Виды бюджетов и бюджетная классификация. Виды доходов и расходов бюджета.

Любая серьезная компания уделяет внимание планированию своей деятельности, в том числе и финансовой стороне – для этой цели служит финансовый бюджет организации. Именно в нем прописываются все виды доходов бюджета и расходов организации в тот или иной период времени, и на его основе определяются необходимые для получения прогнозируемого дохода ресурсы.

Существуют различные понятия и виды бюджетов, нацеленные на решение различных задач, основными являются:

- Финансовый бюджет;

- Операционный бюджет.

В условиях современного бизнеса бюджетная классификация также часто выделяет и третий вид – инвестиционный бюджет.

Важно отметить, что финансовый и операционный виды бюджетов составляют единый генеральный (основной или общий) сводный бюджет предприятия. С другой стороны, каждый из них содержит в себе операционные и финансовые бюджеты более низких уровней. В частности, операционный содержит:

Рисунок 1. БДДС и БДР на примере программного продукта «WA: Финансист».

Финансовый бюджет

В данные виды финансового прогнозирования закладываются все будущие расходы и доходы предприятия в денежном выражении. Он состоит из нескольких основополагающих документов, в том числе: прогноз о прибылях и убытках, прогноз о движении денежных средств, бухгалтерского баланса и движения собственного капитала.

Необходимо заострить внимание на том, что это основной вид бюджета и он направлен именно на планирование движения денежных средств в масштабах всей организации с целью обеспечения платежеспособности компании и регулирования возможного дефицита (профицита) средств. Планирование конкретных доходов и расходов проводится в рамках разработки операционного бюджета предприятия.

Рисунок 2. Планирование денежных средств на примере программного продукта «WA: Финансист».

Операционный бюджет

В данный вид бюджета входят различные бюджеты, в которых отражены расходы и доходы предприятия от конкретных видов деятельности, сюда же включаются затраты на косвенные налоги, а также доходы и расходы в виде материальных ценностей. Операционный бюджет предприятия включает в себя различные виды бюджетов предприятия, в том числе бюджет производства, затрат на энергию и материалы, продажи продукции, амортизационных отчислений, расходов на выплату налогов, общехозяйственных расходов и т.д.

То есть, если финансовый бюджет отражает общие движения денежных средств, то в операционном прописаны целевые затраты и доходы каждого подразделения предприятия.

Планирование – сложная задача, которую помогает решать специальный модуль «Бюджетирование», который предлагает мощный инструментарий для разработки всех видов бюджетов: операционного, финансового, БДР и БДДС и т.д. Он может быть использован для организаций любого уровня с учетом особенности их деятельности. Модуль значительно сокращает затраты времени и сил на процесс планирования бюджета по любым видам деятельности и позволяет добиться высоких результатов с максимальной эффективностью на любых предприятиях с различными масштабами деятельности в Москве или других регионах России.

По содержанию отдельные операционные виды бюджетов на предприятии подлежат классификации, их можно объединить в группы:

- функциональные;

- текущих периодов;

- инвестиционные;

- ЦФО.

Операционный бюджет в категории функциональный может включать и объединять некоторые самостоятельные виды бюджетного контроля:

- продаж;

- производственных запасов;

- закупок;

- общепроизводственных расходов;

- производственный;

- трудовых затрат;

- коммерческих расходов;

- общих и административных расходов.

Рисунок 3. Операционные (функциональные) бюджеты на примере программного продукта «WA: Финансист».

Инвестиционные бюджеты могут включать следующие подвиды:

- вывода новой продукции;

- освоения нового рынка сбыта;

- создания филиала;

- приобретения и ввода в эксплуатацию нового оборудования;

- строительства новых объектов производственного и хозяйственного назначения.

В рамках взаимосвязи операционных и основных бюджетов, планы центров финансовой ответственности могут также включать совокупность более детализированных видов бюджетов, создаваемых в зависимости от масштабности бизнес-процессов и их значимости для хозяйственной деятельности предприятия в целом. К ним могут относиться бюджет:

- отдела маркетинга;

- отдела оптовых продаж;

- отдела розничных продаж;

- отдела снабжения;

- транспортного цеха;

- клада;

- филиалов;

- других структурных подразделений.

Видеозаписи прошедших вебинаров по теме «Бюджетирование»

Классификация статей доходов и расходов бюджета

Также может осуществляться классификация расходов бюджета и доходов по видам:

- долгосрочные или краткосрочные;

- постатейные;

- с временным периодом;

- гибкие и статические;

- преемственные или с нулевым уровнем;

- профицитные, дефицитные, сбалансированные.

Классификация является условной. Каждое предприятие может руководствоваться собственными принципами и подходами. Компания может выбрать несколько субъектов для бюджетирования на предприятии или делать общий план без детализации по видам бюджета, осуществлять процесс планирования в обычной таблице Excel или применять средства автоматизации.

Основные виды бюджетирования используются на любом предприятии и, как явление, это планирование с целью повышения результативности хозяйственной деятельности.

Смотрите также «Модуль управления движения денежных средств»Бюджет организации — Википедия

Материал из Википедии — свободной энциклопедии

Бюджет организации — календарный план доходов и расходов организации, сформулированный в стоимостных и количественных величинах для принятия решений, планирования и контроля в процессе управления деятельностью компании. Бюджет организации составляется в натуральном и/или денежном выражении и определяет потребность компании в ресурсах, необходимых для получения прогнозируемых доходов.

Существует два основных вида бюджета:

- Операционный бюджет включает в себя бюджет доходов и расходов, базой для разработки которого являются следующие бюджеты: бюджет производства, бюджет продажи продукции, прочих доходов, затрат на материалы и энергию, бюджет оплаты труда, амортизационных отчислений, общехозяйственных и общепроизводственных расходов, бюджет расходов по налогам (в зависимости от налога может включаться в общехозяйственные расходы).

- Финансовый бюджет состоит из четырёх финансовых документов:

- прогноз отчёта о финансовых результатах

- прогноз отчёта о движении денежных средств

- прогноз бухгалтерского баланса

- прогноз движения собственного капитала

- Бюджет, составленный снизу вверх, предусматривает сбор бюджетной информации от исполнителей к руководителям нижнего уровня и далее – к руководству организации.

- Бюджет, составленный сверху вниз, требует от руководства компании чёткого понимания основных особенностей организации и способность формировать реалистичный прогноз на рассматриваемый период.

Классификация бюджетов в организации имеет такую форму:

- Долгосрочные (от полугода до 1 года) и краткосрочные (неделя, 10 дней, месяц, квартал). При этом долгосрочные бюджеты являются первичными по отношению к краткосрочным, потому что именно на их основе составляется краткосрочный бюджет. Однако управляем предприятием мы через бюджет краткосрочный, потому что именно он дает нам критерии для принятия текущих решений, и на основании анализа именно его исполнения мы принимаем решения о корректировке долгосрочных бюджетов или даже целей компании. Поэтому в дальнейшем под «бюджетным управлением» мы будем понимать управление предприятием посредством или при помощи краткосрочных бюджетов. Долгосрочный бюджет не может быть слишком детальным, но должен дать ориентиры основных показателей — объемов, прибыли, инвестиций — и позволить определить стратегию компании в части финансирования. В отличие от бюджета карта системы сбалансированных показателей является предельно детальным документом.

- Постатейные бюджеты — предусматривают жесткое ограничение суммы по каждой статье расходов, без возможности переноса в другую статью

- Бюджеты с временным периодом — на конец периода по бюджету остаток средств не переносится на следующий период.

- Гибкие и статические бюджеты — находятся вне зависимости от объемов производства. Гибкие ставятся в зависимость от параметра, который характеризует объем производства или продаж

- Преемственные бюджеты (имеет определённый шаблон, который при очередном бюджетировании лишь вносятся коррективы, отражающие текущие изменения по сравнению с устоявшимся процессом) и

- Профицитные (доходы превышают расходы), дефицитные (расходы превышают доходы) и сбалансированные.

- Федеральный бюджет, бюджет субъекта, местный бюджет и консолидированный бюджет (это свод бюджетов всех уровней на определенной территории, необходимый для дальнейшего планирования).

- Организация бюджетного процесса (недоступная ссылка с 24-05-2013 [2447 дней] — история, копия) Королев Андрей Николаевич, соискатель и Герасимов В.М. – д.псх.н., профессор Российской академии государственной службы при Президенте РФ

- Бюджет предприятия Аналитическая информация о формировании бюджета

Государственный бюджет — Википедия

Государственный бюджет — важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

Деятельность государства по формированию, рассмотрению, утверждению, исполнению бюджета, а также составлению и утверждению отчёта о его исполнении (формулировка касается бюджетов всех уровней, входящих в бюджетную систему РФ) называется

В бюджетную систему Российской Федерации входят бюджеты следующих уровней:

Согласно статье 215.1 Бюджетного кодекса Российской Федерации кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством.

Если запланированные доходы государственного бюджета превышают его расходы, то это называется бюджетный профицит (или профицит бюджета).

Запланированное превышение расходов бюджета над его доходами называют бюджетный дефицит (или дефицит бюджета). Когда при исполнении бюджета уровень дефицита бюджета превышает установленный при утверждении бюджета показатель, или происходит значительное снижение ожидавшихся доходов бюджета, то представительный орган власти (на основе предложений органа исполнительной власти) принимает решение о введении установленного законом механизма уменьшения расходов. Такое «урезание» запланированных бюджетом расходов называется

Доходы государственного бюджета — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующей классификацией и существующим законодательством[1].

Доходы формируются за счёт[2]:

- налогов, взимаемых как центральными, так и местными органами власти;

- неналоговых доходов, складывающихся из доходов от внешнеэкономической деятельности, а также доходов от имущества, находящегося в государственной собственности;

- доходов целевых бюджетных фондов.

В соответствии с последней редакцией бюджетного кодекса доходы бюджета состоят из налоговых, неналоговых и безвозмездных поступлений. Налоговые доходы составляют около 84 % Федерального бюджета РФ, неналоговые доходы — 7 %, доходы целевых бюджетных фондов — 9 %.

Расходы государственного бюджета — это денежные средства, направленные на финансовое обеспечение задач и функций государственного и местного самоуправления[3].

Все расходы можно подразделить на следующие группы

- военные;

- экономические;

- на социальные нужды;

- на внешнеполитическую деятельность;

- на содержание аппарата управления.

Бюджетная классификация Российской Федерации[править | править код]

Бюджетная классификация Российской Федерации — группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемая для составления и исполнения бюджетов, составления бюджетной отчётности, обеспечивающая сопоставимость показателей бюджетов бюджетной системы Российской Федерации. Существуют унифицированные коды бюджетной классификации (КБК)[4]. Их использование позволяет формировать базу для наблюдения за движением бюджетных средств и факторного анализа бюджетных статей. Применение бюджетной классификации заметно упрощает объединение смет и бюджетов в общие сводные документы.

Бюджетная классификация Российской Федерации включает:

- классификацию доходов бюджетов;

- классификацию расходов бюджетов;

- классификацию источников финансирования дефицитов бюджетов;

- классификацию операций публично-правовых образований (классификация операций сектора государственного управления — КОСГУ).

В 2019 году введен в действие новый порядок применения КОСГУ по Приказу Минфина №209н от 29.11.2017[5].

Бюджетный учёт в российском законодательстве — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, а также об операциях, изменяющих указанные активы и обязательства

Кроме того, Минфин несколько уточняет данное определение. Согласно его приказу, бюджетный учёт представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований (органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений) и операциях, приводящих к изменению вышеуказанных активов и обязательств

Бюджетный учёт осуществляется в соответствии с планом счетов, включающим в себя бюджетную классификацию Российской Федерации.

План счетов бюджетного учёта и инструкция по его применению утверждаются Министерством финансов Российской Федерации.

Коррупция в сфере управления государственными финансами — старая и распространённая проблема. На этапе планирования бюджета коррупция в сфере государственных финансов влияет на распределение государственных инвестиций (отбор проектов, определение места их реализации, предоставление налоговых льгот и т. п.). Однако самые благоприятные условия для появления коррупции возникают на этапе исполнения бюджета. Этому способствуют: неполнота и непрозрачность информации, недостаточный контроль за доходами и расходами, безнаказанность отклонения от целевых уровней доходов и расходов. Коррупция может появляться и на этапе внешнего контроля и надзора, в случае если под влиянием политических сил скрываются факты мошенничества, а расследования проводятся неэффективно

- Многоликая коррупция. Выявление уязвимых мест на уровне секторов экономики и государственного управления = The Many Faces of Coruption: Tracking Vulnerabilities at the Sector Level. — М.: «Альпина Паблишер», 2010. — 552 с. — ISBN 978-5-9614-1062-4.

Виды бюджетов

Любая организация или предприятие, не исключая и государства, должны и обязаны вести деятельность по планированию и прогнозированию своего бюджета.

Финансовый бюджет

Замечание 1

Основной деятельностью предприятия является финансовая деятельность, связанная со всеми доходами и расходами организации. В этой деятельности важно учитывать все доходы предприятия, а также планировать их поступления. Также, деятельность с расходованием денежных средств в определенный период времени нуждается в контроле и прогнозировании.

Финансовый бюджет отвечает за все финансовые поступления в организацию, а также за все расходы этой же организации.

Финансовый бюджет строится на таких основных документах как:

- отчет (на основании прогноза) о прибылях и убытках;

- отчет (на основании прогноза) о движении денежных средств предприятия;

- отчет (на основании прогноза) о движении собственного капитала организации;

- бухгалтерский баланс предприятия.

Данный вид бюджета считается основным для организации, так как именно в рамках этого бюджета строиться и обеспечивается система платежеспособности организации, ее финансовой эффективности и надежности.

Также именно этот бюджет планирует, прогнозирует и управляет всеми доходами и расходами фирмы, тем самым формирует профицитный или дефицитный бюджет компании в целом.

Операционный бюджет

Этот вид бюджета состоит из множества других видов бюджетов, здесь находят отражение доходы и расходы предприятия от различных видов деятельности. В этот бюджет включены расходы на налоги (косвенные) предприятия, бюджет на расходование коммунальных услуг фирмы, бюджет на производство продукции, амортизация основных средств предприятия, коммерческие расходы и управленческие и т.д.

Так, если в финансовом бюджете отражены все доходы и расходы фирмы и общее движение средств, то в операционном рассматриваются отдельно целевые расходы фирмы, а также доходы от каждого структурного подразделения компании.

Операционный бюджет можно, в свою очередь, разделить еще на несколько групп бюджетов:

- функциональные;

- текущих периодов;

- инвестиционные;

- ЦФО.

В рамках функциональных групп операционного бюджета могут осуществляться отдельные самостоятельные виды бюджетного контроля:

- контроль продаж на предприятии;

- контроль закупок на предприятии;

- производственный контроль на предприятии;

- контроль производственных запасов на предприятии;

- контроль трудовых расходов на предприятии;

- контроль коммерческих расходов на предприятии;

- контроль административных затрат на предприятии и т.д.

Инвестиционный бюджет

Замечание 2

Помимо двух основных видов бюджета в современном предприятии принято выделять еще один вид бюджета – инвестиционный.

Данный вид бюджета включает в себя следующие виды бюджетов:

- бюджет на выявление и освоение новых рынков сбыта продукции;

- бюджет на вывод нового товара на рынок;

- бюджет на создание нового филиала;

- бюджет на покупку и ввод в эксплуатацию нового оборудования;

- бюджет на строительство новых объектов (хозяйственных) и т.д.

Данный вид бюджета предполагает планирование затрат и доходов от инвестиционной деятельности предприятия на долгосрочные стратегические цели.

Бюджетирование

Любой вид бюджета, будь то финансовый или операционный необходимо планировать, а это задача для предприятия достаточно сложная. Для того чтобы помочь в этом вопросе был создан модуль «бюджетирование» для предприятий. Он помогает и позволяет легко формировать и планировать все виды бюджетов, тем самым сокращая временные затраты сотрудников предприятия. Данный модуль подходит для всех организаций, будь то малое или крупное предприятие, торговое или производственное.

Виды бюджетов

Консолидированный бюджет — свод бюджетов всех уровней бюджетной системы РФ на соответствующей территории. Консолидированный бюджет используется для расчетов и анализа. Консолидированный бюджет РФ включает в себя федеральный бюджет и бюджеты субъектов РФ. Консолидированный бюджет республики в составе Российской Федерации состоит из республиканского бюджета республики и бюджетов районов, республиканских городов республики. Консолидированный бюджет края состоит из краевого бюджета края и бюджетов районов, краевых городов, расположенных на территории края.

Консолидированный бюджет области включает в себя областной бюджет области и бюджеты районов, областных городов, расположенных на территории области. Консолидированный бюджет района включает в себя районный бюджет и бюджеты сел, поселков, городские бюджеты районных городов, расположенных на территории района.

Составление консолидированных бюджетов возложено на соответствующие исполнительные органы власти. В отличие от самостоятельных бюджетов они утверждению не подлежат и правовыми актами не являются.

Региональный бюджет (бюджет субъекта РФ) — форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ. Бюджет субъекта РФ и свод бюджетов муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ.

Федеральный бюджет и консолидированные бюджеты субъектов РФ составляют консолидированный бюджет РФ.

Местный бюджет (бюджет муниципального образования) — форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления. Бюджетное законодательство вводит такие понятия, как «минимальные государственные социальные стандарты» и «минимальная бюджетная обеспеченность».

Минимальные государственные социальные стандарты — государственные услуги, предоставление которых гражданам на безвозмездной и безвозвратной основах за счет финансирования из бюджетов всех уровней бюджетной системы РФ и бюджетов государственных внебюджетных фондов гарантируется государством на определенном минимально допустимом уровне на всей территории РФ. Минимальная бюджетная обеспеченность — минимально допустимая стоимость государственных или муниципальных услуг в денежном выражении, предоставляемых органами государственной власти или органами местного самоуправления в расчете на душу населения за счет средств соответствующих бюджетов.

Характеристика принципов бюджетного устройства рф.

Принцип единства бюджетной системы РФ означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса в РФ, санкций за нарушения бюджетного законодательства РФ, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы РФ, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов.

Принцип разграничения доходов и расходов между уровнями бюджетной системы РФ означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ, органами государственной власти субъектов РФ и органами местного самоуправления.

Принцип самостоятельности бюджетов означает:

• право законодательных (представительных) и исполнительных органов государственной власти и органов местного самоуправления на соответствующем уровне бюджетной системы РФ самостоятельно осуществлять бюджетный процесс;

• наличие собственных источников доходов бюджетов каждого уровня бюджетной системы РФ, определяемых в соответствии с законодательством РФ;

• законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов в соответствии с БК РФ и налоговым законодательством РФ;

• право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств соответствующих бюджетов;

• право органов государственной власти и органов местного самоуправления самостоятельно определять источники финансирования дефицитов соответствующих бюджетов;

• недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

• недопустимость компенсации за счет бюджетов других уровней бюджетной системы РФ потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов (решений) о бюджете, за исключением случаев, связанных с изменением законодательства.

Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления, определенные налоговым и бюджетным законодательством РФ, законами о государственных внебюджетных фондах, подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме.

Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе РФ. Налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей полностью учитываются отдельно по доходам бюджетов, бюджетов государственных внебюджетных фондов и по расходам бюджетов, бюджетов государственных внебюджетных фондов, за исключением отсрочек и рассрочек по уплате налогов и иных обязательных платежей, предоставляемых в пределах текущего финансового года.

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы бюджета и поступления из источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы РФ.

Принцип гласности означает:

• обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению законодательных (представительных) органов государственной власти, органов местного самоуправления;

• обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти, либо между законодательным (представительным) и исполнительным органами государственной власти. Секретные статьи могут утверждаться только в составе федерального бюджета.

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей. Любые действия, приводящие к нарушению адресности предусмотренных бюджетом средств либо к направлению их на цели, не обозначенные в бюджете при выделении конкретных сумм средств, являются нарушением бюджетного законодательства РФ.

Виды бюджетов на предприятии

В общем виде бюджет представляет собой смету доходов и расходов всех хозяйственных подразделений и функциональных служб предприятий и организаций. Составление финансовых бюджетов предприятия или фирмы служит основой внутрихозяйственного оперативного планирования, соизмерение затрат и результатов. Классификация и виды бюджетов представлены в таблице.

С позиции количественных оценок, планирование текущей деятельности предприятия заключается в построении основного бюджета, представляющего собой систему взаимосвязанных операционных и финансовых бюджетов.

Основной бюджет – это финансовое количественно определенное выражение маркетинговых и производственных планов, необходимых для достижения поставленных целей. Основной бюджет (или общий, генеральный – master budget) состоит из трех обязательных финансовых документов:

1) прогноза отчета о прибылях и убытках;

2) прогноза отчета о движении денежных средств;

3) прогноза балансового отчета.

Таблица — Классификация бюджетов по основным классификационным признакам

Классификационный признак | Вид бюджета |

По сферам деятельности предприятия | 1. Бюджет по операционной деятельности детализирует в рамках соответствующего времени содержание показателей, отражаемых в два последовательных этапа — текущем плане доходов и расходов по данной деятельности |

2. Бюджет по инвестиционной деятельности направлен на соответствующую детализацию показателей текущего плана доходов и расходов по этой деятельности | |

3. Бюджет по финансовой деятельности детализирует показатели текущего плана поступления и расходования денежных средств | |

По видам затрат | 1. Текущий бюджет состоит из двух разделов: текущих расходов, представляющих собой издержки производства по рассматриваемому виду операционной деятельности и доходов от текущей хозяйственной деятельности, сформированными в основном за счет реализации продукции (товаров, услуг) |

2. Капитальный бюджет доводит до конкретных исполнителей результаты текущего плана капитальных вложений, разрабатываемого на основе осуществления нового строительства, реконструкции и модернизации основных фондов, приобретения новых видов оборудования и нематериальных активов и т.д. | |

По широте номенклатуры затрат | 1. Функциональный бюджет разрабатывается по одной (или двум) статьям затрат (бюджет оплаты труда персонала и т.д.) |

2. Комплексный бюджет разрабатывается по широкой номенклатуре затрат (производственный участок, административно-управленческие расходы и т.п.) | |

По методам разработки | 1. Фиксированный бюджет не зависит от изменения объемов работы (расходы по обеспечению охраны предприятия). |

2. Гибкий бюджет устанавливает планируемые текущие или капитальные затраты в виде норматива расходов | |

По длительности планируемого периода | 1. Ежедневный, понедельный, месячный, квартальный, годовой |

По периоду составления | 1. Оперативный бюджет прямо связан с достижением целей предприятия (план производства, материально-технического снабжения) |

2. Текущий бюджет направлен на планирование текущих целей предприятия | |

3. Перспективный бюджет генерального развития бизнеса и долгосрочной структуры организации | |

По непрерывности планирования | 1. Самостоятельный бюджет изолирован, не зависит от других бюджетов |

2. Непрерывный бюджет, к которому по окончанию месяца или квартала добавляется новый | |

По степени содержания информации | 1. Укрупненный бюджет, в котором основные статьи доходов и расходов указываются укрупнено |

2. Детализированный бюджет, в котором все статьи доходов и расходов расписываются полностью по всем составляющим |

Процесс бюджетирования может быть разделен на две составные части:

1) подготовка операционного бюджета;

2) подготовка финансового бюджета.

Операционный бюджет состоит из:

1) бюджета продаж;

2) бюджета производства;

3) бюджета производственных запасов;

4) бюджета производственных накладных расходов;

5) бюджета прямых затрат на оплату труда;

6) бюджета коммерческих расходов;

7) отчета о прибылях и убытках.

Финансовый бюджет состоит из:

1) инвестиционного бюджета;

2) кассового бюджета;

3) балансового отчета.

При составлении бюджетов рекомендуется применять документы, по форме и структуре приближенные к документам бухгалтерской отчетности, что значительно облегчает составление бюджетов и упрощает сравнение плановых и фактических данных. Рекомендуется составлять бюджеты на три года вперед с разбивкой в первый год по месяцам. Ниже приводится характеристика основных видов бюджетов.

Бюджет продаж – это первый и самый важный шаг в составлении основного бюджета. Оценка объема продаж влияет на все последующие бюджеты. Бюджет продаж должен отражать месячный и квартальный объем продаж в натуральных и стоимостных показателях. Он составляется с учетом уровня спроса на продукцию предприятия, географии сбыта, категорий покупателей, сезонных факторов.

Бюджет продаж включает в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включен в доходную часть бюджета потока денежных средств. Прогноз продаж – это необходимый предварительный этап работы. Прогноз объема продаж осуществляется на основании анализа и обсуждения различных микро- и макроэкономических факторов, в том числе описываемых статистическими данными. Факторы, влияющие на прогноз объема продаж, следующие: объема продаж предшествующих периодов; производственные мощности; зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня личных доходов; относительная прибыльность продукции; изучение рынка, рекламная компания; ценовая политика, качество продукции; конкуренция; сезонные колебания; долгосрочные тенденции продаж различных товаров.

Надежность прогноза продаж повышается в результате использования комбинации экспертных и статистических методов:

функциональный метод – информация о прогнозах поступает от руководителей отделов к директору по маркетингу, который является ответственным за точность прогноза и составление бюджета продаж. Недостаток метода – высокая степень субъективности оценок;

статистические методы – трендовый, корреляционный, регрессионный и другие виды анализа, которые позволяют сделать прогноз на основе существующих тенденций развития, но не позволяют предвидеть возможные качественные изменения;

групповое принятие решений – участвуют начальники отдела материально-технического снабжения, финансового отдела, руководство компании. Достоинство метода – простота и скорость принятия решения.

Бюджет производства – это план выпуска продукции в натуральных показателях. Бюджет производства составляется исходя из бюджета продаж. Он учитывает производственные мощности, увеличение или уменьшение запасов и величину внешних закупок. Необходимый объем выпуска продукции определяется как предполагаемый запас готовой продукции на конец периода плюс объем продаж за данный период и минус запас готовой продукции на начало периода.

Бюджет производственных запасов – содержит информацию, необходимую для подготовки двух заключительных документов основной бюджета:

1) прогноза отчета о прибылях и убытках в части подготовки данных о производственной себестоимости реализованной продукции;

2) прогноза балансового отчета в части подготовки данных о состоянии нормируемых оборотных средств (сырья, материалов и запасов готовой продукции) на конец планируемого периода.

Бюджет производственных накладных расходов – отражает объем всех затрат, связанных с производством продукции. За исключением прямых затрат на материалы и оплату труда.

Общепроизводственные накладные расходы включают в себя постоянную и переменную части. Постоянная часть планируется исходя из потребностей производства, а переменная часть – как норматив, например, от трудозатрат основных производственных рабочих.

Бюджет общепроизводственных накладных расходов, обычно, включает в себя ряд стандартных статей затрат: амортизацию и аренду производственного оборудования. Страховку, дополнительные выплаты рабочим, оплату непроизводительного времени и другие.

Бюджет прямых затрат на оплату труда – это затраты на заработную плату основного производственного персонала. Бюджет прямых затрат на оплату труда подготавливаются исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала.

В бюджете заработной платы основного производственного персонала необходимо выделять две составные части: фиксированную часть и сдельную часть оплаты труда. Если к моменту составления бюджета накопилась значительная кредиторская задолженность по выплате заработной платы, то необходимо предусмотреть график ее погашения.

Бюджет коммерческих расходов (реклама, комиссионные торговых агентов, транспортные услуги) должен соотноситься с объемом продаж.

Не следует ожидать увеличения объема продаж, одновременно планируя уменьшение финансирования мероприятий, направленных на стимулирование сбыта. Большинство затрат на сбыт продукции планируется в процентном отношении к объему продаж. Коммерческие расходы могут группироваться по многим критериям, основными из которых являются: типы продукции, типы покупателей и география сбыта.

Значительную часть коммерческих расходов составляют затраты на рекламу и продвижение товаров на рынок. Поэтому ответственный исполнитель, обычно директор по маркетингу, должен четко определить где, когда и как должна быть проведена рекламная компания и сколько средств на нее потребуется, чтобы достичь максимальной выгоды при минимальных затратах. При составлении бюджета коммерческих расходов также необходимо выделять затраты на упаковку, транспортировку, страхование, хранение и складирование товаров.

Бюджет управленческих расходов – это все расходы, не связанные с производственной или коммерческой деятельностью предприятия: затраты на содержание отдела кадров, юридического отдела, отдела автоматизированной системы управления, освещение и отопление сооружений непроизводственного назначения, командировки, услуги связи, налоги и проценты за кредиты и др. Большинство управленческих расходов носит постоянный характер. Переменная часть, если она присутствует, планируется как процент, например, от объема продаж.

Отчет о прибылях и убытках – первый из документов основного бюджета, показывающий, какой доход заработало предприятие за отчетный период и какие затраты были понесены. Отчет о прибылях и убытках является аналогом формы №2 российской бухгалтерской отчетности.

Балансовый отчет – показывает, какими средствами финансирования обладает предприятие и как используются эти средства. Балансовый отчет характеризует финансовое состояние предприятия на конкретную дату.

Для прогноза баланса используется величина нормируемых оборотных активов (сырья и материалов, незавершенного производства и готовой продукции) и величина дебиторской задолженности, которые рассчитываются при подготовке соответствующих бюджетов. Инвестиционные проекты служат основой для прогноза стоимости основных средств.

Пассивная часть баланса формируется исходя из предполагаемой оборачиваемости кредиторской задолженности и прочих текущих пассивов. Расхождение в прогнозах активной и пассивной части баланса дает представление о нехватке (избытке) финансирования. Решение о способе финансирования принимается на основании дополнительного анализа. Изменение структуры баланса сказывается на потоке денежных средств.

Бюджет потока денежных средств – один из самых важных и сложных шагов бюджетирования. Основой для его составления служит прогноз объема продаж. Поступления от основной деятельности рассчитываются с учетом изменений в дебиторской задолженности, расходы – с учетом изменений в кредиторской задолженности. Отдельно рассчитываются доходы и расходы от финансовой и инвестиционной деятельности.

К важнейшим финансовым бюджетам на действующих предприятиях относится бюджет наличности и бюджет дополнительных вложений капитала. Первый из них предназначен для обеспечения необходимого уровня ликвидности фирмы. Второй – требуемых денежных ресурсов на обновление выпускаемой продукции, расширение сферы деятельности, приобретение производственных фондов, замену изношенных капитальных активов и т.д. Бюджет наличности определяет движение денежных потоков предприятия, его доходов и расходов за определенный плановый период. Обычно бюджет наличности разрабатывается на год, квартал, месяц, неделю. Основой для составления прогноза наличности могут служить данные о прогнозе продажи товаров и ежедневные отчеты о движении денежных средств на банковских счетах фирмы. В условиях рыночной нестабильности каждое предприятие должно иметь гибкий финансовый бюджет. Гибкое бюджетирование предполагает разработку таких финансовых показателей, которые должны быть ориентированы на различные объемы продажи продукции, поступления доходов и других экономических ресурсов.

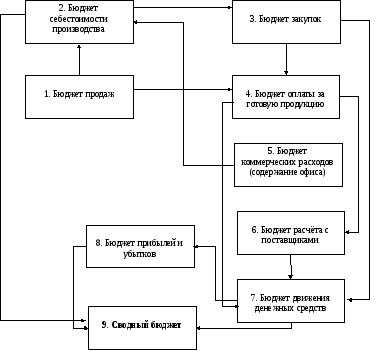

Рис. Общая схема формирования сводного бюджета предприятия

Виды бюджетирования

Сущность бюджетирования и его значение

В современных экономических условиях применение бюджетирования набирает все большую популярность. Это направление менеджмента компании используют достаточно активно, при этом используется понятие не просто «бюджет», а целый перечень терминов, и это понятно, поскольку на предприятии составляется и используется обычно несколько видов бюджетов.

Определение 1

Бюджет – количественное описание доходов и расходов предприятия, спланированное на определенный период времени.

При составлении бюджета планируется в том числе и финансовый результат, который в итоге получит компания (прибыль или убыток) при принятии конкретного бюджета.

Бюджет служит одним из главных инструментов механизма управления и регулирования деятельности, принимается и утверждается на уровне руководства, а его исполнение строго контролируется через выполнение ключевых показателей эффективности.

Сама суть бюджетирования в том, что все направления финансово-хозяйственной деятельности предприятия строятся на балансировке между доходной и расходной статей, знании и определении источников возникновения доходов и направлений вложений средств, наличии центров финансовой ответственности.

Совокупность процедур, проводимых при составлении бюджета, представляет собой бюджетный цикл. Он состоит из нескольких ступеней:

- Процесс планирования при участии всех важных подразделений предприятия

- Выявление ключевых показателей деятельности

- Предположение возможных изменений бюджета при смене экономической ситуации

- Корректировка бюджета при наступлении таковой необходимости

Важно помнить, что финансовое планирование, т.е. бюджетирование, эффективно лишь при условии грамотной оценки всей совокупности доходов и расходов, включаемых в бюджет.

Виды бюджетов предприятия

Как уже говорилось выше, на предприятии составляется несколько видов бюджетов:

Важнейший бюджет – общий. Его еще называют основным или генеральным бюджетом. Он представляет собой сгенерированный по структурным подразделениям и направлениям деятельности план действий предприятия в целом на ближайшее время. Общий бюджет объединяет все отдельные бюджеты, характеризует совокупность всех финансовых и информационных потоков с целью принятия управленческих решений и контроля за их выполнением в сфере финансов.

При составлении основного бюджета одновременно принимаются:

- Прогнозный баланс

- План финансовых результатов (прибылей и убытков)

- План движения денежных средств

Основной бюджет обычно предполагает его деление на операционный и финансовый бюджеты. Такая структура генерального бюджета наиболее распространена.

Под операционным бюджетом принято понимать систему бюджетов, которые характеризуют доходную и расходную статьи в разрезе отдельных, запланированных на конкретный временной период для подразделения. Основу для составления операционного бюджета составляют более узкие специфические планы: план продаж, производственный план, план прямых затрат, коммерчески расходов и т.д.

Финансовый же бюджет включает в себя план движения денежных средств, бюджет капитальных вложений и агрегированный плановый баланс.

Замечание 1

В отличие от привычных форм бухгалтерской или любой другой отчетности, форма бюджета ничем не регламентирована и принимается на предприятии с учетом его специфики деятельности и внутренней организационной структуры.

Кроме вышеуказанных основных видов бюджетов, на предприятии могут реализовываться планы следующего типа: бюджет движения ТМЦ, план дебиторской/кредиторской задолженности, инвестиционный бюджет и т.п.

Любой вид планирования, будь то стратегическое или тактическое, краткосрочное или на перспективу, позволяет в полной мере контролировать процесс деятельности предприятия. Бюджет в виде части стратегического плана развития способствует четкости и целенаправленности действий, становится основой для оценки эффективности работы как фирмы в целом, так и ее отдельных структурных подразделений.