Что такое семейный бюджет. Планирование семейного бюджета. — Колесо жизни

Современная семья помимо организации быта и досуга каждый день сталкивается с сотней вопросов. Вопрос денег будет актуальным, особенно для молодых пар, которые еще не набили шишки совместного проживания. А вопрос планирования семейного бюджета потребует к себе особенно тщательного и продуманного подхода.

Что такое семейный бюджет и «с чем его едят»?

Сюда войдет и контроль ваших доходов. И скрупулезный подсчет расходов. И планирование денежных активов на будущее. И даже составление персонального навигатора по миру кредитов и депозитов. Можно подумать, что скучнее занятия не найти. Однако многие пары, преодолевшие этот путь, опровергнут это мнение.

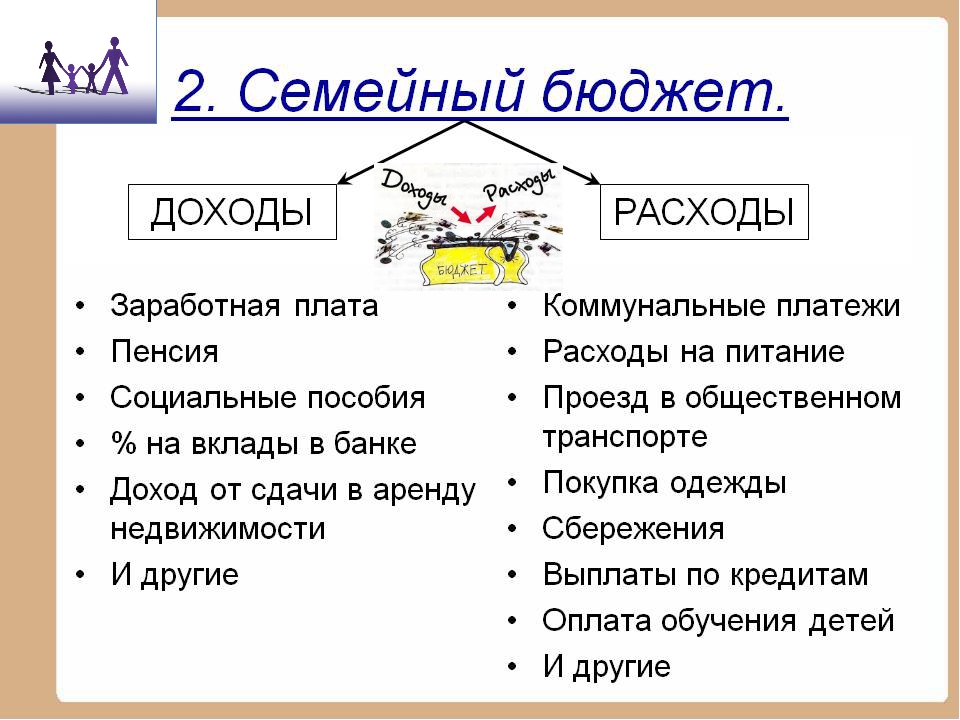

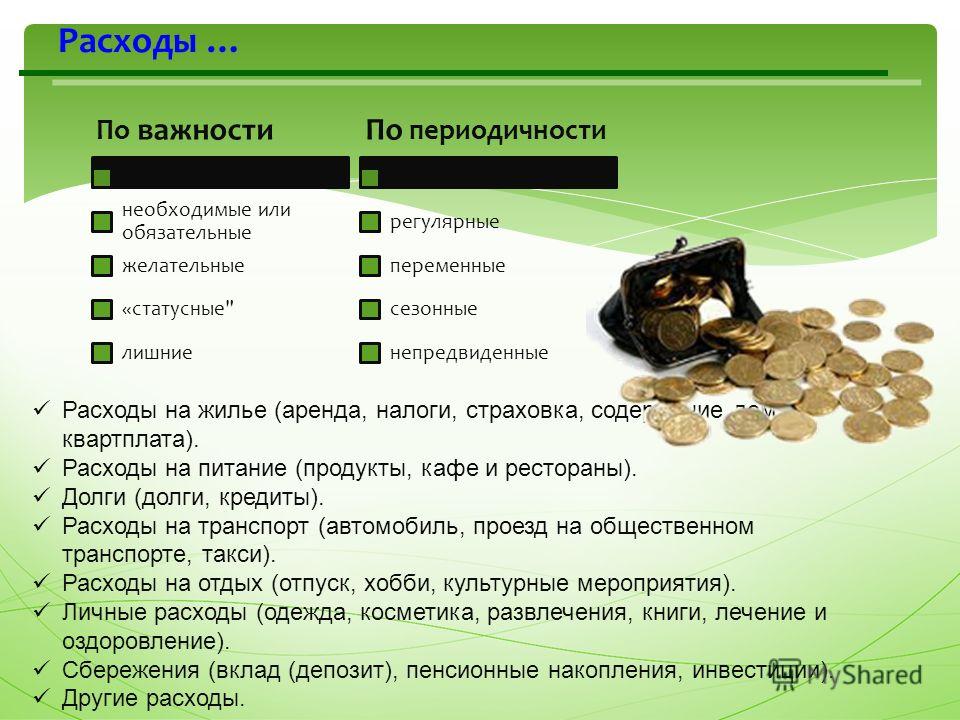

Расходы в семьях обычно делятся на такие пункты:

- Бытовые траты, которые могут быть каждодневными или наоборот.

- Траты на здоровье и лечение.

- Покупка продуктов питания.

- Хобби, отдых, удовольствия и развлечения.

- Траты на форс-мажорные обстоятельства.

- Личные потребности каждого из членов семьи.

В семьях с детьми добавляется пункты: на карманные расходы, школу/детсад и различные секции. С каждым пунктом далее предстоит отдельный разговор. А потом и анализ с работой над ошибками. В чем же главная цель грамотного распределения финансовых потоков в семье предстоит разобраться.

Женщина запросто сделает из мужчины миллионера. Если, конечно, он миллиардер. Чарли Чаплин

В странах Европы, Азии или Америки в менталитет людей заложено разное отношение к деньгам. По данным соц опросов больше 50% европейцев, к примеру, ведут раздельный бюджет. И только определенную сумму от зарплат откладывают в общую копилку. Кто-то наоборот, предпочитает отдавать бразды правления деньгами семьи в одни руки. Главное – безоговорочное доверие и взаимопонимание, чтобы потом избежать конфликтов.

Как правило, план расходов планируют на год и на месяц. Главное не путать планирование с отказом от приятных покупок и ущемлением себя в чем-то. Скорее все будет наоборот. Удивительно, но в результате семья сможет позволить намного больше. И не вздыхать что затраты слишком велики, а умение экономить с умом – не доведено до совершенства.

Для управления финансовыми активами надо будет учитывать и балансировать потребности каждого из членов семьи. Придется быть готовыми даже к конфликтным ситуациям. На выручку придет любовь и взаимопонимание. Далее конечно добавиться еще и самодисциплина, но об этом поговорим отдельно.

Уважение к деньгам воспитывается с детства. Банально, но люди часто отождествляют деньги с чем-то постыдным и грязным. Таким образом запрещая себе на подсознательном уровне получать достойный доход.

Читайте также: Как интересно провести выходные с семьей

Говорить, конечно, намного проще, чем делать. Но у тех, кто действительно захочет сделать жизнь, свою и любимых людей комфортнее все обязательно получится. Психологи утверждают – главное не количество, а то, что мы в итоге себе позволим. Только представьте, с каким удовольствием можно начать путь к личной финансовой независимости. Открыть семейное дело, например. И для этого вовсе не обязательно быть бандитом, как часто утверждают бабушки на скамейках.

Спасибо, что помогли сделать качество статей лучше!

Семейный бюджет (стр. 1 из 4)

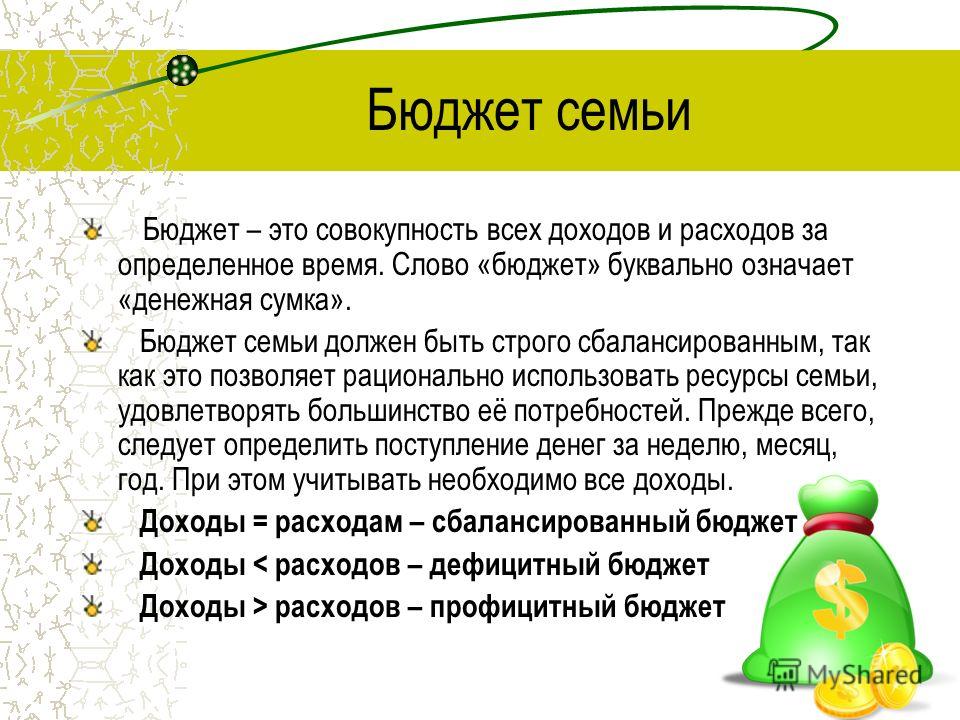

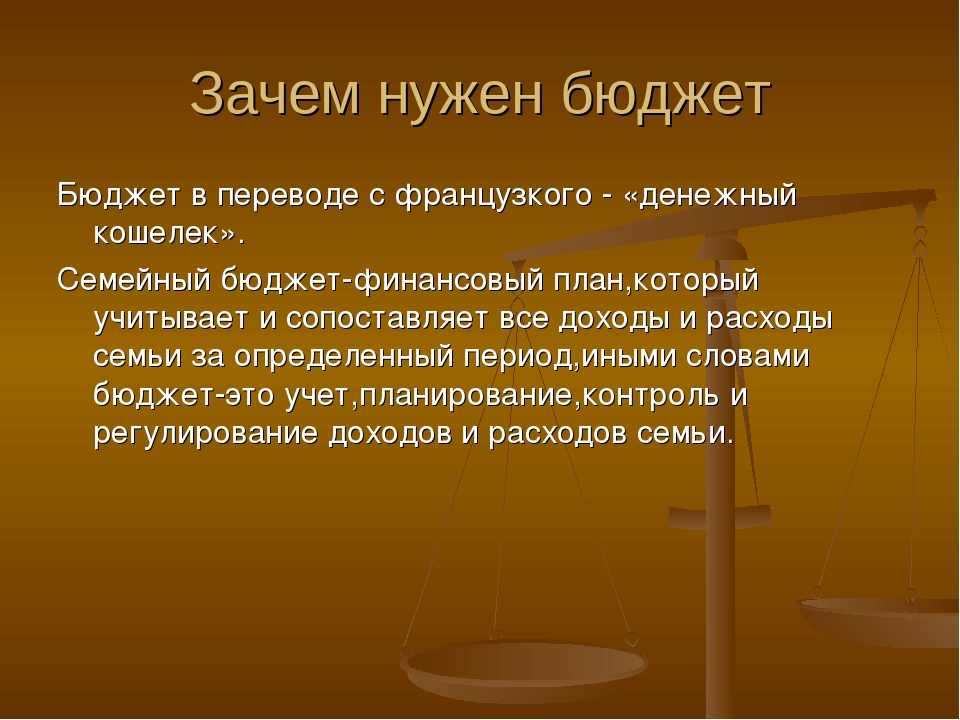

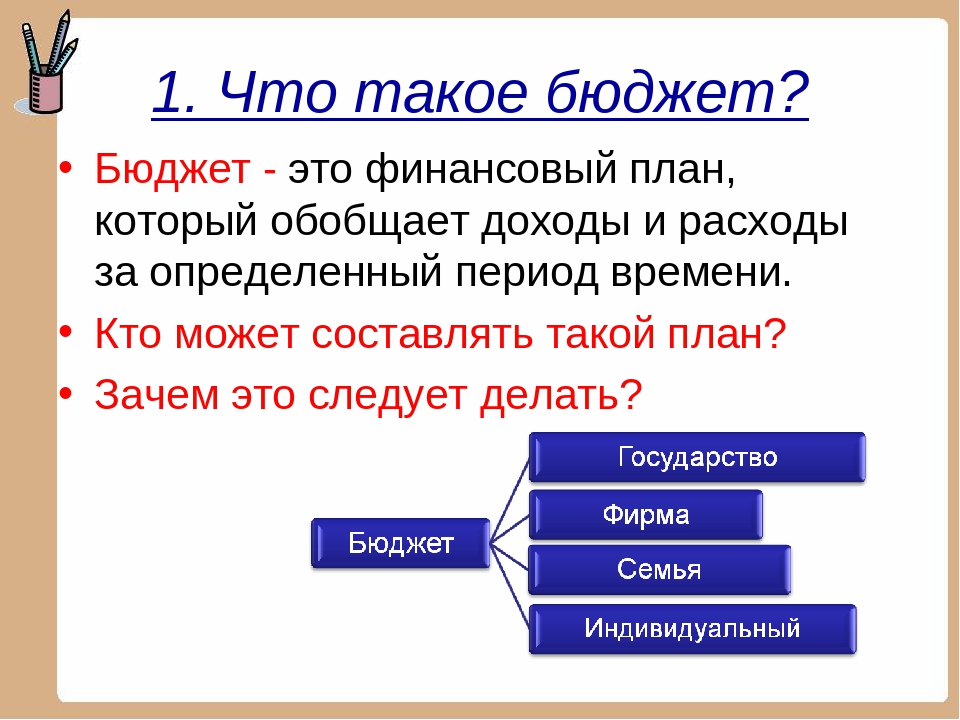

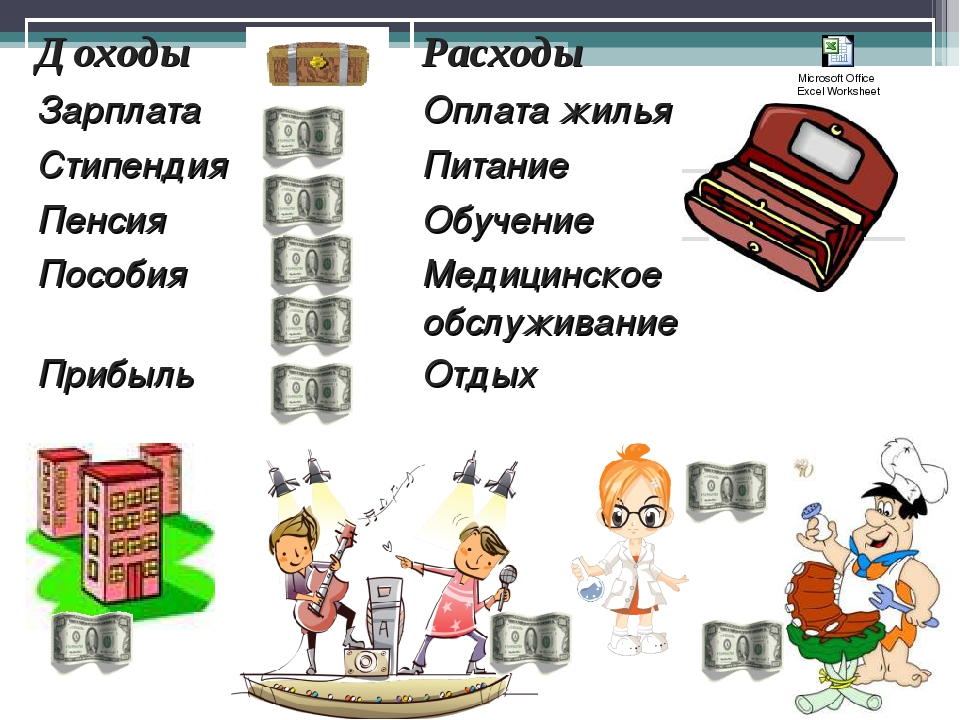

Актуальность темы исследования. Бюджет — это финансовый план, который суммирует доходы и расходы (семьи) за определенный период времени.

Для того чтобы эффективно использовать свои доходы, семья должна правильно составить свой бюджет, тщательно продумать покупки и делать сбережения для достижения своих целей. Для составления семейного бюджета необходимо составление списка всех источников доходов членов семьи. Это зарплата, социальные пособия и проценты на сбережения. В статье расходов нужно перечислить все, за что надо заплатить в течении месяца: квартплата и услуги, питание, проезд, уплата налогов и взносов. В планируемые расходы так же включаются и сбережения на будущее.

Современная экономическая мысль рассматривает семью или, более обобщенно – домашнее хозяйство как важного потребителя и производителя, жизнедеятельность которых осуществляется для реализации социальных, экономических и духовных потребностей индивида, самой семьи и общества в целом.

В настоящее время проблема изучения формирования и расходования семейного бюджета становится особенно актуальной, так как семейный бюджет является неотъемлемой частью бюджета государства. Он является основой благосостояния всего государства и отражает уровень развития экономики.

Он является основой благосостояния всего государства и отражает уровень развития экономики.

Объектом исследованиякурсовой работы является качественно – количественная структура бюджетов семей.

Целью исследования является рассмотрение сущности семейного бюджета и источников его формирования.

1. Определить понятие и структуру семейного бюджета.

2. Определить понятие и структуру совокупных доходов населения, источники их формирования, направленность социальной политики государства.

3. Определить стандарты бюджетов современных российских семей.

4. Проанализировать проблемы формирования бюджетов домашних хозяйств современной России.

Глава 1. Понятие семейного бюджета, источника его формирования и принцип рационального построения

1.1 Определение семейного бюджета

«Бюджет (от англ. budget – кошель, сумка, кожаный мешок) – схема доходов и расходов определенного лица, устанавливаемая на определенный период времени. С одной стороны, бюджет – совокупность, масса финансовых ресурсов, средств, которыми располагает любой экономический субъект (государство, предприятие или семья). С другой стороны, это соотношение между доходами и расходами экономического субъекта, баланс его денежных средств, характеризующий их поступления или расходования в течении определенного периода, чаще всего одного года. Иначе говоря, бюджет определяет содержимое «денежной сумки»: наличие в ней денежных средств или их дефицит, динамику ее наполнения или опорожнения, каналы прихода и расхода денег, соотношение между доходами и расходами»[1].

С другой стороны, это соотношение между доходами и расходами экономического субъекта, баланс его денежных средств, характеризующий их поступления или расходования в течении определенного периода, чаще всего одного года. Иначе говоря, бюджет определяет содержимое «денежной сумки»: наличие в ней денежных средств или их дефицит, динамику ее наполнения или опорожнения, каналы прихода и расхода денег, соотношение между доходами и расходами»[1].

Бюджеты и бюджетное регулирование существуют в любой социально – экономической системе, присущи экономике как рыночного, так и нерыночного типа. Однако характер бюджетного устройства, способы формирования, утверждения, исполнения бюджетов в них обладают принципиальным различием.

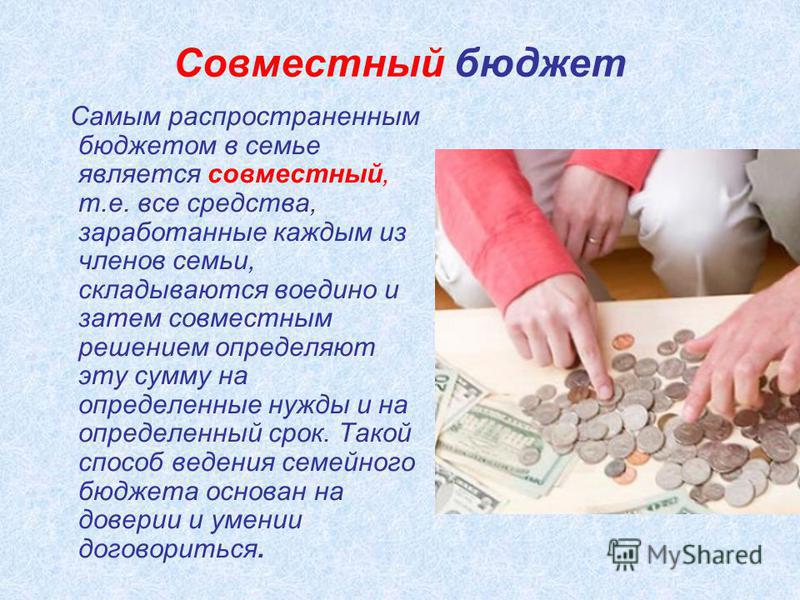

Семейный бюджет – это план регулирования денежных доходов и расходов семьи, составляемый обычно на месячный срок в виде таблицы, баланс семейных доходов и расходов, это финансовый план, суммируемый доходы и расходы семьи за определенный период времени. Традиционно выделяют три типа семейного бюджета: совместный, совместно – раздельный (долевое участие) и раздельный. Каждый из них имеет свои достоинства и недостатки, и только сами члены могут выбрать, какой вариант им больше подходит.

Каждый из них имеет свои достоинства и недостатки, и только сами члены могут выбрать, какой вариант им больше подходит.

Совместный бюджет – это самый распространенный тип семейного бюджета. При таком способе разделения денег, все средства, заработанные членами семьи, складываются вместе, а потом оба супруга решают, как и на что потратить деньги. Идея совместного бюджета пришла к нам из патриархальных семей, где мужчина работал, а женщина вела хозяйство. Сегодня общий кошелек используют супруги с приблизительно равными доходами.

Совместно – раздельный (долевой) в настоящее время приобретает все большую актуальность. Этот принцип работает лучше всего в случае, если разница между зарплатами супругов незначительна. Для этого надо сначала рассчитать, сколько денег семья тратит каждый месяц на питание, коммунальные платежи, хозяйственные расходы и прочие нужды. Далее эта сумма распределяется между членами семьи либо пополам, либо в соотношении, которое семья посчитает справедливым. Таким образом, у каждого остаются личные деньги, которые можно потратить по личному усмотрению.

Таким образом, у каждого остаются личные деньги, которые можно потратить по личному усмотрению.

Раздельный бюджет, как таковой, в нашей стране редко применяется в чистом виде. Этот стиль семейного планирования пришел к нам с Запада, где женщины стараются быть независимыми и ни в чем не уступать мужчинам. Такой тип распределения денег больше принят среди пар, в которых оба супруга имеют достаточно высокий доход[2].

1.2 Доходы и расходы как источники формирования семейного бюджета

Уровень доходов членов общества является важнейшим показателем их благосостояния, так как определяет возможности материальной и духовной жизни индивидуума: отдыха, получения образования, поддержания здоровья, удовлетворения насущных потребностей. Среди факторов, оказывающих непосредственное влияние на величину доходов, кроме размеров самой заработной платы, выступает динамика розничных цен, степень насыщенности потребительского рынка товарами.

Для оценки уровня и динамики доходов населения используются показатели номинального, располагаемого и реального дохода.

Номинальный (NT) – количество денег, полученное отдельными лицами в течении определенного периода, а также характеризующий уровень денежных доходов независимо от налогообложения. Обычно в номинальный доход (исчисляемый в денежном выражении) включают и наличные трансфертные платежи (пособия, пенсии, стипендии и т.д.).

Располагаемый доход (DI) – доход, который может быть использован на потребления и личные сбережения. Располагаемый доход меньше номинального на сумму налогов и обязательных платежей, т.е. это средства, используемые на потребление и сбережение. Для изменения динамики располагаемых доходов применяется показатель «реальные располагаемые доходы», рассчитываемый с учетом индекса цен.

Реальный доход (RI) – представляет собой количество товаров и услуг, который можно купить на располагаемый доход в течение определенного периода, т.е. с поправкой на изменение уровня цен[3].

Стремление к максимизации своего дохода диктует экономическую логику поведения любому рыночному субъекту. Доход является конечной целью действий каждого активного участника рыночной экономики, объективным и мощным стимулом для повседневной деятельности.

Доход является конечной целью действий каждого активного участника рыночной экономики, объективным и мощным стимулом для повседневной деятельности.

Но высокие личные доходы выгодны не только индивидууму, это и общественно – значимая выгода, поскольку они, в конечном счете, являются единственным источником удовлетворения общих потребностей, расширения производства, а также поддержки малообеспеченных и нетрудоспособных граждан.

Получателей рыночного дохода всегда волнуют три вопроса: надежность его источников, эффективность использования дохода и оправданность налогового бремени. На эти вопросы можно ответить, исследуя образование и движение совокупного дохода.

Доход есть денежная оценка результатов деятельности физического (или юридического) лица как субъекта рыночной экономики. В экономической теории под «доходом» имеют в виду денежную сумму, регулярно и законно поступающую в непосредственное распоряжение рыночного субъекта.

Доход представлен деньгами, а это означает, что условием его получения является эффективное участие в экономической жизни общества: мы живем на заработную плату или за счет собственной предпринимательской деятельности. В любом случае мы должны сделать что-то полезное для других людей, и лишь тогда они передадут нам часть находящихся в их распоряжении денег (точно так же и мы не расстаемся со своими деньгами, пока не приобретем что-то полезное именно для нас).

В любом случае мы должны сделать что-то полезное для других людей, и лишь тогда они передадут нам часть находящихся в их распоряжении денег (точно так же и мы не расстаемся со своими деньгами, пока не приобретем что-то полезное именно для нас).

Следовательно, сам факт получения денежного дохода есть объективное свидетельство участия данного лица в экономической жизни общества, а размер дохода – показатель масштаба такого участия. Ведь деньги, пожалуй, единственная в мире вещь, которую нельзя выдать самому себе, т.е. деньги можно получить только от других людей.

Прямая зависимость дохода от результата рыночной деятельности нарушается лишь в одном случае – при объективной невозможности участвовать в ней. Это такие категории населения, как пенсионеры, молодежь в дотрудоспособном возрасте, инвалиды, иждивенцы, безработные. Они поддерживаются всем обществом, от имени которого правительство регулярно выплачивает им денежные пособия. Конечно, эти выплаты образуют особый элемент совокупного дохода, но «рыночными» они не являются.

Рыночный доход всегда есть результат наших полезных для других людей усилий. Следовательно, он во многом определяется совпадением предлагаемых нами товаров и услуг с предъявляемым другими людьми спросом. Взаимодействие спроса и предложения – объективный механизм образования доходов в рыночной экономке, в том числе доходов населения. Безусловно, в таком механизме есть элементы случайного, и поэтому, несправедливого, но иного способа получения доходов в рыночной экономике не существует.

Составление семейного бюджета

Итак, вы решили составить семейный бюджет. Если вы не знаете что это такое, то вам сюда.

Предварительная подготовка.

Вы думаете это первый шаг работы с бюджетом? Вы ошибаетесь, давайте вспомним, с какой целью составляется семейный бюджет? Вспомнили? Первый шаг — это определение финансовых целей, если они не определены, то вам бюджет вряд ли понадобится.

Если вы со всем разобрались и цели вам ясны, то делаем следующий шаг.

Как же правильно составить семейный бюджет?

Составить — это значит определить из чего состоит наш бюджет. Это не планирование бюджета — это совсем про другое.

Это не планирование бюджета — это совсем про другое.

Наш бюджет глобально состоит:

- из доходов и расходов, это раз,

- из тех, что эти доходы и расходы совершает это два.

Если же это все «приземлить», то нужно определится:

- со статьями доходов и расходов. Можно их называть категориями, группами, видами и, наконец, типами поступлений и затрат. Однако в финансовом мире устоялось название «статья», поэтому мы будем пользоваться именно этим термином, хотя иногда для красоты языка будем употреблять и другие.

- с участниками бюджета. Кто-то вообще не имеет представления кто это такие, однако это очень важный момент, если его не проработать, то это может стать причиной краха семейного бюджета.

Да, и надо определиться со способом ведения бюджета — это не является частью бюджета, но это инструментарий, который позволит нам работать с финансами наиболее эффективно и комфортно, но об этом уже в другом материале.

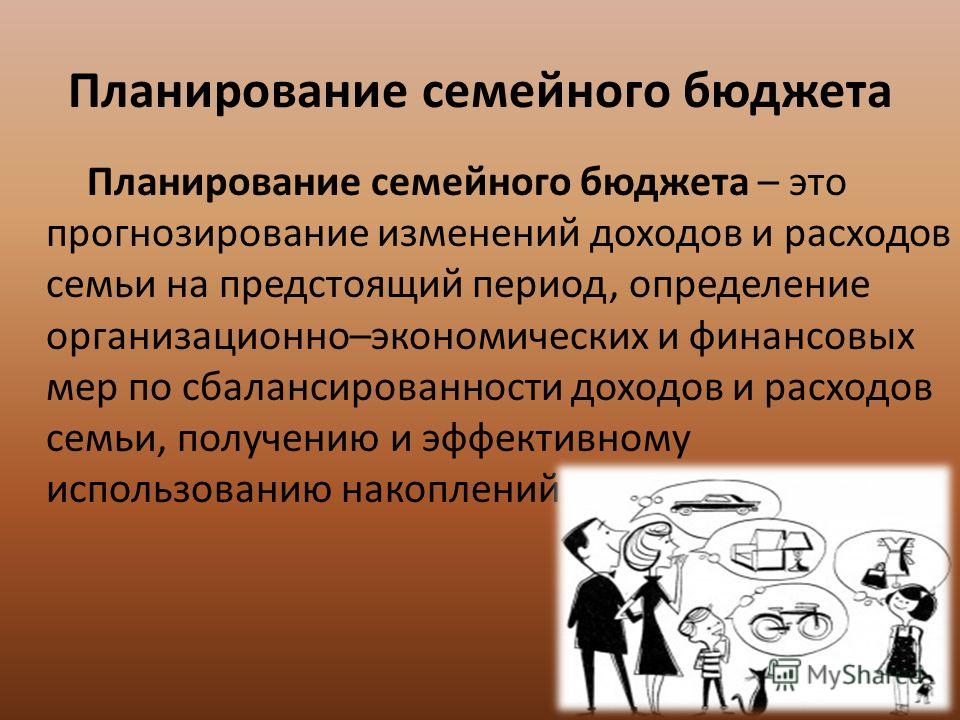

После этого можно переходить к планированию семейного бюджета.

Определение статей доходов и расходов.

Для того, что бы заниматься бюджетом нужно определить группы поступлений и затрат, на которые мы будем распределять все доходы и расходы.

Под группами понимается объединение всех расходов, по какому-то признаку, например, группа «развлечения», по договоренности в нее могут входить все затраты на походы в кино, театры, кафе, рестораны, дискотеки, клубы и так далее.

Эти группы нужны для контроля, что деньги под данную статью зарезервированы и для ограничения расходов по определенным статьям расходов. Отсюда делаем вывод, что список групп должен содержать только то, что мы хотим контролировать.

Количество и детализация статей зависят от многих факторов. Понимание того, что нужно, а что нет из этих групп придет только с опытом. В каждом бюджете может быть свое индивидуальное разделение на группы. И даже с течением времени в бюджете одной и той же семи группы могут появляться и исчезать.

Ну, а если вы только учитесь, то начинать надо с малого. То есть количество групп не должно быть большим и они должны быть укрупнены.

Важно соблюдать правило, что все доходы и расходы должны быть распределены по группам.

|

Примеры групп доходов:

|

Примеры групп расходов:

|

Причем группы могут делиться на подгруппы, например, продукты делятся на молочные, мясные, сладости и др.

Еще раз отметим, что начиная работать с бюджетом очень желательно ограничиться небольшим количеством групп — это существенно облегчит вашу работу по привыканию к бюджету и к его пониманию.

Например, для начала группы могут быть такие:

Доходы

|

Расходы

|

Статьи «прочие доходы» и «прочие расходы» обязательны для каждого бюджет, потому что совершенно нет необходимости по некоторым доходам/расходам создавать отдельные статьи.

Из приведенного примера можно понять, что цель ведения данного бюджета — это накопления денег на отпуск — эта статья расходов находится под контролем. Так же в этом примере в обязательном порядке резервируются деньги на коммунальные платежи, продукты и одежду.

Участники бюджета

Когда мы говорим про то, что семейный бюджет — это главный финансовый документ семи — это означает, что он оказывает влияние на каждого члена семьи. Но все ли члены семьи при этом должны участвовать в работе с бюджетом? Конечно нет.

С семейным бюджетом работают участники бюджета — это лица принимающие решение о том, тратить деньги, взятые из этого бюджета, или нет.

В обычной семье с несовершеннолетними детьми, как правило, участниками бюджета являются мама и папа. Потому что все решения по поводу покупок совершаются ими.

Но ведь ребенок тоже может пойти и купить себе мороженое, пирожок или билет в кино. Да, может, но он, либо действует с разрешения родителей (если он еще мал) или же принимает решение, но в рамках своих карманных денег, а это уже его личный бюджет (хотя он этого может и не осознавать), а в семейном бюджете есть статья расходов — «карманные деньги ребенка».

Сложнее с определением участников обстоят дела тогда, когда дети подрастают и начинают сами зарабатывать, вносить вклад в общий семейный. Или когда семья живет вместе с чьими-то родителями.

В этих ситуациях обязательно нужно определять границы бюджетов и их участников.

Если взрослый ребенок, который уже живет своей самостоятельной жизнью живет с вами, то вы должны принять решение:

- либо вы его продолжаете содержать — тогда ваш семейный бюджет только ваш, а то что зарабатывает ребенок — это его личный бюджет.

- либо вы договариваетесь о том, что ребенок какую-то сумму заработанных денег вносит в семейный бюджет, а остальное оставляет себе (формируется раздельный семейный бюджет, по отношению к ребенку). В этому случае ребенок является участником, если он принимает самостоятельное участие в семейных покупках (т. е. принимает решение покупать/не покупать). Если он в этом не участвует, то он может и не являться участником бюджета.

- либо вы вместе с ребенком ведете единый семейный бюджет (общий, а лучше смешанный), в этом случае он полноправный участник бюджета.

Зачем нам определять участников бюджета? Это важно, потому что они имеют определенные права и обязанности.

Участники имеют право:

- участвовать в планировании и принятии бюджета

- знакомиться с текущим состоянием исполнения бюджета

- участвовать в анализе исполнения бюджета

- самостоятельно принимать решение о совершении расхода в соответствии с выделенными суммами на определенную статью.

Участники обязаны:

- обеспечить отражение в бюджете все совершенных в рамках бюджета расходов (либо самостоятельно, либо через назначенного ответственного). Звучит очень серьезно, потому-что это действительно важная обязанность. Как ее правильно обеспечить мы рассматриваем в материале «Исполнение бюджета»

- участвовать в планировании и принятии бюджета

- осуществляя расходы принимать во внимание оставшиеся суммы на тех статьях, по которым совершается расход, с целью недопущения перерасхода средств.

Важно! Ни кто кроме участников бюджета не имеет права принимать решения о совершении каких-либо затрат в рамках бюджета.

Для исполнения обязанностей и прав каждый участник должен понимать тот способ ведения бюджета, который применяется.

Как видим, участником семейного бюджета быть не просто, поэтому каждый должен это осознавать.

Успехов вам и достижений.

С уважением к вам и вашим финансам, Андрей.

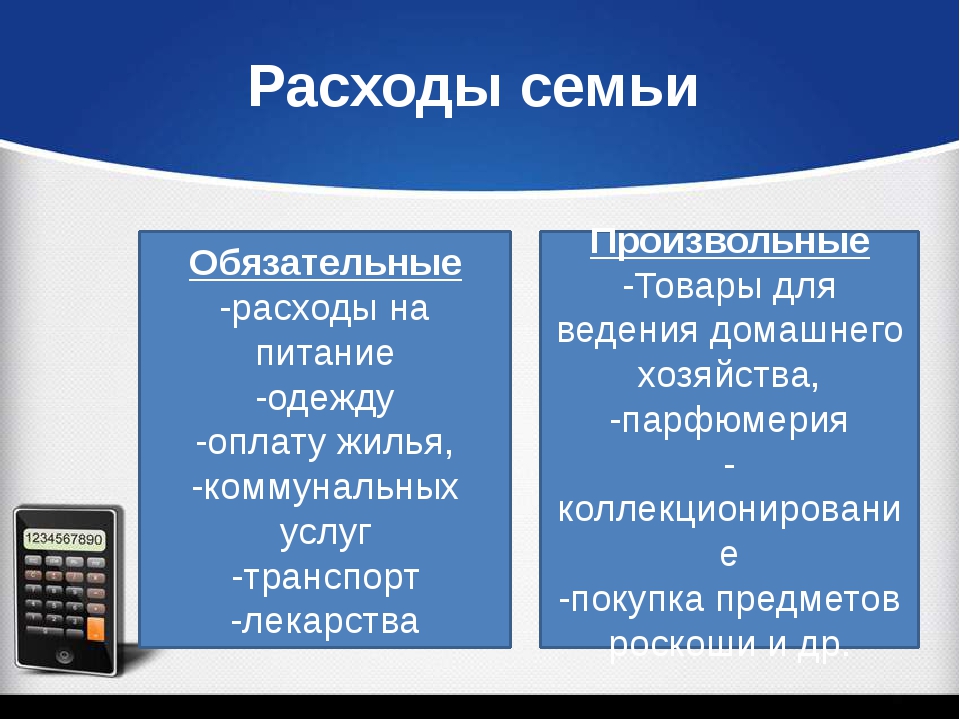

2. Изучение нового материала | Тема нашего урока: «Семейный бюджет». Сейчас мы с вами просмотрим видео-ролик о семейном бюджете. После чего, мы с вами поговорим о том, что вы узнаете. Просмотр видео – 5 минут. Итак, что же вы узнали о семейном бюджете? Хорошо, а теперь скажи, что такое семейный бюджет? Правильно, а теперь запишем это определение — Семейный бюджет – это денежный план семьи. Он состоит из доходов и расходов. Ведение домашнего бюджета — дело длительное. Если вы решили заняться им всего на пару месяцев – ничего дельного не получится. Только при длительном учете всех доходов и расходов, и естественно, правдивом анализе, можно научиться экономить, вычеркивая ненужные статьи расходов. Все расходы семьи можно условно поделить на две группы: обязательные и произвольные. Подумайте, почему их так называют. К обязательным относятся расходы на питание, одежду, оплату жилья и коммунальных услуг (электричества или газа, отопления, водоснабжения), транспорт, лекарства. Произвольные расходы связаны с повышенным количеством и качеством всего перечисленного, а также с приобретением товаров и услуг, облегчающих ведение домашнего хозяйства, уход за собой и своими домашними животными, с организацией досуга и отдыха, коллекционированием, покупкой предметов роскоши. Приведите примеры обязательных и произвольных расходов. Ресурсы семьи Из чего же складывается экономика семьи? Семья располагает материальными, трудовыми, энергетическими, информационными, финансовыми ресурсами. Рассмотрим их. Материальные ресурсы – квартира (дом и приусадебное хозяйство), дача или садовый участок, автомобиль, мебель, одежда, бытовая техника и другое имущество семьи. Трудовые ресурсы – это умения, время и силы, которыми располагают домочадцы для обеспечения семьи средствами к существованию и выполнения необходимой домашней работы. Энергетические ресурсы – это средства освещения и обогрева (например, электричество, газ, дрова) дома, где живёт семья, количество и качество подачи этой энергии. Из средств массовой информации вы знаете, что в России есть районы, где зимой происходят серьёзные сбои в подаче тепла в дома людей. Информационные ресурсы составляют знания домочадцев о технологии выполнения отдельных домашних работ и возможности пополнения этих знаний. Например, чтобы готовить еду, необходимо помнить рецепты или иметь под рукой поваренную книгу (или консультанта). Финансовые ресурсы – это доходы и сбережения семьи. Доход семьи – это все денежные средства, получаемые членами семьи из разных источников. Важнейшими источниками дохода большинства семей являются заработная плата её членов и социальные выплаты государства, т. е. стипендии, пособия, пенсии. Для семей, ведущих фермерское хозяйство или владеющих каким-либо бизнесом (например, рестораном), основным источником дохода может стать часть прибыли этого предприятия. Большим подспорьем для многих семей стало личное подсобное хозяйство, в котором производятся продукты питания, например, овощи и фрукты. Некоторые семьи владеют собственностью, которой по ряду причин не могут или не хотят пользоваться сами, например, ещё одной квартирой, дачным участком, земельными угодьями. Находятся люди, которые за определённую плату пользуются ею.. Плата за пользование собственностью, которую получает её владелец, может стать источником доходов семьи. Итак, мы рассмотрели основные источники дохода семьи. Доходы семьи бывают фиксированные и переменные. Ресурс семьи с фиксированным доходом составляют установленные, не зависящие от качества труда выплаты: денежный оклад, стипендия, пенсия. А достаток семей с переменным доходом может увеличиваться или уменьшаться в зависимости от изменения количества и качества труда членов семьи, успешности коммерческой деятельности предприятия, а также банка или компании, в которые вложены сбережения семьи, и т. Основные статьи затрат домашнего бюджета

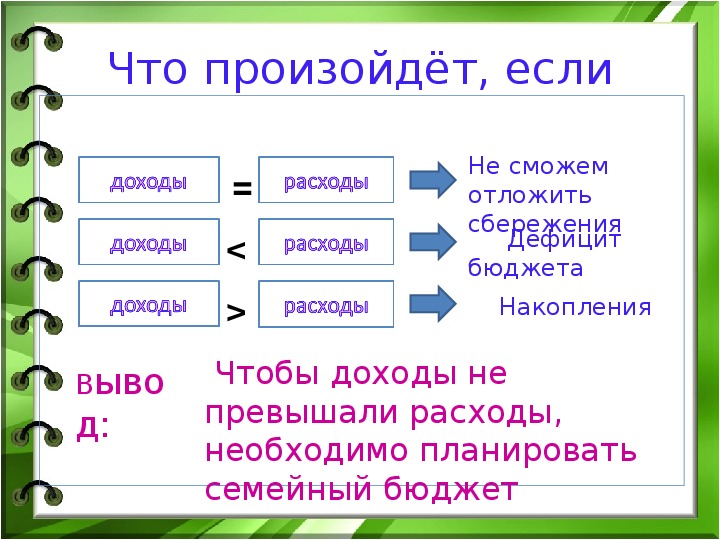

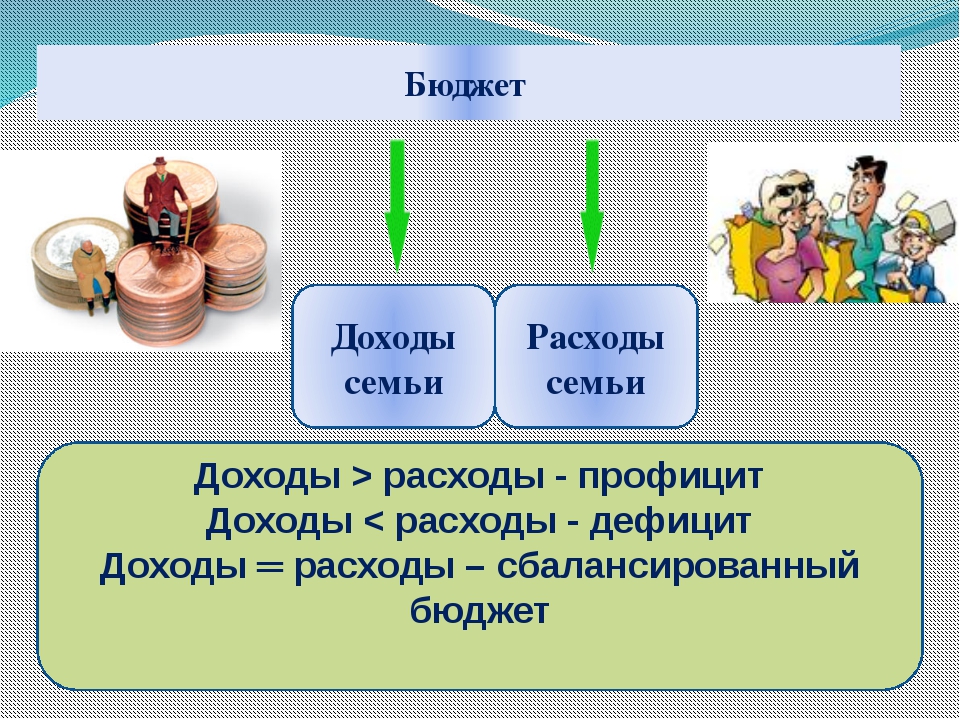

Бюджет можно представить в виде весов: Р=Д — бюджет сбалансирован. Р больше Д — бюджет имеет дефицит Д больше Р — бюджет называется избыточным | Учащиеся отвечают: о планировании расходов семейного бюджета. Как правильно тратить деньги и т.д. Семейный бюджет – это план доходов и расходов семьи. Учащиеся записывают и отвечают: Обязательные – расходы, которые нужны человеку для проживания. Произвольные – когда человек покупает для себя что-то дополнительное. Срисовывают с доски схему. (Приложение 3). Учащиеся отвечают: Например, затраты на приобретение хлеба и молока являются обязательными, а покупка экзотических фруктов – произвольной; оплата телефонной связи (если дома есть телефон) – обязательной, а услуг сотовой связи и Интернета – произвольной; необязательными являются затраты на зарубежные путешествия, приобретение личного автомобиля или драгоценностей Учащиеся записывают: Ресурсы семьи: Материальные – квартира, машина, дача. Трудовые – знания, сила, возможности трудиться. Энергетические – освещение, обогрев. Информационные – знания. Финансовые — доходы и сбережения семьи. Учащиеся записывают: Фиксированные — установленные, не зависящие от качества труда выплаты: денежный оклад, стипендия, пенсия. Переменные — увеличиваться или уменьшаться в зависимости от изменения количества и качества труда членов семьи, успешности коммерческой деятельности. Учащиеся слушают. Учащиеся записывают: Р=Д — бюджет сбалансирован. Р больше Д — бюджет имеет дефицит Д больше Р — бюджет называется избыточным |

Население этих регионов вынуждено искать дополнительные возможности для обогрева своих жилищ.

Население этих регионов вынуждено искать дополнительные возможности для обогрева своих жилищ. Это позволяет сократить расходы семьи на питание, а при продаже излишков приносит дополнительный доход.

Это позволяет сократить расходы семьи на питание, а при продаже излишков приносит дополнительный доход. п.

п.

Каждое лето отдыхают на море. Семья откладывает деньги на обучение Сергея, так как он через два года закончит школу.

Каждое лето отдыхают на море. Семья откладывает деньги на обучение Сергея, так как он через два года закончит школу. Составьте список расходов семейного бюджета, разделив расходы на обязательные и произвольные

Составьте список расходов семейного бюджета, разделив расходы на обязательные и произвольныеУрок по теме «Семейный бюджет»

Предмет

Технология (учитель

Никифорова Г. Е.) Урок по теме

«Семейный бюджет» 8-й класс

Е.) Урок по теме

«Семейный бюджет» 8-й класс

ЦЕЛИ: Познакомить учащихся с экономической жизнью семьи, семейным бюджетом, источниками дохода, рациональным расходованием средств. Заполнять и вести домашнюю финансовую документацию. Развивать способность сравнивать и анализировать. Формировать навыки ведения домашней финансовой документации. Формировать и развивать познавательный интерес к предмету, к развитию самостоятельности;

Организация начала занятия : Приветствие. Проверка присутствующих. Проверка готовности учащихся к уроку

Проверка домашнего задания: Перед уроком учащимся было задано домашнее задание – написать мини-сочинение на тему: » Чем богат человек»; «Какой я хотел бы видеть свою будущую семью?»

Изложение

нового материала. Что

такое семья.. В словаре

можно найти следующее определение

семьи: «Семья — это социальная ячейка общества, члены

которой связаны брачными или родственными

отношениями, общностью быта и взаимной

моральной ответственностью». Но само

по себе понятие семьи намного шире.

Семью следует рассматривать с многих

сторон: психологи изучают психологические

проблемы семьи, социологи рассматривают

социальные вопросы, педагогов интересуют

вопросы воспитания детей в семье,

экономисты исследуют уровень доходов

и рациональность расходов семьи. Семья

тесно взаимодействует со всеми

общественными сферами: производство,

экономика, политика, сфера духовной

культуры и др. Конечно, в различные

периоды развития человечества, в разных

странах, в различных экономических,

политических, национальных, религиозных

условиях семейные отношения принимали

разнообразные формы. Но с полной

ответственностью можно заявить, что

без семьи невозможна полнота человеческой

жизни, полноценное восприятие человеком

собственного места в жизни общества.

Но само

по себе понятие семьи намного шире.

Семью следует рассматривать с многих

сторон: психологи изучают психологические

проблемы семьи, социологи рассматривают

социальные вопросы, педагогов интересуют

вопросы воспитания детей в семье,

экономисты исследуют уровень доходов

и рациональность расходов семьи. Семья

тесно взаимодействует со всеми

общественными сферами: производство,

экономика, политика, сфера духовной

культуры и др. Конечно, в различные

периоды развития человечества, в разных

странах, в различных экономических,

политических, национальных, религиозных

условиях семейные отношения принимали

разнообразные формы. Но с полной

ответственностью можно заявить, что

без семьи невозможна полнота человеческой

жизни, полноценное восприятие человеком

собственного места в жизни общества.

Бюджет

семьи. Знание основных

статей расходов и доходов помогает

рациональнее организовывать бюджет

семьи. Но что такое бюджет? Вы когда-нибудь

задумывались над тем, сколько тратят

на удержание ваши родители? Еще недавно

единственным источником доходов

школьников были доходы их родителей. Сейчас же многие школьники имеют

постоянный или разовый заработок. В

практике известны случаи, когда учащиеся

зарабатывали значительные суммы не в

ущерб учебе. От умения распорядиться

карманными деньгами тоже зависит

культура потребителя. Каждый из нас

принимает посильное участие в планирования

семейного бюджета. Но не будем торопиться

и попробуем для начала разобраться с

вашим личным бюджетом. Задумывался ли

кто-нибудь из вас: сколько и на что вы

тратите денег за один день, неделю,

месяц? Можете ли вы разумно тратить

деньги? Какую часть ваши расходы

составляют от общих доходов семьи в

месяц? и т. д.

Сейчас же многие школьники имеют

постоянный или разовый заработок. В

практике известны случаи, когда учащиеся

зарабатывали значительные суммы не в

ущерб учебе. От умения распорядиться

карманными деньгами тоже зависит

культура потребителя. Каждый из нас

принимает посильное участие в планирования

семейного бюджета. Но не будем торопиться

и попробуем для начала разобраться с

вашим личным бюджетом. Задумывался ли

кто-нибудь из вас: сколько и на что вы

тратите денег за один день, неделю,

месяц? Можете ли вы разумно тратить

деньги? Какую часть ваши расходы

составляют от общих доходов семьи в

месяц? и т. д.

Бюджет — это совокупность всех доходов и расходов

за определенный период времени (месяц

или год), их «роспись». Слово «бюджет»

буквально означает » денежная сумка».

Бюджет можно представить в виде весов.

На одну их чашу помещаем доходы, на

другую постепенно ставим гирьки расходов

так, чтобы чаши пришли в полное равновесие.

Трудность в том, что набор гирек очень

велик и важно выбрать наиболее подходящие

по весу. Если «весы» находятся в

равновесии, т.е. расходы равны доходам,

бюджет сбалансированный.

Когда расходы превышают доходы, говорят,

что бюджет имеет дефицит. Если же складывается

ситуация, когда доходы больше расходов,

то бюджет называется профицитным.

Если «весы» находятся в

равновесии, т.е. расходы равны доходам,

бюджет сбалансированный.

Когда расходы превышают доходы, говорят,

что бюджет имеет дефицит. Если же складывается

ситуация, когда доходы больше расходов,

то бюджет называется профицитным.

Бюджет семьи должен быть строго сбалансированным, так как это позволяет рационально использовать ресурсы семьи, удовлетворить большинство ее потребностей. В структуре бюджета должны предусматриваться накопления и сбережения, которые учитываются в статье «Расходы».

Под балансом (от

французского balance — весы) понимают

равновесие или точное сопоставление

отдельных сторон какого-либо явления.

Составление бюджета обычно включает

в себя три основные фазы: Постановка

финансовых целей. Например, планирование

крупной покупки (машина, квартира и

т.п.), продолжение или получение

дополнительного образования, начало

своего дела. Оценка доходов и возможностей

увеличить доходную часть бюджета.

Планирование расходов, в первую очередь

обязательных платежей, покупки товаров

первой необходимости. Структуру семейного

бюджета можно выразить в виде таблицы,

которая состоит из двух столбцов: доходы

и расходы. Особое внимание нужно обратить на

возможности максимально разумного

использования всех ресурсов семьи для

увеличения доходной части бюджета.

Рациональное использование средств

для наиболее полного удовлетворения

потребностей всех членов семьи является основной задачей семейной

экономики.

Структуру семейного

бюджета можно выразить в виде таблицы,

которая состоит из двух столбцов: доходы

и расходы. Особое внимание нужно обратить на

возможности максимально разумного

использования всех ресурсов семьи для

увеличения доходной части бюджета.

Рациональное использование средств

для наиболее полного удовлетворения

потребностей всех членов семьи является основной задачей семейной

экономики.

Рациональный

бюджет школьника Прежде

чем приступить к составлению бюджета

школьника, следует определить: что можно

отнести к личным доходам и расходам, а

что нет. Так, деньги, полученные от

родителей на карманные расходы, личный

заработок, деньги, подаренные родственниками

на день рождения, и даже выигрыш в лотерею

относят к личным доходам. Но вот зарплата

мамы или папы к вашим доходам не относится.

К личным расходам школьника относят:

деньги, потраченные на бутерброд в

школьной столовой, на проездной билет,

купленный лично вами за карманные

деньги, и даже сумму, откладываемую из

карманных денег на новые ролики. Вот

только деньги, потраченные из семейного

бюджета на ваш новый велосипед, в личном

бюджете школьника не отражаются.

Вот

только деньги, потраченные из семейного

бюджета на ваш новый велосипед, в личном

бюджете школьника не отражаются.

Вам предоставляется возможность составить примерный бюджет школьника. В нем обязательно должны быть предусмотрены текущие и запланированные расходы. Имея это в виду, заполните в своих тетрадях таблицу 1.

Таблица 1 Недельный бюджет школьника

Запланированные доходы | Сумма | Запланированные расходы | Сумма |

Деньги от родителей на карманные расходы |

| Постоянные расходы (плата за автобус, обеды, школьные взносы) |

|

Заработок |

| Переменные расходы (сладости,

диски, канцтовары и т. |

|

Другие доходы |

| Сбережения |

|

Всего доходов |

| Всего расходов и доходов |

|

д.)

д.)Некоторым

из вас может показаться, что очень

непросто запланировать свои расходы

на длительный период времени. Сначала

можно просто записывать свои расходы

и доходы каждый день, и так в течение

месяца. Следует отметить, что в идеале

доходы должны быть равны сумме расходов

и сбережений. И если по итогам месяца

они не равны, то вы были не очень

внимательны, т. е. какие-то расходы

(доходы) остались неучтенными.

Постепенно, записывая

все свои расходы и доходы, а затем,

анализируя их, можно прийти к планированию

своих расходов месяц. Но ведь бывают

ситуации, которые предугадать практически

невозможно, поэтому лучше предусмотреть

в своем бюджете некоторую сумму «на

всякий случай». Итак, планируя свои

расходы сегодня, можно добиться более

рационального расходования и экономии

средств в будущем.

Но ведь бывают

ситуации, которые предугадать практически

невозможно, поэтому лучше предусмотреть

в своем бюджете некоторую сумму «на

всякий случай». Итак, планируя свои

расходы сегодня, можно добиться более

рационального расходования и экономии

средств в будущем.

Самостоятельная работа:

Далее учащимся предлагается проверить свои знания и навыки в условиях игровой ситуации. Практика показывает, что на уроках, где проводится игра, отмечается 100% активизация деятельности учеников. Соревновательность в работе, возможность посовещаться, реализовать и восполнить острый дефицит времени — все эти игровые элементы активизируют учебную деятельность учащихся, формируют интерес к предмету. Игры предполагают проблемный характер обучения, так как возникают вопросы, на которые нужно дать ответ, ситуации, в которых необходимо найти пути решения, что в итоге приводит к творческому поиску.

СЮЖЕТНО — РОЛЕВАЯ ИГРА «СЕМЕЙНЫЙ БЮДЖЕТ»

Пред

учащимися ставятся цели игры Для

проведения игры на каждую группу выдается

раздаточный материал к игре. Класс

разбивается на группы. Каждая группа

выполняет задание, согласно времени

выполнения этапов. По окончании игры

осуществляется подведение итогов игры..

Класс

разбивается на группы. Каждая группа

выполняет задание, согласно времени

выполнения этапов. По окончании игры

осуществляется подведение итогов игры..

Подведение итогов урока.

Задание на дом: Составьте вместе с родителями бюджет вашей семьи за месяц. Подумайте: какие статьи расходов могут быть сокращены, а какие увеличены? Как можно увеличить доходную часть вашего бюджета?

Семья _____________________

Семейный статус | Ф.И.О. | Возраст | Место учебы, работы | Заработная плата, пособия, пенсия |

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

|

Источник дополнительных расходов семьи.

Приусадебный участок

Ценные бумаги

Аренда помещений

Хобби

Общая сумма доходов______________________________________

Статьи расходов | Затраты |

|

Накопления_____________________________________

Итого расходов__________________________________

Ответить на вопросы:

К вам в гости приехала дальняя родственница из Тамбова.

Ваше гостеприимство ей

очень понравилось, и она решила погостить

еще месяц. Как вы будете изыскивать

дополнительные средства её содержания?Вы, придя из школы, сообщили, что случайно разбили стекло в классе и администрация просит родителей возместить ущерб. Изыщите такую возможность в семье.

Ваше гостеприимство ей

очень понравилось, и она решила погостить

еще месяц. Как вы будете изыскивать

дополнительные средства её содержания?

Ваше гостеприимство ей

очень понравилось, и она решила погостить

еще месяц. Как вы будете изыскивать

дополнительные средства её содержания?Семейный бюджет | Обучонок

В процессе работы над исследовательским проектом по информатике на тему «Семейный бюджет» автором была поставлена цель узнать, какой способ ведения бюджета в его семье и составить примерные рекомендации по планированию рационального семейного бюджета.

Подробнее о работе:

В готовом проекте по математике «Семейный бюджет» автором была изучена теория о семейном бюджете, классические схемы ведения и расчета семейного бюджета, а также обозначены статьи доходов и расходов в семье, дается определение таких понятий, как бюджет, экономика семьи, доход, расход и семейный бюджет.

Индивидуальная исследовательская работа по информатике на тему «Семейный бюджет» позволила в рамках проекта провести практическое исследование по изучению способов ведения семейного бюджета и вариантов экономии денежных средств, представленные в виде расчетов в таблицах Еxel.

Оглавление

Введение

1. Бюджет.

2. Экономика семьи.

3 Доходы и расходы семьи.

4. Семейный бюджет.

5. Сбор и обработка данных о бюджете.

6. Разработка стратегий по сокращению расходной части бюджета.

Заключение

Литература

Приложение

Введение

Семейный бюджет – одно из слагаемых благополучия семейной жизни. Каждому из нас знакома ситуация, когда мы обращаемся к родителям с просьбой купить нам ту или иную понравившуюся вещь, и как часто огорчаемся, когда родители нам отказывают в нашей просьбе просто потому, что в данный момент эта покупка оказывается не запланированной.

В настоящее время проблема расходования семейного бюджета стала очень актуальной, т.к. она является еще и неотъемлемой частью государственного бюджета.

Цель проекта: Узнать, какой бюджет у моей семьи и составить примерные рекомендации по планированию рационального семейного бюджета.

Задачи проекта:

- Узнать, что такое бюджет и какой он бывает.

- Определить понятие и структуру семейного бюджета.

- Проанализировать проблемы формирования семейного бюджета и найти способы его улучшения.

Бюджет

Бюджет (от старо нормандского bougette — кошелёк, сумка, мешок с деньгами) — схема доходов и расходов определённого объекта (семьи, бизнеса, организации, государства и т. д.), устанавливаемая на определённый период времени, обычно на один год.

Бюджет — это важнейшая концепция как в микроэкономике, так и в макроэкономике (государственный бюджет). Изучением бюджета занимается наука, называемая некоторыми финансы.

Экономика семьи

Домашняя экономика – это наука о повседневной жизни семьи, направленная на реализацию потребностей ее членов, а также производство товаров и услуг.

Она определяет потребности семьи, дает возможность выбрать оптимальные и эффективные средства для их удовлетворения, помогает разумно организовать семейный труд, спланировать и рассчитать расход денег.

Домашняя экономика предполагает внутри семьи выбрать такие технологические операции, которые будут экономить время и средства. Уже с самого начала каждая семья обладает определенными ресурсами.

Ресурсы семьи – это деньги, материалы и производственные ценности, всевозможные запасы и источники доходов.

Ресурсами семьи являются:

- трудовые – возможность каждого члена трудиться;

- материальны – недвижимость: квартира, дом, земельный участок, сарай, гараж, автомобиль, велосипед, бытовая техника и т. д.;

- финансовые – наличные деньги, банковские счета, ценные бумаги, страховые полисы;

- технологические – технология приготовления пищи, одежды, ремонтные работы, производство товаров и услуг.

С течением времени многие семьи приумножают количество и качество своих ресурсов. Однако, в экономике существует главная проблема: имеющихся ресурсов всегда недостаточно для удовлетворения всех наших потребностей, из-за ограниченности их мы сталкиваемся с проблемой выбора: какую потребность реализовать в первую очередь, а что оставить для решения в будущем, а то и совсем отказаться от затеи это приобретать.

Возобновление материальных ресурсов семьи происходит в основном за счет приобретения новых товаров и услуг, производства товаров и услуг в домашнем хозяйстве, рационального использования вторичных ресурсов.

В быту экономика обычно ассоциируется с понятием “экономить” – значит сберегать, сокращать затраты материалов и сделать это наиболее эффективно.

Каждая семья имеет бюджет, в котором отражено соотношение ее доходов и расходов за определенный период времени. Формирование и исследование семейного бюджета является наиболее важной в современных условиях экономической проблемой семьи.

В структуру бюджета могут входить различные статьи доходов и расходов. Бюджет можно представить в виде весов: он дефицитный, когда доход меньше расхода; сбалансированный – равенство дохода и расхода; профицитный, когда доход превышает расход.

семейный бюджет | Easyfinance.ru — система управления личными финансами

1. Платите за любые усилия

Платите за любые усилия

Чтобы ребёнок вырос по-настоящему помешанным на деньгах, плавно подведите его к мысли, что финансы — универсальный эквивалент любых стараний. Получишь пятёрку — вот тебе купюра. Пришёл первым на эстафете — отлично, получи свой гонорар. Съездил наконец к бабушке — держи деньги на мороженое и кино.

Это одновременно приучит его ждать вознаграждения за каждый шаг, а также отучит получать радость от вещей менее материальных. Например, преодоления и победы, чувства заслуженного успеха, одобрения друзей и близких. Если вы хотите бонусом воспитать не только зацикленного на деньгах, но и завистливого человека, постоянно напоминайте ребёнку о том, кто из одноклассников или детей ваших знакомых превзошёл его в достижениях. Пусть не вздумает радоваться чужому успеху! Жизнь — это гонка и вечная конкуренция.

2. Измеряйте успех по внешним показателям

Приучите дочь или сына к мысли, что успех измеряется исключительно по внешним показателям. Начать можно с одноклассников ребёнка и их оценок, внешнего вида и отношений с учителями. Например: «Вася получил пятёрку за контрольную, а ты четыре! Говоришь, он списывал, а ты старался и учил сложную тему? Ну и что же, иногда нужно уметь схитрить. Зато у Васи теперь будет „отлично“ в четверти, а ты слишком честный». А у Леночки ни складки на платьице и волосы ровно лежат, и учителя её всегда хвалят. Неважно, что у неё нет друзей и она ябеда. Зато явно добьётся успеха, с такими-то данными! В разговорах о знакомых чаще сравнивайте их достаток, количество и качество недвижимости, машин, часов и техники и прочих атрибутов достатка.

Начать можно с одноклассников ребёнка и их оценок, внешнего вида и отношений с учителями. Например: «Вася получил пятёрку за контрольную, а ты четыре! Говоришь, он списывал, а ты старался и учил сложную тему? Ну и что же, иногда нужно уметь схитрить. Зато у Васи теперь будет „отлично“ в четверти, а ты слишком честный». А у Леночки ни складки на платьице и волосы ровно лежат, и учителя её всегда хвалят. Неважно, что у неё нет друзей и она ябеда. Зато явно добьётся успеха, с такими-то данными! В разговорах о знакомых чаще сравнивайте их достаток, количество и качество недвижимости, машин, часов и техники и прочих атрибутов достатка.

В подростковом возрасте ребёнок уже без вашей подсказки догадается, что критерии успешности во взрослом мире — те, что сразу бросаются в глаза

Дорогие гаджеты, хорошая машина, брендовая одежда и, конечно, уровень дохода. Неважно, какой человек — главное, чтобы костюмчик сидел.

Чаще всего мы зацикливаемся на том, чего нам остро не хватает. Так что ещё один надёжный, практически гарантированный способ вырастить индивида, помешанного на финансах, — создать у ребёнка стойкое ощущение их нехватки.

Так что ещё один надёжный, практически гарантированный способ вырастить индивида, помешанного на финансах, — создать у ребёнка стойкое ощущение их нехватки.

Читать далее →

Закон о семейных расходах: значение, значение и Энгла

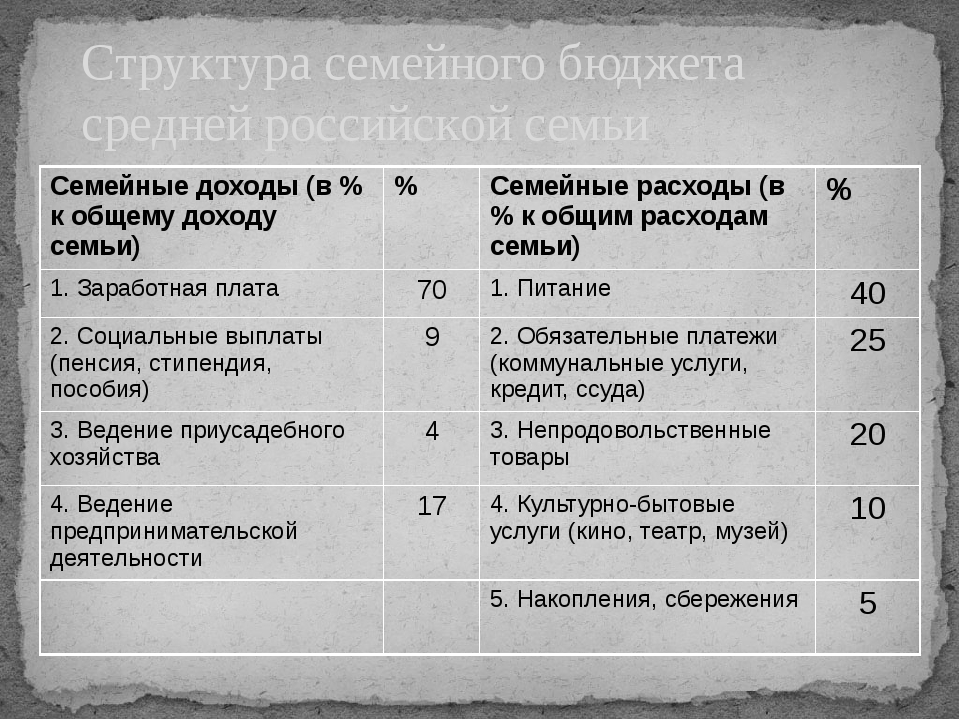

Значение:Уровень жизни людей отражается в их семейных бюджетах.

Семейный бюджет — это отчет, который показывает, как доход семьи расходуется на различные статьи расходов на предметы первой необходимости, удобства, предметы роскоши и другие культурные потребности.

Показывает распределение семейного дохода по различным статьям расходов.

Ниже приводится типичный семейный бюджет человека с ежемесячным доходом в размере рупий.900.

| Арт. | Расходы рупий. | В процентах |

| Продукты питания | 540,00 | 60% |

| Топливо | 54,00 | 6% |

| Одежда | 90,00 | 10% |

| Аренда дома | 72,00 | 8% |

| Освещение | 18. 00 00 | 2% |

| Детское образование | 36,00 | 4% |

| Медицинская помощь | 9,00 | 1,0% |

| Путешествие | 9,00 | 1,0% |

| Религиозные и социальные церемонии | 18,00 | 2% |

| Развлечения и предметы роскоши | 18,00 | 2% |

| Разное | 36.00 | 4% |

| Всего | рупий. 900,00 | 100% |

Это семейный бюджет нашей воображаемой потребительской семьи.

Изучив этот бюджет, мы можем сделать следующие выводы:

(a) Этот очень небольшой процент дохода тратится на образование детей, религиозные и социальные функции, путешествия, развлечения и предметы роскоши,

(b) Расходы на свет и медицинскую помощь незначительны,

(c) 10% дохода тратится на одежду и 6% на топливо,

(d) Но самая большая статья расходов — это продукты питания, на которые уходит 60% дохода.

Согласно закону потребления Энгельса, это типичный бюджет бедняков, в котором около 3/5 дохода поглощается только продуктами питания, и практически ничего не остается на медицинскую помощь, образование и удовлетворение образовательных и рекреационных потребностей. членов семьи.

Значение семейного бюджета :Изучение семейных бюджетов очень полезно с экономической точки зрения. Именно поэтому многие экономические организации уделяют особое внимание изучению семейных бюджетов.Экономическая и статистическая организация правительства штата в Индии проводит специальное исследование семейных бюджетов различных классов населения штата.

Для домовладельца изучение этого бюджета очень полезно. Он сможет узнать из представленного ему бюджета, правильно ли распределены его доходы между различными статьями расходов, а также смог ли он сбалансировать свой бюджет или нет. Если домовладелец должен получить максимальное удовлетворение от своего ограниченного дохода, тогда совершенно необходимо заранее составить карту расходов.

Для экономиста, законодателя и социального реформатора значение исследования семейных бюджетов, несомненно, очень велико. Они могут составить представление об уровне жизни людей и степени экономического благосостояния, которым они пользуются. Они глубоко заинтересованы в экономическом благополучии людей, которое во многом зависит от того, как расходуются доходы.

Человек может иметь очень большой доход, но, если он не расходуется рациональным образом, он не сможет извлечь из него максимальную выгоду.Если люди тратят большую часть своего дохода на напитки и другие вредные формы потребления, тогда экономисты и социальные реформаторы должны сделать сильную ноту предупреждения и призыва к срочным реформам. Еще одна большая польза от семейных бюджетов заключается в том, что они очень помогают в определении заработной платы и заработной платы сотрудников, а также в принятии решения о требуемом ими довольствии.

Таким образом, семейные бюджеты — это зеркало потребления народа. От потребления зависит уровень жизни, а уровень жизни определяет экономическую эффективность, которая, в свою очередь, ведет к экономическому процветанию.Несомненно, изучение семейных бюджетов очень полезно для экономиста, домовладельца, социального реформатора и государства.

От потребления зависит уровень жизни, а уровень жизни определяет экономическую эффективность, которая, в свою очередь, ведет к экономическому процветанию.Несомненно, изучение семейных бюджетов очень полезно для экономиста, домовладельца, социального реформатора и государства.

Эрнест Энгельс был прусским чиновником. Он изучил ряд семейных бюджетов и пришел к определенным выводам. Эти выводы получили название закона потребления Энгельса.

Это:

1. По мере увеличения дохода доля расходов на предметы первой необходимости уменьшается, и наоборот.

2. Процентные расходы на предметы роскоши и другие культурные и рекреационные потребности увеличиваются с увеличением дохода и уменьшаются с уменьшением дохода.

3. Что касается жилья или аренды, топлива и света, процентные расходы, как правило, одинаковы для всех доходов.

4. Независимо от дохода, процентные расходы на одежду практически одинаковы.

Следует внимательно отметить, что указывается процентное увеличение или уменьшение расходов, а не общая сумма расходов.Богатый человек, безусловно, тратит большую сумму на еду и другие предметы первой необходимости, но процент расходов на капюшон и т. Д., Безусловно, меньше. Этот закон был провозглашен в Европе, но он получил универсальное применение. Это относится и к Индии. Семейные бюджеты были изучены практически во всех штатах Индии. Все эти исследования полностью подтверждают выводы нашего Энгельса.

Процент расходов может немного отличаться, но в целом эти выводы верны. Очень большой процент небольших доходов уходит на покупку самого необходимого для жизни, тогда как люди с большими доходами тратят на такие вещи небольшой процент своего дохода.В случае с предметами роскоши дело обстоит как раз наоборот.

Статьи по темеПреимущества, недостатки и типы бюджета

По словам Бигелоу, «Бюджет — это инструмент, ценность которого заключается главным образом в процессе обдумывания целей, оценки затрат и выбора альтернативных способов использования денег». Бюджет помогает аккуратно тратить деньги. Это предварительная оценка доходов и расходов семьи за определенный период, например неделю, месяц или год.Бюджет похож на диету. Это финансовый план семьи на будущие расходы. Основная цель семейного бюджета — решить, как расходовать семейный доход, как его использовать и распределять между различными видами товаров, услуг и сбережений.

Бюджет помогает аккуратно тратить деньги. Это предварительная оценка доходов и расходов семьи за определенный период, например неделю, месяц или год.Бюджет похож на диету. Это финансовый план семьи на будущие расходы. Основная цель семейного бюджета — решить, как расходовать семейный доход, как его использовать и распределять между различными видами товаров, услуг и сбережений.

1. Составление бюджета помогает в правильном распределении семейного дохода для удовлетворительного проживания.

2. Это ценное средство для сравнения различных предметов.

3.Составление бюджета облегчает корректировку нерегулярных доходов с регулярными расходами.

4. Помогает жить в пределах собственного дохода.

5. По бюджету можно выделить ненужные и непомерные расходы.

6. Бюджет определяет, как семья может использовать все свои ресурсы.

7. Бюджет поможет сэкономить на будущее.

8. Помогает в развитии закупок товаров.

Помогает в развитии закупок товаров.

9. Бюджет избавляет от финансовых забот и тревог.

10. Он побуждает к осознанному принятию решений.

11. Он служит для учета времени для удовлетворения будущих потребностей.

12. Бюджет помогает в распределении и правильном распределении доходов для расходов по различным статьям в соответствии с требованиями членов семьи.

13. Служит финансовым ориентиром для семьи.

14. Поскольку все члены семьи работают вместе над планированием бюджета, это вызывает у них чувство сотрудничества.

15. Бюджет очень полезен там, где мало денег.

16. Члены семьи осознают свои обязанности по хранению доходов.

17. Семейный бюджет обеспечивает семье запись о расходах для использования в будущем.

18. Самым большим преимуществом является то, что он делает семью более здоровой и счастливой благодаря своим средствам.

Недостатки: 1. Бюджет становится несостоятельным в случае нерегулярного дохода.

2.Неграмотные люди не могут знать технику составления бюджета, так как это письменный план.

3. Дополнительные расходы не могут быть легко покрыты, когда семья составляет бюджет. Иногда экономия становится меньше.

4. Если члены семьи не сотрудничают с домовладельцем, бюджет становится несостоятельным.

5. Домохозяйка становится напряженной, когда ее план бюджета не работает должным образом.

Виды семейного бюджета:Бюджет бывает трех видов:

А. Дефицит бюджета:

Когда расходы превышают доходы, это называется дефицитом бюджета. Это совсем не желательно.

B. Избыточный бюджет:

В этом бюджете доходы больше, чем расходы. В этом бюджете семья может сэкономить больше.

C. Сбалансированный бюджет:

Это хороший бюджет. В этом бюджете доходы и расходы равны, и предполагаемый доход соответствует предполагаемому расходу.

Типичный семейный бюджет | Pocketsense

Составление семейного бюджета помогает вам планировать и контролировать доходы и расходы, которые поддерживают вашу семью. Хорошо управляемый бюджет может означать разницу между выполнением всех ваших финансовых обязательств каждый месяц или непогашенным и рискованным долгом. Составление бюджета помогает вам понять свои текущие финансы, выяснить свои финансовые цели и определить свои финансовые проблемы. Типичный семейный бюджет включает в себя больше желаний и потребностей, чем бюджет одного человека или пары, но по-прежнему учитывает такие базовые вещи, как еда, жилье и одежда, а также развлечения и сбережения.

Хорошо управляемый бюджет может означать разницу между выполнением всех ваших финансовых обязательств каждый месяц или непогашенным и рискованным долгом. Составление бюджета помогает вам понять свои текущие финансы, выяснить свои финансовые цели и определить свои финансовые проблемы. Типичный семейный бюджет включает в себя больше желаний и потребностей, чем бюджет одного человека или пары, но по-прежнему учитывает такие базовые вещи, как еда, жилье и одежда, а также развлечения и сбережения.

Компоненты семейных бюджетов

Институт экономической политики сообщает, что семейные бюджеты со скромным уровнем жизни состоят из семи компонентов: жилье, питание, уход за детьми, транспорт, здравоохранение, другие предметы первой необходимости, такие как одежда и развлечения, а также налоги. EPI отмечает, что расходы растут по мере увеличения размера семьи. Расходы на жилье включают арендную плату или ипотеку, а также оплачиваемые арендатором коммунальные услуги, такие как вода, электричество и газ, но не включают телефонную связь, кабельное или спутниковое телевидение или Интернет-услуги. Результаты исследования потребительских расходов Бюро статистики труда США в 2009 году показывают, что семьи с годовым доходом до налогообложения в размере 63 091 доллар тратят 12,4 процента своего годового дохода на продукты питания, из которых 7 процентов — на еду дома и почти 5,5 процента — на питание вне дома. Другие расходы семейного бюджета на 2009 год включали 17,6% на транспорт (покупка автомобилей, газ и техническое обслуживание) и почти 6% на здравоохранение.

Результаты исследования потребительских расходов Бюро статистики труда США в 2009 году показывают, что семьи с годовым доходом до налогообложения в размере 63 091 доллар тратят 12,4 процента своего годового дохода на продукты питания, из которых 7 процентов — на еду дома и почти 5,5 процента — на питание вне дома. Другие расходы семейного бюджета на 2009 год включали 17,6% на транспорт (покупка автомобилей, газ и техническое обслуживание) и почти 6% на здравоохранение.

Географические различия

Министерство труда США сообщает, что средний показатель U.В 2009 году в потребительской единице S. входило 2,5 человека, 67 процентов из них домовладели, 1,3 заработка и доход 49 638 долларов США. По данным департамента, в 2009 году семьи тратят наибольшую сумму своих доходов — 34 процента — на жилье. большинство по географическому региону — это жилье, здравоохранение и уход за детьми. По данным EPI, в 2008 году типичный семейный бюджет для семьи из четырех человек составлял от 42 000 долларов в Оклахоме до 69 000 долларов в Нью-Йорке. Большая часть разницы связана с большим разбросом налогов на недвижимость, подоходного налога и налога с продаж в разных регионах страны.EPI сообщает, что основным фактором падения семейного бюджета являются неполные семьи, которые имеют доход только от одного взрослого.

Управление семейным бюджетом

В разделе «Составление семейного бюджета» Кэти Крамер предлагает, чтобы, помимо составления бюджета для фиксированных ежемесячных расходов, люди планировали сбережения, чтобы создать шестимесячный чрезвычайный фонд для управления непредвиденными расходами на такие вещи, как крыша или автомобиль. ремонт или потеря работы. Она рекомендует использовать семейный бюджет, чтобы знать, какие деньги приходят и что уходят, а также упрощать составление бюджета с помощью таких инструментов, как электронные таблицы или бухгалтерское программное обеспечение.

Ресурсы для составления семейного бюджета

Те, у кого есть проблемы с планированием семейного бюджета и соблюдением его, могут получить помощь из разных источников. Веб-сайт правительства США MyMoney предоставляет информацию о личном составлении бюджета и финансовой грамотности. Бесплатные ресурсы для составления семейного бюджета доступны на сайте SimpleWaysToSaveMoney. Простые для понимания финансовые концепции и информация представлены в графическом виде на веб-сайте Visual Economics. Институт экономической политики предоставляет онлайн-калькулятор семейного бюджета.

Как определить семейный бюджет?

Первый важный шаг — изменить свое представление о деньгах, изменить отношение к расходам, сосредоточиться на экономии денег, планировании наперед и стремлении к успеху. • Повышайте осведомленность о том, как вы зарабатываете, управляете, откладываете и тратите деньги.

• Осведомленность о том, как другие соблазняют, соблазняют и хотят, чтобы вы потратили ваши деньги; такие люди, как рекламодатели, продавцы и производители.

• Прекратить участвовать и играть в «игру« Идти в ногу с Джонсом », живя с ложным чувством богатства и безопасности, при этом чрезмерно расширяя свои собственные и финансовые ресурсы сверх своих средств.Не завидуйте другим и не страстно желайте того, что у них могло быть, или, что еще хуже, погрязнуть в долгах из-за того, что они сохраняют видимость. Это контрпродуктивно и может погубить жизни.

• Просроченные покупки. Учитесь и делайте, иногда даже не покупая.

• Ставьте перед собой и своей семьей твердые финансовые и бюджетные цели, над которыми вы можете работать индивидуально или коллективно, чтобы достичь их вместе.

• Установите лимиты расходов и придерживайтесь их.

• Не сводите концы с концами с помощью кредитных карт. Держитесь подальше от банкоматов, авансов наличными. НЕ обманывайте свой бюджет.

• Узнайте о своем доходе. Знайте, откуда берутся деньги и как они меняются в течение годичного цикла.

• Узнайте о своих расходах — ежемесячных и нерегулярных, непредвиденных расходах.

• Установите несколько реалистичных финансовых целей.

• Знайте свои собственные привычки, траты, соблазны, а также области риска и подверженности.

• Настройте механизмы сбережений и расходов, которые работают, резервируют и увеличивают счета и имеют нужное количество кредитных карт.

• Составьте план доходов — детали важны.

• Планируйте свои обязательства и обязательные платежи — выравнивайте счета большого размера с помощью резервных счетов.

• Планируйте свои потребности и ищите способы их экономии.

• Откладывайте карманные деньги на ежедневные непредвиденные расходы.

• Создайте семейное пособие для покрытия расходов на развлечения.

• Создайте личное пособие.

• Сбалансируйте и закрепите, мудрые решения и компромиссы — соглашайтесь и придерживайтесь этого.

• Живите счастливо с ограниченным бюджетом.

• Добро пожаловать в режим скромной жизни! Сокращение расходов на проживание — альтернатива простой жизни.

• Пересмотрите, почему вы работаете и как живете.

• Перестаньте выбрасывать с трудом заработанные деньги.

• Покупки, переутомление, стресс и долги. Некоторые называют это болезнью, язвительно: «Избыток крови»!

• Празднуйте, когда у вас останутся деньги в конце месяца! Немного побалуйте себя и вознаградите себя за терпение и настойчивость.Не только делать добро и придерживаться его.

• «Как составить семейный бюджет», так сказать, отстаивает новый кодекс финансовой чести для наших семей. Он предлагает семейные бюджеты, которые требуют мудрости, лучших выборов и решений, дисциплины — придерживаться ее, честности — без обмана, настойчивости и празднования, когда мы делаем это правильно!

Перейдите на следующую страницу бесплатного руководства по семейному бюджету: обоснование процесса составления семейного бюджета

Alabaster, Dover, Beeville, Oshkosh, Benbrook, Columbia, Barnstable Town, Solon, Hackensack, San Marcos, Woburn, Montana, New Hampshire, Hoover, Schaumburg, Laredo, Healdsburg, Mankato, Nebraska, Bullhead City, Moline, Moline , Дубовый парк, Южная Каролина, Делтона, Хейзел Крест, Соледад, Алпена, Ливенворт, Род-Айленд, Салина, Монро, Редмонд, Вентнор-Сити, Лондейл, Вест-Патерсон, Спрингфилд, Приор-Лейк, Форт-Мэдисон, Линн-Хейвен, Айдахо-Фолс, Джонс-Крик , Портсмут, Беллэр, Залив Пальметто, Твентинайн-Палмс, Тарборо, Грили, Фармингтон, Мэрион, Бриджвью, Южная Дакота, Маршалл, Меквон, Массачусетс, Эксельсиор-Спрингс, Колумбус, Ферндейл, Хоффман Эстейтс, Харрисон, Деревня Элк Гроув, Меномони, Эрлангер, Гарднер, Нью-Мексико, Нью-Кенсингтон, Чикаго-Хайтс, Канкаки, Пасифик-Гроув, Конноут, Ванкувер, Анахайм, Уортингтон, Каллавей, Окономовок, Форт-Смит, Брукхейвен, Невада, Атчисон, Водопад Меномони, Джонсборо, Корсикана, Западная Вирджиния, Вест-Плейнс, Бингемтон, Колорадо Рона, Голден, Ридли, Эри

Что такое бюджет? Простое определение и четкое объяснение

Что такое бюджет?

Бюджеты необходимы для постановки целей.Эти цели могут быть личными или профессиональными.

Рассмотрим случай предпринимателя, заинтересованного в открытии кафе.

Прежде чем фактически приступить к делу, ей необходимо составить бюджет.

В этом бюджете будут записи для ее сметы расходов на оборудование, мебель и другие расходы.

Эти записи уравновешиваются оценками будущих доходов для определения временного горизонта безубыточности для ее инвестиций.

Корпоративный бюджет — это отчет о финансовом положении компании в определенный момент времени.

Он используется для планирования будущих денежных затрат на различные виды деятельности внутри организации.

Он также определяет будущий доход, поскольку эта деятельность предназначена для увеличения продаж.

Разница между предполагаемыми и фактическими расходами помогает установить базовый уровень производительности компании.

Создание бюджета

Составление бюджета на индивидуальном уровне может быть столь же простым, как отслеживание всех источников доходов и расходов, а затем проверка того, что денег поступает больше, чем уходит.

Для более детального составления бюджета вы можете спланировать свои потребности и желания на основе вашего предполагаемого дохода или суммы, которую вы ожидаете заработать в течение периода бюджета.

Ваши потребности — это предметы первой необходимости, на которые невозможно не потратить.

Например, арендная плата и счета за электричество — это расходы бюджета, потому что вам нужно укрытие над головой и электричество в доме.

Расходы на продукты питания также являются важной статьей, потому что еда — это основная жизненная необходимость.

Таким образом, расходы на нужды не подлежат обсуждению, то есть вы не можете не тратить на них средства.

Хочет, с другой стороны, является необязательным элементом.

У вас есть выбор в отношении расходов на свои нужды.

Например, у вас есть выбор потратить на новую одежду или электронику.

Они не нужны для выживания.

После того, как вы определили свои потребности и желания, выберите метод составления бюджета, который вы будете использовать для оценки и отслеживания своих расходов.

Популярные методы составления бюджета включают в себя инкрементное бюджетирование, бюджетирование на основе деятельности и бюджетирование с нулевой базой. У каждого из этих методов есть свои плюсы и минусы.

Например, инкрементное бюджетирование полезно в ситуациях, когда и доходы, и расходы увеличиваются на предсказуемую сумму каждый год.

С другой стороны, составление бюджета с нулевой базой может быть полезно для сокращения затрат, поскольку каждая статья расходов в этом методе составления бюджета требует обоснования.

Процесс составления бизнес-бюджета аналогичен процессу составления личного бюджета в том, что он требует сбора информации об оценках расходов и расходов.

Однако, поскольку компании имеют несколько потребностей и желаний одновременно, бизнес-бюджет состоит из множества компонентов.

Вот некоторые из позиций, которые вы можете ожидать в бизнес-бюджете:

- Расчетный доход или сумма денег, которую вы можете ожидать от продукции, которую вы производите.

- Постоянные затраты или затраты, связанные с операциями, например, затраты на недвижимость.

- Переменные затраты или затраты, которые колеблются в бизнесе.Например, затраты на поставщика и товарно-материальные запасы считаются переменными затратами.

- Единовременные расходы, такие как расходы, связанные с покупкой или установкой крупного оборудования в производственном цехе, или расходы, связанные с урегулированием юридических вопросов.

Создание бизнес-бюджета начинается с некоторых предположений и финансовых прогнозов на предстоящий период.

Сюда входят оценки тенденций продаж (или доходов), тенденций затрат (или расходов), а также общий прогноз рынка для конкретной отрасли или сектора.

Компании создают бюджет как продаж, так и расходов. Каждый из этих бюджетов составляется в основной бюджет.

Бюджет: что это?

Бюджет — это финансовый план, используемый для оценки будущих доходов и расходов. Бюджетный процесс может осуществляться отдельными лицами или организациями. Бюджеты помогают предприятию определить, может ли оно продолжать работать со своими прогнозируемыми доходами и расходами.

Узнайте, почему важны бюджеты, и некоторые идеи, которые помогут вам создать его для вашего бизнеса.

Что такое бюджет?

Бюджет — это схема того, как организация планирует поддерживать финансовое благополучие. Бюджеты могут составлять любые организации, у которых есть финансовые проблемы — будь то пара, составляющая бюджет своего года, корпорация, составляющая бюджет на следующий финансовый квартал, или государственное агентство, составляющее бюджет, как оно будет расходовать свои ограниченные ресурсы.

Многие люди используют бюджеты, чтобы контролировать свои расходы. Например, семья может ограничить ежемесячные расходы в ресторане до 100 долларов.

Как работает бюджет?

Бюджет может быть настолько сложным или простым, насколько организация желает его составить. Бюджет можно записать в блокноте или тщательно рассчитать с помощью программного обеспечения для работы с электронными таблицами. Существуют также финансовые программные приложения, такие как Quicken или QuickBooks, которые созданы специально, чтобы помочь людям создавать и поддерживать бюджет.

Бюджеты особенно важны для людей, начинающих и ведущих собственное дело. Правильно подготовленный и обновленный бизнес-бюджет служит нескольким целям.

Запланируйте начальные потребности для вашего бизнес-плана

Возможно, наиболее важным аспектом составления бюджета для бизнеса является то, что он помогает вам собрать информацию для бизнес-плана, включая все статьи и расходы, необходимые для стартапа. Вы должны знать, во что обойдется вам открытие дверей в первый день вашего бизнеса. Сюда входят инвентарь, мебель и оборудование, компьютеры, программное обеспечение, а также затраты на поиск и обеспечение безопасности места для вашего бизнеса. В бюджете перечислены все эти расходы и доходы в удобном для справки документе, который будет полезен вам и любым потенциальным финансистам.

Получите бизнес-ссуду

После того, как бизнес запущен и работает, бывают случаи, когда вам понадобится ваш бюджет и другие финансовые таблицы, чтобы получить бизнес-ссуду. Возможно, вам понадобится занять деньги для стартапа. Бюджет показывает вашему кредитору, сколько вам нужно и как будет выглядеть ваша ситуация с денежными потоками в первые три года вашего бизнеса. Разумный бюджет может повысить доверие к вам со стороны кредитора.

Планируйте свои расходы

Ваш бюджет может дать вам информацию о том, сколько вы можете тратить каждый месяц и сколько вы можете вывести из своего бизнеса в качестве заработной платы на жизнь.Вначале вы, возможно, не сможете взять много, но вы можете увидеть, как выглядит будущее, и вы можете спланировать свои расходы на жизнь с самого начала.

Знай свою требуемую прибыль

Если вы настроили свой бюджет на основе «требуемой прибыли», вы можете увидеть, сколько денег вам нужно заработать, чтобы покрыть все свои расходы, включая личные расходы. Требуемый бюджет прибыли начинается со всех расходов, которые вы должны оплачивать каждый месяц, оставляя требуемую прибыль в качестве числа доходов, необходимого для балансировки бюджета.

Когда вы оцениваете доходы и расходы, оценивайте доходы как низкие, а расходы как высокие. Другими словами, будьте пессимистичны как в отношении доходов, так и расходов. Тогда, когда случается что-то неожиданное, вы готовы.

Как создать бюджет

Процесс подготовки ежемесячного бюджета для вашего бизнеса требует сбора информации и выполнения нескольких простых шагов. Вы можете использовать простой рабочий лист для составления бюджета в качестве схемы для создания своего бюджета.У Ассоциации малого бизнеса есть образцы, которые вы можете использовать, в том числе специально для небольших стартапов. Кроме того, большинство программ для бухгалтерского учета имеет функцию составления бюджета.

Сначала перечислите все источники ежемесячного дохода или дохода. Это будет включать выручку от продаж и проценты от инвестиций. Если вашему бизнесу не платят немедленно наличными или кредитом, вычтите процент от вашего ожидаемого дохода за просрочку и неплатежи клиентов.

Бюджетный процесс для существующего бизнеса отличается от бюджета запуска бизнеса.У существующего бизнеса будет история продаж и расходов, но бюджеты стартапов должны делать предположения о доходах.

Перечислите все необходимые вам фиксированные расходы, такие как аренда или ипотека, и коммунальные услуги, такие как счет за телефон. Это выплаты, которые вы должны делать каждый месяц, даже если ваш доход меньше ожидаемого. Если ваши фиксированные расходы слишком близки к ожидаемому доходу, у вас могут возникнуть проблемы с оплатой. Посмотрите, сможете ли вы сократить фиксированные расходы или превратить их в переменные.

Переменные расходы — это единовременные расходы, связанные с продажами. Например, если у вас меньше клиентов, вам может потребоваться меньше расходов на телефон или дорогу. Включите в этот список расходы на привлечение новых клиентов, например расходы на рекламу.

Создавайте столбцы для фактических и запланированных доходов и расходов, чтобы вы могли видеть, как работает бюджет в режиме реального времени. Если вы используете программное обеспечение для составления бюджета, вы можете использовать функцию «бюджет против фактического», чтобы увидеть, как ваши фактические расходы и доходы соотносятся с вашим бюджетом.

Ключевые выводы

- Бюджет — это финансовый план, в котором излагаются расходы и доходы предприятия.

- Бюджет может составлять любая финансовая организация, в том числе физические лица, предприятия, некоммерческие организации и государственные учреждения.

- Бюджет — важный аспект бизнес-плана.

Ключевые различия в составлении бюджета домохозяйства и составлении личного бюджета

Люди часто используют термины «семейный бюджет» и «личный бюджет» как синонимы.Это не совсем так. В некоторых случаях человек, живущий самостоятельно, может использовать их как одно и то же, но в большинстве случаев они разные. Основное различие между личным бюджетом и бюджетом домохозяйства состоит в том, что первый относится к финансовым доходам и расходам только одного человека. Второй основан на доходе более чем одного человека и расходах, которые каждый из них разделяет.

Сколько в типичном семейном бюджете?

У типичного домашнего бюджета есть несколько общих черт.Во-первых, учитывается каждый взрослый, имеющий доход для содержания дома. Все доходы регистрируются, и это общая сумма, которую вносят все участники, которая учитывается при определении того, сколько и где потрачено.

Расходы, которые следует включить в семейный бюджет, включают жилье (аренда или ипотека), совместное питание, коммунальные услуги, страхование дома и расходы на автомобиль, если транспортное средство используется более чем одним человеком. Если в домохозяйстве есть дети, их расходы включаются в бюджет домохозяйства, если каждый несет ответственность за их уход, например, в домохозяйстве, состоящем из двух родителей и детей.По сути, если необходимы расходы для содержания членов семьи в доме сытыми и комфортными, включая свет, газ и воду, расходы уже включены.

Наконец, если согласовано, что более одного члена домохозяйства совместно используют что-то вроде Интернета или кабеля, это также включается. Также понимается, что каждый должен оплачивать такие предметы, как хозяйственное мыло, туалетные бумаги и другие обычные жизненные расходы. Такие вещи, как мебель и техника, могут быть сложными, и это будет зависеть от того, все ли члены семьи считаются ответственными за крупные расходы и ремонт или есть ли один глава семьи, который берет на себя эту ответственность.

Что входит в типичный личный бюджет?

Личные бюджеты основаны на доходах и расходах одного человека. Эти бюджеты включают такие вещи, как одежда, личные сбережения, личные транспортные расходы и личное медицинское страхование, которое не включено в полис с кем-либо еще. Также сюда может входить личное страхование жизни.

Если физическое лицо является единственным членом домохозяйства, сюда также будут включены все расходы на жилье и коммунальные услуги.Однако, если человек разделяет семейные расходы, в личный бюджет будет включена только его часть этих расходов. Например, человек живет в доме с тремя другими взрослыми. У каждого свой доход, и они делят домашние расходы четырьмя способами. Аренда дома — тысяча долларов в месяц. Когда этот человек составляет свой личный бюджет, он должен включить 250 долларов на жилье.

В чем разница?