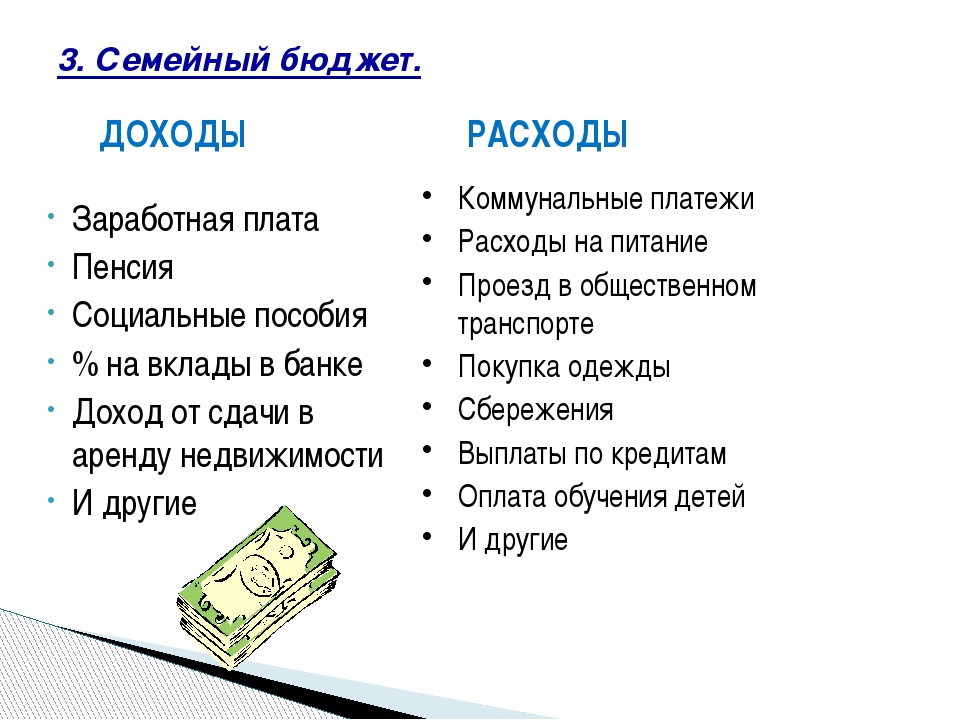

Этапы и способы ведения семейного бюджета для контроля личных финансов

Совместный. До эпохи банковских карт в нашей семье был именно такой вариант. Муж приносил зарплату, складывал в специальное место для хранения денег. Я складывала зарплату туда же. Бюджет мы не вели, но Главным по финансам была я — распоряжалась, куда и сколько мы потратим, следила, чтобы не вышли за пределы семейного дохода.Мы с мужем наемные работники, к тому же я бюджетник с зарплатой 25 000 ₽ в месяц. Но нам удавалось каждый месяц откладывать на дорогостоящие покупки и отпуск.

Условно-совместный. Когда все доходы стали поступать на банковские карты, я почувствовала дискомфорт. Перестала контролировать доходы и расходы. Муж предложил снимать и по-прежнему складывать наличные деньги в заветное место. Но с картами удобно и безопасно. Выход мы нашли именно в ведении семейного бюджета.

Теперь все деньги на банковских картах, но я в курсе ежедневных, ежемесячных и годовых доходов и расходов нашей семьи. Я собрала семейный совет, на котором мы обсудили этот вопрос. К счастью, противоречий не возникло.

Я собрала семейный совет, на котором мы обсудили этот вопрос. К счастью, противоречий не возникло.

На протяжении последних 3-х лет все члены семьи ежедневно сообщают мне свои поступления и затраты, я дисциплинированно заношу суммы в таблицу. В конце месяца мы вместе подводим итоги и планируем следующий период. В результате, каждый видит, сколько мы тратим и получаем, может запланировать покупку чего-то нового и оценить, хватит ли на это денег.

Раздельный. Знаю по опыту своих знакомых, что такой вариант бюджета распространен. Он означает, что у мужа — свои деньги, у жены — свои. Супруги договариваются, кто из них и какие расходы оплачивает. При таком порядке учет, контроль, планирование возможны только в рамках личного бюджета.

Единоличный. Возможен в семьях, где зарабатывает один из супругов и полностью контролирует другого. Или семья состоит из одного взрослого человека, например, мама-одиночка или папа-одиночка. В этом случае, кто зарабатывает, тот и главный по финансам.

Год назад моя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет своей единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, что еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Бесплатные шаблоны для ведения любого бюджета в Excel

После того, как вы создали список ваших целей и начали отслеживать расходы, создайте ваш текущий бюджет, используя шаблон персонального бюджета.

Откройте шаблон персонального бюджета, добавьте сведения о вашем доходе, планируемых сбережениях и суммах расходов для каждого месяца. Этот шаблон состоит из двух страниц: панель мониторинга и бюджет.

На странице бюджета вы найдёте три раздела: доход, сбережения и расходы. Категория доходов включают в себя следующие источники дохода:

- Заработная плата

- Процентный доход

- Дивиденды

- Возмещения

- Бизнес

- Пенсия

- Другое

В следующем разделе можно указать ваши планируемые сбережения. Этот раздел может включать в себя краткосрочные или долгосрочные цели, которые вы определили ранее. Раздел содержит следующие категории, которые вы можете менять:

Этот раздел может включать в себя краткосрочные или долгосрочные цели, которые вы определили ранее. Раздел содержит следующие категории, которые вы можете менять:

- Фонд на случай непредвиденных обстоятельств

- Перевод на сберегательный счёт

- Пенсия

- Инвестиции

- Образование

- Другое

Последний раздел страницы персонального бюджета содержит расходы. Здесь вы найдёте различные категории и связанные с ними подкатегории. Основные категории расходов включают в себя:

- Дом (домашние расходы)

- Транспорт

- Ежедневные расходы

- Развлечения

- Здоровье

- Отпуск

Как только вы введёте значения для каждой категории доходов, сбережений и расходов, вы увидите, что итоговая сумма для каждого месяца автоматически высчитывается и отображается в нижней части каждого столбца. Кроме того, итоговые суммы высчитываются в конце каждой строки и представляют собой данные на текущий момент для каждого элемента бюджета, категории и раздела.

На другой странице вы найдёте панель мониторинга для вашего бюджета. Панель мониторинга поможет вам получить визуальное представление о состоянии и здоровье вашего бюджета, а также будет автоматически обновляться при внесении изменений в таблицу бюджета. Панель мониторинга, включённая в шаблон персонального бюджета, состоит из 4-х частей:

- Краткая сводка о возможных источниках сбережений. Эта краткая сводка поможет высчитать ваши потенциальные сбережения для каждого месяца, после того, как вы достигните текущих целей по сбережению средств. Сумма потенциальных сбережений высчитывается в результате вычитания сумм общих сбережений и общих расходов из суммы общего дохода.

- Диаграмма соотношения доходов и расходов. Эта диаграмма даёт возможность быстрого визуального просмотра разницы между вашим общими доходами и расходами для каждого месяца, что поможет вам оценить здоровье вашего бюджета.

- Круговая диаграмма соотношения между доходами, расходами и сбережениями.

Эта диаграмма демонстрирует, какую часть вашего бюджета занимают доходы, расходы и сбережения.

Эта диаграмма демонстрирует, какую часть вашего бюджета занимают доходы, расходы и сбережения.

Эта диаграмма демонстрирует, какую часть вашего бюджета занимают доходы, расходы и сбережения.

Эта диаграмма демонстрирует, какую часть вашего бюджета занимают доходы, расходы и сбережения.

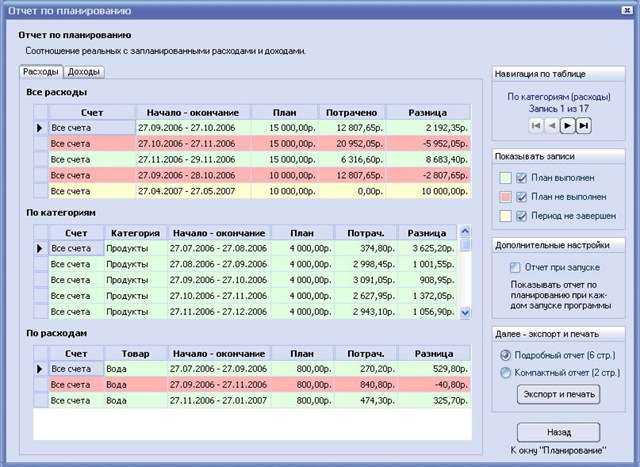

Функциональность «1С:Денег 8» | 1С:Деньги 8

Ведение учета

Программа «1С:Деньги 8» позволяет вести учет денежных средств, кредитов, долгов, инвестиций, имущества. Наличные и безналичные деньги в любой валюте удобно учитываются по различным местам хранения — «кошелькам». Это дает полное представление о том, сколько денежных средств находится в вашем личном распоряжении или у остальных членов семей, какое количество денег находится на банковских счетах, кредитных картах или в «Яндекс-кошельке».

Предусмотрены специальные удобные формы:

- для записи доходов и расходов, а также любых нестандартных финансовых событий;

- для внесения в программу данных из кассовых чеков, счетов за коммунальные услуги и прочих расчетных документов;

- для учета обмена валюты и перемещения средств между «кошельками»;

- для учета накладных расходов параллельно с переводом денег и расчетами по долгам;

- для учета покупки имущества в кредит.

Календарь поступлений и платежей

«1С:Деньги 8» позволяет использовать готовые шаблоны, которые делают учет схожих и повторяющихся финансовых операций предельно простым и удобным. Встроенный календарь служит для ввода конкретных дат выполнения таких операций — после этого программа автоматически напоминает о приближении указанных сроков. Любые запланированные операции фиксируются в календаре программы, при необходимости их можно переносить, пропускать или изменять.

Кроме того, на основании запланированных операций «1С:Деньги 8» составляет прогноз остатка денег. В вашем распоряжении всегда будет информация о том, какая сумма останется в «кошельке» на конкретную дату, что позволит исключить перерасход средств. Суммы запланированных операций учитываются также и при составлении бюджета.

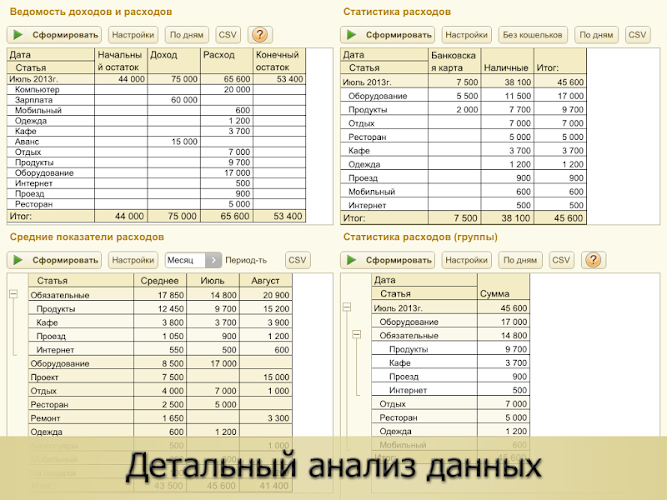

Детальный учет доходов и расходов

Программа позволяет вести учет расходов по самым различным статьям, которые вы определяете для себя самостоятельно. Четко сформулированные статьи расходов дадут вам полное представление о том, куда тратятся денежные средства и какую пользу эти расходы приносят. Система гибких отчетов позволит вам детально проанализировать движения денег. С их помощью легко можно определить необоснованные и скрытые расходы, проанализировать сезонные колебания доходов и расходов, определить их зависимости, оценить эффективность принятых ранее финансовых решений.

Четко сформулированные статьи расходов дадут вам полное представление о том, куда тратятся денежные средства и какую пользу эти расходы приносят. Система гибких отчетов позволит вам детально проанализировать движения денег. С их помощью легко можно определить необоснованные и скрытые расходы, проанализировать сезонные колебания доходов и расходов, определить их зависимости, оценить эффективность принятых ранее финансовых решений.

Помимо разделения на статьи расходов, можно проводить дополнительную аналитику: расходы на каждого члена семьи за определенный период, затраты на продукты (в разрезе магазинов), расходы на мобильную связь (в разрезе сотовых операторов) и так далее. Для отдельных статей расходов можно использовать количественный учет, например, для учета расходов на бензин, электроэнергию или газ.

Достижение финансовых целей

Программа «1С:Деньги 8» обладает широкими возможностями по управлению накоплениями:

- можно сформировать отдельные кошельки или счета, остатки которых не будут затрагиваться при планировании повседневных расходов;

- накопления можно характеризовать в зависимости от финансовых целей. Например, сумма на одном банковском депозите может быть зарезервирована под несколько целей: «Покупка дома», «Оплата курсов»;

- имеется инструмент для распределения накоплений по целям — если в семье изменится финансовая ситуация, все цели и накопления могут быть тут же актуализированы в соответствии с ней.

Например, сумма на одном банковском депозите может быть зарезервирована под несколько целей: «Покупка дома», «Оплата курсов»;

Например, сумма на одном банковском депозите может быть зарезервирована под несколько целей: «Покупка дома», «Оплата курсов»;Программа позволяет контролировать не только сумму в накоплении, но и вести учет расходов для достижения финансовой цели. Например, можно учесть, что деньги на покупку краски относятся к финансовой цели «Ремонт». Для сложных финансовых целей можно составлять отдельные бюджеты, в которых подробно планировать все поступления денег и их использование.

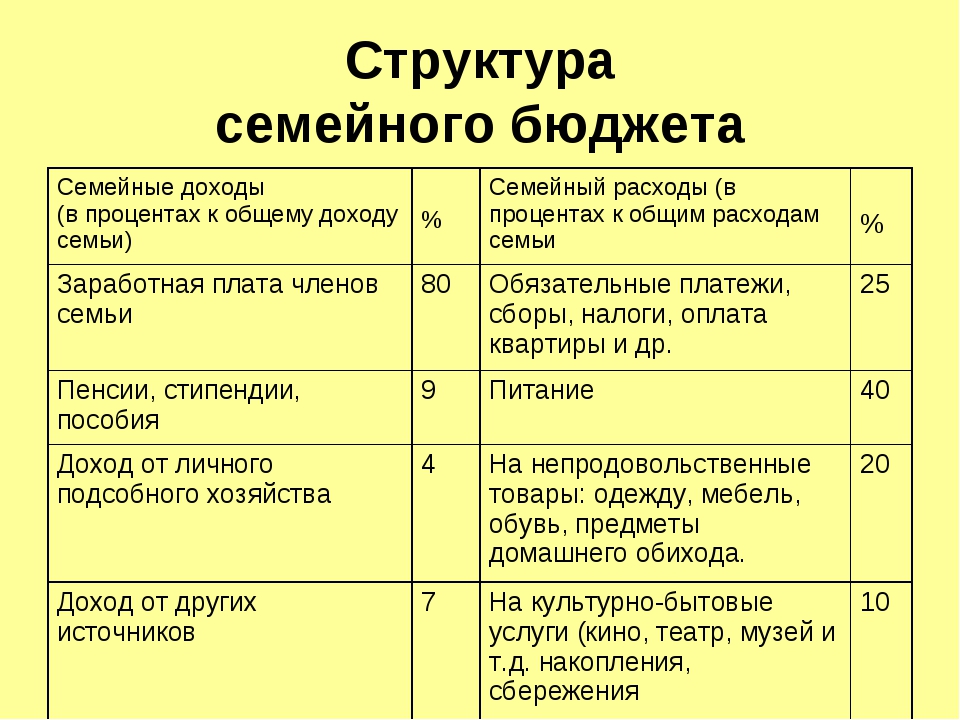

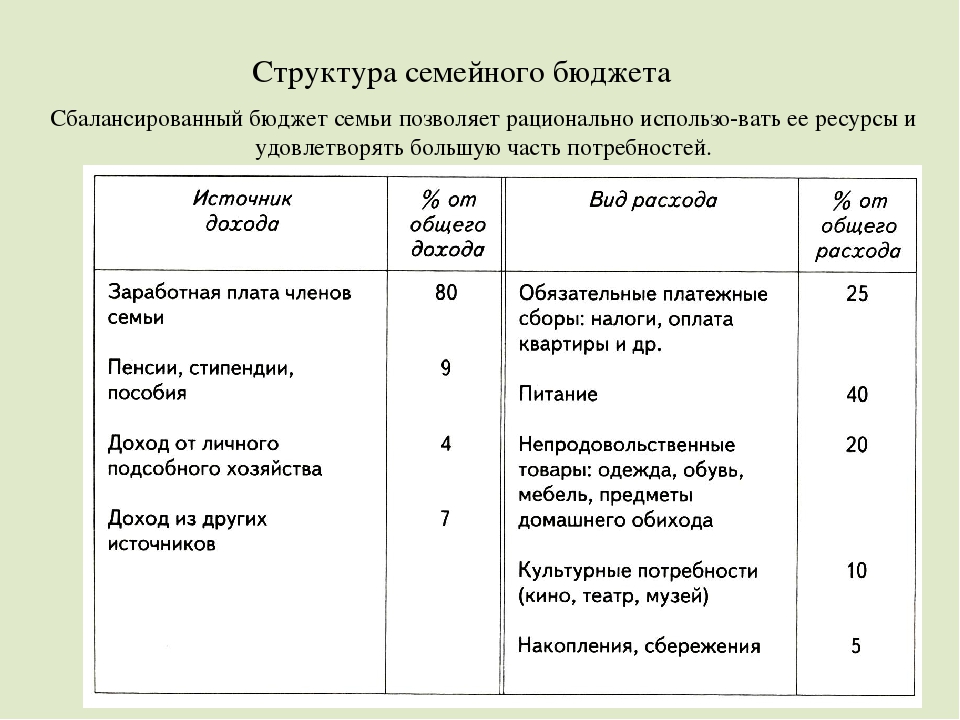

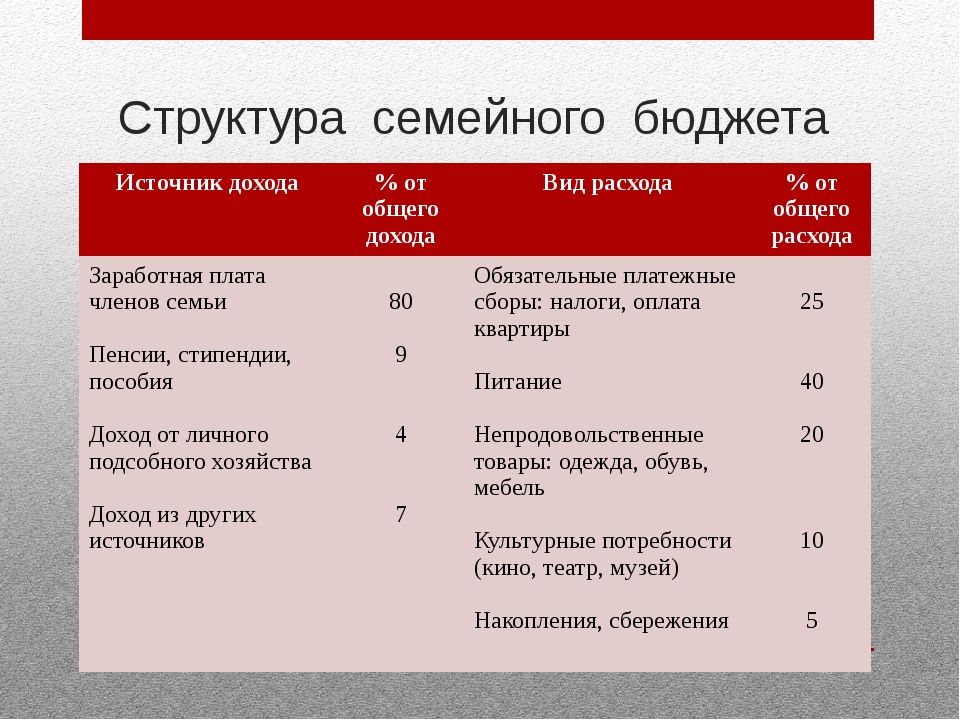

Семейный бюджет

С помощью программы «1С:Деньги 8» можно формировать семейный бюджет, планировать текущие доходы и расходы, составлять проекты достижения конкретных финансовых целей. Финансовое планирование позволит оптимально распределять расходы, чтобы у семьи всегда имелись средства для нужных покупок и оплаты текущих счетов.

Отчеты

В программе «1С:Деньги 8» предусмотрен большой выбор отчетов для объективной оценки текущего положения дел и принятия мер по его улучшению. Они позволяют:

- всегда быть в курсе того, на что тратятся ваши деньги;

- вывести источники поступления денег с подробной детализацией;

- своевременно анализировать изменения своего финансового состояния и оценить эффективность принятых решений;

- получать динамику доходов/расходов по конкретной статье;

- оценивать реальный рост сумм накоплений, рассчитывать количество средств, необходимых для достижения финансовой цели;

- выявить статьи перерасхода и другие отклонения от бюджета;

- сверяться с выписками банка, проверить взаиморасчеты с должниками, получить историю изменения стоимости имущества.

Декларация 3-НДФЛ

В программе «1С:Деньги 8» есть помощник, облегчающий заполнение декларации по налогу на доходы по форме 3-НДФЛ. Просто перенесите в программу суммы из имеющихся у вас справок и других документов, а нужные страницы декларации программа рассчитает и заполнит сама. Готовую декларацию можно распечатать на машиночитаемых бланках или выгрузить в файл в формате, принимаемом налоговой инспекцией.

Планирование семейного бюджета

Немало семей за несколько дней до получки обнаруживает, что в доме вдруг закончились всякие деньги, за исключением разве что мелочи на проезд. Весь парадокс ситуации, как правило, заключается в том, что и муж, и жена могут зарабатывать весьма прилично, а денег все равно не хватает.

Весь парадокс ситуации, как правило, заключается в том, что и муж, и жена могут зарабатывать весьма прилично, а денег все равно не хватает.

Что делать? Выручить может детальный учет финансов, а это значит – планирование и последующее соблюдение семейного бюджета.

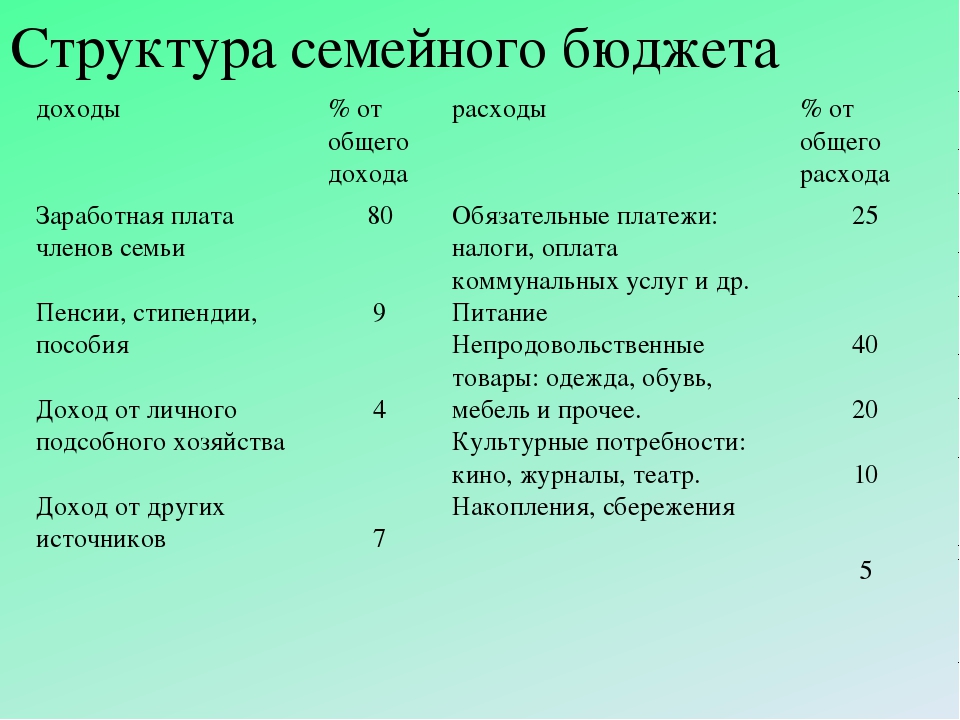

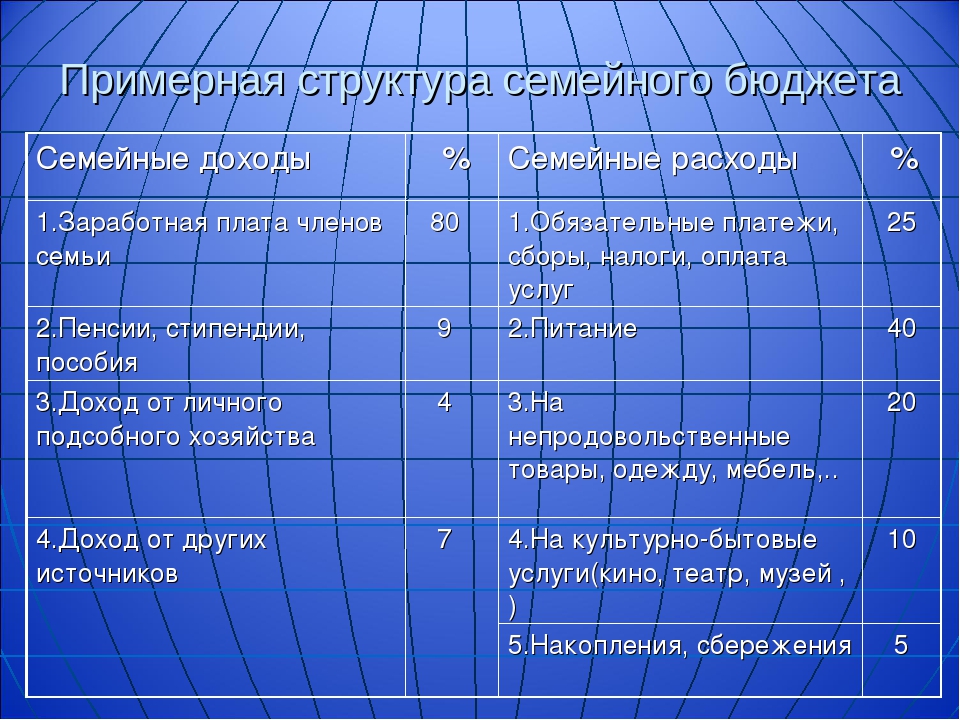

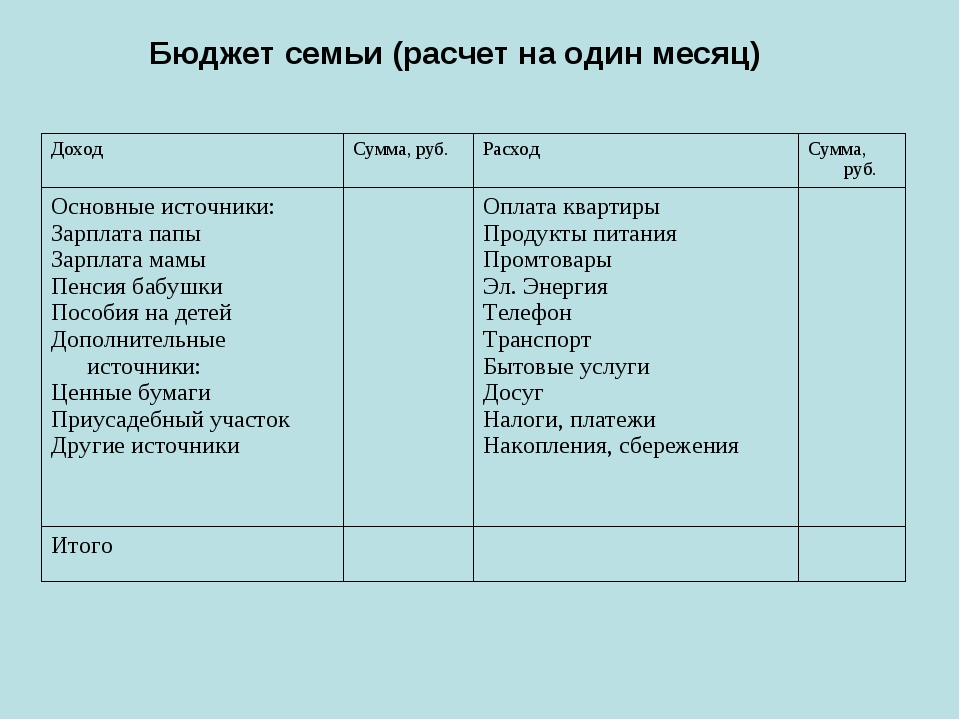

Семейный (домашний бюджет) — это разница между всеми доходами и расходами Вашей семьи. В простейшем варианте — это финансовый план, который представляет собой список статей доходов и расходов с установленными ограничениями на некоторый период в будущем (чаще всего, на месяц или год).

Основная задача при составлении бюджета семьи — правильно распределить ожидаемые доходы за будущий период по различным расходным статьям: обязательные счета и расходы, продукты, одежда, транспорт, развлечения, инвестиции и т.п.

Цель составления семейного бюджета — контроль над финансовым положением семьи, достижение поставленных финансовых целей (квартира, машина, образование детей, пенсия, отдых), уменьшение незапланированных и ненужных расходов, осознанное планирование будущих покупок, формирование внутренней финансовой дисциплины. В конечном счете, Вам станет понятно, откуда Ваши деньги появляются, сколько их, и на что вы их тратите.

В конечном счете, Вам станет понятно, откуда Ваши деньги появляются, сколько их, и на что вы их тратите.

Создание семейного бюджета, возможно, не подходит на роль самой захватывающей вещи в мире, но, тем не менее, жизненно важно в сохранении вашего финансового благополучия.

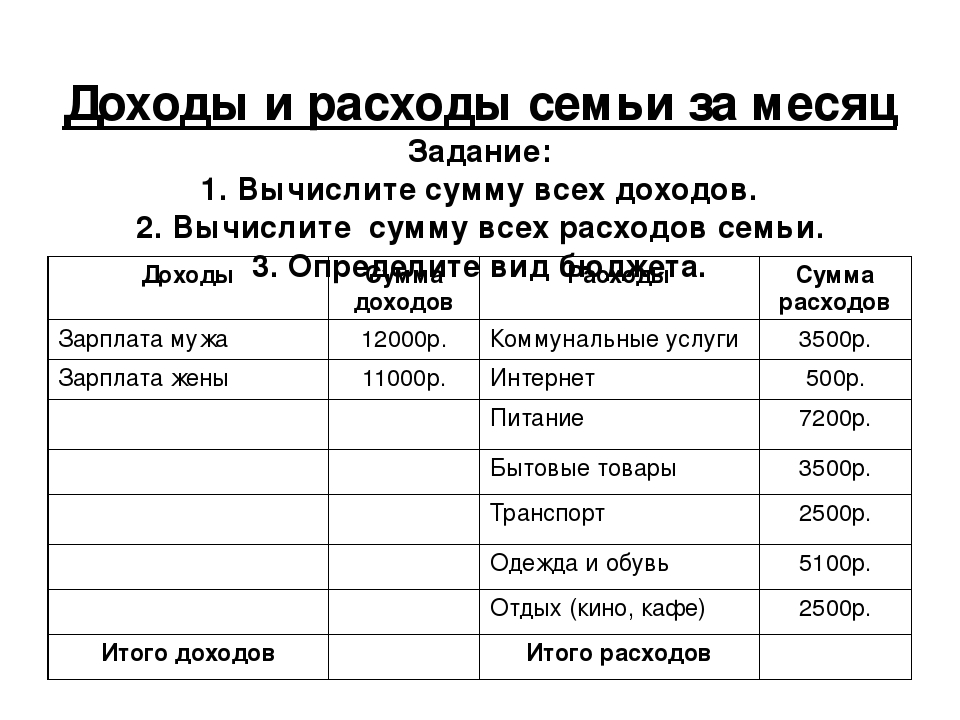

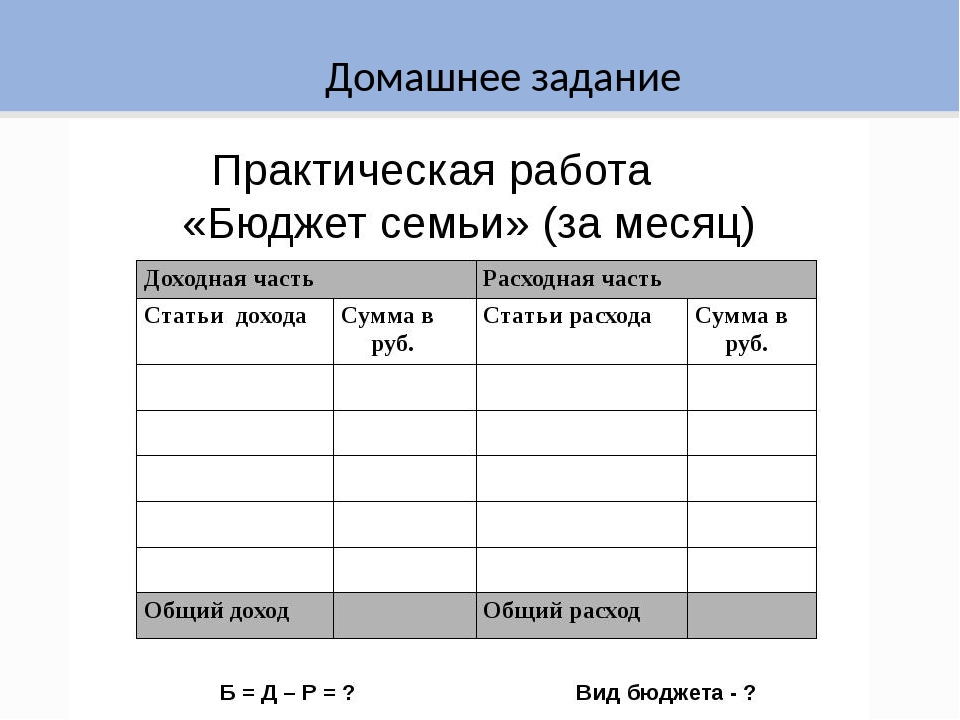

1) Для начала вам необходимо составить четкое представление о своих доходах. Сколько, когда и где вы получаете. Причем желательно это сделать не только на месяц, но попробовать просчитать и целый год.

Запишите все свои источники дохода. Если вы работаете дополнительно или имеете какие-нибудь внешние источники дохода, убедитесь, что записали их также.

2) Сделайте список ежемесячных расходов. Вы должны четко себе представлять структуру своих расходов. Не только на месяц, но и на сроки до года и более. Это важно для домашнего бюджета. Так как все крупные расходы необходимо планировать заранее. Их можно равномерно распределить по времени, не отвлекая больших сумм из месячных доходов.

Составьте список всех ожидаемых расходов, которым вы планируете в течение месяца. Он включает: оплату кредита, автомобильные платежи, страхование автомобилей, еда, бытовые расходы, развлечение, резерв или сбережения, короче все, на что вы тратите деньги.

3) Расходы разбейте на две категории: постоянные и переменные.

Постоянные расходы — те, которые вы платите, каждый месяц и без оплаты которых вам будет не обойтись никак. Например, такие как ваш кредит или арендная плата, коммунальные платежи, кабельное и интернет, и так далее. Эти расходы по большей части являются существенными и слабо изменяются.

Переменные расходы – расходы, которые будут изменяться из месяца в месяц, и включать пункты, такие как еда, бензин, развлечения, пойти куда-нибудь поесть и подарки. Эта категория будет важна, для внесения изменений.

4) Посчитайте свой ежемесячный доход и ежемесячные расходы. Если в результате получите доходы больше расходов, вы на правильном пути. Это означает, что вы можете распределить излишние средства по наиболее требуемым статьям вашего бюджета, таким как сбережения или переплата по кредиту, чтобы выплатить долг быстрее. Если же получилось, что расходы больше доходов, это означает, что нужно сделать некоторые изменения.

Если в результате получите доходы больше расходов, вы на правильном пути. Это означает, что вы можете распределить излишние средства по наиболее требуемым статьям вашего бюджета, таким как сбережения или переплата по кредиту, чтобы выплатить долг быстрее. Если же получилось, что расходы больше доходов, это означает, что нужно сделать некоторые изменения.

Если расходы превысили вашу доходную часть, то необходимо обратить внимание прежде всего на переменные расходы, чтобы найти в них статьи для сокращения. Так как эти расходы являются обычно существенными, должно быть легко, сократить несколько долларов в нескольких статьях, чтобы приблизить вас к равенству доходов и расходов.

5) А теперь, введите правило осуществлять контроль за своим семейным бюджетом постоянно. Важно вести ваш бюджет на регулярной основе, чтобы удостовериться, что вы остаетесь на плаву. После того как прошел первый месяц выделите минуту, чтобы сесть и сравнить фактические затраты против того, что вы запланировали в бюджете. Это покажет вам, где вы преуспели и где вы, возможно, должны скорректировать бюджет.

Это покажет вам, где вы преуспели и где вы, возможно, должны скорректировать бюджет.

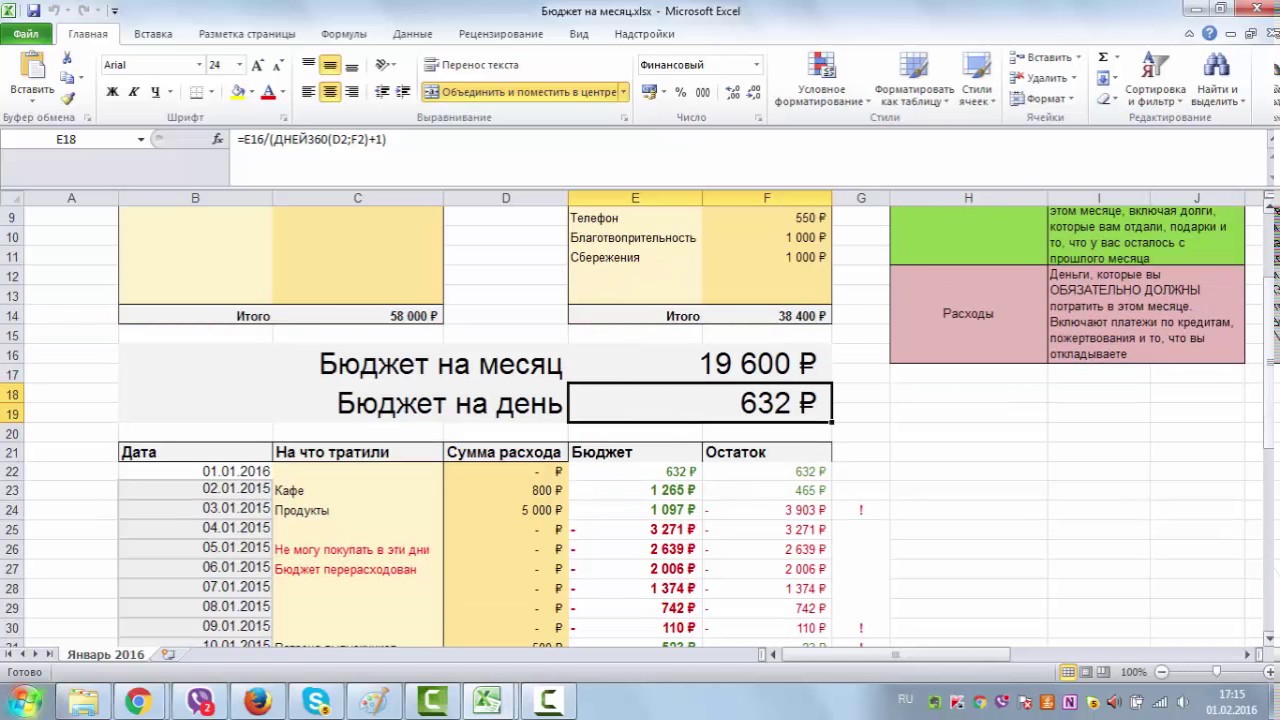

Можно завести правило «ежедневного семейного бюджета». Разделите выделенную на месяц сумму на количество дней в месяце. Например, потратить можно определенную сумму в день. Потратили больше – сэкономьте завтра. Единственно, не старайтесь экономить на всем подряд. Никогда не экономьте на полноценном питании, отдыхе и образовании.

Вообще же, при ведении семейного бюджета важно придерживаться, прежде всего, следующих правил:

а. Внимательно записывайте все траты за месяц. Проанализировав их, вы сможете понять, какие расходы можно сократить, и отложить появившиеся свободные деньги на отпуск или крупную покупку.

б. Планируйте абсолютно все покупки. Это касается и крупных приобретений, и мелочей типа бытовой химии или средств гигиены.

в. Оставляйте определенную сумму на непредвиденные расходы. Не стоит сходить с ума на почве экономии и отказываться от развлечений и походов в кафе. Все стоит делать в меру.

Все стоит делать в меру.

г. Заручитесь поддержкой всех членов семьи. Все члены семьи должны быть в одной команде. В противном случае ничего не получится.

д. Поставьте себе цель. Кому-то регулярное планирование бюджета может показаться скучным и нудным занятием, однако, если впереди вы будете видеть большую цель — покупку квартиры, машины, накопление стартовых капиталов, вам будет гораздо легче втянуться в рутинный процесс записи расходов и трат.

Дополнительно, стоит отметить, что сейчас появилось немало электронных программ ведения семейного бюджета. Из наиболее известных: «Домашняя бухгалтерия», «Домашние финансы — бухгалтерия для дома», «Family», «AceMoney», «Учет наличных» и другие.

Программы по учету личных финансов можно скачать в Интернете.

Выбирая программу, обратите внимание на простоту ее использования, возможность получения отчетов за конкретный период и возможность архивирования данных. Тогда информация о выплатах по кредитам и динамика изменения доходности по разным финансовым инструментам будет всегда у вас под рукой.

Программы помогают вести полный учет доходов и расходов, планировать затраты, составлять подробные отчеты о состоянии бюджета и даже рисовать диаграммы. В них предусмотрены подкатегории (продукты, одежда, рестораны и прочее), позволяющие вести отдельный учет по каждому виду затрат. В конце месяца семья может не просто суммировать расходы, а увидеть, на какие конкретно товары и услуги ушло больше всего денег.

Удачного Вам планирования семейного бюджета!

Деловые программы — Домашняя бухгалтерия

Домашняя бухгалтерия 7.1 (сборка 9)Домашняя бухгалтерия предназначена для ведения учета личных финансов. В программе имеются такие возможности как: учет расходов, доходов, денег отданных и взятых в долг, контроль возврата долгов, планирование расходов и доходов. ..

..

get_app63 247 | Условно-бесплатная |

HomeBank 5.4.3HomeBank — бесплатная программа для управления личными средствами и анализа расходов и доходов с помощью фильтров и графиков…

get_app11 722 | Бесплатная |

Money Manager Ex 1.3.5Money Manager Ex — это финансовая программа, которая будет полезна всем, кто хочет научиться управлять и иметь четкое представление о своих денежных потоках, активах, имуществе…

get_app7 179 | Бесплатная |

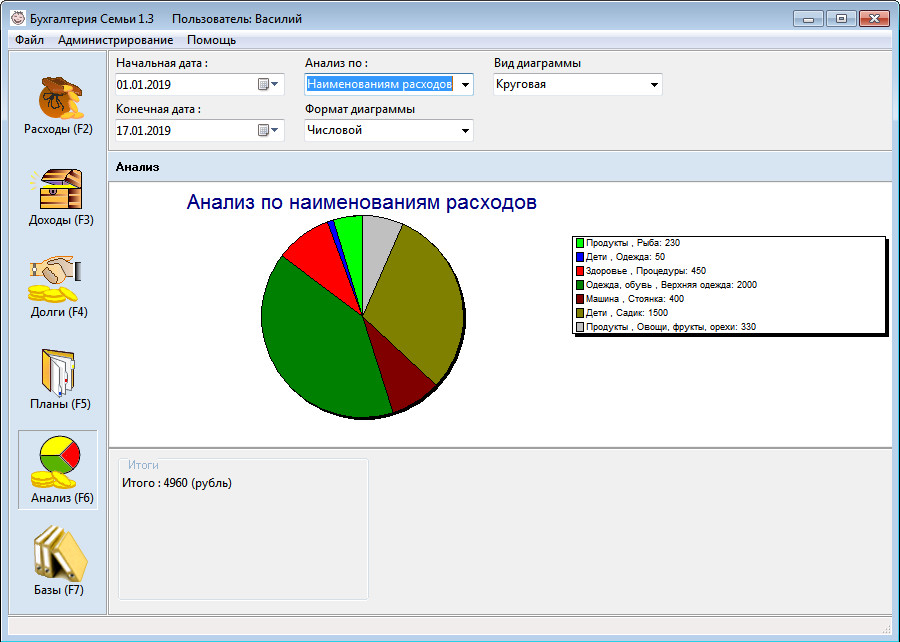

Бухгалтерия Семьи 1.4 / 1.5 beta 4Бухгалтерия Семьи — программа для ведения семейного бюджета. Позволяет контролировать, анализировать и планировать доходы и расходы…

get_app28 622 | Бесплатная |

Семейные финансы 3.1.6Семейные финансы — программа для ведения домашней бухгалтерии и управления финансами целой семьи. …

…

get_app4 562 | Условно-бесплатная |

WinBlack Pro 4.6 L1WinBlack Pro — многовалютная финансовая система для учета и анализа финансовых операций. С ее помощью можно вести как домашний бюджет, так и дела предприятия…

get_app5 373 | Условно-бесплатная |

Family 12.2 StandartFamily – программа для учета как персональных, так и семейных финансов. Кроме финансовой части в программу встроен мощный и удобный органайзер…

get_app11 866 | Условно-бесплатная |

Экономка 1.51Экономка — программа для ведения личной бухгалтерии. Надежный помощник и проводник в мире личных финансов, который предлагает все необходимые инструменты для анализа финансового потока…

get_app2 075 | Условно-бесплатная |

AceMoney Lite 4.37.1AceMoney Lite — Бесплатная версия программы AceMoney. Она отличается от своей старшей сестры только тем, что позволяет управлять лишь одним счетом. Этого вполне достаточно для большинства домашних пользователей, учитывающих только наличные расходы…

Она отличается от своей старшей сестры только тем, что позволяет управлять лишь одним счетом. Этого вполне достаточно для большинства домашних пользователей, учитывающих только наличные расходы…

get_app22 535 | Бесплатная |

AceMoney 4.37.1AceMoney — Ваша Домашняя Бухгалтерия. Программа позволяет управлять несколькими счетами различных типов, помогает задать и отслеживать выполнение семейного бюджета, поддерживает все валюты, скачивает их курсы из Интернета…

get_app11 216 | Условно-бесплатная |

iCash 7.7.1iCash – программа для контроля за Вашими доходами, расходами, кредитами и банковскими операциями. Приложение поддерживает разные виды валюты, учитывает текущий курс при обмене, имеет настраиваемые шаблоны отчетов, встроенный планировщик…

get_app7 036 | Условно-бесплатная |

Moneyspire 18. 0.1

0.1Простая в использовании программа для личной бухгалтерии, которая объединяет все ваши финансы в одном месте. Следите за банковскими счетами, кредитными карточками, кредитами, инвестициями и пр. Имеется возможность создавать подробные отчеты и графики…

get_app545 | Бесплатная |

AbilityCash 3.0.267AbilityCash — удобная и полностью настраиваемая программа для учёта как личных финансов, так и ведения бухгалтерии небольшой фирмы…

get_app3 838 | Бесплатная |

Экономка lite 1.1Отличная возможность навести порядок в домашних финансах. Присутствуют все необходимые инструменты для контроля за доходами и расходами, имеется возможность учета заимствований и кредитов, удобная справочная система, резервное копирование базы данных и пр…

get_app1 693 | Бесплатная |

Домашняя бухгалтерия Family.

Программа для учета личных финансов. Домашняя бухгалтерия Family. Программа для учета личных финансов.

Программа для учета личных финансов. Домашняя бухгалтерия Family. Программа для учета личных финансов.Современная программа для учета личных финансов и ведения домашней бухгалтерии /более 1 млн. загрузок/

Попробовать бесплатноСоставляйте личный бюджет, либо бюджет для всей семьи

Планирование расходов и доходов — это залог финансового успеха . В новой версии мы сделали все, чтобы процесс составления бюджета приносил не только пользу, но и удовольствие!

Подробнее…Отчеты, которые дают ответы на реальные вопросы

Отчеты в Family 12 — это не просто бессмысленные графики и диаграммы. Все сделано таким образом, чтобы помочь вам увидеть свою финансовую ситуацию и принять необходимые меры.

Подробнее…Ставьте перед собой цели и достигайте их быстрее

Программа позволяет не только создавать личные финансовые цели, но и помогает поддерживать мотивацию для их достижения! Узнайте подробнее о том, как реализована работа с целями. ..

..

Ни одна программа для ведения домашней бухгалтерии не даст вам таких возможностей…

Family отличается от всех других программ для учета личных финансов не только продуманным красивым дизайном, но и самым богатым функционалом! Среди прочего, программа поддерживает:

- Учет личных инвестиций (акции, ПИФы, драгоценные металлы, депозиты)

- Автоматическое обновление программы (курсы валют, котировки драг. металлов и пр.)

- Учет коммунальных услуг

- Учет имущества (активы/пассивы, обесценивание имущества и пр.)

- Удобное мобильное Android-приложение для быстрого добавления расходов и доходов в настольную версию!

Никаких финансовых «сюрпризов»

Как часто бывало, что очередной платеж заставал вас врасплох? Платежи по кредитам, оплата всевозможных услуг — больше не нужно держать все это в голове, пусть об этом позаботится Family!

Подробнее. ..

..Эффективная работа с долгами и кредитами

С Family 12 кредиты не так опасны, ведь, программа помогает погасить их с минимальными потерями. А еще здесь есть отличный инструмент для учета всех долгов и должников!

Подробнее…Проанализируйте свой денежный поток

Денежный поток является главным показателем того, как вы управляете своими финансами. Узнайте свой денежный поток и управляйте личными финансами более эффективно!

Подробнее…Ведение домашней бухгалтерии без учета расходов и доходов

Есть люди, которым просто не интересно (или нет желания) вести подробный учет доходов/расходов. В этой заметке мы поговорим о довольно нестандартном подходе к учету личных финансов, который может быть полезен и таким людям.

Читать статьюКуда утекают деньги, или разговор о денежном потоке

В этой заметке мы поговорим о таком очень интересном и важном понятии, как денежный поток (в контексте именно домашней бухгалтерии, а не управления финансами бизнеса, где этот термин и встречается).

Как эффективно контролировать личные расходы?

В этой заметке мы поговорим о том, какие возможности по контролю за личными расходами предоставляет программа Family 12, рассмотрим основные инструменты для контроля за выполнением плана расходов на месяц.

Читать статьюУпрощаем учет денег с помощью календаря

В этой заметке мы поговорим об одном из инструментов Family 12 под названием «Календарь». Рассмотрим детально, каким образом этот инструмент может облегчить планирование и учет личных финансов.

Читать статьюСовременное рабство. Откровенный разговор о долгах…

В этой заметке мы поговорим о неприятной для многих теме – долгах. Также рассмотрим, каким образом программа Family 12 поможет навести порядок в этой сфере.

Программа для учета личных финансов – модный тренд, или необходимость?

Все больше людей интересуется программами для учета личных финансов. Попробуем разобраться, каков принцип работы этих программ, нужны ли они на самом деле, или же это просто модный тренд.

Читать статьюЧто говорят о Family?

Тысячи пользователей на Facebook рекомендуют программу Family для ведения домашней бухгалтерии своим друзьям и знакомым. Поставить лайк и поделиться с друзьями:

«Если вам небезразлично свое финансовое будущее, если вы хотите ставить перед собой финансовые цели и достигать их — попробуйте Family»

«Редакция нашего журнала рекомендует программу Family для ведения домашней бухгалтерии, составления семейного бюджета и контроля над личной жизнью. «

«

«Среди всех программ хотелось бы особо отметить Family, которая на самом деле является домашней программой и рассчитана на то, что ее будут использовать все члены семьи»

«Благодаря программе Family я, наконец-то, смогла начать откладывать деньги на свои цели (что для меня было крайне удивительно), научилась тратить средства разумно.» /Наталья, Россия

«Я наслаждаюсь Family, её дизайном и подходом, возможностями, программными решениями для управления личными финансами.» / Лебедева Татьяна, Россия

«Программа Family помогает мне в планировании семейного бюджета, и это очень удобно! Уже помогла в планировании финансов на свадьбу. » / Диденко А., Украина

» / Диденко А., Украина

«Уже 3 год я с огромным удовольствием занимаюсь ведением своей домашней бухгалтерией с помощью этой программы. Всё очень удобно и наглядно, а главное быстро и легко.» / Вероника Шевко, Россия

Все отзывы… Описание программы

Сервисы программы

Copyright © 2004-2020 Все права защищены.

ТОП-13 программ для домашней бухгалтерии в 2021 году

Домашняя бухгалтерия помогает оптимизировать траты в 2 – 3 раза. Но как вести домашнюю бухгалтерию, не всегда понятно. Дневник расходов и доходов на бумаге – это прошлый век. Таблицы в Excel требуют много времени, их сложно анализировать, и все скатывается к идее «слишком лень».

Таблицы в Excel требуют много времени, их сложно анализировать, и все скатывается к идее «слишком лень».

Эксперты Financer.com собрали ТОП-10 программ для учета расходов на ПК, приложений для семейной и личной бухгалтерии + сервисы, которые позволяют вести домашнюю бухгалтерию онлайн.

Все программы в рейтинге на русском языке. Выбраны только приложения с рейтингом 4+.

Есть бесплатные программы для учета финансов и условно платные (с пробным бесплатным периодом и необходимостью платной активации потом). Эту информацию мы тоже укажем.

Приложения для семейной и личной бухгалтерии

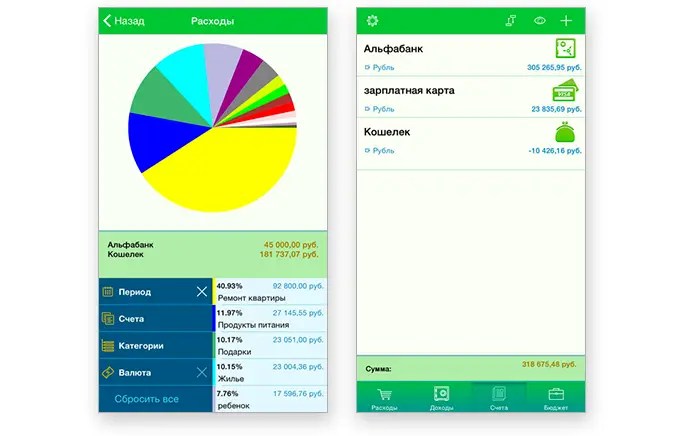

Большинство современных пользователей предпочитают вести учет расходов и доходов со смартфона или планшета.

Это позволяет подводить «баланс», расслабляясь в кровати перед сном или с чашкой кофе с утра. А заодно избавляет от необходимости бежать к компьютеру или раз в неделю разбираться с грудой чеков. Потратил – внес. Получил – тоже внес. Тем более, что многие приложения для личной бухгалтерии способны считывать информацию с банковских СМС.

Получил – тоже внес. Тем более, что многие приложения для личной бухгалтерии способны считывать информацию с банковских СМС.

MoneyManager

Money Manager – приложение для домашней бухгалтерии на ПК и смартфоне. Позволяет вести журнал расходов и доходов, планировать бюджет по разным категориям трат, смотреть расходы по категориям на инфографике, управлять кредитными и дебетовыми картами, переводить средства между активами и создавать повторяющиеся операции (особенно удобно для погашения кредитов).

| Android | Бесплатно | Можно установить на смартфон и управлять приложением с ПК Есть встроенная реклама | Установить | |

| Android + ПК | 399 р. | Совместимо с любыми устройствами Реклама отсутствует | Установить |

Monefy

Monefy – домашняя бухгалтерия для устройств на Android и IOS. Доступна бесплатная версия, но с несколько ограниченным функционалом. Для разблокировки ПРО-функций возможен просмотр рекламы или внесение небольшой оплаты.

Для разблокировки ПРО-функций возможен просмотр рекламы или внесение небольшой оплаты.

Приложение позволяет вести журнал расходов и доходов буквально в пару кликов. Встроенный калькулятор облегчает учет финансов. Интерфейс простой и понятный. Есть синхронизация между устройствами, возможно разделять траты по категориям, вести домашнюю бухгалтерию в разных валютах, копировать и экспортировать данные, контролировать кредиты, ежемесячные и ежедневные траты.

Приложение подойдет как для личной, так и для семейной бухгалтерии – благодаря возможности использовать несколько учетных записей.

Уникальная особенность – синхронизация через Dropbox или Google Drive.

| Android | Бесплатно | ПРО-фукнции за просмотр рекламы Без рекламы — 160 р. | Установить | |

| IOS | Бесплатно | ПРО-фукнции за просмотр рекламы Без рекламы — 229 р. | Установить |

CoinKeeper

Coinkeeper – смело называет себя программой №1 для экономии денег и домашней онлайн бухгалтерии. Приложение для учета финансов, которое весьма популярно среди блогеров. Универсально и подходит для любых гаджетов.

Приложение для учета финансов, которое весьма популярно среди блогеров. Универсально и подходит для любых гаджетов.

Реализован интересный интерфейс – в виде поля с монетами. Учет расходов и доходов производится перетаскиванием монет в нужные категории. Удобно и по ощущениям напоминает игру.

Автоматически распознает банковские СМС, напоминает о сроке погашения кредитов, позволяет откладывать деньги на конкретные цели, поддерживает все мировые валюты, позволяет использовать общий профиль для семейной бухгалтерии, синхронизирует данные между устройствами и имеет формат домашней бухгалтерии онлайн для учета финансов на ПК. На старте предлагается обучение. Плюс – прямо в приложении можно посмотреть курсы валют.

| Android | Условно бесплатно | Полный функционал доступен по подписке от 149 до 1.790 р. | Установить | |

| IOS | Условно бесплатно | Полный функционал доступен по подписке от 149 до 1. 790 р. 790 р. | Установить |

Wallet

Wallet – согласно заявлению разработчиков, не просто приложение для учета расходов и доходов, но полноценная личная бухгалтерия с возможностью анализировать и планировать финансовые решения даже на 10 лет вперед. Совместимо с Android + имеет версию домашней бухгалтерии онлайн с ПК.

В программу встроено автоматическое обновление информации о банковских счетах, детальные отчеты, поддержка нескольких видов валют, геолокация, хэштэги, категории, шаблоны, списки покупок, управление долгами и мультифункциональное решение для достижения финансовых целей.

Приложение совместимо с 156 банками, и может служить как личной, так и семейной бухгалтерией.

Дзен-мани

Дзен-мани – частый выбор индивидуальных предпринимателей, фрилансеров и самозанятых. Помогает вести рабочую и личную бухгалтерию в одном кабинете благодаря грамотному разделеию бюджетов и возможности контролировать и учитывать поступления от разных контрагентов. Есть даже функция оценки прибыльности бизнеса.

Есть даже функция оценки прибыльности бизнеса.

Краткая информация по счетам (картам, вкладам, ИИС и т.д.) собрана на едином экране, позволяя одним взглядом окинуть общую картину. Приложение напомнит о завершении грейс-периода по кредитке или о приближающемся платеже по кредиту. Примет уведомления по операциям о счетах (платные банковские СМС можно будет отключить). Даже отправит мягкое напоминание вашем друзьям о возврате долга.

Spendee

Spendee – еще одно условно бесплатное приложение для экономии и учета финансов. Позволяет подключить банковский счет, контролировать расходы, поддерживает несколько валют одновременно. Приятный бонус – индивидуальная настройка цветовой гаммы интерфейса.

Можно создать аккаунт для семейной бухгалтерии с синхронизацией между устройствами и настроить отдельные кошельки для различных целей (отпуск, свадьба и т.д.). Правда, только на смартфонах, программы для бухгалтерии на ПК или онлайн у Spendee нет.

| Android | Условно бесплатно | Полный функционал по подписке от 129 р./месяц | Установить | |

| IOS | Условно бесплатно | Полный функционал по подписке от 129 р./месяц | Установить |

Программы для домашней бухгалтерии на ПК

Программы семейного бюджета для ПК подойдут тем, кто предпочитает вдумчивый еженедельный расчет финансов или просто предпочитает большой монитор. Современные компьютерные решения все имеют и мобильные версии. Поэтому можно синхронизировать информацию и вводить данные, когда удобно.

Toshl

Toshi – приложение, о котором писали New York Times и BBC. Учет финансов, домашний бюджет, программа для экономии денег – здесь есть все функции, необходимые для личной бухгалтерии.

Программа поддерживает около 200 валют (включая криптовалюты), генерирует отчеты, уведомляет при приближении к бюджетному лимиту, выводит графические данные, позволяет автоматически подключать более 14. 000 банковских счетов, кредиток и финансовых услуг, загружать чеки через фото, синхронизировать данные между всеми устройствами и делать резервное копирование данных.

000 банковских счетов, кредиток и финансовых услуг, загружать чеки через фото, синхронизировать данные между всеми устройствами и делать резервное копирование данных.

Money Wallet

Money Wallet – одно и комбинированных решений, которое является программой для учета расходов на ПК (Windows) + мобильным приложением для домашней бухаглтерии (Andoid).

Фантастического мультифункционала здесь нет, зато любителям простоты и практичности версия понравится. Есть разные виды счетов с настраиваемыми иконками, иерархический список категорий, мультивалютность, запланированные платежи, перевод между счетами, восстановление данных через Microsoft One Drive и синхронизация между устройствами.

+ Это одно из немногих приложений, в котором разработчики прямо говорят об ограничениях бесплатной версии. Без оплаты вы получите полный функционал, но не сможете синхронизировать информацию между устройствами. Придется вести журнал расходов и доходов на одном устройстве.

| Android | Бесплатно | Для синхронизации нужна платная версия | Установить | |

| Windows | Бесплатно | Для синхронизации нужна платная версия | Установить |

Alzex Finance

Alzex Finance – приложение, специально предназначенное для ведения семейной бухгалтерии. Интуитивно понятный, простой интерфейс подойдет даже членам семьи, далеким от компьютерного мира. А синхронизация между устройствами поможет поддерживать единую «базу данных».

В числе наиболее полезных функций – распознавание банковских СМС, сканирование чеков по QR коду, ввод повторяющихся данных в один клик, мультивалютность, неограниченное число счетов, разделение аккаунт по категориям, членам семьи и контрагентам, планировщик затрат и погашения кредитов, подробная отчетность и наглядное отслеживание бюджетных целей.

Домашняя бухгалтерия

Домашняя бухгалтерия – универсальное приложение, которое подходит для Android, IOS, компьютеров на Windows и даже может запускаться онлайн. Обеспечивает учет расходов и доходов, долгов, кредитов и бюджета в целом.

Обеспечивает учет расходов и доходов, долгов, кредитов и бюджета в целом.

Удобные виджеты позволяют большинство операций выполнять в 1 клик. Приложение распознает банковские СМС, помогает гасить кредиты (даже учитывает досрочное погашение), имеет синхронизацию между устройствами, мультивалютность, отчетность через диаграммы.

Особый бонус – возможность учитывать инвестиции в серебро, золото, палладий, платину и поддержка самых популярных криптовалют.

Money Lover: менеджер расходов

Money Lover – в 2016-2017 гг. это приложение для учета расходов и доходов собирало немало наград. Но и сейчас может посоперничать со многими новинками. Простой интерфейс, хороший функционал и полная мультиплатформенность – основные плюсы.

Разделение трат и накоплений по категориям, напоминание о кредитных платежах, туристический режим путешествий, планирование бюджета – здесь есть все, что нужно. А с премиум-версией исчезает реклама, зато появляется возможность пользоваться веб-версией и вести домашнюю бухгалтерию онлайн.

Домашняя бухгалтерия онлайн

Онлайн программ для ведения личного финансового учета не так много. Большинство приложений рассчитаны на установку на смартфон или компьютер. В платной версии онлайн-формат есть у Money Lover.

Однако программы с бесплатной домашней бухгалтерией онлайн нам также удалось найти.

Cash Organizer

Cash Organizer – универсальный сервис для семейного и личного ведения бюджета. Особенно полезен для многопользовательского учета расходов и доходов, поскольку позволяет скрыть часть расходов. Так каждый член семьи может обеспечить себе определенную приватность (например, в распоряжении личными деньгами), но внести все, что касается семейного бюджета, оставив личный учет финансов приватным.

Программа также имеет синхронизацию со счетами в 2500+ банков, категории, тэги, подробные отчеты, запланированные платежи, мультивалютность, прогнозирование баланса и автозаполнение платежей.

Дребеденьги: учёт расходов

Дребеденьги – учет финансов с богатым функционалом. Распознает банковские СМС, вводит расходы в домашнюю бухгалтерию, сканирует чеки, имеет многопользовательский режим, учитывает ваши долги и обязательства ваших должников, синхронизируется с другими устройствами и имеет веб-версию.

Распознает банковские СМС, вводит расходы в домашнюю бухгалтерию, сканирует чеки, имеет многопользовательский режим, учитывает ваши долги и обязательства ваших должников, синхронизируется с другими устройствами и имеет веб-версию.

В приложение даже можно ввести список покупок, чтобы точно не потратить лишнего. Так что Дребеденьги можно назвать и программой для экономии средств. Правда, полноценный функционал доступен только бесплатно. Но новым пользователям дается 10 дней на то, чтобы оценить синхронизацию и другие опции.

Как правильно вести домашнюю бухгалтерию

- Найдите удобный график учета расходов и доходов

Золотого стандарта не существует. Кому-то неудобно вносить данные каждый день. А кто-то терпеть не может в конце недели сидеть над стопкой чеков, пытаясь вспомнить, что и где было потрачено (чеки за услуги не всегда отличаются идеальной детализацией).

Главное, чтобы график в принципе был, и вы его придерживались.

- Пропуская, продолжайте

Пропустили день, два, неделю? Не важно. Продолжайте с того момента, на котором остановились. Лучше учесть 20 дней из 30, чем не учесть ни одного.

- Не упускайте «мелочи»

Это очень похоже на диету. «Жалкая» горсть орешков, но каждый день становится причиной +10 килограмм. Аналогично мелкие траты могут по итогам месяца съедать из бюджета серьезную сумму.

- Вносите максимально точные суммы

Учет расходов и доходов «на глазок» приведет к тому, что 1 – 2 тысяч (а то и больше) регулярно будут «теряться».

- Обязательно заведите категорию для «подушки безопасности» или инвестиций

Золотое правило «откладывать хотя бы 5% — 10% доходов» позволит более спокойно встречать любой кризис.

Это может быть вам интересно

Простое руководство по созданию эффективного семейного бюджета

Отслеживание этих постоянно меняющихся расходов часто является самой большой проблемой — переход от дневного ухода к детским расходам на оплату учебы в колледже, профессиональном училище или переезд — непростая задача!

Ответ — семейный бюджет. В семейном бюджете обычно больше категорий, чем в личном бюджете (и часто с несколькими доходами), но его цель одна и та же: помочь вашей семье успешно управлять своими деньгами, чтобы вы никогда не пропустили счет или не рискнули получить задолженность в случае чрезвычайной ситуации.

В семейном бюджете обычно больше категорий, чем в личном бюджете (и часто с несколькими доходами), но его цель одна и та же: помочь вашей семье успешно управлять своими деньгами, чтобы вы никогда не пропустили счет или не рискнули получить задолженность в случае чрезвычайной ситуации.

В нашем справочнике по семейному бюджету мы подробно рассмотрим, что такое семейный бюджет, и расскажем, как создать самый лучший для своей семьи. Продолжайте читать, чтобы узнать больше.

Что такое семейный бюджет?

Семейный бюджет — это система, которая показывает, как ваши деньги (иначе говоря, ваш доход) распределяются между различными расходами, такими как аренда, оплата автомобиля и оплата кредитной картой. Ваши деньги делятся на разные «корзины» или категории, включая доходы и расходы. Цель семейного бюджета — помочь вам тратить меньше, чем зарабатываете.

Так чем же семейный бюджет отличается от бюджета человека или пары? Семейные бюджеты часто бывают более сложными, потому что они часто включают большее количество как постоянных, так и переменных расходов. В частности, сложно предсказать переменные расходы, такие как медицинские счета, расходы на возвращение в школу, подгузники, детский сад, детские смеси, спортивное оборудование и тому подобное.

В частности, сложно предсказать переменные расходы, такие как медицинские счета, расходы на возвращение в школу, подгузники, детский сад, детские смеси, спортивное оборудование и тому подобное.

Категории вашего семейного бюджета также будут зависеть от возраста вашей семьи и дохода, который вы получаете. Если ваши дети еще младенцы или малыши, вам будет больше интересно платить за подгузники и молочную смесь, чем планировать бюджет для удовлетворения аппетитов. мальчиков-подростков, домашних животных или учебников.Ваш бюджет меняется вместе с ростом вашей семьи!

Зачем нужен семейный бюджет?

Независимо от того, есть ли у вас три члена семьи, четыре или больше (учитывайте всех, кто зависит от вашего дохода, включая детей вне дома, взрослых и т. Д.), Создание бюджета поможет всей вашей семье добиться финансового успеха.

Вот несколько причин, по которым создание семейного бюджета необходимо (и замечательно). Семейный бюджет

- указывает, сколько ваша семья может ежемесячно тратить на предотвращение долгов;

- учит всех членов семьи ценить деньги;

- поможет сэкономить на будущих крупных расходах;

- дает общее представление о том, сколько у вашей семьи долга и как этот долг влияет на ваше коллективное финансовое будущее; и

- помогает держать финансы вашей семьи наготове к чрезвычайным ситуациям.

Другими словами, семейный бюджет — это ключевая стратегия, обеспечивающая финансовое благополучие вашей семьи — сейчас и в будущем.

Что необходимо учитывать при составлении семейного бюджета

Прежде чем мы погрузимся в составление семейного бюджета, стоит понять, какие элементы следует включить.

По данным Института экономической политики, семейный бюджет обычно состоит из семи компонентов: жилье, питание, уход за детьми, транспорт, здравоохранение и другие предметы первой необходимости (например,г., одежда и развлечения), а также налоги. Мы можем разделить эти компоненты на четыре категории:

- Фиксированные расходы : Эти расходы включают статьи, которые стоят одинаково каждый месяц — суммы остаются стабильными, поэтому вы точно знаете, какую часть своей зарплаты и зарплаты вашего партнера вам нужно направить на эти расходы (например, ипотека / аренда, автомобиль оплата).

- Переменные расходы : Переменные расходы (например, продукты, коммунальные услуги) колеблются от месяца к месяцу. Например, ваши семейные счета за отопление в январе, вероятно, намного выше, чем в июле. (Узнайте больше о финансировании своих расходов в простой учетной записи здесь!)

- Долг : Долг может быть любым, от остатка на кредитной карте до студенческих ссуд. Эффективный бюджет поможет вам выяснить, как погасить любой общий долг (и избежать долгов, на которые в дальнейшем могут попасть ваши дети).

- Цели : Финансовые цели вашей семьи должны быть путеводной звездой для ваших бюджетных решений.Это могут быть краткосрочные и долгосрочные цели, например «Сэкономьте 300 долларов на непредвиденные обстоятельства в течение шести месяцев» или «Выплатите автокредит за два года». Настройка целей в простой учетной записи может помочь вам не сбиться с пути к достижению этих финансовых показателей.

Например, ваши семейные счета за отопление в январе, вероятно, намного выше, чем в июле. (Узнайте больше о финансировании своих расходов в простой учетной записи здесь!)

Например, ваши семейные счета за отопление в январе, вероятно, намного выше, чем в июле. (Узнайте больше о финансировании своих расходов в простой учетной записи здесь!) Обо всех этих категориях важно помнить при подготовке к формированию бюджета. Также найдите время, чтобы определить любые категории, которые могут быть уникальными для вас (например, расходы, связанные с прошлым браком, уходом за стареющими родителями и т. Д.).

Д.).

Варианты управления бюджетом

Удержание бюджета может быть огромной проблемой. Но знаете что? Эксперты по бюджетированию придумали ряд методов (которые можно использовать по отдельности или все вместе), чтобы упростить управление вашим бюджетом. Вот три популярных семейных бюджетных системы:

- Денежно-конвертная система : С этим бюджетом вы разделяете свой доход на счета и повседневные расходы. После оплаты счетов вы берете оставшиеся деньги (наличными) и делите их на конверты с пометкой для разных расходов, например «Продукты» и «Трата денег».Это могут быть виртуальные конверты (как в вашем Простом счете) или настоящие конверты с наличными.

- Бюджет с нулевой базой : «Дайте каждому доллар за работу» — это мантра этого типа бюджета. При этой стратегии ваш доход за вычетом ваших расходов и сбережений всегда должен быть равен нулю.

- Бюджет 50/30/20 : С этим бюджетом вы и ваш партнер в идеале берете свои зарплаты и делите их 50/30/20: 50% вашего двойного дохода идет на «Потребности» (например, аренда), 30% идет в сторону «Хочет» (напр. g., вечер в семейном ресторане), а 20% идут на «Сбережения и долги» (например, погашение остатка по кредитной карте).

g., вечер в семейном ресторане), а 20% идут на «Сбережения и долги» (например, погашение остатка по кредитной карте).

g., вечер в семейном ресторане), а 20% идут на «Сбережения и долги» (например, погашение остатка по кредитной карте).Каждый из этих подходов дает вам возможность заняться управлением бюджетом и может значительно упростить достижение ваших финансовых целей, особенно если вы используете их вместе. Например, использование системы денежных конвертов может упростить соблюдение бюджета с нулевой базой, гарантируя, что все ваши деньги будут работать на вас с максимальной отдачей, в то время как бюджет 50/30/20 обеспечивает основу для точного определения как распределить ваш общий доход между конвертами.

Протестируйте эти различные стратегии, используя наши бесплатные шаблоны электронных таблиц бюджета, чтобы узнать, что лучше всего подходит для конкретных потребностей вашей семьи!

Как сформировать семейный бюджет

Теперь, когда вы знаете основы, готовы ли вы создать свою собственную? Прежде чем паниковать, помните, это не сложно. Повторяю: это несложно (по крайней мере, не должно быть). Семейный бюджет просто помогает вам успевать за тем, сколько денег вы приносите каждый месяц и сколько вы тратите — он должен быть настолько сложным или простым, насколько вы сможете удовлетворить потребности своей семьи.

Семейный бюджет просто помогает вам успевать за тем, сколько денег вы приносите каждый месяц и сколько вы тратите — он должен быть настолько сложным или простым, насколько вы сможете удовлетворить потребности своей семьи.

Работая над бюджетом, всегда помните о конкретной семейной ситуации. Каждая семья устроена по-своему и имеет свои собственные основные переменные расходы, такие как общие расходы на опеку, уход за стареющим родителем или другим взрослым иждивенцем или хронические медицинские проблемы. Важно с самого начала включить эти повторяющиеся расходы в свой бюджет, чтобы вы могли составить точный обзор и вам не пришлось перестраивать все заново.

Построение семейного бюджета можно разбить на следующие простые этапы:

Шаг 1. Посмотрите на доход своей семьи.

Первым шагом является определение дохода — знание того, сколько ежемесячно зарабатывает ваша семья. Войдите в свой банковский счет. Посмотрите, сколько денег вы и ваш партнер приносите, и укажите надежный ежемесячный доход (то есть то, что вы определенно ожидаете зарабатывать каждый месяц).

Это могут быть зарплаты от работы на полную ставку и заработок от побочной суеты (например, может быть, вы продаете товары на Etsy), а также заработок от работы с частичной занятостью. Если у вас или вашего партнера нерегулярный доход, не беспокойтесь. Придумайте средние значения или оценку дохода за месяц.Вы можете корректировать ежемесячно.

Шаг 2: Подсчитайте свои домашние расходы.

Помните постоянные и переменные расходы? Этот шаг требует большого внимания с точки зрения семейного бюджета (в основном потому, что существует много потенциальных расходов). Во-первых, посмотрите на ваши фиксированные домашние расходы (т. Е. Расходы, которые обычно не меняются). Для семьи это может быть следующее:

- Аренда

- Автоплаты

- Страховые взносы

- Платежи по кредитной карте

Затем просмотрите свои банковские выписки, чтобы узнать, сколько вы потратили в прошлом месяце на переменные расходы, такие как продукты, лекарства, электричество (дети снова забыли выключить свет), подгузники (если у вас есть ребенок) и транспорт. расходы.

расходы.

И последнее, но не менее важное: подсчитайте свои «дискреционные расходы» — это расходы, которые не совсем необходимы, но делают жизнь немного ярче, например, брать семью в кино или ходить вместе поесть (в вашем Простом аккаунте это будет ваш Safe-to-Spend). Вместе со всеми своими расходами запишите товар / услугу и сумму в долларах.

Шаг 3: Рассчитайте свой чистый доход.

Хорошо, пора посмотреть, как сейчас обстоят дела у вашей семьи в финансовом отношении, чтобы вы могли определить свою стратегию составления бюджета.Все, что вам нужно сделать, это вычесть общие ежемесячные расходы, рассчитанные на последнем этапе, из общей суммы получаемой вами зарплаты. В результате ваш чистый доход .

Если число положительное, это хорошие новости. Это означает, что вы тратите меньше, чем зарабатываете. Оставшиеся деньги можно направить на сбережения или в долг.

Если число отрицательное, ваша семья тратит больше, чем зарабатывает. Хотя это определенно не идеально, это поправимо (и в этом вам поможет ваш бюджет!).Вашей семье необходимо сократить расходы и по возможности увеличить доход. Стратегии выплаты долга также будут важны.

Хотя это определенно не идеально, это поправимо (и в этом вам поможет ваш бюджет!).Вашей семье необходимо сократить расходы и по возможности увеличить доход. Стратегии выплаты долга также будут важны.

Подсказка : Откройте совместный текущий счет со своим партнером, чтобы управлять своими двойными доходами и расходами.

Шаг 4: Составьте список финансовых целей семьи.

Теперь, когда вы посмотрели на свой доход и поняли свои текущие расходы, вы можете поставить реалистичные краткосрочные и долгосрочные цели и получить четкое представление о том, сколько времени потребуется для достижения этих целей.

Подумайте, где вы и ваш партнер хотите быть в финансовом отношении через год. Как насчет пяти лет? Десять лет? Вот несколько примеров финансовых целей семьи, которые заставят вас крутиться:

- Краткосрочная цель : «Погасить всю задолженность по кредитной карте за два года» или «Создать семейный фонд на случай чрезвычайной ситуации за 6 месяцев».

- Долгосрочная цель : «Оплатить обучение нашего ребенка в колледже через 14 лет» или «Сохранить на пенсию через 30 лет».

Сядьте со своим партнером (и, возможно, с детьми!) И запишите от трех до пяти финансовых целей, которых вы хотите достичь для будущего своей семьи.Зная, чего вы хотите достичь и почему, вы и ваша семья с большей вероятностью будете придерживаться своего бюджета.

Шаг 5: Определите, где можно сократить расходы.

Вот в чем дело: перерасход средств мешает вашей семье сберегать и достигать ваших финансовых целей. И, как правило, семьи даже не осознают, какие расходы тратят деньги без улучшения качества вашей жизни (например, абонемент в спортзал, о котором вы забыли!). Семейный бюджет помогает выявлять и устранять эти потери, а также помогает вашей семье жить по средствам.

Чтобы сократить расходы, сначала внимательно посмотрите на свои дискреционные расходы. Не могли бы вы перестать тратить 50 долларов каждый месяц с семьей в театр и вместо этого проводить семейный вечер кино дома? Или вы могли бы сократить свои счета в ресторане за счет большего количества семейных обедов дома? Поговорите со своим партнером и детьми о направлениях расходов, которые могут оказаться слишком дорогими.

Также посмотрите на постоянные и переменные затраты, чтобы увидеть, есть ли области, в которых вы можете сократить расходы. Вероятно, вы сможете сократить фиксированные расходы, такие как коммунальные услуги, телефонные счета или интернет-услуги.Например, возможно, позвоните своему интернет-провайдеру и спросите о рекламных предложениях. Или, для переменных расходов, внимательно посмотрите на такие вещи, как семейный счет за продукты. Возможно, сейчас самое время проверить Pinterest, чтобы найти недорогие идеи для семейного обеда.

Подайте заявку сейчас, чтобы начать банковское дело и составление бюджета с Simple!

$$$Шаг 6: Определите план выплаты долга.

Независимо от того, есть ли у вас положительный или отрицательный чистый доход, ваша семья, вероятно, вносит какие-то долги в счет. Фактически, по данным ValuePenguin, в апреле 2020 года средняя американская семья имела задолженность в размере 5700 долларов. Наиболее распространенный вид долгов для семей — это ипотечная задолженность и задолженность по кредитной карте. Хотя долги не всегда плохо, обычно лучше погасить то, что у вас есть, как можно быстрее.

Наиболее распространенный вид долгов для семей — это ипотечная задолженность и задолженность по кредитной карте. Хотя долги не всегда плохо, обычно лучше погасить то, что у вас есть, как можно быстрее.

Сядьте со своим партнером и определите, сколько у вас долгов.Укажите тип, сумму и процентную ставку. Составьте свой план выплаты долга, например, метод долга снежного кома или метод долга лавины. Сумма денег, которую вы решите вкладывать в погашение долга каждый месяц, будет отражаться в семейном бюджете как отдельная статья (считайте это еще одним расходом, который нужно оплачивать каждый месяц).

Шаг 7. Вставьте эту информацию в инструмент ручного или цифрового бюджетирования.

А теперь самое интересное. Возьмите свой двойной доход и то, сколько ваша семья может реально вкладывать в расходы каждый месяц (а также в долг и сбережения).Вставьте эту информацию в систему составления бюджета, такую как блокнот, шаблон Google Sheet, программное обеспечение для составления семейного бюджета (или вашу простую учетную запись!) — поскольку это делает процесс составления бюджета автоматическим.

Повторяйте этот процесс каждый месяц со своим партнером (установите конкретную дату и время, если это поможет). После того, как вы настроили платформу, все, что вам нужно сделать, это отслеживать свои расходы. Сравните сумму, которую вы заложили в бюджет, с тем, сколько потратила ваша семья. Затем вы можете увидеть, достигли ли вы запланированных расходов и можете ли вы вложить еще больше денег в сбережения или в долг.

Не волнуйтесь, если ваш семейный бюджет не соответствует графику каждый месяц или если вам нужно выделить больше денег на одну категорию, а не на другую. Бюджет хорош тем, что это живой инструмент. Оно должно меняться и расти вместе с вашей семьей. Например, вы можете легко добавить еще одну позицию, чтобы охватить этого новорожденного (и поздравляем!).

Создайте бюджет, который подходит вашей семье

Создание семейного бюджета поначалу может показаться сложной задачей, особенно когда вы просто пытаетесь выжить в повседневном хаосе своей семьи (шутка, но на самом деле). И действительно, есть над чем подумать с точки зрения затрат и даже выяснить, какие цели ставить.

И действительно, есть над чем подумать с точки зрения затрат и даже выяснить, какие цели ставить.

Начните серьезный разговор при составлении семейного бюджета. Это требует некоторой предварительной работы, но результаты окупятся на долгие годы.

Простая учетная запись объединяет ваши банковские инструменты и инструменты семейного бюджета в одном лице. Вы можете легко систематизировать свои доходы и расходы, устанавливать цели и отслеживать расходы — и все это встроено прямо в вашу общую учетную запись (и ваши индивидуальные простые учетные записи), что упрощает управление семейным бюджетом.Узнайте больше о бюджетировании с помощью Simple здесь.

Получите еще 12 советов по составлению семейного бюджета!

$$$Базовый семейный бюджет: доходы работающих семей часто не покрывают расходы на жизнь в районе

США.

Способность семей удовлетворить свои самые основные потребности является важным показателем экономической стабильности и благосостояния.В то время как пороги бедности используются для оценки степени серьезных экономических лишений в нашем обществе, семейные бюджеты, то есть доход, необходимый семье для обеспечения безопасного и приличного, но умеренного уровня жизни в сообществе, в котором она проживает, предлагают более широкий показатель экономического благосостояния. . 1

Семейные бюджеты, представленные в этом отчете, учитывают различия как в географическом положении, так и в типе семьи. В целом в этом отчете представлены основные бюджеты для более чем 400 сообществ США и шести типов семей (один или два родителя с одним, двумя или тремя детьми).То, что бюджеты различаются в зависимости от местоположения, важно, поскольку некоторые расходы, такие как жилье, значительно различаются в зависимости от того, где человек проживает. Этот географический аспект измерения семейного бюджета предлагает сравнительное преимущество перед использованием пороговых значений бедности, которые используют только национальный базовый уровень в своих измерениях.

Базовые параметры семейного бюджета регулируются в зависимости от типа семьи, поскольку расходы значительно различаются в зависимости от количества детей в семье и от того, возглавляет ли семью один из родителей или супружеская пара.

Во второй части этого анализа сравниваются данные о фактических доходах работающих семей и связанных с ними основных семейных бюджетах. Такое сравнение может показать, например, какой процент семей с двумя родителями с двумя детьми в Питтсбурге, штат Пенсильвания, на самом деле зарабатывает достаточно доходов, чтобы соответствовать базовым пороговым значениям семейного бюджета. 2 Эти сравнения могут также показать не только долю семей, которых ниже порогового уровня семейного бюджета, но и общее количество человек, — родителей и детей — которые затронуты.Учитывая недавнюю политику, которая делает упор на работе как на решении проблемы бедности и экономических трудностей, этот анализ важен, потому что он показывает, что иногда работы просто недостаточно.

Ниже приведены основные результаты этого анализа:

- Диапазон основных семейных бюджетов для семьи с двумя родителями и двумя детьми составляет от 31 080 долларов (сельская провинция Небраска) до 64 656 долларов (Бостон, Массачусетс). Средний семейный бюджет в 39 984 доллара намного превышает порог бедности в 19 157 долларов для семьи такого размера.

- Более чем в три раза больше работающих семей попадают ниже базового уровня семейного бюджета, так как попадают ниже официальной черты бедности.

- Из шести исследованных типов семей более 14 миллионов человек (28%) живут в семьях с доходами ниже базового порога семейного бюджета.

- Учет различий в стоимости жизни в основных семейных бюджетах делает их выгодными во многих отношениях. Например, при использовании пороговых значений бедности примерно 37% семей оказываются ниже «двойной черты бедности» (т. Е. Двойной черты бедности), независимо от того, проживают ли они в городах или в сельской местности. Но при использовании показателей семейного бюджета, которые отражают более высокую стоимость жизни в городах, можно обнаружить, что 42% семей, проживающих в городах, и 30% семей, проживающих в сельской местности, не достигают базовых пороговых значений семейного бюджета.

Но при использовании показателей семейного бюджета, которые отражают более высокую стоимость жизни в городах, можно обнаружить, что 42% семей, проживающих в городах, и 30% семей, проживающих в сельской местности, не достигают базовых пороговых значений семейного бюджета.

Но при использовании показателей семейного бюджета, которые отражают более высокую стоимость жизни в городах, можно обнаружить, что 42% семей, проживающих в городах, и 30% семей, проживающих в сельской местности, не достигают базовых пороговых значений семейного бюджета.Помимо показателей бедности к показателям экономических трудностей

Ограничения и проблемы порогов бедности

Пороги бедности — это абсолютные уровни доходов, используемые для измерения количества и процентной доли тех, кто является наиболее бедным и экономически обездоленным в нашем обществе. Концептуально показатель бедности важен, и он принципиально отличается от показателей семейного бюджета. Семейные бюджеты — это относительных единиц измерения суммы в долларах, необходимой семьям для скромного проживания в общинах, где они проживают.

Также верно то, что показатель бедности сильно устарел, и мало что было сделано официально для исправления ситуации. Например, нынешняя методология определения пороговых значений бедности была разработана более четырех десятилетий назад в 1963 году и была обновлена только с использованием индекса потребительских цен. Ученые, политические аналитики и социологи — большинство из которых согласны с тем, что показатель бедности по данным переписи населения серьезно устарел, — уже некоторое время ведут диалог и дискуссии об альтернативных мерах. 3

Например, нынешняя методология определения пороговых значений бедности была разработана более четырех десятилетий назад в 1963 году и была обновлена только с использованием индекса потребительских цен. Ученые, политические аналитики и социологи — большинство из которых согласны с тем, что показатель бедности по данным переписи населения серьезно устарел, — уже некоторое время ведут диалог и дискуссии об альтернативных мерах. 3

Большинство анализов альтернативных показателей бедности показывают, что обновленный показатель бедности увеличит процент людей, классифицируемых как бедные (Bernstein 2001). 4 Таким образом, одним из препятствий на пути к пересмотру пороговых значений бедности является политический, и большинство президентов не хотят, чтобы официальные показатели бедности были пересмотрены в сторону увеличения во время их правления. Представленные здесь базовые семейные бюджеты выходят за рамки критериев серьезных лишений и охватывают более широкий спектр экономических трудностей.

Добавленная стоимость основных семейных бюджетов

Расчет основного семейного бюджета представляет собой доход, необходимый для обеспечения безопасного и достойного уровня жизни для одного из шести типов семей, проживающих в любом из 400 конкретных сообществ США. 5 Эти бюджеты рассчитаны для шести различных типов семей (один или два родителя с одним-тремя детьми) и включают региональные, государственные или местные различия в ценах (в зависимости от позиции).Таким образом, разница в стоимости жизни учитывается при расчетах бюджета. Базовые бюджеты — это относительные показатели того, какие доходы необходимы для достижения определенного уровня жизни. В основные семейные бюджеты включаются следующие статьи бюджета: жилье, питание, уход за детьми, транспорт, здравоохранение, другие предметы первой необходимости и налоги. 6

Ниже приводится краткое описание каждой статьи бюджета, а также ограничений и / или рабочих допущений, используемых для основных расчетов семейного бюджета:

- Корпус. Расходы на жилье рассчитаны на основе справедливой рыночной арендной платы (FMR) Департамента жилищного строительства и городского развития. FMR представляют собой 40-й процентиль арендной платы (арендная плата за жилье плюс коммунальные услуги) для частного, приличного, структурно безопасного и санитарного арендного жилья скромного (не роскошного) характера с подходящими удобствами. Арендная плата за апартаменты с двумя спальнями использовалась для семей с одним или двумя детьми, а арендная плата за апартаменты с тремя спальнями использовалась для семей с тремя детьми (эти предположения были основаны на рекомендациях HUD).

- Продукты питания. Стоимость продуктов питания основана на «плане низкой стоимости», взятом из отчета Министерства сельского хозяйства США «Официальные планы питания Министерства сельского хозяйства США: стоимость продуктов питания на дому на четырех уровнях». Планы питания Министерства сельского хозяйства США представляют собой сумму, которую семьи должны потратить для достижения полноценного питания.

- Транспорт. Транспортные расходы основаны на расходах на владение и использование автомобиля для работы и других необходимых поездок.Национальное обследование домохозяйств, связанных с путешествиями, используется для определения затрат, которые основаны на среднем количестве миль, проезжаемых в месяц, на размер статистической городской или сельской местности, умноженном на стоимость одной мили.

- Уход за детьми. По данным Фонда защиты детей, расходы по уходу за детьми основаны на центрах по уходу за детьми или семейных детских учреждениях для четырех- и восьмилетних детей.

- Здравоохранение. Расходы на здравоохранение основаны на сумме, учитывающей, что не все семьи получают медицинское обслуживание, предоставляемое работодателем. Мы используем средневзвешенное значение доли работника в страховых взносах по медицинскому страхованию, спонсируемому работодателем, и расходов на негрупповые страховые взносы из расценок на онлайн-страхование, а также стоимости медицинских расходов из кармана.

- Прочие предметы первой необходимости. Стоимость других предметов первой необходимости включает в себя стоимость одежды, расходы на личный уход, предметы домашнего обихода, материалы для чтения, школьные принадлежности и другие различные предметы первой необходимости из обследования потребительских расходов.

- Налоги. Граждане за налоговое правосудие (CTJ) рассчитали налоги за 2004 налоговый год. Шесть строк сверху представляют бюджеты после уплаты налогов.CTJ определил сумму налоговых обязательств, которые понесет каждый бюджет после уплаты налогов. Таким образом, бюджет после уплаты налогов вместе с дополнительной налоговой нагрузкой представляет собой общий бюджет до налогообложения. Налоги включали федеральные подоходные налоги, федеральные налоги на заработную плату в системе социального обеспечения и Medicare (только прямые выплаты работникам) и подоходные налоги штата. Также были включены местные налоги на прибыль или заработную плату. В расчет включены федеральные налоговые льготы на детей и налоговые льготы на заработанный доход.

Расходы на жилье рассчитаны на основе справедливой рыночной арендной платы (FMR) Департамента жилищного строительства и городского развития. FMR представляют собой 40-й процентиль арендной платы (арендная плата за жилье плюс коммунальные услуги) для частного, приличного, структурно безопасного и санитарного арендного жилья скромного (не роскошного) характера с подходящими удобствами. Арендная плата за апартаменты с двумя спальнями использовалась для семей с одним или двумя детьми, а арендная плата за апартаменты с тремя спальнями использовалась для семей с тремя детьми (эти предположения были основаны на рекомендациях HUD).

Расходы на жилье рассчитаны на основе справедливой рыночной арендной платы (FMR) Департамента жилищного строительства и городского развития. FMR представляют собой 40-й процентиль арендной платы (арендная плата за жилье плюс коммунальные услуги) для частного, приличного, структурно безопасного и санитарного арендного жилья скромного (не роскошного) характера с подходящими удобствами. Арендная плата за апартаменты с двумя спальнями использовалась для семей с одним или двумя детьми, а арендная плата за апартаменты с тремя спальнями использовалась для семей с тремя детьми (эти предположения были основаны на рекомендациях HUD). Планы питания Министерства сельского хозяйства США представляют собой сумму, которую семьи должны потратить для достижения полноценного питания.

Планы питания Министерства сельского хозяйства США представляют собой сумму, которую семьи должны потратить для достижения полноценного питания.

Базовые семейные бюджеты на 2004 год

В целом, основные бюджеты рассчитаны для шести типов семей: с одним или двумя родителями с одним, двумя или тремя детьми, для более чем 400 сообществ. Бюджеты отражают расходы, с которыми фактически сталкиваются семьи, когда они создают домохозяйства в определенных географических районах. Бюджетные расходы отражают доход, необходимый семье для относительно безопасного, скромного уровня жизни.

Бюджеты отражают расходы, с которыми фактически сталкиваются семьи, когда они создают домохозяйства в определенных географических районах. Бюджетные расходы отражают доход, необходимый семье для относительно безопасного, скромного уровня жизни.

Для наглядности основные семейные бюджеты для шести различных типов семей в Питтсбурге, штат Пенсильвания, показаны на рис. A . При рассмотрении этих бюджетов одним из первых вопросов, представляющих интерес, является большая доля расходов, связанных с уходом за детьми.Самые большие ежемесячные расходы, с которыми сталкиваются семьи в Питтсбурге с более чем одним ребенком, — это расходы на уход за детьми. Это не всегда так, особенно в районах с очень высокой стоимостью собственности, таких как округ Колумбия и Окленд, штат Калифорния. Рисунок B показывает, что в этих областях расходы на аренду превышают все другие отдельные статьи бюджета.

На рисунке A исследовано только одно сообщество (Питтсбург, Пенсильвания), но шесть разных типов семей. Этот анализ дает представление о том, как бюджеты зависят от размера семьи.На рис. B, с другой стороны, сохраняется постоянный тип семьи: двое родителей и двое детей при изменении географического положения. На рисунке B показано, как в зависимости от типа семьи бюджеты существенно различаются в зависимости от местоположения. Например, арендуемая недвижимость в Окленде, штат Калифорния, почти в три раза больше, чем в Каспере, штат Вайоминг. Ежемесячная арендная плата за квартиру с двумя спальнями составляет 470 долларов в Каспере, Вайоминг, 888 долларов в Денвере, Колорадо, и 1342 доллара в Окленде, штат Калифорния.

Этот анализ дает представление о том, как бюджеты зависят от размера семьи.На рис. B, с другой стороны, сохраняется постоянный тип семьи: двое родителей и двое детей при изменении географического положения. На рисунке B показано, как в зависимости от типа семьи бюджеты существенно различаются в зависимости от местоположения. Например, арендуемая недвижимость в Окленде, штат Калифорния, почти в три раза больше, чем в Каспере, штат Вайоминг. Ежемесячная арендная плата за квартиру с двумя спальнями составляет 470 долларов в Каспере, Вайоминг, 888 долларов в Денвере, Колорадо, и 1342 доллара в Окленде, штат Калифорния.

Рисунок B демонстрирует важность учета колебаний стоимости жизни при расчете относительных бюджетов.Другими словами, эти базовые семейные бюджеты позволяют проводить сравнения, при которых уровень жизни остается неизменным. Напротив, единый порог бедности для семьи из четырех человек в размере 19 157 долларов в 2004 году применяется независимо от местонахождения. Считается, что семья из четырех человек живет в бедности, если ее доход ниже этого уровня, независимо от того, проживает ли она в Каспере, штат Вайоминг, или в Окленде, штат Калифорния.

В таблице 1 представлены расходы по отдельным статьям бюджета для географических регионов, показанных на рисунке B. Годовые итоги также рассчитываются.Семейные бюджеты в процентах от порога бедности приведены в последней строке таблицы. Например, таблица 1 показывает, что годовой базовый семейный бюджет в Каспере, штат Вайоминг, составляет 163% от уровня бедности, тогда как в Бостоне, штат Массачусетс, он составляет 338%.

Семейные бюджеты и бюджеты работающих семей

Как указывалось ранее, семейный бюджет представляет собой сумму денег, которой семья должна управлять на базовом уровне. Эти бюджеты основаны не на фактических расходах семей, а на реальных расходах на семь основных статей, составляющих бюджеты.Использование данных Мартовского текущего обследования населения (CPS), национального репрезентативного обследования, проведенного Бюро переписи населения США, позволяет сравнить зарегистрированные семейные доходы и базовые семейные бюджеты. 7 CPS содержит обширную информацию о семьях, включая доход, географическое положение и количество детей. CPS позволяет сравнивать данные о доходах для семьи с двумя родителями и двумя детьми, проживающей в Денвере, штат Колорадо, с базовым пороговым значением семейного бюджета для этого типа семьи и местоположения.

7 CPS содержит обширную информацию о семьях, включая доход, географическое положение и количество детей. CPS позволяет сравнивать данные о доходах для семьи с двумя родителями и двумя детьми, проживающей в Денвере, штат Колорадо, с базовым пороговым значением семейного бюджета для этого типа семьи и местоположения.

Некоторые типы семей и демографические особенности повышают вероятность того, что доход семьи упадет ниже базового уровня бюджета. Таблица 2 представляет долю семей с доходами ниже базового уровня семейного бюджета. Семьи, возглавляемые родителями-одиночками, молодыми работниками или работниками, не имеющими высшего образования, чаще всего сталкиваются с экономическими трудностями. Для сравнения в таблице 2 также показаны доли семей с доходами ниже бедности и вдвое меньше бедности.

В целом, 29,7% работающих семей в США имеют доходы ниже базового уровня семейного бюджета. Что касается измерения бедности, данные CPS показывают, что 9,4% работающих семей находятся ниже официального порога бедности, а процент семей, живущих ниже двойного уровня бедности 28,0%, аналогичен тем, которые живут ниже базового уровня семейного бюджета.

Остальная часть таблицы 2 дает демографическую разбивку долей семей, которые попадают ниже трех пороговых показателей.Большинство работающих семей афроамериканцев и латиноамериканцев, а также более двух третей семей, возглавляемых кем-то с дипломом ниже среднего, зарабатывают меньше, чем необходимо для достижения базового порога семейного бюджета. Даже диплом о высшем образовании не полностью изолирует семью от экономических проблем, поскольку 8,7% семей, возглавляемых кем-то, имеющим как минимум степень бакалавра, имеют доходы ниже уровня семейного бюджета.

Более двух из 10 семей, возглавляемых работником, работающим полный рабочий день, имеют доход ниже базового уровня бюджета.Домохозяйства, возглавляемые родителями-одиночками, редко достигают доходов, превышающих пороговые значения семейного бюджета: только 40,1%, 26,3% и 7,5% семей с одним родителем с одним, двумя или тремя детьми соответственно имеют доходы, соответствующие базовым пороговым значениям семейного бюджета. Родители-одиночки сталкиваются с серьезными проблемами в обеспечении экономической устойчивости.

Родители-одиночки сталкиваются с серьезными проблемами в обеспечении экономической устойчивости.

Как и ожидалось, семьи, возглавляемые людьми с меньшим образованием, родителями-одиночками или более молодыми работниками (или их комбинацией), борются за получение доходов, соответствующих порогам семейного бюджета.Но, возможно, не так ожидаемо значительный процент семей, возглавляемых образованными работниками, работниками с полной или полной занятостью, а также пожилыми работниками, которым также трудно иметь уровень жизни выше базового уровня , представленного эти семейные бюджеты.