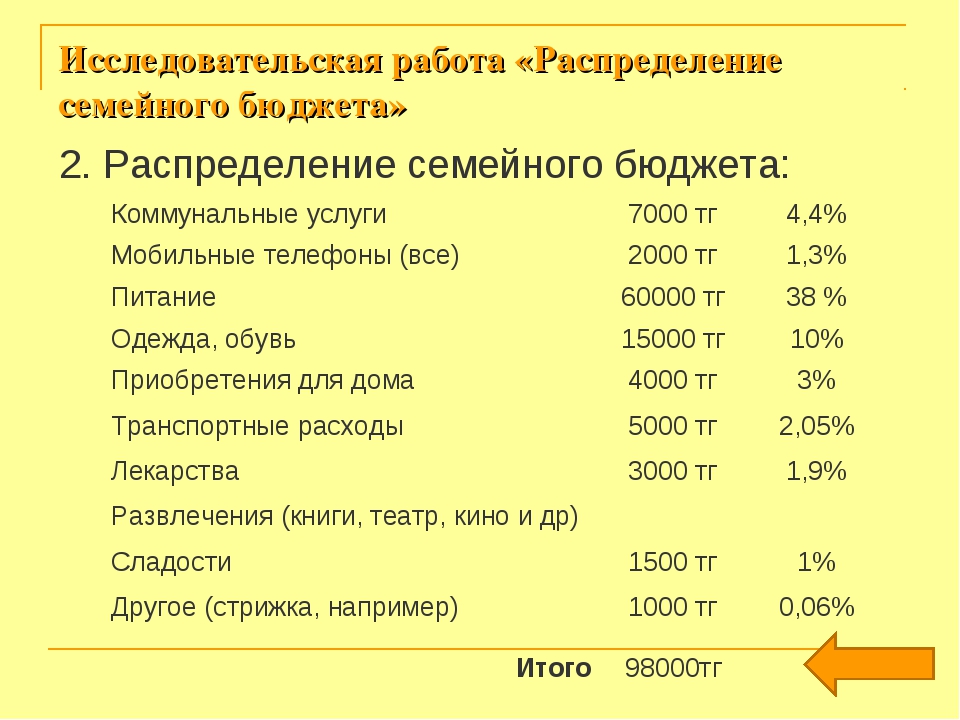

Статья «Техника и технология ведения личного бюджета. Принцип «Начни с малого»»

В статье «Техника и технология ведения личного бюджета. Принцип «Начни с малого» рассказывается о том, как осуществить этот принцип на практике. При таком подходе самый первый шаг – начать просто фиксировать доходы и расходы, и лишь потом переходить к их анализу. В статье представлен обзор инструментов разной сложности для сбора информации о расходах и доходах, перечислены плюсы и минусы каждого из них. Читатель может выбрать наиболее походящий ему инструмент (мобильное приложение, таблицы Excel или другие) и начать применять его на практике.

При этом подходе самый первый шаг — начать просто фиксировать доходы и расходы. На первом этапе можно даже обойтись без их классификации, без анализа и уж тем более без планирования, — важнее всего начать и не бросить. Потом начнете классифицировать, на следующем этапе — анализировать, и уж потом высший пилотаж — планирование.

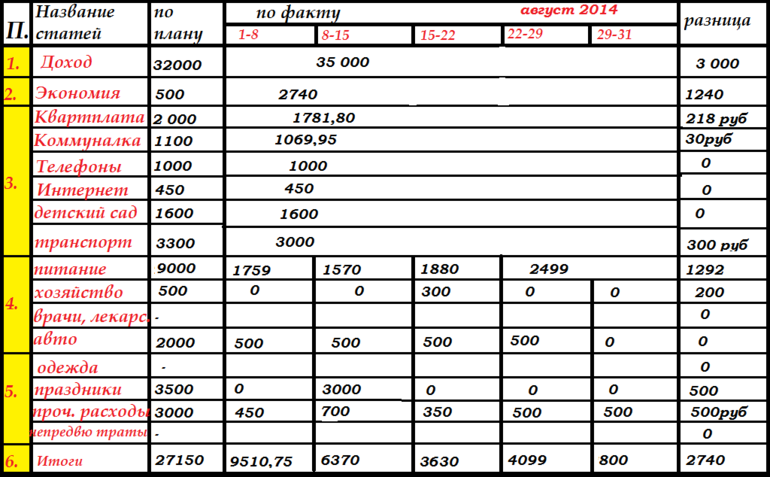

Где и как вести эти записи? Для старшего поколения вполне приемлемым вариантом казались обычные тетрадки в клеточку: на одной страничке — расходы (что куплено и на какую сумму), на другой — доходы (источник и сумма). В конце месяца вручную сложили все суммы и получили итог. Плюс неплохо бы для контроля фиксировать количество денег (наличных и безналичных) на начало и конец месяца. Пожалуй, сегодняшнего студента такой механизм скорее рассмешит, чем заставит что-то делать.

Альтернатива тетрадке — электронная таблица типа всем известного Excel. Даже при минимальных познаниях в этой программе вы легко подсчитаете все суммы автоматически, увидите дефицит или профицит бюджета, сравните между собой результаты разных месяцев и соберете итоги за год, а при разделении доходов и расходов на группы сможете подсчитать их доли в процентах от общего итога и даже построить красивые графики. Для выстраивания более сложных конструкций, например отдельного учета заимствований, вам может захотеться самостоятельно конструировать учетные формы — Excel дает для этого широкие возможности; но одним это будет интересно, а у других вызовет лень и апатию.

Для выстраивания более сложных конструкций, например отдельного учета заимствований, вам может захотеться самостоятельно конструировать учетные формы — Excel дает для этого широкие возможности; но одним это будет интересно, а у других вызовет лень и апатию.

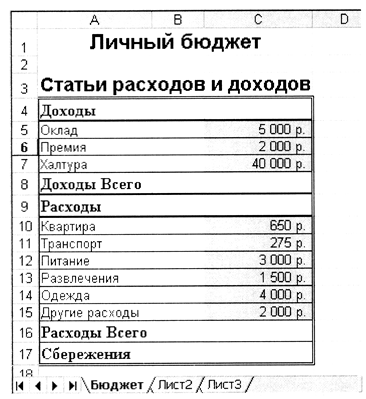

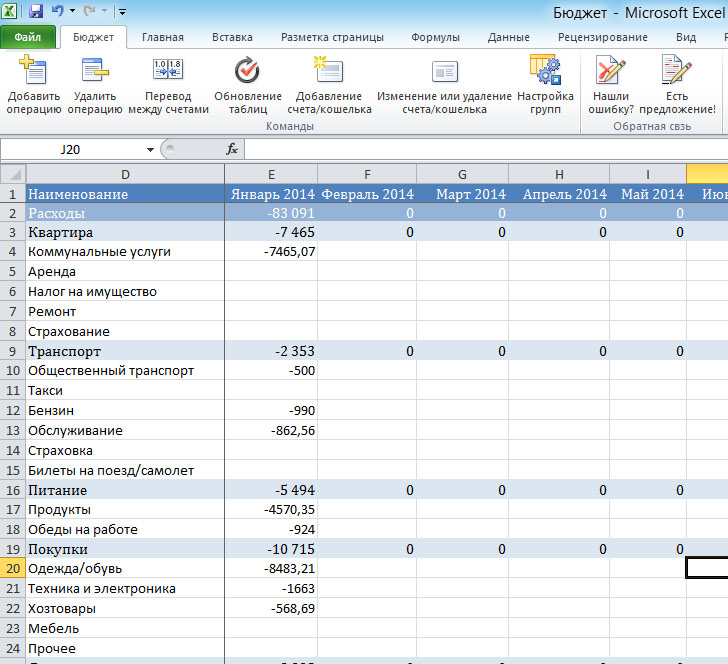

Более того, в стандартном пакете Excel уже есть целый ряд готовых шаблонов для ведения бюджета («Файл» — «Создать» — «Бюджеты» — далее несколько шаблонов на выбор), с которыми вы можете далее работать. Вот как выглядит, например, начало шаблона «Личный бюджет1» в стандартном пакете Excel (причем здесь отражены не все строки):

Бюджет в Excel 1

Бюджет в Excel 2

Кто-то будет готов работать с данным шаблоном сразу, кто-то решит, что он избыточно подробен, и будет его редактировать, кто-то поищет шаблон попроще. А можно и самому сконструировать табличку нужной вам подробности и размера.

А можно и самому сконструировать табличку нужной вам подробности и размера.

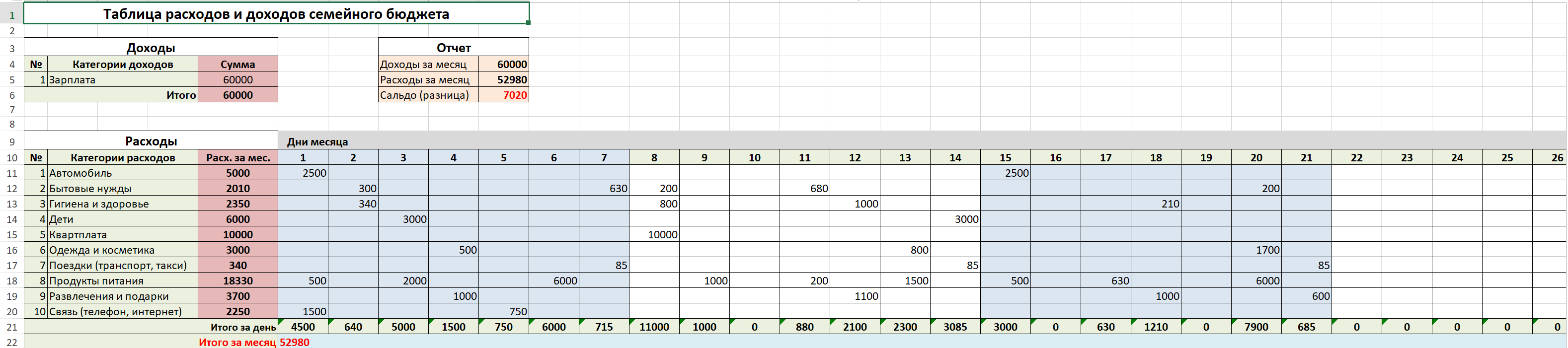

Вот, например, простейшая самодельная бюджетная таблица в Excel:

Бюджет в Excel 3

Сразу можно сказать, что такая таблица малоинформативна с точки зрения детализации: нужно либо разворачивать более подробную классификацию расходов, либо писать примечания к отдельным ячейкам, по крайней мере с относительно крупными расходами. Напрашиваются примечания о том, что представляли собой расходы на «Здоровье» — расходы на медицину или спорт, что представляли расходы на «Отдых и развлечения» — рестораны или экскурсионные поездки и т.д. Но есть у этой таблицы и очевидное преимущество — наглядность: все траты и доходы за месяц умещаются на одной страничке экрана и окидываются одним взглядом.

В то же время в интернете можно найти множество различных программных продуктов для самостоятельного ведения личного бюджета как на стационарном компьютере, так и на мобильных устройствах. Приведем только несколько названий: Coinkeeper, Money Manager, CashFly, MoneyTracker, Family, Money Lover, Personal Finances, Money Wallet… Некоторые из них бесплатны, другие стоят небольшую сумму, поскольку их авторы, видимо, резонно полагают, что человек, экономящий при помощи этих продуктов свои деньги, должен частично поделиться ими с разработчиками.

Как правило, эти программы сразу задают своему пользователю несколько более высокий уровень сложности, чем простая запись доходов и расходов: они связывают между собой доходы, расходы и счета, предлагают большое количество различных других окон и вкладок, соотношение между которыми не всегда очевидно, дают различные дополнительные опции при введении информации.

Если вас не смущает необходимость сразу разбираться в такой программе, попробуйте несколько вариантов и выберите наиболее подходящий для себя. Вот, например, скриншоты тестовой версии программы MoneyTracker:

Бюджет в Money Tracker, рис.1

Бюджет в Money Tracker, рис.2

Если же вы хотите на первом этапе ведения бюджета не слишком себя перегружать, то ваш выбор — Excel или другая простая электронная таблица. В течение нескольких месяцев (хотя бы трех-четырех) постарайтесь просто записывать доходы и расходы. Накопив некоторый объем статистики, можете сделать следующий шаг — начать ее анализировать (см. раздел 4.3.4. «Анализ данных личного бюджета»).

Накопив некоторый объем статистики, можете сделать следующий шаг — начать ее анализировать (см. раздел 4.3.4. «Анализ данных личного бюджета»).

Подготовлено по заказу Министерства финансов Российской Федерации в ходе реализации совместного Проекта Российской Федерации и Международного банка реконструкции и развития «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации».

Статья размещена на ресурсе finuch.ru ФСМЦ МГУ им. Ломоносова.

Личный бюджет для начинающих

5665

Оценка: 3.3 (Голосов: 1) |

Ваш выбор – разумно распоряжаться своими деньгами, иметь «подушку безопасности» и делать сбережения для реализации поставленных вами целей.

Ваш выбор – разумно распоряжаться своими деньгами, иметь «подушку безопасности» и делать сбережения для реализации поставленных вами целей.Сформулированное намерение – половина дела. Для полного успеха необходимо знать, с какой стороны подойти к управлению личными финансами.

С чего следует начать?

Есть три основных составляющих искусства ведения личного бюджета: планирование, учет и контроль.

Как правило, начинают с планирования.

Планирование не любит спешки, поэтому выделите свободный вечер или выходной и постарайтесь, чтобы вам никто не мешал.

Ваша цель – расписать доходы и расходы на год вперед. Впрочем, если вам сложно планировать на такой долгий срок, сделайте для начала полугодовой план. Сокращать сильнее горизонт планирования я не рекомендую, так как вы рискуете получить учет ради учета, который не поможет в реализации ваших целей.

Вначале перечислите ваши доходы, постоянные, куда может входить зарплата, стипендия, различные пособия, доход от сдачи квартиры в аренду и т.п., и переменные, например, премии, подарки и прочее.

Затем переходите к расходам. Постоянные расходы обычно включают питание, коммунальные услуги, проезд, красота и здоровье, отдых и развлечения и другие. Переменные расходы – это отпуск, налоги, страхование, оплата обучения и т.д. Конкретные виды доходов и расходов зависят от вашего образа жизни.

Подумайте, не упустили ли вы что-либо важное, например, оплату ОСАГО на автомобиль или покупку абонемента в спортивный клуб. Обязательно включите в состав расходов сбережения на формирование «подушки безопасности», либо, если она у вас уже есть, на реализацию целей.

Удобнее всего фиксировать доходы и расходы в таблице, учитывая их в том месяце, в котором предполагается осуществить.

|

|

Месяц | |||||||||||

|

Доходы |

01 |

02 |

03 |

04 |

05 |

06 |

07 |

08 |

09 |

10 |

11 |

12 |

|

Постоянные |

|

|

|

|

|

|

|

|

|

|

|

|

|

Зарплата |

|

|

|

|

|

|

|

|

|

|

|

|

|

Доход от сдачи квартиры |

|

|

|

|

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

Переменные |

|

|

|

|

|

|

|

|

|

|

|

|

|

Квартальная премия |

|

|

|

|

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

|

|

|

|

|

|

|

|

Расходы |

|

|

|

|

|

|

|

|

|

|

|

|

|

Постоянные |

|

|

|

|

|

|

|

|

|

|

|

|

|

Питание |

|

|

|

|

|

|

|

|

|

|

|

|

|

Коммунальные услуги |

|

|

|

|

|

|

|

|

|

|

|

|

|

Транспорт |

|

|

|

|

|

|

|

|

|

|

|

|

|

Интернет, телевидение, мобильная связь |

|

|

|

|

|

|

|

|

|

|

|

|

|

«Подушка безопасности» |

|

|

|

|

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

Переменные |

|

|

|

|

|

|

|

|

|

|

|

|

|

Налоги |

|

|

|

|

|

|

|

|

|

|

|

|

|

Страхование |

|

|

|

|

|

|

|

|

|

|

|

|

|

Одежда, обувь |

|

|

|

|

|

|

|

|

|

|

|

|

|

Оплата обучения |

|

|

|

|

|

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

|

|

|

|

|

|

|

|

Остаток (доходы минус расходы) |

|

|

|

|

|

|

|

|

|

|

|

|

Уже на этом этапе могут возникнуть различные «сюрпризы». Например, остаток средств практически во всех месяцах будет отрицательным. Выход тут один – урезать наименее важные статьи расходов. Конечно, вы можете задуматься о дополнительном заработке, однако включать дополнительные доходы в план можно только в том случае, если у вас налажен канал этот канал поступления средств. Например, два раза в месяц по выходным вы проводите мастер-классы по скрапбукингу или выпечке пирожных, и у вас есть возможность увеличить количество занятий до четырех. В противном случае планируйте свой бюджет исходя из текущей финансовой ситуации.

Например, остаток средств практически во всех месяцах будет отрицательным. Выход тут один – урезать наименее важные статьи расходов. Конечно, вы можете задуматься о дополнительном заработке, однако включать дополнительные доходы в план можно только в том случае, если у вас налажен канал этот канал поступления средств. Например, два раза в месяц по выходным вы проводите мастер-классы по скрапбукингу или выпечке пирожных, и у вас есть возможность увеличить количество занятий до четырех. В противном случае планируйте свой бюджет исходя из текущей финансовой ситуации.

В некоторые месяцы остаток будет отрицательным из-за значительных разовых трат. Чтобы перекрыть дыры в бюджете, планируйте откладывать часть доходов, например, заведите отдельный конверт или депозит «на налоги» (почитайте статью на нашем сайте «Как открыть свой первый депозит), отложите декабрьскую премию на отдых в июле и т.д.

Итак, вы получили первый наглядный проект личного бюджета на год. Однако, как показывает практика, люди, не имеющие большого опыта в планировании бюджета, склонны недооценивать свои регулярные траты, а также переоценивать свою решимость экономить на чем-то для достижения финансовых целей. Так что план будет служить вам пока только ориентиром, а не догмой. Корректировать его придется еще не раз.

Однако, как показывает практика, люди, не имеющие большого опыта в планировании бюджета, склонны недооценивать свои регулярные траты, а также переоценивать свою решимость экономить на чем-то для достижения финансовых целей. Так что план будет служить вам пока только ориентиром, а не догмой. Корректировать его придется еще не раз.

Далее приступайте к учету. Только, пожалуйста, не давайте себе обещание начать с понедельника, первого числа месяца либо с первого января! Сделайте это сегодня вечером!

Способов учета финансов множество. Любители писать вручную могут завести себе отдельный блокнот для учета, или вести учет в модном сейчас bullet journal. Пользователи ПК старой формации, возможно, предпочтут сделать себе таблицу в Excel. Предпочитающие удобство имеют возможность установить себе на компьютер либо на телефон одну из множества платных или бесплатных программ с различным функционалом, таких как CashFly, Money Lover, Дзен-мани и другие, а также вести учет онлайн, например, на сайтах Интеллект Деньги, CoinKeeper и т. п.

п.

Степень детализации расходов зависит только от ваших предпочтений. Например, вы можете отдельно учитывать помидоры и огурцы, молоко себе и молоко кошке. Либо, наоборот, выделять укрупненные группы расходов, скажем, «Продукты». Однако, не делайте слишком общие расходные статьи, так вы не сможете обозначить проблемы в бюджете и резервы для экономии. Например, в конце месяца вы будете видеть, что расходы на «Продукты» превышают план почти в два раза, но узнать, тратите ли вы деньги на полезные овощи и качественное мясо или на кофе и тортики без детального учета вы не сможете.

Прошел месяц – пришло время аудита бюджета, или сверки плана с фактом.

Расхождение цифр на 3-5% является нормой. Более серьезные несоответствия требуют анализа. Как правило, причин расхождения запланированных и фактических доходов и расходов три:

— неправильное планирование;

— излишние траты;

— непредвиденные расходы.

Сделав выводы, откорректируйте бюджет на следующий месяц.

И последний совет – не относитесь к ведению бюджета как к трудовой повинности. Меняйте формы, программы, статьи расходов, вносите элемент игры, чтобы управление личным бюджетом стало для вас не только полезным, но еще комфортным и интересным занятием.

Людмила Белоусова, независимый финансовый консультант

Похожие материалы

Методы ведения личного бюджета

Контроль доходов и расходов

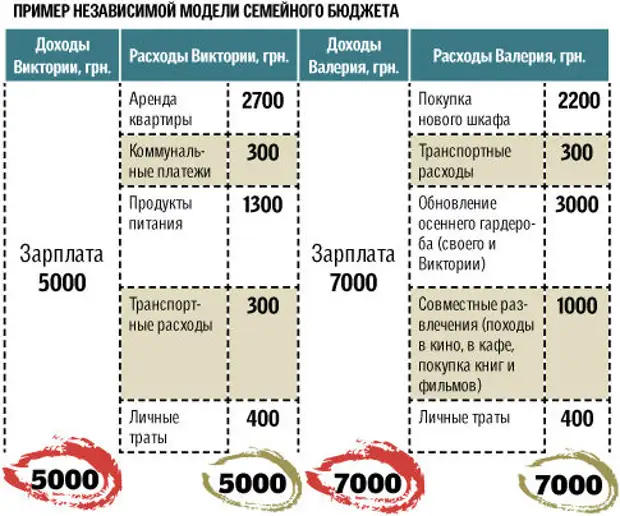

Для начала начните фиксировать свои расходы. Лучше всего в таблице Excel, чтобы автоматически подсчитывать, на что вы в принципе тратите деньги. Выделите различные графы, укажите обязательные расходы и необязательные. Внутри этих граф определите подкатегории. Например, продукты питания (их можно вписать и в обязательные расходы, если речь идет про хлеб, молоко, гречку и др. , и в прочие, если вы решили купить себе торт или заказать пиццу), коммунальные платежи, проезд, бытовая химия, развлечения, образование и др. Пусть подкатегорий будет много, это не страшно. Зато в конце месяца вы сможете четко увидеть, на что тратите свои деньги и от каких трат можно отказаться хотя бы частично. К тому же этот файл очень поможет вам при ведении личного бюджета независимо от выбранного метода.

, и в прочие, если вы решили купить себе торт или заказать пиццу), коммунальные платежи, проезд, бытовая химия, развлечения, образование и др. Пусть подкатегорий будет много, это не страшно. Зато в конце месяца вы сможете четко увидеть, на что тратите свои деньги и от каких трат можно отказаться хотя бы частично. К тому же этот файл очень поможет вам при ведении личного бюджета независимо от выбранного метода.

Метод четырех конвертов

Пожалуй, самый популярный. Он подходит всем, кто тратит больше, чем зарабатывает, регулярно берет деньги в долг, не может контролировать свои траты, но хочет научиться этому. Метод достаточно прост:

1. Посчитайте свой средний ежемесячный доход. Это легко сделать, если вы контролируете доходы и расходы.

2. Отложите 10% от ежемесячного дохода в свой резервный фонд. В идеале эти деньги следует вложить во что-то, например, открыть вклад в банке.

3. Вычтите постоянные обязательные платежи. Это ипотека, квартплата, мобильная связь, плата за садик или различные секции и др.

Это ипотека, квартплата, мобильная связь, плата за садик или различные секции и др.

4. Разделите оставшуюся сумму на четыре части и положите в четыре конверта, по одному на каждую неделю месяца. На деле мы рекомендуем отложить немного и в пятый конверт, так как в месяце не 28, а 31 день.

Самое главное правило в том, чтобы не брать деньги из следующего конверта, если в текущем они уже закончились, а понедельник еще не наступил. Даже если вы уверены, что сможете занять сами у себя, а на следующей неделе вернуть долг.

Если же вы столкнулись с обратной ситуацией, когда неделя закончилась, а деньги в конверте нет, можете потратить их на свое усмотрение: добавить к отложенным в самом начале 10%, порадовать себя приятной покупкой, положить в следующий конверт. Но мы рекомендуем завести еще один конверт для таких сбережений — он пригодится в экстренных ситуациях.

Метод шести кувшинов

Метод также предлагает распределять деньги, но не на недели, а на цели. Поясним. Разделите свой ежемесячный доход на шесть частей:

Поясним. Разделите свой ежемесячный доход на шесть частей:

1. 55% — на жизнь. Сюда входит кварплата, оплата проезда (бензина), ипотечные платежи, необходимая одежда, необходимые продукты питания, бытовая химия. То есть все то, что составляет ваши повседневные нужды.

2. 10% — на развлечения. Походы в кино, рестораны, заказ пиццы на дом, покупка пачки чипсов или новой сумочки — в эту категорию входит все, что приносит вам удовольствие, но не является жизненно необходимым.

3. 10% — на сбережения. Инвестируйте средства, чтобы получать с них прибыль в будущем. Именно эти деньги позволят вам однажды обрести финансовую независимость. Если не полную, то хотя бы частичную.

4. 10% — на образование. Если вы хотите повысить свою квалификацию, посетить мастер-класс, курсы, получить дополнительное образование или купить книги по специальности, брать средства нужно как раз из этого «кувшина». Обязательно вкладывайте в себя, развивайте свои навыки, это поможет вам в будущем получать больший доход, чем сейчас. Сюда же можно включить и расходы на спорт, например, тренажерный зал.

Сюда же можно включить и расходы на спорт, например, тренажерный зал.

5. 10% — резерв на черный день. Что вы будете делать, если заболеете, если у вас сломается холодильник или порвется пальто? Резервный фонд позволит безболезненно для вашего бюджета решить эти и другие проблемы.

6. 5% — на подарки. Дни рождения, Новый год и другие праздники часто ударяют по бюджету. Чтобы этого не произошло, откладывайте деньги заранее.

Главное правило то же — не берите деньги из других «кувшинов», иначе потеряется вся суть метода, и вы не научитесь распределять свои расходы. Метод можно подкорректировать, если вы, например, хотите тратить на инвестиции 15%, а на образование 5%.

Метод 60-10-10-10-10

Метод схож с предыдущим, только здесь на одну часть меньше. Как же распределяются средства?

1. 60% — текущие расходы, «на жизнь». Как и в прошлом методе, просто сумма немного больше.

2. 10% — это ваши инвестиции. Всегда нужно помнить о будущем.

3. 10% — на сбережения. Сюда же можно отнести ипотеку, долги по кредитам и различные долгосрочные выплаты и покупки, например, если вы хотите купить квартиру и копите на первоначальный взнос.

4. 10% — резерв. Всегда старайтесь иметь какой-то запас на черный день.

5. 10% — развлечения, включая праздники.

Метод Эндрю Тобиаса

Метод максимально прост: откладывайте 20% доходов на инвестиции/резервный фонд, а остальные 80% тратьте на свое усмотрение. Но этот способ работает только с теми людьми, кто не имеет каких-то сильных проблем при распределении бюджета и может контролировать свои траты.

Метод 50-30-20

Метод тоже довольно простой и ориентирован на тех, кто хоть немного может держать себя в руках:

1. 50% дохода необходимо откладывать на повседневные нужды. Что сюда входит, мы уже рассказывали.

Что сюда входит, мы уже рассказывали.

2. 30% дохода необходимо тратить на себя, включая развлечения, спорт, отпуск, шоппинг и все прочее. Согласитесь, если не откладывать деньги на себя, то может пропасть мотивация, и в один день вместо того, чтобы отложить средства на черный день, вы захотите пойти в ресторан.

3. 20% дохода — это ваши сбережения на черный день, инвестиции или же деньги на погашение долгов.

Каждый метод имеет свои преимущества, но подходит не каждому. Например, если вы часто сталкиваетесь с финансовыми трудностями, то лучше не пользоваться методом четырех конвертов, так как не исключены ситуации, что к субботе вы уже останетесь без денег. В этом случае вам больше подойдет метод шести кувшинов, он позволит отслеживать и сдерживать траты. Если вы умеете контролировать себя, но хотите больше систематизировать свои расходы и начать откладывать средства, то вам подойдет метод 50-30-20.

Пробуйте разные варианты и выбирайте тот, который позволяет вам оптимизировать траты лучше всего. Помните, вы ведете бюджет не ради самого бюджета, а для того, чтобы сократить ненужные расходы.

Помните, вы ведете бюджет не ради самого бюджета, а для того, чтобы сократить ненужные расходы.

Если же единственная причина, по которой к концу месяца у вас нет денег, в низкой зарплате, попробуйте найти дополнительные источники дохода или поговорите с вашим начальником о повышении.

Ведение личного бюджета с использованием Excel

Ведение бюджета это основа финансовой стабильности и независимости. Это важно на любом уровне, будь то бюджет целой страны, большого предприятия или бюджет одного человека. Деньги нужно считать, тогда они будут задерживаться на ваших счетах.

Юрий ведет свой бюджет в Excel уже полтора года. За это время он сформировал несколько шаблонов, которые позволяют анализировать текущие расходы и моделировать различные траты в будущем, в том числе и незапланированные, помогают запланировать покупки, не забыть вовремя оплатить свои счета, а также ответить на основной вопрос – ”Сколько денег я могу потратить сегодня, и могу ли я позволить себе эту чашку кофе?”

Кому может быть полезен данный вебинар?

- Если вы считаете, что ведение бюджета это абсолютно ненужная вещь и пустая трата времени, этот вебинар изменит вашу точку зрения

- Вы пришли к необходимости ведения бюджета, но не знаете с чего начать

- Деньги каждый месяц уходят неизвестно куда

- Если вы перепробовали все программы финансового учета, но они вам не подходят, вам могут помочь шаблоны Excel

Программа вебинара

- Введение, общие вопросы

- Тема вебинара, цели и задачи

- Зачем вести личный бюджет, и нужно ли это, если денег и так нет?

- Проблемы ведения бюджета (временные затраты, учет всех платежей, синхронизация кошельков и т.

д.)

д.) - Моя система ведения бюджета

- Сдвиг денежного потока

- Разделение бюджета на отдельные структуры

- Планирование трат и распределение доходов

- Анализ и моделирование стрессовых ситуаций

- Основы работы в Excel

- Как устроен Excel: ячейки, данные, формулы

- Работа с массивами данных, относительные и абсолютные ссылки.

- Построение графиков по массивам данных

- Визуальное оформление таблиц

- Пример ведения бюджета, мои шаблоны

- Пример ведения бюждета за 1 месяц жизни

- Подводим итоги недели

- Подводим итоги месяца

- Анализируем финансовое состояние

- Подводим итоги, ответы на дополнительные вопросы

д.)

д.)5 самых популярных приложений для ведения личного бюджета

С программами учета финансов произошло то же, что когда-то с персональными компьютерами: был «комбайн» из печатной машинки и плеера для фильмов, теперь – «электронный разум», подсказывающий хозяину как поступить. Myfin.by выбрал 5 самых популярных приложений для ведения личного бюджета с самым высоким рейтингом, положительными отзывами и рекомендациями профессионалов.

Myfin.by выбрал 5 самых популярных приложений для ведения личного бюджета с самым высоким рейтингом, положительными отзывами и рекомендациями профессионалов.

YNAB

Android, iOS

В 2021 году YNAB занимает первые места сразу в нескольких англоязычных рейтингах программ для личного учета. Отзывы на русском языке уже есть, и они положительные. А если программа зашла на российский рынок, то, ввиду близости финансовых реалий, рано или поздно будет актуальна и у нас.

У приложения YNAB есть несколько новаторских преимуществ:

- программа рассчитана на синхронизированную работу с банками, потому у клиента будут всегда актуальные данные об остатках на счетах, текущих и будущих операциях;

- структура YNAB хорошо подходит для планирования расходов, одна из главных идей программы: «дайте каждому доллару задание»;

- YNAB позволяет создавать объемный бюджет для всех сторон жизни, но с разделением на сферы, категории, отдельные планы, и все они годятся для быстрой корректировки.

Создатели YNAB обещают пользователям экономию 600 долларов за первые два месяца и больше 6 тысяч сэкономленных долларов за год.

Однако неизвестно устроит ли белорусов программа с платой $11,99 в месяц или $84 в год. Ведь экономить по $6000 у нас вряд ли получится. Неизвестно как пользоваться функциями, требующими синхронизации с банками и т.п.

Но у YNAB есть бесплатный период в 34 дня. За это время можно разобраться в сути программы, чтобы потом искать подходящие возможности в других приложениях.

Monefy

Android, iOS

Известная программа для мобильных устройств. Имеет статус «Выбор редакции» на Google Play и 5 звезд по отзывам. Приложение рассчитано на контроль расходов.

В списке его достоинств:

- понятно организованный интерфейс, есть графики и диаграммы;

- возможность гибкой настройки по категориям;

- можно вести учет в нескольких валютах;

- возможность вести общий бюджет нескольким людям;

- есть синхронизация данных через интернет;

- данные защищены паролем.

Monefy работает на разных устройствах с разными программными платформами. Благодаря понятности и удобству программа уже не первый год попадает в список лидеров.

1Money

Android, iOS

Здесь тоже имеет место давний и высокий рейтинг на Google Play. Чтобы не повторяться, скажем, что эта программа делает примерно то же, что и предыдущая.

Но у 1Money есть еще некоторые достоинства:

- видны не только категории расходов, но и источники средств;

- хорошо реализован быстрый ввод проведенных операций;

- диаграмма просто и наглядно демонстрирует расходы за день;

- есть инструменты для планирования бюджета;

- показаны кредиты и сбережения.

1Money также имеет настройки по категориям, синхронизируется с другими устройствами.

GnuCash

Android

Эта программа весьма популярна в западных обзорах, и для этого есть основания.

У GnuCash удобный для небольших экранов интерфейс, наглядные диаграммы, и одновременно – многие достоинства программы для бухгалтерского учета:

- есть двойная запись операций – по категории расходов и доходов;

- реализовано «дерево счетов», клиент может настраивать «ветки» этого «дерева», т. е. создавать, разделять и группировать проводки;

- можно настроить автоматическое проведение платежей в заданное время;

- есть удобные способы выгрузки отчетов.

е. создавать, разделять и группировать проводки;

е. создавать, разделять и группировать проводки;Версия GnuCash для компьютера помогает составлять долгосрочные финансовые планы.

Домашняя бухгалтерия: учет расходов и доходов

Android, iOS, Win

Эта программа попала в наш список благодаря отзывам. На первой же странице комментариев люди пишут, что пользуются Домашней бухгалтерией 7-9 лет. Немногим приложениям удается так долго сохранять актуальность и популярность.

Домашняя бухгалтерия:

- позволяет вести учет расходов, доходов;

- распознает СМС от банков;

- выделяет в особую категорию кредиты, контролирует их и предупреждает о платежах;

- работает с разными валютами;

- выдает отчеты, строит диаграммы.

Особое достоинство Домашней бухгалтерии – ее удобно вести не только на мобильных устройствах, но и на компьютере. Есть варианты программы для Android и iPhone/iPad, Windows 10, Windows 8, Windows 7, Windows Vista, Windows XP. Все это синхронизируется через интернет.

Что в итоге?

Популярных и актуальных программ для личной бухгалтерии на самом деле гораздо больше.

Однако нет систем, удовлетворяющих всех. Чтобы понять это, достаточно просмотреть отзывы на Google Play: у одних не заработало обновление, другим неудобен интерфейс, кто-то не может пользоваться всеми функциями.

Но большая часть полезных функций реализована в большинстве программ. Если вам не нравится один продукт, можно найти примерно тот же функционал в других приложениях. Если позволяют мощности – пользуйтесь некоторое время сразу несколькими программами.

Для белорусов будут ближе программы, адаптированные для российского рынка. Однако интереснее всего разбираться в программах для стран с развитыми финансовыми системами. Так, программы для США позволяют строить даже пенсионные планы. В них есть удобные инструменты для инвестирования. Все это хорошо синхронизируется с банками, фондами и т.д.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

10 отговорок, которые делают вас беднее

Если вы хотите стать успешным и финансово независимым человеком, ведение личного бюджета – это самое первое, с чем вам придется познакомиться. Многие люди отказываются вести свой бюджет опираясь на различные отговорки. В результате сложно делать какие-то выводы о финансах и приумножать их. Рассмотрим самые популярные мнения.

1. «У меня нет времени этим заниматься!»

Люди, которые ссылаются на нехватку времени, просто не умеют его правильно планировать. У каждого человек в распоряжении есть 24 часа. Но то, как их потратить, каждый решает для себя сам.

Самый распространенный вид бестолковой траты времени у большинства людей – это мониторинг социальных сетей. Согласитесь, выделить 5-10 минут на то, чтобы посчитать свои траты за сегодняшний день – это не так уж много и не так уж сложно. Другое дело – отсутствие желания этим заниматься.

2. «Я получаю слишком мало, чтобы что-то считать!»

Некоторые люди считают, что если их доход не соответствует какой-то определенной финансовой планке, то считать деньги совершенно не обязательно. В этом и заключается основная ошибка. Ведь ведение личного бюджета в данном случае еще больше необходимо.

Вы должны четко осознавать, откуда приходят деньги и куда они уходят. Только так вы сможете анализировать свою финансовую ситуацию и понимать, что вам нужно делать, чтобы достичь той или иной цели. Вне зависимости от того, какой доход вы получаете, контролировать бюджет крайне необходимо.

3. «Я ни на что не коплю, поэтому мне это не нужно!»

Даже если у вас нет определенной цели накопления, то хотя бы должно быть понимание того, что каждому человеку необходимо иметь финансовую подушку. Жизнь слишком непредсказуема, а потому нужно предупреждать непредвиденные расходы, чтобы потом у вас не возникало финансовых ям.

Самая банальная ситуация, которая может вывести вас из финансового равновесия, например, поломка телефона или какой-то другой техники. Конечно, подобные вещи случаются редко, а могут и вообще никогда не произойти, но лучше быть ко всему готовым.

4. «Зачем подсчитывать расходы, если я почти ничего не трачу!»

У каждого человека есть как обязательные траты, без которых он никак не может обойтись, так и необязательные. Например, оплата коммунальных услуг или расходы на проезд – это обязательные траты. В то время как чашка кофе, купленная по пути на работу, или какая-то безделушка, которая будет пылиться на полке – это необязательные траты.

Ведение личного бюджета позволяет не только контролировать финансовые потоки, а и отслеживать, на что идут деньги. Возможно, на еду вы тратите крайне мало, потому что пытаетесь экономить. Но питаться одними макаронами или кашами – тоже не выход.

От недостатка необходимых организму микроэлементов у вас может снизиться иммунитет и, как результат, это приведет к той или иной болезни. Согласитесь, на врачей вы потратите гораздо больше денег, чем могли бы потратить на здоровую пищу.

5. «Слишком много мороки с подсчетами, лучше ничего не буду тратить!»

На самом деле никаких сложностей с подсчетами возникнуть в принципе не может. Почему-то у многих людей ведение личного бюджета вызывает ассоциацию с жесткой экономией. То есть, человек почему-то думает, что специально загоняет себя в строгие финансовые рамки. Но между ведением бюджета и экономией есть существенные различия.

Во-первых, вести контроль финансов – это значит понимать, сколько денег и с каких источников приходит, а также сколько денег и на какие нужды уходит. Перед вашими глазами просто будет подробная карта ваших трат, которую вы сможете анализировать. А во-вторых, экономия может существовать независимо от денежных подсчетов.

Стратегия ни на что не тратиться изначально провальная. Ее можно сравнить с диетой, когда человек какое-то время строго соблюдает правильное питание, а потом в какой-то момент срывается и набирает еще больше лишних килограммов, чем было до того момента, как он начал худеть. То есть, чрезмерный аскетизм ни к чему хорошему, как правило, не приводит.

6. «Живем один раз! Почему я должен отказывать себе в удовольствиях!»

Жизнь и правда у нас одна. По крайней мере, обратного еще не доказано. Но жить одним днем не слишком разумно. Во всем необходимо соблюдать баланс. Здесь важно научиться трезво оценивать свои денежные траты, но это совершенно не означает, что нужно потратить все деньги за один раз или растянуть определенную сумму до заработной платы впритык.

Одним их неправильных и неэффективных способов расчета бюджета считается такой, когда после основных необходимых трат всю оставшуюся сумму человек делит на количество дней до получения следующей заработной платы. То есть, выходит, что за 1 день можно потратить N-денег. Но вопрос в другом – а зачем это делать?

Если у вас, допустим, на день есть $5, то совершенно не обязательно тратить их все. Для человека в таком случае большую роль играет именно лимит суммы, на который можно прожить и «ни в чем себе не отказывать». Но можно же просто купить кофе, заплатить за проезд и ограничиться тратой примерно в $3, тем самым сэкономив $2. Очень важно понимать, что тратить все деньги за один день нет необходимости. Ведь они не исчезнут на следующий, не превратятся в пепел, и никто их у вас не отберет.

7. «Миллионеры вряд ли разбогатели, считая каждую копейку!»

В данном случае будущие миллионеры, наоборот, знали счет тому количеству денег, которое имели на руках, прежде чем стали богатыми и успешными. Люди хотели достичь цели и достигли ее. И если у человека много денег, он тем более их считает, только оперируя намного большими цифрами.

Читайте также: Самые крупные выигрыши в лотерею за всю историю

8. «Зачем вести бюджет, если мне на все хватает!»

К сожалению, никто из нас не застрахован, а потому сегодня вам может на все хватать, а завтра вы можете резко потерять работу. Как мы уже писали ранее, каждому человеку необходимо иметь финансовую подушку. Копить на нее гораздо легче, когда вам хватает денег на основные траты. Поэтому сейчас именно то самое время, когда ведение личного бюджета поможет накопить нужную сумму и избежать неприятных финансовых неожиданностей.

9. «Такая стратегия не работает!»

Если вы делаете такие выводы, значит, либо еще не успели попробовать вести бюджет, либо же с момента начала его ведения прошло совсем мало времени. Если бы финансовые стратегии не работали, то в мировых компаниях существовал бы хаос и никто из них не смог бы достичь того уровня, на котором они находятся сейчас.

Если вы хотите открыть собственное дело, то ведение личного бюджета – это первое, чем вы должны заняться. Не зная своей прибыли и растрат, вы не сможете руководить компанией и правильно распределять средства для приумножения своего капитала. Такое халатное отношение быстро приведет предприятие к банкротству.

10. «У меня нерегулярный доход, поэтому вести расчеты затруднительно!»

Опять-таки, если ваш доход нерегулярен, то ведение личного бюджета крайне необходимо. Ведь вам нужно просчитывать свое финансовое положение таким образом, чтобы в какой-то не слишком прибыльный месяц совсем не остаться без копейки.

Необходимо понимать, что ведение личного бюджета работает на перспективу. Оценивая нерегулярные доходы и примерно одинаковые расходы, вы сможете планировать крупные покупки, поездки и т.д. Таким образом, контроль бюджета сделает вашу жизнь намного безопаснее и комфортнее.

Открытая лекция по теме «Ведение личного (семейного) бюджета» состоится в КК ИПК 15 февраля 2020 года

Региональный центр финансовой грамотности КК ИПК в рамках работы просветительской площадки «Культура финансовой грамотности – людям» 15 февраля 2020 года проводит открытую лекцию по теме «Ведение личного (семейного) бюджета».

Многие из нас не вполне себе представляют, как вести личный (семейный бюджет), зачем это нужно, какие выгоды можно получить, как вести учет доходов и расходов, какие подходы могут быть по планированию доходов и расходов и т.д.

Цель лекции – показать, с чего начать ведение бюджета и как это начать делать.

В рамках лекции будут рассмотрены следующие ключевые вопросы:

• Зачем вести бюджет?

• Какую программу выбрать для учета личных финансов?

• Как планировать доходы и расходы?

• Какие возможности открываются при ведении личного бюджета и как можно оптимизировать основные параметры бюджета?

• Основные типы финансового поведения.

• Практическое применение в жизни, примеры.

Ведущий лекции – Быченков Александр Владимирович, консультант-методист по финансовой грамотности для взрослых (Финансовый университет при Правительстве Российской Федерации).

Лекция состоится в 11.00 в здании КК ИПК по адресу: г. Красноярск, пр. Мира,76, ауд. 2-08.

Продолжительность лекции: 1 час.

Участие в лекции осуществляется на бесплатной основе, сертификат по окончании обучения не выдается.

Для участия в мероприятии обязательна электронная регистрация.

Если Вы не сможете посетить лекцию, просим уведомить нас за 2 дня до назначенной даты.

По организационным вопросам следует обращаться к Красиковой Яне Вячеславне по тел.: 8-950-432-49-39; адресу электронной почты: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript..

Бесплатный калькулятор бюджета

Составляющие бюджета

Чтобы использовать этот калькулятор, введите выше свои доходы и расходы. Каждая область расходов разбита на подкатегории. Щелкните значок «плюс», чтобы увидеть подкатегории, и если вы видите «i» рядом с названием подкатегории, вы можете навести на него указатель, чтобы увидеть рекомендации относительно того, каким может быть это число, если у вас нет точной цифры под рукой. .

Вот общие категории доходов и расходов, которые вы вводите:

- Доход : Ваш общий доход на дом, включая все деньги, которые вы зарабатываете от побочной суеты, алиментов, алиментов, работы на неполный рабочий день и т. Д.

- Жилье : Ваша арендная плата или ипотечный платеж. Вы также можете учитывать другие необходимые жилищные расходы, такие как счета за коммунальные услуги, страхование домовладельцев или арендаторов и счета за техническое обслуживание.

- Еда : Ваши расходы на еду в продуктовом магазине, питание вне дома, доставку еды на вынос или доставку еды.

- Транспорт : Общественный транспорт, например автобусы, а также расходы, связанные с автомобилем, включая ежемесячный платеж по кредиту, ремонт, страховку, дорожные сборы и топливо.

- Образование : Стоимость обучения, расходные материалы, оплата и т. Д. Для детей в K-12 и взрослых, поступающих в колледж. А также любые выплаты по студенческому кредиту.

- Личное и семейное : счета за мобильные телефоны, развлечения, включая услуги потокового ТВ, такие как Netflix и другие подписки, такие как Spotify, фитнес, расходы на домашних животных, товары для дома, предметы личной гигиены (стрижки, туалетные принадлежности и т. Д.) И одежду. В эту категорию также входят выплаты по долгам (помимо ипотеки и студенческих ссуд) и расходы на отпуск.

- Здравоохранение : сюда входят все наличные расходы на медицинское страхование, стоматологическое страхование и страхование зрения, такие как страховые взносы (если они не вычитаются из зарплаты), доплаты, совместное страхование и франшизы. Сюда также входят лекарства, очки или контактные линзы и т. Д.

- Сбережения и инвестиции : Деньги, которые вы регулярно откладываете на чрезвычайный фонд или отпускной фонд, а также на долгосрочные цели, такие как колледж, выход на пенсию и дом.

- Прочие : Это для всех других расходов, которые не совсем подходят ни к одной из других категорий выше.

Пояснение результатов калькулятора бюджета

Вот как интерпретировать то, что вычисляет калькулятор:

- Общий ежемесячный доход : Это то же самое, что вы ввели выше.

- Общие ежемесячные расходы : это общая сумма денег, которую вы тратите каждый месяц. Ваша цель — убедиться, что ваши расходы меньше вашего дохода, чтобы вы не полагались на сбережения или долги.

- Процент вашего бюджета : Круговая диаграмма показывает процент вашего бюджета, который съедает каждый расход.Вы можете сравнить их с установленными руководящими принципами, такими как правило составления бюджета 50/30/20.

- Остаток ежемесячных средств : это сумма, которая у вас остается каждый месяц. Это разница между тем, сколько вы приносите и сколько вы тратите. Чем больше разрыв, тем лучше, потому что тогда у вас будет больше денег для больших целей, таких как выход на пенсию или покупка дома.

Как использовать этот калькулятор бюджета, чтобы улучшить свои финансы

Этот бюджет показывает, на что вы в настоящее время тратите деньги.Это хорошо для определения базового уровня, но вы можете сделать еще один шаг, поигравшись с калькулятором и введя новые числа. Например, вы можете узнать, сколько у вас останется каждый месяц, если вы переедете в более дешевую квартиру, потратите меньше на продукты или отмените подписку Hulu.

Когда вы будете довольны тем, сколько денег вы выделили на каждую категорию, вы можете записать эти цифры в качестве ориентира, но не останавливайтесь на достигнутом. В конце концов, план хорош в теории, но он не станет реальностью, пока вы не последуете ему на самом деле.Ежемесячно отслеживайте свои расходы по сравнению с бюджетом с помощью программ или приложений для составления бюджета или даже с помощью ручки и бумаги.

Что делать, если ваши расходы превышают ваш доход

Если ваши расходы превышают ваш доход, знайте, что вы не одиноки. Тем не менее, если вы можете контролировать свои расходы, хорошо, потому что в противном случае вы еще больше погрязнете в долгах. Вот что вы можете сделать:

- Найдите способы увеличить свой доход : Будь то подработка, неполный рабочий день или просьба о повышении на вашей текущей работе, поиск способа увеличения доходной части уравнения может иметь наибольшее влияние все.

- Просмотрите свои расходы : легко угадать свои расходы с помощью калькулятора, приведенного выше. Но просмотр ваших банковских выписок, чтобы увидеть, сколько вы на самом деле потратили, может помочь вам найти области, над которыми вы можете работать.

- Вести переговоры с кредиторами : Если выплаты по долгам толкают вас в убыток, обратитесь к своим кредиторам. Вы можете попросить кредитора об изменении плана платежей или рефинансировать свой долг в более удобные платежи.

- Не тратьте деньги : Постарайтесь не тратить в течение месяца (или нескольких) на проблемную область вашего бюджета, например на одежду или развлечения.Это не означает, что вы навсегда отказываетесь от этих вещей; это просто нормализует , а не , тратя на них столько же денег и находя более дешевые альтернативы.

- Обратитесь за помощью : Национальный фонд кредитного консультирования — это авторитетная некоммерческая организация, которая предлагает помощь в финансовом планировании. Вы можете получить индивидуальную помощь по бюджету и помочь в более сложных вопросах, таких как переговоры с кредиторами или выяснение, на какие программы финансовой помощи вы имеете право.

Куда вложить лишние деньги, если у вас меньше бюджета

Если у вас остались деньги в конце месяца, поздравляю! Теперь вы действительно можете улучшить свое финансовое положение. Вот несколько вещей, которые вы можете сделать — по степени важности — с этими дополнительными деньгами.

- Положите это в свой фонд на случай чрезвычайной ситуации. : У вас был хороший месяц, но, вероятно, так будет не всегда. Если у вас нет полностью финансируемого фонда на случай чрезвычайной ситуации, это отличное место, чтобы вложить эти деньги.

- Выплатить долг : Если у вас есть долг, сейчас хорошее время, чтобы избавиться от него. Долги с высокой процентной ставкой, как правило, лучше погашать, чем долги с более низкой процентной ставкой, поскольку это сэкономит вам больше в долгосрочной перспективе.

- Сохраните это на потом : Если у вас есть цель сбережений, которую вы пытаетесь достичь, например, сбережения на дом, эти дополнительные деньги могут иметь большое значение. Вы также можете подумать о том, чтобы оставить его на своем пенсионном счете.

Что такое бюджет?

Официальный бюджет — это план того, как вы хотите потратить свой доход.Это может быть как электронная таблица или программное обеспечение, так и простое, как список категорий доходов и расходов и сумм, записанный на листе бумаги. Это способ убедиться, что вы не тратите больше, чем зарабатываете, и что у вас остается достаточно средств для достижения ваших финансовых целей.

Без бюджета легко потерять счет расходов и нечего показать за свой тяжелый труд. Бюджеты решают эту проблему, давая вам план, которого нужно придерживаться.

Преимущества использования бюджета

Есть много причин использовать бюджет:

- Меньше стресса : Несмотря на то, что поначалу бюджет может быть сложным, в долгосрочной перспективе он может снизить ваш стресс, помогая обеспечить покрытие всех ваших расходов и сэкономить на будущем.Деньги считаются источником стресса для большинства людей, и бюджеты могут помочь решить эти финансовые проблемы с течением времени.

- Подготовка к чрезвычайным ситуациям : Ваш бюджет должен включать в себя сбережения для чрезвычайного фонда, который может уберечь вас от долгов, если вы потеряете работу или столкнетесь с непредвиденными расходами.

- Достигайте своих больших финансовых целей : Бюджеты должны быть достаточными для повседневных расходов и — те долгосрочные цели, на которые трудно откладывать.

- Лучший кредитный рейтинг : Бюджеты могут помочь вам планировать выплаты по долгам каждый месяц. Если вы платите вовремя, то со временем ваш кредитный рейтинг будет расти.

Советы по соблюдению бюджета

Придерживаться бюджета не всегда легко. Вот несколько советов, как оставаться с ним:

- Переформулируйте его как «план расходов». : Слово «бюджет» имеет для некоторых из нас негативный оттенок. Похоже, ваши родители читали вам лекции, когда вы были маленьким ребенком.Поэтому вместо того, чтобы думать об этом как о «бюджете», думайте о нем как о «плане расходов», который поможет вам достичь того, чего вы хотите.

- Делайте это часто : Труднее уложиться в свой бюджет, если вы слишком долго ждете между проверками, потому что будет труднее отслеживать расходы и следить за тем, чтобы все складывалось. Привычка проверять свои расходы — как и каждую неделю — может оказаться большим подспорьем.

- Вознаградите себя : дайте себе дополнительную мотивацию следовать своему бюджету, установив систему вознаграждений.Например, если у вас ограниченный бюджет или если вы соблюдаете его в течение нескольких месяцев подряд, вы можете вознаградить себя тем, что вы можете себе позволить и цените.

- Установите бюджетные свидания на ночь : Если у вас есть супруг (а) или партнер, обязательно проверяйте их регулярно. Вы даже можете организовать веселые «бюджетные свидания», чтобы это не было утомительной работой.

Другие инструменты бюджетирования

Составить бюджет сложно, но хорошие новости заключаются в том, что существует множество инструментов, которые могут вам помочь.Вот несколько мест, с которых можно начать:

- Приложения для составления бюджета : Если вы много пользуетесь смартфоном, вам может быть очень полезно иметь приложение для бюджета, которое будет держать вас в курсе, пока вы в пути. Эти приложения часто предоставляют быстрый снимок и могут автоматически связываться с вашей кредитной картой или банковским счетом для обновлений в реальном времени.

- Программа для составления бюджета : Если вы предпочитаете более подробно разбираться в том, как вы тратите, программа для составления бюджета может стать мощным инструментом, который поможет вам не сбиться с пути.

- Программное обеспечение для личных финансов : Эти программы выходят за рамки вашего бюджета и показывают всю вашу финансовую картину, такую как чистая стоимость активов, суммы долга, инвестиции и многое другое.

Как составить личный бюджет, на который вы сможете прожить

Составление бюджета — это сложно. Любой, у кого есть семейный бюджет, знает, как сложно справляться с ним месяц за месяцем. Но другая правда о бюджетах? Они работают.

Личный бюджет — это больше, чем просто способ отслеживать расходы.Они также помогают планировать будущее и ставить цели, например, сбережения на пенсию или крупную покупку. Если вам нужен бюджет, вот простое руководство по его созданию.

Начните с вашего дохода:

Бюджет — это более или менее мера вложенных денег по сравнению с потраченными деньгами. Ваш доход — это отправная точка. Начните с определения вашего общего дохода. Если вы работаете по расчету заработной платы, вы приносите домой зарплату после уплаты налогов. Если вы работаете на нескольких работах, сложите чистую заработную плату.А если вы работаете не по найму, постарайтесь максимально оценить свой среднемесячный доход. Дайте себе немного места для маневра, если ваш доход меняется от сезона к сезону.

Сложите все ваши расходы:

Следующая часть составления бюджета — это деньги, которые вы тратите. Начните со своих основных затрат, например:

- Расходы на проживание (ежемесячная ипотечная или арендная плата).

- Продовольственные товары.

- Платежи по долгу, например, по счету кредитной карты или студенческой ссуде.

- Коммунальные платежи.

- Страховые выплаты.

Затем добавьте любые расходы, которые могут меняться каждый месяц. Это могут быть деньги, потраченные на ужин вне дома, одежду, развлечения или подписку на Netflix или Spotify.

Вычтите расходы из своего дохода:

После того, как у вас есть два числа — деньги и деньги — вычтите ваши затраты из вашего дохода.

Произойдет одно из двух: либо у вас останутся деньги, либо вы окажетесь в минусе, потратив больше, чем зарабатываете.Вы можете точно видеть, куда уходят ваши деньги. И вы сможете увидеть, имеет ли смысл сокращать расходы или вкладывать больше денег в сбережения.

Планируйте на месяц вперед:

К этому моменту вы, возможно, лучше знаете свои личные финансы. Вы знаете, с каким доходом вы работаете и где вам нужно сократить расходы.

Заглядывая на месяц вперед, создайте свой бюджет. Есть несколько способов сделать это, и один из них — попробовать структуру 50/30/20.Это означает:

- Вложение 50% дохода на необходимые расходы (ипотека, коммунальные услуги и т. Д.).

- Предоставляется 30% на личные расходы (например, фильмы или вечеринку).

- Посвящение 20% на погашение долга или сбережения.

Структура 50/30/20 часто лучше всего использовать в качестве отправной точки. Эти проценты не высечены на камне. Они больше похожи на руководство по эффективному составлению бюджета. Вы можете повозиться с этими уровнями и найти бюджет, который вам подходит.Важным моментом является то, что вы просто пытаетесь достичь здорового баланса.Следите за своим бюджетом!

Независимо от того, используете ли вы электронную таблицу в Интернете, журнал или приложение для личных финансов, например Mint, обязательно отслеживайте свой бюджет и расходы.

Нужна помощь в составлении бюджета? Не волнуйтесь. Попробуйте использовать наш калькулятор бюджета и другие ресурсы, ориентированные на бюджет. А если у вас все еще есть вопросы о вашей страховке и вашем бюджете, поговорите с TruStage® сегодня.

Руководство по личному бюджету — Accounting.com

Как и большинство людей, посещающих колледж, студенты-бухгалтеры жонглируют множеством приоритетов. Следовательно, иногда они отодвигают на второй план обычные навыки, такие как составление личного бюджета.

Несмотря на то, что только 41% американцев используют систему составления бюджета, создание бюджета во время учебы в колледже поможет вам с правильным управлением деньгами и может послужить основой для академического успеха. Когда вы контролируете свои личные финансы и приветствуете преимущества составления бюджета, вы можете более умело справляться с проблемами и оставаться на пути к достижению своих финансовых целей.

Это руководство может помочь вам установить бюджет, который хорошо подходит для ваших нужд, и найти инструменты для упрощения процесса. Читайте информацию о том, как начать работу, терминологию бюджетирования, отслеживание ваших доходов и расходов, инструменты, которые вы можете использовать для составления бюджета, советы по сокращению расходов и ссылки на дополнительные ресурсы.

Терминология бюджетирования

Общий доход: Ваш общий доход включает все финансовые источники, такие как деньги на банковских или инвестиционных счетах, финансовая помощь и доход от заработной платы.

Ежемесячный доход: Ваш ежемесячный доход представляет собой регулярное поступление от работы. Эта цифра может варьироваться в зависимости от количества часов, которые вы работаете.

Дискреционный доход: Цифра вашего дискреционного дохода указывает на траты денег или сумму, доступную вам каждый месяц для трат на несущественные.

Essentials: Цифра на предметы первой необходимости включает в себя расходы на все необходимое для обеспечения вашего успеха в школе, включая расходы на проживание, а также такие предметы, как обучение, учебники и плата за экзамены.

Несущественные: Категория несущественных включает суммы необязательных личных расходов и любых других факультативных товаров или услуг, без которых вы можете жить.

Фиксированные расходы: Категория фиксированных расходов представляет собой статьи, по которым вы платите одинаковую сумму каждый месяц, например, аренда или ипотека, страховые взносы и автомобильные платежи.

Переменные расходы: Категория переменных расходов представляет статьи, по которым ваши расходы меняются каждый месяц, такие как одежда, продукты, питание в ресторане и развлечения.

Экстренные фонды: В категорию чрезвычайных фондов включают любые деньги, хранящиеся на сберегательных или инвестиционных счетах, зарезервированные только для использования в тяжелых или исключительных ситуациях.

Отслеживайте свои расходы

- Оценивайте текущие финансовые расходы: Хорошее составление бюджета начинается с точного отслеживания ваших текущих привычек в расходах. Начните с получения копий ваших финансовых отчетов за последние несколько месяцев в вашем финансовом учреждении. Внимательно изучите их и составьте список на средний месяц, включая все, на что вы тратите деньги, а также сумму, которую вы потратили на каждый перечисленный элемент.

- Классифицируйте расходы: После того, как вы оцените свои текущие расходы, переходите к своим расходам. Отсортируйте каждый элемент своего бюджета по основным или второстепенным категориям. В категорию предметов первой необходимости включают фиксированные расходы, такие как расходы на жилье, страхование, выплаты по студенческим ссудам, обучение и оплату автомобиля, а также необходимые переменные расходы, такие как продукты, транспорт и коммунальные услуги. Также учитывайте основные расходы, связанные с образованием, такие как доступ в Интернет, учебники, плата за экзамены и учебные материалы.

- Посчитайте: Затем сложите цифры, рассчитанные вами для всех расходов в вашем списке предметов первой необходимости, и вычтите эту общую сумму из вашего ежемесячного дохода. Полученная цифра представляет ваш дискреционный доход.

- Создайте свой бюджет: Чтобы определить основу вашего бюджета, изучите цифру дискреционного дохода, которую вы рассчитали на третьем шаге. Эта сумма показывает, сколько денег осталось потратить на несущественные вещи. Если ваш результат показывает больше расходов, чем доходов, вы знаете, что ваши текущие ежемесячные расходы превышают потребление.В такой ситуации оказываются многие получатели студенческой ссуды. Тем не менее, вы можете освободить место для маневра, сократив расходы даже на самое необходимое. Небольшие расходы быстро накапливаются, но скромные привычки, такие как планирование еды и поиск более дешевых учебников или телефонных планов, могут иметь большое значение для достижения сбалансированного бюджета. Чтобы получить дополнительные предложения, ознакомьтесь с нашим списком советов по сокращению затрат, приведенным ниже.

Специалисты по финансовому планированию часто рекомендуют правило 50/20/30 для составления бюджета, что означает, что в идеале вы должны направлять 50% своего дохода на предметы первой необходимости, 20% на сбережения и 30% на несущественные.Это руководство может служить общей основой, но имейте в виду, что немногие люди в точности соблюдают эти пропорции, особенно в студенческие годы. Найдите то, что лучше всего подходит для вашей ситуации, и используйте процесс составления бюджета, чтобы помочь вам определить свои приоритеты. Меньшие расходы в одной области позволяют вам выбирать, тратить больше в другом месте или откладывать на будущие цели.

Поддержание вашего бюджета

Правильное ведение бюджета может помочь снизить ваше долгосрочное финансовое бремя и уменьшить сумму, которую вам нужно занять для финансовой помощи.Регулярно пересматривайте свой студенческий бюджет, специализирующийся на бухгалтерском учете, особенно при изменении обстоятельств. Сравнение фактических цифр с бюджетными показателями показывает, где вам нужно внести коррективы. Неожиданные расходы возникают у всех, и часть правильного составления бюджета включает в себя обучение планированию расходов на ходу. Чтобы ваш бюджет оставался полезным и надежным для целей финансового планирования, обновляйте информацию. Точность служит инструментом, который поможет вам понять, куда уходят ваши деньги, и поможет вам достичь своих целей.

Наконец, регулярно обновляйте свой бюджет, особенно если вы обнаружите серьезные расхождения между прогнозируемыми и фактическими расходами. Многие специалисты по финансовому планированию рекомендуют пересматривать бюджет каждые несколько месяцев.

Инструменты бюджетирования

Осталось потратить: Осталось потратить — это одна простая функция в простом приложении для пользователей iOS. Вы устанавливаете пособие, которое, как вы знаете, останется в пределах вашего бюджета; когда ваше пособие заканчивается, приложение сообщает вам, сколько денег вам осталось потратить.

Microsoft Excel: вы можете использовать приложения для работы с электронными таблицами, такие как Google Таблицы или Microsoft Excel, для организации и ведения бюджета. Они упрощают процесс за счет использования бесплатных или недорогих загружаемых шаблонов для основных областей, таких как бюджеты на свадьбу и праздничные подарки. Таблицы предоставляют множество полезных функций, включая анализ и отображение различий между фактическими и запланированными расходами, встраивание сводки бюджета или графиков расходов в другие документы и отслеживание статей бюджета в процентах от ежемесячного и / или годового дохода.

Mint: Как популярное и бесплатное веб-приложение для личных финансов, Mint предлагает персонализированные услуги по управлению деньгами. Функции Mint включают автоматическую загрузку транзакций, оповещения о необычных расходах, создание бюджетов, отслеживание инвестиций, установку и управление такими целями, как погашение кредитных карт, а также проверку и мониторинг кредитных рейтингов.

Personal Capital: Personal Capital — это бесплатный, отмеченный наградами, ориентированный на инвестиции инструмент финансового планирования и управления капиталом, который вы можете использовать для отслеживания своего инвестиционного портфеля, отображения собственного капитала и планирования выхода на пенсию.Его функции включают простой импорт данных, анализатор брокерских комиссий и графики панели инструментов, которые автоматически отображают сводные данные о доходах и расходах.

Simple.com: Simple.com предоставляет онлайн-банкинг со встроенными функциями бюджетирования. Вы можете вносить чеки, делать переводы с мобильного устройства и автоматически сохранять, задавая цели. Simple.com включает в себя функцию безопасного использования, подробные отчеты, автоматическую пометку транзакций, поля для хэштегов и личные заметки о транзакциях, а также функцию совместного использования учетной записи.

Wally: бесплатное приложение для личных финансов для iOS и Android. Wally предлагает инструменты для составления бюджета, которые помогут вам отслеживать свои расходы, сравнивать доходы и расходы и ставить финансовые цели. Wally предлагает простое сканирование чеков, настраиваемые поля для заметок и категорий, а также базовый анализ бюджета по категориям расходов и временным рамкам.

YNAB: YNAB — это приложение для личных финансов с акцентом на составление бюджета, которое поможет вам выплатить долги и создать финансовую подушку. YNAB позволяет наглядно отображать любые перерасходы или неизрасходованные суммы за предыдущий месяц, а студенты с подтверждением зачисления не платят ежемесячную плату.

Советы по сокращению расходов в колледже

Примите здоровые привычки тратить: Сохранение здоровых финансовых привычек и отслеживание своих расходов во время учебы в колледже дает множество преимуществ. Разумный финансовый выбор и ответственное планирование могут служить ключом к созданию хорошего кредитного рейтинга, обеспечивая прочную основу для будущих финансовых целей и сводя к минимуму сумму, которую вам необходимо заимствовать в виде студенческих ссуд. Чтобы помочь вам увидеть, где вы можете внести изменения, рассмотрите возможность использования таких ресурсов, как Spending Tracker и Habitica, чтобы отслеживать свои повседневные расходы, и Slice для отслеживания покупок в Интернете.

Готовьте еду дома: Многие экономные студенты предпочитают готовить большую часть еды дома, чтобы сократить расходы. Студенты, которые приносят обед из дома, тратят на обед всего около 6,30 долларов, в то время как те, кто идет на обед, тратят около 10 долларов. Когда вы идете куда-нибудь поесть с группой, используйте приложение CheckPlease Lite, чтобы рассчитать соответствующую сумму для чаевых и разделения счета. Чтобы помочь в планировании приема пищи, рассмотрите возможность использования приложений для планирования питания.

Используйте скидки для студентов: В качестве еще одного способа сэкономить деньги воспользуйтесь льготами, доступными для студентов колледжа.Многие предприятия, в том числе рестораны, туристические услуги, магазины программного обеспечения, электроники и одежды, предлагают нынешним студентам скидки в размере 10% и более. Спросите, предлагает ли организация или предприятие, которому вы покровительствуете, скидки для студентов. Чтобы получить бесплатные или недорогие развлечения и мероприятия, посетите мероприятия кампуса, такие как лекции или концерты, и рассмотрите возможность присоединения к студенческим организациям.

Найдите дешевые учебники: Часто можно сэкономить, потратив время на поиск бесплатных или дешевых учебников и других необходимых школьных материалов.Ищите подержанные книжные магазины, книжные онлайн-магазины, предлагающие скидки, а также в публичных или университетских библиотеках. Иногда вы можете приобрести электронные книги по более низким ценам, чем печатные книги, особенно если вы применяете промокоды, предложения с возвратом денег и купоны. Вы также можете выполнять поиск в поисковых системах по учебникам и на торговых площадках, таких как StudentRate Textbooks, которые предлагают сравнение цен.

Выпускник Ранее: Рассмотрите возможность увеличения кредитной нагрузки, чтобы вы могли закончить семестр раньше, чем ожидалось.Некоторые учащиеся могут получить 15 кредитов вместо 12 за семестр или пройти курсы повышения квалификации во время старшей школы, чтобы не соответствовать определенным требованиям. Если вы выберете эту стратегию, постарайтесь выбрать колледж, который поможет студентам закончить обучение вовремя. С самого начала берите уроки, соответствующие вашей специальности, поскольку задержки с выпуском часто возникают из-за смены специальности в младшем или старшем классе.

Дополнительные ресурсы

- Богатый бухгалтер: Этот отмеченный наградами блог ведет налоговый бухгалтер, чьи бережливые методы, привычки сбережений, инвестиции и тщательное составление бюджета позволили ему достичь финансовой свободы.

- Бюджеты сексуальны: Это живой, нескучный блог о личных финансах и управлении деньгами, направленный на то, чтобы вдохновить молодое поколение на экономию, инвестирование, разумный бюджет и разработку четких финансовых целей.

- DailyBudget: Разработанное для тех, кто предпочитает упрощенные бюджетные инструменты, DailyBudget предоставляет приложение, предлагающее одну базовую функцию: подсчет суммы, которую вы можете тратить каждый день после вычета необходимых.

- SmartyPig: SmartyPig предлагает бесплатную онлайн-копилку — услугу микрососбережений с высокими процентными ставками, возможностью отслеживать несколько целей сбережений и розничными подарочными картами с денежными бонусами.

- Digit: Digit предоставляет автоматизированный сберегательный счет для анализа ваших расходов и автоматического выделения денег на цели сбережений; это поможет вам сэкономить, не требуя частого отслеживания.

- Toshl Finance: Toshl Finance — это приложение для личных финансов, позволяющее отслеживать все ваши наличные деньги, карты и способы оплаты, включая такие функции, как графики бюджета, напоминания об оплате счетов, а также автоматическое или ручное отслеживание.

9 способов создать личный бюджет и придерживаться его | Эрик Л.Митчелл | Mission.org

Все знают, что личный бюджет является ключом к финансовому успеху, но начало работы может показаться непосильным. Если вы устали до конца израсходовать свой бюджет до конца месяца, мы готовы помочь.

Управление капиталом — дело непростое, но при наличии дисциплины и решимости вы можете заставить свои деньги работать на вас. Чтобы создать успешный личный бюджет, нужно предпринять несколько шагов. Создание успешного и управляемого бюджета позволит вам оставаться в выигрыше и лучше понять, куда уходят все ваши деньги.Личный бюджет также поможет вам, когда вы просите о повышении или хотите заработать больше денег в своей карьере. Вам нужно будет посмотреть на свои привычки расходования средств за два-три месяца, чтобы получить представление о ваших текущих привычках расходования средств по сравнению с вашим доходом. Это поможет понять, как сбережения повлияют на ваше будущее. Если вы хотите сэкономить на поездке или на пенсию, вы сможете рассчитать, что вам нужно сэкономить и сколько времени это займет. Есть несколько инструментов, которые вы можете использовать, или вы можете пойти по старой школе с электронными таблицами и традиционным банковским счетом.

Марк Л. Рокфеллер Генеральный директор Streetshares на Fox News Обсуждение малого бизнесаСоздайте простой бюджет, которого вы действительно сможете придерживаться. Вот девять простых вещей, которые следует принять во внимание:

Найдите время, чтобы понять, сколько денег вы получаете, и что все они соответствуют тому, что вы должны получать. Есть ли у вас ежемесячный доход помимо основной работы? Вы работаете с клиентами на фрилансе или по контракту? У вас есть побочный бизнес, который приносит деньги? Рассмотрите эти источники дохода, если они приносят стабильные денежные потоки.

Перечислите все ваши ежемесячные повторяющиеся счета, даже те, которые выставляются два раза в год или ежеквартально. Это может быть ваша ежемесячная арендная плата или ипотека, счета за коммунальные услуги, счет за мобильный телефон, счет за Интернет и любые известные медицинские счета. Это поможет вам управлять и увидеть, куда вам нужно перераспределить деньги.

Проверьте свои расходы и убедитесь, что они соответствуют вашим расходам. Если вы тратите больше, чем зарабатываете, пора пересмотреть свои затраты. Тратить меньше, чем вы зарабатываете, — это определение «жить по средствам».”Используйте такое приложение, как Ask Trim, для сканирования своих банковских счетов и кредитных карт. Приложение проанализирует ваши текущие расходы и подписки, чтобы определить, где вы можете сэкономить больше денег или устранить расходы.

Создайте простую электронную таблицу с вашими расходами и доходами. Статистика показывает, что люди, которые записывают свои цели, имеют 80-процентный шанс их достижения. Так почему бы не напечатать или записать свои личные финансовые цели. Внимательно посмотрите, а затем спросите себя, есть ли у вас сбережения или остатки денег? Если ответ отрицательный, вернитесь и сократите свои расходы до тех пор, пока не сможете экономить немного денег каждую неделю или месяц.Запишите, что вы хотели бы экономить каждый месяц, будь то 10% от зарплаты или 30%.

Вы хотите оставаться в рамках графика и в рамках бюджета. Попробуйте Mint. Он позволяет добавлять бюджеты в различные сегменты, такие как расходы на питание, аренду или ипотеку, а также медицинские расходы. Приложение также предупреждает вас, когда вы их превышаете. У вас также есть возможность автоматически импортировать свои банковские операции и транзакции по кредитным картам, что значительно упрощает отслеживание операций.

Не надейтесь сразу сэкономить большие суммы денег.Начните с малого и постепенно увеличивайте объемы работы.

Используйте SMART метод постановки целей. Ваши финансовые цели должны быть конкретными, измеримыми, достижимыми, реалистичными и ограниченными во времени . Вашей финансовой целью может быть сбережение на поездку или даже погашение долга, например, студенческих ссуд. Достижение маленькой цели придаст вам уверенности в том, чтобы ставить большие цели.

Отказ от использования дебетовой или кредитной карты поможет вам придерживаться своего бюджета. Вы будете более целенаправленно относиться к тому, что покупаете и сколько вы хотите этого или нет.Использование наличных для ваших еженедельных поручений и расходов заставит вас задуматься, действительно ли вам нужен латте или вы бы предпочли добавить его на свой сберегательный счет.

Достигнув чего-то малого, мечтайте о большем! Цели могут быть как простыми, например добавление на сберегательный счет каждый месяц, так и сложными, когда разные суммы поступают на разные счета для отпусков, сбережений, выхода на пенсию, чрезвычайных фондов или экспериментов с альтернативными инвестициями, такими как Veteran Business Bonds.

С Veteran Business Bonds вы можете заработать 5% годовых и знать, что ваши деньги пойдут на помощь малым предприятиям главной улицы и ветеранам.Щелкните здесь, чтобы узнать больше >>

Помните, что возможны икоты, и вам, возможно, придется внести некоторые коррективы в процессе. Потребуется время, чтобы приспособиться и лучше осознавать свои расходы. Не бойтесь ставить новые цели или корректировать свои цели. Это может быть так просто, как приготовить себе кофе, вместо того, чтобы покупать его, или сложным, как планирование выхода на пенсию. Чтобы не отставать, загрузите эту электронную таблицу или синхронизируйте свои финансовые счета с приложением, чтобы все они были помечены.

Тогда настоящая задача будет следовать за ним.Разработайте свой бюджет, поймите, что у вас есть, как вы его тратите и как получить больше того, чего действительно хотите, и не становитесь импульсивным покупателем. Это твои деньги. Заставьте себя работать!

Как упоминалось выше, один реальный способ отслеживать свой бюджет и ставить финансовые цели — это записывать его. Загрузите эту таблицу, чтобы сделать именно это. Начните работу или пересмотрите свой личный бюджет с помощью этой электронной таблицы Microsoft Excel. Установите ежемесячные фиксированные и переменные расходы и отслеживайте свои расходы.

Бюджетирование | Лаборатория личных финансов

Изучая управление своими финансами, многие эксперты порекомендуют вам начать с бюджета. Бюджет — это инструмент, который отслеживает доходы и расходы, и позволяет ставить цели и строить планы на будущее. Разработка бюджета для конкретного проекта, особого события или помощь в ваших ежемесячных расходах — все это примеры использования бюджета, чтобы помочь вам управлять своим финансовым положением.

Ваш личный бюджет

Когда вы говорите другим слово «бюджет», вы можете получить отрицательный ответ.Это потому, что люди часто связывают составление бюджета с ограничениями. Они считают, что ограниченный бюджет — это все равно что сесть на диету. Они не смогут тратить деньги так, как им хочется. Но бюджет — это действительно инструмент финансового планирования. У каждого человека или семьи должен быть личный бюджет не только для того, чтобы держать расходы под контролем, но и для того, чтобы помочь достичь того, что важно в финансовом отношении, будь то сбережения на колледже, покупка второй машины или поездка на Гавайские каникулы. Эффективный бюджет даст вам четкое представление о вашем ожидаемом доходе, детальное представление о том, на что вы тратите свои деньги, и поможет вам установить и достичь реалистичных целей по сбережениям.

Не зря при составлении бюджета используется слово «личный». Хотя часто предоставляются рекомендации, которые помогут вам определить, сколько потратить в различных сферах вашей жизни, выбор действительно остается за вами. Ваш бюджет рассчитан на вас, исходя из ваших целей, поэтому, если у вас достаточно дохода, чтобы тратить больше на транспортные нужды, купите Tesla. Цель бюджета состоит в том, чтобы у вас был план для траты ваших денег. Это поможет вам избежать долгов и добиться желаемого за свои деньги.

Чтобы составить свой личный бюджет, вам нужно будет собрать свои финансовые записи, потратить время на категоризацию и анализ текущих расходов, создать баланс между доходами и расходами, сознательно спланировать расходы, с которыми вы можете столкнуться в будущем, и Соберите все вместе, учитывая ваши долгосрочные финансовые цели.

Сбор финансовых отчетов

Ваши финансовые записи включают такие элементы, как квитанции о ваших расходах за последние несколько месяцев, выписки по кредитной карте и банковские выписки, последние квитанции об оплате, а также договор аренды и сотового телефона.Когда вы впервые составляете бюджет, соберите как можно больше информации о своих прошлых расходах, если возможно, за последние несколько месяцев.

Ваша цель при сборе финансовой отчетности — получить полностью четкое представление о том, как вы уже тратите свои деньги. Самая большая проблема для создания хорошего бюджета — это , чтобы убедиться, что реалистичен. Точные записи о том, как вы потратили свои деньги, — лучший способ спланировать движение вперед.

Категоризация и анализ ваших расходов

Когда у вас есть записи, самое время распределить ваши расходы по категориям.Ваша цель состоит в том, чтобы разделить все ваши расходы на потребностей и потребностей, а затем на фиксированных и переменных расходов .

Потребности и желания

Потребности — это вещи, которые вы должны приобрести, чтобы выжить. Они включают в себя предметы первой необходимости, такие как аренда, коммунальные услуги, продукты и медицинские расходы. Они также включают юридические обязанности, такие как уплата налогов.

Хочу — это вещи, на которые вы решили потратить деньги, но теоретически они вам не нужны.В эту категорию могут входить еда, праздничные подарки для друзей и семьи, подписка на ТВ / стриминг и новая одежда.

После того, как вы отсортировали свои записи по потребностям и желаниям, вам нужно присмотреться и разделить их на «фиксированные» и «переменные» расходы.

Фиксированная и переменная

Фиксированные расходы — это статьи, стоимость которых не меняется из месяца в месяц. Это означает, что вы можете надежно спланировать эти расходы. Они включают такие расходы, как аренда, счет за мобильный телефон или абонентская плата за услугу потокового видео.

Переменные расходы меняются от месяца к месяцу, поэтому трудно точно спланировать эти расходы. Они могут включать, сколько вы тратите на моду, сколько раз идете поесть или сколько вы тратите на бензин для своей машины.

Некоторые из ваших расходов, возможно, придется разделить на более мелкие категории. Например, еда — это потребность, поэтому вы можете попытаться объединить все деньги, которые вы потратили на «еду», в одну категорию. Но это более честно и поможет вам составить реалистичный план, если вы разделите продукты на такие категории, как продукты, кофе и рестораны.

Собираем все вместе

После того, как вы закончите сортировку своих записей, перечислите категории всего, на что вы потратили деньги, поместив информацию в 4 разных поля — «Фиксированные потребности», «Фиксированные запросы», «Переменные потребности» и «Переменные потребности». Каждая копейка, которую вы потратили в анализируемые месяцы, должна быть включена в эти поля.

Расходы за август

Постоянные потребности

Переменные потребности

- Газ для автомобиля

- Электричество