Как планировать расходы на детей постарше

Когда ребенок начинает стремительно расти, одежду ему нужно покупать каждый сезон – четыре раза в год. Детская обувь – серьезная статья расхода. Соответственно, к покупке одежды нужно относиться, как к отложенным обязательным расходам и откладывать на нее деньги с каждой зарплаты.

В шесть лет ребенок идет в школу. Сейчас у нас почти по всей стране обязательна школьная форма, что, с одной стороны, немного облегчает муки выбора, а с другой – она обычно довольно дорогая и плохого качества, родители жалуются. На год нужно не менее двух комплектов (чтобы можно было носить один, пока другой в стирке).

Заметным источником расходов могут быть канцелярские товары. В больших гипермаркетах тетради и ручки стоят копейки, но … у детей есть мода. Возможно, без тетради с Человеком-Пауком ваш ребенок правда будет себя чувствовать в школе некомфортно (и от этого станет хуже учиться). Тут нужно быть тактичным и соблюдать баланс.

Отдельная, невероятно раздражающая статья расходов – школьные поборы. Они формально запрещены, на практике же «сборы на шторы» – почти неизбежная вещь, не только в школе, но и детском саду.

Кроме того, теперь в школе вместо одного выпускного – в последнем классе – их три: в четвертом, в девятом и в одиннадцатом. И родительский комитет старается перещеголять «коллег» и устроить самую пышную вечеринку в самом дорогом кафе города. Если есть возможность, с этим стоит бороться: и детям это не очень нужно (натужное веселье под присмотром родителей – не самое увлекательное занятие), и денег жалко, да и о жизни у школьников создается несколько превратное впечатление. Есть хорошие альтернативы, самая симпатичная – «выпускной в джинсах», когда дети и их родители деньги, сэкономленные на выпускном, отправляют в проверенные благотворительные фонды, а то и сами идут туда волонтерами.

Точную сумму расходов на детей, конечно, назвать нельзя, но разумно предположить, что первый ребенок съест почти половину ваших располагаемых доходов, со вторым нагрузка на бюджет увеличится достаточно серьезно, но точно не вдвое.

Как планировать бюджет так, чтобы позволять себе всё

Ежедневно мы крутимся как белка в колесе: ходим на работу, получаем зарплату, вроде даже не самую маленькую, бывают и премии, и повышения, а денег по-прежнему не хватает. В чем секрет, и как исправить ситуацию?

Секрет в планировании. На реализацию любых жизненных планов нужны финансы, а умение ими распорядиться грамотно — настоящее искусство, считает Оскар Хартманн, бизнесмен, основатель двух десятков бизнесов в России (таких как KupiVip, AKTIVO, CarPrice и другие).

Как планировать бюджет так, чтобы позволять себе всё

Виктория КравченкоПравило № 1. Уделять время планированию личного бюджета и не надеяться удержать все в голове

Чтобы денег на все хватало, свой бюджет нужно планировать. К сожалению, подавляющее число людей просто не уделяет этому вопросу должного внимания. В России сложилась специфическая финансовая культура: многие считают, что думать о деньгах и планировать доходы и расходы — это плохо, а люди, которые так делают, просто мелочные. На самом деле ничего дурного в планировании нет.

Любой успешный предприниматель хорошо знает, что без планирования не будет бизнеса, любой коллектив должен знать, к каким целям он идет и каких затрат это потребует. Точно так же нужно подходит и к личному (семейному) бюджету.

Каждый год в ноябре-декабре я уделяю время планированию личного бюджета на следующий год, учитывая по возможности и долгосрочные затраты на 3–5 лет вперед.

Свои доходы и расходы необходимо записывать, а не держать в голове (ведь запомнить все вряд ли удастся), для этого достаточно создать простейшую табличку в Word или Excel.

Правило № 2. План должен быть детальным

Финансовый план, который мы создаем на год, должен быть максимально детальным. Не стоит ограничиваться учетом расходов на крупные покупки, к примеру, машину, необходимо учесть и другие крупные затраты, способные «ударить по карману», к примеру, на новогодние праздники, отпуск, подарки на дни рождения и тем более — на юбилеи родных и близких. Все это можно сделать при расчете затрат на год вперед.

Не стоит ограничиваться учетом расходов на крупные покупки, к примеру, машину, необходимо учесть и другие крупные затраты, способные «ударить по карману», к примеру, на новогодние праздники, отпуск, подарки на дни рождения и тем более — на юбилеи родных и близких. Все это можно сделать при расчете затрат на год вперед.

Правило № 3. Часть финансов следует откладывать для извлечения пассивного дохода

При планировании бюджета нужно понимать, что всю жизнь крутиться как белка в колесе мы вряд ли сможем. Пока я был молод, как и все предприниматели, я не думал о пассивном доходе: брал на себя большие риски, все имеющиеся средства инвестировал в бизнес.

Но случилось так, что я стал отцом двух детей, а потом попал в больницу, так как у меня возникли проблемы со здоровьем. Только тогда я задумался о том, что будет, если когда-нибудь мне будет сложно работать, например, в пожилом возрасте, на пенсии.

Часть средств из бюджета необходимо направлять на инвестиции, которые обеспечивают нам пассивный доход. Какой инвестиционный инструмент для этого использовать, каждый решает сам.

Кто-то держит депозит в банке, кто-то покупает инвестиционную квартиру. Я лично предпочитаю инвестировать в более доходную коммерческую недвижимость и имею доли в нескольких объектах, приобретенных с помощью краудфандинга. Недвижимость приносит доход от сдачи в аренду.

При этом особых трудозатрат от меня не требуется, так как управление объектом берет на себя специализированная управляющая компания площадки.

Правило № 4. Распределять финансы с учетом ваших приоритетов

Стандартный подход к затратам у нас такой: мы тратим деньги на все, что нам нужно, а откладываем и инвестируем то, что остается. Это неверно. Затраты нужно рассчитывать в зависимости от приоритетов.

Мои приоритеты таковы:

- на первом месте образование (инвестиции в развитие),

- затем идут прочие траты, в том числе и покупки.

Если на первом месте у нас будут стоять затраты на покупки, нам никогда не выбраться из замкнутого потребительского круга, когда зарплаты на все потребности явно не хватает.

Правило № 5. Экономить нужно с умом

Бюджет не должен быть слишком жёстким. Чтобы откладывать средства, потребуется экономить. Хороший финансовый план должен быть детальным. Но сводить дебет и кредит с аптекарской точностью не нужно.

Подушка безопасности (свободные наличные средства или депозит в банке) все равно необходима, ведь не все траты мы можем спланировать.

Вложений могут потребовать и наше здоровье, и любая непредвиденная ситуация — пожар или авария. Жизнь любит преподносить сюрпризы. Наличие подобного плана не отменяет и «внеплановых» покупок. Наши положительные эмоции и хорошее настроение тоже очень важны. Главное, не растрачивать средства бездумно, постоянно отвлекаясь от плана.

Материалы по теме:

Как я провел успешную презентацию стартапа в 22 года

Как я совмещаю свой бизнес и работу в крупной компании

«Не будь руководителем, стань хозяином». Чему менторы учат своих подопечных

Как прочитать полезную книгу за 90 минут

Прежде чем начать что-то, ответьте на один вопрос: почему до вас никто в мире этого не сделал?

11 подкастов, на которые стоит подписаться каждому

Как планировать семейный бюджет — Zira.uz

Вести бюджет, семейный или личный, — дело полезное, нужное и не слишком сложное. Вместе с сетью дискаунтеров Havas мы рассказываем, зачем это делать, как и что может вам помочь в осваивании контроля за семейными финансами.

Зачем вести бюджет?

Многие думают, что ведение семейного бюджета необходимо тем, кто хочет сэкономить. Однако это нужно, чтобы контролировать свои средства, и неважно, сколько вы зарабатываете: учет финансов помогает распределять деньги более обдуманно и эффективно. Правилам ведения бюджета следуют все успешные люди — и не зря! Очевидные плюсы планирования бюджета следующие:

Правилам ведения бюджета следуют все успешные люди — и не зря! Очевидные плюсы планирования бюджета следующие:

- Осознание трат. Это произойдет не сразу: вам нужно будет сравнить несколько месяцев, но в результате вы, возможно, поймете, что где-то траты можно уменьшить, а где-то, наоборот, внести дополнительную статью расходов.

- Контроль. Бывало ли у вас такое, что после похода на базар оказывается, что купили-то вы немного, но деньги все равно куда-то делись? С грамотным планированием такого не будет.

- «Подушка безопасности». Случиться может что угодно — компания неожиданно закроется, вы попадете под сокращение или, как в этом году, свои коррективы в жизнь внесет пандемия.

- Дисциплина. Ведение бюджета хорошо сказывается на дисциплине и разумном потреблении. Это поможет вам не влезать в долги или избежать кредитов.

- Планирование. Вы сможете ставить цели, имея под рукой наглядную подсказку. Например, глядя на документ с доходами и расходами, рассчитать, когда вы сможете поехать в отпуск или купить что-то крупное, о чем давно мечтали.

- Экономия и забота о себе. Без экономии все же никуда, но экономить — не значит отказывать себе во всем ради увеличения накоплений. Возможно, вы тратите слишком много денег на походы в кафе или фастфуд, но при этом ограничиваете себя в занятиях спортом? Все это вы увидите при ведении бюджета.

Насколько это сложно?

Если вы никогда не вели семейный бюджет, то поначалу это занятие может показаться непростым. Учитывать ли совершенно все расходы или округлять суммы? Где вести учет — в тетради или какой-то программе? Как запомнить, что и где вы потратили?

Не переживайте: привычка вести бюджет формируется довольно быстро, и после того, как вы во всем разберетесь, это станет даже интересным и в какой-то степени азартным занятием. Главное, помните, что все мы индивидуальны, и может пройти не один месяц, прежде чем вы найдете идеальный для себя метод ведения учета. Расчет бюджета можно начать с Google-таблиц или Excel, а затем экспериментировать с другими программами или приложениями — их существует огромное количество, например:

Расчет бюджета можно начать с Google-таблиц или Excel, а затем экспериментировать с другими программами или приложениями — их существует огромное количество, например:

- Money Lover для iOS, Android и Windows — приложение, которое ведет учет доходов и расходов, помогает планировать бюджет и подсчитывает положительный баланс;

- Money Manager для Android контролирует доходы и расходы, предоставляет подробную статистику, помогает планировать бюджет по отдельным категориям;

- Bills Monitor для iOS помогает контролировать обязательные платежи и подсчитывает положительный баланс;

- Money Wallet для Windows поддерживает многовалютность, следит за бюджетом, напоминает о необходимости оплатить счет, позволяет распланировать бюджет на неделю, месяц или даже год;

- Goodbudget для iOS и Android позволит вам самому определить, сколько денег вы хотите потратить в месяц или неделю, а затем будет подсчитывать доходы, расходы и определит, насколько хорошо вы следуете плану;

- Monefy для Android помогает вам вести учет расходов, синхронизирует данные с нескольких мобильных устройств через Dropbox и оставляет там же резервные копии данных — на случай, если вы потеряете телефон или удалите приложение;

- Alzex Finance для iOS, Android и Windows позволяет каждому члену семьи создать учетную запись, учитывать расходы по самым разным категориям и ставить цели для накопления средств.

С чего начать?

Так как бюджет состоит из доходов и расходов, вам нужно сформировать список, показывающий, откуда приходят и куда уходят деньги. С доходами все понятно: это зарплата, подработки, проценты с каких-либо вложений или незапланированная прибыль, например, подарки. А вот с расходами дело обстоит сложнее. Основные пункты расходов:

- еда;

- коммунальные расходы;

- покупки;

- транспорт или расходы на машину;

- путешествия или развлечения.

Расходы можно условно разделить на постоянные и периодические. В постоянные будут входить питание, транспорт, мобильная связь и интернет, коммунальные расходы, хозтовары. В периодические — развлечения, подарки, одежда, здоровье. Отдельным пунктом выступают непредвиденные расходы и «подушка безопасности».

Вам может потребоваться какое-то время, чтобы сформировать свои пункты: возможно, еду вам потребуется разделить на кафе и домашнюю готовку, добавить пункт «снеки», если вы часто их покупаете. Покупки могут разделиться на одежду, украшения или обувь. А вот оплата за коммунальные услуги, аренду и связь может стать одним пунктом, если вы регулярно тратите примерно одинаковую сумму.

В бюджет можно внести и то, на что денег у вас не хватает или вы не хотите их тратить: спорт, здоровье (стоматолог, например), походы в театр или музеи — список может быть любым. Тогда, при планировании бюджета, вы сможете прикинуть, сколько денег вы можете на это выделить.

Как планировать расходы?

Тут все довольно просто: вы планируете расходы на месяц, а затем пытаетесь придерживаться плана. Итоги месяца покажут, где вы превысили бюджет, насколько и на что обратить внимание, чтобы эти расходы уменьшить.

Планирование нужно для того, чтобы не тратить больше, чем у вас есть, не покупать «симпатичную вещичку», которая вам не пригодится и, как итог, не залезать в долги и не оставаться без денег за неделю до зарплаты.

Смысл планирования в том, чтобы создать положительную разницу: в конце месяца у вас должны остаться деньги.

А что с «подушкой безопасности»?

Вы можете внести ее в отдельный список расходов или формировать из остатка в конце месяца — это определяется, как и все планирование, опытным путем. Главное, рассчитывать на то, что «подушка» должна вас спасти, если вам срочно понадобятся деньги в случае потери работы или неожиданной болезни. Ее «размер» может варьироваться от 3-месячной зарплаты и больше, но лучше ориентироваться на то, чтобы вы могли прожить на нее около полугода.

Отдельной статьей расхода могут стать ваши цели и планы на отпуск или большую покупку. Исходя из ежемесячных трат и расходов вы сможете понять, какую сумму можно отложить на мечту.

Напоследок — о маленьких радостях

Не забывайте радоваться! Выделите определенную сумму для личных трат: она должна быть одинаковой и у вас, и у супруга. Неважно, потратите вы деньги или нет, главное — не превышать сумму.

Telegram: t.me/havasuz

Facebook: fb.com/havasuz

Instagram: @havasuz

Планирование бюджета — это работа не только над доходами и расходами. Это работа над собой, над отношениями в семье. Поговорите с близкими, возможно, они смогут вам помочь или поддержать. чтобы вы не бросили это занятие на полпути. Будьте терпеливыми, экспериментируйте, и у вас все обязательно получится!

На правах рекламы

953

Питание- как планировать расходы? как планировать меню?

В магазин (и на рынок за овощами) я хожу раз в неделю-раз в две недели и затариваюсь на долгое время, так, чтобы в течение недели только хлеб подкупать или там молоко. По-моему, сейчас многие такой системы придерживаются. Вроде как это экономичнее, чем постоянно бегать в магазин за каждой мелочью. Но, как оказалось, у меня туго с навыками планирования бюджета на питание. В первый год замужества я тратила на питание просто огромные деньги, закупала какие-то тонны продуктов, которые потом благополучно залеживались в холодильнике, портились и выбрасывались. Сейчас все немного утряслось, но тем не менее. очень далеко от идеала.Проблема в том, что когда идешь раз в неделю в супермаркет закупаться, покупаешь что-то из списка + то, что радует взгляд, то, что на тот момент почему-то понравилось, не задумываясь, как ты это потом используешь. Но когда в течении недели готовишь, то не всегда получается слепить что-то из уже имеющихся продуктов, приходится докупать всякие мелочи, не купленные заранее. Это и неудобно, когда вдруг вечером обнаруживаешь, что нет сметаны или паприки или еще чего-нибудь, и выходит дороже, потому что в больших супермаркетах все чуть-чуть дешевле, чем в небольших магазинах. За месяц из этих мелочей набегает довольно приличная сумма, которую я потратила не на золото, брулльянты и подарки себе-любимой :), а отдала за просто так владельцу магазинчика за углом за то, что он расположен ближе к дому. Обидно.

Это и неудобно, когда вдруг вечером обнаруживаешь, что нет сметаны или паприки или еще чего-нибудь, и выходит дороже, потому что в больших супермаркетах все чуть-чуть дешевле, чем в небольших магазинах. За месяц из этих мелочей набегает довольно приличная сумма, которую я потратила не на золото, брулльянты и подарки себе-любимой :), а отдала за просто так владельцу магазинчика за углом за то, что он расположен ближе к дому. Обидно.

Но получается, что, чтобы планировать, какие продукты покупать раз в неделю (так, чтобы ничего не залеживалось и не выбрасывалось), надо заранее знать меню на всю неделю. То есть, планировать приблизительно, что и как я буду на этой неделе готовить..Это не всегда удается, потому что готовишь по настроению, не знаешь, чего завтра захочется. Помимо этого, расфасовка продуктов бывает разной, не всегда удается использовать все.

Как Вы планируете статью расходов на питание? Планируете ли Вы меню на неделю?

Мне приходит в голову мазохисткий способ забить в вордовский файл все рецепты, по которым я готовлю и список продуктов, который необходим для приготовления какого-нибудь блюда. В конце недели выбрать по списку блюда для недельного меню, тут же составить список продуктов, который понадобится, и закупаться по этому списку.

Речь идет не о непортящихся продуктах, типа круп, не знаю, сахара, соли, а о овощах, мясе, молочных продуктах, у которых есть срок годности.

Курс для детей 10-12 лет

Дорогой родитель!

Поздравляем, вот Вы вместе со вчерашним малышом добрались до границы детства. Теперь Вам предстоит общаться не с ребенком, а, скорее, с молодым человеком, имеющим свои личные устремления и желания, которые зачастую могут не совпадать с потребностями семьи. Как сделать так, чтобы это не перерастало в конфликты, чтобы ребенок был Вашим единомышленником в реализации финансовых задач семьи? И как при этом не пренебрегать личными, очень важными удовольствиями каждого члена семьи? Ответы на эти вопросы мы разберем в этой главе. Мы обсудим, что такое личный и семейный бюджеты и как на них влияет инфляция, а также расскажем о пользе экономии и выгодных способах сбережений.

Мы обсудим, что такое личный и семейный бюджеты и как на них влияет инфляция, а также расскажем о пользе экономии и выгодных способах сбережений.

Мы научимся:

- планировать семейный и личный бюджеты;

- экономить;

- пользоваться банковскими картами;

- понимать, как инфляция влияет на бюджет;

- копить с помощью банковского вклада и защищать свои деньги от инфляции.

Для того чтобы выполнение этих заданий не было для ребенка слишком трудным, он уже должен:

- знать, что такое деньги, как они появились и зачем нужны;

- различать номинал денег и отличать настоящие от поддельных;

- осознавать, что деньги появляются в обмен на труд и что труд оплачивается по-разному;

- отличать необходимые траты от желаемых;

- правильно определять разумность покупок;

- сравнивать цены перед покупкой и экономить;

- распознавать рекламные ловушки и противостоять им;

- определять финансовые цели и двигаться к ним;

- делиться благом с тем, кому нужны помощь и забота.

Если каких-то знаний пока не хватает, не беда – перейдите по ссылке и выполните нужные упражнения.

Условные обозначения:

Следуйте по ссылкам шаг за шагом в удобном для Вас и ребенка темпе и не забывайте отмечать успехи ребенка в Дневнике.

КАК ПЛАНИРОВАТЬ СЕМЕЙНЫЙ БЮДЖЕТ? / Статьи / ДЕТСКИЙВОПРОС.РФ

КАК ПЛАНИРОВАТЬ СЕМЕЙНЫЙ БЮДЖЕТ?

Автор: Наталья Устинова, фото: ru.freepik.com

Создавая свою семью, многие молодожёны и не догадываются, что раздор в их счастливые семейные будни может принести неправильное планирование семейного бюджета. Ведь каждый из них получает доход в виде заработной платы и пытается потратить в первую очередь на свои нужды и развлечения и только потом на различные коммунальные и прочие услуги.

Редакция ДЕТСКИЙВОПРОС.РФ подскажет, как вести семейный бюджет.

Пять признаков того, что в вашей семье есть финансовые проблемы

— У вас почти нет сбережений. И если вдруг кто-то потеряет работу, накопленных денег вам не хватит, чтобы прожить три месяца ― максимально-оптимальный срок для трудоустройства.

— Вы никогда не занимались учётом своих финансов и не знаете, куда уходит ваша зарплата.

— Вы не знаете, откуда будете брать деньги, если у кого-то из семьи возникнут проблемы со здоровьем.

— Ваши долги частенько оплачивают родители или знакомые ― очень грозный признак финансовой несостоятельности.

— Банки отказывают вам в кредите ― значит, профессионалы, проанализировав ваши финансовые возможности, понимают, что выплатить кредит вы будете не в состоянии.

Один из самых главных вопросов, который задают супруги друг другу: «Ты куда дел (дела) деньги?» Чтобы помочь любой семье правильно планировать свои доходы и расходы, попробуем разобраться и составить перечень практических советов и рекомендаций.

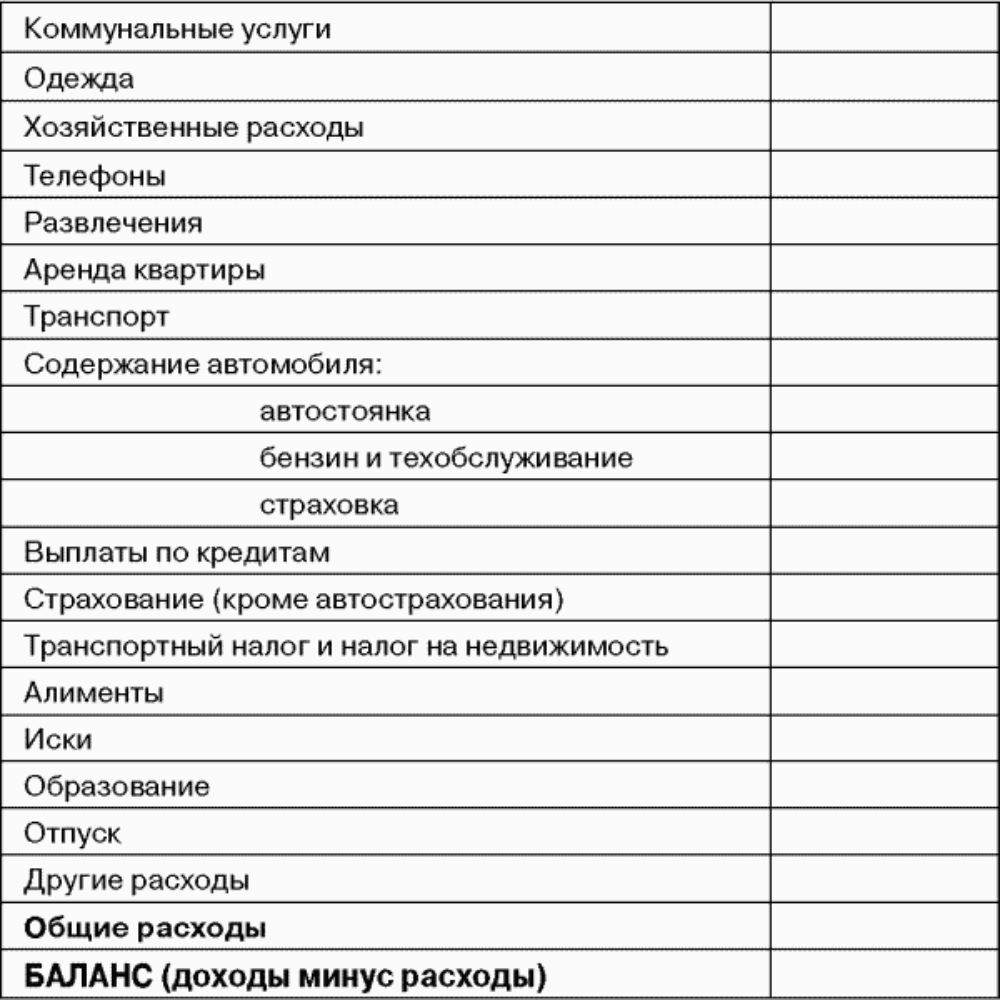

Совет № 1. Учимся считать свои затраты

Для начала в течение месяца (так советуют многие специалисты) записывайте в тетрадку свои постоянные и непостоянные доходы и расходы, сохраняйте чеки. Они помогут вам в дальнейшем проанализировать ситуацию.

Сюда войдут три основные статьи, по которым пойдет счёт:

— Обязательные расходы: оплата коммунальных услуг, детского сада, школы, обучения, если есть — оплата кредитов.

— Основные расходы: питание, лекарства, покупка необходимой одежды, оплата мобильной связи, интернета, содержание автомобиля, домашнего хозяйства и прочие карманные расходы.

— Деньги на отдых и развлечение, подарки себе и близким.

Ещё есть очень важный пункт, который водится не у всех в семье. Резервные деньги — это деньги, которые вы, несмотря на вышеперечисленные расходы, откладываете на разные форс–мажорные ситуации. Обычно их хранят на карточке или счёте в банке.

Обычно их хранят на карточке или счёте в банке.

Потом проанализируйте все ваши расходы по данным пунктам. Отметьте для себя ещё, сколько в месяц вы тратите на различные эмоциональные покупки. Особенно это касается женщин (красивые брелочки, заколочки, бижутерия). Специалисты утверждают, что около 40 % таких покупок оказываются ненужными и затратными.

Совет № 2. Ставим новые финансовые цели

Каждая семья рано или поздно мечтает о крупных покупках, будь то покупка квартиры, машины или долгожданный ремонт, а может, будущее достойное образование детей.

Определите для себя свою финансовую цель (то, на что вам просто необходимо накопить деньги).

Определите для себя сроки её выполнения, например, «хочу сделать ремонт в конце года или купить машину».

Создайте пошаговую инструкцию по достижению своей цели, пересмотрите свой бюджет, ведь теперь придется экономить деньги.

Постоянно напоминайте о своей цели, может быть, будет лучше, если вы вместе с мужем сделаете «доску желаний», на которой вы визуализируете свои цели. Ведь у каждого она может быть своя. Так будет легче постоянно себе напоминать, можно повесить «напоминалки» везде на стикерах.

Проверяйте каждую неделю то, что удалось накопить.

Чаще всего встречаются три варианта ведения бюджета семьи.

Общий: супруги имеют общую «кассу». Совместно обсуждают и планируют расходы, накапливают сбережения, откладывают на общий отдых, обучение, конкретные цели.

Частично общий (частично — раздельный). Супруги «складываются» на совместные расходы, покупки и т. п. частично. А «остаток» — «свободные» деньги, которыми каждый из партнёров распоряжается по своему усмотрению.

Раздельный бюджет. У каждого своя «касса», партнёры, как говорится, ничего друг другу не «должны», имеющимся капиталом распоряжаются по своему усмотрению, без согласования с партнёром.

Форму ведения семейного бюджета каждая пара выбирает для себя сама. У каждой есть свои плюсы и минусы. Но в любом случае плюсы каждой из форм организации семейного бюджета более ощутимы, когда между супругами есть взаимное понимание и согласованное принятие договорённостей.

Но в любом случае плюсы каждой из форм организации семейного бюджета более ощутимы, когда между супругами есть взаимное понимание и согласованное принятие договорённостей.

Совет № 3. Обсуждаем все финансовые вопросы с мужем

По статистике, многие пары разводятся как раз из-за того, что не обсуждают друг с другом финансовые вопросы. Поэтому очень важно вести семейный бюджет совместно. Иногда финансовые желания членов семьи расходятся друг с другом. Ты мечтаешь об отдыхе на море, а он видит себя за рулём классной иномарки. Действительно, каждый вправе мечтать о своём. Старайтесь просто обсуждать заранее ежемесячную сумму, которую будете откладывать на выполнение заветного желания. Современные финансовые отношения позволяют вести раздельные счета в вашей семье и избавят вас от необходимости оправдываться при той или иной покупке. Главное, чтобы было доверие друг к другу. Будьте честны друг с другом, особенно если это касается долгов, ведь даже самая безобидная ложь может пошатнуть ваши отношения.

Распределите финансовые обязанности: кто и за что будет платить. В любом случае один из супругов будет вести учёт денег, чаще всего в семье это делает жена. Но запомните, что в решении ключевых вопросов в семье, например, крупные покупки, последнее слово должно оставаться за мужчиной. Это даст ему возможность быть ответственным.

Учитесь понимать друг друга, планировать расходы и доходы, тогда, возможно, скандалов и ссор по поводу главенства станет меньше!

Эльвира Зайцева — Как планировать личный и семейный бюджет. Составляем правильно свои расходы читать онлайн бесплатно

Как планировать личный и семейный бюджет

Составляем правильно свои расходы

Эльвира Зайцева

© Эльвира Зайцева, 2017

ISBN 978-5-4485-6706-3

Создано в интеллектуальной издательской системе Ridero

Как правильно распланировать свой бюджет: студенческий, холостяцкий, семейный. На месяц, год и пять лет. Таблицы и советы с пояснения, секреты и планы.

На месяц, год и пять лет. Таблицы и советы с пояснения, секреты и планы.

Практическое руководство для экономных, прагматичных и дальновидных людей, задумывающихся о своём будущем и будущем своих детей и даже внуков.

Накопить деньги на путешествие, квартиру детям или любую мечту – это просто!

Вводная глава

Многие не умеют планировать свой личный или семейный бюджет и копить деньги. Особенно этим грешат молодые люди/девушки и студенты, а затем сильно жалеют о бестолково прожитых годах. Ведь за студенческие годы можно накопить даже на скромную квартиру!

Никогда не поздно начать экономить, планировать расходы, тратить с умом и начать копить на серьёзные покупки – недвижимость и автомобили.

Внушительный банковский счёт это тоже показатель успешного человека, пусть и нанятого работника, не изобретателя, не предпринимателя и не «звезды экрана» – обычного смертного.

Неплохое финансовое состояние и уверенность в завтрашнем дне – доступная роскошь каждому!

Темы и пункты, которые мы будем с Вами рассматривать в данном руководстве:

Основы планирования бюджета, основные правила экономии.

Планирование студенческого бюджета на месяц. Таблица и советы.

Планирование бюджета одинокого человека на месяц. Таблицы и секреты.

Планирование семейного бюджета на месяц. Схемы и рекомендации.

Долгосрочное планирование.

Копим на квартиру.

Долгосрочный банковский счёт.

Копим на наследство детям и внукам.

Основы планирования любого бюджета

Планирование любого бюджеты и понятия экономии, строгих ограничений, придержанности плана, наличие целей и мечты – неразделимы. Что нужно знать практичному и прагматичному человеку:

а) Следить за курсами валют.

Обычно накопления откладывают двух видов – краткосрочные (лучше в национальной валюте) и долгосрочные (предпочтительнее иностранная валюта, ценные металлы).

Краткосрочные накопления планируются на год. Например, на путешествие и отпуск.

Например, на путешествие и отпуск.

Долговременные накопления тратятся только в самом крайнем случае – например, тяжёлая болезнь близких людей.

б) Не брезговать распродажами и бесплатными вещами б/у с сайтов распродаж.

Если Вы экономный человек, то распродажи, секонд-хенды, блошиные рынки и сайты «В дар» – теперь Ваш «дом родной».

И нет ничего в этом предрассудительного и постыдного. А если кто и неодобрительно относится к подобному – посмотрим кто в итоге будет смеяться последним: Вы с приличным банковским счётом или они без денег, но в модной одежде «с иголочки».

в) Отказаться от вредных привычек.

Сэкономить на алкоголе, сигаретах, азартных играх, походах по барам и ресторанам можно огромное количество средств. Подумайте, от чего Вы сможете отказаться и начать сохранять деньги для своего будущего.

г) Не брезговать самыми бюджетными продуктами питания и бытовой химией.

Не стоит недооценивать дешёвые товары таких марок как «Красная цена», «Летний день» и прочие. Есть продукты, которые никак не подделаешь – молоко, яйца и пр. В 99% продуктов хоть и есть добавки, так называемые «Е-***», но они в большинстве случаев натуральные.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Начать план расходов | Экономьте и инвестируйте

План расходов дает вам контроль. В вашем плане будет четко указано, сколько денег вы получаете, на что вы их тратите и где вы можете пойти на компромисс, чтобы получить дополнительные деньги. Это также ваш первый шаг к достижению больших финансовых целей. Имея план расходов, вы сможете лучше найти деньги, которые потребуются для их достижения.

Начните с суммирования ваших ежемесячных расходов и вычитания их из получаемой на дом зарплаты (может помочь таблица плана расходов).Затем подумайте о своих финансовых приоритетах, помимо ежемесячных счетов, таких как погашение долга по кредитной карте с высокими процентами, создание чрезвычайного фонда и сбережения для колледжа или выхода на пенсию.

Имейте в виду, что некоторые из этих долгосрочных целей могут помочь вам еще больше растянуть ваши деньги — погашение долга по кредитной карте может высвободить больше денег, потому что у вас не будет этих счетов, висящих над вашей головой, и вам не придется платить проценты каждый месяц. Взносы в план сбережений или другой план сбережений до налогообложения снижают ваш налогооблагаемый доход, а затем увеличивают его, отложенный на будущее.А создание чрезвычайного фонда дает вам подушку, которая может помочь вам избежать дорогостоящих долгов.

Если вы женаты, вам нужно установить цели и определить любые расходы, которые вы можете сократить вместе с супругом. Это поможет избежать недоразумений или перерасхода средств. Чтобы создать план расходов, выполните следующие действия:

- Сложите ежемесячные расходы. Перечислите счета, которые вы должны платить каждый месяц, такие как ипотека или аренда, оплата автомобиля, страховые взносы, коммунальные услуги и телефонные счета.

- Сложите ежемесячную получаемую на руки зарплату вашей семьи. Сюда входит оплата после уплаты налогов для вас и вашего супруга (а), а также любой другой доход, такой как инвестиционный или арендный доход.

- Вычтите свои расходы из своего дохода. Если вы приближаетесь к нулю или получаете отрицательное число, взгляните на второстепенные расходы, такие как кабельное телевидение, развлечения и путешествия. Эти предметы легче обрезать, если вы тратите слишком много или эти деньги нужны в другом месте.

- Перечислите другие ваши финансовые приоритеты , такие как создание резервного фонда, погашение долга по кредитной карте и сбережения для выхода на пенсию или учебы. Оцените, сколько вам нужно для достижения своей цели и когда вы хотите ее достичь. Затем разделите время (в месяцах) на сумму. Это даст вам ежемесячные цели экономии для каждого приоритета. См. Раздел «Установка целей SMART» для получения дополнительной информации.

- Сопоставьте деньги со своими расходами и целями. Когда ваши доходы и расходы будут четко обозначены, вы увидите, где вы можете пойти на компромисс, чтобы получить больше денег, которые могут улучшить ваше финансовое положение в долгосрочной перспективе. Корректируйте свои расходы до тех пор, пока вы не будете тратить меньше, чем зарабатываете, или пока не накопите достаточно для удовлетворения других финансовых приоритетов.

- Пересматривайте свой план и приоритеты каждые несколько месяцев. План расходов — это «живой документ», который будет меняться в зависимости от ваших потребностей и ситуации. Жизнь бывает. И ваш план расходов должен быть достаточно гибким, чтобы его можно было менять в зависимости от того, что вам встретится.

Оцените, сколько вам нужно для достижения своей цели и когда вы хотите ее достичь. Затем разделите время (в месяцах) на сумму. Это даст вам ежемесячные цели экономии для каждого приоритета. См. Раздел «Установка целей SMART» для получения дополнительной информации.

Оцените, сколько вам нужно для достижения своей цели и когда вы хотите ее достичь. Затем разделите время (в месяцах) на сумму. Это даст вам ежемесячные цели экономии для каждого приоритета. См. Раздел «Установка целей SMART» для получения дополнительной информации. Как составлять бюджет с помощью системы конвертов

Система конвертов — это метод составления бюджета, который позволяет физически разделить свой ежемесячный доход на различные категории расходов. Идея проста: возьмите несколько конвертов, напишите на каждом из них определенную категорию расходов — например, продукты, аренда или студенческие ссуды — а затем положите деньги, которые вы планируете потратить на эти вещи, в конверты.

Традиционно люди использовали систему конвертов ежемесячно, используя наличные деньги и конверты.Совсем недавно люди приняли цифровые методы, включая электронные таблицы и приложения, такие как Goodbudget и Mvelopes.

Как работает система конвертов

Сначала подумайте о типах ваших расходов и рассортируйте их по категориям. Вы сами решаете, насколько широким или конкретным быть здесь. Например, у вас может быть общий конверт «для выхода» или конверт для «фильмов», «рестораны» и «напитки».

Затем пометьте конверт для каждой категории и заполните его суммой денег, которую вы выделили на эти расходы.Вы можете разделить свои деньги по своему усмотрению, но лучше всего начать с бюджета 50/30/20. Это означает, что вы вкладываете 50% своего дохода после уплаты налогов на такие нужды, как аренда и продукты, примерно 30% на такие нужды, как поездки и питание вне дома, и не менее 20% на сбережения и погашение долга.

Допустим, вы берете домой 3500 долларов в месяц. Вот как может выглядеть ваш бюджет:

1750 долларов в конвертах с вашими потребностями.

1050 долларов в конвертах с вашими запросами.

700 долларов в конвертах на сбережения и погашение долга.

При оплате чего-либо используйте деньги только из соответствующего конверта. Например, если вы отложите 50 долларов в конверте с пометкой «кофе» и купите латте за 5 долларов в Starbucks, вы возьмете деньги из конверта. Таким образом, у вас остается 45 долларов, которые можно потратить на кофе в течение месяца.

Вы можете пополнять конверты один раз в месяц или после получения зарплаты.

Плюсы

Использование системы конвертов с наличными деньгами также помогает избежать платы за овердрафт и задолженности, которые могут возникнуть при частом использовании дебетовых и кредитных карт.Физическое разделение ваших денег также позволяет вам точно знать, сколько вы можете потратить на данный предмет, что помогает сократить чрезмерные траты на импульсивные покупки.

«То, что делает или нарушает бюджет, — это переменные расходы. Это времяпрепровождение с друзьями здесь и там. Это 1,25 доллара, которые мы даем Redbox. Все эти мелочи складываются », — говорит Карлос Морено, финансовый специалист и координатор Центра наставничества по мобильности в Economic Mobility Pathways, бостонской некоммерческой организации, обслуживающей семьи с низким доходом.. «Вот где такая эффективная система конвертов. Он сразу показывает вам, сколько денег идет на определенные категории ».

Он сразу показывает вам, сколько денег идет на определенные категории ».

«Пользователи, использующие только наличные, не могут тратить больше, чем они выделили, и с большей вероятностью почувствуют эмоциональную связь со своими деньгами.

”

Пользователи, использующие только наличные, с большей вероятностью будут чувствовать эмоциональную связь со своими деньгами. Поскольку наличные деньги видны, доступны для прикосновения и мгновенно отделяются от вас, легче узнать, сколько вы тратите, и, согласно нескольким исследованиям, вы, вероятно, потратите меньше, чем с помощью кредитной карты.

Минусы

Регулярные походы в банк или банкомат для снятия денег могут занять много времени и сделать вас уязвимыми. Ношение больших сумм наличных денег подвергает вас риску потери или кражи. Вы также потеряете защиту и вознаграждения, которые могут предложить кредитные карты.

Защитите свои сбережения, поместив их на сберегательный счет, желательно с хорошей процентной ставкой, а не храните их в конверте, где их можно легко потерять или украсть.

Кто выигрывает от системы конвертов

Система конвертов может помочь новичкам и импульсивным тратителям. Он позволяет вам ставить цели и оценивать, сколько вы тратите и экономите. Мы рекомендуем этот метод людям, которые хотят контролировать свои финансы на практике.

Нужна помощь с началом вашего бюджета?

NerdWallet разбивает ваши расходы и показывает способы их экономии.

Как составить ежемесячный бюджет

Создание ежемесячного бюджета поначалу может показаться утомительным, но послушайте: вы можете это сделать.Как? Вам просто нужно немного разбить процесс. Потому что никто не ест слона, проглотив его целиком. (Вы берете кусочек за кусочком.) И никто не бросается на составление бюджета, как профессионал. (Вы делаете это шаг за шагом.) Итак, приступим — кусочек за укусом, шаг за шагом. Вот как составлять ежемесячный бюджет.

Что такое ежемесячный бюджет?

Во-первых, давайте начнем с четкого определения бюджетирования. Ваш ежемесячный бюджет — это просто план для ваших денег. Каждый доллар. Каждый месяц.Создавая ежемесячный бюджет, вы указываете своим деньгам, куда они направляются, и вам больше никогда не придется гадать, куда они пошли.

Вы можете составить свой бюджет в электронной таблице, на листе бумаги или, лучше всего, с помощью EveryDollar.

Бюджет, шаг 1: введите свой доход

Первый шаг к созданию ежемесячного бюджета прост: введите свой доход. Доход — это любые деньги, которые вы планируете получить в течение этого месяца — это означает вашу обычную зарплату и любые дополнительные деньги, которые вы получите в результате побочной суеты, гаражных распродаж, работы фрилансером и тому подобного.

Вот как вы указываете свой доход в EveryDollar:

- Нажмите «Добавить чек».

- Обозначьте чек как Paycheck 1, Paycheck 2 или укажите имя вашего работодателя — все, что вам подходит!

- Щелкните Планируемую сумму и добавьте сумму этого чека. (Если у вас нерегулярный доход, укажите самую низкую оценку того, что вы обычно зарабатываете в этом месте.)

- Повторите этот процесс с каждой зарплатой, которую вы (и ваш супруг, если вы женаты) зарабатываете в течение месяца.

Бюджет, шаг 2: Составьте список своих расходов

Теперь, когда вы спланировали поступление денег, вы готовы ко второму шагу — планированию поступающих денег. Пора составить список ваших расходов.

Начните с четырех стен.

Сосредоточьтесь на том, чтобы сначала покрыть свои четыре стены: продукты питания, коммунальные услуги, жилье и транспорт. Другими словами, вы кормите свою семью, включаете свет, платите арендную плату или ипотеку, заправляете машину и поддерживаете ее в рабочем состоянии.

В EveryDollar вы покроете свои четыре стены в категориях «Жилье», «Транспорт» и «Продовольствие». Для каждой категории вы хотите добавить строки бюджета, нажав Добавить элемент и присвоив строке имя. (Вы даже можете использовать смайлики! Эй, а кто сказал, что составление бюджета — это не весело?) Посмотрите наш пример бюджета ниже, чтобы увидеть общие статьи бюджета для каждой из этих категорий.

Для каждой категории вы хотите добавить строки бюджета, нажав Добавить элемент и присвоив строке имя. (Вы даже можете использовать смайлики! Эй, а кто сказал, что составление бюджета — это не весело?) Посмотрите наш пример бюджета ниже, чтобы увидеть общие статьи бюджета для каждой из этих категорий.

Некоторые из этих статей бюджета легко спланировать, потому что это так называемые фиксированные расходы — например, вы платите одинаковую сумму каждый месяц. Например, ваша арендная плата или ипотека, вероятно, являются фиксированными расходами.

Другие расходы меняются от месяца к месяцу, например, сколько вы тратите на бензин.Делать. Нет. Волноваться. Вы можете войти в свой онлайн-банкинг и просмотреть последние пару месяцев. Что вы обычно тратите на эти расходы? Сделайте хорошую оценку на основе прошлых расходов и поместите ее в запланированную сумму. Сделайте это в отношении любых ежемесячных расходов на питание, коммунальные услуги, жилье и транспорт.

Затем перечислите все остальные ежемесячные расходы.

Затем вам нужно перечислить все другие ваши ежемесячные расходы, такие как пожертвования, страхование, долги, сбережения, развлечения и развлечения (иногда называемые личными расходами).В EveryDollar вы увидите следующие категории: Личное, Образ жизни, Здоровье, Страхование и Долг. Опять же, создайте нужные вам строки бюджета под каждой. Начните с фиксированных расходов, прежде чем заполнять предполагаемые запланированные суммы по остальным.

Хорошо, вот важный вопрос. Очень. Важный. Если у вас есть долги, вам не следует вкладывать деньги в статью бюджета на развлечения или ресторан. Вам нужно сократить все дополнительные услуги, пока вы не выбросите долги из своей жизни. Навсегда. Почему? Долг крадет доход за этот месяц, чтобы покрыть что-то в прошлом.Это все равно, что сделать два шага вперед с деньгами только для того, чтобы их снова вырвали обратно. Избавьтесь от долга. Затем вы будете каждый месяц высвобождать деньги, чтобы делать то, что вы хотите, а не то, чего требуют ваши долги.

Шаг бюджета 3: вычтите расходы из доходов

Когда у вас есть все эти расходы в вашем ежемесячном бюджете, вам нужно вычесть их из своего дохода. (И угадайте, что — EveryDollar делает это за вас автоматически, когда вы заполняете статьи бюджета! Черт возьми, да.)

Если у вас остались деньги, когда вы вычли все свои расходы, направьте их на текущую денежную цель, например, на сбережение или погашение долга.Если вы получите отрицательное число, вам нужно сократить расходы до тех пор, пока ваш доход за вычетом расходов не станет равен нулю.

Ваша цель — составить бюджет с нулевой базой — то есть весь ваш доход за вычетом всех ваших расходов равен нулю. Итак, если вы зарабатываете 5200 долларов в месяц, как наш примерный бюджет, вы даете всем 5200 долларов работу — оплачивать счета, экономить деньги, выплачивать долги и жить жизнью!

Чтобы помочь вам узнать, когда вы достигли нуля, мы с гордостью объявляем об этом в верхней части экрана: это бюджет EveryDollar! Если вы это видите, празднуйте.Вы просто заложили нулевой бюджет.

Теперь, и это важно, ваш банковский счет никогда не должен достигать нуля. Держите небольшой буфер на вашем текущем счете в размере около 200 долларов для дополнительной безопасности.

Бюджет Шаг 4: Создавайте новый бюджет каждый месяц

Составление бюджета — это не разовая ситуация. Это скорее вспенивание, полоскание и повторение. Вот два важных вывода, которые вам нужно знать о четвертом шаге.

Бюджет каждый месяц до начала месяца.

Почему? Потому что думать о будущем — это то, как вы продвигаетесь в жизни и с деньгами.

С EveryDollar это просто. Вы просто копируете предыдущий месяц и настраиваете то, что вам нужно.

Не забывайте о ежемесячных расходах.

Но подождите, что означает «настройка»? Что ж, после того, как вы скопируете бюджет за предыдущий месяц, уберите свой социальный календарь. Сегодня день рождения твоей лучшей подруги? Вам понадобится место в бюджете для этого подарка. Затем подумайте о других потребностях, которые появятся в этом месяце. Вашему автомобилю нужна замена масла? Нужна ли детям сезонная одежда, потому что погода меняется, а они просто продолжают расти? (Дети перерастают одежду — это то, что они делают лучше всего.)

Затем подумайте о других потребностях, которые появятся в этом месяце. Вашему автомобилю нужна замена масла? Нужна ли детям сезонная одежда, потому что погода меняется, а они просто продолжают расти? (Дети перерастают одежду — это то, что они делают лучше всего.)

Вы, вероятно, что-то упустите, потому что в конце концов не можете видеть будущее. Но вы можете спланировать, какой , как вы знаете, будет , и приготовить разные варианты для любых сюрпризов.

Нулевой бюджет по сравнению с правилом 50/30/20

Вот почему EveryDollar основан на методе бюджета с нулевой базой вместо правила 50/30/20, которое разделяет все ежемесячные расходы и сбережения на три категории: потребности (50%), желания (30%) и сбережения (20%). ).

Самая большая проблема с правилом 50/30/20 заключается в том, что оно оставляет только 20% вашего дохода для сбережений, пенсионных и дополнительных выплат по долгу.Минимальные платежи по долгу считаются необходимостью и помещаются в этот раздел 50%, но если вы хотите заплатить что-либо сверх этого, это будет из последних 20%, отложенных на сбережения.

Такое мышление приводит к очень медленному продвижению к вашим финансовым целям. Как прогресс улитки. Если вы в долгах и вкладываете более 20% своего дохода на эти выплаты, вы навсегда погубите долг. Со скоростью газели. После этого можно переходить к сбережению и инвестированию.

Помните, что когда вы используете метод с отсчетом от нуля, любые деньги, оставшиеся после внесения в бюджет всех ваших расходов, идут на ваш текущий Baby Step. Вы не застряли только на 20%. И вы не бросите деньги сразу на три голов. Вы решаете свои денежные цели по одной и сосредотачиваете все свои усилия на том, чтобы достичь их .

Что нужно помнить при составлении ежемесячного бюджета

Послушайте, если вы из тех, кто откладывает дела на потом, отложите что-нибудь менее важное — например, чистку зубной нитью. Но никогда не откладывайте свой бюджет. И пока вы работаете над ежемесячным бюджетом, помните эти четыре совета.

Но никогда не откладывайте свой бюджет. И пока вы работаете над ежемесячным бюджетом, помните эти четыре совета.

При необходимости скорректируйте свой ежемесячный бюджет.

Может быть, вы думали, что бюджет — это нечто высеченное на камне. Что ж. Это не так.

Не бойтесь корректировать свой бюджет в течение месяца. На самом деле это огромный ключ к успеху в финансировании.

Если ваш счет за электроэнергию выше запланированного, скорректируйте его. Затем найдите эти деньги где-нибудь еще в бюджете.Возможно, ваш счет за воду был меньше. Или, может быть, вам придется сократить расходы в ресторане, чтобы компенсировать это. Отрегулируйте, чтобы заставить его работать. Просто убедитесь, что вы не тратите слишком много денег на дополнительные услуги. Потребности. Приехать. Первый.

Ежемесячно откладывайте на крупные или полугодовые расходы.

Не все расходы в вашей жизни происходят регулярно, ежемесячно. Вы должны использовать фонд погашения, чтобы по крупицам копить на них. Например:

- Если двигатель вашего автомобиля не так сильно нагревается, начните копить на ремонт.

- Если ваш страховой взнос подлежит оплате два раза в год, разделите стоимость и откладывайте каждый месяц.

- Если у вас есть домашнее животное, откладывайте немного каждый месяц на ежегодные прививки сэру Флаффитону и посещение ветеринара.

Все это отличные примеры, когда вам может понадобиться фонд погашения: для составления бюджета на крупные расходы или для распределения стоимости полугодовых расходов.

П.С. Одно из многих замечательных преимуществ EveryDollar — это функция фонда. Это позволяет вам легко подготовиться к этим расходам и отслеживать свои сбережения прямо в приложении.

Дайте себе некоторую отсрочку, работая над своим ежемесячным бюджетом.

Помните учиться ездить на велосипеде? У нас тоже нет. Но подумайте о каком-то навыке, который вы помните, как изучили. Поначалу это отстой, правда? У тебя это плохо получается. Но это нормально. Вот почему они называют это обучением , а не знанием .

Поначалу это отстой, правда? У тебя это плохо получается. Но это нормально. Вот почему они называют это обучением , а не знанием .

Как и изучение любого нового навыка, составление бюджета требует немного практики и терпения, чтобы добиться правильного результата. И мы знаем, что вы справитесь! Большинству пользователей требуется около трех месяцев, чтобы превратиться из неуклюжего в удобный.Но, как и в случае с велосипедом, со временем вы станете настолько хороши в этом, что забудете ухабистый опыт обучения и будете жить уверенно.

Отслеживайте свои расходы в течение всего месяца.

У нас есть хорошие и плохие новости. Плохая новость в том, что вы не можете настроить свой бюджет и оставить его в покое. Как ленивец, свисающий с ветки дерева, он вам ничего не даст. Хорошая новость в том, что у нас есть секрет, как максимально эффективно использовать ваш бюджет. Отслеживать. Ваш. Затраты.

Когда вы что-то покупаете, когда оплачиваете счет, когда вы вообще тратите деньги.. . вам нужно включить эти расходы в свой бюджет. Таким образом, вы будете точно знать, сколько вам осталось потратить. Делайте это в течение месяца, а не только в самом конце. Тогда вы будете знать, когда нужно приспосабливаться, чтобы не тратить лишние деньги.

Отслеживать свои расходы — то есть транзакции — несложно. Но это может занять много времени. Вот почему Ramsey + предоставляет вам премиум-версию EveryDollar с функцией синхронизации банка. Вы подключите свой банк к своему бюджету, чтобы ваши расходы и доходы поступали прямо в ваш бюджет.Вы просто перетаскиваете их в нужную строку бюджета.

Отслеживание транзакций — один из самых важных способов, позволяющих не отставать от ежемесячного бюджета. Вот как вы действительно возьмете под контроль свои финансы. А с Ramsey + вы сэкономите время. и не придется беспокоиться о том, что вы забудете транзакцию или введете ее неправильно! Быстрее и точнее ? Да, пожалуйста. Попробуйте воспользоваться бесплатной пробной версией Ramsey + уже сегодня.

Попробуйте воспользоваться бесплатной пробной версией Ramsey + уже сегодня.

Составление бюджета для крупных расходов: пошаговое руководство

Независимо от того, насколько подробным является ваш ежемесячный бюджет, жизнь иногда будет приносить вам большие и, возможно, неожиданные расходы.Это может сделать невозможным сохранение полной последовательности расходов от одного месяца к следующему — и если вы живете от зарплаты до зарплаты или пытаетесь свести расходы к минимуму, эти нерегулярные расходы могут нарушить ваше планирование.

Если ваши финансы и без того ограничены, большие предстоящие расходы могут показаться непреодолимым препятствием. Один из способов сделать эти большие расходы более управляемыми — это предпринять следующие простые шаги, чтобы выделить больше места в вашем бюджете до того, как они прибудут.

1. Определите сумму расходов и ваш график.

Определите, с чем вы столкнулись. Сколько денег вам нужно и когда? Для крупных расходов, таких как покупка дома, график может быть более гибким, чтобы учесть то, что вы можете себе позволить. Другие расходы, такие как обучение в колледже, представляют собой скорее крайний срок: если вы не можете вовремя накопить достаточно денег, вы можете подумать о переносе этих курсов в колледже.

Определив размер расходов и время, в течение которого вы должны откладывать, вы можете составить практический план экономии для достижения этой цели.

2. Освободите место в своем бюджете для ежемесячной экономии.

Разделите сумму, которую вам необходимо сэкономить, на количество месяцев, в течение которых вы должны накопить эти средства. В результате вы получаете сумму, которую нужно откладывать каждый месяц. Как только вы получите это число, пора пересмотреть свой бюджет и выяснить, где вы можете учесть эти дополнительные расходы.

Если большие расходы, которые вы планируете, важны, разумно рассматривать их как фиксированные расходы, помещая их вместе с арендной платой, оплатой автомобилей, студенческими ссудами и коммунальными услугами, а также над расходами на отдых на рестораны и развлечения. Если вы откладываете деньги на отпуск или на другие несущественные расходы, вы можете выбрать более гибкий план сбережений.

Если вы откладываете деньги на отпуск или на другие несущественные расходы, вы можете выбрать более гибкий план сбережений.

Вы также можете использовать калькулятор бюджета, чтобы создать обновленный бюджет, который позволяет сэкономить на этих расходах. Как бы вы ни подходили к этому процессу, ваш бюджет должен быть сбалансирован, чтобы учесть ежемесячную экономию, которая позволит вам позволить себе расходы.

3. Подумайте, нужен ли дополнительный источник дохода.

Учет некоторых крупных расходов в текущем бюджете может оказаться сложной задачей.В этом случае, возможно, пришло время подумать о подработке или второй работе, чтобы заработать средства для покрытия этих единовременных затрат.

Определите, сколько вам нужно заработать через второй источник дохода, и просмотрите свой рабочий график, чтобы выяснить, как быстро вы сможете сэкономить. Это будет зависеть от вашего текущего рабочего графика, суммы, которую вы можете заработать на дополнительном концерте, и количества времени, которое вы готовы работать каждую неделю, чтобы компенсировать разницу. Оттуда вы можете изучить свои варианты заработка немного дополнительных денег, будь то почасовая работа с неполным рабочим днем или поиск подработки, которая предлагает гибкий источник дохода, например выгула собак или покупки продуктов для старший взрослый.

4. Поместите выделенные средства в безопасное место.

По мере сохранения убедитесь, что ваши средства помещаются в безопасное место вдали от ваших текущих или обычных расходных счетов. Независимо от того, используете ли вы сберегательный счет или другой специальный счет или фонд, лучше убрать эти деньги из поля зрения, чтобы избежать соблазна потратить их, прежде чем вы сможете потратить их на крупные расходы.

Имейте в виду, что даже если вы не можете полностью покрыть эти единовременные расходы с помощью своего ежемесячного плана сбережений, вы все равно можете накопить средства для покрытия части затрат, а затем использовать личный заем, кредитные карты или другое финансовые инструменты для погашения оставшейся суммы вашей задолженности.

Если вы действительно в затруднительном положении и у вас нет времени на экономию, помните, что непредвиденные (необходимые) расходы — это именно то, для чего нужен чрезвычайный фонд. Большие расходы могут быть непосильными, но помните, что всегда есть путь вперед. Есть вопросы по поводу ваших финансов? Мы здесь, чтобы помочь — свяжитесь с членом команды здесь.

Как планировать непредвиденные расходы, бюджет и управление деньгами

Джули Джаггернат

Зима в этом году пришла с лихвой.Он не только оставил свои разрушения во дворах и кварталах многих людей, но и нанес ущерб их бюджетам , и , деньгам, , , менеджменту, , , планам, . Чтобы выжить или оправиться от огромных свалок снега, ветра и ледяных бурь и рекордно низких температур, многие люди были вынуждены тратить на неожиданных расходов больше, чем обычно.

Какие виды непредвиденных расходов следует планировать?

Неожиданные расходы могут быть вызваны многими причинами.Некоторые расходы, связанные с ураганом, были связаны с дополнительным использованием тепла и электроэнергии, аварийным ремонтом домов и общей зимней уборкой. В течение года другие непредвиденные или единовременные расходы могут включать счета за ремонт автомобилей, медицинские расходы, ежегодные страховые взносы, подарки и особые случаи, спортивные сборы, расходы на участие в мероприятиях; список может показаться практически бесконечным.

5 шагов для составления плана бюджета на непредвиденные расходы

Внезапные, неожиданные или сезонные расходы, как бы вы их ни называли, если вы не планируете их, их удар по вашему бюджету может сбить с пути ваши финансы.

Вот как можно составить бюджет и создать план управления капиталом для непредвиденных расходов:

- Начните с определения непредвиденных расходов. Составьте список общих сезонных расходов, таких как налоги на имущество, страхование автомобиля, страхование дома / арендатора, рождественские подарки, подарки на день рождения, ремонт автомобилей, подготовка к зиме или счета за зрение и стоматологию.

- Затем просмотрите свой календарь за прошлый год вместе с выписками из банка и кредитной карты, чтобы увидеть, какие нерегулярные расходы вы оплатили в кредит, например.грамм. ежегодная равная корректировка счетов за гидроэнергетику или отпуск. Если у вас есть дети, подумайте, сколько вы потратили на их занятия, плату за обучение, занятия спортом, уроки музыки и т. Д.

- Подсчитайте суммы, которые превышают ваши регулярные ежемесячные расходы, и разделите на количество зарплатных чеков, которые вы получаете каждый год. Например, если ваши нерегулярные и периодические расходы составляют 2500 долларов в год, разделите на 26, если вам платят раз в две недели. Вы захотите отложить эту сумму, 96 долларов, на отдельном счете, чтобы у вас были деньги, когда они вам понадобятся.

- Может быть трудно пересмотреть свой бюджет, чтобы для начала откладывать 100 долларов каждый месяц, поэтому увеличивайте эту сумму, ища способы сократить другие расходы. Начните с экономии 25 долларов на каждом чеке. Как только вы не пропустите 25 долларов, увеличьте их на 50 и так далее.

- Будет проще, если вы сделаете сбережения автоматическими с помощью организованной системы управления капиталом . Настройте электронные переводы через онлайн-банкинг на счета, к которым у вас нет постоянного доступа. Это поможет вам не забыть и сохранить свои деньги в безопасности.

Составьте список общих сезонных расходов, таких как налоги на имущество, страхование автомобиля, страхование дома / арендатора, рождественские подарки, подарки на день рождения, ремонт автомобилей, подготовка к зиме или счета за зрение и стоматологию.

Составьте список общих сезонных расходов, таких как налоги на имущество, страхование автомобиля, страхование дома / арендатора, рождественские подарки, подарки на день рождения, ремонт автомобилей, подготовка к зиме или счета за зрение и стоматологию.Подумайте о цели сбережений и о том, что на самом деле означает сэкономленные деньги для

Когда вы видите, что остаток на вашем сберегательном счете растет, может возникнуть соблазн импульсивно потратить деньги. Прежде чем совершить незапланированную покупку, подумайте, каковы ваши цели в отношении денег, и приблизит ли совершенная покупка к вашим целям или еще дальше от них.

Экономия — это не деньги, которые нельзя потратить; это просто деньги, которые можно потратить на потом.

Когда наступит время, то, на что вы потратите деньги, будет зависеть от установленных вами приоритетов и вашего выбора.Итак, уловка состоит в том, чтобы сэкономить как можно больше, избежать безнадежных долгов и спланировать свое финансовое будущее.

Управляйте неожиданными расходами с помощью плана управления бюджетом и деньгами

Если вы предпочитаете посолить стакан с маргаритой, чем тротуар, опередите внезапное или неожиданное неожиданное расходы , чтобы подготовиться к следующему разу. Планируя расходы, вы не ожидаете, что сможете избежать игры в догонялки с бюджетом и деньгами менеджментом планом .

Надежда на лучшее и планирование отдыха — это часть надежного плана личных финансов!

Статья по теме:

Что делать до того, как снизится доход

<< Вернуться на главную страницу блога

Как рассчитать свои расходы

Между вашими ежемесячными счетами, повседневными потребностями и мелочами, которые вы покупаете по пути, может быть трудно понять, куда уходят все ваши деньги. Если кажется, что денег выходит больше, чем поступает, отличный способ получить контроль — это выделить время для расчета своих расходов.

Если вы рассмотрите процесс пошагово, то будет удивительно легко узнать, на что вы тратите свои деньги. Вот как:

- Соберите финансовую отчетность. Эти документы, такие как счета, выписки по ипотеке и выписки со счетов, могут помочь вам точно увидеть, куда уходят ваши деньги. Анализ регулярных расходов может помочь вам определить ваши самые большие расходы.

- Составьте список ежемесячных расходов. Хотя сюда входят ваши текущие расходы на проживание, такие как аренда или ипотека, оплата автомобиля и коммунальные услуги, они также включают более разные суммы, которые вы ежемесячно тратите на стрижки, продукты и одежду.

- Изучите свои расходы. Чтобы найти закономерности в ваших расходах, попробуйте систематизировать свои покупки в таблице расходов. Бесплатные онлайн-инструменты, такие как «Мой отчет о расходах», могут автоматически отслеживать ваши расходы, чтобы составить обзор ваших финансов. Возможно, вы захотите провести различие между разными типами расходов, выделив каждый из них другим цветом. Вы можете разделить свои расходы на следующие три категории:

- Постоянные расходы: Это необходимые ежемесячные расходы, включая аренду, оплату автомобиля и страховку.Обычно вам нужно внести большие изменения в свою жизнь, чтобы повлиять на эти расходы, например, обменять свою яркую поездку на что-то более экономичное.

- Гибкие расходы: Это необходимые ежемесячные расходы, включая ваши коммунальные услуги и еженедельный счет за продукты. Вы можете снизить эти расходы, изменив свои привычки. Например, выключение обогревателя на один-два градуса вечером или использование купонов для покупок может помочь снизить эти гибкие затраты.

- Дискреционные расходы: Это личные расходы, при которых у вас больше контроля над тем, что и сколько потратить. В эту категорию могут входить поездки в кафе, вечера в кино и походы в рестораны с друзьями. Если вы едите вне дома три раза в неделю с семьей или друзьями, вы можете сэкономить сотни долларов каждый месяц, питаясь дома или перенося эти встречи в чей-то дом.

Подсказка

Соберите свою финансовую отчетность, чтобы использовать ее в качестве справки при отслеживании своих расходов.

Потратьте время на то, чтобы по-настоящему обдумать эти расходы и способы их сокращения, — это первый шаг к управлению своим бюджетом. Как только вы получите контроль над своими расходами, вы сможете начать строить большие финансовые планы на будущее и быть уверенными в том, что воплотите их в жизнь.

Вопрос:

Ужин — это гибкие расходы, потому что они меняются от месяца к месяцу.Следующий вопрос

Правильно!

Неверно.Ужин вне дома — это расходы по своему усмотрению, потому что вы легко можете обойтись без него.

Неправильно.

Неверно. Ужин вне дома — это расходы по своему усмотрению, потому что вы легко можете жить без него.

Расширьте свои финансовые возможности

Мы стремимся помочь вам добиться финансового успеха. Здесь вы найдете широкий спектр полезной информации, интерактивные инструменты, практические стратегии и многое другое — все, что поможет вам повысить свою финансовую грамотность и достичь своих финансовых целей.

Мой финансовый гид

Wells Fargo Bank, N.A. Член FDIC.

Создайте бюджет для малого бизнеса за 5 простых шагов

Хотите защитить финансовое здоровье вашего малого бизнеса? Вам нужен бизнес-бюджет. Вот как его создать.

Когда вы строите бизнес, вам нужно всегда быть в курсе многих вещей: от маркетинга и поиска новых клиентов до создания веб-сайта и установления вашего цифрового присутствия.

Но есть один элемент, на котором вы хотите оставаться с самого начала, — это ваш бизнес-бюджет.

Наличие подробного и точного бюджета необходимо, если вы хотите построить процветающий и устойчивый бизнес. Но как именно его создать?

Давайте посмотрим, как составить бюджет малого бизнеса за пять простых шагов.

Что такое бизнес-бюджет и почему он важен?

Прежде чем мы перейдем к созданию бизнес-бюджета, давайте быстро рассмотрим, что такое бизнес-бюджет и почему он так важен для вашего малого бизнеса.

Бизнес-бюджет — это обзор финансов вашего бизнеса. В нем содержится основная информация как о текущем состоянии ваших финансов (включая доходы и расходы), так и о ваших долгосрочных финансовых целях. Поскольку ваш бюджет будет играть ключевую роль в принятии обоснованных финансовых решений для вашего бизнеса, это должно быть одной из первых задач, которые вы должны решить.

И, как финансово подкованный владелец бизнеса, вам также понадобится бюджет, который поможет вам:

- Принимайте разумные финансовые решения. Во многих смыслах ваш бизнес-бюджет похож на финансовую дорожную карту. Это поможет вам оценить текущее состояние вашего бизнеса и то, что вам нужно сделать, чтобы достичь своих финансовых целей в будущем.

- Определите, где сократить расходы или увеличить доход. Ваш бизнес-бюджет может помочь вам определить области, в которых можно сократить расходы или увеличить доход, что в процессе повысит вашу прибыльность.

- Земельное финансирование для развития вашего бизнеса. Если вы планируете подать заявку на ссуду для бизнеса или привлечь финансирование от инвесторов, вам необходимо предоставить подробный бюджет, в котором указаны ваши доходы и расходы.

Теперь, когда вы понимаете, почему создание бизнес-бюджета так важно, давайте перейдем к тому, как это сделать.

Шаг 1. Подсчитайте источники дохода

Обо всем по порядку. При формировании бюджета малого бизнеса вам необходимо выяснить, сколько денег ваш бизнес приносит каждый месяц и откуда эти деньги поступают.

Ваши показатели продаж (к которым вы можете получить доступ с помощью функции отчета о прибылях и убытках в FreshBooks) — отличное место для начала.Отсюда вы можете добавлять любые другие источники дохода для своего бизнеса в течение месяца.

Ваше общее количество источников дохода будет зависеть от вашей бизнес-модели.

Например, если вы ведете писательский бизнес-фрилансер, у вас может быть несколько источников дохода:

- Внештатные писательские проекты

- Письменный курс, который вы продаете на своем сайте

- Консультации с другими писателями, открывающими малый бизнес

Или, если вы управляете обычным розничным бизнесом, у вас может быть только один источник дохода от продаж в вашем магазине.

Сколько бы у вас ни было источников дохода, обязательно учитывайте все доходы, которые поступают в ваш бизнес, — затем подсчитайте все эти источники, чтобы получить четкое представление о вашем общем ежемесячном доходе.

Шаг 2: Определите фиксированные затраты

Как только вы разберетесь со своим доходом, самое время разобраться со своими расходами — начиная с фиксированных затрат.

Ваши постоянные расходы — это любые расходы, которые остаются неизменными из месяца в месяц. Сюда могут входить такие расходы, как аренда, определенные коммунальные услуги (например, Интернет или телефонные планы), хостинг веб-сайтов и расходы на заработную плату.

Просмотрите свои расходы (в выписках из банка или в отчетах FreshBooks) и посмотрите, какие расходы оставались неизменными из месяца в месяц. Это расходы, которые вы собираетесь классифицировать как постоянные.

После определения этих затрат сложите их, чтобы получить общие фиксированные расходы за месяц.

СОВЕТ: Если вы только начинаете свой бизнес и у вас нет финансовых данных для анализа, обязательно используйте прогнозируемые расходы.Например, если вы подписали договор аренды офисного помещения, используйте ежемесячную арендную плату, которую вы будете платить в дальнейшем.

Шаг 3. Включите переменные расходы

Переменные расходы не имеют фиксированной цены и будут меняться каждый месяц в зависимости от результатов вашего бизнеса и деятельности. Сюда могут входить такие вещи, как коммунальные услуги на основе использования (например, электричество или газ), расходы на доставку, комиссионные с продаж или дорожные расходы.

Переменные расходы по определению будут меняться от месяца к месяцу.Когда ваша прибыль выше ожидаемой, вы можете больше тратить на переменные, которые помогут вашему бизнесу быстрее масштабироваться. Но когда ваша прибыль ниже ожидаемой, подумайте о сокращении этих переменных затрат до тех пор, пока вы не сможете увеличить свою прибыль.

В конце каждого месяца подсчитывайте переменные расходы. Со временем вы почувствуете, как эти расходы меняются в зависимости от эффективности вашего бизнеса или в течение определенных месяцев, что поможет вам сделать более точные финансовые прогнозы и составить соответствующий бюджет.

Шаг 4. Прогнозирование единовременных расходов

Многие из ваших деловых расходов будут регулярными расходами, которые вы оплачиваете каждый месяц, будь то постоянные или переменные расходы. Но есть также расходы, которые будут происходить гораздо реже. Только не забудьте учесть эти расходы в своем бюджете.

Если вы знаете, что у вас на горизонте разовые расходы (например, предстоящий бизнес-курс или новый ноутбук), добавление их к вашему бюджету может помочь вам выделить финансовые ресурсы, необходимые для покрытия этих расходов, и защитить ваш бизнес. от внезапного или большого финансового бремени.

Помимо добавления запланированных единовременных расходов к вашему бюджету, вам также следует добавить буфер для покрытия любых незапланированных покупок или расходов, таких как ремонт поврежденного сотового телефона или найм ИТ-консультанта для устранения нарушения безопасности. Таким образом, когда неожиданно всплывают расходы (а они всегда возникают), вы готовы!

Шаг 5: Соберите все вместе

Вы собрали все свои источники дохода и все свои расходы. Что дальше? Соберите все это вместе, чтобы получить исчерпывающее представление о своем финансовом положении за месяц.

В своем бизнес-бюджете вы захотите подсчитать общий доход и общие расходы (т. Е. Сложив общие постоянные затраты, переменные расходы и единовременные расходы), а затем сравните входящий (доход) денежный поток с исходящим денежным потоком ( расходы), чтобы определить вашу общую прибыльность.

Вам сложно представить, как выглядит бизнес-бюджет в действии? Вот пример составления бюджета, чтобы дать вам представление о том, как может выглядеть ваш новый бизнес-бюджет каждый месяц:

Доход:

A Клиент почасовой заработок: 5000 долларов

B Почасовой заработок клиента: 4500 долларов

C Почасовой заработок клиента: 6000 долларов

Продажи продукции: 1500 долларов США

Ссуды: 1000 долларов США

Экономия: 1000 долларов США

Инвестиционный доход: 500 долларов США

Общий доход: 19 500 долларов США

Расходы:

Фиксированные затраты

Аренда: 1000 долларов

Интернет: 50 долларов

Расходы на заработную плату: 5000 долларов

Хостинг веб-сайта: 50 долларов

Страхование: 50 долларов

Государственные и банковские сборы: 25 долларов США

Сотовый телефон: 50 долларов

Бухгалтерские услуги: 100 долларов США

Юридические услуги: 100 долларов США

Общие фиксированные затраты: 6 425 долларов США

Переменные расходы

Комиссионные с продаж: 2000 долларов США

Заработная плата подрядчика: 500 долларов

Счет за электричество: 125 долларов США

Счет за газ: 75 долларов

Счет за воду: 125 долларов США

Полиграфические услуги: 300 долларов США

Сырье: 200 долларов США

Расходы на цифровую рекламу: 750 долларов США

Поездки и мероприятия: 0

долларов США Транспорт: $ 50

Общие переменные расходы: 4 125 долларов США

Единовременные расходы

Офисная мебель: 450 долларов

Канцелярские товары для нового места: 300 долларов

Деловая встреча в декабре: 1000 долларов

Новое программное обеспечение для учета рабочего времени: 500 долларов

Подарки для клиентов: 100 долларов

Единовременные расходы: 2350 долларов

Затраты: $ 12 900

Общий доход (19 500 долларов США) — Общие расходы (12 900 долларов США) = Общий чистый доход (6600 долларов США)

Прежде всего, если у вас есть четкое представление о прибыльности за месяц, вы можете использовать ее для принятия правильных финансовых решений для дальнейшего развития малого бизнеса.