Расходы: обязательные, постоянные, переменные, случайные и прочие

Планируя бюджет, важно четко осознавать, какие расходы в нем являются абсолютно необходимыми, а какие нам просто хотелось бы себе позволить.

Обязательные расходы – это такие платежи, повлиять на сроки и размер которых мы не можем

Обязательные расходы – это такие платежи, повлиять на сроки и размер которых мы не можем

(по крайней мере, это невозможно сделать быстро):

- налоги;

- платежи по кредитам;

- плата за коммунальные услуги и/или аренду жилья;

- плата за детский сад и т. п.

Нередко в сложной финансовой ситуации подобные платежи откладывают, думая погасить долг позже, но заниматься этим бесконечно невозможно: к сумме основного долга прибавляются пени и штрафы. Со временем дело может дойти до суда, изъятия части имущества в счет погашения долга, а при задолженности по ЖКУ – отключения от соответствующих услуг (например, электричества и канализации).

Всем нужно что-то есть, во что-то одеваться, пользоваться транспортом и услугами связи. Некоторым необходимо постоянно покупать лекарства. Свести эти расходы к нулю невозможно, но в какой-то степени их размер все же зависит от нас: мы можем выбирать еду и одежду, менять виды транспорта, тарифы и операторов связи. Все остальные расходы, на самом деле, зависят от наших возможностей и желаний. Это не значит, что от них надо немедленно отказываться полностью. Они определяют качество нашей жизни, от них может зависеть наше психологическое состояние. Но если денег и без того в обрез, такими расходами лучше пренебречь или отложить их на какое-то время – катастрофы не произойдет.

Часть расходов можно назвать переменными – совершать их приходится относительно редко

Сюда относится, например, покупка мебели, бытовой техники и электроники, расходы на отпуск или ремонт в квартире. Нередко речь идет о расходах, которые нельзя себе позволить «с одной зарплаты», значит, планировать их нужно заранее, постепенно откладывая деньги. Потребительские кредиты на эти цели часто обходятся слишком дорого.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно

Часть необязательных расходов мы совершаем и вовсе случайно. Мы их или не планировали делать, но искушение оказалось слишком велико, или планировали позднее, но вдруг подвернулся удобный случай. В каких-то ситуациях эти расходы вполне рациональны (например, когда нужный вам товар продается с большой скидкой), а в каких-то приносят лишь недолгое счастье покупки.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно и за рамки которого вы никогда не будете выходить (для этой цели можно использовать банковский депозит с возможностью частичного снятия средств без потери процентов). Такое решение – компромисс между объективной необходимостью контролировать расходы и желанием обеспечить себе психологический комфорт: если постоянно отказывать себе в спонтанных действиях, можно почувствовать себя неуверенно.

Деньги на развлечения и маленькие радости – еще один вид необязательных расходов, который можно выделить в бюджете отдельной строкой. Формировать ее лучше по остаточному принципу – после того, как вы определили, сколько потратите на все остальное, и направили часть средств на долгосрочные сбережения.

Подсчет собственных расходов — крайне увлекательное занятие, хотя и не такое простое, как кажется. Придется побороть лень и выработать привычку постоянно записывать свои покупки. Я скачал себе в телефон специальную программку и забиваю в нее информацию сразу после оплаты на кассе. Кстати, я знаю, что записывают свои расходы многие, но дело не в том, чтобы записывать, а в том, что потом делать с этими цифрами. Одна моя коллега, например, использовала записи в воспитательных целях. Показывала своему сыну: мол, вот я сколько на тебя трачу, а ты должен учиться хорошо и поступить в вуз на бюджетное место.

Но это не единственный способ применения записей о расходах. Я в результате получил действительно полезные для меня и для моей семьи данные.

Продовольственная инфляция, о которой так много пишут, для нас оказалась заметна, но не катастрофична. Крупнейшей статьей расходов нашего домохозяйства является еда — на нее уходит примерно каждый четвертый потраченный рубль. При этом за два последних года эта сумма выросла на целых 22%. Или всего на 22% — ведь если считать по Росстату, то должно было получиться куда больше. Хотя, может быть, мы, сами того не заметив, изменили свои предпочтения. В общем, мы молодцы – умеем жить по средствам.

Интересно, что расходы на коммуналку, включая телефон и интернет, за два года выросли всего лишь на 3,5%. Свою роль, очевидно, сыграли светодиодные лампы, включение стиральной и посудомоечной машин по ночам, когда тариф выгоднее, и прочие полезные привычки. Буду продолжать следить за новинками науки и техники!

Расходы на детей у нас не так уж и велики, во всяком случае пока: старшей девочке 2,5 года, мальчик только родился. Но тут большую роль играет, кормить ли ребенка грудным молоком или смесями, здоров ли малыш или требует постоянного наблюдения врачей и т. д. А еще важно, остались ли в семье от старшего поколения пеленки-распашонки!

В связи с началом летнего сезона стал актуален вопрос дачи. Своей у нас пока нет, и мы решили оккупировать дачу родителей. Они не против, но сразу же оказалось, что привести ее в порядок, чтобы можно было жить с двумя маленькими детьми – это большие расходы. Понадобилось купить кое-какую мебель, залатать крышу… В общем, набежало прилично. Могли бы мы за эти деньги снять дачу уже «со всеми удобствами» на все лето? Вряд ли, вышло бы дороже. Да и глупо отдавать свои деньги чужим людям – лучше вложить в хозяйство родителей. Как они сами любят повторять: «Все внукам достанется!»

Проанализировал и расходы на мобильную связь, так как люблю следить за изменениями тарифов и выбирать самые выгодные комбинации услуг и опций. Оказалось, что ничего, кроме спортивного азарта, мне это не дает. В конечном счете, вся моя борьба за экономию с сотовыми операторами приводит к выгоде разве что на десятую долю процента.

Зато подсчитал, сколько мне даст поход в налоговую для получения всех полагающихся моей семье вычетов. Это более ощутимая цифра, стоит посидеть над заполнением налоговой декларации!

В общем, скоро год, как я веду учет расходов. И почти каждую неделю нахожу повод призадуматься, похвалить или поругать себя за неосмотрительность. Семейному бюджету это только на пользу. Да и споров с женой стало меньше.

Илья Кивин, Москва

Доходы и расходы семьи — особенности расчета и рекомендации

Огромную роль в жизни современного человека играет такой момент, как деньги, в частности бюджет. Нетрудно догадаться, что он состоит из доходов и расходов. Это обязательные составляющие, без которых нельзя научиться контролировать свой бюджет.

Особую роль играют доходы и расходы семьи. Как правильно экономить? Каким образом стоит вести учет поступления и «отступления» денежных средств? Этот вопрос интересует многих. Ведь если вы справитесь с поставленной задачей, то можно без проблем научиться не только экономить, но и откладывать «лишние» деньги на какие-то нужды, «черный день», а также просто в целях накоплений. Все секреты и рекомендации представлены нашему вниманию. Может быть, они действительно помогут вам.

Зачем

Первым делом стоит разобраться, зачем вообще нужно контролировать доходы и расходы семьи. Может быть, данным делом и голову себе забивать не стоит? Особенно если с финансами, в принципе, все более чем хорошо.

На самом деле контролирование денежных средств — это обязательный момент в жизни любого современного человека. И неважно, есть ли у вас дефицит оных или нет. Как говорится, деньги любят счет. Так что контроль финансов — отличный способ быть уверенными в завтрашнем дне. А как только вопрос касается непосредственно семьи, то тут и нужды определенные появляются. И их требуется покрывать по мере необходимости. Только точный расчет средств поможет не попасть в финансовую яму, а также правильно распределять имеющиеся деньги. Доходы и расходы семьи, которые ведутся под четким контролем, как правило, даже при наличии небольшого количества средств могут дать огромную прибыль и эффективность. Но нужно уметь вести расчет и подсчеты. Что в этом поможет? Какие тут есть секреты?

Записи

Вообще, все подряд рекомендуют собирать чеки и затем сохранять их до конца месяца. Это нормальное явление, которое действительно способно помочь при распределении семейного бюджета. Но только вот не у всех и не всегда получается собирать квитанции об оплате. Дело все в том, что человек, который ранее не занимался данным делом, вряд ли начнет вот так быстро приучаться к «коллекционированию» чеков. Это не так уж и легко, если честно.

Поэтому есть один прием, который обязательно поможет вам вести семейный бюджет (доходы и расходы семьи). Таблица! То есть соответствующая запись, которая отражает все ваши траты в течение месяца. Она может быть и электронной, и бумажной. Не обязательно при этом сохранять чеки, достаточно просто знать, сколько и на что вы потратили или получили в том или ином месяце. Подобного рода сводка прекрасно помогает ежемесячно смотреть и на ваши доходы, и на расходы. Кроме того, такая дисциплина обязательно поможет отыскать способ экономии.

Примитив

Что ж, воспользуемся именно таким вариантом. Дело все в том, что доходы и расходы семьи — таблица очень неоднозначная. Она может включать в себя разнообразные пункты, которые пригодятся для тех или иных ситуаций. Правда, можно воспользоваться самой примитивной моделью. Она прекрасно подходит для тех, кто не любит конкретики и бумажной волокиты.

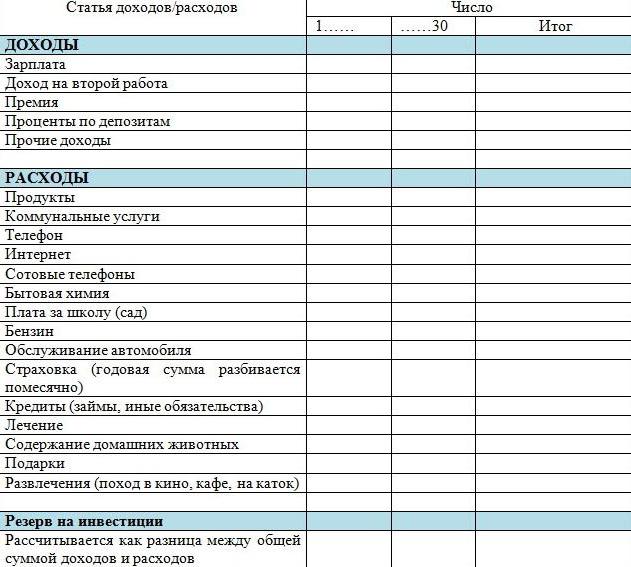

Что потребуется? Чтобы вести учет доходов и расходов, вы должны составить соответствующую таблицу на месяц. Минимум в ней должно быть 4 колонки. Это:

- доходы;

- расходы;

- итоговая прибыль;

- расход итоговый.

Собственно говоря, каждый день нужно будет в соответствующие поля заносить нужные изменения. В течение месяца активно используются только «доходы» и «расходы». А вот в конце придется произвести расчет обеих колонок и их разницу. Это самый простой вариант, который только может встретиться. Доходы и расходы семьи — таблица, которая не имеет однозначности. Но желательно расширить ее. Как именно?

Конкретика

Дело все в том, что все зависит от вашей собранности и организованности. Но помните: чем больше вы приложите усилий к составлению и ведению такой вещи, как семейный бюджет («Доходы и расходы семьи» — таблица), тем больше эффективности будет от вашей деятельности в конце месяца. Самый примитивный вариант мы с вами рассмотрели. Но на этом, как правило, не заканчивается расчет.

Чаще всего выгоднее вести полный и доскональный учет бюджета. То есть составить таблицу, которая будет содержать в себе как минимум следующие колонки:

- доход;

- расход;

- комментарий;

- итог доходов;

- итоговые расходы.

При этом добавьте к указанным пунктам еще и небольшие пункты, которые помогут установить конкретику. Желательно выписывать их отдельно, но в расходы включать в обязательном порядке. Речь идет о таких вещах, как основные траты, те, без которых вы не сможете жить в принципе. Также неплохо было бы отдельно вести колонку накоплений. Все это очень удобно делать в компьютере. Да, справиться с полной таблицей бывает непросто. Особенно когда дело доходит до комментариев. В них придется расписывать, что и зачем вы купили. Но это в конечном итоге даст вам максимальный эффект. Можно будет без проблем посмотреть на все доходы и расходы семьи, а затем увидеть со стороны, на что конкретно вы тратились. И, соответственно, исключить необязательные траты.

Накопления

На что еще стоит посмотреть? Если честно, то немаловажным пунктом станет строчка накоплений. Причем желательно выставлять ее в нескольких представлениях. Первое — это нынешнее состояние вашего бюджета (а точнее «лишних» денег). Пусть эта графа показывает, сколько денежных средств отложено на данный момент. Можно даже с комментариями вести данный учет. Например, если вы откладываете на что-то конкретное.

Второе представление — это количество денег, которые будут отложены в месяц. Именно при помощи такого подхода формируется бюджет семьи. Доходы, расходы, траты и поступления средств — это важно. Но если перед вами стоит задача накоплений, а также экономии, то постарайтесь включить соответствующие пункты в вашу таблицу. Пусть в зависимости от накоплений вы сразу, в начале месяца, откладываете 10% от прибыли (заработной платы, например), а потом остальные средства распределяете на месяц. Поэтому второй пункт в разделе «отложенные деньги» — это фиксированная сумма, отражающая, как правило, 1/10 от общей прибыли. Хороший способ поднакопить денег.

Доходы

Что ж, очень удобно сейчас пользоваться такой вещью, как компьютер. Он поможет быстро и без проблем контролировать доходы и расходы семьи. Таблица в Excel — вот то, что нам потребуется. Вообще, достаточно уже приведенных пунктов и колонок. Но если хотите детальную конкретику, то особое внимание нужно уделить пункту доходов.

Что можно включить сюда? Для начала — это аванс. Он на работе выдается очень часто. После обязательно запишите заработную плату и премии. Они помогут сформировать более точные данные. И, разумеется, вы в любой момент способны будете исключить тот или иной источник денежных средств.

Помимо этого, обратите внимание на поступления от подарков (пусть будет отдельная колонка для данной особенности), проценты от вкладов, прочие источники прибыли (типа стипендий, дохода от имущества и так далее). Все это расписывается крайне подробно, чтобы не упустить ничего важного. В принципе, обычно такой таблицы уже более чем достаточно.

Расходы

Теперь обратите внимание на расходы. Они тоже играют очень важную роль. Комментарии — это хорошо. Но только лучше досконально производить запись того, куда именно и на что вы тратите средства. Таблица «Бюджет семьи: доходы и расходы», которая подробно описывает ваши траты, — это кладезь экономии и контроля.

Что сюда лучше включить? В отдельный пункт отведите раздел «Основные». Пусть это будут коммунальные платежи. Подпункты тоже придется сделать. О чем речь? Для каждого счета пусть будут отведены отдельные графы. Иными словами, записывайте в таблицу отдельно количество средств за общие коммунальные (домовые) нужды, холодную и горячую воду, отопление, электричество, капитальный ремонт.

Помимо всего прочего, доходы и расходы семьи обычно подразумевают распределение бюджета на еду, одежду, подарки и проезд на транспорте. Пусть как минимум эти моменты отражаются в вашей таблице. Купили что-то? Занесли в список с комментарием в соответствующее поле. Проехали на транспорте? Записали. Да, сначала будет трудно, но затем вы научитесь быстро производить расчеты, а также не забывать делать записи по тратам.

Остаток

Еще один очень интересный прием — это включение в таблицу так называемого остатка на конец месяца. Желательно его откладывать на свои нужды. Пусть это будет приятная надбавка к 10% от вашей заработной платы.

Остаток на конец месяца — это разница между поступлениями и тратами. Нужно рассчитать доходы и расходы семьи, после чего отнять от первого пункта второй. И вы получите то, сколько денег у вас осталось. Очень хорошо помогает данный прием тогда, когда нужно научиться накапливать средства. Прекрасно просматривается разница в конце каждого месяца.

Расчеты

Как же рассчитать доходы и расходы семьи? Если честно, то тут прекрасно помогают встроенные в «Эксель» формулы. Они быстро и точно выведут вам результаты, причем автоматически. А дальше уже придется анализировать бюджет самостоятельно.

Чтобы подсчитать сумму расходов и доходов на конец месяца, в соотвествующей итоговой колонке придется вставить формулу «Сумм». Затем просто выделите все поля, которые относятся к поступлениям средств, а также их тратам соответственно, и нажмите на Enter. Выведется результат. Ничего трудного. Очень удобно, особенно если учесть, что «Эксель» выступит в роли и записной книжки, и калькулятора.

Проценты от накоплений рассчитываются несколько иначе. Нужно в строке формул написать = , затем указать на итог дохода (ту сумму, от которой мы будем брать 10%), после напечатать «*0.1». Этот алгоритм поможет вам быстро посчитать то, сколько нужно отложить от зарплаты в начале месяца. В принципе, больше никаких формул не потребуется. Достаточно только постоянно суммировать, вычитать и сравнивать.

Секреты

Теперь немного о секретах экономии денег. Разумеется, с учетом ведения нашей сегодняшней таблицы. Без нее трудно ориентироваться в тратах.

Основные доходы и расходы семьи — это обязательные пункты. К ним относят обычно зарплату, траты на коммунальные платежи и транспорт. Заполняйте данные колонки в первую очередь. Исключить из них что-то обычно невозможно.

Особое внимание уделяйте своим покупкам. В частности, когда вы делаете крупные подарки или просто покупаете продукты. Нередко можно взять много лишнего. Обо всех пунктах в чеке упоминайте в соответствующих комментариях. В конце месяца можно подвести итог и посмотреть, без чего можно было бы обойтись. Хороший прием, но он требует тщательного анализа.

Обязательно то, что осталось на конец месяца из денежных средств, откладывайте. Можете записывать эти деньги в отдельный пункт. Очень хороший способ экономии и дополнительного источника прибыли «на черный день». Со временем вы научитесь при помощи анализа быстро увеличивать данный показатель. А значит, доходы и расходы семьи (таблица поможет контролировать их) будут в надежных руках.

Не хотите самостоятельно чертить таблицы и делать сводки в «Экселе»? Тогда скачайте и установите себе готовые шаблоны. Они, как правило, помогают подводить и ежемесячные итоги, и ежегодные. Именно такой вариант пользуется огромным спросом у пользователей.

Конспект урока по технологии в 8 классе «Расходы семьи»

Конспект урока технологии «Расходы семьи»

8 класс

(с использованием технологии сотрудничества)

Цели:

установление зависимости между потребностями и расходами семьи, познакомить с постоянным ростом потребностей и ограниченностью возможностей.

возможных способов рационального расходования средств.

формирование уважительного отношения к труду родителей, собственности семьи.

Вид планируемых учебных действий:

умение вести диалог на основе равноправных отношений и взаимного уважения и принятия устанавливать причинно-следственные связи

устанавливать и сравнивать разные точки зрения

аргументировать свою точку зрения

предметные:

основные статьи расходов семьи, способы их уменьшения.

планирование расходов, осуществление несложных экономических расчетов.

Уровень усвоения: Продуктивное применение.

Форма контроля: Тест, практическая работа.

Интеграция:

Обществознание 8 класс.

Математика 1-5 класс.

Окружающий мир 1 кл. « Что такое экономика. Ее составные части».

Введение в историю 3 кл. « Связь вещей с потребностями эпохи».

Материальное обеспечение: стенд «домашняя экономика», схемы «Виды бюджета», схема расходов, квитанции за квартплату, газ, электроэнергию и т.д., карточки – задания, тест.

Литература:

Симоненко «Технология 8 кл.», М. «Вентана-граф» 2011 г.

Симоненко «Основы домашней экономики» (книга для учителя), Брянск, 1995 г.

Симоненко «Основы домашней экономики» (учебное пособие для 8 кл) Брянск 1996 г.

Симоненко « Практикум по домашней экономике» (пособие для учащихся 8 кл) Брянск 1995 г

Преображенская Е.В. «Основы предпринимательства: тетрадь с печатной основой», Саратов: «Лицей», 2002 г., 80 с.

Смоленцева А.А.: «Введение в мир экономики, или как мы играем в экономику. Учебно-методическое пособие»: Детство-Пресс, 2003 год.

Ход урока:

I. Мотивационно-целевой этап. Отметить отсутствующих, посредством беседы повторить термины, подвести к формулировке темы и цели урока:

Ответить на вопросы:

Что такое домашняя экономика?

Что такое семья?

Что такое ресурсы семьи?

Виды ресурсов семьи.

Что такое потребности?

Что такое бюджет?

Виды бюджета.

Виды доходов.

записать в тетрадь тему, дату урока

II. Ориентировочный этап.

Что такое расходы?

На что мы тратим деньги?

Основные статьи расходов семьи.

Почему в каждой семье свои статьи расходов.

Совпадает ли ежемесячная сумма расходов в течение года?

Как можно классифицировать расходы?

Зависимость ежемесячной суммы расходов от потребностей.

Нужен ли учет расходов?

Способы учета расходов.

III. Поисково-исследовательский этап

Как можно уменьшить расходы?

(приложение 1).

IV. Практический этап

1. Работа с квитанциями и расчет коммунальных услуг.

По квитанциям и карточкам – заданиям определить, как начисляется оплата коммунальных услуг. Определить пути уменьшения расходов на коммунальные услуги.

(приложение 2)

2. Решение задачи (работа в группах):

Составить рациональную последовательность выполнения операций.

(приложение 3)

3. Тест (взаимопроверка).

(приложение 4)

V. Рефлексивно-оценочный этап

Оценка работы:

Оценка за тест.

Оценка за активную работу на уроке.

Рефлексия (в группах):

Представить и нарисовать расходы в виде тучи. На капельках подписать виды

Какие основные виды расходов вы знаете?

Классификация расходов.

Домашнее задание.

Ответы на вопросы:

Какими способами школьники сами могут заработать деньги?

Какие расходы несет семья на школьника.

Приложение 1

Расходная часть семейного бюджета

Планирование семейного бюджета — дело довольно сложное. Оно включает в себя реальную оценку будущих доходов и рациональное использование этих средств с учетом действующих цен и уровня инфляции. Чтобы спланировать, сколько средств и на что будет израсходовано, надо располагать данными не только о своих доходах, но и знать цены товаров.

Большую роль в планировании играет учет и контроль расходов;

Учет — установление чего-либо путем подсчета, описи, проверки.

Расход – затраты, издержки, потребление чего либо для определенных целей.

Ранее мы выделили 4 группы основных расходов:

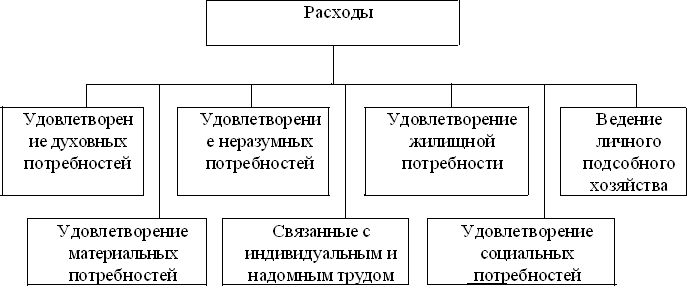

обязательные платежи,

питание,

промтовары,

культурно-бытовые услуги.

1. Обязательные платежи:

а) налоги (в частности подоходный),

б) оплата коммунальных услуг (квартиры, отопления, газа, воды, электроэнергии, телефона, радио и т.д.),

в) взносы в общественные и кооперативные организации, в жилищно-строительный кооператив,

г) погашение ссуды и банке, кредитов,

д) детсад, образовательные услуги,

е) транспортные расходы,

ж) дополнительные услуги образования (кружки, секции).

Подоходный налог — вид налогового обложения, при котором облагается доход физического или юридического лица, полученный в результате его деятельности или от использования имущества.

2. Значительная часть бюджета расходуется на питание (45%) и на продовольственные товары (25%).

3. К промышленным товарам следует отнести обувь, одежду, покупку хозяйственных товаров, бытовой техники, теле — и радио-аппаратуры, мебели, различные предметы обустройства квартиры.

4. Расходы на услуги составляют достаточно большую часть семейных расходов. Их можно разделить на группы:

а) бытовые:

ремонт и техническое обслуживание бытовых машин и приборов, мебели;

стирка белья;

химическая чистка, крашение одежды;

ремонт жилища;

услуги фотографов, кинофотолабораторий;

банные услуги, услуги парикмахерских;

прокат различных изделий;

б) транспортные, услуги связи:

почтовые, телеграфные отправления;

междугородные переговоры,

установка телефона;

подписка на газеты и журналы,

в) услуги культурно-массовых и оздоровительных учреждений:

стоматологическая поликлиника;

косметологический кабинет;

санатории, дома отдыха;

кино, театр, выставки;

спортивные секции и т.п.

Кроме 4-х основных статей расходов нужно учесть и прочие расходы: покупку подарков, различные мелочи и т. д. Также должен быть резерв для компенсации непредвиденных расходов (вызов такси, не запланированный ремонт телевизора и т. д.).

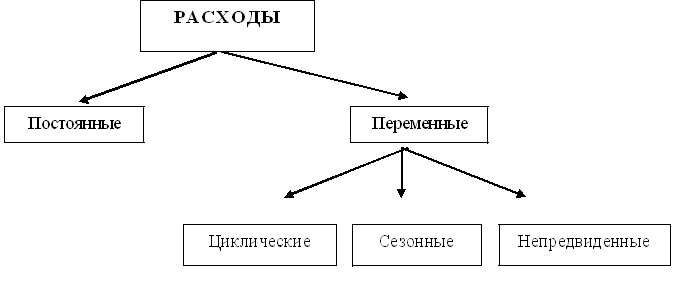

Существует несколько классификаций расходов. Но в любой семье существуют 2 основные группы расходов: переменные и постоянные.

Постоянные расходы — это расходы, которые можно осуществить или запланировать в начале какого-либо периода и они не изменятся к его концу. К ним относят плату за квартиру, подписку на периодические издания, абонемент на транспорт и т.п.

Переменные расходы включают в себя периодические (циклические и сезонные) и единовременные (непредвиденные) расходы.

К циклическим расходам относится покупка предметов различий длительности пользования (мебель 10-12 лет, верхняя одежда 2-3 сезона, бытовая техника, материалы для ремонта квартиры и т.д.)

Пути экономии денежных средств:

Экономия на питании (покупать продукты по более дешевым ценам, но не менее питательные, использовать отходы, например сделать оладьи из кислого молока, пудинг из холодной манной каши и т.д.)

Экономия на услугах (например пошив одежды, ремонт техники, стирка белья, приготовление пищи и т.д.)

Приобретение качественных вещей (народная мудрость гласит: «Мы не настолько богаты, чтобы покупать дешевые вещи»)

Приложение 2

1) Используя таблицу данных, рассчитать плату за

2-х комнатную квартиру, общей площадью 45 квадратных метров, при условии, что в ней проживает семья из 3 человек. Квартира расположена на первом этаже 9 этажного блочного дома.

Наименование

Единицы измерения

Начислено

Содержание жилья, в т.ч.:

Обслуживание домов

М2

2-311

Эксплуатация лифтов3

Чел.

28-402

Эксплуатация мусоропроводов4

М2

0-31

Вывоз ТБО

М2

0-61

Текущий ремонт жилья

М2

2-41

Отопление3

М2

10-04

Водоснабжение:

Холодное3

Чел.

33-57

Горячее3

Чел.

90-80

Канализация

Чел.

24-18

Кабельная антенна

Ед.

23-00

Газ

Чел.

13-80

Электроэнергия

кВт

1-04

1 Плата за обслуживание домом зависит от наличия лифта, мусоропровода, электроплиты, горячего водоснабжения (ГВС).

2 Плата за пользование лифтом не взимается с жильцов 1 и 2 этажей, граждан до 7лет и старше 80 лет.

3 При непредоставлении услуги производится перерасчет.

4 Плата за пользование мусоропроводом не взимается с жителей 1 этажей.

Приложение 3

Девочка решила помочь маме приготовить ужин. До прихода мамы остался один час. Меню ужина состоит из овощного салата, картофельного пюре и котлет. На приготовление необходимы следующие затраты времени:

На мытье овощей 10 мин.

На резку овощей 10 мин.

На чистку картофеля 10 мин.

На варку картофеля 30 мин.

На приготовление пюре 10 мин.

На приготовление котлет из фарша 10 мин.

На жаренье котлет 30 мин.

На сервировку стола 10 мин.

В какой последовательности необходимо производить операции по приготовлению ужина, чтобы успеть к приходу мамы.

Приложение 4

Вариант 1

Найдите правильный ответ:

Бюджет семьи – это:

а) деньги или материальные ценности, получаемые от предприятия, отдельного лица или какого-либо рода деятельности;

б) журнал, где учтены все доходы семьи, имущества, ценности, долги и расходы на те или иные потребности;

в) структура всех доходов и расходов семьи за определенный промежуток времени;

г) умение правильно распределять доход семьи.

Закончите предложения:

а) Если бюджет показывает, что расходы равны доходам, то он ….

б) Если расходы превышают доходы, то бюджет ….

Найдите в правой колонке определения, соответствующие понятиям в левой колонке:

1. Доход

а) Денежные средства, ценности, запасы, физические и интеллектуальные возможности членов семьи и др.

2. Дефицит

б) Недостаток, нехватка чего-либо.

3. Ресурсы

в) Деньги или материальные ценности, получаемые от предприятия или какого-либо рода деятельности.

Закончите предложение:

Все расходы делятся на ….

Вариант 2

Найдите правильный ответ:

Доход семьи – это:

а) журнал, где учтены все доходы семьи, имущества, ценности, долги и расходы на те или иные потребности;

б) умение правильно распределять доход семьи.

в) деньги или материальные ценности, получаемые от предприятия, отдельного лица или какого-либо рода деятельности;

г) структура всех доходов и расходов семьи за определенный промежуток времени;

Закончите предложения:

а) Если доходы превышают расходы, то бюджет ….

б) Если бюджет показывает, что расходы равны доходам, то он ….

Найдите в правой колонке определения, соответствующие понятиям в левой колонке:

1. Расход

а) Нужда, надобность, необходимость.

2. Баланс

б) Равновесие, сопоставление отдельных сторон какого-либо явления, которые должны уравновешивать друг друга

3. Потребность

в) Затрата, издержки, потребление чего-либо для определенных целей.

Закончите предложение:

Сезонные, циклические и непредвиденные расходы относятся к ….

Семейный бюджет. Доходная и расходная части бюджета

На прошлых уроках вы уже познакомились с такими понятиями как «семья» и «семейная экономика», а также немного поговорили о «расходах», «доходах» и «прибыли».

Напомним, что семья – это важнейший источник социального и экономического развития общества.

Семейная экономика начинается с момента зарождения семьи и является важным делом, так как помогает семье разобраться с потребностями, разумно организовать семейный труд и самое главное – правильно распланировать семейный бюджет.

Семейный бюджет – это важная составляющая благополучия в семейной жизни. Ведь если научиться грамотно планировать бюджет, то жизнь всех членов семьи будет поддерживаться на достаточно высоком уровне.

Так что же это такое – семейный бюджет?

Проще говоря, под семейным бюджетом понимают структуру (или перечень) всех доходов и расходов семьи за какой-то определённый период времени. Чаще всего этот период составляет месяц или год.

То есть получается, что основные составляющие семейного бюджета – это доходы и расходы семьи.

Что такое доход, понятно. Это все денежные средства или материальные ценности, которые получают члены семьи из разных источников.

А вот основными источниками доходов могут быть: заработные платы членов семьи; социальные выплаты: то есть пенсии, пособия и стипендии; доходы от ценных бумаг; доходы от сдачи недвижимости и других средств в аренду; выплаты и льготы от общественных организаций; доходы от приусадебного хозяйства; доходы от предпринимательской деятельности; а также доходы из других источников.

Все полученные средства членами семьи вместе составляют совокупный доход.

В свою очередь, расход – это те денежные средства, которые семья тратит, то есть отдаёт из своего семейного бюджета.

Все расходы семьи можно разделить на две большие группы: постоянные и переменные.

Постоянные расходы планируются заранее на какой-либо период, в течение которого они не меняются.

Несложно догадаться, что переменные расходы могут меняться в зависимости от потребностей в рассматриваемом периоде. Они делятся на две подгруппы: периодические и единовременные.

Периодические расходы связаны с покупкой предметов различного срока пользования, например, покупкой мебели или одежды, и определёнными сезонными явлениями, например, заготовкой ягод и овощей впрок.

А вот единовременные расходы чаще всего связаны с какими-то критическими непредвиденными ситуациями, например, покупка лекарств, ремонт бытовой техники, и покупкой предметов роскоши, например, произведений искусства или украшений.

Для того, чтобы эффективно использовать свои доходы, каждая семья должна научиться правильно распределять свой бюджет. Как правило, в ваших семьях этим занимается один из родителей.

Из чего же складывается семейный бюджет и на что он расходуется? Давайте попробуем в этом разобраться на примере нашей семьи Реутовых. Напомним, что это семья состоит из мамы, папы, сына, дочки, дедушки и бабушки, имеет огород и небольшое хозяйство.

В семье Реутовых, в качестве домашнего бухгалтера выступает мама. Она ведёт учёт всех имеющихся финансовых ресурсов и планирует расходы. Для этого мама даже завела отдельную тетрадь, где отмечает источники доходов и виды расходов.

Давайте заглянем к маме в тетрадь.

Итак, в качестве источников доходов здесь отмечены: зарплата папы, социальные выплаты государства, то есть пенсии бабушки и дедушки, пособие мамы, находящейся в декретном отпуске, стипендия сына, а также доход от шитья мамы на заказ, доход от продажи овощей и фруктов, выращенных в личном подсобном хозяйстве семьи, и взятые в кредит деньги.

Как и любая семья, наша семья Реутовых не только получает доход, но и расходует определённые средства на поддержание своей жизнедеятельности.

Они оплачивают взятый кредит в банке; квартплату, коммунальные услуги, налоги, пользование интернетом; закупаются продуктами питания; и покупают проездные билеты на транспорт. Кстати, такие расходы относятся к постоянным.

Ещё семья Реутовых планируют сделать небольшой ремонт дома, приобрести новую бытовую технику и мебель, купить одежду и обувь для детей; а также запастись семенами и удобрениями для своего приусадебного участка. Перечисленные расходы относятся к переменным.

Ну и, конечно же, семья Реутовых очень хочет удовлетворить свои культурные потребности: то есть сходить в кино, театр и музей, планирует отложить деньги на поездку в отпуск. Что подразумевает откладывание средств, то есть накопления и сбережения.

Если в семейном бюджете получится так, что доходы равны расходам, то такой бюджет называют сбалансированным. Если предполагаемые расходы превышают доходы, то тогда говорят, что бюджет имеет дефицит. Ну, а если же получается так, что доходы превышают расход, то бюджет называется избыточным.

Конечно же желательно, чтобы бюджет семьи был либо сбалансированным, либо избыточным, так как это позволит рационально использовать финансовые ресурсы и удовлетворить большинство потребностей каждого члена семьи.

Денежные расходы семьи можно условно разделить на четыре группы: налоги и другие обязательные платежи; питание; личное потребление; денежные накопления и сбережения.

Давайте рассмотрим каждую из этих групп немного подробнее.

Начнём с налогов и обязательных платежей. С каждого работающего человека берут подоходный налог. Он составляет 13% от начисленной зарплаты.

Что касается обязательных платежей, то к ним относят: взносы в общественные и кооперативные организации, погашение банковских ссуд и кредитов, оплату коммунальных услуг, транспортные расходы, плату за образование и дополнительные услуги бесплатного образования (например, за посещение кружков и различных секций), а также оплату за детский сад.

Кстати, коммунальные услуги состоят из: платы за отопление (сюда входит отопление помещения и подогрев воды), платы за газ, платы за воду, платы за электроэнергию, платы за радио и телефон.

Питание – это главная часть расходов семейного бюджета. Как правило, на питание тратится от тридцати пяти до пятидесяти процентов общих доходов семьи.

Следующая группа: расходы на личное потребление. Она состоит из покупки одежды и обуви, предметов ухода за внешностью и так далее. Вот, например, мама хочет обновить свою косметичку, а папа планирует приобрести новую удочку. В общем, личные расходы – это то, что идёт на нужды конкретного члена семьи.

И последняя группа: накопления и сбережения. Чаще всего они предполагают какие-то грандиозные покупки. Это может быть и покупка новой бытовой техники, мебели, предметов роскоши, а также затраты на досуг и отдых.

Итоги урока

На этом уроке мы говорили о семейном бюджете. Узнали, что бюджет семьи – это структура её доходов и расходов за какой-то определённый период времени. В свою очередь доход – это все денежные средства в совокупности, которые получает семья из разных источников. А расход – это те денежные средства, что семья отдаёт из своего бюджета. Каждой семье очень важно научиться грамотно планировать свой бюджет. Поскольку от того, насколько правильно он будет составлен, во многом будет зависеть будущее финансовое состояние семьи в целом.