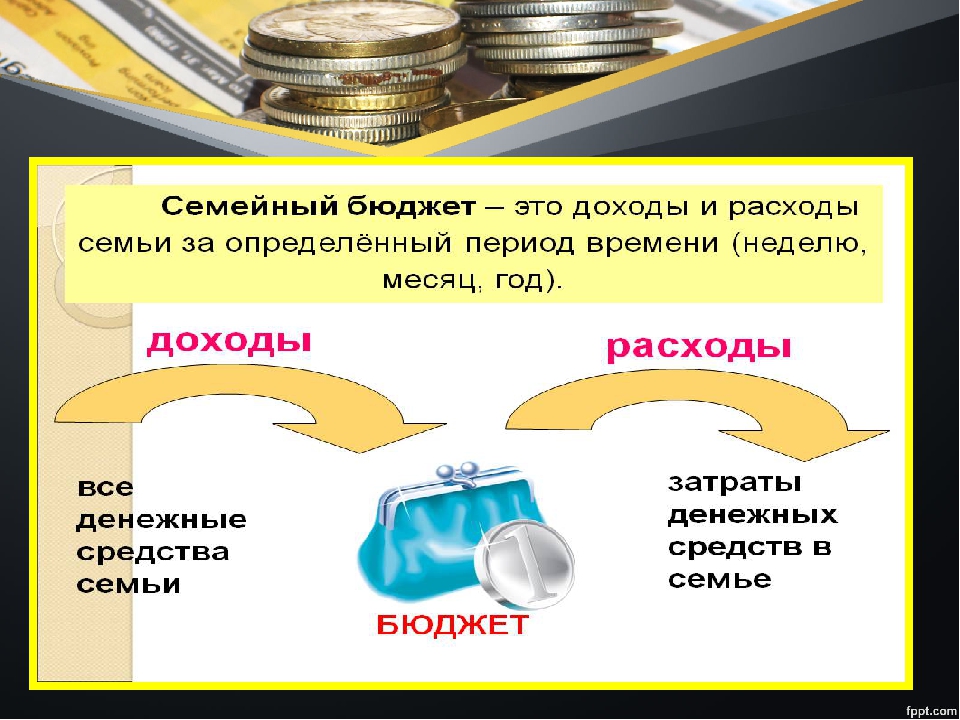

Семейный бюджет

Бюджет — это план ваших доходов и расходов. От того, насколько правильно вы его составите, зависит половина вашего финансового успеха. Остальное — это сила воли. Это означает, что нужно не просто составить бюджет, но и четко и неукоснительно следовать ему. Согласно печальной статистике, более трети населения Кыргызстана не ведет учета своих доходов и расходов, а 20% наших граждан вообще не знают, сколько денег они получили и потратили.

Составление и ведение семейного бюджета позволяет не только контролировать ваши доходы и расходы, но и преумножить семейный капитал и достичь запланированной цели. Это совместная работа, где важно участие каждого члена семьи. Приучив к этому детей, вы дадите им базу для управления своим личным бюджетом. При этом удобно определить одного члена семьи, который будет вести общий учет доходов и расходов семьи, а остальные должны регулярно отчитываться ему, сколько и куда были потрачены деньги.

Перед началом составления семейного бюджета стоит детально изучить вашу текущую ситуацию. Придется точно и честно подсчитать, какой доход получает ваша семья в месяц и какая часть уходит на расходы. Для этого вам необходимо в течение месяца фиксировать все поступившие доходы, а также расходы членов семей вплоть до 1 сома. Это облегчит вам процесс составления плана семейного бюджета на следующий месяц и поможет достичь максимальной точности в прогнозах.

Если у вас есть небольшой бизнес, не советуем смешивать семейный бюджет и бюджет бизнеса, за исключением случаев, когда бизнес является единственным источником семейных доходов. Следует вести их отдельно, поскольку только так можно увидеть четкую картину семейного бюджета отдельно от бизнеса и наоборот. К примеру, не стоит включать в доходную часть семейного бюджета прибыль от вашего бизнеса, а в расходную – затраты на покупку оборудования.

После того, как вы точно будете видеть все свои текущие доходы и расходы, станет понятно, как распределить деньги на будущее таким образом, чтобы их хватало на все. Но помните, что главное в бюджете – регулярно его заполнять. Делать это можно с помощью чего угодно – обычная тетрадь, специальные программы в телефоне или компьютере, таблица в Excel.

Но помните, что главное в бюджете – регулярно его заполнять. Делать это можно с помощью чего угодно – обычная тетрадь, специальные программы в телефоне или компьютере, таблица в Excel.

Рекомендуется составлять план бюджета семьи на месяц, на год и на несколько лет.

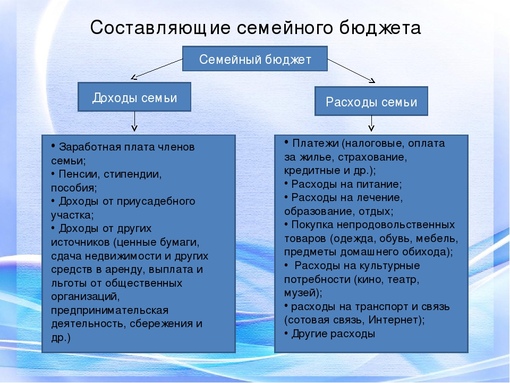

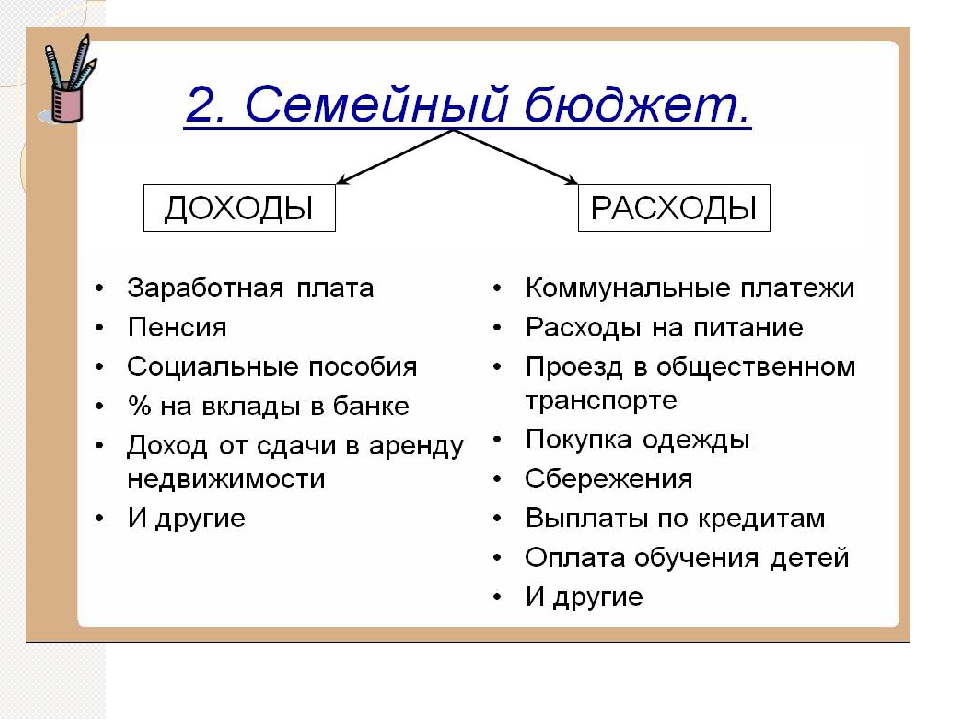

Основными элементами семейного бюджета являются доходы и расходы. Доход — все то, что поступает в ваш бюджет. Это могут быть заработная плата всех членов семьи, денежные подарки, доходы от сдачи недвижимости в аренду и другое. Если хотите, доходы можете классифицировать по членам семьи, которые зарабатывают, или по следующим двум категориям:

- постоянные доходы — заработная плата, доход от сдачи недвижимости в аренду;

- переменные доходы — доход от бизнеса, дополнительный заработок, денежные подарки.

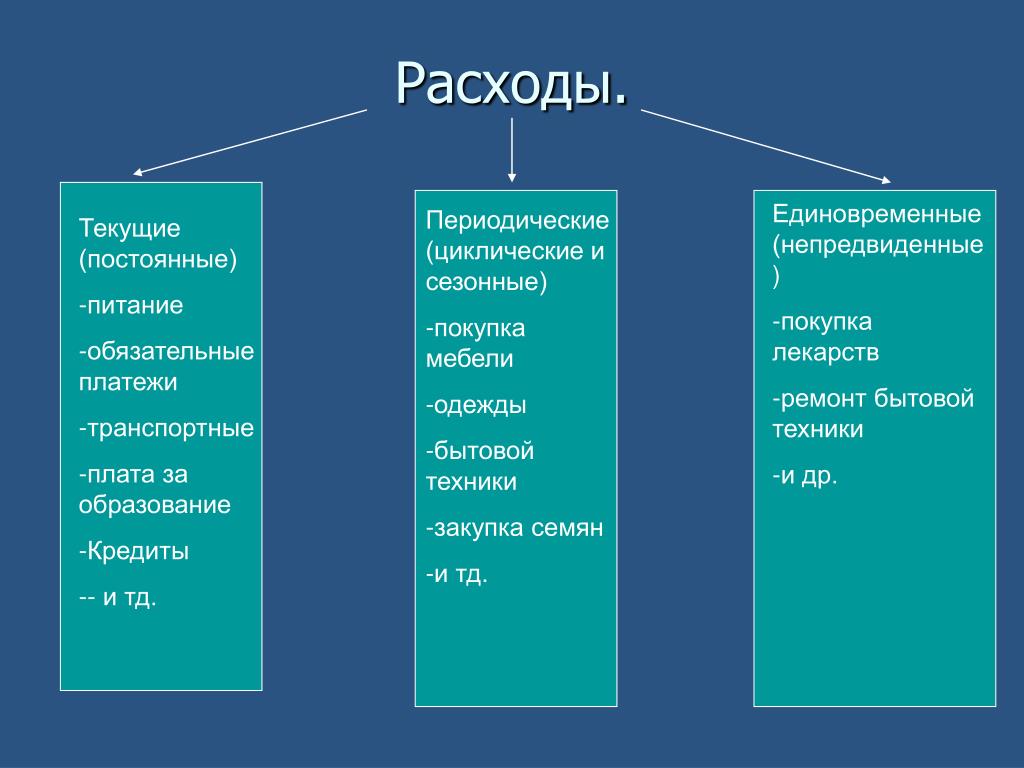

Второй составляющей бюджета являются расходы, то есть ваши траты. Классификации расходов нужно уделить больше внимания, так как расходная часть в большинстве случаев дробится на множество статей. Чем детальнее статьи ваших расходов, тем яснее для вас сложится финансовая картина.

Чем детальнее статьи ваших расходов, тем яснее для вас сложится финансовая картина.

Примерная структура плана семейного бюджета на месяц:

Это только примерная структура семейного бюджета. Вы можете разработать свой вариант, либо использовать скачанные с Интернета или эти шаблоны.

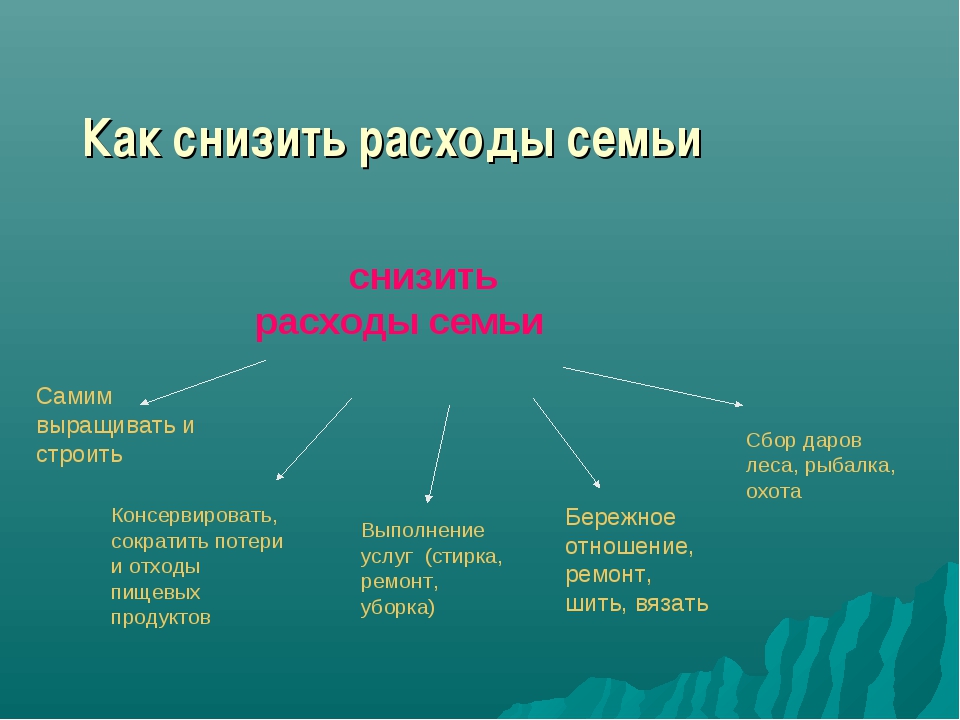

И последнее: тратить все, что вы заработали – неверная стратегия. Надо еще и научиться выявлять и сокращать ненужные расходы, а также создавать запасы и инвестировать свои деньги в финансовые инструменты. При составлении бюджета обязательно оставьте отдельными строками в расходной части бюджета откладывание сбережений для достижения цели (мечты) семьи и создание «подушки безопасности». Наличие достаточных денег «на черный день» (как правило, в размере суммы доходов на три месяца) позволит вам и вашей семье чувствовать себя более спокойно и уверенно в случае непредвиденной ситуации.

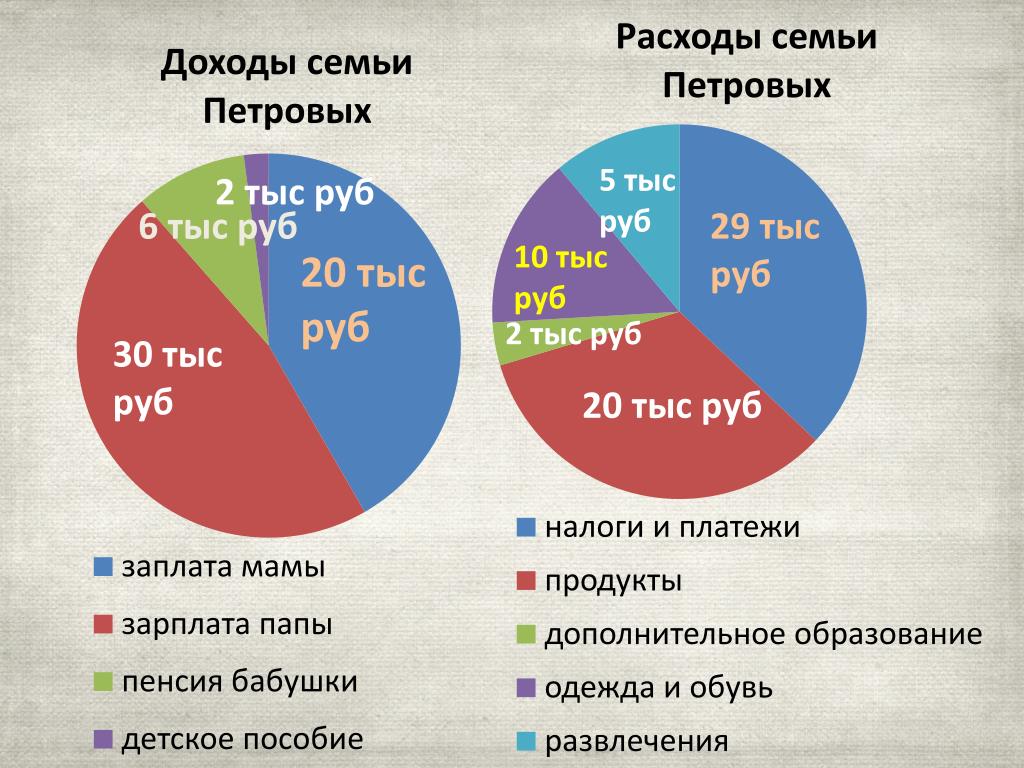

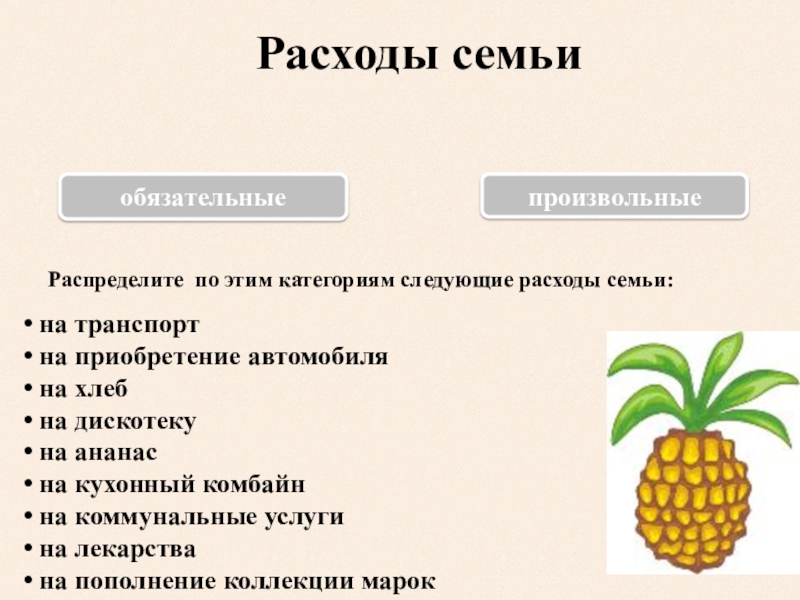

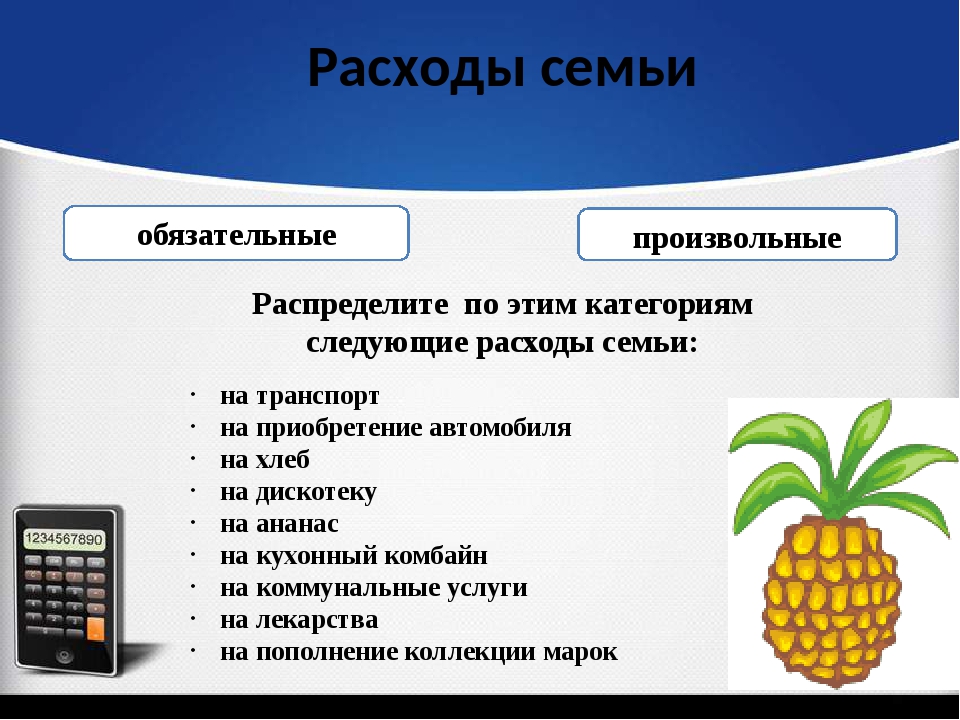

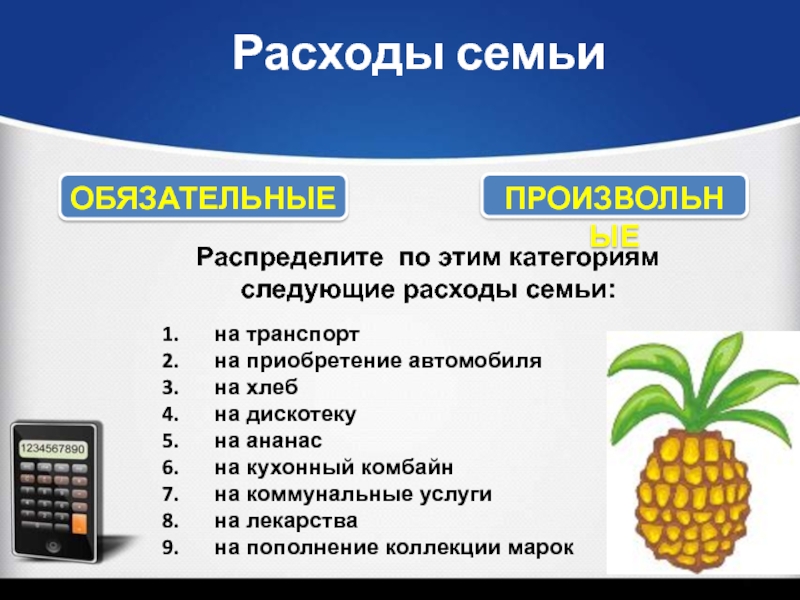

Бюджет семьи. Семейные расходы

Бюджет семьи.

Бюджет семьи

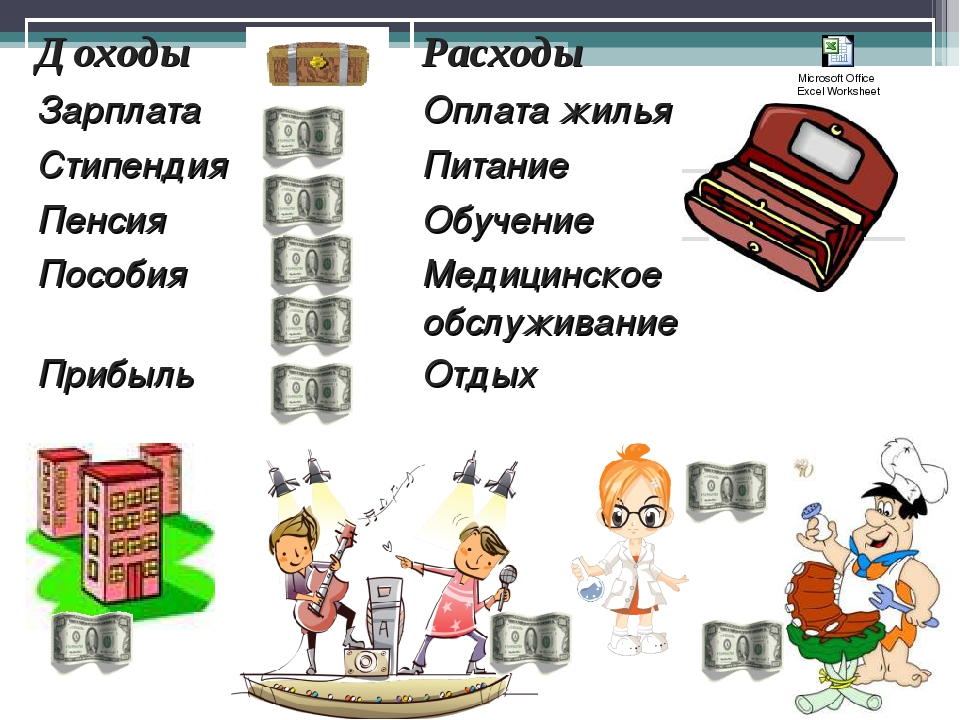

Расходы

Доходы

Бюджет

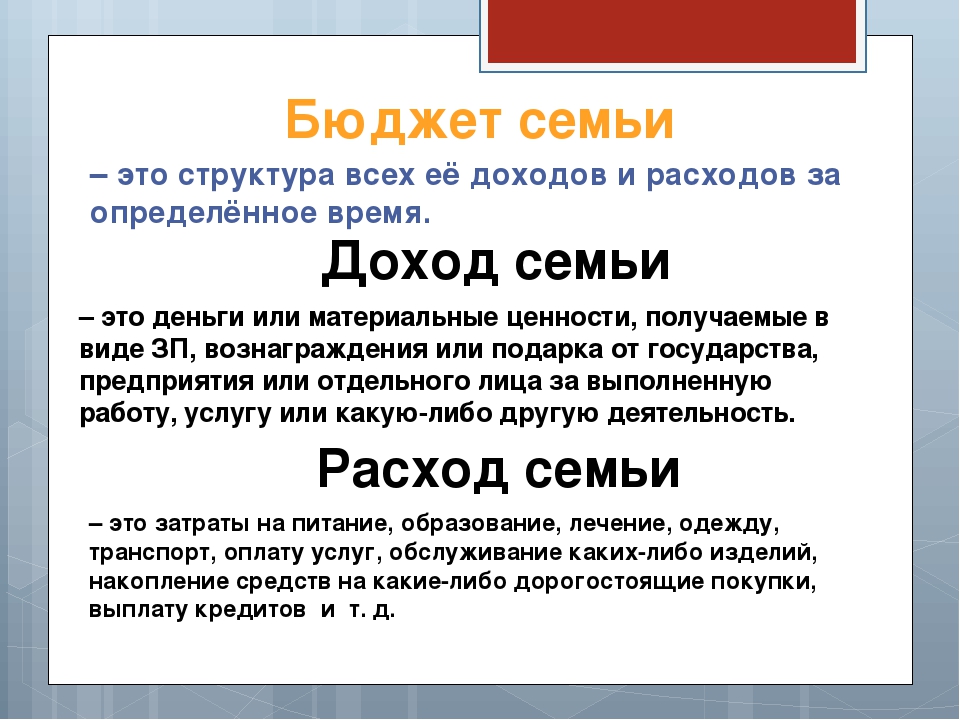

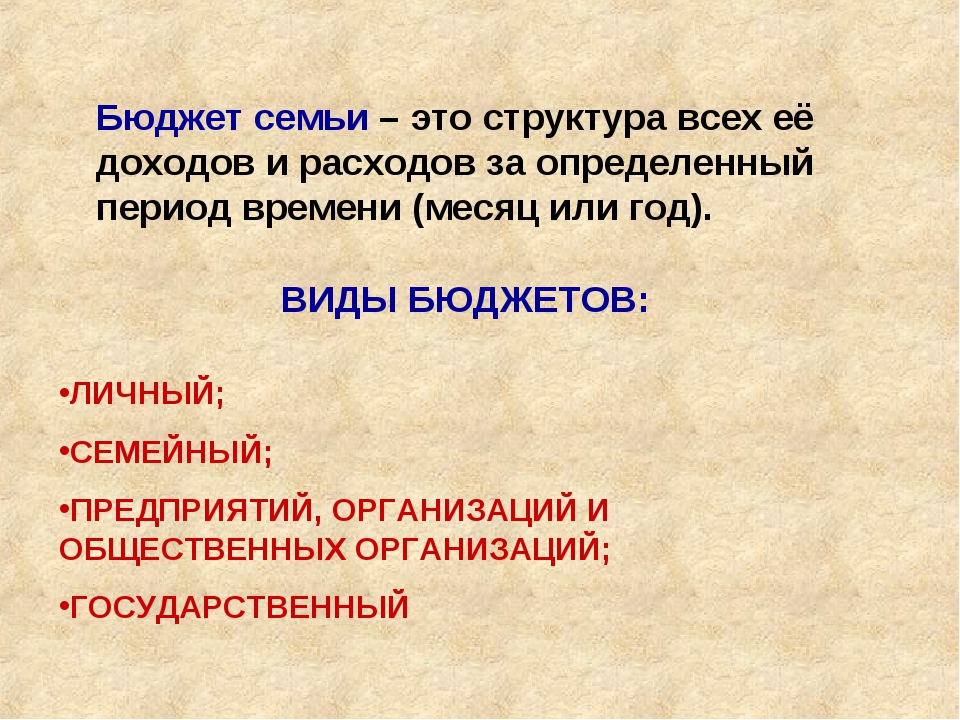

Бюджет семьи – это структура всех доходов и расходов за определенный период времени – месяц или год.

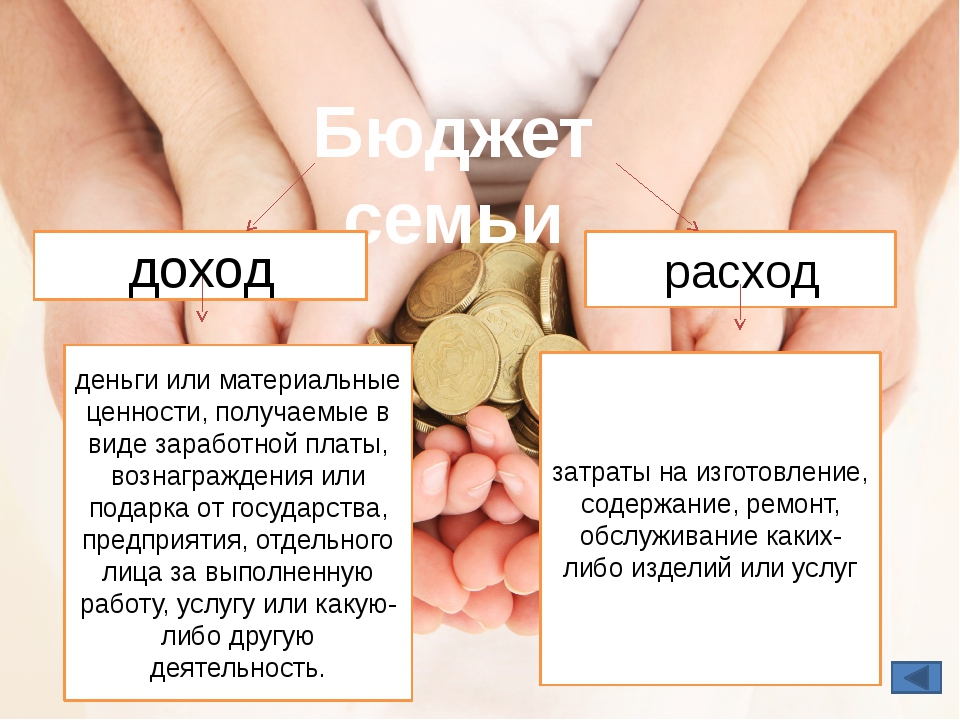

Доход

Доход — деньги или материальные ценности, получаемые от предприятия, отдельного лица или какого-либо рода деятельности.

- заработная плата родителей

- пенсии бабушки и дедушки

- стипендия брата, сестры

- средства от реализации продуктов подсобного хозяйства

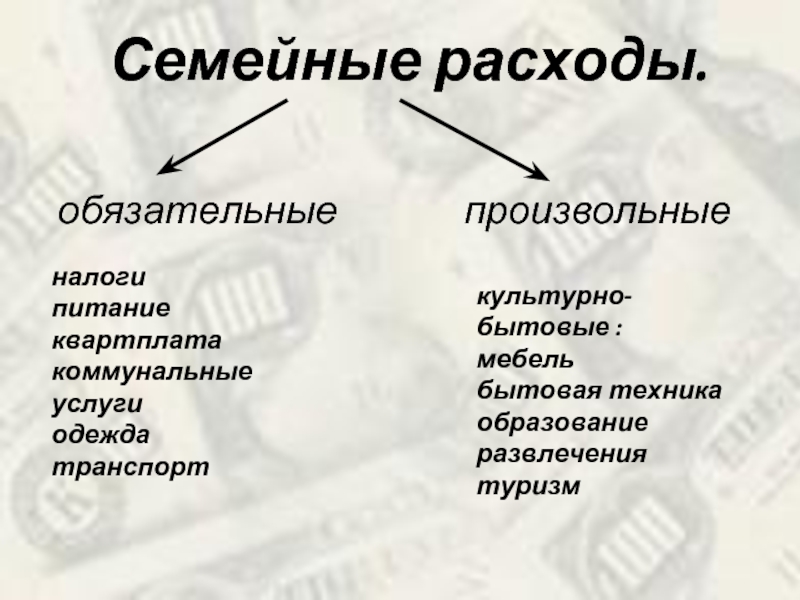

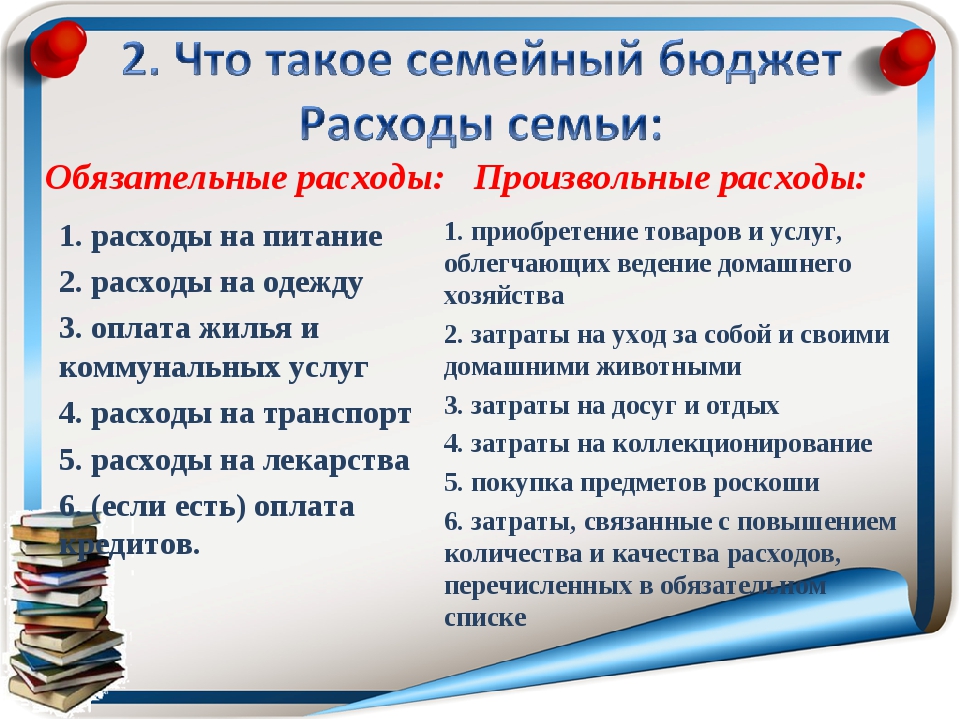

Расходы семьи

- покупка продуктов

- проезд в транспорте

- покупка одежды

- оплата коммунальных услуг

- походы в кино, театры

Виды бюджета

Р, бюджет – избыточный (в профиците) Р Д Б «Первое состояние

- Д Р, бюджет – избыточный

- (в профиците)

Р

Д

Б

Второе состояние

- Д = Р, бюджет – сбалансированный

Д

Р

Б

Третье состояние

- Д Р, бюджет – в дефиците

Д

Р

Б

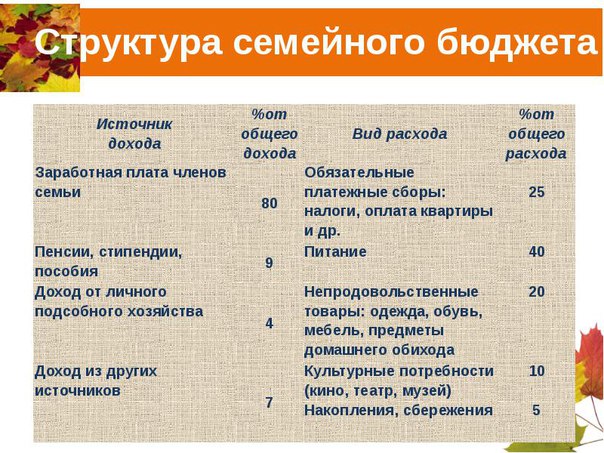

Источники семейных доходов ( в % к общему семейному доходу)

Статьи семейных расходов ( в % к общим расходам семьи)

Виды расходов

ЖКХ

Структура семейного бюджета средней российской семьи

Семейные доходы (в % к общему доходу семьи)

%

1. Заработная плата

Заработная плата

70

Семейные расходы (в % к общим расходам семьи)

2. Социальные выплаты (пенсия, стипендия, пособия)

%

1. Питание

9

3. Ведение приусадебного хозяйства

4

40

4. Ведение предпринимательской деятельности

2. Обязательные платежи (коммунальные услуги, кредит, ссуда)

3. Непродовольственные товары

25

17

20

4. Культурно-бытовые услуги (кино, театр, музей)

10

5. Накопления, сбережения

5

Питание – 40%

- Закон Энгеля: с ростом доходов семьи удельный вес расходов на питание снижается.

Обязательные платежи – 25% Промышленные товары – 20%

- Закон Энгеля: доля расходов на одежду, жилищно-коммунальные услуги меняется мало.

Культурно-бытовые услуги – 10%

- Закон Энгеля: доля расходов на удовлетворение культурных и иных нематериальных нужд заметно возрастает.

Вывод:

- Структура семейных расходов зависит от достигнутого страной уровня экономического развития.

- В силу закона Энгеля по мере роста благосостояния доля расходов на питание снижается.

- По величине этой доли можно оценивать степень благосостояния граждан.

Планирование семейного бюджета – это реальная оценка и реальное использование будущих доходов с учётом действующих цен и уровня инфляции

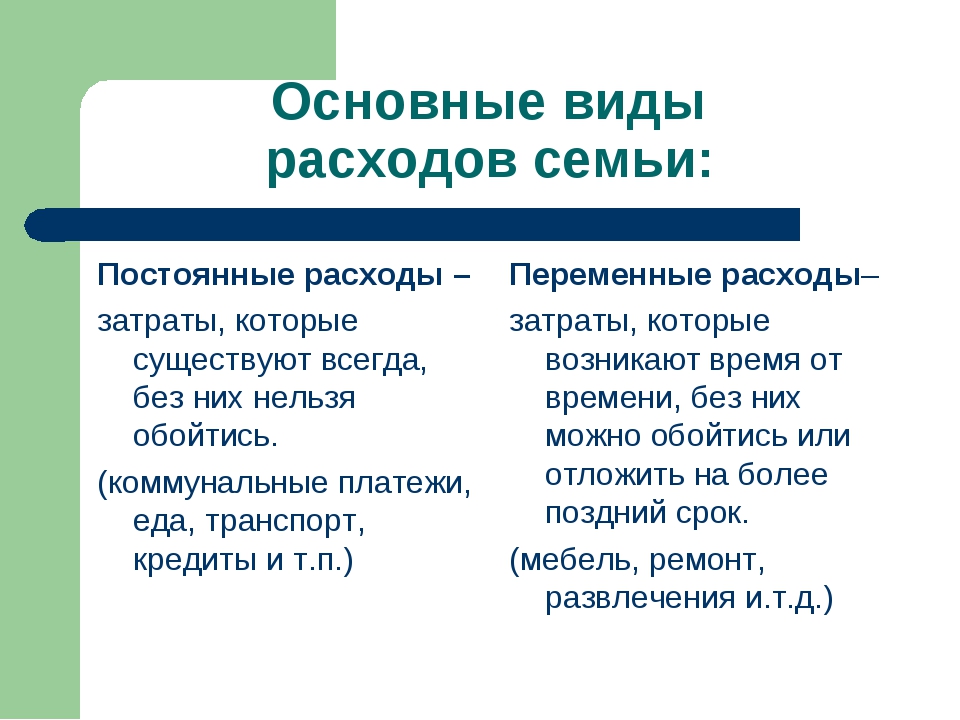

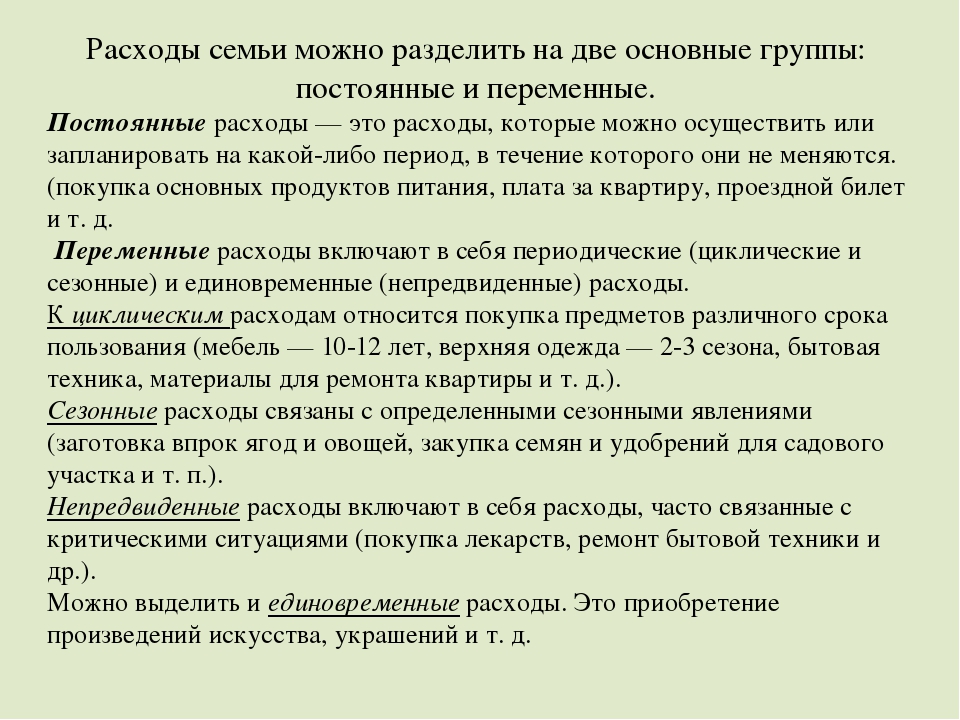

Основные принципы составления плана расходов

1. Подсчитать общую сумму доходов.

2. Вычесть обязательные платежи.

3. Определить сумму расходов на питание, транспорт, хозяйственно-бытовые нужды, предметы личной гигиены, медикаменты, кино, театр…

4. Учесть сезонные расходы.

5. Учесть прочие расходы (подарки, карманные расходы, дни рождения).

6. Рекомендуется выделить резерв на непредвиденные расходы.

Домашний бухгалтер – это член семьи, который занимается семейной бухгалтерией, т. е. ведет хозяйственную книгу, в которой записывает все суммы доходов и расходов за определенный период времени.

е. ведет хозяйственную книгу, в которой записывает все суммы доходов и расходов за определенный период времени.

Для чего нужно планировать бюджет семьи?

Вопросы тестирования

да

- Знаете ли вы, сколько денег осталось до зарплаты?

нет

20

2. Вы увидели модную вещь. Будете ли вы интересоваться ее стоимостью и просить на нее денег у родителей?

Сведения приблизительные, мнение неопределенное

5

7

3. Считаете ли вы, что холодильник — более необходимая вещь, чем музыкальный центр?

25

7

20

4.Покупаете ли про запас постельное белье?

5. Заказываете ли такси, когда вам необходимо ехать далеко, а на улице дождь?

1

2

6

6. Верите ли вы, что свое материальное положение можно улучшить, участвуя в различных лотереях, розыгрышах?

11

18

4

7. Помогают ли вашей семье дедушка и бабушка средствами для покупки вещей?

Помогают ли вашей семье дедушка и бабушка средствами для покупки вещей?

8

16

2

8. Берете ли вы ссуды?

11

24

6

9. Считаете ли вы, что экономнее все делать дома вручную, чем тратиться на бытовую технику?

14

17

12

10. Собираясь в магазин, составляете ли вы список необходимых покупок?

5

9

3

11.Отдаете ли вы вещи, из которых вы выросли, малоимущим или в благотворительные организации?

15

14

6

3

9

3

9

5

0

30-40 очков . Да, в вашем доме не имеют никакого понятия о том, что деньги любят счет. И задолго до зарплаты встает вопрос: у кого бы занять нужную сумму. Всякие советы по рациональному ведению домашнего хозяйства вы встречаете в штыки. Постоянно строите планы, как бы быстро и легко стать состоятельным. Вам стоит задуматься над перспективами своей жизни.

40-100 очков. Квалификация домашнего экономиста у вас невысокая. Вы сознаете, что никто, кроме вас, не виноват, что деньги утекают, как вода сквозь пальцы, но как навести порядок, не имеете понятия. Вы постоянно мучаетесь в раздумьях, какая вещь вам более необходима и тем не менее довольно часто приобретаете нечто лишнее. Вам необходимо навести железную дисциплину в расходах.

Квалификация домашнего экономиста у вас невысокая. Вы сознаете, что никто, кроме вас, не виноват, что деньги утекают, как вода сквозь пальцы, но как навести порядок, не имеете понятия. Вы постоянно мучаетесь в раздумьях, какая вещь вам более необходима и тем не менее довольно часто приобретаете нечто лишнее. Вам необходимо навести железную дисциплину в расходах.

100-170 очков. К деньгам вы относитесь спокойно. Уверены в завтрашнем дне. В вашей семье каждый знает цену заработанного рубля. В будущем вы станете хорошим домашним экономистом.

170-180 очков. Что же, вас можно назвать довольно квалифицированным домашним экономистом. Вы знаете, чего хотите добиться в семейной жизни, знаете и средства для достижения цели. Вы не будете залезать в долги, брать ссуды, но и сами дадите в долг в редких случаях. Окружающие считают, что у вас дом «полная чаша». В вашей семье часто говорят: «Мы не настолько богаты, чтобы покупать дешевые вещи».

Домашнее задание

Составьте семейный бюджет на месяц. Проанализируйте, каким он получился. Если у вас недостаточно доходов для покрытия всех расходов, какие расходы вы могли бы сократить? Если бюджет избыточный, как бы вы использовали оставшиеся средства? Воспользуйтесь помощью родителей.

Проанализируйте, каким он получился. Если у вас недостаточно доходов для покрытия всех расходов, какие расходы вы могли бы сократить? Если бюджет избыточный, как бы вы использовали оставшиеся средства? Воспользуйтесь помощью родителей.

Как правильно вести семейный бюджет: учет, доходы, расходы

Семейная жизнь — это не только приятные моменты, но и трудности, которые возникают время от времени. Особенно если молодая пара только недавно столкнулась с самостоятельным бытом, и ей еще сложно эффективно распоряжаться деньгами. Ситуации, когда зарплата исчезает за несколько дней, очень распространены, и справиться с ними поможет финансовая грамотность. Умение рационально планировать расходы, учитывать траты и контролировать покупки станет настоящим спасением для тех, кто не знает, куда уходят деньги, как вести семейный бюджет и зачем это нужно. Мы подготовили несколько советов о том, как найти гармонию в отношениях с деньгами.

Содержание статьи

Каким бывает семейный бюджет

Выделяют три основных вида:

- общий, когда все источники дохода складываются и расходуются всеми членами семьи;

- раздельный, при котором каждый распоряжается своим заработком как хочет, а общие покупки супруги делают совместно;

- смешанный, когда доход каждого человека разделяется на общую и личную части.

Определить, какой тип удобнее и оптимальнее для Вас, — тоже часть финансовой грамотности. Вы можете попробовать разные варианты и посмотреть, что будет устраивать всех членов семьи. Возможно, Вы даже скомбинируете разные типы. Каждая семья уникальна, равно как и распределение средств.

Кто отвечает за бюджет

Все люди разные, и обязанности в семейном кругу распределяются по-своему в каждом случае. Но иметь представление о финансовом планировании стоит обоим супругам: так легче договариваться и понимать друг друга. Если два человека совместно пытаются оптимизировать расходы, то у них это получится лучше, чем у одного.

Читайте также: Основные правила финансовой грамотностиНачинаем вести семейный бюджет

Если ранее Вы никогда не сталкивались с необходимостью ведения бюджета, то начать может быть сложно. Не пугайтесь: главное — превратить это в полезную привычку, и вскоре Вы сами заметите, что денег уходит все меньше, а средств после зарплаты остаётся все больше. Обсудите планы друг с другом, составьте приблизительную таблицу доходов и расходов на определенный срок. Она будет корректироваться в следующие несколько месяцев, так что не надо бояться ошибок. После составления плана доходов и расходов старайтесь придерживаться выбранной стратегии. Планировать лучше вместе: одному человеку может быть сложно учесть все траты, а взгляд со стороны всегда даст дополнительные детали.

Обсудите планы друг с другом, составьте приблизительную таблицу доходов и расходов на определенный срок. Она будет корректироваться в следующие несколько месяцев, так что не надо бояться ошибок. После составления плана доходов и расходов старайтесь придерживаться выбранной стратегии. Планировать лучше вместе: одному человеку может быть сложно учесть все траты, а взгляд со стороны всегда даст дополнительные детали.

Как вести бюджет грамотно и эффективно

Учитывайте доходы и расходы. Этот пункт — первый и главный, его можно назвать основой финансового планирования. Важно отслеживать, на что уходят деньги, каким образом Вы ими распоряжаетесь. Учет позволит понять, сколько Вы расходуете на ведение быта и обязательные платежи, а какие суммы уходят на необязательные статьи расходов, что из этого можно оптимизировать. Чтобы учитывать все, можно пользоваться специальными программами, мобильными приложениями, таблицей в Excel, либо считать по старинке — на бумаге.

Планируйте расходы. Важен не только учет, но и контроль. Прикинув, сколько денег у Вас уходит в месяц, Вы можете начать корректировать эту сумму, увеличивать и уменьшать в зависимости от потребностей и желаний. Составьте план на месяц в соответствии со своим привычным образом жизни и придерживайтесь его: даже если сначала не получится, в будущем это поможет Вам лучше понимать, за счёт чего можно сэкономить.

Важен не только учет, но и контроль. Прикинув, сколько денег у Вас уходит в месяц, Вы можете начать корректировать эту сумму, увеличивать и уменьшать в зависимости от потребностей и желаний. Составьте план на месяц в соответствии со своим привычным образом жизни и придерживайтесь его: даже если сначала не получится, в будущем это поможет Вам лучше понимать, за счёт чего можно сэкономить.

Расставляйте приоритеты. Правильно распоряжаться расходами — значит в первую очередь учитывать важные траты, без которых не получится комфортно жить. Это коммунальные платежи, оплата продуктов и транспорта, другие обязательные пункты. Если у Вас есть какие-либо обязательства перед банками, их приоритет должен быть максимально высоким, на уровне коммунальных платежей. Если Вы будете в срок платить по кредитам, то сможете избежать лишних трат, связанных с просрочкой и штрафами. Только после оплаты обязательных пунктов и формирования бюджета на них стоит задумываться о необязательных расходах.

Оптимизируйте траты. Многие думают, что экономить — значит просто тратить меньше. Это не совсем так. Иногда погоня за слишком дешевыми товарами, наоборот, может увеличить расходы. Чтобы сэкономить, подходите к покупкам с умом и обращайте внимание на качество, сопутствующие траты и отзывы. Например, иногда лучше купить чуть более дорогую модель стиральной машинки, зато надежную и с гарантией. А можно подождать акции и приобрести ее со значительной скидкой. Умение учитывать такие моменты и есть финансовая грамотность, основа разумного ведения бюджета.

Откладывайте деньги. Это проще, чем Вы думаете: если вести бюджет рационально и экономно, в конце месяца высвободится определенная сумма, которую можно отложить на крупную покупку или просто положить на накопительный счет. Поначалу суммы могут быть маленькими, но даже 5 % от зарплаты в месяц — это уже накопления. В будущем, когда доход увеличится, а финансовое планирование войдёт в привычку, копить тоже станет легче.

Ищите выгодные предложения. Если уметь грамотно распоряжаться финансами, помочь сэкономить может даже кредитная карта. Часто банки предлагают карточки с расширенным кэшбеком и долгим грейс-периодом, то есть сроком, в течение которого вернуть деньги можно без процентов. Если отслеживать такие предложения, внимательно читать условия и пользоваться ими в нужное время, можно потратить даже меньше, чем при использовании обычной дебетовой карты. Главное здесь — ответственность и внимательность, причем со стороны всех членов семьи.

Не затягивайте решение проблем. К сожалению, ситуации бывают разные, и иногда безоблачную жизнь омрачают с виду мелкие сложности. Порой их решение требует денег, и в таких случаях лучше справиться с неприятностью сразу, чем ждать, пока маленькая проблема перерастет в большую. Не затягивайте лечение болезней, починку техники и платежи по кредитам. Так Вы сможете избежать куда более серьезных расходов, которые появятся, если запустить проблему.

Инвестируйте. Освободившиеся средства Вы можете положить на накопительный счет, вложить в ценные бумаги, которые принесут доход. Для того, чтобы начать инвестировать, можете обратится в крупный системообразующий банк, который предлагает такие услуги.

Включайте детей в планирование. Эксперты советуют еще со школьного возраста приучать детей рационально относиться к деньгам, обучать их финансовой грамотности и разумной экономии. Попробуйте — это пойдет на пользу и Вам, и Вашим детям. Исследования показывают — если в игровой форме обучать ребенка финансовым азам с детства, в будущем он будет рациональнее распоряжаться деньгами. Чтобы донести эти важные мысли, обратите внимание на книги «Пес по имени MoneY» Бодо Шефера и «Дети и деньги» Адама Хо, мультфильмы «Азбука денег тетушки Совы» и «Азбука финансовой грамотности для детей» от «Смешариков».

Почему нужно контролировать семейный бюджет

Финансовая грамотность поможет и тем, кто хочет научиться экономить, и тем, кто желает понимать, на что уходят деньги. Грамотное ведение семейного бюджета позволяет:

Грамотное ведение семейного бюджета позволяет:

- хорошо понимать, сколько семья тратит в месяц, и при необходимости корректировать эту сумму;

- избегать ненужных покупок и откладывать деньги на по-настоящему важные вещи;

- пользоваться выгодными предложениями в нужное время;

- уменьшать лишние траты и увеличивать доходы;

- избегать кредитов, задолженностей, других финансовых сложностей;

- оставаться в плюсе даже в кризисные, трудные времена;

- формировать финансовую подушку на будущее;

- легче позволять себе крупные покупки.

Даже если поначалу будет сложно, не переживайте: когда привычка сформируется, Вы сами заметите, насколько легче и удобнее стало распоряжаться финансами.

Программы для ведения бюджета

Возможно, кому-то удобнее по старинке записывать доходы и расходы в обычную тетрадь. Но сегодня, в цифровой век, Вы можете серьезно упростить и ускорить этот процесс. Существует огромное количество специальных программ и приложений для смартфонов (Handy Money, CoinKeeper, Monefy), которые помогут:

Существует огромное количество специальных программ и приложений для смартфонов (Handy Money, CoinKeeper, Monefy), которые помогут:

- установить лимит трат на день, неделю или месяц;

- планировать крупные покупки;

- откладывать определенные суммы от зарплаты и других источников доходов;

- следить за тратами и т. д.

Серьезно помогают и современные банковские приложения. В них сразу отображаются все Ваши покупки с той или иной карты: есть возможность отследить, на что уходят деньги, и оптимизировать расходы. А можно создать общий счет, на котором будет храниться часть дохода, уходящая на нужды семьи. Каждый участник сможет видеть расходы по такому счету и перечислять на него средства. Это очень удобный и наглядный способ отслеживать важные траты.

О чем не стоит забывать

Помните: основная цель финансовой грамотности не в том, чтобы сэкономить как можно больше денег, а в том, чтобы достичь баланса между потребностями и возможностями, между доходами и расходами. Это инструмент, который при рациональном применении поможет Вам меньше тратить и больше зарабатывать, следовательно, легче позволять себе крупные покупки и меньше пользоваться кредитами. Вести бюджет эффективно — значит делать свою жизнь более комфортной и интересной, и не попадать в сложные финансовые ситуации. А лучше всего, если финансовой грамотности научатся все члены семьи: это поможет Вам понимать друг друга и никогда не ссориться из-за денежных вопросов.

Это инструмент, который при рациональном применении поможет Вам меньше тратить и больше зарабатывать, следовательно, легче позволять себе крупные покупки и меньше пользоваться кредитами. Вести бюджет эффективно — значит делать свою жизнь более комфортной и интересной, и не попадать в сложные финансовые ситуации. А лучше всего, если финансовой грамотности научатся все члены семьи: это поможет Вам понимать друг друга и никогда не ссориться из-за денежных вопросов.

Хозяйственные расходы

Каковы бытовые расходы?

Домашние расходы представляют собой разбивку общих расходов на проживание на человека. Они включают сумму, уплаченную за проживание, еду, потребляемую в доме, оплаченные коммунальные услуги и другие расходы. Затем сумма всех расходов делится на количество членов семьи, проживающих в доме, чтобы определить долю каждого члена в общих расходах.

Некоторые домашние расходы подлежат налоговым вычетам. Например, если вы работаете из дома и у вас там офис, вы можете иметь право на вычет из домашнего офиса.

Ключевые выводы:

- Бытовые расходы представляют собой разбивку общих расходов на проживание на человека.

- Статус «главы семьи» для налоговых целей дает вам больший стандартный вычет и более низкие налоговые ставки.

- Бытовые расходы можно в основном разделить на домашние, детские, транспортные и развлечения.

Общие сведения о домашних расходах

Если у вас есть статус «главы семьи», вы можете рассчитывать на более крупный стандартный вычет и более низкие налоговые ставки.Статьи, связанные с домашними расходами, включают широкий спектр повторяющихся покупок.

Виды бытовых расходов

Расходы на дом

Помимо стоимости жилья, будь то аренда, выплата по ипотеке или налоги на недвижимость, плата за коммунальные услуги, такие как электричество и газ, а также страхование собственности также являются частью домашних расходов.

Потребности каждого члена домашнего хозяйства также подпадают под эти расходы. Эти потребности включают стоимость рецептурных лекарств и другие медицинские расходы.

Эти потребности включают стоимость рецептурных лекарств и другие медицинские расходы.

Расходы, связанные с детьми

Расходы на образование, такие как репетиторство, покупка и обслуживание школьной формы, учебников, персональных компьютеров, канцелярских принадлежностей и ручек, включаются в состав домашних расходов. Плата за обучение, будь то в частных школах или университетах, может быть включена в расходы, которые несет семья, поскольку учащийся обычно полагается на родителей или опекунов, которые платят такие сборы.

Услуги по уходу за детьми, такие как наем няни или оплата дневного ухода за маленькими детьми, пока родители находятся на работе, также включаются в домашние расходы.

Транспортные расходы

Транспортные расходы, такие как стоимость аренды или покупки автомобиля в рассрочку, расходы на проезд до работы и другие услуги, используемые членами семьи для передвижения, такие как такси или автобусы, могут быть засчитаны как расходы домашнего хозяйства. Также могут быть включены судебные издержки для членов семьи, будь то консультационные услуги или судебные разбирательства.

Также могут быть включены судебные издержки для членов семьи, будь то консультационные услуги или судебные разбирательства.

Расходы на развлечения

Затраты на досуг и развлечения могут быть частью регулярных расходов домохозяйства. Вечерние вечера в кино или телевизионные услуги по подписке являются частью развлекательных покупок для семьи.

К этим расходам также добавляются деньги, потраченные на отпуск, расходы на участие в хобби, таких как приобретение предметов коллекционирования, и сборы за членство в клубах. Однако необходимость таких расходов может быть поставлена под сомнение при составлении бюджета для удовлетворения потребностей домашнего хозяйства, особенно в случае снижения личного дохода.Если домашние расходы превышают вашу способность их оплачивать, это может привести к увеличению долга и более серьезным последствиям.

Налоговая служба составляет список расходов, по которым может быть произведен налоговый вычет. Чтобы подать заявление на налоговый вычет, ведите тщательный учет и все квитанции, чтобы вы были готовы заполнить необходимые формы во время уплаты налогов.

Перечень общих ежемесячных домашних расходов в 2021 году

Если вы читаете много статей о личных финансах, вы часто встретите писателей, говорящих о страшном слове «Б» — о бюджете.

Бюджеты часто имеют негативный оттенок, но суть в том, что бюджет — не более чем инструмент, который вы можете использовать, чтобы помочь вам потратить деньги на то, что для вас наиболее важно.

Имея список ваших ежемесячных расходов и сопоставляя этот список с вашим ежемесячным доходом, вы можете организовать свои расходы так, чтобы они соответствовали вашим истинным финансовым целям.

Раньше я ненавидел идею использования бюджета. Бюджеты заставили меня представить себе жизнь, состоящую из шариков и цепочек, в которой мне не разрешалось развлекаться или тратить деньги, кроме основных расходов.

Однако после того, как я начал последовательно использовать бюджет пять лет назад, я обнаружил, что бюджеты действительно способствуют свободе, а не сетям.

Самые распространенные домашние расходы

Типичные ежемесячные расходы можно разбить на несколько основных категорий.

- Расходы на дом

- Расходы на питание

- Расходы на детей

- Долговые обязательства

- Расходы на здравоохранение

- Транспортные расходы

- Расходы на личный уход

- Расходы на уход за домашними животными

- Расходы на развлечения

- Прочие расходы

Давайте поговорим о каждой категории и о том, какие типы расходов вы можете назначить для каждой из них.

1. Жилой

Домашние расходы будут включать все, что связано с вашим домом, включая такие предметы, как:

- Ваша ежемесячная арендная плата или ипотечный платеж

- Коммунальные платежи, такие как электричество, природный газ и вода

- Расходы на техническое обслуживание, такие как озеленение, замена лампочек и т. Д.

- Расходы на ремонт, такие как необходимость в новом пылесосе, печи, напольном покрытии и т. д.

- Платежи по налогу на имущество (если они не взимаются с оплатой вашего дома)

Некоторые из этих видов расходов могут колебаться каждый месяц, поэтому вам нужно помнить об этом при составлении ежемесячного бюджета.

Хороший способ подготовиться к большим расходам, таким как новая печь, — это иметь специальный сберегательный счет, на который вы каждый месяц откладываете деньги, специально предназначенные для крупного ремонта дома в будущем.

2. Продовольствие

Расходы на питание могут включать любые расходы, которые вы тратите на питание, например:

- Еженедельные и случайные поездки за продуктами

- Деньги, потраченные на школьное питание для ваших детей

- Поездки на пробежку или обеды на вынос

- Расходы на питание, связанные с работой, такие как обеды, кофе и т. Д.

Вы можете действовать по-другому, но некоторые люди также добавляют в эту категорию поездки в ресторан.

Мы относим походы в ресторан к категории развлечений, если мы не ходим исключительно по той причине, что нам нужно поесть и мы не находимся рядом с домом.

В таких случаях мы добавляем походы в ресторан в нашу категорию еды.

3.

Уход за детьми

Уход за детьмиРасходы, связанные с детьми, могут включать все, что связано с уходом за вашим ребенком, но не входит в ваши медицинские расходы, и я рекомендую отслеживать их отдельно.

Некоторые идеи включают:

- Расходы на дневной уход

- Дополнительные расходы, такие как хоккей или танцы

- Новые игрушки, которые не являются подарками на день рождения или другой праздник

Я не добавляю в эту категорию такие расходы, как расходы на здравоохранение; мы поговорим о тех, которые относятся к другой категории.

4. Долг

Некоторым людям нравится разбивать обязательства по выплате долга на отдельные категории, к которым они относятся, например, помещать платежи за автомобиль в категорию «транспортировка».

Другие считают более полезным выделить текущие ежемесячные долговые обязательства в отдельную категорию.

Долговые обязательства могут включать:

- Платежи за жилье или выплаты по жилищному кредиту

- Платежи за автомобиль

- Платежи по кредитной карте

- Выплаты по студенческому кредиту

- Выплаты алиментов или алиментов

Каким бы ни был ваш выбор категоризации, вы, конечно же, сами; просто убедитесь, что вы включаете их в свои ежемесячные расходы при работе с бюджетом.

5. Здравоохранение

Расходы на здравоохранение важно отслеживать, потому что, хотите верьте, хотите нет, но в области здравоохранения можно тратить деньги, как и в случае с любой другой категорией.

Одно из преимуществ составления бюджета и ежемесячного отслеживания расходов состоит в том, что вам будет легче распознать, на что вы тратите деньги.

В случае здравоохранения, отходы могут быть столь же простыми, как выбор лекарственного препарата торговой марки вместо генерического лекарства.

Примеры расходов на здравоохранение:

- Вычеты из заработной платы на медицинское обслуживание, стоматологическое страхование и покрытие зрения

- Расходы на ежемесячные или разовые рецепты и лекарства, отпускаемые без рецепта

- Оплата счетов врача и стоматолога

- Вычеты из ежемесячных сбережений, поступающих на HSA (сберегательный счет здравоохранения)

Опять же, с расходами на здравоохранение может быть полезно сэкономить заранее, если вы ожидаете в будущем больших медицинских расходов, таких как операция, рождение ребенка или подтяжки для одного из детей.

Сберегательный счет для здоровья — отличный способ сделать это с дополнительными налоговыми преимуществами, если вы имеете право на них.

6. Транспорт

Транспортные расходы могут включать любые деньги, которые вы потратите, чтобы добраться туда, куда вам нужно, например:

- Платежи за автомобиль (если вы не относите их к категории «долговые обязательства»)

- Затраты на общественный транспорт или совместное использование поездок

- Затраты на бензин

- Затраты на техническое обслуживание и ремонт автомобилей

- Ежемесячная экономия, предназначенная для будущей покупки нового автомобиль

Экономия на будущую потребность в замене автомобиля важна для того, чтобы избежать необходимости брать ссуду, когда возникает потребность в новом автомобиле.

Поверьте мне: вам понравится чувство, когда вы платите наличными за вашу следующую машину.

7. Личная гигиена

Расходы на личный уход включают все необходимое (или желаемое), чтобы позаботиться о себе, например:

- Туалетные принадлежности, такие как мыло, шампуни, зубная паста, крем для бритья, бритвы и т. Д.

- Членство в спортзале

- Расходы салона на стрижки, маникюр и т. Д.

Д.

Д.И любые другие расходы, связанные с уходом и содержанием людей в вашем семья.

8. Уход за домашними животными

Расходы по уходу за домашними животными — это любые расходы, связанные с содержанием домашних животных.

Некоторые примеры расходов на уход за домашними животными:

- Покупка домашнего животного и любых предметов ухода за ним

- Ветеринарные счета

- Расходы на уход за домашним животным

- Корм, игрушки и лакомства для домашних животных

- Уход за домашними животными, если вы находитесь в отъезде и о них должен заботиться кто-то другой

Домашние животные могут быть дорогими, и разумно подумать о том, чтобы контролировать, сколько вы тратите на них, чтобы убедиться, что вы можете позволить себе их уход и содержание.

9. Развлечения

Расходы на развлечения включают любые деньги, потраченные на развлечения.

В категорию развлечений вы можете включить:

- Еженедельные свидания

- Поездки в кино

- Поездки в музеи или тематические парки

- Расходы на отпуск

- Покупки, которые вы делаете просто для развлечения, например, покупка нового фильма на DVD

- Поездки в ресторан для развлечения

Любые расходы, не связанные с необходимостью, которые у вас есть для развлечения, попадают в эту категорию.

Опять же, особенно когда дело касается отпуска, полезно заранее сэкономить деньги, чтобы вы могли оплатить отпуск наличными, когда придет время.

Совет: Знаете ли вы, что в Decluttr можно купить популярные фильмы за небольшую часть цены?

10. Разное

Прочие расходы включают любые статьи, не попадающие в указанные выше категории. Некоторые идеи могут включать:

- Подарки на дни рождения и другие праздники

- Пожертвования благотворительным организациям

- Разные ежемесячные расходы для каждого супруга (Дьякон любит называть это деньгами парня / девушки)

- Любые другие расходы, не относящиеся к другим категориям

Другими словами, если вы не можете найти другую категорию, которая кажется подходящей для расходов, вы всегда можете добавить ее в категорию «прочие».

Теперь, когда у вас есть представление о типах общих ежемесячных домашних расходов, вы можете составить бюджет, который вам подходит.

Как создать бюджет

УWell Kept Wallet есть отличная форма начального бюджета, которая может вам в этом помочь. Когда вы начнете создавать свой бюджет, вам нужно будет начать с перечисления всех источников вашего дохода.

Вы можете указать свои источники дохода как «брутто» (без вычетов) или «нетто» (с вычетами). Если вы решите указать свой доход в его валовом состоянии, вы захотите добавить дополнительную категорию домашних расходов, которая включает все удержания из каждой зарплаты.

Мне нравится работать со своим чистым доходом, так как это упрощает мой бюджет и приходится учитывать на одну категорию меньше.

После того, как вы составили список всех источников дохода, вы захотите использовать информацию о категории расходов выше, чтобы перечислить все свои расходы. Следующая часть проста: вычтите общие ежемесячные расходы из общего ежемесячного дохода. Разница называется вашим «дискреционным» доходом.

Разница называется вашим «дискреционным» доходом.

Что вы делаете со своим дискреционным доходом или доходом, которому нет места? Многие люди просто используют эти деньги, чтобы тратить на любые возможности, которые появляются в течение месяца, но у меня есть идея получше.

Попробуйте использовать бюджет с нулевой суммой. Бюджет с нулевой суммой означает, что вы учитываете, куда пойдет каждый заработанный вами доллар — еще до того, как ваша зарплата попадет на ваш банковский счет.

Таким образом вы минимизируете возможность тратить сотни долларов каждый месяц.

Вместо того, чтобы оставлять свой ежемесячный дискреционный доход для различных покупок, которые не приносят никакой ценности вашей жизни, вы должны решить, как лучше всего использовать его для достижения своих финансовых целей.

В качестве примера предположим, что одна из ваших финансовых целей — досрочно окупить дом.Насколько быстрее вы смогли бы рассчитаться со своим домом, если бы использовали свой дискреционный доход в размере, скажем, 400 долларов, чтобы погасить дом раньше срока?

Вот пример. Допустим, вы покупаете дом за 200 000 долларов, закладываете 5% и берете 30-летнюю ипотеку. Если процентная ставка составляет 3,88%, ежемесячная выплата основной суммы долга и процентов составит 893,99 долларов США в течение 30 лет.

Допустим, вы покупаете дом за 200 000 долларов, закладываете 5% и берете 30-летнюю ипотеку. Если процентная ставка составляет 3,88%, ежемесячная выплата основной суммы долга и процентов составит 893,99 долларов США в течение 30 лет.

Однако, если вы добавляете ежемесячный дополнительный платеж в размере 500 долларов из вашего дискреционного дохода, вы сокращаете срок ипотеки вдвое, и ваш дом окупается через 15 лет.

Даже если вы будете вносить дополнительный платеж в размере 250 долларов в месяц по ипотеке, вы все равно сократите срок своей ипотеки более чем на 10 лет.

Еще одна идея — использовать свой дискреционный доход для его инвестирования с целью накопления богатства, чтобы вы могли раньше выйти на пенсию.

Если вы инвестируете свой дискреционный доход в размере 500 долларов в месяц в инвестиционный счет, который дает среднюю доходность 8%, и делаете это в течение 30 лет, у вас будет более 700 000 долларов наличными, которых у вас не было бы иначе.

Что бы вы могли сделать с дополнительными 700 тысячами долларов?

Дело в том, что использование вашего дискреционного дохода для достижения намеченной цели при составлении бюджета, а не просто никель и тушение его незапланированными покупками может полностью изменить вашу финансовую ситуацию.

Учитывайте эту мысль, когда решаете, что делать с этим ежемесячным дискреционным доходом.

Что делать, если у меня нет дискреционного дохода?

Иногда, когда люди составляют бюджет, они обнаруживают, что ничего не остается, чтобы сэкономить или доплатить по долгам.

В некоторых случаях после создания бюджета люди обнаруживают, что на самом деле они в беде, а это означает, что у них больше расходов, чем доходов.

Если вы составили свой бюджет и обнаружили, что у вас больше расходов, чем доходов, у вас есть два варианта: сократить расходы или увеличить доход.

Сократите свои расходы

Если вам нужно сократить ежемесячные расходы, может помочь «бросить вызов всему бюджету». Ссылка подробно объясняет это, но в основном ваша цель — просмотреть каждую позицию в вашем списке ежемесячных расходов и задать себе один вопрос:

Ссылка подробно объясняет это, но в основном ваша цель — просмотреть каждую позицию в вашем списке ежемесячных расходов и задать себе один вопрос:

«Как я могу уменьшить или исключить эти расходы?»

Это может означать, что вам придется покупать использованные DVD вместо того, чтобы ходить в кино, перестать есть вне дома или на время перестать тратить деньги на поездки в салон, но это того стоит, поскольку вы улучшите свое финансовое положение.

По мере того как вы это сделаете, вы, вероятно, обнаружите, что цифры вашего бюджета меняют направление, и у вас будет больше дополнительных денег для достижения своих целей.

Увеличьте свой доход

Еще один способ улучшить положение вашего бюджета и преодолеть любой дефицит бюджета — это увеличить свой доход.

К счастью, есть десятки дополнительных идей, которые помогут вам в этом. Как только вы найдете то, что вам нужно, вы сможете начать зарабатывать больше денег и улучшать свое финансовое положение в долгосрочной перспективе.

Сводка

Ежемесячные домашние расходы — это часть жизни. Однако, если вы правильно распорядитесь ими, вы можете быть уверены, что у вас достаточно денег, чтобы покрыть их все, а также наличные для достижения ваших финансовых целей.

Расходы семьи из 5 человек в сравнении со средними семейными расходами — FIRE the Family

Наиболее распространенные домашние расходыДомашние расходы можно разделить на категории желаний и потребностей. Важно понимать ваши обязательные домашние расходы (потребности), а также дополнительные домашние расходы (желания).Помните, никто не заставлял вас подписываться на автокредит. Каковы наиболее распространенные домашние расходы?

Вот 13 общих обязательных домашних расходов:

Ипотека / аренда

Страхование (автомобили, здоровье, жизнь, домовладельцы)

Электроэнергия и природный газ

Вода

Вывоз мусора / отходов

Бытовые товары (туалетная бумага, зубная паста и т.

Д.))Бензин

Интернет

Мобильный телефон

Уход за детьми

Студенческая ссуда

Платежи по кредитной карте

Список автокредитов

Д.))

Д.))Вот 10 распространенных дополнительных домашних расходов:

Еда

Одежда

Алкоголь

Кино и развлечения

Видеоигры

Членство в фитнесе

Развлечения на выходных

Проекты по дому

Ящики для ежемесячной подписки

Путешествия

Когда вы понимаете свои минимальные расходы на содержание дома, свет и еда в желудке, вы можете использовать это для принятия разумных финансовых решений. Итак, почему важно понимать свои домашние расходы?

Итак, почему важно понимать свои домашние расходы?

Понимание наших домашних расходов позволяет нам принимать финансовые решения на основе данных, а не импульсивные или эмоциональные финансовые решения. Когда мы понимаем финансовые показатели нашей семьи, мы можем использовать эту информацию как инструмент, который поможет нам принимать важные финансовые решения, например, «сколько дома я могу себе позволить».

Наши домашние расходы на семью из 5 человекМы с женой воспитываем трех мальчиков в Техасе.Излишне говорить, что они дорогие. В настоящее время мы тратим около 7300 долларов в месяц, согласно нашему бюджетному приложению. Сюда входит дневной уход (1300 долларов в месяц), который в следующем году сократится и полностью исчезнет в 2022 году. Без дневного ухода наши общие расходы составляют около 6000 долларов в месяц.

Денежный поток вашей семьи — король Наши средние ежемесячные расходы для нашей семьи из 5 человек составляют 7300 долларов, и мы зарабатываем (после уплаты налогов, медицинских услуг и инвестиций) около 10 000 долларов в месяц. Это означает, что наш ежемесячный денежный поток составляет около 2700 долларов в месяц. Почему важен денежный поток?

Это означает, что наш ежемесячный денежный поток составляет около 2700 долларов в месяц. Почему важен денежный поток?

Разница между вашими расходами и доходом — это сумма, которую вы можете откладывать или тратить каждый месяц. Это ваш денежный поток.

4 варианта, которые мы можем сделать с нашим ежемесячным денежным потоком:

Инвестируйте

Сохраните

Дайте

Потратьте

Зачем сравнивать расходы вашей семьи с среднее?

Если ваши ежемесячные расходы сильно отличаются от средних, это может заставить вас задавать себе важные вопросы.Это хорошая вещь. Нам нужно быть честными с самими собой, если мы когда-либо собираемся получить контроль над своим финансовым будущим. Понимание расходов вашего домохозяйства по сравнению со средним домохозяйством служит трем целям:

Мотивация усерднее работать для достижения ваших финансовых целей

Подтверждение того, что ваша семья находится на правильном пути

Информирует вы, если вы слишком бережливы (возможно ли это?)

на долгосрочные расходы, такие как автокредит, ипотека, студенческий кредит и т. д. Почему вам следует заботиться об увеличении ваших домашних расходов?

д. Почему вам следует заботиться об увеличении ваших домашних расходов?

Когда вы увеличиваете свои семейные расходы, вы повышаете требования для продолжения зарабатывания дохода, который может поддержать рост расходов. Если вы не продолжите зарабатывать деньги, которые зарабатываете сегодня, это может создать проблемы для ваших финансов. Приняв решение о долгосрочных расходах, следует проявлять осторожность и предвидеть ваше будущее финансовое положение.

РезюмеПонять свои домашние расходы просто.Вам просто нужно определить, какие расходы являются обязательными, а какие — дополнительными. Разделите эти два и честно взгляните на свое финансовое положение.

Мне нравится сравнивать наши расходы и бюджет со средним домохозяйством, потому что это дает мне ориентир, чтобы увидеть, на правильном ли я пути. Если что-то не так, я задаю важные вопросы о наших финансах.

Список ежемесячных домашних расходов для основного ежемесячного бюджета

Каждый, кто хоть раз пытался составить семейный бюджет, знает, что это непростая задача.

Все семьи настолько разные, что трудно привести стандартный пример категорий расходов для ежемесячного бюджета.

То, что одна семья считает важным, может не быть в поле зрения другой, и все получают разный доход, что усугубляет разницу.

Имейте в виду, что у домохозяйств с низким и высоким доходом совершенно разные методы составления бюджета; большая часть дохода семьи с низким доходом тратится на предметы первой необходимости, а семья с высоким доходом может иметь дополнительные расходы, которые никогда не понесла бы семья с низким доходом.

Независимо от того, где падает ваш уровень дохода, я надеюсь, что это отличная отправная точка для реалистичного бюджета для вашего дома.

Создание и фактическое соблюдение бюджета существенно повлияло на уровень нашего финансового стресса — мы с мужем раньше беспокоились о деньгах, но теперь, когда мы точно знаем, куда идет наш доход каждый месяц, мы чувствуем себя более спокойно с нашими финансами.

Желаю и тебе!

Чтобы помочь моим читателям приступить к составлению бюджета, я хотел предоставить универсальный список категорий домашних расходов для средней американской семьи.Это список, который я использовал, когда нам нужно было создать бюджет в ожидании рождения нашего первого ребенка.

Если вам это нравится, не стесняйтесь, загрузите мою бесплатную таблицу ежемесячных расходов , которая начинается с тех же расходов домашнего бюджета, которые перечислены ниже.

СВЯЗАННЫЕ ЧТЕНИЯ:

100+ идей для экономии

5 слов, которые сэкономят вам тысячи каждый год

Как создать бюджет

Где получить бесплатные купоны для печати

Я бы включил этот список ежемесячных расходов в первоначальный бюджет практически любой семьи.Конечно, в зависимости от вашего образа жизни и предпочтений вы можете изменить исходный список расходов в соответствии со своими потребностями.

- Авто / Транспорт

- Благотворительные пожертвования

- Уход за детьми

- Одежда

- Платежи по долгам

- Развлечения

- Продовольственные товары / рестораны

- Фитнес

- Подарки в подарок (подарки на Рождество, день рождения и т. Д.)

- Хобби

- Домашнее хозяйство

- Корпус

- Страхование, кроме медицинского / стоматологического

- Инвестиции

- Медицина / Стоматология

- Разное

- Экономия

- Подписки

- Утилиты

- Отпуск

В зависимости от того, насколько подробным вы хотите быть, каждая из этих категорий бюджета может содержать несколько подкатегорий расходов.

С одной стороны, приятно видеть, что все сводится к небольшим расходам; с другой стороны, почти невозможно следить за таким подробным отслеживанием расходов. Это действительно личное предпочтение, но приведенный выше список должен стать хорошей отправной точкой.

Я знаю, что когда я впервые родила ребенка, у меня не было времени отслеживать наши семейные счета до мельчайших деталей, поэтому мне было легче справиться с этим общим взглядом на нашу финансовую картину. Когда мой ребенок стал старше, и у меня было больше времени, я еще больше сломался.

Мне нравится делать такие вещи в Excel. Я использовал электронную таблицу Excel, подобную этой, чтобы отслеживать все.

Щелкните здесь, чтобы получить мою любимую таблицу бюджета в Excel >>

Вы можете возразить, что в стандартный семейный бюджет не следует включать некоторые из перечисленных выше категорий расходов, особенно такие, как «хобби» или «подарки».

Но давайте оставим это на самом деле — почти каждый несет эти расходы, поэтому разумно включить их в свой бюджет вместо того, чтобы настраивать его на случай неудачи.

Как только вы получите контроль над минимальным размером своего ежемесячного бюджета, следующим шагом будет рассмотрение того, что входит в каждую корзину. Если у вас есть дети старшего возраста, подумайте о расходах, которые вы несете от их имени, например о тарифах на телефонную связь или страховании автомобиля. Вам нужно будет решить, хотите ли вы отслеживать эти статьи отдельно в своем бюджете.

Если у вас есть дети старшего возраста, подумайте о расходах, которые вы несете от их имени, например о тарифах на телефонную связь или страховании автомобиля. Вам нужно будет решить, хотите ли вы отслеживать эти статьи отдельно в своем бюджете.

Я рекомендую создать разные подкатегории для каждой крупной статьи расходов, чтобы вы могли легко удалить / стереть ее, когда она больше не применима (например, убрать позицию для автострахования вашего 21-летнего ребенка после окончания колледжа).

Вы можете пойти сколько угодно с отдельно указанными позициями; главное здесь — не дублировать и не быть расплывчатыми. Не создавайте категорию «домашняя уборка» и не добавляйте к ней «чистящие средства». Вы только запутаете себя, а если запутаетесь, то не сможете следить за своим бюджетом.

В приведенном выше примере ежемесячного бюджета учтены примерные расходы такой семьи, как моя. Имейте в виду, что ваш ежемесячный список домашних расходов будет составлен с учетом вашего образа жизни.

Например, у владельцев собак будет целая категория, посвященная расходам на уход за домашними животными. Кроме того, если с вами проживают члены семьи, которые нуждаются в помощи, вы понесете расходы, которые я не учел.

Если вы не хотите создавать собственную таблицу отслеживания для управления семейными финансами, я настоятельно рекомендую начать с шаблона, который уже готов к использованию.

Я написал о моей любимой простой в использовании таблице бюджета здесь >> Лучшая таблица бюджета для мам

6 удивительных веб-сайтов для опросов, которые стоит попробовать, чтобы быстро заработать

Как начать блог для мамы

Какие расходы на жизнь? А сколько вам нужно?

Необходимые расходы на проживание являются обязательными для того, чтобы вы оставались здоровыми и чтобы ваш дом функционировал.Если завтра ваш ежемесячный бюджет сократится вдвое, ваши необходимые расходы на жизнь — это те статьи, которые вы не можете себе позволить сократить.

Может показаться, что определение необходимых расходов на проживание несложно, но, вероятно, в этом списке гораздо больше, чем вы думаете. В целом необходимые расходы на проживание подпадают под следующие пять категорий:

1. Жилищные расходы

По данным Министерства труда США, средняя семья тратит 20 091 доллар в год на жилье.Но ваши расходы на жизнь не ограничиваются ежемесячной арендной платой или выплатой по ипотеке. Также сюда входят коммунальные услуги, услуги по вывозу мусора, страхование домовладельцев и налоги на имущество.

Кроме того, если у вас есть дом, вам придется тратить деньги на его обслуживание. Затраты на техническое обслуживание включают такие вещи, как стрижка газона, оплата общего ремонта, ремонт крыши после ливня и многое другое.

2. Продовольствие и бакалея

Ваши расходы на питание включают еженедельные походы в продуктовый магазин.Но это также включает такие вещи, как витамины и добавки, чистящие средства и предметы личной гигиены, такие как шампунь и кондиционер.

3. Транспорт

Если у вас есть работа и вам нужно регулярно выходить из дома, вам понадобится способ добраться туда. Транспортные расходы есть у каждого, независимо от того, водите ли вы машину, едете на автобусе или едете на работу на велосипеде.

Если у вас есть автомобиль, ваши транспортные расходы будут самыми высокими. Вам придется платить за бензин, автострахование и регулярное техническое обслуживание.Даже если у вас нет машины, вам все равно придется платить за проезд в общественном транспорте или поездки Uber.

4. Затраты на здравоохранение

Расходы на здравоохранение быстро растут, и их невозможно обойтись. Сэкономив на этой статье бюджета, вы можете серьезно подорвать свое здоровье.

По данным центров Medicare и Medicaid S , услуги , средняя семья в США тратит 10 739 долларов на человека на медицинские расходы. Эти расходы включают в себя такие вещи, как страховые взносы, доплаты за офисы терапевтам и специалистам, доплаты за аптеку и лекарства, отпускаемые без рецепта.

5. Одежда

На первый взгляд одежда может показаться скорее желанием, чем потребностью. Но всем нужна чистая и подходящая одежда. Вам понадобится нижнее белье, обувь для прогулок и одежда для повседневной носки.

Если вы работаете в деловой среде, вам нужно убедиться, что у вас есть подходящая для работы одежда. А если вы живете в районе, где много сезонных изменений, вам нужно подготовить подходящую одежду.

Какие бытовые расходы? (с иллюстрациями)

Бытовые расходы — это расходы на содержание дома, такие как оплата аренды или ипотеки, счета за коммунальные услуги и продукты для людей, живущих в доме.Многие люди и семьи предпочитают составлять бюджет, чтобы поддерживать расходы на дом и отслеживать, сколько денег входит и выходит из дома каждый месяц. Кроме того, при определении статуса подачи налоговой декларации можно также использовать семейные расходы, если человек имеет право подавать документы в качестве главы семьи.

Подача заявки в качестве главы семьи, а не в качестве холостяка, дает право на более низкую налоговую ставку и более высокий стандартный вычет.Существует ряд требований, которые должны быть выполнены, прежде чем кто-либо сможет подать заявление в качестве главы семьи, включая хотя бы одного другого подходящего человека в доме. Однако одно из других важных требований заключается в том, что для того, чтобы считаться главой семьи, необходимо оплачивать более половины всех расходов домохозяйства. Расходы включают ипотеку или аренду, а также страхование имущества, коммунальные услуги, ремонт дома и еду, потребляемую в доме, среди прочего; Существуют бесплатные рабочие листы, которые помогут определить, что считается домашними расходами.

Некоторые расходы не включаются в категорию расходов домашнего хозяйства для целей налогообложения, но это не означает, что их не следует включать при попытке составить бюджет.Сюда могут входить такие предметы, как предметы личной гигиены или одежда для людей, находящихся дома, медицинские расходы, расходы на образование, поездки или отпуск, деньги, потраченные на уход за домашними животными, личное страхование, такое как страхование жизни, или расходы на транспортировку. Это может включать покупку и обслуживание транспортного средства и оплату его страховки или оплату общественного транспорта.

Скорее всего, у семьи также будет ряд разных расходов.Это может включать в себя покупку предметов для дома, таких как декор, или выход в развлекательные цели, например, в кино или в ресторан. Любые деньги, которые помещаются на сберегательный счет или в пенсионный план, потенциально также могут считаться частью домашних расходов. Пытаясь составить бюджет для домашнего хозяйства, может быть полезно просмотреть все деньги, потраченные за несколько месяцев, чтобы найти другие, неожиданные расходы; просто просмотрите выписки по кредитной карте или чековые книжки и начните отслеживать все потраченные деньги. Вскоре могут проясниться области, в которых можно делать сокращения.

Вскоре могут проясниться области, в которых можно делать сокращения.

Как выглядит средний семейный бюджет?

Спасибо, что поделились!

Если вы здесь новичок, вы можете подписаться на мой информационный бюллетень Family Finance Mom Weekly для получения обновлений и БЕСПЛАТНЫХ ресурсов! Вы также можете найти меня ежедневно на Facebook и в моем личном фаворите Instagram.Обратите внимание, что как партнер Amazon и партнер других брендов я зарабатываю на соответствующих покупках. Этот пост может содержать партнерские ссылки или обзоры продуктов, за которые я могу получить компенсацию. Для получения более подробной информации, пожалуйста, ознакомьтесь с нашими Условиями использования и Политикой конфиденциальности. Спасибо за визит!

Спасибо за визит!

С возвращением! Приходите проводить со мной каждый день в Facebook и Instagram. Обратите внимание, что как партнер Amazon и партнер других брендов я зарабатываю на соответствующих покупках. Этот пост может содержать партнерские ссылки или обзоры продуктов, за которые я могу получить компенсацию.Для получения более подробной информации, пожалуйста, ознакомьтесь с нашими Условиями использования и Политикой конфиденциальности. Спасибо за визит!

Когда дело доходит до примера семейного бюджета, не существует универсального ответа. Меня часто спрашивают: «Каковы средние ежемесячные расходы на семью из 4 человек?» или «Сколько в среднем семья тратит на продукты каждый месяц?» И это данные, которые я искал, чтобы найти и поделиться со всеми вами. По мере того, как вы копаетесь в данных, которыми я собираюсь поделиться, я хочу прояснить несколько вещей на самом деле :

- Нет двух абсолютно одинаковых бюджетов… и это НОРМАЛЬНО! Подробнее об этом ниже…

- Не существует единой формулы бюджетирования, подходящей для всех.

- Все данные ниже взяты из U.S. Бюро статистики труда, Обследование потребительских расходов, опубликованное в сентябре 2019 года, в котором представлены данные за 2018 год

При просмотре информации и таблиц помните: это данные о потребительских расходах для медианного домохозяйства по всей стране, разбитые на различные демографические категории. Используйте это как ориентир, а не правило — поскольку средняя семья в США также не может позволить себе непредвиденные расходы в размере 400 долларов … и, как вы увидите, средняя семья с одним родителем фактически влезает в долги каждый месяц. , превышающие их ежемесячный доход.

Фото: TBM PhotographyКаковы средние ежемесячные расходы семьи из 4 человек?

Как оказалось, правительство США собирает и публикует данные, чтобы помочь нам ответить именно на этот вопрос. Обследование потребительских расходов проводится Бюро статистики труда США. Он собирает информацию из выборки домохозяйств и семей страны об их покупательских привычках, доходе и характеристиках домохозяйства. Информация собирается с помощью ежеквартального интервью и еженедельного дневникового опроса.

Информация собирается с помощью ежеквартального интервью и еженедельного дневникового опроса.

Все данные представлены как средние для данного типа домохозяйства. Все термины, которые я использовал в таблицах ниже, также взяты непосредственно из опроса. Если у вас есть какие-либо вопросы о том, к какой категории относятся те или иные расходы, вы можете найти их в глоссарии по потребительским расходам здесь. Например, расходы по уходу за детьми включены в «Домашние операции».

Как выглядит обычная «семья»?

Прежде чем перейти к примерному среднему семейному бюджету, давайте посмотрим, как именно выглядит средняя семья.Слишком часто заголовки сообщают об этих цифрах по всей стране, объединяя все эти домохозяйства в одну кучу. Чаще всего распространяются статистические данные о том, что средний доход семьи составляет около 67 000 долларов…

Но на самом деле большинство домашних хозяйств — это не семьи! Домохозяйства с детьми составляют лишь 28% пирога. А в семейных семьях с детьми доходы (и расходы) намного выше, чем в среднем по стране.

А в семейных семьях с детьми доходы (и расходы) намного выше, чем в среднем по стране.

Данные намного информативнее, если рассматривать их по типам домохозяйств.Обследование потребительских расходов разбивает домохозяйства на различные типы в зависимости от семейного положения и возраста детей. Я выделил розовым цветом и сфокусировал внимание в следующих таблицах на данных по наиболее релевантным типам домохозяйств; к ним относятся: женатые, имеющие детей в возрасте до 6 лет, состоящие в браке, имеющие детей в возрасте от 6 до 17 лет, и одинокие родители, имеющие как минимум одного ребенка в возрасте до 18 лет.

Статистика, о которой чаще всего говорят, гласит, что средний доход домохозяйства составляет около 67 000 долларов … Но в действительности большинство домохозяйств не являются семьями!

Эти домохозяйства в среднем 3-5 человек на домохозяйство по сравнению св среднем по стране 2,5. Семейный доход также значительно выше для семейных домохозяйств, состоящих в браке, чем в среднем по стране (хотя одинокие родители намного ниже). Прежде чем я расскажу о семейном бюджете, взгляните на перечисленные ниже типы домохозяйств и посмотрите, как соотносятся демографические данные вашей семьи и какой тип домохозяйства лучше всего подходит для вашей семьи.

Прежде чем я расскажу о семейном бюджете, взгляните на перечисленные ниже типы домохозяйств и посмотрите, как соотносятся демографические данные вашей семьи и какой тип домохозяйства лучше всего подходит для вашей семьи.

СРЕДНЯЯ ДЕМОГРАФИЯ ПО ТИПУ БЫТОВОЙ

Пример семейного бюджета

Теперь, когда вы определили тип домохозяйства, который больше всего похож на ваш собственный, давайте посмотрим на средние ежемесячные расходы для семьи из 4 человек.Я взял отчетные годовые данные по категориям расходов и разделил их на 12, чтобы получить ежемесячные цифры.

СРЕДНИЙ ЕЖЕМЕСЯЧНЫЙ БЮДЖЕТ СЕМЬИ ПО ДОМОХОЗЯЙСТВУ

Вы можете увидеть, как средние ежемесячные расходы сравниваются со средним показателем по стране, а также другие типы домохозяйств с детьми.

Как ваш семейный бюджет соответствует указанным выше средним показателям? Где вы тратите больше или меньше? И поскольку я знаю, что люди будут спрашивать, расходы по уходу за детьми включаются в семейные операции в разделе «Жилье» и являются самыми высокими для тех, у кого есть дети до 6 лет.

Ключевые выводы из данных

Несколько вещей, которые я хочу выделить из среднемесячных расходов на семью. Во-первых, помните, что это средние статистические данные по стране. Есть домохозяйства, которые зарабатывают и тратят больше, а многие зарабатывают и тратят меньше. Они представляют домохозяйства со всей страны, из городов с высокой стоимостью жизни и большего количества сельских районов с более низкой стоимостью жизни.

Во-вторых, мне всегда казалось, что цифры в заголовках казались мне слишком низкими — мы с мужем всегда спрашивали себя, как семья может позволить себе жить на 67 000 долларов… и, как показывает анализ данных, большинство из них этого не делает.Большинство женатых семей с детьми зарабатывают намного больше, чем в среднем по стране.

Далее, данные рисуют очень сложную картину для неполных домов. Многие из этих семей получают государственную помощь (как показано в данных о разбивке доходов) и ежемесячно расходуют больше, чем приносят. Очевидно, что есть исключения, как и в любой статистике. Но будьте добры к родителям-одиночкам — они ведут тяжелую борьбу и нуждаются в поддержке семей и общества вокруг них.

Очевидно, что есть исключения, как и в любой статистике. Но будьте добры к родителям-одиночкам — они ведут тяжелую борьбу и нуждаются в поддержке семей и общества вокруг них.

Наконец, точно так же, как я не подписываюсь на какую-либо заранее заданную формулу для составления бюджета, я не рассматриваю это как пример семейного бюджета THE .Это может быть отличный ресурс, который поможет вам оценить собственный семейный бюджет, но, как вы помните, средний семейный бюджет тоже не в лучшей форме.

Используйте это, чтобы помочь вам проанализировать отдельные категории. Где вы могли бы потратить слишком много? Где можно сосредоточиться на сокращении? Но также знайте, что никакие два бюджета никогда не будут выглядеть одинаково. Ваш бюджет должен отражать цели, приоритеты и планы ВАШЕЙ семьи на будущее.

Готовы строить свой собственный бюджет?

Если вы готовы распоряжаться своим семейным бюджетом, но не совсем уверены, с чего начать, ознакомьтесь с Рабочей тетрадью по бюджету для занятых мам. Это руководство для самостоятельного обучения предоставит вам все инструменты, необходимые для создания вашего первого бюджета и его соблюдения из месяца в месяц. Кроме того, все клиенты рабочей тетради получают пожизненное членство в частной группе «Бюджет занятых мам», где я могу ответить на все ваши вопросы по бюджету по мере их возникновения.

Это руководство для самостоятельного обучения предоставит вам все инструменты, необходимые для создания вашего первого бюджета и его соблюдения из месяца в месяц. Кроме того, все клиенты рабочей тетради получают пожизненное членство в частной группе «Бюджет занятых мам», где я могу ответить на все ваши вопросы по бюджету по мере их возникновения.

Часто задаваемые вопросы о разбивке среднего бюджета

Это большой объем информации, которую нужно усвоить, а за этими данными скрывается еще больше. Если вы чего-то не понимаете, хотите узнать подробности, стоящие за одной из позиций, или если вам интересно, где отображаются студенческие ссуды и услуги по уходу за детьми… ознакомьтесь с часто задаваемыми вопросами о разбивке среднего семейного бюджета здесь.

Как выглядит средний семейный бюджет?

Меня постоянно спрашивают о семейном бюджете или о том, каков средний семейный бюджет на продукты. Я покопался в данных исследования потребительских расходов, чтобы получить ответы!

Продолжить чтение

Составление бюджета Disney World: 4 образца пакета

Может быть сложно составить бюджет поездки, если вы не знаете, сколько она будет стоить.