сезонные расходы — это… Что такое сезонные расходы?

- сезонные расходы

- adj

econ. Aufwendungen saisonbedingte

Универсальный русско-немецкий словарь. Академик.ру. 2011.

- сезонные поставки

- сезонные составляющие

Смотреть что такое «сезонные расходы» в других словарях:

ССУДА НА СЕЗОННЫЕ ЗАТРАТЫ — выдается на расходы в периоды превышения затрат над суммой их возмещения за счет доходов хозяйственной организации … Большой бухгалтерский словарь

ССУДА НА СЕЗОННЫЕ ЗАТРАТЫ — выдается на расходы в периоды превышения затрат над суммой их возмещения за счет доходов хозяйственной организации … Большой экономический словарь

Теплоснабжение — Теплоснабжение система обеспечения теплом зданий и сооружений, предназначенная для обеспечения теплового комфорта для находящихся в них людей или для возможности выполнения технологических норм. Содержание 1 Состав системы теплоснабжения … Википедия

Оптовые запасы — (Wholesale Inventories) Определение оптовых запасов, торговые и складские запасы Информация об определении оптовых запасов, торговые и складские запасы Содержание Содержание Виды запасов и их характеристики Торговые и складские запасы Принципы… … Энциклопедия инвестора

Инфляция — (Inflation) Инфляция это обесценивание денежной единицы, уменьшение ее покупательной способности Общая информация об инфляции, виды инфляции, в чем состоит экономическая сущность, причины и последствия инфляции, показатели и индекс инфляции, как… … Энциклопедия инвестора

БАРОМЕТРЫ ДЕЛОВОЙ АКТИВНОСТИ — BUSINESS BAROMETERSДанные по отраслям экономики; индексы промышленного производства и торговли; статистические индикаторы состояния деловой активности; фундаментальная и сравнительная статистика деловой активности, на основании к рой проводятся… … Энциклопедия банковского дела и финансов

Безработица — (Unemployment) Безработица – это такое социально экономическое явление, при котором часть взрослого трудоспособного населения, не имеет работы и активно ее ищет Безработица в России, Китае, Японии, США и странах Еврозоны, в том числе в кризисные… … Энциклопедия инвестора

Пошлина — (Duty) Содержание Содержание 1.

Понятие и значение государственной Антидемпинговая пошлина как мера государственного регулирования внешнеторговой деятельности 2. Виды государственной пошлины 3. Место государственной пошлины в 4. Плательщики,… … Энциклопедия инвестора

Понятие и значение государственной Антидемпинговая пошлина как мера государственного регулирования внешнеторговой деятельности 2. Виды государственной пошлины 3. Место государственной пошлины в 4. Плательщики,… … Энциклопедия инвестораЯСЛИ — ЯСЛИ, учреждение, целью которого является обобществление ухода и воспитания детей раннего возраста и их оздоровление. Коллективное воспитание раннего детства про •водится в значительной своей части через Я, В условиях второго пятилетия Я.… … Большая медицинская энциклопедия

Макроэкономическая статистика — (Macroeconomic statistics) Понятие макроэкономической статистики, виды статистических показателей Информация о понятии макроэкономической статистики, виды статистических показателей Содержание >>>>>>>>>>>> … Энциклопедия инвестора

Nonfarm Payrolls — (Количество новых рабочих мест вне сельского хозяйства) Nonfarm Payrolls это макроэкономический показатель занятости населения США вне сферы сельского хозяйства Макроэкономический показатель занятости Nonfarm Payrolls, количество рабочих мест вне … Энциклопедия инвестора

Понятие и значение государственной Антидемпинговая пошлина как мера государственного регулирования внешнеторговой деятельности 2. Виды государственной пошлины 3. Место государственной пошлины в 4. Плательщики,… … Энциклопедия инвестора

Понятие и значение государственной Антидемпинговая пошлина как мера государственного регулирования внешнеторговой деятельности 2. Виды государственной пошлины 3. Место государственной пошлины в 4. Плательщики,… … Энциклопедия инвестораСемейные расходы » Деньги » Миллион шаг за шагом

Время на чтение: 2 минуты

АА

На сегодняшний день деньги представляют для человека определенную ценность, которая помогает жить, приобретать новые вещи, отдыхать и расслабляться, содержать свою семью. Поэтому они имеют столь большое значение в жизни каждого человека. Отдельная личность сможет распоряжаться деньгами как угодно, отказывая себе в чем-либо, или, наоборот, тратя все до последней копейки. Но когда речь идет о семейном бюджете, то необходимо грамотно вести свои финансовые дела. Поскольку требуется рассчитывать не только на себя, но и на всех остальных членов семьи, то важно правильно распределить семейные расходы, которые впоследствии не станут головной болью.

Какие бывают семейные расходы? (классификация)

Для того чтобы грамотно организовать расходы семейного бюджета, необходимо выделить конкретные источники расходов. Такие источники есть в каждой семье и их можно классифицировать по нескольким признакам. Собственно, стоит выделить три основных категории расходов:

- обязательные,

- желательные

- роскошь.

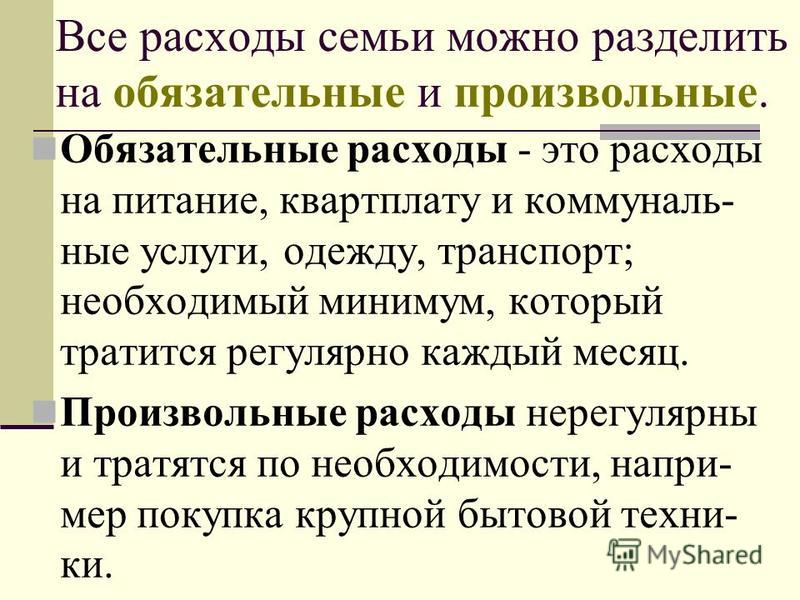

К обязательным расходам относятся покупка продуктов питания, оплата жилья и различных коммунальных услуг, а также расходы на транспорт, необходимую одежду. Помимо этого к этой категории можно также отнести оплату кредитов и разнообразных счетов.

Важно, чтобы получилось выделить эти три основных категории расходов, тогда получится максимально эффективно следить и контролировать все расходы семьи. В данном случае рекомендуется, чтобы обязательные семейные расходы не превышали половины семейного бюджета |

Как контролировать расходы семейного бюджета?

Помимо этого стоит отметить и два других признака классификации, которые помогут значительно уменьшить расходы семейного бюджета. Во-первых, различаются доходы также и по размерам, то есть небольшие или мелкие расходы, средние и крупные расходы. Данная классификация помогает лучше осознать, какие суммы тратятся на определенные виды продукции или услуг. Во-вторых, расходы можно разделить на четыре группы по периодичности их наступления.

Учитывая данные категории классификации семейных расходов, любой человек сможет эффективно контролировать и регулировать все траты своей семьи в зависимости от общего финансового положения. Для организации и сортировки всех расходов существуют специализированные программные продукты (платные и бесплатные), которые помогут решить данную проблему максимально быстро и эффективно.

21 февраля 2010 года | Алексей Алексеев специально для damoney.ru

Рейтинг автора

Автор статьи

По образованию бухгалтер. С удовольствием пишу на банковскую тему

Написано статей

Готов ли (Agile) ИТ-бюджет на 2021 год?

Текущая экономическая неопределенность затрудняет создание хорошего ИТ-бюджета. Проблемы с короной поэтому затрудняйте составление плана расходов. Мы обеспокоены возможной потерей сотрудников и увеличением долга. Избежать возможного финансового кризиса и перейти на него Проворный ИТ-бюджет, которого мы можем придерживаться.

Что такое бюджет?

Определение Investopedia составляет:

Бюджет — это оценка доходов и расходов за определенный будущий период, который обычно составляется и пересматривается на периодической основе. Бюджеты могут быть созданы для отдельного человека, группы людей, компании, правительства или всего, что зарабатывает и тратит деньги.

Что такое план расходов?

План расходов выводится из бюджета и показывает нам, сколько денег мы можем потратить и когда.

1. Определите определенный доход

Начните с того, сколько денег мы получаем в виде фиксированного дохода от ИТ-клиентов каждый месяц. Если доходы различаются, мы можем использовать среднее значение. Чем точнее, тем лучше. Однако не стоит быть излишне оптимистичным, учитывайте клиентов, которые могут не пережить этот кризис. С другой стороны, не забывайте о других источниках дохода, таких как субсидии, пакеты поддержки, проценты, дивиденды и доход от аренды.

Определяем, что мы хотим сделать с нашими резервами

Отлично, если у нас еще есть резервы с 2020 года, но что мы можем с ними сделать лучше всего? Если у нас есть долг под высокие проценты, возможно, нам лучше его выплатить. Мы даже можем консолидировать этот долг по более низкой процентной ставке, чтобы сэкономить больше и погасить его быстрее. В условиях текущего кризиса было бы неплохо положить эти резервы на сберегательный счет, а затем создать чрезвычайный фонд на следующие 3 месяца. Другие компании могут сделать выбор в пользу инвестирования, ориентированного на будущее. В любом случае должно быть ясно, как эти резервы повлияют на ИТ-бюджет следующего года.

Теперь, когда мы знаем наш бюджет, мы можем видеть, куда он идет.

2. Рассчитайте постоянные затраты.

Теперь мы знаем определенный ежемесячный доход, но знаем ли мы, куда он все идет? Все компании отмечают каждый потраченный цент.

Чтобы иметь возможность составить хороший бюджет, необходимо разделить наши ежемесячные расходы. конкретные сегменты. Для многих ИТ-компаний это будет зарплата, жилье, обслуживание, энергия и офис. Имейте в виду, что некоторые расходы не оплачиваются ежемесячно.

Сезонные расходы

Компании, которые снабжают сельскохозяйственный и садоводческий секторы, вынуждены иметь дело с сезонными расходами. Тогда их расходы могут сильно отличаться от месяца к месяцу. Но также подумайте о ежегодном членстве в отраслевых организациях. Поэтому мы также смотрим на предыдущие месяцы, чтобы получить общую картину наших ежемесячных расходов.

Тогда их расходы могут сильно отличаться от месяца к месяцу. Но также подумайте о ежегодном членстве в отраслевых организациях. Поэтому мы также смотрим на предыдущие месяцы, чтобы получить общую картину наших ежемесячных расходов.

3. Рассчитайте разницу

Если наши расходы превышают все наши доходы, у нас есть два варианта. Зарабатывай больше или трать меньше. В общем, но точно сейчас, легче сократить расходы, чем заработать больше денег. Посмотрите еще раз на затраты и определите, где мы можем сократить. Энергия? Меньше обучение? Когда мы откладываем больше, чем тратим, у нас все отлично. Довольны ли мы экономией?

В любом случае, давайте сделаем так, чтобы мы не тратили больше, чем зарабатываем. Сбалансируйте бюджет, чтобы учесть все, за что мы должны платить. Легкий способ сделать это — использовать Лист Excel.

Включите ИТ-проекты в ИТ-бюджет

Подсчитав разницу, мы знаем, какое место будет для ИТ-проектов в 2021 году. Мы также можем включить в ИТ-бюджет инвестиции из резервов или проектные ссуды. Если разница равна нулю или отрицательна, это создает проблемы для ИТ-специалистов и особенно для бизнеса. Технологические разработки затем остановитесь, пока конкуренты воспользуются своими возможностями.

Однако иногда существуют другие бизнес-единицы, такие как маркетинг или производство, которые хотят включить ИТ-проект в свой бюджет. Если ИТ-специалисты участвуют в таком проекте, решающее значение имеет, кто из двух в конечном итоге заплатит поставщику и как проект окажется в бухгалтерских книгах.

Дисциплина соответствует бюджету Agile IT

Как только мы начнем наш проект, могут произойти две вещи: мы либо используем меньше ресурсы (время, деньги и т. д.), или мы используем больше. Вот почему так важно обновлять план расходов ежедневно.

Ситуация, которая требует наибольшей дисциплины и обратной связи, — это когда бюджет проекта оказывается недостаточным. Обычно во время бюджетирование, а скорее это неожиданные препятствия которые возникают при реализации проекта, такие как:

- Задержки по вине третьих лиц, находящихся вне нашего контроля.

- Неожиданно пришлось повторить работу.

- Недоступность ресурсов, например, болезнь.

- Непредвиденный дополнительный функционал.

- Шоки внешних затрат, например колебания валютных курсов.

Преимущество Agile-подхода в том, что в методология сидеть, что Владелец продукта предупредить рано. Часто еще возможны своевременные корректировки.

Ежедневный стендап

De ежедневные встречи прогресса являются основным видом деятельности. Он предоставляет нам ежедневные отзывы о прогрессе и скорости сжигания. Он обнажает любые препятствия, которые могут повлиять на Стоимость проекта. Когда процент выгорания меньше ожидаемого, у нас есть возможность предупредить Владельца продукта и позволить ему подумать заранее, когда необходимо принять решение.

Еще одна важная область — корректировка бюджета и согласование при изменении размера проекта. Гибкие методологии позволяют корректировать объем в ходе проекта. Однако требуется дисциплина, чтобы корректировать план расходов каждый раз, когда мы меняем Объем проекта Чтобы отрегулировать. Эта постоянная корректировка предотвращает «бюджетный шок» и гарантирует, что наш проект не превысит бюджет снова. Однако, если мы конкретизируем бюджет, это повлияет на другие расходы на ИТ.

Несколько советов при включении ИТ-проектов в гибкий ИТ-бюджет:

Совет 1. Ставьте реалистичные цели проекта

Лучше всего заранее определить осуществимость целей проекта, используя подробное экономическое обоснование. По крайней мере, до того, как мы тратим деньги на неправильный выбор расходов. При составлении бюджета на ИТ вы спрашиваете себя: «Как я хочу, чтобы мои финансы выглядели через год?»

Совет 2: разделите потребности и желания

Спросите себя: «Хочу я этого или мне это нужно? Сможет ли трата этих денег приблизить нас к финансовым целям компании или еще дальше? Можем ли мы жить без этого? » Установите четкие приоритеты для бизнеса и упростите принятие решений. Относитесь к бюджету Agile IT как к единице Бэклог Scrum, определите, что важно для бизнеса, и начните с этого.

Относитесь к бюджету Agile IT как к единице Бэклог Scrum, определите, что важно для бизнеса, и начните с этого.

Совет 3. Отмечайте непредвиденные расходы в ИТ-бюджете

У меня всегда есть привычка закладывать в бюджет 10% -ную статью на непредвиденные расходы. Делайте это, если можете, потому что за год с вами может случиться многое. Мы должны быть проворными, чтобы предвидеть. Имея некоторый избыток, он предлагает место для лучших проектов, таких как Сетевой мониторинг улучшений производительности. Поэтому есть место для смелых проектов, которые иногда терпят неудачу. Но всегда есть место для идей, чтобы опередить конкурентов.

Совет 4: координируйте планирование с доходом

Максимально скорректируйте расходы на момент получения дохода. Это означает, что план проекта должен соответствовать плану расходов. Вместе с наличием ИТ-команды время начала может быть на несколько недель раньше или позже. Цель состоит в том, чтобы получить как можно меньше денег для реализации проектов, чтобы сэкономить на процентах.

Совет 5. Сделайте это привычкой

Мы стараемся не выходить за рамки бюджета Agile IT, пересматривая план расходов каждые 2 недели. Это дает нам быстрое представление о состоянии расходов, о том, что необходимо изменить, и о том, придерживаемся ли мы финансовых целей.

Совет 6: будьте гибкими

На выполнение плана расходов может уйти месяц или два. Все это время мы жили без бюджета Agile IT, поэтому нам нужно время, чтобы адаптироваться. Когда дела налаживаются, мы всегда должны смотреть вперед на план расходов. План расходов может измениться под влиянием текущего кризиса и других проектов. Мы должны адаптироваться к этому.

Обсудить с нами LinkedIn.— Версия для печати PDF —

резюме

статья

Готов ли (Agile) ИТ-бюджет на 2021 год?

Описание

Текущая экономическая неопределенность затрудняет создание хорошего ИТ-бюджета. Поэтому проблемы с короной затрудняют составление плана расходов. Мы обеспокоены возможной потерей сотрудников и увеличением долга. Предотвратить возможный финансовый кризис и перейти на гибкий ИТ-бюджет, которого мы можем придерживаться.

Мы обеспокоены возможной потерей сотрудников и увеличением долга. Предотвратить возможный финансовый кризис и перейти на гибкий ИТ-бюджет, которого мы можем придерживаться.

Автор

Wim Hoogenraad

Имя издателя

ITpedia

Издательство Логотип

В Союзе дачников рассказали, как сэкономить на уплате взносов

Источник: Российская газета

Многих дачников интересует, почему они должны оплачивать все взносы в полном объеме, хотя приезжают на свои участки только с мая по ноябрь, а в остальное время не пользуются дачной инфраструктурой?

«Плата за инфраструктуру СНТ — это обязанность каждого владельца участка, предусмотренная прямой нормой федерального закона, а объём пользования инфраструктурой СНТ — право, — рассказал «Российской газете» первый зампред председателя Московской областной Думы, председатель Союза дачников Подмосковья Никита Чаплин. — Поэтому если дачник не бывает на своем участке зимой, это автоматически не освобождает его от уплаты взносов. Членские и целевые взносы — такие же обязательные коммунальные платежи, как и в многоквартирном доме, которые условно можно разделить на 3 группы. Первое — это постоянные расходы: общее освещение, охрана, содержание имущества общего пользования, заработная плата председателя и бухгалтера.

Второе — это расходы, подлежащие индивидуальному учёту: электроэнергия, вода, газ. Третье — это сезонные расходы: покос травы летом, чистка снега зимой. Поэтому сэкономить 50% взносов тем, кто не ездит на дачу зимой, не получится. Ведь невозможно почистить дорогу вдоль участков выборочно или зажечь общее освещение улиц только там, где живут зимой дачники».

Однако, как поясняет Чаплин, решением общего собрания можно установить дифференцированные взносы, в том числе с учётом сезонности проживания. Например, заключить договор с региональным оператором на вывоз твердых коммунальных отходов можно на летний период по норме, а на зимний — по факту. В этом случае плату за мусор решением общего собрания можно распределять только между теми дачниками, кто живет за городом зимой. Факт проживания может быть подтверждён, например, расходом электроэнергии.

Например, заключить договор с региональным оператором на вывоз твердых коммунальных отходов можно на летний период по норме, а на зимний — по факту. В этом случае плату за мусор решением общего собрания можно распределять только между теми дачниками, кто живет за городом зимой. Факт проживания может быть подтверждён, например, расходом электроэнергии.

Такой подход даст возможность сэкономить от 5 до 10% взносов, добавляет председатель регионального Союза дачников.

Теги: Дачник, 2020, Подмосковье

Семейный бюджет. Тема 2.9 Источники доходов и расходов семьи.

Семейный бюджет. Источники доходов и статьи расходов.

Бюджет не только все доходы, но и реальные расходы.

Его составить не ленись, вокруг себя ты оглянись.

Подумай, что нужно купить, чтоб без забот весь месяц жить.

Сложить доходы не забудь и расточительным не будь.

Пусть лучше будет профицит, а

не бюджетный децифит.

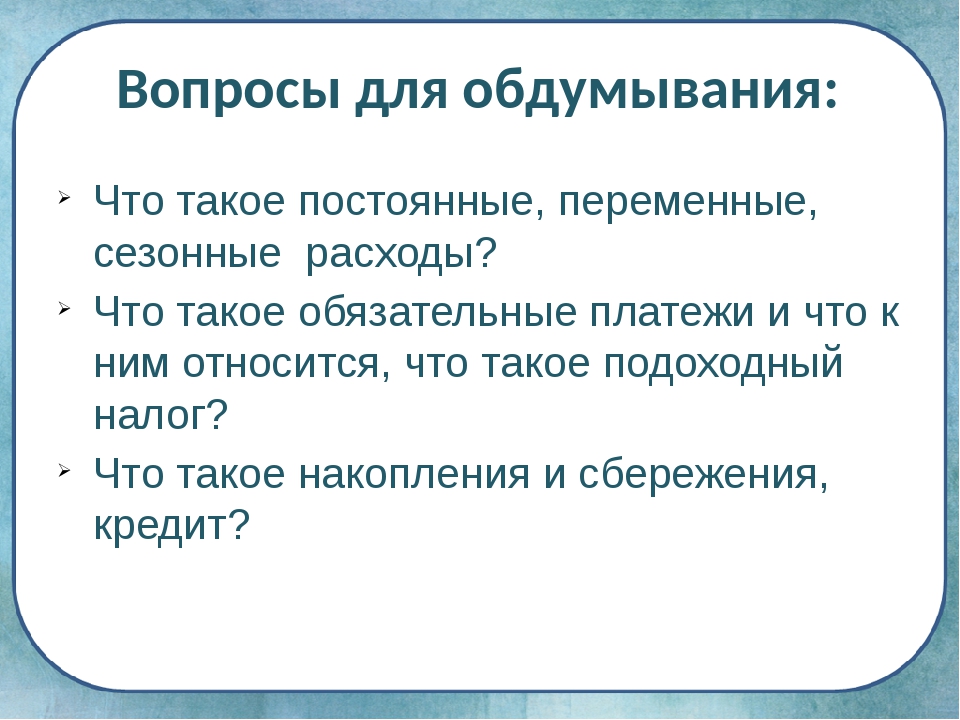

1. Понятие семейный бюджет, источники доходов семьи.

2. Основные виды расходов семьи.

3. Личный располагаемый доход, номинальный и реальный доход. Уровень жизни.

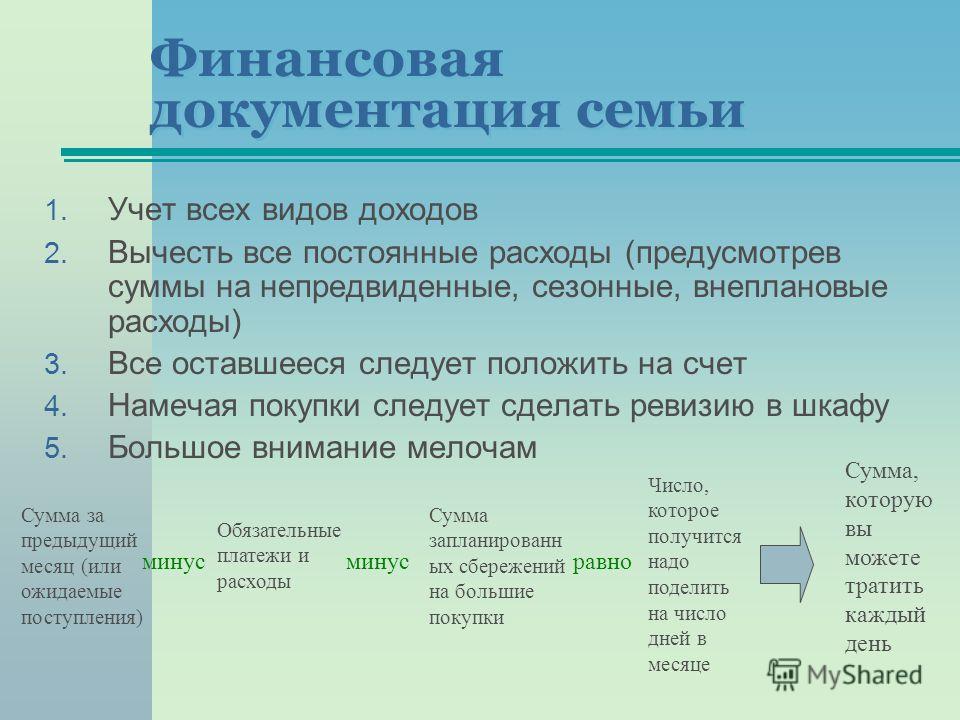

Бюджет (в переводе с англ. — budget) — буквально переводится денежная сумка; роспись, смета денежных доходов и расходов семьи на определенный период времени.

Бюджет-это финансовый план, который суммирует доходы, и расходы за определенный период времени. Когда бюджет показывает, что расходы точно равны доходам, его называют сбалансированным. Если предполагаемые расходы превышают величину ожидаемых поступлений, то говорят, что этот бюджет имеет дефицит (дефицитный). Бюджет, в котором доходы превышают расходы, будет иметь избыток (избыточный или профицит).

Основным залогом материального благополучия семьи является вопрос эффективного использования доходов. Одним из главнейших способов является составление семейного бюджета.

Семейный бюджет — это план регулирования семейных доходов и расходов, составляемый, как правило, на один месяц.

Существуют два вида семейного бюджета: совместный и раздельный.

Совместный семейный бюджет- это когда все доходы членов семьи складываются в один кошелек и из него тратятся на нужды семьи.

Раздельный — это каждый имеет свой кошелек (счет в банке), каждый распоряжается деньгами по своему усмотрению, общие расходы (еда, проживание, дети) делятся или поровну, или пропорционально уровню заработка членов семьи.

Семейный бюджет базируется на 3 важных составляющих: постановку финансовых целей, оценку доходов, планирование расходов.

Постановка финансовых целей. Очевидно, что большая часть расходов

используется на каждодневные нужды, семье требуется планировать наиболее

крупные покупки заранее. Чтобы купить машину, начать свое дело, продолжить

образование и т. п. потребуется гораздо больше средств, чем ежемесячный доход

семьи. Поэтому придется заранее делать сбережения для достижения этих целей в

недалёком будущем.

п. потребуется гораздо больше средств, чем ежемесячный доход

семьи. Поэтому придется заранее делать сбережения для достижения этих целей в

недалёком будущем.

Оценка доходов — составление списка всех источников доходов семьи.

Планирование расходов. Наконец понадобится перечислить все вещи, которые купит семья или за которые ей нужно заплатить в течение определённого отрезка времени. Это позволит ещё раз обдумать потребности и исключить всё лишнее, без чего можно обойтись в это время.

Источники доходов семьи

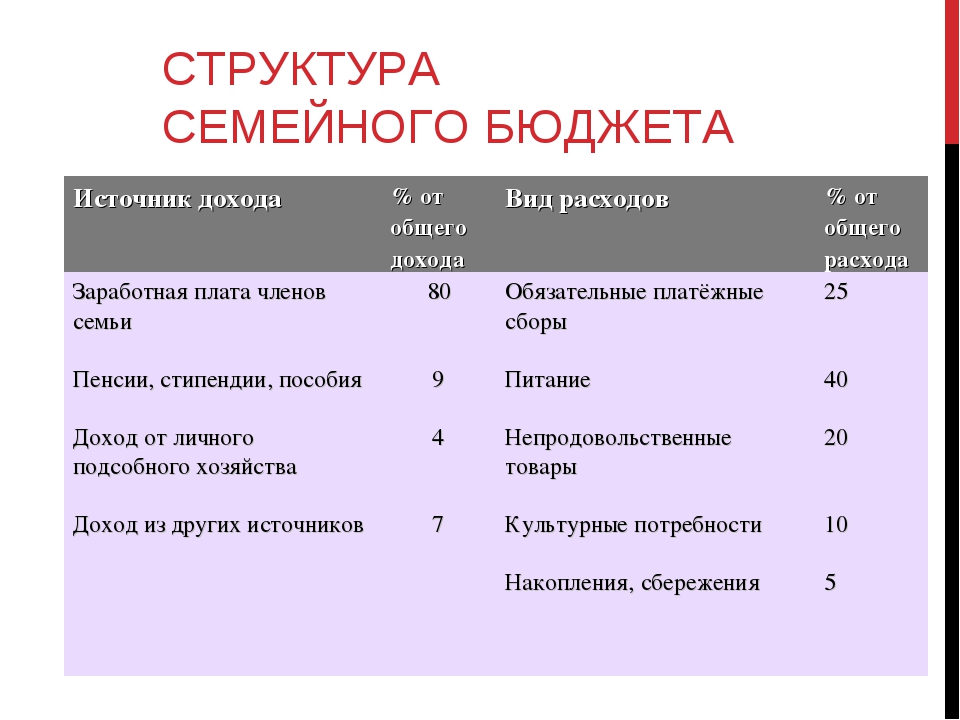

Доходы семьи – это денежные и материальные средства, которые семья получает от других лиц или организаций.

Источники доходов семьи– это то, от чего или откуда семья получает деньги.

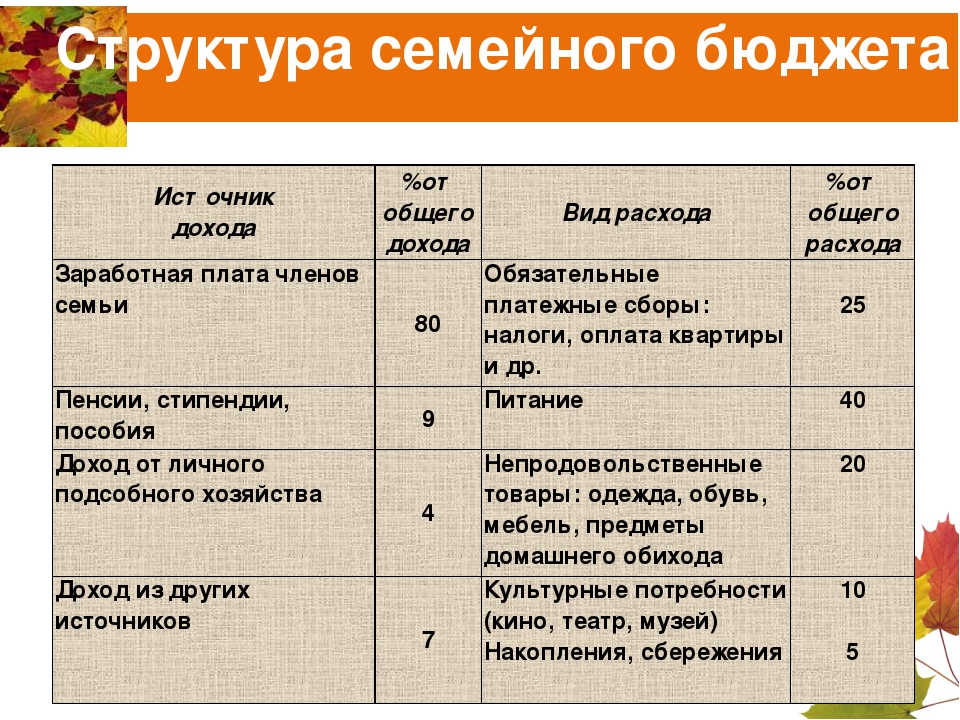

Источники доходов семьи | Доходы семьи |

1. Труд | Заработная плата |

2. Предпринимательская деятельность | Прибыль |

3. Владение природными ресурсами | Рента |

4. Владение имуществом | Арендная плата |

5. Свободные денежные средства | Капитал |

6. Государственные и другие выплаты | Пособия на детей, по безработице и инвалидности, пенсии, стипендии и др. |

7. Доходы от прочих источников | Алименты, подарки, помощь, лотерейные билеты, наследство |

Источники формирования доходной части бюджета

Заработная плата. Первый по значимости и наиболее

распространенный вид дохода — заработная плата, а также другие выплаты

(например, премии) за выполненную работу. За годы экономических реформ доля

заработной платы наемных работников в доходах населения уменьшилась до 40%,

тогда как ранее оплата труда составляла примерно 75% совокупных доходов

граждан. Снижение доли заработной платы в доходах произошло в основном

благодаря бурному развитию таких форм экономической деятельности, как

предпринимательство и самостоятельная занятость.

Первый по значимости и наиболее

распространенный вид дохода — заработная плата, а также другие выплаты

(например, премии) за выполненную работу. За годы экономических реформ доля

заработной платы наемных работников в доходах населения уменьшилась до 40%,

тогда как ранее оплата труда составляла примерно 75% совокупных доходов

граждан. Снижение доли заработной платы в доходах произошло в основном

благодаря бурному развитию таких форм экономической деятельности, как

предпринимательство и самостоятельная занятость.

Социальные трансферты — это денежные средства выплачиваемые государством для поддержания жизни тем гражданам, которые не в состоянии полностью обеспечить себя самостоятельно, или для стимулирования определенных видов деятельности. Трансфертами являются пенсии, стипендии, пособия многодетным семьям, пособия по безработице. Их выплаты необходимы для оказания помощи социально незащищенным частям населения: больным, престарелым, безработным, инвалидам. В настоящее время такие выплаты составляют более 16% доходов среднестатистического российского гражданина.

Доходы от собственности включают доходы от сданной в аренду недвижимости, проценты, полученные по банковским вкладам или ценным бумагам, дивиденды на имеющиеся у семей ценные бумаги.

Предпринимательская прибыль – это денежные средства, остающиеся у фирмы после уплаты всех обязательств.

Непредвиденный доход. Иногда встречаются неожиданные доходы, буквально упавшие с неба: лотерейные выигрыши, подарки, наследство от давно забытого дяди из Канады и пр.

2. Основные статьи расходов

1.По важности:

1. Необходимые (обязательные). Это

продукты питания, жилье (аренда, коммунальные услуги: по

водоснабжению, отоплению, газоснабжению, уборке мусора, обслуживанию

канализационной и вентиляционной систем, электричество), транспорт, связь, одежда, обувь, товары

для дома и для здоровья (необходимые), выплаты по кредитам, счетам и страховки,

налоги, сбережения в резервный фонд

семьи. Обычно

рекомендуется, чтобы эти расходы составляли не более 50% всего бюджета.

Обычно

рекомендуется, чтобы эти расходы составляли не более 50% всего бюджета.

2. Желательные: развлечения, кружки, телефон, Интернет, косметика, траты на хобби, салоны красоты, книги, оплата труда наемных работников, выполняющих работы по дому: повара, садовника, сторожа, телохранителя, воспитателя детей, секретаря, прачки, уборщицы; т.е. вещи, без которых в режиме жесткой экономии можно обойтись, но при достаточных финансах они уже являются «нормой».

3. Имиджевые товары и роскошь. Сюда можно отнести товары и развлечения, стоимость которых пропорциональна доходу, положению в обществе и амбициям (телефон, гаджеты, модная одежда и аксессуары, дорогие развлечения, рестораны, люксовая косметика, товары для дома, антиквариат, путешествия, автомобиль и т.д.).

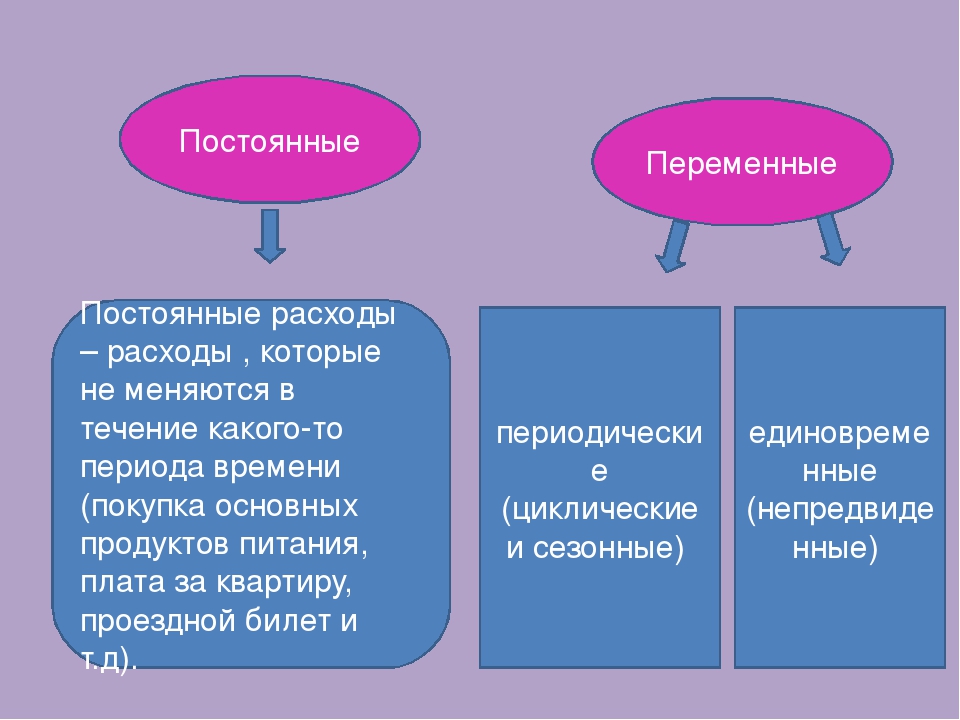

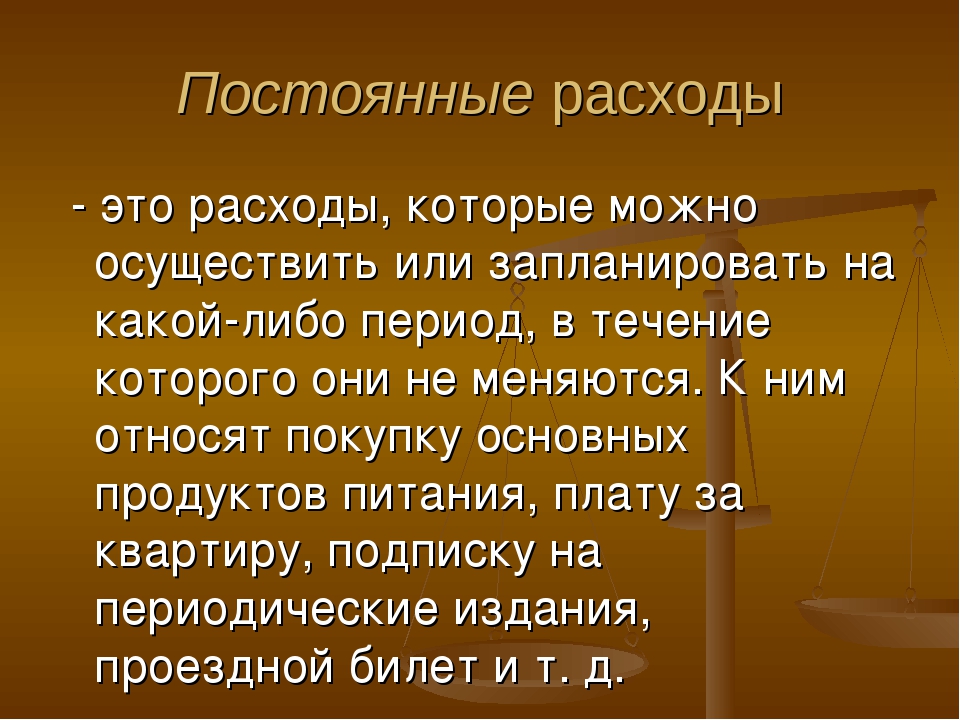

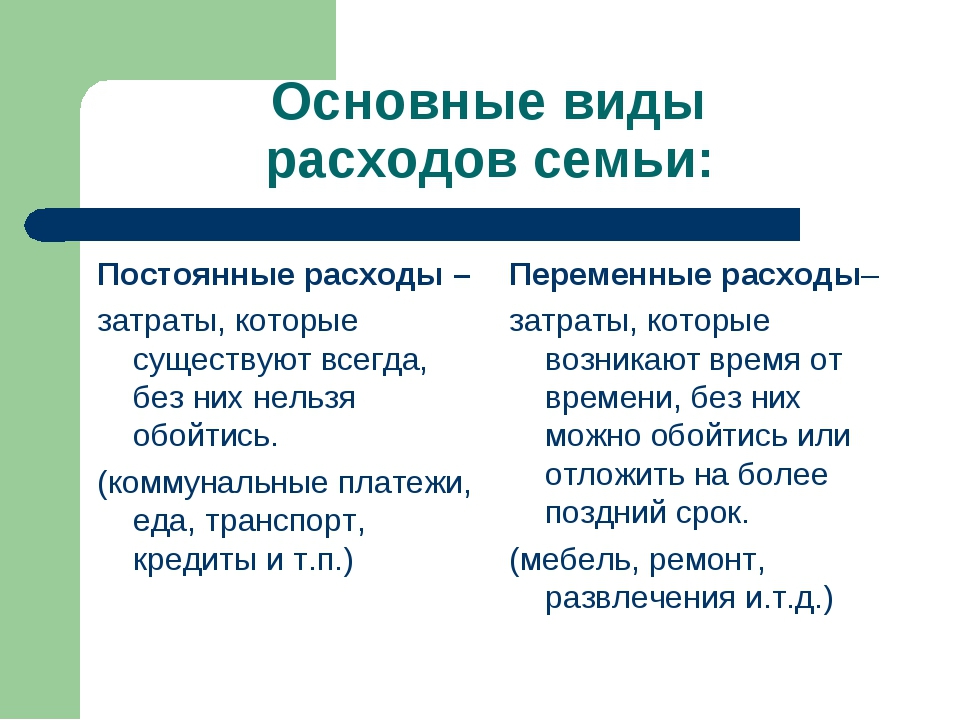

2. По периодичности

1. Ежемесячные расходы: продукты, бензин, телефон, коммунальные услуги, детский сад, кружки, тренажерный зал, плата за пользование кредитной картой, карманные деньги и т.п.

2. Ежегодные расходы: страховка, налоги, отпуск.

3. Переменные расходы: одежда, ремонт, бытовая техника, лекарства и другие расходы, которые не постоянны, совершаются или по необходимости (например, лекарства), или по плану при наличии свободных средств (например, купим новый телевизор через три месяца).

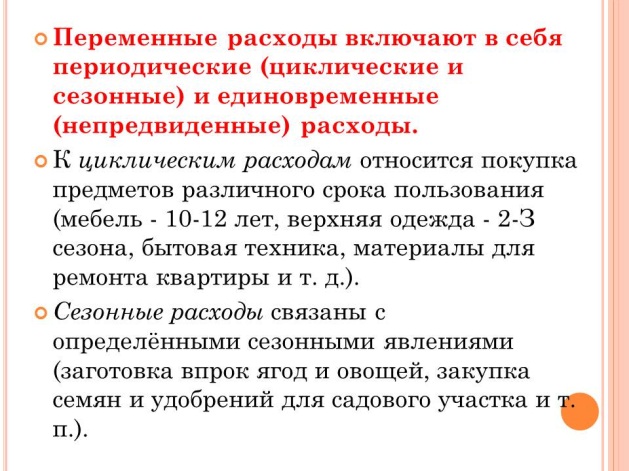

4. Сезонные расходы: заготовки на зиму, сезонная одежда, учебники в школу, детский лагерь и т.д.

Качество жизни отражает удовлетворенность людей имеющими у них материальными и духовными благами (комфортность, продолжительность жизни, обеспеченность). Качество жизни оценивается критериями: высокое, среднее, удовлетворительное, низкое.

Прожиточный

минимум – стоимость

потребительской корзины (минимально необходимого набора товаров и услуг).

Семья, среднедушевой доход которой ниже величины прожиточного минимума,

считается малоимущей и имеет право на получение государственной и социальной

помощи.

Бедность — уровень жизни людей, при котором их доходы не позволяют покрывать расходы на удовлетворение даже самых основных потребностей. В каждой стране, исходя из уровня цен и минимально необходимого набора благ и услуг («потребительская корзина»), рассчитывается так называемый прожиточный минимум. О людях, потребление которых ниже предусмотренного прожиточного минимума, говорят, что они живут за чертой бедности. Причины бедности могут быть разные: начиная от войн и стихийных бедствий, кончая ленью и пьянством.

Семья, среднедушевой доход которой ниже величины прожиточного минимума, считается малоимущей и имеет право на получение государственной и социальной помощи.

Обстоятельства за сто лет существенно изменились и соответственно изменились и потребности человека. В начале 20 века в основном удовлетворялись потребности на физиологическом уровне, и совсем немного – на духовном и социальном. В настоящее время потребности первого, второго и третьего уровня практически удовлетворены, и идет насыщение потребностей высших уровней – завоевание признания, уважения и самореализации. В соответствии с этим изменились и статьи расходов современной семьи. Больше денег тратится на приобретение бытовой техники, получение образования, отдых, модную одежду, качественное питание и т.д.

3. Согласно закону Энгеля – при росте доходов потребление смещается в сторону более дорогих товаров, при снижении – товаров первой необходимости.

Номинальный доход – количество денег, полученное отдельными лицами в течение определенного периода, также он характеризует уровень денежных доходов независимо от налогообложения.

Располагаемый доход– доход,

который может быть использован на личное потребление и личные сбережения.

Располагаемый доход меньше номинального дохода на сумму налогов и обязательных

платежей, т.е. это средства, используемые на потребление и сбережение. Ранее российская статистика использовала также

термин конечный доход.

Ранее российская статистика использовала также

термин конечный доход.

Реальный доход — представляет собой количество товаров и услуг, которое можно купить на располагаемый доход в течение определенного периода, т.е. с поправкой на изменение уровня цен.

Среди доходов населения наибольший удельный вес в большинстве семей составляет заработная плата и предпринимательский доход, хотя они чрезвычайно различаются по отдельным семьям. Как правило, именно эти статьи доходов определяют благополучие семьи.

В настоящее время процесс передачи имущества по наследству играет меньшую роль в формировании первоначальной собственности, чем это отмечалось прежде. А это значит, что молодые семьи должны собственными усилиями стремиться к росту своего благосостояния.

Главное в домашней экономике – это умение трезво и разумно оценить материальные возможности семьи, обеспечить ей полноценную жизнь в тех пределах, которые соответствуют ее доходу. Это важный бытовой и нравственный принцип.

Большую роль для семьи играет экономия. Разумная экономия – признак культуры человека, бережного отношения ко всему тому, что создано нелегким трудом.

Бережное расходование материальных и денежных средств в каждой семье позволяет значительно сократить как расходы семейного бюджета, так и затраты общества на удовлетворение потребностей трудящихся. Большая экономия средств семейного бюджета достигается за счет рационального потребления электрической и тепловой энергий, газа, воды и установки счетчиков на все эти энергоресурсы.

Особо следует сказать о необходимости бережного отношения с продуктами питания: хлебом, молоком, фруктами, овощами.

Несмотря на то, что, как говорят англичане, деньги потраченные на еду, – деньги выброшены на ветер, без них мы не можем обойтись и они нуждаются в экономии. Многие семьи тратят на еду значительно больше, чем необходимо. Большой убыток семейному бюджету наносят необоснованные закупки продуктов впрок, которые затем заканчивают свою «жизнь» на помойке.

Труднее всего человечеству удовлетворить свои запросы в области жилья. Анализируя данные по разным странам, легко заметить, что, чем в стране ниже затраты на питание и одежду, тем выше доля затрат на оплату жилья. И дело не в том, что в этих странах жилье стоит дороже, а в том, что выше качество жилья и обеспеченность им.

Кроме того, жилье – наряду с автомобилями – является «товаром престижного спроса». Поэтому люди стремятся иметь комфортное жилье не только ради удобства, но и чтобы подчеркнуть свое общественное положение.

Эта тенденция очень заметна в нашей стране, где за последние годы стало развиваться строительство помпезных особняков, «царских сел», призванных продемонстрировать окружающим богатство их владельцев.

Тенденцию снижения расходов на питание и одежду при общем увеличении доходов семьи исследовал немецкий статистик Эрнест Энгель, который описал эту зависимость, получившую наименование закона Энгеля: с ростом доходов семьи удельный вес расходов на питание снижается, доля расходов на одежду, жилище и коммунальные услуги меняется мало, а доля расходов на удовлетворение культурных и иных нематериальных потребностей заметно возрастает.

Контрольные вопросы:

1. Что такое доход?

2. Как классифицируются доходы?

3. Из каких частей состоит семейный бюджет?

4. Как можно определить основную задачу семейной экономики?

5. Как она решается в вашей семье?

6. В чем заключается ограниченность ресурсов семьи?

7. За счет чего можно экономить средства?

8. Что включает в себя доход семьи?

9. Как подсчитать располагаемый доход?

10. Назовите статьи расхода?

11. Дайте определение баланса семьи?12.Назовите три основные фазы составления бюджета.

13. Назовите статьи расходов.

Как управлять сезонными расходами

Составление бюджета избавляет от беспокойства по поводу управления деньгами, и распространение этой замечательной финансовой привычки на праздники — разумный шаг. На самом деле, есть много случаев в течение года, когда планирование заранее принесет вам пользу. Вот как справиться с сезонными расходами так, чтобы ваша финансовая жизнь была максимально свободной от стресса.

На самом деле, есть много случаев в течение года, когда планирование заранее принесет вам пользу. Вот как справиться с сезонными расходами так, чтобы ваша финансовая жизнь была максимально свободной от стресса.

Если вы новичок в составлении бюджета и у вас просто недостаточно времени до следующего праздника или возврата к школьным покупкам, вы, вероятно, задаетесь вопросом, как можно сэкономить достаточно денег, чтобы купить школьные принадлежности или просто приятно отметить Рождество со своей семьей .

Заем в рассрочку помогает облегчить бремя сезонных расходов. Вы можете использовать деньги на все, что захотите, и распределить стоимость ссуды по времени. Ссуды с рассрочкой платежа предлагают равные платежи на определенный срок. Вы будете знать стоимость ссуды заранее. Еще одним преимуществом является то, что большинство компаний сообщают о вашей ссуде и платежах по крайней мере в одно из трех основных кредитных бюро. Когда вы делаете своевременные платежи, это поможет создать ваш кредитный файл.

Как уложить будущие сезонные расходы в свой бюджет

Если у вас есть время, чтобы спланировать сезонные расходы, есть несколько способов сэкономить деньги.

Узнайте, можете ли вы получить небольшую сумму денег, автоматически переведенную с вашего текущего счета на ваш счет сезонных сбережений в день выплаты жалованья. Многие кредитные союзы предлагают эту услугу. Они могут даже открыть для вас бесплатный сберегательный счет с онлайн-доступом.

В качестве альтернативы, если вы используете «метод конверта» для экономии на расходах, положите определенную сумму денег в конверт для сезонных расходов в день выплаты жалованья. Как и другие конверты, этот метод убережет вас от перерасхода средств в те времена года, когда это наиболее заманчиво.

Например, если вам нужно запланировать два больших ежегодных события — «Снова в школу» и «Рождество», начните с суммирования, сколько вы тратите в течение каждого сезона.

Снова в школу

Рюкзаки 40 долларов

Одежда 140 долларов

Школьные принадлежности 100 долларов

Регистрационный взнос 50 долларов

Счет на обед 20 долларов

Итого: 350 долларов

Рождество

Подарки для семьи и друзей 300 долларов

Дополнительное питание (обеды, рабочие праздники, школьные мероприятия и т. Д.) 80 долларов США

Д.) 80 долларов США

Тайное мероприятие Санты на работе 30 долларов

Подарки учителю 40 долларов

Дорожные расходы (дополнительный бензин, ночевка и т. Д.) 150 долларов

Итого: 600 долларов

Снова в школу + Рождество = 950 $

950 долларов США / 52 недели = приблизительно 20 долларов США на зарплату

Распределение расходов, связанных с Рождеством, возвращением в школу и любыми другими сезонами, когда вы тратите больше денег, чем обычно, в течение всего года, значительно облегчает бремя. Выделение 20 долларов из каждой еженедельной зарплаты на сезонные расходы покрывает все в этом списке.

Аналогичным образом, ссуда может позволить вам распределить эти расходы во времени, если это необходимо. В любом случае, когда возникают сезонные расходы, хорошо, что для всего этого не нужно выходить из кармана сразу. Лучшее в планировании на будущее — это то, что оно позволит вам расслабиться и приятно провести время со своими близкими, не беспокоясь о финансах.

Научиться управлять бюджетом становится довольно простой задачей после небольшой практики. Взгляните на Основы составления бюджета, чтобы начать работу.

Ежемесячные расходы для включения в ваш бюджет

Вы бы провели большую презентацию на работе, вообще не подготовившись? А как насчет твоего свадебного дня? Вы же не пришли бы просто так, не имея плана и надеясь, что все получится, верно? Не через миллион лет.

По правде говоря, вы чувствуете себя увереннее — и вы больше наслаждаетесь жизнью, когда к ней готовы.

То же самое и с вашими деньгами. Вот почему вам нужен план, иначе говоря, бюджет.

И это начинается с ваших основных ежемесячных расходов.

Конечно, ежемесячные расходы варьируются от человека к человеку и от ситуации к ситуации, но есть некоторые общие ежемесячные расходы, о которых следует подумать, когда вы начинаете базовый бюджет. Вот список, с которого можно начать!

Вот список, с которого можно начать!

Основные ежемесячные расходы

1. Рестораны и продуктовые магазины

При составлении бюджета для ваших ежемесячных расходов начните с того, что мы называем Четырьмя стенами, или с предметов первой необходимости, необходимых для выживания: еды, коммунальных услуг, жилья и транспорта.

Еда на первом месте, потому что все должны есть.

В эту категорию будут включены суммы, потраченные на продукты и в ресторанах.

Бюджет каждый доллар, каждый месяц. Начните с пробной версии Ramsey + БЕСПЛАТНО!

И если вы хотите найти дополнительные деньги в своем бюджете, лучше начать с еды. Это категория номер один, в которой люди тратят слишком много средств (ведь так легко, правда?). Используйте купоны, ешьте то, что есть дома, выходите куда-нибудь поесть в несколько раз меньше обычного — все это складывается в месяц.

2. Коммунальные услуги

Включите все услуги, обеспечивающие функционирование вашего дома: электричество, воду, природный газ или пропан, а также услуги по вывозу мусора. Помните, что эти счета за коммунальные услуги могут меняться от месяца к месяцу. Пылающее жаркое лето? Добавьте немного больше в эту категорию. (Никто не любит потеть, пока спит!). Холодные зимние температуры? Наденьте пушистые носки. Потом? Вы получите дрель. Добавьте несколько баксов. Чтобы быть в безопасности, увеличьте бюджет — и, если в конечном итоге он вам не понадобится, вложите дополнительные средства в свой долг (если он у вас есть!) Или свои сбережения.

3. Корпус

Недостаточно просто включить арендную плату или ипотечный платеж при составлении бюджета расходов на жилье. Не забудьте страховку, налоги на имущество и сборы ТСЖ . Уф, да? Суммируется быстро! Чтобы расходы на жилье не уносили большую часть вашего бюджета, ограничьте эти расходы на уровне 25% или меньше от получаемой вами зарплаты.

4. Транспорт

В эту категорию входят газ, плата за общественный транспорт, текущее обслуживание — все, что вы обычно платите в месяц за транспорт.Имейте в виду, что эти цифры могут отличаться в зависимости от вашего расписания или времени года. Будьте в курсе событий в календаре и добавляйте дополнительные сведения для особых случаев, таких как поездка к бабушке или загородный футбольный турнир.

5. Раздача

Может показаться отсталым рассматривать пожертвования как обычные ежемесячные расходы, потому что в жизни уже есть , так что за многое нужно платить. Но выслушайте нас. Здесь мы все стремимся быть щедрыми. Да, даже если у вас есть долги.И да, это одна из первых статей бюджета на каждый месяц. Не только потому, что нам нравится быть немного странным (а мы это делаем!), Но потому, что когда мы даем, это отвлекает от того, чего нам не хватает, и проливает свет на помощь другим.

Независимо от того, жертвуете ли вы своей церкви, любимой благотворительной организации или организации, начните свой месяц с того, чтобы отдавать 10% своего дохода на конкретное дело, дорогое для вам. Тогда смотрите, как все остальное начинает течь.

6. Страхование

Да, страхование может быть довольно скучным, и тратить на него деньги может вызывать раздражение, но платить за страховку необходимо. Думайте об этом как о щите — страховка помогает защитить все, что вы любите, и будет вашей спасительной милостью, когда случится жизнь. (Потому что это будет ).

При составлении бюджета ежемесячных расходов не забудьте включить ежемесячные взносы на сумму:

7. Основы

Зубная паста, шампунь, средство для мытья посуды, бумажные полотенца. Это не обязательно самые интересные ежемесячные расходы, которые стоит вложить в бюджет, но предметы первой необходимости — это часть жизни.И угадайте, что? Вы используете их каждый день, так что это не ежемесячные расходы, которые должны вас удивить. Держите текущий список предметов на минимальном уровне, чтобы вы могли планировать заранее и всегда иметь деньги, чтобы покрыть то, что вам нужно. Не забывайте о расходах, которые не всегда происходят ежемесячно, например о сезонной одежде или стрижке.

Держите текущий список предметов на минимальном уровне, чтобы вы могли планировать заранее и всегда иметь деньги, чтобы покрыть то, что вам нужно. Не забывайте о расходах, которые не всегда происходят ежемесячно, например о сезонной одежде или стрижке.

8. Присмотр за детьми

Послушайте — если у вас есть дети, знает, что вам понадобится няня время от времени. Правильно? Будь то запланированное свидание, что-то неожиданное или просто для вашего рассудка, добавление категории бюджета на услуги няни станет вашим спасением.(Или еще лучше, сэкономьте на этой статье бюджета, попросив члена семьи присмотреть за детьми или обменяв ночи няни с другой парой за бесплатно !)

Если у вас есть ребенок в детском саду, вам, вероятно, придется платить за повторную подачу заявления каждый год и удерживать их место зачисления. Если ваши дети уже ходят в школу, помните о сезонных лагерях и семинарах, а также о сборах, форме и закусках, которые прилагаются к каждому из них. И не забывайте про экскурсии и школьные фотографии!

9.Уход за домашними животными

Мы не можем забыть меховых младенцев! Ежегодные экзамены и прививки легче планировать, так как вы знаете, что они придут, но как насчет тех поездок к ветеринару, которые происходят неожиданно? Возможно, вы захотите создать отдельную позицию в своем бюджете для своего щенка или друга-кошки. Это может спасти вас, когда вам придется неожиданно отправиться к ветеринару или даже когда у вас закончился наполнитель для кошачьего туалета.

10. Здоровье и фитнес

Здоровье и фитнес — это не просто модные увлечения — это ежемесячные расходы, к которым обязательно нужно относиться серьезно.Потому что ты стоишь этого. Подумайте обо всем, что вам нужно каждый месяц, чтобы оставаться здоровым и разумным (нет, вино здесь не в счет), и включайте их.

Лекарства, витамины, пищевые добавки, абонементы в тренажерный зал, приложения для тренировок, терапия — все это здесь имеет значение. Но хорошенько подумайте о том, что на самом деле является потребностью, а что может подпадать под действие желания (эй, вот почему вы ежемесячно выделяете веселые деньги!) Это еще одна категория, которую можно сократить, если вы хотите сэкономить, потому что вы, , можете получить хорошую форму и здоровье при ограниченном бюджете.

Но хорошенько подумайте о том, что на самом деле является потребностью, а что может подпадать под действие желания (эй, вот почему вы ежемесячно выделяете веселые деньги!) Это еще одна категория, которую можно сократить, если вы хотите сэкономить, потому что вы, , можете получить хорошую форму и здоровье при ограниченном бюджете.

11. Долг

Кредитные карты, студенческие ссуды, оплата автомобилей — о боже! Поразительно (но не в хорошем смысле), как быстро эти выплаты по долгам складываются каждый месяц. И это удивительно, как много долгов фактически крадут из вашего бюджета. Вот почему мы хотим, чтобы вы избавились от этого как можно скорее. Когда вы составляете бюджет , вы можете сказать своим деньгам, куда они идут. А не наоборот.

Итак, вы устали чувствовать, что никогда не сможете продвинуться вперед? Мы тебя поймали. Начните с перечисления всех своих долгов, а затем используйте метод снежного кома, чтобы избавиться от них один за другим.И тогда — вам даже не понадобится эта категория бюджета, и все эти деньги можно будет потратить на хорошие вещи.

12. Телефонный счет

Это просто. Независимо от того, пользуетесь ли вы только сотовым телефоном или все еще держитесь за домашний телефон, не забывайте включать телефонную связь в свои ежемесячные расходы.

13. Личные деньги

Или более известная как забавных денег. Да, серьезно. Мы составляем бюджет для развлечения. Потому что какая жизнь без веселья? Шучу в сторону — эта категория только для и .Каждый месяц откладывайте немного денег на несколько вещей, которые вы можете купить без чувства вины.

Если у вас есть долги, не волнуйтесь — вам не нужно отказываться от всего удовольствия. Но мы хотим, чтобы вы как можно быстрее выбрались из долга, поэтому сокращайте эту категорию до тех пор, пока долг не исчезнет. По пути побалуйте себя небольшими наградами (например, любимым напитком Starbucks или интересным новым журналом), чтобы сохранить мотивацию.

14. Развлечения и отдых

Билеты на концерт.Играйте с детьми в мяч. Боулинг с друзьями. Нам нужно , чтобы заниматься в жизни тем, что нам нравится. Но по-прежнему важно составить для них бюджет, иначе мы, скорее всего, позволим нашему FOMO взять на себя ответственность и сказать всем «да». Послушайте, в вашем бюджете на это нет места. Планируйте, сколько вы можете тратить каждый месяц на хобби и развлечения. А затем придерживайтесь этого.

15. Сбережения и инвестиции

Эта категория будет выглядеть у всех по-разному, особенно в разные сезоны жизни, но это , а не , статья бюджета, которую вы можете пропустить.Мягкий сберегательный счет не только дает вам душевное спокойствие, но также помогает планировать крупные покупки и свое будущее.

Если у вас есть долг, начните с накопления начального фонда на случай чрезвычайных ситуаций в размере 1000 долларов (мы называем это «Детским шагом 1») — затем приостановите накопление и бросьте все остальное (после необходимых ежемесячных расходов) на погашение этого долга.

Выпустив долги, вы сэкономите 3–6 месяцев в случае более серьезной чрезвычайной ситуации, например, неожиданной болезни или потери работы.После этого вы будете готовы планировать свое будущее, инвестируя 15% своего дохода на пенсию.

16. Разное

Можем ли мы сказать все вместе? Слава богу, разная категория. Случайная пачка жевательной резинки (никому не нравится неприятный запах изо рта). Пакеты с подарками в последнюю минуту для школьной вечеринки. Назначение стрижки, о котором вы забыли. Все эти забытые дополнения могут попасть в эту бюджетную категорию. Но будьте осторожны — они быстро складываются.

Легко забываемые ежемесячные расходы

Когда продлевается членство в Amazon Prime? А как насчет обновления тега автомобиля? И когда это ежегодный осмотр?

Несмотря на то, что эти расходы всплывают только время от времени, вы не хотите, чтобы они удивили вас и подорвали ваш ежемесячный бюджет.

Итак, найдите время, чтобы обновить свой календарь с датами продления или встреч.

Когда у вас есть все, что есть в вашем календаре (бумажном или цифровом — мы не судим!), Гораздо проще составлять более точный бюджет на каждый месяц. Только не забудьте заглянуть в свой календарь, когда садитесь составлять ежемесячный бюджет!

Вот несколько забытых или недооцененных расходов, о которых стоит подумать:

1. Борьба с вредителями

Если ваш дом прогрызут крошечные жуки или засыпают пауками обычно снижает его ценность.Будь то раз в квартал или раз в год, вызовет профессионалов или сделает самодельную работу, чтобы защитить свой дом от термитов и вредителей.

2. Организационные расходы

Если вы работаете в профессиональной или общественной организации или живете по соседству с ассоциацией домовладельцев, не обращайте внимания на сборы, особенно если они уплачиваются только раз в год. Отметьте свой календарь и планируйте заранее!

3. Ежегодные осмотры и доплаты

Никакое количество веселящего газа не облегчит боль из-за не предусмотренной в бюджете чистки зубов.Это может сильно ударить, так как затрагивает всю семью. Попробуйте записаться на прием к стоматологу или окулисту на одну неделю или месяцев , чтобы упростить процесс запоминания и составления бюджета. И для этих ежегодных проверок или посещений специалиста не забудьте внести в бюджет доплаты!

4. Домашнее обслуживание

Прямо там с бюджетом на бумажные полотенца есть такие вещи, как очистка желобов и проверки HVAC. Но если у вас есть дом, вам просто необходимо сэкономить на его содержании.Некоторые расходы вы можете запланировать, а некоторые, возможно, нет (вот где вам поможет ваш фонд на случай чрезвычайной ситуации!). Но в одном вы можете быть уверены? Что-то сломается. Будьте к этому готовы.

5.

Особые случаи и подарки

Особые случаи и подаркиВечеринки-сюрпризы — это весело, но не тогда, когда это «Сюрприз! Другой племяннице нужна поздравительная открытка с наличными деньгами. Не забудьте включить в свой бюджет приближающиеся праздники, дни рождения, свадьбы, детские души и все другие особые случаи. Также неплохо было бы выделить ежемесячную подарочную линию.Таким образом, вы будете точно знать, сколько можете потратить.

6. Налоги

Это всеобщее любимое дело — налоги! (Мы шутим, мы шутим.) Если вы владелец бизнеса или фрилансер, или если вы подрабатываете подработкой, не позволяйте налогам подкрасться к вам. Было бы неплохо ежемесячно откладывать немного денег на уплату налогов. А чтобы упростить весь процесс, пройдите нашу налоговую викторину, чтобы узнать, можете ли вы подать налоговую декларацию самостоятельно или вам может помочь налоговый профи!

7.Годовые подписки и членство

Конечно, вы привыкли, что ваша подписка на Netflix выходит ежемесячно. Но вы забыли о том, что Amazon Prime выходит сразу после Рождества. Ой. Не, повторяем, не следует, чтобы или не переходили в аварийный режим. Вы можете составить план для этого.

Чтобы учесть те дорогостоящие подписки и членства, которые выходят ежегодно (или даже ежеквартально или раз в полгода), поместите напоминание в свой телефон в начале месяца, в котором оно произойдет, чтобы вы могли отслеживать.Или используйте фонд погашения, чтобы ежемесячно откладывать понемногу для выплаты гонорара. (Мы поговорим об этом подробнее через секунду.)

Как планировать ежемесячные расходы

Итак, вы получили представление о том, какими могут быть ваши ежемесячные расходы — теперь вам нужно знать, как практически составлять их ежемесячный бюджет.

Шаг первый? Получите общее представление о том, что вы получаете. Запишите весь свой доход за обычный месяц. (Вы все еще можете решить эту проблему, даже если у вас нерегулярный доход!)

Затем составьте список всех ваших ежемесячных расходов (да, даже тех, о которых легко забыть).

Затем вычтите свои расходы из своего дохода — и это число должно равняться нулю. Этот метод называется бюджетированием с нулевой базой.

Итак, нулевой бюджет не означает, что на вашем банковском счете ноль долларов. Или что вы тратите всего, что зарабатываете.

Нет. Это просто означает, что каждый доллар, который приходит, получает работу. Вы планируете, как вы тратите, откладываете, отдаете и инвестируете весь свой доход, поэтому в конце месяца вам не интересно, куда ушли все ваши деньги.Когда вы составляете бюджет , вы, , контролируете, куда идет каждый доллар. А это значит, что вы можете быть уверены, что хорошо тратите и откладываете .

Как включить забытые ежемесячные расходы в свой бюджет

Создавая бюджет, не забывайте проявлять благосклонность. Вы сначала забудете включить некоторые из своих ежемесячных расходов, особенно если вы новичок в составлении бюджета! Это нормально. Просто скорректируйте свой бюджет, чтобы освободить место для любых расходов, которые вы упустили.Это означает, что вам придется сократить расходы где-то еще — например, в ресторанах или развлечениях.

Но для случайных или легко забытых ежемесячных расходов есть несколько способов их спланировать заранее:

Начать фонд погашения

С фондом погашения вы откладываете небольшую сумму каждый месяц в течение определенного периода времени перед тем, как вы сделаете свою покупку. Вы определяете, сколько вы экономите, беря общую сумму, которая вам нужна, и делите ее на количество месяцев, оставшихся до срока оплаты счета.

Например, если вы хотите потратить 1000 долларов на Рождество, а сейчас август, у вас остается около пяти месяцев для экономии. Добавьте позицию в свой бюджет и откладывайте 200 долларов в месяц до декабря.

Чтобы создать фонд погашения, вы можете открыть отдельный сберегательный счет или просто использовать функцию фонда погашения в приложении EveryDollar. Это отличный способ сэкономить до Рождества, отпуска или даже таких крупных расходов, как свадьба!

Это отличный способ сэкономить до Рождества, отпуска или даже таких крупных расходов, как свадьба!

Помни свой чрезвычайный фонд

Есть некоторые непредвиденные ежемесячные расходы, которые действительно будут экстренными.Это может быть что угодно, например, трансмиссия в вашем автомобиле, неисправная в середине лета, или ваш питомец, нуждающийся в экстренной операции. Вот почему первый Baby Step позволяет максимально быстро сэкономить 1000 долларов. Вам нужен этот буфер между вами и жизнью. После того, как вы выплатите свой долг (все, кроме ипотеки), вы начнете копить в полностью финансируемый чрезвычайный фонд расходов на 3–6 месяцев.

Создание позиции бюджета

Если определенные ежемесячные расходы продолжают появляться, это уже не , о котором забыли, , верно? Это означает, что расходы могут быть готовы к расходу для собственной бюджетной статьи.Просто убедитесь, что вы оценили, является ли это желанием или действительно обычными расходами, которые должны быть включены в ваш регулярный ежемесячный бюджет.

Прежде чем погрузиться в доводку бюджета, сделайте шаг назад и сделайте вдох. Чтобы добраться до этого места, потребовалось много усилий, поэтому не позволяйте деталям мешать вам! Уменьшите свои ежемесячные расходы, взглянув на общую картину, прежде чем составлять бюджет. Затем разумно планируйте каждый месяц.

Но вы не можете составить план, если у вас нет бюджета.Первый шаг? Делать. Бюджет. Начните работу менее чем за час с нашим любимым приложением для составления бюджета EveryDollar.

|

youtube.com/embed/FL-DwNO0jkw?rel=0&wmode=opaque» frameborder=»0″ allowfullscreen=»true»>

youtube.com/embed/FL-DwNO0jkw?rel=0&wmode=opaque» frameborder=»0″ allowfullscreen=»true»>

Экономия на периодических расходах — Управление денежными средствами студентов

Что такое периодические расходы?Периодические расходы — это расходы, которые происходят не регулярно, а не ежемесячно.Вот несколько примеров ваших периодических ежемесячных расходов:

- Стоимость обучения

- Книги для классов

- Школьные принадлежности для себя и / или детей

- Автосервис

- Регистрация и техосмотр автомобилей

- Страхование автомобиля (если вы не платите ежемесячно)

- Расходы на праздники

- Дни рождения

- Детские летние лагеря

- Депозиты за аренду жилья (если в будущем переезд)

- Дорожные расходы (посещение семьи, посещение мероприятий, отпуск)

- Налоги на самозанятость

После того, как вы определили свои периодические расходы, разбейте их на ежемесячные суммы.

Пример 1В прошлом декабре вы потратили около 420 долларов на праздничные расходы. Вы купили такие вещи, как подарки, упаковочные материалы, украшения и еду для вечеринок. В этом году вы хотите получить эти деньги до начала курортного сезона. Чтобы рассчитать расходы как ежемесячную сумму, возьмите 420 долларов и разделите на 12 (количество месяцев в году):

$ 420 ÷ 12 = $ 35

Включите 35 долларов в ежемесячные праздничные расходы в свой ежемесячный бюджет.Положите эти деньги на счет отдельно от учетной записи, которую вы используете ежедневно, чтобы у вас не возникло соблазна их использовать!

Пример 2Вы платите 620 долларов за страхование автомобиля каждые шесть месяцев.

$ 618 ÷ 6 = $ 103

Включите в ежемесячный бюджет 103 доллара в качестве расходов на страхование автомобиля. Положите эти деньги на счет отдельно от учетной записи, которую вы используете ежедневно, чтобы они были там, когда вам это нужно.

Чтобы рассчитать расходы как ежемесячную сумму, возьмите 620 долларов и разделите на 6.

Чтобы рассчитать расходы как ежемесячную сумму, возьмите 620 долларов и разделите на 6.

Управление ежегодными затратами и расходами при сезонном ведении бизнеса

Если вы управляете бизнесом, который зарабатывает большую часть своих денег в определенное время года, одна из проблем, с которыми вы сталкиваетесь, — это управление фиксированными затратами, которые могут возникать в любое время года. Хотя все расходы являются частью ведения бизнеса, вы можете сделать несколько вещей, чтобы ограничить их в более медленное время года, когда большая часть денег, которые вы зарабатываете, — это деньги на «прилив», пока сезон не начнется снова. .

Определение «постоянных» и «переменных» затрат

Фиксированные расходы — это те расходы, которые вы понесете независимо от того, насколько загружены или медленны ваши операции. Замена оборудования и новое оборудование являются примерами фиксированных затрат, как и большинство видов страхования, лизинга или арендной платы за объект, в котором находится ваш бизнес. Деньги, которые вы платите наемным работникам, представляют собой фиксированные затраты, тогда как деньги, выплачиваемые почасовым работникам, обычно считаются переменными. К прочим переменным расходам относятся те, которые вы несете только в процессе продаж.

Управление затратами

Невозможно заниматься бизнесом и не тратить деньги. Для сезонных предприятий большой вопрос заключается в том, должны ли они оставаться открытыми в периоды затишья и оплачивать больше расходов или закрывать и сокращать многие переменные расходы, такие как платежная ведомость, коммунальные услуги, определенные принадлежности и тому подобное. Корректировка рабочего времени или дней, когда вы открыты и закрыты, может принести пользу вашей прибыли, если вы просматриваете прошлые отчеты о доходах и точно знаете, когда и как делать эти шаги.

Корректировка рабочего времени или дней, когда вы открыты и закрыты, может принести пользу вашей прибыли, если вы просматриваете прошлые отчеты о доходах и точно знаете, когда и как делать эти шаги.

Заработная плата

Для многих предприятий заработная плата — одна из самых больших статей расходов. Если вы хотите, чтобы ваш сезонный бизнес работал с оптимальной прибыльностью, вам придется корректировать количество персонала на часах в более медленное время. В некоторых случаях это можно сделать, поддерживая ключевую «базовую команду» в межсезонье и нанимая только «сезонных» сотрудников для работы на необходимых должностях в течение загруженных недель или месяцев.

Увеличение денежного потока

Каждый владелец сезонного бизнеса сам решает, когда он будет открыт, а когда — закрыт.Если у вас небольшие продажи в периоды низкой активности, подумайте о том, как увеличить доход в межсезонье. Выполните некоторые цифры и определите, сколько еще денежных средств вам понадобится, чтобы оправдать сохранение вывески «ОТКРЫТО» на дверях.

Если ваш бизнес таков, что продажи составляют только в течение любого сезона, на котором вы сосредоточены, полное закрытие в определенное время может быть самым разумным шагом, если вы не можете начать приносящую доход деятельность в межсезонье.

Решение о том, как управлять постоянными и переменными затратами в сезонном бизнесе, требует сосредоточенности, знаний, планирования и творческого подхода. По мере того, как ежемесячный и годовой циклы продвигаются вперед, в ваших отчетах о доходах вы узнаете, делаете ли вы лучший выбор.

Если вам нужна профессиональная помощь в бухгалтерском учете, начислении заработной платы или в других областях вашего сезонного бизнеса, W. Cotton Mather из Питтсбурга готов оказать вам необходимую помощь. Поговорите с опытным консультантом о своих потребностях и целях по телефону (412) 931-1617.

Бюджетирование годовых расходов

Ежемесячно выставляются обычные счета: аренда / ипотека, коммунальные услуги и т. Д., Но возникает много ежегодных расходов, к которым вы можете быть не готовы. Например, тому, кто носит контактные линзы, нужно около 300 долларов на годовой запас. Поскольку это не обычный счет, у вас может возникнуть соблазн положить эти 300 долларов на кредитную карту, а затем выплачивать проценты до тех пор, пока линзы не будут оплачены. Другой вариант — взять деньги из своих сбережений, что не рекомендуется.Целью должно быть накопление денег в определенных «Фондах» в течение года в ожидании неизбежно возникающих потребностей.

Д., Но возникает много ежегодных расходов, к которым вы можете быть не готовы. Например, тому, кто носит контактные линзы, нужно около 300 долларов на годовой запас. Поскольку это не обычный счет, у вас может возникнуть соблазн положить эти 300 долларов на кредитную карту, а затем выплачивать проценты до тех пор, пока линзы не будут оплачены. Другой вариант — взять деньги из своих сбережений, что не рекомендуется.Целью должно быть накопление денег в определенных «Фондах» в течение года в ожидании неизбежно возникающих потребностей.

Первый шаг — проанализировать годовые расходы вашей семьи (а не ежемесячные счета), чтобы определить, какие средства вам, возможно, потребуется создать. Может быть, вы обычно платите доплату в кабинете врача или часто оплачиваете рецепт. В этом случае следует создать Медицинский фонд. Другими примерами средств для годовых расходов являются расходы на автомобиль, дом, отпуск, подарки, одежду, сезонные коммунальные услуги, праздники и крупные билеты (телевизор, стереосистема, батут и т. Д.).Вы можете оценить, сколько вам нужно в год, повторно просмотрев регистр текущего счета за прошлый год или выписки по кредитной карте, чтобы узнать, сколько вы потратили в каждой категории. Вот пример некоторых типичных годовых расходов.

| Медицинское обслуживание (визиты к врачу, очки, дантист) | $ 1200 в год | ||

| Отпуск (поездки на выходные, большие поездки) | $ 1200 / год | 1000 долларов США в год | |

| Подарки (все праздники, особые случаи) | 1800 долларов США в год | ||

| Одежда (все члены семьи) | 1200 долларов в год | ||

| Дом (новые шторы, рамы для картин) | 1200 долларов в год | ||

| Праздники (вечеринки, ремесла, еда) | 600 долларов в год | 50 9030 Зимние расходы на отопление) 904 76 | 1200 долларов в год |

Следующий шаг — разделить эти годовые оценки на количество периодов заработной платы в году (12 при ежемесячной выплате, 24 при ежемесячной выплате, 26 выплачиваемых каждые 2 недели , 52 при оплате раз в неделю). Это поможет вам узнать, сколько вам нужно добавлять к этим фондам в каждый платежный период. Итак, если вам платят два раза в месяц, это должно выглядеть примерно так:

Это поможет вам узнать, сколько вам нужно добавлять к этим фондам в каждый платежный период. Итак, если вам платят два раза в месяц, это должно выглядеть примерно так:

| Медицинский | 1200 долларов в год | 100 долларов в месяц | 50 долларов в месяц |

| Отпуск | $ 1200 / год | $ 100 / месяц | $ 50 / период оплаты |

| Автосервис | 1000 $ / год | $ 84 / месяц | |

| Подарки (все праздники) | $ 1800 / год | $ 150 / месяц | $ 75 / период оплаты |

| Одежда | $ 1200 / год | $ 1200 / год | 50 долларов США / период оплаты |

| Дом | 1200 долларов США / год | 100 долларов США в месяц | 50 долларов США / месяц оплаты p eriod |

| Праздники | 600 долларов США в год | 50 долларов США в месяц | 25 долларов США за период оплаты |

| Сезонные коммунальные платежи | 1200/50 долларов США / период выплаты | ||

| Итого | 9400 долларов США в год | 784 долларов США в месяц | 392 долларов США / период выплаты |

по каждой категории общих годовых расходов вашей семьи вы готовы создать безопасное место, чтобы начать откладывать эти деньги (на бумаге, а не под матрасом). Для каждого ежегодного расхода из вашего рабочего листа годовых расходов вам теперь необходимо распечатать страницу фонда (см. Финансовое планирование, чтобы узнать о других вариантах фонда, доступных подписчикам ListPlanIt.com ). После следующего дня выплаты жалованья вы вычтете общую сумму своих годовых расходов из реестра текущего счета (см. Рисунок 1).

Для каждого ежегодного расхода из вашего рабочего листа годовых расходов вам теперь необходимо распечатать страницу фонда (см. Финансовое планирование, чтобы узнать о других вариантах фонда, доступных подписчикам ListPlanIt.com ). После следующего дня выплаты жалованья вы вычтете общую сумму своих годовых расходов из реестра текущего счета (см. Рисунок 1).

Рисунок 1

Затем вы перейдете на страницу каждого фонда и напишите сумму, которую вы откладываете для каждой категории, в столбце кредита (например, внесение депозита в каждый фонд).Например, вы можете внести 50 долларов в Медицинский фонд или 75 долларов в Фонд подарков. (См. Рисунки 2 и 3)

Рисунок 2

Другой пример:

Рисунок 3

Теперь у вас есть деньги, которые начнут расти с каждой зарплатой и будут готовы, когда они понадобятся вашей семье. Если вам нужно оплатить расход, который вписывается в один из фондов, покажите его как обычный дебет или платеж в реестре текущего счета, но затем перейдите на соответствующую страницу фонда и дебетуйте сумму там же.Затем вернитесь в свой реестр текущего счета и верните себе кредит. (Снова см. Рисунок 1). Вы можете создать отдельный текущий счет только для своих средств. Однако, если вы доверяете себе позволить этим деньгам расти и использовать их только по прямому назначению, то я предлагаю относиться к своим средствам только так, как будто они находятся на отдельном текущем счете, даже если все ваши деньги фактически находятся вместе на одном счете. Если у вас возникли проблемы с созданием бюджета или вы использовали кредитную карту для оплаты этих расходов, попробуйте эту систему.

Пробейте эти распечатки отверстиями и вставьте их в папку «Финансы».Убедитесь, что у вас есть фонд для всего, что вам и вашей семье нужно. Теперь, когда вы в следующий раз пойдете за покупками, вместо того, чтобы чувствовать себя виноватым за покупку одежды, которую, как вам кажется, вы не можете себе позволить, вы почувствуете огромную свободу, потому что у вас будет та сумма денег, которую вы отложите. Другой вариант — позволить этим деньгам оставаться на месте и складывать каждый платежный период, чтобы вы могли отправиться за покупками! Вы обнаружите, что замена масла в вашем автомобиле на самом деле доставляет удовольствие, потому что у вас есть деньги, которые ждут, когда их потратят на вашу машину, вместо того, чтобы беспокоиться о том, как вы можете найти 20 долларов в этом месяце.Есть одно предостережение. После того, как вы вычтите годовые расходы из реестра своего текущего счета и затем добавите их к средствам своей семьи, не поддавайтесь искушению окунуться в них только потому, что они у вас есть. Используйте их по назначению, иначе эта система не окажет на вас положительного эффекта. Требуется определенная сила воли, чтобы иметь возможность выделять деньги на средства, которые все еще можно найти на вашем текущем счете, а затем не тратить эти деньги по своему усмотрению. Вы должны дисциплинировать себя, чтобы следить за суммой в реестре вашего текущего счета и не думать о средствах, которые также находятся на вашем текущем счете.Сделайте это, и вы обнаружите, что у вас гораздо больше свободы для покупки вещей, которые вам действительно нравятся, и при этом поддерживать здоровый банковский счет.

Другой вариант — позволить этим деньгам оставаться на месте и складывать каждый платежный период, чтобы вы могли отправиться за покупками! Вы обнаружите, что замена масла в вашем автомобиле на самом деле доставляет удовольствие, потому что у вас есть деньги, которые ждут, когда их потратят на вашу машину, вместо того, чтобы беспокоиться о том, как вы можете найти 20 долларов в этом месяце.Есть одно предостережение. После того, как вы вычтите годовые расходы из реестра своего текущего счета и затем добавите их к средствам своей семьи, не поддавайтесь искушению окунуться в них только потому, что они у вас есть. Используйте их по назначению, иначе эта система не окажет на вас положительного эффекта. Требуется определенная сила воли, чтобы иметь возможность выделять деньги на средства, которые все еще можно найти на вашем текущем счете, а затем не тратить эти деньги по своему усмотрению. Вы должны дисциплинировать себя, чтобы следить за суммой в реестре вашего текущего счета и не думать о средствах, которые также находятся на вашем текущем счете.Сделайте это, и вы обнаружите, что у вас гораздо больше свободы для покупки вещей, которые вам действительно нравятся, и при этом поддерживать здоровый банковский счет.

Дженнифер Танкерсли является создателем ListPlanIt , где вы найдете сотни страниц для печати, включая страницы финансового планирования, которые помогут вам упорядочить свои финансы, такие как графики счетов, реестр текущих счетов и множество страниц для различных фондов для отслеживание годовых расходов вашей семьи.

Как составлять бюджет для немесячных расходов

Должен признаться: я не собираюсь откладывать половину своего дохода в этом месяце.Или в любой месяц до…. Октябрь.

Хорошо, у меня все еще есть надежда на июль, но это большая вероятность.

Как я могу быть настолько уверен на несколько месяцев вперед, что не достигну своей цели сбережений в течение большей части следующих нескольких месяцев?

Немесячные расходы ужасных пиратов.

Называйте их запланированными расходами, нерегулярными расходами, как бы вы их ни называли, в конце концов, это крупные покупки, которые не происходят каждый месяц. Мы говорим обо всем: от больших каникул до ежегодной страховой выплаты и рождественских подарков (потому что, например, борьба за праздничные расходы реальна.)

Я знаю, что мои следующие несколько месяцев будут сверхдолговечными, потому что летом я планировал сократить некоторые крупные немесячные расходы, от моих ежегодных расходов на хостинг до большого отпуска на запад для развлечения, встреч с другие замечательные блогеры и семейная свадьба. У меня также есть ежегодная выплата по страховке определенной собаки, которая поступает в сентябре, что приближает нас к октябрю, прежде чем немесячные расходы действительно уменьшатся.

То есть до Рождества.

Приятно, однако, что у меня есть план покрытия этих расходов в течение всего года — и есть несколько простых шагов, которые вы можете предпринять, чтобы эти большие разовые расходы не вызывали стресса и для вас. .

Планируйте свои большие расходы

Я не разбирался в высоких технологиях в этой части: я буквально выписывал месяцы года и делал заметки о больших предстоящих расходах рядом с каждым месяцем. Это примерно то, что вы знаете, и когда это произойдет.

Просматривая список, думайте о

- Годовые подписки

- Годовые или ежеквартальные выплаты (страхование и др.)

- Отпуск

- Здравоохранение закупает (очки и т. Д.).)

- Сезонные расходы (спорт, членство в командах и т. Д.)

- Праздники (подарки, путешествия)

- Расходы на иждивенца (конечно, я имею в виду мою дорогую собаку, но, думаю, и дети тоже считаются)

- Деловые расходы

Для меня я придумал 10 больших расходов, привязанных к 6 месяцам в году (очевидно, что некоторые потраченные месяцы накладывались друг на друга). Если вам нужен простой способ составить карту, сделайте Обязательно возьмите лист и наметьте свой год расходов!

Если вам нужен простой способ составить карту, сделайте Обязательно возьмите лист и наметьте свой год расходов!

Оценить затраты

Когда у вас есть этот список, вы можете оценить, сколько вам будет стоить каждая вещь.Если вы покупали эту вещь раньше, это будет легкая оценка — спланируйте, что вы потратили в прошлый раз, и вы должны быть в правильном диапазоне.

Если вы раньше этого не делали, например, отпуск или очередной счет ветеринара за нового питомца, вы все равно можете сделать обоснованное предположение! Погуглите, сколько другие люди потратили на подобные вещи, и если это связано с несколькими расходами (я смотрю на вас, отпуск) потратьте немного времени, планируя, сколько вы потратите на каждую из частей.

Планируйте ежемесячную экономию

Теперь, когда у вас есть приблизительное число для каждого из ваших ежемесячных расходов, вы можете работать над планом экономии, чтобы справиться с ними, не разрушая полностью свой ежемесячный бюджет. Я помню, как копил на беговое снаряжение, когда был новым выпускником, потому что пара кроссовок за 200 долларов полностью опустошила бы мой ежемесячный бюджет.

Мы ведь не хотим занижать бюджеты, верно? Правильно.

Но обо всем по порядку: взгляните на свои запланированные расходы.Могут ли покрыть некоторые из этих расходов в рамках своего регулярного ежемесячного бюджета, если вы просто откорректируете несколько вещей? Может быть, это свадебный подарок, но свадьба в городе, поэтому ваши расходы минимальны, и вы можете полностью отказаться от него, не требуя дополнительных сбережений. Те, о которых вы можете не беспокоиться.

Давайте поговорим о более крупных — о тех, которые на 100% сократят ваш бюджет и заставят вас сидеть на постоянной диете из лапши рамэн, если вам также придется кормить себя в этом месяце. (Эй, тебе нужно покормить себя, и такая вкусная лапша, как лапша рамэн, не делай этого!)

На эти расходы вам нужен план. Возьмите ориентировочную стоимость и разделите ее на количество месяцев между настоящим моментом и тем временем, когда эти расходы будут отражены в ваших расходах. Это ваша новая цель ежемесячных сбережений, чтобы гарантировать, что расходы будут покрыты на 100% к моменту, когда это произойдет.

Возьмите ориентировочную стоимость и разделите ее на количество месяцев между настоящим моментом и тем временем, когда эти расходы будут отражены в ваших расходах. Это ваша новая цель ежемесячных сбережений, чтобы гарантировать, что расходы будут покрыты на 100% к моменту, когда это произойдет.

Как только вы сделаете это для всех расходов, у вас будет приблизительное представление о том, сколько вам нужно откладывать каждый месяц до тех пор, пока эти расходы не начнутся.

Выберите способ отслеживать свои сбережения на эти расходы

Я знаю, что у некоторых людей есть серьезные опасения по поводу открытия нескольких сберегательных счетов, которые я полностью получаю (и я расскажу больше в другом посте, поверьте мне.) С другой стороны, просто оставить эти сбережения на своем чековом счете — это серьезная проблема. рецепт потратить их на что-то другое. Итак, вот три варианта, которые вы можете рассмотреть, чтобы реально сэкономить средства на немесячных расходах.

Создайте отдельный сберегательный счет для каждого расхода.

Если отбросить любые оговорки по поводу открытия миллиона счетов, если у вас в списке несколько крупных расходов. (например, менее 5) , это может быть отличной стратегией. Вы также можете назвать каждую учетную запись, чтобы помнить, зачем вы сохраняете — клянусь, это мотивирует больше, чем номер учетной записи.

Я сделал это для своего фонда новых кроватей, так как матрасы моего бога дорогие. Я каждый месяц откладываю на это определенную сумму, и когда я буду готов купить кровать, деньги будут ждать меня.

Создайте учетную запись специально для немесячных расходов и сгруппируйте их вместе.

Если у вас слишком много расходов для каждого из них, чтобы каждый получил свой собственный счет, подумайте о том, чтобы разделить свои сбережения для этих целей на специальный счет. Таким образом, они будут защищены от любых «Ой!» моменты перерасхода средств на вашем чековом счете, и не путайте с другими целями (например, с целевым фондом на случай чрезвычайных ситуаций!)

Кроме того, если вы работаете в команде, не желающей много счетов, вы добавляете в свой список только еще один сберегательный счет.