в чем разница — вопросы от читателей Т—Ж

Я хочу взять ипотеку, но в банках не объясняют, как выгоднее: с дифференцированными или аннуитетными платежами. Расскажите, пожалуйста, что выбрать.

Вика

Вика, для начала немного матчасти.

Наталья Троян

юрист

Ипотечный кредит — это кредит под залог недвижимости, которая на этот кредит покупается или которая у вас уже есть. Пока долг банку не выплачен, квартира находится у него в залоге. Если вы не сможете рассчитываться по долгу, банк сможет забрать заложенную квартиру, продать ее с торгов и вернуть свои деньги. Если после продажи что-то останется, то вам тоже вернут часть денег.

Плюс ипотечного кредита в том, что он дается на много лет и под относительно низкий процент (по сравнению с другими кредитами). В России сейчас дают кредит на покупку жилья под 10—15% годовых. В других странах можно найти под 1—5% годовых.

Кредит состоит из двух частей: сам кредит (основной долг) и плата за его использование, которую в народе называют процентами. Что и как погашается — как раз и определяется типом платежа. И теперь к вашему вопросу.

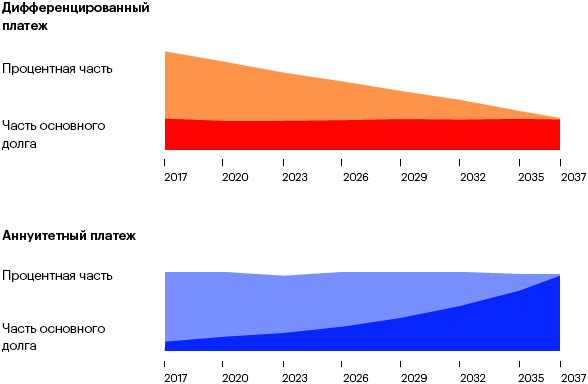

Аннуитетный платеж — это когда весь долг и все проценты складываются в одну большую сумму и делятся на срок кредита. В результате каждый месяц вы платите банку одну и ту же сумму.

Дифференцированный платеж — когда долг делится на срок кредита, а проценты накидываются каждый месяц из расчета, сколько вы еще должны банку. В результате в первые месяцы кредита вы платите сильно больше, в последние — сильно меньше.

Если гасить строго по графику

Аннуитетный платеж одинаковый всю дорогу. Но сначала вы по большей части платите банку проценты, а уже потом возвращаете сам долг. Аннуитетный платеж лучше выбирать, когда размер ежемесячного платежа для вас критичен — например, если доход неустойчивый или большая его часть уходит на ипотеку.

Дифференцированный платеж сначала большой, потом всё меньше. Основной долг уменьшается равномерно. В итоге банку вы платите меньше процентов. Дифференцированный лучше выбирать, когда даже самый большой платеж для вас не критичен.

Если гасить вперед графика

Если получается гасить часть кредита досрочно, нужно просто составить экселевскую табличку и сравнить варианты: если гасить с уменьшением платежа, сокращением срока, гасить сразу или потом. Просто строите модели для каждой ситуации и сравниваете те показатели, которые вам важны, — время, переплаты и т. д.

Особенности

Аннуитетный платеж обманчивый. Каждый месяц вы платите банку одну и ту же сумму, но это не значит, что вы равномерно гасите долг. Банк рассчитывает платежи так, чтобы сначала они уходили в счет процентов, а только потом — в счет основного долга. Если через 10 лет у вас улучшится материальная ситуация и вы захотите погасить долг досрочно, вы не сможете значительно уменьшить переплату — к тому моменту вы ее почти всю заплатили.

Но и дифференцированный платеж не так прост. В первый год платежи на треть выше, чем аннуитетные, и уравниваются с ними только лет через шесть. Если гасить ипотеку досрочно в первые несколько лет, срок будет сокращаться незначительно.

При любом виде платежа не стоит сбрасывать со счетов влияние инфляции. Деньги постепенно обесцениваются, но это играет на руку, только если ваш доход увеличивается соразмерно росту процента инфляции или больше — тогда траты на ипотеку постепенно будут менее существенны. Если зарплата не растет, инфляция будет играть против вас.

Подводные камни

Продажа квартиры. Принимая сегодня решение о покупке квартиры в кредит, сразу подумайте о ее продаже в будущем. Некоторые думают, что квартиру нельзя продать, пока ипотечный кредит не будет выплачен полностью, или что сделка совершится только с согласия вашего банка-кредитора. Это не так: квартиру можно продать в любой момент, согласие банка нужно не всегда. Если к моменту продажи вы не погасите кредит, сделку нужно будет проводить через банк, потому что недвижимость всё еще в залоге. Если покупатель платит собственными деньгами, обычно согласие банка не нужно: гасите ипотеку деньгами покупателя, обременение снимается, Росреестр регистрирует переход права к покупателю. Если у ваших покупателей не будет на руках всей суммы, вероятнее всего, им придется брать кредит в том же банке, куда вы вносите свои платежи по ипотеке. Некоторые банки проводят формальную процедуру одобрения. Это сложнее, но реально.

Плавающая ставка. Отнеситесь скептически к предложению банка о плавающей ставке. Обычно она состоит из двух частей: фиксированного процента и индекса какой-либо биржи. Российские банки чаще всего используют индекс Mosprime. С начала этого года он снизился более чем на один процент, что выгодно. Но может быть и обратная ситуация, когда придется платить больше. Если вы всё-таки соблазнились плавающей ставкой, убедитесь, что в кредитном договоре предусмотрено ограничение конечной ставки при резком увеличении индекса.

Страховка. Еще одна составляющая ипотечного кредита — ежегодная страховка. Как правило, для новостройки это страхование жизни и здоровья покупателя и страховка самой квартиры. Последняя не защитит от затопления соседями — это страховка целостности недвижимости как объекта — стен, пола, потолка. При покупке вторички еще может добавиться страхование титула. Внимательно прочитайте кредитный договор: некоторые банки допускают отказ от страхования полностью или частично, взамен увеличивая процентную ставку по кредиту. В любом случае стоит просчитать все риски и расходы.

Ваш главный союзник в принятии таких решений — «Эксель».

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите: [email protected]. На самые интересные вопросы ответим в журнале.

что это? Разница и выгода для кредитов

Важным параметром, на который необходимо обращать внимание при оформлении заявки на кредит, является порядок погашения займа. Их существует всего два: при помощи аннуитетных и дифференциальных платежей.

В данной статье предлагается разобраться в этих понятиях.

Аннуитетные и дифференцированные платежи — разница

Аннуитетные платежи – это равнозначные выплаты, производимые каждый месяц в течение всего периода кредитования.

В сумму данного транша включаются:

- часть основного долга;

- процент по кредиту;

- комиссия банка (в некоторых случаях).

Важно отметить, что сначала наибольшую долю платежа будет составлять процент по займу, а меньшую часть – погашение тела кредита. Чем ближе окончание срока займа, тем больше становятся выплаты по основному долгу, а сумма, идущая на проценты, снижается. Причем размер платежа каждый месяц является неизменным.

Дифференцированные платежи – это транши, неравные по размерам, их величина снижается по ходу всего кредитования.

Суть данных выплат состоит в том, что каждый месяц основной долг снижается на определенную величину, а на остаток по кредиту начисляется процент. Потому самые крупные транши имеют место в самом начале периода кредитования.

Суть данных выплат состоит в том, что каждый месяц основной долг снижается на определенную величину, а на остаток по кредиту начисляется процент. Потому самые крупные транши имеют место в самом начале периода кредитования.Таким образом, главным отличием аннуитетных платежей от дифференцированных является то, что в первом случае, возможно снизить нагрузку платежа в начале этапа кредитования, делая ставку на максимальную уплату процентов. Во втором же варианте в первые месяцы выплаты будут ощутимыми, однако, в конце всего срока нагрузка значительно снизится. Да и тело кредита сокращается на порядок быстрее в случае дифференцированных платежей.

Расчет аннуитетного платежа

Прежде чем взять кредит, можно предварительно рассчитать размер аннуитета и оценить свою платежеспособность. Отсюда легко узнать величину транша, выплачиваемого ежемесячно, общий их размер к концу периода кредитования и переплату по займу.

Размер аннуитета рассчитывается на основе трех переменных:

- размер кредита;

- срок займа;

- коэффициент аннуитета.

Последний показатель представляет собой величину, при помощи которой можно просчитать размер ежемесячного транша с учетом процента по кредиту.

Его рассчитывают следующим образом:

A = P * (1+P)N / ((1+P)N-1), где

A — коэффициент аннуитета;

P — процентная ставка выраженная в сотых долях в расчете на период. Например, для случая 12 процентов годовых и ежемесячного платежа это составит 0.12/12 = 0.01;

N — число периодов погашения кредита.

Также необходимо знать процентную ставку за расчетный период.

Она вычисляется следующим способом:

- где r – размер годовой ставки, выраженный в долях.

- После данных расчетов очень просто узнать размер транша, выплачиваемого каждый месяц, при помощи формулы:

- где P – размер аннуитета;

- S – сумма займа.

Плюсы и минусы аннуитетного платежа

Основным недостатком аннуитетного кредитования является то, что при помощи аннуитета в первую очередь погашается значительная доля процентов, но не размер тела кредита, а значит, имеет место значительная переплата по займу.

Плюсы аннуитетного кредитования

Использование системы аннуитетного кредитования подойдет заемщикам, которые:

- по каким-либо причинам не смогут выплачивать крупные суммы денег. В пример можно привести ипотечное кредитование, при котором срок займа длительный, а платежи необходимо совершать в равных долях;

- семейный бюджет планируют, исходя из суммы стабильного дохода.

Многие клиенты предпочитают данную схему уплаты по кредиту благодаря ее легкости: необходимо просто перечислять каждый месяц одинаковую сумму. А в случае дифференцированной системы нужно размер выплат постоянно уточнять в банке.

Расчет дифференцированного платежа

Размер дифференцированного транша можно рассчитать самостоятельно, при помощи следующей формулы:

ДП = ОК * ПC / 12 + ЕП

где ОК – остаток по основному долгу;

ПС – годовая % – ая ставка;

ЕП – ежемесячный платеж.

.

Второе слагаемое в данной формуле является решающим и меняется ежемесячно. Данными средствами финансируются проценты по кредиту. Остаток по основному долгу перемножается с процентной ставкой и делится на 100*12. Это позволит преобразовать результат в проценты за месяц.

Плюсы и минусы дифференцированного платежа

Недостатки дифференцированной системы погашения:

- значительная финансовая нагрузка происходит в первой четверти срока, но не все заемщики реально оценивают свои возможности;

- при крупных выплатах необходимы соответствующие источники доходов, на основе которых производится расчет величины возможного кредита, поэтому существует вероятность не получить нужную сумму.

Преимущества системы дифференцированного погашения:

- досрочная оплата кредита выгоднее, нежели при аннуитете;

- переплата по займу меньше, чем при оплате кредита равными частями.

Какой платеж выгоднее

Важно разобраться какой же платеж все-таки выгоднее с экономической точки зрения, дифференцированный или аннуитетный.

В случае если в будущем планируется досрочно погашать кредит, что происходит довольно часто, следует выбрать дифференцированную схему платежей.

В данном варианте внесенная сумма сократит часть основного долга. Процент будет начисляться с меньшей суммы займа, соответственно и ежемесячные платежи сократятся в размере.

При досрочном внесении средств на погашение займа в случае аннуитета фактически произойдет оплата процентов, а сумма долга останется неизменной, что абсолютно невыгодно.

Если провести математические расчеты, то можно увидеть, что при равной сумме кредита, его сроке и процентной ставке переплата по займу при дифференцированной системе будет меньше, нежели при аннуитете. Для наиболее простого подсчета разницы можно использовать кредитный калькулятор, интернет предоставляет их в огромном количестве. А лучше всего это сделать на сайте банка, в котором планируется заимствование средств.

Поэтому, если у вас есть возможность в первой четверти срока кредитования перечислять крупные транши и в перспективе вы планируете досрочно погашать кредит, то есть смысл воспользоваться дифференцированной системой.

Однако ситуации бывают разные, и прежде чем взять в долг, вы можете попросить сотрудника банка-кредитора сделать вам распечатку возможных платежей по займу. В таком случае вы наглядно все увидите и оцените свои финансовые пределы.

Вывод

В заключение важно выделить основные тезисы статьи:

- при аннуитетной системе платежа транши некрупные и фиксированные во времени, однако общая сумма переплаты больше, чем при дифференцированной;

- преимущество аннуитетных выплат только одно – первоначальные платежи ниже, чем у дифференцированных;

- при досрочном погашении выгоднее пользоваться дифференцированным платежом, так как если тело кредита будет уменьшаться, то и сумма процентов по нему будет меньше;

- досрочная возврата долга при аннуитете будет происходить в более длительном промежутке времени равными долями;

- для учреждения, предоставляющего займ, выгоднее аннуитетная система, а для заемщика – дифференцированная, а также, чем больше срок кредита при аннуитетной системе, тем больше переплата.

Таким образом, если у вас возникла потребность в кредите, вы сможете из двух систем оплаты займа выбрать ту, которая по своим условиям подойдет именно вам.

Аннуитетный или дифференцированный платеж: какой лучше

Погашение кредита, в частности, ипотечного, производится аннуитетными или дифференцированными платежами. Выбор способа платежа по кредиту, как правило, остается за банком. Именно он, формируя линейку различных кредитных продуктов, устанавливает способ платежа для каждого продукта, который закрепляется в кредитном договоре.

В статье мы попробуем разобраться с особенностями аннуитетного и дифференцированного платежа, а также попытаемся ответить на вопрос о том, какой из платежей лучше, выгоднее.

Особенности аннуитетного и дифференцированного платежа

Существует два способа погашения задолженности банку по взятому кредиту — аннуитетный платеж и дифференцированный платеж. Давайте попробуем разобраться в их особенностях.

Аннуитетный платеж. Такой платеж представляет собой ежемесячно выплачиваемую сумму, которая включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи при фиксированной процентной ставке были равными на весь кредитный период.

Если попытаться вникнуть в формулировку, то можно заметить, что именно срок кредитования является ключевым условием аннуитетных платежей. В зависимости от этого срока определяется размер равных аннуитетных платежей и, соответственно, размер процентов за пользование кредитом, входящих в состав каждого из таких платежей. Поэтому, чем более длительным является срок предоставления кредита, тем ниже размер каждого из аннуитетных платежей, но больше общая сумма процентов за весь период действия договора. И наоборот, при коротком сроке кредитования размер каждого из аннуитетных платежей устанавливается в предельном размере, но общая сумма процентов за весь период действия договора сокращается.

Что касается дифференцированного платежа, то он складывается из фиксированной суммы основного долга и процентов, начисленных на день внесения платежа по кредиту. В течение всего периода погашения кредита идет уменьшение суммы ежемесячного платежа от месяца к месяцу. В этом и состоит основное его отличие от аннуитетного платежа.

При аннуитетном платеже заемщик переплачивает банку по процентам, поскольку в составе каждого платежа сумма погашаемой кредитной задолженности составляет незначительную часть по сравнению с размером выплачиваемых процентов, в отличие от дифференцированного платежа, в котором сумма погашаемого основного долга больше.

Выше мы отметили основные особенности двух видов платежей.

Ниже мы поговорим об особенностях, связанных с досрочным погашением кредита.

Напомним, что досрочное погашение является законодательно установленным правом заемщика и оно никак не зависит от согласия или несогласия банка. Но оказывается, что досрочное погашение не очень радостно для банков. Особенно это касается аннуитетного способа погашения задолженности по кредиту.

И дело здесь в том, что при досрочном погашении кредита банки теряют часть денег, связанных с выплатой процентов. Причем при аннуитетных платежах потери банков больше, чем при дифференцированных.

Ранее банки отказывали заемщикам в пересчете суммы, возвращаемой по процентам. Но уже несколько лет после вмешательства Верховного Суда РФ, вставшего на сторону заемщиков, банки не могут отказать заемщикам в возврате переплаты по мотиву компенсации своих убытков, связанных с досрочным погашением кредита.

Дифференцированный платеж выгоднее аннуитетного или нет?

Чтобы ответить на данный вопрос, попробуем разобраться с формированием платежей заемщика банку.

Базой для расчета процентов в каждом из платежей выступает остаток основной суммы долга. Выше мы уже отмечали, что при аннуитетном платеже такой остаток больше, поскольку сумма погашаемого кредита (основного долга) составляет незначительную часть, что позволяет банку рассчитывать проценты на больший непогашенный остаток кредитной задолженности. А так как погашение задолженности производится равными частями, в каждой из которых представлена минимальная сумма основного долга, а большую часть составляют проценты, банк получает наибольшую выгоду.

При дифференцированном платеже, наоборот, сумма погашаемого кредита в его составе (сумма основного долга) больше, поэтому проценты после каждого погашения начисляются на меньшую сумму остатка кредита, соответственно, и переплата по процентам оказывается меньше.

Аннуитетный платеж выгоден банку, поскольку за предоставление кредитных средств при такой системе он получает больше выгоды. Этим и объясняется более частое использование аннуитеных платежей по сравнению с дифференцированными.

Заемщику, наоборот, аннуитетный платеж невыгоден, он не является для него лучше. Несмотря на то что заемщик вносит ежемесячно фиксированные платежи равными долями и может оставлять себе больше средств, фактически он переплачивает за кредит больше, чем заплатил бы, используя систему дифференцированных платежей.

Все сказанное выше означает, что кредит с аннуитетными платежами является для заемщика более дорогим.

Самое интересное во всей это истории состоит в том, что заемщик не вправе требовать от банка заключения с ним кредитного договора с дифференцированными платежами, поскольку закон такого права ему не предоставляет.

Имеющаяся судебная практика свидетельствует о том, что суды не считают, действия банка по установлению в кредитном договоре только одного способа погашения кредита, а именно, аннуитетного платежа, не является злоупотреблением с их стороны своим доминирующим положением.

Оценивая выгодность погашения кредита аннуитетным или дифференцированным способом, отметим следующее.

При аннуитетном способе погашения заемщик обязан ежемесячно выплачивать меньшие суммы, чем он обязан был бы платить при дифференцированном способе, но при этом он может платить больше, то есть столько, сколько платил бы при дифференцированном способе. Сказанное означает, что аннуитетный способ не лишает заемщика возможности гасить кредит дифференцированными платежами. Более того, закон предоставляет заемщику свободу выбора в определении размера ежемесячного платежа, который он будет направлять на погашение кредита.

При аннуитетном способе погашения в начале периода погашения заемщик тратит на погашение кредита в единицу времени гораздо меньшие суммы, чем при дифференцированном способе погашения, и, соответственно, сохраняет больше денежных средств.

Если говорить о покупательной способности суммы, сэкономленной при аннуитетном способе погашения в начале периода погашения, то она может оказаться выше покупательной способности суммы, сэкономленной при дифференцированном способе погашения в конце периода погашения. Это связано с тем, что со временем покупательная способность денег снижается.

В то же время при аннуитетных платежах стоимость кредита для заемщика выше за счет переплаты по процентам. А выгода от сэкономленных при внесении меньших по размеру аннуитетных платежей такую переплату может не покрыть.

В качестве итога можно отметить, что трудно однозначно ответить на вопрос о том, какой платеж по кредиту, аннуитетный или дифференцированный, лучше для заемщика. Это зависит от большого числа неравнозначных факторов. Но, судя по тому, что банки слишком любят аннуитетные платежи, можно предположить, что в целом они для них являются более выгодными. Поэтому для заемщика более выгодным является кредит с дифференцированным платежом.

Аннуитетные и дифференцированные платежи — в чем разница

Погашение кредита в большинстве случаев означает внесение заемщиком ежемесячных платежей на счет кредитной организации. При заключении кредитного договора каждый заемщик получает от банка график ежемесячных платежей, который он должен обязательно придерживаться, если иное не предусмотрено договором. При нарушении сроков заемщик должен будет оплачивать штрафы и пени по кредиту.

В некоторых случаях банки могут отступить от своих правил и предоставить заемщику индивидуальный график погашения кредита, но такая возможность предоставляется только VIP-клиентам банка. При этом суммы выдаваемых кредитов достаточно большие, но кардинально изменить ситуацию на кредитном рынке они не могут.

Для всех остальных заемщиков существует два основных вида ежемесячных платежей: аннуитетные и дифференцированные. Многие заемщики не знают, что означают эти термины, просто погашая кредит без всяких для себя выгод и удобств. Однако у каждого из этих видов платежей есть свои особенности. Это особенно интересно тем заемщикам, которые привыкли считать свои деньги.

Аннуитетные платежи

Аннуитетные платежи подразумевают внесение ежемесячных выплат по кредиту в виде равных денежных сумм. При этом ежемесячный включает в себя уплату начисленных процентов и не изменяется в течение всего периода погашения кредита. Поэтому аннуитетные платежи не имеют привязки к основного долга, а размер таких платежей не зависит от остатка долга.

Дифференцированные платежи

Дифференцированные виду зависимость размера выплаты от суммы остатка долга. При этом наибольшие платежи будут на начальном этапе погашения кредита, но они будут постоянно уменьшаться по мере погашения задолженности.

В чем различие?

Аннуитетные платежи более удобны для заемщика, но за удобство надо платить. Поэтому итоговые переплаты при аннуитетных платежах будут намного больше, чем при дифференцированных. Дифференцированные актуальны для тех заемщиков, которые хотят оформить наиболее дешевый кредит, а не наиболее удобный. Но при выборе дифференцированной схемы необходимо реально оценить свои финансовые возможности, так как первые выплаты по кредиту будут достаточно большими.

Если заемщик не хочет забивать себе голову лишними расчетами, то ему больше подойдут аннуитетные, а если он хочет максимально сэкономить на переплатах, то в этом случае лучше выбрать дифференцированные платежи.

Аннуитетные и дифференцированные платежи, что выгоднее

В связи со сложной экономической ситуацией физические лица все чаще вынуждены обращаться в банки за денежными займами. Для того, чтобы гражданин мог выбрать подходящие ему условия кредита, включая размер переплаты, он должен знать, как именно погашается задолженность.

В сфере потребительского кредитования распространены два типа платежей:

- Дифференцированный.

При таком типе в первые месяцы погашаются проценты по кредиту. Первое время платежи, направленные на погашение основного долга, будут максимальными. При дифференцированных платежах сумма основного долга делится равными частями на весь срок платежа, а проценты ежемесячно начисляются на остаток долга. Соответственно, в первые месяцы суммы платежей наиболее велики, потому что проценты по кредиту существенны. А к концу срока выплаты будут минимальны. Дифференцированные платежи удобны для тех, у кого нет постоянного стабильного дохода, и через некоторое время может появиться возможность досрочно погасить долг. Основным минусом такого способа платежей является то что, в первые месяцы сумма выплат будет максимальной.

При таком типе платежа сумма ежемесячного взноса не меняется, однако основную ее часть в первые месяцы составляют проценты по кредиту, а суммы, которые идут на погашение основного долга, минимальны. В таком случае кредитная организация получает дополнительную страховку от неисполнения заемщиком своих обязательств, снижается риск досрочного погашения заемщиком суммы долга.

Данный вид платежа наиболее подходит лицам с неизменной величиной дохода.

К плюсам аннуитетных платежей можно отнести также то, что не всегда заемщик может в начале срока выплачивать высокие проценты.

В пример можно привести ипотечное кредитование, при котором срок займа длительный, а платежи необходимо совершать в равных долях, семейный бюджет планируют, исходя из суммы стабильного дохода. Многие клиенты предпочитают данную схему уплаты по кредиту благодаря ее легкости: необходимо просто перечислять каждый месяц одинаковую сумму. А в случае дифференцированной системы размер выплат нужно уточнять в банке.

К недостаткам дифференцированной схемы погашения кредита можно отнести следующее: сильная финансовая нагрузка ложится на плечи заемщика в первой четверти срока кредита, что приводит к неправильной оценке своих возможностей по оплате задолженности, поэтому существует вероятность не получить нужную сумму от банка в кредит.

Для того, чтобы заемщик мог понимать, какой вид платежа ему выгоднее, он должен учесть несколько факторов:

- Максимальный и минимальный размер ежемесячного платежа по кредиту, который он может себе позволить.

- Уровень дохода.

- Стабильность дохода.

В подавляющем большинстве случаев банки выбирают аннуитетную схему погашения кредита.

Рассмотрев особенности обеих систем, дадим краткие выводы:

- при аннуитетной системе платежа транши некрупные и фиксированные во времени, однако общая сумма переплаты больше, чем при дифференцированной;

- преимущество аннуитетных выплат только одно – первоначальные платежи ниже, чем у дифференцированных. При досрочном погашении выгоднее пользоваться дифференцированным платежом, так как если тело кредита будет уменьшаться, то и сумма процентов по нему будет меньше;

- досрочная возврата долга при аннуитете будет происходить в более длительном промежутке времени равными долями;

- для учреждения, предоставляющего займ, выгоднее аннуитетная система, а для заемщика – дифференцированная;

- чем больше срок кредита при аннуитетной системе, тем больше переплата.

При небольшой сумме займа система внесения платежей значения не имеет.

Разница имеется при ипотечном кредитовании либо при приобретении в кредит автомобиля. В таком случае переплата может составить довольно значительную денежную сумму. При таком положении дел стоит обратиться к компетентному специалисту, который не только может разъяснить отличия одной схемы от другой, но и произвести соответствующий расчет, который продемонстрирует размер переплаты.

Для того, чтобы воспользоваться подобной услугой, мы рекомендуем обратиться к юристам нашего сайта, которые быстро и качественно произведут расчет переплаты, смогут проанализировать текст кредитного договора на наличие рисков.