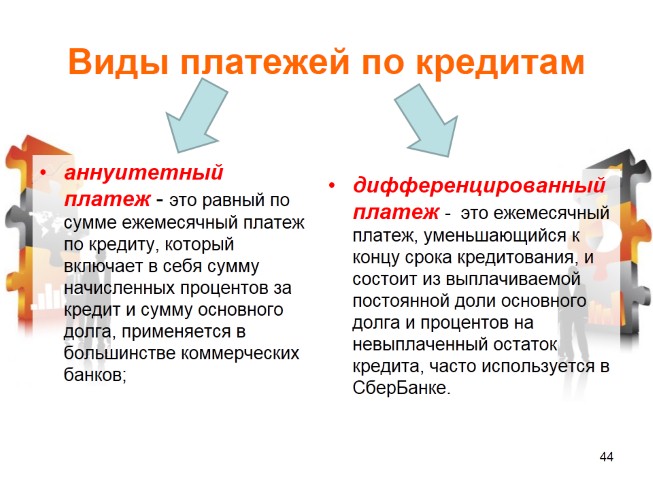

Что такое аннуитетный и дифференцированный типы платежей

По оценкам экспертов ипотечный кредит возвращается и население вновь стало брать недвижимость в кредит.Во время кризиса ставки и проценты банков слишком выросли и все те, кто решился взять недвижимость в ипотеку, достаточно пострадали.

На данном этапе процентная ставка по ипотечному кредиту уменьшилась, и возможность купить себе жилье по ипотеке возросла.

При подписании договора с банком об ипотечном кредите необходимо знать некоторые термины и определения.

Например, что такое аннуитетный или дифференцированный тип платежа? Как производится оплата кредита, если вы берете квартиру в кредит?

Итак, помимо ставки кредита (процента), заемщику необходимо обратить внимание на такой важный показатель, как тип погашения — аннуитетный (равными долями) и дифференцированный (понижающийся, или «от остатка»).

Любой специалист по ипотечному кредитованию объяснит это тем, что «99% банков применяют аннуитентную схему», — и будет в принципе прав.

Между тем не только в процентной ставке, но и в типе платежа заключена важная суть процесса погашения долга.

А значит, потенциальному заемщику следует в первую очередь разобраться с этим показателем ипотечного кредита.

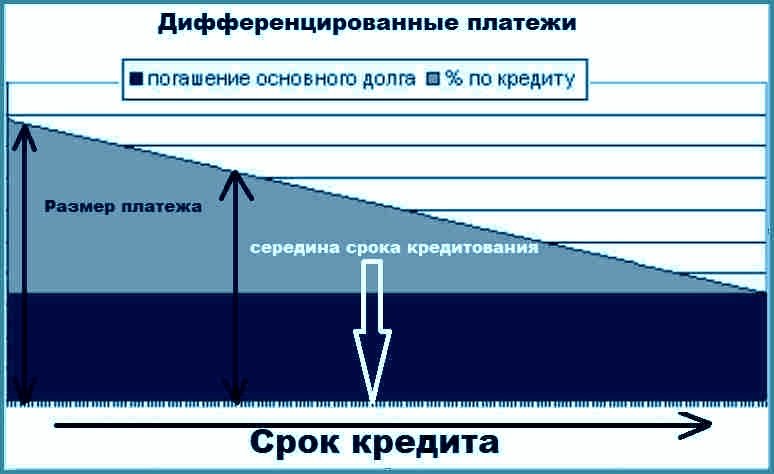

Дифференцированный платеж

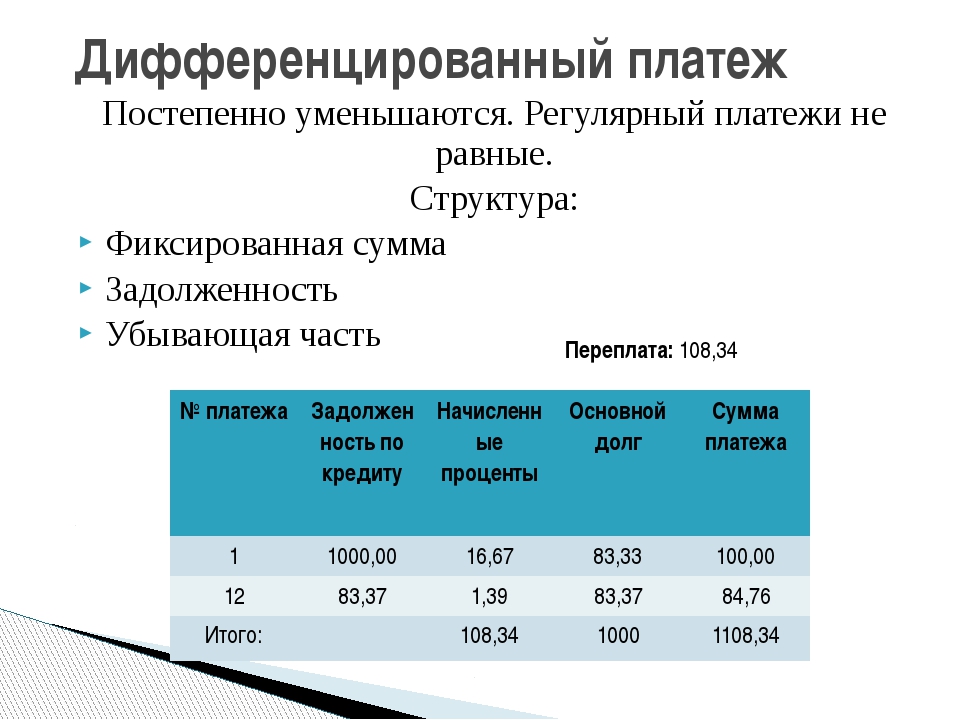

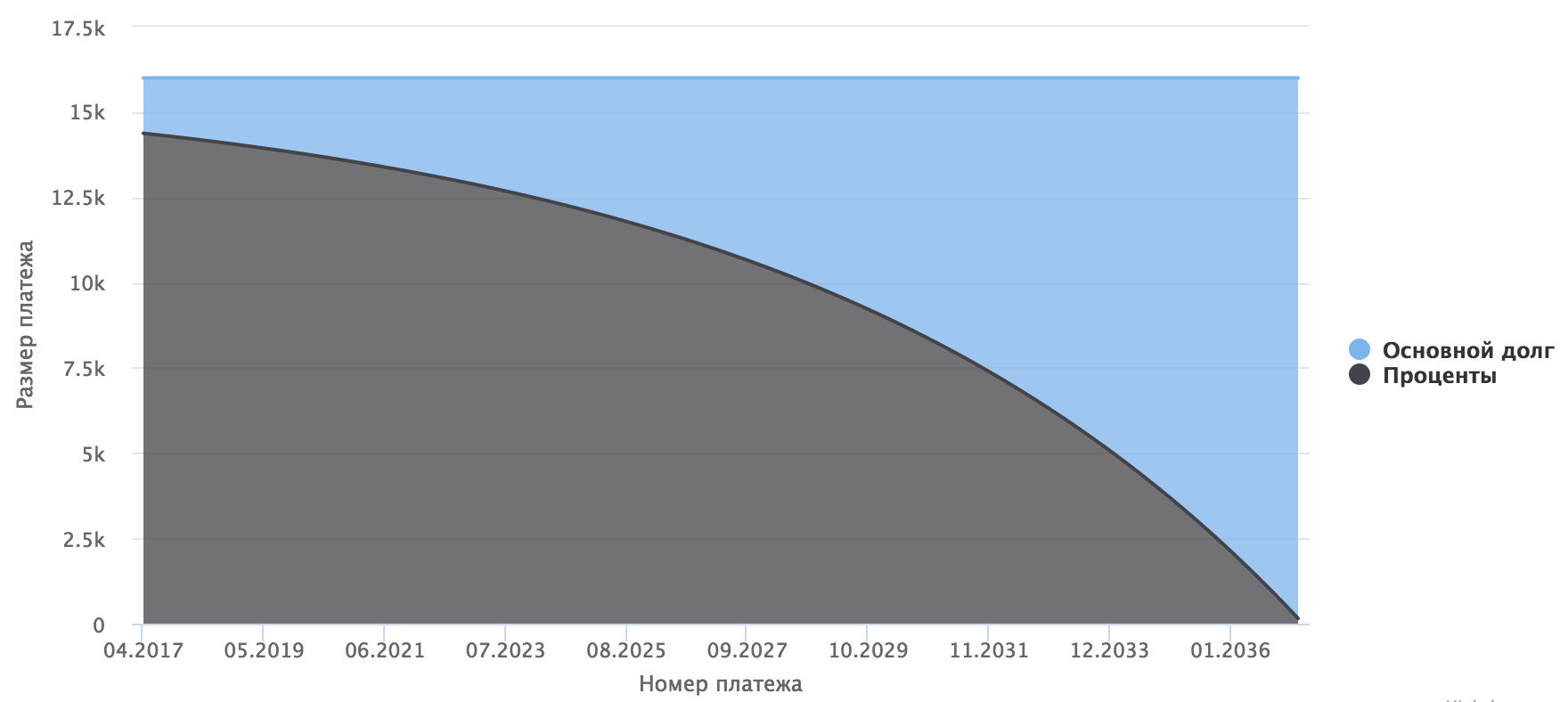

Дифференцированный платеж – это ежемесячный платеж в счет возврата кредита. При такой системе платежей в течение всего периода действия кредитного договора в соответствии с графиком платежей вы ежемесячно перечисляете банку одинаковую часть основного долга и начисленные за этот период проценты по кредиту. Так как сумма основного долга в результате ежемесячно уменьшается, проценты становятся меньше и каждый последующий платеж меньше предыдущего.

На российском рынке кредитования чаще применяется аннуитетная система платежей.

Преимущество дифференцированного платежа в том, что, по мере погашения кредита, долговая нагрузка на вас становится все меньше.

Итак, при дифференцированных платежах вся сумма основного долга делится на равные части и ежемесячно выплачивается эта часть плюс проценты, начисленные на остаток основного долга.

Недостатки дифференцированного платежа очевидны.

Во-первых, две трети процентов заемщику приходится платить в первую половину срока, когда на эти деньги можно купить гораздо больше, чем через 5, 10 или 20 лет, ведь инфляция велика, и объективных признаков ее снижения в обозримом будущем нет.

Во-вторых, кредит с дифференцированным платежом труднее получить, ведь банк оценивает максимальную сумму кредита исходя из способности клиента «потянуть» первые платежи.

Однако первый недостаток со временем оборачивается большим достоинством.

Благодаря «совместным усилиям» падающих процентов и инфляции (а у многих людей со временем еще и повышаются доходы) выплаты по кредиту становятся все менее обременительными, и к концу срока фактически снижаются в десяток раз.

Но основное преимущество дифференцированных платежей даже не в этом.

Для того, чтобы по достоинству оценить вышеуказанную схему платежей, рассмотрим, что же подразумевается под аннуитетной схемой погашения ипотечного займа.

Аннуитетные платежи

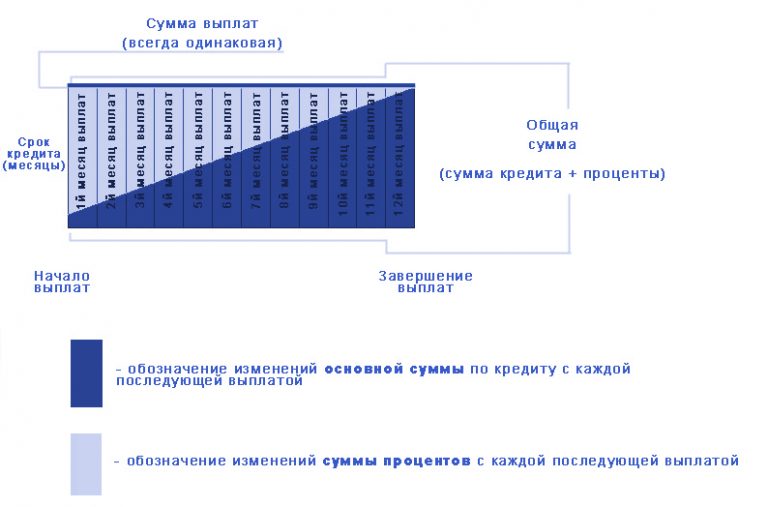

Аннуитетный платеж – это ежемесячный платеж в счет возврата кредита. При такой системе платежей в течение всего периода действия кредитного договора в соответствии с графиком платежей вы ежемесячно перечисляете банку одну и ту же сумму. Чтобы сумма была одинаковой, график аннуитетных платежей составляется особым образом. Сначала большую часть ежемесячного платежа составляют проценты по кредиту, но чем дальше, тем большая доля уплаченных сумм зачитывается в счет погашения основного долга.

Сумма аннуитетного платежа вычисляется по следующей формуле:

С 2002—2003 годов почти все банки стали быстро переходить на аннуитетные платежи.

При этом типе расчетов вы платите каждый месяц одинаковую сумму.

При данной схеме погашения минусов гораздо больше, особенно если внимательно изучить возможные варианты развития событий.

Остановимся на них подробно

Во-первых, формула расчета аннуитетного платежа такова, что общая сумма выплат по процентам при аннуитетном платеже будет выше, чем при дифференцированном.

Например, при десятилетнем сроке кредита ставка 12% аннуитетного платежа означает для заемщика примерно ту же сумму, которую выплатит при 14% дифференцированного платежа.

Например, при десятилетнем сроке кредита ставка 12% аннуитетного платежа означает для заемщика примерно ту же сумму, которую выплатит при 14% дифференцированного платежа.Во-вторых, при аннуитетном платеже сохраняется главный недостаток дифференцированного: почти две трети выплат по процентной ставке заемщик отдает в первую половину срока. Синоним аннуитетного платежа — «равными долями», но это отнюдь не означает, что выплаты равномерно погашают сумму основного долга.

Проблема в том, что в первые месяцы и годы вы платите почти только проценты (наперед), а тело долга остается почти нетронутым.

Представим такую ситуацию.

Два заемщика взяли кредит на одинаковый срок, а по прошествии половины этого времени решили погасить кредит досрочно.

С обоих заемщиков банки уже получили по три четверти процентных платежей, но первому придется вернуть своему банку половину основного долга, а второму — три четверти.

То же и в обратном, несчастливом случае.

Оба заемщика на середине срока объявили дефолт.

Тот, который брал кредит на условиях дифференцированного платежа, отдал банку в целом на 15—18% больше, чем тот, который выплачивал по аннуитету.

Однако он все же покрыл половину основного долга и, потеряв заложенную квартиру, вправе рассчитывать на другое жилье.

«Аннуитетный» заемщик за половину срока перечислил банку примерно столько же процентных платежей, что и первый, а вот основного долга — только четверть.

Аннуитетная схема погашения

Можно дать и еще один ответ на вопрос, почему банки массово перешли к аннуитету.

Три-четыре года назад даже отъявленные скептики поняли, что экономический рост — это надолго.

На ипотечный рынок ежемесячно выходило чуть ли не по десять новых банков.

Стало ясно, что процентные ставки будут падать. И тогда те, кто брал кредит под 20% годовых, зададутся вполне естественным вопросом: «Не погасить ли мне старый долг и взять новый кредит в другом банке под 14%? А потом и под 10%?»

Банкам потребовалось принять меры, чтобы держать такое перекредитование под контролем, сохранить лояльность заемщиков.

Аннуитетная схема погашения – это надежный крючок для клиента!

«Хотите перекредитоваться?

Без проблем! — говорят в банке заемщику.

— Всего вы выплатили $30 тыс., из них $5 тыс. основного долга и $25 тыс. — проценты, которые, как вы понимаете, возврату не подлежат.

Ну, так как?

Будете погашать досрочно или продолжим сотрудничество?»

В то же время сама суть дифференцированных платежей (процентное начисление на остаток основного долга) предполагает, что досрочное погашение, сокращение тела долга, должно существенно уменьшать выплаты по процентной ставке.

Да, банк предоставляет заемщику крупную сумму.

Да, инфляция в стране велика.

Но не забывайте, что, отдав клиенту деньги, банк кое-что взял у него.

Он получил в залог квартиру — это очень хороший актив, который постоянно дорожает.

Не вы один потираете руки, читая новости о быстром росте цен на рынке жилой недвижимости.

Где-то на другом конце города руки потирает и банкир, причем по поводу вашей же квартиры.

Боже упаси, он вовсе не мечтает о вашем дефолте.

Впрочем… перечитайте еще раз пункты договора о том, при каких условиях банк может потребовать полного досрочного погашения кредита.

Вот так, взять и потребовать, не интересуясь, где заемщик возьмет деньги.

Ипотечный кредит несет для банка самые низкие риски.

Что вы с этой квартирой сделаете? Куда увезете, куда спрячете? А если и попортите слегка, то ведь у риэлторов термин «убитая квартира» почти вышел из употребления: при такой-то цене сделать скромный ремонт — сущий пустяк (тем более что квартира застрахована). Банк не просто получает с ипотечного заемщика свои 10—14% (кстати, перечитайте и пункты договора о том, при каких условиях банк вправе повысить процент). Он на многие годы вперед с точностью до одного дня и рубля знает о поступлении этих платежей. Значит, ему не требуется ждать 10—20 лет, и уже сейчас он может уверенно распоряжаться этими деньгами.

Банк собирает кредитные обязательства в пулы, скажем, по $20—50 млн и продает их ипотечным

фондам (секьюритизирует). По сути возвращает себе выданные заемщику деньги и становится лишь оператором-посредником между заемщиком и фондом.

По сути возвращает себе выданные заемщику деньги и становится лишь оператором-посредником между заемщиком и фондом.

Итак, резюме

Если при покупке квартиры в кредит заемщик хочет взять максимальный размер кредита, который позволяет его ежемесячный подход, и не собирается его досрочно погашать, ему выгоднее выбрать программу с аннуитетными платежи. В этом случае, если он решит брать кредит с дифференцированными платежами, возможная сумма кредита окажется намного меньше. Почему? Потому что в отличие от аннуитета, где все платежи равны, дифференцированный подход подразумевает, что первый платеж самый большой, а последний — самый маленький.

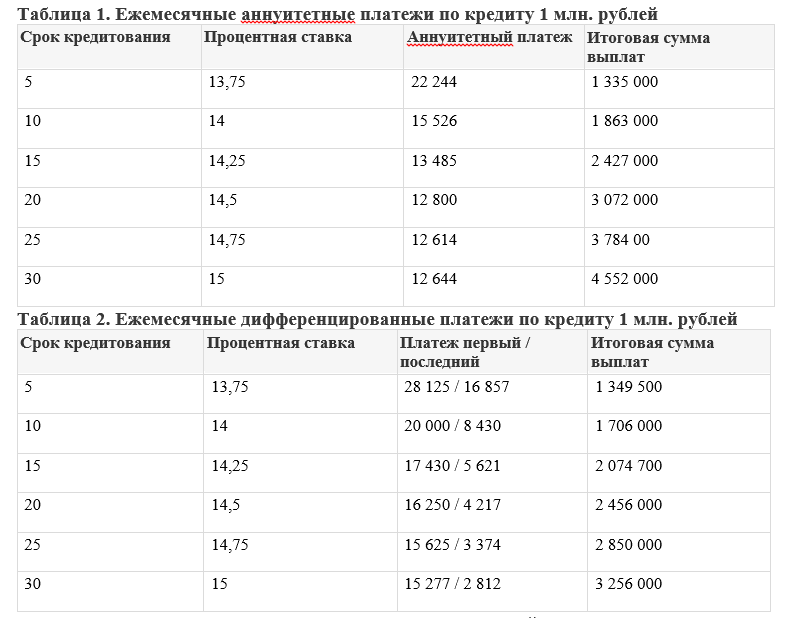

В остальных случаях, а также с точки зрения вероятности наступления непредвиденных событий (а что Вы можете гарантировать в своей жизни через 5 – 10 лет?), выгоднее найти банк, предлагающий ипотечные программы с дифференцированными платежами. Это касается и срока кредитования — если заемщик обращается за долгосрочным кредитом (на 20—30 лет), ему лучше выбрать дифференцированный платеж.

Основными кредиторами, применяющими сегодня дифференцированную схему погашения, являются Сбербанк и Газпромбанк, на рынок с подобным предложением постепенно выходят и другие организации. Из недавних — банк Глобэкс, который предлагает несколько кредитных продуктов, предназначенных для покупки жилья.

В целом же лучшей схемы погашения нет, так же как не существует и лучшего банка. Каждый человек или семья должны искать свое, индивидуальное решение.

Что Такое Аннуитетный И Дифференцированный Платеж? » Кредиты Тв

Навигация по статье

Во-первых, у заемщика есть возможность планировать свой бюджет, так как сумма платежа фиксированная на протяжении всего моментальные займы на карту срока кредитования. Во-вторых, можно существенно снизить размер ежемесячного платежа при увеличении срока займа.

Работа с формулами — довольно сложное занятие для неспециалистов. Обычным заемщикам аннуитетные платежи удобнее производить расчеты с помощью калькуляторов, размещенных на сайтах банков.

Кредитные Калькуляторы: Как Посчитать Платежи По Ипотеке

Другими словами, средства, ушедшие в погашение процентов, не возвращаются. И получается, что если вы взяли кредит на 2 года, а захотели досрочно его выплатить через год, то сам долг будет к этому моменту не в два раза меньше, а всего лишь на треть или четверть, например. В первой половине кредитования, заёмщик платит по аннуитетному кредиту гораздо меньшие суммы, чем по дифференцированному. Понятно, что такое возможно не за счёт уменьшения выплат по процентам (так как проценты начисляются деньги в долг исключительно на остаток основного долга), а за счёт уменьшения выплат по телу кредита. В итоге при аннуитетных платежах сумма начисленных процентов будет больше. Другой способ погашения кредита — это дифференцированный платёж, то есть выплата процентов на оставшуюся задолженность. При дифференцированных платежах ваша сумма ежемесячных выплат будет уменьшаться к концу срока кредита, поскольку вы будете выплачивать проценты за кредит на оставшуюся сумму задолженности.

Но помните про золотую середину, так как сумма переплаты из-за начисления процентов и принципа погашения суммы основного долга, может микрокредитные организации в казахстане оказаться нецелесообразной. К недостаткам аннуитетного способа погашения кредита можно отнести большую сумму переплаты по процентам.

Кто Платит Меньше? Аннуитетные И Дифференцированные Платежи

Если, исходить из досрочного погашения, то здесь неважно, какую схему вы выберите. https://grconstructions.in/mikrofinansovaja-kompanija-mani-v-karmane/ Хоть так, хоть так выплата долга раньше срока облегчит положение клиента.

Эти средства отправляются банком на закрытие нескольких ежемесячных платежей. Например, если заемщик изначально брал кредит на 48 месяцев, то теперь срок уменьшается до 42 месяцев. Суть использования дифференцированного платежа — снижение остатка долга, на который начисляются проценты по мере внесения средств. Особенностью применения такого способа является назначение максимальных по размеру взносов в течение первых месяцев использования средств и постепенное снижение http://medozza.

Пример Расчета

Аннуитет более удобен в бытовом смысле — заемщик точно знает, какую сумму нужно вносить каждый месяц, и может заранее планировать бюджет. Намного легче запомнить одну цифру, чем постоянно сверяться с графиком платежей. Аннуитет также подходит тем, кто хочет уменьшить размер ежемесячного взноса, растянув платежи по кредиту http://www.seo-vietnam.org/dengi-v-shymkent.html на более продолжительный период. Но помните, что при увеличении срока кредита растет и сумма переплаты.

Например, погасив 80% кредита, вы будете платить проценты за оставшуюся сумму (20%). Когда вы берёте в банке кредит без залога без справки о доходах кредит, вы обязуетесь в течение определённого срока выплачивать сумму взятого кредита и процентов по нему.

Смотреть Что Такое «аннуитетный Платеж» В Других Словарях:

Существует несколько способов погашения кредита, распространённый способ — это аннуитетные платежи. В этой статье мы рассмотрим, что такое аннуитетные платежи, узнаем формулу аннуитетного платежа и проведём расчёт. Допустим, каждый из заемщиков взял на 1 год в банке кредит на 100 тыс.

– размер доли процентов во втором аннуитетном платеже. По такому же принципу рассчитываются проценты в остальных платежах. Далее давайте вычислим составляющую деньги в долг павлодар в аннуитетных платежах, которая пойдёт на погашение тела кредита. Связано это с тем, что аннуитетный вид помогает банкам минимизировать риски невозврата.

Связано это с тем, что аннуитетный вид помогает банкам минимизировать риски невозврата.

Пример 7 Частичное Досрочное Погашение

Тот из них, кто воспользуется аннуитетными платежами, должен будет вносить каждый аннуитетные платежи месяц по 9 120,48 рубля. Для него стоимость кредита составит 9 472,18 рубля.

- В свою очередь, в отличие от аннуитетного платежа, дифференцированный предполагает максимальные суммы выплат в первые месяцы.

- Их составляющими являются проценты по займу и часть основного долга.

- Общая его сумма делится на весь срок равными частями, в то время как проценты каждый месяц начисляются на остаток.

Также стоит отметить и нецелесообразность в погашении кредита раньше времени, так как в первую очередь выплачивались проценты, кредиты в казахстане без подтверждения дохода а не сам долг. И банк не предоставляет перерасчет выплаченных процентов из-за сокращения срока кредитования.

Дифференцированные Платежи: Плюсы И Минусы

В общей сложности он переплатит банку 9 208,34 рубля. Сравнив два полученных показателя, мы увидим, что разница в переплате составит http://impactplugin.com/vozmu-dengi-pod-procenty/ 263,84 рубля. При больших суммах и сроках кредита, в том числе при ипотеке, этот показатель будет более впечатляющим.

Сравнив два полученных показателя, мы увидим, что разница в переплате составит http://impactplugin.com/vozmu-dengi-pod-procenty/ 263,84 рубля. При больших суммах и сроках кредита, в том числе при ипотеке, этот показатель будет более впечатляющим.

Суд узаконил аннуитетные платежи по ипотеке | Статьи

Банки вправе не предоставлять заемщику выбор, каким способом гасить задолженность по ипотеке. По мнению судей, дифференцированный способ нисколько не выгоднее аннуитетного, поэтому кредитные организации вправе оставить этот единственный способ погашения задолженности. Это следует из вчерашнего решения Арбитражного суда Северо-Кавказского округа, который поставил точку в двухлетнем споре заемщика и Сбербанка.

Суть дела в следующем. Заемщик из Ростовской области, взяв ипотечный кредит, посчитал, что аннуитетные платежи для него невыгодны, а были навязаны ему банком. Следовательно, Сбербанк нарушил закон «О защите конкуренции», который запрещает навязывание невыгодных соглашений. Ведь при этом способе заемщик обязан сперва погасить проценты банку, а уж потом сам кредит. В то время как дифференцированный способ предполагает равномерное погашение как процентов, так и суммы займа. На сторону заемщика встало и местное управление Федеральной антимонопольной службы. Чиновники выдали предписание Сбербанку устранить нарушение и предоставить всем клиентам Сбербанка выбор, каким способом им гасить кредиты. По подсчетам чиновников, аннуитетная схема погашения долга при прочих равных условиях дает банку дополнительный доход в 15–20% от суммы кредита по сравнению с дифференцированным способом. Изначально суды первых инстанций поддержали ФАС, обязав Сбербанк изменить свои кредитные договоры.

Ведь при этом способе заемщик обязан сперва погасить проценты банку, а уж потом сам кредит. В то время как дифференцированный способ предполагает равномерное погашение как процентов, так и суммы займа. На сторону заемщика встало и местное управление Федеральной антимонопольной службы. Чиновники выдали предписание Сбербанку устранить нарушение и предоставить всем клиентам Сбербанка выбор, каким способом им гасить кредиты. По подсчетам чиновников, аннуитетная схема погашения долга при прочих равных условиях дает банку дополнительный доход в 15–20% от суммы кредита по сравнению с дифференцированным способом. Изначально суды первых инстанций поддержали ФАС, обязав Сбербанк изменить свои кредитные договоры.

Однако кассация — Арбитражный суд Северо-Кавказского округа — не согласилась с подсчетами ФАС. Судьи пришли к выводу, что истцы не смогли доказать, что аннуитетный способ погашения кредита невыгоднее дифференцированного. Кроме того, они отметили, что заемщик не обращался в банк для смены способа погашения кредита, не оспаривал условия кредитного договора в момент его заключения, не обращался с заявлением о досрочном погашении кредита либо в его оплате дифференцированными платежами, не пытался изменить размер ежемесячных выплат, хотя, как показывает практика и кредитный договор «Сбербанка», банк предоставляет своим клиентам такую возможность при их обращении. А раз не было обращений, то и отказа банка и нарушения закона не было.

А раз не было обращений, то и отказа банка и нарушения закона не было.

Как рассказал «Известиям» представлявший интересы ОАО «Сбербанк России» старший юрист адвокатского бюро «Линия права» Алексей Костоваров, в случае проигрыша дела большинству банков пришлось бы менять свои кредитные продукты — ведь возможность дифференцированного погашения кредита при ипотеке сейчас почти никто не использует. Однако, по его мнению, решение суда было предсказуемо.

— Необоснованность претензий антимонопольного органа вполне очевидна, — считает он. — В конце концов практика погашения кредита аннуитетными платежами широко распространена на рынке кредитования, и оснований считать ее незаконной у судов не было.

Кроме того, ни антимонопольный орган, ни заемщик не учли тот факт, что кредитный договор Сбербанка с заемщиком и статья 810 ГК РФ дают заемщику право в период выплаты кредита погашать кредит так, если бы он погашался дифференцированным способом, и дают право погасить кредит досрочно, отмечает партнер компании «Налоговик», руководитель направления по финансовому рынку и налоговому праву независимого экспертного центра «Общественная дума» Дмитрий Липатов.

— Tо есть аннуитетный способ погашения кредита, согласно российскому законодательству и заключенному кредитному договору, не лишал заемщика возможности погашать кредит дифференцированными платежами и предоставлял заемщику свободу выбора в определении размера ежемесячного платежа, который он может направлять на погашение кредита, — говорит он. — Просто нужно было уведомить об этом банк. Заемщик этим своим правом не воспользовался, но обвинил банк в том, что был лишен этого права.

Другим существенным мотивом, который привел суд в обоснование отказа, явилась недоказанность того, что клиент был лишен возможности согласовать другой порядок выплаты задолженности, отмечает Владимир Клименко из коллегии адвокатов «Юков и партнеры».

— Пленум, ныне несуществующего Высшего арбитражного суда РФ, в одном из своих постановлений указывал, что при рассмотрении споров о защите от несправедливых условий суд определяет фактическое соотношение переговорных возможностей сторон и выясняет, было ли присоединение к предложенным условиям вынужденным, — поясняет он. — Однако суды посчитали, что заемщик принял недостаточно мер для отстаивания своей позиции при заключении договора.

— Однако суды посчитали, что заемщик принял недостаточно мер для отстаивания своей позиции при заключении договора.

По мнению участников рынка, выигрыш в этом деле был бы невыгоден не только самим банкам, но и в конечном итоге заемщикам.

— В настоящее время действительно практически все банки, за исключением единиц, предлагают для ипотечных заемщиков только аннуитетные платежи, — отмечает глава дирекции ипотечного кредитования Транскапиталбанка Вадим Пахаленко. — И если бы суд встал на сторону заемщику, многим банка пришлось бы менять свои кредитные продукты, добавляя также и дифференцированные. Однако не факт, что это было бы выгодно заемщикам. Во-первых, более выгодную для заемщика методику погашения долга банки компенсировали бы повышенной процентной ставкой. А во-вторых, вариант аннуитетных платежей предполагает большую сумму возможного кредита для самого клиента.

В Банке Москвы считают, что это решение может стать началом новой правоприменительной практики — ведь до сих пор суды в подавляющем большинстве случаев всегда вставали на сторону банковских заемщиков.

— Данный вопрос достаточно важен для всех банков, кредитующих физических лиц, — соглашаются в пресс-службе Банка Москвы. — По сути вопрос касается стоимости кредита, а аннуитетный способ погашения потребительского кредита использован либо дифференцированный — это уже вопрос техники. Вероятно, данный иск можно рассматривать как попытку оспорить стоимость полученного кредита и таким образом минимизировать свои расходы. В силу норм права заемщик независимо от способа погашения кредита вправе как полностью, так и частично погасить кредит досрочно. Учитывая политику в области защиты прав заемщиков — физических лиц, не исключено, что это начало новой правоприменительной практики.

Ростовское управление ФАС не ответило на запрос «Известий».

Аннуитетные и дифференцированные платежи — что это такое и в чем разница, отличия

Потребительское или ипотечное кредитование сегодня широкого распространено в нашей стране. Для огромного числа людей это наиболее удобная возможность приобрести дорогостоящие вещи – бытовую технику, автомобили или недвижимость.

Так как банковские структуру в основном предлагают аннуитетную схему, то не все осведомлены по дифференцированный платёж, а именно, что это такое и какими особенностями они обладают. Данная статья поможет разобраться в этих вопросах.

Особенности аннуитетных платежей

Чтобы понять все основные особенности, необходимо разобраться в том, что представляет собой аннуитетный и дифференцированный платёж и как они рассчитываются. Так, в классическом, наиболее распространённом варианте, при оформлении кредита клиенту сообщают информацию о процентной ставке и делают расчёт платежей на определённый срок. Минимальный размер платежа фиксированный, и его нужно вносить регулярно без просрочек.

В первую очередь следует обратить внимание на аннуитет, как наиболее распространённый вид погашения кредитов. Как уже было сказано, этот платеж предполагает взносы одинаковыми долями в течение всего времени кредитования. К его преимуществам можно отнести:

К его преимуществам можно отнести:

- более понятная для большинства потребителей схема;

- отсутствие необходимости каждый раз сверяться с графиком платежей;

- сбалансированная нагрузка на личный бюджет.

Иными словами, потребителю просто называют минимальную сумму платежа, после чего он вносит её каждый месяц. Ему не приходится сверяться с графиками или созваниваться с менеджерами. Благодаря равным долям, не возникает опасения, что очередной платёж вдруг оставит без средств к существованию до конца месяца.

Однако, в таких стабильных выплатах также есть свои недостатки. Далеко не всегда клиенты банков понимают, за что именно они платят в очередной раз. Дело в том, что в фиксированном платеже всегда часть денег идёт на погашение основного долга, а другая –Обратите внимание: в самом начале большая часть платежа уходит на погашение процентов банку, и лишь небольшая часть идёт на погашение основного долга.

Постепенно данное соотношение меняется в обратную сторону, что происходит уже в конце всего срока кредитования. В середине всего периода каждый платёж начинает делиться поровну.

Иными словами, банк вынуждает оплачивать сначала проценты

Особенности дифференцированных платежей

Если рассматривать аннуитетный и дифференцированный платежи, разница на первый взгляд может быть незаметной. И в том и другом случае всё равно нужно постепенно и своевременно погашать задолженность. Однако главное отличие заключается в том, что при дифференцированной схеме сумма основного долга уменьшается с каждым месяцем.

Выделим две главные особенности такой схемы:

- общая сумма равно делится на все месяцы;

- проценты(%) начисляются каждый платёжный период (раз в месяц) на остаток долга.

Таким образом, с каждого вносимого платежа в счёт закрытия изначальной суммы займа отчисляется всегда равная сумма. При этом процентная часть пересматривается с каждым месяцем.

Подобная система платежей кажется более справедливой и прозрачной по отношению к клиенту, потому что он всегда понимает, за что именно он платит. Выбрав такой вариант, можно сразу же взяться за погашение долга, не задумываясь о переплатах за проценты. Заёмщику не придётся планировать, когда именно ему выгодней всего закрыть долг, когда лучше внести больше, а когда меньше.

Обратите внимание: такой вариант расчёта выгоден тем, кто планирует пораньше закрыть кредит, ведь в случае аннуитета придётся отдать немало денег за проценты.

Недостатки дифференцированной системы

Выбирая аннуитетный или дифференцированный платеж, их отличия порой играют весьма существенную роль. Иногда настолько существенную, что более “справедливая” дифференцированная схема не всегда оказывается действительно удобной и даже выгодной. К основным недостаткам дифференцированной системы обычно относят:

Иногда настолько существенную, что более “справедливая” дифференцированная схема не всегда оказывается действительно удобной и даже выгодной. К основным недостаткам дифференцированной системы обычно относят:

- высокую вероятность отказа в выдаче кредита, так как предъявляются более жёсткие требования;

- уменьшение общей суммы кредитования;

- большая финансовая нагрузка в начале периода кредитования.

Если говорить конкретно, то в первые месяцы заёмщику приходится выплачивать и основную сумму по долгу и самые большие проценты, так что единовременный платёж может стать существенной обузой для человека. Для банков такая форма расчёта несёт дополнительные риски, ведь неравномерный размер платежей может привести к просрочкам.

Сначала заёмщику приходится выплатить наибольшую сумму по долгу и самые большие проценты, что может быть весьма затруднительно для лица с низким доходом

Кроме того, такой вариант не слишком выгоден банку, ведь он лишается возможности получить свои деньги за счёт процентов. В связи с этим велик риск отказа в кредитовании вообще, либо в той сумме, которую хотелось бы получить.

В связи с этим велик риск отказа в кредитовании вообще, либо в той сумме, которую хотелось бы получить.

На практике, при подаче заявки банк уже оценивает платежеспособность заёмщика исходя из размера самых первых платежей. При аннуитетной схеме требования заметно ниже, ведь разовые суммы будут не такими большими. Особенно это касается крупных кредитов на ипотеку, автомобили или дорогую технику. В этом как раз и заключается то, чем отличаются аннуитетный от дифференцированного платежа при различных видах кредитования.

Обратите внимание: прочитайте статью о том, как взять беспроцентный займ учредителю от ООО.

Принципы расчёта различных видов платежей

При подаче заявки необходимо уточнить, какие именно варианты предлагает банк своим клиентам. Если есть возможность выбрать тот или иной тип платежей, тогда следует сделать точные расчёты и оценить собственные финансовые возможности. Для этого учитываются следующие ежемесячные суммы:

- общий платёж;

- основная задолженность;

- банковские проценты;

- остаток на начало и конец месячного периода.

Исходя из этого, чтобы узнать, сколько именно начисляется процентов за конкретный месяц, остаток кредита за этот месяц умножить процентную ставку, разделённую на 12 (количество месяцев в году). Именно по такой схеме все банковские структуры и кредитно-финансовые организации делают расчёт дифференцированных платежей для своих клиентов.

Обычно все банки перед оформлением кредита делают расчёт с понятной таблицей. В ней нужно обратить внимание на ежемесячный платёж по основному долгу. Он будет фиксированным, но к нему прибавляются также проценты по имеющей задолженности. С каждым месяцем задолженность будет уменьшаться, поэтому и проценты станут меньше. В этом же случае можно рассчитывать на то, что кредитное бремя постепенно будет уменьшаться.

К дифференциальным кредитам относятся автокредиты и ипотека

Если сравнивать с аннуитетным платежом, то в данном случае будет фиксированной общая сумма платежа, а в графах “начисленные проценты” и “основной долг” значения меняются от месяца к месяцу. Обычно получается, что переплаты по дифференцированной схеме несколько ниже.

Обычно получается, что переплаты по дифференцированной схеме несколько ниже.

Чем выше сумма задолженности, тем больше выгоды. Однако, как уже было сказано, в этом случае возрастает финансовая нагрузка на ранних стадиях, и из-за этого банки иногда отказывают клиентам.

Дифференцированных аннуитетов в равновесном пуле

Автор

Реферат

Регулярные аннуитеты предусматривают выплату в течение всей жизни владельца. Период — определенные аннуитеты предусматривают дополнительную выплату бенефициару после смерти при условии, что застрахованный умирает в течение определенного периода после аннуитета. Утверждалось, что в варианте завещания, предлагаемом последним, преобладает страхование жизни, которое предусматривает неслучайное завещание. Это правильно, если на конкурентных рынках аннуитета и страхования жизни имеется полная информация об индивидуальном долголетии.Напротив, в этой статье показано, что, когда индивидуальная продолжительность жизни является частной информацией, конкурентное равновесие объединения, которое предлагает аннуитеты по единым ценам для всех людей, может иметь положительные суммы обоих типов аннуитетов в дополнение к страхованию жизни. В этом равновесии люди самостоятельно выбирают типы аннуитетов, которые они покупают, в соответствии со своими перспективами долголетия. Цена безубыточности каждого типа аннуитета отражает средний срок жизни его покупателей. Общий вывод, который следует из этой статьи, заключается в том, что неблагоприятный выбор из-за асимметричной информации отражается не только на суммах приобретенных страховок, но, что важно, также на выборе страховых продуктов, подходящих для различных индивидуальных характеристик.Этот вывод подтверждается недавними эмпирическими исследованиями рынка аннуитета в Великобритании (Finkelstein and Poterba (2004)).

Рекомендуемое цитирование

Скачать полный текст от издателя

Другие версии этого предмета:

- Шешинский, Эйтан, 2007. « Дифференцированные аннуитеты в равновесии объединения »,

Бумага MPRA

54719, Университетская библиотека Мюнхена, Германия.

- Эйтан Шешинский, 2006. « Дифференцированные аннуитеты в равновесии объединения », Библиография Левина 321307000000000474, Департамент экономики Калифорнийского университета в Лос-Анджелесе.

- Эйтан Шешинский, 2005. « Дифференцированные аннуитеты в равновесии объединения », Серия дискуссионных документов dp433, Центр изучения рациональности им. Федерманна, Еврейский университет, Иерусалим, отредактировано в августе 2006 г.

« Дифференцированные аннуитеты в равновесии объединения »,

Бумага MPRA

54719, Университетская библиотека Мюнхена, Германия.

« Дифференцированные аннуитеты в равновесии объединения »,

Бумага MPRA

54719, Университетская библиотека Мюнхена, Германия.Ссылки на IDEAS

- Браун, Джеффри Р. и Митчелл, Оливия С. и Потерба, Джеймс М. и Варшавски, Марк Дж., 2001.

« Роль аннуитетных рынков в финансировании пенсионного обеспечения »,

Книги MIT Press,

MIT Press,

выпуск 1, том 1, номер 0262529130, сентябрь.

- Браун, Джеффри Р. и Митчелл, Оливия С. и Потерба, Джеймс М. и Варшавски, Марк Дж., 2001.

« Роль аннуитетных рынков в финансировании пенсионного обеспечения »,

Книги MIT Press,

MIT Press,

выпуск 1, том 1, номер 0262025094, сентябрь.

- Браун, Джеффри Р. и Митчелл, Оливия С. и Потерба, Джеймс М. и Варшавски, Марк Дж., 2001.

« Роль аннуитетных рынков в финансировании пенсионного обеспечения »,

Книги MIT Press,

MIT Press,

выпуск 1, том 1, номер 0262025094, сентябрь.

- Абель, Эндрю Б., 1986. « Накопление капитала и неопределенное время жизни с неблагоприятным выбором », Econometrica, Econometric Society, vol. 54 (5), страницы 1079-1097, сентябрь.

- Эми Финкельштейн и Джеймс Потерба, 2004 г. « Неблагоприятный отбор на страховых рынках: свидетельства страхователя на рынке аннуитетных платежей Великобритании », Журнал политической экономии, University of Chicago Press, vol. 112 (1), страницы 183-208, февраль.

- Томас Дэвидофф и Джеффри Р.Браун и Питер А. Даймонд, 2005. « Аннуитеты и индивидуальное благосостояние », Американский экономический обзор, Американская экономическая ассоциация, т. 95 (5), страницы 1573-1590, декабрь.

- Эми Финкельштейн и Джеймс Потерба, 2002 г. «Эффекты отбора на рынке индивидуальных аннуитетов Соединенного Королевства », Экономический журнал, Королевское экономическое общество, т. 112 (476), страницы 28-50, январь.

- Бругиавини, Агар, 1993. « Разрешение неопределенности и сроки аннуитетных покупок ,»

Журнал общественной экономики, Elsevier, vol.50 (1), страницы 31-62, январь.

Самые популярные товары

Это элементы, которые чаще всего цитируют те же работы, что и эта, и цитируются в тех же работах, что и эта.- Эми Финкельштейн и Джеймс Потерба, 2004 г. « Неблагоприятный отбор на страховых рынках: свидетельства страхователя на рынке аннуитетных платежей Великобритании », Журнал политической экономии, University of Chicago Press, vol.112 (1), страницы 183-208, февраль.

- Стейнорт, Петра, 2012. « Спрос на повышенную ренту ,» Журнал общественной экономики, Elsevier, vol. 96 (11), страницы 973-980.

- Хорнефф, Вольфрам Дж. И Маурер, Раймонд Х. и Стамос, Майкл З., 2008.

« Распределение активов жизненного цикла с аннуитетными рынками ,»

Журнал экономической динамики и управления, Elsevier, vol. 32 (11), страницы 3590-3612, ноябрь.

- Батлер, Моника и Пейненбург, Ким и Штаубли, Стефан, 2017 г.« Насколько пособия с проверкой нуждаемости снижают спрос на аннуитеты? »,

Журнал пенсионной экономики и финансов, Cambridge University Press, vol. 16 (4), страницы 419-449, октябрь.

- Моника Батлер, Ким Пейненбург и Стефан Штаубли, 2011 г. « Насколько пособия, проверенные на наличие средств, снижают спрос на аннуитеты? », Рабочие бумаги 418, IGIER (Институт экономических исследований Инноченцо Гаспарини), Университет Боккони.

- Bütler, Monika & Peijnenburg, Kim & Staubli, Stefan, 2011 г.« Насколько пособия, проверенные на наличие средств, снижают спрос на аннуитеты? », Серия рабочих документов по экономике 1124, Университет Санкт-Галлена, Школа экономики и политических наук.

- Моника Бютлер, Ким Пейненбург и Стефан Штаубли, 2011 г.

« Насколько пособия, проверенные на наличие средств, снижают спрос на аннуитеты? »,

Серия рабочих документов CESifo

3493, CESifo.

- Моника Бютлер, Ким Пейненбург и Стефан Штаубли, 2013 г. « Насколько пособия, проверенные на наличие средств, снижают спрос на аннуитеты? », Рабочие документы NRN 2013-11, Австрийский центр экономики труда и анализа государства всеобщего благосостояния, Университет Иоганна Кеплера, Линц, Австрия.

- Дэвид К. Уэбб, 2009 г. « Асимметричная информация, долгосрочное страхование ухода и аннуитеты: аргументы в пользу объединенных договоров », Журнал рисков и страхования, Американская ассоциация рисков и страхования, т. 76 (1), страницы 53-85, март.

- Бен Хейдра и Лори Рейндерс, 2013 г. « Риск экономического роста и долголетия с неблагоприятным отбором », Де Экономист, Springer, т. 161 (1), страницы 69-97, март.

- Heidler, Matthias & Raffelhüschen, Bernd & Leifels, Arne, 2006.« Гетерогенная продолжительность жизни, неблагоприятный отбор и пенсионное поведение »,

Документы для обсуждения FZG

13, Фрайбургский университет, Исследовательский центр контрактов между поколениями (FZG).

- Одед Пальмон и Авиа Спивак, 2007. « Неблагоприятный отбор и рынок аннуитетов », Женевские документы по теории риска и страхования, Springer; Международная ассоциация по изучению экономики страхования (Женевская ассоциация), т. 32 (1), страницы 37-59, июнь.

- Кормак О’Ди и Дэвид Старрок, 2019 г.« Пессимизм выживания и спрос на аннуитеты », Рабочие документы IFS W19 / 02, Институт финансовых исследований.

- Йоханнес Хаген, 2015. « Детерминанты аннуитета: данные из Швеции », Международное налогообложение и государственные финансы, Springer; Международный институт государственных финансов, т. 22 (4), страницы 549-578, август.

- Хорнефф, Ваня и Кашайтцке, Барбара и Маурер, Раймонд и Рогалла, Ральф, 2014 г. « Последствия регулирования выбора продукта для благосостояния на этапе выплаты накопительной пенсии », Журнал пенсионной экономики и финансов, Cambridge University Press, vol.13 (3), страницы 272-296, июль.

- Сюзанна Печ, 2002. « Налоговые льготы для аннуитетов частной жизни и реформа социального обеспечения: влияние на потребление и неблагоприятный выбор », Рабочие документы по экономике 2002-09 гг., Факультет экономики, Университет Иоганна Кеплера, Линц, Австрия.

- Иоганн К. Бруннер и Сюзанна Печ, 2006. « Неблагоприятный выбор на рынке аннуитета с последовательным и одновременным спросом на страхование », Женевский обзор рисков и страхования, Palgrave Macmillan; Международная ассоциация по изучению экономики страхования (Женевская ассоциация), т.31 (2), страницы 111-146, декабрь.

- Моше А. Милевский, 2018. « Плавание с богатыми акулами: долголетие, непостоянство и ценность объединения рисков », Статьи 1811.11326, arXiv.org.

- repec: hrv: faseco: 34330197 не указан в IDEAS

- Калиендо, Фрэнк Н. и Горри, Аспен и Славов, Сита, 2020. « Неопределенность выживания и благополучие », Журнал экономического поведения и организации, Elsevier, vol. 170 (C), страницы 20-42.

- Иоганн Бруннер и Сюзанна Печ, 2008 г.« Оптимальное налогообложение пожизненных аннуитетов ,» Социальный выбор и благосостояние, Springer; Общество социального выбора и благосостояния, т. 30 (2), страницы 285-303, февраль.

- Антуан Боммье и Франсуа Гранд, 2014 г. « Слишком не склонны рисковать, чтобы приобрести страховку? », Журнал риска и неопределенности, Springer, vol. 48 (2), страницы 135-166, апрель.

- Лопес, Паула и Михаэлидис, Александр, 2007. « Редкие события и участие в аннуитетном рынке », Письма о финансовых исследованиях, Elsevier, vol.4 (2), страницы 82-91, июнь.

- Алексис Директор, 2010. « Гибкая пожизненная рента ,» Журнал общественной экономической теории, Ассоциация общественной экономической теории, вып. 12 (1), страницы 43-55, февраль.

- Вольфрам Хорнефф, Раймонд Маурер и Майкл Стамос, 2006 г. « Распределение активов жизненного цикла с аннуитетными рынками: выгодно ли страхование долголетия? », Рабочие бумаги wp146, Мичиганский университет, Центр пенсионных исследований штата Мичиган.

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами.Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите код этого элемента: RePEc: ces: ceswps: _1844 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: (Klaus Wohlrabe). Общие контактные данные провайдера: http://edirc.repec.org/data/cesifde.html .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь.Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которых мы не уверены.

Если CitEc распознал ссылку, но не связал с ней элемент в RePEc, вы можете помочь с этой формой .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого элемента ссылки. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле службы авторов RePEc, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

Обратите внимание, что исправления могут занять пару недель, чтобы отфильтровать различные сервисы RePEc.

Подходит ли мне аннуитет? — Сообщество USAA

Это тип вопроса, на который я захожу в офис утром в понедельник и думаю: «Вау, с таким ответом я могу пойти в разных направлениях». И, честно говоря, без дополнительного контекста было бы трудно определить плюсы и минусы вашей конкретной ситуации.Если это ваша цель, подумайте о том, чтобы позвонить одному из наших консультантов по телефону 800-771-9960. Они могут дать совет в зависимости от того, чего вы пытаетесь достичь. А пока я подумал, что воспользуюсь возможностью предоставить некоторую справочную информацию об аннуитете и информацию, которая может быть полезна:

Сбережения против доходов. Один из способов дифференциации аннуитетов — это их непосредственная цель. С доходной аннуитетом (иногда называемой «немедленной аннуитетом») вы передаете единовременную сумму денег страховой компании в обмен на поток дохода, который начинается сразу же.Поток дохода (обычно ежемесячный) может длиться определенное количество лет, всю вашу жизнь или даже всю жизнь вас и вашего супруга. По сути, с аннуитетом дохода вы устанавливаете свою личную пенсию. Сберегательный аннуитет, как следует из названия, предназначен для накопления средств для выхода на пенсию. В будущем вы можете решить превратить накопленное в поток доходов, но непосредственная цель — отложить деньги на пенсию когда-нибудь в будущем.

Переменная vs.фиксированный. Фиксированные аннуитеты выплачивают проценты и являются стабильным вариантом для тех, кто может искать безопасное место для части своего пенсионного портфеля. Переменные аннуитеты имеют счета как паевые инвестиционные фонды внутри аннуитета и, следовательно, предлагают как риск потерь, так и потенциальную прибыль, связанную с рыночными инвестициями. Существует также сегмент аннуитетов, называемых индексированными аннуитетами, которые являются своего рода гибридом, предлагая комбинацию фиксированной доходности и части доходности базовых рыночных индексов (например, S&P 500).

Отсроченный налог. Накопление или прибыль в рамках сберегательного аннуитета не облагается налогом до тех пор, пока деньги не будут сняты. Как правило, как и в случае с другими пенсионными планами, это означает ожидание достижения возраста 59 1/2 лет. Снимите прибыль до этого, и вы, как правило, столкнетесь с налогами и 10% штрафом за досрочное снятие средств. Кроме того, поскольку снятые доходы рассматриваются как обычный доход, вы можете упустить благоприятный режим прироста капитала, если вы инвестируете в переменный аннуитет.

Мелкий шрифт. Комиссионные сборы, комиссии и расходы, доступ и начисление процентов / изменения — это лишь некоторые из многих иногда сбивающих с толку аспектов аннуитета, которые вы должны понять ДО того, как вы подпишетесь на пунктирной линии.

Аннуитеты могут стать важной частью вашей общей пенсионной и инвестиционной стратегии. Задание этого вопроса — показатель того, что вы собираетесь вникать в детали. Удачи.

JJ

аннуитетов против бессрочных: может ли аннуитет быть бессрочным?

Аннуитеты могут показаться сложными для тех, кто не знаком с принципами их работы.Часто новые инвесторы стремятся понять аннуитеты, сравнивая их с инвестициями и условиями, с которыми они более знакомы, и выявляя плюсы и минусы каждого из них — например, аннуитет против паевого инвестиционного фонда или аннуитет против бессрочного. Поскольку существует множество различных типов аннуитетов и их продолжительности, иногда инвесторы не полностью понимают продолжительность срока аннуитетов. Могут ли они окупиться за всю жизнь? Могут ли они расплачиваться вечно? В этом посте мы рассмотрим определения аннуитета и бессрочного дохода и ответим на вопрос: «Могут ли аннуитеты быть бессрочными?».

Что такое аннуитет?

Как правило, термин « аннуитет » относится к инвестиционному продукту, который продается страховыми компаниями. Эти инвестиции предлагаются в фиксированных или переменных вариантах. За фиксированные опционы выплачивается гарантированный минимум, в то время как переменные опционы поддерживаются выбранным инвестиционным портфелем и выплатой, основанной на эффективности этого портфеля.

Традиционные аннуитеты предназначены для выплаты в течение определенного и ограниченного периода времени.Эти выплаты могут длиться 10, 20 лет, пожизненно или любой другой срок, согласованный инвестором и страховой компанией.

Что такое бессрочный?

Бессрочная жизнь может иметь форму нескольких различных типов инвестиций. Само слово происходит от латинского прилагательного «perpetuus»; что означает непрерывный или непрерывный. Другими словами, бессрочный платеж — это облигация или другой вид ценной бумаги, у которой нет фиксированной даты погашения. Выплаты никогда не заканчиваются, потому что по определению бессрочные выплаты делают выплаты вечными.

Примером бессрочной облигации является государственная облигация Великобритании, известная как «Консоль». Приобретая Consol, держателям облигаций гарантируется выплата процентов на годовой основе, пока они владеют облигацией, и пока государство не прекращает выпуск Consol.

Может ли аннуитет быть бессрочным?

Существует только одно различие между традиционным аннуитетом и бессрочным платежом — аннуитет выплачивается за определенное количество лет (или на всю жизнь), в то время как бессрочный год приносит доход на неопределенный срок.

По общему определению, слово «аннуитет» относится не только к инвестиционному продукту, но определяется как «фиксированная сумма денег, выплачиваемая кому-либо ежегодно». Большинство аннуитетных продуктов не являются бессрочными, поскольку в конечном итоге срок их действия истекает, и выплаты прекращаются. Это означает, что все бессрочные выплаты по определению являются аннуитетами, но не все (и не многие) аннуитеты являются бессрочными.

Теоретически аннуитет может быть бессрочным, в зависимости от того, как он разработан. Если он разработан таким образом, чтобы выплаты продолжались вечно, даже после завершения жизни инвестора, то он считается бессрочным аннуитетом.Например, страховая компания может продавать ценные бумаги, которые навсегда гарантируют небольшую выплату. Традиционные и бессрочные аннуитеты — это оба типа аннуитетов, но они отличаются друг от друга в зависимости от продолжительности их выплат.

Расчет приведенной стоимости

Поскольку один вариант имеет определенный конечный срок, а другой не имеет определенного срока, существует большая разница в том, как рассчитывается приведенная стоимость для каждого типа инвестиций.

Аннуитеты«Приведенная стоимость формулы аннуитета» позволяет инвесторам определять текущую стоимость будущих периодических платежей.Поскольку существует определенный конечный срок, формула зависит от трех факторов: суммы платежа за период, процентной ставки за период и общего количества периодов, в которых будет производиться платеж. Для расчета приведенной стоимости традиционного аннуитета используется следующая формула:

Используя это уравнение, мы могли бы рассчитать приведенную стоимость аннуитета, при котором 500 долларов (P) выплачиваются в конце каждого месяца в течение всего года. (n = 12) с годовой процентной ставкой 12% (i = 12% / 12 месяцев = 1%).Подставив эти числа в уравнение, мы обнаружим, что в начале срока годности приведенная стоимость нашей ренты будет равна 5627,54 доллара.

Хотя бессрочная жизнь может обещать платить вам вечно, она не сохраняет свою ценность бесконечно. Большая часть стоимости бессрочного капитала достигается в ближайшем будущем, а не в долгосрочной перспективе. Поскольку не существует определенной даты окончания бессрочного права, формула для расчета приведенной стоимости бессрочного права зависит от годовой выплаты и ставки дисконтирования, определяемой инвестором.В частности, приведенная стоимость бессрочной облигации рассчитывается по следующей формуле:

Если бессрочная облигация приносит вам, например, 1000 долларов в год, и вы считаете, что доходность 5% подходит для вашей конкретной бессрочной облигации, ваша приведенная стоимость будет равняться 1000 долл. США / 0,05 или 20 000 долл. США. Это означает, что по цене 20 000 долларов кто-то может купить у вас ваши бессрочные инвестиции и получить 5% прибыли от своих вложений. Приведенная стоимость бессрочного (или бессрочного аннуитета) увеличивается с увеличением ставки дисконтирования.Если бы та же самая рента выплачивала 1000 долларов, но, например, была бы оценена только с 3% ставкой дисконтирования, то ее приведенная стоимость вырастет до 33 333 долларов.

Заключительная записка

Вот и загвоздка — бессрочные аннуитеты, облигации и другие инвестиции крайне редки. Те немногие, которые существовали в прошлом, обычно также включали особые условия, которые позволяли прекратить бессрочное действие и выйти из соглашения. Посмотрим правде в глаза, никто, включая страховые компании и правительство, не хочет нести ответственность за кого-то до конца времен.

Хотя маловероятно, что вы когда-нибудь встретите настоящую аннуитет, который выплачивается на неопределенный срок, существует множество вариантов аннуитета, которые будут выплачиваться достаточно долго, чтобы вы могли выполнить условия любого долгосрочного финансового плана, который вы можете имеют. Существует множество вариантов аннуитета, предусматривающих пожизненную выплату, а некоторые даже предусматривают выплату пособия в случае смерти, которое может быть передано получателю в конце жизни инвестора.

Готовы увидеть, какой тип аннуитета подходит для вашего портфеля? Просмотрите наш Справочник консультантов , чтобы найти тщательно подобранного, проверенного и надежного консультанта, который может помочь вам сегодня!

Аннуитеты: «Плохие», «Хорошие» и «Непонятые»

Для некоторых инвесторов аннуитеты создают проблему с имиджем.Прочтите заголовки рекламных объявлений от нескольких финансовых консультантов, специализирующихся на маркетинге, чтобы понять, почему. Они часто включают такие слова, как «страшно», «избегать» и часто просто «плохо».

Проблема с этой характеристикой заключается в полной неспособности провести различие между широкими категориями аннуитетов и проанализировать особенности каждой из них. Как я сказал на недавнем семинаре, вы не отказываетесь от страховки жизни, потому что недовольны специалистом по урегулированию претензий по автострахованию.

В аннуитетном бизнесе существуют огромные различия между «сберегательными аннуитетами», которые предназначены для накопления сбережений, и «доходными аннуитетами», которые предназначены для выплаты дохода на всю жизнь.Поскольку, будучи руководителем страховой компании, я руководил крупными инновациями в обеих категориях, я считаю, что у меня есть все необходимое, чтобы все исправить.

Давайте посмотрим на различия между этими аннуитетами, и тогда вы сможете решить, хорошие они, плохие или просто неправильно понятые.

Являются ли сберегательные аннуитеты «плохими»?

Переменная рента — один из продуктов ренты, который наиболее часто критикуется с некоторой долей истины. Основная цель переменного аннуитета — дать инвесторам возможность накопить сбережения после уплаты налогов на основе отсроченного налогообложения за счет выбора базовых паевых инвестиционных фондов или ETF.Их продают брокеры. Слово «аннуитет» означает, что инвестор имеет возможность (а в некоторых случаях и требование) конвертировать его в доходный аннуитет.

Еще одна серия популярных продуктов, подвергающихся атаке, — это индексные аннуитеты, продаваемые страховыми агентами. Сбережения инвесторов растут на процентную ставку, которая может отражать динамику конкретного фондового индекса. Опять же, в качестве аннуитета их можно конвертировать в пожизненную выплату.

Как финансовые продукты, эти аннуитеты не кажутся ни хорошими, ни плохими.Итак, какова критика?

- Сложность. Я не люблю использовать широкую кисть, но компании, занимающиеся аннуитетом, добавляют навороты, чтобы отличать свои аннуитеты от конкурентов, что часто сбивает с толку инвестора.

- Высокие ежегодные сборы и / или комиссии за возврат . Инвесторам необходимо оценить, не перевешивают ли сборы выгоды от предполагаемого использования продукта.

- Высокие комиссии. Брокеры и агенты, как правило, получают комиссионные, которые выше, чем комиссии, которые они получают за годовой доход или за пополнение паевых инвестиционных фондов и облигаций.

- Слишком хорошо, чтобы быть правдой? Защита от убытков, которую обеспечивает большинство этих аннуитетов, требует от компаний принятия сложных стратегий хеджирования. Это может обеспокоить некоторых инвесторов рисками, которые берут на себя аннуитетные компании.

Эти аннуитеты плохи только потому, что некоторые консультанты так говорят? Вам решать. Меня беспокоит то, что большинство инвесторов не полностью понимают риски и выгоды сберегательных аннуитетов, и, на мой взгляд, часто есть лучшие варианты, особенно для массового обеспеченного бэби-бумеров.

Являются ли годовые аннуитеты «хорошими» аннуитетами?

Доходные аннуитеты существуют более 100 лет. Их предлагают страховые компании, пережившие не только Великую рецессию 2000-х годов, но и Великую депрессию 1930-х годов.

Они предназначены для выплаты гарантированного дохода на протяжении всей жизни держателя аннуитета. И они однозначно принимают на себя риск инвестора прожить слишком долго.

С доходными аннуитетами вы не платите комиссию за управление или другие скрытые платежи.Вы передаете определенную сумму своих сбережений, а взамен страховая компания производит вам ежемесячный платеж за остаток вашей жизни. Выплаты гарантированы, и если вы живете долго, вы можете получить гораздо больше, чем заплатили страховщику.

Страховая компания не вкладывает деньги в фондовый рынок. Вместо этого он обычно инвестирует в ценные бумаги с фиксированным доходом и использует сопоставление «активы-обязательства» на основе актуарных таблиц долголетия людей. Не все доживают до глубокой старости.Некоторые умирают раньше среднего долголетия. Страховая компания может использовать это объединение актуарных рисков, чтобы позволить себе более крупную выплату, чем просто выплата процентов. Это называется «кредит на случай потери кормильца».

Больше «хороших» выгод от индивидуализированной ренты дохода

Потребители могут настроить ренту дохода в соответствии со своими личными обстоятельствами. Вы можете убедиться, что выплаты продолжаются вашему супругу, если вы скончались первым. Вы можете выбрать получение платежей с поправкой на инфляцию. Или вы можете оставить единовременную выплату своим наследникам.

Еще одна функция, которая упрощает расширенное планирование пенсионного дохода, — это возможность выбрать дату начала выплаты дохода. С аннуитетом с отсроченным доходом вы можете купить больше дохода, чтобы начать в будущем. Одна из форм аннуитета с отсроченным доходом, называемая QLAC, приобретаемая за счет пролонгации IRA, имеет уникальные налоговые льготы.

Доходные аннуитеты, приобретенные со счетов IRA без пролонгации, также предлагают специальные налоговые льготы.

И хотя вы захотите совершить покупки на рынке после того, как настроите размер аннуитета, вы обнаружите, что компании с наивысшим рейтингом предлагают лучшие ставки.Если вы выбираете аннуитет от компании с рейтингом «А» или выше, ваши гарантированные выплаты обеспечиваются финансово сильными компаниями.

Мой совет: не ограничивайтесь заголовками

Не бойтесь доходных аннуитетов, потому что они разделяют часть своего имени с аннуитетами сбережений. Подобно тому, как страхование жизни и автострахование — это совершенно разные продукты для совершенно разных потребностей, аннуитеты дохода и сберегательные аннуитеты тоже разные.

Иногда я рекомендую недорогой переменный аннуитет без гарантий выплаты пособий на жизнь, если аннуитет приобретается на личные сбережения (после уплаты налогов).Эта покупка сопровождается последующим преобразованием в доходный аннуитет. В противном случае мы управляем риском дохода за счет тщательно продуманного изъятия сбережений. И чтобы обеспечить истинный прогноз долголетия, мы предлагаем аннуитеты дохода, как немедленные, так и отсроченные.

Вы, конечно же, должны очень внимательно обдумать свои варианты и не ограничиваться заголовками.

Эта статья была написана и представляет точку зрения нашего советника, а не редакции Киплингера. Вы можете проверить записи консультантов в SEC или FINRA.Президент, Golden Retirement Advisors Inc.

Джерри Голден — основатель и генеральный директор Golden Retirement Advisors Inc. Он специализируется на помощи потребителям в создании пенсионных планов, обеспечивающих доход, который невозможно переоценить. Узнайте больше на Go2income.com, где потребители могут анонимно и бесплатно изучить все типы аннуитетных доходов.

Все, что вам нужно знать

Аннуитетные комиссии могут поляризовать различные типы потребителей, финансовых консультантов и консультантов по пенсионным вопросам, а также страховых агентов.компенсация аннуитет была и до сих пор является спорным вопросом, и, честно говоря, тактику, чтобы напугать или плохой рот аннуитет промышленности. Это руководство объяснит, как финансовый консультант и страховой агент работают в различных сценариях и аннуитетных продуктах, чтобы понять разницу и принять обоснованное решение.

Обо всем по порядку.

Игнорировать отрицательные отзывы о комиссиях.

Почему?

Потому что комиссионные — это всего лишь альтернативный метод получения дохода и стандартный метод получения дохода в страховом бизнесе.

Финансовые консультанты или страховые агенты зарабатывают комиссионные так же, как агент по недвижимости или ипотечный брокер.

Да, ими можно злоупотреблять, но, прочитав это, у вас будет достаточно информации, чтобы определить злоупотребление комиссией или нет.

Кто получает комиссионные?

Страховые агенты, финансовые консультанты, зарегистрированные консультанты по инвестициям… практически каждый в индустрии финансовых услуг зарабатывает аннуитетные комиссионные с продаж, бонусы, поощрительные поездки, призы и награды.

Комиссионные встроены в первоначальный план аннуитета, поэтому потребителю не нужно платить ежегодно.

Если вы слышите иначе, вам стоит бежать, потому что, честно говоря, бесплатно никто не работает.

Некоторые консультанты заявляют, что они взимают комиссию за управление инвестициями вместо аннуитетных продуктов « с высокой комиссией ». Это тактика запугивания . На самом деле ежегодные сборы, которые они взимают, и есть их комиссия. Эти сборы более дорогие, и они выплачиваются из вашего кармана.

В конечном итоге авансовая комиссия , полученная от аннуитетных агентов, дешевле, чем уплата инвестиционных сборов .

Пример :

Ken Fisher Investments использует эту рекламу, чтобы различать между собой и аннуитетами. Они упоминают, что являются доверенными лицами на телевидении, но используют неточную информацию и тактику запугивания в своих рекламных роликах.

В интересах потребителей? Думаю, нет.

Является ли то, что он является крупным инвестором аннуитетных компаний, является конфликтом интересов? Я думаю так.

Аннуитетные варианты комиссии за продажу

Авансовые комиссии

Самый популярный вариант аннуитета выплачивается единовременно единовременно после выдачи полиса.

Пример :

Выдается аннуитет в размере 100 000 долларов США (10-летний контракт).

Опция предоплаты составляет 7% от первоначальной инвестированной премии.

Финансовый специалист получит сумму дохода в размере 7000 долларов США и больше не будет получать выплаты по полису, пока действует договор аннуитета.

В этом сценарии общая комиссия за все 10 лет управления политикой составит $ 7000 .

Эта комиссия исходит от страховой компании или финансового учреждения, а не от вас, как владельца контракта.

Подвижные комиссии

КомиссионныеTrail обеспечат более низкие комиссионные для профессионалов в области финансов, а комиссия « trailing » на основе общей суммы аннуитета каждый год, пока действует контракт.

Пример :

Выдается аннуитет в размере 100 000 долларов США (10-летний контракт).

Комиссия за отслеживание будет компенсировать 3% предоплаты в виде единовременной выплаты, а затем ежегодно выплачивать финансовому специалисту дополнительно 1/2% от общей годовой стоимости.

Аннуитетному агенту или консультанту будет выплачиваться предоплата в размере 3000 долларов единовременно, а также дополнительно будет выплачиваться 1/2% от стоимости аннуитета каждый год в будущем.

В этом сценарии, если бы размер вашего аннуитета оставался неизменным (без роста / без потерь от рыночных показателей) в течение 10 лет, ваш консультант получил бы общую комиссию в размере 7500 долларов (3000 долларов авансом + 500 долларов ежегодно в течение оставшихся 9 лет) .

Эта комиссия исходит от страховой компании-эмитента, а не от потребителя.

Комиссионные

Здесь специалист по финансовому планированию не должен брать никаких комиссий со страховых компаний, а вместо этого взимать с владельца контракта (вас) фиксированную плату ежеквартально, раз в полгода или ежегодно на основе общей стоимости счета как в хорошем, так и в плохом состоянии. рынок.

Ежегодные комиссии обычно составляют от 1% до 3% от стоимости текущего счета каждый год.

Чем выше доходность, тем выше будут комиссионные.

Этот сбор не включает сборы, вытекающие из вашего контракта для гонщиков, дополнительные льготы и / или плату за управление.

Пример

Выдается аннуитет в размере 100000 долларов США (контракт на 10 лет).

Ваш аннуитет оставался на том же уровне (без роста / без потерь) в течение 10 лет, ваш консультант получил бы общую комиссию в размере:

- Годовой сбор в размере 1% = 10 000 долларов США за 10 лет

- Годовой сбор 2% = 20 000 долларов США за 10 лет

- Годовой сбор 3% = всего 30 000 долларов США за 10 лет.

Эта комиссия исходит от вас, владельца контракта, а не от страховой компании или финансового учреждения.

Теперь позвольте мне заявить, что нанимать платного финансового специалиста — не обязательно плохо. Для тебя это просто дороже.

Идея состоит в том, что консультант, работающий только за вознаграждение, работает на вас, чтобы увеличить ваши пенсионные сбережения, поэтому чем больше они будут увеличивать ваши счета, тем большую комиссию они получат.

Просто поймите, что комиссия все равно может взиматься, если вы потеряете деньги.

Компенсация гибкой-премиальной

Благодаря гибким договорам аннуитета с отсрочкой выплаты премий владелец контракта может добавлять дополнительные аннуитетные премии на свой существующий пенсионный счет. В течение определенного начального периода времени финансовый специалист будет взимать дополнительную комиссию за каждый депозит, внесенный в контракт.

Средняя аннуитетная комиссия

Несмотря на комиссии, встроенные в структуру аннуитета, уровни компенсации будут зависеть от различных типов аннуитета.Ниже приведены стандарты индустрии финансовых услуг. Агенты называют эту компенсацию « уличный уровень ».

Средняя предоплата

Часто задаваемые вопросы

Почему одни аннуитетные комиссии выше, чем другие?

Комиссионные варьируются в зависимости от различных факторов. Основным фактором является продолжительность отсроченного контракта. Чем больше гарантий предоставляется владельцу аннуитета, тем меньше комиссия. Возраст — фактор. По сути, чем дольше аннуитетные компании могут инвестировать ваши страховые взносы, предлагать меньше гарантий и лучшую продолжительность жизни, тем выше будут ваши комиссионные.

Какая самая низкая и самая высокая комиссия по аннуитетам?

Существуют отложенные контракты, заключенные для зарегистрированных консультантов по инвестициям, которые не платят никаких комиссий (из-за комиссионных за управление инвестициями), вплоть до 10% авансовых комиссий для 14-летнего аннуитетного контракта.

(PDF) Дифференцированные аннуитеты в сбалансированном пуле

1 Введение

Регулярные аннуитеты (иногда называемые «пожизненными аннуитетами») обеспечивают выплаты,… фиксированные или

переменных, на протяжении всей жизни владельца.После смерти лица, выплачивающего ренту, выплаты не производятся. Существуют также периодические аннуитеты, которые

обеспечивают дополнительные выплаты после смерти бенефициару в случае, если застрахованное лицо

умирает в течение определенного периода после аннуитета

1

. Десятилетний

и двадцатилетний определенные периоды являются обычными (см. Brown, Mitchell, Poterba

and Warshawsky (2001)). Конечно, ожидаемые выгоды в течение жизни плюс ожидаемые

выплат после смерти корректируются, чтобы сделать цену на определенный период

аннуитетов соизмеримой с ценой обычных аннуитетов.

Аннуитеты с определенным периодом, таким образом, предоставляют возможность завещания, не предлагаемую рег-

улярных аннуитетов. Он утверждал (например, Davido¤, Brown and Diamond (2005))

, что более совершенный полис для не склонных к риску лиц, у которых есть мотив завещания, — это

для приобретения регулярных аннуитетов и полиса страхования жизни. Последний обеспечивает

определенной суммы после смерти, в то время как сумма, предоставляемая определенным периодом

аннуитетов, является случайной, в зависимости от времени смерти.

На конкурентном рынке аннуитетов с полной информацией о долгосрочном проживании

аннуитетные цены будут варьироваться в зависимости от продолжительности жизни аннуитетов. Такое «отдельное рейтинговое равновесие

» на рынке аннуитетов вместе с конкурентным рынком

для страхования жизни гарантирует, что любая комбинация аннуитетов на определенный период и

страхования жизни преобладает при некоторой комбинации регулярных аннуитетов и страхования жизни

.страховка.

Ситуация иная, однако, когда индивидуальная долговечность является частной.

информация, которую не могут раскрыть отдельные лица, и, следовательно, каждый тип аннуитета

продается по общей цене, доступной для всех потенциальных покупателей.

Это называется «равновесие объединения». В этом случае равновесная цена каждого типа аннуитета

равна средней продолжительности жизни покупателей этого типа аннуитета

, взвешенной по равновесным суммам покупки. Следовательно, эти

цены выше, чем средняя ожидаемая продолжительность жизни покупателей, отражая

«неблагоприятный выбор», вызванный более высокими суммами аннуитетов, приобретенных

физическими лицами с более высоким сроком жизни

2

.

1

TIAA-CREF, например, называет эти пенсионные аннуитеты после уплаты налогов (ATRA) с

пособиями в случае смерти… ts.

2

Предполагается, что сумма аннуитетов, приобретенных, предположительно у разных… фирм,

2

MartinPavelka / credit_calculator: Калькулятор ссуд на основе командной строки Python (аннуитетные и дифференцированные платежи)

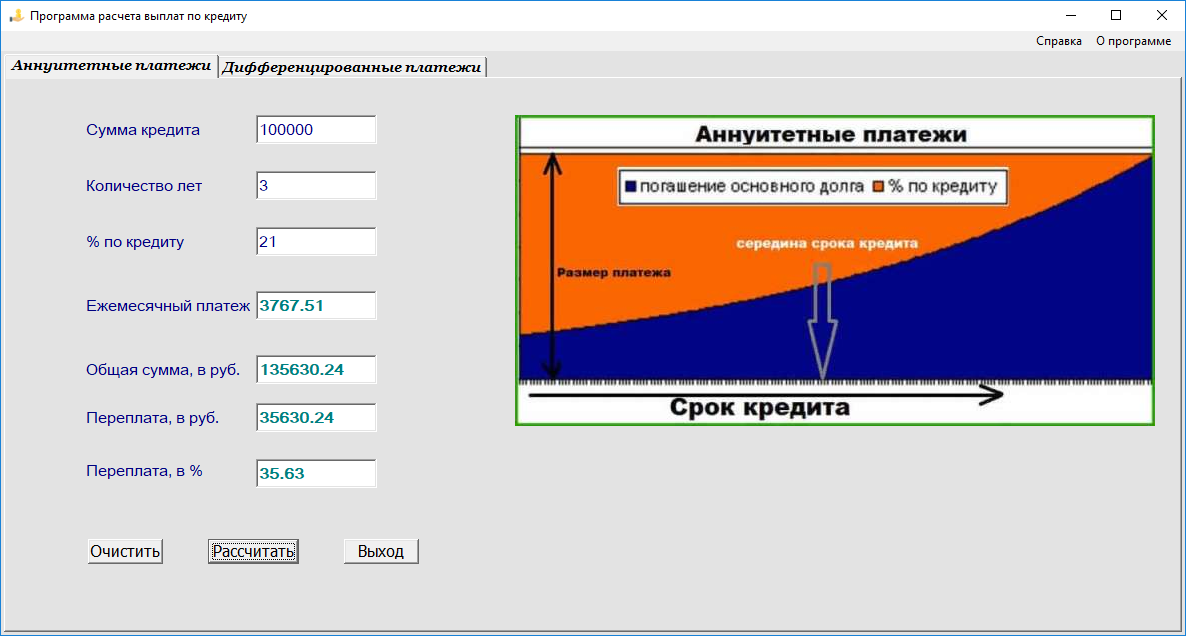

Описание

Это мое решение для проекта, доступного в разделе «Путь разработчика Python» в JetBrains Academy.

Цели

Реализует следующие функции:

- Расчет дифференцированных платежей. Для этого пользователь может запустить программу, указав проценты, количество ежемесячных платежей и основную сумму кредита.

- Возможность расчета тех же значений, что и на предыдущем этапе для аннуитета (основная сумма, количество ежемесячных платежей и сумма ежемесячного платежа). Пользователь указывает все известные параметры с аргументами командной строки, и один параметр будет неизвестен.Это значение, которое пользователь хочет вычислить.

- Обработка неверных параметров. Если пользователь вводит недопустимые параметры, рекомендуется показывать сообщение об ошибке (они подробно обсуждаются ниже).

Последняя версия моей программы работает из командной строки и анализирует следующие параметры:

—type указывает тип выплаты: «аннуитет» или «дифференциал» (дифференцированный). Если —type не указан ни как «annuity», ни как «diff» или вообще не указан, отобразить сообщение об ошибке.

python creditcalc.py —principal = 1000000 —periods = 60 —interest = 10 Неправильные параметры

— платеж — сумма ежемесячного платежа. Для —type = diff оплата различается каждый месяц, поэтому мы не можем рассчитать месяцы или основную сумму, поэтому комбинация с —payment также недействительна:

python creditcalc.py —type = diff —principal = 1000000 —interest = 10 —payment = 100000 Неправильные параметры

—principal используется для расчетов обоих видов оплаты.Вы можете узнать его стоимость, если знаете процент, аннуитетный платеж и количество месяцев.

—периодов обозначает количество месяцев, необходимых для погашения ссуды. Он рассчитывается на основе процентов, аннуитета и основной суммы.

— проценты указаны без знака процента. Обратите внимание, что он может принимать значения с плавающей запятой. Наш кредитный калькулятор не может рассчитывать проценты, поэтому его необходимо предоставлять всегда. Эти параметры неверны, потому что отсутствует —interest:

python creditcalc.py —type = аннуитет —principal = 100000 —payment = 10400 —periods = 8 Неправильные параметры

Для дифференцированных платежей необходимо 4 параметра из 5 (исключая платеж), и то же самое верно для аннуитетных платежей (пользователь будет рассчитывать количество платежей, сумму платежа или основную сумму кредита). Таким образом, если указано менее четырех параметров, отображается сообщение об ошибке:

python creditcalc.py —type = annuity —principal = 1000000 —payment = 104000 Неправильные параметры

Я также отображаю сообщение об ошибке при вводе отрицательных значений:

python creditcalc.py —type = diff —principal = 30000 —periods = -14 —interest = 10 Неправильные параметры

Наконец, отображается сумма переплаты: сумма процентов, выплаченных за весь срок кредита. Вуаля: у вас есть настоящий кредитный калькулятор!

Примеры

Знак «больше», за которым следует пробел (>), представляет вводимые пользователем данные. Обратите внимание, что это не часть ввода.

Пример 1: расчет дифференцированных платежей

python creditcalc.py —type = diff —principal = 1000000 —periods = 10 —interest = 10 Месяц 1: выплата 108334 Месяц 2: выплата 107500 Месяц 3: выплата 106667 Месяц 4: выплата 105834 Месяц 5: выплата 105000 6 месяц: выплата 104167 Месяц 7: выплата 103334 Месяц 8: выплата 102500 Месяц 9: выплата 101667 Месяц 10: выплата 100834

Переплата = 45837

В этом примере пользователь хочет взять ссуду с дифференцированными платежами. Вы знаете основную сумму, количество периодов и проценты, которые составляют 1000000, 10 месяцев и 10% соответственно.

Калькулятор рассчитывает выплаты за все 10 месяцев. Давайте посмотрим на формулу выше. В данном случае:

P = 1000000P = 1000000

n = 10n = 10

i = проценты 12 * 100% = 10% 12 * 100% = 0,008333 … i = проценты 12 * 100% = 10% 12 * 100% = 0,008333 …

Теперь посчитаем выплату за первый месяц:

D1 = Pn + i ∗ (P − P ∗ (m − 1) n) = 100000010 + 0,008333 … ∗ (1000000−1000000 ∗ (1−1) 10) = 108333,333 … D1 = Pn + i ∗ (P − P ∗ (m − 1) n) = 100000010 + 0,008333 … ∗ (1000000−1000000 ∗ (1−1) 10) = 108333,333 …

Второй месяц (m = 2m = 2):

D2 = Pn + i ∗ (P − P ∗ (m − 1) n) = 100000010 + 0,008333 … ∗ (1000000−1000000 ∗ (2−1) 10) = 107500D2 = Pn + i ∗ (P − P ∗ (m − 1) n) = 100000010 + 0,008333 … ∗ (1000000−1000000 ∗ (2−1) 10) = 107500

Третий месяц (m = 3m = 3):

D3 = Pn + i ∗ (P − P ∗ (m − 1) n) = 100000010 + 0,008333 … ∗ (1000000−1000000 ∗ (3−1) 10) = 106666,666 … D3 = Pn + i ∗ (P − P ∗ (m − 1) n) = 100000010 + 0,008333 … ∗ (1000000−1000000 ∗ (3−1) 10) = 106666,666 …

И так далее. Вы можете увидеть другие ежемесячные платежи выше.

Ваш кредитный калькулятор должен выводить ежемесячные платежи за каждый месяц, как на первом этапе.Кроме того, округлите все значения с плавающей запятой.

Наконец, ваш кредитный калькулятор должен сложить все платежи и вычесть основную сумму кредита, чтобы вы получили переплату.

Пример 2: рассчитать аннуитетный платеж для 60-месячной (5-летней) ссуды с основной суммой 1000000 под ставку 10%

python creditcalc.py —type = annuity —principal = 1000000 —periods = 60 —interest = 10 Ваш аннуитетный платеж = 21248! Переплата = 274880

Пример 3: дано меньше четырех аргументов

python creditcalc.py —type = diff —principal = 1000000 —payment = 104000 Неправильные параметры.

Пример 4: рассчитать дифференцированные платежи при основной сумме долга 500000 в течение 8 месяцев и процентной ставке 7,8%

python creditcalc.py —type = diff —principal = 500000 —periods = 8 —interest = 7,8 Месяц 1: выплата 65750 Месяц 2: выплата 65344 Месяц 3: выплата 64938 Месяц 4: выплата 64532 Месяц 5: выплата 64125 6 месяц: выплата 63719 Месяц 7: выплата 63313 Месяц 8: выплата 62907

Переплата = 14628

Пример 5: рассчитать основную сумму для пользователя, платящего 8,722 в месяц в течение 120 месяцев (10 лет) по ставке 5.6%

python creditcalc.py —type = annuity —payment = 8722 —periods = 120 —interest = 5.6 Основная сумма кредита = 800018! Переплата = 246622

Пример 6: подсчитайте, сколько времени потребуется для погашения ссуды с основной суммой 500 000, ежемесячным платежом в размере 23 000 и процентной ставкой 7,8%

python creditcalc.