Покупка автомобиля, заложенного в банке: как все сделать правильно?

Покупка автомобиля — дело серьезное и затратное. Чтобы не попасть впросак, столкнувшись с мошенничеством или из-за незнания юридических тонкостей, достаточно следовать лишь нескольким несложным правилам, которыми, как ни удивительно, многие пренебрегают. Давайте рассмотрим стандартную ситуацию: вы наконец-то решились на покупку машины своей мечты. Но денег на новое авто не хватает, или вы считаете, что это нерентабельно. Так или иначе, вы решаете приобрести автомобиль с рук. Вы находите объявление о продаже желаемого автомобиля, встречаетесь с владельцем, и состояние машины вас полностью устраивает. Но авто находится в залоге у банка. Можно ли купить такую машину? Чем грозит такое приобретение? И как защитить себя от непредвиденных неприятностей?

Если машина находится в залоге у банка, это вовсе не значит, что ее нельзя купить или продать. Схемы сделок с залоговыми автомобилями существуют довольно длительный срок, и граждане ими успешно пользуются.

Если вы согласны на сделку, то лучше провести ее в отделении банка, в залоге у которого находится машина. В первом варианте продавец должен поставить банк в известность о том, что он собирается досрочно погасить свой кредит на автомобиль. Чтобы выкуп автомобиля был оформлен по всем правилам, желательно пригласить на сделку нотариуса. Владелец залогового авто согласует с кредитной организацией (банком) и нотариусом все вопросы, касающиеся документального оформления сделки.

Процедура выкупа залогового автомобиля в банке проходит следующим образом: стороны подписывают договор купли-продажи, удостоверяемый нотариусом, затем покупатель оплачивает покупку, после чего продавец полностью погашает кредит, внеся в кассу банка необходимую для этого сумму. Банк должен снять все залоговые обязательства по машине, подав уведомление в реестр уведомлений о залогах движимого имущества.

Банк должен снять все залоговые обязательства по машине, подав уведомление в реестр уведомлений о залогах движимого имущества.

Во втором варианте сперва происходит одобрение банком переуступки прав требования в размере оставшейся суммы задолженности продавца перед банком по данному автомобилю. Затем покупатель и продавец подписывают договор купли-продажи, удостоверяемый нотариусом. Если стоимость автомобиля превышает размер задолженности перед банком, покупатель выплачивает эту разницу продавцу. После оформления всех документов банк подает уведомление в реестр уведомлений о залоге движимого имущества о снятии залога с продавца и о возникновении нового залога на этот же автомобиль, но уже на покупателя.

Однако может оказаться, что вы купите автомобиль, находящийся в залоге, даже не подозревая об этом, а через некоторое время обнаружится, что вы должны либо найти предыдущего владельца, либо гасить чужой кредит. Если владелец при сделке умолчал о том, что авто в залоге, найти его чаще всего не удается.

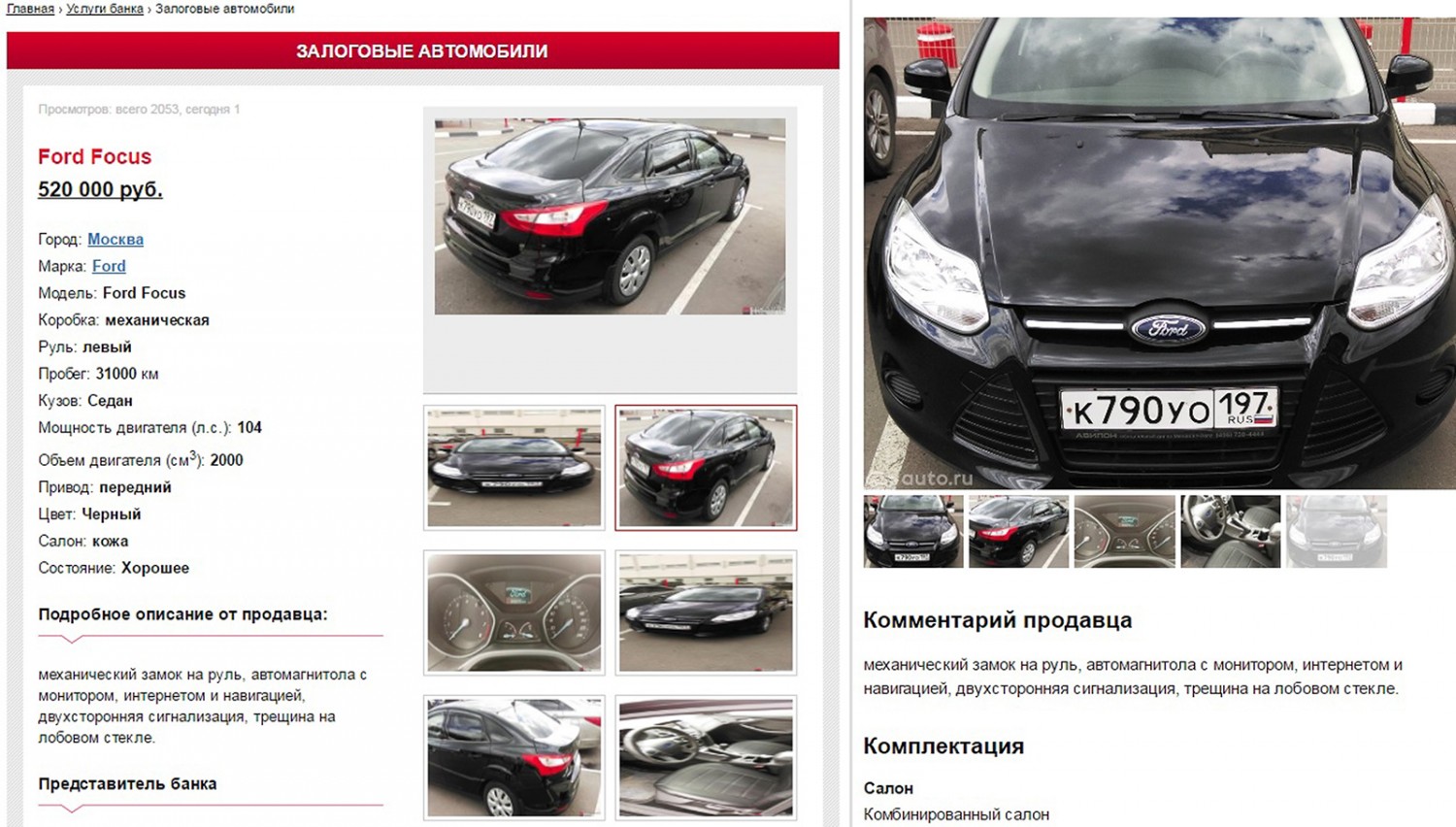

как оформить документы, если машина в залоге у банка

Вы решили купить б/у автомобиль: нашли объявление, встретились с владельцем, осмотрели машину, вас все устраивает. Но, проверив машину с помощью сервиса Автокод, вы узнали, что она находится в залоге у банка. Можно ли приобретать автомобиль в залоге?

Приобрести залоговую машину не запрещается, но продажу должен одобрить банк.

Купить залоговый автомобиль можно двумя способами:

- оплатив сумму кредита в банк и остаток владельцу;

- переоформив кредит на себя.

В обоих случаях нужно оформить договор купли-продажи, в котором оговариваются все условия.

Чтобы оформить покупку залогового авто, нужно пройти следующие этапы:

- Владелец получает разрешение от банка на продажу залогового автомобиля. Это возможно в случае, если в кредитном договоре прописан пункт о досрочном погашении кредита.

- Продавец с покупателем оговаривают цену и оформляют договор купли-продажи. Рекомендуется оформление сделки заверить у нотариуса, иначе договор могут признать недействительным.

- Продавец с покупателем вместе обращаются в банк для получения справки, подтверждающей размер кредита.

- Продавец предоставляет покупателю финансовую расписку, в которой должно быть подробно описано, что покупатель вносит денежные средства в счет погашения кредита продавца, и что покупатель выкупает залоговый автомобиль.

- Покупатель перечисляет денежные средства банку (обычно наличными в кассу банка) и получает справку о полном погашении кредита.

- Если сделка была оформлена при участии нотариуса, то нотариус выдает выписку из Реестра уведомления о залогах, что машина более не находится в залоге.

- Продавец получает ПТС в банке.

- Денежные средства сверх суммы долга покупатель перечисляет продавцу.

- Продавец передает покупателю оригинал ПТС, ключи на автомобиль, сервисную книжку (при наличии).

- Новый владелец автомобиля ставит его на учет в ГИБДД.

В случае покупки с переоформлением кредита на себя, вам нужно будет сначала доказать банку свою платежеспособность справками о среднем доходе. На время оформления купли-продажи банк выдает оригинал ПТС. Потом его нужно вернуть в банк.

Процедура в этом случае следующая:

- Владелец залогового автомобиля получает разрешение у банка на совершение сделки.

- Покупатель предоставляет справки о состоянии расчетного счета в банк для доказательства своей платежеспособности. Возможно, потребуются и другие документы. В банке можно получить полный список, что нужно предоставить.

- Продавец, покупатель и банк подписывают трехсторонний договор переуступки прав долга.

- Покупатель и продавец подписывают договор купли-продажи. Рекомендуется заверить сделку у нотариуса.

- Если сумма покупки больше суммы кредита, покупатель оплачивает разницу продавцу.

- Банк вносит изменения в Реестр уведомления о залогах — снимает долг с продавца и вносит данные о новом залоге покупателя.

Лучше всего сделку совершать в том отделении банка, в котором был оформлен кредит.

Также читайте: Как купить конфискованный автомобиль

Чем грозит покупка залоговой машины

Бывший владелец может отказаться от сделки после того, как вы погасите его задолженность перед банком. Вернуть свои средства в этом случае очень сложно.

Решение: Все нюансы прописывайте в договоре купли-продажи. Сделку оформляйте с помощью нотариуса.

Залоговый автомобиль может быть в плохом состоянии.

Решение: Обязательно проверяйте будущую покупку в автосервисах.

Если вы не проверяли автомобиль, вы можете вообще не знать, что он находится в залоге у банка. Недобросовестный владелец не уведомит банк о том, что собирается продать авто, напишет заявление об утере ПТС и получит его копию. Долг будет копиться, что рано или поздно приведет к изъятию автомобиля.

Решение: Никогда не покупайте автомобиль по копии ПТС. У машины в залоге ПТС находится у банка.

У машины в залоге ПТС находится у банка.

Если вы приобрели автомобиль, который отдан в залог, не зная об этом, то вам нужно или погасить кредит за предыдущего владельца или дождаться судебного разбирательства. Если банк пытается изъять автомобиль, подайте в суд сами. При наличии договора купли-продажи, оспорить сделку можно, хотя это и долгий процесс. Вам нужно доказать, что вы добросовестный покупатель и собственник и не могли знать, что в момент покупки машина была в залоге у банка.

Также читайте: Чем грозит покупка залоговой машины

Оформление документов для покупки автомобиля в залоге

Если вы все же решили купить залоговый автомобиль, то потребуются следующие документы:

- паспорт ваш и владельца автомобиля;

- свидетельство о регистрации авто;

- ПТС;

- диагностическая карта;

- полис ОСАГО.

Обязательно проверьте, действителен и не просрочен ли паспорт владельца на сайте УФМС.

Сверьте данные в ПТС с реальными данными машины. Найдите и очистите номер двигателя. Он должен быть читаемым.

Найдите и очистите номер двигателя. Он должен быть читаемым.

Как выявить обман

Перед тем, как покупать автомобиль, обратите внимание на следующие нюансы. Они не являются прямым подтверждением мошенничества, но должны вас насторожить:

- Копия ПТС. Банк забирает оригинал ПТС, так как владельцем авто является кредитное учреждение и никаких регистрационных действий с ним проводить нельзя. Недобросовестные владельцы могут обратиться в ГИБДД и получить дубликат ПТС, обосновав это утерей оригинала. Покупайте авто, только если есть оригинал ПТС. Читайте подробнее, как проверить подлинность ПТС

- Слишком низкая стоимость. Если стоимость будущей покупки намного ниже рыночной, это должно вас насторожить. Возможно, автомобиль нужно быстро сбыть с рук.

- Генеральная доверенность. Продавец пытается оформить генеральную доверенность вместо договора купли-продажи. Имейте в виду, что при этом владельцем машины остается продавец. Читайте подробнее, чем опасна покупка автомобиля по генеральной доверенности.

- Разные фамилии в ПТС и в паспорте продавца. Если они разные, то, скорее всего, авто продается по доверенности. Это может быть сигналом к тому, что вас пытаются обмануть.

Покупка авто в залоге у банка — сложная процедура. Очень часто на таких сделках есть риск попасться мошенникам, поэтому их лучше избегать. Стоит помнить о том, что покупая б/у автомобиль в салоне, вы не застрахованы от того, что он может находиться в залоге у банка. Поэтому рекомендуем проверять машину перед покупкой по гос. номеру или VIN с помощью сервиса Автокод. Необходимые данные будут готовы через 5 минут, они помогут вам в принятии решения.

Если вы профессиональный продавец авто, воспользуйтесь сервисом безлимитных проверок авто «Автокод Профи». «Автокод Профи» позволяет оперативно проверять большое количество машин, добавлять комментарии к отчетам, создавать свои списки ликвидных ТС, быстро сравнивать варианты и хранить данные об автомобилях в упорядоченном виде.

Рассказали, почему не стоит покупать залоговые автомобили у банков и приставов

Специалисты издания Life рассказали, почему не стоит покупать залоговые автомобили у приставов и банков.

Если говорить простым языком, то залоговые автомобили — это транспортные средства, которые были конфискованы банком или судебными приставами и теперь реализуются на аукционе для погашения долгов физического или юридического лица. На сегодняшний день в интернете можно встретить множество подобных объявлений, которые обещают авто на 20 и даже 30% дешевле среднерыночной цены. Хотя на первый взгляд такая покупка может выглядеть сверхвыгодной, однако торопиться не стоит.

Если говорить о банках, то здесь они применяют очень хитрую стратегию: для того чтобы максимально быстро реализовать залоговый автомобиль, его предлагают купить в кредит. При этом анализ рынка кредитных предложений на залоговые транспортные средства показал, что даже с учётом первоначального взноса ставка по таким предложениям начинается с 20% годовых, тогда как обычные автокредиты продают на тех же условиях под 12–14% годовых. Получается, что более низкую стоимость банк компенсирует повышенными процентами.

Еще одним значительным недостатком залоговых машин является невозможность проверить их историю. Продавцы также удерживают штраф с потенциального покупателя, если сделка не состоялась. Отдельно стоит отметить то, что осмотреть автомобиль и узнать о его техническом состоянии будет невозможно до торгов.

Продавцы также удерживают штраф с потенциального покупателя, если сделка не состоялась. Отдельно стоит отметить то, что осмотреть автомобиль и узнать о его техническом состоянии будет невозможно до торгов.

Ни банк, ни приставы не несут ответственность за машину после ее продажи, поэтому все скрытые дефекты придется устранять покупателю собственными силами. Наконец стоит сказать, что в отличие от так называемых перекупщиков или частных продавцов на вторичном авторынке, банки и приставы практически не торгуются и потенциальному покупателю придется заплатить за машину именно ту сумму, которая указана в объявлении.

Директор юридической компании Евгений Неволин отмечает, что вернуть машину обратно практически невозможно, если в договоре купли-продажи есть пункт о том, что клиент «не имеет претензий к качеству и состоянию автомобиля, а реальное состояние транспорта совпадает с указанным в документах». А такой пункт, как отмечает источник, имеется практически в каждом договоре.

Ранее аналитики агентства «Автостат» сообщили о том, что на вторичном рынке наблюдается дефицит автомобилей. Покупки автомобилей с пробегом в России растут уже третий месяц подряд, а прирост за сентябрь составил 24%. На данный момент спрос на подержанные авто даже превышает предложение, если конечно не учитывать неликвидные либо «убитые» автомобили. Всего в сентябре в России было перепродано 356 380 подержанных иномарок, это больше на 30%, чем за аналогичный период 2019 года. Лидером здесь стала модель Ford Focus, которая разошлась в количестве 13 709 единиц, что на 22% выше аналогичного показателей прошлого года.

Покупки автомобилей с пробегом в России растут уже третий месяц подряд, а прирост за сентябрь составил 24%. На данный момент спрос на подержанные авто даже превышает предложение, если конечно не учитывать неликвидные либо «убитые» автомобили. Всего в сентябре в России было перепродано 356 380 подержанных иномарок, это больше на 30%, чем за аналогичный период 2019 года. Лидером здесь стала модель Ford Focus, которая разошлась в количестве 13 709 единиц, что на 22% выше аналогичного показателей прошлого года.

Более трети автомобилей Peugeot и Сitroёn реализовано в кредит с PSA Bank

Доля автомобилей Peugeot и Citroёn в России, проданных в кредит через PSA Bank (ПСА Банк, ООО «Банк ПСА Финанс РУС», лицензия № 3481) за первые 7 месяцев 2018 года составила 37,5% от розничных продаж брендов.

Этот результат продаж PSA Bank в России, достигнут благодаря снижению ставок и порога минимального первоначального взноса — предложение по кредитам на весь модельный ряд Peugeot Citroёn в России значительно усилено с начала апреля по сравнению с первым кварталом года.

Cтабильно хорошим спросом пользуется кроссовер Peugeot 3008. Четверть покупок автомобилей данной модели совершена с привлечением кредитных средств по предложениям PSA Bank.

А самыми популярными моделями французских брендов, приобретаемымми в кредит, по-прежнему остаются Peugeot 408 и Citroёn C4 — по итогам 7 месяцев 2018 года было реализовано в кредит 43,5% Peugeot 408 и 56% Citroёn C4 Седан от общего объёма продаж марок в России.

Стоить отметить вклад государственных программ в продажи данных моделей. За время действия программ в 2018 года доля клиентов, воспользовавших программами «Первый автомобиль» и «Семейный автомобиль» составила 12% от общего количества автомобилей Peugeot и Citroёn, реализованных с использованием заемных средств ООО «Банк ПСА Финанс РУС». Доля этих госпрограмм в кредитных продажах локально произведенных седанов увеличилась более чем в 2 раза по сравнению с данными за период действия в 2017 году. По нашим наблюдениям, в прошлом году большей популярностью пользовалась программа «Семейный автомобиль», тогда как в этом году больше клиентов выбрало приобретение своего первого автомобиля в кредит (в 2017 году показатель был на уровне 4,62%).

Несмотря на то, что программа льготного автокредитования завершилась, наше предложение по финансированию покупки автомобилей Peugeot и Citroёn по-прежнему очень привлекательно. Покупатели могут выбрать из всей гаммы предлагаемых нами кредитов тот тип кредита и размер первоначального взноса и ежемесячного платежа, который будет ему максимально комфортен. При этом клиент сам решает какие страховые услуги, связанные с приобретением автомобиля, ему нужны.

Напомним также, что на автомобили Peugeot 5008 и Citroёn C3 Aircross, продажи которых стартовали в России в этом году, также распространяется действие всех кредитных продуктов банка, а также специальных кредитных предложений.

Эндрю Джон Нортон (Andrew John Norton), Председатель Правления ООО «Банк ПСА Финанс РУС»: «Мы видим, что российский автомобильный рынок стабилизировался. Итоги продаж свидетельствуют о боевом настрое банка и группы вцелом, и я могу без сомнений заявить, что в 2018 году мы и дальше продолжим укреплять свои позиции. Для этого у нас есть все возможности».

Для этого у нас есть все возможности».

Лучше финансировать машину через банк или дилерский центр?

Если вы покупаете автомобиль и получаете ссуду, у вас есть возможность профинансировать покупку через банк или дилерский центр. Правильный выбор между ними зависит от нескольких различных факторов, и ни один из вариантов по своей сути не лучше другого.

В зависимости от ситуации, выбор одного из них может сэкономить вам время и деньги. Читайте дальше, чтобы узнать больше о каждом варианте и о том, как выбрать подходящий.

Финансирование через банк

Банковское финансирование предполагает обращение непосредственно в банк или кредитный союз для получения автокредиты. Как правило, вы получите предварительное одобрение на получение ссуды еще до того, как войдете в автосалон. Кредитор предоставит вам цитату и письмо-обязательство, которое вы можете передать дилеру, что сэкономит вам время при заключении контракта. Наличие конкретной утвержденной суммы кредита на бумаге также может удержать продавца автомобилей от попыток убедить вас включить дополнительные компоненты, которые вам не нужны.

В зависимости от банка или кредитного союза вы можете подать заявку на предварительное одобрение онлайн или в местном отделении. Возможно, вам потребуется предоставить информацию об автомобиле, что может вызвать некоторые задержки, если вы еще не уверены, чего хотите.

Ставка, предложенная банком или кредитным союзом, будет истинной процентной ставкой и не будет включать никакой наценки, которая может произойти, когда вы работаете с дилером. В общем, однако, полученная вами ценовая ставка не является окончательным предложением. Когда вы отправитесь в автосалон, чтобы купить автомобиль, кредитор проведет жесткую проверку кредитоспособности и изучит ваш полный кредитный отчет, прежде чем утвердить вашу заявку и определить ваши кредитные ставки.

Следует иметь в виду, что ваши возможности могут различаться в зависимости от того, покупаете ли вы новый или подержанный автомобиль. Некоторые банки и кредитные союзы устанавливают ограничения на возраст и пробег автомобиля, а новые автомобили могут иметь более низкие процентные ставки в целом.

Финансирование через дилера

Финансирование, организованное дилером, работает так же, как и банковское финансирование, с той лишь разницей, что дилер выполняет работу от вашего имени.

После того, как вы выберете свой автомобиль, дилер попросит вас заполнить заявку на кредит, которую он отправит нескольким кредиторам.Это позволяет сравнивать ставки и сроки, чтобы выбрать лучший вариант для вас.

Однако в некоторых случаях дилер может договориться с вами о более высокой процентной ставке, чем та, которую предлагает кредитор, и принять разницу в качестве компенсации за управление финансированием. Другими словами, вы можете не получать всю информацию, необходимую для принятия наилучшего решения.

Как правило, вы можете получить более низкие процентные ставки на новый автомобиль через дилера, чем на подержанный автомобиль. Фактически, некоторые дилеры могут предлагать рекламное финансирование новых моделей, включая ставки до 0% годовых для тех, кто соответствует требованиям.

Другая форма дилерского финансирования возникает, когда дилерский центр предоставляет внутреннее финансирование. Они покупают здесь, платят здесь, дилеры специализируются на работе с людьми с плохой кредитной историей или без нее. Но затраты и требования к первоначальному взносу по этим займам высоки, и также существует более высокая вероятность возврата во владение.

Как выбрать лучший вариант

В любой ситуации лучше всего выбрать вариант, который сэкономит вам больше всего денег. К сожалению, не всегда легко узнать, что это за вариант.

В результате, возможно, стоит попытаться получить предварительное одобрение банка или кредитного союза, прежде чем отправиться в дилерский центр, а затем попросить дилера также получить расценки. Так вы сможете сравнить и определить, какой вариант лучше.

Сбор котировок от отдельных банков и кредитных союзов может занять некоторое время.

Если у вас плохая кредитная история, может быть особенно важно искать варианты через банки и кредитные союзы. Даже если процентная ставка выше, чем вы могли бы пожелать, это все равно может быть лучше, чем то, что вы получили бы при покупке здесь, платите здесь в представительстве.

Даже если процентная ставка выше, чем вы могли бы пожелать, это все равно может быть лучше, чем то, что вы получили бы при покупке здесь, платите здесь в представительстве.

Независимо от того, какой вариант вы выберете, важно знать, что подача заявки на автокредитование может повлиять на ваш кредитный рейтинг. Каждый раз, когда вы подаете заявку на ссуду, кредитор тщательно проверяет ваш кредитный отчет, что может снизить ваш счет на несколько пунктов.

Подача заявки на получение нескольких ссуд за короткий период может усугубить это негативное влияние, но если вы сделаете все покупки по ставкам за короткий период — обычно 14 дней, но иногда и дольше — все запросы объединяются в один при расчете вашего кредитного рейтинга.

Подготовьтесь финансово перед подачей заявки на автокредит

Понимание того, как получить наилучшее финансирование для вашего автомобиля, важно, но не менее важно подготовить себя другими способами. Для начала проверьте свой кредитный рейтинг, чтобы узнать, где вы находитесь. Если это требует доработки и у вас есть время, подумайте о том, как улучшить свой кредит, прежде чем подавать заявку.

Если это требует доработки и у вас есть время, подумайте о том, как улучшить свой кредит, прежде чем подавать заявку.

Также работаем по накоплению авансового платежа по кредиту. Чем выше первоначальный взнос, тем меньше у вас средств для финансирования и тем меньше вы будете платить проценты в течение срока действия кредита.

Наконец, проверьте свой бюджет, чтобы убедиться, что вы можете позволить себе ежемесячный платеж. Меньше всего вам хочется уехать со стоянки на машине, которая доставит вам больше страданий, чем радости.

Лучший способ получить автокредит в банке

Если вы выбрали получение автокредиты в банке , вы на правильном пути. Банки традиционно предлагают лучшие автокредиты с точки зрения ставок и безопасности по сравнению с автосалонами.

Секрет получения кредита в банке — это подготовка и финансовая информация.

Другими словами, вам придется немного поработать, прежде чем вы действительно заполните какие-либо заявки на получение кредита. Это в конечном итоге окупится, поскольку вы сможете выбрать банк и условия займа, которые лучше всего подходят для вас.

Это в конечном итоге окупится, поскольку вы сможете выбрать банк и условия займа, которые лучше всего подходят для вас.

Знай свою кредитную историю

Лучший способ узнать о своей кредитной истории — это узнать, какой у вас кредитный рейтинг. Кредитный рейтинг — это число, которое отражает вашу прошлую историю платежей (например, если вы вовремя оплатили счета и долги).Самый популярный кредитный рейтинг называется FICO (Fair Isaac Corporation). Банки используют кредитные рейтинги как источник информации, чтобы определить, насколько надежно вы будете их возвращать.

Банки привлекают опытных и ответственных заемщиков. Итак, если ваш кредитный рейтинг низкий, постарайтесь выплатить как можно больше долгов, а оставшуюся часть выплатите частями. Иногда молодым людям трудно получить низкую процентную ставку по автокредитам, потому что у них недостаточно кредитной истории для определения хорошего кредитного рейтинга.Из-за этого банку сложно понять, насколько они подвержены риску.

Определите свой бюджет

Сколько вы реально можете позволить себе потратить в месяц на погашение автокредита? Учесть другие расходы, связанные с автомобилем, которые вам придется дополнительно учесть в бюджете, например, страхование, газ, парковка и плата за обслуживание. Большинство автокредитов выплачиваются ежемесячно, поэтому определите, сколько из вашего ежемесячного бюджета вы можете выделить на выплату кредита.

Также необходимо определить, сколько денег (наличных) вы положите на транспортное средство.Этот первоначальный взнос уменьшит сумму, которую вы попросите банк предоставить вам ссуду.

Магазин около

Не думайте, что вы будете пресмыкаться перед банком, чтобы одолжить вам деньги. В конечном итоге вы находитесь за рулем, потому что у вас есть выбор из множества финансовых учреждений, а это значит, что они конкурируют за ваш бизнес.

Составьте список важной информации, необходимой вам от банков, о том, что они могут вам предложить. В этот список будут включены процентные ставки, срок или срок ссуды, условия, например, есть ли плата за подачу заявления или штрафы, если вы пропустите или захотите внести дополнительные платежи.

В этот список будут включены процентные ставки, срок или срок ссуды, условия, например, есть ли плата за подачу заявления или штрафы, если вы пропустите или захотите внести дополнительные платежи.

Найдите на сайтах потенциальных банков ответы на вопросы из вашего списка. Запишите все нерешенные вопросы по каждому банку. Это покажет кредитным специалистам, что вы информированный и осторожный потребитель.

Назначить встречу с кредитным специалистом

Встретьтесь с кредитными специалистами рассматриваемых вами банков. Эти встречи бесплатны. (Помните, что банкам нужен ваш бизнес.) Вы произведете хорошее впечатление, зная свою финансовую историю, бюджет и конкретные вопросы, которые у вас есть к кредитному специалисту.

Заполненные формы заявки

После того, как вы определились с банком, в котором подавать заявку на получение ссуды, вам будет предложено заполнить заявку. Будьте честны и аккуратны при заполнении. Невыполнение этого требования приведет к разрушению любого потенциального кредитного соглашения и может привести к уголовному преследованию.

Не расстраивайтесь, если ваша заявка будет отклонена. Как вы, возможно, обнаружили в процессе подготовки, есть и другие банковские учреждения, которые ищут ваш бизнес.

Финансирование моей автомобильной ссуды в представительстве или в моем банке?

При покупке автомобиля у вас есть несколько вариантов.Вы можете приобрести автомобиль за наличные, но при нынешнем состоянии экономики многие покупатели не могут этого сделать. Вы также можете профинансировать свой автомобиль. Вы можете получить финансирование через дилерский центр или финансовое учреждение, с которым вы ведете все свои личные банковские операции. Прежде чем выбрать, у кого взять ссуду, вы должны знать все плюсы и минусы каждого типа финансирования. Это поможет вам сделать правильный выбор как в отношении вашего бумажника, так и вашего кредитного рейтинга.

Автор: Джон Хирабаяси

При покупке автомобиля у вас есть несколько вариантов.Вы можете приобрести автомобиль за наличные, но при нынешнем состоянии экономики многие покупатели не могут этого сделать. Вы также можете профинансировать свой автомобиль. Вы можете получить финансирование через дилерский центр или финансовое учреждение, с которым вы ведете все свои личные банковские операции. Прежде чем выбрать, у кого взять ссуду, вы должны знать все плюсы и минусы каждого типа финансирования. Это поможет вам сделать правильный выбор как в отношении вашего бумажника, так и вашего кредитного рейтинга.

Вы также можете профинансировать свой автомобиль. Вы можете получить финансирование через дилерский центр или финансовое учреждение, с которым вы ведете все свои личные банковские операции. Прежде чем выбрать, у кого взять ссуду, вы должны знать все плюсы и минусы каждого типа финансирования. Это поможет вам сделать правильный выбор как в отношении вашего бумажника, так и вашего кредитного рейтинга.

Вы можете получить выгодные предложения, если получите финансирование через дилерский центр, но вы должны быть очень осторожны.Дилерские центры взимают комиссию с займов, которые они продают своим клиентам, поэтому не поддавайтесь давлению, чтобы получить ссуду, которая может быть не лучшим вариантом для вас. Во-первых, определите, кто является кредитором; убедитесь, что у кредитора долгая история предоставления ссуд и отличная репутация в отрасли. Вы не хотите брать ссуду у какого-нибудь однодневного кредитора только для того, чтобы в дальнейшем иметь проблемы. Затем проверьте процентную ставку, которую вам предлагают. Иногда вы можете получить отличные ставки финансирования, особенно когда дилеры пытаются очистить свои запасы на конец модельного года.Тем не менее, многие кредиторы работают только с покупателями, обладающими блестящей репутацией. Если у вас не идеальный кредит, они могут взимать с вас непомерную процентную ставку, поэтому вы тратите гораздо больше, чем если бы вы получили ссуду в другом месте. Вы также должны проверить некоторые другие аспекты кредита. Какие комиссии будут взиматься при получении кредита? С вас могут потребовать довольно высокие комиссии за выдачу кредита или наложить штраф, если вы выплатите ссуду досрочно.

Затем проверьте процентную ставку, которую вам предлагают. Иногда вы можете получить отличные ставки финансирования, особенно когда дилеры пытаются очистить свои запасы на конец модельного года.Тем не менее, многие кредиторы работают только с покупателями, обладающими блестящей репутацией. Если у вас не идеальный кредит, они могут взимать с вас непомерную процентную ставку, поэтому вы тратите гораздо больше, чем если бы вы получили ссуду в другом месте. Вы также должны проверить некоторые другие аспекты кредита. Какие комиссии будут взиматься при получении кредита? С вас могут потребовать довольно высокие комиссии за выдачу кредита или наложить штраф, если вы выплатите ссуду досрочно.

Получение ссуды в вашем банке или кредитном союзе дает несколько преимуществ.Во-первых, удобство. Вы можете подать заявление на ссуду до того, как пойдете за покупками, чтобы у вас было предварительное одобрение. Это позволит вам узнать, сколько вам нужно потратить, и избавит вас от неловких моментов в представительстве, если вам отказали в финансировании или одобрили меньшую сумму, чем вы надеялись получить. Ваш банк или кредитный союз также может договориться о более низкой процентной ставке для вас, что приведет к меньшим выплатам или более короткому сроку кредита, так что в конечном итоге вы будете меньше платить за автомобиль.Если у вас есть другие банковские продукты через выбранный вами банк или кредитный союз, это также может помочь снизить вашу процентную ставку. Кроме того, когда вы используете свой банк или кредитный союз для автоматического финансирования, вы можете добавить ссуду на свой счет в онлайн-банке и легко вносить платеж каждый месяц, когда вы входите в свою учетную запись. Это довольно просто и позволяет наслаждаться автомобилем без стресса.

Ваш банк или кредитный союз также может договориться о более низкой процентной ставке для вас, что приведет к меньшим выплатам или более короткому сроку кредита, так что в конечном итоге вы будете меньше платить за автомобиль.Если у вас есть другие банковские продукты через выбранный вами банк или кредитный союз, это также может помочь снизить вашу процентную ставку. Кроме того, когда вы используете свой банк или кредитный союз для автоматического финансирования, вы можете добавить ссуду на свой счет в онлайн-банке и легко вносить платеж каждый месяц, когда вы входите в свою учетную запись. Это довольно просто и позволяет наслаждаться автомобилем без стресса.

Независимо от того, в каком направлении вы решите двигаться, вы всегда должны тщательно изучать свои варианты.Не позволяйте никому заставлять вас принять поспешное решение из-за опасений, что автомобиль будет продан другому покупателю или сделка будет отменена. Лучшее место для получения ссуды — это почти всегда ваш банк или кредитный союз. Если вы хотите приобрести новый или подержанный автомобиль, позвоните нам сегодня по телефону 904.354.8537. Мы сделаем все возможное, чтобы помочь вам найти вариант финансирования, соответствующий вашим потребностям и вашему бюджету, чтобы вы могли уехать на новом автомобиле уже сегодня.

Если вы хотите приобрести новый или подержанный автомобиль, позвоните нам сегодня по телефону 904.354.8537. Мы сделаем все возможное, чтобы помочь вам найти вариант финансирования, соответствующий вашим потребностям и вашему бюджету, чтобы вы могли уехать на новом автомобиле уже сегодня.

Мы ведем бизнес в соответствии с Федеральным законом о справедливом жилищном строительстве и Законом о равных возможностях кредитования .

Автокредитование: банк против дилера?

Скачать Getty Images

Когда дело доходит до финансирования транспортных средств, обычно это банк автокредитования, а не дилер. Покупка нового или подержанного автомобиля может быть сложной задачей. Приятно иметь возможность платить за автомобили наличными, но для большинства это нереально. Каковы лучшие варианты финансирования, если вы не можете заплатить заранее наличными? Вот подробный взгляд на мир автокредитования и на то, какие решения могут подойти вам лучше всего.

В чем разница между финансированием через дилеров и банковским финансированием

Банки и представительства готовы сотрудничать с вами, чтобы дать вам ключи от машины, которую вы хотите, и сохранить прибыль своим бухгалтерией. Experian объясняет, что дилерское финансирование — это не что иное, как дилерский центр, отправляющий вашу информацию сразу нескольким различным кредитным организациям и возвращающий вам лучшие предложения или самые низкие ежемесячные ставки. Другой доступный вам вариант — это так называемая прямая ссуда.В случае прямого кредита вы получите условия заранее в банке или кредитном союзе, прежде чем делать покупки в дилерском центре.

Better Money Habits подчеркивает, что банк может предварительно одобрить ваш автокредит, что может быть полезной информацией, которую нужно иметь при прохождении достаточно длительного процесса покупки автомобиля в дилерском центре. Вы получите окончательную процентную ставку и не будете подвергаться наценкам и другим дополнительным расходам, которые вы можете найти в кредитных договорах автосалона.

Независимо от того, через банк или дилерский центр, покупка подержанного автомобиля может привести к определенным затруднениям при кредитовании.Такие статистические данные, как возраст автомобиля, история или конкретный пробег, могут изменить вашу процентную ставку или максимальный срок кредита. Кредитор не захочет давать вам долгий срок выплаты по машине, которой вряд ли хватит на весь срок кредита.

Другая сторона таблицы — финансирование, организованное дилерами. В то время как автокредит, организованный банком, не дает вам большой гибкости в переговорах, Auto Trader заявляет, что у займа, организованного дилером, может быть некоторое пространство для маневра благодаря ставке покупки. Это небольшое повышение процентной ставки, которое добавляют некоторые дилеры.Банки не повышают процентную ставку, поскольку нет посредников, поэтому переговоры по кредитам, выданным банками, более ограничены.

«Мои финансовые цели» объясняет, что возможность договориться о более низкой процентной ставке не всегда означает, что вы получаете более выгодную сделку, чем с банковской ссудой. Курс покупки — это просто дополнительные деньги для дилерского центра, как способ заплатить за создание и поиск клиента для банка. Например, предположим, что вы получили одобренную дилером ссуду под 7 процентов.Вы будете платить 7 процентов по ссуде, но дилер, возможно, получил котировку на 6,5 процента. Дилер удерживает дополнительные 0,5 процента в качестве вознаграждения искателя. Эта дополнительная комиссия не распространяется на банковские кредиты.

Потребительское финансирование обсуждает еще один тип автокредитования, который также можно получить в представительстве. Этот тип ссуды обычно предоставляется дилерским центрам, которые предлагают сделки типа «Без кредита, без проблем». Эти ссуды представляют собой более высокий риск для кредитора / дилерского центра, что, в свою очередь, приводит к значительно более высоким процентным ставкам.Из-за этого вы захотите серьезно взвесить другие варианты, поскольку вы потратите намного больше на автомобиль в течение срока действия кредита. Кредитор может даже установить устройства, которые могут отключить и определить местонахождение транспортного средства для повторного владения, если вы начнете пропускать платежи.

Кредитор может даже установить устройства, которые могут отключить и определить местонахождение транспортного средства для повторного владения, если вы начнете пропускать платежи.

Советы по финансированию автомобилей, которые помогут вам принять лучшее решение для вас

Перед тем, как броситься в автосалон, чтобы подписаться на пунктирной линии, немного спланировав и подготовившись, вы сможете сделать выбор в пользу автокредита.Вот несколько советов, которые следует учитывать при выборе типа автокредита:

- Начните приводить свои финансы в порядок за несколько недель и месяцев до того, как вы поедете покупать новую машину. Выплатите долги, чтобы увеличить свой кредитный рейтинг и сэкономить деньги на первоначальный взнос. Это позволяет вам воспользоваться промо-акциями по согласованию авансовых платежей и обеспечить лучшую процентную ставку.

- Изучите свой бюджет, чтобы определить, какой ежемесячный платеж вы можете себе позволить. Тот факт, что банк одобряет получение вами определенной суммы денег, не означает, что вы действительно можете позволить себе выплаты по этой ссуде.

- Поговорите со своим банком и несколькими другими. Банк, скорее всего, предложит вам более выгодную сделку в целом, поскольку не будет дополнительных комиссий в виде более высокой процентной ставки. Чем лучше ваш кредитный рейтинг, тем проще будет процесс. Это также может означать, что вы получите максимальную отдачу от своей новой ссуды на автомобиль. Банки принимают во внимание ваши отношения с ними при определении вашего права на получение льгот и процентной ставки. Клиенты, лояльные к банку, часто могут найти более низкие процентные ставки и более благоприятные условия.

- Банковские ссуды — отличный способ купить машину, потому что они не привязывают вас к одному автосалону. Вы можете использовать банковский кредит в представительствах по франшизе, а также в небольших, независимых дилерских центрах. Также нередко можно использовать ссуду в банке для частной продажи.

- Рассмотрите варианты финансирования дилером, даже если у вас уже есть разрешение банка на получение банковского кредита. Вам может быть предложено более выгодное предложение от дилерского финансирования. Ваш банк может предложить еще более выгодное предложение по кредиту, или вы можете выбрать новый кредит, предлагаемый дилерским центром.Чем больше инструментов в вашем распоряжении, тем лучше будет ваша оценка.

Вам может быть предложено более выгодное предложение от дилерского финансирования. Ваш банк может предложить еще более выгодное предложение по кредиту, или вы можете выбрать новый кредит, предлагаемый дилерским центром.Чем больше инструментов в вашем распоряжении, тем лучше будет ваша оценка.

Вам может быть предложено более выгодное предложение от дилерского финансирования. Ваш банк может предложить еще более выгодное предложение по кредиту, или вы можете выбрать новый кредит, предлагаемый дилерским центром.Чем больше инструментов в вашем распоряжении, тем лучше будет ваша оценка.Те, у кого более низкий кредитный рейтинг, должны приложить дополнительные усилия, чтобы попытаться получить ссуду в банке, прежде чем отправиться в дилерский центр. Это может помочь вам заключить более выгодную сделку и избежать повышения процентных ставок и других комиссий дилеров. Примите все во внимание перед покупкой автомобиля, и вы сможете уберечь свои финансы от волнений, связанных с процессом покупки автомобиля.

Информация и исследования в этой статье проверены сертифицированным ASE техническим специалистом Дуэйн Саялун из YourMechanic.ком . Для получения отзывов или запросов на исправление, пожалуйста, свяжитесь с нами по телефону research@caranddriver.

com .

com . Источники:

https://www.experian.com/blogs/ask-experian/is-it-better-to-finance-a-car-through-a-bank-or-dealerhip/

https://bettermoneyhabits.bankofamerica.com/en/auto/car-loan-from-bank-vs-dealer

https://www.autotrader.com/car-tips/who-has-the-best- процентные ставки-дилер-или-банк-215278

https: // www.myfinancialgoals.org/blog/auto-loan-bank-or-dealerhip

https://www.consumerfinance.gov/ask-cfpb/what-is-the-difference-between-dealer-arranged-and-bank-financing -en-759/

Этот контент создается и поддерживается третьей стороной и импортируется на эту страницу, чтобы помочь пользователям указать свои адреса электронной почты. Вы можете найти дополнительную информацию об этом и подобном контенте на сайте piano.io.

Банкили дилерский центр: где лучше всего получить автокредит?

Многим покупателям автомобилей потребуется профинансировать покупку. Есть два основных варианта финансирования автомобиля: банк или автосалон.

Есть два основных варианта финансирования автомобиля: банк или автосалон.

Хотя многие покупатели обращаются в автосалон для удобства, это может быть не лучшим выбором. Лучше финансировать через банк или дилерский центр?

Ниже мы выделяем все, что вам нужно знать о финансировании через дилерский центр или через банк.

Как дилеры зарабатывают деньги на ссудах

Прежде чем принять решение о финансировании автомобиля у дилера или в банке, вы должны понять, как дилеры зарабатывают на финансировании автомобиля.Дилеры — это не те, кто ссужает деньги, когда вы финансируете свой автомобиль через дилерский центр. Дилерские центры работают с партнерами-кредиторами, чтобы оформить вам ссуду.

Когда вы получаете финансирование через дилерский центр, дилер выступает в роли посредника, что означает, что вы платите комиссию. Дилер взимает комиссию за сделку по финансированию за счет финансового резерва. Финансовый резерв — это дополнительный процент, добавляемый к вашей процентной ставке, и обычно он составляет от 1 до 3%.

Давайте посмотрим на пример.

Представьте, что дилер может получить вам финансирование под 5% процентной ставки через одного из своих кредитных партнеров. Эта цифра представляет собой «курс покупки» или ставку, по которой банк готов ссудить вам деньги. Дилер покажет вам «курс продажи», который включает их комиссию. Если «курс покупки» у кредитного партнера составляет 5%, а комиссия дилера составляет 2%, они покажут вам «курс продажи» в размере 7%.

На первый взгляд разница всего в 2% может не показаться большой, но в течение срока действия кредита эта сумма складывается.Допустим, вы взяли взаймы 25000 долларов на 60-месячный срок. Всего лишь 2% -ная комиссия за финансирование составит в сумме 1291 доллар, что является прибылью, которую дилер получит от своего 2-процентного финансового резерва.

ПОДРОБНЕЕ: Зная цену счета-фактуры дилера (для использования при переговорах по автомобилю)

Преимущества дилерского финансирования

Хотя дилеры взимают комиссию за финансирование, это не всегда плохой вариант. Финансирование через дилерское представительство дает несколько преимуществ, в том числе:

Финансирование через дилерское представительство дает несколько преимуществ, в том числе:

- Низкие тарифы. Автопроизводители иногда предлагают очень низкие цены в рамках рекламных акций. Банки не будут соответствовать этим ставкам. Эти ставки обычно зарезервированы для квалифицированных покупателей .

- Магазин Вокруг. Дилеры покупают ваш кредитный профиль в нескольких банках, что означает, что они могут найти более низкие ставки, чем ваш банк.

- Простой. Финансировать через дилера, у которого вы покупаете автомобиль, легко и удобно.

- Удобство. Вы можете приехать, профинансировать свою машину и уехать с ней за один день.

Остерегайтесь кредитов внутреннего дилера

Некоторые дилеры могут рекламировать внутренние автокредиты для заемщиков с плохой или малой кредитной историей. Например, дилерские центры с предложением «покупайте здесь, платите здесь» могут рекламировать «Нет кредита? Нет проблем!» или подобные настроения. Хотя эти дилерские ссуды могут быть невероятно заманчивыми для покупателей автомобилей без хороших кредитных рейтингов, вам следует их опасаться. Обычно процентные ставки по этим займам заоблачные. Вместо этого даже покупатели с плохой кредитной историей или без нее должны посмотреть, есть ли другой финансовый вариант, позволяющий предоставить ссуду.

Хотя эти дилерские ссуды могут быть невероятно заманчивыми для покупателей автомобилей без хороших кредитных рейтингов, вам следует их опасаться. Обычно процентные ставки по этим займам заоблачные. Вместо этого даже покупатели с плохой кредитной историей или без нее должны посмотреть, есть ли другой финансовый вариант, позволяющий предоставить ссуду.

Финансирование автомобиля через банк

Есть несколько причин рассмотреть вопрос о финансировании автомобиля через банк. Если это ваш местный банк, возможно, у вас уже есть отношения и вы сможете работать с ним, если вы задержите платежи (это может иметь место, если вы финансируете через местный банк или небольшой кредитный союз).

Основное преимущество финансирования через банк заключается в том, что банк не увеличивает процентные ставки. Вы работаете напрямую с кредитором, без дилера в качестве посредника, что означает, что вы, вероятно, сможете получить более выгодные ставки.

Однако финансирование через банк — не безупречный вариант. В большинстве случаев котировки дилеров и процентные ставки являются предметом переговоров, тогда как банк обычно предоставляет свое окончательное предложение без переговоров. Банк также просто дает вам свое предложение, они не покупают ваш кредитный профиль у разных кредиторов, таких как дилер.

В большинстве случаев котировки дилеров и процентные ставки являются предметом переговоров, тогда как банк обычно предоставляет свое окончательное предложение без переговоров. Банк также просто дает вам свое предложение, они не покупают ваш кредитный профиль у разных кредиторов, таких как дилер.

ПОДРОБНЕЕ: что дает вам лучшее предложение — наличные деньги, кредит или финансы?

Какой вариант финансирования лучше всего?

Какой вариант финансирования лучше всего? Банк или дилерский центр? Ну, это зависит от вашей личной ситуации.Лучший вариант — тот, который сэкономит вам больше всего денег. Хотя вы можете подумать, что это будет банк, поскольку нет дополнительной комиссии, это не всегда так. Нет однозначного ответа на вопрос, что лучше — банк или дилерский центр.

В следующем разделе мы разберем, как получить лучшую сделку по финансированию.

Подготовьтесь финансово перед подачей заявки на автокредит

Выбор варианта финансирования означает получение наилучшего предложения для вас. Для этого потребуется некоторая подготовка.Прежде чем подавать заявку на автокредит, следует подготовиться финансово. Вам следует проверить свой кредитный рейтинг и при необходимости предпринять шаги для его улучшения. Также следует накопить деньги на первоначальный взнос и проверить свой ежемесячный бюджет. Вот несколько советов по получению финансовой сделки .

Для этого потребуется некоторая подготовка.Прежде чем подавать заявку на автокредит, следует подготовиться финансово. Вам следует проверить свой кредитный рейтинг и при необходимости предпринять шаги для его улучшения. Также следует накопить деньги на первоначальный взнос и проверить свой ежемесячный бюджет. Вот несколько советов по получению финансовой сделки .

Как получить лучшее финансирование от дилера

Как видите, автокредитование может быть очень прибыльным для автосалона. Чтобы получить лучшую сделку по финансированию от дилерского центра, необходимо учитывать несколько вещей:

Не привлекайте финансирование к переговорам о ценах

Когда вы делаете покупки в автосалоне, ни в коем случае не указывайте финансирование при обсуждении цены на автомобиль.Даже если вы рассматриваете возможность финансирования через банк, не говорите дилеру при обсуждении цены на автомобиль. Если дилер считает, что вы не будете финансировать через них, то они с меньшей вероятностью заключат с вами сделку.

Помните, дилер зарабатывает деньги на ссудах, поэтому у них будет большой стимул предлагать сделки на покупку, если они думают, что вы можете финансировать через них. Подождите, пока цена будет установлена, чтобы обсудить финансирование, чтобы убедиться, что вы получите лучшую цену на автомобиль.

СВЯЗАННЫЙ: Сколько денег вы должны положить на машину?

Магазин для финансирования автомобиля перед тем, как отправиться в автосалон

Чтобы убедиться, что вы получите лучшую цену финансирования, вам следует поискать финансирование для собственного автомобиля, прежде чем отправиться в автосалон.Собирайте котировки онлайн от кредиторов и звоните в банки и кредитные союзы. Когда у вас есть котировки ставок финансирования, вы можете отправиться к дилеру.

После согласования цены на автомобиль пора договариваться о финансировании. Посмотрите, что предлагает дилер, затем вы сможете поделиться своими лучшими котировками и посмотреть, сможет ли дилер превзойти его. Это лучший способ убедиться, что вы получите справедливую цену от дилера, и поможет защитить вас от высоких ставок финансового резерва. Если дилер сможет превзойти ваши лучшие ставки, это будет для вас отличной сделкой.

Это лучший способ убедиться, что вы получите справедливую цену от дилера, и поможет защитить вас от высоких ставок финансового резерва. Если дилер сможет превзойти ваши лучшие ставки, это будет для вас отличной сделкой.

Покупка автомобиля — большая покупка, и это может быть пугающим финансовым решением. Для многих покупателей автомобилей решение о финансировании через дилерский центр или банк может сбивать с толку. На самом деле, — это все, какой вариант предлагает вам лучшую цену .

Автомобиль Иджара | Безвозвратное финансирование автомобилей | Автокредит

Как автомобиль иджара соответствует шариату?

Загрузить Fatwa

Car Ijarah, разработанный под наблюдением шариатского наблюдательного совета Meezan Banks, является уникальным средством для автолизинга, предоставляемого другими банками.

Права и обязанности собственника по отношению к пользователю

Исламская иджара — это договор, основанный на активах, то есть Арендодатель должен владеть активом в течение периода действия контракта. Согласно исламскому шариату, все права и обязательства, связанные с владением, должны принадлежать владельцу, в то время как все права и обязанности, связанные с использованием, должны лежать на пользователе. В обычном договоре аренды не проводится различий между характером этих обязательств и все обязательства возлагаются на пользователя. актив, противоречащий исламскому шариату.Согласно Иджарах, все риски, связанные с владением, лежат на Банке, в то время как все риски, связанные с использованием, лежат на пользователе, что делает Арендодателя истинным владельцем актива и делает доход, полученный по контракту, допустимым (Халяль) для Банка.

Согласно исламскому шариату, все права и обязательства, связанные с владением, должны принадлежать владельцу, в то время как все права и обязанности, связанные с использованием, должны лежать на пользователе. В обычном договоре аренды не проводится различий между характером этих обязательств и все обязательства возлагаются на пользователя. актив, противоречащий исламскому шариату.Согласно Иджарах, все риски, связанные с владением, лежат на Банке, в то время как все риски, связанные с использованием, лежат на пользователе, что делает Арендодателя истинным владельцем актива и делает доход, полученный по контракту, допустимым (Халяль) для Банка.

Продолжение аренды в случае полной гибели или угона транспортного средства

Если арендованное транспортное средство украдено или полностью уничтожено, традиционная лизинговая компания продолжает взимать арендную плату до урегулирования страхового случая.Согласно исламской системе рента — это возмещение за использование арендованного актива, и если актив был украден или уничтожен, концепция аренды теряет силу. Таким образом, в вышеупомянутых случаях банк Meezan не взимает арендную плату.

Таким образом, в вышеупомянутых случаях банк Meezan не взимает арендную плату.

Такафул вместо страховки

По закону (в соответствии с законами и нормативными актами Пакистана) все лизинговые компании обязаны страховать арендованные активы. Таким образом, Meezan Bank страхует свои арендованные активы.Meezan Bank страхует свои активы только через Takaful, исламский продукт страхования.

Допустимость штрафа за просрочку арендной платы по исламскому шариату

В большинстве современных договоров финансовой аренды в их доход взимается дополнительная денежная сумма, если арендная плата не выплачивается вовремя. Эта дополнительная сумма считается риба и харам. Согласно иджара, арендатора могут попросить взять на себя обязательство, что, если он не уплатит арендную плату в установленный срок, он заплатит определенную сумму в благотворительный фонд, управление которым будет осуществляться через Исламский банк.С этой целью в банке существует благотворительный фонд, в котором такие суммы могут быть зачислены и использованы на благотворительные цели.

Лучше финансировать в банке или у автосалона?

Финансирование нового или подержанного автомобиля или грузовика?

Обеспечение финансирования покупки подержанного или нового автомобиля может быть сложной задачей. К счастью, это не обязательно. В настоящее время у клиентов есть несколько вариантов ссуды на покупку автомобиля, которые легко доступны для финансирования покупки автомобиля.Традиционные финансовые учреждения, такие как Chase, Wells Fargo и Capital One, — это те, о которых большинство людей думает, когда дело касается финансирования автомобилей. Аналогичным образом, кредитный союз может быть еще одним подходящим выбором для нужд автомобильного финансирования; тем не менее, покупатели транспортных средств обычно не понимают, что получение автокредиты в автосалоне (где вы покупаете автомобиль) может быть более легким и гораздо лучшим выбором, чем получение финансирования от финансового учреждения.

Автодилерское финансирование или автокредит коммерческого банка: что лучше?

Те, кто желает приобрести автомобиль, задаются вопросом, использовать ли финансирование через дилерское агентство или взять ссуду в региональном банке или, возможно, даже в кредитном союзе. Хотя все варианты звучат одинаково, финансирование, организованное дилером, обычно является одним из самых беспроблемных вариантов для потребителей автомобилей.

Хотя все варианты звучат одинаково, финансирование, организованное дилером, обычно является одним из самых беспроблемных вариантов для потребителей автомобилей.

Финансирование в автосалоне по сравнению с банком: в чем разница?

Вкратце, разница в простоте процесса получения кредита.Когда вы финансируете покупку автомобиля в автосалоне, вы, по сути, позволяете автосалону быть вашим посредником в получении наиболее эффективного предложения ссуды. Финансовая группа автодилера, скорее всего, сделает всю работу за вас. Дилер почти всегда использует те же самые финансовые учреждения, о которых вы уже знаете или с которыми можете вести дела. Однако дилерские центры также имеют доступ к определенным поставщикам ссуд, о которых вы, возможно, не знаете. Это большая проблема для такого покупателя автомобилей, как вы? Что ж, наличие доступа к нескольким кредитным учреждениям означает, что, если вы не получите разрешение от одного финансового учреждения, автосалон может работать с еще одним кредитором, чтобы получить ваше одобрение, без необходимости заполнения дополнительных документов для всего процесса. Это, без сомнения, экономит ваше драгоценное время.

Это, без сомнения, экономит ваше драгоценное время.

Когда вы подаете заявку непосредственно в банк, вы в их власти, чтобы получить лучшую ставку, которую они могут предложить. Это оставляет небольшой стимул или конкуренцию для этого банка, чтобы предложить вам более низкую ставку или другие преимущества. Однако финансирование через дилерский центр возвращает власть в ваши руки, потому что банки и кредиторы борются за получение кредита. При этом они предлагают свои лучшие ставки.

Дилерство против банка: чьи ссуды лучше?

Когда вы подаете заявку напрямую в банк, вы получаете годовую процентную ставку, которую они решили предоставить.Это означает, что на самом деле нет конкурентов или давления на кредитора с целью предоставить вам какое-либо вознаграждение или более низкую ставку, а также любые другие преимущества. Это не тот случай, когда вы выбираете дилерский центр для финансирования. Дело в том, что автосалон ставит вас в положение, в котором кредиторы и банки соревнуются, чтобы получить наиболее эффективную ставку, поэтому вы, безусловно, решите одобрить их предложение. Следовательно, кредитные учреждения здесь, безусловно, одновременно будут предлагать свои лучшие цены.

Следовательно, кредитные учреждения здесь, безусловно, одновременно будут предлагать свои лучшие цены.

Почему дилерское финансирование лучше всего?

Вот список наиболее очевидных причин, по которым вам следует обратиться к финансированию от дилера, а не к тратам времени в банке. Очевидно, что одним из наиболее очевидных факторов при выборе финансирования для автосалона является выгода от получения финансирования как на покупку автомобиля, так и на покупку автомобиля в одном месте. Клиенты с финансированием автосалона, безусловно, сэкономят много времени, а финансовая группа автодилеров обязательно сделает все от их имени.Принимая во внимание эти преимущества, которые, очевидно, не предоставляет стандартный автомобильный финансист, финансирование автосалона — лучший выбор.

1.

Простая процедура финансирования транспортного средства

Вариант финансирования транспортного средства, предлагаемый дилером, проще, чем процесс получения автомобильного финансирования в банке. Отдел финансирования дилерского центра будет сотрудничать с вами, а также поможет вам подготовить документы, разобраться в финансовой процедуре, а также подобрать лучшую процентную ставку.Только по этим причинам многие клиенты просто плывут по течению и выбирают альтернативу финансирования через дилерский центр по сравнению с любым другим вариантом финансирования транспортных средств.

Отдел финансирования дилерского центра будет сотрудничать с вами, а также поможет вам подготовить документы, разобраться в финансовой процедуре, а также подобрать лучшую процентную ставку.Только по этим причинам многие клиенты просто плывут по течению и выбирают альтернативу финансирования через дилерский центр по сравнению с любым другим вариантом финансирования транспортных средств.

В большинстве случаев гораздо легче получить более высокую процентную ставку, если вы воспользуетесь услугами автосалона. Это связано с тем, что органы финансового надзора понимают различные программы, а также возможные цены, которые лучше всего соответствуют вашему бюджету. Когда вы проходите определенный процесс одобрения кредита, то все, к чему у вас есть доступ, — это только «их» программы финансирования автомобилей.

См. Варианты финансированияОтражаются ли автокредиты, финансируемые в представительстве, на вашем кредитном рейтинге?

Очевидно, что автокредит появится в вашей кредитной истории после того, как вы получите финансирование на покупку автомобиля в автосалоне.