взять кредит на машину 💎 без первоначального взноса 💎

Во многих банках оформить автокредит можно уже с 18 лет. С этого возраста потенциальный заемщик может подтвердить свою платежеспособность и надежность. У автокредитов, рассчитанных на молодежь, есть несколько важных нюансов, которые необходимо учитывать. Подробнее о них вы узнаете далее.

Особенности автокредитов с 18 лет

Чем моложе заемщик, тем строже требования банка к нему. Из-за недостаточной платежеспособности и отсутствия кредитной истории такие клиенты входят в число рискованных. По этой причине условия автокредита, оформленного в 18 лет, могут отличаться от условий кредита, взятого в 20 или 25 лет.

Как правило, автокредиты с 18 лет выдаются заемщикам, имеющим постоянную работу со стажем от трех месяцев. При этом желательно также иметь официальное трудоустройство У таких предложений, в отличие от стандартных, меньше суммы и выше процентные ставки, но дольше сроки. Банк может потребовать оформить страховку или уплатить крупный первоначальный взнос.

Если молодому человеку недостаточно собственных показателей для оформления кредита, то он может привлечь одного или нескольких созаемщиков. Чаще всего в их роли выступают близкие родственники заемщика. Созаемщик также потребуется, если у клиента еще нет водительских прав. В этом случае на него будет зарегистрирован автомобиль и оформлен полис ОСАГО. Помимо созаемщика или вместо него может потребоваться поручитель — он возьмет обязанности заемщика не себя, если он не сможет погашать кредит в срок.

Как повысить вероятность одобрения

Увеличить вероятность одобрения автокредита молодому человеку помогут:

- Положительная кредитная история — достаточно вносимых без просрочек платежей по кредитной карте.

- Наличие достаточно большого официального дохода.

- Привлечение одного или нескольких платежеспособных заемщиков.

- Предоставление большого первоначального взноса.

- Использование других услуг банка — например, получение зарплаты или стипендии на его карту.

Какие понадобятся документы

Чтобы оформить кредит на машину в 18 лет, заемщику, как правило, нужны следующие документы:

- Паспорт.

- Водительское удостоверение (если есть).

- Второй документ (например, ИНН или СНИЛС).

- Документ, подтверждающий доход (например, справка 2-НДФЛ).

- Документ, подтверждающий занятости (например, трудовая книжка).

- Военный билет или документ, подтверждающий отсрочку от армии.

- Те же документы — для созаемщиков и поручителей (если есть).

В зависимости от требований банка, список документов может увеличиваться или уменьшаться. Полный перечень вы сможете найти на сайте выбранной вами организации или запросить в ее службе поддержки.

Автокредит с 18 лет для студентов, автокредиты в банке с 18 лет без первоначального взноса, кредит на авто в Москве

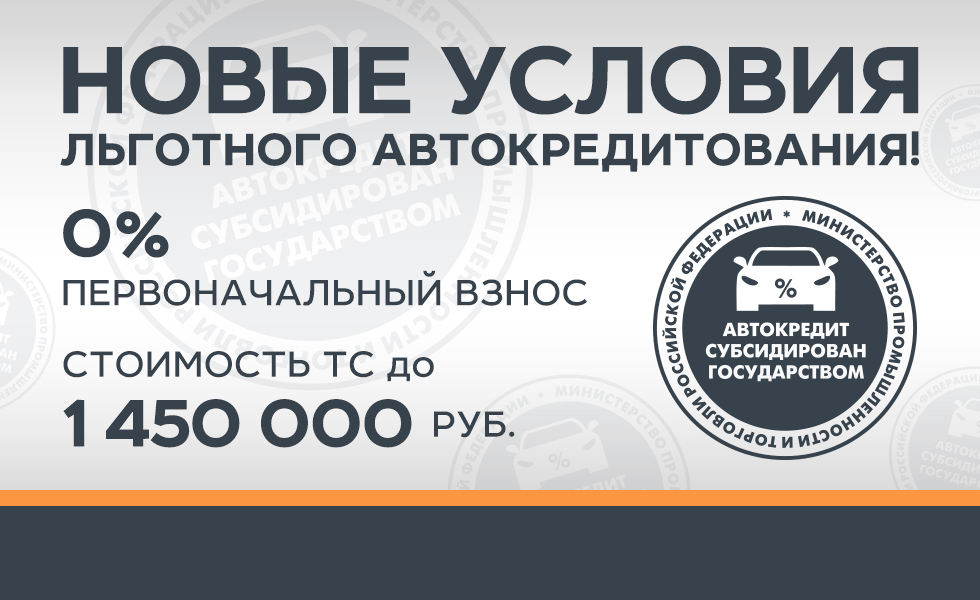

В 18 лет не каждый человек в Москве может самостоятельно купить себе автомобиль. Даже отечественные машины стоят довольно дорого, а ведь данный тип транспорта является наиболее удобным для передвижения в черте города. Обратиться за финансовой помощью к родственникам и знакомым не всегда возможно. В подобной ситуации на выручку придет автокредит с 18 лет без первоначального взноса, который выдают многочисленные банки. Для его оформления не нужно собирать много различных документов. Также не требуется и большой стартовый капитал, ведь вносить первоначальный взнос в размере 20-30% от стоимости авто не нужно.

Для его оформления не нужно собирать много различных документов. Также не требуется и большой стартовый капитал, ведь вносить первоначальный взнос в размере 20-30% от стоимости авто не нужно.

Преимущества подобной услуги

Взять кредит на покупку авто в Москве могут все совершеннолетние граждане страны. Для этого даже не обязательно иметь официальное трудоустройство или получать стипендию. Быстро получить автокредит в банке стоит из-за множества причин:

- Он оформляется по простой и прозрачной схеме с заключением официального договора.

- Происходит выдача автокредитов без взносов.

- Длительность льготного периода доходит до 7 лет, в некоторых случаях его можно продлить без штрафных санкций.

- На рассмотрение заявки уходит всего 1 день, после чего банк принимает решение о выдаче ссуды.

- Получить кредит можно с залогом (движимое и недвижимое имущество) и без него.

- В большинстве случаев оформление проходит только по 2 документам.

Где оформить займ

С помощью нашего сервиса все категории клиентов смогут получить автокредиты с восемнадцати лет на выгодных условиях. На сайте представлены самые надежные финансовые учреждения страны. Можно ознакомиться с детальной информацией об условиях их работы, почитать отзывы от других людей. Это позволит выбрать оптимальные тип кредита, где не будут нужные первоначальные взносы. Наши опытные консультанты всегда готовы ответить на любые вопросы и помочь с оформлением займа совершенно бесплатно. Воспользуйтесь нашим сервисом, и вы сможете купить автомобиль уже сегодня.

На сайте представлены самые надежные финансовые учреждения страны. Можно ознакомиться с детальной информацией об условиях их работы, почитать отзывы от других людей. Это позволит выбрать оптимальные тип кредита, где не будут нужные первоначальные взносы. Наши опытные консультанты всегда готовы ответить на любые вопросы и помочь с оформлением займа совершенно бесплатно. Воспользуйтесь нашим сервисом, и вы сможете купить автомобиль уже сегодня.

взять кредит на газель в Кредит Европа Банк

АО «Кредит Европа Банк (Россия)» является официальным партнером ООО «Коммерческие автомобили Группа ГАЗ» и предлагает Вам привлекательные условия по программе автокредит на покупку ГАЗели у официального дилера. С нашей помощью Вы сможете приобрести автомобиль, который будет полностью отвечать Вашим требованиям и целям.

АО «Кредит Европа Банк (Россия)» предлагает возможность оформить кредит на новый коммерческий* автомобиль ГАЗ на выгодных условиях. Наши кредитные специалисты предложат наиболее подходящие условия кредитования, исходя из Ваших возможностей и пожеланий.

|

Сумма кредита, ₽ |

Первоначальный взнос, % | Срок кредитования, мес. | Процентная ставка, % годовых |

|

600 000 — |

от 0% до 39,9% | 36 | 16,4% |

| 48, 60, 84 | 15,9% | ||

| от 40% до 99.9% | 36 | 16,2% | |

| 48, 60, 84 | 15,5% | ||

|

300 000 — 6 000 000 |

от 15% до 29,9% | 24, 36, 48, 60, 84 | 15,5% |

от 30% до 39. 9% 9%

|

15,0% | ||

| от 40% до 99,9% | 14,5% |

Обязательным условием кредитного Договора является оформление страхования автомобиля не менее чем на один год с последующим оформлением страхования автомобиля (ежегодно) в полной его стоимости от рисков утраты и повреждения на весь период кредитования, в страховых компаниях, отвечающих требованиям АО «Кредит Европа Банк (Россия)» (от рисков «Угон/Хищение», «Ущерб, в том числе конструктивная гибель ТС» — по полному пакету КАСКО).

Программы предназначены для физических лиц и индивидуальных предпринимателей. Кредит оформляется под залог приобретаемого автомобиля.

Для получения подробной информации по условиям предоставления кредита обращайтесь к кредитным специалистам Банка в дилерских центрах ГАЗ, в любое отделение Банка или по телефону 8 800 700 25 90 в будние дни с 09:00 до 18:00 по московскому времени (звонок по России бесплатный).

*Под коммерческими автомобилями понимаются транспортные средства с разрешенной максимальной массой 3 500 кг и до 20 000 кг; грузовые автомобили категории С, Е; прицепы, полуприцепы; погрузчики категории С, Е; автомобили категории D с числом пассажирских мест до 50 и разрешенной максимальной массой до 20 000 кг.

Банк в праве отказать в предоставлении кредита без объяснения причин. Информация не является публичной офертой. Кредит предоставляется АО «Кредит Европа Банк (Россия)», (ОГРН 1037739326063, Универсальная лицензия Банка России № 3311 от 03.09.2019 г.).

Как получить автокредит: пошаговая инструкция :: Autonews

Фото: Sebastian Gollnow, РБК, Skoda

Благодаря этой банковской услуге тратить долгие годы на накопление нужной суммы не придется. Чтобы стать владельцем собственного автомобиля, достаточно подготовить стандартный пакет документов и выполнить несколько несложных действий. При этом часть из них сегодня можно произвести в режиме онлайн, не выходя из дома.

Благодаря этой банковской услуге тратить долгие годы на накопление нужной суммы не придется. Чтобы стать владельцем собственного автомобиля, достаточно подготовить стандартный пакет документов и выполнить несколько несложных действий. При этом часть из них сегодня можно произвести в режиме онлайн, не выходя из дома.Время от подачи заявки на ссуду до получения личного транспортного средства составляет всего несколько дней. К тому же процентная ставка по автокредиту заметно ниже, чем по другим видам кредитования. А использовать заемные средства можно как для покупки новой машины, так и для приобретения автомобиля с пробегом. Мы составили простую пошаговую инструкцию, которая поможет быстро и безопасно получить автокредит.

Шаг 1: подайте заявку на кредит

Прежде всего потенциальному заемщику необходимо оценить свои финансовые возможности. Сумма ежемесячного платежа не должна превышать 30% от общего дохода семьи. Подходящую модель и кредитную программу следует подбирать исходя из этого.

Подать заявку на получение автокредита можно разными способами. Например, заполнить специальную форму на портале банка или лично посетить офис. Требования к заемщикам обычно размещены на официальных сайтах кредитных организаций. Другой путь — заполнить анкету на сайте дилера, указав понравившуюся модель. Менеджер автосалона свяжется с потенциальным заемщиком для уточнения деталей и самостоятельно отправит заявку сразу нескольким банкам-партнерам.

Шаг 2: передайте документы и ждите решения

Список документов, которые потребуются для рассмотрения заявки, можно уточнить на сайте банка или у кредитного специалиста. Классический пакет включает паспорт, справку о доходах, заверенную копию трудовой книжки и заявление на предоставление кредита. В редких случаях сотрудники финансовых учреждений дополнительно просят принести копию диплома о высшем образовании, свидетельство о браке, ИНН, СНИЛС, выписку о состоянии банковского счета и другие бумаги.

В последнее время популярность набирают программы экспресс-кредитования. В этом случае процедура выдачи максимально упрощена: деньги предоставляют на основании паспорта и любого второго документа. Например, водительских прав или военного билета. Процентная ставка при этом будет выше на 3–7%.

На принятие решения по заявке может уйти от нескольких минут до нескольких дней, в зависимости от банка и программы кредитования. Если платежеспособность клиента покажется сотрудникам кредитного комитета недостаточной, ему предложат поискать созаемщика или поручителя. Он разделит ответственность за кредит с будущим автовладельцем.

Шаг 3: сделайте первоначальный взнос

Следующее действие — заключение договора купли-продажи с дилерским центром или физическим лицом, у которого заемщик приобретает автомобиль. Одновременно происходит выплата первоначального взноса. Как правило, он составляет от 10 до 50% от стоимости транспортного средства. При этом чаще всего работает правило: чем больше величина такого платежа, тем меньше переплата по кредиту.

При этом чаще всего работает правило: чем больше величина такого платежа, тем меньше переплата по кредиту.

После заключения договора покупатель получает два комплекта ключей, ПТС, сервисную книгу и счет с остатком долга. Определиться с конкретным автомобилем и выполнить эти процедуры нужно в ограниченный срок, который устанавливает банк. После его истечения заявку на автокредит придется подавать по новой.

Шаг 4: оформите страховой полис

Чаще всего оформление полиса каско — обязательное условие для выдачи кредита. Поскольку автомобиль станет предметом залога, банку важно обезопасить его от разного рода неприятностей. А потому такая страховка должна действовать в течение всего срока займа. В то же время банк не вправе заставить клиента застраховаться. Вместо этого он может установить более высокую процентную ставку или отказать в предоставлении займа.

Страховая сумма должна равняться или быть выше рыночной стоимости автомобиля. При этом кредитные организации обычно ограничивают перечень компаний, где можно купить страховку, списком своих партнеров. Таким образом банк минимизирует риски на случай невозврата кредитных средств. Например, если машина пострадает в аварии или будет угнана. Стандартный пакет документов для составления страхового договора: копия паспорта, водительских прав и ПТС.

Таким образом банк минимизирует риски на случай невозврата кредитных средств. Например, если машина пострадает в аварии или будет угнана. Стандартный пакет документов для составления страхового договора: копия паспорта, водительских прав и ПТС.

Шаг 5: заключите договор с банком

После этого покупатель едет в банк для подписания договора кредитования и договора залога. Последний ограничивает права заемщика на распоряжение транспортным средством. То есть без разрешения банка собственник не сможет продать машину, сдать ее в аренду, переоформить на другое имя или внести существенные конструктивные изменения. Такие действия могут квалифицироваться как мошенничество. Если же должник будет регулярно задерживать платежи, банк может изъять автомобиль и продать его с целью вернуть свои деньги.

Перед оформлением кредитного договора важно внимательно изучить его условия. Иногда такой документ содержит спорные пункты и защищает только одну сторону. Лучше заранее попросить проект договора и прочитать его в спокойной обстановке, а при обнаружении непонятных формулировок — обращаться к юристу. Если договор ущемляет права заемщика, требуйте изменить его условия или подайте заявку в другую кредитную организацию.

Лучше заранее попросить проект договора и прочитать его в спокойной обстановке, а при обнаружении непонятных формулировок — обращаться к юристу. Если договор ущемляет права заемщика, требуйте изменить его условия или подайте заявку в другую кредитную организацию.

Шаг 6: заберите автомобиль у продавца

Кредитные деньги банк перечисляет напрямую на счет организации-продавца. Процедура перевода может занять несколько дней, после чего покупка будет считаться состоявшейся. Перед подписанием передаточного акта важно тщательно осмотреть автомобиль и проверить все документы на наличие ошибок. Выявленные недостатки следует вписать в акт — так будет проще защитить свои права в судебном порядке.

После этого заемщику останется только поставить автомобиль на учет и передать оригинал ПТС на ответственное хранение в банк. Кстати, полис ОСАГО лучше приобрести в страховой компании, выбранной для КАСКО. Во-первых, страхователь в этом случае может получить дополнительную скидку. Во-вторых, если потребуется внести изменения в условия договора, сделать это у одного страховщика значительно быстрее.

Во-вторых, если потребуется внести изменения в условия договора, сделать это у одного страховщика значительно быстрее.

Автокредит с пробегом — публикации о МТС Банке.

КоммерсантЪ Деньги

10 ноября 2008

Совсем недавно при покупке автомобиля в кредит большой проблемой был выбор оптимальных условий кредитования среди обилия кредитных программ. ситуация выправилась — более или менее приемлемых предложений стало намного меньше.

До недавнего времени банки выдавали кредиты на покупку автомобилей без первоначального взноса, без процентов, на пять лет, семь лет. То есть всячески пытались заманить клиентов программами автокредитования, соревнуясь в их привлекательности. В итоге торговля не могла удовлетворить растущий спрос, а около половины новых автомобилей были куплены в 2007 году на заемные средства. По данным комитета автопроизводителей Ассоциации европейского бизнеса в России, продажи иномарок в 2008 году выросли на 40% по сравнению с прошлым годом.

Сейчас ситуация существенно изменилась. В результате кризиса ставки по всем кредитам стали стремительно подниматься. Не остались в стороне и автокредиты, что, по мнению банкиров, является вполне адекватной реакцией на рыночные изменения. «Ситуация с удорожанием фондирования не могла не отразиться на ставках по кредитам. В частности, такая картина наблюдается сейчас на рынке автокредитования, выдавать кредиты на прежних условиях банкам просто невыгодно», — говорит директор департамента автокредитования Москоммерцбанка Виктор Хребет.

Не последнюю роль в ужесточении условий кредитования сыграло и снижение платежеспособности заемщиков.

«Подъем процентных ставок связан как с ростом стоимости ресурсов на рынке, так и с увеличением числа дефолтов по уже выданным кредитам, которые нужно компенсировать за счет повышения ставки, в противном случае продукт становится убыточным для банка», — отмечает заместитель директора департамента розничного кредитования Бинбанка Антон Рудь.

В результате в некоторых банках авто редиты подорожали до уровня беззалоговых кредитов наличными полугодовой давности. Покупку нового автомобиля Банк Москвы кредитует под 18-19% в рублях и 15-16% в валюте. Ставки в ВТБ 24 по стандартной программе автокредитования увеличились на 3,5-4,5% в рублях и на 5-7% в долларах. А стандартный автокредит в Альфа-банке предлагают оформить по ставкам 21% годовых в долларах и 23,5% годовых в рублях.

Тем, кто не имеет собственных накоплений, придется отложить приобретение машины: программ без первоначального взноса на рынке не осталось. Теперь при оформлении кредита нужно внести 20-30% цены выбранного автомобиля, а то и больше. «По уровню первоначальных взносов рынок автокредитования возвратился к рубежу 2003-2004 годов, когда он только начинал свое развитие и размеры взносов составляли 30-40% стоимости автомобиля. Сейчас такой уровень оптимален. Банки таким образом страхуются от рисков дефолта со стороны заемщиков, когда автомобиль из-за неплатежеспособности клиента отдается банку. И если в случае с ипотекой заемщик относительно серьезно мотивирован в исполнении своих кредитных обязательств, то расстаться с автомобилем ему проще, чем с квартирой. К тому же дисциплина российских заемщиков, которые пока не очень дорожат своей кредитной историей, находится на относительно невысоком уровне. Не все до конца понимают, что кризис рано или поздно закончится и, возможно, придется снова обращаться в банк за кредитом», — говорит Виктор Хребет.

И если в случае с ипотекой заемщик относительно серьезно мотивирован в исполнении своих кредитных обязательств, то расстаться с автомобилем ему проще, чем с квартирой. К тому же дисциплина российских заемщиков, которые пока не очень дорожат своей кредитной историей, находится на относительно невысоком уровне. Не все до конца понимают, что кризис рано или поздно закончится и, возможно, придется снова обращаться в банк за кредитом», — говорит Виктор Хребет.

«Автокредитование, к сожалению, очень привлекательный продукт для мошенников.

Пользуясь несовершенством способов учета кредитных автомобилей, мошенники наладили практически конвейерную схему получения кредитов и реализации залоговых автомобилей. Более или менее действенную защиту от мошенников можно поставить за счет повышения первоначального взноса за автомобиль (что, собственно, и происходит сейчас во многих банках). На мой взгляд, либерализации условий в виде сниженияпервоначального взноса в ближайшее время точно ждать не стоит», — считает Антон Рудь.

В банке «Уралсиб» и Балтийском банке собственные средства заемщика должны составлять не менее 30% цены автомобиля. В Сбербанке, ВТБ 24 и Абсолют банке эта доля должна быть не меньше 20%. Получить кредит в Райффайзенбанке можно при условии оплаты 40% стоимости автомобиля.

Ряд банков и вовсе отказались от автокредитования. Так, приостановили выдачу автокредитов Московский кредитный банк, Московский банк реконструкции и развития, «Московский капитал», «Ренессанс Кредит», ХКФ Банк. Впрочем, банкиры говорят, что это лишь временная остановка кредитных программ и в скором времени их действие будет возобновлено. «Московский кредитный банк приостанавливал кредитование физлиц в связи с нестабильной ситуацией на финансовых рынках.

Нам важно установить объемы ресурсов, которые мы сможем привлекать, и условия привлечения, самые главные из которых — сроки и стоимость. Исходя из этого, банк скорректирует условия программ розничного кредитования и в ближайшее время возобновит выдачу кредитов», — говорит начальник управления розничного кредитования Московского кредитного банка Елена Корнеева.

«В настоящий момент МБРР проводит пересмотр и модернизацию продуктовой линейки с целью адаптации предоставляемых услуг к сложившимся реалиям на финансовых рынках. Автокредитование относится к видам долгосрочного кредитования, поэтому кредиты, выданные сейчас, будут оказывать влияние на финансовые результаты банка еще несколько лет. В связи с этим сегодня важно правильно выстроить стратегию развития продукта с учетом требования минимизации рисков и обеспечения требуемого уровня доходности на протяжении всего срока жизни кредита, а это в данный момент непростая задача. Уже сейчас можно прогнозировать, что программы кредитования будут возобновляться поэтапно и выборочно по регионам присутствия банка», — рассказывает начальник управления автокредитования Московского банка реконструкции и развития Полина Берсенева.

КУДА ПОДАТЬСЯ

Однако ни сокращение кредитных предложений, ни повышение процентных ставок не отразились сильно на количестве желающих купить автомобиль в кредит.

«Сейчас на рынке происходит перераспределение объемов между выбывающими и оставшимися на рынке автокредитования игроками», — отмечает замначальника управления автокредитования ВТБ 24 Алексей Токарев.

«Повышение ставок по программам автокредитования на уровне спроса со стороны заемщиков отразилось не так сильно, как снижение предложе ия со стороны банков и ужесточение требований к заемщикам и залогу. По нашему банку спрос значительно увеличился, что вполне закономерно ввиду сокращения предложения на рынке», — рассказывает Виктор Хребет.

Кризис отразился и на оценках рисков, связанных с рассмотрением кредитных заявок. В частности, выросли сроки рассмотрения заявок, участились отказы в выдаче кредитов. «Единственный способ повысить шансы на одобрение кредитной заявки — быть предельно честным при заполнении кредитной заявки, не скрывать информацию об имеющихся у вас кредитах, не искажать данные о доходе и семейном положении и т. д. Обнаружив обман, банк имеет право без дополнительных объяснений отказать в выдаче кредита. Чтобы оценить шансы на одобрение заявки, обратитесь к кредитному консультанту, который сможет, исходя из ваших данных, оценить сумму возможного кредита, а также соответствие требованиям банка к заемщику», — советует Алексей Токарев.

Чтобы оценить шансы на одобрение заявки, обратитесь к кредитному консультанту, который сможет, исходя из ваших данных, оценить сумму возможного кредита, а также соответствие требованиям банка к заемщику», — советует Алексей Токарев.

Поводов для оптимизма у тех, кто все еще рассчитывает на смягчение условий кредитования, немного. Стоит смириться с тем, что ставки если и будут снижаться, то все равно не скоро вернутся на докризисный уровень. «Уже сейчас очевидно, что такого активного расширения клиентских сегментов и смягчения требований к заемщикам, как раньше, уже не будет, банки делают упор на совершенствование систем риск менеджмента и, думаю, будут более пристальное внимание обращать не на объемные показатели роста кредитного портфеля, а на его качество», — говорит Антон Рудь.

«Не стоит ожидать, что условия автокредитования смягчатся в ближайшие полгода или даже год. В настоящее время для этого нет никаких объективных предпосылок. Ресурсы для большинства банков пока не становятся ни дешевле, ни доступнее, поэтому у них физически нет возможности снижать ставку и смягчать другие условия по автокредитам. Говорить о том, что кризис закончился или заканчивается, пока рано. Сегодня мы надеемся скорее на то, что ситуация позволит нам не поднимать ставку и не ужесточать требования к клиентам», — отмечает директор департамента розничных банковских продуктов Абсолют банка Эмиль Юсупов.

Говорить о том, что кризис закончился или заканчивается, пока рано. Сегодня мы надеемся скорее на то, что ситуация позволит нам не поднимать ставку и не ужесточать требования к клиентам», — отмечает директор департамента розничных банковских продуктов Абсолют банка Эмиль Юсупов.

По мнению Алексея Токарева, тянуть с покупкой автомобиля не имеет смысла: «Кардинальное повышение ставок по автокредитам же произошло.

В зависимости от программы и игрока они поднялись на 2-5%. По моему мнению, в дальнейшем возможно увеличение ставок, но не столь существенное — в пределах 1-2%. Так что если покупка планируется до конца года или в следующем году, то откладывать не стоит».

Отметим, что в банках автопроизводителей ставки выросли не столь значительно, как в большинстве отечественных банков. В Тойота Банке с 15 октября ставки классической программы кредитования покупки новых автомобилей Toyota и Lexus выросли на 0,5-1% (доллары) — в зависимости от формы подтверждения доходов предлагается 9,5-10,5%. Рублевые ставки поднялись с 11-11,5% до 12,5-14,5% годовых при первом взносе 20%. В Мерседес-Бенц Банке Рус ставки классического кредита в зависимости от срока и формы подтверждения доходов составляют 9-11% (инвалюта) и 11-14% (рубли) при первоначальном взносе от 10%.

Рублевые ставки поднялись с 11-11,5% до 12,5-14,5% годовых при первом взносе 20%. В Мерседес-Бенц Банке Рус ставки классического кредита в зависимости от срока и формы подтверждения доходов составляют 9-11% (инвалюта) и 11-14% (рубли) при первоначальном взносе от 10%.

Впрочем, по отдельным моделям автомобилей существуют специальные условия кредитования — зачастую ниже среднего уровня за счет субсидирования производителем. В кредитном договоре отражается стандартная процентная ставка, при этом стоимость автомобиля снижается на разницу между ставкой по договору и ставкой, указанной в спецпрограмме. В результате фактические выплаты клиента по кредиту сопоставимы с расходами по заявленной льготной ставке. Так, до конца года отдельные модели Toyota и Lexus можно купить в кредит под 8,9% в долларах и 11,9% в рублях, заплатив 30% стоимости авто. Мерседес-Бенц Банк Рус предлагает по некоторым моделям Mercedes ставки 4,9-8,8% годовых в зависимости от класса автомобиля.

Помимо автобанков зарубежный автопром представлен в нашей стране финансовыми структурами, разрабатывающими программы с участием российских кредитных организаций. «Форд Мотор Компани» совместно с Русфинанс банком, Райффайзенбанком, Газпромбанком и банком «Уралсиб» предлагает программы по некоторым моделям Ford со ставками 1,9-4,9% годовых (кредиты в долларах) при первом взносе 30% цены машины. Кредит можно оформить на срок до трех лет. По совместной программе Русфинанс банка и Peugeot Finance модель Peugeot 207 можно получить, заплатив 20% его цены, на оставшуюся часть стоимости предоставляется беспроцентный кредит на два года.

«Форд Мотор Компани» совместно с Русфинанс банком, Райффайзенбанком, Газпромбанком и банком «Уралсиб» предлагает программы по некоторым моделям Ford со ставками 1,9-4,9% годовых (кредиты в долларах) при первом взносе 30% цены машины. Кредит можно оформить на срок до трех лет. По совместной программе Русфинанс банка и Peugeot Finance модель Peugeot 207 можно получить, заплатив 20% его цены, на оставшуюся часть стоимости предоставляется беспроцентный кредит на два года.

Юникредит банк имеет в арсенале целый ряд программ со сниженными ста ками. Совместно с банком альянса Renault-Nissan проводится акция по кредитованию покупки новых автомобилей Nissan Note и Nissan Tiida по ставке 2% годовых. Кредит на Nissan X-Trail, Pathfinder и Navara можно оформить под 4,4% годовых. По некоторым моделям Renault до конца года действует нулевая ставка.

Ближе всего к этим предложениям ставки Сбербанка, которые даже после повышения остаются одними из самых низких на рынке. Рублевые ставки по кредитам на покупку новых автомобилей выросли здесь на 1-1,5% в зависимости от срока кредитования и размера первоначального взноса и составляют сейчас 11-12,25% годовых. В валюте покупку новых автомобилей банк раньше кредитовал под 9% годовых независимо от размера первого взноса и срока, теперь такая ставка действительна лишь для кредитов сроком до трех лет и при оплате не менее половины стоимости автомобиля из собственных средств. Для остальных заемщиков ставки по кредитам в долларах и евро составляют 9,5-10% годовых

В валюте покупку новых автомобилей банк раньше кредитовал под 9% годовых независимо от размера первого взноса и срока, теперь такая ставка действительна лишь для кредитов сроком до трех лет и при оплате не менее половины стоимости автомобиля из собственных средств. Для остальных заемщиков ставки по кредитам в долларах и евро составляют 9,5-10% годовых

Следует смириться с тем, что ставки если и будут снижаться, то все равно не скоро вернутся на докризисный уровень. А может, и не вернутся никогда

Виктор Хребет: » Выдавать кредиты на прежних условиях банкам стало просто невыгодно «

Эмиль Юсупов: » Смягчения условий по автокредитованию в ближайшие полгода или даже год можно не ожидать «

Алексей Токарев: » Единственный способ повысить шансы на одобрение кредитной заявки — быть предельно честным при ее заполнении «

| На легковой автомобиль с пробегом Стандартная доп. условия условияРассмотрение заявки до 1 рабочего дня Без КАСКО Без дополнительных комиссий | 0,4% | 5 050 | 3 059 | Не требуется | Заполнить заявку | ||

| Рефинансирование остаточного платежа Рефинансирование доп. условияРассмотрение заявки от 1 рабочего дня Без КАСКО Без дополнительных комиссий | 1% | 5 128 | 7 687 | Не требуется | Заполнить заявку | ||

| Рефинансирование текущего автокредита Рефинансирование доп. условияРассмотрение заявки от 1 рабочего дня Без КАСКО Без дополнительных комиссий | 2% | 5 258 | 15 499 | Не требуется | Заполнить заявку | ||

| Свобода выбора Стандартная доп. условияРассмотрение заявки до 2 рабочих дней Без КАСКО Без дополнительных комиссий | 8% | 6 082 | 64 975 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Без залога Стандартная доп. условия условияРассмотрение заявки 1 рабочего дня Без КАСКО Без дополнительных комиссий | 8,4% | 6 140 | 68 430 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| На автомобиль Стандартная доп. условияРассмотрение заявки до 5 рабочих дней Без КАСКО Без дополнительных комиссий | 8,5% | 6 154 | 69 297 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| На новый автомобиль Стандартная доп. условияРассмотрение заявки не указано Без КАСКО Без дополнительных комиссий | 8,9% | 6 212 | 72 777 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| На автомобиль Стандартная доп. условияРассмотрение заявки не указано Без КАСКО Без дополнительных комиссий | 8,9% | 6 212 | 72 777 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| На подержанный автомобиль Стандартная доп. условия условияРассмотрение заявки не указано Без КАСКО Без дополнительных комиссий | 9,4% | 6 285 | 77 154 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Программа автокредитования Lifan Finance Стандартная доп. условияРассмотрение заявки не указано Без КАСКО Без дополнительных комиссий | 4% | 5 524 | 31 497 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Geely Direct Buy-back Стандартная доп. условияРассмотрение заявки до 3 рабочих дней Без КАСКО Без дополнительных комиссий | 6,5% | 5 869 | 52 190 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Кредит на автомобиль Стандартная доп. условияРассмотрение заявки от 1 рабочего дня Без КАСКО Без дополнительных комиссий | 8,99% | 6 226 | 73 563 | 2-НДФЛ | Заполнить заявку | ||

| Haval Direct (F7, F7X) Стандартная доп. условия условияРассмотрение заявки до 1 рабочего дня Без КАСКО Без дополнительных комиссий | 9,49% | 6 299 | 77 945 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Geely Finance (Emgrand X7) Стандартная доп. условияРассмотрение заявки до 1 рабочего дня Без КАСКО Без дополнительных комиссий | 9,99% | 6 372 | 82 358 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Geely Finance (Atlas) Стандартная доп. условияРассмотрение заявки до 1 рабочего дня Без КАСКО Без дополнительных комиссий | 11,49% | 6 596 | 95 776 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Haval Direct (h3, H6, H9) Стандартная доп. условияРассмотрение заявки до 1 рабочего дня Без КАСКО Без дополнительных комиссий | 11,49% | 6 596 | 95 776 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Suzuki Direct Стандартная доп. условия условияРассмотрение заявки до 1 рабочего дня Без КАСКО Без дополнительных комиссий | 11,74% | 6 633 | 98 039 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Автокредит Для особых категорий клиентов доп. условияРассмотрение заявки не указано Без КАСКО Без дополнительных комиссий | 11,9% | 6 658 | 99 491 | 2-НДФЛ | Заполнить заявку | ||

| UAZ Finance Стандартная доп. условияРассмотрение заявки до 1 рабочего дня Без КАСКО Без дополнительных комиссий | 12,3% | 6 718 | 103 134 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Лимоны на авто Стандартная доп. условияРассмотрение заявки не указано Без КАСКО Без дополнительных комиссий | 12,9% | 6 810 | 108 634 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Niva Finance Стандартная доп. условия условияРассмотрение заявки до 1 рабочего дня Без КАСКО Без дополнительных комиссий | 12,99% | 6 824 | 109 463 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Premium Авто Стандартная доп. условияРассмотрение заявки до 1 рабочего дня Без КАСКО Без дополнительных комиссий | 13,49% | 6 901 | 114 084 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Лимоны на авто Стандартная доп. условияРассмотрение заявки не указано Без КАСКО Без дополнительных комиссий | 13,9% | 6 964 | 117 895 | Не требуется | Заполнить заявку | ||

| KIA Стандартная доп. условияРассмотрение заявки до 1 рабочего дня Без КАСКО Без дополнительных комиссий | 13,99% | 6 978 | 118 735 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Hyundai Finance Стандартная доп. условия условияРассмотрение заявки от 1 рабочего дня Без КАСКО Без дополнительных комиссий | 14,3% | 7 027 | 121 633 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| LADA Finance Стандартная доп. условияРассмотрение заявки до 1 рабочего дня Без КАСКО Без дополнительных комиссий | 14,49% | 7 056 | 123 415 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Suzuki Finance Стандартная доп. условияРассмотрение заявки до 1 рабочего дня Без КАСКО Без дополнительных комиссий | 14,5% | 7 058 | 123 509 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| На автомобиль Стандартная доп. условияРассмотрение заявки не указано Без КАСКО Без дополнительных комиссий | 14,9% | 7 121 | 127 274 | Не требуется | Заполнить заявку | ||

| Hyundai — H-Promise Стандартная доп. условия условияРассмотрение заявки до 1 рабочего дня Без КАСКО Без дополнительных комиссий | 14,9% | 7 121 | 127 274 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Haval Finance Стандартная доп. условияРассмотрение заявки до 1 рабочего дня Без КАСКО Без дополнительных комиссий | 14,99% | 7 135 | 128 124 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Ravon Finance Стандартная доп. условияРассмотрение заявки до 1 рабочего дня Без КАСКО Без дополнительных комиссий | 15,2% | 7 168 | 130 110 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Lifan Finance Стандартная доп. условияРассмотрение заявки до 1 рабочего дня Без КАСКО Без дополнительных комиссий | 15,2% | 7 168 | 130 110 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Subaru Finance Стандартная доп. условия условияРассмотрение заявки до 1 рабочего дня Без КАСКО Без дополнительных комиссий | 15,2% | 7 168 | 130 110 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Chery Finance Стандартная доп. условияРассмотрение заявки до 1 рабочего дня Без КАСКО Без дополнительных комиссий | 15,2% | 7 168 | 130 110 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Новый автомобиль Стандартная доп. условияРассмотрение заявки до 1 рабочего дня Без КАСКО Без дополнительных комиссий | 15,49% | 7 214 | 132 862 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| LADA Selection Стандартная доп. условияРассмотрение заявки до 1 рабочего дня Без КАСКО Без дополнительных комиссий | 15,9% | 7 279 | 136 769 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Premium used Стандартная доп. условия условияРассмотрение заявки до 1 рабочего дня Без КАСКО Без дополнительных комиссий | 16,9% | 7 439 | 146 379 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Кредит на авто Стандартная доп. условияРассмотрение заявки не указано Без КАСКО Без дополнительных комиссий | 16,9% | 7 439 | 146 379 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| КИА УВЕРЕН Стандартная доп. условияРассмотрение заявки до 1 рабочего дня Без КАСКО Без дополнительных комиссий | 18,4% | 7 683 | 161 007 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку | ||

| Автокредит Стандартная доп. условияРассмотрение заявки 1 рабочего дня Без КАСКО Без дополнительных комиссий | 19% | 7 782 | 166 929 | 2-НДФЛ, Справка по форме Банка | Заполнить заявку |

| Кредит | Сумма | Ставка, % годовых | Срок | Первон. взнос, % взнос, % |

Возраст, лет | Дополнительно | Заявка | |

|---|---|---|---|---|---|---|---|---|

|

от 12% до 14% |

от 1 года до 5 лет | от 30% | 23-60 | Новые иномарки | ||||

| от 90000 до 2 млн. |

от 8,99% до 22,99% |

от 13 мес. до 5 лет до 5 лет |

23-67 | Новые иномарки / Подержанные иномарки / Новые отечественные / Подержанные отечественные | ||||

| от 100000 |

от 11,4% до 16,4% |

от 1 мес. до 5 лет | от 15% | Новые иномарки / Подержанные иномарки / Новые отечественные / Подержанные отечественные | ||||

от 100000 до 2 млн. |

от 9% до 15,5% |

от 1 года до 5 лет | от 20% | 21-70 |

Заявка |

|||

| от 100000 до 1,5 млн. |

от 8,9% до 15,9% |

от 1 года до 5 лет | от 0% | 21-70 | Новые иномарки / Новые отечественные |

Заявка |

||

от 100000 до 9 млн. |

от 3,5% до 6,5% |

от 1 года до 7 лет | от 20% | 21-70 | Новые иномарки |

Заявка |

||

| от 300000 до 1,5 млн. |

от 11,6% |

от 1 года до 5 лет | от 10% | 21-70 | Новые отечественные |

Заявка |

||

от 100000 до 3 млн. |

от 0,1% до 7,7% |

от 1 года до 5 лет | от 20% | 21-70 |

Заявка |

|||

| от 300000 до 3 млн. |

от 1% |

от 1 года до 5 лет | от 0% | 21-70 | Новые иномарки / Подержанные иномарки |

Заявка |

||

от 300000 до 7 млн. |

от 1% |

от 1 года до 5 лет | от 20% | 21-70 | Новые иномарки / Новые отечественные |

Заявка |

||

| от 100000 до 3 млн. |

от 0,4% |

от 1 года до 5 лет | от 20% | 21-70 | Подержанные иномарки / Подержанные отечественные |

Заявка |

||

от 100000 до 3 млн. |

от 11,5% до 12% |

от 6 мес. до 5 лет | от 20% | 21-60 (ж), 65 (м) | Новые иномарки / Новые отечественные |

Заявка |

||

| от 100000 |

от 9,9% |

до 7 лет | от 15% | 21-70 | Подержанные иномарки / Подержанные отечественные | |||

от 300000 до 5 млн. |

от 12,1% до 15,9% |

от 1 года до 3 лет | от 20% | 21-70 | Новые иномарки |

Заявка |

||

| от 200000 до 3 млн. |

от 14% до 15% |

от 1 года до 7 лет | от 15% | 21-66 | Новые отечественные | |||

от 300000 до 5 млн. |

от 12,1% до 15,9% |

от 1 года до 3 лет | от 20% | 21-70 | Новые иномарки |

Заявка |

||

| от 200000 до 3 млн. |

от 7,5% до 15,5% |

от 1 года до 7 лет | от 15% | 21-66 | Новые иномарки | |||

от 200000 до 3 млн. |

от 10% до 22,3% |

от 1 года до 7 лет | от 15% | 21-66 | ||||

| от 100000 до 9 млн. |

от 3,2% |

от 1 года до 7 лет | от 20% | 21-70 | Новые иномарки |

Заявка |

||

от 200000 до 5 млн. |

от 10,9% до 22,3% |

от 1 года до 7 лет | от 15% | 21-66 | Подержанные иномарки / Подержанные отечественные | |||

| от 200000 до 6,5 млн. |

от 12,5% до 16,7% |

от 1 года до 5 лет | от 15% | 21-66 | Новые иномарки / Новые отечественные | |||

от 150000 до 1 млн. |

от 6,5% |

от 1 года до 5 лет | от 20% | 21-70 | Новые иномарки |

Заявка |

||

| от 200000 до 6,5 млн. |

от 10,9% до 16,7% |

от 1 года до 7 лет | от 15% | 21-66 | Новые иномарки / Новые отечественные | |||

до 2,8 млн. |

от 5% |

от 1 года до 5 лет | от 10% | 21-70 | Новые иномарки |

Заявка |

||

| от 100000 до 5 млн. |

от 4,9% до 15,9% |

от 1 года до 5 лет | от 20% | 21-65 | Новые иномарки / Подержанные иномарки / Новые отечественные | |||

| от 100000 до 1 млн. |

15,6% |

от 1 года до 3 лет | от 20% | 21-70 | Новые отечественные |

Заявка |

||

| от 150000 до 2 млн. |

от 14% до 15,5% |

от 1 года до 5 лет | от 20% | 21-70 | Новые отечественные |

Заявка |

||

от 150000 до 3 млн. |

от 14,9% |

от 1 года до 5 лет | от 20% | 21-70 | Новые иномарки / Подержанные иномарки / Новые отечественные / Подержанные отечественные |

Заявка |

||

| от 150000 до 3,5 млн. |

от 5,5% |

от 1 года до 3 лет | от 20% | 21-70 | Новые иномарки |

Заявка |

||

от 100000 до 3 млн. |

от 2,5% |

от 1 года до 5 лет | от 20% | 21-70 | Новые иномарки |

Заявка |

||

| от 280000 до 3 млн. |

от 14% до 16,6% |

от 1 года до 5 лет | от 20% | 21-65 |

Заявка |

|||

до 1,5 млн. |

от 1 года до 7 лет | от 10% | от 21 | Новые иномарки / Новые отечественные |

Заявка |

|||

| от 100000 до 3 млн. |

от 8% до 13% |

от 1 года до 5 лет | от 0% | 21-70 | Подержанные иномарки / Подержанные отечественные |

Заявка |

||

от 100000 до 6 млн. |

от 9,9% до 18,9% |

от 1 года до 5 лет | от 20% | 21-65 | Новые иномарки / Подержанные иномарки / Новые отечественные | |||

| от 100000 |

от 9,5% |

до 7 лет | от 15% | 21-70 | Новые иномарки / Новые отечественные / Подержанные отечественные | |||

от 100000 до 1,4 млн. |

от 13,3% |

до 7 лет | от 0% | 21-70 | Новые иномарки / Подержанные иномарки / Новые отечественные / Подержанные отечественные | |||

| от 100000 до 5 млн. |

от 11,4% до 16,3% |

от 1 года до 5 лет | от 20% | 21-65 | Новые иномарки / Новые отечественные | |||

от 100000 до 5 млн. |

от 10,9% до 18,9% |

от 1 года до 5 лет | от 20% | 21-65 | Новые иномарки / Подержанные иномарки / Новые отечественные | |||

| от 100000 до 5 млн. |

от 14,8% |

от 1 года до 5 лет | от 20% | 21-65 | Новые иномарки / Подержанные иномарки / Новые отечественные | |||

от 100000 до 1,5 млн. |

от 19,2% до 21,7% |

от 2 лет до 7 лет | от 0% | 21-65 | Подержанные иномарки / Подержанные отечественные |

Как получить автокредит на 18

Вы можете купить автомобиль, когда вам 16 или 17 лет, но вам должно быть 18, чтобы подать заявку на автокредит и оплатить покупку автомобиля. Когда вам исполнится 18 лет, вы больше не являетесь несовершеннолетним в США и по закону имеете право брать долги, например, финансировать автомобиль.

Требования к автокредиту

Покупка и финансирование вашего первого автомобиля могут быть захватывающими, но также и стрессовыми. В дополнение к требованию быть не моложе 18 лет для подписания юридического контракта, вы должны соответствовать основным требованиям автокредитора, чтобы получить одобрение на финансирование.Сюда входят две вещи, которые могут стать проблемой для новичков:

В дополнение к требованию быть не моложе 18 лет для подписания юридического контракта, вы должны соответствовать основным требованиям автокредитора, чтобы получить одобрение на финансирование.Сюда входят две вещи, которые могут стать проблемой для новичков:

- Кредит — Скорее всего, у вас почти нет кредитной истории в 18 лет. Это может быть проблемой, когда дело доходит до финансирования авто, потому что кредиторы уделяют большое внимание вашей оценке FICO и кредитным отчетам. Имея дело с ограниченной кредитной историей или даже без нее, вам может быть легче получить финансирование через субстандартного кредитора, а не через традиционного.

- Доход — Помимо кредита, кредиторы уделяют большое внимание вашему доходу.Для большинства субстандартных кредиторов вы можете ожидать, что им потребуется минимальный ежемесячный доход до налогообложения в размере от 1500 до 2000 долларов. Кроме того, имейте в виду, что эти кредиторы хотят видеть стабильный доход и могут попросить показать до трех лет стажа работы, по крайней мере, шести месяцев на вашей текущей работе.

Если у вас плохой кредит и вы не полностью соответствуете требованиям к доходу, но у вас есть супруг (а), вы не полностью отказываетесь от автокредитования. Один из лучших способов получить разрешение на финансирование, если вы не соответствуете минимальным требованиям, — это привлечь со-заемщика.Вы можете «одолжить» их хороший кредит и объединить их доход с вашим, чтобы получить право на ссуду на покупку автомобиля, и начать создавать свою собственную положительную кредитную историю.

Получение автокредиты в 18 лет без Cosigner

К сожалению, не у каждого 18-летнего есть супруга или кто-то, желающий оформить автокредит. Куда вы идете, если не можете найти соучастника? Есть и другие способы повысить свои шансы на одобрение без помощи соучастника:

- Получите большой авансовый платеж — Вы должны внести первоначальный взнос при работе с субстандартным кредитором, но более крупный первоначальный взнос может повысить ваши шансы на одобрение. Если у вас есть возможность, попробуйте внести авансовый платеж, близкий к 20 процентам от продажной цены автомобиля, что также позволит вам получить более успешный автокредит.

- Создание и создание кредита — Если вам не нужен автокредит прямо сейчас, дождитесь его и увеличьте свой кредит. Вы можете подать заявку на получение кредитной карты, стать авторизованным пользователем чьей-либо кредитной карты или взять ссуду на создание кредита. Если вы совершаете регулярные платежи и не отстаетесь от своих ежемесячных счетов, ваш кредитный рейтинг со временем должен расти.

- Программы для новых покупателей — Некоторые кредиторы предлагают программы для новых покупателей, которые отлично подходят для молодых потребителей, у которых нет соискателя. Эти программы, такие как субстандартные автокредиты, требуют подтверждения дохода или копии вашего трудового договора и, скорее всего, имеют немного более высокую процентную ставку.

- Купите здесь платите здесь дилерские центры — Если субстандартное кредитование или программа для первоначального покупателя не предусмотрены и вам нужна машина сейчас, вы можете обратиться в дилерский центр «купи здесь, плати здесь» (BHPH). Дилеры BHPH сами финансируют свои автомобили, используют ваш доход для получения разрешения и обычно не проводят проверки кредитоспособности. Хотя вы и получили одобрение на получение кредита на покупку автомобиля, если дилер не укажет иное, о любых своевременных платежах не сообщается в кредитные бюро, поэтому ваш кредитный рейтинг, вероятно, не улучшится.

Если у вас есть возможность, попробуйте внести авансовый платеж, близкий к 20 процентам от продажной цены автомобиля, что также позволит вам получить более успешный автокредит.

Если у вас есть возможность, попробуйте внести авансовый платеж, близкий к 20 процентам от продажной цены автомобиля, что также позволит вам получить более успешный автокредит. Дилеры BHPH сами финансируют свои автомобили, используют ваш доход для получения разрешения и обычно не проводят проверки кредитоспособности. Хотя вы и получили одобрение на получение кредита на покупку автомобиля, если дилер не укажет иное, о любых своевременных платежах не сообщается в кредитные бюро, поэтому ваш кредитный рейтинг, вероятно, не улучшится.

Дилеры BHPH сами финансируют свои автомобили, используют ваш доход для получения разрешения и обычно не проводят проверки кредитоспособности. Хотя вы и получили одобрение на получение кредита на покупку автомобиля, если дилер не укажет иное, о любых своевременных платежах не сообщается в кредитные бюро, поэтому ваш кредитный рейтинг, вероятно, не улучшится.Готовы начать финансовое путешествие?

Это нормально — чувствовать себя ошеломленным, покупая свою первую машину в 18 лет. Но очень немногие 18-летние имеют кредит и доход, чтобы претендовать на традиционный автокредит, и им, возможно, придется рассмотреть вопрос о субстандартных кредитах или программах для новых покупателей.Если вам нужен автокредит, но вы не знаете, с чего начать поиск финансирования, позвольте CarsDirect помочь.

Мы работаем с сетью дилерских центров от побережья до побережья, у которых есть кредитные ресурсы, чтобы помочь людям, практически не имеющим кредита. Начните процесс, заполнив нашу форму заявки на автокредит прямо сейчас. Это бесплатно и не требует каких-либо покупок.

Начните процесс, заполнив нашу форму заявки на автокредит прямо сейчас. Это бесплатно и не требует каких-либо покупок.

Автокредит для 18-летних без кредитной истории

Теперь, когда вы стали взрослыми, вы можете обнаружить, что вам нужна машина, чтобы добираться до работы или занятий.Если вы никогда не подавали заявку на получение кредита, получение разрешения на получение автокредита может быть проблемой, хотя есть способы получить кредит без кредитной истории.

Подготовка к ссуде, которая вам нужна

Вы не сможете зайти в дилерский центр, получить ссуду и уехать на машине, если у вас практически нет кредитной истории. Что вам нужно сделать, так это небольшое исследование и планирование:

- Дважды проверьте свой кредит — Даже если вы уверены, что у вас нет кредитной истории, вам все равно следует дважды проверить.Автокредиторы обычно используют ваш кредитный рейтинг FICO для определения права на получение кредита. Вы также имеете право получать бесплатную копию своих кредитных отчетов от каждого из трех основных кредитных бюро — TransUnion, Equifax и Experian — каждые 12 месяцев. Если, например, вы были авторизованным пользователем кредитной карты в прошлом, это будет отображаться в ваших кредитных отчетах, и после проверки вы можете обнаружить, что у вас есть кредитный рейтинг.

- Рассмотрим соавтора — Хотя иногда можно купить автомобиль без соподателя, большинство кредиторов потребуют, чтобы вы получили его, если это ваш первый автокредит.Наличие соруководителя облегчает вам получение одобрения, в то время как наличие кого-то с хорошей кредитной историей может даже дать вам право на более высокую процентную ставку. Со временем, как только ваш кредит улучшится, вы сможете рефинансировать ссуду и отстранить своего соавтора. Обсудите с членом семьи или близким другом, готовы ли они оформить автокредит, прежде чем вы попытаетесь сделать это в одиночку.

- Подготовка к авансовому платежу — В большинстве случаев кредиторы потребуют, чтобы у вас был первоначальный взнос, особенно если это ваш первый автокредит. Хотя требования к первоначальному взносу различаются в зависимости от кредитора, общий минимум составляет 1000 долларов или 10 процентов от продажной цены автомобиля, в зависимости от того, что меньше. Имейте в виду, что чем выше первоначальный взнос, тем лучше для вас, поскольку он снижает ваш ежемесячный платеж и сумму процентов, которые вы будете платить в течение срока кредита. Воспользуйтесь нашим калькулятором ежемесячных платежей по автокредиту, чтобы узнать, как разные суммы, использованные для первоначального взноса, могут повлиять на общую стоимость кредита.

Вы также имеете право получать бесплатную копию своих кредитных отчетов от каждого из трех основных кредитных бюро — TransUnion, Equifax и Experian — каждые 12 месяцев. Если, например, вы были авторизованным пользователем кредитной карты в прошлом, это будет отображаться в ваших кредитных отчетах, и после проверки вы можете обнаружить, что у вас есть кредитный рейтинг.

Вы также имеете право получать бесплатную копию своих кредитных отчетов от каждого из трех основных кредитных бюро — TransUnion, Equifax и Experian — каждые 12 месяцев. Если, например, вы были авторизованным пользователем кредитной карты в прошлом, это будет отображаться в ваших кредитных отчетах, и после проверки вы можете обнаружить, что у вас есть кредитный рейтинг. Хотя требования к первоначальному взносу различаются в зависимости от кредитора, общий минимум составляет 1000 долларов или 10 процентов от продажной цены автомобиля, в зависимости от того, что меньше. Имейте в виду, что чем выше первоначальный взнос, тем лучше для вас, поскольку он снижает ваш ежемесячный платеж и сумму процентов, которые вы будете платить в течение срока кредита. Воспользуйтесь нашим калькулятором ежемесячных платежей по автокредиту, чтобы узнать, как разные суммы, использованные для первоначального взноса, могут повлиять на общую стоимость кредита.

Хотя требования к первоначальному взносу различаются в зависимости от кредитора, общий минимум составляет 1000 долларов или 10 процентов от продажной цены автомобиля, в зависимости от того, что меньше. Имейте в виду, что чем выше первоначальный взнос, тем лучше для вас, поскольку он снижает ваш ежемесячный платеж и сумму процентов, которые вы будете платить в течение срока кредита. Воспользуйтесь нашим калькулятором ежемесячных платежей по автокредиту, чтобы узнать, как разные суммы, использованные для первоначального взноса, могут повлиять на общую стоимость кредита.Начни с нами

Не расстраивайтесь, если у вас нет кредитной истории в молодом возрасте.Просто нужно немного времени и подходящая возможность, чтобы начать наращивать свой кредит. Фактически, автокредит — отличный способ сделать это, если вы найдете подходящего кредитора. Есть кредиторы, желающие работать с вами, но мы знаем, что найти одного из них само по себе может быть непросто. К счастью, мы можем помочь вам решить эту проблему.

Если вам нужен надежный автомобиль и дилер, готовый работать с вами, Auto Credit Express поможет. Мы работаем с общенациональной сетью автодилеров, которые связаны с экспертами по субстандартному кредитованию, которые знают, как обращаться с кредитными ситуациями, такими как отсутствие кредита или плохой кредит.Все, что вам нужно сделать, это заполнить нашу форму заявки на автокредит. Это бесплатно и бесплатно, так что начните прямо сегодня!

Как получить автокредит в 18 лет без Cosigner

Получить ссуду на покупку автомобиля без консультанта может быть сложно, если у вас нет кредита или короткая кредитная история, но есть несколько способов повысить ваши шансы.

Выполнение требований к доходу для автокредитования

Автокредиторы имеют правила и требования, которым вы должны соответствовать, чтобы получить одобрение на автокредит.Основы: вам должно быть 18 лет, вы должны быть резидентом и гражданином США и иметь определенный уровень дохода, который зависит от кредитора.

Кредиторы специального финансирования более охотно одобряют людей с небольшой кредитной историей или без нее. Эти кредиторы основывают утверждения на вашей способности выплатить ссуду, а не полагаться только на кредитный рейтинг. Обычно они призывают вас зарабатывать как минимум от 1500 до 2000 долларов в месяц и обычно требуют, чтобы вы работали полный рабочий день или, по крайней мере, регулярно работали достаточно часов, чтобы гарантировать соответствие требованиям минимального дохода.

Молодым заемщикам с ограниченным кредитным опытом, которые еще учатся в школе, может быть трудно соответствовать этим стандартам. Без необходимого дохода квалифицироваться практически с любым кредитором будет невозможно.

Получение автокредиты без Cosigner

Если вы действительно соответствуете необходимым стандартам дохода для автокредитования, вы, вероятно, задаетесь вопросом, что дальше. Именно здесь соавтор может повысить ваши шансы на получение одобрения, если у вас либо плохая кредитная история, либо ее нет, но не все знают кого-то с хорошей кредитной историей, готового совместно оформить свой кредит.

Если это так, есть другие способы повысить ваши шансы получить одобрение без участия соавтора:

- Программы для новых покупателей: Кредиторы иногда предлагают программы ссуд, предназначенные для тех, у кого нет кредита или недостаточного кредита. Если у вас нет соучастника, поиск программы для нового покупателя может быть лучшим вариантом для получения финансирования. Эти программы для новых покупателей очень похожи на субстандартные автокредиты, поэтому вы можете рассчитывать на процентную ставку выше средней.Скорее всего, вам потребуется предоставить подтверждение дохода, поэтому, если вы недавно закончили колледж, вам может потребоваться письмо с места работы от вашего будущего работодателя.

- Первоначальный взнос: Трудно получить ссуду на покупку автомобиля без соавтора, если у вас ограниченная кредитная история, потому что кредиторы обычно не имеют достаточно информации, чтобы оценить ваши способности как заемщика. Тем не менее, вы можете снизить риск, внеся первоначальный взнос. Существенный авансовый платеж показывает кредитору, что вы готовы выплатить ссуду, что должно повысить ваши шансы на получение одобрения.

- Увеличьте свой кредит: Если время не является проблемой, вы выиграете, потратив некоторое время на улучшение или создание кредита перед подачей заявки на автокредит. Вы можете попытаться получить кредитную карту (или обеспеченную карту, если необходимо), стать авторизованным пользователем чужой карты или взять небольшую личную ссуду или ссуду на создание кредита. Если вы будете производить платежи вовремя и поддерживать низкий уровень остатков на кредитных картах, вы со временем улучшите свой кредитный рейтинг.

- Купить здесь, заплатить здесь: Если вы не можете претендовать на специальное финансирование или программу первого покупателя, дилерский центр «Купи здесь, плати здесь» может быть вашим последним шансом профинансировать автомобиль. Эти представительства не используют внешних кредиторов и, как правило, не проверяют ваш кредит. Вместо этого они квалифицируют вас на основе вашего дохода и того, сколько вы можете позволить себе заплатить. Купить машину здесь, заплатить здесь, можно, чтобы получить финансирование без участия консультанта, но из-за недостатков это будет крайним вариантом. В основном, вы столкнетесь с очень высокими процентными ставками, будете ограничены подержанными автомобилями, которые они в настоящее время имеют на своей территории, и они могут не сообщать о вашей ссуде или платежах в кредитные бюро, так что это не поможет вам улучшить свой кредит.

Тем не менее, вы можете снизить риск, внеся первоначальный взнос. Существенный авансовый платеж показывает кредитору, что вы готовы выплатить ссуду, что должно повысить ваши шансы на получение одобрения.

Тем не менее, вы можете снизить риск, внеся первоначальный взнос. Существенный авансовый платеж показывает кредитору, что вы готовы выплатить ссуду, что должно повысить ваши шансы на получение одобрения.Итоги

Если вам нужен автокредит, но у вас нет (или вы хотите использовать) соавтора, эти стратегии могут вам помочь, но вам, в первую очередь, нужно получать необходимый доход, чтобы иметь право на участие.

Если вы ищете ссуду на покупку автомобиля, вы должны знать, что Auto Credit Express соединяет покупателей с дилерскими центрами в их районе, которые являются экспертами в специальных финансах.![]() Дилеры в нашей сети помогают получить финансирование людям, имеющим дело с уникальными кредитными ситуациями.Мы постараемся связать вас с местным дилерским центром, если вы начнете процесс, заполнив нашу бесплатную и удобную онлайн-форму заявки на ссуду.

Дилеры в нашей сети помогают получить финансирование людям, имеющим дело с уникальными кредитными ситуациями.Мы постараемся связать вас с местным дилерским центром, если вы начнете процесс, заполнив нашу бесплатную и удобную онлайн-форму заявки на ссуду.

Сравните ссуды для 18-летних с сопроводителем или без

Получить ссуду 18-летним часто сложнее, чем просто подать заявку и получить одобрение. У вас, вероятно, мало или совсем нет кредитной истории, мало сбережений и, возможно, нет достаточно высокого дохода, чтобы соответствовать требованиям многих кредиторов. Итак, какие у вас есть варианты, если вам 18 лет, и вам нужна ссуда? Прочтите наше руководство, чтобы узнать.

Кредиторы, которые могут принять 18-летних соискателей

Мне 18 лет, и мне нужна ссуда. Какие у меня варианты?

Хотя ваши возможности могут быть более ограниченными, чем у более опытных заемщиков, вы можете претендовать на один из следующих вариантов:

Кредит в вашем текущем банке

Возможно, вы сможете обойти свою нехватку кредитной истории, ходатайство о ссуде в текущем банке Банки могут быть более склонны предоставлять вам ссуды, если у вас есть долгая история с ними, включая текущий счет, сберегательный счет и любые другие продукты.

Необеспеченная ссуда в малых долларах

Если у вашего банка нет ссуды, на которую вы бы хотели подать заявку, возможно, вам больше повезет подать заявку на получение ссуды для физических лиц на меньшую сумму. Минимальная сумма кредита для некоторых частных кредиторов составляет 1000 долларов США, но вы можете найти других кредиторов, предлагающих меньшие суммы.

Ссуды для кредитных организаций

Некоторые кредитные союзы и местные банки предлагают ссуды в небольшие доллары, которые предназначены для помощи в создании вашей кредитной истории — иногда всего на 100 долларов. Как правило, они краткосрочные, со сравнительно низкими ставками и могут помочь вам получить в будущем более крупные суммы финансирования, включая кредитные карты.

Обеспеченные автокредиты

Если вы хотите купить автомобиль, обеспеченные кредиты менее рискованны для кредиторов, поскольку они смогут возместить свои убытки в случае вашего дефолта. Доступны ссуды на новые и подержанные автомобили, и вы можете получить более низкую ставку, чем с беззалоговой ссудой.

Ссуда Cosigner

Если вы обнаружите, что не имеете права на получение банковской ссуды, вы можете попросить своих родителей, другого родственника или даже старшего близкого друга выступить для вас поручителем. Этот человек будет брать на себя большую ответственность, потому что он соглашается взять на себя платежи по кредиту, если вы больше не сможете их производить.

Не все кредиторы разрешают вам подавать заявление через соавтора. Возможно, вы захотите начать с ознакомления с нашим руководством.

Как найти конкурентоспособный кредит?

Чтобы повысить свои шансы на получение одобрения, выполните следующие действия:

Шаг 1. Получите копию своего кредитного отчета

Скорее всего, вы не знаете свой кредитный рейтинг, не говоря уже о своей кредитной истории. Представление о том, как выглядит ваша кредитная история, поможет вам определить, у каких кредиторов вы имеете право брать займы.Может помочь оценка вашего кредитного рейтинга.

Не знаете, как выглядит хороший кредит? Ознакомьтесь с нашим руководством

Шаг 2. Изучите свою историю работы

Большинство уважаемых кредиторов, как правило, с осторожностью относятся к кредитованию людей, у которых нет источника дохода. Даже наличие небольшой работы с частичной занятостью может помочь вам получить одобрение на получение ссуды, поскольку это показывает, что вы получаете хоть какой-то доход. Ищите вакансии, которые у вас были в прошлом или занимаете в настоящее время, которые могут улучшить ваше приложение.

Шаг 3. Ищите соискателя

Вам не обязательно нужен соавтор для получения займа на 18 лет, но он может помочь вам занять более высокие суммы по более конкурентоспособным ставкам, чем если бы вы подавали заявку в одиночку.Обратитесь к членам семьи и друзьям, у которых более надежная кредитная история, чем у вас, и узнайте, готовы ли они вам помочь. Это поможет вам сузить круг выбора: не все кредиторы разрешают оформлять личные ссуды другим лицам.

Найдите кредитора, который разрешает ссайнеры на личные ссуды

Могу ли я получить ссуду без соавтора в 18 лет?

Не от обычного кредитора. Однако некоторые альтернативные кредиторы предлагают ссуды, разработанные для студентов, которые учитывают такие факторы, как ваш средний балл в колледже и потенциал заработка, а не ваш кредитный рейтинг.А если вы учитесь в школе, вы также можете использовать часть своей студенческой ссуды для покрытия расходов на проживание и личных расходов после того, как вы оплатили обучение в школе.

Шаг 4. Сравните кредиторов

Как правило, сравнивать кредиторов рекомендуется, если вы хотите найти наиболее конкурентоспособную ссуду. Для вас это почти важно: найти кредитора, который либо принимает соавторов, либо готов предоставить ссуду кому-то, у кого практически нет кредитной истории, может быть сложно.

Сравните следующие характеристики, чтобы найти наиболее конкурентоспособный заем, на который вы можете претендовать:

- Проценты. Проверьте, является ли процентная ставка фиксированной или переменной и насколько она конкурентоспособна по сравнению с другими аналогичными продуктами.

- Суммы кредита. Кредиторы предлагают разные минимальные и максимальные суммы кредита, но то, что вам предлагают, в конечном итоге зависит от того, что вы можете позволить себе выплатить. Это определяется критериями, установленными кредитором.

- Комиссии. Существуют различные виды комиссий, которые могут взиматься с вас: от платы за учреждение до ежемесячной платы и платы за досрочное погашение.Узнайте, какие комиссии связаны с вашим кредитом, прежде чем подписываться на пунктирной линии.

- Прочие особенности. Ознакомьтесь с различными функциями предложения, о которых вы можете узнать больше, прочитав обзоры кредитов здесь, на сайте finder.com. Они могут включать в себя возможность дополнительных выплат, компенсацию или расширенную гарантию по автокредиту.

Шаг 5: Получите предварительное одобрение

Многие кредиторы позволяют вам подать заявку на предварительное одобрение, также известное как предварительный квалификационный отбор, заполнив простую заявку.Он сообщит вам, соответствуете ли вы требованиям, и часто даст вам приблизительную годовую ставку, сумму кредита и срок кредита, на который вы можете рассчитывать, не выполняя жесткую проверку кредитоспособности.

Жесткие проверки кредитоспособности, также известные как жесткие кредитные запросы или запросы, могут временно снизить ваш кредитный рейтинг и затруднить получение права на получение другого кредита.

Шаг 6: Подайте заявку

Будьте точны при заполнении заявки — одна из основных причин, по которой людям отказывают в выдаче ссуд, являются ошибки в заявке.Перечитайте его пару раз, чтобы убедиться в отсутствии несоответствий.

Если вы приняты, также важно прочитать условия вашей ссуды, прежде чем подписывать документы о ссуде. Если у вас возникли проблемы с его пониманием, обратитесь к своему кредитору или попросите помощи у друга или члена семьи.

Если у вас возникли проблемы с его пониманием, обратитесь к своему кредитору или попросите помощи у друга или члена семьи.

Сравнить ссуды сейчас

Сколько вам должно быть лет, чтобы получить ссуду?

Это зависит от того, где вы живете. В большинстве штатов для получения ссуды вам должно быть 18 лет или больше.Однако в Алабаме и Небраске вам должно быть не менее 19 лет, чтобы взять ссуду. В Миссисипи минимальный возраст составляет 21 год.

Советы по получению ссуды по телефону 18

- Покажите, что у вас есть сбережения.

Если вы можете показать кредитору, что у вас хорошо получается сберегать, он может быть более склонен одобрить вас. Стабильная история сбережений будет лучше всего работать с вашим текущим банком, поскольку они могут просматривать информацию о вашем счете, когда вы подаете заявку. - Предложите залог.

Наличие депозита при подаче заявления на автокредит свидетельствует о хорошем финансовом положении. Чем больше депозит, тем меньше вам нужно брать в долг и тем выше вероятность получения одобрения. - Получите письмо от работодателя.

Если вы работаете нерегулярно или недолго, письмо от вашего работодателя с указанием гарантий вашего трудоустройства может помочь в подаче заявления. - Подайте заявку на меньшую сумму.

Подача заявки на слишком большую сумму, если у вас небольшая кредитная история или низкий доход, может быть красным флагом для кредиторов и привести к автоматическому отклонению вместо предложения о более низкой сумме. - Подать заявку на получение обеспеченного кредита.

Обеспеченные ссуды, например автокредиты, менее рискованы для банков, поскольку они смогут возместить свои убытки.

Чем больше депозит, тем меньше вам нужно брать в долг и тем выше вероятность получения одобрения.

Чем больше депозит, тем меньше вам нужно брать в долг и тем выше вероятность получения одобрения.Получение ссуды без кредита

Если вам 18 лет, скорее всего, у вас нет кредитной истории — вы не были достаточно взрослыми, чтобы набрать кредитный рейтинг до этого года. В большинстве случаев заемщикам, не имеющим кредитной истории, необходимо привлечь соруководителя, который поможет вам выполнить основные требования по кредиту. В противном случае вы можете рассмотреть альтернативных кредиторов.

В большинстве случаев заемщикам, не имеющим кредитной истории, необходимо привлечь соруководителя, который поможет вам выполнить основные требования по кредиту. В противном случае вы можете рассмотреть альтернативных кредиторов.

Плюсы и минусы получения кредита по телефону 18

Плюсы

- Доступ к средствам. Получив ссуду, вы получите доступ к средствам, необходимым для оплаты самого необходимого.

- Создайте свою кредитную историю. Получение ссуды позволяет вам создать свою кредитную историю. Это в конечном итоге влияет на ваше право на получение других видов ссуд и на доступ к более высоким процентным ставкам в будущем.

Cons

- Ограниченная сумма кредита. Если у вас нет кредитной истории или ограниченной кредитной истории, вы можете иметь право только на небольшую ссуду, которой может быть недостаточно для того, что вам нужно.

- Потенциально высокие ставки. Вероятно, вы не сможете получить ссуду с низкими ставками и на выгодных условиях, пока у вас не будет хорошей кредитной истории и опыта работы.

- Риск возникновения долгов. Получение ссуды сопряжено с риском, поэтому обязательно просчитайте выплаты и не подавайте заявку на получение ссуды большей суммы, чем вы можете позволить себе выплатить.

Вероятно, вы не сможете получить ссуду с низкими ставками и на выгодных условиях, пока у вас не будет хорошей кредитной истории и опыта работы.

Вероятно, вы не сможете получить ссуду с низкими ставками и на выгодных условиях, пока у вас не будет хорошей кредитной истории и опыта работы.Часто задаваемые вопросы

Узнайте больше о ссудах для 18-летних, ответив на стандартные вопросы.

Что мне нужно, чтобы подать заявление на получение кредита?

Как получить машину в 18 лет?

Как я могу получить самые низкие цены?

Я подал заявку на ссуду, но мне было отказано. Как быстро я могу подать заявку на еще один?

Могу ли я получить студенческую ссуду без сопроводителя?

Каким должен быть кредитный рейтинг 18-летнего подростка?

Калькулятор автокредита: оцените платежи по автокредиту

Расчет ежемесячного платежа по автокредиту перед выездом на автостоянку может повысить ваши переговорные способности и помочь вам выбрать лучшую ссуду для вашего бюджета.

Как пользоваться калькулятором автокредитования

Хотя вы не можете рассчитать ежемесячный платеж за автомобиль до копейки, хорошая оценка поможет вам сесть за руль автосалона и с уверенностью сравнить предложения автокредитов .

Вот как использовать калькулятор автокредитования и посмотреть, какие числа будут использоваться для оплаты автомобиля.

Цена автомобиля: укажите в этом поле цену, которую, по вашему мнению, вы заплатите за автомобиль после переговоров.

Взнос и предоплата: введите общую сумму наличных, которую вы вкладываете в покупку нового автомобиля, плюс стоимость вашего существующего транспортного средства, если таковая имеется.

Процентная ставка: вы можете ввести подходящую ставку или оценить свою ставку на основе вашего кредитного рейтинга, используя раскрывающееся меню в верхней части калькулятора.

Количество месяцев: введите срок ссуды или то, как долго вы планируете погасить ссуду.

Результаты: нет необходимости искать кнопку «рассчитать».Просто введите свои числа, и результаты будут немедленно обновлены.

В дополнение к просмотру результатов ежемесячных платежей обязательно столкнитесь с холодной и суровой реальностью того, сколько вы будете платить в качестве процентов. Если этого недостаточно, посмотрите на общую сумму, которую вы потратите на автокредит (без первоначального взноса).

Изменив сумму обмена или первоначального взноса, процентную ставку или срок кредита, вы увидите, как это повлияет на ваш платеж за автомобиль и общую стоимость кредита, чтобы вы могли сравнить предложения.

Как оценить цены на новые автомобили

В качестве отправной точки вы можете использовать наклейку с ценой на автомобиль (также называемую MSRP). Однако в большинстве случаев вы сможете договориться о скидке от цены на наклейке. Скидки производителя также могут снизить цену. Не забудьте включить стоимость опций и «сбор за место назначения», который взимается со всех новых автомобилей.

Как оценить цены на подержанные автомобили

Если вы покупаете подержанный автомобиль, оценить продажную цену немного сложнее .Вы можете начать с цены, запрашиваемой продавцом, но можете договориться о более низкой цене. Чтобы получить представление о справедливой цене, используйте онлайн-справочники по ценам или проверьте местные онлайн-объявления о сопоставимых автомобилях.

Как оценить стоимость обмена

Вы можете использовать онлайн-сайты для оценки и помощи в ценообразовании. При использовании справочника по ценам убедитесь, что вы проверяете стоимость обмена, а не розничную стоимость (цену, по которой дилер продает автомобиль). Вы также можете получить предложения о покупке за наличные в местном CarMax или онлайн в таких сервисах, как Vroom или Carvana, в качестве основы.

Как оценить процентные ставки

Если вы прошли предварительное одобрение или предварительную квалификацию для получения автокредита, введите ставку, которую вы получили от кредитора. Вы также можете проверить процентные ставки по автокредиту, предлагаемые онлайн-кредиторами. Или, если вы знаете свой кредитный рейтинг, вы можете оценить ставку, которую вам, вероятно, предложат, исходя из средних ставок:

Вы также можете проверить процентные ставки по автокредиту, предлагаемые онлайн-кредиторами. Или, если вы знаете свой кредитный рейтинг, вы можете оценить ставку, которую вам, вероятно, предложат, исходя из средних ставок:

Источник: Experian Information Solutions | ||

Вы можете выполнить поиск в Интернете или позвонить в дилерский центр, чтобы попросить их оценить эти расходы в вашем районе.

Вы можете выполнить поиск в Интернете или позвонить в дилерский центр, чтобы попросить их оценить эти расходы в вашем районе. Пока вам не исполнится 18 лет, любой контракт, который вы подписываете, не может иметь обязательной силы, поэтому он не подлежит исполнению. Неудивительно, что банки не желают ссужать деньги без обязывающего договора, а это означает, что получение ссуды самостоятельно маловероятно. Исключение составляют случаи, когда вы можете получить юридическое заявление об освобождении от своих родителей, но для этого обычно требуются адвокат и деньги, чтобы заплатить этому адвокату, а это долгий и трудный процесс без гарантии успеха.

Пока вам не исполнится 18 лет, любой контракт, который вы подписываете, не может иметь обязательной силы, поэтому он не подлежит исполнению. Неудивительно, что банки не желают ссужать деньги без обязывающего договора, а это означает, что получение ссуды самостоятельно маловероятно. Исключение составляют случаи, когда вы можете получить юридическое заявление об освобождении от своих родителей, но для этого обычно требуются адвокат и деньги, чтобы заплатить этому адвокату, а это долгий и трудный процесс без гарантии успеха. Израсходовав свой бюджет на покупку автомобиля мечты, вы можете остаться без денег, чтобы делать то, что вы хотите делать, когда садитесь за руль. Вы можете обнаружить, что лучший финансовый вариант — купить более дешевый автомобиль, не требующий ссуды, даже если он не обладает теми же характеристиками, что и машина вашей мечты.

Израсходовав свой бюджет на покупку автомобиля мечты, вы можете остаться без денег, чтобы делать то, что вы хотите делать, когда садитесь за руль. Вы можете обнаружить, что лучший финансовый вариант — купить более дешевый автомобиль, не требующий ссуды, даже если он не обладает теми же характеристиками, что и машина вашей мечты.

Вместо кредитного отчета FHA просматривает записи о коммунальных платежах, арендных платежах и платежах по страхованию автомобилей.

Вместо кредитного отчета FHA просматривает записи о коммунальных платежах, арендных платежах и платежах по страхованию автомобилей. Эта комиссия составляет от ,80% до 1,05% вашей ипотеки.

Эта комиссия составляет от ,80% до 1,05% вашей ипотеки.

И соискатели должны показать хорошую кредитную историю, хотя некоторые требования могут быть отменены в случае стихийного бедствия.

И соискатели должны показать хорошую кредитную историю, хотя некоторые требования могут быть отменены в случае стихийного бедствия.