как работает bail-in в США и Европе :: Финансы :: РБК

Россия задумалась о введении механизма спасения банков за счет крупных вкладчиков. После кризиса 2008 года его взяли на вооружение США и Евросоюз, но на практике применяли только банки Кипра, Греции и Португалии

Прохожие у здания банка Lehman Brothers в Нью-Йорке.

После коллапса

Идея о том, чтобы переложить бремя спасения близких к банкротству банков с государства на их кредиторов возникла в 2009 году, когда эксперты начали изучать катастрофические последствия случившегося годом ранее банкротства одного из крупнейших американских банков — Lehman Brothers.

Именно тогда стали всерьез анализировать механизм bail-in, представляющий собой процедуру, при которой к спасению проблемных банков принудительно привлекаются держатели облигаций и вкладчики. Иными словами, требования кредиторов конвертируются в субординированные займы (выплаты по таким кредитам идут после выплат по всем остальным долгам) или уставный капитал для устранения образовавшейся в нем дыры. При этом если размещенный в банке депозит превышает величину, покрываемую государственной системой страхования вкладов, то он подвергается «стрижке», то есть власти принудительно меняют «излишки депозитов» на акции. Таким образом, кредиторы становятся акционерами банка и получают возможность спустя несколько лет после финансового оздоровления банка вернуть свои деньги.

При этом если размещенный в банке депозит превышает величину, покрываемую государственной системой страхования вкладов, то он подвергается «стрижке», то есть власти принудительно меняют «излишки депозитов» на акции. Таким образом, кредиторы становятся акционерами банка и получают возможность спустя несколько лет после финансового оздоровления банка вернуть свои деньги.

Как рассказывал один из первых описавших эту схему зампред правления Credit Swiss Уилсон Эрвин, создание механизма bail-in было бы невозможно без поддержки руководства центральных банков и главы созданного «Большой двадцаткой» в 2009 году совета по финансовой стабильности (FSB) Марка Карни.

Уже в 2011 году FSB вместе с Базельским комитетом по банковскому надзору подготовил новые «Стандарты по реструктуризации и упорядоченной ликвидации финансовых институтов в случае их несостоятельности (банкротства)». Согласно этим нормам, национальные правительства должны исключить использование для спасения кризисных банков и компаний средства налогоплательщиков и защитить интересы мелких и средних вкладчиков.

В конце прошлого года FSB разработал правила для 30 крупнейших мировых финансовых институтов. Они к 2019 году должны создать «подушку безопасности», которая помогла бы им абсорбировать убытки (Total Loss-Absorbing Capacity, TLAC): это инструменты и обязательства, которые в случае угрозы банкротства могут быть легко конвертированы в капитал. Ее размер должен составить 16% от активов, взвешенных по риску, к 2022 году «подушка безопасности» должна вырасти до 18%.

Два подхода

Читайте на РБК Pro

США застраховались от повторения краха Lehman Brothers принятием в 2010 году «закона Додда — Фрэнка», в котором были прописаны новые правила санации кредитных учреждений. Согласно им, Федеральная корпорация по страхованию банковских вкладов (FDIC) получила право, приняв банк под свое управление, передать его деятельность новой организации или вообще ликвидировать, при этом убытки «в необходимой степени» подлежат распределению между акционерами и кредиторами.

В Европейском союзе механизм bail-in действует с 1 января 2016 года. Согласно Директиве о реструктуризации и банкротстве банков, утвержденной еще в апреле 2014 года, бремя спасения кредитного учреждения должно быть переложено на акционеров и кредиторов финорганизаций. Механизм bail-in будет в первую очередь задействован применительно к банкам и крупным инвестиционным фирмам, которые принимают вклады населения.

Согласно предусмотренной документом процедуре, сначала полностью списываются обязательства перед акционерами (капитал), потом в капитал конвертируются обязательства перед держателями облигаций и наконец крупные вклады на сумму свыше €100 тыс.

Одновременно директива установила механизм «закрытого оздоровления», который подразумевает разделение финансового учреждения на два банка — «хороший» и «плохой». Первый играет роль санатора, второй, «проблемный» банк, подлежит ликвидации. Обязательства кредиторов «проблемного» банка могут быть оставлены в ликвидируемом банке или переведены в новый с одновременным снижением суммы их требований или конвертацией их средств в акционерный капитал.

Кипрская «стрижка» и греческие банки

В марте 2013 года в рамках санации кипрской финансовой системы страны Bank of Cyprus поглотил своего ближайшего конкурента, Cyprus Popular Bank (Laiki), и был рекапитализирован за счет конвертации вкладов в акции. 21 тыс. клиентов банка, вклады которых превышали €100 тыс., стали обладателями 81,4% акций банка, после того как 47,5% их незастрахованных сбережений были преобразованы в акционерный капитал из расчета €1 за акцию. По данным The Wall Street Journal, около половины всех депозитов в Bank of Cyprus принадлежало нерезидентам ЕС. Среди вкладчиков, по данным издания, было много россиян, у которых банк был популярен благодаря простой процедуре открытия счетов и нестрогим требованиям к документам, в том числе к раскрытию бенефициаров.

В конце октября 2015 года Европейский центральный банк (ЕЦБ) представил результаты стресс-тестов банков Греции. Проверки показали, что при неблагоприятном сценарии четырем крупнейшим финансовым институтам страны (Alpha Bank, Eurobank, National Bank of Greece и Piraeus Bank) потребуется в общей сложности €14,4 млрд.

Двумя месяцами ранее финансовые власти еврозоны дали понять, что держателям облигаций греческих банков, скорее всего, придется согласиться на определенные потери, прежде чем будет запущена программа помощи. В середине октября 2015 года Bloomberg со ссылкой на источники сообщил, что системно значимые греческие банки договариваются с кредиторами об обмене своих облигаций на бонды, которые конвертируются в акции, если цена последних достигнет определенного уровня (так называемые contingent convertible securities, или Cocos).

В середине ноября Alpha Bank и Eurobank Ergasias сообщили о том, что они смогут привлечь достаточно средств от инвесторов для ликвидации дыры в капитале без помощи правительства, а последнее в свою очередь достигло соглашения с кредиторами о докапитализации двух остальных системных банков — National Bank of Greece и Piraeus Bank.

National Bank of Greece и Piraeus Bank, которым требовалась докапитализация в объеме €4,6 млрд и €4,93 млрд соответственно, в свою очередь получили заявки от инвесторов на покупку акций банков более чем с 90-процентным дисконтом к цене, по которой тогда торговались бумаги финансовых институтов. В итоге National Bank of Greece привлек за счет конвертации облигаций в акции, продажи акций международным инвесторам, а также других мер, одобренных ЕЦБ, €1,28 млрд, а также выручил €300 млн за счет продажи акций местным инвесторам, писал Reuters. От конвертации долговых инструментов в обыкновенные акции банк получил €308 млн. Оставшиеся средства, необходимые для докапитализации National Bank of Greece (€2,71 млрд), банку решило выделить государство после одобрения, полученного от Еврокомиссии.

Плохой и хороший банки Португалии

В позапрошлом году Португалия разделила некогда крупнейший банк Banco Espirito Santo на два кредитных учреждения: сохранивший прежнее название BES получил «плохие» активы, Novo Banco — «хорошие». Санация обошлась регулятору в €4,9 млрд.

В ноябре прошлого года Центробанк Португалии провел стресс-тест Novo Banco и обнаружил, что при плохом развитии событий (в случае рецессии) банк потеряет $1,4 млрд капитала, его норматив достаточности опустится до нуля. После чего регулятор выбрал пять из 52 выпусков приоритетных облигаций банка и перевел их на токсичный BES.

Как передавал Reuters, некоторые инвесторы раскритиковали это решение, усмотрев в нем дискриминацию: держатели приоритетных облигаций понесли убытки, в то время как других кредиторов банка мера не затронула. В ЕЦБ они обратились с просьбой вмешаться. Регулятор дистанцировался. «Решение Банка Португалии привлечь держателей приоритетных облигаций к bail-in в отношении Novo Banco было принято исключительно им самим в соответствии с национальными полномочиями. ЕЦБ не требовал, не одобрял bail-in в отношении держателей <…> в этом случае», — говорилось в заявлении регулятора.

ЕЦБ не требовал, не одобрял bail-in в отношении держателей <…> в этом случае», — говорилось в заявлении регулятора.

Внедрение инструмента bail-in в России

%PDF-1.4 % 33 0 obj >]/PageLabels 26 0 R/PageLayout/SinglePage/PageMode/UseOutlines/Pages 28 0 R/Type/Catalog>> endobj 34 0 obj >/Font>>>/Fields[]>> endobj 29 0 obj >stream 2018-05-13T13:10:13+02:002018-06-04T09:31:30+01:002018-06-04T09:31:30+01:00Adobe InDesign CS6 (Macintosh)uuid:79a10fb9-a3c2-4971-a471-f342b6e84885xmp.did:A6AB1E913F75DF11ADFADEE07FB2033Dxmp.id:08801174072068118083DC75C3A9D041proof:pdf1xmp.iid:0280117407206811822A95188A3E2B7Axmp.did:B64EE9ED12206811822AF2A1432585E9xmp.did:A6AB1E913F75DF11ADFADEE07FB2033Ddefault

0.1FalsePDF/X-3:2003PDF/X-3:2003PDF/X-3:2003

endstream

endobj

69 0 obj

>

endobj

70 0 obj

>

endobj

26 0 obj

>

endobj

28 0 obj

>

endobj

35 0 obj

>/ExtGState>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/TrimBox[0.

0.1FalsePDF/X-3:2003PDF/X-3:2003PDF/X-3:2003

endstream

endobj

69 0 obj

>

endobj

70 0 obj

>

endobj

26 0 obj

>

endobj

28 0 obj

>

endobj

35 0 obj

>/ExtGState>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/TrimBox[0. 0 0.0 419.528 595.276]/Type/Page>>

endobj

1 0 obj

>/ExtGState>/Font>/ProcSet[/PDF/Text]/XObject>>>/Rotate 0/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

3 0 obj

>/ExtGState>/Font>/ProcSet[/PDF/Text]/XObject>>>/Rotate 0/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

5 0 obj

>/ExtGState>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

7 0 obj

>/ExtGState>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

9 0 obj

>/ExtGState>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

18 0 obj

>/ExtGState>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

79 0 obj

>stream

HWK5+涍2vnq $̍

{8SO?fzF r=_{~us/’\={Zs\a

0 0.0 419.528 595.276]/Type/Page>>

endobj

1 0 obj

>/ExtGState>/Font>/ProcSet[/PDF/Text]/XObject>>>/Rotate 0/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

3 0 obj

>/ExtGState>/Font>/ProcSet[/PDF/Text]/XObject>>>/Rotate 0/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

5 0 obj

>/ExtGState>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

7 0 obj

>/ExtGState>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

9 0 obj

>/ExtGState>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

18 0 obj

>/ExtGState>/Font>/ProcSet[/PDF/Text]>>/Rotate 0/TrimBox[0.0 0.0 419.528 595.276]/Type/Page>>

endobj

79 0 obj

>stream

HWK5+涍2vnq $̍

{8SO?fzF r=_{~us/’\={Zs\aВерховный суд Украины поддержал власти в споре о bail-in Приватбанка

КИЕВ (Рейтер) — Верховный суд Украины в понедельник решил, что Приватбанк не должен возвращать более 1 миллиарда гривен ($37 миллионов) двум бизнесменам, потерявшим вклады из-за национализации крупнейшего в стране банка в 2016 году, сказал представитель Приватбанка.

Прохожие у отделения ПриватБанка в Киеве, 18 декабря 2019 года. REUTERS/Valentyn Ogirenko

Национальный банк признал братьев Григория и Игоря Суркисов связанными с Приватбанком лицами и включил деньги, хранившиеся на их депозитах, в bail-in при национализации банка. Суркисы оспорили это решение в судах.

В сообщении на сайте Верховного суда говорится, что он отменил ранее вынесенные решения судов первой и апелляционной инстанций о взыскании денежных средств с Приватбанка в пользу семьи Суркисов и закрыл производство по этому делу.

“Во время финансового оздоровления Приватбанка депозиты связанных с банком лиц подлежали обязательному обмену на акции банка, которые в дальнейшем государство приобрело у акционеров за 1 гривну”, — говорится в сообщении Верховного суда.

Суд также считает, что Суркисы могут обратиться в суды гражданской юрисдикции, если считают нарушенными свои имущественные права.

Представители Суркисов были недоступны для комментариев.

Власти передали Приватбанк в руки государства в 2016 году в рамках очистки финансовой системы, проводившейся при поддержке западных доноров. Центральный банк заявил, что практика теневого кредитования под руководством тогдашнего владельца Игоря Коломойского привела банк к банкротству.

Центральный банк заявил, что практика теневого кредитования под руководством тогдашнего владельца Игоря Коломойского привела банк к банкротству.

Коломойский отрицает правонарушения, оспаривает выводы центрального банка и требует компенсации или возврата его доли в банке.

Юристы Национального банка говорили, что подтверждения Верховным судом ранее вынесенных вердиктов о том, что списание депозитов Суркисов было незаконным, могло создать прецедент и инициировать другие аналогичные иски на общую сумму около 29-30 миллиардов гривен ($1,1 миллиарда).

В ходе рассмотрения дела Национальный банк предоставил убедительные доказательства того, что семья Суркисов связана с бывшим акционером Приватбанка, говорится в комментарии центрального банка.

“Государство имело полное право на обмен их депозитов на акции допэмиссии банка для уменьшения нагрузки на налогоплательщиков при выводе Приватбанка с рынка при участии государства”, — сказал начальник управления претензионно-исковой работы юридического департамента Нацбанка Виктор Григорчук, которого цитирует пресс-служба.

Судьба Приватбанка рассматривается международными кредиторами Украины как один из индикаторов готовности президента Владимира Зеленского проводить реформы и избавляться от влияния крупного бизнеса на решения власти, что длительное время сдерживало развитие страны.

Чтобы получить новый кредит Международного валютного фонда, Украина приняла в мае специальный закон о невозможности возврата утративших платежеспособность банков бывшим собственникам.

На прошлой неделе МВФ утвердил для Украины полуторагодовой кредит stand-by на сумму $5 миллиардов.

Наталия Зинец. Редактор Андрей Кузьмин

Верховный суд Украины поддержал власти в споре о bail-in Приватбанка

Верховный суд Украины в понедельник решил, что Приватбанк не должен возвращать более 1 миллиарда гривен ($37 миллионов) двум бизнесменам, потерявшим вклады из-за национализации крупнейшего в стране банка в 2016 году, сказал представитель Приватбанка.

Национальный банк признал братьев Григория и Игоря Суркисов связанными с Приватбанком лицами и включил деньги, хранившиеся на их депозитах, в bail-in при национализации банка. Суркисы оспорили это решение в судах.

Суркисы оспорили это решение в судах.

В сообщении на сайте Верховного суда говорится, что он отменил ранее вынесенные решения судов первой и апелляционной инстанций о взыскании денежных средств с Приватбанка в пользу семьи Суркисов и закрыл производство по этому делу.

“Во время финансового оздоровления Приватбанка депозиты связанных с банком лиц подлежали обязательному обмену на акции банка, которые в дальнейшем государство приобрело у акционеров за 1 гривну”, — говорится в сообщении Верховного суда.

Суд также считает, что Суркисы могут обратиться в суды гражданской юрисдикции, если считают нарушенными свои имущественные права.

Представители Суркисов были недоступны для комментариев.

Власти передали Приватбанк в руки государства в 2016 году в рамках очистки финансовой системы, проводившейся при поддержке западных доноров. Центральный банк заявил, что практика теневого кредитования под руководством тогдашнего владельца Игоря Коломойского привела банк к банкротству.

Коломойский отрицает правонарушения, оспаривает выводы центрального банка и требует компенсации или возврата его доли в банке.

Юристы Национального банка говорили, что подтверждения Верховным судом ранее вынесенных вердиктов о том, что списание депозитов Суркисов было незаконным, могло создать прецедент и инициировать другие аналогичные иски на общую сумму около 29-30 миллиардов гривен ($1,1 миллиарда).

В ходе рассмотрения дела Национальный банк предоставил убедительные доказательства того, что семья Суркисов связана с бывшим акционером Приватбанка, говорится в комментарии центрального банка.

“Государство имело полное право на обмен их депозитов на акции допэмиссии банка для уменьшения нагрузки на налогоплательщиков при выводе Приватбанка с рынка при участии государства”, — сказал начальник управления претензионно-исковой работы юридического департамента Нацбанка Виктор Григорчук, которого цитирует пресс-служба.

Судьба Приватбанка рассматривается международными кредиторами Украины как один из индикаторов готовности президента Владимира Зеленского проводить реформы и избавляться от влияния крупного бизнеса на решения власти, что длительное время сдерживало развитие страны.

Чтобы получить новый кредит Международного валютного фонда, Украина приняла в мае специальный закон о невозможности возврата утративших платежеспособность банков бывшим собственникам.

На прошлой неделе МВФ утвердил для Украины полуторагодовой кредит stand-by на сумму $5 миллиардов.

Надзорный орган

Банковский надзор за деятельностью кредитной организации (ПАО КБ «Центр-инвест», рег. № 2225) осуществляет Служба текущего банковского надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8-800-250-40-72, 8-495-771-91-00. Надзор за соблюдением требований законодательства Российской Федерации в сфере защиты прав потребителей финансовых услуг осуществляет Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России. Обращение о нарушении действиями (бездействием) кредитной организации законодательства Российской Федерации, а также охраняемых законом прав и интересов физических или юридических лиц, может быть направлено для рассмотрения в Банк России через интернет-приемную (www. cbr.ru/Интернет-приемная). Надзор за соблюдением законодательства в сфере деятельности банка как профессионального участника рынка ценных бумаг осуществляет Волго-Вятское главное управление Банка России (603008, г. Нижний Новгород, ул. Большая Покровская, 26, тел. (831) 433-59-22, факс (831) 431-97-78 e-mail: [email protected]

cbr.ru/Интернет-приемная). Надзор за соблюдением законодательства в сфере деятельности банка как профессионального участника рынка ценных бумаг осуществляет Волго-Вятское главное управление Банка России (603008, г. Нижний Новгород, ул. Большая Покровская, 26, тел. (831) 433-59-22, факс (831) 431-97-78 e-mail: [email protected]

Надзор за соблюдением требований законодательства в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма осуществляют:

Банк России

107016, г. Москва, ул. Неглинная, 12

тел.: +7 (495) 771-91-00, факс: +7 495 621-64-65

Вся официальная контактная информация Банка России представлена на официальном сайте

Банка России www.cbr.ru

Отделение по Ростовской области Южного главного управления Центрального банка Российской Федерации

344006, г. Ростов-на-Дону, пр. Соколова, 22-а

тел.: +7 (863) 263-71-41, факс 263-93-78

e-mail: [email protected]

Южное главное управление Центрального банка Российской Федерации

350000, г. Краснодар, ул. им. Кондратенко Н.И., 12

Краснодар, ул. им. Кондратенко Н.И., 12

тел. (861) 262-44-56, факс (861) 262-44-28

e-mail: [email protected]

Отделение по Ставропольскому краю Южного главного управления Центрального банка Российской Федерации

355035, г. Ставрополь, ул. Ленина, 286

тел. (8652) 22-47-20, факс (8652) 35-18-16

e-mail: [email protected]

Отделение по Волгоградской области Южного главного управления Центрального банка Российской Федерации

400066, г. Волгоград, пр. им. В.И. Ленина, 18

тел. (8442) 30-18-37, факс (8442) 30-18-82

e-mail: [email protected]

Волго-Вятское главное управление Центрального банка Российской Федерации

603008, г. Нижний Новгород, ул. Большая Покровская, 26

тел. (831) 433-59-22, факс (831) 431-97-78

e-mail: [email protected]

Баил ин (Bail in) — Дипломатический популярный словарь

«Спасение за счет собственных ресурсов». Новый термин не только в регулировании национальных банковских систем, но и в английском языке[1].

Данное понятие и сам механизм регулирования появились в Европейском союзе во время второй волны мирового финансового кризиса 2008-2009 гг., пришедшей в Европу в 2010-2012 гг. и обострившей проблему государственного долга стран Южной Европы. В наиболее сложную экономическую ситуацию попала Греция и тесно связанная с ней внешнеторговыми и финансовыми связями Республика Кипр. Особенно сильное падение экономической активности в экономике Кипра имело место в туристической и транспортной отраслях, являющихся крайне важными для этого небольшого островного государства. К 2012 г. цены на коммерческую недвижимость на Кипре упали на 30%, а объем и доля просроченных банковских кредитов, обслуживающих в большинстве своем эти отрасли, напротив, резко выросли. Кипр запросил финансовую помощь у руководящих органов Евросоюза. Однако ее предоставление было поставлено в зависимость от выполнения экстраординарных, ранее не применявшихся нигде в мире условий властями Кипра. Впервые банковские институты, испытывающие острый дефицит ликвидности (нехватку денег для обеспечения своей основной деятельности) должны были решать свои проблемы не за счет внешнего финансирования, а за счет внутренних ресурсов – капитала собственников (акционеров) и денежных средств клиентов, чьи вклады были заморожены и использованы для того, чтобы «расшить» узел неплатежей в банковской системе[2].

Никогда и нигде ранее средства вкладчиков не использовались для решения проблем обслуживающих их банков, по крайней мере, на легальной основе. Наоборот, правительства и финансовые органы всех стран делали всегда все возможное, чтобы вкладчики не потеряли интерес к банковской системе, не поддались панике и не начали в массовом порядке забирать свои вклады и сбережения. Особенно осторожно регулятивные органы всегда принимали решения в отношении крупных кредитно-финансовых организаций в соответствие с принципом «too big to fail» – «слишком крупный, чтобы дать ему обанкротиться», поскольку крупные банки одновременно участвуют в огромном количестве банковских операций и платежей клиентов, и своих собственных. Их банкротство способно парализовать всю платежную и банковскую систему страны.

На Кипре же получилось обратное – вкладчики, наряду с собственниками и менеджерами банков разделили ответственность за неэффективную работу финансовых институтов. Причем, вкладчики в отличие от менеджеров и собственников никогда не имели и не имеют такой же полноты информации и рычагов управления кредитными организациями, какие есть в руках у управляющих и владельцев банков. Вкладчикам кипрских банков запретили снимать наличные деньги со своих счетов, кроме небольшой суммы, тем самым, нарушив их права собственности, нанеся им финансовый ущерб. Суммы на вкладах, превышающие 100 тыс. евро, то есть свыше максимальной величины, гарантированной к возврату по закону о страховании вкладов, принудительно обменяли на акции этих же банков. Рыночная стоимость таких акций оказалась значительно меньше денежных сумм, лежащих на вкладах, что означало неэквивалентный обмен и денежные потери.

Вкладчикам кипрских банков запретили снимать наличные деньги со своих счетов, кроме небольшой суммы, тем самым, нарушив их права собственности, нанеся им финансовый ущерб. Суммы на вкладах, превышающие 100 тыс. евро, то есть свыше максимальной величины, гарантированной к возврату по закону о страховании вкладов, принудительно обменяли на акции этих же банков. Рыночная стоимость таких акций оказалась значительно меньше денежных сумм, лежащих на вкладах, что означало неэквивалентный обмен и денежные потери.

Данный механизм Bail in, который часто называют «кипрским экспериментом», в дальнейшем не только не был отменен и осужден как неправомерный, но в той ли иной степени был прописан в правовых актах, регулирующих банковскую деятельность в Канаде, Новой Зеландии, США, Великобритании, Германии. Такой механизм означает, что проблемные банки продолжат свою работу, они не становятся банкротами и не оказывают негативного влияния на банковскую и платежную систему страны, государство (центральный банк) не несет финансовые расходы на поддержание проблемных банков.

В качестве альтернативы механизму Bail in центральные банки могут использовать безболезненный для вкладчиков механизм санации путем создания специального фонда консолидации банковского сектора и вхождения в капитал проблемного банка. Именно так поступил Банк России, став собственником и предоставив капитал для банков «Открытие», Бинбанк, превратившихся, по сути, в банкротов в 2017 г. Оставив эти банки на рынке, ЦБ восстановил их финансовую устойчивость, повысил к ним доверие со стороны клиентов, сохранил средства в Агентстве страхования вкладов и стабильность на межбанковском рынке. В ближайшее время планируется продажа акций этих банков на рынке и выход Банка России из их капитала.

По итогам мирового финансового кризиса 2008-2009 гг. регуляторами многих стран был пересмотрен не только принцип «bail out», но также и принцип «too big to fail». Центральные банки стали составлять списки системно-значимых финансовых институтов (systemically important financial institutions, SIFI), то есть крупных кредитно-финансовых организацией, на долю которых приходится значительная часть рынка. К ним были предъявлены более жесткие требования к качеству активов и обязательств, на регулярной основе стали проводится более строгие оценки финансового состояния (стресс-тестирование).

К ним были предъявлены более жесткие требования к качеству активов и обязательств, на регулярной основе стали проводится более строгие оценки финансового состояния (стресс-тестирование).

Обновлено: 10 апреля 2020 г.

[1] Как известно, в англ. яз. есть термин bail out, что дословно означает «вычерпывание воды из лодки», а в переносном смысле — спасение финансово несостоятельных компаний и банков путем выделения им денежных средств из государственного бюджета или кредитной поддержки со стороны центрального банка

[2] Михайлин А. Н., Смирнов Е. Н., Логинов Б. Б. Международный офшорный бизнес: учебное пособие для бакалавриата и магистратуры. Москва: Издательство Юрайт, 2019 г. С.93-95

Кто должен контролировать Центральный Банк Индии? by Jayati Ghosh

НЬЮ-ДЕЛИ – Резервный банк Индии (РБИ) погряз в жесткой общественной вражде с администрацией Премьер-Министра Нарендры Моди из-за попыток Моди посягнуть на независимость центрального банка. Фактически, действия правительства являются серьезной проблемой, но не по той причине, по которой похоже думают многие люди.

Фактически, действия правительства являются серьезной проблемой, но не по той причине, по которой похоже думают многие люди.

В настоящее время, независимый центральный банк всеми рассматривается как столп современной экономики. Но концепция независимости центрального банка относительно нова – и полна недостатков. В конце концов, центральный банк выполняет критические функции, которые не могут осуществляться независимо от фискальной и другой экономической политики: контролирует базовую денежную массу экономики, устанавливает процентные ставки, регулирует банковскую деятельность и объемы кредита, и выступает в качестве кредитора последней инстанции.

Поддержка независимости центрального банка основывается на двух предположениях: единственной целью денежно-кредитной политики должна быть стабильность цен и что усилия на этом фронте должны быть изолированы от политического давления, с которым сталкиваются правительства, стремящиеся достичь многочисленных целей, таких как рост занятости, доступность финансовых услуг и стабильный обменный курс. Однако результатом этого является то, что центральные банки в конечном итоге отвечают перед финансовыми рынками, нежели правительствами, которые несут ответственность перед обществом.

Однако результатом этого является то, что центральные банки в конечном итоге отвечают перед финансовыми рынками, нежели правительствами, которые несут ответственность перед обществом.

We hope you’re enjoying Project Syndicate.

To continue reading, subscribe now.

Subscribe

orRegister for FREE to access two premium articles per month.

Register

Already have an account? Log in

Верить в помощь? Рыночная дисциплина и ценообразование гарантийных облигаций

Фокус

Акционеры и необеспеченные кредиторы должны нести убытки в случае банкротства фирмы. Во время прошлых кризисов этот простой принцип не соблюдался для банков, считавшихся «слишком большими, чтобы обанкротиться». Регулирование Bail-in направлено на решение этой проблемы путем выделения некоторых долговых инструментов в категорию «не подлежащих залогу». Если регулирование по предоставлению финансовой помощи функционирует нормально, инвесторы в эти инструменты должны ожидать, что понесут убытки в ходе урегулирования несостоятельности.Соответственно, они должны контролировать банки и дисциплинировать их принятие рисков. В данной статье исследуется, так ли это на самом деле.

Регулирование Bail-in направлено на решение этой проблемы путем выделения некоторых долговых инструментов в категорию «не подлежащих залогу». Если регулирование по предоставлению финансовой помощи функционирует нормально, инвесторы в эти инструменты должны ожидать, что понесут убытки в ходе урегулирования несостоятельности.Соответственно, они должны контролировать банки и дисциплинировать их принятие рисков. В данной статье исследуется, так ли это на самом деле.

Вклад

Мы изучаем мировой рынок банковских долговых обязательств, не подлежащих залогу, уделяя особое внимание крупнейшему сегменту рынка: приоритетным необеспеченным облигациям. Мы определяем премию за риск возврата путем тщательного сопоставления этих облигаций с сопоставимыми старшими облигациями, которые не подвержены риску возврата. Мы определяем основные факторы, влияющие на премию за предоставление финансовой помощи для глобальных системно значимых банков (G-SIB) и других крупных банков.

Выводы

Инвесторы поддерживают рыночную дисциплину в отношении G-SIB, требуя премию за выкуп за риск. Мы обнаружили, что эта премия в среднем составляет 20 базисных пунктов (2016–2018 гг.), А более рискованным банкам приходится платить еще больше. Тем не менее, премия поддержки изменяется проциклически: когда снижается кредитный риск в масштабах всего рынка, премия падает, и это особенно сильно сказывается на более рискованных эмитентах. Банки пользуются этой схемой и соответствующим образом рассчитывают время выпуска своих залоговых облигаций. Обратной стороной сжатых премий в хорошие времена является то, что в периоды рыночного стресса более рискованные эмитенты могут столкнуться с существенным увеличением стоимости предоставления кредита под залог.Это усиливает ценность консервативно откалиброванного режима предоставления финансовой помощи наряду со строгим надзором для обеспечения того, чтобы банки повышали свою устойчивость в хорошие времена.

Мы обнаружили, что эта премия в среднем составляет 20 базисных пунктов (2016–2018 гг.), А более рискованным банкам приходится платить еще больше. Тем не менее, премия поддержки изменяется проциклически: когда снижается кредитный риск в масштабах всего рынка, премия падает, и это особенно сильно сказывается на более рискованных эмитентах. Банки пользуются этой схемой и соответствующим образом рассчитывают время выпуска своих залоговых облигаций. Обратной стороной сжатых премий в хорошие времена является то, что в периоды рыночного стресса более рискованные эмитенты могут столкнуться с существенным увеличением стоимости предоставления кредита под залог.Это усиливает ценность консервативно откалиброванного режима предоставления финансовой помощи наряду со строгим надзором для обеспечения того, чтобы банки повышали свою устойчивость в хорошие времена.

Аннотация

Регулирование Bail-in является центральным элементом посткризисного пересмотра санации банков. Это требует, чтобы крупные банки поддерживали достаточный размер «залога долга», который мог бы покрыть убытки во время урегулирования несостоятельности. Если режимы санации долга вызывают доверие, у инвесторов в долговые обязательства должен быть сильный стимул для мониторинга банков и цен на риск возврата долгов.Мы изучаем цены на старшие гарантийные облигации, чтобы оценить, так ли это. Мы определяем премию за риск возврата путем сопоставления этих облигаций с сопоставимыми старшими облигациями, выпущенными той же банковской группой, но не подверженными риску возврата. Премия выше для более рискованных эмитентов в соответствии с представлением о том, что инвесторы в облигации оказывают рыночную дисциплину на банки. Тем не менее, премия меняется проциклически: снижение рыночного кредитного риска снижает премию за выкуп за риск для всех банков, при этом сжатие намного сильнее для более рискованных эмитентов.Банки, в свою очередь, рассчитывают выпуск своих залоговых облигаций, чтобы воспользоваться периодами низких премий.

Если режимы санации долга вызывают доверие, у инвесторов в долговые обязательства должен быть сильный стимул для мониторинга банков и цен на риск возврата долгов.Мы изучаем цены на старшие гарантийные облигации, чтобы оценить, так ли это. Мы определяем премию за риск возврата путем сопоставления этих облигаций с сопоставимыми старшими облигациями, выпущенными той же банковской группой, но не подверженными риску возврата. Премия выше для более рискованных эмитентов в соответствии с представлением о том, что инвесторы в облигации оказывают рыночную дисциплину на банки. Тем не менее, премия меняется проциклически: снижение рыночного кредитного риска снижает премию за выкуп за риск для всех банков, при этом сжатие намного сильнее для более рискованных эмитентов.Банки, в свою очередь, рассчитывают выпуск своих залоговых облигаций, чтобы воспользоваться периодами низких премий.

Коды JEL: E44, E61, G28

Ключевые слова: слишком большой, чтобы обанкротиться, банковское регулирование, TLAC, финансовая стабильность

Банковские ссуды: уроки кипрского кризиса

Спустя более десяти лет с начала глобального кризиса государственные финансы во многих развитых странах по-прежнему находятся в затруднительном положении. Более высокие уровни государственного долга в некоторой степени отражают крупные счета за спасение банков, которые были необходимы для спасения банков, которые считались «слишком большими, чтобы обанкротиться».В то время как такие прямые расходы варьировались от страны к стране — в некоторых случаях, например, в США, прямые затраты были в значительной степени восстановлены — кризис также был бесспорная косвенное воздействие на государственных финансах во всем мире, в результате балансовых спадов, замедления экономического роста, и рост безработицы.

Более высокие уровни государственного долга в некоторой степени отражают крупные счета за спасение банков, которые были необходимы для спасения банков, которые считались «слишком большими, чтобы обанкротиться».В то время как такие прямые расходы варьировались от страны к стране — в некоторых случаях, например, в США, прямые затраты были в значительной степени восстановлены — кризис также был бесспорная косвенное воздействие на государственных финансах во всем мире, в результате балансовых спадов, замедления экономического роста, и рост безработицы.

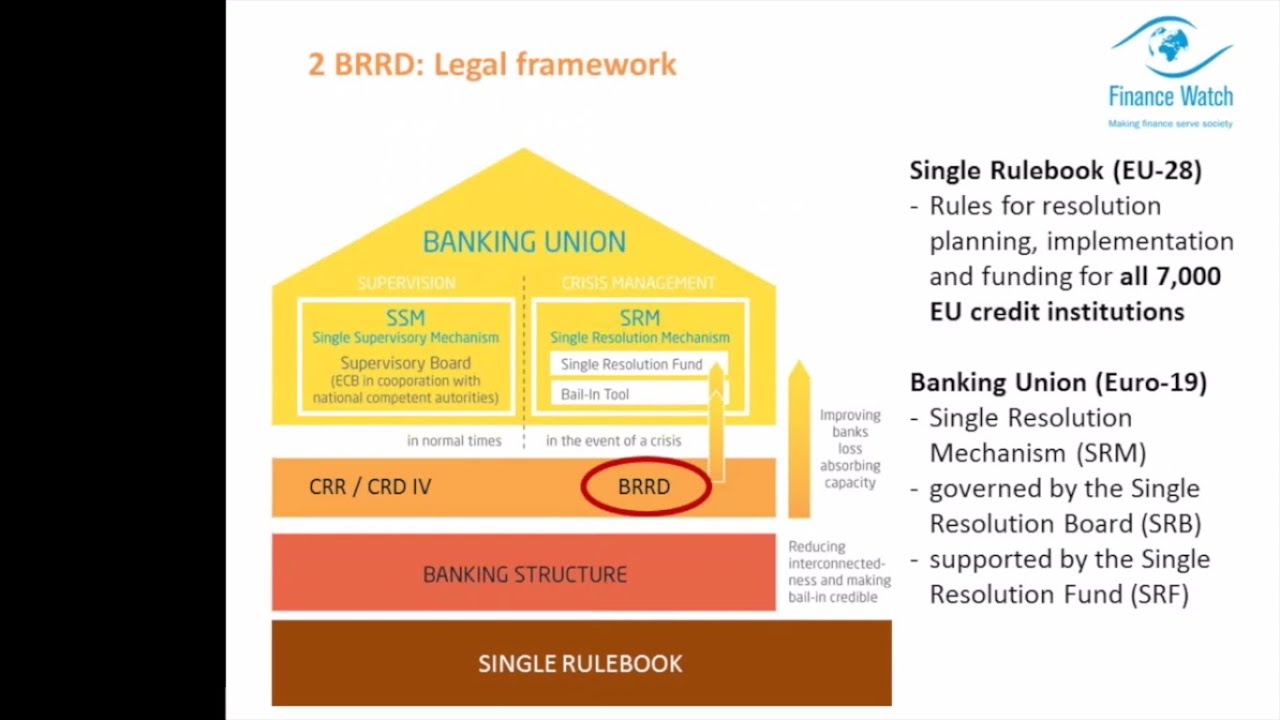

Поэтому понятно, что одним из ключевых уроков кризиса для правительств стала необходимость введения новых режимов санации банков, которые перекладывают бремя банкротств с налогоплательщиков на инвесторов.В Европе Директива о возмещении и урегулировании споров (BRRD), введенная в 2014 году в странах ЕС-28, включает механизм «помощи», который направлен на обеспечение того, чтобы акционеры и кредиторы банков, включая незастрахованных вкладчиков, оплачивали свою долю расходов.

Кроме того, BRRD предоставляет властям комплексную основу для работы с обанкротившимися банками как на национальном, так и на международном уровнях. BRRD также направлен на поддержание финансовой стабильности путем обеспечения непрерывности критически важных банковских функций во время урегулирования несостоятельности и предоставляет ряд инструментов реструктуризации и урегулирования несостоятельности, предназначенных для восстановления жизнеспособности части (или всего) банка-банкрота.Подобные механизмы разрешения проблем были или вводятся во многих других странах, включая Индию, Турцию и США.

Являются ли новые рамки санации банков всем, чем они были объявлены?

Хотя BRRD впервые был официально применен только недавно — в случае Banco Popular, испанского банка среднего размера, который вот-вот обанкротился в 2017 году, — многие из его положений, включая механизм предоставления кредита, были первыми. использовались для разрешения банковского кризиса на Кипре в первой половине 2013 года. 1

1

Кризис был вызван убытками от греческой PSI в конце 2011 года в двух крупнейших банках острова. Но его корни были в удвоении банковской системы за предыдущие шесть лет из-за большого притока капитала, в основном из России и Украины. В период 2005–2010 годов объем банковских кредитов увеличивался на 24% в год, что привело к возникновению пузыря на рынке недвижимости, в результате чего отношение частного кредита к ВВП выросло до 287% (третье место в Европе).

Расходы на спасение банков, по оценке независимого диагностического исследования, составили 57% ВВП.Таким образом, кипрский кризис был эквивалентен кризису 1997 года в Индонезии, крупнейшему банковскому кризису из когда-либо зарегистрированных (Laeven and Valencia 2013). Анализ устойчивости долга, проведенный МВФ, показал, что Кипр не мог позволить себе спасти два своих крупнейших коммерческих банка — счет на их спасение составлял почти 50% ВВП. 2 Неудивительно, что международные кредиторы во главе с МВФ настаивали на решении вопроса о предоставлении помощи как на единственном способе выхода из кризиса.

Исследование кипрского кризиса может дать важные сведения о новой структуре урегулирования несостоятельности банков.Например, он использовался для ответа на вопросы, касающиеся последствий предоставления финансовой помощи для финансовой стабильности — одного из внутренних конфликтов в новой структуре урегулирования (Philippon and Salord, 2017). В частности, новое важное исследование Brown et al. (2018) показывает, что помощь розничным инвесторам (держателям облигаций и незастрахованным вкладчикам) на Кипре подорвала краткосрочное и среднесрочное доверие среди розничных инвесторов.

Результаты Brown et al. взяты из опроса 800 кипрских домохозяйств в 2013–2014 годах.Респондентами были клиенты двух банков, в отношении которых было урегулировано урегулирование споров — Bank of Cyprus и Laiki — и / или клиентов других финансовых учреждений. Важно отметить, что в выборку домохозяйств с депозитами выше страхового порога (100 000 евро) была включена избыточная выборка: у 49% был хотя бы один банковский депозит выше этого порога. В их выборке 55% домохозяйств понесли прямые финансовые убытки, 28% испытали помощь по незастрахованным депозитам, 16% испытали помощь по облигациям и 44% понесли потерю банковского капитала. Из выбранных домохозяйств 30% понесли убытки из двух источников и 10% из всех трех.

В их выборке 55% домохозяйств понесли прямые финансовые убытки, 28% испытали помощь по незастрахованным депозитам, 16% испытали помощь по облигациям и 44% понесли потерю банковского капитала. Из выбранных домохозяйств 30% понесли убытки из двух источников и 10% из всех трех.

Хотя результаты Brown et al. новы, они, вероятно, будут переоценивать влияние финансовой помощи на доверие вкладчиков. Это происходит не только из-за чрезмерной выборки затронутых домохозяйств — так как только 4% вкладчиков получили помощь, — но также из-за других потрясений для уверенности вкладчиков, которые произошли более или менее в то же время (Demetriades 2017a, 2017b).

В частности, Brown et al. не относятся к первому соглашению Еврогруппы на Кипре, о котором было объявлено 16 марта 2013 года, которое предусматривало введение депозитного сбора на всех депозитов во всей банковской системе, включая застрахованные и незастрахованные депозиты в шести местных банках, 35 иностранных банках и более 80 кредитных кооперативов. Согласованная «стрижка» (но не реализованная, поскольку она была отклонена парламентом 19 марта 2013 года) составляла 6,75% для вкладов до 100 000 евро и 9,9% для вкладов более 100 000 евро.

Согласованная «стрижка» (но не реализованная, поскольку она была отклонена парламентом 19 марта 2013 года) составляла 6,75% для вкладов до 100 000 евро и 9,9% для вкладов более 100 000 евро.

Этот непродуманный налог на депозиты оказался серьезным шоком для доверия вкладчиков не только на Кипре, но и в других частях еврозоны. Его отклонение парламентом было само по себе еще одним ударом по доверию, поскольку без программы финансовой помощи Кипр столкнулся с перспективой суверенного дефолта, финансового краха и выхода из евро.Травматические события тех дней, которые также включали в себя длительный установленный банковский выходной и новые ограничения на снятие средств в банкоматах, завершились 28 марта возобновлением работы банков в условиях жесткого контроля за движением капитала, который включал ограничения на потоки средств между банками на Кипре.

В результате чрезвычайно сложно отделить влияние финансовой помощи на доверие инвесторов от независимых потрясений, связанных с налогом на депозиты, контролем над капиталом и близким выходом из зоны евро. Все эти потрясения усугубили эффект финансовой помощи, и в принципе их можно было избежать.Таким образом, трудно согласиться с тем, что одна только помощь была ответственна за шок доверия вкладчиков, о котором сообщают Brown et al.

Все эти потрясения усугубили эффект финансовой помощи, и в принципе их можно было избежать.Таким образом, трудно согласиться с тем, что одна только помощь была ответственна за шок доверия вкладчиков, о котором сообщают Brown et al.

Действительно, эффекты всех комбинированных шоков были недолговечными. К июню 2014 года МВФ поблагодарил кипрские власти за стабилизацию банковского сектора, которую он назвал «крупным достижением». 3 Контроль за капиталом был полностью отменен к началу 2015 года. К тому времени страна уже вышла из рецессии, и банковские депозиты начали расти.К январю 2017 года Банк Кипра, описанный Financial Times как как банк, «воскресший из мертвых», 4 был зарегистрирован на Лондонской фондовой бирже.

Непредвиденные (и недостаточно изученные) последствия залога

Было два непредвиденных, хотя и связанных, последствий залога, которые оказались более токсичными, чем можно было вообразить. 5

Помощь незастрахованным вкладчикам может привести к непредсказуемой смене прав собственности в учреждении, в отношении которого было принято решение. Новые владельцы могут не захотеть владеть банком, а также могут оказаться неподходящими и неподходящими для этого. Это первое непреднамеренное последствие новой системы санации банков.

Новые владельцы могут не захотеть владеть банком, а также могут оказаться неподходящими и неподходящими для этого. Это первое непреднамеренное последствие новой системы санации банков.

В случае с Кипром десять крупнейших новых акционеров оказались политически значимыми российскими и украинскими олигархами (один из них, впоследствии ставший вице-президентом банка, был описан агентством Рейтер 6 как близкий союзник Президент России). Кроме того, десять крупнейших акционеров были представлены пятью ведущими кипрскими юридическими фирмами, каждая из которых имела политические связи (одна принадлежала семье недавно избранного президента Кипра).

Неудивительно, что проверки пригодности и честности, которые обычно проводятся незаметно за кулисами супервайзером, оказались за гранью сюрреализма. Достаточно сказать, что они стали заголовками новостей в местных СМИ и создали токсичный политический климат против центрального банка и его управляющего. 7 Это было в дополнение к политическому давлению на центральный банк, направленному на снижение процентной ставки помощи. Если бы к ним прислушались, это давление привело бы к недостаточной капитализации банка с невообразимыми последствиями.

Уменьшение независимости центрального банка, последовавшее за этими политическими атаками, было вторым непреднамеренным последствием предоставления помощи. Он включал в себя законодательные поправки к структуре управления центрального банка, которые подорвали его полномочия по принятию решений, и изменения в законодательстве о санации, которые передали полномочия от центрального банка правительству. Парламент проголосовал за эти поправки летом 2013 года, несмотря на вынесенное ЕЦБ юридическое заключение № 8 , предупреждающее против их принятия.

Эти события, которые я проанализировал в Demetriades (2017b), выявили некоторые менее известные правовые ограничения в сфере независимости центрального банка, если не нежелание ЕЦБ предпринять более решительные действия.

Mersch (2017), например, объясняет, что задачи и функции, возложенные на ЕЦБ вторичным законодательством после кризиса (например, микро- и макропруденциальный надзор и управление финансовым кризисом), не охватываются очень высоким уровнем предоставленной независимости. в ЕЦБ в соответствии с Договором для достижения своей главной цели — стабильности цен.Хотя могут быть веские юридические и исторические причины, почему это так, экономические аргументы в пользу делегирования банковского надзора или управления финансовыми кризисами независимым центральным банкам не отличаются от денежно-кредитной политики. Во всяком случае, опыт управления кризисом на Кипре подтвердил, что независимый центральный банк имел больше возможностей, чем политики, для принятия последовательных по времени действий, которые были политически дорогостоящими в краткосрочной перспективе, но выгодными в долгосрочной перспективе.

в ЕЦБ в соответствии с Договором для достижения своей главной цели — стабильности цен.Хотя могут быть веские юридические и исторические причины, почему это так, экономические аргументы в пользу делегирования банковского надзора или управления финансовыми кризисами независимым центральным банкам не отличаются от денежно-кредитной политики. Во всяком случае, опыт управления кризисом на Кипре подтвердил, что независимый центральный банк имел больше возможностей, чем политики, для принятия последовательных по времени действий, которые были политически дорогостоящими в краткосрочной перспективе, но выгодными в долгосрочной перспективе.

Ядовитые последствия для независимости центрального банка в Европе

Малоизвестные токсические последствия для независимости центрального банка от Кипрской финансовой помощи, как и другие формы финансового заражения, не ограничиваются национальными границами. За последние три года центральные банки Греции, 9 , Португалии, 10 и Словении, 11 и их управляющие оказались в эпицентре политических и юридических штормов при принятии мер по урегулированию несостоятельности банков и / или восстановлению стабильности. в своих банковских системах.

в своих банковских системах.

Напротив, во время недавнего банковского кризиса в регионе Венето центральный банк Италии встал на сторону итальянского правительства, чтобы предотвратить применение BRRD. Два обанкротившихся банка, которые носили системный характер с точки зрения их механизмов надзора (надзор за ними осуществлялся Единым механизмом надзора), были сочтены Советом по единому разрешению споров несистемными и, следовательно, рассматриваются итальянским законодательством о несостоятельности. Это фактически позволяет итальянскому правительству вливать около 10 миллиардов евро денег налогоплательщиков, чтобы выручить розничных инвесторов в банки.

Тем не менее, Италия, возможно, является страной еврозоны, которая меньше всего может позволить себе выкупить свою банковскую систему. Решение Банка Италии поддержать решение, которое пахнет краткосрочной политической целесообразностью, указывает на то, что поведение центральных банков в зоне евро, возможно, уже меняется в свете нового, более узкого определения их независимости. Это неизбежно поднимает законный вопрос о том, будут ли руководители центральных банков в зоне евро делать «все возможное» для спасения евро.

Это неизбежно поднимает законный вопрос о том, будут ли руководители центральных банков в зоне евро делать «все возможное» для спасения евро.

Список литературы

Браун, М., И. Евангелу и Х. Сикст (2018), «Банковский кризис, ссуды и денежные запасы», VoxEU.org, 1 февраля.

Деметриадес, П. (2017a) «Политическая экономия банковского кризиса еврозоны», Cambridge Journal of Economics 41 (4): 1249-64.

Demetriades, P (2017b), Дневник кризиса евро на Кипре: уроки по восстановлению банков и урегулированию проблемы , Palgrave Macmillan.

Лаевен, Л. и Ф. Валенсия (2013) «База данных о системных банковских кризисах», IMF Economic Review 61: 225-70.

Mersch, Y (2017) «Новый взгляд на независимость центрального банка», основной доклад на симпозиуме «Построение финансовой системы 21 века: повестка дня для Европы и Соединенных Штатов», Франкфурт-на-Майне, 30 марта.

Филиппон, Т. и А. Салорд (2017), «Новый отчет ICBM / CEPR: Bail-ins и банковское урегулирование в Европе», VoxEU. org, 22 марта.

org, 22 марта.

Примечания

[1] Кипрский закон о резолюциях, принятый во время кризиса, фактически был смоделирован на основе ранних проектов BRRD при участии ЕЦБ, Европейской комиссии и МВФ.Таким образом, в то время это был самый современный закон о санации банков в Европе. BRRD в своей окончательной форме внесла некоторые дополнительные уточнения, которые были проинформированы кризисом на Кипре.

[2] С точки зрения относительного размера Bank of Cyprus и Laiki стали крупнейшими в Европе с совокупным размером баланса, достигшим 400% ВВП.

[3] https://www.imf.org/en/News/Articles/2015/09/28/04/52/mcs073014

[4] https://www.ft.com/content/47ec92b8-de55-11e6-86ac-f253db7791c6

[5] Подробнее см. Деметриадес (2017b).

[6] https://www.reuters.com/article/bankofcyprus/russians-including-putin-ally-join-bailed-in-bank-of-cyprus-board-idUSL5N0H63FF20130910

[7] https://www.bloomberg.com/news/articles/2013-05-29/how-trading-blame-led-to-death-threats-for-ecb-s-cypriot-banker

[8] https://www. ecb.europa.eu/ecb/legal/pdf/en_con_2013_41_f_sign.pdf

ecb.europa.eu/ecb/legal/pdf/en_con_2013_41_f_sign.pdf

[9] https://www.ft.com/content/a2ae6c86-cd3c-11e7-b781-794ce08b24dc

[10] https://www.ft.com/content/320cb516-d700-11e5-8887-98e7feb46f27

[11] http: // www.dailymail.co.uk/wires/reuters/article-3679256/Slovenia-investigates-central-bank-chief-rebuffs-ECB.html

Помощь или помощь? Ливанские банки нуждаются в спасении на фоне кризиса

ЛОНДОН (Рейтер) — Худшее для банков Ливана еще впереди.

ФОТО ФАЙЛА: Мужчина проходит мимо поврежденного банка в Бейруте, Ливан, 20 января 2020 года. REUTERS / Mohamed Azakir / File Photo

Старый способ управления экономикой — привлечение капитала через инвестиции диаспоры — создал шестая по величине банковская система в мире по активам по отношению к ВВП, с депозитами, увеличивающимися примерно до 280% годового экономического производства.

Но теперь, когда поток денег из-за рубежа остановился и правительство больше не может финансировать свой бюджетный дефицит, банки находятся на линии огня, поскольку Ливан борется с самым тяжелым финансовым кризисом со времен гражданской войны.

Депозиты истощились, и банкам необходимо срочно пополнить свои балансы. Оценки того, сколько сектору необходимо рекапитализировать, варьируются от 15 до 25 миллиардов долларов, причем последняя цифра предполагает значительное сокращение банковских авуаров в виде суверенного долга.

«Если мы хотим обслуживать экономику, нам нужен прочный банковский сектор. «Зомби-банковский сектор будет означать потерянное десятилетие», — сказал Жан Риачи, председатель и главный исполнительный директор ливанского частного банка FFA.

(ГРАФИЧЕСКИЙ: Цена глобального банковского кризиса -)

Усилия банков по привлечению капитала пока не увенчались успехом. Кредиторы пытались привлечь к концу июня дополнительные 20% капитала первого уровня, что составляет около 4 миллиардов долларов, посредством вливания денежных средств, как того требует центральный банк.Некоторые из них одобрили привлечение части этой суммы от существующих акционеров.

В целом, привлечение капитала было маловероятным, поскольку, учитывая, что оценка банка была на 80% ниже балансовой стоимости, этот шаг ослабит позиции акционеров более чем на 100%, сказал аналитик Arqaam Capital Яап Мейер.

Согласно правительственному плану спасения, направленному на выведение страны из кризиса и который, как ожидается, будет одобрен парламентом на этой неделе, банкам настоятельно рекомендуется продавать свои инвестиции за границу, чтобы помочь восстановить свои финансы.

Банк Audi AUDI.BY ведет переговоры с First Abu Dhabi Bank FAB.AD о продаже своего египетского подразделения.

Непосредственную озабоченность банков вызывает то, что правительство может сделать с еврооблигациями на сумму 1,2 миллиарда долларов со сроком погашения в марте.

После многих лет направления большей части своих депозитов правительству, а не кредитованию частного сектора, около 70% активов банков связано с государственными долговыми инструментами.

Поскольку они подвержены влиянию правительства и центрального банка, кратного доступному капиталу, потенциальный дефолт может очень сильно ударить по банкам.

Правительство склоняется к выплате кредитов иностранным держателям и обмену авуаров местных банков, которым принадлежит более половины долга, на долгосрочные выпуски, как ранее сообщали источники Рейтер.

В конечном счете, любое спасение банков зависело от того, сколько государственного долга необходимо реструктурировать, сказал Мейер, добавив, что не исключает предоставления финансовой помощи, требующей от кредиторов и держателей депозитов в местной валюте и в иностранной валюте нести убытки.

«Мы можем закончить полной национализацией значительной части ливанской банковской системы», — сказал он.

НЕПРЕРЫВНЫЕ ОСОБЕННОСТИ

Долгое время считавшиеся столпами финансовой устойчивости банки располагали акционерным капиталом в размере около 25 млрд долларов США до того, как разразился кризис, и имели уровень достаточности капитала, превосходящий международные стандарты.

Но их капитальные позиции ухудшились по мере обострения кризиса, когда банки потеряли 10 миллиардов долларов на депозитах в период с августа по декабрь. По словам двух банкиров, запасы иностранной валюты в банках-корреспондентах упали ниже 8 миллиардов долларов, которые они имели на конец ноября.

Стремясь сохранить ликвидность, банки ввели ограничения на доступ к наличным деньгам и переводам за границу, что вызвало гневные атаки на их банкоматы и отделения. Один разгневанный клиент даже использовал вилочный погрузчик своей компании и два грузовика, чтобы заблокировать вход.

Одним из шагов, который может помочь частично ослабить давление на банки, является сокращение депозитов, хотя центральный банк исключил любое подобное действие.

По мере затягивания ливанского кризиса банки все чаще становятся изгоями международной финансовой системы.

«Мы близки к нулю в долларах с банками-корреспондентами за границей, а это то, что вам нужно, чтобы покрыть снятие долларов клиентами в Ливане и обеспечить срочную выплату переводов за границу», — сказал бывший глава казначейства одного из крупнейших банков Ливана. .

По его оценке, долларовая ликвидность банков за рубежом упала с примерно 5% их общей капитальной позиции в октябре до 3%.

Международный банкир заявил, что его учреждение разрывает существующие корреспондентские отношения с ливанскими банками и не увеличивает свое присутствие в стране до тех пор, пока не будет достигнут ощутимый прогресс в преодолении кризиса.

«У банков возникают проблемы с открытием аккредитивов, и они вынуждены предоставлять для этого денежное обеспечение из-за понижения кредитного рейтинга», — сказал Риачи, ссылаясь на недавнее понижение рейтинговых агентств, которые ввели несколько банков в выборочный дефолт из-за невыплаты полной процентной ставки за депозиты клиентов.

Дополнительный отчет Тома Перри в Бейруте; Редакция Тоби Чопра

Придут ли в Ливан банковские ссуды в кипрском стиле?

Ужасающие взрывы в Бейруте 4 августа -го года не могли произойти в худшее время для Ливана.Страна находится в рецессии с 2018 года и в банковском кризисе с 2019 года. Взрывы стали шоком не только для ливанского народа, но и для людей во всем мире. Масштабы ущерба, нанесенного городу, были серьезными: более 135 человек погибли, 5000 получили ранения и, по оценкам, 300000 остались без крова. Финансовые потери оцениваются в размере от 10 до 15 миллиардов долларов.

Источник: Trading Economics.

В результате международное сообщество объединяется, чтобы помочь поддержать восстановление города и предложить помощь стране.Даже страны Персидского залива, которые отказались предоставить дополнительную поддержку несколько месяцев назад из-за обострения банковского кризиса в стране, теперь меняют свои решения.

Банковский кризис

Нынешний банковский кризис в Ливане возник в 1997 году после того, как Banque du Liban, центральный банк страны, решил привязать лиру к доллару США по фиксированному курсу 1507,5 лиры за доллар. Это хорошо работало в предыдущие годы, но со временем становилось все труднее привлекать все возрастающие суммы долларов, необходимые для управления привязкой.В ответ на это Bank du Liban предложил местным банкам сверхвысокие процентные ставки от 14% до 30%, которые они, в свою очередь, использовали для привлечения новых вкладчиков. Многие из этих новых вкладчиков были ливанцами, живущими за пределами страны, которых привлекли высокие процентные ставки. Bloomberg хорошо осветил эту историю, которую вы можете прочитать здесь.

Bloomberg хорошо осветил эту историю, которую вы можете прочитать здесь.

Как центральный банк смог выплатить такие высокие процентные ставки? Они просто платили старым вкладчикам из денег новых вкладчиков… другими словами, центральный банк использовал схему Понци.Мы освещали эту историю в декабре прошлого года здесь.

Курс ливанской лиры за доллар на черном рынке с 1 сентября 2019 г. по 11 августа 2020 г. Источник: Lebaneselira.org.С тех пор центральный банк ввел валютный контроль, чтобы остановить крах лиры. Курс лиры на черном рынке упал с 1520 за доллар в сентябре прошлого года до 7500 на 11 августа тыс. .

Перед взрывами на прошлой неделе страна вела переговоры с Международным валютным фондом (МВФ) о пакете помощи в размере 10 миллиардов долларов, но изо всех сил пыталась прийти к соглашению по условиям.МВФ утверждает, что Bank du Liban накопил убытки, превышающие 49 миллиардов долларов, в результате своей программы валютной привязки. На прошлой неделе МВФ и правительство Ливана осознали необходимость срочного согласования пакета чрезвычайной помощи в дополнение к помощи других стран, таких как Франция, США и страны Персидского залива.

На прошлой неделе МВФ и правительство Ливана осознали необходимость срочного согласования пакета чрезвычайной помощи в дополнение к помощи других стран, таких как Франция, США и страны Персидского залива.

Залог в кипрском стиле?

9 августа 9 934 и 935 35 МВФ опубликовал заявление о том, что, по его мнению, является необходимыми реформами, необходимыми для страны.Ниже приведены основные моменты: (Комментарии в скобках представляют собой нашу интерпретацию)

«В течение последних месяцев мы активно взаимодействовали с властями Ливана, а также с гражданским обществом и международным сообществом в рамках пакета реформ, направленных на преодоление углубляющегося кризиса, укрепление управления и подотчетности, а также восстановление доверия к экономике. . К сожалению, эти обсуждения пока не дали результатов.

Мы готовы удвоить наши усилия.Но нам нужно единство целей в Ливане — нам нужно, чтобы все институты объединились, полные решимости провести столь необходимые реформы.

Во-первых, восстановить платежеспособность государственных финансов и устойчивость финансовой системы. Нынешнему и будущим поколениям ливанцев нельзя обременять больше долгов, чем они могут когда-либо выплатить. Вот почему МВФ требует устойчивости долга в качестве условия кредитования. И финансовая система должна быть платежеспособной — те, кто извлек выгоду из прошлой чрезмерной прибыли, должны разделить бремя рекапитализации банков , чтобы защитить жизненные сбережения подавляющего большинства обычных ливанских вкладчиков.

( залог в кипрском стиле ).

Во-вторых, ввести временные меры предосторожности во избежание продолжающегося оттока капитала, который может еще больше подорвать финансовую систему, пока реформы продолжаются. Это включает принятие законодательства для формализации контроля за капиталом в банковской системе и отмены существующей системы множественных обменных курсов для защиты международных резервов Ливана при одновременном сокращении стремления к получению ренты и коррупции.

( Формализованный контроль за капиталом ).

В-третьих, заблаговременные меры по сокращению длительных убытков на многих государственных предприятиях . Должно быть больше предсказуемости, прозрачности и подотчетности — со всесторонним аудитом ключевых институтов, включая центральный банк.

(Борьба с коррупцией и неэффективностью в государственных компаниях)

Наконец, необходимо создать расширенную сеть социальной защиты для защиты наиболее уязвимых людей .Их нельзя просить принять на себя основную тяжесть этого кризиса.

(Должна быть улучшена программа социального обеспечения и пенсий).

Приверженность этим реформам позволит высвободить миллиарды долларов на благо ливанского народа. Настал момент для политиков страны действовать решительно. Мы готовы помочь ».

Вы можете прочитать полный текст заявления МВФ здесь.

Ключевой вывод всего этого заявления выделен зеленым цветом выше: « те, кто извлек выгоду из прошлой чрезмерной прибыли, должны разделить бремя рекапитализации банка . » Что это значит? Это означает, что все вкладчики, которым нравились высокие процентные ставки в последние годы, теперь будут вынуждены отказаться от некоторых своих вкладов, чтобы рекапитализировать банки.

» Что это значит? Это означает, что все вкладчики, которым нравились высокие процентные ставки в последние годы, теперь будут вынуждены отказаться от некоторых своих вкладов, чтобы рекапитализировать банки.

Это не новая идея. Фактически, МВФ написал план для этого в апреле 2012 года в документе, озаглавленном «От финансовой помощи к предоставлению финансовой помощи: обязательная реструктуризация долга системных финансовых институтов». Это было почти за год до того, как он был испытан на Кипре. В марте 2013 года кипрские банки с избыточной заемной частью столкнулись с проблемами, поскольку количество безнадежных кредитов увеличилось.В то время как глобальный финансовый кризис все еще свеж в памяти, банковские регуляторы ЕС не стали повторением спасательных операций банков в 2008–2009 годах в дополнение к уже растущему кризису суверенного долга Греции. Поэтому ЕС оказал давление на Кипр, заставив его применить модель финансовой помощи МВФ.

В чем разница между катапультированием и катапультированием? Спасение — это когда государственные деньги используются для спасения банка, а под залог — когда используются деньги вкладчиков, а также деньги других кредиторов. На Кипре застрахованные вклады (за вычетом 100 000 евро) мы защищали, а незастрахованные депозиты (более 100 000 евро) были сокращены на 47.5%. Другими словами, 47,5% всех вкладов на сумму более 100 000 евро были конфискованы и использованы для рекапитализации банков. Эти вкладчики, с другой стороны, получили акции вновь рекапитализированных банков в соответствии с размером их конфискованных депозитов.

На Кипре застрахованные вклады (за вычетом 100 000 евро) мы защищали, а незастрахованные депозиты (более 100 000 евро) были сокращены на 47.5%. Другими словами, 47,5% всех вкладов на сумму более 100 000 евро были конфискованы и использованы для рекапитализации банков. Эти вкладчики, с другой стороны, получили акции вновь рекапитализированных банков в соответствии с размером их конфискованных депозитов.

С тех пор ЕС пообещал использовать кипрскую модель для любых банковских кризисов в будущем. Он уже использовался в Италии и Испании в последние годы, и теперь, похоже, МВФ будет настаивать на его применении к Ливану.

Что это значит для ливанских вкладчиков? К сожалению, это означает, что многие ливанцы из страны и за ее пределами, которые полагались на свои сбережения для выхода на пенсию, теперь увидят «стрижку» того же размера, что и на Кипре, или больше в ближайшие месяцы.По данным Financial Times, некоторые крупные вкладчики в Ливане, ожидая такого шага, уже вывели из страны 6 миллиардов долларов. То же самое произошло на Кипре. Однако не все крупные вкладчики смогли вывести свои деньги до того, как состоялась стрижка. Таким образом, вместо этого одним из непредвиденных последствий предоставления помощи является то, что вкладчики становятся акционерами, а крупнейшие вкладчики в некоторых случаях становятся значительными собственниками банка. На Кипре это означало, что российские олигархи с политическими связями стали крупными владельцами кипрских банков.

То же самое произошло на Кипре. Однако не все крупные вкладчики смогли вывести свои деньги до того, как состоялась стрижка. Таким образом, вместо этого одним из непредвиденных последствий предоставления помощи является то, что вкладчики становятся акционерами, а крупнейшие вкладчики в некоторых случаях становятся значительными собственниками банка. На Кипре это означало, что российские олигархи с политическими связями стали крупными владельцами кипрских банков.

Кто самые крупные вкладчики в Ливане?

Страница не найдена | Центр исследований экономической политики

Не удалось найти страницу, которую вы ищете.

Последние документы для обсуждения

Как размер комиссии за частный капитал различается в зависимости от государственной пенсии?

Джулиан Бегенау, Эмиль Н СиривардейнМодель количественного смягчения, резервного спроса и денежного множителя

Эллен Райан, Карл УиланШоки неуверенности в нижней и верхней части

Марио Форни, Лука Саламбает 90 Искусственный интеллект и ценообразование: влияние разработки алгоритмов

Джон Аскер, Хаим Ферштман, Ариэль ПейксУскоряют ли реформы, благоприятствующие бизнесу, ВВП?

Таманна Адхикари, Карл УиланМестные глобальные сторожевые псы: торговля, источники и интернационализация социальной активности

Памина Кениг, Себастьян Краутхайм, Клавдиус Лёнерт, Тьерри ВердьеСоциальная позиция и справедливость Кристофера Т.

Крейнер, Стефани Станчева

Крейнер, Стефани СтанчеваThe Fetters of the Sib — экспериментальное исследование в Буркина-Фасо

Мириам Хаднес, Майкл Косфельд, Марко Нильген, Бьорн ВолланПоиск и прогнозирование цен на рынке жилья Томас на рынке недвижимости 9025 Педерсен, Эрик Кристиан Монтес Шютте, Аллан Тиммерманн

Voice at Work

Яркко Харью, Саймон Джагер, Бенджамин ШоферЦентрализованное сопоставление с неполной информацией

Марсело Фернандес, Кирилл Рудов 9135 Несоблюдение непокрытого процентного паритета для U.Доллар США

Чарльз М. Энгель, Екатерина Казакова, Менгки Ван, Нан СянСоциальный капитал и экономический рост в регионах Европы

Руне Даль Фитьяр, Джонатан Мурингани, Андрес Родригес-ПозеИнституты производительности Вызов для европейских регионов

Роберто Ганау, Андрес Родригес-ПозеБанки догоняют корону? Влияние COVID на кредитование в США

Торстен Бек, Ян КейлКогда расстояние определяет направление, города могут стимулировать развитие

Люк Кристиаенсен, Йоахим Де Вердт, Рави КанбурМожет машинное обучение уловить COVID-19 ?

Филипп Гуле Куломб, Массимилиано Марчеллино, Далибор СтевановичКанал ожиданий изменения климата: последствия для денежно-кредитной политики

Александр Дитрих, Гернот Мюллер, Рафаэль Шенле- Фуллигерси Интеграция и интеграция

5 Человеческий капитал Севилир

Кредит, капитал и кризисы: подход к риску ВВП

Дэвид Айкман, Джонатан Бриджес, Синем Хаджиоглу Хок, Циан О’Нил, Акаш РаджаОценка компетенции совещаний: простой метод с применением to Financial Choice

Sandro Ambuehl, B. Дуглас Бернхейм, Аннамария ЛусардиКредитные ограничения и потребность в коррекционном образовании: данные из Танзании

Конрад Б. Бурчарди, Джонатан де Квидт, Селим Гулеши, Мунши Сулейман- Концентрированный рынок регулирования и безопасности

Оценка воздействия реформ рынка труда в Греции в 2010-2018 гг.

Джордж Гатопулос, Александрос Лука, Иоаннис Поликарпу, Николаос ВеттасОптимальная передача информации

Анна Чеслак, Семен Маламуд, Андреас ing05 in Crises Кратковременный импульс

Мамдух Медхат, Майк ШмелингБолезнь и здоровье: смещение работы и здоровье пары Хуттунен, Лаура Енстрём, Лаури Сяэксвуори, Робин Стици ng

Оптимальные последовательные соревнования

Тоомас ХинносаарПрогноз текущей погоды с крупными байесовскими векторными авторегрессиями

Якопо Чимадомо, Доменико Джанноне, Микеле Ленза, Франческа Монти, Андрей Беквеллион GDPe de la EscosuraБаза данных с перекрестной проверкой известных людей, 3500BC-2018AD

Палааш Бхаргава, Жан-Бенуа Эймеуд, Оливье Жерго, Морган Лауэнан, Гийом Плик, Этьен Васмер- в верхней части налоговой Распределение доходов: теория и доказательства

Джон Гайтон, Патрик Лангетиег, Даниэль Рек, Макс Риш, Габриэль Цукман Торговая война между США и Китаем и соглашение о первом этапе

Чад П. БаунО двойной маргинализации и вертикальной интеграции

Филипп Шоне, Лоран Линнемер, Тибо ВержеПосредничество и волатильность цен

Томас Гериг, Клаус Ритцбергер? In Vacines? Влияние внедрения вакцины ЦРУ на иммунизацию в Пакистане

Моника Мартинес-Браво, Андреас Стегманн

Крейнер, Стефани Станчева

Крейнер, Стефани Станчева Дуглас Бернхейм, Аннамария Лусарди

Дуглас Бернхейм, Аннамария ЛусардиМэтью Барон, Люк Лэвен, Жюльен Пенасс, Евгений Усенко

Баун

БаунНовости

Договорное признание залога — готовы ли вы?

Целью Директивы ЕС о восстановлении и разрешении банковских операций (« BRRD ») 1 является создание основы для восстановления и урегулирования несостоятельности кредитных учреждений ЕС и крупных инвестиционных компаний, а также предоставление национальным органам ЕС согласованных полномочий инструменты для преодоления финансовых кризисов в таких учреждениях и фирмах.Эти полномочия и инструменты включают в себя подготовительные и профилактические меры 2 , раннее надзорное вмешательство 3 и разрешение. Одним из инструментов урегулирования несостоятельности является инструмент «bail-in», который позволяет национальным властям ЕС рекапитализировать объекты, охватываемые обследованием, или уменьшать основную сумму, или конвертировать в капитал охватываемых обязательств.

Одним из инструментов урегулирования несостоятельности является инструмент «bail-in», который позволяет национальным властям ЕС рекапитализировать объекты, охватываемые обследованием, или уменьшать основную сумму, или конвертировать в капитал охватываемых обязательств.

Для обеспечения эффективного использования инструмента поддержки национальными властями ЕС в отношении обязательств, подпадающих под действие закона государства, не являющегося членом ЕС (« третья страна »). 4 , статья 55 ( 1) BRRD требует, чтобы национальные органы ЕС требовали, чтобы субъекты, входящие в сферу охвата, включали договорные условия в инструменты, создающие такие обязательства, в соответствии с которыми контрагент признает, что такие обязательства могут подлежать предоставлению финансовой помощи, и соглашается быть связанным любым сокращением основной суммы долга. или невыплаченная сумма, преобразование или аннулирование.

Статья 55 (3) BRRD требует, чтобы Европейское банковское управление (« EBA ») разработало проект нормативных технических стандартов (« RTS ») для дальнейшего определения списка обязательств, которые исключены из требований. статьи 55 (1) и содержание требуемых договорных условий. Хотя RTS еще не утвержден, EBA опубликовало свой окончательный отчет по проекту RTS 5 ранее в этом году 6 .

статьи 55 (1) и содержание требуемых договорных условий. Хотя RTS еще не утвержден, EBA опубликовало свой окончательный отчет по проекту RTS 5 ранее в этом году 6 .

государства-члена ЕС обязаны внедрить требования статьи 55 в национальное законодательство до 1 января 2016 года. 7 .Поскольку крайний срок быстро приближается, в этой записке излагается объем требования и некоторые практические соображения, которые необходимо учитывать участникам рынка.

Кредитные учреждения ЕС 8 и инвестиционные фирмы 9 , их холдинговые компании в ЕС, их дочерние компании, которые являются финансовыми учреждениями ЕС, и их филиалы за пределами ЕС. Учреждения, не входящие в ЕС, и их отделения в ЕС не рассматриваются.

Право на предоставление залога согласно Статье 44 BRRD распространяется на все «обязательства», которые прямо не исключаются.Исключения относятся к покрытым депозитам, обеспеченным обязательствам 10 , покрытым облигациям, активам клиентов, клиентским деньгам, обязательствам, возникающим в результате фидуциарных отношений, некоторым краткосрочным 11 займам, краткосрочным 12 обязательствам системам расчетов по ценным бумагам, определенные обязательства перед работниками и торговыми кредиторами и налоговые обязательства по привилегированным налогам 13 . Это означает, что в сферу охвата входят не только облигации и другие необеспеченные долговые инструменты, но и гарантии, возмещения, деривативы и аккредитивы (среди прочего).

Это означает, что в сферу охвата входят не только облигации и другие необеспеченные долговые инструменты, но и гарантии, возмещения, деривативы и аккредитивы (среди прочего).

Обязательства будут включены в сферу действия, если они будут созданы после даты введения в действие для соответствующей страны-члена ЕС 14 . Хотя крайний срок для принятия статьи 55 странами-членами ЕС — 1 января 2016 г., некоторые страны-члены ЕС уже выполнили требования 15 . Это означает, что необходимо проверить статус требований в каждой соответствующей стране-члене ЕС. RTS также предусматривает, что обязательство будет подпадать под действие (а) независимо от того, регулируется ли оно соглашением (например, Генеральным соглашением ISDA), заключенным до соответствующей даты, если обязательство возникает после этой даты, или (b) если он создан до даты внедрения, но в него могут быть внесены существенные изменения после этой даты.

В BRRD нет установленной формы. RTS устанавливает требования к таким статьям, включая (а) признание и принятие контрагентом того факта, что ответственность может подпадать под действие инструмента поддержки; (b) описание полномочий каждого соответствующего органа по разрешению споров; (c) подтверждение и принятие контрагентом того, что: (i) он связан обязательствами по использованию инструмента поддержки; (ii) условия соответствующего соглашения могут быть изменены, чтобы задействовать инструмент поддержки; (iii) акции или другие инструменты могут быть выпущены в результате использования инструмента поддержки. Учитывая характер этих требований, необходимо проявлять осторожность в каждом конкретном случае, чтобы определить, будут ли удовлетворены требования RTS.

Учитывая характер этих требований, необходимо проявлять осторожность в каждом конкретном случае, чтобы определить, будут ли удовлетворены требования RTS.

Статья 55 предусматривает, что национальный орган ЕС может потребовать, чтобы субъект, подпадающий под действие данной статьи, предоставил юридическое заключение — от адвоката в соответствующей юрисдикции, не входящей в ЕС — о возможности принудительного исполнения статьи о признании. Неясно, какие национальные органы ЕС потребуют юридических заключений. Даже если официальное юридическое заключение от соответствующих национальных органов ЕС не требуется, участники рынка должны рассмотреть вопрос о том, требуется ли юридическая консультация в отношении необходимости включения положения о признании и его влияния на другие положения соглашения, регулирующие соответствующая ответственность и другие соображения местного законодательства.

Участникам рынка необходимо будет рассмотреть, входят ли они в сферу действия, какие обязательства входят в сферу действия, форму условий признания договора, которые они будут использовать, как вести переговоры с контрагентами, чтобы включить требуемую договорную оговорку, и какие юридические заключения или рекомендации могут быть нужным. Субъектам, входящим в объем работ, также необходимо будет разработать процессы, обеспечивающие соответствие их существующих контрактов, в которые вносятся поправки или создают новые обязательства, в каждом случае после соответствующей даты реализации.

Субъектам, входящим в объем работ, также необходимо будет разработать процессы, обеспечивающие соответствие их существующих контрактов, в которые вносятся поправки или создают новые обязательства, в каждом случае после соответствующей даты реализации.

2 Включая подготовку планов восстановления и устранения неисправностей

3 Включая полномочия властей принимать своевременные меры для решения возникающих проблем

4 В отношении подпадающих под действие обязательств, регулируемых законодательством государства-члена ЕС, применение инструмента bail-in будет иметь силу в соответствии с законодательством соответствующего государства-члена ЕС

6 Настоящая записка исходит из того, что РТС принят в форме, предложенной EBA в его окончательном отчете.

7 Некоторые страны-члены ЕС уже сделали это

8 За исключением перечисленных в статье 2 (5) Директивы 2013/36 / EU (« CRD IV ») — центральные банки, определенные кредитные союзы, муниципальные банки, дружественные общества и жилищные ассоциации

9 Только те, на которые распространяется требование о начальном капитале, изложенное в Статье 28 (2) CRD IV