Пределы допустимого. Что делать, если банк требует кредит обратно

В сложных экономических условиях повышаются риски появления кредитных споров. Банк может досрочно истребовать кредит, а компания может оспаривать кредитные договоры и действия банка, включая повышение процентов по кредиту. Иногда банкам тоже приходится защищаться от недобросовестных кредиторов. Прежде, чем взять кредит, оценить свои возможности и не принимайте на себя обременительных обязательств. Ну а в суде стоит обратить внимание на соразмерность нарушений и целесообразность досрочного возврата кредита.

Ковенанты – гарантия возврата кредита

ГК РФ (гл. 42) указывает конкретные случаи, когда займодавцы имеют право требовать досрочного возврата всей оставшейся суммы займа вместе с процентами. К примеру, займодавец может потребовать деньги обратно в случае нарушения сроков возврата части долга либо при утрате обеспечения. Список таких оснований не является исчерпывающим.

Если заемщик нарушает обязательство по договору, у банка есть право досрочно взыскать предоставленный кредит и начисленные по нему проценты, если такая возможность предусмотрена договором (ст. 33 ФЗ от 02.12.1990 № 395-1 «О банках и банковской деятельности» (далее – Закон о банковской деятельности). Закон не содержит исчерпывающего списка оснований, по которым кредитор может истребовать кредит. Стороны вправе самостоятельно установить дополнительные условия.

Как правило, такие условия кредитные организации устанавливают сами с целью получить максимальную гарантию возврата кредита. Речь идет о так называемых нефинансовых ковенантах. Сами по себе они не могут принести материальное возмещение, но могут служить сигналом для банка о том, что кредит может быть не возвращен. Данный институт получил широкое распространение в развитых странах.

Когда дополнительные условия одобряет суд

Постановление 9 ААС от 23.05.2012 № 09АП-10367/2012 по делу № А40-2824/12; постановление ФАС Северо-Западного округа от 27.01.2014 № Ф07-9714/2013 по делу № А66-4571/2013; постановление Арбитражного суда Московского округа от 11.04.2016 № Ф05-2300/2016 по делу № А40-95575/2015

Ковенант − договорное обязательство заемщика кредитору, которое содержит перечень определенных действий, которые заемщик обязуется выполнять или воздержаться от их выполнения на протяжении действия кредитного договора.

Президиум ВАС РФ подтвердил возможность включения дополнительных условий в кредитные договоры. Но при этом указал, что банки должны руководствоваться принципами разумности и добросовестности, что должно привести к разумному балансу прав и обязанностей сторон (п. 3 Информационного письма от 13.09.2011 № 147 «Обзор судебной практики разрешения споров, связанных с применением положений Гражданского кодекса Российской Федерации о кредитном договоре»).

3 Информационного письма от 13.09.2011 № 147 «Обзор судебной практики разрешения споров, связанных с применением положений Гражданского кодекса Российской Федерации о кредитном договоре»).

Закон дает возможность контрагентам самостоятельно устанавливать дополнительные условия кредитного договора. В большинстве случаев банк при заключении договоров имеет преимущество перед заемщиком. Некоторые банки исходят из того, что чем «жестче» и строже условия, тем лучше для банка. Так, стремясь обезопасить себя, банки максимально используют предоставленную им законом возможность установить дополнительные условия для досрочного истребования кредита.

Но банки не всегда могут реализовать закрепленные в договорах права. Несмотря на достаточно широкие возможности волеизъявления, субъекты кредитных правоотношений должны пользоваться таким инструментом добросовестно и осмотрительно. Данный вывод закономерно порождает вопрос о том, какие условия договора и действия сторон на практике будут оцениваются судом в качестве допустимых, а какие воспринимаются как злоупотребление.

Темная сторона

Займодавцу удалось заключить с банком дополнительные соглашения, которые исключали из кредитного договора право досрочного требования возвраты суммы кредита, право банка изменять процентную ставку в одностороннем порядке в случае нарушения заемщиком своих обязательств. Также валюта кредитного договора была изменена на российский рубль и срок погашения кредита продлен на 13 лет. Суд указал, что исключение условий об одностороннем изменении ставки процентов годовых, о праве банка требовать досрочного возврата кредита лишило банк возможности контролировать задолженность и гарантировать возврат денежных средств. Был нарушен баланс интересов. Суд пришел к выводу о нерыночном характере сделок, а также, об упущенной выгоде в виде доходов по процентам (дело № А40-249501/2015).

Суды учитывают целесообразность и значительность

При разрешении споров суды исходят из конкретных обстоятельств дела, положения сторон при заключении договора, установленных требований и прочих критериев. Чтобы признать требования банка об истребовании кредита законным, суду необходимо убедиться в том, что нарушение обязательств заемщика значительные, а истребование кредита в такой ситуации целесообразно.

Чтобы признать требования банка об истребовании кредита законным, суду необходимо убедиться в том, что нарушение обязательств заемщика значительные, а истребование кредита в такой ситуации целесообразно.

Досрочное истребование кредита носит субъективный характер и зависит от множества факторов. В случае судебного спора данное обстоятельство требует от сторон более глубокого подхода к обстоятельствам дела, формировании доказательственной базы. Суд в такой ситуации должен давать оценку обстоятельствам в совокупности всех факторов, влиявших на правоотношения сторон как при заключении, так и при неисполнении договора, в том числе и экономических. Другими словами, суд должен уйти от формальной оценки ситуации при вынесении решения.

Как показал детальный анализ судебной практики, суды в большинстве случаев удовлетворяют требования о досрочном взыскании. Банки требуют возврата кредита, когда компания не оплатила очередной платеж, либо не выполнила иные условия, которые действительно указывают на наличие риска невозврата кредита в совокупности (постановления ФАС Северо-Кавказского округа от 07. 07.2010 по делу № А32-39041/2009, АС Северо-Западного округа от 07.09.2015 № Ф07-6908/2015 по делу № А56-36333/2014).

07.2010 по делу № А32-39041/2009, АС Северо-Западного округа от 07.09.2015 № Ф07-6908/2015 по делу № А56-36333/2014).

Суды, отказывая в удовлетворении требований банков о досрочном истребовании кредита, выделяют ряд критериев. Наиболее важными являются значительность нарушения и целесообразность досрочного истребования кредита.

Значительность нарушения. Указывая на незначительность нарушения, суды исходят из того, каким образом нарушение одного или нескольких условий договора могло повлечь риск невозврата кредита, а также понес ли кредитор какие-либо убытки по этой причине. При этом такое на первый взгляд значительное нарушение условий, как просрочка по кредиту, может быть расценено как несущественное.

Так, например, судом апелляционной инстанции по делу № А07-23635/2013 указано, что допущенная просрочка оплаты процентов по кредиту не может служить основанием для его досрочного истребования, так как такая просрочка не является значительной.

Целесообразность досрочного истребования. При досрочном истребовании кредита банк должен обосновать причины такого истребования. То есть в случае, если заемщик не совершил существенную просрочку по кредиту, то несоблюдение иных ковенант должно явно нарушать права кредитора.

Так, Федеральный арбитражный суд Московского округа отказал в удовлетворении требований банка и указал, что истец не представил достаточных доказательств для вывода о наличии оснований считать нарушенными какие-либо его права и интересы, влекущие необходимость их защиты. Ответчик исполнял обязательства в части погашения задолженности, по мнению суда иск был фактически направлен на получение оснований для последующего досрочного обращения взыскания на заложенное имущество (постановление ФАС Московского округа от 25.

Сторонам поможет компромисс

Существующая судебная практика по досрочному истребованию кредита не позволяет говорить о наличии тенденции, направленной на защиту заемщиков. Практика может послужить некой отправной точкой для учета интересов обеих сторон кредитного договора: как банка, так и заемщиков. Для соблюдения интересов сторон важным этапом является согласование условий договора.

При ведении переговоров банкам необходимо учитывать, что включение в договор обременительных, малозначительных или неисполнимых условий, не связанных с просрочкой возврата кредита или процентов, может не привести к конечному эффекту – максимальной защите интересов кредитора.

Заемщики должны осознавать, что на них лежит ответственность за неисполнение условий кредитного договора. Для компании недопустимо принимать на себя крайне обременительные обязательства с целью получить кредит, даже если есть надежда оспорить положения договора либо добиться отказа суда в защите прав кредитора.

Для решения вопроса необходимо установить баланс интересов заемщика и кредитора. Если внести в законодательство запрет на включение в договор условие о досрочном истребовании кредита или установить конкретные основания для такого истребования, все это не приведет к существенному экономическому эффекту. Такие меры могут привести к удорожанию кредитов, усложнению процедуры их получения, и ухудшению ситуации на финансовом рынке. Остается надежда на суд, который будет исходить из принципов разумности и добросовестности сторон, целесообразности применения таких последствий неисполнения условий кредитного договора, как досрочное истребование.

Требование о досрочном погашении кредита в банке: что делать

Бывают случаи, когда банк выставляет требование о досрочном погашении кредита. Такое актуально для должников или в случае отзыва лицензии у финансовой компании. Рассмотрим в статье, в каких случаях банк может попросить вернуть остаток долга досрочно, каким образом происходит уведомление и что необходимо делать клиенту. Отдельное внимание уделим тому, чего категорически нельзя делать, в случае, когда банк требует погасить кредит.

Отдельное внимание уделим тому, чего категорически нельзя делать, в случае, когда банк требует погасить кредит.

В каком случае банк требует погасить кредит досрочно

Получая кредит, каждая сторона сделки подписывает договор, в котором указаны все условия. При подписании соглашения следует уделить пункту, который посвящен досрочному расторжению. Изучив его, станет ясно, что банк может запросить возврата денег в полном размере, если:

- нарушены сроки оплаты. Финансовая организация выставляет требование, если клиент постоянно вносит платежи с нарушением сроков или имеет задолженность более 3 месяцев. Под нарушением срока понимается как минимум 3 просрочки;

- предоставлена некорректная информация при заключении. Если после оформления договора выяснится, что заемщик предъявил ложную информацию. К примеру, при оформлении потребительского кредита без подтверждения дохода клиент может увеличить размер заработной платы, с целью получения положительного решения;

- клиент не оповестил об изменениях.

В рамках договора заемщик обязан оповещать кредитную организацию об изменениях всех данных;

В рамках договора заемщик обязан оповещать кредитную организацию об изменениях всех данных; - ликвидация банка. Бывает крайне редко, когда банк признан банкротом.

В рамках договора заемщик обязан оповещать кредитную организацию об изменениях всех данных;

В рамках договора заемщик обязан оповещать кредитную организацию об изменениях всех данных;Без причины кредитор не может в одностороннем порядке выставить требование своему клиенту.

Как происходит оповещение клиента

Финансовое учреждение обязано выставить требование в рамках закона. Для этого направляется официальное требование, в котором указаны:

- личные данные должника и паспортные сведения;

- сведения по договору: номер, сумма долга и просроченные платежи, при наличии;

- реквизиты счета для погашения долга;

- требование с возвратом указанной суммы.

Как правило, официальное требование отправляется:

- курьером, лично в руки;

- заказным письмом.

Прежде чем отправлять документ, уполномоченный сотрудник банка обязательно позвонит заемщику, с целью урегулирования вопроса. По телефону сотрудник не может требовать выполнения условий кредитора.

Если верить практике, то это замечательная возможность найти компромисс и решить проблему максимально выгодно для каждой стороны. Кредиторы ценят клиентов, которые идут навстречу, с целью решение вопроса.

Что делать, если нечем платить

Не все клиенты знают, что делать, если выставили требование о досрочном погашении кредита. На практике есть несколько вариантов решения вопроса. Рассмотрим каждый вариант.

Что делать, если нечем платить:

- Рефинансирование. В рамках продукта можно получить новый кредит, под меньший процент, с целью погашения ранее полученного займа. При этом важно учитывать, что для оформления нового кредита потребуется пройти проверку и предъявить полный пакет документов. При наличии испорченной кредитной истории рассчитывать на выгодный процент не следует. Для подбора оптимального варианта вы можете воспользоваться онлайн заявкой.

- Реструктуризация. Этот вариант позволяет увеличить срок и сократить размер платежа. Для изменения условий следует обратиться с письменным запросом и получить решение, спустя несколько дней.

- Отсрочка или кредитные каникулы. Получить отсрочку на несколько месяцев можно только в том случае, если клиент испытывает финансовые трудности в результате болезни или потери работы.

- Страховка. Если сроки оплаты нарушены в результате ухудшения здоровья, то следует изучить оформленный договор страхования. На практике страховщики вносят оплату по кредиту в случае потери работы или закрывают долг, если заемщик признан инвалидом или недееспособным лицом.

- Решение вопроса через суд. Если банк передал решение вопроса в суд, то искать компромисс потребуется с судебными приставами. Каждый должник может оформить письменный запрос, в котором запросить постепенное погашение. Одобрить запрос могут только той категории заемщиков, которые получили беззалоговый кредит, не имеют имущества в собственности и накоплений для исполнения требования в полном размере.

Погашение долга в случае банкротства

Погашать долг при отзыве лицензии у банка придется. Что касается сроков, то их можно согласовать с уполномоченной организацией, которая назначена со стороны Центрального банка регулировать вопросы с должниками.

Порядок действий:

- После получения официального уведомления, в котором указана дата банкротства, обратиться по адресу, где ранее располагался центральный офис. Именно там должна располагаться компания, которая занимается представлением интересов банкрота.

- Уточнить номер нового судного счета и согласовать возможный график оплаты.

- При необходимости и возможности переоформить договор.

Чего нельзя делать, если банк требует полного возврата

Существует несколько рекомендаций, изучив которые можно понять, чего нельзя делать в случае получения уведомления о погашение кредита.

- игнорировать кредитора. Категорически нельзя игнорировать звонки со стороны специалиста финансового учреждения и отказываться от получения заказных писем через почтовое отделение;

- менять место регистрации. Согласно кредитному договору клиент обязан оповещать о смене регистрации. За нарушение условий предусмотрено наказание;

- скрываться от приставов. Если возврат долга переложен на приставов, то нельзя умышленно не открывать двери и игнорировать письма, с просьбой обратиться к куратору. Игнорирование и уклонение от обязанностей наказуемо в рамках закона.

Если возврат долга переложен на приставов, то нельзя умышленно не открывать двери и игнорировать письма, с просьбой обратиться к куратору. Игнорирование и уклонение от обязанностей наказуемо в рамках закона.

Если возврат долга переложен на приставов, то нельзя умышленно не открывать двери и игнорировать письма, с просьбой обратиться к куратору. Игнорирование и уклонение от обязанностей наказуемо в рамках закона.В завершение следует отметить, что каждый заемщик обязан вернуть кредитные средства, в соответствии с графиком. При наличии задолженности кредитная организация может выставить требование о полном закрытии кредита. Перед тем как отправить официальный запрос уполномоченный сотрудник попробует мирно урегулировать вопрос.

Если по согласованию сторон решить вопрос не получится, то все вопросы решаются исключительно в судебном порядке.

★ ★ ★

Если у Вас остались вопросы, Вы можете их задать бесплатно юристам компании в форме, представленной ниже. Ответ компетентного специалиста поможет вам принять верное решение.

Суд урегулировал досрочное взыскание долгов

Верховный суд «сократил» банкам срок для взыскания долгов в судебном порядке. Он вынес правовую позицию, что в случае требования досрочного погашения кредита исковая давность начинается сразу же после этого, и ее нельзя отсчитывать от изначального срока действия кредитного договора. Позиция суда урегулирует до 10% спорных случаев, когда банки в суде доказывают, что требование досрочно вернуть им долг не уменьшает сроки исковой давности.

Он вынес правовую позицию, что в случае требования досрочного погашения кредита исковая давность начинается сразу же после этого, и ее нельзя отсчитывать от изначального срока действия кредитного договора. Позиция суда урегулирует до 10% спорных случаев, когда банки в суде доказывают, что требование досрочно вернуть им долг не уменьшает сроки исковой давности.

Банкам все сложнее добиваться поддержки судов при взыскании долгов с заемщиков. Верховный суд определил в своей правовой позиции, что в том случае, если банк потребовал у заемщика досрочно погасить кредит, то срок исковой давности начинается со следующего дня нового срока погашения. Об этом говорится в решении суда по разбирательству между Укрсоцбанком и его заемщиком.

Банки редко идут на такие меры. «Идеальный заемщик для банка – это тот, кто постоянно пользуется кредитом и своевременно его обслуживает. Поэтому банки в принципе не заинтересованы в досрочном погашении нормальных кредитов, поскольку это уменьшает процентные доходы, – говорит председатель правления Вектор Банка Вадим Березовик. – Если банк требует досрочного погашения кредита, то это, как правило, связано с проблемностью заемщика, и банк не желает продолжать сотрудничество на ранее оговоренных условиях, которые грубо нарушаются заемщиком. Очень часто бывает так, что если банк потребовал у заемщика досрочно погасить кредит, то следующим действием банка является судебный иск».

Досрочного погашения кредита банк обычно требует у заемщика, если тот допустил длительную просрочку по его погашению, и банк понимает, что уже нет смысла начислять проценты, пени и штрафы, а надо пытаться взыскать сам долг. «Это касается полного досрочного погашения как задолженности по кредиту, так и уплаты процентов и пени, так как кредитор в соответствии с ч. 2 ст. 1050 ГК изменил срок исполнения основного обязательства», – говорит главный юрисконсульт управления поддержки сети по возвращению проблемной задолженности клиентов розничного бизнеса Укрсоцбанка Александр Голинский.

Банки пострадают досрочно

Срок исковой давности зависит от выдвигаемых требований. «Следует различать требование кредитора по выполнению просроченного обязательства (погашение части кредита) и требование полного досрочного погашения задолженности по кредиту, которое действительно может, согласно условиям заключенного договора, изменять срок исполнения обязательства. В первом случае отсчет исковой давности начинается только по просроченной задолженности и с момента просрочки, второе же требование применяет срок исковой давности в отношении всего размера долга», – поясняет член правления, директор по правовым вопросам АльтБанка Арсен Сорока.

«Следует различать требование кредитора по выполнению просроченного обязательства (погашение части кредита) и требование полного досрочного погашения задолженности по кредиту, которое действительно может, согласно условиям заключенного договора, изменять срок исполнения обязательства. В первом случае отсчет исковой давности начинается только по просроченной задолженности и с момента просрочки, второе же требование применяет срок исковой давности в отношении всего размера долга», – поясняет член правления, директор по правовым вопросам АльтБанка Арсен Сорока.

Банкиры поддерживают данную позицию. «Верховный суд подтвердил практику судов, которая применялась на 90%. Поэтому при досрочном истребовании кредита срок исковой давности исчисляется со следующего дня нового срока погашения. Эта позиция лежит в рамках норм Гражданского кодекса о том, что срок исковой давности отсчитывается со дня нарушения прав. Это не усложняет взыскание долгов в суде. Главное – не пропустить срок исковой давности», – говорит заместитель начальника отдела правового сопровождения корпоративного бизнеса Индустриалбанка Наталья Лада.

Поэтому банк, направив требование о досрочном погашении задолженности по кредитному договору, ускоряет срок исполнения основного обязательства, а значит, приближает дату, до которой он может потребовать погашения долга через суд. «Банк должен обратиться с иском в суд в течение трех лет со следующего дня после получения должником требования о досрочном погашении задолженности», – поясняет ведущий юрисконсульт ОТП Банка Виктор Храновский.

В спорном случае хронология была следующей: Укрсоцбанк в 2008 году выдал кредит; заемщик уже в 2009 году перестал платить; в 2010 году банк потребовал досрочно погасить кредит, который выдавался на период до 2015 года; трехлетний срок исковой давности истек в 2013 году; но банк только в 2014 году подал в суд, «забыв» о том, что срок исковой давности закончился.

Подписывайтесь на финансовые новости FinClub в соцсетях Twitter и Facebook.

Банки хотят досрочного погашения автокредитов :: Autonews

В сложных финансовых условиях банки дошли до того, что начали требовать досрочного погашения задолженностей. К счастью, сектора автокредитования это пока не коснулось: требовать досрочно выплатить долги никто не будет и машины отбирать тоже.

К счастью, сектора автокредитования это пока не коснулось: требовать досрочно выплатить долги никто не будет и машины отбирать тоже.Это возможно лишь в том случае, если цены на автомобили резко упадут на 15-25%, говорят банковские эксперты. Но, несмотря на то, что существование некоторых банков сейчас находится под вопросом, долги за кредитную машину все равно придется выплатить полностью – и, между прочим, возможно, уже совсем другим банкам.

Интересные настроения в последнее время царят в автомобильном сообществе: автовладельцы почему-то решили, что раз на улице кризис, а банки близки к тому, чтобы прекратить свое существование, выплаты по автокредитам можно на время приостановить – или совсем не платить. Посидеть подождать, что будет, того и гляди, про долги забудут. Свежий случай последних дней, рассказанный в одном из коллекторских агентств: в Воронеже владелец новенькой Toyota Corolla наотрез отказывался делать взносы за свою машину, полагая, что его банк все равно в ближайшее время обанкротится. Но банк не забыл о своем кредиторе. В народе пошел слух, что скоро начнут приходить за всеми, – ведь банкам сейчас так нужны деньги.

Коллекторам в последнее время действительно прибавилось работы: число просроченных задолженностей по всем видам кредитования только увеличивается. Что касается автокредитования, в первую очередь под удар попали состоятельные клиенты и владельцы автомобилей премиум-класса, то есть тот слой населения, который считался самым надежным. «Но мы этих заемщиков не трогаем. Ведь здесь речь идет не столько о кризисе ликвидности, сколько о кризисе доверия. Если сейчас кризис коснется взаимоотношений кредиторов и заемщиков, это будет тотальный коллапс”, – комментирует заместитель директора коллекторского агентства АКМ Александр Щербаков.

Коллекторы подчеркивают, что выбивание долгов и требование досрочного погашения относятся лишь к недобропорядочным заемщикам, которые игнорируют выплаты как таковые. Требовать автокредиты обратно у добропорядочных заемщиков банкам нет никакого резона, отмечает эксперт коллекторского агентства “Ефремов и партнеры” Владислав Топокин, поскольку это чревато не только огромными репутационными рисками для банка, но и большими издержками: операционными, судебными, плюс аутсорсинг по выбиванию долгов, организация розницы по продаже автомобилей и пр. “Это в принципе очень сложно, – говорит В. Топокин. – Это процесс не быстрый, поэтому говорить об этом преждевременно”.

“Это в принципе очень сложно, – говорит В. Топокин. – Это процесс не быстрый, поэтому говорить об этом преждевременно”.

“По ипотечным кредитам некоторые банки действительно начали требовать досрочного погашения. В автокредитовании аналогичной ситуации мы пока не наблюдаем, – констатирует А. Щербаков. – В секторе ипотеки это вызвано тем, что процентные ставки здесь были относительно невысоки при росте цен на недвижимость. Сегодня там ситуация стабилизировалась и цены заморозились. В автокредитовании ситуация другая, продажи растут, и возникновение аналогичной ситуации возможно лишь в том случае, если цены на автомобили упадут на 15-25%”.

Отметим, что в ближайшее время цены на машины вряд ли снизятся так резко, если снизятся вообще.

“Отбирать” машины банки тоже не будут – это просто не имеет смысла. Известно, что автовладельцы, приобретшие автомобили в кредит, полновластными собственниками своих автомобилей не являются: ПТС находятся в залоге в банке, следовательно, пока заемщик не выплатит долг, он как следует распоряжаться машиной не может. Однако банкиры знают, что отсутствие ПТС никоим образом не ограничивает права распоряжения кредитным автомобилем. “Таких случаев множество, – комментирует А. Щербаков. – Владельцы кредитных машин идут в ГАИ и пишут заявление, что они потеряли ПТС. Им выдают дубликат взамен “утерянного”. Отследить, что автомобиль кредитный, нельзя, потому что сейчас нет единого реестра кредитных автомобилей, хотя мы неоднократно делали ГИБДД предложение посодействовать его созданию. Потом с этим автомобилем люди могут делать все что угодно, ПТС у них на руках. Мы пытались говорить с ГАИ, но парадокс в том, что фактически закон здесь не нарушается и подобные действия не подпадают под действие ст. 159 УК (мошенничество). Единственный выход для банка в таком случае – подавать в суд”. Как отмечает эксперт, банк Unicredit, например, по этой причине вообще перестал оставлять ПТС кредитных автомобилей у себя, поскольку, подсчитав операционные затраты, банк пришел к выводу, что делать это просто невыгодно.

Однако банкиры знают, что отсутствие ПТС никоим образом не ограничивает права распоряжения кредитным автомобилем. “Таких случаев множество, – комментирует А. Щербаков. – Владельцы кредитных машин идут в ГАИ и пишут заявление, что они потеряли ПТС. Им выдают дубликат взамен “утерянного”. Отследить, что автомобиль кредитный, нельзя, потому что сейчас нет единого реестра кредитных автомобилей, хотя мы неоднократно делали ГИБДД предложение посодействовать его созданию. Потом с этим автомобилем люди могут делать все что угодно, ПТС у них на руках. Мы пытались говорить с ГАИ, но парадокс в том, что фактически закон здесь не нарушается и подобные действия не подпадают под действие ст. 159 УК (мошенничество). Единственный выход для банка в таком случае – подавать в суд”. Как отмечает эксперт, банк Unicredit, например, по этой причине вообще перестал оставлять ПТС кредитных автомобилей у себя, поскольку, подсчитав операционные затраты, банк пришел к выводу, что делать это просто невыгодно.

Таким образом, нервничать больших оснований вроде бы нет, но и рассчитывать, что в обстановке всеобщей истерии, что сохраняется сейчас, долги сами собой растворятся, тоже не надо. “В том случае, если банк, в котором человек брал автокредит, лопнет, то клиенту все равно придется выплачивать свой долг, – комментируют ситуацию в банке “Авангард”. –- Как правило, банки, которым срочно нужны деньги, продают портфели своих кредитов третьей стороне, и автозаемщик несмотря ни на что должен выполнить свои обязательства. Более того, сейчас некоторые банки уже рассматривают такую возможность для повышения ликвидности. Хотя сейчас ситуация с массовым дефолтом банков маловероятна – государство оказывает поддержку кредитным организациям, попавшим в затруднительное положение, пускай и ценой смены собственника. Но понятно, что смена владельца никак не влияет на обязанность клиента банка регулярно вносить платежи по автокредиту”.

“В том случае, если банк, в котором человек брал автокредит, лопнет, то клиенту все равно придется выплачивать свой долг, – комментируют ситуацию в банке “Авангард”. –- Как правило, банки, которым срочно нужны деньги, продают портфели своих кредитов третьей стороне, и автозаемщик несмотря ни на что должен выполнить свои обязательства. Более того, сейчас некоторые банки уже рассматривают такую возможность для повышения ликвидности. Хотя сейчас ситуация с массовым дефолтом банков маловероятна – государство оказывает поддержку кредитным организациям, попавшим в затруднительное положение, пускай и ценой смены собственника. Но понятно, что смена владельца никак не влияет на обязанность клиента банка регулярно вносить платежи по автокредиту”.

В общем, как предупреждают эксперты, всегда найдется тот, кто с удовольствием заберет у вас ваши долги. В случае, если банк вошел в состав другого банка, все обязательства и права требования перейдут к новому собственнику, который вас со временем найдет. Операционные заминки, конечно, будут, говорят юристы, – две-три недели, – но все равно заемщику придется топать в банк платить кредит, пусть даже под другую вывеску. Ну а применительно к банку, который не сегодня-завтра действительно обанкротится (хотя об этом всегда узнаешь внезапно), существует государственная система страховых вкладов, которая берет на себя обязательства рассчитаться с клиентами обанкротившегося банка, а вместе с тем – право взыскивать накопившиеся долги.

Елена Костякова

Требование банка досрочно погасить кредит

Банки постоянно следят, чтобы клиенты вовремя оплачивали займы. Если этого не происходит, финансовая организация требует досрочно погасить кредит. Проблемы заемщиков при этом никого не интересуют. Как говорится — вынь да положь. Причем даже если человек добровольно вносить платежи досрочно, он может легко попасть в долговую яму.

Бесплатная первичная консультация юриста

Юридический департамент procollection. ru рассмотрит Вашу долговую ситуацию или вопрос. Подскажем, что делать дальше.

Звоните — консультация по телефону бесплатно:

- +7 (964) 622-42-42

- +7 (925) 772-28-14

Также пишите нам ВКонтакте: https://vk.com/club177615927 или обращайтесь по контактам на сайте

Содержание статьи

В каких ситуациях банк требует досрочно погасить кредит?

Случаются ситуации, когда банк обязывает заемщика выплатить кредит раньше, чем указано в договоре. Произойти такое может при нарушении условий самим заемщиком. Основное — просрочка платежа. Банку невыгодно просить деньги назад раньше установленного срока, это вынужденная мера.

Ипотека

Кредит на приобретение жилья берется на долгие годы и является самым большим в жизни многих людей. Расплатиться в короткие сроки получается далеко не у каждого.

Заемщик вынужден годами оплачивать ежемесячные взносы. Как показывает статистика, средний срок погашения ипотеки в России составляет семь лет. Выдаются такие ссуды на пятнадцать лет, но люди стараются досрочно погасить кредит.

Если вы решили досрочно погасить кредит, важно не допустить ошибок и сделать все правильно. Давайте рассмотрим ситуации когда банк будет требовать досрочного погашения.

Просроченные платежи

Банк тщательно отслеживает ежемесячные взносы по кредиту. Платить необходимо вовремя, от этого зависит прибыль банка. Банку выгодно чтобы вы оплачивали кредит, как можно медленней, ведь тогда он получит большие проценты. И если вы допустили просрочку, банк вправе наложить на вас пени, штрафы и неустойку, а также потребовать досрочно погасить кредит. Эта процедура называется «выставление заключительного требования».

Если по ипотечным кредитам вы все оплачивайте вовремя, то банки могут пересмотреть условия договора и сделать их более мягкими, понизив процент. Подробно можно прочитать в статье «Ипотечное кредитование в России«.

Порча залогового имущества.

Второй по популярности способ, заставить вас досрочно погасить кредит. В кредитном договоре прописывается право банка на отслеживание того, как используется недвижимость. И если банк заподозрит что происходит порча имущества, он может этим воспользоваться и выставить заключительное требование.

Автокредиты

- Главный повод потребовать с вас досрочно погасить кредит, это опять же просроченный платеж. Перестаете вовремя вносить ежемесячный взнос, выставляется заключительное требование.

- Приобретая автомобиль вы обязаны, поставить его на учет в ГИБДД на свое имя, по месту жительства. ПТС вы обязаны сдать обратно в банк, в течение 10 дней. Если вы этого не делайте, то банк также вправе воспользоваться этим и потребовать досрочно погасить кредит.

Существует отдельная категория граждан, которая сдает ПТС в банк. Далее, они идут в ГИБДД, заказывают дубликат и продают авто. Так вот, помимо выставления заключительного требования, на них еще возбуждается уголовное дело.

Кредитная машина является залогом, и производить с ней действия купли-продажи без разрешения банка запрещается.

Потребительские кредиты и кредитные карты

Поводом потребовать от вас досрочного погашения, является нарушение условий договора. Главное — просрочка платежа. Не выполняйте финансовые обязательства, оплачивайте сумму полностью, вместе с процентами, пенями и штрафами.

Залогового имущества в таких кредитах, как правило нет, поэтому в случае неуплаты, банк будет жестко требовать с вас выплаты всей суммы.

Банковские ломбарды

Кредит обеспечен залогом, поэтому если вы нарушайте условия договора, банк потребует досрочно погасить долг. Если этого не произойдет залог выставят на торги и покроют расходы. Если денег с продажи не хватит вы останетесь должны.

Что делать заемщику?

Если вернуть всю сумму не получается необходимо провести переговоры с кредитной организацией. На основании заявления о реструктуризации заемщику могут предоставить отсрочку платежа либо уменьшить сумму ежемесячных взносов.

Банкирам выгодно когда человек платит и если должник сможет доказать свою финансовую состоятельность и убедить кредитора в том, что он исполнит свои финансовые обязательства, то ему пойдут навстречу и помогут в трудной ситуации.

Важно! Если заемщик пустит все на самотек, то его долг будет продан коллекторам на основании ст. 382 Гражданского кодекса либо организация обратится в суд в порядке ст. 3 ГПК РФ.

Законно ли требование кредитора?

Требование кредитора о возврате долга в полном или частичном объеме, а также расторжение кредитного договора в одностороннем порядке регулируется Федеральным законом № 353 ст. 13.

Если заемщик допустил просрочку, то кредитор вправе предъявить заключительное требование (ЗТ) с указанием точной суммы на текущий момент.

Из чего складывается ЗТ:

- основное тело кредита;

- проценты;

- штрафы;

- пени и неустойка.

Важно! Неустойка может начисляться даже после выставления требования к должнику, а также во время судебного разбирательства. Пока суд выносит решение сумма меняется и человек остается должен, даже при условии полного погашения суммы указанной в судебном порядке.

Итог

Старайтесь не допускать просрочек, быть ответственным по финансовым обязательствам и тогда многих проблем удастся избежать.

Если возникают вопросы по теме данной статьи и требуется правовая консультация напишите нам в комментариях либо задайте вопрос дежурному юристу сайта в форме всплывающего окна. Вы всегда можете позвонить нам по указанным телефонам. Любая консультация бесплатна. Мы обязательно ответим и поможем.

Досрочное погашение кредита: имеет ли банк право требовать

Банкам не выгодно досрочно требовать погашения кредитов, потому что они так теряют процентный доход. И все же такие случаи бывают. Почему? Существует несколько причин для возникновения подобной ситуации. Часто заемщик сам нарушает условия кредитного договора, например: невыполнение обязательства по погашению кредита, отчуждение активов, которые выступали в качестве обеспечения, или же недопуск представителей банка к осмотру предмета залога, неуведомление об изменении места работы, и другие условия.

Часто заемщик сам нарушает условия кредитного договора, например: невыполнение обязательства по погашению кредита, отчуждение активов, которые выступали в качестве обеспечения, или же недопуск представителей банка к осмотру предмета залога, неуведомление об изменении места работы, и другие условия.

При этом даже в самой сложной финансовой ситуации для заемщика никто, в том числе суд, не сможет отменить его обязательств по погашению кредита и процентов по нему

Так что же всё-таки делать, если банк обратился с требованием к заемщику о досрочном погашении кредита?

Точно не нужно надеяться, что всё решится само собой и тянуть время.

Если требование банка законно, то платить придётся. Вопрос только в том, когда и сколько. Переговоры с банком позволят попробовать провести реструктуризацию кредита или же добиться кредитных каникул. Также можно оформить перекредитование (рефинансирование) в другом банке. Отмечу, что если банк уже направил требование о досрочном погашении, то договориться с ним сложнее, но всё ещё возможно.

Если же банк уже подал в суд иск о взыскании задолженности по кредиту, следует предоставить суду все документы о сложном финансовом положении, переписку с банком о реструктуризации.

И тогда есть вероятность, что суд оценит аргументы заемщика как весомые.

Например:

— если у вас нестабильный заработок, или заработок, не позволяющий без ущерба для вас как заемщика выплатить кредит досрочно;

— на вашем обеспечении находятся другие члены семьи, которых вам необходимо содержать;

— вы или лица, которых вы содержите, проходят медицинское лечение;

— есть некие другие условия, отягощающие ваши возможности досрочно выплатить кредит согласно требованиям банка;

— положительная кредитная история.

Суд может признать требование банка о досрочном расторжении кредитного договора незаконным или уменьшить сумму задолженности. Часто суды уменьшают начисленные штрафы и пени по кредиту.

Сегодня банки испытывают нехватку ликвидности, и даже при одноразовом нарушении положений кредитного договора вам уже могут предъявить требование о досрочном погашении займа. В некоторых случаях подобный шаг можно расценивать как злоупотребление банком своими правами. Случай, когда заемщик не сообщил смене работы, но продолжает исправно платить по кредиту, также имеет в суде хорошие шансы на успех.

В некоторых случаях подобный шаг можно расценивать как злоупотребление банком своими правами. Случай, когда заемщик не сообщил смене работы, но продолжает исправно платить по кредиту, также имеет в суде хорошие шансы на успех.

На самом деле каждый случай досрочного требования погашения кредита банком является уникальным и многогранным. Только комплексный анализ кредитного договора и отношений с банком позволит найти выход из сложившейся ситуации.

Как погасить кредит досрочно в Сбербанке

Оформив в Сбербанке кредит, человек обязуется выполнять свои финансовые обязательства перед банком. Заёмщик должен в указанные сроки вносить ежемесячные платежи. Для удобства клиентам Сбербанка предоставляется возможность досрочного погашения кредита. Кредитозаёмщик от этого выигрывает, преждевременно снимая с себя долговые обязательства. В большинстве случаев он также экономит свои деньги, сокращая переплату.

Содержание

Скрыть- Досрочное погашение кредита в Сбербанке

- Полное погашение

- Частичное погашение кредита в Сбербанке

- Процедура досрочного погашения

- Способы оплаты

- В каком случае досрочно погасить кредит Сбербанка не получится?

- Как вернуть страховку за кредит в Сбербанке?

Досрочное погашение кредита в Сбербанке

Если клиент Сбербанка хочет погасить свой кредит преждевременно, то ему необходимо знать все нюансы этой процедуры. Сделать это можно, учитывая:

Сделать это можно, учитывая:

- сроки, на которые был оформлен займ;

- разновидность кредита;

- вид платежей (дифференцированные или аннуитетные), которыми расплачивается человек;

- процентную ставку;

- наличие страховки.

Всё это прямо или косвенно влияет на порядок погашения задолженности. Рассчитать возможные варианты досрочного погашения можно на специальном калькуляторе в режиме онлайн. С его помощью заёмщик поймёт, возможно ли для него частичное или даже полное погашение кредита. Но если это слишком сложно для клиента, то он всегда может обратиться в банк и получить консультацию специалиста.

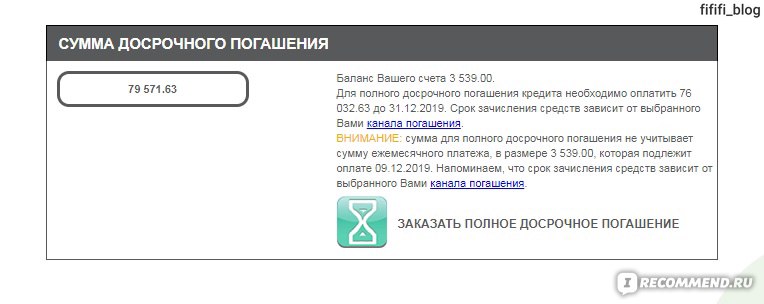

Полное погашение

При желании клиент Сбербанка может полностью погасить свой кредит. Это право закреплено действующим законодательством. Для того чтобы закрыть кредит, необходимо знать полную сумму задолженности на момент списания средств со счёта. К этому дню он должен положить на счёт необходимую сумму с учётом процентов, который будут начислены к 21. 00 даты списания платежа. Дата списания средств у клиента фиксированная.

00 даты списания платежа. Дата списания средств у клиента фиксированная.

Если денег будет недостаточно, то кредит не будет закрыт. Потому важно удостовериться в правильности расчётов, внимательно изучить договор по кредиту и при необходимости проконсультироваться с банковским сотрудником. Для подтверждения выплаты задолженности лучше взять в Сбербанке справку о закрытии кредита.

Частичное погашение кредита в Сбербанке

Погасить займ можно частично. В таком случае есть два варианта для клиента.

- Единоразовое внесение большей суммы платежа, чем банк требует возвращать ежемесячно. Это позволит сократить размер ежемесячного платежа. Но займ не будет закрыт быстрее. При таком варианте можно уменьшить и время погашения кредита, но для этого необходимо посетить банк и подписать новые документы по графику платежей.

- Частичное погашение можно совершить, увеличив размер регулярных платежей. В таком случае график изменяется, ведь общий срок погашения задолженности сокращается. Новые документы клиент подписывает лично.

Новые документы клиент подписывает лично.

Новые документы клиент подписывает лично.Какой бы вариант человек не выбрал, он сумеет сэкономить собственные денежные средства, частично или полностью погасив свой займ досрочно.

Процедура досрочного погашения

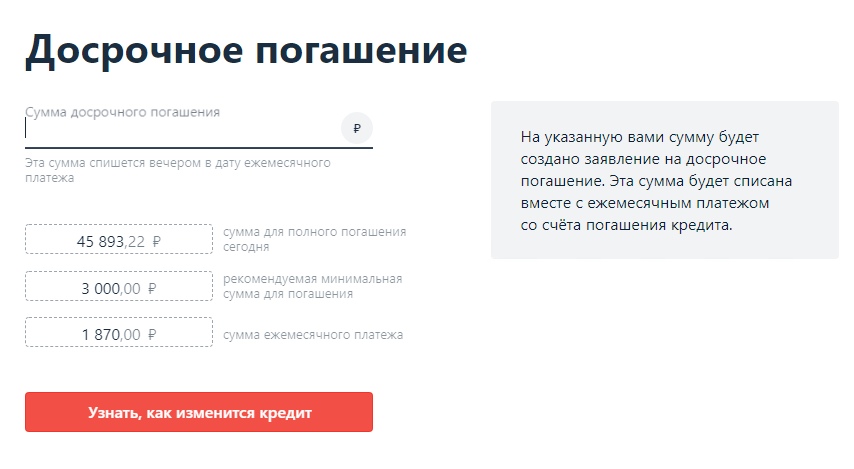

Досрочное погашение кредита осуществляется в несколько этапов. Для начала клиент должен внимательно изучить кредитный договор. В нём указаны условия и сроки, с которых можно погасить всю задолженность. Не по каждому займу клиент может, лишь оформив кредит, сразу же закрыть его.

Как только клиент изучит договор и определится с суммой, которую он хочет внести сверх обычного ежемесячного платежа, он должен обратиться в банк, чтобы уведомить его о своём решении. Подать заявку также можно через Сбербанк Онлайн, найдя в разделе кредитов «Досрочное погашение».

На момент списания денежных средств счёт заёмщика уже должен быть пополнен на ту сумму, которую планируется внести. В день списания денег необходимо посетить Сбербанк и написать заявление. Сумма задолженности будет пересчитана, а график платежей по желанию переделан.

Сумма задолженности будет пересчитана, а график платежей по желанию переделан.

Способы оплаты

Для клиентов Сбербанка существует несколько способов погашения задолженности по займу.

- Перевод на расчётный счёт:

- через кассу Сбербанка;

- через любой другой банк;

- через почтовое отделение.

- Пополнение карты, с которой списывается долг по кредиту:

- через «Сбербанк Онлайн»;

- через «Мобильный банк»;

- через банкомат или терминал.

Если у клиента есть карта Сбербанка, то удобнее всего перечислять деньги для погашения кредита через неё (как при ежемесячных платежах, так при досрочной выплате задолженности).

В каком случае досрочно погасить кредит Сбербанка не получится?

Даже в случае ипотеки заёмщик может полностью погасить задолженность, если пожелает этого. Сбербанк не может препятствовать, хоть ему, безусловно, это и не выгодно. Банк теряет свои проценты, которые были бы насчитаны клиенту, если бы он не стал закрывать кредит досрочно. Такие моменты негативно сказываются на кредитной истории человека (в следующий раз банк может не предоставить кредит на лояльных условиях).

Такие моменты негативно сказываются на кредитной истории человека (в следующий раз банк может не предоставить кредит на лояльных условиях).

Но воспрепятствовать желанию клиента Сбербанк не может за исключением тех случаев, когда запрет на досрочное погашение до определённой даты прописан в договоре. Есть пункт о том, что заёмщик должен уведомить банк о своём желании погасить кредит досрочно за 1 месяц, 3 месяца или даже 6 месяцев до момента внесения платы. Раньше сделать платёж клиент не сможет.

Как вернуть страховку за кредит в Сбербанке?

Клиенту, оформившему кредит в Сбербанке, обычно приходится заключать и договор обязательного страхования. Банк таким образом сводит к минимуму свои риски. Клиенту это тоже выгодно, ведь в случае потери им трудоспособности страховая компания будет выплачивать его задолженность.

Но при досрочном погашении кредита возникает вопрос о том, зачем же клиенту страховка на такой длительный период, если долговые обязательства им уже выполнены. В действительности она ему уже не нужна, и по закону человек может вернуть свои деньги за неиспользованное время действия страховки.

В действительности она ему уже не нужна, и по закону человек может вернуть свои деньги за неиспользованное время действия страховки.

Для этого необходимо обратиться в отделение банка, предоставить паспорт, договор и справку о том, что кредит погашен. При наличии всех документов человек должен написать заявление на возврат страховки. Запрос будет рассмотрен, и если всё было сделано правильно, деньги вернутся на указанный клиентом счёт.

Определение погашения

Что такое погашение?

Погашение — это акт возврата денег, ранее взятых в долг у кредитора. Обычно возврат средств происходит посредством периодических выплат, которые включают как основную сумму, так и проценты. Принципал — это первоначальная сумма денег, взятая в ссуду. Проценты — это плата за право занимать деньги; заемщик должен платить проценты за возможность использовать средства, предоставленные ему в рамках ссуды. Как правило, ссуды могут быть полностью выплачены единовременно в любое время, хотя некоторые контракты могут включать плату за досрочное погашение.

Распространенные типы ссуд, которые необходимо погасить многим, включают автокредиты, ипотечные ссуды, ссуды на образование и оплату кредитной картой. Компании также заключают долговые соглашения, которые также могут включать автокредиты, ипотечные кредиты и кредитные линии, а также выпуск облигаций и другие виды структурированного корпоративного долга. Несоблюдение сроков погашения долга может привести к целому ряду проблем с кредитами, включая принудительное банкротство, увеличение сборов за просрочку платежей и негативные изменения кредитного рейтинга.

Ключевые выводы

- Погашение — это акт возврата денег, взятых в долг у кредитора.

- Условия погашения ссуды подробно описаны в соглашении о ссуде, которое также включает договорную процентную ставку.

- Федеральные студенческие ссуды и ипотечные ссуды являются одними из наиболее распространенных видов ссуд, которые в конечном итоге возвращают физические лица.

- Все типы проблемных заемщиков могут иметь несколько вариантов, если они не могут производить регулярные платежи.

Как работает погашение

Когда потребители берут ссуды, кредитор ожидает, что в конечном итоге они смогут их выплатить.Процентные ставки взимаются на основе оговоренной ставки и графика времени, которое проходит между моментом выдачи ссуды и моментом возврата заемщиком денег в полном объеме. Процент обычно выражается в виде годовой процентной ставки (APR).

Некоторые заемщики, которые не могут выплатить ссуды, могут обратиться в защиту от банкротства. Однако заемщикам следует изучить все альтернативы, прежде чем объявлять о банкротстве. (Банкротство может повлиять на способность заемщика получить финансирование в будущем.) Альтернативами банкротству являются получение дополнительного дохода, рефинансирование, получение поддержки через программы помощи и переговоры с кредиторами.

Структура некоторых графиков погашения может зависеть от типа взятой ссуды и кредитной организации. Мелким шрифтом на большинстве заявок на получение кредита будет указано, что должен делать заемщик, если он не может произвести запланированный платеж. Лучше проявить инициативу и обратиться к кредитору, чтобы он объяснил существующие обстоятельства. Сообщите кредитору о любых неудачах, таких как проблемы со здоровьем или проблемы с работой, которые могут повлиять на платежеспособность. В этих случаях некоторые кредиторы могут предлагать особые условия на случай затруднений.

Лучше проявить инициативу и обратиться к кредитору, чтобы он объяснил существующие обстоятельства. Сообщите кредитору о любых неудачах, таких как проблемы со здоровьем или проблемы с работой, которые могут повлиять на платежеспособность. В этих случаях некоторые кредиторы могут предлагать особые условия на случай затруднений.

Виды погашения

Федеральные студенческие ссуды

Федеральные студенческие ссуды обычно допускают меньшую сумму платежа, отсроченные платежи и, в некоторых случаях, прощение ссуды. Эти типы ссуд обеспечивают гибкость погашения и доступ к различным вариантам рефинансирования студенческих ссуд по мере изменения жизни получателя. Эта гибкость может быть особенно полезной, если получатель столкнулся с финансовым кризисом или кризисом со здоровьем.

Стандартные платежи — лучший вариант.Стандарт означает регулярные платежи — в той же ежемесячной сумме — до выплаты кредита плюс проценты. При регулярных платежах погашение долга происходит в кратчайшие сроки. Кроме того, в качестве дополнительного преимущества этот метод приносит наименьшие проценты. Для большинства федеральных студенческих ссуд это означает 10-летний период погашения.

Кроме того, в качестве дополнительного преимущества этот метод приносит наименьшие проценты. Для большинства федеральных студенческих ссуд это означает 10-летний период погашения.

Другие варианты включают расширенные и постепенные планы платежей. Оба варианта предполагают выплату кредита в течение более длительного периода, чем при стандартном варианте. К сожалению, увеличенные временные рамки идут рука об руку с начислением процентов за дополнительные месяцы, которые в конечном итоге потребуют выплаты.

Планы расширенного погашения аналогичны стандартным планам погашения, за исключением того, что у заемщика есть до 25 лет, чтобы вернуть деньги. Поскольку им нужно дольше возвращать деньги, ежемесячные счета меньше. Однако из-за того, что им требуется больше времени, чтобы вернуть деньги, эти надоедливые процентные сборы увеличивают задолженность.

Поэтапные планы платежей, как и в случае ипотеки с постепенными выплатами (GPM), предусматривают выплаты, которые со временем увеличиваются с низкой начальной ставки до более высокой. В случае студенческих ссуд это должно отражать идею о том, что в долгосрочной перспективе заемщики должны перейти на более высокооплачиваемую работу. Этот метод может быть реальным преимуществом для тех, у кого мало денег сразу после колледжа, так как планы, ориентированные на доход, могут начинаться с 0 долларов в месяц. Однако, опять же, заемщик в конечном итоге платит больше в долгосрочной перспективе, потому что со временем начисляется больше процентов. Чем дольше затягиваются платежи, тем больше процентов добавляется к ссуде (также увеличивается общая стоимость ссуды).

В случае студенческих ссуд это должно отражать идею о том, что в долгосрочной перспективе заемщики должны перейти на более высокооплачиваемую работу. Этот метод может быть реальным преимуществом для тех, у кого мало денег сразу после колледжа, так как планы, ориентированные на доход, могут начинаться с 0 долларов в месяц. Однако, опять же, заемщик в конечном итоге платит больше в долгосрочной перспективе, потому что со временем начисляется больше процентов. Чем дольше затягиваются платежи, тем больше процентов добавляется к ссуде (также увеличивается общая стоимость ссуды).

Кроме того, учащийся может изучить свой доступ к конкретным сценариям, таким как обучение в районе с низким доходом или работа в некоммерческой организации, что может дать им право на прощение студенческого кредита.

Жилищная ипотека

У домовладельцев есть несколько вариантов избежать потери права выкупа из-за просрочки погашения ипотеки.

Заемщик с ипотекой с регулируемой процентной ставкой (ARM) может попытаться рефинансировать ипотеку с фиксированной ставкой и более низкой процентной ставкой. Если проблема с платежами носит временный характер, заемщик может выплатить обслуживающему ссуду сумму просроченной задолженности плюс пени и штрафы до установленной даты восстановления.

Если ипотека переходит в отсрочку, выплаты сокращаются или приостанавливаются на установленный срок. Затем регулярные платежи возобновляются вместе с единовременной выплатой или дополнительными частичными платежами в течение установленного времени, пока ссуда не станет действующей.

При модификации ссуды одно или несколько условий ипотечного договора изменяются, чтобы они стали более управляемыми.Может произойти изменение процентной ставки, продление срока кредита или добавление пропущенных платежей к остатку кредита. Модификация также может уменьшить размер причитающейся суммы за счет прощения части ипотеки.

В некоторых ситуациях продажа дома может быть лучшим вариантом погашения ипотеки и может помочь избежать банкротства.

Особые соображения

Воздержание и консолидация

Некоторые долги могут получить отсрочку, что позволяет получателям ссуды, пропустившим платежи, восстановить и возобновить выплаты. Кроме того, доступны различные варианты отсрочки для получателей, которые не имеют работы или не получают достаточного дохода для выполнения своих обязательств по выплате. Еще раз, лучше проявлять инициативу с кредитором и информировать его о жизненных событиях, которые влияют на вашу способность погасить ссуду.

Кроме того, доступны различные варианты отсрочки для получателей, которые не имеют работы или не получают достаточного дохода для выполнения своих обязательств по выплате. Еще раз, лучше проявлять инициативу с кредитором и информировать его о жизненных событиях, которые влияют на вашу способность погасить ссуду.

Для получателей с несколькими федеральными студенческими ссудами или для лиц с несколькими кредитными картами или другими ссудами консолидация может быть другим вариантом. Консолидация ссуды объединяет отдельные долги в одну ссуду с фиксированной процентной ставкой и единым ежемесячным платежом.Заемщикам может быть предоставлен более длительный срок погашения с уменьшенным количеством ежемесячных платежей. Последней альтернативой консолидации является списание долга, возможность заставить компанию договориться о более низкой сумме погашения от вашего имени.

Пример погашения

В феврале 2019 года Служба государственных новостей опубликовала статью о растущем числе людей в Колорадо, просящих прощение по студенческому кредиту. В то же время штат испытывает нехватку поставщиков психиатрических услуг для удовлетворения потребностей жителей.

В то же время штат испытывает нехватку поставщиков психиатрических услуг для удовлетворения потребностей жителей.

Нехватка поставщиков психиатрических услуг в Колорадо означает, что примерно 70% жителей, обращающихся за психиатрической или психиатрической помощью, не получают этих услуг. Минимальные федеральные стандарты требуют, чтобы на каждые 30 000 жителей приходился как минимум один психиатр. На момент публикации статьи Колорадо стремился привлечь более 90 специалистов в области психического здоровья, чтобы достичь этого порога.

Одним из способов решения проблемы нехватки медицинских центров является использование новых федеральных и государственных программ прощения студенческих ссуд для совместной работы с квалифицированными поставщиками услуг, которые стремятся сократить свою задолженность по студенческим ссудам.Тамошние администраторы ожидают, что перспектива сокращения долгов медицинской школе на тысячи долларов должна помочь привлечь и сохранить высококачественных поставщиков услуг, особенно в тех частях штата, которые наиболее недостаточно обслуживаются.

Комиссия за досрочное погашение | Схема банковского омбудсмена

Клиенты, которые занимают деньги под фиксированную процентную ставку на фиксированный срок, получают возможность точно знать, какой будет их возврат в течение срока кредита.На них не влияет повышение или понижение процентных ставок в течение этого времени. Взамен банки получают заранее определенную прибыль на свои деньги.

Но если клиенты погашают ссуду досрочно (или производят значительную единовременную выплату до истечения срока), банки могут оказаться не в состоянии ссудить эти деньги кому-либо по той же ставке. Это потому, что процентные ставки теперь могут быть ниже, чем при получении кредита.

Для возмещения упущенной прибыли банки взимают плату за досрочное погашение (также известную как комиссия за перерыв).Чтобы применить плату за досрочное погашение, это должно быть указано в условиях кредитного договора — отсюда важность внимательного прочтения кредитного договора. Условия могут также предусматривать административный сбор при досрочном погашении кредита. Это фиксированная плата, отдельная от комиссии за досрочное погашение.

Условия могут также предусматривать административный сбор при досрочном погашении кредита. Это фиксированная плата, отдельная от комиссии за досрочное погашение.

Расчет комиссии

Закон о кредитных договорах и потребительском финансировании 2003 года регулирует сборы за досрочное погашение потребительских кредитов. Потребительские ссуды — это ссуды, выданные для личных, домашних или домашних целей.

Закон позволяет кредиторам возмещать свои затраты, если заемщик досрочно погашает ссуду. Закон содержит формулу, которую кредиторы должны использовать при расчете суммы своих убытков, но не обязательно использовать эту формулу (известную как формула «безопасной гавани»). Они могут использовать свои собственные, но их формула должна давать разумную оценку того, сколько они потеряли в результате досрочного погашения. Кредиторы должны сообщить заемщикам, используют ли они формулу безопасной гавани или свою собственную формулу, и они также должны объяснить, как они будут рассчитывать плату.

Расчет платы за досрочное погашение включает сложную формулу. Многие — но не все — банки основывают комиссию на разнице между оптовой процентной ставкой по ссуде и оптовой ставкой, применяемой при досрочном погашении ссуды (другие факторы также включаются в расчет). Если ставки повысились с момента получения ссуды, комиссия не взимается, поскольку банк может снова ссудить деньги по более высокой ставке.

Банки не могут дать потенциальным заемщикам указание на то, сколько может стоить досрочное погашение ссуды, потому что расчет требует двух исходных данных, которые нельзя знать заранее: момент, когда заемщик примет решение о досрочном погашении ссуды и процентная ставка, применимая в этот будущий момент времени.Только с этой информацией банки могут рассчитать любые убытки и соответствующие расходы.

Ничто не мешает заемщикам пытаться договориться о более низкой комиссии, но банки не обязаны соглашаться. Любое снижение полностью зависит от банка. Заемщикам следует исходить из того, что банки будут взимать сбор в полном объеме.

Проблемные области

Клиенты часто удивляются размеру платы, с которой они сталкиваются во время падения процентных ставок. Этот сюрприз часто заставляет их жаловаться нам.Но важно помнить, что плата за досрочное погашение не является проблемой сама по себе — при условии, что кредитный договор предусматривает, что банк может предпринять такой шаг, если кредит будет погашен досрочно.

К нам поступают следующие жалобы:

- Банк не сообщил клиенту о списании средств, когда клиент взял ссуду или погасил ее досрочно. Например, банк мог сообщить клиенту об административном платеже, но не о плате за досрочное погашение. Или банк мог не сообщить клиенту о списании, когда клиент сказал, что он или она может погасить ссуду досрочно.

- Банк не сообщил клиенту, как он будет рассчитывать комиссию, или не объяснил расчет должным образом. Например, сотрудники банка могли не объяснить, как рассчитывалась плата, и не направили запрос кому-либо, кто мог бы это сделать.

- Банк ошибся в способе расчета комиссии. Проверим, рассчитал ли банк комиссию согласно договору. Мы также можем направить жалобы на методологию в Торговую комиссию, которая обеспечивает соблюдение Закона о кредитных договорах и потребительском финансировании 2003 года и имеет больше полномочий для принятия мер против кредиторов, которые его нарушили.

- Банк дал неверный совет относительно типа ссуды, наиболее подходящего для обстоятельств клиента. Например, клиент мог бы сообщить банку о своем намерении продать недвижимость в течение определенного времени, и банк рекомендовал ссуду с фиксированной процентной ставкой, срок которой продлился до того момента, когда клиент намеревался продать.

Денежные льготы и выплаты

Банки иногда предлагают денежные льготы, чтобы побудить людей брать жилищный заем вместе с ними, а не с конкурентами.Если вы принимаете такое поощрение, но переключаетесь в другой банк до погашения ссуды (или вы каким-то образом нарушаете условия ссуды), банк часто будет просить вас выплатить денежное вознаграждение. Это называется обратным когтем. Право банка требовать возврата денежного вознаграждения должно быть изложено в условиях вашего кредитного договора (или в отдельном договоре). Прежде чем принимать денежное вознаграждение, проверьте, будет ли это так.

Это называется обратным когтем. Право банка требовать возврата денежного вознаграждения должно быть изложено в условиях вашего кредитного договора (или в отдельном договоре). Прежде чем принимать денежное вознаграждение, проверьте, будет ли это так.

Объяснение платы за досрочное погашение —

BNZ Вернуться к Жилищные кредитыБанк взимает с заемщиков комиссию за досрочное погашение (ERC) для возмещения убытков, понесенных банком в случае частичного или полного погашения кредита раньше согласованного срока.

Комиссия за досрочное погашение может применяться к фиксированным ставкам по жилищному кредиту, если вы:

- переключитесь на другую процентную ставку до окончания периода фиксированной ставки

- произвести полную или частичную единовременную выплату, или

- увеличить ваши регулярные минимальные платежи.

Почему взимается плата?

Когда клиент берет ссуду с фиксированной ставкой, банк обменивает фиксированный процент на плавающий процент на оптовом рынке. Это делается для того, чтобы соответствовать процентам, которые он должен выплачивать по займам (у вкладчиков или других банков) для финансирования ссуд клиентам.В обмен на предоставление клиенту уверенности в процентных ставках банк требует уверенности в доходе.

Это делается для того, чтобы соответствовать процентам, которые он должен выплачивать по займам (у вкладчиков или других банков) для финансирования ссуд клиентам.В обмен на предоставление клиенту уверенности в процентных ставках банк требует уверенности в доходе.

Предположим, клиент погашает ссуду до окончания периода с фиксированной ставкой, а соответствующие оптовые ставки упали на момент предложенного погашения. Банк по-прежнему обязан выплачивать фиксированные проценты вкладчику (или другому банку) за оставшуюся часть периода с фиксированной процентной ставкой, но больше не получает фиксированный доход от клиента. Плата за досрочное погашение позволяет рассчитать убытки банка в связи с этим.

Как рассчитывается ERC?

Комиссия основана на трех ключевых факторах:

- сумма погашаемой ссуды

- , ниже ли текущие оптовые цены, чем исходные оптовые цены в начале периода фиксированных ставок, и если да, то насколько

- — время, оставшееся до периода фиксированной ставки.

Если вы берете жилищный заем с фиксированной ставкой на более длительный срок (например, на пять лет), вы должны помнить, что если вы активируете ERC позже, затраты, как правило, будут выше, чем если бы вы брали тот же кредит на более короткий фиксированный срок.

Полное описание и пример расчета ERC см. В Пункте 9 Основного соглашения о кредитной истории pdf 330kb

Расчет ERC в интернет-банке

В зависимости от типа жилищного кредита вы можете рассчитать ERC при изменении минимальные платежи по обычному жилищному кредиту в интернет-банке. Войдите в интернет-банк, чтобы внести изменения.

Когда не применяется ERC

- Если у вас есть жилищный заем с фиксированной ставкой и вы переезжаете, вы можете избежать уплаты комиссии за досрочное погашение, взяв с собой жилищный заем.

- По некоторым из наших жилищных ссуд с фиксированной процентной ставкой вы можете выплачивать до пяти процентов суммы ссуды в начале установленного срока каждый год без платы за досрочное погашение.

Обсудите с нами свои варианты

Мы можем привести пример расчета вашей ссуды, как если бы вы ее погашали в тот же день, и сообщим вам, какой будет фактическая плата за досрочное погашение.

Что такое штраф за предоплату? В чем подвох?

Представьте, что вы наконец выплачиваете ссуду только для того, чтобы узнать, что вы должны кредитору на больше денег ! Все потому, что вы выплатили долг с в начале года.Вместо того, чтобы ваш кредитор вознаградил вас за выплату ссуды раньше, чем указано в контракте, он взимает дополнительную плату. Вот что это такое, как этого избежать и что можно сделать.

Что такое штраф за предоплату?Штраф за досрочное погашение — это комиссия, взимаемая с заемщика. Если вы выплатите ссуду раньше, чем дата, указанная в договоре, кредитор может взимать с вас штраф за досрочное погашение.

Штраф за предоплату взимается после того, как вы завершили выплату долга, если он был погашен досрочно, или это может быть плата за переплату установленной суммы в год. Штраф за досрочное погашение может быть фиксированной суммой или зависеть от установленной суммы оставшейся суммы кредита. Например, некоторые ссуды могут позволить вам ежегодно выплачивать дополнительно 20% до выплаты комиссии.

Зачем нужны штрафы за предоплату?

Когда вы занимаетесь в банке, они предполагают, что вам потребуется определенное время, чтобы вернуть долг с процентами. Если вы погасите свой долг раньше, это учреждение может потерять проценты, которые они собирают.По этой причине ссуды, такие как ипотека, могут иметь штраф за досрочное погашение, чтобы отговорить людей от рефинансирования или продажи в течение первых нескольких лет.

Вы можете думать о штрафах за предоплату как о способе учреждения гарантировать, что оно выплачивает адекватную сумму возврата за предоставленный кредит. Кроме того, кредиторы взимают штрафы за досрочное погашение, потому что, если они помещают ссуду в обеспечение и продают ее, им требуется подтверждение того, что ссуда будет непогашенной в течение определенного периода времени. Наличие непогашенной ценной бумаги в течение определенного периода времени обеспечит покупателю ценной бумаги доход.

Наличие непогашенной ценной бумаги в течение определенного периода времени обеспечит покупателю ценной бумаги доход.

Студенческие ссуды

Ежемесячная дополнительная оплата студенческой ссуды дает множество преимуществ. Одно из основных преимуществ — вы будете платить меньше процентов в течение срока студенческого кредита. Когда дело доходит до студенческих ссуд, вы можете быть удивлены, узнав, что штрафы за досрочное погашение отсутствуют. Это право: никаких штрафов за досрочное погашение как федеральных, так и частных студенческих ссуд.Согласно Закону о возможностях получения высшего образования от августа 2008 года: « Любой частный кредитор в сфере образования не может налагать на заемщика плату или штраф за досрочное погашение или досрочное погашение любого частного кредита на образование».

Прежде чем вы начнете производить дополнительные выплаты по студенческим ссудам, вам следует связаться со своим обслуживающим персоналом. Убедитесь, что дополнительный платеж применяется к основной сумме кредита, а не к процентам.Если переплата будет направлена в пользу основного долга, вы сможете погасить долг быстрее.

Убедитесь, что дополнительный платеж применяется к основной сумме кредита, а не к процентам.Если переплата будет направлена в пользу основного долга, вы сможете погасить долг быстрее.

Ипотечные кредиты

Ипотечные кредиты не всегда имеют штрафы за предоплату, но некоторые имеют. Если по вашей ипотеке взимается комиссия за предоплату, вы сможете просмотреть детали в договоре об ипотеке. При подписании контракта важно обращать внимание на мелкий шрифт. Если вы чего-то не понимаете или нуждаетесь в уточнении, обязательно задавайте вопросы.

При работе с ипотекой, если вы решите рефинансировать ссуду, может возникнуть штраф за досрочное погашение. Обычно, если вы решите рефинансировать в течение первых трех или пяти лет после получения кредита, может взиматься штраф за досрочное погашение. Если у вас возникнут какие-либо вопросы о сборах за предоплату, вам следует связаться с вашим ипотечным кредитором для уточнения.

Автокредиты

При получении автокредита есть два типа процентов, которые могут быть использованы в вашем контракте: простые проценты или предварительно рассчитанные проценты. Простой процент работает аналогично студенческой ссуде, она рассчитывается на основе остатка ссуды. Поэтому, если у вас есть автокредит с простыми процентами, чем раньше вы сможете погасить ссуду, тем меньше будете платить проценты.

Другой тип процентов — это предварительно рассчитанные проценты. Этот интерес включен в ваше соглашение. Это фиксированная сумма, которая рассчитывается и добавляется в начале контракта. Использование предварительно рассчитанной процентной ставки обычно используется, когда вы сталкиваетесь с штрафами за досрочное погашение.Как и в случае ипотечных ссуд, не гарантируется, что по этим ссудам предусмотрен штраф за досрочное погашение, но если да, то он должен быть указан в контракте. Обязательно свяжитесь со своим кредитором или учреждением, обслуживающим ссуду, чтобы узнать, есть ли какие-либо штрафы за досрочный погашение, прежде чем доплачивать по своему долгу.

Персональные ссуды

Персональные ссуды можно использовать по разным причинам: от медицинских расходов до командировочных и даже свадебных. Когда дело доходит до штрафа за досрочное погашение личных кредитов, большинство компаний взимает процент от оставшейся суммы.Хотя вероятно, что ваш личный заем не будет иметь штрафа за досрочное погашение, вы все равно можете его получить. Проконсультируйтесь с вашим кредитным учреждением или внимательно изучите свой контракт, чтобы узнать, есть ли какие-либо штрафы за погашение вашего долга раньше.

Когда дело доходит до штрафа за досрочное погашение личных кредитов, большинство компаний взимает процент от оставшейся суммы.Хотя вероятно, что ваш личный заем не будет иметь штрафа за досрочное погашение, вы все равно можете его получить. Проконсультируйтесь с вашим кредитным учреждением или внимательно изучите свой контракт, чтобы узнать, есть ли какие-либо штрафы за погашение вашего долга раньше.

Возможно, вы слышали о двух различных типах штрафов за предоплату: мягких и жестких. Мягкий штраф за предоплату будет взимать комиссию за рефинансирование, но не за другие ситуации.Жесткий штраф за предоплату взимает с вас за рефинансирование, предоплату или продажу (в случае ипотеки — продажу вашего дома).

Как штрафы за предоплату могут повлиять на вас? Во-первых, предположим, что у вас есть несколько счетов и долгов, которые вы оплачиваете каждый месяц, знание того, есть ли у любого из них штраф за предоплату, может изменить способ оплаты. Представьте, что у вас есть студенческая ссуда и ипотечная ссуда, вы знаете, что по студенческой ссуде нет штрафов за досрочное погашение, но по ипотечной ссуде есть.Допустим, вы получили дополнительный доход и хотите направить его на один из займов, но не знаете, какой именно. Вы захотите заплатить дополнительные деньги в счет долга по студенческому кредиту, потому что вас не накажут за досрочное погашение. Знание о том, что заем, на который вы подали заявку, предусматривает штраф за досрочное погашение, может побудить вас найти другого заемщика и дать вам свободу погасить этот долг раньше без комиссии.

Представьте, что у вас есть студенческая ссуда и ипотечная ссуда, вы знаете, что по студенческой ссуде нет штрафов за досрочное погашение, но по ипотечной ссуде есть.Допустим, вы получили дополнительный доход и хотите направить его на один из займов, но не знаете, какой именно. Вы захотите заплатить дополнительные деньги в счет долга по студенческому кредиту, потому что вас не накажут за досрочное погашение. Знание о том, что заем, на который вы подали заявку, предусматривает штраф за досрочное погашение, может побудить вас найти другого заемщика и дать вам свободу погасить этот долг раньше без комиссии.

Означает ли это, что никогда не следует выплачивать долги раньше срока? Ни за что! Существует множество ссуд и других видов долгов, по которым не взимается штраф за досрочное погашение.Важно знать, во что вы ввязываетесь. Прочтите мелкий шрифт и задавайте вопросы в процессе подачи заявки. Кроме того, для ссуд, таких как ипотека, обычно есть страница, которую вы подписываете в конце процесса, которая включает раскрытие информации о таких вещах, как штраф за предоплату, балансовый платеж и так далее. Всегда помните об этих сообщениях, прежде чем брать новый долг.

Всегда помните об этих сообщениях, прежде чем брать новый долг.

Что такое ползание образа жизни? Это влияет на вас?

УВЕДОМЛЕНИЕ. Сторонние веб-сайты

Финансирование ссуды на образование от SouthEast Bank не несет ответственности и не контролирует тематику, содержание, информацию или графику веб-сайтов, на которые есть ссылки.Функции портала и новостей предоставляются сторонним источником — банк не несет ответственности за содержание. Пожалуйста, свяжитесь с нами с любыми проблемами или комментариями.

5 лучших займов для рефинансирования долга на февраль 2021 года

Долги по кредитным картам — обычное дело, но выплата высоких процентных ставок на ваш баланс может обойтись дорого. По данным ФРС, кредитные карты имеют среднюю годовую процентную ставку 16,28%, и ваши карты могут иметь более высокие или более низкие процентные ставки в зависимости от вашего кредитного рейтинга и других факторов.Даже некоторые из карт в нашем списке лучших кредитных карт взимают до 25% годовых.

Средняя годовая процентная ставка по индивидуальному кредиту в настоящее время составляет 9,65%. Хотя карта для переноса баланса с длинной процентной ставкой 0% может быть более дешевым способом погасить задолженность по кредитной карте, все же есть некоторые преимущества для выплаты большого баланса (или нескольких остатков) с помощью личного кредита.

Эти ссуды считаются рассрочкой, что означает, что вы платите одинаковую сумму каждый месяц до тех пор, пока ссуда не будет погашена. Знание точной суммы, которую вы должны платить ежемесячно, может облегчить составление бюджета, тогда как с картой переноса баланса вам необходимо настроить свой собственный план погашения.И если вы не выплатите свой баланс до окончания вводного периода, вы получите высокие процентные ставки.

Если вы хотите перевести свой долг в личный заем с фиксированной ставкой, CNBC Select проверил десятки кредиторов, предоставляющих личные займы, и выбрал пять лучших для рефинансирования долга. По возможности мы искали ссуды без комиссии, но учитывали гибкие возможности выбора для людей с справедливой кредитной историей. (Подробнее о нашей методологии см. Ниже.)

Вот пять лучших личных кредитов для рефинансирования вашего долга.

CNBC Select выбирает лучшие личные ссуды для рефинансирования задолженности по кредитной карте

Часто задаваемые вопросы по личным ссудам

Лучший общий

Личные ссуды SoFi

Годовая процентная ставка (APR)

5,99% до 22,56% при подписании вверх для автоплаты

Цель кредита

Консолидация / рефинансирование долга, улучшение жилья, помощь при переезде или медицинские расходы

Суммы займа

Условия

Требуемый кредит

900 Сбор за выдачу кредита

Штраф за досрочное погашение

Плата за просрочку

Плюсы

- Нет комиссий за оформление документов, никаких комиссий за досрочную выплату, никаких штрафов за просрочку платежа

- Защита от безработицы, если вы потеряете работу

- Получатели DACA могут подать заявление с кредитоспособным со- заемщик, который является гражданином США / постоянным жителем, по телефону 877-936-2269

- C иметь одновременно более одного кредита SoFi (с разрешения штата)

- Может принять предложение о работе (которое должно начаться в течение следующих 90 дней) в качестве доказательства дохода

- Совместные заявители могут подать заявление

Cons

- Кандидаты кто ты.Держатели визы S. должны иметь срок действия визы более двух лет, чтобы иметь право на участие.

- Совместные подписи не допускаются (только совместные заявители)

От лучшего до отличного кредита

Личные ссуды LightStream

На защищенном сайте LightStream

Годовая процентная ставка (APR)

От 2,49% до 19,99% * при подписке на автоплату

Цель кредита

Консолидация долга, улучшение дома, автокредитование, медицинские расходы, свадьба и другие

Суммы займа

Условия

Требуется кредит

Комиссия за выдачу кредита

Штраф за досрочное погашение

Плата за просрочку

Плюсы

- Доступность финансирования в тот же день через ACH перевод

- Сумма займа до 100000 долларов

- Без комиссии за выдачу кредита, без комиссии за досрочное погашение, без комиссии за просрочку платежа 9001 1 LightStream сажает дерево для каждой ссуды

Минусы

- Требуется несколько лет кредитной истории

- Нет возможности платить своим кредиторам напрямую