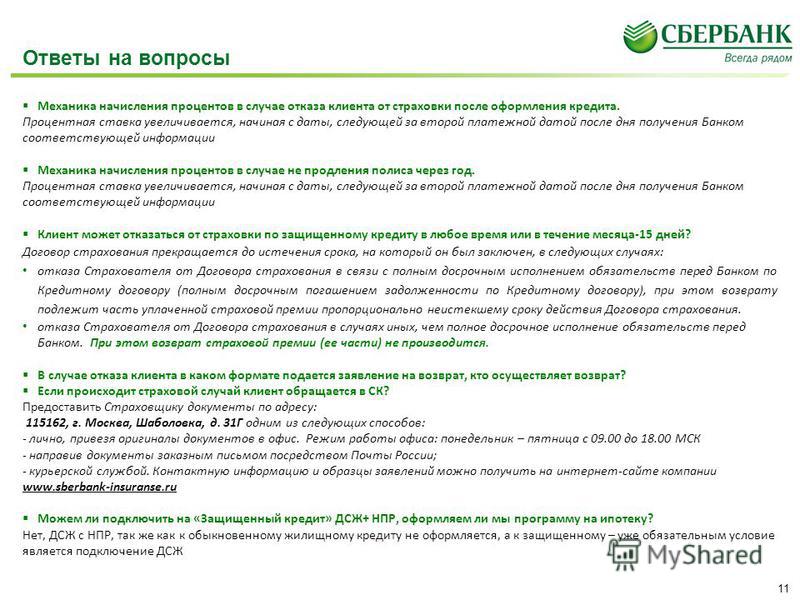

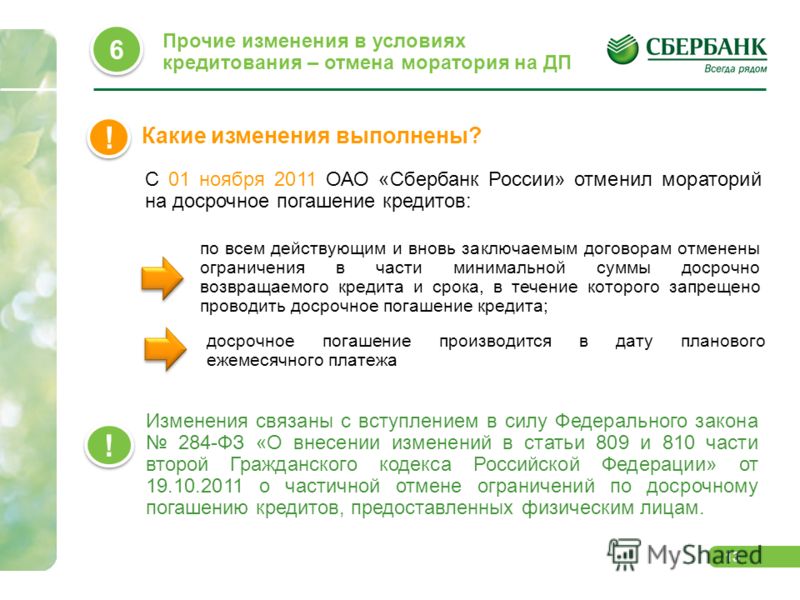

Банк требует досрочного погашения кредита. Что делать?

Что делать заемщику, который столкнулся с просьбой банка о досрочном погашении кредита? И имеют ли кредиторы право выставлять такое требования?

В каких ситуациях может появиться требование о досрочном погашении

- В первую очередь, если заемщик регулярно не выполняет условия договора по обязательным ежемесячным платежам. Если Вы просрочили платеж более, чем на 3 месяца или регулярно задерживаете взносы, то банковская компания может попросить Вас оплатить оставшийся долг, а также передать долг коллекторам. О том, как избавиться от них и просроченного заема, читайте в этой статье.

- Если у фирмы возникли финансовые трудности, что в текущей ситуации с валютой может быть неудивительно, то требование о досрочном внесении задолженности также может поступить.

- Ну и третий случай, в котором это требование может быть озвучено, это если плательщик нарушил условия договора.

Такими нарушениями может считаться, если должник не сообщил о следующих изменениях:

Такими нарушениями может считаться, если должник не сообщил о следующих изменениях:

Лучшие предложения по микрозаймам:

Такими нарушениями может считаться, если должник не сообщил о следующих изменениях:

Такими нарушениями может считаться, если должник не сообщил о следующих изменениях:В договоре могут быть указаны дополнительные пункты, в которых кредитор может заранее расторгнуть договор. Например, потеря работы, арест имущества, подделка документов и прочие.

Как правило, банки выдвигают такие требования, если существует просрочка более 3 месяцев или график договора был наруше более 3 раз, а срок просрочки составлял месяц и более.

Однако, согласно закону, банк не вправе требовать рассчитаться по задолженности досрочно, если у заемщика трудное финансовое положение. То есть, если дело дойдет до суда, то правда будет на вашей стороне, такие действия банка будут признаны неправомерными. Заемщику при этом следует обратиться за помощью к грамотному юристу или кредитному брокеру. О суде в пользу заемщика читайте по этой ссылке.

Помните, что даже при очень сложной финансовой ситуации банк просто так не спишет долг (подробности здесь). Заемщик по-прежнему должен будет вернуть всю сумму, но вполне может рассчитывать на реструктуризацию долга, которая позволит на время снизить кредитную нагрузку. Подробнее о такой услуге и о том, как ее запросить, вы узнаете из этой статьи.

Подробнее о такой услуге и о том, как ее запросить, вы узнаете из этой статьи.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Как приходит уведомление?

В первую очередь сначала поступает звонок. Официальной просьбой такое обращение считать нельзя и можно никак на него не реагировать. Но все же стоит задуматься, а не нарушили ли Вы условия договора. Или, возможно, Вы уже регулярно не платите. Предупредить такую ситуацию можно, если воспользоваться советами, касающимися того, что делать, если временно нечем платить по задолженности, об этом говорим здесь.

В таком случае не стоит ждать, пока вам вышлют официальное уведомление с требованием погасить долг. В случае задолженности, Вам стоит закрыть ее, пусть и не внести всю сумму сразу.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Если Вы стеснены в средствах, то можно обратиться в банк за отсрочкой.

Если требование связано со сменой адреса или работы, то Вам стоит в банке официально заявить об этой смене.

После устного предупреждения по телефону, Вам может прийти письменное сообщение с требованием погасить весь оставшийся долг. В этом случае, при действительно выявленных нарушениях с Вашей стороны, Вам следует согласиться с требованием банка и выполнить их, а иначе банковская компания может подать на Вас в суд.

Банки не могут с Вас требовать досрочного закрытия только в том случае, если Ваше материальное положение ухудшилось. Во время судебного процесса Вам нужно будет предъявить доказательства тяжелого материального положения, или появления дополнительных непредвиденных расходов.

А также, необходимо будет показать, что ранее Вы вносили платежи вовремя. Часто суд становится на сторону заемщика, подробности здесь.

Что делать, если банк требует расплатиться по долгу раньше срока

Не стоит скрываться от кредитора и надеяться на то, что все решится само собой. Расплатиться все равно придется. И чем позже вы это сделаете, тем больше заплатите, так как успеют набежать штрафы и пени. Не угрожайте банку и его сотрудникам. Так вы только ухудшите ситуацию.

Важно! Пока банк не обратился в суд, вы можете попытаться решить все мирно. Предоставьте документы, подтверждающие то, что у вас были серьезные причины, сделавшие своевременное погашение невозможным. Попросите банк об отсрочке или реструктуризации.

Если кредитор все же подал иск, то во время заседания предъявите документы, оправдывающие вас, а также заявление на реструктуризацию и письменный отказ банка на ее проведение. Все это будет вам на пользу. При этом продемонстрируйте суду, что готовы продолжать платить, как и прежде, но погасить всю сумму досрочно не готовы.

Если вы допустили только одну просрочку, то у вас также большие шансы на то, что суд примет вашу сторону. Если же систематически нарушали договор, то отклонить требование банка не удастся.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

Нацбанк пояснил, в каких случаях у клиента могут потребовать вернуть кредит досрочно

30 апреля, Минск /Корр. БЕЛТА/. При ненадлежащем исполнении клиентом обязательств банк может потребовать досрочно вернуть кредит. Что именно считается ненадлежащим исполнением обязательств, прописывается в кредитном договоре физлица с банком. Об этом сообщила сегодня журналистам заместитель начальника главного управления регулирования банковских операций Национального банка Ольга Илюкевич, передает корреспондент БЕЛТА.

БЕЛТА/. При ненадлежащем исполнении клиентом обязательств банк может потребовать досрочно вернуть кредит. Что именно считается ненадлежащим исполнением обязательств, прописывается в кредитном договоре физлица с банком. Об этом сообщила сегодня журналистам заместитель начальника главного управления регулирования банковских операций Национального банка Ольга Илюкевич, передает корреспондент БЕЛТА.

«Критерий — это ваш договор с банком. В нем определяются обязательства перед банком, которые нужно исполнять. Если они не исполняются, банк вправе выставить досрочное взыскание», — отметила Ольга Илюкевич.

При этом она обратила внимание, что за незначительные нарушения договора самим банкам невыгодно требовать досрочный возврат кредита. «Исходя из банковской практики, такая мера применяется, когда идут существенные нарушения кредитного договора. В первую очередь это неисполнение в срок обязательств по кредиту, непогашение кредита, неуплата процентов. Иногда это касается непредоставления залога, когда физлицо обязано предоставить по кредитному договору залог в виде обеспечения», — пояснила представитель Нацбанка.

Как сообщалось, с 1 мая вносятся изменения в порядок предоставления и возврата кредитов. В частности, при ненадлежащем исполнении клиентом обязательств банк вправе потребовать досрочного возврата кредита, предварительно уведомив его об этом. При этом в кредитном договоре обязательно должно быть закреплено право кредитополучателя возвратить кредит в течение трех месяцев со дня получения соответствующего уведомления от банка.

Ольга Илюкевич уточнила, что практика досрочного возврата кредита по требованию банка существовала и ранее. Норма, которая вводится с 1 мая, направлена в первую очередь на то, чтобы дать клиенту дополнительное время на решение вопросов с банком, возможно, по реструктуризации задолженности, рефинансированию кредита или для поиска других источников его погашения. Такая норма введена для защиты кредитополучателя, пояснили в Нацбанке.-0-

Может ли банк требовать досрочного погашения кредита? — Минфин

Отвечает старший юрист ЮФ «Гвоздий и Оберкович» Ирина Кальницкая:

Всего можно выделить несколько причин, по которым банк может потребовать досрочного возврата кредита. Прежде всего — это нарушение заемщиком сроков погашения кредита или возврат определенной части займа. Во-вторых, нарушения заемщиком любого другого положения кредитного договора, определенного как существенное (например, несообщение об изменении места работы, отчуждение определенных активов, которыми обеспечивается договор займа и др.). Еще одной причиной может быть ухудшение финансового состояния самого банка, в результате чего возникает острая необходимость в наличных средствах.

Прежде всего — это нарушение заемщиком сроков погашения кредита или возврат определенной части займа. Во-вторых, нарушения заемщиком любого другого положения кредитного договора, определенного как существенное (например, несообщение об изменении места работы, отчуждение определенных активов, которыми обеспечивается договор займа и др.). Еще одной причиной может быть ухудшение финансового состояния самого банка, в результате чего возникает острая необходимость в наличных средствах.

Обычно, самыми распространенными причинами являются все же нарушения заемщиками определенных положений кредитных договоров, в результате чего банк приобретает право требовать досрочного возврата всей суммы кредита вместе с процентами.

Если обратиться к положениям действующего законодательства, то в соответствии с ч. 2 ст.1050 Гражданского кодекса Украины, заимодавец в праве потребовать досрочного возврата оставшейся части займа и уплаты процентов в случае просрочки заемщиком возврата очередной части займа(если договором предусмотрена обязанность заемщика возвращать заем частями).

Аналогичное право требовать досрочный возврат займа предусмотрено ст. 1052 Гражданского кодекса Украины в случае невыполнения заемщиком обязанностей, установленных договором займа, по обеспечению возврата займа, а также в случае утраты обеспечения исполнения обязательства или ухудшения его условий по обстоятельствам, за которые займодавец не несет ответственности.

Указанные положения Гражданского кодекса встречаются в большинстве кредитных договоров, которые банки используют как средство воздействия на недобросовестных заемщиков.

Поэтому определить, правомерно ли банк требует досрочно вернуть всю сумму займа, можно только внимательно изучив соответствующий договор.

Чтобы избежать такой ситуации, рекомендуется внимательно следить за соблюдением графика погашения кредита и не допускать просрочки более, чем на 30 дней (обычно по истечении одного месяца терпение кредиторов заканчивается). В любом случае лучше платить минимальную сумму, быть достаточным для покрытия только процентов (пени/штрафа), чем вообще ничего не платить, и подвергать себя опасности быть признанным недобросовестным заемщиком.

Также надо иметь в виду, что с банком почти всегда можно достичь компромисса или мирового соглашения. Для финансового учреждения лучше, чтобы Вы платили хотя бы небольшими частями, чем вообще ничего не получить и начать долгий судебный процесс взыскания задолженности.

Руслан Волынец

Рассказывает директор департамента розничных продаж банка «Надра» Руслан Волынец:

Согласно законодательству Украины, в случае несоблюдения заемщиком взятых на себя обязательств, а именно просрочки выплаты по потребительскому кредиту на месяц, а по ипотечному кредиту — на три месяца, банк получает все юридические основания для досрочного прекращения кредитного соглашения. Однако в большинстве случаев банки готовы идти на компромисс с заемщиком, т.к. заинтересованы в долгосрочном и взаимовыгодном сотрудничестве с клиентом. Поэтому в рыночной практике случаи, когда банки досрочно расторгают кредитный договор и требуют погашения всей суммы кредита — редки. Если заемщик добросовестный, но по каким-либо причинам испытывает трудности с погашением займа, банк предложит ему условия по реструктуризации кредита.

Если заемщик добросовестный, но по каким-либо причинам испытывает трудности с погашением займа, банк предложит ему условия по реструктуризации кредита.

Банкиры прекрасно понимают, что текущие сложные экономические условия, в том числе ситуация на валютном рынке, негативно повлияли на платежеспособность клиентов-заемщиков, которые вышли на просрочку. Например, если у клиента валютный кредит и просрочка появилась только в период удорожания валюты, банк совместно с клиентом будет искать выход из сложившейся ситуации. В данном случае очень важно чтобы сами клиенты шли навстречу и искали компромисс с кредитором.

Ольга Пархоменко

Объясняет начальник управления разработки и поддержки продуктов Platinum Bank Ольга Пархоменко:

Заключая кредитный договор, стороны принимают определенные обязательства и условия их выполнения. Также в договоре оговорены условия для банка и клиента, что будет в случае нарушения обязательств. Каждая из сторон своевременно выполняет взятые обязательства. Относительно досрочного погашения кредита, такое право у банка есть, но только в случае нарушения заемщиком условий договора. Для банка это очень редкая практика. В жизни бывают различные ситуации, банк это понимает и заинтересован в том, чтобы обеспечиватьклиенту комфортные условия обслуживания и погашения кредита.

Относительно досрочного погашения кредита, такое право у банка есть, но только в случае нарушения заемщиком условий договора. Для банка это очень редкая практика. В жизни бывают различные ситуации, банк это понимает и заинтересован в том, чтобы обеспечиватьклиенту комфортные условия обслуживания и погашения кредита.

Если вы хотите, чтобы интересующие вас вопросы были освещены в нашей рубрике, присылайте их на почтовый ящик [email protected].

можно ли отказаться от навязываемой страховки :: Деньги :: РБК

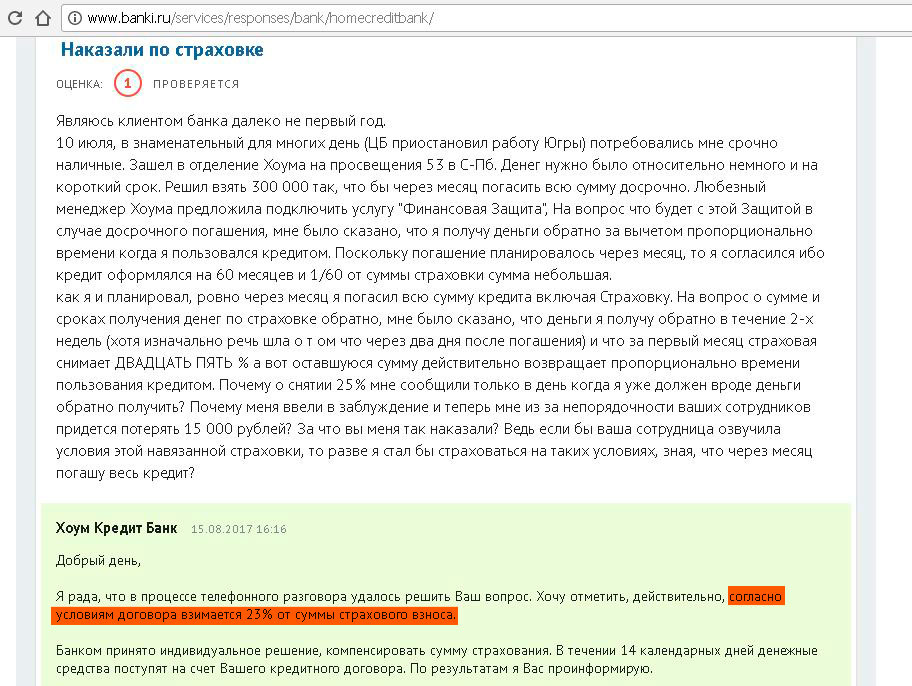

Как навязывают

Так как банки по закону не могут делать наличие страховки обязательным условием получения кредита, основным способом ее навязывания является убеждение клиента, что без нее не обойтись. В частности, менеджер банка может со ссылкой на свой опыт работы предупредить, что без согласия на страховку степень одобрения кредита низка. Прямого принуждения не звучит, но заемщик делает вывод, что лучше согласиться, объясняют эксперты.

Читайте на РБК Pro

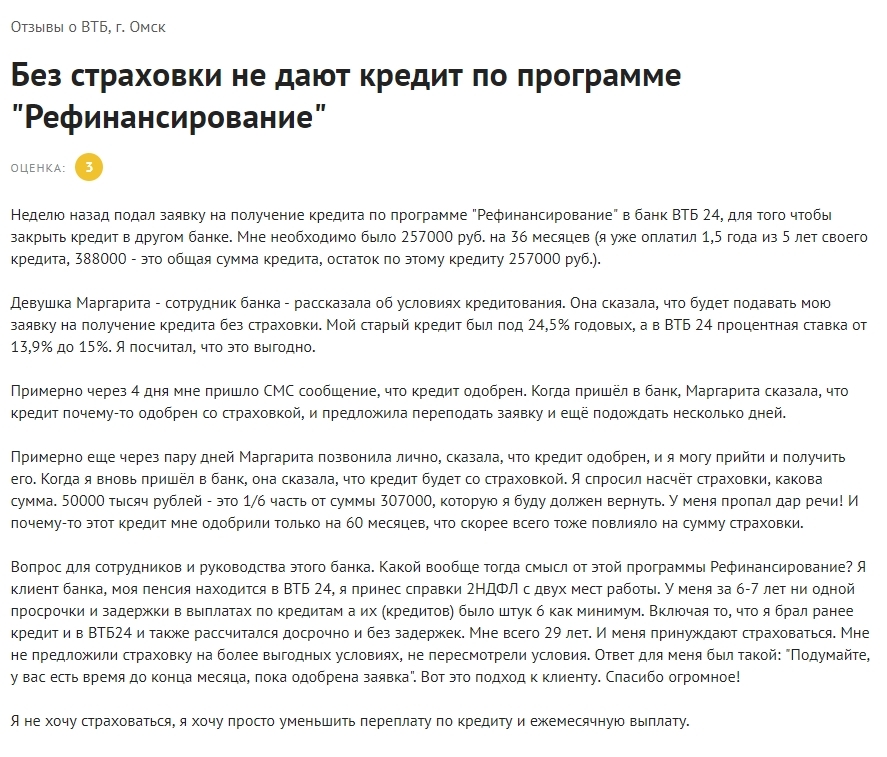

«Если начинать говорить о своих правах и выразить твердое намерение отказаться от страховки, то в банке, скорее всего, скажут, что подумают, а потом откажут в выдаче», — говорит Климов. Причем банк делает это без разъяснений причин, на что имеет право. Поэтому документов, подтверждающих ущемление прав, у заемщиков нет, отмечает он.

Банки заявляют, что навязыванием кредитных продуктов не занимаются. На запрос РБК из топ-15 банков по объему портфеля кредитов физическим лицам о том, что наличие страховки не влияет на решение о выдаче кредита, заверили в Сбербанке, группе ВТБ, Почта Банке, Альфа-банке, Росбанке, Россельхозбанке, банке «Русский стандарт» (остальные не ответили на запрос).

Однако на форумах потребителей банковских услуг встречаются жалобы и на эти кредитные организации. В пресс-службе ВТБ объяснили, что это разовые случаи и связаны они с некомпетентностью отдельных специалистов. В то же время Павел Медведев отмечает, что банки ставят менеджерам задачи по продаже определенного количества финансовых продуктов, от этого зависит премия к зарплате, поэтому сотрудники банков стараются убедить клиента в необходимости этих услуг.

При этом если у заемщика уже есть нужная страховка (например, клиент сам ранее застраховал жизнь и здоровье), воспользоваться ею для убеждения банка выдать кредит можно далеко не всегда. Во-первых, страховка должна покрывать полный срок выплат по кредиту, во-вторых, страховые компании, с которыми заключен договор, должны быть аккредитованы банком, подчеркивают специалисты кредитных организаций. «Процесс аккредитации подразумевает проверку страховой компании на финансовую надежность и возможность выполнять свои обязательства перед клиентами», — объясняет руководитель департамента розничных продуктов банка «Уралсиб» Ирина Баранова. Так как критерии у каждого банка свои, то количество страховых компаний на выбор в банках разное. «По факту банки стараются в первую очередь навязать страховку тех компаний, которые входят в тот же холдинг», — говорит Климов.

Как избавиться

Если страховка при получении кредита навязана, самый эффективный способ избавиться от нее — воспользоваться так называемым периодом охлаждения, который Банк России ввел с лета 2016 года. При отказе от страховки в этот период страховая компания будет обязана вернуть заплаченные за полис деньги в полном объеме, если договор страхования не успел вступить в силу. Если же договор начал действовать, то страховщик будет вправе удержать при возврате средств часть премии, пропорциональную количеству дней, прошедших с начала действия договора. С 1 января 2018 года «период охлаждения» будет увеличен с пяти рабочих до 14 календарных дней.

При отказе от страховки в этот период страховая компания будет обязана вернуть заплаченные за полис деньги в полном объеме, если договор страхования не успел вступить в силу. Если же договор начал действовать, то страховщик будет вправе удержать при возврате средств часть премии, пропорциональную количеству дней, прошедших с начала действия договора. С 1 января 2018 года «период охлаждения» будет увеличен с пяти рабочих до 14 календарных дней.

По оценке Климова, этой возможностью уже воспользовались от 5 до 10% заемщиков за время существования программы. За это время у Сбербанка было 4% отказников от страховки, у банка «Русский стандарт» — 5%, у Альфа-банка — 7%, у Почта Банка — 10%, сообщили в кредитных организациях. Остальные опрошенные банки не назвали точную долю, отметив, что это незначительный процент от всего количества заемщиков.

Эксперты советуют по возможности сразу же воспользоваться данным механизмом. Чем раньше подать заявление, тем больше средств удастся вернуть, поскольку объем возвращаемой страховой премии пропорционален неиспользованному периоду страхования, отмечает Игорь Костиков.

С заявлением об отказе от страховки необходимо обращаться в страховую компанию, а не в выдавший кредит банк, который является только страховым агентом, предупреждает Павел Медведев. Некоторые банки передают заявления страховщикам, если они являются аффилированными лицами, но никакой гарантии нет, добавляет эксперт.

При этом рассчитывать на то, что «период охлаждения» решает проблему с отказом от страховки при кредитовании, пока можно не всегда. Банки переориентируются с индивидуальных договоров страхования на коллективные, а они не подпадают под условия «периода охлаждения», говорит Виктор Климов. Сейчас, по его оценке, соотношение индивидуального страхования к коллективному в пользу последнего.

В будущем эта проблема может быть решена: Банк России предлагает распространить «период охлаждения» и на коллективные договоры. Пока же эксперты советуют уточнять предлагаемую форму страхования и по возможности выбрать индивидуальное страхование, от которого проще отказаться.

Индивидуальный договор страхования заключается между физическим лицом (страхователь) и юридическим (страховая компания). Выгодоприобретателем здесь является страхователь: в случае наступления страхового случая он получает страховую выплату. Ее размер рассчитывается исходя из индивидуальных особенностей клиента (возраст, работа, страховая история и другое).

Коллективный договор страхования при розничном кредитовании заключается между юридическими лицами — банком и страховой компанией. В данном случае выгодоприобретателем является банк, страхуя свои риски, если заемщик не сможет выполнять обязанности перед банком. Заемщику же предлагают присоединиться к такой программе.

Если же «период охлаждения» пропущен, возможность отказа от страховки будет полностью зависеть от того, что прописано в договоре страхования, отмечают специалисты Финпотребсоюза. Если в условиях прекращения договора по инициативе страхователя часть страховой премии подлежит возврату, то ее должны вернуть после подачи заявления об отказе от договора. Если этот вопрос в договоре не урегулирован, деньги не вернут.

Если этот вопрос в договоре не урегулирован, деньги не вернут.

Причем если в договоре были прописаны условия его расторжения, то заемщик может претендовать лишь на возвращение страховой премии — банковская комиссия, полученная за продажу страховки, остается у кредитной организации. «При коллективном страховании страховая премия может составлять лишь 20% от внесенных средств. При индивидуальном страховании, наоборот, страховая премия больше, чем банковская комиссия, и составляет 80%», — говорит Виктор Климов.

Также следует иметь в виду, что средства за страховку вряд ли удастся вернуть при досрочном погашении кредита, если в договоре не были прописаны соответствующие условия. «Страхуют ведь здоровье или жизнь, риск потери работы, а не риск не выплатить кредит. А риск заболеть, погибнуть или другое никуда не пропадает», — отмечает Павел Медведев. «Судебная практика, связанная с доказыванием связи между договором страхования жизни и кредитным договором сложилась не в пользу потребителей», — говорит Игорь Костиков.

Может ли банк требовать досрочно погасить кредит

Вопрос расторжения кредитного договора в одностороннем порядке не теряет актуальности. Время от времени банки применяют такую меру в работе с недобросовестными заемщиками. В каком случае банк вправе заставить полностью рассчитаться с долгами раньше установленного срока.

Вопрос о том, могут ли банки требовать досрочного погашения, обсуждался на форумах. Заемщик ПриватБанка жаловался, что банк настаивает на таком погашении, при этом делает это неофициально. Начальник отделения, где был оформлен кредит, в частном порядке требовал ускорить выплату. В данном случае заемщику не стоит переживать: пока нет официального письма из банка, спешить выплачивать долг не стоит. Особенно, если не было просрочек по кредиту.

Впрочем, расторгнуть кредитный договор в одностороннем порядке могут как заемщик, так и банк. Клиент может распрощаться с банком, kredit_pogashenie_350x255виплатившы все тело кредита и проценты в любое время. Финучреждение не имеет права устанавливать за преждевременное погашение дополнительные комиссии.

Клиент может распрощаться с банком, kredit_pogashenie_350x255виплатившы все тело кредита и проценты в любое время. Финучреждение не имеет права устанавливать за преждевременное погашение дополнительные комиссии.

А вот банк может потребовать досрочное расторжение договора лишь в некоторых случаях, установленных законодательно. «В соответствии с пунктом 4 части десятой статьи 11 Закона Украины« О защите прав потребителей »банк действительно может потребовать досрочное погашение кредита, но только в случае просрочки платежа».

Исходя из вышесказанного закона, банк может потребовать досрочное расторжение кредитного договора в случае возникновения просрочки по потребительскому кредиту в месяц, а по ипотеке — на три месяца. Также мероприятие может быть применена, если сумма всех начисленных процентов и штрафов задолженности больше тела кредита на 10%.

Согласно Гражданскому кодексу Украины, если заемщик уничтожил или испортил залог, или передал его третьему лицу, банк имеет право требовать назад свои деньги с процентами. Финучреждения могут расторгнуть договор ипотеки, если заемщик нарушает условия страхового договора на залоговое имущество.

Финучреждения могут расторгнуть договор ипотеки, если заемщик нарушает условия страхового договора на залоговое имущество.

При этом банк имеет право требовать досрочного погашения процентов за период фактического пользования кредитными деньгами, а не за весь срок кредитования.

В каких случаях банк может расторгнуть кредитный договор:

Просрочка платежа как минимум на один месяц, а по кредиту, обеспеченному ипотекой, — минимум на три месяца;

Превышение суммой начисленных процентов и пени суммы кредита более чем на десять процентов;

Передача заемщиком предмета залога другому лицу без согласия банка;

Потеря (уничтожение) предмета залога по обстоятельствам, не зависящим от банка;

Нарушения заемщиком обязательств, установленных договором ипотеки, например, нарушение обязательств по страхованию предмета ипотеки.

На практике банки применяют жесткие меры, если заемщик предоставил в банк недостоверные данные о себе и о своем финансовом состоянии, нарушил либо условие кредитного договора, а также если финансовое состояние клиента резко ухудшилось.

Это явление не массовое. В своей работе банк пытается в первую очередь договориться с заемщиком. И только если процесс переговоров ни к чему не приводит, банк начинает действовать согласно кредитному договору.

Поддерживает банкира Иван Герасименко: «Чаще всего требование о возврате всей суммы предъявляется банком как крайняя мера перед обращением в суд. Как правило, сначала используются все возможные способы мирного урегулирования ситуации ».

При этом если заемщик погасил задолженность в течение тридцати дней, а по ипотеке — шестидесяти дней после получения официального уведомления о досрочном расторжении кредитного договора, требование банка теряет силу.

Банк не имеет права требовать досрочного погашения кредита, если заемщик отказывается подписывать дополнительное соглашение. В нем могут быть указаны любые изменения в договоре, например повышение процентной ставки.

Чтобы банк не заставил досрочно погасить кредит, нужно своевременно осуществлять платежи. Если же клиент находится в трудном финансовом положении, лучше всего обратиться в банк и договориться о реструктуризации кредита, или о предоставлении кредитных каникул. Тем более что после кризиса банки довольно охотно идут навстречу заемщикам, которые просят о помощи.

Если же клиент находится в трудном финансовом положении, лучше всего обратиться в банк и договориться о реструктуризации кредита, или о предоставлении кредитных каникул. Тем более что после кризиса банки довольно охотно идут навстречу заемщикам, которые просят о помощи.

Источник: http://groshi-v-kredit.org.ua/chy-moz…

Досрочное погашение кредита в Сбербанке

Досрочно погасить кредит в Сбербанке может любой гражданин при соблюдении прописанных в договоре условий. Для финансовой организации такой разворот событий невыгоден, так как она теряет свои проценты. Поэтому, вопреки общественному мнению, выплата долга раньше времени отрицательно сказывается на кредитной истории человека (узнать кредитную историю можно в Сбербанк Онлайн). Клиент, наоборот, при раннем погашении займа выигрывает. Во-первых, он снимает с себя долговые обязательства, во-вторых, он отдает банку меньше денег в виде процентов.

Содержимое страницы

Раньше банки при выплате займа клиентом раньше прописанного в договоре срока удерживали различные штрафы и комиссии. На сегодняшний день такая практика не применяется.

На сегодняшний день такая практика не применяется.

Досрочное погашение в Сбербанке бывает двух типов:

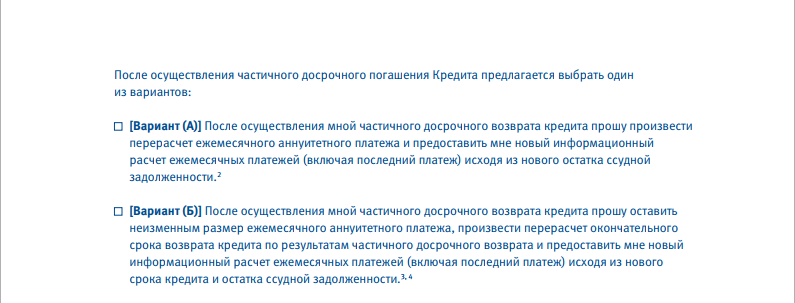

- Полное погашение кредита. Вносите сумму, пишете заявление, ждете дату списания денежных средств. Обычно они списываются в дату очередного ежемесячного платежа. Не забудьте получить справку об отсутствии долговых обязательств перед банком.

- Частичное досрочное погашение. В данном случае производится перерасчет и изменение графика в зависимости от ситуации.

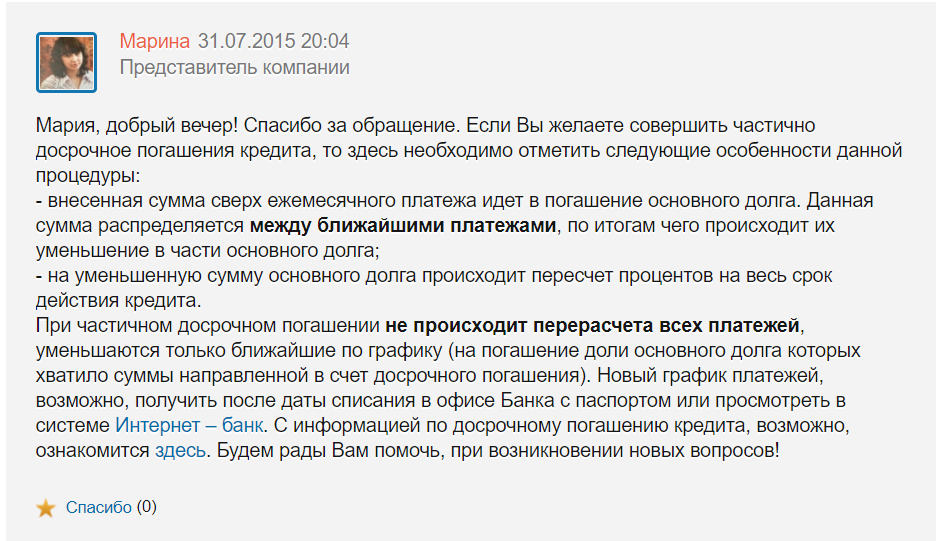

- Если вы единовременно вносите крупную сумму в счет частичного погашения, может быть уменьшен срок кредитования или размер дальнейших ежемесячных платежей;

- Если желаете выплачивать кредит интенсивнее, увеличив по собственному желанию размер регулярных платежей, срок кредитования также может быть сокращен.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявкуПрямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Как досрочно закрыть кредит в Сбербанке

Общая процедура досрочного погашения в Сбербанке, независимо о того, был ли оформлен потребительский кредит или ипотека, достаточно простая, но предварительно нужно изучить и учесть некоторые нюансы.

- Перечитайте свой кредитный договор. В нем обычно указывается срок, раньше которого нельзя погасить займ (это может быть 1 месяц, или 4 месяца в зависимости от программы).

- За 30 дней, 3 месяца или пол года (в зависимости от условий) банк необходимо уведомить о вашем намерении погасить свой долг раньше времени.

В целом, полное или частичное досрочное погашение долга выполняется в несколько шагов:

- Для начала необходимо определиться, полностью или частично вы хотите погасить ранее приобретенный займ. Если частично, то какую сумму ежемесячного платежа вы хотите установить.

- Уведомите о своем намерении банк. Попросите специалиста пересчитать проценты по вашему займу и озвучить примерную сумму к погашению.

- Пополните счет, с которого будут списываться деньги, на необходимую сумму.

- Обратитесь в ближайший офис Сбербанка (но желательно в то отделение, где вы оформляли займ) в тот день, когда вы должны внести очередной ежемесячный платеж, и напишите соответствующее заявление.

- Дождитесь списания средств, если решили долг закрыть полностью. Или получите новый график платежей, если закрываете частично.

- Не забудьте в случае необходимости взять справку об отсутствии задолженности перед банком.

Попросите специалиста пересчитать проценты по вашему займу и озвучить примерную сумму к погашению.

Попросите специалиста пересчитать проценты по вашему займу и озвучить примерную сумму к погашению.ВАЖНО: заявление пишется в тот день, когда должен поступить очередной ежемесячный платеж, так как списание средств происходит в установленную дату. Если внести деньги на счет и написать заявление раньше, то денег на покрытие задолженности может не хватить. Перерасчеты делаются в день обращения. Если вы обратились в банк на 5 дней раньше до даты списания средств, то проценты за пользование кредитом на эти 5 дней не будут учтены.

Отсюда могут возникнуть проблемы в виде оставшейся кредитной задолженности.

Отсюда могут возникнуть проблемы в виде оставшейся кредитной задолженности.Обратите также внимание, что досрочное погашение кредита в Сбербанке при аннуитетных платежах немного будет отличаться от ситуации с дифференцированными платежами. У второго варианта проценты за пользование начисляются неравномерно, на остаток долга, и размер платежей каждый месяц уменьшается.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

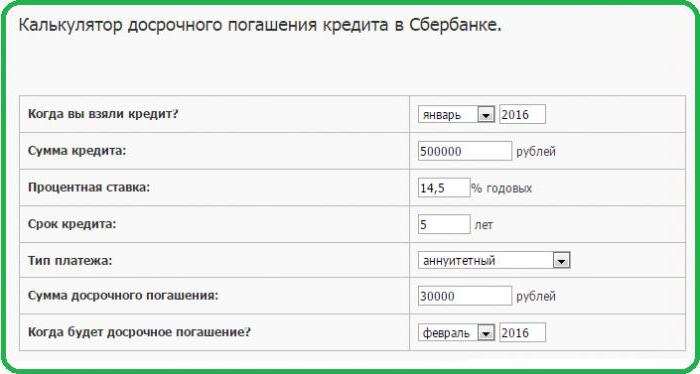

Чтобы определить примерную сумму, которая потребуется для оплаты долга, и пересчитать проценты, можно обратиться в ближайшее отделение к оператору банка, либо использовать калькулятор досрочного погашения в режиме онлайн и рассчитать все самостоятельно, не выходя из дома.Как вернуть страховку при досрочном погашении кредита?

Часто наряду с кредитным договором приходится оформлять и договор страхования. Этого требуют банки, чтобы уменьшить собственные риски. Такой страховой договор несет дополнительные расходы. Суть ее в том, что с ваших кредитных денег оплачивается страховка на протяжении всего периода действия кредита.

Такой страховой договор несет дополнительные расходы. Суть ее в том, что с ваших кредитных денег оплачивается страховка на протяжении всего периода действия кредита.

Но при погашении кредита, необходимость в страховке, которую вы оплатили заранее, отпадает. По закону эти деньги за страховку можно вернуть. Обычно возврату подлежит сумма, которая была уплачена за неиспользованный период кредитования.

Чтобы вернуть неиспользованную часть страховки, необходимо:

- Обратиться в банк или непосредственно страховую компанию с заявлением установленного образца. Образец заявления можно попросить у сотрудников в отделении.

- Предоставить необходимые документы (копия паспорта, копия кредитного договора, справка об отсутствии задолженности перед банком).

- Дождаться рассмотрения и вынесения решения по вашему запросу.

- Дождаться зачисления денежных средств на счет, который вы указали в заявлении.

ВАЖНО: перед подачей заявления на возврат неиспользованной части страховки, тщательно изучите ваш договор со страховой компанией.

Там обязательно должны быть прописаны условия расторжения и возврата денежных средств, а именно указано, что при расторжении договора по инициативе клиента ввиду досрочного выполнения долговых обязательств, оставшаяся часть денежных средств должна быть возвращена клиенту. Если такие условия не прописаны, деньги вернуть не удастся.

Там обязательно должны быть прописаны условия расторжения и возврата денежных средств, а именно указано, что при расторжении договора по инициативе клиента ввиду досрочного выполнения долговых обязательств, оставшаяся часть денежных средств должна быть возвращена клиенту. Если такие условия не прописаны, деньги вернуть не удастся.В целом, процедура досрочного погашения кредита в Сбербанке простая и не занимает много времени. Несмотря на то, что банку это не очень выгодно с финансовой стороны, ведь он теряет свои проценты, процедура бесплатная. Если вы приняли решение погасить кредит раньше срока, который указан в договоре, не забудьте заранее уведомить об этом ваш банк.

Ответы на популярные вопросы

Вопрос: можно ли в Сбербанке досрочно погасить ипотеку?

Ответ: да, Сбербанк предусматривает возможность полного или частичного досрочного погашения ипотеки. Можно закрыть ипотеку путем единовременного внесения оставшейся суммы задолженности.

Вопрос: может ли банк требовать досрочного погашения кредита?

Ответ: да, если это прописано в условиях кредитного договора. А такие условия прописываются практически всегда. Банк может потребовать полное досрочное погашение кредита в случае, если заемщик злостно нарушает условия договора, то есть не выплачивает долг. Данный вопрос решается в судебном порядке.

Вопрос: выгодно ли досрочно гасить кредит в Сбербанке?

Ответ: да, клиенту это выгодно с финансовой точки зрения, так как он отдает меньше денег в виде процентов, чем планировалось изначально. Но досрочное погашение отрицательно сказывается на кредитной истории человека, так как банки не любят «досрочников», ведь они теряют свои проценты.

Или вносить каждый месяц, раз в квартал, в полугодие сумму сверх установленного размера ежемесячного платежа, предварительно подавая при этом соответствующее заявление в банк. Таким образом долг будет сокращаться быстрее, и ипотека будет выплачена раньше времени. Соответственно клиент выплатит меньше процентов по кредиту.

Или вносить каждый месяц, раз в квартал, в полугодие сумму сверх установленного размера ежемесячного платежа, предварительно подавая при этом соответствующее заявление в банк. Таким образом долг будет сокращаться быстрее, и ипотека будет выплачена раньше времени. Соответственно клиент выплатит меньше процентов по кредиту. Поэтому есть возможность, что в будущем банк будет более строго относиться к вам при рассмотрении заявления на кредит и будет выдавать вам деньги в долг не очень охотно и на менее привлекательных условиях.

Поэтому есть возможность, что в будущем банк будет более строго относиться к вам при рассмотрении заявления на кредит и будет выдавать вам деньги в долг не очень охотно и на менее привлекательных условиях.Кредит под залог недвижимости в Киеве ≡ Европейский кредит от Банкнота®

Возникли непредвиденные расходы?

Необходимо срочно внести оплату за обучение детей?

Хотите улучшить жилищные условия, но недостаточно средств на первый взнос?

Одним словом, вам нужно срочно взять кредит?

Прямо сейчас Вы находитесь на сайте компании, которая готова быстро и эффективно решить ваши финансовые проблемы.

«Банкнота» — украинское финансовое предприятие, имеющее, серьезный опыт работы на Европейском рынке финансов и планомерно внедряющее высокие Европейские стандарты в нашей стране. Имея тесные контакты с западными партнерами, мы привлекаем инвестиции из стран Европейского сообщества, что гарантирует нашу стабильность и позволяет предоставить нашим клиентам обслуживание, соответствующие европейскому уровню.

Почему взять деньги под залог недвижимости в банке плохое решение?

Если у вас возникла срочная необходимость быстро взять деньги в кредит под залог недвижимости, и вы, как и большинство наших сограждан, давно перестали доверять банкам и не имеете времени ходить по инстанциям и собирать огромные папки документов, компания Банкнота станет для вас надежным партнером.

Не будучи банком, мы привлекаем в качестве инвестиций не деньги наших вкладчиков, а собственные резервы и это дает нам определенную независимость в принятии решений по выдаче кредитов и позволяет устанавливать более лояльные правила сотрудничества с нашими заемщиками. Финансовая независимость и стабильность позволяет не только максимально упростить и ускорить процедуру получения денег в кредит под залог недвижимости или автомобиля, но и предложить нашим клиентам одни из самых выгодных на рынке условий кредитования.

Основным преимуществом сотрудничества с нашей компанией для получения денег под залог недвижимости является полная прозрачность и доступность всей необходимой информации. Мы максимально открыты для всех желающих взять кредит в Киеве и других городах Украины, полная информация об условиях получения кредитов находится в открытом доступе онлайн. Поэтому вам не нужно тратить время на предварительный визит в наш офис, вы можете просто позвонить или написать нам и после беседы с нашими специалистами уже начинать готовить необходимые документы.

Мы максимально открыты для всех желающих взять кредит в Киеве и других городах Украины, полная информация об условиях получения кредитов находится в открытом доступе онлайн. Поэтому вам не нужно тратить время на предварительный визит в наш офис, вы можете просто позвонить или написать нам и после беседы с нашими специалистами уже начинать готовить необходимые документы.

Простота и скорость получения кредита под залог недвижимости — также отличительная черта нашей компании. Получить кредит наличными у нас можно без предоставления справки о доходах с пакетом документов, состоящим из минимального списка необходимых бумаг.

Наша компания в 2019 году завоевывает лидирующие позиции на рынке кредитования под залог недвижимости Киева и Киевской области, а также готова предоставить Вам свои услуги в других городах Украины, таких как Харьков, Львов, Одесса, Житомир, Ровно и Днепр.

Почему стоит взять кредит под залог недвижимости именно в нашей компании?

Компания «Банкнота» работает в рамках украинского законодательства и контролирует все основные тенденции современного украинского и европейского финансового рынка.

Стабильное финансовое состояние компании дает нашим клиентам такие важные преимущества залогового кредитования как неизменность процента по кредиту и отсутствие привязки к курсу доллара.

Прозрачность кредитования

Мы с уважением относимся к нашим клиентам, ничего не скрываем от них и даем им право осознанного выбора: прежде, чем принять окончательное решение вы можете подробно изучить все условия получения денег в кредит прямо на сайте компании, а также самостоятельно рассчитать размеры платежей по кредиту. Для этого используйте кредитный калькулятор на нашем сайте.

Получение кредита может быть действительно быстрым и выгодным

Многолетний опыты работы в сфере финансирования, стабильность и наличие собственных финансовых средств, обеспечивают максимально выгодное и быстрое оформление кредитов различной формы и для самых разнообразных целей. Наши клиенты приходят с различными потребностями, начиная с потребительских кредитов и кредитов наличными на небольшие суммы и заканчивая кредитами на крупные суммы до 15 000 000 грн. , которые выдаются под залог движимого и недвижимого имущества, такого как автомобили, дома, квартиры, земельные участки, коммерческая недвижимость и т.п. в Киеве, Львове, Харькове, Днепре и других городах Украины.

, которые выдаются под залог движимого и недвижимого имущества, такого как автомобили, дома, квартиры, земельные участки, коммерческая недвижимость и т.п. в Киеве, Львове, Харькове, Днепре и других городах Украины.

С момента оформления заявки на сайте или по телефону до принятия решения о выдаче денежного кредита под залог недвижимости, как правило, проходит всего несколько часов, а процесс согласования кредитного договора абсолютно прозрачен и прост. Наши клиенты не платят никаких скрытых комиссий, страховок и не несут никаких других дополнительных финансовых нагрузок.

Кто может получить кредит под залог недвижимости?

Возможность получить кредит под залог недвижимости в нашей компании имеет любое физическое лицо, достигшее совершеннолетия, независимо от наличия или отсутствия справки о доходах или других документов, подтверждающих официальное трудоустройство и официальные источники доходов. Кредит под залог имущества может быть предоставлен и тем заемщикам, которые имеют на сегодняшний день не совсем благополучную кредитную историю.

Жилая недвижимость часто становится объектом сделки при выдаче денежных средств в долг. Получить кредит под залог квартиры срочно, в другом учреждении Киева, бывает сложно. Большинство компаний требуют от заемщика большой пакет документов, на подготовку которого требуется минимум 3 рабочих дня (при условии, что у Вас все в порядке с документами на объект залога). В свою очередь, наша компания предлагает получить кредит под залог квартиры за один день.

Наши специалисты рассмотрят любую заявку, учтут все ваши обстоятельства, запросы и возможности и помогут вам найти выход из затруднительного финансового положения даже в тех случаях, когда банк не станет рассматривать ваше обращение по вопросу кредитования.

Как правило, в банках Украины сразу отказывают лицам с плохой кредитной историей либо заемщикам с проблемными документами. Например, оформить займ под залог дома или кредит под залог имеющейся квартиры можно, только если у Вас нет текущих задолженностей в других кредитных организациях. Объект недвижимости должен быть в Вашей единоличной собственности (что может вызвать проблемы у тех, кто владеет недвижимостью, владельцы которой пропали без вести). Получить кредит под залог квартиры Киеве с такими и другими проблемами можно в компании «Бакнота».

Объект недвижимости должен быть в Вашей единоличной собственности (что может вызвать проблемы у тех, кто владеет недвижимостью, владельцы которой пропали без вести). Получить кредит под залог квартиры Киеве с такими и другими проблемами можно в компании «Бакнота».

Можно ли у нас получить кредит на покупку недвижимости?

Если у Вас еще нет собственной недвижимости, но Вы хотите стать ее счастливым обладателем, наша компания «Банкнота» также может Вам помочь. Собственная квартира или дом – мечта каждого из нас. При чем, у каждого свое видение идеального жилья. Наша компания может помочь Вам приобрести именно то, что Вы хотите, а не то, на что хватает средств.

Многие семьи отказываются от аренды жилья в пользу кредита. Этому способствует несколько факторов:

- Ежемесячные платежи за аренду квартиры не превышают выплат по кредиту на покупку жилья (если Вы обратились именно в нашу компанию).

- Сотрудничая с нами, Вы платите за свое жилье и можете использовать его по собственному усмотрению. Если у Вас поменяются жизненные обстоятельства и потребуется сменить место жительства, квартиру можно быстро продать, а Вы получите прибыль от этой сделки.

Если у Вас поменяются жизненные обстоятельства и потребуется сменить место жительства, квартиру можно быстро продать, а Вы получите прибыль от этой сделки.

Если у Вас поменяются жизненные обстоятельства и потребуется сменить место жительства, квартиру можно быстро продать, а Вы получите прибыль от этой сделки.Как видите, ипотечный кредит идеальный способ решить жилищную проблему для тех, кто не ожидает недвижимость в наследство. Также, это хороший способ инвестировать в недвижимость.

Если у Вас хороший стабильный доход и Вы хотите сохранить эти деньги от девальвации, ссуда под недвижимость — отличный выбор. Обратившись в нашу компанию, Вы сможете взять любую недвижимость в рассрочку, а в последствии получать прибыль уже от сдачи в аренду приобретенного объекта.

Кредит под коммерческую недвижимость – способ быстро пополнить оборотные средства компании

Когда возникает потребность быстро пополнить оборотные средства компании – стоит выбрать кредит под залог коммерческой недвижимости. Это возможность получить наличные деньги в течение одного дня. Обратившись в компанию «Банкнота», Вы найдете надежного бизнес-партнера, который поможет Вам оперативно решать проблему недостачи средств для покрытия срочных расходов.

Процедура оформления займа под залог коммерческой недвижимости максимально упрощена, в соответствии с Европейскими стандартами. Для оформления кредитного договора потребуется минимальный пакет документов. Актуальный перечень Вам предоставят сотрудники компании.

Мы предлагаем юридическим лицам и индивидуальным предпринимателям получить кредит под залог офиса, склада, бизнес-центра, магазина или другого коммерческого помещения с минимальной процентной ставкой – от 1,5% в месяц. Минимальный период кредитования – 3 месяца. Как показала практика, многим предпринимателям этого времени достаточно, чтобы привезти и реализовать партию товара, либо уладить другие финансовые вопросы.

Этапы получения денег под залог недвижимости

Итак, вы решили не ждать лучших времен, не откладывать жизнь на завтра и начать действовать!

Ваши дальнейшие шаги выглядят следующим образом:

- \

- Шаг первый: на сайте нашей компании необходимо заполнить и отправить нам заявку на получение кредита

- Шаг второй: приготовьте для оформления договора внутренний паспорт, идентификационный код и документы, подтверждающие ваше право собственности на то или иное имущество.

- Шаг третий: обсудите с нашими специалистами, которые свяжутся с вами в течение ближайшего времени, все детали и нюансы предстоящей сделки и в случае приятия позитивного решения договоритесь о встрече для подписания договора.

- Шаг четвертый: получите необходимую сумму и начинайте строить планы на будущее.

Вот и все! Одной, а именно, финансовой проблемой, у вас стало меньше!

Пример расчёта стоимости кредита

- Сумма кредита: 100000 гривен;

- Процентная ставка: 22% годовых;

- Стоимость залогового объекта: 200000 гривен;

- График погашения: только проценты;

- Срок кредитования: 12 месяцев;

Затраты на оформление кредита

Нотариус услуги:

- Договор ипотеки: 0,1% от стоимости залога + 2500 грн.

- Договор займа: 1% от суммы займа + 2500 грн.

- Общая переплата за 12 месяцев без учёта суммы кредита: 28200 грн.

- С учётом процентов и суммы кредита: 128200 грн.

Сумма переплаты может меняться в связи с досрочным погашением суммы кредита.

Определение штрафа за досрочное погашение

Что такое штраф за предоплату?

Штраф за досрочное погашение обычно указывается в пункте ипотечного договора, в котором говорится, что штраф будет начислен, если заемщик выплатит значительную сумму или погасит ипотечный кредит досрочно, обычно в течение первых трех лет после принятия обязательства по ссуде. Штраф иногда зависит от процента от оставшейся суммы ипотечного кредита или может составлять проценты за определенное количество месяцев.Штрафы за досрочное погашение защищают кредитора от финансовых потерь процентного дохода, которые в противном случае были бы выплачены с течением времени.

Ключевые выводы

- Пункт о штрафах за досрочное погашение гласит, что штраф будет начисляться, если заемщик выплачивает значительную сумму или выплачивает ипотечный кредит, как правило, в течение первых пяти лет ссуды.

- Штрафы за досрочное погашение служат защитой кредиторов от потери процентного дохода.

- Ипотечные кредиторы обязаны раскрывать штрафы за досрочное погашение во время закрытия сделки по новой ипотеке.

Как работает штраф за досрочное погашение

Штрафы за досрочное погашение записываются кредиторами в ипотечные договоры, чтобы компенсировать риск досрочного погашения, особенно в сложных экономических условиях и при обстоятельствах, когда у заемщика имеется большой стимул рефинансировать субстандартную ипотеку. Эти штрафы действуют не только тогда, когда заемщик полностью выплачивает ссуду. Некоторые положения о штрафах вступают в силу, если заемщик выплачивает значительную часть остатка по кредиту одним платежом.

Добавление штрафа за досрочное погашение к ипотеке может защитить от досрочного рефинансирования или продажи дома в течение первых трех лет после закрытия ипотеки, когда заемщик считается риском для кредитора. В качестве альтернативы, штрафы за досрочное погашение могут быть добавлены как способ возмещения некоторой прибыли, когда ипотека рекламируется с процентной ставкой ниже средней.

Ипотечные кредиторы должны раскрывать штрафы за досрочное погашение во время закрытия сделки по новой ипотеке. Такие штрафы не могут быть наложены без согласия или ведома заемщика.Однако заемщики должны быть осведомлены о любых возможных штрафах за досрочное погашение задолго до закрытия. Если кредитор ничего не сказал об одном, заемщикам следует спросить об этом заранее.

Небольшие дополнительные платежи по основной сумме в течение срока действия ссуды обычно не влекут за собой штрафных санкций, но не помешает попросить вашего кредитора убедиться в этом.

Виды штрафов за досрочное погашение

Штраф за досрочное погашение, который применяется как к продаже дома, так и к операции рефинансирования, называется «жестким» штрафом за предоплату.Штраф за досрочное погашение, применяемый только к рефинансированию, называется «мягким».

Ограничение штрафов за досрочное погашение

Хотя некоторые жилищные ссуды включают штрафы за досрочное погашение, они не являются законными для ссуд FHA на одну семью. По другим жилищным кредитам кредиторы могут налагать штрафы за досрочное погашение только в течение первых трех лет с ограничениями на размер штрафа. Кроме того, кредиторы должны предложить в качестве альтернативы ссуду, не включающую штраф за досрочное погашение.Эти правила действуют для ссуд, выданных после 10 января 2014 года, установленных Бюро финансовой защиты потребителей (CFPB) после принятия Закона Додда-Франка 2010 года.

По другим жилищным кредитам кредиторы могут налагать штрафы за досрочное погашение только в течение первых трех лет с ограничениями на размер штрафа. Кроме того, кредиторы должны предложить в качестве альтернативы ссуду, не включающую штраф за досрочное погашение.Эти правила действуют для ссуд, выданных после 10 января 2014 года, установленных Бюро финансовой защиты потребителей (CFPB) после принятия Закона Додда-Франка 2010 года.

Ипотечные ссуды VA, выданные под военные и студенческие ссуды, не предусматривают штрафов за досрочное погашение.

Особые соображения

Штрафы за досрочное погашение варьируются в зависимости от кредиторов. Это означает, что заемщики должны с усердием запрашивать — и полностью понимать — документ с раскрытием информации о предоплате до закрытия.Штрафы за досрочное погашение могут быть установлены либо в виде фиксированной суммы, либо в виде процента от оставшейся суммы ипотечного кредита. Они также могут оцениваться по скользящей шкале в зависимости от продолжительности срока действия ипотеки.

Некоторые кредиторы налагают штраф, когда рефинансирование или продажа дома завершается в течение первых двух-трех лет после первоначальной ипотеки. Другие взимают комиссию при погашении остатка в течение первых пяти лет.

Пример штрафа за досрочное погашение

Домовладелец решает рефинансировать двухлетнюю ипотеку с остатком в 250 000 долларов.Если будет штраф за досрочное погашение в размере 4%, указанный домовладелец заплатит 10 000 долларов первоначальному кредитору за досрочную выплату ипотеки. Заемщики должны знать особенности штрафов за досрочное погашение их кредитора; они могут существенно увеличить стоимость рефинансирования ипотеки или продажи дома.

Что это такое и как его избежать — советник Forbes

Штраф за досрочное погашение — это плата, которую кредиторы взимают с заемщиков, которые полностью или частично выплачивают свои ссуды досрочно.Эти комиссии указаны в ссудных документах и разрешены для определенных типов ссуд, таких как обычная ипотека, ссуды на инвестиционную недвижимость и личные ссуды. Комиссии обычно составляют около 2% от непогашенной основной суммы и падают до нуля в течение первых нескольких лет кредита.

Комиссии обычно составляют около 2% от непогашенной основной суммы и падают до нуля в течение первых нескольких лет кредита.

Штрафы за досрочное погашение могут быть нежелательными препятствиями для людей, пытающихся уменьшить свой долг или увеличить долю в своей собственности. Если вы хотите избежать этих штрафов, вы часто можете сделать это, избегая определенных типов ссуд, выплачивая ссуду после поэтапного отказа от комиссий или путем переговоров напрямую с вашим кредитором до закрытия ссуды.

Что такое штраф за предоплату?

Штраф за досрочное погашение или «предоплата» — это комиссия, которую взимают с заемщиков, если они выплачивают ссуду в течение нескольких лет после получения ссуды. Кредиторы обычно прекращают взимать с них плату после того, как ссуда была погашена в течение трех-пяти лет. Кредиторы взимают эти комиссии, чтобы отговорить заемщиков от выплаты или рефинансирования своих ипотечных кредитов, что может привести к потере кредитором процентного дохода.

Федеральный закон запрещает штрафы за досрочное погашение многих видов жилищных ссуд, включая ссуды FHA и USDA, а также студенческие ссуды.В других случаях штрафы за досрочное погашение, которые могут взимать кредиторы, разрешены, но включают как временные, так и финансовые ограничения в соответствии с федеральным законом.

Как работает штраф за досрочное погашение

Не многие люди могут позволить себе выплатить ссуду через год или два после ее получения. Но многие люди рефинансируют свои ссуды, чтобы воспользоваться более низкой процентной ставкой или если их кредитоспособность улучшится. Штрафы за досрочное погашение могут привести к удорожанию рефинансирования в течение первых нескольких лет после получения кредита.

Штрафы за досрочное погашение зависят от кредитора и типа ссуды. Некоторые кредиторы не взимают с них плату; в других случаях они ограничены. Когда взимаются предоплаты, они взимаются только в течение первых нескольких лет кредита, после чего они постепенно прекращаются — обычно в течение трех-пяти лет.

Штрафы за досрочное погашение взимаются только по определенным типам ссуд, но они всегда подробно излагаются в ссудных документах, поэтому важно прочитать раскрытие информации, прежде чем принимать предложение о ссуде.

Штрафы за предоплату

Штрафы за досрочное погашение обычно начинаются примерно с 2% от непогашенного остатка, если вы погашаете ссуду в течение первого года.Некоторые ссуды имеют более высокие штрафы, но многие типы ссуд ограничиваются максимум 2%. Затем штрафы уменьшаются на каждый последующий год ссуды, пока не достигнут нуля.

Когда оцениваются штрафы за досрочное погашение, они обычно относятся к непогашенному остатку на момент досрочного погашения ссуды.

Многие положения о предоплате также включают положения, позволяющие заемщикам выплачивать определенный процент своей ипотеки (обычно 20%) без взимания комиссии. Таким образом, если вы хотите произвести дополнительные платежи в первые годы своего кредита без рефинансирования или полного погашения, штрафы за досрочное погашение могут не быть проблемой.

Образец графика штрафов за досрочное погашение

Некоторые кредиторы по-разному рассчитывают штрафы за досрочное погашение. Например, некоторые кредиторы взимают комиссию, равную определенному количеству месяцев процентов, а не непогашенный остаток по ссуде. Но, независимо от того, как эти комиссии структурированы, они всегда должны быть указаны в кредитном соглашении, чтобы иметь исковую силу.

Пример штрафа за досрочное погашение

Допустим, есть новый домовладелец, Сьюзен, которая только что купила свой первый дом.Чтобы позволить себе покупку, она взяла 30-летнюю ипотеку на $ 400 000 под 4%, включая пункт о предоплате. Пункт предусматривает взимание комиссии за досрочное погашение по скользящей шкале в течение первых пяти лет ее ссуды.

Теперь, через два года после взятия ссуды, кредитный рейтинг Сьюзан улучшился, процентные ставки упали, и она хочет воспользоваться преимуществом и рефинансировать оставшиеся 385 000 долларов по ссуде. Она находит другого ипотечного кредитора, который рефинансирует ее новую ссуду на 15 лет под 3,25%. В общем, рефинансирование сэкономит ей 325 долларов в месяц, но сначала ей придется заплатить штраф за предоплату в размере 5775 долларов (или 1.5% от непогашенного остатка по кредиту) при выплате текущего кредита.

В общем, рефинансирование сэкономит ей 325 долларов в месяц, но сначала ей придется заплатить штраф за предоплату в размере 5775 долларов (или 1.5% от непогашенного остатка по кредиту) при выплате текущего кредита.

В этом сценарии Сьюзен возместит свой штраф чуть более чем за два года (после того, как будут добавлены затраты на закрытие) за счет сбережений по новой ссуде. Если она планирует сохранить свой дом как минимум три или четыре года, то рефинансирование и уплата штрафа могут иметь смысл. Если она думает, что может переехать в ближайшие год или два, то, возможно, она просто захочет остаться со своей первоначальной ссудой.

Как избежать штрафа за досрочное погашение

Если вы хотите избежать штрафов за досрочное погашение следующей ипотечной ссуды, есть определенные кредиторы, которых следует избегать.К ним относятся альтернативные кредиторы (обычно это онлайн-небанковские кредиторы), кредиторы, которые специализируются на субстандартных кредитах, и те, которые обещают быстрое финансирование.

Существуют также кредитные продукты, от которых следует держаться подальше, чтобы избежать уплаты этих комиссий. Например, лучше избегать альтернативных кредитных продуктов и вместо этого придерживаться кредитов, которые можно получить где угодно. Таким образом, у вас будет больше шансов избежать штрафов за предоплату, если ваш кредитор попытается их включить.

Еще одна вещь, которую вы можете сделать, чтобы избежать штрафов за досрочное погашение, — это избегать частого рефинансирования, поскольку это сигнализирует вашему кредитору, что у вас больше шансов произвести рефинансирование, как только ставки упадут. Вы также можете попытаться найти соавтора или предложить более высокий первоначальный взнос в обмен на лучший срок кредита (включая отмену комиссии за предоплату).

Наконец, если вы хотите избежать штрафов за досрочное погашение, вы можете просто подождать, пока штрафы за досрочное погашение не будут постепенно отменены, прежде чем выплачивать или рефинансировать свой кредит. Или вы можете производить допустимые дополнительные платежи, которые не превышают предела того, какую часть ипотечного кредита вы можете выплачивать каждый год, без взимания платы за досрочное погашение.

Или вы можете производить допустимые дополнительные платежи, которые не превышают предела того, какую часть ипотечного кредита вы можете выплачивать каждый год, без взимания платы за досрочное погашение.

Типы ссуд, которые могут включать пункт о штрафах за досрочное погашение

Штрафы за досрочное погашение запрещены для определенных типов ссуд, включая ссуды USDA и FHA. В других случаях сумма, которую кредиторы могут взимать в качестве штрафов за досрочное погашение, ограничена — например, штрафы за досрочное погашение не могут превышать 2% для обычных ипотечных кредитов.

Но, в других случаях, штрафы за досрочное погашение являются чрезвычайно распространенными положениями кредитных договоров, хотя они все же могут быть предметом переговоров.

Типы кредитов, по которым заемщику следует внимательно следить за комиссией за досрочное погашение, включают:

Стоит ли уплата штрафа за досрочное погашение кредита?

Если вы можете позволить себе полностью погасить ипотечный кредит в течение первого или двух лет после получения кредита — или рефинансировать по гораздо более низкой ставке — тогда может быть выгодно просто заплатить штраф, поскольку сумма денег, которую вы откладываете на выплату процентов может значительно перевесить стоимость штрафа.

Однако, если вы не можете выплатить ипотечный кредит до тех пор, пока штрафы за досрочное погашение не будут почти полностью отменены, то, возможно, лучше просто подождать. Проценты, которые вы продолжите выплачивать по кредиту, в любом случае будут вычитаться из налогооблагаемой базы, а предоплата будет вычитаться только в том случае, если это коммерческие расходы. Единственное исключение может заключаться в том, что если вы можете рефинансировать свой заем по гораздо более низкой ставке и сэкономить столько процентов, что вы окупите штраф за досрочное погашение всего за несколько лет, тогда уплата штрафа все же может быть оправдана.

Почему кредиторы взимают штрафы за досрочное погашение

Кредиторы взимают штрафы за досрочное погашение, чтобы лишить заемщика стимулов к досрочному погашению ссуды, что приведет к потере кредиторами процентного дохода. Кредиторы должны выделить значительное время, чтобы оценить заемщика и подписать ссуду. Без условий предоплаты заемщик может просто рефинансировать, как только найдет лучшую ставку.

Наличие штрафа за досрочное погашение, заложенного в ссуду, не мешает заемщикам выплатить ссуду или рефинансировать, но дает им еще больше причин для тщательного изучения документов по ссуде перед принятием решения о кредиторе или ссуде.

Подробнее о полной и частичной предоплате

Что такое предоплата?

Предоплата — это любой платеж, произведенный до установленной даты. Предоплата может производиться за товары и услуги или в счет погашения долга. Их можно разделить на две группы: полные предоплаты и частичные предоплаты.

Полная предоплата включает оплату всего остатка обязательства до его официального срока платежа, тогда как частичная предоплата подразумевает оплату только части остатка обязательства.Понимание предоплаты важно при выполнении финансового анализа Анализ финансовой отчетности Как проводить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансового отчета и отчета о прибылях и убытках.

Использование предоплаты

Предоплата используется физическими лицами, корпорациями Корпорация Корпорация — это юридическое лицо, созданное физическими лицами, акционерами или акционерами с целью деятельности для получения прибыли.Корпорациям разрешается заключать контракты, предъявлять иски и предъявлять иски, владеть активами, перечислять федеральные налоги и налоги штата и занимать деньги у финансовых учреждений, а также правительствам для урегулирования счетов до наступления срока их оплаты.

Физические лица

- Физические лица могут урегулировать будущие налоговые обязательства с помощью предоплаты.

- Физические лица могут оплачивать расходы по кредитной карте до наступления срока платежа.

- Физические лица могут досрочно погасить просроченную задолженность путем рефинансирования этой задолженности.

Корпорации

- Корпорации могут использовать предоплату для выплаты заработной платы своим работникам.

- Корпорации могут использовать предоплату для оплаты аренды всех земель, используемых для ведения бизнеса.

- Корпорации могут досрочно погасить существующую (краткосрочную и долгосрочную) задолженность путем рефинансирования такой задолженности.

Правительства

- Подобно корпорациям, правительства могут досрочно выплачивать заработную плату и арендную плату компаниям государственного сектора.

- Правительства могут досрочно погасить существующий международный долг перед другой страной или международной организацией путем рефинансирования такого долга.

Полная предоплата

Если физическое лицо, корпорация или правительство вносят предоплату на относительно раннем этапе срока действия ссуды, они могут сэкономить значительную сумму на выплате процентов. Рассмотрим следующий пример.

Компания XYZ берет у банка 200 000 долларов США под 15% годовых сроком на 5 лет. По условиям кредита Компания XYZ должна ежемесячно производить платежи банку. Ежемесячный платеж составляет 4 758 долларов США. В конце первого года компания XYZ выплатила бы 29 039 долларов в счет основной суммы долга и 28 057 долларов в качестве процентов. Расходы по процентам. Процентные расходы возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала.Проценты указаны в отчете о прибылях и убытках, но могут также выплачиваться. Вместо этого, если бы компания XYZ предоплатила всю сумму, ей пришлось бы выплатить на 57 422 доллара меньше процентов.

Ежемесячный платеж составляет 4 758 долларов США. В конце первого года компания XYZ выплатила бы 29 039 долларов в счет основной суммы долга и 28 057 долларов в качестве процентов. Расходы по процентам. Процентные расходы возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала.Проценты указаны в отчете о прибылях и убытках, но могут также выплачиваться. Вместо этого, если бы компания XYZ предоплатила всю сумму, ей пришлось бы выплатить на 57 422 доллара меньше процентов.

Рассмотрим второй пример. Джон взял ссуду на сумму 300 000 долларов сроком на 5 лет под 15% годовых. Предоплатив всю ссуду, Джон сэкономит 128 219 долларов. Это показано ниже:

| Год | Основная сумма (A) | Процентная ставка (B) | Общий годовой платеж (A + B) | Остаток | % Выплаченная ссуда | 198 Год 1 | 43 558 долл. США | 42 086 долл. США | 85 644 долл. США | 256 442 долл. США | 14.51% Год 4 | $ 68,122 | $ 17,522 | $ 85,644 | 79,073 $ | 73,64% |

|---|---|---|---|---|---|---|

| Год 5 | $ 79,073 | 6,571 $ | 9018 9018 | 9018 128 219 долларов428 220 долларов |

Джону придется заплатить 42 086 долларов или 33% от общей суммы процентов в первый год погашения.На втором курсе Джон заплатит 35 084 доллара или 27% от общей суммы процентов. На третий год погашения Джон заплатит 26 956 долларов или 21% от общей суммы процентов. На четвертый год погашения Джон заплатит 17 522 доллара или 14% от общей суммы процентов. В последний год погашения Джон заплатит 6 571 доллар или 5% от общей суммы процентов.

Из приведенной выше иллюстрации ясно, что, если бы Джон предоплатил всю сумму в начале срока действия ссуды, он существенно сэкономил бы на выплате процентов.На практике, если целью заемщика является минимизация процентных выплат, важно внести предоплату как можно раньше в период погашения. Однако даже на более позднем этапе срока действия ссуды, когда заемщик уже заплатил бы большую часть процентов, заемщик все еще может сэкономить на выплате процентов, выполнив досрочную выплату ссуды в любое время до окончания периода погашения.

Однако даже на более позднем этапе срока действия ссуды, когда заемщик уже заплатил бы большую часть процентов, заемщик все еще может сэкономить на выплате процентов, выполнив досрочную выплату ссуды в любое время до окончания периода погашения.

Частичные предоплаты

На практике полные предоплаты редки.В конце концов, если заемщик имеет возможность погасить всю сумму кредита относительно рано в период погашения, почему он вообще взял ссуду? Заемщик использует частичные предоплаты для уменьшения основной суммы долга. Уменьшение основной суммы приводит к уменьшению процентных платежей.

Рассмотрим расширение примера выше. Предположим, Джон производит единовременный платеж в размере 50 000 долларов в счет кредита за шесть месяцев. Тогда Джон сэкономит 32% на выплате процентов. Это показано ниже:

| Частичное предоплата | Обычное погашение | |||

|---|---|---|---|---|

| Сумма кредита | 300000 долларов | 300000 долларов | ||

| Срок действия | 5 лет или 60 месяцев | 5 лет или 60 месяцев | ||

| Частичная предоплата через 6 месяцев | 50 000 долларов США | 0 | ||

| Итого выплаченные проценты | долларов США Экономия | 40820 долларов США | 0 | |

| Сэкономленные проценты | Прибл. 32% 32% |

Штрафы за предоплату

Часто банки взимают штраф за предоплату. Это делается для того, чтобы удержать заемщиков от внесения предоплаты на раннем этапе срока погашения, чтобы банк мог получить с заемщиков минимальную сумму процентов. Например, банки часто не допускают досрочного погашения кредита в течение 6 месяцев с момента получения кредита.

В других случаях банки могут взимать определенную часть суммы кредита в качестве процентов в случае досрочного погашения.

Приложения в финансовом моделировании

В финансовом моделировании Что такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании. Обзор того, что такое финансовое моделирование, как и зачем строить модель. Важно иметь четко смоделированный график долга. В финансовом моделировании потоки процентных расходов.Основное исходное предположение состоит в том, что все долги будут погашены в срок. Чтобы определить, когда долги подлежат выплате, аналитик может просмотреть примечания к финансовой отчетности компании. Если, однако, есть основания полагать, что долги будут погашены раньше, аналитик должен встроить это в финансовую модель и полученные в результате руководства по оценке денежного потока FreeValuationFree, чтобы изучить наиболее важные концепции в удобном для вас темпе. Эти статьи научат вас передовым методам оценки бизнеса и научат оценивать компанию с помощью сопоставимого анализа компании, моделирования дисконтированного денежного потока (DCF) и прецедентных транзакций, используемых в инвестиционно-банковском деле, исследовании капитала и т.

Чтобы определить, когда долги подлежат выплате, аналитик может просмотреть примечания к финансовой отчетности компании. Если, однако, есть основания полагать, что долги будут погашены раньше, аналитик должен встроить это в финансовую модель и полученные в результате руководства по оценке денежного потока FreeValuationFree, чтобы изучить наиболее важные концепции в удобном для вас темпе. Эти статьи научат вас передовым методам оценки бизнеса и научат оценивать компанию с помощью сопоставимого анализа компании, моделирования дисконтированного денежного потока (DCF) и прецедентных транзакций, используемых в инвестиционно-банковском деле, исследовании капитала и т.

Приведенный выше пример взят из курсов CFI по финансовому моделированию.

Ссылки по теме

CFI предлагает следующие ресурсы, которые помогут расширить ваши знания о различных аспектах долга.

- График долга График долга График долга включает в себя весь долг, имеющийся у бизнеса, в зависимости от срока его погашения и процентной ставки. В финансовом моделировании потоки процентных расходов

- Стоимость долга Стоимость долга Стоимость долга — это доход, который компания предоставляет своим заемщикам и кредиторам.Стоимость долга используется в расчетах WACC для анализа оценки.

- Текущий долг Текущий долг В балансе текущая задолженность — это долги, подлежащие выплате в течение одного года (12 месяцев) или менее. Он указан как текущее обязательство и является частью баланса

- БалансБалансовый отчет является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета.

Досрочная выплата ссуды для малого бизнеса

Если ваш долг малого бизнеса имеет высокую процентную ставку, вы можете подумать, что досрочная выплата ссуды сэкономит вам проценты, так как это было бы с ипотекой или автокредитом. Но не всегда это касается кредитов малому бизнесу. В некоторых случаях досрочное погашение кредита фактически увеличит ваши годовые затраты по займу.

Но не всегда это касается кредитов малому бизнесу. В некоторых случаях досрочное погашение кредита фактически увеличит ваши годовые затраты по займу.

Это потому, что ссуды для малого бизнеса могут иметь структуру с фиксированной комиссией, что означает, что вы будете выплачивать одинаковую сумму комиссионных и процентов независимо от того, как рано вы погасите ссуду. Некоторые кредиторы могут также наложить на вас комиссию за предоплату.

Поэтому рассмотрите следующие факторы, прежде чем выплачивать бизнес-ссуду досрочно:

Погашается ли ссуда?

Ипотечные ссуды, автокредиты и ссуды 7 (а) Администрации малого бизнеса, как правило, представляют собой амортизирующие ссуды.Этот тип долга требует ежемесячных выплат в счет основной суммы долга и процентов по графику погашения. В начале срока погашения кредита большая часть платежа идет в счет процентов, и с течением времени все больше и больше каждого платежа применяется к основной сумме долга. Так что досрочное погашение этого вида кредита сэкономит вам проценты.

Но не все ссуды для малого бизнеса подлежат амортизации, и некоторые из них могут иметь структуру с фиксированной оплатой. Допустим, у вас есть ссуда для малого бизнеса на сумму 10 000 долларов США с 12-месячным сроком погашения и общими комиссиями и процентами в размере 2 000 долларов США, годовая процентная ставка (APR) — 20%.

К шестому месяцу продажи на вашем предприятии увеличились, и вы решаете, что хотите полностью погасить ссуду. Поскольку вам все равно придется выплатить полную сумму в размере 2000 долларов, это фактически увеличивает вашу годовую процентную ставку до 40%, поскольку вы сокращаете период погашения вдвое.

В этом случае досрочное погашение кредита увеличивает ваши годовые затраты по ссуде.

Денежные авансы торговцам — это еще один тип финансирования, при котором у вас есть «полная» предоплата, что означает, что если заемщик погашает долг досрочно, он или она все равно должны выплатить полную сумму кредита, а также проценты и комиссионные. — говорит Итан Сентурия, генеральный директор Dealstruck, кредитора для малого бизнеса.

— говорит Итан Сентурия, генеральный директор Dealstruck, кредитора для малого бизнеса.

Взимается ли с меня комиссия за досрочную оплату?

Некоторые ссуды для малого бизнеса предусматривают предоплату за досрочное погашение ссуды, увеличивающую общую стоимость ссуды. Эта комиссия обычно выражается в процентах от общей суммы оставшейся суммы кредита; например, 1% от остатка по кредиту в размере 10 000 долларов приводит к выплате комиссии в размере 100 долларов.

«Один из самых больших рисков для инвестора заключается в том, что кто-то выплачивает ссуду досрочно и не получает все свои проценты», — говорит Лори Этвуд, консультант по малому бизнесу и основатель Fearless Finance.Сборы за предоплату — это способ снизить этот риск.

SBA взимает с заемщиков комиссию за предоплату по ссуде для малого бизнеса 7 (a), но только в том случае, если ссуда имеет срок погашения 15 или более лет и предоплачена в течение первых трех лет, согласно SBA.

Интернет-кредитор Dealstruck устанавливает комиссию в размере 1% за каждый год досрочного погашения кредита. Эта комиссия покрывает расходы кредитора на маркетинг, андеррайтинг и соблюдение нормативных требований по предоставлению финансирования, сообщает Senturia.

Если вы решите уплатить сбор за досрочное погашение, вы все равно можете сэкономить на процентах по срочным кредитам, которые полностью амортизируются.

«Убедитесь, что вы посчитали и знаете, когда имеет смысл вносить предоплату, если у вас есть погашаемый заем», — говорит Этвуд. «Это та же математика, что и ипотека и рефинансирование».

Другой пример: в Funding Circle, который предоставляет бизнес-ссуды на сумму до 500 000 долларов США, заемщики могут погасить оставшуюся сумму своих кредитов в любое время, чтобы сэкономить на процентах, и не столкнуться с штрафами за досрочное погашение или дополнительными сборами за это, по словам представителя Funding Circle Лиз Поллок.

Как это повлияет на мой денежный поток и налоги?

Для владельцев малого бизнеса решение о досрочном погашении ссуды на самом деле сводится в большей степени к денежному потоку, чем к потенциальной экономии процентов, говорит Барбара Велтман, консультант по малому бизнесу и автор книги «J. Налоги на малый бизнес К. Лассера ».

Налоги на малый бизнес К. Лассера ».

«Многие предприятия могут не иметь наличных денег для ранней выплаты, даже если это поможет им сэкономить на процентах», — говорит Велтман. «Таким образом, решение о том, следует ли потратить наличные деньги на выплату долга, зависит от того, какие еще обязательства могут быть у владельца бизнеса».

Согласно Велтману, проценты, выплачиваемые по ссудам малому бизнесу, также полностью вычитаются из налогооблагаемой базы предприятий. Таким образом, досрочное погашение кредита может привести к потере этого вычета. По этому поводу лучше всего проконсультироваться с налоговым специалистом.

Поможет ли погашение кредита получить новый кредит?

Одна из веских причин для досрочного погашения ссуды — уменьшить долг вашей компании, чтобы повысить ваши шансы получить еще одну ссуду на более выгодных условиях, говорит Велтман.

«Если вы не выплатили существующую ссуду, значит, у вас есть долг», — говорит она. «Так что это работает против вас в том, что новый кредитор рассмотрит возможность авансирования вам. Если у вас есть непогашенный долг, вам будет труднее получить новый заем ».

Если у вас есть непогашенный долг, вам будет труднее получить новый заем ».

«Если отношение вашего долга к собственному капиталу становится слишком высоким — или вы пытаетесь арендовать оборудование или брать новый заем, а кредиторам не нравится ваша структура долга и капитала, — вы будете иметь чтобы взять на себя расходы и выплатить ссуду », — говорит Этвуд.«Итак, вы хотите сделать правильный выбор для своего бизнеса».

Найдите и сравните кредиты малому бизнесу

Инструменты кредитования малого бизнеса NerdWallet позволяют найти финансирование, которое соответствует вашим индивидуальным целям. Кредиторы были выбраны на основе факторов, включая надежность и удобство использования.

Почему так сложно досрочно выплатить автокредит

В случае большинства ссуд, если вы выплачиваете их раньше, чем планировалось, вы платите меньше процентов (при условии, что у них нет штрафов за досрочное погашение). Но это может быть не так с вашим автокредитом.

Но это может быть не так с вашим автокредитом.