Бинбанк — новости и информация о компании

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti. ru

ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

ФК «Открытие», «Траст», РГС-банк и Бинбанк объединят — Экономика и бизнес

/ТАСС/. Решение об объединении ФК «Открытие», «Траста», РГС-банка и Бинбанка принято, заявил глава ФК «Открытие» Михаил Задорнов в интервью агентству Reuters.

/ТАСС/. Решение об объединении ФК «Открытие», «Траста», РГС-банка и Бинбанка принято, заявил глава ФК «Открытие» Михаил Задорнов в интервью агентству Reuters.«Мы составляем график и планы, но это длинная история. Объединенная сеть группы — 950 точек продаж в 70 регионах», — уточнил он.

Задорнов также сообщил, что объединение пенсионных фондов группы завершится к июлю-августу 2018 года. «Скоро НПФ «Лукойл-гарант», на базе которого пройдет объединение, обновит совет директоров, куда войдут представители крупнейших корпоративных клиентов фонда — «Лукойла» и «Русгидро», — отметил он.

Глава банка также сообщил, что у объединенного НПФ вполне могут появиться другие акционеры.

Также, по словам Задорнова, к августу-сентябрю 2018 года группа объединит «Росгосстрах» и компанию «Капитал-страхование». «Объединенная компания по итогам 2018 года должна стать прибыльной», — сказал он.

Как заявляла ранее глава ЦБ Эльвира Набиуллина, регулятор принял решение объединить санируемые «ФК Открытие» и Бинбанк.

О санации «ФК Открытие» было объявлено в августе 2017 года. Банк стал первой кредитной организацией в портфеле Фонда консолидации банковского сектора, учрежденного ЦБ. О санации Бинбанка через новую структуру регулятор объявил в сентябре.

Банк для консолидации «плохих» активов

По мнению Задорнова, «Траст» и Рост-банк являются наиболее вероятными кандидатами на роль банка для консолидации «плохих» активов. «Никакие активы пока не передавались», — отметил глава ФК «Открытие»,

В начале февраля глава Банка России Эльвира Набиуллина заявила, что регулятор обсуждает выделение специального банка для консолидации в нем «плохих долгов». Ранее в санируемом ЦБ банке ФК «Открытие» заявили о планах передать проблемные активы группы «Открытие» в специальную структуру. В отдельной структуре могут быть консолидированы «плохие» активы , которые есть на балансе ФК «Открытие», «Траста», пенсионных фондов и «Росгосстраха», говорил глава ФК «Открытие» Михаил Задорнов.

Николай Таржанов, БИНБАНК: Активы, приносящие прибыль

Intelligent Enterprise: У каждого вида объектов, которые вовлечены в тот или иной бизнес, есть свои особенности. В рамках данного проекта речь шла об управлении парком терминальных устройств. В чем особенности таких активов?

В рамках данного проекта речь шла об управлении парком терминальных устройств. В чем особенности таких активов?

Николай Таржанов: Начну с того, что мы подразумеваем под терминальными устройствами. Мы говорим о различных видах устройств, таких как банкоматы, информационно-платежные или POS-терминалы. Каждое из них имеет свою функциональность, стоимость (и себестоимость), обладает характерными вариантами технического исполнения и, самое главное, — своим уникальным техническим назначением и особенностями эксплуатации. Так, например, банкомат должен круглосуточно находиться в режиме онлайн. Если он «выпадает» из этого режима, значит, что-то случилось. А POS-терминал, наоборот, выходит на связь только в те моменты, когда осуществляет транзакцию.

Нужно отметить и то, что все устройства, о которых мы сейчас говорим, являются удаленными. Если в каком-то бизнесе активы всегда можно, что называется, пощупать руками и очно проконтролировать, то в нашем случае сделать так нельзя или это будет крайне затруднительно и нецелесообразно.

Подчеркну также и их весьма разнообразный «юридический статус». Иными словами, они могут использоваться в отделениях банка нашим внутренним заказчиком. Помимо этого, в соответствии с различными финансовыми схемами, они могут быть переданы другим банкам или, как в случае с POS-терминалами, предприятиям розничной торговли. Исторически POS-терминалы в России покупал банк, но в то же время существует модель, когда ритейловые компании приобретают терминалы самостоятельно. Сейчас же и мы все больше начинаем работать в соответствии с такой практикой, когда POS-терминал клиент приобретает сам, поскольку она позволяет сделать наш продукт более доступным для каждого заказчика.

И наконец, ещё одна очень существенная вещь: наши терминалы всех типов — это фактически полноценные ИТ-устройства. То есть, помимо выполнения целевых функций обработки и передачи электронной информации, они по определению могут обладать способностью самодиагностики. Также ими можно управлять дистанционно с помощью электронных коммуникаций. Сейчас такие возможности все чаще встраиваются в самые разные устройства, в том числе очень далекие от ИТ и промышленной электроники. А в нашей ситуации, когда, повторю, все терминалы эксплуатируются на значительном удалении от тех подразделений, которые могут их обслуживать, а сервис должен быть доступен в любой момент и осуществляться фактически в реальном времени, это просто необходимые характеристики.

Сейчас такие возможности все чаще встраиваются в самые разные устройства, в том числе очень далекие от ИТ и промышленной электроники. А в нашей ситуации, когда, повторю, все терминалы эксплуатируются на значительном удалении от тех подразделений, которые могут их обслуживать, а сервис должен быть доступен в любой момент и осуществляться фактически в реальном времени, это просто необходимые характеристики.

Учитывая все эти особенности, а также общий парк терминальных устройств, насчитывающий тысячи объектов различного типа, мы сталкиваемся с очень серьезной управленческой задачей.

При управлении полным жизненным циклом терминальных устройств необходимо решать целый ряд бизнес-задач. Но прежде чем говорить о них, хочется спросить, просматривается ли в вашем случае характерная для большинства бизнес-решений управленческая иерархия. То есть строится ли в компании своего рода единая вертикаль, охватывающая как операционные задачи, так и задачи управления на всех уровнях вплоть до стратегического?

В самом начале необходимо любое устройство поставить на учет. В дальнейшем любые действия, которые с ним могут происходить, — перемещение, установка, обновление, инциденты, связанные с выходом из строя, и т д. — обрабатываются в рамках стандартных запросов в автоматизированной системе, где фиксируется вся необходимая информация. Если устройство было приобретено и по истечении какого-то определенного срока эксплуатации оно ломается, то принимается решение о его замене. Далее осуществляется весь процесс замены: выбирается новый терминал, а сломанный передается в сервисный центр, откуда в конце концов снова возвращается в строй. Организация всего этого — не что иное, как управленческие технологии операционного слоя.

В дальнейшем любые действия, которые с ним могут происходить, — перемещение, установка, обновление, инциденты, связанные с выходом из строя, и т д. — обрабатываются в рамках стандартных запросов в автоматизированной системе, где фиксируется вся необходимая информация. Если устройство было приобретено и по истечении какого-то определенного срока эксплуатации оно ломается, то принимается решение о его замене. Далее осуществляется весь процесс замены: выбирается новый терминал, а сломанный передается в сервисный центр, откуда в конце концов снова возвращается в строй. Организация всего этого — не что иное, как управленческие технологии операционного слоя.

Разумеется, полное управление жизненным циклом предусматривает в том числе и решение бизнес-задач верхнего уровня. Здесь, как правило, приходят на помощь средства бизнес-аналитики. Мы можем, например, посмотреть все исторические данные в контексте любого отдельно взятого устройства. Есть также возможность оперативно обработать отчетность по всему парку находящихся в эксплуатации терминалов того или иного типа — скажем, понять, что POS-терминалы такой-то модели чаще ломаются или по ним больше обращений за исследуемый период.

Словом, в архитектурном плане мы имеем единый механизм, охватывающий сквозное построение управленческой и информационной модели — от процессов сбора исходных данных и решения операционных задач до выявления возможных проблем в масштабах нашего бизнес-направления как единого целого. С методологической же точки зрения мы говорим об управлении ИТ-активами (IT Asset Management — ITAM), как вполне сложившемся направлении современного бизнеса.

Масштабные управленческие задачи вообще и задачи управления активами в частности нуждаются в информационной поддержке, для чего на рынке, как правило, можно подобрать ИТ-системы нужной функциональности. Каким образом вы решали задачу автоматизации?

Здесь мы пошли отчасти нестандартным путем, выбрав решение HPE Service Manager. Партнером по внедрению выступила компания «ИНЛАЙН ГРУП». Дело в том, что это решение традиционно связано с ITSM-процессами и, следовательно, с информационно-технической поддержкой работы всего банка. А ITAM — хоть и смежное с ITSM, но все же вполне самостоятельное направление, для автоматизации которого имеются столь же самостоятельные ИТ-системы. Тем не менее наш выбор был вполне осознанным. Одна из основных причин состоит в том, что в БИНБАНКе HPE Service Manager уже успешно используется по своему, если угодно, прямому назначению. Системный интегратор («ИНЛАЙН ГРУП») предложил автоматизировать наш бизнес-процесс управления сетью терминальных устройств, специфичный для управления жизненным циклом ИТ-активов, на базе существующей у нас ITSM-платформы.

А ITAM — хоть и смежное с ITSM, но все же вполне самостоятельное направление, для автоматизации которого имеются столь же самостоятельные ИТ-системы. Тем не менее наш выбор был вполне осознанным. Одна из основных причин состоит в том, что в БИНБАНКе HPE Service Manager уже успешно используется по своему, если угодно, прямому назначению. Системный интегратор («ИНЛАЙН ГРУП») предложил автоматизировать наш бизнес-процесс управления сетью терминальных устройств, специфичный для управления жизненным циклом ИТ-активов, на базе существующей у нас ITSM-платформы.

В нашем случае в рамках общего ИТ-решения нам удалось логически разделить классический «айтишный» компонент и нашу часть, связанную с управлением терминальными устройствами. В то же время портал самообслуживания как единое окно для пользователей банка остается единым инструментом и для нас, и для блока информационных технологий.

Через данный портал мы, например, точно так же можем работать со своими заявками, как специалисты ИТ-подразделения работают со своими. К тому же, пойдя по этому пути, мы существенно сэкономили на лицензиях. Благодаря внедрению системы нам удалось обеспечить информационную поддержку всех перечисленных мною задач управления. Напомню: речь у нас шла об операционных задачах управления жизненным циклом устройств, а также о бизнес-аналитике.

К тому же, пойдя по этому пути, мы существенно сэкономили на лицензиях. Благодаря внедрению системы нам удалось обеспечить информационную поддержку всех перечисленных мною задач управления. Напомню: речь у нас шла об операционных задачах управления жизненным циклом устройств, а также о бизнес-аналитике.

Насколько важно методическое обеспечение проекта с точки зрения как бизнеса, так и ИТ?

Вернемся к истории проекта. Раньше компания «ИНЛАЙН ГРУП» выступала в качестве подрядчика по внедрению ITSM-решения на базе того же HPE Service Manager. Коллеги предложили использовать давно отлаженный программный продукт для реализации бизнес-процесса, в рамках которого необходимо было сформировать единое хранилище информации обо всех устройствах, разработать систему отчетности для построения и автоматизации аналитического слоя.

Что касается бизнес-консалтинга, то речь конечно же идет о процессах. В основу нашего решения легли не ITSM-, а ITAM-процессы, для чего HPE Service Manager был в значительной мере адаптирован нашим партнером по внедрению. Проектирование данных процессов с учетом мнений ключевых специалистов нашего банка собственно и составляло основную суть бизнес-консалтинга со стороны «ИНЛАЙН ГРУП». В настоящее время мы рассматриваем наше решение как систему автоматизации процесса управления сетью терминальных устройств, ориентированную на потребности банковской индустрии, — то есть отраслевое решение.

Проектирование данных процессов с учетом мнений ключевых специалистов нашего банка собственно и составляло основную суть бизнес-консалтинга со стороны «ИНЛАЙН ГРУП». В настоящее время мы рассматриваем наше решение как систему автоматизации процесса управления сетью терминальных устройств, ориентированную на потребности банковской индустрии, — то есть отраслевое решение.

Предприятия, связанные с обслуживанием большого количества клиентов, сейчас стремятся выстраивать клиенториентированный бизнес, и это отражается на требованиях к автоматизации. Касается ли данный тезис внедренной вами системы, коль скоро мы говорим не об ИТ-, а о бизнес-решении?

Давайте сначала коснёмся некоторых ключевых моментов клиенториентированного бизнеса по существу. Во-первых, мы должны очень хорошо следить за потребностями клиента в продуктах, принимая во внимание все нюансы. Если клиенту доставили терминал и его что-то не устраивает, то как минимум необходимо установить причину инцидента на месте и понять, сколько времени уйдет на его разрешение. Если устройство ломается в процессе эксплуатации, клиент не должен иметь трудностей с обращением и в любой момент должен знать, что его проблемой занимаются, понимать, как она будет решаться и на какой стадии находится.

Если устройство ломается в процессе эксплуатации, клиент не должен иметь трудностей с обращением и в любой момент должен знать, что его проблемой занимаются, понимать, как она будет решаться и на какой стадии находится.

Теперь — о поддержке всей этой деятельности. Решать проблемы на месте при доставке терминала было бы невозможно без единого хранилища, а также без автоматизации процессов операционной деятельности, о чем я уже говорил. Изучение потребительского спроса в свою очередь нереализуемо без аналитического слоя внедренного нами решения, про который я также упоминал.

И, наконец, есть еще один чрезвычайно значимый момент. Это открытость нашей системы. Благодаря экспертизе «ИНЛАЙН ГРУП» система была настроена таким образом, что теперь в ней могут работать, скажем, и поставщики терминалов, и организации, которые занимаются их ремонтом. Без этого эффективно обеспечить комфортный для клиента сервис крайне затруднительно.

Вернемся к тезису о том, что терминалы — это полноценные ИТ-устройства, а стало быть, широкий спектр функций технической работы с ними может осуществляться с минимальным вмешательством человека или даже вовсе без его участия. Сейчас наиболее передовые компании стремятся распространять такой принцип на процессы высокого уровня, и это является одним из краеугольных камней пресловутой «диджитализации» бизнеса. Как вы к этому относитесь?

Сейчас наиболее передовые компании стремятся распространять такой принцип на процессы высокого уровня, и это является одним из краеугольных камней пресловутой «диджитализации» бизнеса. Как вы к этому относитесь?

Относимся положительно. Более того, в рамках рассматриваемой нами деятельности в сфере управления терминальными устройствами мы к этому стремимся. Сам процесс эквайринга, как хорошо известно, автоматизирован полностью. Тут в конкретную транзакцию уже точно никто «руками» не вмешивается. Однако принципы управления, рассчитанные на устранение вмешательства человека в процесс, действительно начинают распространяться на управленческие технологии более высокого уровня.

Конечно, инициировать заявки всегда будет конкретный сотрудник, а не робот. К тому же терминалы доставляются клиенту или забираются в ремонт вполне традиционным способом, во всяком случае в настоящий момент. Во всем остальном человеческий фактор в принципе можно и нужно исключать или, как стало принято говорить в последнее время, роботизировать процесс. Наша цель состоит в том, чтобы полностью исключить ручное заведение в различные системы вторичной информации, связанной с заявкой клиента на всех внутренних этапах ее обработки. Этими этапами могут быть, скажем, уточнение заявки, подготовка заказа или решение учетных и финансовых вопросов. Какие акценты в области автоматизации здесь необходимо расставлять? Об одном я уже сказал — это открытость системы для внешних участников процесса. Затем это интеграция нашего решения на базе HPE Service Manager с рядом других систем, используемых в БИНБАНКе.

Наша цель состоит в том, чтобы полностью исключить ручное заведение в различные системы вторичной информации, связанной с заявкой клиента на всех внутренних этапах ее обработки. Этими этапами могут быть, скажем, уточнение заявки, подготовка заказа или решение учетных и финансовых вопросов. Какие акценты в области автоматизации здесь необходимо расставлять? Об одном я уже сказал — это открытость системы для внешних участников процесса. Затем это интеграция нашего решения на базе HPE Service Manager с рядом других систем, используемых в БИНБАНКе.

Каких результатов вы сегодня добились благодаря внедрению системы?

С одной стороны, эффект от внедрения можно измерить вполне конкретными численными показателями. За полгода эксплуатации нам удалось дополнительно (к уже существующим показателям развития) привлечь около четырех тысяч новых организаций. Если говорить о POS-терминалах, то здесь в подавляющем количестве случаев мы имеем схему: одна организация — один терминал, и это как раз говорит о том, что мы очень эффективно начинаем сотрудничать с небольшими, часто существенно удаленными от крупных городов предприятиями, где потенциал развития карточных платежей по-прежнему весьма высок.

Помимо этого, по нашим оценкам, срок поставки POS-терминалов от отправки запроса до получения клиентом требуемого ему устройства у нас сейчас примерно в три раза меньше, чем у конкурентов. То есть здесь мы лидируем с довольно значительным отрывом.

Труднее измерить в цифрах степень удовлетворенности клиента, но этот фактор также очень важен, поскольку «расчищает» поле для дальнейшего развития совместного с клиентами бизнеса.

Наше решение обладает функциональностью, которая помогает решить и задачу повышения удовлетворенности клиента, и другие бизнес-задачи. В каждом случае помогает и аналитика (как клиентская, так и продуктовая), и единое инфопространство, и автоматизация операционных процессов. Кроме того, уже упомянутые характеристики ИТ-решения, а именно его открытость и способность производить ряд операций в полностью автоматическом режиме, тоже вносят свой вклад в те преимущества, которые уже нами достигнуты.

С Николаем Таржановым беседовал ведущий эксперт IE Сергей Костяков

Банк в СМИ

Банк непрофильных активов «Траст» заключил с группой компаний «Русский стандарт» Рустама Тарико соглашение о реструктуризации долгов на $85,7 млн. Об этом «Ведомостям» сообщил представитель «Траста» – в нем ЦБ собрал проблемные и непрофильные активы трех крупнейших санируемых банков – «Открытия», Бинбанка и Промсвязьбанка.

Об этом «Ведомостям» сообщил представитель «Траста» – в нем ЦБ собрал проблемные и непрофильные активы трех крупнейших санируемых банков – «Открытия», Бинбанка и Промсвязьбанка.По условиям сделки, «Русский стандарт» уже досрочно погасил $15,3 млн, передал через представителя главный исполнительный директор «Траста» Михаил Хабаров. По его словам, остальные платежи пройдут по утвержденному графику в равных частях до конца 2023 г. Такая стратегия позволит «Русскому стандарту» равномерно распределить долговую нагрузку, а «Трасту» обеспечит возврат долга на более выгодных условиях, считают в «Трасте»: возврат долга будет только деньгами. «Траст» не раскрывает весь размер долга «Русского стандарта» перед банком.

«Ведомости» ожидают ответа представителя «Русского стандарта».

По словам представителя «Траста», долги «Русского стандарта» перешли к нему от Бинбанка. Кредиты был у трех компаний группы, после досрочного погашения на $15,3 млн остались у двух, отметил он, не раскрыв что это за компании.

Бывший совладелец Бинбанка Микаил Шишханов в разговоре с «Ведомостями» затруднился назвать сумму долга «Русского стандарта» перед Бинбанком. Бинбанк кредитовал водочный бизнес Тарико, говорит бывший сотрудник «Русского стандарта» и человек, близкий к банку Рустама Тарико.

В 2015 г. Бинбанк неоднократно кредитовал Тарико, писали «Ведомости»: так, Бинбанк выручил Тарико, когда тот срочно искал деньги, чтобы вытащить из портфеля НПФ «Русский стандарт» (позднее НПФ купила О1 Group Бориса Минца) токсичные активы – бумаги компаний Анатолия Мотылева. Этого требовал Центробанк, пытавшийся минимизировать потери от махинаций Мотылева перед отзывом лицензий у его банков и фондов. НПФ «Русский стандарт» Тарико заложил по кредитам Бинбанка.

В ГК «Русский стандарт» входит одноименный банк, страховая компания, бюро кредитных историй, производители алкогольной продукции, в частности, водки «Русский стандарт» и игристого вина Gancia, а также Roust Corporation, которая занимается производством и дистрибуцией алкогольной продукции. Холдинговой компанией группы является ЗАО «Компания «Русский Стандарт», говорится на сайте группы.

Холдинговой компанией группы является ЗАО «Компания «Русский Стандарт», говорится на сайте группы.

Эмитент БИНБАНК ПАО — Финансовые показатели и список облигаций

БинБанк — один из крупнейших банков в России. Банк занимает 9 место в России по размеру активов. Банк образован в 1993 году. Преимущественно банк работает на территории московского региона, центральный офис банка находится в Москве, однако, банк имеет еще сеть из 14 своих филиалов в различных регионах РФ. Сеть банкоматов банка с учетом партнерской сети составляет более 15000 банкоматов.

БинБанк является активным участником межбанковского рынка кредитования. Основная доля его кредитного портфеля составляют межбанковские кредиты, выданные другим банкам. Их доля в активах банка составляет 55,1%. Реальный кредитный портфель выданных кредитов БинБанка составляет всего 14,7% в структуре активов банка. Кредитный портфель банка на 74% состоит из кредитов выданных корпоративным клиентам и на 26% состоит из розничных кредитов, выданных физическим лицам.

Вложения в ценные бумаги составляют 11,9% в структуре активов банка. Практически полный объем вложении в ценные бумаги банком — это облигации. Средства на корсчетах в ЦБ и другие высоколиквидные активы банка составляют 4,6% в структуре активов банка.

Источники финансирования банка — это в большей степени вклады физических лиц в банке которые составляют в структуре пассивов банка практически половину — 48%, свободные средства корпоративных клиентов составляют порядка 16,1% в структуре пассивов. 10% из структуры пассивов приходится на выпущенные ценные бумаги банка и привлеченные межбанковские кредиты, остальную долю пассивов составляет собственный капитал банка.

Основными конкурентами банка являются банки преимущественно московского региона, которые входят в ТОП-30 крупнейших банков РФ.

Акции банка обращаются на бирже с сентября 2008 года. На текущий момент акции банка торгуются только в секции внебиржевого рынка RTS-Board. Так же банк является активным участником долгового рынка, регулярно размещая свои облигационные выпуски.

Ключевые акционеры БинБанка:

Микаил Шишханов — 67,97%;

Михаил Гуцириев — 28,49%.

Рассказать другим

Рекомендуем к прочтению

PDF книга «Темная сторона инвестирования»

Скачайте прямо сейчас

Скачать

Рекомендуемые к прочтению статьи:

Все статьиКуда вкладывать? Основные варианты инвестиций.

Во что же лучше вкладывать деньги? Сравним между собой акции, облигации, золото и другие активы.

5 Января 2015

Надежные инвестиции

В этой статье мы разберем какие инвестиции являются сегодня самыми надежными, рассмотрим плюсы и минусы разных вариантов, а также узнаем какова доходность безрисковых вложений.

17 Августа 2016

Как пользоваться индикатором RSI

В этой статье разберем на практических примерах как пользоваться индикатором RSI, каковы основные принципы его работы и как увидеть достоверные сигналы индикатора.

28 Марта 2017

Бинбанк пойдет на биржу | ra-national.ru

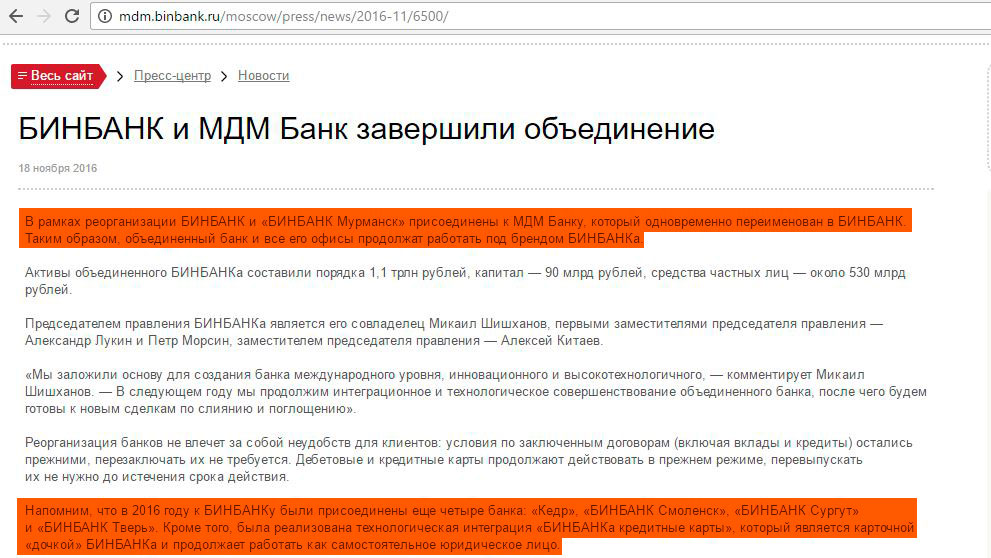

Группа «БИН» планирует вывести акции своего системообразующего банка на публичные торги после окончательного объединения с банком МДМ. Об этом сообщил основной владелец Бинбанка Микаил Шишханов на церемонии, посвященной IPO принадлежащей группе компании «Европлан». Перспектива IPO Бинбанка — следующие полтора-два года. Вслед за банком на открытый рынок будут выведены другие активы группы БИН.

Бинбанк, как основной финансовый институт группы БИН, должен быть публичным. Об этом заявил председатель совета директоров Бинбанка, член совета директоров и председатель правления МДМ-банка Микаил Шишханов. Причем, по словам банкира, размещение не будет зависеть от рыночной конъюнктуры. Главная задача — завершить объединение банковских активов (Бинбанка и МДМ-банка, сделка по покупке которого должна быть закрыта до конца 2016 года). «Лучше выйти на рынок тогда, когда будет меньше активности. Когда будет большая активность, ты будешь в огромной очереди, когда все захотят»,— цитирует слова господина Шишханова «Интерфакс».

Причем, по словам банкира, размещение не будет зависеть от рыночной конъюнктуры. Главная задача — завершить объединение банковских активов (Бинбанка и МДМ-банка, сделка по покупке которого должна быть закрыта до конца 2016 года). «Лучше выйти на рынок тогда, когда будет меньше активности. Когда будет большая активность, ты будешь в огромной очереди, когда все захотят»,— цитирует слова господина Шишханова «Интерфакс».

«Размещение акций объединенного банка на бирже на депрессивном рынке нельзя назвать рыночным размещением, скорей всего акции будут выкуплены по максимальной цене и подконтрольными группе пенсионными фондами»,— комментирует решение аналитик Национального Рейтингового Агентства (НРА) Егор Иванов. Как сообщалось ранее, группа БИН консолидирует пять пенсионных фондов под единым названием «Сафмар». «Чтобы бумаги были выкуплены пенсионным фондом, они должны соответствовать всем необходимым требованиям. Сейчас это наличие рейтинга необходимого уровня и вхождение в котировальный список А1»,— добавляет господин Иванов. В то же время общий объем вложений НПФ в аффилированный банковский актив не может быть больше 25%, а фонды группы БИН уже инвестировали в акции группообразующего банка. «Сложно заранее детально оценить перспективы таких планов (цена, спрос и так далее). Если общерыночная ситуация войдет в более спокойное русло, чем сейчас, то объединенный банк будет достаточно привлекательным активом для инвестиций. Не так много осталось крупных рыночных финансовых институтов с диверсифицированным бизнесом, финансово сильными собственниками, хорошими практиками корпоративного управления»,— добавляет директор аналитического департамента рейтингового агентства «Рус-рейтинг» Елена Николаенко.

В то же время общий объем вложений НПФ в аффилированный банковский актив не может быть больше 25%, а фонды группы БИН уже инвестировали в акции группообразующего банка. «Сложно заранее детально оценить перспективы таких планов (цена, спрос и так далее). Если общерыночная ситуация войдет в более спокойное русло, чем сейчас, то объединенный банк будет достаточно привлекательным активом для инвестиций. Не так много осталось крупных рыночных финансовых институтов с диверсифицированным бизнесом, финансово сильными собственниками, хорошими практиками корпоративного управления»,— добавляет директор аналитического департамента рейтингового агентства «Рус-рейтинг» Елена Николаенко.

Помимо объединенного банка, собственники группы БИН планируют разместить на бирже и активы из сектора недвижимости и индустриального строительства. Размещения должны состояться в ближайшие полтора-два года.

Коммерсантъ, 11.12.2015

Что такое BIN или Вы уверены в своей банковской карте?

Ваша банковская карта хороша для России? За рубежом ее могут отвергнуть при покупке и отказать вам в обслуживании. Какие скрытые различия существуют в международных платежных картах и чем это грозит пользователям?

Какие скрытые различия существуют в международных платежных картах и чем это грозит пользователям?

В зависимости от того, как и для чего вы собираетесь использовать банковскую карту, можно выбирать среди множества банковских продуктов, которые делятся на два больших класса — дебетовые и кредитные.

Кредитные карты в России не особо популярны, их всего около 20% из числа эмитированных. Но в Соединенных Штатах и европейских странах ситуация обратная.

Многие из выезжающих за границу, кто пытался забронировать номер в гостинице либо хотел взять напрокат автомобиль, сталкивались с неожиданным требованием предъявления именно кредитной карты. Дебетовая карточка в этих случаях не годится, независимо от суммы на ее балансе. Найти этому рациональное объяснение совсем не просто. Но и это еще не все — кредитная карта, данные которой вы введете при бронировании, с точки зрения гостиницы может оказаться вовсе не кредитной, а дебетовой, и ее не примут.

Так как же сложилась практика отказа в обслуживании по дебетовой карте? Один из экспертов объясняет, что «очень многое в мире работает так, как было когда-то заведено. Когда платежные карты только появились, основным продуктом была карта кредитная. Выдача кредитной карты означает, что банк клиента проверил и в какой-то степени ему доверяет. Следовательно, торговая организация тоже может ему доверять. Напротив, дебетовые карты раздавались и раздаются практически свободно, из-за чего нет никаких гарантий платежеспособности клиента, что критично для постоплатных сервисов».

Условие отчасти разумное — опасения компании, отдающей в пользование клиенту свою собственность, понять можно. Даже если на дебетовой карте клиента в момент предоставления ему автомобиля или номера гостиницы был достаточный баланс, нет гарантии, что при выезде из гостиницы или возврате авто средства там еще остались. И даже предоплата не всегда может спасти компанию от убытков, если клиент повредит арендованное имущество.

Фактически с затруднениями при бронировании отеля или автомобиля напрокат чаще всего можно столкнуться в Соединенных Штатах. Большинство американских компаний этого профиля прямо указывают в своих правилах, что дебетовые карты не принимаются к обслуживанию. При попытке воспользоваться их услугами и предъявив дебетовую карту, вы получите либо требование предоставить дополнительный пакет документов, подтверждающих вашу платежеспособность, в том числе удостоверение личности, действующее в Штатах, либо отказ в обслуживании. Причем даже в этом случае на вашей банковской карте будет заморожена сумма в пределах 200 долларов в дополнение к стоимости услуги, из которой компания возместит дополнительные расходы, если они понадобятся.

Торговая организация проверяет тип карты по ее BIN (Bank Identification Number). Это первые шесть цифр номера платежной карты, по по которым можно узнать страну и название банка-эмитента, тип и уровень карты. И на этом этапе традиции могут войти в противоречие с современными реалиями банковского бизнеса. Далеко не все выпущенные в нашей стране платежные карты соответствуют типу своего BIN.

Банковский эксперт сообщил, что «когда международные платежные системы такие как Visa и MasterCard пришли в РФ, они четко разделяли кредитные и дебетовые карты. Более того, комиссии и стоимость обслуживания существенно различались. Кредитная карта была выгодна при хорошем обороте клиента, а дебетовые стоили очень дешево. Потому банки использовали кредитные BIN строго для кредитных карт, а дебетовые — соответственно, только для дебетовых. Но несколько лет назад тарифы платежных систем выравнялись, после чего кредитные и дебетовые типы карт (BIN) стали абсолютно равнозначными. И зачастую сегодня при выпуске новых серий карт банки не столь пристально отслеживают, какие именно BIN они используют — на какие ранее они сертифицировались, те и берут. В результате этого и появляются дебетовые карты с кредитными BIN и кредитные — с дебетовыми».

Торговые организации, появившиеся 10—15 лет назад, привыкли работать по давно установленным правилам, показавшим свою надежность и эффективность. Среди них может найтись и жесткое требование предоставления данных именно кредитной карты для получения постоплатной услуги. Но сегодня дебетовые карты получили очень широкое распространение, и многие компании предпочитают нарушать собственные правила, принимая такой вид платежных карт при бронировании.

Судя по отзывам пользователей российских банковских карт, проблемы все еще случаются. Поэтому бывалые путешественники никогда не полагаются лишь на одну карту и всегда берут с собой две-три от нескольких банков, например, оформляют карту QIWI Visa Plastic. На всякий случай.

По материалам Банки.ру

млрд руб. IntelliNews — Владельцы обанкротившегося кредитора Бинбанк переводят активы на 70 млрд руб. В ЦБ

Владельцы обанкротившегося кредитора Бинбанк переводят активы на сумму около 70 млрд рублей ($ 1,2 млрд) в Центральный банк России (ЦБР), частично для того, чтобы покрыть брешь в финансах банка, как сообщило 30 октября агентство Ведомости . Дыра на счетах Бинбанка оценивается в 250–350 млрд руб., говорится в сообщении ЦБ. Активы включают офисные и складские помещения, строительные площадки и универмаги.Ранее основной акционер Бинбанка Микаил Шишханов заявлял, что может передать ЦБ застройщиков Интеко и А101.

Бинбанк — второй крупный российский кредитор, которого спас ЦБ РФ. Регулятор начал работу по очистке Бинбанка 21 сентября, также предоставив кредитору ссуды на нераскрытую сумму. В августе другой крупный российский кредитор, Финансовая корпорация «Открытие», обанкротился, и в настоящее время его спасает ЦБ РФ вместе с Бинбанком.

ЦБ объяснил свое решение спасти Бинбанк и Открытие в отличие от Югра банка, лицензия которого была отозвана в начале этого года, тем фактом, что Бинбанк был «системообразующим кредитором», сообщил первый заместитель главы ЦБ Дмитрий Тулин в письме Анатолию. Аксакова, главы комитета Госдумы по финансовым рынкам, цитирует Ведомости 30 октября.Если бы ЦБ РФ отозвал лицензии у «Открытия» и «Бинбанка», это имело бы негативные последствия для экономики, подорвав доверие населения к банковскому сектору, добавил Тулин.

Ожидается, что в рамках программы спасения ЦБР получит 75% акций Бинбанка, оставив оставшиеся 25% Шишханову и его родственникам, включая его дядю-олигарха Михаила Гуцериева.

И «Открытие», и Бинбанк принадлежат к так называемым банкам «Садового кольца» — ведущим коммерческим банкам, включенным в список «стратегически важных банков» ЦБ РФ.

С весны все банки Садового кольца оказались под повышенным давлением, поскольку ЦБ ужесточил надзор за сектором. Проблемы впервые проявились в июне, когда новое российское рейтинговое агентство Аналитическое кредитное рейтинговое агентство (АКРА) понизило рейтинг «Открытия» до BBB, что лишило его возможности владеть государственными деньгами, такими как пенсионные фонды.

Центробанк России спас БИНБАНК, стал крупнейшим инвестором

Государственный флаг развевается над штаб-квартирой Центрального банка Российской Федерации в Москве.

Андрей Рудаков | Bloomberg | Getty Images

В четверг центральный банк России согласился спасти БИНБАНК путем вливания дополнительного капитала, став основным инвестором проблемного кредитора и его дочерних банков.

БИНБАНК, 12-й по величине кредитор России по размеру активов, заявил в среду, что обратился за помощью, потому что проблемные активы на его счетах были слишком велики, чтобы он мог справиться с ними.

Вторая крупная помощь российского банка за месяц подняла новые вопросы о надзоре и стабильности банковского сектора, пострадавшего от экономического спада и западных санкций.

Центральный банк России заявил в заявлении, что будет использовать деньги из своего Фонда консолидации банковского сектора для улучшения финансовой устойчивости БИНБАНКа.

«Планируется, что Банк России будет участвовать в качестве основного инвестора», — говорится в сообщении, добавив, что не будет использовать так называемую помощь кредиторов БИНБАНКа для спасения.

Пакет спасения будет применяться к Бинбанку, дочернему кредитору Ростбанку и другим банкам в группе, говорится в сообщении.

«Реализация мер по повышению финансовой устойчивости банков осуществляется в сотрудничестве с действующими собственниками и руководителями банков, что обеспечит их бесперебойную работу», — сказано в сообщении.

Российские банки уже испытывали стресс из-за экономического спада, усугубленного западными санкциями. Они видели рост безнадежных долгов за последние три года.

Финансовое состояние некоторых ухудшилось после того, как центральный банк заставил их делать более строгие резервы по неработающим кредитам, в то время как маржа сократилась из-за более низких процентных ставок.

В прошлом месяце центральный банк приобрел «Открытие», крупнейшего частного кредитора в России, и заявил, что ему может потребоваться до 6,9 млрд долларов, что является крупнейшей финансовой помощью в стране.

Рынок считает, что проблемы банковского сектора ограничиваются несколькими частными банками среднего размера, у которых есть проблемы, не разделяемые банковским сектором в целом.

Большая часть активов российского банковского сектора находится в руках государственных банков, которые гораздо более надежны и не подвержены непосредственному риску, говорят аналитики и инсайдеры рынка.

Отдел новостей EaP Bridge Activities

Анализ и рекомендации по трансферной системе ФИФА

07 июня 2021 г. Страсбург, Франция

В 2020 году ФИФА обратилась к Совету Европы с просьбой о сотрудничестве в разработке проекта «Реформы трансфертной системы» ФИФА на основе нормативной базы Совета Европы и конкретного опыта Группы государств по борьбе с коррупцией (ГРЕКО).В рамках этого сотрудничества Секретариат …

Читать далее

Тренинг по расследованию и судебному преследованию за отмывание денег в Албании

26 мая 2021 г. Тирана, Албания

Более 35 представителей Генеральной прокуратуры, отделов по борьбе с экономическими преступлениями в районных прокуратурах, Государственной полиции Албании, Главного управления по предотвращению отмывания денег, Управления финансового надзора Албании, Центрального банка Албании приняли участие в a…

Читать далее

Тренинг по эффективной реализации арестованных активов

19-21 мая 2021 г. Приштина, Косово *

Трехдневный гибридный тренинг по эффективному избавлению от арестованных активов был организован совместным проектом Европейского Союза и Совета Европы по борьбе с экономической преступностью (PECK III) и прошел с 19 по 21 мая 2021 года.Посредством обсуждения и тематических исследований сотрудники Агентства по управлению …

Читать далее

Специальное тематическое заседание Руководящего комитета проекта

06 мая 2021 Приштина, Косово *

6 мая 2021 года состоялось гибридное заседание Специального Руководящего комитета (SC) Проекта по борьбе с экономической преступностью в Косово * (PECK III), посвященное совершенствованию системы противодействия отмыванию денег и финансированию терроризма (ПОД / ФТ). .Целью встречи было обсуждение прогресса …

Читать далее

Тренинг по финансовому расследованию для правоохранительных органов Грузии

27-28 апреля 2021 г. Онлайн обучение

Совет Европы в сотрудничестве с Генеральной прокуратурой Грузии организовал двухдневный тренинг на тему «Финансовое расследование дел об отмывании денег / финансировании терроризма».Мероприятие проходило в «гибридном» формате при онлайн-участии Международного Совета …

Читать далее

Центробанк России собирается взять под контроль Бинбанк | Бизнес

Центральный банк может вскоре ввести временную администрацию в Бинбанк и передать ее в свой Фонд консолидации банковского сектора, созданный для санации банков.Об этом «Ведомостям» рассказал человек, близкий к ЦБ, три госбанкира и один частный финансист, знающий об этом от сотрудника ЦБ, банкир, узнавший об этом от своих коллег из Бинбанка, главы крупного банка. финансово-промышленная группа. Вместе с Бинбанком в Консолидационный фонд могут быть переведены банки Growth Bank и Binbank Digital, которые санирует совладелец банка, говорят собеседники «Ведомостей». Двое из них говорят, что ЦБ может объявить о своем решении в четверг.ЦБ не комментирует действующие банки. Шишханов от комментариев отказался. Связаться с основателем и совладельцем Бинбанка Михаилом Гуцериевым во вторник не удалось. Назначенный 18 сентября президентом Бинбанка Евгений Давыдович не стал комментировать «гипотетические слухи».

Акционеры Бинбанка вели переговоры о его передаче ЦБ, знают два собеседника «Ведомостей». Сейчас ситуация относительно стабильна и можно договориться полюбовно, считает один из них.В августе обязательства Бинбанка упали на 5%: он сократил заимствования ЦБ и банков на треть, до 34 млрд 50 млрд рублей. соответственно, вклады населения — на 22 млрд руб. до 534 млрд.

Это будет второй проект Консолидационного фонда после «Открытия холдинга» — 29 августа было объявлено о реабилитации ФК «Открытие», «Траст», «Росгосстраха» и трех НПФ.

У них аналогичная слабость, сообщает АКРА старший директор Кирилл Лукашук.

Это чрезвычайно агрессивная бизнес-модель для развития последних лет, построенная на неорганическом росте, — продолжает Лукашук. В случае с Бинбанком рост был обусловлен некачественными активами, в первую очередь Bank Growth и МДМ, продолжает он.

В 2015 году Гуцериев заявил в интервью РБК, что хочет создать банк, который войдет в первую десятку. С 2014 года группа начала приобретать один банк за другим. Весной 2014 года отток средств из «дочки» украинского Приватбанка Москомприватбанк и ЦБ ввел временную администрацию.Вскоре это было за 6 миллиардов рублей. купил Бинбанк, получив для санации Москомприватбанка льготную ссуду ЦБ в 12 млрд руб. Теперь это Binbank Digital.

В том же году группа взялась за санацию группы «Рост банка» — регулятор выделил 35,9 млрд рублей на санацию пяти банков. Вскоре к ним добавился Уралприватбанк, связанный с бывшими владельцами «Роста». Затем настала очередь лизинговой компании Europlan (в том же году она провела IPO).В 2016 году была закрыта сделка по покупке МДМ-банка, на основе которой были консолидированы банки группы, в том числе Бинбанк.

«Никто ничего хорошего не продает. Это была санация.« Банк Роста »,« МДМ Банк »и еще пять банков были не в лучшем состоянии. Все это делалось с разрешения и при полной поддержке Банка России, Об этом заявил Гуцериев в августе в интервью «Ведомостям».

Параллельно шла покупка пенсионных фондов. Четыре из них объединены на базе НПФ «Сафмар» (бывший «Райффайзен»).На страховом рынке группа приобрела 45% ВСК.

Самая непрозрачная составляющая активов Бинбанка — это кредиты «Рост банку», — говорит Юрий Беликов, ведущий эксперт Эксперт РА. большая часть «Рост банка». Столь высокая концентрация кредитного риска на одного контрагента отражена в аудиторском заключении по МСФО за 2016 год как важное обстоятельство, напоминает Беликов.Активы на аналогичную сумму — 617,4 млрд руб. — Бинбанк весит [с низким] фактором риска в 20%, это следует из пояснительной записки к его счетам в России по состоянию на 1 июля. Банк называет эти активы «остатками на счетах в банках-резидентах».

«Заключение« Рост банка »за правовой периметр группы не снизило основной риск — изменение толерантности Банка России к оценке требований к данному финансовому институту: экономически это операции с высоким кредитным риском, которые должно быть хорошо сдержанным.При этом он сам не смог сформировать капитал «Банка роста», — говорит Лукашук.

Помимо вложений в ценные бумаги, активы «Банка роста» представлены корпоративными кредитами, отмечает Беликов, в основном это долгосрочные кредиты с низкой оборачиваемостью. «Учитывая, что ликвидные активы« Ростового банка »не покрывают его обязательства перед Бинбанком, получается, что финансовое состояние последнего критически зависит от качества активов Росты (претензии к нему во многом превышают капитал Бинбанка. раз), а они, как обычно бывает в санированных банках, непрозрачны », — заключает Беликов.

рейтинг надежности. «Бинбанк» в рейтинге банков России

«Бинбанк» был основан в 1993 году как кэптивный банк и сейчас превратился в коммерческое финансовое учреждение среднего размера, имеющее филиальную сеть во многих регионах России. В 2014 году чистая прибыль увеличилась в пять раз, достигнув более 69 миллионов долларов (более 3,9 миллиарда рублей). В рейтинге «Бинбанк» по надежности, по данным ЦБ, находится 20-е место с размером активов 413.2 млрд руб.

Быстрый рост

«Бинбанк» последнее десятилетие стремительно развивается, выйдя из цепочки средних банков в первую российскую двадцатку. Особенно насыщенным для многих оказался 2014 год. Финансовое учреждение приобрело несколько активов, в том числе «Кредитные карты Бинбанка» (бывший Москомприватбанк), Бинбанк Мурманск (ранее Банк DNB) и банки РОСТ. При этом 55% активов в общей доле предоставил сам Бинбанк. Рейтинг организации в результате значительно повысился.

Приобретение активов способствовало диверсификации клиентской базы, увеличению диверсификации бизнеса и улучшению позиций консолидированной группы по размеру активов: по этому показателю банк занимает седьмое место в общероссийском рейтинге (по состоянию на 04.01 / 2015), годом ранее — только 40-е.

Рейтинг банков: «Бинбанк»

Экономический кризис заметно перетасовал колоду российских финансовых институтов. Если некоторым из них требовалась серьезная господдержка, то Бинбанк, наоборот, укреплял свои позиции.Более того, влиятельный портал Banki.ru благодаря стремительному успеху этой организации признал его банком 2014 года. Он опередил признанные гранты. Среди них Сбербанк, ВТБ, Газпромбанк и другие партнеры.

Иностранные эксперты отметили также «Бинбанк». Рейтинг аналитиков Standard & Poor’s соответствует рангу «В». Это хороший показатель для крупных российских банков, отражающий как силу, так и определенные риски, присущие региональной экономике. Прочие показатели:

- 3-е место среди самых надежных коммерческих банков Российской Федерации (1.04.2015).

- 10 место по рентабельности (1.04.2015).

- 18 место в рейтинге «Интерфакс-100» (1 квартал 2015 года).

- 27 место по размеру собственного капитала (1.04.2015).

Прогнозы аналитиков

Приобретение значительных активов, наблюдавшееся в прошлом году, сопряжено с определенными рисками. Банковские аналитики отмечают, что стратегия «Бинбанка» является конъюнктурной и в то же время агрессивной. Он может быть подвержен высоким интеграционным рискам, учитывая значительный объем приобретенных активов и планы по дальнейшему расширению бизнеса в текущих неблагоприятных условиях работы для банков в России.Между тем, разрозненные структуры внутри группы могут в достаточной степени дополнять друг друга и формировать организацию, которая станет сильным игроком на рынке с долгосрочной устойчивой бизнес-моделью и более сильной способностью генерировать прибыль.

Положительным фактором является то, что приобретенные активы соответствуют долгосрочной стратегии укрепления рыночных позиций Бинбанка в розничном сегменте и диверсификации профиля бизнеса. Благодаря недавно приобретенным активам положение компании в сегменте розничных депозитов клиентов улучшилось.По состоянию на 01.04.2015 «Бинбанк» в рейтинге банков России по этому показателю занимал 7 место. Кроме того, компания смогла выйти на рынок нескольких важных регионов России. В перспективе к концу 2015 года филиальная сеть будет насчитывать 450 точек продаж в более чем 60 регионах после запланированного закрытия неэффективных филиалов.

Рейтинг надежности

ИА BankStars по результатам проведенного экспресс-анализа финансовой отчетности присвоил ПАО «Бинбанк» рейтинг надежности «удовлетворительно».По мнению BankStars, для этого учреждения характерен умеренный риск неисполнения обязательств перед кредиторами и инвесторами. Однако устойчивость банка чувствительна к неблагоприятному развитию ситуации.

Ликвидность

На основании анализа структуры баланса ПАО «Бинбанк» рейтинг агентства ликвидности BankStars оценен как умеренно высокий. Выводы основаны на волатильности средств на депозитах и на расчетных счетах банка и группы банков, близких по размеру активов.Компания способна обеспечить своевременное исполнение обязательств по возврату кредитов, вкладов в случае реализации возможного стрессового сценария.

Капитализация

К 2014 году уровень капитализации финансовой группы до 13,05% за счет увеличения собственного капитала при сокращении объема активов ПАО «Бинбанк». Рейтинг способности компенсировать возможные потери при реализации стрессовых сценариев собственными силами оценивается как умеренно высокий.

Качество кредитного портфеля

Согласно отчетности объем просроченных кредитов «Бинбанка» на 01.01.2014 составил 3623,61 млн руб. (2,63% от ссудного портфеля), увеличившись за декабрь 2013 г. на 189,61 млн руб. Резервы на возможные потери увеличились на 156,14 млн руб. и на отчетную дату составила 5752,92 млн руб. (4,17% от ссудного портфеля). Созданные банком резервы на возможные потери по ссудам покрывают текущую просроченную ссуду с коэффициентом 1.59. На отчетную дату кредитный портфель характеризуется несколько меньшей долей.

Факторы роста

На рейтинг «Бинбанка» среди конкурентов / партнеров влияют следующие факторы.

Позитив:

- рост клиентской базы и рост доли рынка;

- сильная поддержка в виде вливаний капитала со стороны акционеров;

- диверсификация ресурсной базы.

Отрицательно:

- высокая подверженность интеграционным рискам, связанным с активами, приобретенными в 2014 году, и стратегия агрессивного роста;

- слабые показатели рентабельности от основной деятельности, в основном из-за слабых показателей портфеля необеспеченных розничных кредитов с высоким риском;

- замедление макроэкономического роста и неблагоприятные условия работы для всех российских банков.

Основные акционеры

Ожидается, что основные акционеры — М.О. Шишханов и М.С. Гуцериев — поддержат развитие «Бинбанка» и предоставят достаточный капитал для достижения целей масштабного роста. В 2011–2014 годах они производили регулярные вливания в капитал: 16,3 млрд рублей в капитал первого уровня и 3,9 млрд рублей в капитал второго уровня.

Активы Шишханова и Гуцериева в небанковском секторе, в целом, дополняют бизнес «Бинбанка».В частности, пенсионные фонды и страховые компании, принадлежащие финансисту Шишханову, могут обеспечить синергетический эффект, предлагая клиентам комплексный сервис, позволяющий им увеличить свою клиентскую базу.

Капитализация и рентабельность ПАО «Бинбанк»

Кредитный рейтинг по капитализации и рентабельности характеризуется как умеренный. Капитализация обеспечивается в основном за счет вливания капитала акционеров. Оценка показателей как умеренных основана на расчетах, что коэффициент RAC без поправок на риски диверсификации и концентрации будет около 5.1% в ближайшие 18-24 месяца. Данный прогноз определяется следующими ожиданиями:

- Увеличение активов на 34% в 2015 году за счет консолидации банков ГРУППЫ и БИН Банк Мурманск (14%), а также органического роста (20%).

- Вливание капитала в размере 10 млрд руб. в 2015 году, несмотря на то, что в апреле уже получено 6 млрд рублей.

- Прирост капитала (1,5 млрд руб.) В результате выпуска новых ценных бумаг для консолидации Бинбанка Мурманск.

- Прирост капитала за счет первоначального признания активов банков ГРУППЫ.

- Снижение чистой процентной маржи с 4,3% в 2014 году до 4% в 2015 году в связи с увеличением стоимости фондирования и усилением конкуренции в российском банковском секторе.

- Стоимость формирования запасов составляет около 3,5% в 2015-2016 гг. По сравнению с 2,1% в 2012-2014 гг. (В среднем) в связи с ухудшением общей экономической ситуации.

Перспективы

В 2014 году улучшился доступ Бинбанка к надежным корпоративным клиентам.Это частная финансовая организация, поэтому санкции регуляторов США и ЕС к ней не применяются (в отличие от крупных российских госбанков). Кроме того, растущий размер Бинбанка позволил ему обслуживать более крупных клиентов. В результате компания привлекла ряд частных и государственных корпораций в качестве заемщиков и инвесторов, что привело к укреплению ее клиентской базы. Риски кредитования связанных сторон оцениваются как умеренные: на долю кредитов связанным сторонам приходилось около 2.6% кредитного портфеля (31 декабря 2014 г.).

В период 2015-2016 гг. прогнозируется слабая прибыль Бинбанка от основного бизнеса в связи с ожидаемыми слабыми показателями в сегментах необеспеченных розничных кредитов и кредитных карт. Операционная прибыль в 2014 году была отрицательной в результате значительных затрат на формирование резервов АО «Бинбанк Кредитные карты», приобретенных в прошлом году.

Положительным фактором является регуляторный капитал «Бинбанка», подкрепленный субординированным кредитом в размере 12 евро.7 млрд руб. По состоянию на 1 апреля 2015 года коэффициент достаточности капитала организации составил 13,2%, что значительно выше минимального уровня в 10%, установленного регулятором.

5 причин проблем с банковской системой России

Недавняя помощь России двум крупным банкам обойдется стране в миллиардов рублей. Но будущее российской банковской системы и ее влияние на экономику страны все еще остаются неопределенными.

Россия, наконец, выходит из серьезной рецессии, и рост прогнозируется на 2018 год. Однако недавнее спасение Бинбанка и Банка Открытие выявило серьезные проблемы в банковской отрасли России — проблемы, которые не исчезли после спасения и могут поставить под угрозу экономику. восстановление, если оно не прогрессирует достаточно быстро.

Сказка о двух банках

Банк Открытие, крупнейший в России частный кредитор по размеру активов, в июне 2017 года начал испытывать огромный отток денежных средств.Затем, в августе, агентство Fitch внезапно снизило рейтинги.

«Открытие, Бинбанк, Просуязбанк и Московский кредитный банк — одни из банков, которые в последние недели стали предметом спекуляций в российских СМИ в отношении ликвидности одних и потенциального воздействия на другие».

Отчет Fitch Ratings, 18 августа

Накануне Moody’s направило «Открытие» на рассмотрение на предмет возможного понижения рейтинга, сославшись на увеличение финансирования активов его материнской компании Otkritie Holdings и нестабильность клиентских депозитов.

«С середины 2017 года и после недавних изменений в законодательстве, касающихся размещения негосударственных пенсионных фондов и вкладов государственного бюджета, BOFC испытал значительный отток депозитов клиентов».

Отчет Moody’s, 17 августа

Вскоре Центральный банк России (ЦБР) был вынужден вмешаться. В конце августа она стала крупнейшим владельцем «Открытия» с 75-процентным пакетом акций на сумму около 51 миллиарда долларов США. Стратегия заключалась в том, чтобы развеять опасения вкладчиков потерять свои вклады и стабилизировать российскую банковскую систему.

Поглощение нанесло ущерб акционерам «Открытия». Их доля в банке была сокращена максимум до 25 процентов с риском полного уничтожения их инвестиций. Заместитель председателя ЦБ Василий Поздышев указал, что финансовая помощь и рекапитализация «Открытия» будут стоить от 4,34 млрд долларов США (250 млрд рублей) до 6,96 млрд долларов США (400 млрд рублей), хотя окончательная сумма может быть выше. Эта помощь намного превзошла спасение Банка Москвы ЦБ РФ в 2011 году, которое составило 395 миллиардов рублей.Но вскоре последовала еще одна катастрофа.

Через три недели после финансовой помощи «Открытию» Бинбанк, также известный как Бинбанк и 12-й по величине банк России по размеру активов, обратился за помощью в ЦБ. По сообщениям, в сентябре 2017 года клиенты вывели из БИН около 56 миллиардов рублей. По слухам, дочерний кредитор Ростбанк и другие банки также потребовали экстренного финансирования из Фонда консолидации банковского сектора ЦБ РФ.

Пять причин проблем в банковской системе России

1.Быстрое расширениеОткрытие и БИН были склонны к быстрому расширению за счет приобретений. «Открытие» получило возможность расти очень быстрыми темпами за счет покупки российских банков-конкурентов, таких как Номос, спасения Роснефть-банка в 2014 году и диверсификации в небанковские компании. После 2010 года БИН амбициозно расширила свою деятельность, приобретя более мелкие организации, такие как Москомприватбанк, СКА-Банк и другие, прежде чем совершить свое самое крупное приобретение в 2016 году путем слияния с МДМ Банком, крупным российским кредитором.Однако выясняется, что у банков, которые приобрели БИН, были более серьезные финансовые проблемы, чем сообщалось ранее. Активы B&N увеличились в пять раз менее чем за четыре года, а также получили средства от государства для спасения более мелких банков. Как выяснилось, «Открытие» и БИН приобрели большие финансовые проблемы, которые позже вернулись, чтобы преследовать их — и другие российские банки могут оказаться в аналогичных ситуациях.

2. Международные санкцииСанкции США и ЕС в отношении Украины, вероятно, нанесли больший экономический ущерб, чем готов признать президент Владимир Путин, и банковский сектор России не защищен.Положение B&N усугублялось остаточными эффектами экономического спада, отчасти вызванного санкциями, и ростом безнадежных долгов в течение предыдущих трех лет. Более того, ключевое положение санкций не позволяет российским банкам привлекать финансовый капитал на Уолл-стрит. Это не позволяет американским инвестиционным компаниям и коммерческим банкам покупать пакеты акций или заключать долгосрочные финансовые сделки, а также ограничивает доступ российских банков к иностранному капиталу. Например, доступ Внешэкономбанка (ВЭБ) к иностранному капиталу был закрыт из-за санкций и из-за задолженности в иностранной валюте на общую сумму 16 миллиардов долларов США.Спасение ВЭБа может обойтись российскому правительству как минимум в 18 миллиардов долларов США или 1,3 триллиона рублей.

3. Резкое падение цен на нефтьПри Путине Россия фактически превратилась в нефтегазовую страну, сильно зависящую от нефти как источника доходов правительства. Чем выше цена на нефть, тем больше рублей российское правительство может вложить в государственные и частные банки, что приведет к большему притоку финансового капитала. Однако цена на нефть упала в последние годы, поскольку рынок наводнен нефтью из-за более широкого использования чистой энергии.Это снизило объем средств, которые российское правительство может вкладывать в национальные банки, и, следовательно, нанесло ущерб их денежным потокам. Проблема усугубляется тем, что российские банки предоставляли ссуды нефтяным компаниям страны, предполагая, что цены на нефть вырастут.

4. Девальвация рубляЗа последние годы российский рубль обесценился, что привело к нехватке ликвидности для национальных банков. Пытаясь стабилизировать курс рубля, Банк России повысил процентную ставку до 17 процентов с 10.5 процентов. Но этого шага было недостаточно, и рубль продолжил девальвацию. Сочетание обесценивающегося рубля и растущей инфляции затруднило сохранение ликвидности крупных и особенно мелких российских банков. Поскольку многие российские банки полагаются на наличные деньги в качестве основного актива, обесценивание рубля приводит к их снижению в стоимости и необходимости привлечения дополнительных средств. Это означает увеличение заимствований по возможно более высоким ставкам или обращение за государственной помощью, чтобы они могли оставаться платежеспособными.

5.Большое количество банкротствКак будто в России не хватает финансовых головных болей, в последние годы в стране произошла волна банкротств банков. К этим закрытиям добавляется увеличившаяся сумма неработающих кредитов (NPL). Например, неработающие кредиты выросли с 6 процентов за весь 2013 год до 9,2 процента в первом квартале 2016 года. Чем выше количество проблемных кредитов, тем выше вероятность банкротства российских финансовых учреждений. Официально эти неработающие кредиты составляют около 10% всех кредитов.Тем не менее, по оценке Международного валютного фонда (МВФ), реальный уровень проблемных кредитов может быть ближе к 13,5%. Так или иначе, многим российским банкам грозит финансовая катастрофа. Чтобы остановить волну этих банкротств, в период с января 2014 года по середину 2016 года ЦБ РФ отозвал 214 банковских лицензий и направил 28 банков на процедуру открытого банкротства, используя государственные деньги на общую сумму 1,1 процента ВВП России.

Постоянные риски

«Спасение было хорошо для инвесторов, вероятно, плохо для системы.Они предотвратили эффект Lehman в российской банковской системе и создали менталитет «слишком большой, чтобы обанкротиться». Скольким другим банкам в России с подобными проблемами в ближайшее время потребуется помощь? »

Дмитрий Баринов, портфельный инвестор, Bloomberg News

В сентябре, казалось, появился проблеск надежды, когда Fitch пересмотрело в сторону повышения прогнозы 23 российских банков. Примечательно, однако, что это было связано с улучшением суверенного прогноза, а это означает, что это изменение вызвано не силой сектора, а якобы улучшенной способностью государства выручить их в случае необходимости.

Даже эта возможность под вопросом. Россия, вероятно, находится в худшем финансовом и экономическом положении, чем готовы признать ее политики и лидеры. Хорошо известно, но стоит повторить, что Россия стала слишком зависимой от нефти в период стабильно низких цен на нефть. Предполагалось, что нефть будет источником финансового капитала для России, который она может вложить в свои банки и всегда обеспечивать их денежным потоком, в котором они нуждаются в хорошие и плохие экономические времена.

Но сейчас Россия идет по натянутому финансовому канату, который может повлиять на банковскую систему страны на долгие годы.Если в ближайшем будущем Россия не добьется значительного экономического подъема, ее банковский сектор может столкнуться с более тяжелыми временами, которые CRB не сможет взять под контроль.

Банк ФК Открытие: балансовая дыра Бинбанка России может составить 6 млрд долларов

Хотя в этом случае помощь БИНБАНКУ будет немного меньше, чем у крупнейшего частного кредитора России, банка Открытие, спасение вызвало у инвесторов вопросы о надзоре со стороны центрального банка и стабильности банковского сектора, пострадавшего от экономического спада и западных санкций.

Дефицит Открытия оценивается в 6,9 млрд долларов, но инсайдеры рынка считают, что системный кризис маловероятен, поскольку государственные банки, в которых находится большая часть банковских активов России, считаются надежными, а проблемы ограничиваются несколькими частными банками.

Заместитель председателя Центробанка Василий Поздышев сообщил журналистам, что, по предварительной оценке, Бинбанку и его аффилированным кредиторам потребуется от 250 до 350 миллиардов рублей ($ 6.03 млн) в новые резервы на покрытие безнадежных кредитов.

Часть этих денег поступала от акционеров банка, холдинга, контролируемого российским олигархом Михаилом Гуцериевым и его семьей, что ограничивало вклад центрального банка.

Владельцы банка уже отложили дополнительные резервы, как ранее просил центральный банк, которые сократили капитал банка на треть и привели к спасению, но этих резервов было недостаточно, сказал Поздышев.

В зависимости от того, что администраторы центрального банка узнают об активах и пассивах банка, регулирующий орган может принять решение о передаче 100% акций, сказал Поздышев.

Центральный банк приостановил управляющую роль Микаила Шишханова, племянника Гуцериева, который на этой неделе был назначен председателем правления БИНБАНКа, сказал Поздышев, но не сказал, кто возьмет на себя управление.

Шишханов заявил в четверг, что у банка нет дыр в капитале, а есть только кредиты, требующие дополнительных резервов, сообщает ТАСС.

«У нас нет« дыр »в капитале, это скорее ощущение кредитов, не покрытых надлежащими резервами из-за рыночной ситуации — многие заемщики в плохом состоянии, по нашим оценкам от 100 до 150 млрд кредиты без соответствующих резервов) », — сказал он.

На вопрос, подвергались ли риску другие частные банки, Поздышев сказал, что в течение последних нескольких недель они сокращали свои операции с проблемными банками, в некоторых случаях по указанию центрального банка.

«В результате этой работы, насколько я понимаю, об эффекте домино сейчас не может быть и речи. Здесь нет никакого риска», — сказал Поздышев.

ПРОБЛЕМНЫЕ АКТИВЫ

БИНБАНК, 12-й по величине кредитор России по размеру активов, заявил в среду, что обратился за помощью. По его словам, проблемные ссуды в бухгалтерских книгах банков, которые он купил во время серии поглощений, были слишком велики для его обработки.

В июле и августе 17% депозитов корпоративных клиентов в БИНБАНКе было снято, по собственным данным банка.За тот же период было снято 3% депозитов физических лиц БИНБАНКа.

Вывод средств совпал со спекуляциями СМИ о стабильности банковского сектора после того, как центральный банк закрыл другого кредитора, Югра Банк.

Центральный банк заявил в четверг, что предоставит дополнительный капитал и станет основным инвестором БИНБАНКа, а спасение коснется аффилированного кредитора Ростбанка и других банков в группе.

Не будет никакого замораживания требований кредиторов, и не будет использоваться так называемая поддержка, при которой ссуды кредиторов конвертируются в акции банка, говорится в сообщении.

БАНКОВСКИЕ АКЦИИ ВНИЗ

Предусмотренная для Бинбанка финансовая помощь, похоже, полностью отражает спасательную операцию, проводимую для «Открытия», которая является крупнейшей в истории России. Инсайдеры банковского сектора говорят, что план «Открытие» пока эффективен для поддержки банка.

Тем не менее, акции российского финансового сектора в четверг восстановились: сводный фондовый индекс финансового сектора <.MICEXFNL> вырос на 0,2 процента до 7400 в 17.18 по Гринвичу, что лучше, чем контрольный индекс ММВБ, торгуемый в рублях.<.MCX>

Российские банки уже испытывали стресс из-за экономического спада, усугубленного западными санкциями, когда за последние три года выросли безнадежные долги.

Финансовое здоровье некоторых из них ухудшилось после того, как центральный банк заставил их ввести более строгие резервы на просроченные ссуды, в то время как маржа сократилась из-за более низких процентных ставок.

БИНБАНК приступил к экспансии после 2010 года, купив несколько более мелких банков перед слиянием с МДМ-банком, одним из крупнейших кредиторов России, в 2016 году.

(1 $ = 58,0741 рубля)

(Дополнительный репортаж Кати Голубковой, Андрея Остроух и Киры Завьяловой; сценарий Кристиана Лоу; редактирование Александра Смита, Грега Малиха и Адриана Крофта)

Елена Фабричная и Полина Девитт

.