Кредитные рейтинги и рэнкинги банка Открытие

FORBES

8 место среди российских банков

в рейтинге The World’s Best Banks 2020

6 место в рейтинге лучших банков для миллионеров

(Открытие Private Banking)

Frank RG

6 место в рейтинге крупнейших зарплатных банков России

по итогам 2020 года (доля рынка 2,2%)

XIV RETAIL FINANCE AWARDS 2020

Победитель в номинации «Лучший розничный финансовый продукт»

(виртуальная клавиатура для смартфонов OpenKey)

Национальная банковская премия «Золотой лев»

Номинация «Системы управления» (проект по созданию системы управления корпоративной архитектурой банка)

CDO/CDTO Award 2020

Номинация «Digital-трансформация года»

FINAWARD 2019

Номинация «Программа лояльности»

(мобильное приложение Open Aсademy для предпринимателей)

Markswebb

2 место среди лучших интернет-банков для ежедневных задач

в рейтинге Internet Banking Rank 2020

5 место в категории «Лучшие цифровые офисы» (приложение на iOs) в рейтинге Mobile Banking Rank 2020

SPEAR’S

Лауреат премии Wealth Management Awards 2020

в номинации «Лучший банк для корпоративных клиентов»

Рейтинг Рунета 2020

3 место в рейтинге лучших российских приложений

VISA Global Service Quality Performance Award

Номинация «Лучший показатель по количеству одобренных операций по бизнес-картам»

Русипотека

ТОП-5 по объему выдач среди российских банков

ComNews Awards-2020

Номинация «Лучшее внедрение цифровой платформы в розничном банке» (системы обслуживания розничных клиентов Единое фронтальное решение (ЕФР))

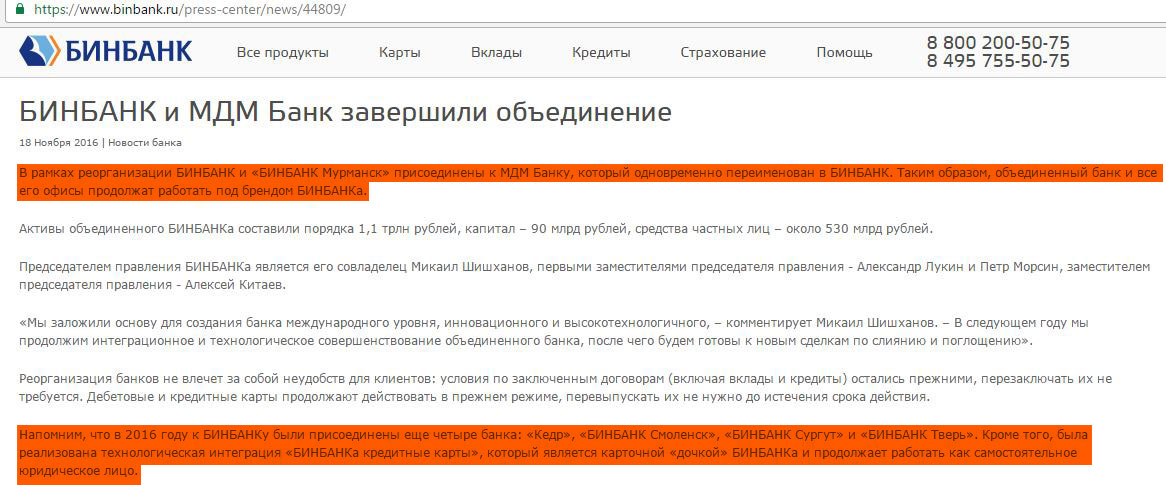

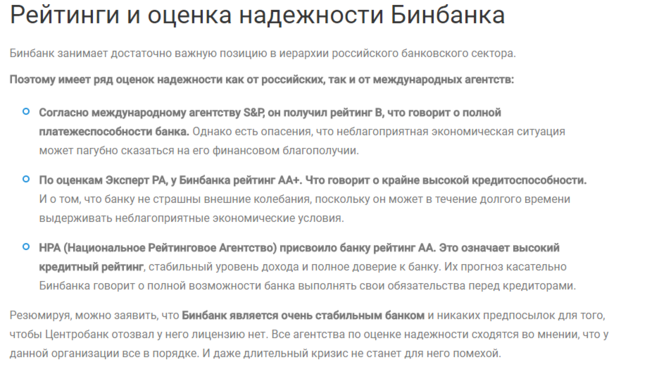

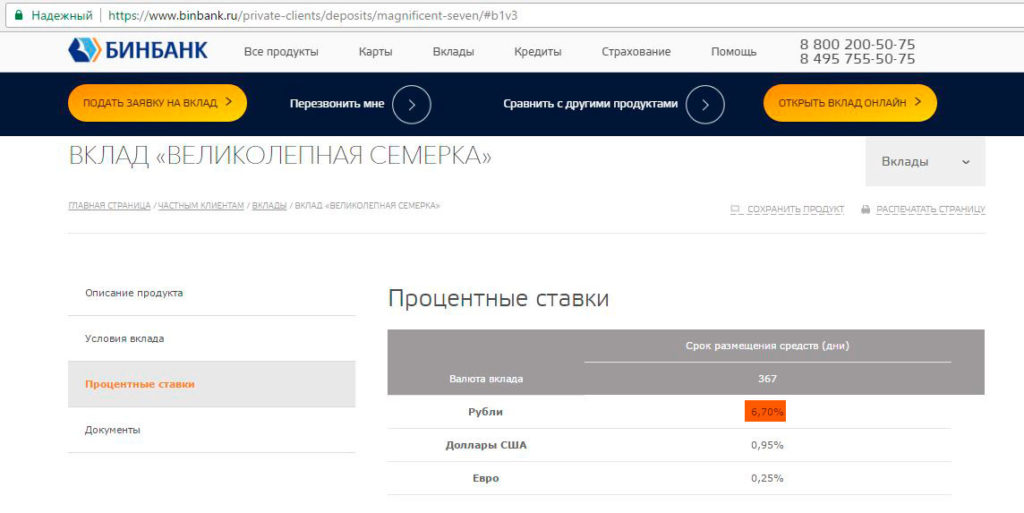

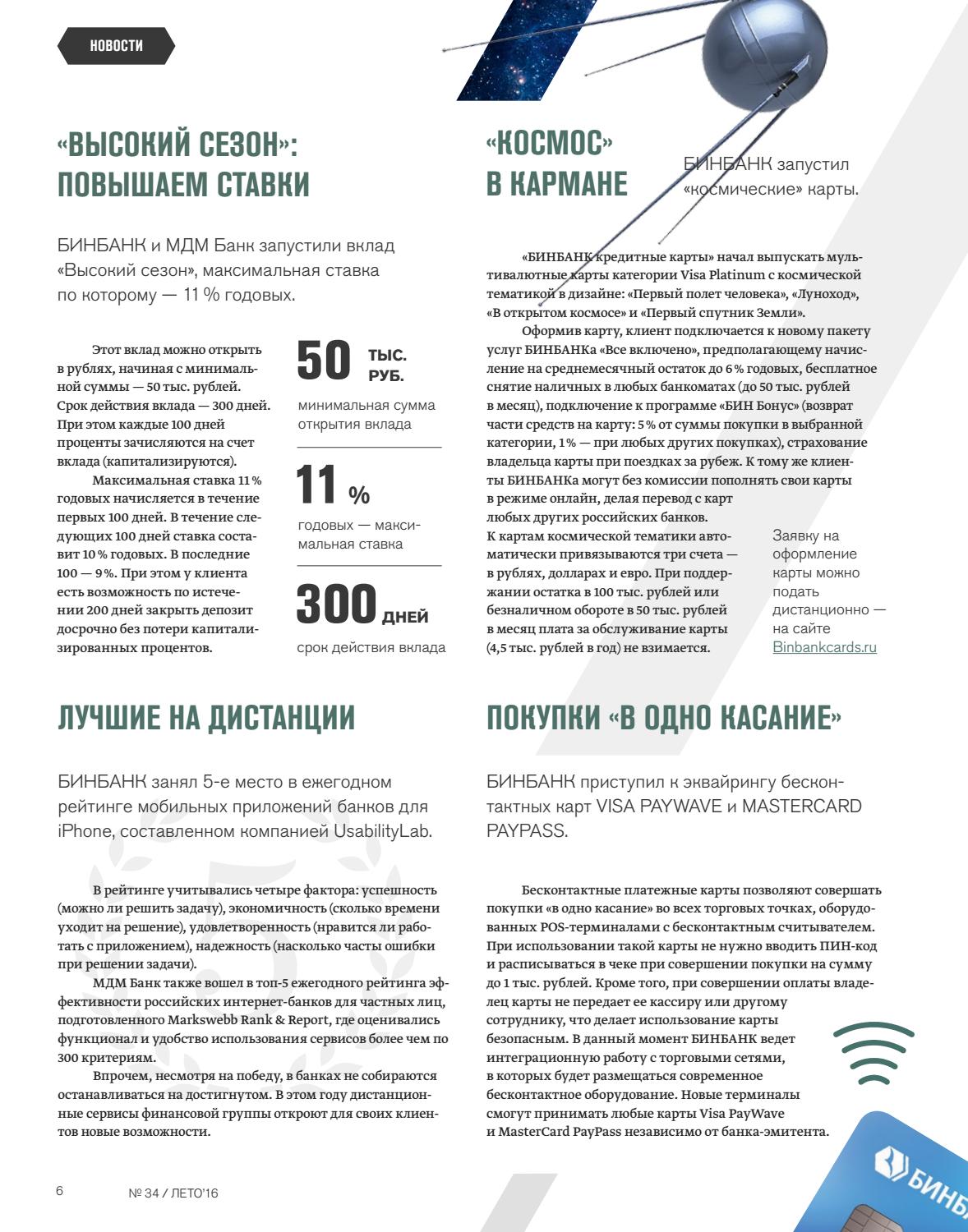

Бинбанк.

Кто следующий на выход

Кто следующий на выходСовет директоров Бинбанка решил избрать председателем совета директоров Микаила Шишханова, сообщает пресс-служба финорганизации.

В этой должности при поддержке Банка России он будет проводить финансовое оздоровление Бинбанка и Рост Банка. До этого с марта совет директоров Бинбанка возглавлял совладелец банка, дядя Шишханова Михаил Гуцериев.

Председатель правления Бинбанка Евгений Давыдович, назначенный на эту должность 2 дня назад, заявил, что банк работает в обычном режиме и выполняет все обязательства перед клиентами.

Интересы Промсвязьбанка (ПСБ) и Московского кредитного банка (МКБ) не пострадают в случае принятия Банком России решения о санации Бинбанка через Фонд консолидации банковского сектора. Об этом ТАСС сообщили представители кредитных организаций.

Роман Андреев, финансовый эксперт, управляющий активами SR Solutios:

Второй пошел, третьему приготовиться! Чистка банковского сектора всеми возможными методами продолжается. На этот раз о санации попросил Бинбанк, который, впрочем, уже давно дышал на ладан.

На этот раз о санации попросил Бинбанк, который, впрочем, уже давно дышал на ладан.

Оказывается, вести бизнес в нашей стране легальными методами — та еще работенка, поэтому увеличение внимания со стороны надзорных органов продолжает прореживать и без того уже скудную грядку финансового сектора.

Пошедшая с легкой руки аналитика «Альфа-капитала» Сергея Гаврилова, ставшего интернет-мемом, предупреждавшего в свое время о проблемах квартета «Открытие» — Бинбанк — Московский кредитный банк — Промсвязьбанк аббревиатура БОМП может указать на следующих в списке на выбывание с этого праздника жизни — МКБ и Промсвязьбанк. Там дела пока идут лучше, но это никоим образом не гарантирует улучшения их в будущем, поскольку в секторе все взаимосвязано.

Приглашение на княжение в Бинбанк Евгения Давыдовича, спасавшего банк «Связной», уже само по себе говорит о том, что дела там не очень, но, по последним сводкам с полей, Давыдович не успеет ничего наваять, поскольку банк забирает ЦБ и новые менеджеры вкупе со впиской акционеров уже не к месту, да и нужно ли это?

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Что значат цифры в рейтингах бюро кредитных историй?|Блог

ОКБ (объединенное кредитное бюро).

Скоринг (кредитный рейтинг) в ОКБ считается на анализе данных о кредитах и займах, самый большой балл бюро «5», а минимальный «1». Ниже указаны причиный влияющий на кредитный бал:

· Показатели исторической просрочки

· Показатели недавней или текущей просрочки

· Характеристики объема и динамики кредитной нагрузки

· Особенности кредитного поведения

· Характер и динамика запросов в кредитное бюро

· Платежная дисциплина в первые месяцы обслуживания долга

Каждый из этих факторов говорит о заемщике:

Рисковый индикатор

Число от 1 до 5, определяющее степень благонадежности заемщика по его социальным-демографическим составляющим: пол, возраст, регион проживания, профессия, образование, семейоное положение.

· рисковый индикатор 1 – самая низкая надежность заемщика (отдаленные регионы, возраст до 21 или свыше 70 лет, отсутствие образования)

· рисковый индикатор 2 – низкая надежность заемщика (неблагоприятные регионы, возраст до 25 или свыше 65 лет, отсутствие средне-специального образования)

· рисковый индикатор 3 – средняя надежность заемщика (среднестатистические показатели возраста, образования, любой регион)

· рисковый индикатор 4 – хорошая степень надежности заемщика (возраста около 30-40 лет, профессиональное или высшее образования, благополучный регион, наличие брака (семьи))

· рисковый индикатор 5 – высокая степень надежности заемщика (средний возраст, высокий доход, федеральные округа, одно и более высших образования, наличие брака (семьи, детей)

Индикатор достоверности

Индикатор достоверности – показывает есть ли информация о заемщике в бюро кредитной истории. Если имеется информация хотя бы одном кредите в базе данных бюро индикатор достоверности равен 1, при отсутствии каких-либо данных — например, в случае с новым заемщиком, впервые обратившимся за кредитом — индикатор достоверности равен 0.

Если имеется информация хотя бы одном кредите в базе данных бюро индикатор достоверности равен 1, при отсутствии каких-либо данных — например, в случае с новым заемщиком, впервые обратившимся за кредитом — индикатор достоверности равен 0.

Код скоринга

Иногда в отчете ОКБ можно встретить надпись код скоринга 7. Мы постарались разобраться в этом и нашли следующую информацию

- История прошлых кредитов плохая. Ну, без комментариев.

- Кредитов никогда не было. Истории тоже нет(все берут, что он/она берет. Это подозрительно).

- Займы погашаются, но не в срок.

- Есть займы в других финансовых организация. Погашаются они исправно, но слишком уж большая часть ваших доходов утекает туда. Это плохо.

- Нет у вас ни автомобиля, ни своей квартиры, ни дачи — дела плохи.

Количество баллов

· количество баллов выше 961 – отличная кредитная история, не было просрочек, было много кредитов (одобрение всех видов кредитов).

· количество баллов от 801 до 960 – хорошая кредитная история (хорошая одобряемость кредитов и займов).

· количество баллов ниже от 721 до 800 – средняя оценка кредитная история (в крупных кредитах будет отказ, займ получить возможно).

· количество баллов ниже от 641 до 720 – плохая кредитная история (в кредитах будет отказ, возможность получить займ в МФО, ломбарде).

· количество баллов ниже 560 – очень плохая кредитная история, безнадежный долг, банкротство (во всех кредитах и займах будет отказ).

Согласитесь, можно и запутаться.

Продолжим.

Рейтинг BBB. Кредитные рейтинги и исследования. Кредитный рейтинг

Кредитный рейтинг – это оценка способности эмитента (организации, выпустившей ценные бумаги) выполнять свои финансовые обязательства в точно оговоренный срок перед кредиторами. Проще говоря, кредитный рейтинг – этоспособность компании расплачиваться по долгам и возвращать взятые кредиты.

Кредитный рейтинг оценивается на основе прошлой и текущей финансовой истории компании. При его составлении учитывается также размер собственности и взятых на себя финансовых обязательств, то есть долгов. На основе кредитного рейтинга потенциальные кредиторы/вкладчики могут достоверно оценить вероятность своевременной выплаты взятых финансовых обязательств.

В настоящее время кредитные рейтинги используются для установления размеров страховых взносов, то есть при их помощи можно правильно оценить степень риска и соответственно установить процент по страховке. Кредитный рейтинг сегодня используют даже некоторые работодатели для определения качества кандидатов при приеме на работу.

Сами кредитные рейтинги относительны – здесь очень важно учитывать специфику страны, предприятия или отрасли. Низкий кредитный рейтинг крайне нежелателен, так как он в масштабах конкретной страны говорит о высокой вероятности дефолта.

У любого участника рынка может быть своя система кредитных рейтингов. Но в соответствии с Базельскими директивами каждый банк должен иметь свой внутренний рейтинг заемщиков. Это, правда, необязательное условие, но все-таки для банка будет большим плюсом, если он будет его иметь.

Что касается рынка облигаций, то здесь «кредитный рейтинг» означает рейтинг одного из трех агентств — Standard & Poors, Moody’s и Fitch.

Этокрупнейшие независимые частные международные рейтинговые агентства, которые находятся в США, но их оценка не зависит от политических взглядов. Каждая компания применяет свою методику расчета, но базовые факторы практически одинаковые. Правда, агентства не скрывают, что им приходится учитывать и политическую ситуацию. Например, недавнее понижение кредитного рейтинга России связано в том числе и с наложенными на неё санкциями со стороны Запада.

Все дело в том, что кредитный рейтинг страны говорит инвесторам о том, насколько безопасно вкладывать деньги в экономику той или иной страны. Если он низкий, то международные инвесторы в этом случае не рискуют вкладывать свои деньги. Причина — они не уверены в том, что вкладываемые ими деньги принесут прибыль. Информацию о рейтинге обязательно используют при покупке облигаций — на основе оценки рисков инвестор точно знает, сколько и когда он заработает. Рейтинги являются относительными показателями рисков, но все равно они влияют на стоимость и доходных долговых обязательств.

Если он низкий, то международные инвесторы в этом случае не рискуют вкладывать свои деньги. Причина — они не уверены в том, что вкладываемые ими деньги принесут прибыль. Информацию о рейтинге обязательно используют при покупке облигаций — на основе оценки рисков инвестор точно знает, сколько и когда он заработает. Рейтинги являются относительными показателями рисков, но все равно они влияют на стоимость и доходных долговых обязательств.

Что ожидает страну при понижении рейтинга?

При понижении кредитного рейтинга страны возрастают риски. Это приводит к оттоку капитала из страны, а также ослабления курса. Например, после того как опубликовали кредитный рейтинг нашей страны, который существенно снизился (в конце 2014 года), и курс евро и доллара резко возросли. Если еще одно из агентств снизит рейтинг России, то в соответствии с политикой многих компаний они могут потребовать досрочно погасить долги. Обычно в политике компаний записано, что если два агентства опускают рейтинг ниже инвестиционного, то компания перестраховывается на случай дефолта и требует погашения долга ранее положенного срока.

Рейтинг банков – это важный элемент информационной финансовой инфраструктуры. С его помощью оценивают и измеряют авторитет деловой репутации финансовых институтов. Высокий авторитет и репутация банка привлекает частных и корпоративных клиентов. Банк в этом случае имеет больше возможностей в получении инвестиции, депозитов и межбанковских кредитов. Рейтинги банков составляются на основе данных баланса и финансовых индикаторов работы. При оценке используются как качественные, так и объемные показатели, которые характеризуют масштаб развития банка. По рейтингу банка можно определить уровень их надежности и какое место они занимают среди других кредитных организаций.

Первая – инвестиционная. Это значит, что можно и нужно инвестировать в экономику страны, так как это относительно безопасно и все кредиты будут выплачены.

Вторая – не инвестиционная. Это означает только одно – вкладывать деньги в экономику этой страны неэффективно, так как велика вероятность того, что кредиты не будут выплачены. Самая последняя ступень D. Если её присвоили, значит, в стане дефолт, и вы напрасно будете ожидать возврата долгов из этой страны.

Самая последняя ступень D. Если её присвоили, значит, в стане дефолт, и вы напрасно будете ожидать возврата долгов из этой страны.

Все агентства для обозначения уровня кредитоспособности и надежности используют буквенные рейтинги. Есть, конечно, некоторое различие в обозначениях рейтингов у разных агентств, но в основном они присваивают рейтинги от уровня ААА до уровня D.

Буква D обозначает дефолт, то есть невозможность страны выполнять обязательства и платить по долгам. Буква ААА – это самый высокий уровень кредитоспособности и min. риск невыплаты по обязательствам.

Инвестиционными считают обязательства от ААА до ВВВ (у некоторых агентств Ваа), а все, что ниже, считаются спекулятивными обязательствами. Это означает, что у банков с таким пониженным рейтингом высокий риск невозврата вложенных средств и большая неопределенность.

Агентства | Обязательства | ||

Moody»s | S&P | Fitch | |

Обязательства наивысшего качества | |||

Аа1, Аа2, Аа3 | AA+, АА, АА- | AA+, АА, АА- | Обязательства высокого качества |

А1, А2, А3 | A+, А, А- | A+, А, А- | Обязательства выше среднего качества |

Ваа1, Ваа2, Ваа3 | BBB+, ВВВ, ВВВ- | BBB+, ВВВ, ВВВ- | Обязательства ниже среднего качества |

Ва1, Ва2, Ва3 | BB+, ВВ, ВВ- | BB+, ВВ, ВВ- | Рискованные обязательства с чертами спекулятивных |

В1, В2, В3 | В+, В, В- | В+, В, В- | В высокой степени спекулятивные |

Саа1 | CCC+, | Очень высокий кредитный риск | |

Саа2 | Крайне спекулятивные | ||

Саа3, Са | ССС-, СС, С | Близки к дефолту (или уже в дефолте) с небольшим шансом возврата средств | |

DDD, DD, D | В состоянии дефолта | ||

Как видим, в 2014 году у России был негативный прогноз, агентства Moody»s и S&P оценило Россию как с рискованными обязательствами с чертами спекулятивных, а агентство Fitch оценило как страну с обязательствами ниже среднего качества.

В России также есть национальное рейтинговое агентство, которое при оценке использует национальную шкалу рейтинга. Существует таблица соответствия международной и национальной шкалы рейтингов. Например, рейтинг ААА по национальной шкале соответствует iBBB+, что означает низкий кредитный уровень степени риска и высокий уровень кредитоспособности.

Почему и за что критикуют рейтинговые агентства?

Конечно, любую оценку можно оспорить, в том числе и ведущих рейтинговых оспорить. Например, США с 2013 года судится с рейтинговым агентством Standard & Poor’s. Правительство считает, что это агентство завышало рейтинги ипотечных компаний. В результате инвесторы были введены в заблуждение, и в 2008 году разразился кризис. В ЕС также много раз критиковали рейтинговые агентства. В результате экспертами был разработан закон, по которому агентства имеют право публиковать в открытом доступе свои рейтинги только три дня в году. При этом оговаривается даже время опубликования — либо после закрытия биржи, либо не позже чем за час до торгов.

Кредитный рейтинг — мера кредитоспособности частного лица (кредитный скоринг), компании, региона или страны. Кредитные рейтинги рассчитываются на основе прошлой и текущей финансовой истории вышеперечисленных участников рынка, а также на основе оценок размера их собственности и взятых на себя финансовых обязательств (долгов). Основное предназначение подобных оценок — дать потенциальным кредиторам / вкладчикам представление о вероятности своевременной выплаты взятых финансовых обязательств. В последнее время расширилась и сфера применения кредитных рейтингов: они стали применяться и для установления новых размеров страховых взносов, для определения арендных залогов , определения качества новых кандидатов при приёме их на работу.

Кредитные рейтинги относительны, поэтому важно учитывать специфику той или иной страны , предприятия, отрасли промышленности. Невысокие кредитные рейтинги, конечно, нежелательны, ибо свидетельствуют о высокой вероятности дефолта .

Разработать свою систему кредитных рейтингов может любой участник рынка. Более того, согласно Базельским директивам , каждому банку желательно иметь собственный внутренний рейтинг заемщиков. Но когда речь идет о рынке облигаций, то «кредитный рейтинг» обычно означает рейтинг одного из трех агентств Standard & Poors, Moody’s и Fitch .

Более того, согласно Базельским директивам , каждому банку желательно иметь собственный внутренний рейтинг заемщиков. Но когда речь идет о рынке облигаций, то «кредитный рейтинг» обычно означает рейтинг одного из трех агентств Standard & Poors, Moody’s и Fitch .

Независимые рейтинговые агентства

Крупнейшими рейтинговыми агентствами (которые работают во всём мире) являются Moody»s , Standard and Poor»s и Fitch Ratings . Крупнейшими российскими рейтинговыми агентствами являются «Эксперт РА », «РусРейтинг », «Национальное Рейтинговое Агентство» и Рейтинговое агентство АК&M . Ведущими украинскими рейтинговыми агентствами являются «Кредит-Рейтинг (рейтинговое агентство)», Рейтинговое агентство IBI-Rating , НРА «Рюрик» .

Обозначения кредитного рейтинга

Кредитный рейтинг компании является финансовым показателем для потенциальных инвесторов ценных бумаг (облигаций). Кредитный рейтинг — обычный финансовый инструмент для измерения степени надёжности облигаций, выпускаемых той или иной компанией, корпорацией или даже тем или иным государством. Рейтинг назначается специальными агентствами , например A.M. Best, Dun & Bradstreet , Standard & Poor»s , Moody»s или Fitch Ratings и имеет буквенные обозначения «A», «B», «C». Рейтинг Standard & Poor»s , в котором, впрочем, как и в двух последующих, «A» обозначает самые платежеспособные компании, а «С» — противоположное: AAA, AA +, AA, AA-, А +, А, А-, BBB +, BBB, BBB-, BB +, BB, BB-, B +, B, B-, CCC +, CCC, CCC-, CC, C, D. Считается, что все компании, подпадающие под рейтинг ниже BBB-, торгуют спекулятивными или бросовыми облигациями

Рейтинговая система Moody похожа по своей концепции, но наименования выглядят немного иначе. В данном случае градация от лучшего к худшему выглядит следующим образом: Ааа, Аа1, Аа2, Aa3, A1, A2, A3, Baa1, Baa2, Baa3, Ba1, Ba2, Ba3, В1, В2, В3, Caa1, Caa2, Caa3, Ca, C. Такова же градация по A.M. Best: A++, A+, A, A-, B++, B+, B, B-, C++, C+, C, C-, D, E, F, и S. Система рейтинга азиатской CTRISKS выглядит следующим образом: CT3A, CT2A, CT1A, CT3B, CT2B, CT1B, CT3C, CT2C и CT1C.

Рейтинг назначается специальными агентствами , например A.M. Best, Dun & Bradstreet , Standard & Poor»s , Moody»s или Fitch Ratings и имеет буквенные обозначения «A», «B», «C». Рейтинг Standard & Poor»s , в котором, впрочем, как и в двух последующих, «A» обозначает самые платежеспособные компании, а «С» — противоположное: AAA, AA +, AA, AA-, А +, А, А-, BBB +, BBB, BBB-, BB +, BB, BB-, B +, B, B-, CCC +, CCC, CCC-, CC, C, D. Считается, что все компании, подпадающие под рейтинг ниже BBB-, торгуют спекулятивными или бросовыми облигациями

Рейтинговая система Moody похожа по своей концепции, но наименования выглядят немного иначе. В данном случае градация от лучшего к худшему выглядит следующим образом: Ааа, Аа1, Аа2, Aa3, A1, A2, A3, Baa1, Baa2, Baa3, Ba1, Ba2, Ba3, В1, В2, В3, Caa1, Caa2, Caa3, Ca, C. Такова же градация по A.M. Best: A++, A+, A, A-, B++, B+, B, B-, C++, C+, C, C-, D, E, F, и S. Система рейтинга азиатской CTRISKS выглядит следующим образом: CT3A, CT2A, CT1A, CT3B, CT2B, CT1B, CT3C, CT2C и CT1C. Суть рейтинга CTRISKS — обозначение вероятности дефолта в каком-то году.

Суть рейтинга CTRISKS — обозначение вероятности дефолта в каком-то году.

| Moody’s | S&P | Fitch | ||||

|---|---|---|---|---|---|---|

| Долгосрочный | Краткосрочный | Долгосрочный | Краткосрочный | Долгосрочный | Краткосрочный | |

| Aaa | P-1 | AAA | A-1+ | AAA | F1+ | Обязательства наивысшего качества |

| Aa1 | AA+ | AA+ | Обязательства высокого качества | |||

| Aa2 | AA | AA | ||||

| Aa3 | AA- | AA- | ||||

| A1 | A+ | A-1 | A+ | F1 | Обязательства выше среднего качества | |

| A2 | A | A | ||||

| A3 | P-2 | A- | A-2 | A- | F2 | |

| Baa1 | BBB+ | BBB+ | Обязательства ниже среднего качества | |||

| Baa2 | P-3 | BBB | A-3 | BBB | F3 | |

| Baa3 | BBB- | BBB- | ||||

| Ba1 | Not prime | BB+ | B | BB+ | B | Рискованные обязательства с чертами спекулятивных |

| Ba2 | BB | BB | ||||

| Ba3 | BB- | BB- | ||||

| B1 | B+ | B+ | В высокой степени спекулятивные | |||

| B2 | B | B | ||||

| B3 | B- | B- | ||||

| Caa1 | CCC+ | C | CCC | C | Очень высокий кредитный риск | |

| Caa2 | CCC | Крайне спекулятивные | ||||

| Caa3 | CCC- | Близки к дефолту (или уже в дефолте) с небольшим шансом возврата средств | ||||

| Ca | CC | |||||

| C | ||||||

| C | D | / | DDD | / | В состоянии дефолта | |

| / | DD | |||||

| / | D | |||||

Что такое кредитный рейтинг физического лица — понятно. Это возвращать полученные от банковских организаций займы. Данный показатель рассчитывается банками для определения целесообразности предоставления кредита конкретному человеку.

Это возвращать полученные от банковских организаций займы. Данный показатель рассчитывается банками для определения целесообразности предоставления кредита конкретному человеку.

Если увеличить масштабы, мы получим кредитный рейтинг предприятия. Он будет интересен как фирмам-партнёрам, так и инвесторам.

Что такое кредитный рейтинг стран?

Это же понятие имеет намного больше информационной нагрузки, если применять его к более сложной экономической организации, такой как страна. Кредитные отображают риск вложений в инфраструктуру государства. Опираясь на этот показатель, можно сделать выводы о том, сможет ли государство отвечать по своим Инвесторы, принимая решения по крупным вложениям в предприятия или отрасль, обязательно должны учитывать текущие значения кредитного рейтинга.

Но в то же время по своей сути это прогноз. Он не даёт стопроцентных гарантий окупаемости инвестиций, поэтому и не может быть абсолютным показателем надёжности. При принятии решений об инвестировании кредитный рейтинг стран должен рассматриваться в комплексе с другими факторами, подтверждающими целесообразность таких вложений.

Кто уполномочен определять кредитные рейтинги?

Изучаемые нами показатели могут быть национальными и международными . Первые определяются национальными В России это «Рус-Рейтинг», «Эксперт РА», «Национальное рейтинговое агентство» и другие, на Украине — «Кредит Рейтинг» и «Стандарт Рейтинг». Они имеют авторитет только в пределах своей страны.

Значительно больше доверия вызывают данные международных рейтинговых компаний:

- Moody’s.

- Standard & Poor’s (S&P).

- Fitch.

Они были созданы в Соединённых Штатах ещё в начале прошлого века, но получили мировое признание и вышли на международный уровень.

Эти организации определяют международные кредитные рейтинги стран, отраслей, предприятий, банковских организаций, выдают сопутствующие прогнозы, а также занимаются анализом финансовых рынков.

Обозначение кредитного рейтинга

Каждое рейтинговое агентство определило свою шкалу обозначений. Значение основного понятия имеет буквенное определение, а промежуточные категории по шкале S&P и Fitch выделяют знаками «+» и «-», которые по значению мало чем отличаются от цифр в шкале Moody»s.

| Moody»s | S&P | Fitch | Расшифровка значения |

| Ааа | ААА | ААА | Превосходная кредитная надежность |

| Аа1 | АА+ | АА+ | Высокая кредитная надежность |

| Аа2 | АА | АА | |

| Аа3 | АА- | АА- | |

| А1 | А+ | А+ | Средняя надежность (растущая) |

| А2 | А | А | |

| А3 | А- | А- | |

| Ваа1 | ВВВ+ | ВВВ+ | Средняя надежность (снижающаяся) |

| Ваа2 | ВВВ | ВВВ | |

| Ваа3 | ВВВ- | ВВВ- | |

| Ва1 | ВВ+ | ВВ+ | Возможность спекулятивных операций |

| Ва2 | ВВ | ВВ | |

| Ва3 | ВВ- | ВВ- | |

| В1 | В+ | В+ | Высокий уровень спекуляции |

| В2 | В | В | |

| В3 | В- | В- | |

| Саа1 | ССС+ | ССС | Чрезмерные риски |

| Саа2 | Сверхспекулятивные операции | ||

| Саа3 | ССС- | Преддефолтное состояние | |

| Са | СС | ||

| С | |||

| C | D | DDD | Дефолт |

| DD | |||

| D |

Что такое прогноз от рейтингового агентства?

— Положительный прогноз — означает, что в ближайшее время рейтинг с большой вероятностью повысится.

— Стабильный — не предвещает изменений.

— Негативный — вероятно понижение кредитного рейтинга.

В случае когда существует одинаковая вероятность как понижения, так и повышения показателя, определяют развивающийся прогноз.

Как изменился кредитный рейтинг Украины и России за последний год?

В 2014-2015 годах в этих странах происходят события, которые провоцируют снижение рассматриваемого показателя. И уже заметны первые последствия.

Был понижен Moody»s c Baa1 до Ваа2 в конце 2014 года. Кроме этого, существует вероятность дальнейшего его понижения — прогноз негативный. Агентство Standard & Poor’s тоже снизило кредитный рейтинг России с ВВВ- до ВВ+ в иностранной, и с ВВВ до ВВВ- в национальной валюте. Fitch в начале 2015 года произвело вполне прогнозированное снижение с ВВВ до ВВВ- всё с тем же негативным прогнозом.

Украина, согласно данным международных рейтинговых агентств, находится в преддефолтном состоянии. В начале 2015 года Fitch установило для неё значение СС с негативной тенденцией. Кредитный рейтинг Украины в иностранной валюте, по данным Standard & Poor’s, в конце 2014 года был снижен с уровня CCC до CCC-.

Кредитный рейтинг Украины в иностранной валюте, по данным Standard & Poor’s, в конце 2014 года был снижен с уровня CCC до CCC-.

Можно ли доверять рейтинговым агентствам?

Во времена процветания коррупции на всех уровнях возникает вопрос: «Насколько точны данные рейтинговых организаций? Можно ли им доверять?» Действительно, «подкрученный» кредитный рейтинг стран может сильно повлиять на ситуацию в сфере мировых инвестиций и направить крупные инвестиционные потоки не в ту сторону. Если данные рейтингов, которыми пользовалась сторона-инвестор, будут ложными, то это ставит под вопрос актуальность вложений и рано или поздно отобразится на прибыли.

Вышеупомянутые рейтинговые агентства годами усердно трудились, зарабатывая мировой авторитет и доверие. Сейчас их работа заключается в подаче как можно более правдивой и актуальной информации для поддержания своего статуса. Присвоенные рейтинги никаким образом нельзя сфальсифицировать, поэтому они могут быть использованы как достоверный для анализа рынка.

Одним из общепризнанных индикаторов надежности банка является его кредитный рейтинг, присвоенный, как правило, международным рейтинговым агентством из большой тройки: Standard&Poor»s, Moody»s или Fitch Ratings. Цель данного материала – разъяснить, что означает кредитный рейтинг, зачем он нужен и какова его ценность для вкладчиков.

Что означает кредитный рейтинг

Применительно к банкам кредитный рейтинг характеризует способность и, что более важно, готовность организации обслуживать свои долговые обязательства. Формируется он профессиональными экспертами, которые оценивают финансовое состояние, как банка в отдельности, так и среды, в которой он осуществляет свою деятельность, и составляют обоснованное мнение. В большинстве случаев рейтинг эмитента не превышает кредитный рейтинг страны, в которой он работает.

Очень важно понимать, что оценка агентства не является гарантией надежности (кредитного качества) организации или, наоборот, прогнозом наступления дефолта по ее обязательствам. Это всего лишь мнение об относительной кредитоспособности банка по определенной шкале, которое позволяет сопоставить уровни кредитных рисков разных организаций. Например, по мнению Standard&Poor»s кредитное качество Альфа-Банка находится на более высоком уровне (ВВ/Негативный/В), чем Бинбанка (В/Негативный/В), однако ни один из этих рейтингов не дает 100% гарантии надежности эмитента. Они всего лишь означают, что вероятность дефолта по обязательствам Альфа-Банка ниже, чем Бинбанка.

Это всего лишь мнение об относительной кредитоспособности банка по определенной шкале, которое позволяет сопоставить уровни кредитных рисков разных организаций. Например, по мнению Standard&Poor»s кредитное качество Альфа-Банка находится на более высоком уровне (ВВ/Негативный/В), чем Бинбанка (В/Негативный/В), однако ни один из этих рейтингов не дает 100% гарантии надежности эмитента. Они всего лишь означают, что вероятность дефолта по обязательствам Альфа-Банка ниже, чем Бинбанка.

Влияние рейтинга на деятельность кредитной организации

Как мы выяснили, рейтинг банка отражает мнение экспертов о его кредитоспособности, т.е. является своего рода мерой измерения кредитного риска и поэтому активно применяется на финансовых рынках. Именно оценки рейтинговых агентств помогают инвесторам принимать решения о покупке облигаций того или иного эмитента или предоставлении ему кредита. Кроме того, рейтинги влияют на величину процентной ставки по облигационным и иным займам, которые привлекает банк, т. е. фактически формируют для него стоимость заемных средств. Чем ниже рейтинг эмитента, тем выше процентная ставка по кредитам, которые ему предоставляют.

е. фактически формируют для него стоимость заемных средств. Чем ниже рейтинг эмитента, тем выше процентная ставка по кредитам, которые ему предоставляют.

Ранжирование эмитентов осуществляется по специальной рейтинговой шкале, оценки в которой делятся на две категории: инвестиционную и спекулятивную. По долгосрочной рейтинговой шкале Standard & Poor»s к инвестиционной категории относятся рейтинги от «ВВВ-» и выше. Остальные уровни являются спекулятивными. Обратите внимание, пенсионные фонды и некоторые крупные инвесторы не приобретают облигации эмитентов, относящихся к спекулятивной категории.

Стоит ли вкладчику учитывать рейтинг при выборе банка

С точки зрения вкладчика банковский депозит это финансовый инструмент, предназначенный для накопления и сбережения денежных средств. Именно так его представляют банки, и именно так его воспринимают клиенты. Однако если посмотреть на это с другой стороны, депозит – это кредит с правом досрочного возврата, который вкладчик предоставляет организации. Т.е. фактически вкладчики кредитуют банки на определенных условиях, а, следовательно, при выборе кредитной организации важно и нужно учитывать ее кредитный рейтинг.

Т.е. фактически вкладчики кредитуют банки на определенных условиях, а, следовательно, при выборе кредитной организации важно и нужно учитывать ее кредитный рейтинг.

Справедливости ради стоит отметить, что государственная система страхования вкладов значительно упрощает процесс выбора кредитной организации, позволяя вкладчикам — физическим лицам и индивидуальным предпринимателям не обращать внимание на надежность, а, следовательно, и на рейтинги банка. Для юридических же лиц, размещающих средства на банковских счетах и депозитах, кредитный рейтинг является важным индикатором надежности организации.

Особенно популярными и востребованными рейтинги становятся в период кризисов, когда происходит массовый уход капитала в «тихие гавани». В таких условиях разница между уровнями рейтинговых оценок резко усиливается, т.е. незначительное изменение рейтинга эмитента может существенно повлиять на поведение инвесторов и стоимость кредитования. История прохождения финансовых кризисов показывает, что в такие периоды рейтинги надо воспринимать очень аккуратно и активно «фильтровать» данные, исходящие от агентств.

Также важно знать, что услуги некоторых рейтинговых агентств оплачиваются эмитентом, т.е. в нашем случае банком, обратившимся за присвоением рейтинга. Соответственно данная схема допускает возникновение конфликта интересов, поскольку банк может попытаться повлиять на оценку агентства.

18.12Кредитный рейтинг представляет собой специальную оценку эмитента, частного лица или коммерческой организации на способность исполнять финансовые обязательства перед кредиторами в строго установленный и заранее оговоренный срок. Каждая современная компания интересуется, что такое кредитный рейтинг, кем он составляется, а также какие критерии организаций рассматриваются и оцениваются.

Они необходимы для людей или компаний, занимающихся инвестиционной деятельностью, чтобы они смогли определить, является ли покупка тех или иных ценных бумаг выгодной и оптимальной. Важно, чтобы фирма, выпустившая их, в любой момент смогла ответить по своим обязательствам и заплатить средства по ценным бумагам. Необходимо, чтобы регулярно и в соответствии с определенными условиями выплачивались проценты и дивиденды, долги и иные контрагентские обязательства.

Необходимо, чтобы регулярно и в соответствии с определенными условиями выплачивались проценты и дивиденды, долги и иные контрагентские обязательства.

Кредитные рейтинги выступают эффективным инструментом, используемым инвестором для оценки возможности вложения средств в ценные бумаги определенной компании. Причем оценивается возможность возврата потраченных на покупки денег. Рейтинги могут выступать в качестве надежного и популярного показателя риска вложений. Они оказывают влияние на выбор ставки процента, стоимость долговых обязательств, а также их доходность.

В процессе расчета любого рейтинга непременно проверяется финансовая история конкретного участника рынка, причем не только текущая, но и прошлая, чтобы выявить какие-либо нарушения или проблемы при уплате долгов в процессе функционирования конкретной организации. Подсчитывается размер собственных денежных средств и заемных в капитале учреждений.

Если рассчитывается кредитный рейтинг целой страны, то учитывается размер и уровень государственного долга, наличие и уровень коррупции, особенности изменения инфляции, внутренняя политическая обстановка и другие важные факторы. Что касается кредитного рейтинга частных лиц, здесь все просто: такие данные необходимы банкам, чтобы определить, сможет ли потенциальный клиент выплачивать выданный ему заем или у него могут возникнуть с этим определенные трудности.

Что касается кредитного рейтинга частных лиц, здесь все просто: такие данные необходимы банкам, чтобы определить, сможет ли потенциальный клиент выплачивать выданный ему заем или у него могут возникнуть с этим определенные трудности.

Какие компании занимаются присвоением рейтингов?

После проведения оценки каждому банку, небанковской финансовой организации, фирме или даже органам власти и странам присваивается определенный рейтинг. Наиболее известными рейтинговыми агентствами являются: Moody’s, «Рус-Рейтинг», «Эксперт РА», Fitch. Самыми крупными считаются зарубежные организации.

Какие обозначения применяются?

Поскольку предназначением оценки является присвоение определенного рейтинга, применяются специальные обозначения, благодаря которым каждая организация и даже частное лицо может понять, насколько платежеспособным и ответственным является то или иное учреждение или страна. Каждое агентство может применять свои обозначения, однако существуют определенные знаки, которые являются общепринятыми.

К основным обозначениям относятся:

Таким образом, за счет наличия кредитных рейтингов каждый инвестор перед вложением определенного количества денежных средств сможет определить, насколько та или иная компания или даже страна является надежной и платежеспособной.

Другие направления работы агентств

Данные организации не только специализируются на присвоении рейтингов разным компаниям или странам, но и делают прогнозы в их отношении, причем они могут быть разными. Например:

Дополнительно кредитные агентства проводят исследования финансовых рынков, анализируют их состояние, а также предоставляют разным компаниям консультационные услуги, позволяющим им повысить свой рейтинг. Проводятся специализированные тренинги, имеющие отношение к кредитоспособности фирм, а также к ведению и анализу корпоративных финансов.

Каков рейтинг России?

Компания Moody’s присвоила Российской Федерации рейтинг Ваа, это означает, что долговые обязательства страны обладают умеренным риском.

Обязательства относятся к средней категории, а также велика вероятность возникновения в их отношении спекулятивных параметров.

Показатели, связанные с борьбой с инфляцией в стране, являются сильными и надежными, однако за счет чрезвычайно высокого уровня коррупции страна не является привлекательной для иностранных инвесторов. Их отталкивает дополнительно то, что вся экономика направлена на сырьевую область.

Иные особенности назначения рейтингов

Как для долгосрочных обязательств, так и для краткосрочных. Они могут назначаться для компаний и стран, а также кредитов, привилегированных акций и иных ценных бумаг. Долгосрочные рейтинги являются наиболее достоверными и точными, поскольку при их составлении оценивается инвестиционная среда, имеющаяся в конкретной стране. Также учитывается способность организации осуществлять свои обязательства по долгам.

Оценка разных компаний производится как в национальной валюте, так и в иностранной. Это необходимо для того, чтобы определить привлекательность фирмы не только для внутренних инвесторов, но и для иностранных. Наиболее легко и просто фирмам выплачивать долги, представленные в местной валюте. А вот с долговыми обязательствами в иностранной валюте могут возникать сложности.

Наиболее легко и просто фирмам выплачивать долги, представленные в местной валюте. А вот с долговыми обязательствами в иностранной валюте могут возникать сложности.

Особенности суверенного кредитного рейтинга

Кредитные рейтинги присваиваются не только обязательствам и компаниям, но и целым странам. Они называются суверенными, причем показывают, каковы возможности государства обеспечивать создание безопасной, надежной и привлекательной для вложения инвестиционной среды.

- прозрачность капиталов разных субъектов;

- уровень инвестиционных потоков государства и отдельных компаний и лиц;

- объем вложений со стороны иностранных государств;

- наличие и величина золотовалютных резервов;

- стабильность ведущей политической партии;

- показатель устойчивости экономики.

Чем выше рейтинг страны, тем более привлекательной она становится для иностранных инвесторов. Существуют государства, которым и вовсе не присвоен какой-либо рейтинг, и они считаются непривлекательными для вложения. Поэтому каждая страна стремится улучшить свои показатели.

Поэтому каждая страна стремится улучшить свои показатели.

Какие факторы учитываются при анализе рейтинга для компании или физического лица?

Проводит анализ рейтинговое агентство или внутренний отдел аналитики компании. Для этого используется информация, полученная не только от самого клиента, но и из разных достоверных источников, которые должны быть надежными. Если кредитоспособность изменяется, то информация, которая используется для установления кредитного рейтинга, считается уже недействительной. Также изменяется рейтинг в том случае, если сам заемщик отказывается предоставлять нужные сведения.

В процессе анализа используются следующие важнейшие факторы:

Кредитный скоринг — присвоение рейтинга частному лицу

Практически каждый человек в определенный момент времени желает оформить кредит, однако не все потенциальные заемщики получают одобрение от банка на совершение данной процедуры. Это обусловлено тем, что каждая предъявляет к клиентам определенные требования, поэтому проводится процедура скоринга. Она заключается в присвоении рейтинга определенному частному лицу, выступающему в качестве потенциального заемщика.

Она заключается в присвоении рейтинга определенному частному лицу, выступающему в качестве потенциального заемщика.

Скоринг предполагает распределение всех возможных клиентов банка в отдельные группы, для чего используются разные статические данные о них. Применяться он может не только в банковской сфере, но и в некоторых других областях. Наиболее популярным считается кредитный скоринг. С его помощью обеспечивается автоматическая обработка сведений об определенном заемщике. Эти данные вносятся в специальную программу, что приводит к получению конкретной оценки, присваиваемой клиенту.

Сам процесс предполагает, что заемщик при составлении заявки на получение кредита заполняет специальную анкету, представленную в виде теста. За каждый ответ назначается определенное количество баллов в соответствии с возможным риском банка. От результата зависит принятие решения банком:

- если результат будет высоким, то обычно банк принимает положительное решение относительно выдачи займа;

- если будет получено усредненное значение, то сотрудниками отдела безопасности банка проводится дополнительное расследование, чтобы убедиться в целесообразности выдачи заемных денег конкретному клиенту;

- если получаются низкие баллы, то банк принимает отрицательное решение, поэтому деньги не выдаются заемщику, однако допускается предоставление небольшой суммы под высокую процентную ставку.

Применение программы скоринга считается удобным для любого банка, поскольку это позволяет быстро принимать решение относительно выдачи кредитов. Однако если оформляется ипотека или автокредит, то одного скоринга будет недостаточно, поскольку важно проводить тщательную проверку заемщиков работниками системы безопасности банка.

К плюсам использования скоринга относится то, что полностью исключается влияние человеческого фактора на принятие решения относительно выдачи займа. Проверкой данных автоматически занимается программа, поэтому если сотруднику банка не понравится внешний вид потенциального заемщика, это не сможет повлиять на решение о выдаче ему займа. Информация, вносимая в программу, должна быть надежной и достоверной, поэтому используются только официальные документы, представленные гражданином.

Виды банковского кредитного рейтинга для заемщиков

К основным разновидностям кредитного скоринга относится:

Таким образом, кредитные рейтинги являются важнейшими показателями стран, разных предприятий и даже частных лиц. Они присуждаются не только специализированными рейтинговыми агентствами, но и разными компаниями, работающими на рынке страны, а также самими банками, которые анализируют своих потенциальных заемщиков.

Они присуждаются не только специализированными рейтинговыми агентствами, но и разными компаниями, работающими на рынке страны, а также самими банками, которые анализируют своих потенциальных заемщиков.

В процессе присвоения того или иного рейтинга учитываются многочисленные показатели. Рейтинг может меняться, причем не только в положительную, но и в отрицательную сторону. Данный показатель считается важным для инвесторов, которые планируют вложить свободные денежные средства в иностранные государства или какие-либо крупные компании, а также для банков, планирующих выдать кредит тому или иному человеку.

Организация: БИНБанк (не существует) ИНН 7731025412, ОГРН 1027700159442, LEI 253400V77PBMNPBNP242

Организация прекратила свою деятельность

Компания-преемник: БИНБАНКПолное наименование организации

БИНБАНК (Публичное акционерное общество)

Страна регистрации

Россия

Кредитные рейтинги

в иностранной валюте

Зарегистрируйте, чтобы заказать полный доступ

ПЛАТФОРМА ДАННЫХ ДЛЯ ПРОФЕССИОНАЛОВ И ИНВЕСТОРОВ ФИНАНСОВОГО РЫНКА

- Высокопроизводительный интерфейс для проверки глобального рынка облигаций

- Полная информация о почти 450 000 облигаций из 180 стран

- 100% покрытие еврооблигаций по всему миру

- Более 300 первоисточников цен

- Рейтинговые данные всех международных и местных рейтинговых агентств

- Данные фондового рынка с 90 мировых торговых площадок

- Интуитивно понятный высокоскоростной пользовательский интерфейс

- Доступ к данным через веб-сайт, мобильное приложение и надстройку для Microsoft Excel

европейских стран до 16 апреля

S&P Global Market Intelligence представляет еженедельный обзор рейтинговых действий европейских финансовых институтов и экономик. Рейтинговые действия перечислены по дате объявления в обратном хронологическом порядке.

Рейтинговые действия перечислены по дате объявления в обратном хронологическом порядке.

16 апреля

* S&P Global Ratings подтвердило долгосрочные и краткосрочные кредитные рейтинги эмитента UniCredit SpA и основной дочерней компании UniCredit Leasing SpA на уровне BBB / A-2 и изменило прогноз по UniCredit Leasing с негативного на стабильный. Затем он отозвал рейтинги UniCredit Leasing по запросу эмитента.

* DBRS присвоило Unión de Créditos Inmobiliarios SA EFC долгосрочные и краткосрочные рейтинги эмитента A (низкий) / R-1 (низкий) со стабильной тенденцией.Рейтинговое агентство также присвоило компании оценку поддержки SA1.

* S&P подтвердило долгосрочные и краткосрочные кредитные рейтинги эмитента Caisse des Dépôts et Consignations на уровне AA / A-1 + со стабильным прогнозом, а также долгосрочные приоритетные обеспеченные рейтинги AA в иностранной и национальной валюте и Краткосрочный рейтинг долга в национальной валюте A-1 +.

* S&P подтвердило долгосрочные и краткосрочные кредитные рейтинги эмитента Unione di Banche Italiane SpA на уровне BBB- / A-3 со стабильным прогнозом.

* Fitch Ratings подтвердило рейтинг финансовой устойчивости Белэксимгаранта как страховщика на уровне B со стабильным прогнозом.

* Fitch подтвердило долгосрочные рейтинги дефолта эмитента Caisse Nationale des Autoroutes в иностранной и национальной валюте на уровне AA со стабильным прогнозом, а краткосрочный рейтинг дефолта эмитента в иностранной валюте — на уровне F1 +.

* Fitch подтвердило долгосрочные и краткосрочные рейтинги дефолта эмитента A- / F1 подразделений Erste Group Bank AG Ceská sporitelna a.s. и Slovenská sporitelna a.s., а также подразделение Société Générale SA Komercní banka, a.s. Прогноз по долгосрочным рейтингам — стабильный. Также были подтверждены рейтинги поддержки и жизнеспособности подразделений.

14 апреля

* DBRS подтвердило долгосрочные рейтинги эмитента Словакии в иностранной и национальной валюте на уровне A (высокий) и краткосрочные рейтинги эмитента в иностранной и национальной валюте на уровне R-1 (средний). Тенденция по всем рейтингам стабильная.

Тенденция по всем рейтингам стабильная.

13 апреля

* Moody’s повысило долгосрочный рейтинг эмитента и приоритетные необеспеченные рейтинги Испании до Baa1 с Baa2, сославшись на повышение экономической устойчивости страны благодаря более сбалансированному профилю роста и восстановлению банковского сектора.

* S&P изменило прогноз по Польше со «стабильного» на «позитивный» и подтвердило суверенный кредитный рейтинг страны, сославшись на хорошие экономические и финансовые показатели.

* Fitch подтвердило долгосрочные и краткосрочные рейтинги дефолта эмитента Люксембурга в иностранной и местной валюте на уровне AAA / F1 + со стабильным прогнозом по долгосрочным рейтингам. Страновой потолок был подтвержден на уровне AAA.

* Fitch подтвердило долгосрочные и краткосрочные рейтинги дефолта эмитента Казахстана в иностранной и национальной валюте на уровне BBB / F2.Прогноз по долгосрочным рейтингам — стабильный. Страновой потолок подтвержден на уровне BBB +.

* S&P повысило долгосрочный кредитный рейтинг эмитента ОАО «Белагропромбанк» с B- до B- со стабильным прогнозом, подтвердив краткосрочный кредитный рейтинг кредитора на уровне B. S&P также подтвердило долгосрочные и краткосрочные кредитные рейтинги эмитентов ОАО «Беларусбанк» и ОАО «Белвнешэкономбанк» или ОАО «Банк БелВЭБ» на уровне B / B. У обоих кредиторов прогноз стабильный.

* S&P повысило долгосрочный кредитный рейтинг эмитента БИНБАНКа до B + с B и сняло рейтинги банка и его необеспеченного долга с разработки CreditWatch.Краткосрочный кредитный рейтинг эмитента был подтвержден на уровне B.

* Moody’s повысило долгосрочный рейтинг приоритетного необеспеченного долга Volksbank NV до A3 с Baa1 и изменило прогноз по рейтингу с позитивного на стабильный. Агентство также подтвердило долгосрочный рейтинг депозитов банка на уровне A3, изменив прогноз рейтинга с позитивного на стабильный; повысили оценку долгосрочного риска контрагента до Aa3 (cr) с A1 (cr) и базовой кредитной оценки до «baa1» с «baa2»; и подтвердил краткосрочный рейтинг депозитов на уровне Prime-2 и оценку краткосрочного риска контрагента на уровне Prime-1 (cr).

* Fitch подтвердило рейтинг финансовой устойчивости страховщика VOLKSWOHL BUND Lebensversicherung AG на уровне A (сильный) со стабильным прогнозом.

* Fitch подтвердило рейтинги ЗАО АКБА-Креди Агриколь Банк и ЗАО «Промышленный строительный банк», включая долгосрочный и краткосрочный рейтинги дефолта эмитента, на уровне B + / B, со стабильным прогнозом по долгосрочным рейтингам.

12 апреля

* S&P поместило долгосрочный кредитный рейтинг эмитента Deutsche Bank AG и его основных операционных дочерних компаний в рейтинг CreditWatch с негативными последствиями, заявив, что недавняя смена генерального директора может привести к более дорогостоящей реструктуризации.S&P заявило, что намерено разрешить размещение CreditWatch до конца мая.

* S&P повысило долгосрочный кредитный рейтинг российского международного инвестиционного банка в иностранной валюте с BBB до BBB + со стабильным прогнозом и подтвердило краткосрочный кредитный рейтинг эмитента в иностранной валюте на уровне A-2.

* Fitch подтвердило долгосрочный рейтинг дефолта эмитента La Banque Postale SA на уровне A- со стабильным прогнозом и краткосрочный рейтинг дефолта эмитента на уровне F1. Рейтинг жизнеспособности подтвержден на уровне «а-», а рейтинг поддержки — на уровне 1.

* DBRS повысило различные рейтинги ряда испанских банков, включая Banco Santander SA, Banco Bilbao Vizcaya Argentaria SA и CaixaBank SA, после повышения суверенного статуса Испании.

11 апреля

* Moody’s повысило рейтинг долгосрочных депозитов и приоритетного необеспеченного долга Société Générale SA до A1 с A2 со стабильным прогнозом. Агентство также повысило рейтинг младшего приоритетного необеспеченного долга SocGen с Baa3 до Baa2 и подтвердило свою автономную базовую оценку кредитоспособности «baa2», оценку риска контрагента A1 (cr) / Prime-1 (cr) и краткосрочные рейтинги Prime-1.

* Fitch изменило прогноз по долгосрочным рейтингам дефолта эмитента Turkcell Finansman AS в национальной и иностранной валюте с негативного на стабильный, подтвердив рейтинги на уровне BB +.

* S&P присвоило британскому частному кредитору Adam & Co. Plc долгосрочные и краткосрочные кредитные рейтинги BBB + / A-2 со стабильным прогнозом, ожидая, что он станет основным операционным подразделением Royal Bank of Scotland Group PLC после завершена передача большинства существующих личных, частных, коммерческих и коммерческих банковских операций.S&P согласовало рейтинги банка с кредитным профилем группы «bbb +» и долгосрочным рейтингом других основных операционных дочерних компаний RBS на уровне BBB +.

* S&P подтвердило долгосрочные и краткосрочные кредитные рейтинги эмитента французской инвестиционной холдинговой компании Wendel на уровне BBB- / A-3 со стабильным прогнозом.

10 апреля

* S&P пересмотрело прогноз по российскому банку «Финансовая корпорация Открытие» на «Позитивный», подтвердило долгосрочные и краткосрочные кредитные рейтинги эмитента на уровне B + / B, исключило долгосрочные рейтинги B + из списка CreditWatch. отозвал рейтинги по просьбе банка.

* S&P подтвердило долгосрочные и краткосрочные кредитные рейтинги эмитента ПАО КБ «Приватбанк» (Украина) на уровне CCC + / C, а затем отозвало рейтинги по запросу банка.

* DBRS подтвердил долгосрочные и краткосрочные рейтинги эмитента Svenska Handelsbanken AB (publ), приоритетного необеспеченного долга и депозитов на уровне AA (низкий) и R-1 (средний). Тенденция по всем рейтингам стабильная.

Эта новостная статья S&P Global Market Intelligence может содержать информацию о кредитных рейтингах, присвоенных S&P Global Ratings, отдельно управляемым подразделением S&P Global.Описания в этой новостной статье не были подготовлены S&P Global Ratings.

Рейтинг надежности. «Бинбанк» в рейтинге банков России

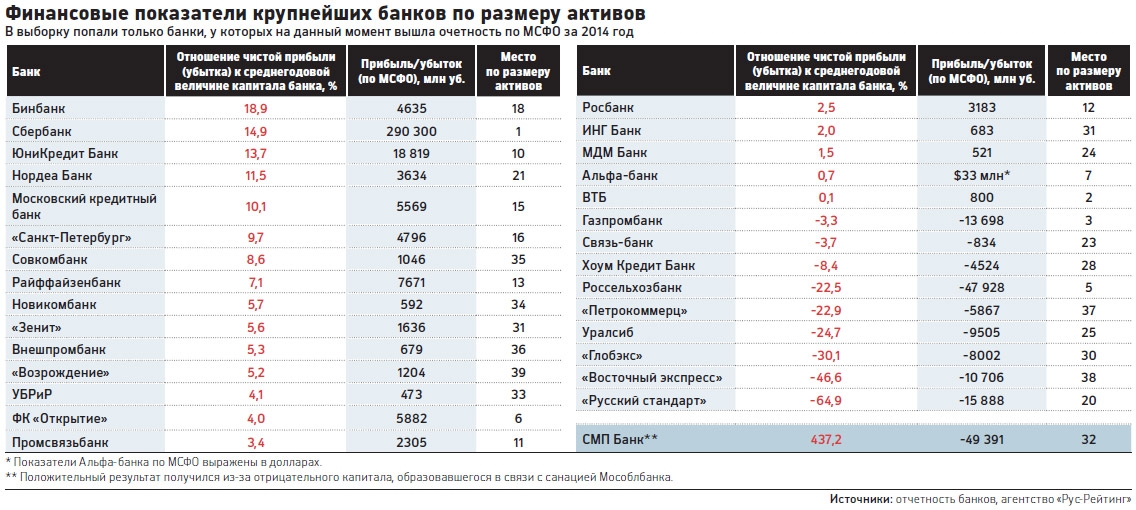

«Бинбанк» был основан в 1993 году как кэптивный банк и сейчас превратился в коммерческое финансовое учреждение среднего размера, имеющее филиальную сеть во многих регионах России. В 2014 году чистая прибыль увеличилась в пять раз и составила более 69 миллионов долларов (более 3,9 миллиарда рублей). В рейтинге «Бинбанк» по надежности, по данным ЦБ, находится 20 место с размером активов 413.2 млрд руб.

В рейтинге «Бинбанк» по надежности, по данным ЦБ, находится 20 место с размером активов 413.2 млрд руб.

Быстрый рост

«Бинбанк» последнее десятилетие стремительно развивается, выйдя из цепочки средних банков в первую российскую двадцатку. Особенно насыщенным для многих оказался 2014 год. Финансовое учреждение приобрело несколько активов, в том числе «Кредитные карты Бинбанка» (бывший Москомприватбанк), Бинбанк Мурманск (бывший Банк DNB) и банки РОСТ. А 55% активов в общей доле предоставил сам Бинбанк. Рейтинг организации в результате значительно повысился.

Приобретение активов способствовало диверсификации клиентской базы, увеличению диверсификации бизнеса и улучшению позиций консолидированной группы по размеру активов: по этому показателю банк занимает седьмое место в общероссийском рейтинге (по состоянию на 04.01 / 2015), годом ранее — только 40-е.

Рейтинг банков: «Бинбанк»

Экономический кризис заметно перетасовал колоду российских финансовых институтов. Если некоторые из них нуждались в серьезной государственной поддержке, то Бинбанк, наоборот, укреплял свои позиции.Более того, влиятельный портал Banki.ru, благодаря стремительному успеху этой организации, признал его банком 2014 года. Он опередил признанные гранты. Среди них Сбербанк, ВТБ, Газпромбанк и другие партнеры.

Если некоторые из них нуждались в серьезной государственной поддержке, то Бинбанк, наоборот, укреплял свои позиции.Более того, влиятельный портал Banki.ru, благодаря стремительному успеху этой организации, признал его банком 2014 года. Он опередил признанные гранты. Среди них Сбербанк, ВТБ, Газпромбанк и другие партнеры.

Иностранные эксперты отметили также «Бинбанк». Рейтинг аналитиков Standard & Poor’s соответствует рангу «В». Это хороший показатель для крупных российских банков, отражающий как силу, так и определенные риски, присущие региональной экономике. Прочие показатели:

- 3-е место среди самых надежных коммерческих банков Российской Федерации (1.04.2015).

- 10 место по рентабельности (1.04.2015).

- 18 место в рейтинге «Интерфакс-100» (1 квартал 2015 года).

- 27-е место по размеру собственного капитала (1.04.2015).

Прогнозы аналитиков

Приобретение значительных активов, наблюдавшееся в прошлом году, сопряжено с определенными рисками. Банковские аналитики отмечают, что стратегия «Бинбанка» является конъюнктурной и в то же время агрессивной. Он может быть подвержен высоким интеграционным рискам, учитывая значительный объем приобретенных активов и планы по дальнейшему расширению бизнеса в текущих неблагоприятных условиях работы для банков в России.Между тем, разрозненные структуры внутри группы могут в достаточной мере дополнять друг друга и формировать организацию, которая станет сильным игроком на рынке с долгосрочной устойчивой бизнес-моделью и более сильной способностью генерировать прибыль.

Банковские аналитики отмечают, что стратегия «Бинбанка» является конъюнктурной и в то же время агрессивной. Он может быть подвержен высоким интеграционным рискам, учитывая значительный объем приобретенных активов и планы по дальнейшему расширению бизнеса в текущих неблагоприятных условиях работы для банков в России.Между тем, разрозненные структуры внутри группы могут в достаточной мере дополнять друг друга и формировать организацию, которая станет сильным игроком на рынке с долгосрочной устойчивой бизнес-моделью и более сильной способностью генерировать прибыль.

Положительным фактором является то, что приобретенные активы соответствуют долгосрочной стратегии укрепления рыночных позиций Бинбанка в розничном сегменте и диверсификации профиля бизнеса. Благодаря недавно приобретенным активам положение компании в сегменте розничных депозитов клиентов улучшилось.По состоянию на 01.04.2015 «Бинбанк» в рейтинге банков России по этому показателю занимал 7 место. Кроме того, компания смогла выйти на рынок нескольких важных регионов России. В перспективе к концу 2015 года филиальная сеть будет насчитывать 450 торговых точек в более чем 60 регионах после запланированного закрытия неэффективных филиалов.

В перспективе к концу 2015 года филиальная сеть будет насчитывать 450 торговых точек в более чем 60 регионах после запланированного закрытия неэффективных филиалов.

Рейтинг надежности

ИА BankStars по результатам проведенного экспресс-анализа финансовой отчетности присвоил ПАО «Бинбанк» рейтинг надежности «удовлетворительно».По мнению BankStars, для этого учреждения характерен умеренный риск неисполнения обязательств перед кредиторами и инвесторами. Однако устойчивость банка чувствительна к неблагоприятному развитию ситуации.

Ликвидность

На основании анализа структуры баланса ПАО «Бинбанк» рейтинг агентства ликвидности BankStars оценен как умеренно высокий. Выводы основаны на волатильности средств на депозитах и на расчетных счетах банка и группы банков, близких по размеру активов.Компания способна обеспечить своевременное исполнение обязательств по возврату кредитов, вкладов в случае реализации возможного стрессового сценария.

Капитализация

К 2014 году уровень капитализации финансовой группы до 13,05% за счет увеличения собственного капитала при сокращении объема активов ПАО «Бинбанк». Рейтинг способности компенсировать возможные потери при реализации стрессовых сценариев собственными силами оценивается как умеренно высокий.

Рейтинг способности компенсировать возможные потери при реализации стрессовых сценариев собственными силами оценивается как умеренно высокий.

Качество ссудного портфеля

Согласно отчетности объем просроченной ссуды Бинбанка на 01.01.2014 составил 3623,61 млн руб. (2,63% от ссудного портфеля), увеличившись за декабрь 2013 г. на 189,61 млн руб. Резервы на возможные потери увеличились на 156,14 млн руб. и на отчетную дату составила 5752,92 млн руб. (4,17% от кредитного портфеля). Созданные банком резервы на возможные потери по ссудам покрывают текущую просроченную ссуду с коэффициентом 1.59. На отчетную дату ссудный портфель характеризуется несколько меньшей долей.

Факторы роста

На рейтинг «Бинбанка» среди конкурентов / партнеров влияют следующие факторы.

Позитив:

- рост клиентской базы и рост доли рынка;

- сильная поддержка в виде вливаний капитала со стороны акционеров;

- диверсификация ресурсной базы.

Отрицательно:

- высокая подверженность интеграционным рискам, связанным с активами, приобретенными в 2014 году, и стратегия агрессивного роста;

- слабые показатели рентабельности от основной деятельности, в основном, из-за слабых показателей портфеля необеспеченных розничных кредитов с высоким риском;

- замедление макроэкономического роста и неблагоприятные условия работы для всех российских банков.

Основные акционеры

Ожидается, что основные акционеры — М.О. Шишханов и М.С. Гуцериев — поддержат развитие «Бинбанка» и предоставят достаточный капитал для достижения целей масштабного роста. В 2011–2014 годах они производили регулярные вливания в капитал: 16,3 млрд руб. В капитал 1-го уровня и 3,9 млрд руб. В капитал 2-го уровня.

Активы Шишханова и Гуцериева в небанковском секторе, в целом, дополняют бизнес «Бинбанка».В частности, пенсионные фонды и страховые компании, принадлежащие финансисту Шишханову, могут обеспечить синергетический эффект, предлагая клиентам комплексный сервис, позволяющий им увеличить свою клиентскую базу.

Капитализация и рентабельность ПАО «Бинбанк»

Кредитный рейтинг по капитализации и рентабельности характеризуется как умеренный. Капитализация обеспечивается в основном за счет вливания капитала акционеров. Оценка показателей как умеренных основана на расчетах, что коэффициент RAC без поправок на риски диверсификации и концентрации будет около 5. 1% в ближайшие 18-24 месяца. Данный прогноз определяется следующими ожиданиями:

1% в ближайшие 18-24 месяца. Данный прогноз определяется следующими ожиданиями:

- Увеличение активов на 34% в 2015 году за счет консолидации банков ГРУППЫ и БИН Банк Мурманск (14%), а также органический рост (20%).

- Вливание капитала в размере 10 млрд руб. в 2015 году, несмотря на то, что в апреле уже получено 6 млрд рублей.

- Прирост капитала (1,5 млрд руб.) В результате выпуска новых ценных бумаг для консолидации Бинбанка Мурманск.

- Прирост капитала за счет первоначального признания активов банков ГРУППЫ.

- Снижение чистой процентной маржи с 4,3% в 2014 году до 4% в 2015 году в связи с увеличением стоимости фондирования и усилением конкуренции в российском банковском секторе.

- Стоимость формирования запасов составляет около 3,5% в 2015-2016 годах по сравнению с 2,1% в 2012-2014 годах (в среднем) в связи с ухудшением общей экономической ситуации.

Перспективы

В 2014 году улучшился доступ Бинбанка к надежным корпоративным клиентам. Это частная финансовая организация, поэтому санкции регуляторов США и ЕС к ней не применяются (в отличие от крупных российских госбанков). Кроме того, растущий размер Бинбанка позволил ему обслуживать более крупных клиентов. В результате компания привлекла ряд частных и государственных корпораций в качестве заемщиков и инвесторов, что привело к укреплению ее клиентской базы. Риски кредитования связанных сторон оцениваются как умеренные: на долю кредитов связанным сторонам приходилось около 2.6% кредитного портфеля (31 декабря 2014 г.).

Это частная финансовая организация, поэтому санкции регуляторов США и ЕС к ней не применяются (в отличие от крупных российских госбанков). Кроме того, растущий размер Бинбанка позволил ему обслуживать более крупных клиентов. В результате компания привлекла ряд частных и государственных корпораций в качестве заемщиков и инвесторов, что привело к укреплению ее клиентской базы. Риски кредитования связанных сторон оцениваются как умеренные: на долю кредитов связанным сторонам приходилось около 2.6% кредитного портфеля (31 декабря 2014 г.).

В период 2015-2016 гг. прогнозируется слабая прибыль Бинбанка от основного бизнеса ввиду ожидаемых слабых результатов в сегментах необеспеченных розничных кредитов и кредитных карт. Операционная прибыль в 2014 году была отрицательной из-за значительных затрат на формирование резервов АО «Бинбанк Кредитные карты», приобретенных в прошлом году.

Положительным фактором является регуляторный капитал «Бинбанка», подкрепленный субординированным займом в размере 12 евро. 7 млрд руб. По состоянию на 1 апреля 2015 года коэффициент достаточности капитала организации составил 13,2%, что значительно выше минимального уровня в 10%, установленного регулятором.

7 млрд руб. По состоянию на 1 апреля 2015 года коэффициент достаточности капитала организации составил 13,2%, что значительно выше минимального уровня в 10%, установленного регулятором.

Идентификационный номер банка (БИН) Определение

Что такое банковский идентификационный номер (БИН)?

Термин «банковский идентификационный номер» (BIN) относится к начальному набору из четырех-шести чисел, которые появляются на платежной карте. Этот набор чисел идентифицирует учреждение, которое выпускает карту, и является ключевым в процессе сопоставления транзакций с эмитентом платежной карты.Система нумерации применяется к кредитным картам, платежным картам, картам предоплаты, подарочным картам, дебетовым картам, картам предоплаты и электронным картам льгот.

Как работают банковские идентификационные номера (BIN)

Идентификационный номер банка — это система нумерации, разработанная Американским национальным институтом стандартов (ANSI) и Международной организацией по стандартизации (ISO) для идентификации учреждений, выпускающих различные карты. ANSI — это некоммерческая организация (NPO), которая разрабатывает стандарты ведения бизнеса в Соединенных Штатах, в то время как ISO — это международная неправительственная группа, которая создает различные стандарты для различных отраслей, включая финансы, здравоохранение, одежду и авиацию.Взаимодействие с другими людьми

ANSI — это некоммерческая организация (NPO), которая разрабатывает стандарты ведения бизнеса в Соединенных Штатах, в то время как ISO — это международная неправительственная группа, которая создает различные стандарты для различных отраслей, включая финансы, здравоохранение, одежду и авиацию.Взаимодействие с другими людьми

Все платежные карты имеют BIN-номер. Это набор из четырех-шести различных чисел, случайным образом присваиваемых дебетовым картам, кредитным картам, платежным картам, подарочным картам и другим платежным картам. Номер выбит на лицевой стороне карты, а также указан в печати чуть ниже. Первая цифра BIN определяет основной идентификатор отрасли — категории включают авиакомпании, банковское дело и финансы, или путешествия и развлечения. Следующие цифры указывают учреждение или банк-эмитент.Например, MII для кредитной карты Visa начинается с четверки, что относится к банковской и финансовой категории.

Когда клиент совершает покупку в Интернете, он вводит данные своей карты на странице оплаты. После отправки первых четырех-шести цифр карты интернет-магазин может определить, какое учреждение выпустило карту клиента, включая:

После отправки первых четырех-шести цифр карты интернет-магазин может определить, какое учреждение выпустило карту клиента, включая:

- марка карты, например Visa, MasterCard, American Express и Diner’s Club

- уровень карты, например корпоративная или платина

- тип карты — дебетовая карта, кредитная карта или другие платежные карты

- страна-эмитент

Номер BIN позволяет продавцам принимать несколько форм оплаты и ускоряет обработку транзакций.

БИН, которые также могут называться идентификационными номерами эмитента (ИИН), имеют множество полезных применений. Во-первых, продавцы могут использовать BIN для оценки транзакций по платежным картам. BIN также позволяют продавцу идентифицировать банки-отправители, а также их адрес и номер телефона, а также то, находятся ли банки-эмитенты в той же стране, что и устройство, используемое для совершения транзакции. BIN также проверяет адресную информацию, предоставленную клиентом. Но что еще более важно, система нумерации помогает выявить кражу личных данных или потенциальные нарушения безопасности путем сравнения данных, таких как адрес учреждения-эмитента и держателя карты.

Но что еще более важно, система нумерации помогает выявить кражу личных данных или потенциальные нарушения безопасности путем сравнения данных, таких как адрес учреждения-эмитента и держателя карты.

Ключевые выводы

- Идентификационный номер банка — это начальный набор из четырех-шести цифр, которые появляются на кредитных картах, платежных картах, картах предоплаты, дебетовых картах и подарочных картах.

- BIN помогает продавцам оценивать транзакции по своим платежным картам.

- Номер позволяет продавцам принимать несколько форм оплаты и ускоряет обработку транзакций.

Пример банковского идентификационного номера (БИН)

BIN идентифицирует эмитента карты.Этот эмитент получает запрос на авторизацию для транзакции, чтобы проверить, действительны ли карта и связанный счет и доступна ли сумма покупки. В результате этого процесса обвинение либо утверждается, либо отклоняется. Без BIN система обработки кредитных карт не сможет определить происхождение средств клиента и не сможет завершить транзакцию.

Вот гипотетический пример, чтобы показать, как это работает. Допустим, клиент использует свою банковскую карту на бензоколонке, когда заправляет бак своей машины.После того, как они проведут карту, система сканирует BIN, чтобы определить конкретное учреждение, выпустившее карту. Запрос авторизации ставится на счет клиента. Запрос авторизуется в течение нескольких секунд, и транзакция утверждается, если средства доступны, или отклоняется, если у клиента недостаточно средств для покрытия платежа.

млрд руб. IntelliNews — Владельцы обанкротившегося кредитора Бинбанк переводят активы на 70 млрд руб. В ЦБ

Владельцы обанкротившегося кредитора Бинбанк переводят активы на сумму около 70 млрд руб. ($ 1.2 млрд) в Центральный банк России (ЦБ), отчасти для того, чтобы покрыть брешь в финансах банка, сообщило 30 октября Ведомости . Дыра на счетах Бинбанка оценивается в размере от 250 до 350 млрд руб., Сообщил ЦБ. Активы включают офисные и складские помещения, строительные площадки и универмаги. Ранее основной акционер Бинбанка Микаил Шишханов заявлял, что может передать ЦБ застройщиков Интеко и А101.

Активы включают офисные и складские помещения, строительные площадки и универмаги. Ранее основной акционер Бинбанка Микаил Шишханов заявлял, что может передать ЦБ застройщиков Интеко и А101.

Бинбанк — второй крупный российский кредитор, которого спас ЦБ РФ.Регулятор начал работу по очистке Бинбанка 21 сентября, также предоставив кредитору ссуды на нераскрытую сумму. В августе обанкротился еще один крупный российский кредитор, Финансовая корпорация «Открытие», и в настоящее время его спасает ЦБ РФ вместе с Бинбанком.

ЦБ объяснил свое решение спасти Бинбанк и Открытие в отличие от Югра банка, лицензия которого была отозвана в начале этого года, тем, что Бинбанк был «системообразующим кредитором», как сообщил первый заместитель главы ЦБ Дмитрий Тулин в письме Анатолию. Аксакова, главы комитета Госдумы по финансовым рынкам, цитирует Ведомости 30 октября.Если бы ЦБ РФ отозвал лицензии у «Открытия» и «Бинбанка», это имело бы негативные последствия для экономики, подорвав доверие населения к банковскому сектору, добавил Тулин.

Ожидается, что в рамках программы спасения ЦБР получит 75% акций Бинбанка, оставив оставшиеся 25% Шишханову и его родственникам, включая его дядю-олигарха Михаила Гуцериева.

И «Открытие», и Бинбанк принадлежат к так называемым банкам «Садового кольца», ведущим коммерческим банкам, включенным в список «стратегически важных банков» ЦБ.

С весны все банки Садового кольца оказались под повышенным давлением, поскольку ЦБ ужесточил надзор за сектором. Проблемы впервые проявились в июне, когда новое российское рейтинговое агентство Аналитическое кредитное рейтинговое агентство (ACRA) понизило рейтинг «Открытия» до BBB, что лишило его возможности владеть государственными деньгами, такими как пенсионные фонды.

Рейтинговое агентствов России начнет работу к концу года — Центральный банк — Платформа обмена и обмена информацией БРИКС

Ожидается, что российское рейтинговое агентство начнет работу в четвертом квартале 2015 года, сообщил Центральный банк России (ЦБ РФ), добавив, что Первоначальный капитал составит около 52 миллионов долларов (3 миллиарда рублей).

«… рейтинговые агентства являются одним из важнейших элементов инфраструктуры финансового рынка. Их деятельность должна быть устойчивой к различным факторам, включая геополитические риски », — говорится в заявлении ЦБ РФ в пятницу.

Агентство возглавит Екатерина Трофимова, вице-президент крупнейшего российского государственного банка «Газпромбанк». Кредитор заявляет, что Трофимова останется в Газпромбанке, несмотря на ее новое назначение.

По словам Трофимовой, агентство планирует перейти на самофинансирование в ближайшие 3-5 лет и выйти на зарубежные рынки в будущем.Пул инвесторов сформирован, заявки будут приниматься со следующей недели.

«На начальном этапе агентство будет работать на внутреннем рынке России, но планирует постепенно выходить на другие рынки, в первую очередь в Евразийский экономический союз», — сказала она .

ЦБ РФ опроверг предыдущие сообщения о том, что он станет акционером нового национального рейтингового агентства, заявив, что это противоречит федеральному закону.

компаний, желающих получить долю в агентстве, — сообщил глава Росбанка Дмитрий Олюнин.Он добавил, что список акционеров-учредителей не закрыт.

Глава малого кредитного банка России Бинбанка Михаил Шишханов, который участвовал в заседании ЦБ в пятницу, сказал, что каждый учредитель национального рейтингового агентства получит не более 5 процентов акций.

Второй по величине банк России ВТБ и один из крупнейших страховщиков страны Росгосстрах заявил, что примет участие в создании нового рейтингового агентства.

Ранее ТАСС сообщал, что у агентства может быть более 20 заинтересованных сторон.

В настоящее время в России действует ряд местных рейтинговых агентств, не имеющих международного признания. В список вошли «Рус-Рейтинг», «Эксперт РА», Национальное рейтинговое агентство и AK&M.

В минувший вторник президент Путин подписал закон, регулирующий деятельность рейтинговых агентств в России, поскольку недовольство «политизированными» действиями западной «большой тройки» — S&P, Moody’s и Fitch — растет.

Страны БРИКС также обсуждают создание рейтингового агентства. Россия и Китай планировали создать новую группу универсальных кредитных рейтингов (UCRG) в 2015 году, но участники рынка заявили, что переговоры зашли в тупик по политическим причинам.

Что ваша кредитная карта говорит о вас?

Привет от Тима: Это усовершенствованная и обновленная версия сообщения, которое я написал в 2010 году. Этот пост охватывает несколько дополнительных мини-тем и некоторые новые услуги, которые появились за прошедшие годы. Итак, позвольте мне еще раз познакомить вас с тем, что ваша кредитная карта говорит о вас…

Большинство людей делали покупки в Интернете с помощью кредитной или дебетовой карты, и в наши дни мы почти не задумываемся, прежде чем использовать пластик. Но данные кредитной карты, которые мы вводим, используются не только для покупок.Они также могут многое рассказать нам о пользователе, включая банковские привычки, такую информацию, как город происхождения, и даже риск мошенничества.

Анатомия номера кредитной карты

Хотя этот пост относится к кредитным картам, большая часть того, что покрывается, будет идентична дебетовым картам и редким платежным картам, которые все еще существуют. Информация также является достаточно международной и стандартизированной, но всегда будут небольшие региональные различия.

Анатомия кредитной карты

MII — Основные отраслевые идентификаторы

Самая первая цифра длинной строки на вашей кредитной карте — это главный идентификационный номер, который сообщает вам, из какой отрасли принадлежит карта:

0 ISO / TC 68 и другие отраслевые задания

1 Авиакомпании

2 Авиакомпании и другие отраслевые задания

3 Путешествия и развлечения

4 Банковское и финансовое дело

5 Банковское и финансовое право

6 Торговля и банковское дело

7 Нефть

8 Телекоммуникации и другие отраслевые задания

9 Национальное назначение

Это невероятно обширные общие области, и некоторые карты могут не появиться там, где вы ожидаете, но они есть по историческим причинам. Например, American Express используется в сфере путешествий и развлечений, а не в банковской сфере.

Например, American Express используется в сфере путешествий и развлечений, а не в банковской сфере.

Еще одна немного странная карта — это кредитные карты Best Buy в Соединенных Штатах, которые начинаются с цифры 7 (я понятия не имею, почему Best Buy думает, что это относится к нефтяной отрасли, но я подозреваю, что это карта с белой маркировкой HSBC, HSBC владел компания, которая раньше выпускала под этими номерами.)

По первой цифре мы можем сказать:

Если это карта VISA, все они начинаются с 4

Если это визитная карточка специалиста 0,1,7,8,9

Если это карта второго уровня (обычно дебетовые карты) 6

Имея эту информацию, нет реальной необходимости спрашивать, какой тип кредитной карты у пользователя, что очень неприятно, поскольку у нас уже есть информация, закодированная в строке номера карты.К счастью, все больше и больше платежных шлюзов просто смотрят на номер карты, а не спрашивают конечного пользователя. Если вы сами управляете формой кредитной карты, у них есть несколько хороших валидаторов кредитных карт. Хороший плагин jQuery — jQueryCardValidator.

Хороший плагин jQuery — jQueryCardValidator.

БИН — Банковский идентификационный номер

Иногда называется ИИН (идентификационный номер эмитента), это первые 4 или 6 цифр карты, включая ИИН на лицевой стороне. По этому номеру вы можете идентифицировать сторону-эмитент, обычно банк.Например, 4047 83 — это кредитная карта Visa для частного банковского обслуживания NatWest.

Думаете, что это возможно только для кредитных и дебетовых карт? Подумай еще раз! 6034 50 — это номер карты Starbucks (для Starbucks Europe), и есть несколько других карт лояльности с BIN-номерами.

Полный список BIN хранится в строжайшем секрете. В то время как причина, по которой список обычно хранится в секрете, заключается в том, что его безопасность не известна, более вероятно, что это просто защита реестра ISO и ассоциаций американских банкиров, публикующих список.

Однако предпринимаются многочисленные попытки идентифицировать все карты. Краткий список можно найти в Википедии, также доступен ряд более крупных баз данных BIN, включая bindatabase. org и bindatabase.net/, которые добавлены пользователем. Как и следовало ожидать, как и данные почтового индекса здесь, в Великобритании, есть люди, продающие копии данных, но эти списки могут быть или не быть подлинными, поэтому покупатель остерегается. В последние годы, когда увеличилась нелегальная торговля кредитными картами из-за рубежа, появилось еще несколько сомнительных сайтов, чтобы помочь мошенникам с кредитными картами проверить законность своих доходов, полученных незаконным путем.Похоже, что конечные пользователи, покупающие кредитные карты, склонны к мошенничеству! Кто бы мог подумать! В любом случае, небольшое предостережение — если погуглить по теме BIN, вы можете оказаться на некоторых менее пикантных сайтах.