Аналитики Reuters дали прогноз по курсу доллара — ЭкспертРУ

Несмотря на то, что притягательность американского доллара продолжает ослабевать, большинство аналитиков, опрошенных Reuters, считают, что существует высокий риск того, что торговая война между США и КНР в следующие полгода вызовет всплеск интереса к безопасным вложениям.

Валюты большинства развитых и развивающихся стран укрепились по отношению к доллару. Достигнув пика в марте, когда финансовые рынки охватила паника, связанная с пандемией коронавируса, индекс доллара пошел вниз и сейчас опустился почти на 5%.

В среду акции крупных компаний выросли до трехмесячных максимумов. Причиной резкого роста стала новая уверенность, обретенная инвесторами, которые надеются на действенную помощь властей экономикам. На данном этапе эта уверенность оказалась сильнее опасений медленного восстановления экономик, тревоги по поводу американо-китайских отношений, волнений в США и как минимум неослабевающей новой коронавирусной инфекции.

Обычно такие риски укрепляют американскую валюту, однако опрос в первых числах июня 60 известных экономистов показал, что, по их мнению, доллар продолжит слабеть. Главным препятствием для его привычного в такой обстановке укрепления сейчас являются центробанки, большинство которых намерены продолжить покупать правительственные облигации и прочие финансовые активы.

«Явственно прослеживается разрыв между заголовками геополитических и экономических новостей и тем, что сейчас происходит на рынках,- комментирует ситуацию глава отдела валютных операций Rabobank Джейн Фоули.- Страхи рынка относительно глобальной экономики не устояли перед огромной ликвидностью и монетарной стимуляцией центральных банков. Конечно, существует ряд серьезных рисков… Мы находимся в активной фазе очень глубокого спада, и это обстоятельство, естественно, в предстоящие месяцы может очень существенно охладить настроения инвесторов. Но сейчас главное — ликвидность от количественного смягчения, которая очень похожа на инъекцию морфина».

Чуть больше половины из полусотни аналитиков – 29 человек на дополнительный вопрос о дальнейшем поведении доллара ответили, что риски сместились в сторону его ослабления в следующие шесть месяцев. На вопрос об американо-китайском противостоянии 70% из 57 аналитиков ответили, что оно будет усиливаться, что в свою очередь вызовет в следующие полгода повышение интереса к стабильным и устойчивым валютам.

«С учетом того, что через несколько месяцев должны состояться президентские выборы в Америке, вероятность деэскалации американо-китайских противоречий представляется низкой»,- считает Роберто Кобо Гарсия, начальник отдела валютных операций в BBVA.

Очень высокие в середине марта ставки по свопам долларов резко упали. Это видно, например, на примере трехмесячных свопов евро-доллар. Падение ставок означает, что сейчас стало значительно дороже брать кредиты в евро. Европейская валюта впервые за 11 недель достигла в среду уровня 1,12 доллара. Сейчас она готова побить рекорд по продолжительности укрепления по отношению к доллару – семь дней, установленный еще в декабре 2013 года.

Эта тенденция в основном объясняется общим ослаблением доллара и ожиданиями того, что политики поддержат слабейшие экономики еврозоны покупками их гособлигаций.

При этом на поведение евро даже не повлияло снижение индекса деловой активности и рост безработицы. Сейчас, как выясняется, инвесторов больше волнует поведение ЕЦБ. И в частности ожидания, что он увеличит на заседании в четверг, 4 июня, связанные с пандемией закупки гособлигаций европейских стран.

Ожидается, что европейская валюта в ближайший один, три и шесть месяцев будет торговаться на уровне приблизительно 1,1 доллара, а по итогам года прогноз – 1,14 доллара, то есть рост примерно на 2%. Это незначительное повышение прогнозов месячной давности — 1,08; 1,09; 1,10 и 1,13 доллара соответственно.

Большие надежды также возлагаются на новый европейский фонд поддержки с активами 750 млрд евро и то, что он даст толчок самым слабым экономикам еврозоны.

Опрошенные Reuters экономисты также считают, что евро укрепится по отношению к доллару, если Европарламент утвердит создание фонда поддержки.

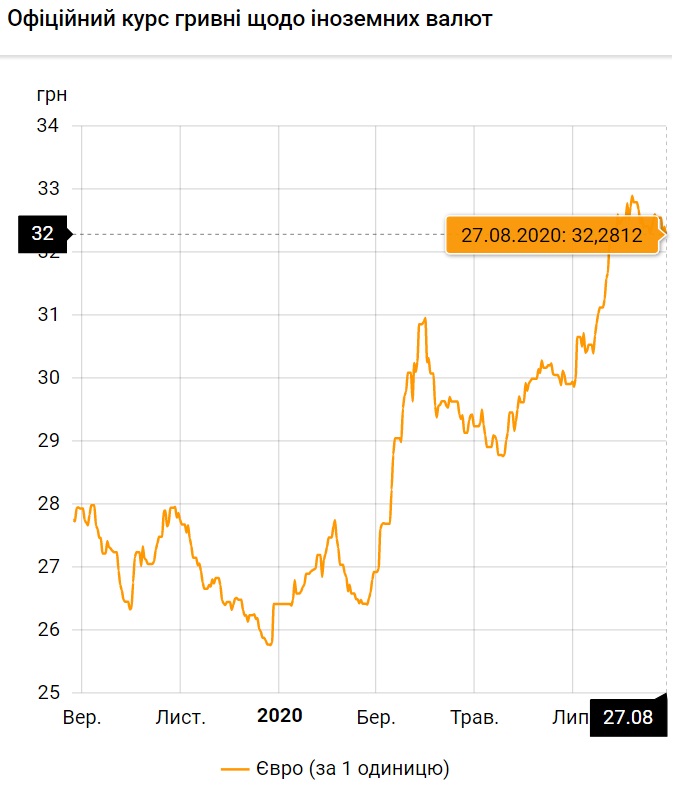

Какими будут доллар, цены, и сильно ли упадет экономика: оценка последствий пандемии от правительства, НБУ и экспертов | Громадское телевидение

В начале года украинские чиновники строили планы по росту ВВП на 6-7% ежегодно, а уже в июле-августе ожидается 6-процентное падение. Мы разбирались, какие курс валют, инфляцию и экономические показатели предсказывают Украине в этом и следующиих годах и когда экономика восстановится после карантина.

От правительственных оптимистов к пессимистам с МВФ

В июле и августе в Украине и мире вышел ряд обновленных экономических прогнозов, в которых ухудшаются перспективы развития украинской экономики в 2020-м и в последующие годы. Одним из первых был прогноз ключевого кредитора Украины —Международного валютного фонда. Цифры там наиболее пессимистичные — падение на 8,2% в 2020 году (для сравнения, правительство отталкивается от падения экономики на 4,8%). «Думаю, МВФ дал нам столь негативный прогноз ввиду того, что мы зависимы от мирового спроса, который сейчас падает во всем мире. Это влияет и на объемы международной торговли», — говорит исполнительный директор аналитической организации CASE-Украина Дмитрий Боярчук.

Одним из первых был прогноз ключевого кредитора Украины —Международного валютного фонда. Цифры там наиболее пессимистичные — падение на 8,2% в 2020 году (для сравнения, правительство отталкивается от падения экономики на 4,8%). «Думаю, МВФ дал нам столь негативный прогноз ввиду того, что мы зависимы от мирового спроса, который сейчас падает во всем мире. Это влияет и на объемы международной торговли», — говорит исполнительный директор аналитической организации CASE-Украина Дмитрий Боярчук.

В противовес МВФ, украинское правительство остается «оптимистом» на столько, на сколько это возможно в 2020 году. В конце июля там утвердили новый макроэкономический прогноз для украинской экономики — это такой документ, на основании которого Минфин уже летом начинает составлять бюджет на следующий год. В отличие от прогноза МВФ и других учреждений, погрешность в макроэкономическом прогнозе может дорого стоить государству. Например, в конце 2019 года в макроэкономический прогноз закладывали ожидания роста курса доллара, который отразили и в бюджете на 2020 год. Из-за этого уже в первый месяц этого года, еще до начала карантина и экономического кризиса, бюджет недополучил около четверти запланированных доходов. Эти недополученные средства правительству приходилось занимать под довольно большие проценты.

Из-за этого уже в первый месяц этого года, еще до начала карантина и экономического кризиса, бюджет недополучил около четверти запланированных доходов. Эти недополученные средства правительству приходилось занимать под довольно большие проценты.

«Прогноз правительства выглядит оптимистично, рост более 4% в год. Обычно после большого падения экономики такое быстрое восстановление возможно. В то же время такому прогнозу могут помешать ряд рисков, в частности то, как будет развиваться ситуация с пандемией и как из кризиса будут выходить наши торговые партнеры», — говорит Евгения Охтырко, аналитик инвестиционной компании Concorde Capital.

«Стоит понимать, что официальный прогноз Минэкономики — это политический прогноз. Однако для меня большой вопрос — что будет происходить осенью: тогда проявится отложенный импорт, а экспорт наоборот сократится. Также проявятся проблемы с МВФ: когда в сентябре фонд нам не предоставит транш, то возникнет много вопросов», — говорит Дмитрий Боярчук.

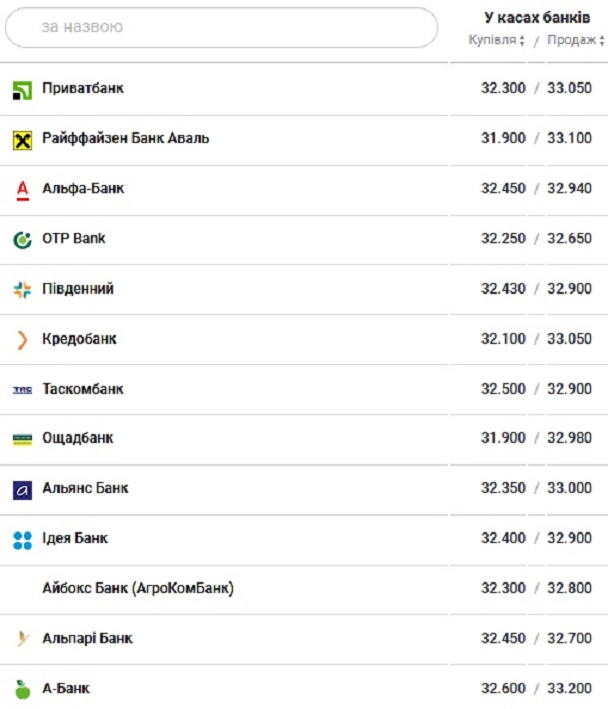

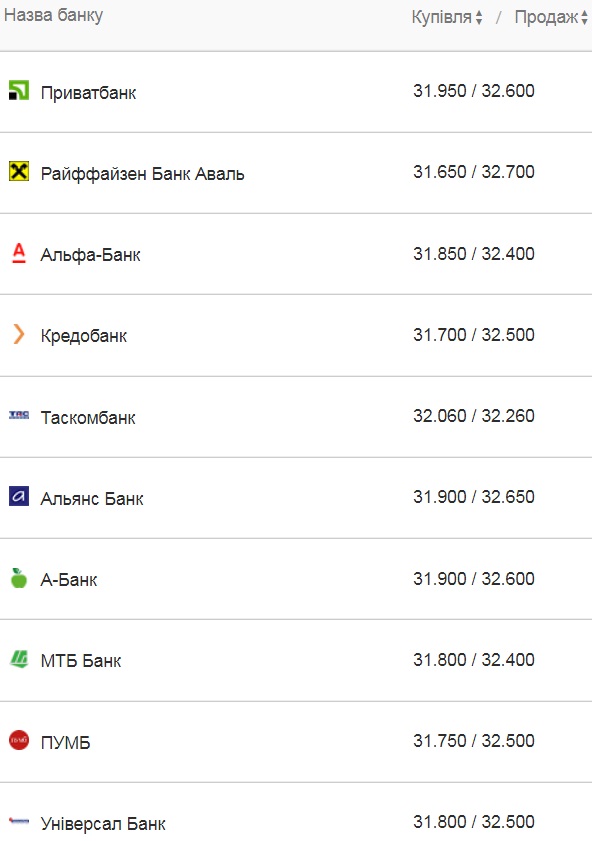

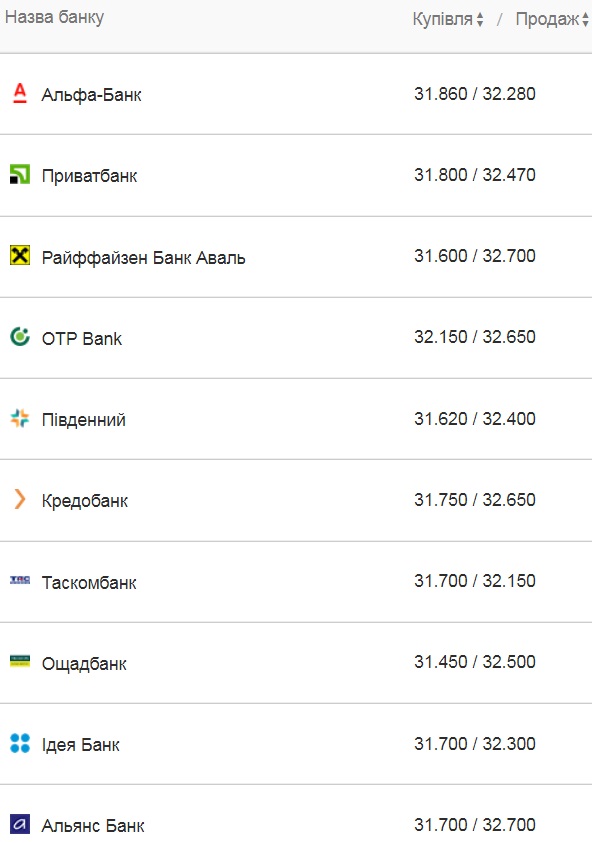

Стенд с курсом валют у пункта обмена в Киеве, в понедельник, 11 августа 2014 г. Этот день курс доллара и евро снова вырос.

Курс доллара

Валютный курс в Украине в этом году уже успел стать одной из причин неявного конфликта между правительством и Национальным банком. В начале июля этот конфликт перерос в отставку бывшего главы НБУ Якова Смолия, которую он объяснил «политическим давлением».

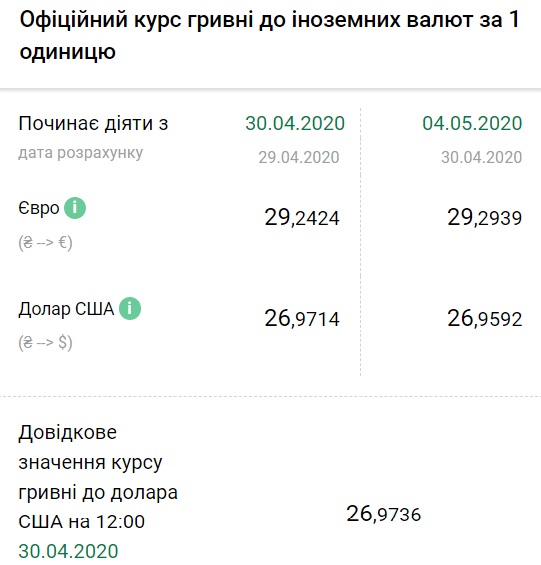

Правительство закладывало на 2020 год курс доллара на уровне 29,5 гривни. На самом же деле такого курса за 7 месяцев ни разу не было. Наоборот, гривня время от времени даже укрепляется. Для рядовых украинцев, получающих зарплаты в гривнях, укрепление национальной валюты является хорошей новостью. Однако для правительства это означает невыполнение плана по поступлениям в бюджет и нехватку средств в государственной казне для финансирования образования, армии, строительства дорог и медицины — и это все в разгар кризиса.

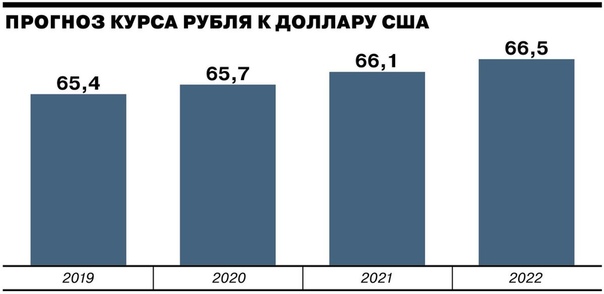

Какой же курс валют предсказывают на будущее? Правительство в утвержденном макроэкономическом прогнозе надеется, что в следующем году курс доллара в Украине вырастет до 29,1 гривни (против 27,6 по состоянию на начало августа). Основываясь на этом курсе, правительство будет рассчитывать и поступления в бюджет, в частности от его крупнейшего наполнителя — налога на добавленную стоимость по импорту (на него приходится почти треть всех доходов). В 2022 году в правительстве прогнозируют незначительное падение курса доллара — до 28,8 гривни.

Несколько меньший прогноз на 2021 год дает Украине МВФ. Там ожидают, что американская валюта должна стоить 28,9 гривни. В то же время до конца 2020 года МВФ предсказывает резкий обвал гривни — до 30 гривен за доллар несмотря на то, что даже во время пика кризиса, вызванным карантином (в конце марта 2020 года), доллар в Украине стоил максимум 28,18 гривни.

Национальный банк, от действий которого зависит, сколько будет стоить доллар в Украине, замалчивает прогнозы относительно курса. Там боятся, что это значение банки и украинцы могут воспринять за определенный ориентир, что исказит ситуацию на валютном рынке. Однако ранее Нацбанк сообщал, что правительство в своих прогнозах завышало курс валют, что и становилось причиной невыполнения бюджета.

Экспертные организации и инвестиционные компании, которых накануне опросило Министерство развития экономики, ожидают, что в следующем году доллар в Украине подорожает до 28,6 гривни, а к концу 2020 года будет стоить в среднем 27 гривен. В инвестиционной компании ICU также не ожидают, что курс валют будет существенно колебаться: «В ближайшее время мы не ожидаем, что проявят себя неожиданные факторы, которые могут повлиять на курс. Поэтому, вероятнее всего, он будет колебаться в пределах коридора 27,5-28 гривен за доллар с возможным незначительным укреплением», — пояснил hromadske старший финансовый аналитик ICU Тарас Котович. В Concorde Capital также прогнозируют, что при условии продолжения политики независимого Национального банка, курс доллара будет ежегодно расти максимум на 5-10%.

читайте также

Цены

Национальный банк еще в 2015 году поставил себе цель довести инфляцию в Украине с более 40% до около 5% в годовом измерении. Свою цель НБУ перевыполнил: по состоянию на июль 2020 года годовая инфляция в Украине составляет 2,4%. Нацбанк ожидает, что цены в Украине ежегодно будут расти на 4-6%, то есть в пределах целевого диапазона. В частности, по итогам 2020 года НБУ прогнозирует 4,7% инфляции, на 2021 — 5,5%, а на 2022 год — 5%.

Нацбанк ожидает, что цены в Украине ежегодно будут расти на 4-6%, то есть в пределах целевого диапазона. В частности, по итогам 2020 года НБУ прогнозирует 4,7% инфляции, на 2021 — 5,5%, а на 2022 год — 5%.

Несколько более высокие прогнозы приводят инвестиционные фонды и аналитические организации — 5,8% в 2020 году и 6% в 2021 году. В частности, там ожидают, что спрос на товары и услуги среди украинцев будет постепенно восстанавливаться после «локдауна», что приведет и к росту цен.

Несмотря на сдержанные ожидания Нацбанка и экспертов, правительство заложило в свой прогноз инфляции на уровне 7,3% в 2021 году, а накануне министр развития экономики заявлял, что рост цен в Украине нужно «разогнать» до 8-9%. Дело в том, что для чиновников высокая инфляция так же выгодна, как и высокий курс доллара, поскольку так им легче выполнять план по доходам бюджета и находить деньги на все необходимые расходы.

читайте также

Насколько глубок кризис и когда восстановится экономика?

МВФ прогнозирует падение украинского ВВП на 8,2%, Всемирный банк — на 3,5%, правительство заложило падение на 4,8%, а Нацбанк и аналитические организации и инвестиционные фонды — на 6%. Однако относительно восстановления украинской экономики данные имеющихся сейчас макроэкономических прогнозов несколько разнятся.

Однако относительно восстановления украинской экономики данные имеющихся сейчас макроэкономических прогнозов несколько разнятся.

Традиционно наиболее пессимистичные прогнозы предоставляет Международный валютный фонд. Там ожидают, что после стремительного падения в 2020 году, украинский ВВП вырастет лишь на 1,1% в 2021 году — это медленнее, чем восстановление экономики мира, которое МВФ прогнозирует на уровне 5,4%. Оптимистичнее настроен Всемирный банк, который ожидает, что украинская экономика после кризиса вырастет на 3%.

Прогнозы правительства, Национального банка, инвестиционных фондов и аналитических организаций объединяет то, что они рассчитывают на восстановление украинской экономики до уровня 2019 года только в 2022 году. Наиболее оптимистично настроенное правительство: там заложили в макропрогноз рост украинского ВВП на 4,6% в 2021 году и 4,3% в 2022 году. В Нацбанке приводят более сдержанные прогнозы — рост по 4% в 2021-2022 годах. Таким образом, по подсчетам НБУ, украинская экономика в 2022 году вырастет лишь на 1,67% по сравнению с 2019 годом.

Эксперты, инвестиционные фонды и аналитические организации, участвовавшие в опросе Минэкономики, ожидают постепенного восстановления экономического роста после 2020 года. Рост ВВП в 2021 году они прогнозируют на уровне 3,2%, а в 2022 году — на 4,1%. В компании Concorde Capital также ожидают, что экономика Украины в 2020 году сократится примерно на 6%: «Мы ожидаем, что в 2022 году можно будет выйти на докарантинный уровень и последствия кризиса будут преодолены», — говорит Евгения Охтырко.

Однако все приведенные прогнозы на последующие годы очень неточны. Эксперты и МВФ отмечают, что эти цифры могут измениться в зависимости от того, как будет развиваться ситуация с распространением коронавируса. В Нацбанке прогнозируют рост спроса на цифровые решения и ІТ-услуги, уменьшение спроса на офисные помещения и более активное развитие внутреннего туризма. Несущественную смену потребительских привычек прогнозируют и аналитические организации в консенсус-прогнозе Минэкономики. Там также ожидают активную цифровизацию финансовой сферы, розничной торговли и сферы здравоохранения.

Там также ожидают активную цифровизацию финансовой сферы, розничной торговли и сферы здравоохранения.

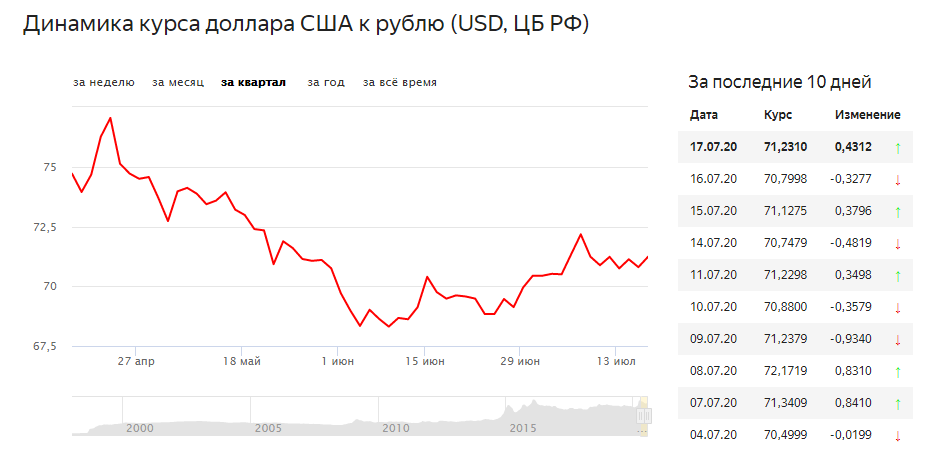

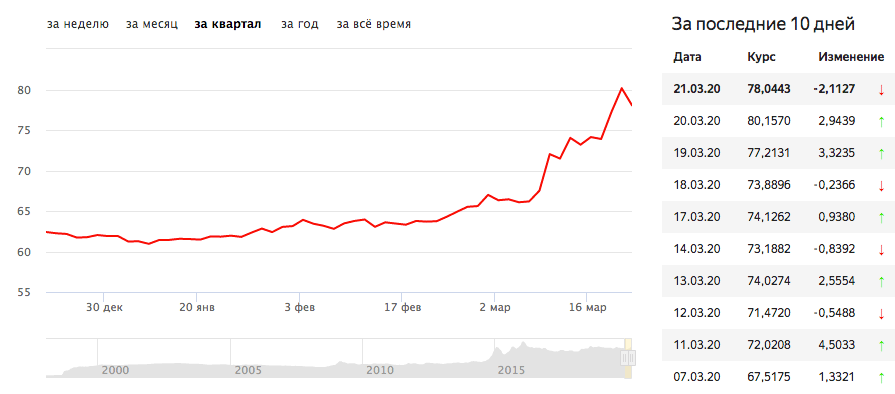

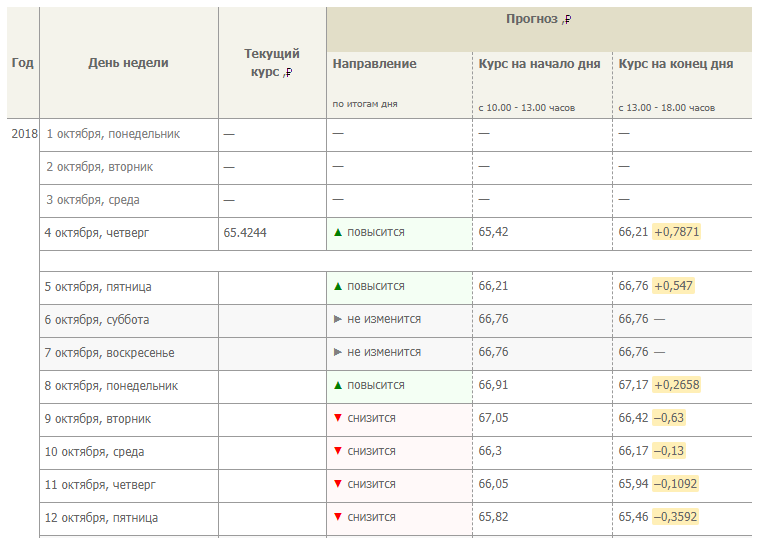

Прогноз курса доллара на май 2020 года в России — таблица по дням | Newsment

В конце апреля курс доллара снова пошёл вверх — сказывается новая волна снижения котировок нефти. Несмотря ни на какие свежие договорённости ОПЕК+ о беспрецедентных объёмах снижения добычи начиная с мая, Brent идёт вниз и снова стоит меньше 20 долларов за баррель. Причина простая — нефть просто никому не нужна. Что будет дальше — вопрос, который прямо касается даже тех, кто обычно далёк от фондовых и валютных индексов. Новое снижение курса рубля неизбежно вызовет рост цен даже на товары первой необходимости. Прогноз курса доллара к рублю на май 2020 года должен учитывать массу факторов — от цены барреля до вероятного смягчения денежно-кредитной политики российского ЦБ.

Изображение: cointelegraph.comЧто будет с ценами на нефть в мае 2020 года и как это повлияет на курс доллара

Историческое событие на рынке нефти все мы видели вечером 20 апреля — баррель американской нефти WTI стоил меньше нуля. Нефть по майским фьючерсам продавалась по -40 долларов за “бочку”. То есть, продавец ещё и доплачивал за то, чтобы хоть кто-то забрал у него сырьё.

Нефть по майским фьючерсам продавалась по -40 долларов за “бочку”. То есть, продавец ещё и доплачивал за то, чтобы хоть кто-то забрал у него сырьё.

Понятно, что это было разовое событие, которое не прекратится в привычный порядок вещей. Контракты на май заключались несколько месяцев назад — тогда, когда прогнозировать сегодняшнюю ситуацию в мире никто не мог. Распространение по миру коронавируса резко замедлило мировую экономику, а нефтяники продолжали добывать сырьё в привычных объёмах (быстро сократить добычу вообще непросто). Большинство нефтехранилищ оказались заполнены почти под завязку, что и привело к отрицательной цене барреля американской нефти в прошедший понедельник.

На цене Brent эти события тоже не могли не отразиться, и она пошла вниз. Ещё на прошлой неделе за “бочку” такой нефти давали больше 28 долларов, сейчас цена опустилась до 19 долларов, и общий тренд выглядит тревожно.

Российская нефть Urals, напомним, привязана с точки зрения цены именно к Brent — она торгуется с определённым дисконтом к стоимости ближневосточного сырья.

Нечто похожее на приключения цены WTI может ждать Brent 30 апреля — последний день торгов по майским фьючерсам, аналог 20 апреля для WTI. Скорее всего, в точности события не повторятся, но какое-то ощутимое снижение цены барреля можно ожидать. В первых числах мая это может ударить и по курсу рубля, доллар в России ощутимо подорожает.

Но всё-таки в целом дешёвая нефть в перспективе нескольких ближайших месяцев обрушить рубль не должна. При низкой цене барреля Центробанк начинает продавать валютные запасы, чтобы компенсировать выпадающие бюджетные доходы. Чем дешевле нефть — тем больше валюты выходит на открытый рынок. Так что при давлении на рубль со стороны сырьевого фактора, российская валюта одновременно получает поддержку благодаря бюджетному правилу.

Но всё-таки нужно понимать, что один фактор не сможет компенсировать другой полностью. Слишком долгий период низких нефтяных цен будет плавно девальвировать рубль. В том числе это может быть заметно на месячном отрезке.

Как повлияет на курс вероятное снижение ключевой ставки

На прошлой неделе глава Центробанка Эльвира Набиуллина намекнула на вероятное снижение ключевой ставки на заседании 24 апреля. Если это произойдёт, снижение станет первым за 2020 год. До сих пор ЦБ удерживал величину ставки, установленную в декабре прошлого года — 6,00% годовых.

Смягчение денежно-кредитной политики в первую очередь плюс для рынка акций. А вот на курсе рубля снижение ставки может отразиться умеренно негативно.

Впрочем, управляющий партнер EXANTE Алексей Кириенко в комментарии для РБК обращает внимание на то, что вероятен обратный эффект. Если инвесторы увидят за снижением ставки возможности для ощутимого восстановления экономики, рубль снова станет интересным вложением.

Ключевая ставка в ближайшую пятницу действительно может быть понижена. В обычных условиях это в том числе означает для экономики более дешёвые кредиты, которые могли бы помочь восстановлению. Но проблема в том, что многое сейчас упирается в карантинные меры из-за коронавируса. Часть организаций не работает по этой причине, и им изменение ставки никак не поможет.

Но проблема в том, что многое сейчас упирается в карантинные меры из-за коронавируса. Часть организаций не работает по этой причине, и им изменение ставки никак не поможет.

В мае некоторые бизнесы работать точно не начнут. Это, например, касается всего туризма, который тянет за собой жд и авиа перевозки и прочие смежные отрасли. В лучшем случае только во второй половине месяца начнут открываться непродовольственные магазины и другие закрытые сегодня организации.

Станет ли в таких условиях рубль интересен для инвесторов благодаря вероятному лишь в отдалённом будущем оживлению экономики — вопрос.

Изображение: clickorlando.comТаблица с прогнозом курса доллара на май 2020 года по дням

Достоверные прогнозы невозможны и в нормальные времена, когда всё в экономике идёт более или менее предсказуемо. Сейчас, когда мир из-за карантина оказался в новой и незнакомой для себя ситуации, что-то прогнозировать просто невозможно. Невероятные события происходят почти каждый день — кто бы совсем недавно мог представить, например, нефть по минус 40 долларов за баррель.

Даже примерный сценарий выхода из мирового кризиса после снятия всех карантинных мер пока не просматривается. Кто-то говорит о V-образном отскоке, кто-то о L-образном периоде без ощутимого восстановления. Рисуются U-образные графики с продолжительным нахождением экономики на дне и ощутимым восстановлением в отдалённом будущем. Есть даже J-образные прогнозы с таким восстановительным ростом, который вознесёт экономику на более серьёзные вершины, чем были утрачены из-за пандемии.

Всё это в любом случае не перспектива на май 2020 года. В следующем месяце будет по-прежнему тяжело, хотя и существуют обоснованные надежды на то, что пик общего кризиса в мае будет пройден.

Этот дисклеймер необходим, чтобы правильно воспринимать следующий прогноз — как крайне приблизительный и маловероятный из-за высоких трудностей прогнозирования.

Прогноз курса доллара на май 2020 года, представленный ниже, составлен агентством АПЭКОН из Москвы. Это агентство специализируется именно на таблицах прогноза по дням и месяцам. На коротких сроках эти прогнозы бывают достаточно точными, а на длинную дистанцию лишь отражают сегодняшние тренды. Версия прогноза по доллару на май, представленная АЭКОН 22 апреля, выглядит так:

Оригинал статьи на нашем сайте: https://newsment.ru/currency/prognoz-kursa-dollara-na-maj-2020-goda-v-rossii-tablitsa-po-dnyam/

внешнеторговый оборот Северо–Запада вырос на 17%

|

Фото: Михаил Тихонов |

По данным Северо–Западного таможенного управления, в октябре–декабре было реализовано товаров на общую сумму $18,6 млрд, что на 17% больше, чем в III квартале. Вырос как экспорт (на 19%, до $9,9 млрд), так и импорт (на 15%, до $8,6 млрд).

Вырос как экспорт (на 19%, до $9,9 млрд), так и импорт (на 15%, до $8,6 млрд).

Краткосрочное оживление: за ростом экспорта в СЗФО замаячил обвал

Положительная динамика отмечается практически по всем позициям. Вверх пошли поставки за рубеж машин и оборудования, древесины и даже топливно–энергетических ресурсов. Так, экспорт из Петербурга нефти, угля, мазута и битума в четвёртом квартале оказался на $684,9 млн больше, чем в третьем. Увеличение отгрузок из Ленинградской области чуть скромнее — на $19,4 млн.

В минусе остался только сбыт товаров химической промышленности и металлургии. По импорту заметно просел ввоз минерального сырья и продукции звероферм — пушнины, меха, натуральной кожи.

И хотя разрыв с доковидными показателями по–прежнему велик (в 2019 году внешнеторговый оборот СЗФО составлял $88,5 млрд, а в 2020–м — $76,7 млрд), некоторые эксперты склонны считать, что взять былые высоты участникам ВЭД из Северо–Запада удастся уже грядущим летом.

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Томас Штэрцель, генеральный директор PORSCHE RUSSLAND («Автостат»)

«У нас есть хорошая основа для 2021 года»

Итоги года для Porsсhe в России, ожидаемые новинки, первые шаги электромобилей бренда на нашем рынке, авто по подписке – все это стало темой нашего разговора с генеральным директором PORSCHE RUSSLAND Томасом Штэрцелем. Но, поскольку топ-менеджер компании совмещает свой пост еще и с руководством Комитета автопроизводителей АЕБ, мы не смогли удержаться и от вопросов, связанных с прогнозом в целом по рынку.

Но, поскольку топ-менеджер компании совмещает свой пост еще и с руководством Комитета автопроизводителей АЕБ, мы не смогли удержаться и от вопросов, связанных с прогнозом в целом по рынку.

— Томас, расскажите, как компания «ПОРШЕ РУССЛАНД» завершила 2020 год, с какими результатами? Вы довольны итоговыми цифрами? Какое из направлений показывает наиболее высокие результаты, а какое – не оправдало ваших ожиданий?

— Спасибо за вопрос. Да, начало нового года – это время, когда стоит вспомнить результаты, которые были достигнуты в 2020 году. Это был год перемен, и не только для автомобильной промышленности – весь мир пострадал от COVID-19. Ситуация повлияла на экономику, на здоровье, на работу – очень многие сферы пострадали. Возвращаясь к вашему вопросу: в январе – феврале прошлого года у нас был достаточно хороший старт по продажам, в марте из-за колебаний курса валют и ослабления рубля спрос в России стал сильно отличаться от европейского. В Европе был объявлен карантин, а ранее он был введен в Китае. Также в марте был объявлен карантин и в Германии. В России тогда все еще было открыто. Карантинные меры в России начали применять только в конце марта.

Также в марте был объявлен карантин и в Германии. В России тогда все еще было открыто. Карантинные меры в России начали применять только в конце марта.

Некоторые официальные дилеры – отделы продаж и послепродажного обслуживания – продолжали находить способы контакта с покупателями. Наша выручка не падала до нуля. Апрель был отмечен резким падением. Мы проанализировали ситуацию со штаб-квартирой и приняли решение снижать производство, чтобы не перегружать склады дилеров.

В мае, как мы помним, карантинные меры начали ослабевать. В Москве все еще было закрыто, но стали возможны продажи в других городах и регионах. И никто не ожидал резкого восстановления и стабильного спроса в третьем, и уж тем более в четвертом квартале. После отмены карантина люди пошли покупать и обновлять свои автомобили, спрос был очень высокий. Их также подталкивал к покупке курс валют, возможный рост цен на всем рынке и ожидания, что производители поднимут цены. Так что люди были очень в нас заинтересованы. Дилеры стали просить больше автомобилей, но производственные линии не такие мобильные, чтобы резко увеличивать или снижать мощности, это касается и линий поставщиков. Если бы не это, мы могли бы продать даже больше. Дилеры были очень довольны. В итоге мы реализовали 5 711 автомобилей, и это всего на 5% меньше, чем в 2019 году. А рынок упал, как вы знаете, на 9,1%. Так что команда Porsche сработала лучше рынка в целом.

Дилеры стали просить больше автомобилей, но производственные линии не такие мобильные, чтобы резко увеличивать или снижать мощности, это касается и линий поставщиков. Если бы не это, мы могли бы продать даже больше. Дилеры были очень довольны. В итоге мы реализовали 5 711 автомобилей, и это всего на 5% меньше, чем в 2019 году. А рынок упал, как вы знаете, на 9,1%. Так что команда Porsche сработала лучше рынка в целом.

Я думаю, что главный успех принадлежит модели Cayenne. Это был лучший год для этой модели за все время. Я также очень рад, что мы начали принимать заказы на электромобиль Porsche Taycan, и в декабре передали первые автомобили – 156 штук – дилерам и клиентам. Это больше, чем у других производителей, если говорить про продажи за один месяц. Я думаю, что у Porsche рекордный банк заказов на 2021 год – мы ими обеспечены на 4 – 5 месяцев вперед. У нас хорошие продукты и 2020 год был очень хорошим, чего мы не ожидали.

Мы рады, что достаточно хорошо закончили год вместе с нашими дилерами и клиентами, интерес к Porsche очень силен. Это один из наиболее успешных брендов на рынке. И у нас есть хорошая основа для 2021 года.

— Локомотивом продаж Porsche остается кроссовер Cayenne. На его долю приходится порядка 70% от общего объема реализации автомобилей бренда в нашей стране. Занимает ли в других странах Cayenne такую же долю в продажах Porsche, как в России, или на других рынках другой расклад?

— Cayenne был представлен в 2003 году в России, и он с самого начала лидирует в модельной линейке Porsche. Это наш наиболее успешный продукт. Он привлекателен и для мужчин, и для женщин. И если сравнивать его долю относительно других моделей марки, то в России положение Cayenne немного схоже с итальянским рынком. В других странах Европы я бы сказал, что доля Cayenne меньше, чем в России.

А позиции 911-го там сильнее. Спортивные автомобили не так традиционны для России, вместе с тем этот сегмент развивается здесь все сильнее. Я думаю, что 2020 год – один из рекордных по объему продаж моделей 911 и Boxster в России. Это своего рода иконы и символы для Porsche. Гены и спортивные традиции, которые демонстрирует Porsche 911, фактически реализовались во всех наших продуктах, включая Cayenne.

Это своего рода иконы и символы для Porsche. Гены и спортивные традиции, которые демонстрирует Porsche 911, фактически реализовались во всех наших продуктах, включая Cayenne.

— В этом году ваша компания отмечает 25-летие своего семейства родстеров. Уже известно, что в Россию тоже попадет некоторое количество автомобилей из 1250 машин лимитированной серии «Boxster 25 Years». А по какому принципу выделяются квоты на страны присутствия Porsche? Это зависит от объема продаж марки в стране или больше завязано на стратегию продвижение бренда?

— Спортивные автомобили традиционны для компании Porsche и выпуск специальных серий – хороший прием для их продвижения. Мы пытаемся увеличивать спрос, предлагая модели, выпускаемые ограниченным тиражом. При этом мы не делаем каких-то специальных мероприятий по продвижению таких версий. Дизайн автомобиля, желание стать владельцем специальной серии, а также высокая остаточная стоимость автомобиля привлекают потенциальных покупателей, которые хотят подарить себе особенную модель, особенный дизайн, уникальный, альтернативный продукт.

Когда такие особые серии выпускаются на рынок, мы в представительстве Porsche в России часто хотим больше автомобилей, чем можем получить фактически. Вместе с тем Boxster – это не очень типичный автомобиль для России с точки зрения его доли в нашем объеме продаж. Поэтому очевидно, что другие европейские рынки получат большее количество машин этой спецсерии. Но несколько таких машин мы все-таки получим.

— Какие новинки вы подготовили для российского рынка в 2021 году?

— В 2021 году у нас хороший банк заказов на все автомобили, в том числе и на Taycan. Этот год будет очень важным для развития продаж электрических моделей Porsche. Taycan будет дополнен новыми версиями, в том числе базовой, благодаря чему выбор у клиентов будет шире. В этом году в России действуют «нулевые» пошлины на электромобили. Мы в АЕБ постараемся провести переговоры и продлить эту поддержку на более долгий срок. Здорово, что Россия поддерживает технологии будущего, включая электрокары, особенно когда в стране уже появляются услуги «умной» мобильности, концепции «умного» города.

Далее, это, конечно, Porsche 911, о котором я говорил ранее: в этом году на рынок выходит версия Turbo, в том числе с кузовом «кабриолет». Наличие энтузиастов этой модели – а мы сильно заинтересованы в них – всегда дает возможность иметь надежный спрос.

Кроме того, у нас стартуют продажи модели 911 Targa, которая также является наследником традиций 911-го. Плюс обновленные модели Panamera и Panamera Sport Turismo. А высокие продажи Cayenne поможет достичь версия GTS, которая традиционно очень востребована.

— В начале 2020 года Porsche показал модель Taycan Cross Turismo. Есть ли у Porsche коммерческие планы на эту модель?

— Да, мы показывали этот концепт на одной из международных выставок. Скоро он будет представлен в продуктовой линейке в разных странах. Премьера состоится уже 4 марта 2021 года, следите за новостями!

— Давайте вернемся к электромобилям. Что вы думаете о потенциале электромобилей в России в части недостаточно развитой инфраструктуры для них?

— В разных странах развитие идет индивидуальными темпами. В России это пока только начинается, и страна не является лидером данного направления. Но, с другой стороны, уже есть большие сдвиги в развитии общественного транспорта – в Москве можно видеть много транспорта на электрической тяге. И поэтому я достаточно оптимистично настроен по поводу России в части электромобилей. Это не только в отношении технологий, но и в отношении ответственности за окружающую среду.

В России это пока только начинается, и страна не является лидером данного направления. Но, с другой стороны, уже есть большие сдвиги в развитии общественного транспорта – в Москве можно видеть много транспорта на электрической тяге. И поэтому я достаточно оптимистично настроен по поводу России в части электромобилей. Это не только в отношении технологий, но и в отношении ответственности за окружающую среду.

Понимаете, это другой способ передвижения. Мы все привыкли к двигателям внутреннего сгорания, а у электромоторов очень спортивная производительность. Это другой путь, и он очень привлекателен для компании Porsche. С ними вы получаете очень сильное ускорение, современный дизайн, вы не слышите двигатель. И сначала кажется, что чего-то не хватает, но потом вы понимаете, что можете, например, спокойно общаться с людьми в машине. Вы начинаете наслаждаться новыми элементами производительности.

И появляется больше людей, кто заинтересован в таких машинах. Когда я вижу людей, которые едут на электромобиле, то понимаю, что им действительно это очень нравится.

Как я уже сказал, это совершенно новый путь для Porsche – показать иное исполнение роскоши. Наш Taycan – легкий, быстрый, удобный в управлении. Вот почему я думаю, что все больше и больше людей будут его приобретать.

Инфраструктура для подзарядки будет развиваться. Мы не ждем, что развитие произойдет моментально, но, как любому продукту, ему нужно время, в том числе и в России. Мы знаем, что 90% цикла зарядки электромобилей осуществляется в домашней сети. И у нас есть для этого специальное устройство – мы можем предоставить его нашим клиентам.

Я думаю, что все больше людей понимает этот способ вождения – интересный, оцифрованный, очень современный. А электромобиль от Porsche – это еще и очень красивый дизайн, и я вижу очень позитивный отклик от все большего количества покупателей. Россия в некоторых сферах идет вполне в ногу с трендами – в той же сфере цифровизации, и наши клиенты, особенно в люксовом сегменте, вдохновляются мировыми тенденциями.

Я всегда говорил, что помощь и поддержка правительства, и налоговые послабления, новые технологии абсолютно необходимы, но, чтобы они были успешны, нужно, чтобы у людей был на это спрос. Им нужно видеть преимущества. Возможно, в краткосрочной перспективе покупатели получают финансовую выгоду, но в долгосрочной перспективе продукт должен служить личным потребностям покупателей.

Им нужно видеть преимущества. Возможно, в краткосрочной перспективе покупатели получают финансовую выгоду, но в долгосрочной перспективе продукт должен служить личным потребностям покупателей.

Сегодня я вижу первую позитивную реакцию, поскольку мы имеем объем заказов, в два раза превышающий предварительный спрос на модель. А, например, в Китае спрос на эти автомобили еще выше. Я думаю, что у нас очень стильный, уникальный электромобиль. Это не просто двигатель на электротяге, это действительно стратегически четкое заявление об обязательствах Porsche по электромобилям. Данный автомобиль ясно это показывает. И эта одна из причин, почему он более успешен, чем другие.

— Что вы думаете о беспилотниках? Как вы относитесь к тому, что сегодня конструкторы-разработчики делают все, чтобы лет через 5 – 10 совсем отобрать руль у автолюбителей? Porsche – эмоциональный автомобиль, он больше подразумевает самостоятельное вождение, чем быть беспилотником.

— В общем, конечно, доверие к ним растет. Я думаю, что это поможет безопасности и эффективности движения. Тут можно идти от поддержки каких-либо функций вождения до действительно полностью самоуправляемого автомобиля, который, скорее всего, придет. Но в этом вопросе у меня меньше энтузиазма, потому что в мире такая разная дорожная ситуация с регулированием движения, что все понимают – не так-то легко сделать на 100% безопасный автомобиль. Это займет больше времени, чем все думали пять лет назад. Porsche также идет в этом направлении. Я думаю, что для Porsche «автопилот» не означает, что вы больше не будете наслаждаться вождением, это, во-первых. Думаю, что сначала будут представлены поддерживающие элементы для безопасности вождения (что мы уже делаем сегодня), но я не могу представить, что мы придем полностью к автономным автомобилям. Я не могу представить, что мы придем к абсолютным беспилотникам, и, думаю, что Porsche тоже. Потому что есть моменты, когда вам нужно перемещаться туда-сюда, но потом вы ставите режим автопилота и это все еще ваш личный автомобиль. Может быть, будет возможно поставить индивидуальный режим автономного вождения, чтобы и вы вели автомобиль, и «автопилот», я могу это себе представить. Например, я смогу позвонить автомобилю на парковку, чтобы он доставил себя ко мне или какие-то еще другие элементы, которые понравятся водителям автомобилей Porsсhe. Затем мы садимся в автомобиль, видим прекрасную улицу, можем открыть крышу – но потом я еду за рулем сам, потому что я люблю водить.

Никто не говорит, что автопилот не разрешит вам самому вести машину. Но, если вам нужно с кем-то поговорить, автопилот поддержит вас и возьмет часть управления на себя.

Я считаю также отличным предложением будущие услуги в рамках подписки на какие-то опции. У вас будет автомобиль с различными характеристиками, разными лошадиными силами и конфигурацией оборудования. Затем вы можете в течение года, например, на выходные, когда вы едете один или кого-то везете, и хотите получить максимальную производительность – вы просто покупаете эту услугу «больше мощности – более быстрая конфигурация для вождения». Или вы берете на длительный срок подписку на несколько автомобилей из парка Porsche. Это даст покупателю много впечатлений от автомобиля в будущем, что очень интересно.

Или вы берете на длительный срок подписку на несколько автомобилей из парка Porsche. Это даст покупателю много впечатлений от автомобиля в будущем, что очень интересно.

— Каким был ваш первый автомобиль? Какими моделями вы владели на протяжении своей жизни? На какой машине ездите на работу сейчас?

— Первым автомобилем, который я купил, был Trabant. Он разгонялся до 110 км/ч и сломался через 3 месяца. У нас тогда не было, как сейчас, возможности подать онлайн-заявку на сервис и пришлось ждать полгода. После этого у меня не было автомобиля. Однако вскоре, после объединения Германии, я уже приобрел автомобиль. Это была Toyota Corolla, а позже – минивэн Toyota Previa, так как у меня большая семья.

В первый день, когда я приступил к работе в Porsche, мне дали модель 911. Я не мог в это поверить! С тех пор я всегда вожу самые новые автомобили компании. Сейчас я владею GT4 с механической коробкой передач, мне она очень нравится. В семье у нас Porsche Cayenne.

— В октябре 2020 года компания «ПОРШЕ РУССЛАНД» запустила в Москве сервис по аренде автомобилей – Porsche Drive. Расскажите, как развивается этот проект компании? Судя по первым клиентам – на какой срок москвичи чаще берут автомобили?

— Это пилотная программа PORSCHE RUSSLAND, и на данный момент пока в сотрудничестве с одним дилером. В автомобильном парке сервиса доступны Cayenne S, Cayenne S Coupe и Panamera 4S, кроссовер Macan GTS. Кроме того, клиентов Porsche Drive ждет сюрприз: в линейке доступных для бронирования автомобилей появились автомобили Porsche Taycan 4S. Теперь у поклонников марки есть уникальная возможность арендовать электрокар напрямую у производителя. Люди, которые приходят в программу, могут в полной мере ощутить преимущества использования электромобиля. Фактически у нас уже 15 000 скачиваний приложения и это хорошее число за короткий срок. В среднем люди берут автомобиль на 4 дня.

Клиенты получают возможность более «легкого» входа в наш мир Porsche. Я думаю, что шаг за шагом мы будем расширять число дилеров в этой программе. Получить доступ к этому действительно уникальному автомобилю никогда не было настолько просто – достаточно скачать одноименное приложение и пройти регистрацию. Условия аренды – одни из самых доступных в мире: в России вам достаточно достичь 25 лет и иметь стаж вождения не менее 5 лет.

Я думаю, что шаг за шагом мы будем расширять число дилеров в этой программе. Получить доступ к этому действительно уникальному автомобилю никогда не было настолько просто – достаточно скачать одноименное приложение и пройти регистрацию. Условия аренды – одни из самых доступных в мире: в России вам достаточно достичь 25 лет и иметь стаж вождения не менее 5 лет.

В прошлом году мы еще запустили Клуб путешествий Porsche – это тоже очень интересная концепция. Это отличная возможность насладиться прекрасным автомобилем, его концепцией и производительностью вместе с посещением различных интересных мест России. Мы получили очень позитивный отклик от покупателей на этот проект.

— Многие полагают, что 2021 год для российского авторынка будет еще более тяжелым и сложным и потребует новых усилий, так как, ожидая постоянный рост цен, многие россияне во второй половине 2020-го «распаковали» свои сбережения, по сути, вложив их в машины. Что вы думаете об этом? Как вы планируете с этим справляться?

— Если бы вы задали свой вопрос в середине января, марта, июня, ноября прошлого года, то каждый раз прогноз был бы разным. Мы это, конечно, обсуждали, и пришли к тому, что у нас будет рост 2,1% по сравнению с общим ростом рынка. Когда я общаюсь с коллегами, маркетологами, они тоже настроены достаточно оптимистично.

Мы это, конечно, обсуждали, и пришли к тому, что у нас будет рост 2,1% по сравнению с общим ростом рынка. Когда я общаюсь с коллегами, маркетологами, они тоже настроены достаточно оптимистично.

У нас есть очень хороший банк заказов – это позитивный момент. Второй позитивный момент – это то, что хоть экономика сейчас не процветает, но есть определенная стабильность, которую мы видим с годами, и нет большого кризиса, он не ожидается в ближайшее время.

На российском рынке было 2,9 млн новых автомобилей в 2012 году, а сейчас мы говорим только о 1,6 млн – амплитуда здесь другая, чем когда рынок находится на высоком уровне, поэтому я думаю, что можно ожидать больше возможностей.

Плюс к этому, поскольку путешествия за границу все еще ограничены, мы считаем, что в премиум-сегменте можно еще увеличить продажи.

И мы видим интерес дилеров. Наши дилеры являются приверженцами наших продуктов и продуктовой стратегии. Почти в каждой нашей линейке у нас выходит новый продукт или новая модификация.

— В 2020 году мы лишились возможности знакомиться с новинками авторынка на автосалонах. Как вы думаете, со временем (и не только из-за пандемии) организация автовыставок полностью перейдет в Интернет? Или, может быть, вы считаете, что после окончания пандемии автосалоны откроют нам свои двери?

— Я думаю, что это хороший путь, чтобы показать автомобиль сотням тысяч человек. Мы понимаем, что в первую очередь технологии демонстрируют будущее и обязательства бренда и продуктов перед покупателями. Но вместе с тем оффлайн-презентации останутся и в будущем. Людям нужно взаимодействовать с продуктом, брендом, им нужно общаться, они хотят сами получить возможность испытать автомобиль, получить гораздо больше опыта, чем дизайн и информацию о технологиях.

Я думаю, что международный автосалон в Мюнхене наверняка в ближайшем будущем пройдет. Это уникальная концепция, и это не только показ продуктов. У нас в автомобильном мире у всех разные бренды, разные подходы к презентации продуктов, продуктовые стратегии – и все это имеет смысл в очень тесном взаимодействии с покупателями.

— Как сейчас работает ваш московский офис – полная или неполная занятость, 50%, 70%, 100%? Как ваша работа организована?

— Мы сразу отреагировали, когда началась пандемия. Мы стали проводить меры по дезинфекции. Мы очень хотели быть мобильными. У нас не такая большая команда, и в этом наше преимущество. За очень короткое время мы смогли предоставить нашим сотрудникам возможность работать, наладили общение внутри команды, всем были предоставлены ноутбуки, чтобы можно было работать из дома. Нам важно было соблюдать предписания правительства и города и важно было обеспечить безопасность для наших сотрудников на работе.

С другой стороны, действовало ограничение, что на работе не должно быть больше 30%. Поэтому мы перешли на цифровые формы работы. Сегодня мы очень тесно контактируем с дилерами, со СМИ, с покупателями. Мы нашли новые пути для обсуждения, может, не всегда идеальные. Теперь мы используем цифровые способы для связи, что с одной стороны позитивно, так как большее количество людей может принимать в них участие, но, в то же время, что в нашем бизнесе особенно важно – мы скучаем по личному общению.

Я никогда не смогу только отправлять сообщения. Да, обычные факты вы можете передавать через сообщения по электронной почте, но команда живет во взаимодействии, в команде очень важны личности. Человек успешен благодаря своей личности. И мы были очень счастливы, когда ситуация с полной изоляцией завершилась. История с пандемией длится уже почти год и затрагивает нас, но я не против цифровых инноваций в работе, их развитие – это хорошо.

Во время второй волны пандемии мы стараемся реагировать так же. Но при этом понимаем, что домашние условия у всех разные. И мы стараемся находить золотую середину в том, чтобы учесть и безопасность на работе, и в том, чтобы обеспечить человеку спокойную жизнь. Мы смогли отправить всех по домам на один месяц. Но что касается более длительного периода – мы уже смотрим, как человек реагирует на изоляцию, насколько ему нужна смена обстановки, окружения.

Мы, наверное, уже не вернемся к 100%-ному заполнению офиса, но надеемся, что в скором времени сумеем вернуть на работе более полноценное живое общение.

— Спасибо большое за предоставленную возможность задать вам наши вопросы. Мы желаем вам дальнейших успехов в работе!

2 причины, по которым доллар может «действительно взлететь» в 2020 году: стратег HSBC

Стодолларовые банкноты лежат в тайнике.

Алена Вихарева | iStock | Getty Images

Доллар США может вырасти в 2020 году, по словам стратега из HSBC, и есть два «очевидных канала», которые могут помочь ему вырасти.

Выступая во вторник на канале CNBC «Уличные знаки Европы», Доминик Баннинг, старший валютный стратег HSBC, сказал, что устойчивость доллара на фоне усиления напряженности между США и Ираном показала, «насколько хороша валюта доллар.«

» Доллар по-прежнему остается главным убежищем для валюты, наравне с иеной, но доллар действительно то, чем люди хотят владеть в такие периоды », — сказал он.« Но он также и самый высокий. принося валюту G-10 (Группа десяти) — так что вы получаете кэрри, который обычно ассоциируется с большим риском, но вы получаете статус доллара без риска ».

Баннинг сказал, что базовый вариант HSBC был для устойчивого доллара.

«Когда вы получаете эти экзогенные катализаторы, это показывает вам, что доллар потенциально может вырасти», — добавил он.«По сравнению с консенсусом, мы определенно настроены более оптимистично, и, во всяком случае, мы видим пути, по которым доллар действительно может вырасти в 2020 году».

Согласно HSBC, есть «два очевидных канала», которые могут помочь доллару значительно вырасти в этом году.

«На развитом рынке, если рост не ускорится, что собираются делать политики на развитом рынке?» — сказал Баннинг.

Он отметил, что центральные банки на этих рынках, такие как Резервный банк Австралии, Резервный банк Новой Зеландии, ЕЦБ (Европейский центральный банк) и Банк Японии, уже «подошли к концу своих лимитов на денежно-кредитная политика.«

» Они могут быть вынуждены пойти на что-то гораздо более нетрадиционное, и это, как правило, отрицательно влияет на валюту, будь то большее количественное смягчение (или) покупка другого диапазона активов », — сказал Баннинг CNBC.

« Более медленное развитие рыночных сил. гораздо более нетрадиционная политическая реакция со стороны развитых рынков, но у ФРС все еще есть возможности для политики в плане снижения ставок, поэтому доллар растет на этом ».

В качестве альтернативы, доллар может вырасти на фоне экономических колебаний на развивающихся рынках, согласно к Баннингу.

«Другой угол — это угол развивающихся рынков, места с сильным позиционированием, где доходность стала намного ниже, поэтому вы не получаете тот буфер доходности, который вы получали раньше, — вы не получаете эффективно отдачу, которую вы необходимо пойти на риск, который все еще существует на развивающихся рынках », — сказал он. «И в какой-то момент эти номинальные доходности выглядят слишком низкими, возникает какой-то шок, и внезапно вы получаете корректировку позиционирования на развивающихся рынках, и на этом доллар растет.

Как отметил Баннинг, многие стратеги выразили иное мнение, когда дело доходит до их прогнозов относительно доллара.

Выступая на прошлой неделе в «Capital Connection» CNBC, Харен Шах из Taurus Wealth Advisors сказал, что он ожидает, что валюта США вырастет.

Между тем, Брендан Маккенна из Well Fargo Securities на прошлой неделе заявил CNBC «Squawk Box Asia», что он ожидает, что доллар обесценится в ответ на замедление американской экономики.

«Мы думаем, что экономика США замедлится до уровня ниже 2% в 2020 году — на основании того, что рынки собираются принять в цене немного более мягкое смягчение со стороны ФРС… что может привести к тому, что доллар начнет обесцениваться по отношению ко многим G -10 и развивающиеся валюты », — сказал он.

«Итак, в течение 2020 года мы предполагаем, что доллар США в целом упадет примерно на 4–5%».

Стивен Энгландер, глобальный руководитель исследования G-10 FX в Standard Chartered, также сообщил CNBC в конце прошлого года, что кредитор ожидал ослабления доллара.

Доллар США будет укрепляться в течение 2021 года по 5 основным причинам, сообщает Bank of America

Юсеф Масуд / SOPA Images / LightRocket / Getty Images

- Банк Америки во вторник повысил прогноз по укреплению доллара США по отношению к евро.

- После ослабления на протяжении большей части 2020 года несколько факторов будут поддерживать доллар в результате продолжающегося восстановления экономики.

- Ниже приведены пять причин, по которым BofA ожидает укрепления доллара США в 2021 году — от безрискового позиционирования до стимулирования.

- Подпишитесь на нашу ежедневную рассылку новостей «10 вещей до открытия звонка» .

Неопределенность, связанная с курсом доллара США в 2021 году, исчезает, и, возможно, «быки» наконец-то проведут свой день под солнцем, заявил во вторник Bank of America.

Стратеги во главе с Атанасиосом Вамвакидисом повысили свой прогноз по американской валюте во вторник, ожидая, что к концу года она вырастет до 1,15 доллара за евро. Прогноз сравнивается с консенсусом Уолл-стрит, равным 1.25 обменный курс.

Более высокий курс евро к доллару означает более слабый доллар, поскольку за один евро можно купить больше валюты США. Валютная пара уже торгуется на уровне 1,20, прогнозируемого банком на первый квартал, по сравнению с примерно 1,23 в начале года. Команда уже ожидала роста доллара в конце года, но теперь видит несколько причин, по которым такое укрепление может наступить раньше.

Валютная пара уже торгуется на уровне 1,20, прогнозируемого банком на первый квартал, по сравнению с примерно 1,23 в начале года. Команда уже ожидала роста доллара в конце года, но теперь видит несколько причин, по которым такое укрепление может наступить раньше.

Ниже приведены пять причин, по которым Bank of America ожидает укрепления доллара в 2021 году.

Подробнее: Руководитель отдела исследований в области управления благосостоянием делит покупки в 6 секторах фондового рынка, поскольку страна вновь открывается и экономика переживает «лучший рост ВВП за один год с 2000 года»

Разрыв между ФРС и ЕЦБ

После Предприняв несколько действий по закачке долларов в испытывающую трудности экономику США, Федеральная резервная система приближается к завершению своей сверхлегкой политической позиции. Некоторые официальные лица начали говорить о сокращении покупок активов центральным банком.ФРС быстро отвергла опасения по поводу преждевременного ужесточения, но неоднозначная информация предполагает, что нормализация политики может произойти в начале следующего года, заявили стратеги.

На другом берегу Атлантики совсем другая история. Европейский центральный банк в последние недели стал более активно выступать против укрепления евро. Стратегический обзор того, как банк может достичь целевого показателя инфляции, вероятно, откроет новые инструменты для добавления евро в экономику.

«Суть в том, что ЕЦБ будет двигаться к дальнейшему смягчению, в то время как ФРС будет стремиться к нормализации политики», — заявила команда.

Повышение стимулов

Администрация Байдена продолжает продвигаться к принятию своего предложения по стимулированию экономики на 1,9 триллиона долларов без поддержки республиканцев в попытке ускорить восстановление экономики США. Хотя такой большой пакет налоговых льгот действительно несколько ослабляет доллар, он также увеличивает риск более ранней нормализации политики ФРС, считают стратеги. В целом, эта мера должна поддержать силу доллара, добавили они.

Фискальная политика в Европейском Союзе, однако, «не столь благоприятна, и если что-то может быть ужесточено слишком рано», говорится в сообщении группы.

Более быстрый рост

Ожидается, что в 2021 году глобальная экономика восстановится, поскольку повсеместная вакцинация положит конец пандемии коронавируса. Тем не менее, стратеги Bank of America ожидают, что рост США будет легко опережать рост ЕС.

Команда прогнозирует рост на 6% в 2021 году и на 4,5% в следующем году, что превышает консенсус-прогноз в 4,1% и 3,5% соответственно. По оценкам стратегов, рост ЕС в этом году достигнет 2,9%, а в 2021 году — 3,4%.

Инфляция в США, согласно прогнозам, аналогичным образом выйдет за пределы роста цен в ЕС.

Отделение США от экономики ЕС должно поддержать доллар, поскольку резервные мощности США исчезают, а ставки рыночных цен на ранней стадии нормализации ФРС, заявили в команде.

Подробнее: Короткий продавец Карсон Блок говорит, что революция дневной торговли, поразившая GameStop и другие акции, меняет игровое поле для таких инвесторов, как он. Вот как его фирма изобретает себя заново — и против чего он сегодня делает ставку.

Шорты по доллару

Доллар может стать следующим активом, который столкнется с серьезным сокращением позиций после феномена GameStop в январе, заявил Bank of America.Рынок продолжает продавать доллар, несмотря на недавнее ралли валюты.

Если прогнозы команды верны и экономика США опережает ЕС, продажа евро-доллара, вероятно, приведет к сокращению длинных позиций и укреплению доллара, считают стратеги.

Возвращение безопасной гавани

Сторона риска, которая подняла акции в течение года с начала года, не будет длиться вечно, и разворот может подтолкнуть больше инвесторов к наличным позициям, заявила команда. Bank of America ожидает, что размещение рисковых активов достигнет пика в первом квартале, прежде чем поддержка политики достигнет своего предела в следующем квартале.Они добавили, что в этом году прогнозируется 10-процентная коррекция рынка, которая поколеблет аппетит инвесторов к акциям.

Начало года с рекордно высокими активами «не оставляет много возможностей для дальнейшего роста», — заявили в банке. Относительно медленные темпы глобальной вакцинации означают, что для полного выхода из кризиса COVID-19 могут потребоваться годы. По мнению Bank of America, реализация долгого пути к восстановлению должна поддержать доллар в краткосрочной перспективе.

«Более сложные перспективы для рисковых активов в этом году также предполагают менее ясную валютную картину и потенциальные риски для доллара США», — заявили стратеги.

Подробнее: UBS говорит, что биткойн — это пузырь и слишком волатильный, чтобы диверсифицировать портфель, в отличие от золота — вот почему банк говорит, что он может оказаться «бесполезным»

В 2020 году доллар США упал примерно на 10 процентов по отношению к корзине основных мировых валют

.- Доллар США упал по отношению к евро и другим ключевым валютам, поскольку доллар США. Перспективы роста S. больше не превосходят европейские

- Спрос на доллар, ведущую мировую валюту, снизился из-за замедления мировых торговых потоков

- Кроме того, доверие инвесторов к разумности денежно-кредитной политики США и роли доллара как убежища больше не является непоколебимым.

К началу марта 2020 года стало ясно, что угроза Covid-19 была недооценена, что большинство правительств не были готовы к пандемии и что принимаемые решения серьезно повлияют на многие экономические переменные.Понятно, что мало кто уделял большое внимание обменным курсам.

Хотя многие наблюдатели ожидали ослабления доллара США с осени 2019 года — прогноз, не имеющий ничего общего с болезнью, — в начале марта возникли две точки зрения. Один из сторонников утверждал, что существенный рост государственного долга США заставит потенциальных иностранных инвесторов потребовать больше долларов для покупки американских казначейских облигаций. Другие считали, что если ФРС проведет сверхщедрую денежно-кредитную политику, международные рынки будут наводнены долларами.Следовательно, курс доллара упадет. Теперь мы знаем, что произошло на самом деле.

Один из сторонников утверждал, что существенный рост государственного долга США заставит потенциальных иностранных инвесторов потребовать больше долларов для покупки американских казначейских облигаций. Другие считали, что если ФРС проведет сверхщедрую денежно-кредитную политику, международные рынки будут наводнены долларами.Следовательно, курс доллара упадет. Теперь мы знаем, что произошло на самом деле.

Слайд

За последние пять месяцев доллар упал примерно на 10 процентов по отношению к корзине основных мировых валют и, в меньшей степени, по отношению к евро. Оглядываясь назад, можно легко объяснить, почему.

Процентные ставки показывают, что в долларовой зоне было больше возможностей для денежного расточительства, чем в зоне евро.Поскольку международные торговые потоки сократились (Конференция Организации Объединенных Наций по торговле и развитию или ЮНКТАД прогнозирует сокращение на 20 процентов в 2020 году), спрос на основная мировая обменная валюта — U.

С. доллар — тоже снизился. Более того, сравнение докризисных уровней процентных ставок показывает, что в долларовой зоне было больше возможностей для денежного расточительства, чем в зоне евро. Политики не упустили бы возможности потратить больше.Наконец, растущий государственный дефицит и долги в странах еврозоны, вероятно, укрепили ожидания быстрого роста спроса на евро. В то время как Брюссель и Франкфурт отреагировали на кризис, прибегнув к государственному долгу, Вашингтон сделал упор на легкие деньги и кредит.Председатель ФРС Джером Пауэлл неоднократно давал понять, что сделает все возможное, чтобы увеличить денежную массу. Президент ЕЦБ был гораздо менее шумным. Следовательно, доллар упал, а евро вырос.

Что теперь?

Это хорошие новости или плохие новости? А чего нам ждать в будущем? Короче говоря, это умеренно хорошие новости с краткосрочной точки зрения и, вероятно, плохие новости с более долгосрочной перспективы.

В краткосрочной перспективе более слабый доллар должен сделать U. С. компании счастливы (слабый доллар делает американские товары и услуги более конкурентоспособными). Это также может помешать президенту Трампу развязать глобальную торговую войну, обвиняя остальной мир в манипулировании их валютами. Однако следует проявлять осторожность в отношении этого прогноза.

Г-н Трамп недавно поднял тарифные барьеры на ряд импортных товаров из Европейского Союза, особенно из Франции и Германии. Точно так же, хотя доллар США упал примерно на 10 процентов по отношению к канадскому доллару с марта прошлого года, президент Трамп объявил в начале августа 10-процентный тариф на импорт алюминия из Канады в интересах алюминиевой промышленности Огайо.(Огайо — один из так называемых «колеблющихся штатов», который может голосовать за демократов или республиканцев и может сыграть жизненно важную роль на ноябрьских выборах).

При нормальных обстоятельствах слабый доллар и сверхнизкие процентные ставки также являются неожиданным бонусом для многих развивающихся стран, которые заимствовали в валюте США в течение последнего десятилетия. Опять же, некоторые отборочные. Относительно сильный доллар и менее искаженные процентные ставки вынудили бы многих плохих заемщиков объявить дефолт, а их кредиторов принять убытки.Тем не менее, платежеспособность, обеспечиваемая слабым долларом, не обязательно приветствуется.

Опять же, некоторые отборочные. Относительно сильный доллар и менее искаженные процентные ставки вынудили бы многих плохих заемщиков объявить дефолт, а их кредиторов принять убытки.Тем не менее, платежеспособность, обеспечиваемая слабым долларом, не обязательно приветствуется.

США не удалось удержать распространение Covid-19 под контролем, и их экономика ожидает еще больше проблем.Некоторые заемщики неправильно использовали ресурсы и упустили возможности. Расширение обслуживания долга и долга не сулит ничего хорошего в будущем. В самом деле, будущее может быть не за горами, если традиционные экспортные рынки заемщиков сократятся или торговые ограничения станут более серьезными. Другими словами, отказ от консервной банки может понравиться кредиторам, но не дает должникам осознать прошлые ошибки, провести крайне необходимые экономические и политические реформы и, возможно, начать все сначала, когда общая ситуация улучшится.

Сценарии

В долгосрочной перспективе текущая слабость доллара предполагает два разных сценария.

Можно подумать, что инвесторы уходят от доллара, потому что они убеждены, что США не удалось удержать распространение Covid-19 под контролем, и их экономика ожидает еще больше проблем. Уровень безработицы снижается менее резко, чем ожидалось (в июле он составлял 10,2 процента), и долгожданный V-образный отскок не состоялся.Ожидается, что валовой внутренний продукт (ВВП) страны упадет на 5 процентов в 2020 году и вырастет «всего» на 2 процента в следующем году.

Следуя этой цепочке рассуждений, можно утверждать, что оптимистические ожидания относительно экономики США поддерживали доллар до середины февраля и что текущий обменный курс просто показывает, где должен быть доллар, поскольку Америка оказалась не лучше, чем большинство стран, в отношениях с долларом. пандемия.

Другой сценарий открывается, если шире взглянуть на денежные ответы на пандемию.Типичный фундаментальный сигнал, посылаемый центральными банками, ясен: когда экономика в беде, не бойтесь увеличивать денежную массу и упрощать кредитование. Это ключевой рецепт так называемой современной монетарной теории, согласно которой директивные органы должны печатать все деньги, необходимые для достижения желаемых темпов экономического роста, и беспокоиться только тогда, когда инфляция становится практически невыносимой.

Изменение парадигмы

Если это так, то падение обменного курса доллара отражает потерю доверия к единственной валюте, считающейся убежищем и якорем для мировой валютной системы.Это был бы конец эпохи.

На протяжении нескольких десятилетий доллар США играл ключевую роль в мировых торговых потоках как наиболее часто используемая обменная валюта. Кроме того, европейские экспортеры и импортеры выставляют счета за значительную часть своих внешних транзакций в валюте США (источник: macpixxel для ГИС).

Более 70 лет доллар был ориентиром для всех валют. Несмотря на многочисленные сомнительные политические шаги, предпринятые ФРС в течение последних десятилетий, политика в большинстве развитых стран определялась силой и слабостью местной валюты по отношению к доллару. Все это может закончиться, если ФРС продолжит неограниченное печатание денег. В этих рамках падение доллара является результатом отсутствия доверия и разочарования в денежно-кредитной политике США.

Все это может закончиться, если ФРС продолжит неограниченное печатание денег. В этих рамках падение доллара является результатом отсутствия доверия и разочарования в денежно-кредитной политике США.

Представленная линия рассуждений может служить хрустальным шаром для интерпретации будущих событий. Хотя описанные явления будут влиять на ситуацию, доллар вряд ли скоро вернется к прежним уровням. Вот почему.

Произвольное печатание денег будет игрой до тех пор, пока люди будут напуганы и воздерживаются от трат.В недавнем прошлом евро страдал от сильного евроскептического давления, которое грозило разорвать весь европейский политический проект.Несмотря на то, что можно критиковать реакцию Брюсселя и Франкфурта на проблему коронавируса, опасность неминуемого коллапса ЕС теперь явно уменьшилась.

Евро, конечно, не рай. Тем не менее, это уже не опасная валюта. С другой стороны, доллар больше не является ни высококачественной валютой, ни убежищем. Однако отсутствие надежного заменителя и все еще решающая роль США в международной политике гарантирует, что доллар остается ключевым законным платежным средством в международных транзакциях и средством сбережения.Это объясняет, почему массового бегства от доллара не будет.

Однако отсутствие надежного заменителя и все еще решающая роль США в международной политике гарантирует, что доллар остается ключевым законным платежным средством в международных транзакциях и средством сбережения.Это объясняет, почему массового бегства от доллара не будет.

Независимо от того, что произойдет, похоже, что современные денежные теоретики победили, по крайней мере, на данный момент. Если эта тенденция сохранится, произвольное печатание денег и системная нестабильность будут главой игры до тех пор, пока люди будут напуганы и воздерживаются от трат. Однако, если мировая экономика в какой-то момент вернется в нормальное русло, тогда нам лучше приготовиться к инфляции.

Это было бы особенно проблематично.Большинство политиков не знают, как действовать в таком сценарии. Рецепты, выдвинутые современными теоретиками денежного обращения — более высокие налоги для снятия накала в экономике — просто устрашающи. Не за горами дальнейшие шаги в направлении некой формы централизованного планирования или «гармонизированных» международных правил. К счастью, еще есть время сменить курс. Надеемся, что после того, как пандемическая пыль уляжется, политики еще раз подумают, разработают новое видение и будут действовать соответственно.

К счастью, еще есть время сменить курс. Надеемся, что после того, как пандемическая пыль уляжется, политики еще раз подумают, разработают новое видение и будут действовать соответственно.

Обменный курс оставался стабильным во время кризиса Covid — нас ждет буря? | Экономика

В условиях, когда в условиях пандемии процветают альтернативные активы, такие как золото и биткойны, некоторые ведущие экономисты предсказывают резкое падение доллара США.Это еще могло произойти. Но до сих пор, несмотря на непоследовательное управление пандемией в США, огромные расходы на дефицит средств для оказания помощи при экономической катастрофе и смягчение денежно-кредитной политики, которое, по словам председателя Федеральной резервной системы Джером Пауэлл, «пересекло множество красных линий», основные обменные курсы доллара были устрашающе спокойными. Даже продолжающаяся избирательная драма не произвела особого впечатления. Трейдеры и журналисты могут волноваться из-за ежедневных проблем с долларом, но для тех из нас, кто изучает долгосрочные тенденции обменного курса, их реакция на сегодняшний день вызывает много шума из ничего.

Безусловно, евро вырос примерно на 6% по отношению к доллару в 2020 году, но это мелочь по сравнению с резкими колебаниями, которые имели место после финансового кризиса 2008 года, когда курс доллара колебался от 1,58 до 1,07 доллара к доллару. евро. Точно так же обменный курс иены к доллару практически не изменился во время пандемии, но колебался от 90 до 123 иен за доллар во время большой рецессии. А общий индекс обменного курса доллара по отношению ко всем торговым партнерам США в настоящее время находится примерно на уровне середины февраля.

Такая стабильность удивительна, учитывая, что волатильность обменного курса обычно значительно возрастает во время рецессии в США. Как обсуждают Итан Ильзецки из Лондонской школы экономики, Кармен Рейнхарт и я из Всемирного банка в недавнем исследовании, приглушенная реакция основных обменных курсов была одной из главных макроэкономических загадок пандемии.

На протяжении десятилетий экономисты знали, что объяснить движение валют чрезвычайно сложно. Тем не менее подавляющее большинство предположений состоит в том, что в условиях большей глобальной макроэкономической неопределенности, чем большинство из нас видели в своей жизни, обменные курсы должны резко меняться.Но даже когда вторая волна Covid-19 ошеломила Европу, евро упал всего на несколько процентов — падение в море с точки зрения волатильности цен на активы. Переговоры о фискальном стимулировании в Соединенных Штатах сегодня продолжаются, а завтра — нет. И хотя неопределенность в отношении выборов в Америке приближается к разрешению, впереди еще большие политические битвы. Однако до сих пор реакция обменного курса была относительно небольшой.

Никто не знает наверняка, что может сдерживать движение валюты. Возможные объяснения включают общие потрясения, щедрые предложения ФРС о долларовых свопах и массовые ответные меры правительства по всему миру.Но наиболее вероятная причина — паралич обычной денежно-кредитной политики. Политические процентные ставки всех крупных центральных банков находятся на уровне или около эффективной нижней границы (около нуля), и ведущие специалисты по прогнозам полагают, что они останутся на этом уровне в течение многих лет даже при оптимистичном сценарии роста.

Если бы не нижняя граница, близкая к нулю, большинство центральных банков теперь устанавливали бы процентные ставки намного ниже нуля, скажем, на уровне от -3% до -4%. Это говорит о том, что даже по мере улучшения экономики может пройти много времени, прежде чем политики захотят «взлететь» с нуля и поднять ставки до положительных значений.

Процентные ставки вряд ли являются единственной движущей силой обменных курсов; другие факторы, такие как торговый дисбаланс и риск, также важны. И, конечно же, центральные банки занимаются различными квазифискальными операциями, такими как количественное смягчение. Но с учетом того, что процентные ставки в основном заморожены, возможно, самый большой источник неопределенности исчез. Фактически, как показали Ильзецки, Рейнхарт и я, волатильность основного обменного курса снижалась задолго до пандемии, особенно когда один центральный банк за другим обходил нулевую границу.Covid-19 с тех пор закрепил эти сверхнизкие процентные ставки.

Фактически, как показали Ильзецки, Рейнхарт и я, волатильность основного обменного курса снижалась задолго до пандемии, особенно когда один центральный банк за другим обходил нулевую границу.Covid-19 с тех пор закрепил эти сверхнизкие процентные ставки.

Но нынешний застой не будет длиться вечно. С учетом относительных темпов инфляции реальная стоимость широкого долларового индекса имеет тенденцию к росту в течение почти десятилетия и в какой-то момент, вероятно, частично вернется к среднему значению (как это произошло в начале 2000-х годов). Вторая волна вируса в настоящее время поражает Европу сильнее, чем США, но эта картина может вскоре измениться, когда наступит зима, особенно если послевыборное междуцарствие в Америке парализует как здоровье, так и макроэкономическую политику.И хотя США по-прежнему обладают огромным потенциалом для оказания столь необходимой помощи пострадавшим от стихийных бедствий работникам и малому бизнесу, растущая доля государственного и корпоративного долга США на мировых рынках свидетельствует о долгосрочной уязвимости.

Проще говоря, существует фундаментальное несоответствие в долгосрочной перспективе между постоянно растущей долей долга США на мировых рынках и постоянно сокращающейся долей производства США в мировой экономике. (Международный валютный фонд ожидает, что к концу 2021 года китайская экономика вырастет на 10% по сравнению с концом 2019 года.Параллельная проблема в конечном итоге привела к распаду послевоенной Бреттон-Вудской системы фиксированных обменных курсов, через десять лет после того, как экономист Йельского университета Роберт Триффин впервые определил ее в начале 1960-х годов.

В краткосрочной и среднесрочной перспективе доллар, безусловно, может вырасти еще больше, особенно если новые волны Covid-19 подвергают финансовые рынки стрессу и заставляют их спасаться бегством. И если оставить в стороне неопределенность обменного курса, велика вероятность того, что доллар по-прежнему будет королем в 2030 году. Но стоит помнить, что экономические травмы, которые мы сейчас переживаем, часто оказываются болезненными поворотными моментами.

Кеннет Рогофф — профессор экономики и государственной политики Гарвардского университета и был главным экономистом Международного валютного фонда с 2001 по 2003 год.

© Project Syndicate

Доллар США в 2020 году: останавливает ли доллар Здесь?

Важная информация

Этот материал предоставляется только в информационных целях и не предназначен для использования в качестве совета по инвестициям или рекомендаций для принятия каких-либо конкретных инвестиционных действий.

Взгляды, содержащиеся в данном документе, принадлежат авторам по состоянию на июль 2020 года и могут быть изменены без предварительного уведомления; эти взгляды могут отличаться от взглядов других сотрудников T. Rowe Price.

Эта информация не предназначена для отражения текущих или прошлых рекомендаций в отношении инвестиций, инвестиционных стратегий или типов счетов, советов любого рода или запроса предложения о покупке или продаже каких-либо ценных бумаг или инвестиционных услуг. Представленные мнения и комментарии не принимают во внимание инвестиционные цели или финансовое положение какого-либо конкретного инвестора или категории инвесторов.Пожалуйста, примите во внимание ваши собственные обстоятельства, прежде чем принимать инвестиционное решение.

Информация, содержащаяся в данном документе, основана на источниках, которые мы считаем надежными; однако мы не гарантируем ее точность.

Прошлые результаты не являются надежным индикатором будущих результатов. Все инвестиции подвержены рыночному риску, включая возможную потерю основной суммы долга. Международные инвестиции могут быть более рискованными, чем инвестиции в США, из-за неблагоприятного воздействия обменных курсов валют, различий в структуре рынка и ликвидности, а также изменений в конкретной стране, регионе и экономике.Ценные бумаги с фиксированной доходностью подвержены кредитному риску, риску ликвидности, риску отзыва и процентному риску. По мере роста процентных ставок цены на облигации обычно падают. Диверсификация не может гарантировать прибыль или защитить от убытков на падающем рынке. Все диаграммы и таблицы показаны только в иллюстративных целях.

Диверсификация не может гарантировать прибыль или защитить от убытков на падающем рынке. Все диаграммы и таблицы показаны только в иллюстративных целях.

T. Rowe Price Investment Services, Inc.

© 2020 Т. Роу Прайс. Все права защищены. T. ROWE PRICE, INVEST WITH CONFIDENCE и изображение снежного барана являются в совокупности и / или по отдельности товарными знаками или зарегистрированными товарными знаками T.Rowe Price Group, Inc.

долларов США в 2020 году: здесь ли доллар останавливается?

Устранение одной из наиболее заманчивых причин для удержания доллара, а именно его более высокой процентной ставки по сравнению с другими аналогами, также может привести к снижению курса доллара. В 2017 и 2018 годах ФРС семь раз повышала процентные ставки, в то время как другие крупные центральные банки продолжали движение по траектории смягчения. Это помогло доллару укрепиться, поскольку более высокие процентные ставки имеют тенденцию увеличивать относительную стоимость валюты.

Однако в 2019 году ФРС изменила курс, трижды в течение года снизив ставки и взяв на себя обязательство покупать казначейские векселя на 60 миллиардов долларов в месяц.В этом году по мере распространения кризиса, вызванного коронавирусом, центральный банк еще больше снизил ставки, снизив ставки почти до нуля, что значительно приблизило их к показателям других развитых рынков, таких как еврозона и Япония. Кроме того, ФРС расширила свои закупочные программы количественного смягчения, поставив на рынок триллионы долларов.

С точки зрения валюты, исчезновение этой разницы процентных ставок делает доллар США гораздо менее привлекательным для удержания с точки зрения инвестора, поскольку «перенос», получаемый в настоящее время (доход, полученный от его владения по сравнению с другими валютами), намного меньше и , в некоторых случаях незначительные.Действительно, с тех пор, как ФРС снизила ставки почти до нуля, не считая серьезного дефицита ликвидности в конце марта, доллар США упал до уровней января.

Более того, усилия ФРС по увеличению предложения долларов на международном уровне с помощью линий валютных свопов также сыграли свою роль в падении курса валюты. После скоординированных действий с Банком Японии, Европейским центральным банком, Швейцарским национальным банком, Банком Канады и Банком Англии по разводке линий и увеличению долларовой ликвидности в середине марта ФРС открыла своповые линии с еще девятью странами позже в месяц для улучшения доступа к мировой резервной валюте.Хотя это было сделано, как выразился ФРС, «чтобы уменьшить напряженность на глобальных рынках финансирования в долларах США», побочным продуктом этого было оказание понижательного давления на долларовую стоимость за счет увеличения предложения.

Изменяющийся состав валютных резервов центральных банков также может указывать на то, что доллар США движется вниз. Ряд учреждений, например Банк России, активно пытались сократить количество операций, совершаемых в валюте, в то время как руководители центральных банков, такие как Марк Карни, который до марта был управляющим Банка Англии, заявляли о роли доллара в мировой финансовой системе должно быть сокращено.

Комментарий: доллар США скоро может столкнуться с поворотной точкой

КЕМБРИДЖ: В связи с процветанием альтернативных активов, таких как золото и биткойны, во время пандемии некоторые ведущие экономисты прогнозируют резкое падение доллара США. Это еще могло произойти.

Но до сих пор, несмотря на непоследовательное управление пандемией в США, огромные расходы на дефицит средств на ликвидацию последствий экономической катастрофы и смягчение денежно-кредитной политики, которое, по словам председателя Федеральной резервной системы Джерома Пауэлла, «пересекло множество красных линий», основные курсы доллара были устрашающе спокойными .Даже продолжающаяся избирательная драма не произвела особого впечатления.

Рекламное объявление Рекламное объявление Трейдеры и журналисты могут волноваться из-за ежедневных проблем с долларом, но для тех из нас, кто изучает долгосрочные тренды обменного курса, их реакция на сегодняшний день вызывает много шума из ничего.

ПРОЧИТАЙТЕ: Комментарий: после нескольких бурных лет вердикт по торговой войне Трампа с Китаем ясен

ПРОЧИТАЙТЕ: Комментарий: золото, возможно, потеряло часть своего блеска, но пока не списывайте его