СУЩНОСТЬ, ЦЕЛИ, ЗАДАЧИ, ВИДЫ И ЭТАПЫ ОПЕРАЦИЙ ПО ПОТРЕБИТЕЛЬСКОМУ КРЕДИТОВАНИЮ ФИЗИЧЕСКИХ ЛИЦ

Аннотация. В данной статье рассмотрены различные подходы специалистов к понятию «кредитование физических лиц», а также определены цели и задачи потребительского кредитования. Описана классификация кредитом по разным признакам. Проведен сравнительный анализ этапов кредитования, выделяемых разными специалистами. На основе данного анализа выявлены основные этапы процесса кредитования физических лиц.

Ключевые слова: кредитование физических лиц, потребительский кредит, этапы кредитования.

I. Введение

Потребительский кредит занимает особое место в банковской системе и играет главную роль в современной рыночной экономике. В наши дни это один из самых распространенных видов кредитования в большинстве стран мира, в том числе и в России. Кредитование физических лиц помогает населению решать свои финансовые проблемы и предоставляет им возможность в более короткие сроки удовлетворить свои потребности в каких-либо товарах и услугах.

II. Постановка задачи

Данная статья ставит перед собой следующие задачи:

- Ознакомиться с подходами различных авторов к понятию «кредитование физических лиц».

- Рассмотреть цели, задачи и виды кредитов.

- Проанализировать этапы процесса кредитования физических лиц.

III. Теория

На сегодняшний день благодаря кредиту человек может улучшить свою платежеспособность и уменьшить время, необходимое для удовлетворения личных потребностей. Следовательно, можно сказать, что основной целью кредитования физических лиц является удовлетворение потребительских нужд населения.

Задачи потребительского кредита в целом отвечают задачам классических кредитов. Специалисты отмечают, что в рыночной экономике с помощью кредита облегчается и становится реальным процесс движения капитала из одних отраслей в другие.

В наше время существует большое количество видов кредита. Классификация кредитов представлена в табл. 1 [3].

Таблица 1.

Классификация кредитов

Признак | Виды кредитов |

Сфера функционирования | 1. Потребительская сфера 2. Для расширенного воспроизводства кредита 3. Кредиты на формирования оборотных фондов |

Сфера применения | 1. Направляемые в сферу производства 2. Обслуживающие сферу обращения |

По цели кредитования | 1. Целевые 2. Нецелевые |

По срокам кредитования | 1. Краткосрочные (сроком от 1 дня до 1 года) 2. Среднесрочные (сроком от 1 года до 3–5 лет) 3. Долгосрочные (сроком свыше 3–5 лет) |

Размеры | 1. Мелкие (до 1% собственных средств банка) 2. Средние (от 1 до 5%) 3. Крупные (свыше 5 %) |

Способ предоставления | 1. Компенсационные 2. Открытие кредитной линии 3. Платежные 4. Овердрафт |

Валюта предоставления | 1. Национальная валюта 2.Иностранная валюта |

Способ погашения | 1. Погашенный одновременно 2. Погашенный частями 2.1. равными суммами 2.2. разными суммами |

Обеспечение | 1. Необеспеченные 2. Обеспеченные (формы обеспечения кредита рассмотрены ниже) |

По характеру кругооборота средств | 1. Разовые 2. Возобновляемые |

Основные принципы кредитования физических лиц представлены на рис.1.

Рисунок 1. Принципы кредитования

В настоящее время неоднозначным является определение понятия «кредитование физических лиц», т. к. не все авторы считают нужным выделять изучаемую категорию. Разумно рассматривать данное понятие как одно из направлений кредитования. Всего в литературе существует два основных подхода к определению понятия «кредитование физических лиц». Обзор точек зрения различных специалистов представлен в табл. 2.

Таблица 2.

Обзор подходов различных специалистов к определению понятия «кредитование физических лиц»

Автор | Определение |

Лаврушин О. И. [3, с.98 ] | Система, заключающаяся из элементов, обеспечивающих рациональное использование ссудных ресурсов, которая охватывает принципы, объекты, субъекты и цели кредитования. |

Егорова А. Е [6, с. 24] | Важная составная часть целостной системы кредитных отношений. |

Жуков Е.Ф. [1, с. 38] | Кредиты, предоставляемые банком населению с целью приобретения дорогостоящих предметов потребления, улучшения жилищных условий. |

Тавасиев А.М. [5, c.136]. | Процесс передачи заемщику банком на основании особого письменного договора исключительно деньги на определенный в таком договоре срок на условиях возвратности и платности в денежной форме, подконтрольности, а также, как правило, целевого использования и обеспеченности. |

Коробова Г.Г. [2, с. 383] | Процесс предоставления кредита населению для удовлетворения его личных потребностей. |

Савинов О. Г. [2, с. 340] | Процесса осуществления кредитных отношений в сфере кредитования физических лиц на основе ключевых принципов, обеспечивающих минимизацию банковских рисков. |

Согласно первому подходу понятия «кредитование физических лиц» выступает как система элементов кредитования. Такой точки зрения придерживаются следующие специалисты: Лаврушин, Егоров, Жуков. Во втором подходе, который наблюдается в работах Тавасиева, Коробовой, Савинова, кредитование физических лиц представляет собой процесс выдачи кредита заемщикам. Таким образом, кредитование физических лиц – это комплекс взаимосвязанных элементов предоставления денежных средств физическим лицам посредством осуществления определенных этапов кредитования.

Процесс кредитования населения – это процесс выдачи кредита физическим лицам, который содержит ряд этапов. В литературе отсутствует общий подход к определению этапов процесса кредитования населения. Сравнительная характеристика точек зрения различных специалистов показана в табл. 3.

Таблица 3.

Этапы процесса кредитования физических лиц, выделяемые различными специалистами

А. М. Тавасиев [5, с. 158] | О. И. Лаврушин [3, 256 с.] | А. В. Печникова [4, с. 94] | Г. Г. Коробова [2, с. 280] |

|

|

|

|

Специалисты совпадают во мнениях в выделении следующих этапов:

- Рассмотрение заявки, переговоры с клиентом;

- Анализ кредитоспособности клиента;

- Оформление кредитного договора и выдача ссуды;

- Контроль за соблюдением условий кредитного договора.

О. И. Лаврушин определяет дополнительные этапы: принятие решения о возможности предоставления кредита, работа банка с проблемными кредитами. Г. Г. Коробова дополнительно выделяет: формирование резерва на возможные потери по ссудам, работа банка с проблемными ссудами.

Следует помнить, что банк заинтересован в обеспечении кредита для гарантий возвратности кредита, применяемая для погашения основного долга и процентов. Обеспечение кредита – это совокупность мероприятий, в ходе которых формируются и поддерживаются денежные потоки, перемещающие кредитные ресурсы от заемщика к кредиторам [4, с. 73]. Схема форм обеспечения кредита представлена на рис. 2 [6].

Рисунок 2. Формы обеспечения кредита

IV. Результаты исследований

Рассмотрев различные точки зрения специалистов, можно определить понятие «кредитование физических лиц» как совокупности элементов предоставления денежных средств физическим лицам на условиях срочности, платности, возвратности посредством реализации последующих этапов. В указанном определение представлен двухаспектный подход к определению понятия.

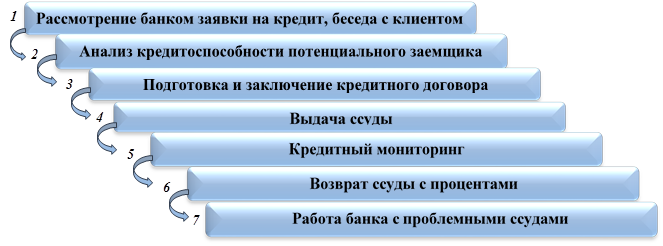

Рассмотрев представленные точки зрения специалистов, можно выделить следующие этапы кредитования населения (рис. 3)

Рисунок 3. Этапы кредитования физических лиц (авторский подход)

Подробная характеристика представленных выше этапов кредитования приведена в табл. 4.

Таблица 4.

Характеристика этапов кредитования населения (авторский подход)

Этапы | Характеристика |

| Заполнение анкеты, обработка и проверка данных, рассмотрение заявки и всех необходимых документов. |

| Проверка и анализ предоставленных документов, оценка кредитоспособности заемщика, далее принятие решения о выдачи ссуды заемщику. |

| Оформление документов и заключение договора. |

| Передача денежных средств заемщику. |

| Контроль ссудного счета клиента на наличие просроченной задолженности, информирование клиента о факте образования просроченной задолженности и необходимости ее погашения. |

| Погашение кредита и прекращение обязательств клиента. |

| Реализация обеспечения, продажа долго заемщика третьей стороне, обращение к гарантам и поручителям и т. д. |

V. Выводы и заключение

Итак, можно сделать вывод, что кредитование физических лиц – это комплекс взаимосвязанных элементов предоставления денежных средств физическим лицам посредством осуществления определенных этапов кредитования. Главная задачи потребительского кредита заключается в предоставлении возможности физическим лицам удовлетворить свои потребности, не дожидаясь будущих доходов.

Список литературы:

- Жуков Е. Ф. Банк и банковские операции: учебник/ Жуков Е. Ф., Максимова Л. М., Маркова О. М. и др.; под ред. Жукова Е. Ф. – М.: Банки и биржи, ЮНИТИ, 2016. – 471 с.

- Коробова Г. Г. Банковское дело: учебник/ под ред. д-ра экон. наук, поф. Коробовой Г. Г. – М.: Магистр. 2015. – 589 с.

- Лаврушин О. И. Банковское дело: учебник – 2-е изд. перераб. и доп./ под ред. профессора Лаврушина О. И. – М.: Финансы и Статистика, 2015. – 672 с.

- Печникова А. В., Маркова О. М., Стародубцева Е. Б. Банковские операции: учебник – М.: ФОРУМ: ИНФРА-М, 2017. – 368 с.

- Тавасиев А. М., Бычков В. П., Москвина В. А. Банковское дело: базовые операции для клиентов: учеб. пособие/ под ред. Тавасиева А. М. – М.: Финансы и статистика, 2016. – 304 с.

- Егоров, А.Е. Проблемы деятельности коммерческих банков на современном этапе развития экономики // Деньги и кредит. – 2017. – №6. – с.24-30.

Цель банковского кредита

Понятие кредита

По сложившимся правилам рыночной экономики, деньги не должны стоять на месте, а, напротив, находиться в постоянном движении. Освобождающиеся средства должны как можно быстрее поступать на рынок ссудных капиталов, накапливаться в кредитных учреждениях, и, в последствии, повторно и эффективно пускаться в дело. Они должны размещаться в тех отраслях экономики, которые нуждаются в средствах в данный временной интервал.

Определение 1

Кредит являет собой движение ссудных капиталов, осуществляемое на основаниях срочности, платности и возвратности.

В широком смысле слова, кредит представляет собой сделку (договор), между физическими и юридическими лицами о займе.

Кредитор предоставляет заёмщику средства на определённый срок и с условием возврата эквивалентной стоимости. Данная услуга, как правило, оплачивается в виде процента. При кредитовании составляется договор займа (ссуды). В современных условиях все кредиты оформляются в денежном виде, а основным отличием денежной ссуды от иных форм является возвратное движение стоимости.

Механизм кредита

В процессе деятельности предприятий, получая выручку от реализованной продукции и оказанных услуг, предприятие постепенно тратит эти средства на необходимые нужды. Часть же полученной прибыли расходуется не сразу, а через некоторый временной промежуток. Итогом этого является образование на счетах предприятий свободных денежных средств.

Также высвобождение средств происходит в результате переноса стоимости основных фондов на произведённую продукцию частями, и, как следствие, возврат к предприятию в денежном виде. Поступление средств и их расходование не всегда совпадает во времени, что также приводит к образованию денежных средств.

Цель банковского кредита

Необходимость дополнительных средств во всех производственных и общественных ячейках постоянно колеблется. Бывают периоды, когда потребность субъекта в средствах превышает какой-то минимум средств собственного капитала. В такие периоды возникает потребность в заёмном капитале. Таким образом, денежные средства, неиспользуемые в данный момент времени, с пользой вовлекаются в хозяйственный оборот, а это, в свою очередь, приводит к ускорению темпов воспроизводства и способствует рациональному использованию средств денежного фонда. Средства, полученные в результате кредитования,используются для капитальных вложений в тех случаях, когда существует необходимость осуществить затраты до накопления ресурсов. Размер кредитов увеличивается с ростом экономики и развитием хозяйства.

Необходимость в кредите обуславливается особенностями кругооборота капиталов. Постоянное образование денежных резервов, с одной стороны, и возникновение дополнительных потребностей в них, с другой, переплетение наличного и безналичного расчётов, различия в длительности оборота средств, — всё это приводит к образованию кредитных отношений.

Замечание 1

Невозможно переоценить роль кредита в организации оборотного капитала предприятий, подверженных сезонным условиям производства и реализации. В этом случае кредит является необходимым фактором формирования временных запасов.

Способность кредита предвосхищать будущие доходы обеспечивает осуществление капитальных вложений задолго до того, как субъект накопить необходимую прибыль, а также амортизацию для инвестиций. Сочетание собственных и заёмных капиталов позволяет быстро и оперативно реагировать на внешние экономические условия, прогресс технологий, конкурентную борьбу и многое другое.

Цель ипотеки. Нецелевая ипотека

Современный рынок ипотечного кредитования представляет множество различных программ, которые позволяют использовать ипотеку для приобретения жилья, строительства, ремонта, а также для рефинансирования других имеющихся кредитов.

Приобретение квартиры — не единственная возможная цель ипотечного кредитования. На ипотечном рынке представлено множество кредитных продуктов, направленных на решение различных задач, не обязательно связанных с покупкой жилья.

Ипотечный кредит дают под залог недвижимости, а какой именно недвижимости – приобретаемой или уже имеющейся – зависит от условий договора.

Цель ипотеки — покупка недвижимости

Самый привычный и распространенный вариант ипотеки – когда обеспечением по кредиту становится приобретаемая недвижимость, как на первичном, так и на вторичном рынке.

По статистике, до 80% сделок с привлечением ипотеки заключаются для покупки вторички – квартиры, комнаты или дома. Практически в каждом банке существует своя линейка программ, направленная на приобретение жилья на регулярном рынке. Процентные ставки по таким программам ниже, чем при покупке новостройки, поскольку в залог оформляется реально существующая недвижимость. Чтобы снизить риски, банки тщательно проверяют ликвидность жилья, предъявляя серьезные требования к его техническому состоянию и ограничивая круг продавцов.

Ипотеку на строящееся жилье банки выдают менее охотно, поскольку в данном случае оформляется не залог на еще не существующую квартиру, а право требования на нее. Дело в том¸ что до ведения дома в эксплуатацию квартира не имеет свидетельства о собственности. Чтобы исключить риски недостроя, банки предпочитают выдавать кредиты только на аккредитованные объекты, в любом случае тщательно проверяя застройщика. Проценты по ипотеке на первичном рынке выше, чем на вторичном. На этапе, когда жилье достроено и переходит в залог банку, ставки снижаются.

Многие банки выдают ипотеку на строительство собственного дома, а чтобы снизить риски, требуют дополнительное обеспечение по кредиту в виде участка, на котором предполагается строительство.

Сам земельный участок также можно купить с помощью ипотеки. Размер кредита будет зависеть от расположения надела и его размеров.

Нецелевая ипотека

Нецелевым называется ипотечный кредит, обеспечением по которому выступает не приобретаемая, а уже имеющаяся у заемщика недвижимость (главное, чтобы банк признал ее ликвидность). При этом заемные средства выдаются непосредственно на руки и могут быть направлены на самые разные цели – ремонт, оплату учебы или лечения, развитие бизнеса, а также на погашение (рефинансирование) взятой ранее ипотеки, если кредит на новых условиях выгоднее, чем предыдущий.

Сумма, на которую можно рассчитывать в случае нецелевой ипотеки, составит не более 70% от стоимости залога. Процентная ставка, как правило, будет ниже, чем по потребительскому кредиту.

Цель потребительского кредита На что взять заем?

В принципе, все кредиты, предоставляемые банками физическим лицам являются своего рода потребительскими, так как цель потребительского кредита — удовлетворить потребности человека.

В финансовой практике группы потребительских кредитов различаются, чтобы точнее определять потребности клиента и определять кредитную политику банка.

Если следовать банковскому определению, потребительский кредит для граждан это любая ссуда для физических лиц, не занимающихся бизнесом.

Назначение потребительского кредита

Такие кредиты могут быть выданы на самые разные цели.

- Это может быть покупка недвижимости или транспорта, драгоценностей или бытовой техники, мебели или одежды.

- Эти деньги можно потратить на ремонт дома или квартиры, оплатить обучение или лечение, торжество или отпуск.

- Они могут быть потрачены на различные неотложные цели, в общем цели могут быть любыми, кроме предпринимательства.

Такие кредиты могут выдавать только банки, они могут быть предоставлены только людям, погашаются ежемесячно, обычно выдаются на 5 лет, для того чтобы оформить такой кредит достаточно стандартных документов, часто требуется только паспорт, а остальная информация вносится со слов заемщика.

Таким образом, можно взять в том числе потребительский кредит от Сбербанка, правда и в этом случае, проценты по кредиту с небольшим количеством документов будут серьезными.

Потребительский кредит может быть:

- целевым;

- нецелевым.

Нецелевое кредитование – это выдача денежных средств или кредитной карты банка, оформить его можно прямо в отделении банка, для этого сотрудникам нужно показать все необходимые документы, это популярный, но не очень выгодный для заемщика вид кредитования, оформить его можно и на сайте банка.

Целевой кредит выдается на приобретение конкретного товара ,часто заемщик получает не деньги, а конкретный товар. Его можно оформить в магазине, где приобретается товар, никакого лимита нет, если цена подходит под банковское ограничение, то все нормально.

Если товар дешевле 3000 его нельзя купить в кредит, это нужно учитывать, если вы хотите взять кредит под новый год на небольшие подарки. Целевой заем можно также взять на лечение и другие цели. Обеспечение выдается под залог или поручительство.

Условия выдачи потребительских кредитов

Для того чтобы получить в банке любой кредит, нужно не только знать о потребительском кредите, но и отвечать запросам банка, у всех банков разные требования к заемщикам.

Чтобы получить потребительский кредит, нужно:

- быть гражданином РФ,

- иметь паспорт,

- быть не старше 65 лет,

- иметь официальную работу,

- работать на последней работе не менее полугода,

- зарабатывать примерно втрое больше прожиточного минимума,

- не иметь действующей судимости,

- иметь хорошую кредитную историю,

- предъявить банку телефоны родственников и друзей,

- быть прописанным там где есть отделение банка,

- иметь стационарный телефон.

Если нужна небольшая сумма, то можно не соответствовать всем требованиям, информацию может сообщить сам заемщик, но тогда не нужно говорить о низких процентах. Если банк не имеет доверия к заемщику, то и страховаться он будет сильнее, что повысит размер процентов.

Для получения кредита на выгодных условиях важна хорошая кредитная история, сейчас это очень важный аспект. Перечень документов различен в каждом банке, но чем больше вы хотите получить денег, тем больше документов для этого потребуется.

Если кредит небольшой, на короткое время и под большие проценты, то в принципе, хватит только паспорта.

Если же вы хотите их снизить, то нужна справка о доходах за последние несколько месяцев, копия трудовой книжки, военный билет, пенсионное удостоверение, документы о владении имуществом, если требуется залог, страховка, заграничный паспорт, а также документы о платежеспособности поручителя, если таковой требуется.

Есть несколько вариантов погашения такого кредита. Это можно сделать через банковский терминал, перевести деньги с карты на кредитный счет, сделать почтовый перевод или воспользоваться интернет банкингом, а также воспользоваться помощью сторонних организаций. Любой кредит необходимо вовремя погашать, каждый день просрочки чреват дополнительными процентами и комиссией.

Кредитный договор может быть расторгнут обеими сторонами, это может быть сделано по инициативе банка, заемщика или если срок договора закончился. Заемщик может расторгнуть договор только если полностью погасил кредит. Банк расторгает договор с умершими заемщиками.

Потребительский кредит, как и любой другой имеет достоинства и недостатки. Плюсами можно считать быстроту и доступность оформления, а минусы это высокие проценты и большие штрафы, также без ведома заемщика может смениться кредитор.

С другой стороны, иногда такой кредит может быть очень кстати и действительно принести пользу. Часто такие кредиты сравнивают с ипотекой, но разница между кредитом и ипотекой довольно существенна, Понятие кредита шире, чем ипотеки, так как ипотека это только форма кредита.

Кредит может быть залоговым, а может и нет, ипотека дается только под залог недвижимости. Кредит может быть и товарным, ипотека выдается только деньгами. Кредиты могут выдавать не только банки, но и хозяйствующие субъекты, а ипотека выдается только банками.

виды, цели, условия получения, требования к заемщику. Важные рекомендации

Прочтение этой статьи займет у вас примерно 7 минут.

Прочтение этой статьи займет у вас примерно 7 минут.

Вы узнаете:

Приятного чтения!

Потребность в кредитовании может возникнуть по нескольким причинам. Некоторые заемщики тщательно планируют процесс сотрудничества с финансовыми учреждениями, уделяя внимание изучению всех параметров будущего займа. Обычно речь идет о долгосрочных целевых и обеспеченных ссудах, которые придется погашать в течение нескольких лет или даже десятилетий. Тем не менее потребность в быстрых кредитах может возникнуть спонтанно, например, по причине появления непредвиденных убытков или из-за необходимости приобретения конкретного товара. В результате потребительский кредит на неотложные нужды с возможностью оформления на сайте является одним из самых популярных и востребованных банковских продуктов. Сейчас он присутствует в линейке услуг практически каждого финансового учреждения, ведь спрос всегда порождает предложение.

Разновидности кредитов на неотложные нужды

Прежде чем приступить к оформлению потребительского кредита, следует определить список нужд, которые относятся к неотложным потребностям. Речь идет о выплатах, которые невозможно осуществить через некоторый промежуток времени. Это может быть экстренная медицинская помощь, ремонт или приобретение товара, цена на который повысится в ближайшее время.

Безотлагательные платежи предполагаются также по финансовым обязательствам, но банки настоятельно не рекомендуют использовать полученные взаймы средства для погашения полученных ранее займов.

Распространённые цели оформления потребительского кредита:

- Оплата медицинской помощи и/или медикаментов.

- Взносы за обучение.

- Приобретение товаров или заказ услуг.

- Ремонт недвижимости и техники.

Если получение кредита позволяет избежать повышенных затрат или дает возможность сэкономить время, использование займов на неотложные нужды является оптимальным вариантом для физического лица. К тому же эти кредиты обычно доступны для безработных, студентов и пенсионеров. Предоставление справки о доходах или любого иного документа, подтверждающего факт платежеспособности, позволяет улучшить условия соглашения, например, сократить процентную ставку, продлить срок действия сделки и существенно повысить кредитный лимит.

На неотложные нужды можно получить один из следующих видов банковских кредитов:

- Потребительский заем без обеспечения по одному документу (паспорту).

- Кредит на улучшенных условиях для лояльных клиентов организации.

- Обеспеченный кредит с предоставлением залога или поручительства.

- Целевой заем на небольшой срок, например, медицинский, туристический или студенческий кредит.

- Кредитную карту с минимальным исходным лимитом средств.

Классический банковский продукт, представляющий собой кредит на срочные цели, можно оформить путем заполнения онлайн-заявки. Подобную форму сотрудничества с клиентами банки переняли у микрофинансовых компаний, поэтому на рассмотрение кандидатуры заемщика обычно уходит до получаса, а деньги можно получить прямо в день обращения.

Кредиты на неотложные нужды от МФО

Все займы от микрофинансовых организаций являются мгновенными кредитами на неотложные нужды, но по сравнению с банковскими предложениями подобные продукты обеспечивают заемщикам куда меньший список возможных преимуществ. В частности, процентные ставки от МФО ощутимо превышают начисления, предоставляемые любыми банковскими учреждениями. Однако шанс напороться на скрытые комиссии и платежи ощутимо снижается.

Важно! Средняя годовая ставка по потребительскому займу в банке составляет около 20%, тогда как за каждый день использования полученных взаймы у МФО средств приходится платить не менее 1%. Таким образом, за месяц действия договора экспресс-кредиты придется заплатить больше, чем за целый год кредитования в банке даже без предоставления гарантий по погашению займа.

Однако сотрудничество с МФО имеет одно значительное преимущество. Получить денежные средств тут можно в течение 30 минут, тогда как банки выдают кредиты на протяжении суток. Эксперты советуют заемщикам обращаться в банки, но если деньги требуются неотложно, можно воспользоваться экстренным вариантом в виде микрокредита. Еще одной причиной сотрудничества с МФО считается возможность оформить заем владельцам нулевой или плохой кредитной истории.

Как получить кредит на неотложные нужды?

Простейшим способом оформления потребительского кредита является использование официального сайта одного из местных банков. Желательно подавать заявку за день до планируемой даты получения денежных средств и обязательно в будни. На выходных многие отделения банков закрыты, поэтому с немедленным получением средств наличными могут возникнуть проблемы, а расчетные счета для безналичных переводов не так просто открыть без квалифицированной помощи сотрудника кредитной организации.

Еще один простой совет заключается в отказе от оформления займов в офисе, так как подобное решение порой предполагает повышение процентной ставки.

В заявке необходимо указать:

- Паспортные данные, включая текущее место регистрации.

- Контактную информацию (адрес электронной почты и номер телефона).

- Сведения о месте трудоустройства и стаже работы.

- Финансовые данные, в частности размер ежемесячного дохода.

- Анкетную информацию (состав семьи, наличие имущества).

- Карты и счета, которые открыты в выбранном для кредитования банке.

- Данные о действующих финансовых обязательствах перед другими организациями.

Если на счету заемщика находится несколько кредитов, в рамках программ потребительского заимствования многие банки предоставляют возможность консолидации долгов. К тому же дополнительной опцией считается рефинансирование с возможностью погасить исходные задолженности, получив новый банковский кредит. Услуги приносят выгоду для заемщиков, которым средства требуются на неотложные нужды, связанные с погашением просроченных кредитов. Рефинансирование, например, предполагает пересмотр годовой ставки и коррекцию исходного графика выплат.

Важно! В некоторых анкетах на сайтах кредиторов требуется отметить цель заимствования средств. Подобные сведения обычно не влияют на результат рассмотрения заявки, но не стоит игнорировать просьбу банка или откровенно обманывать финансовое учреждение. Одним из главных требований к каждому заемщику является предоставление достоверной, актуальной и правдивой информации, подкрепленной пакетом документов.

Требования к потенциальному заемщику

Кроме предельной честности на этапе заполнения заявки кредиторы требуют от заемщика также выполнение нескольких основных условий будущего соглашения. Деньги взаймы невозможно получить лицам в возрасте до 18 лет. Проблемы с оформлением банковских продуктов возникнут также у банкротов, безработных граждан и потенциальных клиентов с плохой кредитной историей. Предельно низкие шансы на получение кредита имеют инвалиды и пенсионеры.

Перечень основных требований к заемщикам включает:

- Оптимальный уровень платежеспособности.

- Отсутствие судимостей по экономическим преступлениям.

- Стабильный и официальный доход.

- Наличие постоянной регистрации или в редких случаях временной прописки.

- Стаж на последнем месте работы не менее 90 дней.

- Общий рабочий стаж без учета места трудоустройства свыше одного года.

- Положительное состояние кредитной истории.

- Отсутствие просроченных платежей при наличии действующих кредитов.

- Оформление займа в регионах официального присутствия банка.

К необязательным, но рекомендованным, запросам кредитной организации часто относится отсутствие займов в других банках. Исключением являются только кредитные карты. Чтобы получить кредит иногда приходится также заключить сделку с указанной банком страховой компанией, но многие учреждения сейчас отказываются от этого условия сотрудничества, предлагая клиенту ощутимое снижение процентной ставки в обмен на приобретение страхового полиса.

![]() Важно! Предоставляя данные на этапе подачи заявки, потенциальный заемщик соглашается с условиями обработки конфиденциальных сведений. Не стоит заполнять анкеты на подозрительных сайтах. Потенциальный заемщик, распространяющий персональную информацию через незащищенные сертификатами безопасности веб-ресурсы, добровольно передает злоумышленниками секретные данные, которые позже могут использоваться для различных афёр, в том числе получения кредитов.

Важно! Предоставляя данные на этапе подачи заявки, потенциальный заемщик соглашается с условиями обработки конфиденциальных сведений. Не стоит заполнять анкеты на подозрительных сайтах. Потенциальный заемщик, распространяющий персональную информацию через незащищенные сертификатами безопасности веб-ресурсы, добровольно передает злоумышленниками секретные данные, которые позже могут использоваться для различных афёр, в том числе получения кредитов.

Сайт creditar.ru, на котором вы находитесь в данный момент, ссылается только на надежные и проверенные источники: официальные сайты кредитных организаций, и государственных структур.

Повысить шансы на получение выгодного кредита поможет:

- Перевод в банк заработной платы или пенсии.

- Оформление страховки.

- Подача заявки через сайт кредитора.

- Привлечение созаемщика.

- Обеспечение сделки.

- Расширение пакета документов.

- Предоставление справки 2-НДФЛ.

Если заемщик отказывается от участия в мероприятиях, позволяющих гарантировать банку возвращение долга, ни о каком снижении процентных ставок не может даже идти речь. Кредиты на неотложные нужды выдаются лишь под ответственность клиента, поэтому придется умерить свои финансовые аппетиты.

Важно! Погашение кредита на неотложные нужды ничем не отличается от внесения денежных средств в счет выплаты любого другого займа. Регулярные взносы можно совершать через кассы банков, терминалы самообслуживания и платежные системы, включая электронные кошельки и популярные нынче сервисы интернет-банкинга. Досрочное погашение займа всегда позволяет экономить.

В результате кредит для удовлетворения различных нужд действительно является одной из самых доступных и вполне универсальных форм заимствования. Обычно денежные средства выдаются на срок не более пяти лет, но для существенного улучшения условий кредитования нужно просто предоставить дополнительные гарантии.

Вас также может заинтересовать:

Банки, в которых можно взять кредит по паспорту

Мы нашли всего четыре российских банка, которые готовы выдать кредит при предъявлении паспорта, без дополнительных документов. Ознакомиться с условиями кредитования можно в статье. Также, вы узнаете, как увеличить шансы на получение кредита по одному документу. Приятного чтения!

Как заемщику стать лояльным клиентом банка?

Что представляют собой программы лояльности коммерческого банка? Как стать лояльным клиентом кредитной организации? Насколько выгодны эти программы лояльности? Полезные рекомендации для заемщиков по взаимовыгодному сотрудничеству с банками.

Обеспеченные кредиты

Что такое обеспеченный кредит? Особенности и характеристики займов с обеспечением. Преимущества обеспеченного кредитования. Виды и формы обеспечения. Какую кредитную организацию выбрать для получения займа?

Потребительский кредит на лечение

Что представляет собой услуга медицинского кредитования, формы кредита на лечение, что влияет на стоимость медицинских кредитов? Что лучше выбрать — медицинское страхование или кредит на лечение? Памятка для заемщика.

Цели кредитования

Целью этой статьи на Банк Кредиты Ру, не является научить Вас брать кредит, играя на чувствах менеджера по кредиту. Это скорее способ объяснить, почему же при наличии всех необходимых условий получения ссуды, банковские служащие все же отказывают в этом.

Основную роль в получении займа, имеет ответ на вопрос о цели кредитования. Если Вы сами не знаете, для чего нужен этот кредит, естественно менеджер с подозрением отнесется к такому заемщику.

Рассмотрим различные, казалось бы, уместные, цели получения кредитования и попытаемся понять, почему на них чаще всего отвечают отказом.

Одна из самых серьезных, предпринимательская цель, меньше всего интересует менеджера по кредитованию физ. лиц. Юридическое лиц -предприниматель должен кредитоваться у специалиста по займам юридическим лицам. А все потому, что менеджеры по физическим лицам, просто-напросто не компетентны в кредитовании ИП. В большинстве банков им строго запрещается работать с такими клиентами.

Перекредитовка – вообще не имеет места быть в рассмотрении, как цель при получении ссуды, и это притом, что существуют банковские учреждения, которые официально выдают займы на погашение кредитов. Ход мысли менеджера таков: «Если человек не смог оплатить прошлый заем, как он оплатит этот?».

В ситуации, когда Вы хотите получить ссуду на ремонт, будьте готовы к сопутствующим вопросам. Ремонт чего, сколько стоят материалы, какой дизайн, какой тип материала вы используете? В голове у кредитного менеджера заложен вопрос о том, что перед ремонтными работами, человек узнает их общую стоимость, чтобы рационально подойти к количеству нужных заемных средств и соответственно их использованию. В противном случае, стоит ли доверять деньги такому несерьезному заемщику.

Несмотря на серьезность такой цели кредитования, как лечение, отказ получает большинство такого рода запросов. Под эту категорию подпадают займы на операцию, лекарства и прочие медицинские надобности. В этом случае, если заемщик болен, его трудоспособность ставится под сомнение. Соответственно, риск не вернуть банковской организации деньги увеличивается.

В случае, если деньги берутся на лечение родственника или близкого человека, есть риск, что заемщик и свой заработок будет тратить на лечение близких, а не на погашение задолженности.

Фактом остается то, что менеджеры по кредитам не рискуют давать заем в спорных случаях и портить свое положение, как работника банка.

Так что, уж если нужны в долг деньги, Вы должны четко понимать на что он уйдет. Если цель кредитования реальная, то и сопутствующие вопросы Вам под силу. Каждый среднестатистический менеджер пойдет навстречу, если заемщик уверен в том, что нужно делать с кредитными деньгами и, еще более важно, как их отдать.

БУДЕТ ТАКЖЕ ПОЛЕЗНЫМ

КРЕДИТ ЧЕРЕЗ ИНТЕРНЕТ (ОНЛАЙН)

РАССМОТРЕНИЕ ВЫДАЧИ ЗАЙМА

ЭТАПЫ КРЕДИТОВАНИЯ

НЕЦЕЛЕВОЙ ЗАЕМ

Автор: Банк Кредиты Ру. Добавлено — 17 Июл, 2014