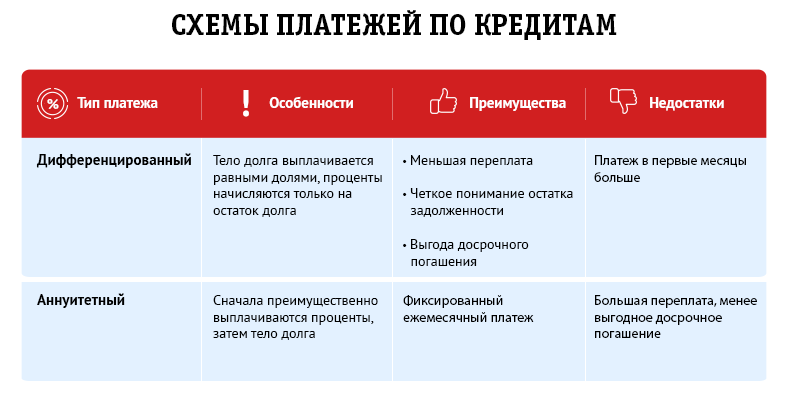

Срок исковой давности по кредитной задолженности

Нередко случается так, что банком предъявляются требования к заемщику о погашении задолженности по кредиту через несколько лет после истечения срока действия договора. На практике в связи с этим возникает вопрос по поводу определения срока, в течение которого кредитор (банк) может обратиться в суд с иском по поводу возврата кредитной задолженности.

Согласно статье 196 ГК РФ общий срок исковой давности равняется 3-м годам.

Поскольку дрязги между банками и проблемными заемщиками иногда могут затягиваться на годы, то, благодаря этому закону появляется лазейка, с помощью которой заемщик, прекративший внесение платежей по кредиту, может избежать необходимости погашения долга на законных основаниях. Это означает, что если в течение трех лет между банком и должником не было никакой связи, то задолженность может быть аннулирована. Теоретически все предельно ясно, но на практике можно столкнуться с разного рода нюансами.

Как следует вести себя должнику, чтобы увеличить вероятность аннулирования долга?

Первый подвох заключается в сроке давности по кредиту, который начинает отсчитываться с того момента, когда был пропущен первый платеж. Но он аннулируется при первом же обращении банкиров к должнику, после чего начинает тикать снова. И в этом вся суть. Например, вы – должник и надеетесь, что за три года банкиры как бы забудут о вас, не станут тревожить ни звонками, ни заказными письмами. Но вы совершили оплошность – взяли трубку, расписались в получении письма… Контакт между вами и банком состоялся, в результате чего заново стартовал 3-годичный период.

Впрочем, опытные юристы могут цепляться за некоторые детали. По их убеждению, у банка нет возможности доказать, что телефонную трубку взяли именно вы, а не кто-то из ваших родственников, а это означает, что никакого контакта на самом деле не было. Когда же должник расписывается за письмо, то этим он подтверждает лишь факт получения письма, а не ознакомления с долгом.

Бывает, что банк не тревожит должника, потому что он продал долг коллекторскому агентству. Факт передачи долга новому лицу не означает возобновление отсчета срока давности по кредиту. Поэтому по прошествии 3 лет ни банк, ни коллекторы не имеют права требовать у заемщика погашения долга. Это возможно при том же условии – что между ними и заемщиком не было никаких контактов.

Все не так уж и просто…

Коллекторы, пользуясь лазейками в законодательстве и пробелами в юридических знаниях граждан, нередко требуют возврата долга даже по истечении 3-х лет. Впрочем, по словам юристов, каждый из случаев имеет свои тонкости и в каждом из них надо разбираться отдельно.

Но, в любом случае, чтобы не тратить нервы и время на судебные тяжбы, лучше стараться исправно вносить платежи по кредиту.

Учитывайте, что просто так, без борьбы, ваш долг никто не спишет.

Срок исковой давности по кредиту в странах СНГ

В большинстве стран СНГ срок исковой давности по кредиту тоже составляет 3 года, но, например, в Украине он является действительным лишь с тех случаях, если в договоре не указано иное.

В Казахстане совершенно иная ситуация: любому потенциальному заемщику при оформлении кредита в банках разъясняют, что по кредиту не предусмотрено исковой давности. Лишь в случае, если заемщик уже совсем безнадежный, долг может быть списан банком. Кредит будет числиться за заемщиком и через 2-3 десятка лет. Банк вправе будет потребовать от должника возврата не только основного долга с процентами, но и возмещения судебных издержек (расходы на юриста, адвокатов). Ко всему заемщику придется заплатить госпошлину в размере 3% от суммы иска (сумма иска обычно равна сумме задолженности).

Некоторые нюансы

- Есть ли разница в сроке исковой давности по потребительскому кредиту и ипотеке? И в том, и в ином случае срок равен 3 годам, но пусть ипотечные заемщики не тешат себя мыслью, что они, спрятавшись на этот период, избегут необходимости выплачивать жилье, купленное в кредит.

Им, скорее всего, просто не будут давать покоя сначала банкиры, а потом судебные исполнители и коллекторы. Так что прятаться в последнем случае – это значит только навредить себе, «нарастив» лишние проценты и окончательно застряв в долговой яме, либо лишившись недавно приобретенного жилья.

Им, скорее всего, просто не будут давать покоя сначала банкиры, а потом судебные исполнители и коллекторы. Так что прятаться в последнем случае – это значит только навредить себе, «нарастив» лишние проценты и окончательно застряв в долговой яме, либо лишившись недавно приобретенного жилья. - В случае смерти заемщика его обязательства по кредиту переходят к наследникам, а отсчет 3-летнего срока давности по неуплаченным кредитам также начинается с момента первой неуплаты от имени новоиспеченного должника.

Исковая давность по кредитам — Protocol

Как быть, если срочно нужны деньги, а взять негде? Либо же есть необходимость в приобретении бытовой техники, но нет времени на то, чтобы откладывать деньги на долгожданную покупку. В таких случаях граждане пользуются услугами банков или иных финансовых организаций, оформляя заем.

Пользуйтесь консультацией: А вы все знаете о микрокредитах в МФО?!

Оглавление:

Исковая давность — это тот срок, в течении которого кредитор имеет право требовать от заемщика выполнение договорных обязательств. Исковая давность по кредиту в Украине разделяется на общую и специальную. Статья 257 Гражданского кодекса Украины гласит, что общая исковая давность составляет три года. Что же касается специальной давности, то в этой статье нас интересует та часть, в которой говорится о неустойке, штрафах и пени, с исковой давностью в один год. В то же время, такая исковая давность не является абсолютной, и может быть изменена, чем часто пользуются банки для увеличения исковой давности. Но при этом обязательным условием для увеличения исковой давности является осведомленность заемщика о таких изменениях. Анализируем судебное решение: «Трехлетний срок исковой давности в кредитных отношениях не является абсолютным и может увеличен по договоренности сторон, но такое увеличение требует подписи обеих сторон».

Что же касается специальной давности, то в этой статье нас интересует та часть, в которой говорится о неустойке, штрафах и пени, с исковой давностью в один год. В то же время, такая исковая давность не является абсолютной, и может быть изменена, чем часто пользуются банки для увеличения исковой давности. Но при этом обязательным условием для увеличения исковой давности является осведомленность заемщика о таких изменениях. Анализируем судебное решение: «Трехлетний срок исковой давности в кредитных отношениях не является абсолютным и может увеличен по договоренности сторон, но такое увеличение требует подписи обеих сторон».

Таким образом, хотя формально срок исковой давности по кредитному договору и составляет три года, на практике он может быть несколько иным. Все зависит от условий кредитного договора и вида задолженности.

ШАБЛОН: Отмена заочного решения Приватбанка о взыскании долга по кредиту + шаблоны подготовительных документов

С какого момента считается срок исковой давности по кредиту

В соответствии с Гражданским кодексом Украины (ЦПК), истечение исковой давности является основанием для отказа в иске. Поэтому нам важно выяснить, когда истекает срок исковой давности по кредиторской задолженности, чтобы обезопасить себя от возможных неправомерных претензий со стороны кредитора. Кредиторская задолженность включает в себя тело кредита, проценты за пользованием кредита, штрафы и пеня за несвоевременное выполнение взятых на себя обязательств. Так, согласно правовой позиции Верховного Суда Украины в деле № 6-249цс15 касаемо особенностей определения начала течения исковой давности и взыскания процентов по кредитному договору, проценты по кредиту и пеня по процентам подлежат взысканию с ответчика в пределах исковой давности, исчисленной за три года (для процентов) и один год (для пени) до дня обращения в суд. Новый Верховный Суд несколько видоизменил такую правовую позицию, и установил, что исковую давность по задолженности по кредиту нельзя начинать исчислять со дня истечения определенного договором срока кредитования, поскольку установление такого срока имеет значение не для определения начала течения исковой давности по требованиям кредитодателя по погашению задолженности по этому договору, а прежде всего для определения заемщику размера ежемесячных платежей.

Поэтому нам важно выяснить, когда истекает срок исковой давности по кредиторской задолженности, чтобы обезопасить себя от возможных неправомерных претензий со стороны кредитора. Кредиторская задолженность включает в себя тело кредита, проценты за пользованием кредита, штрафы и пеня за несвоевременное выполнение взятых на себя обязательств. Так, согласно правовой позиции Верховного Суда Украины в деле № 6-249цс15 касаемо особенностей определения начала течения исковой давности и взыскания процентов по кредитному договору, проценты по кредиту и пеня по процентам подлежат взысканию с ответчика в пределах исковой давности, исчисленной за три года (для процентов) и один год (для пени) до дня обращения в суд. Новый Верховный Суд несколько видоизменил такую правовую позицию, и установил, что исковую давность по задолженности по кредиту нельзя начинать исчислять со дня истечения определенного договором срока кредитования, поскольку установление такого срока имеет значение не для определения начала течения исковой давности по требованиям кредитодателя по погашению задолженности по этому договору, а прежде всего для определения заемщику размера ежемесячных платежей.

Смотрите видео: Могут ли посадить за неуплату займа в Украине — адвокат Москаленко А.В.

Исковая давность по ежемесячным платежам

Исковая давность по кредитному договору – понятие довольно растяжимое, ведь если кредитный договор устанавливает отдельные обязательства, которые детализируют обязанность заемщика вернуть долг частями и предусматривают самостоятельную ответственность за невыполнение этой обязанности, то независимо от определения в договоре срока кредитования право кредитодателя считается нарушенным с момента нарушения заемщиком срока внесения очередного платежа. В таком случае, срок позывной давности по каждому ежемесячному платежу в пределах срока кредитования в соответствии с ч. 5 ст. 261 ЦКУ начинается после неисполнения или ненадлежащего исполнения заемщиком очередного платежа и исчисляется отдельно по каждому просроченному платежу. Например, в договоре указано, что заем возвращается ежемесячно, и за несвоевременное внесение платежа предусмотрен штраф и пеня. В таком случае, исковая давность в три года устанавливается отдельно к каждому невыполненному ежемесячному платежу. Поэтому, в случае нарушения заемщиком обязательств по кредиту, исковая давность должна исчисляться с момента наступления срока погашения очередного платежа.

Например, в договоре указано, что заем возвращается ежемесячно, и за несвоевременное внесение платежа предусмотрен штраф и пеня. В таком случае, исковая давность в три года устанавливается отдельно к каждому невыполненному ежемесячному платежу. Поэтому, в случае нарушения заемщиком обязательств по кредиту, исковая давность должна исчисляться с момента наступления срока погашения очередного платежа.

Как применить срок исковой давности по кредиту

Истечение срока исковой давности по кредитному договору еще не означает, что заемщику можно спать спокойно. В случае подачи кредитором искового заявления, суд не обязан самостоятельно проверять сроки исковой давности по кредитному договору – это задача ответчика (заемщика). Поэтому очень важно своевременно составить правовой договор с профессиональным юристом, который изучит документы, даст консультацию и сможет предоставлять интересы клиента в суде. Для выбора юриста можно воспользоваться услугами сайта Протокол, где в разделе тендер выставить свой вопрос и по недорогой цене подобрать нужного исполнителя, который сможет качественно оказать нужные услуги. Цена ошибки может быть очень велика, так как из кредита суммой несколько тысяч через несколько лет вырастает задолженность в размере уже несколько десятков тысяч.

Цена ошибки может быть очень велика, так как из кредита суммой несколько тысяч через несколько лет вырастает задолженность в размере уже несколько десятков тысяч.

Пользуйтесь консультацией: Как считать сроки исковой давности? Обзор позиций Верховного суда

Также следует помнить: чтобы заявить в суде о применении срока исковой давности по банковским и микрофинансовым кредитам, этот срок не должен прерываться. Имеется в виду, что если заемщик писал кредитору письмо о реструктуризации долга, или же имела место хотя бы минимальная оплата части долга, то срок исковой давности считается прерванным. Новый отсчет исковой давности будет начат с момента отправки письма кредитору (с момента оплаты части долга).

Пользуйтесь консультацией: Налог на доходы со списанного кредита: что нужно знать

Заботясь о населении нашей страны, парламент принял закон 3275, которым установлены поправки в законодательство относительно истечения сроков исковой давности. Так, с 2 апреля 2020 года продлена исковая давность на период действия карантина в Украине. То есть, вся исковая давность теперь будет рассчитываться по формуле «исковая давность, установленная законом плюс срок действия карантина в Украине». Кроме того, банки во время карантина не перестают начислять проценты, просто выплата этих процентов может быть отсрочена на период действия карантина. Единственным утешением для заемщиков может быть только то, что на время карантина запрещены штрафы и пеня.

Так, с 2 апреля 2020 года продлена исковая давность на период действия карантина в Украине. То есть, вся исковая давность теперь будет рассчитываться по формуле «исковая давность, установленная законом плюс срок действия карантина в Украине». Кроме того, банки во время карантина не перестают начислять проценты, просто выплата этих процентов может быть отсрочена на период действия карантина. Единственным утешением для заемщиков может быть только то, что на время карантина запрещены штрафы и пеня.

Если Вам нужна консультация профессионала, предлагаем воспользоваться услугой «Тендер на юридическую помощь» от юридического портала Протокол.

Источник: Юридический ресурс Протокол

Тема 431 — Аннулирование долга – является ли это доходом?

Если вы одолжили деньги и несете юридическое обязательство по уплате фиксированной или определяемой суммы в какой-либо будущий срок, это означает, что у вас есть долг. Вы можете нести личную ответственность за долг или иметь собственность, являющуюся предметом долга.

Вы можете нести личную ответственность за долг или иметь собственность, являющуюся предметом долга.

Если ваш долг прощен или отменен за уплату суммы, которая меньше полной суммы вашего долга, он считается аннулированным в сумме, которую вы не должны платить. Однако закон устанавливает несколько исключений, при которых сумма, которую вы не должны платить, не рассматривается как аннулированный долг. Эти исключения обсуждаются ниже. Аннулирование долга происходит, если кредитор не смог получить сумму, которую вы обязались уплатить, или прекратил попытки получить ее. Если вы владеете собственностью, являющуюся предметом долга, аннулирование долга может произойти в связи с переводом прав на залогодержателя, восстановлением права собственности кредитора, добровольной передачей имущества кредитору, oтказом от собственности на имущество или модификацией ипотечной ссуды.

В целом, если вы получили доход от аннулирования долга из-за того, что ваша задолженность аннулирована, прощена или погашена за сумму, меньшую суммы, которую вы обязались уплатить, сумма аннулированного долга подлежит налогообложению, и вы должны указать аннулированную сумму в своей налоговой декларации за тот год, в котором произошло аннулирование. Однако аннулированный долг не подлежит налогообложению, если закон непосредственно разрешает вам исключить его из вашего валового дохода. Эти исключения обсуждаются ниже.

Однако аннулированный долг не подлежит налогообложению, если закон непосредственно разрешает вам исключить его из вашего валового дохода. Эти исключения обсуждаются ниже.

После аннулирования долга кредитор может направить вам Форму 1099-C «Аннулирование долга» (Английский)в которой, наряду с прочей информацией, приводятся сумма аннулированного долга и дата аннулирования. Например, если кредитор продолжает попытки взыскать долг после отправки вам Формы 1099-C, то возможно, что кредитор не аннулировал ваш долг и поэтому у вас нет дохода от аннулированного долга. Вам следует уточнить факты с кредитором. Вы несете ответственность за указание суммы аннулированного долга как дохода в своей налоговой декларации за тот год, в котором произошло аннулирование, независимо от того, получили ли вы правильно составленную Форму 1099-C.

В целом, вы должны сообщать о любой налогооблагаемой сумме аннулированной задолженности, как об обычном доходе от аннулирования долга, указав их как «прочий доход» в Форме 1040 «Декларация о выплате индивидуального подоходного налога США» (Английский), Форме 1040-SR «Декларация о выплате подоходного налога США пожилыми лицами» (Английский) PDF или Форме 1040-NR «Декларация США о выплате индивидуального подоходного налога для иностранцев, временно проживающих в стране» (Английский), если этот долг является некоммерческим, или в соответствующих таблицах, если этот долг является коммерческим. См. Публикации 4681 «Аннулирование долга, перевод прав на залогодержателя, восстановление права собственности кредитора и оставление имущества (для физических лиц)» (Английский).

См. Публикации 4681 «Аннулирование долга, перевод прав на залогодержателя, восстановление права собственности кредитора и оставление имущества (для физических лиц)» (Английский).

Обратите внимание: В случае, если ваш долг был под залог имущества, и это имущество отобрано кредитором в счет полного или частичного погашения вашего долга, это рассматривается как продажа вами упомянутого имущества. Полученная сумма и обычный доход зависят от того, несете ли вы личную ответственность за долг (кредитование с правом регресса) или же не несете личной ответственности за долг (кредитование без права регресса).

Если собственность была отдана в залог при получении ссуды, за которую владелец собственности несет личную ответственность (кредитование с правом регресса), полученная сумма равняется справедливой рыночной цене собственности. Ваш обычный доход от аннулирования долга равен той части долга, размер которой превышает справедливую рыночную цену собственности, задолженность за которую аннулирована кредитором. Вы обязаны включить это аннулирование долга в свой доход в качестве дохода, если неприменимы обсуждаемые далее освобождения от уплаты налогов или вычитания из налогооблагаемой базы.

Вы обязаны включить это аннулирование долга в свой доход в качестве дохода, если неприменимы обсуждаемые далее освобождения от уплаты налогов или вычитания из налогооблагаемой базы.

Если собственность была отдана в залог при получении ссуды, за которую владелец собственности не несет личную ответственность (кредитование без права регресса), полученная сумма равняется полной сумме задолженности по кредитованию без права регресса плюс сумма наличными и справедливой рыночной стоимости всей собственности, полученной владельцем. Вы не получите обычного дохода от аннулирования долга. Обращайтесь за дополнительной информацией к Публикации 4681, «Аннулирование долга, перевод прав на залогодержателя, восстановление права собственности кредитора и оставление имущества (для физических лиц)». Для получения подробной информации по декларации прибылей или убытков в связи с переводом прав на залогодержателя, восстановлением права собственности кредитора или oтказом от собственности см. также Публикацию 544 Налогового управления США «Продажа и иные формы распоряжения активами» (Английский) и Публикацию 523 «Продажа вашего жилища» (Английский).

Суммы, отвечающие требованиям каких-либо из перечисленных ниже исключений или льгот, не рассматриваются как аннулирование долга.

ИСКЛЮЧЕНИЯ из дохода от аннулирования долга:

- Средства, аннулированные как полученные в дар или наследство

- Аннулирование некоторых видов студенческих займов, аннулированные по положениям займа о том, что займы аннулируются, если вы проработали определенный период времени по определенной профессии у широкого класса работодателей

- Некоторые прочие программы погашения займов на обучение или отмены задолженности для оказания содействия получению медицинских услуг в некоторых местностях

- Суммы аннулированного долга, подлежащего вычету, если бы он был оплачен вами как налогоплательщиком на наличной основе

- Отвечающая требованиям скидка с покупной цены, предоставленная продавцом имущества покупателю

- Любые платежи, подлежащие «Поощрительной льготе», которые снижают основную сумму задолженности по ипотечной ссуде в рамках «Программы повышения доступности жилья».

Суммы, отвечающие требованиям любого из следующих исключений не включаются в доход, даже если они являются доходом от аннулирования долга.

ИСКЛЮЧЕНИЯ из валового дохода:

- Долг, аннулированный в соответствии с Положением 11 законодательства по банкротству

- Аннулированный долг до суммы неплатежеспособност

- Аннулирование отвечающей требованиям фермерской задолженности

- Аннулирование отвечающей требованиям задолженности коммерческой организации в сфере недвижимости.

- Аннулирование отвечающей требованиям задолженности за основное жилье, погашенной по соглашению, заключенному и подтвержденному в письменной форме до 1 января 2018 года

В целом, если вы исключаете аннулированный долг из доходов в связи с одним из перечисленных выше исключений, вы должны также снизить некоторые налоговые позиции (некоторые зачеты и их переносы вперед, убытки и их переносы вперед, базу активов и т.п.) (но не отрицательные) в соответствии с суммой исключения. Вы обязаны приложить к своей налоговой декларации Форму 982 «Снижение налоговых позиций в связи с погашением задолженности (и корректировкой базы по разделу 1082)» (Английский) для указания суммы, подлежащей исключению из дохода, и соответствующего снижения указанных налоговых позиций. Для отмены задолженности за основное жилье, подлежащей исключению из дохода, вы должны всего лишь уменьшить свою базу в своем основном жилье.

Вы обязаны приложить к своей налоговой декларации Форму 982 «Снижение налоговых позиций в связи с погашением задолженности (и корректировкой базы по разделу 1082)» (Английский) для указания суммы, подлежащей исключению из дохода, и соответствующего снижения указанных налоговых позиций. Для отмены задолженности за основное жилье, подлежащей исключению из дохода, вы должны всего лишь уменьшить свою базу в своем основном жилье.

Дополнительная информация

См. документ IR-2020-11 (Английский), содержащий указания для студентов с погашенными кредитами на учебу и их кредиторов.

Для получения более подробной информации относительно налогообложения аннулированного долга, правил его декларации и связанных с ним льгот и исключений см. Публикацию 4681, «Аннулирование долга, перевод прав на залогодержателя, восстановление права собственности кредитора и оставление имущества (для физических лиц)» (Английский). Для получения дополнительной информации см. также Публикацию 525, «Налогооблагаемый и необлагаемый доход» (Английский). Если вы получили Форму 1099-А «Приобретение залогового имущества или отказ от собственности на таковое» (Английский) см. раздел Тема 432 для получения дополнительной информации. Для того чтобы определить, требуется ли указывать в федеральной налоговой декларации какую-либо погашенную задолженность за основное жилье, обращайтесь по ссылке Получен ли мною доход в виде погашения задолженности за основное жилье?

Если вы получили Форму 1099-А «Приобретение залогового имущества или отказ от собственности на таковое» (Английский) см. раздел Тема 432 для получения дополнительной информации. Для того чтобы определить, требуется ли указывать в федеральной налоговой декларации какую-либо погашенную задолженность за основное жилье, обращайтесь по ссылке Получен ли мною доход в виде погашения задолженности за основное жилье?

Исковая давность по кредиту в Украине

Многие украинцы даже не подозревают о существовании такого понятия, как «исковая давность по кредиту». Представители финансовых учреждений в свою очередь не заинтересованы в распространении информации по этому вопросу.

С точки зрения юриспруденции, под исковой давностью подразумевается период времени, на протяжении которого субъект гражданских правоотношений вправе обратиться в суд для защиты своих интересов. В контексте сделок кредитования исковой давностью может воспользоваться, как кредитор, так и заемщик. Однако если сроки исковой давности истекли, банковское учреждение теряет право выставлять требования по возврату кредита.

Однако если сроки исковой давности истекли, банковское учреждение теряет право выставлять требования по возврату кредита.

Специалисты адвокатского объединения «АЛТЕКСА» рекомендуют заемщикам обратить внимание на положения Закона Украины «О защите прав потребителей», где подчеркивается неправомерность требований по возврату кредита, если срок давности пропущен.

Наряду с этим, данный вопрос относительно кредитных правоотношений намного сложнее, чем кажется на первый взгляд. В каждом случае необходимо разбираться отдельно, пользуясь максимально широко правовыми знаниями и анализируя прецеденты решений Верховного Суда.

Чем определяются сроки давности кредита?

Согласно законодательству, исковая давность в Украине составляет 3 (три) года. Однако в кредитном договоре, который подписывается между финансовым учреждением и заемщиком, могут определяться иные сроки.

Например, по кредитной карте ПриватБанка временной лимит составляет целых 50 (пятьдесят) лет. Клиенты банка соглашаются с данным условием, когда во время оформления карты заполняют и подписывают анкету-заявление. С юридической точки зрения данный документ одновременно является договором кредитования.

Клиенты банка соглашаются с данным условием, когда во время оформления карты заполняют и подписывают анкету-заявление. С юридической точки зрения данный документ одновременно является договором кредитования.

Многие банки пользуются возможностью пролонгации/ приостановления исковой давности по кредитам. Часто сроки давности привязывают к периоду действия карты. С продлением действия карты автоматически продлевается период исковой давности. Ни одна финансовая организация не вправе самостоятельно продлевать оговоренный срок без получения согласия другой стороны сделки. Однако в договорах, подписанных клиентами, фактически такое согласие присутствует.

С какого момента отсчитывается срок исковой давности по кредиту?

В ряде случаев для определения «точки отсчета» юристу приходится очень тщательно изучать кредитный договор, особенно, когда дело касается ипотеки и других долгосрочных кредитов. Согласно законодательным требованиям, в документе должны присутствовать отдельные пункты, посвященные сугубо этому вопросу.

Отчет времени зачастую начинается с момента первой просрочки либо от даты завершения действия договора. Судебная практика по этому вопросу характеризуется противоречивостью. Если анализировать решения, вынесенные за последние годы в Киеве, то примерно 70% связаны с трактовкой исковой давности от момента окончания договора кредитования. Но приблизительно 30% решений выносятся с учетом расчета сроков от даты просрочки.

В чем заключаются основные заблуждения и ошибки граждан относительно срока давности по кредиту?

Многие заемщики считают: по истечении срока давности кредиторы гарантированно о них забудут. На самом деле: даже после обозначенного в законе периода кредитор располагает правом обратиться в суд. Согласно судебному решению, сроки на выставление требований о взыскании долга продлеваются. Более того, кредитор может доказать тот факт, что должник изначально имел намерение не возвращать долг. Не исключен вариант признания мошеннических действий со стороны заемщика.

Эксперты выделяют следующие наиболее распространенные ошибки касательно прерывания срока исковой давности по кредиту в Украине:

- Внесение одного или более платежей по кредиту на протяжении трех лет после окончания действия кредитного договора

- Просьба о реструктуризации кредита или о кредитных каникулах в ответ на претензии банка

- Закрепленное документально признание заемщиком своего долга/ подтверждение невыплаченного кредита

Поспешные и необдуманные действия со стороны заемщика, особенно – в условия давления со стороны банковских сотрудников или коллекторов, в будущем могут привести только к усугублению ситуации. Перед совершением подобных шагов, желательно получить консультацию адвоката.

В каких случаях действие срока давности приостанавливается?

Речь идет о перечне исключений, которыми на практике можно воспользоваться достаточно редко. Среди таких обстоятельств:

- Несение заемщиком военной службы в части, которая переведена на военное положение.

- Форс-мажорные обстоятельства, препятствующие подаче искового заявления в суд.

- Объявление кредитором моратория на срок давности в связи с непреодолимой ситуацией.

Насколько реально рассчитывать на списание кредита по сроку давности?

Банки нередко подают иски о взыскании тела кредита, пени и штрафов с нарушением положений о сроке давности. В случае правильного построения правовой позиции вполне можно отклонить такие требования. Практика специалистов нашей компании показывает: положения законодательства об исковой давности удается использовать с выгодой для заемщика во всех видах кредитования, включительно – по ипотеке, потребительским кредитам, займам под залог, коммерческим кредитам, займам по кредитной карте.

Узнав о том, какой срок исковой давности по кредиту, заемщику следует четко разработать план действий. Если срок прошел и уже проходит судебное разбирательство, не следует идти на сотрудничество с банком и коллекторами. Намного более целесообразный вариант действий в подобном случае – это заявление (ходатайство) в суд о применения срока исковой давности. Очень важно подать такое заявление до вынесения судом окончательного решения по делу.

Намного более целесообразный вариант действий в подобном случае – это заявление (ходатайство) в суд о применения срока исковой давности. Очень важно подать такое заявление до вынесения судом окончательного решения по делу.

Специалисты АО «АЛТЕКСА» готовы отстаивать ваши права, как заемщика, при нарушении кредитором положения о сроке исковой давности!

Автор адвокат Татьяна Романцова

Эксперт рассказал, кто должен погашать кредит, если заемщик умер

МОСКВА, 8 июн — ПРАЙМ. В случае смерти заемщика кредитные обязательства перед банком обязаны исполнить его наследники – если, конечно, они приняли наследство в установленном законом порядке, рассказала агентству “Прайм” адвокат юридической группы «Яковлев и Партнеры» Любовь Хохлова.

Статья 1112 Гражданского кодекса РФ постулирует, что в состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности. Следовательно, неисполненные перед банком кредитные обязательства входят в состав наследства, добавила эксперт.

Следовательно, неисполненные перед банком кредитные обязательства входят в состав наследства, добавила эксперт.

Таким образом, если у умершего заемщика имеются наследники, при этом они не отказались от наследства, то обязаны погасить кредит. Наследники отвечают по долгам заемщика как наследодателя в пределах стоимости полученного ими имущества.

Хохлова отмечает, что исходя из принципа единства наследственного имущества, наследник не вправе принять только часть причитающегося ему наследуемого имущества (п. 3 ст. 1158 ГК РФ). То есть невозможно принять в наследство, например, только объекты недвижимости умершего заемщика и отказаться от имеющейся задолженности по кредитному договору.

“В случае отсутствия наследников у заемщика, либо никто из наследников не имеет права наследовать, или все наследники отстранены от наследования, либо никто из наследников не принял наследства, либо все наследники отказались от наследства, то имущество умершего заемщика считается выморочным. Выморочное имущество, находящееся на соответствующей территории, в зависимости от вида имущества, в порядке наследования по закону переходит в собственность Российской Федерации, субъекта Российской Федерации или муниципального образования», — говорит эксперт.

Выморочное имущество, находящееся на соответствующей территории, в зависимости от вида имущества, в порядке наследования по закону переходит в собственность Российской Федерации, субъекта Российской Федерации или муниципального образования», — говорит эксперт.

Следовательно, банк сможет получить удовлетворение своих требований по кредитному договору за счет стоимости выморочного имущества. Для этого банку потребуется обратиться с иском о взыскании задолженности по кредитному договору и обращении взыскания на заложенное имущество к соответствующему наследнику выморочного имущества.

В то же время ведущий юрисконсульт КСК групп Ирина Михеева рекомендует внимательно ознакомиться с условиями кредитного договора. Если заемщик заключил договор страхования жизни, то в случае смерти обязательства по погашению кредита переходят к страховой компании. Однако в этом случае тоже много нюансов, все будет зависеть от причины смерти. Под страховой случай не подходит, если заемщик покончил с собой, погиб на войне, в результате несчастного случая во время занятия экстремальным спортом, вследствие венерического заболевания, из-за хронической болезни и в местах лишения свободы.

Если по кредитному договору имеется созаемщик или поручитель после смерти должника кредитное бремя ложится на их плечи, отметила эксперт.

Исковая давность по кредиту — Киев, Украина

С какого же момента следует отсчитывать три года (исковую давность)?

Это о-очень важный вопрос, так как от ответа на него часто зависит исход судебного разбирательства: часто стороны судебного спора неправильно начинают отсчет срока исковой давности, вследствие чего неправильно его применяют.

Так, в случае заключения договора потребительского кредита, по которому нет графика платежей, — течение срока исковой давности начинается на следующий день после наступления даты погашения кредита. При этом нужно помнить, что течение срока исковой давности может приостанавливаться или прерываться, а эти обстоятельства напрямую влияют на подсчет срока исковой давности.

О том, в каких случаях срок исковой давности приостанавливается, а в каких, — прерывается, — читайте в нашей консультации («Приостановление и прерывание срока исковой давности по кредитам в Украине»).

Достаточно часто ошибки допускаются при определении срока исковой давности по кредитным договорам, которые предусматривают график погашения тела кредита. В таком случае исковая давность должна считаться по каждому платежу отдельно, чего Банки часто не учитывают, а заемщики по невнимательности или в связи с юридической неграмотностью и вследствие экономии на услугах квалифицированного юриста (Адвоката), — на этот момент внимания не обращают.

Результатом такой «экономии» на квалифицированной юридической помощи, является решение в пользу банка, хотя и были правовые основания значительно уменьшить взыскиваемую сумму или вообще добиться от суда вынесения решения в пользу заемщика, — об отказе в удовлетворении требований банка.

Имеют значение для правильного подсчета срока исковой давности и другие обстоятельства: например предъявление Банком требования о досрочном возврате кредита и процентов по нему, — изменяет срок исполнения обязательства и, соответственно, — изменяется расчет (подсчет) срока исковой давности.

По общему правилу, установленному статьей 261 Гражданского кодекса Украины, течение исковой давности начинается со дня, когда лицо узнало или могло узнать о нарушении своего права или о лице, которое его нарушило.

Указанное выше общее правило, уточняется в этой же статье Гражданского кодекса Украины применительно к конкретным требованиям (требованиям, возникшим из конкретных правоотношений):

течение исковой давности по требованиям о признании недействительной сделки, совершенной под влиянием насилия, — начинается со дня прекращения насилия;

течение исковой давности по требованиям о применении последствий ничтожной сделки, — начинается со дня, когда началось его выполнение;

по обязательствам с определенным сроком исполнения, — течение исковой давности начинается по истечении срока исполнения;

по обязательствам, срок исполнения которых не определен либо определен моментом востребования, — течение исковой давности начинается со дня, когда у кредитора возникает право предъявить требование об исполнении обязательства. Если должнику предоставляется льготный срок для исполнения такого требования, течение исковой давности начинается по истечении этого срока.

Если должнику предоставляется льготный срок для исполнения такого требования, течение исковой давности начинается по истечении этого срока.

Таким образом, — законодательство Украины об исковой давности не такое уж и простое, а потому не следует уповать на случай или рассчитывать на справедливость, или снисходительность суда: законодательство Украины устанавливает, что решения суда должно быть законным и обоснованным, но ничего не говорит о справедливости судебного решения.

Также следует учитывать, что в суде действует принцип «состязательности», то есть каждая из сторон спора (и «истец» и «ответчик») должны доказывать свою правоту. Причем процесс доказывания также урегулирован правовыми нормами и суд не примет во внимание «ненадлежащие» и/или «недопустимые» доказательства. Что такое «ненадлежащие» или «недопустимые» доказательства, — читайте в других наших консультациях.

должны ли родственники и наследники выплачивать кредит

Уход человека в мир иной — событие всегда трагическое и достойное соболезнований. Родственникам и близким людям усопшего остается улаживать множество дел, включая вопросы, связанные с наследованием. В жизни случаются всякие сложности: бывает и так, что умерший имел незакрытый кредит либо еще какое-либо финансовое обязательство. У близких возникают закономерные вопросы: что делать, куда обращаться, каким образом погашать задолженности и кто платит долги, если должник умирает.

Содержание статьи

Законодательство о смерти заемщика

Закон довольно четко регулирует, что происходит с финансовыми обязательствами при смерти заемщика: об этом сказано в 1110, 1112, 1175 статьях Гражданского кодекса РФ. Согласно этим статьям кредитные обязанности входят в наследственную массу и считаются таким же объектом наследства, как и активы. Наследуя имущество, человек получает также необходимость выплачивать задолженности родственника. Исключение составляют обязательства, которые непосредственно связаны с личностью усопшего: например, выплата алиментов на ребенка (в этом случае речь идет именно об обязательствах, а не о возможных задолженностях). 1175 статья также говорит, что наследование происходит солидарно, то есть относительно финансовых обременений все наследники имеют равные права. Ответственность зависит также от того, какую долю активов усопшего унаследовал конкретный человек.

Исключение составляют обязательства, которые непосредственно связаны с личностью усопшего: например, выплата алиментов на ребенка (в этом случае речь идет именно об обязательствах, а не о возможных задолженностях). 1175 статья также говорит, что наследование происходит солидарно, то есть относительно финансовых обременений все наследники имеют равные права. Ответственность зависит также от того, какую долю активов усопшего унаследовал конкретный человек.

В каком порядке предъявляются требования

Мнение, что обязательства переходят к наследникам лишь по истечении полугода с момента смерти заемщика, ошибочно. Кредит продолжает действовать, и если не уведомить кредитора о случившемся, пени и штрафы за просрочку точно так же будут начисляться. Кто-либо из фактических наследников обязан предоставить кредитору копии свидетельства о смерти, после чего банковская организация может приостановить начисление процентов и штрафов. Если таковые уже начислены с момента смерти клиента, они должны быть аннулированы. Уже после этого кредитные обязательства переходят к тому, кто принял открытое наследство, то есть получил соответствующее свидетельство. Если таких человек несколько, задолженность разделяется между ними в зависимости от того, какова стоимость полученной ими доли наследства. Банки не учитывают возраст наследников и их информированность о наличии финансовых обязательств.

Уже после этого кредитные обязательства переходят к тому, кто принял открытое наследство, то есть получил соответствующее свидетельство. Если таких человек несколько, задолженность разделяется между ними в зависимости от того, какова стоимость полученной ими доли наследства. Банки не учитывают возраст наследников и их информированность о наличии финансовых обязательств.

Кто платит кредит после смерти заемщика

Вариант, при котором необходимость погашать задолженность переходит к наследникам, не единственный. Существует еще несколько ситуаций, при которых выплачивать кредит понадобится сторонним людям.

Созаемщик. При крупных покупках (автомобиль, квартира) доходов одного человека не всегда достаточно для получения кредита, так что обязательства берутся совместно. Права на залоговое имущество в таком случае также получают несколько человек, и если один из них умирает, обязательства и имущество переходят к оставшимся.

Поручитель. В некоторых случаях кредитные обязательства предоставляются клиенту при участии поручителя — человека, который при непредвиденных обстоятельствах готов взять на себя ответственность за кредит. Если заемщик умер, его задолженности, включая штрафы и пени за просрочку, переходят к поручителю в пределах сроков исковой давности и размера наследственного имущества. Тот вправе претендовать на часть наследства в счет погашения задолженностей, если наследники отказались от имущества. Если же они вступили в право наследования, он может взыскать с них компенсацию за расходы, обратившись в суд, но только после выплаты всех средств.

Если заемщик умер, его задолженности, включая штрафы и пени за просрочку, переходят к поручителю в пределах сроков исковой давности и размера наследственного имущества. Тот вправе претендовать на часть наследства в счет погашения задолженностей, если наследники отказались от имущества. Если же они вступили в право наследования, он может взыскать с них компенсацию за расходы, обратившись в суд, но только после выплаты всех средств.

Страховая компания. Банковские организации предпочитают стимулировать клиентов на приобретение страховки вместе с подписанием кредитного договора. Это необязательное условие согласно законодательству РФ, однако если человек согласится дополнительно купить страховку, в случае его смерти остаток задолженности будет выплачивать не наследник, а страховая компания. К сожалению, страховым случаем считается не всякая ситуация. Компания может отказать в выплате, если клиент погиб в результате занятий экстремальным спортом или участий в боевых действиях, скрыл хроническое заболевание при подписании договора. В таком случае выплаты также ложатся на плечи наследников.

В таком случае выплаты также ложатся на плечи наследников.

Что делать, если в наследство получен кредит

В первую очередь постараться успокоиться. Даже если о кредите Вы не знали и не были готовы к подобному повороту событий, наследование задолженности не приговор. Возможно, Вам не придется выплачивать обязательства: если Вы того не желаете, Вы вправе отказаться от наследства. Если же имущество Вам важно и от наследования отказываться Вы не собираетесь, свяжитесь с кредитором. Уточните возможность реструктуризации и изменения условий выплат, сошлитесь на обстоятельства. По тому же принципу следует действовать, если кредитором заемщика являлась не банковская организация, а коллекторское агентство. Добросовестные коллекторы идут навстречу клиентам в таких вопросах и более охотно, чем банки, предоставляют индивидуальные выгодные условия.

Что делать в сложных случаях

Ситуация, когда умерший человек был обременен простым потребительским кредитом, наиболее распространенная. Существуют также нестандартные случаи, с которыми возникает больше вопросов.

Существуют также нестандартные случаи, с которыми возникает больше вопросов.

Сумма задолженности превышает стоимость наследства. Если вышло так, что сумма средств, которые можно выручить за продажу наследуемых активов, не может покрыть финансовых обязательств умершего, вступают отдельные правила, прописанные в статье 1175 ГК. Согласно им наследник отвечает по задолженностям только в объеме получаемого наследства. Заплатить больше, чем получил, он не должен. Нередко в таких ситуациях от имущества проще отказаться, так как оно в любом случае будет взыскано в качестве компенсации по задолженности — только при наследовании Вам самостоятельно придется этим руководить.

Обязательства по ипотечному кредиту. Квартира, купленная в счет ипотеки, в отойдет наследникам, если соблюдаются все обязательства и ничего иного не указано в договоре. Финансовые же обязательства должны будут выплачивать либо они же, либо поручитель, если присутствовал при заключении договора.

Задолженности по алиментам. Само по себе обязательство платить алименты относится к личности гражданина и не наследуется, но, если у человека имелись по ним задолженности, они после смерти также переходят к наследнику.

Само по себе обязательство платить алименты относится к личности гражданина и не наследуется, но, если у человека имелись по ним задолженности, они после смерти также переходят к наследнику.

Что происходит, если наследовать некому

При отсутствии наследников или в случае если все, кто мог ими быть, отказались от имущества, задолженность погашается за счет активов усопшего, которые отходят государству.

Если у Вас остались дополнительные вопросы, обратитесь на горячую линию ЭОС, мы обязательно постараемся помочь Вам и ответить на все вопросы.

Что означает прощение студенческой ссуды Байдена для уплаты налогов

С первого дня пребывания президента Джо Байдена в должности заемщики федеральных студенческих ссуд с нетерпением ждали, когда он выполнит свое предвыборное обещание отменить ссуды на сумму 10 000 долларов на каждого заемщика. его Плана действий в чрезвычайных ситуациях в условиях продолжающейся пандемии.

Прощение студенческой ссуды облегчит финансовое бремя, с которым уже давно сталкиваются 42 миллиона заемщиков. И поскольку демократы, такие как Чак Шумер и Элизабет Уоррен, продолжают призывать президента Байдена к незамедлительным действиям — даже увеличивая размер прощения до 50 000 долларов на каждого заемщика по федеральной студенческой ссуде — есть вероятность, что в ближайшие месяцы заемщики могут почувствовать облегчение.

И поскольку демократы, такие как Чак Шумер и Элизабет Уоррен, продолжают призывать президента Байдена к незамедлительным действиям — даже увеличивая размер прощения до 50 000 долларов на каждого заемщика по федеральной студенческой ссуде — есть вероятность, что в ближайшие месяцы заемщики могут почувствовать облегчение.

Ниже мы подробнее рассмотрим текущее положение дел с прощением студенческих ссуд Байденом и его последствия для налогов заемщиков.

Где в настоящее время находится прощение Байдена по студенческому кредиту

В американском плане спасения Байдена на сумму 1,9 триллиона долларов, обнародованном в конце января, не упоминается списание студенческой задолженности, однако его администрация с тех пор заявила, что он по-прежнему поддерживает прощение и обсуждает следующие шаги.

4 февраля в твите пресс-секретаря Белого дома Джен Псаки она сказала: «Президент продолжает поддерживать отмену студенческой задолженности, чтобы облегчить жизнь студентов и их семей. Наша команда изучает, есть ли какие-либо шаги, которые он может предпринять посредством действий исполнительной власти, и он был бы рад возможности подписать законопроект, направленный ему Конгрессом «.

Наша команда изучает, есть ли какие-либо шаги, которые он может предпринять посредством действий исполнительной власти, и он был бы рад возможности подписать законопроект, направленный ему Конгрессом «.

При том, что законодатели-демократы еще на прошлой неделе продолжали усиливать давление на Байдена. Чтобы немедленно отменить задолженность по студенческому кредиту в условиях нестабильной экономики, это может означать, что заемщики могут увидеть, что будут предприняты действия или будет принято решение в течение первых 100 дней его пребывания на посту президента, поскольку он сосредоточен на восстановлении экономики страны.

Что прощение Байдена по студенческому кредиту будет означать для заемщиков ‘налоги

Хотя списание студенческой задолженности все еще неизвестно, заемщикам важно заранее знать, какие налоговые последствия влечет за собой прощение любого вида ссуды.

«Если правительство предпримет следующий шаг и отменит некоторые или все студенческие ссуды, то прощение ссуд во многих случаях будет облагаться налогом», — сказал Стивен Россман, бухгалтер и акционер Drucker & Scaccetti, бухгалтерской фирмы из Филадельфии. о налогообложении, сообщает CNBC Select. «Обычно при прощении долга, студенческой ссуды или иного рода прощенная сумма представляет собой налогооблагаемый доход в том году, когда она списана».

о налогообложении, сообщает CNBC Select. «Обычно при прощении долга, студенческой ссуды или иного рода прощенная сумма представляет собой налогооблагаемый доход в том году, когда она списана».

Россман помогает нам разобрать гипотетический пример, чтобы показать, как прощение федерального студенческого кредита в размере 10 000 долларов будет облагаться налогом:

Как заемщик федерального студенческого займа, у вас будет аннулировано 10 000 долларов ваших займов в 2021 году.Это означает, что 10 000 долларов будут добавлены к вашему налогооблагаемому доходу в соответствии с так называемым доходом «Аннулирование долга (COD)», и вы, вероятно, получите форму 1099-C на 2021 год в качестве документации.

Затем, когда вы подадите налоговую декларацию за 2021 год (в апреле 2022 года), у вас будет 10 000 долларов, которые вы должны указать в качестве дохода наложенным платежом. Если вы, например, попадаете в федеральную налоговую категорию 20%, это приведет к дополнительному налогу в размере 2000 долларов США (10 000 долларов США x 20%), который будет уплачен в апреле 2022 года, когда будет подана налоговая декларация 2021 года. (Ставки налога зависят от человека.)

(Ставки налога зависят от человека.)

«Хорошая новость в том, что заемщику не нужно возвращать 10 000 долларов, но плохая новость в том, что он должен 2 000 долларов за налоги», — говорит Россман.

Когда прощение студенческой ссуды не облагается налогом

Существуют определенные исключения, которые применяются в отношении того, может ли прощение студенческой ссуды облагаться налогом. Finaid.org сообщает, что прощение может быть исключено из налогооблагаемого дохода, если оно зависит от заемщика, работающего в течение определенного периода времени в определенной профессии, например, с прощением ссуды на государственные услуги (PSLF).Дополнительные исключения из налогооблагаемой аннулированной задолженности можно найти на веб-сайте IRS.

Беспрецедентные обстоятельства пандемии, однако, могут означать, что заемщики студенческих ссуд могут столкнуться с дополнительными исключениями, полагает Россман.

«Как мы видели из прощения ссуд в Программе защиты зарплаты (PPP), ссуды, прощенные в рамках PPP, не облагаются налогом для владельцев бизнеса, если ссуды используются для покрытия приемлемых коммерческих расходов», — говорит он. «Возможно, это создаст прецедент для налогообложения прощенных студенческих ссуд, но, насколько мне известно, никакие политики не говорят о том, что прощение студенческих ссуд не облагается налогом.»

«Возможно, это создаст прецедент для налогообложения прощенных студенческих ссуд, но, насколько мне известно, никакие политики не говорят о том, что прощение студенческих ссуд не облагается налогом.»

Как подготовиться к потенциальному прощению студенческого кредита

Если у вас есть федеральные студенческие ссуды, которые могут быть прощены, спланируйте заранее, убедившись, что у вас есть деньги, отложенные на любые крупные налоговые счета до апреля 2022 года.

Один из вариантов — начните вкладывать деньги на высокодоходный сберегательный счет, приносящий проценты. Сберегательный счет Varo предлагает APY выше среднего, а также две программы, которые автоматически переводят деньги с вашего банковского счета Varo на ваш сберегательный счет: Save Your Pay, которая переводит процент от вашей зарплаты в ваши сбережения и Save Your Change, который округляет ваши транзакции по текущему счету до ближайшего доллара и переводит разницу в ваши сбережения.

Просто откладывая 20 долларов в неделю, вы можете получить 1000 долларов в год, что может пригодиться, если вы задолжали IRS.

Итог

Прощение студенческого кредита в 2021 году, вероятно, увеличит ваш налогооблагаемый доход, поэтому лучше подготовиться заранее, если вы думаете, что планы Байдена применимы к вам. Следите за тем, как Конгресс ведет переговоры о дополнительных мерах по борьбе с коронавирусом в ближайшие месяцы, и начните откладывать понемногу каждую зарплату сейчас, чтобы быть готовыми к уплате налогов.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции CNBC Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

10000 долларов? 50 000 долларов? Возможности прощения студенческой ссуды

Лидер сенатского большинства Чак Шумер, демократ из Нью-Йорка, выступает на пресс-конференции по студенческой ссуде перед Капитолием США в Вашингтоне в четверг, фев.4, 2021.

Аль-Драго | Bloomberg | Getty Images

Остается неясным, произойдет ли прощение студенческих ссуд — и если да, то какая часть ссуд заемщиков будет аннулирована.

Во время предвыборной кампании президент Джо Байден пообещал выплатить не менее 10 000 долларов всем заемщикам и больше для тех, кто посещал государственные колледжи или исторически черные колледжи и университеты.

Однако в условиях пандемии коронавируса Байден находится под растущим давлением со стороны членов его собственной партии, сторонников и заемщиков, чтобы они пошли еще дальше, простив 50 000 долларов на человека и сделав это через исполнительные меры.

Больше из Personal Finance:

Федеральная минимальная заработная плата в размере 15 долларов снова в пакете помощи Covid

Как скоро могут появиться чеки на 1400 долларов и другие средства помощи от коронавируса

Долгосрочная безработица близка к рекорду Великой рецессии

«Все вам нужно — это щелчок пера », — недавно сказал главный демократ Сената сенатор Чак Шумер из Нью-Йорка о списании студенческих долгов. «Вам не нужен Конгресс».

Тем временем сенатор Элизабет Уоррен, штат Массачусетс. , описывает прощение студенческих долгов как «единственный наиболее эффективный экономический стимул, доступный через действия исполнительной власти».

, описывает прощение студенческих долгов как «единственный наиболее эффективный экономический стимул, доступный через действия исполнительной власти».

Более 325 организаций и некоммерческих организаций, в том числе NAACP, Американская психологическая ассоциация и Национальный центр потребительского права, также призывают Байдена аннулировать студенческую задолженность исполнительными мерами. Около 1 миллиона человек подписали петицию Change.org под названием «Президент Байден: отмените студенческие ссуды в течение первых 100 дней».

Многие правые утверждают, что списание студенческой задолженности не будет значительно стимулировать экономику, поскольку выпускники колледжей, как правило, имеют более высокие заработки, которые, скорее всего, направят свои ежемесячные платежи на сбережения, а не на дополнительные расходы.С другой стороны, правозащитники отмечают, что заемщики с низкими доходами, женщины и цветные люди больше всего борются со студенческими ссудами — модель, которую пандемия только усугубила.

Хотя в прошлом Байден выражал нерешительность по поводу списания студенческой задолженности посредством исполнительных мер, пресс-секретарь Белого дома Джен Псаки в этом месяце заявила, что администрация не исключила такой возможности.

«Президент продолжает поддерживать отмену студенческой задолженности, чтобы облегчить жизнь студентам и их семьям», — написал Псаки в февральском письме.4 Твитнуть. «Наша команда изучает, есть ли какие-либо шаги, которые он может предпринять посредством действий исполнительной власти, и он был бы рад возможности подписать законопроект, направленный ему Конгрессом».

Она не сказала, какую часть долга президент поддерживает списание, но предложения будут иметь совершенно разные последствия.

10 000 долларов или 50 000 долларов

Если всем заемщикам по федеральным студенческим займам будет списано 10 000 долларов из их долга, непогашенная задолженность по образованию в стране упадет примерно до 1 доллара.По оценкам эксперта в области высшего образования Марка Кантровица, 3 триллиона вместо 1,7 триллиона долларов.

И одна треть заемщиков федеральных студенческих ссуд, или 14,4 миллиона человек, увидит, что их балансы обнулятся.

Отмена 50 000 долларов для всех заемщиков, с другой стороны, сократит непогашенный остаток по студенческим займам страны до 700 миллиардов долларов с 1,7 триллиона долларов.

Между тем, план в размере 50 000 долларов простит все долги 80% заемщиков федеральных студенческих ссуд, или 36 миллионам человек, сказал Кантровиц.

Безусловно, растет число заемщиков студенческих ссуд, которые должны более 100 000 долларов и все равно останутся с большими остатками даже после прощения 50 000 долларов. Тем не менее, обе суммы списания долга — 10 000 долларов или 50 000 долларов — очистили бы остатки для большинства заемщиков, испытывающих наибольшие трудности и дефолта.

Некоторые люди уже почти год работают из дома. Вы любите или ненавидите удаленную работу? Если вы хотите поделиться своим опытом в следующей статье, напишите мне на annie. [email protected].

[email protected].

Отмена студенческой ссуды создает конфликт между Байденом и левыми

Без параллельных усилий по сдерживанию роста платы за обучение единовременное списание долга может фактически привести к увеличению долга по высшему образованию в будущем, поскольку студенты берут более крупные ссуды, надеясь, что правительство в какой-то момент их вычистит, — «моральный риск», который часто сопровождает разовые вмешательства. И это было бы дорого: списание долга даже по 10 000 долларов на человека приведет к исчезновению более 400 миллиардов долларов в государственных активах, хотя подсчитать истинную стоимость казначейства сложно из-за длительного срока погашения студенческих ссуд и высокого уровня дефолтов.

Г-н Луни сказал, что отмена 50 000 долларов США при прогнозируемых затратах в 1 триллион долларов будет «одной из крупнейших программ трансфертов в истории Америки», наравне с целевыми расходами на программы, предназначенные исключительно для семей с низкими доходами, такие как 992 миллиарда долларов, потраченных на федеральные гранты Пелла с 1972 года, и 1,4 триллиона долларов, потраченных на социальное обеспечение с 1975 года.

Если бы списание долгов в целом непропорционально шло на более обеспеченных американцев, даже скромное списание долга помогло бы многим финансово уязвимым людям, особенно темнокожим .Задолженность студентов с 2006 года увеличилась втрое и превзошла как кредитные карты, так и автокредиты в качестве крупнейшего источника семейного долга помимо ипотечных кредитов, и большая часть этого долга приходится на черных выпускников, которые должны в среднем на 7400 долларов больше, чем их белые сверстники на момент ухода школа. Черные заемщики также дефолт по более высоким ставкам.

Бросившие колледж, особенно те, кто посещал коммерческие школы, часто оказываются в ловушке долгов, которые они не могут позволить себе выплатить.

«В этот момент национального признания расовой несправедливости избранный президент должен списать весь федеральный студенческий долг в первый день своего правления», — заявила в своем заявлении представитель Демократической партии Массачусетса Аянна Прессли. «Избранный президент должен уложиться в момент. Если он этого не сделает, мы привлечем его к ответственности ».

«Избранный президент должен уложиться в момент. Если он этого не сделает, мы привлечем его к ответственности ».

В экономическом рабочем документе, опубликованном Институтом Рузвельта, прощение долгов открыто рассматривает в терминах расовой справедливости. Исследователи обнаружили, что общий процент чернокожих домохозяйств, которые выиграли бы, был бы больше, чем белых домохозяйств, а относительный выигрыш для чистой стоимости этих домохозяйств намного больше. Наибольшая маржинальная прибыль достигается за счет списания самых мелких долгов; отмена $ 20 000 положит конец студенческим долгам для половины всех домохозяйств, имеющих ссуды.

Сенаторы Чак Шумер из Нью-Йорка, лидер демократов, и Элизабет Уоррен, демократ из Массачусетса, на прошлой неделе заявили в совместной статье, что списание долга в размере 50 000 долларов даст «черным и коричневым семьям по всей стране гораздо больше шансов на строительство. финансовая безопасность »и будет« единственным наиболее эффективным действием исполнительной власти, которое может дать мощный стимул нашей экономике ».

Последствия списания студенческой задолженности

То, как вы относитесь к плану президента Джо Байдена по аннулированию студенческой задолженности на сумму до 10 000 долларов, вероятно, зависит от вашей ситуации.Если вы являетесь нынешним студентом или недавним выпускником (или его родителем), вы можете быть благодарны за любое облегчение вашей долговой нагрузки. Если вы никогда не учились в колледже или не выплачивали займы, взятые в то время, вас может больше беспокоить списание долгов на триллионы долларов на экономику страны. В этой статье мы рассмотрим некоторые из возможных положительных и отрицательных последствий отмены студенческой задолженности.

Ключевые выводы

- Администрация Байдена предложила попросить Конгресс простить 10 000 долларов долга по федеральным студенческим ссудам.

- Некоторые в Конгрессе считают, что 10 000 долларов — это слишком мало, другие — слишком много.

- Согласно недавнему исследованию, аннулирование долга принесет особую пользу цветным домохозяйствам.

Каков план Байдена по аннулированию студенческой задолженности?

Существуют ограничения на то, что Джо Байден может сделать самостоятельно для решения проблемы задолженности по студенческим ссудам. Некоторые правила могут быть установлены его Министерством образования, в то время как другие потребуют одобрения Конгресса. Учитывая, что демократы имеют (незначительное) большинство в обеих палатах Конгресса, вполне вероятно, что грядут какие-то изменения.

Перед выборами Байден поделился некоторыми своими идеями по реформе высшего образования на веб-сайте своей кампании. В «Программе Джо для студентов» описаны многочисленные инициативы, связанные со стоимостью обучения в колледже, в том числе увеличение грантов Пелла, сокращение вдвое выплат по федеральным студенческим ссудам на бакалавриат и расширение программ прощения ссуд.

В свой первый день пребывания в должности Байден подписал исполнительное постановление о продлении моратория на выплату большинства федеральных студенческих ссуд, введенного при администрации Трампа, по крайней мере, до сентября. 20, 2021. Процентная ставка по этим кредитам также останется на уровне 0%.

20, 2021. Процентная ставка по этим кредитам также останется на уровне 0%.

Ожидается, что в ближайшем будущем Байден обратится к Конгрессу с просьбой принять закон, предусматривающий прощение ссуды в размере 10 000 долларов США для заемщиков федеральных студенческих ссуд. Однако другие в его партии считают, что это слишком скромная цель, и выступают за более крупную сумму в долларах. Независимый сенатор Берни Сандерс предложил списать всю существующую студенческую задолженность.

Положительные последствия списания студенческой задолженности

Хотя многие заемщики должны более 10 000 долларов, любое прощение по студенческому кредиту принесет им финансовую выгоду.Некоторые экономисты считают, что прощение ссуд также послужит стимулом для роста экономики, поскольку заемщики могут использовать эти деньги для других целей, например для покупки дома.

Отмена студенческой задолженности может принести особую пользу заемщикам с низкими доходами, особенно женщинам и цветным людям. В одной из недавних научных работ утверждалось, что «Среднее богатство для чернокожих домохозяйств в целом , а не только заемщиков, мгновенно увеличится на 42% с 75 000 долларов в виде списания студенческих долгов и примерно на 34% с 50 000 долларов в виде прощения.«Это более высокие суммы, чем предлагал Байден, но они будут соответствовать инициативам его администрации по решению проблемы расового равенства.

В одной из недавних научных работ утверждалось, что «Среднее богатство для чернокожих домохозяйств в целом , а не только заемщиков, мгновенно увеличится на 42% с 75 000 долларов в виде списания студенческих долгов и примерно на 34% с 50 000 долларов в виде прощения.«Это более высокие суммы, чем предлагал Байден, но они будут соответствовать инициативам его администрации по решению проблемы расового равенства.

Негативные последствия списания студенческой задолженности

Критики выступают против списания любой суммы задолженности по студенческой ссуде, отчасти потому, что это принесет неоправданную выгоду относительно привилегированному классу людей — выпускникам колледжей. Хотя более 40 миллионов американцев имеют хотя бы некоторую задолженность по студенческим ссудам, они составляют лишь восьмую часть населения США.Некоторые люди, которые не учились в колледже или уже изо всех сил пытались выплатить свой долг по студенческому кредиту, также могут возразить. Более того, прощение или аннулирование задолженности по студенческой ссуде никак не влияет на общую высокую стоимость обучения в колледже сегодня.

Более того, прощение или аннулирование задолженности по студенческой ссуде никак не влияет на общую высокую стоимость обучения в колледже сегодня.

Итог

Хотя существует общее мнение, что реформа высшего образования, особенно в том, что касается затрат, желательна, эксперты неоднозначно относятся к вопросу о том, является ли списание части или всей задолженности по студенческим ссудам лучшим способом решения этой проблемы.

Белый дом сигнализирует о готовности рассмотреть меры исполнительной власти по списанию студенческой задолженности

Это первый раз, когда администрация публично заявила о готовности рассмотреть вопрос о мерах исполнительной власти по списанию студенческих ссуд. Байден сказал, что отмена долга по образованию на сумму не менее 10 000 долларов будет частью его плана восстановления экономики после его избрания в ноябре. Либеральные группы потребителей были разочарованы, когда эту политику исключили из обширного пакета мер по спасению президента на сумму 1,9 триллиона долларов, и заставили его использовать свои административные полномочия.

Байден ранее заявлял, что он скептически относится к степени своих полномочий, и поддержал закон Конгресса об аннулировании 10 000 долларов долга по образованию.

Но демократы в Конгрессе стали неумолимо убеждать президента действовать самостоятельно.

В четверг лидер большинства в сенате Чарльз Э. Шумер (ДНЮ), сенатор Элизабет Уоррен (штат Массачусетс) и член палаты представителей Аянна Прессли (штат Массачусетс) вновь представили резолюцию, призывающую Байдена предоставить до 50 000 долларов в виде списания не облагаемой налогом задолженности для всех заемщиков федеральной студенческой ссуды.

«Очень мало того, что президент мог бы сделать одним движением ручки, что могло бы поднять нашу экономику больше, чем списание студенческой задолженности в размере 50 000 долларов», — сказал Шумер репортерам в четверг. «Это одна из тех вещей, которые президент может сделать сам».

Либеральные законодатели говорят, что администрация Байдена может использовать те же юридические полномочия для списания долга, которые администрация Дональда Трампа использовала для временного отказа от процентов по федеральным студенческим ссудам во время пандемии коронавируса. По их оценкам, списание студенческой задолженности в размере 50 000 долларов обойдется в 640 миллиардов долларов.

По их оценкам, списание студенческой задолженности в размере 50 000 долларов обойдется в 640 миллиардов долларов.

На брифинге в Белом доме перед ее твитом в четверг днем Псаки подтвердила, что президент поддерживает Конгресс принять закон о списании долга.

Списание долга, по ее словам, является приоритетом для Байдена, который дал указание Министерству образования продлить существующую паузу в выплате федеральных студенческих ссуд до 30 сентября.

«Он уже предпринял шаги, приняв меры исполнительной власти по первому день », — сказал Псаки, имея в виду продление моратория на студенческие ссуды.«Он будет смотреть на Конгресс, чтобы сделать следующие шаги».

Однако на данный момент действия Конгресса по списанию долга маловероятны. Несмотря на то, что демократы контролируют обе палаты Конгресса, у них незначительное большинство, а республиканцы решительно выступают против повсеместного списания долгов. Демократы готовы использовать «бюджетную выверку», меру, которая позволила бы им принимать закон без голосования республиканцев, для пакета мер по спасению Байдена. Этот пакет не включает списание долга, и помощники Конгресса говорят, что законодатели не навязывают этот вопрос.

Демократы готовы использовать «бюджетную выверку», меру, которая позволила бы им принимать закон без голосования республиканцев, для пакета мер по спасению Байдена. Этот пакет не включает списание долга, и помощники Конгресса говорят, что законодатели не навязывают этот вопрос.

Поскольку Конгресс не принял резолюцию о бюджете в прошлом году, демократы могут использовать выверку дважды в этом году, что даст им еще один путь к некоторой форме прощения долга до конца года. Однако либеральные законодатели предпочли бы, чтобы Байден начал действовать задолго до этого, чтобы снять бремя образовательной задолженности с поколений американцев.

«Эта пандемия сделала почти невозможным игнорировать то, что мы можем и должны предпринять смелые действия для устранения неравенства и неравенства в нашей стране», — сказал Прессли в четверг.«Списание студенческой задолженности путем принятия мер исполнительной власти — один из наиболее эффективных способов, с помощью которых мы можем оказать радикальное облегчение миллионам семей, помочь сократить разрыв в расовом богатстве и начать закладывать основу для равноправного, справедливого и долгосрочного восстановления».

Прессли выступил инициатором принятия первоначальной резолюции в декабре, но с марта демократы борются за списание студенческой задолженности, чтобы ослабить экономические последствия пандемии. Избрание Байдена, который проводил кампанию за прощение ссуд на образование, вселило в либеральных законодателей и защитников надежду на дальнейший путь.

В более ранней версии этой истории была искажена потенциальная стоимость плана по отмене студенческого долга в размере 50 000 долларов на человека. Это 640 миллиардов долларов.

Новый Конгресс, Новый Белый дом: время #CancelStudentDebt

Действия, Расовая справедливость, Студенческий долг

Вот оно! Новый Конгресс, новый Белый дом, новая возможность #CancelStudentDebt.

Наша страна уже несколько лет находится в кризисе. Высшее образование стало настолько недоступным и недоступным, что 45 миллионов американцев оказались в долгах, изо всех сил пытаются свести концы с концами, и из-за пандемии они оказались в еще большей финансовой напряженности. Списание даже части студенческой задолженности Америки в размере 1,6 триллиона долларов будет иметь ОГРОМНОЕ влияние.

Списание даже части студенческой задолженности Америки в размере 1,6 триллиона долларов будет иметь ОГРОМНОЕ влияние.

Вот почему мы присоединились к хору ученых, экспертов по политике, защитников прав потребителей, некоммерческих организаций, организаций ветеранов, заемщиков студенческих ссуд, профсоюзов, организаций гражданских прав, студенческих групп и многих других, чтобы обратиться к Конгрессу и Белому дому. кому: #CancelStudentDebt!

Отмена студенческой задолженности:

- Стимулировать национальную экономику;

- облегчает нагрузку на каждого третьего молодого человека с задолженностью по учебе, который не может позволить себе купить дом или вынужден выбирать между выплатой по кредиту и другими счетами;

- и помочь преодолеть разрыв в расовом богатстве.

По мере того, как экономика и пандемия ухудшаются, правительству необходимо использовать все свои ресурсы, чтобы помочь. Аннулирование студенческой задолженности — один из самых действенных инструментов ее облегчения. И Белый дом, и Конгресс имеют возможность сделать это.

Аннулирование студенческой задолженности — один из самых действенных инструментов ее облегчения. И Белый дом, и Конгресс имеют возможность сделать это.

Приостановка выплат по федеральным студенческим ссудам просто решает проблему. Напротив, исследования показывают, что списание студенческой задолженности позволит заемщикам создавать и инвестировать в малый бизнес, становиться домовладельцами, создавать семьи и увеличивать благосостояние между поколениями .Поскольку мы стремимся достичь экономической стабильности, студенческая задолженность не позволит этим миллионам заемщиков предоставлять аренду, уход за детьми, еду, лекарства и другие предметы первой необходимости. Наши решения должны быть сосредоточены на тех, кто больше всего борется.

Присоединяйтесь к нам и призывайте Конгресс принять закон, а президента Байдена — принять меры исполнительной власти в отношении #CancelStudentDebt.

Есть еще две минуты? После того, как вы отправите электронное письмо Конгрессу и президенту Байдену, отправьте это пятерым активистам и попросите их тоже принять меры!

Кому будет выгодно списание студенческой задолженности в размере 10 000 долларов США?

Около 42 миллионов американцев владеют 1 долларом. 6 триллионов долга по студенческим ссудам Острый вопрос аннулирования студенческой ссуды, или прощения, снова оказался в центре внимания после того, как сенатор Чак Шумер сказал в интервью, что избранный президент Джо Байден может погасить первые 50 000 долларов федерального долга «ручкой». в отличие от законодательства »- иными словами, распоряжением.

6 триллионов долга по студенческим ссудам Острый вопрос аннулирования студенческой ссуды, или прощения, снова оказался в центре внимания после того, как сенатор Чак Шумер сказал в интервью, что избранный президент Джо Байден может погасить первые 50 000 долларов федерального долга «ручкой». в отличие от законодательства »- иными словами, распоряжением.

Шумер и сенатор Элизабет Уоррен в сентябре выступили соавторами резолюции, призывающей следующего президента сделать именно это. Сенаторы процитировали анализ Центра юридических услуг Гарвардской школы права, в котором говорится, что, поскольку Министерство образования выдает ссуды, министр образования имеет право простить их.А поскольку 92% студенческих ссуд принадлежит Министерству образования, это может помочь многим заемщикам.

На вопрос о его планах по отмене студенческой задолженности на прошлой неделе Байден ответил, выразив свою поддержку закону о борьбе с пандемией, предложенному демократами Палаты представителей, который немедленно простил бы студенческие ссуды на сумму 10 000 долларов. Не совсем те 50 000 долларов, которые просят Шумер и Уоррен, но, по мнению некоторых экономистов, 10 000 долларов помогут многим наиболее уязвимым держателям студенческих ссуд.

Влияние списания студенческой задолженности на сумму 10 000 долларов

В платформеБайдена говорится, что «студенческая задолженность усугубляет разрыв в расовом благосостоянии и является его результатом». Из каждого пятого американца, имеющего задолженность по студенческой ссуде, непропорционально много чернокожих. Ник Хиллман, доцент кафедры лидерства в сфере образования и анализа политики Университета Висконсин-Мэдисон, отмечает, что данные показывают, что в цветных сообществах 17% заемщиков не имеют дефолта, а их средний кредит составляет 9 067 долларов.

«Аннулирование относительно небольшой суммы долга может иметь большое значение для помощи нуждающимся заемщикам и, в частности, цветным людям», — сказал он.

Натали Бачас, доцент экономики Принстонского университета, сказала, что не обязательно существует корреляция между суммой непогашенного долга и платежеспособностью человека.

«Иногда действительно можно обнаружить, что люди с более низким балансом могут столкнуться с большими трудностями при погашении», — сказала она.

«Если вы подумаете о типичном заемщике, у которого есть только студенческий долг в размере 5000 или 10000 долларов, он обычно учился в муниципальном колледже, он, возможно, бросил учебу, и, следовательно, они не зарабатывают так много», — сказал Константин Яннелис, доцент кафедры финансы в Школе бизнеса Бута Чикагского университета. По его словам, многие люди с высокими долгами имеют высокие заработки, потому что они накопили этот долг при получении более высоких степеней, таких как магистратура, медицина и юриспруденция.

Аргументы за и против аннулирования студенческой ссуды

Сторонники говорят, что списание долга по студенческим займам будет стимулировать экономику, повысить ВВП, увеличить объем покупок жилья и освободить поколение заемщиков от финансового бремени, которое они взяли на себя, когда они еще не были достаточно взрослыми, чтобы покупать алкоголь.

Противники говорят, что если целью является стимулирование экономики, существуют более эффективные меры. Некоторые экономисты также утверждают, что помощь в размере 50 000 долларов — это регрессивная политика, которая принесет пользу тем, у кого есть экономические преимущества. Существует также аргумент о моральном риске, согласно которому прощение рискованного поведения, такого как получение ссуды, поощряет более рискованное поведение.

Но доказательства для любого из этих аргументов ограничены, сказал Хиллман.