Сколько времени можно не платить по кредиту, прежде чем это станет проблемой?

Кредит — это всегда серьёзная финансовая и юридическая проблема для заёмщика.

Если не внести предусмотренный платёж в срок, то кредитная организация может:

- начислить проценты за просрочку;

- обратиться в суд за взысканием.

Сроки, когда проблемы становятся действительно гигантскими, определяются в заключённом контракте: некоторые банки применяют штрафные санкции прямо на следующий день просрочки, другие ждут чуть больше времени.

В любом случае отсутствие платежей приведёт к увеличению объёмов долга и обращению в суд. Последний, к слову, церемониться с должником не будет.

Каковы сроки обращения в судебные инстанции?

Срок между началом просрочки и обращением в суд в каждом банке свой.

Крупные финансовые организации, имеющие сильные юридические отделы и службы взысканий, подают в суд в течение 3−7 месяцев с момента образования задолженности.

«Мелкие» банки изначально пытаются договориться с должником мирно, однако если человек не идёт на контакт — дело отправляют в суд. Или продают.

Сроки самого суда тоже различны — обычно от 2 до 10 месяцев, но всё зависит от загруженности органа власти и обстоятельств дела.

Дело дошло до суда. Как снизить процент за просрочку?

Суды иногда помогают гражданам, существенно снижая проценты, начисленные банком за просрочку кредита. Для этого нужно предъявить документы, которые подтверждают:

- ухудшение материального положения гражданина в связи с болезнью или серьёзной травмой;

- попытки самого заёмщика выйти на связь с банком — желательно предоставить записи телефонных разговоров, письменные обращения, содержащие просьбы реструктуризации задолженности;

- наличие иждивенцев;

- отсутствие негативных откликов о работе гражданина со стороны других граждан.

Согласится ли суд снизить сумму компенсации банку?

Всё зависит от жизненных обстоятельств, их документального оформления, а также собственных представлений о справедливости и законности.

Пример из практики. Гражданин перед тюрьмой получил кредит, который не погашал в установленные сроки. Банк потребовал вернуть всю сумму и проценты сверху. Суд постановил снизить размер процентов (с 72% до 17%), а также удовлетворить требования истца в полном объёме.

Каковы последствия судебного решения по делу о взыскании задолженности?

Все они предусмотрены законодательством об исполнительном производстве: судебный пристав начинает розыск денег и имущества должника, направляет запросы в разные коммерческие организации и органы власти. Обнаруженные финансовые средства на счетах блокируются.

Если денег не хватает — взыскание обращают на вещи. Их описывают, а потом продают с торгов, чаще всего по минимальной стоимости.

Отсрочка во избежание просрочки — Хоум Кредит Банк

Иногда банки предоставляют отсрочку по кредиту, но не обязательно делают это по первому требованию. Поэтому если вдруг понадобилось отсрочить платеж, отнеситесь к этому крайне серьезно.

В банк следует обратиться заранее, не стоит думать, что вопрос легко решится за пару дней и банк отложит платеж именно на тот срок, который интересен клиенту. Как правило, перенос платежа возможен максимум на один-два месяца, и то не везде и не всегда. И наконец, отсрочками нельзя пользоваться каждый раз, когда клиенту этого захотелось.

«В случае, если клиенту неудобно вносить платежи по кредиту в дату, установленную графиком платежей, он может обратиться в банк и изменить дату на более удобную. Данную процедуру можно сделать один раз за весь срок действия кредитного договора. В график в этом случае будет добавлен еще один платеж, равный сумме процентов за тот срок, на который был сделан перенос. Изменение даты платежа можно оформить в любом отделении нашего банка, а также в магазинах-партнерах. Для этого клиенту достаточно просто предъявить паспорт»

Но что если клиент потерял работу или серьезно заболел? Люди, столкнувшиеся с финансовыми проблемами, зачастую перестают выплачивать кредит. Неужели банку интереснее загонять клиента в неподъемные долги, чем дождаться, когда он снова встанет на ноги?

Некоторые кредитные организации, например, ОТП Банк, готовы предоставить отсрочку выплат по кредиту именно в таких случаях (Новый Год и отпуска уважительной причиной не считаются). Причем отложить выплаты можно на срок до одного года.

Отсрочка платежа возможна в случаях тяжелой жизненной ситуации клиента, болезни заемщика или близких родственников, снижения уровня дохода или потери работы.

«Предоставление рассрочки возможно до 12 месяцев, но каждый случай рассматривается индивидуально», — отмечает начальник управления методологии кредитных и операционных рисков ОТП Банка Александр Петров. При этом просто прийти в банк и сообщить о своем тяжелом положении будет недостаточно. Потребуется предъявить подтверждающие документы, например, трудовую книжку, справку 2-НДФЛ, справки из медучреждения и т.

Хоум Кредит Банк имеет для таких случаев специальный продукт – «Оптимизация задолженности». «Суть его в том, что банк увеличивает срок кредита. За счет увеличения срока, в свою очередь, снижается сумма платежа. Наши клиенты могут воспользоваться этим продуктом, если у них возникают затруднения при оплате ежемесячных платежей по кредиту. Клиент должен сам обратиться в банк и сообщить о том, что у него возникли финансовые затруднения, и он больше не сможет выплачивать кредит в прежних объемах. После этого банк в течение 7 календарных дней вышлет клиенту смс-сообщение: либо с предложением оформить «Оптимизацию задолженности», либо с решением об отказе. В случае положительного решения, клиент должен обратиться в офис и оформить заявку. Затем срок кредита увеличивается, а ежемесячный платеж, соответственно, уменьшается»

Заметим, что речь здесь идет не об отсрочке, как таковой, а о возможности уменьшить сумму выплат по кредиту.

Отсрочка платежа при наличии «подмоченной» репутации

К сожалению, большинство клиентов осознают, что выплаты по кредиту стали непосильны, уже имея один-два просроченных платежа. Может ли рассчитывать на отсрочку платежа клиент с испорченной кредитной репутацией?

«Если у клиента уже есть просроченный платеж, то изменить дату платежа невозможно, пока клиент не оплатит просроченный платеж. Однако в этом случае Банк Хоум Кредит может предложить клиенту перекредитоваться на новых, более подходящих в его текущей ситуации условиях. У нас есть специальный продукт под названием «Консолидация», специально для клиентов, у которых по одному или даже нескольким договорам уже образовалась просроченная задолженность. В этом случае по инициативе Банка заемщику предлагается оформить новый кредит, специально для погашения долгов по имеющимся кредитам. Все задолженности клиента при этом будут объединены в один договор, и этот новый кредит будет иметь более длительный срок, что позволит снизить сумму ежемесячного платежа»

Подведем итог:

- Получить отсрочку платежа по кредиту реально, но не стоит думать, что банк сразу ее предоставит, причем на обозначенных заемщиком условиях. Клиент может сообщить банку о том, что по каким-то причинам не имеет возможности внести очередной платеж.

- Предлагать варианты решения проблемы будет банк, в соответствии с установленными правилами. Если клиент просит приостановить выплаты по кредиту в связи с тяжелыми жизненными обстоятельствами, то это придется подтверждать документально. Поэтому если заемщик уволился по собственному желанию и не смог быстро найти новую работу, банк вполне может отказать в отсрочке.

- Наконец, если клиент понимает, что вот-вот пропустит очередной платеж, следует незамедлительно обращаться в банк.

Не стоит ждать просрочки платежа: банк гораздо охотнее пойдет навстречу добропорядочному заемщику.

Не стоит ждать просрочки платежа: банк гораздо охотнее пойдет навстречу добропорядочному заемщику.

Не стоит ждать просрочки платежа: банк гораздо охотнее пойдет навстречу добропорядочному заемщику.

Не стоит ждать просрочки платежа: банк гораздо охотнее пойдет навстречу добропорядочному заемщику.Вопросы и ответы по кредитованию частных лиц в банке > Ростовская область

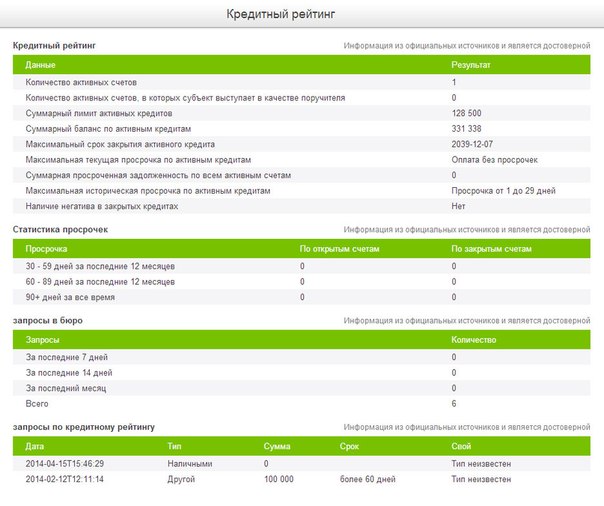

Как узнать общую сумму задолженности по кредиту?

Уточнить сумму общей задолженности по кредиту можно несколькими способами:

— в терминале самообслуживания в разделе «Услуги Банка» при условии успешной идентификации.

Для проведения процедуры идентификации в установленном законом порядке в терминале требуется

ввести номер СНИЛС или ИНН заемщика, после сверки этих данных с информационной базой Банка

на мобильный номер, который был указан для связи при подаче кредитной заявки, придет sms с кодом.

Код вводится в терминале для окончания процедуры идентификации. Идентификация не будет

произведена, если у Банка отсутствует информация о номере СНИЛС или ИНН. При наличии

соответствующей технической возможности в конкретном терминале Банка идентификацию можно пройти

с использованием карты Банка «Центр-инвест» посредством ввода ПИН-кода.

— при наличии карты Банка «Центр-инвест» с подключенным сервисом «Интернет-Банк» уточнить сумму общей задолженности можно в разделе «Информация по кредиту» на вкладке «Кредиты», сформировав справку о задолженности.

— у кредитного специалиста в офисе Банка при предъявлении документа, удостоверяющего

личность. При этом информация может быть представлена как в устной форме, так и в виде

справки об остатке задолженности по договору с подписью должностного лица, печатью банка.

Справка, как правило, выдается в офисе, где был оформлен кредит, на следующий рабочий день после

оформления заказа, при желании получить справку в другом офисе Банка необходимо учесть сроки

ее передачи. Заказать справку также возможно на сайте Банка в разделе «Онлайн заявки

физическим лицам» => Справка по кредитному договору.

Заказать справку также возможно на сайте Банка в разделе «Онлайн заявки

физическим лицам» => Справка по кредитному договору.

— по телефону (863) 200-00-00,8-800-200-99-29, либо позвонив в отделение Банка, в котором Вы оформили кредит. При этом информация в телефонном режиме предоставляется только Заемщику, (Поручителю / Залогодателю) после успешной сверки с информационной базой банка паспортных данных, а также любой иной дополнительной информации (в том числе кодового слова), которая была представлена Клиентом при оформлении / обслуживании кредита.

Внимание, общая сумма задолженности актуальна только на дату формирования справки по кредитной задолженности и может не включать данные о платежах в счет погашения кредита, произведенных в день формирования справки.

Как не просрочить кредит и не превратиться из заемщика в должника

Оформляя кредит в банке или микрозайм в МФО, мало кто задумывается над просрочками по кредиту и их последствиями. Многие граждане России легкомысленно относятся к имеющимся у них займам. И если к кредитованию в банках люди относятся со всей ответственностью, то микрофинансовые организации далеко не всегда воспринимают всерьез.

Многие граждане России легкомысленно относятся к имеющимся у них займам. И если к кредитованию в банках люди относятся со всей ответственностью, то микрофинансовые организации далеко не всегда воспринимают всерьез.

Главные правила своевременной оплаты

Оформляя микрозайм, заемщик подписывает кредитный договор, по которому он обязуется своевременно погасить кредит. Если заем берется сроком на 1 месяц или меньше, то погашается он в конце срока одним платежом. Но МФО дают заемщикам возможность гасить долг любым количеством платежей, главное, чтобы к установленной дате за ним не числилась просрочка.

Платежи по займу вносятся любым удобным способом: через кассу банка, через платежные терминалы, со своей банковской карты из личного кабинета на сайте кредитной компании, через электронные кошельки.

Быстрые займы гражданам РФ с минимальными требованиями. Нужно только предоставить паспорт и код налогоплательщика, никаких справок с работы, имущества под залог или поручителей. Такая доступность кредитов делает их опасными, ведь люди часто берут займы, даже если они им не нужны.

Чтобы не просрочить кредит в МФО нужно придерживаться простых правил:

- Берите только ту сумму, которую сможете вовремя вернуть. Одна из главных проблем многих заемщиков – они оформляют слишком большой заем, из-за чего потом становятся должниками.

- Оформляйте микрокредит тогда, когда он действительно нужен. В эпоху потребления люди все реже делают осознанные покупки, и все чаще тратят деньги на то, без чего вполне могли бы обойтись.

- Заранее продумайте, каким способом Вам удобнее погасить долг.

- Не отдавайте кредит в последний день, особенно если вносите платеж через банковскую кассу. Многие заемщики становятся должниками лишь по той причине, что возвращают деньги в последний момент. Нужно понимать, что кредит считается погашенным в момент поступления средств на счет кредитной компании. А деньги не всегда сразу зачисляются, и может произойти задержка на стороне банка.

- Если видите, что не успеваете оплатить кредит, не ждите начисления пени, а оформляйте пролонгацию. Это самый простой и надежный способ как не переплатить, если просрочил кредит.

Многих интересует, что будет, если просрочить оплату за кредит, а в дальнейшем и вовсе не платить. Должников и злостных неплательщиков ждут такие последствия:

- Начисление штрафов и пени. Вначале финансовое учреждение мотивирует заемщика штрафами и повышенной процентной ставкой. Из-за этого долг быстро растет.

-

Заемщик получает письма и сообщения с напоминаниями, а позже и требованиями вернуть деньги. Ему поступают звонки от представителей финансовой организации.

- Примерно через 2 недели неуплаты долга, если заемщик не идет на контакт и не пытается решить вопрос, его имя вносится в «черный список», а кредитная история сильно портится. Из-за этого в будущем будет сложнее взять кредит в любой финансовой организации России.

- Задолженность продается коллекторам с передачей коллекторскому агентству соответствующего обязательства. Коллекторы не только звонят, но и пытаются лично встретиться с должником.

-

Если спустя время коллекторы не добиваются желаемого результата, и долг не возвращается, то они вправе подать исковое заявление в суд. В большинстве случаев исковое заявление удовлетворяется, и суд обязует должника рассчитаться с долгами в установленный срок. Если лицо в добровольном порядке не выполняет решения суда, то исполнительный лист по данному решению направляется судебным приставам. Эта служба имеет полномочия по взысканию долгов, а используются для этого разные способы: взымание наличных, вычитание части долга из официальной зарплаты (до 50% от суммы долга), конфискация бытовой техники и прочего ценного имущества с целью его реализации, списание денег с банковского счета должника.

Ему поступают звонки от представителей финансовой организации.

Ему поступают звонки от представителей финансовой организации.Советы экспертов

Эксперты дают разные советы по тому, как не просрочить кредит и не стать должником, и что делать, если это все же произошло. Вот 5 самых полезных советов:

- Рассчитывайте свои силы и заранее понимайте, как, и из каких средств Вы погасите кредит. Не нужно рассчитывать на удачу или победу в лотерее, продумайте все заранее.

- У заемщика должна быть стабильная работа. Финансовая стабильность – это гарантия того, что Вы вовремя вернете деньги и не станете должником.

-

Если Вы видите, что не успеваете вовремя вернуть деньги, не нужно паниковать и скрываться от представителей финансового учреждения. Помните, что банк или МФО сами заинтересованы, чтобы Вы вовремя вернули деньги. Пойдите на контакт с представителем кредитной компании и вместе найдите пути решения вопроса. Всегда можно оформить пролонгацию или попытаться взять заем в другой микрофинансовой организации. Скрываясь, Вы показываете, что не намерены возвращать деньги, поэтому делать этого не стоит.

- Имейте запасной план. Вы должны знать, что даже если с одного источника не удастся получить деньги для погашения займа, то вы получите средства из другого источника.

- Обращайтесь в надежные микрофинансовые организации, которые имеют государственную лицензию на ведение своей деятельности. Остерегайтесь нелегальных МФО в России, так как решение финансовых споров в таком случае будет проходить не в законодательном поле.

Всегда можно оформить пролонгацию или попытаться взять заем в другой микрофинансовой организации. Скрываясь, Вы показываете, что не намерены возвращать деньги, поэтому делать этого не стоит.

Всегда можно оформить пролонгацию или попытаться взять заем в другой микрофинансовой организации. Скрываясь, Вы показываете, что не намерены возвращать деньги, поэтому делать этого не стоит.РН Банк. Вопросы и ответы.

Реструктуризация кредита — это изменение условий погашения кредитной задолженности. Банк рассматривает различные варианты реструктуризации, исходя из финансовых возможностей клиента. Например, льготный период по уплате основного долга.

Банк рассматривает различные варианты реструктуризации, исходя из финансовых возможностей клиента. Например, льготный период по уплате основного долга.

Как это работает:

· Банк предлагает вам снижение ежемесячных платежей на определенный срок

· размер ежемесячной финансовой нагрузки по кредиту после реструктуризации не изменяется

· штрафы не взимаются, кредитная история не портится

Вы можете подать заявку на реструктуризацию, если:

· ваш доход снизился за последний период по сравнению с доходом на момент выдачи кредита

· вашим работодателем был введен режим неполного рабочего дня, влекущий снижение дохода

· вы находитесь в отпуске без сохранения заработной платы

· вы потеряли работу

· у вас существенно увеличились ежемесячных расходов

Подать заявку можно онлайн, направив через форму «Написать нам»:

· Заявление-Анкету на реструктуризацию кредитной задолженности

· Копию ПТС

В зависимости от причины подачи заявки Банк может запросить следующие документы:

Для физических лиц

· Справка 2-НДФЛ

· Справка о доходах в свободной форме

· Выписка из Пенсионного Фонда РФ

· Выписка по р/с Клиента, открытом в другом банке

· Договора аренды

· Срочный трудовой договор, договор гражданско-правового характера

· Иные документы, подтверждающие регулярные доходы

· Обязательно предоставление трудовой книжки (в случае потери работы)

· Больничные листы, справки (в случае нахождения в декретном отпуске)

Для индивидуальных предпринимателей

· Копия налоговой декларации за последний налоговый период либо заверенная выписка с расчетного счета за последние 12 месяцев

После подачи заявления и предоставления необходимых документов, Банк рассмотрит Ваше обращение и примет решение об изменений условий по оплате кредита.

В случае одобрения реструктуризации, для подтверждения Вашего согласия с предложенными условиями, Вам будет необходимо подписать дополнительное соглашение к кредитному договору через Ваш личный кабинет в Мобильном приложении.

Рекомендуем заранее установить Мобильное приложение для оперативного согласования условий с вашей стороны.

Срок рассмотрения заявлений может составить до 30 дней. Несмотря на это, Банк предпринимает все усилия для скорейшего принятия решений по запросам.

Часто задаваемые вопросы | Кредит Европа Банк

Уважаемый Клиент!

В соответствии с п.1 ст.6 Федерального закона №106-ФЗ Заемщик может обратиться в Банк с требованием о предоставлении льготного периода по кредиту в любой момент в течение времени действия договора, но не позднее 30 сентября 2020 года.

В связи с этим с 01 октября Банк прекратил принимать требования о предоставлении льготного периода.

Если Вы столкнулись со сложностями по оплате ежемесячных платежей в погашение кредитных обязательств, то Банк предлагает Вам воспользоваться реструктуризацией задолженности. Вы можете обратиться в Банк по телефонам, указанным ниже, и Вам будет предложено оптимальное решение, подходящее именно Вам.

Контактная информация:

Если у Вас НЕТ просрочки по кредитным обязательствам: 8 800 700 7757

Если у Вас ЕСТЬ просрочка по кредитным обязательствам: 8 800 700 7765

Более подробная информация — в разделе нашего сайта «Реструктуризация».

Если Вы физическое лицо и у Вас ипотечный кредит, пожалуйста, направляйте обращения на электронный адрес [email protected], указав Ваши фамилию, имя, отчество полностью, номер и дату Кредитного договора (Договора займа), а также контактный телефон для связи, мы свяжемся с Вами, обсудим ситуацию и предложим варианты решения.

Если Вы обращались в Банк за льготным периодом, обратите внимание, это важно!

Банк не подтверждает предоставление льготного периода в случаях:

- если в течение предусмотренных законом 90 дней с момента начала льготного периода заемщик не предоставил документы в Банк;

- предоставленные заемщиком документы не соответствуют требованиям предоставления льготного периода;

Последствия, в случае если Банк не подтвердит предоставление льготного периода:

Банк отменяет льготные платежи, неоплаченные суммы по графику погашения кредита выставляются на просрочку и на них начисляются пени, штрафы и проценты за пользование кредитом.

Клиент может обратиться в Банк за предоставлением льготного периода один раз по каждому из договоров.

Список документов, которые могут быть приняты Банком в подтверждение снижения дохода:

1. Справка о доходах физического лица и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за текущий год и за 2019 год.

Справка о доходах физического лица и удержанных суммах налога по форме, утвержденной федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за текущий год и за 2019 год.

2. Выписка из регистра получателей государственных услуг в сфере занятости населения — физических лиц о регистрации гражданина в качестве безработного в соответствии с пунктом 1 статьи 3 Закона РФ от 19 апреля 1991 года № 1032-I «О занятости населения в Российской Федерации».

3. Листок нетрудоспособности, выданный в соответствии с законодательством РФ об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством, на срок не менее одного месяца.

4. Иные документы, свидетельствующие о снижении дохода, в размере установленном для целей предоставления льготного периода.

Просрочка по кредиту один день, какие последствия?

Термин «положительная кредитная история» давно вошел в обиход и является одним из важнейших критериев оценки потенциального заемщика. Пожалуй, стоит разобраться, насколько существенна просрочка по кредиту один день и что можно сделать в данной ситуации.

Пожалуй, стоит разобраться, насколько существенна просрочка по кредиту один день и что можно сделать в данной ситуации.

В каждом банке есть отчетная дата внесения платежа по кредиту, и если на момент закрытия операционного дня средств для оплаты на счету недостаточно, возникает просрочка платежа. Как бы странно это ни звучало, но банки очень серьезно относятся к любым просрочкам, начиная с первого дня. Логика проста: если у заемщика возникают сложности с оплатой в срок, то в дальнейшем кредит может стать проблемным. Уполномоченное подразделение кредитной организации связывается с клиентом и выясняет сроки оплаты и причину просрочки. Если просрочка возникла по независящим от клиента причинам (технический сбой, госпитализация) и в будущем не повторится, то в дальнейшем будет возможность получить кредит в этом же банке с большой вероятностью.

Систематические просрочки

Если однодневные просрочки носят систематический характер, то кредит наверняка получит статус проблемного, все просрочки будут отмечены в базе кредитной организации. Две-три минимальные просрочки с большой вероятностью сделают невозможным получение кредита в этом банке. Также просрочки могут быть занесены в бюро кредитных историй, доступ к которому имеют все банки. Данная информация обязательно проверяется при рассмотрении вопроса о предоставлении займа. Иногда банки не заносят небольшие просрочки в бюро кредитных историй. В этом случае информацию о просрочках другие банки смогут получить по телефону. Данная процедура вполне обычна, с ее помощью банки перепроверяют данные бюро кредитных историй.

Две-три минимальные просрочки с большой вероятностью сделают невозможным получение кредита в этом банке. Также просрочки могут быть занесены в бюро кредитных историй, доступ к которому имеют все банки. Данная информация обязательно проверяется при рассмотрении вопроса о предоставлении займа. Иногда банки не заносят небольшие просрочки в бюро кредитных историй. В этом случае информацию о просрочках другие банки смогут получить по телефону. Данная процедура вполне обычна, с ее помощью банки перепроверяют данные бюро кредитных историй.

Один день и неделя – есть ли разница?

Одной просрочки длительностью в неделю достаточно для отказа в получении нового кредита. Банк, в котором была допущена просрочка, наверняка откажется от дальнейшего сотрудничества с таким клиентом. В бюро кредитных историй просрочки делятся на группы в зависимости от количества дней:

- от 1 до 30;

- от 31 до 60;

- от 61 до 90;

- от 90 до 120;

- свыше 120.

Нетрудно сделать вывод, что просрочка по кредиту один день или неделю попадает в первую группу. В случае наличия одной просрочки из первой группы есть шансы на получение кредита. В данной ситуации нужно убедить банк в том, что проблемы с оплатой образовались в результате форс-мажорных обстоятельств. Следует сказать, в каком банке был взят кредит, просрочка по которому попала в базу. Попытка скрыть эту информацию, скорее всего, повлечет автоматический отказ. В случае двух и более минимальных просрочек шансы на положительное решение о выдаче займа резко падают. При получении отказа можно обратиться в другую кредитную организацию, политикой которой допустимо кредитование при наличии небольших проблем с выплатами. Процент в таком банке, скорее всего, будет несколько выше, но это даст возможность улучшить кредитную историю и в дальнейшем рассчитывать на получение займов под более выгодные проценты.

В случае наличия одной просрочки из первой группы есть шансы на получение кредита. В данной ситуации нужно убедить банк в том, что проблемы с оплатой образовались в результате форс-мажорных обстоятельств. Следует сказать, в каком банке был взят кредит, просрочка по которому попала в базу. Попытка скрыть эту информацию, скорее всего, повлечет автоматический отказ. В случае двух и более минимальных просрочек шансы на положительное решение о выдаче займа резко падают. При получении отказа можно обратиться в другую кредитную организацию, политикой которой допустимо кредитование при наличии небольших проблем с выплатами. Процент в таком банке, скорее всего, будет несколько выше, но это даст возможность улучшить кредитную историю и в дальнейшем рассчитывать на получение займов под более выгодные проценты.

Нужны срочно деньги? Заполняй заявку и получай деньги на карту в течение 15 минут!

Последствия пропущенных ежемесячных платежей

Ваши ежемесячные счета подходят к оплате, а у вас просто нет денег, чтобы оплатить их все. Если вы похожи на многих людей, вы принимаете решение отказаться от одного или нескольких счетов. Но какой из них вы пропустите?

Если вы похожи на многих людей, вы принимаете решение отказаться от одного или нескольких счетов. Но какой из них вы пропустите?

Опросы показывают, что люди с большей вероятностью пропустят счет по кредитной карте, чем счета за коммунальные услуги или сотовый телефон, и с большей вероятностью пропустят ипотечный платеж по сравнению с платежом по кредитной карте. Прежде чем принять решение о переносе счетов до следующего месяца, подумайте, что будет в каждом конкретном случае.

Пропустите платеж по ипотеке

Ваш кредитор начинает процесс обращения взыскания. Некоторые кредиторы начинают процесс после одного пропущенного платежа, в то время как другие предоставляют вам 90 дней. В любом случае просрочка платежа включена в ваш кредитный отчет и повлияет на ваш кредитный рейтинг. В следующем месяце вам придется заплатить , два ипотечных платежа по плюс штраф за просрочку платежа, чтобы вас наверстали.

Пропустите оплату кредитной картой

Если ваш платеж просрочен на 30 дней, ваш кредитор сообщит о просрочке платежа в кредитные бюро. Это повлияет на ваш кредитный рейтинг. Плата за просрочку может составлять до 25 долларов или 35 долларов, если вы опоздали в другой раз в предыдущие шесть месяцев. Если на вашей кредитной карте есть программа вознаграждений, возможно, вы не сможете использовать свои вознаграждения, пока не наверстаете упущенное. Если вы пропустите два платежа, ваша процентная ставка может увеличиться, и вы можете потерять любую рекламную ставку на покупки или переводы баланса.

Это повлияет на ваш кредитный рейтинг. Плата за просрочку может составлять до 25 долларов или 35 долларов, если вы опоздали в другой раз в предыдущие шесть месяцев. Если на вашей кредитной карте есть программа вознаграждений, возможно, вы не сможете использовать свои вознаграждения, пока не наверстаете упущенное. Если вы пропустите два платежа, ваша процентная ставка может увеличиться, и вы можете потерять любую рекламную ставку на покупки или переводы баланса.

Пропустите коммунальные платежи

С вас взимается штраф за просрочку платежа. Большинство коммунальных предприятий не отключают вашу услугу после одного просроченного платежа.Однако, если вы пропустите более одного платежа, ваши услуги могут быть отключены. Возможно, вам придется заплатить сбор за восстановление, чтобы ваши услуги были восстановлены.

Пропустите платеж по автокредиту

Кредитор сообщит о просрочке платежа в кредитные бюро через 30 дней. Просрочка платежа повлияет на ваш кредитный рейтинг. С вас будет взиматься пени за просрочку платежа, и ваша процентная ставка может увеличиться. Кредитор, вероятно, не начнет процесс возврата во владение после единственного пропущенного платежа.Однако, если вас не догонят, ваш автомобиль окажется под угрозой.

С вас будет взиматься пени за просрочку платежа, и ваша процентная ставка может увеличиться. Кредитор, вероятно, не начнет процесс возврата во владение после единственного пропущенного платежа.Однако, если вас не догонят, ваш автомобиль окажется под угрозой.

Оплата по сотовому телефону

С вас взимается штраф за просрочку платежа. Ваш поставщик услуг может временно отключить вашу услугу и взимать плату за повторное подключение.

Пропустите выплату студенческой ссуды

Просроченный платеж будет включен в ваш кредитный отчет и отражен в вашем кредитном рейтинге. С вас будет взиматься пени за просрочку платежа, и ваша процентная ставка может повыситься.

Общие последствия пропуска ежемесячных платежей

Каждый раз, когда вы пропускаете платеж, вы можете рассчитывать на то, что вам придется заплатить штраф за просрочку.Когда наступит срок оплаты следующего счета, вам нужно будет оплатить два месяца плюс штраф за просрочку платежа. Из-за этого наверстать упущенное может быть сложно, и тем труднее, чем выше ваши ежемесячные платежи. По этой причине платежи по ипотеке и автокредиту часто бывает наиболее трудной задачей.

Из-за этого наверстать упущенное может быть сложно, и тем труднее, чем выше ваши ежемесячные платежи. По этой причине платежи по ипотеке и автокредиту часто бывает наиболее трудной задачей.

Старайтесь вообще не пропускать платежи, планируя заранее и живя по средствам.

Если вы обнаружите, что не можете внести платеж, не пропустите его. Позвоните своему кредитору, кредитору или поставщику услуг и сообщите им, что у вас возникнут трудности с внесением ежемесячного платежа.Спросите, можете ли вы продлить срок платежа и снять штрафы за просрочку платежа. Приложите все усилия, чтобы заплатить тем кредиторам и кредиторам, которые отчитываются перед кредитными бюро — вашей ипотеке, студенческой ссуде, кредитным картам или автокредиту. В противном случае ваш кредитный рейтинг будет поврежден, если вы пропустите платеж. Обратите внимание, что все просроченные платежи могут в конечном итоге оказаться в вашем кредитном отчете, если они перейдут в статус по умолчанию или будут переданы в коллекторское агентство.

Прошедшее определение

Что означает просроченный срок?

Просроченный относится к платежу, который не был произведен до истечения срока платежа.Просроченный заемщик обычно сталкивается с некоторыми штрафами и штрафами за просрочку платежа. Невыплата кредита в срок обычно имеет негативные последствия для кредитного статуса заемщика и может привести к постоянному изменению условий кредита.

Ключевые выводы

- Просрочено — это статус, относящийся к платежам, которые не были произведены до истечения срока платежа.

- Любой вид договорного платежного соглашения может содержать положения о пропущенных платежах.

- Кредит — это та область, где просроченные штрафы являются заметными и наносят ущерб.

Общие сведения о просроченных платежах

Просроченный статус может иметь место для любого типа платежа, который не был оплачен до истечения установленного срока платежа. Просроченные платежи обычно наказываются штрафом в соответствии с положениями договорного соглашения. Кредитные соглашения — одна из самых распространенных ситуаций, в которых могут возникнуть просроченные платежи.

Кредитные соглашения — одна из самых распространенных ситуаций, в которых могут возникнуть просроченные платежи.

Предполагается, что физическое или юридическое лицо, которое берет ссуду или получает любой вид кредита в кредитном учреждении, выплатит ссуду в соответствии с условиями кредитного соглашения.Кредитные продукты и кредитные соглашения могут сильно различаться в зависимости от типа предлагаемого кредитного продукта. Некоторые ссуды, такие как единичные ссуды, требуют единовременной выплаты с процентами по истечении определенного периода времени. Большинство кредитных продуктов имеют ежемесячный график платежей, который требует от заемщика уплаты основной суммы долга и процентов с каждым платежом. Кредитные организации зависят от ожидаемого потока денежных средств, указанных в кредитных соглашениях, и будут принимать меры наказания, если платежи не производятся вовремя.

Виды кредитов

Ссуды обычно делятся на возобновляемые или невозобновляемые категории. Невозобновляемый кредит предлагает заемщику единовременную выплату. Однако условия платежа потенциально могут быть различными: от заемщиков требуется платить только ежемесячные проценты или проценты и основную сумму по истечении определенного периода времени. Большинство невозобновляемых кредитных ссуд имеют регулярный график погашения, известный как график погашения, который включает ежемесячные выплаты как основной суммы, так и процентов.

Невозобновляемый кредит предлагает заемщику единовременную выплату. Однако условия платежа потенциально могут быть различными: от заемщиков требуется платить только ежемесячные проценты или проценты и основную сумму по истечении определенного периода времени. Большинство невозобновляемых кредитных ссуд имеют регулярный график погашения, известный как график погашения, который включает ежемесячные выплаты как основной суммы, так и процентов.

Оборотный кредит обычно всегда выставляется на ежемесячный график платежей. Заемщик обязан производить платеж каждый месяц в установленную дату. Однако возобновляемый кредит не всегда имеет регулярный график погашения. Это означает, что выплаты могут меняться каждый месяц в зависимости от непогашенного остатка. Это связано с тем, что возобновляемый кредит — это бессрочное соглашение, в котором у заемщика есть определенный кредитный лимит, к которому они могут получить доступ, если захотят. Это делает процесс кредитования непрерывным вместе с остатком в зависимости от того, сколько и как часто заемщик берет кредит. Линии счетов по кредитным картам и кредитным картам считаются возобновляемым кредитом. Заемщик может в любое время воспользоваться кредитным балансом, доступным на этих счетах, но от него требуется ежемесячно вносить определенный минимальный платеж в установленный срок. В этом случае заимствование и погашение продолжаются и продолжаются.

Линии счетов по кредитным картам и кредитным картам считаются возобновляемым кредитом. Заемщик может в любое время воспользоваться кредитным балансом, доступным на этих счетах, но от него требуется ежемесячно вносить определенный минимальный платеж в установленный срок. В этом случае заимствование и погашение продолжаются и продолжаются.

Штрафы и пени

Независимо от типа кредитного договора, заключенного заемщиком, он обязан произвести необходимые платежи в установленный срок.Заемщик, который не внесет требуемый платеж к установленному сроку, получит определенный штраф. Имейте в виду, что у многих кредиторов есть временные ограничения по истечении срока платежа, о которых заемщик должен знать при совершении платежей. Например, некоторые кредиторы могут потребовать, чтобы платеж был получен до 20:00 по восточному поясному времени, в то время как другие могут разрешить оплату до полуночи по часовому поясу заемщика. Если платеж по кредиту должен быть произведен до 10 числа месяца и не оплачен в указанные сроки, платеж будет считаться просроченным.

Просроченная оплата — это один из самых дорогих штрафов, который может возникнуть за просроченный счет.

Кредиторы могут взимать от 20 до 50 долларов за просрочку платежа.

Это становится хорошим источником дохода для кредитора, а также платой, которая помогает покрыть некоторые риски просрочки платежа. Некоторые кредиторы могут вообще не взимать плату за просрочку платежа. Это может быть хорошей особенностью, на которую следует обратить внимание при подаче заявки на новый кредит. Когда взимаются штрафы за просрочку платежа, они могут быть значительными, а если они накапливаются, их может быть трудно выплатить.

Кредитный скоринг

Если кредитор не взимает плату за просрочку платежа, заемщик все равно будет наказан кредитной отчетностью, что может повлиять на его кредитный рейтинг. Платежная деятельность обычно составляет большую часть методологии кредитного скоринга — около 35%. Большинство заемщиков не сообщают о просрочке платежа до истечения 60 дней после просрочки, но если платеж пропущен, в любой момент кредитор может сообщить об этом. Просрочки остаются в кредитном отчете в течение семи лет. Это еще одна причина, по которой они могут быть опасными.Заемщик ничего не может сделать для устранения просрочки платежа, в отличие от выплаты кредита, который является вторым по важности фактором оценки кредитоспособности.

Прочие соображения

В зависимости от политики кредитора, с заемщика немедленно будет взиматься пени за просрочку платежа и / или будет сообщено о просрочке платежа после пропуска требуемого платежа. Некоторые кредиторы могут предлагать льготные периоды. Льготные периоды могут быть еще одной особенностью, на которую следует обратить внимание при подаче заявки на кредит или пересмотре условий кредита.Если, например, существует льготный период в 10 дней, с заемщика не будет взиматься плата за просрочку платежа до 10 дней после истечения срока платежа. Если платеж по-прежнему не будет произведен до конца льготного периода, могут быть применены штрафы за просрочку платежа или дополнительные проценты. Льготные периоды также могут быть изменены, если заемщик использует выгоду. В случае просрочки платежей льготный период может быть сокращен или отменен.

Льготные периоды также могут быть изменены, если заемщик использует выгоду. В случае просрочки платежей льготный период может быть сокращен или отменен.

Когда заемщик, который просрочен по своим платежам, получает следующую выписку со счета, задолженность будет представлять собой текущий баланс плюс его просроченный баланс плюс любые просроченные платежи и проценты.Чтобы привести счет в надлежащее состояние, заемщик должен произвести необходимые минимальные платежи, включая любые штрафы за просрочку платежа, в противном случае они могут быть дополнительно оштрафованы. Кредитор может также увеличить процентную ставку по счету в качестве штрафа, что увеличивает сумму задолженности. Кредиторы часто могут снижать или повышать процентные ставки в зависимости от истории платежей.

О физическом или юридическом лице, которое отстает от графика на 30 дней по выплате кредита, может быть сообщено в кредитные бюро. После 180 дней неисполнения платежей по просроченному счету должник может больше не иметь возможности производить платежи в рассрочку. Обычно к этому времени кредитор списывает ссуду и продает ее агентству по взысканию долгов. При списании кредитор списывает сумму ссуды как убыток, при этом убыток зависит от любой восстановительной стоимости, которая может быть получена в результате продажи. Невзысканные долги все равно будут взысканы даже после списания. Коллекторские агентства часто могут быть более агрессивными и активными, чем коллекторский отдел кредитора, также продолжая сообщать вредоносную информацию, которая влияет на кредитный рейтинг.

Ссуды — не единственный вид соглашений, в отношении которых применяются просроченные штрафы.Другие соглашения, которые могут включать просроченные платежи, включают налоговые обязательства, договоры на мобильные телефоны и договоры аренды. В каждом контракте будут свои условия на случай возникновения просроченных платежей. Более того, для целей кредитной отчетности в кредитные бюро можно сообщать обо всех типах пропущенных платежей.

Может быть много вариантов урегулирования всех видов невыплаченных долгов, включая предложения о ссуде в случае банкротства, урегулирования и консолидации долга. В конечном счете, лучше всего принимать активные меры для обеспечения своевременной выплаты долга, чтобы избежать дорогостоящих штрафов и дорогостоящих стратегий выхода.

Что произойдет, если вы сделаете один поздний платеж по ипотеке?

Мы всего лишь люди — иногда мы пропускаем сроки оплаты счетов, возможно, нам списывают штраф за просрочку платежа, а затем мы более осторожны, чтобы оплатить его вовремя в следующем месяце. Но что произойдет, если вы не заплатите крупную сумму, например, ипотеку?

Хотя выкупа заложенного имущества всегда возможна, если вы действительно опоздали с выплатой по ипотеке, сколько времени это займет? Если вы опоздали всего на несколько дней, повлияет ли это на ваш кредитный рейтинг?

Давайте рассмотрим, что происходит, когда вы задерживаете выплату ипотеки, и как это избежать любых затрат.

Что произойдет, если я задержусь на несколько дней по ипотеке?

Так же, как и арендная плата, ваш платеж по ипотеке должен производиться первого числа каждого месяца. Итак, что именно произойдет, если вы заплатите ипотечный кредит после установленного срока? Стоит ли ожидать штраф за просрочку?

Итак, что именно произойдет, если вы заплатите ипотечный кредит после установленного срока? Стоит ли ожидать штраф за просрочку?

Если вы пропустите платеж всего на несколько дней, скорее всего, у вас не будет какой-либо платы за просрочку платежа или отчетности в кредитное бюро (например, Experian или Equifax), потому что большинство кредиторов обычно предоставляют вам «льготный период». Вам следует связаться с вашей ипотечной компанией, чтобы узнать, каков точный период отсрочки погашения вашего дома, но многие кредиторы предоставят вам 15 дней для выплаты ипотеки без штрафных санкций.

Однако то, что это технически разрешено, не означает, что вы должны привыкнуть к этому.

«15-е называется« чек у банка », — говорит Тереза Шеридан, старший кредитный специалист в Сиэтле. «Есть клиенты, которые ждут до 15-го дня и вносят платеж с помощью кредитной карты. Если клиент потратит все свои деньги со своего чека на конец месяца, он знает, что может дождаться своего чека 15-го числа и заплатить. Из этого цикла трудно выйти, если у клиента возникла такая привычка.”

Из этого цикла трудно выйти, если у клиента возникла такая привычка.”

Если вы не выплатите ипотеку к 15-му дню , то вы можете рассчитывать на штраф за просрочку платежа (обычно около 5% от суммы платежа).

Что произойдет, если я задержусь по ипотеке более чем на 30 дней?

Несвоевременный ежемесячный платеж через 15 дней приведет к пени за просрочку платежа, но просрочка платежа по кредиту через 30 дней приведет к еще большим последствиям — например, о сообщении в кредитные бюро.

Отсутствие ежемесячного платежа по ипотеке более чем на 30 дней может снизить ваш кредитный рейтинг, но возникает вопрос: на сколько он может снизиться? Что ж, это во многом зависит от вашей общей кредитной истории, а также от системы скоринга, которую использует ваш конкретный кредитор.Падение также обычно выше, если у вас «отличный» кредитный рейтинг (780 или выше) и вы никогда раньше не пропускали платежи.

Однако, даже если ваш кредитный рейтинг может упасть, хорошая новость заключается в том, что вы, скорее всего, не попадете в взыскание через 30 дней просрочки.

«Банки пойдут на все, чтобы связаться с заемщиками, как только они опаздывают на 15 дней», — говорит Шеридан. «После бума коротких продаж / потери права выкупа, я думаю, банки узнали, что предоставление консультаций или линий помощи для клиентов, которые испытывают трудности, намного предпочтительнее, чем обращение взыскания со стороны клиента.Банки занимаются кредитованием, а не владением недвижимостью ».

Что произойдет, если я задержусь по ипотеке более чем на 90 дней?

Если вы опаздываете по ипотечному платежу более чем на на 90 дней, ваш кредитор должен начать процесс обращения взыскания. В большинстве штатов просрочка более чем на 90 дней по ипотеке означает, что ваш кредитор может инициировать процесс обращения взыскания, начиная с предварительного обращения взыскания. Предварительное обращение взыскания начинается с того, что ваш кредитор записывает публичное уведомление (Уведомление о невыполнении обязательств) о том, что вы, владелец, не выполнили свои обязательства, и они отправят вам это уведомление по почте и, возможно, даже должны будут повесить его на вашу дверь.

После этого закон штата определяет различные периоды ожидания. Как правило, у вас есть 90 дней с момента получения уведомления о невыполнении обязательств, чтобы организовать платеж и обновить ваши платежи. Если вы все еще не выплатили задолженность за свой дом, ваш дом может быть выставлен на аукцион. В некоторых штатах кредитор должен подать иск в суд, чтобы завершить процесс обращения взыскания. Во многих штатах домовладелец имеет шанс остановить процесс обращения взыскания — иначе известный как «право на выкуп» — до тех пор, пока дом не будет продан на аукционе.Однако, если они не смогут найти деньги, то дом будет продан тому, кто предложит самую высокую цену, и, если он не будет продан на аукционе, станет собственностью банка.

Как избежать потери права выкупа и просроченных платежей

Очевидно, что никто не хочет, чтобы пропустили платежи и ушли в потерю права выкупа , но жизнь часто непредсказуема. Никогда не знаешь, когда ты можешь потерять работу или кто-то из членов твоей семьи столкнется с серьезной медицинской проблемой, которая станет огромным финансовым бременем.

Если вы когда-либо оказывались в затруднительном финансовом положении и не думаете, что сможете производить выплаты по ипотеке, у вас есть несколько вариантов, но только если вы обратитесь к своему кредитору.Вы потенциально можете претендовать на модификацию ссуды, называемую воздержанием, которая, по сути, заключается в том, что кредитор и владелец соглашаются снизить или приостановить выплаты до тех пор, пока владелец не встанет на ноги. Также могут быть доступны программы государственной помощи, которые помогут вам сократить разрыв в выплатах или реструктурировать ипотечный кредит.

Однако это не означает, что вы снялись с крючка; вам все равно придется наверстать упущенное. Самая важная вещь, о которой следует помнить, — это то, что вы хотите быть тем, кто обращается к ним, а не наоборот.

Но если вы не переживаете финансовых трудностей или чрезвычайных обстоятельств, вы должны вносить выплаты по ипотеке каждый месяц вовремя. Чтобы избежать просроченных платежей, Шеридан предлагает настроить автоплату, но также не забудьте запланировать ее заблаговременно, чтобы не сократить ее слишком близко.

Что может случиться, если вы пропустите платеж по ипотеке? | Руководства по дому

Автор: M.C. Постины Обновлено 9 декабря 2018 г.

Опоздание с платежом по ипотеке может показаться катастрофой, но в большинстве случаев это не конец света.Ипотечные кредиторы заинтересованы в сотрудничестве с вами, чтобы быстро исправить дефицит, и, как правило, разработают план выплат, если вы переживаете тяжелый финансовый период. Однако важно, чтобы вы предприняли шаги для исправления ситуации. В противном случае пропущенные выплаты по ипотеке могут иметь долгосрочные последствия для кредита и домовладения.

Подсказка

Ваш кредитный рейтинг может упасть с 60 до 110, если вы пропустите платеж по ипотеке. Догоните и подождите несколько месяцев, пока он не исправится.

Ипотечные кредиты с льготным периодом

Даже если вы отправите платеж по почте после установленного срока, вы можете не опоздать. Многие кредиторы предоставляют «льготный период». Это период времени после установленного срока, в течение которого, если кредитор получает полную оплату, это не считается просрочкой. Льготный период обычно составляет от 10 до 15 дней после установленной даты. Для получения информации о льготном периоде обратитесь к своим кредитным документам или ежемесячной выписке по ипотеке.

Многие кредиторы предоставляют «льготный период». Это период времени после установленного срока, в течение которого, если кредитор получает полную оплату, это не считается просрочкой. Льготный период обычно составляет от 10 до 15 дней после установленной даты. Для получения информации о льготном периоде обратитесь к своим кредитным документам или ежемесячной выписке по ипотеке.

Плата за просрочку платежа

Если ваш платеж не соответствует сроку платежа и льготному периоду, ваш кредитор считает, что вы просрочили на месяц платеж по ипотеке.Вы можете рассчитывать на уплату пени за просрочку платежа в следующей выписке по ипотеке. Плата за просрочку платежа будет указана в вашей выписке и обычно составляет от пяти до 10 процентов вашего ежемесячного платежа по ипотеке. При внесении платежа в следующем месяце не забудьте также оплатить штраф за просрочку платежа. Если вы этого не сделаете, ссуда не будет считаться действующей, даже если вы полностью оплатили ипотечный платеж.

Счет переходит в инкассо

Если вы на месяц задержали платеж по ипотеке, вы, скорее всего, получите телефонный звонок или письмо от кредитора о просрочке платежа.Это сообщение не следует игнорировать. Ситуация каждого заемщика индивидуальна. Если ваша неспособность выплатить ссуду носит временный характер, ваш кредитор, вероятно, попытается что-то уладить с вами, чтобы вы могли получить текущую ссуду через месяц или два. Если ваши проблемы более серьезны и угрожают вашему домовладению, ваш кредитор может направить вас в свой отдел по смягчению убытков, который призван помочь вам остаться в доме путем внесения изменений в ссуду. Обратите внимание: если вы не общаетесь со своим кредитором, звонки и письма будут продолжаться, и кредитор будет считать, что вы не намерены возвращать ссуду.

Ущерб вашей кредитной истории

История ваших платежей является ключевой частью вашего кредитного рейтинга, поэтому, если вы задерживаете платеж по ипотеке, это может повлиять на все, что вы пытаетесь сделать с кредитом, включая обеспечение нового финансирования для других покупки или получение кредитных карт. Ваш кредитор ежемесячно сообщает историю ваших платежей, и каждое кредитное бюро делает это к сведению. Если вы отстаете на 30 дней, в вашем кредитном отчете может быть указано «Поздно 30» рядом с ссудой. Если вы сделаете ссуду действующей, это обозначение исчезнет в следующем отчете.Но потребуется время, чтобы ваш счет вернулся к исходному уровню.

Ваш кредитор ежемесячно сообщает историю ваших платежей, и каждое кредитное бюро делает это к сведению. Если вы отстаете на 30 дней, в вашем кредитном отчете может быть указано «Поздно 30» рядом с ссудой. Если вы сделаете ссуду действующей, это обозначение исчезнет в следующем отчете.Но потребуется время, чтобы ваш счет вернулся к исходному уровню.

Примите решительные меры

Если вы отстаете на 90 дней по выплате ипотечного кредита, ваш кредитор считает вас неплатежеспособным по ссуде. На этом этапе ваш кредитор может начать судебные иски против вас, что в конечном итоге приведет к публичному иску и вашему выселению из дома. Вы все еще можете работать со своим кредитором, чтобы выяснить план, который поможет вам получить текущую ссуду. Но если это не вариант, вы можете сделать некоторые вещи до того, как дом будет выставлен на аукцион, чтобы не потерять его.Банкротство дает вам защиту до тех пор, пока правительство не оценит и погасит ваши долги. Вы также можете попытаться заключить с кредитором соглашение о воздержании, в соответствии с которым вы принимаете более низкие платежи в течение определенного периода времени, а затем оплачиваете просроченные платежи и сборы после сокращенного периода платежа.

Что произойдет, если я пропущу платеж или невыполнение обязательств по ссуде? — Советник Forbes UK

Если вы изо всех сил пытаетесь погасить ссуду, важно знать, какие шаги следует предпринять, чтобы не допустить выхода долга из-под контроля.

Здесь мы объясняем, что может случиться, если вы не сможете справиться со своими выплатами, а также как начать возвращать свои финансы в норму.

Что произойдет, если я пропущу погашение кредита? Если вы пропустите ежемесячный платеж по кредиту, вы обычно получите письмо от своего кредитора с просьбой возместить пропущенный платеж в следующем месяце. С вас также обычно взимается комиссия за пропущенный платеж в размере около 25 фунтов стерлингов.

Если вы произведете оплату и не пропустите выплаты в будущем, ваш кредитор вряд ли предпримет какие-либо дальнейшие действия.Однако, если вы не можете произвести платеж или пропустить несколько выплат по кредиту, последствия могут быть более серьезными.

Отсутствие платежей или невыплата полной суммы, требуемой каждый месяц в течение трех-шести месяцев, называется невыполнением обязательств.

Если это произойдет, ваш кредитор отправит вам официальное письмо, известное как «уведомление о невыполнении обязательств». В нем будут описаны детали вашей ссуды, условия, которые вы нарушили, и шаги, которые вы должны предпринять.

Как пропущенные платежи повлияют на мою кредитную историю?Ваши пропущенные платежи и уведомление о невыполнении обязательств будут записаны в вашем кредитном отчете, что может повлиять на ваш кредитный рейтинг и затруднить вам доступ к финансовым продуктам в будущем.

Если вы все еще не можете вернуть ссуду, ваш кредитор может передать ваш долг коллекторскому агентству. Ваш долг «продается» агентству, поэтому оно примет меры, чтобы вернуть свои деньги плюс прибыль от вас.

Ваш долг «продается» агентству, поэтому оно примет меры, чтобы вернуть свои деньги плюс прибыль от вас.

Вы можете обнаружить, что ваш кредитор или сборщик долгов подали против вас решение окружного суда (CCJ).

Это разновидность постановления суда в Англии, Уэльсе и Северной Ирландии. В Шотландии, если ваш кредитор подает иск в суд, он подаст заявление о вынесении решения / постановления.

Вы получите свое решение по почте, и в нем будет сказано:

- сколько вы должны

- как оплатить (полностью или в рассрочку)

- срок оплаты

- кому платить.

Вам будет дан месяц на выплату причитающейся суммы, но если вы не в состоянии сделать это, судебное решение будет добавлено к вашему кредитному отчету и останется там в течение шести лет.

Что произойдет, если я не смогу погасить ссуду? Если у вас нет возможности погасить свой долг, возможно, вам придется использовать Индивидуальное добровольное соглашение (IVA). IVA — это официальное и имеющее обязательную юридическую силу соглашение между вами и вашими кредиторами о погашении ваших долгов в течение определенного периода времени.

В противном случае вам, возможно, придется объявить себя банкротом, но это может иметь серьезные последствия, поэтому необходимо внимательно отнестись к этому вопросу.

Что произойдет, если у меня будет обеспеченная ссуда?Если ваш кредит обеспечен вашим домом или автомобилем, и вы постоянно пропускаете платежи, вы можете быть вынуждены продать свою собственность или автомобиль в счет погашения своей задолженности.Однако обратите внимание, что это обычно только в крайнем случае, поэтому важно поговорить со своим кредитором и получить совет как можно скорее.

Получение помощи до того, как вы по умолчанию Если вы думаете, что можете пропустить погашение кредита, сразу же поговорите со своим кредитором и объясните ситуацию. Ваш кредитор может прийти к соглашению с вами, чтобы помочь выплатить ваш долг, прежде чем предпринимать какие-либо дальнейшие действия.

Например, ваш кредитор может:

- даст вам дополнительное время для погашения долга

- уменьшите ежемесячные выплаты

- уменьшите сумму процентов, которую вы должны заплатить

- задерживает сообщение о пропущенных платежах в кредитные справочные агентства.

Ваш кредитор может также предложить консолидировать ваш долг, что позволит вам объединить все ваши долги в единый ежемесячный платеж с одним кредитором.

Один из способов сделать это — взять ссуду на консолидацию долга. Это не только значительно упростит управление финансами, но и снизит размер выплачиваемых процентов, а также сэкономит деньги.

Приоритетные и неприоритетные долгиХотя важно не отставать от погашения кредита, определенные платежи, известные как приоритетные долги, должны иметь приоритет перед выплатой кредита.К ним относятся:

- муниципальный налог

- прочие налоги

- коммунальных платежей

- ТВ лицензия

- ипотека или аренда

- штрафов.

Неуплата муниципального налога, штрафов или телевизионной лицензии может в конечном итоге привести к тюремному заключению, неуплата счетов за коммунальные услуги может привести к отключению энергоснабжения, а невыплата по ипотеке или оплате аренды может привести к потере крыша над головой.

Короче говоря, жизненно важно, чтобы вы производили эти платежи, прежде чем вкладывать деньги в другие долги, включая выплаты по ссуде.

Хороший способ помочь вам справиться с этим — составить ежемесячный бюджет, оценить, где вы можете сократить расходы, и отложить определенную сумму для каждого платежа, отдавая приоритет приоритетным долгам.

Куда обратиться за помощьюЕсли вы боретесь с долгами, важно не прятать голову в песок, а как можно скорее обратиться за советом. Есть ряд благотворительных организаций, которые предлагают бесплатные консультации и поддержку и могут помочь в разработке планов выплаты долга.К ним относятся:

· Гражданский совет

· StepChange

· Национальная долговая линия

· Деньги благотворительности

Не стесняйтесь обращаться в одну из этих бесплатных благотворительных организаций, если у вас возникли финансовые трудности.

Будьте очень осторожны с консультантами по долговым обязательствам, которые взимают плату за свои услуги — они часто платят за то, чтобы появляться в верхней части поисковых страниц в Интернете, но благотворительные организации, находящиеся ниже в результатах поиска, предлагают отличные независимые услуги по нулевой цене для вас.

Проблемы с выплатой ипотеки? | FTC Consumer Information

Если вы не выплачиваете ипотечный кредит вовремя или если ваш платеж меньше причитающейся суммы, вы не выплачиваете ссуду. Последствия дефолта могут быть дорогостоящими.

Федеральная торговая комиссия (FTC), национальное агентство по защите прав потребителей, заявляет, что важно понимать цену дефолта. Агентство также подчеркивает, что если у вас возникли проблемы с выплатой ипотечного кредита, как можно скорее свяжитесь со своим кредитным агентом, чтобы обсудить возможные варианты.Чем дольше вы ждете звонка, тем меньше у вас вариантов.

Что произойдет, если я не выплачу ипотечный кредит?

Невыполнение обязательств по ипотеке может добавить стоимость различных сборов к сумме, которую вы уже должны. Это также может повредить ваш кредитный рейтинг. В конечном итоге это может привести к потере дома.

Просроченные платежи. Если ваш платеж просрочен, с вас может взиматься штраф за просрочку платежа. Просроченные сборы могут добавить сотни долларов к вашему счету по ипотеке.

Комиссия за неисполнение обязательств. Ваш ипотечный обслуживающий персонал — это компания, которая управляет вашим счетом ипотечного кредита. В случае невыполнения обязательств ваш сервисный центр может взимать с вас плату за «услуги, связанные с дефолтом», что со временем может добавить сотни или тысячи долларов к вашему займу.

Услуги по умолчанию могут включать:

- Осмотр имущества , чтобы убедиться, что вы живете в доме и обслуживаете его.

- Услуги по консервации имущества , включая стрижку газонов, благоустройство территории и ремонт или заколачивание разбитых окон и дверей.

- Затраты на потерю права выкупа , которые могут включать гонорары адвокатам, сборы за поиск права собственности и сборы за отправку по почте и размещение уведомлений о выкупе.

Ущерб вашей кредитной истории. Ипотечные службы предоставляют информацию о вашей истории платежей кредитным компаниям, в том числе о том, задержали ли вы платеж или пропустили какие-либо платежи. Даже один просроченный платеж снижает ваш кредитный рейтинг, что влияет на то, сможете ли вы получить ссуду в будущем — и какова будет ваша процентная ставка.

Взыскание. Если вы находитесь в дефолте, ваш обслуживающий персонал может начать процесс обращения взыскания. Это не только добавит к расходам, которые вам придется заплатить, чтобы привести ваш счет в рабочее состояние, но и внесение взыскания права выкупа станет публичным документом. Это затруднит вам получение кредита и покупку нового дома в будущем. Если вы не можете вернуть кредит или найти другое решение, ваш дом может быть продан на аукционе отчуждения. Во многих штатах вы также можете нести ответственность за вынесение решения о недостатках.«Это разница между тем, что вы должны, и ценой, по которой дом продается на аукционе выкупа.

Что мне делать?

Обратите особое внимание на свой счет ипотечного кредита. Регулярно проверяйте свой аккаунт, чтобы убедиться, что ваши платежи поступают вовремя и нет никаких неожиданных или необычных комиссий или сборов. Если вы не получаете ежемесячные отчеты, обратитесь к своему обслуживающему персоналу, чтобы узнать, можете ли вы получить доступ к своей учетной записи в Интернете. Будьте настойчивы. Ставьте под сомнение все, что вам непонятно, и хорошо записывайте общение со своим сервисным центром.Среди объектов для наблюдения:

- Проводка платежей. Записывайте, сколько и когда вы заплатили. Если вы произвели полную оплату, ваша ссудная компания должна зачислить ее на ваш ссудный счет в день ее получения. Если вы производите частичную оплату, обслуживающий персонал не обязан зачислять платеж на ваш счет. Сервисная служба может вернуть вам ваш платеж или поместить его на счет «приостановки» или «удержания»: платеж находится в подвешенном состоянии, пока вы не предоставите средства, равные полной оплате.

- Неправомерные просроченные платежи. Большинство ипотечных договоров включают «льготный период» — время, в течение которого вы должны выплатить ипотечный кредит без взимания пени за просрочку платежа. Если вы производите платеж в течение льготного периода, штраф за просрочку платежа взиматься не будет. День, когда ваш сервисный центр получит ваш платеж, имеет значение, а не день, когда вы его отправите.

- Слишком много просроченных платежей . С вас следует взимать штраф за просрочку платежа, только если вы не внесете ипотечный платеж полностью и вовремя. Некоторые обслуживающие компании взимали с заемщиков штрафы за просрочку платежа, которые были произведены полностью и вовремя, поскольку заемщик не включил платеж за ранее неуплаченную плату за просрочку платежа.Эта практика называется «пирамидингом» с опозданием и противоречит закону.

- Платы за неисполнение обязательств . Проверьте свою учетную запись на предмет сборов по умолчанию. Убедитесь, что вы понимаете, для чего они нужны и почему с вас сняли счет. Если в вашей выписке под заголовками, например, «прочие сборы» или «корпоративные авансы», указаны скрытые сборы, обратитесь за разъяснениями к своему обслуживающему персоналу.

- Счет условного депонирования. Если у вас есть счет условного депонирования с ипотекой для уплаты налогов на недвижимость и страхования домовладельца, просмотрите свою годовую выписку по счету условного депонирования.Убедитесь, что в выписке указаны правильные суммы налогов и страховки и что ваши налоговые и страховые платежи произведены вовремя. Если у вас есть счет условного депонирования, ваш ежемесячный платеж по ипотеке будет увеличиваться при увеличении суммы вашей задолженности по налогам или страховке. Если сумма условного депонирования недостаточна, скорректируйте ежемесячные платежи, чтобы покрыть ее.

- Банкротство. Некоторые заемщики предпочитают подать заявление о банкротстве по главе 13, чтобы прекратить потерю права выкупа и остаться в своих домах. В главе 13 суд обычно утверждает план погашения, который позволяет вам выплатить свои долги в течение трех-пяти лет.Ваш план банкротства может включать просроченные платежи по ипотеке, но это не влияет на ваши обязательства по выплате текущих платежей по ипотеке. Вы должны продолжать производить эти платежи полностью и вовремя, иначе вы можете оказаться в невыполнении обязательств. Если произойдет невыполнение обязательств, с вас могут потребовать штрафы за просрочку платежа и штрафы, связанные с невыполнением обязательств, а обслуживающий вас ссудный агент может запросить у суда разрешение на изъятие вашего дома.

Убедитесь, что вы понимаете, для чего они нужны и почему с вас сняли счет. Если в вашей выписке под заголовками, например, «прочие сборы» или «корпоративные авансы», указаны скрытые сборы, обратитесь за разъяснениями к своему обслуживающему персоналу.

Убедитесь, что вы понимаете, для чего они нужны и почему с вас сняли счет. Если в вашей выписке под заголовками, например, «прочие сборы» или «корпоративные авансы», указаны скрытые сборы, обратитесь за разъяснениями к своему обслуживающему персоналу.Важно продолжать следить за своим ипотечным счетом даже во время банкротства.Убедитесь, что ваши платежи поступают правильно и вовремя. Следите за любыми неуместными пени или сборами за просрочку платежа и следите за своим счетом условного депонирования.

Где я могу получить помощь?

Если вы испытываете затруднения при выплате ипотечных платежей или не выполняете обязательства, немедленно обратитесь к своему ипотечному агенту. Многим людям неловко говорить со своим обслуживающим персоналом о проблемах с оплатой, или они надеются, что их финансовое положение улучшится и они смогут наверстать упущенное.Поддержание открытых линий связи имеет решающее значение для решения проблем с вашим кредитом. Варианты, которые помогут вам привести ваш ипотечный кредит в актуальное состояние и спасти ваш дом от потери права выкупа, включают изменения ссуды, планы погашения или временное сокращение или приостановку платежей. Если вы не имеете права на какой-либо из этих вариантов, ваш обслуживающий персонал может помочь вам найти решение, отличное от обращения взыскания, например короткой продажи или добровольной передачи собственности посредством «акта вместо обращения взыскания».

Поддержание связи с обслуживающим персоналом также может сэкономить вам деньги и упростить получение текущего ипотечного кредита.Например, несмотря на то, что обслуживающие организации имеют разные политики в отношении того, когда они будут заказывать услуги по умолчанию, некоторые могут не заказывать проверки собственности или работы по сохранению собственности, если вы каждый месяц сообщаете им, что вы все еще живете в доме и обслуживаете собственность. Они также с большей вероятностью отложат продажу права выкупа, если они будут работать с вами, чтобы найти лучшее решение.

Они также с большей вероятностью отложат продажу права выкупа, если они будут работать с вами, чтобы найти лучшее решение.

Если вам трудно связаться со своим кредитным агентом или работать с ним, поговорите с сертифицированным консультантом по жилищным вопросам.Позвоните по телефону 1-888-995-HOPE, чтобы получить бесплатные индивидуальные консультации от консультационных агентств по вопросам жилья, сертифицированных Министерством жилищного строительства и городского развития США (HUD). Эта общенациональная горячая линия, открытая круглосуточно и без выходных, обслуживается Фондом сохранения домовладения, некоммерческим членом альянса HOPE NOW, состоящего из членов ипотечной индустрии и сертифицированных HUD консультационных агентств. Чтобы получить бесплатные инструкции в Интернете, посетите www.hopenow.com .

Чтобы узнать о плане президента по оказанию помощи домовладельцам,

посетите сайт www.makehomeaffordable.gov.

Отсрочка платежа | Знайте свои варианты

Если вы задержали выплату по ипотеке из-за краткосрочных трудностей, которые теперь решены, и вы можете возобновить регулярные ежемесячные платежи, вы можете претендовать на отсрочку платежа.Этот вариант погашения перемещает просроченные суммы до конца срока кредита и немедленно переводит ваш кредит в текущий статус. Отсроченная сумма подлежит выплате в последний день платежа по ипотеке или ранее, если вы продаете свой дом, рефинансируете или иным образом погашаете свой кредит.

Если Fannie Mae владеет вашим кредитом, и у вас возникли финансовые трудности, связанные с COVID-19, вы можете иметь право на отсрочку платежа, которая позволяет отсрочить пропущенные платежи на срок до 15 месяцев. Если вы пострадали от стихийного бедствия, такого как ураган, пожар или наводнение, вы можете иметь право на отсрочку платежа на срок до 12 месяцев за пропущенные платежи. Используйте наш инструмент поиска ссуды, чтобы узнать, владеет ли Fannie Mae вашим ссудой, и обратитесь к своему ипотечному агенту, чтобы узнать, имеете ли вы на это право.

Отсрочка платежа перемещает ваш просроченный остаток по ипотеке до конца срока кредита

Что такое отсрочка платежа?

Эта опция освобождения от выплаты ипотеки перемещает просроченные суммы с пропущенных платежей до конца срока кредита, так что вы можете сохранить тот же ежемесячный платеж при приведении кредита в текущий статус.

Отсрочка платежа может быть вариантом, если вы:

- Задержка по ипотечным платежам или в конце срока воздержания

- Возможность возобновления регулярных ежемесячных платежей (ваши финансовые трудности решены)

- Невозможно наверстать непогашенный остаток с помощью плана восстановления или погашения

- Немедленно принесите текущую ипотеку

- Сохраняйте ежемесячную выплату основной суммы долга и процентов без изменений

- На отсроченную сумму проценты не начисляются

- Лучший вариант, чем взыскание

- Оставайтесь в своем доме и избегайте потери права выкупа

- Вы должны связаться со своим ипотечным агентом, чтобы узнать, имеете ли вы право на

- Ваши финансовые трудности должны быть решены, и вы должны иметь возможность производить регулярные ежемесячные платежи

- Приводит ваш кредит к текущему состоянию и сохраняет вашу основную сумму и проценты на прежнем уровне (обратите внимание, что корректировки условного депонирования с учетом налогов и страховки могут повлиять на ваш общий ежемесячный платеж)

- Перемещает просроченные суммы до конца срока кредита, когда они должны быть погашены вместе с последним платежом по ипотеке или ранее, если вы продаете свой дом, рефинансируете или иным образом погашаете свой кредит

- Ваш ипотечный обслуживающий персонал отправит вам соглашение об отсрочке платежа, чтобы задокументировать решение

Соберите свою финансовую информацию — При звонке в ипотечную службу рекомендуется иметь под рукой основную финансовую и кредитную информацию. | |

Знайте свою текущую ситуацию — Будьте готовы обрисовать свой текущий доход и статус занятости, объяснить, почему у вас возникают проблемы с выплатой ипотечных выплат, и обсудите, является ли ваша ситуация краткосрочной или долгосрочной. Вашему специалисту по ипотеке необходимо будет понять причины, по которым вы испытываете трудности, чтобы найти для вас правильное решение. | |

Обратитесь в свою ипотечную компанию или в справочную сеть Fannie Mae Mortgage Help Network — чтобы получить дополнительную информацию о ваших вариантах, в том числе о том, имеете ли вы право на отсрочку платежа. |