Банк не может передавать коллектору долг физлица без предупреждения — НБУ

Согласно нормам законодательства, банк не имеет права передавать задолженность физлица, контакты и его персональные данные коллекторской компании или третьему лицу без предупреждения.

Об этом сообщила УНИАН начальник управления Национального банка Украины по защите прав потребителей финансовых услуг Ольга Лобайчук.

По ее словам, банк обязан проверять номера телефонов знакомых, указанные заемщиком в кредитной заявке, но только с письменного согласия этих людей.

«Телефонный номер — это персональные данные. И когда человек в кредитной заявке указывает контакты знакомых, банк не имеет права без письменного согласия этих знакомых обрабатывать их данные», — сказала Лобайчук.

Она отметила, что Верховная Рада приняла закона о «сплите», поэтому с июля 2020 года НБУ станет регулятором для коллекторов и будет контролировать выполнение этих норм.

«Согласно Закону О защите персональных данных, за такие нарушения предусмотрена уголовная ответственность руководства банка», — подчеркнула Лобайчук.

Она также добавила, что коллектор сможет требовать погашения долга с поручителя только после его предварительного письменного согласия.

Напомним, Верховная Рада 12 сентября приняла закон о защите прав потребителей финансовых услуг, обязывающий банки информировать потенциальных заемщиков обо всех предстоящих расходах по кредиту, включая дополнительные и сопутствующие услуги третьих лиц.

Также закон вводит одинаковые правила для банков и небанковских финучреждений относительно рекламы финансовых услуг.

Закон о сплите также гарантирует защиту вложений физлиц при банкротстве не только банков.

Полномочия по контролю защиты прав потребителей финансовых услуг в рамках закона получил НБУ.

На данный момент принятый законопроект ожидает подписи главы парламента и президента Украины.

Подписывайтесь на новости FinClub в Telegram, Viber, Twitter и Facebook.

что делать, если ваш долг передали в другой банк?

05. 04.2014 Анастасия Крайнова

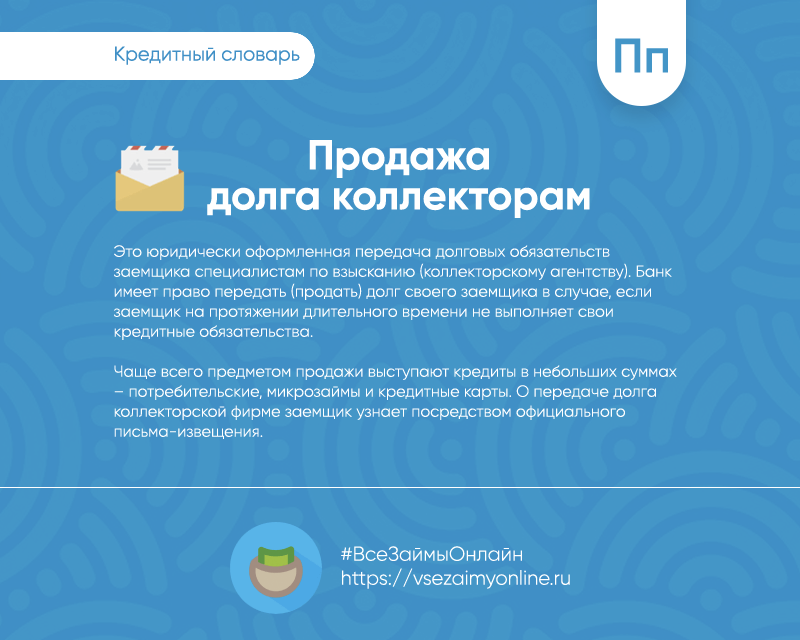

04.2014 Анастасия КрайноваВ этом мире продаётся и покупается практически всё. Даже долги: кредиты бизнесу, потребительские займы и ипотеки. Вы можете быть образцовым клиентом или злостным неплательщиком, но вероятность продажи банком вашей задолженности всё равно существует. Долги продаются либо другим банкам, либо коллекторам, в зависимости от добросовестности каждого конкретного заёмщика.

Продажа задолженности третьему лицу не является своеобразной карательной мерой. И если кредит продали другому банку, то это было сделано вовсе не для того, чтобы наказать клиента. Причина продажи может быть связана с самим банком и его внутренними проблемами. Но не стоит останавливаться на причинах продажи. Куда важнее определить, чем это грозит клиенту и что необходимо делать дальше.

Для начала стоит учесть, что каждый заёмщик делает выбор в пользу того или иного банка по целому ряду объективных и субъективных причин. Удобное расположение, выгодные условия, знакомый логотип или любезные сотрудники. .. Факторов может быть много. При продаже долгов другому банку реакция любого заёмщика будет негативной, ведь придётся менять привычный уклад вещей, ходить в другой банк, пользоваться другими терминалами и кассами… Но, увы, при продаже долга никто не спрашивает мнения клиента. Заёмщика попросту ставят перед фактом.

.. Факторов может быть много. При продаже долгов другому банку реакция любого заёмщика будет негативной, ведь придётся менять привычный уклад вещей, ходить в другой банк, пользоваться другими терминалами и кассами… Но, увы, при продаже долга никто не спрашивает мнения клиента. Заёмщика попросту ставят перед фактом.

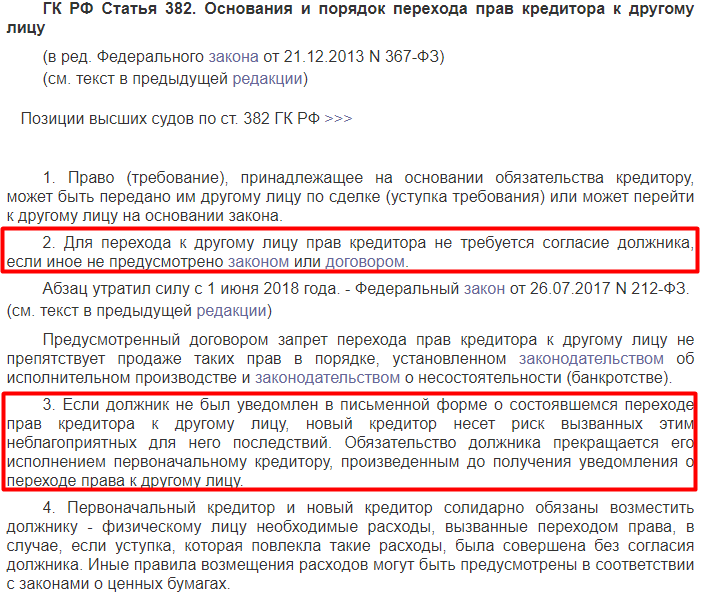

Правда есть один небольшой, но очень важный нюанс: для передачи задолженности третьему лицу без согласия заёмщика, в тексте кредитного договора должен быть предусмотрен специальный пункт, допускающий подобный вариант развития событий. Если такой пункт присутствует, то ничего поделать с этим нельзя. В противном же случае, можно отказаться от перехода в другую кредитную организацию.

В случае перехода задолженности в другую финансовую организацию, заёмщик начинает задаваться вопросами касательно условий кредитования: сумма платежей, процентная ставка, комиссии… Ответы на большую часть вопросов весьма обнадёживающие, поскольку при заключении кредитного договора обязательства ложатся на плечи не только заёмщика, но и банка.

Не стоит забывать, что только внимательность позволит избежать возможных проблем. При оформлении кредита нужно уделить особое внимание договору. Каким бы выгодным ни казалось предложение, будь то кредиты бизнесу или потребительские займы, подводные камни, скрывающиеся под многочисленными сносками и «звёздочками» в договоре могут доставить массу неприятностей. Стоит также понимать, что при подписании договора заёмщик соглашается со всеми условиями банка, а их незнание не освобождает от обязательств и ответственности. Для того чтобы избежать возможных проблем в дальнейшем, рекомендуется пользоваться услугами профессиональных кредитных брокеров.

© Royal Finance – кредитный брокер в Москве

Коллекторское агентство «Феникс»

Я плачу коллекторам, а информации в бюро кредитных историй нет

Коллекторские агентства обязаны передавать информацию в бюро кредитных историй(БКИ). Это регламентировано ФЗ 218 “о кредитных историях”.

В бюро направляются сведения об:

- остатке задолженности;

- сумме последнего платежа;

- дате последнего платежа.

Наше Агентство на постоянной основе отправляет

информацию в бюро кредитных историй. Это значит, что

сведения о Вашей кредитной характеристике

обновляются регулярно. Более того, данные о выплатах

передаются в то же бюро кредитных историй, в которое

ранее направлял информацию первоначальный кредитор.

Как известно, в нашей стране несколько бюро кредитных историй. Рекомендуем Вам сделать повторный запрос в бюро, в котором хранится информация о Ваших кредитах — возможно, возник какой-то технический сбой при предоставлении сведений.

Вы также можете обратиться в наше Агентство через e-mail или чат, предоставить копию документов, подтверждающих неактуальную информацию в БКИ, и мы обязательно уточним с чем именно связана ошибка в данных.

Коллекторские агентства обязано передавать информацию в бюро кредитных историй

Что касается Вашего желания продолжить пользоваться кредитами — рекомендуем Вам не спешить.

После продажи долг считается просроченным. Это

значит, что позитивная характеристика начнет

формироваться только после полного его погашения.

Сейчас в Вашей кредитной истории стоит отметка о продаже долга — для банков это негативный фактор. В кредитной истории не отображается информация о причинах возникших нарушений. Всё, что видит новый кредитор: у человека был кредит-> он перестал по нему платить -> долг продали коллекторам. Даже если Вы много лет обслуживались без нарушений, наличие негативной характеристики может отразиться на дальнейшем обслуживании в кредитных организациях.

К примеру, банки и МФК могут предоставлять новые кредиты на менее выгодных условиях или и вовсе отказать в получении кредита.

Сейчас Вам не рекомендовано выступать созаемщиком по

крупным кредитам — ипотеке или автокредиту, т.к. в

таком случае Ваша кредитная история будет

учитываться при рассмотрении заявки и это может

привести к ухудшению предлагаемых условий или даже

отказу. Более того, негативная характеристика в

кредитной истории может сказаться на возможности

кредитоваться как предпринимателю.

Более того, негативная характеристика в

кредитной истории может сказаться на возможности

кредитоваться как предпринимателю.

Для формирования позитивной характеристики необходимо оплатить долг перед агентством в полном объеме

Прежде чем обращаться за новым кредитом, закройте все старые долги. Так Вы сможете:

- Получить отметку в БКИ об отсутствии долгов. Это покажет новым кредиторам, что Вы ответственный заёмщик и выплачиваете свои долги в любом случае

- Снизить финансовую нагрузку. Новые кредиторы будут знать, что Вы сейчас не обременены другими кредитными обязательствами и смогут предоставить большие суммы.

Не забывайте, что информация в Бюро Кредитных Историй

хранится 10 лет, что значит, данные о нарушениях ещё

долгое время будут доступны кредиторам, страховым

компаниям и работодателям.

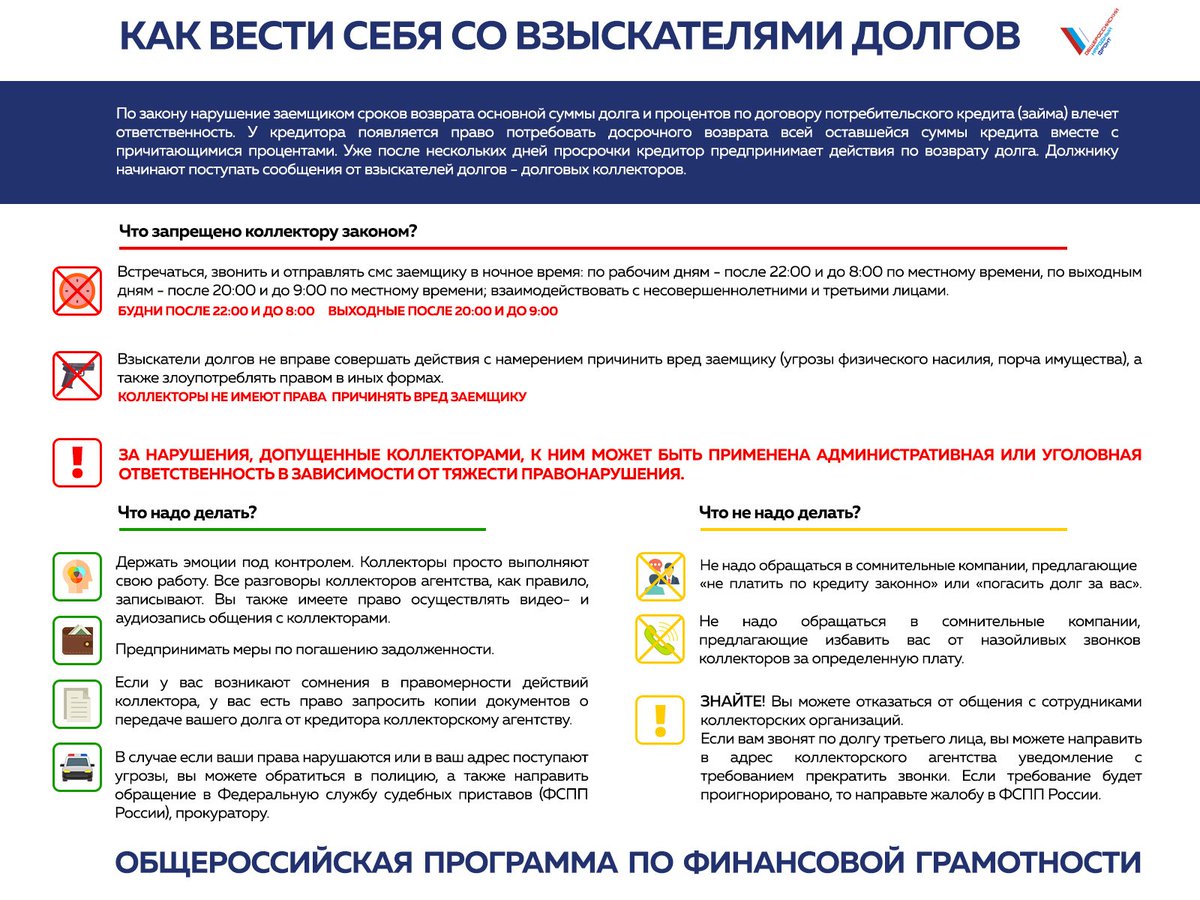

Что обязаны предъявлять коллекторы заёмщику

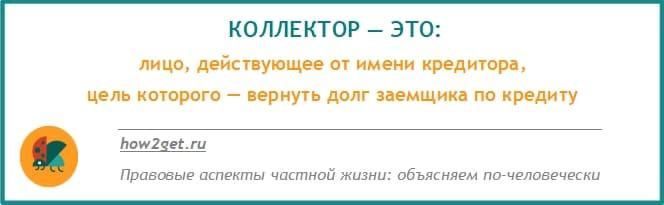

Если денежная сумма, которую человек взял в долг у банка, не возвращается к кредиторам по каким-либо причинам, причем уже достаточно долгое время и при этом банк никак не может добиться от должника выплаты этой суммы, тогда он обращается к хорошо известным коллекторам.

Стоит заметить, что коллекторы не будут такими милостивыми, как кредиторы. Для начала, кто такие коллекторы и почему к ним обращаются в таких случаях, а также какие права и обязанности у коллекторов по агентскому договору?

Коллекторское агентство, откуда собственно коллекторы и берутся, занимается возвратом задолженностей с должников, а также с крупных и мелких организаций.

О договоре между банками и коллекторами

Что такое агентский договор между банком и коллекторами? Если должнику поступают электронные извещения и письма с просьбами срочно погасить кредит, а также телефонные звонки от третьих лиц, знающих его персональные данные – это означает, что банк, то есть кредитор, передал контактную информацию и личные данные должника коллекторской организации на основании заключения между ними агентского договора.

Коллекторы по агентскому договору получают от банка определенное вознаграждение, но только в том случае, если после применения услуги в виде информирования должника об его задолженностях заемщик внесет необходимую кредитору сумму в банк полностью, либо по частям.

Не стоит заблуждаться и думать о том, что будет применяться грубая сила и выдвигаться угрозы. Выбивать долги никто не собирается, но и относиться к коллекторам стоит с уважением, так как действовать они будут достаточно серьезно и убедительно, с применением своих особых методов общения.

Стоит заметить, что сотрудник коллекторского агентства, прежде чем начать разговор по телефону либо вживую с должником, обязан:

- представиться: назвать свое имя, фамилию и отчество;

- также занимаемую им должность;

- как называется коллекторское агентство, в котором он работает, а также адрес расположения организации;

- наименование кредитора, его фамилию, имя, отчество;

- обязательно адрес, на который должник должен будет отправлять корреспонденцию.

Обязан ли коллектор предоставить агентский договор?

Стоит понимать, что заемщик является более чем заинтересованной стороной в плане проведения каких-либо действий и мероприятий, связанных с кредитным договором. Из этого делается простой вывод: должник в любом случае должен быть уведомлен о том, что банк заключил с некой коллекторской организацией агентский договор.

Как это происходит

Самое главное, что должнику нужно сделать в такой ситуации, это проверять постоянно свою электронную почту и следить за появлением новых уведомлений от неизвестных лиц.

В любом из таких уведомлений может находиться копия агентского договора с описью всего содержимого. До того времени, как заемщик не обнаружил данного договора в своей почте, он может даже не разговаривать с коллекторами, ведь важно запомнить главную вещь, что все, что будет вами сказано, в дальнейшем может быть использовано против должника.

С вопросом должны ли коллекторы предоставлять агентский договор должнику разобрались. Каждый должен понимать основную задачу коллекторов, которая заключается в использовании банальной культурной психологии давления на заемщика-гражданина для того, чтобы заставить должника заплатить за что-то. Нужно осознавать, что юриспруденция довольно необъективная и грязная штука. Ее можно сравнить с игрой, главной задачей которой является хитрость, обман, а также отказ от своих слов – вот настоящая реальность понятия юриспруденция.

Каждый должен понимать основную задачу коллекторов, которая заключается в использовании банальной культурной психологии давления на заемщика-гражданина для того, чтобы заставить должника заплатить за что-то. Нужно осознавать, что юриспруденция довольно необъективная и грязная штука. Ее можно сравнить с игрой, главной задачей которой является хитрость, обман, а также отказ от своих слов – вот настоящая реальность понятия юриспруденция.

Сроки действия договора

Продолжая тему про агентский договор, стоит заметить, что обычно он заключается примерно на 3-6 месяцев. Важно то, что банк заинтересован в любом результате в том случае, если оплата производится только по факту погашения долго заемщиком.

Также, стоит помнить про срок исковой давности, который ограничивается тремя годами, а 6 месяцев – это уже не мало. Бывают разные неплательщики, подкованные, так сказать. В таких случаях работать могут два коллектора по агентскому договору, а то и три, причем из разных коллекторских организаций. С учетом того, что вознаграждение растет, но достанется оно одному агентству, процесс становится намного серьезнее, ведь коллекторам есть за что побороться.

Правовые основы работы КА

Коллекторство – это бизнес и появился он в России достаточно недавно, то есть он еще молод, скажем так. Но, говорить, что он недостаточно развит, не стоит. В современном темпе жизни коллекторских агентств появляется все больше и больше. Каждый должник должен понимать, с кем он имеет дело.

Коллекторы – это, прежде всего, очень умные люди. Они знают свое дело лучше любого другого. Каждый из них – это выпускник высших юридических учебных заведений. Область их познаний очень велика: все первоклассные финансисты и экономисты, аналитики, ну и, конечно же, отличные психологи. Коллекторские организации набирают всегда только самых лучших специалистов, поэтому будьте внимательны.

Заключение

Подводя итоги, стоит выделить самые главные моменты, которые обязательно должен учитывать в своей деятельности должник. В том случае, если банк передал долг коллекторам по агентскому договору, заемщик должен готовиться к встрече с ним лично, к постоянным звонкам и электронным письмам, с активными просьбами оплатить долги. Агентский договор между банком и коллектором не дает право специалистам коллекторских организаций применять к заемщику грубость и силовые методы для того, чтобы оплатить задолжености банку.

В том случае, если банк передал долг коллекторам по агентскому договору, заемщик должен готовиться к встрече с ним лично, к постоянным звонкам и электронным письмам, с активными просьбами оплатить долги. Агентский договор между банком и коллектором не дает право специалистам коллекторских организаций применять к заемщику грубость и силовые методы для того, чтобы оплатить задолжености банку.

Неплательщик обязан помнить, что пока он не будет лично ознакомлен с заверенной копией агентского договора, который заключили кредиторы с коллекторской организацией, тогда он не обязуется с кем-либо из коллекторов разговаривать или что-то им сообщать. Что значит агентский договор у коллекторов, наверное, уже всем стало понятно из выше изложенного материала, теперь это необходимо помнить и применять на практике, если будет такая ситуация.

Статьи по данной теме

Как работать со сборщиками долгов за 3 шага

Сборщик долгов преследует вас, требуя выплаты по потребительскому долгу, который вы должны. Тактика взыскания долга может в лучшем случае раздражать, а в худшем — хищническую или даже незаконную.

Крайне важно знать, как обращаться со сборщиками долгов, чтобы вы могли отстаивать свои права и выбрать лучший способ управления своим долгом. Прежде чем что-либо сказать или произвести платеж:

Управляйте долгом в трудные времена

Иногда долга невозможно избежать.Следите за своими счетами с помощью NerdWallet, чтобы управлять ими с умом.

1. Не поддавайтесь давлению, чтобы заплатить при первом контакте.

Так же, как вы не стали бы вступать в договор, не понимая его условий, не спешите вносить платеж, когда с вами свяжется взыскатель долгов. Найдите время, чтобы обдумать свои варианты.

«Многие люди стыдятся того, что у них есть долги, и это то, на что охотятся сборщики долгов», — говорит Рамон Хан, бывший сборщик долгов из Техаса, который сейчас работает в сфере интернет-маркетинга.

«Они создают эту срочность и охотятся на эти болевые точки, чтобы заставить вас что-то заплатить. В конце концов, если вы должны 50 000 или 100 000 долларов, им все равно, что вы собираетесь все это заплатить. . Если они смогут заставить вас заплатить часть из них, это все равно будет работать в их квоте ».

В конце концов, если вы должны 50 000 или 100 000 долларов, им все равно, что вы собираетесь все это заплатить. . Если они смогут заставить вас заплатить часть из них, это все равно будет работать в их квоте ».

Не платите, не обещайте платить и не сообщайте платежную информацию, которую сборщик может использовать позже. Спросите информацию о долге и скажите, что перезвоните, чтобы обсудить это позже.

Выполнение разового платежа — даже всего 5 или 10 долларов — является признанием долга и может иметь серьезные последствия.Если срок давности по долгу истек, например, при совершении платежа эти часы сбрасываются, что может привести к судебному процессу или удержанию заработной платы.

Можно ли попасть в тюрьму за невыплату ссуды до зарплаты?

Невыплата ссуды не является уголовным преступлением. Фактически, для кредитора незаконно угрожать заемщику арестом или тюремным заключением. Тем не менее, некоторые кредиторы до зарплаты преуспели в использовании законов о безнадежных чеках для подачи уголовных жалоб против заемщиков, при этом судьи ошибочно штамповали жалобы. Подробнее

Подробнее

Что будет, если проигнорировать взыскателя долгов?

Игнорирование судебного процесса по поводу просроченной задолженности подвергает риску вашу заработную плату, банковский счет или имущество. Хуже того, вы также можете потерять возможность оспаривать свою задолженность. Подробнее

У вас есть два инструмента, которые вы можете использовать для оспаривания долга: во-первых, письмо с подтверждением долга, которое сборщик долга должен отправить вам, с описанием долга и ваших прав в отношении его оспаривания; затем письмо с подтверждением долга, которое вы можете запросить, чтобы получить дополнительную информацию и временно приостановить сборы.Подробнее

2. Соберите факты

Когда первоначальный кредитор продает долг третьей стороне, которая может снова перепродать долг и т. Д., Ведение документации часто оказывается на второй план. Многие проданные долги содержат ошибки в сумме задолженности или даже в том, кто ее должен.

В результате практика взыскания долгов является самым большим источником жалоб потребителей в Бюро финансовой защиты потребителей. В 2016 году было подано более 88 000 жалоб; Самая главная причина заключалась в том, что потребителей просили выплатить непогашенный долг.

Запросите подтверждающее письмо от взыскателя долгов, если вы не получили его в течение пяти рабочих дней с момента первого обращения. Он должен включать подробную информацию о долге, коллекторской компании и способах оспаривания долга.

Соберите свои собственные записи о долге, если он ваш, включая информацию о первоначальном кредиторе и историю ваших платежей

Сохраняйте хорошие записи о связи с взыскателем долга и о любых ранее произведенных платежах.Вы можете использовать заказное письмо для получения лучшей документации.

Легко отслеживайте свой долг

Зарегистрируйтесь с помощью NerdWallet, чтобы видеть структуру долга и предстоящие платежи в одном месте.

3. Знайте свои права и как ими пользоваться

Связь: вы можете указать, как и когда сборщики долгов могут связаться с вами — и что они полностью прекратят общение.

Сборщикам долгов запрещено использовать ненормативную лексику или угрожать насилием.Честность: коллекторы не могут ввести вас в заблуждение относительно того, кто они такие, сколько денег вы должны, или о юридических последствиях невыплаты долга — например, угрожая арестом.

Оспаривание долга: у вас есть право оспорить долг. Если вы оспариваете задолженность в течение 30 дней с момента первого обращения, коллектор не может потребовать оплаты до тех пор, пока спор не будет урегулирован. По истечении 30 дней вы все еще можете оспорить долг, но коллектор может потребовать выплаты, пока спор расследуется.

Сборщикам долгов запрещено использовать ненормативную лексику или угрожать насилием.

Сборщикам долгов запрещено использовать ненормативную лексику или угрожать насилием.Вы можете подать жалобу в CFPB, если ваша защита в соответствии с FDCPA была нарушена. В вашем штате могут быть предусмотрены дополнительные меры защиты потребителей. Обратитесь за юридической помощью в вашем районе или в офис генерального прокурора вашего штата.

Будь то отправка письма сборщикам долгов с просьбой предоставить дополнительную информацию о долге или требование, чтобы сборщик прекратил контакты, знайте, как реализовать свои права потребителя — и не бойтесь делать это.

Как работать с взыскателями долгов

У вас есть денежные вопросы.У Bankrate есть ответы. Наши специалисты помогают вам управлять своими деньгами более четырех десятилетий. Мы постоянно стремимся предоставить потребителям советы экспертов и инструменты, необходимые для достижения успеха на протяжении всего жизненного пути.

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что наш контент является честным и точным. Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не подвержен влиянию наших рекламодателей.

Мы открыто объясняем, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый издатель и сервис сравнения, поддерживаемый рекламой. Мы получаем компенсацию в обмен на размещение спонсируемых продуктов и услуг, или если вы переходите по определенным ссылкам, размещенным на нашем сайте. Следовательно, эта компенсация может повлиять на то, как, где и в каком порядке продукты появляются в категориях листинга.Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут повлиять на то, как и где продукты появляются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Мы получаем компенсацию в обмен на размещение спонсируемых продуктов и услуг, или если вы переходите по определенным ссылкам, размещенным на нашем сайте. Следовательно, эта компенсация может повлиять на то, как, где и в каком порядке продукты появляются в категориях листинга.Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут повлиять на то, как и где продукты появляются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Получили ли вы письмо по почте или телефонный звонок с неизвестного номера, работа со сборщиками долгов может вызвать большой стресс, и вы можете не знать, как лучше всего ответить.

Взыскатели долга по закону обязаны соблюдать определенные правила, когда дело доходит до взыскания долга, и есть способы, которыми вы можете справиться с непогашенной задолженностью от первоначального кредитора или сторонней компании, взимающей сбор от их имени. Убедитесь, что вы знаете свои права и знаете, как обращаться со сборщиками долгов, если они свяжутся с вами.

Убедитесь, что вы знаете свои права и знаете, как обращаться со сборщиками долгов, если они свяжутся с вами.

Как сборщики долгов получают вашу информацию

Если компания, о которой вы никогда не слышали, обращается к вам с просьбой выплатить долг, вы можете подумать, что это не ваша. Но учтите, что компания, которая связывается с вами, не обязательно является компанией, перед которой у вас был первоначальный долг.Он мог получить ваш адрес или номер телефона из нескольких источников, например из исходного кредитора, из вашего кредитного отчета или из результатов поиска в Интернете.

Если коллектор получил вашу информацию от первоначального кредитора, он будет иметь ваши личные данные, например, где вы живете, сумму долга и компанию, которой вы изначально были должны деньги. Если вы имеете дело с законными сборщиками долгов, у них не должно возникнуть проблем с обменом информацией, касающейся вашего долга.

Как работать со сборщиками долгов

Если вы имеете дело со сторонним сборщиком долгов, есть несколько шагов, которые вы можете предпринять, чтобы справиться с ситуацией.

- Не игнорируйте их. Коллекторы будут продолжать связываться с вами до тех пор, пока долг не будет выплачен. Игнорирование сборщика долгов, когда долг принадлежит вам, может нанести дополнительный ущерб вашему кредитному рейтингу и отчету.

- Узнайте информацию о долге. Узнайте, кто был первоначальным кредитором, а также первоначальную сумму. Это может помочь вам убедиться, что долг принадлежит вам. Узнайте как можно больше, включая возраст долга. Существует вероятность того, что срок исковой давности истек, а это означает, что коллектор больше не может подать на вас в суд, чтобы вернуть долг.

- Получите в письменной форме. Сборщики законных долгов должны отправить вам письмо по почте с подробным описанием вашего непогашенного долга, например, кто является первоначальным кредитором и сколько вы должны. Вы также должны получить информацию о том, как оспорить долг, что может пригодиться, если рассматриваемый долг не ваш.

- Не сообщайте личные данные по телефону. Независимо от того, можете вы выплатить долг или нет, избегайте чрезмерных разговоров. Не сообщайте ничего по телефону, в том числе о том, можете ли вы заплатить и как планируете это делать.Вместо этого запросите письмо с исходной информацией о долге.

- Попытайтесь рассчитаться или договориться. После того, как вы получили письмо и убедились, что задолженность принадлежит вам, посмотрите, согласится ли взыскатель оплаты за часть стоимости, если вы заплатите авансом. Если они по-прежнему хотят получить полную сумму, спросите, можете ли вы настроить план оплаты.

Поймите свои права при работе со сборщиками долгов

Существуют законные сборщики долгов, поэтому важно убедиться, что вы можете сказать, когда они настоящие, а когда фальшивые.У вас есть права, когда вы имеете дело со сборщиками долгов. Коллекторы долга должны соблюдать следующие правила:

- У них ограниченный контакт. Коллекторы могут звонить вам только с 8 утра до 9 вечера, и им не разрешается звонить вам на работу. Если вам позвонят в другое время, возможно, вы имеете дело с мошенничеством по взысканию долга.

- Вы можете запросить номер обратного звонка. Если агентство по взысканию долгов является законным, у него не должно возникнуть проблем с предоставлением вам информации о компании, включая номер обратного вызова.Обязательно запишите как можно больше информации о компании, включая ее название и адрес, если вы их получили. Это важно, чтобы узнать, действует ли он на законных основаниях в вашем штате.

- Они не могут лгать или беспокоить вас. Сборщики долгов не могут заставить вас заплатить больше, чем вы должны, или угрожать вам арестом, тюремным заключением, залогом собственности или удержанием заработной платы, если вы не платите. Взыскание заработной платы может быть законным в вашем штате, но ваш сборщик долгов должен сначала привлечь вас в суд. Если сборщик долгов выдает себя за полицию и угрожает арестовать вас, есть вероятность, что это афера; в этом случае вы можете сообщить об угрозе в Федеральную торговую комиссию и Бюро финансовой защиты потребителей.

Коллекторы могут звонить вам только с 8 утра до 9 вечера, и им не разрешается звонить вам на работу. Если вам позвонят в другое время, возможно, вы имеете дело с мошенничеством по взысканию долга.

Коллекторы могут звонить вам только с 8 утра до 9 вечера, и им не разрешается звонить вам на работу. Если вам позвонят в другое время, возможно, вы имеете дело с мошенничеством по взысканию долга. Если сборщик долгов выдает себя за полицию и угрожает арестовать вас, есть вероятность, что это афера; в этом случае вы можете сообщить об угрозе в Федеральную торговую комиссию и Бюро финансовой защиты потребителей.

Если сборщик долгов выдает себя за полицию и угрожает арестовать вас, есть вероятность, что это афера; в этом случае вы можете сообщить об угрозе в Федеральную торговую комиссию и Бюро финансовой защиты потребителей.Как определить мошенничество с взысканием долга

К сожалению, наличие долгов открывает вам множество возможностей для мошенничества со сбором долгов. Даже если у вас нет денег, есть еще много людей, которые могут попытаться обманом заставить вас заплатить. Чтобы убедиться, что сборщик долгов является законным, обратите внимание на следующие признаки:

- Следите за своим почтовым ящиком. Подтверждающее письмо — это один из способов убедиться, что вы имеете дело с законным сборщиком долгов. Проверьте в Интернете, действует ли компания в вашем штате на законных основаниях. Если вам только что позвонил предполагаемый сборщик долгов, запросите подтверждающее письмо, прежде чем предпринимать какие-либо попытки погасить этот долг.

- Проверьте свои данные. Если компания является законной, а долг является законным, есть вероятность, что он не ваш. Запросите личные данные о долге, включая первоначального кредитора и сумму.Хотя долг может быть реальным, это может быть кто-то еще, кто носит ваше имя, или это может быть акт кражи личных данных.

- Убедитесь, что вы можете заплатить по-своему. Если человек по телефону утверждает, что вы можете заплатить только банковским переводом или предоплаченной дебетовой картой, возможно, вы имеете дело с мошенником. Несмотря на то, что взыскание долга — не самая лучшая ситуация, большинство компаний будут работать с вами, чтобы выплатить долг на удобных для вас условиях. Вам также следует попробовать вести переговоры — многие сборщики долгов готовы разработать план, который поможет вам расплатиться.

Изображение Одри Саракко из Shutterstock.

Подробнее:

Как погасить задолженность по взысканию

Когда у вас есть взыскиваемая задолженность, страдает ваш кредитный рейтинг, и новые возможности для финансирования становятся ограниченными. Вы также начнете получать бесчисленные звонки и письма от сборщиков долгов, что добавит стресса в вашу повседневную жизнь.

Вы также начнете получать бесчисленные звонки и письма от сборщиков долгов, что добавит стресса в вашу повседневную жизнь.

Вместо того, чтобы позволить вашим финансовым проблемам продолжать выходить из-под контроля, создайте действенный план выплаты сборов таким образом, который лучше всего подходит для вас.Вот как это сделать.

Что такое взыскание долга?

Взыскание долга — это процесс, при котором компании пытаются взыскать невыплаченные долги с заемщиков. Долг переходит в взыскание, если он не выплачивается в течение длительного периода времени, обычно не менее нескольких месяцев. Если ссуда просрочена, первоначальный кредитор может продать ее коллекторскому агентству или нанять агентство для взыскания остатка от его имени.

В зависимости от типа причитающейся задолженности срок возврата просроченного векселя на взыскание обычно составляет от 90 до 180 дней.Коллекторское агентство может попытаться взыскать задолженность посредством писем и телефонных звонков.

Как долг попадает в взыскание?

У каждого кредитора есть свои правила относительно того, сколько платежей заемщик может пропустить, прежде чем он окажется в состоянии дефолта. У некоторых кредиторов задолженность прекращается, как только заемщик пропускает платеж. В других случаях с вас будут взиматься штрафы за просрочку платежа по первоначальным пропущенным платежам, прежде чем кредитор предпримет дополнительные действия.

60-дневная отметка обычно является стандартной, когда речь идет о статусе дефолта долга.Как только долг просрочен, кредитор может попытаться получить деньги сам или продать долг коллекторскому агентству.

Влияет ли на вас взыскание долга с юридической точки зрения?

Если вы не ответите сборщику долгов, он может подать на вас иск в суд. Если они выиграют, они могут получить право удерживать вашу зарплату. В этом случае они свяжутся с вашим работодателем и попросят перевести им часть вашей зарплаты.

Они также могут наложить арест на любую вашу собственность, например, на ваш дом. В этом случае вы не сможете продать дом, пока действует залоговое право, и ваш кредитор также может лишить права выкупа вашего дома по решению суда.

В этом случае вы не сможете продать дом, пока действует залоговое право, и ваш кредитор также может лишить права выкупа вашего дома по решению суда.

Влияет ли взыскание долга на ваш кредит?

Любой платеж кредитору, просроченный не менее чем на 30 дней, может отображаться в вашем кредитном отчете как отрицательная запись, с последующими записями, добавляемыми для каждых дополнительных 30 дней неуплаты. Каждое из этих событий ухудшает ваш кредитный рейтинг, потому что ваша история платежей составляет 35 процентов от вашего общего балла.

Когда долг переводится в инкассо, ваш счет помечается как инкассо. Хотя точное снижение количества баллов варьируется от человека к человеку, большинство потребителей увидят значительное снижение своего кредитного рейтинга, часто на несколько сотен баллов.

Счета в инкассо остаются в вашем кредитном отчете в течение семи лет с даты первоначальной просрочки. Однако влияние этих записей со временем будет уменьшаться, особенно если вы примете положительные финансовые привычки.

Как погасить задолженность по взысканиям

Перед погашением задолженности по взысканиям выполните следующие действия, чтобы убедиться, что вы покрываете все необходимые основания.

1. Подтвердите, что долг принадлежит вам.

Не совершайте никаких платежей в коллекторское агентство, пока не подтвердите, что долг действительно принадлежит вам. Проверьте свои записи, чтобы убедиться, что указанный баланс верен, и свяжитесь со своим первоначальным должником, чтобы убедиться, что вы работаете с правильным коллекторским агентством. Ошибки случаются, поэтому подтверждение того, что долг является вашей ответственностью, является необходимым первым шагом.

Если коллекторское агентство пытается взыскать долг за родственника или супруга, вы можете нести ответственность, а можете и не нести ответственность в зависимости от законов вашего штата.

2. Проверьте срок давности вашего штата.

Каждый штат имеет свой собственный срок давности, который устанавливает максимальный срок, в течение которого долг может быть активно взыскан. Однако в некоторых штатах можно повторно активировать задолженность, если вы обратитесь в коллекторское агентство или произведете частичный платеж.

Подтвердите правила своего штата, прежде чем предпринимать дальнейшие действия, и убедитесь, что долг не был погашен путем банкротства или любым другим способом.

3.Знайте свои права на взыскание долгов

В соответствии с Законом о справедливой практике взыскания долгов сборщики долгов ограничены в том, как они могут общаться с вами. Им запрещено звонить с 21:00. и в 8 часов утра, они не могут связаться с вами на работе, если вы им запретили, и они не могут рассказать никому, например коллеге, о вашем долге. Они также не могут беспокоить, угрожать или оскорблять вас словесно.

Если сборщик долгов нарушает эти правила, напомните им о FDCPA. Вы также можете сообщить о них в Бюро финансовой защиты потребителей онлайн или по телефону 855-411-2372.

4. Определите, сколько вы можете позволить себе заплатить.

Прежде чем решать, как погасить свой долг, вам нужно подвести итоги своего бюджета и финансов, чтобы оценить, сколько вы разумно сможете заплатить. Посмотрите на свой ежемесячный денежный поток и определите, сколько вы могли бы вложить в погашение долга или погашение долга, при необходимости скорректировав свой бюджет, чтобы сократить дополнительные услуги, такие как подписка на потоковую передачу или пакеты кабельного телевидения.

5. Попросите удалить вашу учетную запись

Если вы можете позволить себе выплатить крупную единовременную сумму, вы можете попросить коллекторское агентство удалить задолженность из вашего кредитного отчета.Если коллектор не согласен с этим, вы можете потребовать, чтобы он пометил его как «оплаченный полностью».

Любое из этих изменений улучшит ваш кредитный рейтинг и упростит для вас право на получение другой ссуды. Не все коллекторские агентства согласятся на такой обмен, но всегда стоит спрашивать.

6. Настройте план платежей

Если вы не можете заплатить крупную единовременную сумму, вы можете попросить агентство по сбору платежей составить план платежей, который вы можете себе позволить. Вам нужно будет договориться о том, сколько платежей потребуется, прежде чем задолженность будет считаться погашенной.

Вам нужно будет договориться о том, сколько платежей потребуется, прежде чем задолженность будет считаться погашенной.

Согласование медицинского долга

Если у вас есть медицинский долг, вы можете договориться о беспроцентных платежах напрямую с поставщиком медицинских услуг. Во-первых, свяжитесь с биллинговой службой и спросите, есть ли у вас какие-либо программы, которые могут устранить или уменьшить баланс.

Затем спросите о вариантах погашения. Если вы ничего не добьетесь, попросите поговорить с менеджером.

7. Произведите платеж

После того, как вы и коллектор достигнете письменного соглашения о погашении долга, вы произведете платеж.Самый безопасный способ произвести платеж агентству по взысканию долгов — это отправить чек по почте с уведомлением о вручении. Это докажет, что чек был принят коллекторским агентством. Электронная квитанция стоит 1,75 доллара, а отправленная по почте — 2,85 доллара. Эти квитанции пригодятся, если коллекторское агентство когда-либо заявит, что вы не производили платеж.

8. Документируйте все

Заемщики должны внимательно относиться к документации, когда дело касается взыскателей долгов.Как только вы начнете разговаривать с коллекторским агентством, запишите имя агента, его контактную информацию и то, что вы обсуждали.

Если вы соглашаетесь на мировое соглашение с конкретными условиями, попросите их прислать вам копию этого соглашения в письменной форме. Без письменного договора у вас могут возникнуть проблемы с тем, чтобы заставить их удалить учетную запись из вашего кредитного отчета, даже если они устно согласились с этим.

Будьте в курсе мошенничества, связанного с взысканием долгов.

Мошенничество со сбором долгов — это реально, и мошенники могут использовать опасения по поводу долга, чтобы заставить вас заплатить.Следите за тем, чтобы предполагаемые сборщики долгов скрывали информацию, звонили вам поздно ночью, угрожали тюремным заключением или просили заплатить предоплаченной картой.

Подтверждение вашего долга и права коллекторского агентства на ваши платежи имеет большое значение для защиты вас от потенциального мошенничества. Однако есть несколько других мер предосторожности, которые вы всегда должны соблюдать.

Однако есть несколько других мер предосторожности, которые вы всегда должны соблюдать.

Во-первых, никогда не давайте никому доступ к своему банковскому счету. Вместо этого платите сертифицированными чеками. Также ведите подробный учет ваших платежей вместе с вашим первоначальным соглашением.

Что делать после того, как вы сделаете последний платеж

Когда вы закончите свой план платежей или заполните единовременную выплату, попросите коллекторское агентство предоставить письмо о завершении от лица, подписавшего компанию. Затем проверьте свои кредитные отчеты, чтобы убедиться, что учетная запись была точно обновлена, но учтите, что изменения могут не отражаться в течение 30 дней. Даже после того, как все будет правильно обновлено, храните свои записи в надежном месте на случай, если в дальнейшем возникнут какие-либо проблемы.

Итоги

Выплата взыскания не является быстрым процессом, но может быть постоянным решением для избавления от проблемной задолженности. Если у вас возникли проблемы с погашением долга в счет взыскания самостоятельно, вы можете рассмотреть возможность получения ссуды на консолидацию долга, если это позволяет ваш кредит или если вы можете найти квалифицированного соавтора. Это не устранит вашу задолженность, но может помочь вам платить меньше процентов и упростить процесс.

Если у вас возникли проблемы с погашением долга в счет взыскания самостоятельно, вы можете рассмотреть возможность получения ссуды на консолидацию долга, если это позволяет ваш кредит или если вы можете найти квалифицированного соавтора. Это не устранит вашу задолженность, но может помочь вам платить меньше процентов и упростить процесс.

Независимо от того, какой вариант оплаты вы выберете, примите дополнительные меры по подтверждению своей задолженности и получению соответствующих документов, чтобы защитить себя как сейчас, так и в будущем.

Подробнее:

Когда кредитные карты поступают в инкассаторские агентства?

Многие люди опасаются, что одна из их долгов будет отправлена в коллекторское агентство.Коллекторские агентства безжалостны, когда дело доходит до получения платежей по долгам. Один из них может быть очень пугающим.

Если у вас есть кредитная карта, вы можете беспокоиться, что одно неверное действие может привести к отправке вашего долга в коллекторское агентство. Хорошая новость заключается в том, что это вряд ли произойдет после одного пропущенного платежа. Хотя у каждого кредитора своя политика в отношении того, как долго они будут хранить безнадежный долг перед тем, как отправить его в взыскание, обычно можно ожидать, что это произойдет после шести месяцев пропущенных платежей.

Узнайте, что происходит до и после отправки вашего долга в взыскание. Он также дает советы, как с этим справиться, если это произойдет.

Что происходит после вашего первого пропущенного платежа?

Хотя никто не хочет пропустить платеж, со временем это случается с большинством людей. Если вы забыли настроить автоматические платежи или просто отправили чек на день с опозданием, пропустить один платеж — это не конец света. Только не позволяйте этому стать привычкой, иначе это может дорого обойтись.

Обычно, если вы пропустите первый платеж по кредитной карте, эмитент карты взимает плату за просрочку платежа.Как правило, это фиксированная сумма от 25 до 50 долларов или небольшой процент от суммы, которую вы должны были заплатить. Однако некоторые кредиторы прощают людей, которые редко пропускают платеж или никогда раньше не пропускали его. Если вас действительно беспокоят штрафы за просрочку платежа, поищите карту, которая предлагает прощение за пропущенные платежи.

Другая хорошая новость заключается в том, что, хотя это и повлияет на ваш кредитный рейтинг, это произойдет не сразу. В вашем кредитном отчете не будет отображаться пропущенный платеж, пока кредитор не сообщит об этом кредитному агентству.Опять же, некоторые кредиторы снисходительны в этом отношении. Если вы погасите платеж достаточно быстро и это не является обычным явлением, о просрочке платежа можно не сообщать.

Что происходит после второй и третьей пропущенных платежей?

Если вы пропустите два или три последовательных платежа, все станет плохо.

Вам будет начисляться пени за просрочку платежа за каждый пропущенный платеж. Это может легко привести к сотням долларов, увеличивая задолженность на вашем текущем балансе.

Платежи с задержкой на 60 или 90 дней также существенно влияют на ваш кредитный рейтинг. Просроченные платежи, которые отображаются в вашем отчете, делятся на категории в зависимости от того, насколько просрочен платеж. Очевидно, что чем позже выплата, тем больше влияние на ваш счет.

Всего один платеж с опозданием на 90+ дней может резко снизить ваш счет. Если ваш счет превышает 750, один такой просроченный платеж может снизить ваш счет на 80–100 баллов. Этого достаточно, чтобы лишить вас права на получение многих ссуд и существенно повлиять на процентные ставки, которые вы можете получить по ссудам, на которые вы имеете право.

Что происходит после шести месяцев неуплаты?

После шести месяцев неуплаты вы будете бороться с сотнями, а возможно, и почти тысячей долларов штрафов за просрочку платежа. Это не включает проценты, которые начисляются, пока вы не платите долг.

На данный момент ваш кредитный рейтинг сильно пострадал, так что вам будет трудно брать какие-либо новые ссуды. Также на этом этапе кредитор рассмотрит возможность продажи вашего счета коллекторскому агентству.

Как работают коллекторские агентства?

Коллекторские агентства — это компании, специализирующиеся на взыскании долгов, по которым люди перестали платить.

Если вы в течение длительного периода времени не можете производить платежи по долгу, кредитор теряет уверенность в том, что он когда-либо вернет деньги, которые он вам ссудил. Чтобы уменьшить свои потери, он продаст право на ваш долг коллекторскому агентству с большой скидкой.

Например, если вы должны 1000 долларов, ваш кредитор может продать ваш долг коллекторскому агентству за 50 долларов.

Коллекторское агентство выкупает эти безнадежные долги оптом. Если он купит 100 долгов на сумму 1000 долларов каждый по 50 долларов каждый, он заплатит 5000 долларов, но теперь его новые должники должны 100000 долларов. Если агентству удастся убедить более пяти заемщиков полностью выплатить свои ссуды, коллекторское агентство выйдет вперед.

Вы можете использовать тот факт, что коллекторское агентство купило ваш долг за копейки на доллар, в свою пользу. Это будет рассмотрено в конце раздела о работе с коллекторскими агентствами.

Что происходит, когда ваш аккаунт попадает в коллекцию?

Когда ваш кредитор решит отправить вашу учетную запись в инкассо, он начнет с закрытия вашей карточной учетной записи. Затем он свяжется с коллекторским агентством и обсудит сделку по продаже вашего долга. Как только это произойдет, вашему кредитору заплатят, и вы больше не должны ему денег. Вместо этого вы должны деньги коллекторскому агентству, купившему ваш долг.

Когда ваш долг отправляется на взыскание, все может запутаться. Может быть трудно понять, кому на самом деле принадлежит ваш долг.Многие коллекторские агентства регулярно покупают и перепродают долги, поэтому в тот или иной момент ваши долги могут принадлежать нескольким различным компаниям. Очень важно отслеживать, кому действительно принадлежит ваш долг.

Срок давности

Если у вас есть старая неоплаченная задолженность, вы должны знать, что коллекторские агентства могут требовать платежа в течение определенного времени. Это известно как срок давности по вашему долгу. По истечении срока давности сборщики долгов больше не могут использовать суды для принуждения вас к выплате долга.

Срок давности по долгам различается в зависимости от того, где вы живете. В некоторых штатах срок составляет всего 3 года. Другие штаты позволяют коллекционерам добиваться выплаты до 10 лет.

Обратите внимание, что во многих штатах не совсем ясно, применяются ли законы, касающиеся срока давности по долгам, конкретно к задолженности по кредитным картам. Например, в Кентукки действуют противоречащие друг другу законы, устанавливающие срок давности 5 или 15 лет.

Положиться на срок исковой давности для истечения срока погашения долга следует в крайнем случае.Одна из причин этого заключается в том, что тот факт, что сборщики не могут прийти за вами, чтобы получить оплату, не означает, что в вашем кредитном отчете не указаны пропущенные платежи. Пропущенные платежи останутся в вашем отчете в течение 7 лет, независимо от того, где вы живете.

Пропущенные платежи останутся в вашем отчете в течение 7 лет, независимо от того, где вы живете.

Не сбрасывать счетчик долга

Можно «переустановить часы долга», предоставив сборщикам долгов новый лимит времени, чтобы попытаться собрать платежи. Есть несколько вещей, с помощью которых можно сбросить часы, чего стоит избегать, если вы пытаетесь переждать долг.Вы можете сбросить часы:

- Внесение платежа

- Настройка тарифного плана

- Согласие на оплату

- Признание вашей задолженности

- Использование кредитной карты для совершения новой покупки

- Принятие оферты на погашение задолженности

Если вы сделаете что-либо из этого, срок давности будет сброшен. Это дает коллекционерам больше времени, чтобы использовать суд, чтобы попытаться взыскать причитающуюся им сумму.

Как работать с коллекторскими агентствами

Если ваш долг все же выпадет на счет коллекторского агентства, вот несколько вещей, которые нужно сделать.

Если коллекторское агентство свяжется с вами по поводу оплаты, первое, что нужно сделать, — это получить информацию коллекторского агентства. Взыскатели долга по закону обязаны предпринять шаги, чтобы доказать, что они владеют вашим долгом. Требуйте, чтобы агентство не связывалось с вами по телефону, пока они не предоставят документы, подтверждающие, что они владеют вашим долгом. Всегда записывайте такую информацию, как имя человека, звонящего вам, время и дату звонка, а также обсуждаемые темы. Сделайте копии любых отправленных вам бумажных документов.

Многие сборщики долгов используют неэтичные и манипулятивные методы, чтобы попытаться собрать деньги, поэтому требуют, чтобы они предоставили письменное подтверждение того, что они владеют вашим долгом, и отказываются разговаривать с ними по телефону, пока они этого не сделают.

Вам также следует знать законы, касающиеся взыскания долгов. Взыскатель долга не может звонить по телефону

.- Позвонить до 8:00 или после 21:00

- Использовать нецензурную лексику

- Свяжитесь с вами на работе, если вы просили, чтобы они не

- Угрожают вернуть вашу собственность

- Обвинить вас в преступлении

Если сборщик делает что-либо из этого, вы должны сообщить об этом властям.

После того, как сборщик отправит подтверждение вашей задолженности, подтвердите, что все перечисленное верно. В письме о проверке долга могут быть неправильно применены комиссии или указаны неверные остатки. Также проверьте срок давности по долгу, чтобы убедиться, что вы не сбрасываете лимит времени. Коллектор вправе связаться с вами для оплаты долга, срок исковой давности которого истек, но у него нет средств правовой защиты, если вы откажетесь платить.

В общем, избегайте предоставления какой-либо информации, которая вам не нужна, при разговоре с взыскателем долгов.Кроме того, не бойтесь обращаться к властям, если сборщик долгов злоупотребляет или угрожает, или если вы чувствуете, что сборщик долгов может вас обмануть.

Если после всего этого будет доказано, что долг является законным, вы должны попытаться его погасить. Вот где вам может помочь тот факт, что коллекторское агентство купило ваш долг со скидкой.

Договориться с коллектором. Погоня за безнадежными долгами обходится дорого. Если вы должны 1000 долларов, предложите заплатить меньшую сумму, например 500 или даже 200 долларов.Возможно, коллекторское агентство примет это и спишет остаток долга. Вы также можете разработать план выплат, чтобы дать вам время полностью выплатить долг.

Если вы должны 1000 долларов, предложите заплатить меньшую сумму, например 500 или даже 200 долларов.Возможно, коллекторское агентство примет это и спишет остаток долга. Вы также можете разработать план выплат, чтобы дать вам время полностью выплатить долг.

Независимо от того, к какому решению вы придете, любое соглашение, которое вы заключаете, следует получать в письменной форме. Сделайте несколько копий соглашения. Таким образом, у вас будет доказательство того, что долг был погашен, если с вами когда-либо свяжутся по этому поводу в будущем.

Рефинансируйте свои кредитные карты по более низкой годовой процентной ставке:

мошенничества с взысканием долга | Офис генерального прокурора

Мошенники выдают себя за законных сборщиков долгов, угрожая техасцам задолженностью, которую они не должны.Их тактика может быть очень устрашающей. Узнайте, как обнаружить и избежать этих ложных долговых угроз. Как работает мошенничество с взысканием долгов Это очень просто: кто-то связывается с вами — часто по телефону, но также с помощью текстового сообщения, факса, почты или электронной почты — и заявляет, что вы задолжали. Долг может быть полностью фальшивым, аннулированным, погашенным, прощенным или с истечением срока для взыскания.

В любом случае мошенник будет использовать всевозможные методы, чтобы заставить вас заплатить — запугивание, ложь, домогательства и т. Д.

Перед тем, как выплатить любой долг любому коллекционеру , убедитесь, что задолженность действительна и действительна. И будьте начеку на признаки аферы взыскания долга.

Знай, что ты долженОдин из самых надежных способов избежать мошенничества с взысканием долга — это знать весь свой реальный или действительный долг. Если кто-то свяжется с вами по поводу вашего долга, вы сможете быстро определить, настоящий он или фальшивый.

Примечание: Когда вы получите свой кредитный отчет, внимательно проверьте его на предмет ложных, устаревших или неточных записей.

Как обнаружить мошенничество с взысканием долгов Техасские потребители сообщили о многих тактиках, используемых мошенниками по взысканию долгов. Эти мошенники могут быть очень убедительными, поэтому вам нужно обнаружить признаки поддельного взыскания долга:

Эти мошенники могут быть очень убедительными, поэтому вам нужно обнаружить признаки поддельного взыскания долга:

Настоящие сборщики долгов уже знают большую часть вашей информации — например, сколько вы должны, ваш адрес, номер социального страхования, день рождения и т.д. Это.Если кажется, что они недостаточно осведомлены о вас, велика вероятность, что они мошенники.

Они не будут делиться с вами своей информациейВсякий раз, когда кто-то пытается взыскать долг, запрашивайте всю информацию о своей компании, включая:

- ФИО коллекционера

- Название компании

- Адрес компании

- Телефон компании

- Адрес сайта компании

- Адрес электронной почты компании

Запросить все эти подробности.Запишите их. Отправьте агентству письмо по почте с просьбой подтвердить свой долг в письменной форме. Найдите название компании в Интернете, просмотрите их веб-сайт, позвоните по их номеру и т. Д. Сделайте свою домашнюю работу.

Найдите название компании в Интернете, просмотрите их веб-сайт, позвоните по их номеру и т. Д. Сделайте свою домашнюю работу.

Если они отказываются отвечать на все ваши вопросы, велика вероятность, что вы оказались в центре мошенничества. Не отвечайте и отправьте нам жалобу.

Они вам угрожают или лгутПрежде всего, закон запрещает сборщикам долгов лгать, угрожать вам тем, что они не могут делать, или выдавать себя за государственных служащих.Помните, у вас есть право взыскания долга.

Мошенники любят запугивать и бояться, чтобы получить выплаты. Вы не сядете в тюрьму за свои долги, поэтому, если коллектор скажет, что вы будете, они лгут. Вам также не могут предъявить иск в каком-либо округе, кроме того, где вы проживали на момент подписания контракта или на момент подачи иска. Прервите с ними контакт и подайте жалобу.

Они настаивают, чтобы вы платили прямо сейчас Настоящие сборщики долгов часто пытаются получить платеж быстро, но если ваш сборщик очень настойчив, вы должны быть подозрительными. Мошенники выживают, заставляя людей платить фальшивые долги до того, как они поймут, что их обманывают. Поэтому, если коллектор заставляет вас платить немедленно, будьте очень осторожны.

Мошенники не хотят, чтобы их обнаружили, поэтому они часто настаивают, чтобы вы производили оплату подарочной картой Visa, подарочной картой iTunes, банковским переводом или каким-либо другим способом, который невозможно отследить. Реальные сборщики долгов будут принимать обычные, отслеживаемые платежи (например, чек, традиционную кредитную карту и т. Д.). Никогда не отправляйте платежи по безналичному расчету, особенно за границу.

Если вы стали жертвой мошенничества с взысканием долгаВо-первых, если была замешана преступная деятельность, обратитесь в местные правоохранительные органы.

Тогда отправьте нам жалобу. Чем больше мы знаем о текущем мошенничестве, тем больше вероятность, что мы сможем выявить или предотвратить подобные мошенничества в будущем.

Никогда не пытайтесь «обмануть мошенника». Вы можете расстроиться, но отомстить не получится.Чем больше вы взаимодействуете с мошенниками, тем больше вероятность того, что вы потеряете больше денег и времени.

Наконец, свяжитесь с крупным агентством кредитной информации. Скажите им, что вы стали мишенью фальшивых сборщиков долгов. Попросите их разместить предупреждение о мошенничестве в вашем кредитном отчете. Они должны сообщить двум другим агентствам о вашем предупреждении о мошенничестве:

Помните: некоторое взыскание долга является законнымЕсли вы задолжали деньги, кредитор иногда нанимает агентство по взысканию долгов, чтобы попытаться заставить вас заплатить.Итак, некоторые сборщики долгов настоящие, и они действуют от имени компании, которой вы должны деньги.

Однако настоящие сборщики долгов все равно должны подчиняться закону. И у вас есть права как у потребителя. Узнать больше:

Ваши права на взыскание долга

Можете ли вы заплатить первоначальному кредитору после передачи долга коллекторскому агентству? | Малый бизнес

Автор Fraser Sherman Обновлено 25 января 2019 г.

Намного лучше иметь дело с кредиторами, чем со сборщиками долгов.Какая бы просроченная задолженность ни возникла — счета за врачей, платежи по кредитной карте, автокредит — кредитор может по-прежнему рассматривать вас как потенциального постоянного клиента. Единственный интерес сборщика долгов — выжимать из вас деньги. Вы можете иметь дело напрямую с первоначальным кредитором, но вы не узнаете об этом, пока не спросите.

Выдача долга

Кредиторы могут работать с коллекторскими агентствами двумя способами. Один из способов — заплатить агентству за сбор денег от имени кредитора. Другой — продать долг напрямую.Допустим, вы задолжали 500 долларов по неоплаченному долгу. Ваш кредитор звонит, отправляет письма с предупреждениями и, наконец, сдается. Компания продает 500 долларов сборщику долгов, возможно, всего за 25 долларов. Агентство владеет долгом: оно удерживает каждую копейку, которую оно может убедить вас заплатить.

Кому платить

Если долг принадлежит агентству, у вашего кредитора больше нет шкуры в игре. Агентство — это то, кому вы должны платить. Однако, если агентство является только подрядчиком, ваш кредитор все еще надеется получить от вас взыскание.Свяжитесь со своим кредитором и спросите, можете ли вы еще заключить сделку.

Агентство — это то, кому вы должны платить. Однако, если агентство является только подрядчиком, ваш кредитор все еще надеется получить от вас взыскание.Свяжитесь со своим кредитором и спросите, можете ли вы еще заключить сделку.

Разговор с кредиторами

Если вы в состоянии выплатить кредитору всю свою задолженность, вы можете быстро уладить дела. Вы можете попробовать договориться о частичном платеже или рассрочке платежа. Однако будьте осторожны: обещание больше, чем вы можете заплатить, только ухудшит положение. Посмотрите на свой доход и другие долги; посчитайте цифры и выясните, что можно сделать. Только тогда вы должны делать предложение.

Коллекторские агентства

Вам лучше иметь дело с кредиторами, потому что коллекторские агентства не всегда действуют честно.Федеральный закон о справедливой практике взыскания долгов содержит перечень правил для коллекторских агентств:

- Они не могут угрожать вам насилием.

- Они не могут предать гласности, что у вас есть неоплаченные долги.

- Они не могут ругаться на вас.

- Они не могут совершать беспокоящие телефонные звонки.

- Они не могут притворяться адвокатом или государственным агентом, утверждать, что вы совершили преступление, или лгать о том, сколько вы должны.

Однако некоторые сборщики долгов игнорируют эти правила.Многие потребители жаловались правительству на преследование за долги, которые они уже выплатили или никогда не имели.

Работа с коллекторами

Если ваш кредитор не разговаривает с вами или говорит, что ваш долг принадлежит коллекторскому агентству, поговорите с коллекторами. Запросите информацию о том, какой долг они взыскивают, сколько он составляет, и предоставить доказательства того, что он им принадлежит. Даже если агентство купило долг, компания, возможно, уже продала его кому-то другому.

Если долг оставался непогашенным несколько лет, поищите срок давности в вашем штате. По истечении трех, шести или 10 лет, в зависимости от закона, срок долга истекает. Вам не нужно платить.

По истечении трех, шести или 10 лет, в зависимости от закона, срок долга истекает. Вам не нужно платить.

Предупреждение

Если вы производите частичный платеж по просроченной задолженности, это может привести к отмене срока давности.

Если факты неверны — вы не должны деньги, сумма слишком велика — сообщите в агентство. Бюро финансовой защиты потребителей предлагает в Интернете образцы писем, которые можно распечатать и отправить по почте. Если долг ваш, начинайте переговоры. Если вы заключите сделку, получите все в письменном виде, прежде чем совершать платеж.Это хорошая идея, даже если вы ведете переговоры со своим первоначальным кредитором.

Что произойдет, если мой долг будет продан коллекторскому агентству?

При получении ссуды или кредитной линии вы даете кредитору обещание выплатить всю ссуду, плюс проценты. Обычно при наличии заранее установленной даты платежей вы должны выплачивать определенную сумму каждую неделю или месяц, в зависимости от условий вашего соглашения. Кредиторы также должны уведомить вас о том, когда и как они свяжутся с вами, если ваши платежи просрочены, будь то по телефону или электронной почте.Если вы перестанете производить платежи, кредиторы или компании-эмитенты кредитных карт попытаются взыскать с вас деньги напрямую. Начиная с просроченного уведомления в вашей банковской выписке, кредитор позже перейдет к телефонным звонкам, электронной почте и другим формам связи. Сколько раз и как часто кредитор или компания, выпускающая кредитную карту, будет пытаться связаться с вами, в значительной степени зависит от кредитора и того, как они поступают с просроченными счетами.

Кредиторы также должны уведомить вас о том, когда и как они свяжутся с вами, если ваши платежи просрочены, будь то по телефону или электронной почте.Если вы перестанете производить платежи, кредиторы или компании-эмитенты кредитных карт попытаются взыскать с вас деньги напрямую. Начиная с просроченного уведомления в вашей банковской выписке, кредитор позже перейдет к телефонным звонкам, электронной почте и другим формам связи. Сколько раз и как часто кредитор или компания, выпускающая кредитную карту, будет пытаться связаться с вами, в значительной степени зависит от кредитора и того, как они поступают с просроченными счетами.

Узнайте все о процессе взыскания долгов в Канаде, здесь .

После того, как вы получили несколько уведомлений о просрочке платежа, но не ответили или не совершили платеж, вашим кредиторам, возможно, пора принять более серьезный и решительный подход. Как только счет-фактура просрочен на 90 дней или более, кредиторы и компании, выпускающие кредитные карты, без колебаний окажут дополнительное давление. На этом этапе, если все уведомления были сделаны правильно и своевременно, а вы проигнорировали все звонки и предупреждения, у кредиторов есть два последних способа действовать.

На этом этапе, если все уведомления были сделаны правильно и своевременно, а вы проигнорировали все звонки и предупреждения, у кредиторов есть два последних способа действовать.

Судебный иск

Судебный иск подразумевает подачу иска на вас, как заемщика, в суд и предъявление иска за неуплату.При предварительном уведомлении и достаточном времени для подготовки вы получите официальное уведомление по почте или лично с указанием даты суда и всех других деталей вашего слушания. Важно не пропустить эту дату суда, как вас просят ваши сборщики долгов. Это связано с тем, что, если вы пропустите судебное разбирательство, коллекторское агентство вынесет решение по умолчанию и может начать взыскание неоплаченного долга. Судебный иск может привести к тому, что деньги будут напрямую сняты с вашей зарплаты (это называется удержанием заработной платы, нажмите здесь, чтобы узнать больше) или к наложению ареста на ваши активы.Так что не игнорируйте свои долги, потому что они никуда не денутся. Имейте в виду, что юридический вариант — это очень длительный процесс, включающий часы работы с документами, время ожидания и уведомления, поэтому он не идеален для кредиторов. Однако, если вы откажетесь платить после нескольких месяцев уведомлений, они будут возбуждены судебные иски.

Имейте в виду, что юридический вариант — это очень длительный процесс, включающий часы работы с документами, время ожидания и уведомления, поэтому он не идеален для кредиторов. Однако, если вы откажетесь платить после нескольких месяцев уведомлений, они будут возбуждены судебные иски.

Использование коллекторского агентства

Чтобы минимизировать свои потери, ваш кредитор постарается получить от вас как можно больше. Отправка непогашенных долговых счетов компании, которая специализируется на сборе неоплаченных счетов, может быть лучшим способом сделать это.

Когда ваш долг продается коллекторскому агентству, ответственность за взыскание долга переходит от кредитора к крупной коллекторской компании. Коллекторское агентство — это бизнес, который концентрируется на взыскании долгов физических и юридических лиц. Когда кредиторы или компании, выпускающие кредитные карты, не могут получить деньги, которые вы им должны, они часто нанимают агентов из этих агентств по сбору платежей для преследования тех, чьи платежи просрочены или их счета просрочены. Эти агенты гораздо более агрессивны и настойчивы, чем кредиторы или компании, выпускающие кредитные карты, поэтому важно знать свои права.При увеличении количества звонков и уведомлений коллекторское агентство будет твердо намерено взыскать ваш безнадежный долг.

Эти агенты гораздо более агрессивны и настойчивы, чем кредиторы или компании, выпускающие кредитные карты, поэтому важно знать свои права.При увеличении количества звонков и уведомлений коллекторское агентство будет твердо намерено взыскать ваш безнадежный долг.

Как коллекторские агентства зарабатывают деньги?

Коллекторские компании могут либо напрямую купить дефолтный счет, либо они могут быть наняты кредитной компанией для взыскания долга. В любом случае, эти компании, которые собирают непогашенные счета для кредиторов, зарабатывают деньги, это не бесплатная услуга. Когда кредитору необходимо нанять агентство по взысканию долгов для обработки просроченных счетов, он обычно соглашается на установленную плату.Коллекторские агентства также могут дешево выкупить просроченную задолженность, а затем попытаться получить от должника сумму, превышающую то, что они за нее заплатили. Чем больше они извлекают, тем больше зарабатывают.

У вас есть «старый» долг? Ознакомьтесь с в этой статье и узнайте, как повторно просроченный долг может повлиять на вас.

Как работать с агентствами по сбору платежей

Если агент по сбору платежей внимательно следит за вами, постарайтесь выплатить всю сумму, которую вы должны, во избежание дальнейшего общения.Если вы не можете заплатить полную сумму, свяжитесь с агентом и попытайтесь объяснить вашу ситуацию. Спросите, можете ли вы заключить новое соглашение с агентством и получить его в письменной форме для подтверждения. Кроме того, никогда не отправляйте наличные, так как вам нужна квитанция для каждой транзакции с агентством.

Знай свои права

Банки и кредитные учреждения ожидают, что часть их ссуд не будет возвращена. Но, прежде чем они спишут ваш счет, они хотели бы восстановить как можно больше.Для этого они либо обращаются в суд, либо пользуются услугами коллекторских агентств. Использование коллекторских агентств — последнее средство, но оно может помочь кредиторам собрать от вас как можно больше денег. Кроме того, важно знать свои права, когда речь идет о коллекторских агентствах.