Что делать с кредитом, если банк обанкротился?

Чем грозит заемщикам банкротство и ликвидация банка?

По данным НБУ, за 2019 год в Украине обанкротились два банка. Остальные — закрыли 509 своих отделений. Чем это грозит заемщикам в 2020 году?

И как кредит онлайн в микрофинансовой организации может помочь вовремя погасить займ в банке-банкроте? Ответы ниже.

Как происходит ликвидация банка?

Рассмотрим подробнее, как происходит ликвидация банка. Это поможет понять, как реагировать на новость о банкротстве кредитора.

Введение временной администрации в банке

Введение временной администрации в финансовой организации применяется Нацбанком Украины по причинам, указанным в ст. 75 Закона Украины “О банках и банковской деятельности”:

- невыполнение обязанностей перед вкладчиками и кредиторами;

- уменьшение ежедневных регулятивных средств и капитала достаточности на 5% и больше за отчетный месяц;

- систематическое нарушение законодательства Украины;

- систематические ошибки в отчетности или обнародование заведомо ложной информации, с целью скрыть реальные финансовые показатели;

- отсутствие системы внутреннего контроля организации;

- наличие более 40% рисковых активов (без учета санационного).

Процедура ввода временной администрации призвана помочь банку стать платежеспособным и “навести порядок” в финансовой отчетности. На практике, она длится около 1 года. И если за это время организация не сможет восстановить активы и выполнить обязательства, то ее деятельность прекращается.

Ликвидация банка

Процедура ликвидации банка проводится:

- по решению собственника;

- если Нацбанк Украины отзывает его банковскую лицензию по причинам, закрепленным в ст.77 Закона Украины “О банках и банковской деятельности”:

- для получения банковской лицензии были поданы ложные документы;

- после получения лицензии не было проведено ни одной банковской операции;

- систематическое нарушение законодательства Украины.

Также, с инициативой отзыва лицензии банка может выступить Фонд гарантирования вкладов физических лиц.

После внесения НБУ информации о ликвидации банка в Единый государственный реестр юридических лиц и физических лиц-предпринимателей, финансовая организация останавливает деятельность.

Что делать заемщику во время ликвидации банка?

Если заемщику стало известно, что банк находится в процессе ликвидации, ему стоит лично посетить ближайшее отделение с паспортом и идентификационным кодом.

Временное руководство заинтересовано как можно быстрее восстановить платежеспособность финансовой организации. Поэтому, банк может потребовать у заемщика досрочного погашения займа, предложив более выгодные условия (например, списание части процентов). А для заемщика с задолженностью по кредиту — могут списать большие суммы штрафов и пени, если тот вернет долг единым платежом.

В такой ситуации, если денег для платежа нет, важно знать, где можно их получить быстро. Один из вариантов, доступных каждому совершеннолетнему гражданину Украины — оформление онлайн кредита:

- до 20 000 грн на любые цели;

- за 15 минут деньги на карту действующего банка;

- без посещения офиса;

- только паспорт и идентификационный код;

- даже с плохой кредитной историей.

Узнать, куда платить кредит можно и дистанционно. На сайте Фонда гарантирования вкладов физических лиц или по номеру его горячей линии 0-800-308-108 клиент может получить контакты банка-банкрота, либо нового кредитора и узнать реквизиты.

Но стоит ли искать, кому платить кредит, если первоначальный кредитор был ликвидирован?

Можно ли не платить кредит, если банк стал банкротом?

Заемщик обязан погасить кредит, даже если кредитор стал банкротом. Отказ от оплаты повлечет санкции — от начисления штрафов до визитов исполнительной службы для описи имущества в счет возврата займа.

После ликвидации банка каждого клиента уведомляют в письменном виде. Также в письме содержится платежная информация нового кредитора или реквизиты накопительного счета НБУ для платежей по кредитам:

- через кассу любого банка;

- с помощью банковских переводов через онлайн-банкинг;

- через платежные терминалы.

Новые реквизиты размещаются на сайте ликвидируемого банка.

После выплаты кредита заемщик получает официальную справку об отсутствии задолженности.

Как взять кредит в надежном банке?

Чтобы взять кредит в надежном банке, важно сравнивать не только процентные ставки финансовых организаций, но и проверять их рейтинги.

- список платежеспособных действующих банков размещен на сайте НБУ;

- список банков, пребывающих на стадии ликвидации указан на сайте ФГВФЛ.

ЧИТАЙТЕ ТАКЖЕ: Каждому селу — по банку: все за и против создания почтового банка в Украине

Банк обанкротился. Что это значит для меня?

В открытых источниках есть очень много информации по поводу того, что делать, если у банка отозвали лицензию, но люди продолжают задаваться этим вопросом. Если ваш банк обанкротился, и вы сомневаетесь, платить вам дальше кредит или нет, эта статья будет вам полезна.

Почему Центробанк может отозвать лицензию у банка? Главной причиной этого является кризис неплатежей. Банки выдали много необеспеченных кредитов, а люди не смогли платить. Происходит нарушение баланса, который и приводит к неплатежеспособности банка. То есть мы не можем выплачивать кредит, а банк не может платить по своим обязательствам.

Банки выдали много необеспеченных кредитов, а люди не смогли платить. Происходит нарушение баланса, который и приводит к неплатежеспособности банка. То есть мы не можем выплачивать кредит, а банк не может платить по своим обязательствам.

Здесь может быть две ситуации:

- Принудительная ликвидация банка. Это когда Центробанк выявил нарушение платежеспособности и отзывает лицензию. Вводится временно управляющее агентство по страхованию вкладов, которое назначает санирующий банк. В зависимости от того, как пройдет оздоровление, будет видно, восстановится банк или обанкротится.

Это означает, что в тот момент, когда вы слышите, что у банка отозвали лицензию, он еще не является банкротом.

- Банк сам заявляет о собственной неплатежеспособности, когда больше не может выполнять обязательства.

И та и другая ситуация контролируется агентством по страхованию вкладов. Этот орган должен обеспечить возврат вкладов, которые привлек банк.

Банк обанкротился.

Что делать?

Что делать?Самый главный вывод, который вам нужно сделать, это то, что даже если ваш банк обанкротился, обязательства по кредиту никуда не делись! Потому что агентство по страхованию вкладов и будет заниматься тем, чтобы вернуть все, что должны банку и раздать это вкладчикам.

Всю подробную информацию нужно искать на сайте АСВ (ссылка агентство по страхованию вкладов), в разделе ликвидация банков. Там, в зависимости от вашей ситуации, вы можете найти ответ на любой ваш вопрос.

А ситуации может быть две:

— вы не платите кредит;

— вы платите кредит;

Соответственно, если вы и так не могли платить кредит, то вы и дальше его не платите. Для вас ничего не изменится. Поэтому и радоваться особо нечему. Единственный момент, что у АСВ нет собственной службы взыскания, и в суды они подают не так часто. Но если подают, то не требуют бешеную неустойку. То есть, вы ждете суда, точно так же, как если бы с банком было все в порядке, или ваш долг продадут коллекторам.

Если же вы исправно платили кредит, то ни в коем случае не нужно прекращать это делать. Изменятся только реквизиты, по которым вы будете совершать платежи. Об этом вы сможете узнать на официальном сайте банка или в месте, где вы оплачивали кредит, в терминалах или офисах. Единственное, платежи будут обходиться чуть дороже, так как принимаются через другой банк с комиссией.

Если вы перестанете платить кредит, то испортите кредитную историю и попадете в долговую яму. А в случае с залоговым имуществом, потеряете его.

Теперь вы знаете, что для вас означает банкротства банка.

Рекомендуем также прочитать статью Чего ждать от коллекторов в 2018 году?

Ипотека при банкротстве банка — что делать заемщику?

К сожалению, в условиях текущего экономического кризиса никто не застрахован от неприятностей. И банк, в котором вы оформили ипотечный кредит, может неожиданно «лопнуть». Что же делать в таком случае? Вносить или нет ежемесячные платежи? Если платить, то кому? Давайте разбираться с ситуацией ипотеки и банкротства банка детально: В противном случае, вы можете в дальнейшем быть признаны злостным неплательщиком и потерять жилье. Во-вторых, ваша квартира все-равно находится в залоге и вы не можете совершать с ней никаких юридических действий, пока не получили справку у банка о том, что кредит погашен.

В противном случае, вы можете в дальнейшем быть признаны злостным неплательщиком и потерять жилье. Во-вторых, ваша квартира все-равно находится в залоге и вы не можете совершать с ней никаких юридических действий, пока не получили справку у банка о том, что кредит погашен. Но куда отправлять взносы и кто их получит при ликвидации вашего банка?

На первом этапе, Центробанк РФ назначает временную администрацию для обанкротившегося банка. На этом этапе ваши платежи необходимо вносить через депозит нотариуса или на корреспондентский счет обанкротившегося банка с указанием своих реквизитов.

На втором этапе, управление банком переходит к Агентству по страхованию вкладов. На данном этапе платежи осуществляются по реквизитам, полученным от Агентства.

На третьем этапе, Агентство по страхованию вкладов продает кредиты другим банкам на тендерной основе. На данном этапе платежи вносятся на счет банка, который получил ваш кредит. Однако, если кредит был выдан не по собственной ипотечной программе банка, а от Агентства по ипотечному жилищному кредитованию (АИЖК), то заемщик продолжает вносить платежи на счет другого банка-партнера партнера Агентства.

Однако, если кредит был выдан не по собственной ипотечной программе банка, а от Агентства по ипотечному жилищному кредитованию (АИЖК), то заемщик продолжает вносить платежи на счет другого банка-партнера партнера Агентства.

Несмотря на всю сложность, как правило, заемщику нет надобности самому разбираться во всех схемах. На каждом этапе ликвидации вашего банка, ответственные лица будут уведомлять вас письменно о смене реквизитов, владельцев и других изменениях в способах погашения вашего кредита. Однако если вы узнали о банкротстве банка раньше, чем вам пришло уведомление, эксперты советуют самостоятельно обратиться в банк, дабы не перечислять ваши деньги «в никуда» и не доказывать потом, что вы стабильно осуществляли платежи. Кроме того, в любой ситуации можно обращаться в Центробанк для разъяснения всех возникающих вопросов.

Предлагаем вам профессиональную помощь в подборе выгодной ипотечной программы и получении кредита в банке. Свяжитесь с нами любым удобным для вас способом:

Читайте также

Как вернуть деньги если банк обанкротился

Помощь на законодательном уровне

Законодательство Украины регулирует все взаимоотношения в банковской сфере, в том числе в процессе возврата вклада. Но значит ли это полный возврат депозита вкладчикам? Фонд гарантирования вкладов физических лиц обязуется вернуть вкладчикам их сбережения, но только в том случае, если сумма вклада не превышает 200 тыс. грн. Если же сумма вклада превышает указанную сумму, вернуть полную сумму из банка банкрота с помощью законодательства практически невозможно.

Но значит ли это полный возврат депозита вкладчикам? Фонд гарантирования вкладов физических лиц обязуется вернуть вкладчикам их сбережения, но только в том случае, если сумма вклада не превышает 200 тыс. грн. Если же сумма вклада превышает указанную сумму, вернуть полную сумму из банка банкрота с помощью законодательства практически невозможно.

Своевременное вмешательство

Одним из самых результативных, по возврату средст, периодов, считается тот промежуток времени, пока в банк не вошла временная администрация. Суть данного способа состоит в следующем: ежедневно снимать максимально допустимую сумму с банковского счета. Как правило, даже в период финансовых трудностей, банки устанавливают фиксированную сумму, разрешенную к снятию. За несколько недель вкладчик сможет вернуть все или большую часть вложенных денег. Главным минусом является наличие комиссии, которая изымается при снятии денег, что в любом случае лучше, нежели полная потеря накопленных сбережений.

Досрочное расторжение

Вкладывая сумму, превышающую 200 тыс. грн., следует заранее позаботиться о безопасности своего депозита. Если вы только раздумываете о том, что вложить свои средства в банк, обратите внимание на следующую услугу – досрочное расторжение. Данная опция предполагает возможность расторгнуть договор в любой момент, вне зависимости от указанного срока в договоре. Досрочное расторжение позволяет моментально забрать свои деньги или же перевести их на другой счёт, как только начинаются перебои с платежами, задержки по выплатам и другие признаки финансовых неполадок.

грн., следует заранее позаботиться о безопасности своего депозита. Если вы только раздумываете о том, что вложить свои средства в банк, обратите внимание на следующую услугу – досрочное расторжение. Данная опция предполагает возможность расторгнуть договор в любой момент, вне зависимости от указанного срока в договоре. Досрочное расторжение позволяет моментально забрать свои деньги или же перевести их на другой счёт, как только начинаются перебои с платежами, задержки по выплатам и другие признаки финансовых неполадок.

Дробление вклада

Один из популярных способов сохранения вклада – «деление» депозита на несколько счётов. Вкладчик имеет право перевести определенную денежную сумму на банковский счёт физического лица, который связан с вкладчиком. Данные манипуляции актуальны в том случае, когда невозможно сохранить всю сумму Фондом гарантирования на одном счету. Благодаря делению суммы депозита, оба счёта попадают под гарантии государства. Однако, фонд гарантирования может признать подобные договора ничтожными, что в следствии клиент вправе оспорить в суде.

Невыполнимая задача

После того как банк отправлен на ликвидацию, получить деньги – невозможно. Остаётся только ожидать информацию на сайте Фонда, именно там указаны банки-агенты, которые выплачивают депозиты. После обнаружения информации, следует незамедлительно написать заявление, а также предоставить: паспорт, идентификационный код и депозитный договор. На подачу заявлений установлен лимит – 30 дней, после чего подать заявление и вернуть вклад будет невозможно.

что делать, если банк стал банкротом в 2021 году

Что такое ликвидация банка

Ликвидацию банка регулируют два закона. Во-первых, это действующий у нас в стране касательно всех банкротов Кодекс Украины по процедурам банкротства. Во-вторых, это «узкопрофильный» Закон «О банках и банковской деятельности», кроме того, существуют еще постановления регулятора. Сама ликвидация, как правило, может продолжаться несколько лет и происходит следующим образом. Если временная администрация, введенная в банк, не смогла наладить нормальную работу учреждения или найти инвестора, и у банка нет шансов на выживание, то Национальный банк Украины приступает к ликвидации, предварительно отозвав у такого банка лицензию.

Чтобы понять ситуацию с заемщиками и вкладчиками ликвидируемого банка, рассмотрим сам механизм, по которому происходят выплаты после ликвидации. Ликвидационная комиссия реализует активы банка (например, продает кредитный портфель или помещения, которыми владел банк, банкоматы, конфискованное залоговое и просто имущество учреждения и т.д.), а полученная сумма, которая называется ликвидационной массой, расходуется на долги банка в определенной очередности. На первом месте в приоритете зарплата ликвидаторам и различные расходы по ликвидации учреждения, а также налоги и обязательства перед госбюджетом. Затем по закону наступает очередь погашения задолженности по зарплате перед сотрудниками банка. И только после этого наступает очередь вкладчиков банка. Меньше всего повезло физлицам-предпринимателям, платежи которых были заблокированы, – они в очереди последние. Кроме того, если средства на какой-либо группе закончатся – то так и будет. Остальные кредиторы останутся без денег.

Так и получается, что только в случае, если заемщики банка будут исправно погашать кредит, или в случае, если ликвидатору удастся продать кредиты, выданные банком, его кредиторы получат свои средства. Таким образом,

Таким образом,

заемщики и вкладчики банка тесно связаны между собой, как те, кто должен банку, и те, кому должен банк. И без выполнения обязательств первых, банк, точнее то, что от него осталось, не сможет выполнить обязательства вторым.

Правда, тем, у кого в банке лежит сумма не больше 200 тысяч гривен, банковские выплаты не нужны – им поможет Фонд гарантирования вкладов физлиц. Кому и как выплачивает ФГВФЛ читайте на Prostopravo.com.ua.

Ликвидация банка: путеводитель для вкладчика

Что делать вкладчику депозита в банке, который ликвидируют? Шаг за шагом узнавал Простобанк Консалтинг.

Если у вас в проблемном банке срочный или текущий депозит, если он не в драгоценном металле, а вы – не предприниматель, если НБУ объявил о намерении ликвидировать банк – то у вас появился шанс получить свои средства по компенсации Фонда гарантирования вкладов физлиц (ФГВФЛ).

Шаг первый: определяем право на компенсацию

Право на компенсацию по кровному вкладу суммой до 200 000 гривен включительно имеет каждый вкладчик – физическое лицо, если на момент вклада банк был не временным, а действительным членом ФГВФЛ. На сайте учреждения можно найти актуальный список банков – настоящих и временных членов Фонда. Правда, если ваш банк уже ликвидируют, то эта информация вам не поможет – ведь поинтересоваться, постоянный ли участник Фонда этот банк вы должны были в тот день, когда несли туда свой вклад. Если вы этого не сделали, то придется узнавать информацию «задним числом».

На сайте учреждения можно найти актуальный список банков – настоящих и временных членов Фонда. Правда, если ваш банк уже ликвидируют, то эта информация вам не поможет – ведь поинтересоваться, постоянный ли участник Фонда этот банк вы должны были в тот день, когда несли туда свой вклад. Если вы этого не сделали, то придется узнавать информацию «задним числом».

Шаг второй: ждем официальной даты отсчета

Отправной точкой для всех расчетов, связанных с ликвидацией банка (например, время, когда вкладчик может получить компенсацию по своему депозиту), начинается не со дня, когда НБУ принимает решение о ликвидации, а со дня, когда уже назначенный ликвидатор банка подает в газету «Голос Украины» или «Урядовий кур’єр» объявление про начало ликвидационной процедуры. На примере это выглядит так: 21 августа НБУ отозвал лицензию у банка «Евпропейский». Одновременно регулятор назначил ликвидатора учреждения – независимого эксперта (по договору с НБУ) Игоря Савельевича Евсиенко. Официальная заметка в «Голосе Украины» появилась лишь 26 августа. И именно эта дата и будет отправным пунктом расчетов при вычислении всех дат касательно ликвидируемого банка.

И именно эта дата и будет отправным пунктом расчетов при вычислении всех дат касательно ликвидируемого банка.

В течение одного месяца с даты публикации все кредиторы имеют право заявить ликвидатору про свои требования банку. Другими словами, до 26 сентября все вкладчики могут письменно подать требование ликвидатору банка насчет возвращения вклада. Правда, нужно это только тем, у кого сумма превышает гарантированные по закону 200 000 гривен. Остальные могут не волноваться – дело в том, что сам ликвидатор в течение 20-ти рабочих дней со дня своего назначения готовит для ФГВФЛ полный перечень вкладчиков, которые имеют право на компенсацию средств по вкладам. Именно по этим документам и будет проходить выдача средств вкладчикам.

Шаг третий: для тех, у кого депозит в инвалюте

Депозиты в иностранной валюте Фонд также компенсирует – по курсу НБУ на день назначения ликвидатора. Например, для банка «Европейский» — в день назначения ликвидатора, то есть 21 августа 2009 года, за 100 долларов регулятор установил курс в 788 гривен 44 копейки. Соответственно, именно такой курс будет для выплаты компенсации по вашему депозиту, когда бы вы не пришли его забирать.

Соответственно, именно такой курс будет для выплаты компенсации по вашему депозиту, когда бы вы не пришли его забирать.

Шаг четвертый: получить свой вклад

Как только прошло 20 дней от «отправной даты» начала ликвидации, нужно внимательно следить за сообщениями ФГВФЛ в прессе и на его сайте – чтобы узнать, каким образом учреждение будет производить выплаты. Фонд гарантирования вкладов выплачивает средства вкладчикам ликвидированных банков не лично, а через другие банки, которые он выбирает для работы его агентами. Получить свои средства можно в течение трех месяцев (иногда – полугода). Например, с 26 августа по 25 октября ФГВФЛ выплачивает вклады по «Одесса-Банку» через четыре банка-агента: ПриватБанк, Крещатик, Брокбизнесбанк, Укрсоцбанк. Для удобства вкладчики разделены между банками по первым буквам фамилии. А информацию об этом можно узнать по контактным телефонам Фонда, на сайте ФГВФЛ, на сайте самого ликвидируемого банка или в прессе. Для того чтобы получить вклад, нужно прийти с паспортом и идентификационным кодом в банк-агент по выплате вкладов – как правило сам банк выбирает адрес офиса в определенном регионе, в котором выплачивают средства по ФГВФЛ.

Шаг пятый: опоздавшим

Вкладчики, которые не смогли забрать свой вклад в течение трех месяцев, когда производилась выплата, не лишаются своих денег – у них есть еще три года чтобы получить свои кровные. Для этого им нужно обратиться в ФГВФЛ с заявлением про выплату гарантированной суммы с упоминанием фактического места проживания, копией идентификационного кода и копией паспорта. После получения такого письменного заявления Фонд с вами свяжется и расскажет о решении насчет вашего вклада: будет ли он осуществлять выплату индивидуальным переводом или просто направит по адресу в заявлении сообщение с информацией о дате перечисления средств и названии банка-агента, в котором можно получить средства.

Шаг шестой: для тех, у кого вклад больше 200 000 гривен

Вкладчики, у которых в банке депозит на сумму больше, чем 200 000 гривен, идут за своей компенсацией по другой схеме. В течение месяца с даты публикации информации о начале ликвидационной процедуры банка им нужно обратиться к ликвидатору и предъявить свои требования на средства. Если вкладчик не успел за месяц написать заявление – то попасть в список сможет лишь по решению суда и лишь в случае весомой причины, так как задолженность банка, которую не взыскали в течение месяца, по закону считается погашенной. Еще один не очень приятный момент – это то, что получить свои средства можно будет только, если у ликвидатора останутся какие-либо деньги после уплаты первоочередным кредиторам. По закону очередь вкладчиков наступает только после выплаты зарплаты ликвидаторам, различных расходов по ликвидации учреждения, налогов и обязательств перед госбюджетом, задолженности по зарплате перед сотрудниками банка.

Если вкладчик не успел за месяц написать заявление – то попасть в список сможет лишь по решению суда и лишь в случае весомой причины, так как задолженность банка, которую не взыскали в течение месяца, по закону считается погашенной. Еще один не очень приятный момент – это то, что получить свои средства можно будет только, если у ликвидатора останутся какие-либо деньги после уплаты первоочередным кредиторам. По закону очередь вкладчиков наступает только после выплаты зарплаты ликвидаторам, различных расходов по ликвидации учреждения, налогов и обязательств перед госбюджетом, задолженности по зарплате перед сотрудниками банка.

Что произойдет с кредитом, если в банк ввели временную администрацию или начали процесс ликвидации?

Кто может стать новым кредитором? В каких случаях долг могут аннулировать, и в каких – может измениться ход погашения долга?

Согласно Законам Украины временная администрация вводится Фондом гарантирования вкладов сразу после того, как Национальный банк Украины признает определенную кредитную организацию неплатежеспособной. Временная администрация вводится в банк, как правило, сроком на три месяца.

Временная администрация вводится в банк, как правило, сроком на три месяца.

При этом в течение первого месяца временная администрация проводит полную ревизию всех возможных активов организации, в т.ч. анализирует должников банка по кредитам. В то же время представители временной администрации составляют списки банков-агентов, за счет средств которых и будут осуществляться выплата депозитов гражданам Украины, а также возможных новых кредиторов, которые бы могли осуществлять контроль по текущим кредитным задолженностям клиентов банка.

Представители временной администрации договариваются и ищут потенциальных инвесторов, а также банки-контрагенты, которые смогли бы взять на себя обязательства обанкротившегося банка.

Другими словами, заемщикам необходимо лично прийти в банк, где находится временная администрация (с паспортом и кредитным договором) и узнать:

- название банка, который будет вместо обанкротившейся кредитной организации принимать кредитные платежи;

- новые реквизиты и способы оплаты по кредиту.

И когда эти данные будут получены, заемщикам останется лишь, как и прежде платить кредит по графику.

Погашаем кредит в неплатежеспособном банке

Если банк, в котором у вас кредит, стал неплатежеспособным и отправлен на ликвидацию, это не освобождает вас от оплаты своих обязательств, но может слегка ее усложнить. О тонкостях погашения кредита в проблемном банке, а также о том, чем рискуют заемщики, переставшие платить, читайте дальше.

Где погашать

После того как дирекция Фонда гарантирования вкладов физлиц принимает решение об объявлении банка неплатежеспособным и о вводе в него временной администрации, учреждение будут выводить с рынка. Закон дает два месяца на поиск нового акционера либо на слияние учреждения с другим банком. Если этого не происходит – банк ликвидируют.

Учитывая своеобразную двухмесячную паузу, сначала вы, скорее всего, сможете погашать заем в удобном для вас отделении банка-кредитора – так, как вы это делали всегда. Затем привычное вам отделение банка могут закрыть (в небольшом городке это обычно происходит раньше, чем в большом городе). В таком случае в ФГВФЛ советуют обращаться в любое другое отделение банка в городе заемщика, либо в головной офис учреждения. По словам представителей ликвидатора, пока банк имеет статус неплатежеспособного, у него обязательно будут оставаться открытые отделения.

В таком случае в ФГВФЛ советуют обращаться в любое другое отделение банка в городе заемщика, либо в головной офис учреждения. По словам представителей ликвидатора, пока банк имеет статус неплатежеспособного, у него обязательно будут оставаться открытые отделения.

Другой способ погашения кредита на этом этапе – перечисление платежа по нему через любой другой банк. В этом случае вам нужно будет уплатить дополнительную комиссию.

Куда погашатьСначала погашение долга по кредиту происходит на привычные вам реквизиты банка – независимо от того, где именно вы осуществляете платеж.

Важно: перед каждым очередным погашением кредита просмотрите новости на сайтах банка и ФГВФЛ. Дело в том, что срок в два месяца – условный. Регулятор может найти решение для банка и раньше – и тогда реквизиты для платежей поменяются.

Об изменении реквизитов всегда сообщают на сайте банка или на сайте ликвидатора. Как показывает практика, информация может быть на одном из этих сайтов, или на двух сразу.

Через два месяца, а иногда и позже (поскольку ФГВФЛ может продлить срок для поиска спасительного решения по банку), финучреждение переходит в статус ликвидируемого. Решение по ликвидации банка публикуют не только на сайтах банка и ФГВФЛ, но и в газетах «Урядовый курьер» и «Голос Украины».

После этого вы уже не сможете погашать заем в отделениях банка-кредитора – их закроют. Кроме того, как правило, изменятся реквизиты для оплаты долга, потому что НБУ исключает финучреждение из системы электронных платежей и закрывает его корреспондентский счет и МФО. Ликвидатор открывает специальный накопитальный счет в Национальном банке, на котором собираются средства должников банка, чтобы потом учреждение могло вернуть депозиты, расчитаться с другими своими кредиторами и оплатить собственную ликвидацию. Как правило, такая практика касается банков с большим кредитным портфелем. У учреждений с небольшим объемом активов могут сохранить прежние реквизиты.

Как погашатьГлавное правило успешного погашения кредита в неплатежеспособном банке – внимательное и подробное указание реквизитов банка-получателя и назначения платежа.

В назначении платежа укажите номер счета, на который по условиям договора осуществляется погашение кредита и реквизиты договора с банком – название, дату и номер. Кроме этого, детализируйте вид задолженности, которую вы погашаете: основная сумма долга, проценты по кредиту, комиссии, неустойка или другое.

Например, «оплата комиссии за выдачу справок по кредитному договору №********** от **.**.20**г., Иванов Иван Иванович, ИНН – 1234567890 на счет – 61105110000001.

Приятный бонус: как правило, валютные кредиты ФГВФЛ разрешает погашать в гривне по курсу НБУ на день погашения. В этом случае на сайте ликвидатора или старом сайте банка будет висеть объявление с таким разрешением.

Такое же разрешение могут получить и заемщики, чей долг перешел к другому банку.

Заемщики могут не бояться, что пропустят момент замены реквизитов банка и потеряют перечисленные деньги, которые не дойдут до банка. Вероятность этого очень низка: если МФО заблокирован, то система платежей не проведет платеж. Единственное исключение из правила — если заемщик заплатит по кредиту в день блокировки МФО. Если МФО банка, в адрес которого осуществляется оплата, заблокировано в день приема платежа тогда средства клиента остаются в банке плательщика на специальном транзитном счете. Это происходит по причине того, что АБС банка еще не знает, что МФО закрыто (справочники МФО обновляются раз в день), и это выясняется уже на этапе отправки платежа. Данные средства клиент может получить при обращении в отделение банка, в котором осуществлялся платеж. При себе клиент в обязательном порядке должен иметь кассовый документ, подтверждающий отправку платежа и паспорт.

Единственное исключение из правила — если заемщик заплатит по кредиту в день блокировки МФО. Если МФО банка, в адрес которого осуществляется оплата, заблокировано в день приема платежа тогда средства клиента остаются в банке плательщика на специальном транзитном счете. Это происходит по причине того, что АБС банка еще не знает, что МФО закрыто (справочники МФО обновляются раз в день), и это выясняется уже на этапе отправки платежа. Данные средства клиент может получить при обращении в отделение банка, в котором осуществлялся платеж. При себе клиент в обязательном порядке должен иметь кассовый документ, подтверждающий отправку платежа и паспорт.

Если заемщики не будут платить по кредиту в проблемном банке – то финучреждение не сможет до конца расчитаться с собственными кредиторами, в частности, некоторые вкладчики не смогут получить назад свои деньги. Но главное – такие действия испортят вам кредитную историю, поскольку долги заемщиков банков, в том числе проблемных, взымаются через суд. Таким же образом конфисковывают залог по займу. На практике бывает так, что некоторое время причинами просрочки по кредиту не интересуются, но рано или поздно долгом начнут заниматься.

Таким же образом конфисковывают залог по займу. На практике бывает так, что некоторое время причинами просрочки по кредиту не интересуются, но рано или поздно долгом начнут заниматься.

Ликвидация банка: что нужно знать заемщикам

Списки заемщиков, точно так же, как и списки вкладчиков, подготавливает ликвидатор. Он же и «занимается» долгами, по крайней мере, сначала. Здесь хочется ответить на самый главный вопрос для заемщиков обанкротившегося банка. Нет, ликвидация банка отнюдь не означает ликвидацию кредитов. Рассмотрим все возможные варианты развития событий детальнее. Первый вариант, самый вероятный, и обязательный по логике – это работа ликвидационной комиссии по сбору всех возможных для сбора средств. Поэтому, теоретически, ликвидатор может потребовать досрочного погашения займа. Или погашения его, например, в течение полугода. Кроме того, он по закону имеет право в случае проблем с погашением кредита обращаться в суд.

Второй вариант развития событий – правда, маловероятный в условиях кризиса ликвидности – это продажа кредитного портфеля банка другому учреждению. Тогда заемщик просто будет вынужден погашать долг по кредиту в том же режиме, что раньше, но уже новому кредитору. Теоретически, условия по кредиту для него меняться не должны, правда, все зависит от договора, который заемщик подписывал с первым банком. Если там предусмотрено право изменений, то новый банк может этим воспользоваться. Правда, Гражданский Кодекс никто не отменял, поэтому маловероятно, чтобы речь шла, например, о повышении процентной ставки.

Всякие надежды на то, что кредит платежеспособного заемщика спишут как безнадежную задолженность, наивны.

Во-первых, штрафные санкции в случае неплатежей по кредиту никто не отменял. Во-вторых, до вывода «безнадежно» вам как заемщику придется пройти еще не один раз через исполнительную службу и через суд, а если решение будет в пользу банка, то вполне возможно, ответить придется всем ликвидным имуществом. А банковские сотрудники, как правило, не устают годами добиваться от горе-заемщиков выплаты долга. Но если и удастся удачно «пройти» все вышеперечисленное, то в итоге, ваша «задолженность» навсегда останется с вами – в бюро кредитных историй.

В любом случае – советуем вам не переставать платить по кредиту, даже если вы услышали новость о том, что началась процедура ликвидации вашего учреждения. А для вкладчиков важно не пропустить сроки обращения за компенсацией в банк-агент или сроки подачи заявлений, чтобы в будущем затратить меньше сил на получение своих сбережений.

Как закрыть кредит если банк банкрот

Ященко Ян

Эксперт

September 4, 2019

В последние годы в Украине часто возникает ситуация, когда люди берут кредиты в банке, который со временем закрывается или признаётся банкротом. Что делать заёмщикам в подобных ситуациях? Куда платить кредит? Данная статья поможет ответить на эти вопросы.

Как погашать кредит в неплатёжеспособном банке

В соответствии с действующим законодательством Украины, после признания Национальным банком Украины определённой кредитной организации неплатёжеспособной, Фонд гарантирования вкладов физлиц вводит временную администрацию для банка.

Обычно полномочия для данного управляющего органа выдаются на срок до 3 месяцев. В течение первых 30 дней представители временной администрации обязаны в полной мере провести ревизию любых активов банковского учреждения, в том числе анализ задолженностей перед банком по кредитованию. Также временная администрация занимается составлением списков компаний-агентов, благодаря активам которых впоследствии будут осуществляться выплаты денежных средств по депозитам клиентам. Кроме того, формируется новый список предполагаемых кредиторов, которые имеют желание и возможности контролировать текущие кредитные задолженности украинцев, которые оформили кредит в конкретном банке. Временная администрация занимается договором и поиском возможных инвесторов и банков-контрагентов, которые смогут выполнить обязательства обанкротившейся банковской организации.

Что же в данной ситуации делать клиентам банка, которые взяли кредит и ещё не успели его погасить? Заёмщики должны лично посетить отделение финансовой организации, где работает временная администрация (при себе нужно иметь паспорт и кредитный договор), чтобы узнать:

- наименование и адрес банка, занимающегося приёмом кредитных платежей вместо обанкротившегося кредитного учреждения;

- список новых реквизитов и способов оплаты кредитных задолженностей.

После получения данной информации заёмщику нужно вносить ежемесячный платёж (или по графику, согласно ранее составленному кредитному договору). Если банковская организация, в которой человек брал заём, стала неплатежёспособной и отправлена на ликвидацию, заёмщики не освобождаются от уплаты взятых обязательств, но в некоторых случаях процедура может быть усложнена некоторыми трудностями. Дальше предлагаем рассмотреть все тонкости погашения кредитных задолженностей в проблемных банках Украины, а также риски, к которым может привести прекращение внесение платы по кредиту.

Где нужно погашать кредитные задолженности

Когда Фонд гарантирования вкладов физических лиц объявляет банковскую организацию неплатёжеспособной и вводит в неё временную администрацию, начнётся процедура вывода учреждения с финансового рынка. В согласии с действующим законодательством Украины, в течение двух месяцев руководство банка может найти новых акционеров или начать процедуру слияния с другой финансовой организацией. Если дирекция не прибегает к этим вариантам, по прошествии двух месяцев банк будет официально ликвидирован.

Если дирекция не прибегает к этим вариантам, по прошествии двух месяцев банк будет официально ликвидирован.

Учитывая этот двухмесячный перерыв, сначала заёмщики могут погашать свои займы привычным для себя способом, посещая ближайшее отделение кредитора или отправляя платежи по тем же реквизитам. Но стоит учесть, что постепенно отделения будут закрываться (обычно начинают с небольших филиалов в небольших украинских городках), поэтому должникам приходится обращаться в главный офис конкретной банковской структуры.

Другим актуальным способом того, как погашать кредит на этапе двухмесячного перерыва перед ликвидацией банка – перечисление платежей через любые другие банки, но в данном случае придётся уплачивать дополнительные комиссии. Для этого нужно указывать в кассе ранее используемые реквизиты. В таких ситуациях эксперты рекомендуют перед очередными банковскими переводами по кредиту просматривать новости на сайте банка и портале Фонда гарантирования вкладов физических лиц. Это обусловлено тем, что двухмесячный период является условным. Украинский регулятор часто находит выгодные для банков решения значительно раньше, из-за чего реквизиты для оплаты кредитных задолженностей меняются, о чём в обязательном порядке сообщают на сайтах банковских учреждений или на портале ликвидатора.

Это обусловлено тем, что двухмесячный период является условным. Украинский регулятор часто находит выгодные для банков решения значительно раньше, из-за чего реквизиты для оплаты кредитных задолженностей меняются, о чём в обязательном порядке сообщают на сайтах банковских учреждений или на портале ликвидатора.

По прошествии двух месяцев (иногда Фонд гарантирования вкладов продлевает данный срок, если «на горизонте» есть спасительное решение для конкретного банка) финансовое учреждение получает официальный статус ликвидируемого. Решение об этом также публикуется на сайте банка и портале ФГВФЛ, но и в регулярных издательствах – «Урядовом курьере» и «Голосе Украины». С этого момента заёмщикам уже не удастся погасить займы в отделении кредитора, поскольку все они будут закрыты. Помимо этого, ранее используемые платёжные реквизиты будут считаться недействительными, поскольку Национальный банк Украины удаляет все сведения о финучреждении из государственных реестров (в т. м. корреспондентские счета и МФО).

Для обеспечения возможности заёмщикам платить по кредиту, ликвидатор откроет специальные накопительные счета в Нацбанке, на которых будут собираться средства должников ликвидированной финансовой организации. Благодаря этим платежам впоследствии будут возвращены депозиты вкладчиков, осуществлён расчёт с другими кредиторами и оплата процедуры ликвидации. Обычно такой вариант относится к банкам с большими кредитными портфелями.<

Особенности погашения задолженностей по кредиту

Успешно погасить кредит в неплатёжеспособных банках можно только в том случае, если внимательно и подробно указывать реквизиты получателя и назначение платежей. Так, в назначении следует указывать счёт, куда по кредитному договору нужно было перечислять средства, а также наименование, дату оформления и номер самого договора. Также рекомендуется детализировать вид задолженностей, которые погашает заёмщик: основное тело кредита, начисленные проценты, комиссия, неустойка и др. Пример назначения платежа: «Оплата услуги за выдачу справки по договору кредитования №1234567890 от 23. 08.2019 г., Фёдоров Фёдор Фёдорович, ИНН – 0987654321 на счет – 55566677788899».

Отметим, что Фонд гарантирования вкладов физических лиц разрешает погашать задолженности по валютным кредитам в гривне (курс конвертации для оплаты берётся по данным НБУ на момент внесения средств). Опять же сообщение об этом будет опубликовано на сайте ликвидируемого банка и портале регистратора. Эту возможность получают и заёмщики, задолженность которых перешла к другому финансовой организации по договору реструктуризации.

Многие должники беспокоятся о том, что платёжные реквизиты для перечисления средств будут изменены в день перевода по задолженности, из-за чего они могут потерять деньги, но такая ситуация практически исключена, поскольку при блокировке МФО платёж будет отклонён. Если же МФО банковского учреждения будет заблокирован непосредственно в момент оплаты, то деньги всё равно не смогут потеряться – они просто переправляются на специальный транзитный счёт. Причина такой проблемы – антиблокировочная система конкретной финансовой организации «не знает» тот факт, что МФО был закрыт. В такой ситуации заёмщик может получить свои средства, обратившись в отделение, где он осуществлял денежный перевод. При этом он обязательно должен предоставить паспорт, чек или другие документы, подтверждающие денежный перевод.

В такой ситуации заёмщик может получить свои средства, обратившись в отделение, где он осуществлял денежный перевод. При этом он обязательно должен предоставить паспорт, чек или другие документы, подтверждающие денежный перевод.

Что будет, если не погашать задолженность по кредиту

Если заёмщик примет решение не осуществлять оплату кредитной задолженности в ликвидированном банке, то финансовое учреждение не будет иметь возможности полностью рассчитаться с вкладчиками и кредиторами. Но главной проблемой будет испорченная кредитная история клиента. Это происходит из-за того, что задолженности заёмщиков перед банками, даже проблемными, взимаются посредством судебных решений. Так же осуществляется конфискация залогового имущества по займу. Как показывает практика, в некоторых случаях просрочке по кредиту не придают значения, но спустя время банковские учреждения всё равно начнут разбирательство по этому делу.

В процессе ликвидации неплатёжеспособного банка ликвидатор формирует списки с действующими заёмщиками и вкладчиками, поэтому «позабыть» о необходимости погашения задолженностей не удастся. Ликвидация финучреждений вовсе не означает ликвидацию долгов по кредиту.

Ликвидация финучреждений вовсе не означает ликвидацию долгов по кредиту.

Всякая надежда на то, что кредиты платёжеспособных заёмщиков будут списаны как безнадёжные задолженности, являются наивными. Во-первых, к клиентам могут применять штрафные санкции при отсутствии платежей по кредитам. Во-вторых, заёмщик может быть признан «безнадёжным» только после длительного судебного разбирательства и проблем с исполнительной службой. К тому же если будет принято решение в пользу банковской организации, то клиент может потерять всё ликвидное имущество.

В любом случае, даже если удастся сохранить своё имущество и не платить по долги, кредитная история навсегда останется «запятнанной». Поэтому рекомендуем не прекращать погашать задолженность по кредиту, даже если баш банк скоро будет ликвидирован. Если же вы являетесь вкладчиком ликвидируемой финансовой организации, то постарайтесь не пропустить срок обращения в банк для получения компенсации – так вы сможете быстро и легко получить свои сбережения в будущем.

Что делать, если банк, в котором вы взяли кредит, банкрот?: МБК-Кредит

В настоящее время, все чаще и чаще банки объявляют себя банкротом. И многие заемщики думают, что если банк закроется, то и долги сами собой исчезнут. Но это отнюдь не так.

Когда в банке наступает кризисная ситуация, то ни один банк не спешит сообщить об этом своим клиентам. Вся информация об этом просто на просто блокируется. Даже когда Центральный банк отзывает лицензию у банка, то это не говорит о том, что банк полностью прекратил свое существование. Если нет никакого мошенничества в финансовой сфере, то государством будут предприняты все меры по спасению данной организации. Будет проведена санация, то есть меры по предотвращению банкротства. Данную процедуру выполняют как сами руководители организации, так и другие сторонние организации. Если данная процедура будет проведена с пользой, то и банк будет спасен от банкротства. Если же санация не помогает в спасении, то только тогда объявляется банк банкротом. И начинается процесс ликвидации. Ликвидация не быстрый процесс.

И начинается процесс ликвидации. Ликвидация не быстрый процесс.

Такое положение дел печально только для вкладчиков, но не для заемщиков. На них данная ситуация практически никак не влияет.

Заемщикам не стоит паниковать, так как его обязательства не прекращаются с банком банкротом, а только лишь переходят к другой организации.

Как это происходит?

Когда банк становится банкротом, то у него самого остаются долги перед различными организациями. И когда запускается процесс ликвидации, то распродаются все активы банка, для того чтобы покрыть долги. А кредиты, которые были выданы заемщикам также относятся к активам банка. Тогда банк, предлагает в качестве расчёта по собственным долгам право на ваши выплаты.

К примеру, вы взяли кредит в Банке 1 на пять лет. Через 2 года Банк 1 объявляет о банкротстве. Банк 2 выкупает активы у Банка 1, в число которых и входит ваш кредит. Следовательно, вы будете платить теперь Банку 2 остальные три года.

Когда у банка-банкрота появляется правопреемник, то вас обязаны известить об этом в письменном виде. Также новый кредитор обязан вам разъяснить порядок и способы погашения данного кредита. Но условия договора, которые были заключены с банком-банкротом остаются прежними и никто не может их менять без вашего на то согласия. Новый банк может предложить вам новые условия, но в одностороннем порядке изменить их не может. Также новый кредитор не имеет право требовать от вас досрочного погашения всей суммы кредита.

Также новый кредитор обязан вам разъяснить порядок и способы погашения данного кредита. Но условия договора, которые были заключены с банком-банкротом остаются прежними и никто не может их менять без вашего на то согласия. Новый банк может предложить вам новые условия, но в одностороннем порядке изменить их не может. Также новый кредитор не имеет право требовать от вас досрочного погашения всей суммы кредита.

В случае нарушения данных прав вы можете смело обратиться с письменной жалобой в суд.

Вот что происходит, когда ваш банк терпит неудачу

REUTERS / Стоян Ненов Знаете ли вы, что сумма денег на вашем банковском счете имеет значение в маловероятном случае банкротства вашего банка?

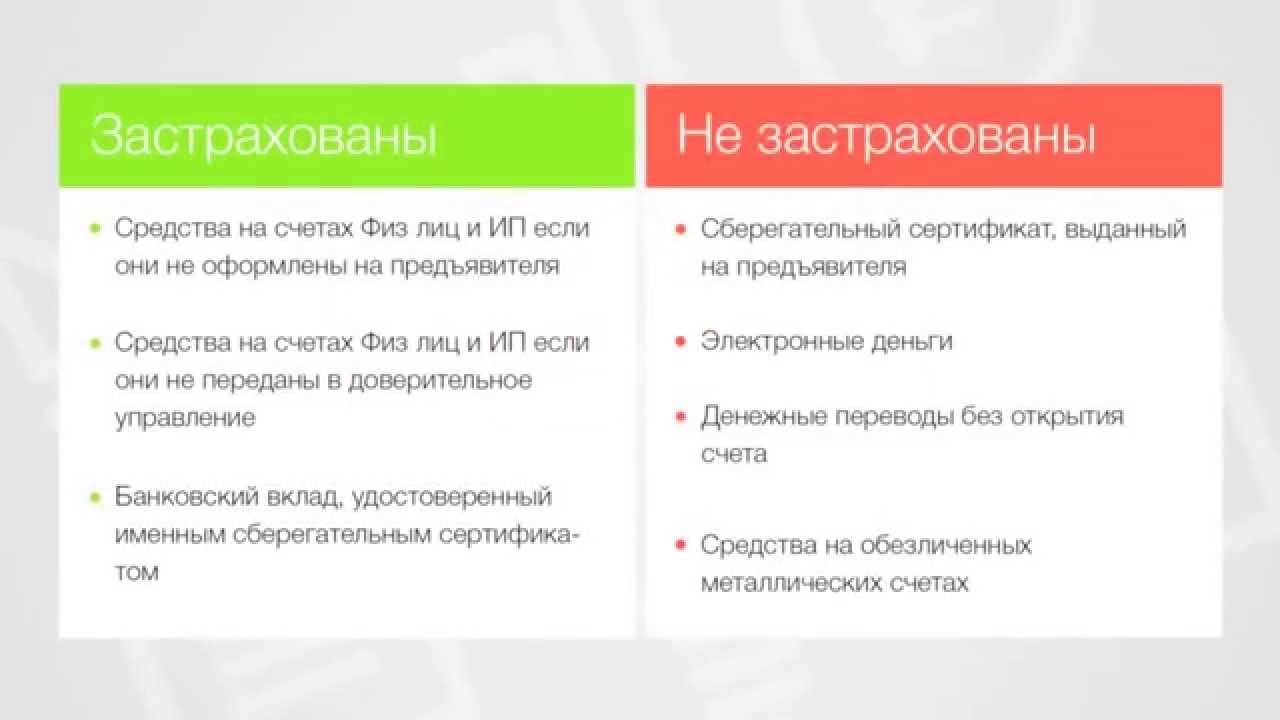

Хотя ваши депозиты застрахованы на сумму до 250 000 долларов Федеральной корпорацией по страхованию депозитов (FDIC), это не означает, что на каждую учетную запись в конкретном банке распространяется страхование этой суммы. То, как вы структурируете свои счета, может подвергнуть вас риску.Но есть также способы создать учетные записи, чтобы вы были застрахованы на сумму, намного превышающую 250 000 долларов.

«Многие потребители не понимают, каковы ограничения, — говорит Томас Хили, заместитель директора по комплаенсу Ally Bank. «Люди думают, что это 250 000 долларов. Точка».

Что такое страхование FDIC?

С момента своего основания в 1933 году FDIC обеспечивает страхование ваших денег на случай, если ваш банк обанкротится.

Страхование покрывает текущие, сберегательные счета и счета денежного рынка, а также депозитные сертификаты или компакт-диски.Он также охватывает другие типы счетов, такие как индивидуальные пенсионные счета или IRA и трастовые счета.

Все государственные и национальные банки должны иметь страховку, говорит пресс-секретарь FDIC ЛаХуан Уильямс-Янг.

Bankrate.com

Страхование FDIC не распространяется на инвестиционные продукты, такие как паевые инвестиционные фонды, аннуитеты, полисы страхования жизни, акции, облигации или содержимое вашего сейфа.

Если ваши деньги находятся на депозите в федеральном кредитном союзе или в подавляющем большинстве учрежденных государством, у вас есть страховое покрытие через Национальную администрацию кредитных союзов, или NCUA, которая действует аналогично FDIC.

Пределы страхового покрытия FDIC

Да, у вас есть страховое покрытие до 250 000 долларов, но это не означает, что каждый ваш счет застрахован на такую сумму. Вместо этого покрытие основывается на том, как принадлежат счета.

Отдельные счета

Максимальная сумма покрытия для отдельных счетов в одном банке составляет 250 000 долларов США.Все отдельные счета в одном банке суммируются. Давайте посмотрим на пример владельца счета, которого мы назовем Марком.

Bankrate.com

Совместные счета

Каждый совладелец получает 250 000 долларов страховки для каждого счета, плюс 250 000 долларов страховки для индивидуальных счетов в банке. Давайте рассмотрим пример женатых владельцев счетов, которых мы назовем Рон и Пэт.

Банковская ставка.com

Вы можете повысить свои лимиты покрытия, открыв другие типы счетов в том же банке. Прочие категории собственности включают:

- Некоторые пенсионные счета.

- Отзывные трасты.

- Безотзывные трасты.

- Счета плана вознаграждения сотрудников.

- Счета корпораций, партнерств и некорпоративных ассоциаций.

- Государственные счета.

«Для человека очень легко иметь 1 миллион долларов (застрахованных) — если не больше, в некоторых случаях — в определенных учреждениях», — говорит Хили.

Потребители должны помнить, что на их счета по-прежнему распространяются лимиты FDIC, даже если у них есть счета в разных отделениях одного и того же банка, говорит Хили. Но если у них есть счета в двух разных банках, лимиты страхования применяются в каждом банке индивидуально. Они не смешиваются.

Они не смешиваются.

Подробнее о страховом покрытии

FDIC предлагает вкладчикам несколько способов узнать, как открыть свои счета для максимальной защиты:

- Бесплатная горячая линия для потребителей, 1 (877) ASK-FDIC или 1 (877) 275-3342, позволяет вкладчикам бесплатно поговорить с живым человеком.

- Форма онлайн-поддержки клиентов позволяет вкладчикам задавать вопросы или подавать жалобы по электронной почте.

- Автоматическая интерактивная онлайн-служба, Электронный оценщик страхования вкладов, также известная как «EDIE», помогает вкладчикам анализировать, правильно ли настроены счета.

- Вкладчики могут задавать вопросы или подавать жалобы по почте: FDIC, Attn: Deposit Insurance Outreach, 550 17th St. NW, Washington, D.C., 20429-9990.

Покрываются только банкротства банка

Страхование FDIC применяется только в случае банкротства вашего банка.И после нескольких лет нестабильности банкротства банков снова стали редкостью. В 2015 году закрылось лишь несколько банков.

В 2015 году закрылось лишь несколько банков.

Это огромное улучшение. С 2008 по 2012 год FDIC сообщил о 465 банкротствах банков. Самой крупной из них была компания Washington Mutual, у которой на момент банкротства в 2008 году было 307 миллиардов долларов в активах. Правительство возложило ответственность за неудачу на стратегию высокорискового кредитования WaMu.

Когда банк терпит крах, FDIC должен собрать и продать активы обанкротившегося банка и погасить его долги. В случае банкротства вашего банка FDIC обычно возмещает ваши застрахованные депозиты на следующий рабочий день, говорит Уильямс-Янг.

Банки покрывают вас в случае мошенничества

Другое дело, если ваш банковский счет взломан или кто-то выписывает поддельный чек и опустошает ваш счет.

«Только в случае банкротства банка страхование FDIC покрывает счет», — говорит Уильямс-Янг.

Вместо этого сами банки покрывают ваши убытки, если кто-то украдет ваши деньги, — говорит Дуг Джонсон, старший вице-президент по политике платежей и кибербезопасности Американской ассоциации банкиров (ABA). «Банки в соответствии с политикой политики полностью возмещают клиентам мошенничество с их счетами».

«Банки в соответствии с политикой политики полностью возмещают клиентам мошенничество с их счетами».

Банки могут приобрести страховку для защиты от убытков от мошенничества, а также иметь резервы для покрытия таких убытков, говорит Джонсон.

Исследование ABA показало, что в 2012 году мошенничество с депозитными счетами обошлось банкам в 1,74 миллиарда долларов, но банки предотвратили мошенничество на 13 миллиардов долларов, говорит Джонсон.

Если вы понесли убытки из-за мошенничества, вы должны как можно скорее сообщить об этом в свой банк, чтобы можно было провести расследование.«Мы очень хорошо проводим расследования», — говорит он.

По закону банки должны предоставить клиентам предварительный кредит в течение 10 дней. «Обычно они предоставляют предварительный кредит намного раньше или полный кредит», — говорит Джонсон.

Банкротство банка и что произойдет с вашими деньгами

Банки — самое безопасное место для хранения денег, но банкротства банков случаются. Чтобы обезопасить себя и избежать паники, если ваш банк обанкротится, важно понимать ситуацию и понимать, что вы можете с этим сделать.Главное помнить, что до тех пор, пока ваши средства застрахованы Федеральной корпорацией по страхованию депозитов (FDIC), а они, скорее всего, таковыми, ваши деньги в безопасности.

Причины банкротства банков

Банки терпят неудачу, когда они больше не могут выполнять свои обязательства. Они могут слишком много потерять на инвестициях или стать неспособными предоставить наличные, когда их потребуют вкладчики.

В конечном итоге сбои случаются потому, что банки не просто хранят ваши деньги в хранилищах. Когда вы входите и вносите наличные (или вносите средства в электронном виде), банк вкладывает эти деньги.Простая форма инвестиций — это предоставление ссуд другим клиентам банка, чтобы они могли получать проценты — и выплачивать вам проценты по своим вкладам.

Банки также инвестируют гораздо более сложными способами. Если банк несет большие убытки в какой-то одной области, он рискует потерпеть неудачу.

Если банк несет большие убытки в какой-то одной области, он рискует потерпеть неудачу.

Что происходит при банкротстве банка

Большинство американских банков застрахованы FDIC. Если ваш банк является одним из них, вы можете рассчитывать на FDIC, чтобы гарантировать получение денег в случае банкротства.

Первый выбор FDIC для здорового банка — взять на себя застрахованные активы обанкротившегося банка.В некоторых случаях этот вариант недоступен, и организация снимет с вас чек на ваши застрахованные депозиты.

FDIC не публикует конкретные сроки для разрешения банкротства банков. Организация отмечает, что раньше она предоставляла средства в течение одного рабочего дня. Они пытаются закрыть банки по пятницам и вернуться к «обычному бизнесу» к утру понедельника. Однако обстоятельства, связанные с банкротством данного банка или с вашими счетами, могут замедлить процесс.

FDIC страхует вклады на сумму до 250 000 долларов, поэтому хранение этой суммы в любом банке может подвергнуть ваши деньги риску. Однако в одном банке можно застраховать более 250 000 долларов, если в деньгах заинтересованы несколько лиц или организаций. Например, пенсионные счета и сберегательные счета для разных членов семьи могут повысить вашу защиту. Найдите время, чтобы понять лимиты FDIC, если у вас есть более 250 000 долларов в банке.

Однако в одном банке можно застраховать более 250 000 долларов, если в деньгах заинтересованы несколько лиц или организаций. Например, пенсионные счета и сберегательные счета для разных членов семьи могут повысить вашу защиту. Найдите время, чтобы понять лимиты FDIC, если у вас есть более 250 000 долларов в банке.

Для многих клиентов банкротство банка не является событием. Они продолжают использовать чеки, дебетовые карты и инструкции по электронному переводу, которые они использовали до банкротства банка.В какой-то момент клиенты могут получить новые чеки и карты.

Незастрахованные вклады

Если вы работаете не в учреждении, застрахованном FDIC, вы сильно рискуете. Когда эти банки терпят крах, FDIC берет на себя управление. Они могут продать банк другому (более сильному) банку или могут некоторое время управлять банком как федеральный банк.

Если у вас есть незастрахованные депозиты в учреждении, застрахованном FDIC, у вас могут возникнуть проблемы. FDIC обычно предоставляет застрахованные депозиты сразу после банкротства банка, но незастрахованные депозиты могут быть недоступны в течение многих лет.FDIC должен продать учреждение и его активы и посмотреть, сколько денег (если таковые имеются) осталось распределить между кредиторами.

FDIC обычно предоставляет застрахованные депозиты сразу после банкротства банка, но незастрахованные депозиты могут быть недоступны в течение многих лет.FDIC должен продать учреждение и его активы и посмотреть, сколько денег (если таковые имеются) осталось распределить между кредиторами.

Иногда отделения банков разрушаются в результате стихийных бедствий или терроризма. Физическое разрушение отличается от банкротства банка. Опять же, если ваши счета застрахованы, событие, скорее всего, просто неудобство, а не что-то, что вас полностью разрушит.

Банковские операции

После объявления банкротства банка мало причин для того, чтобы набегать на банк или снимать депозиты, если ваши активы застрахованы.Если FDIC уже взял на себя управление, ваши деньги больше не хранятся в слабом и обанкротившемся банке. Если вы хотите получить свои деньги и использовать другой банк, вы можете выписать чек или перевести свои деньги электронным способом в новый банк. банка.

Если FDIC не нашла банка-преемника, у вас не будет доступа к своим деньгам, и вам придется ждать чека от FDIC. В любом случае после объявления о банкротстве банка вы ничего не можете сделать, чтобы повлиять на то, сколько денег — если таковые будут — вы потеряете.Взаимодействие с другими людьми

Как избежать банкротства банка

Трудно сказать, какие банки обанкротятся. FDIC не объявляет о поглощении банков заранее. Лучший способ действий — убедиться, что вы соблюдаете ограничения FDIC и не берете на себя никаких рисков.

Некоторые рейтинговые услуги банка могут помочь вам избежать банкротства банка. Эти услуги рассматривают возможности банков, бизнес-модели и подверженность различным рискам.

Вы также можете получить некоторое представление, рассчитав коэффициент Техаса вашего банка: разделите стоимость всех неработающих активов на собственный капитал плюс резервы на возможные потери по ссудам.Если это соотношение превышает 100%, то вероятность банкротства банка выше.

Однако банкротство банков бывает трудно предсказать, особенно посторонним, поэтому разумно держать свои средства застрахованными.

Что происходит, когда банк обанкротится?

Компании или физические лица могут подать заявление о защите от банкротства, когда они становятся неплатежеспособными. Банки, неспособные выполнить свои обязательства перед вкладчиками, называются банками-банкротами. Банки, зарегистрированные федеральным правительством, а также большинство банков штата, застрахованных Федеральной корпорацией страхования депозитов (FDIC).FDIC закрывает банк в случае банкротства банка, действует как страховщик всех застрахованных депозитов и действует как получатель активов и пассивов банка.

История

Обвал фондового рынка, начавшийся 29 октября 1929 года, обычно считается началом Великой депрессии. Более 700 банков США обанкротились в течение года после обвала фондового рынка, и более 9000 банков обанкротились в течение 1930-х годов. Миллионы американцев потеряли свои сбережения, и доверие к банковской системе было разрушено.Конгресс принял Закон о банковской деятельности 1933 года, который учредил FDIC, чтобы помочь восстановить доверие потребителей к банковской системе страны.

Миллионы американцев потеряли свои сбережения, и доверие к банковской системе было разрушено.Конгресс принял Закон о банковской деятельности 1933 года, который учредил FDIC, чтобы помочь восстановить доверие потребителей к банковской системе страны.

Функция

Федеральная корпорация по страхованию вкладов — независимое агентство федерального правительства. Он работает для выявления, мониторинга и устранения рисков для застрахованных вкладов, чтобы минимизировать пагубные последствия для экономики в случае банкротства банка. FDIC наиболее известен тем, что предоставляет страхование вкладов на сумму до 250 000 долларов на вкладчика в каждом банке.

Изъятие и перевод

Когда банк больше не является жизнеспособным, то есть когда его резервы падают ниже установленной суммы, или возникают серьезные проблемы с управлением банка, государственное или федеральное агентство, учредившее банк, отменяет этот устав. Это действие осуществляется в тесной координации с FDIC, которая обычно находит другой банк, который берет на себя активы и обязательства несостоятельного банка. Обанкротившийся банк обычно узнает об аннулировании чартера в конце рабочего дня в пятницу, когда десятки агентов FDIC прибывают в банк и его отделения, чтобы захватить его активы и обязательства и передать их банку-эквайеру.

Обанкротившийся банк обычно узнает об аннулировании чартера в конце рабочего дня в пятницу, когда десятки агентов FDIC прибывают в банк и его отделения, чтобы захватить его активы и обязательства и передать их банку-эквайеру.

Ликвидация

Если никакой другой банк не согласится приобрести активы и обязательства обанкротившегося банка, FDIC ликвидирует их. В этом случае обслуживание владельцев счетов может быть прекращено в процессе ликвидации — карты банкоматов не будут работать, а предъявленные к оплате чеки будут возвращены получателю с пометкой «Банк закрыт». FDIC выдает каждому вкладчику чек на сумму его счета (счетов) на максимальную сумму в 250 000 долларов на каждого вкладчика. Активы, такие как дебиторская задолженность, продаются другим организациям.

Идентификация

FDIC использует общественные форумы, такие как местные СМИ, размещенные объявления и городские собрания, чтобы уведомить общественность о банкротстве банка. FDIC также пытается уведомить каждого вкладчика банка в письменной форме по почте, как только банк будет закрыт. Уведомления отправляются на самый последний адрес, доступный из банковских записей. Это уведомление отправляется сразу после закрытия банка. В большинстве случаев отделения обанкротившегося банка открываются в обычном режиме в следующий понедельник и находятся в собственности банка-эквайера.

Эффекты

FDIC облегчает приобретение обанкротившегося банка другим банком, когда это возможно. Банк-эквайер также обязан уведомлять вкладчиков по почте о приобретении несостоятельного банка. Обычно это происходит вместе с первой банковской выпиской после приобретения. Переход обычно не приводит к прерыванию обслуживания, и единственное изменение, которое замечают вкладчики, — это имя на их банке.

Значение

FDIC отвечает за страхование вкладов на сумму более 7 триллионов долларов США по состоянию на 2010 год.Фактически каждый банк в Соединенных Штатах имеет свои вклады, застрахованные FDIC. FDIC отмечает, что с момента своего создания 1 января 1934 года ни один вкладчик не потерял деньги по любому застрахованному вкладу в результате банкротства банка.

6 шагов, которые необходимо предпринять, если ваш ипотечный кредитор обанкротится

Мы все знаем, что произойдет, если вы перестанете платить по ипотеке. Кредитор предупреждает вас о пропущенном платеже, затем о предстоящем невыполнении обязательств, и как только вы переходите этот порог, он инициирует процедуру обращения взыскания.Очевидно, вам следует немедленно поговорить с опытным юристом по банкротству в Лас-Вегасе, если вы даже находитесь на стадии «пропущенного платежа». Однако что происходит, когда происходит обратное: ваш банк пропустил платежи своим вкладчикам и теперь находится на грани банкротства? Основной ответ: у вас нет проблем, но будьте усердны. Вот шесть шагов, которые нужно предпринять.

- Не прекращайте ежемесячные выплаты. Это, безусловно, самый важный шаг. Тот факт, что банк исчез, не означает, что ваши долги ему погибли.Банк либо продал его другому банку, либо объявит его в качестве актива доверительному управляющему при банкротстве.

- Проверьте ипотеку на наличие раздела «продажа» или «уступка». Обычно будет сказано, что условия ипотеки остаются в силе.

- Ведите записи. Всегда полезный совет, но он важен, потому что, если ваш кредитор пытается избежать проблем, обслуживание клиентов не будет его высшим приоритетом. Убедитесь, что вы отслеживаете, что отправляет вам ваш залогодержатель. Ожидайте еще большего замешательства, если у вас одновременно возникают проблемы.

- Убедитесь, что ваши текущие платежи выравниваются. Используйте личные чеки или прямой вывод, чтобы у вас был документальный след (даже если он цифровой) выплачиваемой ипотеки. Если вы платите денежным переводом или через третье лицо, вы не обязательно узнаете, платят ли деньги банку.

- Если ваш банк продает вашу ссуду и сообщает вам, убедитесь, что ваш предыдущий платеж не был оплачен. Одна из худших вещей, которые могут случиться в этой ситуации, — это то, что ваш новый кредитор считает, что вы не совершили платеж, хотя и сделали… своему старому кредитору, который не предпринял шагов для пересылки платежа.

- Проявите должную осмотрительность! Последний и второй по важности совет — проверить личность своего нового банка. То, что вы получили письмо, в котором говорится, что ваш аккаунт продан, не означает, что это правда. Мошенник может пытаться получить от вас бесплатные деньги, и, что еще хуже, ваш фактический кредитор заявит, что ему не хватает платежа. Дважды проверьте номер во всех письмах, которые вы получаете, с заявлением о продаже ипотеки.

По большей части проданная ипотека требует большего внимания с вашей стороны, но она должна решаться без проблем.Если это не так или если у вас проблемы с выплатой кредиторам, обратитесь к опытному юристу по банкротству в Лас-Вегасе.

Если у вас возникнут дополнительные вопросы о банкротстве в Лас-Вегасе, пожалуйста, свяжитесь с опытным адвокатом по делам о банкротстве юридической фирмы Freedom Law Firm в Лас-Вегасе для получения бесплатной начальной консультации. Позвоните нам по телефону 1-702-299-6719, чтобы записаться на бесплатную консультацию.

Что произойдет с моими деньгами, если мой банк закроется?

Если вы являетесь вкладчиком в банке, застрахованном FDIC, у вас есть надежная система страхования, на которую можно рассчитывать, даже если ваш банк обанкротится.Вы получаете выгоду от страхования, даже если не потратили ни цента на страховые взносы. Это потому, что банки платят премии за каждого вкладчика. Они составляют фонд страхования вкладов FDIC, в который он вкладывается, когда ему необходимо возместить убытки вкладчика.

Процесс выглядит следующим образом: когда банк терпит неудачу, FDIC, который пристально следит за тем, как идут дела у банков, набрасывается, чтобы взять на себя управление банком в так называемой программе опекунства . Хотя вы не получите предварительного уведомления, вы получите письмо по почте о закрытии после того, как это произойдет.Вы даже можете прочитать об этом в газете. Если все пойдет хорошо, поглощение FDIC пройдет так гладко, что бизнес будет идти своим чередом.

Это потому, что FDIC обычно может продать банк довольно быстро. Это влечет за собой поиск другого, здорового банка, который возьмет на себя дело обанкротившегося банка. Банк может быть закрыт в пятницу и открыт в понедельник после поглощения. В течение этого времени вы, скорее всего, по-прежнему сможете использовать дебетовые карты, чеки и банкоматы — по крайней мере, до вашего застрахованного лимита [источник: Брюс].Прямые депозиты автоматически начнут перенаправляться на ваш счет в новом банке. Вы должны продолжать погашать банковские ссуды в обычном режиме до дальнейшего уведомления.

Однако, если FDIC не сможет найти банк, готовый взять на себя управление обанкротившимся, все пойдет по-другому. FDIC отправит вам по почте чек на сумму ущерба до страхового лимита. Хотя это будет сделано как можно быстрее, у вас может не быть доступа к средствам в течение интервала, который может длиться несколько дней.Кроме того, в конечном итоге вы получите инструкции о том, что делать с сейфом.

Теперь вопрос на миллион долларов — сколько вы получите обратно? FDIC страхует банковские счета на сумму до 100 000 долларов на вкладчика в каждом банке. Итак, если вы разделяете совместную учетную запись, вы получите половину ее обратно до максимальной суммы в 100000 долларов для себя. Вам может быть проще узнать, что если у вас меньше 100 000 долларов в банке-банкроте, вы получите все это обратно — FDIC имеет солидный послужной список и никогда не отказывался вернуть ни цента застрахованных средств [источник: FDIC].Эта страховка покрывает сбережения, текущие счета, счета денежного рынка и счета NOW, а также компакт-диски. Однако он не распространяется на такие вещи, как паевые инвестиционные фонды, акции, облигации или полисы страхования жизни.

Если у вас в банке больше сотни тысяч, вы можете принять меры, чтобы застраховать их все. Один из способов сделать это — распределить свои средства между несколькими банками — просто убедитесь, что они принадлежат разным учреждениям. Вы даже можете максимально увеличить размер страховки в одном банке, воспользовавшись преимуществами разных категорий владения.Например, IRA застрахованы на сумму до 250 000 долларов. Но даже если вы не нашли время застраховать все свои банковские средства, FDIC сделает все возможное и попытается вернуть даже незастрахованные средства. Хотя он не всегда может вернуть все ваши деньги, в среднем он возвращает 72 цента на доллар [Брюс].

Вы даже можете максимально увеличить размер страховки в одном банке, воспользовавшись преимуществами разных категорий владения.Например, IRA застрахованы на сумму до 250 000 долларов. Но даже если вы не нашли время застраховать все свои банковские средства, FDIC сделает все возможное и попытается вернуть даже незастрахованные средства. Хотя он не всегда может вернуть все ваши деньги, в среднем он возвращает 72 цента на доллар [Брюс].

Если у вас все еще есть вопросы о том, что застраховано, а что нет, перейдите по ссылке оценщика FDIC на следующей странице.

Если ваш ипотечный кредитор или обслуживающее лицо закрывается или находится в состоянии банкротства

Когда ипотечная компания закрывается или подает заявление о банкротстве, ее клиенты могут задаваться вопросом о влиянии на их собственные ссуды.Федеральная торговая комиссия (FTC) говорит, что потребители должны продолжать вносить свои ипотечные платежи в обычном режиме. Национальное агентство по защите прав потребителей дает несколько советов для потребителей, которым нужно знать, чего ожидать на сегодняшнем рынке ипотечного кредитования:

Если ваш кредитор объявит о банкротстве после закрытия кредита

Ссуды и права на их обслуживание часто покупаются и продаются. Служба ипотечного обслуживания собирает ваши ежемесячные платежи по кредиту, кредитует ваш счет и обрабатывает ваш счет условного депонирования, если он у вас есть.Если ваша ипотечная обслуживающая организация отличается от вашего первоначального кредитора и ваш первоначальный кредитор прекращает свою деятельность, продолжайте производить платежи ипотечной службе до установленного срока.

Служба ипотечного обслуживания собирает ваши ежемесячные платежи по кредиту, кредитует ваш счет и обрабатывает ваш счет условного депонирования, если он у вас есть.Если ваша ипотечная обслуживающая организация отличается от вашего первоначального кредитора и ваш первоначальный кредитор прекращает свою деятельность, продолжайте производить платежи ипотечной службе до установленного срока.

Если ваша ипотечная служба подает заявление о банкротстве или прекращает свою деятельность

Очень вероятно, что ипотечный обслуживающий персонал, подавший заявление о банкротстве, продаст свои активы под надзором суда по делам о банкротстве другому финансовому учреждению и передаст обслуживание вашего кредита другой компании.Ипотечный обслуживающий персонал, который просто выходит из бизнеса, вероятно, также передаст обслуживание вашего кредита другой компании.

Как узнать, переведен ли ваш кредит? Прочтите свою почту и электронную почту — и обратите внимание на телефонные звонки и сообщения, касающиеся смены кредитора, просрочки платежа или неполучения платежа. FTC рекомендует, чтобы во избежание мошенничества просмотрите уведомления и позвоните, чтобы подтвердить новую кредитную организацию, прежде чем отправлять платеж.

FTC рекомендует, чтобы во избежание мошенничества просмотрите уведомления и позвоните, чтобы подтвердить новую кредитную организацию, прежде чем отправлять платеж.

Если ваш кредит передан другому обслуживающему персоналу

Независимо от причины перевода ссуды вы должны получить два уведомления: одно от вашего текущего обслуживающего лица и одно от нового обслуживающего лица.Текущий обслуживающий персонал должен уведомить вас по крайней мере за 15 дней до даты вступления в силу перевода — если вы не получили письменное уведомление по вашему урегулированию. Дата вступления в силу наступает, когда первый платеж должен быть произведен по адресу нового обслуживающего лица. Новый сервисный центр также должен уведомить вас в течение 15 дней с момента перевода.

По закону в уведомлениях должна быть указана конкретная информация:

- наименование и адрес нового обслуживающего лица;

- дата, когда ваш текущий обслуживающий персонал перестанет принимать ваши платежи;

- дата, когда новый сервисный центр начнет принимать ваши платежи; Номера телефонов

- как для текущего, так и для нового обслуживающего персонала, по которым вы можете позвонить по бесплатному телефону или получить дополнительную информацию о переводе; и

- , можете ли вы продолжить какое-либо дополнительное страхование, например страхование жизни или страхование от инвалидности, нужно ли вам что-то делать для сохранения страхового покрытия и изменятся ли условия страхования.

Уведомления также должны включать заявление о том, что перевод не повлияет на какие-либо условия вашего ипотечного договора, за исключением тех, которые непосредственно связаны с обслуживанием вашего кредита. Например, если в вашем ипотечном договоре есть счет условного депонирования для уплаты налогов на недвижимость и страховых взносов, новый обслуживающий персонал не может закрыть счет условного депонирования.

Кроме того, у вас есть 60-дневный льготный период после перехода к новому поставщику услуг. Это означает, что с вас не может взиматься пени за просрочку платежа, если вы по ошибке отправите свой своевременный платеж по ипотеке старому обслуживающему персоналу — и ваш новый обслуживающий персонал не может сообщить об этом позднем платеже в кредитное бюро.FTC советует всем держателям ипотечных кредитов читать свои ежемесячные отчеты. Если ваша выписка опаздывает — даже всего на несколько дней — позвоните в ипотечную компанию, чтобы отследить ее. Храните записи своих платежей, включая выписки по счетам, аннулированные чеки, выписки с банковского счета или онлайн-историю счетов, если это необходимо. Если у вас возник спор, продолжайте вносить ипотечные платежи, но оспорите обслуживание в письменной форме и сохраните копию своего письма и любых приложений для своих записей. Отправьте письмо заказным письмом и запросите квитанцию о вручении или отправьте его по факсу, сохранив подтверждение о пересылке.

Если у вас возник спор, продолжайте вносить ипотечные платежи, но оспорите обслуживание в письменной форме и сохраните копию своего письма и любых приложений для своих записей. Отправьте письмо заказным письмом и запросите квитанцию о вручении или отправьте его по факсу, сохранив подтверждение о пересылке.

Если у вас есть счет условного депонирования

Счет условного депонирования — это фонд, которым владеет ваш обслуживающий персонал. Вы вносите в фонд такие расходы, как налоги на недвижимость и страхование домовладельцев. Как правило, ваши платежи включаются в ваш ежемесячный платеж по ипотеке, и обслуживающий персонал оплачивает ваши налоги и страховку из этого фонда по мере их наступления. Даже если ваш обслуживающий персонал подает заявление о банкротстве, он несет ответственность за своевременную оплату условного депонирования.

Закон о процедурах расчетов с недвижимостью (RESPA) касается счетов условного депонирования.Если ваш ипотечный обслуживающий персонал ведет за вас счет условного депонирования, он должен производить платежи условного депонирования по налогам, страховке и любым другим сборам в срок, если только ваш платеж не просрочен более чем на 30 дней. Служба ипотечного кредитования также обязана ежегодно предоставлять вам бесплатную выписку с подробным описанием деятельности вашего счета условного депонирования, если только ваш платеж не просрочен более чем на 30 дней. Эта выписка должна отражать баланс вашего счета и платежи по налогам на недвижимость, страхованию домовладельцев и другим платежам.Но вы обязаны просмотреть отчет, чтобы убедиться, что соответствующие организации и платежи произведены.

Служба ипотечного кредитования также обязана ежегодно предоставлять вам бесплатную выписку с подробным описанием деятельности вашего счета условного депонирования, если только ваш платеж не просрочен более чем на 30 дней. Эта выписка должна отражать баланс вашего счета и платежи по налогам на недвижимость, страхованию домовладельцев и другим платежам.Но вы обязаны просмотреть отчет, чтобы убедиться, что соответствующие организации и платежи произведены.

Если один получатель средств условного депонирования сообщает вам, что платеж просрочен, позвоните другим лицам, которые должны быть оплачены с вашего счета условного депонирования, например, правительству штата или округа по налогам на недвижимость, страховым компаниям или ассоциациям домовладельцев, чтобы уверен, что средства переводятся своевременно. Бюро финансовой защиты потребителей (CFPB) обеспечивает соблюдение Закона о процедурах расчетов с недвижимостью.Свяжитесь с CFPB, чтобы подать жалобу или задать вопросы или комментарии о RESPA на сайте consumerfinance. gov или по телефону 855-411-2372.

gov или по телефону 855-411-2372.