Аннуитетный и дифференцированный платеж по кредиту

Содержание статьи:

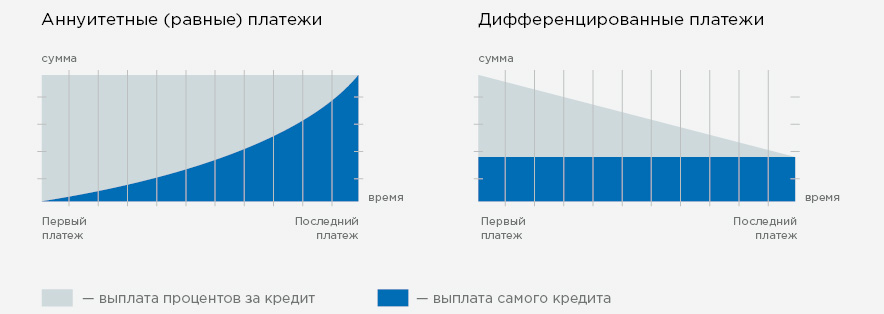

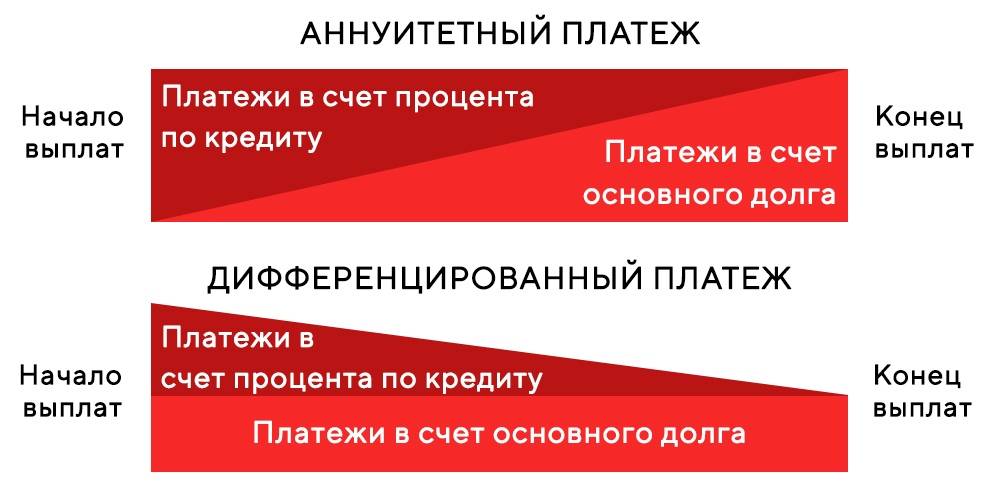

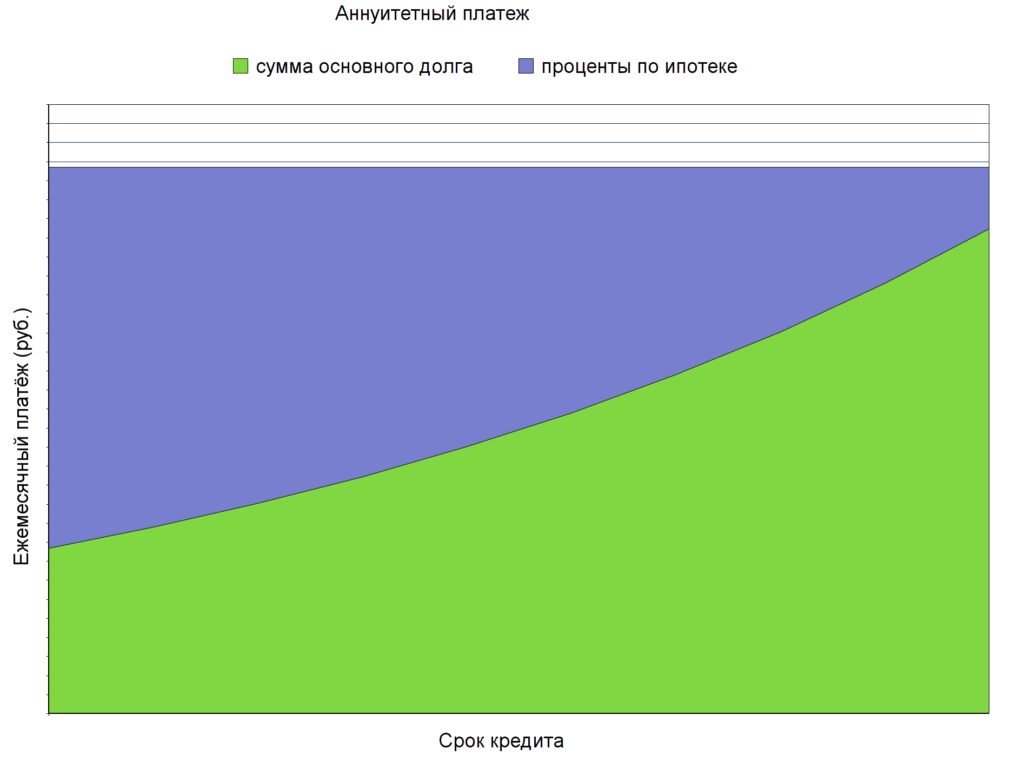

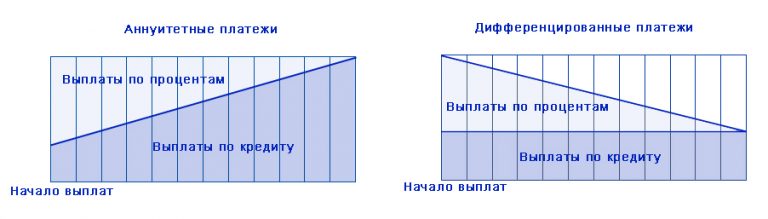

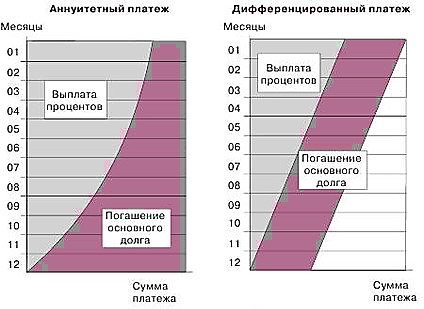

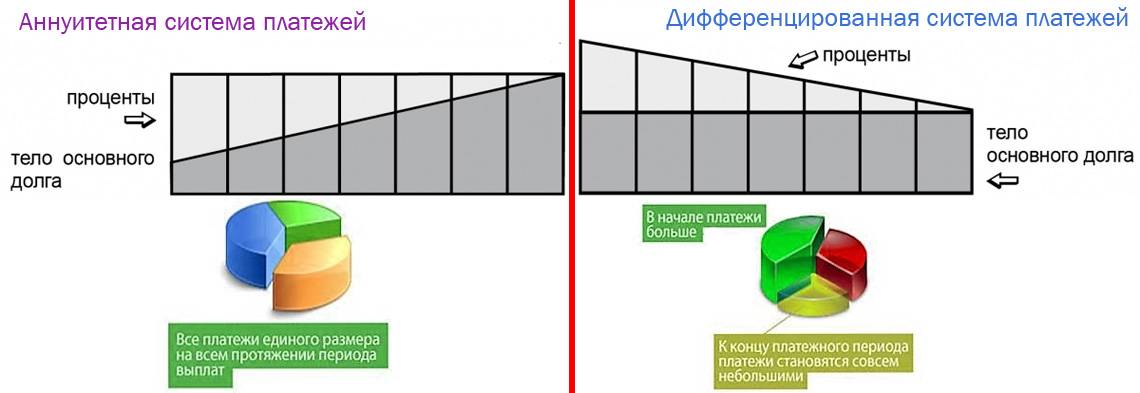

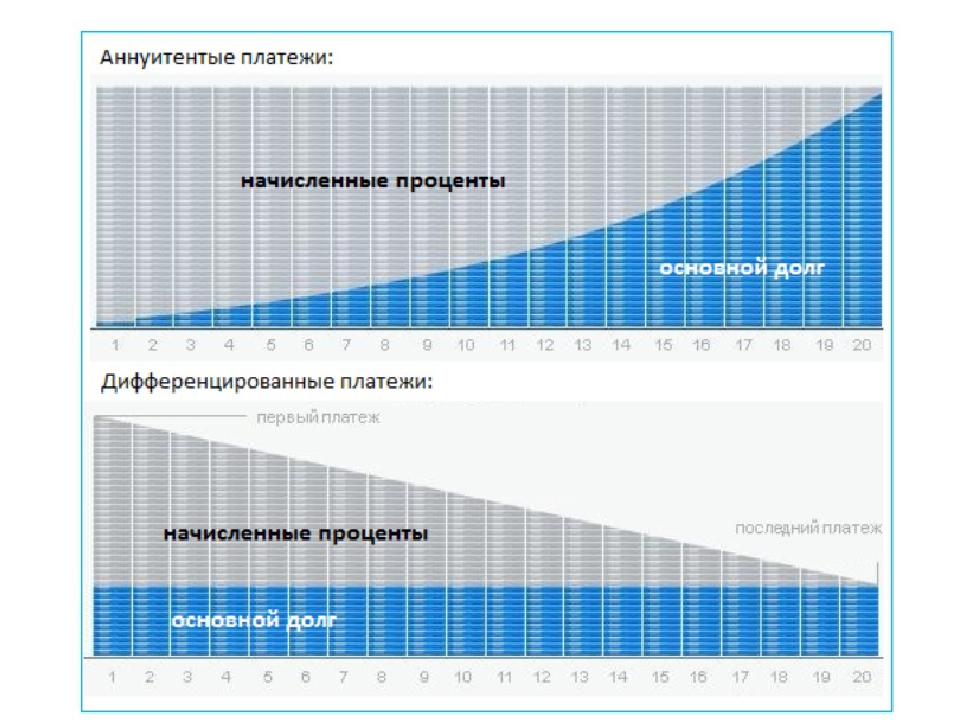

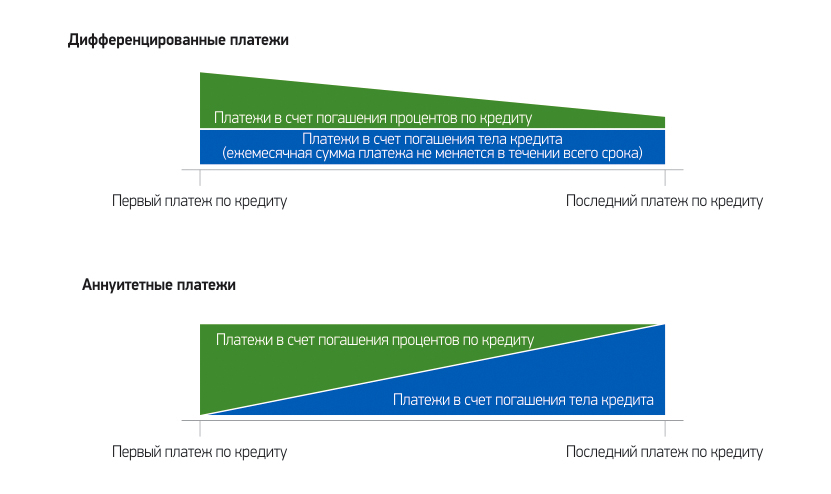

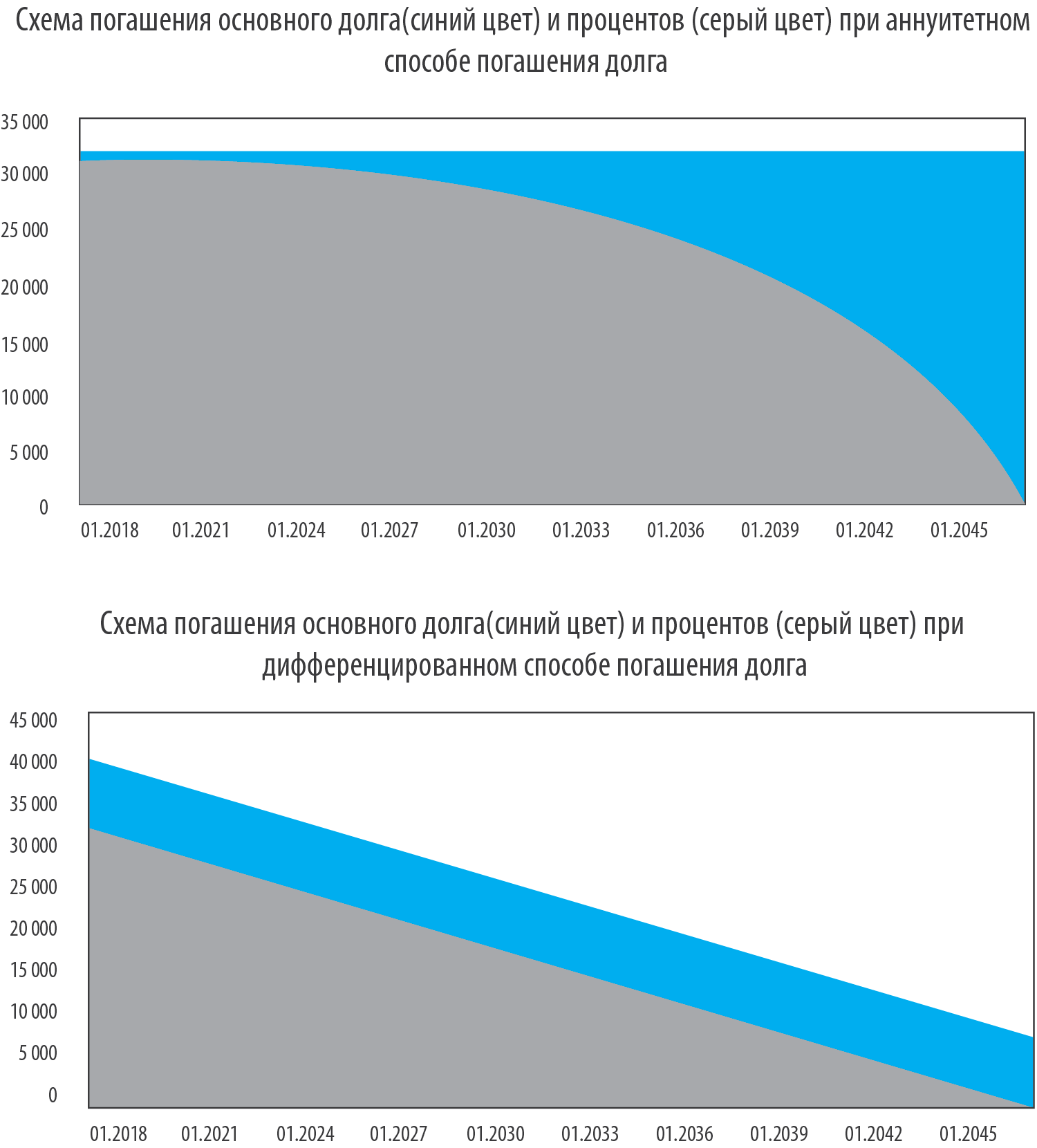

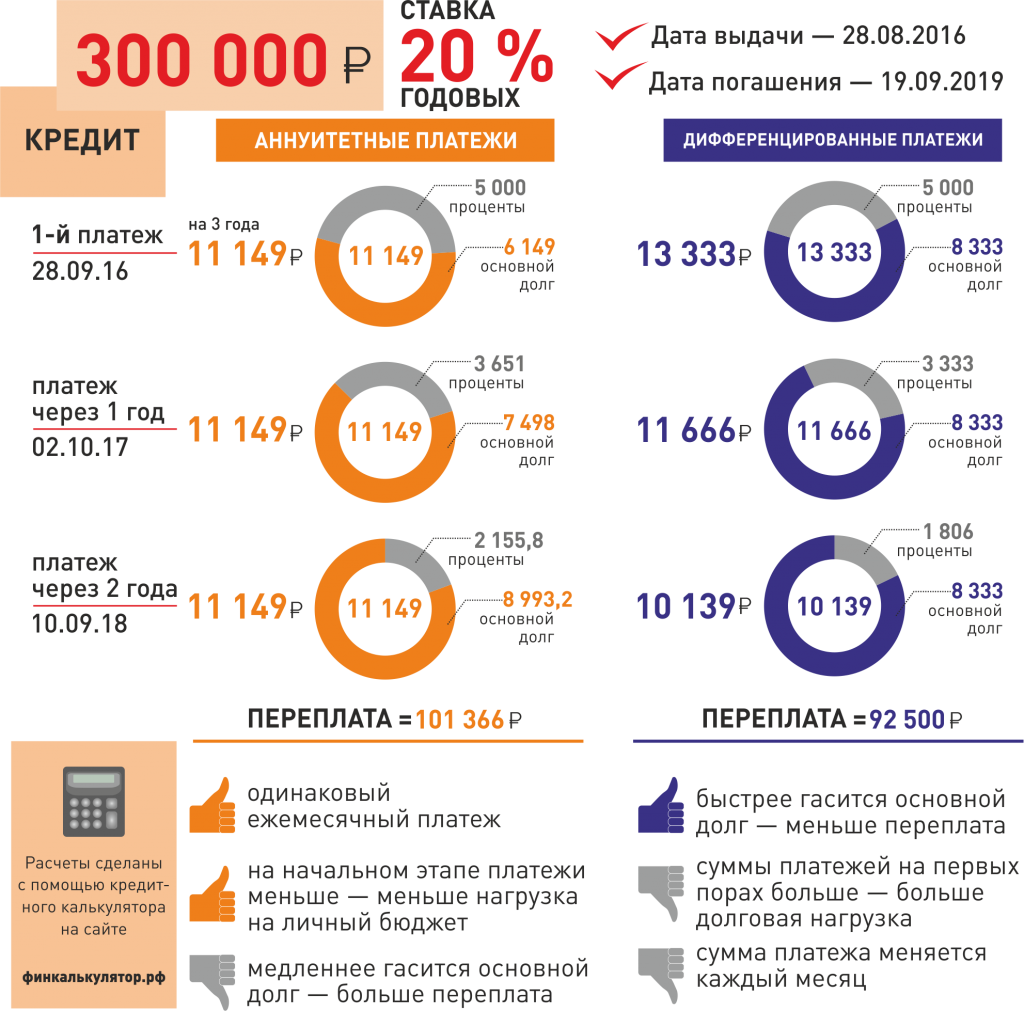

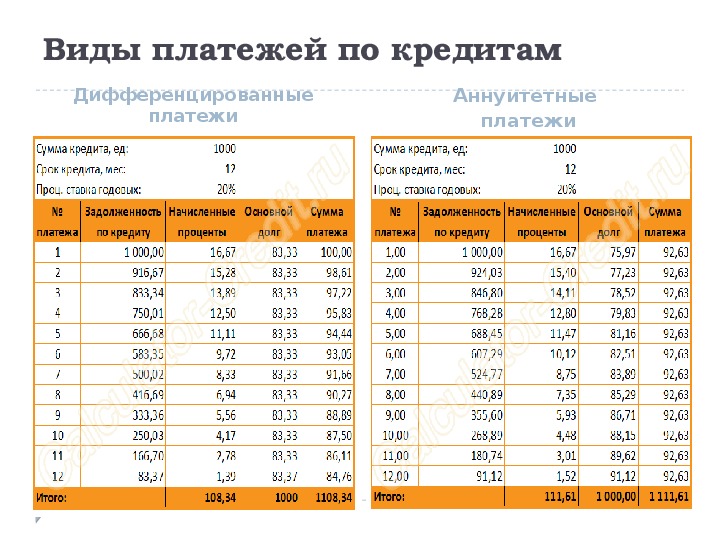

Схему ежемесячных выплат, при которой сумма (тело) кредита остается неизменной на протяжении всего срока погашения долга, но меняется ее структура, называют аннуитетной. В первые месяцы основную часть составляют проценты, что удобно и банку, и определенным категориям клиентов. Финансовая организация так подстраховывается от недополучения прибыли при досрочном погашении. В то же время заемщикам со стабильным фиксированным доходом, комфортнее иметь дело с постоянной суммой. Такой вид выплат освобождает от необходимости каждый месяц сверяться с графиком и резервировать деньги, а равные доли платежа помогают вести расчет и практически исключают риск остаться без средств после очередного взноса.

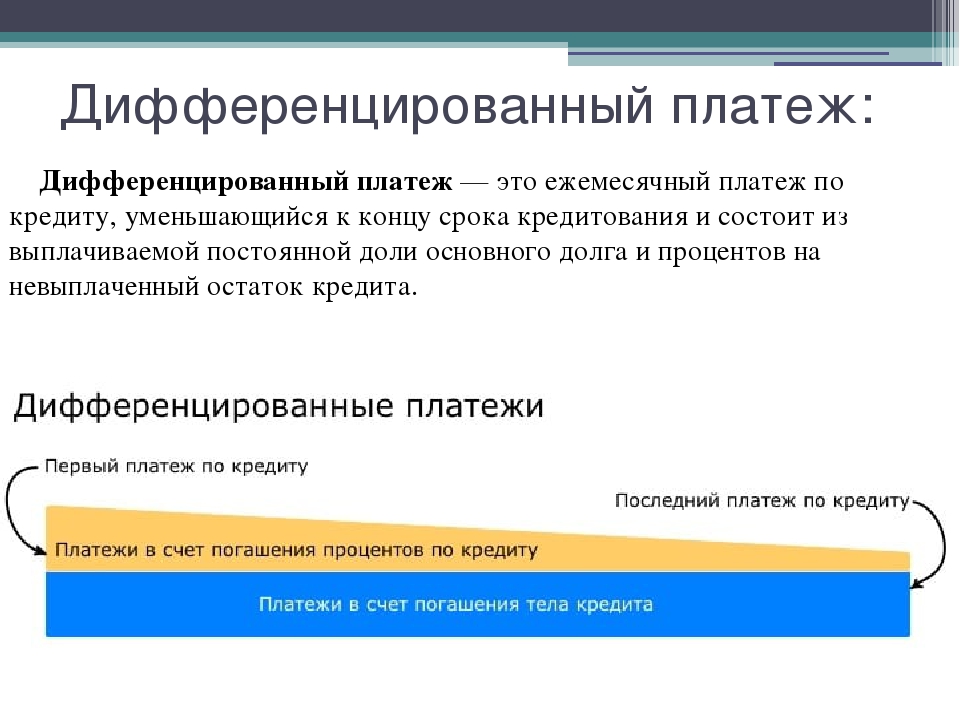

В свою очередь, в отличие от аннуитетного платежа, дифференцированный предполагает максимальные суммы выплат в первые месяцы. Их составляющими являются проценты по займу и часть основного долга.

Основные различия между схемами погашения

Резюмируя вышесказанное, можно выделить ключевые отличия одной схемы от другой. При аннуитетном платеже картина следующая:

- размер ежемесячных выплат не меняется весь срок;

- проценты начисляются на текущую величину платежа;

- неравное распределение частей тела кредита;

- небольшие относительно процентов части суммы кредита в начале срока;

- график погашения включает в себя равные доли взносов на каждую платежную дату.

Схема дифференцированного платежа выглядит иначе:

- размер выплат уменьшается по мере окончания срока;

- проценты начисляются на остаток долга;

- тело кредита поделено равными частями по месяцам;

- на начало срока приходятся наиболее внушительные выплаты;

- на остаток кредитной суммы с каждым новым месяцем начисляется все меньше процентов.

Данные особенности каждой схемы обуславливают также формулы, по которым рассчитываются выплаты по кредиту.

Способы расчета разных видов платежей

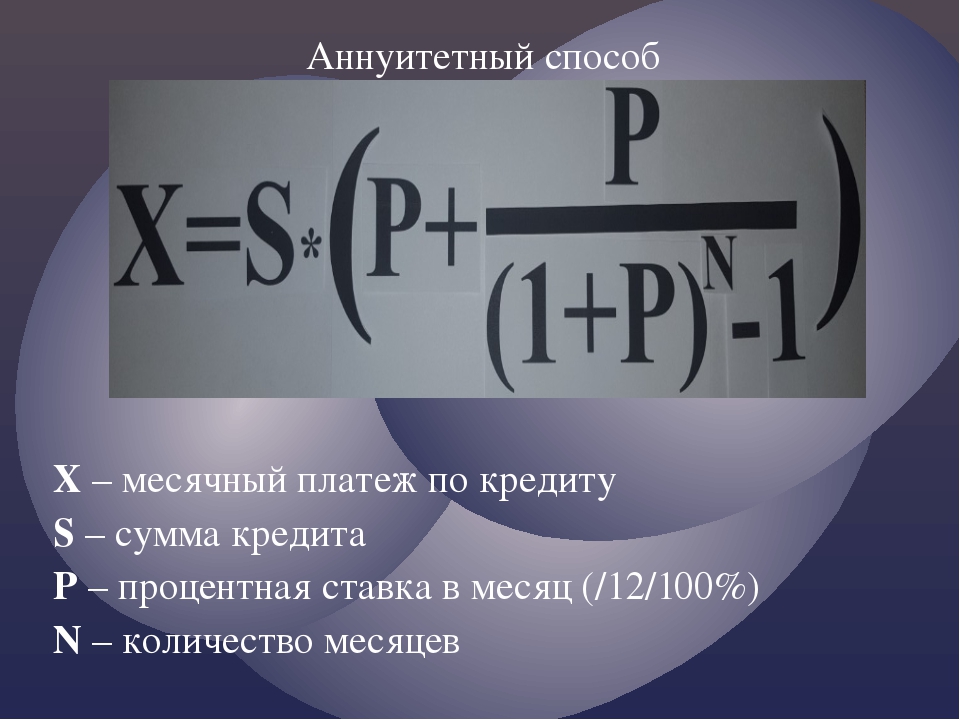

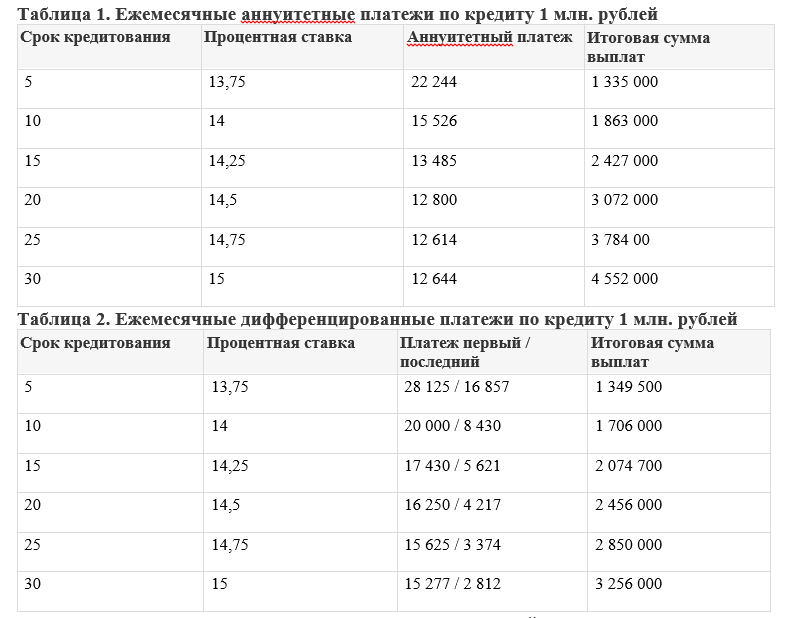

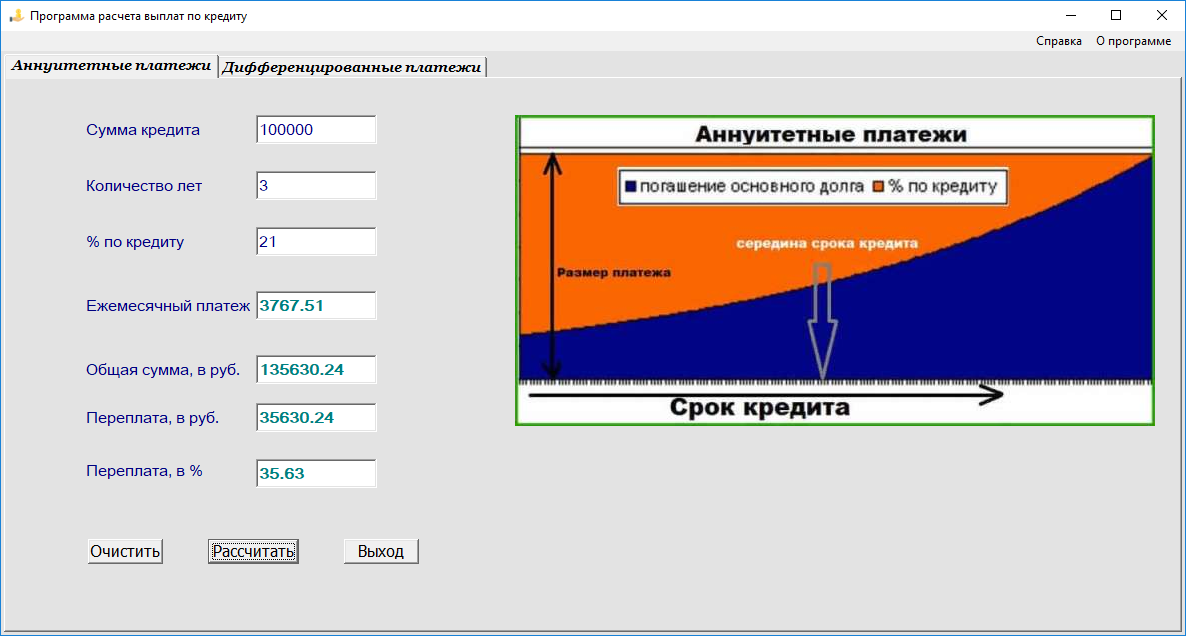

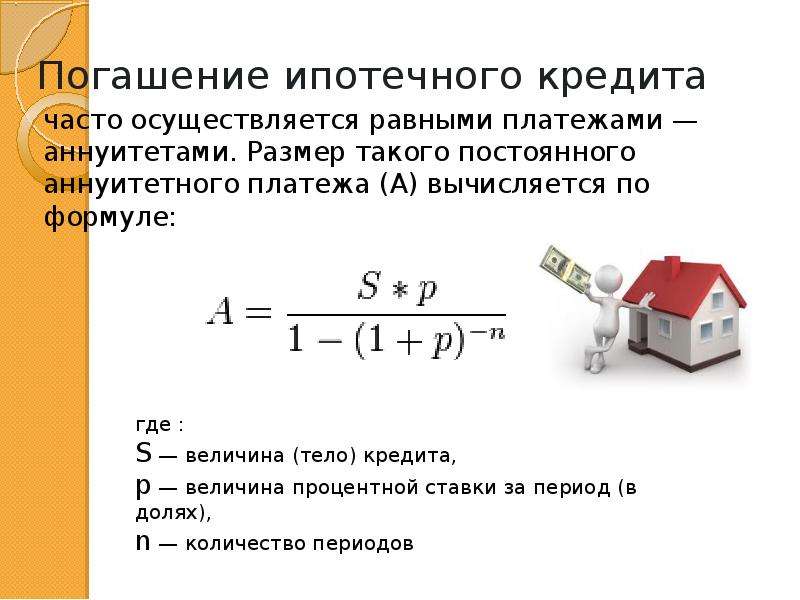

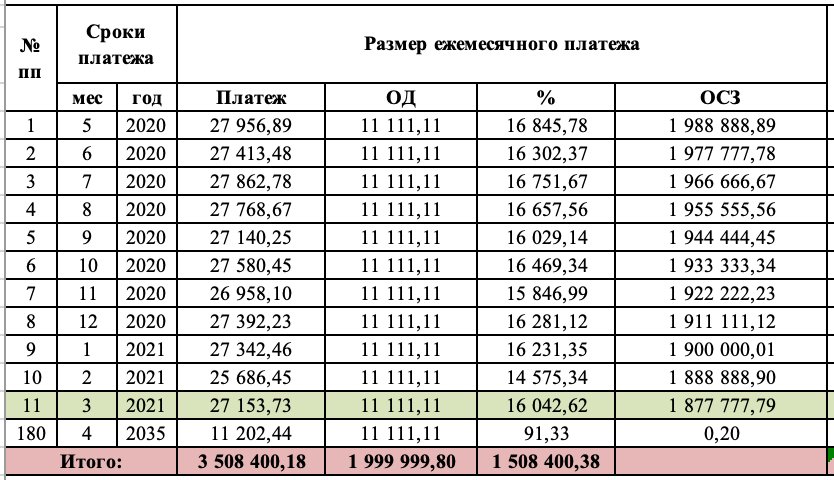

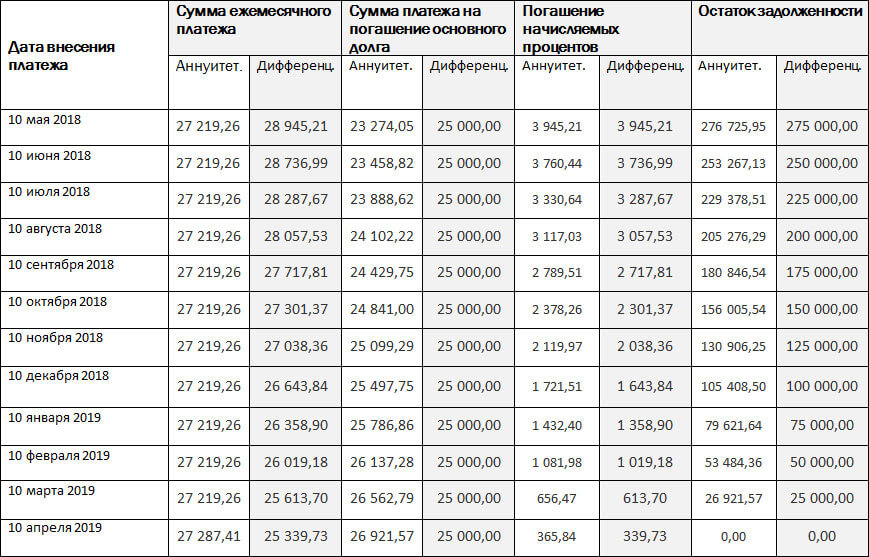

Для потенциального заемщика, который разобрался в общих чертах, что это за схемы, остается актуальным вопрос — какой лучше из них воспользоваться. Прежде всего, для этого следует заранее определить ежемесячные суммы, в которые входят общий платеж и сумма основного долга, начисляемые проценты, а также остаток займа на начало и конец месяца. Это можно просчитать при помощи специального калькулятора или посредством формул, которые для каждой схемы будут разными.

Для расчета дифференцированного платежа используются такие данные, как начисленные в периоде проценты, остаток кредита в месяце и процентная ставка. Аннуитетная схема иная, ее расчетная формула включает в себя общий платеж в периоде, первоначальную кредитную сумму, количество месяцев и процентную ставку. Работа с формулами — довольно сложное занятие для неспециалистов.

Какая платежная схема кому подходит?

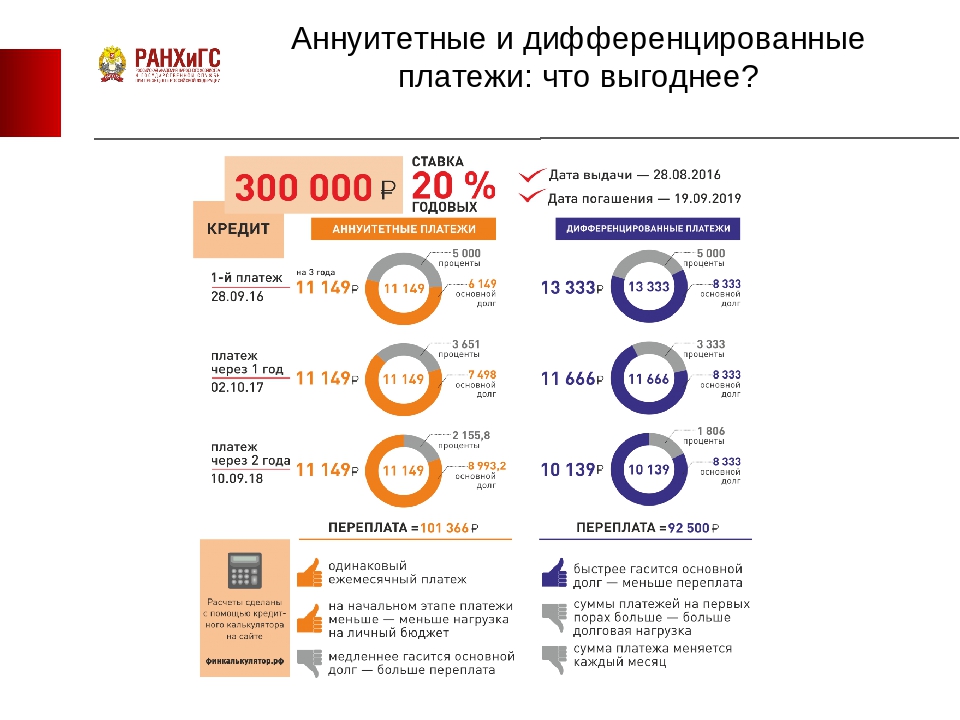

Решение вопроса, что лучше — аннуитетный платеж или схема дифференцированного вида, во многом обусловлено целями кредита и материальным положением заемщика. Если стоит задача получить более крупную сумму, а переплаты по займу не играют значимой роли, то определенно стоит обратить внимание на аннуитет. Такая схема более всего подходит для граждан с постоянным фиксированным доходом.

Для потенциальных заемщиков, у которых доход не фиксирован, станет более привлекательным дифференцированный платеж, особенно если воспользоваться возможностью досрочного погашения. По нему в итоге переплата меньше, чем по аннуитетной схеме, однако и доступная сумма займа будет примерно вдвое скромнее. Соответственно, что выгоднее — зависит от конкретных задач и прочих факторов.

Большой кредит на большие цели с маленьким процентом

Достоинства и недостатки схем

К основным преимуществам аннуитетного платежа относятся следующие аспекты:

К основным преимуществам аннуитетного платежа относятся следующие аспекты:- одинаковая ежемесячная сумма освобождает от необходимости контролировать график выплат и дает возможность настроить автоплатеж;

- в случае ипотечного или иного долгосрочного кредитования можно запланировать бюджет семьи на несколько лет вперед;

- схема аннуитетного платежа позволяет получить гораздо более крупную заемную сумму.

Среди недостатков данного способа обычно выделяют такие моменты:

- значительный размер переплаты, особенно по долгосрочному кредиту;

- досрочное погашение на сумме долга отражается довольно слабо.

Что касается дифференцированного платежа, то к его сильным сторонам относятся:

- уменьшение ежемесячной платы со временем;

- незначительная переплата по сравнению с аннуитетом;

- быстрое сокращение суммы основного долга;

- выгодное досрочное погашение.

В число относительных недостатков входят:

- повышенная финансовая нагрузка в начале срока;

- необходимость тщательно соблюдать график расчетов по долгу;

- ограничения на размер заемной суммы.

Специфика досрочного погашения кредита

Процедура досрочного возврата долга предусматривает два способа: сокращение суммы или срока договора. Какой из них выгоднее, часто зависит от выбранной схемы. Первый вариант особенно полезен при дифференцированных платежах, особенно в начале периода.

Что касается сокращения срока, то оно выгодно при обеих схемах, поскольку уменьшает период долгового бремени. Однако особенно явно проявляются его преимущества, если используется аннуитетный платеж, а впереди еще более половины срока погашения.

Какую схему выбрать?

Хотя формально обе схемы имеют место, текущая ситуация такова, что наибольшую часть кредитных программ составляют те, в которых предусмотрен аннуитетный платеж по умолчанию. Это выгодно банковским организациям. Тем не менее, есть финансовые учреждения, позволяющие клиенту выбирать. Если доход заемщика нестабилен, то есть смысл обратиться в такой банк и оформить кредит с дифференцированным платежом, чтобы воспользоваться его преимуществами.

Заемщикам могут дать право выбрать порядок платежей

Банкам, возможно, придется предоставлять физическим лицам право самим выбирать порядок погашения кредита: дифференцированными или аннуитетными платежами. Депутат-единоросс Андрей Барышев во вторник внес в Госдуму законопроект, предлагающий закрепить такое право за заемщиком в Гражданском кодексе.

В пояснительной записке объясняется цель законопроекта: дать заемщику возможность не только сделать выбор, но и нести за него ответственность. Сейчас большинство банков самостоятельно устанавливают порядок погашения кредита, сказано в документе, это вызывает раздражение и социальную напряженность у заемщиков.

Аннуитетный платеж одинаков все время кредита, часть его – процент за кредит, часть – основной долг. Дифференцированный платеж снижается к концу срока кредита, в нем основной долг делится на равные доли.

Сейчас закон никак не регулирует порядок погашения кредитов с точки зрения типов платежей, говорит председатель комитета Госдумы по финансовому рынку Анатолий Аксаков. При дифференцированном платеже меньше переплата по процентам, объясняет гендиректор Frank RG Юрий Грибанов, но в начале срока кредита ежемесячная сумма выше, а ведь доступность кредита определяется отношением ежемесячного платежа к доходу. В бытовом смысле аннуитет удобнее, поскольку облегчает заемщикам планирование расходов, продолжает Грибанов: в основном переплата при аннуитетных платежах ощущается, если сумма велика, а срок долог, т. е. вопрос актуален больше для ипотечных кредитов. Но на таких суммах и разница в ежемесячном платеже для заемщика существенна, предупреждает он. А от этого зависит возможность получения заемщиком крупных кредитов, говорит представитель Сбербанка.

При дифференцированном платеже меньше переплата по процентам, объясняет гендиректор Frank RG Юрий Грибанов, но в начале срока кредита ежемесячная сумма выше, а ведь доступность кредита определяется отношением ежемесячного платежа к доходу. В бытовом смысле аннуитет удобнее, поскольку облегчает заемщикам планирование расходов, продолжает Грибанов: в основном переплата при аннуитетных платежах ощущается, если сумма велика, а срок долог, т. е. вопрос актуален больше для ипотечных кредитов. Но на таких суммах и разница в ежемесячном платеже для заемщика существенна, предупреждает он. А от этого зависит возможность получения заемщиком крупных кредитов, говорит представитель Сбербанка.

В истории российских банков был опыт массовой выдачи кредитов с дифференцированными платежами, вспоминает исполнительный вице-президент Ассоциации российских банков Эльман Мехтиев, и в кризис такие кредиты гораздо чаще оказывались дефолтными. Президент дал поручение ограничить долговую нагрузку, продолжает он, но законопроект может привести к сокращению ипотечного кредитования.

Аннуитетный платеж на первых порах погашения ниже дифференцированного при равных сумме и сроке кредита, что повышает шансы одобрения кредитов, рассказывает аналитик «Хоум кредит банка» Станислав Дужинский. Аннуитетные платежи не ущемляют интересы заемщиков, уверен он, закон позволяет полностью или частично досрочно погашать кредиты и уменьшать переплату.

Разница в переплате процентов может быть незначительной или вообще отсутствовать – многие заемщики досрочно гасят кредиты, подтверждает зампред правления «Абсолют банка» Татьяна Ушкова, средний срок оформления ипотечного кредита составляет 15 лет, а средний срок погашения – семь лет.

Россельхозбанк дает заемщикам право выбора порядка погашения кредита, сообщил представитель банка, популярнее у клиентов аннуитетная схема.

Заемщики и сейчас могут выбрать форму погашения кредита, нужно лишь обосновать причину, указывает начальник управления клиентских отношений СДМ-банка Иван Лонкин. В Сбербанке, ВТБ и «Абсолют банке» используется аннуитетная схема погашения, сообщили их представители.

«При обсуждении поправок в закон о потребительском кредите я предлагал законодательно установить право заемщиков на дифференцированные платежи, инициатива тогда не нашла поддержки», – вспоминает Аксаков и предупреждает, что банки, которые начнут терять доходы из-за дифференцированных платежей, просто повысят ставку кредита. Кроме того, продолжает Аксаков, если законопроект примут, у банков возникнут дополнительные издержки – на перестройку IT-систем и на изменение типовых договоров, расходы лягут на потребителя. «Но в любом случае правильнее, когда есть выбор, – уверен он. – Поэтому законопроект [Барышева] заслуживает рассмотрения».

В третьем абзаце «основной долг и проценты составляют равные доли» исправлено на «основной долг делится на равные доли».

Гражданам дадут возможность выбора из двух способов погашения кредита

Депутат от фракции «Единая Россия» Андрей Барышев внес на рассмотрение в Госдуму поправки в Гражданский кодекс. В случае их принятия граждане-заемщики смогут выбрать вид ежемесячных платежей, которыми они будут закрывать кредит.

Автор законопроекта отмечает: большинство кредитных организаций не представляет потребителю право выбора вида ежемесячного платежа по кредитному договору, что вызывает «раздражение и социальную напряженность» в среде заемщиков.

В связи с этим предлагается дополнить ст. 819 ГК положением, согласно которому кредитор будет обязан предоставить заемщику-гражданину возможность выбора вида ежемесячного платежа:

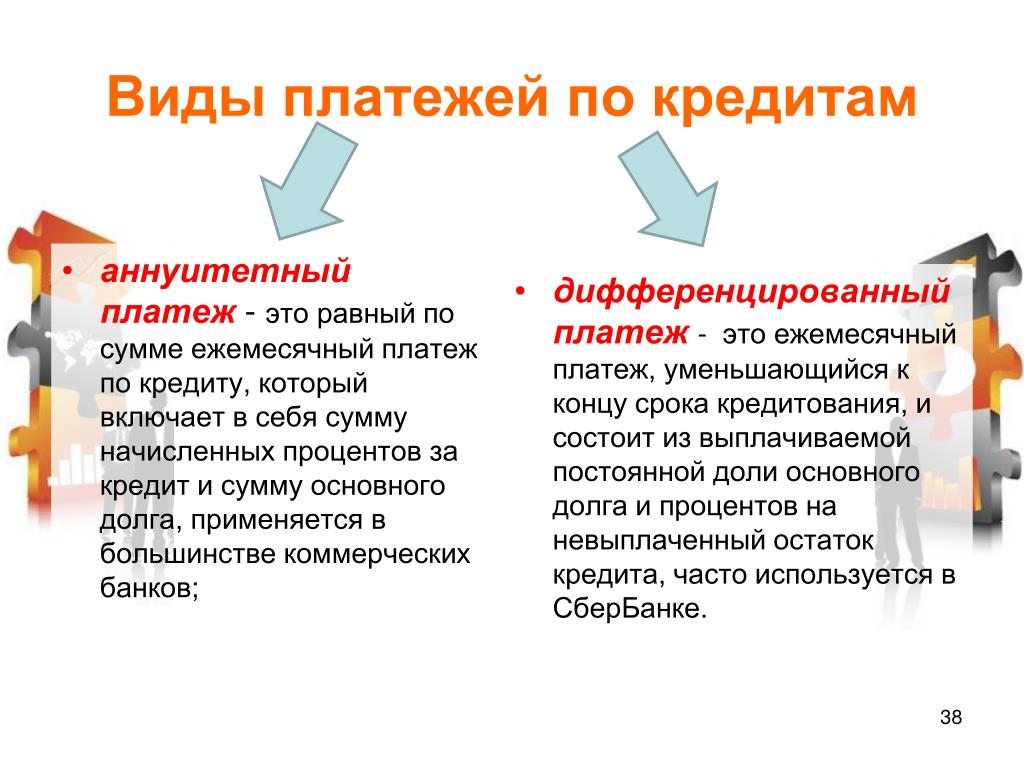

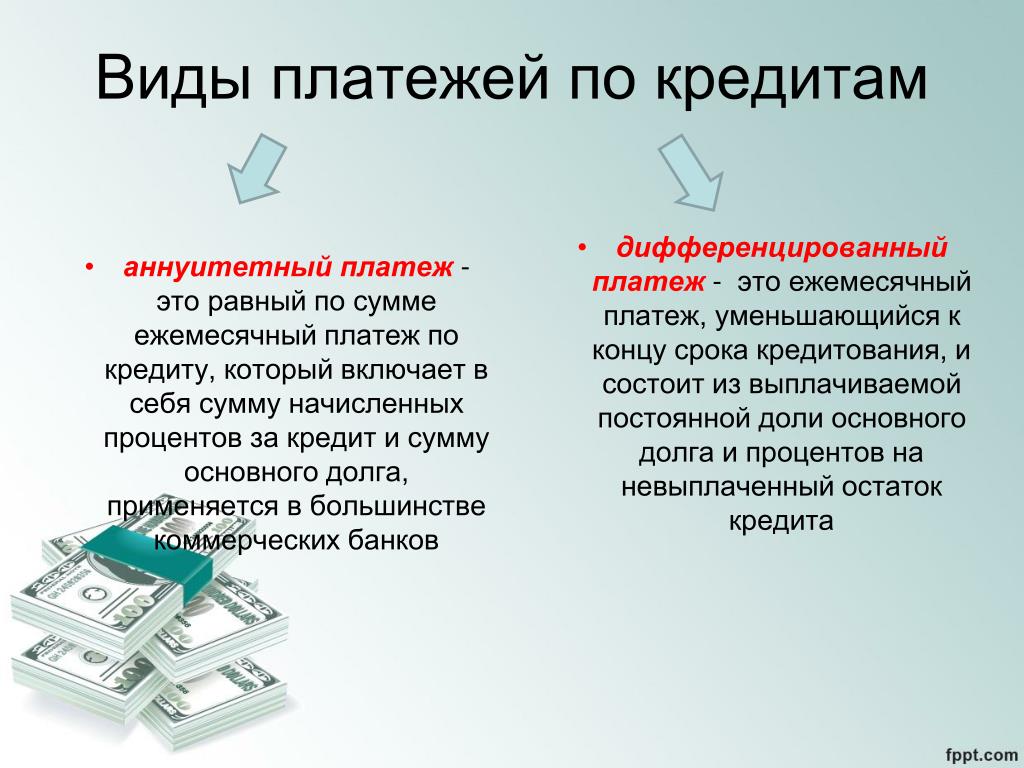

Аннуитетный платеж — это равный по сумме вид ежемесячного платежа, который включает в себя сумму начисленных процентов за кредит и сумму основного долга.

Дифференцированный платеж — это вид ежемесячного платежа, который включает в себя сумму основного долга, выплачиваемого равными долями и проценты, начисляются на остаток основного долга.

Оба вида платежей имеют свои преимущества. Погашение задолженности аннуитетными платежами удобнее — все платежи равны — но переплата значительно больше.

Важно отметить, что возможность выбора предоставят именно гражданам, которые берут кредит для личных, не предпринимательских, целей.

Ознакомиться с текстом законопроекта № 364312-7 «О внесении изменения в статью 819 Гражданского кодекса Российской Федерации» можно здесь.

Заемщикам позволят выбирать способ погашения кредита. СИБДОМ

Ипотечным заемщикам предоставят возможность выбирать способ погашения кредита. Соответствующие поправки содержатся в готовящемся сейчас ко второму чтению в Госдуме законопроекте «О потребительском кредитовании».

Если у банка есть возможность выбирать между аннуитетным и дифференцированным способом погашения займа, клиент должен об этом знать, объясняют сторонники нововведений. О том же говорит и недавнее решение арбитражного суда, который подтвердил законность решения Ростовского УФАС, предписавшего Сбербанку ввести альтернативный платеж.

Дело в том, что с 2011 года Сбербанк в Ростовской области выдавал ипотечные кредиты только с аннуитетным способом погашения платежа. Притом что другой тип платежа — дифференцированный — может быть более выгодным для клиента, так как предполагает меньший размер конечной переплаты.

«Если заемщик захочет добиться внесения изменений в кредитный договор в части установления дифференцированного платежа, ему потребуется доказать, что Сбербанк в том регионе, где он получал кредит, как в Ростовской области, занимает лидирующее положение на рынке ипотечного кредитования, а также тот факт, что на момент

предоставления кредита типовыми формам была предусмотрена возможность только аннуитетного платежа, — комментирует руководитель корпоративной практики компании

«ПРАВО ЭКСПРЕСС» Николай Курс. — О какой-либо судебной практике, которая будет складываться, можно говорить только в том случае, если данное решение ростовского суда устоит во всех инстанциях. Пока у Сбербанка есть возможность обжаловать решение суда.

— О какой-либо судебной практике, которая будет складываться, можно говорить только в том случае, если данное решение ростовского суда устоит во всех инстанциях. Пока у Сбербанка есть возможность обжаловать решение суда.

При этом не нужно забывать, что у дифференцированной формы погашения кредита есть и обратная сторона. Этот платеж всегда будет больше аннуитетного по тому же кредиту, причем разница между ними способна достигать 20–30 процентов. Я уверен, что большинство заемщиков даже при наличии выбора между аннуитетным и дифференцированным платежом выберут аннуитетный платеж. Потому что с точки зрения ежемесячной нагрузки на семейный бюджет аннуитетный платеж гораздо выгоднее дифференцированного. И мало кто, получая кредит, задумывается при этом о перспективе переплаты 15–20 процентов в течение 20 лет».

sibdom.ru

Что такое аннуитетные и дифференцированные платежи по кредиту? Какие выгоднее?: МБК-Кредит

Для погашения кредита банки используют два способа оплаты: с помощью аннуитетных и дифференцированных платежей. В настоящее время первый используется чаще, чем второй, а до 2002-2003 годов чаще использовался второй.

Чем они различаются, и какой выгоднее для заемщика? Давайте разбираться

АННУИТЕТНЫЕ ПЛАТЕЖИ

Аннуитетный способ подразумевает оплату кредита равными долями ежемесячно на всем сроке кредитования. Сумма ежемесячных платежей получается путем деления долга кредита (состоящего из тела кредита – основного долга, той суммы, которую заемщик брал в кредит, и начисленных на него процентов за весь срок кредитования) на число месяцев оплаты.

Однако соотношение части тела кредита и начисленных процентов разное в каждый месяц. Первые месяцы большую часть ежемесячного платежа составляет оплата процентов, последние месяцы – оплата тела кредита. Таким образом, при аннуитетном способе оплата процентов осуществляется заранее.

Какие плюсы у аннуитетного способа погашения кредита? Для заемщика плюс один – каждый месяц он платит одну и ту же сумму, которую очень легко учитывать при планировании своего бюджета.

К минусам аннуитетного способа можно отнести большую переплату за кредит по сравнению с дифференцированным способом и невыгодность досрочного погашения после половины срока кредитования.

Для примера, переплата по кредиту с процентной ставкой 14% аннуитетными платежами будет такой же, как переплата по кредиту с процентной ставкой 12%, выплачиваемого дифференцированным способом.

Если Вы захотите досрочно погасить кредит на середине срока, то при аннуитетном способе Вам нужно будет оплатить примерно три четверти основного долга (тела кредита), в то время как при дифференцированном способе – половину!

ДИФФЕРЕНЦИРОВАННЫЕ ПЛАТЕЖИ

Дифференцированный способ подразумевает оплату кредита разными суммами: самые большие будут в начале срока кредитования, самые маленькие – в конце. Уменьшение будет происходить постепенно. При таком способе на равные части делится не весь долг по кредиту, а только тело кредита (та сумма, которую брал заемщик в кредит), а проценты начисляются каждый месяц на остаток основного долга.

Преимущества такого способа оплаты были перечислены выше. Это меньшая сумма переплат за пользование кредитом и выгодность досрочного погашения. Однако у дифференцированного способа есть и минусы. Главным минусом является то, что суммы платежей в первые месяцы станут для заемщика серьезной долговой нагрузкой. Кроме того, максимальная сумма кредита, выдаваемая заемщику, при дифференцированном способе погашения будет меньше, чем при аннуитетном, так как она напрямую зависит от суммы ежемесячных платежей.

Какой способ погашения кредита выбрать – аннуитетный или дифференцированный зависит от конкретных условий и Ваших пожеланий. Специалисты «МБК-Кредит» помогут Вам получить выгодный кредит с предпочтительным способом оплаты.

Новые метры

*В случае невыполнения заемщиком обязанности по комплексному ипотечному страхованию свыше 30 календарных дней, процентная ставка по договору увеличивается до уровня процентной ставки, действующей по программе «Новые метры» без комплексного ипотечного страхования на дату заключения кредитного договора, но не выше процентной ставки по программе «Новые метры» без комплексного ипотечного страхования, действующей на момент принятия кредитором решения об увеличении размера процентной ставки в связи с неисполнением обязанности по страхованию.

Информация о полной стоимости кредита будет доведена до сведения заемщика/созаемщика(ов) до и после заключения кредитного договора в каждом конкретном случае, так как полная стоимость кредита зависит от срока кредита, размера первоначального взноса и других факторов.

Иные платежи

- Оплата страховой премии страховщику за заключение договора страхования предмета залога, являющегося обеспечением по договору ипотечного кредита, в течение всего срока действия кредитного договора по тарифам страховщика.

- Оплата страховой премии страховщику за заключение договора добровольного страхования Заемщиком/Созаемщиком(-ами) своей жизни, потери трудоспособности Заемщика/Созаемщика(-ов) в течение всего срока действия кредитного договора по тарифам страховщика.

- Единовременная оплата государственной пошлины.

+ 0,5% годовых для физических лиц, являющихся учредителями и соучредителями компаний, а также индивидуальными предпринимателями.

+0,3% годовых для физических лиц, подтверждающих доход справкой по форме банка.

+ 1,0% годовых для заемщиков/созаемщиков, желающих не страховать свою жизнь, а также постоянную потерю трудоспособности, если страхование предусмотрено выбранным продуктом кредитования.

+ 1,0% годовых для заемщиков/созаемщиков, желающих не страховать утрату и повреждение недвижимого имущества. При определении индивидуальной процентной ставки все надбавки, установленные условиями настоящего продукта, суммируются.

Кредитный договор может быть расторгнут досрочно, до истечения срока действия договора в

одностороннем порядке заемщиком до дня фактической выдачи кредита.

В случае невыполнения заемщиком обязанности по комплексному ипотечному страхованию свыше 30 календарных дней, процентная ставка по договору увеличивается до уровня процентной ставки, действующей по программе «Новые метры» без комплексного ипотечного страхования на дату заключения кредитного договора, но не выше процентной ставки по программе «Новые метры» без комплексного ипотечного страхования, действующей на момент принятия кредитором решения об увеличении размера процентной ставки в связи с неисполнением обязанности по страхованию.

Банк вправе осуществлять уступку прав (требований) по договору потребительского кредита (займа) только юридическому лицу, осуществляющему профессиональную деятельность по предоставлению потребительских займов, юридическому лицу, осуществляющему деятельность по возврату просроченной задолженности физических лиц в качестве основного вида деятельности, специализированному финансовому обществу или физическому лицу, указанному в письменном согласии заемщика, полученном кредитором после возникновения у заемщика просроченной задолженности по договору потребительского кредита (займа), если запрет на осуществление уступки не предусмотрен федеральным законом или договором.

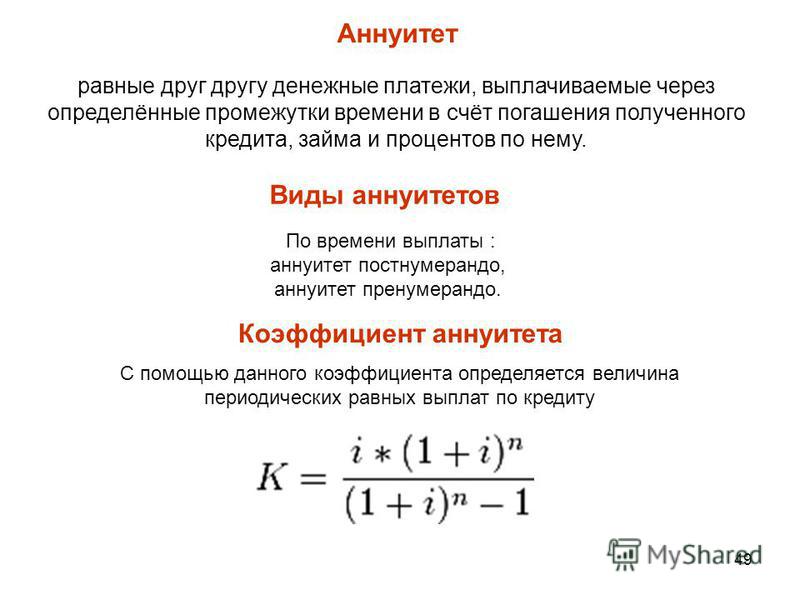

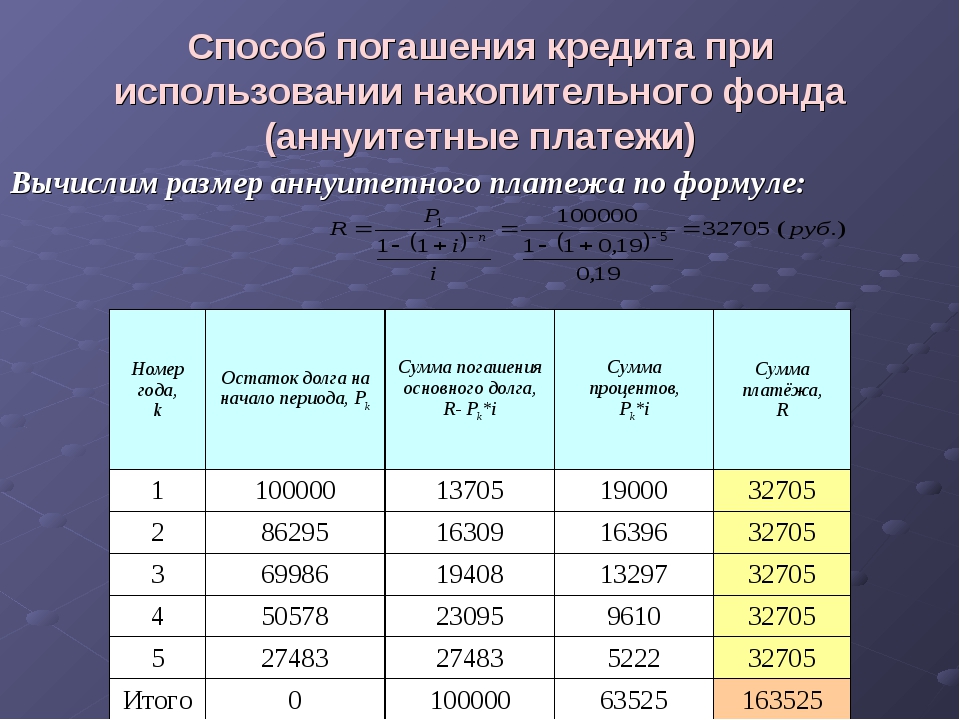

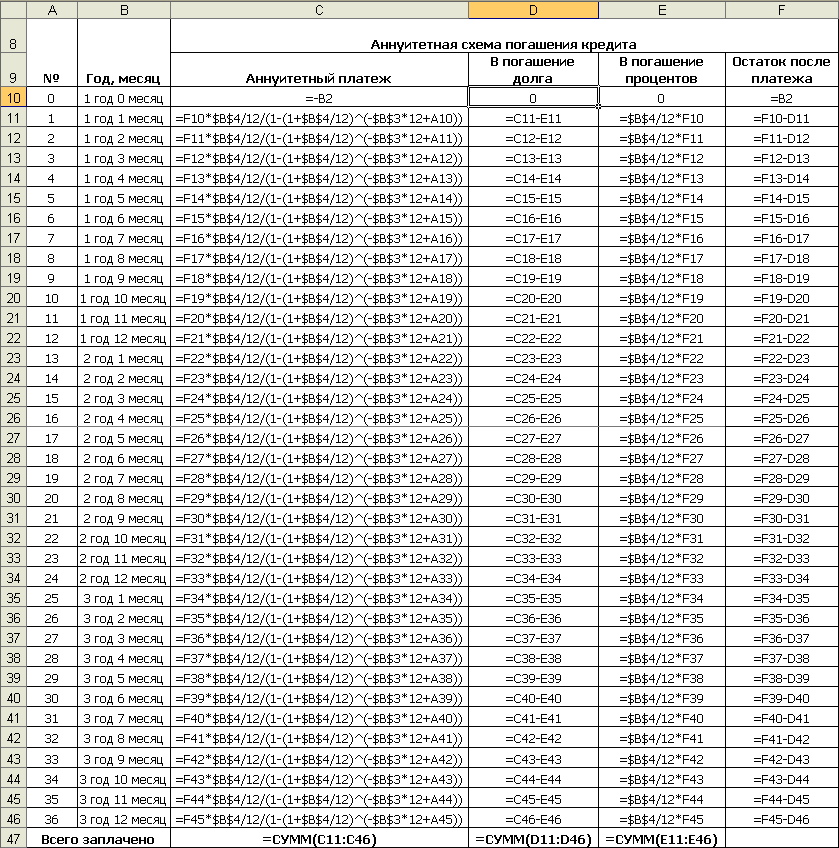

методика и формулы расчета процентов и графика платежей

В последние годы аннуитетный способ погашения получил широкое распространение на российском рынке потребительского кредитования. Особенность данного метода расчетов заключается в том, что все платежи имеют одинаковую (равную) величину, а распределение суммы каждого платежа между телом кредита и начисленными процентами разное. В первой половине периода расчетов большая часть платежа направляется на погашение процентов, во второй половине соотношение выравнивается и только в последней трети срока распределение платежа смещается в пользу тела кредита.

В первой половине периода расчетов большая часть платежа направляется на погашение процентов, во второй половине соотношение выравнивается и только в последней трети срока распределение платежа смещается в пользу тела кредита.

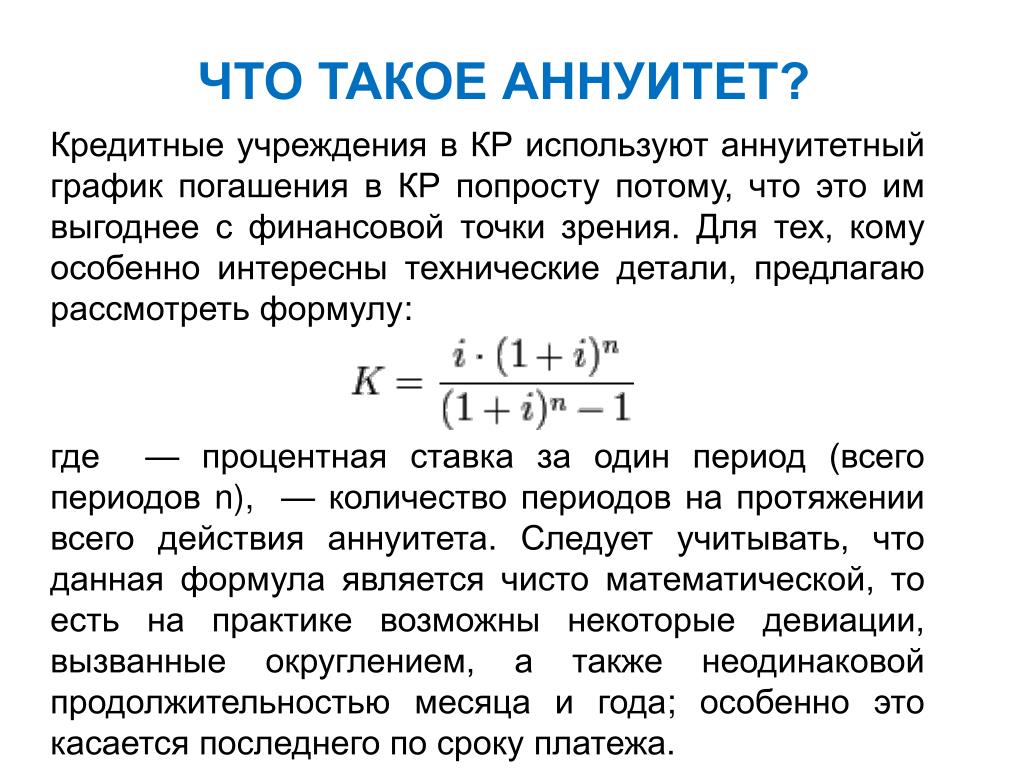

Рассчитывается аннуитетный платеж на основании коэффициента аннуитета следующего вида:

K – коэффициент аннуитета;

i – процентная ставка за один период;

n – количество периодов.

Это классическая формула расчета и каждый банк использует свою методику разбития сроков погашения на периоды (в днях или месяцах), поэтому результаты расчетов при одинаковой ставке могут незначительно отличаться.

Размер платежа при аннуитетном способе погашения зависит от рассчитанного коэффициента аннуитета (К) и величины тела кредита и определяется следующим образом:

ТК – тело кредита (выданная сумма).

АП — аннуитетный платеж.

Далее, приведем наши математические формулы к практическому виду. Поскольку процентная ставка – годовая, а погашение кредита осуществляется ежемесячно, т. е. 12 раз в год, то формула для расчета аннуитетного платежа принимает следующий вид:

е. 12 раз в год, то формула для расчета аннуитетного платежа принимает следующий вид:

или

k — количество месяцев, в течение которых предполагается погашение кредита.

Как мы уже сказали ранее, сумма аннуитетного платежа распределяется на погашение тела кредита и начисленных процентов. Поскольку проценты начисляются ежемесячно на сумму остатка задолженности по кредиту, формула для их расчета имеет следующий вид:

СЗ – сумма задолженности по кредиту на момент расчета

СП – сумма процентов, начисленных за месяц

Таким образом, на погашение тела кредита приходится часть суммы аннуитетного платежа, уменьшенная на величину начисленных процентов.

Обычно банки используют в качестве временной базы именно 12 месяцев, однако некоторые финансовые учреждения производят расчеты, исходя из количества не месяцев, а дней в году (обычно 365 дней): тогда результат получается более точным.

С практическим применением данной методики можно ознакомиться на следующих примерах:

Аннуитетных ссуд | Как работают аннуитетные ссуды

Если у вас есть аннуитет и вам нужны деньги, есть несколько различных маршрутов, по которым вы можете пойти:

- Можно получить кредит, или

- наличными в аннуитет

Аннуитетные ссуды

Что такое аннуитетный заем?

Аннуитетный заем — это ситуация, в которой держатель аннуитета берет деньги в счет суммы своего аннуитетного контракта. Это может позволить людям получить доступ к средствам, не проходя через процесс обналичивания их аннуитета, что может подвергнуть их налогам и штрафам.

Это может позволить людям получить доступ к средствам, не проходя через процесс обналичивания их аннуитета, что может подвергнуть их налогам и штрафам.

Когда можно получить аннуитетную ссуду?

С отсроченным аннуитетом держатель аннуитета производит регулярные платежи своей страховой компании в счет покупки договора полной аннуитета. Как только этот человек достигнет пенсионного возраста (в настоящее время 59 ½), аннуитет будет выплачивать ему установленную сумму денег каждый месяц.

Однако до того, как человек достигнет пенсионного возраста, он может взять ссуду под денежную сумму договора аннуитета, и ссуда должна быть погашена с процентами в течение установленного периода времени (обычно пять лет).

Как работает кредитный процесс?

Перед тем, как ссуду можно будет инициировать, заемщик должен подать заявку в страховую компанию , которая выпустила аннуитетный договор . В случае утверждения ссуда будет обработана, и заемщик / держатель аннуитета получит единовременную ссуду и должен будет производить платежи до тех пор, пока не будет выплачен остаток. Большинство поставщиков аннуитета разрешают держателям аннуитета занимать до 50% денежной стоимости аннуитета. Однако каждый поставщик аннуитета имеет свои условия и положения, поэтому важно изучить доступные варианты.

Большинство поставщиков аннуитета разрешают держателям аннуитета занимать до 50% денежной стоимости аннуитета. Однако каждый поставщик аннуитета имеет свои условия и положения, поэтому важно изучить доступные варианты.

Каковы преимущества займа по сравнению с аннуитетом?

Одним из положительных аспектов аннуитетной ссуды является то, что она позволяет заемщику избежать уплаты «комиссионных за возврат». Когда кто-то открывает договор аннуитета, он будет платить комиссию за возврат, если он будет отменен в течение определенного периода времени. Эти сборы за возврат иногда сводят на нет любую прибыль, накопленную держателем ренты по контракту. Однако с аннуитетной ссудой заемщик не должен платить комиссию за возврат.

Как брать в долг из аннуитетов | Финансы

- Финансы

- Инвестиции для начинающих

- Как получить заем из аннуитета

org/ListItem»> Инвестирование

org/ListItem»> ИнвестированиеАвтор: Фред Декер

Чтобы получить заем из аннуитета, достаточно заполнить несколько форм.

Stockbyte / Stockbyte / Getty Images

Аннуитеты — это инвестиционный продукт, продаваемый через страховую отрасль, и в некоторых важных аспектах он отличается от большинства других инвестиций.Многие финансовые консультанты относятся к аннуитетам как к нежелательным пасынкам, указывая на их ограничения и часто высокие затраты как на причины, по которым их следует избегать. Однако правильно подобранные аннуитеты могут сыграть ценную роль как средство роста, защищенного от налогов и не ограниченного лимитами взносов. Они также предлагают возможность заимствования со своего баланса, когда в этом возникнет необходимость.

Аннуитет 101

По сути, аннуитет — это просто перевернутый с ног на голову полис страхования жизни. Вместо того, чтобы платить единовременную выплату в случае вашей смерти, его основная цель — обеспечить доход в течение вашей жизни.Фиксированные аннуитеты консервативно инвестируются страховой компанией-эмитентом и обеспечивают гарантированный доход. Переменные и индексированные аннуитеты инвестируют в паевые инвестиционные фонды или крупные индексы и берут на себя некоторый инвестиционный риск в обмен на возможность большей прибыли. Вы можете инвестировать в оба типа посредством регулярных платежей или единовременно.

Аннуитетное заимствование

После того, как ваш аннуитет установлен, он будет продолжать расти в течение многих лет или десятилетий, пока вы не конвертируете его в пенсионный доход.В течение этого времени вы можете запросить ссуду из накопленной денежной суммы вашего аннуитета. Деньги ваши, так что процесс прост. Решите, сколько вам нужно занять из аннуитета, и запросите формы ссуды в страховой компании, которая оформила договор. Заполните их, подпишите и верните в компанию. Обычно вы получите чек в течение двух недель.

Заполните их, подпишите и верните в компанию. Обычно вы получите чек в течение двух недель.

Рекомендации

Хотя эти ссуды доступны по вашему усмотрению, не используйте их бездумно. Пока средства отсутствуют на вашем аннуитетном счете, они не обеспечивают вам никакого роста.Если вы потратите больше времени, чем ожидалось, чтобы вернуть деньги, ваша долгосрочная доходность пострадает. Ваш страховщик также будет взимать проценты, как и в случае любой другой ссуды. Тем не менее, заимствование из аннуитета может быть относительно безболезненным способом удовлетворить временные финансовые потребности. Это также потенциальный источник средств для краткосрочных инвестиций, если прибыль превышает процентный штраф и потерю роста в рамках аннуитета.

Другие варианты

Если у вас есть доступ к стороннему кредиту на особенно выгодных условиях, вы можете вместо этого взять кредит под свой аннуитет.Аннуитет имеет выкупную стоимость наличными и может использоваться в качестве залога на эту сумму. Вы также можете отказаться от аннуитета, расторгнув договор и сняв накопленные средства. Это может быть дорогостоящим, поэтому внимательно обдумайте свои потребности, прежде чем сдаваться. В первые годы вашего аннуитета вы будете платить страховщику высокие комиссионные за возврат. Вся прибыль вашего аннуитета будет облагаться налогом как обычный доход в течение текущего года, и Налоговая служба взимает дополнительный 10-процентный штраф с налогооблагаемой части, если вам меньше 59 1/2 лет.

Ссылки

Writer Bio

Фред Декер — обученный повар и сертифицированный инструктор по безопасности пищевых продуктов. Декер писал для Saint John, New Brunswick Telegraph-Journal и был опубликован в канадском журнале Hospitality and Foodservice. Он занимал должности по продаже компьютеров, страхования и паевых инвестиционных фондов, а также получил образование в Мемориальном университете Ньюфаундленда и Технологическом институте Северной Альберты.

Что такое аннуитетный заем?

Аннуитетная ссуда — это вид ссуды, когда держатель аннуитета берет деньги в счет наличной стоимости аннуитетного договора. Этот тип ссуды позволяет физическим лицам получить доступ к своим пенсионным фондам без необходимости обналичивать аннуитет. Аннуитетный заем может предоставить несколько преимуществ тем, кто имеет аннуитет, и имеет несколько уникальных особенностей, которые следует учитывать.

Когда физическое лицо покупает отсроченный аннуитет, оно производит регулярные платежи страховой компании в счет покупки договора полной аннуитета. Как только они достигнут пенсионного возраста, аннуитет будет выплачивать им определенную сумму денег каждый месяц.До того, как человек достигнет пенсионного возраста, он может взять взаймы в счет денежной стоимости этого контракта с аннуитетным займом. Когда они занимают эти деньги, они должны вернуть их с процентами в течение определенного периода времени. В большинстве случаев у заемщика есть до пяти лет на выплату кредита.

Каждый поставщик аннуитета отличается условиями, которые они предлагают. В большинстве случаев вы можете взять ссуду на половину денежной стоимости аннуитета. Чтобы получить доступ к этому типу ссуды, вам нужно будет поговорить с компанией, выпустившей аннуитет.Вам нужно будет заполнить форму заявки на кредит, после чего кредит будет обработан. Вы получите средства единовременно, а затем сможете производить периодические выплаты для погашения остатка.

Чтобы получить доступ к этому типу ссуды, вам нужно будет поговорить с компанией, выпустившей аннуитет.Вам нужно будет заполнить форму заявки на кредит, после чего кредит будет обработан. Вы получите средства единовременно, а затем сможете производить периодические выплаты для погашения остатка.

Одним из основных преимуществ получения аннуитетной ссуды является то, что вы можете избежать комиссий за возврат. Если вы открыли договор аннуитета и отменили его в течение определенного периода времени, вам придется оплатить комиссию за возврат. В большинстве случаев эти сборы за возврат аннулируют все доходы, полученные вами по контракту аннуитета.Если вам нужен доступ к деньгам, вы можете просто одолжить их из аннуитета, не обналичивая, и этих комиссий за сдачу можно избежать.

Избегайте налогов Еще одно преимущество использования метода аннуитетной ссуды заключается в том, что вы можете избежать уплаты налогов и штрафов за досрочное распределение налогов. Если вы обналичите свой аннуитет до того, как достигнете возраста 59 1/2 лет, вам придется заплатить 10% штраф за досрочное распределение от суммы, которую вы снимаете. Кроме того, вам также придется считать деньги регулярным доходом и платить с них подоходный налог.

Если вы обналичите свой аннуитет до того, как достигнете возраста 59 1/2 лет, вам придется заплатить 10% штраф за досрочное распределение от суммы, которую вы снимаете. Кроме того, вам также придется считать деньги регулярным доходом и платить с них подоходный налог.

У этого типа ссуды есть несколько недостатков, о которых вам следует знать. Если вы не выплатите ссуду вовремя, она будет засчитана как распределение, что означает, что вам придется заплатить 10% штраф за досрочное распределение. Еще одна проблема, с которой вам придется столкнуться, заключается в том, что заимствование денег под аннуитет будет препятствовать способности инвестиций накапливать прибыль. Вы потенциально можете упустить дополнительные деньги, которые могли бы быть заработаны.

аннуитетных ссуд: упрощенное руководство | Match with Agents

Аннуитеты могут помочь вам сэкономить на пенсии и даже предложить специальные функции и налоговые льготы. Но там, где есть налоговые льготы, обычно есть обязательства и множество правил. Один из способов получить доступ к аннуитету — получить ссуду. Но заимствование из отложенного аннуитета или использование его в качестве залога может иметь очень неприятные налоговые последствия.

Один из способов получить доступ к аннуитету — получить ссуду. Но заимствование из отложенного аннуитета или использование его в качестве залога может иметь очень неприятные налоговые последствия.

Прежде чем брать взаймы из аннуитета, лучше всего понять, как они работают, и обратиться к независимому страховому агенту, чтобы узнать, является ли заимствование из аннуитета разумным финансовым выбором для вас.Они помогут вам разобраться со всеми вариантами, взвесить все хорошее и плохое и даже проведут вас через все это от начала до подписи.

Что такое аннуитетный заем?

Вы получаете аннуитет, когда вы делаете единовременный платеж страховой компании в обмен на гарантированный денежный поток, предоставляемый компанией в рассрочку. По сути, вы даете ссуду страховой компании. Вы даете им большую сумму денег, и они возвращают вам деньги в рассрочку с процентами. Существует четыре распространенных типа аннуитетных ссуд:

Существует четыре распространенных типа аннуитетных ссуд:

- Срочные аннуитетные ссуды также известны как пенсионные аннуитеты и начинают выплачивать сразу после получения единовременной оплаты покупки.

- Фиксированные аннуитетные ссуды — это аннуитеты, по которым выплачивается фиксированная сумма в течение всего срока аннуитета, независимо от того, насколько хорошо работают аннуитетные инвестиции.

- Отсроченные аннуитеты являются противоположностью немедленных аннуитетов. Они начинают выплаты в какое-то время по вашему выбору, например, в определенном возрасте.

- Ссуды с переменным аннуитетом производят более высокие или более низкие выплаты в зависимости от того, насколько хорошо работают аннуитетные инвестиции. Это единственный вид аннуитета, при котором возможна потеря основной суммы; однако могут быть добавлены варианты, чтобы защитить вас от потерь.

Когда вы покупаете аннуитет, любой доход, который вы получаете от своих инвестиций, не облагается налогом до тех пор, пока он вам не будет выплачен. Тем не менее, существуют подходящие и неквалифицированные аннуитетные ссуды, и это определит, когда и когда будут уплачены налоги на ваш аннуитет.

- Неквалифицированные аннуитеты: Аннуитеты, приобретенные за деньги, за которые уже уплачены налоги.

- Квалифицированные аннуитеты: Аннуитеты, приобретенные за деньги до уплаты налогов.

Зачем брать ссуду из аннуитета?

Конечно, есть масса причин занять деньги. Некоторыми краткосрочными причинами являются временные трудности с движением денежных средств при сделках с недвижимостью, обучении в колледже и других сделках.

Другой может быть доступ к фондам экстренной помощи на случай непредвиденных расходов.Долгосрочными причинами могут быть крупные покупки или расходы, ипотека, автомобили, обучение в колледже, улучшение дома и т. Д.

Д.

Какой бы ни была причина, люди занимают деньги, потому что им нужны наличные.

Что происходит, когда вы берете в долг из неквалифицированной аннуитета?

Неквалифицированные аннуитеты не являются частью пенсионного плана или IRA. Они покупаются индивидуально за доллары после уплаты налогов. Неквалифицированные аннуитеты обычно не предусматривают ссуды.

Однако их можно использовать в качестве обеспечения ссуды в банке или любой другой третьей стороне.Неквалифицированные ссуды с фиксированным аннуитетом и ссуды с переменным аннуитетом рассматриваются одинаково.

Когда неквалифицированный аннуитет используется в качестве обеспечения, IRS рассматривает ссуду как изъятие или непериодическое распределение аннуитета.

Вот проблема: непериодические выплаты из аннуитетов облагаются налогом в пределах суммы накопленной прибыли. Налоги уплачиваются по обычным ставкам дохода. Если вам меньше 59-1 / 2 лет, вы также заплатите 10% штраф.

Вот что может случиться, если вы возьмете ссуду, используя неквалифицированный отсроченный аннуитет в качестве обеспечения, и ваш возраст меньше 59-1 / 2.

Если предположить, что вы находитесь в налоговой группе 24%, было бы доступно только 66% кредита. 34% досталось дяде Сэму. Добавляя оскорбление к травме, вы не только заплатили налоги по ссуде, но и теперь будете платить проценты по налогам кредитору.

Аннуитетные ссуды и пенсионные планы: что происходит, когда вы берете в долг из утвержденной аннуитета?

Квалифицированные аннуитеты покупаются за доллары до вычета налогов.Они являются частью пенсионного плана или IRA, и ссуды не разрешены в IRA по любой причине. Аннуитеты, являющиеся частью IRA, не могут использоваться в качестве залога.

Ссуды предоставляются в виде отсроченных аннуитетов, которые являются частью пенсии, если план позволяет это. Займы могут быть взяты без штрафных санкций и налоговых последствий, если:

- Выручка возвращается в течение 5 лет.

- Размер ссуды составляет 50 000 долларов США или 50% от защищенного счета, в зависимости от того, что меньше.

- Вырученные средства используются для покупки дома впервые.

Аннуитеты, являющиеся частью пенсионного плана, часто имеют резервы по ссудам. 403 (b) планы, которые представляют собой сберегательные планы для учителей и других государственных служащих, часто имеют ренты, доступные в качестве инвестиционного варианта. Аннуитеты в планах 403 (b) обычно имеют резервы по ссудам.

Квалифицированные ссуды с фиксированным и переменным аннуитетом обрабатываются одинаково.

Ссуда из вашей годовой ренты может иметь непредвиденные последствия, даже если вы будете следовать правилам. Деньги, внесенные в соответствующие планы, не включаются в ваш налогооблагаемый доход.Налог уплачивается, когда вы снимаете деньги.

Короче говоря, аннуитетные ссуды и пенсия несовместимы. Когда вы берете ссуду у квалифицированного пенсионного плана, она погашается деньгами, которые включены в ваш налогооблагаемый доход. Когда эти деньги снимаются с плана, они облагаются налогом. Это означает, что вы будете платить налог дважды на одни и те же деньги. Не говоря уже о процентах по кредиту.

Это означает, что вы будете платить налог дважды на одни и те же деньги. Не говоря уже о процентах по кредиту.

Следует ли брать ссуды из аннуитета?

Аннуитеты — это пенсионные продукты.По замыслу, это долгосрочные вложения. Использование вашего неквалифицированного аннуитета в качестве обеспечения ссуды потенциально очень дорого. Помимо процентов, ссуда может привести к неожиданным выплатам налогов и штрафов.

Если вам нужны наличные, то заимствование из вашей годовой ренты также может быть очень дорогостоящим, поскольку вы будете платить налоги дважды на одни и те же деньги. В частности, отсроченные аннуитетные ссуды, будь то квалифицированные или неквалифицированные, не являются хорошим выбором, когда дело доходит до заимствования денег.Прежде чем брать взаймы из аннуитета, обязательно поговорите со своим профессиональным налоговым консультантом.

Почему выбирают независимого страхового агента?

Рента сложна, и поиск вариантов может сбивать с толку, отнимать много времени и разочаровывать. Роль независимого страхового агента заключается в упрощении процесса.

Роль независимого страхового агента заключается в упрощении процесса.

Они позаботятся о том, чтобы вы получили правильное покрытие, которое отвечает вашим уникальным потребностям, и избавятся от всего жаргона, чтобы вы точно понимали, что получаете.

© 2020, Портал потребительских агентов, ООО. Все права защищены.

ИсточникиСправочник консультанта по аннуитетам Джон Олсен

IRS Pub 575

IRS Pub 410

IRC 72

irs.gov пенсионные темы план ссуд

аннуитетов | Безграничные финансы

Аннуитеты

Аннуитет — это тип инвестиций, при котором регулярные выплаты производятся в течение нескольких периодов.

Цели обучения

Классифицируйте различные виды аннуитета

Основные выводы

Ключевые моменты

- Аннуитеты предусматривают выплаты фиксированного размера, выплачиваемые через регулярные промежутки времени.

- Существует три типа аннуитетов: аннуитетные, обычные и бессрочные.

- Аннуитеты помогают как кредитору, так и должнику иметь предсказуемые денежные потоки, а также распределяют выплаты по инвестициям во времени.

Ключевые термины

- период : период времени, в течение которого начисляются проценты.

Аннуитет — это тип многопериодных инвестиций, при котором в течение инвестирования вносится определенная основная сумма, а затем производятся регулярные платежи. Все платежи имеют фиксированный размер. Например, автокредит может быть аннуитетом: чтобы получить автомобиль, вам дают ссуду на покупку автомобиля. Взамен вы делаете первоначальный платеж (авансовый платеж), а затем ежемесячно вносите фиксированную сумму. По ссуде по-прежнему неявно взимается процентная ставка. Сумма всех платежей будет больше суммы кредита, как и в случае обычного кредита, но график платежей растянут по времени.

Предположим, вы банк, который выдает автокредит. Предоставление ссуды аннуитета дает три преимущества. Во-первых, существует регулярный известный денежный поток. Вы знаете, сколько денег вы получите по ссуде и когда вы их получите. Во-вторых, человеку, которому вы предоставляете ссуду, должно быть проще выплатить ссуду, поскольку от него не ожидается, что он заплатит одну большую сумму сразу. Третья причина, по которой банки любят предоставлять аннуитетные ссуды, заключается в том, что это помогает им следить за финансовым здоровьем должника.Если должник начинает пропускать платежи, банк сразу же понимает, что существует проблема, и потенциально может внести поправки в ссуду, чтобы улучшить условия для обеих сторон.

Предоставление ссуды аннуитета дает три преимущества. Во-первых, существует регулярный известный денежный поток. Вы знаете, сколько денег вы получите по ссуде и когда вы их получите. Во-вторых, человеку, которому вы предоставляете ссуду, должно быть проще выплатить ссуду, поскольку от него не ожидается, что он заплатит одну большую сумму сразу. Третья причина, по которой банки любят предоставлять аннуитетные ссуды, заключается в том, что это помогает им следить за финансовым здоровьем должника.Если должник начинает пропускать платежи, банк сразу же понимает, что существует проблема, и потенциально может внести поправки в ссуду, чтобы улучшить условия для обеих сторон.

Аналогичные преимущества действуют и для должника. Существуют предсказуемые платежи, и выплата меньших сумм в течение нескольких периодов может быть более выгодной, чем одновременная выплата всей ссуды плюс проценты и комиссии.

Поскольку аннуитеты по определению действуют в течение нескольких периодов, существуют разные типы аннуитетов в зависимости от того, когда в периоде производятся выплаты. Эти три типа:

Эти три типа:

- Аннуитетный платеж: Выплаты производятся в начале периода. Например, если период составляет один месяц, выплаты производятся первого числа каждого месяца.

- Обычный аннуитет: Выплаты производятся в конце периода. Если период составляет один месяц, это означает, что выплаты производятся 28/30/31 числа каждого месяца. Выплаты по ипотеке обычно представляют собой обычные аннуитеты.

- Бессрочные платежи: Платежи продолжаются вечно.Это гораздо реже, чем первые два типа.

Будущая стоимость аннуитета

Будущая стоимость аннуитета — это сумма будущих значений всех платежей аннуитета.

Цели обучения

Рассчитайте будущую стоимость различных видов аннуитетов

Основные выводы

Ключевые моменты

- Чтобы найти FV, вам необходимо знать сумму платежа, процентную ставку счета, на который вносятся платежи, количество периодов в году и временные рамки в годах.

- Первые и последние платежи аннуитета, подлежащего выплате, происходят на один период раньше, чем они были бы в обычном аннуитете, поэтому они будут иметь разные значения в будущем.

- Существуют разные формулы для причитающихся аннуитетов и обычных аннуитетов в зависимости от того, когда происходят первый и последний платеж.

Ключевые термины

- аннуитетный платеж : Инвестиции с фиксированными платежами, которые происходят через регулярные промежутки времени, выплачиваются в начале каждого периода.

- обычный ремонт : расходы, начисленные при нормальном техническом обслуживании актива

- аннуитет к оплате : поток фиксированных платежей, при котором платежи производятся в начале каждого периода

- обычный аннуитет : Инвестиции с фиксированными платежами, которые происходят через регулярные промежутки времени и выплачиваются в конце каждого периода.

Будущая стоимость аннуитета — это сумма будущих значений всех платежей аннуитета. Можно взять справедливую стоимость всех денежных потоков и сложить их вместе, но это непрактично, если платежей больше пары.

Если бы вам нужно было вручную найти БС всех платежей, было бы важно четко указать, когда наступает и прекращается аннуитет. Для аннуитета платежи происходят в начале каждого периода, поэтому первый платеж происходит в начале аннуитета, а последний — за один период до прекращения.

Однако для обычного аннуитета выплаты происходят в конце периода. Это означает, что первый платеж происходит через один период после начала аннуитета, а последний — сразу в конце. Существуют разные расчеты FV для причитающихся аннуитетов и обычных аннуитетов в зависимости от того, когда происходят первый и последний платеж.

Есть несколько формул, упрощающих расчет FV аннуитета. Для обеих формул, которые мы обсудим, вам необходимо знать сумму платежа ( m , хотя часто пишется как pmt или p ), процентную ставку счета, на который вносятся платежи ( r, хотя иногда i ), количество периодов в году ( n ) и временные рамки в годах ( t ). {\ text {nt} +1} -1]} {\ text {r} / \ text {n}} — \ text {m}} [/ latex]

{\ text {nt} +1} -1]} {\ text {r} / \ text {n}} — \ text {m}} [/ latex]

Если вы знаете m , r , n и t , следовательно, вы можете найти будущую стоимость (FV) аннуитета.

Текущая стоимость аннуитета

PV аннуитета можно найти, рассчитав PV каждого отдельного платежа и затем суммируя их.

Цели обучения

Рассчитать приведенную стоимость аннуитетов

Основные выводы

Ключевые моменты

- PV для аннуитетов — просроченных и обычных аннуитетов можно рассчитать, используя размер платежей, процентную ставку и количество периодов.

- PV бессрочного дохода можно найти, разделив размер выплат на процентную ставку.

- Размер платежа представлен как p, pmt или A; процентная ставка по i или r; и количество периодов на n или t.

Ключевые термины

- бессрочный : Аннуитет, при котором периодические выплаты начинаются с фиксированной даты и продолжаются неопределенно долго. {\ text {n}}} \ right]} {\ text {i}}} [/ latex]

, где [латекс] \ text {P} [/ latex], [latex] \ text {i} [/ latex] и [latex] \ text {n} [/ latex] — размер платежа. , процентная ставка и количество периодов соответственно.

Как аннуитеты, так и обычные аннуитеты имеют конечное количество платежей, поэтому можно, хотя и обременительно, найти PV для каждого периода. Однако для бессрочных периодов существует бесконечное количество периодов, поэтому нам нужна формула для определения PV. Формула расчета PV — это размер каждого платежа, деленный на процентную ставку.

Примеры

Пример 1

Предположим, вы выиграли в лотерею с выплатой 1000 долларов в месяц в течение следующих 20 лет.Но вы предпочитаете получить всю сумму сейчас. Если процентная ставка 8%, сколько вы примете?

Рассмотрим для аргументов, что два человека, мистер Кэш и мистер Кредит, выиграли одну и ту же лотерею на 1000 долларов в месяц в течение следующих 20 лет. Теперь мистер Кредит доволен своим ежемесячным платежом в размере 1000 долларов, но мистер Кэш хочет получить всю сумму сейчас.

Наша задача — определить, сколько должен получить мистер Кэш. Мы рассуждаем следующим образом: если мистер Кэш принимает x долларов, то x долларов, депонированных под 8% на 20 лет, должны давать ту же сумму, что и ежемесячные платежи в размере 1000 долларов в течение 20 лет.{240} -1 \ right]} {\ frac {0.08} {12}}} [/ латекс][латекс] \ text {x} \ cdot (4.9268) = \ 1000 \ cdot (589.02041) [/ latex]

[латекс] \ text {x} \ cdot 4.9268 = \ 589 020.41 [/ латекс]

[латекс] \ text {x} = \ 119,554,36 [/ латекс]

Читателю следует также отметить, что если мистер Кэш возьмет свою единовременную сумму в размере 119 554,36 доллара и инвестирует ее с 8% -ным усложнением ежемесячно, то через 20 лет у него будет 589 020,41 доллара.

Пример 2

Найдите ежемесячный платеж за автомобиль стоимостью 15 000 долларов, если ссуда погашается в течение пяти лет по процентной ставке 9%.

Опять же, рассмотрим следующий сценарий: два человека, мистер Кэш и мистер Кредит, идут, чтобы купить ту же машину, которая стоит 15 000 долларов.

Мистер Кэш платит наличными и уезжает, но мистер Кредит хочет производить ежемесячные платежи в течение пяти лет. Наша задача — определить размер ежемесячного платежа.Мы рассуждаем следующим образом: если г-н Кредит платит x доллара в месяц, то платеж в размере x доллара, депонируемый каждый месяц под 9% на 5 лет, должен дать ту же сумму, что и единовременная выплата в размере 15000 долларов, депонированная на 5 лет.{60} -1 \ right]}} {\ frac {0.09} {12}}} [/ латекс]

[латекс] \ 15 000 \ cdot 1.5657 = \ text {x} \ cdot 75.4241 [/ латекс]

[латекс] \ 311.38 = \ text {x} [/ latex]

Расчет ренты

Понимание взаимосвязи между каждой переменной и более широкой концепцией временной стоимости денег позволяет выполнить простые оценочные вычисления аннуитетов.

Цели обучения

Рассчитайте текущую или будущую стоимость различных аннуитетов на основе предоставленной информации.

Основные выводы

Ключевые моменты

- Аннуитеты — это в основном ссуды, которые выплачиваются в течение определенного периода времени по установленной процентной ставке с последовательными выплатами в каждый период.

- Ипотека или автокредит — простые примеры аннуитета. Заемщики соглашаются платить определенную сумму каждый месяц при заимствовании капитала, чтобы компенсировать риск и временную стоимость денег.

- Шесть потенциальных переменных, включенных в расчет аннуитета, — это текущая стоимость, будущая стоимость, проценты, время (количество периодов), сумма платежа и рост платежа (если применимо).

- Путем интеграции каждого из них (исключая рост платежей, если платежи являются последовательными во времени), легко решить для настоящего будущего значения данного аннуитета.

Ключевые термины

- аннуитет : Право на получение денежных сумм регулярно в течение определенного фиксированного периода в счет погашения ссуды или инвестиций (или бессрочно, в случае бессрочной выплаты).

Установленные аннуитеты

Чтобы понять, как рассчитать аннуитет, полезно понимать, какие переменные влияют на расчет. Аннуитет — это, по сути, ссуда, многопериодная инвестиция, которая выплачивается в течение фиксированного (или бессрочного, в случае бессрочного) периода времени.

Сумма, выплачиваемая с течением времени, зависит от количества времени, необходимого для ее выплаты, применяемой процентной ставки и основной суммы (при создании аннуитета это текущая стоимость).Вообще говоря, аннуитеты и бессрочные выплаты будут иметь постоянные выплаты с течением времени. Однако это также вариант увеличения или уменьшения платежей по разным причинам.

Переменные

Это дает нам шесть простых переменных для использования в наших расчетах:

- Текущая стоимость (PV) — это стоимость аннуитета в момент времени 0 (когда аннуитет создается впервые)

- Будущая стоимость (FV) — это стоимость аннуитета в момент времени n (т.е.е. при завершении жизни аннуитета).

- Платежей (A) — Каждый период потребует отдельных платежей, которые будут представлены этой суммой.

- Количество платежей (n) — количество платежей (A) будет соответствовать количеству ожидаемых периодов выплаты в течение срока действия аннуитета.

- Проценты (i) — Аннуитеты возникают с течением времени, и, таким образом, заданная ставка дохода (процент) применяется для определения временной стоимости денег.

- Рост (g) — для аннуитетов, в которых есть изменения в платежах, к этим платежам применяется коэффициент роста с течением времени.{\ text {n}}} {\ text {i} — \ text {g}}}} [/ latex]

Различные комбинации формул

Также можно использовать существующую информацию для поиска недостающей информации. Иными словами, если вы знаете интерес и время, вы можете решить следующую задачу (учитывая следующее):

Уравнения аннуитетов : Эта таблица — удобный способ просмотра расчета переменных аннуитетов с разных направлений. Понимание того, как манипулировать формулой, подчеркнет взаимосвязь между переменными и обеспечит некоторую концептуальную ясность относительно того, что такое аннуитеты.

аннуитетов и ссуд | Математика для гуманитарных наук

Результаты обучения

- Расчет остатка аннуитета по истечении определенного периода времени

- Различие между сложными процентами, аннуитетом и выплатой аннуитета с учетом финансового сценария

- Используйте формулу ссуды для расчета выплат по ссуде, остатка ссуды или начисленных процентов по ссуде

- Определить, какое уравнение использовать для данного сценария

- Решите финансовую заявку на время

По мнению большинства из нас, сегодня мы не можем положить крупную сумму денег в банк.

Вместо этого мы откладываем на будущее, вкладывая в банк меньшую сумму денег с каждой зарплаты. В этом разделе мы рассмотрим математику, лежащую в основе определенных типов счетов, которые со временем вызывают интерес, например пенсионных счетов. Мы также рассмотрим, как рассчитываются ипотечные кредиты и автокредиты, называемые ссудой в рассрочку.Сберегательные аннуитеты

По мнению большинства из нас, сегодня мы не можем положить крупную сумму денег в банк. Вместо этого мы откладываем на будущее, вкладывая в банк меньшую сумму денег с каждой зарплаты.Эта идея называется сберегательным аннуитетом . Большинство пенсионных планов, таких как планы 401k или планы IRA, являются примерами сберегательных аннуитетов.

Аннуитет можно описать рекурсивно довольно просто. Напомним, что базовый сложный процент следует из соотношения

[латекс] {{P} _ {m}} = \ left (1+ \ frac {r} {k} \ right) {{P} _ {m-1}} [/ латекс]

Для сберегательного аннуитета нам просто нужно добавлять депозит, d , на счет с каждым периодом начисления сложных процентов:

[латекс] {{P} _ {m}} = \ left (1+ \ frac {r} {k} \ right) {{P} _ {m-1}} + d [/ latex]

Преобразовать это уравнение из рекурсивной формы в явную немного сложнее, чем при использовании сложных процентов.

В этом легче всего убедиться, работая на примере, а не работая в целом.Пример

Предположим, мы будем вносить 100 долларов каждый месяц на счет с 6% процентной ставкой. Мы предполагаем, что счет пополняется с той же периодичностью, с которой мы делаем депозиты, если не указано иное. Напишите явную формулу, представляющую этот сценарий.

Показать решениеВ этом примере:

- r = 0,06 (6%)

- k = 12 (12 соединений / отложений в год)

- d = 100 $ (наш депозит в месяц)

Запись рекурсивного уравнения дает

[латекс] {{P} _ {m}} = \ left (1+ \ frac {0.{m-2} + L + 100 (1.005) +100 [/ латекс]

Другими словами, через млн месяцев, по первому депозиту будут начислены сложные проценты на сумму млн — 1 месяц. По второму депозиту будут начислены проценты на сумму млн. -2 месяца. Депозит за последний месяц (L) принес бы проценты только за один месяц.

По последнему депозиту проценты еще не начисляются.Однако это уравнение оставляет желать лучшего — оно нисколько не упрощает расчет конечного баланса! Чтобы упростить задачу, умножьте обе части уравнения на 1.{Nk} -1 \ right)} {\ left (\ frac {r} {k} \ right)} [/ latex]

- P N — остаток на счете после N лет.

- d — обычный депозит (сумма, которую вы вносите каждый год, каждый месяц и т. Д.)

- r — годовая процентная ставка в десятичной форме.

- k — количество периодов начисления сложных процентов в году.

Если частота начисления сложных процентов не указана явно, предположим, что количество соединений в году совпадает с количеством депозитов, сделанных за год.

Например, если не указана частота начисления сложных процентов:

- Если вы делаете вклады каждый месяц, используйте ежемесячное начисление сложных процентов, k = 12.

- Если вы делаете вклады каждый год, используйте годовое начисление процентов, k = 1.

- Если вы делаете вклады каждый квартал, используйте квартальное сложение, k = 4.

- и т. Д.

Когда вы это используете?

Аннуитеты предполагают, что вы кладете деньги на счет на регулярной основе (каждый месяц, год, квартал и т. Д.) и пусть сидит там, зарабатывая проценты.

Сложные проценты предполагает, что вы кладете деньги на счет один раз и позволяете им оставаться там, зарабатывая проценты.

- Сложные проценты: Один депозит

- Аннуитет: много депозитов.

Примеры

Традиционный индивидуальный пенсионный счет (IRA) — это особый тип пенсионного счета, на который вкладываемые вами деньги освобождаются от налога на прибыль до тех пор, пока вы их не снимете. Если вы вносите 100 долларов в месяц в IRA с доходом 6%, сколько у вас будет на счете через 20 лет?

Показать решениеВ этом примере

d = 100 долларов ежемесячный депозит r = 0. {240}} — 1 \ right)} {\ left (0,005 \ right)} \\ & {{P} _ {20}} = \ frac {100 \ left (3,310-1 \ right)} {\ left ( 0,005 \ right)} \\ & {{P} _ {20}} = \ frac {100 \ left (2,310 \ right)} {\ left (0,005 \ right)} = \ $ 46200 \\\ end {align} [ / латекс]Через 20 лет счет вырастет до 46 200 долларов.

Обратите внимание, что вы внесли на счет в общей сложности 24 000 долларов (100 долларов в месяц в течение 240 месяцев). Разница между тем, что вы получаете в итоге, и тем, сколько вы вкладываете, — это заработанные проценты. В данном случае это 46 200 долларов — 24 000 = 22 200 долларов.

Этот пример подробно объясняется здесь.

Попробуй

Консервативный инвестиционный счет приносит 3% годовых. Если вы будете вносить на этот счет 5 долларов в день, сколько у вас будет через 10 лет? Сколько с процентов?

Показать решениеd = 5 $ ежедневный депозит

r = 0,03 3% годовая ставка

k = 365, так как мы делаем ежедневные депозиты, мы ежедневно будем складывать

N = 10 нам нужна сумма через 10 лет

[латекс] P_ {10} = \ frac {5 \ left (\ left (1+ \ frac {0.

{365 * 10} -1 \ right)} {\ frac {0,03} {365}} = 21 282,07 [/ латекс]Специалисты по финансовому планированию обычно рекомендуют вам накопить определенную сумму сбережений после выхода на пенсию. Если вам известна будущая стоимость счета, вы можете рассчитать сумму ежемесячного взноса, которая даст вам желаемый результат. В следующем примере мы покажем вам, как это работает.

Пример

Вы хотите, чтобы на вашем счету было 200 000 долларов, когда вы выйдете на пенсию через 30 лет. Ваш пенсионный счет приносит 8% годовых.Сколько вам нужно вкладывать каждый месяц, чтобы достичь своей пенсионной цели?

Показать решениеВ этом примере мы ищем d .

r = 0,08 8% годовых к = 12 , поскольку мы вносим ежемесячно N = 30 30 лет P30 = 200 000 долларов США Сумма, которую мы хотим иметь через 30 лет В этом случае нам нужно будет составить уравнение и решить для d .

{360}} — 1 \ right)} {\ left (0,00667 \ right)} \\ & 200,000 = d (1491,57) \\ & d = \ frac {200,000} {1491,57} = \ $ 134,09 \\\ end {align } [/ латекс]Таким образом, вам нужно будет вносить 134,09 доллара в месяц, чтобы иметь 200 000 долларов через 30 лет, если ваш счет приносит 8% годовых.

Посмотрите на решение этой проблемы в следующем видео.

В поисках времени

Мы можем решить формулу аннуитета для времени, как мы делали формулу сложного процента, используя логарифмы.В следующем примере мы рассмотрим, как это делается.

Пример

Если вы вкладываете 100 долларов каждый месяц в счет, зарабатывающий 3% ежемесячно, сколько времени потребуется, чтобы счет вырос до 10 000 долларов?

Показать решениеЭто проблема сберегательного аннуитета, поскольку мы регулярно вносим депозиты на счет.

d = 100 долларов ежемесячный депозит r = 0,03 3% годовых к = 12 , поскольку мы делаем ежемесячные вклады, мы будем составлять ежемесячно Мы не знаем N , но хотим, чтобы P N составлял 10 000 долларов.{12N}} \ right) [/ latex] Использовать свойство экспоненты журналов

[латекс] \ log \ left (1,25 \ right) = 12N \ log \ left (1,0025 \ right) [/ latex] Разделить на 12log (1,0025)

[латекс] \ frac {\ log \ left (1.25 \ right)} {12 \ log \ left (1.0025 \ right)} = N [/ latex] Приближение к десятичной дроби

N = 7,447 лет

Чтобы увеличить счет до 10 000 долларов, потребуется около 7,447 лет.

Этот пример показан здесь:

Аннуитеты на выплату

Удаление денег из ренты

В последнем разделе вы узнали об аннуитетах.

При аннуитете вы начинаете с нуля, регулярно кладете деньги на счет и в конечном итоге получаете деньги на своем счете.В этом разделе мы узнаем об изменении под названием Payout Annuity . При выплате аннуитета вы начинаете с денег на счете и регулярно снимаете деньги со счета. Любые оставшиеся на счете деньги приносят проценты. По прошествии определенного времени аккаунт станет пустым.

Аннуитеты на выплату обычно используются после выхода на пенсию.{-Nk} \ right)} {\ left (\ frac {r} {k} \ right)} [/ латекс]

- P 0 — это остаток на счете в начале (начальная сумма или основная сумма).

- d — обычное снятие средств (сумма, которую вы снимаете каждый год, каждый месяц и т. Д.)

- r — годовая процентная ставка (в десятичной форме. Пример: 5% = 0,05)

- k — количество периодов начисления сложных процентов в году.

- N — количество лет, в течение которых мы планируем снимать средства

Как и в случае с аннуитетами, частота начисления сложных процентов не всегда указывается явно, но определяется тем, как часто вы снимаете средства.

Когда вы это используете?

Аннуитеты на выплату предполагают, что вы снимаете деньги со счета по регулярному графику (каждый месяц, год, квартал и т. Д.), А остальным позволяете сидеть и получать проценты.

- Сложные проценты: Один депозит

- Аннуитет: много депозитов.

- Аннуитет на выплату: много выводов

Пример

После выхода на пенсию вы хотите иметь возможность получать 1000 долларов каждый месяц в течение 20 лет со своего пенсионного счета.Счет приносит 6% годовых. Сколько вам понадобится на вашем счете после выхода на пенсию?

Показать решениеВ этом примере

d = 1000 $ ежемесячное снятие r = 0,06 6% годовых к = 12 , так как мы ежемесячно выводим средства, мы будем составлять ежемесячно N = 20 с тех пор, как принимали изъятия в течение 20 лет Мы ищем P 0: , сколько денег должно быть на счете в начале.

{-240}} \ right)} {\ left (0,005 \ right)} \\ & {{P} _ {0}} = \ frac {1000 \ times \ left (1-0,302 \ right)} {\ left (0,005 \ right)} = \ 139 600 $ \\\ end {align} [/ latex]Когда вы выйдете на пенсию, на вашем счету будет 139 600 долларов.

Обратите внимание, что вы сняли в общей сложности 240 000 долларов (1000 долларов в месяц в течение 240 месяцев). Разница между тем, что вы вытащили, и тем, с чего вы начали, — это заработанные проценты. В данном случае это 240 000 — 139 600 долларов = 100 400 долларов процентов.

Узнайте больше об этой проблеме в этом видео.

Вычисление отрицательных показателей на вашем калькуляторе

С этими задачами вам нужно возвести числа в отрицательные степени. В большинстве калькуляторов есть отдельная кнопка для отрицания числа, которое отличается от кнопки вычитания.

Некоторые калькуляторы обозначают это (-), некоторые — +/-. Кнопка часто находится рядом с клавишей = или десятичной точкой.Если на вашем калькуляторе отображаются операции (обычно это калькулятор с многострочным дисплеем), для вычисления 1.(-) 240

Если ваш калькулятор показывает только одно значение за раз, то обычно вы нажимаете клавишу (-) после числа, чтобы отрицать его, поэтому вы набираете: 1,005 yx 240 (-) =

Попробуйте — у вас должно получиться 1,005-240 = 0,302096

Пример

Вы знаете, что после выхода на пенсию на вашем счету будет 500 000 долларов. Вы хотите иметь возможность ежемесячно снимать средства со счета в течение 30 лет. Ваш пенсионный счет приносит 8% годовых. Сколько вы сможете снимать каждый месяц?

Показать решениеВ этом примере мы ищем d .

r = 0,08 8% годовых к = 12 , поскольку мы выводим ежемесячно N = 30 30 лет P 0 = 500 000 долларов США начинаем с 500000 $ В этом случае нам нужно будет составить уравнение и решить для d .

[латекс] \ begin {align} & 500 000 = \ frac {d \ left (1 — {{\ left (1+ \ frac {0.{-360}} \ right)} {\ left (0,00667 \ right)} \\ & 500 000 = d (136,232) \\ & d = \ frac {500 000} {136,232} = \ 3670,21 $ \\\ end {align} [/ латекс]

Вы сможете снимать 3 670,21 доллара каждый месяц в течение 30 лет.

Подробное описание этого примера можно посмотреть здесь.

Попробуй

Донор дает университету 100 000 долларов и указывает, что они будут использоваться для выплаты ежегодных стипендий в течение следующих 20 лет. Если университет может зарабатывать 4% годовых, сколько они могут выплачивать стипендии каждый год?

Показать решениеd = неизвестно

r = 0.{-20 * 1} \ right)} {\ frac {0.04} {1}} [/ latex]

Решение для d дает 7 358,18 долларов в год, которые они могут предоставить в качестве стипендий.

Стоит отметить, что обычно доноры вместо этого указывают, что на стипендию должны быть потрачены только проценты, в результате чего первоначальное пожертвование действует бессрочно. Если бы этот донор указал это, было бы доступно 100000 долларов (0,04) = 4000 долларов в год.

Кредиты

Обычные ссуды

В последнем разделе вы узнали об аннуитетах на выплату.В этом разделе вы узнаете об обычных кредитах (также называемых амортизированными кредитами или кредитами в рассрочку). Примеры включают автокредиты и жилищную ипотеку. Эти методы не применимы к ссудам до зарплаты, дополнительным ссудам или другим типам ссуд, когда проценты начисляются заранее.

В ссудах замечательно то, что они используют ту же формулу, что и аннуитет на выплату. Чтобы понять, почему, представьте, что вы вложили 10 000 долларов в банк и начали принимать платежи, одновременно получая проценты в рамках выплаты аннуитета, и через 5 лет ваш баланс стал нулевым.{-Nk} \ right)} {\ left (\ frac {r} {k} \ right)} [/ латекс]

- P 0 — это остаток на счете в начале (основная сумма или сумма ссуды).

- d — ваш платеж по кредиту (ежемесячный платеж, годовой платеж и т. Д.)

- r — годовая процентная ставка в десятичной форме.

- k — количество периодов начисления сложных процентов в году.

- N — срок кредита в годах.

Как и раньше, частота начисления сложных процентов не всегда указывается явно, но определяется тем, как часто вы производите платежи.

Когда вы это используете?

Формула ссуды предполагает, что вы производите выплаты по ссуде по регулярному графику (каждый месяц, год, квартал и т. Д.) И платите проценты по ссуде.

- Сложные проценты: Один депозит

- Аннуитет: много депозитов

- Аннуитет на выплату: много выводов

- Кредиты: много платежей

Пример

Вы можете позволить себе оплатить автомобиль по 200 долларов в месяц.Если вы можете получить автокредит под 3% годовых на 60 месяцев (5 лет), сколько денег вы можете себе позволить? Другими словами, на какую сумму кредита вы можете погасить 200 долларов в месяц?

Показать решениеВ этом примере

d = 200 долларов США ежемесячный платеж по кредиту r = 0,03 3% годовых к = 12 , так как мы делаем ежемесячные платежи, мы добавим ежемесячно N = 5 , так как мы делаем ежемесячные платежи за 5 лет Мы ищем P 0 , начальную сумму кредита.

{-60}} \ right)} {\ left (0,0025 \ right)} \\ & {{P} _ {0}} = \ frac {200 \ left (1-0,861 \ right)} {\ left (0,0025 \ right)} = \ 11 120 $ \\\ end {align} [/ latex]Вы можете позволить себе ссуду в размере 11 120 долларов.

Вы заплатите кредитной компании в общей сложности 12 000 долларов (200 долларов в месяц в течение 60 месяцев). Разница между суммой, которую вы платите, и суммой кредита — это уплаченные проценты. В этом случае вы платите 12 000–11 120 долларов США = общая сумма процентов 880 долларов США.

Подробности этого примера рассматриваются в этом видео.

Пример

Вы хотите получить ипотечный кредит на сумму 140 000 долларов США. Процентная ставка по кредиту составляет 6%, срок кредита — 30 лет. Сколько будут ваши ежемесячные платежи?

Показать решениеВ этом примере мы ищем d .

r = 0,06 6% годовых к = 12 , так как мы платим ежемесячно N = 30 30 лет P 0 = 140 000 долларов США начальная сумма кредита В этом случае нам нужно будет составить уравнение и решить для d .{-360}} \ right)} {\ left (0,005 \ right)} \\ & 140 000 = d (166,792) \\ & d = \ frac {140 000} {166,792} = \ $ 839,37 \\\ end {align} [/ латекс]

Вы будете платить 839,37 долларов в месяц в течение 30 лет.

Вы платите кредитной компании 302 173,20 доллара США: 839,37 доллара США в месяц в течение 360 месяцев. Вы платите в общей сложности 302 173,20 долл. США — 140 000 долл. США = 162 173,20 долл. США в виде процентов в течение срока действия кредита.

Подробнее об этом примере можно узнать здесь.

youtube.com/embed/BYCECTyUc68?feature=oembed&rel=0″ frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/BYCECTyUc68?feature=oembed&rel=0″ frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/> Попробуй

Жанин купила новую мебель на 3000 долларов в кредит.Поскольку у нее не очень хороший кредитный рейтинг, магазин взимает с нее довольно высокую процентную ставку по кредиту: 16%. Если она согласилась оплачивать мебель в течение 2 лет, сколько ей придется платить каждый месяц?

Показать решениеd = неизвестно

r = 0,16 16% годовая ставка

k = 12, так как мы делаем ежемесячные платежи

N = 2 2 года до погашения

P0 = 3000, мы начинаем с кредита в размере 3000 долларов США

[латекс] \ begin {array} {c} 3000 = \ frac {{d} \ left (1- \ left (1+ \ frac {0.{-2 * 12} \ right)} {\ frac {0,16} {12}} \\\\ 3000 = 20,42d \ end {array} [/ latex]

Решите для d, чтобы получить ежемесячные выплаты в размере 146,89 долларов США

Два года до погашения означают 146,89 долларов (24) = 3525,36 долларов в общей сумме выплат.

Это означает, что Джанин заплатит 3525,36 доллара — 3000 = 525,36 доллара в виде процентов.Расчет баланса

Что касается ссуд, часто бывает желательно определить, какой будет остаток по ссуде через некоторое количество лет. Например, если вы покупаете дом и планируете продать его через пять лет, вы можете узнать, какую часть остатка по кредиту вы выплатите и сколько вам придется заплатить в результате продажи.

Чтобы определить остаток ссуды через некоторое количество лет, нам сначала нужно знать платежи по ссуде, если мы еще не знаем их. Помните, что только часть ваших платежей по кредиту идет на баланс ссуды; часть идет на проценты. Например, если ваши платежи составляли 1000 долларов в месяц, через год вы будете , а не , которые выплатят 12000 долларов из остатка ссуды.

Чтобы определить остаток ссуды, мы можем подумать, «сколько ссуды смогут погасить эти платежи по ссуде за оставшееся время по ссуде?»

Пример

Если по ипотеке с процентной ставкой 6% предусмотрены выплаты в размере 1000 долларов в месяц, какой будет остаток по ссуде через 10 лет после окончания ссуды?

Показать решениеЧтобы определить это, мы ищем сумму ссуды, которая может быть погашена ежемесячными платежами в размере 1000 долларов в течение 10 лет.

Другими словами, мы ищем P 0 , когдаd = 1000 долларов ежемесячный платеж по кредиту r = 0,06 6% годовых к = 12 , так как мы делаем ежемесячные платежи, мы добавим ежемесячно N = 10 , так как мы делаем ежемесячные выплаты еще на 10 лет [латекс] \ begin {align} & {{P} _ {0}} = \ frac {1000 \ left (1 — {\ left (1+ \ frac {0.{-120}} \ right)} {\ left (0,005 \ right)} \\ & {{P} _ {0}} = \ frac {1000 \ left (1-0,5496 \ right)} {\ left (0,005 \ right)} = \ 90 073,45 $ \\\ end {align} [/ latex]

Остаток кредита, оставшийся до 10 лет, составит 90 073,45 долларов США.

Этот пример поясняется в следующем видео:

Часто для ответа на вопросы об остатке баланса требуется два шага:

- Расчет ежемесячных платежей по кредиту

- Расчет остатка ссуды на основе оставшегося времени по ссуде

Пример

Пара покупает дом по ипотеке в размере 180 000 долларов под 4% на 30 лет с ежемесячными выплатами.

Показать решение Какой будет остаток по ипотеке через 5 лет?Сначала посчитаем их ежемесячные выплаты.

Ищем д .

r = 0,04 4% годовых к = 12 , поскольку они платят ежемесячно N = 30 30 лет P 0 = 180000 долларов США начальная сумма кредита Мы составляем уравнение и решаем относительно d .{-360}} \ right)} {\ left (0,00333 \ right)} \\ & 180,000 = d (209,562) \\ & d = \ frac {180,000} {209,562} = \ 858,93 $ \\\ end {align} [/ латекс]

Теперь, когда мы знаем ежемесячные платежи, мы можем определить остаток. Нам нужен остаток через 5 лет, когда по ссуде останется 25 лет, поэтому мы рассчитываем остаток по ссуде, который будет выплачен ежемесячными платежами в течение этих 25 лет.

d = 858,93 долл. СШАежемесячный платеж по кредиту, рассчитанный нами выше r = 0.{-300}} \ right)} {\ left (0,00333 \ right)} \\ & {{P} _ {0}} = \ frac {858.93 \ left (1-0,369 \ right)} {\ left (0,00333 \ right)} = \ 155 793,91 $ \\\ end {align} [/ latex] Остаток по ссуде через 5 лет, когда до конца ссуды осталось 25 лет, составит 155 793,91 доллара.

За эти 5 лет пара выплатила 180 000 долларов — 155 793,91 доллара = 24 206,09 доллара из остатка по кредиту. В течение 5 лет (60 месяцев) они платили в общей сложности 858,93 доллара в месяц, что в сумме составляет 51 535,80 доллара, так что 51 535,80 доллара — 24 206,09 доллара = 27 329,71 доллара из того, что они заплатили до сих пор, были процентами.

Дополнительное объяснение этого примера доступно здесь:

Решение на время

Напомним, что мы использовали логарифмы для определения времени, так как это показатель степени при вычислении процентов.

Мы можем применить ту же идею для определения того, сколько времени потребуется для выплаты ссуды.Попробуй

Джоэл рассматривает возможность покупки ноутбука за 1000 долларов по своей кредитной карте, по которой ежемесячная процентная ставка составляет 12%. Сколько времени у него уйдет на оплату покупки, если он будет платить 30 долларов в месяц?

Показать решениеd = 30 $ Ежемесячные выплаты

r = 0.{-N * 12} \ right)} {\ frac {0.12} {12}} [/ latex]

Решение для N дает 3,396. На оплату покупки уйдет около 3,4 года.

FYI

Жилищные ссуды обычно выплачиваются в процессе амортизации, амортизация относится к погашению долга (часто по ссуде или ипотеке) с течением времени посредством регулярных платежей. График погашения представляет собой таблицу , в которой подробно описывается каждый периодический платеж по погашаемой ссуде , генерируемой калькулятором амортизации .

Если вы хотите узнать больше, нажмите на ссылку ниже, чтобы перейти на сайт «Как рассчитывается график амортизации?» пользователя MyAmortizationChart.com. На этом веб-сайте представлен краткий обзор графиков амортизации.

Какую формулу использовать?

Теперь, когда мы изучили основные используемые виды финансовых расчетов, не всегда может быть очевидно, какой из них использовать, когда вам нужно решить проблему. Вот несколько советов о том, какое уравнение использовать, исходя из формулировки задачи.

Кредиты

Самый простой тип проблем — это ссуды. Проблемы с ссудой почти всегда включают такие слова, как ссуда , амортизация (модное слово для ссуд), финансы (то есть автомобиль) или ипотека (жилищная ссуда). Ищите такие слова, как ежемесячный или ежегодный платеж.

Формула ссуды предполагает, что вы производите выплаты по ссуде по регулярному графику (каждый месяц, год, квартал и т.

{- Nk} \ right)} {\ left (\ frac { r} {k} \ right)} [/ латекс]- P 0 — это остаток на счете в начале (основная сумма или сумма ссуды).

- d — ваш платеж по кредиту (ежемесячный платеж, годовой платеж и т. Д.)

- r — годовая процентная ставка в десятичной форме.

- k — количество периодов начисления сложных процентов в году.

- N — срок кредита в годах.

Процентные счета

Счета, приносящие доход, делятся на две основные категории. Первый — когда вы кладете деньги на счет один раз и позволяете им оставаться, второй — когда вы делаете регулярные платежи или снимаете средства со счета, как на пенсионном счете.{Nk} [/ латекс]

- P N — остаток на счете после N лет.