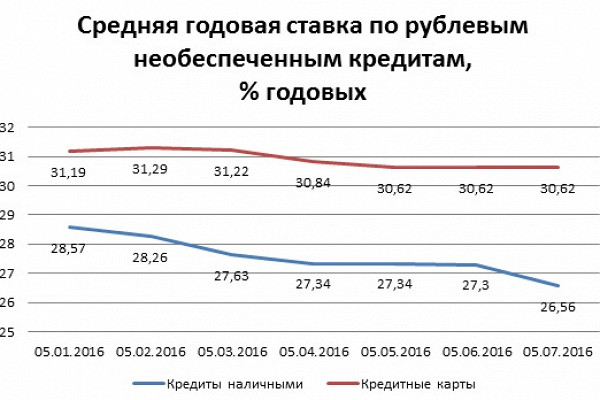

Потребительские кредиты 2021 ТОП 100 лучших кредитов по процентной ставке для физических лиц

Сегодня на рынке потребитель сталкивается с предложением различных программ кредитования, на что следует обратить внимание?

Как выбрать выгодный кредит?

Потенциальный заемщик должен:

- Учитывать финансовую нагрузку, которая ляжет на его плечи при погашении банковского продукта. Клиенту следует выбрать такое соотношение суммы и срока займа, при котором размер платежа не будет превышать половины его ежемесячного дохода.

- Предварительно ознакомиться с предложениями банков, которые могут предоставить клиенту льготные условия — более низкие ставки для физических лиц. Прежде всего, следует обратить внимание на организации, в которых у клиента обслуживается зарплатная карта, открыт вклад или есть положительная кредитная история.

- Необходимо внимательно изучить все условия выбранной программы.

Погашается только сумма начисленных процентов. В результате проценты дважды начисляются на одну и ту же сумму кредита, что заметно увеличивает итоговый размер переплаты. Банк нередко предлагает заемщику заключить договор личного страхования. Если он согласен застраховать свою жизнь, здоровье, риск потери работы, то клиент может взять заемные средства на более выгодных условиях. Обычно ставки по предложениям с личным страхованием на 1—2 процентных пункта ниже по сравнению с предложениями без страховки.

Какая самая низкая ставка на 06.02.2021?

В каталогах нашего сервиса на сегодня самая низкая ставка от 3% годовых.

Сколько предложений действует на сегодня?

На сайте 718 кредитов от крупнейших банков России.

Кредит «Лёгкий» — банковские услуги юридическим и частным лицам

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом ООО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и ООО «Экспобанк». Просим принять во внимание, что все продукты и услуги ООО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

ООО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

ООО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения ООО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

В случае если на данном интернет-сайте находятся ссылки на интернет-сайты третьих лиц, такие ссылки не являются поддержкой, продвижением, либо рекламой со стороны ООО «Экспобанк» продуктов или услуг предлагаемых на таких интернет-сайтах третьих лиц. Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. ООО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. ООО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. ООО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. ООО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. ООО «Экспобанк» не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия ООО «Экспобанк».

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Принимая во внимание, что ООО «Экспобанк» предпринимает и будет предпринимать все разумные меры для обеспечения аккуратности и достоверности информации размещенной на данном интернет-сайте, следует учитывать, что ООО «Экспобанк» не гарантирует и не принимает никаких обязательств (прямых и косвенных) по отношению к точности, своевременности и полноте размещенной на данном интернет-сайте информации.

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Никакая информация, размещенная на данном интернет-сайте, не может и не должна рассматриваться в качестве инвестиционного, юридического, налогового или любого другого совета или консультации, и не предназначена и не должна использоваться при принятии каких-либо решений (в том числе инвестиционных). Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Ограничение ответственности

ООО «Экспобанк» ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

ООО «Экспобанк» оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны ООО «Экспобанк».

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны. В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

ВТБ снизил ставку по кредитам наличными :: Финансы :: РБК

Фото: Владимир Песня / РИА Новости

ВТБ снизил ставку по кредитам с 1 октября на 1,1 п. п., до 6,4% годовых, при условии оформления страхования. Об этом говорится в сообщении банка, поступившем в РБК.

п., до 6,4% годовых, при условии оформления страхования. Об этом говорится в сообщении банка, поступившем в РБК.

Изменения коснутся ставки по кредитам наличными и рефинансирования. Предложение будет действовать два месяца, до 30 ноября.

«Осенью мы отмечаем традиционно повышенный спрос клиентов на кредитование. <…> Поэтому мы решили снизить ставки по кредитам наличными, чтобы предложить клиентам возможность решить все свои финансовые вопросы», — пояснил начальник управления «Потребительское кредитование» ВТБ Евгений Благинин.

ВТБ снизил ставку по ипотеке с господдержкой для квартир в новостройкахОн указал, что клиенты смогут воспользоваться услугой удаленно.

Кредитный калькулятор онлайн 2021. Рассчитать кредит в Красноярске

Виды потребительских кредитов для расчета на кредитном калькуляторе

Красноярские банки выдают кредиты физическим лицам на нецелевые нужды или для приобретения конкретных бытовых товаров или услуг. Вы можете посчитать на этом калькуляторе кредит:

- на ремонт квартиры или дома;

- на бытовую технику;

- на личные нужды;

- на строительство дома;

- автокредит на новые и подержанные автомобили;

- на высшее образование;

- на отдых и лечение;

- на рефинансирование кредитов в других банках.

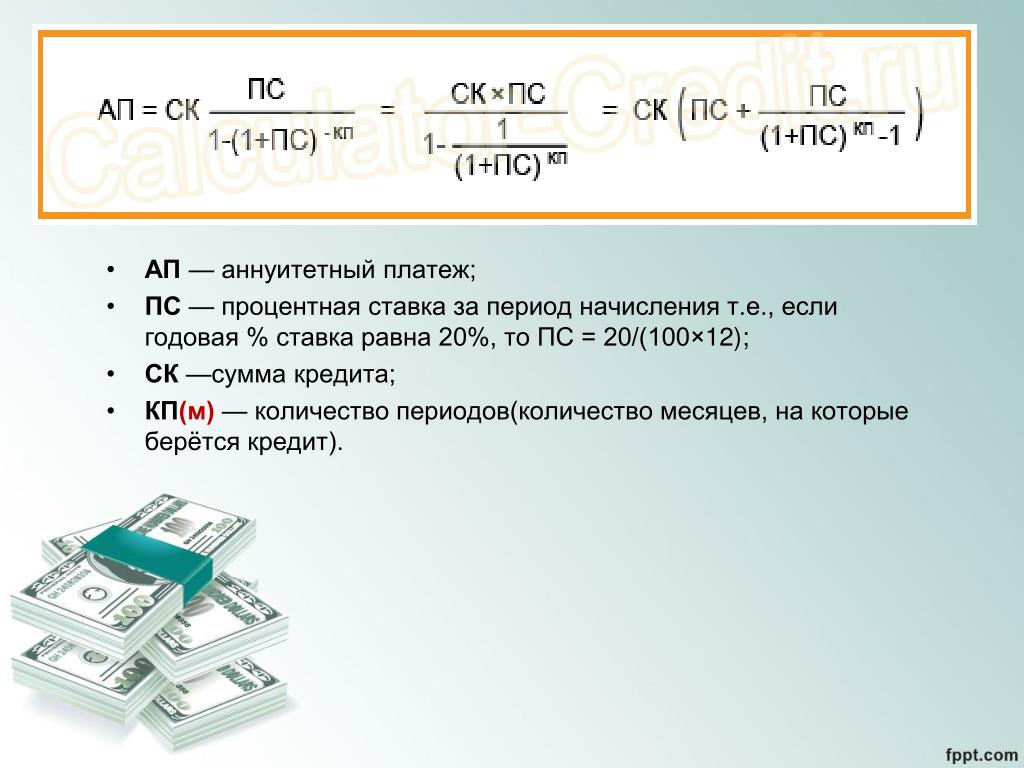

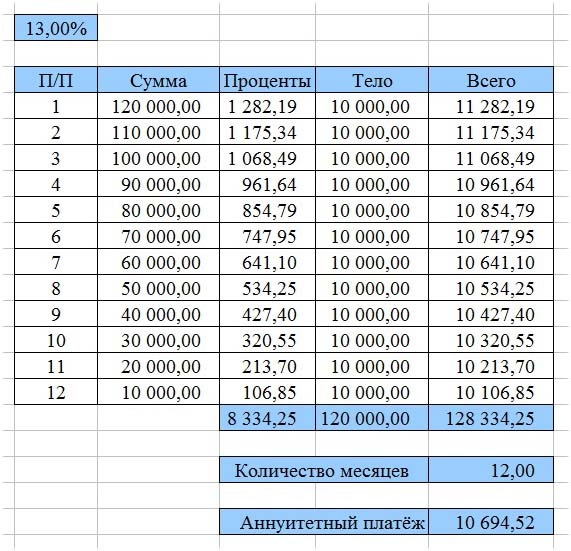

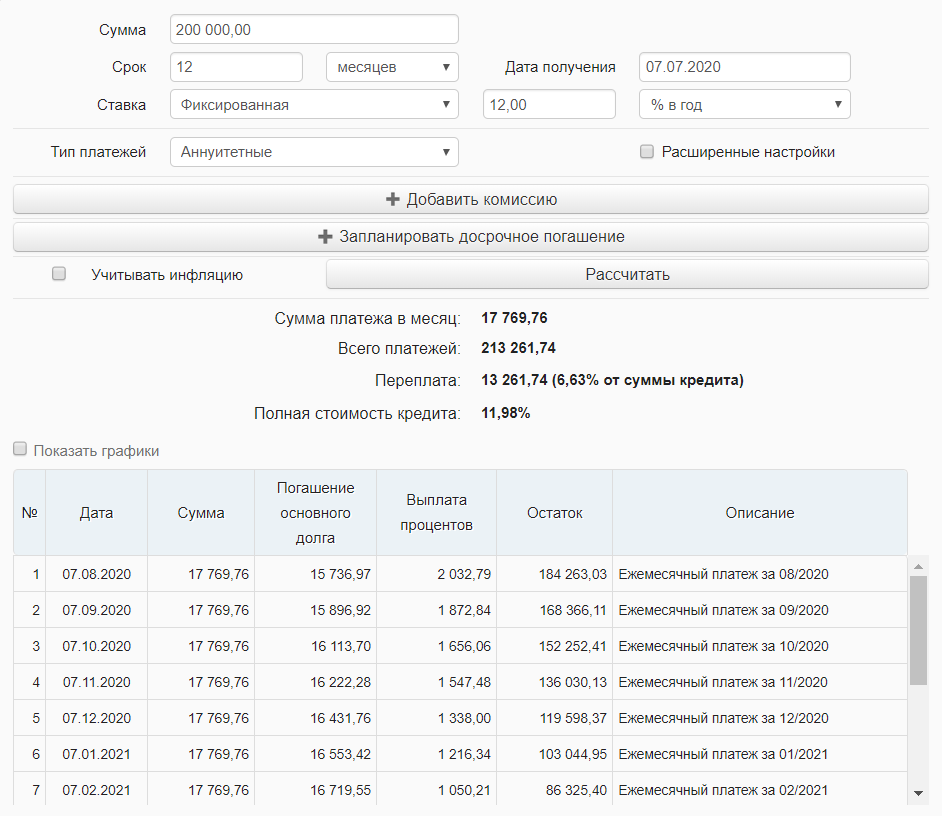

Аннуитетный калькулятор платежей

Данный кредитный калькулятор позволяет вам рассчитать аннуитетный платеж и сумму переплаты,

если вы хотите взять потребительский кредит в Сбербанке, «ВТБ», «Газпромбанке», «Россельхозбанке»,

«Почта банке», «АТБ» и других ведущих банках Красноярского края. Погашение кредитов аннуитетными

платежами применяется в большинстве коммерческих банков Красноярска при выдаче кредитов физическим лицам.

Погашение кредитов аннуитетными

платежами применяется в большинстве коммерческих банков Красноярска при выдаче кредитов физическим лицам.

Аннуитетный платеж — это способ внесения ежемесячного платежа, при котором размер платежа остается

постоянным в течение всего срока кредитования.

Ежемесячный платеж заемщика состоит из части основного долга и процентов, начисленных на остаток задолженности.

Погашение кредита аннуитетными платежами выгодно тем, что заемщик платит одинаковые ежемесячные взносы и имеет возможность долгосрочно планировать свой бюджет. Для одобрения аннуитетного кредита заемщику потребуется подтвердить гораздо меньшую сумму своего ежемесячного дохода, чем при дифференцированной системе платежей. Используйте этот кредитный калькулятор для предварительного расчета платежей.

Как рассчитать ежемесячный платеж на онлайн калькуляторе?

Чтобы рассчитать ежемесячный платеж по потребительскому кредиту, необходимо, во-первых,

выбрать сумму, срок и процентную ставку.

Cправа от калькулятора приведены средние значения процентных ставок в банках Красноярского края в зависимости от цели кредитования. Меняя значения процентной ставки и срока погашения, вы можете

сохранить до 10 возможных вариантов расчета и выбрать наиболее удобные для вас параметры.

Как использовать результаты расчета на кредитном калькуляторе?

Рассчитав несколько вариантов платежей на калькуляторе, вы можете их себе распечатать, а затем отправить онлайн-заявку в один или несколько красноярских банков для получения одобрения на выдачу денежных средств. Вы можете использовать этот калькулятор и для пересчета своих платежей в случае досрочного погашения части долга и рефинансирования кредита полученного в другом банке.

Как получить выгодный потребительский кредит?

Чтобы получить выгодный потребительский кредит наличными по самой низкой процентной ставке

в банках Красноярского края, будьте готовы предоставить документы, подтверждающие ваш личный

и совокупный семейный доход. Многие банки Красноярска предлагают снижение процентной ставки

до 2,5% годовых, если заемщик получает зарплату на карту или личный счет у них, а также готов дополнительно застраховать свою жизнь на период выплаты задолженности.

Многие банки Красноярска предлагают снижение процентной ставки

до 2,5% годовых, если заемщик получает зарплату на карту или личный счет у них, а также готов дополнительно застраховать свою жизнь на период выплаты задолженности.

Плохая кредитная история заемщика может стать причиной отказа в одобрении и выдаче денег. Поэтому старайтесь не нарушать сроки и суммы внесения платежей, предусмотренных графиком.

После предварительного расчета на кредитном калькуляторе вы можете отправить онлайн-заявку в разделе «Кредиты в банках Красноярска». Если вам необходим ипотечный кредит на покупку вторичного жилья или квартиры в новостройке, то можете воспользоваться ипотечным калькулятором.

Потребительский кредит

При оформлении потребительского кредита Вы берете на себя дополнительные финансовые обязательства.

Важно быть уверенным в том, что эти обязательства будут исполнены при любых обстоятельствах.

Банк предлагает своим клиентам программу страхования от несчастных случаев и болезней1, которая позволит получить страховую выплату для погашения кредитной задолженности в случае установления Застрахованному 1-ой или 2-ой группы инвалидности или ухода из жизни.

Преимущества- финансовая поддержка для Вас и Ваших близких;

- страховое покрытие действует 24 часа в сутки на территории всего мира;

- простые условия подключения: вы можете подписать заявление, в момент оформления анкеты на кредит;

- мгновенная защита — программа начинает действовать сразу после оформления кредита;

- Ваша защита всегда равна сумме полученного кредита. Оставшиеся после погашения задолженности по кредиту средства будут перечислены застрахованному лицу или его наследникам.

- Уход из жизни застрахованного лица (заемщика) в результате несчастного случая или заболевания.

- Утрата застрахованным лицом (заемщиком) трудоспособности и установление ему инвалидности I или II группы в результате несчастного случая или заболевания.

Страховая сумма равна первоначальной сумме кредита.

Стоимость страховой программы — 2 % в год от страховой суммы.

Плата за подключение к страховой программе рассчитывается индивидуально, исходя из сроков, страховой суммы.

Подробную информацию о программе страхования Вы можете получить по телефону:

8 800 700-03-49 или в ближайшем отделении Банка.

1Страхование в рамках данной программы осуществляется в партнерстве с АО «СОГАЗ» (лицензия ФСФР С № 1208 77 от 16.08.2011). Участие в программе является добровольным и не служит обязательным условием выдачи потребительского кредита в Банк «ВБРР» (АО). Неучастие заемщика в указанной программе добровольного страхования не является основанием для отказа Банк «ВБРР» (АО) в кредитовании. По собственному желанию и усмотрению заемщик может застраховаться в любых страховых организациях с предоставлением в Банк соответствующих документов.

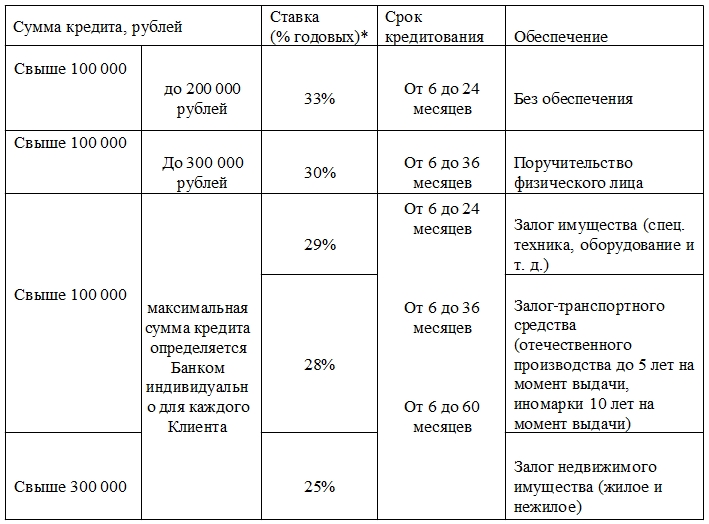

| 4. | Процентная ставка (процентные ставки) (в процентах годовых) или порядок ее (их) определения | I. Проценты за пользование Кредитом на сумму Кредита, предоставленного для совершения Операций, отраженных на Счете до 09.06.2016 г. (включительно), начисляются по следующей(-им) ставке(-ам): 33% годовых, данная ставка применяется для начисления процентов за пользование Кредитом:

1) в случае если на начало дня перед днем окончания Начального периода отсутствуют Просроченные проценты. 2) в случае окончания соответствующего Трехмесячного периода, с 3 (третьего) дня которого и до дня окончания которого не предоставлялась Скидка № 1. Трехмесячный период – период с 4 (четвертого) дня Отсчетного Расчетного периода до 3 (третьего) дня (включительно) Расчетного периода, следующего третьим за таким Отсчетным Расчетным периодом, при условии, что с 4 (четвертого) дня Расчетного периода, следующего за таким Отсчетным Расчетным периодом, до 3 (третьего) дня (включительно) Расчетного периода, следующего третьим за таким Отсчетным Расчетным периодом, отсутствуют Просроченные проценты. Отсчетный Расчетный период – Расчетный период, дата окончания которого наступила после окончания Начального периода, предшествующий Расчетному периоду, в котором на начало 4 (четвертого) дня такого Расчетного периода отсутствуют Просроченные проценты. 43% годовых, данная ставка применяется для начисления процентов за пользование Кредитом в течение срока предоставления Скидки № 2. Скидка № 2 предоставляется Банком Заемщику в виде уменьшения размера процентной ставки по Кредиту с 53% годовых до 43% годовых (ранее и далее – Скидка № 2) в следующих случаях: 1) в случае если на начало дня перед днем окончания Начального периода имеются Просроченные проценты. Скидка № 2 в таком случае предоставляется Банком (срок предоставления Скидки № 2) со дня, следующего за днем окончания Начального периода, и действует в течение следующего времени:

2) в случае окончания очередного срока предоставления Скидки № 1.

53% годовых, данная ставка применяется для начисления процентов за пользование Кредитом со дня, следующего за днем окончания очередного срока предоставления Скидки № 2, при условии, что после окончания такого срока предоставления Скидки № 2 не предоставлена Скидка № 1, и до момента очередного предоставления Скидки № 1. II. Проценты за пользование Кредитом на сумму Кредита, предоставленного для совершения Операций, отраженных на Счете начиная с 10. 32 % годовых |

Скидка № 1 в таком случае предоставляется Банком (срок предоставления Скидки № 1) со дня, следующего за днем окончания Начального периода, до 5 (пятого) дня (включительно) Расчетного периода, в котором на начало 4 (четвертого) дня такого Расчетного периода имеются Просроченные проценты;

Скидка № 1 в таком случае предоставляется Банком (срок предоставления Скидки № 1) со дня, следующего за днем окончания Начального периода, до 5 (пятого) дня (включительно) Расчетного периода, в котором на начало 4 (четвертого) дня такого Расчетного периода имеются Просроченные проценты; Скидка № 1 в таком случае предоставляется Банком (срок предоставления Скидки № 1) со дня, следующего третьим за днем окончания соответствующего Трехмесячного периода, до 5 (пятого) дня (включительно) Расчетного периода, в котором на начало 4 (четвертого) дня такого Расчетного периода имеются Просроченные проценты.

Скидка № 1 в таком случае предоставляется Банком (срок предоставления Скидки № 1) со дня, следующего третьим за днем окончания соответствующего Трехмесячного периода, до 5 (пятого) дня (включительно) Расчетного периода, в котором на начало 4 (четвертого) дня такого Расчетного периода имеются Просроченные проценты. Скидка № 2 в таком случае предоставляется Банком (срок предоставления Скидки № 2) со дня, следующего за днем окончания такого очередного срока предоставления Скидки № 1, и действует в течение следующего времени:

Скидка № 2 в таком случае предоставляется Банком (срок предоставления Скидки № 2) со дня, следующего за днем окончания такого очередного срока предоставления Скидки № 1, и действует в течение следующего времени: 06.2016 г., начисляются по ставке:

06.2016 г., начисляются по ставке:Ипотеку в Дании выдают под отрицательные проценты. Как это возможно?

- Николай Воронин

- Би-би-си

Автор фото, Getty Images

Датский Jyske Bank — третий по величине банк страны — предлагает ипотечные кредиты по ставке минус 0,5% годовых, то есть фактически будет приплачивать заемщикам, решившим купить новое жилье.

Это первый случай в мировой практике, когда ипотеку выдают под отрицательные проценты — то есть каждый месяц остаток по кредиту будет уменьшаться на сумму, превышающую ежемесячный платеж. Таким образом, чтобы полностью вернуть кредит, нужно будет заплатить банку меньше, чем ты изначально брал взаймы.

Отрицательная ставка предлагается тем, кто берет ипотеку сроком до 10 лет, и зафиксирована в договоре — то есть на протяжении всего этого периода банк не имеет права менять условия кредита и увеличивать платежи.

Датское отделение банка Nordea пообещало в ближайшее время начать выдавать беспроцентную ипотеку (под 0% годовых) сроком на 20 лет, а 30-летние ипотечные договоры заключать по фиксированной ставке 0,5%.

В России минимальная ставка по ипотечным кредитам на сегодняшний день составляет 7,6% годовых (впрочем, некоторым категориям заемщиков предлагаются льготные ставки от 5%).

«Бесплатный сыр»

Понимая, что для обывателя предложение вернуть банку меньше денег, чем он брал изначально, звучит весьма подозрительно, Jyske Bank разместил на своем сайте специальное заявление по этому поводу.

Оно начинается со слов «Да, вы всё правильно поняли» и буквально через пару абзацев переходит к главному вопросу: «Как такое возможно?»

На него глава ипотечного департамента отвечает дословно следующее: «Я и сам это не очень понимаю. Более того, я лично говорил, что такого быть не может. Однако мы провели тщательные расчеты, учли все риски — и оказалось, что отрицательная ставка очень даже возможна».

На самом деле, скорее всего клиенты Jyske Bank все же заплатят чуть больше, чем взяли взаймы, поскольку им придется дополнительно покрыть некоторые обязательные сборы, а также юридические расходы по оформлению сделки. Хотя формально ипотечная ставка будет отрицательной.

Автор фото, Getty Images

Кроме того, нельзя исключать, что цены на жилье в Дании в ближайшие годы не просто не будут расти, а даже упадут. В таком случае, выплатив кредит, новоиспеченный владелец квартиры или дома ничего не заработает или даже потеряет часть денег.

Однако в целом предложение все равно звучит довольно заманчиво — особенно для тех, кто все равно собирался в ближайшее время обзавестись новым жильем или переоформить старый ипотечный кредит.

Так как это возможно?

Хотя выдача ипотечных кредитов под «в пользу заемщика» — новое слово в банковском деле, его никак нельзя назвать неожиданным. И вот почему.

Обычно банки принимают деньги в виде вкладов под оговоренный процент — то есть вкладчик (будь то человек или организация) рассчитывает приумножить свои капиталы и получить от банка больше, чем положил на счет.

Дальше банк выдает эти деньги в виде кредитов или вкладывает в ценные бумаги — под больший процент, чтобы обеспечить обещанный клиенту прирост и заодно покрыть собственные расходы.

Однако в последние годы в некоторых странах — таких как Дания, Швеция или Швейцария — эта привычная система работает с обратным знаком. Инфляция там очень низкая (в Дании, например, она колеблется на уровне 0,2%), а экономика растет довольно медленно, поэтому стоимость кредитов упала настолько, что банки больше не могут обеспечить прирост вложенных денег.

Поэтому, чтобы покрыть свои расходы, банки вынуждены тратить деньги клиентов — а значит, вводить нулевые и даже отрицательные проценты по депозитам. Например, швейцарский банк UBS в начале августа объявил, что отныне будет взымать с крупных вкладчиков (на счету которых более 500 тысяч евро) по 0,6% в год. То есть их вклады будут ежемесячно не прирастать, а уменьшаться.

То есть их вклады будут ежемесячно не прирастать, а уменьшаться.

С одной стороны, конечно, держать деньги в банке в таких условиях невыгодно. С другой — снимать их со счетов, чтобы инвестировать куда-то на более выгодных условиях, тоже довольно накладно, да еще и чревато повышением рисков. Поэтому большинство вкладчиков все же выбирают синицу в руках — пусть и немного худеющую с каждым годом.

Автор фото, PA Media

В коммерческих банках Дании до отрицательных ставок пока не дошло, но в том же Jyske Bank вклады уже давно принимают под 0% годовых — и думают последовать примеру швейцарцев и увести ставку в минус (просто никто не хочет делать это раньше конкурентов).

С этой точки зрения отрицательные ставки по кредитам, в том числе и ипотечным, выглядят совершенно логично.

Jyske Bank может разместить свободные деньги на депозите под минус 0,65% годовых (под такой процент принимает деньги датский центробанк), и ему выгоднее отдать их в ипотеку под минус 0,5% — потери будут меньше.

К тому же, банк привлекает депозиты по отрицательным ставкам ниже 0,5%. И тут прибыль, если разместить эти деньги пусть и с отрицательной доходностью, но с положительной разницей.

А что в России?

Россиянам на столь дешевые кредиты рассчитывать не приходится.

Не далее как пару недель назад по соцсетям широко разошелся видеоролик, где мужчина снимает рекламные плакаты чешского Сбербанка, предлагающие потребительские кредиты под 3,9%, а ипотечные — под 0,8%. Хотя сайт банка рекламирует ипотеку «от 2,89% годовых».

Автор фото, AFP

Так или иначе, в российских банках ипотечные ставки выше в несколько раз. На вопрос, почему так происходит, ответил на прошлой неделе первый зампред Сбербанка России Лев Хасис.

«Короткий ответ — чешский банк это юридическое лицо, находящееся в другой стране, со всей ее макроэкономикой: включая инфляцию, ставки рефинансирования банка Чехии и другое, — объясняет Хасис. — Чешских заемщиков финансируют в основном чешские вкладчики, низкие ставки по кредитам в Чехии возможны благодаря низким ставкам по депозитам/вкладам в Европе и в первую очередь в той же Чехии».

— Чешских заемщиков финансируют в основном чешские вкладчики, низкие ставки по кредитам в Чехии возможны благодаря низким ставкам по депозитам/вкладам в Европе и в первую очередь в той же Чехии».

На сегодняшний день центробанк Дании ссужает деньги кредитным организациям под 0,05%, Европейский центробанк — под 0%, Банк Англии — под 0,75% годовых, центробанк Чехии — под 1,75%.

Аналогичная ставка российского Центробанка составляет 7,25%.

«Конечно, всем хочется чтобы ставки по привлекаемым депозитам были российскими, а ставки по кредитам — чешскими, но это по понятным причинам невозможно», — заключает Хасис.

Годовая процентная ставка (APR): что это такое?

Годовая процентная ставка (APR) — это процентная ставка, которую вы платите каждый год по ссуде, кредитной карте или другой кредитной линии. Он представлен как процент от общего остатка, который вы должны заплатить.

Всякий раз, когда вы занимаетесь деньгами, выплачиваемые вами проценты увеличивают стоимость вещей, которые вы покупаете на эти деньги. Кредитные карты — это форма заимствования, и знание годовой процентной ставки карты поможет вам сравнить предложения и понять стоимость оплаты пластиком.Кроме того, годовая процентная ставка помогает, когда вы сравниваете предложения по картам или займам и принимаете другие финансовые решения.

Кредитные карты — это форма заимствования, и знание годовой процентной ставки карты поможет вам сравнить предложения и понять стоимость оплаты пластиком.Кроме того, годовая процентная ставка помогает, когда вы сравниваете предложения по картам или займам и принимаете другие финансовые решения.

Что такое годовая процентная ставка?

Годовая процентная ставка (APR) ссуды — это общая сумма процентов, которую вы платите каждый год, представленная как процент от остатка ссуды. Например, если по кредитной карте годовая процентная ставка 10%, вы можете заплатить примерно 100 долларов США. ежегодно на 1000 долларов США в долг. При прочих равных условиях ссуды или кредитные карты с наименьшей годовой процентной ставкой обычно являются наименее дорогими.

Если ваша кредитная карта имеет льготный период (у большинства карт есть), вы можете избежать выплаты процентов на остаток по кредитной карте, выплачивая остаток каждый месяц. Узнайте у эмитента вашей карты, как воспользоваться льготным периодом.

к процентной ставке

С кредитными картами годовая процентная ставка и процентная ставка часто примерно одинаковы. Другие ссуды, такие как ипотека, по которым вы должны оплатить заключительные расходы, включают эти дополнительные расходы в свой годовой процентный доход.Но комиссии по кредитной карте, такие как ежегодные сборы и штрафы за просрочку платежа, не влияют на ваш годовой доход.

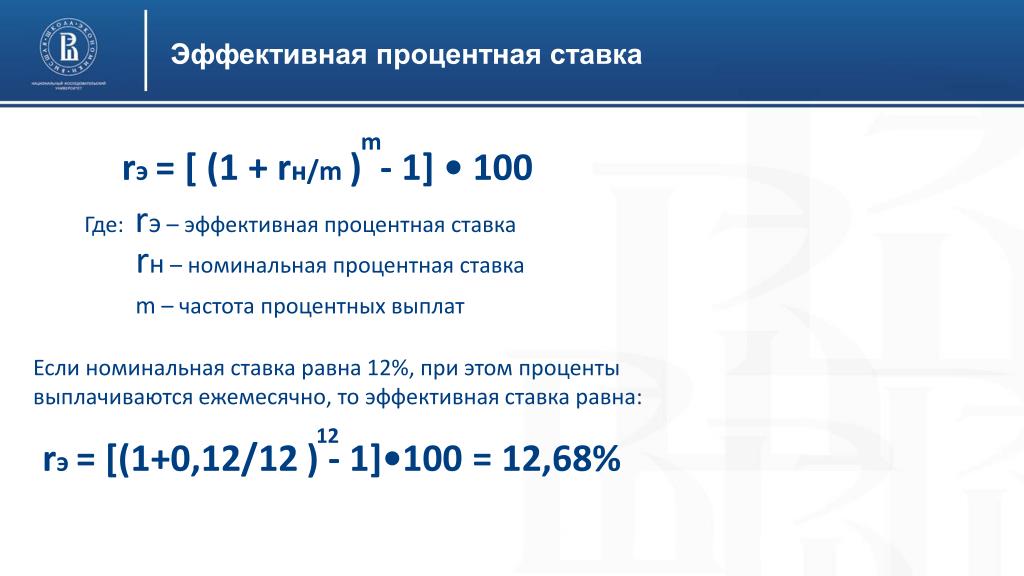

Номинальная и эффективная годовая процентная ставка

Хотя предполагается, что годовая процентная ставка поможет вам понять ваши расходы по займам, она не идеальна. Число, которое вы видите, указанное у эмитента кредитной карты, составляет номинальных годовых. Но что, если вы оплачиваете такие сборы, как аванс наличными в банкомате? Всякий раз, когда вы платите дополнительные комиссии, более точным представлением ваших затрат по займам будет эффективных годовых, которые учитывают комиссии, увеличивающие баланс вашей карты.

Фиксированная и переменная годовая процентная ставка

Когда годовая процентная ставка фиксирована, ставка не меняется с течением времени. Большинство кредитных карт имеют переменную ставку, но некоторые карты брендов магазинов имеют фиксированную ставку. При переменной ставке ваша ставка может повышаться и понижаться в зависимости от индекса, такого как основная ставка The Wall Street Journal. Даже при фиксированной ставке эмитент вашей карты может изменить ставку, но, как правило, вы должны получить уведомление не менее чем за 45 дней.

Когда процентные ставки повышаются, заемные деньги становятся дороже.

Как работает годовая процентная ставка кредитной карты?

Одна из самых важных вещей, которую нужно знать, — это то, что вам не обязательно платить проценты. Большинство карт имеют льготный период, который позволяет вам занимать деньги и не выплачивать проценты, если вы ежемесячно выплачиваете весь баланс карты. Однако, если у вас есть остаток на карте, вы платите проценты в соответствии с годовой процентной ставкой.

Применение годовых к остатку на карте

Когда вы сохраняете баланс на своей карте, эмитент вашей карты использует годовую процентную ставку для расчета процентов, которые следует добавить к вашему балансу.Многие эмитенты карт взимают проценты, используя ваш ежедневный баланс — сумму денег, которую вы должны в конце каждого дня. Для этого компания, выпускающая кредитные карты, делит вашу годовую ставку на 360 или 365, чтобы преобразовать ее в ежедневную периодическую ставку.

Например, предположим, что ваша годовая процентная ставка составляет 20%, и у вас есть ежедневный остаток на вашей карте в размере 6000 долларов в течение месяца. Эмитент вашей карты предполагает 365 дней в году. Сколько процентов вы понесете сегодня? Чтобы рассчитать это, найдите дневную периодическую ставку (20%, разделенные на 365, равняются 0.0548%). Затем умножьте эту дневную ставку на остаток на вашем счете (6000 долларов), чтобы получить процентную ставку в размере 3,29 доллара.

Несколько типов APR

Ваша кредитная карта может включать несколько разных годовых процентных ставок, поэтому важно использовать правильную цифру при расчете расходов. Например, у вас может быть годовая процентная ставка для покупок, совершаемых с помощью карты, другая годовая процентная ставка для денежных авансов и другая годовая процентная ставка для переводов баланса. Подробнее об этом ниже.

Правила, которые помогут вам понять свой APR

Кредиторы должны указывать вашу годовую процентную ставку (или несколько годовых, если применимо) в вашей выписке.В результате вы всегда можете увидеть, сколько у вас долга по каждой ставке. Если у вас есть вопросы об этих тарифах, позвоните в эмитент карты.

В вашем соглашении с держателем карты описано, как кредиторы могут изменить вашу ставку, а компании-эмитенты кредитных карт должны соблюдать условия вашего соглашения. Если у вас фиксированная процентная ставка, Закон об ответственности и раскрытии информации по кредитным картам (CARD) 2009 года требует, чтобы кредиторы уведомляли вас об изменении ставки по крайней мере за 45 дней, и эта ставка обычно применяется только к новым покупкам. Федеральный закон также регулирует изменения ставок, которые кредиторы используют для наказания вас за просрочку платежа на 60 дней (или более).

Федеральный закон также регулирует изменения ставок, которые кредиторы используют для наказания вас за просрочку платежа на 60 дней (или более).

Если у вас переменная ставка, она будет автоматически расти и падать в соответствии с изменениями индекса, такого как основная ставка. Точно так же, если у вас есть временная рекламная процентная ставка, она изменится по окончании вашего рекламного периода.

Как рассчитывается ваша годовая процентная ставка?

Ваша годовая процентная ставка часто зависит от процентных ставок в экономике в целом.Эмитент вашей карты может добавить сумму (известную как маржа) к индексу, например, к основной ставке. Сложите эти два числа вместе, чтобы рассчитать свою ставку. Например, кредиторы могут сказать, что вы платите основную ставку плюс 9%.

Например, предположим, что основная ставка составляет 3,25%, а годовая процентная ставка вашей карты равна основной ставке плюс 9%. Добавьте 3,25% к 9%, чтобы получить годовую процентную ставку 12,25%. Если эмитент вашей карты предполагает 365 дней в году для расчетов счетов, ваша ежедневная периодическая ставка будет 0,034% (что равно 0.1225 разделить на 365).

Если эмитент вашей карты предполагает 365 дней в году для расчетов счетов, ваша ежедневная периодическая ставка будет 0,034% (что равно 0.1225 разделить на 365).

Кредиторы также устанавливают вашу процентную ставку в зависимости от вашей кредитоспособности. В зависимости от их готовности предоставлять ссуды заемщикам, указанным в вашем профиле, они могут назначать цену для вашей карты или ссуды в соответствии со своим аппетитом к риску. Это еще одна причина, по которой ваши кредитные рейтинги должны быть как можно более высокими.

Несколько типов годовых годовых по кредитным картам

У вашей кредитной карты может быть несколько годовых, то есть вы платите разные ставки в зависимости от того, как вы используете свою карту.

| Тип ставки | Описание | Важные детали |

| Покупка | Тариф, который вы платите за большинство покупок | Если вы используете карту для покупок в Интернете, в магазинах или для оплаты счетов, обычно применяется этот тариф. |

| Вводный | Акционная ставка, которую вы можете получить как новый клиент | Эти ставки могут начинаться с низких значений, но у них есть срок действия, и ваша ставка со временем вырастет. |

| Перенос остатка | Ставка, которую вы платите по долгу, который вы переводите на свою кредитную карту | Вы можете начать с низкой рекламной ставки, а позже столкнетесь с ее повышением. Вы также можете заплатить комиссию за перевод баланса. |

| Аванс наличными | Ставка, которую вы платите за получение наличных в банкомате (или другие операции, подобные наличным деньгам) | Цены, как правило, относительно высоки, и вы также можете заплатить отдельный сбор наличными. |

| Штраф | Повышение ставки в результате просрочки платежей | Ваша ставка повышается, но вы можете снизить ее, выполнив серию своевременных платежей. |

Каждый раз, когда вы платите больше минимума, необходимого каждый месяц, эмитенты карт обычно должны применять избыток (сверх вашего минимума) к остатку с наивысшей ставкой. Всегда разумно платить больше минимума, и это особенно верно, если вы переоплата высоких ставок.

Предположим, на вашей карте есть баланс в размере 5000 долларов США с годовой ставкой покупки 12% и балансом 2000 долларов США с годовой ставкой аванса наличными 21%. Общий баланс вашей карты составляет 7000 долларов. Ваш минимальный платеж составляет 2% от общего баланса, или 140 долларов, но в этом месяце вы платите 440 долларов, потому что хотите погасить задолженность. Компания, выпускающая кредитную карту, должна направить дополнительные 300 долларов на сокращение вашего авансового платежа наличными в размере 2000 долларов.

Ключевые выводы

- Годовая процентная ставка (APR) — это проценты, начисляемые на ваш баланс за год.

- Годовая процентная ставка показывает, сколько вы можете рассчитывать на выплату процентов в течение одного года, хотя проценты часто начисляются ежедневно.

- Переменная годовая процентная ставка может изменяться при повышении и понижении процентных ставок.

- Ваша карта может иметь несколько годовых процентных ставок, которые применяются к разным категориям долгов.

- Займы по кредитной карте стоит денег, если вы не можете полностью выплатить остаток в срок, и очень важно точно понимать, сколько вы платите.

Годовая процентная ставка (APR) Определение

Что такое годовая процентная ставка (APR)?

Термин «годовая процентная ставка (APR)» относится к годовой процентной ставке, взимаемой с заемщиков и выплачиваемой инвесторам.Годовая процентная ставка выражается в процентах, которые представляют собой фактическую годовую стоимость средств в течение срока ссуды или дохода, полученного от инвестиций. Это включает в себя любые комиссии или дополнительные расходы, связанные с транзакцией, но не учитывает начисление сложных процентов. Годовая процентная ставка предоставляет потребителям итоговую цифру, которую они могут легко сравнить со ставками других кредиторов.

Ключевые выводы

- Годовая процентная ставка (APR) — это годовая ставка, взимаемая за заимствование или заработанная в результате инвестиций.

- Финансовые учреждения должны раскрывать годовую процентную ставку финансового инструмента до подписания любого соглашения.

- Потребителям может быть трудно сравнивать годовую процентную ставку, поскольку кредиторы имеют право выбирать, какие сборы будут включены в их расчет ставки.

- Годовая процентная ставка может не отражать фактическую стоимость заимствования из-за включенных или исключенных комиссий.

Как работает годовая процентная ставка (APR)

Годовая процентная ставка выражается как процентная ставка.Он рассчитывает, какой процент от основной суммы вы будете платить каждый год, принимая во внимание такие вещи, как ежемесячные платежи. Годовая процентная ставка также является годовой процентной ставкой, выплачиваемой по инвестициям без учета сложного процента в течение этого года.

Закон о правде в кредитовании (TILA) от 1968 года предписывал кредиторам раскрывать годовую процентную ставку, которую они взимают с заемщиков. Компаниям, выпускающим кредитные карты, разрешено ежемесячно рекламировать процентные ставки, но они должны четко сообщать клиентам о годовой процентной ставке, прежде чем подписать соглашение.Взаимодействие с другими людьми

Как рассчитывается годовая процентная ставка?

Ставка рассчитывается путем умножения периодической процентной ставки на количество периодов в году, в которых применяется периодическая процентная ставка. Он не указывает, сколько раз ставка применяется к остатку.

Годовая процентная ставка = ((Комиссия + процентная ставка) × 365) × 100, где: Процентная ставка = Общая сумма процентов, выплаченных в течение срока действия ссуды. \ left (\ frac {\ frac {\ text {Fees} + \ text {Interest}} {\ text {Principal}}} {n} \ right) \ times 365 \ right) \ times 100 \\ & \ textbf { где:} \\ & \ text {Проценты} = \ text {Общая сумма процентов, выплаченных в течение срока кредита} \\ & \ text {Основная сумма} = \ text {Сумма кредита} \\ & n = \ text {Количество дней в срок кредита} \\ \ end {выровнен} APR = ((nPrincipalFees + Interest) × 365) × 100, где: Процент = Общая сумма процентов, выплачиваемых в течение срока действия кредитаPrincipal = Сумма кредитаn = Количество дней в сроке кредита

Годовая процентная ставка в США. S. обычно представляется как периодическая процентная ставка, умноженная на количество периодов начисления сложных процентов в году. Определения годовой процентной ставки за пределами США могут быть совершенно разными. Европейский Союз (ЕС) уделяет особое внимание правам потребителей и финансовой прозрачности при определении этого термина. Единая формула расчета процентной ставки была установлена для всех стран-членов ЕС, хотя у отдельных стран есть некоторая свобода действий при определении точных ситуаций, в которых эта формула должна быть принята, помимо случаев, предусмотренных ЕС.

S. обычно представляется как периодическая процентная ставка, умноженная на количество периодов начисления сложных процентов в году. Определения годовой процентной ставки за пределами США могут быть совершенно разными. Европейский Союз (ЕС) уделяет особое внимание правам потребителей и финансовой прозрачности при определении этого термина. Единая формула расчета процентной ставки была установлена для всех стран-членов ЕС, хотя у отдельных стран есть некоторая свобода действий при определении точных ситуаций, в которых эта формула должна быть принята, помимо случаев, предусмотренных ЕС.

Виды годовых

Годовая процентная ставка кредитной карты зависит от суммы платежа. Кредитор может взимать одну годовую процентную ставку за покупки, другую — за денежные авансы и еще одну — за переводы баланса с другой карты. Банки также взимают с клиентов высокие пени за просрочку платежей или нарушение других условий соглашения с держателем карты. Существует также начальная годовая процентная ставка — низкая или 0% годовых, — которую многие компании, выпускающие кредитные карты, используют, чтобы побудить новых клиентов подписаться на карту.

Заемщики APR взимают плату также зависит от их кредита.Ссуды, предлагаемые тем, у кого хорошая кредитная история, имеют значительно более низкие процентные ставки, чем ставки, взимаемые с лиц с плохой кредитной историей.

Ссуды обычно предоставляются с фиксированной или переменной годовой процентной ставкой. Ссуда с фиксированной годовой процентной ставкой имеет гарантированно неизменную процентную ставку в течение срока действия ссуды или кредитной линии. По ссуде с переменной годовой процентной ставкой процентная ставка может измениться в любой момент.

Годовая процентная доходность (APY)

В то время как годовая процентная ставка учитывает только простые проценты, годовая процентная доходность (APY) учитывает сложные проценты.В результате, годовая процентная ставка по кредиту выше, чем ее годовая процентная ставка. Чем выше процентная ставка и, в меньшей степени, чем меньше периоды начисления сложных процентов, тем больше разница между годовой процентной ставкой и годовой процентной ставкой.

Представьте, что годовая ставка кредита составляет 12%, а сумма кредита составляет один раз в месяц. Если физическое лицо занимает 10 000 долларов, его процентная ставка на один месяц составляет 1% от баланса или 100 долларов. Это фактически увеличивает баланс до 10 100 долларов. В следующем месяце с этой суммы начисляется 1% годовых, а процентная ставка составляет 101 доллар, что немного выше, чем в предыдущем месяце.Если вы сохраните этот остаток за год, ваша эффективная процентная ставка станет 12,68%. APY включает эти небольшие изменения процентных расходов из-за начисления сложных процентов, а APR — нет.

Вот еще один способ взглянуть на это. Допустим, вы сравниваете инвестицию, приносящую 5% в год, с инвестициями, приносящими 5% ежемесячно. Для первого APY составляет 5%, как и APR. Но для второго APY составляет 5,12%, что отражает ежемесячное начисление сложных процентов.

Учитывая, что годовая процентная ставка и другая процентная ставка могут быть использованы для представления одной и той же процентной ставки, само собой разумеется, что кредиторы и заемщики будут выделять более лестное число, чтобы изложить свою позицию, поэтому Закон о сбережениях 1991 года предписал, чтобы оба Годовая процентная ставка и годовая процентная ставка должны быть раскрыты в рекламе, контрактах и соглашениях. Банк будет рекламировать APY сберегательного счета крупным шрифтом, а соответствующий APR — меньшим, учитывая, что первый имеет внешне большее число. Обратное происходит, когда банк выступает в качестве кредитора и пытается убедить своих заемщиков в том, что он взимает низкую ставку. Отличный ресурс для сравнения годовых и годовых ставок по ипотеке — это калькулятор ипотеки.

Банк будет рекламировать APY сберегательного счета крупным шрифтом, а соответствующий APR — меньшим, учитывая, что первый имеет внешне большее число. Обратное происходит, когда банк выступает в качестве кредитора и пытается убедить своих заемщиков в том, что он взимает низкую ставку. Отличный ресурс для сравнения годовых и годовых ставок по ипотеке — это калькулятор ипотеки.

Пример APR по сравнению с APY

В другом примере XYZ Corp. предлагает кредитную карту, по которой взимаются проценты в размере 0.06273% в день. Умножьте это на 365, и это составит 22,9% в год, что является объявленной годовой процентной ставкой. Теперь, если бы вы каждый день списывали со своей карты новую вещь на 1000 долларов и ждали следующего дня после установленной даты (когда эмитент начал взимать проценты), чтобы начать производить платежи, вы должны были бы 1000,6273 доллара за каждую купленную вещь.

Чтобы рассчитать APY или эффективную годовую процентную ставку (EAR) — более типичный термин для кредитных карт — добавьте единицу (которая представляет основную сумму) и возьмите это число в степень числа периодов начисления сложных процентов в году; вычтите единицу из результата, чтобы получить процент:

APY = (1 + Periodic Rate) n − 1, где: n = Количество периодов начисления сложных процентов в год \ begin {align} & \ text {APY} = (1 + \ text {Periodic Rate}) ^ n — 1 \\ & \ textbf {где:} \\ & n = \ text {Количество периодов начисления сложных процентов в год} \\ \ end {выровнено} APY = (1 + Периодическая ставка) n − 1, где: n = Количество периодов начисления сложных процентов в год

В этом случае ваш APY или EAR будет 25. {365}) — 1 = 0,257 \\ \ end {выровнено} ((1 + .0006273) 365) -1 = 0,257

{365}) — 1 = 0,257 \\ \ end {выровнено} ((1 + .0006273) 365) -1 = 0,257

Если у вас есть остаток на кредитной карте только в течение одного месяца, с вас будет взиматься эквивалентная годовая ставка в размере 22,9%. Однако, если у вас есть этот остаток за год, ваша эффективная процентная ставка составит 25,7% в результате ежедневного начисления сложных процентов.

Годовая процентная ставка против номинальной процентной ставки и дневной периодической ставки

Годовая процентная ставка обычно выше, чем номинальная процентная ставка по кредиту. Это потому, что номинальная процентная ставка не учитывает никаких других расходов, понесенных заемщиком.Номинальная ставка по ипотеке может быть ниже, если вы не учитываете затраты на закрытие, страхование и комиссию за оформление. Если вы в конечном итоге включите их в свою ипотеку, ваш баланс по ипотеке увеличится, как и ваша годовая процентная ставка.

С другой стороны, ежедневная периодическая ставка — это процент, взимаемый с остатка кредита на ежедневной основе — годовая процентная ставка, деленная на 365. Кредиторы и поставщики кредитных карт могут представлять годовую процентную ставку на ежемесячной основе, однако, пока полный 12-месячный годовой доход указан где-то до подписания соглашения.

Кредиторы и поставщики кредитных карт могут представлять годовую процентную ставку на ежемесячной основе, однако, пока полный 12-месячный годовой доход указан где-то до подписания соглашения.

Недостатки годовой процентной ставки (APR)

Годовая процентная ставка не всегда является точным отражением общей стоимости заимствования. Фактически, это может занижать реальную стоимость кредита. Это потому, что расчеты предполагают долгосрочные графики погашения. Затраты и комиссии слишком малы при расчетах годовых для кредитов, которые погашаются быстрее или имеют более короткие сроки погашения. Например, среднегодовое влияние затрат на закрытие ипотечного кредита намного меньше, если предположить, что эти затраты были распределены на 30 лет, а не на 7-10 лет.

Поскольку годовая процентная ставка не всегда является точным отражением общей стоимости заимствования, она может фактически занижать общую стоимость кредита.

APR также сталкивается с некоторыми проблемами с ипотечными кредитами с регулируемой ставкой (ARM). Оценки всегда предполагают постоянную процентную ставку, и даже несмотря на то, что годовая процентная ставка учитывает ограничения ставок, окончательное число по-прежнему основано на фиксированных ставках. Поскольку процентная ставка по ARM является неопределенной после окончания периода фиксированной ставки, оценки годовых могут сильно занижать фактические затраты по займам, если ставки по ипотечным кредитам вырастут в будущем.

Оценки всегда предполагают постоянную процентную ставку, и даже несмотря на то, что годовая процентная ставка учитывает ограничения ставок, окончательное число по-прежнему основано на фиксированных ставках. Поскольку процентная ставка по ARM является неопределенной после окончания периода фиксированной ставки, оценки годовых могут сильно занижать фактические затраты по займам, если ставки по ипотечным кредитам вырастут в будущем.

Расчет годовой процентной ставки может также затруднить сравнение аналогичных продуктов, поскольку включенные или исключенные комиссии различаются от учреждения к учреждению. Это связано с тем, что кредиторы обладают достаточными полномочиями определять, как рассчитывать годовую процентную ставку. Чтобы точно сравнить несколько предложений, потенциальный заемщик должен определить, какая из этих комиссий включена, и, чтобы быть точным, рассчитать годовую процентную ставку, используя номинальную процентную ставку и другую информацию о стоимости.

Годовая процентная ставка по ипотеке может включать или не включать другие расходы, такие как оценки, названия, кредитные отчеты, заявки, страхование жизни, услуги адвокатов и нотариусов, а также подготовка документов. Есть и другие сборы, которые намеренно исключены, включая штрафы за просрочку платежа и другие одноразовые сборы.

Есть и другие сборы, которые намеренно исключены, включая штрафы за просрочку платежа и другие одноразовые сборы.

Часто задаваемые вопросы

Что такое годовая процентная ставка (APR)?

Годовая процентная ставка — это процентная величина, которая представляет собой годовую процентную ставку, связанную с ссудой. Законы о защите прав потребителей требуют, чтобы компании раскрывали годовые процентные ставки, связанные с их предложениями продуктов, чтобы компании не вводили клиентов в заблуждение. Например, если бы они не были обязаны раскрывать годовую процентную ставку, компания могла бы рекламировать низкую ежемесячную процентную ставку, подразумевая при этом клиентам, что это годовая ставка.Это может ввести клиента в заблуждение, заставив его сравнить кажущуюся низкую месячную ставку с кажущейся высокой годовой. Требуя от всех компаний раскрывать свои годовые процентные ставки, клиентам предоставляется возможность сравнения «яблоки с яблоками».

Что такое хороший годовая процентная ставка?

То, что считается «хорошей» годовой процентной ставкой, будет зависеть от таких факторов, как конкурирующие ставки, предлагаемые на рынке, основная процентная ставка, установленная центральным банком, и собственный кредитный рейтинг заемщика. Когда основные ставки низкие, компании в конкурентных отраслях иногда предлагают очень низкие годовые ставки по своим кредитным продуктам, такие как 0% годовых, которые иногда предлагаются по автокредитам или вариантам лизинга.Хотя эти низкие ставки могут показаться привлекательными, покупатели должны проверить, действуют ли эти ставки в течение всего срока действия продукта или это просто вводные ставки, которые вернутся к более высоким годовым ставкам по прошествии определенного периода. Более того, низкие годовые процентные ставки могут быть доступны только клиентам с особенно высоким кредитным рейтингом.

Когда основные ставки низкие, компании в конкурентных отраслях иногда предлагают очень низкие годовые ставки по своим кредитным продуктам, такие как 0% годовых, которые иногда предлагаются по автокредитам или вариантам лизинга.Хотя эти низкие ставки могут показаться привлекательными, покупатели должны проверить, действуют ли эти ставки в течение всего срока действия продукта или это просто вводные ставки, которые вернутся к более высоким годовым ставкам по прошествии определенного периода. Более того, низкие годовые процентные ставки могут быть доступны только клиентам с особенно высоким кредитным рейтингом.

Как вы рассчитываете годовую процентную ставку?

Формула для расчета APR проста. Он заключается в умножении периодической процентной ставки на количество периодов в году, в котором она применяется.Точная формула выглядит следующим образом:

APR = ((Fees + InterestPrincipaln) × 365) × 100, где: Interest = Общая сумма процентов, выплачиваемых в течение срока действия кредитаPrincipal = Сумма кредитаn = Количество дней в сроке кредита \ begin {выровнено} & \ text {APR} = \ left (\ left (\ frac {\ frac {\ text {Fees} + \ text {Interest}} {\ text {Principal}}} {n} \ right) \ times 365 \ right) \ times 100 \\ & \ textbf {where:} \\ & \ text {Проценты} = \ text {Общая сумма процентов, выплаченных в течение срока кредита} \\ & \ text {Основная сумма} = \ text {Сумма кредита} \\ & n = \ text {Количество дней в срок кредита} \\ \ end {выровнен} APR = ((nPrincipalFees + Interest) × 365) × 100, где: Проценты = Общие проценты, выплаченные в течение срока действия кредитаPrincipal = Сумма кредитаn = Количество дней в сроке кредита

Ценность формулы годовой процентной ставки заключается в том, что она обеспечивает последовательную основу для представления информации о годовой процентной ставке, чтобы защитить потребителей от вводящей в заблуждение рекламы.

против годовых: в чем разница?

Процентные ставки и годовая процентная ставка — это два часто объединяемых термина, которые относятся к схожим концепциям, но имеют небольшие различия, когда дело доходит до расчета. При оценке стоимости ссуды или кредитной линии важно понимать разницу между заявленной процентной ставкой и годовой процентной ставкой (APR), которая включает любые дополнительные расходы или комиссии.

Ключевые выводы

- Процентная ставка — это стоимость заимствования основной суммы долга.

- Годовая процентная ставка почти всегда выше процентной ставки, включая другие расходы, связанные с заимствованием денег.

- Федеральный Закон о правде в кредитовании требует, чтобы в каждом соглашении о потребительском кредите указывалась годовая процентная ставка вместе с номинальной процентной ставкой

- Кредиторы должны соблюдать те же правила, чтобы гарантировать точность годовой процентной ставки.

Процентная ставка

Объявленная ставка или номинальная процентная ставка используется при расчете процентных расходов по вашему кредиту.Например, если вы рассматривали возможность получения ипотечной ссуды на сумму 200 000 долларов США с процентной ставкой 6%, ваши годовые процентные расходы составили бы 12 000 долларов США или ежемесячный платеж в размере 1 000 долларов США.

На процентные ставки может влиять ставка по федеральным фондам, установленная Федеральной резервной системой, также известной как ФРС. В этом контексте ставка по федеральным фондам — это ставка, по которой банки ссужают резервные остатки другим банкам на следующий день. Например, во время экономического спада ФРС обычно снижает ставку по федеральным фондам, чтобы побудить потребителей тратить деньги.Взаимодействие с другими людьми

В периоды сильного экономического роста происходит обратное: Федеральная резервная система обычно со временем поднимает процентные ставки, чтобы стимулировать большие сбережения и уравновесить денежный поток.

В последние несколько лет ФРС меняла процентные ставки относительно редко, от одного до четырех раз в год. Однако во время рецессии 2008 года ставки постепенно снижались семь раз, чтобы приспособиться к рыночным условиям. Хотя это не является определяющим фактором для ипотечных или других процентных ставок, оно имеет большое влияние, отражая более крупные рыночные условия.

APR Определение

Однако годовая процентная ставка является более эффективной ставкой, которую следует учитывать при сравнении ссуд. Годовая процентная ставка включает не только процентные расходы по ссуде, но также все комиссии и другие расходы, связанные с получением ссуды. Эти комиссии могут включать в себя брокерские сборы, затраты на закрытие, скидки и скидки. Они часто выражаются в процентах. Годовая процентная ставка всегда должна быть больше или равна номинальной процентной ставке, за исключением случая специальной сделки, когда кредитор предлагает скидку на часть ваших процентных расходов.

Возвращаясь к приведенному выше примеру, примите во внимание тот факт, что покупка вашего дома также требует затрат на закрытие, ипотечного страхования и комиссии за выдачу кредита в размере 5000 долларов США. Для определения годовой процентной ставки по ипотечному кредиту эти сборы добавляются к исходной сумме ссуды, чтобы создать новую сумму ссуды в размере 205 000 долларов. Затем процентная ставка в размере 6% используется для расчета нового годового платежа в размере 12 300 долларов США. Чтобы рассчитать годовую ставку, просто разделите годовой платеж в размере 12300 долларов на первоначальную сумму кредита в 200000 долларов, чтобы получить 6.15%.

При сравнении двух займов кредитор, предлагающий самую низкую номинальную ставку, вероятно, предложит лучшую стоимость, поскольку большая часть суммы займа финансируется по более низкой ставке.

Наиболее сбивает с толку заемщиков сценарий, когда два кредитора предлагают одинаковую номинальную ставку и ежемесячные платежи, но разные годовые ставки. В таком случае кредитор с более низкой годовой процентной ставкой требует меньших авансовых платежей и предлагает более выгодную сделку.

В таком случае кредитор с более низкой годовой процентной ставкой требует меньших авансовых платежей и предлагает более выгодную сделку.

Использование APR связано с некоторыми оговорками.Поскольку расходы на обслуживание кредитора, включенные в годовую процентную ставку, распределяются на весь срок действия кредита, иногда до 30 лет, рефинансирование или продажа вашего дома может сделать вашу ипотеку дороже, чем первоначально предполагалось в годовом доходе. Еще одним ограничением является неэффективность APR для отражения истинной стоимости ипотеки с регулируемой ставкой, поскольку невозможно предсказать будущее направление процентных ставок.

Итог

В то время как процентная ставка определяет стоимость заимствования денег, годовая процентная ставка является более точной картиной общей стоимости заимствования, поскольку учитывает другие расходы, связанные с получением кредита, в частности ипотеки.При определении того, у какого поставщика ссуды брать деньги в долг, очень важно обращать внимание на годовую процентную ставку, то есть на реальную стоимость финансирования.

Что такое годовая процентная ставка по личному ссуде?

Термин «годовая процентная ставка» обычно используется в отношении финансовых продуктов, таких как ипотека, кредитные карты и личные ссуды.

В общих чертах, годовая процентная ставка — это сумма процентной ставки плюс дополнительные сборы, также известные как финансовые сборы, рассчитываемая на годовой основе и выраженная в процентах.Если комиссий нет, годовая процентная ставка равна процентной ставке.

Почему годовая процентная ставка важна для личных займов

Когда вы покупаете личную ссуду, годовая процентная ставка является одним из наиболее важных факторов, которые следует учитывать, поскольку она позволяет сравнить стоимость яблок с яблоками. Сами по себе процентная ставка или ежемесячный платеж не отражают истинную стоимость продукта.

Персональные ссуды — это ссуды с фиксированной ставкой в рассрочку, что означает, что ваша процентная ставка не изменится в течение срока ссуды, и вы выплачиваете ссуду равными ежемесячными платежами. Кредиторы назначают процентную ставку на основе вашего кредитного рейтинга, кредитного отчета и отношения вашего долга к валовому доходу.

Кредиторы назначают процентную ставку на основе вашего кредитного рейтинга, кредитного отчета и отношения вашего долга к валовому доходу.

Персональные ссуды обычно сопровождаются предоплатой — комиссией за выдачу кредита — в размере от 1% до 6% от суммы ссуды. Комиссия, которую вы взимаете, также зависит от вашего кредитного профиля.

Покупки у нескольких кредиторов выгодны, потому что каждый кредитор использует свою формулу для расчета годовых. Большинство онлайн-кредиторов позволяют предварительно пройти квалификацию, чтобы проверить расчетную ставку, не влияя на ваш кредитный рейтинг.

Давайте посмотрим, как годовая процентная ставка помогает вам выбрать заем. Предположим, вы хотите занять 5000 долларов и выплатить их в течение четырех лет. Вы подаете заявку у двух кредиторов, и вам предлагаются следующие ставки:

На первый взгляд трудно понять, какой кредит дешевле. Один кредитор предлагает более низкую процентную ставку, но взимает более высокую комиссию. Ежемесячный платеж практически равный.

Ежемесячный платеж практически равный.

Вот когда приходит годовая процентная ставка: первый заем имеет годовую ставку 11,6%, а второй заем — 12,1% годовых, что делает первый заем в целом менее дорогим вариантом.

Теперь вы можете с уверенностью сравнить общую стоимость обоих кредитов и выбрать тот, который вам подходит. NerdWallet рекомендует выбирать ссуду с самой низкой годовой процентной ставкой для данного срока кредита, потому что это всегда самый дешевый вариант.

В некоторых случаях имеет смысл выбрать ссуду с более высокой процентной ставкой — например, если ежемесячный платеж более доступен для вашего бюджета или если комиссия за оформление ниже. Некоторые кредиторы вычитают эту комиссию авансом, поэтому, даже если вы одобрили ссуду в размере 5000 долларов, вы можете получить меньше этой суммы.

Сравнить годовую процентную ставку по личным кредитам

Годовая процентная ставка по кредитным картам и ипотеке

Расчет годовой процентной ставки выполняется по сложной математической формуле, которая зависит от финансового продукта. Годовая процентная ставка по ипотеке и по кредитной карте более тонкая, чем для личных кредитов. Годовая процентная ставка по ипотеке включает расходы на закрытие и другие сборы. Кредитные карты не имеют предоплаты, поэтому процентная ставка и годовая процентная ставка одинаковы, но у них также есть более одного вида годовых.

Годовая процентная ставка по ипотеке и по кредитной карте более тонкая, чем для личных кредитов. Годовая процентная ставка по ипотеке включает расходы на закрытие и другие сборы. Кредитные карты не имеют предоплаты, поэтому процентная ставка и годовая процентная ставка одинаковы, но у них также есть более одного вида годовых.

Финансовые компании в U.S. по закону обязаны предоставлять потребителям годовую процентную ставку продукта в рамках кредитного договора или договора счета кредитной карты.

В чем разница между годовой процентной ставкой и процентной ставкой по индивидуальному займу?

Процентная ставка и годовая процентная ставка (APR) по личному кредиту связаны, но это не одно и то же. Процентная ставка по личному кредиту отличается от годовой, потому что процентная ставка — это просто процент от ссуды, которую вы взимаете за заимствование. Годовая процентная ставка включает другие комиссии, взимаемые в рамках процесса кредитования.

Вот разница и некоторые рекомендации, как понять и то, и другое.

Что такое процентная ставка по личному займу?

Процентные ставки определяют сумму, которую вы платите за заем. Они выражаются в процентах и применяются к основной сумме ссуды — сумме денег, которую вы занимаете. Процентные ставки могут быть фиксированными (остаются неизменными на протяжении срока ссуды) или переменными (могут изменяться в течение срока ссуды). Переменные ставки, более распространенные для ипотечных кредитов, чем для личных займов, обычно выше, чем основная процентная ставка или другой опубликованный рыночный индекс, и корректируются в течение срока действия займа, как правило, один раз в год.

В целях пояснения мы будем использовать пример типичного пятилетнего личного кредита на сумму 10 000 долларов США с фиксированной процентной ставкой 9%.

В течение срока ссуды с ежемесячными начисленными процентами вы ожидаете заплатить 2455 долларов США в виде процентов в дополнение к основной сумме 10 000 долларов США, что в сумме составит 12 455 долларов США. Если разделить на пять лет по 12 платежей в каждом, ваша ежемесячная плата за кредит составит 12 455 долларов / 60, или 207,58 долларов в месяц.

Если разделить на пять лет по 12 платежей в каждом, ваша ежемесячная плата за кредит составит 12 455 долларов / 60, или 207,58 долларов в месяц.

Какая годовая процентная ставка по личному кредиту?

Годовая процентная ставка (APR) по индивидуальной ссуде объединяет процентную ставку с любыми комиссиями, связанными с ссудой.Если комиссии нет, годовая процентная ставка совпадает с процентной ставкой, но кредиторы почти всегда добавляют авансовые платежи, известные как комиссии за оформление, к стоимости личного кредита.

Комиссия за оформление может варьироваться от 2% до 5%, обычно комиссия составляет 3%. Эти комиссии не влияют на ежемесячный платеж или проценты по кредиту, но являются частью его общей стоимости. Годовая процентная ставка изменяется, чтобы отразить их.

В нашем примере пятилетней ссуды в размере 10 000 долларов США под 9% годовых, добавление комиссии за оформление в размере 3% оставляет неизменными процентную ставку и сумму ежемесячного платежа, но увеличивает годовую ставку с 9% до 10. 31%.

31%.

Различия в процентных ставках, сроках жизни ссуд и комиссионных затрудняют проведение сравнений между яблоками и яблоками для индивидуальных ссуд, поэтому годовая процентная ставка является полезным критерием. Ссуда с более высокой годовой процентной ставкой будет стоить больше в течение срока действия ссуды, чем ссуда с более низкой годовой процентной ставкой, даже если ежемесячные платежи не меняются.

Годовая процентная ставка по сравнению с процентной ставкой на возобновляемых счетах

Для возобновляемых кредитных счетов, таких как кредитные карты, которые позволяют брать взаймы под определенный лимит расходов и производить переменные ежемесячные платежи, годовая процентная ставка и процентная ставка — одно и то же.Годовая комиссия, взимаемая с некоторых кредитных карт, не отражается в их годовом доходе.

Сравнивая годовые ставки кредитных карт, имейте в виду, что многие карты имеют несколько годовых ставок, каждый из которых применяется к разному типу транзакции. Низкая (или даже 0%) промо-ставка может применяться к переводам баланса, добавленным к счету при его открытии. Годовая процентная ставка за покупки применяется к обычным платежам, совершаемым с помощью карты. Для денежных авансов обычно применяется более высокая ставка.

Низкая (или даже 0%) промо-ставка может применяться к переводам баланса, добавленным к счету при его открытии. Годовая процентная ставка за покупки применяется к обычным платежам, совершаемым с помощью карты. Для денежных авансов обычно применяется более высокая ставка.

Наличие трех процентных ставок, применяемых к различным частям вашего ежемесячного баланса, может сбивать с толку, а разные правила применения платежей к этим частичным остаткам могут усугубить путаницу.Например, некоторые карты применяют платежи к наиболее высокой процентной части вашего баланса, в то время как другие не применяют платежи в счет денежных авансов, пока все остальные частичные остатки не будут погашены.

Вы можете использовать годовые процентные ставки по кредитным картам для сравнения затрат на использование кредитных карт, точно так же, как и с личными ссудами, но на практике это может быть немного сложнее.

Как получить отличную годовую процентную ставку по индивидуальной ссуде

Факторы, определяющие годовую процентную ставку по личной ссуде, аналогичны тем, которые используются при принятии всех решений о кредитовании. Кредиторы обычно рассматривают ваш кредитный отчет, кредитный рейтинг, историю занятости и доход, прежде чем продлить кредитное предложение.

Кредиторы обычно рассматривают ваш кредитный отчет, кредитный рейтинг, историю занятости и доход, прежде чем продлить кредитное предложение.

Часто кредиторы используют кредитные баллы, чтобы помочь решить, какие заявки требуют всестороннего рассмотрения, исключая кандидатов, баллы которых не соответствуют пороговому значению для конкретной ссуды. Кандидаты с более низкими кредитными рейтингами могут даже не рассматриваться для получения ссуд с наилучшей доступной годовой процентной ставкой.

Чтобы получить наилучшие доступные для вас условия кредита, возможно, стоит предпринять несколько предварительных шагов, прежде чем подавать заявку на получение личного кредита:

- Проверьте свои кредитные отчеты, в том числе отчет Experian, на предмет точности и внесите любые исправления. в национальные кредитные бюро (Experian, TransUnion и Equifax).

- Проверьте свой кредитный рейтинг и примите меры для его улучшения, в том числе:

- Обязательно оплачивайте счета вовремя. Каждый месяц в обязательном порядке. Отсутствие только одного платежа ухудшает ваш кредитный рейтинг больше, чем любое другое решение, которое вы можете принять.

- Выплати долги. Высокий остаток, особенно тот, который превышает примерно 30% лимита заимствования вашей кредитной карты, может отрицательно повлиять на ваш кредитный рейтинг.

- Избегайте слишком частого обращения за кредитом. Каждый раз, когда вы подаете заявку на получение ссуды или кредитной карты, кредитор проверяет ваш кредит с помощью процесса, известного как жесткий запрос, который обычно вызывает временное снижение ваших кредитных рейтингов. Ваши баллы обычно восстанавливаются в течение нескольких месяцев, если вы выполняете платежи, но они не успевают восстановиться, если вы подаете заявку на несколько займов в короткие сроки.

Важным исключением из этого правила является сравнение ссуд. Чтобы побудить вас обращаться к нескольким кредиторам при поиске ссуды на покупку автомобиля или ипотеки, системы оценки кредитоспособности рассматривают несколько заявок на ссуды определенного типа и суммы как одно событие, которое снижает ваш балл только один раз.

- Обратитесь к нескольким кредиторам и внимательно делайте покупки для получения наилучшего предложения.

Каждый месяц в обязательном порядке. Отсутствие только одного платежа ухудшает ваш кредитный рейтинг больше, чем любое другое решение, которое вы можете принять.

Каждый месяц в обязательном порядке. Отсутствие только одного платежа ухудшает ваш кредитный рейтинг больше, чем любое другое решение, которое вы можете принять.

The Takeaway

Годовая процентная ставка является ценным инструментом при сравнении личных займов. Понимание его связи с процентной ставкой может помочь вам сделать правильный выбор при покупке ссуды, которая наилучшим образом соответствует вашим потребностям и бюджету.

В чем разница между годовой процентной ставкой и процентной ставкой?

При расчете стоимости долга процентная ставка указывает процент, взимаемый за заимствование денег в течение определенного периода времени, в то время как годовая процентная ставка (APR) учитывает годовые проценты плюс другие авансовые или повторяющиеся комиссии по ссуде.Чтобы помочь вам лучше понять одну из затрат на ссуду и кредит, мы разбили разницу между годовой процентной ставкой и процентной ставкой.

Что такое процентная ставка?

Проценты — это арендная плата, которую кредитор взимает с заемщика на определенную денежную сумму. Таким образом, годовая процентная ставка по ссуде или другой форме долга представляет собой процент, который описывает годовую стоимость заимствования денег. Ежегодные выплаты по процентной ставке рассчитываются путем умножения процентной ставки на общий непогашенный остаток по ссуде.

Таким образом, годовая процентная ставка по ссуде или другой форме долга представляет собой процент, который описывает годовую стоимость заимствования денег. Ежегодные выплаты по процентной ставке рассчитываются путем умножения процентной ставки на общий непогашенный остаток по ссуде.

Например, по ссуде на сумму 10 000 долларов с годовой процентной ставкой 4% вы должны заплатить 400 долларов годовых в течение первого года выплаты ссуды. По ссудам в рассрочку с фиксированными графиками выплат процентные платежи со временем будут уменьшаться по мере выплаты остатка по ссуде. Для такого типа ссуды, как ипотека, выплаты состоят из уплаты процентов и основной суммы.

Что такое годовая процентная ставка?

Напротив, годовая процентная ставка — это годовая ставка, которая включает выплаты по процентной ставке, а также другие комиссии, взимаемые за ссуду, которые могут включать комиссию за выдачу кредита, затраты на закрытие и плату за обслуживание.Поскольку годовая процентная ставка рассчитывается на годовой основе, она будет выше, чем процентная ставка для ссуд с частыми выплатами, краткосрочными платежами или сложными процентами. Например, краткосрочные ссуды с высокой процентной ставкой часто имеют процентную ставку 30% на двухнедельный срок или 30 долларов на каждые 100 долларов, взятых в долг, что составляет 782,14% годовых.

Например, краткосрочные ссуды с высокой процентной ставкой часто имеют процентную ставку 30% на двухнедельный срок или 30 долларов на каждые 100 долларов, взятых в долг, что составляет 782,14% годовых.

годовых к процентной ставке

Разница между годовой процентной ставкой и процентной ставкой состоит в том, что годовая процентная ставка равна процентной ставке плюс другие расходы по ссуде.Годовая процентная ставка более репрезентативна для общей годовой стоимости, которую вы в конечном итоге заплатите за заем. Для ипотечных кредитов годовая процентная ставка может включать расходы на страхование ипотеки и любые скидки, которые вы могли приобрести при закрытии сделки. Поскольку годовая процентная ставка указывает на истинную стоимость заимствования, правительство требует, чтобы ипотечные кредиторы указывали годовую процентную ставку в своих рекламных объявлениях и в официальных документах об оценке кредита и окончательном раскрытии информации.

| Годовая процентная ставка | Процентная ставка |

|---|---|

|

|

По сравнению с годовой процентной ставкой процентная ставка может описывать стоимость заимствования денег за любой период времени — это не обязательно год.Фактически, процентные ставки часто рассчитываются по месяцам. Чтобы узнать годовую процентную ставку по такой ссуде, процентную ставку умножают на 12.

Процентная ставка по отношению к годовой процентной ставке по ипотеке

Годовая процентная ставка по ипотеке включает годовую стоимость процентов плюс сборы, взимаемые при закрытии сделки. В то время как большинство кредиторов взимают некоторые из тех же затрат на закрытие сделки, такие как сборы за кредитный отчет и оценку собственности, платежные структуры могут сильно различаться от кредитора к кредитору. Это означает, что ипотека, рекламируемая с низкой процентной ставкой, но высокими затратами на закрытие, может иметь более высокую годовую процентную ставку и более высокую общую стоимость, чем ипотека на ту же сумму с более высокой объявленной процентной ставкой.

Покупка дисконтных баллов — это одна дополнительная стоимость, которая увеличивает годовую ставку. Эти баллы, предлагаемые большинством кредиторов, стоят 1% от общей суммы ипотеки и обычно снижают процентную ставку на 0,25%. Хотя покупка заниженной процентной ставки может помочь сэкономить деньги в долгосрочной перспективе, некоторые кредиторы будут рекламировать низкие процентные ставки, зависящие от покупки баллов — в подобном сценарии важно смотреть на годовую процентную ставку. В таблице ниже показано соотношение между годовой процентной ставкой, процентами и сборами по ипотеке с фиксированной процентной ставкой на сумму 250 000 долларов США на 30 лет.

| Процентная ставка | Ежемесячный платеж | Затраты на закрытие | Годовая процентная ставка | Общая стоимость |

|---|---|---|---|---|

| 4,25% | 1,230 долл. США США | долл. США 10 000 | ||

| долл. США $ 1,267 | $ 5,000 | 4,67% | $ 461017 | |

| 4,75% | $ 1,304 | $ 3,000 | 4,85% | 472 483 $ |