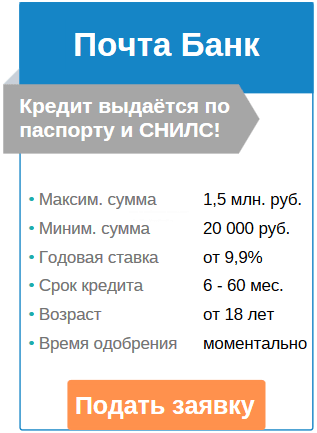

Какие банки дают кредит с 18 лет (2019 год)

Проблемы с наличностью рано или поздно возникают у каждого человека. И это не зависит от пола, социального статуса или возраста. На финансовом рынке банковских услуг существует множество банков, которые предоставляют возможность получения кредита на различных условиях.

Вот только почти во всех банках считается, что оптимальный возраст заемщика должен быть от 25 до 50 лет. Неохотно банки выдают кредиты тем, кто относится к так называемой группе риска: пенсионерам и молодым людям от 18 лет. Даже намного чаще банковское учреждение одобряет займы пенсионерам, чем молодежи. На это влияет наличие у пенсионеров, пусть и небольшого, но постоянного дохода: пенсии. К тому же, многие пенсионеры и после выхода на заслуженный отдых продолжают работать. Значит, они имеют все возможности наряду с высоким уровнем ответственности материальные средства для погашения полученного займа.

Выводы банковских аналитиков свидетельствуют о том, что молодое поколение с 18 лет в основном не имеет постоянного места работы, не могут с полной ответственностью относится к своим обязанностям.

Хотя согласно Гражданского кодекса молодые люди, достигшие 18 лет, могут нести полную юридическую ответственность за свои действия, соответственно приобретают полную дееспособность. Да и все законодательные акты, регулирующие кредитные отношения, определяют минимальный возраст заемщика 18 лет. Только на практике все обстоит несколько иначе.

До 2015 года получение займа с 18 лет было вообще невозможно, но сейчас многие банки стали несколько доброжелательнее относится к молодым заемщикам. В 2019 году получить кредит с 18 лет можно в нескольких банках:

- ПУБМ Банк – программа кредит наличными ВСЕ ЯСНО.

- ПриватБанк – программа Быстрый кредит.

- A-Bank – программа швидка готівка.

- Альфа-Банк – программа Кредиты наличными.

Причинами отказа в получении кредита могут быть:

- Отсутствие постоянного стабильного источника доходов. Стипендия, которую молодежь получает в учебном заведении, в основном небольшая, да и зависит от успеваемости студента.

Непостоянные подработки не помогут при необходимости погашения займа;

Непостоянные подработки не помогут при необходимости погашения займа; - Неспособность нести полную ответственность за свои поступки. Молодые люди обладают недостаточным жизненным опытом и могут принять безответственные, необдуманные решения;

- Социально-экономические аспекты. Молодые девушки уходят в декрет, а парни – на службу в армию, что поставит под угрозу своевременное погашение кредита.

Непостоянные подработки не помогут при необходимости погашения займа;

Непостоянные подработки не помогут при необходимости погашения займа;И все же молодому человеку вполне возможно получить положительное решение банка для получения кредита. Следует только выполнить несколько требований:

- Официальная стабильная работа. Для одобрения банком кредита необходим стаж работы на одном предприятии более 3-х мес.;

- Заработную плату необходимо получать только официально, потому что оплата «в конвертах» не учитывается в справке о доходах, которую требуют банки при кредитовании;

- При необходимости нужно предоставить нескольких поручителей, наилучшим решением станет обращение к родителям или старшим родственникам;

- Оформить в качестве залога по кредиту любое ценное имущество, если оно есть во владении у заемщика;

- Обратится в банк для кредитования уже после службы в армии, что увеличит шансы на положительное решение;

- Оформить потребительский кредит в торговых точках. Такой кредит предоставляется по упрощенной процедуре, а после его погашения взять другой заем станет вполне реально;

Такой кредит предоставляется по упрощенной процедуре, а после его погашения взять другой заем станет вполне реально;

Такой кредит предоставляется по упрощенной процедуре, а после его погашения взять другой заем станет вполне реально;Молодым заемщикам ни в коем разе не стоит отчаиваться при получении отказа. Подать заявки на кредитование нужно одновременно в несколько банковских учреждений. При получении отказа через несколько месяцев повторите подачу заявки в этот же банк и не исключено, что кредит одобрят.

В случае одобрения займа следует внимательно изучать все пункты договора по кредиту, для заемщиков из группы риска могут быть выше проценты по кредиту и стоимость обслуживания, чем у других получателей кредита.

Не стоит сосредотачивать усилия на поиске подходящего кредита в банке. Можно найти вариант, где получится взять кредит с 18 лет быстрее и выгоднее, к тому же, без ограничений по возрасту, наличию достаточного уровня доходов, и прочих требований.

Многие компании онлайн кредитования предоставляют займы ограниченные по сумме и сроку, но с минимальной процентной ставкой. Это значит, что если восемнадцатилетнему украинцу срочно понадобятся деньги, можно обратиться с МФО, и практически мгновенно оформить кредит под минимальный процент 0,01% за каждый день пользования заемными деньгами.

В любом случае, если необходим кредит, надо быть последовательным, настойчивым, следовать рекомендациям и советам специалистов в сфере кредитования – и все получится.

Бюро кредитных историй: банки неохотно кредитуют россиян до 30 лет

Россиянам до 30 лет стало сложнее получить кредиты из-за нестабильных доходов и отсутствия положительной кредитной истории, сообщает Национальное бюро кредитных историй.

По данным 3,8 тысяч кредиторов, передающих данные в НБКИ, по состоянию на 1 июля 2016 года доля россиян в возрасте до 25 лет составила 4,9% от общего числа заемщиков. В начале года доля молодых людей составляла 5,4%.

Доля россиян в возрасте от 25 до 29 лет в общем числе заемщиков за полгода снизилась с 15,6% до 15%. По информации НБКИ, доля остальных возрастных групп в общем числе заемщиков выросла.

Особенно сильно доля молодых людей до 25 лет среди заемщиков снизилась в Орловской области, а также в Башкортостане, Калмыкии и Удмуртии. Тем не менее, в этих регионах до сих пор молодым людям чаще дают кредиты.

Доля молодых заемщиков растет в основном в республиках Северного Кавказа — Карачаево-Черкессии, Дагестане и Чечне.

В Москве, по данным на начало июля, доля заемщиков в возрасте до 25 лет снизилась с 4,4% в начале года до 4,2%, в Санкт-Петербурге — с 4,6% до 4,2%.

В НБКИ объясняют, что банки ужесточили свои требования к заемщикам, а численность тех, кому дают кредиты, сократилась. По словам генерального директора НБКИ Александра Викулина, пострадали от этого в основном молодые люди в возрасте до 30 лет.

По словам генерального директора НБКИ Александра Викулина, пострадали от этого в основном молодые люди в возрасте до 30 лет.

«Банки совершенствуют свои кредитные политики, стараясь выдавать кредиты только тем гражданам, у которых «положительная» кредитная история и постоянный источник доходов, — пояснил Викулин. — А как раз с этим у самых молодых людей возникают проблемы — многие из них пока легкомысленно относятся к своим кредитным обязательствам, что сказывается на качестве кредитной истории»».

Газета «Ведомости» на прошлой неделе сообщила, что Сбербанк России с апреля этого года перестал выдавать кредитные карты людям моложе 25 лет. По данным сотрудников банка, это негласное правило: банк не одобряет заявки от молодых людей на получение карт из-за высокого уровня невозврата кредитов.

Начальник отдела развития кредитных карт Сбербанка Игорь Ковалев тем не менее сообщил газете, что с 1 августа банк вновь начнет выдавать кредитки для «определенных категорий клиентов» в возрасте от 21 года.

Газета также сообщила, что многие банки установили порог в 25 лет для выдачи кредитов и кредитных карт. По данным издания, наиболее лояльным к молодой аудитории является Альфа-банк, где можно получить кредитную карту с 18 лет.

Говорит президент фонда содействия решению проблем аутизма в России «Выход» Авдотья Смирнова

В апреле во всем мире отмечают День распространения информации об аутизме, который называют чумой XXI века и в некоторых странах считают почти эпидемией. Президент фонда содействия решению проблем аутизма в России «Выход» Авдотья Смирнова рассказала спецкорреспонденту ИД «Коммерсантъ» Ольге Алленовой, почему большинство людей с аутизмом в России не могут получить квалифицированную помощь и как это можно исправить.

Во всем мире сегодня живет более 67 млн людей с аутизмом. По данным известной международной организации Autism Speaks («Аутизм говорит»), занимающейся исследованием аутизма, в США уже каждый 88-й ребенок рождается с таким диагнозом, и эта пропорция, скорее всего, сохраняется и для всего остального мира. В Китае диагностика аутизма растет на 20% каждый год, а в Южной Корее каждый 68-й ребенок имеет расстройство аутистического спектра. В России данных о распространении аутизма нет: серьезных исследований не проводилось, а о самом заболевании заговорили лишь несколько лет назад.

В Китае диагностика аутизма растет на 20% каждый год, а в Южной Корее каждый 68-й ребенок имеет расстройство аутистического спектра. В России данных о распространении аутизма нет: серьезных исследований не проводилось, а о самом заболевании заговорили лишь несколько лет назад.

В мае 2013 года Министерство здравоохранения РФ направило письмо в адрес правительства РФ, в котором сообщало: «Проблема расстройства аутистического спектра (далее — РАС) является одной из ведущих в сохранении психического здоровья населения как основы национальной безопасности России с учетом высокой распространенности (в среднем 1% детской популяции)». В том же документе говорилось о том, что медикаментозная коррекция аутизма обязательно должна сочетаться с развивающим обучением и что только 20% больных с тяжелыми формами атипичного аутизма имеют неблагоприятный прогноз, в остальных 80% случаев пациенты с РАС являются обучаемыми по общеобразовательной и коррекционным программам.

В феврале 2015 года Министерство труда и социальной защиты РФ направило в адрес совета при правительстве РФ по вопросам попечительства в социальной сфере отчет о ситуации с диагностикой аутизма и организации ранней помощи детям с аутизмом в регионах.

«Нигде в мире это не считают шизофренией»

В среднем каждый 88-й ребенок в мире рождается с расстройством аутистического спектра. Как живут эти люди в России?

Главная проблема заключается в том, что в России отсутствует понятная траектория жизни для такого человека — от постановки диагноза до естественной смерти. Вот мы с вами примерно понимаем, как наша жизнь может быть устроена от начала до финала. А в случае с аутистами это полная загадка и невнятица.

Почему?

Ну, например, обычный ребенок в три года идет в детский сад — так начинается его образовательный маршрут. А ребенка с РАС туда не берут, если форма тяжелая, и берут неохотно, если легкая. Потому что он ведет себя необычно и не нравится воспитателям и родителям обычных детей. Потом обычный ребенок идет в школу, а для ребенка с тяжелой формой РАС двери школы закрыты. Да и детям с легкой формой тоже непросто. Проблемное поведение создает сложности учителю, одноклассники не понимают этого ребенка, и вообще все говорят: идите-ка домой учитесь. Это в лучшем случае. А в худшем — предлагают сдать ребенка в интернат, где его поведение будут корректировать лекарствами.

Потом обычный ребенок идет в школу, а для ребенка с тяжелой формой РАС двери школы закрыты. Да и детям с легкой формой тоже непросто. Проблемное поведение создает сложности учителю, одноклассники не понимают этого ребенка, и вообще все говорят: идите-ка домой учитесь. Это в лучшем случае. А в худшем — предлагают сдать ребенка в интернат, где его поведение будут корректировать лекарствами.

После школы мы с вами обычно идем в институт, а люди с РАС, если им все-таки удалось провести 11 лет в какой-нибудь коррекционной школе, идут домой. Потому что и в вузе их поведение не нравится преподавателям и однокурсникам, под них надо подстраиваться, а никто не хочет. Таким образом, и образовательного маршрута для человека с РАС в России нет никакого.

Но ведь в школе не имеют права отказать в обучении ребенку.

Не имеют права, конечно. И все чаще не отказывают напрямую. Просто ребенку там так тяжело и он так страдает, что родители сами соглашаются на домашнее обучение, где, по крайней мере, никто не станет им выговаривать за плохое поведение ребенка.

Значит, все случаи обучения детей с аутизмом в общеобразовательных школах — это вопреки системе?

Да, в отношении детей с глубокой формой РАС это исключение из правил. Родители находили школу, где по какой-то причине директор и учителя были готовы с таким поведением работать. Ну и, кроме того, есть единичные школы, где учителя самостоятельно изучали международный опыт работы с детьми с РАС и применяли его талантливо, вопреки системе, никем не поддерживаемые и никак не одобренные. Мы такие школы знаем и очень уважаем работающих там людей.

Какие системные изменения необходимы, чтобы человек с аутизмом был включен в общество?

Сегодня у человека с РАС в России нет никакого маршрута. Ему ставят диагноз, а дальше он проживает такую жизнь, какую могут организовать его родители. Государство не дает гарантий и даже не делает попыток как-то этого человека образовать, научить профессии, встроить в общество. И вообще не готово видеть в этом человеке члена общества. А видит в общем-то балласт, на который зря тратятся бюджетные средства. Нужна реформа, и результат ее будет в том, что у человека с аутизмом появится маршрут. И этот маршрут должен быть связан не с возможностями семьи — он должен быть гарантирован государством.

А видит в общем-то балласт, на который зря тратятся бюджетные средства. Нужна реформа, и результат ее будет в том, что у человека с аутизмом появится маршрут. И этот маршрут должен быть связан не с возможностями семьи — он должен быть гарантирован государством.

Эта реформа еще не началась?

Наш фонд занимается проектированием этого маршрута вместе с государством и родительскими организациями. Когда будет достигнут консенсус в понимании того, что должно происходить с человеком и его семьей на каждом этапе маршрута — в диагностике, ранней помощи, образовании, жизни в обществе,— тогда только мы будем считать, что первый шаг к реформе сделан.

Кто должен достичь консенсуса?

Родители, специалисты, государство и общество.

Каким вы видите маршрут ребенка с аутизмом?

Давайте пойдем с самого начала. Вот человек родился, он растет, и в какой-то момент родитель начинает тревожиться: с ребенком явно что-то не так, у него необычное поведение. Сегодня в России аутизм диагностируется в пять-семь лет, если диагностируется вообще. А нужно, чтобы диагноз ставился в период от года до двух лет, как в США и Европе.

Сегодня в России аутизм диагностируется в пять-семь лет, если диагностируется вообще. А нужно, чтобы диагноз ставился в период от года до двух лет, как в США и Европе.

Почему в России так сложно поставить диагноз детям?

И в Европе, и в США патронажные сестры могут обратить внимание родителя на необычное поведение ребенка и заподозрить аутизм. Это происходит потому, что уровень информированности об аутизме в обществе очень высокий. Одна наша американская коллега сказала нам, что житель США в среднем пять раз в день получает напоминание о такой проблеме, как аутизм. Например, видит информационный постер в метро, читает об аутизме в газете, находит в коробке с салатом флаер с просьбой о пожертвовании в фонд для людей с аутизмом, видит на дверях ресторана наклейку, сообщающую о том, что здесь понимают аутистов. При таких обстоятельствах взрослые моментально обращают внимание на необычное поведение ребенка и стараются как-то ему помочь.

У нас же пока большинство врачей-педиатров так же плохо осведомлены о РАС, как и обыватели. И 99% мам, высказывающих опасения относительно поведения своих детей, получают ответ от педиатра: «Мамаша, не волнуйтесь, он у вас еще маленький, еще заговорит и будет как все». Проблема усугубляется тем, что аутизм встречается у мальчиков в три раза чаще, чем у девочек,— а поздно говорящие мальчики у нас в России считаются нормой. И когда мама все-таки понимает, что это не норма, помочь ребенку уже сложнее.

И 99% мам, высказывающих опасения относительно поведения своих детей, получают ответ от педиатра: «Мамаша, не волнуйтесь, он у вас еще маленький, еще заговорит и будет как все». Проблема усугубляется тем, что аутизм встречается у мальчиков в три раза чаще, чем у девочек,— а поздно говорящие мальчики у нас в России считаются нормой. И когда мама все-таки понимает, что это не норма, помочь ребенку уже сложнее.

Так вот, для того, чтобы диагностика стала ранней, общество в целом должно быть информировано о том, что аутизм существует, он рядом. Должны быть хорошо информированы родители и врачи первичного звена, должны появиться специалисты и учебные пособия. В медицинских вузах должны появиться соответствующие курсы. Это поможет изменить систему диагностики РАС, и это первая часть реформы. И на этом же этапе государство должно признать, что аутизм — это не разновидность шизофрении, как считают до сих пор в нашей стране многие доктора. И это не какое-то другое психическое заболевание. Аутизм — это такое расстройство, при котором есть определенные общие проявления в виде нарушения поведения, например. Во всем мире это называется расстройством аутистического спектра, и нигде в мире это не считают шизофренией. У нас же в России людям с РАС, достигшим 18 лет, диагноз «аутизм» меняется на диагноз «шизофрения».

Аутизм — это такое расстройство, при котором есть определенные общие проявления в виде нарушения поведения, например. Во всем мире это называется расстройством аутистического спектра, и нигде в мире это не считают шизофренией. У нас же в России людям с РАС, достигшим 18 лет, диагноз «аутизм» меняется на диагноз «шизофрения».

А есть хоть какие-то позитивные изменения в сторону ранней диагностики аутизма?

Конечно, есть. Информации становится больше, запрос родителей все громче, «аутизм» постепенно перестает быть экзотическим словом. В рамках программы, которую вместе с фондом «Выход» реализует правительство Воронежской области, мы разработали несколько информационных продуктов, отвечающих на запрос родителей, которые тревожатся о своем маленьком ребенке, но пока не понимают, в какую сторону бежать. В детских поликлиниках Воронежской области появились плакаты «Обратите внимание: аутизм», рядом с этими плакатами лежат листовки с так называемыми красными флажками аутизма — родители могут их взять и узнать симптомы, которые должны их насторожить. Для врачей первичного звена проводится семинар по внедрению информационного модуля, чтобы врачи-педиатры направляли детей из группы риска на консультации. А для всех родителей разработан онлайн-тест — известный во всем мире M-CHAT, переведенный на 27 языков и научно доказавший свою эффективность. Теперь он доступен и для российских родителей.

В позапрошлом году была создана межведомственная группа по проблемам людей с РАС при Минздраве РФ, ее создали по инициативе совета по вопросам попечительства в социальной сфере, которым руководит вице-премьер Ольга Голодец. В прошлом году группу перевели под эгиду Министерства труда и социальной защиты. Теоретически эта рабочая группа должна генерировать как раз системные решения для маршрута помощи людям с РАС, но пока мы, участники этой группы, не можем сказать, что это делается. Правда, развитие получила другая инициатива Голодец: на совете она предложила организовать конкурс пилотных проектов помощи людям с РАС в России. 2 апреля на Всероссийском семинаре-совещании, посвященном проблемам аутизма, конкурс будет официально объявлен, и региональные организации смогут подавать заявки на софинансирование проектов в сфере помощи детям с РАС.

«В России взрослому человеку с аутизмом предлагают ПНИ пожизненно»

С диагностикой понятно, давайте теперь поговорим о ранней помощи.

Ранняя помощь ребенку с РАС выделена в отдельный этап маршрута, потому что международный опыт говорит о том, что если реабилитация начинается непосредственно после постановки диагноза в возрасте от года, то шансы полностью реабилитировать этого ребенка и обеспечить ему полноценную жизнь в обществе очень высоки.

Системы реабилитации детей с РАС в раннем возрасте давно разработаны и отлично себя зарекомендовали. Приемам этой помощи обучаются, к примеру, и родители. Эффект от такой помощи — колоссальный. И поэтому важно, чтобы ранняя помощь была системно организована по всей стране — на базе детских поликлиник, детских садов, реабилитационных центров. Пока у нас есть возможность организовать эту систему только в Воронежской области, потому что там есть поддержка всех профильных департаментов, задействованных в этом процессе.

В чем заключается специфика ранней помощи детям с аутизмом?

Для ребенка с РАС (или ребенка из группы риска РАС) нужно много часов индивидуальной работы по специальным методам, со специальным подходом. В высокоресурсных странах эту задачу выполняют специалисты. В России нет такой системы (и она еще не скоро появится), в которой с ребенком много часов сможет работать специалист. Но если ребенок с РАС получает такую помощь, то у него высокие шансы реабилитации. Поэтому главным помогающим ресурсом становятся родители. Международная организация Autism Speaks вместе с ВОЗ разработала Программу повышения родительских компетенций для родителей детей с аутизмом. Наш фонд уже в этом месяце отправляет в Женеву на установочный семинар по этой программе очень хорошую команду, в которой будут и родители, и специалисты, и волонтеры. Задачей команды мы считаем внедрение программы в России. Это огромный проект, который поможет адаптировать ее в нашей стране.

Сколько времени может уйти на выстраивание эффективной системы ранней помощи в России?

Во всем мире от понимания, что проблема есть, до построения зрелой системы помощи прошло примерно 30 лет. Нет повода считать, что Россия как-то уникально и быстро преодолеет этот путь. Но у нас есть поводы думать, что мы пройдем его быстрее, потому что технологический прогресс это позволяет: есть интернет, есть возможность дистанционного образования и многое другое.

Нет повода считать, что Россия как-то уникально и быстро преодолеет этот путь. Но у нас есть поводы думать, что мы пройдем его быстрее, потому что технологический прогресс это позволяет: есть интернет, есть возможность дистанционного образования и многое другое.

Но быстро все равно не получится?

Информированность об аутизме в России очень незначительная. Есть много мифов про детей-индиго, «космических пришельцев» и прочих глупостей, а достоверной информации почти нет, и она непопулярна — широко в массы расходятся только сюжеты-страшилки.

Но даже если наша жизнь в эпоху интернета стала быстрее и мы можем скинуть лет десять на процессе распространения информации, это не изменит остроты проблематики. В любом случае еще лет пятнадцать нам надо строить систему помощи, при которой диагноз «аутизм» у ребенка не будет означать конец карьеры его родителей, смену профессии, изоляцию и полную неизвестность впереди. И я опять возвращаюсь к маршруту ребенка с РАС. Если бы этот маршрут был понятен, то родитель гораздо охотней включался бы в реабилитацию, потому что шансы на жизнь ребенка с РАС в обществе были бы гораздо выше, чем сейчас.

Почему у детей с аутизмом сложности с образованием?

Образование начинается с детского сада, это первая ступень образовательного маршрута. И детям с РАС жизненно важно находиться в детском саду с обычными сверстниками. Потому что в этой среде дети с РАС очень сильно прогрессируют и избавляются от своих поведенческих проблем. Но, чтобы дети с РАС смогли ходить в обычные детсады, должно появиться два обстоятельства: педагоги их там должны ждать и уметь с ними работать, а родители обычных детей должны понимать, что на свете есть аутизм, от которого никто не застрахован, и хотя бы не возражать, чтобы дети с РАС ходили в обычные детсады. В идеале родители могли бы научить своих обычных детей взаимодействию с особенными детьми, потому что взрослые всегда определяют модель поведения ребенка в коллективе. А это, в свою очередь, помогло бы детям-аутистам интегрироваться в детские коллективы.

В том, что касается средней школы, история повторяется: необходима готовность специалистов и общества. Если это есть, все получится.

Если это есть, все получится.

На этапе профессионального образования все очень зависит от человека с РАС. Кто-то расписывает вазы, кто-то умеет программировать, а кому-то даже провести полтора часа в мастерской среди других людей в тягость. Но получить какую-то профессию может до 80% людей с РАС, это факт. Только пока им на дают эти профессии осваивать: у нас просто нет специалистов, которые могли бы обучать людей с проблемами поведения.

Многие взрослые люди с аутизмом попадают в психоневрологические интернаты (ПНИ).

Я как раз подошла к заключительному этапу маршрута, который все объясняет про жизнь человека с аутизмом в обществе после того, как он получил образование. Сегодня в России в качестве жизни в обществе взрослому человеку с РАС предлагают ПНИ пожизненно. И когда у такого человека умирают родители, он попадает в ПНИ, потому что больше ему помочь некому. А некоторые пожилые родители сами приводят своих взрослых детей в ПНИ — потому что у них уже нет ресурса справляться с проблемным поведением взрослого аутиста. А что происходит в ПНИ? Там их залечивают таблетками, не понимая, что аутизм — это не психиатрия, вылечить его невозможно. ПНИ — это для многих аутистов смерть.

Значит, нужно развивать альтернативу ПНИ — сопровождаемое проживание?

Пока что никакой альтернативы у государства не заготовлено. А во всем цивилизованном мире есть такие опции, как поддерживаемое проживание и поддерживаемое трудоустройство. И это единственный выход и свет в конце туннеля для взрослого аутиста и его родителей. Этой темой давно и очень успешно занимаются в Пскове — Псковский центр лечебной педагогики и его директор Андрей Царев известны всей стране, и нужно всего лишь услышать их и перенять их опыт в регионах. Многие люди с аутизмом высокофункциональны и могут работать, многим нужна лишь незначительная внешняя поддержка. При современных мерах реабилитации вся поддержка людей с инвалидностью заключается в том, что их интегрируют в общество. И они могут работать, обеспечивать себя, платить налоги, а не проедать деньги бюджета в ПНИ, где еще и качество их жизни ужасающее.

Вы предлагаете государству создать маршрут для людей с РАС и таким образом провести реформу. Кто на уровне государственных структур может выполнять ваши рекомендации и реализовывать их?

Это настоящее яблоко межведомственного раздора! Аутизм имеет сложный рисунок: диагноз ставят врачи (то есть диагностика находится в ведении Минздрава), а все основные методы реабилитации находятся в педагогическом поле, главные специалисты, возвращающие ребенка из его аутичного мира в общество,— педагоги (то есть это зона ответственности Минобразования). А если мы говорим не только про образование, а вообще про жизнь человека с особенностями, то это уже сфера ответственности Министерства труда и социальной защиты. И кто же из этих ведомств должен проводить такую реформу? Получается межведомственный зигзаг. Мы полагаем, что заказчик — это все-таки Министерство труда и социальной защиты. Потому что именно в рамках работы этого министерства вырабатываются государственная политика в отношении трудоспособных людей и меры помощи тем, кто не способен трудиться. Министерство труда и соцзащиты, на наш взгляд, должно быть главным заказчиком реформы в отношении помощи людям с РАС. А Министерство здравоохранения и Министерство образования должны быть у него субподрядчиками на разных частях маршрута. И тут важно именно межведомственное взаимодействие. А сейчас его нет, и не только в отношении аутистов.

Министерство труда и соцзащиты не хочет проводить такую реформу?

Нам это неизвестно, пока мы видим, что все заканчивается обсуждениями отдельных тем на круглых столах. В прошлом году столы собирались в Минздраве, в этом — в Минтруде. Существенной разницы мы пока не увидели.

В России много родительских организаций, которые уже как минимум пять лет довольно громко говорят о проблемах людей с РАС. Но до сих пор не выстроены ни маршрут, ни даже отдельные его этапы. Что нужно для того, чтобы чиновники стали активнее работать?

В реформе заинтересованы в первую очередь не чиновники, а родители, специалисты, ученые, медики, педагоги, исследователи. Во всех странах главным драйвером перемен были родители, объединяющиеся в организации, потому что их мотивация самая сильная. Среди них есть и серьезные менеджеры, и педагоги, и врачи, и программисты, и люди всех представленных на земле профессий. И каждый родитель готов свои профессиональные компетенции применить для того, чтобы улучшить жизнь своего ребенка. А это огромная сила. Но им важно объединиться и действовать в одной парадигме, иначе их не услышат и не будут воспринимать всерьез. В России сегодня существует более 130 некоммерческих организаций, созданных родителями детей с РАС. Вместе с нашим партнером — фондом «Выход в Белгороде» — мы сделали карту родительских инициатив, где собрана вся информация о родительских организациях страны. Любой родитель сможет посмотреть эту карту и увидеть, что в его городе или районе есть организация, которая ему поможет. Потому что в поликлинике скажут: «Мамаша, не волнуйтесь»,— а в родительской организации так не скажут никогда. У аутизма есть немало особенностей, и одна из них — очень высокий уровень просвещенности у родителей. Потому что при отсутствии системы помощи в государстве родители вынужденно стремятся стать специалистами, чтобы помогать своим детям самостоятельно. И нужно-то просто им немного помочь, чтобы система выстроилась и заработала.

Советы по утверждению личной ссуды

Какова бы ни была причина, личный заем может стать отличным способом помочь вам быстрее осуществить свою мечту.

Ниже приведены несколько советов, которые помогут повысить вероятность получения необходимых средств.

1. Убедитесь, что вы соответствуете критериям

Независимо от того, на какой из наших личных займов вы подаете заявку, вам необходимо:

- Быть не моложе 18 лет

- Имейте австралийское или новозеландское гражданство, или постоянное место жительства Австралии, или соответствующую визу (позвоните нам по телефону 13 1431, чтобы узнать больше)

- Жить в Австралии

- Соответствовать требованиям к минимальному доходу

- Работать или получать регулярный доход

- Иметь хороший кредитный рейтинг

- Не проходит процедуру банкротства

2.Подать заявку на нужную сумму

Персональные ссуды предназначены для того, чтобы помочь вам в краткосрочной перспективе, а не оставить вас с долгосрочными долгами. Наш калькулятор займов может дать вам представление о том, какую сумму вы могли бы занять с учетом вашего дохода и образа жизни. Если вашего дохода недостаточно для выплаты требуемой суммы, на которую вы подаете заявку, мы не сможем одобрить ваш заем.

Если что-то не в порядке, подумайте об уменьшении суммы кредита или продлении срока кредита, чтобы уменьшить влияние выплат по ссуде на ваш текущий денежный поток.Если вы хотите поговорить с кем-нибудь о возможных вариантах, вы можете посетить любой филиал или позвонить нам по телефону 13 1431.

3. Создайте хорошую историю счета

Если у вас уже есть счет у нас, у нас будет довольно хорошее представление о вашем финансовом положении. Эффективное управление своими финансами покажет, что вы готовы взять личный заем.

Если ваша зарплата перечисляется на ваш счет, и вы оплачиваете свои счета и откладываете какие-то сбережения, это хорошая демонстрация того, что вы умеете составлять бюджет и управлять своими деньгами.

Также важно не перерасходовать средства на вашем счете. Это не только поможет вам избежать комиссий, но и создаст хорошую историю аккаунта, поскольку покажет, что вы можете эффективно управлять своими финансами.

4. Поддерживать хороший кредитный рейтинг

Обеспечение своевременной оплаты счетов за телефон и электричество может способствовать получению хорошего кредитного рейтинга. Если у вас есть пропущенные платежи, просроченная задолженность или другие действия по взысканию долгов, зарегистрированные органом кредитной отчетности, это может повлиять на ваш кредитный рейтинг.

Вы можете проверить свой кредитный рейтинг и точность информации, хранящейся о вас органами кредитной отчетности через такие организации, как Equifax, Dun & Bradstreet (Illion) или Credit Savvy 1 .

Также имейте в виду, что подача многочисленных заявок на получение ссуд и / или кредитных продуктов с рядом кредиторов также может повлиять на ваши шансы на одобрение ссуды.

5. Покажите хороший сберегательный отчет

Еще один способ продемонстрировать свою финансовую ответственность — регулярно вносить вклад в сбережения.Если вы показываете, что можете откладывать определенную сумму денег каждую неделю или месяц, вы также демонстрируете, что, вероятно, сможете управлять регулярными выплатами по ссуде.

Готовы подать заявку?

Если вы готовы, вы можете подать заявку на получение кредита онлайн в любое время. Если вы уже являетесь клиентом NetBank, подача заявки через NetBank займет 10 минут, и вы можете получить финансирование в тот же день 2 .

Мне только исполнилось 18! Могу ли я купить машину самостоятельно?

С Днем Рождения! Вы только что достигли большой отметки 1–8.По закону вы совершеннолетний — это означает лотерейные билеты, голосование и возможность получить ссуду — возможно, даже купить свою первую машину. Что для этого потребуется? Можете ли вы получить ссуду, если у вас совсем нет кредита?

Возможность

Многие взрослые оглядываются назад и желают, чтобы они осознали, какой возможностью был чистый лист. Отсутствие кредита — не обязательно плохо. Фактически, при правильном подходе, даже если вы не зарабатываете кучу денег, вы можете превратить их в хороший кредит.Да, неинтересно слушать старожилов, но они время от времени дают несколько хороших советов. Хорошая репутация дает хорошие вещи. Одна вещь, которая может помочь вам получить хороший кредит, — это автокредит.

Быстрый кредит 101

Вот вещи, которые приравниваются к хорошей репутации:

- Своевременные платежи (да, они отслеживают ваши платежи)

- Погашение кредита

- Правильно использованная кредитная карта

- Не открывайте тонну счетов

- Держите остатки на кредитных картах на низком уровне

Вещи, разрушающие ваш кредит:

- Постоянные просроченные платежи

- Нет платежей

- Высокие остатки

- Несколько счетов

- Коллекции

Как получить автокредит по телефону 18

Надеюсь, вы усвоили часть информации, приведенной выше.Если вы этого не сделали, попробуйте мыслить языком пещерного человека: «Платите вовремя. Хорошо. Платите поздно. Плохо». Это будет важно после того, как вы проведете исследование и получите разрешение на получение автокредита. Сначала вы столкнетесь с несколькими препятствиями. Они будут сомневающимися — теми, кто задается вопросом, сможет ли этот ребенок (да, ребенок, потому что пожилые люди все равно будут называть вас одним в 18) выплатить ссуду? Вот несколько способов обойти препятствия.

- Имейте стабильный доход. Работа — ваше первое доказательство того, что вы готовы работать, чтобы заработать деньги на покупку вещей.Подготовьте квитанции о заработной плате, чтобы показать их скептикам (также известным как сомневающиеся).

- Подумайте о поиске косигнера. Cosigners — это взрослые люди, которые подпишут свое имя рядом с вашим. Они говорят, что если этот человек не заплатит, я буду нести ответственность, и моя кредитоспособность пострадает. Обычно они родители. Не подводите соучастника, если вы можете его получить. Помни, ты теперь взрослый. Возьмите на себя ответственность. Эти люди используют свою репутацию, чтобы помочь вам.

- Сделайте большой первоначальный взнос. Крупные авансовые платежи уменьшают ваш риск, что обычно заставляет кого-то с большей готовностью рискнуть. Что такое большой первоначальный взнос? Типичный первоначальный взнос составляет 10% от покупной цены. Крупный первоначальный взнос составляет 30%, 40% или даже 50% от стоимости покупки. Это заставляет кого-то сесть и обратить внимание.

- Посмотрите на автосалоны с внутренним финансированием. Это концепция «купи здесь, заплати здесь». Вы будете работать с дилером, чтобы определить, что вы можете себе позволить. С их непринужденными взглядами на кредит, они будут использовать любую вашу историю, вашу работу / доход и первоначальный взнос для расчета кредита.Вам покажут автомобили в пределах вашего диапазона, и, надеюсь, вы уедете на одном из них, плюс ежемесячный платеж, который вы можете заплатить.

На расстоянии

Людям нравится инициативность, особенно в молодежи. Если у вас есть желание сделать пару дополнительных шагов, вам будет лучше. Возьмите на себя смелость узнать немного о бюджетировании и управлении деньгами. Ага, бла, бла, бла, но это может помочь. Вот что сделает вас еще лучшим кандидатом.

Step 1: Внимательно оцените свой бюджет.Вы собираетесь получать студенческие ссуды? Вы платите за аренду? Вы должны попытаться отследить, куда уходят все ваши деньги, а затем составить разумный бюджет. Это также даст вам представление о том, сколько вы можете потратить на машину. Вы даже можете взять с собой свой бюджет, чтобы произвести впечатление на потенциального кредитора.

Шаг 2: Оставьте машину мечты на потом. Да, вы хотите Maybach. Вам нужен надежный автомобиль в рамках вашего бюджета. Умные решения заставят вас сиять, и однажды вы получите Maybach.

Шаг 3: Узнайте о реальной стоимости автомобилей и сроках ссуды. Оплата автомобиля — это только начало. Подумайте также об автостраховании, техническом обслуживании и бензине. К тому же вам нужно каждый год получать новые вкладки. Ваша ссуда будет включать в себя так называемые проценты, и вам нужно будет решить, как долго вы хотите платить за автомобиль.

Шаг 4: Изучите автомобильные ценности и автомобили. Есть такие места, как Kelly Blue Book и другие сайты, где вы можете посмотреть стоимость автомобилей и получить отзывы.Это поможет вам избежать неудачной сделки.

Тебе 18 лет. Ты можешь получить машину. Сделайте правильные шаги и сделайте это. И, может быть, ты даже сможешь убедить родителей вмешаться.

Что нужно знать, прежде чем подписывать ипотеку для вашего ребенка

Ваш взрослый ребенок трудолюбив и ответственен. Но из-за отсутствия кредитной истории, более строгих правил кредитования или слишком большого количества студенческих ссуд для них практически невозможно получить ипотеку.Единственный способ получить одобрение ипотечной ссуды — это совместное подписание ссуды.

Пообщайтесь со специалистом по ипотеке сегодня.Следует ли оформлять ипотечный кредит на взрослого ребенка?

Оформлять ипотечный кредит — сложный вопрос для многих родителей. Совместно подписывая, вы гарантируете долг. Если ваш ребенок задерживает платежи, вы должны будете выписать чек ипотечному кредитору.

Опрос, проведенный Национальной ассоциацией риэлторов в прошлом году, показал, что 60% впервые покупающих жилье сталкиваются с трудностями при получении ипотеки; большинство из них — миллениалы (в возрасте от 18 до 34 лет).Но для родителей, которые сами имеют финансовые возможности, совместное подписание ипотеки может быть хорошей идеей.

«Вам необходимо рассмотреть все возможности и основать свое решение на этом», — говорит Кейт Кроп, владелец и консультант по ипотеке в Eroica Financial Services, Ирвинг, Техас. «Если у тебя есть надежный ребенок, ты выйдешь хорошо».

Как работает ссайнер по ипотеке?

Соруководитель — это лицо, указанное в заявлении на ипотеку и другие документы о ссуде, обещающее ответственность по ссуде, но не имеющее никаких прав на собственность.Соискатель должен иметь стабильный доход, низкое соотношение долга к доходу и хорошую кредитоспособность, чтобы иметь право на получение ипотечной ссуды.

Кроп утверждает, что финансовых преимуществ для соискателя не существует. Но если это касается вашего взрослого ребенка, вы даете ему возможность владеть домом, когда никто другой не дал бы им такой возможности.

«Я подписал автокредит только для своего зятя», — добавляет он. «Автомобиль сильно отличается от дома. Но он много работал и производил все выплаты.У нас никогда не было проблем ».

Перед оформлением ипотекиFTC предупреждает потребителей, что, прежде чем они решат совместно подписать ссуду, им необходимо понять свою финансовую ответственность.

Вам необходимо выяснить, действительно ли вы можете позволить себе выплатить ссуду помимо собственной ипотеки, других долгов и повседневных расходов на жизнь. Если ваш взрослый ребенок получит травму, потеряет работу или возникнет другая ситуация, которая может привести к тому, что он не выплатит ипотечные платежи, вы также будете выплачивать ипотечный кредит.

Плюсы оформления ипотеки

Ваш ребенок воспитывает справедливость и гордость. Иметь собственный дом, о котором нужно заботиться, одновременно создавая справедливость, — это хорошо. Кроме того, ежемесячная выплата ипотеки создает лучшую кредитную историю, которая может позволить им рефинансировать ссуду, на которую вы подписали совместно, и получить ссуду самостоятельно в будущем.

Вы получите свой дом обратно. По состоянию на 2016 год исследовательский центр Pew Research Center обнаружил, что 15 процентов миллениалов (в возрасте от 18 до 34 лет) живут в домах своих родителей.Некоторые родители хотят быть пустыми ночлежками и уединиться. При совместном подписании ипотеки ваш взрослый ребенок выезжает.

У вас есть потенциальная инвестиционная недвижимость. Если все идет наперекосяк и ваш взрослый ребенок не может вносить выплаты по ипотеке, вы можете сдать дом в аренду или продать его — поскольку стоимость недвижимости в большинстве районов страны растет, вы можете получить прибыль.

Щелкните здесь, чтобы узнать текущие ставки по ипотеке.Минусы оформления ипотеки

Ваш кредит может снизиться. Любая задержка платежа, обращение взыскания или другие действия кредитора после пропущенных платежей повлияют на ваш кредитный отчет и кредитный рейтинг.

Это повлияет на ваш DTI. Чтобы иметь право на получение кредита, у вас должно быть определенное соотношение долга к доходу. Даже если вы не являетесь основным заемщиком по ссуде, будущие кредиторы сочтут это обязательством, что сделает ваш процент DTI менее привлекательным для кредиторов.

Отношения могут испортиться. Если член вашей семьи не платит каждый месяц, возможно, вам придется серьезно поговорить.

«Если взрослый ребенок пропускает ежемесячные платежи, в кредитном отчете родителя могут появиться плохие отметки. Это может испортить отношения и усложнить желание снова помочь им материально », — говорит Кроп.

Альтернативы оформлению ипотеки

Помощь при первоначальном взносе. Если вы не хотите оформлять ипотечный кредит, вы можете помочь своим детям внести первоначальный взнос или помочь при закрытии сделки. Первоначальный взнос — обычное дело, из-за которого кто-то не может получить ссуду, добавляет Кроп.

Купите дом сами. Некоторые родители покупают дома сами, а затем сдают их в аренду своим взрослым детям. Как только ребенок получит достаточно кредита или первоначального взноса, он может купить дом у родителей.

Дайте семейный кредит. Если у вас достаточно денег, чтобы купить дом, сделайте это и создайте ссуду непосредственно со своим взрослым ребенком (как в банке). Сначала проконсультируйтесь с финансовым консультантом или бухгалтером о правилах и положениях IRS.

Нажмите здесь, чтобы узнать, на какую сумму вы сейчас претендуете.Получение ипотеки без кредита

Можно ли купить дом без кредита?

Первые покупатели жилья часто сталкиваются с Проблем более опытных покупателей жилья нет.

Одно большое отличие состоит в том, что новички реже иметь кредитную историю. Если вы мало занимали или использовали кредитные карты в прошлом, ваш кредитный отчет может содержать мало информации или вообще не содержать ее. В отрасли это называется «тонким напильником».

К счастью, тонкий напильник не должен помешать вам купить дом.

Сегодняшние программы множественного кредитования принимают покупателей, не имеющих вообще никакого кредитного рейтинга, если они могут позволить себе аванс и ежемесячные выплаты по ипотеке. Вот как получить одобрение.

Подтвердите право на покупку дома (6 июня 2021 г.)В этой статье (Перейти к…)

Покупка дома без кредита

Первые покупатели жилья никогда не получали ипотеку, может полностью владеют своей машиной и могут использовать дебетовые карты вместо кредитных, когда дали шанс.

Эти три характеристики отключают покупателей, впервые приобретающих товары, от кредитной сети. и может сделать получение ипотечной ссуды немного сложной задачей.

Назовите это непредвиденным последствием жизни без долгов: без видимые доказательства того, что вы управляли кредитными счетами в прошлом, ипотечный кредиторы будут нервничать по поводу вашей способности выплатить ссуду. Нет никаких история для них, чтобы продолжаться.

К счастью, для получить одобренную ипотеку.

Ипотека FHA доступна для тех, кто впервые покупает жилье с «тонким кредитом» или вообще без кредита.Большинство ипотечных кредиторов одобрены Федеральной жилищной администрацией для предоставления этих ссуд.

Обычные ссуды, ссуды VA и ссуды USDA также могут быть вариантом. Правила могут быть немного строже для заемщиков без кредитной истории, но возможно получить одобрение, если вы найдете желающего кредитора.

Требования к участникам

Вы можете обойтись без кредитного рейтинга. Но кредиторам по-прежнему нужны доказательство того, что вы вернете ссуду. Они хотят знать, что издают звук инвестиции.

Как и другим заемщикам, вам необходимо документально подтвердить свои личные финансы, чтобы показать, что вы можете позволить себе ипотеку. Например, кредиторы захотят видеть:

- устойчивый занятость

- Устойчивый доход подтверждено личными налоговыми декларациями

- Экономия на первоначальный взнос и закрытие расходов

- Денежные средства резервы на случай ЧП

- Банк отчеты, показывающие ваши активы

И вместо традиционного кредитного отчета кредиторы могут рассмотреть другие финансовые обязательства, которые обычно не отображаются в вашей кредитной истории.

Вы можете доказать, что являетесь ответственным заемщиком, своевременно например, оплата аренды, коммунальных услуг, сотового телефона или интернета. Арендные платежи составляют особенно хороший индикатор того, будете ли вы справляться с будущей ипотекой платежи.

Для проверки истории аренды кредитор запросит «VOR» или подтверждение арендной платы у вашего текущего (и, возможно, предыдущего) арендодателя (ов). Эта форма показывает размер арендной платы, как долго вы там прожили и не задержали ли вы какие-либо платежи.Сильный VOR может иметь большое значение в решении вашего кредитора об одобрении.

Но история аренды — не единственный важный фактор. Обязательно оплачивайте любые другие счета вовремя и полностью, так как это может повлиять на вашу заявку на ипотеку.

Подтвердите право на покупку дома (6 июня 2021 г.)Ссуды FHA не требуют традиционного кредита

Кредит на строительство требует времени. Если вы готовы купить дом, но у вас нет кредитного рейтинга, и ждете, пока создание достойной кредитной истории могло показаться медленным и неприятным.

Лучшее и быстрое решение — это поиск ипотечных ссуд, предназначенных для заемщиков, у которых мало или нет кредита на их имя. Ипотека FHA — один из таких вариантов.

Как Федеральный Жилищное управление заявляет на своем сайте: «Отсутствие кредитной истории или решение заемщика не использовать кредит может быть использовано как основание для отказа в выдаче кредита , а не . заявка на получение ссуды.»

Вместо того, чтобы отвернуться заемщики, у которых не было возможности создать кредитную историю (или у которых предпочитал не делать этого), ипотечные руководящие принципы FHA предписывают кредиторам смотреть на все аспекты ипотечной заявки.

Это хорошо для первого раза покупатели жилья, потому что ссуды FHA допускают низкий первоначальный взнос всего в 3,5%, что может помочь семье с хорошим доходом, но неоптимальными сбережениями, перейти от сдача в аренду в домовладение.

Подтвердите право на получение кредита FHA (6 июня 2021 г.)Обычные ссуды без кредита

В отличие от ипотечной программы FHA, обычные ссуды не отличаются низкими стандартами кредитоспособности.

Но то, что не знают многие заемщики , — это то, что Fannie Mae и Freddie Mac — агентства, которые устанавливают правила для большинства обычных займов, — готовы одобрить заемщиков без кредитного рейтинга.

Вам просто нужно выполнить несколько дополнительных требований.

Например, вам, вероятно, нужно будет снизить как минимум 5% или 10% оплата. Дом, который вы покупаете, должен принадлежать одной семье. в качестве основного места жительства. И максимальная сумма кредита составляет 548 250 долларов США — более высокие кредитные лимиты Fannie и Freddie для дорогостоящих области не применяются.

Кроме того, ваш кредитор, вероятно, захочет увидеть 12-месячную историю арендных платежей.

Эти ссуды должны быть «гарантированы вручную», то есть заемщик не может быть одобрен компьютеризированной системой андеррайтинга кредитора.

Для вас это означает, что не все кредиторы будут предоставлять обычные ссуды без кредитного рейтинга. Вам нужно будет поискать подходящий вариант.

Подтвердите свое право на получение обычного кредита (6 июня 2021 г.)Другие варианты ипотеки без кредита

Ветераны, военнослужащие и оставшиеся в живых супруги должны проверить свое право на получение ссуды VA — даже при отсутствии кредитного рейтинга или тонкой кредитной истории.

Департамент по делам ветеранов заявляет: «Не существует минимального кредитного рейтинга. требование [для ипотеки VA].Вместо этого VA требует, чтобы кредитор рассмотрел весь кредитный профиль ».

Это означает, что вы можете иметь право на получение своевременной аренды, коммунальных услуг и другие платежи в отличие от традиционного кредитного рейтинга. Квалифицированные покупатели жилья можете воспользоваться программой ссуды VA с 0% скидкой, так что это отличный вариант для новичков покупатели.

Просто обратите внимание, многие кредиторы ссуды VA требуют минимального балла 580 или 620, несмотря на Мягкие правила Департамента. Поэтому присмотритесь к кредиторам и спросите, будут ли они рассмотреть нетрадиционную кредитную историю.

ссуд USDA — еще один вариант с нулевым снижением. Эти ссуды предназначены для покупателей с низким и средним доходом в определенных «сельских районах».

Для тех, кто соответствует требованиям, ипотечные кредиты Министерства сельского хозяйства США — это сверхдоступный путь к домовладению.

Министерство сельского хозяйства США, которое поддерживает кредиты Министерства сельского хозяйства США, заявляет, что заемщики не кредитный рейтинг может быть подтвержден при своевременных платежах для таких вещей, как:

- Аренда

- Коммунальные услуги

- Страхование

- Присмотр за детьми

- Плата за обучение в школе

- Услуги интернета или сотовой связи

- Аренда автомобиля

Нравится обычные ссуды, ссуды USDA без кредитного балла должны быть вручную подписан.Если один кредитор отказывает вам по этой причине, попробуйте еще раз с другим кредиторы, пока один из них не примет ваше заявление.

Проверьте свои варианты ипотеки (6 июня 2021 г.)Покупка с совладельцем

Последний вариант для покупателей жилья, не имеющих кредитного рейтинга, — это подать заявку вместе с подписавшимся лицом. Сопровождающий — это тот, кто не живет в вашем доме (например, родитель или родственник), но готов подписать ссуду вместе с вами.

Преимущество состоит в том, что хороший кредит вашего соавтора теперь засчитывается в вашем заявлении, поэтому вы можете получить одобрение, даже если ваш собственный кредит низкий или отсутствует.

Но есть и обратная сторона медали. Если с вашей ссудой что-то пойдет не так, ваш второй подписант также несет ответственность за ипотеку. Таким образом, они могут оказаться на крючке из-за пропущенных платежей и даже потерять свой кредит, если ссуду не выплачивают, и вы столкнетесь с потерей права выкупа.

Из-за этого совместное подписание — рискованный бизнес. Обычно это должно использоваться только в крайнем случае.

Если вы все же просите кого-то подписать ваш ссуду, обязательно сядьте вместе (возможно, с финансовым консультантом) и подробно рассмотрим займ, чтобы все понимали, на что подписываются.

Какие кредиторы будут предоставлять ссуды без кредита?

Ипотечные компании могут устанавливать свои собственные минимумы кредита. И многие хотят видеть традиционный рейтинг FICO и хороший кредитный отчет.

Но есть — это ипотечных кредиторов, которые будут принимать заявки на получение кредита без кредитной истории. Возможно, вам придется немного потрудиться, чтобы их найти.

Местные банки, кредитные союзы и специализированные ипотечные кредиторы часто более гибкие, чем крупные банки.Так что это хорошее место для начала.

Или обратитесь к ипотечному брокеру. Эти профессионалы в области кредитования работают с несколькими компаниями и имеют доступ ко многим различным кредитным продуктам. Они будут знать, какие кредиторы предлагают подходящие программы, и готовы рассматривать заявки без кредитной истории.

Откуда у меня кредитный рейтинг?

Кредитный отчет — это письменная история все счета кредиторов, которые принадлежат или принадлежали лицу в их продолжительность жизни.

Кредитные отчеты — это компиляция информации от кредитных бюро, которые представляют собой компании, которым кредиторы регулярно сообщают историю платежей заемщикам.

В сфере ипотечного кредитования есть три основных кредитных бюро — Experian, Equifax и TransUnion. Каждое бюро использует имеющуюся информацию к нему, чтобы оценить ваш индивидуальный кредитный рейтинг.

Ваш кредитный рейтинг — это числовое значение, которое суммирует информация о ваших кредитных отчетах. Чем выше ваш кредит оценка, тем больше вероятность того, что вы совершите платеж.Вот почему кредиторы вознаграждают заемщики с хорошими кредитными рейтингами, одобряя их на большие суммы кредита и более низкие процентные ставки.

Алгоритм, который использует ваш кредитный отчет для определения вашего кредитный рейтинг скрыт; мы не знаем, как каждая позиция влияет на окончательный счет. Однако мы знаем, что ваша история платежей — самая крупная фактор при определении вашего кредитного рейтинга.

Вот почему у тех, кто впервые покупает жилье, редко бывает «отличный» кредитный рейтинг. Просто недостаточно истории управления кредитами и совершения платежей, чтобы принять такое решение.

Не пытайтесь получить кредит в последнюю минуту

У вас может возникнуть соблазн повысить свой кредитный рейтинг, открыв новые кредитные карты или даже взяв ссуду, прежде чем подавать заявку на ипотеку. Не делайте этого.

Если у вас не прошло и года после покупки дома, открытие новых линий кредита на самом деле принесет больше вреда, чем пользы.

«Кредитные запросы» (заявки на новые кредитные линии) имеют негативное влияние на ваш кредитный отчет.Они могут только наложить ваш счет на несколько баллов, но несколько запросов во время подготовки вашей заявки дать кредитору паузу.

Кроме того, для увеличения кредита требуется время. До 12 истории платежей существуют для каждой из новых учетных записей, влияние на кредитный рейтинг заемщика сильно приглушен.

И есть еще одна причина не брать новые ссуды до того, как вы купить дом.

Любая новая задолженность увеличит ваше «отношение долга к доходу» (DTI).DTI измеряет ваши общие выплаты по долгу относительно вашего ежемесячного дохода до налогообложения. Ипотечные кредиторы используют это число, чтобы узнать, сколько места «осталось» в вашем бюджете для ипотеки.

Чем больше у вас существующая задолженность, тем меньше ипотечного кредита вам будет одобрено для. Таким образом, вы хотите избежать больших долгов, таких как автокредит или личный заем до покупки дома, если только это не абсолютно нужно.

Конечно, если ты еще больше чем через год после покупки дома, это отличная идея, чтобы начать наращивать кредиты.Чем выше ваш кредитный рейтинг и отчет, тем выгоднее вы получите ипотечный кредит.

Вы можете найти в нашем руководстве по созданию хорошей репутации советы и рекомендации.

Плохая кредитная история против отсутствия кредита

Имея низкий кредитный рейтинг отличается от кредитного рейтинга или . Это может быть лучше или хуже, в зависимости от причины вашего низкого балла.

Кредиторы обычно хотят видеть чистую кредитную историю, то есть у вас не было банкротство, потеря права выкупа, множественные просроченные платежи или другой отрицательный кредит информация за последние годы.

Если у вас более низкий кредитный рейтинг, потому что вы постоянно неправильно управляете долгами в В прошлом кредитор с меньшей вероятностью одобрил бы ипотечный кредит.

Но иногда кредитные рейтинги падают по независящим от нас причинам.

смерть супруга или основного кормильца, развод, большие медицинские долги и другие неожиданные события могут серьезно сказаться на чьих-либо финансах.

Если ваша оценка низкая по независящим от вас причинам, и вы активно работая над улучшением вашего кредита, кредиторы будут смотреть на вашу ипотеку приложение с более дружелюбным взглядом.

Оф Конечно, «низкий» — термин относительный. Потому что заемщики, которые не попадают в Категория файла должна соответствовать минимальным требованиям к кредитному рейтингу для кредитная программа они хотят:

- Минимум FHA: 580

- ВА минимум: 580-620

- Условный минимум: 620

- Минимум USDA: 640

An Кредит FHA — отличный вариант для человека, у которого низкий балл FICO. В типичное минимальное требование к кредитному рейтингу — 580.

Даже заемщики с рейтингом FICO от 500 до 579 потенциально могут получить одобрение через FHA с первоначальным взносом от 10% и более.Однако немногие кредиторы придерживаются стандарта 500. минимум; 580 встречается гораздо чаще.

ВА кредиты — хороший вариант для малообеспеченных заемщиков, прошедших военную службу история.

Ипотечная программа VA технически не имеет минимального кредитного рейтинга. Хотя многие кредиторы требуют минимум 580-620 или выше. Так что, если ваша оценка находится в нижней части этого диапазона, вам нужно будет поискать снисходительную ипотечную компанию.

Имеете ли вы право на жилищный заем?

Не позволяйте кредитный рейтинг отговорит вас от покупки дома.Есть пути вперед.

Самые крупные программы жилищного кредитования принимать заемщиков без кредитного рейтинга, если вы можете доказать, что вы финансово ответственным иным образом.

Однако следует понимать, что кредиторы получают возможность устанавливать свои собственные правила кредитования. Так что, если кто-то не примет вашу заявку, вы возможно, придется делать покупки в другом месте. Не сдавайся! Если вы соответствуете требованиям, другой кредитор одобрит вас.

Сегодняшние процентные ставки низкие. Если вы думали о покупке дома, сейчас самое время начать.Проверьте свое право на участие сегодня.

Подтвердите новую ставку (6 июня 2021 г.)

Как получить кредит? | Право на получение ссуд

Как получить ссуду?

- Чтобы получить личный заем, вы должны быть старше 18 лет и быть резидентом Великобритании.

- Размер кредита зависит от того, сколько, по мнению кредитной организации, вы сможете выплатить.

- Кредитные компании обычно предлагают необеспеченные ссуды на сумму от 1000 до 35000 фунтов стерлингов.

- Типовые сроки от 1 до 7 лет.

Дайте себе лучший шанс получить ссуду, потратив время на:

- Убедитесь, что вы соответствуете основным критериям для получения ссуды.

- Определите размер разумной суммы займа.

- Рассчитайте разумный срок погашения.

- Убедитесь, что вы проверили свой кредитный отчет и ищите способы улучшить свой кредитный рейтинг.

В поисках подходящей ссуды

Кто имеет право на получение кредита?

Существует несколько основных требований для получения личного кредита в Великобритании:

- Вы должны быть старше 18 лет .

- Вы должны быть резидентом Великобритании .

- Обычно у вас должен быть текущий счет у кредитора .

Отвечаете ли вы этим основным критериям?

Если вы отметите эти поля, кредиторы изучат вашу кредитную историю и текущее финансовое положение , чтобы решить, предоставлять ли вам ссуду. Наличие хорошего кредитного рейтинга и четких доказательств того, что вы можете покрыть запланированные ежемесячные платежи, повысит вероятность вашего одобрения.

Если кредитор считает, что существует риск, что вы не сможете погасить ссуду вовремя — например, на основании истории просроченных или пропущенных платежей по другим ссудам — он может отклонить вашу заявку или назначить более высокие процентные ставки .

Лимиты займов

Сколько я могу занять?

Кредиторы обычно предлагают необеспеченные ссуды на сумму от 1000 фунтов стерлингов до 35000 фунтов стерлингов .

Сумма, которую вы можете взять в долг, и процентная ставка, которую вы получаете, составляют в зависимости от ваших личных обстоятельств .Кредиторы проверяют вашу кредитную историю и финансовую информацию в вашей заявке на получение кредита, чтобы решить, можете ли вы разумно выплатить запрашиваемую сумму.

На какой срок я могу брать взаймы?

На какой срок вы можете занимать деньги — срок — зависит от кредитора, но обычно вы можете найти личные ссуды со сроками от до 1–7 лет .

Хотя получение ссуды на более длительный срок, вероятно, принесет вам меньшую выплату, с годами проценты складываются — и в целом вы будете платить больше.Чтобы платить меньше процентов в целом, выберите самый короткий срок, который вы можете себе позволить, по самой низкой ставке , которую вы можете найти.

Чтобы погасить свой долг еще быстрее, поищите информацию о личной ссуде у нескольких кредиторов, чтобы узнать, кто подходит вашим личным обстоятельствам, , так как многие личные ссуды имеют штрафы, если вы погашаете досрочно. Таким образом, если вы заработаете немного денег, вы сможете освободиться от ссуды в более короткие сроки.

Для чего мне взять взаймы?

Вы можете использовать личный заем практически для любых целей, например, для покупки автомобиля или для консолидации имеющихся займов.

Однако мы не предлагаем кредит на сумму:

- Спекулятивные покупки, например: азартные игры, инвестиции и покупка акций

- Любые незаконные цели

- Деловые цели

- Покупка / аренда земли или имущества, полная или частичная покупка (включая залог)

- Таймшер / Праздничные клубы

Повышение кредитного рейтинга

Советы по повышению кредитного рейтинга

- Проверьте свой кредитный отчет: проверка вашего отчета поможет вам узнать, где вы находитесь и где вам нужно внести улучшения.Это также дает вам возможность проверить ошибки. Вы можете получить свой кредитный отчет в таких агентствах, как Experian, Equifax и TransUnion.

- Будьте в курсе платежей: просроченные или пропущенные платежи по кредитам, кредитным картам или коммунальным услугам записываются в вашем кредитном отчете и могут оставаться там в течение многих лет. Чтобы улучшить свой кредитный рейтинг, вы всегда должны платить вовремя, даже если вы можете позволить себе только минимальный платеж.

- Убедитесь, что вы в списке избирателей: кредиторы часто используют списки избирателей как один из способов подтверждения вашей личности, поэтому неплохо зарегистрироваться, если вас еще нет — даже если вы не собираетесь голосовать .

- Создайте кредитную историю: кредиторы просматривают ваш кредитный отчет, чтобы узнать, есть ли у вас надежный послужной список по выплате долгов. Если у вас нет кредита (например, кредитной карты или ссуды), кредиторам будет сложнее принять обоснованное решение, и они могут относиться к вам как к более высокому риску, чем вы на самом деле.

- Избегайте подачи слишком большого количества заявок на получение кредита: каждый раз, когда вы подаете заявку на получение кредита или ссуды, потенциальный кредитор просматривает ваш отчет о кредитных операциях. Каждый раз, когда это происходит, он оставляет след.Если в вашем кредитном отчете имеется необычно большое количество следов, кредиторы могут отреагировать на это негативно, посчитав, что вам отказывают другие кредиторы или что у вас уже слишком много финансовых обязательств.

Средняя процентная ставка по личному кредиту

Средняя годовая процентная ставка по индивидуальному кредиту в 2019 году составляла от 10% до 28%.

Фактические ставки будут зависеть от вашей кредитоспособности, продолжительности ссуды, суммы ссуды и кредитора.

Здесь мы собираем средние ставки по необеспеченным личным займам, сгруппированные по кредитному рейтингу и кредитору.

Средние процентные ставки по личным займам по кредитному рейтингу

Ваш кредитный рейтинг будет одним из важнейших факторов при определении годовой процентной ставки (APR) по личному кредиту.

Как правило, чем выше ваш кредитный рейтинг, тем ниже будет ставка.

Лица с отличным кредитным рейтингом , который определяется как любой кредитный рейтинг FICO от 720 до 850, должны рассчитывать найти ставки примерно на уровне от 10% до 12%, , и многие из этих лиц могут даже претендовать на более низкие ставки.

Однако, если у вас отличный кредитный рейтинг, вы можете рассмотреть кредитную карту с нулевым балансом вместо личной ссуды, так как вы можете сэкономить на процентах.

| Отлично (720-850) | 10,3% — 12,5% |

| Хорошее (680-719) | 13,5% — 15,5% |

| Среднее (640-679) | 17,8% — 19,9 % |

| Плохо (300 — 639) | 28,5% — 32,0% |

{«alignsHorizontal»: [«left», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Кредитная оценка», «Средняя годовая процентная ставка по персональному кредиту»], [ «Отлично (720 — 850)», «10.3–12,5% »], [« Хорошо (680–719) »,« 13,5–15,5% »], [« Среднее (640–679) »,« 17,8–19,9% »], [« Плохо ( 300 — 639) «,» 28,5% — 32,0% «]],» сноска «:» «,» hasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «,» minWidth «:» 100% «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

Для физических лиц со средней до плохой кредитной историей , годовая процентная ставка по личным займам обычно составляет от 18% до 36% . Если у вас кредитный рейтинг ниже 580 или у вас нет кредитной истории, у вас могут возникнуть проблемы с получением обычного личного кредита в целом.

Однако это не означает, что вам следует обращаться к ссуды до зарплаты , годовая процентная ставка которой может превышать 100%. Из-за этих ссуд слишком легко попасть в круговорот бесконечных долгов. Вместо этого рассмотрите возможность обращения за ссудой или финансовой помощью в местный кредитный союз или некоммерческую организацию по оказанию финансовой помощи.

Средняя процентная ставка по займу физических лиц по кредитору

Процентные ставки по необеспеченным личным кредитам обычно составляют от 5% до 36%.

Банки и кредитные союзы будут предлагать конкурентоспособные ставки, но некоторые из самых низких, которые вы можете найти, поступают от онлайн-кредиторов , особенно тех, которые обслуживают кредитоспособных заемщиков.

Если у вас более низкий кредитный рейтинг, вам также повезет с онлайн-кредиторами, поскольку некоторые из них будут принимать заемщиков с рейтингом от 580, а иногда и ниже. В приведенной ниже таблице мы рассмотрим ставки, предлагаемые по необеспеченной личной ссуде различными онлайн и традиционными кредиторами.

| Подтвердите | 10,00% — 30,00% (0% годовых предлагается в некоторых розничных магазинах) | |

| Alliant Credit Union | 6,49% — 10,49% с помощью AutoPay | |

| American Express | 6.90% — 19,98% | |

| Avant | 9,95% — 35,99% | |

| Поддерживаемый | 2,90% — 15,99% | |

| Best Egg | 5,99% — 29,99% | % — 17,99% со скидками (ставка может быть выше) |

| Citizens Bank | 6,80% — 20,91% с AutoPay | |

| Discover Personal Loans | 6,99% — 24,99% | |

| E-LOAN | 7.99% — 35,99%||

| Earnest | 5,99% — 17,24% | |

| FreedomPlus | 7,99% — 29,99% |

{«alignsHorizontal»: [«left», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Lender \ / Lending Platform», «APR»], [ «\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — black \ «title = \» Подтверждение обзора личных займов \ «href = \» https: \ / \ / www.valuepenguin.com \ / personal- кредиты \ / affirm-personal-кредит-обзор \ «\ u003EAffirm \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «10.00% — 30,00% (0% годовых предлагается в некоторых розничных магазинах) «], [» Alliant Credit Union «,» 6,49% — 10,49% с AutoPay «], [» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink— root ShortcodeLink — черный \ «title = \» Обзор личных кредитов American Express \ «href = \» https: \ / \ / www.valuepenguin.com \ / personal-кредиты \ / american-express-personal-credit-review \ «\ u003Emerican Express \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «6.90% — 19.98%»], [«\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — черный \ «title = \» Обзор личных займов Avant \ «href = \» https: \ / \ / www.valuepenguin.com \ / personal-кредиты \ / avant-personal-credit-review \ «\ u003EAvant \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «9,95% — 35,99%»], [«Обеспечено» , «2,90% — 15,99%»], [«\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — black \ «title = \» Обзор лучших личных займов на яйца \ «href = \» https: \ /\/www.valuepenguin.com\/personal-loans\/best-egg-personal-loan-review\»\u003EBest Egg \ u003C \ / a \ u003E \ u003C \ / span \ u003E «,» 5,99% — 29,99 % «], [» Citibank «,» 7,99% — 17,99% со скидкой (ставка может быть выше) «], [» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Обзор личных займов Citizens Bank \» href = \ «https: \ / \ / www.valuepenguin.com \ / personal-кредиты \ / civil-bank-personal-credit-review \ «\ u003ECitizens Bank \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «6.80% — 20.91% с AutoPay»] , [«\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — black \ «title = \» Откройте для себя обзор личных займов \ «href = \» https: \ / \ / www.valuepenguin.com \ / личные-кредиты \ / discover-personal-кредит-обзор \ «\ u003E Откройте для себя личные кредиты \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «6,99% — 24,99%»], [«E-LOAN», «7,99% — 35,99%»], [«Earnest», «5,99% — 17,24%»], [«FreedomPlus», «7.99% — 29,99% «], [» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Обзор личных ссуд KeyBank \» href = \ «https: \ / \ / www.valuepenguin.com \ / personal-кредиты \ / keybank-personal-credit-review \ «\ u003EKeyBank \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «7,49% — 15,24% с AutoPay»], [«LendingClub», «8.05% — 35.89%»], [«\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — black \ «title = \» Обзор личных кредитов LendingPoint \ «href = \» https: \ / \ / www.valuepenguin.com \ / personal-кредиты \ / lendingpoint-personal-credit-review \ «\ u003ELendingPoint \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «9.99% — 35,99% «], [» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Обзор личных займов LightStream \» href = \ «https: \ / \ / www.valuepenguin.com \ / personal-кредиты \ / lightstream-personal-credit-review \ «\ u003ELightStream \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «4.99% — 19.99%»], [» LoanStart «,» 4.85% — 35.99% «], [» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Обзор личных займов Маркуса \» href = \ «https: \ / \ / www.valuepenguin.com \ / личные-кредиты \ / marcus-personal-кредит-обзор \ «\ u003EMarcus \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «6.99% — 19,99% «], [» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Обзор личных займов Mariner Finance \» href = \ «https: \ / \ /www.valuepenguin.com\/personal-loans\/mariner-finance-personal-loan-review\»\u003EMariner Finance \ u003C \ / a \ u003E \ u003C \ / span \ u003E «,» До 36,00% «] , [«\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — black \ «title = \» Mr. Amazing Loans Обзор личных займов \ «href = \» https: \ / \ / www.valuepenguin. com \ / личные-кредиты \ / г-н-удивительные-кредиты-личные-кредит-обзор \ «\ u003EMr.Amazing Loans \ u003C \ / a \ u003E \ u003C \ / span \ u003E «,» 19.9% - 29.9% «], [» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — черный \» заголовок = \ «Обзор личных ссуд Федерального кредитного союза военно-морского флота \» href = \ «https: \ / \ / www.valuepenguin.com \ / personal-ссуд \ / navy-Federal-Credit-Union-Personal-ссуд-обзор \» \ u003ENVy Federal Credit Union \ u003C \ / a \ u003E \ u003C \ / span \ u003E «,» 8.19% — 18.00% «], [» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — черный \ «title = \» Обзор финансовых личных ссуд OneMain \ «href = \» https: \ / \ / www.valuepenguin.com \ / personal-кредиты \ / springleaf-onemain-financial-personal-credit-review \ «\ u003EOneMain Financial \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «18.00% — 35.99%»] , [«\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink — black \ «title = \» Обзор выплаты личных займов \ «href = \» https: \ / \ / www.valuepenguin.com \ / личные-кредиты \ / payoff-personal-кредит-обзор \ «\ u003EPayoff \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «5,99% — 24,99%»], [«\ u003Cspan \ u003E \ u003Ca класс = \ «ShortcodeLink — корень ShortcodeLink — black \» title = \ «Обзор партнерских личных займов \» href = \ «https: \ / \ / www.valuepenguin.com \ / personal-кредиты \ / peerform-personal-credit-review \ «\ u003EPeerform \ u003C \ / a \ u003E \ u003C \ / span>», «5,99% — 29,99%»], [«PersonalLoans. com «,» 5.99% — 35.99% «], [» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Обзор личных ссуд PNC Bank \» href = \ «https : \ / \ / www.valuepenguin.com \ / personal-кредиты \ / pnc-bank-personal-credit-review \ «\ u003EPNC Bank \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «5,99% — 25,49% с автоплатой «], [» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Prosper Personal Loans Review \» href = \ «https: \ / \ / www.valuepenguin.com \ / personal-кредиты \ / prosper-personal-credit-review \ «\ u003EProsper \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «7,95% — 35,99%»], [«\ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Обзор личных кредитов банка регионов \» href = \ «https: \ / \ / www.valuepenguin.com \ / personal-кредиты \ / регион-банк-личный-кредит-обзор \ «\ u003ERegions Bank \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «7,50% — 18,83% с автоплатой»], [«RocketLoans», «7,161% — 29,99% «], [» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Обзор личных ссуд банка Santander \» href = \ «https: \ / \ / www .valuepenguin.com \ / personal-кредиты \ / santander-bank-personal-credit-review \ «\ u003ESantander Bank \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «6,99% — 16,99% через ePay»] , [«Самостоятельный кредитор», «10,58% — 14,77%»], [«SoFi», «5,99% — 18,85% с автоплатой»], [«\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink — root ShortcodeLink- -black \ «title = \» Обзор личных ссуд банка TD \ «href = \» https: \ / \ / www.valuepenguin.com \ / personal-кредиты \ / td-bank-personal-credit-review \ «\ u003ETD Банк \ u003C \ / a \ u003E \ u003C \ / span \ u003E «,» 6,99% — 18,99% с автоплатой «], [» \ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — черный \» title = \ «Обновите обзор личных ссуд \» href = \ «https: \ / \ / www.valuepenguin.com \ / personal-кредиты \ / upgrade-personal-credit-review \ «\ u003EUpgrade \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «5.94% — 35.97%»], [«\ u003Cspan \ u003E \ u003Ca class = \ «ShortcodeLink — root ShortcodeLink — black \» title = \ «Upstart Personal Loans Review \» href = \ «https: \ / \ / www.valuepenguin.com \ / personal-кредиты \ / upstart-personal-credit-review \ «\ u003EUpstart \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «7,86% — 35,99%»], [«\ u003Cspan \ u003E \ u003Ca class = \» ShortcodeLink- -root ShortcodeLink — black \ «title = \» Обзор личных займов Wells Fargo \ «href = \» https: \ / \ / www.valuepenguin.com \ / personal-кредиты \ / wells-fargo-personal-credit-review \ «\ u003EWells Fargo \ u003C \ / a \ u003E \ u003C \ / span \ u003E», «5,74% — 24,24%»]], «footnote»: «», «hasMarginBottom»: true, «isExpandable»: false, «isSortable»: false, «maxWidth»: «1215», «minWidth»: «100%», «showSearch»: false, «sortColumnIndex» «: 0,» sortDirection «:» asc «}

Что считается хорошей процентной ставкой по личному займу?

Хорошая процентная ставка по индивидуальному кредиту варьируется в зависимости от того, для чего используется ссуда, остатка по ссуде и срока ссуды.

К сожалению, вы не можете претендовать на лучшие ставки по личным кредитам, которые предлагает кредитор, но имейте в виду, что средние ставки по личным кредитам в 2019 году варьировались от 10% до 28%.

Вам следует обратиться к нескольким кредиторам, чтобы узнать, на какие ставки вы можете претендовать, исходя из вашей кредитной истории, и сравните свои предложения, чтобы найти хорошую процентную ставку.

Если получаемые вами ставки слишком высоки и вы не сможете выплатить ссуду с процентами, рассмотрите другие варианты или подождите, пока вы улучшите свой кредитный рейтинг , чтобы подать заявку на ссуду.

У кого самые лучшие процентные ставки по личным займам?

В настоящее время Backed предлагает одни из лучших процентных ставок по личным займам, так как для большинства заемщиков требуется наличие соавтора для «поддержки» ссуды.

Получите индивидуальные ставки по кредиту

Величина займаМаксимальный размер кредита AMT $ 1,000 $ 5,000 $ 10,000 $ 15,000 $ 20,000 $ 25,000 $ 30,000 $ 35,000 $ 40,000 $ 50,000 $ 60,000 $ 70,000 $ 80,000 $ 90,000 $ 100,000

Кредитный рейтингКредитный рейтинг: Отлично (720+) Хорошо (660-719) Удовлетворительно (600-659) Плохо (Меньше 599)