УЧЕТ ПОКУПАТЕЛЕЙ. УЧЕТ ПОСТАВЩИКОВ

Главная / Полезные материалы / Бухгалтерия / УЧЕТ ПОКУПАТЕЛЕЙ. УЧЕТ ПОСТАВЩИКОВПрежде, чем я вкратце обрисую этот участок предметной области бухучета, я хочу ввести понятие «Контрагент».

Контрагент – это множество сторонних организаций различных форм собственности, с которыми взаимодействует наше предприятие, в процессе своей деятельности.

Как вы понимаете, эти контрагенты, по отношению к нашему предприятию, могут быть, как «Покупатели» (что-то покупают у нас), так и «Поставщики» (что-то поставляют нам). А бывают такие Контрагенты в нашем предприятии, которые выступают одновременно и «Поставщиками» и «Покупателями». Таким образом, «Контрагенты» — это множество всех организаций разных форм собственности, сотрудничающих с нашим предприятием.

Для удобства работы в бухгалтерской программе 1С Бухгалтерия предусмотрен специальный справочник «Контрагенты».

Данный справочник находится в программе по следующему пути: главное меню программы «Справочники» — «Контрагенты» Основная задача этого справочника – хранить СПИСОК контрагентов (покупателей и поставщиков).

А, как же выглядит учет покупателей и поставщиков? Когда наше предприятие что-либо покупает или продает (товары или услуги), то контрагенты будут задействованы, так скажем по умолчанию.

Забегая вперед скажу, что эта особенность двойной записи, принцип бухучета. И, в результате этих сделок, наше предприятие будет либо должно «Поставщику» (если что-то у него купили), либо будут должны нашему предприятию «Покупатели» (мы что-то продали им).

А сейчас, давайте введем еще два основных понятия.

«Кредиторы» – это те организации, у которых мы что-то купили или взяли (кредит, ссуду) и на данный момент времени ДОЛЖНЫ ИМ. То есть сделка, когда наше предприятие что-то купило у поставщика и на конкретный момент времени еще НЕ РАССЧИТАЛОСЬ ПОЛНОСТЬЮ (т.

«Дебиторы» – это те организации, которые у нашего предприятия что-то купили или взяли (кредит, ссуду) и на данный момент времени ДОЛЖНЫ НАМ. То есть сделка, когда наше предприятие что-то продало покупателю, и, на конкретный момент времени, Покупатель еще НЕ РАССЧИТАЛСЯ ПОЛНОСТЬЮ (т.е. ОН НАМ ДОЛЖЕН) – то такой Покупатель – есть наш «Дебитор». Наверно часто можно услышать: «Кредиторы замучили». Т.е мы должны и надо рассчитываться. Или еще на слуху: «Дебиторка, дебиторская задолженность, дебиторы не платят».

Итак, познакомились с основными терминами и идем далее. На заметку! Очень часто многие полагают, что Дебиторская задолженность – это хорошо. Нам же должны! Так то оно так, но хочу сказать, что с предпринимательской точки зрения – Кредиторская задолженность лучше и выгоднее. Конечно, при условии, что Вы знаете, как за нее рассчитаться.

Давайте разберем почему. Например, возьмем торгующее предприятие. Их основной актив, т.е то, на чем они будут зарабатывать деньги – это товары. Товары необходимо для начала приобрести.

Их основной актив, т.е то, на чем они будут зарабатывать деньги – это товары. Товары необходимо для начала приобрести.

А теперь два варианта действий:

1. Поставщик поставляет нам товар только тогда, когда мы ему сначала

2. Поставщик поставляет нам товар и дает отсрочку платежа. Кстати такое действие называется ПОСТОПЛАТА. Т.е мы ему становимся должны – он Наш КРЕДИТОР. Зато предприятие имеет возможность начать продавать товар и ДЕНЬГАМИ покупателей закрывать ДОЛГ перед поставщиком (КРЕДИТОРОМ) и получить свою наценку.

Да, кстати, очень желательно, чтобы наши покупатели не стали Дебиторами 🙂 Иначе нам могут Кредиторы еще приплюсовать штрафы за просрочку и т.д и т.п.

Таким образом, при правильной постановке работы очень выгодно работать, имея КРЕДИТОРСКУЮ ЗАДОЛЖЕННОСТЬ.

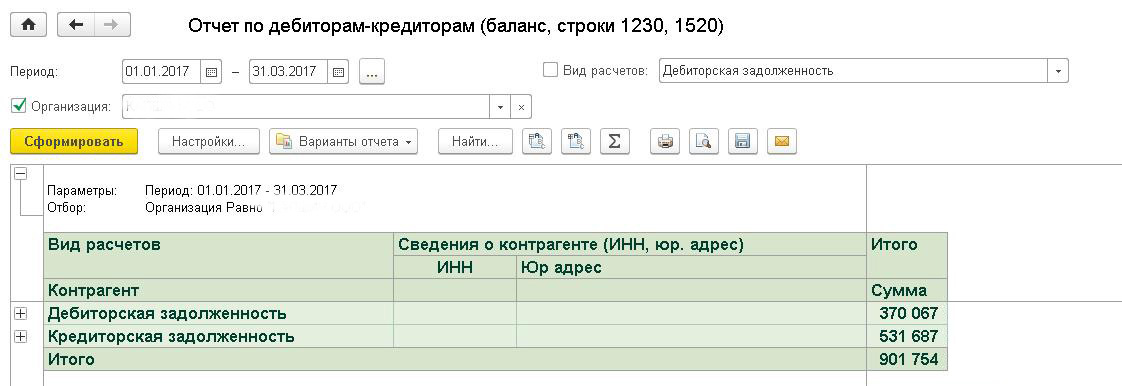

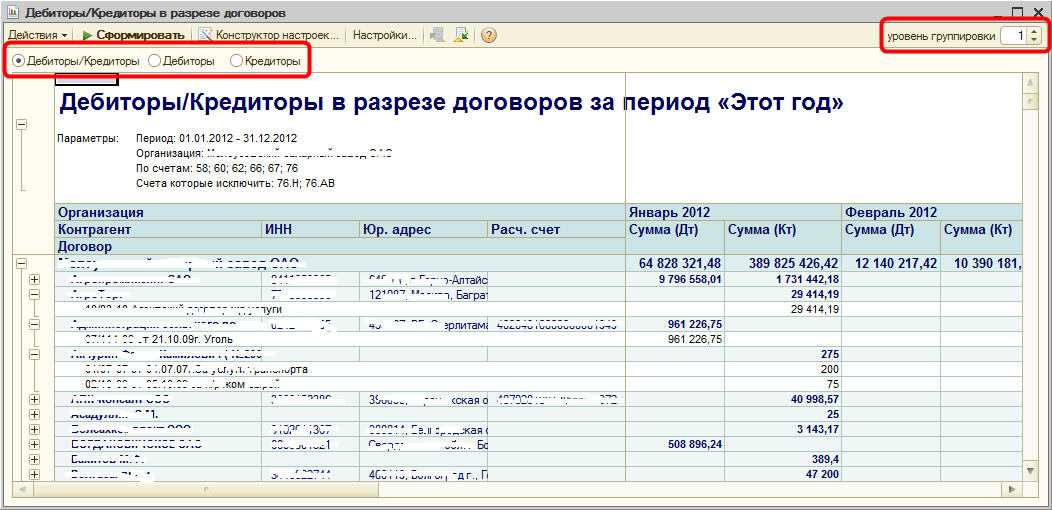

1. О наших долгах перед «Поставщиками» отражается на бухгалтерском счете 60 на соответствующих субсчетах.

2. О долгах «Покупателей» перед нашим предприятием отражается на бухгалтерском счете 62 на соответствующих субсчетах.

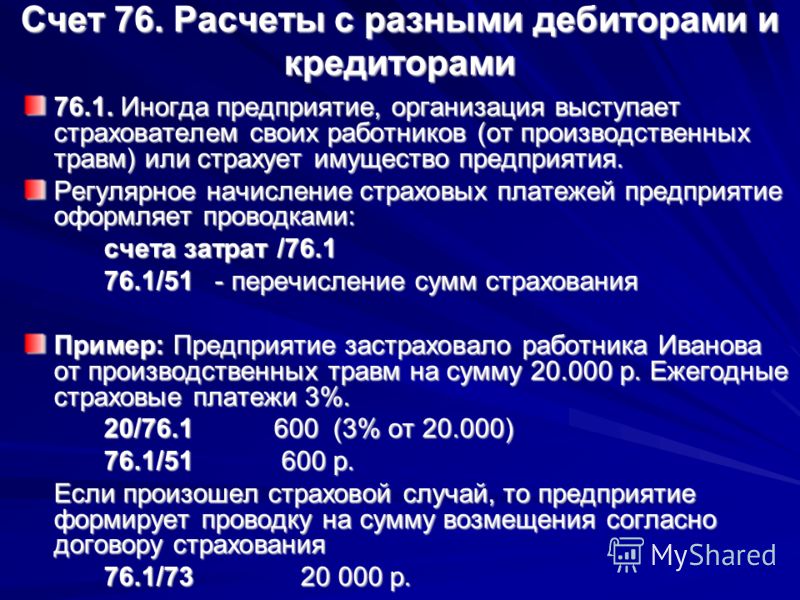

Также в бухгалтерском учете выделяют еще несколько счетов, на которых ведут учет контрагентов в особых ситуациях. Например: счет 76.5 «Расчеты с прочими дебиторами и кредиторами», счета 66 и 67 «Расчеты по краткосрочным и долгосрочным займам».

Освоить бухгалтерский учет Вам помогут курсы бухгалтерского учета и налогообложения для начинающих.

Понравилась публикация? Расскажите друзьям!Что такое дебиторская задолженность и из чего складывается

Содержание статьи:

Виды дебиторской задолженности

В зависимости от того, как складываются взаимоотношения с партнерами в вопросе о закрытии финансовых обязательств, принято выделять 6 разновидностей дебиторской задолженности:

- Текущая (краткосрочная) — это значит, что срок выплаты долга не может превышать 12 месяцев.

- Долгосрочная — оплата ожидается не ранее, чем через год.

- Нормальная — крайняя дата, к наступлению которой необходимо произвести выплату, еще не наступила.

- Просроченная — относится к случаям, когда после окончания документально закрепленных сроков клиент так и не перечислил денежные средства.

- Сомнительная — говорит о том, что существует риск не взыскать задолженность, если долг не обеспечен залогом или иной гарантией.

- Безнадежная — вернуть деньги не представляется возможным по причине банкротства, ликвидации организации заемщика или истечения срока исковой давности.

Практика показывает, что полностью исключать вероятность возникновения невозвратной дебиторской задолженности, поэтому специалисты рекомендуют сформировать на такие случаи финансовый резерв из других отчислений. Если долг признан безнадежным, на сумму покрытия убытков распространяются налоговые льготы.

Основные отличия от кредиторской задолженности

Понятие кредиторской задолженности основывается на тех же принципах товарно-денежных отношений, что и дебиторской. Главное отличие заключается в том, что ваша компания берет на себя обязательства по возврату денежных средств контрагентам. Еще одна важная деталь — только кредитор может вносить изменения в условия соглашения между сторонами (за исключением случаев, отдельно оговоренных в договоре или регулируемых на законодательном уровне).

Главное отличие заключается в том, что ваша компания берет на себя обязательства по возврату денежных средств контрагентам. Еще одна важная деталь — только кредитор может вносить изменения в условия соглашения между сторонами (за исключением случаев, отдельно оговоренных в договоре или регулируемых на законодательном уровне).

При желании и наличии возможности, кредиторскую задолженность можно погасить досрочно. Однако в этом случае теряется преимущество подобного подхода. Например, выступая в качестве дебитора, организация может получить товар за счет стороннего капитала, реализовать его на выгодных для себя условиях, а с полученной выручки рассчитаться с кредитором.

Дебитор может передать свои обязательства по долгам третьему лицу только с позволения стороны, в распоряжении которой находится дебиторская задолженность.

Инвентаризация дебиторских активов

Процедура проводится с определенной периодичностью (минимум — 1 раз в конце года). Помимо необходимости отразить данную информацию в налоговой отчетности, к инвентаризации прибегают в следующих случаях: происходит смена формы собственности; существует риск, что документация могла пострадать в результате стихийного бедствия или иного форс-мажора; компания готовится к закрытию или банкротству.

Процедура проводится с определенной периодичностью (минимум — 1 раз в конце года). Помимо необходимости отразить данную информацию в налоговой отчетности, к инвентаризации прибегают в следующих случаях: происходит смена формы собственности; существует риск, что документация могла пострадать в результате стихийного бедствия или иного форс-мажора; компания готовится к закрытию или банкротству.В процессе контроля имеющихся у партнеров дебиторских задолженностей, сотрудники предприятия поднимают все имеющиеся документы: договоры, акты приемки работ, гарантийные письма, накладные и т. п. Это позволяет подтвердить отсутствие выплат по предоставленным товарам / оказанным услугам, определить размеры непогашенных долгов и оценить вероятность их успешного взыскания. В результате составляется акт, на основе которого руководство обязано подтвердить, как поступить с дебиторскими активами — начать процедуру возмещения денежных средств или списать задолженность.

Взыскание долговых обязательств

По окончанию срока, установленного в двустороннем договоре, дебиторская задолженность переходит в статус просроченной — только после этого кредитор вправе предпринимать какие-либо шаги для ее взыскания.

В число мер по урегулированию ситуации в досудебном порядке входит конструктивный диалог с компанией-должником. Чтобы не обострять ситуацию, не рекомендуется начинать общение с позиции силы. Прежде всего, необходимо выяснить, по какой причине возникла задержка с оплатой. После этого запрашивается акт сверки — данный документ является официальным подтверждением того, что дебитор признает за собой все ранее оговоренные обязательства. Если ни на одном из перечисленных этапов не возникло разногласий, можно пойти на встречу и согласовать отсрочку или вариант поэтапной уплаты долга.

Что делать, если контрагент не намерен возмещать сумму долга? В этом случае необходимо обратиться в суд. Сделать это можно через 30 суток со дня получения дебитором официальной претензии о несоблюдении сроков возмещения финансовых средств (отправляется заказным письмом с уведомлением). Чтобы запустить данную процедуру, потребуются все документы о сотрудничестве с неплательщиком, собранные на этапе инвентаризации.

Прежде чем обратиться в суд, рекомендуется проверить текущий статус должника и его платежеспособность. Кроме того следует учитывать исковую давность, которая составляет 3 года. В ряде случаев целесообразнее списать убыток, чем, например, нести дополнительные издержки в попытке вернуть долг с ликвидированного предприятия.

Списание дебиторской задолженности

Процедуру можно запустить только с письменного согласия руководства компании-кредитора по итогам инвентаризации. Списание проводится, если долг признан безнадежным вследствие одной из следующих причин:

- Предприятие-должник исключено из перечня ЕГРЮЛ.

- ИП, являющийся дебитором, признан банкротом или умер.

- Суд отказал в удовлетворении претензий кредитора.

- Превышен срок исковой давности.

В результате составляется акт с указанием причин списания в убыток долга и других сведений. Однако сама процедура не предполагает аннулирования дебиторской задолженности в бухгалтерском балансе. Соответствующие данные необходимо отражать в отчетности на протяжении 5 лет, периодически отслеживая (если в этом есть необходимость) изменения финансового состояния должника.

Соответствующие данные необходимо отражать в отчетности на протяжении 5 лет, периодически отслеживая (если в этом есть необходимость) изменения финансового состояния должника.

| |||||||||||

№ | Дебитор ва кредиторлар рўйхати Перечень дебиторов и кредиторов | Умумий Общая задолжен | Умумий қарзлардан муддати ўтгани Общая просрочен | Корхонага таъллуқли бўлмаган сабаблар бўйича вужудга келган қарзлар Задолженность, образовавшаяся по причинам, не зависящим от предприя | |||||||

Қарз Задол | Шу жумладан / В том числе: | ||||||||||

Ҳукумат қарорига асосан олдиндан ҳақ тўламай жўнатилган (олинган) маҳсулот бўйича ҳосил бўлган қарзлар Задолженность по продукции, отгруженной (полученной) без предоплаты по решениям Правительства | Давлат ресурслари ва фондларидан кўзга тутилган хомашё ва материалларнинг юкланиши бўйича ўтказилган бўнак (аванс) тўловлари суммаси Сумма перечисленных авансовых платежей, по которым предусмотрена отгрузка сырья и материалов из государственных ресурсов и фондов | Ҳукумат қарори бўйича муддати узайтирилган қарзлар Задолженность отсроченная по решениям Правительства | Қонунчиликка мувофиқ Сумма | ||||||||

Жами Всего | Ундан Всего | Жами Всего | Ундан Всего | Жами Всего | Ундан Всего | ||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

ДЕБИТОРЛИК ҚАРЗЛАР / ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | |||||||||||

1 | 1 Дебиторлар жами / Дебиторы всего: | ||||||||||

2 | ундан: из нее: республика ичидаги қарзлар/ задоженностъ внутри республики (дебиторнинг номи/ наименование дебитора) | ||||||||||

2. 1 1 | Республика ичидаги жами қарзлар/ Всего задолженность внутри республики | ||||||||||

| 2.1.2 | Шу жумладан/В том числе: идоравий ички қарзлар/ внутриведомственная задолженность (дебиторнинг номи/ наименование дебитора) | ||||||||||

| 2.1.2. 1 | Идоравий ички қарзларнинг жами/ Всего внутриведомственная задолженность | ||||||||||

3 | республикадан ташқаридаги қарзлар/ задолженность за пределами республики (дебиторнинг номи/ наименование дебитора) | ||||||||||

3. | Республикадан ташқаридаги қарзларнинг жами/ Всего задолженность за пределами республики | ||||||||||

КРЕДИТОРЛИК ҚАРЗЛАР/КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ | |||||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

4 | Кредиторлар жами/ Кредиторы всего: | х | х | ||||||||

5 | ундан: из нее: республика ичидаги қарзлар/ задоженность внутри республики (кредиторнинг номи/ наименование кредитора) | х | х | ||||||||

5. | Республика ичидаги жами қарзлар/ Всего задолженность внутри республики | х | х | ||||||||

| 5.1.2 | Шу жумладан/ В том числе: идоравий ички қарзлар/ внутриведомственная задолженность (кредиторнинг номи/ наименование кредитора) | х | х | ||||||||

| 5.1.2. 1 | Идоравий ички қарзларнинг жами/ Всего внутриведомст венная задолженность | х | х | ||||||||

6 | республикадан ташқаридаги қарзлар/ задолженность за пределами республики (кредиторнинг номи/ наименование кредитора) | х | х | ||||||||

6. | Республикадан ташқаридаги қарзларнинг жами/ Всего задолженность за пределами республики | х | х | ||||||||

1

1 1

1 1

1Дебиторы-кредиторы | BUXGALTER.UZ

Должны ли мы облагать налогом беспроцентный заём? Как сделать верный расчет по налогообложению и за какой отчетный период включать его в прочий доход?

- 25.12.2017

- ID вопроса: 9802

Да, безвозмездно полученные имущественные права являются налогооблагаемым доходом налогоплательщика.

Может ли заемщик возвратить заём в иностранной валюте?

- 20.12.2017

- ID вопроса: 9796

Нет, заемщик вправе возвратить вам ранее полученный заём только в национальной валюте.

Как выглядит бухгалтерский учет хозяйственных операций, когда ООО по договору комиссии с иностранным предприятием организовывает и оплачивает обучение персонала иностранного предприятия в местном НОУ?

- 11. 12.2017

- ID вопроса: 9717

12.2017

12.2017Как отражается в бухгалтерском учете реализация готовой продукции по договору с аккредитивной формой оплаты?

- 11.12.2017

- ID вопроса: 9734

1.

Как оформить операцию по возврату задолженности по денежному займу путем передачи автомобиля в собственность займодавца?

2.Необходимо ли эту операцию заверять нотариально? Какие документы нужно предоставить в нотариус и в органы ГСБДД ?

3.Какие бухгалтерские проводки необходимы в нашей ситуации?

4.Какие последствия в налогообложении возникают у предприятия и у физического лица?

Как оформить операцию по возврату задолженности по денежному займу путем передачи автомобиля в собственность займодавца?

2.Необходимо ли эту операцию заверять нотариально? Какие документы нужно предоставить в нотариус и в органы ГСБДД ?

3.Какие бухгалтерские проводки необходимы в нашей ситуации?

4.Какие последствия в налогообложении возникают у предприятия и у физического лица?

- 28.11.2017

- ID вопроса: 9689

1.

Может ли комиссионер списать дебиторскую задолженность комитента,возникшую в связи с изменением курса валют?

2.Как правильно это оформить?

3.Какие налоговые последствия у обеих сторон от этой операции?

Может ли комиссионер списать дебиторскую задолженность комитента,возникшую в связи с изменением курса валют?

2.Как правильно это оформить?

3.Какие налоговые последствия у обеих сторон от этой операции?

- 17.11.2017

- ID вопроса: 9654

Каков порядок бухгалтерского учета списания дебиторской задолженности по выданной финансовой помощи?

- 16. 11.2017

- ID вопроса: 9640

11.2017

11.20171.Как учитывать кредиторскую задолженность перед иностранными партнерами после 05.09.2017? 2. Как отражать валютную курсовую разницу?

- 06.11.2017

- ID вопроса: 9587

Задолженность в валюте перед иностранными партнерами учитывается в соответствии с Положением (рег. МЮ №1411 от 17.09.2004г.) и НСБУ №22 «Учет активов и обязательств, выраженных в иностранной валюте».

МЮ №1411 от 17.09.2004г.) и НСБУ №22 «Учет активов и обязательств, выраженных в иностранной валюте».

1.Можно ли, руководствуясь УП-1154 не считать аванс, выданный поставщикам, дебиторской задолженностью? 2.Является ли оставшаяся сумма предоплаты (11%) просроченной дебиторской задолженностью (свыше 90 дней)? 3.Нужно ли указывать в отчёте ЕНП эту сумму как просроченную дебиторскую задолженность согласно акту сверки?

- 09.10.2017

- ID вопроса: 9350

По какому курсу ЦБ ресторан должен возвратить нам задолженность в сумме 500 долл.

США в сумовом эквиваленте: по курсу ЦБ — 4210,35 сум или по действующему курсу — 8077,48 сум?

США в сумовом эквиваленте: по курсу ЦБ — 4210,35 сум или по действующему курсу — 8077,48 сум?- 09.10.2017

- ID вопроса: 9364

Возврат дебиторской задолженности в сумовом эквиваленте производится по тому курсу ЦБ, который был применен вами при пересчете цен в инвалюте в сумы.

По какому курсу в бухучете нужно закрепить данную задолженность на 04.

09.2017г.? По какому курсу гостиница должна выставить нам счет за проживание иностранных туристов в сумме 2000 долл.США: по курсу 4210,35 сум или по действующему курсу ЦБ?

09.2017г.? По какому курсу гостиница должна выставить нам счет за проживание иностранных туристов в сумме 2000 долл.США: по курсу 4210,35 сум или по действующему курсу ЦБ?- 09.10.2017

- ID вопроса: 9365

Возврат дебиторской задолженности в сумовом эквиваленте производится по тому курсу ЦБ, который был применен при пересчете цен в инвалюте в сумы.

1.

Как определить доход заемщика по беспроцентному займу за 1-2-3 кварталы 2017г. при частичном возврате займа? 2. Если заимодавец скончался — какие варианты возврата долга существуют, например, его семье? Какие документы нужны в бухгалтерии? 3. Может ли учредитель ООО принять решение о переводе остатка долга на своё имя с последующим обязательством выплаты долга семье умершего займодавца из своих личных доходов (наличными)? Если возможно, как правильно оформить данную операцию в бухгалтерии (документы, проводки)? 4. Может ли учредитель ООО принять решение о не возврате оставшейся суммы долга и списать его в прочий доход в связи с нецелесообразностью ожидания истечения трехгодичного срока исковой давности? Какие документы необходимо оформить для этого?

Как определить доход заемщика по беспроцентному займу за 1-2-3 кварталы 2017г. при частичном возврате займа? 2. Если заимодавец скончался — какие варианты возврата долга существуют, например, его семье? Какие документы нужны в бухгалтерии? 3. Может ли учредитель ООО принять решение о переводе остатка долга на своё имя с последующим обязательством выплаты долга семье умершего займодавца из своих личных доходов (наличными)? Если возможно, как правильно оформить данную операцию в бухгалтерии (документы, проводки)? 4. Может ли учредитель ООО принять решение о не возврате оставшейся суммы долга и списать его в прочий доход в связи с нецелесообразностью ожидания истечения трехгодичного срока исковой давности? Какие документы необходимо оформить для этого?- 23.08.2017

- ID вопроса: 9118

В случае частичного возврата займа в течение отчетного периода, доход определяется исходя из остатка долга по займу за период его использования.

Каково документальное оформление списания задолженности перед покупателем?

- 23.08.2017

- ID вопроса: 9108

Для подтверждения наличия и величины кредиторской задолженности в бухгалтерском учете, по которой истек срок исковый давности, Вам необходимо провести инвентаризацию расчетов (обязательств).

Может ли Комиссионер сразу перечислить Комитенту сумму за минусом своего комиссионного вознаграждения, до момента реализации готовой продукции Комиссионером? Есть ли регламент по размеру комиссионного вознаграждения?

- 16. 08.2017

- ID вопроса: 9052

08.2017

08.2017Да, может.Условие 100% предоплаты может быть предусмотрено договором.

1.Как отразить дебиторскую задолженность от сдачи лома сторонней организации? 2.Когда принять к учету счет-фактуру на реализацию металлолома, по факту выплаты денежных средств или по факту приема металлолома?

- 16. 05.2017

- ID вопроса: 8502

05.2017

05.2017Дебиторская задолженность за металлолом отражается на счете 4010 «Счета к получению от покупателей и заказчиков» в корреспонденции со счетом 9220 “Выбытие прочих активов”.

Дебитор: кто это, чем занимается, отличие от кредиторов, дебиторская задолженность | Компаньон

Отличие дебиторов от кредиторов предусматривает то, что первые являются должниками, а вторые — это субъекты, предоставляющие долг. Как кредитором, так и дебитором может являться только лицо, имеющее неоспоримые гражданские права.

На вопрос, кто такой дебитор, важно дать четкое определение, что это предприниматель или предприятие, имеющие дебиторскую задолженность, которая может разделяться на следующие подтипы:

- Реализованная продукция, услуги или выполненные работы разного характера.

- Переплата в небюджетные или бюджетные фонды.

- Расходы на хозяйство или командировки.

- Авансовые выплаты.

- Долги подразделений.

- Вексельные задолженности.

Дебитор более понятным словом — актив предприятия.

Кредитор – это лицо, которому должны деньги. Иными словами, рассматривая понятия, кто такой дебитор и кредитор, второй – это пассив предприятия. Деловая практика – кредитное приобретение, сроком не менее 30 дней. В некоторых случаях такой кредит может составлять до 3-4 месяцев со дня выписки счета-фактуры.

Как кредитор, так и дебитор должны принимать во внимание все возможные факторы, проводить своевременный анализ деятельности, а также стараться не допускать образования просроченных долгов.

Работа с дебиторами: права и обязанности

Дебитор и дебиторская задолженность – понятия, предусматривающие долг физического или юридического лица. Если одна из сторон выполняет обязательства в пользу второй стороны, она является ее же кредитором.

Учет расчетов с дебиторами и кредиторами предусматривает то, что первый не может в самостоятельно изменить условия долгового соглашения. Исключение могут составлять только те случаи, когда это предварительно предусмотрено Договором или Законодательством.

Обязательства дебитора могут выполняться досрочно. Требования дебитору, согласно действующему закону, могут быть переложены на третье лицо. Здесь стоит провести грань между исполнением обязательств и переводом задолженности. Во втором случае обязательно необходимо согласие кредитора.

Например, если дебиторами выступают несколько лиц, каждое из них должно выполнять свои обязательства равной мерой.

Читайте также: Все, что нужно знать о покупке акции: что это, виды и особенности, как законно купить акции

Что делать, если появляется дебиторская задолженность?

Дебитор банка – это лицо, работа с которым требует определенных знаний и навыков. Для того, чтобы грамотно выстроить данные взаимоотношения, необходимо придерживаться следующих рекомендаций:

- Необходимо проанализировать финансовое благосостояние должника.

- Сформируйте порядок расчета, определите сроки и величину кредитной линии.

- Упорядочите документооборот между структурными подразделениями.

- Установите порядок взыскания дебиторской задолженности.

Определив данные факторы, можно будет выстроить сотрудничество с дебитором таким образом, что с возвратом долга не возникнет никаких проблем.

Читайте также: Что такое микрозайм? Чем они опасны? Кто их выдает?

Классификация дебиторской задолженности

Аудит расчетов с дебиторами и кредиторами делается сотрудниками специализированных компаний. Если говорить об исполнении долговых обязательств, здесь классификация будет следующей:

- Нормальная. Срок реализации нормального долга еще не наступил.

- Просроченная. Просрочка выплаты может повлечь за собой сбой производственных процессов. Для восстановления положения необходимо прибегнуть к привлечению заемных денежных средств.

- Сомнительная. При наличии такого долга у кредитора могут возникнуть сомнения в том, что дебитор вернет долг в полном объеме. Показателем сомнительности выплат может служить то, что заемщик начинает скрываться от судебных исполнителей.

- Безнадежная. Обязательства дебитора не могут быть реализованы полной мерой из-за банкротства или ликвидации предприятия. Здесь кредитор может попытаться взыскать имущество должника. Но, как показывает практика, очень часто такие попытки приравниваются к нулю.

При наличии такого долга у кредитора могут возникнуть сомнения в том, что дебитор вернет долг в полном объеме. Показателем сомнительности выплат может служить то, что заемщик начинает скрываться от судебных исполнителей.

При наличии такого долга у кредитора могут возникнуть сомнения в том, что дебитор вернет долг в полном объеме. Показателем сомнительности выплат может служить то, что заемщик начинает скрываться от судебных исполнителей.Учет расчетов с дебиторами — важный процесс, который предусматривает четкое понимание того, какая задолженность образовалась. Каждый дебитор должен принимать во внимание то, что своевременное погашение долга является залогом эффективности производства, а также снижения рисков несения ответственности.

Что делать, если дебитор не производит расчеты вовремя?

Когда рассмотрено, кто такие кредиторы и дебиторы, обратите внимание на возможные причины непогашения образовавшегося долга:

- Финансовые проблемы. Этот фактор является наиболее частым в условиях современной экономики. Кризис и прочие нежелательные обстоятельства ведут к тому, что дебитор не может погасить долг в указанный срок.

- Наличие финансовой возможности, но отсутствие желания должника. Образование дебиторского долга может быть обосновано определенной стратегией. Часто непогашение задолженности возникает из-за того, что дебитор привык жить в долг, расширяя таким образом свой бизнес.

- Форс-мажор. Сюда можно отнести природные катаклизмы, стихийные бедствия, а также стороннее вмешательство компетентных органов.

- Недобросовестные планы. Что такое дебиторы, которые по сути являются злоумышленниками, не понаслышке знают те организации, которым приходится работать с физическими лицами или с мелкими заказчиками. Среди представителей малого бизнеса часто можно встретить мошенников, желающих завладеть чужими финансовыми средствами.

Дебиторы и кредиторы, разница между которыми очевидна, должны изначально проводить сопоставление всех возможных факторов и тщательный анализ деятельности контрагента, что будет являться залогом своевременной выплаты долга.

Читайте также: Дропшиппинг – что это и как с ним работать

Если возникает необходимость, кредитор может обратиться в Бюро по работе с дебиторами. Представители данного агентства будут всеми возможными способами пытаться взыскать денежные средства. Если говорит о возможных мерах, они могут быть следующими:

- Психологические. Периодически дебитору будут поступать телефонные звонки с просьбой выплатить долг. Здесь может наблюдаться самая разная эмоциональная окраска тона сотрудника бюро.

- Экономические. К должнику применяются финансовые санкции, штрафы, пени и так далее.

- Юридические. Чаще всего, это подача иска в суд. Но, до этого обязательно будет проводиться соответствующая переписка юридического характера.

Если перечисленные методы все же принесли ожидаемый результат и дебитор частично или полностью погасил долг, кредитор все равно вычеркнет данного контрагента из списка возможных партнеров.

Источник: Дебитор: кто это, чем занимается, отличие от кредиторов, дебиторская задолженность

Факторинг дебиторской задолженности ✓ блог НФК

Банк НФК (АО) Контакты: Адрес:

ул. Кожевническая, д. 14

115114

Москва,

Телефон:(495) 787-53-37,

Телефон:(495) 995-21-31,

Электронная почта: [email protected]

Кожевническая, д. 14

115114

Москва,

Телефон:(495) 787-53-37,

Телефон:(495) 995-21-31,

Электронная почта: [email protected]

Адрес2: ул. Рокоссовского, д. 62, БЦ «ВолгоградСИТИ», оф. 15-21 400050 г. Волгоград, Телефон:(8442) 43-44-00, Электронная почта: [email protected]

Адрес3: ул.Свободы, д. 73, офис 311 394018 Россия, г. Воронеж, Телефон:(473) 228-19-78, 228-19-79, Электронная почта: [email protected]

Адрес4:

ул. Хохрякова, 10, оф. 504-505

620014

Свердловская область, г. Екатеринбург,

Телефон:(343) 310-14-55,

Электронная почта: [email protected]

Хохрякова, 10, оф. 504-505

620014

Свердловская область, г. Екатеринбург,

Телефон:(343) 310-14-55,

Электронная почта: [email protected]

Адрес5: ул. Рабочая, д. 2а, офис 29А (3952) 486 331 г. Иркутск, Телефон:(3952) 486 331, Электронная почта: [email protected]

Адрес6: ул. Декабристов, 85б, офис 409, 410 420034 г. Казань, Телефон:(843) 200-09-47, 200-10-35, Электронная почта: [email protected]

Адрес7:

Ленинский пр. , д. 30, офис 508

236006

г. Калининград,

Телефон:(4012) 53-53-87,

Электронная почта: [email protected]

, д. 30, офис 508

236006

г. Калининград,

Телефон:(4012) 53-53-87,

Электронная почта: [email protected]

Адрес8: ул. Красная д. 152 г. Краснодар, Телефон:(861) 226-42-52, 226-45-54, Электронная почта: [email protected]

Адрес9: ул. Алексеева, д. 49, офис 6-14. 660077 г. Красноярск, Телефон:(391) 200-28-20, Электронная почта: [email protected]

Адрес10:

ул. Нижегородская, 24

603000

г. Нижний Новгород,

Телефон:(831) 288-02-89,

Электронная почта: [email protected]

Нижний Новгород,

Телефон:(831) 288-02-89,

Электронная почта: [email protected]

Адрес11: ул. Ленина, 52, офис 505 630004 г. Новосибирск, Телефон:(383) 212-06-18, 212-06-19, Электронная почта: [email protected]

Адрес12: ул. Николая Островского, 59/1 614007 г. Пермь, Телефон:(342) 211-50-28, Электронная почта: [email protected]

Адрес13:

ул. Красноармейская, д. 200, 8 этаж, оф. 803

344000

г. Ростов-на-Дону,

Телефон:(863) 263-88-30,

Электронная почта: kac_ay@factoring. ru

ru

Адрес14: пр.К.Маркса, д.201 «Б» (бизнес-крепость «Башня») 443080 г. Самара, Телефон:(846)993-61-62, 993-61- 64, 993-61-63, Электронная почта: [email protected]

Адрес15: ул. Восстания, 18, офисы 405-407 191014 Санкт-Петербург, Телефон:(812) 644-40-71, Электронная почта: [email protected]

Адрес16: ул.Танкистов, д.37, оф.304, 305 410019 г. Саратов, Телефон:(8452) 57-27-63, Электронная почта: [email protected]

Адрес17:

ул. Крупской, д. 9, офис 727, 728, 729

450000

Республика Башкортостан, г. Уфа,

Телефон:(347) 273-50-78,

Электронная почта: [email protected]

Крупской, д. 9, офис 727, 728, 729

450000

Республика Башкортостан, г. Уфа,

Телефон:(347) 273-50-78,

Электронная почта: [email protected]

Адрес18: ул. К. Маркса, д.38, офис 319 454091 г. Челябинск, Телефон:(351) 239-93-90, 239-93-91, 239-93-92, Электронная почта: [email protected]

Адрес19: ул. Республиканская, д.3, корпус 1, офис 404 150003 г. Ярославль, Телефон:(4852) 58-11-88, Электронная почта: [email protected]

кредитор — это… Что такое дебитор-кредитор?

- дебитор-кредитор

дебитор-кредитор, дебитора-кредитора

Слитно или раздельно? Орфографический словарь-справочник. — М.: Русский язык.

Б. З. Букчина, Л. П. Какалуцкая.

1998.

— М.: Русский язык.

Б. З. Букчина, Л. П. Какалуцкая.

1998.

- деаэрация

- дев-гордени

Смотреть что такое «дебитор-кредитор» в других словарях:

ДЕБИТОР — (от лат. debere быть должным). Должник. Словарь иностранных слов, вошедших в состав русского языка. Чудинов А.Н., 1910. ДЕБИТОР должник. Полный словарь иностранных слов, вошедших в употребление в русском языке. Попов М., 1907 … Словарь иностранных слов русского языка

КРЕДИТОР — (лат. creditor, от credere верить). Дающий деньги взаймы; отпускающий товар в долг. Словарь иностранных слов, вошедших в состав русского языка. Чудинов А.Н., 1910. КРЕДИТОР [лат. creditor Словарь иностранных слов русского языка

кредитор — а; м. [лат. creditor] Лицо или учреждение, давшее товары или деньги в кредит. Выплатить долги кредиторам. ◁ Кредиторский, ая, ое. К ая задолженность.

* * * кредитор (от лат. creditor заимодавец, веритель), 1) сторона в обязательстве, имеющая… … Энциклопедический словарьКРЕДИТОР — (англ. creditor) – субъект кредитных отношений, предоставляющий денежные средства, имущество во временное пользование. К. могут быть государство, банки, коммерч. фирмы и организации, страховые и инвестиционные компании, фонды, физич. лица.… … Финансово-кредитный энциклопедический словарь

РЕСТРУКТУРИЗАЦИЯ ДОЛГА — DEBT RESTRUCTURINGСитуация, в к рой кредитор по причинам, связанным с фин. трудностями должника, делает ему уступку, соглашаясь не востребовать уплаты долга до наступления назначенного ранее срока платежа.Процедуры по учету в связи с… … Энциклопедия банковского дела и финансов

Банкротство — (Bankruptcy) Банкротство это признанная судом неспособность исполнить обязательства по уплате взятых в долг денежных средств Суть банкротства, его признаки и характеристика, законодательство о банкротстве, управление и пути предотвращения… … Энциклопедия инвестора

Должник — или дебитор (от лат.

debitor, англ. debtor должник, обязанный) в гражданском праве гражданин или юридическое лицо, обязанное по исполнению обязательства совершить определённое действие или воздержаться от совершения… … ВикипедияКредит — (Credit) Кредит это сделка по передаче материальных ценностей в ссуду Понятие кредита, разновидности кредита, оформление, условия и выдача кредита Содержание >>>>>>>>>>>> … Энциклопедия инвестора

Финансовый анализ — У этого термина существуют и другие значения, см. Анализ. Финансовый анализ изучение основных показателей, параметров, коэффициентов и мультипликаторов, дающих объективную оценку финансового состояния организаций и стоимости акций компаний… … Википедия

Факторинг — (англ. factoring от англ. factor посредник, торговый агент) это комплекс услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа.

В операции факторинга обычно участвуют три лица: фактор… … Википедия

* * * кредитор (от лат. creditor заимодавец, веритель), 1) сторона в обязательстве, имеющая… … Энциклопедический словарь

* * * кредитор (от лат. creditor заимодавец, веритель), 1) сторона в обязательстве, имеющая… … Энциклопедический словарь debitor, англ. debtor должник, обязанный) в гражданском праве гражданин или юридическое лицо, обязанное по исполнению обязательства совершить определённое действие или воздержаться от совершения… … Википедия

debitor, англ. debtor должник, обязанный) в гражданском праве гражданин или юридическое лицо, обязанное по исполнению обязательства совершить определённое действие или воздержаться от совершения… … Википедия В операции факторинга обычно участвуют три лица: фактор… … Википедия

В операции факторинга обычно участвуют три лица: фактор… … ВикипедияДолжник и кредитор | Wex | Закон США

о должниках и кредиторах: обзор

Закон о должниках и кредиторах регулирует ситуации, когда одна сторона не может выплатить денежный долг другой. Есть три типа кредиторов. Во-первых, это те, кто имеет право залога на определенный объект собственности. Это имущество (или выручка от его продажи) должна использоваться для погашения долга перед залоговым кредитором, прежде чем его можно будет использовать для погашения долгов другим кредиторам. Залог может возникнуть на основании закона, соглашения между сторонами или судебного разбирательства. См., Например, Обеспеченные сделки и ипотека. Во-вторых, у кредитора может быть приоритетный интерес. Приоритет возникает через статутное право. Если кредитор имеет приоритет, его долг должен быть выплачен, когда должник становится неплатежеспособным, раньше других долгов. Например, Конгресс предоставил приоритет долгу перед федеральным правительством. См. Федеральный закон об удержании налогов. Последний тип кредитора — это кредитор, который не имеет права залога в отношении собственности должника или имеет установленный законом приоритет.

См. Федеральный закон об удержании налогов. Последний тип кредитора — это кредитор, который не имеет права залога в отношении собственности должника или имеет установленный законом приоритет.

Право о банкротстве должников и кредиторов возникает в основном из государственного статутного и общего права. Закон о правонарушениях, например о диффамации, предоставляет государственным судам средства для ограничения частных средств взыскания долгов. Государства также регулируют взыскание долгов через закон. Конгресс принял Закон о справедливой практике взыскания долгов, регулирующий деятельность некоторых сборщиков долгов.

Кредиторы используют судебные и установленные законом процедуры для погашения долга. Арест — это ограниченное предусмотренное законом средство правовой защиты, при котором у кредитора налагается арест на имущество должника для погашения долга.Погашение позволяет кредитору взыскать часть долга (например, заработную плату) для погашения обязательства. Replevin позволяет кредитору конфисковать товары, такие как обеспечительный интерес, в отношении которого он или она имеет имущественный интерес, для погашения долга. Принятие дела подразумевает назначение судом третьего лица для отчуждения имущества должника с целью погашения долга. Кредиторы обычно стремятся наложить арест на имущество должника через судебный процесс создания залогового права, который регулируется законодательством штата.После создания залога государственное статутное право регулирует порядок исполнения залога в отношении собственности должника. Продажа имущества с залогом для погашения долга также регулируется статутным законодательством штата. Федеральные законы и законы штатов, а также Федеральный закон о защите потребительских кредитов также ограничивают тип собственности, которая может использоваться для погашения долга.

Replevin позволяет кредитору конфисковать товары, такие как обеспечительный интерес, в отношении которого он или она имеет имущественный интерес, для погашения долга. Принятие дела подразумевает назначение судом третьего лица для отчуждения имущества должника с целью погашения долга. Кредиторы обычно стремятся наложить арест на имущество должника через судебный процесс создания залогового права, который регулируется законодательством штата.После создания залога государственное статутное право регулирует порядок исполнения залога в отношении собственности должника. Продажа имущества с залогом для погашения долга также регулируется статутным законодательством штата. Федеральные законы и законы штатов, а также Федеральный закон о защите потребительских кредитов также ограничивают тип собственности, которая может использоваться для погашения долга.

Должник может попытаться обманным путем передать часть собственности, чтобы избежать ее ареста. Законы штата стремятся предотвратить передачу собственности такого типа. Многие штаты приняли Единый закон о мошеннических переводах или его преемник — Единый закон о мошеннических переводах.

Многие штаты приняли Единый закон о мошеннических переводах или его преемник — Единый закон о мошеннических переводах.

Банкротство регулируется федеральным законом, который заменяет закон штата о должниках и кредиторах в обстоятельствах, в которых он применяется. См. Банкротство

Должники и кредиторы

Модуль 1: Должники и кредиторы

Ситуация между должниками и кредиторами

Долг — очень важная часть нашей экономики. Практически каждый американец задолжал кому-то еще.Эти долги бывают всех форм и размеров — ипотека, кредитные карты, автомобильные ссуды или аренда, аренда квартир, медицинские счета, студенческие ссуды и налоги — это все примеры.

Потребительский долг является первичным

двигатель экономики США. По состоянию на 2019 год общий долг в США

Государства прибавили почти 4 триллиона долларов в годовой экономике около 20 триллионов долларов. Просто кредитная карта и прочее

Оборотная задолженность превысила 1 триллион долларов. В 2018 году американцы

одолжил около 88 миллиардов долларов только на оплату здравоохранения.

В 2018 году американцы

одолжил около 88 миллиардов долларов только на оплату здравоохранения.

Самый большой процент долга держится в жилищной ипотеке (около трети от общей суммы долга), затем идет студенческая ссуды, кредитные карты, автокредиты и лизинг, а также медицинская задолженность. Медицинский долг является причиной банкротства номер один. Сломать это в отдельности средний американец имеет долг около 12000 долларов, что соответствует около четверти среднего дохода. Экономика, как бытовая, так и национальный, хорошо работает, когда долги выплачиваются вовремя. Когда им не платят время может закончиться судебным разбирательством и вступить в силу закон о должниках и кредиторах.

Этот курс представляет

обзор правоотношений между должниками и кредиторами. Конкретно,

речь идет о том, что происходит, когда отношения должник-кредитор устанавливаются

стороны, а затем разбиты одним из них. Курс не о том, как те

устанавливаются отношения — это предмет договорного права и некоторых других

законы, такие как правонарушения и налогообложение. Курс по большей части посвящен

необеспеченные долговые обязательства. Обеспеченные обязательства освещаются в нашем видео-курсе

по обеспеченным сделкам.

Курс по большей части посвящен

необеспеченные долговые обязательства. Обеспеченные обязательства освещаются в нашем видео-курсе

по обеспеченным сделкам.

В этом модуле мы рассмотрим многие законы, влияющие на эту сферу, в том числе из общего права, закон штата и федеральный закон.

Должник — физическое или другое юридическое лицо, которое должно деньги или услуги другому человеку или компании. Эта сторона, которой принадлежит долг, называется Кредитор . Деньги или услуги, которые задолженность должника перед кредитором называется задолженностью или обязательством . А должник также может называться должник и кредитор, кредитор .

Обязательство должника может

возникают в результате различных обстоятельств, включая ссуды, продление кредита, налоги,

аренда, медицинские счета и деликтные иски о возмещении ущерба. Долги могут быть письменными или устными,

и соглашения могут быть явными или подразумеваемыми , в соответствии с контрактом

законы. Долги также могут возникать в соответствии с законом, например, при налогообложении или когда ответчик

проигрывает судебное дело.

Долги могут быть обеспечены залогом, например, дом или автомобиль, или они могут быть необеспеченными. Необеспеченные долги, такие как кредит долги по картам, личные налоги и необеспеченные займы могут начинаться как необеспеченные и обеспечены действиями закона, как когда исполнение судебного решения предъявлен иск, и наложен залог, или имущество конфисковано для удовлетворения судебного решения долг.

Закон о должнике-кредиторе

Дебитор-кредитор отношения состоят из прав, и пошлины . «Права» описывают, что есть задолженность кредитору, например, право на погашение ссуды или право домовладельцу войти в собственность, если арендная плата не выплачена. «Обязанности» описывают необходимые действия должника, такие как обязанность платить налоги или возвращать ссуды. Однако эти роли могут быть расширены в соответствии с некоторыми государственными и федеральными законами. За Например, согласно федеральному закону кредитор имеет право взыскать долг, но обязан сообщать точную информацию агентствам кредитной информации.Точно так же должник обязан выплатить долг, но имеет право жить свободно. от телефонных домогательств при взыскании долга.

Есть множество федеральных и государственные законы, регулирующие права и обязанности должников и кредиторов. Эти законы восходят практически к истокам денег и торговли, но современные законы в первую очередь касаются защиты потребителей. Они коснуться и других областей права, таких как налогообложение и право арендодателя-арендатора.

Закон о должниках-кредиторах является гражданским в характера, хотя уголовное право может быть задействовано в делах, связанных с определенными видами мошенничества. Невозможность выплатить долг не является уголовным преступлением, хотя деньги правительству в виде неуплаченных штрафов или налогов могут вызвать обвинения в неуважении, которые могут привести к тюремному заключению. Тем не менее, «тюрьмы должников» эпох Чарльза Диккенса и Даниэля Дефо — это пережитки прошлого. Диккенс написал три книги, в которых главные герои попали в тюрьму, потому что не могли заплатить свои долги.Эта эпоха права породила такие словосочетания, как «богадельня». Тюрьма одного известного должника называлась «Чик», и отсюда возникла фраза «Быть брошенным в клинк».

Тюрьмы должников возникли в Англии в средние века и действовали до тех пор, пока страна не перешла Закон о должниках 1869 года. Другие страны мир последовал его примеру, и Соединенные Штаты никогда не позволяли формально тюрьма.

В отличие от деликтного и договорного права, Большинство законов о должниках и кредиторах является законодательным, государственным или федеральным.Это особенно верно, когда речь идет о защите должников от недобросовестной практики взыскания, как в в случае Закона о справедливой практике взыскания долгов. Однако есть несколько общие правовые причины действий, которые могут ограничить процесс взыскания, даже если они редко используются или успешны. Обычно они работают там, где должник и кредитное право пересекается с правом договоров и правонарушений.

Применимые правонарушения

Перед защитой потребителей и были созданы законы о защите должника, должнику было сложно ответить против плохого поведения кредитора, такого как постоянные телефонные звонки, посещения на дому и подобно.Должники на протяжении многих лет отреагировали на такое поведение, заполнив судебные иски против неприятных кредиторов по нескольким теориям деликта, включая клевету, вторжение в частную жизнь и умышленное причинение эмоционального стресса.

Клевета — это деликт, который означает ложные заявления о другом, наносящем ущерб репутации. Если напечатано дискредитирующее заявление или транслируется через СМИ, это называется клеветой. Иначе это называется клеветой.

Пример такого деликта в Процесс взыскания долга может заключаться в публикации в газете уведомления о том, что лицо имеет задолженность, когда на самом деле долга нет или когда сумма задолженность неверна.Истина — это защита от этого деликта, поэтому нет причин действие, например, для обнародования истинного долга. Кроме того, элемент этот деликт представляет собой возмещение убытков, поэтому истцу придется доказать, что ложное информация нанесла какой-то ущерб, чтобы добиться успеха.

Вторжение в частную жизнь имеет несколько заявления, включая публичное раскрытие частных фактов, неправомерное вторжение, незаконное присвоение имени или изображения человека и создание ложного образа свет. Этот деликт можно использовать, если практика сбора вопиющих.В отличие от клеветы, вторжение в частную жизнь может иметь место в случае раскрытия достоверной информации. Действительный от этого правонарушения также требуется возмещение ущерба, например, потеря бизнеса.

Вторжение в частную жизнь иногда утверждается, что кредитор связался с должником по месту нахождения занятости и проинформировал работодателя о долге. Пока кредитор может связаться с работодатель должника в законных целях, например, для получения заработной платы взыскания и для подтверждения информации, предоставленной должником, суды имеют обнаружили, что вопиющее поведение, такое как многократные домогательства, может быть к вторжению в частную жизнь.

Суды также нашли для должник в делах о вторжении в частную жизнь, когда кредитор связался с соседи должника, опубликовали долг в местной газете или разместили уведомление долга по месту работы должника.

Вторжение в частную жизнь для вторжение в уединение должника может применяться, когда усилия по взысканию долга подняться до уровня домогательств. Например, кредитор или сборщик долгов могут не разбивать лагерь перед домом должника, постоянно стучать в дверь, постоянно звонить, следить за должником, приставать к семье должника и т. на.Должники, которые подвергаются такого рода преследованиям, могут добиваться сдерживания порядок.

За пределами вторжения в частную жизнь, экстрим домогательство может составлять умышленное причинение эмоционального стресса , которые могут повлечь за собой компенсационные и штрафные убытки. Это означает, что истец возмутительно действует с намерением причинение ответчику тяжких эмоциональных потрясений . Этот может включать, например, сборщика, угрожающего физическим ущербом истец или угрозы финансового ущерба, которые являются невероятными или нереальными.За Например, угроза подать в суд, если должник не выплатит долг, законна, но угрожая «сделать так, чтобы ты никогда не получил ссуду или работу в этом городе. снова »может представлять собой умышленное причинение эмоционального стресса. В поведение должно быть настолько суровым, чтобы «можно было ожидать, что оно отрицательно повлияет на душевное здоровье.» Это также может принимать форму поведения, которое кажется призваны нарушить жизнь должника, а не пытаться реально взыскать долг.

Причина действия: трудно доказать во многих юрисдикциях, часто требуя «реального возмещения ущерба», поскольку элемент деликта.Эти убытки могут быть подтверждены медицинскими счетами от психотерапевт, который может засвидетельствовать, что преследование заставило должника искать терапия.

Хотя эти общие правовые причины действий остаются доступными для преследуемых должников, многих государственных и федеральных потребителей законы о защите также предусматривают собственные гражданские иски против кредиторов и долгов коллекционеры, с некоторыми законами, упреждающими или делающими ненужными эти гражданские правонарушения.

Уступка в пользу кредиторов

Иногда должники могут договориться отдать что-то кредиторам в обмен на некоторое ослабление взыскания усилия.Например, должник может предоставить необеспеченному кредитору обеспечение интерес к его автомобилю в обмен на согласие кредитора прекратить сбор акции на три месяца.

По общему виду передачи имущественные интересы в пользу кредиторов — это «уступка в пользу кредиторов ». Должник переуступает право собственности на часть имущества доверительному управляющему для ликвидации выгода должников.

Например, предположим, что Боб должник, владеющий зданием.Боб должен деньги нескольким кредиторам и имеет проблемы с оплатой всех по графику. Боб мог назначить или передать право собственности здания в соответствии с этими законами Нэнси, которая затем помещается в юридический должность попечителя. Затем Нэнси будет поручено продать здание и распределение выручки от продажи кредиторам. При этом она обязаны следовать тем же фидуциарным законам штата, что и любой другой попечитель. В процесс очень похож на создание траста и часто регулируется законы штата о доверительном управлении.

Концепция работает аналогично процедура банкротства, но проще, применяется только к зданию и не не требуют судебного надзора. Конечно, в отличие от заявления о банкротстве, это маневр ничего не делает, чтобы остановить другие попытки сбора. Тем не менее, задание может использоваться как способ избежать банкротства, если финансовая жизнь должника может быть помогли с этими более простыми транзакциями.

После продажи имущество, доверительный управляющий должен распределить выручку от продажи в порядке законного приоритет.Обычно это происходит в том порядке, в котором возникли долги. Если Доверительный управляющий предпочитает одних кредиторов другим в той манере, к которой они не относятся. имеющий законное право, что может представлять собой мошенническую передачу, и это может быть раскручен судом.

В случае нехватки что не все долги выплачены полностью, оставшиеся долги по-прежнему причитаются различные кредиторы. В отличие от процедуры банкротства, обычно нет погашение оставшейся задолженности после ликвидации имущества. Любая попытка должник или доверительный управляющий для погашения неоплаченного долга в соответствии с уступкой по общему праву может рассматриваться как мошенническая передача.

Государства, разрешающие этот вид действия обычно не требуют, чтобы кредиторы одобрили уступку, продажу и распространение. С другой стороны, иногда считается, что весь процесс ненужным, так как должник может просто продать имущество и распределить сам финансирует. Тем не менее, это решение, доступное должникам, которое может обеспечить некоторую организацию и процесс для погашения множества долгов.

Переуступки в пользу кредиторы сейчас регулируются в большинстве штатов, в то время как в других они регулируются исключительно по нормам общего права.В некоторых штатах должники может выбирать между назначениями «общего права» и «статутными» назначениями.

Различия между «обычным» права »и« уставные »задания включают:

— Большинство законы штата не позволяют доверительному управляющему определять предпочтения среди кредиторы, тогда как обычное право позволяет это. Это означает, что под большинством законы штата, доверительный управляющий практически не контролирует, каким кредиторам выплачиваются деньги когда. Порядок оплаты регулируется законодательством штата. Обеспеченные кредиторы и невыплаченная задолженность сотрудников обычно сначала выплачивается заработная плата, а затем распределяются выплаты необеспеченным кредиторам пропорционально.

— Практически все государственные уставы требуют записи назначения, регистрации активов и обязательства, облигации, которые должны быть обеспечены доверительными управляющими, и уведомление для кредиторы.

— Некоторые законы штата разрешают погашение долга в случае его недостачи. Немного комментаторы считают этот закон неконституционным, потому что узурпировать законы о банкротстве. Закон о банкротстве предназначен исключительно для США. Конгресс по Конституции. Однако Верховный Суд постановил, что погашение долга может быть разрешено без вмешательства в федеральные полномочия закона о банкротстве.

Кредиторы, правда, есть способ убедиться, что выручка от продажи распределяется справедливо: они могут попробовать принудить должника к недобровольному банкротству или пригрозить сделать это, если они воспринимать несправедливое поведение должника или доверительного управляющего. Из-за этой возможности любой должник, решивший уступить имущество, должен убедиться, что процесс справедливо для всех сторон.

Воркуты

Дебиторы и кредиторы всегда могут изменить условия своего долга по договоренности.В случае одного должника с несколькими кредиторами существует несколько типов соглашений, которые могут быть договорились, все с прицелом на избежание банкротства. Это называется тренировка . Тренировка — это письменный договор между должником и несколькими кредиторами. Тренировки, допустимые под общее и государственное право должников-кредиторов регулируется договорным правом. Они требуют участия двух или более кредиторов из-за контракта рассмотрение требований.

Первый вид тренировки между должником и несколькими кредиторами называется состав .Это соглашение между должником и двумя или более кредиторы, что каждый кредитор возьмет меньше, чем полная сумма задолженности в погашение долга. Второй тип тренировки — это расширение , где время выплаты долгов продлевается на указанный период.

Одна проблема, которая может возникнуть с тренировками, особенно по общему праву, не все кредиторы участвуют в процессе. Это равносильно секретному соглашению или «предпочтению», которое не допускается законом о должниках-кредиторах.В этом случае кредитор, который не участник тренировки может аннулировать договор. Опять же, недовольные кредиторы может принудить должника к недобровольному банкротству, так что это для всех заинтересован в соблюдении всех договоренностей.

В следующем модуле мы будем работать через перечень концепций государственного права, которые определяют право должника-кредитора.

Понимание отношений между должником и кредитором

Чтобы понять, почему защита активов имеет решающее значение, важно понимать отношения должник-кредитор и риски, с которыми вы можете столкнуться.

Комплексный план защиты активов может устранить или значительно снизить риски, связанные с ведением бизнеса, и защитить бизнес и личные активы от требований кредиторов, если что-то пойдет не так. (Несмотря на свою важность, планирование защиты активов — это лишь один из аспектов создания бизнеса. Прочтите наше подробное обсуждение создания малого бизнеса, чтобы узнать о других факторах, которые вам следует учитывать.)

Для того, чтобы наилучшим образом достичь цели защиты своего богатства, вам необходимо знать характер отношений между должником и кредитором, включая типы залогового права, которые кредиторы могут наложить на ваши активы.Различные типы залогового права имеют разные последствия и значение в разных типах разбирательств между должниками и кредиторами.

Отношения должник-кредитор могут быть добровольными или принудительными

Мировая экономика зависит от миллиардов отношений должника и кредитора. На каждом уровне товары и услуги предоставляются в обмен на обещание, явное или подразумеваемое, оплатить эти товары и услуги.

Почти все люди и компании в Америке либо должны деньги, либо должны деньги, либо и то, и другое.Именно эти отношения между должником и кредитором обусловливают необходимость защиты активов от кредиторов, которые конфискуют их для погашения долгов.

Отношения между должником и кредитором создаются одним из двух способов: добровольно или принудительно.

Добровольно. Большинство наших отношений дебитор-кредитор возникают в результате добровольного взаимодействия. Примеры включают ссуды всех типов, кредитные линии и использование кредитных карт. Когда человек покупает автомобиль и оплачивает его стоимость, покупатель добровольно берет на себя долг.То же самое верно, когда кредитная карта используется для покупки товаров или услуг; покупатель добровольно создает долг компании-эмитенту кредитной карты, используя карту для совершения покупки.

Фактически, когда человек идет в ресторан и заказывает обед, возникает долг, потому что еда готовится и подается в ресторане в обмен на неявное обещание посетителя заплатить за нее. И ужин в ресторане, и ипотека на дом создают долг, но долг ресторану выплачивается немедленно.Однако ипотека показывает, почему защита активов так важна. Если платежи не производятся, кредитор часто может заставить продать дом, чтобы погасить ипотечный долг.

Невольно. Недобровольная задолженность возникает в силу закона или судебного разбирательства. Например, если сотрудник малого бизнеса виновен в дорожно-транспортном происшествии и травмировал кого-то, от компании может потребоваться компенсация пострадавшему. Точно так же, если маляр наносит неправильную краску или повреждает ковры, возникает долг.Домовладелец может настоять на том, чтобы маляр решил проблему или возместил ущерб. Вынужденный долг — это скрытый риск для активов, которого невозможно избежать. Однако влияние этого риска можно свести к минимуму.

Кредиторы имеют залоговое право на имущество. Интересы кредиторов в имуществе должника называются залоговым правом в отношении данного имущества.

Кредиторы с залоговым залогом называются «обеспеченными кредиторами». Если им не заплатят, обеспеченные кредиторы могут, по сути, арестовать ваши активы, чтобы погасить задолженность.Понимание типов залогового права и того, как они работают, может позволить вам избежать их, эффективно бороться с ними в суде и, возможно, аннулировать или полностью отменить их.

Соответствие бизнес-требованиям от CT Corporation — партнерство с лидером отрасли

Свяжитесь с представителем сервисной службы CT прямо сейчас!

Должник против кредитора — обзор, характеристики, основные различия

Что такое должник против кредитора?

Ключевое различие между должником иКредитор заключается в том, что обе концепции обозначают двух контрагентов в кредитном соглашении. Это различие также приводит к разнице в финансовой отчетности. На балансе компании Баланс Баланс является одним из трех основных финансовых отчетов. Эти отчеты имеют ключевое значение как для финансового моделирования, так и для бухгалтерского учета: дебиторы компании учитываются как активы, а кредиторы компании — как обязательства.

Обратите внимание, что каждое предприятие может одновременно быть и дебитором, и кредитором.Например, компания может занимать средства для расширения своей деятельности (т. Е. Быть должником), а также продавать свои товары клиентам в кредит (т. Е. Быть кредитором).

Компания должна тщательно управлять своими дебиторами и кредиторами, чтобы отслеживать отставание между входящими и исходящими платежами. Эта практика гарантирует, что компания получает платежи от своих должников и своевременно отправляет платежи своим кредиторам. Таким образом, ликвидность компании не ухудшается, в то время как вероятность дефолта (Вероятность дефолта) Вероятность дефолта (PD) представляет собой вероятность дефолта заемщика по выплате кредита и используется для расчета ожидаемых убытков от инвестиций.не увеличивается.

Что такое должник?

Должник — это лицо или организация, которые соглашаются немедленно получить деньги от другой стороны в обмен на обязательство вернуть полученные деньги в установленный срок. Другими словами, должник должен деньги другому лицу или организации. Сумма задолженности должника периодически выплачивается с начисленными процентами или без них (долг почти всегда включает выплаты процентов. Расходы по процентам Расходы по процентам возникают из-за компании, которая финансируется за счет заемных средств или аренды капитала.Проценты указаны в отчете о прибылях и убытках, но также могут).

В зависимости от типа предприятия долг может рассматриваться по-разному. Например, если долг получен от финансового учреждения (например, банка), должник обычно называется заемщиком. Если долг выпущен в форме финансовых ценных бумаг (например, облигаций), должник называется эмитентом.

Если нет возможности выполнить финансовые обязательства, должник может подать заявление о банкротстве, чтобы получить защиту от кредиторов и списание некоторых или всех долгов.Подать заявление о банкротстве могут как физические лица, так и компании. Как правило, должник может инициировать процесс банкротства через суд. Обратите внимание, что только суд может наложить на должника банкротство. Тем не менее, законы и правила о банкротстве Кодекс о банкротстве США Кодекс о банкротстве США также называется разделом 11 Кодекса Соединенных Штатов, и он регулирует процедуры, которым следуют юридические и физические лица, могут сильно различаться в разных юрисдикциях.

В финансовой отчетности дебиторы обычно классифицируются в зависимости от продолжительности погашения долга.Например, краткосрочные должники — это должники, непогашенная задолженность которых подлежит погашению в течение одного года. Суммы краткосрочных дебиторов отражаются как краткосрочная дебиторская задолженность в составе оборотных активов компании. И наоборот, долгосрочные дебиторы имеют задолженность по суммам, срок погашения которых превышает один год. Суммы отражаются как долгосрочная дебиторская задолженность в составе долгосрочных активов компании.

Что такое кредитор?

Кредитор — это физическое или юридическое лицо, которое предоставляет деньги другой стороне немедленно в обмен на получение денег в какой-то момент в будущем с дополнительными процентами или без них.Другими словами, кредитор предоставляет ссуду другому физическому или юридическому лицу.

Кредиторы обычно классифицируются как обеспеченные и необеспеченные. Обеспеченные кредиторы предоставляют ссуды только в том случае, если должники могут заложить определенный актив в качестве обеспечения. В случае банкротства должника обеспеченный кредитор может изъять залог. Обеспечение — это актив или собственность, которые физическое или юридическое лицо предлагает кредитору в качестве обеспечения ссуды. Он используется как способ получения ссуды, действуя как защита от потенциальных убытков для кредитора, если заемщик не выполнит свои платежи.от должника на покрытие убытков от неуплаченной задолженности. Наиболее ярким примером обеспеченной ссуды является ипотека, при которой в качестве залога используется объект недвижимости.

С другой стороны, необеспеченные кредиторы не требуют от своих должников какого-либо обеспечения. В случае банкротства должника необеспеченные кредиторы могут предъявить общие требования в отношении активов должника, но обычно они могут арестовать лишь небольшую часть активов. По этой причине необеспеченные ссуды считаются более рискованными, чем обеспеченные ссуды.

В бухгалтерской отчетности кредиторы можно разделить на текущих и долгосрочных кредиторов. Задолженность текущих кредиторов подлежит погашению в течение одного года. Задолженность отражена в составе краткосрочных обязательств баланса. Долги долгосрочных кредиторов подлежат погашению более чем через год и отражаются в составе долгосрочных обязательств.

Дополнительные ресурсы

CFI предлагает сертификацию FMVA® для аналитиков финансового моделирования и оценки (FMVA) ™. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, J.П. Морган и программа сертификации Ferrari для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Текущие активы Текущие активы Текущие активы — это все активы, которые компания планирует преобразовать в наличные в течение одного года. Они обычно используются для измерения ликвидности финансового посредника

- Финансовый посредник Финансовый посредник — это учреждение, которое действует как посредник между двумя сторонами, чтобы облегчить финансовую транзакцию.Учреждения, которые обычно называют финансовыми посредниками, включают коммерческие банки, инвестиционные банки, паевые инвестиционные фонды и пенсионные фонды.

- Ведущие банки США Ведущие банки США По данным Федеральной корпорации по страхованию вкладов США, по состоянию на февраль 2014 г. в США насчитывалось 6799 коммерческих банков, застрахованных FDIC. Центральным банком страны является Федеральный резервный банк, который возник после принятие Закона о Федеральной резервной системе в 1913 году

- Кто оценивает банковские ссуды? Кто оценивает банковские ссуды? Процесс кредитования включает в себя ряд действий, которые приводят к одобрению или отклонению заявки на получение банковской ссуды.В кредитном отделе банка работает

Что такое Закон о должниках / кредиторах?

Создано группой юридических писателей и редакторов FindLaw | Последнее обновление: 20 июня 2016 г.

Закон о должниках и кредиторах применяется ко всем аспектам отношений между кредиторами и должниками, не связанным с банкротством. Одна из основных целей юристов-должников-кредиторов — уберечь своих клиентов от суда по делам о банкротстве.Вопросы включают, помимо прочего, надлежащие процедуры предоставления кредита; права потребителей в отношении взыскания долгов; и различные формы удовлетворения кредита, такие как залог и приоритет долга. Адвокат, практикующий право должников и кредиторов, может специализироваться на вопросах малого бизнеса и / или потребителей, помогая клиентам управлять долгом, чтобы оставаться платежеспособным (см. Использование поверенного по банкротству, если вам необходимо подать заявление о защите от банкротства).

Термины, которые необходимо знать

- Условное требование: Требование, которое может быть должником должника при определенных обстоятельствах, e.g., где должник является соавтором по ссуде другого лица, и это лицо не платит.

- Кредитор: Лицо, перед которым имеется задолженность; особенно человек, которому причитаются деньги или товары.

- Обеспеченный долг: Долг, обеспеченный ипотекой, залогом или другим залогом; задолженность, по которой кредитор имеет право истребовать конкретное заложенное имущество в случае неисполнения обязательств. Примеры включают жилищную ипотеку, автокредиты и налоговые залоги.

Закон о должниках-кредиторах: Потребитель

Некоторые вопросы потребительского долга могут рассматриваться в суде мелких тяжб, например, мелкие споры о выставлении счетов.Но для более крупных или более сложных споров с кредитором, например, при возвращении автомобиля во владение, несмотря на внесение вами платежей, часто имеет смысл нанять адвоката. Во многих случаях адвокат будет взимать плату только в том случае, если вы выиграете свое дело.

Вы можете рассмотреть вопрос о найме юриста, если у вас возник спор по поводу задолженности по кредитной карте, который не может быть разрешен путем обращения в финансовое учреждение. Или, возможно, вам отказали в зачислении из-за вашего цвета кожи, пола или какой-либо другой защищенной характеристики.Адвокат должника-кредитора также может помочь вам восстановить кредитоспособность, помогая вам выбрать авторитетную консультационную службу по кредитам и лучше понять ваши права потребителей.

Закон о должниках-кредиторах: Бизнес

Что касается бизнеса, то адвокат, практикующий этот тип права, может помочь предприятиям определить, как предоставлять кредит, взыскивать долги или лучше понимать законы и нормативные акты, защищающие как потребителей, так и предприятия (включая Закон о справедливой практике взыскания долгов).Однако малые предприятия обычно нанимают более универсальных юристов для решения различных юридических вопросов, включая кредитные и долговые вопросы.

Чтобы узнать больше о различных вопросах, связанных с законодательством о должниках и кредиторах, см. Разделы FindLaw о защите потребителей финансовых услуг и освобождении от долгов.

Области смежной практики

См. Справочник адвокатов-должников-кредиторов FindLaw, чтобы найти ближайшего к вам адвоката.

Спасибо за подписку!

Информационный бюллетень FindLaw

Будьте в курсе того, как закон влияет на вашу жизньИнформационный бюллетень FindLaw

Будьте в курсе того, как закон влияет на вашу жизнь Введите свой адрес электронной почты, чтобы подписаться Введите ваш адрес электронной почты:Кредитор Должник Взаимоотношения

Взаимоотношения между кредитором и должником жизненно важно понимать для достижения операционного превосходства.Проще говоря, кредитор — это сторона, которой должник должен. Конфликт возникает, когда должник не может вернуть то, что было согласовано с кредитором. Когда это происходит, может начаться процесс взыскания долга — в это время могут быть изучены дополнительные способы погашения. Кредитор может принудительно осуществлять платежи посредством получения имущества, заработной платы и банковских счетов для погашения причитающейся суммы. Кредитор, скорее всего, захочет конфисковать все, что принадлежит должнику, чтобы получить адекватное возмещение, хотя должник будет стремиться защитить свою собственность.

Часто должник больше не может расплачиваться по своим долгам из-за важного жизненного события, такого как болезнь, приводящая к огромным медицинским счетам, потеря работы, развод и т. Д. Тем не менее, когда отношения кредитор / должник ухудшаются и у должника гораздо больше долгов, чем доступных средств для их покрытия, должник может обратиться с заявлением о банкротстве.

Большинство заявлений о банкротстве подаются в соответствии с главой 7 или 13. Как кредитор, важно понимать различия между ними и то, как это повлияет как на вас, так и на вашего должника — право на подачу заявления, продолжительность времени, что происходит с личными собственность и т. д.Кроме того, кредиторам также важно понимать, что они могут и не могут делать с юридической точки зрения, а также их дальнейшие шаги.

Упрощая процесс восстановления банкротства, поверенный по взысканию долгов может помочь вам разобраться в тонкостях, проверив ваши счета банкротства и проконсультируя вас на протяжении всего пути. Квалифицированный адвокат поможет вам взвесить варианты, выступить от вашего имени и, в конечном итоге, добиться высоких показателей возмещения. Подумайте об адвокате, который также управляет вашими соглашениями о повторном подтверждении, возражениями против подтверждения и защитой ходатайств о погашении.Наконец, найдите адвоката, имеющего надлежащую лицензию на ведение практики и подачу документов в необходимых вам штатах и юрисдикциях.

Найдите время, чтобы ознакомиться со своими правами в качестве кредитора в случае банкротства по главам 7 или 13.

Адвокат по судебным спорам между должником и кредитором Ливингстон

На странице взыскания я рассматриваю вопросы с точки зрения человека, который должен деньги, здесь, в судебном процессе между должником и кредитором, мы идем со стороны лица, которому причитается Деньги.Термин «Судебный процесс между должником и кредитором» используется для обозначения попытки взыскать долг лицом или компанией, которые предоставили кредит / услугу или имущество (может быть потребительским / жилым или коммерческим).Долг подразделяется на две категории; обеспеченный и необеспеченный. В случае обеспеченного долга заемщик или должник берет на себя обязательство по обеспечению выплаты ссуды. В случае необеспеченного долга нет никакого имущества или «залога» в качестве обеспечения ссуды. Если ссуда просрочена, кредитор имеет право взыскать с заемщика и может использовать для этого любой из нескольких методов.Взыскание права выкупа, метод взыскания причитающихся сумм за недвижимое имущество, следует строгим законодательным процедурам. Восстановление обеспеченного личного имущества обычно происходит в соответствии с Единым коммерческим кодексом штата (UCC). Для взыскания необеспеченного долга кредитору, возможно, придется нанять коллекторское агентство или подать иск.

Если вы собираете обеспеченный долг, вам, вероятно, понадобится юридическая помощь. Например, вам не следует пытаться забрать оборудование, если вы полностью не понимаете закон в этой области. Один из вариантов — нанять надежную компанию по облигационному репо.Другой — нанять адвоката и использовать суд. Точно так же, если вы пытаетесь изъять ипотеку, вам потребуется квалифицированная помощь адвоката.

Вы можете передать необеспеченный долг коллекторскому агентству, которое обычно требует от 30 до 50 процентов взысканного долга и расходов. Но если у вас есть большая задолженность и вы считаете, что этот долг подлежит взысканию, наймите адвоката. В случае необеспеченного долга или когда залога недостаточно для выплаты долга, а внесудебные попытки не работают (планы платежей или компромисс), вам придется подать иск.В противном случае необеспеченный кредитор обычно не может принять меры по взысканию без согласия должника.

Кредитор обычно не может начать взыскание до тех пор, пока не будет подан иск и судья не вынесет решение против должника. Обеспеченный кредитор может запросить у суда разрешение вернуть свое обеспечение до вынесения судебного решения (в рамках процедуры, называемой («реплевин»), если это обеспечение не является недвижимостью. В противном случае должник имеет возможность ответить (обычно в течение 20 дней) на иск кредитора и имеет право на судебное разбирательство, чтобы доказать, что имущество не подлежит возврату.

Если должник не отвечает, он или она не выполняет свои обязательства и может быть вынесено судебное решение. После вынесения судебного решения необеспеченный кредитор может наложить арест на активы должника. Однако многие активы должника освобождены от исполнения. В большинстве штатов исключения включают:

Если должнику должны деньги третья сторона, например, работодатель или банк, третья сторона может быть вынуждена заплатить кредитору вместо должника посредством процесса, называемого взысканием и сбором.