Регистрация, создание депозита и вывод прибыли

Шаг третий работа с кабинетом — регистрация, создание депозита, вывод прибыли.

После того как вы определились в какие инвестиционные проекты будете вкладывать деньги, нужно разобраться как собственно с этими проектами работать. Всю работу можно разделить на три пункта: регистрация, создание депозита и вывод прибыли. Разберем каждый из них подробнее.

Регистрация

Первым делом нужно зарегистрироваться в инвестиционном проекте, создав свою учетную запись в которой будут хранится все ваши данные. Для этого ищем на главной странице проекта ссылку на регистрацию, обычно ссылки размещают на видных местах, там будет написано Регистрация, Присоединиться либо что-то похожее. Если русской версии сайта нет, то нужно искать Registration, Sign Up, Join Us либо что-то подобное.

Затем жмём на ссылку и переходим на страницу регистрации, на которой нам нужно заполнить наши данные. Заполнять рекомендую английскими буквами. Как правило на таких страницах нас просят указать имя, фамилию, логин, почту, пароль от учетной записи, кошельки платежных систем и прочее. Самое важное это логин и пароль. Логин это ваше имя в системе и именно по этому имени вы будете входить в вашу учетную запись. Логин можно придумать любой, главное его не забыть, впрочем как и пароль.

После того, как заполнили все необходимые поля, нужно нажать на кнопку Зарегистрироваться или подобную ей. Иногда аккаунт нужно активировать, нажав на ссылку в активационном письме на почте. Все аккаунт зарегистрирован, переходим к созданию депозита.

Создание депозита

После того как вы зашли в свой аккаунт, ищем меню, а в нем Создание депозита или подобное, в английской версии будет Make deposit, Create deposit или что-то похожее.

На странице создания депозита выбираем инвестиционный план, платежную систему и сумму депозита.

Затем мы попадём на выбранную платежную систему, где нужно будет ещё раз проверить сумму и подтвердить платёж.

После оплаты всегда проверяйте стал ли активен ваш депозит, иногда случается так, что депозит пролетает мимо вашей учетной записи на инвестиционном проекте.

Создание запроса на выплату

И самая приятная часть — выплата прибыли. Вам нужно всего лишь найти пункт Выплаты или похожий ему, в английской версии это обычно Make withdraw или подобное ему. На странице выплаты указываете сумму выплаты и платежную систему. Обращайте внимание на указанный кошелёк для выплаты. В зависимости от типа выплат, сразу или спустя некоторое время вы получите вашу выплату на кошелёк платежной системы.

Вот и все, как видите ничего сложного. Я описал лишь обычный порядок действий, естественно схема и названия пунктов могут отличаться. В каких-то особых случаях буду описывать процесс инвестирования прямо в обзорах, когда будет сложно и запутанно. Если остались вопросы, пишите, всегда готов ответить.

Как правильно делать вклады — Люди Роста

Когда у вас больше наличных, чем вы можете потратить, лучше всего положить эти деньги на банковский счет. Средства находятся в безопасности, и ваши деньги не могут быть потеряны, украдены или уничтожены в результате пожара.

Но каков наилучший способ внесения наличных и какие у вас варианты, если вы используете онлайн-счет в банке?

Отнеси в банк

Если у вас есть счет в обычном банке или кредитном союзе, вы можете внести наличные в отделение и внести депозит. Вы начнете быстро зарабатывать проценты, если внесете вклад в сбережения, и вам не придется платить комиссию за внесение депозита.

Когда вы делаете депозит лично (через кассира), средства должны быть доступны более или менее немедленно, чтобы вы могли оплачивать счета, переводить деньги или совершать покупки с помощью дебетовой карты.

Преимущества кредитного союза: надеюсь, у вас есть много филиалов поблизости. Если вы осуществляете банковские операции в кредитном союзе, который является частью общей сети филиалов, вы можете вносить наличные в любом филиале (не только в своем кредитном союзе). Это может облегчить жизнь, если вы путешествуете или переехали с момента открытия счета.

Депозиты в банкоматах

В настоящее время вы можете вносить наличные в банкоматах с достаточной степенью уверенности (что означает, что больше нет банковских часов).

Депозиты в банкомате обычно работают просто отлично, но в банкомате больше риска, чем в кассире. Любой механический сбой или сбой в работе сети могут вызвать проблемы, и вашему банку может потребоваться несколько дней, чтобы решить проблему.

Как сделать депозит в банкомате: Процесс внесения наличных в банкомате варьируется от банка к банку. Возможно, вам потребуется использовать дебетовую карту и PIN-код для доступа к своей учетной записи, прежде чем вносить депозит. Некоторые банкоматы считывают и подсчитывают счета по мере их ввода, в то время как другие требуют, чтобы вы вложили наличные в конверт (таким образом, банковский работник посчитает сумму позже).

Доступность средств: депозиты в банкомате удобны, но средства могут быть недоступны на вашем счете сразу после внесения депозита, даже если вы вносите наличные. Большинство политик (и федеральный закон) позволяют банкам хранить средства на дополнительный день, и удержание может длиться дольше, в зависимости от того, кому принадлежит банкомат. Если вам нужны деньги быстро, лучше использовать личные депозиты.

Только онлайн банки

Если вы пытаетесь внести наличные деньги на банковский счет в Интернете, процесс может оказаться сложнее, но это не невозможно. Получите эти деньги в онлайн-банке, где вы можете заработать одни из лучших сбережений в стране.

Перечисление ACH. Самый простой способ — внести наличные в обычный банк или кредитный союз и перевести средства на ваш банковский счет в Интернете. Это всего лишь одна из нескольких причин, по которой стоит держать открытую учетную запись. Электронные переводы еще быстрее, но вам может потребоваться заплатить комиссию за отправку перевода.

Депозиты в банкоматах. Некоторые онлайн-банки принимают депозиты в банкоматах. Узнайте в своем банке, можете ли вы использовать определенную сеть банкоматов, и найдите сетевые логотипы в банкоматах, расположенных поблизости. Приложение вашего банка, скорее всего, также имеет инструмент для поиска банкоматов.

Предоплаченные карты: если ваш банк не принимает наличные в банкоматах, предоплаченная дебетовая карта может предложить обходной путь. Некоторые дебетовые карты с предоплатой предоставляют варианты для внесения наличных денег, и вы можете связать свою предоплаченную учетную запись с банковским счетом в Интернете. Это позволяет вам делать электронные переводы, как если бы вы использовали обычный банк. Ищите карту предоплаты, которая позволяет вносить депозиты в точках розничной торговли (например, в Walmart или в национальных аптеках). Другой подход заключается в использовании дебетовой карты, которую можно перезагружать при покупке карт повторной загрузки в популярных розничных магазинах, таких как аптеки и круглосуточные магазины (вы будете платить наличными за карту повторной загрузки, а затем добавляете эти средства на свой предоплаченный счет).

Прежде чем идти по этому пути, узнайте, сколько стоит загрузить наличные на свою карту.

Денежные переводы: если ваш банк принимает депозиты по почте, вы можете купить денежный перевод наличными и отправить денежный перевод в свой банк. Это медленный и громоздкий процесс, но он может быть вашим единственным вариантом. Вам придется платить за каждый денежный перевод (часто около 1 доллара США в продуктовых магазинах и магазинах) и почтовые расходы, поэтому небольшие депозиты могут не стоить этого.

Мобильный депозит. Другой способ — внести денежный перевод в мобильное приложение вашего банка. Это экономит почтовое время, но вам все равно нужно физически получить денежный перевод, а некоторые банки не разрешают вносить денежные переводы.

Денежные переводы могут быть проблематичными, потому что некоторые финансовые учреждения не принимают их, или они не позволяют вам депонировать их удаленно.

Спросите в своем банке, как они обрабатывают денежные переводы (или прочитайте ваше депозитное соглашение), прежде чем выходить и покупать его.

Депозитный чек

Когда вы вносите деньги в банке или кредитном союзе, вам, как правило, необходимо использовать депозитный чек. Это просто лист бумаги, который говорит кассиру, куда положить деньги. Напишите свое имя и номер счета на депозитном бланке (депозитные квитанции обычно доступны в лобби или проезжают). Первая строка в правой части бланка депозита обычно помечена как «CASH», и именно здесь вы должны указать сумму своего депозита.

Не отправляйте наличные по почте

Что бы вы ни делали, никогда не отправляйте деньги по почте. Почтовая система довольно безопасна, но не стоит рисковать. Если ваше письмо потеряно или украдено, вам не повезло. К сожалению, когда деньги пропадают без вести, невозможно отследить или вернуть деньги.

Если вы не можете внести денежные средства на банковский счет и у вас возникает желание использовать почту, попробуйте вместо этого использовать денежный перевод.

В отличие от наличных денег, денежный перевод может использовать только конкретный человек или компания. Отнесите наличные деньги любому эмитенту денежного перевода, а затем отправьте денежный перевод в свой банк (вместе с квитанцией о депозите или всем, что ваш банк требует для почтовых вкладов). Вы сможете отследить денежный перевод и отменить его, если документ потерян или украден. Денежные переводы и штампы могут стоить несколько долларов, но это лучше, чем потерять 100 процентов своих денег.

Получите меньше наличных

Если вносить наличные деньги неудобно, старайтесь использовать их реже. Попросите людей платить вам по-другому: онлайн-платежи, чеки или денежные переводы — все распространенные способы получения оплаты.

- · PayPal — это хорошо зарекомендовавший себя сервис, который предоставляет бесплатные P2P-платежи. Если у кого-то еще нет учетной записи PayPal, он может выиграть от ее открытия.

- · Popmoney и Zelle уже могут быть частью вашего банковского счета. Переводы Zelle могут быть практически мгновенными, и обе компании могут позволить вам переводить деньги бесплатно.

- · Venmo позволяет легко отправлять деньги онлайн, иногда бесплатно. Если люди платят вам чеком, вы можете отправлять депозиты по почте или даже сдавать чеки удаленно из вашего дома или офиса. При оплате через Venmo вместо использования наличных, помните, что платежи Venmo часто нельзя отменить (аналогично платежам наличными).

Про основы маржинального бизнеса можно прочитать здесь.

Сделать выгодный вклад в рублях. Как сделать вклад выгодным

Специалисты портала Выберу.ру дают рекомендации по выбору наиболее выгодного вклада среди предложения банков России

Посетители сайта Выберу.ру часто спрашивают экспертов о том, как сделать вклад выгодным и максимально доходным. Для этого необходимо обратить внимание на проценты, начисляемые на сумму депозита. Именно от нее зависит получаемая доходность.

Как сделать выгодный вклад

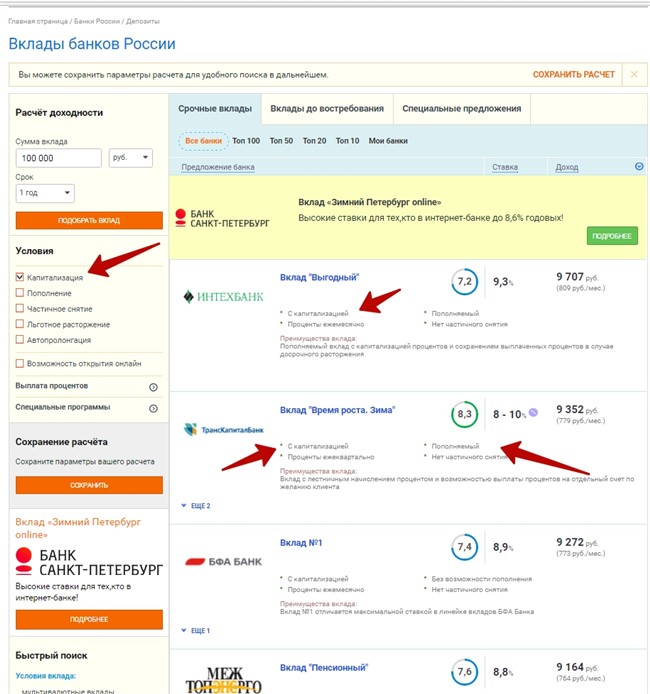

Чтобы сделать выгодный вклад в рублях необходимо обратить внимание на финансовые продукты с возможностью пополнения и капитализацией процентов. Они позволят в любой момент вносить доступные средства на счет и оставлять там проценты, получая дополнительную прибыль в течение всего срока действия договора.

Текущее состояние рынка делает выгодными мультивалютные депозиты. Это связано с текущей динамикой и изменениями валютных курсов и общей волатильностью рынка валют.

Где сделать выгодный вклад в рублях

Используя сервис Выберу.ру, вы можете подобрать где сделать выгодный вклад в национальной валюте.

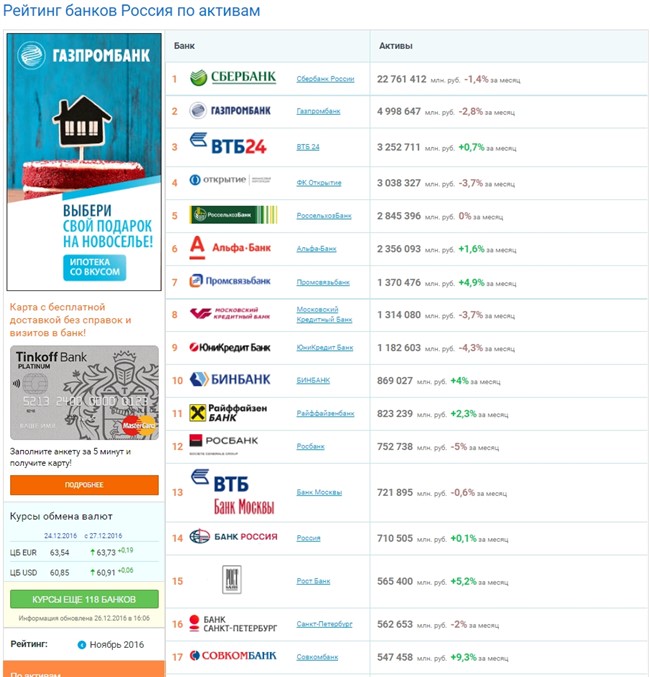

Для этого откройте рейтинги банков и посмотрите финансовые учреждения с наибольшими показателями доверия. Стоит обратить внимания как на оценки мировых агентств, так и на мнение обычных клиентов.

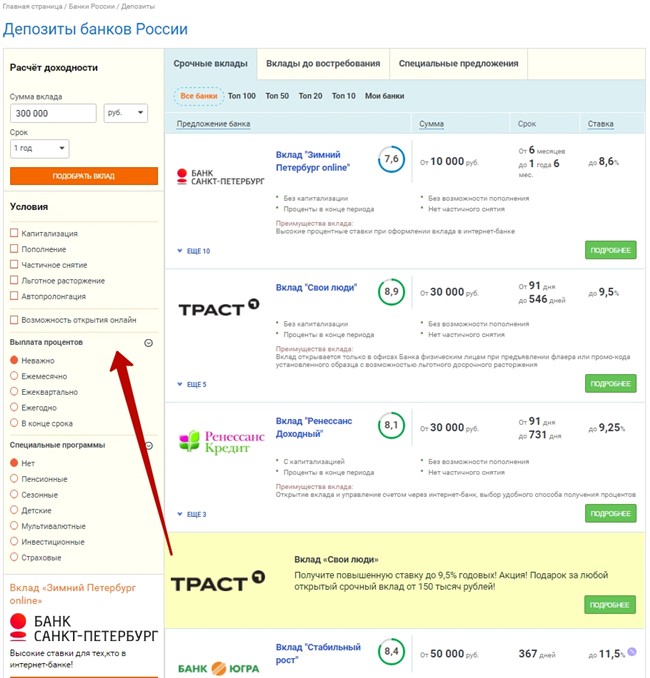

Затем откройте понравившиеся вам финансовые учреждения и выберите подраздел «Вклады».

Там вы сможете изучить все доступные финансовые продукты. По умолчанию они отсортированы по убыванию доходности.

Нажав на понравившееся предложение, вы сможете посмотреть более подробную информацию о нем.

Прямо в карточке финансового продукта можно оставить онлайн-заявку на открытие выгодного рублевого вклада.

Для повышения доходности можно также использовать «лестничную» схему, открыв сразу несколько депозитов с разной процентной ставкой на различные сроки.

Какой вклад лучше открыть в банке, чтоб вложить деньги под процент

Как сделать хороший вклад в банке и на что обратить внимание, открывая сегодня выгодный депозит для физических лиц, рассказывают специалисты банковского сектора.

Как сделать вклад под проценты

Сегодня в России работают сотни банков, и каждый из них предлагает по нескольку вкладов физических лиц с разными условиями и процентными ставками. Все они кажутся по-своему выгодными, и разобраться во всем этом, чтобы сделать хороший вклад, не так просто. Но на самом деле, все не так страшно, как выглядит на первый взгляд. Разобраться в тонкостях банковских вкладов нам помогут специалисты ЦБ РФ, которые разработали своего рода памятку на тему, как открыть вклад.

В этой публикации уже несколько раз упоминается слово «депозит», как синоним вклада. Пусть профессионалы простят нам эту вольность.

Конечно, на самом деле депозитом называются любые ценности, которые передаются на хранение в банк, например, акции, облигации и сертификаты. А вклад – это именно денежное вложение в рублях или иностранной валюте. Но поскольку любой вклад, по сути, является депозитом, то и банки, и мы приравняем эти понятия.

7 шагов к пониманию того, какой вклад открыть в банке

Перед тем как сделать вклад в банке, вы должны ответить себе на несколько простых вопросов. Это поможет вам самим понять, что вы хотите в итоге получить, открывая банковский депозит.

Для кого я хочу сделать вклад в банке?

Несмотря на кажущуюся банальность данного вопроса, он вполне уместен. Сегодня в России можно открыть депозит не только на себя, но и на другого человека, например, на детей или внуков. Физические лица, а все мы с вами, именно таковыми и являемся, сегодня могут самостоятельно открывать вклады в банках с 14 лет. Но каждый из нас может сделать вклад на несовершеннолетнего ребенка.

В этом случае вы положите на хранение свои деньги, договор банк заключит именно с вами. Но вы потеряете права на это вложение, с того момента, как человек, в пользу которого вы сделали вклад, предъявит требование к банку в отношении этого депозита. После чего именно он будет распоряжаться средствами, положенными вами в банк на его имя. Подобные вклады родители делают для своих детей, а бабушки и дедушки для внуков. Можно даже указать момент, с которого те смогут распоряжаться накопленными деньгами, например, достижение 18 лет, поступление в вуз, заключение брака и т.д.

Когда я хочу забрать свои деньги из банка?

Тут есть несколько вариантов:

а) через вполне определенный срок, например, через год и не раньше;

б) основную часть средств – через фиксированный срок, а частично, скорее всего, раньше;

в) неизвестно когда, в любой момент деньги могут понадобиться.

Исходя из этих соображений, вам и следует выбирать, какой вклад сделать:

а) срочный без возможности пополнения и частичного снятия, а возможно, лучше еще и с капитализацией (в этом случае проценты, которые банк начисляет по условиям договора, пойдут на увеличение суммы вклада). Такие депозиты обычно имеют самые высокие проценты.

б) с возможностью частичного снятия денег без потери процентов;

в) вклад до востребования, а лучше, накопительный счет.

Условия возврата вклада всегда прописываются в договоре, поэтому внимательно читайте его перед тем, как подписать. Ведь есть нюансы!

Вклады со льготными условиями досрочного расторжения

Помимо этих основных видов депозитов, банки предлагают вклады с возможностью льготного расторжения договора. Условия у них могут быть самые разнообразные, но принцип, опять же един.

Если деньги пролежали в банке больше определенного, установленного заранее срока, то при расторжении договора вам начислят проценты по льготной ставке. Конечно, вы получите проценты не в полном объеме, но хоть частично. А если вы заберете все деньги почти сразу после того, как открыли вклад, то процентов вам не видать.

Разберем условия льготного расторжения договора на примере Сбербанка. Там, если средства пролежали на вкладе дольше 6 месяцев, то в случае досрочного расторжения договора проценты начисляются исходя из 2/3 процентной ставки, установленной в договоре. А если вы решили расторгнуть договор и забрать деньги раньше, чем через 6 месяцев, то получите всего 0,01% годовых.

Конечно, в любой непредвиденной ситуации, если вам потребуются деньги раньше срока окончания вклада, вы всегда можете получить их, но упущенной выгоды будет жаль. Так что, собираясь сделать вклад в банке, лучше заранее решить, когда вы будете забирать деньги, чтобы не лишиться дохода.

- Посмотреть, какой вклад открыть Москве, чтобы он был наиболее выгодным, можно здесь

Буду ли я снимать проценты?

Получив крупную сумму, многие сегодня предпочитают сделать вклад в банке под выгодную ставку, чтобы, как говорится, жить на проценты. Планируя поступать именно так, заранее уточните в банке, какие вклады дают возможность снимать проценты ежемесячно. Иначе можете попасть в плохую ситуацию. В погоне за высокой ставкой, вы можете сделать вклад, где проценты начисляются только в конце срока. В этом случае, у вас не получится ежемесячно переводить набежавшие проценты на дебетовую карту, чтобы тратить полученные средства на жизнь. Весь доход вы получите единовременно только по окончания срока банковского вклада.

Буду ли я пополнять свой банковский депозит?

На этот вопрос тоже важно ответить, решая, на какой вклад лучше положить деньги под проценты. Если вы планируете копить деньги, периодически откладывая часть зарплаты в банк, то обратите внимание на пополняемый вклад или накопительный счет.

Конечно, проценты по таким депозитам не самые высокие, но, возможно, это то, что вам нужно. Только уточните в банке, будет ли автоматически увеличиваться процентная ставка, когда размер вашего вклада дорастет до очередной суммовой градации.

Впрочем, те, кто хочет копить деньги, могут рассмотреть и другую стратегию. Сегодня банки предлагают довольно выгодные проценты по коротким вкладам, например, на 1, 3 или 6 месяцев. Возможно, выгоднее будет открывать депозиты на короткий срок, снимать деньги, а затем снова класть их в банк, добавляя накопления.

Тщательно рассчитайте все варианты на калькуляторе депозитов, прежде чем решите, какой вклад лучше открыть в банке!

- Смотрите условия и процентные ставки вкладов физических лиц в Сбербанке

В какой валюте я хочу хранить свои сбережения?

В связи с колебаниями курса доллара, этот вопрос сегодня очень актуален. Вклады физических лиц открывают не только в рублях, но и в иностранной валюте. Можно хранить деньги и на обезличенных счетах драгоценных металлов, но такие вложения не застрахованы государством и про них мы поговорим отдельно. А здесь мы разберемся, в какой валюте сегодня можно открыть вклад:

а) в рублях РФ;

б) в одной из иностранных валют, как правило, это доллары США или евро, но некоторые банки предлагают также депозиты в швейцарских франках или китайских юанях, фунтах стерлингов…

в) в нескольких валютах одновременно. Такие депозиты называются мультивалютными. На такой вклад вносят любую валюту, указанную в договоре, например, частично в долларах и евро. Проценты по такому вкладу начисляются отдельно по каждой валюте.

Как банк вернет мне вклад?

Вклады физических лиц открываются на определенный срок, но не надейтесь, что банк напомнит вам о том, что пора забирать свои денежки! Если по окончания срока вашего банковского договора вы не заберете деньги, то, скорее всего, они автоматически переведутся на вклад до востребования, имеющий самую низкую процентную ставку.

Другой вариант — договор продлится на тех условиях и под ту процентную ставку, которая будет действовать в банке в этот момент. Обязательно уточните условия автоматический пролонгации договора перед тем как сделать вклад!

Узнать, когда заканчивается срок действия договора и пора забирать деньги, легко можно в Интернет-банке.

Теперь о том, как забрать деньги. Если раньше их повсеместно выдавали наличными, то теперь банки все чаще переводят деньги с набежавшими процентами со вклада на специально открытый счет клиента или дебетовую карту.

Кому я могу завещать свой вклад?

Как не печально, об этом тоже следует поразмыслить, выбирая, какой вклад лучше открыть в банке.

Клиент может прямо в банке оформить завещательное распоряжение на вклад не только пользу лиц, входящих в круг наследников по закону. Можно завещать деньги любым физическим или юридическим лицам и даже международным организациям. Написанное однажды завещательное распоряжение можно в любой момент изменить или отменить, плата за это не берется.

Завещательного распоряжения не ограничивает ваше право распоряжаться своими деньгами на счете при жизни.

Мы рассмотрели только основные вопросы, которые надо задать себе, принимая решение, какой вклад открыть в банке. И это только начало, ведь ответив на них, вы сможете понять, что хотите получить, оформляя депозит.

Следующим шагом вы должны будете решить, какой банк лучше выбрать для вклада: тот, которые предлагает самые высокие проценты или, может, наиболее надежный? А может тот, офис которого находится ближе к вашему дому? Критериев выбора банка для вклада много. О них расскажем в очередной публикации.

Сделать вклад (депозит) в 2020 году

Величина реально заработной платы на территории нашей страны за последние пару лет достаточно существенно сократилась.

Тем не менее такие продукты в банковском секторе как вклад и депозит достаточно популярны. Воспользоваться ими не составит большого труда.

Достаточно будет только лишь ознакомиться с некоторыми специфическими моментами. Это позволит не допустить многих трудностей в дальнейшем, уже при размещении денежных средств.

Причем зачастую наибольшие сложности вызывает именно процесс выбора самого продукта, использование которого будет осуществляться.

Если самостоятельно подобрать нужный, подходящий по параметрам продукт сложно, то можно попросту воспользоваться специальными брокерскими услугами.

В целом же достаточно редко возникают ситуации, когда возникают проблемы при использовании вклада как такового.

Первоначальные аспекты

Сделать вклад онлайн относительно просто. Но при этом нужно будет предварительно выбрать сам подходящий в конкретном случае продукт.

Именно в их обилии порой заключается главная сложность. Человеку не подготовленному, не имеющему определенного опыта будет достаточно проблематично выбрать оптимальное решение.

Лучше всего проконсультироваться со специалистом предварительно. Причем всю подробную информацию по вкладу, депозиту могут предоставить непосредственно сотрудники самого банка.

Таким способом возможно будет свести к минимуму вероятность возникновения различных трудностей, сложностей.

Прежде, чем воспользоваться конкретным продуктом, нужно внимательно изучить целый ряд нюансов, особенностей.

Главные понятия

Отдельно стоит разобраться что именно представляет собой таковой банковский продукт. Так как имеется некоторая специфика использования вкладов на территории нашей страны.

Разобраться, куда сделать вклад, порой непросто. Но далеко не все продукты доступны гражданам с относительно невысоким доходом.

Например, чтобы сделать вклад в швейцарский банк, потребуется достаточно существенная сумма денег. В то же время местные банки РФ предлагают гораздо более лояльные условия.

Выгодные варианты предлагают многие компании. Но в первую очередь нужно будет ознакомиться с такими понятиями, как:

- депозит;

- вклад.

Такой термин и продукт, как «вклад» на территории нашей страны имеет наиболее простое значение.

Подразумевается, что открывается специальный сберегательный счет, на который кладутся средства под положительные проценты.

При этом в качестве ценностей могут быть использованы только лишь деньги. В то же время таковое понятие как депозит подразумевает собой особой продукт.

Под депозитом подразумевается специальное предложение. Причем на таковом могут быть размещены не только денежные средства, но и другие ценности.

Это могут быть предметы роскоши, ценные бумаги, драгоценные камни или же металлы. Важно отметить, что такие продукты опять же имеют некоторые специфические особенности.

В то же время за рубежом такового понятия как вклад, в значении, которое употребляется на территории нашей страны, вовсе не существует. Бланк договора банковского вклада можно скачать здесь.

Используется лишь термин депозит — причем как для обозначения обычных сберегательных счетов, так и иных целей.

Сами вклады как таковые имеют особенности, зависящие от банков, в которых таковые предлагаются. Со всеми ними нужно будет разобраться прежде всего.

Требования к вкладчикам

В отличие от всевозможных банковских продуктов требования к вкладчикам при открытии вклада практически отсутствуют.

Обычно для открытия подобного типа счета требуется лишь следующее:

- возраст — более 16 лет;

- наличие гражданства РФ;

- в отдельных случаях — прописка на территории конкретного региона.

Но опять важно отметить, что из такового правила есть исключения. Касается это в первую очередь специализированных продуктов по вкладам.

Например, в первую очередь это депозиты для пенсионеров, а также иных категорий граждан. Например, для детей.

В таком случае понадобиться не просто удовлетворять определенным требованиям, но также документально подтвердить соответствие таковых. В противном случае могут возникнуть определенные трудности.

Отдельно нужно будет отметить лиц, возраст которых составляет менее 16 лет. В таком случае для открытия вклада понадобятся не только деньги и документы.

Но также присутствие родителя. В ряде случаев присутствие самого ребенка вовсе не требуется.

Нередко родители открывают специальные счета для размещения средств, которые по достижение совершеннолетия могут стать именно детскими.

Отдельно нужно будет отметить, что предварительно всегда следует получить консультацию у банковского работника.

Застрахованы ли вклад в долларах Просто накопить в Ак Барс Банке, читайте здесь.

Но обычно в случае, когда клиент попросту несет средства в банк для получения дохода, сложности при размещении не возникают.

Важно лишь отметить, что сам процесс оформления имеет целый ряд особенностей. Большая часть сложностей связана именно с крупными суммами денег под большие проценты.

Также затрагивает это валютные вклады. Все сложности и нюансы нужно будет проработать предварительно.

Правовая база

Банковский вклад на любую сумму наличными или же безналичным расчетом можно будет получить только лишь в случае, если кредитная компания имеет соответствующую лицензию.

В противном случае от использования услуг конкретного учреждения стоит отказаться. Сегодня все реже, но все же продолжают встречаться различного рода мошенники, принимающие средства на сберегательные счета.

Но при этом таковые не имеют законного права на это. Существует специальный нормативно-правовой документ, который регулирует вопрос использования вкладов, а также их открытия.

Таковым является Федеральный закон №395-1 от 02.12.90 г. Таковой включает в себя обширный список самых разных документов, которые регулируют вопрос использования средств на сберегательных счетах.

При этом сам банк обязан работать в рамках данного нормативно-правового документа. В противном случае он попросту может лишиться лицензии на ведение деятельности.

Основным разделом, уделить внимание которому нужно будет прежде всего, является гл.№6. Таковой документ отражает обширный перечень самых разных моментов, связанных с использованием средств.

Вопрос использования банковских вкладов физическими лицами обозначается в ст.№36. Индивидуальные предприниматели в данном контексте выступают именно как физические лица.

Юридические лица также могут использовать подобного типа продукты. Но с некоторыми ограничениями. Понадобиться предоставить некоторые дополнительные документы.

Разобраться, где именно лучше всего оформить подобный заем, достаточно просто. Следует выбирать именно продукты с максимальными годовыми процентами.

Многие банки предлагают оформить специальные карты для этих целей. Ознакомление с правовой базой позволит избежать многих трудностей и проблем, связанных с оформлением подобного типа продуктов.

При этом клиент сможет полностью самостоятельно, без какой-либо посторонней помощи заниматься контролем за соблюдением собственных прав.

Это позволит не допустить многих трудностей, проблемных моментов. Отдельно стоит отметить, что если спорные ситуации все же возникли — разрешать их лучше всего именно мирным путем.

Так как судебные разбирательства требуют существенных затрат времени и денег. Если же альтернативные варианты касательно разрешения ситуации по какой-то причине отсутствуют — то придется обращаться в суд.

Делать это необходимо будет именно по месту регистрации на территории нашей страны.

В какой банк лучше сделать вклад под проценты

Наиболее важным этапом является выбор конкретного банка в который необходимо будет вкладывать средства. Причем существует целый ряд особенностей, нюансов.

Разбор таковых позволит не допустить многих трудностей, сложностей. В первую очередь следует внимательно прочитать договор — прежде, чем подписать таковое соглашение.

Многие сложности имеют место как раз в силу банального непонимания гражданами условий размещения денег на счетах.

Помимо этого существует ряд других моментов, проработать которые нужно будет заранее:

- список нужных документов;

- условия для сделки в организациях РФ:

- В долларах.

- В евро.

- процентные ставки на сегодня;

- можно ли оформить на 3 месяца;

- преимущества и недостатки.

Список нужных документов

Для открытия вклада понадобиться предоставить документ, удостоверяющий личность. Обычно в качестве такового выступает именно паспорт гражданина РФ.

Но при отсутствии такового в некоторых случаях возможно будет воспользоваться водительскими правами.

Помимо этого что-либо другое не требуется. Но несколько иначе обстоит дело в случае, если требуется осуществить операции по счету или же отрыть таковой на чужое имя.

В таком случае кроме документа, удостоверяющего личность обратившегося, понадобиться также следующее:

- нотариально заверенная доверенность на осуществление процедуры;

- иные бумаги — в зависимости от обстоятельств.

Нередко родители открывают на имя своего ребенка сберегательный счет для зачисления денег.

В таком случае потребуется подготовить свидетельство о рождении или же другой документ, который является удостоверением личности ребенка.

Таковой момент нужно будет проработать заранее. Оптимальное решение — заранее ознакомиться со списком документов, которые нужны в конкретном случае.

Условия для сделки в организациях РФ

Условия сделки может отличаться в зависимости от самых разных факторов. Основным моментом, который определяет величину дохода от конкретного продукта, является как раз процентная ставка.

Максимально существенно она зависит именно от выбранной валюты — в которой имеет место вклад.

Максимально высокие ставки определены именно по вкладам рублевого типа. Валютные же по определению менее доходы по ряду причин.

В долларах

В долларах делать вклады возможно, но по ним относительно невысокие процентные ставки. Все же определенная категория граждан использует подобные решения.

Наиболее выгодные предложения на 2020 год:

| Наименование | Величина ставки | Сумма минимальная | Срок |

| Московский кредитный банк «Сберегательный +» | До 2.5% | 1 000 долларов | От 1 месяца |

| Кредит Европа Банк «Оптимальный на 1 год» | До 1.5% | 450 долларов | От 1 месяца |

В евро

В евро также возможно будет сделать вклад. Но при этом опять же ставки по таковым продукта относительно невелики:

| Название банка | Размер ставки | Сумма | Срок |

| Сбербанк «Сохраняй» | От 0.01% | От 100 евро | От 1 месяца |

| Росбанк | От 0.07% | От 100 евро | От 2 месяцев |

| Локобанк | От 0.01% | От 100 евро | От 3 месяцев |

Процентные ставки на сегодня

Процентные ставки на сегодня зависят не только от валюты, но также от других моментов. К таковым относится:

- величина размещаемой суммы;

- срок, на который средства помещаются на счет.

Можно ли оформить на 3 месяца

Срок, на который средства могут быть размещены, может различаться достаточно существенно.

Но в большей части ситуаций клиент самостоятельно может определять, на какой именно период времени средства могут размещаться.

Важно лишь помнить, что в ряде случаев подразумевается, что при досрочном прекращении действия вклада может иметь место снижение процентной ставки на достаточно существенную величину.

Преимущества и недостатки

Фактически какие-либо недостатки у вкладов как таковых отсутствуют. Имеются лишь некоторые неудобства, обусловленные спецификой работы самого банка и конкретного продукта.

В то же время имеется обширный перечень самых разных достоинств. К ним нужно отнести:

- возможность сохранить свои средства в моменты инфляции;

- получение прибыли;

- сами средства будут в сохранности все банки сегодня обязаны участвовать в системе страхования вкладов.

Важно лишь помнить о множества различных особенностей, тонкостей — со всеми специфическими моментами нужно будет ознакомиться прежде всего. Это позволит не допустить многих трудностей.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.