Банкам Европы приходится приплачивать за кредиты, а вкладчикам – за депозиты

В Германии уже 58% банков установили отрицательные процентные ставки по вкладам для корпоративных клиентов, а 23% – для розничных, показал опрос Бундесбанка. Он был проведен в конце сентября, спустя пару недель после того, как Европейский центробанк опустил процентную ставку по депозитам с -0,4% до -0,5%. В опросе приняли участие 220 кредиторов.

Хотя большинство банков заставляют клиентов – как юридических, так и физических лиц – платить процент только с крупных сумм, подобная практика вызывает в Германии много споров. В стране много критиков ультрамягкой денежной политики ЕЦБ, который впервые опустил ниже нуля ставку по депозитам, которые банки держат у него, в июне 2014 г. ради стимулирования кредитования и ускорения экономического роста в еврозоне. В сентябре издание Bild даже изобразило тогдашнего президента ЕЦБ Марио Драги в образе «графа Драгилы», высасывающего сбережения вкладчиков.

Один из наиболее активных банков с отрицательными ставками – Volksbank, пишет Financial Times. В октябре он объявил, что опустит до -0,5% ставки по вкладам, превышающим 100 000 евро. Банк объяснил это смягчением денежной политики ЕЦБ в сентябре.

Два крупнейших банка Германии пока не ввели отрицательные ставки для розничных клиентов, но думают об этом. Как утверждает финансовый директор Deutsche Bank Джеймс фон Мольтке, банк мог бы сделать это примерно для 20% депозитов физлиц. Но пока он собирается предложить отрицательные ставки только крупным компаниям и состоятельным клиентам, заявил заместитель гендиректора Deutsche Bank Карл фон Рор на конференции Bloomberg в ноябре. Commerzbank уже начал обсуждать это с розничными клиентами, чьи депозиты превышают 1 млн евро, рассказал в интервью Bloomberg финансовый директор Стефан Энгельс: «Не хочется распугать клиентов. Вот почему все пытаются сделать это не спеша».

А государственный банк развития KfW готовится предложить кредиты с отрицательными ставками, т. е. фактически будет платить за право одолжить им деньги. Но в банке пока не знают, когда это произойдет.

е. фактически будет платить за право одолжить им деньги. Но в банке пока не знают, когда это произойдет.

В Дании ипотечные кредиты с отрицательной ставкой начали выдавать еще в 2015 г. Теперь банки намерены не только приплачивать заемщикам, но и брать деньги со вкладчиков. Летом третий по величине Jyske Bank первым в Дании ввел отрицательные ставки по депозитам, превышающим 7,5 млн датских крон ($1,1 млн). По умолчанию ставка составляет -0,6%, но с каждым клиентом Jyske Bank договаривается индивидуально. Дания не входит в еврозону, но ее центробанк уже несколько лет держит ключевую ставку ниже нуля.

Чтобы выполнить требования регуляторов, банки еврозоны хранят в ЕЦБ резервы на общую сумму 1,9 трлн евро, пишет FT. Они вынуждены платить за это, поэтому мягкая денежная политика центробанка бьет по их прибыльности. Чтобы помочь банкам, ЕЦБ ввел систему уровней, в которой часть депозитов будет освобождена от отрицательных ставок. Вице-президент ЕЦБ Луис де Гиндос в недавнем выступлении признал проблему «хронически низкой» прибыльности банков еврозоны, но заявил, что в основном это связано не с отрицательными ставками, а с нехваткой консолидации в секторе и более высокими издержками, чем у американских и скандинавских банков.

В России тоже обсуждался вопрос введения отрицательных ставок по депозитам в евро из-за политики ЕЦБ. Но в ноябре минфин и ЦБ решили подождать с этим. Сейчас такой шаг противоречит Гражданскому кодексу. Большинство крупных российских розничных банков уже опустили ставки вкладов в евро до 0,01% годовых или вовсе отказались от них, так как им невыгодно привлекать средства клиентов в европейской валюте. По словам директора департамента банковского регулирования ЦБ Алексея Лобанова, альтернативой отрицательным ставкам по вкладам в евро может быть введение комиссий за обслуживание валютного счета.

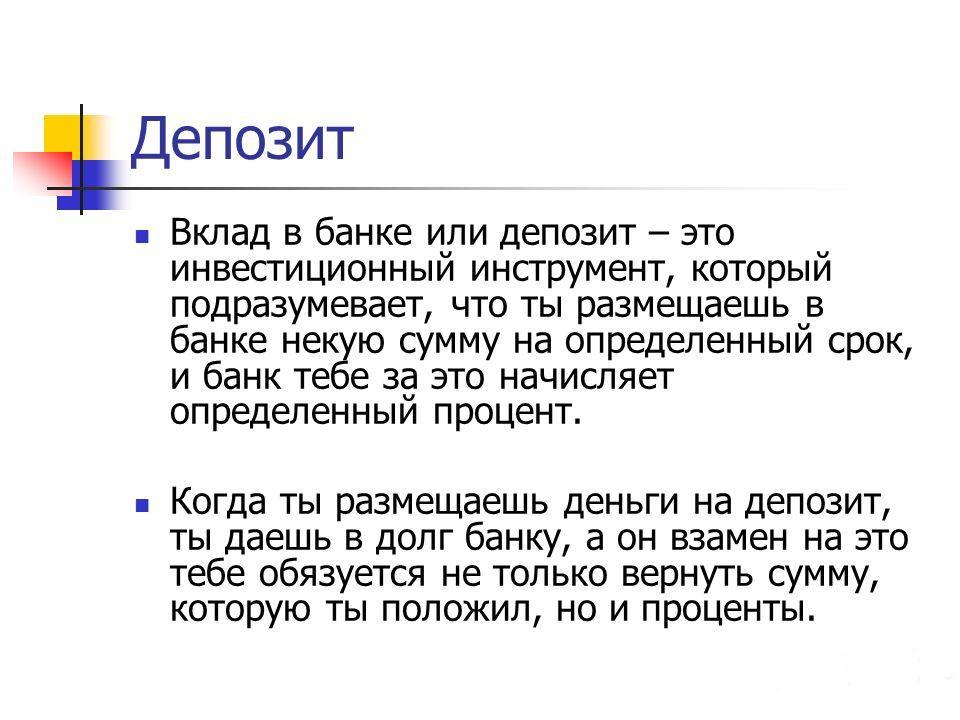

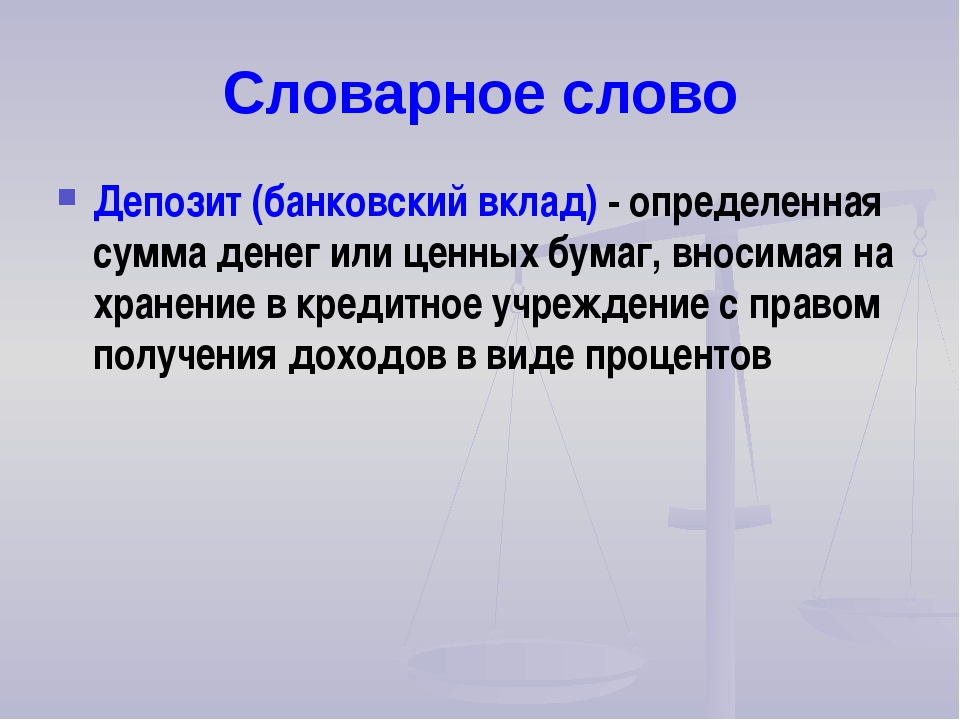

Депозиты

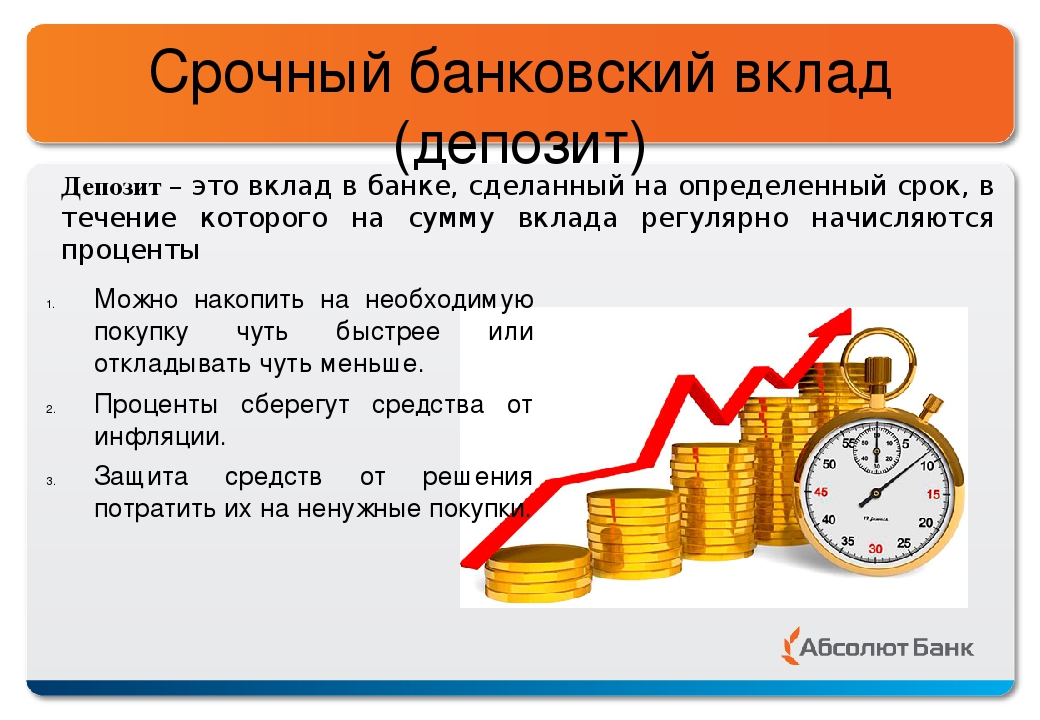

Срочный депозитный вклад это денежные средства в валюте РФ или в иностранной валюте, размещаемые в Банке юридическими лицами на определенный срок.

Депозитный вклад оформляется договором срочного депозитного вклада, по которому Банк, принявший от Вкладчика денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

В зависимости от условий заключения договоры срочного депозитного вклада Дальневосточный банк делятся на следующие категории:

- Договор срочного депозита предназначен для разового размещения свободных денежных средств клиента на депозитном счете. Срочные депозиты открываются Банком на условиях возврата депозита по истечении определенного договором срока, выплатой процентов по депозиту в соответствии с периодичностью, установленной в договоре. В случае досрочного изъятия денежных средств (при заключении договора с возможностью возврата депозита до окончания срока договора) проценты пересчитываются по ставке до востребования.

- Договор срочного накопительного депозита предназначен для неоднократного размещения денежных средств клиента в рамках одного договора. Срочные накопительные депозиты открываются Банком на условиях возврата депозита по истечении определенного договором срока, пополнения и изъятия дополнительно внесенных денежных средств в течение оговоренного договором срока, выплаты процентов по депозиту в соответствии с периодичностью, установленной в договоре. При этом на дополнительно внесенные суммы процентная ставка устанавливается в зависимости от срока их нахождения на счете.

Преимущества для клиента:

- клиент получает дополнительный доход за хранение на депозите временно свободных денежных средств;

- банк гарантирует сохранность денежных средств, тайну вклада.

Задать вопрос

* — Поля, обязательные для заполнения

Категория сообщения*

Услуги частным лицамУслуги корпоративным клиентамУслуги малому и среднему бизнесу

Тема сообщения*

Выберите темуVerified by VisaИнформационно-транзакционные терминалыИнтернет-офисДенежные переводыЛичный банковский счетКартыВкладыВопросы и ответы

Населенный пункт*

Выберите населенный пунктАбаканАнгарскАртемАчинскБелебейБиробиджанБлаговещенскБольшой КаменьВилючинскВладивостокДальнереченскДюртюлиЕкатеринбургИжевскИркутскИшимбайКомсомольск-на-АмуреКрасноярскКурганМагнитогорскМиассМоскваНаходкаНефтекамскНогликиОктябрьскийОренбургОхаПермьПетропавловск-КамчатскийРязаньСамараСаранскСпасск-ДальнийСпасский районУлан-УдэУссурийскУфаХабаровскЧебоксарыЧелябинскЮжно-СахалинскЯнаул

Офис*

Выберите офис

Электронная почта*

Текст сообщения*

Обработка персональных данных*

Депозиты на индивидуальных условиях юридическим лицам / Банк УБРиР

В рублях, евро, долларах

Услуги корпоративным клиентам – одно из ключевых направлений деятельности рынка финансовых услуг. Банковский сектор в свою очередь также предлагает широкий спектр практичных доходных инструментов для эффективного управления бизнесом.

Банковский сектор в свою очередь также предлагает широкий спектр практичных доходных инструментов для эффективного управления бизнесом.

Гарантированное получение дополнительного дохода – одно из многочисленных преимуществ, которые предоставляют банковские вклады для крупного бизнеса. Кроме того, это удобный способ защититься от инфляции и обрести надежного партнера в лице стабильного крупного банка.

Уральский банк реконструкции и развития предлагает самые выгодные и гибкие условия по привлечению свободных денежных средств в депозиты. Банком предусмотрены возможность получения максимального дохода, самостоятельное определение срока размещения, совершение расходных операций по счету и т. д. Тарифы и условия в банке формируются с учетом специфики и динамики развития Вашего бизнеса.

Выбор депозита должен быть сделан с точки зрения планирования расходов компании. Как правило, классические депозиты с длительным сроком размещения предполагают самый высокий доход по рынку. Так,если в ближайшее время не планируется пускать свободные средства в оборот, имеет смысл оформить депозит, который гарантирует максимальную доходность. Если же при размещении средств необходима свобода действий, в банке возможны депозиты с небольшим сроком размещения (от 1 дня) и гибкой системой совершения расходных операций с достойным уровнем дохода.

Депозиты корпоративным клиентам – надежный эффективный способ сохранения и приумножения денежных средств. Линейка депозитов в УБРиР позволяет выбрать оптимальный вариант для реализации любой бизнес-задачи.

Преимущества размещения временно свободных денежных средств в ПАО КБ «УБРиР»:

- Широкая линейка депозитов, позволяющая выбрать оптимальное предложение по размещению временно свободных денежных средств, в том числе возможность размещения депозита в драгоценных металлах с целью диверсификации сбережений

- Конкурентная шкала процентных ставок (определение процентной ставки происходит на индивидуальной основе).

Выплата процентов ежемесячно, в конце срока депозита или в день досрочного изъятия депозита

Выплата процентов ежемесячно, в конце срока депозита или в день досрочного изъятия депозита - Размещение денежных средств на индивидуальных условиях, с учетом особенностей и динамики Вашего бизнеса — депозит на любой срок, в рублях или в иностранной валюте, с возможностью пополнения суммы депозита, частичного или полного изъятия средств

- Получение гарантированного дохода оптимально дополняется возможностью сохранения высокой ликвидности накоплений – депозиты УБРиР являются удобным финансовым инструментом для реализации гибкой финансовой политики Вашей компании

- Комфортные условия сотрудничества – возможность открыть или пополнить депозит за несколько минут, через систему «Интернет-банк»

Выплата процентов ежемесячно, в конце срока депозита или в день досрочного изъятия депозита

Выплата процентов ежемесячно, в конце срока депозита или в день досрочного изъятия депозитаБазовые условия по размещению денежных средств в депозит.

Индивидуальные подход и гибкие условия – специалисты Уральского банка реконструкции и развития помогут вам выбрать или сформировать оптимальное для вашего бизнеса предложение по финансированию, размещению или управлению денежными средствами.

В драгоценных металлах

Размещение средств на депозит в драгоценных металлах – это отличная возможность:

- диверсифицировать сбережения

- приумножить доход в случае роста цен на драгоценные металлы

- компенсировать снижение стоимости металла в случае снижения цен на драгоценные металлы.

Оформить депозит в драгоценных металлах можно сроком на 1,3,6 или 12 месяцев.

| Минимальная масса депозита | Срок, (календарных дней) | |||

|---|---|---|---|---|

30 | 90 | 180 | 366 | |

Золото – 500 г., Серебро – 25 000 г | 1 % | 2 % | 4 % | 5 % |

Выгодно ли открывать депозит в банке — Телеканал «Краснодар»

Деньги должны работать. Это утверждения знакомо каждому. Однако как сделать так, чтобы деньги работали для вас, а в некоторых случаях и за вас? Открыв банковский депозит, вы сможете получать не только неплохую прибыль, но и быть уверенным в сохранности ваших финансов.

Это утверждения знакомо каждому. Однако как сделать так, чтобы деньги работали для вас, а в некоторых случаях и за вас? Открыв банковский депозит, вы сможете получать не только неплохую прибыль, но и быть уверенным в сохранности ваших финансов.

Банковские депозиты: виды и ключевые моменты

На данный момент существует несколько видов банковских вкладов, которые условно можно разделить по сроку и целевым критериям. По целям выделяют такие депозиты:

- Накопительный. Клиент может пополнять свой депозитный счет, когда захочет. Таким образом, увеличивается сумма вклада и получает по итогу большую прибыль.

- Сберегательный. Вложение определенной суммы денег на свой счет с целью сохранности сбережений.

- Целевой. Преимущественно этот вид вклада открывают с определенной целью – оплата покупки дома, учебы детей и т.д.

Что касается сроков, то можно выделить такие депозиты:

- Срочный. Банковский депозит от нескольких месяцев (краткосрочные) до нескольких лет (долгосрочные) с высокой процентной ставкой. Однако вкладчик может снять денежные средства только по достижении определенного срока, указанного в договоре. Узнать больше о срочном вкладе можно по ссылке https://money.inguru.ru/vklady/stat_srochnye_vklady.

- До востребования. Это депозит без точного указания срока хранения с пониженной процентной ставкой. Деньги хранятся в банке, пока вкладчик не решит снять их с личного счета. Сделать это он может в любой момент.

Валютные депозиты

Главным аргументом в пользу открытия депозита в иностранной валюте является их более стабильная и сильная позиция по сравнению с национальными деньгами. Да и на разнице курсов можно неплохо заработать. Ярким примером этого является торговля на «Форекс». Открытие мультивалютных счетов повышает их надежность, делает менее зависимыми от курсовых колебаний.

Преимущества и недостатки депозита

Безусловно, банковский депозит – это хороший способ пассивного заработка. Он имеет следующие преимущества:

Он имеет следующие преимущества:

- гарантированное увеличение суммы вклада;

- невозможность снять деньги ранее определенного срока, что в свою очередь позволяет накопить необходимую сумму денег, например, для покупки недвижимости;

- в зависимости от депозитного продукта вы можете пополнять свой счет, таким образом, увеличивая сумму итогового заработка;

- даже за незначительный срок можно существенно увеличить сумму общего вклада.

Если говорить о минусах, то, конечно, они тоже есть. Можно выделить такие основные недостатки:

- Риск банкротства финансового учреждения. К сожалению, от этого никто не застрахован. Однако открывая депозит в надежном банке, вы на 99% можете быть уверены в том, что не потеряете свои деньги.

Как открыть депозит

Депозит может открыть каждый совершеннолетний человек. Прежде чем отдавать деньги в банковскую организацию, нужно определиться с условиями депозита и финансовым учреждением, в котором вы собираетесь открыть депозит. В зависимости от банка требования к вкладчику могут отличаться, но, как правило, необходимо собрать стандартный пакет документов для открытия депозита.

суть явления и его разновидности — Bankir.Ru

Срок в данном случае является ключевым понятием, ибо именно от него зависит, с каким депозитом будет иметь дело вкладчик. Итак, в зависимости от срока депозиты можно разделить на такие категории как срочные депозиты, а также депозиты до востребования. Первая категория вкладов — это депозиты, которые открываются на определенный срок (собственно, отсюда и название — срочные). Вторая категория вкладов — это депозиты, денежные средства с которых вкладчик может забрать в любой момент, используя для этого банкомат или кассу.

Возвращаясь к срочным депозитам, необходимо отметить, что эта категория вкладов имеет внутреннее деление. Cбербанк предлагает своим клиентам три разновидности срочных депозитов. Первая из них — это краткосрочный депозит, вторая — среднесрочный, и третья разновидность вкладов — долгосрочный депозит. Краткосрочными называют те вклады, которые открываются на срок от одного до трех месяцев. Чуть более длительны среднесрочные депозиты. Их открывают на срок от трех до девяти месяцев. Все остальное — это долгосрочные вклады, конечный срок которых не ограничен.

За то, что на протяжении срока действия депозита банк пользуется денежными средствами вкладчика в своих интересах, финансовое учреждение выплачивает ему так называемое вознаграждение, которое превращено в процентную ставку. Получается, что вклад не просто хранится в банке, а еще и приносит своему владельцу прибыль. Начисляются проценты различными способами. В каких-то случаях это происходит ежемесячно, а в других — только по окончанию срока вклада. В одном случае возможна капитализация процентов, а иные разновидности вкладов такой возможности не подразумевают. Проценты, которые начисляются в завершении срока вклада, просто суммируются ко вкладу непосредственно перед тем, как банк возвращает своему клиенту деньги. Проценты по срочному вкладу банк при желании клиента может зачислять на его текущий счет. Зачисление процентной ставки может происходить раз в месяц, а также раз в год или квартал — все зависит от желания вкладчика и условий самого вклада. Сумма, положенная на депозит, при этом ни коим образом не меняется, однако клиент банка имеет возможность получать от своих денег регулярную прибыль.

Источник: Информационный портал www.banki.ru

Как работают банковские депозиты? Когда доступны средства?

Возможно, вы заметили, что, когда вы кладете деньги в банк, иногда у вас есть доступ к этим деньгам сразу, а в других случаях может пройти несколько дней, прежде чем они станут доступны для вас.

Почему разница? Что ж, это часто связано с тем, как банки обрабатывают различные типы вкладов.

[1. Депозиты наличными]

Если вы делаете депозит наличными у кассира в своем банке, деньги часто поступают на ваш счет сразу или на следующий рабочий день, в зависимости от политики вашего банка.Ваш кассир сможет сообщить вам об этом.

Если вы вносите наличные через банкомат своего банка, вы, как правило, сразу сможете получить доступ к своим средствам. Это связано с тем, что банкоматы теперь автоматически подсчитывают вкладываемые вами счета, а не ждут, пока кассира подтвердят ваш депозит позже.

[2. Прямые депозиты]

Запланированные прямые депозиты от плательщика — например, вашего работодателя — обычно доступны на вашем счете в ваш обычный день выплаты жалованья или на следующий рабочий день. Это потому, что банк, из которого поступает депозит, заранее планирует зачисление на ваш счет через ваш банк.Это означает, что обработка — проверка того, что на счете, с которого поступает депозит, достаточно денег для покрытия транзакции, — также может происходить заранее.

[3. Чековые депозиты]

Когда вы вносите чек в банк или банкомат, это может занять немного больше времени, потому что вашему банку необходимо получить средства от плательщика, чей счет может находиться в другом банке.

Это работает следующим образом:

Когда вы вносите чек в свой банк, они отправляют чек или его электронное изображение в банк плательщика.

Некоторые крупные банки работают напрямую друг с другом для оплаты чеков. Но многие другие отправят чек через посредника, называемого клиринговой палатой, для его обработки.

[Визуализация чека, идущего из вашего банка в банк плательщика, но через расчетную палату в качестве посредника.]

Расчетная палата сортирует все транзакции, поступающие из одного банка в другой, и отправляет правильную сумму денег в каждый.

Затем отдельные суммы чеков будут проводиться по каждому счету.

Также следует помнить о том, что даже если часть или вся сумма вашего депозита доступна в вашем аккаунте, это не обязательно означает, что чек погашен.

Если на счете плательщика недостаточно денег, или если чек является поддельным или поддельным, чек будет возвращен неоплаченным. И это может произойти после того, как ваш банк предоставит вам деньги. Поэтому, если вы уже сняли деньги, вы несете ответственность за их возврат, и иногда с этим могут быть связаны комиссии.

[Задержки по чекам]

Теперь сумма вашего чекового депозита также может влиять на скорость поступления денег. Как правило, если ваш депозит составляет 225 долларов США или меньше, вы получите доступ к деньгам на следующий рабочий день.

Но для получения более крупных сумм может потребоваться больше времени. Ваш банк может предоставить часть вашего чека в течение следующих двух рабочих дней, но некоторые банки могут хранить часть чека на сумму более 5 525 долларов США в течение нескольких рабочих дней.

Есть также несколько причин, по которым банк может задерживать часть определенных депозитов, и большинство из них связано с управлением рисками.

Банк может потерять деньги, если чек является поддельным или поддельным. Итак, если депозит вносится на недавно открытый текущий счет, или если депозит необычный на основании истории счета …

[Покажите выписку по счету с регулярными депозитами, скажем, 800 долларов каждые две недели, а затем внезапно появляется депозит в размере 4000 долларов.]

или, если на счете есть история частых овердрафтов, банку может потребоваться больше времени, прежде чем он сделает деньги доступными.

Есть и другие факторы, которые могут задержать доступность чекового депозита.Поэтому, если вам нужно знать, когда ваши деньги станут доступны, поговорите с представителем банка при внесении депозита.

[Мобильные депозиты]

Мобильные депозиты — когда вы делаете снимок своего чека, который отправляется в электронном виде в ваш банк — обычно обрабатываются так же, как и обычные чеки. Они могут сэкономить вам поездку в банк, но время их обработки может варьироваться от банка к банку. Вы можете проверить политику своего банка в отношении мобильных депозитов, чтобы узнать, когда вы можете ожидать поступления денег.

Они могут сэкономить вам поездку в банк, но время их обработки может варьироваться от банка к банку. Вы можете проверить политику своего банка в отношении мобильных депозитов, чтобы узнать, когда вы можете ожидать поступления денег.

[4. Фактический день по сравнению с рабочим днем]

Еще одна вещь, которая может повлиять на то, когда ваш депозит станет доступным, — это то, как ваш банк определяет конец «рабочего дня». Большинство людей думают, что рабочий день — это обычный будний день с девяти до пяти.

Но, в зависимости от банка и типа депозита, конец дня — то есть время окончания —

фактически может быть в любое время с полудня до полуночи.

Итак, если в вашем банке установлен выходной срок в 15:00, а вы вносите чек в 15:30, банк не будет считать ваш чек депонированным до следующего дня.Это означает, что может пройти дополнительный день, прежде чем вы получите доступ к своим деньгам.

Некоторые банки устанавливают более позднее время окончания приема депозитов через банкоматы и мобильные устройства, поэтому, если вы пропустите время закрытия для внесения чека лично, у вас могут быть другие варианты внесения чека в течение того же рабочего дня.

У разных банков разная политика в отношении того, когда предоставляются деньги с вкладов. Поэтому, если вам нужно знать, когда ваши деньги будут доступны, вы можете ознакомиться с политикой доступности депозитов вашего банка или поговорить с представителем банка, чтобы убедиться, что у вас есть доступ к своим деньгам, когда они вам понадобятся.

[End Card]

Better Money Habits®

Powered by Bank of America

BetterMoneyHabits.com

Материал, представленный в этом видео, предназначен только для информационного использования и не предназначен для финансовых или инвестиционных советов. Bank of America Corporation и / или ее аффилированные лица не несут ответственности за любые убытки или убытки, возникшие в результате использования предоставленных материалов. Также обратите внимание, что такие материалы не обновляются регулярно и поэтому некоторая информация может быть устаревшей.При принятии решений относительно управления финансами или инвестициями проконсультируйтесь со своим финансовым специалистом. © Корпорация Bank of America, 2020.

Также обратите внимание, что такие материалы не обновляются регулярно и поэтому некоторая информация может быть устаревшей.При принятии решений относительно управления финансами или инвестициями проконсультируйтесь со своим финансовым специалистом. © Корпорация Bank of America, 2020.

Определение и пример банковских депозитов

Что такое банковские депозиты?

Банковский вклад предполагает размещение денежных средств на счете в банке.

Как работают банковские вклады?

Существует два основных типа банковских вкладов: вклады до востребования и срочные вклады. Депозиты до востребования — это размещение средств на счете, которое позволяет вкладчику снимать свои средства со счета без предупреждения или с уведомлением менее чем за семь дней.Текущие счета — это депозиты до востребования. Они позволяют вкладчику снимать средства в любое время, и нет ограничений на количество транзакций, которые вкладчик может проводить на этих счетах (хотя это не означает, что банк не может взимать комиссию за каждую транзакцию).

Срочный вклад — это процентный вклад, удерживаемый банком или финансовым учреждением на определенный срок, при этом вкладчик может снять средства только после уведомления. Срочные вклады обычно относятся к сберегательным счетам или депозитным сертификатам, а банки и финансовые учреждения обычно требуют уведомления за 30 дней для снятия этих вкладов.Частные лица и компании часто рассматривают срочные вклады как «наличные» или легкодоступные средства, даже если технически они не подлежат выплате по требованию. Требование уведомления также означает, что банки могут назначить штраф за снятие средств до указанной даты. Срочные вклады могут давать более высокие процентные ставки, чем вклады до востребования.

Почему так важны банковские депозиты?

Банковские депозиты — это основной способ движения денег в экономике. Некоторые банковские депозиты в коммерческих банках (депозиты до востребования) являются частью денежной массы M1 (физическая валюта страны плюс депозиты до востребования и другие ликвидные активы, находящиеся в распоряжении центрального банка), рассчитываемых Федеральной резервной системой. Срочные вклады на сумму менее 100 000 долларов включены в показатель денежной массы M2 Федеральной резервной системы (M1 плюс сберегательные счета, как правило), а срочные вклады на сумму более 100 000 долларов США включены в денежную массу M3. Федеральная резервная система в настоящее время не устанавливает резервных требований по сберегательным депозитам и компакт-дискам, но количество депозитов до востребования, которые учреждение имеет, часто диктует все или часть резервов, которые оно должно иметь под рукой либо в наличных деньгах, либо на депозите в Федеральной резервной системе; чем больше долларов у учреждения на депозитах до востребования, тем больше долларов оно должно хранить в резервах.

Срочные вклады на сумму менее 100 000 долларов включены в показатель денежной массы M2 Федеральной резервной системы (M1 плюс сберегательные счета, как правило), а срочные вклады на сумму более 100 000 долларов США включены в денежную массу M3. Федеральная резервная система в настоящее время не устанавливает резервных требований по сберегательным депозитам и компакт-дискам, но количество депозитов до востребования, которые учреждение имеет, часто диктует все или часть резервов, которые оно должно иметь под рукой либо в наличных деньгах, либо на депозите в Федеральной резервной системе; чем больше долларов у учреждения на депозитах до востребования, тем больше долларов оно должно хранить в резервах.

Как настроить прямой депозит | Форма авторизации прямого депозита

Зачем тратить драгоценное время на посещение банка? Прямой депозит — это простой и беспроблемный способ автоматически вносить электронные депозиты, такие как зарплаты или выплаты по социальному обеспечению, на ваш текущий или сберегательный счет в банке США. Депозиты производятся в электронном виде, поэтому вам никогда не придется беспокоиться о потере зарплаты или о походе в банк. Более того, это намного быстрее, чем бумажный депозит, что позволяет вам получить доступ к своим деньгам в день депозита.

Как настроить прямой депозит для вашей зарплаты

Попросите копию формы регистрации прямого депозита у вашего работодателя или загрузите форму авторизации банковского прямого депозита США (PDF).

Укажите тип своего депозитного счета в банке США (текущий или сберегательный), номер счета и маршрутный номер, а также другую необходимую информацию.

Отправьте заполненную форму прямого депозита своему работодателю.

Советы по форме авторизации

Вот несколько ключевых моментов, которые следует помнить при заполнении и отправке формы авторизации прямого депозита:

- Полностью прочтите форму прямого депозита и обязательно следуйте пунктам контрольного списка.

- Храните информацию в безопасности при заполнении формы и отправляйте ее непосредственно своему работодателю.

- Для того, чтобы изменения вступили в силу, может потребоваться несколько циклов расчета заработной платы, поэтому обязательно свяжитесь со своим кадровым отделом или отделом расчета заработной платы, чтобы проверить выполнение вашего запроса.

Как настроить прямой депозит для вашего чека социального обеспечения

Есть три способа запустить процесс:

- Посетите ssa.gov , чтобы зарегистрироваться в Интернете.

- Позвоните по национальному номеру 800 службы социального обеспечения по телефону 800-772-1213.

- Посетите местное отделение банка США или офис SSA.

Будьте готовы предоставить тип своего депозитного счета в банке США (текущий или сберегательный), номер счета и маршрутный номер, номер социального страхования и другую необходимую информацию.

Я сдал чек. Когда мои средства будут доступны?

Как правило, банк должен предоставить первые 225 долларов из депозита — для снятия наличных или выписывания чеков — в начале следующего рабочего дня после банковского дня, в который вносится депозит.Остаток депозита обычно должен быть доступен на второй рабочий день.

Банк имеет право продлить удержание, если

- есть разумные основания полагать, что средства не взыскиваются с банка-плательщика,

- чек переведен на депозит,

- общая сумма, внесенная чеком за один день, превышает 5 525 долларов, но только для суммы, на которую общая сумма депозита превышает 5 525 долларов,

- счет новый или повторно использованный, или

- применяются чрезвычайные ситуации, такие как прерывание связи или компьютерного или другого оборудования.

Просмотрите соглашение о депозитном счете на предмет правил, применимых к вашему банку и вашему счету.

См. 12 CFR 229 «Доступность денежных средств и сбор чеков (Положение CC)».

Последняя редакция: Октябрь 2020

Обратите внимание: Термины «банк» и «банки», используемые в этих ответах, обычно относятся к национальным банкам, федеральным сберегательным ассоциациям и федеральным отделениям или агентствам иностранных банковских организаций, деятельность которых регулируется Управлением финансового контролера. (OCC).Узнайте, регулирует ли OCC ваш банк. Информация, представленная на HelpWithMyBank.gov, не должна рассматриваться как юридическая консультация или юридическое заключение OCC.

Мобильный депозит

Открытый мобильный банкинг. Внесите свой чек. Тогда продолжайте свой день. Это так просто!

Хотите открыть банк прямо сейчас? Или, может быть, вам нужно внести в банк в полночь в субботу, когда ваш сосед по комнате платит вам за билеты на концерт.С мобильным депозитом в Центральный банк вы можете сделать это всего лишь несколькими нажатиями на мобильное устройство.

Доступ к инструментам и удобствам, которые нам нужны, там, где они нужны, и когда они нужны, — это то, чего мы все привыкли ожидать. Мобильный депозит в Центральном банке, функция мобильного банкинга, предлагает такую легкость, удобство и простоту использования. Проще говоря: войдите в систему мобильного банкинга, нажмите «Депозиты», «Новый депозит» и следуйте инструкциям, чтобы получить и внести свой подтвержденный чек.Вот и все! И вы знаете, что делать дальше.

У вас могут возникнуть вопросы или вы захотите подробно изучить требования к участникам и мобильные операционные системы. Нам нравится ваш стиль! См. Ниже или позвоните нам, чтобы получить подробное описание мобильного депозита.

сделать все просто. подайте заявку сегодня! Мобильный депозит в Центральном банке легко доступен, прост в настройке и исполнении.

Требования для использования мобильного депозита

Требуется текущий или сберегательный счет в Центральном банке, а также мобильный банк.

Начните с мобильного депозита сегодня

Зарегистрируйтесь, связавшись с персональным банкиром. В следующий раз, когда вы войдете в систему мобильного банкинга, появятся Условия использования мобильного депозита. После того как вы ознакомитесь с Условиями использования, вы готовы к внесению депозита. Нажмите значок «Депозиты», «Новый депозит» и следуйте инструкциям, чтобы получить и внести свой подтвержденный чек. Вот и все!

Максимальная сумма, которую вы можете внести с помощью мобильного депозита, составляет 10 000 долларов США в день.

Мобильный депозит подлежит утверждению.Депозиты могут быть недоступны для немедленного вывода al; см. Политику доступности средств.

Часто задаваемые вопросы по мобильному депозиту

Q: Стоит ли эта услуга чего-нибудь?

A: Мобильный депозит не взимается. Однако требуется мобильный банкинг. Перед использованием мобильного банкинга и депозита проконсультируйтесь со своим оператором связи относительно возможных сборов за обмен текстовыми сообщениями и тарифный план.

В: Я хочу это. Как я могу это получить?

A: Свяжитесь с персональным банкиром, чтобы зарегистрироваться.

Q: Будет ли мое устройство работать с мобильным депозитом Центрального банка?

A: Не все устройства, но большинство. Телефоны Apple и Android — это поддерживаемые устройства.

Q: Как работает мобильный депозит?

A: Во многом это похоже на выравнивание документа на сканере или копировальном устройстве. Он работает всего за несколько шагов:

- Войдите в систему мобильного банкинга

- Выберите значок «Депозиты»

- Нажмите «Новый депозит»

- Укажите счет, на который вы хотите внести чек

- Введите сумму чека

- Подтвердите свой депозит, включив следующую фразу с авторизованной подписью:

ДЛЯ МОБИЛЬНОГО ДЕПОЗИТА В ЦЕНТРАЛЬНОМ БАНКЕ

- Сделайте фотографии лицевой и оборотной стороны вашего чека, соблюдая инструкции по правильному выравниванию, освещению и углу.

- Подтвердите депозит

- Тогда отправьте!

Q: Каковы предельные сроки для депозитов, сделанных с помощью мобильного депозита?

A: Средства, внесенные с помощью службы до 17:00 CST, будут зачислены в этот Рабочий день. Депозиты, сделанные в рабочий день после 17:00 по центральноевропейскому времени, будут считаться внесенными на следующий рабочий день. Внесенные средства могут быть недоступны для немедленного вывода и будут доступны в соответствии с Политикой доступности средств Центрального банка.

Q: Я опасаюсь использовать свой телефон для внесения чека. Это безопасно?

A: Mobile Deposit использует передовые технологии шифрования и безопасности, поэтому ваша информация, включая изображения чеков, не сохраняется на вашем устройстве.

В: Нужно ли мне хранить чеки или выбросить их?

A: Храните чеки в течение 30 дней на тот случай, если по какой-либо причине понадобится оригинал. В качестве дополнительной меры отметьте на чеке дату его внесения и укажите «Мобильный».По истечении 30 дней уничтожьте чек или отметьте его «недействительным».

Ваше полное руководство по прямому депозиту — Советник Forbes

За последние 20 лет прямой депозит превратился из привилегии в стандартную функцию для большинства сотрудников. Но то, что прямой депозит является повсеместным, не означает, что все знают все преимущества и недостатки этого метода оплаты. Поэтому неплохо понять, чего вы можете ожидать и как получить от этого максимальную пользу.

Вот все, что вам нужно знать об использовании прямого депозита.

Что такое прямой депозит?

Раньше для внесения платежа требовался бумажный чек и немного свободного времени для посещения банка. Прямой депозит исключает несколько этапов этого процесса. Вместо того, чтобы выписывать бумажный чек, плательщик выдает электронный платеж, который зачисляется непосредственно на текущий счет получателя.

Этот процесс не только экономит время получателя платежа в банке, но также означает более быстрый доступ к средствам.Это связано с тем, что платеж по бумажным чекам может занять от двух до пяти рабочих дней, чтобы очистить ваш счет, или даже дольше, если вы вносите крупную сумму. Прямой депозит не требует периода ожидания для зачисления средств, поэтому у вас есть доступ к своим деньгам в тот же день, когда вам заплатили.

Операции прямого депозита в США обрабатываются через сеть автоматизированной клиринговой палаты (ACH). Сеть ACH также может отправлять прямые платежи. Если ваше банковское учреждение разрешает платежи через ACH, вы можете настроить прямые платежи для всего, от выставления счетов поставщику услуг до алиментов или алиментов.

Кто предлагает прямой депозит?

Многие люди ассоциируют прямой депозит с платежной ведомостью. В конце концов, переход на полностью электронную систему экономит деньги и время работодателей, поэтому именно здесь большинство людей впервые видят предложения по прямым депозитам. Однако вы можете подписаться на получение прямых депозитных выплат не только от вашего работодателя.

В частности, правительство США предпочитает платить гражданам посредством прямого депозита, а не бумажным чеком. С 2013 года все пособия по социальному обеспечению выплачиваются посредством прямого депозита или на предоплаченную дебетовую карту.Точно так же вы можете выбрать получение налогового возмещения в электронном виде на свой банковский счет, а не ждать бумажного чека, получение которого может занять до шести недель.

Кроме того, многие частные компании, независимые поставщики, коммунальные предприятия, лизинговые агенты, благотворительные и другие организации предлагают прямой депозит как плательщик, так и получатель. Вполне возможно, что вы можете исключить все бумажные чеки из своей финансовой жизни с помощью прямого депозита.

Как настроить прямой депозит?

Процесс настройки прямого депозита в основном один и тот же, независимо от плательщика. Вам понадобится следующая информация:

- Маршрутный номер вашего банка. Этот девятизначный номер, также называемый маршрутным номером ABA, присваивается банку или кредитному союзу и сообщает плательщику, какой банк должен получить ваши средства. Маршрутный номер вашего банка обычно печатается в нижнем левом углу вашего личного или делового чека, либо вы можете найти его на веб-сайте вашего банка или в приложении.

- Номер вашего счета. Это номер счета, на который будут зачислены ваши средства.Номер вашего текущего счета отображается на ваших личных чеках, обычно расположенных справа от девятизначного маршрутного номера ABA, или вы можете получить доступ к номерам своих счетов, когда вы входите на веб-сайт своего банковского счета или в приложение.

- Тип счета. Вы можете получить прямой перевод на текущий или сберегательный счет, и ваш плательщик может захотеть узнать, какой тип счета вы используете.

- Адрес банка. Вы можете использовать адрес любого отделения вашего банка.

Номер вашего счета является конфиденциальной информацией.Вы должны быть осторожны, как и с кем делиться им. Убедитесь, что вы доверяете плательщику, с которым настраиваете прямой депозит.

Также рекомендуется избегать отправки номера вашего счета и другой информации по электронной или обычной почте. Обработка вашей заявки на участие в программе прямого депозита при личной встрече или по телефону с уполномоченным лицом может помочь обеспечить безопасность вашей информации.

Как быстро происходит прямой депозит?

Большой плюс прямого депозита — это экономия времени.Этот процесс означает, что вам не нужно ходить в банк каждый раз, когда вам платят.

Но какова скорость такого платежа? Хотя прямой депозит может быть практически мгновенным, фактические сроки поступления денег на ваш счет могут в некоторой степени зависеть от того, откуда деньги поступают.

Например, у работодателей есть полная система, обеспечивающая оплату труда сотрудников в соответствии с их графиком заработной платы. Большинство сотрудников могут ожидать, что прямой перевод заработной платы поступит на их счет в полночь за день до даты выплаты.Вы можете получить свои деньги задолго до того, как приедете на работу в день зарплаты. Это верно, даже если вы уезжаете из города или по какой-либо другой причине не можете приступить к работе в день выплаты жалованья, поскольку прямой перевод осуществляется автоматически и не требует участия с вашей стороны.

Платежи федерального правительства также систематизированы. Пособия по социальному обеспечению поступают на ваш счет во вторую, третью или четвертую среду каждого месяца, в зависимости от вашего дня рождения. (Если дата выплаты выпадает на государственный праздник, то ваши выплаты зачисляются за рабочий день до праздника.)

Для других типов прямого депозита вы можете ожидать, что средства поступят в течение одного рабочего дня с момента платежа, хотя иногда они могут поступать в тот же день. А поскольку прямой депозит обычно не подлежит блокировке банка, вы можете начать использовать деньги, как только они поступят на ваш счет.

Является ли прямой депозит безопасным?

Безопасность — это общая проблема при прямом депозите. Но этот способ оплаты, как правило, безопаснее, чем чек. Это связано с тем, что бумажные чеки могут быть потеряны или украдены, и кто-то может обманным путем обналичить чек, который ему не выписали.Если вы все же потеряете бумажный чек, эмитент часто взимает с вас плату за его перевыпуск. Если ваш чек украден, процесс, чтобы заставить вашего плательщика произвести остановку платежа, является обременительным и дорогостоящим.

Прямой депозит не имеет ни одной из этих потенциальных проблем безопасности. Поскольку деньги автоматически переводятся со счета плательщика на ваш счет, их нельзя потерять или украсть. Фактически, Агентство социального обеспечения хвастается, что ни один платеж через прямой депозит не был потерян с 1976 года, когда бенефициарам впервые была предложена возможность получить прямой депозит.

В конечном счете, самая большая потенциальная проблема безопасности с прямым депозитом возникает, когда вы его настраиваете. Убедившись, что информация о вашем банковском счете отправляется правильной стороне в организации, которой вы доверяете, через безопасный канал, вы можете обеспечить безопасность вашего прямого депозита.

Каковы другие преимущества прямого депозита?

В дополнение к удобству и безопасности прямой депозит может принести вам выгоду в вашем банке, будь то обычный или онлайн-банкинг.

Для начала, использование прямого депозита — это один из простейших способов избежать ежемесячной платы за свой традиционный текущий счет. Для многих людей настроить прямой депозит намного проще, чем поддерживать минимальный дневной баланс или выполнять минимальное количество транзакций по дебетовой карте в месяц. Вместо того, чтобы отслеживать свой баланс или транзакции по дебетовой карте, чтобы избежать платы за обслуживание, вы можете просто позволить прямому депозиту сделать тяжелую работу за вас.

Чтобы получить эту льготу, большинство банков просят вас создать прямой депозит через сеть ACH для вашего регулярного ежемесячного дохода (который включает зарплату, социальное обеспечение или пенсионные выплаты).Как правило, сумма вашего прямого депозита должна составлять 500 долларов США или более, и могут быть случаи, когда ваш банк будет учитывать только определенные переводы ACH из-за пределов банка как соответствующие прямые депозиты. Правила могут отличаться, поэтому уточняйте, что написано мелким шрифтом в вашем банковском учреждении.

Банки, работающие только в режиме онлайн, предлагают еще одну отличную привилегию для прямого депозита. В таких банках вы иногда можете получить доступ к своим деньгам на два дня раньше с помощью прямого депозита. Как раньше ваши средства станут доступны, зависит от того, когда будет получен прямой депозит от вашего плательщика.Интернет-банк обрабатывает эти депозиты ACH, как только они поступают, что может быть на два дня раньше запланированной даты выплаты жалованья. Вы можете наслаждаться плодами своего труда раньше с каждым платежом.

Вы можете наслаждаться плодами своего труда раньше с каждым платежом.

Каковы возможные недостатки прямого депозита?

Хотя участие в программе прямого депозита дает ряд основных преимуществ, это не означает, что у него нет недостатков.

Для начала, прямой депозит доступен только тем, у кого есть банковский счет. Согласно FDIC, 6.По состоянию на 2017 год 5% американских домохозяйств не имели доступа к банкам. Эти 8,4 миллиона домохозяйств не использовали традиционные банковские учреждения и не имели доступа к ним. Физические лица, не охваченные банковскими услугами, должны принимать прямые депозитные платежи с помощью предоплаченных дебетовых карт, за которые может взиматься высокая комиссия. Кроме того, дебетовые карты могут быть потеряны или украдены.

Для тех, у кого есть доступ к банковским счетам, прямой депозит может вызвать определенные затруднения. Самая распространенная — невнимательность. Поскольку ваши деньги автоматически переводятся на ваш счет, очень легко забыть контролировать свои платежные квитанции или депозиты.Это означает, что вы можете не заметить проблемы, пока не пройдет некоторое время.

Одним из возможных способов решения этой проблемы является настройка предупреждений через ваше банковское учреждение. Если у вас есть банковский текст или электронное письмо каждый раз, когда вы получаете прямой депозит, это может дать вам небольшой толчок, который вам нужно, чтобы дважды проверить, что все правильно, когда происходит перевод.

Наконец, прямой депозит может вызвать головную боль, если вы решите сменить банк. Это случилось со мной в начале этого года, когда банк, которым я пользовался 18 лет, слился с другим банком, что дало мне новые маршруты и номера счетов.Требовалось оформить документы, чтобы передать информацию о моем счете всем моим плательщикам.

Хотя я потратил время, пытаясь идентифицировать и предупредить всех плательщиков, с которыми я установил прямой депозит, я пропустил одного. Это означало, что мне пришлось ждать платежа до тех пор, пока он не будет возвращен моим предыдущим банком и перевыпущен в мой новый банк.

Это означало, что мне пришлось ждать платежа до тех пор, пока он не будет возвращен моим предыдущим банком и перевыпущен в мой новый банк.

Стоит ли оформлять прямой депозит?

Бумажные чеки, вероятно, со временем станут достоянием дронта. На протяжении многих лет мы видели, как финансовый мир использует прямые депозиты, и почти наверняка так будет и дальше.В целом тенденция к прямому депозиту обеспечивает более безопасные переводы и более быстрый доступ к деньгам для большинства американцев.

Тем не менее, потенциальные получатели должны быть осторожны со своей конфиденциальной банковской информацией и создавать системы, гарантирующие, что они следят за своим доходом. Но большинство людей обнаружат, что прямой депозит может сделать их финансовую жизнь проще и удобнее.

Это неплохой плюс для нескольких минут бумажной работы.

Мобильный депозит | Интернет и мобильный

Пропустите поход в банк и внесите чеки в любое время и в любом месте с помощью нашего приложения Mobile Banking! Начало работы:Войдите в свое мобильное банковское приложение на Западном берегу (убедитесь, что вы используете самую последнюю версию нашего мобильного приложения)

У вас еще нет приложения Mobile Banking для Западного берега?

- Войдите в свой счет в интернет-банке Западного берега

- Перейдите в Параметры пользователя и зарегистрируйтесь под своим профилем мобильного банка

- Затем выполните поиск по запросу «Мобильный банкинг на Западном берегу» в своем магазине приложений, чтобы загрузить приложение.

После входа в мобильное приложение West Bank:

- Выберите «Депозиты» в меню

- Введите сумму депозита

- Подтвердите чек — подпишите свое имя и напишите «Только для мобильного депозита на Западном берегу» в строке подтверждения

- Сделайте снимок лицевой и оборотной сторон чека, следуя подсказкам в приложении.

- Вот и все! В течение нескольких секунд после отправки транзакции вы получите подтверждение.

Советы по использованию мобильного депозита

Часто задаваемые вопросы Насколько безопасен мобильный депозит?

Мобильный депозит безопасен. Он имеет несколько уровней безопасности.

Что я могу сделать, чтобы защитить свой мобильный депозит?

- Не используйте мобильный депозит вместе с общедоступным Wi-Fi.

- Пароль защищает ваш смартфон и мобильное приложение с помощью отдельных паролей.

- Не сообщайте свои пароли другим лицам.

- Защитите свой смартфон с помощью обнаружения вредоносных программ.

- После надежного хранения мобильных депонированных чеков в течение 45 дней утилизируйте их надлежащим образом, измельчив.

Какие типы чеков можно внести с помощью мобильного депозита?

Личный и деловой U.S. чеки можно внести через мобильный депозит. Чеки из Канады и других зарубежных стран, сберегательные облигации и чеки низкого качества должны быть депонированы в банке. В Мобильном депозите не депонируйте чек, подлежащий оплате любому физическому или юридическому лицу, кроме вас (то есть чек, который подлежит оплате другой стороне, а затем подтвержден вам). Не пытайтесь внести чек, выписанный в «Cash» через мобильный депозит.

Каковы ограничения по сумме мобильного депозита?

Нет ограничений на количество чеков, которые могут быть депонированы.Тем не менее, для мобильного депозита на Западном берегу существуют лимиты на каждый чек и общий дневной долларовый лимит.

Лимит единого чека $ 1,500

Общий дневной лимит депозита $ 5,000

Эти ограничения могут быть изменены без вашего уведомления.

Когда можно будет выдать мобильные депозиты на Западный берег?

Вы можете переводить депозиты через мобильный телефон на Западный берег 24 часа в сутки, 7 дней в неделю, включая выходные и праздничные дни, за исключением времени простоя на плановое техническое обслуживание. Депозиты можно делать в любое время в мобильном приложении, а чеки обычно зачисляются на ваш счет в течение двух рабочих дней.

Депозиты можно делать в любое время в мобильном приложении, а чеки обычно зачисляются на ваш счет в течение двух рабочих дней.

Когда мой депозит будет зачислен на мой счет?

Чеки, депонированные через мобильный депозит, подлежат проверке, и средства могут быть доступны не сразу.

Как правило, депозиты по мобильным чекам принимаются и утверждаются до 16:00. в рабочий день будет доступно на следующий рабочий день.

Мобильные чеки, полученные с понедельника по пятницу после 16:00.м., в выходные и праздничные дни обрабатываются на следующий рабочий день.

Например:

| День депозита | Время | Доступные средства |

| Понедельник | До 16:00 | вторник |

| Понедельник | После 16:00 | среда |

| суббота | В любое время | вторник |

Подробную информацию см. В Соглашении об онлайн- и мобильном банковском обслуживании Западного берега.

Как проверить статус депозита?

В мобильном приложении Западного берега на вкладке «Депозиты» щелкните ссылку «История депозитов», чтобы проверить статус своих мобильных депозитов. Статус «В ожидании» означает, что средства еще не зачислены на ваш счет. Статус «Неудачный» означает, что ваш депозит отклонен. Статус «Одобрено» означает, что средства зачислены на ваш счет.

Смогу ли я увидеть свой мобильный депозит в онлайн-банке в разделе «Незавершенные» или «Последние транзакции»?

Нет, мобильные депозиты нельзя увидеть в онлайн-банке до тех пор, пока транзакция не будет отправлена на ваш счет.Тем временем вы можете просмотреть статус депозита по ссылке «История депозитов» в приложении «Мобильный банкинг».

Буду ли я уведомлен, если произойдет ошибка или мой депозит не удастся? Если да, то как?

Информация о депозите доступна в приложении Mobile Banking, перейдя на вкладку «Депозиты» и щелкнув ссылку «История депозитов». При обнаружении ошибки отображается статус «сбой». Банк также отправит вам электронное письмо с уведомлением об ошибке. Для получения дополнительной информации, пожалуйста, свяжитесь со службой поддержки клиентов Западного берега по телефону 1-855-464-5407.

При обнаружении ошибки отображается статус «сбой». Банк также отправит вам электронное письмо с уведомлением об ошибке. Для получения дополнительной информации, пожалуйста, свяжитесь со службой поддержки клиентов Западного берега по телефону 1-855-464-5407.

Как подтвердить чек?

Подпишите свое имя и напишите «Только для мобильного депозита на Западном берегу» в строках подтверждения на обратной стороне чека.

Что мне делать с оригинальными бумажными чеками после внесения депозита?

Отметьте на чеке, что он был зачислен с помощью мобильного депозита. Храните чек в течение 45 дней, затем надежно утилизируйте его, измельчив чек. Если возникнут проблемы с обработкой вашего мобильного депозита, вам может потребоваться оригинал физического чека для решения проблемы.Изображение депонированного чека остается доступным на вашем телефоне в течение 30 дней. Вы можете просмотреть историю своего мобильного депозита, выбрав «История депозита» в мобильном приложении.

Как предотвратить двойное сканирование и депонирование чеков?

Программное обеспечение имеет встроенные средства обнаружения дубликатов, которые обычно обнаруживают уже сданные предметы. Если программное обеспечение обнаруживает потенциальные повторяющиеся проверки, появляется предупреждение о том, что проверка является дубликатом.

Как узнать, что качество изображения приемлемо?

Программное обеспечение имеет инструмент оценки качества изображения (IQA), который автоматически определяет проблемы с контрольным изображением.Если проблема будет обнаружена, вам будет предложено сделать снимок еще раз.

Доступен ли мобильный депозит для клиентов eCorp?

Да. Мобильный депозит также доступен через мобильное приложение West Bank eCorp Mobile. За подробностями обращайтесь к своему специалисту по управлению казначейством.

Советы по использованию мобильного депозита

- Перед тем, как войти в приложение West Bank Mobile Banking, закройте все другие приложения, работающие в фоновом режиме на вашем мобильном телефоне.