Депозитный счет это \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Депозитный счет это (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Депозитный счет это Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 189.91 «Конкурсная масса кредитной организации» Федерального закона «О несостоятельности (банкротстве)»

(В.Н. Трофимов)По мнению суда, сославшегося на ч. 1 ст. 189.91 Закона о банкротстве, законодательством о банкротстве кредитных организаций установлены правовые институты, определяющие как порядок формирования конкурсной массы должника, так и порядок ее распределения. Требования кредиторов банка, находящегося в процедуре конкурсного производства, удовлетворяются за счет конкурсной массы — всего имущества кредитной организации, имеющегося на день открытия конкурсного производства и выявленного в ходе конкурсного производства.

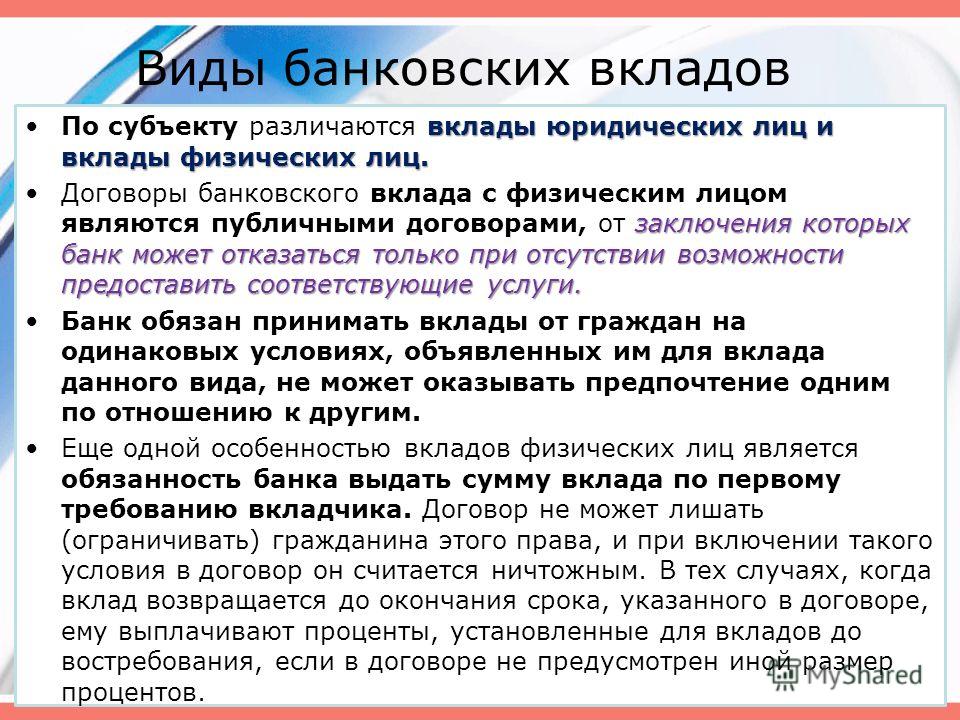

Путеводитель по судебной практике. Банковский вклад3.2. Вывод из судебной практики: При банкротстве кредитной организации требование физического лица о выплате страхового возмещения в порядке, предусмотренном Законом о страховании вкладов, не подлежит удовлетворению, если зачисление денежных средств на банковский счет в качестве вклада оформлялось через кассу банка в условиях его фактической неплатежеспособности и этому предшествовало оформление расходно-кассовых документов о снятии наличных денежных средств с другого счета, открытого в этом же банке.

Путеводитель по сделкам. Банковский вклад (депозит). Вкладчик По условиям договора банковского вклада проценты могут начисляться на проценты. В этом случае проценты начисляются по формуле сложных процентов, т.е. проценты начисляются на сумму вклада (депозита) с учетом ранее начисленных процентов. В таком случае проценты учитываются на тех же счетах бухгалтерского учета, что и депозитный вклад. Так, если для учета депозитного вклада используется счет 58 «Финансовые вложения», субсчет, например, 58-5 «Банковский вклад (депозит)», то проценты, причитающиеся к получению, также учитываются на счете 58, субсчет 58-5. Такие проценты признаются в составе финансовых вложений, поскольку они принесут организации экономические выгоды в будущем (п. 2 ПБУ 19/02). Если сумма депозитного вклада отражается на счете 55 «Специальные счета в банках», субсчет 55-3 «Депозитные счета», то и присоединенные ко вкладу проценты относятся на этот субсчет.

(ред. от 27.12.2019, с изм. от 28.04.2020)1. По договору публичного депозитного счета, заключаемому для целей депонирования денежных средств в случаях, предусмотренных законом, банк обязуется принимать и зачислять в пользу бенефициара денежные средства, поступающие от должника или иного указанного в законе лица (депонента), на счет, открытый владельцу счета (нотариусу, службе судебных приставов, суду и иным органам или лицам, которые в соответствии с законом могут принимать денежные средства в депозит).

Виды депозитов банков, срочные банковские депозиты, процентные ставки по депозитам

Выбирать депозит всегда необходимо исходя из Вашей цели. Она и обусловит вид необходимого Вам депозита или перечень характеристик, которыми он должен обладать. А чтобы Вы имели представление, какие виды депозитов вообще бывают, проведем ознакомительный экскурс.

Она и обусловит вид необходимого Вам депозита или перечень характеристик, которыми он должен обладать. А чтобы Вы имели представление, какие виды депозитов вообще бывают, проведем ознакомительный экскурс.

Депозиты в РБ делятся на три основные категории: до востребования, срочные и условные.

Под условным понимается депозит, по которому сумма вклада с начисленными процентами возвращается вкладчику при наступлении/ненаступлении определенного в заключенном договоре обстоятельства (события). Пока применяется для частных лиц достаточно редко.

По вкладам до востребования конкретный срок хранения не устанавливается. Это самый простой и удобный вклад. На него можно вносить, в том числе пополнять, и с него можно снимать любые суммы и в любое удобное для вас время. Такой вклад есть во всех банках, он открывается в любой валюте, с которой может работать банк, деньги на таком счёте доступны всегда. Но и заработать не удастся – на таких вкладах крайне низкая процентная ставка.

Такой вклад подходит тем, кто просто не хочет хранить деньги дома, но которые могут понадобиться в любой момент, либо для проведения разовых расчетных операций (внес и вскоре снял/перевел).

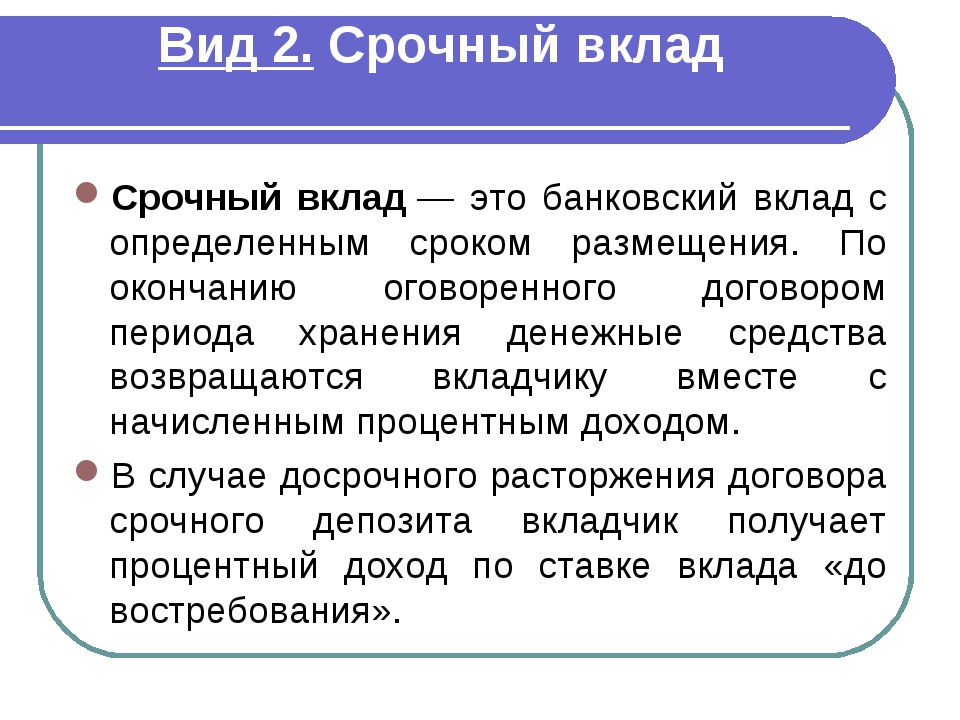

Такой вклад подходит тем, кто просто не хочет хранить деньги дома, но которые могут понадобиться в любой момент, либо для проведения разовых расчетных операций (внес и вскоре снял/перевел). Срочные депозиты открываются на определенный срок, в течение которого клиент не имеет права забрать деньги. Чем больше срок, тем выше доходность депозита. Доходность также зависит от суммы (чем больше сумма, тем больше ставка) и от частоты начисления процентов (чем чаще, тем меньше доходность).По окончании срока клиент получает всю сумму депозита с процентами (или без них, если их выплачивали в течение срока). Процентные ставки по срочным вкладам достаточно высокие, поэтому их открывают те, кто хочет увеличить итоговую сумму.

В случае, если Вы досрочно забираете средства со срочного депозита, проценты по вкладам обычно начисляются по ставке «до востребования», т.е. минимальной. Однако некоторые банки, стремясь повысить привлекательность своей депозитной линейки, вводят вклады, в условиях которых предусмотрены повышенные, по сравнению со ставкой вклада «до востребования», проценты при досрочном снятии.

Если же вы забыли вовремя забрать деньги, то банк переводит ваши деньги на счёт до востребования или продлевает (пролонгирует) действие договора. Процентный доход за основной период начисляется в полном объеме согласно договору.

Оговоримся, что нижеприведенные деления депозитов на практике условно, т.к. часто встречаются вклады, сочетающие «разнородные» характеристики.

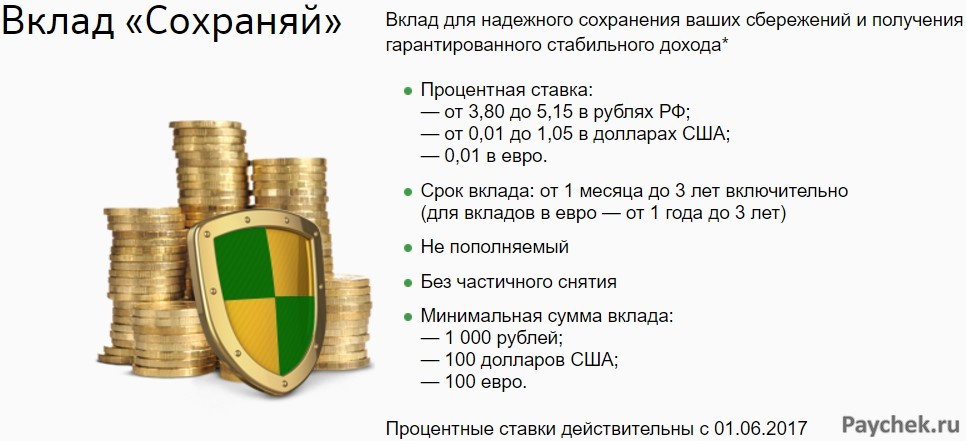

Срочные вклады делят на сберегательные и накопительные. Главное их отличие – в возможности или невозможности пополнения.

Сберегательный — это собственно традиционный вклад, с минимумом функций, в том числе в ряде случаев с капитализацией процентов.

Если Вам не принципиально получать дополнительный доход ежемесячно, можете открыть сберегательный депозит. Как правило, по нему внесение денег в период действия договора не предусмотрено. Однако он – очень удобный способ сберечь свои накопления, не растратив их на мелочи.

При этом, стоит учитывать, что депозиты с капитализацией процентов (ежемесячно начисленные проценты по вкладу прибавляются к сумме вклада и в дальнейшем начисление происходит уже на сумму вклада с учетом ранее капитализированных процентов) при равных ставках процентов дают дополнительный выигрыш в итоговой сумме. Система поиска benefit.by учитывает это при расчете итоговых выплат, так что «капитализация» — это просто к сведению.

Накопительные депозиты – это вклады с возможностью увеличения первоначальной суммы. Основная задача — накопить сумму для крупной покупки. Их главное преимущество в том, что, открыв такой депозит, можно реально увеличить итоговую сумму, причем проценты по вкладам будут начисляться на все увеличивающуюся сумму.

В этом случае уже не так важно, в каком режиме их будут выплачивать. Как правило, люди, открывающие накопительный вклад, стремятся скопить побольше и проценты не забирают, плюсуя их к сумме вклада.

В этом случае уже не так важно, в каком режиме их будут выплачивать. Как правило, люди, открывающие накопительный вклад, стремятся скопить побольше и проценты не забирают, плюсуя их к сумме вклада. Данные вклады зачастую предлагаются банками в рамках комплексных программ. К примеру, в рамках «жилищной» программы клиенту предлагается накопить часть стоимости жилья на специальном вкладе, после чего банк выдает кредит на недвижимость на оставшуюся сумму.

Процентные ставки по накопительным депозитам немного ниже, чем по сберегательным и доходным, так как банк заранее не знает, сколько же денег окажется на счете в определенный момент времени. Но если у клиента нет на руках большой суммы, но он может делать небольшие ежемесячные взносы, то размер ставки отходит на второй план.

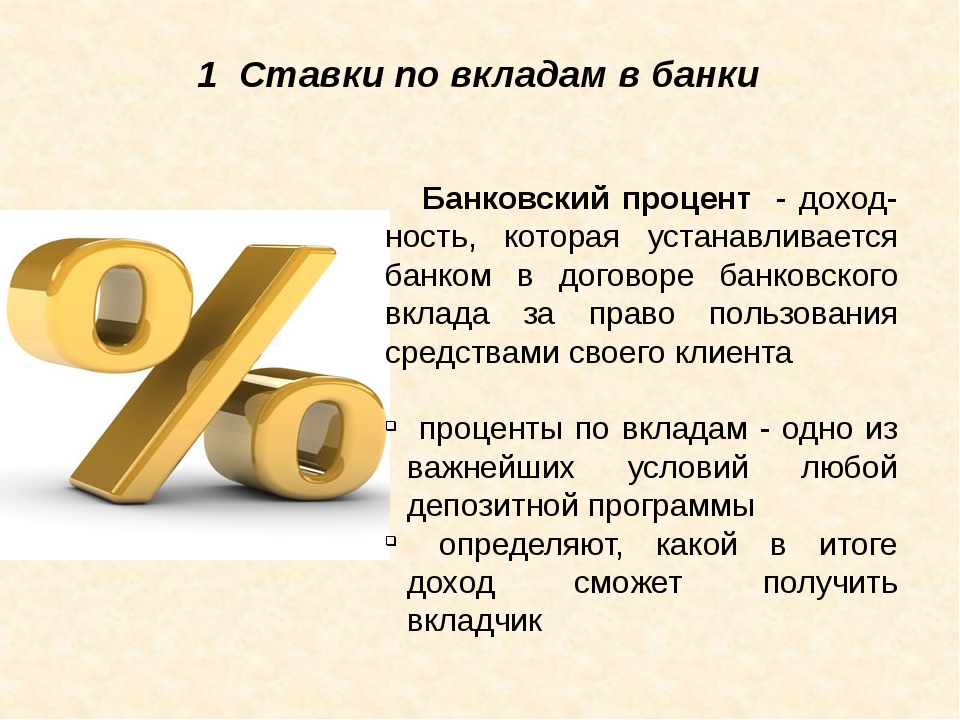

Стоит отметить, что доход по депозитам в РБ начисляется в виде процентов, потому иногда банковские депозиты называют «процентные депозиты».

В Беларуси ставка процентов на сумму пополнения вклада, как правило, не отличается от основной. Однако в депозитном договоре банк может прописать различные ограничения, которые могут помешать вкладчику максимально эффективно пользоваться накопительным счетом.

Однако в депозитном договоре банк может прописать различные ограничения, которые могут помешать вкладчику максимально эффективно пользоваться накопительным счетом.

Во-первых, это могут быть ограничения по сумме общего вклада (то есть счет можно пополнять до определенного уровня или минимальной сумме пополнения).

Во-вторых, могут быть ограничения по срокам. Например, вклад разрешается пополнять только первые полгода или нельзя пополнять в последний месяц и т.п. Со стороны банков такое ограничение вполне логично: им невыгодно выплачивать клиенту высокий процент как по годовому вкладу за сумму, которая пролежала месяц.

Существуют также пополняемые депозиты с возможностью частичного изъятия средств без потери процентов. Такие счета можно пополнять, однако размер минимального взноса и сроки пополнения чётко оговариваются в договоре. Деньги можно снимать, но сумма средств на счёте не должна опускаться ниже оговоренного порога – неснижаемого остатка. На подобных счетах процентная ставка чуть ниже, чем на классических срочных депозитах.

Стоит еще упомянуть несколько обособленных видов вкладов.

Расчетные (как правило, с выпуском банковской дебетовой карточки). Для желающих сохранить контроль над размещенными средствами. Такие вклады также пополняемые, кроме этого в рамках таких вкладов обычно предлагается периодическая (к примеру, ежемесячная) выплата процентов на счет или пластиковую карту и возможность свободно использовать средства вклада с одним условием: на счете всегда должна оставаться сумма в размере особо оговоренного минимального остатка, в противном случае ставка автоматически снижается.

Мультивалютный депозит позволяет хранить деньги в нескольких валютах с отдельной процентной ставкой по каждой из них. Здесь также есть неснижаемый остаток по каждой валюте, всё, что выше него, может быть снято или переведено в другую валюту по курсу банка.

Специализированные вклады, предназначенные для отдельных категорий клиентов — для ветеранов, пенсионеров, детей, работников определенных предприятий, клиентов банка.

Что такое депозит и для чего он нужен?

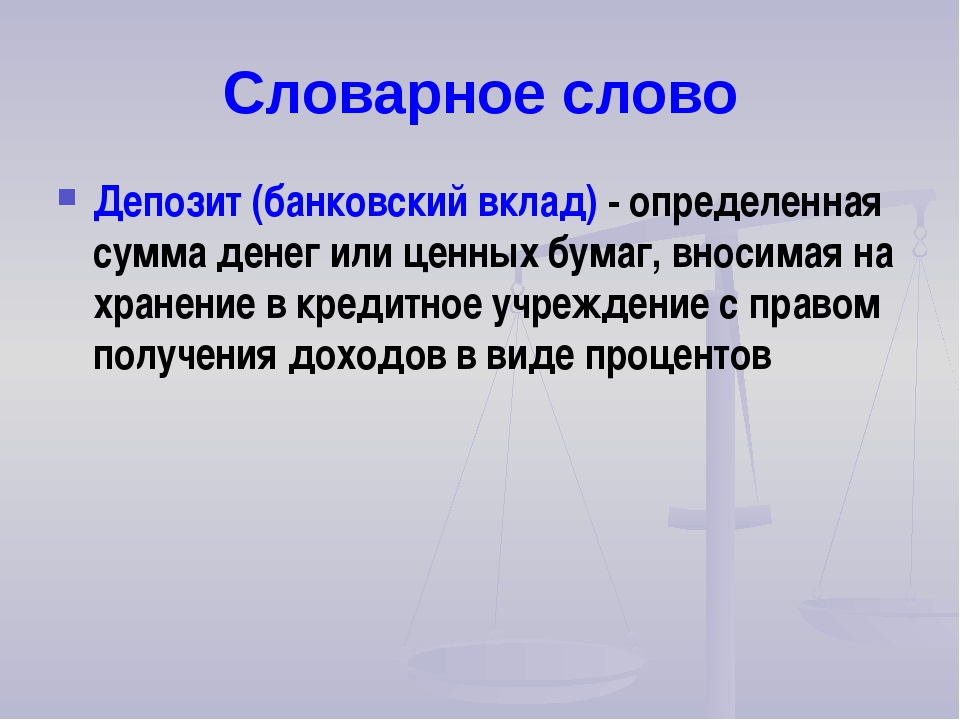

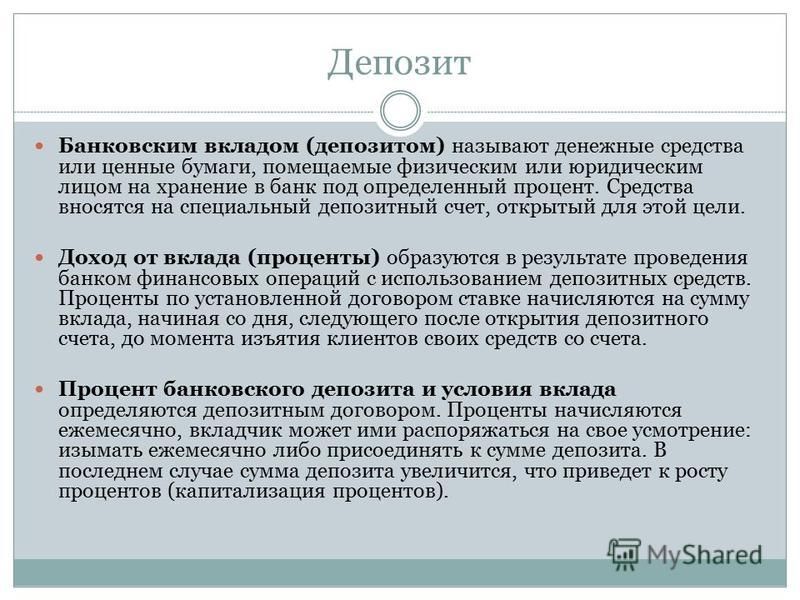

Для начала разберемся с терминологией: банковский депозит — сумма денег, переданная физическим или юридическим лицом банку для получения доходов в виде процентов. Проценты на депозит образуются в ходе финансовых операций.

Например, деньги одного человека привлекаются в виде депозита и выдаются другому человеку в виде кредита. Таким образом коммерческий банк выступает финансовым посредником между людьми, обеспечивая потребности обеих сторон.

Это краткое разъяснение о том, что такое депозит. Предлагаем рассмотреть вопрос, для чего вообще нужно открыть депозитный счет в банке и как его использовать.

Виды депозитов

Срочные депозиты можно разделить на несколько категорий – долгосрочные, среднесрочные и краткосрочные. Долгосрочный депозит подразумевает срок размещения средств более чем на 12 месяцев. Среднесрочный — на 3-9 месяцев, краткосрочный – на 1-3 месяца.

Долгосрочный депозит подразумевает срок размещения средств более чем на 12 месяцев. Среднесрочный — на 3-9 месяцев, краткосрочный – на 1-3 месяца.

Если вы внесли деньги на свой счет в банке на условиях срочного депозита, то желательно не изымать средства из банка раньше указанного в договоре срока, иначе не получите проценты на свои деньги либо получите меньше. У каждого банка своя политика в отношении депозитов и условий. Привлекая ваши средства в виде депозитов на определенный срок, банки рассчитывают свои расходы именно на этот период. Следует отметить, что все условия по договору о депозите обычно обговариваются в банке.

Депозит «до востребования» открывается независимо от срока, целей и суммы.

Депозит «до востребования» предполагает возможность использования банковского счета, как правило, с невысоким процентом доходности или вообще без процентов. При этом деньги со счета можно снимать в любой момент. Кроме того, с него можно переводить деньги на счет другого лица, предприятия или обналичить через кассу банка или банкомат.

Методы начисления процентов

Проценты без капитализации. Проценты, которые банк начисляет в конце срока депозита, просто добавляются к сумме вклада перед тем, как клиент заберет его из банка либо решит продлить договор с банком. Например, если вы разместили 1 000 сомов сроком на год под 10% годовых, через год у вас на счету будет 1 100 сомов.

Сумма процентов, которая была начислена, появляется на счету раз в месяц. Проценты могут также начисляться раз в квартал, полугодие, год и т. д.

Сумма вклада при этом остается неизменной, но вы получаете стабильный доход.

Проценты с капитализацией. Капитализация предполагает, что к сумме депозита прибавляются проценты за период, указанный в договоре. А в следующем периоде проценты насчитываются уже на сумму вклада + сумму уже начисленных процентов.

Разница, на первый взгляд, незначительна, но если сумма вклада серьезная, то капитализация процентов окажется существенной прибавкой к процентной ставке.

Накопительный депозит. На этот депозитный счет можно вносить деньги с определенной периодичностью в течение всего срока действия договора с банком. Проценты будут начисляться с учетом пополняемой суммы. Такой вид депозита удобен для тех, кто имеет постоянный ежемесячный доход и хочет сберечь или накопить свои финансы.

В этой статье мы вкратце раскрыли тему о видах депозитов и методах начисления процентов. В следующем материале мы расскажем о том, почему важно сберегать средства и каковы гарантии для этого.

Вклад инвестиционный

Перед тем, как говорить, что такое инвестиционный вклад, необходимо понимать, что такое инвестиции. В первую очередь, инвестирование – это передача денежных средств в специальные компании, организации или людям с целью получения процентов или части будущей прибыли. Инвестиции встречаются в торговле на фондовых рынках, при покупке паев в ПИФах, при покупке золота, платины и других драгоценных металлов.

Инвестиционный вклад – это срочный вклад, имеющий инвестиционный риск, который может размещаться на срок от 2-х до 5-ти лет. Такой вклад дает возможность вкладчику участвовать в движении рынка. Причем, если цены развиваются в неблагоприятную сторону, то процент по инвестиционному вкладу не выплачивается. Доход, который будет заработан по вкладу, заранее не известен, но при этом человек может быть уверен в том, что основная часть депозита будет возвращена в конце депонирования. Зависит доход вкладчика от движения цены на базовый актив. Выбрать базовый актив можно в совершенно разных направлениях. Это могут быть рынки акций различных регионов, самые разнообразные виды сырья, любые валюты или более сложные стратегии, при помощи которых положительная доходность обеспечивается при любой ситуации и положении рынка.

Такой вклад дает возможность вкладчику участвовать в движении рынка. Причем, если цены развиваются в неблагоприятную сторону, то процент по инвестиционному вкладу не выплачивается. Доход, который будет заработан по вкладу, заранее не известен, но при этом человек может быть уверен в том, что основная часть депозита будет возвращена в конце депонирования. Зависит доход вкладчика от движения цены на базовый актив. Выбрать базовый актив можно в совершенно разных направлениях. Это могут быть рынки акций различных регионов, самые разнообразные виды сырья, любые валюты или более сложные стратегии, при помощи которых положительная доходность обеспечивается при любой ситуации и положении рынка.

Сумма инвестиционного вклада всегда разделяется на две составляющие: большая часть депонируется, а меньшая часть идет на покупку опциона движения цены базового актива. Инвестиционные вклады также можно разделить на те, который выплачиваются без премии за риск, и те, что включает в себя премию за риск. В первом случае начальная сумма вклада возвращается вкладчику в конце депонирования. При этом ситуация на рынке для вкладчика не важна, ну а проценты и часть дохода от базового актива выплачиваются только при благоприятном изменении цены. Если же был выбран инвестиционный вклад, имеющий премию за риск, то в таком случае вкладчик рискует намного больше. Он вносит не только сумму вклада, но плату за риск, которая в конце не выплачивается назад. Такая плата позволяет в большей степени участвовать в положительном изменении цены на базовый актив, при этом доля участия может составлять более 100 процентов. Именно поэтому инвестиционные вклады бывают более доходными, чем просто прямые инвестиции. Доход такие вклады начинают приносить только после того, как процент дохода превысит премию за риск.

В первом случае начальная сумма вклада возвращается вкладчику в конце депонирования. При этом ситуация на рынке для вкладчика не важна, ну а проценты и часть дохода от базового актива выплачиваются только при благоприятном изменении цены. Если же был выбран инвестиционный вклад, имеющий премию за риск, то в таком случае вкладчик рискует намного больше. Он вносит не только сумму вклада, но плату за риск, которая в конце не выплачивается назад. Такая плата позволяет в большей степени участвовать в положительном изменении цены на базовый актив, при этом доля участия может составлять более 100 процентов. Именно поэтому инвестиционные вклады бывают более доходными, чем просто прямые инвестиции. Доход такие вклады начинают приносить только после того, как процент дохода превысит премию за риск.

Перед размещением инвестиционного вклада специалисты настоятельно рекомендуют посоветоваться с финансовыми консультантами, и вмесите с ними принять оптимальное решение по выбору данного продукта.

Депозитный вклад: Нацбанк ответил, как избежать негативных моментов

Около 7% письменных обращений граждан в Национальный банк касаются именно отношений по депозитам. Поэтому Нацбанк подготовил соответствующее разъяснение для клиентов банков.

Об этом сообщил Нацбанк на своем сайте.

Автоматическое продление срока депозита возможно только при вашем согласии

Представим ситуацию: клиент открыл в банке депозит с конечной датой 24 августа. Из-за праздников он смог обратиться в банк только 25 августа. И тогда же узнал, что банк автоматически продлил его депозит. По условиям договора клиент должен был обратиться в банк на протяжении 5 дней до окончания срока депозита. Банк в таком случае не нарушил права клиента. Однако автоматическое продление срока действия депозита возможно только, если клиент дал на это согласие: подписал договор с таким условием или поставил «галочку» в соответствующем поле в мобильном приложении. Регулятор рекомендует банкам объяснять клиентам все условия получения услуги, в частности, что будет происходить по завершению срока действия депозита. Также рекомендуется действовать на опережение: заранее информировать клиента о завершении срока действия депозита и предлагать ему варианты дальнейших действий.

Регулятор рекомендует банкам объяснять клиентам все условия получения услуги, в частности, что будет происходить по завершению срока действия депозита. Также рекомендуется действовать на опережение: заранее информировать клиента о завершении срока действия депозита и предлагать ему варианты дальнейших действий.

Проверить предприятие, банк или ФОП вы можете с помощью сервиса CONTR AGENT. Сервис дает возможность узнать актуальную и достоверную информацию из государственных реестров и открытых источников.

Если вы хотите иметь возможность досрочно снять средства с депозита в случае «форс-мажора», это условие стоит предусмотреть в договоре

Представим еще одну ситуацию: клиент имеет депозит сроком 12 месяцев. Но в силу непредсказуемых обстоятельств средства понадобилась раньше. Клиент обращается в банк с просьбой забрать часть своих средств без процентов. Но, если такая возможность не предусмотрена в договоре, банк может отказать. Поэтому рекомендуется клиентам считаться с вышеупомянутым и в случае потребности выбирать депозит, условиями которого предусмотрена возможность досрочно снимать средства. В то же время банкам рекомендуется рассматривать каждый случай отдельно и, при возможности, идти навстречу клиентам.

Поэтому рекомендуется клиентам считаться с вышеупомянутым и в случае потребности выбирать депозит, условиями которого предусмотрена возможность досрочно снимать средства. В то же время банкам рекомендуется рассматривать каждый случай отдельно и, при возможности, идти навстречу клиентам.

В договоре стоит предусмотреть четкие условия возврата депозита и возможные комиссии

У клиента есть депозит в банке в иностранной валюте. По завершению срока действия депозита он захотел перевести средства из депозита на текущий счет. Но узнал, что банк временно ввел комиссию на возврат валютных средств. В тарифах банка должно быть указано, что комиссия за снятие денег не распространяется на проценты и сумму вклада. То есть, если клиент захочет перевести средства на текущий счет по завершении срока депозита и снять наличностью через кассу, комиссий быть не должно. Однако, чтобы избежать неожиданных ситуации, стоит настоять, чтобы в договоре предусматривались четкие условия возврата средств, возможные комиссии.

Как разрешить такие ситуации?

Перед подписанием депозитного договора стоит внимательно его прочитать. Стоит придирчиво выучить все условия, возможные нюансы и риски. Если в отношениях с банком все же возникла ситуация, в которой банк, по вашему мнению, нарушил условия договора и ваши права, напишите обращение на имя руководства финучреждения. Если банк отказывается идти навстречу и пренебрегает жалобой, следует обращаться в Нацбанк.

Следите за новостями вашей отрасли? Попробуйте создать свое собственное инфорпространство в экосистеме LIGA360. Собственная лента новостей и мониторинг свыше 1835 медиа, 20 телеканалов, 15 радиостанций, 1 800 интернета и печатных СМИ. Выбирайте, что читать именно вам! Попробовать LIGA360

Депозитные программы

Почему депозиты от CONCORDBANK именно для тебя

- Возможность выбрать депозит под свои нужды: только сохранение или накопление.

- Депозитные вклады — это пассивный заработок без усилий.

- Постоянный доход, защищенный от инфляции.

- Возможность накопления или сохранения в иностранной валюте.

- Хранение денег в надежном банке безопаснее, чем дома «под матрасом».

Вопросы и ответы

Что такое депозит и как он работает?

Клиент вносит средства на депозитный счет банка. По условиям договора банк обязан сохранить и вернуть полученные средства, а затем за пользование ими выплатить согласованный размер процентов. Активами могут выступать средства или драгоценные металлы.

Какие депозиты самые выгодные?

Доходность зависит от валюты депозита. Депозиты в гривне позволяют получить наибольший доход благодаря высоким процентным ставкам.

На что обратить внимание при оформлении депозита?

- Возможность изменение банком процентной ставки в течение действия вклада.

- Условия возврата средств после окончания срока депозита и продление договора.

- Специальные условия для досрочного возврата депозита.

- Участие банка в Фонде гарантирования вкладов.

Какой налог на депозиты в Украине?

Сейчас вкладчики с дохода на депозиты должны отдать в госбюджет 19,5% налогов. Из них 18% — это налог на прибыль физ. лиц, 1,5% — военный сбор.

Почему банк должен быть участником Фонда гарантирования вкладов?

Фонд гарантирования вкладов физических лиц регулируется Законом Украины «О системе гарантирования вкладов физических лиц». Сегодня практически все банки в Украине, в том числе АО «АКБ «Конкорд» (АО «АКБ «Конкорд» свидетельство участника Фонда № 184 от 22.11.2012), являются его участниками. В случае банкротства банка вкладчики могут рассчитывать на компенсацию государством вложенных средств в размере до 200 000 грн.

оформить депозитный вклад — Перевод на английский — примеры русский

На основании Вашего запроса эти примеры могут содержать грубую лексику.

На основании Вашего запроса эти примеры могут содержать разговорную лексику.

в любом отделении банка необходимо оформить депозитный вклад на акционных условиях, и принять участие в розыгрыше однокомнатной квартиры в жилищном комплексе «Ольжин Град».

It is necessary to make a deposit on the special terms and conditions and partake in a drawing of the single-room flats at «Olzhyn Grad» Residential Complex.Предложить пример

Другие результаты

Укрсоцбанк предлагает Вам выбрать именно тот тип депозитного вклада, условия которого максимально соответствуют Вашим желаниям.

Ukrsotsbank offers you to choose the type of deposit conditions of which will satisfy your wishes at most. В залог принимаются депозитные вклады, оформленные только в ПРАВЭКС-БАНКЕ.

После создания рекомендуемого портфеля Вы сможете добавить в него свои активы — ценные бумаги, депозитные вклады или банковские металлы.

After the portfolio has been successfully created, you can fill it with the assets at your choice, like securities, cash -or metal deposits.Какие виды депозитных вкладов Банк предлагает?

Можно ли забрать депозитный вклад, который является гарантией карточного кредита?

Is it possible to withdraw a deposit that is a card’s credit guarantee? Инвестиционные продукты USAA, а также депозитные вклады и банковские услуги доступны и тем, кто не является членом USAA.

24 сентября 2008 г. ПРАВЭКС-БАНК повысил ставки по депозитным вкладам физических лиц в национальной валюте.

On September 24, 2008 PRAVEX-BANK increased rates on deposits in local currency for individuals.Размер кредитной ставки за пользование установленным кредитным лимитом по депозитным картам определяется по формуле: действующая ставка по депозитному вкладу + 5%.

Size of credit stake for using fixed credit limit on deposit cards is determined by formula: effective annual percentage stake + 5%. наполнение по кредиту — до 95% от суммы депозитного вклада.

С 25 марта 2009 года клиенты — физические лица могут приобрести валюту для размещения на депозитный вклад в долларах США по курсу НБУ на день проведения операции.

From 25 March 2009 retail customers of the Bank can purchase foreign currency for placing it to deposit accounts in USD at the exchange rate of the NBU as of the day of operation.Ликвидное имущество: депозитные вклады в ПАОКБ «ПРАВЭКС-БАНК», недвижимость, транспортные средства, оборудование, поручительство третьих лиц, другое.

Liquid property: deposits with PJSCCB Pravex-Bank, real property, vehicles, equipment, third-party surety, and so on. Как было установлено, депозитные вклады размещаются в определенном числе банков, с тем чтобы избежать чрезмерной концентрации инвестиций в нескольких учреждениях.

Каким образом я могу внести деньги на депозитный вклад?

Победителем акции стал харьковчанин Волков Сергей Викторович, который во время проведения акции оформил в ПРАВЭКС-БАНКЕ депозитный вклад в долларах США.

The lucky winner of special offer is an inhabitant of Kharkiv, Serghiy Viktorovych Volkov, who has drawn up a US dollar deposit account with PRAVEX-BANK during the period when the special offer was launched.Какие у Вас есть виды депозитных вкладов?

от 1 месяца до 2 лет — по депозитным вкладам во всех видах валют.

ПРАВЭКС-БАНК предлагает новый депозитный вклад для физических лиц «ПРАВЭКС UNO», который предоставляет клиентам дополнительную гарантию выплаты суммы вклада и начисленных процентов по нему от материнской компании Intesa Sanpaolo.

PRAVEX-BANK proposes a new «PRAVEX UNO» deposit for individuals, which provides the additional guarantee of deposit payment and interest accrual to the Clients from the Parent Company Intesa Sanpaolo.«Кредит под депозит» — услуга, которая предоставляет клиенту, оформившему депозитный вклад, возможность тратить средства, размещенные на депозитном счете, не прекращая действия депозитного договора.

«Credit on deposit» — is service which provides a client, that drew up a deposit investment, with possibility to spend money, placed on deposit account, without stopping validity of deposit agreement.

Размер кредитной ставки за пользование установленным кредитным лимитом по депозитным картам определяется по формуле: «действующая ставка по депозитному вкладу + 5%».

The interest rate for the established credit limit on deposit cards is calculated according to the following formula: valid deposit interest rate + 5%.Депозит — Что такое депозит?

Депозит — это денежная сумма, уплачиваемая покупателем продавцу в начале процесса продажи для обеспечения продажи.

Работаете с депозитами в выставлении счетов? Программное обеспечение для выставления счетов, такое как Debitoor, позволяет легко создавать и отправлять счета менее чем за 1 минуту. Попробуйте бесплатно в течение 7 дней.

Необязательная часть процесса продаж, депозит — это определенная сумма денег (обычно процент от общей суммы), которая вносится авансом, чтобы гарантировать, что продажа будет проведена и товары / услуги будут предоставлены. .

.

Задаток уплачивается покупателем продавцу до завершения продажи. Депозит обычно возвращается до определенной даты. В некоторых случаях залог не возвращается, а это означает, что если покупатель отменяет продажу или не может оплатить продажу, он не получит сумму залога обратно.

Однако, если продажа завершится успешно, залог будет применен к окончательной сумме платежа, что будет рассматриваться как первоначальный взнос.

Когда использовать залог

Использование депозита может быть полезно для определенных предприятий.Это обычно наблюдается в сфере недвижимости или сдачи внаем, или, например, в качестве залога при аренде автомобиля. Залог также может быть использован, когда процесс продажи затягивается или окончательная поставка продукта или услуги будет осуществлена позднее.

Продавец принимает решение о необходимости внесения залога при продаже. Например, если продажа кажется особенно рискованной из-за большого объема или других обстоятельств, депозит может заставить продавца чувствовать себя более комфортно, продолжая продажу.

Таким образом, депозит функционирует как тип обеспечения общей суммы продажи, обеспечивая повышенную уверенность в продаже.

Зачем нужен депозит?

Депозиты чаще всего используются, когда есть ценные активы, предоставленные для использования покупателю или арендатору, или для обеспечения полной оплаты продукта или услуги, предоставляемых позднее. Депозит обеспечивает дополнительный уровень безопасности для продавца за счет заключения обязательного, часто не подлежащего возврату соглашения о полной оплате после завершения продажи.

Залог против первоначального взноса

Термин «депозит» часто используется как синоним «первоначального взноса». Во многих случаях это не так. Однако в некоторых случаях существует явная разница.

Депозит — это предоплата, вносимая до завершения продажи. Первоначальный взнос — это сумма, которая обычно выплачивается во время продажи, которая представляет собой начальную сумму, а остальная часть финансируется за счет ссуды или, в случае собственности, ипотеки.

Во многих случаях, когда используется залог, эта сумма становится частью первоначального взноса или применяется к выплате всей суммы.

Депозиты в программе для выставления счетов

Если вы принимаете депозиты в процессе продаж, вы, вероятно, захотите отразить это в своем счете-фактуре. С помощью программного обеспечения для онлайн-выставления счетов, такого как Debitoor, вы можете легко управлять депозитами и добавлять их в свои счета.

Создавайте и управляйте своими депозитными счетами, включайте их в свои окончательные счета всего несколькими щелчками мыши, а также отслеживайте свои платежи и отслеживайте просроченные счета. Все это возможно в одном месте с Debitoor.

Обзор, контекстные определения и типы

Что такое депозит?

Депозит — это термин, используемый для обозначения денег, которые хранятся или хранятся на любом банковском счете, особенно для накопления процентов.Фонд, используемый в качестве обеспечения доставки товара, также может называться депозитом. Любая транзакция, обрабатываемая для перевода денег юридическому лицу для защиты, может называться депозитом.

Любая транзакция, обрабатываемая для перевода денег юридическому лицу для защиты, может называться депозитом.

- Депозит — это термин, используемый для обозначения денег, хранящихся или хранящихся на любом банковском счете, особенно для накопления процентов.

- Депозит также относится к денежной сумме, используемой в качестве обеспечения доставки продуктов или использования услуг.

- Спрос и время — это два типа вкладов, которые делают юридические или физические лица.

Общие сведения о депозитах

Депозит — это термин, который также может использоваться в ситуациях, отличных от финансовых транзакций. Ниже приведены два значения этого термина:

Во-первых, депозит относится к процессу, включающему передачу денежной суммы другому лицу, которое будет храниться у него на хранении, — это депозит. Следовательно, деньги, переводимые инвесторами на текущие счета Контрольный счет Текущий счет — это тип депозитного счета, который физические лица открывают в финансовых учреждениях с целью снятия и внесения денег. Текущий счет, также известный как транзакционный счет или счет до востребования, очень ликвиден. Проще говоря, он предоставляет пользователям быстрый способ доступа к своим деньгам. или сберегательные счета в кредитных союзах или банках являются депозитами. В этом случае переведенные деньги по-прежнему принадлежат тому, кто изначально внес деньги, и эта организация имеет право перевести средства на счет другой организации, снять любую часть средств в любое время и / или использовать этот фонд для покупки продуктов и услуг.

Текущий счет, также известный как транзакционный счет или счет до востребования, очень ликвиден. Проще говоря, он предоставляет пользователям быстрый способ доступа к своим деньгам. или сберегательные счета в кредитных союзах или банках являются депозитами. В этом случае переведенные деньги по-прежнему принадлежат тому, кто изначально внес деньги, и эта организация имеет право перевести средства на счет другой организации, снять любую часть средств в любое время и / или использовать этот фонд для покупки продуктов и услуг.

Как правило, человеку необходимо внести определенную сумму, чтобы открыть банковский счет.Сумма называется минимальным депозитом. Депозиты, вносимые на текущие счета, представляют собой транзакционные депозиты, что означает, что средства являются ликвидными и доступны немедленно.

Еще одно использование депозита происходит, когда денежная сумма используется в качестве обеспечения доставки продуктов или использования услуг. Такие организации, как брокерские фирмы, требуют от трейдеров внести некоторые депозиты, прежде чем они смогут заключать фьючерсные контракты Фьючерсный контракт Фьючерсный контракт — это соглашение о покупке или продаже базового актива в более поздний срок по заранее определенной цене. Он также известен как производный инструмент, поскольку стоимость будущих контрактов определяется базовым активом. Инвесторы могут приобрести право купить или продать базовый актив позднее по заранее определенной цене. Первоначальный депозит перед поставкой требуется некоторыми контрактами в качестве акта честности.

Типы вкладов

Ниже приведены два распространенных типа вкладов:

1. Срочный вклад

Банковский вклад с фиксированной процентной ставкой и сроком называется срочным вкладом.Лицо не может снимать деньги со счета срочного вклада на определенный срок или должно заплатить штраф, если ему / ей необходимо снять средства до истечения срока. Размер штрафа зависит от эмитента и срока депозита.

Например, человек покупает депозитный сертификат (CD) Депозитный сертификат (CD) Депозитный сертификат (CD) относится к финансовому продукту, который предлагается финансовыми учреждениями, такими как банки и кредитные союзы, которые позволяют 4000 долларов по фиксированной процентной ставке 5% на фиксированный срок в два года..png) В конце первого года размер депозита составит 4200 долларов, а в конце срока сумма депозита, которая может быть снята, составит 4 410 долларов.

В конце первого года размер депозита составит 4200 долларов, а в конце срока сумма депозита, которая может быть снята, составит 4 410 долларов.

Срочный депозитный счет — это процентный счет, который позволяет вкладчику накапливать деньги с более высокими процентными ставками, чем стандартный сберегательный счет. Когда срок действия истекает, владельцы счетов могут либо вывести средства, либо продлить депозит, который будет удерживаться на другой срок.

Средства на срочных депозитных счетах используются финансовыми учреждениями для предоставления финансовых продуктов, таких как ссуды, правомочным предприятиям или физическим лицам.Для получения прибыли банки ссужают средства, хранящиеся на срочных депозитных счетах, под проценты выше, чем те, которые предоставляются вкладчикам.

2. Депозит до востребования

Деньги, внесенные в финансовое учреждение, которые могут быть сняты со счета без предварительного уведомления, называются депозитом до востребования. Как правило, по депозитам до востребования выплачиваются очень низкие проценты или вообще не выплачиваются проценты, поскольку периоды блокировки короче срочных вкладов.

Как правило, по депозитам до востребования выплачиваются очень низкие проценты или вообще не выплачиваются проценты, поскольку периоды блокировки короче срочных вкладов.

Ниже приведены три типа депозитных счетов до востребования:

- Текущий счет : Текущий счет обеспечивает легкий доступ к наличным деньгам, разрешая снятие денег с дебетовых карт, банкоматы, банкоматы, банкоматы. это специализированный компьютер, который позволяет владельцам банковских счетов управлять своими деньгами и выписывать чеки.Таким образом, текущий счет помогает повысить ликвидность малого бизнеса в краткосрочной перспективе.

- Счет денежного рынка : процентные ставки на счете денежного рынка зависят от рынка, и, следовательно, процентные ставки меняются ежедневно. Таким образом, этот счет иногда предлагает более высокие, а иногда и более низкие, чем сберегательные счета.

- Срочный депозит / сберегательный счет : Это тип депозитных счетов, предназначенных для более длительных периодов. Они также обеспечивают более высокие процентные ставки и меньшую ликвидность, чем текущие счета.Прямой вывод через чеки не допускается. Банки могут взимать комиссию за досрочное снятие средств.

Они также обеспечивают более высокие процентные ставки и меньшую ликвидность, чем текущие счета.Прямой вывод через чеки не допускается. Банки могут взимать комиссию за досрочное снятие средств.

Они также обеспечивают более высокие процентные ставки и меньшую ликвидность, чем текущие счета.Прямой вывод через чеки не допускается. Банки могут взимать комиссию за досрочное снятие средств.Ссылки по теме

CFI является официальным поставщиком глобального сертификата Certified Banking & Credit Analyst (CBCA) ™ CBCA®. Аккредитация Certified Banking & Credit Analyst (CBCA) ® является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня.Чтобы продолжить карьеру, вам будут полезны следующие дополнительные ресурсы CFI:

- Текущие счета против сберегательных счетов Проверочные счета против сберегательных счетов Клиент банка может выбрать открытие текущих счетов или сберегательных счетов в зависимости от нескольких факторов, таких как цель, простота доступа , или другие атрибуты. Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы.

- Кредитный союз Кредитный союз Кредитный союз — это финансовая организация, которой владеют и которой управляют ее члены.Кредитные союзы предоставляют своим членам различные финансовые услуги, включая текущие и сберегательные счета и ссуды. Это некоммерческие организации, которые стремятся предоставлять высококачественные финансовые услуги.

- Как выписать чекКак выписать чек Несмотря на то, что цифровые платежи постоянно завоевывают все большую долю рынка, все же важно знать, как выписывать чек. Это руководство показывает вам шаг за шагом

- Счет денежного рынка Счет денежного рынка (MMA) Счет денежного рынка (MMA) — это тип сберегательного счета, который имеет черты текущего счета, а именно, он поставляется с чеками и / или дебетом. карта

Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы.

Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы.Все, что вам нужно знать о прямых депозитах

© 2020 Brex Inc. «Brex» и логотип Brex являются зарегистрированными товарными знаками.

«Brex» и логотип Brex являются зарегистрированными товарными знаками.

Корпоративная кредитная карта Brex Mastercard® выпущена банком-эмигрантом, членом FDIC. Принять условия. Подробнее см. Соглашение о платформе Brex.

Brex Inc. предоставляет корпоративную карту. Brex Treasury LLC является аффилированным брокером-дилером, зарегистрированным SEC, и членом FINRA и SIPC, который предоставляет Brex Cash, программу, которая позволяет клиентам переводить неинвестированные остатки денежных средств в определенные паевые инвестиционные фонды денежного рынка или банковские счета программы, застрахованные FDIC.Инвестирование в ценные бумаги сопряжено с риском, включая возможную потерю основной суммы. Ни Brex Inc., ни какие-либо из ее дочерних компаний не являются банками. Пожалуйста, посетите brex.com/cash для раскрытия важной юридической информации.

Условия могут быть изменены. Brex Inc. предоставляет корпоративную карту. Корпоративная кредитная карта Brex Mastercard® выпускается банком-эмигрантом, членом FDIC.

Вы можете потерять деньги, инвестируя во взаимный фонд денежного рынка. Хотя фонд стремится сохранить стоимость ваших инвестиций на уровне 1 доллара за акцию, он не может гарантировать, что это будет сделано.Инвестиции в фонд не застрахованы и не гарантированы Федеральной корпорацией страхования депозитов (FDIC) или любым другим государственным учреждением. Спонсор фонда не имеет юридических обязательств по оказанию финансовой поддержки фонду, и вы не должны ожидать, что спонсор окажет финансовую поддержку фонду в любое время. Хотя в настоящее время правление фонда не имеет намерения взимать комиссию за продажу акций или временно приостанавливать погашение, если ликвидность фонда упадет ниже определенного уровня, правление оставляет за собой возможность сделать это после предоставления акционерам письменного уведомления не менее чем за 60 дней. .

Эти паевые инвестиционные фонды денежного рынка подходят для инвесторов, которые стремятся к такому высокому уровню текущего дохода, который совместим с сохранением капитала и поддержанием ликвидности.

Неинвестированные остатки на вашем счете Brex Cash первоначально будут объединены с неинвестированными остатками от других клиентов Treasury Brex и депонированы на едином счете в LendingClub Bank, N.A. («Клиринговый банк»), национальном банке, застрахованном FDIC. В течение двух рабочих дней средства переводятся на счет выплаты у стороннего поставщика услуг казначейства Brex («Расчетный счет»), а затем автоматически переводятся на комплексные депозитные счета, открытые Treasury Brex от его имени от имени клиентов Treasury Brex в обозначены как «Программные банки».Только первые 250 000 долларов США в совокупных депозитах в Клиринговом банке будут подпадать под покрытие FDIC. Страхование FDIC не распространяется на депозиты в Клиринговом банке или на любой счет в промежуточном депозитном учреждении. Депозиты, которые находятся на Расчетном счете в процессе их перевода в Банк Программы или из него, будут подпадать под страховое покрытие FDIC в размере до 250 000 долларов США на одного Клиента (в совокупности с другими депозитами Клиента, если таковые имеются, в банке, в котором находится Расчетный счет).

Brex Treasury не является консультантом по инвестициям, поэтому инвесторы должны тщательно рассмотреть инвестиционные цели, риски, а также сборы и расходы перед инвестированием. Brex Treasury LLC не взимает комиссию за транзакцию или счет. Однако фонды денежного рынка несут расходы и комиссии. См. Раскрытие информации о программе и соответствующий проспект фонда для получения более подробной и другой информации о фонде. Свяжитесь с нами, чтобы получить копию проспекта фонда и последние данные об эффективности. Перед инвестированием вам следует внимательно прочитать проспект.

Член SIPC, который защищает клиентов своих членов по ценным бумагам на сумму до 500 000 долларов (включая 250 000 долларов в случае требований о выплате денежных средств). Пояснительная брошюра доступна по запросу или на сайте www.sipc.org.

Brex Cash доступен не всем инвесторам. Это не предложение, не ходатайство о предложении или не совет покупать или продавать ценные бумаги или открывать брокерский счет в любой юрисдикции, где Brex Treasury LLC не зарегистрирована.

Программа мгновенных выплат предлагается компанией Brex Finance I LLC, аффилированным лицом Brex Inc.и Brex Treasury LLC. Программа представляет собой факторинговую схему, а не кредит. У вас должен быть действующий счет Brex Cash с хорошей репутацией, чтобы претендовать на доступ после пробного доступа. За мгновенные выплаты взимается комиссия в размере 1,5%. Только квалифицированные клиенты, при соблюдении дополнительных условий. Brex Treasury LLC является аффилированным брокером-дилером, зарегистрированным в SEC, и членом FINRA и SIPC.

Добавление информации о прямом депозите сотрудника в ПО Patriot

Справочная информация

Прямой депозит — это способ оплаты вашим сотрудникам в электронном виде на их банковские счета без использования бумажных чеков.Сотрудники предоставят информацию о своем банковском счете и смогут выбрать способ выплаты денег. Если вы решите предложить своим сотрудникам прямой депозит, они могут назначить фиксированную сумму в долларах, процент или оставшуюся часть своих денег для депонирования на неограниченное количество банковских счетов. Полное определение см. В разделе «Прямой депозит» в нашем глоссарии по расчету заработной платы. Дополнительную информацию см. В статье нашего блога «Преимущества прямого депозита».

Полное определение см. В разделе «Прямой депозит» в нашем глоссарии по расчету заработной платы. Дополнительную информацию см. В статье нашего блога «Преимущества прямого депозита».

Если вам нужно добавить банковскую информацию подрядчика для прямого депозита, см. Добавление информации о прямом депозите подрядчика.

Как ввести информацию о прямом депозите вашего сотрудника в Patriot Software

Во-первых, убедитесь, что вы выбрали прямой перевод в качестве способа оплаты. В противном случае вы не увидите информацию о банке прямого депозита в записях сотрудников. См. Инструкции в разделе «Настройка прямого депозита».

Сотрудники могут сами вводить информацию о прямом депозите на своем портале для сотрудников. См. Раздел Управление моим прямым депозитом: часто задаваемые вопросы.

Или вы можете ввести информацию о прямом депозите своих сотрудников от их имени, если они уже заполнили бумажную форму, или какой-либо другой способ указания своей банковской информации.

- Расчет заработной платы> Сотрудники> Список сотрудников

- Щелкните имя сотрудника в списке сотрудников .

- Щелкните ссылку «Прямой депозит» .

Чтобы добавить новый счет прямого депозита

Щелкните ссылку Добавить новый . Появится набор пустых полей.

Имя учетной записи: Введите необязательный псевдоним для этого банковского счета.

Маршрутный номер ABA: Это 9-значный маршрутный номер / номер ABA, который идентифицирует банк сотрудника.Введите это дважды.

Номер счета: Дважды введите номер банковского текущего / сберегательного счета сотрудника. Если сотрудник использует платежную карту или дебетовую карту, введите фактический номер банковского чекового / сберегательного счета, связанный с платежной картой, а не номер платежной карты или дебетовой карты.

Тип счета: Выберите Чековый или Сберегательный.

Внести полную чистую оплату? Если это первая учетная запись для этого сотрудника, если вы хотите внести на этот счет всю чистую зарплату , выберите «Да.»Если сотрудник будет делать вклады более чем на один банковский счет, выберите« Нет ».

Тип прямого депозита: Если вы выбрали «Нет» выше, сотрудник может указать либо фиксированную сумму в долларах, либо процент от своей чистой заработной платы для перевода на другой счет. Выберите Direct Deposit Type, либо фиксированную сумму, либо процент.

Сумма: Введите либо фиксированную сумму в долларах, либо процентную сумму.

Щелкните Добавить учетную запись .

После ввода информации о прямом депозите сотрудника и обработки платежной ведомости информация о зарплате будет включена в файл NACHA для прямого депозита.

[ОПРЕДЕЛЕНИЕ: Файл NACHA]

Для подтверждения номер счета

См. Проверка номера банковского счета сотрудника.

Проверка номера банковского счета сотрудника.

Для редактирования или деактивации счета прямого депозита

- Щелкните значок « Изменить» в строке учетной записи. Вы можете деактивировать или активировать учетную запись, или изменить ник или сумму. Если вам нужно изменить ABA, номер учетной записи или тип учетной записи, вам нужно будет удалить эту учетную запись и добавить новую. Когда вы деактивируете счет для прямого депозита, информация будет сохранена, но деньги на этот счет не поступят.

- Нажмите Сохранить .

Удалить прямой депозит

- Щелкните значок корзины в конце строки.

- Нажмите Да , чтобы подтвердить, что вы хотите удалить эту учетную запись.

[СВЯЗАННАЯ СТАТЬЯ: Прямой депозит может помочь увеличить сбережения сотрудников]

Залог: что это такое?

Залоговый депозит — это сумма денег, которую арендатор соглашается разместить у арендодателя, прежде чем вступить во владение арендуемой единицей. Сумма обычно основана на ежемесячной арендной плате и предназначена для защиты домовладельца в случае повреждения квартиры или нарушения арендного договора арендатором.

Сумма обычно основана на ежемесячной арендной плате и предназначена для защиты домовладельца в случае повреждения квартиры или нарушения арендного договора арендатором.

Залог иногда называют «залогом возмещения убытков», потому что он защищает арендодателя от таких проблем. Многие домовладельцы требуют арендную плату, эквивалентную полутора месяцам, но это может зависеть от законодательства штата или местного законодательства.

Что такое гарантийный депозит?

Залог защищает арендодателя от финансовых потерь в случае, если арендатор нанесет серьезный ущерб собственности или перестанет платить арендную плату, что приведет к длительному, а иногда и дорогостоящему процессу выселения.Депозит обычно возвращается, но в некоторых штатах, например в Неваде, часть денег выделяется на уборку квартиры после выезда арендатора. Эти деньги не подлежат возврату в соответствии с законодательством этого штата.

Хотя арендная плата за полтора месяца является довольно стандартной суммой, она также может зависеть от законодательства штата. Пенсильвания разрешает арендодателям требовать арендную плату за два месяца в течение первого года аренды, но она уменьшается до одного месяца, если арендатор остается в доме дольше года.В это время домовладелец должен вернуть арендатору излишек.

Пенсильвания разрешает арендодателям требовать арендную плату за два месяца в течение первого года аренды, но она уменьшается до одного месяца, если арендатор остается в доме дольше года.В это время домовладелец должен вернуть арендатору излишек.

- Альтернативное имя: Страховой залог

Как работает гарантийный депозит

По закону домовладельцы не обязаны взимать гарантийный депозит со своих арендаторов, но это в их интересах. Арендатор с большей вероятностью избежит повреждения собственности и захочет соблюдать условия своего договора аренды, если он будет знать, что его действия определяют, получит ли он обратно свой полный гарантийный депозит.

Арендодатель может вычитать из депозита в случае повреждения, а не подавать иск против арендатора, чтобы оплатить ремонт.

В некоторых штатах, включая Массачусетс, требуется, чтобы деньги помещались на отдельный специальный банковский счет. Арендодатель не может держать деньги на своем рабочем или личном счете. Тем не менее, арендодатель может получить его, когда и если понадобятся деньги.

Тем не менее, арендодатель может получить его, когда и если понадобятся деньги.

Требования к залоговым депозитам

Не существует единого кода для гарантийных депозитов, охватывающего всю территорию США.S. В каждом штате также существуют уникальные правила относительно того, как скоро домовладелец должен вернуть или отчитаться о залоге арендатора после его выезда.

Каждый штат позволяет домовладельцу снимать вычеты с залога арендатора, но допустимые причины для этого могут быть разными.

Арендодатель должен полностью вернуть гарантийный депозит по окончании срока аренды, если арендатор полностью выполнил условия договора аренды и не причинил никакого ущерба собственности. В противном случае домовладельцу может быть разрешено оставить залог частично или полностью для покрытия любых убытков.Арендодатели не могут удерживать сумму залога, превышающую полную стоимость ущерба или пропущенных арендных платежей.

В большинстве штатов домовладельцы обязаны предоставить арендатору подробный перечень необходимых ремонтов, а также соответствующие квитанции об оплате.

Арендодателю потенциально может быть предъявлен иск, если он не поддерживает удержания, сделанные из залога. Они могут потерять не только залог и компенсацию за ущерб, но также судебные издержки и гонорары адвокатов.

Арендодатели обычно не могут делать вычеты за проблемы с ремонтом, возникающие в результате нормального износа, хотя определение «нормального» может немного отличаться от штата к штату. Эти проблемы обычно включают:

- Выцветшие обои или краска

- Износ ковров и ковровых покрытий, особенно после длительной аренды

- Крючки для картин и соответствующие отверстия в стенах, где висели репродукции или картины

- Незначительные вмятины на стенах от дверных ручек

- Неисправная бытовая техника, если таковая имеется не сломано из-за неправильного использования или злоупотребления

Важно, чтобы арендодатель включил условия залога в договор аренды.Объясните сумму гарантийного депозита, куда будут депонированы деньги, причины, по которым вы можете сделать вычеты из депозита, а также когда и как депозит будет возвращен арендатору.

Многие штаты требуют, чтобы арендодатель выдавал арендатору квитанцию после получения залога. Это также должно включать сумму депозита, название и адрес финансового учреждения, в котором будет храниться депозит, и годовую процентную ставку, которую будут получать деньги.

Любые проценты, полученные по гарантийному депозиту, по праву принадлежат арендатору, а не арендодателю, и большинство арендодателей передают дополнительные деньги арендатору в конце года или корректируют арендную плату за один месяц с учетом этого.

Споры о залогах

Споры должны часто передаваться в суд мелких тяжб, когда арендодатель и арендатор не согласны с вычетами, которые были взяты из залога. Лучший способ для домовладельца выиграть этот тип спора — это понять законы о залоге в своем штате, а также следовать и задокументировать любые действия, предпринятые в отношении залога.Взаимодействие с другими людьми

Ключевые выводы

- Гарантийный депозит — это сумма денег, помещаемая арендодателю для защиты от потери денег при аренде из-за повреждения собственности или невыплаты арендной платы.

- Законы штатов различаются, но во многих штатах допускается внесение залога в размере арендной платы за полтора месяца.

- Во многих штатах домовладельцы обязаны вносить деньги на отдельный специальный банковский счет.

- Вычеты из депозита могут быть произведены при выезде арендатора для ремонта любого ущерба, причиненного арендатором, но не в связи с естественным износом.

определение депозита по The Free Dictionary

Изучая последние отложения в различных частях света, повсюду было отмечено, что некоторые еще существующие виды являются обычными в отложениях, но вымерли в непосредственно окружающем море; или, наоборот, что некоторые из них сейчас в изобилии в соседнем море, но редки или отсутствуют в этом конкретном месторождении. Ибо он, конечно же, не означает, как мы сейчас говорили, что я должен вернуть обратно депозит оружия или чего-либо другое — тому, кто просит об этом, когда он не в своем уме; и все же нельзя отрицать, что депозит является долгом. Его первая мысль заключалась в том, что это драгоценное месторождение заключено в недавно завезенных луковицах из Бенгалии или Цейлона; но вскоре он сообразил, что Корнелиус де Витт очень мало увлекался выращиванием тюльпанов и что он занимался только человеческими делами — занятием гораздо менее мирным и приятным, чем у цветовода. В нашем случае мы вносим залог по ипотеке, которая, как видите, является авансом, поскольку мы получаем железа на сумму не менее десяти, пятнадцати, двадцати или ста ливров в обмен на наши деньги.«Джентльмены, — сказал Атос, — вы забываете, что вчера вечером генерал доверил мне залог, за которым я обязан следить. Теперь, если это предположение верно — а я не понимаю, почему нет, — должно быть месторождение ценной глины — возможно, огромной глубины ». У этого парня были довольно причудливые названия: Депозитный банк« Сфера », Общество взаимопомощи« Скипетр », Ассоциация« Бережливость и независимость ».« Массовые убийства должны быть суровыми. запрещено, как и прежде; но любой гражданин или подданный любой страны, не подчиняющийся предписанию, должен отделить скальпы всех убитых лиц и передать их местному офицеру, назначенному для их приема и сохранения и поклявшемуся вести и предоставлять правдивый отчет об этом.

Его первая мысль заключалась в том, что это драгоценное месторождение заключено в недавно завезенных луковицах из Бенгалии или Цейлона; но вскоре он сообразил, что Корнелиус де Витт очень мало увлекался выращиванием тюльпанов и что он занимался только человеческими делами — занятием гораздо менее мирным и приятным, чем у цветовода. В нашем случае мы вносим залог по ипотеке, которая, как видите, является авансом, поскольку мы получаем железа на сумму не менее десяти, пятнадцати, двадцати или ста ливров в обмен на наши деньги.«Джентльмены, — сказал Атос, — вы забываете, что вчера вечером генерал доверил мне залог, за которым я обязан следить. Теперь, если это предположение верно — а я не понимаю, почему нет, — должно быть месторождение ценной глины — возможно, огромной глубины ». У этого парня были довольно причудливые названия: Депозитный банк« Сфера », Общество взаимопомощи« Скипетр », Ассоциация« Бережливость и независимость ».« Массовые убийства должны быть суровыми. запрещено, как и прежде; но любой гражданин или подданный любой страны, не подчиняющийся предписанию, должен отделить скальпы всех убитых лиц и передать их местному офицеру, назначенному для их приема и сохранения и поклявшемуся вести и предоставлять правдивый отчет об этом. «С помощью доброты моего друга я договорился, что хижина останется в резерве, заплатив небольшой залог. Если бал закончится (а я верю, что это произойдет) новыми оскорблениями для Мерси — сделайте, что они могут, Я бросаю вызов им, чтобы они меня умерщвляли — мне нужно только сказать слово по телеграфу, и мы поймем корабль в Плимуте. Красная земля, как и земля пампасов, в которые были погружены эти останки, содержит, по словам профессора Эренберга , восемь пресноводных и одна соленая инфузорная анималькула, следовательно, вероятно, это было эстуарийное месторождение.Он мог бы положить драгоценный камень в любое место, особенно охраняемое и обособленное — например, в сейфе банкира или ювелира — для надежного хранения дорогостоящих ценностей. сделал все. »

«С помощью доброты моего друга я договорился, что хижина останется в резерве, заплатив небольшой залог. Если бал закончится (а я верю, что это произойдет) новыми оскорблениями для Мерси — сделайте, что они могут, Я бросаю вызов им, чтобы они меня умерщвляли — мне нужно только сказать слово по телеграфу, и мы поймем корабль в Плимуте. Красная земля, как и земля пампасов, в которые были погружены эти останки, содержит, по словам профессора Эренберга , восемь пресноводных и одна соленая инфузорная анималькула, следовательно, вероятно, это было эстуарийное месторождение.Он мог бы положить драгоценный камень в любое место, особенно охраняемое и обособленное — например, в сейфе банкира или ювелира — для надежного хранения дорогостоящих ценностей. сделал все. »Мобильный депозит — часто задаваемые вопросы (FAQ)

Что такое мобильный депозит Cornerstone Bank? Мобильный депозит позволяет вам вносить депозит непосредственно на ваш личный текущий или сберегательный счет с помощью приложения Cornerstone Bank на поддерживаемых устройствах iPhone или Android. Это позволяет вам отправлять фотографии лицевой и оборотной сторон вашего одобренного чека.

Это позволяет вам отправлять фотографии лицевой и оборотной сторон вашего одобренного чека.

После входа в систему онлайн-банкинга щелкните Параметры и прокрутите вниз до профиля мобильного банка. Щелкните «Управление устройствами». Если вы не зарегистрированы, будет указано «Статус регистрации: не зачислен», и у вас будет возможность зарегистрироваться сейчас. Когда вы выберете «Зарегистрироваться сейчас», вы перейдете к Условиям использования, чтобы их принять. Затем вы будете перенаправлены в главное меню мобильного банкинга, чтобы пройти через настройку мобильного банкинга с помощью текста, приложения или мобильного браузера.

Безопасен ли мобильный депозит? Да. Использование мобильного депозита через наше приложение мобильного банкинга предлагает те же функции безопасности и защиты, что и наша услуга онлайн-банкинга, включая безопасный вход в систему, а также функцию тайм-аута, когда ваше мобильное устройство не используется. Мы используем передовые технологии шифрования и безопасности:

Мы используем передовые технологии шифрования и безопасности:

- Когда вы входите в систему со своего смартфона, мы подтверждаем ваши учетные данные и устройство.

- Учетные данные онлайн-банкинга не хранятся на вашем мобильном устройстве.

- Убедитесь, что изображения не хранятся на вашем мобильном устройстве.

- Мы требуем частой смены пароля.

- Вы можете просматривать учетные записи по заданным вами псевдонимам, а не по номерам счетов.

- 128-битное шифрование маскирует вашу конфиденциальную информацию.

Кроме того, следуйте этим рекомендациям, чтобы защитить свое мобильное устройство:

- Храните пароли, имена пользователей и информацию для аутентификации в секрете и не передавайте их другим лицам.

- Всегда не забывайте правильно выходить из системы после завершения сеанса мобильного банкинга.

- Не оставляйте мобильный телефон без присмотра.

- В случае утери или кражи мобильного устройства услугу мобильного банкинга можно отключить, позвонив по телефону 888-297-2100.

- Об утерянных или украденных телефонах следует незамедлительно сообщать перевозчику.

- Защитите свое устройство паролем

- Всегда блокируйте устройство, когда оно не используется.

- Настройте автоматическую блокировку устройства после простоя в течение определенного времени.

- Настройте устройство на использование более длинного и надежного пароля, чем 4-значный код разблокировки по умолчанию, если эта опция доступна на вашем телефоне.

- Никогда не отправляйте личную информацию (номера счетов, пароли, номер социального страхования и т. Д.) С помощью текстовых сообщений. Если сообщение будет перехвачено или ваш телефон украден, его можно использовать для кражи личных данных.

- Чтобы обеспечить безопасность вашей личной информации и информации учетной записи, загружайте мобильные приложения только из авторитетных источников (например, Google Play или Apple App Store).

Воспользоваться услугой «Мобильный депозит» можно, если:

- Вы зарегистрированы в персональном интернет-банке Cornerstone Bank.

- Вы загрузили приложение Cornerstone Bank и зарегистрировались в мобильном банке.

- У вас есть поддерживаемое устройство iPhone или Android.

- Вы являетесь владельцем активного личного текущего или сберегательного счета.

- Вы прочитали и принимаете Условия использования мобильного депозита.

Депозит можно сделать быстро и надежно. Выполните следующие простые шаги:

- Подтвердите обратную сторону чека и включите слова «Мобильный депозит Cornerstone».”

- Вход в мобильный банкинг.

- Выберите вкладку депозита и новый депозит.

- Выберите счет для депозита и введите сумму депозита по чеку.

- Сделайте снимок лицевой и оборотной сторон чека. Сделайте снимок на фоне, который дает сильный контраст, удалите все объекты, которые появляются на снимке, убедитесь, что вся галочка видна, находится в фокусе и хорошо освещена (дополнительные инструкции по съемке см. Ниже).

- Подтвердите сумму депозита.

- На экране результатов будет отображаться либо отложенный депозит, либо сбой депозита. Если депозит не прошел, вы получите сообщение об ошибке с указанием причины сбоя. В зависимости от причины, по которой не удалось внести депозит, вам может быть предоставлена возможность повторно получить изображение (см. Ниже рекомендации по устранению сообщения об ошибке или сообщения об исключении).

- Просмотрите историю депозитов, чтобы проверить статус своего депозита. Статусы включают ожидающие, неуспешные и принятые.

- Храните исходный бумажный предмет в безопасном месте в течение четырнадцати (14) календарных дней после зачисления депозита на ваш счет.После того, как вы это подтвердите, вам необходимо уничтожить чек.

Ниже).

Ниже). Consumer Mobile Deposit позволяет размещать большинство чеков, выписанных в финансовых учреждениях США. Чеки всегда должны выплачиваться на счет владельца счета, должны быть подтверждены надлежащим образом и не могут быть выплачены бизнесу. Некоторые предметы не поддерживаются через мобильный депозит и должны быть депонированы в банке (см. Ниже список чеков, которые нельзя внести через мобильный депозит).

Некоторые предметы не поддерживаются через мобильный депозит и должны быть депонированы в банке (см. Ниже список чеков, которые нельзя внести через мобильный депозит).

Если вы получаете сообщение об ошибке о том, что депозит не прошел, вам может быть предоставлена возможность повторно сделать фотографию в зависимости от причины, по которой депозит не удалось (см. Ниже рекомендации по устранению сообщения об ошибке или сообщения об исключении).

Что означает статус ожидания в разделе «Просмотр истории депозитов»?Банк проверяет ваш депозит, чтобы убедиться, что он соответствует Условиям использования мобильного депозита.Депозит будет принят или отклонен.

Что означает статус «Не удалось» в разделе «Просмотр истории депозитов»? Банк проверил ваш мобильный депозит и отклонил его. Свяжитесь с банком по телефону 888-297-2100, чтобы узнать причину отказа.

Если вы отправите свой мобильный депозит до 16:30 CST в любой Рабочий день, мы рассмотрим и обработаем ваш мобильный депозит в этот Рабочий день.Если ваш депозит соответствует условиям мобильного депозита и отображается «принят», он будет зачислен на ваш счет в тот же рабочий день. Если вы отправите свой мобильный депозит после 16:30 CST в любой Рабочий день, мы рассмотрим и обработаем ваш мобильный депозит на следующий Рабочий день. Если ваш депозит соответствует условиям мобильного депозита и отображается «принят», он будет зачислен на ваш счет на следующий рабочий день.

Что произойдет, если я получу сообщение об исключении или ошибке? В процессе внесения мобильного депозита существуют определенные условия, которые могут привести к появлению сообщения об ошибке.Вам может быть предоставлена возможность устранить ошибку (см. Ниже рекомендации по устранению исключений или сообщений об ошибках).

Если вы отправите свой мобильный депозит до 16:30 CST в любой Рабочий день, мы рассмотрим и обработаем ваш мобильный депозит в этот Рабочий день. Если ваш депозит соответствует условиям и положениям мобильного депозита и мы принимаем его, он будет зачислен на ваш счет в тот же рабочий день.Если вы отправите свой мобильный депозит после 16:30 CST в любой Рабочий день, мы рассмотрим и обработаем ваш мобильный депозит на следующий Рабочий день. Если ваш депозит соответствует условиям мобильного депозита и мы принимаем его, он будет зачислен на ваш счет на следующий рабочий день.

Существуют ли ограничения на депозиты, сделанные через мобильный депозит? Да. В настоящее время дневной лимит мобильного депозита составляет 2000 долларов США, при этом ни один депозит не может превышать 1500 долларов США.00. Каждый чек считается отдельным депозитом. Нет ограничений на количество чеков, которые вы можете внести в день. Чтобы запросить более высокий лимит, обратитесь в местный банк Cornerstone.

Надежно храните чек в течение 14 дней после зачисления депозита на ваш счет. После того, как вы это подтвердите, вам необходимо уничтожить чек.

Есть ли комиссия за использование мобильного депозита?№Функция мобильного депозита в Cornerstone Bank бесплатна.

Нужно ли мне использовать квитанцию для внесения депозита через мобильный депозит?Нет. Мы будем использовать так называемую альтернативную (или электронную) квитанцию о внесении депозита для внесения депозита на ваш счет.

Могу ли я настроить предупреждающее сообщение, чтобы получать уведомления каждый раз, когда делается мобильный депозит? Да. Оповещение о мобильных депозитах можно настроить через онлайн-банкинг. После входа в систему онлайн-банкинга щелкните предупреждения, щелкните либо проверка, либо сбережения, щелкните настроить новое предупреждение и выберите категорию и тип предупреждения, затем выберите, для какой учетной записи вы хотите получать предупреждение, а затем как вы будете хотели бы получать уведомления об оповещении. Вы получите предупреждающее сообщение на следующий день после отправки мобильного депозита на ваш счет.

Вы получите предупреждающее сообщение на следующий день после отправки мобильного депозита на ваш счет.

Да. Подтвердите обратную сторону чека и включите слова «Мобильный депозит Cornerstone».

Как я узнаю, что есть проблема с моим мобильным депозитом после того, как я его отправлю? Ваш депозит будет проходить процесс проверки данных после того, как вы подтвердите информацию о депозите. Если депозит не прошел во время процесса проверки данных, вы получите сообщение «Депозит не прошел» и причину сбоя депозита.Если депозит не удастся, вам может быть предоставлена возможность повторно сделать фотографию (см. Ниже рекомендации по устранению ошибки или сообщения об исключении). Мы рекомендуем вам проверить статус своего депозита в течение 2 часов с момента его отправки, выбрав «Депозиты» и «Просмотреть историю депозитов», чтобы убедиться, что статус указывает «принято».

Вы можете запросить о своем счете через мобильный банк.

Как просмотреть историю мобильных депозитов?Вы можете просмотреть историю депозитов и статус депозита, выбрав «Депозиты» и «Просмотр истории депозитов».Вы сможете просмотреть историю депозитов за 30 дней и просмотреть изображение чека.

Почему я не могу внести свой чек?Есть несколько причин, по которым чеки не могут быть депонированы:

- Загнутые или рваные углы

- Изображение передней панели нечитаемо

- Введенная сумма не соответствует сумме, считанной программой сканирования

- Сумма любезного не разборчивается

- Неясные номера маршрутов и счетов

- Нет камеры на устройстве

- Изображение слишком темное или слишком светлое

- Чек не выписывается на U.S. финансовое учреждение

- Чек уже внесен

- Отсутствует подтверждение

Если у вас есть вопросы о мобильном депозите, позвоните по телефону 888-297-2100 или напишите по адресу customerservice@cornerstonebanks. net

net

- Когда будет предложено указать сумму, внимательно введите сумму чека, чтобы убедиться, что она соответствует сумме, указанной на вашем чеке.

- Перед съемкой сожмите сложенные или мятые чеки.

- Держите галочку в видоискателе на экране камеры при съемке фотографий.

- Постарайтесь не слишком сильно заглядывать в области вокруг чека.

- Сфотографируйте свой чек в хорошо освещенном месте.

- Сделайте снимок на фоне с сильным контрастом. Прежде чем фотографировать, поместите чек на сплошной темный фон. Светлая галочка на светлом фоне может не работать.

- Держите телефон ровно и ровно над клеткой при съемке фотографий.

- Держите камеру под прямым углом к решетке, чтобы уменьшить перекос от угла к углу.

- Перед отправкой депозита убедитесь, что все изображение чека видно и в фокусе.

- Теней по чеку нет

- Видны все четыре угла

- Проверка не размыта

- Строка MICR (числа внизу чека) читаема.

- Чеки на имя любого лица, кроме вас

- Чеки, подлежащие оплате любому лицу, кроме лица, которому принадлежит счет, на который чек переводится на

- Чеки, выданные финансовым учреждением, расположенным за пределами США

- Чеки, не подлежащие оплате в валюте США

- Некоторые форматы чеков не принимаются.Примером этого могут быть личные чеки с загруженным фоном

- Документ замены изображения

- Чеки, созданные удаленно (в бумажной или электронной форме)

- Чеки по кредитной линии

- Проверяет, что качество изображения не проходит проверку

- Обнаружение дубликатов, если чек уже был отправлен на депозит

- Сберегательные облигации

- Дорожные чеки

- Страховые тратты

- Прицелы

- Наличные

- Чеки или предметы, содержащие изменения в любом из полей на лицевой стороне чека или предмета (включая строку MICR), или которые вы знаете или подозреваете, или должны знать или подозревать, являются поддельными или иным образом не санкционированы владельцем чека. счет, на который выписан чек или товар

- Проверяет неразборчивость суммы подарка

- Чеки, выданные более чем за шесть (6) месяцев до даты депозита

счет, на который выписан чек или товар

счет, на который выписан чек или товарСледующие сообщения об исключениях предоставляют определенные условия, которые могут привести к появлению сообщения об ошибке, и способы устранения исключения.

Состояние | Сообщение об ошибке | Решение для поддержки |

|---|---|---|

| Пользователь выбирает Продолжить, если сумма не была введена | Пожалуйста, введите сумму чека. | Пользователь |

| Пользователь выбирает Продолжить, когда введена недопустимая сумма | Введите только цифры (доллары и центы) для суммы депозита. | Пользователь |

| Сумма депозита превышает дневную пороговую сумму депозита пользователя | Вы превысили максимально допустимую совокупную сумму депозита за день. Обратитесь в банк по телефону 888-297-2100 | .Пользователь / банк |

| Сумма депозита превышает пороговую сумму пользователя для одного товара | Вы превысили максимальную сумму, разрешенную для одного депозита. Обратитесь в банк по телефону 888-297-2100. | Пользователь / банк |

| Ошибка при загрузке лицевого или оборотного изображения. | Не удалось загрузить изображение. Сделайте снимок еще раз или повторите попытку позже. | Пользователь |

В этой таблице перечислены ошибки, с которыми вы можете столкнуться. В таблице перечислены условие (что), ошибка, которую вы получите, и параметр в приложении для устранения ошибки.

Текст сообщения об ошибке | Кнопка приложения |

|---|---|

| Не удается прочитать чек. Сделайте снимок еще раз. Держите камеру неподвижно и убедитесь, что все четыре угла видны. | Повторная съемка |

| Не удалось найти подтверждение на оборотной стороне чека. Убедитесь, что чек подтвержден, и сделайте снимок еще раз. | Повторная съемка |

| Этот чек уже отправлен.Мы не можем принять это снова. | Новый депозит |

| Обнаружено плохое освещение или контраст. Сделайте снимок еще раз при хорошем освещении. | Повторная съемка |

| Невозможно прочитать данные счета в нижней части чека. Сделайте снимок еще раз. Убедитесь, что камера в фокусе и все четыре угла видны. | Повторная съемка |

Обнаружен значительный поворот или угол. |