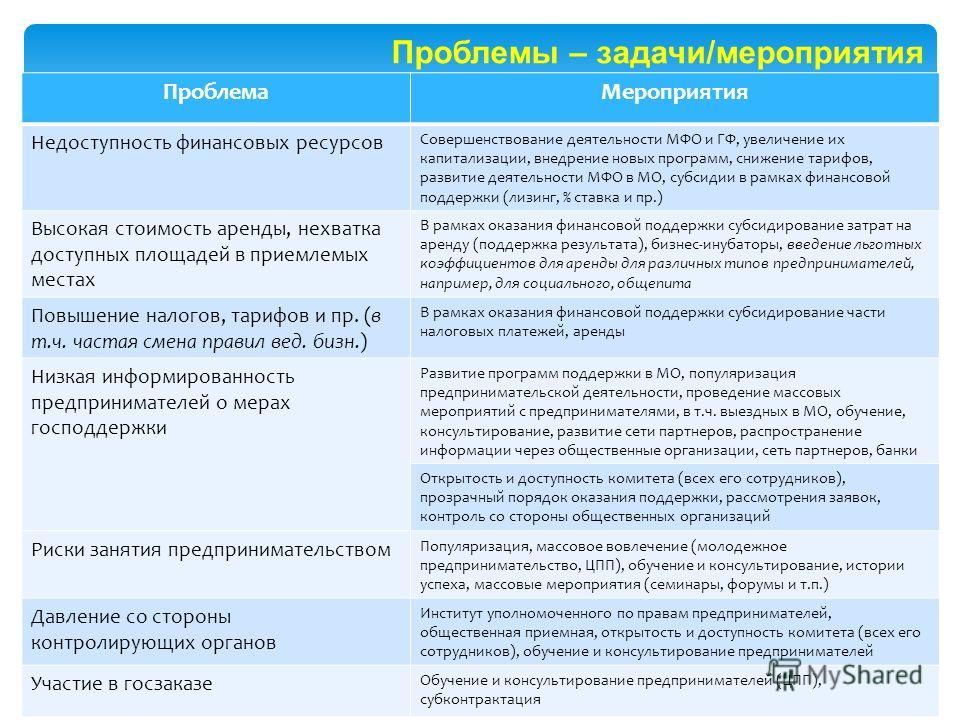

Закон О Микрофинансовой Деятельности и Микрофинансовых Организациях N 151-ФЗ

2 июля 2010 года N 151-ФЗ

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

О МИКРОФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

И МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЯХ

Принят

Государственной Думой

18 июня 2010 года

Одобрен

Советом Федерации

23 июня 2010 года

Статья 1. Предмет регулирования настоящего Федерального закона

Статья 2. Основные понятия, используемые в настоящем Федеральном законе

Статья 3. Правовые основы микрофинансовой деятельности

Статья 4. Ведение государственного реестра микрофинансовых организаций

Статья 4.1. Утратила силу

Статья 4.1-1. Требования к органам управления микрофинансовой организации

Статья 4.2. Утратила силу

Статья 4.3. Требования к учредителям (участникам, акционерам) микрофинансовой организации

Статья 4.4. Особенности совершения сделок с акциями (долями) микрофинансовой компании

Статья 5. Приобретение статуса микрофинансовой организации

Статья 6. Отказ во внесении сведений о юридическом лице в государственный реестр микрофинансовых организаций

Статья 7.1. Ликвидация юридического лица, осуществлявшего деятельность микрофинансовой компании, по инициативе Банка России (принудительная ликвидация)

Статья 7.2. Саморегулируемая организация в сфере финансового рынка

Статья 8. Основные условия предоставления микрозаймов микрофинансовыми организациями

Статья 9. Права и обязанности микрофинансовой организации

Статья 10. Права и обязанности лица, подавшего заявление на предоставление микрозайма в микрофинансовую организацию

Статья 11. Права и обязанности заемщика

Статья 12. Ограничения деятельности микрофинансовой организации

Статья 12.1. Особенности начисления процентов и иных платежей при просрочке исполнения обязательств по займу

Статья 13. Страхование рисков микрофинансовой организации и формирование целевых фондов

Страхование рисков микрофинансовой организации и формирование целевых фондов

Статья 14. Регулирование и надзор за деятельностью микрофинансовых организаций

Статья 15. Отчетность и иная информация микрофинансовых организаций

Статья 16. Отношения между микрофинансовыми организациями и бюро кредитных историй

Статья 17. Вступление в силу настоящего Федерального закона

Федеральный закон РФ «О микрофинансовой деятельности и микрофинансовых организациях» N 151-ФЗ (с изм. и доп., вступ. в силу с 11.01.2021) (действующая редакция 2021)

Деятельность микрофинансовых организаций, защита от незаконной деятельности коллекторов

С целью защиты от незаконной деятельности коллекторов, в соответствии с Конституцией Российской Федерации, каждый человек (должник) имеет право на:

свободу от насилия, жестокого и бесчеловечного отношения;

неприкосновенность частной и семейной жизни;

неприкосновенность жилища;

защиту чести, достоинства и доброго имени.

Сбор, хранение, использование и распространение информации о частной жизни лица без его согласия не допускаются.

Очевидно, что большинство коллекторов при истребовании задолженности своими действиями создают препятствие для осуществления практически каждого из вышеперечисленного права, что грубо нарушает Конституцию и принятые в соответствии с ней другие нормативные акты.

Некоторые ограничения, направленные на защиту гражданских прав прямо установлены кредитным законодательством:

в обязанности коллектора входит назвать свои фамилию и инициалы должность, название коллекторского агентства и его место расположения;

коллектору запрещается по своей инициативе звонить или встречаться с кредитополучателем у него дома — в рабочие дни с 22 до 08 часов, а также — в выходные и праздничные дни с 20 до 09 часов;

запрещается требовать возврата долга с помощью угрозы или иных действии, совершаемых с намерением причинить вред должнику;

В силу того, что коллекторы, как правило, действуют анонимно воздействовать на них напрямую крайне трудно. Однако репутация банка, уступившего право требования коллекторской организации или просто заключившего с ней договор, довольно уязвима перед жалобами граждан. Каждый банк России непосредственно подчинен Центральному банку Российской Федерации. Это значит, что граждане вполне могут написать жалобу в интернет-приемную на сайте ЦБ РФ, а также продублировать в непосредственно создавший препятствие в осуществлении прав граждан. Для любой банковской организации очень ценна репутация, именно поэтому, скорее всего, после поступления жалоб граждан, банк попытается повлиять на коллекторов. Если незаконные действия со стороны коллекторов продолжаются, необходимо составить и направить жалобу по месту регистрации.

Защита персональных прав граждан в деятельности микрофинансовых организаций

Защита персональных прав граждан в деятельности микрофинансовых организаций

Прокуратурой Трусовского района г. Астрахани в рамках надзорной деятельности в период в июле текущего года проведена проверка соблюдения законодательства о персональных данных в ООО МФО «Моменто деньги» и ООО «Деньги 003», осуществляющих деятельность, в т.

Статьей 5 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» закреплены принципы обработки персональных данных, в соответствии с которыми обработка персональных данных осуществляется на законной и справедливой основе.

В соответствии с ч.1 ст. 6 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» обработка персональных данных осуществляется с согласия субъекта персональных данных на обработку его персональных данных.

По итогам проверки в обеих организациях прокуратурой района выявлены факты нарушения персональных прав граждан, не имеющих отношения к получению микрозаймов, а именно, обработка анкетных данных родственников, коллег заемщиков, т.е. ФИО, номера телефонов, места работы, жительства, без согласия указанных лиц.

Кроме того, в соответствии с ч.1 ст. 22 Закона Оператор до начала обработки персональных данных обязан уведомить уполномоченный орган по защите прав субъектов персональных данных о своем намерении осуществлять обработку персональных данных.

В ходе проверки установлено, что деятельность по микрофинансированию ООО МФО «Деньги 003» стало осуществлять с 13.11.2015, а именно заключать договоры займа, т.е. обрабатывать персональные данные заемщиков и иных граждан.

Вопреки требованиям ст. 22 Закона ООО МФО «Деньги 003» до начала осуществления микрофинансовой деятельности в Управление Роскомнадзора по Пензенской области уведомление о намерении обрабатывать персональные данные не направило. На момент проверки, т.е. в июле 2016 года, указанное требование закона не выполнено.

В связи с выявленными нарушениями прокуратурой района были возбуждены 4 дела по ст. 13.11 КоАП РФ – «нарушение установленного законом порядка сбора, хранения, использования или распространения информации о гражданах (персональных данных)», в отношении генеральных директоров ООО МФО «Моменто деньги» и ООО «Деньги 003», а также в отношении самих обществ, которые рассмотрены мировыми судьями с назначением штрафов правонарушителям.

Старший помощник прокурора района Г.С. Губашева

О некоторых вопросах деятельности микрофинансовых организаций

О некоторых вопросах деятельности микрофинансовых организаций

17.08.2020О некоторых вопросах деятельности микрофинансовых организаций

В поле зрения органов прокуратуры все чаще стали попадать микрофинансовые организации оказывающие услуги гражданам по выдаче займов, кредитов, оформлению залогов, которые не внесены в государственный реестр микрофинансовых организаций, и юридических лиц, создаваемых для осуществления микрофинансовой деятельности и приобретения статуса микрофинансовой организации.

Деятельность микрофинансовых организаций регулируется Федеральным законом от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» (далее — Федеральный закон № 151-ФЗ).

Так, п. 2 ч. 1 ст. 1 Федерального закона № 151-ФЗ предусмотрено, что под микрофинансовой организацией понимается юридическое лицо, которое осуществляет микрофинансовую деятельность и сведения о котором внесены в государственный реестр микрофинансовых организаций в порядке, предусмотренном настоящим Федеральным законом. Микрофинансовые организации могут осуществлять свою деятельность в виде микрофинансовой компании или микрокредитной компании.

В соответствии с частями 1, 2 ст. 5 Федерального закона № 151-ФЗ юридическое лицо приобретает права и обязанности микрофинансовой компании или микрокредитной компании, предусмотренные настоящим Федеральным законом, со дня приобретения им статуса микрофинансовой организации.

Юридическое лицо приобретает статус микрофинансовой организации со дня внесения сведений о нем в государственный реестр микрофинансовых организаций и утрачивает статус микрофинансовой организации со дня исключения указанных сведений из этого реестра.

В силу требований ст. 15 Федерального закона № 151-ФЗ ни одно юридическое лицо в Российской Федерации, за исключением юридических лиц, сведения о которых внесены в государственный реестр микрофинансовых организаций, и юридических лиц, создаваемых для осуществления микрофинансовой деятельности и приобретения статуса микрофинансовой организации, не может использовать в своем наименовании словосочетание «микрофинансовая компания» или «микрокредитная компания» либо иным образом указывать на то, что данное юридическое лицо имеет право на осуществление микрофинансовой деятельности, предусмотренной настоящим Федеральным законом. Юридическое лицо, создаваемое для осуществления микрофинансовой деятельности и приобретения статуса микрофинансовой организации, вправе использовать в своем наименовании словосочетание «микрофинансовая компания» или «микрокредитная компания» в течение девяноста календарных дней со дня государственной регистрации в качестве юридического лица. В случае утраты юридическим лицом, в наименовании которого содержится словосочетание «микрофинансовая компания» или «микрокредитная компания», статуса микрофинансовой организации данное юридическое лицо обязано исключить из своего наименования словосочетание «микрофинансовая компания» или «микрокредитная компания» в течение тридцати рабочих дней со дня исключения сведений о данном юридическом лице из государственного реестра микрофинансовых организаций. Ни одно юридическое лицо в Российской Федерации не может использовать в своем наименовании словосочетание «микрофинансовая организация», а также сочетание букв «МФО».

Таким образом, организации, не выполнившие указанные требования федерального законодательства не вправе иметь в наименовании словосочетания «микрокредитная компания» или «микрофинансовая организация», а также осуществлять деятельность, связанную с оказанием услуг гражданам по выдаче займов, кредитов, оформлению залогов.

Проблемы и перспективы развития микрофинансовых организаций в Российской Федерации | Цветков

1. Chen J., Chang A. Y., Bruton G. D. Microfinance: Where are we today and where should the research go in the future? International Small Business Journal. 2017;35(7):793–802. DOI: 10.1177/0266242617717380

Chen J., Chang A. Y., Bruton G. D. Microfinance: Where are we today and where should the research go in the future? International Small Business Journal. 2017;35(7):793–802. DOI: 10.1177/0266242617717380

2. Кузьмина А. Е. Микрофинансовые организации как фактор социально-экономического развития. Финансы Башкортостана. 2015;(4):91–95.

3. Захкин А. А. Микрофинансирование на рынке финансовых услуг: история вопроса и мировой опыт. Банковские услуги. 2013;(2):8–14.

4. Sofrankova B., Horvathova J., Kiselakova D., Matkova S. Identification of key performance indicators with the application of mathematical and statistical methods. Journal of Financial Studies & Research. 2017;(403204). DOI: 10.5171/2017.403204

5. Gofman M. Efficiency and stability of a financial architecture with too-interconnected-to-fail institutions. Journal of Financial Economics. 2017;124(1):113–146. DOI: 10.1016/j.jfineco.2016.12.009

6. Ault J. K. An institutional perspective on the social outcome of entrepreneurship: Commercial microfinance and inclusive markets. Journal of International Business Studies. 2016;47(8):951–967. DOI: 10.1057/jibs.2016.18

7. Абелев О. Институт микрофинансирования в России: перспективы развития. Рынок ценных бумаг. 2013;(1):32–35.

8. Mumi A., Joseph G., Quayes S. Organizational structure and performance of microfinance institutions. Academy of Management Proceedings. 2018;(1):10592. DOI: 10.5465/AMBPP.2018.10592abstract

9. Marconatto D., Cruz L. B., Pedrozo E. A. Going beyond microfinance fuzziness. Journal of Cleaner Production. 2016;115:5–22. DOI: 10.1016/j.jclepro.2015.12.070

Marconatto D., Cruz L. B., Pedrozo E. A. Going beyond microfinance fuzziness. Journal of Cleaner Production. 2016;115:5–22. DOI: 10.1016/j.jclepro.2015.12.070

10. Соловьева С. В., Ремезова М. Ю. Анализ основных показателей функционирования российской банковской системы в контексте изменяющихся экономических условий. Региональные проблемы преобразования экономики. 2018;(8):162–170. DOI 10.26726/1812–7096–2018–8–162–170

11. Соловьева С. В. Развитие кредитных отношений в реальном секторе и экономическая безопасность. Проблемы рыночной экономики. 2017;(3):36–43.

12. Ермилина Д. А. Ключевые проблемы российской экономики. Проблемы рыночной экономики. 2018;(2):5–10 DOI: 10.33051/2500–2325–2018–2–5–10

13. Ровенский Ю. Современные тренды развития потребительского кредитования в России. Федерализм. 2016;(4):31–46.

14. Абалакин А. А., Шамин В. А. Развитие рынка микрофинансовых организаций в России. Universum: экономика и юриспруденция. 2015;(5):4. URL: http://7universum.com/pdf/economy/5(16)/Abalakin.pdf (дата обращения: 03.04.2019).

15. Оголихина С. Д. Проблемы и тенденции развития микрофинансовых организаций России в условиях экономического кризиса. Международный журнал гуманитарных и естественных наук. 2016;(1– 6):243–249.

16. Ступак А. А. Микрофинансовые организации в России. Институт финансово-кредитных отношений в условиях рыночных трансформаций. Сб. ст. науч.-практ. семин. (Симферополь, 12–13 ноября 2015 г.). Симферополь: ИТ «Ареал»; 2015:216–217. URL: https://docplayer.ru/27035678-Institutfinansovo-kreditnyh-otnosheniy-v-usloviyah-rynochnyh-transformaciy.html.

URL: https://docplayer.ru/27035678-Institutfinansovo-kreditnyh-otnosheniy-v-usloviyah-rynochnyh-transformaciy.html.

17. Сайфиева С. Н., Соловьева С. В., Ермилина Д. А., Ремезова М. Ю. Проблемы финансово-денежного регулирования российской экономики. М.: ИПР РАН; 2017. 517 с.

18. Lin E. M.H., Sun E. W., Yu M. T. Systemic risk, financial markets, and performance of financial institutions. Annals of Operations Research. 2018;262(2):579–603. DOI: 10.1007/s10479–016–2113–8

19. Kidwell D. S., Blackwell D. W., Whidbee D. A., Sias R. W. Financial institutions, markets, and money. Hoboken, NJ: John Wiley & Sons, Inc.; 2016. 736 p.

20. Shahriar A. Z. M., Schwarz S., Newman A. Profit orientation of microfinance institutions and provision of financial capital to business start-ups. International Small Business Journal. 2016;34(4):532–552. DOI: 10.1177/0266242615570401

центр | Администрация Правительства Кузбасса

ООО МКК «Сибирский займ» и ООО МКК «Сибирский финансовый союз», зарегистрированные в Кемеровской области, исключены на основании заявлений самих организаций.

В связи с неоднократными нарушениями требований Федерального закона от 02.07.2010 № 151–ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», иных нормативных правовых актов исключено из государственного реестра микрофинансовых организаций сведения о следующих микрофинансовых организациях:

ООО «МКК Метрокредит», ООО «МКК ОТС-КРЕДИТ», ООО МКК «КэшЗайм», ООО МКК «КАННА», ООО «Микрокредитная компания Финансовая формула», ООО МКК «Микрофинанс-Р», АО МКК «Финанс Инвест», МКК ФПП Боковского района, ООО МКК «Альтернативный заём», ООО МКК «ГИД», ООО «Микрокредитная компания Грэйт финанс», ООО МКК «ВикПэй Экспресс», ООО «МКК «Золотой Талер», ООО «Микрокредитная компания Денежный старт», ООО МКК «БРАТИСЛАВА», ООО «МКК «БИЙСКИЙ ЦЕНТР ФИНАНСОВ И КРЕДИТОВАНИЯ», ООО МКК «Зеленый город», ООО «МКК «Садко», ООО МКК «ФЛАЙ ФИНАНС ГРУПП», ООО МКК «Родий», ООО МФК «Кредит 911», ООО МФК «МангоФинанс», ООО МКК «ПРЕУМНОЖЕНИЕ», ООО «МКК СКП «Магнит», ООО МКК «Юнива», ООО МКК «Чемпион», ООО МКК «Внутренние резервы», ООО МКК «БОЛИВАР», ООО МКК «ДИНАМИКА», ООО МКК «СОФИН», ООО МКК «Альциона Финанс Займ», ООО МКК «Новый формат», ООО «МКК Вэйв», ООО МКК «МОЦАРТ», ООО «МКК «Экспресс-Займ. ру», ООО «Микрокредитная компания Фонтен Финанс».

ру», ООО «Микрокредитная компания Фонтен Финанс».

Также на основании заявлений организаций из госреестра исключены следующие микрофинансовые организации:

ООО МКК «ПлатФинансЪ», ООО МКК «Финансовый помощник», ООО МКК «Банкнота», ООО МКК «РОСКРЕДИТ», ООО «МКК «Кубышка Столичная», ООО МКК «СОТКА», ООО МКК «ЭкспрессЗайм», ООО «МКК Успешный займ», ООО «МКК РедГрупп», ООО МКК «Летай Деньги», ООО МКК «Сомано», ООО МКК «ПЕТЯ ДВА ПРОЦЕНТА», ООО МКК «Займы «Доверие», ООО МКК «Дисконт-займ», ООО МКК ЗАЛОГОВЫЙ ЦЕНТР ЧЕРНОЗЕМЬЯ, АО МКК «Деньги сразу», ООО МКК «Финансовая Группа», ООО «МК АвантКапитал», ООО Микрокредитная компания «ПРИМФИН», ООО МКК «Аркаим», МКК ФПМСП МО «Хоринский район», ООО МКК «Жасмин», ООО «МКК Бонд», ООО «МКК НВЗЕ», ООО «МКК Невазайм», ООО «МКК «ЭННИО», ООО МКК «Альянс деньги», ООО МКК «Гривенник», ООО МКК «Якорь», ООО МКК «Дэбтчек», ООО МКК «Центр поддержки развития бизнеса», ООО МКК «М-ИнвестЗайм», ООО «МКК «БАЛТИК ЗАПАД», ООО МКК «Финансовый клуб», ООО МКК «МИКРОФИНАНС», ООО МКК «Займ-Тайм», ООО МКК «Тимир», ООО «МКК «Студенческий заем», МКК ФПСР, ООО «МКК «Унция», ООО МКК «СТИС», ООО МКК «УРАЛЬСКИЙ ДОМ ЗАЙМОВ», ООО МКК «ЗОЯ ФИНАНС», ООО МКК «Стабильность», ООО «МКК «Микро Займ», ООО МКК «Кредисмайл», ООО МКК «Мос-ФинансГрупп», ООО МКК «Займ для Вас», ООО МКК «Канберра, ООО «МГН», ООО МКК «Дон-ФинГрупп», ООО МКК «Деньги до зарплаты Пермь», ООО МКК «Лига денег», ООО МКК «АЛЕКСАНДРИТ», ООО МК «Финпомощь», ООО МКК «МКЦ», ООО МКК «АлФинКомпани», ООО МКК «Тотем», ООО МКК «Дьогус», ООО МКК «МВК», ООО МКК «Актив Ростов», ООО МКК «АПЕКС-ФИНАНС», ООО МКК «ДЕНЬГИ ВЗАЙМЫ», ООО МКК «Истоки займ», ООО МКК «ЗАЙМ РУБИН ПРИМОРЬЕ», ООО «МКК Альта Финанс», ООО МКК «ФО Ю МАНИ», ООО МКК «МД Диджитал», ООО «Микрокредитная компания Цезарь», ООО «Микрокредитная компания-БИК займы», ООО МКК «Алтима Центр», ООО МКК «ГРАЖДАНСКОЕ ДОВЕРИЕ».

После получения письменного уведомления Банка России об исключении микрофинансовой организации из госреестра ей запрещается предоставление новых микрозаймов. Обязательства заемщиков по ранее заключенным договорам не прекращаются и должны быть исполнены в полном объеме.

Обязательства заемщиков по ранее заключенным договорам не прекращаются и должны быть исполнены в полном объеме.

С информацией об исключении микрофинансовой организации из государственного реестра клиент может ознакомиться на ее официальном сайте, в ее офисах и точках обслуживания и на сайте Центробанка России в разделе «Новое на сайте» (http://www.cbr.ru/news.aspx).

микрофинансовых мероприятий | Pocketsense

Деятельность в области микрофинансирования вращается вокруг предоставления очень небольших ссуд бедным людям или странам, чтобы помочь открыть бизнес или профинансировать социальный проект. Существует множество различных видов микрофинансовой деятельности, включая гранты, микрозаймы под низкие проценты и предоставление кредитов. Многие организации выдают микрофинансовые ссуды в размере 100 долларов или меньше физическим лицам в странах, где таких денег достаточно для открытия бизнеса и улучшения окружающей среды.

Бизнес-ссуды

Самым распространенным видом деятельности в сфере микрофинансирования является предоставление ссуд малому бизнесу предпринимателям из бедных стран. Эти ссуды представляют собой очень небольшие суммы по стандартам стран Первого мира, но во многих странах от 100 до 300 долларов более чем достаточно для финансирования начала всего бизнеса, включая материалы, расходные материалы, рекламу и чрезвычайный фонд. Эти ссуды могут принести прибыльный бизнес в одни из самых бедных уголков мира, и процветания даже нескольких владельцев бизнеса может быть достаточно, чтобы помочь вывести целую деревню из нищеты.Банки традиционно не выдают такие маленькие ссуды, и здесь на помощь приходит микрофинансирование.

Микрофинансовые гранты

Существуют также микрофинансовые гранты, которые предлагаются различными организациями. Идея микрофинансовых грантов заключается в том, что небольшие пожертвования в конкретные деревни, начинающие предприятия малого бизнеса или очень конкретные проекты будут более эффективным способом использования пожертвованных денег, чем крупномасштабное пожертвование. Одним из основных преимуществ микрофинансового гранта является то, что его структура требует четкого использования денег.Каждый грант можно привязать к конкретному человеку, бизнесу или месту, в отличие от крупномасштабной благотворительности, где многие пожертвования легко ускользнут из-под контроля или съедены административными сборами.

Одним из основных преимуществ микрофинансового гранта является то, что его структура требует четкого использования денег.Каждый грант можно привязать к конкретному человеку, бизнесу или месту, в отличие от крупномасштабной благотворительности, где многие пожертвования легко ускользнут из-под контроля или съедены административными сборами.

Микрофинансирование Благотворительность

Одним из наиболее активных секторов микрофинансирования является благотворительность. Микрофинансирование стало популярным среди многих благотворительных организаций, которые позволяют людям делать пожертвования напрямую на проекты, нуждающиеся в финансировании, без использования банка в качестве посредника. Kiva — один из примеров благотворительной организации, которая этим занимается.Человек, запрашивающий микрофинансовую ссуду, может рассказать свою историю, для чего ему нужны деньги и сколько нужно, чтобы начать работу. Человек может просматривать индивидуальные запросы и использовать PayPal для пожертвования любых средств на эти ссуды. Благотворительная организация берет небольшой процент, а затем выдает эти ссуды с низкими процентными ставками, чтобы помочь людям финансировать проекты микрофинансирования по всему миру.

Роль микрофинансовых организаций | Малый бизнес

Как следует из названия, микрофинансовые организации — это банкиры и кредиторы, которые предоставляют микрофинансовые услуги, такие как депозиты, ссуды, платежные услуги, денежные переводы и страхование.Значение микрофинансирования состоит в том, что оно предоставляет столь необходимые финансовые услуги бедным и малообеспеченным домохозяйствам, предпринимателям и зарождающимся предприятиям, которые в противном случае не имели бы доступа к таким услугам.

Роль микрофинансирования в экономическом развитии заключается в том, что оно служит потребностям экономически маргинализованного населения. Короче говоря, цель микрофинансирования состоит в том, чтобы финансировать средства к существованию, здравоохранение, улучшение жилищных условий, создание малого бизнеса и другие потребности малообеспеченных слоев населения, особенно бедных и близких к бедности людей в Соединенном Королевстве. С. и во всем мире.

Что такое микрофинансовое учреждение?

По оценкам Всемирного банка, около 1,7 миллиарда человек во всем мире не имеют доступа к финансовым услугам. Организация представляет собой международную банковскую группу, в которую входят 289 стран-членов, которые работают над сокращением бедности и «построением общего процветания» в развивающихся странах. Микрофинансовые организации (МФО) работают, чтобы обслуживать этих людей. По словам Сонгбэ Ли, старшего сотрудника по инвестициям в Calvert Impact Capital, Inc., некоммерческая инвестиционная компания Bethesda, штат Мэриленд, которая работает с инвесторами для перемещения капитала в сообщества по всему миру, микрофинансовые учреждения:

«… финансовые учреждения, которые предоставляют небольшие ссуды людям, которые в противном случае не имели бы доступ к кредитам. Определение «малых кредитов» зависит от географического контекста. Индия определяет микрофинансирование как кредиты менее 1 лакха, что составляет около 1500 долларов на сегодняшний день (по состоянию на март 2017 года), в то время как в US SBA микрозаймы определяются как ссуды без чем 50000 долларов.»

Проще говоря, важность микрофинансирования и, следовательно, микрофинансовых организаций заключается в том, что микрофинансирование все чаще рассматривается как один из наиболее эффективных инструментов сокращения бедности, согласно MicrofinanceInfo.com, веб-сайту, который предоставляет информацию и ресурсы, связанные с микрофинансированием. MicrofinanceInfo.com добавляет, что:

«(Микрофинансовые учреждения) являются ключевыми зарубежными организациями в каждой стране, которые предоставляют индивидуальные микрокредитные ссуды непосредственно сельским жителям, микропредпринимателям, бедным женщинам и бедным семьям.Зарубежная МФО похожа на небольшой банк с теми же проблемами и потребностями в капитале, что и любое расширяющееся малое предприятие, но с дополнительной ответственностью по обслуживанию экономически маргинализированных слоев населения.

Многие МФО являются кредитоспособными и хорошо управляемыми с подтвержденной историей успеха, многие из них операционно самодостаточны ».

Многие МФО являются кредитоспособными и хорошо управляемыми с подтвержденной историей успеха, многие из них операционно самодостаточны ».

Многие МФО являются кредитоспособными и хорошо управляемыми с подтвержденной историей успеха, многие из них операционно самодостаточны ».Различные организации предлагают микрофинансирование и, таким образом, могут считаться микрофинансовыми организациями, включая кредитные союзы, коммерческие банки, неправительственные организации и даже государственные банки, сообщает MicrofinanceInfo.com. Кроме того, согласно MicrofinanceInfo.com, цели микрофинансовых организаций и, следовательно, функция микрофинансирования заключаются в следующем:

- Быть жизнеспособным финансовым учреждением, развивающим устойчивые сообщества.

- Мобилизовать ресурсов для оказания финансовых и вспомогательных услуг бедным, особенно женщинам, для жизнеспособных производительных предприятий, приносящих доход, что позволит им сократить свою бедность.

- Изучите и оцените, что помогает людям быстрее выбраться из бедности.

- Создание возможностей для самозанятости для обездоленных.

- Обучить сельских бедняков простым навыкам и дать им возможность использовать имеющиеся ресурсы и внести свой вклад в создание рабочих мест и получение доходов в сельских районах.

Что такое микрофинансовая компания?

Микрофинансовая компания изменилась за последние годы. Исторически важность микрофинансирования заключалась в том, что оно сыграло большую роль в сокращении бедности.Согласно Investopedia, «в течение многих лет микрофинансирование преследовало эту главную социальную цель, и поэтому традиционные МФО состояли только из неправительственных организаций (НПО), специализированных банков микрофинансирования и банков государственного сектора».

Роль микрофинансирования в экономическом развитии заключалась в том, что оно помогло нуждающимся людям и даже сообществам получить доступ к финансовым услугам и, будем надеяться, выбраться из бедности. Таким образом, микрофинансовые компании, как правило, были некоммерческими или государственными учреждениями, которые стремились помочь бедным.Прибыль никогда не была целью микрофинансовых компаний.

Таким образом, микрофинансовые компании, как правило, были некоммерческими или государственными учреждениями, которые стремились помочь бедным.Прибыль никогда не была целью микрофинансовых компаний.

Ситуация изменилась за последние годы. Согласно Investopedia:

«Некоторые некоммерческие МФО (микрофинансовые компании) трансформируются в стремящиеся к прибыли организации для достижения большей силы, устойчивости и охвата рынка. К ним присоединяются на рынке микрофинансирования компании потребительского финансирования, такие как GE. Финансы и Citi Finance. Крупные розничные предприятия розничной торговли, такие как Wal-Mart, Elektra и Tesco, начинают превращаться в кредиторов, а некоторые начинают заниматься микрофинансированием.Хотя большинство МФО по-прежнему считают борьбу с бедностью своей основной целью, продажа большего количества продуктов большему количеству потребителей является основной мотивацией для многих новых участников ».

Сегодня микрофинансовые компании представляют собой смесь государственных банков, неправительственных некоммерческих организаций, крупных предприятий и кредиторов. стремясь удовлетворить финансовые потребности миллионов потребителей во всем мире, которые живут на уровне бедности или близком к нему.

Какова цель микрофинансирования?

Цель микрофинансирования — предоставлять финансовые услуги людям, «обычно исключенным из традиционных банковских каналов из-за их низкого, нерегулярного и непредсказуемого дохода », — считает ING, глобальное финансовое учреждение с сильной европейской базой.Другими словами, цель микрофинансирования — помочь малообеспеченным домохозяйствам и предпринимателям получить доступ к доступным финансовым услугам, чтобы помочь им финансировать приносящую доход деятельность, накапливать активы за счет сбережений, обеспечивать потребности семьи и защищать себя от рисков повседневной жизни. такие как болезнь, смерть, кража, стихийные бедствия, говорит ING.

Коммерческое или некоммерческое микрофинансирование стремится помочь бедным, и действительно, микрофинансовые организации стремятся быть банкирами бедных.Коммерческие микрофинансовые компании рассматривают этот сектор как недостаточно обслуживаемый и отличный способ получить прибыль. Напротив, некоммерческие микрофинансовые компании стремятся помочь бедным из альтруистических соображений.

Микрофинансирование было разработано бангладешским экономистом Мухаммадом Юнусом, говорит ING, добавляя, что он стал известен как «банкир бедных». В 1976 году Юнус основал в Бангладеш «Грамин Банк», который предоставлял «микрокредиты», буквально выдавая ссуды малоимущим заемщикам. До этого банки в основном концентрировались на кредитовании клиентов со средним и высоким доходом, а также, конечно, очень богатых.Идея Юниса о микрокредитовании быстро прижилась. Он был настолько популярен, что привел к появлению подобных микрофинансовых организаций по всему миру, которые в конечном итоге превратились в то, что сегодня известно как микрофинансирование.

За свои усилия Юнус получил Нобелевскую премию мира 2006 года. Присуждая Юнусу премию мира, которая фактически была присуждена совместно Юнусу и его банку, Нобелевский комитет отметил, что он чествует Юнуса и его банк «за их усилия по обеспечению экономического и социального развития снизу».«Другими словами, комитет воздал должное концепции Юнуса о создании экономических возможностей с нуля.

Что такое микрофинансирование?

Согласно Евразийскому союзу ученых:

« Микрофинансирование — это предоставление широкий спектр финансовых услуг, таких как депозиты, ссуды, платежные услуги, денежные переводы и страхование для бедных и малообеспеченных домашних хозяйств и их микропредприятий ».

ING, которая как организация является одним из ведущих мировых экспертов о микрофинансировании, объясняет важность микрофинансирования и цель микрофинансирования с точки зрения его исторического развития. «За последние десятилетия, — говорит ING, — микрофинансирование расширилось и теперь охватывает ряд финансовых продуктов, таких как сбережения, страхование, способы оплаты и денежные переводы». Основное значение микрофинансирования по-прежнему относится к предложению и обслуживанию небольших ссуд бедным. Но сейчас микрофинансирование охватывает гораздо более широкий спектр финансовых услуг, чем когда Юнус основал эту концепцию.

«За последние десятилетия, — говорит ING, — микрофинансирование расширилось и теперь охватывает ряд финансовых продуктов, таких как сбережения, страхование, способы оплаты и денежные переводы». Основное значение микрофинансирования по-прежнему относится к предложению и обслуживанию небольших ссуд бедным. Но сейчас микрофинансирование охватывает гораздо более широкий спектр финансовых услуг, чем когда Юнус основал эту концепцию.

Микрофинансирование в настоящее время означает или относится к продуктам, предназначенным для обслуживания самых разнообразных потребностей населения с низкими доходами, таким как групповые займы и групповые гарантии, говорит ING.Кроме того, ING отмечает:

«Микрофинансирование в первую очередь нацелено на домохозяйства, живущие чуть ниже или чуть выше порога бедности (1,25 доллара в день), и большинство заемщиков — женщины. Оно в основном развивается в странах южного полушария, где позволяет небольшим торговцам, торговцам или фермерам для выполнения микропроектов, но эта идея также получает распространение в Европе и Соединенных Штатах «.

Проще говоря, микрофинансирование или микрокредитование — это тип банковских услуг, которые предоставляются безработным или малообеспеченным заемщикам или группам, которые в противном случае не имели бы другого доступа к финансовым услугам, сообщает Investopedia.

Какие преимущества микрофинансирования?

Для микрофинансирования существуют буквально десятки преимуществ, но основные плюсы связаны с ролью микрофинансирования в экономическом развитии. Vitanna.org и Plan International, возможно, предоставляют основные преимущества микрофинансирования:

- Это позволяет людям обеспечивать свои семьи. Благодаря микрофинансированию большее количество домохозяйств может расширить свои текущие возможности, чтобы можно было накопить больший доход, — говорит Витанна.org, веб-сайт финансовых услуг.

- Это дает людям доступ к кредитам. «Расширяя возможности микрофинансирования, люди получают доступ к небольшим кредитам, которые затем могут быстро остановить бедность», — говорит Vitanna.org. Plan International, глобальная организация, занимающаяся продвижением прав детей и равенством женщин, соглашается с этим, заявляя: «Банки просто не будут предоставлять ссуды тем, у кого мало или совсем нет активов, и, как правило, не привлекаются ссуды небольшого размера, обычно связанные с с микрофинансированием.Микрофинансирование основано на философии, согласно которой даже небольшие суммы кредита могут помочь положить конец кругу бедности «.

- Он обслуживает тех, на кого в обществе часто не обращают внимания. Предоставляется около 95 процентов некоторых кредитных продуктов, предоставляемых микрофинансовыми организациями женщинам, людям с ограниченными возможностями, безработным и даже тем, кто просто просит удовлетворить свои основные потребности, отмечает Витанна.Услуги микрофинансирования могут помочь получателям контролировать свою жизнь.

- Создает возможность будущих инвестиций. Микрофинансирование разрушает порочный круг бедности, предоставляя больше денег. Когда основные потребности удовлетворены, семьи могут инвестировать в лучшее жилье, здравоохранение и даже, в конечном итоге, в возможности для малого бизнеса.

- Это экологичное. С 100 долларов или ссудой риск невелик, — говорит Витанна, добавляя: «Тем не менее, 100 долларов может быть достаточно для предпринимателя в развивающейся стране, чтобы вырваться из бедности.Plan International соглашается, заявляя, что ссуды в 100 долларов может быть достаточно для открытия малого бизнеса в развивающейся стране, который может помочь благотворителю вырваться из бедности и помочь его семье.

- Это может создать рабочие места. Микрофинансирование также может позволить предпринимателям в бедных общинах и развивающихся странах создавать новые возможности трудоустройства для других.

- Это побуждает людей сберегать. «Когда люди удовлетворяют свои основные потребности, они естественным образом склонны откладывать оставшиеся заработки на будущее. чрезвычайная ситуация », — говорит Витанна.

- Он предлагает значительную экономическую выгоду, даже если уровень доходов останется прежним. Выгоды от участия в программе микрофинансирования, включая доступ к более качественному питанию, более высокий уровень потребления и, в конечном итоге, рост экономики даже в небольших и бедных общинах.

- Это приводит к лучшему проценту погашения кредита. « Микрофинансирование, как правило, нацелено на женщин-заемщиков, которые статистически менее подвержены дефолту по своим займам, чем мужчины. Таким образом, эти займы помогают расширить права и возможности женщин, и они часто являются более безопасным вложением средств для тех, кто дает займы», — говорит Plan International.

- Расширяет образование. Семьи, получающие услуги микрофинансирования, реже забирают своих детей из школы по экономическим причинам, сообщает Plan International.

Таким образом, микрофинансирование может включать в себя очень небольшие ссуды и финансовые услуги, но за последние четыре с лишним десятилетия оно имеет всемирное влияние. Для малого бизнеса, которому требуется лишь немного дополнительных денежных средств или кредита для обеспечения новой возможности, микрофинансирование может быть просто билетом. А для небольшого кредитного или банковского бизнеса, ищущего новые возможности, микрофинансирование буквально предлагает целый мир возможностей — один небольшой кредит или финансовую услугу за раз.

% PDF-1.6

%

2150 0 объект

>

эндобдж

xref

2150 218

0000000016 00000 н.

0000006933 00000 п.

0000007293 00000 н.

0000007483 00000 н.

0000007838 00000 п.

0000008596 00000 н.

0000009048 00000 н.

0000009098 00000 н.

0000009177 00000 н. 0000009401 00000 п.

0000009618 00000 н.

0000010323 00000 п.

0000010741 00000 п.

0000010993 00000 п.

0000023785 00000 п.

0000023842 00000 п.

0000024648 00000 п.

0000026000 00000 н.

0000026175 00000 п.

0000026868 00000 н.

0000028078 00000 п.

0000028232 00000 п.

0000028307 00000 п.

0000028460 00000 п.

0000028540 00000 п.

0000028590 00000 п.

0000028683 00000 п.

0000028733 00000 п.

0000028829 00000 п.

0000028879 00000 п.

0000029145 00000 п.

0000029201 00000 п.

0000029380 00000 п.

0000029529 00000 п.

0000029821 00000 п.

0000029877 00000 п.

0000030023 00000 п.

0000030173 00000 п.

0000030331 00000 п.

0000030387 00000 п.

0000030536 00000 п.

0000030592 00000 п.

0000030688 00000 п.

0000030866 00000 п.

0000031026 00000 п.

0000031082 00000 п.

0000031339 00000 п.

0000031570 00000 п.

0000031664 00000 п.

0000031712 00000 п.

0000031768 00000 н.

0000031936 00000 п.

0000032124 00000 п.

0000032180 00000 п.

0000032384 00000 п.

0000032440 00000 п.

0000032648 00000 н.

0000032704 00000 п.

0000032928 00000 п.

0000032984 00000 п.

0000033124 00000 п.

0000033180 00000 п.

0000033330 00000 п.

0000033386 00000 п.

0000033522 00000 п.

0000033578 00000 п.

0000033634 00000 п.

0000033690 00000 п.

0000033976 00000 п.

0000034140 00000 п.

0000034196 00000 п.

0000034252 00000 п.

0000034308 00000 п.

0000034364 00000 п.

0000034420 00000 п.

0000034586 00000 п.

0000034642 00000 п.

0000034850 00000 п.

0000034906 00000 п.

0000035074 00000 п.

0000035130 00000 п.

0000035290 00000 п.

0000035346 00000 п.

0000035508 00000 п.

0000035564 00000 п.

0000035722 00000 п.

0000035778 00000 п.

0000035950 00000 п.

0000036006 00000 п.

0000036176 00000 п.

0000036232 00000 п.

0000036426 00000 н.

0000036482 00000 п.

0000036632 00000 п.

0000036688 00000 п.

0000036834 00000 п.

0000036890 00000 н.

0000037032 00000 п.

0000037088 00000 п.

0000037258 00000 п.

0000037314 00000 п.

0000037488 00000 п.

0000037544 00000 п.

0000037704 00000 п.

0000037760 00000 п.

0000009401 00000 п.

0000009618 00000 н.

0000010323 00000 п.

0000010741 00000 п.

0000010993 00000 п.

0000023785 00000 п.

0000023842 00000 п.

0000024648 00000 п.

0000026000 00000 н.

0000026175 00000 п.

0000026868 00000 н.

0000028078 00000 п.

0000028232 00000 п.

0000028307 00000 п.

0000028460 00000 п.

0000028540 00000 п.

0000028590 00000 п.

0000028683 00000 п.

0000028733 00000 п.

0000028829 00000 п.

0000028879 00000 п.

0000029145 00000 п.

0000029201 00000 п.

0000029380 00000 п.

0000029529 00000 п.

0000029821 00000 п.

0000029877 00000 п.

0000030023 00000 п.

0000030173 00000 п.

0000030331 00000 п.

0000030387 00000 п.

0000030536 00000 п.

0000030592 00000 п.

0000030688 00000 п.

0000030866 00000 п.

0000031026 00000 п.

0000031082 00000 п.

0000031339 00000 п.

0000031570 00000 п.

0000031664 00000 п.

0000031712 00000 п.

0000031768 00000 н.

0000031936 00000 п.

0000032124 00000 п.

0000032180 00000 п.

0000032384 00000 п.

0000032440 00000 п.

0000032648 00000 н.

0000032704 00000 п.

0000032928 00000 п.

0000032984 00000 п.

0000033124 00000 п.

0000033180 00000 п.

0000033330 00000 п.

0000033386 00000 п.

0000033522 00000 п.

0000033578 00000 п.

0000033634 00000 п.

0000033690 00000 п.

0000033976 00000 п.

0000034140 00000 п.

0000034196 00000 п.

0000034252 00000 п.

0000034308 00000 п.

0000034364 00000 п.

0000034420 00000 п.

0000034586 00000 п.

0000034642 00000 п.

0000034850 00000 п.

0000034906 00000 п.

0000035074 00000 п.

0000035130 00000 п.

0000035290 00000 п.

0000035346 00000 п.

0000035508 00000 п.

0000035564 00000 п.

0000035722 00000 п.

0000035778 00000 п.

0000035950 00000 п.

0000036006 00000 п.

0000036176 00000 п.

0000036232 00000 п.

0000036426 00000 н.

0000036482 00000 п.

0000036632 00000 п.

0000036688 00000 п.

0000036834 00000 п.

0000036890 00000 н.

0000037032 00000 п.

0000037088 00000 п.

0000037258 00000 п.

0000037314 00000 п.

0000037488 00000 п.

0000037544 00000 п.

0000037704 00000 п.

0000037760 00000 п. 0000037954 00000 п.

0000038010 00000 п.

0000038148 00000 п.

0000038204 00000 п.

0000038366 00000 п.

0000038422 00000 п.

0000038607 00000 п.

0000038663 00000 п.

0000038833 00000 п.

0000038953 00000 п.

0000039105 00000 п.

0000039161 00000 п.

0000039343 00000 п.

0000039399 00000 п.

0000039588 00000 п.

0000039644 00000 п.

0000039758 00000 п.

0000039882 00000 п.

0000039938 00000 н.

0000040048 00000 н.

0000040104 00000 п.

0000040160 00000 п.

0000040216 00000 п.

0000040272 00000 п.

0000040328 00000 п.

0000040385 00000 п.

0000040551 00000 п.

0000040689 00000 п.

0000040851 00000 п.

0000040908 00000 п.

0000041034 00000 п.

0000041170 00000 п.

0000041417 00000 п.

0000041474 00000 п.

0000041626 00000 п.

0000041756 00000 п.

0000041960 00000 п.

0000042017 00000 п.

0000042189 00000 п.

0000042353 00000 п.

0000042410 00000 п.

0000042607 00000 п.

0000042664 00000 п.

0000042778 00000 п.

0000042880 00000 п.

0000043107 00000 п.

0000043164 00000 п.

0000043248 00000 н.

0000043384 00000 п.

0000043441 00000 п.

0000043633 00000 п.

0000043690 00000 н.

0000043802 00000 п.

0000043859 00000 п.

0000044029 00000 п.

0000044086 00000 п.

0000044143 00000 п.

0000044200 00000 н.

0000044334 00000 п.

0000044391 00000 п.

0000044517 00000 п.

0000044574 00000 п.

0000044631 00000 н.

0000044688 00000 п.

0000044745 00000 п.

0000044899 00000 н.

0000044956 00000 п.

0000045094 00000 п.

0000045151 00000 п.

0000045285 00000 п.

0000045342 00000 п.

0000045399 00000 п.

0000045456 00000 п.

0000045604 00000 п.

0000045661 00000 п.

0000045783 00000 п.

0000045840 00000 п.

0000046003 00000 п.

0000046060 00000 п.

0000046188 00000 п.

0000046286 00000 п.

0000046439 00000 п.

0000046496 00000 н.

0000046608 00000 п.

0000046724 00000 п.

0000046781 00000 п.

0000046915 00000 п.

0000046972 00000 п.

0000047098 00000 п.

0000047155 00000 п.

0000047212 00000 п.

0000047269 00000 п.

0000047326 00000 п.

0000047383 00000 п.

0000047440 00000 п.

0000047616 00000 п.

0000037954 00000 п.

0000038010 00000 п.

0000038148 00000 п.

0000038204 00000 п.

0000038366 00000 п.

0000038422 00000 п.

0000038607 00000 п.

0000038663 00000 п.

0000038833 00000 п.

0000038953 00000 п.

0000039105 00000 п.

0000039161 00000 п.

0000039343 00000 п.

0000039399 00000 п.

0000039588 00000 п.

0000039644 00000 п.

0000039758 00000 п.

0000039882 00000 п.

0000039938 00000 н.

0000040048 00000 н.

0000040104 00000 п.

0000040160 00000 п.

0000040216 00000 п.

0000040272 00000 п.

0000040328 00000 п.

0000040385 00000 п.

0000040551 00000 п.

0000040689 00000 п.

0000040851 00000 п.

0000040908 00000 п.

0000041034 00000 п.

0000041170 00000 п.

0000041417 00000 п.

0000041474 00000 п.

0000041626 00000 п.

0000041756 00000 п.

0000041960 00000 п.

0000042017 00000 п.

0000042189 00000 п.

0000042353 00000 п.

0000042410 00000 п.

0000042607 00000 п.

0000042664 00000 п.

0000042778 00000 п.

0000042880 00000 п.

0000043107 00000 п.

0000043164 00000 п.

0000043248 00000 н.

0000043384 00000 п.

0000043441 00000 п.

0000043633 00000 п.

0000043690 00000 н.

0000043802 00000 п.

0000043859 00000 п.

0000044029 00000 п.

0000044086 00000 п.

0000044143 00000 п.

0000044200 00000 н.

0000044334 00000 п.

0000044391 00000 п.

0000044517 00000 п.

0000044574 00000 п.

0000044631 00000 н.

0000044688 00000 п.

0000044745 00000 п.

0000044899 00000 н.

0000044956 00000 п.

0000045094 00000 п.

0000045151 00000 п.

0000045285 00000 п.

0000045342 00000 п.

0000045399 00000 п.

0000045456 00000 п.

0000045604 00000 п.

0000045661 00000 п.

0000045783 00000 п.

0000045840 00000 п.

0000046003 00000 п.

0000046060 00000 п.

0000046188 00000 п.

0000046286 00000 п.

0000046439 00000 п.

0000046496 00000 н.

0000046608 00000 п.

0000046724 00000 п.

0000046781 00000 п.

0000046915 00000 п.

0000046972 00000 п.

0000047098 00000 п.

0000047155 00000 п.

0000047212 00000 п.

0000047269 00000 п.

0000047326 00000 п.

0000047383 00000 п.

0000047440 00000 п.

0000047616 00000 п. vQ «GFqJhGG / dYAF [

hPD% k58 «Ƣi3 {? w {ssw @? J

vQ «GFqJhGG / dYAF [

hPD% k58 «Ƣi3 {? w {ssw @? J

(PDF) Модель деловой активности микрофинансовых организаций в Индонезии

3

1234567890‘ ’“ »

ICon-ITSD IOP Publishing

IOP Conf.Серия: Наука о Земле и окружающей среде 175 (2018) 012194 DOI: 10.1088 / 1755-1315 / 175/1/012194

план работы. Кроме того, предоставление бизнес-лицензий для учреждений, которые работали до Закона

о МФО с открытием МФО. Учреждения, которые должны получить лицензии на ведение бизнеса

через открытие в качестве МФО для OJK: Village Bank, Village Lumbung, Market Bank,

Employee Bank, Village Credit Board (BKD), Kecamatan Credit Board (BKK), Small People

Business Credit (KURK), Субрайонные кредитные агентства (LPK), Деревенские производственные рабочие банки

(BPR), Baitul Maal wa Tamwil (BMT), Baitul Tamwil Muhammadiyah (BTM) и / или другие

эквивалентные учреждения, которые были созданы и действовали до вступления в силу Закона о МФО

и не получили бизнес-лицензию в соответствии с применимыми законами и нормативными актами.OJK

предоставляет дополнительный льготный период, а также обеспечивает удобство, такое как подача заявки на безналичный начальный депозит

. По состоянию на начало февраля 2016 года уже было лицензировано 34 МФО. Число

значительно увеличилось, потому что 8 января 2016 года 20 вновь зарегистрированных МФО полностью составили

в форме кооперативных юридических лиц.

В то время как Lembaga Perkreditan Desa и Lumbung Pitih Nagari и аналогичные учреждения, которые существовали до применения Закона о МФО,

объявлены признанными на основании обычного права, а не

, подпадающего под действие Закона о МФО.Учитывая, что деревня адат является автономным государственным образованием, есть опасения, что

это постановление снизит полномочия деревень коренного населения в управлении их финансовыми учреждениями

. Юридическим лицом МФО является компания с ограниченной ответственностью

Юридическим лицом МФО является компания с ограниченной ответственностью

(PT), и право собственности на МФО может принадлежать только гражданину Индонезии, предприятию, находящемуся в собственности деревни-

, правительству Региона / города; И / или Кооперативы.Запрещается, чтобы

МФО принадлежали прямо или косвенно иностранным гражданам и / или организациям, которые частично или полностью принадлежат

иностранным гражданам или иностранным коммерческим организациям. Надзор, регулирование и надзор за МФО осуществляется ОЖК

. Руководство и контроль делегированы Регентству / Правительству города. В рамках реализации надзорных и надзорных функций

, OJK может проводить экспертизу

МФО, а OJK могут проводить прямую проверку МФО индивидуально или совместно с

районной / городской администрацией или другими назначенными сторонами.

Сфера деятельности МФО находится в пределах одного села / подрайона, района

или района / муниципалитета в соответствии с масштабом бизнеса каждой МФО. Масштаб бизнеса МФО

определяется на основе распределения заемщиков или финансирующих клиентов, т. Е. МФО, которая

имеет масштаб бизнеса села / келурахана, если предоставляет ссуды или финансирование населению в 1

(одном) селе. / kelurahan; и МФО имеют масштабы бизнеса кечаматана, если они предоставляют займы или финансирование в размере

населению в 2 (двух) деревнях / келураханах или более в 1 (одном) том же подрайоне; МФО

имеют масштаб бизнеса в районе / городе, если они предоставляют ссуды или финансирование резидентам в 2 (двух) округах от

доили более в пределах 1 (одного) одного и того же округа / муниципалитета.МФО, намеревающаяся расширить территорию своего бизнеса

, обязана скорректировать свою лицензию на ведение бизнеса в соответствии с объемом новой территории

бизнеса.

Капитал для учреждения МФО состоит из оплаченного капитала для МФО или основных сбережений,

обязательных сбережений и гранта для МФО с кооперативом юридического лица. Размер оплаченных

капитальных или основных сбережений, обязательных сбережений и грантов МФО установлен не менее: 50 000 000.00 (пятьдесят

миллиона рупий) для МФО в пределах деловой зоны деревни / келурахана; 100000000,00

(сто миллионов рупий) для МФО с покрытием деловой зоны кечаматан; Или

500000000,00 рупий (пятьсот миллионов рупий) для МФО с охватом района / города

области. По крайней мере, 50% должно использоваться для пополнения оборотных средств.

МФО обязана преобразоваться в сельский кредитный банк или банк шариатского финансирования, когда

ведет бизнес в пределах 1 (одного) округа / муниципалитета, в котором МФО находится в положении,

или МФО имеет капитал не менее В 5 (пять) раз превышает минимальный размер оплаченного капитала

RB или SRB.В соответствии с положениями законов и нормативных актов, сумма средств третьих лиц

в виде депозитов, собранных за последний 1 (один) год не менее 25 (двадцати пяти) раз из

минимальных требований к оплаченному капиталу в размере RB или SRB в соответствии с положениями законодательства.

Примеры микрофинансовых услуг

Программа микрофинансирования FINCA — FINCA Impact Finance — представляет собой сеть из 20 микрофинансовых организаций и банков, которые предоставляют ответственные финансовые услуги, которые позволяют предпринимателям с низкими доходами и владельцам малого бизнеса инвестировать в свое будущее.

Являясь пионером в предоставлении ссуд, сбережений и других финансовых услуг на некоторых из самых удаленных рынков мира, FINCA дает людям возможность начать свой собственный бизнес, создать рабочие места и улучшить качество своей жизни.

Групповые ссуды

FINCA’s Village Banking ™ и ссуды для малых групп нацелены на предпринимателей с очень низким доходом, имеющих самые маленькие предприятия, где члены группы предоставляют гарантии друг другу.

Индивидуальные бизнес-ссуды

Увеличенные размеры ссуд и более гибкие условия помогают предпринимателям продолжать развивать свой бизнес и создавать рабочие места.

Сельскохозяйственные ссуды

Эти ссуды позволяют сельским клиентам покупать семена, удобрения, домашний скот и оборудование, когда они необходимы, и возвращать основную сумму после сбора урожая. покрытие крупных или непредвиденных расходов.

Денежные переводы

У клиентов FINCA есть безопасный и доступный способ получать и отправлять деньги для деловых и личных целей, что дает им больше свободного времени, которое они могут потратить на свой растущий бизнес.

Энергетические ссуды

Клиенты могут приобретать или сдавать в аренду экологически чистые электрические системы или продукты для использования дома или для улучшения своего малого бизнеса. Системы также улучшают здоровье и безопасность за счет отказа от использования керосина или древесного угля.

Сберегательные счета

Сберегательные счета помогают клиентам создать защиту от трудных времен. Они также могут служить кладезем для образования, медицинского обслуживания, важных жизненных событий, старости, расширения бизнеса и других долгосрочных целей.

Что такое микрофинансирование и почему оно важно?

Микрофинансирование — также называемое микрокредитом — это способ предоставить владельцам малого бизнеса и предпринимателям доступ к капиталу.Часто эти малые и индивидуальные предприятия не имеют доступа к традиционным финансовым ресурсам крупных организаций. Это означает, что труднее получить доступ к кредитам, страховке и инвестициям, которые помогут развитию их бизнеса.

По сути, микрофинансирование предоставляет ссуды, кредиты, доступ к сберегательным счетам — даже страховые полисы и денежные переводы — владельцу малого бизнеса и предпринимателю. В развивающемся мире много таких предприятий.

Как работает микрофинансирование

Микрофинансирование, инициированное лауреатом Нобелевской премии Мухаммадом Юнусом, помогает малоимущим, предоставляя им необходимый капитал для открытия бизнеса и достижения финансовой независимости.Эти ссуды значительны, потому что они выдаются, даже если заемщик не имеет залога. Однако процентные ставки по этим микрозаймам часто очень высоки из-за риска дефолта.

Термин «микрофинансирование» включает микрозаймы, микробактериальные сбережения и микрострахование. Микрофинансовые организации предоставляют небольшие ссуды и другие ресурсы владельцам бизнеса и предпринимателям, чтобы помочь им начать свой бизнес. Многие получатели находятся в развивающихся странах и в противном случае не смогли бы получить традиционную ссуду.Взаимодействие с другими людьми

Микро-сберегательные счета также находятся под зонтиком микрофинансирования. Они позволяют предпринимателям иметь сберегательный счет без минимального остатка. А микрострахование предоставляет этим заемщикам страхование по более низкой ставке и с меньшими страховыми взносами.

Финансовая грамотность

Иногда от тех, кто получает микрозаймы, требуется пройти обучение. Эти курсы включают бухгалтерский учет, управление денежными потоками и другие соответствующие навыки.

Доступ к мобильным телефонам и беспроводному Интернету во всем мире также способствовал распространению микрофинансирования, поскольку потенциальные заемщики могут использовать свои мобильные телефоны в качестве банковских каналов.

Почему это важно?

Микрофинансирование важно, потому что оно обеспечивает ресурсы и доступ к капиталу для тех, кто недостаточно обслуживается в финансовом отношении, например для тех, кто не может получить текущие счета, кредитные линии или ссуды в традиционных банках.

Без микрофинансирования этим группам, возможно, придется прибегать к использованию ссуд или авансов до зарплаты с чрезвычайно высокими процентными ставками или даже занимать деньги у семьи и друзей. Микрофинансирование помогает им инвестировать в свой бизнес и, как следствие, вкладывать деньги в себя.

Микрофинансирование помогает им инвестировать в свой бизнес и, как следствие, вкладывать деньги в себя.

Кто получает прибыль от микрофинансирования?

Хотя микрофинансирование, безусловно, может принести пользу этим странам, оно также может служить важным ресурсом для жителей развивающихся стран. Например, сотовые телефоны используются для предоставления финансовых услуг, таких как микрокредитование, тем, кто живет в Кении.

Он также добился успехов в Соединенных Штатах, где растущие предприниматели без залога могут брать ссуды на сумму менее 50 000 долларов, чтобы быстро начать свое дело.Взаимодействие с другими людьми

Микрофинансирование также может помочь женщинам разорвать порочный круг бедности. Часто эти ссуды могут составлять всего 60 долларов. Например, молодая мать-одиночка из Парагвая потратила эти небольшие инвестиции в размере 60 долларов на открытие киоска с эмпанадой и закусками. Она продолжала развивать свой бизнес, погашая этот кредит и взяв более крупные кредиты, чтобы купить здание для своего стенда с холодильником и пристроенным домом для своей семьи. Это микрофинансирование в лучшем виде.

Фактически, женщины являются крупными заемщиками микрофинансирования, на которые в 2018 году приходилось 80% кредитов, согласно Барометру микрофинансирования 2019 года.Около 65% от общего числа заемщиков проживают в сельской местности, что означает, что большое количество женщин-заемщиков микрофинансирования проживают в сельской местности с ограниченными ресурсами.

Индустрия микрофинансирования также быстро растет. В 2018 году микрофинансовых заемщиков было 139,9 млн, на общую сумму 124 млрд долларов США. Большая часть этих заимствований пришлась на Индию, за ней следуют Бангладеш и Вьетнам.

Действительно ли это работает?

В то время как некоторые хвалят микрофинансирование как способ разорвать порочный круг бедности, снизить безработицу, повысить доходность и помочь обездоленным в финансовом отношении, некоторые эксперты говорят, что оно может работать не так хорошо, как должно, и даже заходит так далеко, что заявляет, что это не так. потерял свою миссию.

потерял свою миссию.

Другие утверждают, что микрофинансирование просто усугубляет бедность, поскольку многие заемщики используют микрозаймы для оплаты предметов первой необходимости или их бизнес терпит крах, что только ввергает их в долги.

Например, в Южной Африке 94% всех микрофинансовых займов используются на потребление, то есть средства используются для оплаты предметов первой необходимости. Это означает, что заемщики не получают новый доход от первоначальной ссуды, а это означает, что они должны брать другую ссуду, чтобы погасить эту ссуду, и так далее и тому подобное.Это приводит к увеличению долга.

Однако другие эксперты говорят, что микрофинансирование может служить ценным инструментом для малообеспеченных слоев населения при правильном использовании. Они также ссылаются на высокий процент выплат в отрасли как на доказательство ее эффективности.

В любом случае, микрофинансирование — важная тема в финансовой сфере, и, если все сделано правильно, может стать мощным инструментом для многих.

10 основных фактов о микрофинансировании

Джеймс Аллман-Гулино, KF11 Уганда

Я уверен, что постоянные посетители блога Kiva Fellows имеют хорошее представление о том, как работает микрофинансирование и как Kiva вписывается в общую картину.Однако новые посетители могут быть менее знакомы с некоторыми основными характеристиками поля. Имея это в виду, я составил «10 лучших» (надеюсь) полезных фактов о микрофинансировании и деятельности Kiva:

1. Микрофинансирование предоставляет финансовые услуги малоимущим

Microfinance специально предлагает услуги тем, у кого нет достаточного кредита или кто иным образом «не охвачен банковскими услугами», то есть у них нет доступа к услугам традиционных финансовых институтов, таких как банк.Это может быть связано с тем, что им не хватает активов, необходимых для получения ссуды, они считаются слишком бедными, чтобы заслуживать таргетинга, или живут в отдаленных районах, где нет финансовых учреждений. Микрофинансовые организации (МФО), однако, адаптируют свои услуги для обслуживания этих групп населения и получают им финансовые кредиты; МФО также обычно преследуют явно «социальную» цель — помочь этим людям выбраться из бедности. Микрофинансирование существует во всем мире (в том числе в Соединенных Штатах), но ориентировано на развивающиеся страны из-за более бедного населения и меньшего проникновения традиционных банков.

Микрофинансовые организации (МФО), однако, адаптируют свои услуги для обслуживания этих групп населения и получают им финансовые кредиты; МФО также обычно преследуют явно «социальную» цель — помочь этим людям выбраться из бедности. Микрофинансирование существует во всем мире (в том числе в Соединенных Штатах), но ориентировано на развивающиеся страны из-за более бедного населения и меньшего проникновения традиционных банков.

2. Микрофинансирование включает не только бизнес-ссуды

Как вы можете видеть, просматривая информацию о Kiva , , большая часть микрофинансирования принимает форму бизнес-ссуд, когда предприниматель запрашивает сумму ссудного капитала для начала или расширения продуктивного бизнеса. Это прототипный образ микрофинансирования, который есть у многих людей. Однако не все люди становятся успешными предпринимателями только потому, что могут получить кредит! Микрофинансирование также проявляется во многих других формах.Например, микросбережения могут предоставить бедным людям безопасное место для хранения своих денежных доходов и фактически получать проценты со своих сбережений. Другие продукты микрофинансирования могут быть специально разработаны для жилищного строительства (в формате традиционной ипотеки, только в гораздо меньших масштабах) или для оплаты школьных сборов для детей. Этот спектр услуг помогает предоставить клиентам продукты, наиболее необходимые для оплаты (или сбережения) важных вещей в их жизни.

3. Kiva работает через партнерские отношения

Kiva работает исключительно через полевых партнеров .Это МФО в развивающихся странах, которые фактически выдают и управляют кредитами, которые вы видите на Kiva. Если бы Kiva была организацией, которая действительно фотографировала заемщиков, выдавала ссуды, собирала выплаты и писала обновления журналов в странах от Мексики до Филиппин, я думаю, нам понадобилось бы несколько миллионов сотрудников. Вместо этого мы работаем с МФО в этих странах для выполнения этих задач, а затем ежемесячно предоставляем им беспроцентный ссудный капитал, который поступает из ваших взносов на веб-сайте.Для получения удобной схемы того, как это работает, см. Ниже или щелкните здесь.

Как работает Kiva, в стиле пиктограмм

4. Микрофинансирование — не «ответ» на бедность

С ростом популярности Grameen Bank в 1990-х годах микрофинансирование стало привычной концепцией для людей во всем мире и новой стратегией борьбы с бедностью. Это привело к тому, что некоторые организации и аналитики смело изобразили это как полный ответ бедности в развивающемся мире.Тем не менее, микрофинансирование — это , а не как всеобъемлющее «решение проблемы бедности». Как я упоминал в более раннем сообщении в блоге , предпринимателям в развивающихся странах все еще приходится сталкиваться с множеством проблем, усугубляющих хроническую бедность, такими как плохая общественная инфраструктура, отсутствие медицинских услуг, гендерное и социальное неравенство, а также нерепрезентативность правительств. Эти проблемы могут мешать предпринимателям выводить свою продукцию на рынок, требовать от них тратить всю свою прибыль на лекарства или иным образом препятствовать положительному эффекту микрофинансирования.Однако микрофинансирование является прекрасным средством предоставить населению развивающихся стран средства для развития собственных предприятий и решений проблемы местной бедности.

5. Микрофинансирование расширяет возможности заемщиков

Это подводит меня к следующему пункту — микрофинансирование расширяет возможности заемщиков. Это позволяет им создавать собственные решения, направленные на решение проблемы бедности в их собственной среде, вместо того, чтобы им говорили, что делать со стороны внешней организации, которая оплачивает меры по борьбе с бедностью (обычно это агентство по оказанию помощи).Таким образом, микрофинансирование не только устраняет проблему зависимости от помощи, от которой страдают многие программы с благими намерениями в развивающемся мире, но и дает заемщикам гордость за то, что они сами могут справиться с бедностью, а не полагаться на помощь посторонних. Микрофинансирование также расширяет социальные возможности обездоленных целевых групп, которые оно часто обслуживает (женщины, беженцы, этнические меньшинства), давая им возможность стать финансово независимыми.

6. Kiva — модель однорангового микрофинансирования

Это лучшая часть Kiva! Когда вы оформляете кредит в Kiva, это прямая связь с индивидуальным предпринимателем в другой стране.Это не пожертвование, которое попадает в огромный фонд, и вы даже не знаете, куда оно направляется; это ссуда , и если заемщик, которого вы профинансировали, не погасит свою ссуду, вы не вернете свои деньги. Это (надеюсь) дает вам стимул по-настоящему посмотреть, какие компании вы финансируете, и одолжить те, которые, по вашему мнению, вернут ваши инвестиции. Это также отличный способ узнать немного о некоторых других странах мира и о том, как там живут предприниматели.Это также работает в другом направлении — работа с МФО, которая находится на Kiva, дает заемщикам возможность установить надежную связь с людьми из-за границы и получить высоко оцененное (я могу подтвердить это) знание того, что кредиторы за океаном искренне заинтересованы в своем бизнесе.

7. С микрофинансовых заемщиков начисляются проценты

Я считаю, что большинство пользователей Kiva знают об этом факте, но его все же стоит уточнить. Средства, привлеченные на Kiva, являются «беспроцентным» капиталом, поскольку Kiva переводит средства в МФО под 0% годовых, в отличие от коммерческого капитала, который, вероятно, будет стоить МФО 8-12% процентов. МФО, однако, по-прежнему взимают проценты со своих заемщиков. Эта процентная ставка будет соответствовать сумме, которую МФО взимает по своим кредитным продуктам. Эти ставки будут варьироваться от учреждения к учреждению, но, вероятно, будут где-то выше 20% в год.

8. Операционные расходы микрофинансирования высоки

В продолжение последнего факта, почему МФО все еще взимают проценты со своих заемщиков, если они получают средства под 0%? Причина в том, что микрофинансирование на дороже. Когда заемщики живут в очень сельской местности, для кредитных специалистов ездить туда дорого; когда у заемщиков нет активов, которые можно было бы выставить в качестве обеспечения ссуды, для МФО рискованно давать им ссуду в случае их дефолта; и так далее. Дело в том, что операции МФО, которые позволяют ей преследовать социальные цели, такие как кредитование удаленных / бедных / обездоленных слоев населения, также в конечном итоге стоят больших денег (примечание о типах бухгалтерского учета: вот почему коэффициенты операционных расходов МФО такие намного выше нормальных заведений).Разница между 0% фондов Kiva и процентной ставкой для заемщиков помогает оплачивать эти расходы. Kiva Fellows много обсуждали эту тему: см. t его сообщение от KF9 Eva Wu , другое от KF9 Meg Gray , или просто выполните поиск «процентных ставок» на Kiva. Блог стипендиатов.

9. Микрофинансированию еще есть куда расти

Микрофинансирование стало настолько распространенным явлением, что некоторые аналитики считают, что рынок микрофинансирования приближается к «насыщению» из-за объема финансовых услуг, доступных теперь более бедным слоям населения.Несомненно, стоит поднять этот вопрос, поскольку популярность микрофинансирования как средства борьбы с бедностью привела к значительному распространению МФО (например, даже финансовые учреждения в Кампале, которые на самом деле являются традиционными банками, теперь рекламируют себя как МФО). При таком расширении кредитования развивающегося мира в будущем необходимо будет лучше контролировать МФО, чтобы гарантировать, что они практикуют ответственное кредитование.