в чем разница — вопросы от читателей Т—Ж

Я хочу взять ипотеку, но в банках не объясняют, как выгоднее: с дифференцированными или аннуитетными платежами. Расскажите, пожалуйста, что выбрать.

Вика

Вика, для начала немного матчасти.

Наталья Троян

юрист

Ипотечный кредит — это кредит под залог недвижимости, которая на этот кредит покупается или которая у вас уже есть. Пока долг банку не выплачен, квартира находится у него в залоге. Если вы не сможете рассчитываться по долгу, банк сможет забрать заложенную квартиру, продать ее с торгов и вернуть свои деньги. Если после продажи что-то останется, то вам тоже вернут часть денег.

Плюс ипотечного кредита в том, что он дается на много лет и под относительно низкий процент (по сравнению с другими кредитами). В России сейчас дают кредит на покупку жилья под 10—15% годовых. В других странах можно найти под 1—5% годовых.

Кредит состоит из двух частей: сам кредит (основной долг) и плата за его использование, которую в народе называют процентами. Что и как погашается — как раз и определяется типом платежа. И теперь к вашему вопросу.

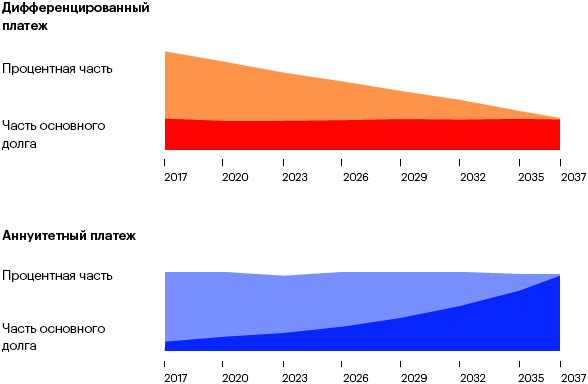

Аннуитетный платеж — это когда весь долг и все проценты складываются в одну большую сумму и делятся на срок кредита. В результате каждый месяц вы платите банку одну и ту же сумму.

Дифференцированный платеж — когда долг делится на срок кредита, а проценты накидываются каждый месяц из расчета, сколько вы еще должны банку. В результате в первые месяцы кредита вы платите сильно больше, в последние — сильно меньше.

Если гасить строго по графику

Аннуитетный платеж одинаковый всю дорогу. Но сначала вы по большей части платите банку проценты, а уже потом возвращаете сам долг. Аннуитетный платеж лучше выбирать, когда размер ежемесячного платежа для вас критичен — например, если доход неустойчивый или большая его часть уходит на ипотеку.

Дифференцированный платеж сначала большой, потом всё меньше. Основной долг уменьшается равномерно. В итоге банку вы платите меньше процентов. Дифференцированный лучше выбирать, когда даже самый большой платеж для вас не критичен.

Если гасить вперед графика

Если получается гасить часть кредита досрочно, нужно просто составить экселевскую табличку и сравнить варианты: если гасить с уменьшением платежа, сокращением срока, гасить сразу или потом. Просто строите модели для каждой ситуации и сравниваете те показатели, которые вам важны, — время, переплаты и т. д.

Особенности

Аннуитетный платеж обманчивый. Каждый месяц вы платите банку одну и ту же сумму, но это не значит, что вы равномерно гасите долг. Банк рассчитывает платежи так, чтобы сначала они уходили в счет процентов, а только потом — в счет основного долга. Если через 10 лет у вас улучшится материальная ситуация и вы захотите погасить долг досрочно, вы не сможете значительно уменьшить переплату — к тому моменту вы ее почти всю заплатили.

Но и дифференцированный платеж не так прост. В первый год платежи на треть выше, чем аннуитетные, и уравниваются с ними только лет через шесть. Если гасить ипотеку досрочно в первые несколько лет, срок будет сокращаться незначительно.

При любом виде платежа не стоит сбрасывать со счетов влияние инфляции. Деньги постепенно обесцениваются, но это играет на руку, только если ваш доход увеличивается соразмерно росту процента инфляции или больше — тогда траты на ипотеку постепенно будут менее существенны. Если зарплата не растет, инфляция будет играть против вас.

Подводные камни

Продажа квартиры. Принимая сегодня решение о покупке квартиры в кредит, сразу подумайте о ее продаже в будущем. Некоторые думают, что квартиру нельзя продать, пока ипотечный кредит не будет выплачен полностью, или что сделка совершится только с согласия вашего банка-кредитора. Это не так: квартиру можно продать в любой момент, согласие банка нужно не всегда. Если к моменту продажи вы не погасите кредит, сделку нужно будет проводить через банк, потому что недвижимость всё еще в залоге. Если покупатель платит собственными деньгами, обычно согласие банка не нужно: гасите ипотеку деньгами покупателя, обременение снимается, Росреестр регистрирует переход права к покупателю. Если у ваших покупателей не будет на руках всей суммы, вероятнее всего, им придется брать кредит в том же банке, куда вы вносите свои платежи по ипотеке. Некоторые банки проводят формальную процедуру одобрения. Это сложнее, но реально.

Плавающая ставка. Отнеситесь скептически к предложению банка о плавающей ставке. Обычно она состоит из двух частей: фиксированного процента и индекса какой-либо биржи. Российские банки чаще всего используют индекс Mosprime. С начала этого года он снизился более чем на один процент, что выгодно. Но может быть и обратная ситуация, когда придется платить больше. Если вы всё-таки соблазнились плавающей ставкой, убедитесь, что в кредитном договоре предусмотрено ограничение конечной ставки при резком увеличении индекса.

Страховка. Еще одна составляющая ипотечного кредита — ежегодная страховка. Как правило, для новостройки это страхование жизни и здоровья покупателя и страховка самой квартиры. Последняя не защитит от затопления соседями — это страховка целостности недвижимости как объекта — стен, пола, потолка. При покупке вторички еще может добавиться страхование титула. Внимательно прочитайте кредитный договор: некоторые банки допускают отказ от страхования полностью или частично, взамен увеличивая процентную ставку по кредиту. В любом случае стоит просчитать все риски и расходы.

Ваш главный союзник в принятии таких решений — «Эксель».

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите: [email protected]. На самые интересные вопросы ответим в журнале.

в чем разница и что выгоднее для заемщика

Не многие знают, что существует две схемы погашения кредита. Если раньше при оформлении займа можно было получить от банков предложение, выбрать желаемый тип графика и систему оплаты, то сейчас кредиторы стараются оформлять кредиты с аннуитетными платежами, не оставляя клиенту выбора. Это связано не только с выгодой для самого банка, но и с облегчением долговой нагрузки на заемщика в нестабильной экономической ситуации в стране. Аннуитетный и дифференцированный платеж различаются между собой некоторыми параметрами и приносят определенную выгоду в той или иной ситуации.

Содержимое страницы

На сегодняшний день сложно найти кредитора, который предлагает дифференцированную схему платежей, но потребители должны знать, что такая возможность у них есть. Чтобы разобраться, что выгоднее заемщику, аннуитетные или дифференцированные платежи, и в каких именно случаях, нужно подробнее разобраться в сути этих понятий и рассмотреть примеры расчетов.

Что такое аннуитетный платеж

Большинство графиков погашения кредитных займов на сегодняшний день формируются по данной схеме. Аннуитетная схема предполагает погашение займа равными суммами на протяжении всего срока вплоть до полного расчета с кредитором.

Клиент, оформивший кредит, в установленную дату каждого месяца вносит определенную сумму ежемесячного платежа. Эта сумма состоит из двух частей:

- Основного долга (тела кредита).

- Начисленных процентов.

Согласно основному принципу формирования аннуитетного графика, сначала выплачиваются проценты, а затем основной долг. Простыми словами, при составлении графика, кредитор сразу считает сумму общего долга с начисленными процентами, затем разбивает ее на равные части. Большую часть из начисленных процентов он забирает на начальных этапах по

Какой платёж по кредиту выгоднее: аннуитетный или дифференцированный? | Вечные вопросы | Вопрос-Ответ

На сумму выплачиваемых процентов влияет не только ставка по кредиту, но и способ их начисления и метод погашения. Таких методов существует два: аннуитетные и дифференцированные платежи. Для последних характерно то, что задолженность по кредиту погашается равномерно, начиная с первых выплат, а проценты начисляются по фактическому остатку. Поэтому каждый последующий платёж будет меньше предыдущего. В случае досрочного погашения при таком виде платежей заёмщик может существенно сэкономить на выплачиваемых процентах.

Другой вид платежа — аннуитетный — предполагает начисление равных платежей на весь срок погашения кредита. При этом в первой половине срока погашения задолженность по кредиту практически не гасится, так как выплачиваются в большей части проценты. Платежи небольшие, но за счёт этого увеличивается общая сумма начисляемых процентов.

По факту аннуитетный платёж затягивает выплату тела кредита, в результате чего сумма выплачиваемых процентов получается больше при той же процентной ставке, а в случае с дифференцированными платежами чем меньше заёмщик должен, тем ему меньше начислили процентов.

«Любой кредитный продукт обязательно сопровождается информацией о том, каким образом он погашается ежемесячно: аннуитетными или дифференцированными платежами. Аннуитетный платёж остаётся неизменным в течение всего срока действия кредитного договора. Это значит, что каждый месяц клиент платит за кредит равными долями, которые состоят из начисленных процентов за кредит и части, списывающейся в счёт основного долга. В случае с дифференцированной формулой расчёта платёж с каждым месяцем уменьшается за счёт того, что долг гасится равными долями, а проценты начисляются ежемесячно на остаток долга.

Преимущество аннуитетных платежей заключается в их неизменности. Заёмщику известна сумма, которую он должен платить ежемесячно в установленный срок. При дифференцированных платежах клиенту требуется уточнять, какую сумму ему необходимо внести в следующий раз. Какую схему расчёта лучше выбрать — это дело клиента. Однако стоит отметить, что российские банки в основном используют аннуитетную формулу расчёта», — говорит

Смотрите также:

Аннуитетные и дифференцированные платежи. Сравнение⚖️

Формула аннуитетных платежей

Довольно часто мы встречаем в кредитном договоре аннуитетные платежи. Попробуем кратко рассказать, что это такое. Аннуитетные платежи — это равные платежи. Каждый месяц вы платите банку по кредиту одинаковую сумму. Эта сумма состоит из 2х частей

- Проценты, которые начисляются на остаток долга по кредиту.

- Часть суммы в счет погашения суммы кредита

Аннуитетный платеж рассчитывается по формуле:

В формуле используются следующие обзначения

- i — ставка в процентах по кредиту в месяц, например если кредит под 12% годовых, то получим 12/12/100 = 0.01 или 1 процент в месяц

- n — срок кредита, обычно в месяцах

Особенности аннуитетных платежей

Аннуитетные платежи по сравнению с дифференцированными не выгодны заемщику. Вы сначала платите много процентов, т.к. процентная часть в пользу банков зависит от остатка долга. На первоначальном этапе остаток долга высок — процентая часть банку высока. Каждый месяц вы платите часть погашения тела кредита. Эта часть рассчитывается как

Проценты за месяц считаются как остаток тела кредит умноженная на процентную ставку в месяц. Погашать досрочно аннуитетные платежи лучше раньше по сроку, поскольку чем раньше вы уменьшите тело займа, тем меньше процентов заплатите банку

Дифференцированные платежи

Данный тип платежей — это уменьшающиеся платежи. Первый платеж высок, однако потом проценты снижаются.

Формула выглядит следующим образом

Подробнее о дифференцированных платежей можно прочесть тут. Данный тип платежей более выгоден для заемщика. Все просто — уменьшение тела кредита происходит быстрее — т.к. каждый месяц гасится одинаковая часть тела займа. Основной минус — большие платежи в начале. Банки используют в большем случае аннуитет, т.к. при досрочном погашении вы обычно уже выплатили большую часть процентов.

Какие платежи выгоднее?

Если взять кредит на одну и ту же сумму, то дифференцированные платежи получаются немного выгоднее.

Если использовать инструмент анализа и сравнения кредитов, то увидим такую диаграмму

Синий график — аннуитетные платежи, черный — дифференцированные. Разница небольшая, но наклон синей линии круче, а черная находится под ней. Тут стоит смотреть остаток долга на конкретную дату. Он будет разным для разных типов платежей.

Т.е остаток долга в дифференцированном платеже убывает немного быстрее, поэтому линия всегда ниже. А чем меньше остаток долга и чем раньше он убывает, тем будет меньше переплата. Займ, который имеет более низкую переплату более выгоден для заемщика

Популярные вопросы и ответы по дифф. и аннуитетным платежам

При каком типе платежей досрочное погашение выгоднее?

Тут все зависит от банка, в котором взят кредит. В случае Сбербанка выгоднее дифференцированный вариант возврата займа. Если брать другие банки, то стоит отдать предпочтение аннуитету. Досрочное погашение при аннуитете позволяет больше сэкономить.

Почему банки не предлагают дифференцированные платежи?

твет прост — это не выгодно для банков. Они получают меньше процентов. Вторая причина — отсутствие нужного программного обеспечения. Нужно считать кредит и досрочное погашение. Не во всех банках есть такие программы

Можно ли требовать дифференцированный тип платежей по закону?

Нет такого закона, который определял бы, что банки обязаны предлагать такой тип платежей. Банки работают по указаниям ЦБ и законам РФ. Там ничего об обязательности дифф. платежей нет.

Дмитрий Тачков

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста