Оценка диверсификации кредитного портфеля банка

Повышение требований к качеству портфеля ссуд обусловлено возрастающими рисками невозврата кредита. Несмотря на низкую однородность корпоративного портфеля кредитов, современные методики оценки качества портфеля не учитывают влияние взаимосвязи отдельных кредитов, отраслей, групп. В статье предложены направления совершенствования методики оценки качества портфеля ссуд в коммерческом банке.

Повышение волатильности основных экономических показателей в экономике свидетельствует о возрастании риска в различных отраслях, поэтому корпоративное кредитование в банке может быть осложнено оценкой качества портфеля.

Можно выделить особенности корпоративного кредитного портфеля, к числу которых относится более низкий уровень однородности, субъективность оценки рисков по причине индивидуального подхода к их оценке и невозможность установления единых процентных ставок по портфелю. Данные особенности, обусловленные типом заемщика, являются результатом характерного для корпоративного кредитования структурирования сделок под потребности конкретного клиента, что приводит к наличию в корпоративном кредитном портфеле сделок с разными сроками погашения, типами процентных ставок, графиками погашения, периодом доступности кредитных средств и т.п. Для корпоративного кредитования также характерна некоторая ограниченность информации, т.к. существенную ее часть банк получает непосредственно от клиентов [1;45]. Таким образом, невозможно полностью исключить риск наличия неполной или недостоверной информации. Ввиду названных причин, в экономической и экономико-математической среде большее распространение получили методы и модели управления портфелями розничных кредитов, портфелями публичных долгов (акции, облигации), для которых характерна стандартизация условий и большая прозрачность информации. Сама портфельная теория первоначально была разработана именно для портфелей ценных бумаг. Вместе с тем, было доказано, что корпоративные кредиты банков можно и нужно рассматривать как портфель. Следовательно, диверсификация ссудного портфеля может позволить уменьшить риски, принимаемые банком [3;12].

Диверсификация кредитного портфеля позволяет снизить риск портфеля только тогда, когда кредиты, его формирующие, независимы между собой, либо имеется разнонаправленная взаимосвязь. Таким образом, портфель должен быть сформирован из отраслей, связанных между собой минимально либо разнонаправленно. Такая структура портфеля обеспечит минимизацию потерь в случае негативных явлений в одной из отраслей [2].

Для оценки степени взаимосвязанности отраслей возможно использование следующих показателей:

- коэффициент корреляции, показывающий наличие и силу связи, а также ее направление. Чем ближе значение коэффициента по модулю к единице, тем сильнее связь. При коэффициенте корреляции, равном 1 или -1, имеет место функциональная связь, т.е. прямая зависимость. В случае, если коэффициент равен 0, связь отсутствует. В остальных случаях имеет место стохастическая связь. При этом, если значение показателя выше 0, то связь является однонаправленной, если ниже 0 — противоположной.

- коэффициент регрессии, показывающий, насколько изменится вероятность дефолта в одной отрасли при изменении аналогичного показателя другой отрасли.

Банк России регулярно в Бюллетене банковской статистики представляет информацию о величине задолженности, в т.ч. просроченной, заемщиков по отраслям экономики, что дает возможность определить долю просроченной задолженности в отдельных отраслях экономики в рамках всей банковской системы, учитывая данные по всей стране, в результате чего формируется представление о вероятности дефолта, характерной для соответствующих отраслей. Аналогичные данные банки могут сформировать самостоятельно при условии наличия обширной исторической базы по дефолтам заемщиков за достаточно длительный промежуток времени. Чем более емкой будет информативная база, тем более достоверными будут расчеты. Однако, на наш взгляд, целесообразнее использовать данные Банка России, т.к. они учитывают деятельность не одного банка, а всей банковской системы и отражают информацию по экономике в целом, что повышает уровень информативности и достоверности, исключая фактор неполноты или ограниченности данных в рамках одного банка. Однако не в пользу данных Банка России — относительно небольшой исторический период опубликования указанных данных в открытых источниках.

В целом, функция регрессии показывает зависимость одной величины от другой. Таким образом, можно показать зависимость вероятности дефолта компаний в одной отрасли от другой. Нами были осуществлены поиски формы линии регрессии по двум парам отраслей. Принимая во внимание незначительный временной период доступности данных и, ввиду этого, низкий коэффициент детерминации модели линейной зависимости отраслей между собой, полученные уравнения регрессии нецелесообразно использовать для дальнейшего моделирования.

Для оценки уровня взаимосвязанности отраслей в кредитном портфеле, на наш взгляд, необходимо выбрать отрасль, имеющую в портфеле наибольшую долю, и затем относительно данной отрасли определить, насколько подвержены риску другие отрасли, имеющиеся в портфеле, на основе рассчитанных коэффициентов корреляции доли просроченной задолженности различных отраслей. Для этого определяется сила взаимосвязи и ее направление. В таблице 3.2.1 представлена разработанная нами классификация силы взаимосвязи в зависимости от величины коэффициента корреляции:

Значение коэффициента корреляции | Сила связи |

От 0,7 до 1,0 | Сильная |

От -1,0 до -0,7 | |

От 0,5 до 0,7 | Умеренная |

От -0,7 до -0,5 | |

От 0,3 до 0,5 | Слабая |

От -0,5 до -0,3 | |

От 0,0 до 0,3 | Отсутствует |

От -0,3 до 0 |

Далее необходимо определить, какая часть портфеля является однонаправлено связанной с основной отраслью портфеля. Анализируя полученные данные, можно сказать, насколько диверсификация портфеля правильная и способствует ли она выполнению задачи по повышению качества кредитного портфеля.

Данные процессы требуют обязательного анализа, учета и отслеживания таких изменений, которые могут повлиять на уровень риска кредитного портфеля, и показывают возможные несоответствия отдельных свойств кредитного портфеля целевым параметрам и является сигналом для принятия необходимых мер, направленных на улучшение качества корпоративного кредитного портфеля. К числу таких мер считаем возможным отнести:

- усиление процедур отбора заемщиков в кредитный портфель, формирование «портрета целевого заемщика» и отбор новых клиентов, максимально соответствующих выбранным критериям;

- формирование необходимого уровня резервов на возможные потери в случае их недостаточности;

- расширение или сокращение работы банка с заемщиками определенных отраслей;

- оптимизация структуры кредитного портфеля по срокам погашения, в том числе посредством экономических мер (например, установление привлекательных ставок кредитования по тем срокам, которые являются наиболее предпочтительными в структуре кредитного портфеля).

Данные мероприятия по управлению корпоративным кредитным портфелем могут быть как краткосрочными, так и долгосрочными, зафиксированными в кредитной политике банка, что будет оказывать влияние на будущий кредитный портфель. Таким образом, анализ качества кредитного портфеля оказывает влияние на все стадии кредитного процесса банка и позволяет заложить основу формирования высококачественного портфеля в будущем.

36.Диверсификация кредитных вложений банка.

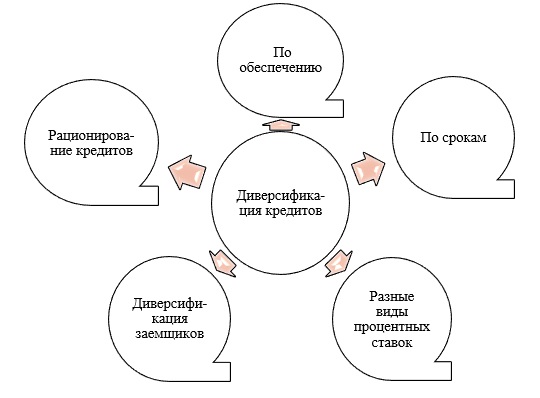

Этот метод управления используется по отношению к кредитному портфелю в целом, на основе данных, полученных в результате анализа каждой кредитной сделки в отдельности. Диверсификация кредитного портфеля позволяет сократить риски, связанные с несостоятельностью отдельных клиентов, группы клиентов, тяжелым экономическим положением в отдельных отраслях или регионах. Общий риск кредитного портфеля может быть снижен за счет компенсации одних рисков другими – разными по размеру и характеру. Основные способы диверсификации кредитного портфеля:

Рационирование кредита: установление гибких или жестких лимитов кредитования по сумме, срокам, видам % ставок и прочим условиям предоставления ссуд; установление лимитов кредитования по отдельным заемщикам или классам заемщиков в соответствии с финансовым положением; определение лимитов концентрации кредитов в руках одного или группы тесно связанных заемщиков в соответствии с их финансовым положением.

Диверсификация заемщиков по отраслевой принадлежности может осуществляться также через прямое установление лимитов для всех заемщиков данной группы в абсолютной сумме или по совокупному удельному весу с кредитным портфелем банка.

Диверсификация на основе принимаемого обеспечения по ссудам.

Применение различных видов % ставок и способов начисления и уплаты % по кредиту.

Диверсификация кредитного портфеля по срокам

Следует заметить, что возможности диверсификации зависят от размеров банка. Крупный банк имеет большое количество разнообразных клиентов, и его портфель, как правило, уже диверсифицирован, ему только необходимо подобрать оптимальное сочетание распределения кредитных ресурсов, достигая возможного max прибыли при возможном min потерь. Мелкие же банки ограничены как в своих ресурсах, так и потенциальных заемщиках. Эта ограниченность может проявляться в кредитовании предприятий одной отрасли или одного региона, а также в однообразной срочности кредитных вложений. Поэтому для мелких банков вопрос диверсификации может стоять довольно остро, и проблемы управления кредитными рисками следует решать с использованием других методов.

Для оценки эффективности диверсификации кредитного портфеля необходимо оценить возможную вероятность будущих потерь, то есть общий кредитный риск банка. С целью анализа уровня диверсификации следует сопоставить возможные варианты кредитования на основе единой оценки. Для этого используется методика рисковой стоимости – VAR (Value—at—Risk). Параметр VAR – это такая величина потерь, при которой потери в стоимости за определенный период времени с заданной вероятностью не превысят этой величины. Существует большое множество моделей VAR, весь спектр которых можно разделить на 3 труппы:

1. Модели, построенные по принципу исторического моделирования – самый простой и доступный способ расчета значения VAR, который не требует большого количества предварительных предположений о форме статистических распределений факторов риска. Сущность метода: использование истории изменений факторов риска для построения распределения изменения будущей стоимости портфеля и определения величины риска как размера ранее наблюдавшихся убытков, превышаемых в заданном % случаев.

2. Модели на основе вариационно-ковариационной матрицы

3. Модели, построенные по методу Монте-Карло. Производится генерирование нескольких тысяч сценариев возможных изменений кредитного рейтинга (в т.ч. объявления дефолта) по каждому заемщику, которые охватывают весь оставшийся период до полного погашения кредита. Затем для каждого сценария рассчитывается величина потерь, вызванных отказом некоторых заемщиков от погашения оставшейся части кредита, то есть дефолтом. Убыток складывается из суммы недополученных % и непогашенного остатка основной суммы, уменьшенного с учетом возможности возврата части стоимости непогашенного кредита.

Ключевым элементом данной модели является матрица переходов, отражающая вероятности перехода заемщика из одной категории кредитного рейтинга в другую, более высокую или низкую, через определенный период времени, например, 1 год. Элементы матрицы рассчитываются на основании внутренних статистических данных банка. Вероятность перехода заемщика из категории

Необходимо учитывать эффекты корреляции между кредитным рейтингом отдельного заемщика и кредитным рейтингом отрасли, к которой он принадлежит, а также кредитными рейтингами других заемщиков. Это дает возможность строить асимметричные распределения, сильно смешенные в область убытков, и тем самым моделировать процессы «цепного дефолта» – эффекта «домино», вызванного финансовой взаимозависимостью заемщиков.

Использование подобных моделей требует, с одной стороны, большого объема статистических данных по результатам прошлой деятельности, а с другой стороны – соответствующих технических возможностей.

Диверсификация кредитов

Известно, что выдача кредитов – сколь быстроразвивающийся, столь же и рискованный бизнес. Любой банк, одалживая деньги заемщику, рискует тем, что они не будут возвращены, поэтому важную роль для финансового учреждения играет риск-менеджмент. Одной из ключевых составляющих риск-менеджмента считается

Что представляет собой диверсификация кредитов?

Этот способ минимизации риска предполагает распределение кредитов среди различных категорий клиентов, например, предприятий, осуществляющих деятельность в разных отраслях. Диверсификация позволяет компенсировать потери, образованные из-за того, что одна компания затягивает с погашением, доходами от других предприятий, более добросовестных. Основной закон диверсификации кредитов таков: чем меньшему количеству категорий заемщиков будут даны кредиты, тем больше вероятность их невозврата

Диверсификация кредитов предполагает индивидуальный подход к каждому из клиентов, так как заемщики имеют различный уровень среднемесячного дохода (а, следовательно, платёжеспособности) и разную кредитную историю, что является ключевым фактором: «положительных» клиентов проверяют по минимуму, тогда как тем заемщикам, кто имеет непокрытый просроченный кредит, отказывают сразу. В связи с этим установление единого подхода было бы слишком рискованным.

Способы диверсификации кредитов

Различают несколько способов снизить риски кредитования:

Рассмотрим каждый из способов:

- По обеспечению. Все кредиты подразделяются на 3 категории: обеспеченные, недостаточно обеспеченные и необеспеченные. Стоит пояснить, что обеспеченным кредитом называется тот, при котором товар, который берется в кредит (например, автомобиль), остается собственностью кредитора до тех пор, пока вся сумма займа не будет возвращена. Недостаточно обеспеченной ссудой называется та, при которой залог соответствует не всем требованиям, предъявляемым банком. Если б

- По срокам. Риск для годового кредита и выданного на 15 лет неодинаков. Риск по краткосрочному кредиту меньше, однако, и прибыль, которую банк может получить в качестве процента, тоже ниже. Выбирать между риском и прибылью банку не следует: лучше распределить кредиты по срокам, выдавая примерно равное количество краткосрочных и долгосрочных займов.

- Разные виды процентных ставок. Кредиты могут предлагаться по фиксированной ставке или привязанной к тому или иному нормативу, например, ставке рефинансирования. Второй способ образования ставки позволит банку быстро реагировать на общие спады и подъемы экономики. Другой способ минимизации риска – предложение индивидуальной кредитной ставки для каждого из заемщиков. В этом случае есть возможность предложить клиенту с плохой историей очень высокую ставку, чтобы оправдать риск. Банки, работающие с клиентами индивидуально, всегда будут впереди остальных, ведь «отрицательный» клиент, вероятно, согласится на любые условия – у него просто не будет выбора.

- Диверсификация заемщиков. Этот способ строится на классификации заемщиков. Банку следует установить лимит концентрации ссуд для каждой из групп заемщиков. Например, физические лица группируются по социальному положению и финансовому состоянию, а юридические – по отрасли, где они осуществляют деятельность. Именно в этом часто кроется причина «необъяснимых» отказов – когда заемщик полностью соответствует критериям банка.

- Рационирование кредитов. Этот способ предполагает установление лимитов по параметрам кредита, например, установление максимальной суммы ссуды и минимального срока кредита. Чаще всего такой административный метод является самым действенным способом снизить риск, однако, у него есть и обратная сторона – снижение количества клиентов, которые уже привыкли к индивидуальным и гибким условиям.

Насколько реально действенна диверсификация?

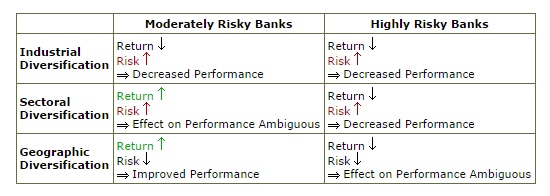

Этим вопросом задалась группа ученых Нью-Йоркского университета. Ученые провели исследование 105 итальянских банков, в рамках которого детально изучили данные финансовых отчетов и других бумаг, полученных от Ассоциации банков Италии. Результаты исследования оказались неоднозначными: диверсификация далеко не всегда позволяет минимизировать риск, а в ряде случаев, даже напротив, увеличивает его. Взглянем на сводную таблицу, полученную в качестве результата исследования:

Как видно, анализу подвергалась диверсификация по 3 признакам: географическому, секторальному, и отраслевому. Результат: отраслевая диверсификация оказалась самой вредной для предприятия – она не только не позволяет минимизировать риски, но и повышает их. Диверсификация по секторам дает неоднозначный результат, однако, ее применение тоже едва ли оправдано: по таблице видно, что опасность растет для кредитов и с нормальным и с высоким профилем риска. Положительный результат был выявлен только при диверсификации по географическому признаку. Самой большой неожиданностью стало то, что никакой способ диверсификации не приносит пользу банкам с высоким профилем риска (для которых, собственно, диверсификация и рекомендуется).

Учитывая то, что риск-менеджмент многих крупных банков (например, Citigroup), базируется на диверсификации, неудивительно, что это исследование вызвало такой живой интерес. Эксперты предполагают, что отсутствие результатов диверсификации связано с низкой квалификацией риск-менеджеров и невозможностью полностью избавиться от корреляции между «блоками» (что актуально, например, при отраслевом делении) – часто оказывается, что риск, свойственный блоку 1, свойственен и всем остальным. Вопрос о пользе распределения рисков кредитов и способах повышения эффективности диверсификации остается открытым и требует дальнейшего исследования.

Уровень диверсификации, его влияние на качество кредитного портфеля. Пример российских банков — Выпускные квалификационные работы студентов НИУ ВШЭ — Национальный исследовательский университет «Высшая школа экономики»

Королев Дмитрий Сергеевич

Уровень диверсификации, его влияние на качество кредитного портфеля. Пример российских банков

9

2016

В данной работе содержится анализ изменения таких показателей качества портфеля займов, как степень кредитного риска и доходности под влиянием уровня диверсификации. В процессе рассмотрения исследований банковских систем других стран мира, было выявлено, что мнение о классическом позитивном воздействии выбранного метода часто является неверным. Разработанные на основе теоретических и практических работ модели и проверенные гипотезы позволяют решить возникшие проблемы российских кредитных организаций. Так, диверсификация по отраслям экономики положительно влияет на доходность и снижает уровень кредитного иска. По типу заемщиков же банку следует создавать более концентрированный портфель. Кроме того, в процессе работы была обнаружена немонотонная по риску связь между концентрацией и доходностью. Исследование проведено на данных о 70 крупнейших банков России по объему выданных кредитов с 2010 по 2015 года и может быть полезным для проведения политики управления портфелем займов в банках выбранной страны.

Выпускные квалификационные работы (ВКР) в НИУ ВШЭ выполняют все студенты в соответствии с университетским Положением и Правилами, определенными каждой образовательной программой.

Аннотации всех ВКР в обязательном порядке публикуются в свободном доступе на корпоративном портале НИУ ВШЭ.

Полный текст ВКР размещается в свободном доступе на портале НИУ ВШЭ только при наличии согласия студента – автора (правообладателя) работы либо, в случае выполнения работы коллективом студентов, при наличии согласия всех соавторов (правообладателей) работы. ВКР после размещения на портале НИУ ВШЭ приобретает статус электронной публикации.

ВКР являются объектами авторских прав, на их использование распространяются ограничения, предусмотренные законодательством Российской Федерации об интеллектуальной собственности.

В случае использования ВКР, в том числе путем цитирования, указание имени автора и источника заимствования обязательно.

Расширенный поиск ВКР

57. Принципы формирования кредитного портфеля.

Кредитный портфель банка — это совокупность остатков задолженности по основному долгу по активным кредитным операциям на определенную дату.

Среди традиционных видов банковской деятельности предоставление кредитов – основная операция, обеспечивающая их доходность и стабильность существования. Выдавая кредиты физическим и юридическим лицам, банк формирует свой кредитный портфель.

Существуют различные классификации кредитного портфеля, среди которых можно встретить деление портфеля на валовой (совокупный объем выданных банком кредитов на определенный момент времени) и чистый (валовой портфель за вычетом суммы резервов на возможные потери по ссудам).

Виды кредитных портфелей.

Риск–нейтральный кредитный портфель характеризуется относительно низкими показателями рискованности, но, в то же время, и низкими показателями доходности, а рискованный кредитный портфель имеет повышенный уровень доходности, но и значительный уровень риска.

Оптимальный кредитный портфель наиболее точно соответствует по составу и структуре кредитной и маркетинговой политике банка и его плану стратегического развития.

Сбалансированный кредитный портфель – это портфель банковских кредитов, который по своей структуре и финансовым характеристикам лежит в точке наиболее эффективного решения дилеммы «риск-доходность». Оптимальный портфель не всегда совпадает со сбалансированным: на определенных этапах своей деятельности банк может в ущерб сбалансированности кредитного портфеля осуществлять выдачу кредитов с меньшей доходностью и с большим риском. Делается это обычно с целью укрепления конкурентной позиции, завоевания новых ниш на рынке, привлечения новых клиентов и т.д.

Управление кредитным портфелем банка.

Управление кредитным портфелем представляет собой организацию деятельности банка при осуществлении процесса кредитования, которая направлена на предотвращение или минимизацию кредитного риска. Конечными целями кредитной организации при управлении кредитным портфелем является, во-первых, получение прибыли от активных операций, во-вторых – поддержание надежной и безопасной деятельности банка.

В системе мер управления кредитным портфелем немаловажную роль играет разработка и проведение кредитной политики. Стратегия и тактика кредитной политики разрабатывается в центральном офисе (головном банке) кредитным департаментом (управлением) совместно с Кредитным комитетом банка. Состав и полномочия комитета утверждаются Правлением и Председателем Правления банка. В кредитной политике формулируется общая цель и определяются пути ее достижения: приоритетные направления кредитных вложений, приемлемые и неприемлемые для банка виды активных операций, предпочтительный круг кредитополучателей и т.д.

Весь процесс формирования кредитного портфеля можно разбить на три блока.

Подразумевает формирование системы лимитов кредитования в соответствии с целями и стратегией кредитной политики банка. Установление лимитов кредитования выполняет функцию управления кредитными рисками.

В свою очередь, установление лимитов кредитования – основной способ контроля формирования кредитного портфеля, используемый для уменьшения рисков и улучшения долгосрочной жизнеспособности. Посредством установления лимитов кредитования осуществляется оптимизация пропорций различных видов кредитов в рамках всего кредитного портфеля с учетом объема и структуры кредитных ресурсов.

Диверсификация кредитного портфеля – это распределение, рассеивание кредитного риска по нескольким направлениям. Банки должны ограничивать кредитование одного крупного заемщика или нескольких крупных заемщиков или предоставление крупного кредита группе взаимосвязанных заемщиков.

Представляет собой отбор конкретных объектов кредитования для включения в кредитный портфель. Отбор осуществляется, как правило, на основе оценки кредитоспособности заемщиков.

Третий блок – блок анализа состояния кредитного портфеля и управление отклонениями в значительной степени перекликается с оперативным управлением кредитным портфелем, а именно с текущим мониторингом состояния кредитного портфеля.

Что такое диверсификация портфеля

Основной задачей диверсификация портфеля является снижение рисков потери денежных средств. Она представляет собой инвестирование в разнообразные активы. При этом целью диверсификации является также такое перераспределение собственных ресурсов, которое позволит сохранить или увеличить доходность портфеля. Для достижения этих задач применяются разные механизмы. В числе основных можно назвать использование разнообразных типов финансовых инструментов. Например, облигаций и акций. Кроме того, можно использовать разные инструменты одного вида. Примером является вложение денежных средств в акции нескольких организаций.

Виды рисков

Чтобы осуществить эффективную диверсификацию портфеля необходимо для начала классифицировать различные риски. В качестве примера предлагается рассмотреть акции кредитно-финансового учреждения. На деятельность банков влияют риски нескольких основных категорий. К их числу относятся государственные, экономические риски, а также риски отрасли, сегмента или отдельной компании. Для понимания процесса диверсификации портфеля инвестиций лучше их рассмотреть более подробно.

Итак, государственные риски представляют собой обстоятельства, которые способны изменить бизнес-климат в стране. Как правило, причиной таких перемен является принятие новых законов и других нормативно-правовых актов, а также национализация частной собственности. Кроме того, к пагубным воздействиям можно отнести революции или политические потрясения.

Экономические риски сопряжены, в первую очередь, с макроэкономической ситуацией. Нестабильность в этой области может быть вызвана финансовыми кризисами, рецессией или стагнацией. К рискам сегмента относятся кризисные явления на биржах. К рискам кредитно-финансовой отрасли можно отнести межбанковские кризисы. Кроме того, всегда существует вероятность банкротства конкретного банка. В данном случае речь идет о рисках отдельной организации.

Диверсификация рисков разных видов

Теперь можно подробно рассмотреть механизмы, позволяющие диверсифицировать портфель в зависимости от класса существующих угроз. Например, для распределения государственных рисков целесообразно разделить собственные финансовые ресурсы между сразу несколькими странами. Такой метод используют крупнейшие игроки на рынке. Речь идет о международных инвестиционных фондах. Такие организации концентрируют у себя значительные объемы сбережений физических и юридических лиц и имеют широкие возможности для диверсификации портфеля.

Для перераспределения вложений и минимизации влияния экономических рисков целесообразно использовать различные инвестиционные инструменты. Например, акции и драгоценные металлы. Во время рецессии и стагнации в экономике денежные ресурсы большинства инвесторов дрейфуют в материальные активы. Например, в золото. При падении стоимости акций возникает вероятность сохранения стабильных цен на рынке драгоценных металлов.

Диверсификация биржевых рисков

Эффективным механизмом для минимизации рисков, связанных с ситуацией на биржевых площадках, является так называемое бета-хеджирование. Оно заключается во включении в портфель инвестиций таких активов, тенденция к изменению стоимости которых противоположна движению на рынке. Также для диверсификации финансового портфеля можно использовать такой механизм, как приобретение разных типов активов. Например, акций и облигаций.

Риски в отдельной отрасли или компании

Чтобы предупредить отраслевые риски используют инвестирование в различные участки одного и того же типа активов. Например, акции кредитно-финансового учреждения. В данном случае целесообразно инвестировать ресурсы не только в ценные бумаги банка, но и в другие имущественные права. Хорошим вариантом является параллельное вложение в акции сырьевых компаний. Кроме того, для еще большего нивелирования рисков в портфель можно включить ценные бумаги сразу нескольких предприятий, работающих в одной отрасли.

Наивная диверсификация

Одной из наиболее распространенных ошибок начинающих инвесторов можно назвать движение по пути так называемой наивной диверсификации портфеля инвестиций. Что это такое? Она заключается в покупке акций или облигаций разных компаний без предварительного анализа угрозы, от которой производится подобная подстраховка. В качестве примера можно привести приобретение инвестором ценных бумаг двух или нескольких нефтедобывающих компаний. В данном случае предпринимается попытка защитить свои вложения от падения котировок на черное золото, но значительное снижение его стоимости на мировых рынках неминуемо вызовет уменьшение цены инвестиционного портфеля.

Другими словами, наивная диверсификация инвестиционного портфеля — это такой тип, который способен обезопасить активы инвестора лишь на случай банкротства какого-то отдельного предприятия. А вот от изменения экономической конъюнктуры, что в последние годы случается крайне часто, не защитит. Чтобы минимизировать риски проседания целой отрасли следует диверсифицировать капитал меду разными отраслями экономики. В то же время хорошим способом защититься от снижения стоимости энергоресурсов является включение в портфель инвестиций финансовых производных. Например, фьючерсов.

Диверсификация кредитного портфеля

Смысл данной разновидности заключается в его распределении среди заемщиков, которые характеризуются разной величиной капитала или формой собственности. Кроме того, банковские учреждения при выдаче займов учитывают и другие условия деятельности хозяйствующих субъектов. Например, отрасль экономики и географическое размещение производств. В связи с этим разделяют три основных вида диверсификации кредитного портфеля: портфельную, по отрасли и по географии.

Портфельная диверсификация

Данный вид распределения капитала предполагает выдачу кредитов самым разнообразным категориям заемщиков. Это могут быть крупные и средние компании, малый бизнес, частные лица, государственные учреждения или общественные организации, домохозяйства и другие субъекты. Например, займы, выданные представителям малого бизнеса, как правило, имеют более высокую доходность. В то же время им сопутствуют и значительные риски. Небольшие предприниматели не имеют возможности свободного выбора кредитора. Поэтому банки могут заключать сделки с представителями сферы малого бизнеса на своих условиях. А вот кредиты, выданные крупным компаниям, имеют меньшую доходность, но и риски тут незначительные.

Отраслевая диверсификация

Данный вид предполагает перераспределение капитала кредитно-финансового учреждения между заемщиками, которые осуществляют свою деятельность в разных отраслях экономики. Для эффективного подбора рекомендуется использовать статистические исследования специализированных компаний. Особого эффекта при отраслевой диверсификации кредитного портфеля банка можно добиться, если выбирать заемщиков, осуществляющих свою хозяйственную деятельность с противоположными фазами делового цикла.

Кроме того, целесообразно выбирать области экономики, в которых на результаты работы предприятий данного сегмента не оказывает серьезного влияния общая экономическая ситуация. Что это дает? Когда одна из отраслей находится в процессе роста, другая может испытывать рецессию или стагнацию. Вероятно, что с течением времени они поменяются местами. В таком случае уменьшение доходов от одной категории заемщиков будет компенсироваться увеличением выручки от другой группы. Иными словами, будут созданы условия для обеспечения стабилизации поступлений банка, что значительно уменьшит риски.

Географическая диверсификация

Сразу следует отметить, что данный механизм зачастую доступен лишь очень крупным кредитно-финансовым учреждениям. Они, как правило, имеют разветвленную сеть отделений и филиалов на большой территории. Смысл такой диверсификации рисков портфеля заключается в выдаче займов лицам и организациям, которые находятся в различных регионах страны и даже нескольких государствах. Неидентичные экономические условия благодаря широкой географии кредитования позволят минимизировать негативные влияния разного рода факторов.

Кроме того, в пользу такого вида диверсификации говорят и различные климатические условия, политические обстоятельства, уровень развития промышленности и производства в том или ином регионе. Следует отметить, что и небольшие кредитно-финансовые учреждения могу использовать данный способ. Но в основном лишь во время создания инвестиционного портфеля, дающего возможность снизить общую рисковость деятельности банка.

Анализ отраслевой диверсификации кредитных портфелей крупнейших банков России

Вестник АмГУ Выпуск 81, 2018

150 Вестник АмГУ Выпуск 81, 2018 время требуют применения научных подходов и методов. Рассмотренные в статье методы, используемые для совершенствования процесса принятия и реализации управленческих решений

150 Вестник АмГУ Выпуск 81, 2018 время требуют применения научных подходов и методов. Рассмотренные в статье методы, используемые для совершенствования процесса принятия и реализации управленческих решений

ФОРУМ МОЛОДЫХ УЧЕНЫХ 2(30)

") УДК 336.71 Багауова Г.И. Студент 4го курса Башкирский Государственный Аграрный Университет Научный руководитель: Фаррахетдинова А.Р. Россия,г.Уфа АНАЛИЗ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ АО «РОССЕЛЬХОЗБАНК»

УДК 336.71 Багауова Г.И. Студент 4го курса Башкирский Государственный Аграрный Университет Научный руководитель: Фаррахетдинова А.Р. Россия,г.Уфа АНАЛИЗ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ АО «РОССЕЛЬХОЗБАНК»

Основные показатели деятельности по МСФО

Основные показатели деятельности по МСФО 6 месяцев 2013 слайд Основные факты Татфондбанк 2-й крупнейший банк Республики Татарстан Татфондбанк в цифрах: Бренд Татфондбанка хорошо узнаваем в Республике Татарстан,

Основные показатели деятельности по МСФО 6 месяцев 2013 слайд Основные факты Татфондбанк 2-й крупнейший банк Республики Татарстан Татфондбанк в цифрах: Бренд Татфондбанка хорошо узнаваем в Республике Татарстан,

Выпуск 75, 2016 Вестник АмГУ 113

Выпуск 75, 2016 Вестник АмГУ 113 borki/konstituciya_rf/ 2. Гражданский кодекс РФ, часть 1 РФ [Электронный ресурс]: офиц.сайт. Режим доступа: http://www.consultant.ru/document/cons_doc_law_5142/. 3. Кодекс

Выпуск 75, 2016 Вестник АмГУ 113 borki/konstituciya_rf/ 2. Гражданский кодекс РФ, часть 1 РФ [Электронный ресурс]: офиц.сайт. Режим доступа: http://www.consultant.ru/document/cons_doc_law_5142/. 3. Кодекс

ФОРУМ МОЛОДЫХ УЧЕНЫХ 12(16)

") УДК 336.77 Мадатова О.В. кандидат экономических наук, доцент доцент кафедры бизнес-процессов и экономической безопасности Академия маркетинга и социально-информационных технологий Россия, г. Краснодар

УДК 336.77 Мадатова О.В. кандидат экономических наук, доцент доцент кафедры бизнес-процессов и экономической безопасности Академия маркетинга и социально-информационных технологий Россия, г. Краснодар

Презентация для инвесторов Октябрь 2009

Презентация для инвесторов Октябрь 2009 Ограничения, связанные с использованием информации Настоящая презентация подготовлена Сбербанком России ОАО (Акционерным коммерческим Сберегательным банком Российской

Презентация для инвесторов Октябрь 2009 Ограничения, связанные с использованием информации Настоящая презентация подготовлена Сбербанком России ОАО (Акционерным коммерческим Сберегательным банком Российской

УДК 336 ИПОТЕЧНОЕ ЖИЛИЩНОЕ КРЕДИТОВАНИЕ

УДК 336 ИПОТЕЧНОЕ ЖИЛИЩНОЕ КРЕДИТОВАНИЕ Шумейко А.А. студент, РЭУ им. Г. В. Плеханова, Оренбургский филиал, Оренбург, Россия Аннотация: в данной статье проанализирован рынок ипотечного жилищного кредитования

УДК 336 ИПОТЕЧНОЕ ЖИЛИЩНОЕ КРЕДИТОВАНИЕ Шумейко А.А. студент, РЭУ им. Г. В. Плеханова, Оренбургский филиал, Оренбург, Россия Аннотация: в данной статье проанализирован рынок ипотечного жилищного кредитования

Год негативных ожиданий

Год негативных ожиданий Банковский рынок Урала в 2014 году Сергей Селянин, АЦ «Эксперт-Урал» [email protected] Екатеринбург, 13 марта 2015 Методология: Как считать динамику банковской системы? Динамика

Год негативных ожиданий Банковский рынок Урала в 2014 году Сергей Селянин, АЦ «Эксперт-Урал» [email protected] Екатеринбург, 13 марта 2015 Методология: Как считать динамику банковской системы? Динамика

БАНКОВСКИЙ РЫНОК РФ ДЕМО-ВЕРСИЯ

БАНКОВСКИЙ РЫНОК РФ ДЕМО-ВЕРСИЯ СОДЕРЖАНИЕ 1. Общая характеристика состояния банковского сектора РФ 2. Количественная характеристика состояния банковского сектора РФ 2.1. Динамика и структура привлеченных

БАНКОВСКИЙ РЫНОК РФ ДЕМО-ВЕРСИЯ СОДЕРЖАНИЕ 1. Общая характеристика состояния банковского сектора РФ 2. Количественная характеристика состояния банковского сектора РФ 2.1. Динамика и структура привлеченных

ОБЗОР РЫНКА КРЕДИТОВАНИЯ

ОБЗОР РЫНКА КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА МАЙ, 2015 ДЕМО-ВЕРСИЯ «AnalyticResearchGroup» Данный материал предназначен для частного использования. Цитирование, копирование, публикация, продажа,

ОБЗОР РЫНКА КРЕДИТОВАНИЯ МАЛОГО И СРЕДНЕГО БИЗНЕСА МАЙ, 2015 ДЕМО-ВЕРСИЯ «AnalyticResearchGroup» Данный материал предназначен для частного использования. Цитирование, копирование, публикация, продажа,

Банковская деятельность 6 (534) 2013

2013") УДК 336.713 Оценка конкурентных позиций региональных коммерческих банков Республики Мордовия Д. В. КРИВОШЕЕВ, аспирант кафедры маркетинга Е-mail: kdvl@bk. ru Мордовский национальный исследовательский государственный

УДК 336.713 Оценка конкурентных позиций региональных коммерческих банков Республики Мордовия Д. В. КРИВОШЕЕВ, аспирант кафедры маркетинга Е-mail: kdvl@bk. ru Мордовский национальный исследовательский государственный

Сравнительный обзор «14 регионов»

Сравнительная характеристика крупнейших регионов* Российской Федерации по основным социальноэкономическим показателям и показателям банковского сектора по итогам 23 года а * Самарская, Краснодарский край,

Сравнительная характеристика крупнейших регионов* Российской Федерации по основным социальноэкономическим показателям и показателям банковского сектора по итогам 23 года а * Самарская, Краснодарский край,

ФОРУМ МОЛОДЫХ УЧЕНЫХ 1(29)

") УДК 336.71 Иванов Д.О., студент 4 курс, экономический факультет Башкирский Государственный Аграрный Университет Россия, г.уфа Научный руководитель: Кулешова В.П. кандидат экономических наук, доцент ПУТИ

УДК 336.71 Иванов Д.О., студент 4 курс, экономический факультет Башкирский Государственный Аграрный Университет Россия, г.уфа Научный руководитель: Кулешова В.П. кандидат экономических наук, доцент ПУТИ

БАЗОВЫЙ СЦЕНАРИЙ. Базовый сценарий

БАЗОВЫЙ СЦЕНАРИЙ Таблица 1. Результаты прогнозирования статей бухгалтерского баланса банка в условиях базового сценария Банка России Данные приводятся в виде остатков на соответствующую отчетную дату Отчет

БАЗОВЫЙ СЦЕНАРИЙ Таблица 1. Результаты прогнозирования статей бухгалтерского баланса банка в условиях базового сценария Банка России Данные приводятся в виде остатков на соответствующую отчетную дату Отчет

ФОРУМ МОЛОДЫХ УЧЕНЫХ 2(30)

") УДК 330 Новопашина А.А. студент магистратуры 2 курс, направление «Экономика» Северный (Арктический) федеральный университет Россия, Архангельск ИНВЕСТИРОВАНИЕ В БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ Аннотация: в статье

УДК 330 Новопашина А.А. студент магистратуры 2 курс, направление «Экономика» Северный (Арктический) федеральный университет Россия, Архангельск ИНВЕСТИРОВАНИЕ В БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ Аннотация: в статье

ЗАО ЮниКредит Банк Москва,

ЗАО ЮниКредит Банк Крупнейший банк с иностранным участием в России Москва, 31 декабря 2010 ЮниКредит Банк в цифрах и фактах Основан в Москве 19 октября 1989 года 1-й банк с привлечением иностранного капитала

ЗАО ЮниКредит Банк Крупнейший банк с иностранным участием в России Москва, 31 декабря 2010 ЮниКредит Банк в цифрах и фактах Основан в Москве 19 октября 1989 года 1-й банк с привлечением иностранного капитала

2(11) Молодой исследователь Дона

Молодой исследователь Дона") УДК 332.8 АНАЛИЗ БАНКОВСКОГО КРЕДИТОВАНИЯ СУБЪЕКТОВ И ОБЪЕКТОВ РЫНКА НЕДВИЖИМОСТИ Вершинин С. А. Доской государственный технический университет, Ростов-на-Дону, Российская Федерация [email protected]

УДК 332.8 АНАЛИЗ БАНКОВСКОГО КРЕДИТОВАНИЯ СУБЪЕКТОВ И ОБЪЕКТОВ РЫНКА НЕДВИЖИМОСТИ Вершинин С. А. Доской государственный технический университет, Ростов-на-Дону, Российская Федерация [email protected]

МОЛОДЫЕ ФИНАНСИСТЫ XXI века

40 Дондоков Т.З. Научный руководитель: к.э.н., доцент Жалсараева Е.А. ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ КОММЕРЧЕСКИХ БАНКОВ НА РЫНКЕ ЦЕННЫХ БУМАГ С развитием рыночных отношений и финансового рынка в последние

40 Дондоков Т.З. Научный руководитель: к.э.н., доцент Жалсараева Е.А. ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ КОММЕРЧЕСКИХ БАНКОВ НА РЫНКЕ ЦЕННЫХ БУМАГ С развитием рыночных отношений и финансового рынка в последние

Базовый сценарий

1 Таблица 1 Результаты прогнозирования статей бухгалтерского баланса в условиях базового сценария Банка России Примечание 16 Данные приводятся в виде остатков на соответствующую отчетную дату Номер строки

1 Таблица 1 Результаты прогнозирования статей бухгалтерского баланса в условиях базового сценария Банка России Примечание 16 Данные приводятся в виде остатков на соответствующую отчетную дату Номер строки

Финансовая Статистика Банков

НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ УНИВЕРСИТЕТ ВЫСШАЯ ШКОЛА ЭКОНОМИКИ ЦЕНТР РАЗВИТИЯ Все мнения, высказанные в данном обозрении, отражают точку зрения авторов и могут не совпадать с официальной позицией НИУ

НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ УНИВЕРСИТЕТ ВЫСШАЯ ШКОЛА ЭКОНОМИКИ ЦЕНТР РАЗВИТИЯ Все мнения, высказанные в данном обозрении, отражают точку зрения авторов и могут не совпадать с официальной позицией НИУ

ПАО «ВТБ 24» «Россельхозбанк»

ФОРМИРОВАНИЕ КРЕДИТНЫХ ПРОДУКТОВ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ В СОВРЕМЕННОЙ ЭКОНОМИКЕ Верстюк А.И, Усова А.С. ФГБОУ ВО «Российская академия народного хозяйства и государственной службы при Президенте Российской

ФОРМИРОВАНИЕ КРЕДИТНЫХ ПРОДУКТОВ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ В СОВРЕМЕННОЙ ЭКОНОМИКЕ Верстюк А.И, Усова А.С. ФГБОУ ВО «Российская академия народного хозяйства и государственной службы при Президенте Российской

СОВРЕМЕННАЯ БАНКОВСКАЯ СИСТЕМА

СОВРЕМЕННАЯ БАНКОВСКАЯ СИСТЕМА УДК 336.7 А.А. Кирсанов,* Н.Н. Муравьева** ОЦЕНКА КАЧЕСТВА КРЕДИТНОГО ПОРТФЕЛЯ КОММЕРЧЕСКОГО БАНКА (НА ПРИМЕРЕ ПАО «БАНК «ВОЗРОЖДЕНИЕ») Формирование качественного кредитного

СОВРЕМЕННАЯ БАНКОВСКАЯ СИСТЕМА УДК 336.7 А.А. Кирсанов,* Н.Н. Муравьева** ОЦЕНКА КАЧЕСТВА КРЕДИТНОГО ПОРТФЕЛЯ КОММЕРЧЕСКОГО БАНКА (НА ПРИМЕРЕ ПАО «БАНК «ВОЗРОЖДЕНИЕ») Формирование качественного кредитного

АНАЛИЗ БАНКОВСКОГО КРЕДИТНОГО РЫНКА

Scientific Cooperation Center «Interactive plus» Ковалев Станислав Дмитриевич магистрант ФГБОУ ВО «Российский государственный социальный университет» г. Москва АНАЛИЗ БАНКОВСКОГО КРЕДИТНОГО РЫНКА Аннотация:

Scientific Cooperation Center «Interactive plus» Ковалев Станислав Дмитриевич магистрант ФГБОУ ВО «Российский государственный социальный университет» г. Москва АНАЛИЗ БАНКОВСКОГО КРЕДИТНОГО РЫНКА Аннотация: