Договор займа индивидуальному предпринимателю (ИП)

Приведенные ниже рекомендации относятся к общему случаю составления договора займа индивидуальному предпринимателю (ИП). Для создания документа на ваших условиях воспользуйтесь шаблоном FreshDoc Типовой договор займа.

Понятие и особенности заключения договора займа ИП

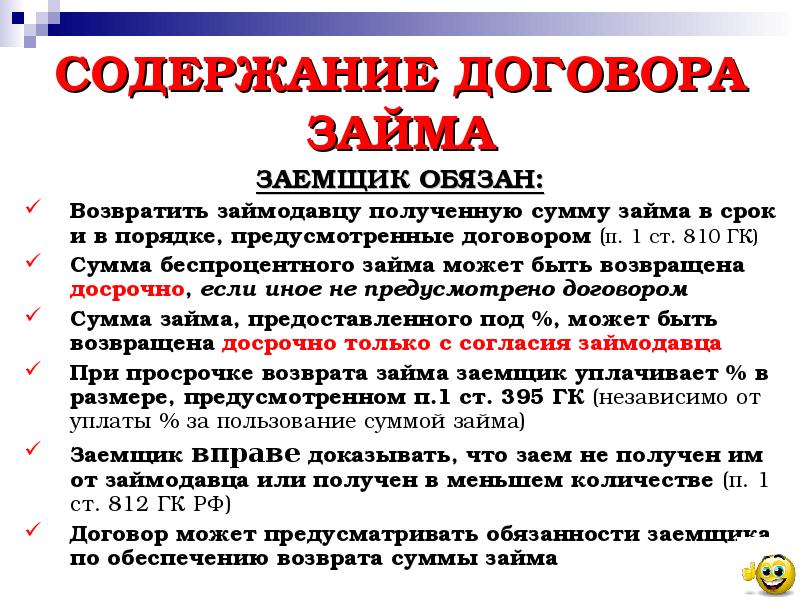

Согласно договору, займодавец берет на себя обязательство передать в собственность заемщику денежные средства, который, в свою очередь, берет на себя обязательство возвратить займодавцу точно такую же сумму денежных средств, какую он брал в заем.

В соответствии с ГК РФ, если иное не предусмотрено договором займа или законом, займодавец имеет право на получение от заемщика процентов с суммы займа, размер и порядок выплаты которых определяется соглашением.

Если в документе отсутствует условие о процентах, их размер определяется ставкой рефинансирования. В этом случае выплата суммы займа и процентов осуществляется ежемесячно до полного погашения суммы займа.

Иными словами, заимодавец вправе требовать уплаты процентов по

Договор может быть беспроцентным, если в нем прямо предусмотрено беспроцентное предоставление займа. Во всех остальных случаях договор считается процентным.

Особенность типового образца договора займа ИП заключается в требовании о заключении соглашения в письменной форме. Для физических лиц это правило начинает действовать, если сумма займа превышает не менее чем в 10 раз установленный законом минимальный размер заработной платы. На практике допускается заключение типовой формы договора займа между юридическими лицами без указания суммы займа в тексте договора. Предусматривается, что она будет отражаться лишь в приложениях и дополнительных соглашениях, которые после подписания сторонами сделки становятся неотъемлемой частью договора займа. В таких случаях соглашение, как правило, является беспроцентным и его сумма может постоянно расти — по мере заключения сторонами новых дополнительных соглашений.

Договор считается заключенным с момента передачи денежных средств.

Структура и содержание типового образца договора займа между юридическими лицами

- Дата и место заключения соглашения.

- Наименование сторон.

- Предмет договора. Согласно договору, займодавец берет на себя обязательство передать заемщику денежные средства (указывается сумма), а заемщик берет на себя обязательство возвратить займодавцу сумму займа и проценты за пользованием суммой займа в сроки и порядке, которые установлены данным соглашением. В этом же пункте указывается срок передачи, способ передачи и способ возврата денежных средств.

- Срок действия договора. Указываются даты (или события) вступления в силу и окончания срока действия соглашения.

- Права и обязанности сторон. Содержание пункта зависит от условий, по которым стороны договора пришли к соглашению и действующего законодательства РФ.

- Порядок расчета и уплаты процентов. Содержание пункта зависит от условий, на которых заключается соглашение и действующего законодательства РФ.

- Ответственность сторон. Содержание пункта зависит от условий, на которых заключается соглашение.

- Основания и порядок расторжения соглашения. Договор может быть расторгнут по соглашению сторон и в одностороннем порядке по письменному требованию займодавца или заемщика по основаниям, предусмотренным соглашением и действующим законодательством РФ.

- Разрешение споров. Содержание пункта зависит от условий, на которых заключается соглашение.

- Форс-мажор. Содержание пункта зависит от условий, на которых заключается соглашение.

- Прочие условия.

- Список приложений.

- Адреса и реквизиты сторон.

- Подписи сторон.

Заполнить и скачать типовой образец договора займа ИП

- Акт приема-передачи денежных средств;

- График возврата займа;

- График возврата процентов;

- Дополнительное соглашение;

- Протокол разногласий;

- Протокол согласования разногласий.

Договор займа между индивидуальными предпринимателями

Помимо своей основной деятельности, предприниматели могут выдавать займы, чтобы получать дополнительный доход с процентов или поддерживать коллег-бизнесменов. Государство не запрещает предпринимателям финансировать других ИП, но для этого нужно определиться с типом займа и составить договор. Рассказываем, какие типы соглашений бывают, что писать в бумагах и как не допустить ошибку.

Займ между двумя ИП: типы договоров

Один бизнесмен может одолжить денег другому под процент или бесплатно. В первом случае понадобится процентный договор, во втором — беспроцентный.

В процентном договоре стороны устанавливают стоимость пользования кредитом, сроки погашения суммы вместе с процентами, порядок погашения. При этом процент с займа считается доходом кредитора и с него придется заплатить налоги. Например, предприниматель на УСН платит с любого дохода 6%, значит, и с процента по займу заплатит 6%.

Беспроцентный займ — такой, с которого кредитор не получает прибыли. Такие займы часто дают родственникам или друзьям, которые тоже работают через ИП. В этом случае в бумагах обязательно прописывают, что займ выдается под нулевой процент. Если этого не указать, договор будет считаться доходным.

В этом случае ставкой по договору считается ключевая ставка рефинансирования Центробанка РФ, заемщик обязан ежемесячно выплачивать ее кредитору, а тот платить с нее налоги. Чтобы этого избежать, в договоре следует отдельно прописать вид: беспроцентный.

Подобрать банк

Поскольку в беспроцентном займе заимодавец не получает дохода, налогов с кредита тоже не платит. А вот заемщик, сэкономивший на процентах, отчитывается перед налоговой. Если заемщик ИП, платит налог с дохода, а если физлицо — НДФЛ.

Как составить договор займа между ИП

Договор обязательно содержит следующие пункты:

- название и реквизиты сторон соглашения;

- вид соглашения: процентный или беспроцентный;

- если договор процентный — процентную ставку;

- порядок возврата финансирования: одномоментно или частями, наличными или по безналу, валюту возврата;

- цель займа: если деньги выдаются на конкретные нужды, договор считается целевым, а заемщик обязан потратить их конкретным образом и отчитаться за это перед заимодавцем; если соглашение нецелевое, заемщик тратит деньги по своему усмотрению;

- обязанности и права сторон;

- порядок передачи денег заемщику;

- штрафные санкции и пени в случае просрочек;

- форс-мажорные обстоятельства, при которых стороны могут не выполнить своих обязательств и избежать штрафов. Обычно сюда относятся стихийные бедствия, теракты, пожары или войны.

Важно учитывать, что предприниматели не имеют право выдавать займы постоянно и делать это основным источником дохода. В этом случае они обязаны закрыть ИП и открыть микрофинансовую компанию, то есть зарегистрировать юрлицо.

Налогообложение в этом случае будет работать по-другому, а бизнесмен не сможет легально заниматься прежним бизнесом. Поэтому займы возможны, только если выдаются нерегулярно, а проценты с них не составляют основной доход ИП.

Заключение договора на займ между ИП и ООО: на что обратить внимание

Могут ли ИП и ООО давать займы друг другу

Законодательство не запрещает, чтобы ИП и ООО давали деньги друг другу в виде процентного или беспроцентного займа. Но если заключен договор займа между ИП и ООО, в некоторых случаях для сторон могут возникать налоговые последствия.

Договор займа должен предусмотреть все существенные условия сделки

Налоговые последствия

Когда ООО дает заем ИП в виде беспроцентного кредита, для предприятия в этом не предполагается выгоды. Ему никаких налогов платить за эту сделку не нужно. Индивидуальный предприниматель за пользование кредитными деньгами обязан в связи с полученной выгодой уплатить подоходный налог в размере 35 % от ставки Центрального банка. В январе 2019 г. проценты по рассматриваемому виду кредитов составляли для индивидуального предпринимателя 7,75 % годовых.

К сведению! Использование письменной формы договора является обязательным при условии, что передаваемая сумма равна десяти МРОТ или больше.

Когда ООО получает финансовые средства от ИП, то при беспроцентном займе налоговых последствий не будет ни для одной из сторон.

Заключение договора

При заключении договора необходимо обратить внимание на следующие обстоятельства:

- в этом документе нужно точно указать характер договора: процентный или беспроцентный. В последнем случае необходимо это четко сформулировать, иначе, с точки зрения законодательства, это окажется кредит с уплатой процентов;

- необходимо указать сумму таким образом, чтобы это не могло вызвать каких-либо нежелательных последствий. Обычно ее указывают цифрами и словами;

- некоторые кредиты могут быть выданы с определенной целью. Тогда заемщик имеет право потратить средства только строго определенным образом. В противном случае произойдет нарушение заключенного договора в виде нецелевого использования данных ему денег. В таком случае обычно предусматриваются штрафные санкции для заемщика. Необходимо, чтобы кредитор мог контролировать, как расходуются одолженные им средства;

- важно определиться с тем, когда такой кредит нужно возвращать. Допускается не указывать срок возврата кредита. В этом случае деньги возвращаются в течение месяца, после того как кредитор напомнит о долге.

Важно! Необходимо разработать порядок действий в том случае, если заемщик захочет досрочно рассчитаться в соответствии с требованиями кредитора.

Процентный

Если заемщик получает процентный кредит, то он обязан вернуть не только основную сумму, но и проценты по ней, указанные в договоре. Кредитор, получив доход в виде процентов, обязан в установленном порядке заплатить с налоги.

Иногда у займа могут быть налоговые последствия

Беспроцентный

При заключении договора займа между юр. лицом и ИП без процентов должны быть соблюдены определенные условия:

- он не может превышать предельной величины, которая равна 50 прожиточных минимумов;

- заем может быть беспроцентным без ограничения по сумме в том случае, если индивидуальному предпринимателю от общества с ограниченной ответственностью передавались не деньги, а другие материальные ценности. Это обстоятельство не зависит от той налоговой системы, на которой он работал (УСН, ЕНВД или др.).

Важно! При их несоблюдении договор будет рассматриваться в качестве процентного.

Образец соглашения

Форма договора может быть произвольной, однако в нем должны быть согласованы между сторонами все условия сделки.

Его стоит оформить следующим образом:

- написать наименование документа, указать место и дату его составления;

- далее описывают стороны, которые заключают между собой соглашение. Необходимо указать их краткие наименования, которые в дальнейшем будут использоваться в документе;

- в следующем разделе необходимо сформулировать суть оформляемого договора. В нем речь идет о том, что одна из сторон одалживает деньги или материальные ценности на процентной или беспроцентной основе. Если о последнем обстоятельстве не написать прямо, то законодательство будет рассматривать его как такой, за который заемщик обязан заплатить проценты. Важно отметить здесь, есть ли у договора целевой характер;

- далее рассматриваются права и обязанности сторон, которые определяются этим документом. Обычно здесь фиксируются величина передаваемой суммы и срок возврата денег заемщиком. Дополнительно желательно сделать запись о том, приемлем ли досрочный возврат финансовых средств, чтобы перекрыть долг полностью или частично;

- хотя деньги предоставляются заемщику бесплатно, тем не менее, в случае, если он по какой-либо причине не рассчитается вовремя, ему грозят штрафные санкции, которые указываются в оформляемом соглашении;

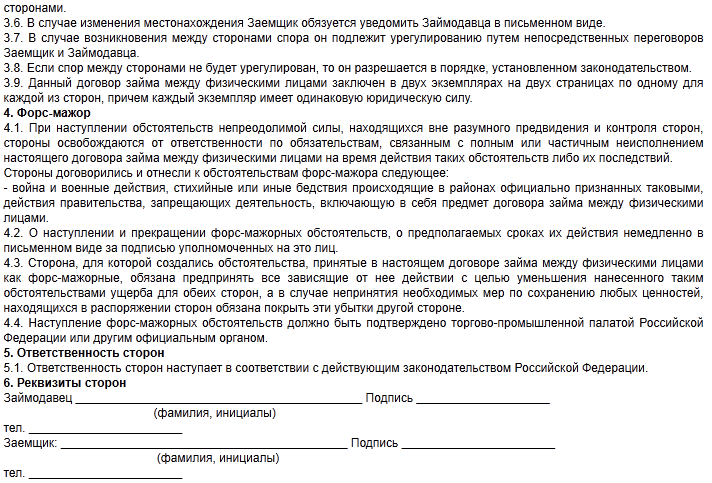

- отдельный раздел должен быть посвящен рассмотрению того, как необходимо действовать в форс-мажорных ситуациях;

- отдельно в тексте документа рассматриваются вопросы, относящиеся к конфиденциальности соглашения: не информировать третьих лиц о содержании документа, ограничения для ознакомления сотрудников с этим текстом;

- всегда есть вероятность того, что у сторон могут возникнуть между собой неясности или споры. В этом случае будет важно, какой порядок необходимо применять для их разрешения. Если порядок действий в таком случае будет установлен, это поможет избежать сложностей при улаживании конфликтных ситуаций между сторонами;

- важно определить, что нужно делать при прекращении действия документа. При этом должна быть рассмотрена не только ситуация, когда деньги возвращены полностью и в срок, но и другие возможные варианты;

- завершающая часть документа указывает на порядок внесения изменений в текст соглашения. Обычно рассматривается вариант, при котором они должны быть сделаны с согласия обоих сторон;

- в конце указываются реквизиты участников договора.

Важно! В конце договора ставятся подписи сторон и дается их расшифровка. Обычно оформление документа происходит в двух экземплярах, каждый из который хранится у одной из сторон.

Если получатель финансовых средств не вернул их в обусловленный договором срок, то к нему применяются оговоренные в документе санкции. Кредитор при несоблюдении условий имеет право обратиться в суд.

Выдача займов между ИП и ООО разрешена законом

На какой срок можно давать заем

Законодательство не содержит ограничений в том, на какой срок ИП или общество с ограниченной ответственностью могут давать деньги в виде процентного или беспроцентного кредита. На практике возможно несколько вариантов, которые не зависят от системы налогообложения ИП (УСН, ЕНВД или др.):

- если срок возврата назначен в течение года, то этот кредит является краткосрочным;

- когда срок предоставленного кредита больше года, то речь идет о долгосрочном типе;

- иногда в договоре не указывается дата, когда заемщику нужно отдавать деньги.

В последнем случае это означает, что кредитор должен ему напомнить о возврате денег. После этого заёмщику нет возможности перенести расчет, а дается месяц на проведение окончательного возврата.

Как его возвращать

Процедура возвращения может быть зафиксирована в тексте договора. Факт возврата денег должен быть зафиксирован в соответствующих документах.

Заем позволяет получить деньги для развития бизнеса

Если ИП одалживал деньги у общества с ограниченной ответственностью, то возврат может быть осуществлен одним из двух способов:

- на расчетный счет индивидуального предпринимателя;

- через кассу предприятия выдан наличными по расходному кассовому ордеру.

Когда с ООО производится окончательный расчет ИП, то он может внести наличные деньги в кассу, а предприятие их примет, выписав приходный кассовый ордер.

Возможность получения займов от дружественного юридического лица или ИП дает возможность найти дополнительные средства в нужный момент без обращения к банку. Однако при этом нужно помнить, что в некоторых случаях на стороны возлагаются налоговые обязательства, по которым необходимо будет вовремя рассчитаться.

Выдача займа ИП от другого ИП или физического лица с процентами и без

Сейчас все больше стала популярна услуга займ ИП для ИП. Закон не запрещает индивидуальным предпринимателям получать дополнительный доход, выдавая кредиты другим компаниям или физическим лицам. Они могут делать это на добровольных началах: с материальной выгодой и без. Стоит понимать, что процентный кредит будет требовать уплаты налога на прибыль, а по беспроцентному немного другие условия. Ниже будет описан договор займа, его особенности, виды налогообложения и варианты возврата долга кредитору.

Может ли ИП дать займ ИП

Физлицо может брать в долг не только у кредитных организаций, но и у частных фирм. Подобная процедура также разрешена и индивидуальным предпринимателям. Причин для этих действий может быть много: личные нужды или развитие бизнеса. Стоит сразу отметить, если «ипэшник» желает получать с займа прибыль, то подобные операции будут облагаться налогом в размере 6 %.

Содержание договора займа

К сведению! В законодательных актах кредиты между частыми фирмами по умолчанию считаются процентными. Поэтому в контракте необходимо прописывать тип соглашения.

Договор беспроцентного кредитования

Как правильно оформить договор

Договор займа между ИП и физ. лицом имеет образец. Основные позиции, которые прописываются в нем, освещены ниже:

- шапка: прописывается контактная информация участников сторон;

- ставится дата заполнения бумаги и номер, который должен отражаться в специальной книге предприятия;

- сумма займа и период возврата долга;

- дополнительные обстоятельства и нюансы. Например, многие «ипэшники» практикуют предоставлять кредиты другим предпринимателям или частными лицам под залог недвижимости;

- прописывается процентная ставка или поясняется, что предоставление средств безвозмездное;

- сроки и способы погашения задолженности, а также штрафные санкции в случае невозврата долга. Некоторые кредиторы предпочитают, чтобы сумма возвращалась постепенно ежемесячно, а другие — по окончанию срока контракта;

- права и обязанности всех участников процесса;

- порядок разрешения споров;

- реквизиты сторон;

- подписи и расшифровки фамилий.

Последние пункты договора

Обратите внимание! Бывают случаи, когда составляется дополнительное соглашение. Оно необходимо, чтобы иметь возможность внести какие-либо изменения в основной контракт при форс-мажорной ситуации.

ИП и ИП

Документ составляется в письменной форме, устное соглашение не будет иметь никакой юридической силы. К контракту в обязательном порядке прикладывают акт о передаче денежных средств, в котором прописано, каким способом он осуществлялся. Большинство предпочитает получать займ на карту для ИП.

ИП и физическое лицо

Для частного лица условия получения намного проще. Ему не нужно предоставлять большой пакет документов, но он обязан дать гарантии возврата долга. В этом случае могут выступать данные о постоянном месте работы или оформление залоговых обязательств.

Важно! Чтобы избежать налогового обложения, то в контракте должно быть прописано, что кредитование не подразумевает начисление процентов.

Договор между ИП и физическим лицом

Образец договора

Чтобы получить гарантии возврата денежных средств, требуется составить контракт. Люди, которые не подкованные в вопросах юриспруденции, могут столкнуться с массой проблем. Деньги передаются заемщику посредством оформления приходно-кассового ордера или платежного поручения, чтобы бухгалтерия имела возможность корректно провести данную операцию в программе. На основе любой из этих бумаг соискатель сможет прийти в банк и получить средства, которые он занял. Это общее правило для всех заемщиков, будь то физическое лицо или организация.

Для частного лица достаточно предоставить только паспорт и заполненное заявление. Это может быть анкетой в свободной форме с указанием контактной информации и других сведений. Список необходимых документов для получения займа ИП у ИП и для составления договора помимо паспорта:

- свидетельство о регистрации фирмы;

- ИНН;

- выписка из ЕГРЮЛ.

Важно! Если в качестве заемщика выступает представитель, а не хозяин фирмы, то он обязан предоставить нотариально заверенную доверенность.

Пример контракта

Налогообложение

По данной операции предусмотрено налогообложение. Кредит, который не несет никакой прибыли, то есть рассрочка, не подлежит налогообложению со стороны кредитора, но заемщик будет обязан заплатить налог на полученные денежные средства. Его размер также равен 6 %. Чтобы избежать этого, в договоре должна быть указана сумма займа не более 1000 руб*. Подобные уловки помогут избежать уплаты налога, но сопряжены с определенным риском для кредитора.

К сведению! Если материальная выгода отсутствует, то и налогообложение исключается.

Отличия процентного и беспроцентного займа

Физлица чаще всего берут деньги в долг у кредитных организаций: в банках или микрокредитных организациях. Но не исключено обращение за деньгами в долг к частным предпринимателям. Основное отличие займа с процентами и без в том, что в первом случае на сумму основного долга производится начисление, согласно ставке, прописанной в контракте, а во втором случае, сумма кредитования не меняется. Сколько денег взял соискатель в долг, столько он и вернет по истечению срока, прописанного в соглашении.

Обратите внимание! Выдавая займы без процентов, предприниматель не имеет никакой выгоды. Его действия могут аргументироваться простой помощью.

Уплата процентов

Как происходит возврат

Возврат займа физическому лицу от ИП может производиться несколькими способами. Их стоит поделить на два варианта: наличным и безналичным расчетом, ежемесячно или единовременно по окончанию срока соглашения. Если контракт составлялся с учетом всех правил, то в нем должен быть прописан этот пункт. Права сторон в договоре защищены на законодательном уровне.

Варианты возврата:

- заемщик берет в долг денежные средства на год без процентов. Общая сумма долга делится на 12 месяцев и выплачивается равными частями. Это может быть перевод на лицевой счет или передача наличных средств под расписку сотруднику компании;

- заемщик берет в долг деньги на год, но с процентами. Алгоритм распределения ежемесячных взносов такой же, но к платежам прибавляется сумма процентов по кредиту. Есть два варианта начисления процентов: годовые и ежемесячные;

- если кредитор предоставляет деньги на год, но не требует ежемесячных выплат, а ждет, то к концу окончания срока соглашения, заемщик погасит всю задолженность. В этом случае, если кредит был беспроцентный, то сумма возврата средств не меняется, и должник возвращает сумму займа. Если кредит процентный, то к сумме основного долга приплюсовываются проценты за все время пользования деньгами.

Расписка

Социальный опрос показал, что брать займы у ИП для ИП намного выгоднее, потому что предприниматели могут договориться между собой и предоставлять услуги кредитования на лояльных условиях. Главное, стоит учитывать, что, если «ипэшник» желает на этом заработать, он обязан платить налоги.

*Цены указаны на июль, 2019 г.