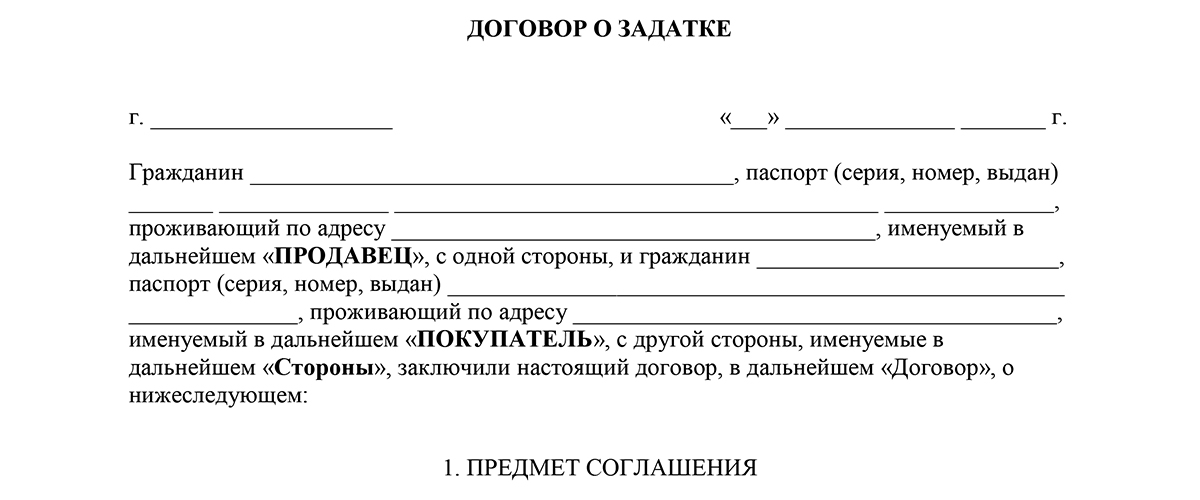

Договор задатка при покупке квартиры

Покупая квартиру никто не рассчитывает попасть в лапы мошенников. Однако, чтобы максимально обезопасить собственные средства, стоит обратить внимание на то, чтобы грамотно заключить договор задатка.

Приобретение собственной жилплощади, например, дома или квартиры дело вовсе не простое. Есть целый ряд методов покупки, при которых сделка может оказаться правомерной, и все риски учтены. Обычно, предварительно, еще до самого факта покупки, заключается несколько договоров, которые и существуют для того, чтобы максимально обезопасить сделку.

Однако зачастую все происходит не так просто, как на словах, а выбранная вами жилплощадь неожиданно оказывается в некоей паутине, где и барахтаются покупатель и продавец. Чистые и правомерные сделки получаются, к огромному сожалению, не часто, когда продавец, забрав все ему причитающееся, уходит восвояси, а владелец нового жилья довольный приступает к бытовым проблемам, типа ремонта в приобретенной квартире.

Задаток или аванс. Трудности выбора

Всего существует два типа предварительных договоров, относительно купли-продажи квартир: договор аванса, а также договор задатка. Обратите внимание, что это разные вещи, хотя в обиходе нам эти понятия и кажутся однотипными. Дадим определение тому и другому:

— Авансом называют передачу денежных средств (обычно, это процент от общей суммы покупки), для подтверждения намерения приобрести недвижимость.

— Задаток, точно так же, как и аванс – передача финансовых средств, для подтверждения того, что вы намерены купить квартиру.

Казалось бы, разницы нет, однако это только на первый взгляд, некомпетентного в юридических вопросах, человека. Ведь если с юридической стороной дела вы не знакомы, то лучше послушать мнение сведущих и авторитетных специалистов.

Аванс подразумевает полное подтверждение вашего личного намерения приобрести вышеозначенную квартиру, а также намерения продавца предоставить вам в условленный срок и за оговоренную сумму. Если же вы передумали и нашли, например, более выгодный или же попросту лучший вариант, аванс возвращается в ваш кошелек. То же самое происходит и в противоположном случае, если продавец, по каким-то своим причинам передумал продавать вам жилье, он может просто отказаться и аванс, опять же, возвращается вам, то есть покупателю.

С задатком дела обстоят несколько по-другому: если по вашей вине сделка не состоится, то никто не станет возвращать, заложенные ранее в качестве задатка, денежные средства. Правда, есть оговорка, например, когда вы не смогли завершить сделку из-за стихийного бедствия, однако надеяться на такой расклад, по меньшей мере, легкомысленно и непредусмотрительно.

Что же делать, кому вверять свои «кровные», и в каком порядке?

При условии покупки квартиры через посредника, например, агентства недвижимости, в первую очередь нужно оговорить условия внесения аванса. Нужно, чтобы ваши средства, до фактического завершения сделки оставались именно в том самом риэлтерском бюро, в котором и заключается договор. Это поможет избежать многочисленных проблем в будущем. Ведь может случиться, что квартиру недобросовестный продавец реализовывать передумал, а авансовые суммы уже успешно истратил. Добиться возврата в таком случае будет чрезвычайно сложно.

Нужно, чтобы ваши средства, до фактического завершения сделки оставались именно в том самом риэлтерском бюро, в котором и заключается договор. Это поможет избежать многочисленных проблем в будущем. Ведь может случиться, что квартиру недобросовестный продавец реализовывать передумал, а авансовые суммы уже успешно истратил. Добиться возврата в таком случае будет чрезвычайно сложно.

В случае заключения договора задатка все намного сложнее, так как нужно тщательно следить за адекватностью и законностью сделки, чтобы не попасть впросак. Во-первых, ни в коем случае нельзя заключать договор задатка с организацией, которая не является фактическим владельцем жилплощади.

Никогда не стесняйтесь требовать предъявить документацию на собственность, причем, если их несколько, то присутствовать при заключении договора должны все, без исключения. Проверьте, стоит ли в договоре полная стоимость квартиры, а также дата заключения окончательной сделки.

Нарушение условий сделки – реальный повод вернуть свои денежные средства

Вернуть задаток, который успешно вами передан собственнику жилплощади все же можно, при условии, что вы все проделаете правильно и подойдете к делу с умом, а также знанием законодательства. Учтите, что даже если вас начинают убеждать в том, что вернут деньги через несколько дней, стоит обратиться в суд, чтобы все выглядело, да и было законно.

Однако нужно понимать, что заявление в суд подается не раньше, чем истечет срок обеспечения, собственно, задатка. К примеру, если сделка назначена 20 число, а 18 вам уже сказали, что решили повысить цену, или вовсе отказались продавать недвижимость, то в судебные органы можно обращаться, все равно, не ранее 20.

Порядок действий при нарушении условий сделки:

— В указанное в договоре задатка время, необходимо, в обязательном порядке, явиться в регистрационную палату, а также зарегистрироваться в специальном окошке, сказав, что явились для заключения сделки. Документацию у вас, конечно же, не примут, однако регистрацию точно произведут.

— Далее вам придется садиться на стульчик или скамеечку и ждать. Возможно, вы потеряете много времени, однако если вы желаете вернуть свои деньги, то это сделать придется.

— В конце рабочего дня (или часов приема) смело подходите к окошку и берите справку о том, что сделка заключена не была.

— Если продавец явился, но общая сумма сделки стала необоснованно больше, то подавайте документы, однако более ничего не подписывайте, и сразу же пишите заявление о приостановлении регистрации сделки, которое и подавайте в то же окошечко. Это будет настоящим доказательством мошенничества, и суд обязательно примет адекватное решение в вашу пользу. Останется только обратиться в суд, а по истечению 10 дней, нужно обратиться к судебным приставам, которые и взыщут, причитающуюся вам, сумму.

Это будет настоящим доказательством мошенничества, и суд обязательно примет адекватное решение в вашу пользу. Останется только обратиться в суд, а по истечению 10 дней, нужно обратиться к судебным приставам, которые и взыщут, причитающуюся вам, сумму.

Всегда читайте то, что подписываете, и будьте предельно внимательны к мелочам, ведь незнание законов вовсе не гарантирует вашей безопасности.

Договор задатка в Испании (contrato de arras): что необходимо знать при его подписании. Испания по-русски

Одним из распространенных видов договоров, которые заключаются в процессе выбора и покупки недвижимости в Испании, является так называемый «договор задатка» (contrato de arras), суть которого состоит в резервировании объекта с последующей его покупкой по цене, устанавливаемой на момент внесения залога.

Поскольку этот вид договоров носит исключительно частно-правовой характер (законом не предусмотрена его обязательная нотариальная форма), то стороны свободны в форме изложения текста этого документа и самостоятельно несут ответственность за характер взятых на себя обязательств.

В отличие от «отечественного» единого понимания отношений задатка (когда при неисполнении своих обязательств покупатель теряет сумму внесенных средств, а в случае с продавцом – последний обязан вернуть полученную сумму в двойном размере) ситуация в Испании допускает разное трактование последствий неисполнения договора задатка в зависимости от того, какой именно его вид был избран сторонами.

Сразу обратим внимание на то, что, хотя Гражданский кодекс Испании (ст. 1454) оперирует исключительно единым пониманием задатка в рамках гражданского оборота, правовая доктрина и судебная практика различают три вида подобных отношений:

- arras penitenciales;

- arras penales.

При заключении договора задатка следует конкретно прописывать в тексте договора, какой именно вид задатка избрали стороны.

Важно знать: из всего перечисленного лишь arras penitenciales гарантируют покупателю возврат двойной суммы залога в случае, если продавец уклонится от исполнения контракта. Остальные концепции имеют своим следствием лишь возврат уплаченной суммы (аrras confirmatorias) и возможность судебного понуждения контрагента к исполнению контракта (arras penales).

Таким образом, продавец (или посредник) совершенно спокойно может заключить с несколькими лицами договор задатка по аrras confirmatorias на один и тот же объект недвижимости с целью максимально скорой продажи и при продаже просто вернуть остальным лицам внесенную сумму задатка, хотя в понимании этих лиц такой задаток выступал максимально возможной гарантией их исключительного права на покупку.

Уклонением от исполнения договора со стороны продавца будет считаться незаключение основного договора купли-продажи на условиях и в сроки, указанные в договоре задатка, если такое незаключение имело место из-за виновных деяний (действий или бездействий) продавца. Примерами могут служить не только откровенное игнорирование вопроса купли-продажи, но и заключение такого договора за пределами указанного граничного срока, равно как и продажа иного имущества (а не того, что указано при резервировании) или реализация его на других условиях.

Говоря о негативных сторонах и учитывая уровень мошенничества в определенных сферах, вопрос возврата даже самой суммы уплаченного задатка может перейти в судебную плоскость, что кроме переживаний и забот повлечет за собой потерю денег и времени. К слову, услуги судебных юристов (abogado/procurador) тарифицируются по утвержденной шкале гонораров (запрашивать ниже которой вообще считается нарушением профессиональной этики), и рекламация 6000 € неизбежно сопровождается 2500 € одних судебных расходов. А средний срок рассмотрения гражданских дел только в первой инстанции в Испании колеблется от года до 18 месяцев в зависимости от региона.

А средний срок рассмотрения гражданских дел только в первой инстанции в Испании колеблется от года до 18 месяцев в зависимости от региона.

Важнейшим условием, на которое также стоит обращать внимание при подписании contrato de arras, является граничный срок заключения основного договора купли-продажи. Кроме четкого указания даты следует изучить возможные отлагательные условия, которые могут быть коварно заложены в договоре продавцом или посредником.

Например, текст договора в основном пункте может красноречиво свидетельствовать об обязательствах сторон заключить договор купли-продажи до конкретной даты, но на следующей странице (которую в спешке можно прочитать невнимательно) будет указано, что «подписанию договора купли-продажи в любом случае должно предшествовать оформление сертификата повторного заселения» (или легализация незаконной перепланировки, или получение лицензии муниципальных органов и тому подобное). При таких условиях договора продавец всегда сможет мотивировать свой отказ от подписания отсутствием таких «предварительно обязательных» документов. Причем о том, чьей же конкретно обязанностью является оформление такой документации, установить на основании текста договора окажется невозможным.

При таких условиях договора продавец всегда сможет мотивировать свой отказ от подписания отсутствием таких «предварительно обязательных» документов. Причем о том, чьей же конкретно обязанностью является оформление такой документации, установить на основании текста договора окажется невозможным.

Разумеется, существеннейшим моментом, на который следует обратить внимание, являются условия будущего приобретения имущества. В первую очередь это цена. Затем – четкое описание имущества (включая мебель или нет, с правом пользования подземным паркингом или нет, с доступом к бассейну или нет и т.п.).

Нужно прояснить и вопрос наличия обременений, которые могут быть наложены на имущество и сделают невозможным будущую покупку, например, ипотека, судебный арест, залог и т.п. Это устанавливается по тексту актуальной выписки (Nota Simple) из Регистра собственности (Registro de Propiedad), которую по данным объекта недвижимости можно получить даже самостоятельно.

Необходимо узнать также о возможной актуальной задолженности по коммунальным услугам и платой за comunidad. Это можно проверить с помощью информативных справок соответствующих служб.

Следует проверить, не устанавливает ли договор задатка единственно возможную форму оплаты будущего приобретения, которая может быть неудобна стороне (исключительно наличными или посредством перевода на заграничный счет, что может быть не только незаконно, но и как минимум неуместно).

Подводя итог вышеизложенному, нужно подчеркнуть, что подписанию договора задатка должно предшествовать внимательное изучение его текста в оригинальном испанском варианте, что часто требует квалифицированной правовой помощи.

Центр услуг для бизнеса и жизни в Испании «Испания по-русски» поможет вам в профессиональном составлении договора задатка и окажет полный спектр качественных услуг в сопровождении сделки с недвижимостью.

Центр услуг «Испания по-русски» – это надежный партнер на рынке недвижимости в Испании. Покупка, аренда, жилая и коммерческая недвижимость, получение ипотеки, индивидуальный подбор объектов.

+7 495 236 98 99 или +34 93 272 64 90, [email protected]

Статья оказалась полезной?Да

(3) (1)Аванс, задаток, обеспечительный платеж или залог? Какая форма предоплаты при покупке квартиры лучше?

18.08.2020

Сегодня мы с вами рассмотрим несколько видов денежных расчетов при достигнутых договоренностях о покупке квартиры между продавцом и покупателем.

Как правило, при покупке квартиры, продавцы просят внести денежные средства (аванс, задаток и пр.), подтверждающие намерение покупателя купить именно эту квартиру. По сути, продавец как бы бронирует эту квартиру за покупателем, а покупатель понимает, что определенные условия будущего договора купли-продажи будут обговорены на берегу и спокойно может заняться, например, одобрением ипотеки или продажей собственного жилья. Т.е. любая из форм предоплаты – это по сути финансовая гарантия того, что обе стороны достигли соглашения и придут на подписание основного договора купли-продажи квартиры.

Т.е. любая из форм предоплаты – это по сути финансовая гарантия того, что обе стороны достигли соглашения и придут на подписание основного договора купли-продажи квартиры.

Аванс, задаток, обеспечительный платеж или залог?

Итак, в чем же отличия?

- Аванс. Это форма внесения денежных средств, которая по сути ни к чему не обязывает. То есть, если по какой-то причине сделка сорвалась, то денежные средства просто возвращаются тому, кто их внес. Аванс в законе никак не прописан, но более-менее близкую трактовку можно найти в ст. 487 ГК РФ, где аванс выступает в качестве предварительной оплаты товара.

- Задаток. В свою очередь задаток регулируется законом ст. 380 ГК РФ. По сути, если по вине продавца срывается сделка, то продавец выплачивает покупателю задаток в двойном размере. Если же вина покупателя, то задаток остается у продавца. Так же задаток, условно страхует покупателя от того, что продавец передумает по каким-либо причинам продавать квартиру, ведь в этом случае он будет обязан вернуть покупателю сумму в двойном размере.

- Обеспечительный платеж. Также регулируется законом ст. 381.1 ГК РФ. В договоре с обеспечительным платежом в целом указывается тоже, что и в договоре задатка, только в законе прямо не указан размер неустойки в случае, если одна из сторон откажется от исполнения заключения в будущем основного договора купли-продажи. Для продавца этот вариант может быть наиболее выгодным, так как в этом случае можно будет прописать размер неустойки, который каждая из сторон должна будет выплатить другой стороне, в случае если откажется от сделки без объективных на то причин. То есть в договоре задатка, законом прописан размер неустойки, который не каждый продавец может захотеть подписать. А договор с обеспечительным платежом может быть комфортным для всех участников сделки.

- Залог. Это то имущество, которое покупатель отдаст в качестве подтверждения того, что взятые финансовые обязательства он выполнит. Например, банк берет квартиру в залог до полной оплаты ипотеки. И, если вдруг ипотека не будет погашена, а возникнут большие просрочки, то банк имеет полное право продать этот объект. По сути залог – это обеспечение собственным имуществом взятых на себя финансовых обязательств. При котором, невыполнение этих обязательств на вполне законных условиях, грозит утратой этого имущества.

По сути залог – это обеспечение собственным имуществом взятых на себя финансовых обязательств. При котором, невыполнение этих обязательств на вполне законных условиях, грозит утратой этого имущества.

По сути залог – это обеспечение собственным имуществом взятых на себя финансовых обязательств. При котором, невыполнение этих обязательств на вполне законных условиях, грозит утратой этого имущества.Аванс, задаток, обеспечительный платеж или залог?

То есть в зависимости от того какая у вас жизненная ситуация и какие задачи вы хотите решить, можно применять тот или иной вид внесения денежных средств. Важно — любая форма предоплаты учитывается в общей стоимости. Обязательно закрепление всех достигнутых договорённостей в письменном виде. В противном случае, денежные средства можно и потерять. Мы со своей стороны рекомендовали бы вносить или задаток, или обеспечительный платеж. Во-первых, эти две формы предоплаты регулируются законом. Во-вторых, в каждом из этих случаев можно прописать дополнительные условия, которые в последующем можно будет отразить в основном договоре купли-продажи. Аванс в свою очередь тоже является стандартной формой предоплаты, принятой на рынке купли-продажи недвижимости, но с юридической точки зрения у договора задатка или договора с обеспечительным платежом больше юридической силы.

Об авторе

Каляева Анна

Учредитель Петербургского агентства недвижимости

Жилищныйброкер.рф

Каляева Анна

Нюансы составления договора задатка при покупке квартиры и его образец

Задаток играет большую роль в операциях купли-продажи недвижимости, выполняя гарантийную и стимулирующую роль.

Передавая часть суммы от стоимости квартиры продавцу, покупатель тем самым подтверждает свое намерение приобрести именно это жилье, а продавец «бронирует» именно эту квартиру для покупателя.

Однако деньги передаются не просто из рук в руки, а после подписания соответствующего документа – расписки или соглашения.

Предмет соглашения

Договор о задатке – подтверждение намерений сторон сделки в соответствии с условиями основного договора при покупке квартиры. Такой документ закрепляет предварительную договоренность сторон на бумаге.

Такой авансовый платеж стимулирует обе стороны к выполнению взятых на себя обязанностей.

Он страхует стороны от невыполнения условий: в случае отказа от покупки квартиры со стороны продавца, покупатель получает возврат платежа в двойном размере. Если же отказывается сам покупатель, деньги ему не возвращаются.

Предметом сделки о внесении платежа является собственно авансовый платеж по предстоящей сделке.

В типовом бланке договора о задатке при покупке квартиры указывается такая информация:

- Сумма. Как правило, она составляет от 5 до 10% от стоимости квартиры, но может выражаться и в фиксированной сумме, установленной продавцом.

- В текст документа он вносится суммой и прописью. Последнее необходимо, если на день окончательного расчета продавец будет конвертировать сумму в рублях в доллары или евро.

- Обязательно указывается, что данный платеж – именно задаток, а не аванс. Функции аванса схожи с таковыми у задатка, однако он является скорее первым платежом, нежели предварительным взносом.

- Понятия аванс нет в ГК РФ и иных нормативных актах и законах, но все же современные юристы различают два этих понятия.

В какой форме заключается?

Порядок составления договора регламентируется статьями 380 и 381 ГК РФ. Из них следует, что договор составляется в обязательной письменной форме.

Устная форма с юридической точки зрения рассматривается в качестве аванса, что также верно при отсутствии указания в договоре наименование платежа.

Однако, аванс не является обеспечением обязательств. Он не гарантирует покупателю возврат в двойном размере, а продавцу – возможность оставить деньги у себя в случае отказа.

Именно письменная форма договора делает задаток обеспечительным средством.

Но сам по себе такой договор не имеет юридической силы. Он лишь «дополняет» договор купли-продажи, платежей или предварительный.

- Договор платежей на этапе передачи денег не заключается.

- Договор купли-продажи с соответствующей госрегистрацией также не может быть заключен до передачи задатка.

- А вот предварительный договор купли-продажи – наиболее распространенный вариант соглашения в этом случае. После его подписания и составляется договор о задатке.

- Такой документ желательно оформлять у нотариуса, хотя бланки договора можно найти и заполнить самостоятельно.

Требования к тексту договора

В тексте типового образца договора о задатке за квартиру при покупке должна быть отражена информация:

- ФИО, паспортные данные, год рождения сторон.

- Указание на то, что в будущем покупателю передается квартира, расположенная по определенному адресу и срок передачи.

- Стоимость недвижимости.

- Описание – этажность, количество комнат, площадь общая и жилая. Если продается часть квартиры или даже одна комната, она также подробно описывается.

- Сумма задатка цифрами/прописью.

- Указывается обязанность сторон заключить договор купли-продажи в определенный срок.

- Ответственность сторон.

- Подписи.

Чем подробней будет описана недвижимость, тем лучше.

Обязательным является указание на то, что вносимая покупателем сумма – это именно задаток за указанные квадратные метры.

Порядок передачи денег

После составления и подписания договора, стороны его назначают встречу для передачи суммы. Чаще всего это происходит в покупаемой квартире.

На этом этапе составляется расписка о получении денег, хотя порой она является единственным документом, подтверждающим внесение предоплаты.

Процедура следующая:

- Расписку составляет сам продавец черной или синей шариковой ручкой на обычном листе бумаги.

- В расписке указывается та же информация, что и в договоре о задатке: сумма, данные сторон, описание квартиры и подписи.

- В дело желательно пригласить свидетелей. Их персональные данные и подписи также должны содержаться в документе.

Расписка имеет юридическую силу даже без нотариального заверения.

Естественно, сумма должна быть пересчитана (по возможности в присутствии свидетелей). А еще лучше проверить купюры на подлинность в банке, ведь задаток даже в 5% от суммы стоимости квартиры является достаточно крупной суммой денег.

А еще лучше проверить купюры на подлинность в банке, ведь задаток даже в 5% от суммы стоимости квартиры является достаточно крупной суммой денег.

Условия расторжения

Расторжение сделки возможно обеими ее сторонами.

Со стороны покупателя предпосылками для этого могут служить:

- нарушение требований к квартире;

- обнаружение неустранимых недостатков;

- передача продавцом недвижимости, которая не соответствует заявленным в договоре описаниям.

Кроме того, расторжение возможно по судебному решению или соглашению (обоюдному) сторон.

Важно помнить, что любое расторжение может состояться только до исполнения обязательств. То есть, если квартира куплена, деньги за нее отданы продавцу и данные о недвижимости внесены в Росреестр, расторжение договора о задатке не имеет смысла.Юридическая сила документа при неисполнении обязательств одной из сторон

Именно задаток гарантирует обеспечение ответственности сторон.

При расторжении договора действуют такие нормы:

- Если квартира не приобретается по вине покупателя (он передумал или нашел вариант дешевле), продавец вправе оставить задаток в полном объеме себе и не возвращать его покупателю.

- Если продавец передумал продавать жилье, он обязан вернуть сумму задатка в двойном размере. Этот пункт наиболее трудновыполним: сам платеж продавец вернет, а вот «двойной размер» с него придется взыскивать через суд.

- Если расторжение договора имеет смягчающие обстоятельства: болезнь одной из сторон, другие форс-мажорные обстоятельства, платеж может быть возвращен покупателю или не компенсироваться продавцом в двукратном размере.

Обратившись в риэлтерскую фирму, покупатель также может внести задаток. Однако тут есть множество нюансов:

- Некоторые агенты предлагают покупателям внести залоговый платеж, когда квартира еще не найдена. Это в корне неверно, поскольку такой задаток не имеет обеспечительной или гарантированной функции и является, по сути, авансом.

- Иногда залоговый платеж оформляется в виде вознаграждения агенту за услуги, а не поступает к продавцу в счет оплаты стоимости квартиры. Понятно, что в случае расторжения договора такой задаток в двойном размере не вернется покупателю.

- Убедитесь, что вносимый платеж поступит продавцу, а лучше самостоятельно передайте ему деньги и тщательней проверяйте договор о задатке за квартиру.

- Договор составляется как на обычном листе бумаге, так и на готовом бланке. Далее он заверяется в нотариальной конторе. Причем сумма платежа неважна: даже на однопроцентный взнос от стоимости квартиры следует заключить договор.

Вопросы внесения предварительных платежей при покупке квартиры

В видео-сюжете разбирается, что такое задаток по сделкам с недвижимостью.

Даются советы, как правильно составить соглашение о задатке, какие нюансы стоит отразить в его тексте, как правильно передавать деньги по данному договору и какие последствия могут наступить при неисполнении основного договора одной из сторон сделки.

Задаток, залог или аванс — как правильно оформить предоплату при покупке квартиры

Зачем вносить предоплату

Когда покупатель и продавец в конце концов договариваются о приобретении имущества, условия, сроки и цена, как правило, устраивают обе стороны.

Чтобы подтвердить серьезность намерений, продавец и покупатель могут договориться, что часть суммы за квартиру вносится продавцом заранее, до сделки.

Кроме того, иногда оперативному завершению сделки мешают различные проблемы, решением которых может стать внесенная предоплата, например:

- У покупателя нет необходимой суммы. Передача покупателем части денег заранее позволит стимулировать его на успешное завершение сделки и передачу оставшейся суммы в установленный договором купли-продажи срок.

- У продавца не хватает денег на погашение задолженности по коммуналке, ипотечному кредиту. Из полученной от покупателя предоплаты можно взять недостающую часть и рассчитаться с долгами.

Предоплата может стать одной из гарантий исполнения обязательств в будущем. В случае если одна из сторон виновна в неисполнении условий договора, для нее могут наступить неблагоприятные последствия. Например, в случае срыва сделки по вине покупателя предоплата, полученная в виде задатка, обратно от продавца не вернется.

Что такое аванс

Это определенная сумма денег, которую покупатель отдает или перечисляет на счет продавца в качестве предоплаты, то есть это предварительный платеж согласно договору купли-продажи. Аванс можно расценивать как серьезность намерений приобретателя. Сведения о платеже прописывают в договоре купли-продажи в разделе «Порядок расчетов». Также рекомендуем отдельно составить соглашение об авансе, в котором прописаны условия передачи денег, а в договоре купли-продажи при этом указать, что соглашение является приложением к договору. Если договор заверен нотариально, то соглашение также нужно заверить нотариально.

Размер денежной суммы законодательством не регламентируется. На практике это 5-10% от общей стоимости объекта.

Не забудьте составить расписку о том, что сумма аванса передана в счет оплаты по договору. Без расписки доказать факт передачи денег, если продавец будет его отрицать, сложно.

Ознакомьтесь со статьей о возврате аванса после расторжения договора.

Соглашение об авансе при покупке квартиры

В «КонсультантПлюс» есть множество готовых решений, в том числе о том, как составить соглашение об уплате аванса по договору. Если у вас еще нет доступа к системе, оформите пробный онлайн-доступ бесплатно! Вы также можете получить актуальный прайс-лист К+.

Соглашение составляется в письменной форме с обязательным указанием:

- даты и места подписания документа;

- Ф.И.О. обоих фигурантов сделки и их адресов регистрации и проживания;

- паспортных данных сторон;

- сведений о договоре купли-продажи квартиры, его дате и номере;

- размера аванса, способа оплаты;

- на то, что платеж входит в общую стоимость квартиры;

- того, является ли аванс коммерческим кредитом (ст. 823 ГК РФ), и начисляются ли на него проценты;

- сроков и порядка возврата средств в случае срыва сделки;

- подписей сторон соглашения.

Возвращается ли аванс

Аванс и предоплата — это одно и то же. Поэтому в случае срыва сделки денежные средства должны быть возвращены владельцу в полном объеме. Платить аванс, не оформив его документально, не стоит. Нотариальная регистрация — надежное доказательство уплаты аванса.

Поэтому в случае срыва сделки денежные средства должны быть возвращены владельцу в полном объеме. Платить аванс, не оформив его документально, не стоит. Нотариальная регистрация — надежное доказательство уплаты аванса.

Если продавец не вернул аванс из-за срыва сделки, он получил неосновательное обогащение, которое можно взыскать через суд.

Что такое задаток

Понятие «задаток» регламентируется и определяется ст. 380 ГК РФ. Под задатком следует понимать выплату определенной денежной суммы в счет уплаты по договору купли-продажи квартиры. Внесение задатка расценивается как подтверждение серьезности намерений приобретателя, как и аванс. Однако имейте в виду, что задаток, в отличие от аванса, это способ обеспечения исполнения обязательства.

Иными словами, продавца, не вернувшего задаток, ждет наказание рублем. Если он виновен в разрыве соглашения, то должен вернуть задаток в двойном размере. Если договор купли-продажи не состоялся по соглашению сторон, задаток возвращается. Если же срыв сделки произошел по вине покупателя, то задаток не возвращается.

Если же срыв сделки произошел по вине покупателя, то задаток не возвращается.

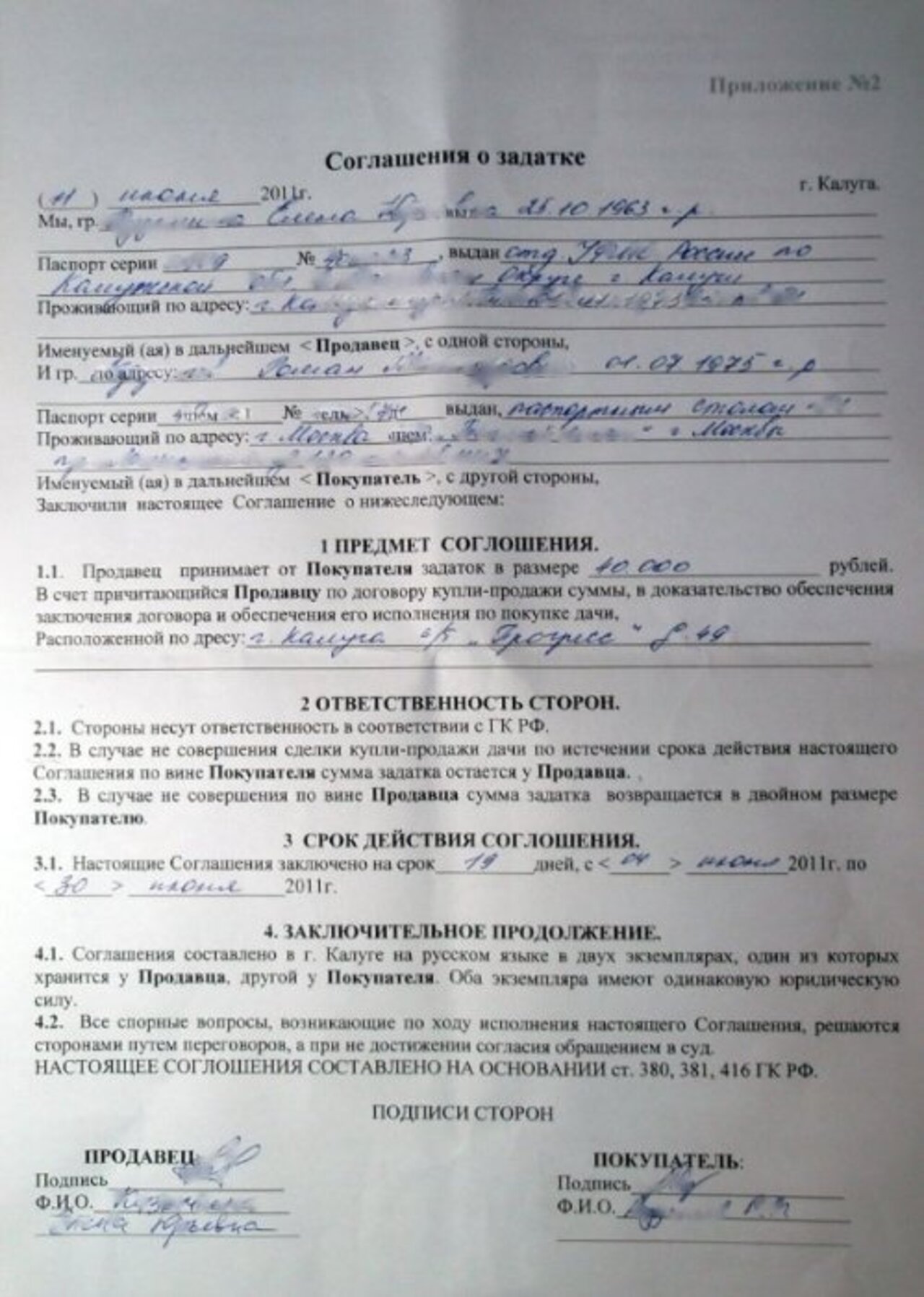

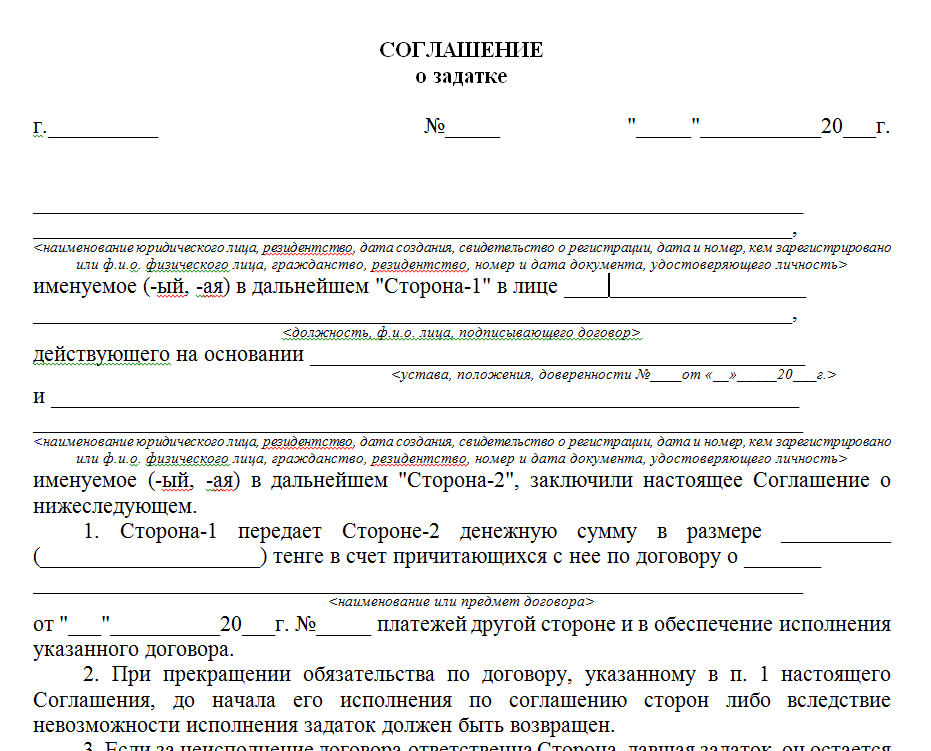

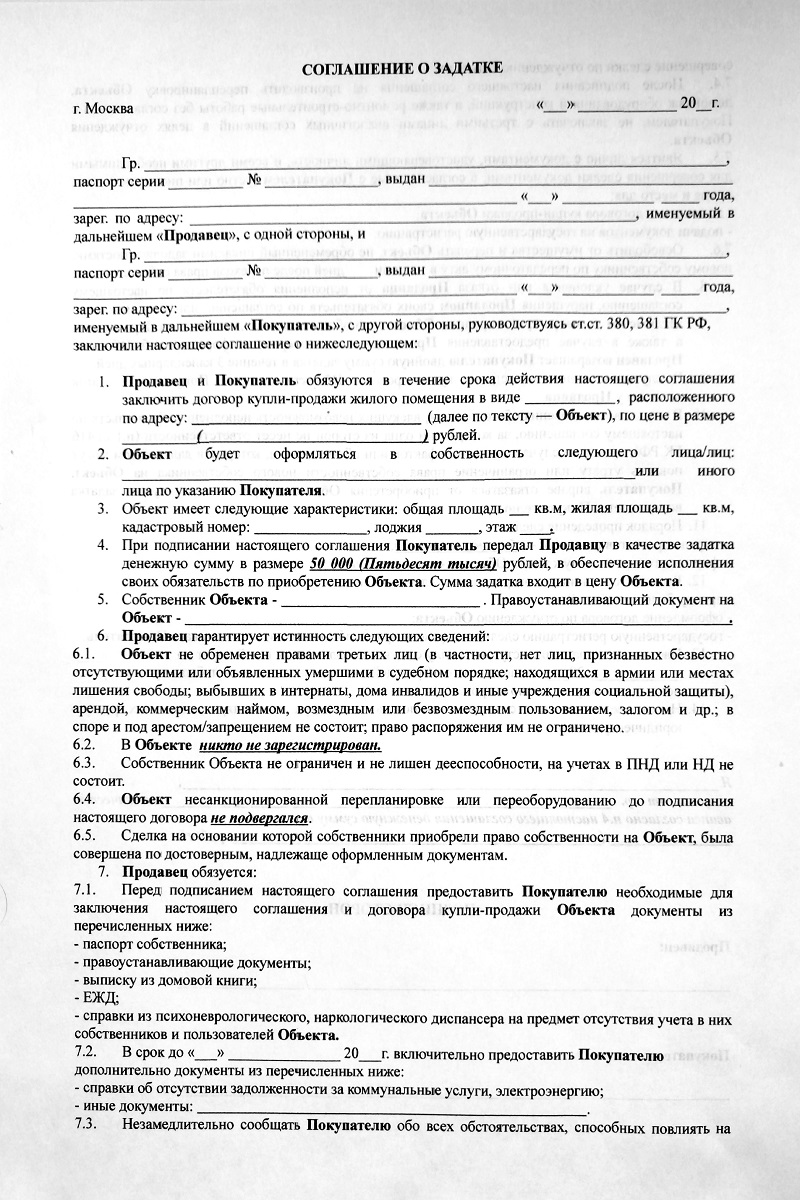

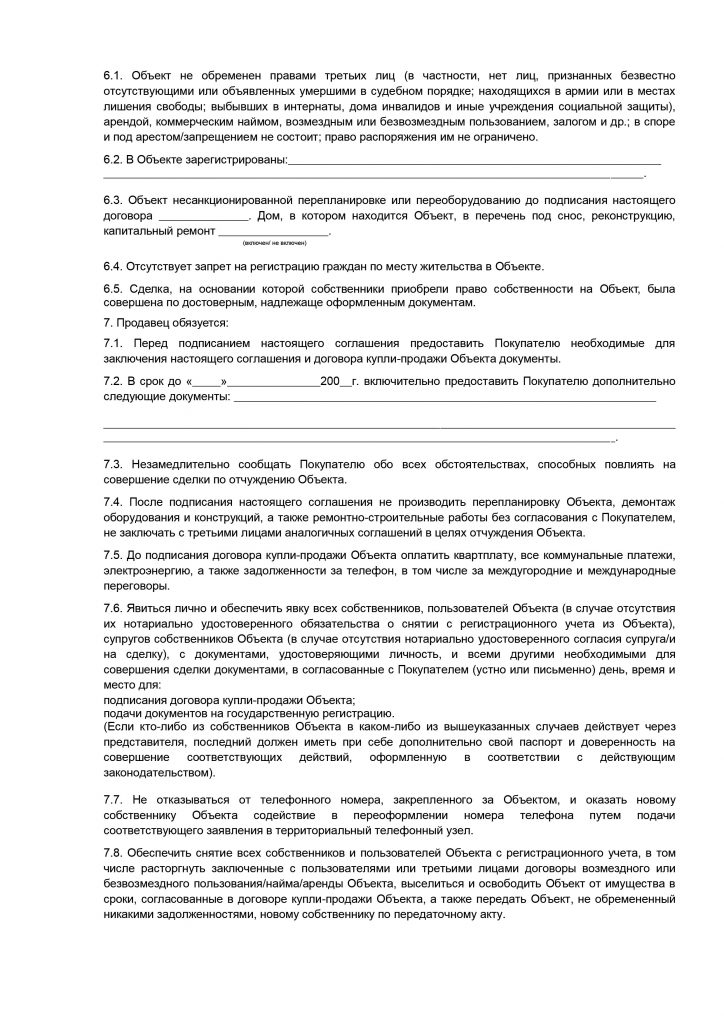

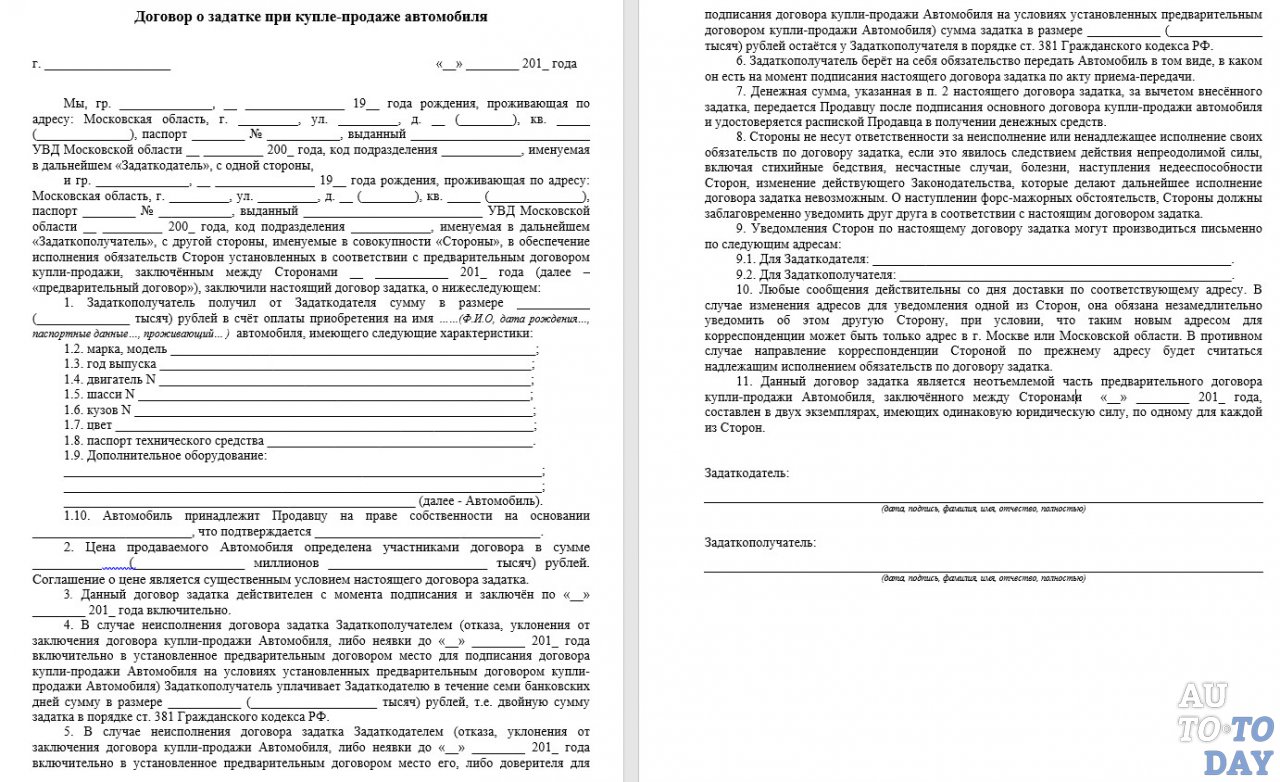

Договор о задатке при покупке квартиры (соглашение о задатке)

Чем больше пунктов и условий их выполнения в соглашении будет прописано, тем лучше для обеих сторон. Нужно максимально конкретизировать все нюансы. В соглашении указывают:

- данные приобретателя, продавца и всех собственников квартиры;

- данные о договоре купли-продажи, дате заключения и номере;

- подробную информацию о характеристиках объекта недвижимости;

- сроки и размер платежа;

- обязанности сторон;

- данные о том, как стороны сделки общаются: при помощи почты, электронной почты, иными способами;

- в какие сроки должны возвращаться средства в случае возникновения непредвиденной ситуации, отмены сделки;

- место совершения сделки и дата подписания документа.

Обратите внимание! Если есть сомнения в том, что сумма, уплаченная в счет оплаты квартиры, является задатком, она может быть признана авансом. Указывайте, что уплачивается именно задаток.

Указывайте, что уплачивается именно задаток.

Подпишитесь на рассылку

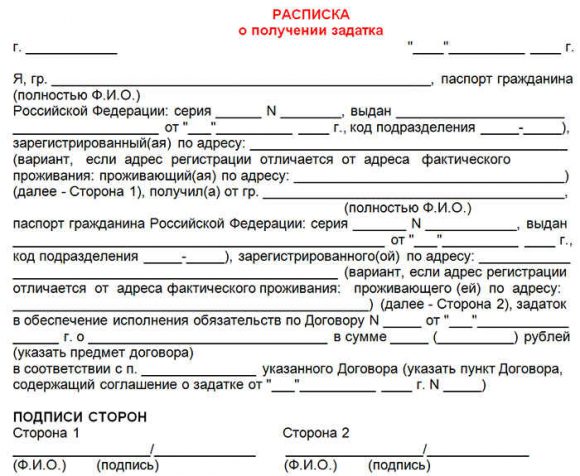

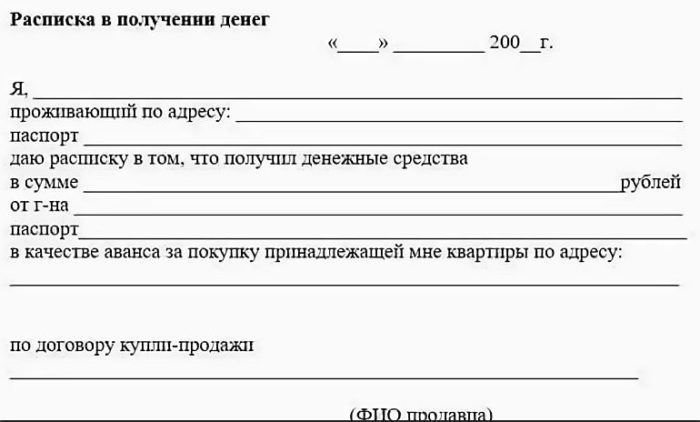

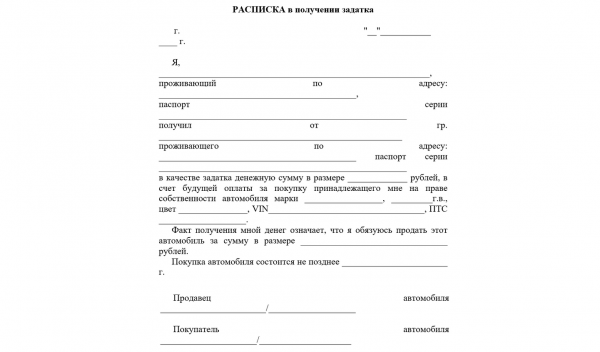

Расписка о получении задатка

С целью подтверждения факта перечисления или передачи денег обязательно нужно позаботиться о расписке. Продавец пишет ее собственноручно, в присутствии приобретателя. Следует не просто подписать подготовленный документ, а составить его своей рукой.

Что должно быть указано в расписке:

- сумма платежа;

- факт того, что средства были переданы согласно условиям договора, входят в его стоимость;

- дата составления расписки;

- личная подпись продавца — она должна быть такой же, как в паспорте.

Возвращается ли задаток

Задаток возвращается в случае, если сделка купли-продажи не состоялась. Порядок возврата зависит от этой причины:

- Сделка аннулирована по соглашению сторон либо по причинам, не зависящим от обстоятельств — задаток возвращается.

- Сделка отменена, и виной тому стал покупатель — задаток не возвращается покупателю.

- Сделка отменилась по вине продавца — задаток возвращается в двойном размере.

Напомним, что задаток в отличие от аванса — обеспечительная мера. Если первый должен возмещаться во всех случаях, когда сделка сорвана, второй — только с учетом перечисленных выше особенностей.

Что такое залог

Залог — это определенные материальные ценности, передаваемые покупателем продавцу и гарантирующие обеспечение сделки. Это может быть: автомобиль, золото, драгоценные камни, бытовая техника. В залоге может быть и имущество, которое покупается. Такая сделка называется ипотечной.

Договор всегда составляется в письменном виде и может быть удостоверен нотариусом. В нем четко прописываются действия, которые должны быть совершены в случаях срыва сделки. В ипотечном договоре недвижимость будет выставляться на торги, а после продажи из вырученной суммы будет вычтен залог, остальные деньги вернутся покупателю.

Стоимость залогового имущества определяется на основе соглашения либо посредством независимой оценки.

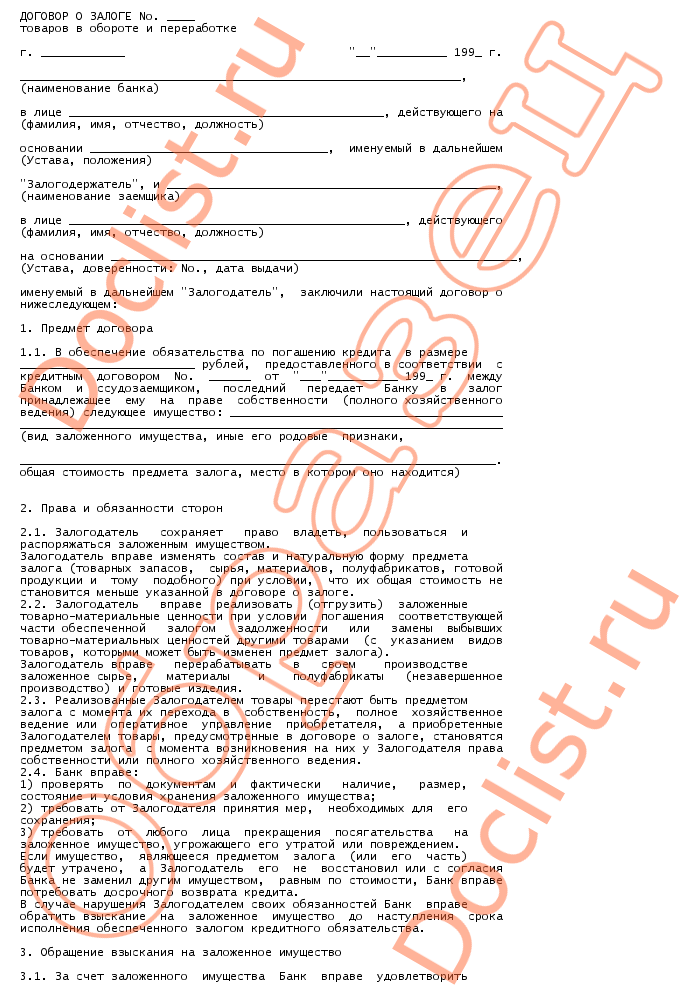

Договор залога при покупке квартиры

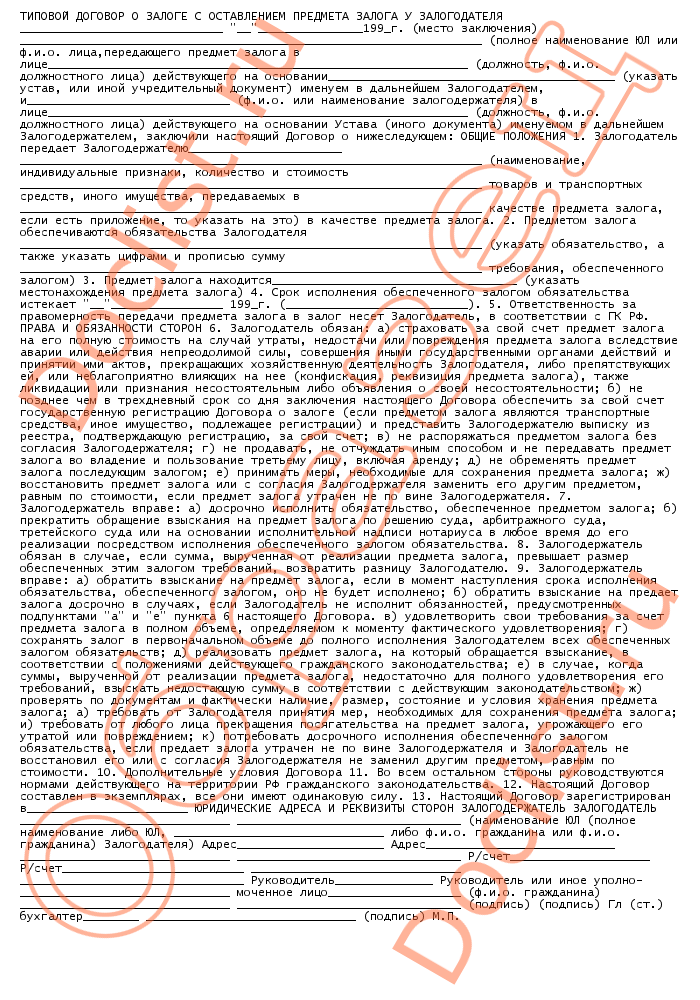

Первое что оговаривается обеими сторонами — объект залога. После того как консенсус достигнут, составляется залоговый договор. Процедура обязательна, поскольку на основании этого документа стороны должны выполнять оговоренные ранее обязательства друг перед другом. В соглашении указываются вид и размер штрафных санкций в случае несоблюдения обещаний. Договор составляется в двух экземплярах.

Обязательно в договоре пропишите:

- Данные о передаваемом в залог имуществе.

- Сведения об обязательстве, которое обеспечено залогом (данные о договоре купли-продажи квартиры, сроках, которые в нем указаны).

- Данные о должнике залогодателя.

- Указание на сторону договора, у которой хранятся документы, обеспечивающие права залога.

Как прекращается залог

Залог прекращается по различным причинам:

- Прекращение обеспеченного залогом обязательства — деньги за квартиру уплачены в полном объеме. В этом случае залог прекращается, как и основное обязательство — сделка завершена.

- Продажа предмета залога. Продавец не смог выкупить квартиру, и она была продана, а деньги с продажи перешли к продавцу.

- Гибель заложенного имущества. Например, дом, в котором находится квартира, сгорел, разрушился и т. д. По общему правилу залог в этом случае прекращается. Однако если гибель квартиры произошла по причинам, за которые не отвечает продавец, покупатель может заменить предмет залога с согласия продавца.

В этом случае залог прекращается, как и основное обязательство — сделка завершена.

В этом случае залог прекращается, как и основное обязательство — сделка завершена.В чем разница между залогом, авансом и задатком

Что лучше для покупателя

Исходя из описания в таблице, для покупателя выгоден аванс, если он не уверен, что сделка может сорваться по его вине, или задаток, если он уверен, что выполнит условия сделки, но сомневается в продавце. Залог покупателю выгоден, если он не может выплатить стоимость квартиры сразу, но у него есть имущество, которое может стать предметом залога.

Что лучше для продавца

Для продавца также выгоден аванс, так как в любом случае стороны вернутся в первоначальное положение, если сделка сорвется.

Когда продавец не уверен в платежеспособности покупателя, нужно выбирать задаток. Он останется у продавца, если сделка сорвется по вине покупателя.

Залог выгоден отчасти, так как в случае неплатежеспособности покупателя заложенное имущество или цена его продажи останутся у продавца. Однако всегда выгоднее получить деньги сразу.

***

Таким образом, вы можете оформить сделку купли-продажи квартиры, используя залог, задаток либо имущество в качестве залога. Аванс выгоден, если вы знаете, что сделка состоится. Тогда аванс пойдет в счет оплаты по договору. Задаток выгоден, когда есть сомнения, что ваш партнер исполнит обязательства, поскольку если они не будут исполнены, то на него будут возложены штрафные санкции. Залог необходим, чтобы в случае неуплаты денег продавцом покупатель получил свои деньги за счет заложенного имущества.

Еще больше материалов по теме — в рубрике «Купля-продажа квартиры».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Разница между залогом, задатком и авансом

Разница между залогом, задатком и авансом. Аванс – платеж, предшествующий передаче имущества, выполнению работы, оказанию услуг. Задаток – это денежная сумма, выдаваемая одной из сторон другой в счет причитающихся с нее по договору платежей в доказательство заключения договора и обеспечения его исполнения. Залог – способ обеспечения обязательства, при котором кредитор-залогодержатель приобретает право продать заложенное имущество в случае неисполнения должником обязательства.

Аванс – платеж, предшествующий передаче имущества, выполнению работы, оказанию услуг. В отличие от задатка, аванс не является способом обеспечения исполнения обязательства, и это его главное отличие. Аванс в любой момент может быть истребован назад или возвращен, его внесение не обязывает стороны заключить договор купли-продажи, а соглашение об авансе может быть расторгнуто без всяких последствий для сторон.

Задаток – это денежная сумма, выдаваемая одной из сторон другой в счет причитающихся с нее по договору платежей в доказательство заключения договора и обеспечения его исполнения. В отличие от аванса задаток как раз является одним из способов обеспечения обязательств. Передача и получение задатка регулируются ст. 380-381 ГК РФ. Соглашение о задатке независимо от суммы должно быть совершено в письменной форме.

Залог – способ обеспечения обязательства, при котором кредитор-залогодержатель приобретает право продать заложенное имущество в случае неисполнения должником обязательства. Его с вас непременно возьмут, к примеру, при аренде квартиры: внесенными в качестве залога деньгами, в случае если вы нанесете ущерб квартире или мебели, хозяин сможет оплатить ремонт. Залогом также считается квартира, которую вы покупаете по ипотеке. Банк выдает деньги под залог квартиры, и если заемщик больше не может платить, то у него есть возможность продать имущество с торгов, чтобы возместить убытки.

АВАНС Четкого определения термина «аванс» в законодательстве не содержится. Однако на практике под авансом понимают уплату определенной денежной суммы в счет выполнения работы (оказания услуги). Именно слово «аванс» лучше использовать в качестве названия платежа, осуществляемого предварительно одной из сторон по договору в подтверждение намерения совершить сделку. Аванс – не только часть оплаты квартиры, но и обеспечение серьезности намерений покупателя. В случае расторжения договора аванс фирма должна возвратить в том размере, в каком он был внесен. ЗАЛОГ Термин «залог» употреблять в качестве обозначения любого платежа по договору недопустимо. Гражданский кодекс РФ детально регламентирует требования, которым должен соответствовать залог. И хотя в нем нет строк о том, какое конкретное имущество должно быть предметом залога, но, к примеру, небольшой незастроенный земельный участок банк в залог едва ли возьмет. Не ликвиден. Даже квартиру в залог берут с большими оговорками. А именно: она должна быть свободной (чтоб никто не был там зарегистрирован). Кроме того, банк дает денег не больше стоимости квартиры. А так как ее сам банк и оценивает, то, естественно, цену занижает. Дело в том, что если договор нарушен, то квартиру придется выставлять на публичные торги (ст. 350 ГК РФ). А там уж сколько дадут. Из этой суммы банк берет себе сумму долга плюс проценты, а остальное возвращает хозяину квартиры. Словом, залог – совершенно самостоятельный способ обеспечения обязательств, ничего общего не имеющий с предварительным платежом по договору. По закону он оформляется отдельным самостоятельным договором.ЗАДАТОК Гражданский кодекс РФ определяет задаток как денежную сумму, выдаваемую одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне. В доказательство об обеспечении его выполнения заключается договор (ч. 1 ст. 380 ГК РФ). И только в письменной форме. В принципе термином «задаток» можно обозначить первый платеж по договору.

А именно: она должна быть свободной (чтоб никто не был там зарегистрирован). Кроме того, банк дает денег не больше стоимости квартиры. А так как ее сам банк и оценивает, то, естественно, цену занижает. Дело в том, что если договор нарушен, то квартиру придется выставлять на публичные торги (ст. 350 ГК РФ). А там уж сколько дадут. Из этой суммы банк берет себе сумму долга плюс проценты, а остальное возвращает хозяину квартиры. Словом, залог – совершенно самостоятельный способ обеспечения обязательств, ничего общего не имеющий с предварительным платежом по договору. По закону он оформляется отдельным самостоятельным договором.ЗАДАТОК Гражданский кодекс РФ определяет задаток как денежную сумму, выдаваемую одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне. В доказательство об обеспечении его выполнения заключается договор (ч. 1 ст. 380 ГК РФ). И только в письменной форме. В принципе термином «задаток» можно обозначить первый платеж по договору. Но при этом следует помнить одно важное обстоятельство: если за неисполнение договора отвечает сторона, давшая задаток, он остается у другой стороны. А если же виновна сторона, получившая задаток, она уплачивает другой стороне при расторжении договора двойную сумму задатка (ст. 381 Гражданского кодекса РФ).

Но при этом следует помнить одно важное обстоятельство: если за неисполнение договора отвечает сторона, давшая задаток, он остается у другой стороны. А если же виновна сторона, получившая задаток, она уплачивает другой стороне при расторжении договора двойную сумму задатка (ст. 381 Гражданского кодекса РФ).

- < Назад

- Вперёд >

Залог при покупке квартиры — как правильно оформить, договор, возврат, размер, расписка, сумма, как внести

Приобретение недвижимости представляет собой сделку, связанную с передачей крупной суммы денежных средств.

В связи с этим многие участники складывающихся правоотношений прибегают к эффективному механизму правового регулирования – залогу.

Составленный с учетом всех норм и требований действующего законодательства договор залога позволяет обеспечить защиту прав и законных интересов каждой стороны. Внимательно изучив эту статью, вы узнаете, как его составить.

Что это?

Залог – гарантия того, что средства, одолженные на приобретение квартиры, будут возвращены обратно, иначе у кредитора появляется право требования выплаты компенсации.

Она может быть равна как сумме оставшейся задолженности, так и размеру дополнительных взысканий.

Стороны, участвующие при заключении такого соглашения, именуются залогодателем и залогодержателем.

Условия

Законодательством предусматривается ряд условий, в соответствии с которыми оформляется залог:

- Необходимо провести независимую экспертизу, цель которой – оценка объекта. Для этого необходимо воспользоваться услугами оценщика. В ряде ситуаций стоимость объекта можно определить по согласованию сторон. Если ипотека оформляется банковской организацией, то получить средства без проведения независимой экспертизы не удастся.

- Широко используется понятие «закладная». Этот документ – ценная бумага, предоставляющая право на выдачу материальных средств, которые обеспечены ипотекой.

- Соглашение об ипотеке необходимо обязательно зарегистрировать. После оформления документа его участниками, он передается на регистрацию в Росреестр.

Документация, необходимая для регистрации, подается в следующем наборе:

- заявление, выданное держателем залога и залогодателем;

- соглашение, в соответствии с которым заключается договор залога;

- соглашение залога и приложения;

- квитанция, подтверждающая уплату государственной пошлины;

- при наличии предъявляется закладная.

Залог при покупке квартиры

В соответствии с нормами ГК РФ составление договора о внесении залога осуществляется письменно.

Помимо квартиры, в качестве залога могут выступать:

- драгоценные камни и изделия из них;

- ценные бумаги;

- транспортные средства.

Если закладывается не объект недвижимости, то определенные разновидности имущества могут быть переданы во владение и использование держателя залога.

Он будет применять их для того, чтобы погасить задолженность покупателя. Это одна из формаций залога, именуемая закладом.

Как внести?

Залог представляет собой надежный способ, обеспечивающий возвращение займа.

При этом заемщик не имеет право распоряжаться своим имуществом в полном объеме, не имея согласия кредитора.

К преимуществам залога относится:

- гарантия того, что имущество, на которое обращается взыскание, сохраняется;

- остальные кредиторы могут претендовать на имущество только после того, как долг будет погашен полностью.

Внесение залога осуществляется после проведения беседы между сторонами. Это необходимо для определения условий, прав и обязательств каждой стороны.

Размер

Размер залога может составлять как часть, так и весь займ. От этого зависит содержание договора.

Чем отличается от задатка и аванса?

Часто происходит путаница между понятиями, используемыми в законодательстве – задаток, аванс и залог.

Если залог выступает способом, позволяющим обеспечить исполнение обязательств (при этом объект недвижимости – предмет залога), то задаток представляет собой часть средств, выплаченных за покупку недвижимости.

Аванс и задаток вносятся для того, чтобы подтвердить серьезность намерений в осуществлении сделки.

Задаток является гарантией того, что участники не отменят сделку, а залог гарантирует возвращение заемных средств.

Как правильно оформить?

На основании статьи 399 ГК РФ соглашение залога составляется в письменной форме.

В большинстве случаев для его вступления в силу не требуется нотариального удостоверения, исключение – наличие обязательств, требующих подписи и печати нотариуса.

Оформление договора:

- Необходимо обязательно указать участников соглашения – ФИО залогодателя, ФИО залогодержателя.

- В документ вносятся данные, касающиеся предмета, обеспечивающего залог (предмет залога). Упоминается его стоимость, важные описательные характеристики, документы, подтверждающие права собственности.

- В договоре указываются сведения о требовании, которым обеспечивается залог – вид соглашения, реквизиты, участники.

- Отдельное внимание уделяется правам и обязательствам обеих сторон. В документе должно содержаться упоминание о том, у кого остается залог, кто и каким образом может им пользоваться, потребуется ли на это согласие держателя залога.

- Важно указать, может ли быть допущена замена предмета, и что для этого потребуется.

- Упоминается, в каком объеме, требование обеспечивается залогом.

- Договор должен включать в себя положения, касающиеся стороны, несущей ответственность за предмет договора и о том, кто будет нести риски о его повреждении.

- Обозначается ответственность участников.

- В документе должен содержаться срок, в течение которого соглашение остается действительным.

Упоминается его стоимость, важные описательные характеристики, документы, подтверждающие права собственности.

Упоминается его стоимость, важные описательные характеристики, документы, подтверждающие права собственности.Соглашение вступает в силу сразу же после проставления подписей обеих сторон или с момента, указанного в договоре.

Залог оформляется документально между двумя сторонами, при этом рекомендуется присутствие свидетелей.

Залог при покупке квартиры сопровождается договором, в котором упоминается:

- стоимость недвижимости;

- основные характеристики;

- месторасположение объекта;

- сумма или предмет залога;

- все сведения о сторонах, принимающих участие в сделке.

Расписка

При оформлении залога обязательным условием является расписка. Она выступает документальным подтверждением передачи драгоценностей, недвижимости или, допустим, автомобиля.

При отсутствии расписки в последующем будет трудно доказать факт передачи денежных средств.

Здесь представлен образец расписки в получении денежных средств при покупке квартиры.

Расписка не потребуется, если деньги перечисляются на банковский счет, поскольку в суде можно будет предъявить сведения о переводах и начислениях.

Возврат

Если должник не выполняет обязанностей, предусмотренных договором, залог за квартиру при покупке становится имуществом держателя залога.

Залог за недвижимость при приобретении возвращается по следующим причинам:

- обязательство по залогу было выполнено;

- залогодатель потребовал досрочного прекращения залога из-за угрозы утраты этого имущества или порчи;

- гибель залога или прекращение права на него;

- реализация предмета была невозможной.

Залог при покупке квартиры – одна из гарантий, позволяющая обеспечить выполнение участниками договора своих обязательств. Она защищает права обеих сторон от нарушений.

На видео об оформлении залога при приобретении жилья

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Ипотека против залога | Home Guides

Кэрри Ферланд Обновлено 19 июня 2018 г.

Кредитование и финансирование — обычная часть повседневной жизни большинства американцев. Мы используем финансирование, чтобы помочь нам покупать более крупные потребительские товары, такие как недвижимость и автомобили, которые в противном случае мы не могли бы себе позволить. Посредством ипотеки и залога потребители могут искать финансирование для крупномасштабных покупок, не требуя от кредитора принятия на себя столь же большого риска. Практика кредитования под залог позволяет кредитору защитить свои интересы, в то же время позволяя потребителям брать взаймы под залог стоимости, вместо того, чтобы полагаться только на кредитоспособность.

Практика кредитования под залог позволяет кредитору защитить свои интересы, в то же время позволяя потребителям брать взаймы под залог стоимости, вместо того, чтобы полагаться только на кредитоспособность.

Ипотека — залог

Ипотека, вид обеспеченной ссуды, представляет собой обеспечительный интерес на объект недвижимости в обмен на продление ссуды. Когда заемщик ищет финансирование у кредитора в рамках ипотечного соглашения, заемщик передает свою долю в собственности кредитору на весь срок кредита. После того, как заемщик полностью выплачивает ссуду, кредитор переводит проценты на недвижимость обратно заемщику. В случае, если заемщик не может полностью погасить ссуду, ссуда не выполняет свои обязательства, и кредитор получает полную собственность на имущество.

Технически не является ссудой

Хотя большинству из нас известна ипотека как вид ссуды, которую мы можем обеспечить для финансирования покупки нового дома, ипотека на самом деле не является ссудой. Скорее, «ипотека» относится к процентам, которые кредитор получает в доме в течение срока погашения ссуды. В США ипотека наиболее распространена при сделках с недвижимостью и покупках автомобилей, но заемщик может получить ипотеку для любого типа ссуды.

Скорее, «ипотека» относится к процентам, которые кредитор получает в доме в течение срока погашения ссуды. В США ипотека наиболее распространена при сделках с недвижимостью и покупках автомобилей, но заемщик может получить ипотеку для любого типа ссуды.

Залог — это часть собственности

Залог, также называемый залогом или обеспечительным интересом, представляет собой часть собственности или движимое имущество, используемое для обеспечения финансирования.Залогом может быть любая физическая вещь с ликвидной стоимостью, хотя тип имущества, которое требует кредитор, обычно зависит от причины ссуды. Например, кредитор, предоставляющий заемщику ссуду на покупку дома, потребует дом в качестве залога; для получения ссуды на новое транспортное средство часто требуется, чтобы оно служило залогом. Залог также может быть использован для обеспечения краткосрочного личного финансирования, например, титульного займа или других ссуд под залог наличных, когда заемщик предоставляет право собственности на свой автомобиль или украшение в качестве залога по ссуде.

Залог должен соответствовать ипотеке

Когда заемщик ищет обеспеченный заем, кредитору требуется физическая собственность для обеспечения залога. Стоимость собственности должна быть, по крайней мере, равна стоимости ссуды, хотя многие договоренности включают залог, который по незнанию превышает стоимость ссуды. Недвижимость, автомобили, ювелирные изделия, антиквариат и музыкальные инструменты являются обычным залогом для различных ипотечных ссуд. Заемщик также может обеспечить ссуду с помощью залога, которым он еще не владеет; например, заемщик может получить финансирование на покупку участка земли и предложить финансируемую землю в качестве залога для обеспечения ссуды.

Сравнение двух

В своей основной форме ипотека представляет собой обеспечительный интерес, обеспеченный против собственности, которая является залогом. Следовательно, ипотека и залог не обязательно сопоставимы, а скорее взаимозависимы. Ипотека и залог работают вместе, обеспечивая финансирование заемщика и безопасность кредитора. Это позволяет заемщику добиваться большей суммы кредита, одновременно защищая интересы кредитора в случае невыполнения заемщиком своих обязательств, поскольку кредитор может затем продать залог для возмещения части или всех убытков, понесенных в результате неуплаты заемщиком.

Ипотека и залог работают вместе, обеспечивая финансирование заемщика и безопасность кредитора. Это позволяет заемщику добиваться большей суммы кредита, одновременно защищая интересы кредитора в случае невыполнения заемщиком своих обязательств, поскольку кредитор может затем продать залог для возмещения части или всех убытков, понесенных в результате неуплаты заемщиком.

Отрицательные соглашения о залоге недвижимости

В договорах с недвижимостью отрицательное соглашение о залоге иногда является отдельным документом. Кредитор может записать отрицательный договор залога в реестре недвижимости в округе, где находится соответствующая недвижимость. Следовательно, применение отрицательного залога в отношении собственности становится достоянием общественности, поскольку это часть записей округа. Однако имейте в виду, что отрицательный залог не передает никаких прав кредитору в отношении активов заемщика.

Функция отрицательного залога

Отрицательный залог — это обещание заемщика воздержаться от добавления дополнительных залогов в отношении определенных или всех активов заемщика.![]() Кредиторы обычно включают в кредитные договоры оговорку об отрицательном залоге, чтобы заемщики не могли получить другие ссуды с тем же имуществом в качестве обеспечения. Если заемщик нарушает условия договора о негативном залоге, банк может истолковать нарушение как акт неисполнения обязательств и, таким образом, может предпринять корректирующие действия.

Кредиторы обычно включают в кредитные договоры оговорку об отрицательном залоге, чтобы заемщики не могли получить другие ссуды с тем же имуществом в качестве обеспечения. Если заемщик нарушает условия договора о негативном залоге, банк может истолковать нарушение как акт неисполнения обязательств и, таким образом, может предпринять корректирующие действия.

Цель договоров отрицательного залога

Договоры отрицательного залога не предусматривают залог активов; скорее залог дает кредитору «повод для иска». Кредитор может принять меры против стороны, подписывающей отрицательный залог, потому что только у него есть договорные обязательства. Это означает, что в большинстве случаев у вас не будет никаких претензий или каких-либо оснований для возмещения ущерба третьей стороне, которая налагает залог на активы заемщика. Третьи стороны не связаны договором о залоге между вами и заемщиком.

Вмешательство третьей стороны

Вы можете обратиться в суд, если третья сторона наложила залог на собственность заемщика, в отношении которой вы подали в округ соглашение об отказе в залоге. В этом сценарии вы можете заявить о «вредоносном вмешательстве», что означает, что третья сторона сознательно вмешалась в ваш договор с заемщиком.

В этом сценарии вы можете заявить о «вредоносном вмешательстве», что означает, что третья сторона сознательно вмешалась в ваш договор с заемщиком.

Хотя оформление соглашения не может служить фактическим уведомлением третьей стороны, оно закладывает основу для применения вами правовой концепции незаконного вмешательства в вашем иске.Это связано с тем, что записи округа являются общедоступными, и поиск по названию, таким образом, выявит наличие отрицательного залога, связанного с этим имуществом.

Дополнительные соображения

Отрицательные соглашения о залоге не гарантируют претензий к третьим сторонам и ничего не дают кредитору. Эти контракты представляют собой только обещания, которые могут быть отменены в определенных случаях, например, когда суды одобряют заявление о банкротстве заемщика. Кроме того, может быть сложно определить, было ли предварительное уведомление у третьей стороны.Если соглашение о негативном залоге является частью контракта и не является публично оформленным, третья сторона может иметь равные права на имущество в случае неисполнения должником обязательств.

Что такое соглашение о признании в кооперативной продаже? — Управление кооперативами и кондоминиумами города Нью-Йорка

При закрытии кооператива, если вы получаете ипотеку для финансирования покупки, вы заметите, что управляющий агент передает не менее двух оригиналов Соглашения о признании банку, ссужающему вам средства, а затем оригинал также хранится у управляющего недвижимостью здания.Итак, что такое Соглашение о признании и зачем оно нам?

Соглашение о признании довольно легко расшифровать, если вы знакомы с теорией владения кооперативом. В отличие от кондоминиума, где квартира является платной формой собственности, вы покупаете акции корпорации в кооперативе. Вместе с акциями, которые представлены вам в форме сертификата акций, вы также получаете договор аренды, который позволяет вам, как покупателю указанных акций, проживать в квартире при соблюдении изложенных условий. в самой аренде.Таким образом, по сути, вы не покупаете квартиру, вы покупаете сертификат акций с правом занимать квартиру, закрепленную за акциями. Понял? Хороший.

Понял? Хороший.

Теперь, когда мы знаем, что покупатель на самом деле покупает, мы можем сделать следующий шаг в сторону вашего банка и того, на что он имеет право. При закрытии банк получит оригинал сертификата на акции и договор аренды, которые будут храниться до тех пор, пока квартира не будет продана или кредит не будет погашен (в зависимости от того, что наступит раньше).В дополнение к этим документам банк также запросит Соглашение о признании.

Это соглашение представляет собой трехсторонний договор, предоставляемый банком (обычно требуется соглашение о признании «Aztec») с Советом директоров, кредитным банком и покупателем, который оформляет отношения между кредитным банком и Кооперативом. Кооперативная корпорация посредством этого документа признает отношения и обязуется предупреждать кредитора, если акционер не платит кооперативу своевременное обслуживание или другие сборы.

Помимо вышеуказанной информации, Соглашение о признании также закладывает основу для уведомления кредитора, если акционеру следует сдавать свою квартиру в субаренду, рефинансировать ссуду, получить дополнительное финансирование или продать свою квартиру. Кредитор должен быть проинформирован и подписан по всем этим вопросам, прежде чем Кооператив сможет приступить к утверждению.

Кредитор должен быть проинформирован и подписан по всем этим вопросам, прежде чем Кооператив сможет приступить к утверждению.

Для менеджера Соглашение о признании, безусловно, полезно, когда акционер отказывается платить алименты в течение нескольких месяцев.Если у здания, которым мы управляем, есть двухмесячный период, когда акционер обращается в суд за неуплату обслуживания, мы можем сначала предупредить их банк в соответствии с условиями Соглашения о признании, что они не платят за обслуживание и часто , банк вмешается и либо форсирует выпуск, либо заплатит кооперативу, пока они работают со своей стороны, чтобы оказать давление на акционера. Бывают случаи, что невыплата алиментов согласуется с невыплатой ипотечного кредита акционером, поэтому банк может попытаться в конечном итоге лишить права собственности на эти единицы.

При этом, если у вас есть какие-либо дополнительные вопросы о закрытии кооперативного подразделения или о чем-либо, связанном с управлением имуществом, не стесняйтесь обращаться к Марку Левину из Excel Bradshaw Management Group, LLC по электронной почте по адресу [электронная почта защищена].

О недвижимости; ЕДИНСТВО, ЗАПРОСАННОЕ АРЕНДАТОРАМИ, ПОДПИСАЮЩИМ ЗАЛОГ «НЕ ПОКУПАТЬ»

«Принимая во внимание, — часто начинается документ, — арендаторам таких-то и таких-то было представлено предварительное предложение о переводе помещений в кооперативную собственность»…. »

Затем в нем излагаются условия залога «не покупать». Подписывающие арендаторы соглашаются не подписывать договора купли-продажи в процессе преобразования кооператива или кондоминиума до тех пор, пока голосование арендатора не освободит их от залога.

Такие залоги все чаще становятся элементом стратегии арендаторов на этапе переговоров о конверсии. Юристы арендаторов и даже профессиональные торговые агенты спонсоров обычно говорят, что они желательны или необходимы при любых переговорах между арендаторами и спонсорами об условиях продажи.

Тем не менее, они иногда бумеранги для арендаторов. В недавнем постановлении судьи Томаса Синклера по делу на 136-й Восточной 64-й улице в Манхэттене говорится, что должным образом оформленные залоги действительны и обязательны для подписавших их лиц в качестве контрактов. Ответчики настаивали на том, что это недействительный договор, но сообщение состоит в том, что арендаторы принимают на себя риски, а также потенциальные выгоды, когда подписывают залог.

Ответчики настаивали на том, что это недействительный договор, но сообщение состоит в том, что арендаторы принимают на себя риски, а также потенциальные выгоды, когда подписывают залог.

Термин «не покупать» на самом деле неправильный. Мартин М. Бергер, юрист, представлявший интересы арендаторов в десятках домов, называет их «соглашениями о взаимной защите».» Трехстраничная форма четко описывает ключевой вопрос о том, как и когда подписывающий арендатор освобождается от своего обязательства не подписывать какое-либо соглашение о покупке. Выпуск инициируется большинством голосов тех арендаторов, которые определены как имеющие право голоса, которое проводится не позднее 85-го дня после представления предложения спонсором, то есть ближе к концу 90-дневного периода эксклюзивного права аренды для арендаторов. права на покупку.

Право голоса имеют арендаторы, которые все еще проживают в здании и не подавали уведомление о том, что пожилые люди или инвалиды предпочитают не покупать. Если в обязательстве говорится только о том, что для инициирования выпуска требуется голосование большинства подписывающих лиц, меньшинство может оказаться под контролем, если среди подписывающих лиц будут арендаторы старше 62 лет с доходом до 50 000 долларов в год. Такие пожилые люди могут оставаться арендаторами, даже если здание переоборудуется в кооператив в соответствии с планом выселения.

Если в обязательстве говорится только о том, что для инициирования выпуска требуется голосование большинства подписывающих лиц, меньшинство может оказаться под контролем, если среди подписывающих лиц будут арендаторы старше 62 лет с доходом до 50 000 долларов в год. Такие пожилые люди могут оставаться арендаторами, даже если здание переоборудуется в кооператив в соответствии с планом выселения.

Иногда переговорные комитеты разделяют свои рекомендации арендаторам на «последнее лучшее предложение» спонсора. В соглашении о взаимной защите может быть указано, что даже сообщение меньшинства в пользу предложения спонсора вызывает освобождение от залога.

По словам специалистов, арендаторы гораздо более склонны покупать свои квартиры, чем это было, когда после принятия закона о стабилизации арендной платы более десяти лет назад начались преобразования. Если индивидуальный арендатор удовлетворен предложением спонсора, было бы ошибкой подписывать залог по взаимному соглашению.

Но поскольку в планах выселения спонсорам для преобразования требуются договоры купли-продажи не менее 35 процентов арендаторов, единство может обеспечить лучшие условия, если переговоры будут хорошо организованы.В одном недавнем случае в Гринвич-Виллидж, сказал г-н Бергер, спонсор добился продаж более чем 85 процентам арендаторов после того, как переговоры привели к получению пакета прибыли в размере 2 миллионов долларов, включая трехлетнее финансирование ниже рыночных.

Иногда переговоры группы арендаторов предшествуют подаче плана предложения, и группа арендаторов сама выступает спонсором преобразования. Такой подход при желании собственника дал желаемые результаты для покупателей-арендаторов.

В планах без исключения, где спонсорам нужны легко получаемые 15 процентов соглашений о покупке, меньше оснований для переговоров.Намерение спонсора обычно состоит в том, чтобы предоставить небольшую скидку от рыночной стоимости посторонним лицам, продавая квартиры по мере их освобождения. Но если спонсор хочет ранней продажи арендаторам, он все равно может испытывать искушение договориться с объединенными арендаторами на условиях. Выручка от такой продажи может быть частично использована для улучшения здания.

Один вопрос, который возник в связи с обещаниями о запрете покупки, заключается в том, несет ли Генеральный прокурор ответственность за соблюдение требований спонсоров в отношении действующих договоров купли-продажи, чтобы убедиться, что ни в одном из них нет недействительных подписантов.Помощник генерального прокурора Роберт Роббин сказал, что его офис будет обжаловать эту часть решения судьи Синклера.

Есть здания, в которых попытки заставить 65 или 70 процентов арендаторов подписать договор о запрете покупки будут бесполезны, сказал Кент Карлссон, юрист, представляющий интересы арендаторов. И есть здания, в которых новость о том, что спонсор переходит на план выселения с плана по выселению, заставляет подписантов, не желающих покупать, выходить из рядов.

Были здания, где переговорный комитет контролируется арендаторами, которые полны решимости не допустить успеха плана ни на каких условиях.И были здания, в которых первое предложение спонсора казалось благоприятным для большого числа арендаторов.

Наименее желательные планы, говорят опытные продавцы, — это предложения без права выкупа, при которых спонсоры закладывают большие ипотечные ссуды на здания и мало улучшают их, ожидая прибыли на постоянно сужающемся рынке недвижимости Манхэттена. Это считается рецептом будущих неприятностей в здании.

Дерн; Правила сторонних действий для покупателей кооператива

Есть несколько способов сохранить в секрете ссуды с отрицательным залогом от советов директоров кооперативов, говорят участвовавшие юристы.В некоторых случаях, когда здание допускает некоторое банковское финансирование, банк может назначить более раннюю встречу со всеми сторонами, кроме совета кооператива. Оформляются отдельные кредитные договоры и выдается два чека. Один предназначен для суммы ипотеки, утвержденной советом директоров; другой — для остатка, который позже будет представлен на официальном закрытии под видом сбережений покупателя. При таком маневре совету директоров ничего не известно о втором займе или о сопутствующих ему иногда существенных процентных выплатах банку.

Защитники кредита говорят, что советы кооператива недальновидны и недосягаемы. Г-н Петерс, агент по недвижимости, который входит в совет директоров его кооператива, сказал, что советы многих кооперативов слишком строги и должны позволять покупателям занимать больше денег. По его словам, наличие банка, стоящего за квартирой в случае дефолта, на самом деле безопаснее, потому что банк вмешается, чтобы оплатить обслуживание в случае дефолта акционера. Он сказал, что большему количеству советов кооперативов следует напрямую спрашивать соискателей, получают ли они ссуду под отрицательный залог.«Часто это можно определить по финансовому отчету заявителя, — сказал он. «И люди действительно не очень хорошие лжецы».

Стюарт Сафт, председатель Совета кооперативов Нью-Йорка и юрист по недвижимости, сказал, что делает ложные заявления в подписанном заявлении о покупке — например, на строка, в которой запрашивается профинансированная сумма — возможно, коммерческое мошенничество. Но он говорит от имени многих экспертов, когда спрашивает, как практика кооперативного режима действительно повреждает кооперативную доску?

Г-н Клерман, партнер Phillips Nizer, Benjamin Krim & Ballon и известный эксперт по кооперативному режиму, заметил, что ни один совет по кооперативному режиму, как известно, не подавал иск из-за отказа от залога, «хотя это кое-что, ожидающее своего часа». ‘ он сказал.

Он также поднял вопрос об ответственности брокеров по недвижимости и банкиров, которые знают об обмане, который, по его словам, должен быть решен в суде.

В надежде привлечь новых клиентов с высоким доходом некоторые банки предлагают специальные ссуды только под проценты, что в среднем на половину 1 процента больше, чем при стандартной ипотеке. Другие банкиры говорят, что премии нет. Многие ссуды с отрицательным залогом выдаются на срок от 10 до 15 лет по сравнению с 30-летним периодом обычной ипотеки. Некоторые брокеры говорят, что они часто направляют покупателей, заинтересованных в ссуде под отрицательный залог, в банки и ипотечные брокеры, которые, как они знают, предлагают им.Большинство брокеров несколько преувеличивают эту практику.

«Это выходит за рамки правил», — сказал г-н Петерс, маклер по недвижимости, который также был президентом своего кооператива Central Park West. Но у меня нет морального предчувствия по этому поводу. Нью-Йорк — город, где люди играют в углы. Это отличный ракурс, и все хотят его сыграть. Но я чувствую, что каждой стороне нужно быть осторожнее. Заемщик не должен ставить себя в положение, в котором он лежит. Банки должны следить за тем, чтобы люди не брали слишком много займов.Доски? Они как морская пехота: «Не спрашивайте; не говори ». »

Договор купли-продажи с согласия залогодержателя. Договор купли-продажи нежилого помещения с условием залога

Процесс приватизации жилых помещений, начавшийся с принятия Федерального закона Российской Федерации от 4 июля 1991 г. № 1541-1 «», касался жилых помещений, принадлежащих гражданам на праве собственности, в полном объеме. -поднятый гражданский оборот.Квартиру теперь можно продать, подарить, поменять, заложить и другие сделки. В последние годы широкое распространение получил метод оформления кредитных отношений и обеспечения его обеспечения путем заключения сделки купли-продажи.

Суть этого метода заключается в следующем — владелец квартиры, нуждающейся в заемных средствах, и кредитор, предоставляющий такую ссуду, вместо оформления ссуды и ипотечных договоров, предусмотренных в таких случаях, оформляют куплю-продажу квартиры. договор с правом выкупа данной квартиры заемщиком.Сложность механизма заключается в том, что данный способ кредитования и обеспечения кредитных обязательств прямо в законодательстве не предусмотрен. По этой причине при заключении таких сделок совершается много ошибок. При этом незащищенной стороной в этой схеме является заемщик, который часто оказывается на улице. Часто безрассудные граждане становятся жертвами мошенников, хорошо разбирающихся в юридических аспектах этих отношений. Какие ошибки допускают заемщики, мы постараемся разобраться в этом материале на примерах судебной практики.

Ошибка №1. Заключение договора купли-продажи квартиры вместо сделки ссуды и залога

Первая и основная ошибка. Договор займа и способ его обеспечения — договор залога посвящены и соответственно. Суть этих операций заключается в получении заемщиком имущества или денег от кредитора с обязательством их возврата в срок, указанный в договоре. В этом случае заложенная недвижимость выступает в качестве обеспечения возврата кредита, оставаясь при этом в собственности и во владении заемщика, но находясь в залоге у кредитора — залогодержателя.Если кредит не возвращается в оговоренный срок, заложенная недвижимость подлежит продаже. Как правило, это осуществляется в судебном порядке при обращении взыскания на имущество и продаже его на публичных торгах. Из вырученных от продажи средств заем погашается, оставшиеся средства подлежат возврату заемщику. При оформлении кредитно-ипотечной сделки на квартиру путем заключения договора купли-продажи недвижимости сразу исключается весь предусмотренный законодательством механизм для случаев, когда заемщик не выполняет свои обязательства и заложенное имущество подлежит продаже на аукционе. .Как только заемщик допускает просрочку платежей (а может быть, и не делает, потому что кредитор теперь является владельцем), кредитор — владелец недвижимости имеет право немедленно потребовать освобождения его теперь недвижимости. Такая схема оформления отношений ссудо-залоговых отношений никоим образом не защищает должника, а полностью отдает его во власть кредитора.

ПРИМЕР

« Т. обратилась в суд с иском к С. С требованием признать фиктивной сделкой договор купли-продажи квартиры, заключенный 26 августа 2013 г. между Т.и С. В обоснование заявленных требований истец указала, что в августе 2013 года она требовала денежную сумму в размере *** руб. Ответчик С. согласился предоставить средства, предложив в обеспечение кредитного договора заключить договор купли-продажи квартиры с возможностью выкупа после возврата кредита. По словам истца, договор купли-продажи квартиры фактически касался кредитного договора. « Истцу отказано в удовлетворении требований, квартира осталась в собственности кредитора.

Ошибка №2. Отсутствие надлежащим образом оформленного договора о кредите наличными и о праве выкупа квартиры

Если ссуда и залог все же оформлены договором купли-продажи недвижимости, необходимо, чтобы отдельно оформляются отношения по кредиту и праву обратного выкупа недвижимости. В противном случае суд сможет установить только факт заключения сторонами сделки купли-продажи недвижимости и любые возражения заемщика, которые он заплатил по кредитному договору, или что он имеет право выкупить свою собственность. , суд проигнорирует.

ПРИМЕР

Из постановления Президиума Московского областного суда от 19 августа 2015 г. № 394 по делу № 44г-196/15, 4Г-3858/2015:

« АВИ подала иск о признании договор купли-продажи земельного участка недействителен, последствия недействительности сделки применить к С., АМП, АВП, АКБ «Московский областной банк», Управлению Федеральной службы государственной регистрации кадастра и картографии по Московской области. В подтверждение заявленных требований он сослался на то, что фактически между сторонами был заключен кредитный договор.Полученные по кредиту деньги он вернул, но договор обратного выкупа, заключенный с С., не был зарегистрирован, а участок с домом был продан С. АМП, которому имущество было отчуждено A.V.P. « Определением Московского областного суда апелляционным постановлением об отказе в удовлетворении исковых требований постановлением Президиума Московского областного суда от 19 августа 2015 года № 394 по делу № 44г-196/15, 4G-3858/2015 апелляционное определение Московского областного суда отменено, дело направлено на новое рассмотрение в Видновский городской суд Московской области.

Ошибка №3. Несоответствие условий договора купли-продажи по цене недвижимого имущества договорам недвижимости

Часто бывает, что в договоре купли-продажи квартиры, покрывающем ссуду и сделку залога , стороны указывают совершенно неверную цену недвижимости, как правило, больше, чем фактически получают заемщики в свои руки в качестве ссуды. Нет необходимости объяснять, что этого делать нельзя. Ведь даже если суд признает сделку купли-продажи недействительной, заемщику придется вернуть именно ту сумму, которую стороны указали в договоре купли-продажи объекта.

ПРИМЕР

« В ходе переговоров А. передал пакет документов на оспариваемую квартиру, после чего А. явился: для заключения договора займа и договора залога. Однако С. сказал, что ссуда будет оформлено договором обратного выкупа, причем договор будет заключен не с компанией, а непосредственно с С. Как отмечает А., цена квартиры была указана в договоре купли-продажи в размере, в котором она предназначен для получения ссуды в размере ». Решением суда по данному делу заемщик был выселен из квартиры, которую он ранее продал по договору купли-продажи. Суды не приняли во внимание доводы заемщика о том, что кредитная и залоговая сделки заключались таким образом.