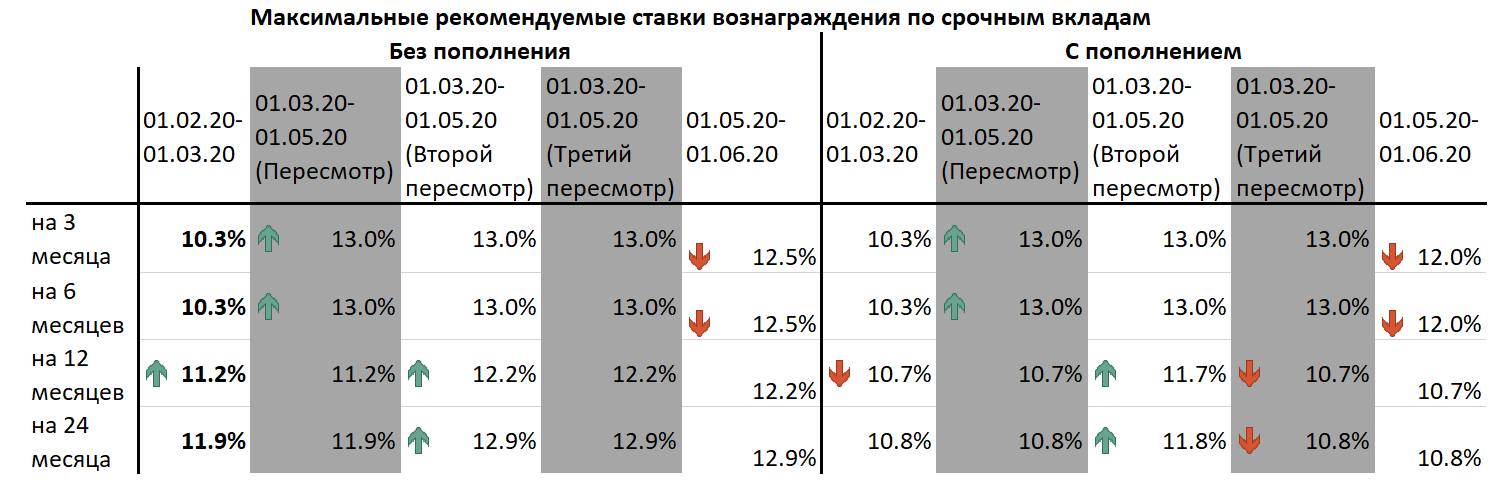

Калькулятор вклада онлайн — рассчитать депозит с капитализацией и пополнением в 2021 году

Если вы планируете открыть счёт, калькулятор поможет вам учесть все параметры и выбрать подходящий продукт. Перед тем, как разместить депозит в одном из московских банков, узнайте, каким будет доход от той или иной суммы. При самостоятельном вычислении можно запутаться или допустить ошибку. Чтобы узнать, сколько денег принесет вам ваше вложение, используйте калькулятор вкладов с капитализацией. Это быстрый и простой способ определить доходность депозита. Сервис Выберу.ру учитывает не только ставку, но и возможность пополнения счета и капитализации процентов. Программа расчета вкладов онлайн рассчитает доход за тот или иной планируемый период. Если планируется прибавление процентов к основной сумме вашего вложения, укажите это условие в калькуляторе вкладов. Раз в период накопленные средства будут добавлены к телу вклада, а следующий доход начисляется на большую сумму, чем вы вложили. Самостоятельное пополнение также позволит увеличить выгоду.

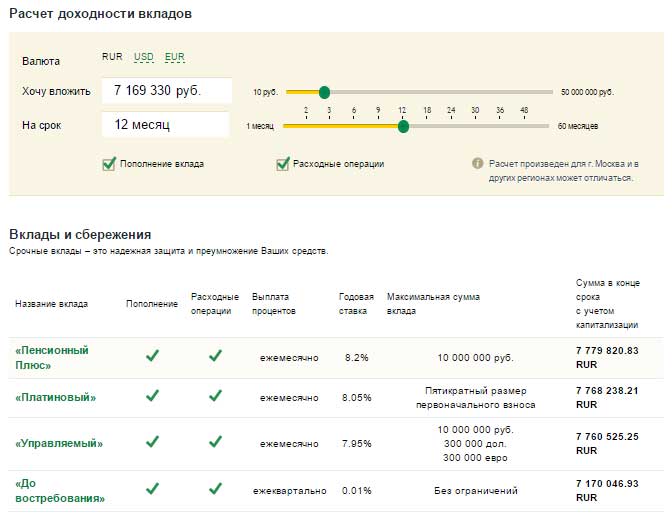

Калькулятор вкладов онлайн позволит не только рассчитать процент по вкладу, но и подобрать похожие среди предложений банков. Стандартные настройки системы учитывают только процентную ставку, начисляемую на основную сумму счета. Однако получить наибольшую прибыль можно только с высокой эффективной ставкой, которая рассчитывается с учетом капитализации и пополнений счета.

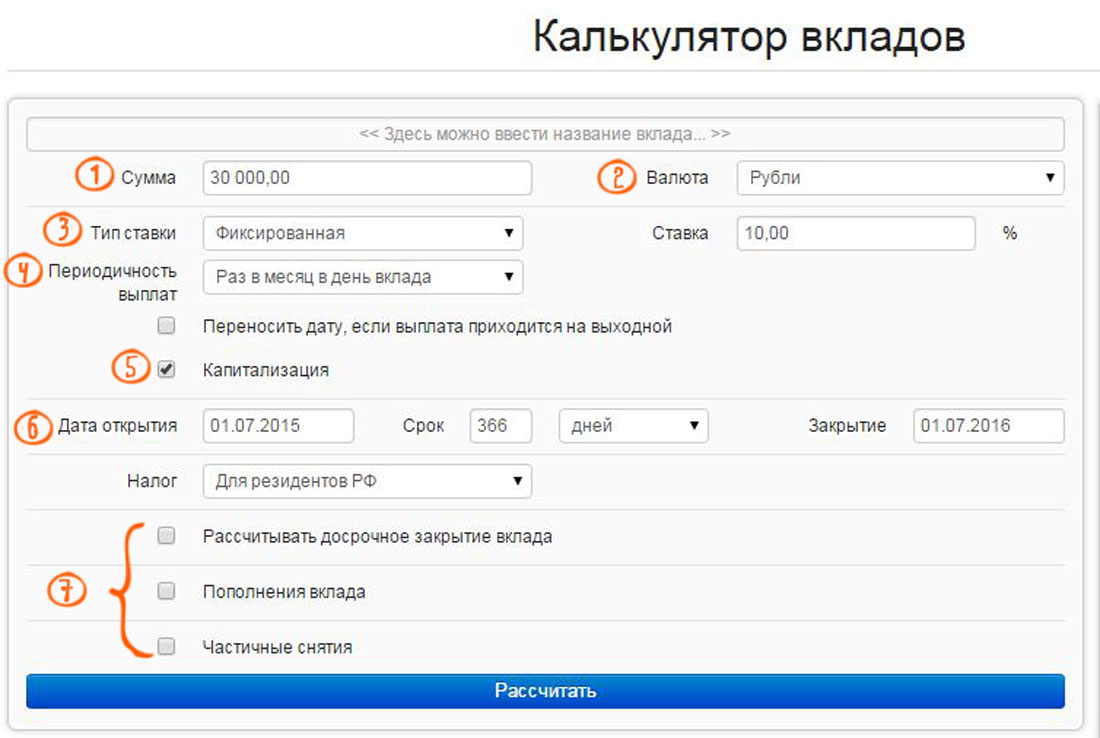

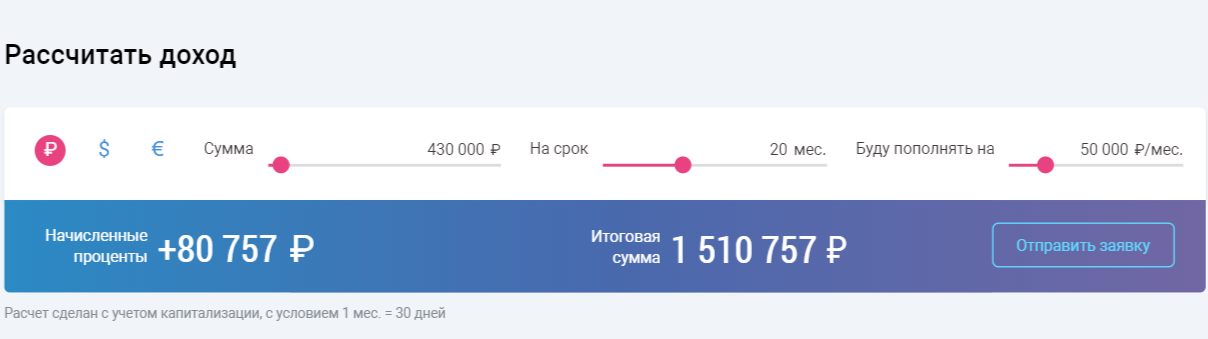

Вам не придется самим использовать формулы для того, чтобы осуществить расчет процентов по вкладу. Все, что требуется – ввести необходимые для расчета данные: размер вложения, срок и желаемую процентную ставку. Чтобы оценить доход с учетом эффективной ставки, перейдите на страницу «Банки» – «Депозиты» – «Калькулятор», отметьте галочками поля, соответствующие прибавке процентов и пополнению основной суммы депозита. Для этих параметров также потребуется указать предполагаемую сумму и период пополнения, а для капитализации – периодичность выплат.

Заполнив все поля, кликните «Рассчитать доходность». Программа покажет, каким будет «тело» депозита, его доход за тот или иной срок вложения. Также в калькуляторе вы сможете выбрать две ставки – стандартную и эффективную. Вы появится график выплат на счет – файлы в формате PDF или Excel.

Программа покажет, каким будет «тело» депозита, его доход за тот или иной срок вложения. Также в калькуляторе вы сможете выбрать две ставки – стандартную и эффективную. Вы появится график выплат на счет – файлы в формате PDF или Excel.

Также калькулятор поможет подобрать для вас подходящие программы от банков. В карточке каждой программы указана основная информация о ней: возможная сумма для открытия депозита, минимальный и максимальный срок, максимальная ставка, а также специальные акции и преимущества. Сравните представленные программы вкладов и выгоду от них на одной странице сайта. Если вас заинтересовало предложение того или иного банка, вы можете оформить заявку прямо сейчас.

Чтобы узнать доход по интересующей вас программе вкладов онлайн, кликните на ссылку «Детальный расчет», доступной в карточке каждого продукта. Встроенный калькулятор учтет параметры, предлагаемые банком. Вы также можете перейти на страницу самой кредитной организации и воспользоваться предложенным там сервисом.

Калькулятор вкладов онлайн — расчет процентов по депозитам

А Армавир Амурск Ангарск

Б

В Владивосток Ванино Вяземский

Д Де-Кастри

Е Екатеринбург

И

К Казань Краснодар Красноярск Комсомольск-на-Амуре Калининград Киров

М Москва

Н Нефтекамск Новороссийск Находка Николаевск-на-Амуре Нижний Новгород

О Октябрьский Омск

П Петрозаводск Переяславка

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак Сегежа Сыктывкар

Т

У Уфа Ухта Уссурийск

Х

Ч Чегдомын Челябинск Чита

Ю Южно-Сахалинск

Калькулятор вкладов, депозитов — рассчитать проценты по вкладу в белорусских рублях, иностранной валюте на калькуляторе в Минске, Беларуси

Калькулятор процентов по вкладу

Калькулятор вкладов позволяет произвести расчеты, подобрать лучшее предложения банков Беларуси. Рассчитать депозит можно как в белорусских рублях, так и в иностранной валюте. Основная цель сервиса – предоставление информации о процентах и итоговых суммах по истечению срока действия договора.

Рассчитать депозит можно как в белорусских рублях, так и в иностранной валюте. Основная цель сервиса – предоставление информации о процентах и итоговых суммах по истечению срока действия договора.

Преимущества калькулятора вкладов

С помощью сервиса можно рассчитать депозит, который планируете открыть в каком-то конкретном банке. При этом калькулятор вкладов в белорусских рублях позволяет подобрать:

- процентные ставки;

- сроки;

- тарифы.

Человек может самостоятельно убедиться, как быстро растут суммы, если, например, используется система сложных процентов (капитализация), какое количество денег нужно положить на счет, чтобы через определенный промежуток времени получить конкретный результат.

Если же пользователь размещает свои накопления на небольшой срок, например, для крупной покупки, процентная ставка оказывается не столь значительной. В этом случае расчет депозита позволяет подобрать наиболее удобную финансовую организацию в плане обслуживания.

Калькулятор процентов по вкладу позволяет принять правильное решение о периоде размещении средств, необходимости получения дополнительных гарантий. Кроме этого, сервис дает возможность произвести подсчеты без посещения отделений. После ввода данных пользователи получают полную информацию обо всех предложениях на рынке.

Как пользоваться калькулятором вкладов?

Чтобы рассчитать вклад, необходимо выбрать:

- денежную единицу;

- сумму;

- срок;

- возможность ежемесячного пополнения.

Откроется перечень банков, отвечающих созданному запросу. Перейдите на страницу банка, чтобы детально изучить параметры вклада, получить расчет по месяцам.

Калькулятор вклада онлайн позволяет увидеть, как изменяться ставки и суммы, если планируется досрочное закрытие или появляется возможность частичного снятия.

А если вам нужно рассчитать доходность по вкладам российских банков, рекомендуем fin-plus.ru.

Информация о базовом уровне доходности вкладов

В соответствии с частью 7. 2 статьи 36 Федерального закона «О страховании вкладов в банках Российской Федерации» Банк России рассчитывает базовый уровень доходности вкладов для целей установления банков, уплачивающих дополнительную ставку или повышенную дополнительную ставку страховых взносов в фонд обязательного страхования вкладов.

2 статьи 36 Федерального закона «О страховании вкладов в банках Российской Федерации» Банк России рассчитывает базовый уровень доходности вкладов для целей установления банков, уплачивающих дополнительную ставку или повышенную дополнительную ставку страховых взносов в фонд обязательного страхования вкладов.

Базовый уровень доходности вкладов определяется Банком России как среднее значение максимальной доходности по привлеченным вкладам в банках, привлекших за истекший календарный месяц в совокупности две трети общего объема соответствующих вкладов в банках Российской Федерации.

Базовый уровень доходности вкладов определяется Банком России по видам вкладов, сгруппированным по одному или нескольким условиям их размещения в банках Российской Федерации, на основе ежемесячно представляемой банками в Банк России в соответствии с Федеральным законом «О Центральном банке Российской Федерации (Банке России)» информации о максимальной доходности по привлеченным вкладам.

Порядок расчета банками максимальной доходности по привлеченным вкладам исходя из процентных ставок с учетом иной материальной выгоды и иных условий привлечения вклада в целях представления в Банк России информации о максимальной доходности по привлеченным вкладам устанавливается нормативным актом Банка России.

В соответствии с частью 7.3 статьи 36 Федерального закона «О страховании вкладов в банках Российской Федерации» базовый уровень доходности вкладов ежемесячно определяется Банком России и раскрывается неограниченному кругу лиц.

Привлечение банком денежных средств по договору банковского вклада (счета) при его заключении (изменении, продлении) на условиях доходности (полная стоимость вклада) в размере, отличном от соответствующего базового уровня доходности вкладов для текущего месяца, не свидетельствует о нарушении им требований законодательства.

Привлечение банком в течение любого месяца квартала хотя бы одного вклада и (или) заключение договора об изменении условий договора банковского вклада на условиях, определенных пунктами 1–4 части 7.4 и пунктами 1–4 части 7.5 статьи 36 Федерального закона «О страховании вкладов в банках Российской Федерации», за исключением случаев, указанных в части 7.4-1 и 7.5-1 статьи 36 Федерального закона «О страховании вкладов в банках Российской Федерации», влечет признание банка соответствующим критериям уплаты дополнительной или повышенной дополнительной ставки.

Информация об установлении и о размере дополнительной или повышенной дополнительной ставки страховых взносов доводится до банка государственной корпорацией «Агентство по страхованию вкладов» на основании сведений, предоставленных Банком России (часть 8 статьи 27 и часть 10 статьи 36 Федерального закона «О страховании вкладов в банках Российской Федерации»).

Государственная корпорация «Агентство по страхованию вкладов» устанавливает базовую, дополнительную и повышенную дополнительную ставки страховых взносов.

Страница была полезной?Да Нет

Последнее обновление страницы: 20.02.2021

Россияне не подзаработают на новогодних вкладах

МОСКВА, 14 дек — ПРАЙМ. Многие россияне, получившие годовые премии и бонусы, ожидают «праздничных» условий по вкладам, чтобы сохранить часть денег и немного заработать. Однако в этот раз традицию «новогодних» вкладов поддержали далеко не все крупные российские банки, а предложенные проценты оказались куда скромнее, чем год назад, следует из проведенного РИА Новости опроса крупнейших российских банков и информации на их сайтах.

Однако в этот раз традицию «новогодних» вкладов поддержали далеко не все крупные российские банки, а предложенные проценты оказались куда скромнее, чем год назад, следует из проведенного РИА Новости опроса крупнейших российских банков и информации на их сайтах.

Эксперты назвали доходные альтернативы банковским вкладам

Так, из 35 крупнейших банков, по данным рейтинга РИА Новости, только 12 ввели новогодние вклады. Аналитик БКС Егор Дахтлер пояснил агентству, что из-за снижения доходов россиян у банков нет возможности активно наращивать розничное кредитование, поэтому нет и потребности в «лишних» деньгах клиентов.

Максимальную доходность по вкладам из крупнейших банков предлагает «Абсолют банк» — до 7,2%, однако для ее получения нужно оформить договор страхования жизни или индивидуальный пенсионный план. Остальные банки преподнесли клиентам менее щедрые подарки: «ОТП банк» запустил новогодний вклад под 6,5%, Совкомбанк предложит клиентам в канун праздника оформить вклад под 6%, Промсвязьбанк — под 5,5% годовых.

Клиенты ВТБ могут открыть праздничный депозит со ставкой 5,3%, а вкладчики банков «Зенит», «Ренессанс кредит» и «Почта банк» имеют возможность получить доходность до 5,25% годовых.

«В течение уходящего года ставки по депозитам на рынке несколько раз снижались, уменьшая для вкладчиков доходность. Поэтому вдвойне приятно, что сейчас, в преддверии Нового года, мы можем предложить нашим клиентам такой выгодный вклад: 5,25% годовых – это сегодня едва ли не самая высокая на рынке ставка», — прокомментировали в пресс-службе «Почта банка».

Финансист рассказал, почему россияне ринулись «обнулять» депозиты

Ставки до 5% предлагают в «Уралсибе» и «СМП банке». Чуть менее выгодную доходность предложили своим вкладчикам Новикомбанк — 4,95%, «Открытие» — 4,75% и «Всероссийский банк развития регионов» — 4,5% годовых.

В то же время ряд кредитных организаций предвосхитили события и запустили сезонные вклады задолго до праздников. Так поступил, например, Сбербанк: его клиенты могут открыть депозит под максимальную ставку 4% годовых до 15 декабря. Также заранее предложили клиентам вклады с повышенной доходностью Транскапиталбанк — до 6% годовых, крымский РНКБ — до 5%, «МТС банк» — до 4,75% и Ситибанк — до 3,5%.

Также заранее предложили клиентам вклады с повышенной доходностью Транскапиталбанк — до 6% годовых, крымский РНКБ — до 5%, «МТС банк» — до 4,75% и Ситибанк — до 3,5%.

Выиграть на сезонных вкладах и акциях в этом году будет затруднительно, говорит инвестиционный стратег БКС Александр Бахтин. «У сезонных вкладов есть ограничения – и короткий срок, и отсутствие дополнительных опций: нет возможности пополнения, частичного снятия и капитализации процентов. В текущих условиях трудно рекомендовать размещать средства на вкладах в принципе – как на акционных, так и на обычных», — отмечает он.

Ситуация со снижением доходности вкладов временная, уверен Дахтлер. «Полагаю, что в следующем году все может вернуться на круги своя. Если под конец следующего года не случится форс-мажоров, мы можем увидеть больше различных предновогодних акций от банков», — полагает эксперт.

Читайте также:

Центробанк не исключает роста ставок по вкладам до конца года

Вклады

Частые вопросы

1.

Где можно открыть вклад?

Где можно открыть вклад?Вклад открывается в офисе банка или вкладчиком самостоятельно через онлайн сервис НС Онлайн (возможность дистанционного открытия вклада указывается в условиях вклада, размещенных на сайте Банка).

2. Можно ли открыть вклад на имя третьего лица?

Да, за исключением вкладов в иностранной валюте и мультивалютного вклада.

3. Можно ли оформить доверенность на распоряжение вкладом на имя третьего лица?

Да, доверенность на распоряжение вкладом может быть оформлена в офисе Банка сотрудником Банка (Вам потребуется предоставить сотруднику Банка ксерокопию паспорта доверенного лица). Либо Вы можете оформить доверенность у нотариуса. Доверенное лицо обязано предъявлять сотруднику Банка оригинал доверенности на распоряжение вкладом (удостоверенной сотрудником Банка или нотариусом) каждый раз при совершении операций по вкладу на основании доверенности.

4.

Можно ли оформить завещание на вклад?

Можно ли оформить завещание на вклад?Да. Оформить завещательное распоряжение Вы можете как в офисе банка, так и у нотариуса (отдельно на конкретный вклад или в составе общего завещания).

5. На каких условиях продляется вклад?

Если вы не забрали деньги из вклада, он может быть автоматически продлен на тех же условиях но с процентной ставкой, действующей на дату пролонгации. Это условие должно быть изначально указано в договоре вклада. Если вклад уже не действует или пролонгация не предусмотрена, он продлевается на условиях, указанных в договоре (преимущественно по ставке до востребования – 0,01% годовых).

6. Что такое капитализация процентов?

Капитализация — это прибавление начисленных за определенный период процентов к основной сумме вклада. Т.о. проценты за следующий период начисляются на увеличенную сумму. Вклады с капитализацией процентов – самые выгодные.

7.

Moжeт ли банк изменить условия вклада в период его действия?

Moжeт ли банк изменить условия вклада в период его действия? Возможность изменения любых условий депозитного договора и обстоятельства, которые могут на это повлиять, обязательно должны быть указаны в договоре банковского вклада. Если договор банковского вклада не содержит в себе оговорок о возможности и условиях изменения договора банковского вклада, то Банк в одностороннем порядке не может изменить условия договора.

Выгодный накопительный вклад с возможностью пополнения

Каждый современный человек с трудом может представить время, когда деньги скапливались в стеклянных банках, а не в прозрачных финансовых учреждениях, близких к людям. На сегодняшний день существует достаточно надежных и процветающих организаций, предлагающих различные услуги, например:

- получение кредита; Выпуск кредитной карты

- ;

- открытие карточного счета;

- внесение депозита.

Накопительный депозит с возможностью пополнения, пожалуй, самый популярный вид депозита среди потребителей. Поэтому его используют многие слои населения.

Поэтому его используют многие слои населения.

Что такое хороший сберегательный вклад с возможностью пополнения

Неудивительно, что именно такой вид денежных вложений выбирают многие. Потому что это позволяет:

- Для получения дохода от внесенных средств. Накопительный депозит с возможностью пополнения позволяет получать проценты ежемесячно на карту или вывод в конце срока.

- Также открытие депозита, который можно пополнять, дает возможность собрать необходимую сумму для крупной покупки, не храня деньги дома или в кошельке.

- При открытии депозитного договора, который может быть увеличен, можно делать взносы фиксированной суммы или такой, который владелец депозита считает необходимым. Это поможет запустить все свободные деньги.

- Также пополняемый депозит откроет возможность собирать деньги и улучшать свое финансовое состояние. Ведь человек, у которого есть вклады, может позволить себе планировать дальнейшую жизнь.

В чем недостатки такой экономии

В целом по вкладам, которые можно увеличить по сумме, недостатков нет.Единственное, если вы делаете ставку на сберегательные вклады с возможностью пополнения и вывода, возникает соблазн не ждать, пока наберется необходимая сумма. Поэтому, если есть цель отложить определенную сумму денег, лучше открыть банковский инструмент, который нельзя вывести. Уже есть необходимость посмотреть на ситуацию.

Накопительные вклады в разных банках

Конечно, разные финансовые учреждения предлагают свои условия и процентные ставки по вкладам.Также каждый из них имеет определенную репутацию. Уже сейчас вопрос вкладчика, какому банку отдать предпочтение.

Накопительный вклад с возможностью пополнения в Сбербанке

Банк предлагает своим клиентам интересные и лояльные условия. В этом заведении можно открыть вклад в любой валюте (доллар, евро, российский рубль). Каждый вкладчик выбирает условия вклада в соответствии со своими потребностями. Чем может отличаться залог:

Чем может отличаться залог:

- Срок размещения.

- Сумма вклада.

- Возможность пополнения.

- Возможность вывода.

- Срок выплаты процентов (ежемесячно или в конце срока вклада).

По гибкому депозиту, который можно как пополнять, так и частично снимать, процентная ставка в Сбербанке составит:

- в рублях — от 5,67 до 6,58%;

- в долларах — от 0,01 до 1,18%

- в евро — от 0.01 до 0,21%.

Конечно, по строгим депозитам ставка выше; тем не менее, возможность пополнения открывает путь к накоплению необходимой суммы средств.

Накопительный вклад с возможностью пополнения: «ВТБ 24»

Этот банк — выбор многих потребителей банковских услуг. Поэтому важно ознакомиться с депозитами этого финансового учреждения. Условия изменения вкладов идентичны тем, которые озвучиваются в других банках, а именно: срок, сумма, выплата процентов, возможность пополнения или вывода, частично или полностью. В среднем, в зависимости от выбранных условий пополняемый депозит предусматривает следующие процентные ставки:

В среднем, в зависимости от выбранных условий пополняемый депозит предусматривает следующие процентные ставки:

- в российских рублях — от 5 до 8,6%;

- в долларах США — от 0,01 до 1,16%

- в евро — от 0,01 до 0,19%.

Как видите, ставки в разных банках примерно одинаковы, поэтому самое главное — выбрать финансовое учреждение, которому вы доверяете.

Процентные ставки по сберегательным вкладам

В целом, если посмотреть статистику по банкам, накопительный депозит с возможностью пополнения под процент немного отличается.Исключением может быть финансовое учреждение, такое как кредитный союз или небольшая частная компания. Тем не менее, не стоит спешить к высоким ставкам. Такие условия, наоборот, должны вызывать подозрения и сомнения. Почему высокие ставки? Может быть, банку срочно нужны деньги, или он взимает высокие комиссии за кредитные продукты? Если второй вариант, то можно размещать, а если первый, нужно подумать, будет ли безопасно для ваших средств в этом заведении.

Это была информация, о которой нужно было подумать.В среднем, популярные среди населения банковские учреждения процентные ставки составляют примерно:

- в рублях — от 4,5 до 9%;

- долларов — от 0,01 до 0,25%;

- в евро — от 0,01 до 1%.

Выбор, конечно, за вами. А чтобы выбрать наиболее выгодный накопительный вклад с возможностью пополнения, необходимо внимательно изучить условия всех финансовых учреждений, в которые вы готовы разместить средства.

Как это работает

Схема работы пополняемого депозита достаточно проста и понятна даже неопытному инвестору. На счет депозита зачисляется определенная сумма денег, от этой суммы зависит начальная процентная ставка. В таком депозите есть возможность выбрать фиксированную или неограниченную цифру денежных единиц, которая может быть внесена в определенный период. Кстати, использовать удаленный доступ к аккаунту в личном онлайн-аккаунте очень удобно.Это пополнит депозит, без необходимости посещения банковского учреждения. Таким образом можно сэкономить, даже находясь далеко от города или страны.

Таким образом можно сэкономить, даже находясь далеко от города или страны.

Проценты с депозита можно получать каждый месяц, сразу почувствовав прибыль, или в конце срока, чтобы заработанная сумма была более существенной. Вы также можете варьировать баланс депозитного счета, например, при необходимости вы можете вывести деньги, а если это бесполезно, вы можете вернуть их.

Какие альтернативы экономии денег?

Достойных вариантов, которые могут заменить накопительный взнос с возможностью пополнения, пожалуй, нет.Хранить деньги дома неразумно. Во-первых, это опасно, и есть риск кражи, а во-вторых, потому что валюта не работает. Храните сбережения в сейфе. Тем не менее, с этой опцией не только отсутствует доход, но и дополнительные расходы, которые необходимо оплачивать ежемесячно или ежегодно за сейф в финансовом учреждении.

Любите свои деньги, поступайте с ними мудро и осознанно, тогда все проблемы забудутся, начнется новая, свободная жизнь.

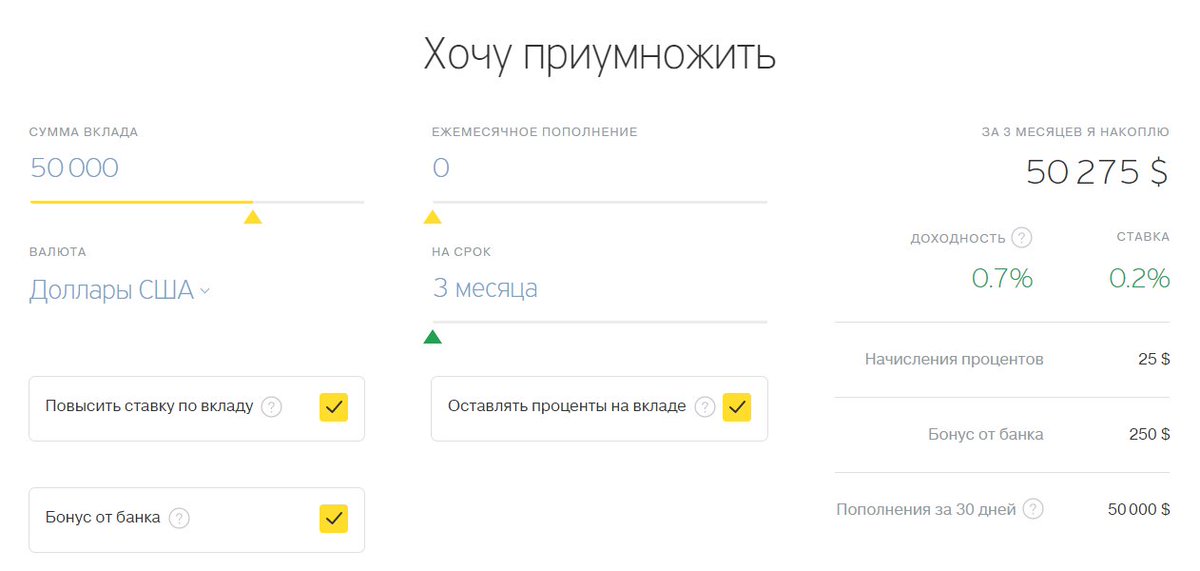

Депозит с ежемесячной капитализацией и пополнением.

Где открыть вклад с капитализацией процентов и пополнением? Пополняемый депозит «Накопительный онлайн»

Где открыть вклад с капитализацией процентов и пополнением? Пополняемый депозит «Накопительный онлайн»Депозиты с капитализацией позволяют увеличить доход за счет «процентов на проценты». То есть прибыль, полученная в отчетном периоде, прибавляется к основной сумме. Следующий период уже начислен на деньги с процентами. Самый выгодный вариант — с ежемесячной капитализацией. Начисление процентов может происходить ежеквартально или ежегодно (для долгосрочных вложений).

Условия вкладов с капитализацией процентов

Вклад с функцией капитализации процентов однозначно выгоднее, чем такой же без начисления процентов. Однако они могут немного снизить процентную ставку по вкладам с этой функцией. Ставки по вкладам с капитализацией могут быть ниже на 0,5-1%. В результате прибыль от обычного и вклад с меньшим процентом с капитализацией будут практически одинаковыми.

На нашем сайте вы можете:

- изучить предложения по вкладам с капитализацией;

- рассчитать доход с помощью калькулятора;

- сравнить предложения интересующих банков.

Вы можете открывать онлайн-вклады с капитализацией, если у вас есть банковская дебетовая карта и зарегистрирован доступ к интернет-банкингу. Так удобнее управлять вкладом и следить за начислением процентов.

Привет! Сегодня мы поговорим о банковских вкладах. Инструмент, который серьезные инвесторы обычно не рассматривают как актив для инвестиций — из-за его низкой доходности. Но из любого правила есть исключения …

Итак, вклады с капитализацией и пополнением: зачем, где и сколько?

Первое, что начинается при составлении любого личного финансового плана — это не вложение, а формирование резервов! Потому что, если вы инвестируете «с нуля», вы, скорее всего, никогда не доберетесь до конечной цели.Инвестиционный фонд будет постоянно «размывать» на случай форс-мажора: срочный ремонт авто или «горящий» билет в Турцию.

Непредвиденные расходы покрывает:

- Страхование

- Финансовый резерв в размере расходов на 3-6 месяцев

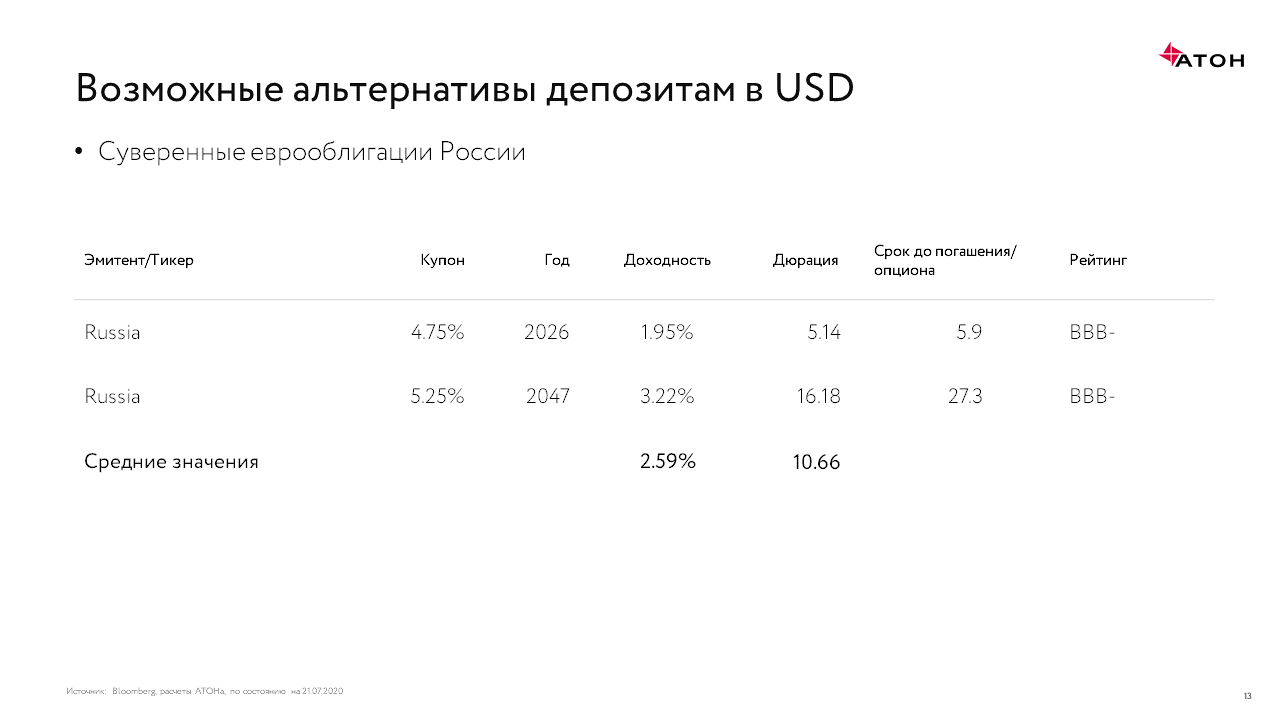

К сожалению, процентные ставки по валютным вкладам в России сейчас составляют около 1% годовых. Поэтому лучше вкладывать большие суммы в долларах и евро в активы за рубежом — то же и.

Поэтому лучше вкладывать большие суммы в долларах и евро в активы за рубежом — то же и.

К выбору банка нужно отнестись ответственно. Мой совет: ориентируйтесь на ТОП-15 крупнейших банков России. В сентябре 2016 года это: Сбербанк, ВТБ 24, Газпромбанк, ФК Открытие, Россельхозбанк, Альфа-банк, Московский кредитный банк, Промсвязьбанк, ЮниКредит Банк, Бинбанк, Райффайзенбанк и Росбанк.

Почему только банки-гиганты? Потому что вероятность их банкротства во много раз ниже, чем у небольших региональных банков. Понятно, что депозиты до 1.4 миллиона рублей застрахованы и будут выплачены через АСВ. Но на это еще придется потратить много сил, нервов и времени. И разницу в 1-3% годовых (особенно на небольшие суммы) я не считаю столь значительной …

Кроме того, крупные банки могут предложить множество удобных дополнительных услуг. А еще у них гораздо больше отделений-терминалов-банкоматов: как в Москве, так и в других городах России.

Текущие вклады с пополнением и капитализацией

Итак, вы все же решили прислушаться к моему совету и открыть в банке депозит для создания финансового резерва. Какие планы могу посоветовать?

Какие планы могу посоветовать?

Бинбанк «Ежемесячный доход»

Вы можете открыть вклад в размере 10 000 рублей на срок от трех месяцев до двух лет. Ставка варьируется от 6,4% до 8,4% годовых. Прием дополнительных взносов прекращается за 30 дней до даты окончания депозита.

Вклад также можно открыть в долларах или евро (от 300 у.е.). Правда, доходность по депозитам в иностранной валюте будет символической: до 1,95% и до 1% соответственно.

Если открыть «Ежемесячный доход» через систему БИНБАНК-онлайн, то ставка повышается на 0,5%. Для пенсионеров предусмотрена премия: + 0,15% к базовой ставке.

Один из самых высоких показателей среди крупных банков.

Россельхозбанк

Вклад «Сберегательный» можно открыть на сумму от 3000 рублей или 100 долларов / евро. Пополнение депозита на ту же сумму допускается в любое время, но не позднее, чем за 30 дней до окончания срока депозита.

Доходность в рублях составляет 6,40-7,25%, в долларах — 0,15-1,45%, в евро — 0,01-0,50% годовых. Но если открыть вклад удаленно, процентная ставка будет немного выше.

Но если открыть вклад удаленно, процентная ставка будет немного выше.

Бесплатная карта с тарифным планом «Амурский тигр — карта для депозита» (при сумме депозита более 50 000 рублей).

Альфа Банк

Здесь копилка с капитализацией и без права частичного вывода называется «Премьер». Минимальный вход 10 000 руб. При пополнении 5 000 руб.Вы можете открыть Premier на срок от трех месяцев до одного года. Как и в других банках, доходность в Альфа-Банке зависит от суммы и срока депозита: от 5,8% до 7,2% годовых.

Под символическую процентную ставку (до 1,5% годовых) Premier можно открыть в долларах и евро.

Вы можете подключить удобные сервисы автоматического накопления.

Сбербанк России

В Сбербанке «копилка» называется «Пополнить». Вы можете внести депозит в размере 1000 рублей с пополнением на ту же тысячу.Срок депозита выбирается в диапазоне от трех месяцев до трех лет. Кстати, безналичное пополнение суммы вообще не ограничено (через интернет-банк можно перечислить на депозитный счет сто или десять рублей).

С учетом капитализации процентов доходность «Пополнения» составит 5,68-6,5% годовых. В валюте максимальная ставка: 1,15% в долларах и 0,20% в евро.

При внесении депозита через интернет-банк Сбербанк Онлайн доходность будет выше на пару десятых процента.

Самая доступная минимальная сумма на рынке для открытия депозита.

А в каком банке делается депозит? Подписывайтесь на обновления и делитесь ссылками на недавние публикации с друзьями в социальных сетях!

Выбирая вклад с капитализацией процентов в конце каждого месяца, вкладчик получает возможность заключить договор с банком на самых выгодных условиях. Объем накоплений будет расти ежемесячно, увеличиваясь в последний рабочий день календарного периода.А вариант пополнения увеличит сумму депозита на начальном этапе. За счет постоянного увеличения сбережений владелец средств сможет получать повышенный доход на период действия банковского договора.

Очки, которые следует учитывать при открытии депозита

Валюта сбережений

Самые выгодные. Мультивалютные программы тоже могут приносить неплохой доход владельцам капитала, однако систематические колебания курсов валют усложняют процесс принятия правильного решения.Выбор в пользу такого депозита будет оправдан только в том случае, если вкладчик хорошо разбирается в финансовых механизмах и умеет отслеживать ситуацию на валютном рынке.

Мультивалютные программы тоже могут приносить неплохой доход владельцам капитала, однако систематические колебания курсов валют усложняют процесс принятия правильного решения.Выбор в пользу такого депозита будет оправдан только в том случае, если вкладчик хорошо разбирается в финансовых механизмах и умеет отслеживать ситуацию на валютном рынке.

Репутация банка

При выборе финансового учреждения для заключения сделки следует отдавать предпочтение депозитным программам известных банков, входящих в ТОП-15 или ТОП-20. Надежность крупных финансовых компаний подтверждают рейтинговые агентства.Как правило, банки-гиганты закрываются гораздо реже, чем региональные учреждения, хотя у малоизвестных кредитных организаций есть довольно интересные депозитные продукты.

Доступность платежей через АСВ

Благодаря сотрудничеству банков с Агентством по страхованию вкладов, все физические лица — владельцы депозитных счетов в случае банкротства компании смогут вернуть свои деньги в размере до 1 миллиона. 400 тыс. Руб. Убедитесь, что выбранная кредитная организация внесена в Реестр участников АСВ.Финансовые вложения юридических лиц не подпадают под действие данной программы и не возвращаются при ликвидации банка.

400 тыс. Руб. Убедитесь, что выбранная кредитная организация внесена в Реестр участников АСВ.Финансовые вложения юридических лиц не подпадают под действие данной программы и не возвращаются при ликвидации банка.

Отсутствие «подводных камней»

Доходность по депозиту будет намного ниже заявленной в программе, если условиями договора о депозитном счете предусмотрены различные комиссии, например, за досрочное снятие средств при расторжении сделки, за открытие накопительного банковского счета и оформление документов. , а также для подключения SMS-информации и частичного снятия депозитных накоплений.

Попробуем выяснить, какие вкладов с капитализацией процентов и пополнением заслуживают сегодня наибольшего внимания.

Наиболее перспективные вклады для физических лиц

Несмотря на тяжелую финансовую ситуацию в стране, на банковском рынке систематически появляются новые депозитные программы с возможностью пополнения и капитализации, пользующиеся спросом у частных клиентов. В представленный список вошли вклады для населения, предлагаемые крупнейшими российскими банками.

В представленный список вошли вклады для населения, предлагаемые крупнейшими российскими банками.

Доходные вклады по финансовым инструментам с капитализацией процентов и пополнением, в рублях

Банк предлагает услугу | Имя депозита | Основные условия | |||||

Срок действия договора, дней | Максимально возможный годовой доход,% | Периодичность капитализации процентов | Минимальная сумма первоначального взноса, руб. | Минимальная сумма пополнения, руб. | |||

ПАО «БИНБАНК» | «Ежемесячный доход» | в месяц | без ограничений | ||||

ПАО Банк ФК Открытие | «Активное пополнение» | в месяц | без ограничений | ||||

ПАО Совкомбанк | «Проценты по процентам» | в месяц | |||||

ЮниКредит Банк | Первый класс | в месяц | без ограничений | ||||

ВТБ Банк Москвы | «Максимальный рост» | в месяц | без ограничений | ||||

ПАО Промсвязьбанк | «Моя копилка» | в конце срока | без ограничений | ||||

ОАО «Газпромбанк» | «Накопительное» | в конце срока | без ограничений | ||||

ОАО «Сельскохозяйственный банк» | «Сохранить для мечты» | в месяц | |||||

ПАО Сбербанк | «Аккумуляторная онлайн» | в месяц | |||||

ПАО «РОСБАНК» | «Пополнено» | в месяц | |||||

Депозитные программы в таблице ранжированы в соответствии с годовым процентным доходом, который могут получить клиенты, разместившие свободные денежные средства на счетах выбранных банков. В отборе участвовали кредитные организации, входящие в ТОП-20, согласно рейтингу сайта banki.ru.

В отборе участвовали кредитные организации, входящие в ТОП-20, согласно рейтингу сайта banki.ru.

Максимальные процентные ставки гарантированы клиентам ПАО «БИНБАНК». Обещанная годовая прибыль по депозитам других финансовых компаний на 1-2 пункта ниже. Замыкает десятку лидеров ПАО РОСБАНК и ПАО Сбербанк. Как рассчитать ориентировочную доходность депозита с учетом пополнения и капитализации? Сделать это самому очень сложно, поэтому стоит пользоваться калькуляторами, которые доступны посетителям официальных сайтов банков удаленно.

Имейте в виду: сумма экономии, рассчитанная с использованием одной из специальных услуг, будет приблизительной, поскольку для точной информации требуется конкретная информация о конкретных сроках и сумме пополнения, чтобы получить точные значения.

Самые интересные депозитные программы для индивидуальных предпринимателей и юридических лиц

Депозитные операции принесут максимальную пользу тем корпоративным клиентам, которые способны вывести из обращения достаточно крупную сумму без ущерба для деятельности предприятия. Депозиты юридических лиц, в отличие от вкладов населения, оформляются на индивидуальных условиях. При выборе финансового учреждения учитывайте, что:

Депозиты юридических лиц, в отличие от вкладов населения, оформляются на индивидуальных условиях. При выборе финансового учреждения учитывайте, что:

- сделку можно заключить на очень короткий срок, например, на 3-7 дней;

- некоторые банки отказываются сотрудничать с незнакомыми корпоративными клиентами — юридическими лицами и предпринимателями, заключившими договоры с другими финансовыми учреждениями;

- процентные ставки по бизнес-вкладам, указанные на официальных сайтах банков, довольно часто не типичны и утверждаются индивидуально для каждого клиента с учетом таких параметров, как предполагаемая сумма вложений, срок размещения средств и наличие юридическое лицо относится к определенной категории (статус VIP)

Несмотря на огромные размеры, найти подходящую с одновременной капитализацией процентов и пополнением сегодня достаточно сложно.Наиболее интересные условия содержатся в программах для владельцев бизнеса, разработанных региональными банками. Крупные финансовые учреждения в большинстве случаев предлагают корпоративным клиентам вклады с одним из рассматриваемых вариантов — либо с пополнением, либо с капитализацией процентного дохода. Подходящего варианта не нашлось даже среди депозитных программ крупнейшего финансового учреждения страны — ПАО Сбербанк.

Крупные финансовые учреждения в большинстве случаев предлагают корпоративным клиентам вклады с одним из рассматриваемых вариантов — либо с пополнением, либо с капитализацией процентного дохода. Подходящего варианта не нашлось даже среди депозитных программ крупнейшего финансового учреждения страны — ПАО Сбербанк.

Депозит Сберплан от ПАО КБ Восточный

Благодаря гибким условиям депозитного договора владельцы корпоративного капитала смогут максимально эффективно использовать оборотные средства компании.Данная банковская программа предназначена для пополнения и частичного вывода средств без потери ранее начисленного дохода.

Минимальный первоначальный взнос по депозиту — 50 000 руб. Процентный доход, начисляемый ежемесячно по фиксированной ставке, может быть использован по усмотрению собственника капитала — добавлен к основной сумме или выплачен в конце отчетного периода. Минимальный срок депозитного договора — 91 день.

Вклад «Бизнес Стандарт» от ПАО «РОСБАНК»

Программа рассчитана на юридических лиц и предпринимателей с годовой выручкой не более 400 млн руб. Минимальные вложения — 100 тысяч рублей, максимально возможная сумма экономии — 300 миллионов рублей. Вклад открывается сроком на 1 год и 1 день. Проценты начисляются и выплачиваются ежемесячно. Депозитные средства можно использовать до минимальной минимальной суммы. Сделку можно прекратить в любой момент без потери процентного дохода.

Минимальные вложения — 100 тысяч рублей, максимально возможная сумма экономии — 300 миллионов рублей. Вклад открывается сроком на 1 год и 1 день. Проценты начисляются и выплачиваются ежемесячно. Депозитные средства можно использовать до минимальной минимальной суммы. Сделку можно прекратить в любой момент без потери процентного дохода.

с капитализацией в Москве в 2019 году пользуются особой популярностью, поскольку позволяют получать хорошую прибыль. Пользователи офферов могут вкладывать деньги под высокую процентную ставку, дополнительно получать начисленную сверх нее сумму.

Условия вкладов с капитализацией в Москве

Капитализация процентов по депозитному счету в Москве может происходить:

- ежегодно. Эта опция применима только к долгосрочным депозитам;

- ежеквартально. Проценты начисляются и прикрепляются к телу депозита каждые 3 месяца. Такое предложение приносит инвестору более высокий доход;

- в месяц. Самая популярная схема. Ставки по вкладам с капитализацией могут повышаться ежемесячно.

Ставки по вкладам с капитализацией могут повышаться ежемесячно.

Ставки по вкладам с капитализацией могут повышаться ежемесячно.В зарубежных финансовых организациях есть предложения по ежедневной капитализации, но на российском финансовом рынке она не пользуется популярностью.

Не все программы требуют использования заглавных букв. Его нельзя использовать, если есть возможность частичного отказа или досрочного расторжения договора. Вклад с ежемесячной капитализацией в Москве часто оформляется на довольно жестких условиях, но дает возможность получить максимальный доход.

Раньше рекомендуем выбирать надежное финансовое учреждение с хорошим рейтингом. Вы можете найти его на нашем сайте. В Москве легко найти вклад с капитализацией процентов.Некоторые предлагают открыть счет удаленно. Для этого вам нужно всего лишь иметь существующий банковский счет в этом учреждении.

Пополняемые вклады для физических лиц: когда они выгодны?

Многие сегодня пытаются сэкономить. Одни откладывают на «черный день», другие — на крупные покупки (ремонт, машины, дачи и т. Д.), Третьи — чтобы почувствовать себя богатым.

Д.), Третьи — чтобы почувствовать себя богатым.

В любом случае экономия убережет вас от экстренных ситуаций. К тому же, если вы сэкономите, вам не придется отказываться от неожиданных интересных возможностей в жизни.

Конечно, под матрасом можно сэкономить, но безопаснее открывать вклад под высокие проценты. Более того, специалисты советуют оформлять сразу несколько вкладов. Если у вас уже есть какая-то крупная сумма, то вы можете положить ее в надежный банк под максимальные проценты.

Это выгодно. Но, скорее всего, такой счет не удастся пополнить или частично потратить с него деньги! А чтобы сэкономить, например, на зарплате, лучше оформить пополняемый депозит с высокими процентами.

Одним словом, планируя оформить классический пополняемый депозит, нужно четко осознавать несколько вещей:

- √ Проценты по вкладам с возможностью пополнения скорее всего будут ниже, чем по вкладам без такового. Но они помогают сэкономить.

- √ Если вы снимете средства раньше установленного срока, скорее всего, банк вернет их без начисленных процентов. Для расходных операций можно открывать сберегательные счета или вклады с частичным снятием денег без потери доходности.

Для расходных операций можно открывать сберегательные счета или вклады с частичным снятием денег без потери доходности.

Для расходных операций можно открывать сберегательные счета или вклады с частичным снятием денег без потери доходности.Заключение . Открытие вкладов физических лиц с возможностью пополнения сегодня выгодно тем, кто имеет постоянный доход и намерен накопить деньги, откладывая их в банке на определенный период.

Какие вклады самые прибыльные в 2019 году?

В этой сравнительной таблице мы собрали текущие условия и процентные ставки по пополняемым депозитам с высоким процентом в крупнейших банках страны, имеющих множество филиалов в Москве и других городах России.

Многоразовые депозиты с высокой процентной ставкой в крупных банках

Совкомбанк

Вклад «Максимальный доход с халвой»

С пополнением / С частичным изъятием / С капитализацией / Проценты ежемесячно.

Московский кредитный банк

Сберегательный онлайн-вклад

С пополнением / Без частичного снятия / С капитализацией / Проценты ежеквартально.

Альфа Банк

Вклад «Накопитель»

Россельхозбанк

Депозит «Пополняемый»

С пополнением / Без частичного снятия / С капитализацией / Проценты ежемесячно.

Банк ФК Открытие

Вклад «Моя копилка»

С пополнением / Без частичного снятия / С капитализацией / Проценты ежемесячно.

Пополняемые депозиты с капитализацией: особенности

Капитализация — это начисление процентов на сумму депозита. На увеличенную сумму вклада уже начисляются проценты на следующий период, что позволяет вкладчику получить дополнительный доход. В результате депозиты с капитализацией в течение определенного периода будут иметь более высокие проценты, чем депозиты без капитализации.

В нашей сравнительной таблице для объективности мы указываем ставки по депозитам без учета капитализации процентов. Если капитализация предусмотрена условиями депозита, то уточняйте в банке реальный процент на данный срок депозита.

Сберегательные счета или срочные вклады?

Такие пополняемые вклады сегодня предлагают многие банки. Их особенность в том, что срок инвестирования неограничен. Если сберегательные вклады оформляются на определенный срок: 3, 6 месяцев, 1 или, например, 3 года, то сберегательные счета открываются «до востребования».А проценты рассчитываются исходя из минимальной суммы на счете за весь месяц. Следует отметить, что сегодня сберегательные счета в некоторых банках имеют более высокие процентные ставки, чем срочные вклады.

Их особенность в том, что срок инвестирования неограничен. Если сберегательные вклады оформляются на определенный срок: 3, 6 месяцев, 1 или, например, 3 года, то сберегательные счета открываются «до востребования».А проценты рассчитываются исходя из минимальной суммы на счете за весь месяц. Следует отметить, что сегодня сберегательные счета в некоторых банках имеют более высокие процентные ставки, чем срочные вклады.

Пополняемые депозиты с частичным выводом или без: что выгоднее?

Некоторые пополняемые депозиты также могут частично снимать деньги без потери процентов. Конечно, это удобно, но доходность таких вкладов обычно ниже, чем у пополняемых вкладов без возможности частичного вывода денег.

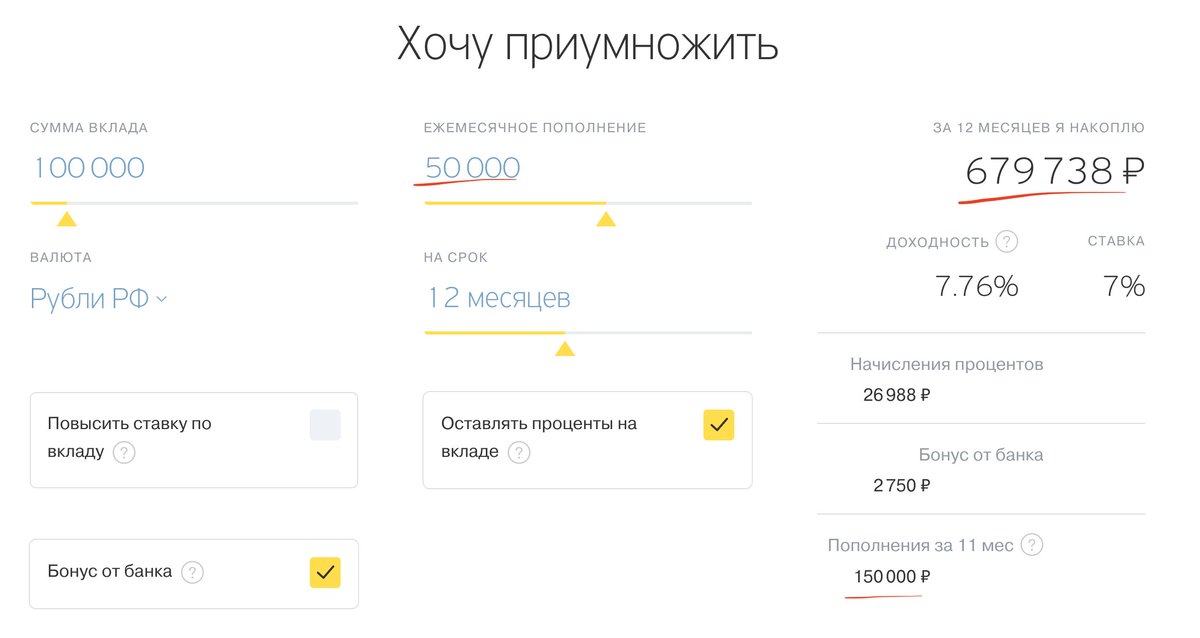

Пополняемые вклады физических лиц: калькулятор

Застрахованы ли пополняемые депозиты физических лиц?

Да. Страхованию подлежат средства физических лиц, которые находятся в банке на вкладах и на счетах, в том числе в иностранной валюте. Максимальный размер компенсации по вкладам на сегодняшний день составляет 1 400 000 рублей.

Если вклад размещается в долларах США или евро, сумма возмещения рассчитывается и выплачивается АСВ в рублях по курсу, установленному Банком России на день наступления страхового случая.

Проверить, включено ли учреждение в систему страхования вкладов, можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а также по бесплатной горячей линии АСВ. 8-800-200-08-05.

Обратите внимание, что указанные выше условия и процентные ставки пополняемых вкладов для физических лиц не являются публичной офертой и не могут служить указанием для выбора конкретного депозита. Этот перечень не является основанием для однозначных выводов о надежности и (или) финансовой устойчивости этих банков.Редакция сайта не несут ответственности за последствия любой интерпретации данного обзора и решений, принятых на его основе.

Да Новый президент банка считает пополнение депозитов своей первоочередной задачей

Филиал банка «Да» в Мумбаи.

Фотограф: Дирадж Сингх / Bloomberg

Фотограф: Дирадж Сингх / Bloomberg

Да Банк Лтд., индийский кредитор, который был спасен в марте, хочет пополнить свою депозитную базу после потери более половины за последний год, заявил его новый генеральный директор после сообщения о неожиданном возврате прибыли.

«Нашим приоритетом №1 является получение депозитов», — сказал генеральный директор Прашант Кумар в телефонном интервью в четверг. По его словам, кредитор сосредоточится на добавлении недорогих, стабильных розничных сбережений, что отойдет от прежней практики зависимости от денежных средств от компаний.

Свободное падение

Депозиты в Yes Bank еще больше упали в мартовском квартале из-за опасений по спасению

Источник: данные биржи.

Кумар занял этот пост в марте, поставив перед собой задачу возродить частный кредитор, который столкнулся с сокращением капитала, поскольку он борется с безнадежными кредитами, а также с оттоком депозитов.

Прочтите, как депозиты являются ключом к спасению Yes Bank

Банк намерен увеличить уставный капитал от 100 миллиардов рупий до 120 миллиардов рупий (от 1,3 до 1,6 миллиарда долларов США), предпочтительно с помощью последующей публичной эмиссии к середине июля, которая позволит «продлится в течение следующих двух лет», — сказал он.

«Инвесторы проявляют большой интерес», — сказал Кумар, добавив, что банк написал регулятору рынка письмо с просьбой ускорить выполнение своего плана и отобрал шесть коммерческих банкиров для организации сделки.

Да Акции банка резко выросли ранее после того, как банк неожиданно сообщил о чистой прибыли в 26,3 миллиарда рупий за три месяца, закончившихся 31 марта, благодаря единовременной прибыли от списания облигаций. Банк отозвал сумму, которую он должен был выплатить держателям дополнительных облигаций первого уровня после того, как Резервный банк Индии отказался от платежных обязательств по ценным бумагам после его спасения.

Без учета дохода по облигациям он сообщил об убытке в размере 36,7 миллиарда рупий в связи с увеличением резервов.

Все еще не уверены

Общенациональная изоляция, введенная для сдерживания вспышки коронавируса, увеличивает риск дефолта в финансовом секторе.Да, банк не застрахован и ожидает еще 170 миллиардов рупий новых просрочки по кредитам, если закрытие продлится после мая, сказал Кумар.

«Неопределенность в максимальной степени», — сказал он. «Мы можем планировать только известные вещи».

Акции Yes Bank выросли на 20%, что стало самым большим внутридневным ростом с 27 марта, и выросли на 8,2% по состоянию на 14:40. в Мумбаи. Акции потеряли 83% за последний год.

Yes Bank пережил бурную поездку после увольнения его основателя и бывшего генерального директора Раны Капур в январе 2019 года.Группа из восьми кредиторов во главе с Государственным банком Индии влила 100 миллиардов рупий в банк в марте после вмешательства регулятора, чтобы предотвратить его банкротство. Ограничения на снятие депозитов, введенные в рамках финансовой помощи, были сняты позже в том же месяце.

Ограничения на снятие депозитов, введенные в рамках финансовой помощи, были сняты позже в том же месяце.

«Худшее для Yes Bank было учтено, и ожидается, что новое руководство поставит его на путь роста», — сказал Гауран Шах, вице-президент Geojit Financial Services Ltd. «Если вы инвестируете в акции Yes Bank , то вам нужно остаться в браке с ним в течение следующих нескольких лет, чтобы вернуть свои деньги.”

Ключевые цифры

- Чистая прибыль по сравнению с убытком в 15,1 миллиарда рупий годом ранее, сообщил банк в Мумбаи поздно вечером в среду. Аналитики ожидали убыток в 42,2 миллиарда рупий.

- Провизии выросли на 33% по сравнению с годом ранее до 48,7 миллиардов рупий, хотя они были ниже 247,7 миллиардов рупий в предыдущем квартале.

- Валовой коэффициент безнадежных кредитов снизился до 16,8% с 18,9% в конце декабря.

- Коэффициент достаточности капитала составил 8,5%, что ниже нормативного минимума 10.875%. Основной собственный капитал составлял 6,3% при нормативном минимуме 8%.

- Депозиты составили 1,05 триллиона рупий, что на 36% меньше декабря и 54% годом ранее.

Прежде чем оказаться здесь, он находится на терминале Bloomberg.

УЗНАТЬ БОЛЬШЕГлава 14 Банковское дело и денежная масса

Глава 14 Банковское дело и денежная масса

И. Банки, их вклады и денежная масса

А. Чем занимаются банки?

1. банки финансовые посредники.

— Спасатели нуждаются в безопасном месте для хранения денег, а заемщикам нужен кредит; банки пытаются получать прибыль, обслуживая обе группы.

—

Спасатели

обычно хочется сэкономить относительно небольшие суммы.Заемщики хотят занять

относительно большие суммы. Вкладчики и заемщики также хотят сберегать и занимать

на разное время. Банки переупаковывают небольшие сбережения в более крупные.

суммы для заемщиков и предлагаем желаемые сроки для заемщиков и вкладчиков.

Банки переупаковывают небольшие сбережения в более крупные.

суммы для заемщиков и предлагаем желаемые сроки для заемщиков и вкладчиков.

2. банки справиться с асимметричной информацией.

Асимметричный Информация Неодинаковая информация, известная каждой стороне сделки; заемщики обычно имеют больше информации о своей кредитоспособности, чем кредиторы

— Кредиторы должен определить заемщиков, которые готовы платить проценты и могут платить вернуть свои ссуды.

— Заемщики знают больше о своей платежеспособности, чем кредиторы. Заемщики имеют стимул не сообщать историю правильно, если она плохая.

— Потому что опыта и знаний, банки могут лучше справляться с асимметричными Информация.

экономика более эффективна, потому что банки приобретают опыт в оценке заемщики, структурирование кредитов и обеспечение исполнения кредитных договоров.

3.

банки

снизить риск за счет диверсификации.

Автор развивать диверсифицированный портфель активов, а не ссужать средства Один заемщик, банки снижают риск для каждого вкладчика.

Б. Узкое определение Деньги: M1

Денежный Агрегаты — Меры денежной массы экономики

М1 (Самая узкая (определенная мера денег) Мера денежной массы, состоящая из валюты и монет, находящихся в небанковских общественные , чеки и дорожные чеки .

M1 считается деньгами, потому что он служит средством обмена, расчетной единицей и средство сбережения.

Проверяемый депозиты Депозиты в финансовых учреждениях, по которым можно выписывать чеки (Чековые депозиты являются обязательствами банков-эмитентов.)

Валюта

пребывание в банковских хранилищах не входит в состав денежной массы, поскольку

не используется в качестве средства обмена. Чековые депозиты — это деньги, потому что

их владельцы могут выписывать против них чеки.

Чековые депозиты — это деньги, потому что

их владельцы могут выписывать против них чеки.

Федеральный Резервные ноты — это обязательства Федеральной резервной системы. (Отпечатано в США. Бюро гравировки и печати.) Их можно обменять только на больше валюта, так что это фиатные деньги. Монеты производятся и распространяются Монетный двор США. Это токен-монеты.

С. Общие денежные агрегаты

Некоторые виды активов выполняют функцию сохранения стоимости.Некоторые могут быть преобразованы в валюта или чековый депозит. Таким образом, они включены в более широкие определения денег.

Экономия депозиты Депозиты, приносящие проценты, но не имеющие определенного срока погашения

Время депозиты Депозиты с фиксированной процентной ставкой, если они удерживаются в течение указанного периода, который может варьироваться от нескольких месяцев до нескольких лет.

Деньги рыночные паевые инвестиционные фонды Коллекция краткосрочных процентных активов, приобретенных за средства собраны от многих акционеров

M2 Денежный агрегат состоящий из M1 плюс сберегательные вклады, срочные вклады мелких номиналов и паевые инвестиционные фонды денежного рынка

M3 Денежный агрегат состоит из M2 плюс крупный номинал срочные вклады

разница между M1 и M2 становится менее значимой, когда банки позволяют вкладчикам переводить деньги с одного счета на другой.

Кредит карты не считаются деньгами. Это простой способ получить краткосрочная ссуда от эмитента карты.

II. Как работают банки

Банки получать прибыль, взимая с заемщиков процентную ставку, отличную от указанной дает вкладчикам.

А. Создание банка

Пример:

1. К получить чартер, желающие сформировать банк обращаются в госбанк полномочия для открытия государственного банка и финансового контролера США для создать национальный банк.

2. В учредители банка обменивают наличные, которые они хотят инвестировать, на акции. Эти акции — это собственный капитал (чистая стоимость банка).

нетто стоит Активы за вычетом обязательств

3. Часть денежных средств используется для покупки акций в их окружном Федеральном резервном банке, чтобы стать членом Федеральной резервной системы. Остальные деньги идут в покупка здания банка и др.

Остаток Лист А финансовый отчет, который показывает активы, обязательства и чистую стоимость при заданной момент времени; поскольку активы должны равняться обязательствам плюс чистая стоимость, выписка на балансе

Актив Все, что имеет ценность в собственности

Ответственность — Все, что причитается другое физическое или юридическое лицо

4. В банк открывает и принимает вклады. Когда банк принимает депозит, он обещает вернуть вкладчику эту сумму.

Б. Требования к резервам

Банки Федеральная резервная система требует от ФРС выделить или держать в резерве сумму, равную определенный процент от их вкладов. Резервы должны храниться в виде денежных средств в хранилища или депозиты в ФРС.

Обязательно Коэффициент резервирования Отношение резервов к депозитам, которые банки обязаны в соответствии с законодательством держать.

Обязательно Запасы Сумма долларовых резервов, которые банк должен хранить по закону

.Если обязательный коэффициент резервирования составляет 10%, поэтому наш банк должен держать _____________________.

Превышение Запасы Избыточные банковские резервы или обязательные резервы.

В настоящее время, в нашем банке имеется ________________ сверхнормативных резервов. Избыточные резервы могут быть используется для предоставления ссуд или для покупки связанных активов, таких как государственные облигации.

С. Ликвидность против прибыльности

Банки должны быть готовы удовлетворить запросы вкладчиков о выделении средств. Банк может обанкротиться если у него недостаточно резервов для удовлетворения всех запросов вкладчиков о предоставлении средств.Обязательные резервы не предназначены для использования в этих целях, поэтому банки держат избыточные резервы и легко конвертируемые активы для этой цели.

Ликвидность Мера непринужденности с помощью которых актив можно конвертировать в деньги без значительных потерь значение

В Как правило, активы с высокой процентной ставкой не столь ликвидны.

*** Цели прибыльности и ликвидности расходятся.

С по резервам не начисляются проценты, банки обычно стараются сохранить свои избыточные резервы на минимум.

Федеральный фондовый рынок Рынок однодневного кредитования и заимствования резервов среди банков; то рынок резервов на счету ФРС

Федеральный курс фонда Процентная ставка на рынке федеральных фондов; процентная ставка банки взимают друг с друга плату за заимствования овернайт

III. Как банки создают деньги

А. Создание денег с помощью Избыточные запасы

ФРС влияет на размер избыточных резервов:

1. покупка или продажа государственных облигаций США

2. расширение дисконтные кредиты банкам

3. изменение норматив обязательных резервов

наиболее важным является покупка и продажа государственных облигаций.

Пример:

Банк 1

Банк 2

Банк 3

Сводка

Б. Избыточные резервы, резерв Требования и увеличение количества денег

Деньги Множитель Множитель, на который увеличивается денежная масса в результате увеличения избыточные резервы в банковской системе

Простой Денежный множитель Величина, обратная норме обязательного резерва, или 1 / r; максимум кратность избыточных резервов, на которые может увеличиться денежная масса

простой денежный мультипликатор предполагает, что у банков нет избыточных резервов, заемщики не позволяют средствам сидеть без дела, и никто не снимает наличные.

Изменение в чековые депозиты = изменение избыточных резервов X 1 / r

чем выше резервное требование, тем меньше денежный множитель. Избыток резервы подпитывают процесс расширения месторождения, и более высокие требования к резервам истощает это топливо из банковской системы, тем самым уменьшая количество новых деньги, которые можно создать.

С. Ограничения на денежную экспансию

Различный утечки из-за процесса многократного расширения уменьшают размер денег множитель.

Наши Модель предполагала три вещи:

1. Заемщики Сделайте что-нибудь с деньгами, которые они занимают

2. Люди не снимайте наличные.

3. банки не позволять резервам сидеть без дела

Кому в той степени, в которой люди предпочитают держать наличные, фактический денежный множитель будет меньше, чем простой денежный множитель, потому что снятие наличных сокращает резервы в банковской системе.

Уменьшено Резервы лишают банки возможности предоставлять ссуды или покупать облигации.

Если банки ничего не делают с избыточными резервами, они не способствуют увеличению денег поставлять.

Д. Множественное сокращение Денежная масса

1. Предполагать Опять же, избыточные резервы равны нулю, а норматив обязательных резервов составляет 10%.

2. В ФРС продает государственную облигацию коммерческому банку за 1000 долларов.

3. В ФРС уменьшает резервы банка в ФРС на 1000 долларов.

4. К пополнить резервы, банк должен отозвать ссуды, продать какой-либо другой актив или заимствовать дополнительные резервы.

5. Если банк отзывает 1000 долларов кредита, заемщик выписывает чек из банка 2 на погасить ссуду. Резервы банка 1 увеличиваются ровно настолько, чтобы удовлетворить требование.

6. банк Резервы 2s уменьшаются на 1000 долларов. Поскольку изначально мы предполагали отсутствие избыточных резервов, банк 2 имел 100 долларов обязательных резервов на 1000 долларов чековых депозитов, поэтому требовалось резервы сейчас не хватает 900 долларов.

7. банк 2 должны отозвать ссуды на сумму 900 долларов.

максимально возможный эффект — сокращение денежной массы на величину первоначальное сокращение банковских резервов, умноженное на простой денежный мультипликатор, который снова равно 1, деленному на резервные требования, 1 / r.

IV. Инструменты денежно-кредитной политики ФРС Контроль

ФРС оформляет чеки, выдает ссуды и удерживает депозиты банков.

ФРС также пытается предотвратить серьезные сбои и финансовые паники.

ФРС 3 инструмента:

1. Открытый рынок операции

2. Скидка оценка

3. Необходимый коэффициент запаса

1. Операции на открытом рынке — Покупка или продажа государственных облигаций США в попытка повлиять на денежную массу.

Открытый рынок покупка Покупка ФРС государственных облигаций США с целью увеличения денежная масса

Открытый рынок продажа продажа государственных облигаций США ФРС с целью сокращения денег поставка

Федеральный Комитет открытого рынка (собирается каждые шесть недель) ФРС Нью-Йорка покупает или продает облигации.

2. Ставка дисконтирования Процентная ставка, взимаемая ФРС по кредитам банкам

Банки занимать у ФРС, когда им нужны ссуды для удовлетворения своих резервных требований. Когда ФРС предоставляет ссуды, резервы увеличиваются, и банки могут предлагать больше ссуд. Таким образом, снижение или повышение учетной ставки поощряет или отговаривает банки от заимствование.

Нижний учетная ставка банки занимают больше резервов больше банковского кредитования увеличивают денежную массу

Федералы Совет управляющих устанавливает ставку дисконтирования.

— Более сигнала банкам о денежно-кредитной политике

— Чрезвычайная ситуация инструмент для повышения ликвидности банков.

3. Требования к резервам

Резерв требования влияют на то, сколько денег банковская система может создать с каждым доллар резервов.

Изменено большинством голосов Совета управляющих

Резерв требование вниз увеличивает долю каждый доллар на депозите, который можно дать взаймы, увеличивает денежную массу

*** Кому контроль денежной массы ФРС в первую очередь полагается на операции на открытом рынке.

ОБНОВЛЕНИЕ 3-FDIC для рассмотрения способов пополнения депозитного фонда

банки

* Агентство может использовать кредитную линию Казначейства

* FDIC рассматривает «все наши возможности» для восстановления фонда

* Баир обеспокоен предложениями по продвижению на рынок.

* Поддерживает компенсацию, которая поощряет долгосрочную прибыльность (первый абзац прогнозирует, добавляет подробности о кредитной линии, Баир комментирует оплату в банке)

Кари Вутковски

ВАШИНГТОН, 18 сентября. (Рейтер) — U.Регулирующие органы Южного банка рассматривают возможность получения кредитной линии в Министерстве финансов США и могут изучить другие менее известные варианты пополнения сокращающегося фонда, который защищает банковские депозиты.

Председатель Федеральной корпорации по страхованию депозитов Шейла Бэйр заявила в пятницу, что агентство встретится в конце месяца, чтобы обсудить варианты восстановления фонда, который был значительно истощен из-за резкого увеличения количества банкротств банков.

«Мы внимательно рассматриваем все наши варианты, включая заимствования у казначейства», — сказал Бэр, имея в виду кредитную линию агентства на сумму 500 миллиардов долларов, предоставленную министерству финансов. Она выступала на конференции по глобальным финансам в Вашингтоне.

Но регулирующие органы по-прежнему неохотно используют кредитную линию, потому что они хотят избежать временного использования денег налогоплательщиков для наведения порядка в банковской системе, сказала она.

Бэйр сказал, что у FDIC также есть менее известные альтернативы для пополнения фонда, такие как предоплата взносов в банки и выпуск векселя. Она не сообщила подробностей об этих вариантах.

Другие варианты включают более специальные оценки по банкам. FDIC уже взыскал с отрасли один чрезвычайный сбор в размере 5,6 миллиарда долларов в этом году и уполномочен взимать еще два.

Бэйр сказал, что FDIC будет запрашивать комментарии по этим вариантам, прежде чем принимать окончательное решение.

Пока в этом году обанкротились 92 банка США по сравнению с 25 за весь прошлый год и только с тремя в 2007 году. Эти банкротства сократили баланс страхового фонда до 10,4 млрд долларов с 45 млрд долларов год назад. FDIC внимательно отмечает, что у нее есть резервы на сумму 42 миллиарда долларов на случай сбоев в следующем году.

«У фонда есть несколько вариантов, но ни один из них не очень приемлем, — сказал Брайан Оласов, управляющий директор McKenna, Long & Aldridge в Атланте. По его словам, долгосрочным решением для пополнения фонда будут более высокие квартальные взносы.

ОТ МАРКИРОВКИ НА РЫНОК

Комментарии Бэр затронули ряд тем, от ее мнения о том, что регулирующие органы не должны иметь возможности предоставлять «открытую банковскую помощь» проблемным финансовым компаниям, до ее озабоченности по поводу предложений по бухгалтерскому учету, которые могут поставить под угрозу банки во время стресса.

Она сказала, что в целом согласна с действиями Совета по стандартам финансового учета, но обеспокоена предложением о дальнейшем распространении учета по рыночным ценам на банковские ссуды.

«В периоды рыночного стресса убытки могут возрасти», — сказал Баир. «Нам не нужно углублять кризисы».

FASB собрался в прошлом месяце, чтобы обсудить, следует ли заставлять компании оценивать почти все финансовые инструменты на своих балансах, включая ссуды, по рыночной стоимости и отражать их в прибыли.Банки выступают против такого изменения. Ожидается, что FASB выпустит предложение в первой половине 2010 года.

Баир также обратился к предложенным реформам по борьбе с системным риском. Она сказала, что крупным финансовым учреждениям нельзя позволять полагать, что они получат государственную помощь, если у них возникнут проблемы.

Администрация Обамы предложила наделить FDIC полномочиями по ликвидации проблемных крупных финансовых компаний, но также дает регулирующим органам возможность предоставлять помощь открытого банка на временной основе.

«Так называемая помощь открытого банка … должна быть запрещена», — сказал Бэр.

Она сказала, что система FDIC для урегулирования несостоятельных депозитных банков эффективна и должна быть распространена на крупные финансовые компании. Это изменение особенно важно, поскольку недавний кризис еще больше сконцентрировал финансовую отрасль, и ни одна фирма не может считаться слишком большой, чтобы обанкротиться, сказала она.

«Процесс жестокий, болезненный, но он работает», — сказал Бэр о системе FDIC. «Если мы не проведем реформы … наша система будет более, а не менее хрупкой после этого кризиса».

Что касается оплаты труда, Бэр выразила надежду, что Уолл-стрит усвоила урок. Она призвала студентов-бизнесменов держаться подальше от структур оплаты труда, которые способствовали финансовому кризису.

«Я надеюсь, что вы будете сторонниками структур компенсации, которые вознаграждают за долгосрочную прибыльность и штрафуют за схемы быстрого заработка, которые вознаграждают сотрудников, которые подвергают риску всю компанию ради высоких авансовых платежей», — сказала она.

Ее комментарии появились в связи с тем, что Федеральная резервная система близка к предложению широких правил оплаты труда банкиров, которые будут применяться к любому сотруднику, способному идти на риск, который может поставить под угрозу учреждение.[ID: nN18251622]

СВЯЗАННЫЕ НОВОСТИ:

* АНАЛИЗ — Идея супербанка набирает обороты [ID: nN08129979]

* Bair: «надвигающаяся проблема» коммерческих кредитов [ID: nN01512713]

* Список проблемных банков США составляет 416 [ID: nN27314580].

* Предложения по реформе финансового регулирования США [ID: nN14504257] (отчет Кэри Вутковски; дополнительный отчет Алистера Булла в Вашингтоне и Джо Рауха в Нью-Йорке; редактирование Лизы Фон Ан, Джона Уоллеса и Тима Доббина)

© 2020 Reuters.Все права защищены.Как разработать продукт для обеспечения прибыльности

Валовая маржа — это один из ключевых показателей, который должен отслеживать каждый бизнес, даже если он больше ничего не делает. Вы должны понимать, меньше ли ваша стоимость проданных товаров и себестоимость продаж, чем ваш общий объем продаж, на достаточное количество средств для финансирования вашей деятельности, оплаты себя и ваших налогов и вознаграждения вас как владельца бизнеса.

Увеличивайте прибыльность с самого начала.

Наша рекомендуемая маржа валовой прибыли составляет 30% .В конце концов, как вы можете гарантировать, что ваши продукты будут приносить такой уровень прибыли? Вы встраиваете его с самого начала.

Типичный подход к оценке продуктов, который мы слышим, выглядит следующим образом: «Я начинаю со стоимости продукта; для чего я могу это сделать? Затем я добавляю расходы на подготовку, доставку, сборы Amazon и маркетинг. Затем я оцениваю, стоит ли это усилий ». На этом этапе процесса вы уже приложили много усилий, поэтому вам сложно повернуть назад или уйти.Вы уже влюблены в продукт; поставщик теперь стал вашим другом, и вы вообразили состояние, которое скоро станет вашим. Также вероятно, что вы не определили, какой будет разумный доход для вас. Такой подход может привести к неоптимальным результатам. Вместо этого, почему бы не оценить ваши продукты, начиная с конца ?

Вот как это будет работать.

Думая об этом как о продавце… »Я думаю, что новый виджет станет отличным дополнением к моей линейке продуктов.За что его продать? Если я могу продать его за 10 долларов, то я хочу выделить 4 доллара на прибыль (40% маржи валовой прибыли). У меня остается 6 долларов на изготовление, подготовку и отправку, а также на покрытие гонораров ».

Теперь быстро оцените размер комиссии, и вы увидите, что она составляет 2,50 доллара. Это оставляет вам 3,50 доллара на изготовление, подготовку и отправку. Поговорите со своими поставщиками, узнайте стоимость производства и оцените доставку. Можете ли вы сделать это в рамках вашего бюджета? Если нет, уходите, не раздумывая! Опасность реальна. Если вы не можете начать зарабатывать деньги, вырасти до зарабатывания денег очень сложно. Со временем конкуренция снизит вашу прибыль, и ваш продукт может устареть и потребовать изменения дизайна. Вам необходимо получить достаточно прибыли, чтобы продукт работал в долгосрочной перспективе.

Будьте агрессивны вначале.

Готов поспорить, вы задаетесь вопросом, почему я выбрал 40% -ную маржу валовой прибыли, хотя ранее в статье я сказал 30% -ную маржу валовой прибыли. Вот почему я рекомендую вам для начала использовать более агрессивную маржу.Во-первых, у вас есть дополнительные маркетинговые расходы, которые трудно измерить в начале проекта. Вам могут понадобиться дизайнеры или консультанты по бренду. Вы наверняка будете заниматься какой-нибудь рекламой. Кроме того, всегда есть непредвиденные или запланированные расходы — Первая поставка проходит специальную проверку, или ваш продукт является сезонным, и чтобы уложиться в окно продаж, вы должны отправить его по воздуху. Эта 10% разница в марже предназначена для покрытия непредвиденных расходов.

Вы еще не закончили.

На самом деле, вам нужно подумать о своем прогнозе продаж и о том, сколько времени у вас займет , чтобы окупить свои вложения . Как только вы решите, что можете вывести продукт на рынок по разумной для вас цене и что он будет продаваться, вы должны спрогнозировать, сколько единиц вы можете продать в месяц. Возвращаясь к мысли, как вы, продавец… »По нашим прогнозам, наш виджет за 10 долларов будет продавать 6000 штук в месяц, но для достижения этого уровня потребуется пять месяцев, а наш минимальный объем заказа составляет 20 000 единиц. Мне придется вложить примерно 70 000 долларов (20 000 единиц * 3 доллара.50), чтобы доставить продукт на Amazon, и через пять месяцев я продам продукт на сумму 60 000 долларов (10 долларов за единицу * 6000 проданных единиц). Однако гонорары и реклама будут вычтены, и я фактически получу 36 000 долларов наличными (6 долларов за единицу * 6000 проданных единиц) ». Прогноз продаж по месяцам покажет вам, когда вы выйдете на уровень безубыточности. Он также покажет вам, когда вам понадобятся дополнительные деньги для размещения заказа на замену. Часто заказ на пополнение поступает очень быстро после того, как товар попадает на рынок, если вам повезет! Вы должны быть готовы и выделить капитал для внесения депозита в свой заказ на пополнение.

Доверьтесь обратному уравнению.

Я понимаю, если все это звучит немного не так. Это не принято. Он основан на методологии Profit First , которая переворачивает все бизнес-уравнение с ног на голову. Знакомое уравнение Продажи — Расходы = Прибыль превращаются в Продажи — Прибыль = Расходы. Вы можете видеть, что оценка продукта, которую мы только что описали, начинается с продаж, затем откладывается прибыль, а вы остаетесь с расходами.

Эта оценка представляет собой микроприложение более широкой картины движения денежных средств в вашем бизнесе.Зачем ждать до конца месяца, чтобы увидеть, показывают ли ваши цифры, что вы получили прибыль? Зарабатывайте прибыль на этапе проектирования, и вы всегда будете знать, что получаете прибыль.

Заинтересованы в прибыли в первую очередь?Если ваш бизнес в сфере электронной торговли находится не там, где вы хотели бы, с точки зрения прибыльности, посмотрите мою книгу «Прибыль прежде всего для продавцов электронной торговли». Он отвечает на важные вопросы о том, как реализовать Profit First в бизнесе электронной коммерции.Возьмите под контроль свои деньги и свой бизнес и сделайте так, чтобы прибыль работала на вас!

Вы также можете подписаться на онлайн-курс Profit First для продавцов электронной торговли. Как сертифицированный специалист Profit First Professional с уровнем мастерства, я расскажу вам, почему Profit First так хорошо работает для предприятий электронной коммерции и с какими проблемами сталкиваются предприятия, у которых есть физические продукты, требующие управления запасами. Вы узнаете, как ваше поведение влияет на ваши привычки управления капиталом для вашего бизнеса и как вы можете настроить свои банковские счета для работы со своими привычками.

Как пополнить счет Forex, пополнение и снятие средств — пополнение, снятие, обналичивание денег

Пополнить свой торговый счет в AccentForex и вывести средства с реального счета очень просто. Для пополнения торгового счета, открытого в компании AccentForex, достаточно воспользоваться одним из следующих способов.

Внесение средств на ваш торговый счет и вывод средств занимает 24 часа. Время — деньги! Пополните свой торговый счет сейчас и начните зарабатывать на FOREX, а мы вам в этом поможем!

Банковский перевод

Для того, чтобы внести банковский перевод, вам необходимо заполнить форму в меню «Пополнить счет» в «Моем счете».

Пожалуйста, выберите валюту и заполните поля суммы и реквизиты. Вы получите наши банковские реквизиты после выполнения следующих шагов.

Visa / Mastercard

Вы можете сделать прямой перевод с карты на счет AccentForex. Обратите внимание, вы должны использовать свою карту и будьте уверены, что вы не вносите депозит на сумму, превышающую ваш лимит платежей или текущий баланс карты.

Skrill

Отправляйте и получайте деньги, храните карты, привязывайте банковские счета и удобно платите в любое время и в любом месте, используя свой адрес электронной почты и пароль.

Neteller

Учетная запись NETELLER — это онлайн-счет с сохраненной стоимостью, который миллионы потребителей использовали для добавления, снятия и перевода средств торговцам NETELLER и другим клиентам NETELLER и от них.

Перевод биткойнов

AccentForex не взимает комиссию за переводы биткойнов. Обратите внимание, отправленные биткойны будут конвертированы в доллары США, а конвертированная сумма будет переведена в USD Money Box.

Комиссии за переводы

* AccentForex не взимает комиссию за банковские переводы.Комиссия взимается банком клиента и банком-посредником. AccentForex зачисляет всю полученную сумму на наш банковский счет.

* Клиенты, пополнившие счет с помощью Карты, могут снимать средства только на сумму, внесенную по данной карте за последние 6 месяцев или 1 год, в зависимости от способа обработки.

1 AccentForex в качестве программы лояльности компенсирует комиссию по карте для своих клиентов при депозитах от 1000 долларов США за евро. Но это не касается сборов за конвертацию валюты.

Обратите внимание, что во время платежа депозит может быть списан в валюте, которая отличается от валюты, указанной в форме платежа.