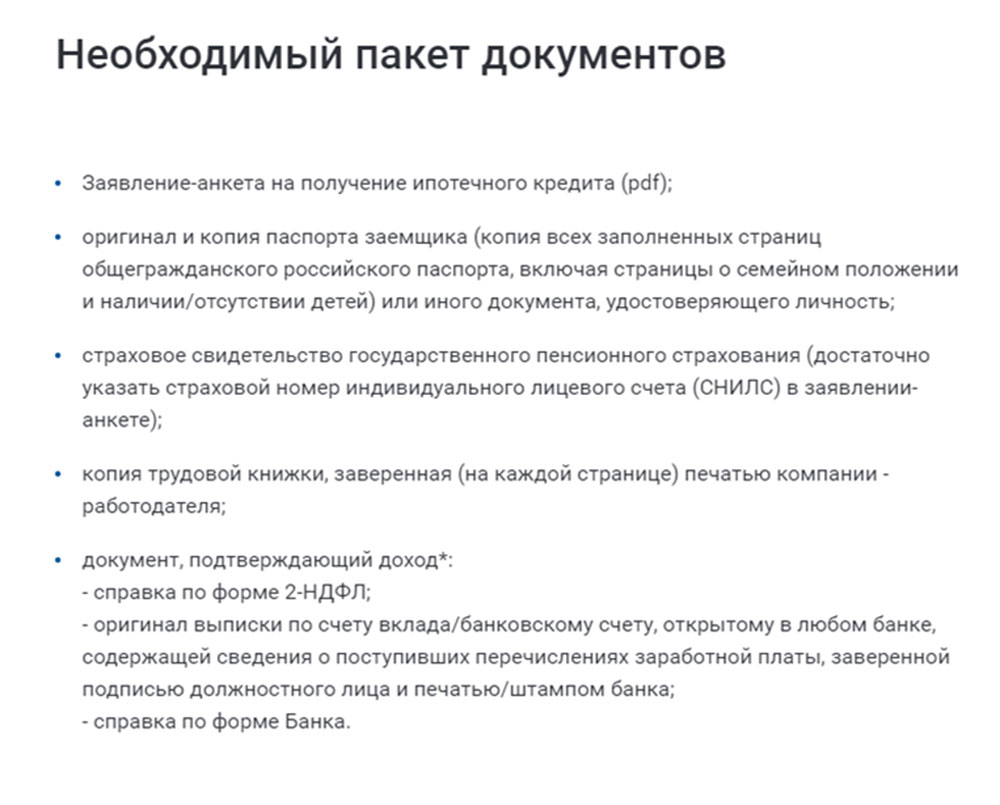

Какие документы нужны для ипотеки на покупку вторичного жилья — Банк ВТБ

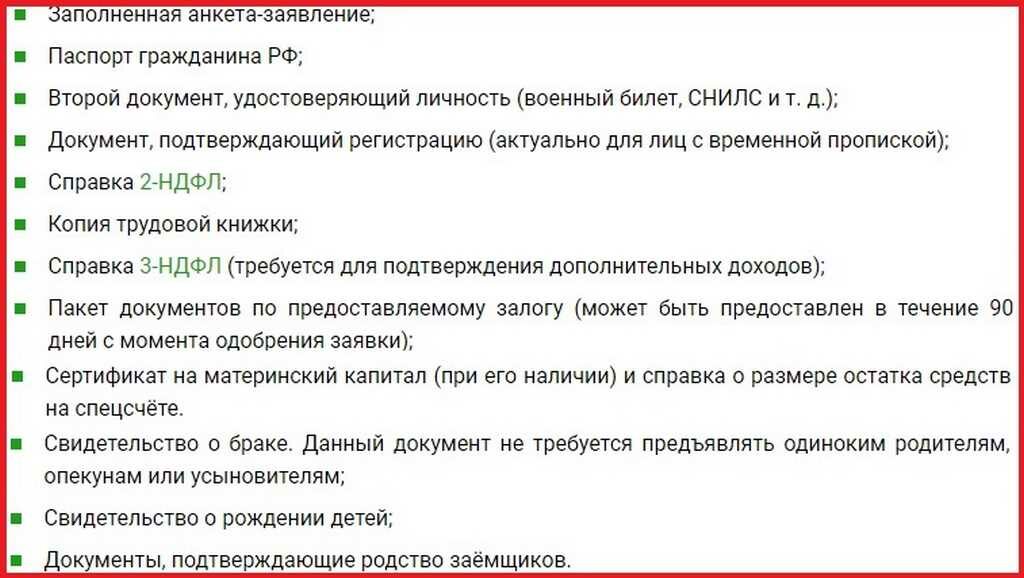

Документы заёмщика и поручителя (при необходимости), необходимые для оформления кредита:

- Заявление-анкета

- Паспорт гражданина РФ или паспорт иностранного гражданина

- Номер СНИЛС (свидетельство о пенсионном страховании) или ИНН (индивидуальный номер налогоплательщика) для лиц, которые в соответствии с законодательством РФ не обязаны иметь СНИЛС (например, военнослужащие)

- Справка о доходах физического лица (справка о доходах и суммах налога физического лица Предоставляется за истекшие месяцы текущего года и прошедший календарный год или справка по форме банка)/налоговая декларация за последние 2 года. Если вы получаете заработную плату на карту ВТБ, то банк самостоятельно посмотрит зарплатные начисления

- Копия трудовой книжки, заверенная работодателем, или справка/выписка из Трудовой книжки или электронная выписка из ПФР/электронной трудовой книжкой с сайта/приложения gosuslugi.

- Для мужчин, не достигших 27 лет, военный билет

- Документ, подтверждающий законность пребывания и занятости на территории РФ, для иностранных граждан

При рассмотрении заявки банк может попросить предоставить дополнительные документы. Перед сбором документов рекомендуем проконсультироваться с нашими ипотечными менеджерами.

скачать пдф файлКак собрать документы дистанционно

(375 КB)

«Победа над формальностями» (решение по 2-м документам без подтверждения дохода)

Хотите получить кредитное решение в течение суток и без подтверждения дохода? Воспользуйтесь программой «Победа над формальностями». Для получение решения вам необходимо предоставить всего 2 документа:

- Паспорт РФ.

- СНИЛС (свидетельство о пенсионном страховании) или ИНН (индивидуальный номер налогоплательщика) для лиц, которые в соответствии с законодательством РФ не обязаны иметь СНИЛС (например, военнослужащие).

Особенности программы:

– первоначальный взнос не менее 30%, использование материнского капитала для взноса не предусмотрено;

– программа распространяется на покупку вторичного жилья и новостроек, а также рефинансирование ипотечных кредитов.

Документы для оформления налогового вычета по ипотеке в 2021 году

Чтобы оформить налоговый вычет при покупке квартиры в ипотеку или по жилищному займу, в ИФНС по месту жительства необходимо представить следующие документы:

Договор с организацией, которая выдала кредит.

Такой организацией может быть банк или компания-работодатель. Не

забудьте – в тексте договора должно быть упоминание о целевом

назначении кредита на покупку или строительство определенной

недвижимости.

Справка о выплаченных за год процентах. Справку запрашиваете там, где вы получили кредит – в банке или в бухгалтерии с места работы. Предоставляется оригинал.

Документ, удостоверяющий личность. Это может быть паспорт или другой заменяющий его документ. Подготовьте копии первой страницы и прописку. Несмотря на то, что копия паспорта не включена в список необходимых документов, мы рекомендуем иметь ее на руках.

Справка 2-НДФЛ. Это справка о ваших доходах за год. Выдается бухгалтерией организации, где вы работаете.

Справка должна быть за тот год, за который вы оформляете возврат подоходного налога. Если в 2021 году вы готовите вычет за 2018 год, 2-НДФЛ должна быть за 2018 год. Нести справку 2-НДФЛ за неполный 2021 год не нужно.

Если в течение года вы были трудоустроены в нескольких организациях, необходимо собрать справки со всех рабочих мест. Предоставляется оригинал.

Узнайте, какие документы необходимо подать в вашем случае!

Заявление на возврат налога.

Договор долевого участия или договор купли-продажи. Подготовьте заверенную копию.

Документы по оплате сделки. Квитанциями, платежными поручениями или расписками вы подтверждаете факт и сумму покупки жилья. Инспекция принимает заверенные копии.

Акт приема-передачи, если вы купили жилье по договору долевого участия. Заверенная копия.

Выписка из ЕГРН, если вы приобрели жилье по договору купли-продажи. Заверенная копия.

Налоговая декларация 3-НДФЛ

Будьте готовы к тому, что ряд налоговых инспекций требует копии платежных документов по уплате основной суммы долга. Это могут быть платежные поручения, выписки, чеки и другое. Кроме того инспектор может запросить копии документов по оплате кредитных процентов.

Вы не обязаны их представлять, поэтому действуйте на свое

усмотрение – либо подготовьте запрошенные документы, либо укажите

на письмо ФНС РФ от 22. 11.2012 N ЕД-4-3/19630@. В нем сказано, что

для получения вычета достаточно представить банковскую справку об

уплаченных процентах.

11.2012 N ЕД-4-3/19630@. В нем сказано, что

для получения вычета достаточно представить банковскую справку об

уплаченных процентах.

Супервычет: оплата наших услуг только после получения вычета!

Как заверить документы

Копии не обязательно заверять у нотариуса. На каждой странице напишите «копия верна», поставьте подпись с расшифровкой и текущую дату. Как правило, налоговая инспекция не отказывается принимать такие документы.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру

Страхование при ипотеке 🏠 (оформлении ипотечного кредита): получение полиса от компании

Лимит возмещения

Страховая премия

Плата за страхование, которую должен оплатить страхователь либо его представитель.

Предполагаемое событие, на случай наступления которого заключается договор страхования.

Страховой случай

Свершившееся событие из числа предусмотренных договором страхования и повлекшее обязанность страховщика выплатить страховое возмещение.

Страховая сумма

Определенная договором страхования денежная сумма, исходя из которой устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая. При страховании имущества страховая сумма может быть установлена равной или ниже его страховой стоимости.

Сумма, которую получает лицо, в пользу которого заключен договор страхования, или его законный представитель при наступлении страхового случая.

Это факт наступления страхового случая.

Ущерб

Денежные потери лица, в чью пользу заключен договор страхования, в результате наступления страхового случая.

Форма страхового возмещения

При страховании имущества предусмотрена денежная форма возмещения (выплата осуществляется в рублях на расчетный счет лица, в пользу которого заключен договор страхования).

Франшиза

Определенная договором часть ущерба, не подлежащая возмещению страховщиком, установленная в процентах от страховой суммы или в фиксированном денежном выражении.

Страховщик

Страховая организация, созданная в соответствии с законодательством Российской Федерации для осуществления деятельности по страхованию и получившая лицензию на осуществление соответствующего вида страховой деятельности в установленном законом порядке.

Договор страхования

Под договором страхования понимается соглашение между страхователем и страховщиком, согласно которому страховщик за обусловленную договором плату (страховую премию) при наступлении

предусмотренного в договоре события (страхового случая) обязуется возместить лицу, в пользу которого заключен договор страхования, в пределах определенной договором страховой

суммы причиненный вследствие этого события ущерб в размере (ограничении) и порядке, определенными правилами и/или договором страхования. Договор страхования является совокупностью

страхового полиса и текста правил страхования, на основании которых он заключен, а также приложений к страховому полису (при их наличии).

Договор страхования является совокупностью

страхового полиса и текста правил страхования, на основании которых он заключен, а также приложений к страховому полису (при их наличии).

Правила страхования

Условия страхования, определяющие права и обязанности сторон по договору страхования, объект страхования, перечень страховых случаев и исключении, при которых страховщик освобождается от ответственности. Текст правил страхования является неотъемлемой частью договора страхования.

Страхователь

Юридическое или дееспособное физическое лицо, которое заключает договор страхования в свою пользу или в пользу третьего лица (выгодоприобретателя) и уплачивает страховые взносы по

такому договору. Заключение договора страхования в пользу страхователя возможно только при наличии у страхователя основанного на законе, ином правовом акте или договоре интереса

в сохранении застрахованного имущества. При заключении договора страхования в пользу выгодоприобретателя страхователь может не обладать имущественным интересом.

Заключение договора страхования в пользу страхователя возможно только при наличии у страхователя основанного на законе, ином правовом акте или договоре интереса

в сохранении застрахованного имущества. При заключении договора страхования в пользу выгодоприобретателя страхователь может не обладать имущественным интересом.

Застрахованное лицо

Физическое лицо, чья жизнь, здоровье и трудоспособность являются объектом страховой защиты в договоре ипотечного страхования.

Выгодоприобретатель

Назначаемое страхователем физическое или юридическое лицо, имеющее основанный на законе, ином правовом акте или договоре интерес в сохранении застрахованного имущества (имущественный

интерес), в пользу которого заключен договор страхования.

Срок страхования

Время действия договора, как правило, совпадает со сроком действия договора ипотечного кредитования.

Срок действия договора

Время, в течение которого-страховщик обязуется совершать выплаты страхователю или выгодоприобретателю при наступлении страховых случаев, указанных в договоре.

Территория страхования

Определенная в договоре страхования территория (страна, область, маршрут и т. п.), в пределах которой наступивший страховой случай в период действия договора страхования влечет за

собой обязательства страховщика по выплате страхового возмещения. Для объектов имущества и гражданской ответственности территорией страхования является адрес места нахождения

имущества, при страховании гражданской ответственности за действия животных территорией страхования является территория Российской Федерации.

п.), в пределах которой наступивший страховой случай в период действия договора страхования влечет за

собой обязательства страховщика по выплате страхового возмещения. Для объектов имущества и гражданской ответственности территорией страхования является адрес места нахождения

имущества, при страховании гражданской ответственности за действия животных территорией страхования является территория Российской Федерации.

Неполное пропорциональное страхование

Условие о неполном пропорциональном страховании означает, что установленная в договоре страховая сумма ниже страховой стоимости имущества и выплата страхового возмещения производится

в той же пропорции к сумме ущерба, в какой и страховая сумма относилась к страховой стоимости.

Неполное страхование

Условие о неполном страховании означает, что установленная в договоре страховая сумма ниже страховой стоимости имущества. При этом выплата страхового возмещения может производится как с учетом отношения страховой суммы к страховой стоимости (неполное пропорционально страхование), так и без учета этого отношения (неполное непропорциональное страхование).

Полное страхование

Условие о полном страховании означает, что установленная в договоре страховая сумма равна страховой стоимости имущества

Неполное непропорциональное

Условие о неполном непропорциональном страховании означает, что установленная в договоре страховая сумма ниже страховой стоимости имущества и выплата страхового возмещения производится

без учета пропорции, в какой страховая сумма относилась к страховой стоимости.

Износ

Постепенное уменьшение первоначальной стоимости имущества в процессе его использования.

Система возмещения

Под системой возмещения понимается порядок учета износа на заменяемые материалы / детали при частичном повреждении имущества: система возмещения «Новое за старое» предполагает, что на заменяемые материалы / детали при частичном повреждении износ не начисляется (выплата равна стоимости новых деталей), система возмещения «Старое за старое» предполагает, что на заменяемые материалы / детали при частичном повреждении начисляется износ за время эксплуатации поврежденного имущества (выплата равна стоимости новых деталей за минусом износа за период эксплуатации)

Страховая стоимость

Действительная, фактическая стоимость имущества для целей страхования. Для определения страховой стоимости применяются различные методы экономической оценки, как правило при страховании

загородной недвижимости, отделки и инженерного оборудования страховая стоимость приравнивается к восстановительной стоимости (с учетом износа), а при страховании движимого имущества,

конструктивных элементов квартир / таунхаусов — к рыночной (за минусом износа).

Для определения страховой стоимости применяются различные методы экономической оценки, как правило при страховании

загородной недвижимости, отделки и инженерного оборудования страховая стоимость приравнивается к восстановительной стоимости (с учетом износа), а при страховании движимого имущества,

конструктивных элементов квартир / таунхаусов — к рыночной (за минусом износа).

Подать заявку на ипотеку онлайн

У нас можно подать заявку на ипотеку онлайн через интернет

Если вы решили купить квартиру в новостройке Санкт-Петербурга в ипотеку, то на нашем сайте можно подать онлайн заявку на одобрение абсолютно бесплатно. Для этого достаточно корректно заполнить специальную форму с указанием всех данных заемщика и ожидать обратно звонка нашего ипотечного центра. Чтобы сузить круг потенциальных кредиторов в строке поиска необходимо в заявке указать нужные критерии по ипотеки: нужная сумма, первый взнос, желаемая процентная ставка, ежемесячный платеж. Онлайн заявка позволяет в режиме реального времени узнать о том, какие банки уже сегодня готовы предоставить ипотечный кредит, а кто откажет.

Чтобы сузить круг потенциальных кредиторов в строке поиска необходимо в заявке указать нужные критерии по ипотеки: нужная сумма, первый взнос, желаемая процентная ставка, ежемесячный платеж. Онлайн заявка позволяет в режиме реального времени узнать о том, какие банки уже сегодня готовы предоставить ипотечный кредит, а кто откажет.

5 преимуществ онлайн заявки на ипотеку через ГК «ПЛЮС»

- Бесплатно. Заполнение онлайн заявки на одобрение ипотеки во все банки происходит бесплатно. Достаточно вести свои персональные данные в регистрационной форме;

- Удобно. Заявка на ипотеку во все банки оформляется в режиме онлайн. Для получения одобрения банка Вам не нужно личное посещение отделения банка, документы можно отправить через интернет. Это удобный и надежный способ получения одобрения в любом банке Санкт-Петербурга;

-

Экономия времени. У вас есть возможность одновременно подать заявку на ипотеку онлайн сразу в несколько банков, воспользовавшись нашим сервисом. Мы осуществим массовую рассылку заявки на ипотеку во все банки, тем самым — увеличим шансы на ее одобрение;

- Выгодные условия. Наш ипотечный специалист самостоятельно подбирает самые выгодные условия ипотечного кредитования и самый низкий процент в СПб. Вам остается только выбрать оптимальный вариант по размеру годовой процентной ставки, срокам кредитования, валюте выдачи ипотеки и наличия первоначального взноса;

- Быстро. Одобрение банка на ипотеку в Санкт-Петербурге происходит в течение рабочего дня.

Мы осуществим массовую рассылку заявки на ипотеку во все банки, тем самым — увеличим шансы на ее одобрение;

Мы осуществим массовую рассылку заявки на ипотеку во все банки, тем самым — увеличим шансы на ее одобрение;

Почему покупатели оставляют заявки на ипотеку через интернет у нас?

Бесплатное сопровождение ипотечной сделки и оценка платежеспособности заемщика через интернет включает в себя:

-

Оценка кредитного потенциала. Каждый банк для оценки кредитоспособности заемщика применяет свой коэффициент дохода для одобрения заявки на ипотеку. Если у Заявителя коэффициент проходит по показателям банка, то его онлайн заявка на выдачу ипотечного кредита одобряется. В случае, когда коэффициент получился ниже установленного числа банком, конкурентоспособность банку не подходит и в ипотеке отказывают. Преимущество оформления онлайн заявки на ипотеку на нашем сервисе заключается в то, что рассылка идет сразу в несколько российских банков, у которых разный коэффициент оценки кредитного потенциала. Таким образом заявитель получает сразу несколько предложений с ипотечными программами, где его доходы удовлетворяют требованиям этих банков.

- Подбор ипотечной программы. Только актуальная информация (на сегодняшний день) по доступным ипотечным программам поступает на момент подачи заявки. Поэтому у заявителя есть право выбора программы с лояльными ипотечными условиями кредитования.

-

Экспертные консультации по предоставляемым документам. Специалисты ипотечного отдела при одобрении онлайн заявки на ипотеку окажут консультативную помощь по сбору пакета документов для оформления кредита.

- Заполнение кредитной заявки и подача в банки. При необходимости наши эксперты в области ипотечного кредитования помогут заполнить кредитную заявку за вас и направить документы в банк.

- % ставка ниже, чем в банке. Если оформлять на нашем сервисе онлайн заявку на ипотеку, то процентная ставка может быть ниже, чем предлагает банк при личном посещении. Снижение ключевой процентной ставки происходит за счет партнерской программы.

Если у Заявителя коэффициент проходит по показателям банка, то его онлайн заявка на выдачу ипотечного кредита одобряется. В случае, когда коэффициент получился ниже установленного числа банком, конкурентоспособность банку не подходит и в ипотеке отказывают. Преимущество оформления онлайн заявки на ипотеку на нашем сервисе заключается в то, что рассылка идет сразу в несколько российских банков, у которых разный коэффициент оценки кредитного потенциала. Таким образом заявитель получает сразу несколько предложений с ипотечными программами, где его доходы удовлетворяют требованиям этих банков.

Если у Заявителя коэффициент проходит по показателям банка, то его онлайн заявка на выдачу ипотечного кредита одобряется. В случае, когда коэффициент получился ниже установленного числа банком, конкурентоспособность банку не подходит и в ипотеке отказывают. Преимущество оформления онлайн заявки на ипотеку на нашем сервисе заключается в то, что рассылка идет сразу в несколько российских банков, у которых разный коэффициент оценки кредитного потенциала. Таким образом заявитель получает сразу несколько предложений с ипотечными программами, где его доходы удовлетворяют требованиям этих банков.

Сделайте шаг на пути приобретения собственного жилья в новостройке путем заполнения заявки на ипотеку уже сегодня (812) 676 12 12

Бесплатное сопровождение ипотечной сделки, сделки с субсидией и мат. капиталом

ГК «ПЛЮС» — официальный партнер 62-х банков. Большой опыт наших специалистов в области ипотечного кредитования гарантируют максимальный процент одобренных кредитов. Мы получаем одобрение 95 заявок из 100.

Мы получаем одобрение 95 заявок из 100.

Что может быть проще, чем собрать необходимые документы и отнести их в выбранный банк?

Полагаем, это задача, с которой может справиться любой. Дальше начнутся томительные дни ожидания одобрения кредитной заявки. И… счастье, если пришло одобрение из банка – значит, можно оформлять договор на приобретение квартиры и вносить первоначальный взнос. Но что, если из банка пришел отказ? Бронь с выбранной (таким трудом) квартиры снимают и все начинается с самого начала.

Зачем ставить ненужные эксперименты и изматывать свои нервы, ставя под угрозу срыва реализацию своих желаний?

Ипотечный отдел Группы компаний «ПЛЮС» оказывает следующие услуги:

- Оценка кредитного потенциала

- Военная ипотека

- Ипотека без первого взноса

- Подбор ипотечной программы

- Экспертные консультации по предоставляемым документам

- Заполнение кредитной заявки и подача в банки

- % ставка ниже чем в банке за счет партнерской программы ГК «ПЛЮС» — Банк

Профессиональные и спланированные действия специалистов ипотечного центра ГК «ПЛЮС» гарантируют положительный результат на максимально выгодных для покупателей условиях.

Для всех клиентов ГК «ПЛЮС» услуги ипотечного центра абсолютно бесплатны. Для того чтобы получить консультацию профессионала, достаточно просто позвонить по телефону (812) 676 1212 или отправить заявку на предварительный расчет ипотеки. Это займет всего несколько минут Вашего времени.

Ипотека

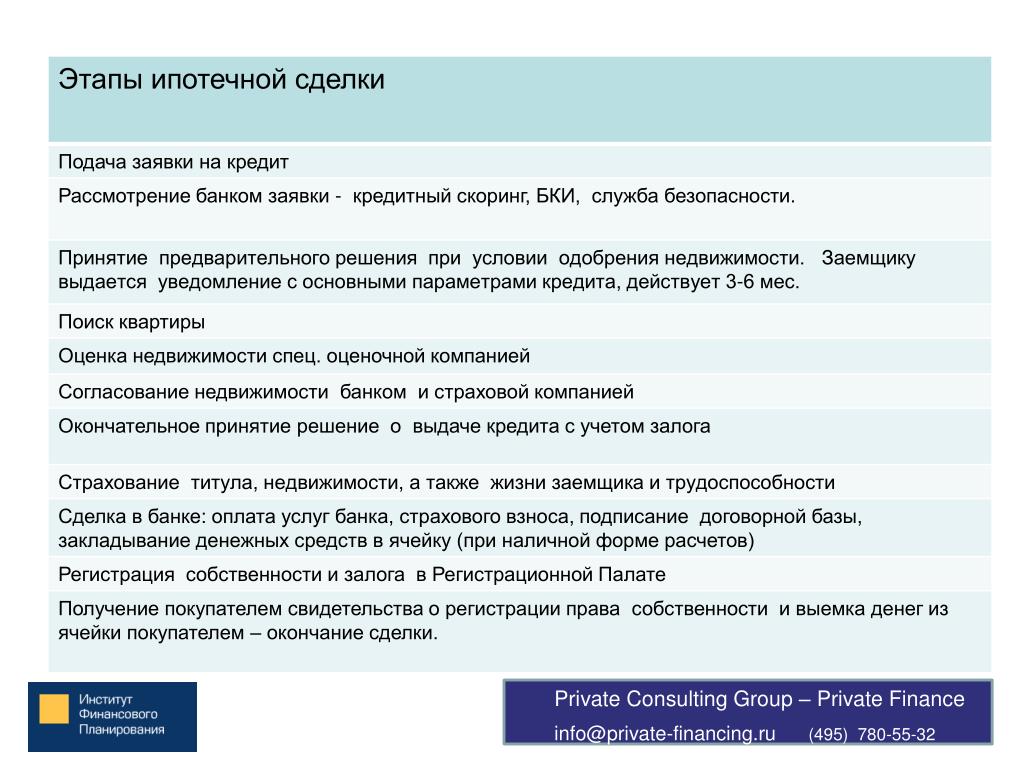

Получение ипотечного кредита с помощью ипотечного брокера от агентства недвижимости «Квартал»

ШАГ 1: Выбираем ипотечную программу

Заемщик: заполняет заявку на ипотеку, параллельно согласовав оптимальные параметры ипотечных программ.

Ипотечный брокер: подробно расскажет вам о возможностях получения кредита и исходя из анализа платёжеспособности, предложит привлекательные условия кредитования.

ШАГ 2: Проверка документов в банке

Заемщик: заполняет анкету и собирает все нужные по списку документы в банк.

Ипотечный брокер: направляет сформированное досье в банки, параллельно взаимодействует с представителями банков для защиты интересов заемщика. Если один из банков отказывает в выдаче ипотечного кредита, заявка отправляется в другой. Оповещает о предварительном положительном решении.

ШАГ 3: Выбор объекта недвижимости в нашем агентстве

Заемщик: самостоятельно с помощью ипотечного брокера выбирает объект, отдает документы на проверку.

ШАГ 4: Предоставление документов в Банк

Ипотечный брокер: предоставляет пакет документов в банк на недвижимость и подтверждает заемщику положительное решение о выдаче кредита.

ШАГ 5: Страхование недвижимости

Ипотечный брокер: порекомендует вам обратиться в страховую компанию с выгодными страховыми условиями из аккредитованного списка. Самостоятельно отдаст документ на страхование и согласует время и дату подписания договора.

ШАГ 6: Ипотечная сделка

Заемщик: явиться в назначенный день и время в банк для подписания пакета документов

Ипотечный брокер: заблаговременно напомнит о предстоящей сделке и расходах.

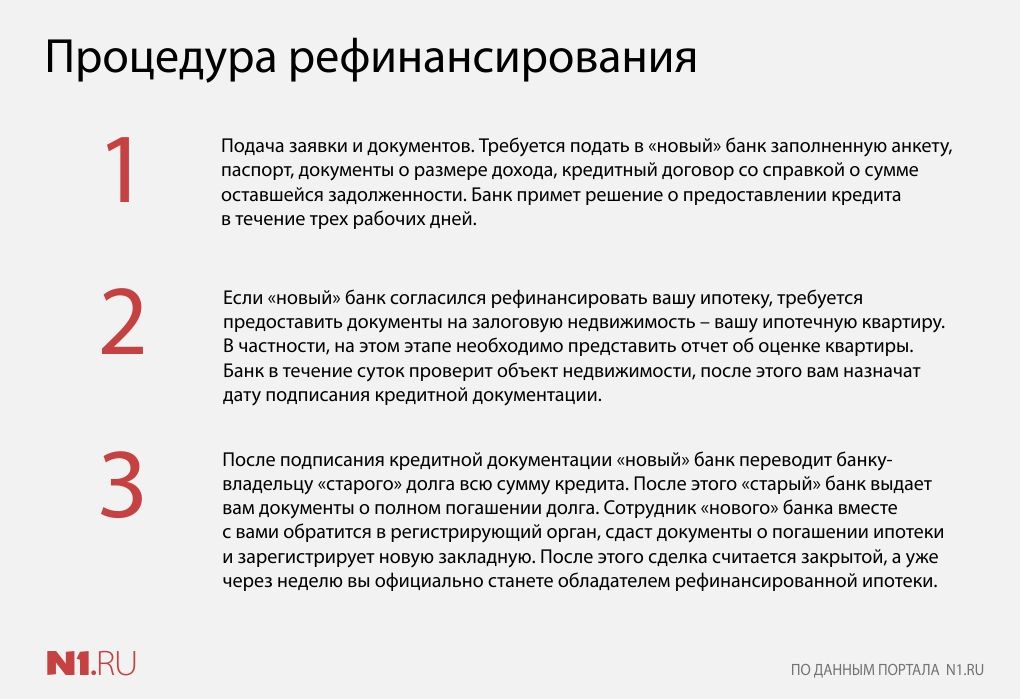

кейс ВТБ — Frank RG

Срок оформления ипотеки можно сократить до нескольких дней

фото: pixabayЦифровизация и улучшение клиентского опыта – два центральных тренда современного банкинга. Банкам важно показать клиентам, что использование электронных сервисов не только безопасно с точки зрения защиты персональных данных, но и создает для них дополнительный комфорт. В условиях самоизоляции возможность удаленно получать привычные услуги особенно актуальна.

Один из самых популярных и сложных в оформлении банковских продуктов – это ипотечный кредит. Банк ВТБ и системный интегратор ITFB Group разработали решение, автоматизирующее взаимодействие между банком, клиентом, застройщиком и Росреестром. Как оно работает, насколько упрощает выдачу кредита и чем отличается от «коробочных» систем?

Как оно работает, насколько упрощает выдачу кредита и чем отличается от «коробочных» систем?

Как было раньше. Рассмотрим процесс оформления ипотеки на примере покупке жилья в новостройке. Будущий покупатель приходит к застройщику и, выбрав квартиру, заполняет заявление на ипотеку. С заявлением он идет в банк, где после одобрения подписывает кредитный договор.

Затем необходимо вернуться к застройщику, чтобы составить и подписать договор долевого участия. С бумагами на руках клиент отправляется в МФЦ или отделение Росреестра. Дополнив пакет иными необходимыми документами, он подает заявление на государственную регистрацию сделки.

Наступает период ожидания, который может длиться несколько недель. Дождавшись бумажного подтверждения регистрации, покупатель должен снова сходить с ним в банк и к застройщику. Таким образом, оформление и регистрация сделки занимают не менее месяца. А также требуют от клиента массу перемещений и общения с различными должностными лицами застройщика, Росреестра и банка.

Как стало теперь. Теперь посмотрим, как выглядит процесс с применением решения банка ВТБ на примере регистрации сделки для строящегося жилья. Весь программно-аппаратный комплекс установлен на стороне банка, застройщики подключаются к системе через веб-интерфейс.

Выбрав квартиру, покупатель лично или через застройщика обращается в банк с заявлением на ипотеку. Банк рассматривает заявление и при положительном решении приглашает клиента подписать договор. Скан подписанного кредитного договора поступает в систему. Через систему его подписывает и руководитель центра ипотечного кредитования.

В ней же сотрудник банка выпускает клиенту сертификат усиленной квалифицированной электронной подписи (УКЭП). Для ее использования на смартфон клиента устанавливается приложение, куда будут приходить документы для подписания УКЭП.

Возвращаться в офис продаж не обязательно – договор можно заключить прямо из дома, подписав его с помощью УКЭП через приложение, процедура занимает около двух минут.

Подписанные документы отправляются через электронные сервисы в Росреестр. Росреестр формирует уникальный идентификатор начисления (УИН) для оплаты госпошлины, который направляется участникам сделки. Оплаченная заявка на регистрацию сделки идет в обработку в Росреестре.

Статистика по теме В систему приходит уведомление о регистрации сделки, а с ним – подписанные регистратором документы. Банк открывает аккредитив, сделка завершается.

На весь процесс уходит в среднем 2-5 рабочих дней, в зависимости от загрузки Росреестра. В результате решение позволяет в разы ускорить покупку квартиры в ипотеку, увеличивая оборот банка и освобождая клиентов от неудобств и бумажной волокиты.

Преимущества для банка. Для пользователей это портал, в котором можно формировать, согласовывать и подписывать «облачной» электронной подписью нужные для проведения сделки документы. Далее пакет документов направляется на регистрацию в Росреестр по защищенным каналам связи, в соответствии с требованиями Росреестра.

Что получает банк:

- улучшение клиентского опыта – получить ипотеку и оформить пакет документов на квартиру стало проще и быстрее

- рост оборачиваемости – сокращение срока выдачи ипотечного кредита

- возможности развития – решение было разработано под бизнес-процессы банка и может дополняться по мере появления новых задач или требований как банка, так и его партнеров или Росреестра.

В системе использованы технологии и криптографические средства, сертифицированные ФСБ России. Это обеспечивает необходимый уровень безопасности для юридически значимого электронного документооборота.

В обозримом будущем возможен полный переход ипотечного кредитования в онлайн, и подобная система – первый шаг к этому.

Результат внедрения. С использованием системы банка ВТБ был подписан первый кредитный договор для проведения ипотеки полностью онлайн. Об этом рассказал президент ГК «ПИК» Сергей Гордеев на видеосовещании с президентом РФ по вопросам развития строительной отрасли. Покупатель оформил кредит и приобрел квартиру, не покидая комнаты. Это может стать новой нормой, удобной и банкам, и их клиентам.

Покупатель оформил кредит и приобрел квартиру, не покидая комнаты. Это может стать новой нормой, удобной и банкам, и их клиентам.

Вывод. Идея цифровизации электронных обращений в Росреестр для упрощения сделок с ипотекой известна и уже применяется на рынке. Однако решение, разработанное банком ВТБ совместно со специалистами ITFB Group демонстрирует иной подход к ее внедрению, основанный на информационной безопасности и кастомизации. В отличие от коробочного программного продукта данное решение даёт возможность самостоятельно без привлечения третьих лиц подключить новый функционал или перейти на другой протокол безопасности без привязки к выходу нового релиза у поставщика.

На рынке, где инвестиции в IT во многом определяют будущее банка, полезно иметь собственную, полностью управляемую систему, которая растет и развивается вместе с владельцем, не делая его зависимым от внешних контрагентов.

Автор — руководитель проектов по заказной разработке и интеграции компании ITFB Group Никита Щербаков

Во времена финансовых кризисов банкирам важно оставаться в курсе текущих новостей. Подпишись на наш телеграм – канал Frank RG (https://t.me/frank_rg) чтобы оперативно получать данные о ситуации в банках и экономике. Не пропусти, когда начнется!

Подпишись на наш телеграм – канал Frank RG (https://t.me/frank_rg) чтобы оперативно получать данные о ситуации в банках и экономике. Не пропусти, когда начнется!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Государственный кадастровый учет и (или) государственная регистрация прав на недвижимое имущество В избранное

Государственная регистрация прав на недвижимое имущество — юридический акт признания и подтверждения возникновения, изменения, перехода, прекращения права определенного лица на недвижимое имущество или ограничения такого права и обременения недвижимого имущества.

Государственный кадастровый учет недвижимого имущества — внесение в Единый государственный реестр недвижимости (ЕГРН) сведений о земельных участках, зданиях, сооружениях, помещениях, машино‑местах, об объектах незавершенного строительства, о единых недвижимых комплексах, а в случаях, установленных федеральным законом, и об иных объектах, которые прочно связаны с землей, то есть перемещение которых без несоразмерного ущерба их назначению невозможно, которые подтверждают существование такого объекта недвижимости с характеристиками, позволяющими определить его в качестве индивидуально‑определенной вещи, или подтверждают прекращение его существования, а также иных предусмотренных настоящим Федеральным законом сведений об объектах недвижимости.

Право на учтенное недвижимое имущество должно быть зарегистрировано в ЕГРН посредством внесения записи в ЕГРН о зарегистрированных правах на имущество, основаниях их возникновения, правообладателях, а также иных сведениях.

Государственная регистрация права в ЕГРН является единственным доказательством существования зарегистрированного права, которое может быть оспорено только в судебном порядке.

Подробная информация об услуге представлена на официальном сайте Федеральной службы государственной регистрации, кадастра и картографии — см. здесь.

Единый справочный телефон Росреестра — 8 (800) 100‑34‑34.

Прием документов по услуге осуществляется только по предварительной записи, по номеру 246‑02‑56.

Прием заявлений о проведении государственной регистрации прав в отношении объектов недвижимости, расположенных на территории иных регионов Российской Федерации, осуществляется в офисе Кронштадтского районного отдела Управления Росреестра по Санкт‑Петербургу по адресу: г. Кронштадт, ул. Советская, д. 45 и в офисе Курортного районного отдела Управления Росреестра по Санкт‑Петербургу по адресу: г. Сестрорецк, ул. Володарского, д. 31. Прием документов осуществляется исключительно по предварительной записи через «Личный кабинет» официального сайта Росреестра www.rosreestr.ru

Кронштадт, ул. Советская, д. 45 и в офисе Курортного районного отдела Управления Росреестра по Санкт‑Петербургу по адресу: г. Сестрорецк, ул. Володарского, д. 31. Прием документов осуществляется исключительно по предварительной записи через «Личный кабинет» официального сайта Росреестра www.rosreestr.ru

С 01.01.2019 заявления о пересмотре кадастровой стоимости принимаются Комиссией по рассмотрению споров о результатах определения кадастровой стоимости при Комитете имущественных отношений Санкт-Петербурга, которая находится по адресу: Санкт-Петербург, ул. Новгородская, д. 20, литера А. Справочный телефон: 241‑55‑10.

Вышеуказанные заявления посредством Санкт‑Петербургского государственного казенного учреждения «Многофункциональный центр предоставления государственных и муниципальных услуг» (МФЦ) не принимаются.

Заявления об обжаловании решений о приостановлении государственного кадастрового учета и (или) государственной регистрации прав на недвижимое имущество и сделок с ним в апелляционную комиссию посредством подразделений МФЦ не принимаются.

Заявления о государственном кадастровом учете и (или) государственной регистрации прав в отношении предприятия как имущественный комплекс представляются в центральный аппарат Росреестра по адресу: г. Москва, ул. Воронцово поле, д. 4а, или почтовым отправлением по адресу: г. Москва, Чистопрудный бульвар, д. 6/19.

Прием обращений в отношении объектов недвижимости, расположенных по всей территории РФ, осуществляется в МФЦ Калининского района (сектор №3) и Красногвардейского района (сектор №3) по предварительной записи.

Сведения об отнесении жилого помещения к определенному виду жилых помещений специализированного жилищного фонда, к жилым помещениям наемного дома социального использования или наемного дома коммерческого использования относятся к дополнительным сведениям государственного кадастра недвижимости и подлежат изменению в порядке межведомственного информационного взаимодействия. В соответствии с п. п. 19 ч. 1 ст. 32 Федерального закона от 13.07.2015 №218‑ФЗ «О государственной регистрации недвижимости» органы государственной власти и органы местного самоуправления в случае принятия ими решения об отнесении жилого помещения к определенному виду жилых помещений специализированного жилищного фонда, к жилым помещениям наемного дома социального использования или наемного дома коммерческого использования обязаны направлять такие документы в орган регистрации прав в порядке межведомственного взаимодействия.

п. 19 ч. 1 ст. 32 Федерального закона от 13.07.2015 №218‑ФЗ «О государственной регистрации недвижимости» органы государственной власти и органы местного самоуправления в случае принятия ими решения об отнесении жилого помещения к определенному виду жилых помещений специализированного жилищного фонда, к жилым помещениям наемного дома социального использования или наемного дома коммерческого использования обязаны направлять такие документы в орган регистрации прав в порядке межведомственного взаимодействия.

Заявления о государственном кадастровом учете изменений для внесения в ЕГРН вышеуказанных сведений в МФЦ не принимаются.

Возврат из архива осуществляется в отношении документов, ранее поданных в структурных подразделениях МФЦ (в том числе поданных в секторе №3 МФЦ Калининского района и секторе №3 МФЦ Красногвардейского района в отношении объектов недвижимости, расположенных на всей территории Российской Федерации).

Прием документов по услуге от представителей СПб ГБУ «Горжилобмен» осуществляется в секторе №1 МФЦ Адмиралтейского района, секторе №1 МФЦ Московского района или секторе №2 МФЦ Пушкинского района.

Полное наименование:

Государственная услуга по государственному кадастровому учету и (или) государственной регистрации прав на недвижимое имущество

Экстерриториальный принцип – предоставление услуги не зависит от адреса регистрации получателя услуги

документов, которые вам понадобятся для письма о предварительном одобрении ипотеки

Предварительное одобрение ипотеки до того, как вы отправитесь домой за покупками, не требуется, но это хорошая идея, особенно на рынке продавцов, где конкуренция среди покупателей высока. В отличие от предварительной квалификации, письмо с предварительным одобрением придает вес вашей ставке на дом, доказывая продавцам, что у вас есть финансовое влияние, чтобы поддержать ваше предложение.

Чтобы получить предварительное одобрение, вам необходимо подтвердить свой доход, занятость, активы и долги, — говорит Боб Маклафлин, бывший старший вице-президент и директор по ипотеке в Bryn Mawr Trust, в Брин-Мор, штат Пенсильвания.

Вероятно, у вас уже есть много необходимых записей или легкий доступ к ним. «Сбор документов не должен занимать больше недели, в зависимости от запросов кредитора и от того, нужны ли вам записи из внешних источников, таких как прокурор или правительство округа», — говорит Энди Куш, директор по продажам жилищных кредитов в Patelco Credit Union в Плезантоне. , Калифорния.

Ваш кредитор может потребовать дополнительные документы, если вы работаете не по найму или ваш доход поступает из нескольких источников. Также будьте готовы поделиться такой информацией, как номер социального страхования, который используется для проверки ваших кредитных отчетов и оценок; имя и адрес вашего работодателя; и дату найма.

Вот список документов, которые вам понадобятся, по словам Маклафлина, Куша и Майкла Кюнца, генерального директора Lenders One, независимого кооператива ипотечных банкиров, базирующегося в Сент-Луисе.

Доходы и занятость

Документы, необходимые для подтверждения дохода, зависят от того, как вам платят. Этот шаг является наиболее простым для работников, получающих зарплату из одного источника, который предоставляет годовую форму W-2, и которые имеют небольшие или совсем не имеют сверхурочных или сменных различий.

Этот шаг является наиболее простым для работников, получающих зарплату из одного источника, который предоставляет годовую форму W-2, и которые имеют небольшие или совсем не имеют сверхурочных или сменных различий.

Налоговые декларации: могут потребоваться копии двух последних федеральных деклараций и деклараций штата.

Наемные работники W-2: копии форм W-2 и две последние квитанции о заработной плате. Если доход включает сверхурочную работу, премии или дифференциальную оплату, вам может понадобиться квитанция о заработной плате за последний год.

Самозанятые, фрилансеры и независимые подрядчики: Самозанятым заемщикам, включая индивидуальных предпринимателей, товарищества и S-корпорации, необходим отчет о прибылях и убытках за год до текущей даты и двухлетние отчеты, включая форму 1099s you используется для отчета о доходах и налоговой декларации.

Доходы от недвижимости. Документируйте доход от аренды, адрес, аренду и текущую рыночную стоимость арендуемой собственности, если вы будете использовать этот доход для получения ипотечной ссуды.

Список здесь.

Узнайте о лучших ипотечных кредиторах 2021 года и многое другое. И все это подкреплено массой ботанических исследований.

Активы

Выписки из банковского счета: скопируйте выписки за 60 дней по каждому счету, активы которого вы используете для получения ипотеки.Включите даже пустые страницы выписок.

Пенсионные и брокерские счета: выписки из IRA, инвестиционных счетов (акций и облигаций) и CD за два месяца. Последний квартальный отчет от 401 (k) s, показывающий утвержденный баланс. Как и в случае с банковскими выписками, включайте все страницы, даже пустые.

Долги

Ежемесячные платежи по долгу: Кредиторы проверяют ваши платежные обязательства, чтобы рассчитать отношение долга к доходу. Перечислите все ежемесячные платежи по долгам, включая студенческие ссуды, автокредиты, ипотеку и кредитные карты.Укажите имя и адрес каждого кредитора, а также номер вашего счета, остаток по кредиту и минимальную сумму платежа. Если у вас нет кредитной истории, счета за коммунальные услуги или записи других регулярных платежей могут помочь вам получить ипотеку.

Если у вас нет кредитной истории, счета за коммунальные услуги или записи других регулярных платежей могут помочь вам получить ипотеку.

Задолженность по недвижимому имуществу: если ваша текущая собственность находится в ипотеке, держите последнюю выписку с указанием номера ссуды, ежемесячного платежа, остатка по ссуде, а также имени и адреса кредитора, а также страницу декларации страхового полиса.

Прочие записи

Аренда: Арендаторам необходимо показать платежи за последние 12 месяцев и предоставить контактную информацию арендодателей за последние два года.

Развод: подготовьте судебное решение о разводе, если применимо, и любые судебные постановления о выплате алиментов и алиментов.

Банкротство и обращение взыскания. Спросите своего кредитора, какие документы ему понадобятся и сколько времени вам следует ждать после банкротства или обращения взыскания, чтобы снова выйти на рынок жилья.

Подарочные письма об авансовом платеже: Кредиторы захотят обсудить ваш первоначальный взнос. Вам нужно будет указать источники денег, которые вы планируете использовать. Если ваши средства включают подарки, вам нужно будет получать письма от жертвователей, подтверждающие, что они не ожидают возврата денег.Подарочные письма не требуются для предварительного утверждения, «но мы даем заемщикам знать, чтобы они были готовы», — говорит Куш.

Вам нужно будет указать источники денег, которые вы планируете использовать. Если ваши средства включают подарки, вам нужно будет получать письма от жертвователей, подтверждающие, что они не ожидают возврата денег.Подарочные письма не требуются для предварительного утверждения, «но мы даем заемщикам знать, чтобы они были готовы», — говорит Куш.

Уф. Все готово. Однако держите эти файлы под рукой. Эти документы понадобятся вам снова при подаче заявления на получение кредита.

Резюме: документы, необходимые для предварительного одобрения ипотеки.

Документы о доходах и трудоустройстве, такие как налоговые декларации, формы W-2 и 1099.

Выписки по активам на банковских, пенсионных и брокерских счетах.

Ежемесячные платежи по долгу и любые отчеты о долгах по недвижимости.

Записи об арендных платежах, разводе, банкротстве и обращении взыскания.

Полный список документов на ипотеку

Обновлено Гиной Поголь

Если вы планируете подать заявку на новый жилищный кредит или рефинансирование ипотеки в 2020 году, необходимых документов может оказаться меньше, чем вы думаете. Поэтому, прежде чем тратить несколько часов на копание документов и оплату в копировальном центре больше, чем требуется, просмотрите этот список.Независимо от того, являетесь ли вы новым покупателем жилья или опытным инвестором в недвижимость, для ипотеки требуется меньше документов, чем вы могли себе представить.

Поэтому, прежде чем тратить несколько часов на копание документов и оплату в копировальном центре больше, чем требуется, просмотрите этот список.Независимо от того, являетесь ли вы новым покупателем жилья или опытным инвестором в недвижимость, для ипотеки требуется меньше документов, чем вы могли себе представить.

Всегда необходимые документы для подачи заявления на ипотеку

Реформа ипотеки, проведенная несколько лет назад, ужесточила правила и вынудила ипотечных кредиторов одобрять жилищные ссуды только в том случае, если заявители могли себе их позволить. Это привело к появлению лавины дополнительных документов, необходимых для ипотеки, поскольку кредиторы стремились избежать судебных разбирательств и штрафов.

Сегодня отрасль более уверена в законах и их требованиях, а количество запросов на документацию несколько снизилось. Кроме того, технический прогресс сократил количество документов, которые вы должны предоставить ипотечному кредитору.

Вот пять вещей, которые должен предоставить каждый соискатель ипотеки, прежде чем он сможет получить одобрение кредита.

- Удостоверение личности с фотографией для предотвращения кражи личных данных и мошенничества с ипотекой

- Разрешение на получение кредитного отчета (у вашего кредитора есть форма; вы просто ее подписываете)

- Свидетельство о страховании домовладельцев (при покупке оно не понадобится до закрытия)

- Подтверждение дохода (подробности см. Ниже)

- Источник первоначального взноса и / или затрат на закрытие (подробнее см. Ниже)

Наемным работникам, которые получают формы W-2, может потребоваться немного больше, чтобы получить одобрение на ипотеку.

Автоматизированные системы андеррайтинга (AUS) и требования к документации

Большинство ипотечных кредитов сегодня гарантировано программным обеспечением. Кредиторы Fannie Mae используют, например, Desktop Underwriter (DU), а кредиторы Freddie Mac используют Loan Prospector (LP). У других кредиторов есть собственные программы.

Обратите внимание, что кредиторы не могут гарантировать всем заявителям на ипотеку программное обеспечение. Если у вас очень мало информации о вашем кредитном отчете или много неточностей, люди должны подписать ваше заявление вручную.Если ваше приложение не получает от программного обеспечения решения «одобрить», оно может получить рекомендацию «направить», что означает, что его должен подписать человек. Руководство по ручному андеррайтингу требует гораздо больше документации.

Если у вас очень мало информации о вашем кредитном отчете или много неточностей, люди должны подписать ваше заявление вручную.Если ваше приложение не получает от программного обеспечения решения «одобрить», оно может получить рекомендацию «направить», что означает, что его должен подписать человек. Руководство по ручному андеррайтингу требует гораздо больше документации.

Самое замечательное в AUS заключается в том, что они могут значительно сократить количество документов, которые соискатели ссуды должны предоставить для обеспечения одобрения ипотеки. Покупатели жилья впервые или повторные заемщики, которые не в курсе, могут быть удивлены тем, как мало документации они должны представить сегодня.

Некоторые кредиторы даже позволяют вам просто отправить изображение вашей зарплаты и банковской выписки по тексту или электронной почте.

Заявление на получение минимальной ипотечной ссуды для наемных работников

Если вы штатный сотрудник W-2, который не получает комиссионных или бонусов, вам может потребоваться всего несколько документов — достаточно, чтобы доказать, что у вас есть предсказуемый и достаточный доход и средства для закрытия. В этом случае вы предоставляете следующие вещи:

В этом случае вы предоставляете следующие вещи:

- Последняя квитанция о заработной плате, если в ней указаны ваши доходы за текущий год

- Копия последней банковской выписки с указанием средств до закрытия

Нередко просят предоставить последние две квитанции о заработной плате или банковские выписки за трехмесячный период.Если вы являетесь обычным наемным работником W-2 и проработали пару лет, вам может потребоваться выписка из банковского счета и квитанция о заработной плате. И вы можете отправить его своему кредитору. Наверное, намного проще, чем вы себе представляли.

Дополнительные ипотечные документы для выплаты заработной платы, бонусов или комиссионных доходов

Если вы не работали на работе в течение двух или более лет, или у вас есть неполный рабочий день, бонус или комиссионный доход, ваш кредитор может запросить дополнительную информацию.

Если в вашем источнике средств на закрытие указан крупный депозит или показаны отклоненные чеки, вам, вероятно, придется оформить дополнительные документы. Это также применимо, если вы получаете бонусы или комиссионные в размере 25 или более процентов от вашего общего дохода. Вот эти статисты.

Это также применимо, если вы получаете бонусы или комиссионные в размере 25 или более процентов от вашего общего дохода. Вот эти статисты.

- Два года формы W-2 для тех, кто работает менее двух лет

- Два года налоговых деклараций со всеми таблицами для тех, кто имеет бонусный или комиссионный доход

- Письмо с объяснением крупных вкладов и доказательство того, что средства поступили не из запрещенного источника (например, продавца жилья, кредитора, агента по недвижимости или нераскрытой ссуды)

- Объяснение возвращенных чеков

Эти дополнительные документы могут вызвать запросы на оформление дополнительных документов.См. Ниже ситуации, для которых может потребоваться дополнительная документация.

Документы на ипотеку для самозанятых заемщиков

Самозанятые потребители имеют более сложные профили, а документы, необходимые для ипотеки, могут быть более обширными. Это люди, для обслуживания которых изначально были созданы так называемые ссуды «lite doc» или ссуды с «установленным доходом». Идея заключалась в том, чтобы сократить обременительную бумажную работу, но при этом установить, что у заемщика достаточно денег и дохода, с помощью альтернативных методов.Ссуды с заявленным доходом больше не являются законными.

Идея заключалась в том, чтобы сократить обременительную бумажную работу, но при этом установить, что у заемщика достаточно денег и дохода, с помощью альтернативных методов.Ссуды с заявленным доходом больше не являются законными.

Сегодня традиционные программы кредитования требуют формы подоходного налога для подтверждения дохода. Однако другие программы используют банковские выписки для определения дохода самозанятых соискателей. Вот требования, с которыми вы можете столкнуться как самостоятельно занятый заемщик.

- Налоговые декларации с физических лиц за два года (или более)

- Налоговые декларации предприятий за два (или более) года

- Копии банковских выписок по личным и коммерческим счетам (два или три месяца для традиционного андеррайтинга, до 24 месяцев для банковских выписок по кредитам)

- Копии бизнес-лицензий и / или корпоративных документов

- Справка от бухгалтера или CPA о состоянии вашего бизнеса

- Письмо с объяснением неравномерности или снижения доходов от бизнеса

- Партнерские налоговые декларации и / или таблица К-1

Страховщики используют сложную форму для корректировки дохода от самозанятости, добавляя обратно вычеты по таким статьям, как амортизация или истощение, поскольку они не поступают с вашего банковского счета, и вычитая расходы, которые не были вычтены из ваших налоговых деклараций, для Например, 50 процентов деловых обедов, которые вы не получили для вычета налогов, вычитаются из вашего налогооблагаемого дохода, потому что вы действительно потратили деньги.

Ипотечные документы на незаработанный доход

Для дохода, не связанного с работой, вы можете столкнуться с множеством необходимых форм.

Инвесторы получают то же отношение, что и самозанятые заемщики. если у вас есть дом в аренде, вы должны предоставить налоговую декларацию, чтобы показать свой доход. Эта информация попадает в другой раздел заявки на получение кредита, если только ваш доход от аренды не указан в налоговой декларации предприятия. Прочие требования к документации по нетрудовому доходу включают:

- Форма социального страхования SSA-1099, письмо о вознаграждении или выписки из банковского счета, подтверждающие прямой депозит

- Пенсии, форма 1099-П, письмо о выплате пенсии или выписки из банковского счета, подтверждающие прямой вклад

- Инвалидность, алименты, алименты или государственная помощь, требуются документы, подтверждающие размер и продолжительность

- Форма 1099-INT для процентного дохода или 1099-DIV для дивидендного дохода

- Форма 1099-B для прироста капитала с брокерских счетов

- Налоговые декларации и дополнительные документы могут быть использованы для документирования всего нетрудового дохода

Это наиболее распространенные виды доходов. Но для любого вида требования довольно единообразны. Вы должны доказать, что имеете право на получение дохода — например, письмом из государственного учреждения, декретом о разводе или частной страховой компанией.

Но для любого вида требования довольно единообразны. Вы должны доказать, что имеете право на получение дохода — например, письмом из государственного учреждения, декретом о разводе или частной страховой компанией.

Вы должны доказать, что ожидается, что этот доход будет продолжаться не менее трех лет, и что вы получаете его надежно. Выписки с банковского счета, подтверждающие депозиты или аннулированные чеки, покрывают это требование.

Дополнительные ипотечные документы для особых ситуаций

Одна вещь в ипотечном андеррайтинге, которая может расстроить заемщиков, заключается в том, что один документ, кажется, инициирует запросы дополнительных документов.Проверьте этот список, чтобы увидеть, применимы ли эти ситуации, а затем будьте готовы к дополнительным запросам.

- Постановление о разводе для получения алиментов или дохода на содержание ребенка или для доказательства того, что ваш супруг (а) выплачивает долги, указанные в вашем кредитном отчете

- «Подарочное письмо» и выписки из банковского счета от человека, который дарит вам деньги в качестве предоплаты или заключительных расходов

- Письма с объяснением проблем с вашим кредитным отчетом

- Акт осмотра септических систем или колодцев

- Аннулированные чеки (12 месяцев) или форма подтверждения аренды, показывающая своевременную оплату аренды

- Страница декларации о страховании от наводнения для домов в определенных зонах наводнения

Этот список может не охватывать все возможные запросы документации, но он включает полный обзор наиболее распространенных. Если вы знаете, что ваша ситуация необычна или требует объяснения, проявите инициативу и обсудите ее с кредитором, чтобы упростить вам путь к одобрению и минимизировать стресс, связанный с предоставлением документов для вашей заявки на ипотеку.

Если вы знаете, что ваша ситуация необычна или требует объяснения, проявите инициативу и обсудите ее с кредитором, чтобы упростить вам путь к одобрению и минимизировать стресс, связанный с предоставлением документов для вашей заявки на ипотеку.

Распечатать страницу

Контрольный список документов для подачи заявки на ипотеку | Зиллоу

В годы, предшествовавшие 2007 году, заемщики могли получать ссуды практически без документации, и это часто считается основным катализатором мирового финансового кризиса, пик которого пришелся на 2008 год.

Чтобы получить одобрение ипотеки сегодня, вы можете рассчитывать на предоставление полного набора документов, подтверждающих вашу финансовую и личную жизнь. Если вы знаете, чего ожидать, и ваш кредитор организован, это будет менее болезненно, чем кажется. Ниже представлен обзор.

Требуется информация о заявке на получение кредита

Первое, что вы сделаете при подаче заявления на ипотеку, — это заполните федеральную заявку на ипотеку. Независимо от того, представлено ли приложение в бумажном формате, ссылка на который приведена здесь, в онлайн-форме или в устной форме с вашим кредитным специалистом, этот связанный документ содержит приложение с информацией, которую вам необходимо предоставить, в том числе:

Независимо от того, представлено ли приложение в бумажном формате, ссылка на который приведена здесь, в онлайн-форме или в устной форме с вашим кредитным специалистом, этот связанный документ содержит приложение с информацией, которую вам необходимо предоставить, в том числе:

- Полное имя, дата рождения, номер социального страхования и номер телефона

- Семейное положение, количество детей и возраст

- История проживания не менее двух лет.Если вы арендатор, вам потребуется внести арендную плату. Если вы владелец, все данные по ипотеке, страховке и налогам необходимы для вашего основного места жительства и всей остальной собственности.

- История занятости не менее двух лет, включая название (а) компании, адрес (а), номер (а) телефона и вашу должность (а).

- История доходов не менее двух лет. Если вы получаете комиссионные, бонусы или занимаетесь индивидуальной трудовой деятельностью, вы должны предоставить два года бонуса, комиссионных или полученного дохода от самозанятости. Большинство кредиторов усредняют переменный доход и доход от самозанятости за два года.

- Остатки на счетах активов, включая все текущие, сберегательные, инвестиционные и пенсионные счета.

- Выплаты по долгам и остатки по кредитным картам, ипотеке, студенческим ссудам, автокредитам, алиментам, алиментам или любым другим фиксированным долговым обязательствам.

- Подтверждение того, были ли у вас банкротства или потери права выкупа в течение последних семи лет, участвуете ли вы в каких-либо судебных процессах или участвуете в совместном подписании каких-либо кредитов.

- Подтверждение, что будет заимствована какая-либо часть вашего первоначального взноса.

Большинство кредиторов усредняют переменный доход и доход от самозанятости за два года.

Большинство кредиторов усредняют переменный доход и доход от самозанятости за два года.Получите индивидуальные ставки по ипотеке на Zillow

Требуется кредитная документация

Далее следует этап проверки всей информации, представленной в приложении, с документацией. Кредитор предоставит контрольный список на основе вашего конкретного профиля, но обычно вы можете ожидать следующего:

- Письменное (или иногда устное) разрешение вашего кредитора на создание вашего кредитного отчета.

- Письма-объяснения по кредитным запросам, прошлые адреса и уничижительная информация в вашем кредитном отчете.

- Если вы были банкротом в течение последних семи лет, требуются выписки.

- Если какие-либо налоговые залоги или другие уничижительные элементы в вашем кредитном отчете требуют дальнейшего объяснения, вы должны будете предоставить полную документацию по каждому унизительному случаю.

- Если вы снимаете квартиру с частным домовладельцем, 12 месяцев аннулированных чеков арендной платы или 12 месяцев выписки из банковского счета, чтобы показать платежные чеки, оплаченные вовремя.Если вы снимаете квартиру у институционального арендодателя, ваш кредитор иногда может попросить их заполнить форму, подтверждающую своевременную оплату аренды, вместо аннулированных чеков или выписок из банка.

- Если вы сохраняете свой существующий дом и сдаете его в аренду, вам необходимо предоставить договор аренды и подтверждение того, что арендная плата за первый месяц зачислена на ваш банковский счет.

- Если вы намереваетесь продать свой существующий дом до закрытия нового дома, вам нужно будет предоставить договор листинга для дома, и его нужно будет закрыть до закрытия вашего нового дома.

- Платежные квитанции на срок не менее 30 дней.

- формы W2 для всех рабочих мест, проработанных за последние два года.

- Все страницы личных федеральных налоговых деклараций за последние два года.

- Если вы работаете не по найму или владеете более чем 20 процентами акций компании, все страницы федеральных налоговых деклараций предприятий за последние два года.

- Если работает не по найму или владеет более чем 20 процентами акций компании, отчет о прибылях и убытках компании за год до текущей даты.

- Доход от сдачи в аренду недвижимости обычно можно засчитывать только в том случае, если он указан в ваших налоговых декларациях.Если доход от аренды еще не указан в ваших налоговых декларациях, потому что арендуемая недвижимость новая, кредиторы могут принять доход, если первоначальный взнос вашей арендной собственности составлял 30 процентов или больше. Спросите своего кредитора.

- Если вы разведены и получаете (или платите) алименты или алименты, потребуется решение о разводе, и этот доход обычно должен быть запланирован как минимум еще на три года с момента закрытия кредита.

- Выписки за последние два месяца по всем текущим, сберегательным, инвестиционным и пенсионным счетам.Вы должны включить все страницы, даже если на странице написано «намеренно оставлено пустым» или если вы считаете, что на определенных страницах нет соответствующей информации.

- Если вы перемещаете деньги между счетами, вы должны предоставить все счета, даже если вы используете только один счет для авансового платежа, потому что кредитор рассмотрит каждую строку в двухмесячных полных выписках со счета и попросит вас вести бумажный след большого депозиты и снятие средств.

- Если вы получаете подарочные средства, ваш кредитор потребует от всех жертвователей и получателей подписать подарочное письмо, подтверждающее, что подарок не является ссудой. Некоторые кредиторы хотят видеть счета дарителя для проверки способности дарителя делать подарок, а некоторые хотят видеть только средства, поступающие на ваш счет. И для справки, вот особые правила использования подарочных средств в качестве первоначального взноса.

Спросите своего кредитора.

Спросите своего кредитора.Примечание о технологии

Приведенный выше подробный список является неполным. По мере совершенствования технологий ипотечной отрасли все больше кредиторов смогут получать многие из указанных выше документов из своих источников (с вашего разрешения) вместо того, чтобы получать от вас бумагу, электронные письма или загружаемые материалы.

Усовершенствованная технология может помочь с удобством, но она не уменьшит объем необходимой документации, поэтому этот список дает правильное представление о том, что входит в утверждение кредита.

Готов подать заявку на ипотеку! Какие документы мне понадобятся?

Как и при приеме на работу, вам придется преодолеть некоторые трудности, когда вы подаете заявление на ипотеку, но хорошая новость в том, что вы сможете купить дом, когда все будет сказано и сделано!

Бюро финансовой защиты потребителей сообщило, что примерно одна из девяти заявок на получение кредита на покупку нового дома (10. 8%) были отклонены в 2018 году. Что касается тех, кто получил одобрение, по данным Ассоциации ипотечных банкиров (MBA), в последнем квартале 2019 года уровень просрочек с учетом сезонных колебаний составил 3,77% для ипотечных кредитов на жилые дома с одной-четырьмя квартирами. свойства.

8%) были отклонены в 2018 году. Что касается тех, кто получил одобрение, по данным Ассоциации ипотечных банкиров (MBA), в последнем квартале 2019 года уровень просрочек с учетом сезонных колебаний составил 3,77% для ипотечных кредитов на жилые дома с одной-четырьмя квартирами. свойства.

Цель процесса подачи заявки на ипотечное кредитование и андеррайтинга заключается в том, чтобы кредиторы удостоверились, что вы тот, кто может позволить себе выплатить деньги обратно в течение срока действия кредита. Обычно они делают это определение, просматривая информацию о вашей заявке на ипотеку, подтверждение дохода, активов и долгов, подтверждение кредита и множество других документов.

Эйприл Уайз, ипотечный андеррайтер и младший менеджер по продукту в HomeLight Home Loans, говорит, что в андеррайтинге это называется «четыре С».

«Есть кредит, мощность, капитал и залог».

Чтобы упростить задачу, вот документы, которые вам, вероятно, понадобятся для подачи заявления на ипотеку.

Какие документы вам понадобятся для подачи заявления на ипотеку?

Опытный агент по недвижимости Адам Хауэлл, который работает с частными домами на 69% больше, чем средний агент из Рочестера, подчеркивает, что самое главное — это то, что вы можете вносить ежемесячный платеж по ипотеке.Кредиторы оценивают это, глядя на комбинацию вашего дохода, вашего долга и того, сколько у вас уже есть кредита.

Само приложение

Подача заявки на ипотеку дает кредитору подробную информацию о вас и доме, который вы хотите профинансировать.

Ваш ID

Кредитору необходимо знать, что вы такой, каким себя называете. Это означает, что вам нужно будет предъявить удостоверение личности. Подойдут утвержденные на федеральном уровне формы удостоверения личности, например водительские права или паспорт.

Подтверждение дохода

Как вы должны продемонстрировать доказательство своего дохода, зависит от вашей конкретной ситуации.

Если вы работаете на работодателя, это может быть квитанция о заработной плате или W-2. Если вы работаете не по найму, вы можете использовать отчет о прибылях и убытках или форму 1099.

«Обычно нам нужна одна квитанция о выплате — недавняя квитанция о выплате — в течение тридцати дней после подачи заявления на ипотеку и, по крайней мере, прошлогодний W-2», — объясняет Уайз.

«В некоторых случаях мы просим два года W-2, но по большей части большинство заемщиков обходятся только одним.”

Работники с почасовой оплатой, получающие сверхурочные, комиссионные или бонусы, должны подавать квитанции об оплате труда на конец года за последние два года до среднего значения.

Если алименты или алименты являются частью вашего дохода, вам нужно будет показать историю того, как регулярно производятся выплаты и их размер. То же самое касается пенсии, социального обеспечения или дохода по инвалидности.

Налоговые декларации

Кредиторы хотят убедиться, что ваш годовой доход соответствует заявленным вами доходам (с помощью квитанций о заработной плате), поэтому они обычно просят предоставить налоговые декларации за два года.

Кроме того, вам необходимо заполнить и отправить форму 4506-T IRS, чтобы кредитор мог подтвердить вашу налоговую историю в IRS.

Выписки с банковского счета

Кредиторы захотят проверить, сколько денег вы сэкономили на первоначальный взнос, закрытие расходов и что кредиторы называют «резервами», то есть достаточную экономию, чтобы покрыть как минимум 2 месяца ваших расходов сверх вашего первоначального взноса.

При отправке выписок по счету обязательно отправляйте полную выписку.Если это пять страниц, не отправляйте только первую страницу, даже если она содержит резюме.

Остатки на счетах отличные, но в выписках должна быть отражена вся активность за последние два месяца, чтобы эти средства можно было использовать для покупки дома. Кроме того, Wise сообщает, что кредиторы не могут принимать банковские выписки с отредактированной информацией. Она объясняет, что лучше оставить все как есть, чем выстраиваться сквозь них. По своему опыту она говорит, что, если вы сначала разложите пункты в своем заявлении, оно, вероятно, будет изучено более внимательно, когда будет получено без строк. Его просто нужно сохранить, так как он поступил прямо из банка.

Его просто нужно сохранить, так как он поступил прямо из банка.

Выписки по пенсионному или инвестиционному счету

Если вы на пенсии, вам необходимо предоставить подтверждение пенсионного дохода. По словам Уайза, лучший способ сделать это — вручить награду. Письмо о вознаграждении — это письмо, которое вам выдает Администрация социального обеспечения (SSA) или который может быть предоставлен пенсионным фондом, который вы используете. В письме указано, сколько вам платят каждый месяц.

Что касается личных пенсионных счетов, акций и других вложений, которые вы сделали, которые вы хотите учитывать в своем доходе, вам нужно будет показать кредитору свои инвестиционные счета.Это может включать демонстрацию копий ваших сертификатов акций и записей, инвестиционных счетов или счетов ценных бумаг за последние три года (или до последних трех лет, если была получена значительная прибыль).

Подарочные письма

Будет ли ваш первоначальный взнос полностью или частично получен за счет подарка? Если ваша семья или друзья помогают вам, давая вам деньги на покупку дома, вам понадобится письмо, подтверждающее, что это подарок, а не ссуда. В подарочном письме должны быть указаны отношения дарителя к вам и сумма подарка в долларах.

В подарочном письме должны быть указаны отношения дарителя к вам и сумма подарка в долларах.

История аренды

Если вы арендуете свой нынешний дом, ваш кредитор может попросить показать аннулированные чеки аренды за год (показывающие, что они были обналичены) или другое подтверждение оплаты, чтобы продемонстрировать, что вы несете ответственность за свои ежемесячные расходы, чтобы показать, что вы с большей вероятностью вовремя вносить выплаты по ипотеке.

Кредиторы также могут запросить документацию у вашего предыдущего арендодателя, чтобы подтвердить то же самое. Если у вас не так много кредитной истории, ваша история аренды станет намного более значимой.

Кредитный отчет

Кредитор сам извлечет ваш кредитный отчет, поэтому вам не нужно его предоставлять. Однако вам нужно будет подписать документ, дающий им разрешение на доступ к нему.

Хотя требования, касающиеся вашего кредитного рейтинга, стали более мягкими после жилищного кризиса 2008–2009 годов, для большинства обычных ссуд требуется минимальный кредитный рейтинг 620 (при условии, что нет ипотечных оверлеев).

Объяснительные письма

Кредитор хочет предоставить ипотеку тем, у кого есть хорошая кредитная история, поскольку это отражает ваш уровень ответственности, когда дело касается своевременной оплаты вещей.Если у вас есть какие-либо «звонки» в вашем кредитном отчете, вам может потребоваться пояснительное письмо.

Ваше объяснительное письмо должно включать:

- Дата

- Имя вашего кредитора

- Почтовый адрес и номер телефона вашего кредитора

- Строка темы с «RE:», которая включает ваше имя и идентифицирующую информацию.

- Ваше полное юридическое имя (должно быть таким же, как в вашей заявке на ипотеку)

- Имя вашего партнера или супруга, если они также указаны в заявке.

- Ваш полный почтовый адрес

- Ваш номер телефона

- По крайней мере, один абзац содержит подробную информацию по запросу кредитора

Убедитесь, что вы не включаете не относящуюся к делу информацию, а письмо должно быть кратким и по существу. Наконец, убедитесь, что вы говорите ясно и профессионально, но также включите как можно больше подробностей, касающихся конкретной проблемы — помните, ваш кредитор знает только то, о чем вы рассказали.

Наконец, убедитесь, что вы говорите ясно и профессионально, но также включите как можно больше подробностей, касающихся конкретной проблемы — помните, ваш кредитор знает только то, о чем вы рассказали.

Разные документы

Кредиторымогут попросить предоставить другие записи, относящиеся к вашей конкретной ситуации, такие как указы о разводе, уведомления о банкротстве и отчуждении права выкупа, документы о короткой продаже, подтверждение иммиграционного статуса, разрешительные документы сотрудников и счета за коммунальные услуги (для тех, у кого мало кредитных файлов).

Источник: (Полина Циммерман / Pexels)Как подавать документы?

«Лучше всего, если вы можете отправить [документы] в формате PDF», — говорит Уайз. «Мы получаем документы, которые, например, фотографируются. Если они чистые, они включают край документа, и мы можем прочитать все слова на странице, тогда обычно будет достаточно фотографии, потому что мы можем преобразовать ее в PDF самостоятельно ».

Чтобы приступить к сбору документов для заявления на ипотеку, подумайте о том, как вы можете подтвердить свой доход, показать свой долг и уточнить свой кредитный рейтинг (если возможно).Есть ли у вас ежемесячные платежи за машину? Школьные ссуды? Оплата кредитной картой? Хауэлл рекомендует дать себе хотя бы неделю, чтобы собрать все вместе.

Если у вас нет под рукой необходимой документации («большинство людей не являются хорошими бухгалтерами», — говорит Хауэлл), то вам придется спросить своего адвоката, вашего главного финансового консультанта или любого другого специалиста, который может вам помочь. чтобы получить их.

Очень важно раскрыть все, даже если вы не думаете, что это важно или это произошло давным-давно.От этого зависит одобрение вашего кредита.

Что будет, если вы что-то не раскроете?

Если вы решите не делиться чем-то (или часть информации будет случайно упущена), это может вернуть вас на исходную позицию с ипотечной ссудой. Как вы понимаете, это может сильно повлиять на сроки, в течение которых вы можете претендовать на ипотеку и купить дом, или это может полностью вас дисквалифицировать. Вот почему так важно на протяжении всего процесса оставаться максимально подробным и откровенным.

Как вы понимаете, это может сильно повлиять на сроки, в течение которых вы можете претендовать на ипотеку и купить дом, или это может полностью вас дисквалифицировать. Вот почему так важно на протяжении всего процесса оставаться максимально подробным и откровенным.

Даже если у вас есть дисквалифицирующие факторы, говорит Хауэлл, вы все равно можете добиваться улучшения. «Я стараюсь работать с этими покупателями, чтобы навести порядок».

В то время как такие вещи, как банкротство и обращение взыскания не могут быть изменены и могут быть решены только с течением времени, другие случаи, такие как пропуск нескольких платежей по кредитной карте, можно устранить. Хауэлл говорит, что помогал покупателям, работая с ними «там, где они есть».

Источник: (LittlePigPower / ShutterStock)Это нормально — даже если это поощряется — просить о помощи

Если вас ошеломил процесс, считайте это нормальным.Вот почему может быть действительно полезно работать с квалифицированным агентом по недвижимости, который поможет вам в этом.

«Нужно обдумать множество шагов; это крупная покупка. Я здесь, чтобы направлять их и давать советы на каждом этапе, — уверяет Хауэлл. «Это включает прохождение процесса подачи заявки на ипотеку».

Несмотря на сложность, часто связанную с подачей заявки на ипотеку, поддержка опытного агента по недвижимости может немного упростить задачу.

Источник изображения заголовка: (Олег Магни / Pexels)

Какие документы необходимы для подачи заявки на жилищный кредит?

Ипотечные кредиторы обычно требуют обширной документации.К моменту получения всей запрошенной документации файлы с заявками на ипотеку нередко увеличиваются до более чем 100 страниц.

Имея это в виду, вот краткое руководство по типам документации, которую вам, возможно, потребуется предоставить при подаче заявления на жилищный кредит. Обратите внимание, что это не исчерпывающий список, и не все пункты применимы к каждому заемщику.

Какие документы необходимы для подачи заявки на жилищный кредит? Перед тем, как вы начнете покупать новый дом, неплохо получить предварительное одобрение ипотеки. Получение предварительного одобрения позволяет узнать, какой размер ипотеки вы можете получить. Это также позволяет продавцам понять, что вы серьезный покупатель.

Получение предварительного одобрения позволяет узнать, какой размер ипотеки вы можете получить. Это также позволяет продавцам понять, что вы серьезный покупатель.

Предварительное одобрение включает в себя прохождение тех частей процесса одобрения ипотеки, которые проверяют вашу личную квалификацию. Например, кредитор проверит вашу занятость и доход.

1. Документация о доходах

Кредиторы хотят знать, какой размер ипотеки вы можете себе позволить. Чтобы рассчитать это, они смотрят на то, что называется отношением долга к доходу (DTI).Коэффициент DTI просто сравнивает ваш текущий долг с вашим текущим доходом.

Для этого вашему кредитору потребуется документация о вашем доходе.

Налоговые декларации

Для начала, большинство ипотечных кредиторов хотят видеть ваши налоговые декларации за последние два года. Если вы еще не подали налоговую декларацию за последний календарный год, ваш кредитор может попросить вас сделать это перед подачей заявления. А если вы живете в штате с подоходным налогом, кредитор, скорее всего, захочет увидеть ваши федеральные отчеты и отчеты штата.

А если вы живете в штате с подоходным налогом, кредитор, скорее всего, захочет увидеть ваши федеральные отчеты и отчеты штата.

W-2s или 1099s

Если вы являетесь сотрудником , ваш кредитор захочет увидеть две ваши последние формы W-2.

Если вы самостоятельно занятый , кредитору понадобятся ваши два последних 1099s, а также он может запросить дополнительную документацию о доходах.

Примечание: Общие требования к ипотечной документации более обширны для самозанятых заявителей. Получите более подробную информацию в нашем пошаговом руководстве по получению ипотеки при индивидуальной занятости.

квитанции о заработной плате

Сотрудники должны быть готовы предоставить (как минимум) две последние квитанции о заработной плате.Это может быть особенно важной частью документации, если ваш доход значительно изменился с момента подачи последней налоговой декларации.

Другая документация о доходах

Если у вас есть доход из других источников, которые вы хотели бы учитывать кредитором, например, доход от аренды или доход социального обеспечения, будьте готовы предоставить документы (в дополнение к вашей налоговой декларации), подтверждающие их .

2. Активы

Кредиторы также хотят знать о ваших текущих активах: их стоимость, где они расположены, откуда они пришли и т. Д.Вот некоторые документы, которые вас могут попросить предоставить.

Выписки с банковского счета

Кредиторы обычно запрашивают выписки за два месяца по любым имеющимся у вас текущим или сберегательным счетам. Будьте готовы написать краткое объяснение любых необычных депозитов, возвращенных чеков или чего-либо, кроме стандартных транзакций.

Когда я подал заявку на свою первую ипотеку, я снимал квартиру с соседом по комнате. Мой сосед по комнате давал мне деньги, чтобы покрывать свою долю арендной платы каждый месяц.Мой кредитор попросил меня (и моего соседа по комнате) подписать заявление, подтверждающее источник этих регулярных депозитов наличными в размере 700 долларов.

Выписки по инвестиционному счету

Как и в случае с вашими банковскими счетами, вам необходимо подготовить выписки за два месяца по каждому инвестиционному или брокерскому счету, который у вас есть, включая пенсионные счета. Если вы получаете только квартальные отчеты по определенным счетам, вашего последнего отчета должно быть достаточно.

Если вы получаете только квартальные отчеты по определенным счетам, вашего последнего отчета должно быть достаточно.

Подарочные письма

У кредиторов есть очень особые правила относительно того, откуда могут поступать средства для авансового платежа и завершающих расходов.Большинство кредиторов разрешают дарить подарки, но не разрешают брать деньги в долг у родственника или друга.

Итак, если вы получаете часть своего первоначального взноса от другого лица, ему нужно будет подписать письмо, подтверждающее, что средства действительно являются подарком без ожидания возврата.

Прочие активы

Если у вас есть другие активы, которые могут помочь вам получить право на ипотеку или которые вы планируете использовать в качестве первоначального взноса, будьте готовы задокументировать их и их текущую рыночную стоимость.

Например, если вы владеете арендуемой недвижимостью, достаточно будет предоставить подтверждение права собственности и недавнюю оценку..jpg)

3. История ипотечных или арендных платежей

Понятно, что ваш кредитор требует доказательств того, что вы будете своевременно выполнять ежемесячные платежи по ипотеке. Чтобы проверить это, они могут спросить о вашей текущей ипотеке (или запросить информацию вашего арендодателя, если вы съемщик).

Текущая выписка по ипотеке

Если у вас есть дом и в настоящее время есть остаток по ипотечному кредиту, вам, скорее всего, потребуется предоставить последнюю выписку, показывающую, сколько вы еще должны по дому.Это особенно верно, если вы хотите, чтобы ваш новый дом был закрыт до того, как вы продадите старый.

Информация о арендодателе

Если вы в настоящее время арендатор, вам необходимо предоставить контактную информацию арендодателя, а также документацию (например, аннулированные чеки), подтверждающие, что вы заплатили арендную плату.

4. Идентификация