Как правильно дать и взять взаймы: инструкция от юристов

Как оформить соглашение о займе, чтобы потом можно было взыскать долг без суда? В чем разница между договором займа и распиской? Что обязательно в ней надо указать, чтобы не потерять возможность вернуть деньги принудительно? Что докажет передачу суммы займа, если она перечислялась на банковский счет? На этот и другие вопросы ответили юристы.

Что касается займов, тут первое и главное правило – не испытывать людей на порядочность, заявляет юрист юркомпании «Хренов и партнеры» Дмитрий Шнигер. Он советует не давать деньги без оформления и не провоцировать заемщика на плохие поступки, которых тот, возможно, не совершил бы, подпиши он бумагу. Невозвращенные займы «под честное слово» часто губят родственные и дружеские отношения, предупреждает юрист.

Это часть материала о займах. Полностью текст читайте здесь:

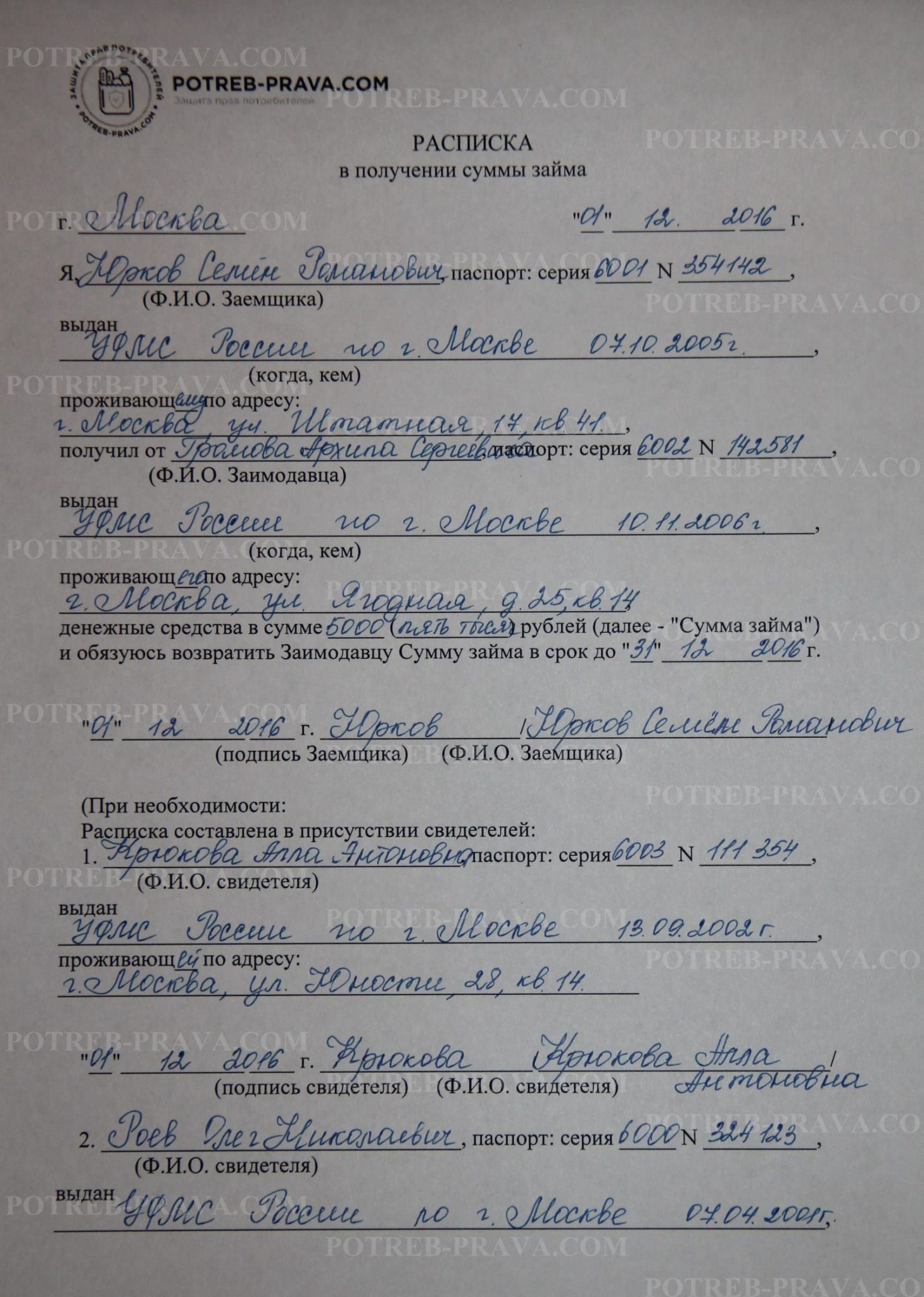

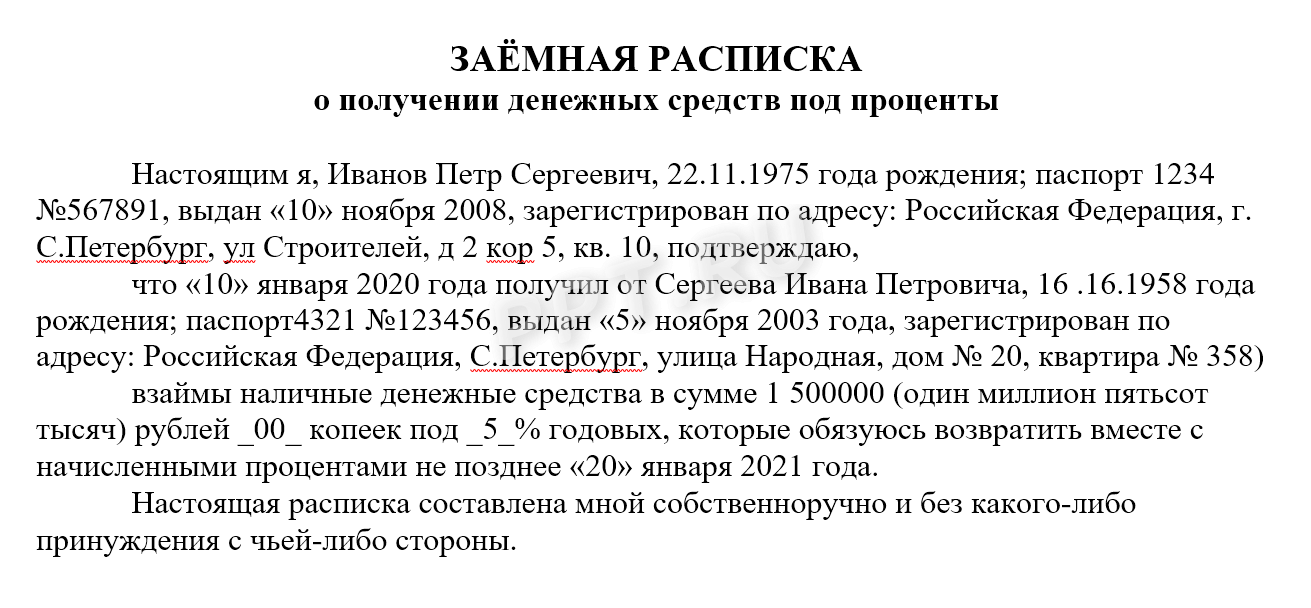

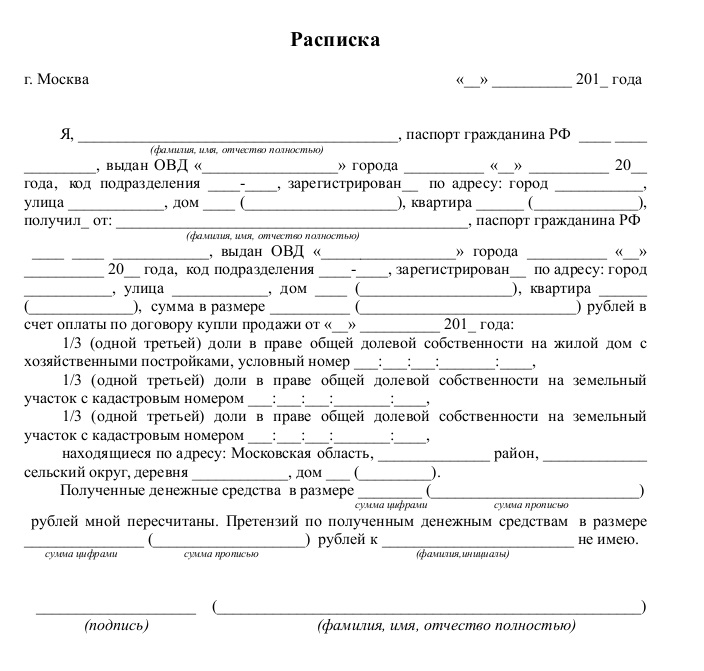

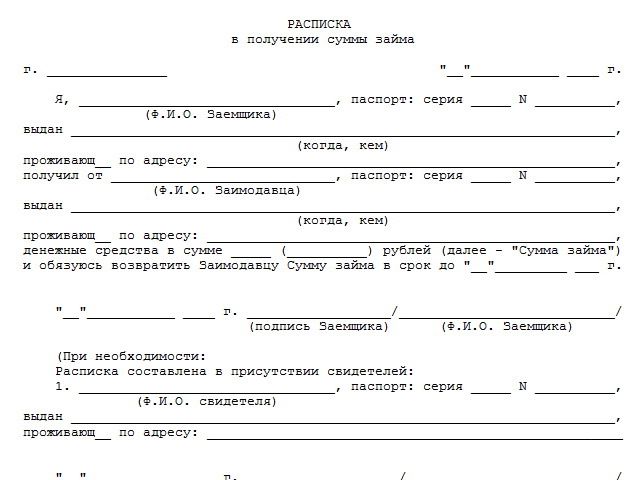

Наилучший вариант – договор, а вот расписка может стать источником проблем при взыскании долга.![]()

Если подробно прописать все договоренности в соглашении – это сделает возврат долга проще. Что обязательно нужно предусмотреть, рассказали юристы.

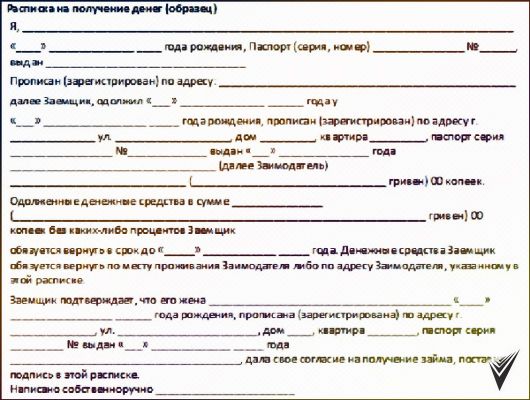

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting Ирина Баскакова.

Срок и способ возврата (наличный или безналичный, сразу или частями).

Обязательно подтвердить, что деньги вручены – в тексте договора («Сумма передана») или отдельной распиской, в которой есть ссылка на договор. Он начинает действовать только с момента передачи средств. Баскакова говорит, что ее можно заверить подписями свидетелей, и советует сверить, чтобы сумма в договоре совпадала с той, что получена на руки.

Если средства перечисляются на банковский счет, Шнигер советует указать назначение платежа: «Выдача займа по договору такому-то», и сохранить у себя копию платежного поручения. «Если не указать назначение платежа, потом нельзя будет определить перечисленную сумму именно как заем», – предупреждает Шнигер. Он добавляет, что платежка не является достоверным доказательством выдачи займа, в отличие от расписки, потому что исходит от займодавца.

Возврат долга можно обеспечить залогом имущества или поручительством. Если деньги возвращаются по частям, это надо надо задокументировать как можно подробнее, с указанием имени, даты, суммы, валюты, советует Баскакова.

Если деньги возвращаются по частям, это надо надо задокументировать как можно подробнее, с указанием имени, даты, суммы, валюты, советует Баскакова.

Шнигер предлагает заверять договор нотариально, а расписку оформить отдельным документом, как принято у нотариусов. Заверенный договор и расписка в случае неплатежа позволят легко оформить исполнительную надпись у нотариуса, чтобы получить долг в банке или через приставов – без судебных разбирательств.

Если стороны решили обойтись без нотариуса, заемщику лучше написать всю расписку от руки, чем просто поставить подпись под распечатанным текстом. Это даст больше материала для почерковедческой экспертизы, если заемщик заявит в суде, что ничего не брал и не подписывал.

Долг по расписке. Как вернуть свои деньги? — Альянс Правових Сил

Как правильно давать деньги в долг, чтобы потом их вернуть?

В данном случае, лучшим способом подстраховки будет долговая расписка.

ТОП-10 советов от специалистов ЮК «Альянс Правовых Сил»

- Обязательно письменная форма, если сумма более 170 грн (10 необлагаемых минимумов доходов граждан), если займодавцем является юридическое лицо, — независимо от суммы.

- Важно, чтобы расписка была написана от руки. В случае взыскания долга через суд почерковедческая экспертиза станет доказательством того, что расписку составил именно этот человек.

- Сумма, которую вы даете в долг должна быть четко прописана цифрами и прописью.

- Если в долг даете в валюте (доллары, евро, рубли), в расписке нужно указать эквивалент суммы гривнами. Обязательно обратить внимание на тот факт, что возврат долга будет в той же валюте. Или указать, что речь идет о эквиваленте в национальной валюте по актуальному курсу на момент возврата долга.

- Реквизиты сторон должны быть прописаны полностью: ФИО, полные паспортные данные, регистрационный номер учетной карточки плательщика налогов и место жительства.

- Договор будет считаться ничтожным без указания: даты составления расписки, даты возвращения долга или периода в течение которого должник должен вернуть сумму.

- Нужно определить, предусмотренные для должника проценты за пользование деньгами. Важно, чтобы был указан их размер и способ получения. Если в расписке данная информация не будет указана, а долг будет превышать 850 грн (50 необлагаемых минимумов доходов граждан), размер процентов будет определять суд на уровне учетной ставки НБУ за каждый месяц до дня возврата займа.

- Лучше, расписку согласовывать и писать в присутствии свидетелей. В документе нужно указать их реквизиты.

- По желанию можно заверить расписку у нотариуса.

- Храните ее пока должник не вернет долг. В противном случае вы не сможете вернуть заемные средства через суд.

Вернуть долг по расписке помогут наши специалисты.

phone: (044) 599 22 77

e-mail: [email protected]

Дело о «похоронном займе». Как не платить долг по расписке? Как оспорить расписку по безденежности? Судебная практика

Как быть, если в вашу жизнь пришло горе и вам нужно похоронить близкого родственника, а денег у вас нет? Многие в этом случае берут в долг у друзей, родственников или знакомых, а для подтверждения своих обязательств могут составить долговую расписку. Однако что, если вы никаких денег в реальности никому не давали, похороны оплатило третье лицо по собственной инициативе, а составить расписку о займе вас фактически вынудили? Разберём на свежем примере из нашей судебной практики.

Однако что, если вы никаких денег в реальности никому не давали, похороны оплатило третье лицо по собственной инициативе, а составить расписку о займе вас фактически вынудили? Разберём на свежем примере из нашей судебной практики.

У гражданина Петрова (фамилии изменены) умерла мать. Поскольку проживали они раздельно, он узнал о её смерти поздно. Родственница матери, гражданка Панкратова, предложила ему помочь с похоронами, так как денег в ту пору у него не было. За свой счёт Панкратова оплатила место на кладбище и другие расходы, связанные с похоронами, а также получила на руки свидетельство о смерти и удостоверение о захоронении. Однако отдавать их Петрову она отказалась, потребовав сперва возместить ей деньги, потраченные на похороны. Расстроенный из-за смерти близкого человека, Петров не стал спорить с ней и согласился написать расписку о том, что он якобы должен Панкратовой крупную сумму и обязуется её вернуть ровно через год. Только тогда Панкратова передала ему похоронные документы.

В назначенный срок Петров «долг» не вернул, и Панкратова обратилась в суд. В исковом заявлении она указала, что между нею и Петровым якобы был заключен договор займа, по условиям которого Петров обязан вернуть ей деньги, потраченные ею ранее на похороны матери.

Петров против удовлетворения иска, разумеется, возражал, пояснив, что, когда они с Панкратовой договаривались о том, кто будет нести расходы на похороны, она не сказала ему, что деньги впоследствии придётся возвращать. Когда Петров пришёл к ней за похоронными документами, требование об оплате долга стало для него неожиданностью. Документы она отдала ему лишь через несколько дней, когда он согласился подписать «расписку» о том, что обязуется возвратить «долг».

Суд, рассмотрев дело, в иске Панкратовой отказал, отметив, что договор займа считается заключенным с момента передачи денег или других вещей от займодателя к заёмщику. Причём факт передачи денег должен доказывать именно займодатель, в то время как на заёмщике лежит бремя доказывания надлежащего исполнения договора.

Таким образом, гражданка Панкратова денег от Петрова не получила, и решение суда состоялось в его пользу.

Взыскание долга по расписке — читайте от Финэксперт

Оформляя очередной кредит, или просто занимая деньги поневоле, приходится вспоминать одну мудрость: берутся деньги чужие и на время, а отдавать их нужно навсегда и свои. Да и это правда – давать долг легко, а вот возвращать обратно деньги имея даже расписку не очень просто.

В последнее время частные займы нашли огромный спрос и популярность и ничем даже не уступают банковским кредитным договорам. В основном, подобный вид «кредитования» не имеет договоров, а оформляется обыкновенной распиской. Согласно законодательству, любой вид денежного займа в сумме превышающей 10 минимальных размеров по оплате труда, должен сопровождается написанием расписки. Следовательно, если законодательством предусмотрена расписка, то и имеет силу судебное взыскание. Помимо всего этого, возвратом долга могут заняться и компании-коллекторы, но это уже в том случае, когда будет составлен между заемщиком и кредитором хоть какой-то договор.

Следовательно, если законодательством предусмотрена расписка, то и имеет силу судебное взыскание. Помимо всего этого, возвратом долга могут заняться и компании-коллекторы, но это уже в том случае, когда будет составлен между заемщиком и кредитором хоть какой-то договор.

На данный момент деятельность коллекторов еще не совсем отрегулирована до конца, в законодательную базу постоянно вносятся различные дополнения и изменения. Поэтому договора, по которым кредиторы передают коллекторам право «выбивать» просроченную задолженность часто вызывают много споров. Особенно это касается тех случае, когда передача подобных полномочий происходит не банками, а физическим лицом на основании расписок.

Коллекторы довольно часто предпочитают проводить возврат долга по расписке, а не по судебному решению. Кроме этого могут предлагать кредитору помощь в составлении судебных разбирательств. Будут направлять в адрес неплательщика письма — претензии, формировать исковые заявления в суд, активно работать в солидарности с судебными приставами для быстрого взыскания долга.

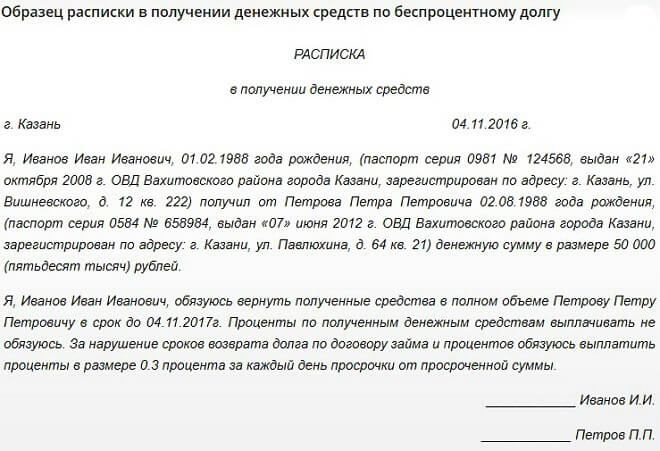

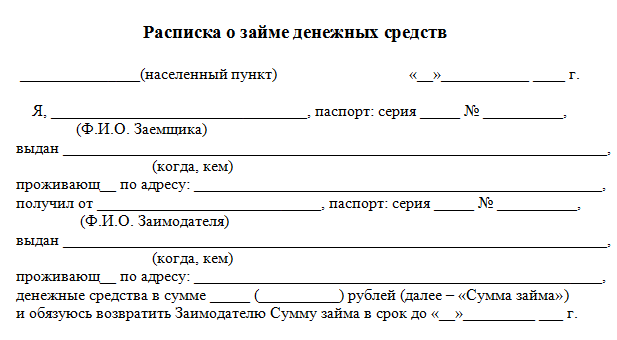

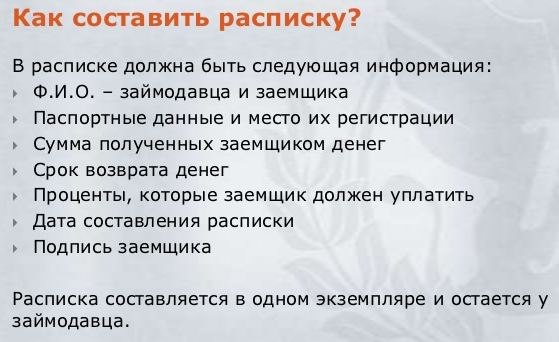

Как правильно оформить расписку

Чтобы расписка имела юридическую силу, и в дальнейшем ее принял суд, она должна полностью соответствовать всему набору основных информационных реквизитов. Так, к примеру, в расписке обязательно должно быть прописано:

- Фамилия, имя, отчество и адрес кредитора и заемщика

- Полные паспортные данные заемщика;

- Дата расписки, сумма займа и подпись заемщика.

Но для того, чтобы расписка для суда была идеальной и для правильного принятия решения по делу, необходимо в расписке дополнительно указывать и другие обстоятельства, которые имели огромное значение при оформлении займа. Это, конечно же, сам срок, на который давался кредит, размер процентов за пользование, возможность применения штрафных санкций за несвоевременную оплату и возврат денег и остальные моменты, которые особо важны для кредитора. Можно также указать лиц, которые присутствовали во время оформления и подписания сделки.

В том случае, когда форма и содержание расписки о займе будет значительно отличаться от установленного образца, судебное решение, а, следовательно, и сам возврат денег по расписке будет зависим от многих нюансов (поведения на суде ответчика и истца, различных доказательств и показаний свидетелей).

В любом случае, правильным решением будут мирные досудебные переговоры, так как в подобных войнах определяется только один победитель, часто теряется все. В некоторых случаях одни больше получают, другие меньше. Если появляются такого рода споры, то единственное лицо, которое отлично заработает – это будет адвокат и юрист.

Поэтому для правильности решения финансовых проблем — заемщики обязаны своевременно возвращать долги, ну а сами кредиторы не запрашивать за это «космические» проценты.

Долг по расписке.

Деньги счёт любят. И учёт. И передачу денег лучше оформить письменно.

К вам обратился родственник, друг, знакомый с просьбой одолжить денег. Вы доверяете своему просителю, так как знаете его только с лучшей стороны. И деньги есть свободные и помочь надо. Но так же при любых обстоятельствах передачу денежных средств лучше оформить письменно, составив договор займа. Пусть этот документ будет выглядеть как простая письменная расписка, но на юридическом языке, это будет считаться договором займа и именно этот документ, составленный должным образом, даст вам уверенность и гарантию возврата ваших кровно заработанных.

Даже если вы даёте деньги самому лучшему другу или близкому родственнику, составьте этот простой документ, и поверьте нашему опыту, ваша жизнь станет действительно проще.

У вашего заёмщика может случиться много событий в жизни, которые могут повлиять на желание вернуть долг. Потеря работы, плохое здоровье — это пожалуй самые распространённые и для многих уважительные причины. А как насчёт того, если выяснится, что ваш заёмщик попал под влияние очередной пассии или начал играть, да так что остановиться не может. Может не совсем удачные примеры, но мой опыт на юридическом фронте показывает, что не возврат долга, заёмщик оправдывает самыми нелепыми причинами, и в итоге ничего не остаётся, как обращаться в суд для возврата своих денег. И благо если акт передачи денежных средств вы оформили так как надо.

А как насчёт того, если выяснится, что ваш заёмщик попал под влияние очередной пассии или начал играть, да так что остановиться не может. Может не совсем удачные примеры, но мой опыт на юридическом фронте показывает, что не возврат долга, заёмщик оправдывает самыми нелепыми причинами, и в итоге ничего не остаётся, как обращаться в суд для возврата своих денег. И благо если акт передачи денежных средств вы оформили так как надо.

А как надо? Как правильно оформить расписку?

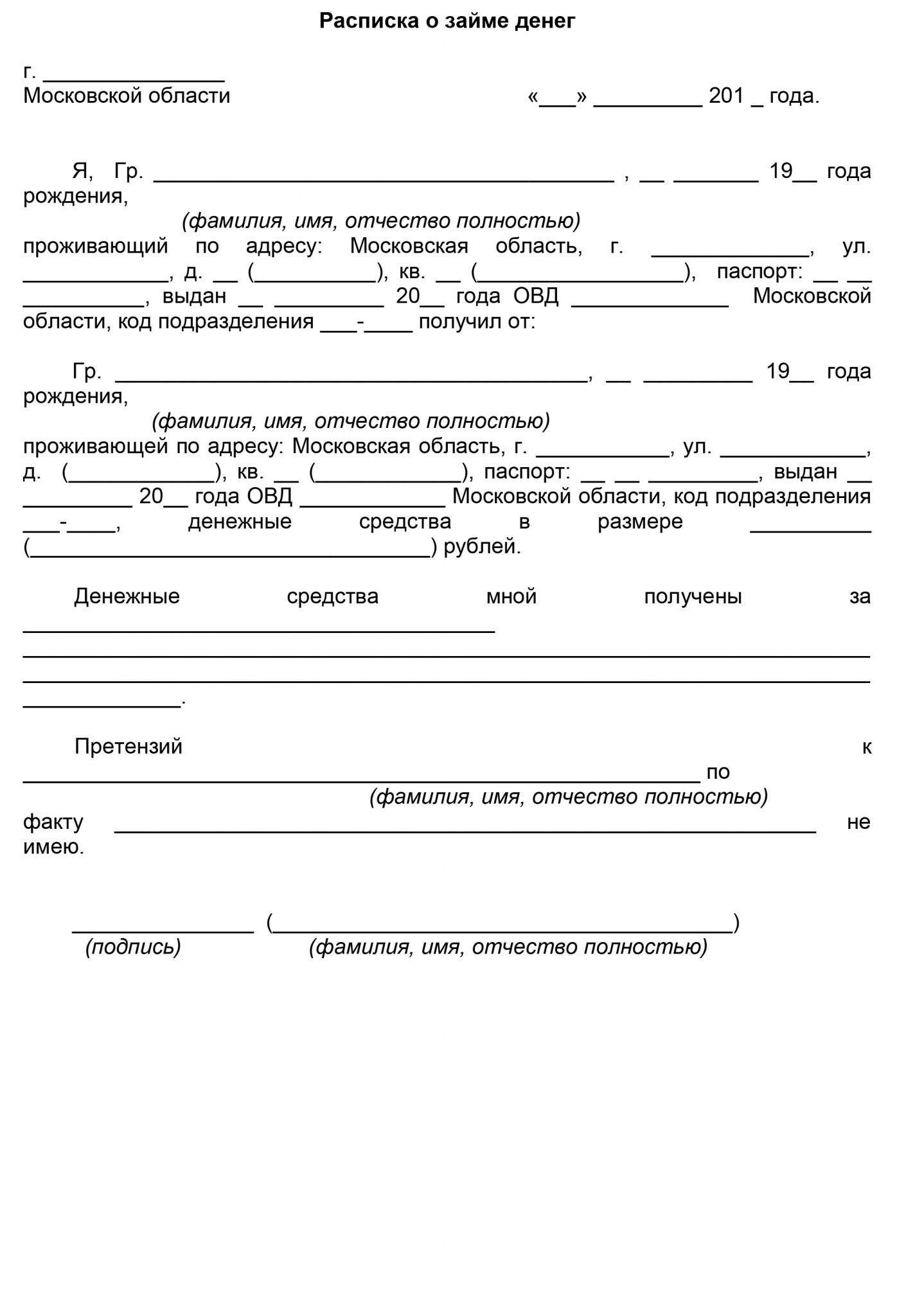

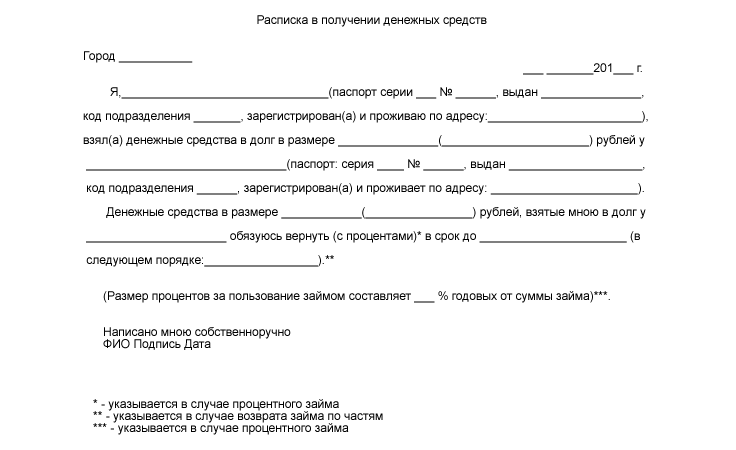

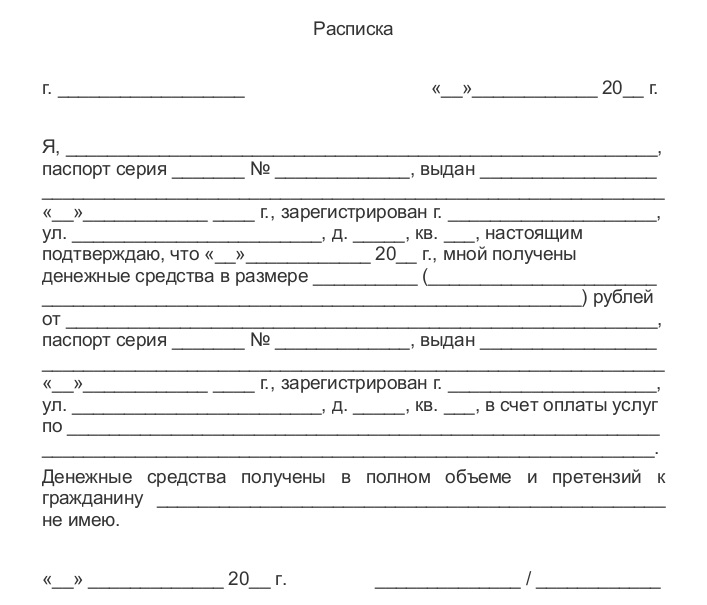

Чтобы ваша расписка имела юридическую силу в ней должна быть следующая информация:

- паспортные данные как заёмщика, так и заимодавца. Причём указывать надо как можно более полные данные, т.е. нужно указать серию и номер паспорта, кем и когда документ выдан, полные ФИО, дату и место рождения, место прописки.

- пропишите в цифровом и письменном виде сумму передаваемых денежных средств,

- укажите место, дату и время передачи денег,

- обязательно укажите дату возврата предоставленного вами займа,

- если вы даёте процентный займ, так же укажите и размер процентов,

- будет хорошо если вы передадите деньги при свидетелях, которые смогут в случае чего подтвердить, что передача действительно состоялась. В таком случае необходимо в расписке так же указать и паспортные данные свидетелей.

Всё документ готов! И на душе спокойно и скорее всего вы сохраните, благодаря этой простой бумаге, хорошие дружеские отношения и благоприятную атмосферу в семье.

А что делать, если несмотря на составленный договор, заёмщик не возвращает деньги?

Вариантов несколько:

1) Вариант первый. Альтруистический. Войти в положение и простить долг.

2) Вариант второй. Провести переговоры самостоятельно. Напомнить про расписку и сроки возврата. Объяснить, что за пользование чужими денежными средствами заёмщик будет платить проценты, даже если они не указаны в договоре.

3) Вариант третий. Провести переговоры с участием юриста. Юрист объяснит, что если должник доведёт дело до суда, то ему помимо процентов надо будет оплатить ещё и услуги представителя заимодавца, за участие в судебном заседании и составлении искового заявления.

4) Вариант четвёртый. БЕЗ ВАРИАТОВ !! Идём в суд.

Звоните нам и получайте бесплатную консультацию на всех стадиях описанных выше. Есть вопросы, по составлению расписки. Звоните. Должник не возвращает деньги. Звоните.

Взыскание долга по расписке, срок давности, как взыскать

Расписка — это документальная гарантия своевременного возврата долга, которой рекомендуют подкреплять долговые обязательства между сторонами финансовых отношений. Имеет ли расписка срок исковой давности и можно ли вернуть одолженные средства, если этот срок истек?

Если должник отказывается выполнять взятые на себя обязательства, у кредитора возникает право взыскать долг в принудительном порядке даже по истечении 3-х лет, но реализация этого права маловероятна без квалифицированной юридической помощи.

Воспользуйтесь консультацией опытных юристов по вопросам возврата одолженных средств, чтобы уточнить нюансы вашего конкретного случая:

Как взыскать долг по расписке

Если соглашение о заимствовании было скреплено предоставлением расписки, схема взыскания долга практически такая же, как и при заимствовании на договорной основе:

-

направление должнику претензии с требованием вернуть долг и предупреждением о возможном судебном разбирательстве;

-

в случае отказа или отсутствия ответа — обращение в суд.

В судебном процессе кредитор имеет право претендовать на взыскание с должника не только суммы основного долга, но также процентов за использование займа и судебных издержек.

Важно: на рассмотрение иска о взыскании долга по расписке (в отличие от большинства иных исков) суду для назначения даты заседания предоставляется всего 5 дней.

Как определяется срок давности долговой расписки

Согласно ст.200 ГК РФ (ч.2), срок исковой давности по обязательствам, срок исполнения которых определен моментом востребования или не определен вообще, отсчитывается со дня предъявления кредитором требования об исполнении обязательства (а при установлении периода для исполнения такого требования — со дня окончания этого периода).

Наиболее важно в этой законодательной форме определение срока исковой давности по таким обязательствам — не менее 10-ти лет со дня возникновения. К тому же, согласно части 1 ст. 199 ГК РФ (ч. 1), требование о защите нарушенного права должно быть принято к рассмотрению судом, независимо от истечения срока исковой давности.

Как видим, расписка, выданная 3+ года тому назад, остается рабочим основанием для взыскания задолженности. Другое дело, как добиться возврата денег на практике.

Юридическая помощь при взыскании долга

Пройти все этапы досудебного и судебного рассмотрения дела по долговым обязательствам без глубокого знания законодательных норм и практических процессов очень сложно.

Опытный юрист:

-

поможет провести переговоры для урегулирования в досудебном порядке;

-

грамотно составит претензию, при необходимости — исковое заявление в суд;

-

обеспечит юридическое сопровождение судебного процесса.

Наши специалисты гарантируют построение оптимальной стратегии по взысканию задолженности с учетом особенностей каждой сложившейся ситуации, включая взыскание долга по расписке, выданной более 3-х лет назад:

Отзывы

Другие статьи по этой теме

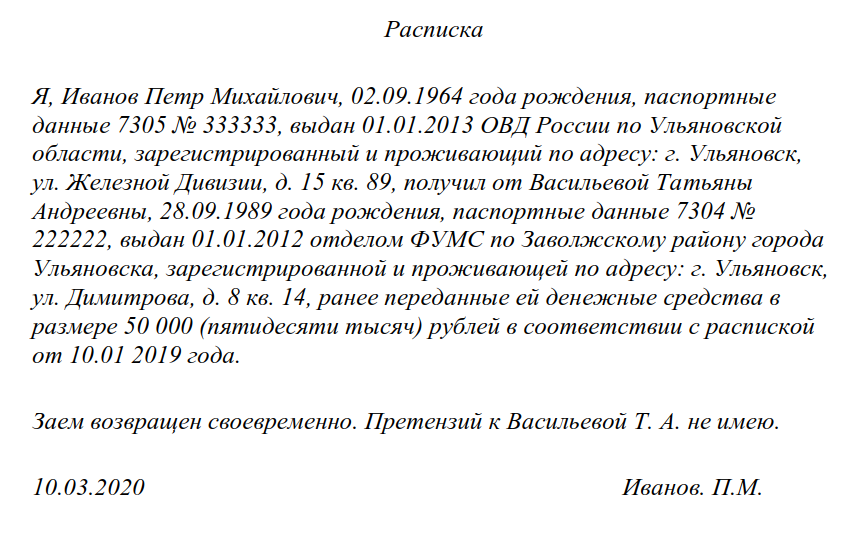

Взыскание долга по договору займа, возврат задолженности по расписке

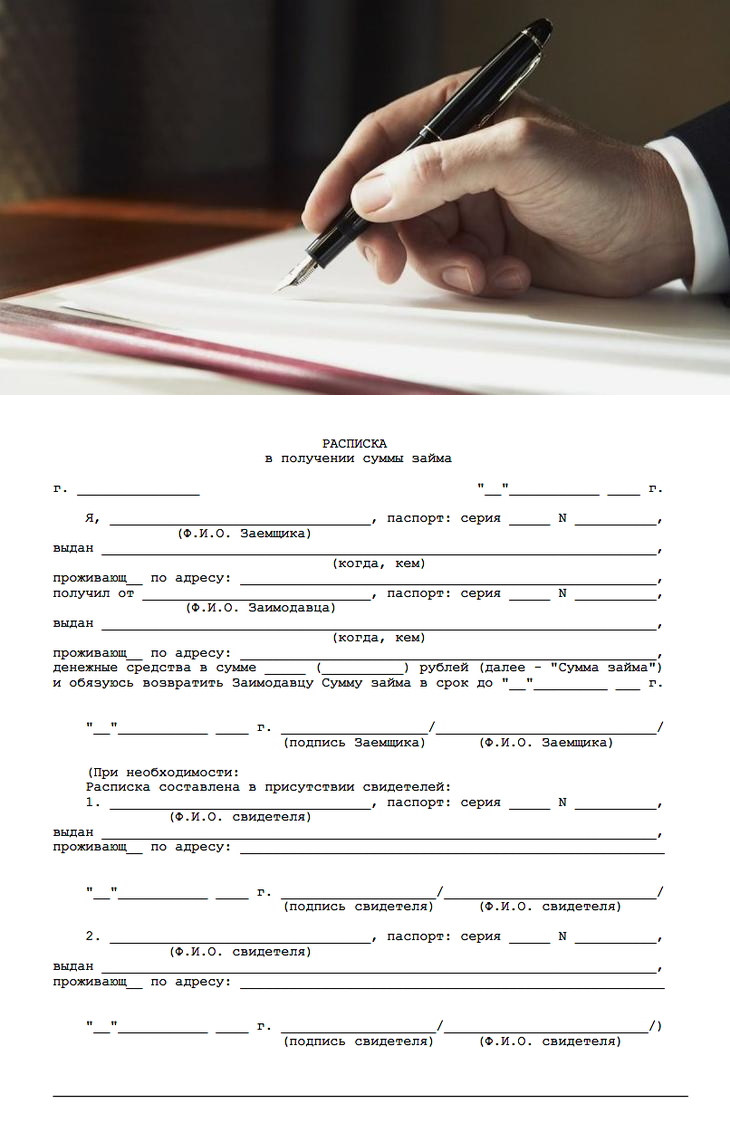

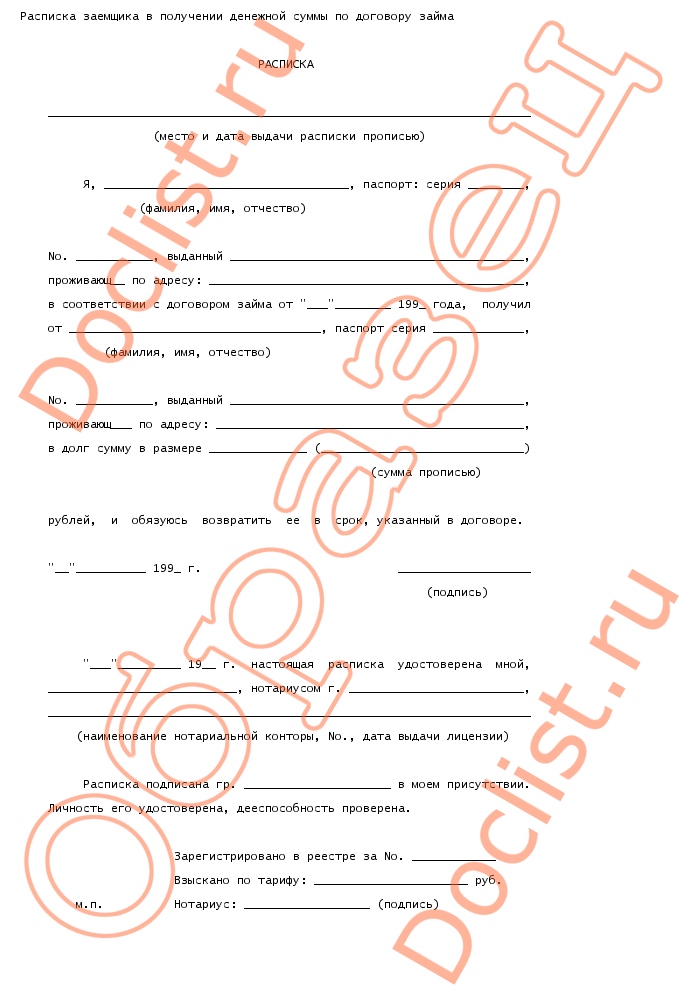

Для того чтобы расписка считалась документом, удостоверяющим факт займа, в ней должно быть указано, от кого и кому (причем рекомендуется в обязательном порядке указать паспортные данные лиц для облегчения процесса последующей идентификации субъектов правоотношений) передан предмет займа и что является предметом займа (какая сумма денег, какие вещи и т. д.). Желательно, но не обязательно указать срок возврата займа и при необходимости процент за пользование заемными средствами.

д.). Желательно, но не обязательно указать срок возврата займа и при необходимости процент за пользование заемными средствами.

Если в расписке не указан срок возврата займа, это не является препятствием для истребования предмета займа, поскольку сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления заимодавцем требования об этом, если иное не предусмотрено договором.

С практической точки зрения рекомендуется составлять расписку, что называется, от руки заемщика, поскольку (исходя из практики проведения почерковедческих экспертиз) могут возникнуть сложности с идентификацией подписи заемщика, если документ напечатан на компьютере и содержит лишь одну подпись заемщика.

Договор займа является реальным и считается заключенным с момента передачи денег или других вещей, если иное не установлено законодательными актами, а также изначально возмездным, поскольку заимодавец по умолчанию имеет право на получение с заемщика процентов на сумму займа независимо от того, обозначено это условие в расписке или нет.

Относительно взыскания с заемщика долга по расписке необходимо также отметить, что, если заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты со дня, когда она должна была быть возвращена, до дня ее возврата заимодавцу независимо от уплаты процентов.

Из вышеизложенного следует, что, если заемщик не возвращает в срок деньги по расписке (при условии, что она оформлена надлежащим образом, т.е. подтверждает факт передачи денег, позволяет определить предмет займа, личность заимодавца и заемщика), он не только обязан исполнить обязательство, но и может понести бремя уплаты процентов за пользование займом и процентов за пользование чужими денежными средствами, а для суда расписка станет одним из самых весомых доказательств наличия между сторонами соответствующих правоотношений.

— eForms

Долговые письма используются кредиторами и должниками для взыскания, проверки, оспаривания и урегулирования долгов в соответствии с Законом о добросовестной практике взыскания долгов. Настоятельно рекомендуется, чтобы любое общение между кредитором и должником осуществлялось заказным письмом, чтобы получить квитанцию для таких заявлений.

Настоятельно рекомендуется, чтобы любое общение между кредитором и должником осуществлялось заказным письмом, чтобы получить квитанцию для таких заявлений.

Сертифицированная почта — Не требуется, хотя настоятельно рекомендуется, чтобы все письма, связанные с задолженностью, отправлялись сертифицированной почтой с уведомлением о вручении.

Законы — § 1692 — § 1692p (практика взыскания долга)

Письмо о споре с кредитным отчетом — используйте, чтобы попытаться удалить задолженность из вашего кредитного отчета.

Письмо о взыскании долга — используется при попытке взыскания долга.

Письмо о прощении долга — напишите письмо, в котором говорите, что вы освобождаете физическое лицо или компанию от их долга перед вами. Обычно для непогашенных долгов кредитор предпочитает «списать» в качестве убытка (по налогам), а не добиваться взыскания.

Письмо о выпуске долга — после выплаты долга оно действует как квитанция.

Соглашение об урегулировании долга — Если две (2) стороны приходят к соглашению о разрешении долга.

Письмо с предложением об урегулировании долга — Используйте, когда делаете предложение о компромиссе в отношении причитающейся задолженности. Обычно это делается для создания нового плана платежей.

Письмо с подтверждением долга — Если физическому лицу вручено уведомление о взыскании задолженности, он или она имеет право проверить наличие долга, отправив письмо с запросом любых и всех доказательств, описывающих причитающуюся задолженность.

Pay for Delete Letter — Предлагает компании или агентству по сбору платежей деньги, если они должны согласиться на урегулирование и освободить долг, вместе с просьбой к отчетным агентствам удалить.

Шаг 1. Опишите стороны Стороны, от которых пришло письмо и кому оно адресовано, должны быть указаны в верхнем левом углу письма. Кроме того, ввод даты вступления в силу также полезен, если это предложение, как будто оно действительно только в течение определенного количества дней, и станет полезным.

Права потребителя и любого кредитора изложены в Законе о справедливой практике взыскания долгов (§ 1692–1692p), который требует от должников указывать конкретные элементы при администрировании долга, такие как сумма ($), первоначальный кредитор и у должника есть тридцать (30) дней для оспаривания любого взыскания.

Шаг 3 — Предложение мирового соглашенияЕсли кредитор не считает, что должник является кредитоспособным, большинство долгов получают скидку до 70%, если должник предлагает единовременный платеж.От этого последнего платежа, как правило, сложно отказаться, поскольку многие долги остаются непогашенными. А если кредитор считает, что должнику все равно, что указано в его кредитном отчете, получить платеж от физического лица становится еще труднее.

Следовательно, просьба о том, что немного меньше первоначальной суммы, всегда дает лучший ответ.

Шаг 4. Ответьте / примите условия

Ответьте / примите условия Ответить на письмо — лучший выбор, даже если в нем написано.Независимо от того, является ли письмо предложением, ответьте встречным предложением или если письмо было претензией, лучше всего запросить его подтверждение. Кроме того, если в письме есть какой-либо другой контакт, гораздо лучше общаться по телефону или электронной почте. Традиционная почта («обычная почта») занимает слишком много времени, особенно с учетом того, что большинство компаний имеют ограниченную поддержку в процессе входящей почты.

Письмо о прекращении и воздержании от взыскания долгов — запрещает сборщику долгов и дальше звонить физическим лицам, имеющим задолженность.После того, как письмо было отправлено, единственное, что можно сделать, это по почте.

I Owe You (IOU) — Простое письмо с описанием денег, которые должны быть переданы стороне, и с указанием того, когда они должны быть возвращены.

Соглашения о займе — Самый обширный вид документа для получения займа. Позволяет сторонам устанавливать штрафы за просрочку платежа, безопасность, язык по умолчанию и любые другие условия.

Позволяет сторонам устанавливать штрафы за просрочку платежа, безопасность, язык по умолчанию и любые другие условия.

Вексель — Указывает, когда должен быть погашен заем, при этом единственное условие заключается в том, обеспечен ли вексель залогом или нет.

Что такое долговые и недолговые поступления государства? — Индийская экономика

В государственном бюджете все записано по двум статьям — поступления и расходы. Оба будут равны для бюджета центрального правительства. Основной принцип составления бюджета заключается в том, что для финансирования расходов правительства должно быть достаточно поступлений.

Что касается поступлений, все поступления не являются налоговыми или неналоговыми доходами.Скорее, часть поступлений получается за счет займов или заемных средств (описываемых как бюджетный дефицит). Важное значение долговых поступлений (заимствований) состоит в том, что они производят расходы на выплату процентов в будущем, и, кроме того, заемные деньги должны быть возвращены.

Что такое долговые и недолговые расписки?

Недолговые расписки — это поступления, которые не несут никаких обязательств по выплате в будущем для правительства. С другой стороны, долговые расписки должны быть погашены государством.Займы — это долговые расписки. Остальные поступления в бюджет — недолговые.

Почему желательны недолговые расписки?

С другой стороны, в случае недолговых поступлений, таких как налоговые поступления (или налоговые поступления), полученные государством, это означает, что погашения нет. Ниже приведены основные статьи доходов центрального правительства. Поступления или заимствования показаны в позиции (e). Остальные статьи не являются долговыми расписками.

Таблица: недолговые и долговые поступления правительства

| Источник поступлений |

| 1.Недолговые расписки |

| (а). Налоговые поступления |

(б). Неналоговые доходы Неналоговые доходы |

| (в). Взыскание ссуд |

| (г). Прочие поступления (выручка от дезинвестиции) |

| 2. Квитанции о зачислении |

| (д). Займы и прочие обязательства |

| Всего поступлений (1 + 2) |

Недолговые поступления имеют огромное значение для центрального правительства с точки зрения их желательности.Самая важная особенность заключается в том, что они не влияют на долг или погашение. Таким образом, с точки зрения финансовой устойчивости весьма желательна высокая и растущая доля доходов без потерь. Ниже приведены m основных статей доходов центрального правительства.

Таблица: Недолги и долговые поступления в соответствии с бюджетом на 2019-2020 гг.

| Источник поступления | Сумма в рупиях | В процентах от общих поступлений |

1. Недолговые расписки Недолговые расписки | ||

| (а). Налоговые поступления | 1649582 | 59 |

| (б). Неналоговые доходы | 313179 | 11 |

| (в). Взыскание ссуд | 14828 | 1 |

| (г). Прочие квитанции | 105000 | 4 |

| 2. Квитанции о зачислении | ||

| (д).Займы и прочие обязательства | 703760 | 25 |

| Всего поступлений (1 + 4) | 2786349 | 100 |

Рисунок: долговые и недолговые поступления правительства — Бюджет 2019-20 (июль)

Около 75% общих доходов бюджета составляют недолговые поступления. Из них доля налоговых поступлений в общих поступлениях составляет 59%. Понятно, что налоговые поступления — самая большая статья поступлений для правительства. Среди недолговых поступлений второй по важности компонент — неналоговые доходы. В основном это прибыль частных предприятий.

Понятно, что налоговые поступления — самая большая статья поступлений для правительства. Среди недолговых поступлений второй по важности компонент — неналоговые доходы. В основном это прибыль частных предприятий.

Таблица: основные неналоговые доходы центра

| Неналоговые доходы — бюджет 2019 г. | ||

| Sl № | Неналоговая статья доходов | (крор рупий) |

| 1 | Процентные дивиденды и прибыль | 177239 |

| 2 | Фискальные услуги | 425 |

| 3 | Общие услуги | 23449 |

| 4 | Социально-бытовые услуги | 4180 |

| 5 | Экономические услуги (включая нулевой чистый доход от железнодорожного транспорта) | 104729 |

| 6 | Гранты помощи и взносы | 1006 |

| 7 | Неналоговые доходы от УЦ | 2149 |

| Итого | 313179 | |

Долговые поступления — роль займов

Вторая по величине статья — это заимствования, которые составляют около 25% от общих государственных доходов. Подразумевается, что почти 25% государственных расходов финансируется за счет займов. Таким образом, помимо основной нагрузки по выплате основного долга, он создает обязательства по выплате процентов в будущем. Долгое время государство финансировало значительную часть бюджетных расходов за счет займов. В результате выплата процентов стала сейчас самой крупной статьей расходов государства. Сокращение поступления или заимствования долгов (или бюджетного дефицита) — это большой шаг к оздоровлению бюджета.

Подразумевается, что почти 25% государственных расходов финансируется за счет займов. Таким образом, помимо основной нагрузки по выплате основного долга, он создает обязательства по выплате процентов в будущем. Долгое время государство финансировало значительную часть бюджетных расходов за счет займов. В результате выплата процентов стала сейчас самой крупной статьей расходов государства. Сокращение поступления или заимствования долгов (или бюджетного дефицита) — это большой шаг к оздоровлению бюджета.

*** *** ***

Что такое поступления капитала, что такое поступления капитала, новости бюджета, новости поступления капитала

Бюджет Союза, который представляет министр финансов Индии, состоит из бюджета капиталовложений и бюджета доходов. Капитальный бюджет далее подразделяется на капитальные поступления и капитальные затраты.

Что такое поступления капитала?

Поступления капитала — это поступления, которые создают обязательства или уменьшают финансовые активы. Бюджетная смета государственных доходов от капитала на 2020-21 год составляла 1 074 306 крор рупий. Пересмотренные оценки капитальных поступлений для бюджета на 2019-2020 гг. Составили 772 529 крор рупий, в то время как фактические данные для бюджета на 2018-19 гг. Составили 763 518 крор.

Понимание доходов капитала

Поступления капитала — это ссуды, взятые правительством от населения, займы от зарубежных стран и институтов, а также займы от RBI.Взыскание ссуд, предоставленных Центром государствам и другим лицам, также включается в поступления капитала. В балансе поступления капитала указаны в разделе пассивов. Поступление капитала носит единовременный характер.

Все капитальные поступления не облагаются налогом, если нет условий обложения налогом. Поступления капитала могут быть как недолговыми, так и долговыми

Поступления капитала могут быть как недолговыми, так и долговыми

Поступления в внебюджетный капитал

Недолговые поступления — это те поступления, которые не несут ответственности за погашение в будущем для государства.Почти 75% общих доходов бюджета составляют недолговые поступления.

Бюджетная оценка доходов правительства, не связанных с долгом, на 2020-21 год составила 224 967 крор рупий. Пересмотренные оценки поступлений не связанного с долгом капитала для бюджета на 2019-2020 годы составили 119 828 крор, в то время как фактические данные для бюджета на 2018-19 годы составили 112 779 крор.

Примеры поступлений недолжного капитала: Возврат кредитов и авансов, изъятие инвестиций, выпуск бонусных акций и т. Д.Поступления в заемный капитал

Долговые расписки должны погашаться государством.Около 25% государственных расходов финансируется за счет займов. Сокращение поступления (или заимствования) долга может стать большим скачком для финансового здоровья экономики. Большая часть капитальных поступлений правительства — это долговые поступления.

Сокращение поступления (или заимствования) долга может стать большим скачком для финансового здоровья экономики. Большая часть капитальных поступлений правительства — это долговые поступления. Бюджетная оценка доходов государственного долгового капитала на 2020-21 год составила 8,49,340 крор рупий. Пересмотренные оценки капитальных поступлений для бюджета на 2019-2020 гг. Составили 7,66 846 крор, в то время как фактические данные для бюджета на 2018-19 гг. Составили 6,50 739 крор.

Примеры поступления заемного капитала: Рыночные займы, выпуск специальных ценных бумаг для банков государственного сектора, выпуск ценных бумаг, краткосрочные заимствования, казначейские векселя, ценные бумаги под небольшие сбережения, государственные резервные фонды, облигации помощи, сберегательные облигации, золотые облигации , внешний долг и т.д. — все это примеры поступления заемного капитала.

Три вещи, которые нужно сделать после выплаты долга

Наконец, выплата счета взыскания долга снимает финансовое бремя. Вам больше не нужно иметь дело с звонками или письмами. Вы можете быть спокойны, зная, что позаботились о непогашенной задолженности. Вы, наконец, можете начать восстанавливать свой кредитный рейтинг от любого хаоса, который коллекция нанесла вашему кредитному рейтингу. Если взыскание долга стояло между вами и крупным займом, вы, наконец, можете двигаться дальше в этом процессе.

Вам больше не нужно иметь дело с звонками или письмами. Вы можете быть спокойны, зная, что позаботились о непогашенной задолженности. Вы, наконец, можете начать восстанавливать свой кредитный рейтинг от любого хаоса, который коллекция нанесла вашему кредитному рейтингу. Если взыскание долга стояло между вами и крупным займом, вы, наконец, можете двигаться дальше в этом процессе.

Вздохните с облегчением, но пока не стирайте память о взыскании долга. Отправка платежа в коллекторское агентство — это не конец ваших отношений с этим коллектором.После оплаты взыскания долга необходимо предпринять еще несколько шагов, чтобы убедиться, что счет для взыскания полностью закрыт.

Убедитесь, что платеж прошел через ваш банк

Проверьте свои банковские счета, чтобы убедиться, что ваш платеж был обработан. Сохраните копию вашего очищенного платежа. Если вы платили чеком, получите лицевую и обратную копии обналиченного чека. Если вы производили оплату кредитной или дебетовой картой, сохраните копию выписки из банковского счета, в которой указывается, что платеж очищен, и любой номер подтверждения, полученный вами от коллекторского агентства.

Подтверждение оплаты будет полезно в будущем, если когда-нибудь возникнет вопрос о том, действительно ли вы заплатили сбор. Например, нечестные сборщики долгов могут продать долг другому коллекторскому агентству или покупателю мусорного долга, который может снова попытаться взыскать с вас. В этом случае вы должны предъявить подтверждение вашего платежа, чтобы не допустить мошенничества сборщика долгов. Вам также может потребоваться предоставить подтверждение платежа ипотечному кредитору или кредитным бюро, если в вашем кредитном отчете не указано, что вы заплатили со счета.Взаимодействие с другими людьми

Проверьте свой кредитный отчет

Подождите несколько недель, затем проверьте свой кредитный отчет, чтобы убедиться, что сбор отмечен как оплаченный и показывает нулевой баланс. Используйте процесс оспаривания кредитного отчета, если ваш кредитный отчет все еще показывает счет как неоплаченный. Отправьте копии подтверждения оплаты для подтверждения вашего требования.

Если вы договорились о плате за удаление, счет инкассо должен быть полностью удален из вашего кредитного отчета после того, как ваш платеж будет очищен. Свяжитесь с коллекторским агентством, если этого не произошло.Сборщики не обязаны удалять точно сообщенную информацию, даже если она отрицательная, поэтому согласование платы за удаление зависит от готовности сборщика отстоять свою часть сделки.

Сохраните копию мирового соглашения

Некоторые неудачливые должники урегулировали долги с коллекторами только для того, чтобы с ними связалось другое коллекторское агентство по поводу остатка. его копия в файле.Если вы не договорились об удалении с расчетным платежом, ваш кредитный отчет должен быть обновлен, чтобы показать, что счет был погашен.

Имейте в виду, что IRS требует, чтобы вы сообщали о любом списании долга на сумму 600 долларов и более в своей налоговой декларации за этот год. Например, если вы задолжали 1000 долларов и погасили задолженность на 400 долларов, то 600 долларов были аннулированы. Коллекторское агентство должно отправить форму 1099-C, в которой указана сумма отмены. Не забудьте передать эту форму своему бухгалтеру или составителю налоговой декларации, чтобы она была включена в вашу налоговую декларацию.Неспособность сообщить об аннулированном долге может привести к тому, что в будущем в IRS будет выставлен налоговый счет.

Коллекторское агентство должно отправить форму 1099-C, в которой указана сумма отмены. Не забудьте передать эту форму своему бухгалтеру или составителю налоговой декларации, чтобы она была включена в вашу налоговую декларацию.Неспособность сообщить об аннулированном долге может привести к тому, что в будущем в IRS будет выставлен налоговый счет.

Доходы и поступления от государственных доходов: определение и различия

Доходы и поступления от государственных доходов: это определение и различия!

Государственные поступления делятся на две группы — Поступления от доходов и Поступления от капитала.

Все государственные поступления, которые либо создают обязательства, либо уменьшают активы, рассматриваются как поступления капитала, тогда как поступления, которые не создают обязательств и не уменьшают активы правительства, называются доходными поступлениями.

Квитанция о доходах:

Государственные поступления, которые не (i) создают обязательства или (ii) не уменьшают активы, называются доходными поступлениями. Это поступления от налогов, процентов и дивидендов на государственные инвестиции, сборы и другие поступления за услуги, оказываемые государством. Это текущие доходы государства из всех источников. Государственные доходы — это средства для государственных расходов. Точно так же, как производство есть средство для потребления. Поступления от доходов далее классифицируются на налоговые поступления и неналоговые доходы, как описано в Разделе 9.6.

Это поступления от налогов, процентов и дивидендов на государственные инвестиции, сборы и другие поступления за услуги, оказываемые государством. Это текущие доходы государства из всех источников. Государственные доходы — это средства для государственных расходов. Точно так же, как производство есть средство для потребления. Поступления от доходов далее классифицируются на налоговые поступления и неналоговые доходы, как описано в Разделе 9.6.

Поступления капитала:

Государственные поступления, которые либо (i) создают обязательства (например, заимствования), либо (ii) уменьшают активы (например, изъятие инвестиций), называются поступлениями капитала. Таким образом, когда правительство. привлекает средства либо путем принятия обязательств, либо путем продажи активов, это называется квитанцией на капитал.

(A) Двумя примерами капитальных поступлений, которые создают обязательства, являются заимствование и привлечение средств из государственного резервного фонда и малых сберегательных вкладов. Как? (i) Займы рассматриваются как поступления капитала, потому что они создают обязательства по возврату ссуд; (ii) Аналогичным образом средства, привлеченные от PPF, небольшие сберегательные депозиты В почтовых отделениях и банках рассматриваются как поступления капитала, поскольку они увеличивают обязательство правительства по выплате этих сумм до Держатели PPF (Public Provident Fund) и мелкие вкладчики.

Как? (i) Займы рассматриваются как поступления капитала, потому что они создают обязательства по возврату ссуд; (ii) Аналогичным образом средства, привлеченные от PPF, небольшие сберегательные депозиты В почтовых отделениях и банках рассматриваются как поступления капитала, поскольку они увеличивают обязательство правительства по выплате этих сумм до Держатели PPF (Public Provident Fund) и мелкие вкладчики.

(B) Двумя примерами капитальных поступлений, которые уменьшают активы, являются изъятие инвестиций и возврат ссуд. (D2006, 12C) Как? (i) Отказ от инвестиций государством означает продажу части или всей его акций предприятий государственного сектора (например, HMT, LIC и FCI). Средства, привлеченные от изъятия инвестиций, уменьшают государственные активы (ii) Возврат кредита также является поступлением капитала, поскольку уменьшает государственные активы.

Например, если правительство UP, взявшее ссуду в размере 100 крор от центрального правительства, выплатит 20 крор, стоимость активов центрального правительства в размере 100 крор теперь снижается до 80 крор из-за частичного возврата ссуды.

Разница между доходом и доходом от капитала:

Основное различие между доходными поступлениями и капитальными поступлениями состоит в том, что в случае доходных поступлений у правительства нет будущих обязательств по возврату суммы, т. Е. Они не подлежат погашению. Но в случае поступления капитала, являющегося заимствованием, правительство обязано вернуть сумму вместе с процентами.

Поступления капитала без образования долга:

Поступления капитала могут приводить к возникновению или отсутствию долгов.Примерами поступлений, создающих долг, являются: чистые заимствования правительства у себя дома, займы, полученные от иностранных правительств, заимствования от RBI. Примеры недолговых поступлений капитала: Возмещение ссуд, выручка от продажи государственных предприятий (т.е. изъятие инвестиций) и т. Д. Они не приводят к возникновению долга.

Статьи по темеОпределение казначейской расписки

Что такое казначейская расписка?

Казначейская расписка — это тип облигации, которая приобретается инвестором с дисконтом в обмен на выплату полной номинальной стоимости на дату погашения. Это разновидность бескупонной облигации, что означает отсутствие регулярных выплат процентов. По другим видам облигаций проценты выплачиваются в рассрочку.

Это разновидность бескупонной облигации, что означает отсутствие регулярных выплат процентов. По другим видам облигаций проценты выплачиваются в рассрочку.

Казначейские расписки создаются брокерскими фирмами, но обеспечиваются соответствующими государственными ценными бумагами США. Казначейство США также выпускает бескупонные облигации.

Ключевые выводы

- Казначейская расписка — это разновидность бескупонной облигации. То есть инвестору не выплачиваются проценты по частям.

- Вместо этого инвестор покупает квитанцию со скидкой и получает ее полную стоимость, когда облигация достигает срока погашения.

- Казначейские расписки продаются брокерскими конторами. Это не казначейские облигации США, но они обеспечены облигациями Казначейства США.

Что такое казначейская расписка

Любая облигация — это вложение в долг. Облигации выпускаются компаниями или правительствами с целью привлечения денег для краткосрочных или долгосрочных проектов. Взамен инвестору выплачивается прибыль, обычно в виде регулярных процентных платежей в течение срока действия облигации.

Взамен инвестору выплачивается прибыль, обычно в виде регулярных процентных платежей в течение срока действия облигации.

Для индивидуального инвестора наиболее известный тип облигации выплачивает проценты через регулярные промежутки времени до тех пор, пока облигация не достигнет срока погашения и пока не будет возвращена основная сумма инвестиций.Такие облигации — обычное вложение для пенсионеров, ищущих прибавку к своему регулярному доходу.

Поступления в казну немного другие. Брокеры покупают большие пакеты казначейских облигаций США, а затем разделяют их на отдельные компоненты: выплаты основного долга и выплаты процентов. Брокеры продают основные платежи со скидкой инвесторам, которые получают полную стоимость на дату погашения. Они продают проценты другим инвесторам.

Фактически, казначейские поступления больше не являются U.S. казначейские облигации, но они обеспечены казначейскими облигациями США.

Особые соображения

На рынке облигаций казначейские поступления известны как бескупонные облигации. Цены на бескупонные облигации, как правило, сильно колеблются, поскольку изменения общих процентных ставок делают их более или менее желательными для трейдеров.

Цены на бескупонные облигации, как правило, сильно колеблются, поскольку изменения общих процентных ставок делают их более или менее желательными для трейдеров.

Обычно они продаются с большой скидкой, потому что срок их погашения соответствует «номинальной» или номинальной стоимости.

Министерство финансов США выпускает бескупонные облигации с 1986 года.

Были выпущены различные казначейские расписки, в том числе раздельная торговля зарегистрированными интересами и основными ценными бумагами (STRIPS), сертификаты начисления казначейских ценных бумаг (CATS), казначейские расписки о росте инвестиций (TIGR) и сертификаты государственных расписок (COUGRs).

В 1986 году Казначейство начало выпуск своих собственных бескупонных облигаций, в результате чего большинство этих причудливых сокращений устарели.

Как это работает

По сути, казначейская безопасность основана на расписке.Когда брокерская компания или какое-либо физическое лицо покупает казначейскую ценную бумагу, Казначейство США регистрирует право собственности на эту ценную бумагу в своей системе.

Брокерской компании не выдается сертификат облигации в качестве подтверждения покупки, а вместо этого выдается квитанция о транзакции. Затем брокерская компания разделяет облигацию на выплату процентов и выплату основного долга, и обе вновь выпущенные ценные бумаги содержат информацию, основанную на этой квитанции.

Коллектор долга связался со мной по поводу долга, который я уже заплатил.Что я должен делать?

Копии ваших платежей могут включать аннулированные чеки или выписки по кредитной карте. Вы также можете приложить копии любой корреспонденции о погашении долга. Но отправляйте только копии. Сохраните оригиналы.

Если у вас нет документации о ваших платежах или писем, в которых говорится, что вы выплатили долг, вы можете связаться с кредитором для получения этой информации. Вы не обязаны это делать, но можете сделать это, если хотите, чтобы сборщик долга знал, что вы выплатили долг.

CFPB подготовил образцы писем, которые потребитель мог бы использовать, чтобы ответить сборщику долгов, который пытается взыскать долг, вместе с советами о том, как их использовать. Образцы писем могут помочь вам получить информацию, установить основные правила дальнейшего общения или защитить некоторые из ваших прав.

Образцы писем могут помочь вам получить информацию, установить основные правила дальнейшего общения или защитить некоторые из ваших прав.

Любой коллектор, который связывается с вами и заявляет, что вы задолжали по долгу, по закону обязан сообщить вам определенную информацию о долге. Эта информация должна включать:

- Имя кредитора

- Сумма задолженности

- Что вы можете оспорить долг и запросить подтверждение долга

- Что вы можете запросить имя и адрес первоначального кредитора, если он отличается от текущего кредитора.

Если он не предоставит эту информацию при первом контакте с вами, взыскатель долга должен отправить вам письменное уведомление, включая эту информацию, в течение пяти дней после первого обращения к вам.

Если вы считаете, что выплатили долг, вы можете оспорить его. Если вы оспариваете всю или часть долга в течение 30 дней с момента получения вами необходимой информации от сборщика долгов, сборщик долга не может позвонить или связаться с вами до тех пор, пока сборщик долга не предоставит вам подтверждение долга в письменной форме.

Также противозаконным является использование коллектором недобросовестных, обманных или оскорбительных методов в попытке взыскать с вас долг.

Храните записи о своих контактах с взыскателем долгов.

Хорошая идея — сохранить файл со всеми письмами или документами, которые сборщик долгов отправляет вам, и копиями всего, что вы отправляете сборщику долгов. Кроме того, запишите дату и время разговоров вместе с пометками о том, что вы обсуждали. Эти записи могут помочь вам, если у вас возник спор с взыскателем долгов, вы встретитесь с юристом или обратитесь в суд.

Сохраните доказательство того, что вы отправили свой спор или запрос на проверку сборщику долгов.

Сделайте копию своего письма и отправьте оригинал взысканию долгов.Обычно рекомендуется отправить письмо заказным письмом. Кроме того, если вы платите за «квитанцию о вручении», у вас будет доказательство получения вашего письма сборщиком долгов. Вы также можете отправить запрос о проверке по факсу сборщику долгов и сохранить квитанцию по факсу в качестве доказательства.