Долги по кредитам: последствия задолженности банкам

Исходя из статистических данных, почти 80% россиян хотя бы раз в жизни брали банковские кредиты для личных нужд. Немалая часть из них по различным причинам, независимо от своего финансового положения, попадает в долги по кредитам. После этого возникает ответственность за задержку возврата взятых денег, которая для всех должников одинаковая и зависит от методов, используемых банками.

Что предпринимает банк для возврата?

Чтобы вернуть свои деньги, банковское учреждение может пойти двумя путями: обратиться с исковым заявлением в суд и передать долг коллекторской компании.

Передача долга коллекторской компании

Теоретически, не получив согласия своего клиента, сотрудники банка не вправе предпринять такие действия даже, если возникла задолженность по кредиту. Поэтому перед подписанием договора о выдаче кредита в самом соглашении указаны условия возможной передачи долгов третьим лицам. При несогласии с таким предложением, физическое лицо может не получить нужной суммы.

Переуступка права взыскания долга коллеторскому агентству возможна на основании ст. 382 Гражданского кодекса.

Если это произошло, то предпринимаются следующие шаги:

- письменно потребовать у банка копии договора, на основании которого долговые обязательства были переданы коллекторам. Без наличия агентского договора или договора цессии банк не имеет права продать долги своего клиента. В этом случае пока договор будет передан банком, будет пару недель, чтобы найти деньги для погашения долгов;

- поторговаться с коллекторами о списании части долга, так как с целью скорейшего возврата они достаточно часто даже сами предлагают вариант списания определённой суммы;

- в процессе «выбивания» долга коллекторы могут пугать должника возбуждением в отношении него уголовного дела по статьям о мошенничестве, присвоении или растрате, причинении имущественного ущерба путем обмана или злоупотребления доверием, злостном уклонении от погашения кредитной задолженности, незаконном получении кредита или же привлечением к материальной ответственности по Гражданскому или Семейному кодексу. По этой причине, предварительно можно ознакомиться с этими статьями самостоятельно или же привлечь для разъяснения юриста сервиса Правовед.ru.

Если сотрудники банка или коллекторы начали необоснованно угрожать должнику или членам его семьи привлечением к уголовной ответственности, то можно подать жалобу в Роспотребнадзор.

Обращение банковского учреждения в суд

Долг банку по кредиту взыскивается по решению суда. Если это произошло, то не нужно паниковать. Несмотря на то что судебное заседание проходит без участия ответчика, можно попытаться отменить судебный приказ. Для этого нужно прийти в суд, рассматривавший дело, и написать заявление об отмене судебного приказа, обосновав свою просьбу соответствующими доказательствами. После этого приказ отменяется и назначается дата нового заседания, до начала которого должник должен подать в суд встречный иск, изложив в нем причины невозможности погашения банковской задолженности и попросив отменить неустойку, пени и штрафы.

Старый долг, срок которого более трех лет, можно списать с учётом истечения срока исковой давности.

Если же, несмотря на все попытки затормозить процесс, делом начали заниматься судебные приставы, то их действия также можно оспорить. Максимум на что способен судебный пристав, это списывать до 50% от официального дохода должника. Главное в этом случае – вовремя и правильно написать жалобу или возражение на действие судебного исполнителя.

Что делать, если не можешь выплатить кредит?

Если заёмщик не способен своевременно погашать свои долги, ему не нужно метаться от банка к банку в поисках свободных денег, лучше спокойно вести переговоры с кредиторами. Объяснив образовавшуюся причину долга, можно попробовать найти компромиссный вариант, написав заявление в произвольной форме о реструктуризации долга и невозможности погашения по старому графику.

Вторым вариантом может быть рефинансирование или переаккредитация долга.

В некоторых случаях перед передачей долга коллекторам, банковские учреждения могут предложить заемщику, списание основной части возникших штрафов, что поможет выбраться из долговой ямы.

Оформление страховки

В случае возникновения заболевания или потери трудоспособности помочь выплатить образовавшиеся долги может оформленная до начала кредитования страховка.

При возникновении болезни или несчастного случая, долги по кредитам погашает страховая компания.

Если же какой-то из непредвиденных случаев не входит в перечень страховых, то следует сразу же уведомить о проблемах банковское учреждение, которое в большинстве случаев может пойти на встречу и увеличить срок погашения кредита. Причина финансовых затруднений должна быть подтверждена такими документами, как:

- справка о снижении зарплаты;

- копия трудовой книжки, в которой отражен факт увольнения с работы;

- справка о постановке на учет на Бирже труда в качестве безработного;

- справка из медучреждения, подтверждающую ухудшение состояния здоровья.

Попав в трудную ситуацию, не следует отчаиваться и предпринимать неправильные шаги, а лучше всего обратиться за телефонной консультацией к юристам онлайн-сервиса Правовед.ru или задать свои вопросы в размещённой на сайте электронной форме.

Как узнать задолженность по кредиту физическому лицу в банке

Как узнать, есть ли задолженность по кредитам? Как проверить задолженность по кредиту? Как в принципе узнать задолженность по кредиту физическому лицу в банке? Что такое задолженность, и все способы получения информации о ее состояние, все об этом в данной статье.

Понятие

С точки зрения современного банковского рынка, задолженность по кредиту – это фактически тоже самое, что и остаток по кредиту.

Ну, что такое долг? Наверное, это известно даже ребенку! Это когда берешь во временное пользование чужие денежные средства или вещи с условием возврата.

Но у этого понятия есть и научное определение!

Долг – это определенные обязательства, возникающие между одним лицом и другим, между кредитором и заемщиком, вследствие того, что одна сторона предоставляет другой стороне во временное пользование денежные средства, капиталы или прочие материальные активы на тех или иных условиях под устную или письменную гарантию вернуть предмет займа обратно владельцу.

Долг, это не только банальное житейское явление, знакомое каждому – это большое учение экономической науки, одно из фундаментальных понятий, широко исследованное австрийскими, немецкими учеными, в том числе и Карлом Марксом.

Далее не будем вдаваться в подробности (статья не об экономических учениях), а о том, как узнать задолженность по кредиту.

Задолженность по кредиту

Задолженность по кредиту – остаток суммы долга, предназначенный для возврата кредитору и включающий в себя просроченную задолженность и срочную задолженность по кредиту, а также штрафы, пени и проценты, начисленные на тело кредита, но так же подлежащие возврату.

Задолженность по кредиту – остаток суммы долга, предназначенный для возврата кредитору и включающий в себя просроченную задолженность и срочную задолженность по кредиту, а также штрафы, пени и проценты, начисленные на тело кредита, но так же подлежащие возврату.Срочная задолженность по кредиту

Срочная задолженность по кредиту – это часть остатка долга по кредиту, срок возврата которого еще не наступил в соответствии с условиями договора.

Просроченная задолженность по кредиту

Просроченная задолженность по кредиту – это часть остатка долга по кредиту, срок возврата которого уже истек на основании прописанных условий договора.

Текущая задолженность по кредиту

Текущая задолженность по кредиту – это типичный банковский термин, подразумевающий под собой общую сумму долга по кредиту, которая на данный момент времени подлежит возврату.

Причины возникновения просроченной задолженности

Прежде чем рассказать вам о способах, как узнать, есть ли задолженность по кредитам, давайте сначала поймем, почему вообще возникает просроченная задолженность

Прежде чем рассказать вам о способах, как узнать, есть ли задолженность по кредитам, давайте сначала поймем, почему вообще возникает просроченная задолженностьПросроченная задолженность отличается просто от задолженности. Если вы у кого-то что-то взяли в долг, то у вас уже возникла задолженность (обязательства вернуть этот долг).

А просроченная задолженность возникает только тогда, когда вы пропустили срок погашения долга, установленный в письменных или в устных договоренностях (в договоре).

Причин пропуска срока погашения долга существует множество:

- нежелание заемщика возвращать долг

- переоценка собственных возможностей

- возникновение финансовых трудностей, вследствие которых пропала возможность погашать долг

- личные проблемы

- не дисциплинированность

- не осознанный пропуск срока

- форс-мажорные обстоятельства

- а также мошеннические схемы оформления кредита на чужой паспорт, вследствие чего должник просто не знает, что у него есть долг

И все они ведут к логичным вопросам: как узнать сумму задолженности по кредиту, что делать и как проверить задолженность по кредиту.

Последствия

Что вам грозит, если вы не в курсе своей задолженности по кредиту или если вам не удалось посмотреть задолженность по кредиту, то есть вы попросту не знаете, что она у вас есть, и она продолжает постоянно расти за счет штрафов и пеней за просрочку платежей.

Что грозит, если есть задолженность по кредиту:

- постоянный рост долговой нагрузки, которая фиксируется за вашими паспортными данными

- телефонный терроризм со стороны кредитора

- перепродажа вашего долга коллекторам

- обращение кредитора в суд

- ограничение пересечения государственной границы

- списание денежных средств с ваших зарплатных и дебетовых карт в счет погашения долга судебными приставами (но только по решению суда)

- опись имущества

- продажа вашей недвижимости

Способы получения информации

Итак, что такое задолженность по кредиту, понятно, и какие возможны последствия в случае возникновения задолженности, тоже понятно, а где можно посмотреть задолженность по кредиту, как проверить задолженность по кредиту – понятно не совсем.

Рассказываем…

БКИ

Это далеко не самый простой способ, как узнать есть ли у вас задолженность по кредитам в банке, но зато он один из немногих, который позволяет узнать свои долги перед банковской системой в целом.

То есть, если вы не уверены, что полностью расплатились с тем или иным банком, если у вас их много, или если у вас есть сомнения, что на вас могли оформить кредит мошенники, а вы не знаете, в каком кредитном учреждение они это сделали – в решение всех этих вопросов поможет проверка своей кредитной истории в Бюро кредитных историй.

Но этот способ не дает 100% гарантии получения достоверной информации, в силу того, что в России более 30 БКИ и нет единой базы. Связка банки-БКИ плохо взаимодействует между собой на предмет обмена информацией, что мешает получить полную картину о своих кредитах.

В какое БКИ вы будете обращаться из 30, если не знаете, в каком банке на вас оформлен кредит? Во все 30? Услуга по обращению в БКИ за своей кредитной историей бесплатна только один раз в год. Но в случае бесплатного обращения, получить ее сложно и долго. Чтобы было быстрее, нужно платить!

Как проверить задолженность по кредиту в БКИ? Для начала мы советуем обратиться в НБКИ – это самая крупная база кредитных историй, так что ваши шансы сразу увеличиваются.

Читайте статью о том, как узнать свою кредитную историю в БКИ, в ней подробнее изложены все особенности получения информации.

ФССП

Узнать задолженность по кредитам бесплатно можно и на сайте Федеральной Службы Судебных Приставов, но метод по качеству так себе, поскольку в результатах поиска будут отображаться долги, выбитые из вас судом. А какое количество ваших кредиторов реально пойдет подавать на вас исковое заявление? Ответ очевиден!

Поэтому сайт ФССП использовать в качестве гарантированного метода, как узнать есть ли задолженность по кредитам, не рекомендуется. Он ничего не покажет.

Но даже если вы решили подстраховаться и проверить данные и на их официальном сайте, то вот короткая инструкция:

- зайдите на сайт ФССП www.fssprus.ru

- найдите оранжевую кнопку «узнать о долгах»

- заполните пустые поля в новом, открывшемся окне (ФИО, регион прописки, дата рождения)

- и вы получите список рабочих дел в отношении вашей персоны

Подробнее читайте о том, как узнать долги по кредитам по фамилии, чтобы получить больше вариантов для действий.

Личное посещение отделения банка

У каждого банка есть филиалы, где сотрудники банка обслуживают население, но не у каждого банка есть достаточное количество филиалов, чтобы обеспечить их пешую доступность, пожалуй, только Сбербанк и все!

Конечно, поход в банк и живое общение с сотрудником банка – это проверенный классический способ получения нужной информации. Но если ближайшее отделение «вашего» банка находится в 100 км от вашего дома, как узнать есть ли задолженность по кредитам в таком случае? Ехать-плыть-бежать?

Именно поэтому многие современные люди ждали, когда банки начнут дружить с интернетом и предоставлять интересующую информацию удаленно. Дождались!

Через банкомат или терминал

Через банкомат или терминал тоже можно проверить задолженность по кредиту в банке, но это тоже не самый легкий способ, поскольку до терминала или до банкомата еще нужно дойти, а стоят они не везде и не на каждом шагу.

Как узнать, есть ли задолженность по кредитам с помощью терминала?

Находите терминал, вставляете свою карту или просто набираете номер своей карты. Находите раздел «Получить выписку» (может называться как-то по-другому, но, похоже, по смыслу) и получаете подробнейшую информацию о своей задолженности по кредиту.

Звонок в банк

У каждого банка есть колл-центр, либо собственный, либо на аутсорсинге. А если у банка колл-центра нет, то точно есть обычный контактный телефон.

Мы, конечно, все понимаем, что качество работы сотрудников банка и операторов оставляет желать лучшего, в виду того, что далеко не на все вопросы вам дадут ответ или он будет не совсем корректным, но звонок в банк – это один из немногих способов личного общения с живым человеком.

Хотя в последние годы многих сотрудников колл-центров поменяли на роботов, на автоответчики или на голосовое меню, дающее достаточно стандартные ответы на вопросы.

Так же нужно понимать, что такой способ, как узнать, есть ли задолженность по кредитам, уже является очень архаичным и очень быстро устаревает, на смену ему приходят новые технологичные способы общения.

Через личный кабинет

У каждого банка есть личный кабинет. И это отличный способ, как узнать сумму задолженности по кредиту, но, правда, только, если вы знаете, что в этом банке у вас оформлен кредит.

Если вы не обладаете данной информацией, то вначале вам нужно выяснить, где у вас есть кредиты, а для этого лучше воспользоваться другими способами получения такой информации.

Узнать есть ли задолженность по кредитам в банке, где у вас был открыт кредит, можно зайдя в личный кабинет на официальном сайте данного банка.

В случае если вы давно не пользовались этим личным кабинетом, на него может быть наложена блокировка за давностью лет. Для решения подобной проблемы, лучше позвонить на многоканальный телефонный номер банка.

Как проверить задолженность по кредиту с помощью личного кабинета?

Заходите в личный кабинет банка, введя логин и пароль (в качестве логина и пароля в большинстве банков часто используется мобильный номер телефона заемщика и кодовое слово, указанное в договоре), находите раздел “Кредиты” и там видите всю информацию по выданным вам кредитам.

Мобильное приложение

Это относительно новый способ, как узнать есть ли задолженность по кредитам в банке. И не все банки его еще освоили.

А вам для реализации возможностей, которая предоставляет данная услуга, нужно иметь смартфон – не обычный телефон, а телефон с сэрсорным экраном.

Как проверить задолженность по кредиту с помощью мобильного приложения?

Скачайте мобильное приложение своего банка через сервис, через который вы обычно качаете все остальные приложения (AppStore, Google Play и прочие). Установите его.

Зайдите в мобильное приложение и войдите в свой личный кабинет. И далее по смыслу начинает работать другой способ получения информации о своей задолженности по кредиту – с помощью личного кабинета, о котором речь шла выше.

СМС- сообщения

Многие банки, но далеко не все, предоставляют своим клиентам возможность узнать задолженность по кредиту при помощи смс-сообщения.

Популярность такого способа постепенно умирает, хотя раньше на пике популярности смс-общения, он был очень актуален. А сейчас больше рулит сервис Viber и WhatsApp, но банки как всегда не успевают осваивать популярные каналы связи.

Как проверить задолженность по кредиту при помощи СМС?

Чтобы узнать, есть ли задолженность по кредитам, нужно отослать короткое смс-сообщение со своего телефона на короткий (чаще всего бесплатный) номер телефона банка, если, конечно, банк предоставляет такой сервис. Узнать об этом можно на официальном сайте того или иного банка.

Что делать (советы)

Периодически, регулярно проверяйте свои долги с помощью онлайн сервисов, которые позволяют узнать задолженность по кредитам бесплатно. Хоть они и не универсальны, но путем суммирования данных, полученных с разных источников, можно сделать более менее достоверный вывод о состоянии своей задолженности.

Не допускайте возникновения просрочек по задолженности. Рост просрочки ведет к появлению пеней и штрафов, и, таким образом, к еще большему росту долга.

Не игнорируйте долг по кредиту, которого вы не брали. Если вам удалось посмотреть задолженность по кредиту или если вам звонят и говорят о задолженности по кредиту, которого вы никогда не брали, тут нужно незамедлительно начинать действовать – собираться к кредитору в офис и разбираться в ситуации.

Скажем сразу, ошибки в базах данных о долгах людей встречаются, но очень редко. Списать такие долги можно, но это не совсем просто. А если ошибки нет, то значит на вас повесили кредит мошенники, и такой кредит придется выплачивать в полной мере.

Списание долга по кредиту

После получения ответа на вопрос, как узнать есть ли задолженность по кредитам, теперь логичным было бы рассказать о том, как происходит списание долга по кредиту и возможно ли это вообще.

Как банки списывают задолженность по кредиту

В целом банки не списывают задолженность по кредиту! Они могут списать со своего баланса тот или иной кредитный портфель или могут перепродать его коллекторам, что так же ведет к его списанию, но вот задолженность по кредитам заемщиков банки никогда не списывают!

Заемщик же под списанием задолженности

что это такое простым языком

Ссудная задолженность – термин, который звучит достаточно сложно для обычного человека. Однако если вы решили взять кредит, необходимо понять, что это такое и как именно с ней работать. Об этом и расскажет Brobank.

Большинство людей знает, что такое кредит, очень многие пользуются данным инструментом, чтобы решить какие-то сопутствующие проблемы или приобрести нечто дорогостоящее. Но далеко не все имеют достаточно глубокое понятие основных терминов. Это накладывает отпечаток не только на общую информированность, но и на принятие решение относительно имеющегося долга. Одним из основных терминов является ссудная задолженность.

Что такое ссудная задолженность

Ссудная задолженность – это общая сумма задолженности клиента перед банком. Остаток ссудной задолженности включает в себя не только «тело кредита», но и необходимые проценты по этому кредиту.

Если говорить достаточно простым языком, то ссудная задолженность по кредиту – это тот самый долг банку, который необходимо выплатить заемщику. При этом сумма увеличивается на количество выплачиваемых процентов банку.

Наиболее простой выход – выплачивать ее вовремя. В этом случае сумма уменьшается и в конечном итоге сводится к нулевой задолженности. Но если заемщик брал деньги без четкого осознания, каким образом придется отдать, то это может привести к накоплению штрафов, пеней и в конечном итоге росту задолженности до крупных значений. В этом случае ссудная задолженность по кредиту может стать проблемной.

Что такое ссудная задолженность для банка

Так как ссудная задолженность в случае компаний является одним из наиболее веских факторов оценки ее деятельности, важно понять, что такое ссудная задолженность для банка.

Банк всегда старается обезопасить себя от некоторого количества недобросовестных или проблемных заемщиков. Чем больший у банка процент так называемых «безопасных» или «устойчивых» кредитополучателей, тем меньше рисков он несет и, как следствие, имеет меньше проблем с возвращением своих денег, получая больше выгоды.

Однако если вовремя не обратить внимание на качество своих выданных кредитов, может оказаться, что финансовое учреждение оказалось на грани финансового краха из-за множества неблагонадежных кредитов.

Например, в Сбербанке для того, чтобы устранить ссудную задолженность, каждое дело индивидуально рассматривает комиссия из квалифицированных кредитных сотрудников. Они ищут способы максимально быстрого и эффективного устранения ссудной задолженности и стараются крайне редко прибегать к полному списанию долга. Последнее становится возможным только если клиент не имеет никаких выходов для ее погашения.

Классификация

Классифицировать ссудную задолженность можно по нескольким критериям. В основном она касается того, насколько кредитополучатель готов ее покрывать. Ссудные задолженности классифицируются по типам:

- Текущая. Это задолженность, которая у пользователя есть в принципе, а также ситуация, когда задолженности перед банком нет вообще или она не старше 5 суток с момента ее образования. Обычно подобная ситуация складывается в случае использования кредитных карт с грейс-периодом и своевременного их пополнения.

- Переоформленная. Она имеет возможность быть переоформленной. При этом основные пункты соглашения остаются в неизменности.

- Просроченная. Задолженность, которая просрочена на разные сроки. Может быть как легкая просрочка на несколько суток, так и длительная, превышающая 180 суток.

- Также ссудная задолженность может классифицироваться по обеспеченности или необеспеченности. В первом случае заемщик предоставляет банку возможность взять у него какое-либо дорогостоящее имущество в залог, тогда как во втором случае этого нет.

От того, какого типа задолженность перед банком, зависит и то, как именно финансовая организация будет на нее реагировать. В отдельных случаях дело ограничивается лишь уведомлением об оплате, тогда как в других потребуются услуги специализированных организаций взыскания.

Списание долгов

Списание долгов – процедура, которую банк проводит только в самом крайнем случае. Все подобные организации хотят получить прибыль и стараются взыскать долги доступными им законными способами.

Однако так как зачастую должники перестают вносить деньги не из жажды наживы, а неумышленно или из-за резко ухудшившегося материального положения, то банк может ошибиться даже самым тщательным образом проверяя потенциального кредитополучателя.

Для того, чтобы покрыть задолженность и избавиться от проблемных долгов, банки имеют специализированные счета, из которых покрывается ссудная задолженность, погасить которую у клиента нет никакой возможности. Использовать деньги с данного счета напрямую клиент не может, для того, чтобы его задолженность была покрыта, ему придется провести процедуру банкротства. Банкротство физлиц стало доступным не так давно, но клиенты уже достаточно часто используют данную возможность.

Следует понимать, что банкротство не является волшебной палочкой, избавляющей от долгов. В течение 5 лет банк может контролировать финансовое положение клиента и взыскать задолженность, если денег у него стало больше.

Чаще всего полное списание долга не производится, но при помощи судебной тяжбы возможно снизить пени и штрафы, а в отдельных случаях и полностью их отменить. Для этого необходимо подать иск в суд и обзавестись адвокатом. В случае наличия проблемной задолженности банки часто идут навстречу клиентам.

Погашение долга

Погашать долг можно как аннуитетными платежами (в равных долях), так и дифференцированными (со временем сумма долга уменьшается и снижаются и размеры платежей). Для банка выгоднее использовать первую систему, тогда как для клиента — вторую. Большинство кредитных систем ориентированы на выгоду банка, а потому перед получением кредита убедитесь в том, какой способ погашения будет использоваться конкретно в вашем случае. Помните, что аннуитет требует выплаты процентов в первой половине срока кредита.

«Как проверить наличие задолженности по кредитам?» – Яндекс.Кью

Если кратко то регистрируетесь на госуслугах https://www.gosuslugi.ru/ и подтверждаете аккаунт, загружаете все необходимые документы. Дальше это сэкономит вам кучу времени.

Отправляете запрос в цкки и получаете ответ о том в каких кредитных БКИ есть ваши записи Ссылка по которой можно сделать запрос https://www.gosuslugi.ru/329476/2

После отправки запроса получаете файл со списком бки. Вот так выглядит файл, он придет в письме в личном кабинете госуслуг.

Потом, идете по списку и с каждой бки разбираетесь отдельно.

Вот список самых основных

https://www.nbki.ru/

https://www.equifax.ru/

https://bki-okb.ru/

https://www.rs-cb.ru/

Раз в год любая бки может предоставить отчет бесплатно. Во всех бки можно получить отчет дистанционно через авторизацию в госуслугах, что очень удобно. Я таким образом узнал что у меня несколько незакрытых кредитов и задолженностей висит с 2011 года.

Как погасить долги по кредитам – узнайте, как погасить задолженность по кредиту

2019-03-01T00:00:00+03:00 2019-09-16T06:28:10+03:00 Как погасить долги по кредитам

Проблемы на работе или непредвиденные обстоятельства часто мешают вовремя платить по кредиту. Причины просрочки могут быть и более прозаичными, например неправильное составление месячного бюджета или нехватка денег из-за чрезмерной расточительности. Если заемщик готов погашать долги по кредитам, есть проверенные способы, которые помогут в этом.

Анализ ситуации

Первый и самый важный шаг для выхода из долгов — сбор информации. Для этого потребуется внимательно изучить кредитный договор и собрать все квитанции о платежах по кредиту за весь период. Узнать размер долга можно самостоятельно, посчитав сумму невыплаченных по договору денег и процентов, или заказать справку в банке. Желательно использовать оба варианта, так как возможны ошибки в подсчетах и со стороны клиента, и со стороны кредитора.

После того как сумма долга посчитана, нужно выработать план ее выплаты. Для этого потребуется составить таблицу, указав в ней:

- сумму кредита;

- размер ежемесячного платежа;

- проценты по займу;

- начисленные штрафы за просрочки.

С помощью таблицы видно, как увеличиваются проценты и как уменьшается долг. Чтобы погасить задолженность быстро и выгодно, нужно установить порядок внесения платежей.

Последовательность выплат

При составлении кредитного договора определяются характер начисления процентов и порядок выплаты кредита. Заемщику предлагается два вида платежей:

- Аннуитетный платеж. Не изменяется в течение всего срока действия кредитного договора и предполагает ежемесячное погашение кредита равными частями.

- Дифференциальный платеж. Уменьшается ежемесячно равными частями, а проценты начисляются на оставшуюся задолженность. Бывают случаи, когда платёж может уменьшаться каждый год или через первые 5 лет, как при ипотеке, или каждые 3 месяца. Зависит от типа кредитного продукта.

Дата внесения платежей устанавливается с момента получения кредита, а дата погашения — с момента поступления денег на счет банка. Проценты и штрафы по просроченному кредиту начисляются с момента просрочки. Независимо от даты внесения платежей, при образовании задолженности все поступающие средства направляются в следующей очередности:

- оплата штрафов;

- оплата процентов;

- оплата тела кредита.

В некоторых случаях банк допускает авансовые платежи по телу кредита, тогда как преждевременное погашение процентов зачастую не допускается.

Способы погашения кредита

Большинство банков предлагает клиентам использовать любые удобные способы для выплаты задолженности. Условно все способы оплаты можно поделить на автоматические и ручные.

Автоматическое погашение кредита предполагает согласие клиента на ежемесячное отчисление средств:

- с заработной платы;

- с кредитной карты.

Для ежемесячных отчислений с зарплаты в счет погашения долга заемщику нужно написать заявление в бухгалтерии по месту работу. Для оплаты кредитной картой можно подключить автоматический платеж через онлайн-банкинг, и с нее ежемесячно будет списываться выбранная сумма. Заемщик может самостоятельно вносить платежи:

- в кассе банка;

- через платежный терминал;

- через отделение «Почта России»;

- с помощью интернет-банкинга;

- с помощью электронного кошелька.

Своевременные платежи по задолженности исключат передачу долга коллекторам или подачу искового заявления в суд и сохранят положительную кредитную историю.

Что делать, если нечем платить по кредиту?

Первое, что нужно сделать в случае образования просрочки по займу и невозможности ее своевременно погасить, — прийти в банк и объяснить ситуацию. Чем раньше это сделать, тем больше вероятность, что кредитор пойдет на уступки. От клиента потребуется заявление с объяснением причин неуплаты и документы, подтверждающие эти причины. Например, при увольнении — трудовая книжка, при заболевании — медицинская справка. Только при наличии обоснований банк будет готов рассмотреть возможность реструктуризации долга.

Реструктуризация кредита

Реструктуризация — это изменение условий выплаты задолженности на более удобные для клиента, которое включает в себя:

- кредитные каникулы;

- отсрочку по выплате процентов или тела займа;

- пролонгацию кредитного договора;

- снижение процентной ставки;

- списание части долга.

Меры могут применяться по отдельности или комплексно в зависимости от положения клиента, размера кредита и других факторов. Если банк отказывается провести реструктуризацию, заемщик может попробовать оформить новый заём для погашения долга — провести рефинансирование.

Рефинансирование предполагает получение нового целевого кредита для погашения долга. Его преимущества — более низкая процентная ставка, удобный срок погашения и другие выгодные заемщику условия.

Как погасить долг на сайте «Первого коллекторского бюро»

Передача долга ПКБ позволяет клеинту получить выгодные условия погашения и вносить платежи по кредиту без комиссии:

- по номеру кредитного договора ПКБ;

- по личным данным;

- через личный кабинет.

Оплата на сайте потребует всего несколько минут свободного времени, а после погашения клиент в режиме онлайн может оформить справку об отсутствии задолженности.

Как узнать задолженность по кредиту

Как узнать задолженность по кредиту по фамилии, через приставов. Можно ли бесплатно узнать свои долги, чужую задолженность или долг умершего.

У людей, впервые взявших заем у банка, часто возникает вопрос: как узнать задолженность по кредиту? Других интересует, можно ли проверить долги по фамилии, анонимно, за умерших родственников и где раздобыть свою кредитную историю. Со всем этим и будем разбираться ниже.

Выяснить сумму долга можно следующими способами:

- Обратиться в офис к банковскому работнику.

- Позвонить специалистам на горячую линию (как правило, звонок туда бесплатен).

- Посмотреть в личном кабинете интернет-банка.

- Отправить СМС с запросом суммы долга.

- Проверить через терминал или банкомат.

- Подключить SMS-рассылку или е-мейл оповещение.

- Посмотреть на сайте ФССП (в том случае, если все плохо, и ваше дело дошло до суда).

Конечно, все зависит от банков: в некоторых можно узнать задолженность любым выше обозначенным способом, а в некоторых — только обратившись в офис. В любом случае, при выдаче кредита вам должны дать памятку, в которой описаны все возможные варианты. Если у вас ее нет, подойдите в любое отделение финансового учреждения и попросите.

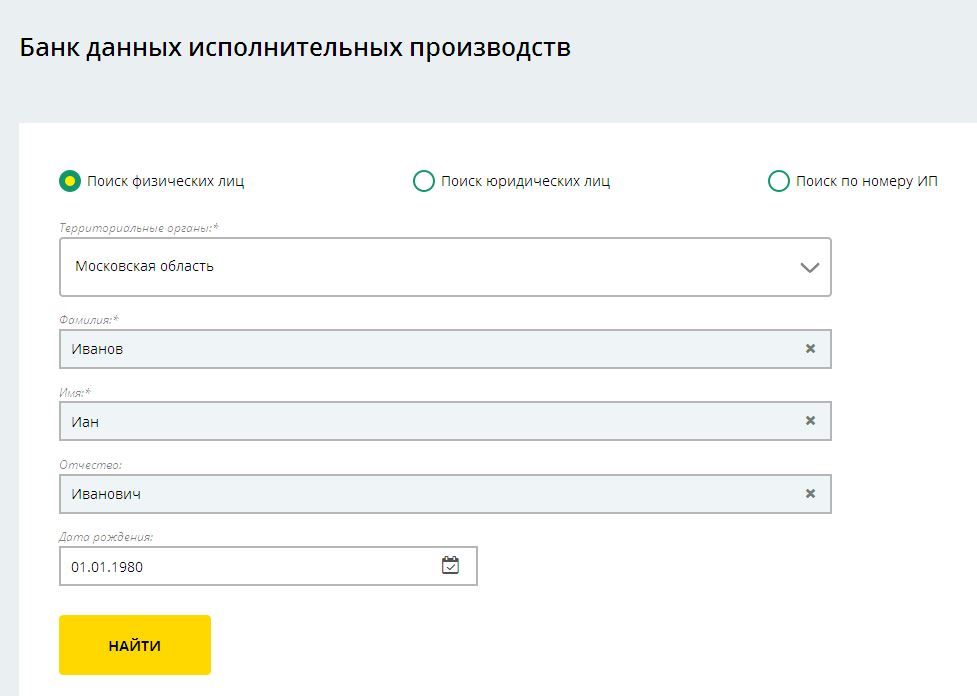

Как узнать свои долги у судебных приставов или на сайте ФССП

Если вы давно не платили, и дело дошло до суда, то посмотреть, сколько и кому вы должны, можно на сайте ФССП.

Для этого нужно зайти на портал Службы судебных приставов, выбрать место проживания и ввести свои ФИО. Для более точного поиска можно заполнить также дату рождения.

Как бесплатно узнать долг по кредиту по фамилии

По фамилии сумму долга можно выяснить, обратившись в отделение банка или позвонив в Службу поддержки. Учтите, что в первом случае с вас обязательно потребуют паспорт. Во втором случае оператор также сначала проведет идентификацию: будьте готовы продиктовать свою дату рождения, контрольную информацию или данные паспорта.

Как узнать чужую задолженность

По закону банки не имеют право раскрывать информацию о долгах клиента третьим лицам. Поэтому узнать чужую задолженность можно разве что на сайте ФССП (о котором шла речь выше). Хотя если вы — поручитель или родственник злостного неплательщика, то сумму долга кредитный работник вам, скорее всего, скажет (хотя бы устно).

Как узнать долги умершего

Тут тоже действует принцип неразглашения. Но если вы являетесь поручителем по кредиту, то информацию предоставят.

Если вы родственник, готовый погасить долг, то будьте уверены, что его размер вам тоже сообщат, надо только показать свидетельство о смерти заемщика. Если нужна официальная бумага о задолженности, то придется предоставить и свидетельство о наследстве.

Можно ли узнать долг анонимно

Теоретически это возможно, если:

- у вас есть банковская карта и ПИН-код от нее. Вставив карточку в банкомат, вы можете посмотреть задолженность по кредиту;

- у вас есть номер кредитного договора. С его помощью вы можете узнать сумму в терминалах банка;

- у вас есть доступ в личный кабинет интернет-банка.

Конечно, узнать долг этими методами можно только в тех банках, которые предоставляют такие возможности.

Как посмотреть задолженность по всем кредитам

Есть еще один способ — выяснить сумму долгов через Бюро кредитных историй. Этот вариант подойдет, если вы не знаете, в каком именно банке у вас задолженность.

Надо сказать, что кредитные истории (КИ) хранятся в разных Бюро, а их в России на данный момент 16. В каком БКИ хранится именно ваша информация, зависит от того, с какими Бюро заключил договор банк, в котором вы брали кредит.

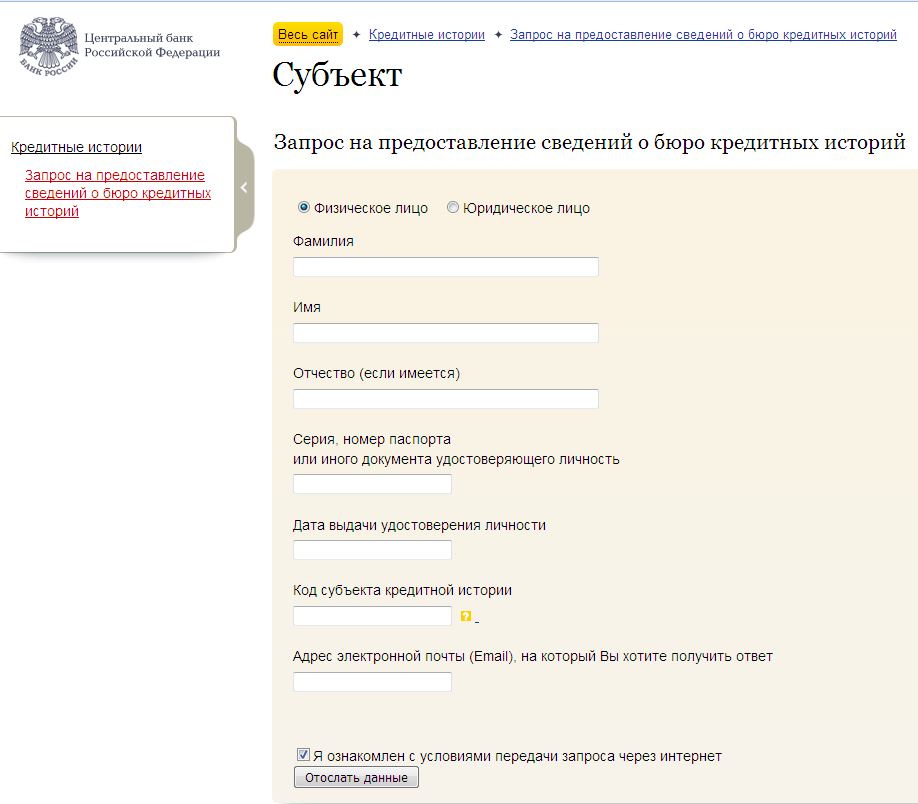

Таким образом, сначала придется узнать, в каком из БКИ лежит ваша КИ. Если у вас есть код субъекта КИ, то узнать нужные сведения можно прямо на сайте ЦБ РФ.

Получить код субъекта КИ можно во время подписания кредитного договора. Также разрешено позже обратится в любой банк или БКИ и создать такой код, а затем уже отправлять запрос с портала ЦБ РФ.

Если кода нет, получить информацию о ваших БКИ можно через любое кредитное учреждение, нотариуса, БКИ, кредитный кооператив, почту или МФО.

Узнав, в каком БКИ хранится кредитная история, вы сможете адресовать запрос уже непосредственно туда. Учтите, что сделать это бесплатно можно только единственный раз в году. Последующие обращения будут платными.

Есть ли долг по кредиту узнать есть ли долги банкам по кредитам

Разбираемся в том, как узнать, есть ли долги по кредитам, и для чего это нужно.

Сегодня, как минимум, каждый четвертый россиянин имеет кредит в банке. Кто-то взял займ, чтобы перехватиться до зарплаты, а кто-то на покупку нового автомобиля или квартиры. Цели, суммы и сроки кредитов могут быть разными, но по сути все они одинаковы — это ваш долг банку. И от того, насколько добросовестно вы исполняете свои обязательства по его погашению, зависит ваша финансовая репутация: шансы на одобрение кредита в будущем или хорошее место работы.

Как возникают долги банкам по кредитам?

Тут все предельно просто: вы берёте кредит — у вас возникает долг. Если вы добросовестно исполняете свои обязательства по кредитам, то ваши долги считаются «хорошими». Но, к сожалению, жизненные обстоятельства иногда складываются так, что человек не может вносить ежемесячные платежи по кредиту, не выбиваясь из графика. Тогда появляется просрочка. В такой ситуации очень важно понимать, какова сумма долга по кредиту с учетом всех пеней и штрафных санкций.

Но «плохой» долг может появиться и незаметно для заемщика. Например, из-за больничного заплатили по кредиту на день позже или забыли про обязательный платеж по кредитке. Вроде бы мелочь , но эти копейки системой воспринимаются как просрочка, на них капают пени и ваш долг растет. Сейчас вы наверняка, задаетесь вопросом: «Есть ли долг по кредиту у меня? И в таком случае, как узнать сумму долга по кредиту?» Чтобы получить ответы на эти вопросы, нужно проверить долги по кредитам.

Зачем важно знать долги по кредитам?

- Убедиться в том, что выплаченные кредиты действительно погашены.

- Оценить свои шансы на получение кредита в будущем. Особенно важно, если вы планируете взять ипотеку или оформить займ на крупную покупку.

- Составить личный финансовый план. Вы должны понимать, каковы ваши расходы и доходы.

- Исключить возможность ошибок в кредитной истории.

Как посмотреть долг по кредиту?

Информация обо всех ваших задолженностях фиксируется в кредитной истории. Соответственно, чтобы узнать историю своих кредитов, вам необходимо получить этот документ.

Все кредитные истории хранятся в бюро кредитных историй. На данный момент, в России существует 17 таких организаций. Чтобы узнать, в каком из этих бюро хранится информация о ваших кредитах, необходимо направить запрос в ЦККИ.

И запрос в каталог кредитных историй, и непосредственно кредитную историю сегодня можно получить в онлайне, например, прямо у нас – на Mycreditinfo.ru.