Двойное налогообложение — глоссарий КСК ГРУПП

Двойное налогообложение — это ситуация, при которой физическое лицо или компания платит одинаковые обязательные платежи за одну и ту же операцию в двух странах. С двойным налогообложением часто сталкиваются крупные предприятия и предприниматели, которые ведут бизнес и/или проживают на территории двух стран.

Существует два вида двойного налогообложения:

- Внутреннее

- Возникает в случае, когда обязательный платеж в бюджет взимается на территории разных административно-территориальных единиц или на разных административных уровнях. Внутреннее двойное налогообложение может быть горизонтальным и вертикальным. Например, в Швеции граждане уплачивают два подоходных налога — в бюджеты местного и государственного уровня. Пример горизонтального двойного налогообложения — уплата налогов в разных штатах США.В одних учитываются только внутренние доходы, в других — только внешние, в третьих — и те, и другие.

- Внешнее

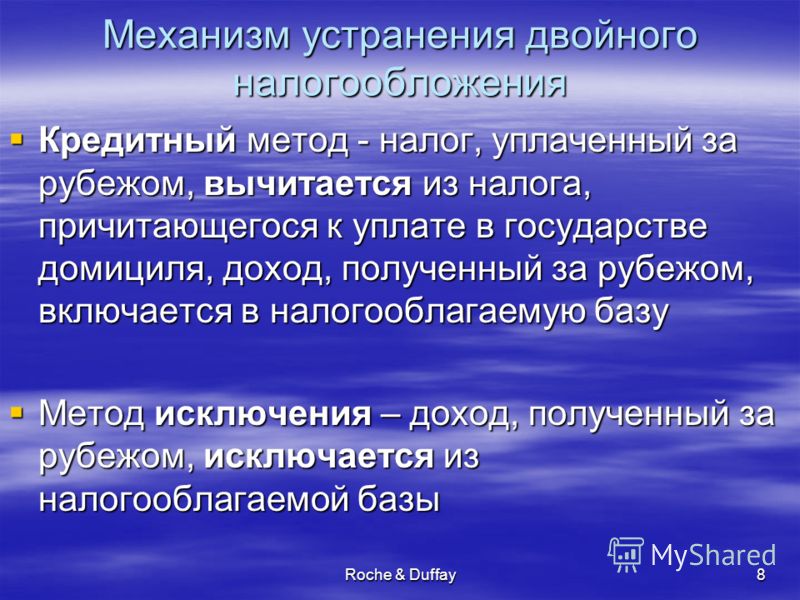

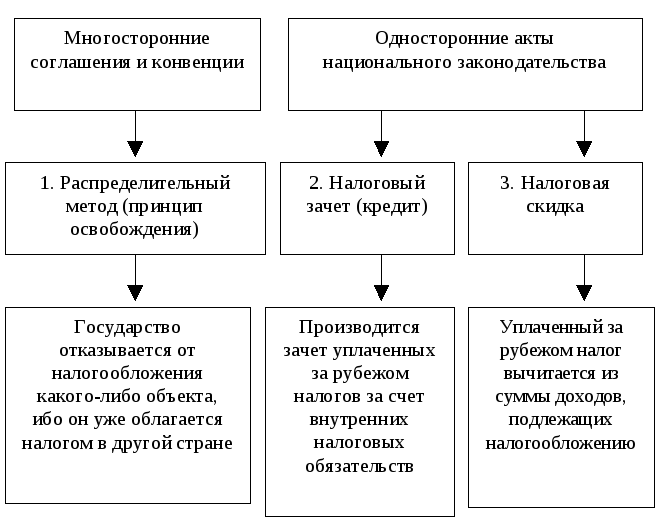

Существует несколько способов устранения двойного налогообложения:

- Односторонний. В этом случае государство на своей территории вводит в действие законодательные нормы, которые исключают уплату налога, который был выплачен в другой стране.

- Двусторонний или многосторонний. Страны заключают друг с другом соглашения, которые приводят в соответствие налоговую систему нескольких государств.

Применяются такие инструменты борьбы с двойным налогообложением:

- Вычет. Страны участники облагаются обязательными платежами операции, однако вычитают сумму налога, уплаченного на чужой территории.

- Освобождение. Одна страна взимает налог с полученного на ее территории дохода, а вторая нет.

- Скидка. Представляет собой сумму, на которую плательщик может уменьшить налоговый платеж в своей стране на сумму, уплаченную в другом государстве.

- Кредит. Выплаченные за пределами государства налоги засчитываются и как внешние, и как внутренние.

Первое соглашение устраняющее двойное налогообложение

Первое соглашение, которое было призвано устранить двойное налогообложение, было заключено еще в XIX веке между Францией и Бельгией. Сейчас действует более 400 международных документов в этой сфере. Чтобы сократить налоговую нагрузку и уменьшить размеры обязательных платежей компании часто пользуются услугами финансовых консультантов. Они разбираются в международном налоговом законодательстве и знают законные способы устранения двойного налогообложения.

Возврат к списку

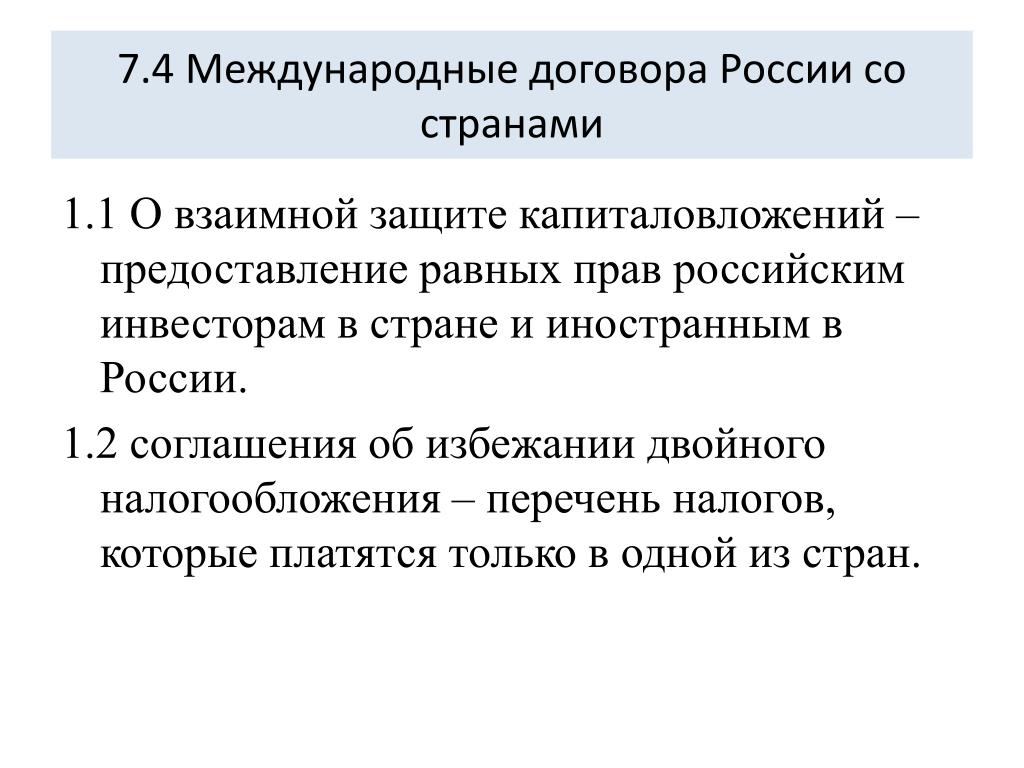

СПРАВКА: Соглашения об избежании двойного налогообложения России с другими странами

МОСКВА, 3 авг — ПРАЙМ. Россия начала процедуру денонсации соглашения об избежании двойного налогообложения с Кипром, сообщил Минфин.

Ниже приводится справочная информация о соглашениях об избежании двойного налогообложения РФ с другими странами.

Двойное налогообложение – это налогообложение, при котором один и тот же доход облагается налогом в двух или нескольких странах. Обычно доход какого-либо лица, полученный им в разных странах мира, облагается налогом в стране местопребывания этого лица. Кроме того, доходы такого лица могут облагаться налогом в других странах, в которых они возникают либо в форме процентов, либо в результате коммерческой деятельности. В результате появилось большое количество договоров (соглашений о двойном налогообложении), заключенных между различными странами с целью уберечь доходы своих резидентов от двойного налогообложения.

В соглашении об избежании двойного налогообложения указаны виды налогов, которые это соглашение регулирует, а также круг лиц, на которых распространяются нормы документа.

В Российской Федерации налогами, рассматриваемыми в рамках международных соглашений, для физических лиц является НДФЛ (налог на доходы физических лиц), а для юридических лиц – налог на прибыль.

По данным Министерства финансов на январь 2019 года, Россия заключила соглашения об избежании двойного налогообложения со следующими странами и территориями: Австралия (2004, здесь и далее указан год, с которого применяется подписанный договор), Австрия (2003), Азербайджан (1999), Албания (1998), Алжир (2009), Аргентина (2013), Армения (1999), Белоруссия (1998), Бельгия (2001), Болгария (1996), Ботсвана (2010), Бразилия (2018), Великобритания (1998), Венгрия (1998), Венесуэла (2010), Вьетнам (1997), Германия (1997), Греция (2008), Дания (1998), Египет (2001), Израиль (2001), Индия (1999), Индонезия (2003), Иран (2003), Ирландия (1996), Исландия (2004), Испания (2001), Италия (1999), Казахстан (1998), Канада (1998), Катар (2001), Кипр (2000), Киргизия (2001), Китай (2017), Специальный административный район Гонконг КНР (2017), КНДР (2001), Республика Корея (1996), Куба (2011), Кувейт (2004), Латвия (2013), Ливан (2001), Литва (2006), Люксембург (1998), Республика Северная Македония (2001), Малайзия (1989), Мали (2000), Мальта (2015), Марокко (2000), Мексика (2009), Молдавия (1998), Монголия (1998), Намибия (2001), Нидерланды (1999), Новая Зеландия (2004), Норвегия (2003), Объединенные Арабские Эмираты (2014), Польша (1994), Португалия (2003), Румыния (1996), Саудовская Аравия (2011), Сербия, Черногория (1998, договор был подписан с Союзной Республики Югославия), Сингапур (2010), Сирия (2004), Словакия (1998), Словения (1998), США (1994), Таджикистан (2004), Таиланд (2010), Туркмения (2000), Турция (2000), Узбекистан (1996), Украина (2000), Филиппины (1998), Финляндия (2003), Франция (2000), Хорватия (1998), Чехия (1998), Чили (2013), Швейцария (1998), Швеция (1996), Шри-Ланка (2003), Эквадор (2019), ЮАР (2001), Япония (2019).

25 марта 2020 года президент РФ Владимир Путин в ходе обращения к нации заявил, что Россия готова выйти в одностороннем порядке из соглашений об избежании двойного налогообложения со странами, не согласными с мерами страны по дивидендам. Путин предложил обложить налогом в размере 15% доходы в виде дивидендов, переводимые на счета за рубежом. Предложение потребовало корректировки соглашений с другими странами об избежании двойного налогообложения.

26 марта Минфин РФ сообщил, что налог на вывод из России дивидендов и процентных доходов будет повышен только для транзитных юрисдикций, таких как Кипр, и начнет взиматься в 2021 году, причем мера не коснется выплат по еврооблигациям и облигациям российских компаний, а также займам иностранных банков.

1 апреля правительству Кипра было отправлено письмо об изменении соглашения об избежании двойного налогообложения. 25 июня начались переговоры по изменениям в соглашение.

3 августа Минфин РФ сообщил, что Россия разрывает соглашение о двойном налогообложении с Кипром, поскольку партнеры пытались размыть эффект для российского бюджета от повышения налога на вывод дивидендов.

Приложение — Коммерсантъ Внешняя Торговля (14026)

Российская налоговая реформа уже не первый год широко рекламируется на Западе. Главная цель — привлечь иностранные инвестиции и иностранные компании на российский рынок. В особенностях налогообложения иностранцев в России попыталась разобраться корреспондент Ъ ГАЛИНА ЛЯШЕНКО.

Главное отличие порядка налогообложения иностранных компаний в России от компаний-резидентов прежде всего в том, что при взимании налогов с иностранцев нужно учитывать международные соглашения об избежании двойного налогообложения, заключаемые Россией с другими странами. Эти договоры имеют приоритет над законодательством страны, в которой решила работать иностранная компания. В данном случае — над российским законодательством. Договоры эти во многом схожи между собой и, как правило, регулируют порядок налогообложения прибыли и имущества иностранцев.

Во-первых, налог на прибыль. Порядок обложения этим налогом иностранных компаний принципиально отличается от налогообложения российских резидентов и зависит от того, осуществляет ли нерезидент деятельность в России через постоянное представительство или нет.

Другое дело, когда постоянного представительства нет. В этой ситуации при получении иностранцем дохода из источника в России налог на прибыль должен удерживаться налоговым агентом, то есть собственно источником выплаты такого дохода. При этом облагается не прибыль как таковая (доходы минус расходы), а весь доход, без учета каких-либо расходов (ставка в большинстве случаев — 20%), что, как правило, оказывается больше, чем если бы взимался обычный российский налог на прибыль по ставке 24%. «Единственное облегчение — наличие соглашения об избежании двойного налогообложения.

Если нерезидент действует в России через постоянное представительство, то весь его российский доход облагается налогами в России, если же представительства нет, то налог платится в зависимости от вида полученного нерезидентом дохода. Например, роялти платится на Кипре, а не в России. И это получается дешевле»,— считает партнер компании «Пепеляев, Гольцблат и партнеры» Рустем Ахметшин. По его словам, на практике нерезиденты все-таки не стремятся иметь постоянные представительства в России, хотя наша ставка налога на прибыль не самая высокая в мире. «Прежде всего их не устраивает сумятица и беспрестанные изменения, царящие в российском законодательстве. И вообще иностранцы обычно не стремятся переводить свой бизнес в страны с нестабильной экономикой»,— говорит эксперт. По словам замдиректора департамента налогов и права компании ФБК Юрия Воробьева, открывать постоянное представительство в России имеет смысл только тогда, когда порядок налогообложения на родине оказывается хуже, чем в России, а «наш налоговый режим, несмотря на всю его рекламу, не настолько выгоден иностранцам».

Если нерезидент действует в России через постоянное представительство, то весь его российский доход облагается налогами в России, если же представительства нет, то налог платится в зависимости от вида полученного нерезидентом дохода. Например, роялти платится на Кипре, а не в России. И это получается дешевле»,— считает партнер компании «Пепеляев, Гольцблат и партнеры» Рустем Ахметшин. По его словам, на практике нерезиденты все-таки не стремятся иметь постоянные представительства в России, хотя наша ставка налога на прибыль не самая высокая в мире. «Прежде всего их не устраивает сумятица и беспрестанные изменения, царящие в российском законодательстве. И вообще иностранцы обычно не стремятся переводить свой бизнес в страны с нестабильной экономикой»,— говорит эксперт. По словам замдиректора департамента налогов и права компании ФБК Юрия Воробьева, открывать постоянное представительство в России имеет смысл только тогда, когда порядок налогообложения на родине оказывается хуже, чем в России, а «наш налоговый режим, несмотря на всю его рекламу, не настолько выгоден иностранцам». В случае с налогом на имущество предприятий порядок налогообложения иностранцев также во многом регулируется соглашениями об избежании двойного налогообложения. Общий принцип такой: с недвижимого имущества налог платится по месту нахождения этого имущества, а с движимого налог платится только в том случае, если это имущество используется в деятельности постоянного представительства.

Порядок уплаты налога на добавленную стоимость никакими международными соглашениями, как правило, не регулируется. Правда, с некоторыми странами заключаются специальные соглашения о принципах взимания косвенных налогов. Но они распространяются не только на иностранцев, но и на резидентов. Например, у России есть такие соглашения с рядом государств СНГ.

Эти соглашения регулируют порядок уплаты НДС при трансграничных операциях. Общий их смысл заключается в том, чтобы взаимно применять режим налогообложения по принципу страны назначения.

То есть при вывозе товаров за границу России устанавливается нулевая ставка НДС, а при ввозе НДС взимается по полной программе. Цель — избежать двойного налогообложения НДС сразу в двух странах.

То есть при вывозе товаров за границу России устанавливается нулевая ставка НДС, а при ввозе НДС взимается по полной программе. Цель — избежать двойного налогообложения НДС сразу в двух странах. Что касается внутреннего НДС, который уплачивается при сделках внутри страны, то тут для иностранцев установлен порядок, схожий с порядком уплаты налога на прибыль. Если иностранец стоит на налоговом учете в России в качестве плательщика НДС, то платит налог по общим правилам, то есть самостоятельно, если же иностранная компания не стоит на налоговом учете, НДС за него удерживает налоговый агент—источник выплаты.

Много проблем при налогообложении НДС связано с таким понятием, как место реализации товаров, работ, услуг. Дело в том, что НДС в России облагается только та реализация, которая произошла на территории России, поэтому, прежде чем взимать налог, надо установить, где, собственно, произошла реализация. В случае с товарами установлен такой порядок: если товар в момент сделки находится в России, никуда не отгружается, не транспортируется либо отгружается, но в момент отгрузки находится в России, то НДС возникает. Но может возникнуть такая ситуация, когда два юрлица договариваются между собой, товар отгружается, к примеру, из Казахстана, едет по территории России и в итоге реализуется на территории России. Но, согласно вышеупомянутому принципу, сам товар при этом не считается реализованным на территории России, так как отгружался он из Казахстана и сделка заключалась на территории Казахстана, а значит, НДС не взимается. По мнению Рустема Ахметшина, «этой лазейкой в законодательстве в принципе могут воспользоваться недобросовестные налогоплательщики».

С работами и услугами дело обстоит еще сложнее. К примеру, человек в Лондоне может консультировать человека в России. Где в этом случае платить НДС? На этот счет существуют специальные нормы: место реализации услуги зависит от ее вида. Если услуга связана с недвижимым имуществом, то она считается оказанной по месту нахождения этого имущества.

Если же речь идет о консультации или юридической услуге, то местом ее реализации считается место нахождения покупателя услуги. Покупатель услуги должен удержать НДС и перечислить его в бюджет. «Нормы сформулированы нечетко. К примеру, связана или не связана конкретная услуга с недвижимым имуществом — вопрос субъективный»,— считает Рустем Ахметшин.

Если же речь идет о консультации или юридической услуге, то местом ее реализации считается место нахождения покупателя услуги. Покупатель услуги должен удержать НДС и перечислить его в бюджет. «Нормы сформулированы нечетко. К примеру, связана или не связана конкретная услуга с недвижимым имуществом — вопрос субъективный»,— считает Рустем Ахметшин. Соглашения об избежании двойного налогообложения

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

Оффшор и DTA.

Система международных соглашений об избежании двойного налогообложения: преимущества и риски использования

Система международных соглашений об избежании двойного налогообложения: преимущества и риски использованияВ статье авторы рассматривают цели и особенности международных соглашений об избежании двойного налогообложения, пути их использования в международном налоговом планировании, а также существующие преимущества и риски.

Публикация

Двойное налогообложение и методы его устранения

У каждого государства при конструировании системы налогов существует два принципиальных подхода: либо облагать налогами все мировые доходы своих резидентов (принцип резидентности), либо взимать налоги по месту осуществления экономических операций (принцип территориальности).

Если бы все страны мира договорились и стали использовать один из этих двух подходов, основываясь на одних и тех же критериях определения источников дохода и места деятельности, проблем бы не возникало. Но так как в разных странах различаются уровень развития и тяжесть налогообложения, большинство государств пользуется и тем и другим принципами одновременно. Это приводит к международному двойному налогообложению — взиманию сопоставимых налогов в двух государствах с одного и того же налогоплательщика в отношении одного и того же объекта за один и тот же период, возникающему вследствие коллизии налогового законодательства двух и более стран.

Данную проблему можно решить двумя путями. Первый — зачет в инициативном порядке своим резидентам налогов, уплаченных за рубежом. Второй — разработка правил, по которым будут разделены юрисдикции между страной, где компания является резидентом, и страной, откуда она этот доход получает.

На практике, как правило, применяются оба способа. Причина в том, что не со всеми странами есть соглашение, позволяющее разделить юрисдикции, но при этом все равно должно быть достигнуто отсутствие двойной нагрузки на прибыль компании.

История возникновения и модельная конвенция ОЭСР

Система международных налоговых соглашений развивается с начала XX в. В то время она затрагивала только отдельные виды налогов. В 60-х гг. международные организации, в первую очередь Организация экономического сотрудничества и развития (ОЭСР), создали типовые модели налоговых соглашений, предложив тем самым единообразный подход в решении проблемы. В настоящее время подавляющее большинство существующих налоговых соглашений следуют конструкции Модельной конвенции ОЭСР.

В то время она затрагивала только отдельные виды налогов. В 60-х гг. международные организации, в первую очередь Организация экономического сотрудничества и развития (ОЭСР), создали типовые модели налоговых соглашений, предложив тем самым единообразный подход в решении проблемы. В настоящее время подавляющее большинство существующих налоговых соглашений следуют конструкции Модельной конвенции ОЭСР.

Первая статья Модельной конвенции устанавливает круг субъектов соглашения, т. е. лиц, являющихся резидентами договаривающихся государств. Компания может быть зарегистрирована на территории определенной страны, но при этом не пользоваться выгодами от заключенных ею соглашений. Например, LLP в Великобритании, LLC в США не облагаются корпоративными налогами в стране регистрации (доход сразу же распределяется между участниками и облагается налогом уже на их уровне). Такие компании не могут получить подтверждение своей резидентности и, соответственно, не могут пользоваться преимуществами соглашений об избежании двойного налогообложения.

Вторая статья определяет виды охватываемых налогов. Соглашения распространяются только на так называемые прямые налоги. Это налог на прибыль (прирост капитала) организаций, налог на доходы физических и юридических лиц, а также налог на имущество.

Как правило, существует оговорка, что в случае изменения налоговой системы аналогичные налоги, появившиеся взамен старых или в дополнение к ним, также подпадают под действие соглашения.

Третья статья посвящена определениям терминов. Часто определения местного налогового законодательства в стране не совпадают с определениями соглашения. В этом случае соглашение считается приоритетным. Так, НК РФ дает более узкое определение дивидендов, чем это принято в мировой практике1.

Четвертая статья раскрывает понятие «резидент» и описывает разрешение ситуаций двойной резидентности.

Далее статьи соглашения идут по группам выплат. Потребность в соглашениях возникает при международных операциях двух типов: активная коммерческая деятельность (торговля, оказание услуг и т. п.) либо получение платы за предоставление в пользование собственных ресурсов (так называемые «пассивные» доходы: арендные платежи, займы, дивиденды, плата за интеллектуальную собственность и проч.).

п.) либо получение платы за предоставление в пользование собственных ресурсов (так называемые «пассивные» доходы: арендные платежи, займы, дивиденды, плата за интеллектуальную собственность и проч.).

В соглашениях раскрывается понятие «постоянное представительство». Это исключительно налоговый термин. Если иностранная компания ведет деятельность в какой-либо стране, то ее прибыль облагается местным налогом только в той степени, в которой она относится к деятельности этого постоянного представительства.

Есть два базовых критерия определения постоянного представительства. Первый — имущественная база (необязательно собственная) или персонал (либо уполномоченный агент). Иными словами, должно быть физическое присутствие компании на территории страны. Второй — ведение предпринимательской деятельности, связанной с этим имуществом или персоналом. Определенные виды деятельности считаются вспомогательными и не ведут к образованию постоянного представительства. Обычно это хранение, реклама, закупки и т. п.

Доходы от коммерческой деятельности нерезидента на территории государства подлежат налогообложению только при наличии постоянного представительства и в части, относимой к деятельности этого представительства.

Помимо так называемых «активных» доходов (от предпринимательской деятельности) Модельная конвенция рассматривает различные виды «пассивных» доходов, носящих инвестиционный характер.

Модельная конвенция предлагает следующее деление доходов.

Та страна, где находится недвижимое имущество, имеет право облагать налогами доходы от реализации, сдачи в аренду.

Бюджетные отчисления от дивидендов и процентов практически всегда делятся в определенной пропорции: налог по ставке от 5 до 15% остается в стране источника дохода, затем эта сумма засчитывается компании в стране получения.

Роялти подпадают под налог только в стране получателя, но в реально действующих соглашениях чаще всего предусмотрен такой же раздел, как и для дивидендных и процентных выплат.

В отношении налога на имущество и на прибыль от реализации имущества (ст. 13 и 22 Модельной конвенции) подход следующий. Все, что связано с недвижимостью и имуществом, относящимся к постоянному представительству, облагается налогами по месту нахождения имущества. Все, что касается движимого имущества, — в стране владельца.

Содержание статей 14–20 посвящено рассмотрению доходов физических лиц.

Статья 21 устанавливает принцип, по которому все остальные виды дохода, не упомянутые прямо в других статьях соглашения, подлежат налогообложению только в стране резидентности получателя. Это значит, что если возникает ситуация, которая не включена ни в какую из статей, то налог у источника взиматься не будет.

Помимо методики устранения двойного налогообложения, Модельная конвенция предусматривает также механизмы противодействия уклонению от налогов с помощью международных налоговых соглашений.

Во-первых, статьи о процентах и роялти содержат оговорку о том, что «льготные» условия применяются только к сумме выплат, не превышающих ту, которая была бы согласована между независимыми лицами, — т. е. рыночную величину.

Во-вторых, ст. 9 «Аффилированные компании» закрепляет возможность пересчета налоговой базы участников сделки в случае применения ими трансфертных цен, т. е. цен, отличающихся от рыночных, позволяющих путем перераспределения прибыли снизить суммарные налоговые отчисления обоих участников сделки.

Дальше идут служебные статьи, касающиеся взаимосогласительной процедуры, обмена информацией, территории, на которой действительно соглашение, и проч.

Меры противодействия уходу от налогов при использовании соглашений

В настоящее время все больше развиваются различные методики противопоставления разрешенного использования налоговых соглашений и различных злоупотреблений, связанных с оффшорами.

Существует три уровня, на которых борьба со злоупотреблениями в этой системе может иметь место (не только в системе соглашений, но и в системе налоговых льгот с определенными «пробелами», которые существуют, потому что налоговая система не в состоянии успевать за развитием модели ведения бизнеса).

Во-первых, это специальные меры, введенные в рамках национального законодательства. Здесь можно назвать трансфертное ценообразование, правило недостаточной капитализации и контролируемые иностранные компании.

Во-вторых, специальные меры в рамках международных договоров. Это операции между связанными лицами, «особые отношения», а также ограничение выгоды (limitation of benefits).

И, в-третьих, судебные доктрины: доктрина экономического содержания (economic substance) и превалирования существа над формой (substance over form), доктрина деловой цели (business purpose).

В рамках национального законодательства могут быть предусмотрены меры строго формального характера, определяющие специализированные инструменты борьбы с конкретными способами уменьшения налоговых обязательств. Если в российском праве таких мер как таковых не так много, то, например, английский налоговый кодекс состоит из этих мер на две трети.

Трансфертное ценообразование подразумевает возможность проверки сделок между взаимозависимыми лицами на предмет их соответствия действительности. Если лица являются взаимозависимыми, то цена в сделке, скорее всего, будет определяться соображениями общей выгоды для всей группы, а не получением прибыли для каждой из сторон. В результате цена может быть занижена или завышена с тем, чтобы как можно больше прибыли осталось в более льготной налоговой юрисдикции.

В тех странах, где законодательно установлены правила трансфертного ценообразования, налоговые органы сосредоточивают свое внимание на сделках между взаимозависимыми лицами, а также на бартерных операциях и сделках экспорта или импорта товаров или услуг.

В ряде государств предусмотрен такой инструмент, как предварительные соглашения между налогоплательщиками и налоговыми органами о механизме ценообразования. В таких соглашениях оговариваются применяемые налогоплательщиками методы. Соответственно, соглашения позволяют налогоплательщикам избежать риска доначисления сумм при проведении налоговых проверок (если соблюдаются условия соглашений).

Недостаточная капитализация возникает в том случае, если деятельность компании финансируется через займы от аффилированных лиц в объемах, превышающих те, которые были бы возможны исходя из ее объективных показателей кредитоспособности.

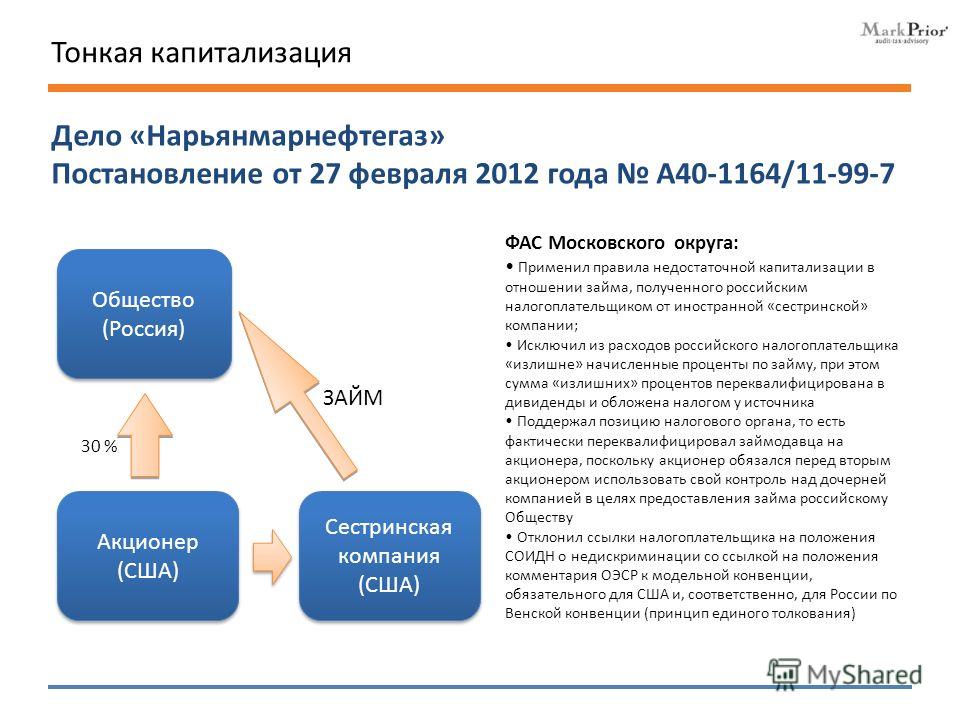

Поскольку данная ситуация может привести к отнесению на расходы избыточных сумм процентов по займам, недостаточная капитализация рассматривается как особый случай трансфертного ценообразования.

Однозначных формальных критериев, разграничивающих ситуации нормальной и недостаточной капитализации, не установлено.

При определении сумм процентов, допустимых к вычету из налоговой базы, применяется комплексная методика, учитывающая процентное покрытие, соотношение собственного и заемного капитала, наличие гарантий третьих лиц и проч.

Законодательство также влияет на реализацию налоговых соглашений. Одним из ярких прецедентов можно назвать судебное дело Lankhorst — Hohorst2. Немецкая убыточная компания для того, чтобы вернуть долги, взяла огромный заем у своей материнской компании (резидента Нидерландов) вместо того, чтобы получить эти деньги в виде вклада в уставной капитал. И сразу три налоговые инспекции подали в Европейский Суд иск о запрете на вычет этих процентов. На что получили неожиданный ответ, что в этом случае возникает противоречие законодательству ЕС. Если компания кредитора организована в другой стране, правило недостаточной капитализации используется, если в той же — нет, что приводит к дискриминации по сравнению с первой ситуацией. Это неправильно. И Германию обязали либо распространить эти правила и на внутренние операции, либо отменить их. В ответ на это Великобритания, Германия, Италия и ряд других стран внесли поправки в свое налоговое законодательство так, чтобы правила недостаточной капитализации также применялись к займам от местных компаний, устранив таким образом дискриминацию.

Примером такой меры, как контролируемые иностранные компании, является знаменитое дело Cadbury Schweppes3.

Смысл законодательства о контролируемых компаниях (Controlled Foreign Company — CFC) заключается в предотвращении уклонения от налогов путем регистрации дочерних компаний в странах с пониженным налогообложением. Если ставка налога в иностранном государстве ниже 3/4 ставки налога в Великобритании, то налог будет начислен до уровня действующей ставки. Подобные нормы действуют во многих европейских странах.

В деле Cadbury Schweppes речь шла о том, что компания была не согласна с решением англичан взимать налог с ее ирландских дочерних структур Cadbury Schweppes Treasury Services и Cadbury Schweppes Treasury International, где ставка корпоративного налога является довольно низкой — 12,5%.

Европейский Суд постановил, что нормы законодательства о CFC противоречат основополагающим нормам о свободе регистрации компаний и, соответственно, должны быть отменены. Низкие налоговые ставки являются законной причиной, по которой компания может выбрать место расположения своего подразделения, также как и развитость инфраструктуры или стоимость рабочей силы. Исключением могут стать только полностью искусственные схемы с целью уклонения от налогов. Тестом здесь является факт ведения реальной деятельности дочерней компании в стране регистрации.

Остановимся на специальных мерах в рамках международных договоров. Меры по контролю за операциями между связанными лицами и «особыми отношениями» используются практически везде, но при этом, как правило, являются малоэффективными, поскольку доказать их именно в международном аспекте очень сложно. До сих пор довольно сложно взаимодействуют между собой международные отделы налоговых инспекций.

Поэтому в последнее время во всех налоговых соглашениях в США и ряде других стран приведены параметры тех, кто может пользоваться этими соглашениями. Например, если компания, пользующаяся соглашением, больше чем половину полученных денег сразу же переводит нерезиденту, то она им пользоваться не может. Налоговые органы проверяют соблюдение таких условий.

Еще одна мировая тенденция заключается в том, чтобы ввести в соглашение статью «Ограничение выгоды». Практика пока не развита: и очень сложно отделить тех лиц, которые имеют право на пользование соглашением, от тех, которые его не имеют. Например, английская компания, принадлежащая англичанам, ведет деятельность у себя в стране, бенефициар (выгодоприобретатель) находится в той же стране. Естественно, соглашение применять она может. Второй случай: английская компания, которая ведет реальную деятельность, но ее бенефициар находится за рубежом. Может возникнуть вопрос, не была ли создана такая компания специально для того, чтобы пользоваться английским налоговым соглашением. Возможна и третья ситуация, когда бенефициар или акционеры находятся за рубежом, а деятельности на территории страны как таковой нет.

На практике выяснилось, что существует много различных обстоятельств, не позволяющих четко разграничить тех, кто может пользоваться соглашением и тех, кто не может. Америка прописала такие критерии в своем законодательстве. В Англии тоже действует подобная статья, в соответствии с которой надлежащими лицами являются лица, которые однозначно имеют право пользоваться соглашением. Это может быть публичная компания (котирующаяся на бирже) или дочерняя компания ограниченного количества публичных компаний (пять и меньше). Либо это компания, отвечающая критериям «размывания налоговой базы» (компания, менее 50% дохода которой выплачены нерезидентам в форме каких-либо платежей, относимых на уменьшение налоговой базы). Можно ожидать, что в ближайшие годы новые соглашения будут содержать такую статью.

Судебные доктрины формируются на основе прецедента в результате принятия серии однотипных судебных решений и носят, в частности в английском праве, нормативный характер.

Доктрина деловой цели предполагает, что любая сделка может быть признана недействительной, если будет доказано, что она «не имеет деловой цели». Таким образом, выявляются искусственные схемы, которые формально осуществляются в соответствии с требованиями закона, однако фактически направлены на получение необоснованной налоговой выгоды.

Каждый год налоговые службы выявляют определенное количество такого рода схем и оповещают профессиональную общественность об обязанности информирования налоговых инспекций в случае, если кто-то из их клиентов применяет или собирается использовать подобный схемы.

В суде происходит рассмотрение экономических, правовых, финансовых аспектов сделки. При этом, как правило, достаточным является подтверждение хотя бы одного из перечисленных аспектов для доказательства наличия деловой цели.

Одним из последних примеров практики Европейского суда является дело компании Halifax plc4. Европейский Суд принял решение, что отсутствие у сделки разумной деловой цели может быть причиной отказа в вычете НДС. Суд постановил, что налогоплательщики, совершающие операции с целью получения налоговой выгоды, не имеют права на вычет НДС. Действия компании не были связаны с криминальными способами ухода от налогов, но при этом лишь формально соответствовали законодательству. Но в результате таких схем налогоплательщику удалось значительно снизить свое налоговое бремя. При этом было доказано, что заключенные сделки не имели разумной деловой цели.

Halifax plc — английский банк, у которого большая часть услуг не подлежит обложению НДС. Компания учредила несколько дочерних структур, с которыми заключила договор подряда для строительства центров телефонного обслуживания (call centers) по всей территории страны. Затем был заключен субдоговор с реальными подрядчиками на другую сумму. Таким образом, было введено промежуточное звено между банком и реальными строительными подрядчиками, которое работало убыток, но при этом вся выручка была налогооблагаемой по НДС. Естественно, налоговая инспекция подала в суд на этот банк.

Доктрина превалирования содержания над формой (substance over form) применяется в целях борьбы с уклонением от уплаты налогов. Сущность этой доктрины в том, что именно содержание сделки, а не ее форма определяет налоговые последствия. Как правило, судебная доктрина превалирования существа над формой применяется налоговыми органами в отношении сделок между аффилированными лицами, поскольку при таких обстоятельствах используемая форма сделки часто имеет минимальные налоговые последствия и часто выбирается только для целей их снижения.

В заключение можно сказать, что последствия использования международных соглашений, помимо основных (облегчения международной коммерческой деятельности и снятия двойного налогового бремени), позволяют дополнительно снизить налоги путем целенаправленного структурирования бизнеса. Однако нужно иметь в виду, что в настоящее время широко развиваются процессы в области регулирования налоговых соглашений, которые направлены в первую очередь на развитие совместных действий разных стран по борьбе с незаконным уклонением от уплаты налогов, что следует учитывать при грамотном ведении международного бизнеса.

1Подробнее см.: Жуков Е. Переквалификация процентов по контролируемой задолженности в дивиденды для целей налога на прибыль // Налоговые споры: теория и практика. 2008. № 8.

2CaseC-324/00 Lankhorst-HohorstGmbHvFinanzamtSteinfurt, 12 December 2002 (http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=CELEX:62000J0324:EN:HTML)

3Case C-196/04 Cadbury Schweppes plc & Cadbury Schweppes Overseas Ltd v Commissioners of Inland Revenue, 12 September 2006 (http://curia.europa.eu/en/actu/communiques/cp06/aff/cp060072en.pdf)

4Casе C-255/02 Halifax PLC and Others, 21 February 2006 http://curia.europa.eu/en/actu/communiques/cp06/aff/cp060015en.pdf

О применении международных соглашений об избежании двойного налогообложения, Письмо Минфина России от 28 апреля 2008 года №03-08-07

О применении международных соглашений об избежании двойного налогообложения

ПИСЬМО

от 28 апреля 2008 года N 03-08-07

[О применении международных соглашений об избежании двойного налогообложения]

В связи с вашим обращением относительно налогообложения процентов, выплаченных швейцарскому банку за предоставление отсрочки возмещения расходов по аккредитиву, Министерство финансов Российской Федерации сообщает следующее.

Как следует из обращения, белорусское предприятие заключило договор об открытии аккредитива с российским банком (далее — банк-эмитент), а швейцарский банк (далее — исполняющий банк) подтвердил данный аккредитив и произвел оплату по аккредитиву приобретений, совершенных белорусским предприятием. В качестве расходов банк-эмитент предъявляет белорусскому предприятию, в том числе суммы, выставленные исполняющим банком, а именно, возмещение расходов по аккредитиву и проценты за предоставление отсрочки возмещения расходов по аккредитиву. Данные средства перечисляются белорусским предприятием на счет банка-эмитента с целью их последующего перечисления в полном объеме исполняющему банку — резиденту Швейцарии.

Согласно пункту 1 статьи 10 «Проценты» Соглашения между Правительством Российской Федерации и Правительством Республики Беларусь об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество от 21 апреля 1995 года (далее — Соглашение) проценты, возникающие в одном Договаривающемся Государстве и выплачиваемые лицу с постоянным местопребыванием в другом Договаривающемся Государстве, могут облагаться налогом в этом другом Государстве.

В то же время пунктом 2 статьи 10 «Проценты» Соглашения устанавливается право взимания налога и в государстве-источнике, однако в этом случае если получатель является фактическим владельцем процентов, то взимаемый налог не должен превышать 10 процентов от валовой суммы процентов.

Таким образом, для целей налогообложения и, соответственно, применения межправительственных соглашений об избежании двойного налогообложения, заключаемых Российской Федерацией с иностранными государствами, определяющим фактором является наличие фактического права на доход.

В соответствии с Комментариями к модели конвенции Организации Экономического Сотрудничества и Развития по налогам на доход и капитал, на основе которой заключаются Российской Федерацией с иностранными государствами Соглашения об избежании двойного налогообложения, требование наличия фактического права на доход содержится в пункте 2 статьи 10 «Проценты» Соглашения с целью уточнения значения выражения «выплачиваемые лицу с постоянным местопребыванием в другом Договаривающемся Государстве», используемого в пункте 1 статьи 10 «Проценты» Соглашения. Таким образом, уточняется, что государство — источник дохода не должно предоставлять освобождение от налогообложения (или осуществлять налогообложение по пониженным ставкам) данного процентного дохода лишь на том основании, что доход был получен лицом с постоянным местопребыванием в государстве — партнере по Соглашению.

Таким образом, уточняется, что государство — источник дохода не должно предоставлять освобождение от налогообложения (или осуществлять налогообложение по пониженным ставкам) данного процентного дохода лишь на том основании, что доход был получен лицом с постоянным местопребыванием в государстве — партнере по Соглашению.

Термин «фактический получатель дохода» не должен трактоваться в узком, техническом смысле, его следует трактовать, исходя из целей и задач международных договоров об избежании двойного налогообложения, таких как «избежание двойного налогообложения и уклонения от уплаты налогов», и с учетом таких основных принципов договоров, как «предотвращение злоупотребления положениями договора» и «преобладание сущности над формой».

Организация имеет фактическое право на доход при наличии правовых оснований для получения дохода, а именно, при условии заключения гражданско-правого договора. Кроме этого, для признания лица в качестве фактического получателя дохода данное лицо должно обладать не только правом на получение дохода, но и, как следует из международной практики применения соглашений об избежании двойного налогообложения, быть лицом, определяющим дальнейшую «экономическую судьбу» полученного дохода.

Следует отметить, что освобождение от налогообложения или налогообложение по пониженным ставкам процентного дохода в стране источника дохода не предоставляется, если между фактическим владельцем и плательщиком процентов имеется посредник, такой как агент или получатель по доверенности, за исключением, если фактический владелец является резидентом другого договаривающегося государства.

Таким образом, в соответствии с международной практикой заключения и применения договоров об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов при налогообложении процентов, выплачиваемых белорусским предприятием швейцарскому банку — исполняющему банку за предоставление отсрочки возмещения расходов по аккредитиву, открытому в российском банке — эмитенте, положения российско-белорусского соглашения об избежании двойного налогообложения не применимы в силу отсутствия фактического права на данный процентный доход у российского банка — эмитента.

По-нашему мнению, при налогообложении данного процентного дохода швейцарского исполняющего банка по аккредитиву следует руководствоваться положениями соглашения об избежании двойного налогообложения, заключенного Республикой Беларусь со Швейцарской Конфедерацией.

Статс-секретарь —

заместитель Министра

С.Д.Шаталов

Письмо Министерства по налогам и сборам Республики Беларусь

ПИСЬМО

от 17 марта 2008 года N 4-1-10/129

В МНС обратился плательщик, который имеет договорные отношения с российским банком об открытии аккредитива.

Предприятие-приказодатель (РБ) заключает договор об открытии аккредитива с иностранным банком-эмитентом (РФ), который в свою очередь привлек финансирование в виде отсрочки возмещения, на что получил подтверждение аккредитива у иностранного банка (Швейцария). По условиям договора банк-эмитент (РФ) обязуется заключить договор с иностранным банком, который указан в приложении к договору (договор и приложение к договору заключены в один день). Одновременно оговаривается предельная сумма процентов за отсрочку возмещения, на которую согласно предприятие-приказодатель. Согласно договору банк-эмитент (РФ) не несет никакой ответственности, если обязательства принятые на себя третьими лицами (банк-нерезидент) в связи с аккредитивом не исполнятся.

Предприятие-приказодатель (РБ) выплачивает банку-эмитенту (РФ) вознаграждение в виде комиссии за открытие аккредитива, за подтверждение аккредитива, а также компенсирует расходы банка-эмитента (за прием, проверку и отсылку документов, возмещение телексных расходов). В качестве расходов банк-эмитент (РФ) предъявляет предприятию-приказодателю (РБ) также суммы, выставленные иностранным банком (Швейцария), а именно погашение задолженности по аккредитиву, проценты за предоставление отсрочки возмещения, комиссия за подтверждение. Эти расходы перечисляются на счет банка-эмитента (РФ) для перечисления в полном объеме в пользу иностранного банка (Швейцария), а также налоговым органам РФ в виде компенсации налога на доходы (данная норма содержится в договоре), удержанного в РФ в соответствии с Соглашением между Российской Федерацией и Швейцарией об избежании двойного налогообложения.

При исполнении договора российский банк-эмитент уведомляет предприятие-приказодатель (РБ) об открытии аккредитива, оплате, произведенной иностранным банком за приобретения, совершенные белорусским предприятием. При наступлении срока выплат по отсроченному платежу (в пользу швейцарского банка), компенсации затрат по обслуживанию аккредитива и по комиссии российского банка, банк-эмитент (РФ) уведомляет предприятие-приказодатель (РБ) о сумме и сроках перечисления денежных средств в его пользу для дальнейшего перечисления определенной части в Швейцарию.

Согласно Закону Республики Беларусь «О налогах на доходы и прибыль» (ст.10) иностранные организации, не осуществляющие деятельности в РБ через постоянное представительство, получающие доход из источников в Республике Беларусь, уплачивают налог по доходам от долговых обязательств (требований) любого вида, за исключением оформленных ценными бумагами, по ставке 10 процентов.

В соответствии со статьей 310 Налогового кодекса Российской Федерации налог с доходов, полученных иностранной организацией от источников в РФ, удерживается российской организацией или постоянным представительством, выплачивающими доход иностранной организации при каждой выплате доходов.

Методические рекомендации МНС Российской Федерации по применению отдельных положений главы 25 Налогового кодекса Российской Федерации различают понятие «источник выплаты доходов» и «источник доходов». Термин «источник выплаты дохода» означает лицо, которое непосредственно производит выплаты другому лицу за поставленные им товары, выполненные работы или оказанные услуги, предоставленные ей имущественные права (то есть перечисляет деньги). При этом местонахождение источника дохода и источника выплаты дохода может не совпадать. Доходы иностранных организаций, не относящиеся к доходам от источников в Российской Федерации, выплачиваются без удержания налога у источника выплаты дохода без представления иностранной организацией — получателем дохода каких-либо документов.

Соглашение об избежании двойного налогообложения, заключенное между нашими государствами, предусматривает налогообложение доходов от долговых требований с учетом статьи 11, в стране, являющейся источником их возникновения, если получатель процентов — резидент другого государства является их фактическим собственником.

Между Республикой Беларусь и Швейцарским Федеральным Советом действует межправительственное соглашение об избежании двойного налогообложения, согласно которому налог взимается по ставке 5% от суммы процентов по заимствованиям, предоставленным банками (второе предложение п.2 ст.11). Аналогичное положение содержится в Соглашении между Российской Федерации и Швейцарской Конфедерацией.

Соглашение предусматривает применение ставки, установленной в статье «Проценты», когда получателем процентов, возникших в первом государстве, является их фактический владелец — налоговый резидент второго государства.

Исходя из описанной ситуации предприятие-приказодатель (РБ) является источником дохода для двух банков российского — в отношении комиссионных вознаграждений и швейцарского — по доходам от долговых обязательств (основные платежи). Российский банк является лицом, получающим доход за открытие аккредитива, его обслуживание из источников РБ, а также источником выплаты дохода (проценты за отсрочку возмещения) в адрес Швейцарского банка. Швейцарский банк, оплативший покупку белорусского предприятия-приказодателя, получает за это от него доход.

Подлинным получателем процентов за предоставление отсрочки является иностранный банк (Швейцария).

По предварительной оценке данного налогового случая, при выплате белорусским предприятием на счет российского банка дохода швейцарского банка за отсроченный платеж положения п.2 ст.10 Соглашения между Республикой Беларусь и Российской Федерацией об избежании двойного налогообложения не применяются, так как в РФ отсутствует собственник этих процентов. Учитывая, что налоговый агент — российский банк удерживает налог на доходы по процентам, источником которых является РБ, требует разрешения вопрос о применимости в данной ситуации п. 2 ст.11 Соглашения между Российской Федерацией и Швейцарской Конфедерацией.

2 ст.11 Соглашения между Российской Федерацией и Швейцарской Конфедерацией.

Просим высказать мнение по изложенной ситуации.

Заместитель Министра

Л.А.Кондратова

Электронный текст документа

подготовлен ЗАО «Кодекс» и сверен по:

рассылка

Нет двойному налогообложению нерезидентских доходов. Налоги & бухучет, № 55, Июль, 2015

Международные договоры об избежании двойного налогообложения (или так называемые двухсторонние Конвенции) — это международные межправительственные соглашения, которые заключают, как правило, с целью поощрения внешнеэкономического сотрудничества. Они призваны не допускать неограниченного налогообложения одного и того же дохода в нескольких государствах.

Порядок применения правил международных договоров Украины регулирует гл. 10 (ст. 103 — 108) НКУ. Давайте поговорим об этом порядке подробнее.

Применяем международные договоры

Загляните в п.п. 141.4.2 НКУ. Он призывает резидента или постоянное представительство нерезидента, которые выплачивают нерезиденту доход с источником его происхождения из Украины, учитывать нормы вступивших в силу международных договоров об избежании двойного налогообложения. А все потому, что они имеют приоритет перед нормами отечественного налогового законодательства.

Перечень государств, с которыми Украина по состоянию на 01.01.2015 г. заключила такие договоры, вы найдете в письме ГФСУ от 30.01.2015 г. № 2809/7/99-99-12-01-03-17.

Как подсказывает п. 103.1 НКУ, правила международного договора Украины применяются путем:

— полного освобождения от налогообложения доходов с источником их происхождения из Украины;

5552716″>— уменьшения ставки налога на отдельные виды доходов;

5552716″>— уменьшения ставки налога на отдельные виды доходов;— возврата разницы между уплаченной суммой налога и суммой, которую нерезиденту необходимо уплатить в соответствии с международным договором Украины.

Конкретный перечень налогов, на которые распространяются положения международных договоров, как правило, приводится в п. 3 ст. 2 каждой двухсторонней Конвенции.

Обычно это все налоги, которые взимаются с общей суммы дохода и стоимости имущества или с элементов дохода, включая налоги на доходы от отчуждения движимого или недвижимого имущества и налоги на общую сумму заработной платы и выплат, уплачиваемых предприятием.

Хотя некоторые международные договоры распространяются только на налоги на доходы (прибыль) юридических и физических лиц, а некоторые также дополнительно и на налоги на имущество.

В Украине к налогам, на которые распространяются международные договоры, как правило, относятся налог на прибыль (разд. III НКУ) и НДФЛ (разд. IV НКУ). А вот на непрямые налоги (акциз и НДС), а также на ЕСВ Конвенции не распространяются.

Интересный момент. Большинство статей международных договоров предусматривает, что соответствующие доходы «могут облагаться» в выплачивающем их государстве.

Однако пусть эта формулировка не сбивает вас с толку. Она совсем не означает, что стороны вправе выбирать, в какой именно из двух стран облагать выплачиваемый доход. На самом деле вариантов нет —

доход подлежит налогообложению в обеих странах: как в стране выплаты, так и в стране получателя

А слова «могут облагаться» означают лишь, что государство, в котором выплачивается доход, имеет первоочередное (приоритетное) право налогообложения, но с учетом ограниченного (установленного договором) размера ставок.

Сам же порядок применения норм международного договора, в котором ставка налога на доходы (действующая в стране нерезидента) установлена в меньшем размере, чем соответствующая ставка по национальному законодательству, всегда является компетенцией той страны, где возникают такие доходы. На это обратили внимание налоговики в Рекомендациях по применению положений (конвенций) об избежании двойного налогообложения доходов и имущества (капитала), доведенных письмом ГНСУ от 27.12.12 г. № 12744/0/71-12/12-1017 (см. «Налоги и бухгалтерский учет», 2013, № 31, с. 19).

А вот ВСУ в этом плане всех очень удивил. Так, в постановлении от 13.03.2012 г. он пришел к выводу о диспозитивности норм международных договоров и дал понять, что стороны вправе выбирать страну налогообложения доходов, полученных их резидентами. Однако вряд ли эту точку зрения можно применить в реальной жизни.

Справка от нерезидента = освобождение от налога

Не думайте, что если вы нашли страну вашего зарубежного визави в списке государств, с которыми Украина заключила международный договор об избежании двойного налогообложения, то можете запросто без оглядки не облагать налогом причитающуюся ему выплату.

Как бы не так. Чтобы у вас были основания применить правила этого договора,

нерезидент должен подтвердить свой резидентский статус

Каким образом? Предоставить справку (или ее нотариальную копию) о том, что он является резидентом страны, с которой Украина заключила данный договор, а также другие документы, если это предусмотрено этим договором ( пп. 103.4 и 103.8 НКУ).

По мнению налоговиков, нерезидент должен предоставлять указанную справку в каждом отчетном (налоговом) году (см. письмо ГНСУ от 28.02.2012 г. № 3534/6/12-0016; 5811/7/12-1017).

письмо ГНСУ от 28.02.2012 г. № 3534/6/12-0016; 5811/7/12-1017).

Хотя п. 103.8 НКУ позволяет применять правила международных договоров об избежании двойного налогообложения при выплате резидентом дохода нерезиденту в отчетном (налоговом) году на основании прошлогодней справки. Но в таком случае после окончания отчетного (налогового) года нерезидент обязательно должен предоставить свежую справку.

Подавать справку в налоговый орган вместе с декларацией по налогу на прибыль не нужно. Главное, чтобы она была у вас на руках, когда контролеры придут к вам с проверкой. Если такой справки не будет, доходы нерезидента с источником их происхождения из Украины придется облагать в соответствии с отечественным налоговым законодательством по полной программе, т. е. есть без учета положений международного договора ( п. 103.10 НКУ).

Где же взять такую справку? Ее, как устанавливает п. 103.5 НКУ, выдает компетентный (уполномоченный) орган страны нерезидента, определенный международным договором, по форме, утвержденной в соответствии с законодательством этой страны.

Список компетентных органов, которые имеют право выдавать справки о подтверждении статуса налогового резидента для целей применения соглашений об избежании двойного налогообложения, приведен в письме ГНАУ от 20.07.2012 г. № 12968/6/12-0016 (ср. 025069200).

Важно! Справка должна быть надлежащим образом легализована и переведена согласно законодательству Украины.

Как легализовать справку

Легализация — это придание юридической силы документам, которые были выданы на территории иностранного государства.

55533239″>Чтобы международные договоры об избежании двойного налогообложения работали в Украине, справку о статусе резидента в стране своего местонахождения, которую должен предоставить иностранный субъект, можно легализовать, по разъяснениям контролеров (см. консультацию из подкатегории 102.12 БЗ), одним из способов*:

55533239″>Чтобы международные договоры об избежании двойного налогообложения работали в Украине, справку о статусе резидента в стране своего местонахождения, которую должен предоставить иностранный субъект, можно легализовать, по разъяснениям контролеров (см. консультацию из подкатегории 102.12 БЗ), одним из способов*:1) либо путем ее консульской легализации. Эту процедуру применяют дипломатические или консульские агенты страны, на территории которой документ должен быть представлен, чтобы удостоверить подлинность подписи, статус, в котором выступало лицо, подписавшее документ, и, в соответствующем случае, подлинность оттиска печати или штампа, которыми скреплен документ;

2) либо путем проставления апостиля, если документ составлен на территории государств — участников Гаагской Конвенции, отменяющей требование легализации иностранных официальных документов, 1961 года.

Впрочем, иногда можно обойтись не только без процедуры легализации, но даже без проставления апостиля. Речь идет о случаях, когда документ составлен в государстве, с которым Украина заключила соглашение о правовой помощи и правовых отношениях в гражданских, семейных и уголовных делах.

Тут никакое дополнительное удостоверение справки не требуется

К слову, актуальный на сегодня перечень государств, с которыми наша страна заключила международные договоры о правовой помощи, содержащие норму об освобождении от дополнительного удостоверения документов, выданных компетентными органами Договорных Сторон, приведен в приложении к письму Минюста от 29.11.2012 г. № 11891-0-4-12/12.2.

Подробнее о порядке легализации иностранных первичных документов вы можете прочитать в «Налоги и бухгалтерский учет», 2013, № 31, с. 13.

13.

Как перевести справку

К форме перевода справки, которая подтверждает резидентский статус нерезидента для применения преимуществ международного договора об устранении двойного налогообложения, налоговики подходят довольно категорично. Они традиционно считают, что обычный перевод справки не имеет такой же юридической силы, как ее оригинал, поэтому аутентичность копии справки (достоверность, соответствие ее оригиналу) должна быть заверена у нотариуса (см. консультацию из подкатегории 102.12 БЗ).

Фискалы настаивают, что перевод должен быть удостоверен в порядке, определенном ст. 79 Закона о нотариате, а именно:

— правильность перевода документа с одного языка на другой удостоверяет нотариус, если он знает соответствующие языки;

— если нотариус не знает соответствующих языков, перевести документ может переводчик. При этом нотариус должен удостоверить подпись переводчика.

Однако подобные выводы не корректны (пусть контролеры не обижаются). Почему? Да потому что, во-первых, наличие нотариального удостоверения копии документа или его перевода никак не влияет на действительность или недействительность самого документа. Ведь действительность справки подтверждается ее легализацией.

Во-вторых, из преамбулы Закона о нотариате следует, что он определяет порядок правового регулирования деятельности нотариата в Украине и, очевидно, не может устанавливать обязательность нотариального удостоверения тех или иных документов, в том числе и их перевода, если этого не требуют другие законодательные акты.

Присмотритесь: п. 103.5 НКУ не выдвигает каких-либо требований к форме перевода справки. Так что, какой бы вариант перевода вы ни выбрали — нотариально удостоверенный перевод, обычный письменный перевод сотрудником предприятия либо привлеченным специалистом, устный перевод и т. п. — правда на вашей стороне.

Так что, какой бы вариант перевода вы ни выбрали — нотариально удостоверенный перевод, обычный письменный перевод сотрудником предприятия либо привлеченным специалистом, устный перевод и т. п. — правда на вашей стороне.

Тем более что, например, с возможностью перевода сотрудником предприятия иностранных документов, которые подтверждают командировочные расходы за рубежом, когда-то соглашались и сами налоговики (см., в частности, письмо ГНАУ от 05.05.2011 г. № 8434/6/15-0315).

Правда, п.п. 170.9.1 НКУ обязывает обеспечить за собственный счет перевод командировочных документов, изданных на иностранном языке, только по запросу представителя органа государственной налоговой службы. А п. 103.5 НКУ требует позаботиться об осуществлении перевода (и легализации) справки о резидентском статусе заблаговременно, не дожидаясь чего-либо.

Но это не настолько важно, потому что ни там, ни там о форме перевода ничего не сказано.

Поэтому если вы получили на руки полный комплект «справка + заверение (при необходимости) + перевод на украинский язык», спокойно пользуйтесь в отношениях с нерезидентами-партнерами преимуществами международных договоров и не бойтесь строгих налоговиков.

Подробнее о порядке перевода справки о резидентском статусе вы можете прочитать в «Налоги и бухгалтерский учет», 2012, № 85, с. 36.

Бенефициарный получатель дохода: что за «фрукт»?

Применить к доходам нерезидента освобождение от налогообложения или уменьшенную ставку налога на репатриацию, предусмотренную соответствующим международным договором Украины, можно и без получения от него справки о резидентском статусе.

55545573″>Но только в том случае, если нерезидент является бенефициарным (фактическим) получателем (собственником) дохода

55545573″>Но только в том случае, если нерезидент является бенефициарным (фактическим) получателем (собственником) доходаДобро на это дает п. 103.2 НКУ.

В качестве бенефициарного (фактического) получателя (собственника) дохода для целей применения пониженной ставки налога, предусмотренной правилами международного договора Украины, к дивидендам, процентам, роялти, вознаграждениям и т. п. нерезидента, которые получены из источников в Украине, п. 103.3 НКУ рассматривает лицо, имеющее право на получение таких доходов.

То есть бенефициарным получателем дохода может считаться только его фактический собственник.

Как же подтвердить статус бенефициарного владельца дохода? К сожалению, законодательство Украины до сих пор не установило ни перечень документов, которые подтверждали бы такой статус, ни специальный механизм для этого.

По разъяснениям налоговиков, это любой документ, который подтверждает фактическое право лица на такой доход. Например, при выплате роялти фактический собственник такого дохода должен подтвердить фактическое право (авторское право) на его получение, засвидетельствованное надлежащим образом и, соответственно, документально подтвержденное лицензией, патентом, официально оформленным торговым знаком (см. письмо ГНАУ от 30.03.2011 г. № 3917/5/12-0216).

Однако оказывается, документально подтвердить фактическое право лица на доход — это только полдела.

Специалисты ГФСУ в письме от 31.10.2014 г. № 9033/7/99-99-10-02-02-17, опираясь на решение ВАСУ от 24.03.2014 г. № К/800/52155/13, заявляют: чтобы признать лицо фактическим получателем дохода, нерезидент должен быть непосредственным выгодополучателем, т. е. он должен получать выгоду от дохода и определять его дальнейшую экономическую судьбу.

е. он должен получать выгоду от дохода и определять его дальнейшую экономическую судьбу.

Кроме того, при определении фактического получателя дохода надо учитывать функции, которые исполняет нерезидент, а также возложенные на него риски.

Поэтому льготы по уплате налога на репатриацию

не применяют к нерезидентам, которые действуют как промежуточное звено в интересах другого лица, фактически получающего выгоду от дохода

Но помните: нормы пп. 103.2 и 103.3 НКУ могут применяться только в той части, в которой не противоречат международным договорам об избежании двойного налогообложения.

выводы

Чтобы вы могли применить к доходам нерезидента правила международного договора, возьмите у него справку о том, что он — резидент страны, с которой Украина заключила этот договор.

Справка должна быть надлежащим образом легализована и переведена согласно законодательству Украины.

Двойное налогообложение

Что такое двойное налогообложение?

Двойное налогообложение — это принцип налогообложения, относящийся к налогу на прибыль, уплачиваемому дважды с одного и того же источника дохода. Это может произойти, когда доход облагается налогом как на корпоративном, так и на личном уровне. Двойное налогообложение также имеет место в международной торговле или инвестициях, когда один и тот же доход облагается налогом в двух разных странах. Это может случиться с 401 тыс. Кредитов.

Как работает двойное налогообложение

Двойное налогообложение часто происходит из-за того, что корпорации считаются отдельными юридическими лицами от своих акционеров.Таким образом, корпорации платят налоги на свой годовой доход, как и физические лица. Когда корпорации выплачивают дивиденды акционерам, эти выплаты дивидендов влекут за собой обязательства по уплате подоходного налога для акционеров, которые их получают, даже несмотря на то, что прибыль, которая предоставила денежные средства для выплаты дивидендов, уже облагалась налогом на корпоративном уровне.

Когда корпорации выплачивают дивиденды акционерам, эти выплаты дивидендов влекут за собой обязательства по уплате подоходного налога для акционеров, которые их получают, даже несмотря на то, что прибыль, которая предоставила денежные средства для выплаты дивидендов, уже облагалась налогом на корпоративном уровне.

Двойное налогообложение часто является непреднамеренным следствием налогового законодательства. Обычно это рассматривается как отрицательный элемент налоговой системы, и налоговые органы стараются избегать его, когда это возможно.

Большинство налоговых систем пытаются за счет использования различных налоговых ставок и налоговых льгот создать интегрированную систему, в которой доход, полученный корпорацией и выплачиваемый в виде дивидендов, и доход, полученный непосредственно физическим лицом, в конечном итоге облагаются налогом по той же ставке. . Например, в США дивиденды, отвечающие определенным критериям, могут быть классифицированы как «квалифицированные» и, как таковые, подлежат льготному налоговому режиму: ставка налога составляет 0%, 15% или 20%, в зависимости от налоговой категории физического лица. Ставка корпоративного налога составляет 21% по состоянию на 2019 год.

ключевые выносы

- Двойное налогообложение относится к подоходному налогу, уплачиваемому дважды с одного и того же источника дохода.

- Двойное налогообложение. Доходы облагаются налогом как на корпоративном, так и на личном уровне, как и в случае дивидендов по акциям.

- Двойное налогообложение также относится к одинаковому доходу, который облагается налогом в двух разных странах.

- В то время как критики утверждают, что двойное налогообложение дивидендов несправедливо, защитники утверждают, что без него богатые акционеры могли бы фактически избежать уплаты любого подоходного налога.

Споры о двойном налогообложении

Концепция двойного налогообложения дивидендов вызвала серьезные дискуссии. В то время как некоторые утверждают, что налогообложение акционеров на их дивиденды несправедливо, поскольку эти фонды уже облагались налогом на корпоративном уровне, другие утверждают, что такая налоговая структура является справедливой.

В то время как некоторые утверждают, что налогообложение акционеров на их дивиденды несправедливо, поскольку эти фонды уже облагались налогом на корпоративном уровне, другие утверждают, что такая налоговая структура является справедливой.

Сторонники двойного налогообложения указывают на то, что без налогов на дивиденды богатые люди могли бы хорошо жить за счет дивидендов, которые они получают от владения большим количеством обыкновенных акций, но при этом платить практически нулевые налоги на свой личный доход.Другими словами, владение акциями может стать налоговым убежищем. Сторонники налогообложения дивидендов также отмечают, что выплаты дивидендов являются добровольными действиями компаний, и поэтому от компаний не требуется «двойного налогообложения», если только они не решат выплачивать дивиденды акционерам.

Определенные инвестиции с сквозной или сквозной структурой, такие как товарищества с ограниченной ответственностью, популярны, потому что они избегают синдрома двойного налогообложения.

Международное двойное налогообложение

Международный бизнес часто сталкивается с проблемами двойного налогообложения.Доход может облагаться налогом в стране, в которой он получен, а затем снова облагаться налогом при репатриации в страну происхождения предприятия. В некоторых случаях общая налоговая ставка настолько высока, что ведение международного бизнеса становится слишком дорогим.

Чтобы избежать этих проблем, страны по всему миру подписали сотни договоров об избежании двойного налогообложения, часто на основе моделей, предоставленных Организацией экономического сотрудничества и развития (ОЭСР). В этих договорах подписавшие страны соглашаются ограничить налогообложение международного бизнеса, чтобы увеличить торговлю между двумя странами и избежать двойного налогообложения.

Двойное налогообложение: что это такое?

Термин «двойное налогообложение» описывает, как налоги на кажущийся одинаковый доход взимаются с двух сторон. Чаще всего это касается корпоративных акционеров и их корпораций. Корпорация облагается налогом с ее доходов или прибыли, затем акционеры снова облагаются налогом на дивиденды, которые они получают от этой прибыли.

Корпоративные акционеры часто жалуются, что из-за этой системы их облагают «двойным налогом». В основном это происходит с более крупными и старыми корпорациями.

Что такое двойное налогообложение?

Акционеры корпораций, включая индивидуальных инвесторов и руководителей корпораций, уплачивают налоги на получаемые ими дивиденды, представляющие собой долю прибыли корпорации, после того, как корпорация уже уплатила налог на свою прибыль или прибыль.

Большинство небольших корпораций и новых корпораций не платят дивиденды. Они сохраняют свою прибыль, вкладывая деньги обратно в компанию для роста, а не выплачивая какую-либо часть акционерам.Более старые, более устоявшиеся корпорации растут медленнее, и они выплачивают часть своих доходов в качестве дивидендов акционерам.

Другое описание двойного налогообложения относится к акционерам, которые также являются сотрудниками и владельцами корпорации. Им может выплачиваться заработная плата, которая облагается налогом в их декларациях о доходах физических лиц, и дивиденды, которые также подлежат налогообложению в их личных декларациях. В обоих случаях им платят из налогооблагаемой прибыли корпорации.

Как работает двойное налогообложение?

Корпорации облагаются налогом по корпоративной ставке 21% с 2020 налогового года.Это ниже 35% в 2017 году благодаря Закону о сокращении налогов и занятости.

Затем обычные дивиденды облагаются налогом по ставке налога индивидуального владельца, которая может составить до 37% в 2020 налоговом году для доходов более 518 400 долларов США для налогоплательщиков единого налога или 622 050 долларов США для состоящих в браке налогоплательщиков, подающих совместную налоговую декларацию.

Дивиденды, удерживаемые в течение более длительного времени, считаются «квалифицированными» в соответствии с правилами IRS, и они могут облагаться налогом по более низкой ставке налога на прирост капитала в размере 15%, если владелец имеет доход менее 434 400 долларов США по состоянию на 2019 налоговый год. вы подадите в 2020 году.

вы подадите в 2020 году.

Например, скажем, что ABC Corporation получает прибыль в размере 1 миллиона долларов. Компания сохраняет прибыль в размере 500 000 долларов США и выплачивает своим акционерам дивиденды в размере 500 000 долларов США. Джо является акционером и получает дивиденды в размере 10 000 долларов. Корпорация ABC уплатила налог в размере 21% по ставке корпоративного налога с 1 миллиона долларов, а Джо должен дополнительно уплатить налог с 10 000 долларов в качестве дохода по собственной ставке личного налога.

Корпоративный владелец может получать зарплату или зарплату в качестве наемного работника, и эта зарплата также облагается налогом по обычной ставке подоходного налога с физических лиц.Владелец также является акционером и должен также уплачивать налог на полученные дивиденды. Большинство дивидендов также облагаются налогом по ставке личного налога акционера.

Корпорации и другие бизнес-структуры

Только C-корпорации должны иметь дело с двойным налогообложением. У других видов бизнеса такой проблемы обычно нет.

Корпорации S облагаются налогом как партнерство. Их прибыль передается их владельцам и облагается налогом на их индивидуальные подоходные налоги.

LLC, товарищества и индивидуальные предприниматели также являются «сквозными» организациями. Доходы от бизнеса передаются их владельцам, которые платят налоги с деклараций по индивидуальному подоходному налогу. Владельцы этих предприятий облагаются налогом напрямую, в отличие от корпорации, которая платит собственные налоги.

Партнерства и ООО с несколькими участниками, которые облагаются налогом как товарищества, должны подавать налоговые декларации товарищества, но это только информационная декларация. Он просто сообщает IRS о чистом доходе бизнеса, который передается владельцам и должен отражаться в их доходах как налогооблагаемый доход.

Индивидуальные предприниматели и ООО с одним участником подают свои налоговые отчеты о бизнесе в соответствии с Приложением C, и доход включается в личные отчеты их владельцев.

| Корпорации C | Прочие виды бизнеса |

| Платить налоги как предприятие | Не платите налоги как предприятие |

| Может выплачивать акционерам процент от прибыли в виде дивидендов | Прибыль течет через корпорацию и выплачивается владельцами за счет их личных доходов |

| Акционеры вторично платят налоги с дивидендов | Собственники платят налог только один раз при переходе к ним дохода |

Нужно ли мне платить дважды?

Если вы получаете дивиденды, не облагается налогом уклонение, но покупка и хранение акций достаточно долго, чтобы соответствовать правилам квалифицированных дивидендов, может, по крайней мере, дать вам более низкую ставку налога на этот доход.Вы все равно будете платить налог во второй раз после того, как корпорация уже это сделает, но ставка будет более выгодной.

Большинство дивидендов считаются квалифицированными, если вы владеете ими более 60 дней из 121-дневного периода, который начинается за 60 дней до даты экс-дивидендов. Специалист по налогам объяснит вам, как получить квалификацию.

У вас также есть возможность отказаться от выплаты дивидендов, если вы состоите в совете директоров или являетесь генеральным директором корпорации. Пусть корпорация платит налог с дохода от бизнеса.

Другой способ избежать двойного налогообложения — структурировать свою корпорацию как нечто иное, чем корпорация, чтобы налог на чистый доход бизнеса передавался владельцам.

Ключевые выводы

- Двойное налогообложение происходит, когда корпорация платит ставку корпоративного налога на прибыль или прибыль, а затем выплачивает дивиденды с этой прибыли акционерам, которые снова облагаются налогом на деньги по их личным ставкам.

- Двойное налогообложение также может иметь место, когда акционер или владелец работает на корпорацию и получает зарплату или заработную плату из корпоративных доходов, с которых они также должны платить налоги.

- Двойное налогообложение в некоторой степени уникально для корпораций C. Большинство других хозяйствующих субъектов передают свои доходы своим владельцам для однократного обложения налогом по ставкам личного налога владельцев.

Примечание. Решение о том, какой вид бизнеса использовать, следует обсудить со своими консультантами. Каждый бизнес уникален, и налоговые правила часто меняются.

Что такое двойное налогообложение? | Основы налогообложения

Двойное налогообложение — это когда налоги уплачиваются дважды на один и тот же доллар дохода, независимо от того, является ли это корпоративным или индивидуальным доходом.

Примеры двойного налогообложения

Налоговый кодекс Соединенных Штатов устанавливает двойной налог на доходы корпораций: один налог на корпоративном уровне — налог на прибыль предприятий, а второй налог — на индивидуальном уровне — налог на доходы физических лиц на дивиденды и прирост капитала. Например, когда прирост капитала происходит за счет владения акциями, он представляет собой второй уровень налогообложения, поскольку корпоративные доходы уже облагаются корпоративным подоходным налогом.

Кроме того, налог на наследство создает двойной налог на доход физического лица и передачу этого дохода наследникам в случае смерти.

Корпоративная интеграция и отмена налога на наследство позволят устранить эти случаи двойного налогообложения.

Предприятия и физические лица, которые проживают в одной стране, но получают доход в других странах, также могут столкнуться с двойным налогообложением, если их доходы облагаются налогом более чем в одной стране. Кредиты на иностранные налоги, территориальное налогообложение и налоговые соглашения могут минимизировать вероятность двойного налогообложения иностранного дохода.

Как возникает двойное налогообложение?

Как правило, подоходный налог пытается облагать налогом создание нового дохода однократно, как это бывает. Возьмем пример компании, которая производит товар и продает его покупателю, который покупает этот товар с прибылью после уплаты налогов. Затем предприятие платит налог с дохода, полученного от этой продажи.

Возьмем пример компании, которая производит товар и продает его покупателю, который покупает этот товар с прибылью после уплаты налогов. Затем предприятие платит налог с дохода, полученного от этой продажи.

Мы не рассматриваем налогообложение этого коммерческого дохода как двойное налогообложение дохода клиента просто потому, что клиент уплатил налоги со своей заработной платы. Скорее, эта сделка связана с получением нового дохода, относящегося к бизнесу, от нового товара или услуги. Этот новый доход должен облагаться налогом.

Однако операция, являющаяся результатом нового товара или услуги, отличается от операций, в которых не производится никаких товаров или услуг. Деньги в экономике постоянно переходят из рук в руки без создания новых товаров или услуг. Алименты — хороший тому пример. Согласно действующему законодательству получение алиментов считается облагаемым налогом. Однако алименты не приводят к новому доходу, потому что это просто перевод денег от одного человека к другому. Таким образом, во избежание двойного налогообложения плательщик алиментов может вычесть их из своего налогооблагаемого дохода.Подобные переводы обычно освобождаются от дополнительного налогообложения, чтобы не облагать налогом один и тот же доход дважды. Налоговый кодекс вносит аналогичную корректировку — разрешая вычет платежа, но облагая налогом получение дохода — для нескольких других переводов между сторонами: расходы на коммерческие проценты, расходы на заработную плату, стоимость проданных товаров и проценты по ипотеке, и это лишь некоторые из них.

Двойное налогообложение — Энциклопедия — Деловые термины

Связанные термины: структура капитала; C Corporation

Двойное налогообложение — это ситуация, которая затрагивает корпорации C, когда прибыль от бизнеса облагается налогом как на корпоративном, так и на личном уровне.Корпорация должна платить подоходный налог по корпоративной ставке, прежде чем какая-либо прибыль может быть выплачена акционерам. Затем любая прибыль, которая распределяется между акционерами в виде дивидендов, снова облагается подоходным налогом по индивидуальной ставке получателя. Таким образом, корпоративная прибыль дважды облагается подоходным налогом. Двойное налогообложение не касается S-корпораций, которые могут «передавать» прибыль напрямую акционерам без промежуточной выплаты дивидендов. Кроме того, многие небольшие корпорации могут избежать двойного налогообложения, распределяя прибыль между сотрудниками / акционерами в качестве заработной платы.Тем не менее двойное налогообложение уже давно подвергается критике со стороны бухгалтеров, юристов и экономистов.