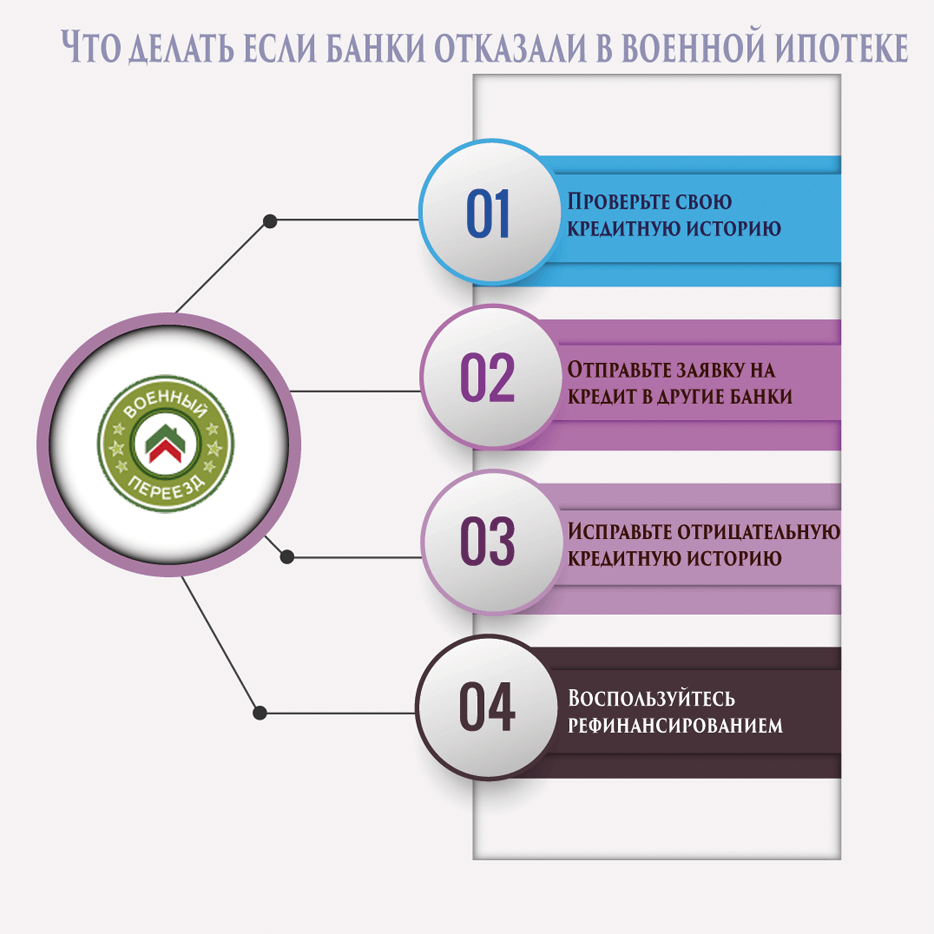

Что делать после отказа в ипотеке, чтобы получить ее со второй попытки

https://realty.ria.ru/20190118/1549565366.html

Что делать после отказа в ипотеке, чтобы получить ее со второй попытки

Что делать после отказа в ипотеке, чтобы получить ее со второй попытки

Принято считать, что если банк отказал в выдаче ипотеки, то это портит кредитную историю и делает последующие попытки бессмысленными. Как действовать после… Недвижимость РИА Новости, 18.01.2019

2019-01-18T14:55

2019-01-18T14:55

2019-01-18T14:55

ипотека

кредиты

банки

f.a.q. — полезное

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn25.img.ria.ru/images/154956/82/1549568217_0:500:2565:1942_1920x0_80_0_0_249dc708f5b726678a703dc9f35bca7b.jpg

Принято считать, что если банк отказал в выдаче ипотеки, то это портит кредитную историю и делает последующие попытки бессмысленными. Как действовать после отказа, чтобы повысить свои шансы – об этом банковские эксперты рассказали сайту «РИА Недвижимость». Материал подготовлен при участии: пресс-службы Сбербанка, руководителя ипотечного бизнеса Тинькофф Банка Игоря Ларина, управляющего директора по продажам подразделений сети Абсолют Банка Ивана Любименко, руководителя кредитного департамента банка «ДельтаКредит» Вадима Мамонова, руководителя ипотечного центра Est-a-Tet Алексея Новикова

Материал подготовлен при участии: пресс-службы Сбербанка, руководителя ипотечного бизнеса Тинькофф Банка Игоря Ларина, управляющего директора по продажам подразделений сети Абсолют Банка Ивана Любименко, руководителя кредитного департамента банка «ДельтаКредит» Вадима Мамонова, руководителя ипотечного центра Est-a-Tet Алексея Новикова

https://realty.ria.ru/20181218/1548176462.html

https://realty.ria.ru/20180903/1527732903.html

https://realty.ria.ru/20180710/1524291049.html

https://realty.ria.ru/20181224/1548564404.html

https://realty.ria.ru/20180628/1523549711.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty. ria.ru/docs/about/copyright.html

ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn24.img.ria.ru/images/154956/82/1549568217_0:124:2565:2047_1920x0_80_0_0_965bb7c0833a3a0c5a3421ce8668db9f.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

ипотека, кредиты, банки, f.a.q. — полезное

Что делать, если вам не одобрили ипотеку?

Уже выбрали квартиру и планируете, как расставить мебель, какие обои наклеить на стены… Осталась одна деталь, которая может разрушить все планы, — получить ипотеку. По словам экспертов жилищного рынка, банки одобряют в среднем 8 из 10 заявок на ипотеку. Но что же делать, если именно вы оказались в том самом меньшинстве, и банк не одобрил займ?

По словам экспертов жилищного рынка, банки одобряют в среднем 8 из 10 заявок на ипотеку. Но что же делать, если именно вы оказались в том самом меньшинстве, и банк не одобрил займ?

Почему «нет»?

После получения отказа, как бы это банально не звучало, не стоит отчаиваться. Нужно разобраться, почему вы его получили. Это бывает не просто, ведь закон не обязывает финансовую организацию раскрывать детали. Однако причин для отказа в жилищном кредите не так уж много и основные из них связаны с негативной кредитной историей заемщика, обилием открытых кредитных карт и других займов, с недостоверными сведениями в заявке, либо с низким декларируемым доходом. Любая финансовая организация стремится снизить для себя возможные риски, а потому отказывает подобным клиентам.

Однако и терять потенциального клиента, способного на протяжении нескольких лет приносить кредитной организации прибыль, банку тоже не выгодно. Поэтому большинство финансовых учреждений не накладывают длительный мораторий на повторные обращения. Это значит, что устранив все возможные причины для отказа, потенциальный заемщик может снова подать заявку на ипотеку.

Это значит, что устранив все возможные причины для отказа, потенциальный заемщик может снова подать заявку на ипотеку.

Как повысить шансы и что делать в случае отказа?

Улучшаем кредитную историю

Испортить кредитную историю человеку может даже займ, оформленный в начале 2010-х годов, и погашенный с просрочками либо штрафами. Это влияет на рейтинг заемщика в Бюро кредитных историй (БКИ). Сегодня в России 13 БКИ, сведения о кредитах и динамике их погашения хранятся в них не более 10 лет, после чего история обнуляется.

Каждый россиянин может без особых усилий запросить свой кредитный рейтинг и поднять историю платежей через портал госуслуг или в любом отделении банка. Правда, стоит помнить, что бесплатно узнать свой кредитный рейтинг можно лишь два раза в год. Узнав, что данный рейтинг недостаточно высок, приложите усилия, чтобы его скорректировать.

Так, просрочки по платежам были вызваны форсмажорными ситуациями, можно предъявить в БКИ документы, подтверждающие это.

Финансовую репутацию заемщика может улучшить и своевременное закрытие «свежих» кредитов. Многие банки не изучают кредитную историю за все 10 лет, как правило, ограничиваясь 6-12 месяцами. Поэтому, если в вашем профиле в БКИ будет много дисциплинированных недавних погашений, специалисты банка могут и не обратить внимания на просрочки по давнему кредиту.

Увеличиваем доходность

Чтобы увеличить доход, а значит и шанс на одобрение, можно привлечь созаёмщиков или поручителей, доходы которых также будут учены банком. Помимо супруга, который автоматически попадает в эту категорию, в качестве созаемщика банк может привлечь дополнительно не более 4 лиц.

Помимо супруга, который автоматически попадает в эту категорию, в качестве созаемщика банк может привлечь дополнительно не более 4 лиц.

Кроме того, еще на этапе заявки стоит вспомнить и подготовить подтверждающие бумаги обо всех дополнительных денежных источниках: доходов от вкладов и ценных бумаг, сдачи в аренду квартиры, пенсии, стипендии, надбавки или премии.

Выбираем правильную программу

По статистике Сбербанка, одна из самых распространенных причин отказа в ипотеке – несоответствие требованиям какой-либо льготной программы. Например, семья с двумя детьми, услышав о госпрограмме поддержки, решает улучшить свои жилищные условия с помощью ипотеки под 6% годовых. Однако, если ни один из их детей не был рожден после 1 января 2018 года, банк отклонит заявку. Причем данный отказ отразиться в БКИ и может негативно сказаться на кредитном рейтинге заявителя. В дальнейшем все это станет причиной для более внимательного исследования банковских служб при повторных заявках.

Собираем документы

Эта, казалась бы, очевидная вещь нередко становится причиной отказа в выдаче ипотеки. Сотрудники банка тщательно проверяют каждую полученную от клиента справку, все представленные в кредитной заявке сведения. Тем не менее, немало людей пытаются поймать «удачу за хвост», покупая поддельные справки 2-НДФЛ с завышенными показателями доходов, утаивая сведения о существующих кредитах, судимости или проблемах со здоровьем.

Если вы понимаете, что с вашим бэкграундом действительно могут возникнуть сложности при получении ипотеки, не стоит пытаться обмануть банк. Это только усугубит ситуацию. Заполняя заявку на ипотечный кредит, не старайтесь приукрасить действительность или использовать поддельные документы. Проговорите с ипотечным специалистом выбранной кредитной организации возможные проблемы с бумагами – чаще всего они смогут подсказать, имеет ли вам смысл заявляться на ипотеку в этом банке или попробовать в других компаниях.

«Решение улучшить свои жилищные условия, безусловно, радостное событие для каждого человека. И страх отказа банком вашей заявки, особенно если такой негативный опыт уже был, не должен отворачивать вас от этого решения, – комментирует управляющий партнер Метриум (участник партнерской сети CBRE) Мария Литинецкая. – Рынок ипотечных услуг в нашей стране развитый и высококонкурентный, поэтому даже если было получено отрицательное решение в одном банке, имеет смысл разобраться в причинах, исправить их и повторить попытку в другом. В таких случаях лучше обратиться к профессиональным консультантам рынка – расценивайте оплату брокерских услуг как инвестицию в свою будущую квартиру. Ведь помимо одобренной заявки опытные консультанты помогут вам определиться с подходящей программой и, как следствие, взять ипотеку под меньший процент».

Источник: ГдеЭтотДом.РУ

Банк отказал в ипотеке: что делать?

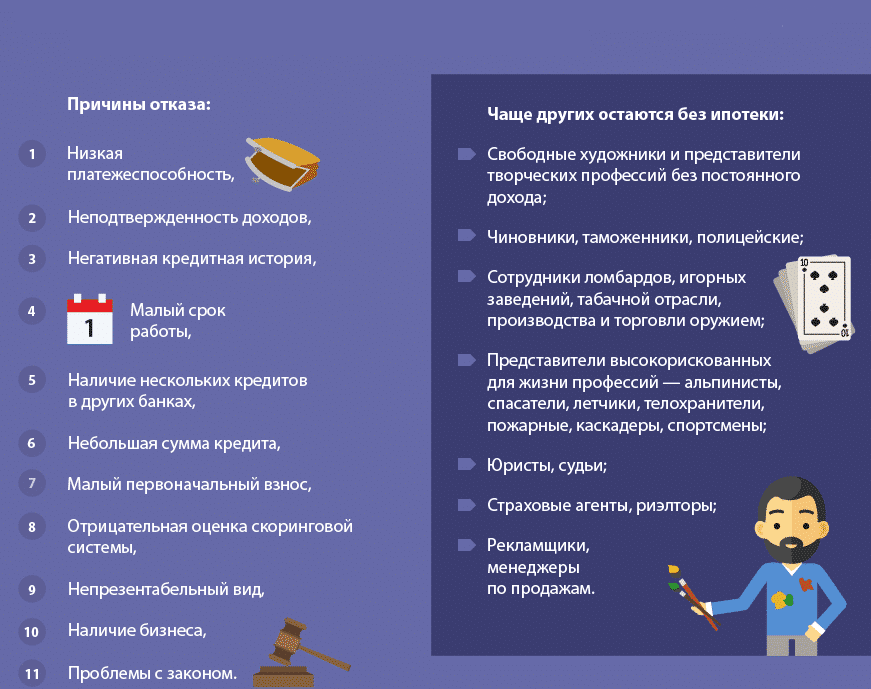

Такая ситуация знакома некоторым желающим взять квартиру в кредит. Как показывают данные Дом.РФ, процент отказов в первом полугодии 2020 составил в среднем 14%. Разброс очень большой: в Сбербанке одобрительного решения не дождалось всего 4,6 заявителей, а Россельхозбанке – 45,6%. Эту информацию в июне опубликовал портал Ведомости.ру . Разумеется, после отказа в ипотеке можно попробовать силы в другом банке. Но с каждым отрицательным решением вероятность одобрения снижается. Что же делать тем, кому отказали в ипотеке, как им решить квартирный вопрос, не потратив много времени?

Квартиры в доверительную рассрочку

Почему банки отвечают отказом некоторым гражданам?Проблемная кредитная история. Иногда низкий рейтинг заемщика сохраняется после погашения задолженности;Любой банк всегда строго оценивает платежеспособность и риск невозврата кредита.

Для этого используется перечень критериев, по которым отдел безопасности и кредитный эксперт оценивают способность клиента вернуть заем и оплатить пользование кредитом. Чем выше этот риск, тем большим будет процентная ставка. Даже если вы сможете себе позволить такую ипотеку, это не значит, что банк примет утвердительное решение. Самыми частыми причинами отказов в выдаче кредита являются:

Для этого используется перечень критериев, по которым отдел безопасности и кредитный эксперт оценивают способность клиента вернуть заем и оплатить пользование кредитом. Чем выше этот риск, тем большим будет процентная ставка. Даже если вы сможете себе позволить такую ипотеку, это не значит, что банк примет утвердительное решение. Самыми частыми причинами отказов в выдаче кредита являются:

Для этого используется перечень критериев, по которым отдел безопасности и кредитный эксперт оценивают способность клиента вернуть заем и оплатить пользование кредитом. Чем выше этот риск, тем большим будет процентная ставка. Даже если вы сможете себе позволить такую ипотеку, это не значит, что банк примет утвердительное решение. Самыми частыми причинами отказов в выдаче кредита являются: - Высокая закредитованность заемщика. Банк не хочет рисковать с такими клиентами, даже если их история кредитов вполне благополучная;

- Нарушение сроков подачи документов. Эта проблема проявила себя во время пандемии, когда собрать пакет для оформления ипотеки в банке стало сложнее. В итоге – рост отказа по кредиту;

- Невысокий уровень подтвержденных доходов. Некоторые соискатели жалуются, что им отказали в ипотеке, потому что они не смогли подтвердить документами свои доходы;

- Несоответствие по возрасту – это редкий случай, но иногда банк отказывает в кредите слишком молодым людям из-за малого стажа и несформировавшейся кредитной истории.

- Также банковская система безопасности может обратить внимание на решения предыдущих компаний. Если было много отказов, то вероятность одобрения снижается.

Жилищный накопительный кооператив – решение проблемы

Если в банке отказали в ипотеке, есть более простое и выгодное решение – ЖНК «Жилищные Возможности». Почему это вариант в определенных случаях выигрывает перед банковскими продуктами?- Не нужно собирать справки с подтверждением доходов;

- Из документов нужен только паспорт и номер ИНН;

- Нет необходимости платить проценты за пользование кредитом;

- Отсутствуют требования по страховым платежам;

- Не нужны поручители или залог;

Вы можете распоряжаться паями: переуступить, подарить, прописать в квартиру родственников и т.д.

Кроме этого, в жилищном накопительном кооперативе отсутствуют строгие ограничения по возрасту. Единственное требования – заявителю на вступление в ЖНК должно быть не менее 16 лет.

Оставить заявку

В каких ЖК можно купить квартиру через кооператив?

Тщательный выбор застройщика позволяет защитить интересы пайщиков, поэтому данный кооператив сотрудничает с девелоперской компанией «Унистрой». Этот застройщик имеет высокий рейтинг в ЕРЗ, вовремя сдает дома, предлагает жилье высокого качества. Даже если вам отказали в ипотеке, у вас есть возможность, не имея больших накоплений, приобрести жилье от этого застройщика в любимых жилых комплексах Казани, Тольятти или Уфы. Каждый ЖК – это полноценное пространство для жизни с развитой инфраструктурой и всем необходимым для жизни на территории комплекса.

Оставить заявку

- Еще один аргумент для тех, кто хочет набрать нужную сумму на первоначальный взнос – программа Trade In, которая стала возможна благодаря сотрудничеству с компанией «Унистрой». Согласно ее условиям, покупатель может обменять старое жилье на новое. Подробнее можно узнать на официальном сайте застройщика или жилищного накопительного кооператива.

Как работает механизм покупки квартиры через кооператив?

После того, как вы приняли решение о приобретении жилья таким способом, достаточно выполнить ряд простых шагов:

Определиться с выбором квартиры, размером взносов. Стоит отметить, что предыдущие отказы в ипотеке, негативная кредитная история никак не влияют на ваши возможности в покупке квартиры в ЖНК;

Взять с собой паспорт и посетить офис кооператива «Жилищные Возможности»;

Подать заявление о вступлении и уплатить единоразовый вступительный взнос;

Внести 50% стоимости квартиры для ее бронирования.

Вы можете также использовать для первоначального взноса материнский капитал (важно, чтобы второй или последующий ребенок достиг 3-летнего возраста). На остаток стоимости оформляется рассрочка сроком до 5 лет. В отличие от ипотеки банка, вам не грозит отказ, к тому же, в ЖНК «Жилищные Возможности» нет платежей за страхование и оценку квартиры.

Часто задаваемые вопросы / Что делать, если банк отказал в ипотеке?

Действительно, при отказе в ипотеке, как, впрочем, и при отказе при подаче заявки на любые другие виды кредитов, банки не обязаны объяснять вам причины своего решения. Дать кредит — это право, а не обязанность банка. Здесь не имеет значения, не дал ипотеку Сбербанк или какой-либо другой банк, объяснять, почему Вы не подошли под критерии заемщика, никто все равно не будет.

Многие потенциальные заемщики, получившие отказ, обращаются к нам с вопросом: «Мне не дали ипотеку. Почему?». Мы постараемся рассмотреть некоторые общие причины возможного отказа в ипотечном кредите.

Прежде всего, такой причиной может стать недостаточный уровень доходов, и здесь будет учитываться множество различных факторов: сколько Вы получаете, белая зарплата или «серая», есть ли иждивенцы и т.д. Возможно, Вы получаете достаточно, но не смогли должным образом подтвердить свои доходы, и поэтому не дали ипотечный кредит.

Имеет значение и Ваша трудовая биография: общий стаж, где и кем Вы работали, как долго задерживались на одном месте работы. «Странности» по этому пункту, например, если Вы часто меняли работу, могут также стать причиной отказа в ипотеке Сбербанком или любым другим банком.

Важным фактором является и наличие действующих кредитов. Банк обязательно заинтересуется Вашей кредитной историей. И вот тут могут возникнуть проблемы, к примеру, если у Вас есть просрочки или невыплаты по кредитам, даже если это был заем на небольшую сумму, на сотовый телефон или поездку в Турцию. Плохая кредитная история также может быть причиной того, что вам отказали в ипотеке.

Далее, значимую роль в принятии банком положительного решения, как мы говорили выше, играют документы, подтверждающие вашу личность, финансовое состояние и т.д. Так вот еще одной причиной, почему могут отказать в ипотеке, может стать предъявление какого-либо поддельного документа, например, «липовой» справки о доходах. Если банк это обнаружит, то вам не только могут отказать в кредите, но и подать на вас заявление в милицию.

Возможно, Вам отказали в ипотечном кредите потому, что Ваши общегражданские документы (паспорт, водительское удостоверение и пр.) оказались не в порядке. Например, на них были обнаружены помарки, несовпадения или документы оказались попросту просрочены.

Будет иметь значение и Ваше семейное положение, ваша трудоспособность, внешний вид, ситуация с военным билетом (мужчины, не достигшие 27 лет и не имеющие военного билета, — это также те, кому не дают ипотеку) и т.д. Некоторые значимые для банка факторы могут показаться весьма субъективными. Учитывая огромное количество возможных причин, однозначно ответить, почему Сбербанк или какой-то другой банк отказывает в ипотеке, достаточно сложно и все же, зная основные причины отказа, возможно положительно повлиять на результат решения.

Итак, если банк отказал вам в ипотеке, не отчаивайтесь — пробуйте обращаться в другие банки.

Для того чтобы увеличить свои шансы на получение ипотеки, имеет смысл прибегнуть к услугам профессионального ипотечного брокера, где Вам помогут правильно заполнить все анкеты, предложат варианты ипотечных программ банков, которые с большой вероятностью выдадут ипотечный кредит, предоставят исчерпывающую консультацию.

Что делать, если банки отказывают в ипотеке 🚙 Инзуро

Высокая стоимость недвижимости приводит к тому, что большая часть населения может обзавестись своим жилищем только с помощью банка. Ипотечные кредиты позволяют получить необходимую сумму на приобретение собственного дома или квартиры. При этом длительный срок возврата ссуды позволяет приобрести параллельно автомобиль и

купить ОСАГО. Однако банки не всегда одобряют заявки на ипотеку.

Что изменить, чтобы получить положительное решение

- Документы, подтверждающие занятость. Иногда причиной отказа является небольшой стаж на последнем рабочем месте или в целом. Это характерно для молодых людей, которым банки неохотно выдают даже небольшие суммы. Неофициальное трудоустройство тоже может стать причиной отказа. Однако есть кредитные организации, которые не обращают внимания на эти условия. Для них основными показателями являются востребованность имеющейся профессии и хорошая кредитная история.

- Увеличить уровень дохода. Часто подтвердить все имеющиеся источники дохода оказывается невозможным. Работодатели могут устанавливать низкую официальную заработную плату, чтобы снизить налоговое бремя, отражая ее в справке о доходах. У человека бывают дополнительные поступления за оказание услуг, которые сложно доказать.

- Снизить кредитную загрузку. Закрытие действующих займов может способствовать изменению решения банка. У человека появится больше свободных денег и меньше обязательств.

- Закрыть имеющиеся просрочки. Этот пункт особенно сильно влияет на решение банка, так как даже при небольшом отступлении от графика человек может попасть в черный список БКИ.

Часто подтвердить все имеющиеся источники дохода оказывается невозможным. Работодатели могут устанавливать низкую официальную заработную плату, чтобы снизить налоговое бремя, отражая ее в справке о доходах. У человека бывают дополнительные поступления за оказание услуг, которые сложно доказать.

Часто подтвердить все имеющиеся источники дохода оказывается невозможным. Работодатели могут устанавливать низкую официальную заработную плату, чтобы снизить налоговое бремя, отражая ее в справке о доходах. У человека бывают дополнительные поступления за оказание услуг, которые сложно доказать.Если банк отказал по одной из этих причин, обойтись без помощи профессионала не удастся. Рефинансирование ипотеки, как и ее первичное получение проще произвести, зная условия всех банков, особенности их кредитной политики. Необязательно делать фальшивые документы или ждать, когда стаж на последнем месте работы достигнет нужного уровня. В некоторых случаях можно обойтись и без подтверждения официального дохода. Если банки один за другим отказывают в предоставлении ипотечного кредита, профессионал подберет подходящую кредитную организацию, которая будет готова выдать нужную сумму на имеющихся условиях.

В некоторых случаях можно обойтись и без подтверждения официального дохода. Если банки один за другим отказывают в предоставлении ипотечного кредита, профессионал подберет подходящую кредитную организацию, которая будет готова выдать нужную сумму на имеющихся условиях.

Эксперты назвали ТОП-5 причин отказа в ипотеке — Российская газета

В компании «БЕСТ Новострой» составили рейтинг основных причин отказов банков в ипотеке.

1. Так, на первом месте — отказ из-за плохой кредитной истории.

По данным риелторов, четверть от общего количества клиентов получают отказ из-за плохой кредитной истории. На незначительные просрочки по прежним кредитам (одна-три просрочки на два-три дня) банки могут закрыть глаза, но вот задолженность сроком более 90 дней они уже не прощают.

В этом случае можно попробовать обратиться к ипотечному брокеру — его опыт, знания и тесное взаимодействие с банком существенно увеличивает шансы заемщика на получение если не ипотечного, то хотя бы потребительского кредита.

2. На втором месте в рейтинге отказов — закредитованность потенциального заемщика.

Решившись на ипотеку, многие зачастую не задумываются, что у них и без того полно обязательств. Ведь даже обычная кредитная карта — это по факту кредитный лимит. Иногда в подобной ситуации банк может одобрить клиента, но с отлагательным условием — закрыть карту. На отказы по этой причине также приходится порядка 25% от общего числа заявок.

Все кредитные карты следует закрыть перед обращением в банк за ипотекой.

3. На третьем месте — отказ из-за того,что человек трудится в сомнительной компании.

Отказы по этой причине в последнее время довольно частое явление — порядка 10% от общего числа заявок. Дело в том, что когда для оформления кредита заемщик предоставляет справку по форме банка, то по указанным там реквизитам банк довольно серьезно проверяет компанию, в которой работает заемщик. Является ли она лояльным налогоплательщиком, платит ли налоги в полном объеме, была ли компания ответчиком в судебных разбирательствах. .. И если по какому-либо пункту компания вызывает у банка сомнения, заемщику будет отказано.

.. И если по какому-либо пункту компания вызывает у банка сомнения, заемщику будет отказано.

Можно попробовать привлечь созаемщика и сделать его основным заемщиком.

4. Могут отказать и из-за того,что заявка не соответствует требованиям банка.

Во всех банках есть определенные требования к заемщикам. Например, один банк рассматривает заемщиков от 18 лет, а другой — только от 22. Нужно очень внимательно читать требования банков, чтобы не тратить лишнее время на оформление заявки.

5. Еще одна из главных причин отказов — опасная профессия.

Есть банки, которые могут отказать представителям опасных профессий. Каскадеры, промышленные альпинисты, шахтеры, водолазы, сотрудники ЧОП — вот неполный перечень таких профессий.Что делать? Вариант разрешения подобной ситуации — такой же, как и по пункту 3 — взять созаемщика и сделать его основным заемщиком.

Отказ в получении кредита в банке: как узнать причину

В рекламе банки с такой готовностью помогают решить проблему недостатка денег на крупные покупки, что, столкнувшись с отказом в кредите, люди сильно удивляются. И даже обижаются на «плохих» банкиров.

И даже обижаются на «плохих» банкиров.

Ни удивляться, ни обижаться на отрицательные решения кредиторов не стоит. Гораздо полезнее знать, по каким причинам банки отказывают потенциальным заемщикам и тщательней готовиться к рассмотрению заявки. Правильное использование таких инструментов, как Персональный кредитный рейтинг и кредитная история, помогут увеличить шансы на получение кредита.

По статистике до 80% обратившихся в банк за кредитом получают отказ. Это может произойти с любым потенциальным заемщиком – даже имеющим высокооплачиваемую работу со стабильным доходом. Никто от этого не застрахован.

По закону банки не обязаны сообщать потенциальному клиенту причины отказа в кредите. Но с 1 марта 2015 года их обязали записывать эти причины в кредитную историю заемщика. Запросив кредитный отчет, можно узнать, почему банк не выдал заем, и попытаться улучшить качество истории. Кроме того, можно поискать альтернативные способы решения проблемы. В соответствии с законом 218-ФЗ причины банковских отказов по заявке на кредит помещаются в информационной части кредитной истории.

В соответствии с законом 218-ФЗ причины банковских отказов по заявке на кредит помещаются в информационной части кредитной истории.

Как узнать причину отказа в кредите самому заемщику?

Все просто: В соответствии с законом «О кредитных историях» причины банковских отказов по заявке на кредит помещаются в информационной части кредитной истории. Любой заемщик после неудачного обращения может запросить свою историю (дважды в год это можно делать бесплатно), чтобы знать, как банк аргументировал свое решение.

Причина отказа в кредите фиксируется в вашей кредитной истории

Получить кредитную историюЕсли у вас есть регистрация на портале Госуслуги, процедура займет 2-3 минуты.

Узнав причину отказа, уже можно определиться с дальнейшими действиями и целенаправленно работать над улучшением анкетных характеристик и кредитной истории, чтобы через некоторое время повторить попытку.

Какие причины указывают банки при отказе в кредите?

Список возможных оснований отрицательного решения рассмотрения кредитной заявки, т.е. причин отказа в получении кредита, определен Банком России.

Наиболее часто, примерно в половине случаев, банк указывает кредитную политику заимодавца – то есть свою собственную кредитную политику.

В этом случае узнать что-то подробней невозможно. Возможно, банк не кредитует людей определенной профессии, возраста, образования, или его не устроило имущественное положение претендента. Формулировка максимально размыта и заемщику в этом случае можно посоветовать обратиться в другую кредитную организацию, потому что этот пункт означает для банка принципиальную невозможность выдать кредит в силу неустранимых причин.

Кроме собственной кредитной политики частыми причинами отказа физическим лицам в кредите являются:

- Плохая кредитная история — довольно частая причина отказа физическим лицам в кредите. Улучшить ее качество можно, своевременно обслуживая имеющиеся кредиты. Главное – не допускать просрочки и соблюдать график. Некоторые заемщики специально для этих целей открывают кредитную карту, чтобы пользоваться грейс-периодом и не переплачивать за рост Персонального кредитного рейтинга.

- Недостоверные сведения, подаваемые заемщиком — еще одна, хоть и не такая частая причина. Что такое недостоверные сведения, всем понятно. Как правило, любая ошибка в анкете может стать послужить причиной негативного отношения, поэтому следует внимательно относиться к заполнению бумаг.

- Чрезмерная долговая нагрузка — четвертая причина отказов в кредитах. Она указывается, если возникают сомнения, что доходы заемщика достаточны, чтобы обслуживать кредит и при этом поддерживать привычный образ жизни. Еще недавно банки самостоятельно могли определять, какие доходы достаточны для того, чтобы удовлетворить заявку на кредит. Но с 2019 года Банк России начал рассчитывать показатель долговой нагрузки (ПДН) для заемщика, определив, что совокупные ежемесячные выплаты по всем его долгам не могут превышать 50% дохода. Банк, который даст кредит такому заемщику, должен будет создавать дополнительные резервы, что ему совсем не выгодно.

- Иные причины — последняя формулировка оснований для отказа в кредитах. В этом качестве может выступать, например, подозрительное поведение заемщика при подаче заявки. отсутствие официального трудоустройства.

Улучшить ее качество можно, своевременно обслуживая имеющиеся кредиты. Главное – не допускать просрочки и соблюдать график. Некоторые заемщики специально для этих целей открывают кредитную карту, чтобы пользоваться грейс-периодом и не переплачивать за рост Персонального кредитного рейтинга.

Улучшить ее качество можно, своевременно обслуживая имеющиеся кредиты. Главное – не допускать просрочки и соблюдать график. Некоторые заемщики специально для этих целей открывают кредитную карту, чтобы пользоваться грейс-периодом и не переплачивать за рост Персонального кредитного рейтинга. Но с 2019 года Банк России начал рассчитывать показатель долговой нагрузки (ПДН) для заемщика, определив, что совокупные ежемесячные выплаты по всем его долгам не могут превышать 50% дохода. Банк, который даст кредит такому заемщику, должен будет создавать дополнительные резервы, что ему совсем не выгодно.

Но с 2019 года Банк России начал рассчитывать показатель долговой нагрузки (ПДН) для заемщика, определив, что совокупные ежемесячные выплаты по всем его долгам не могут превышать 50% дохода. Банк, который даст кредит такому заемщику, должен будет создавать дополнительные резервы, что ему совсем не выгодно.Как видно из перечня, любому заемщику возможно добиться улучшений и положительного решения по кредиту в будущем. Главное – соблюдать финансовую дисциплину и не допускать снижения Персонального кредитного рейтинга. Но не менее важным может оказаться знание механизма принятия банком решения о кредитовании.

Как принимается решение по кредитованию физлица?

В банках, привыкших работать с множеством неизвестных претендентов на кредит, есть скоринг-системы. Так называют программы, которые по анкетным данным потенциального клиента и его кредитной истории при помощи математических моделей прогнозируют поведение заемщика по обслуживанию кредита и дают ответ на вопрос, насколько высока вероятность погашения долга в установленные сроки. Если риски небольшие, скоринг-система дает рекомендацию по кредитованию. Если нет – заемщик кредит не получает. В спорных случаях возможно участие сотрудников банка, которые смотрят на дополнительные факторы и принимают окончательное решение.

Так называют программы, которые по анкетным данным потенциального клиента и его кредитной истории при помощи математических моделей прогнозируют поведение заемщика по обслуживанию кредита и дают ответ на вопрос, насколько высока вероятность погашения долга в установленные сроки. Если риски небольшие, скоринг-система дает рекомендацию по кредитованию. Если нет – заемщик кредит не получает. В спорных случаях возможно участие сотрудников банка, которые смотрят на дополнительные факторы и принимают окончательное решение.

На что обратить внимание при запросе кредитной истории?

В том случае, если банк указал в качестве причины отказа плохую кредитную историю, можно попытаться ее улучшить. Но перед этим обязательно проверьте, все ли записи кредитного отчета корректны и соответствуют действительности.

Не исключено, что отказ в кредите вызван недостоверными сведениями в результате действий мошенников. Это может произойти, если ваши документы или паспортные данные использовали для получения кредита, и вы имеете долг, о котором ничего не подозреваете. В этом случае надо обратиться к кредитору, выдавшему такой заем, чтобы он аннулировал запись в кредитной истории и снял с вас требования. Трудностей с исправлением такого рода ошибок быть не должно.

Это может произойти, если ваши документы или паспортные данные использовали для получения кредита, и вы имеете долг, о котором ничего не подозреваете. В этом случае надо обратиться к кредитору, выдавшему такой заем, чтобы он аннулировал запись в кредитной истории и снял с вас требования. Трудностей с исправлением такого рода ошибок быть не должно.

Если все записи в кредитной истории сделаны корректно, можно попытаться ее улучшить.

Как понять, что у вас хорошая кредитная история?

Качество кредитной истории оценивается Персональным кредитным рейтингом (ПКР). Это инструмент, который при помощи математической модели оценивает все записи вашей истории и выставляет заемщику оценку в баллах от 300 до 850.

При помощи рейтинга любой заемщик может не только оценить качество своей кредитной истории, но и следить за ее изменением, которое будет фиксироваться рейтингом.

Важно, что ПКР может быть запрошен бесплатно неограниченное количество раз, то есть следить за состоянием своей кредитной истории можно в режиме реального времени.

УЗНАЙТЕ СВОЙ ПКР ПРЯМО СЕЙЧАС

Как повысить Персональный кредитный рейтинг?

После того как вы ознакомились с кредитной историей и ПКР и удостоверились в корректности всех записей, можно начинать принимать действия по улучшению рейтинга.

Как правило, история ухудшается из-за того, что при обслуживании кредитов человек не соблюдал график платежей и допускал просрочки. Эти записи удалить нельзя, однако снизить их негативное воздействие можно, если соблюдать финансовую дисциплину при дальнейшем обслуживании кредита.

- Если активных кредитов у заемщика нет, для повышения рейтинга можно привлечь небольшой заем или оформить кредитную карту. Главное условие при этом – строго в соответствии с договором обслуживать эти кредиты, выплачивая долг. После каждого платежа вы сами сможете следить, как растет Персональный кредитный рейтинг, увеличивая ваши шансы на получение крупного кредита на выгодных условиях.

Может оказаться, что заемщику отказывают в кредите не потому, что у него недостаточно хорошая кредитная история, а из-за ее отсутствия.

- Если человек раньше не брал кредиты и обращается за ними впервые, то истории у него и не может быть. В этом случае можно посоветовать ту же стратегию, что при улучшении кредитной истории. То есть лучше не сразу претендовать на крупную сумму, ипотеку или автокредит, а запросить небольшой потребительский кредит или оформить кредитную карту. После того как такой заем будет погашен в полном соответствии с условиями договора, у вас сформируется хорошая кредитная история, и вероятность отказа в выдаче более крупного кредита существенно уменьшится.

Почему отказывают в ипотеке?

Вы нашли дом своей мечты и подали заявку на ипотеку — только чтобы ваши мечты разбились, когда вы обнаруживаете, что ваше заявление было отклонено. Отказ в заявке на ипотеку может быть тяжелым и может произойти по разным причинам, включая плохой кредитный рейтинг, отсутствие кредитной истории, слишком большой существующий долг или недостаточный первоначальный взнос.

Отказ в заявке на ипотеку может быть тяжелым и может произойти по разным причинам, включая плохой кредитный рейтинг, отсутствие кредитной истории, слишком большой существующий долг или недостаточный первоначальный взнос.

Чтобы понять, почему ваша заявка на ипотечную ссуду могла быть отклонена, вы захотите погрузиться в процесс получения ипотечного кредита, а также узнать, какую роль играют ваш кредит и финансы.Ипотека — это очень большие ссуды, поэтому кредиторы, как правило, имеют длинный список условий, которые должен выполнить заемщик, прежде чем они будут одобрены. Несоблюдение хотя бы одного из этих требований может быть основанием для отказа. Вот что вам следует знать, прежде чем подавать очередную заявку на кредит.

Причины, по которым ваша ипотека может быть отклонена

Есть несколько распространенных причин, по которым заявка на ипотеку может быть отклонена.

- Низкий кредитный рейтинг : Минимальный кредитный рейтинг, необходимый для обеспечения ипотеки, варьируется в зависимости от выбранного вами кредитора и типа ипотеки, которую вы ищете. Для обычной ипотечной ссуды или ссуды VA минимальный необходимый балл FICO ® ☉ обычно составляет около 620; для ссуды USDA это обычно 640. Вы можете получить ссуду FHA с кредитным рейтингом от 500, но вам придется внести больший первоначальный взнос, чем если бы ваш кредитный рейтинг был выше. (См. Ниже подробности по каждому типу ссуд.)

- Нет кредитной истории : Если вы не пользуетесь кредитными картами или никогда не брали ссуду, у вас может быть так называемый «тонкий» кредитный файл.Это означает, что у вас очень минимальная кредитная история или ее нет вообще. Без кредитной истории, которую они могут использовать для оценки вашей кредитоспособности, кредиторам будет сложно одобрить вам ипотеку, если они не захотят найти другие способы доказать финансовую ответственность.

- Отношение высокого долга к доходу (DTI) : Чтобы оценить вашу способность погасить ссуду, кредиторы будут проверять процент вашего ежемесячного дохода, который идет на ежемесячные долги. Получить ссуду может быть труднее, если ваш жилищный платеж составляет 28% или более от вашего валового ежемесячного дохода (31% или более, если вы подаете заявку на ссуду FHA).

- Небольшой первоначальный взнос : Вложение собственных денег в покупку дома показывает кредиторам, что у вас есть шансы на участие в игре, что повышает вероятность погашения ипотеки. Чем больше первоначальный взнос вы можете сделать, тем больше у вас шансов получить одобрение на ипотеку.

- Отсутствует информация о заявлении : Даже если у вас хороший кредит и солидный доход, ваше заявление на ипотеку может быть отклонено, если вы не укажете или забудете указать необходимую информацию. Чтобы избежать разочарования, внимательно просмотрите свою заявку, чтобы убедиться, что она заполнена, прежде чем отправлять ее.

- Недавнее изменение работы : Ипотечные кредиторы хотят видеть стабильность; недавняя смена работы может вызвать сомнения в вашей способности удерживать постоянную работу. Наличие одной и той же работы в течение как минимум двух лет может повысить ваши шансы на получение одобрения.

Получить ссуду может быть труднее, если ваш жилищный платеж составляет 28% или более от вашего валового ежемесячного дохода (31% или более, если вы подаете заявку на ссуду FHA).

Получить ссуду может быть труднее, если ваш жилищный платеж составляет 28% или более от вашего валового ежемесячного дохода (31% или более, если вы подаете заявку на ссуду FHA).Как получить ипотеку?

При оценке вашего заявления на ипотеку, чтобы решить, кредитоспособны ли вы, ипотечные кредиторы учитывают несколько различных факторов.

- История платежей : Длинный список своевременных платежей кредиторам по вашему кредитному отчету сделает вас более привлекательным заемщиком в глазах кредитора.

- Коэффициент использования кредита : Коэффициент использования кредита отражает, какую часть доступного кредита вы используете в настоящее время. Коэффициент 30% или выше может нанести вред вашим кредитным рейтингам и указать кредиторам, что вы не можете полностью погасить свои существующие долговые обязательства. Чем ниже это соотношение, тем лучше для ваших оценок.

- Недавние заявки на получение кредита : Если вы недавно подали несколько заявок на получение ссуд, кредитных карт или других типов кредита, кредиторы могут рассматривать это как предупреждающий знак, что у вас финансовые проблемы. Заявки на получение кредита приведут к серьезным запросам, которые останутся в вашем кредитном отчете в течение двух лет.

- Основные отступления : банкротства, просроченные счета, счета в коллекциях, списания и счета, рассчитанные на сумму, меньшую, чем причитающаяся сумма, — все это предупреждающие признаки того, что вы можете подвергаться низкому кредитному риску.

- Учетные записи авторизованных пользователей : Статус авторизованного пользователя кредитной карты может помочь вам создать свой кредитный файл и баллы, но кредитор вряд ли будет рассматривать это как показатель ваших собственных способностей к управлению кредитными ресурсами.Счет также может работать против вас, когда кредитор рассчитывает ваш коэффициент DTI.

- Заявления о спорах или незавершенные споры : Чтобы получить четкое представление о вашей кредитной истории, кредиторы обычно хотят видеть разрешенными любые споры по вашему кредитному отчету, прежде чем они утвердят вашу заявку на ипотеку.

Также имейте в виду, что существуют разные виды ипотеки, рассчитанные на разные цели и заемщиков; у каждого могут быть разные квалификационные требования. Вот посмотрим поближе.

- Обычная ипотечная ссуда : Обычная ипотечная ссуда не обеспечивается государственными программами или государственными учреждениями. Ипотека, выданная банками, кредитными союзами и ипотечными кредиторами, попадает в эту категорию.

- Ссуды FHA : Предназначенные для тех, кто впервые покупает жилье или тех, у кого плохая кредитоспособность, ссуды FHA застрахованы Федеральной жилищной администрацией (FHA). Они позволяют вам купить дом с первоначальным взносом всего в 3,5% от покупной цены дома.Взамен вам придется оплатить частную страховку по ипотеке на весь срок действия ссуды.

- VA ссуды : Эти ссуды для нынешних или бывших военнослужащих США и их супругов застрахованы Департаментом по делам ветеранов (VA) и позволяют вам финансировать 100% стоимости дома, поэтому нет необходимости копить на авансовый платеж. Ссуды VA также могут быть использованы для строительства нового дома, реконструкции или дополнения существующего дома.

- Ссуды USDA : Сельские или пригородные покупатели жилья с низким и средним уровнем дохода, которые соответствуют определенным критериям, могут иметь право на получение этих ссуд.Ссуды от Министерства сельского хозяйства США (USDA) не требуют первоначального взноса и гарантированы государством.

- Ипотека с фиксированной ставкой : Как следует из названия, эти ссуды имеют одинаковую процентную ставку на весь срок действия ссуды, поэтому вам не нужно беспокоиться об увеличении ежемесячных платежей. Ипотека с фиксированной процентной ставкой обычно имеет срок 15, 20 или 30 лет.

- Ипотека с регулируемой ставкой : Эти ипотечные кредиты имеют процентную ставку, которая фиксируется на начальный период, а затем ежегодно корректируется на основе текущих рыночных ставок.У ARM обычно более низкие начальные процентные ставки, чем у ипотечных кредитов с фиксированной процентной ставкой, с учетом того, что ваши ежемесячные платежи непредсказуемы, со временем они могут увеличиваться — иногда значительно.

- Соответствующая ссуда : Ссуда, которая соответствует ограничениям, установленным Федеральным агентством жилищного финансирования (FHFA) и отвечает критериям Fannie Mae и Freddie Mac, финансируемых государством предприятий, которые покупают и управляют большинством жилищных ссуд в США, называется соответствующий заем. Лимиты FHFA на 2020 год для соответствующих кредитов составляют 510 400 долларов США или меньше в 48 штатах и 765 600 долларов США или меньше для Аляски, Гавайев и некоторых округов с высокими затратами.

- Несоответствующая ссуда : Ипотечная ссуда на сумму, превышающую соответствующий лимит ссуды, называется большой ссудой. Чтобы претендовать на получение крупной ссуды, вам, как правило, потребуется более высокий кредитный рейтинг, более крупный первоначальный взнос и больше активов, чем вам нужно для получения соответствующей ссуды. Эти ссуды также имеют более высокую стоимость закрытия и более высокие процентные ставки.

Ссуды VA также могут быть использованы для строительства нового дома, реконструкции или дополнения существующего дома.

Ссуды VA также могут быть использованы для строительства нового дома, реконструкции или дополнения существующего дома.

Что делать, если ваша заявка на ипотеку отклонена

Если ваша заявка на ипотеку отклонена, вы получите письмо об отклонении (также называемое письмом о неблагоприятных действиях) от кредитора.По закону вы имеете право на получение копии вашего бесплатного кредитного отчета, если ваше заявление отклонено. Письмо об отказе должно содержать инструкции по получению копии вашего кредитного отчета от агентства кредитной истории, которое использовалось при принятии решения.

Кредиторы обязаны сообщить вам, почему ваша заявка была отклонена. Если в письме об отклонении не указана причина, обратитесь к кредитору, чтобы спросить. Чаще всего кредиты отклоняются из-за плохой кредитной истории, недостаточного дохода или чрезмерного отношения долга к доходу.Просмотр вашего кредитного отчета поможет вам определить, какие проблемы были в вашем случае.

Увеличьте ваши шансы на получение ипотеки

Не ждите, пока вы получите письмо с отказом, чтобы узнать, что возникла проблема с вашим кредитом. Прежде чем подавать заявку на ипотеку, получите копию своего бесплатного кредитного отчета и бесплатного кредитного рейтинга, чтобы узнать, есть ли какие-либо проблемы, которые могут помешать вам получить одобрение.

Прежде чем подавать заявку на ипотеку, получите копию своего бесплатного кредитного отчета и бесплатного кредитного рейтинга, чтобы узнать, есть ли какие-либо проблемы, которые могут помешать вам получить одобрение.

Если в вашем кредитном отчете есть ошибки, исправьте их.Если ваш кредитный рейтинг слишком низкий, примите меры, чтобы улучшить свой рейтинг, прежде чем подавать заявку на ипотеку. Выплата долга, демонстрация хороших кредитных привычек и сокращение использования кредита могут повысить ваши шансы на получение ипотеки — и на ее успешную выплату.

Отказано в ипотеке? Повторите попытку — после выполнения этих шагов

Согласно данным, опубликованным в Законе о раскрытии информации о жилищной ипотеке, ипотечные кредиторы отклонили около 10,4% всех обычных заявок на получение ипотечной ссуды в 2015 году.Этот уровень отказов на самом деле падает. В 2010 году кредиторы отклонили 14,2 процента всех заявок на получение обычной ипотеки.

Эти числа, однако, не принесут большого утешения, если кредиторы отклонят ваше заявление на ипотеку. Легко беспокоиться о том, что ваши мечты о покупке дома исполнились.

Легко беспокоиться о том, что ваши мечты о покупке дома исполнились.

Но это не так. Тот факт, что ваша заявка на получение ссуды была отклонена сегодня, не означает, что вы никогда не сможете претендовать на широкий спектр типов ипотеки. Вы можете повысить свои шансы на принятие в будущем, предприняв финансовые шаги, необходимые для улучшения вашего кредитного рейтинга и снижения отношения долга к доходу.

То же самое верно, если вы хотите рефинансировать существующую ипотеку. Даже если вам изначально отказали, вы можете внести изменения в свой кредит и финансы, которые значительно увеличат ваши шансы при второй попытке.

«Маятник колеблется взад и вперед, когда дело доходит до того, насколько сложно получить ипотеку», — сказал Джейсон Хартман, президент сети инвесторов Platinum Properties Investor Network округа Ориндж, штат Калифорния. «Сегодня получить ипотечный кредит труднее, чем в 2005 году, когда кредиторы давали деньги кому-либо, часто без денег.Но сегодня это проще, чем было, скажем, в 2009 году. Так что не стоит сдаваться, получив отказ. Маятник качается. И если вы предпримете шаги для улучшения своего финансового здоровья, вам может даже не понадобиться этот маятник, чтобы качнуться в другом направлении ».

Так что не стоит сдаваться, получив отказ. Маятник качается. И если вы предпримете шаги для улучшения своего финансового здоровья, вам может даже не понадобиться этот маятник, чтобы качнуться в другом направлении ».

Почему ваш кредит был отклонен?

Главное — сначала определить причину отказа в выдаче кредита. Ваш кредитор отправит вам письмо с отказом, в котором будет указана причина или причины вашего отказа. Однако эти буквы могут быть расплывчатыми.Если вы не понимаете причин, которые сообщил вам ваш кредитор, позвоните и попросите более подробное объяснение.

Как только у вас будет эта информация, вы сможете предпринять шаги, необходимые для улучшения своих финансов и сделать себя более привлекательным заемщиком, — сказала Джуди Цукер, вице-президент Бруклинского отделения жилищных кредитов FM.

«Чаще всего есть способ исправить это», — сказал Цукер. «Возможно, вам придется поработать над своим кредитом, отложить больше денег или, возможно, попросить члена семьи подписать за вас совместную подписку. «

Готовы снова попробовать ипотеку? Вот шаги, которые вы можете предпринять, чтобы повысить свои шансы на квалификацию.

Будьте реалистичны

Кевин Хардин, старший кредитный специалист в HomeStreet Bank из Сиэтла, сказал, что, хотя заемщикам может быть отказано в ипотеке по нескольким причинам, одна из наиболее распространенных — это нереалистичные ожидания. По словам Хардин, некоторые потребители пытаются занять больше денег, чем они могут позволить себе выплатить.

«В большинстве случаев заемщик пытается купить дома больше, чем его документально подтвержденный доход позволяет им», — сказал Хардин.«Это не то, что вы можете просто изменить. Решение состоит в том, чтобы снизить ваши взгляды на более доступный дом».

При определении того, одобрять ли заемщиков для ипотеки, кредиторы будут полагаться на соотношение долга к доходу. Кредиторы хотят, чтобы ваша общая ежемесячная задолженность, включая предполагаемый новый ежемесячный платеж по ипотеке, составляла не более 43 процентов вашего валового ежемесячного дохода. Если вы подаете заявку на дом, который стоит слишком дорого — и требует слишком большого ежемесячного платежа по ипотеке — вы увеличите свои шансы на отказ.

Если вы подаете заявку на дом, который стоит слишком дорого — и требует слишком большого ежемесячного платежа по ипотеке — вы увеличите свои шансы на отказ.

Как говорит Хардин, решение состоит в том, чтобы нацелить дом, который стоит меньше, такой, который не потребует выплаты по ипотеке, которая увеличит отношение долга к доходу выше этой 43-процентной отметки.

Работа в кредит

Ваш кредитор мог отклонить вашу заявку, потому что ваш кредитный рейтинг FICO слишком слаб. К счастью, вы можете повысить этот счет. К сожалению, это требует времени.

«Это совсем не быстрый процесс», — сказал Хартман. «Мой совет — сразу же начать менять свои привычки в отношении расходов.Если вы планируете купить дом, убедитесь, что вы ничего не делаете, чтобы ухудшить свой кредитный рейтинг ».

Кредиторы сегодня считают кредитный рейтинг FICO 740 или выше отличным. Однако если ваша оценка будет слишком низкой, кредиторы не решатся утвердить ваш запрос на ссуду. Как правило, оценка ниже 640 заставляет кредиторов нервничать.

Как правило, оценка ниже 640 заставляет кредиторов нервничать.

Ваша оценка повышается или понижается в зависимости от ряда факторов. Определенные пропущенные или просроченные платежи приведут к снижению вашего счета, если вы опоздали как минимум на 30 дней.Ваш счет тоже упадет, если вы накопите слишком много долгов по кредитной карте. Выкупа и банкротства заставят ваш счет резко упасть.

Чтобы постоянно улучшать свой результат, оплачивайте все счета вовремя и выплачивайте как можно больше долга по кредитной карте. Только не закрывайте счета по кредитным картам, если вы расплачиваетесь с ними; это действительно может повредить ваш кредитный рейтинг.

Не ожидайте быстрого увеличения вашего кредитного рейтинга. В зависимости от того, насколько низка ваша оценка, могут потребоваться месяцы — или годы, чтобы улучшить ее настолько, чтобы облегчить опасения ипотечных кредиторов.

Проверьте свои отчеты

Вы можете заказать один из трех отчетов о кредитных операциях, которые ведутся кредитными бюро TransUnion, Equifax и Experian, бесплатно один раз в год на сайте AnnualCreditReport. com. Как только вы их получите, просмотрите их на предмет ошибок.

com. Как только вы их получите, просмотрите их на предмет ошибок.

В этих отчетах будут перечислены ваши открытые кредитные счета, включая любые автокредиты, студенческие ссуды и счета кредитных карт, которые вы погашаете. Они также будут перечислять просроченные платежи или отрицательные решения, такие как банкротства, которые остаются в вашем отчете в течение 10 лет для главы 7 и семи лет для главы 13, или потери права выкупа, которые остаются в вашем отчете в течение семи лет.

Если вы заметили ошибку — в вашем отчете может быть указан пропущенный платеж, который, как вы знаете, вы внесли вовремя, — исправьте ее по электронной почте или по телефону. Удаление ошибки может быстро повысить ваш кредитный рейтинг.

«Непроверенный кредитный отчет может действительно навредить вам», — сказал Хартман. «Так важно знать, что у вас есть в вашем кредитном отчете».

Уменьшите свой долг

Выплата долга — это еще один способ повысить ваши шансы на получение ипотечной ссуды со второй попытки. Опять же, кредиторы хотят, чтобы ваши общие ежемесячные долги составляли не более 43 процентов вашего валового ежемесячного дохода. Если вы сможете уменьшить свою ежемесячную долговую нагрузку, вы сможете улучшить соотношение долга к доходу настолько, чтобы претендовать на получение ссуды.

Опять же, кредиторы хотят, чтобы ваши общие ежемесячные долги составляли не более 43 процентов вашего валового ежемесячного дохода. Если вы сможете уменьшить свою ежемесячную долговую нагрузку, вы сможете улучшить соотношение долга к доходу настолько, чтобы претендовать на получение ссуды.

Допустим, вы отправляете своему автокредитору 300 долларов в месяц. Если вы можете погасить эту ссуду на покупку автомобиля до того, как подадите заявку на ипотеку, эти 300 долларов будут уменьшены с вашей ежемесячной долговой нагрузки. Если вы сможете погасить часть своих кредитных карт, эти обязательные минимальные ежемесячные платежи также исчезнут.

Чем больше ежемесячных платежей вы устраните или уменьшите, тем выше ваши шансы получить ипотечный кредит.

Не позволяйте одному отказу в выдаче ипотечного кредита вас остановить

Сначала хорошие новости. Уровень выдачи ипотечных кредитов восстановился после минимума жилищного кризиса десять лет назад.

К сожалению, не всем дадут ипотечный кредит. Почти так же плохо (возможно, хуже), когда вы получили предварительное одобрение, но ваш ипотечный кредит был отклонен в последнюю минуту.

Почти так же плохо (возможно, хуже), когда вы получили предварительное одобрение, но ваш ипотечный кредит был отклонен в последнюю минуту.

У разных кредиторов разные правила.Тот факт, что одна ипотечная компания отказывает в жилищном кредите, не означает, что в нем будет отказано другой.

Итак, ваша заявка на ипотеку была отклонена, что дальше?

Разберитесь в ситуации с ипотечным кредитом

Людям может быть отказано в выдаче ипотечной ссуды по разным причинам. Знание вашей ситуации, особенно того, почему вам отказали или будут отвергнуты, а также то, как преодолеть любые потенциальные препятствия, может иметь решающее значение.

Кредитные проблемы. Вы знаете свой кредитный рейтинг? Вам следует. Тем более, что одна из наиболее частых причин отказа в выдаче ипотеки связана с кредитным рейтингом покупателя.

Вы имеете право на получение бесплатного кредитного отчета от каждого из трех бюро каждый год. Покупатели должны воспользоваться этим предложением, получив копии своего кредитного отчета, а затем знать, как опередить любые потенциальные проблемы, которые могут у них возникнуть.

Ваша история платежей составляет 35% вашего кредитного рейтинга. Это включает в себя платежную информацию о вашем счете, а также информацию о просрочках и публичных записях.Как прошла ваша история платежей?

За вашей историей платежей внимательно следят, сколько вы должны по своим кредитным счетам. Ваша задолженность составляет 30% вашего счета. Сумма доступного кредита, который вы используете на возобновляемых счетах, сильно взвешена. Насколько близки ваши возобновляемые счета к максимальному пределу?

важно не только знать ваш кредитный рейтинг. Вы также должны знать , почему ваши оценки низкие. Поскольку каждый четвертый У.У потребителей есть ошибки, которые влияют на их кредитные рейтинги, у вас могут быть простые ошибки, которые можно было исправить заранее.

Вот шаги, которые вы можете предпринять, чтобы исправить ошибку в своем кредитном отчете:

- Получите копию своего кредитного отчета

- Проверить кредит и выявить ошибки

- Отправить письмо в кредитные бюро

- Отправить письмо кредитору

- Последующее наблюдение через 30 дней

Если ваш кредитный рейтинг низкий из-за ошибок — исправьте их. Если они низкие из-за несвоевременных платежей, вам, возможно, придется подождать, пока у вас появится время для своевременных платежей. Если ваши кредитные карты исчерпаны, вы можете погасить остаток перед подачей заявки на жилищный кредит.

Если они низкие из-за несвоевременных платежей, вам, возможно, придется подождать, пока у вас появится время для своевременных платежей. Если ваши кредитные карты исчерпаны, вы можете погасить остаток перед подачей заявки на жилищный кредит.

Недостаточно дохода . Кредиторы хотят видеть, что вы можете вносить минимальные ежемесячные платежи, прежде чем они одобрит ваш жилищный заем. В случае ипотечных кредитов кредиторы по закону обязаны рассчитывать вашу способность выплатить.

Если у вас недостаточно дохода, отношение вашего долга к доходу (DTI) может не соответствовать требованиям.Кредиторы сравнивают, сколько вы зарабатываете каждый месяц, с тем, сколько вы тратите на погашение долга при условии минимальных выплат. Если не похоже, что вы сможете позволить себе новый долг, ваше заявление может быть отклонено.

Другая распространенная причина отказа в выдаче ипотеки после предварительного одобрения — это то, что покупатель берет на себя дополнительный долг. Очень важно помнить, что при покупке дома у вас не должно возникать новых долгов или обязательств.

Очень важно помнить, что при покупке дома у вас не должно возникать новых долгов или обязательств.

Перед тем, как брать дополнительный долг, включая открытие новой кредитной линии, обязательно поговорите со своим кредитором.Новые обязательства могут изменить коэффициент вашей задолженности и привести к отклонению кредита

К счастью, вы можете компенсировать недостаток дохода, добавив в свое заявление на ипотечное кредитование второго лица.

Крупные денежные вклады. Многие покупатели жилья не осознают важность этого.

Когда вы получили предварительное одобрение на ипотеку, ваш кредитор должен запросить вашу документацию об авансовом платеже. Если они увидят какие-либо крупные залежи, вам, возможно, придется объяснить им «источник».

Андеррайтеры не любят видеть денежные вклады, которые нельзя получить, потому что нет возможности узнать, откуда деньги. Хорошее практическое правило заключается в следующем: если вы не можете доказать, откуда оно взялось, не бросайте его на свой банковский счет. В случае сомнений посоветуйтесь со своим ипотечным кредитором.

В случае сомнений посоветуйтесь со своим ипотечным кредитором.

Изменение занятости. Кредиторам, как правило, нравится стабильность. Один из способов проверить стабильность — это посмотреть вашу историю занятости. Работа на одного и того же работодателя в течение последних двух или более лет может быть полезной для утверждения вашего кредита.

Если вы недавно изменили способ получения оплаты, это могло вызвать серьезные проблемы. Например, если вам платит W2 и вы планируете переезд, при котором вам будут платить до 1099, вам следует поговорить со своим кредитором, прежде чем это сделать.

Если вы недавно начали новую работу, вы должны уведомить своего кредитора, чтобы узнать, что требуется, и убедиться, что это не повлияет на ваше одобрение. Ваш кредитор может потребовать письмо с предложением или даже квитанции, чтобы довести ваш кредит до конца.

Обратитесь к другому поставщику жилищного кредита

Итак, что делать после отказа в ипотеке?

Важно помнить, что не все кредиторы имеют одинаковый набор стандартов и руководящих принципов андеррайтинга. Некоторые могут быть менее строгими, чем другие.

Некоторые могут быть менее строгими, чем другие.

Некоторые кредиторы могут иметь свой собственный набор «накладок для инвесторов». Оверлеи — это дополнительные внутренние критерии андеррайтинга, устанавливаемые каждым кредитором

Даже если кредитор мог отказать вам из-за своих оверлеев, вы можете найти другого кредитора, у которого вообще нет оверлеев, или, по крайней мере, менее строгих.

Прежде чем повторно обращаться к новому кредитору, выясните, почему ваша кредитная заявка была отклонена. Вы можете передать эту информацию своему следующему кредитору, чтобы обсудить, как вы можете получить одобрение.

При повторном обращении к другому кредитору будьте прозрачны. Не стесняйтесь объяснять все, что касается вашего недавнего отказа в ссуде. Это может включать обсуждение определенных личных подробностей о том, почему последний кредитор отказал.

Это может быть то, как другой кредитор рассчитал ваш доход, каковы были минимальные требования к кредиту, сколько активов было необходимо, тот факт, что вы сменили работу, тот большой денежный подарок, который появился на вашем банковском счете и т. Д.

Д.

Раскрывая как можно больше информации о том, как и почему было отказано в выдаче ипотечного кредита, ваш новый кредитор сможет узнать, что он может, а что не может сделать по-другому. Лучше узнать сейчас, если случайно они не могут вам помочь, а не непосредственно перед закрытием.

Вам следует спросить нового ипотечного кредитора, придерживаются ли они таких же критериев андеррайтинга. Если они это сделают, это может быть признаком того, что нужно искать в другом месте

Даже если вам отказали в ипотеке, не сдавайтесь. Тот факт, что вам однажды отказали, не означает, что вы услышите то же самое от следующего кредитора.Есть большая вероятность, что другой кредитор сможет найти для вас подходящую программу с лучшими ставками по ипотеке.

Распечатать страницу

Что делать, если ваша кредитная заявка отклонена

Если ваша заявка на получение кредита отклонена, вы можете не знать, куда обращаться и что делать дальше. Вы можете начать с определения причин, по которым вам было отказано в ссуде, как долго вам нужно ждать, прежде чем снова подать заявку, и какие шаги вы можете предпринять прямо сейчас и в будущем, чтобы это не повторилось.

Доступно обращение по любому типу кредита, включая ипотеку, автокредитование, кредитные карты, личные ссуды и бизнес-ссуды. Каждый раз, когда возникает разрыв между ссудой, которую, как вы думали, вы могли получить, и тем, на что согласился ваш кредитор, стоит сократить этот разрыв, чтобы повысить шансы одобрения при повторной подаче заявки на ссуду.

Определите причину отказа

Важно выяснить, почему ваша кредитная заявка была отклонена, прежде чем подавать новую заявку.Кредиторы, как правило, будут рады дать вам объяснение и обязаны предоставить определенную информацию, чтобы вам не приходилось оставаться в неведении относительно отказа.

Наиболее частые причины отказа в кредите:

- Плохая (или нет) кредитная история : Кредиторы проверяют вашу историю заимствований, когда вы подаете заявку на ссуду, что отражается в ваших кредитных рейтингах. Они хотят видеть солидную историю заимствований и погашения ссуд. Однако, возможно, вы не взяли много, или, возможно, вы столкнулись с некоторыми проблемами и даже не выполнили свои обязательства по ссудам в прошлом, и в этом случае ваша заявка на ссуду может быть отклонена.

- Недостаточный или неподдающийся проверке доход : Кредиторы проверяют вашу работу, инвестиции и другие доходы, прежде чем утвердить ваш ссуду, чтобы убедиться, что вы можете вносить минимальные ежемесячные платежи по ссуде. В отношении некоторых ссуд, таких как жилищные ссуды, кредиторы требуется по закону для расчета вашей способности погашать. Ваша заявка на получение кредита может быть отклонена, если кредитор не считает, что вы можете позволить себе погасить кредит, либо потому, что вы недостаточно зарабатываете, либо кредитор не может подтвердить ваш доход. с предоставленной вами информацией.

- Высокое отношение долга к доходу : Это соотношение сравнивает сумму вашей ежемесячной задолженности с тем, сколько вы зарабатываете. Большинство кредиторов используют соотношение вашего долга к доходу, чтобы определить, сможете ли вы обработать платежи после утверждения ссуды. Ваша кредитная заявка может быть отклонена, если не похоже, что вы сможете взять новый долг.

- Отсутствие обеспечения : при подаче заявления на получение ссуды для малого бизнеса кредиторы часто обращают внимание на личный кредит владельца бизнеса. если бизнес недостаточно налажен, чтобы получить достаточный бизнес-кредит.Если владельцы бизнеса не готовы лично гарантировать ссуду или заложить личные активы, оцениваемые в размере ссуды в качестве обеспечения, шансы получить одобрение ссуды без бизнес-кредита, как правило, невелики.

- Другие проблемы : Иногда ваши заявка на получение ссуды будет отклонена по менее очевидным причинам — например, если вы подадите неполную заявку или у вас срок проживания, который кредитор сочтет слишком коротким. Некоторые ипотечные ссуды не проходят, потому что оценка не была достаточно высокой, чтобы оправдать размер ссуды.

Однако, возможно, вы не взяли много, или, возможно, вы столкнулись с некоторыми проблемами и даже не выполнили свои обязательства по ссудам в прошлом, и в этом случае ваша заявка на ссуду может быть отклонена.

Однако, возможно, вы не взяли много, или, возможно, вы столкнулись с некоторыми проблемами и даже не выполнили свои обязательства по ссудам в прошлом, и в этом случае ваша заявка на ссуду может быть отклонена. Большинство кредиторов используют соотношение вашего долга к доходу, чтобы определить, сможете ли вы обработать платежи после утверждения ссуды. Ваша кредитная заявка может быть отклонена, если не похоже, что вы сможете взять новый долг.

Большинство кредиторов используют соотношение вашего долга к доходу, чтобы определить, сможете ли вы обработать платежи после утверждения ссуды. Ваша кредитная заявка может быть отклонена, если не похоже, что вы сможете взять новый долг.Если вам отказано в кредите, ваш кредитор, как правило, обязан предоставить вам уведомление о неблагоприятных действиях с объяснением источника информации, которая была использована против вас (кредитные отчеты или данные из внешнего источника), причин отказа (невыплаченные ссуды, например), а также информацию о том, как получить свои кредитные отчеты и оспорить неточную информацию в отчетах.Чтение этого уведомления может дать вам хорошее представление о том, что привело к отказу.

В соответствии с Законом о равных возможностях кредита (ECOA) ваша заявка на получение кредита не может быть отклонена на основании расы, религии, национального происхождения, пола, семейного положения, возраста (при условии, что вы достаточно взрослые, чтобы подписать контракт), участие в программе государственной помощи или ваши права в соответствии с Законом о защите потребительских кредитов.

Перегруппируйтесь перед повторной подачей заявки

После того, как вы ознакомитесь со всеми раскрытиями информации, которые ваш кредитор предоставил после того, как ваша кредитная заявка была отклонена, сэкономьте время и нервы, прежде чем подавать новую заявку, и посмотрите на различные аспекты вашего финансового профиля, как это делают кредиторы, чтобы проверить и устранить красные флажки в вашей кредитной истории:

- Оцените свой долг и доход : Оцените отношение долга к доходу, чтобы определить, достаточно ли у вас дохода для выплаты ссуды. Стоит спросить своего кредитора, что они ожидают от вашего отношения долга к доходу. В целом, коэффициент ниже 36% может повысить вашу кредитоспособность в глазах кредиторов.

- Изучите свои кредитные отчеты : Кредитные отчеты, хранящиеся в файлах трех кредитных бюро (Equifax, Experian и TransUnion), покажут вы — кредиторы, предоставившие вам кредит, типы полученных кредитов и историю платежей. Просмотрите каждый из них, чтобы выявить такие проблемы, как просрочки платежей, которые могли привести к отклонению вашей кредитной заявки.

- Исправьте ошибки в ваших кредитных отчетах : Если у вас есть ошибки в вашем кредитном отчете, обратитесь в бюро кредитных историй, которое подготовило проблемный отчет. Вы не должны нести ответственности за компьютерные ошибки или действия мошенника. У вас есть право на удаление ошибок. Если вы подаете заявку на ипотеку, вы можете исправить ошибки — и обновить свой кредитный рейтинг — в течение нескольких дней, если вы попросите кредитора запросить быстрое восстановление от вашего имени.

- Поговорите со своим кредитором : Если вы не уверены, приведет ли какой-либо аспект вашего финансового профиля к отказу, спросите своего кредитора перед повторной подачей заявки, ожидают ли они каких-либо проблем.Они с радостью объяснят, что важно, а что нет, и как долго вам нужно подождать, прежде чем подавать повторную заявку после таких негативных событий, как потеря права выкупа. Использование небольшого местного учреждения, такого как местный кредитный союз, упрощает подробный разговор с кредитором о том, что вам нужно сделать, чтобы подготовиться, прежде чем заполнять еще одну заявку на кредит.

Стоит спросить своего кредитора, что они ожидают от вашего отношения долга к доходу. В целом, коэффициент ниже 36% может повысить вашу кредитоспособность в глазах кредиторов.

Стоит спросить своего кредитора, что они ожидают от вашего отношения долга к доходу. В целом, коэффициент ниже 36% может повысить вашу кредитоспособность в глазах кредиторов.

Используйте краткосрочные стратегии

Вот некоторые действия, которые, как правило, немедленно положительно влияют на ваш кредитный рейтинг или даже могут привести к одобрению ссуды:

- Сделайте крупный авансовый платеж : Значительный первоначальный взнос за машину или дом (например, не менее 20% от покупной цены дома) может помочь вам получить одобрение. Вы также будете меньше брать в долг, а значит, и ваши ежемесячные платежи будут меньше. Кроме того, кредиторы меньше подвержены риску из-за более низкого отношения кредита к стоимости, которое сравнивает сумму кредита с оценочной стоимостью собственности, поэтому они могут быть готовы одобрить кредит, даже если у вас нет идеального кредита.

- Используйте залог : Если вы подаете заявку на получение ссуды для личного или коммерческого характера, залог может помочь вам получить одобрение. Предложите заложить что-то равное или большее, чем сумма ссуды, чтобы обеспечить ее.Просто помните о рисках: вы можете потерять свой дом в результате потери права выкупа или ваш автомобиль может быть возвращен во владение, если вы не сможете произвести платежи. Принимайте только разумные риски.

- Получите второго подписавшего : Если ваш доход или кредит недостаточны для утверждения, у вас могут быть лучшие шансы, если вы добавите в заявку чужой доход и кредит, предполагая, что у них есть лучшие учетные данные. Совместно подписывающая сторона обращается с вами и соглашается взять на себя ответственность за выплату кредита.Если вы не сможете произвести погашение, кредитор пойдет за вами и вашим со-подписывающим лицом, и их кредитоспособность также пострадает, поэтому используйте только со-подписавшего, который понимает и соглашается взять на себя этот риск.

- Подать заявку в другом месте : Отказ говорит только о мнении одного кредитора о вашем финансовом состоянии. Это ценная информация, но другой кредитор может иметь другое мнение и одобрить вашу ссуду. Если вы считаете, что ваши финансы настолько сильны, насколько вы можете их заработать, вам не нужно ждать, прежде чем снова подать заявку после отказа; подойти к другому кредитору и подать заявку на ссуду вместе с ним.Попробуйте обратиться в местный банк или кредитный союз и обратитесь к онлайн-кредиторам. В частности, в случае жилищных и автокредитов лучше всего «сгруппировать» ваши заявки на получение кредита в короткий промежуток времени, максимум от 30 до 45 дней, чтобы минимизировать ущерб вашему кредиту из-за слишком большого количества жестких запросов за короткий период времени.

Вы также будете меньше брать в долг, а значит, и ваши ежемесячные платежи будут меньше. Кроме того, кредиторы меньше подвержены риску из-за более низкого отношения кредита к стоимости, которое сравнивает сумму кредита с оценочной стоимостью собственности, поэтому они могут быть готовы одобрить кредит, даже если у вас нет идеального кредита.

Вы также будете меньше брать в долг, а значит, и ваши ежемесячные платежи будут меньше. Кроме того, кредиторы меньше подвержены риску из-за более низкого отношения кредита к стоимости, которое сравнивает сумму кредита с оценочной стоимостью собственности, поэтому они могут быть готовы одобрить кредит, даже если у вас нет идеального кредита. Совместно подписывающая сторона обращается с вами и соглашается взять на себя ответственность за выплату кредита.Если вы не сможете произвести погашение, кредитор пойдет за вами и вашим со-подписывающим лицом, и их кредитоспособность также пострадает, поэтому используйте только со-подписавшего, который понимает и соглашается взять на себя этот риск.

Совместно подписывающая сторона обращается с вами и соглашается взять на себя ответственность за выплату кредита.Если вы не сможете произвести погашение, кредитор пойдет за вами и вашим со-подписывающим лицом, и их кредитоспособность также пострадает, поэтому используйте только со-подписавшего, который понимает и соглашается взять на себя этот риск.

Подумайте дважды, прежде чем использовать ссуду под залог недвижимости для оплаты отпуска или покупки роскошного автомобиля. Если вы не сможете внести платеж по ссуде, вы можете потерять свой основной дом из-за несущественной покупки.

Используйте долгосрочные стратегии

Ваш отказ в ссуде может быть связан с финансовыми проблемами, которые нельзя исправить в одночасье. Если это так, подумайте о том, чтобы со временем внести более глубокие изменения в свой финансовый профиль, чтобы упростить заимствование:

- Кредитование : В будущем будет проще получить заем, если вы создадите надежную кредитную историю. Это означает, что вам нужно будет брать и возвращать кредиты вовремя. Ваш кредит будет постепенно улучшаться, и вы, вероятно, получите более высокие процентные ставки и меньше отказов в будущем.

- Увеличьте доход : легче сказать, чем сделать, но стоит обратить внимание на свой доход, когда вам нужно занять деньги. Если вы планируете кардинальные изменения в жизни, которые могут снизить ваш доход, например, увольнение с работы или начало новой карьеры, лучше всего осуществить их после того, как вы получили одобрение на получение ссуды и разработали план выплаты долга.

- Сделайте счета текущими : Если у вас есть задолженность по любому из ваших кредитов, обновите платежи, чтобы ваш кредит мог начать восстанавливаться.Это не обязательно означает выплату всей вашей задолженности. Свяжитесь со своими кредиторами, чтобы разработать план платежей, и получите письменное согласие на удаление отрицательной информации из ваших кредитных отчетов.

- Выплата долга : Ваши существующие займы влияют на вашу способность получать новые займы, потому что кредиторы ежемесячно проверяют, сколько вы должны по отношению к вашему доходу. Уменьшение долга снижает отношение долга к доходу и может сделать вас более финансово способным заемщиком. Это также позволит высвободить большую часть вашего ежемесячного дохода для погашения нового кредита после одобрения.

Итог

Если ваша кредитная заявка отклонена, не сдавайтесь. Перед повторной подачей заявки выполните указанные выше действия, чтобы улучшить свое финансовое положение. Некоторые из них не потребуют больших усилий, например, устранение отрицательной позиции в вашем кредитном отчете. Другие, например создание тонкого кредитного файла, потребуют времени и терпения. Но в конечном итоге эти подходы сделают вас лучшим кандидатом на ссуду, что увеличит шансы получить одобрение в будущем.

отклоненных ипотечных кредитов: что делать дальше?

У каждого ипотечного кредитора есть свой набор критериев кредитования, которые они применяют к каждой отдельной заявке на ипотеку.Когда вы поймете причину, по которой ваша заявка была отклонена, вы сможете исправить ситуацию и либо найти поставщика, чьи критерии кредитования вам подходят, либо изменить текущую заявку.

Читайте дальше, чтобы узнать, что делать, если ваша заявка на ипотеку отклонена.

Почему мне отказали в ипотеке?

Существует ряд распространенных причин, по которым заявление на ипотечное кредитование будет отклонено. Как только вы узнаете, почему ваше заявление на ипотеку было отклонено, вы можете предпринять шаги, чтобы убедиться, что ваше заявление будет одобрено при следующем подаче заявления.

Как только вы узнаете, почему ваше заявление на ипотеку было отклонено, вы можете предпринять шаги, чтобы убедиться, что ваше заявление будет одобрено при следующем подаче заявления.

Наш сопутствующий справочник — основные вещи, которые вам нужно знать перед подачей заявления на ипотеку — может помочь вам понять все, что вам нужно знать при подаче заявления на ипотеку.

Плохая кредитная история

Все поставщики ипотечных кредитов оценивают кредитную историю заемщика при обработке ипотечных заявок. Плохая кредитная история — одна из наиболее частых причин отклонения ипотечной заявки.

Вы можете проверить свой кредитный отчет в одном из трех основных кредитных агентств Великобритании: Experian, Equifax и TransUnion.Вы даже можете обнаружить ошибку в своей кредитной истории, которая вводит вас в заблуждение кредиторам.

Чтобы узнать, как восстановить свою кредитную историю, прочтите наше руководство.

Большая задолженность

Кредиторы будут рассматривать заемщиков со значительной задолженностью как более рискованные. Если у вас есть другие значительные финансовые обязательства помимо потенциальной ипотеки, вы, возможно, не сможете справиться с выплатами. Чтобы решить эту проблему, перед повторной подачей заявления выплатите как можно большую часть своего долга.

Если у вас есть другие значительные финансовые обязательства помимо потенциальной ипотеки, вы, возможно, не сможете справиться с выплатами. Чтобы решить эту проблему, перед повторной подачей заявления выплатите как можно большую часть своего долга.

Слишком много заявок на получение кредита

Лучше всего размещать заявки на выдачу кредита. Принято считать, что между подачей заявки на кредит заемщикам следует оставить 12 недель. Когда за короткий период подается слишком много кредитных заявок, заемщики начинают отчаянно нуждаться в кредите, и в глазах кредитора это может быть признаком плохого управления денежными средствами.

Недостаточный доход

Ипотечный провайдер может прийти к выводу, что вы не зарабатываете достаточно для погашения ежемесячных выплат по ипотеке за недвижимость, которую хотите купить.