Где лучше хранить свой капитал и что использовать для хранения денег

Что такое Quantum System? Отзывы от реальных людей, которые расскажет, обманывает программа или нет.

Несмотря на то, что программа Quantum System, реальные отзывы о которой будут представлены в обзоре, появилась довольно давно, до русскоязычных пользователей она дошла относительно недавно. Многие люди, не зная, что Quantum System добровольно отдают мошенникам денежные средства, желая заработать. В итоге же они остаются ни с чем, а если отдавались еще и деньги, взятые в кредит, гражданин остается с огромными суммами долга. Итак, обо всем по порядку.

Рекламное видео

В сети в открытом доступе имеется видео, на котором выступает некий миллиардер, рассказывающий о том, как он заработал свои капиталы, а также о том, как он живет – на какой яхте плавает, на каком частном вертолете летает. Более того, он абсолютно бесплатно готов поделиться ценной информацией о заработке денежных средств с каждым, кто этого хочет. Возникает первый закономерный вопрос, кто такой Евгений Абрамов из quantum system и почему он так стремится осчастливить людей.

На самом деле то, что quantum system – развод клиентов можно догадаться уже по видеоролику. Слишком все выглядит постановочно и фальшиво. Да и слабо верится в то, что кто-то готов безвозмездно рассказать о том, как можно зарабатывать большие денежные средства, при этом особо не напрягаясь.

Итак, проанализировав ролик, мы имеем:

- никому не известный миллионер;

- постановочная съемка;

- фальшивые реплики;

- стремление человека добровольно всем рассказать, как стать миллионером.

Таким образом, уже с первых секунд видео можно сделать вывод о том, что дело нечисто.

Что за программа quantum system

Три года назад на просторах американского интернета появилось видео, рассказывающее о quantum system management, которое в последствие оказалось разводом. И вот, год назад в российском интернете появляется аналогичный проект, но носящий название quantum system. Оказывается, что оба текста идентичны между собой, единственное отличие в языке повествования и в имени якобы миллионера.

Посмотрев один только ролик, собранный из картинок в гугле и с плохой игрой актеров можно сказать, что quantum system – развод. В своем ролике Евгений Абрамов говорит о том, что:

- его имя упоминается на различных экономических форумах;

- его биографию печатают в Форбсе;

- все хотят жить так, как он.

Интересно, на какого это рассчитано, если в век информационных технологий, любая информация с легкостью проверяется при помощи интернета. Наверное только на тех людей, которые, услышав слово «деньги», моментально выключают логику и здравый смысл.

Гений, миллиардер и филантроп Евгений Абрамов

Прежде чем говорить о том, как работает программа quantum system, необходимо узнать, существует ли вообще миллионер по имени Евгений Абрамов.

Этот молодой человек говорит, что входит в рейтинг Форбс. Неизвестно, о чем думали мошенники, делая такое громкое заявление. Скорее всего, они рассчитывали на то, что люди, увидев солидного мужчину средних лет, сразу же поверят, что он владеет миллионным состоянием. Оказывается, что такое мнение ошибочно. Те, кто решил не верить на слово, а все таки проверить, залезли в интернет, чтобы проверить список Форбс и увидели, что никакого миллионера по имени Евгений Абрамов и не существует. Этого, в принципе, и стоило ожидать.

В таких проектах, как quantum system, часто для съемок рекламных роликов нанимают актеров. Ладно бы, это были какие-то серьезные актеры, как например, в рекламе казино, но нет, это дешевый актерский состав, который играет настолько плохо и фальшиво, что хочется выключить видео сразу же, как только оно началось.

Судя по всему, мошенники решили, что люди, услышав фамилию Абрамова, которая созвучна с Абрамовичем, сразу же поверят в увиденное и услышанное. Возникает вполне закономерный вопрос, кто же такой Евгений Абрамов? Давайте сами посмотрим, есть ли он в списке Форбс. Для этого необходимо зайти на официальный сайт издания и посмотреть списки богатых людей. ни за один год не встречается имя этого человека. Есть Лисин, Потанин, Мордашов, но ни о каком Абрамове речи не идет.

Люди, заинтересованные в возврате вложенных денежных средств, выяснили, что настоящее имя этого человека – Алексей Лукаш. У него есть собственная страница Вконтакте, но был он на ней еще в 2017 году. Это обычный мужчина, не владеющий миллионными капиталами.

Некоторые обманутые вкладчики даже оставляли комментарии под его фотографиями в социальной сети. Все они весьма нелицеприятные, скорее всего, он сам уже несколько раз пожалел о том, что снялся в этом злополучном ролике мошенников.

Откуда пришла идея о создании quantum system

Как уже говорилось выше, программа quantum system создана по аналогии с американским сервисом. За границей он также разводит людей на деньги, только носит несколько другое название – Quantum Code. Ролик, созданный в России, полностью повторяет американское видео. В нем ы можете увидеть якобы:

- летает на собственном самолете;

- живет в шикарном загородном доме;

- а все насущные дела решает симпатичная девушка.

Единственное отличие отечественного ролика – не частный самолет, а вертолет, вот, в принципе, и все.

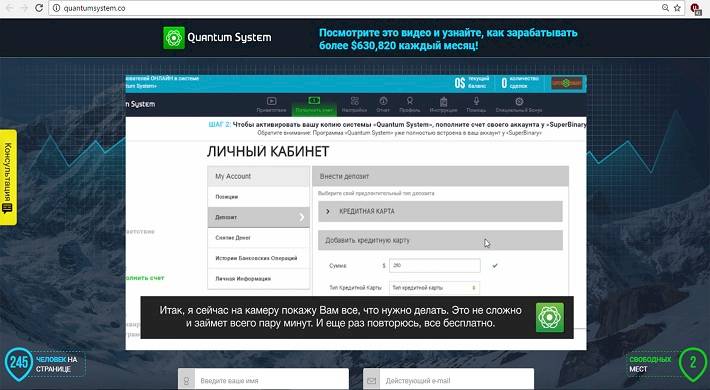

Что происходит после регистрации на quantum system

Когда пользователь регистрируется в системе quantum system, он автоматически переходит на проект FXNobles.io, который является не более чем бинарным опционом. Как известно, этот финансовый инструмент, который позволяет ставить денежные средства на то, пойдут ли ставки вверх или вниз. Профессионал, как правило, анализирует рынок и ориентировочно знает, куда направится график, в то время как новичок действует наугад. Стоит отметить, что пользователь может попасть не на FXNobles.io, а на другую платформу, однако, суть от этого не меняется.

В принципе, сами бинарные опционы являются лохотронами. Если вам и повезет на первых порах, длится так будет недолго, в скором времени вы можете все потерять.

Через несколько минут ставок на бинарных опционах пользователю звонит девушка с симпатичным голосом. Она начинает расспрашивать пользователя о том, где он работает, сколько зарабатывает. Когда пользователь озвучивает сумму своей заработной платы и говорит о том, что лишние деньги будут весьма кстати, девушка сразу берет пользователя в оборот. Она начинает рассказывать о том, что благодаря разработанной системе сотни людей начинают новую жизнь с миллионными капиталами.

Для закрепления результата звонят еще несколько менеджеров проекта, которые также рассказывают о том, что система уже осчастливила сотни людей. Новые миллионеры с легкостью покупают:

- загородные дома;

- автомобили;

- частные самолеты;

- нанимают красивых ассистенток.

И все это, благодаря проекту.

Разговор с первым сотрудником

Если вы хотите узнать что-либо у девушки про Евгения Абрамова, ничего не получится. У девушки уже готов ответ на то, что вместо руководителя говорит нанятый актер, однако, она может прислать всю информацию, касающуюся босса. И да, менеджер будет уверять вас в том, что этот человек реален, и он есть в списке Форбса.

Естественно, девушка скинет ссылку на миллионера, однако, окажется, что это ссылка на личный кабинет пользователя. Если вы повторно зададите свой вопрос про Абрамова, девушка начнет нести откровенную чушь. Она начнет приводить в пример кино, где рассказывается про известных людей, которых играют актеры. В общем, вразумительного ответа от менеджера о том, кто такой Евгений Абрамов, вы не получите.

Если вы зададите вопрос, касаемо негативных отзывов о программе, что якобы quantum system – разводит клиентов, девушка милым голосом сообщит, что все отзывы куплены. Их заказывают конкуренты и завистливые люди, которые не хотят, чтобы другие разбогатели. На самом деле это звучит более чем нереально, однако, многие люди верят в это и вкладывают свои денежные средства в проект, о чем потом жалеют.

Разговор со вторым сотрудником

После разговора с девушкой пользователя ожидает разговор со старшим менеджером quantum system. Можно взять сразу быка за рога и продолжить расспрашивать сотрудника про Евгения Абрамова и актера, который его играет. Здесь ситуация еще интереснее – менеджер уверяет, что Евгений Абрамов есть в Форбсе, но чтобы его там увидеть, необходимо смотреть не электронную версию издания, а бумажную.

Если вы откажетесь приобретать бумажное издание и попробуете доказать менеджеру, что информация о миллиардерах есть в свободном доступе, сотрудник quantum system начнет рассказывать, что у него в руках бумажный экземпляр Форбса, где есть их руководитель. На ваше предложение прислать скан или фотографию менеджер ответит, что якобы вы ему все равно не поверите, скажите, что фотошоп. Любой здравомыслящий человек поймет, что это развод.

Далее вы можете спросить сотрудника quantum system касаемо того, почему в интернете так много негативных отзывов. Опять-таки – во всем виноваты злые конкуренты, которые не дают порядочным людям заработать. В доказательство своих слов менеджер скинет пару заданий из известных бирж, где можно заплатить за негативные отзывы. Однако это не тот случай.

Далее менеджер поступает более чем непрофессионально. Он начинает уходить от поставленных вопросов, передразнивать пользователя. В конце разговора сотрудник даже имеет наглость узнать, будет ли пользовать вкладывать свои денежные средства. И это после того, как вел себя совершенно непрофессионально с пользователем.

Возможно, такое поведение менеджера quantum system связано с тем, что в их обязанности входит оказание на клиента психологического давления ровно до тех пор, пока пользователь не сдастся и не внесет необходимую сумму денежных средств на депозит. Как показывает практика, так происходит довольно часто.

Как пользователей разводят на вложение денежных средств в проект

Суть развода состоит в том, что вам постоянно будут звонить менеджеры и всеми возможными способами подталкивать вас на то, чтобы вы положили на депозит не менее 250 долларов. Якобы этой суммы денежных средств достаточно, чтобы заработать первый миллион. Вам даже не придется что-либо делать самим – алгоритмы программы будут делать ставки за вас, а вы будете только забирать прибыль. Пару месяцев и вы попадете в список миллионеров Форбс, как это сделал Евгений Абрамов.

Как показывает практика, те люди, которые вложили в систему свои денежные средства, распрощались с ними. Пользователь не сможет вернуть свои сбережения, так как личный кабинет будет заблокирован или же менеджеры в очередной раз начнут уговаривать вас пополнить депозит. Таким образом, многие вкладывают в программу quantum system несколько тысяч долларов и остаются ни с чем.

Развод осуществляется следующим образом:

- психологическое давление менеджерами quantum system на пользователя;

- клиент под натиском сотрудников вкладывает свои первые 250 долларов;

- происходит якобы сбой в системе, что требует повторного вложения;

- если денежные средства поступят в личный кабинет пользователя, он не может их снять;

- клиент вкладывает все свои сбережения в проект.

В результате личный кабинет пользователя удаляется, а получить денежные средства обратно клиент не может.

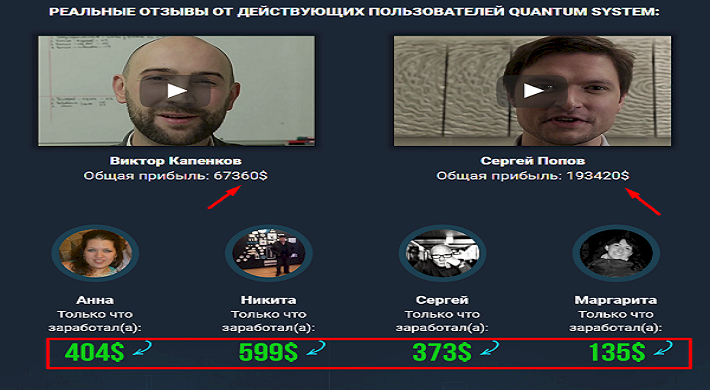

Отзывы реальных людей о quantum system

По словам сотрудников quantum system, все негативные отзывы пишут конкуренты и завистливые люди, которые не хотят, чтобы другие становились миллионерами. Звучит весьма неправдоподобно, однако, многие верят в это и отдают свои денежные средства. Связано это с тем, что сотрудники программы дают ссылки на многие известные ресурсы, где можно купить, как положительные, так и отрицательные отзывы. Удивительно, но почему-то заданий на написание отзывов о quantum system, тем более негативных, там нет.

На различных порталах публикуются отзывы об этой программе. На их официальном сайте отзывы только положительные, что и неудивительно, видимо, негативные отзывы они довольно быстро удаляют. Ниже представлена подборка с авторитетных ресурсов, где все пользователи утверждают, что quantum system – это разводи на деньги. Все отзывы написаны реальными пользователями, которые столкнулись с тем, что у них забрали практически все сбережения. Итак, подборка отзывов:

- Олег. Внес на депозит первые 250 долларов, робот их слил, менеджер стал уверять, что это сбой в системе, предложил внести еще 1 000 долларов, чтобы наверняка заработать. Отказался, мой личный кабинет заблокировали, а служба поддержки кинула в игнор.

- Анастасия. Огромное спасибо тем, кто пишет правдивые отзывы о quantum system. Сама чуть не попалась. Когда сказала сотруднику сайта, что у меня нет денег, мне предложили взять у родственников в долг или оформить кредит в банковском учреждении. Наверное, это меня и насторожило, слишком они наседают. Еще раз спасибо тем, кто в отзывах рассказывает о системе и о том, как она работает на самом деле.

- Александр. Люди, очнитесь, не ведитесь на этот развод, который стар, как мир. Недавно сотрудники звонили, можно сказать, что оборвали телефон, хотя на это у них нет никаких прав. Постоянно пытаются содрать с вас деньги. Могут попросить фотографии ваших документов. Спросите зачем? Откроют на ваше имя кредит в банковском учреждении, а вам потом полжизни выплачивать. Если эти мошенники узнали ваши личные данные, срочно блокируйте все карты.

- Анатолий. Не поверите, мне 40 лет, но меня развели как пятнадцатилетнего подростка. Мало того, что развели на 250 долларов, так еще и предложили оформить страховку, которая бешенной суммы стоит, чтобы якобы не потерять свои сбережения.

- Слава. Спасибо за честные отзывы. Признают, после просмотра видеоролика захотелось тоже менять автомобили каждый день и летать на частном вертолете, но прочитав ваши отзывы, понял, что это сплошной развод на деньги. Никто никогда не расскажет, как просто так получить миллионы.

- Екатерина. Добрый день! Помогите, на мое имя эти мошенники взяли кредит онлайн в банковском учреждении. Как вернуть свои деньги? И что теперь с кредитом делать, выплачивать возможности нет.

- Савва. Люди, пишите заявления в правоохранительные органы, это же мошенничество. Этих людей надо сажать в тюрьму, чтобы не повадно другим было.

Стоит отметить, что некоторым пользователям менеджеры продолжают звонить и угрожают, что если клиент не выплатит якобы долг, который образовался, им выпишут штраф в размере нескольких тысяч долларов. Многие люди, боясь штрафа, предпочитают оплатить долг, что делать не рекомендовано. Если звонит менеджер и начинает рассказывать о штрафе, скажите, чтобы вы готовы оплатить штраф, чтобы они выслали документы или подали в суд. Несмотря ан все их угрозы, это не более чем пустышка, никто из quantum system ничего не сделает вам, тем более, не подадут в суд.

Обобщая вышесказанное, можно с уверенностью заявить, что quantum system – это развод на деньги пользователей. Если вы увидели рекламу этой программы, закрывайте вкладку и не ведитесь на речи о миллионах. Всегда помните о том, что в ролике – подставной человек, а Евгений Абрамов – это вымышленное имя, никакого миллионера в списке Форбс с таким именем нет. Если вы попались на удочку к мошенникам, не выплачиваете никакие штрафы, а обращайтесь в правоохранительные органы. Тем более, не верьте менеджерам, которые говорят, что надо внести еще денег, чтобы получить миллионы.

Важно! По всем вопросам, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-16.

Бесплатная горячая юридическая линия.

Где хранить деньги? — Все про деньги и бизнес, кредиты и финансы, страхование и рынки, форекс и инвестирование

Каждый грамотный в финансовом вопросе человек понимает, что хранить все свои деньги у себя дома, мягко говоря, немного нецелесообразно. И тому есть немало логических причин.

Во-первых, деньги могут подвергнуться инфляции, что приведет их к быстрому обесцениванию.

Во-вторых, в наше столь неспокойное время хранить деньги у себя дома просто опасно, так как никто не может быть застрахован от краж.

В-третьих, деньги, которые хранят в виде мертвого груза, не приносят пассивного дохода.

В-четвертых, очень большие суммы денег, которые хранятся в шаговой доступности от их владельца, который при этом не умеет разумно хранить деньги – постоянно подвергают его соблазну поскорей потратить эти деньги на какую-то ненужную вещь.

Задаваясь вопросом о том, где хранить деньги, необходимо задуматься не только об их хранении, но и приумножении. Для этого предстоит разобраться в том, какие существуют финансовые инструменты, способные обеспечить не только сохранность денег, но и их приумножение. Только в том случае, если человек сумеет подобрать для себя лучший и надежный способ хранения денег, он сможет спать спокойно и не беспокоиться о своих накопленных деньгах долгие годы.

Более того, надо понимать, что человек, который хранит все свои деньги дома, всегда подвергается большому риску быть обворованным. Кроме этого, какой бы изощренной фантазией ни обладал человек, и как бы надежно он ни хранил деньги у себя в доме, надо понимать, что фантазия грабителей куда более «продвинутая», и им давно известны все мыслимые и немыслимые тайники, где люди могут хранить свои накопленные деньги.

Способов безопасного хранения денег в наше время существует немало. Какой лучше вариант хранения выбрать зависит в первую очередь от суммы. Причем чем больше сумма сбережений, тем лучше – больше возможностей именно выгодного хранения денег.

Итак, где лучше хранить деньги? Одним из самых лучших, перспективных и высокодоходных способов хранения денег считается приобретение недвижимости. Однако этот способ

хранения денег подходит только тем людям, которые имеют большие суммы. Покупка недвижимости не только сохраняет деньги, но и даст возможность пассивно заработать. Можно сдавать ее в аренду, что

дает возможность получать гарантированный доход долгие годы. Также, при желании, недвижимость всегда можно более выгодно перепродать – при этом деньги не только сохранятся, но и увеличатся в

объеме.

Более простой и доступный вариант хранить деньги – депозитный счет в банке, тем более, что вклады подлежат обязательному страхованию. Независимо от того, подвергнется ли банк дефолту, деньги будут возвращены своим владельцам. Хранение денег на счету в банке сбережет капитал от инфляции и даст возможность вкладчику подзаработать немного денег за счет процентов. Такой вариант хранения денег подходит всем категориям граждан, независимо от суммы накопленных сбережений.

Также можно арендовать ячейку в надежном финансово-кредитном учреждении, где человек сможет хранить все свои деньги и прочие ценности. Однако при таком варианте хранения денег прибыли он

никакой не получит, а за аренду ежемесячно придется платить. Но надо заметить, что банки за подобный способ хранения ценностей взимают сравнительно небольшую плату, которая зависит от типа ячейки

и сроков аренды. За небольшую оплату все деньги будут в полной сохранности. Такой вариант хранения денег лучше всего подойдет людям, которые не доверяют вкладам и боятся краж.

Разбирая вопрос о том, где лучше хранить деньги, нельзя не отметить и такой вариант, как приобретение золотых слитков или открытие обезличенных металлических счетов в

банке. Хранить деньги на ОМС счетах – это тоже неплохой способ сохранить

деньги и даже приумножить их со временем, ведь золото всегда стабильно растет в цене.

Также неплохим вариантом является хранение денег в ценных бумагах

рентабельных предприятий. При правильном подходе всегда есть отличная возможность не только сохранить свои деньги, но и существенно увеличить свой капитал. Если человек боится самостоятельно

заниматься таким инвестированием, он всегда может доверить свои сбережения профессионалам. Главная задача которых состоит именно в том, чтобы все деньги вкладчиков направить в нужное русло для

получения наилучшего эффекта. Профессиональные управляющие сами изучают рынки и решают, в какой инструмент лучше всего положить деньги инвесторов. Все, что требуется от человека – принять долевое

участие и ждать результатов. Деньги будут работать и постоянно приносить дополнительную прибыль. Так, кстати, и хранят свои деньги почти все обеспеченные люди.

Существует и масса иных достаточно выгодных способов хранения денег, которые значительно лучше варианта хранения денег в домашних условиях. Главное, чтобы человек сам осознавал важность подобного шага, и понимал, что деньги не должны просто так лежать в заначке и «бездействовать». Деньги имеют свойство обесцениваться, особенно те, которые хранят дома под подушкой.

Где хранить деньги? | Финансы для Людей

Когда у человека доходы начинают постепенно превышать расходы, он начинает задаваться вопросом «Где хранить деньги?». Ответ на него не «лежит на поверхности», а требует дополнительного напряжения и изучения, что свидетельствует о постепенной повышении уровня финансовой грамотности этого человека. В статье мы расскажем о различных способах хранения денег, и их возможном сопутствующем приумножении. При этом обойдем стороной слово «спрятать», с которым связаны чулки, банки с крупами, унитазные бачки и прочие «тайники», известные всем ворам, а взглянем на проблематику более широким взглядом. Попутно попытаемся ответить на вопрос: «Где лучше хранить деньги: дома или в банке?»

Где хранить деньги дома? Стоит ли это делать?

Держать наличные дома не всегда благоразумно, особенно если речь идет о крупной сумме. Помимо нежданного появления домушников, существуют еще и пожары, способные уничтожить результаты ваших трудов и накоплений, а также затопления. Причем произойти все эти неприятности могут и по вине соседей.

Но от этого способа сохранения денежных средств вряд ли можно отказаться. Во-первых, вам всегда могут потребоваться наличные на всевозможные неотложные нужды. Поэтому дома имеет смысл хранить небольшую сумму, так называемый стабилизационный фонд семьи (СФС), который составляет от 50 до 100% вашего (или вашей семьи) ежемесячного расхода. Грубо говоря – одна зарплата «главного добытчика».

Во-вторых, дома можно держать часть вашей финансовой подушки безопасности (вы уже озаботились её созданием?) – суммы, составляющей от 3 до 6 ежемесячных расходов вашей семьи. Это резервный фонд, необходимый для поддержания человека при возникновении внештатных ситуаций, например, потери работы или необходимости лечения. Собственно, СФС и является одной из её составных частей.

Как хранить деньги дома? Есть несколько способов:

1. Сейф. Он должен иметь многоступенчатую степень защиты и быть несгораемым (что уже само по себе довольно дорого). Кроме того, такой «агрегат» должен быть достаточно тяжелым или вмонтированным в бетонную стену, чтобы его невозможно было вынести.

2. Тайник. Его можно устроить даже в платяном шкафу или столе, проявив смекалку. Для подобных мест хранения в предметах мебели устраивают дополнительное дно или небольшие выпилы (вырезы). Еще один вариант – замаскировать тайник под электрошкаф, розетку и т.п. Главное, чтобы все выглядело правдоподобно.

3. Некоторые умудряются хранить сбережения в полостях, образованных натяжным потолком или гипсокартонной стеной. Здесь важно обеспечить беспрепятственный доступ к деньгам, чтобы не пришлось разбирать часть конструкции для их изъятия. Но в то же время доступ не должен быть слишком простым и бросаться в глаза. Иначе вор обнаружит такой клад в секунды.

4. Территория возле дома. Имеется в виду не общедомовая территория многоэтажки, а личные владения вокруг частного дома. Здесь тоже можно устроить массу потайных мест. Главное, чтобы ваши домочадцы случайно не отнесли деньги на свалку вместе с какой-нибудь ненужной вещью или мусором (некоторые любят делать заначки в карманах старой одежды в кладовке, поэтому, перед тем как выкинуть такую одежду, проверьте её карманы, иначе за вас это сделают другие – те же бомжи на помойке).

Вы можете придумать и что-то свое, интернет кишит различными способами, придуманными пытливыми умами, но избегайте банальностей. Воры знают основные наши уловки и редко уходят из жилища ни с чем.

И ещё одно важное добавление. Если уж вы планируете хранить дома существенные суммы, и при этом оставляете своё жилище на довольно продолжительное время, то первые 3 способа (или их вариации) есть смысл применять ТОЛЬКО при дополнительной подстраховке – наличии сигнализации и договора с охранным агентством на круглосуточную охрану квартиры. Иначе воры перевернут квартиру вверх дном, и за ваше длительное отсутствие сделают всё возможное, чтобы вскрыть сейф (ну непросто же так его установили дома) и обнаружить другие тайники.

Как хранить деньги в путешествии или на отдыхе?

Если вы собрались в путешествие или на отдых в жаркие страны, то трудно найти способ лучше, чем взять с собой банковскую карту с большей долей планируемого бюджета. Без налички, несомненно, не обойтись, но лучше её взять с собой не более трети от всех запланированных затрат.

Украденные деньги уже не вернёшь, а карманники нутром чуют, где они лежат. Если же у вас украдут карту, то незнание пин-кода не позволит вору «отоварить» её в магазине, а без вашего телефона, куда приходит смс-код подтверждения любой операции перевода, злоумышленник не сможет деньги перевести на другие счета. Своевременное блокирование карты сохранит ваши деньги в безопасности. Кстати, по карточкам платёжных систем Visa и MasterCard (начиная с классики и выше) доступна услуга экстренной выдачи наличных денежных средств, которой держатель может воспользоваться при потере пластика (достаточно позвонить в ваш банк). Удобно, не правда ли?

Тому кто переживает за взимание дополнительного процента за конвертацию денежных средств из иностранной валюты в рубли, можно посоветовать завести карту со счётом в евро или в долларах, и не забудьте взять с собой дополнительную резервную карту, чтобы было куда переводить деньги родственникам, на случай если основная карточка будет заблокирована по причине кражи или утери.

Храните деньги в сберегательной кассе… Варианты банковского хранения

Небольшую сумму, предназначенную для расходов в случае форс-мажора, можно хранить на обычной дебетовой карте. Только старайтесь, чтобы она не была зарплатной. Иначе сами не заметите, как потратите всю сумму. Для этих целей лучше завести дебетовую карту с функцией начисления процентов на остаток – так и деньги сохраните, и доход получите (например, карту Тинькофф Блэк или подобную).

Если же размер сбережений приличный, и вы планируете хранить их в долгосрочной перспективе, можно воспользоваться другими банковскими услугами:

1. Вклад. Он обязательно должен быть пополняемым и желательно с ежемесячной капитализацией процентов. Тогда все начисленные процентные платежи будут добавляться к сумме вклада и в следующем расчетном периоде вам начислят процент и на эти деньги тоже – процент на процент. Банковский вклад – неплохое средство для сохранения денег. А если вы хотите, чтобы они приумножались, может стать и вовсе не заменимым. При условии правильно выбранного продукта.

При всех положительных моментах никогда не забывайте о государственном страховании вкладов и не превышайте максимальный порог. Если же видите, что сумма накоплений перекрывает размер гарантированных выплат, лучше распределить средства по нескольким счетам в разных банках.

2. Ячейка. Это тот же сейф, только расположен он в хранилище банка. А значит, никакие воришки не смогут посягнуть на ваши наличные или другие ценности, которые вы поместили в банковскую ячейку. В отличие от того же вклада, ячейка служит гарантом сохранности ваших ценностей даже в случае отзыва у банка лицензии или его банкротства. И если компенсацию по вкладам можно ждать годами, то ценности из ячейки обязаны отдать по требованию. Единственный минус способа – необходимость вносить плату за пользование ячейкой. Но этот минус превратится в плюс за счет 100-процентной сохранности всех ваших ценностей (хотя 100% давать никогда нельзя, в роли воришек могут выступить и инсайдеры – работники самого банка).

3. Приобретение золота. В этом случае вам на руки выдадут сберегательную книжку, в которой будет указан вес приобретенного вами драгоценного металла (речь идёт об ОМС – обезличенных металлических счетах). Прежде чем решиться на такие вложения, помните, что курс золота подвержен колебаниям, и может подвести вас в самый неподходящий момент. Хотя потеря денег – момент всегда неподходящий и неожиданный.

Ещё нюанс – обезличенные счета не страхует АСВ (агентство по страхованию вкладов), и золото на бумаге, в случае потери банком лицензии, так на ней и останется…

Как вариант, можно купить золото в слитках, но при этом банки удержат приличную комиссию, плюс с вас удержится НДС (18%), и не забывайте о рисках хранения ценного металла дома (см. начало статьи).

Если изучить динамику колебаний курсов золота с 2000 года, можно заметить, что стабильный рост приходился лишь на период с 2009 по 2012 год. Потом уже идет тенденция падения цен. Причем она стабильна.

И даже в нынешнем 2017 году особо позитивных прогнозов не предвидится. Вроде бы и есть небольшие повышения цен, но они сразу же возвращаются на исходную точку. А то и вовсе снижаются.

Кроме всего прочего, подобные сбережения нельзя обналичить быстро и в любое время. Поэтому такое хранение денег неоправданно для средств, которые откладывались на экстренный резерв.

Стоит ли хранить в иностранной валюте?

Первое, что приходит в голову каждому второму россиянину – хранить деньги в иностранной валюте. Но, приобретая денежные единицы других государств, стоит помнить о постоянном колебании валютных курсов, иногда не поддающихся никакой логике. Сейчас даже пропадает корреляция между стоимостью доллара (или валютной пары доллар/евро) и ценой за баррель нефти.

Здесь важно обладать хотя бы минимальными познаниями в области финансов, чтобы суметь выбрать те деньги, которые в перспективе будут сохранять стабильную стоимость на мировом рынке или прибавлять в цене.

Самые распространенные виды валют, в которые принято размещать временно свободные средства:

1. Российский рубль. Поскольку живем мы в России, все наши заработки, цены в магазинах и т.п. выражены в рублях РФ, поэтому хранение денег именно в этой валюте – самый стабильный вариант. Но это только при условии, что в стране все гладко, нет никаких волнений, кризисов и санкций извне. А уж кредиты брать в иностранной валюте (особенно – ипотеку) – упаси вас господь! Кредитуйтесь только в рублях.

В кризисные времена инфляция начинает расти по геометрической прогрессии, а все накопления очень быстро теряют свою покупательскую способность. Следовательно, выбранный способ хранения денег в любом случае должен обеспечивать хотя бы небольшой их прирост. Иначе это будет не сохранение, а неминуемая потеря. Кстати, как не банально звучит, но кредит в рублях на фоне падения национальной валюты, тоже можно назвать в какой-то степени выгодным вложением.

2. Доллар США. На протяжении достаточно большого периода времени эта валюта сохраняет высокую значимость и актуальность. Исключительные ситуации есть, но они кратковременны и быстро проходят. Но, по сути – это настоящий мыльный пузырь. Непонятно, как может валюта страны занимать лидирующие позиции, если у самого государства огромные внешние долги, небезграничные собственные сырьевые ресурсы и собственное производство далеко не на высоте. Когда-нибудь это должно закончиться. Не так ли?

3. Евро. В последнее время эта валюта не вызывает доверия, хотя и сохраняет вполне неплохой курс. Вы смотрите новости? Какова сейчас обстановка в странах Евросоюза? Постоянные теракты, волнения, митинги. А у некоторых стран и вовсе плачевное положение, в прямом смысле на грани банкротства. Не говоря о том, что ряд государств уже начали процедуру выхода из Европейского союза. Кроме того, даже внутри Евросоюза, среди его участников, существует множество разногласий. Нет никакой гарантии, что уже завтра эти разногласия не станут причиной распада содружества и неизменного падения курса евро. Ненадежная валюта, но короткие промежутки времени можно хранить деньги и в ней (допустим, за несколько месяцев до поездки в Европу).

4. Юань. Еще не распространен как способ хранения денег и очень даже зря. Китай – производитель абсолютного большинства товаров, поставка которых осуществляется по всему миру. Фактически Китай – тот самый пуп земли, на котором держится вся мировая экономика. Дальновидные инвесторы уже инвестировали свой капитал в производство, развитое в Китае, и будут инвестировать еще. Поэтому китайский юань – одна из самых надежных валют в текущей ситуации, на которую стоит обратить внимание.

В общем, идея вкладываться в валюту различных государств вполне жизнеспособна, только не переусердствуйте – старайтесь диверсифицировать риски, и разбивать накопления на несколько примерно одинаковых частей, каждую из которых и переводите в разные валюты. Как говорят финансисты: храните яйца в разных корзинах!

В сети можно встретить рекомендации хранить часть денег в электронной валюте, которая сейчас получает все большее распространение. Не советуем этого делать по трем причинам:

1. Велик соблазн совершить покупку в сети. Расчеты электронной валютой принимают в любом интернет-магазине.

2. Практически все электронные сервисы основаны за рубежом, а часть – и вовсе в офшорах. Буквально в ноябре-декабре 2016 года возникла проблема с системой Вебмани, которая не позволяла пользователям выводить деньги на банковские карты. И ничего сделать было нельзя. Поэтому если уж решились хранить какую-то сумму на электронном кошельке, то заведите его в системе Киви. Это российский банк.

3. Вывод средств на банковские карты облагается комиссиями. Да и «заброс» денег на кошелек не всегда бесплатен. Зачем терять порядка 10% накоплений, если можно выбрать другой способ сохранения средств?

Набирают популярность и так называемые криптовалюты (например, биткоин). Но с ними имеет смысл связываться только в том случае, если вы твёрдо знаете, что они из себя представляют, и что от них можно ожидать. Пока они настолько нестабильны (хотя постоянно растут в цене, но это сильно смахивает на растущий мыльный пузырь), что лучше в них значительные суммы не переводить и не хранить. Только чуть-чуть поиграться и посмотреть, что из этого выйдет – с заделом на будущее.

Свободные деньги должны работать. Во что их можно инвестировать?

Вложение денег в иностранную валюту или драгоценные металлы, о которых мы рассказывали выше, тоже инвестирование. Но в этом разделе речь пойдет о дорогостоящих приобретениях, к которым можно отнести:

1. Ценные бумаги. Для того чтобы приобрести акции какой-нибудь компании, нужно обладать знаниями в этой сфере и уметь анализировать финансовое состояние фирмы и отрасли в целом. Репутация – еще не повод доверить свои деньги (она может быть и «дутой»). Если таких знаний у вас недостаточно или просто не доверяете собственной интуиции, попробуйте проконсультироваться со специалистом, и желательно не одним – тогда мнение будет максимально объективным. Как вариант, можно сотрудничать с компанией-брокером, где на ваши деньги будут покупать акции уже профессионалы, а вы – получать свои дивиденды.

2. Драгоценные металлы. Здесь речь идет не только о золоте, но и серебре, платине и палладии. Курс на эти металлы устанавливается Центробанком РФ в зависимости от ситуации на лондонском рынке наличного металла.

3. Недвижимость. Даже если роста цен на жилье в ближайшей перспективе не предвидится, можно рассмотреть этот способ в качестве сохранения и приумножения собственных сбережений. Ведь приобретенное помещение в любом случае можно будет сдавать внаем, и получать ежемесячный доход. И здесь уже неважно, жилое оно или производственное. Пожалуй, это самый лучший способ сохранить крупную денежную сумму в относительно стабильное время – без войн и других глобальных потрясений.

Мы рассмотрели различные способы хранения денежных средств в зависимости от жизненной ситуации и уровня накоплений. Как видите, на вопрос: «Где лучше хранить деньги: дома или в банке?» нельзя дать однозначный ответ. Держите деньги там, где вам удобнее всего, и, по вашему мнению, безопаснее.

Согласитесь, уже хорошо, что вы задаётесь этим вопросом, значит, денежки у вас есть или скоро появятся. Таким образом, дело остаётся за малым – повышайте свою финансовую грамотность, расширяйте кругозор, и, конечно же, храните и приумножайте свои накопления!

.

Где хранить деньги — надежное и выгодное место для хранения денег 💶💶💶

Этот вопрос интересует не только людей, у которых имеется слишком большой денежный капитал. Любому среднестатистическому человеку необходимо где-то хранить свои сбережения. Будь то обычные накопления на всякий случай либо целевой сбор средств для конкретной цели — позаботиться о сохранности средств нужно заранее.

Недостатки хранения средств дома

Многие люди, анализируя где лучше хранить деньги, приходят к выводу, что лучше всего если весь капитал будет находиться дома. Таким образом люди стремятся перестраховаться от проблем с банками, которые могут возникать в результате банкротства финансовых учреждений.

Но при этом держать всю сумму при себе также не совсем безопасно. Речь идет даже не только о объективной стороне безопасности, ведь можно для этих целей приобрести сейф. Прежде всего речь идет об инфляционных скачках. В любом, даже самом стабильном государстве, возможна инфляция. В пределах допустимой нормы (до 2%) она считается даже позитивным явлением для экономики страны. Но не для сбережений граждан. Если сумму планируется хранить длительное время, то из-за инфляции в скором времени средства могут просто обесцениться. В результате действительно солидная сумма через несколько лет станет значительно менее ценной.

Также существует известное правило, что «деньги должны работать». Поэтому выбирая где хранить деньги, лучше все же отдать предпочтение одному из финансовых учреждений.

На что стоит обратить внимание

Итак, рассматривая где лучше всего хранить деньги, стоит прежде всего обратить внимание на некоторые важные параметры:

- Рейтинг банка. Лучше всего конечно же доверить денежные средства крупному банку. В Казахстане существует рейтинг банков по объему капитала и кредитного портфеля. Лучше всего отдавать предпочтение проверенным банкам.

- Гарантия государства. Некоторые банки входят в перечень страхуемых государством. То есть даже на случай каких-либо непредвиденных обстоятельств вкладчик может быть полностью спокоен за свои денежные средства, так как они будут компенсированы за счет государственных гарантийных фондов.

- Структура банка. Если вкладчик планирует периодически пополнять свой вклад, то гораздо лучше выбрать банк, офис которого расположен удобно либо есть возможность управления счетом через интернет.

- Процент по вкладу. Многие люди выбирая где хранить деньги, обращают внимание прежде всего на этот параметр. Это вполне логично, так как любой человек надеется получить большую прибыль от вложенных денежных средств. Но все же надо понимать, что обычно максимальный процент по вкладам предлагают только вновь открывшиеся банки. Крупные банки предлагают зачастую более низкие проценты в обмен на более надежные гарантии.

- Валюта. Надо понимать, что процент по вкладам в евро или долларах США на порядок выше, чем если счет открыт в национальной валюте.

Выбор оптимального варианта счета

Существуют различные предложения где можно хранить деньги. В зависимости от надежности вклада определяется и процент за использование суммы. К примеру, на данный момент в некоторых банках Астаны можно встретить предложения вложить средства в ПИФы. Таким образом вкладчик по факту становится инвестором определенного проекта. В зависимости от его доходности он также получает определенный процент прибыли. По некоторым вкладам бывает реально получить до 40%. Но при этом главным недостатком подобных вкладов является то, что как такового фиксированного процента в договоре не предусмотрено. Все зависит только от прибыльности проекта.

Некоторые вкладчики и вовсе предпочитают просто хранить сбережения в банковской ячейки. Таким образом они находятся в безопасности, но при этом воспользоваться ими можно в любой момент. Главный недостаток такого способа — отсутствие каких-либо процентов.

Вот почему для среднестатистического вкладчика лучшим будет все же стандартный вариант депозита. Банки на данный момент предлагают самые разные варианты. От условий договора также напрямую будет зависеть процент. В частности на это влияет:

возможности капитализации процентов. Ставка по вкладу будет ниже, если предусмотрена возможность регулярного снятия процентов со счета;

пополнение счета. Если вкладчик может самостоятельно пополнять счет, то ставка также будет ниже;

срок депозита. Стандартно вклады оформляются на 1 год, но бывают более долгосрочные предложения. По договорам на более длительный срок обычно и проценты также предусматриваются более значительные;

досрочное снятие. Обычно не предусмотрено по депозитам, но все же в некоторых ситуациях допустимы и такие условия. При этом ставка по таким вкладам будет значительно ниже.

Выбирая где хранить деньги, каждый вкладчик должен прежде всего проанализировать все эти параметры и выбрать для себя наиболее подходящий вариант. При этом надо понимать, что если договор уже был подписан, то изменить его условия будет достаточно сложно, поэтому стоит ответственно подойти к этому вопросу.

Преимущества хранения денег в банке

Итак, хранение денег в банке имеет целый ряд преимуществ по сравнению с тем, если сбережения будут просто находиться дома:

возможность получения дополнительного дохода путем начисления процентов;

вклад застрахован от краж;

сбережения застрахованы от валютных скачков, так как в любом случае начисляемый процент всегда выше уровня инфляции в государстве.

Многие вкладчики относят к недостаткам то, что зачастую вклад нельзя снять в любое время, если вдруг средства непредвиденно понадобились. На такой случай можно порекомендовать открыть вклад именно с возможностью снятия средств со счета. Также можно просто хранить сумму на обычной банковской карте. Проценты по ним обычно конечно ниже, чем по обычным депозитам, но зато при необходимости в любой момент можно будет легко снять нужную сумму.

Итак, выбирая лучший вариант где надежнее хранить деньги, стоит обратить внимание на предложения крупных банков Алматы. Таким образом деньги не только будут в полной сохранности, но также и смогут приносить дополнительный доход вкладчику. Поэтому такой вариант значительно привлекательнее для владельцев сбережений, чем если сумма просто будет находиться дома.

Где лучше всего хранить деньги

Сегодня в нашем обзоре расскажем о том, где лучше всего хранить деньги. Если появляется крупная сумма денег, то сразу возникает проблема их безопасного хранения. Ведь уезжая из дома надолго, например, в зарубежную командировку или на отдых в санаторий, оставлять денежные средства без присмотра нельзя.

Количество квартирных краж ежегодно растет, а значит, увеличивается шанс, что воры посетят и вас. Поэтому задумайтесь, где вы станете сберегать свой финансовый капитал.

Содержание статьи:

Вариант №1: домашний сейф

Многие считают, что домашнего сейфа достаточно, чтобы пачки хрустящих купюр чувствовали себя в безопасности. Особенно если он современный и дорогой. Это миф. Единственное преимущество того, что вы держите дома деньги – их мгновенная доступность. Но так же легко они могут стать добычей похитителей, профессионализм которых постоянно совершенствуется.

Кроме того, такое отношение к личным финансам не приносит дивидендов. И если не преступники, то инфляция может их украсть.

Вариант №2: банковский депозит

Пожалуй, это самый удобный вид хранения денег. А на время отпуска – лучше и не придумаешь! Схема проста: деньги вы приносите на депозит, едете в путешествие, возвращаетесь, забираете их, получая определенную прибыль.

Обратите внимание на депозитные предложения банка сроком от недели и до месяца. По этим вкладам проценты выплачиваются ежедневно или в конце действия договора по формуле сложных процентов. Чтобы получить все деньги, которые вам принадлежат, плюс проценты по вкладу, обязательно дождитесь окончания срока действия договора.

При досрочном снятии средств вы можете потерять все проценты или их часть. Если вам интересны долгосрочные вклады, выбирайте годовой депозит с функцией автоматического продления. В конце срока вы сможете или закрыть его, или оставить еще на год (если деньги не нужны).

Вариант №3: банковские платежные карты

Открыв карточный счет, вы можете быть совершенно спокойны – деньги ваши под надежной защитой! Главное – не забывать правила безопасности при пользовании банковской картой. На остаток по карточному счету начисляются определенные проценты.

Например, по сберегательной карточке – до 12% в национальной валюте (7% – в долларах, 5% – в евро). Кроме того, эта банковская карта по своему функционалу имеет депозитные свойства.

Можно без ограничений пополнять ее и в дальнейшем снимать деньги, не теряя процентов (владелец самостоятельно устанавливает уровень расходного лимита), а также переводить их на другой карточный счет, если он открыт в том же банке.

Вариант №4: дорожные чеки

Этот традиционный инструмент сохранения денег, причем надежный и простой. Их можно брать с собой при поездке в любую страну. При этом дорожные чеки позволят вам непринужденно рассчитаться за любые покупки или обменять их на валюту страны пребывания.

Купить дорожные чеки можно буквально за считанные минуты, не теряя даже суток на оформление.

Стоит только заранее позвонить в банк и поинтересоваться, есть ли они в наличии. В отечественных банках всегда имеются дорожные чеки «American Express».

Их самая отличительная черта – обязательное возмещение номинальной стоимости при утере в течение 24 часов. Для этого нужно позвонить в круглосуточную сервисную службу. Ее телефон выдается при приобретении дорожных чеков.

А вот воры ими воспользоваться не смогут – для их активации необходима подпись только владельца или доверенного лица. Срок действия дорожных чеков ничем не ограничен, так что их можно не возвращать, когда приедете домой. Они могут храниться до следующей зарубежной поездки.

Вариант №5: индивидуальный банковский сейф

Если у вас, кроме денег, имеются ценные бумаги, антиквариат или иные раритеты, которые дороги вашему сердцу, то лучше всего обратиться в банковский депозитарий и арендовать сейф.

Он находится в специальном помещении с охраной и серьезной системой безопасности, так что ваши вещи окажутся под надежной защитой.

При этом банк обеспечивает полную конфиденциальность. Кроме вас получить доступ к сейфу сможет лишь тот человек, которому вы оформите доверенность. Срок аренды не ограничен временными рамками.

Сейфом можно пользоваться как один день, так и многие годы – главное вовремя оплачивать арендную плату. Пользование большим сейфом стоит дороже, но если арендовать его надолго, то будут скидки.

Понравилась статья? Поделитесь с друзьями: