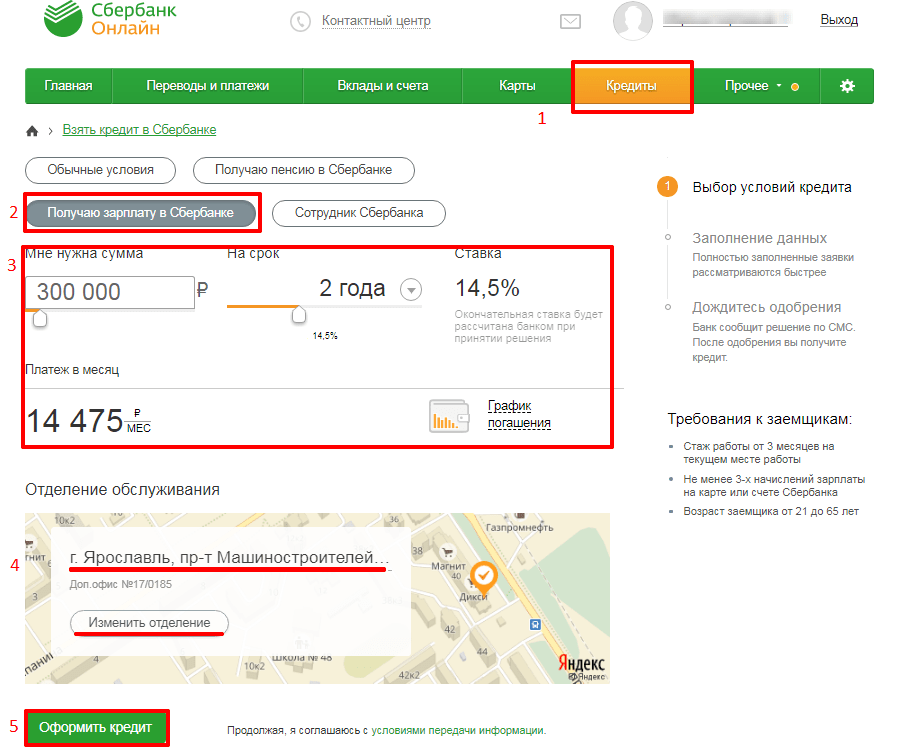

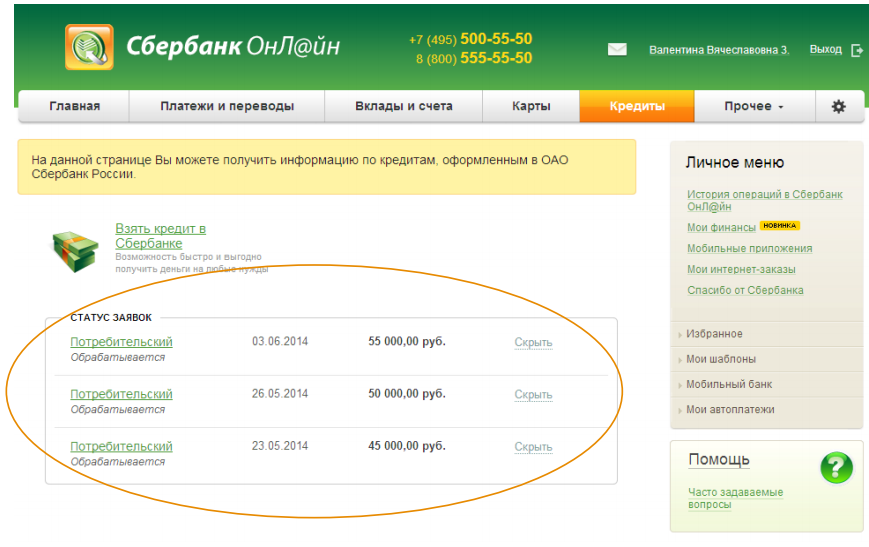

Что нужно знать о кредитной истории — СберБанк

Рассказываем, как формируется ваша кредитная история и объясняем, почему полезно держать её в порядке.

Что такое кредитная история?

Это информация обо всех ваших кредитах: где, когда и сколько брали, выступали ли созаёмщиком либо поручителем, аккуратно ли платили.

Как только вы подаёте заявку на кредит или заём, данные отправляются в бюро кредитных историй. Кредитную историю определяете вы сами, банки лишь передают информацию в бюро.

Кредитная история состоит из четырёх частей:

1. Титульная часть

Это ваши личные данные: ФИО, дата рождения, номер паспорта. Здесь могут быть также ваши ИНН и СНИЛС.

2. Основная часть

Тут описываются все ваши закрытые и действующие кредиты, приводятся данные о сроках погашения и просрочках, если они допускались. Сюда же может включаться информация о судебных взысканиях по алиментам и долгам за услуги операторов сотовой связи или ЖКХ.

3. Закрытая часть

В ней записано, кто выдавал вам кредит или заём. Если ваша задолженность кому-либо передавалась, то эта информация тоже будет в закрытой части. Сюда же попадут и данные об организациях, которые запрашивали вашу кредитную историю с вашего согласия.

4. Информационная часть

Это сведения об обращениях за кредитом или займом — не только о тех, где вы получали деньги, но и о тех, кто отказал. Если отказы были, то в этот же раздел попадёт информация о причинах. Ещё тут фиксируются «признаки неисполнения обязательств»: таким признаком считаются две просрочки подряд в течение четырёх месяцев.

На что может влиять кредитная история?

Во-первых, на получение новых кредитов.

Когда вы подаёте заявку на кредит, банк сразу проверяет, как вы платили раньше, в том числе другим банкам. Большая часть отказов в кредитах связана именно с тем, что с кредитной историей что-то не в порядке — например, было много просрочек по выплатам. От кредитной истории может зависеть и максимальная сумма, которую банк готов вам выдать.

От кредитной истории может зависеть и максимальная сумма, которую банк готов вам выдать.

Во-вторых, на трудоустройство.

Когда вы устраиваетесь на серьёзную работу, особенно с материальной ответственностью, работодатель может поинтересоваться вашей кредитной историей. Он имеет право сделать запрос в бюро, если вы письменно дали такое разрешение. Это не простое любопытство: работодатель хочет быть уверен в том, что вы человек аккуратный, надёжный и ответственный.

В-третьих, на взаимодействие со страховыми компаниями.

Например, клиенту с хорошей кредитной историей полис может обойтись дешевле, чем недобросовестному плательщику.

Важно понимать, что идеальная кредитная история — понятие относительное. Там, где один банк легко выдаёт кредит, другой может отказать. У всех разные подходы к оценке кредитной истории, но главное, чтобы у вас не было систематических просрочек. А вот совершенно «пустая» кредитная история — не самый лучший вариант для банков.

С их точки зрения особенно надёжен тот клиент, который периодически получает и вовремя гасит кредиты, а не тот, кто вообще не брал их много лет.

В хорошей кредитной истории просрочек либо нет вообще, либо совсем мало

Кто может получить вашу кредитную историю?

1. Вы сами. При этом только вы можете видеть всю кредитную историю целиком, все четыре части, включая закрытую.

2. Любая организация, в которую вы обратились за кредитом. Ей покажут только информационную часть.

3. Банк, страховая компания или работодатель: бюро предоставит только по вашему письменному разрешению основную, титульную и информационную части вашей истории.

Зачем узнавать свою кредитную историю?

Если банки легко дают вам кредиты, можно и так считать, что история у вас хорошая. Но если вы только собираетесь взять важный для вас кредит и хотите оценить свои шансы, полезно заглянуть в кредитную историю.

Также она поможет разобраться, почему банк отказал в кредите, даже если вы всегда вовремя платили. К сожалению, в кредитных историях случаются ошибки: бывает, что просрочки по кредитам приписываются однофамильцам, бывает, что банк передаёт документы с опозданием, а бывает, что по старому кредиту остался копеечный долг за какую-нибудь комиссию, и о нём все забыли, кроме бюро. О таком лучше узнать как можно скорее, чтобы сразу исправить.

Также по истечении 30 дней после погашения каждого кредита рекомендуется запросить кредитный отчёт и убедиться, что погашенный кредит действительно значится таковым в составе вашей кредитной истории. В противном случае при обращении за будущими кредитами банки будут вынуждены признавать его действующим и учитывать платеж по нему при оценке вашей платежеспособности. Это может привести к тому, что вам одобрят кредит на меньшую сумму, чем вы рассчитываете.

Ещё один повод — перестраховка при потере паспорта. Если паспорт нашли мошенники, теоретически они могут получить по нему кредит в какой-нибудь не особенно придирчивой организации. Это отразится в кредитной истории. Чем раньше об этом узнать, тем быстрее такой кредит признают недействительным.

Это отразится в кредитной истории. Чем раньше об этом узнать, тем быстрее такой кредит признают недействительным.

Как получить свою кредитную историю?

Есть два способа: в интернет-банке (например, в Сбербанк Онлайн) или напрямую в бюро кредитных историй. Бесплатно вы можете получать свою кредитную историю два раза в год.

Как исправить ошибку в кредитной истории?

Первым делом, нужно убедиться, что речь действительно об ошибке. Достоверные сведения удалить нельзя — если вы допускали просрочки, они останутся в вашей истории. Исправить можно только сведения, которые не соответствуют действительности.

Для этого нужно написать заявление об оспаривании кредитной истории, причем лучше обращаться напрямую в бюро, а не в банк. Полезно иметь на руках квитанции об оплатах, справку о погашении кредита и т.п. — всё, что может подтвердить вашу правоту. Подать заявление можно лично, либо отправить документы почтой, а заявление заверить у нотариуса. Бюро вместе с банком всё проверят за 30 дне , и если вы правы, банк уберёт ошибку и сообщит вам. После этого в течение 10 дней обновится информация и в бюро.

Бюро вместе с банком всё проверят за 30 дне , и если вы правы, банк уберёт ошибку и сообщит вам. После этого в течение 10 дней обновится информация и в бюро.

Если банк, который направил в бюро неверные или неполные сведения, уже ликвидирован, то для исправления кредитной истории придётся обращаться в суд. Решение суда нужно направить в бюро с требованием внести изменения.

Если ваша история хранится в нескольких бюро, то исправлять придётся везде. Банк, конечно, может оповестить другие бюро об ошибке, но лучше позаботиться о своей кредитной истории самому.

Как улучшить плохую кредитную историю?

Просто берите совсем небольшие кредиты и очень аккуратно их гасите. Можно оформить кредитную карту. За пару лет вы создадите новую историю взаимоотношений с банками — хорошую. Обычно банки пристально смотрят как раз на последние 2-3 года кредитной истории. И не забывайте вовремя оплачивать счета за жильё и телефон: злостные должники тоже получают плохую запись в кредитной истории.

Самое главное

Кредитную историю определяете вы сами, банки лишь передают сведения в бюро.

По кредитной истории банк судит о клиенте, а работодатель — о будущем сотруднике.

В кредитных историях бывают ошибки, но их можно исправить.

Кредитную историю можно улучшить.

Кредитование малого бизнеса – ОТП Банк

Я предоставляю право АО «ОТП Банк» (125171, РФ, г. Москва, Ленинградское шоссе, д. 16 A, стр. 2) (далее — Банк) на обработку любой информации, относящейся к моим персональным данным (в том числе фамилии, имени, отчества, даты и места рождения, номеров телефонов), указанных в данном Согласии, в соответствии с Федеральным законом от 27.07.2006 № 152 – ФЗ «О персональных данных», в том числе на передачу их в ОАО «Банк ОТП» (OTP Bank Plc.), адрес: 1051, Венгрия, г. Будапешт, ул. Надор, д. 16 (1051, Budapest, Nador u. 16. Hungary). Указанные мною персональные данные предоставляются в целях заключения кредитно-обеспечительных и иных договоров и исполнения договорных обязательств, подготовки отчетности, а также разработки Банком новых продуктов и услуг и информирования меня об этих продуктах и услугах. Банк и перечисленные выше организации имеют право осуществлять следующие действия с персональными данными — сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, передачу (в том числе распространение, предоставление, доступ, трансграничную передачу), блокирование, удаление, уничтожение персональных данных. Обработка персональных данных может осуществляться с использованием средств автоматизации и/или без использования таких средств. Банк может проверить достоверность предоставленных мною персональных данных, в том числе, при условии предоставления соответствующего согласия, с использованием услуг других операторов, а также использовать информацию о неисполнении и/или ненадлежащем исполнении договорных обязательств при рассмотрении вопросов о предоставлении услуг и заключении новых договоров.

Согласие представляется с момента подписания настоящего согласия и действительно в течении пяти лет после исполнения договорных обязательств. По истечении указанного срока действие согласия считается продленным на каждые следующие пять лет при отсутствии сведений о его отзыве.

Банк и перечисленные выше организации имеют право осуществлять следующие действия с персональными данными — сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, передачу (в том числе распространение, предоставление, доступ, трансграничную передачу), блокирование, удаление, уничтожение персональных данных. Обработка персональных данных может осуществляться с использованием средств автоматизации и/или без использования таких средств. Банк может проверить достоверность предоставленных мною персональных данных, в том числе, при условии предоставления соответствующего согласия, с использованием услуг других операторов, а также использовать информацию о неисполнении и/или ненадлежащем исполнении договорных обязательств при рассмотрении вопросов о предоставлении услуг и заключении новых договоров.

Согласие представляется с момента подписания настоящего согласия и действительно в течении пяти лет после исполнения договорных обязательств. По истечении указанного срока действие согласия считается продленным на каждые следующие пять лет при отсутствии сведений о его отзыве.

Дадут ли кредит, если есть долг у судебных приставов

При выдаче кредита банк не сразу выдаёт решение — прежде чем вы узнаете, получите кредит или нет, ваши данные будут обработаны и пройдут множество инстанций. Специальные банковские сотрудники проверят всю информацию, которую вы указали в анкете на правдивость и актуальность, а также сделают запросы в специальные базы. В связи с этим у многих людей возникает вопрос — дадут ли кредит если есть долг у судебных приставов?

Как можно увеличить вероятность одобрения?

Для начала попробуем разобраться, какие именно факторы влияют на вероятность одобрения кредита физическому/юридическому лицу.

Что влияет на отказ больше всего?

Ниже мы подробнее рассмотрим каждый из долгов. Обратите внимание, что сферы долгов расставлены сверху вниз по снижению влияния на оценку вас банком.

- Налоги

В первую очередь проверяют долги в налоговой службе. Предполагается, что если человек неспособен или не хочет выплачивать законно установленные государством сборы, то может также не выплачивать установленные кредитным договором суммы. Обязательно зайдите на сайт налоговой службы перед визитом в банк и оплатите все задолженности. Будьте готовы, что вам придётся взять выписку или иными способами доказать банку, что долгов по налогам у вас больше нет.

- Другие кредиты

Вторая по значимости статья, которая тем не менее может сыграть важную роль. Если вы действительно чувствуете, что не загружены другими кредитами и способны в любой момент взять новый, не напрягаясь, то наверняка вам выдадут желаемую сумму. Но если вы еле-еле покрываете с зарплаты предыдущий кредит, ответ на вопрос «дадут ли кредит если есть долг у судебных приставов по кредиту» будет очевидным — нет.

- Жкх

Мелкие просрочки по жилищно-коммунальным услугам могут не сказаться на решении банка. Но если вы являетесь злостным неплательщиком и задолжали десятки и сотни тысяч своей управляющей компании — ждите конкретного отказа.

Дадут ли кредит, если есть долг у судебных приставов, как оформить карту рассрочки и другие вопросы можно изучить по статьям на onlinezayavkanacredit.ru, более того — у нас вы сможете быстро заполнить заявку на кредит и разослать её сразу в несколько компаний и банков!

Для работы анкеты необходимо включить JavaScript в настройках браузера

ЭТО — как получить второй личный заем.

Раскрытие информации: Stilt — кредитная компания. Тем не менее, мы стремимся рекомендовать нашим читателям лучшие кредитные продукты, когда их потребности выходят за рамки кредитных предложений Stilt.

Кредит — потрясающий инструмент. Это может помочь профинансировать проект или покупку, которую вы никогда не сможете сделать самостоятельно.

Но что делать, если у вас уже есть личный заем и вам нужно больше денег для чего-то другого? Можно ли получить второй личный заем? Разрешают ли это кредиторы? Если да, то каких кредиторов вы можете рассмотреть для получения второго кредита? Вот несколько ответов на ваши вопросы. Это намного проще, чем вы думаете.

Могу ли я взять второй личный заем, если он у меня уже есть?

Короткий ответ — да. Вы, безусловно, можете взять второй личный заем, но есть несколько условий, которые необходимо выполнить, прежде чем он станет реальностью.

Вам все равно необходимо иметь право на получение второго личного кредита, прежде чем кредитор переведет его на ваш банковский счет. Все те же критерии приемлемости по-прежнему применяются. Кредиторы проверит ваш кредитный рейтинг, они должны подтвердить ваш доход, и они хотели бы подтвердить вашу работу. Им также может потребоваться подтвердить ваш иммиграционный статус, проверив и подтвердив ваши визы или статус проживания.

Кредиторы проверит ваш кредитный рейтинг, они должны подтвердить ваш доход, и они хотели бы подтвердить вашу работу. Им также может потребоваться подтвердить ваш иммиграционный статус, проверив и подтвердив ваши визы или статус проживания.

Второй личный заем — хороший вариант, если вы соответствуете требованиям. Самое главное, это хорошая идея, если ваш долг к доходу может удерживать другой заем.Ваш доход должен быть больше, чем выплаты по долгу, которые вы должны обслужить. Это один из ключевых способов, с помощью которых кредиторы предотвращают чрезмерную задолженность людей.

Остерегайтесь заимствования

Второй личный заем — отличная идея. Но действительно ли оно того стоит, если учесть ежемесячные платежи? У вас уже есть личный заем, и вы уже привязаны к ежемесячным платежам. Второй заем может подтолкнуть вас к ситуации с отрицательным денежным потоком, если вы не справитесь с ним правильно.

Пересмотрите проект или покупку, которые вы хотите профинансировать с помощью второго личного кредита. Не стоит слишком много задолжать за то, в чем вы действительно не нуждаетесь. С другой стороны, найдите более дешевые альтернативы, если вам действительно нужна вещь, на которую вы хотите получить ссуду. Чрезмерное заимствование — это не шутка, потому что это повредит вашим финансам. На этом не остановимся, ваш кредитный рейтинг также резко упадет, если вы начнете пропускать рассрочку по кредиту. Это затруднит вашу заявку на получение кредита в будущем.

Не стоит слишком много задолжать за то, в чем вы действительно не нуждаетесь. С другой стороны, найдите более дешевые альтернативы, если вам действительно нужна вещь, на которую вы хотите получить ссуду. Чрезмерное заимствование — это не шутка, потому что это повредит вашим финансам. На этом не остановимся, ваш кредитный рейтинг также резко упадет, если вы начнете пропускать рассрочку по кредиту. Это затруднит вашу заявку на получение кредита в будущем.

При этом предположим, что вы проверили свои финансы и можете взять второй личный заем.С чего начать поиск кредиторов? Кто будет рассматривать заемщика, просящего второй заем? Вот несколько кредиторов на ваше рассмотрение.

Лучший кредитор по второй личной ссуде

Используйте эту таблицу, чтобы найти лучшего кредитора для вашей ситуации. Их сравнивают бок о бок, чтобы вы могли лучше понять их ценностные предложения. Они следующие.

| Кредитор | Лучший | Можно ли получить второй личный заем? | Как получить квалификацию | Посетите |

| Stilt | Вторая личная ссуда для держателей Visa | Да | Выполните половину срока вашего кредита, своевременно выполнив платежи и подайте заявку снова. | Посетите |

| Lending Club | Вторые личные займы | Да | Вам будет предложено подать заявку на получение второго займа, иначе вы должны будете подать заявку и соблюдать различные критерии приемлемости. | Посетите |

| Laurel Road | Вторые личные займы | Да | Ваш текущий заем должен быть активным и иметь хорошую репутацию. Андеррайтер также проверит ваше право на участие. | Посетите |

| Prosper | Вторые личные займы | Да | Минимальный кредитный рейтинг 640 и отсутствие просроченных платежей за последние 3 года. | Посетите |

| Upstart | Вторые личные ссуды | Да | Текущий остаток по ссуде не более 50 000 долларов США и своевременные платежи за последние 6 месяцев. | Посетите |

Что следует учесть, прежде чем брать второй заем

Как упоминалось ранее, вы должны быть абсолютно уверены в получении второго личного кредита, прежде чем брать на себя такую ответственность. Вот две концепции, которые вы должны понять, которые могут помочь вам решить, является ли второй заем хорошей идеей.

Вот две концепции, которые вы должны понять, которые могут помочь вам решить, является ли второй заем хорошей идеей.

Цикл долга

Хотите верьте, хотите нет, но долг находится в цикле. Заемщики испытывают нехватку денежных средств, поэтому они обращаются за займами и тем самым запускают свой собственный долговой цикл.

Упрощенный цикл долга работает следующим образом:

- Заемщикам нужны деньги

- Они получают кредит

- Платежи по кредитным требованиям

- Со временем у заемщиков заканчиваются деньги (только когда их доход меньше их расходов)

- Им нужны деньги, они берут больше кредитов, и цикл повторяется сам.

В получении ссуд нет ничего плохого. Речь идет о том, сможете ли вы выйти из долгового цикла, погасив свои долги, прежде чем у вас возникнут новые финансовые нужды. Помните, что второй заем также требует процентов и рассрочки. И ваши ежемесячные выплаты по долгу увеличатся, особенно если вы еще не погасили свой первый личный заем.

Проверьте отношение долга к доходу и убедитесь, что у вас достаточно ежемесячного дохода, оставшегося после того, как вам придется погасить свои долги.У вас должно быть достаточно денег, чтобы покрыть расходы на жилье и проживание, иначе второй заем может оказаться плохой идеей.

Влияние на кредитный рейтинг

Люди, которые не могут выйти из долгового цикла, неизбежно оказываются в чрезмерной задолженности. Им нужно больше денег, и они берут больше ссуд, чтобы покрыть финансовый дефицит. В краткосрочной перспективе это может показаться разумной идеей, но в будущем, когда их деньги закончатся, они снова столкнутся с нехваткой наличных денег. Эта нехватка заставляет их пропускать платежи, а пропущенные платежи отрицательно сказываются на их кредитном рейтинге.

Предприятия, которым они должны деньги, должны сообщать о своих платежах в кредитные бюро. О любых пропущенных платежах также сообщается в эти бюро. Пропустите слишком много платежей, и это серьезно испортит их кредитный рейтинг. Это снова плохо сказывается на их долговом цикле, потому что, если они подадут заявку на какие-либо консолидированные займы, они получат действительно низкие процентные ставки по сравнению с тем, что они получили бы, если бы их кредитные рейтинги были лучше (если бы они не пропустили никаких платежей).

Это снова плохо сказывается на их долговом цикле, потому что, если они подадут заявку на какие-либо консолидированные займы, они получат действительно низкие процентные ставки по сравнению с тем, что они получили бы, если бы их кредитные рейтинги были лучше (если бы они не пропустили никаких платежей).

Имеет ли смысл иметь более одной личной ссуды?

Ну, это зависит от того, действительно ли вам нужна вещь, которую вы хотите купить или профинансировать на заемные деньги.Единственный способ получить вторую личную ссуду имеет смысл — это поставить вас в положение, которое предоставит вам лучшие возможности избежать долгового цикла.

Допустим, вам нужен надежный вид транспорта, чтобы добраться до работы, или вы хотите воспользоваться возможностью, которая поможет вам повысить свою способность зарабатывать больше. Тогда имело бы смысл получить второй кредит. И было бы больше смысла, если бы у вас был самый лучший и самый дешевый доступный кредит. Поищите вокруг, чтобы найти ссуду, которая предлагает вам лучший сервис, а также самую низкую процентную ставку.

Как получить вторую личную ссуду на ходулях

Вы можете получить вторую личную ссуду с Стилтом. Совершите своевременные платежи в течение как минимум половины текущего срока кредита и подайте заявку. Даже иностранец может подать заявку на получение личной ссуды для иммигранта. Убедитесь, что вы соответствуете простым критериям приемлемости, и подайте заявку онлайн. Это так просто.

Последние мысли

Персональные ссуды — прекрасные финансовые инструменты. Помогает финансировать всевозможные проекты и покупки.Но вы должны быть уверены в получении второго личного кредита, прежде чем брать на себя такую ответственность. Сможете ли вы урегулировать свои кредитные обязательства и избежать долгового цикла, если возьмете второй заем? Если да, то вы можете рассмотреть возможность получения второго личного кредита.

Вы все еще ищете второй личный заем? Вы можете иметь право на него. Прочтите приведенные выше советы и критерии отбора и подайте заявку сегодня.

3 лучших места — советник Forbes

От редакции: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Персональные ссуды становятся все более важным вариантом для потребителей, желающих взять взаймы деньги для погашения долга под высокие проценты, для финансирования непредвиденных расходов или для оплаты ремонта дома. Фактически, количество заемщиков, получивших личные ссуды, почти удвоилось и составило примерно 21 миллион в период с 2010 по 2020 год.

Если вам нужно немедленное финансирование, личные ссуды не всегда могут быть лучшим вариантом, особенно если у вас поврежденный кредит. Но лучшие личные ссуды предлагают такие же или более высокие процентные ставки, чем другие типы ссуд, для заемщиков с отличной кредитной историей, а также быстрое финансирование и гибкие условия погашения.

Мы расскажем, что является хорошей личной ссудой, а также расскажем, где ее найти.

Что делает хороший личный заем?

Персональные ссуды, как правило, являются необеспеченными ссудами, то есть вам не нужно закладывать залог, чтобы соответствовать требованиям. Вы будете получать деньги единовременно и вносить ежемесячные платежи с процентами до тех пор, пока полностью не погасите ссуду. Но не все кредиторы и условия физических лиц создаются или обрабатываются одинаково. Когда вы исследуете личные займы, обратите внимание на:

- Процентные ставки. Ваша процентная ставка — это сумма, которую вы будете платить сверх основной суммы долга или суммы, которую вы взяли в долг. Это стоимость займа. Ваш кредитный рейтинг и история определяют вашу процентную ставку, то есть чем выше ваш кредитный рейтинг, тем ниже ваша процентная ставка.

- Комиссии. Комиссия — это сумма, которую вы платите сверх основной суммы долга и процентной ставки. Некоторые кредиторы не взимают комиссии, но обычно требуют, чтобы заемщики имели по крайней мере хороший кредитный рейтинг, чтобы соответствовать требованиям. Для кредиторов, которые взимают комиссию, помните о выдаче кредита, просрочке платежа, предоплате и недостаточной комиссии за средства.

- Суммы займа. Даже если кредиторы взимают небольшую комиссию и предлагают низкие процентные ставки, вам может потребоваться занять больше — или меньше — чем то, что они предлагают. Когда вы покупаете личный заем, вы обнаружите, что кредиторы устанавливают разные минимальные и максимальные суммы займа. Если, например, вам нужна ссуда в 3000 долларов, а кредитор устанавливает минимум 5000 долларов, вам придется искать ссуду в другом месте.

- Условия погашения. Здесь указано, за сколько месяцев или лет вы должны выплатить личный заем.У некоторых кредиторов короткие сроки погашения, например, в течение 12 или 24 месяцев. Некоторые имеют более длительные сроки, например, пять лет и более.

- Предварительная квалификация. У многих кредиторов есть варианты предварительного отбора, чтобы вы знали, подходите ли вы для получения займа. Есть мягкая проверка кредитоспособности, которая не повредит вашей кредитной истории. Если нет возможности предварительной квалификации, вы все равно можете подать заявку, но вы рискуете получить отказ, столкнуться с жесткой проверкой кредитоспособности, а затем вам придется подавать заявку в другом месте.

- Сколько времени нужно, чтобы получить деньги. Если вам нужны деньги быстро, посмотрите, какие кредиторы быстрее всего вносят средства на ваш счет. Некоторые могут получить деньги в течение дня, а другие могут занять до недели.

Для кредиторов, которые взимают комиссию, помните о выдаче кредита, просрочке платежа, предоплате и недостаточной комиссии за средства.

Для кредиторов, которые взимают комиссию, помните о выдаче кредита, просрочке платежа, предоплате и недостаточной комиссии за средства. Есть мягкая проверка кредитоспособности, которая не повредит вашей кредитной истории. Если нет возможности предварительной квалификации, вы все равно можете подать заявку, но вы рискуете получить отказ, столкнуться с жесткой проверкой кредитоспособности, а затем вам придется подавать заявку в другом месте.

Есть мягкая проверка кредитоспособности, которая не повредит вашей кредитной истории. Если нет возможности предварительной квалификации, вы все равно можете подать заявку, но вы рискуете получить отказ, столкнуться с жесткой проверкой кредитоспособности, а затем вам придется подавать заявку в другом месте.Лучшие места для получения личной ссуды

Есть три типа кредиторов, которые предлагают ссуды физическим лицам:

- Интернет-кредиторы. Часто это небанковские компании, основанные на высоких технологиях, которые предлагают несколько различных кредитных продуктов, например, личные ссуды и автокредиты.

- Кредитные союзы. Они являются местными для вашего сообщества и, как правило, предлагают заявки как онлайн, так и лично.

- Банки. Многие местные и национальные учреждения предлагают личные ссуды наряду с широким спектром других финансовых услуг, таких как чековые и сберегательные счета.

Персональные ссуды от интернет-кредиторов

Онлайн-кредиторы предлагают одни из самых конкурентоспособных процентных ставок и условий погашения личных займов. Есть много вариантов на выбор, а это значит, что вы сможете найти тот, который лучше всего соответствует вашим потребностям и финансовым обстоятельствам.

Плюсы

- Многие предлагают предварительную квалификацию, которая позволяет вам проверить, соответствуете ли вы критериям, прежде чем это повлияет на ваш кредит.

- Некоторые из них обслуживают заемщиков с низким кредитным рейтингом — хороший вариант, если вы не можете взять кредит на месте.

- Вы можете сравнить разных кредиторов, чтобы найти лучшие ставки и условия, соответствующие вашему бюджету.

- Вы можете заполнить заявку и, в случае одобрения, получить деньги в течение нескольких дней.

Минусы

- Хотя процентные ставки конкурентоспособны, они могут быть выше, чем предлагают кредитные союзы и традиционные банки, особенно если у вас нет отличной кредитной истории.

- С вас могут взимать дополнительные комиссии сверх процентов по кредиту, например, комиссию за выдачу кредита.

- Некоторые кредиторы не допускают совладельцев или созаемщиков, а это означает, что если вы не отвечаете требованиям самостоятельно, вам придется искать в другом месте.

Персональные ссуды от кредитных союзов

Кредитные союзы — это некоммерческие финансовые учреждения, которые обычно обслуживают жителей определенной географической области. Они предоставляют те же продукты и услуги, что и банки, но кредитные союзы принадлежат членам и, как правило, взимают более низкие процентные ставки и комиссионные, чем банки.

Плюсы

- Большинство кредитных союзов действуют в отдельных сообществах. Это дает вам возможность посетить ближайший к вам филиал.

- Процентные ставки обычно ниже по сравнению с другим финансированием. Федеральные кредитные союзы ограничивают процентную ставку на уровне 18%. Для онлайн-кредиторов некоторые взимают до 36% годовых. По данным Национальной ассоциации кредитных союзов, по состоянию на сентябрь 2020 года средняя процентная ставка по индивидуальному займу кредитного союза составляла 9,15%. Коммерческие банки взимают в среднем немного больше 9.34%, по данным Федеральной резервной системы.

- Кредитные союзы могут работать с вами в зависимости от вашего индивидуального финансового положения. Если вы не отвечаете всем типичным требованиям для получения личной ссуды, кредитный союз может работать с вами, чтобы найти то, что лучше всего соответствует вашим потребностям.

- Кредитные союзы обычно предлагают мелкие ссуды.

Это дает вам возможность посетить ближайший к вам филиал.

Это дает вам возможность посетить ближайший к вам филиал.Минусы

- Поскольку некоторые кредитные союзы ограничивают членство по географическому региону или по другой гарантии, например, работодатель, вы не сможете выполнить требования членства в кредитном союзе.

- Некоторые кредитные союзы не проводят предварительную квалификацию. Возможно, вам придется заполнить полную заявку — и подать заявку на получение кредита — чтобы узнать, соответствуете ли вы требованиям.

- Не все кредитные союзы предлагают ссуды физическим лицам.

Персональные ссуды в банках

Банки являются коммерческими финансовыми учреждениями, что означает, что их процентные ставки могут быть выше, чем в кредитных союзах. Но если у вас уже есть банковский счет в крупном учреждении, существующие отношения могут помочь вам получить личный заем и там.

Плюсы

- Если вы соответствуете требованиям, вам будет проще взять ссуду в банке, с которым у вас уже есть отношения. Они могут быстрее зачислить деньги на ваш счет и, как правило, предлагают скидки для существующих клиентов.

- Многие крупные финансовые учреждения предлагают большие ссуды — до 100 000 долларов.

- Местные общественные банки могут быть более гибкими по сравнению с более крупными банками.

Минусы

- Для получения личной ссуды вам может потребоваться кредитный рейтинг не ниже 680 баллов.

- В более крупных банках процентные ставки, как правило, выше, чем при использовании других опционов.

Итог

Прежде чем выбрать личный заем, обязательно изучите все возможные варианты. Лучшие кредиторы предлагают самые низкие процентные ставки и взимают небольшую комиссию, предлагая при этом условия погашения, которые подходят для вашего бюджета. Найдите тот, который быстро внесет ваши деньги и предложит вариант совместного подписания, если вам это нужно.

Руководство по получению личного кредита в банке

Ходатайство о получении личного кредита — важное финансовое решение.

Необходимо учесть множество деталей, поэтому вы можете потратить время, чтобы сравнить свои варианты, чтобы сделать наилучший из возможных вариантов.

Вообще говоря, личный заем — это необеспеченный заем, который можно использовать для чего угодно, от консолидации долга до оплаты свадьбы (и многого другого).

С фиксированной ставкой и фиксированным сроком вы будете точно знать, сколько вы должны платить каждый месяц и когда полностью выплатите ссуду.

Несмотря на то, что условия индивидуальной ссуды могут быть простыми, есть много ключевых вопросов, на которые нужно ответить, прежде чем подписываться на пунктирной линии.

Легко настолько увязнуть в сроках, процентной ставке и ежемесячном платеже, что вы упускаете из виду комиссию, связанную с ссудой.

Некоторые банки взимают комиссию за выдачу кредита, например от одного до трех процентов от суммы займа.В зависимости от размера ссуды и согласованной комиссии за выдачу, это может означать сотни или тысячи долларов из вашего кармана авансом.

Некоторые кредиторы взимают штраф за досрочное погашение — комиссию за досрочное погашение части или всей ссуды.

При сравнении банков и личных кредитных продуктов может оказаться полезным поискать такие, как Discover, без комиссии за выдачу кредита, чтобы вам не приходилось платить деньги для финансирования кредита и без штрафа за досрочное погашение, поэтому вы можете рассмотреть возможность оплаты быстрее погасите ссуду, если сможете.

Когда начинается срок окупаемости личного кредита в банке?Как и в случае с большинством ссуд, например ссуды на дом или машину, вы начнете погашать личную ссуду примерно через месяц после подписания документов.

Итак, если вы подпишете кредитные документы 15 июня -го -го, вы можете ожидать, что ваш первый платеж должен быть произведен где-то около 15 июля -го .

Это может немного отличаться от банка к банку, поэтому обязательно уточняйте его с самого начала.

Совет: вы можете запросить конкретный срок выполнения, если что-то конкретное лучше всего подходит для вашего бюджета.

Какой залог вы используете?Одно из самых больших преимуществ личного кредита — то, что он необеспечен. Это означает, что для получения средств вам не требуется вносить залог.

При автокредите, например, залогом является ваш автомобиль. То же самое и с жилищной ипотекой.

Ваш личный ссудодатель не будет требовать залога, что ускоряет процесс.

Есть ли минимальная сумма кредита?Большинство банков могут определять минимальную сумму кредита, и она может варьироваться от одного учреждения к другому. Вообще говоря, минимум может быть где-то в диапазоне от 2500 до 5000 долларов.

Мой банк — лучший вариант? Это во многом зависит от вашего уровня комфорта в вашем банке, а также от предлагаемых им индивидуальных кредитных продуктов.

Есть также ряд кредиторов в сфере финансовых технологий, которых вы можете сравнить с банком.

Вы просто хотите быть уверены, что у того, у кого вы взяли взаймы, есть прочная репутация и он может обеспечить необходимый вам уровень обслуживания клиентов.

Как получить личный заем в банке?Если вы придете к выводу, что личный заем — лучший вариант, вы захотите узнать больше о процессе подачи заявки.

С помощью Интернета получить личный заем в банке стало относительно быстро и легко.

Обычно это трехэтапный процесс:

- Заполните заявку онлайн, по телефону или лично (если вы используете местный банк).

- Примите решение относительно срока (обычно от 12 до 84 месяцев) и получите свою процентную ставку.

- Получите решение и, если вы одобряете и принимаете предложенные условия, решите, как вы хотите получить средства.

Хотя заполнение заявки и принятие окончательного решения может занять некоторое время, сам процесс должен быть простым и точным.

Можете ли вы использовать личный заем в качестве первоначального взноса?

Многие покупатели жилья не могут позволить себе первоначальный взнос за дом, и им необходимо найти альтернативное финансирование.Однако использование личного кредита для покрытия первоначального взноса, как правило, не является хорошей идеей. Вместо этого люди, покупающие дома, должны рассмотреть другие варианты финансирования, включая ссуды FHA, альтернативных кредиторов, программы помощи при первоначальном взносе и различные другие варианты, которые менее затратны или менее рискованы, чем ссуды для физических лиц.

Является ли использование личного кредита в качестве первоначального взноса хорошей идеей?

В большинстве случаев использование личной ссуды для первоначального взноса за дом не является вариантом. Ипотечные кредиторы, как правило, не разрешают использовать личные ссуды и предпочитают, чтобы вы не получали первоначальный взнос от другого кредитного учреждения. Использование личной ссуды лишает вас цели первоначального взноса, поскольку платеж должен показать, что вы вкладываете часть своих денег. Это поднимает вопрос для кредиторов, можете ли вы позволить себе дом, если вы не можете позволить себе первоначальный взнос. Тем не менее, можно получить личную ссуду в качестве первоначального взноса, если ваш ипотечный кредитор согласен, и у вас нет других вариантов.

Использование личной ссуды лишает вас цели первоначального взноса, поскольку платеж должен показать, что вы вкладываете часть своих денег. Это поднимает вопрос для кредиторов, можете ли вы позволить себе дом, если вы не можете позволить себе первоначальный взнос. Тем не менее, можно получить личную ссуду в качестве первоначального взноса, если ваш ипотечный кредитор согласен, и у вас нет других вариантов.

Персональный заем — это крайний вариант, если вы исчерпали все другие альтернативы. В дополнение к ежемесячным выплатам по ипотеке вам придется ежемесячно выплачивать кредитору основную сумму и проценты по индивидуальной ссуде до тех пор, пока вы не выплатите весь остаток.Как правило, индивидуальные ссуды имеют более короткие сроки, чем ипотеки. Ежемесячные платежи обычно выше, поскольку они имеют более короткий период. Таким образом, деньги, которые вы сэкономите от невыплаты первоначального взноса, будут недолговечными, и вы упустите другие варианты оплаты небольшого первоначального взноса или даже нулевого первоначального взноса.

Покупатели жилья должны указывать источник своего первоначального взноса в записях и выписках с банковского счета. Кредиторы просматривают ваш кредитный отчет и обычно требуют, чтобы деньги, которые у вас есть в банке для первоначального взноса, были «приправленными», что означает, что они хранились на том же банковском счете в течение определенного времени, прежде чем вы купите дом.Это необходимо, потому что вы не можете взять ссуду в банке и положить ее на счет без ведома кредитора. Персональный банковский кредит, который появляется в вашем кредитном рейтинге через 60 дней, обычно снижает ваш рейтинг из-за жестких запросов в вашем кредитном отчете и добавления нового кредита, который ипотечные кредиторы не хотят видеть.

Недостатки личных займов

Персональные ссуды являются необеспеченными долгами, что означает, что у банка нет залога, который мог бы получить в случае невыполнения обязательств по ссуде.Кредиторы будут взимать гораздо более высокие процентные ставки, чтобы компенсировать тот факт, что ссуда ничем не обеспечена.![]() Не только высокие процентные ставки, но и множество других недостатков, которые следует учитывать при получении личного кредита:

Не только высокие процентные ставки, но и множество других недостатков, которые следует учитывать при получении личного кредита:

- Невыполнение обязательств с добавлением личного кредита, если вы не готовы к ежемесячным расходам.

- Увеличение отношения долга к доходу.

- Ипотечные кредиторы могут отклонить ваш запрос на ссуду из-за получения личной ссуды.

- Высокие ежемесячные платежи как по личному кредиту, так и по ипотеке.

- Кредиторы с меньшей вероятностью предоставят вам необходимую сумму ипотеки.

- По каждой заявке на получение ссуды проводится жесткая кредитная линия. Это снижает ваш кредитный рейтинг, что затрудняет получение кредита.

Как получить личную ссуду для первоначального взноса на дом

Хотя мы не рекомендуем брать личную ссуду, если ваш ипотечный кредитор соглашается принять личную ссуду в качестве источника вашего первоначального взноса, поищите лучшую ставку.Найдите общие процентные ставки, на которые вы имеете право, а также лучшие варианты для вашей ситуации. Кредитные союзы и онлайн-кредиторы обычно предлагают более высокие процентные ставки, чем традиционные банки. Постарайтесь найти самую низкую возможную процентную ставку, потому что вам также нужно будет оплачивать ежемесячный счет по ипотеке.

Кредитные союзы и онлайн-кредиторы обычно предлагают более высокие процентные ставки, чем традиционные банки. Постарайтесь найти самую низкую возможную процентную ставку, потому что вам также нужно будет оплачивать ежемесячный счет по ипотеке.

Если вы используете личную ссуду для оплаты первоначального взноса, убедитесь, что у вас достаточно денег для оплаты закрытия. Технически личный заем может покрыть как ваш первоначальный взнос, так и затраты на закрытие сделки, но это противоречит цели этих платежей, и отношение вашего долга к доходу, вероятно, увеличится.Если вы не можете позволить себе как первоначальный взнос, так и расходы на закрытие, вам, вероятно, следует пересмотреть решение о покупке дома, потому что вам придется оплачивать высокие ежемесячные расходы по личному кредиту и ипотеке.

Другие варианты ипотеки

Распространенное заблуждение покупателей жилья состоит в том, что им необходимо внести 20% суммы кредита в качестве первоначального взноса. Часто это рекомендуется, но не обязательно. Вместо того, чтобы брать личную ссуду для финансирования вашего первоначального взноса, рассмотрите следующие альтернативы ипотеки с нулевым или низким первоначальным взносом:

Часто это рекомендуется, но не обязательно. Вместо того, чтобы брать личную ссуду для финансирования вашего первоначального взноса, рассмотрите следующие альтернативы ипотеки с нулевым или низким первоначальным взносом:

- Кредиты FHA

- VA Кредиты

- Ссуды USDA

- Альтернативные кредиторы

- Обычные займы

Нажмите здесь, чтобы узнать больше об ипотеке.

Кредиты FHA

Ссуды FHA требуют только 3,5% -ное снижение, если у вас есть кредитный рейтинг выше 580. Хотя, если вы кладете меньше 10%, вы должны платить взносы по ипотечному страхованию — комиссию, которая защищает кредитора в случае невыполнения обязательств — на всю жизнь вашей ссуды. Ссуды FHA — это ипотечные ссуды, застрахованные государством, которые делают покупку дома доступной для людей с низким доходом или плохой кредитной историей. Чтобы соответствовать требованиям, вам нужны как минимум две установленные кредитные линии, отношение долга к доходу, не превышающее 31%, и отсутствие «просроченных» федеральных долгов, включая невыплаты по кредитам или неуплаченные налоги.

VA Кредиты

Ссуды в размереVA обеспечиваются Департаментом по делам ветеранов и не требуют первоначального взноса. Чтобы претендовать на эту ссуду, вы должны быть ветераном, находящимся на действительной службе или имеющим право пережившим супругом. В отличие от обычных ипотечных кредитов и ссуд FHA, заемщики не обязаны оплачивать ипотечную страховку, а ежемесячные платежи, как правило, низкие. Это, вероятно, лучший вариант, если вы подходите.

Кредиты USDA

Ссуды в размере USDA предназначены для людей, желающих приобрести дома в соответствующих сельских районах.Они не требуют первоначального взноса, если у заемщика нет значительных активов. Почти 97% географических Соединенных Штатов имеют право на участие, вы можете проверить, соответствует ли ваш регион требованиям, используя инструмент на веб-сайте USDA. Доступны два типа ссуд: гарантированная жилищная ссуда для заемщиков со средним доходом и прямая жилищная ссуда для малообеспеченных семей.

Альтернативные кредиторы

Есть несколько кредиторов, предлагающих ипотечные ссуды с нулевым или низким первоначальным взносом, включая несколько традиционных банков и множество онлайн-кредиторов.Эти кредиторы включают Quicken Loans, SoFi, Flagstar Bank, Bank of America, Suntrust и PNC Mortgage. Однако из-за низкого первоначального взноса ваш ежемесячный платеж, вероятно, будет довольно высоким, поэтому убедитесь, что у вас достаточно денег, чтобы покрыть эти платежи в течение всего срока действия кредита.

Обычные ссуды

Обычные ссуды предлагают первоначальный взнос всего в 3%, но вы должны платить частную ипотечную страховку (PMI), пока ваши платежи не достигнут 20% от суммы ссуды. Если вы можете положить 20%, вам не придется ежемесячно платить за частную ипотечную страховку.Эти ссуды соответствуют стандартам, установленным Fannie Mae и Freddie Mac. Вы можете использовать их для покупки основного места жительства, второго дома или сдаваемой в аренду собственности.

Альтернативные варианты финансирования первоначального взноса за дом

Помимо вариантов ипотеки, существуют дополнительные способы финансирования вашего первоначального взноса без получения личной ссуды, к ним относятся:

- Программы помощи при первоначальном взносе (DPA)

- Контрактные кредиты

- Подарки от семьи или друзей

- Накопление средств

- Кредиты пенсионных фондов

Программы DPA

Некоторые программы DPA предоставляют гранты или подарки, которые не подлежат возврату и часто доступны для впервые покупающих жилье и существующих домовладельцев.Многие программы осуществляются на уровне штата, и вы можете просмотреть веб-сайт Министерства жилищного строительства и городского развития США (HUD), чтобы узнать о предложениях в вашем штате, или позвонить в местный орган власти. Существуют и другие программы, осуществляемые некоммерческими организациями, такие как Национальный фонд покупателей жилья, для помощи в финансировании вашего первоначального взноса.

Дополнительные займы

Контрактная ссуда — также известная как вторая ипотека с деньгами на покупку — это когда заемщик берет две ипотечные ссуды одновременно, одна на 80% стоимости дома, а другая на 20% первоначального взноса.Его используют покупатели жилья, у которых нет 20% спада, но которые не хотят платить за частную ипотечную страховку. Самая распространенная дополнительная ссуда — это 80-10-10: первая ипотека составляет 80% от стоимости дома, первоначальный взнос в размере 10% оплачивается покупателем, а остальные 10% финансируются в виде второй целевой ссуды в более высокая процентная ставка. По сути, покупатель просто ставит 10% и избегает оплаты PMI, но может иметь более высокие процентные ставки.

Подарки от семьи или друзей

Если вы не можете получить помощь от программы DPA или дополнительной ссуды, вы можете спросить члена семьи или друга, согласны ли они подарить ваш первоначальный взнос.Хотя эта форма оплаты обычно принимается ипотечными кредиторами, существуют строгие правила для этого процесса. Во-первых, вы должны уточнить у своего кредитного специалиста, принимают ли они эти подарки. Затем вы должны задокументировать процесс подарка, который должен быть оформлен чеком или банковским переводом. Подарок нельзя получить наличными или дать взаймы, и вы должны предоставить квитанции, подтверждающие перевод денежных средств. Если вы не соблюдаете эти правила, вы не сможете использовать средства или подарок может быть засчитан против вас как долг.

Во-первых, вы должны уточнить у своего кредитного специалиста, принимают ли они эти подарки. Затем вы должны задокументировать процесс подарка, который должен быть оформлен чеком или банковским переводом. Подарок нельзя получить наличными или дать взаймы, и вы должны предоставить квитанции, подтверждающие перевод денежных средств. Если вы не соблюдаете эти правила, вы не сможете использовать средства или подарок может быть засчитан против вас как долг.

Накопить средства

Есть несколько способов сэкономить на первоначальном взносе вместо получения личной ссуды. Вы можете продавать ненужные вещи, найти вторую работу, использовать лестничные диски или просто откладывать часть своего дохода каждый месяц. Продавая ненужные вещи, вы избавляетесь от беспорядка и зарабатываете деньги. Вы также можете работать неполный рабочий день, фрилансером и т. Д. И копить деньги, которые вы получаете от этой работы. Рискованные компакт-диски невысоки, но имеют тенденцию к низкой доходности. Самый простой способ — ежемесячно откладывать часть своего дохода на сберегательный счет.Убедитесь, что вы можете сэкономить достаточно для первоначального взноса.

Самый простой способ — ежемесячно откладывать часть своего дохода на сберегательный счет.Убедитесь, что вы можете сэкономить достаточно для первоначального взноса.

Кредит Пенсионного фонда

Заимствование с пенсионного счета не рекомендуется, но если вам действительно нужны средства и вы не хотите увеличивать отношение долга к доходу, то это вариант. В некоторых пенсионных фондах есть правила, запрещающие заимствование, поэтому проверьте свою учетную запись. Каждый пенсионный счет имеет разные ограничения на сумму денег, которую вы можете снять, а также на то, будете ли вы облагаться налогом при снятии средств. Поскольку вы будете брать взаймы у себя, а не у банка, у вас есть много вариантов погашения.Вам следует делать это только в том случае, если вы уверены, что сможете вернуть ссуду.

Должен ли я получить ссуду через ипотечную компанию или банк?

Перед покупкой дома вам нужно будет выбрать, с кем вы собираетесь работать в процессе покупки жилья. Это начинается с вашего агента по недвижимости, хотя ваш сотрудник по ипотечным кредитам может быть не менее важным. Они могут посоветовать вам рефинансирование или ссуду под залог собственного капитала, если у вас уже есть дом. Если у вас есть кредитный эксперт, которому вы можете доверять, вы, вероятно, будете полагаться на него годами.

Это начинается с вашего агента по недвижимости, хотя ваш сотрудник по ипотечным кредитам может быть не менее важным. Они могут посоветовать вам рефинансирование или ссуду под залог собственного капитала, если у вас уже есть дом. Если у вас есть кредитный эксперт, которому вы можете доверять, вы, вероятно, будете полагаться на него годами.

Поговорите с финансовым консультантом сегодня, чтобы узнать, как жилищный заем может повлиять на ваш финансовый план.

Определение банка и ипотечной компании Банки с полным спектром услуг известны как финансовые учреждения, зарегистрированные на федеральном уровне. Они предлагают ипотечные ссуды вместе с другими банковскими продуктами, такими как текущие и сберегательные счета, а также коммерческие и коммерческие ссуды. Многие также предлагают инвестиционные и страховые продукты.Ипотечные кредиты — это просто один из аспектов их бизнеса. Федеральная компания по страхованию вкладов (FDIC) регулирует и проверяет банки с полным спектром услуг. С другой стороны, отдельные штаты регулируют ипотечные компании, причем более строго.

С другой стороны, отдельные штаты регулируют ипотечные компании, причем более строго.

Ипотечные кредиторы проходят очень разные процессы между федеральными банками и ипотечными компаниями. Чтобы получить кредит в банке, необходимо зарегистрироваться в Национальной системе ипотечного лицензирования (NMLS).У них также должны быть сняты отпечатки пальцев и проверено наличие криминального прошлого. Любой, кто в прошлом совершал финансовые преступления, такие как мошенничество, не может заниматься выдачей ипотечных кредитов. Однако FDIC не требует от кредитора продемонстрировать какие-либо конкретные знания в области ипотечной практики или программ.

Однако, чтобы работать в ипотечной компании, кредитор должен пройти серьезную подготовку. Они должны сдать два экзамена: национальный экзамен и экзамен для каждого штата, в котором они хотят практиковаться.Эти тесты подчеркивают понимание законов о бизнесе и защите прав потребителей. После того, как кредитор получает государственную лицензию, он должен ежегодно продлевать каждую из них.

После того, как кредитор получает государственную лицензию, он должен ежегодно продлевать каждую из них.

Из-за масштабов финансовой деятельности банка большинство банков обслуживают большую часть своих ипотечных ссуд. Таким образом, после закрытия ссуды вы по-прежнему будете производить ежемесячные платежи в тот же банк, который предоставил ссуду. Многие видят в этом преимущество использования банка с полным спектром услуг. Однако ваш кредитор может продать ваш кредит другому учреждению после закрытия.Если с вами такое случится, не волнуйтесь. Кредитные документы, подписанные вами с первоначальным кредитором, имеют обязательную юридическую силу на весь срок действия кредита. Ссудодатель не может изменять процентную ставку, комиссию или любой другой аспект ссуды.

Преимущества ипотечной компании Использование ипотечной компании для получения кредита дает определенные преимущества. Во-первых, у них, вероятно, есть доступ к более широкому спектру кредитных продуктов, чем у полнофункционального банка.Банки структурируют свои собственные кредитные программы в соответствии с рекомендациями Fannie Mae, Freddie Mac, FHA и VA. Но если ваша ситуация не соответствует их критериям, они отклонят вашу ссуду.

Во-первых, у них, вероятно, есть доступ к более широкому спектру кредитных продуктов, чем у полнофункционального банка.Банки структурируют свои собственные кредитные программы в соответствии с рекомендациями Fannie Mae, Freddie Mac, FHA и VA. Но если ваша ситуация не соответствует их критериям, они отклонят вашу ссуду.

Ипотечные компании продают обслуживание. Таким образом, они имеют доступ к программам кредитования, которые структурированы и предлагаются различными кредитными организациями, обычно крупными национальными банками. В отличие от ипотечного «брокера», ипотечная компания по-прежнему закрывает и финансирует ссуду напрямую. Поскольку эти компании обслуживают только ипотечные кредиты, они могут оптимизировать свой процесс намного лучше, чем банк.Это большое преимущество, означающее, что срок погашения кредита может быть быстрее.

В условиях конкуренции с недвижимостью жизненно важно своевременно закрыть кредит. Другое преимущество быстрого закрытия заключается в том, что ставки и сборы ниже при более коротких сроках блокировки.

Так что же выбрать? Банк с полным спектром услуг гарантирует, что ваш кредит останется в одной компании на весь срок. Обязательно убедитесь, что банк действительно обслуживает собственные ссуды.С другой стороны, ипотечная компания может предложить быстрое закрытие, наличие продуктов и опыт кредитора. Тем не менее, человек часто является наиболее важным аспектом жилищных кредитов. У обоих типов компаний есть фантастические и знающие кредиторы.

Жилищные ссуды и ваш финансовый план- Хотя финансовые консультанты не могут напрямую помочь вам в получении ипотеки, они могут гарантировать, что введение ежемесячных выплат по кредиту не окажет чрезмерного влияния на ваш финансовый план.Бесплатный инструмент сопоставления SmartAsset значительно упрощает поиск консультанта, поскольку он берет ваши ответы на небольшую серию вопросов и сопоставляет вас с подходящими местными консультантами. Начать сейчас.

- Если вы в конечном итоге захотите выйти на пенсию, совершенно необходимо не перерасходовать деньги при покупке дома. Это может нанести ущерб вашим финансам на долгие годы, в результате чего будет очень сложно накопить сколько-нибудь значительную сумму пенсионных сбережений. Чтобы не выходить за рамки своих финансовых возможностей, воспользуйтесь калькулятором доступности дома SmartAsset.

Это может нанести ущерб вашим финансам на долгие годы, в результате чего будет очень сложно накопить сколько-нибудь значительную сумму пенсионных сбережений. Чтобы не выходить за рамки своих финансовых возможностей, воспользуйтесь калькулятором доступности дома SmartAsset.

Это может нанести ущерб вашим финансам на долгие годы, в результате чего будет очень сложно накопить сколько-нибудь значительную сумму пенсионных сбережений. Чтобы не выходить за рамки своих финансовых возможностей, воспользуйтесь калькулятором доступности дома SmartAsset.Фото: © iStock.com / DOUGBERRY, © iStock.com / Ridofranz, © iStock.com / BrianAJackson

Грегори Эрих Филлипс Грегори Эрих Филлипс имеет более десяти лет опыта работы в сфере ипотечного кредитования. Он является активным специалистом по ипотечным кредитам и экспертным ресурсом по таким темам, как экономика, жилищное финансирование и тенденции в сфере недвижимости.Банковские ссуды | Первый Гражданский Банк

2,500 Новый вступительный бонус

Новое предложение бонусов за регистрацию доступно при открытии счета новым держателям карт уровня Accelerated Rewards кредитной карты First Citizens Rewards® или существующим держателям карт, которые переходят на уровень Accelerated Rewards. Не распространяется на другие рекламные предложения.

Не распространяется на другие рекламные предложения.

Очки заработка

На уровне Accelerated Rewards вы будете зарабатывать 1,5 балла за каждый доллар, потраченный на все чистые розничные покупки (валовые розничные покупки за вычетом любых возвратов или кредитов). Заработанные баллы рассчитываются на основе фактически потраченных долларов с округлением до ближайшего значения в большую или меньшую сторону. Баллы будут вычтены из доступного баланса бонусного счета за все возвращенные покупки. Ежемесячного лимита баллов нет, и баллы не истекают, пока вы остаетесь на Уровне ускоренных вознаграждений.

Бонусные баллы

Каждое очко стоит 0,01 доллара, что означает, что 100 баллов равняются 1 доллару в погашении. Погашения начинаются от 10 000 баллов. Могут применяться некоторые ограничения.

Вы можете обменять баллы на другие банковские продукты First Citizens:

- Возврат денежных средств на существующий текущий счет, сберегательный счет или счет кредитной карты First Citizens Bank

- Кредиты на счет в счет личной ссуды или ипотеки First Citizens

Возврат денежных средств и погашение кредита счета должны быть выполнены через веб-сайт Программы, однако выписку о возврате средств на вашу карту First Citizens Card также можно погасить через информационный центр First Citizens Rewards. Погашения будут отправлены в течение 2-8 рабочих дней. Никакая карта First Citizens или ипотечный кредит не будет использоваться, полностью или частично, против любого ежемесячного минимального платежа, однако кредиты на ваш потребительский кредит First Citizens будут сначала зачислены на ваш непогашенный процент, а оставшаяся сумма будет применена. вашему директору.

Погашения будут отправлены в течение 2-8 рабочих дней. Никакая карта First Citizens или ипотечный кредит не будет использоваться, полностью или частично, против любого ежемесячного минимального платежа, однако кредиты на ваш потребительский кредит First Citizens будут сначала зачислены на ваш непогашенный процент, а оставшаяся сумма будет применена. вашему директору.

Держатели карт уровня Accelerated Rewards могут обменять 50 000 баллов на один континентальный рейс, если рейс забронирован не менее чем за 21 день и включает ночлег в субботу.Эта награда доступна только для получения билетов на автобусы стоимостью менее 1000 долларов США. Билеты, стоимость которых превышает 1000 долларов США, не имеют права на получение этой награды.

Бонусытакже доступны для путешествий, включая авиабилеты, гостиницу, аренду автомобилей, круизы и туры, розничные подарочные карты и сертификаты, пожертвования и товары.

Вы можете использовать баллы для погашения Pay Me Back®, что означает, что кредит на соответствующую сумму в долларах будет зачислен на вашу карту First Citizens Rewards, которая была использована для покупок на сумму более 100 долларов. Некоторые исключения относятся к определенным категориям транзакций. Кредит по выписке не будет полностью или частично зачислен на минимальный ежемесячный платеж.

Некоторые исключения относятся к определенным категориям транзакций. Кредит по выписке не будет полностью или частично зачислен на минимальный ежемесячный платеж.

Эти термины являются лишь кратким изложением. Действуют другие ограничения и требования. Полные правила программы First Citizens Rewards® будут предоставлены при регистрации и доступны на веб-сайте программы FirstCitizensRewards.com при входе в систему.

Правила программы могут быть изменены или отменены без предварительного уведомления.

401 (k) Ссуды, снятие средств в затруднительных обстоятельствах и другие важные соображения

Закон CARES от 2020 года предоставляет помощь предприятиям и потребителям, связанным с пандемией коронавируса. Для получения дополнительной информации прочтите нашу статью по этой теме. Вы можете воспользоваться активами вашего плана 401 (k) во время чрезвычайной финансовой ситуации. Но хотя получение ссуды или снятие средств в затруднительном положении может помочь решить неотложную проблему, могут быть последствия, которые могут снизить вашу долгосрочную финансовую безопасность.

401 (k) Кредиты

Если вам нужны наличные, у вас может возникнуть соблазн занять у вашего 401 (k), а не обращаться в банк или другой кредитор. Хотя не все планы позволяют ссуду, многие это делают. И в большинстве планов вы погашаете ссуду за счет удержаний из заработной платы, поэтому вы вряд ли задержитесь, пока остаетесь работать.

Когда вы занимаетесь у своего 401 (k), вы подписываете договор ссуды, в котором прописываются основная сумма, срок ссуды, процентная ставка, любые сборы и другие условия, которые могут применяться.Возможно, вам придется подождать утверждения ссуды, хотя в большинстве случаев вы соответствуете требованиям. В конце концов, вы занимаетесь своими деньгами.

IRS ограничивает максимальную сумму, которую вы можете заимствовать, не более 50 000 долларов или половиной суммы, которую вы вложили в план. Иногда существует также минимальная сумма кредита или минимальная сумма, которую вы должны занять. Вы также должны платить рыночные процентные ставки, что означает, что ставка должна быть сопоставима с той, которую обычный кредитор взимал бы по индивидуальному займу аналогичного размера.

Обычно срок ссуды 401 (k) составляет пять лет.Это самый длительный период погашения, который разрешается государством, хотя, если вы предпочитаете более короткий срок, вы можете его организовать. Единственное исключение происходит, если вы используете деньги для покупки основного места жительства — дома, в котором вы будете жить полный рабочий день. В этом случае некоторые планы позволяют вам брать кредит на 25 лет.

Печать одобрения супруга (супруга)

Если вы состоите в браке, ваш план может потребовать от вашего супруга письменного согласия на получение ссуды. Это связано с тем, что супруг (а) может иметь право на часть ваших пенсионных активов в случае развода.Если вы одалживаете, меняете работу и не платите деньги, эти деньги могут исчезнуть, и это может повлиять на долю вашего супруга.

Выход. . . Идет в

Когда вы занимаетесь у своего 401 (k), деньги обычно выходят из баланса вашего счета. Во многих планах деньги берутся равными частями из каждой отдельной инвестиции. Так, например, если у вас есть деньги в четырех паевых инвестиционных фондах, 25 процентов общей суммы кредита поступает от каждого из фондов. В других планах вы можете указать, какие инвестиции вы предпочитаете использовать, чтобы собрать общую сумму.

Так, например, если у вас есть деньги в четырех паевых инвестиционных фондах, 25 процентов общей суммы кредита поступает от каждого из фондов. В других планах вы можете указать, какие инвестиции вы предпочитаете использовать, чтобы собрать общую сумму.

Плюсы и минусы взвешивания

Прежде чем вы решите, брать ли деньги со своего счета 401 (k), рассмотрите следующие преимущества и недостатки этого решения.

С положительной стороны:

- Обычно не нужно объяснять, зачем вам нужны деньги или как вы собираетесь их потратить.

- Вы можете претендовать на более низкую процентную ставку, чем в банке или другом кредиторе, особенно если у вас низкий кредитный рейтинг.

- Выплаченные вами проценты возвращаются на ваш счет.

- Поскольку вы занимаетесь, а не снимаете деньги, подоходный налог или штраф за досрочное снятие не взимаются.

С отрицательной стороны:

- Деньги, которые вы снимаете, не увеличиваются, если их не вкладывать.

- Выплаты производятся из долларов после уплаты налогов , которые будут снова облагаться налогом, когда вы в конечном итоге снимете их со своего счета.

- Комиссия, которую вы платите за оформление ссуды, может быть выше, чем по обычной ссуде, в зависимости от способа их расчета.

- Проценты никогда не вычитаются, даже если вы потратите деньги на покупку или ремонт своего дома.

ВНИМАНИЕ: Возможно, самый большой риск, которому вы подвергаетесь, — это увольнение с работы при наличии непогашенной ссуды. В таком случае вам, вероятно, придется выплатить всю сумму в течение 90 дней после отъезда. Если вы не погашаете, значит, у вас дефолт, а оставшаяся сумма кредита считается списанием. Подоходный налог взимается с полной суммы. А если вы моложе 59,5 лет, вы также можете получить 10-процентный штраф за досрочное снятие средств.Если это произойдет, ваши пенсионные сбережения могут существенно истощиться.

Трудное снятие средств

Вы можете снять деньги со своего счета 401 (k) для удовлетворения потребностей в реальной финансовой ситуации. IRS устанавливает определенные правила, ссылаясь на ряд обстоятельств, которые могут квалифицироваться как снятие средств в затруднительном положении, в том числе:

IRS устанавливает определенные правила, ссылаясь на ряд обстоятельств, которые могут квалифицироваться как снятие средств в затруднительном положении, в том числе:

- наличные медицинские расходы;

- первоначальный взнос или ремонт первичного дома;

- обучение в колледже и связанные с ним расходы на образование;

- угроза обращения взыскания или выселения по ипотеке; и

- расходов на погребение и похороны.

Тем не менее, ваш работодатель должен определять конкретные критерии выхода из затруднительного положения. Например, один план может рассматривать медицинские расходы как трудности, но не оплату обучения в колледже. Даже если ваш план позволяет избавиться от лишних хлопот, вы, вероятно, должны думать об этом как о крайней мере. Компании часто запрещают взносы в течение как минимум шести месяцев после снятия средств, а распределение трудностей навсегда снижает баланс вашего счета. Кроме того, вы должны будете заплатить налоги с суммы, которую вы снимаете, плюс 10-процентный штраф, если вы моложе 59,5 лет.

Ожидается, что вы снимете любые доллары после уплаты налогов, которые вы внесли на свой счет 401 (k), заимствуете максимально разрешенный по плану объем и подадите заявку на коммерческие ссуды в рамках процесса квалификации.

Администратор вашего плана также может проследить за выводом средств, чтобы убедиться, что вы использовали деньги так, как указали в своей заявке.

Работа с кредиторами

Если у вас есть долги или вы разводитесь, ваши кредиторы или ваш бывший супруг могут захотеть получить долю в активах вашего плана 401 (k).Их права и ваши права изложены в федеральных законах и законах штата. Если у вас есть долги, ваши кредиторы — предприятия, семья или правительство — могут попытаться получить то, что вы должны. Но смогут ли они заставить вас ликвидировать ваши активы 401 (k) для выполнения ваших обязательств, зависит от того, кто они такие и какие законные пути они выберут.

В целом верно, что ваш 401 (k) защищен от коммерческих и профессиональных претензий, таких как счета за ремонт автомобиля или судебные издержки, независимо от того, подали ли вы иск в федеральный суд или суд штата. Это потому, что федеральный закон ERISA, который регулирует все планы 401 (k) и заменяет законы штата, регулирующие пенсионные планы, защищает ваши деньги от этих кредиторов. Вам не будет приказано отказаться от плана, чтобы заплатить сейчас, и ваша учетная запись не может быть заморожена до тех пор, пока вы не оплатите долги.

Это потому, что федеральный закон ERISA, который регулирует все планы 401 (k) и заменяет законы штата, регулирующие пенсионные планы, защищает ваши деньги от этих кредиторов. Вам не будет приказано отказаться от плана, чтобы заплатить сейчас, и ваша учетная запись не может быть заморожена до тех пор, пока вы не оплатите долги.

По большей части вас нельзя заставить использовать свои деньги 401 (k) для уплаты государственных и местных налогов, налогов на прибыль, собственности или других налогов. Однако, если у вас есть задолженность по алиментам, алиментам или федеральным подоходным налогам, суд может приказать вам снять деньги с вашего 401 (k) для оплаты этих долгов.Поскольку законы штата и федеральные законы различаются, вы можете обратиться за консультацией к юристу, чтобы узнать, какой из них будет применяться.

Разделение активов 401 (k)

В случае развода ваш бывший супруг (а) может иметь право на часть активов на вашем счете 401 (k) или на часть фактического счета. Это зависит от того, где вы живете, поскольку законы, регулирующие семейную собственность, различаются от штата к штату.

Это зависит от того, где вы живете, поскольку законы, регулирующие семейную собственность, различаются от штата к штату.

В штатах с общей собственностью вы и ваш бывший супруг обычно делите стоимость своих счетов поровну.В других штатах активы обычно делятся не поровну, а справедливо. Это означает, что разделение ваших активов не обязательно будет делением 50/50. В некоторых случаях партнер с большим доходом получит большую долю.

Для того, чтобы ваш бывший супруг (а) получил долю вашего 401 (k), его или ее поверенный попросит суд издать Квалифицированный приказ о семейных отношениях (QDRO). В нем администратору плана предлагается создать две вспомогательные учетные записи, одну из которых вы контролируете, а другую — ваш бывший супруг.По сути, это делает вас обоих участниками плана. Хотя ваш супруг не может делать дополнительных взносов, он или она может изменить способ распределения активов.

У администратора вашего плана есть 18 месяцев на то, чтобы вынести решение о действительности QDRO, и адвокат вашего супруга (-и) может попросить вас запретить вам брать кредиты из вашего плана, выводить активы или передавать их в IRA до того, как это решение станет окончательным. После того, как разделение будет окончательным, ваш бывший супруг может выбрать получение денег наличными, вложить их в IRA или оставить активы в плане.

После того, как разделение будет окончательным, ваш бывший супруг может выбрать получение денег наличными, вложить их в IRA или оставить активы в плане.

Если расчет производится наличными, подоходный налог будет уплачиваться с суммы, снятой со счета. Если ваш супруг получает деньги, он или она несет ответственность за оплату этого счета. Но если в рамках урегулирования деньги перейдут вашим детям или другим иждивенцам, вы должны уплатить налог.

Когда возникает проблема

Подавляющее большинство планов 401 (k) работают справедливо, эффективно и таким образом, чтобы удовлетворить всех участников. Но могут возникнуть проблемы. Министерство труда перечисляет признаки, которые могут предупредить вас о потенциальных проблемах с вашим планом, в том числе:

- постоянно просроченные или нерегулярные выписки по счету;

- позднее или нерегулярно инвестировать ваши взносы;

- неточный остаток на счете;

- убытков, которые не могут быть объяснены рыночной конъюнктурой;

- инвестиций, которые вы не санкционировали;

- несвоевременная или несвоевременная выплата пособий бывшим работникам;

- взносов, которых нет в выписке по вашему счету.

Если вы считаете, что с вашим планом 401 (k) возникла проблема, сначала свяжитесь с администратором вашего плана или работодателем. Если вас не устраивает их ответ, есть несколько мест, куда можно обратиться за помощью.

- Администрация безопасности выплат сотрудникам. Управление безопасности выплат сотрудникам Департамента труда (EBSA) — это агентство, отвечающее за обеспечение соблюдения правил, регулирующих поведение менеджеров планов, инвестирование средств плана, отчетность и раскрытие информации плана, обеспечение соблюдения фидуциарных положений закона и льгот работникам. прав.Вы можете позвонить в EBSA по бесплатному телефону 1-866-444-3272 или обратиться за помощью в региональный офис EBSA.

- FINRA. Если проблема связана с брокерской фирмой, выполняющей функции администратора фонда 401 (k), или с брокерами, которые консультировали или осуществляли транзакции, у вас есть возможность подать жалобу в FINRA. Вы можете проверить онлайн, являются ли брокерские фирмы или ее представители членами FINRA, а также узнать об их профессиональном опыте и дисциплинарной истории с помощью FINRA BrokerCheck.