Более 60% желающих взять кредит получили отказ от банков :: Финансы :: РБК

«Предупреждения регулятора о рисках перегрева на рынке потребительского кредитования достигли не только ушей, но и сознания банкиров», — замечает старший кредитный эксперт Moody’s Ольга Ульянова. Участники рынка действительно ужесточили требования к заемщикам — как из-за новаций ЦБ, так и из-за собственных опасений, считает она.

Рост закредитованности населения привел к снижению качества входящего клиентского потока, объясняет динамику отказов младший директор по банковским рейтингам «Эксперт РА» Ксения Балясова. По ее словам, банки стараются переориентироваться на группу более проверенных клиентов, но прирост количества таких заемщиков снижается.

Читайте на РБК Pro

Гендиректор ОКБ Артур Александрович связывает поведение банков с их переходом к продажам кредитных продуктов онлайн: доля заявок в интернете росла с начала 2018 года, но к середине 2019-го появились признаки снижения качества кредитных портфелей.

Уровень одобрения кредитных заявок будет снижаться и дальше, а вслед за ним и темп роста новых выдач, считает старший аналитик рейтингового агентства НКР Егор Лопатин. Но рост доли отказов и повышение требований к заемщикам имеют место не во всех банках, говорит директор рейтингов финансовых институтов Национального рейтингового агентства (НРА) Юрий Ногин. По его словам, ужесточение политики больше свойственно для монолайнеров, которые специализируются на рознице. О том, что в их банках уровень одобрения значительно не изменился, РБК сообщили представители ВТБ, «Открытия», РНКБ и Русфинанс Банка («дочка» Росбанка).

Банки стали жестче и без ЦБ

Многие игроки постепенно закручивают гайки для новых клиентов и концентрируются на работе с существующей клиентской базой, признает вице-президент банка «Ренессанс Кредит» Григорий Шабашкевич. Однако он связывает это с ухудшением платежного поведения заемщиков, а не с мерами ЦБ.

Однако он связывает это с ухудшением платежного поведения заемщиков, а не с мерами ЦБ.

ПДН не повлиял на уровень одобрения, отметил директор департамента розничных рисков Промсвязьбанка Евгений Иванов. С ним согласен первый зампред правления Совкомбанка Сергей Хотимский: «На снижение одобрения повлияло само постепенное увеличение кредитной нагрузки потенциальных заемщиков».

Банки продолжат ужесточать условия отбора заемщиков на фоне снижения кредитных ставок в течение всего 2020 года, считает Ульянова из Moody’s. «В конечном итоге года через два, полагаем, осознание насыщения рынка потребительским кредитом придет ко всем игрокам и темпы роста этого сегмента будут более или менее сопоставимы с темпами роста номинальных доходов домохозяйств», — заключает она.

В 2019 году объемы выдачи банковских кредитов населению росли примерно на 20%, весной рост доходил до 23,8% в годовом выражении. Однако к концу года темпы стали снижаться (до 18,6%). Особенно сильно увеличивалась выдача необеспеченных кредитов (максимум на 1 мая — плюс 25,2%).

По данным Росстата, реальные доходы россиян за первые три квартала выросли на 0,8%. Самый сильный рост был зафиксирован в третьем квартале — на 3,3%.

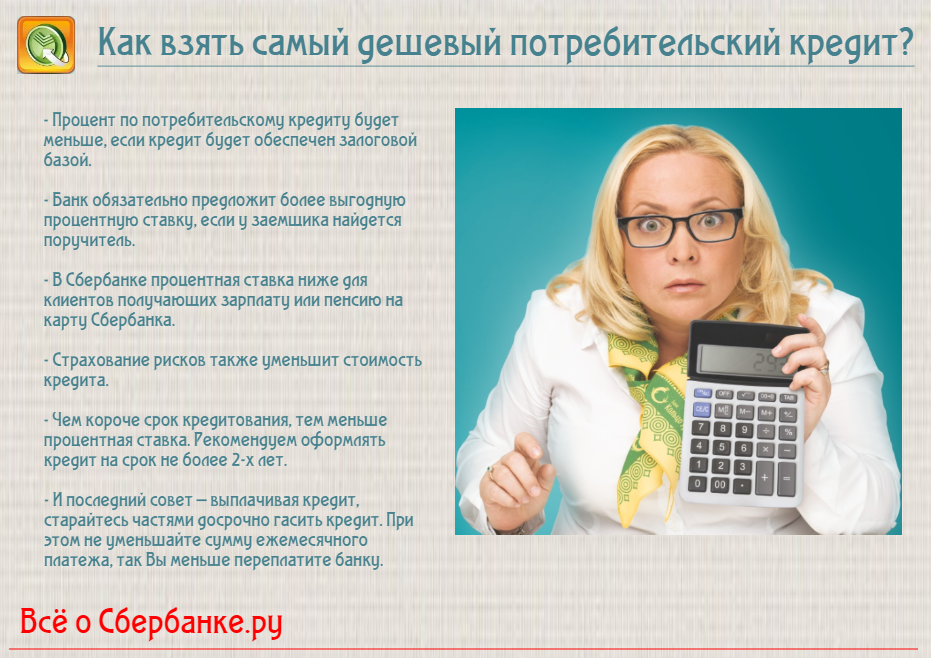

Как выгодно брать кредит?

Как выгодно брать кредит?

У большинства людей месячный бюджет ограничен зарплатой. Поэтому не всегда получается приобрести нужные вещи, особенно такие как крупная техника или автомобиль. Многие магазины сразу предлагают своим клиентам оформить кредит или рассрочку на товар, но иногда все равно приходится искать другой способ получения денег.

В первую очередь нужно понимать, что кредит – это использование чужих денег и возвращение их уже с процентами. В этой статье от ООО «Финансист» представлены основные рекомендации о том, как выгодно брать кредит без переплат.

Виды кредитов

Существует несколько типов займов, которые потребитель может взять с определенной целью:

- кредит наличными – низкая процентная ставка, но выдается небольшая сумма денег на короткий срок;

- ипотека – выдача банком средств на покупку недвижимости на длительный срок;

- кредитная карта – определенный кредитный лимит на оплату любых товаров без процентов в случае своевременного погашения;

- рассрочка – покупка товара с выплатой помесячных платежей через банк или снятие нужной суммы с карты, низкие проценты или вообще их отсутствие, комиссия за просрочку платежа;

- потребительский кредит на покупку техники – процентная ставка зависит от банка.

От вида кредита зависят его основные условия такие, как сроки погашения, процентная ставка, пакет документов. При оформлении каждого из них есть свои нюансы.

При оформлении каждого из них есть свои нюансы.

Как правильно выбрать кредит?

Чтобы получить заем на выгодных условиях, нужно соблюдать определенную схему действий:

- Рассчитать кредитную нагрузку (понять, сколько вы будете переплачивать, можно самостоятельно с помощью калькулятора).

- Выбрать подходящий вам вид кредита (ипотека, кредитная карта, кредит наличными).

- Рассмотреть условия и предложения разных банков (обращайте внимание на процентную ставку, условия и сроки погашения, комиссию за различные банковские услуги) или микрофинансовых компаний (онлайн – кредиты более быстрый способ оформления займа с минимальным количеством документов).

- Проверить свою кредитную историю (банк может отказать в выдаче кредита, если у вас есть непогашенные долги).

- Собрать нужный пакет документов и подать заявку на оформление займа.

Таким образом, чтобы выгодно взять кредит, нужно сначала определиться, какая сумма вам нужна и для чего. Иногда для покупки товара можно ограничиться рассрочкой в магазине или воспользоваться кредитной картой. Онлайн-кредит подойдет вам, если нужна небольшая сумма денег на короткое время.

Иногда для покупки товара можно ограничиться рассрочкой в магазине или воспользоваться кредитной картой. Онлайн-кредит подойдет вам, если нужна небольшая сумма денег на короткое время.

Кредит на потребительские нужды, взять кредит наличными в Минске

Выберите услугуКредитыВкладыКартыОбмен валютОбмен валют NEMBOПлатежиУслуги для бизнесаКонсульский сбор

Выберите областьБрестская областьВитебская областьГомельская областьГродненская областьМинскМинская областьМогилевская область

Выберите городМинскКалинковичиМогилевГомельМозырьБарановичиБобруйскБрестВитебскГродноБорисов

Выберите отделение

ул. З.Бядули, 11 Головной Банк (ЦОБ №1)

По всем банковским вопросам Контакт-центр

ул. Пионерская, 1 ПОВ №10

ул. Габровская, 43 ПОВ №11

ул. Сухого, 2 ПОВ №12

ул. Рыжкова, 94 ПОВ №13

пл. Ленина, 1-15 ПОВ №5

ул. 50 лет БССР, 86 ПОВ №6

ул. Кальварийская, 24 РКЦ №1

ул. 50 лет ВЛКСМ, 33 РКЦ №16

ул. Ковельская, 5 РКЦ №17

Боровлянский сельсовет, 74 РКЦ №2

Бешенковичское шоссе, 3 РКЦ №20

ул. Лиможа, 32 Б РКЦ №21

пр-т Победителей, 65 РКЦ №24

ул. Тимирязева, 8 РКЦ №25

ул. Минская, 54 В РКЦ №27

ул. Горького, 91-6 РКЦ №29

ул. Притыцкого, 101 РКЦ №3

Привокзальная пл., 1 РКЦ №31

ул. Победы, 47 РКЦ №34

б-р Дружбы, 11 А РКЦ №38

пр-т Советский, 2-1 РКЦ №39

ул. В.Хоружей, 8 РКЦ №4

Минское шоссе, 31 РКЦ №40

ул. Дубко, 17 РКЦ №41

ул. Ленина, 26 А РКЦ №42

ул. Минская, 135 РКЦ №44

ул. 50 лет Октября, 83 РКЦ №45

ул. Белуша, 56 РКЦ №46

г. Брест, ул. 28 июля, 30 РКЦ №47

ул. Московская, 210 РКЦ №5

ул. Уманская, 54 РКЦ №8

ул. Первомайская, 32/2 ЦБУ №12

ул. Советская, 10 ЦБУ №15

ул. Кирова, 7/13 ЦБУ №20

ул. Притыцкого, 30 А ЦБУ №21

ул. Советская, 59 А ЦБУ №23

пр-т. Победы, 20 ЦБУ №27

ул. Минская, 56 ЦБУ №39

ул. Кирова, 1 ЦБУ №40

пр-т Независимости, 168, корп.

Ковельская, 5 РКЦ №17

Боровлянский сельсовет, 74 РКЦ №2

Бешенковичское шоссе, 3 РКЦ №20

ул. Лиможа, 32 Б РКЦ №21

пр-т Победителей, 65 РКЦ №24

ул. Тимирязева, 8 РКЦ №25

ул. Минская, 54 В РКЦ №27

ул. Горького, 91-6 РКЦ №29

ул. Притыцкого, 101 РКЦ №3

Привокзальная пл., 1 РКЦ №31

ул. Победы, 47 РКЦ №34

б-р Дружбы, 11 А РКЦ №38

пр-т Советский, 2-1 РКЦ №39

ул. В.Хоружей, 8 РКЦ №4

Минское шоссе, 31 РКЦ №40

ул. Дубко, 17 РКЦ №41

ул. Ленина, 26 А РКЦ №42

ул. Минская, 135 РКЦ №44

ул. 50 лет Октября, 83 РКЦ №45

ул. Белуша, 56 РКЦ №46

г. Брест, ул. 28 июля, 30 РКЦ №47

ул. Московская, 210 РКЦ №5

ул. Уманская, 54 РКЦ №8

ул. Первомайская, 32/2 ЦБУ №12

ул. Советская, 10 ЦБУ №15

ул. Кирова, 7/13 ЦБУ №20

ул. Притыцкого, 30 А ЦБУ №21

ул. Советская, 59 А ЦБУ №23

пр-т. Победы, 20 ЦБУ №27

ул. Минская, 56 ЦБУ №39

ул. Кирова, 1 ЦБУ №40

пр-т Независимости, 168, корп.

Потребительские кредиты наличными с онлайн-оформлением — 38 вариантов

Посмотрите потребительские кредиты в ближайших городах: Стерлитамак, Бирск, Ишимбай, Салават, Давлеканово.

Представленная информация является обобщенной и носит исключительно информационный характер. Окончательные условия кредитования принимаются непосредственно кредитными организациями. Наш сайт не занимается ни сбором, ни хранением пользовательской информации — переходя по ссылкам вы переходите на сайт банка или сайт партнера банка, где и заполняете онлайн форму для осуществления последующей обработки информации в строгом соответствии с законом РФ «О защите персональных данных».

Потребительский кредит банка — это особый вид кредита, предоставляемый гражданам на потребительские нужды. Такой кредит берут не только для приобретения товаров длительного пользования, но и просто для бытовых нужд (продукты питания, бытовая техника). Банки обычно выдают потребительский кредит наличными деньгами или перечисляют средства на карту.

Такой кредит берут не только для приобретения товаров длительного пользования, но и просто для бытовых нужд (продукты питания, бытовая техника). Банки обычно выдают потребительский кредит наличными деньгами или перечисляют средства на карту.

По большому счету, любой кредит пенсионерам и людям до 60 лет, предоставляемый банками, можно назвать потребительским. Однако, «классические» потребительские кредиты имеют собственную обширную классификацию:

- По срокам погашения долга — обычно выделяют 3 вида займа: краткосрочные, среднесрочные и долгосрочные.

- С обеспечением или без — банки, выдавая кредиты наличными без обеспечения, не требуют залога имущества или поручительства.

- По кредитору — займы могут быть банковские и небанковские (микрозаймы, финансовые организации)

- Целевые и нецелевые — кредит может быть направлен непосредственно на покупку определенных товаров, либо тратиться на усмотрение заемщика.

Преимущества покупки товара в кредит

- + Покупая товар в кредит, Вы можете считать себя застрахованным от переплаты в будущем, если он вдруг подорожает;

- + Покупая необходимую вещь сейчас, Вы можете уже не опасаться ее «исчезновения» с прилавков;

- + Покупка в кредит позволяет купить товар нужной модификации на месте, при условии, что он есть в наличии;

- + Вы можете приобрести продукт в момент его наивысшей актуальности и не копить нужную сумму долгое время;

- + Покупая что-либо в кредит, Вы сможете погашать сумму займа незначительными платежами на протяжении нескольких месяцев.

Однако, у покупки в кредит есть и некоторые недостатки:

- — Стоимость товара увеличивается в связи с процентами по кредиту;

- — Одним из существенных недостатков можно считать истечение периода удовольствия от покупки: платежи по кредиту необходимо вносить еще несколько месяцев, а Вам бы уже хотелось приобрести замену тому, что Вы купили.

- — В связи с тем, что банки зачастую маскируют реальную процентную ставку, есть риск заплатить кредитной организации гораздо большую сумму, чем предполагалось на первый взгляд.

Внимание! На что нужно в первую очередь обращать внимание при подаче заявки онлайн и заключении кредитного договора в 2021 году:

- Должны быть четко прописаны название кредитной организации, ее регистрационный номер, адрес и контактные телефоны.

- Сумма кредита наличными, валюта, а также сроки погашения.

- Годовые процентные ставки по потребительскому кредиту – важнейший параметр расходов заемщика. Самые выгодные кредиты имеют действительно низкие ставки – ниже 13% годовых.

- Порядок и периодичность начисления процентов

- График платежей по потребительскому кредиту, в котором будет указана сумма ежемесячного платежа

- Условия досрочного погашения кредита.

Самые выгодные кредиты имеют действительно низкие ставки – ниже 13% годовых.

Самые выгодные кредиты имеют действительно низкие ставки – ниже 13% годовых.Будьте бдительны! Обращайтесь только в проверенные организации и не позволяйте мошенникам одурачить себя. Также при первичном оформлении и рефинансировании кредитов мы советуем сотрудничать с финансовыми структурами, которые запрашивают максимальный перечень документов. В этом случае у банка есть возможность проверить Ваши данные в полной мере, что может существенно повлиять на условия кредитования (в Вашу пользу, разумеется).

Совет! До размещения онлайн-заявки Вы можете сделать подбор и заранее примерно рассчитать будущие платежи по условиям вашего потребительского кредита в нашем кредитном калькуляторе.

Что делать, если банки отказывают в кредите?

Когда нужны деньги, первое, что приходит на ум – выбрать, подать онлайн-заявку и взять в банке кредит наличными. Финансовые организации предлагают несколько выгодных вариантов, среди которых:

Финансовые организации предлагают несколько выгодных вариантов, среди которых:

- кредитные карты;

- оформление потребительских и экспресс-кредитов онлайн, в банковском офисе или магазине;

- кредитование на покупку автомобиля и жилья (ипотека).

Если же банк по каким-то причинам отказывает, а наличные нужны сегодня, вам наверняка смогут помочь микрокредитные компании. В 2021 году для получения займа физическому лицу достаточно нескольких часов. Можно оставить заявку онлайн и получить кредит без справок о доходах и отказа даже не выходя из дома – все деньги будут зачислены на вашу пластиковую карту банка. Микрокредиты через интернет выдаются по паспорту почти без отказов, и даже с плохой кредитной историей или без нее, но процентные ставки по ним будут выше, чем в банках. Выше приведен список актуальных на 2021 год предложений от лицензированных МФО и банков России, оформляющих кредитки со сравнительно низкими ставками и выгодными условиями.

А если даже микрокредитные организации не хотят давать вам в долг, либо предлагают только высокие ставки – скорее всего, ваши текущие значения кредитного рейтинга и истории очень низки. Во всяком случае, их нужно выяснить. В этом поможет более подробная статья о том, как узнать и улучшить свою кредитную историю.

Во всяком случае, их нужно выяснить. В этом поможет более подробная статья о том, как узнать и улучшить свою кредитную историю.

Потребительское кредитование « НИКО-БАНК, Оренбург НИКО-БАНК, Оренбург

Потребительское кредитование

ПАО «НИКО-БАНК» постоянно работает над процессом усовершенствования и универсализации кредитной линейки для физических лиц в целях обеспечения доступности своих кредитных продуктов и услуг для Вас!

ПАО «НИКО-БАНК» предлагает своим клиентам потребительские кредиты без обеспечения и с обеспечением под поручительство физических лиц и/или под залог движимого/недвижимого имущества, кредиты для пенсионеров, автокредиты и программу рефинансирования потребительских кредитов.

По всем интересующим вас вопросам, вы можете обратиться по следующим адресам:

Ипотечно-кредитный центр ПАО «НИКО-БАНК» в г. Оренбург:

460001, г.Оренбург, ул.Чкалова, д.51/1, тел.: (3532) 34-90-91, 34-90-92

Дополнительный офис На Поляничко ПАО «НИКО-БАНК» в г. Оренбург

Оренбург

460021, г.Оренбург, ул. Поляничко, 4, тел.: (3532) 34-91-66, 34-91-67, 34-91-68, 34-91-69

ДО «Чкаловский» ПАО «НИКО-БАНК» в г.Оренбург:

460001, г.Оренбург, ул.Чкалова, д.51/1, тел.: (3532) 34-91-71, 34-91-72

ДО «Степной» ПАО «НИКО-БАНК» в г.Оренбург:

— 460052, г.Оренбург, мкр-н 70 лет ВЛКСМ, д.16/1 (ТК «Территория»), тел.: (3532) 40-02-30, 40-02-29, 40-02-31

— 460044, г.Оренбург, пр-т Дзержинского, д.23 (ТРЦ «Север»), тел.: (3532) 40-02-09, 40-02-06, 40-02-07, 40-02-08

ДО «Берёзка» ПАО «НИКО-БАНК» в г.Оренбург:

460044, Оренбургская область, г. Оренбург, ул. Березка, дом 2/5, помещение 7, тел (3532)34-91-82, 34-91-83

ДО «Восточный» ПАО «НИКО-БАНК» в г.Оренбург:

460021, г.Оренбург, ул.Восточная, д.42/7, тел.: (3532) 35-19-93, 35-18-67

ДО «Первый» ПАО «НИКО-БАНК» в г.Оренбург:

460024, г. Оренбург, ул.Краснознамённая, д.56/1, тел.: (3532) 34-91-76

Оренбург, ул.Краснознамённая, д.56/1, тел.: (3532) 34-91-76

ДО «Центральный» ПАО «НИКО-БАНК» в г.Оренбург:

460035, г.Оренбург, ул.Терешковой, д.77/2, тел.: (3532) 57-25-15, 57-26-66, 57-22-44

ДО «Западный» ПАО «НИКО-БАНК» в г.Бузулук:

461040, Оренбургская обл., г.Бузулук, ул.Галактионова / Комсомольская, д.1/101, тел.: (35342) 5-16-09, 5-16-40, 5-29-30

ДО «Центральный» ПАО «НИКО-БАНК» в г.Орск:

462404, Оренбургская обл., г.Орск, пр-т Ленина / ул.Суворова, д.48 / 18, тел.: (3537) 25-24-36, 25-23-98, 25-17-81, 25-47-16

ДО ПАО «НИКО-БАНК» в г.Новотроицк:

462363, Оренбургская обл., г.Новотроицк, ул.Советская, д.85, тел.: (3537) 64-38-79, 64-08-54, 64-34-63

ДО ПАО «НИКО-БАНК» в г.Медногорск:

462270, Оренбургская обл., г.Медногорск, ул.Кирова, д.2, тел.: (35379) 3-15-47, 3-22-70

ДО ПАО «НИКО-БАНК» в п.Саракташ:

462100, Оренбургская обл. , Саракташский р-н, п.Саракташ, ул. Мира / Партизанская, д.92 / 11, тел.: (35333) 6-11-56, 6-12-48

, Саракташский р-н, п.Саракташ, ул. Мира / Партизанская, д.92 / 11, тел.: (35333) 6-11-56, 6-12-48

ДО ПАО «НИКО-БАНК» в с.Тоцкое:

461131, Оренбургская обл., Тоцкий р-н, с.Тоцкое, ул.Ленина, д.4а, тел.: (35349) 2-16-67, 2-24-70

ОО ПАО «НИКО-БАНК» в г.Гай:

462635, Оренбургская обл., г.Гай, ул.Ленина, д.48, тел.: (35362) 4-15-40

Выгодные условия получения кредита наличными от кредитного брокера «Роял Финанс»

Позвоните по телефону +7 (495) 720-57-23 и получите профессиональную консультацию совершенно бесплатно! Вы также можете оставить заявку на нашем сайте, и мы обязательно с вами свяжемся в удобное для вас время. Мы поможем вам получить потребительский кредит на самых выгодных условиях, а наши специалисты позаботятся обо всех формальностях, что позволит вам сэкономить уйму времени, сил и нервов.

Сориентироваться в столь широком ассортименте кредитных решений довольно сложно. И чтобы подобрать наиболее оптимальные варианты рекомендуется обратиться к профессиональному кредитному брокеру. Наши услуги:

- Наша компания работает на рынке кредитования уже долгое время, за которые мы успели найти множество постоянных клиентов и заработать безупречную репутацию.

- Мы предлагаем вам получить самую актуальную информацию по условиям предоставления потребительских кредитов в Москве различными банками совершенно бесплатно, вам остаётся лишь связаться с нашими специалистами.

- Помимо всего этого, получить самую свежую информацию по потребительским кредитам онлайн можно на нашем сайте.

Более того, обращаясь к нам, вы существенно повышаете свои шансы взять кредит потребительский на максимально выгодных условиях.

Сотрудничество с профессиональным кредитным брокером РоялФинанс имеет множество преимуществ:

- Мы всегда располагаем необходимой информацией и готовы ею делиться;

- Наши эксперты расскажут, где выгодно потребительский кредит, в каком банке имеются оптимальные условия для этого и как правильно подать заявку на потребительский кредит, чтобы повысить вероятность одобрения;

- Наши специалисты имеют впечатляющий опыт работы и прекрасно знают обо всех возможных проблемах и путях их решений;

- Мы готовы помочь вам не только в выборе кредитных условий и банка, но и сведём на нет саму вероятность совершения ошибки, а также с удовольствием поможем разрешить любую конфликтную ситуацию, какой бы сложной она ни была;

Под таким понятием, как потребительский кредит, подразумевается любой кредит, предоставляемый физическим лицам банковскими организациями. Современный рынок готов предложить множество различных программ кредитования, условия которых могут существенно различаться.

Современный рынок готов предложить множество различных программ кредитования, условия которых могут существенно различаться.

При самостоятельном изучении условий предоставления потребительского кредита в банке не трудно упустить из внимания некоторые важные пункты, что в конечном итоге неминуемо обернётся крупными проблемами. Также важно понимать, что займы могут выдаваться как под залог, так и без него, что, к слову, является одним из самых важных условий.

Вообще потребительские кредиты можно разделить на несколько видов:

- кредит на потребительские нужды,

- льготное кредитование,

- ипотека,

- автокредит,

- и некоторые другие виды целевых кредитов.

Следует отметить, что некоторые кредиты могут относиться к нескольким видам одновременно, тогда как условия предоставления займов могут существенно отличаться.

Разумеется, человеку, который далёк от сферы кредитования, весьма проблематично за короткий промежуток времени разобраться со всеми доступными вариантами и получить выгодный потребительский кредит.

Но, к счастью, с этим могут помочь эксперты РоялФинанс! Вам же остаётся лишь связаться с нашим специалистом, предоставить необходимые документы и забрать деньги из банка. Мы работает в рамках Закона и сотрудничаем с проверенными банками. Быстро, надёжно, без проблем!

Процедура получения кредита

Позвоните по нам телефону +7 (495) 720-57-23 или оставьте заявку, и получите бесплатную консультацию

При визите к нам в офис мы бесплатно помогаем заполнить документы на кредит

Ваш следующий визит – уже в банк за деньгами!

Мы поможем вам получить кредит в следующих банках:

Покупка жилья в Германии: дешевая ипотека обеспечивает высокий спрос | Анализ событий в политической жизни и обществе Германии | DW

Пандемия коронавируса ввергла ФРГ в глубочайшую рецессию в ее истории, однако экономический кризис не привел в Германии к падению цен на жилую недвижимость. Наоборот. В 2020 году квартиры и дома после целого десятилетия бурного роста спроса продолжают дорожать. Пока, во всяком случае.

Наоборот. В 2020 году квартиры и дома после целого десятилетия бурного роста спроса продолжают дорожать. Пока, во всяком случае.

Индивидуальные жилые дома дорожают быстрее квартир

Самые свежие цифры говорят о том, что во 2-м квартале, с апреля по июнь, на пике первой волны COVID-19, квартиры выросли в цене по сравнению с аналогичным периодом прошлого года в среднем по Германии на 5,9%. Об этом сообщила в середине августа специализирующаяся на рынке жилой недвижимости ФРГ гамбургская консалтинговая компания F + B. А ее исполнительный директор Бернд Лойтнер (Bernd Leutner) указал на особо высокую динамику в сегменте жилых домов на одну или две семьи. Они подорожали за год на 9%.

В Германии сейчас растет спрос на дома для одной-двух семей за пределами больших городов

Это — новое явление. Трендом минувшего десятилетия был опережающий рост цен на жилье в многоквартирных домах, особенно в крупнейших городах Германии с большим приростом населения. Это четыре немецких города с населением свыше 1 млн человек — Берлин, Гамбург, Мюнхен и Кёльн, а также Франкфурт-на-Майне, Штутгарт и Дюссельдорф. Теперь же, в последние года два, ускоряется удорожание индивидуальных домов, в том числе в небольших населенных пунктах.

Это четыре немецких города с населением свыше 1 млн человек — Берлин, Гамбург, Мюнхен и Кёльн, а также Франкфурт-на-Майне, Штутгарт и Дюссельдорф. Теперь же, в последние года два, ускоряется удорожание индивидуальных домов, в том числе в небольших населенных пунктах.

Основную причину эксперты видят в том, что достигнутый в крупных городах уровень цен на покупку и аренду жилплощади все чаще просто вынуждает людей перебираться в более доступные пригороды и даже в отдаленную сельскую местность. DW подробно писала об этой тенденции в прошлом году в статье «Дорогое жилье выдавливает молодые семьи из больших городов Германии».

Цены на квартиры в ФРГ вряд ли существенно снизятся

И вот теперь пандемия коронавируса может дать дополнительный сильный импульс оттоку жильцов за пределы больших городов, подальше не только от недоступных цен, но и от постоянного скопления потенциальных носителей инфекции. Тем более, что из-за COVID-19 резко возросло число специалистов, работающих удаленно из дома. Для многих теперь куда важнее возможность расширить жилплощадь и выделить отдельную комнату под рабочий кабинет, чем географическая близость к офису.

Для многих теперь куда важнее возможность расширить жилплощадь и выделить отдельную комнату под рабочий кабинет, чем географическая близость к офису.

Строительство жилья в Гамбурге

В этой ситуации эксперты не исключают замедление роста цен на жилье в многоквартирных домах и даже некоторое их снижение. По данным F + B, во 2-м квартале в 10 из 50 самых дорогих немецких городов ценовая динамика на рынке квартир была отрицательной. Впрочем, в худшем случае это несколько процентов, ни о каком обвальном падении речи нет.

Так что покупка квартиры в Германии в чисто спекулятивных целях, в расчете на быстрое существенное удорожание представляется ныне делом крайне рискованным. Тем более, что в последние годы эксперты уже не раз задавались вопросом, не начали ли на рынке недвижимости в некоторых городах Германии надуваться мыльные пузыри. К тому же в стране идет бурное жилищное строительство.

Ипотека в Германии стоит сейчас менее 1% годовых

Однако на значительное повсеместное снижение цен на квартиры потенциальным покупателям жилья или инвесторам надеется тоже вряд ли стоит. «Исходите из того, что недвижимость, во всяком случае в краткосрочной перспективе, не станет намного выгоднее», — пишет в своей колонке на сайте популярного еженедельника Der Spiegel Херман-Йозеф Тенхаген (Hermann-Josef Tenhagen), главный редактор портала Finanztip, консультирующего немецких потребителей по финансовым вопросам.

«Исходите из того, что недвижимость, во всяком случае в краткосрочной перспективе, не станет намного выгоднее», — пишет в своей колонке на сайте популярного еженедельника Der Spiegel Херман-Йозеф Тенхаген (Hermann-Josef Tenhagen), главный редактор портала Finanztip, консультирующего немецких потребителей по финансовым вопросам.

Самым «прожженным», как он выражается, эксперт рекомендует подождать «зимних симптомов кризиса», когда, возможно, увеличится число объектов, которые придется продавать с молотка из-за неуплаты долгов.

Жилые и офисные здания в Штутгарте

Ключевым фактором, обеспечивающим по-прежнему высокий спрос на жилую недвижимость и тем самым стабильные или даже растущие цены, остается рекордно дешевая ипотека. «Ставки десятилетних кредитов находятся в августе 2020 вблизи своих исторических минимумов», — констатирует портал Interhyp, специализирующийся на услугах по финансированию жилья.

По его данным, ипотеку на десять лет немецкие банки предлагают сейчас в среднем за 0,75% годовых. Низшая точка была достигнута в марте, в момент стремительного нарастания пандемии, когда ставка опускалась до небывалых 0,68%. (Для сравнения: пять лет назад она составляла 1,8%, десять лет назад была выше 4%). Кредит на 15 лет можно получить сейчас в среднем за 1,04%.

Низшая точка была достигнута в марте, в момент стремительного нарастания пандемии, когда ставка опускалась до небывалых 0,68%. (Для сравнения: пять лет назад она составляла 1,8%, десять лет назад была выше 4%). Кредит на 15 лет можно получить сейчас в среднем за 1,04%.

Льготные кредиты от государственного банка KfW

Ни один из опрошенных кредитных институтов, подчеркивает Interhyp, не ожидает в течение ближайшего года дальнейшего снижения ставок. В то же время не исключено, что они немного подрастут по мере выхода экономики из кризиса. Однако все участники проведенного в начале августа опроса уверены, что значительного удорожания ипотеки точно не будет до тех пор, пока Европейский центральный банк (ЕЦБ) не откажется от политики нулевых процентных ставок.

Жилой квартал в городе Ремагене под Бонном на Рейне с населением в 17 тысяч человек

Пока сохраняются столь беспрецедентно выгодные условия кредитования, высокий спрос на жилые объекты фактически гарантирован. Тем более, что те, кто покупает квартиру или дом для собственного проживания, могут воспользоваться еще и системой льготных кредитов размером до 100 тысяч евро от государственного банка KfW.

Тем более, что те, кто покупает квартиру или дом для собственного проживания, могут воспользоваться еще и системой льготных кредитов размером до 100 тысяч евро от государственного банка KfW.

Правда, предложить в нынешних экстраординарных условиях процентную ставку ниже рыночной он не может, и она составляет у него сейчас все те же 0,75%-0,77%, однако KfW готов давать деньги на сроки до 25 лет и на первые 1-3 года освобождать от погашения кредита. Соответствующий договор оформляет тот коммерческий банк, у которого покупатель берет ипотеку.

Немецкий рынок недвижимости: большие региональные различия

Но высокий спрос на квартиры и дома в Германии будут поддерживать и инвесторы, которые ищут в кризисные времена особо надежные объекты для вложения своего капитала и заинтересованы в стабильном источнике регулярного дохода. Среди таких инвесторов — немало иностранцев. Так, немецкую недвижимость любят покупать россияне, хотя следует учитывать, что это не дает им преимуществ при получении визы.

Сдать в ФРГ квартиру или дом не составляет труда: примерно половина населения пользуется арендованной жилплощадью. Это одна из особенностей немецкого рынка недвижимости. Еще одна состоит в весьма значительных региональных различиях. Они проявляются в огромном разбросе цен на жилье, а также в разных размерах налога на покупку недвижимости и стоимости услуг маклеров и нотариусов.

Отреставрированные дома конца 19 — начала 20 века в Кёльне

В Германии, и это отличает ее от многих других стран, самая дорогая недвижимость вовсе не в столице. По данным компании F + B, Берлин занял во 2-м квартале лишь 35-е место в списке самых дорогих населенных пунктов ФРГ: квадратный метр в квартирах стоил здесь в среднем 3900 евро, немногим больше, чем в Кёльне — 3820 евро. В то же время в Гамбурге цена составляла 4900 евро, во Франкфурте-на-Майне 5240 евро, а в Мюнхене 7220 евро. Так что жилье в баварской столице (а также в ее окрестностях с живописными озерами и видом на Альпы) было и остается самым дорогим в стране.

В то же время в Баварии, а также, к примеру, в Саксонии с городами Лейпциг и Дрезден, налог на покупку недвижимости составляет 3,5% от цены объекта, в Берлине 6%, а в федеральной земле Северный Рейн — Вестфалия с городами Кёльн и Дюссельдорф даже 6,5%.

Лучший возраст для покупки жилья в Германии

Одновременно в федеральных землях Берлин, Бранденбург (столица Потсдам), Бремен, Гамбург и Гессен (с городами Франкфурт-на-Майне и Висбаден) гонорар маклеру, достигающий 7% от суммы сделки, платит пока только покупатель, тогда как в других регионах страны в вознаграждении за посредничество в равной доле участвует и продавец. Однако в конце 2020 года это исключение будет отменено, и Херман-Йозеф Тенхаген рекомендует своим читателям подождать еще пару месяцев с покупкой жилья в данных землях: расходы на маклера сократятся вдвое.

Но даже после этого изменения в законодательстве в разных частях ФРГ при покупке жилья и впредь придется выкладывать за услуги и налоги дополнительно еще 10-15% от стоимости объекта. Поэтому профессор Регенсбургского университета Тобиас Юст (Tobias Just) в интервью экономическому изданию Wirtschaftswoche не советует выпускникам вузов слишком рано, еще не достигнув и 30 лет, обзаводиться собственным жильем.

Поэтому профессор Регенсбургского университета Тобиас Юст (Tobias Just) в интервью экономическому изданию Wirtschaftswoche не советует выпускникам вузов слишком рано, еще не достигнув и 30 лет, обзаводиться собственным жильем.

С 2021 года услуги маклеров повсюду в Германии будут оплачивать и покупатель, и продавец

Эксперт по экономике рынка недвижимости считает, что сначала следует расплатиться с возможными долгами за обучение и накопить сумму, которая не только покрывала бы сопутствующие расходы при покупке жилья, то и обеспечивала бы достаточно большой первоначальный взнос. При нынешних низких ставках ипотеки это не должны быть 30%, как по традиции утверждают некоторые эксперты, но брать кредит в размере всей стоимости объекта, как предлагают сейчас некоторые банки, Тобиас Юст настоятельно не рекомендует.

В то же время профессор сожалеет, что пока средний возраст жителей Германии, впервые приобретающих жилье, превышает 40 лет: «Если бы удалось наполовину сократить сопутствующие расходы, это могло бы происходить на пару лет раньше».

Смотрите также:

Самые дорогие квартиры в Германии

С видом на Берлин

Пентхаус на 14-м этаже жилой башни Living Levels на берегу Шпрее в берлинском районе Фридрихсхайн стоит 12,9 миллиона евро. Площадь этих роскошных апартаментов — 750 квадратных метров. Стены высотой 4,1 метра максимально остеклены, за счет чего в комнатах много света. С огромной террасы открывается великолепный панорамный вид на город. На первом этаже жилого комплекса есть кафе и спа-центр.

Самые дорогие квартиры в Германии

Жилье в Эльбской филармонии

В начале 2017 года будет сдан в эксплуатацию самый знаменитый на данный момент немецкий долгострой — Эльбская филармония в Гамбурге. Не все знают, что в этом культурном комплексе оборудованы не только концертный и репетиционные залы, но и 44 жилые квартиры — причем самые дорогие в ганзейском городе. К примеру, венчающий небоскреб пентхаус площадью 340 квадратных метров стоит 11,9 миллиона евро.

Самые дорогие квартиры в Германии

Элитный пентхаус в Дюссельдорфе

Самая дорогая квартира в Дюссельдорфе находится в фешенебельном районе Оберкассель. 8,9 миллиона евро составляет стоимость этого пентхауса из 11 комнат общей площадью 808 квадратных метров. Просторный холл, гостиная, гардеробная, несколько спален, огромная кухня, сауна, — элитные апартаменты отвечают самым высоким требованиям.

Самые дорогие квартиры в Германии

Под облаками во Франкфурте-на-Майне

Без малого 7 миллионов евро стоит пентхаус на 13-м этаже жилой башни Onyx во франкфуртском районе Вестэнд, откуда открывается великолепный вид на город. Эти апартаменты состоят из 11 комнат общей площадью 464 квадратных метра. Одна из изюминок квартиры — тренажерный зал.

Самые дорогие квартиры в Германии

Старинная вилла в Гамбурге

Эта вилла, возведенная в 1905 году в Гамбурге на берегу озера Ауссенальстер, полностью отреставрирована.

10-комнатная квартира общей площадью 500 квадратных метров, занимающая два первых ее этажа, стоит 5,8 миллиона евро.Самые дорогие квартиры в Германии

Эксклюзивные апартаменты в Мюнхене

Самая дорогая квартира Мюнхена расположена на последнем этаже нового жилого комплекса в фешенебельном Герцогском парке в районе Богенхаузен. Эксклюзивные апартаменты общей площадью 300 квадратных метров стоят 5,8 миллиона евро.

Самые дорогие квартиры в Германии

Дома-краны на набережной Кельна

Архитектурный комплекс Rheinauhafen, возвышающийся на берегу Рейна в центре Кельна, включает три здания, по форме напоминающие башенные краны. Два из них — офисные, а одно — жилое. 133 квартиры класса «люкс» разместились в нем. Цена квадратного метра доходит до 8000 евро. Апартаменты на последнем этаже, например, стоят порядка 2 миллионов евро.

Самые дорогие квартиры в Германии

Бывший бункер в Дюссельдорфе

Этот дом в Дюссельдорфе — бывший бункер.

Он удостоен премии международной выставки для специалистов в сфере недвижимости MIPIM в Каннах как «лучший проект реконструкции здания». 24 квартиры с огромными террасами и гаражами оборудованы в нем. Их площадь составляет от 70 до 240 квадратных метров. Четырехкомнатная квартира в 190 квадратных метров стоит примерно 800 тысяч евро.Автор: Наталия Королева

10-комнатная квартира общей площадью 500 квадратных метров, занимающая два первых ее этажа, стоит 5,8 миллиона евро.

10-комнатная квартира общей площадью 500 квадратных метров, занимающая два первых ее этажа, стоит 5,8 миллиона евро. Он удостоен премии международной выставки для специалистов в сфере недвижимости MIPIM в Каннах как «лучший проект реконструкции здания». 24 квартиры с огромными террасами и гаражами оборудованы в нем. Их площадь составляет от 70 до 240 квадратных метров. Четырехкомнатная квартира в 190 квадратных метров стоит примерно 800 тысяч евро.

Он удостоен премии международной выставки для специалистов в сфере недвижимости MIPIM в Каннах как «лучший проект реконструкции здания». 24 квартиры с огромными террасами и гаражами оборудованы в нем. Их площадь составляет от 70 до 240 квадратных метров. Четырехкомнатная квартира в 190 квадратных метров стоит примерно 800 тысяч евро.5 шагов к получению ссуды для малого бизнеса

Обновление, 19 января 2021 г .: Последний раунд Программы защиты зарплаты открыт для малых предприятий, сильно пострадавших от пандемии коронавируса.

Закон предусматривает более 284 миллиардов долларов на первые и вторые простительные ссуды для помощи в связи с коронавирусом, возрождая Программу защиты зарплаты, срок действия которой истек летом. Это также расширяет круг компаний, которые могут искать финансирование в рамках ГЧП, например, новостные агентства, и добавляет финансирование для небольших независимых развлекательных заведений и ресторанов. Для получения последней информации прочтите нашу страницу PPP.

Для получения последней информации прочтите нашу страницу PPP.

Получение бизнес-кредита может помочь вам начать или поддерживать свою компанию. И хотя ужесточение стандартов кредитования может затруднить квалификацию, заблаговременное обучение управлению процессом поможет вам добиться успеха.

1. Определите, имеете ли вы право на получение бизнес-кредита

Каков ваш кредитный рейтинг?

Вы можете бесплатно получить свой кредитный отчет в каждом из трех основных кредитных бюро: Equifax, Experian и TransUnion.Вы также можете бесплатно получить свой кредитный рейтинг у нескольких эмитентов кредитных карт и на веб-сайтах по личным финансам, включая NerdWallet.

Банки предпочитают предлагать свои бизнес-ссуды по низкой ставке заемщикам с кредитным рейтингом не ниже 680, говорит Сюзанна Дарден, специалист по финансам Центра развития малого бизнеса Алабамы. Если ваш кредитный рейтинг опускается ниже этого порога, рассмотрите ссуды для малого бизнеса для заемщиков с плохой кредитной историей или ссуды от некоммерческого микрокредитора.

Как давно вы в бизнесе?

Кредиторы учтут, как долго ваш бизнес работает.Вы должны иметь опыт работы не менее одного года, чтобы претендовать на получение большинства онлайн-кредитов для малого бизнеса, и не менее двух лет, чтобы претендовать на получение большинства банковских кредитов.

Достаточно ли вы зарабатываете?

Многие кредиторы требуют минимального годового дохода, который может варьироваться от 50 000 до 250 000 долларов. Рассчитайте свой доход и выясните, какой минимум требует данный кредитор, прежде чем подавать заявку.

Можете ли вы позволить себе платежи?

Внимательно посмотрите на финансовые показатели своего бизнеса, особенно на движение денежных средств, и оцените, сколько вы можете позволить себе платить за погашение кредита каждый месяц.Некоторые онлайн-кредиторы требуют ежедневных выплат, поэтому обязательно учитывайте это.

Чтобы с комфортом выплачивать ссуду каждый месяц, ваш общий доход должен как минимум в 1,25 раза превышать ваши общие расходы, включая вашу новую сумму погашения, говорит Дарден.

Например, предположим, что доход вашего бизнеса составляет 10 000 долларов в месяц, и вы уже платите 7 000 долларов на аренду, заработную плату и другие расходы. Согласно этому правилу, вы должны иметь возможность позволить себе ежемесячный платеж по кредиту в размере 1000 долларов, поскольку 10 000 долларов в 1,25 раза умножают на 8000 долларов общих расходов.

Есть ли залог?

Вы можете получить обеспеченные и необеспеченные ссуды для бизнеса от многих кредиторов. Обеспеченная ссуда требует залога бизнеса, такого как недвижимость или оборудование, которые кредитор может изъять, если вы не вернете ссуду.

Предоставление залога сопряжено с риском, но оно также может увеличить сумму, которую кредиторы позволят вам занять, и снизить процентную ставку.

Кредиторы могут также потребовать личную гарантию — даже для необеспеченных кредитов. Это означает, что вы лично погасите ссуду, если ваш бизнес не сможет этого сделать, и можете позволить кредитору заняться такими вещами, как ваш дом или машина, в случае неуплаты.

2. Решите, какой вид кредита вам нужен.

Кредиторы спросят, зачем вам нужен кредит для малого бизнеса. Ваш ответ, скорее всего, попадет в одну из трех категорий и определит, какой тип бизнес-кредита вам подходит:

Вы хотите начать бизнес. Кредиторам требуется денежный поток для поддержки погашения ссуды, поэтому компании в первый год, как правило, не могут получить бизнес-ссуды. Вместо этого вам придется полагаться на другие виды финансирования стартапов, такие как бизнес-кредитные карты и личные ссуды.

Вы хотите управлять повседневными расходами. Кредитная линия для бизнеса может иметь смысл. Этот гибкий вид финансирования позволяет вам использовать финансирование по мере необходимости для покрытия расходов, таких как заработная плата или непредвиденных расходов, таких как ремонт, предлагая при необходимости полезную подстраховку

Вы хотите развивать свой бизнес. Рассмотрим ссуду SBA, поддерживаемую государством, или традиционный срочный кредит, который часто имеет более высокие максимумы заимствования — например, ссуды SBA могут достигать 5,5 миллионов долларов.

Многие кредиторы также предлагают определенные продукты для удовлетворения потребностей растущей компании, такие как ссуды на покупку оборудования или транспортных средств.

Многие кредиторы также предлагают определенные продукты для удовлетворения потребностей растущей компании, такие как ссуды на покупку оборудования или транспортных средств.

Многие кредиторы также предлагают определенные продукты для удовлетворения потребностей растущей компании, такие как ссуды на покупку оборудования или транспортных средств.Оцените стоимость получения кредита для бизнеса

3. Сравните кредиторов малого бизнеса

Существует три основных источника получения кредитов для малого бизнеса: онлайн-кредиторы, банки и некоммерческие микрокредиторы. У каждого обычно есть несколько продуктов, но в определенных случаях один может быть лучше, чем другой.

Когда получить бизнес-ссуду у онлайн-кредиторов:

Вам не хватает времени в бизнесе.

Вам нужно срочно финансирование.

Онлайн-кредиторы предоставляют малому бизнесу ссуды и кредитные линии на сумму от 1000 до 5 миллионов долларов. Средняя годовая процентная ставка по этим кредитам колеблется от 6% до 99%, в зависимости от кредитора, типа и размера ссуды, продолжительности срока погашения, кредитной истории заемщика и необходимости обеспечения залога.

У этих кредиторов редко бывает такая же низкая годовая процентная ставка, как у традиционных банков, но процент одобрения выше, а финансирование происходит быстрее, чем в банках — всего за 12 часов.

Когда получить бизнес-кредит в банке:

Вы занимаетесь бизнесом не менее двух лет.

Срочно наличные деньги не нужны.

Традиционные банковские варианты включают срочные ссуды, кредитные линии и коммерческую ипотеку для покупки недвижимости или рефинансирования.

Через банки Управление малого бизнеса США предоставляет общие ссуды малому бизнесу в рамках своей кредитной программы 7 (a), краткосрочные микрозаймы и ссуды на случай стихийных бедствий.По данным Исследовательской службы Конгресса США, ссуды SBA варьируются от 500 до 5,5 миллионов долларов, из которых 7 (а) ссуд составляют в среднем 533 075 долларов в 2020 финансовом году.

Получение ссуды для малого бизнеса в банке может быть сложной задачей из-за таких факторов, как более низкий объем продаж и более низкие денежные резервы. Добавьте к этому плохой личный кредит или отсутствие залога, и многие владельцы малого бизнеса останутся с пустыми руками.

Добавьте к этому плохой личный кредит или отсутствие залога, и многие владельцы малого бизнеса останутся с пустыми руками.

Получение финансирования занимает больше времени, чем другие варианты, но банки обычно являются вариантом с самой низкой годовой процентной ставкой.

Когда получить бизнес-кредит от микрокредитов:

Вы не можете получить традиционный кредит, потому что ваша компания слишком мала.

Микрокредитные организации — это некоммерческие организации, которые обычно предоставляют краткосрочные ссуды на сумму менее 50 000 долларов США. Годовая процентная ставка по этим кредитам обычно выше, чем по банковским кредитам. В заявке может потребоваться подробный бизнес-план, финансовая отчетность и описание того, для чего будет использован заем, что делает этот процесс длительным.

Также размер ссуд по определению является «микрокредитом». Но эти ссуды могут хорошо работать для небольших компаний или стартапов, которые не могут претендовать на получение традиционных банковских ссуд из-за ограниченной операционной истории, плохой личной кредитной истории или отсутствия залога.

Accion, Kiva, Фонд возможностей и Бизнес-центр для новых американцев — лишь несколько примеров микрокредитов.

Перед подачей заявки убедитесь, что у вас есть вся необходимая документация. Найдите эти файлы сейчас и сделайте их легкодоступными, чтобы упростить процесс получения ссуды для малого бизнеса.

В зависимости от кредитора вам нужно будет подать комбинацию из следующего:

Налоговые декларации предприятий и физических лиц.

Выписки с банковских счетов предприятий и частных лиц.

Финансовая отчетность предприятий.

Деловые юридические документы (например, учредительный договор, коммерческая аренда, договор франшизы).

5. Подайте заявку на получение бизнес-кредита

Вы сделали это! Теперь, когда вы определили, какой тип ссуды и какой кредитор вам подходят, пора подать заявку.

Начните с рассмотрения двух или трех аналогичных вариантов в зависимости от условий займа и годовой процентной ставки или годовых. Поскольку годовая процентная ставка включает в себя все комиссии по ссуде в дополнение к процентной ставке, это лучший способ понять общую стоимость бизнес-ссуды за год.

Поскольку годовая процентная ставка включает в себя все комиссии по ссуде в дополнение к процентной ставке, это лучший способ понять общую стоимость бизнес-ссуды за год.

Из ссуд, на которые вы имеете право, выберите ссуду с самой низкой годовой процентной ставкой (при условии, что вы можете обрабатывать регулярные платежи по ссуде) и подайте заявку с собранными вами документами.

Обратите внимание, что кредитные бюро не делают различий между служебными и личными запросами. Если вы используете свою личную кредитную историю, это может повлиять на ваш кредитный рейтинг при подаче заявки на ссуду для малого бизнеса, поэтому важно выбрать лучший вариант.

Часто задаваемые вопросы

Как получить первую ссуду для малого бизнеса?

Чтобы претендовать на ссуду для малого бизнеса в банке, вам потребуется высокий личный кредитный рейтинг, солидные финансовые показатели бизнеса, такие как доход, не менее одного года в бизнесе и, в некоторых случаях, залог. Онлайн-кредиторы требуют менее строгих требований. Если вы только начинаете, рассмотрите альтернативы, такие как кредитные карты для бизнеса. Смотрите наш список вариантов финансирования стартапов.

Если вы только начинаете, рассмотрите альтернативы, такие как кредитные карты для бизнеса. Смотрите наш список вариантов финансирования стартапов.

Сложно получить кредит малому бизнесу?

Может быть непросто получить ссуду для малого бизнеса без сильного личного балла (от 700) и значительного денежного потока от вашего бизнеса.Это одна из распространенных причин, по которым ваша заявка на получение бизнес-кредита может быть отклонена.

Лучшие ссуды для финансирования малого бизнеса

Почему доход имеет значение для финансирования бизнеса

В большинстве случаев доход является основным критерием для получения ссуды для малого бизнеса. Каждый кредитор устанавливает свой собственный минимальный годовой доход, который, как правило, составляет от 25 000 до 150 000 долларов.

Банки обычно имеют строгие критерии, включая более высокие требования к годовому доходу.Если вы не имеете права на получение традиционного кредита для малого бизнеса или хотите получить быстрое финансирование, рассмотрите возможность получения онлайн-кредита на основе дохода.

Ваши продажи показывают силу вашего бизнеса. Стабильные и стабильные продажи, даже если они не растут как громкие дела, показывают, что вы выполняете свой бизнес-план. Это демонстрирует потенциальным кредиторам, что вы знаете, как вести малый бизнес, и повышает вероятность того, что они одобрит вашу заявку на получение кредита.

Некоторые кредиторы придают доходу больше веса, чем кредитный рейтинг.Ваш кредитный рейтинг может иметь значение при подаче заявки на ссуду для малого бизнеса, но не является определяющим фактором. Многие кредиторы будут уделять больше внимания вашим продажам, особенно в предыдущие три месяца.

Если ваш годовой доход составляет менее 50 000 долларов США

Fundbox не имеет требований к минимальному кредитному баллу, но вам потребуется не менее 50 000 долларов годового дохода и не менее трех месяцев ведения бизнеса, чтобы получить право на использование его кредитной линии. Это подходящий вариант для краткосрочного финансирования, так как займы по кредитной линии погашаются еженедельно до 12 недель.

Если ваш годовой доход составляет 50 000 долларов и более

Минимальный годовой доход SmartBiz составляет 50 000 долларов, но многие заемщики SmartBiz часто сообщают о более высоких продажах. Кредитор предлагает ссуды для управления малым бизнесом, которые являются лучшим выбором, если вы ищете финансирование с наименьшими затратами.

Если ваш годовой доход составляет 100 000 долларов США или более

BlueVine предлагает шестимесячную кредитную линию в размере от 5000 до 200 000 долларов США, а также 12-месячную кредитную линию для предприятий, имеющих не менее двух лет работы и 450 000 долларов США. годовой доход.Хотя это дорого, это может быть хорошим вариантом, если вы ищете быстрый доступ к наличным деньгам для неотложных деловых нужд.

OnDeck имеет кредитную линию на сумму до 100 000 долларов США с минимальным годовым доходом в размере 100 000 долларов США. Срочная ссуда кредитора в размере от 5000 до 500000 долларов также требует минимального годового дохода в размере 100000 долларов.

Сравните ссуды малому бизнесу

Интерактивный инструмент ссуды малому бизнесу NerdWallet позволяет вам найти финансирование, которое соответствует вашим целям.Сортируйте по возрасту вашего бизнеса, вашему кредитному рейтингу и необходимой сумме денег. Кредиторы были выбраны на основе факторов, включая надежность и удобство использования.

Лучшие ссуды для малого бизнеса в 2021 году

Какой бизнес-кредит получить легче всего?

Ответ на этот вопрос зависит от того, сколько вам нужно и как вы собираетесь использовать средства. Есть много кредиторов, которые предъявляют минимальные квалификационные требования к годовому доходу, продолжительности работы и личному кредитному рейтингу владельца бизнеса.Это полезно для стартапов без финансовой истории, которая не может удовлетворить требования кредиторов к более устоявшимся организациям. Обязательно прочтите наши обзоры, чтобы узнать, какие кредиторы предъявляют менее обременительные требования.

Требуются ли личные гарантии для ссуд для начинающего бизнеса?

Если ссуда, которую вы рассматриваете, является необеспеченной (залог не требуется), чаще всего вам потребуется предоставить личную гарантию. Так обстоит дело с большинством ссуд для стартапов, потому что таким образом кредиторы защищают себя, если вы не можете выплатить ссуду.

Будут ли кредиторы рассматривать мой личный кредит?

Если вы начинаете новый бизнес, у вашей компании нет финансовой истории. Вместо того, чтобы оценивать кредитоспособность вашего бизнеса, кредиторы проверяют ваш личный кредит. Это обычное дело, особенно если вы новый владелец бизнеса. Иногда проверка вашего личного кредита — единственный вариант, который есть у кредиторов.

Насколько важен ваш кредитный профиль при подаче заявления на ссуду для малого бизнеса?

Ваш кредитный профиль существенно влияет на то, будете ли вы одобрены для получения ссуды для малого бизнеса.Если ваш бизнес не существует достаточно долго, чтобы обеспечить надежную кредитоспособность, кредиторы проверяют ваш личный кредитный профиль, чтобы оценить вашу кредитоспособность. Чем выше ваш кредитный рейтинг, тем лучше.

Чем выше ваш кредитный рейтинг, тем лучше.

Многие кредиторы также требуют залог для обеспечения кредита. Это может быть ваш дом, машина или другое ценное имущество. Если ваш бизнес не может выплатить ссуду, кредитор может обратиться за получением залога.

Какой кредитный рейтинг мне нужен, чтобы претендовать на ссуду для малого бизнеса?

Минимальный кредитный рейтинг, необходимый для получения ссуды, варьируется от 620 до 640 и более.Однако требования зависят от типа программы SBA, которую вы ищете, и от вашего кредитора. Для ссуды SBA 7 (a) или экспресс-ссуды SBA 7 (a) заемщики должны иметь балл 640 или выше. Если вы заинтересованы в программе SBA CAPLines или экспортной ссуде SBA, у вас должен быть кредитный рейтинг не менее 660. Для ссуд SBA CDC / 504 требуется минимальный балл 680, а для микрозайма SBA — 620 баллов. 640 является предпочтительным.

Онлайн-кредиторы часто предъявляют более гибкие требования. Некоторые предоставляют ссуды предприятиям с кредитным рейтингом от 500 до 550. Однако, если ваш кредитный рейтинг настолько низкий, вы, вероятно, будете платить более высокие процентные ставки.

Однако, если ваш кредитный рейтинг настолько низкий, вы, вероятно, будете платить более высокие процентные ставки.

Можно ли получить бизнес-ссуду, если у вас плохая кредитная история?

Это может быть сложно, но возможно. Есть кредиторы, которые не используют ваш кредитный рейтинг как фактор, определяющий, имеете ли вы право на получение бизнес-ссуды или нет. Некоторые ценят вашу финансовую историю и успех в бизнесе больше, чем ваш кредитный рейтинг.

Если ваш кредитный рейтинг невысокий, поддержите другие аспекты ценности вашего бизнеса для кредиторов, такие как доходы или продажи.

Влияет ли подача заявки на получение бизнес-кредита на ваш личный кредитный рейтинг?

Часто, чтобы получить одобрение на получение ссуды для малого бизнеса, вы должны лично гарантировать долг, то есть вы сами вернете ссуду, если ваша компания этого не сделает. Кредитор имеет полное право действовать индивидуально для вас, если ссуда просрочена, и это может повредить вашему личному кредитному рейтингу. То же самое и с кредитной линией. Если вы лично гарантируете какую-либо ссуду, а бизнес не в состоянии ее выплатить, вы на крючке.

То же самое и с кредитной линией. Если вы лично гарантируете какую-либо ссуду, а бизнес не в состоянии ее выплатить, вы на крючке.

Какие документы необходимы для получения бизнес-кредита?

Среди документов, которые вам нужно будет предоставить кредиторам, — ваш годовой доход от бизнеса и прибыль, банковские выписки, личные и бизнес-налоговые декларации, бизнес-план, бизнес-лицензии и разрешения, подтверждение залога, баланс, копия вашего коммерческого договора аренды. , а также любые юридические контракты и соглашения, которые у вас уже есть.

Какой самый быстрый и простой способ получить бизнес-кредит?

Традиционным способом заимствования денег долгое время было обращение в местный банк или кредитный союз, но этот способ может занять недели, прежде чем ваш бизнес будет одобрен и профинансирован.Онлайн-кредиторы, как правило, лучше справляются с этой задачей, получая ссуды в руки владельцев бизнеса за считанные дни.

Альтернативные кредиторы обычно предлагают несколько вариантов ссуд, в том числе ссуды на оборотный капитал, ссуды наличными для торговых предприятий, финансирование оборудования, срочные ссуды и факторинг счетов. В зависимости от типа ссуды, которую вы выберете, вы можете получить деньги на своем банковском счете менее чем за 24 часа.

В зависимости от типа ссуды, которую вы выберете, вы можете получить деньги на своем банковском счете менее чем за 24 часа.

В любом случае вы можете ускорить весь процесс утверждения, подготовив бизнес-документацию, включая налоговые формы, банковские выписки, финансовые и другие документы, связанные с вашим предприятием.

Какие активы можно использовать для получения бизнес-кредита?

Кредиторы различаются по размеру залога, который они примут, но в целом можно использовать все, что имеет ценность. Распространенными видами обеспечения бизнес-кредитов являются оборудование, транспортные средства, недвижимость, товарно-материальные запасы и дебиторская задолженность.

Некоторые кредиторы могут потребовать от вас предоставить личное обеспечение, не связанное с вашим бизнесом. Это может включать автомобили, недвижимость и наличные деньги в банке.

Каковы типичные условия бизнес-кредита?

Существует несколько типов бизнес-кредитов, все с различными условиями. Срок кредита для бизнеса может составлять от нескольких недель до 25 лет.

Срок кредита для бизнеса может составлять от нескольких недель до 25 лет.

Срок действия традиционного банковского кредита составляет от трех до 10 лет. Среднесрочные бизнес-ссуды выдаются на срок от одного до пяти лет, а краткосрочные бизнес-ссуды обычно составляют от трех до 18 месяцев.

Ссуды для малого бизнеса SBA имеют срок до 25 лет, но чаще встречаются ссуды на 10 лет.

Какие условия окупаемости вы можете получить за свой денежный аванс продавцу?

Аванс наличными для торговца дает вам быстрый доступ к деньгам от продаж по кредитной карте.Однако это дорогостоящий и рискованный способ получить доступ к наличным деньгам со сложными условиями.

При получении аванса наличными от продавца вы получаете аванс и выплачиваете его в виде процента от будущих продаж по кредитной или дебетовой карте, либо вы можете производить ежедневные или еженедельные фиксированные платежи. В любом случае вы вносите платежи плюс комиссионные и проценты до тех пор, пока не вернете аванс. Кредитор оценивает вероятность и возможность выплаты аванса, что влияет на размер комиссии, которую вы заплатите; ваша рискованность для кредитора известна как факторная ставка.Чем выше ваша ставка фактора (т. Е. Чем выше риск, по мнению кредитора), тем больше комиссионных вы будете на крючке.

Кредитор оценивает вероятность и возможность выплаты аванса, что влияет на размер комиссии, которую вы заплатите; ваша рискованность для кредитора известна как факторная ставка.Чем выше ваша ставка фактора (т. Е. Чем выше риск, по мнению кредитора), тем больше комиссионных вы будете на крючке.

Где вы можете найти заявку на получение кредита SBA?

Есть несколько способов найти заявку на получение кредита SBA. Вы можете сделать весь процесс самостоятельно, начав с поиска кредиторов, одобренных SBA. Вооружившись этим списком, вы можете сравнить магазины, а затем подать заявку непосредственно на веб-сайтах кредиторов или через их мобильные приложения.

Другой вариант — использовать инструмент SBA «Соответствие кредитора», который связывает заемщиков с кредиторами SBA.Вы отвечаете на ряд вопросов, которые, по словам SBA, занимают пять минут, а через два дня вы получите электронное письмо с предложениями от кредиторов. Вы должны выбрать подходящего для вас кредитора, но как только вы выберете своего кредитора, вы подадите заявку непосредственно ему. (Инструмент SBA Lender Match не предназначен для кредитов и помощи при стихийных бедствиях.)

(Инструмент SBA Lender Match не предназначен для кредитов и помощи при стихийных бедствиях.)

Что такое ссуда в рассрочку и зачем она мне нужна?

Ссуда в рассрочку — это финансирование, которое вы используете для оплаты оборудования или собственности в течение определенного периода времени.В отличие от кредитной карты, по которой у вас есть возобновляемая кредитная линия, ваши платежи фиксируются в течение срока кредита. Как только вы заплатите, долг погашается.

Процентные ставки по ссудам в рассрочку обычно ниже, чем по кредитным картам, но есть больший риск. Если вы не можете выплатить ссуду, кредитор потребует ваш залог.

Ссуды в рассрочку обычно используются для приобретения недвижимости, дорогого оборудования, служебных автомобилей или других дорогостоящих товаров. Вы также можете использовать ссуду в рассрочку для финансирования своего стартапа.Если вы хотите его для этой цели, вам понадобится хороший кредит, залог, надежный бизнес-план и готовность предоставить больше гарантий.

Что такое кредитная линия для бизнеса и как она работает?

Кредитная линия для бизнеса — это возобновляемая ссуда, которую владельцы бизнеса используют, поскольку им нужны средства для роста и / или заполнения пробелов в движении денежных средств.

Вместо получения единовременной выплаты и выплаты процентов на полную сумму вы платите проценты на деньги, полученные по кредитной линии. Обычно размер кредитной линии составляет от 1000 до 250 000 долларов, хотя некоторые кредиторы могут выдавать более высокие суммы.Большинство кредитных линий имеют переменную процентную ставку, что означает, что сумма, которую вы платите, изменяется в зависимости от преобладающей процентной ставки.

Бизнес-кредитная линия может быть обеспеченной или необеспеченной. При наличии обеспеченной кредитной линии вам необходимо предоставить залог — обычно это недвижимость или ценное оборудование. Если вы не вернете деньги по кредитной линии, банк или кредитор могут наложить арест на ваш залог.

При наличии необеспеченной кредитной линии вам не нужно предоставлять залог, но вам может потребоваться подписание личной гарантии. [Прочтите статью по теме: Следует ли вам получить необеспеченную ссуду для малого бизнеса? ]

Что такое Закон о гибкости программы защиты зарплаты?

Программа защиты зарплаты (PPP) является частью закона CARES, в соответствии с которым в марте 2020 года компаниям и частным лицам была предоставлена помощь на сумму более 2 триллионов долларов для преодоления пандемии. ГЧП предоставляло владельцам малого бизнеса безнадежные ссуды при условии, что они использовали деньги для удержания рабочих в платежной ведомости.Программа оказалась чрезвычайно популярной, и деньги, предназначенные для ссуд, быстро закончились.

В соответствии с новым стимулом, одобренным в конце декабря, правительство США предоставляет 284 млрд долларов новых кредитов ГЧП владельцам малого бизнеса. Владельцы малого бизнеса, которые получили ссуду ГЧП в первом раунде, но увидели снижение продаж на 25% или более, могут подать заявку на новую ссуду ГЧП.

Владельцы малого бизнеса, которые получили ссуду ГЧП в первом раунде, но увидели снижение продаж на 25% или более, могут подать заявку на новую ссуду ГЧП.

Как получить бизнес-кредит за 6 простых шагов

Шаги к получению бизнес-кредита

- Узнайте, как вас оценивают банки. Знайте факторы кредитоспособности.

- Определитесь, какой вид кредита или долгосрочного финансирования вам нужен . Не все ссуды одинаковы.

- Определитесь с кредитором. Каждый банк приносит разную выгоду по вашему кредиту.

- Определите ваши шансы получить одобрение . Узнайте, насколько вероятно одобрение кредита, прежде чем подавать заявление.

- Соберите документацию. Знайте, какие документы и записи помогут доказать вашу правоту.

- Заполните заявку. На бумаге или в Интернете — так вы завершите процесс.

Узнайте, на какой бизнес-ссуду подходит ваш бизнес.

Когда вы зарегистрируетесь для бесплатной учетной записи Nav, вы получите персонализированные совпадения ссуды, основанные на вашей деловой и личной кредитной информации. Регистрация не повредит вашим кредитным рейтингам.

Подтвердите свой бизнесНезависимо от того, на какой стадии роста находится ваш малый бизнес, наступит время, когда немного дополнительных денег может пригодиться.Это может быть особенно актуально прямо сейчас, когда многие компании вылезают из кризиса COVID-19. Многие предприятия, как крупные, так и мелкие, используют заемный капитал для стимулирования роста и финансирования других бизнес-инициатив. Какой бы ни была потребность, ссуда для малого бизнеса — один из самых востребованных способов финансирования.

Готовы начать?

Узнайте, как вас оценивают банки.

Узнайте, как вас оценивают банки. Прежде чем подавать заявку на ссуду, важно понять, как любой кредитор будет оценивать вашу заявку на ссуду.Прибыль кредитора зависит от того, будут ли заемщики производить каждый периодический платеж. Имея это в виду, они учитывают ваш личный кредитный рейтинг, кредитную историю бизнеса, денежный поток, время в бизнесе, обеспечение, отрасль и лояльность.

Кредитные рейтингиКак владелец малого бизнеса, ваш личный кредитный рейтинг, скорее всего, всегда будет частью любого решения о кредитоспособности. Это связано с тем, что кредиторы пытаются определить, будете ли вы делать ежедневные, еженедельные или ежемесячные платежи сейчас, в зависимости от того, что вы делали в прошлом.Прежде чем подавать заявку на финансирование малого бизнеса, очень важно понимать свой кредитный профиль.

К счастью, есть несколько мест, где можно посмотреть, что сообщают кредитные бюро. Все основные кредитные бюро предлагают вам возможность видеть ваши кредитные рейтинги. Личные бюро, такие как Experian, TransUnion и Equifax, позволяют отслеживать ваши баллы бесплатно или за небольшую плату. Такие же услуги предлагают основные бюро кредитной информации для бизнеса, Dun & Bradstreet, Experian и Equifax.Имея учетную запись Nav, вы можете БЕСПЛАТНО отслеживать как свой бизнес, так и личный кредит в одном месте.

Личные бюро, такие как Experian, TransUnion и Equifax, позволяют отслеживать ваши баллы бесплатно или за небольшую плату. Такие же услуги предлагают основные бюро кредитной информации для бизнеса, Dun & Bradstreet, Experian и Equifax.Имея учетную запись Nav, вы можете БЕСПЛАТНО отслеживать как свой бизнес, так и личный кредит в одном месте.

Ваш кредитный профиль будет иметь значение — и многие кредиторы будут рассматривать ваш личный кредитный рейтинг как беспроигрышную метрику, прежде чем они решат продолжить рассмотрение вашей заявки на кредит. Большинство традиционных кредиторов, таких как банки и кредитные союзы, хотят видеть личные кредитные рейтинги на уровне 700, полагая, что они иногда будут опускаться до 680. Порог для ссуд SBA может варьироваться в зависимости от кредитора, но обычно 640-680.(Имейте в виду, что финансовые учреждения могут потребовать персональную проверку кредитоспособности для каждого владельца с 20% или более долей собственности.) Многие онлайн-кредиторы будут работать с заемщиками, у которых есть личный кредитный рейтинг около 600, но есть и такие, которые будут работать с вами, если вы иметь более низкий балл. Продавцы, предоставляющие денежный аванс (или денежный аванс), а также другие альтернативные варианты финансирования иногда работают с заемщиком, имеющим оценку всего 500 баллов.

Продавцы, предоставляющие денежный аванс (или денежный аванс), а также другие альтернативные варианты финансирования иногда работают с заемщиком, имеющим оценку всего 500 баллов.

Другими словами, чем лучше ваш личный кредит, тем больше у вас возможностей для получения ссуды для малого бизнеса.

Кредитная историяХотя это отражается в ваших оценках, длина вашей кредитной истории также является важным фактором для большинства кредиторов. Помимо продолжительности вашей истории, это подробное объяснение использования кредита, предоставленное кредитными бюро и другими поставщиками, показывает все, от возраста аккаунтов до того, какую часть каждой кредитной линии вы использовали. Думайте о своей оценке как о снимке этого более подробного и подробного объяснения того, как вы распоряжались своим кредитом, как деловым, так и личным.

Денежный поток Кредиторы хотят подтвердить, что у вас есть возможность производить периодические платежи. Ваш денежный поток является хорошим показателем того, имеет ли ваш бизнес финансовую возможность производить платежи по ссуде для малого бизнеса. Кредиторы также будут рассматривать прошлые продажи, расходы и будущую отчетность. Не удивляйтесь, если они захотят увидеть такие вещи, как неоплаченные счета или объяснение того, как будет выглядеть ваша финансовая ситуация через два года.

Ваш денежный поток является хорошим показателем того, имеет ли ваш бизнес финансовую возможность производить платежи по ссуде для малого бизнеса. Кредиторы также будут рассматривать прошлые продажи, расходы и будущую отчетность. Не удивляйтесь, если они захотят увидеть такие вещи, как неоплаченные счета или объяснение того, как будет выглядеть ваша финансовая ситуация через два года.

Многие бизнес-кредиторы теперь также захотят проверить ваши банковские выписки на срок не менее трех месяцев, прежде чем они утвердят срочный заем, кредитную линию или даже бизнес-кредитную карту.

Время в работе Стартапам может быть сложно получить финансирование для бизнеса от многих крупных кредиторов. Эти кредиторы хотят видеть успешный опыт обслуживания долга, а также ведения бизнеса. Традиционные кредиторы захотят видеть несколько лет за плечами, но многим онлайн-кредиторам нужно всего лишь год в бизнесе. Стартапам на стадии идеи труднее всего получить ссуды или кредитные линии с такими кредиторами, но бизнес-кредитная карта может быть хорошим вариантом.

Не игнорируйте и торговый кредит от ваших поставщиков, это один из наиболее редко используемых видов бизнес-кредитов, доступных для предприятий.

ЗалогТрадиционные кредиторы, включая банки, кредитные союзы, а также те, которые выдают ссуды SBA, вероятно, потребуют обеспечения для большинства ссуд для малого бизнеса. (Обратите внимание, однако, что большинство кредитов SBA не могут быть отклонены только потому, что у заявителя нет залога.) Согласны ли вы разрешить ликвидацию своих коммерческих активов в случае неуплаты, или вы передаете свое личное имущество для покрытия ссуды, вы продвинетесь дальше в процессе подачи заявки, если сможете гарантировать ссуду реальными материальными ценностями.В самом прямом смысле необеспеченного кредита больше не существует, но многие онлайн-кредиторы обеспечат ваш кредит общим залоговым удержанием UCC и личной гарантией.

Поскольку ссуда обеспечена не каким-либо конкретным активом или залогом, а скорее общим залогом, эти ссуды часто называют необеспеченными ссудами. В действительности, однако, действительно необеспеченные ссуды очень редки и предлагаются только наиболее кредитоспособным клиентам кредитора.

В действительности, однако, действительно необеспеченные ссуды очень редки и предлагаются только наиболее кредитоспособным клиентам кредитора.

Некоторые отрасли труднее финансировать, чем другие.Отрасль обычно обозначается кодом SIC или NAICS. Хотя большинство кредиторов предложат ссуду любой законной и квалифицированной компании, у некоторых кредиторов малого бизнеса есть предпочтения, которые влияют на их финансовые решения. Если ваш бизнес находится в такой нише, как азартные игры, развлечения для взрослых или непроверенные технологии, ваши возможности будут более ограниченными, чем у тех, кто работает в более широко распространенной сфере.

Многие кредиторы публикуют список своих запрещенных отраслей, которые вы можете просмотреть в Интернете перед подачей заявки.

Лояльность Если у вас уже есть банк с крупным кредитором, у вас может быть больше шансов получить одобрение кредитной заявки.Мы убедились в этом во время первого раунда Программы защиты зарплаты, поскольку многие банки одобрили ссуду на коронавирус ГЧП своим текущим клиентам до того, как они стали рассматривать малый бизнес, с которым они были незнакомы. При выборе кредиторов подумайте, где у вас уже сложились хорошо выстроенные отношения. Кредитные союзы, в частности, имеют выгодные условия для своих членов.

Несмотря на то, что вам не обязательно быть экспертом по финансированию малого бизнеса, при таком большом количестве доступных вариантов важно стать экспертом в выборе типа финансирования, который наилучшим образом соответствует потребностям вашего бизнеса и соответствует его кредитной ситуации.Возможные варианты:

Кредит Администрации малого бизнеса (SBA) Ссуды SBAдоступны на сумму от 50 000 до 5 миллионов долларов, вы получите более низкие ставки и выгодные условия погашения. Процесс ссуды может занять недели или месяцы, в зависимости от типа ссуды SBA, которую вы пытаетесь получить. SBA предоставляет только ссуды на случай стихийных бедствий SBA. Все остальные производятся участвующими кредиторами.

Традиционный банковский заемПолучите срочный заем или кредитную линию в банке, с которым вы уже ведете бизнес (или в новом), и заплатите одним из самых низких показателей из всех возможных — если вы соответствуете часто жестким критериям.Суммы ссуд варьируются, а сроки погашения варьируются от одного до двадцати лет. Получите ответ менее чем за четыре месяца с подтвержденным личным или деловым кредитом.

МикрозаймЭти кредиторы не считают ваш кредит таким важным, как другие, но ваш кредитный профиль все равно имеет значение. Эти кредиторы также более склонны работать с более молодыми предприятиями с гораздо меньшими суммами ссуд (до 50 000 долларов США), отсюда и название «микро». Получите ответ в течение трех месяцев по этим кредитам со ставками, сопоставимыми с лучшими кредитными картами.

Небанковский онлайн-кредитБлагодаря быстрой реакции на заявку на получение кредита и скорости, с которой они могут предоставить средства, онлайн-кредиторы сегодня являются первым выбором для многих малых предприятий. Если вы готовы заплатить более высокую годовую ставку и выплатить свой долг менее чем за пять лет, вы можете получить ссуду на сумму от 25 000 до 500 000 долларов. Кредит все еще может иметь значение, но доходы часто более важны. Многие кредиторы могут одобрить ваш заем в тот же день и иметь средства на вашем счете в течение дня или двух.

Денежные средства для предприятий / торговцевПосле ГЧП ссуды для бизнеса, вероятно, будут одним из единственных доступных вариантов финансирования для многих предприятий в течение следующих нескольких месяцев. Доступные суммы основаны на доходах и могут варьироваться от 5000 до 250 000 долларов и более. Даже те, у кого недостаточно совершенный кредит, могут получить одобрение при условии, что у них есть транзакции, оправдывающие аванс, и время обработки часто составляет в пределах 24 часов.

Кредит движения денежных средствКак следует из названия, ссуды денежного потока очень ориентированы на ваш денежный поток.Хотя ваш кредитный профиль будет частью уравнения, эти кредиторы хотят подтвердить, что у вас есть денежный поток, необходимый для обслуживания долга. Получите одобрение в течение нескольких минут от некоторых кредиторов на сумму до 100 000 долларов. Будьте готовы платить минимум 25% годовых и до 90% годовых или больше.

Кредитные карты для бизнеса Кредитные картыBusiness — один из лучших способов для молодого бизнеса получить доступ к заемному капиталу (а также отличный инструмент для зрелого бизнеса).Платите по стандартным отраслевым ставкам до 25% для бизнес-кредитных карт, которые предлагают от 1000 до 25000 долларов. Они представляют собой хорошие решения для краткосрочного финансирования, и, хотя ваш кредитный профиль является основным фактором утверждения, часто легче получить квалификацию бизнес-кредитной карты, чем срочный заем или кредитную линию. Узнайте, соответствуете ли вы требованиям в течение трех недель после подачи заявления.

Финансирование поставщиковОдин из самых недооцененных и часто упускаемых из виду вариантов. Вы можете получить от 1000 до 100 000 долларов от поставщика, с которым уже работаете.(Найдите новые учетные записи поставщиков на сайте Nav.com/vendors.) Некоторые не взимают процентов, но время погашения невелико (всего десять дней). Те, у кого хорошая деловая кредитная история, могут получить одобрение в течение нескольких часов.

Возможно, это не кредит для малого бизнеса, но срок от 30 до 6 дней — отличный способ создать или укрепить кредитный профиль вашего бизнеса.

Кредитные линииПоследний вариант для существующего бизнеса — это кредитная линия, которую, как правило, можно брать снова и снова.Это традиционно популярный источник заемного капитала для многих владельцев бизнеса, но в зависимости от кредитора может быть труднее получить квалификацию. Кредитный профиль и доходы часто являются основными факторами для этих ссуд, которые варьируются от 1000 до 100000 долларов для квалифицированных заемщиков.

3. Определитесь с кредиторомТеперь, когда вы знаете, какую квалификацию вам необходимо продемонстрировать, и какой кредитный продукт лучше всего подходит для ваших нужд, вы можете приступить к следующему этапу выбора кредитора.Не все кредиторы предоставляют все упомянутые услуги, поэтому вы захотите сузить поиск до тех, которые предлагают вид финансирования, который вы ищете, и, скорее всего, утвердят вашу заявку на получение кредита на основе вашей кредитоспособности.

Кредиторы обычно попадают в одну из следующих категорий:

Прямые кредиторыЭто ваши банки, кредитные союзы, онлайн-кредиторы и инвесторы. Вы не будете использовать стороннего посредника для подачи заявки на кредит, получения средств или периодических платежей.

Рынки кредитованияЭтот вариант поможет вам найти кредиторов в зависимости от вашей квалификации. Вы можете ввести свою информацию один раз, и вам будет предложен лучший вариант для вашей кредитной ситуации и финансовых потребностей. Эти торговые площадки существуют в Интернете, и приложения работают относительно быстро по сравнению с более традиционными сценариями кредитования.