График платежей. Образец и бланк 2020 года

Графики платежей сегодня используются во многих сферах бизнеса и предпринимательской деятельности. Чаще всего это, конечно, погашение задолженностей в банковских кредитных учреждениях. Однако и между организациями таким графики составляются не так уж и редко.

Что такое «график платежей»

Под термином «график платежей» скрываются даты, условия, суммы, которые заказчик или покупатель должен перевести исполнителю или поставщику за предоставленные услуги или выполненные работы.

ФАЙЛЫ

Скачать пустой бланк графика платежей .docСкачать образец графика платежей .doc

График платежей может быть ежедневным, еженедельным, ежемесячным или произвольным. В нем обязательно оговаривается форма передачи денежных средств: посредством «налички» из рук в руки, через безналичные переводы, путем внесения в кассу, на депозит и т.д. График всегда составляется в виде таблицы и носит предварительный характер.

Как следует из самой сути документа – он не является самостоятельным бланком, а служит приложением к какому-либо договору: купли-продажи, аренды, займы и т.д. График подтверждает обязательства, возникшие у одного субъекта договорных отношений перед вторым, фиксируя их в письменном виде.

Зачем нужен график платежей

Роль документа довольно проста и при этом значительна: он не только фиксирует периоды и точные даты проплат, но и дисциплинирует стороны.

Исполнителя заставляет вовремя поставлять товары или услуги, заказчика – также своевременно их оплачивать.

Кроме того, часто график применяется в случаях, когда по договору проходят достаточно крупные денежные суммы, которые трудно выплатить единовременно. Рассрочка, оформляемая в виде графика платежей, позволяет решить эту проблему.

Плюсы графиков платежей

Графики платежей хороши тем, что они дают наглядную картину о суммах, которые должны быть оплачены по договору. То есть никаких скрытых комиссий, дополнительных взносов, пени, и т.п. непредвиденных и неприятных сюрпризов при оплате по грамотно составленному графику платежей не будет.

Когда его делать

График оформляется после того, как договор между сторонами будет подписан. Информация о наличии графика и порядке его исполнения обязательно должна быть отражена в договоре в числе прочих его условий.

Каким он может быть

График платежей может быть строго установленным или гибким. В первом случае, даты прописываются в том порядке, который удобен обеим сторонам договора, согласовываются, утверждаются между ними, но любое отклонение от графика автоматически приводит к штрафным санкциям, которые также заранее указываются в договоре. Во втором случае – график зависит от поставок или предоставления услуг, то есть в течение определенного срока после того, как товар придет или услуга будет выполнена, деньги должны быть проплачены.

Допустимо ли изменять график по ходу дела

В случае, если заказчик или покупатель по каким-то обстоятельствам не успевает в нужное время провести оплату, почти всегда он может договориться о редактировании графика с исполнителем или поставщиком.

Это будет наиболее правильный и честный способ решения возникшей проблемы, который даст возможность избежать конфликтов и спорных ситуаций, доходящих порой до судебной инстанции.

Нужно ли отслеживать оплату

При заключении договора в организациях с обеих сторон назначаются лица, которые несут ответственность за его исполнение. Точно также эти же самые сотрудники должны следить за тем, чтобы график платежей выполнялся в полном объеме и своевременно. Кроме того, за исполнением графика платежей обычно следят специалисты отдела бухгалтерии. Такой подход позволяет избежать просрочек и проконтролировать, чтобы условия договора в этом пункте не нарушались.

Что будет, если нарушить график

За нарушение графика платежей могут последовать вполне конкретные санкции, которые обязательно должны быть упомянуты в договоре.

Как сделать документ

График платежей делается в произвольном виде, поскольку унифицированного его образца на сегодняшний день нет. Однако, если на предприятии, представитель которого делает документ, есть свой шаблон, утвержденный в его учетной политике, использовать нужно именно его.

Особенности оформления

Как и формат документа, его оформление может быть свободным. Это обозначает то, что график можно нарисовать от руки или напечатать на компьютере, правда во втором случае его нужно будет обязательно распечатать. Для графика подойдет обычный лист бумаги или бланк с фирменными реквизитами и логотипом компании.

Графику, как дополнительному приложению к договору, следует присвоить отдельный номер. Информацию о нем надо занести в специальный учетный журнал, туда же, куда вносятся сведения обо всех заключенных договорах и приложениях к ним.

Делается документ в двух абсолютно одинаковых экземплярах, один из которых передается заказчику или покупателю, а второй остается у исполнителя.

Формировать график надо крайне внимательно, учитывая интересы обеих сторон и тщательно просчитывая все тонкости условий договора. Следует помнить о том, что если вдруг возникнет ситуация с задержкой оплаты, этот документ может стать частью доказательной базы, причем как с одной, так и с другой стороны.

Кто должен подписать

График должен быть подписан представителями с обеих сторон договорных отношений. Подписи должны поставить директора предприятий или лица, временно исполняющие их обязанности (о чем должно быть документальное подтверждение). Их автографы будут свидетельствовать о том, что график согласован между ними и обязателен к исполнению. Что касается печати, то ее следует проставлять только в том случае, если условие о ее использовании есть в нормативно-правовых актах организаций.

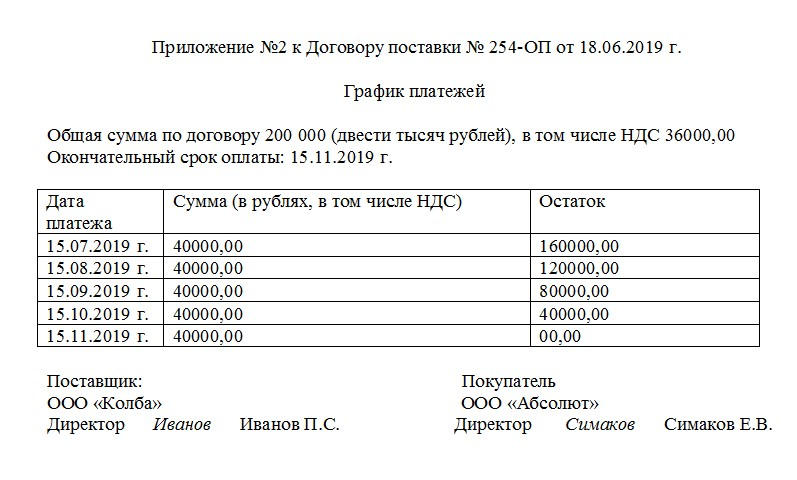

Образец графика платежей

Если перед вами встала задача по формированию графика платежей, с которым вы прежде никогда не сталкивались, посмотрите приведенный ниже пример и ознакомьтесь с комментариями к нему – на их основе вы без особых сложностей наверняка сделаете то, что вам требуется.

Первым делом надо сказать, что с точки зрения составления график не особенно труден и никаких особых знаний для его оформления не надо.

- Вверху бланка обозначьте его номер (как дополнительного приложения к договору), внесите собственно указание на договор, отметив его номер и дату заключения.

- Далее впишите дату формирования графика. Если считаете важным, можете дать информацию об организациях, между которыми оформлены договорные отношения и указать их реквизиты.

- После этого переходите к основному разделу. Сначала внесите сюда полную сумму, которая должна быть перечислена в порядке исполнения договора и окончательный срок погашения задолженности.

- Дальнейшую часть разумнее всего делать в виде таблицы, в которую включаются даты осуществления платежей, их размер, а также остаток долга. Если есть необходимость можете дополнить таблицу и другими столбцами и строками, которые вы считает важными именно в вашем конкретном случае.

- После того, как график будет окончательно заполнен и согласован, его необходимо заверить подписями представителей обеих сторон и проштамповать.

График погашения задолженности по договору: как составить, условия, образец

При подписании кредитного договора непременно составляется специальный график погашения долга, в котором указывается весь срок погашения кредита, а также ежемесячные платежи и даты, когда заемщиком должны вноситься денежные средства.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 450-27-46. Это быстро и бесплатно!

Дополнительно этот документ выпускается, когда осуществляется процедура реструктуризации кредита.

Понятие графика погашения задолженности

Данный документ формируется работниками банковского учреждения при создании кредитного договора. Он считается официальным документом, поэтому содержит важную информацию для каждого заемщика.

Также он непременно используется, если проводится процедура банкротства, которая не предполагает освобождение от уплаты долгов, поэтому у должника все равно остается обязанность погасить все долги перед кредиторами.

Чтобы кредитная нагрузка не была на него слишком высокой, формируется оптимальный график погашения долгов, в соответствии с которым он обязан перечислять средства кредиторам.

Варианты погашения задолженностей. Фото:myshared.ru

Как правильно составляется документ

При проведении процедуры финансового оздоровления должника непременно составляется график погашения задолженности. В этот документ включаются все требования различных кредиторов, которые могут быть физ лицами или компаниями, причем для этого учитываются сведения, содержащиеся в реестре.

К особенностям составления графика относится:

- он предусматривает необходимость для должника вернуть заемные средства всем кредиторам, относящимся к 1 и 2 очереди, причем в течение полугода после того, как начата процедура финансового оздоровления;

- для кредиторов следующих очередей выплата долгов производится позже, но до начала последнего месяца процедуры банкротства;

- долги погашаются в определенной пропорции в соответствии с размерами требований, а также учитывается очередность, указанная в ФЗ №127;

- при создании графика задолженности формируется специальная таблица, причем первая колонка представлена порядковым номером, вторая содержит название каждого кредитора, третья представлена размером долга, а четвертая сроком, когда конкретное обязательство будет погашено;

- допускается погашение задолженностей не единовременно, а отдельными выплатами, но в этом случае последняя колонка таблицы разбивается на несколько частей, каждая из которых представлена периодом возврата долга.

Как составить график погашения, смотрите в этом видео:

Правильно составленный график подписывается всеми участниками или учредителями компаниями, а также собственником имущества. Образец графика, можно скачать ниже.

Документа непременно утверждается в арбитражном суде, после чего у должника имеется обязанность погашать все долги в соответствии с этим графиком, поэтому в установленные даты вносятся нужные денежные средства. При этом имеется возможность для досрочного погашения задолженности, если у должника имеются для этого финансовые возможности.

Правила составления документа

Форма графика может значительно отличаться, так как она зависит от имеющейся разновидности обязательства. Рекомендуется пользоваться правилами, используемыми при формировании кредитного договора. К основным правилам составления документа относится:

- он должен быть понятным, последовательным и четким;

- не допускается наличие двусмысленной информации;

- непременно указывается сумма платежа для каждого кредитора, причем она может быть разбита на несколько выплат, а также допускается выделять тело кредита и начисленные проценты;

- прописываются даты, когда вносятся платежи, причем при формировании документа учитывается доход должника, поэтому данные выплаты не должны быть непосильными для него.

График нередко выступает обязательным элементом соглашения, поэтому он подписывается обеими сторонами. Если изменяется очередность погашения долгов по каким-либо причинам, то формируется новый график, причем он приобретает юридическую силу после подписания.

График погашения задолженностей. Фото:nsovetnik.ru

Если создается график платежей по стандартному кредиту при получении заемных средств, то его составлением занимаются работники банковской организации. Они распечатывают его после проведения необходимых расчетов. Он содержит все даты платежа, а также суммы выплат.

Как вносятся изменения в график погашения долгов

Если надо изменить данный документ, то это допускается только после проведения специального собрания, на котором присутствуют все кредиторы. Такое собрание собирается административным управляющим, который должен связаться со всеми кредиторами и оповестить их о планируемом собрании.

Если должник не выполняет условия банкротства, поэтому не уплачивает средства в соответствии с графиком, то в качестве инициатора такого собрания может стать один из учредителей, владелец имущества или лицо, предоставившее обеспечение.

Если требуется внести какие-либо изменения в документ, то непременно они утверждаются в арбитражном суде. Для этого в него направляется соответствующее ходатайство от всех кредиторов.

Нередко на собрании разные кредиторы отказываются утверждать изменения, а в этом случае путем голосования может быть вовсе досрочно прекращен процесс банкротства.

Какие сведения включаются в график

Данный документ содержит важную информацию. К ней относится:

- прописываются все требования кредиторов;

- денежные средства должны выплачиваться уже через месяц после начала процедуры банкротства;

- долг гасится пропорционально требованиям, предъявляемым кредиторами, поэтому эти сведения прописываются в документе;

- график непременно составляется в форме таблицы, содержащей несколько колонок;

- в документе имеются сроки, в соответствии с которыми должник должен погашать все имеющиеся задолженности, но допускается вносить средства досрочно;

- если прописывается несколько выплат по одному долгу, то последняя графа таблицы разделяется на несколько элементов;

- для формирования документа используется специальная форма, соответствующая требованиям НК;

- документ непременно подписывается лицами, подтверждающими исполнение обязательств должником;

- не допускается применять какие-либо другие формы кроме таблицы.

Как погашать долги в соответствии с графиком, расскажет это видео:

Важно! При формировании графика обязательно учитывается законная очередность всех кредиторов.

При необходимости в документ могут вноситься различные поправки, изменения или другие нюансы, а также деньги должником могут уплачиваться досрочно, но нельзя опаздывать с выплатами, так как это может привести к начислению штрафов или вовсе прекращению процедуры банкротства.

Как утверждается график

После формирования документа в соответствии с многочисленными требованиями, он передается в арбитражный суд для утверждения. Данный процесс производится исключительно, если документ действительно является правильно составленным, а также содержит необходимую информацию, поэтому тщательно проверяется работниками суда.

Таким образом, график погашения задолженности формируется обычно для должников, объявивших себя банкротами. Данная процедура не освобождает от долгов, поэтому они погашаются в соответствии с оптимальным графиком и подходящими платежами. Должнику требуется только следовать всем указаниям, содержащимся в графике, утвержденным арбитражным судом.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

График погашения задолженности в 2020

Если организация неверно рассчитала свои силы, связанные с погашением долгов по займам, или утратила платежеспособность по ряду причин, в отношении компании заводится судопроизводство.

Судебных решений может быть два: ликвидация фирмы либо установка сроков для ее финансового оздоровления. Последний вариант неотъемлемо связан с разработкой графика погашения задолженностей перед кредиторами.

Что это такое

Графиком гашения долгов называют документ, подписываемый кредитором и должником, согласно которому второй возвращает денежные средства первому. С его помощью устанавливаются периодичность платежей и их объёмы, согласно постановлению суда. Процесс использования и формирования графика регулируется 85-ой статьей «Закона о банкротстве».

Такой график может выступать как:

- приложение к договору о заимствовании;

- раздел соглашения о реструктурировании кредита;

- дополнительное условие контракта о поставке;

- соглашение в случае неисполнения различных долговых обязательств.

Каждый из перечисленных типов различен по формату и наполнению, но все виды графиков одинаковы по своей сути. Это расписание последующих платежей по просроченным долгам, с разбивкой по датам и суммам.

Для финансового оздоровления фирмы в случае разорения формирование очередности выплат — неотъемлемая часть процедуры. В этом качестве график — одностороннее обязательство дебитора. Создание графика осуществляется с началом оздоровления. А выплата долгов стартует относительно установленных в документе сроков.

В каких случаях нужен

Схема гашения задолженности становится необходимой, если у должника присутствует определенный размер непогашенный обязательств, и он готов вернуть долг. Такой график выражает намерения дебитора рассчитаться. Он вводится, если кредиторам поступило ходатайство от несостоятельной организации. Его составляют учредители последней.

Ходатайство должно быть подано до первого собрания кредиторов, а точнее, за 15 дней до назначенной даты заседания совета. Прошение следует дополнить не только планируемым графиком гашения, но и расписанием мер, направленных на восстановление платежеспособности должника, гарантийным письмом и другими документами, подтверждающими стремление к финансовому укреплению фирмы.

Осуществление выплат начинается после назначения управляющего этим процессом, который обязан обеспечить контроль за платежами.

Схема очередности выплат имеет большое значение, как для самой процедуры оздоровления, так и для фирмы, которая является должником.

Это значение выражается в следующем:

- Удовлетворяются все требования кредиторов. Меры, которые принимались для удовлетворения их запросов ранее, подлежат отмене.

- Ограничительные воздействия, например, арест имущества и других активов, могут быть наложены лишь в рамках проведения процедуры банкротства.

- При наличии исполнительных производств к должнику они приостанавливаются.

- Погашение процентов, дивидендов и других дополнительных плат запрещено.

- Начисление неустоек, штрафных санкций и пеней будет приостановлено.

Основное значение графика для должника заключается в том, что у него появляется возможность восстановить платежеспособность и сохранить свое правовое положение. Для кредитора он дает уверенность в выполнении предъявленных им требований по долгам.

Как составить документ

Как и для формирования любой другой бумаги, для составления графика существует ряд установленных правил, пренебрегать которыми не стоит.

К ним относятся следующие требования:

- Схема выплат включает все изыскания кредиторов.

- Обязательно указание старта платежей.

- Кредиторы распределяются на первую и вторую очередь.

- Платежи для первой и второй очередности перечисляются в течение шести месяцев с начала действия процесса оздоровления.

- Другим займодателям выплаты должны быть перечислены не позднее одного месяца до конца процесса.

- Задолженность погашается пропорционально размерам требований согласно установленной очередности.

- Оформление графика исключительно в табличной форме.

- Допускаются внесение изменений в первоначальную схему и досрочное гашение обязательств.

- График подписывается не только лицами обанкротившегося предприятия, но и теми, кто отвечает за исполнение соглашения.

- Схема выплат утверждается в Арбитражном суде.

При формировании графика необходимо следовать положениям кредитного договора, на основании которого был получен займ. Структура схемы должна быть четкой и логичной. При взгляде на документ должно быть сразу понятно, когда и сколько обязан перечислять должник.

Чаще всего для составления таблицы достаточно двух граф — сумма платежа и срок его оплаты. Нередко сумму разбивают ещё на два столбца. В одном указывают размер основного долга, в другом — процентные начисления.

Если кредиторов несколько, то целесообразно расширить форму, включив в нее наименования займодавцев. Если планируется не единовременная выплата, а разбивка на несколько платежей, то колонка с указанием срока делится на соответствующие даты.

В шапке документа, в правом верхнем углу, проставляется наименование утвердившего форму органа, то есть арбитражный суд. Затем следует название бумаги, указывается должник и год, в котором осуществляется погашение. После вносится таблица платежей. Заканчивается документ подписями представителей несостоятельной фирмы и тех, кто обеспечивает выполнение схемы. Все подписи расшифровываются.

Образец

Примерный вид схемы выплат будет выглядеть так:

Утверждено

Арбитражным судом (полное наименование)

График погашения задолженности

(наименование должника) на 20_год.

| № п\п | Наименование кредитора | Размер задолженности | Срок оплаты |

Учредители (участники, собственник): (подпись) ФИО

Лицо, предоставившее обеспечение обязательств: (подпись) ФИО

В тесте соглашения, которое этот график сопровождает, также прописывается очередность выплат. Схема может быть как аннуитетной, так и дифференцированной. Первый вариант предполагает выплату долговых сумм равными долями. Второй вариант означает постепенное убывание платежей, от большего к меньшему.

Аннуитетный график проще для восприятия, легко запомнить размер долга и контролировать финансовую ситуацию. Дифференцированные платежи в случае графика, составленного банком, позволяют сделать пересчет процентов в случае досрочного гашения ссуды.

Утверждение графика гашения долга

Сформированная структура выплат подлежит обязательному утверждению Арбитражным судом. Без его отметки документ не будет считаться действительным. Кроме этого, суд назначает административного управленца, ответственного за контроль осуществления выплат.

Другими лицами, утверждающими форму, являются представители обанкротившейся фирмы. Это могут быть руководители, учредители, владельцы имущества и другие физические и юридические лица, отвечающие за выполнение всех требований кредитора.

С момента утверждения перед должником появляется обязательство четкого исполнения всех пунктов соглашения. Гасить долги по займам следует в определенные структурой сроки, однако законодательство предусматривает возможность досрочного погашения.

Можно ли вносить изменения?

Закон о банкротстве устанавливает возможность внесения поправок в ранее сформированную структуру гашения. Процедуры регулируются разными пунктами нормативного акта, в зависимости от характера.

Так, если должник не исполняет приписанные ему обязательства — платит не вовремя или в меньшем размере, следует изучить первый раздел закона. Если же размер заявленных требований кредиторов, включенных в реестр, превышает на 20% размер изысканий, установленный схемой погашения, то процесс регулирует второй раздел.

Для того чтобы решить этот вопрос, необходимо собрать совет кредиторов. Созывает собрание назначенный административный управленец. Если присутствует неисполнение соглашения, инициатива сбора может исходить и от лиц, выступающих гарантами договора.

После получения прошения от них, управляющий обязан собрать совет не позднее чем через две недели от даты получения.

Если в результате собрания было решено вносить поправки в структуру выплат, все изменения обязательно согласовываются и утверждаются Арбитражным судебным органом. Отказ суда от утверждения документом говорит о невозможности внесения изменений в схему.

Если же кредиторы категорически отказываются уступать должнику, то принимается решение о досрочном прекращении процесса оздоровления. Для этого опять же, нужно соответствующее прошение от совета кредиторов.

При этом внесение корректировок не является основанием для отказа лиц, обеспечивающих исполнение договора от выполнения таких же функций в дальнейшем. В ходе процесса оздоровления, ранее установленные требования могут быть отменены самим кредитором. Для этого он обращается в судебные инстанции с заявлением.

Рекомендации

При гашении должник должен, в первую очередь, ориентироваться на суммы и сроки, предусмотренные схемой. Не своевременный или не в полном размере платеж приведет к просрочке, что только усугубит положение дебиторам. Лучше делать выплату заранее, ведь дата перечисления может совпадать с выходным или праздничным днем. И просрочка возникнет, несмотря на то, что должник рассчитался.

Отсутствие непогашенных обязательств означает, что процесс оздоровления прошел успешно и производство по делу о банкротстве прекращается.

Видео: Составления графика погашения задолженности

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

График погашения задолженности по налогам и сборам

Согласовано:

Руководитель организации Руководитель налогового органа

______________________________ ________________________________

(наименование организации) (наименование налогового органа)

_____________/_______________/ ________________/______________/

Подпись Ф.И.О. Подпись Ф.И.О.

"__"________________ 2001 года "__"_________________ 2001 года

М.П. М.П.

_____________________________________ ИНН --T-T-T-T-T-T-T-T-T-¬

(полное наименование организации) L-+-+-+-+-+-+-+-+-+--

ГРАФИК

ПОГАШЕНИЯ ЗАДОЛЖЕННОСТИ ПО НАЛОГАМ И СБОРАМ <*>

———————————

<*> Представляется по каждому виду налогов и сборов (федеральные, региональные, местные). Графики реструктуризации задолженности по региональным и местным налогам согласовываются с уполномоченным органом (органами) субъекта Российской Федерации и (или) муниципального образования.

-----------------------T------------T--------------------------------¬

¦ Сумма задолженности ¦Квартал, год¦ Квартальная сумма ¦

¦по календарным годам ¦ ¦ задолженности по налогам и ¦

¦ реструктуризации ¦ ¦ сборам (1/24 задолженности), ¦

¦ ¦ ¦ подлежащая уплате ¦

+----------------------+------------+--------------------------------+

¦ 1 ¦ 2 ¦ 3 ¦

+----------------------+------------+--------------------------------+

¦Сумма по состоянию ¦I-й квартал ¦ ¦

¦на 1-й год ¦200_ г. ¦ ¦

¦ +------------+--------------------------------+

¦ ¦II-й квартал¦ ¦

¦ ¦200_ г. ¦ ¦

¦ +------------+--------------------------------+

¦ ¦III-й квар- ¦ ¦

¦ ¦тал 200_ г. ¦ ¦

¦ +------------+--------------------------------+

¦ ¦IV-й квартал¦ ¦

¦ ¦200_ г. ¦ ¦

+----------------------+------------+--------------------------------+

¦Итого: ¦ ¦ ¦

+----------------------+------------+--------------------------------+

¦Сумма по состоянию ¦I-й квартал ¦ ¦

¦на 2-й год ¦200_ г. ¦ ¦

¦ +------------+--------------------------------+

¦ ¦II-й квартал¦ ¦

¦ ¦200_ г. ¦ ¦

¦ +------------+--------------------------------+

¦ ¦III-й квар- ¦ ¦

¦ ¦тал 200_ г. ¦ ¦

¦ +------------+--------------------------------+

¦ ¦IV-й квартал¦ ¦

¦ ¦200_ г. ¦ ¦

+----------------------+------------+--------------------------------+

¦Итого: ¦ ¦ ¦

+----------------------+------------+--------------------------------+

¦Сумма по состоянию ¦I-й квартал ¦ ¦

¦на 3-й год ¦200_ г. ¦ ¦

¦ +------------+--------------------------------+

¦ ¦II-й квартал¦ ¦

¦ ¦200_ г. ¦ ¦

¦ +------------+--------------------------------+

¦ ¦III-й квар- ¦ ¦

¦ ¦тал 200_ г. ¦ ¦

¦ +------------+--------------------------------+

¦ ¦IV-й квартал¦ ¦

¦ ¦200_ г. ¦ ¦

+----------------------+------------+--------------------------------+

¦Итого: ¦ ¦ ¦

+----------------------+------------+--------------------------------+

¦Сумма по состоянию ¦I-й квартал ¦ ¦

¦на 4-й год ¦200_ г. ¦ ¦

¦ +------------+--------------------------------+

¦ ¦II-й квартал¦ ¦

¦ ¦200_ г. ¦ ¦

¦ +------------+--------------------------------+

¦ ¦III-й квар- ¦ ¦

¦ ¦тал 200_ г. ¦ ¦

¦ +------------+--------------------------------+

¦ ¦IV-й квартал¦ ¦

¦ ¦200_ г. ¦ ¦

+----------------------+------------+--------------------------------+

¦Итого: ¦ ¦ ¦

+----------------------+------------+--------------------------------+

¦Сумма по состоянию ¦I-й квартал ¦ ¦

¦на 5-й год ¦200_ г. ¦ ¦

¦ +------------+--------------------------------+

¦ ¦II-й квартал¦ ¦

¦ ¦200_ г. ¦ ¦

¦ +------------+--------------------------------+

¦ ¦III-й квар- ¦ ¦

¦ ¦тал 200_ г. ¦ ¦

¦ +------------+--------------------------------+

¦ ¦IV-й квартал¦ ¦

¦ ¦200_ г. ¦ ¦

+----------------------+------------+--------------------------------+

¦Итого: ¦ ¦ ¦

+----------------------+------------+--------------------------------+

¦Сумма по состоянию ¦I-й квартал ¦ ¦

¦на 6-й год ¦200_ г. ¦ ¦

¦ +------------+--------------------------------+

¦ ¦II-й квартал¦ ¦

¦ ¦200_ г. ¦ ¦

¦ +------------+--------------------------------+

¦ ¦III-й квар- ¦ ¦

¦ ¦тал 200_ г. ¦ ¦

¦ +------------+--------------------------------+

¦ ¦IV-й квартал¦ ¦

¦ ¦200_ г. ¦ ¦

+----------------------+------------+--------------------------------+

¦Итого: ¦ ¦ ¦

+----------------------+------------+--------------------------------+

¦Всего задолженность по налогам и ¦ ¦

¦сборам, подлежащая уплате ¦ ¦

L-----------------------------------+---------------------------------

Главный бухгалтер организации __________________/____________________/

Подпись Ф.И.О.

График погашения задолженности: порядок составления документа

Кредитные взаимоотношения подразумевают, что заемные средства будут возвращаться по частям. Как правило, в дополнение к договору составляется график погашения задолженности. Также он может устанавливать порядок выплаты дебиторки при возникновении просрочки и некоторые иные моменты.

Очередность погашения требований по кредиту

Если речь идет о целесообразности порядка возврата нескольких долговых обязательств, то лучше начинать с самых крупных займов. Также следует обратить внимание на процентную ставку. Чем она выше, тем быстрее нужно расплатиться с долгом.

Когда уже возникла дебиторская просрочка, нужно установить график погашения задолженности по договору. Если следовать общепринятому образцу, то можно ликвидировать недоимку в кратчайшие сроки. При наличии нескольких обязательств, которые суд поручил вернуть, очередность оплаты будет такая:

- Алименты, ущерб имуществу или здоровью, пособия и т. д.

- Налоги, штрафы, госпошлины, коммунальные платежи и др.

- Кредитование, микрозаймы и т. п.

- Другие обязательства.

Такого графика погашения долга согласно образцу будет придерживаться суд при вынесении решения. Если в процессе взыскания участвуют кредиторы с равнозначными возможностями, к примеру, несколько банков хотят получить деньги по невыплаченным кредитам, то очередность будет определяться различными факторами:

- общая сумма долга;

- остаток, который требуется погасить;

- дата подачи искового заявления от представителей банка и т. д.

На основе совокупности обстоятельств суд примет решение о том, в какой очередности необходимо вносить средства по тому или иному кредиту. Также будут определены иные условия, касающиеся произведения выплат (дата, срок, общая сумма и т. д.).

При наличии нескольких задолженность расчет по ним производится в установленной очередности

Если заемщик докажет через суд свою финансовую несостоятельность (банкротство), то взыскать положенные деньги с него не получится. Дело прекращается, а кредитор остается ни с чем. Однако подтвердить этот статус непросто: нельзя обладать имуществом, иметь накопления на банковских счетах и т. д. К тому же если, спустя некоторое время после закрытия дела, у должника появятся материальные блага, то иск может быть возобновлен и придется рассчитаться со старыми долгами.

Когда требуется документ

График может прилагаться как дополнение к договору на заем, оказание услуг, поставку товаров, аренду и т. д. Также он может быть частью соглашения о реструктуризации долга. Если задолженность взимается с дебитора по исполнительному листу, то документ, регламентирующий платежи, выдается вместе с судебным решением.

В нем прописывается:

- общая денежная сумма, взятая взаймы;

- размер ежемесячного взноса;

- периодичность поступления платежей;

- срок, отведенный на погашение.

Документ подписывается кредитором и должником. После этого обязанностью ответчика является погашение кредиторской неустойки в полном размере согласно установленному порядку. Также в нем указываются все требования взыскателей.

В течение 6 месяцев с момента начала оздоровления финансового положения необходимо погасить задолженность перед кредиторами первой и второй степени. График платежей по задолженности имеет форму таблицы, поэтому все образцы имеют сходства.

Можно предварительно скачать готовый бланк графика или заполнить его по шаблону в режиме онлайн. Помимо подписей сторон, документ утверждается уполномоченным представителем арбитражного суда. После этого он вступает в силу, поэтому все требования, прописанные в нем, обязательны для выполнения. Если просрочить даже один платеж, то могут возникнуть неприятные последствия.

Договор вместе с графиком платежей должен быть заверен подписями участников сделки

Правила составления графика:

- Включение всех требований кредиторов.

- Указывается стартовая дата погашения.

- Производится деление кредиторов на две очереди.

- Платежи для обеих категорий взыскателей перечисляются в течение полугода с момента начала финансового оздоровления.

- Неустойка погашается по пропорции в соответствии с требованиями истцов.

- График оформляется только в форме таблицы, иных вариантов не предусмотрено.

- Подписывают документ кредиторы, должник и лицо, отвечающее за исполнение обязательств (если есть).

- Схема подается на одобрение в арбитражный суд.

- Возможно внесение изменений, чтобы увеличить срок выплаты, либо преждевременное гашение.

Составленный по правилам документ, нужно подписывать, чтобы он получил юридическую силу.

Порядок внесения изменений

Решение о поправках в соглашении или графике платежей принимается на общем собрании кредиторов. Инициировать его могут:

- собственник имущества;

- уполномоченное учредителем физическое лицо;

- представитель, выступивший в качестве гаранта исполнения обязательств (если есть).

Потребуется новое утверждение от арбитражного суда, чтобы документ приобрел свою юридическую силу. Собрание должно быть созвано не позднее, чем через 14 дней с момента получения ходатайства от должника.

Иногда может потребоваться внесение изменений в график погашения задолженности

Также принятие поправок возможно без инициативы должника, если размер требований, указанный в реестре, больше суммы, отмеченной в графике, на 20% и более. Срок созыва собрания кредиторов остается тем же (2 недели).

Если должник не справляется с погашением просрочки вовремя, то необходимо обратиться к любому кредитору-участнику соглашения либо в судебную инстанцию с ходатайством о корректировки графика. Помимо опозданий в оплате рассрочки, должник вправе погасить все обязательства досрочно. После уплаты возможен перерасчет процентов, что может снизить реальную сумму, отданную по обязательству.

Кто должен утвердить документ

После созыва общего собрания кредиторов, участвующих во взыскании средств с должника, принятые на нем поправки вносятся в новый график. Затем документ необходимо утвердить в арбитражном суде, где проходило разбирательство по данному делу.

Чтобы подать исправленный график в соответствующий государственный орган, необходимо составить ходатайство от лица всех участников собрания кредиторов. Если судья после изучения заявления примет положительное решение и подпишет его, то старый график утрачивает свою силу, а новый вступает в действие. Документ заполняется по примеру предыдущего.

Итог

В любых кредитных отношениях необходимо составлять график платежей, чтобы регламентировать порядок возврата средств. Обе стороны будут знать, когда и сколько средств будет отчисляться. Поставщик услуг, товаров или займов обязан установить правила, условия и сроки погашения долгового обязательства, а получатель согласиться с ними или отказаться.

Если речь идет о предоставлении займа физическому лицу от нефинансового учреждения, то договор составлять не обязательно, достаточно простой расписки. В ней следует указать срок (месяц, год), на который выдаются деньги в долг, можно сформировать график платежей для удобства заемщика и кредитора.

Что делать при появлении задолженности по кредиту? Об этом в видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация с юристом

Заказать обратный звонок

Все ещё остались вопросы?

Позвоните по номеру +7 (499) 938 50 41 и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

График погашения задолженности по начисленным пеням и штрафам

СОГЛАСОВАНО

Руководитель организации Руководитель налогового органа

____________________________ _________________________________

(наименование организации) (наименование налогового органа)

_____________/_____________/ _____________/_____________/

(подпись) (Ф.И.О.) (подпись) (Ф.И.О.)

"__"____________ 2001 года "__"____________ 2001 года

М.П. М.П.

---T--T--T--T--T--T--T--T--T--¬

ИНН¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

___________________________________ L--+--+--+--+--+--+--+--+--+---

(полное наименование организации)

ГРАФИК ПОГАШЕНИЯ ЗАДОЛЖЕННОСТИ ПО НАЧИСЛЕННЫМ

ПЕНЯМ И ШТРАФАМ <*>

——————————-

<*> Представляется по каждому виду налогов и сборов (федеральные, региональные, местные). Графики реструктуризации задолженности по региональным и местным налогам согласовываются с уполномоченным органом (органами) субъекта Российской Федерации и (или) муниципального образования.

---------------------T--------------T--------------------------------¬

¦Сумма задолженности ¦Квартал ¦Квартальная сумма задолженности ¦

¦по календарным годам¦ ¦по пеням и штрафам ¦

¦реструктуризации ¦ ¦(1/16 задолженности) ¦

+--------------------+--------------+--------------------------------+

¦ 1 ¦ 2 ¦ 3 ¦

+--------------------+--------------+--------------------------------+

¦Сумма по состоянию ¦I квартал ¦ ¦

¦на 7-й год +--------------+--------------------------------+

¦ ¦II квартал ¦ ¦

¦ +--------------+--------------------------------+

¦ ¦III квартал ¦ ¦

¦ +--------------+--------------------------------+

¦ ¦IV квартал ¦ ¦

+--------------------+--------------+--------------------------------+

¦Итого: ¦ ¦ ¦

+--------------------+--------------+--------------------------------+

¦Сумма по состоянию ¦I квартал ¦ ¦

¦на 8-й год +--------------+--------------------------------+

¦ ¦II квартал ¦ ¦

¦ +--------------+--------------------------------+

¦ ¦III квартал ¦ ¦

¦ +--------------+--------------------------------+

¦ ¦IV квартал ¦ ¦

+--------------------+--------------+--------------------------------+

¦Итого: ¦ ¦ ¦

+--------------------+--------------+--------------------------------+

¦Сумма по состоянию ¦I квартал ¦ ¦

¦на 9-й год +--------------+--------------------------------+

¦ ¦II квартал ¦ ¦

¦ +--------------+--------------------------------+

¦ ¦III квартал ¦ ¦

¦ +--------------+--------------------------------+

¦ ¦IV квартал ¦ ¦

+--------------------+--------------+--------------------------------+

¦Итого: ¦ ¦ ¦

+--------------------+--------------+--------------------------------+

¦Сумма по состоянию ¦I квартал ¦ ¦

¦на 10-й год +--------------+--------------------------------+

¦ ¦II квартал ¦ ¦

¦ +--------------+--------------------------------+

¦ ¦III квартал ¦ ¦

¦ +--------------+--------------------------------+

¦ ¦IV квартал ¦ ¦

+--------------------+--------------+--------------------------------+

¦Итого: ¦ ¦ ¦

L--------------------+--------------+---------------------------------

Главный бухгалтер организации __________________/____________________/

(подпись) (Ф.И.О.)

График погашения задолженности по начисленным пеням и штрафам

Согласовано:

Руководитель организации Руководитель налогового органа

______________________________ ________________________________

(наименование организации) (наименование налогового органа)

_____________/_______________/ ________________/______________/

Подпись Ф.И.О. Подпись Ф.И.О.

"__"________________ 2001 года "__"__________________ 2001 года

М.П. М.П.

_____________________________________ ИНН --T-T-T-T-T-T-T-T-T-¬

(полное наименование организации) L-+-+-+-+-+-+-+-+-+--

ГРАФИК

ПОГАШЕНИЯ ЗАДОЛЖЕННОСТИ ПО НАЧИСЛЕННЫМ

ПЕНЯМ И ШТРАФАМ <*>

———————————

<*> Представляется по каждому виду налогов и сборов (федеральные, региональные, местные). Графики реструктуризации задолженности по региональным и местным налогам согласовываются с уполномоченным органом (органами) субъекта Российской Федерации и (или) муниципального образования.

-----------------------T------------T--------------------------------¬

¦ Сумма задолженности ¦ Квартал ¦ Квартальная сумма ¦

¦по календарным годам ¦ ¦ задолженности по пеням и ¦

¦ реструктуризации ¦ ¦ штрафам (1/40 задолженности) ¦

+----------------------+------------+--------------------------------+

¦ 1 ¦ 2 ¦ 3 ¦

+----------------------+------------+--------------------------------+

¦Сумма по состоянию ¦I-й квартал ¦ ¦

¦на 1-й год +------------+--------------------------------+

¦ ¦II-й квартал¦ ¦

¦ +------------+--------------------------------+

¦ ¦III-й квар- ¦ ¦

¦ ¦тал ¦ ¦

¦ +------------+--------------------------------+

¦ ¦IV-й квартал¦ ¦

+----------------------+------------+--------------------------------+

¦Итого: ¦ ¦ ¦

+----------------------+------------+--------------------------------+

¦Сумма по состоянию ¦I-й квартал ¦ ¦

¦на 2-й год +------------+--------------------------------+

¦ ¦II-й квартал¦ ¦

¦ +------------+--------------------------------+

¦ ¦III-й квар- ¦ ¦

¦ ¦тал ¦ ¦

¦ +------------+--------------------------------+

¦ ¦IV-й квартал¦ ¦

+----------------------+------------+--------------------------------+

¦Итого: ¦ ¦ ¦

+----------------------+------------+--------------------------------+

¦Сумма по состоянию ¦I-й квартал ¦ ¦

¦на 3-й год +------------+--------------------------------+

¦ ¦II-й квартал¦ ¦

¦ +------------+--------------------------------+

¦ ¦III-й квар- ¦ ¦

¦ ¦тал ¦ ¦

¦ +------------+--------------------------------+

¦ ¦IV-й квартал¦ ¦

+----------------------+------------+--------------------------------+

¦Итого: ¦ ¦ ¦

+----------------------+------------+--------------------------------+

¦Сумма по состоянию ¦I-й квартал ¦ ¦

¦на 4-й год +------------+--------------------------------+

¦ ¦II-й квартал¦ ¦

¦ +------------+--------------------------------+

¦ ¦III-й квар- ¦ ¦

¦ ¦тал ¦ ¦

¦ +------------+--------------------------------+

¦ ¦IV-й квартал¦ ¦

+----------------------+------------+--------------------------------+

¦Итого: ¦ ¦ ¦

+----------------------+------------+--------------------------------+

¦Сумма по состоянию ¦I-й квартал ¦ ¦

¦на 5-й год +------------+--------------------------------+

¦ ¦II-й квартал¦ ¦

¦ +------------+--------------------------------+

¦ ¦III-й квар- ¦ ¦

¦ ¦тал ¦ ¦

¦ +------------+--------------------------------+

¦ ¦IV-й квартал¦ ¦

+----------------------+------------+--------------------------------+

¦Итого: ¦ ¦ ¦

+----------------------+------------+--------------------------------+

¦Сумма по состоянию ¦I-й квартал ¦ ¦

¦на 6-й год +------------+--------------------------------+

¦ ¦II-й квартал¦ ¦

¦ +------------+--------------------------------+

¦ ¦III-й квар- ¦ ¦

¦ ¦тал ¦ ¦

¦ +------------+--------------------------------+

¦ ¦IV-й квартал¦ ¦

+----------------------+------------+--------------------------------+

¦Итого: ¦ ¦ ¦

+----------------------+------------+--------------------------------+

¦Сумма по состоянию ¦I-й квартал ¦ ¦

¦на 7-й год +------------+--------------------------------+

¦ ¦II-й квартал¦ ¦

¦ +------------+--------------------------------+

¦ ¦III-й квар- ¦ ¦

¦ ¦тал ¦ ¦

¦ +------------+--------------------------------+

¦ ¦IV-й квартал¦ ¦

+----------------------+------------+--------------------------------+

¦Итого: ¦ ¦ ¦

+----------------------+------------+--------------------------------+

¦Сумма по состоянию ¦I-й квартал ¦ ¦

¦на 8-й год +------------+--------------------------------+

¦ ¦II-й квартал¦ ¦

¦ +------------+--------------------------------+

¦ ¦III-й квар- ¦ ¦

¦ ¦тал ¦ ¦

¦ +------------+--------------------------------+

¦ ¦IV-й квартал¦ ¦

+----------------------+------------+--------------------------------+

¦Итого: ¦ ¦ ¦

+----------------------+------------+--------------------------------+

¦Сумма по состоянию ¦I-й квартал ¦ ¦

¦на 9-й год +------------+--------------------------------+

¦ ¦II-й квартал¦ ¦

¦ +------------+--------------------------------+

¦ ¦III-й квар- ¦ ¦

¦ ¦тал ¦ ¦

¦ +------------+--------------------------------+

¦ ¦IV-й квартал¦ ¦

+----------------------+------------+--------------------------------+

¦Итого: ¦ ¦ ¦

+----------------------+------------+--------------------------------+

¦Сумма по состоянию ¦I-й квартал ¦ ¦

¦на 10-й год +------------+--------------------------------+

¦ ¦II-й квартал¦ ¦

¦ +------------+--------------------------------+

¦ ¦III-й квар- ¦ ¦

¦ ¦тал ¦ ¦

¦ +------------+--------------------------------+

¦ ¦IV-й квартал¦ ¦

+----------------------+------------+--------------------------------+

¦Итого: ¦ ¦ ¦

L----------------------+------------+---------------------------------

Главный бухгалтер организации __________________/____________________/

Подпись Ф.И.О.