Что делать, если коллекторы звонят родственникам и знакомым?

При заполнении кредитного договора с банком от человека может потребоваться указать не только свои контактные номера телефонов, но и способы связи с его друзьями или близкими. Естественное желание банковской организации обезопасить себя от потери средств зачастую выливается в неудобства для лиц, которые не имеют никакого отношения к заемщику, а порой и вовсе с ним не знакомы. Если человек, взявший на себя обязательства, теряет возможность их нести, банк после ряда просрочек может продать кредит коллекторскому агентству, и его сотрудники начнут пытаться связаться с самим заемщиком и его близкими. В ходе этих попыток коллекторы звонят родственникам и друзьям, а порой и коллегам, в зависимости от того, чьи телефоны указал человек при заполнении договора.

Содержание статьи

Имеют ли право агентства звонить третьим лицам

Несмотря на кажущуюся странность ситуации, связь коллекторов с родственниками или друзьями заемщика вполне законна, но в том случае, если есть согласие должника на передачу персональных данных третьим лицам либо если иное предусмотрено ФЗ.

Может ли родственник или друг нести ответственность за кредит

Звонок от агентства, даже если Вы являетесь родителем или ребенком заемщика, еще не значит обязательств отвечать по задолженностям, принадлежащим не Вам. Недобросовестные коллекторы могут попробовать убедить человека в обратном, но такое поведение противоречит законодательству, добросовестные же организации, наоборот, заинтересованы в легальных способах освободить человека от обязательств. Впрочем, есть и случаи, в которых третьи лица действительно несут ответственность, но их не так много.

Впрочем, есть и случаи, в которых третьи лица действительно несут ответственность, но их не так много.

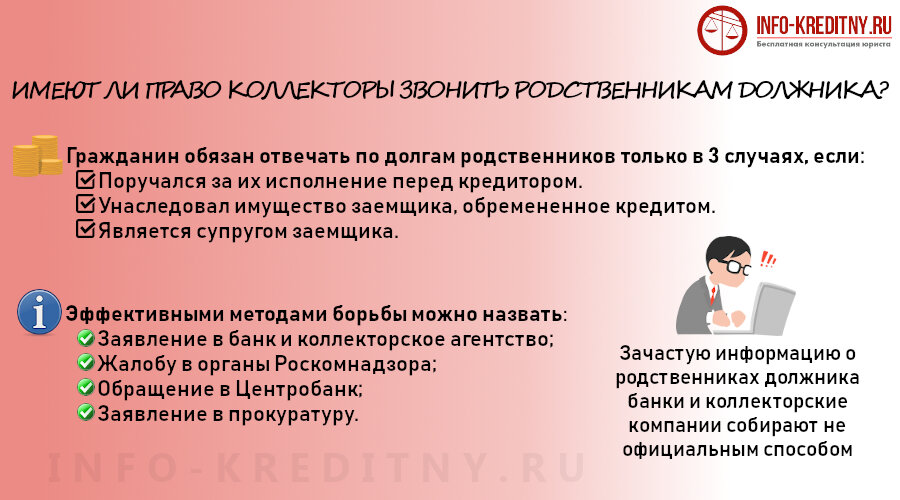

Поручительство. Поручитель по кредиту — лицо, которое соглашается брать на себя финансовые обязательства, если сам заемщик по какой-то причине не сможет вернуть средства. Обычно поручителем становится близкий друг или родственник. Если Вы не брали на себя этой ответственности и не подтверждали это официально, заключив договор с банком или коллекторский агентством, то за задолженность другого человека Вы не отвечаете.

Супружество. Супруги могут нести обязательства за кредиты друг друга, и эти обязательства разделяются при разводе вместе с совместно нажитым имуществом. Каждый случай в семейной сфере довольно сложен: обычно в таких ситуациях лучше обратиться к юридической консультации.

Наследство.

Читайте также: Как делится кредит после развода?

Читайте также: Как делится кредит после развода?

По каким правилам должны совершаться звонки

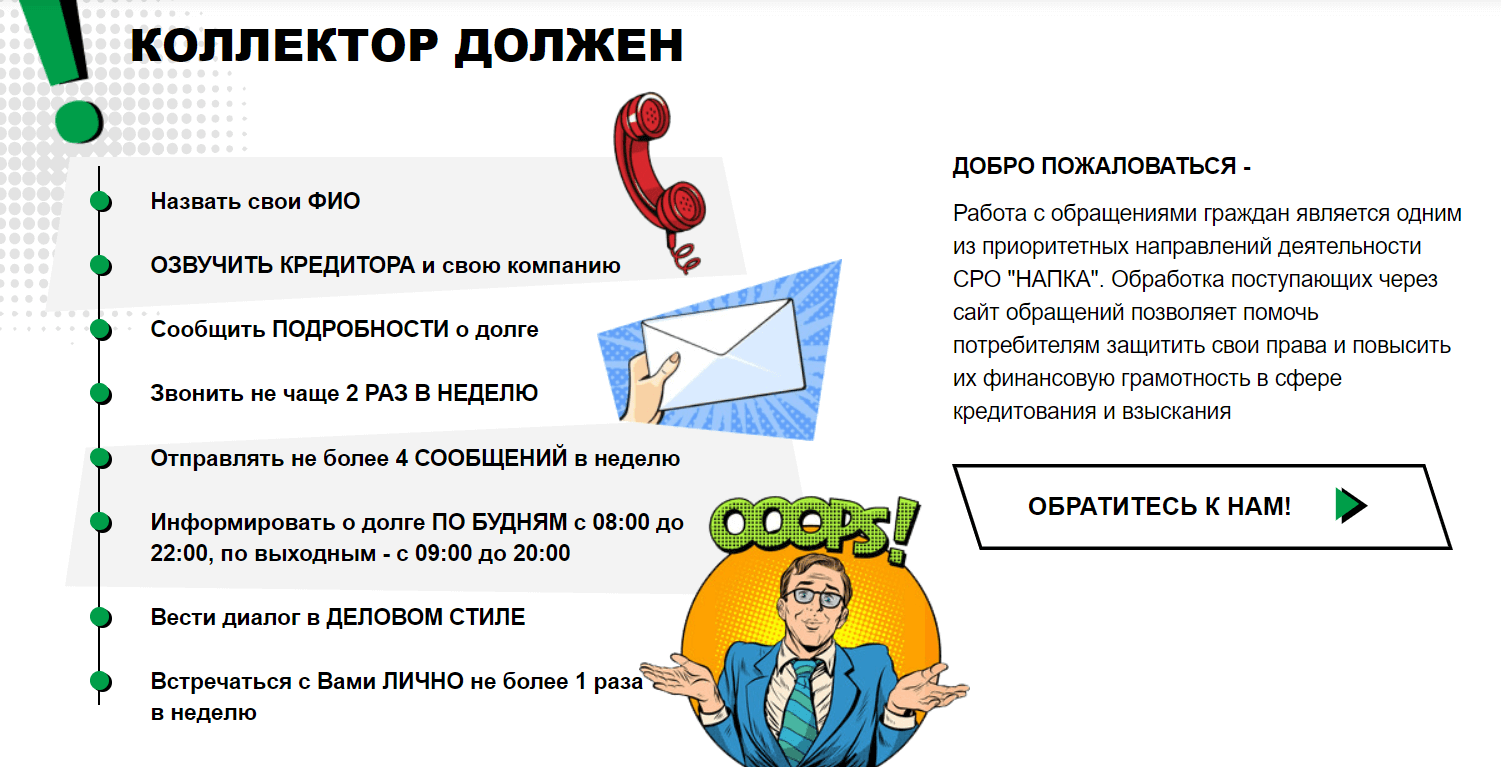

Деятельность коллекторских агентств регулируется законодательством, чтобы обезопасить самого заемщика и его знакомых от агрессивных средств взыскания. В законе 230-ФЗ прописаны правила, согласно которым звонки могут совершаться:

- с 9 до 20 в выходные и праздничные дни.

Время рассчитывается по часовому поясу региона, где живет клиент. Звонить могут не чаще раза в день или двух раз в неделю, а за месяц должно быть совершено не более 8 звонков. Коллекторы не имеют права сообщать не соответствующую истине информацию (например, убеждать в Вашей ответственности за кредит друга), угрожать, разглашать сведения, покрытые банковской тайной.

Что делать, если Вам позвонили по кредиту друга или родственника

Сохраняйте спокойствие. Вы не имеете долга и не должны за него отвечать. Если Вы желаете помочь знакомому, который оказался в сложной жизненной ситуации и не в состоянии выплатить средства, ответьте коллекторскому агентству. Добросовестная организация, ведущая себя в соответствии с кодексом этики НАПКА, заинтересована в том, чтобы помочь человеку освободиться от обязательств. Наведите справки и, если коллекторы ведут себя в соответствии с законодательством, свяжитесь с близким и уведомите его. Если же человек Вам незнаком (например, Вы получили номер недавно, и Вам звонят вместо старого владельца), сообщите об этом коллекторскому агентству. Вас должны исключить из списка звонков.

Если Вы желаете помочь знакомому, который оказался в сложной жизненной ситуации и не в состоянии выплатить средства, ответьте коллекторскому агентству. Добросовестная организация, ведущая себя в соответствии с кодексом этики НАПКА, заинтересована в том, чтобы помочь человеку освободиться от обязательств. Наведите справки и, если коллекторы ведут себя в соответствии с законодательством, свяжитесь с близким и уведомите его. Если же человек Вам незнаком (например, Вы получили номер недавно, и Вам звонят вместо старого владельца), сообщите об этом коллекторскому агентству. Вас должны исключить из списка звонков.

Как быть, если Вашим друзьям звонят коллекторы

Если Вы пытаетесь понять, как сделать, чтобы коллекторы не звонили друзьям и родственникам, попробуйте собрать информацию. Агентство, действующее в соответствии с правилами, скорее всего, пойдет Вам навстречу, если Вы свяжетесь с его представителями и сообщите о своем желании сотрудничать. Вам могут предложить гибкий график погашения или прощение части задолженности.

Коллекторские агентства нарушают правила

Многим интересно, что делать, если коллекторы предпринимают то, на что не имеют права:

- звонят слишком часто или после требования удалить номер из базы;

- сообщают недостоверную информацию, грубят, угрожают;

- разглашают сведения, защищенные банковской тайной;

- связываются по номерам, которые не должны знать.

В таком случае Вам стоит обратиться в органы, регулирующие деятельность коллекторских агентств. Добросовестные, лояльные законодательству агентства никогда так не поступят: будут действовать только в соответствии с законом, чтобы помочь человеку погасить задолженность и избавиться от обязательств.

Могут ли коллекторы звонить родственникам должника – разъяснения Роскомнадзора

Роскомнадзор как уполномоченный орган по защите прав субъектов персональных данных дал разъяснения по вопросу осуществления кредиторами (или лицами, действующими по поручению кредитора) телефонных звонков с целью принудить третьи лица выплатить кредиторскую задолженность, в связи с участившимися жалобами граждан.

Роскомнадзор констатирует, что коллекторы, преследуя должников, звонят «третьим лицам»: родственникам и даже соседям должника, и вообще кому угодно, «не обращая внимание на необходимость одновременного соблюдения условий, которые позволяют считать такие звонки законными».

Иными словами, коллекторы, названивающие «третьим лицам», которые им ничего не должны, систематически нарушают закон.

В этой связи Роскомнадзор поясняет, при каких условиях кредитор вправе обращаться к третьим лицам за помощью при взыскании задолженности. Условия эти таковы:

1. Наличие согласия должника на осуществление взаимодействия с третьим лицом, направленного на возврат просроченной задолженности;

2. Третье лицо согласно взаимодействовать с кредитором.

Оба условия должны соблюдаться одновременно.

«Все действия кредиторов (или лиц, действующих по поручению кредитора) в отношении третьих лиц, предпринимаемые в отсутствии их волеизъявления, являются незаконными», – предупреждает Роскомнадзор.

Роскомнадзор принимает жалобы на незаконные действия. Ранее ведомство сообщало, что жалобы на действия банков и коллекторов традиционно являются самыми распространёнными. Предметами таких жалоб служат, во-первых, передача банками персональных данных клиента коллекторам без согласия клиента и, во-вторых, действия коллекторов, использующих персональные данные без такого согласия.

Сообщения пользователей с банковских и юридических онлайн-форумов (орфография и пунктуация оригинала)

«Что делать, если постоянно звонят из банка и угрожают из-за кредита родственника. Требуют за него погасить кредит. Мы давно не общаемся с ним, он где-то живет своей жизнью. Почему мы должны отвечать перед банком за его действия? Как оградить себя и семью от хамских звонков днём и ночью?»

«Просрочил на 3 недели позвонили коллекторы сказали чтоб оплатил в течении 2 дней, я сказал что нет возможности, попросил дать отсрочку на месяц и что через месяц оплачу, на что они ответили что будут звонить родственникам, знакомым, на работу и поедут по месту прописки требовать оплату с родственников, правомерны ли их действия»

«У меня две кредитные карты одна на сумму 141 тыс. руб другая на 180тыс руб!я платила два года по ним без пропусков платежей но когда денег не было я снимала с них опять!сейчас я уволилась с работы и работаю неофициально,зар плата намного меньше чем была на той работе!я не платила два месяца мне звонят коллекторы и угрожают что заберут все имущество при чем у меня его нет,говорят что родственники будут рассчитываться!Я не оказываюсь платить я им объясняла что пока мне не дают денег как дадут сколько будет у меня столько и внесу!но это бесполезно!они звонят с угрозами и мне и родственникам что делать?»

руб другая на 180тыс руб!я платила два года по ним без пропусков платежей но когда денег не было я снимала с них опять!сейчас я уволилась с работы и работаю неофициально,зар плата намного меньше чем была на той работе!я не платила два месяца мне звонят коллекторы и угрожают что заберут все имущество при чем у меня его нет,говорят что родственники будут рассчитываться!Я не оказываюсь платить я им объясняла что пока мне не дают денег как дадут сколько будет у меня столько и внесу!но это бесполезно!они звонят с угрозами и мне и родственникам что делать?»

Имеют ли право коллекторы звонить на работу, приходить домой или подать в суд

Нередко случаются ситуации, когда человек неспособен погасить кредитную задолженность и вынужден общаться с работниками коллекторских служб. Чтобы уметь общаться с этими людьми, важно знать свои законные права и возможные действия коллекторов.

Коллекторы – кто это?

В нашей стране коллекторские службы появились относительно недавно.

Коллекторы, по сути, выступают наемными сотрудниками организаций данного профиля. Так как отечественное законодательство не имеет закона о коллекторах, они не могут считаться должностными лицами, то есть, законные полномочия у них тоже отсутствуют. Их деятельность становится выгодной и для банков, и для коллекторских организаций, но не для заемщиков.

Такие люди зачастую не обладают образованием, но умеют запугивать человека и красочно объяснять им обо всех «последствиях», которые могут иметь место для недобросовестного плательщика. Все это предполагается инструкцией такого работника, но если он попадает на подкованного в своих правах человека, коллектор сталкивается со значительными проблемами.

Ключевые права и обязанности коллекторов

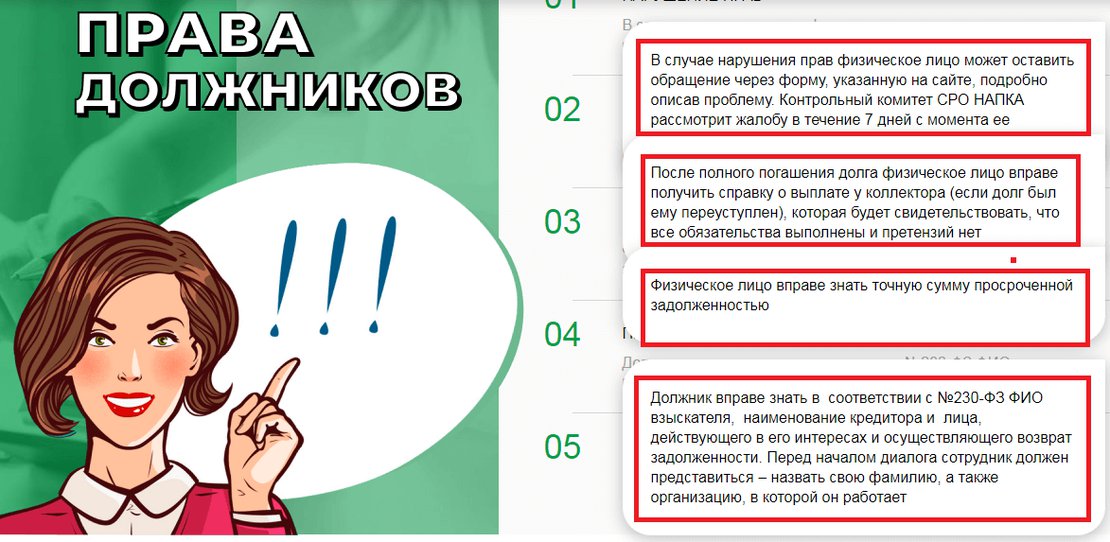

Права и полномочия коллекторов, согласно законодательству, распространяются на сбор информации о человеке, задержавшего оплату кредита. Довольно часто это позволяет коллекторским организациям действовать несколько жестче, чем это происходит в странах Запада, но эти действия все равно не должны идти вразрез с законом.

Так, звонить родственникам и самому должнику по ночам коллекторы не имеют права, также в разговоре с должником следует избежать нецензурной брани, угроз арестом и попыток обманом получить деньги. Связываясь с недобросовестным плательщиком, сотрудник коллекторской службы должен назвать свои настоящие ФИО, а также организацию, к которой он имеет отношение. Коллектор не может приходить домой к недобросовестному плательщику без судебного разрешения, посягать на собственность должника или совершать другие действия, нарушающие права гражданина.

Переходим к действиям, на что коллекторы имеют право по закону:

- Воздействие на человека только способами словесного разъяснения.

- Озвучивание объема долга.

- Донесение до должника объема существующих штрафных санкций.

- Возможность поинтересоваться причинами невыплаты кредита и сроками погашения долга.

По новому закону коллекторским службам разрешено требовать с недобросовестного плательщика компенсацию за взыскание долга, но конкретную сумму определяет суд.

Разбор конкретных действий коллекторов

На практике часто случается, что коллекторы превышают собственные полномочия и совершают противозаконные действия. Каждый человек должен знать, какие права имеют коллекторские агентства для тех или иных случаев:

- Звонки родственникам должника.

Коллекторам разрешена связь с родственниками должника посредством телефона, только если эти лица выступают поручителями по кредитному займу. В данных ситуациях на родственников ложится та же ответственность, что и на должника. Если поручительства не было, любые связи с родственниками расцениваются в качестве способов оказания психологического воздействия на должника, и о подобных действиях коллекторских служб можно писать заявление в полицию.

- Звонки на работу должника.

Имеют ли право коллекторы звонить на работу? Нет, ведь подобные ситуации прописаны в статье закона о неразглашении личных данных, нарушение которой может стать причиной для написания заявления в прокуратуру. Если ситуация имеет место, о наличии такого закона следует незамедлительно поведать коллектору.

- Подача искового заявления в судебные инстанции.

Основываясь на текущем законодательстве, коллекторские организации имеют право подать в суд на недобросовестного плательщика, но это происходит довольно редко. Для этого коллекторам потребовалась бы подготовленная документация, что у них встречается нечасто. При наличии такой угрозы можно потребовать предъявление документов, которые подтвердят сумму задолженности – вам сразу станет ясно, что у них есть на вас.

- Совершать визиты на дом должника.

Часто граждан интересует, имеют ли право прийти домой коллекторы? Согласно законодательству, они могут посещать должников, но это должна быть устная беседа без проникновения в квартиру. Если был факт проникновения, и особенно со взломом, в такой ситуации следует незамедлительно подавать заявление в прокуратуру, дополнив свою историю материальным подтверждением факта превышения коллекторами своих полномочий.

Если был факт проникновения, и особенно со взломом, в такой ситуации следует незамедлительно подавать заявление в прокуратуру, дополнив свою историю материальным подтверждением факта превышения коллекторами своих полномочий.

- Угрожать должнику.

Следующий момент — имеют ли право угрожать коллекторы должнику? Им разрешено оперировать лишь словами, а любые угрозы становятся нарушением законодательства. В подобных случаях стоит сделать аудио или видео вариант переговоров, что составит доказательную базу при обращении в прокуратуру.

- Обзванивать знакомых плательщика.

Коллекторские агентства часто обзванивают знакомых недобросовестного плательщика, что является еще одним методом психологического воздействия. В действительности, у них нет на это юридического права, если знакомый никоим образом не связаны с кредитной задолженностью. Об этом также следует говорить коллекторам.

- Совершать опись имущества должника.

Завершая список, важно упомянуть опись имущества, что также совершенно незаконно. Любые угрозы подобного плана являются абсолютно беспочвенными, ведь такие действия коллекторы смогут проводить только на основании решения суда, а туда они, как мы уже говорили, обращаются очень редко.

Любые угрозы подобного плана являются абсолютно беспочвенными, ведь такие действия коллекторы смогут проводить только на основании решения суда, а туда они, как мы уже говорили, обращаются очень редко.

Что позволено коллекторам в новых законах?

Какие права у коллекторов по новому закону:

- Ведение переговоров по телефону.

- Проведение очных встреч.

- Общение через SMS и e-mail.

- Отправление писем посредством почтовых отделений.

Также коллекторским службам запрещено высказывание угроз физической расправы в адрес недобросовестного плательщика, причинение вреда собственности гражданина или угрожать подобным образом, оскорбления чести и достоинства человека, а также общение с несовершеннолетними лицами и гражданами, пребывающими в качестве пациентов в психиатрических клиниках.

Обновленный закон 2018 года пришлось принять в результате многочисленных заявлений граждан в связи с избиениями населения коллекторами. Текущие поправки не внесли кардинальных изменений в полномочия «вымогателей». Так, было обозначено, сколько раз могут звонить коллекторы и в какое время. Помимо этого, общение с коллекторскими службами теперь возможно посредством официального представителя, также можно полностью отказаться от контактов.

Текущие поправки не внесли кардинальных изменений в полномочия «вымогателей». Так, было обозначено, сколько раз могут звонить коллекторы и в какое время. Помимо этого, общение с коллекторскими службами теперь возможно посредством официального представителя, также можно полностью отказаться от контактов.

Еще один часто задаваемый вопрос – могут ли банки по закону передавать задолженности? Часто это определяется в момент подписания соглашения о выдаче кредитных средств. Вне зависимости от формулировки, банк получает право передавать задолженности граждан. Также в соглашениях часто прописано согласие заемщика на данные процедуры, то есть, крайне важно внимательно читать договор до его подписания.

Будет не лишним продемонстрировать кредитное соглашение компетентному юристу, который сможет увидеть пункты, способные в дальнейшем стать проблемой для заемщика. При этом банковское учреждение часто делегирует задолженности коллекторам, когда просрочка превышает 3-4 месяца.

Если у вас возникают проблемы с выплатой кредита, стоит незамедлительно связаться с банком и поговорить по этому поводу. Организациям может пойти вам навстречу и предложить различные варианты возврата денежных средств или же несколько отодвинуть даты обязательных платежей.

Организациям может пойти вам навстречу и предложить различные варианты возврата денежных средств или же несколько отодвинуть даты обязательных платежей.

Как быть, если вам угрожают коллекторы

Если коллекторские агентства высказывают угрозы в адрес плательщика, на них требуется реагировать адекватно. Для начала, нужна непременная фиксация факта угрозы, что потребуется для материального подтверждения заявления, подаваемого в прокуратуру. Не запрещено делать аудио или видеозаписи всего происходящего при общении с вымогателями, также следует сообщать об этом самим коллекторам, что часто позволяет отрезвить этих людей.

Если угрозы продолжают поступать, стоит немедленно подавать заявление в органы правопорядка. Такая жалоба подается в прокуратуру или полицию, также стоит направить дубликат жалобы в Роспотребнадзор. Каждая бумага должна подкрепляться вещественными подтверждениями факта превышения полномочий работниками коллекторской службы.

Изготовленное заявление должно содержать полноценное изложение сути проблемы. Следует упомянуть ФИО коллектора, который высказывал угрозы, и организацию, сотрудником которой он выступает. Все претензии излагаются ясно и прозрачно, необходимо указание конкретных фактов правонарушений со стороны коллекторских служб, что подкрепляется вещественными подтверждениями преступления закона.

Следует упомянуть ФИО коллектора, который высказывал угрозы, и организацию, сотрудником которой он выступает. Все претензии излагаются ясно и прозрачно, необходимо указание конкретных фактов правонарушений со стороны коллекторских служб, что подкрепляется вещественными подтверждениями преступления закона.

Наличие доказательной базы важно при передаче дела в судебные инстанции, ведь без подтверждения жалобы будет сложно рассчитывать на положительный исход в суде. Также стоит воспользоваться услугами квалифицированного адвоката, чтобы законно разрешить имеющийся конфликт. Грамотный специалист представит все требуемые консультации и будет представлять интересы должника на судебных заседаниях.

Имеют ли право коллекторы звонить знакомым. Как защититься от звонков? Что делать, если это произошло

При оформлении кредита или займа не все задумываются о том, что жизненные обстоятельства могут измениться и вносить ежемесячные платежи не представится возможным. Банки пойдут на любые меры, чтобы вернуть свои средства и получить прибыль, а должник оказывается в сложном положении, потому что спустя какое-то время его долг перейдет в руки коллекторов, а их методы не отличаются законностью и лояльностью. Многие спрашивают, имеют ли право коллекторы звонить родственникам должника, разрешено ли это законом.

Многие спрашивают, имеют ли право коллекторы звонить родственникам должника, разрешено ли это законом.

Как долг попадает коллекторам

Сотрудники коллекторских агентств называют себя профессиональными взыскателями долгов. В их обязанности входит в короткий срок убедить должника исполнить свои обязательства. При этом по закону они не имеют права принудить его это сделать, хотя на практике они используют те методы, которые выходят далеко за пределы нормы.

Банки сотрудничают с профессиональными взыскателями на следующих основаниях:

- Переуступают права требования долга по договору цессии.

- Заключают договор на оказание платных услуг.

В первом случае коллектор выступает в роли кредитора, во втором действует как посредник. В ФЗ «О банках и банковской деятельности», которого придерживаются все финансовые организации в нашей стране, там не указано, что банк должен обращаться к посредникам для взыскания просроченной задолженности. Но по факту законом это не запрещено, следовательно, кредитор имеет право передать долг третьим лицам.

Внимательно читайте кредитный договор, в нем должно быть условие: в случае нарушения обязательств по уплате кредита, кредитор может уступить права требования долга третьим лицам. Если в договоре этого условия нет, должник может оспорить передачу долга в суде.

Итак, если долг попал в руки коллекторов, они начинают принимать активные меры по взысканию. По закону они не могут нарушать права должника, принимать принудительные меры, угрожать и распространять информацию о его обязательствах перед банком. Отсюда вытекает вопрос, могут ли коллекторы звонить родственникам и в каком случае они делают это на законных основаниях.

Почему коллекторы звонят родственникам

Если внимательно перечитать кредитный договор, то в нем указано, что банки имеют право делиться информацией и персональными данными с третьими лицами, в том числе передавать их коллекторам. В том же договоре указаны контактные номера телефонов родственников, друзей, коллег или работодателя. После того, как копия кредитного договора переходит в руки коллекторов, они начинают обзванивать все имеющиеся контактные номера.

После того, как копия кредитного договора переходит в руки коллекторов, они начинают обзванивать все имеющиеся контактные номера.

Должнику на заметку

Если родственнику или знакомому должника позвонил коллектор с целью разыскать нарушителя, то он имеет право не отвечать на его вопросы или предоставить информацию, на свое усмотрение. Также родственник имеет право попросить удалить его номер из базы данных и больше его не беспокоить, хотя это вряд ли принесет результат.

Лицо, неимеющее отношение к кредитному долгу, имеет право обратиться с Роскомнадзор для защиты своих персональных данных, которые коллекторы используют и хранят без его согласия.

Законодательная база

Есть несколько случаев, когда звонки коллекторов родственникам не запрещены законом:

- если номер указан в кредитном договоре как контактный;

- если номер телефона принадлежит поручителю, наследнику или супругу должника;

- если контакт используется с целью поиска должника и получения информации о его местонахождении.

Но здесь есть один нюанс, в правах коллектора только получить информацию о должнике, а не требовать вернуть долг. Хотя, если звонок поступил наследнику, второму супругу или поручителю должника, то требование вернуть долг имеет вполне законное основание.

Если речь идет о наследниках должника, то требования по возврату долга можно предъявлять только после того как наследник вступит в права наследования, то есть через 6 месяцев . Если же он отказался от имущества должника, то и его долги к нему по закону не переходят.

Другой вопрос, что коллекторы звонят родственникам, что делать, если их данных нет в кредитном договоре, и в качестве поручителей они не выступали. Возможно, контактный номер появился за счет того, что родственник пользуется услугами той же кредитной организации или по иным причинам.

Данное действие коллекторов и банка выходит за рамки закона о банковской тайне, это является поводом обратиться с претензией в суд.

Противозаконные меры

Что делать, если коллекторы звонят родственникам с требованиями вернуть долг или угрозами. По факту родственники или друзья заемщика не имеют отношения к его обязательствам, за исключением тех случаев, когда они выступали поручителями. Соответственно никаких прав требования по отношению к родственникам коллекторы не имеют.

По факту родственники или друзья заемщика не имеют отношения к его обязательствам, за исключением тех случаев, когда они выступали поручителями. Соответственно никаких прав требования по отношению к родственникам коллекторы не имеют.

Противоправные действия коллекторов

Данный метод психологического давления применяется в практике коллекторов. С помощью родственников можно ускорить процесс возврата заемных средств, если давление на должника будет оказано с двух сторон.

Данное действие противоречит законодательству нашей страны и расценивается как вымогательство, что регламентировано статьей 163 УК РФ.

Что делать родственнику

Как правильно вести себя родственнику, если ему позвонил коллектор:

- Не нужно распространять информацию о себе или о должнике, на поставленные вопросы отвечать он не обязан, если не считает нужным.

- Если коллекторы звонят регулярно по одному и тому же вопросу можно занести их в черный список и не реагировать.

- Нужно записывать разговоры на телефон и предупреждать об этом агента, тогда вероятность угроз или иного психологического воздействия снизится до минимума.

Не нужно паниковать и бояться, никто не может переложить долг на плечи другого человека, если на то нет законных оснований.

Как бороться с коллекторами

Если агенты злоупотребляют своими полномочиями и звонят родственникам по каждому поводу, буквально докучают настойчивостью, то можно и нужно с этим бороться. Для начала можно отправить жалобу в НАПКА – это ассоциация профессиональных взыскателей долгов, но только в том случае, если коллекторское агентство является членом данного сообщества.

Если коллекторы начинают угрожать и требовать оплатить чужой долг, можно обратиться в полицию и прокуратуру. Если противоправные действия агента вышли далеко за границы законодательства, можно обратиться в суд с требованием возместить моральный и материальный ущерб.

Каждый должен знать, что делать если коллекторы звонят родственниками.

Коллекторы обязаны отреагировать на просьбу не беспокоить родственника по поводу чужого долга. Потому что он кредитный договор не подписывал, а его данные попали в распоряжение банка по инициативе заемщика, соответственно, родственник не давал согласие на хранение и обработку его персональных данных.

Запомните структуры, в которые можно обратиться с жалобой на действия коллектора: НАПКА, Роскомнадзор, прокуратура, суд, полиция.

Итак, имеют ли право коллекторы звонить знакомым должника? Да могут, с целью получения информации о неплательщике. Но сам знакомый или родственник не обязан сотрудничать с агентом, предоставлять ему информацию и отвечать на вопросы, к тому же имеет право попросить взыскателя больше его не беспокоить.

В России коллекторские агентства появились почти 15 лет назад, однако в течение долгого времени их деятельность не была подкреплена законодательными актами.

Взыскатели задолженностей часто действовали отнюдь не в рамках правового поля. Должникам пришлось столкнуться с хамством, угрозами и порчей имущества.

Должникам пришлось столкнуться с хамством, угрозами и порчей имущества.

В 2016 г. вопрос, законны ли коллекторы, был закрыт. Представители власти установили для них границы. Был принят 230 Федеральный закон, в котором по пунктам расписали, при помощи каких методов агентства могут взыскивать долги.

Взаимодействие с неплательщиками ограничили звонками в установленный период времени, ведением переписки и личными встречами (с некоторыми оговорками).

В 2018 году кредиторы не имеют права звонить со скрытых номеров или писать СМС. У должника же появилась возможность отказаться от слишком назойливых коллекторов.

Права коллекторов по новому закону

После принятия законопроекта агентствам по взысканию задолженностей пришлось урезать свои аппетиты. Ранее они могли звонить и писать должникам (а также их родным) когда угодно. Права коллекторов по новому закону ограничены.

Официально компаниям разрешено совершать действия по взысканию долгов с граждан РФ. Однако используемые методы не должны противоречить существующему законодательству.

Однако используемые методы не должны противоречить существующему законодательству.

То есть, запрещены любые угрозы и, тем более, порча имущества (это касается и оскорбительных надписей, которые коллекторы часто используют как способ воздействия на неплательщиков).

Агентства не могут обращаться к клиенту банка, просрочившему выплаты, если в кредитном договоре нет соответствующего пункта, разрешающего привлечение сторонних организаций. К тому же, финансовое учреждение обязано уведомить должника о том, что его долг передан в коллекторскую фирму.

При общении с неплательщиком сотрудник компании должен сообщить свои личные данные и назвать организацию, которую представляет. Если взыскатель долгов пытается связаться в период, когда звонки запрещены, на него можно подать жалобу.

Сколько раз могут звонить коллекторы по закону

Новый закон о коллекторах установил главное правило, которого так ждали люди, столкнувшиеся с их деятельностью. Теперь взыскатели долгов не имеют права звонить по ночам.

По будням время для телефонных звонков начинается в 8 утра и заканчивается в 10 вечера. В выходные и праздничные дни звонить разрешено с 9.00 до 20.00.

Закон не ограничивает количество звонков, однако вы можете воспользоваться юридической лазейкой. Если вам звонят более 20 раз в день, это считается вмешательством в частную жизнь, и вы имеете право подать в суд. Также сотрудникам организаций запрещено звонить родственникам или близким должника.

Кроме того, законодательно ограничили число личных встреч. Коллектор имеет право встречаться с неплательщиком не чаще 1 раза в день, 2 раз в неделю и 8 раз в месяц.

Когда и кому могут звонить коллекторы по новому закону.

Подают ли коллекторы в суд

Многих волнует вопрос, могут ли коллекторы подать в суд, если им не вернуть деньги. Часто этот аргумент используют, как способ воздействия на должников.

Действительно, компания может обратиться в высшую инстанцию, но тюремный срок за неуплату кредита человеку не грозит. Единственное решение, которое может вынести суд – обязать неплательщика погасить сумму займа (например, путем ежемесячных отчислений).

Единственное решение, которое может вынести суд – обязать неплательщика погасить сумму займа (например, путем ежемесячных отчислений).

В высшую инстанцию не могут обратиться компании, которые не прошли аккредитацию и не заключили официальный договор с банком.

Если же обращение в суд произошло, должник будет отвечать перед банком, а не перед коллекторами. Соответственно, ни о каком погашении заоблачных процентов (которые часто пытаются навязать взыскатели задолженностей) речь идти не может. Могут лишь назначить выплату неустойки в соответствии с кредитным договором.

Нельзя подать в суд, если истек срок давности кредитного документа (3 года).

Права должников по новому закону

Помните, что коллекторы могут звонить или писать вам только в течение 4 месяцев с момента образования просрочки по займу.

По прошествии этого срока вы имеете право отказаться от общения с сотрудниками коллекторских организаций.

Для этого необходимо написать письменное заявление и направить его в банк, которому вы задолжали. В документ необходимо вписать данные юриста, уполномоченного общаться с взыскателями долгов.

Если сотрудник фирмы нарушает установленные правила (не представляется, угрожает или звонит ночью), на него можно составить жалобу. Однако до обращения в суд стоит запастись доказательствами нарушения закона.

Что делать, если звонят коллекторы

Если вы не настроены общаться с кредиторами, можно просто не брать трубку. За это не предусмотрена ни уголовная, ни административная ответственность.

Можно также написать в банк о том, что у вас заблокирован телефон и связь возможна только по электронной почте.

Еще один способ – внести номера коллекторов в черный список или сменить свой номер телефона. Правда, в последнем случае оформлять новую сим-карту нужно на другого человека.

Коллекторам запрещено звонить определенным категориям лиц:

- беременным и женщинам, у которых есть ребенок младше полутора лет;

- людям, которые находятся на лечении в медучреждениях;

- инвалидам 1 группы.

Если вы не против общения с кредиторами, говорите вежливо и без оскорблений. Резкие высказывания могут использовать против вас, если дело дойдет до суда.

Что делать, если коллекторы угрожают в 2018 году

В случае если вашей жизни, здоровью или имуществу угрожают, нужно собрать доказательства для обращения в судебные инстанции.

Если угрозы поступают по телефону или в личной беседе, используете диктофон. Запись в дальнейшем предоставляется в полицию вместе с заявлением о поступивших угрозах.

Если вас пытаются запугать по смс, сохраняйте сообщения в памяти телефона. В дальнейшем они также будут использоваться в суде как доказательство. Можете просто игнорировать угрозы, если не планируете начинать тяжбу.

Перечень запретов для коллекторов.

Куда жаловаться, если звонят коллекторы по чужому кредиту

Больше всего неудобств доставляют звонки о чужих кредитах. Обычно это происходит в нескольких случаях:

- ваш номер указал человек, который брал кредит;

- номер ранее принадлежал должнику;

- вы являетесь поручителем по займу.

Официальный текст закона запрещает коллекторским агентствам связываться с людьми, которые не являются должниками. Поэтому вы имеете право обратиться в высшие инстанции. Однако это процесс долгий и можно пойти другим путем.

Для начала стоит выяснить у звонившего сотрудника, на кого оформлен кредитный договор и откуда известен ваш номер.

Если вы являетесь поручителем или ваш телефон указал кто-либо из знакомых, свяжитесь с этим человеком для выяснения обстоятельств.

Вы в любом случае не имеете отношения к погашению займа, поэтому можете просто отказаться от общения с коллекторами. Если поступают угрозы, сделайте диктофонную запись и обращайтесь в полицию.

В случае, когда вы не знакомы с неплательщиком, следует обратиться в банк за выпиской об отсутствии задолженности. Документ предоставляется в коллекторскую компанию с разъяснением ситуации. После этого звонки должны прекратиться.

Как должнику подать в суд на коллекторов

Если вас преследуют взыскатели долгов, да еще и угрожают, стоит обратиться в суд. В начале соберите доказательства нарушений (аудио-, видеозапись), которые предоставьте в правоохранительные органы. Изначально следует обратиться в полицию или прокуратуру с описанием конфликтной ситуации.

В начале соберите доказательства нарушений (аудио-, видеозапись), которые предоставьте в правоохранительные органы. Изначально следует обратиться в полицию или прокуратуру с описанием конфликтной ситуации.

Если вас продолжат преследовать, подавайте судебный иск. Перед этим проведите независимую экспертизу кредитного договора и направьте жалобу в ЦБ. Заявление в суд можно подать лично, а можно доверить это своему законному представителю.

После того, как закон начал действовать, конфликтных ситуаций стало меньше. Однако по-прежнему ведут деятельность неаккредитованные организации, которые нарушают все законодательные нормы. Представители власти планируют ужесточить наказание для этой категории агентств.

Как избавиться от коллекторов? Этот вопрос сегодня волнует многих наших граждан. Мы постоянно слышим скандальные истории в средствах массовой информации. В одном регионе коллекторы приходят домой, поджигают его. В другом — обожгли кислотой ребенка. Многие вспомнили девяностые годы прошлого века. Как избавиться от коллекторов законно? Постараемся разобраться в данной статье.

Как избавиться от коллекторов законно? Постараемся разобраться в данной статье.

Кто такие коллекторы?

Коллекторы — это агентства, занимающиеся досудебными взысканиями долгов. Многие ошибочно полагают, что действия подобных учреждений незаконны, что они не имеют право на любую деятельность без согласия заемщика. Это не так. Гражданский кодекс предусматривает передачу кредитных требований третьим лицам. Это можно делать без согласия заемщика. Договор на уступку требований называется цессией.

Зачем банки отдают долг коллекторам?

Перед тем как избавиться от коллекторов, необходимо понять, откуда они взялись. Банки и кредитные учреждения редко сами взыскивают долг. Это происходит по нескольким причинам:

- Нехватка сотрудников на досудебное взыскание. Поэтому нам и звонят коллекторы, а не сотрудники банка, у которых был взят кредит.

- Сохранение репутации. Взыскание сопровождается действиями, которые часто выходят за рамки законодательства: сотрудники по неосторожности не то сказали, позвонили не в то время, не представились должным образом и т. д. Другое дело — сторонняя компания. Она создает репутацию среди кредитных организаций. Следовательно, негативная оценка в обществе не отражается на ее доходах.

По этим причинам банки заключают договоры цессии. Условия в каждом конкретном случае индивидуальны. В большинстве случаев коллекторские агентства покупают долги оптом, пачками, отдав за них 10-15% от стоимости долга. Банкам важнее избавиться от ненужного пассива, чем торговаться с коллекторами, т. к. объем просроченных задолженностей ухудшает их рейтинг в глазах Центрального Банка.

Что нужно знать заемщику о договоре цессии?

Важно знать, что сам заемщик не может повлиять на договор цессии. Это значит, что такая уступка вполне законна. Как избавиться от коллекторов в этом случае? Дело в том, что заемщика обязаны предупредить о том, что изменился кредитор. По гражданскому кодексу, это возложено на ту кредитную организацию, которая выдавала кредит. Другими словами, если ваш долг передали третьей стороне, то банк, а не коллекторы обязан об этом известить. На практике это происходит редко. Банки продают кредиты, особенно мелкие, оптом. Следовательно, они редко следуют букве Закона, и предупреждают об этом заемщика должным образом. Как избавиться от коллекторов в этом случае? Достаточно заявить официально, в письменном виде в агентство, которое требует погасить долг, что их требования незаконны, ссылаясь на факт незнания.

На практике это происходит редко. Банки продают кредиты, особенно мелкие, оптом. Следовательно, они редко следуют букве Закона, и предупреждают об этом заемщика должным образом. Как избавиться от коллекторов в этом случае? Достаточно заявить официально, в письменном виде в агентство, которое требует погасить долг, что их требования незаконны, ссылаясь на факт незнания.

Главный аргумент — нарушение уведомления

Каждый может звонить и требовать какие-либо долги. Поэтому важно, чтобы заемщик был официально предупрежден должным образом. Главная ошибка граждан в том, что они стараются понравиться коллекторам, и начинают им что-либо объяснять, думая, что на другом конце провода сидит понимающий и добрый человек, способный войти в положение заемщика. Это не так. Цель коллектора — извлечь с вас как можно больше денег.

Их не интересует, в каком трудном финансовом положении оказался заемщик, сколько у него детей, что он заболел и т. д.

Поэтому, по возможности, максимально закрыто нужно с ними разговаривать, ссылаясь на различные законы и кодексы. После того, как заемщик обратится с официальным заявлением в коллекторское агентство, нужно продержаться 30 дней. Именно столько у организации времени, чтобы согласовать все документы, принять решение. В обращении необходимо указать на неправомерность действий, т. к. заемщика никто должным образом не предупреждал о договоре цессии. Помните, что по телефону такая информация самими коллекторами не доводится, как бы убедительно об этом они ни заявляли.

После того, как заемщик обратится с официальным заявлением в коллекторское агентство, нужно продержаться 30 дней. Именно столько у организации времени, чтобы согласовать все документы, принять решение. В обращении необходимо указать на неправомерность действий, т. к. заемщика никто должным образом не предупреждал о договоре цессии. Помните, что по телефону такая информация самими коллекторами не доводится, как бы убедительно об этом они ни заявляли.

Лучший способ — обращение в прокуратуру

Если по истечении месяца не пришло никаких уведомлений, ответов от агентства, но по-прежнему звонят коллекторы, то смело можно обращаться в прокуратуру. Желательно к заявлению приложить копии обращений, а также уведомления о получении их коллекторским агентством. Однако отсутствие доказательств вовсе не является препятствием для подачи жалобы в прокуратуру. В этом случае правоохранительные органы запросят все необходимые документы у организации. Главное — нужно как можно подробнее изложить суть проблемы в жалобе.

Мы разобрали проблему, которая сложилось у самого должника. Но как навсегда избавиться от коллекторов, если гражданин не брал никаких кредитов? Об этом подробнее далее.

Кредит не брал, но проблемы с коллекторами появились

Звонки и угрозы гражданам, которые никогда не брали кредиты — частое явление в нашей стране. Ситуации бывают разные: звонят родственникам, соседям, бывшим супругам, работодателям с требованиями повлиять на должника. Особо вопиющие прецеденты, когда коллекторы требуют погасить долг других граждан с тех, кто никакого отношения к этим самым долгам не имеет. Иногда доходит до угроз и физического насилия. Итак, разберем, как избавиться от звонков коллекторов тем гражданам, которые не причастны к долгам заемщика.

Защищаемся законно

Законодательством предусмотрены различные случаи на этот счет, в зависимости от ситуации:

- Если гражданина, не бравшего кредит, просто донимают назойливыми звонками по телефону, то можно подать заявление в прокуратуру по ст. 13.11 КоАП — нарушение законодательства о персональных данных.

- Действия коллекторов можно квалифицировать как мелкое хулиганство (ст.20.1 КоАП). Для этого необходимо вызвать полицию и потребовать составления протокола. Сотрудники правоохранительных органов не очень будут этому рады, т. к. и без этого у них очень много работы. Поэтому радостных лиц ждать не стоит. Однако необходимо все-таки требовать составления протокола, отстаивать свои права.

- Желательно поставить на телефон автоматический диктофон. Это позволит иметь доказательства. Коллекторы находятся при исполнении, следовательно, записывание разговора с ними на диктофон не нарушает законодательства. Если во время разговора, а так бывает часто, гражданина начинают оскорблять, то это попадает под статью 5.61 КоАП.

- Требование коллекторов можно квалифицировать как вымогательство. Это очень серьезное нарушение, которое получает статус преступления, и регулируется уголовным кодексом (ст. 163 УК).

13.11 КоАП — нарушение законодательства о персональных данных.

13.11 КоАП — нарушение законодательства о персональных данных.Звонить родственникам незаконно

Важно знать, что взаимодействие кредиторов с третьими лицами незаконно, несмотря на то, что должники оставляют дополнительные номера телефонов друзей, родственников, знакомых. Это делается с целью проверить должника, а не для того, чтобы требовать долг с родственников, в случае его неуплаты. Теперь мы знаем, как избавиться от коллекторов законным путем. Недавние шумихи в СМИ спровоцировали появление нового Закона. Разберем его подробнее.

Это делается с целью проверить должника, а не для того, чтобы требовать долг с родственников, в случае его неуплаты. Теперь мы знаем, как избавиться от коллекторов законным путем. Недавние шумихи в СМИ спровоцировали появление нового Закона. Разберем его подробнее.

Новый Закон о коллекторах

Итак, как избавиться от звонков коллекторов? И не только от них. Как совсем оградить себя от незаконных действий? Ответ один — при помощи повышения юридической грамотности. Коллекторы, как правило, находят малограмотных в области права людей. Этим и пользуются. Перечислим обязательный минимум, чтобы понять, как избавиться от угроз коллекторов:

Теперь мы знаем, как избавиться от звонков коллекторов, а также от личных встреч. Достаточно просто обратиться в прокуратуру, если нарушено одно из пяти вышеперечисленных требований.

Что необходимо знать о действиях коллекторов

Гражданам необходимо знать тот минимум прав, чтобы обезопасить себя и своих близких от неправомерных действий:

- Коллекторы не имеют права изымать какие-либо вещи. Это могут делать только судебные приставы по решению суда.

- Коллекторы не имеют права вторгаться в частные жилища. Такое право тоже дает либо суд, либо прокуратура. Такие разрешения даются государственным службам. И то, для этого должны быть очень весомые аргументы.

- В кредитном банковском договоре может отсутствовать пункт, который позволяет уступить право собственности третьим лицам. Такое встречается редко, т. к. банки обязательно его включают в договор. Однако подобные случаи все же встречаются.

Это могут делать только судебные приставы по решению суда.

Это могут делать только судебные приставы по решению суда.Итоги

Итак, мы объяснили, как избавиться от коллекторов по телефону, оградить от их незаконных действий себя и своих близких. Надеемся, что приведенная информация поможет в трудной жизненной ситуации.

Коллекторы имеют (не имеют) право звонить родственникам должника — это теперь всецело определяет сам должник. Если он даст на такие действия согласие, то телефонные звонки будут правомерны. Дополнительное условие законности взаимодействия с родственниками должника — лица, к которым обращаются коллекторы, не выражают несогласия с общением, то есть готовы вести диалог.

Нюансы взаимодействия коллекторов с родственниками должника

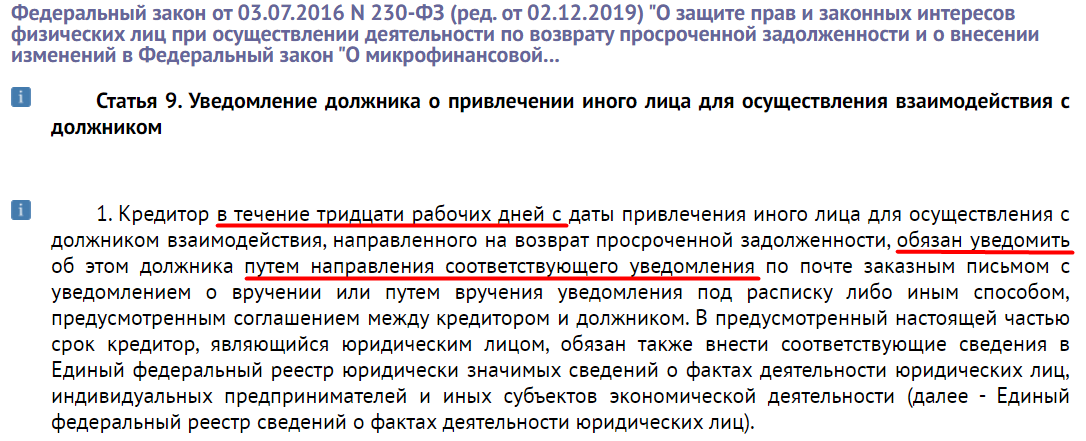

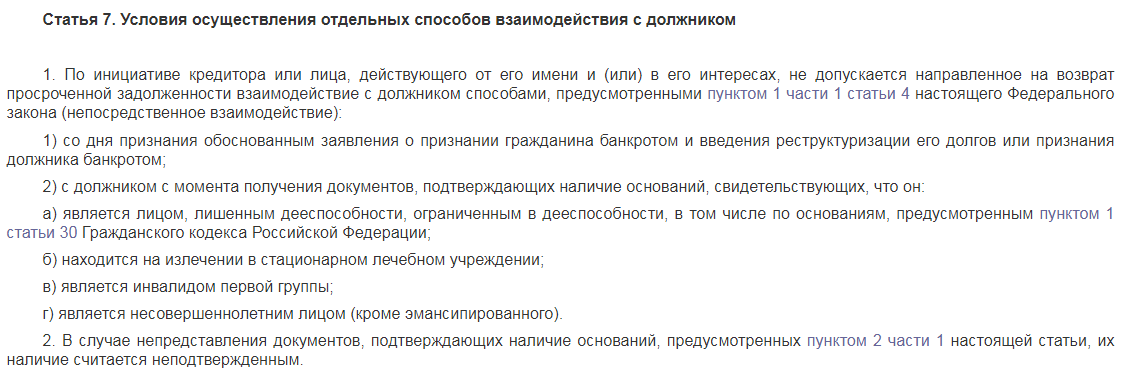

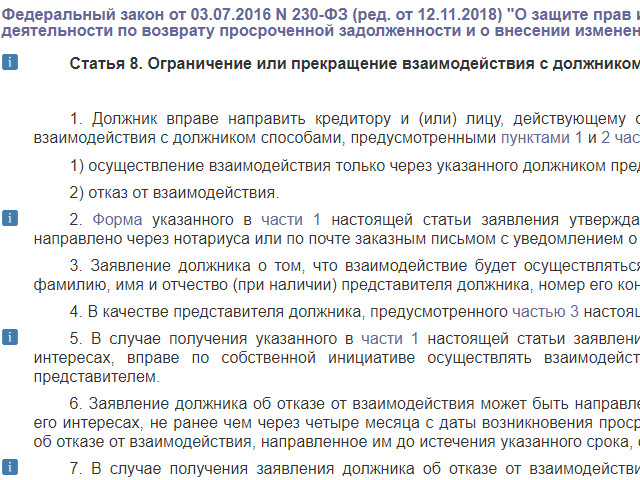

Закон от 03.07.2016 N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности…» — основной нормативно-правовой акт, регулирующий организацию и порядок взаимодействия кредиторов и коллекторов с должниками и их родственниками.

Основная масса норм, установленных этим законом, определяет правила персонального общения с должниками. Вопросы взаимодействия с родственниками урегулированы довольно-таки слабо, а порядок телефонных разговоров с ними вообще никак конкретно не освещается. Так, закон не отвечает, в частности, на вопрос, распространяется ли режим (количество, частота) телефонных звонков на родственников должника или применяется только к последнему. При буквальном толковании норм получается невозможным распространить порядок взаимодействия коллекторов с должником на иных лиц. Таким образом, единственный вариант пресечь любого рода общение с членами семьи — заранее об этом побеспокоиться.

Хотя по смыслу закона при намерении коллекторов связаться по телефону с родственниками должника уже должно быть в наличие письменное согласие последнего, ограничение распространяется только на случаи, направленные на возврат долга. Можно ли отнести к ним звонки иного рода, например, с целью узнать, где находится должник? Вопрос спорный. Практика рассмотрения жалоб на действия коллекторов пока что еще только нарабатывается. Но, в то же время, любые действия, которые должник или его родственники считают неправомерными, ничто не мешает обжаловать.

Как лучше всего защитить себя и свою семью от звонков коллекторов:

- Как только стало известно, что кредитор привлек коллекторов, напишите в их адрес письменное заявление, запрещающее звонки и другие способы взаимодействия с родственниками. Делать это не обязательно, напротив, получить согласие — обязанность коллекторов. Однако тем самым можно будет заранее пресечь контакты с членами семьи должника, а если они будут — сразу же писать жалобу. И она будет обоснованной.

- Стоит заранее поговорить с членами семьи относительно долга. Конечно, не все должники хотят ставить родственников в известность о своих финансовых проблемах. Но если этого не сделает должник, вполне могут сделать коллекторы, не взирая на все заявления, жалобы и отсутствие согласия. В разговоре с членами семьи желательно обсудить возможные попытки коллекторов связаться с ними и предупредить о необходимости не идти на контакт, ясно выразив несогласие с общением на эту тему.

- Если с момента просрочки прошло 4 и более месяцев, должнику можно подготовить в адрес кредитора и (или) коллекторов письменный отказ от взаимодействия по поводу возврата долга. Эта запретительная мера позволит предотвратить любые дальнейшие действия по возврату задолженности. Если есть желание общаться на эту тему только с кредитором, отказ от взаимодействия можно адресовать только коллекторам. В адрес кредитора в этом случае целесообразно направить заявление, в котором выразить свое намерение вести переговоры только с ним. Во-первых, этим можно будет дать понять кредитору, что от досудебного урегулирования финансовой проблемы должник не отказывается и готов рассмотреть варианты. Во-вторых, тем самым кредитор будет поставлен в известность и о том, что через посредников должник взаимодействовать не будет, кем бы они не являлись.

- При наличии возможности обязательно наймите адвоката. Как только он появится у должника, можно писать кредитору и (или) коллекторам заявление об осуществлении взаимодействия только через представителя — адвоката.

И она будет обоснованной.

И она будет обоснованной. Во-первых, этим можно будет дать понять кредитору, что от досудебного урегулирования финансовой проблемы должник не отказывается и готов рассмотреть варианты. Во-вторых, тем самым кредитор будет поставлен в известность и о том, что через посредников должник взаимодействовать не будет, кем бы они не являлись.

Во-первых, этим можно будет дать понять кредитору, что от досудебного урегулирования финансовой проблемы должник не отказывается и готов рассмотреть варианты. Во-вторых, тем самым кредитор будет поставлен в известность и о том, что через посредников должник взаимодействовать не будет, кем бы они не являлись.Если должник намерен общаться с коллекторами и допускает вариант их разговоров с родственниками, в этом случае он должен подтвердить свое согласие письменно. Согласие оформляется отдельным документом, в котором также отражается согласие на обработку персональных данных. В любой момент такое согласие можно отозвать.

Общение коллекторов с родственниками предполагает, что последние — взрослые и дееспособные люди. В иных случаях можно смело писать заявление и в полицию, и в ФССП, и в другие инстанции.

Наши юристы знают ответ на ваш вопрос

или по телефону:

Что делать, если коллекторы звонят родственникам

Если коллекторы нарушают требования закона, их действия можно обжаловать в местное подразделение службы судебных приставов (ФССП). Эта инстанция с 2017 года ведет реестр коллекторов и осуществляет надзор за их деятельностью.

Свое заявление можно направить:

- лично обратившись в местное подразделение ФССП;

- оформив обращение на сайте ФССП;

- позвонить по телефону доверия ФССП.

Официальная жалоба должна быть направлена в письменной форме. В то же время сообщить о противоправных действиях коллекторов можно и устно — достаточно позвонить по телефону доверия. Первый вариант — самый надежный и эффективный, особенно если должник или его родственники хотят привлечь коллекторов к ответственности. С другой стороны, позвонить — это более оперативно. Но не факт, что реакция будет столь же оперативной, как звонок.

При поступлении должнику и (или) его родственникам угроз обязательно следует писать заявление в полицию или прокуратуру. Если угрожают убийством, физической расправой, только подача такого заявления обеспечит принятие оперативных мер реагирования, вплоть до привлечения к уголовной ответственности.

При агрессивных действиях коллекторов, оскорблениях, угрозах и т.п. целесообразно действовать в комплексе мер. Одно и то же заявление или жалобу можно адресовать сразу в несколько инстанций: ФССП, прокуратуру и полицию. Обращение можно направить и в НАПКА (национальную коллекторскую ассоциацию), в том числе электронно — на сайте организации есть специальная форма. Заявление будет действенным, если коллекторы состоят в НАПКА. Перечень участников есть на сайте.

Требовать погашения долга с родственников коллекторы, как и кредитор, не вправе. Если звонят, угрожают и требуют деньги — с высокой долей вероятности будет состав преступления вымогательства. Такие уголовные дела возбуждаются и расследуются органами МВД. Необходимо, опять же, написать заявление в полицию.

Необходимо, опять же, написать заявление в полицию.

Новое законодательство действует полноценно с января 2017 года. Поэтому далеко не все коллекторские организации еще имеют право работать официально, а многие, даже те, кто работает официально, беспрекословно соблюдают правила и требования. По статистике ФССП, количество жалоб на действия коллекторов постоянно растет, и важно, что резко увеличилось и количество организаций, привлеченных к разным видам ответственности. Поэтому можно сказать, что действующие юридические инструменты работают, и работают эффективно. Отстоять свои права — вполне реально.

Коллекторы своими бесконечными телефонными звонками не дают покоя не только должникам, их друзьям, родственникам и работодателям. Довольно-таки часто в их телефонную базу попадают «чужие» номера, принадлежащие людям или организациям и «слыхом не слыхавшим» о должнике. Так что делать, если коллекторы звонят по чужому кредиту? Если звонки коллекторов не дают покоя, а просьбы по телефону «больше не звонить!» на них не действуют, и звонки продолжают поступать с определенной регулярностью?!

До недавних пор универсального законного механизма прекратить бесконечные звонки коллекторов не было. Но 1 января 2017 года вступил в силу Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ, называемый обычно «Закон о коллекторах».

Закон довольно-таки четко регламентирует порядок взыскания просроченной задолженности граждан перед Банками и микрофинансовыми организациями (МФО), не связанной с предпринимательской деятельностью. Отныне кредиторы вправе заниматься взысканием задолженности самостоятельно, либо привлекать для этого не более одного коллекторского агентства. Ранее довольно-таки часто случалось, что «выбиванием» долга занималось сразу несколько коллекторских агентств.

Имеют ли право теперь звонить коллекторы должнику?

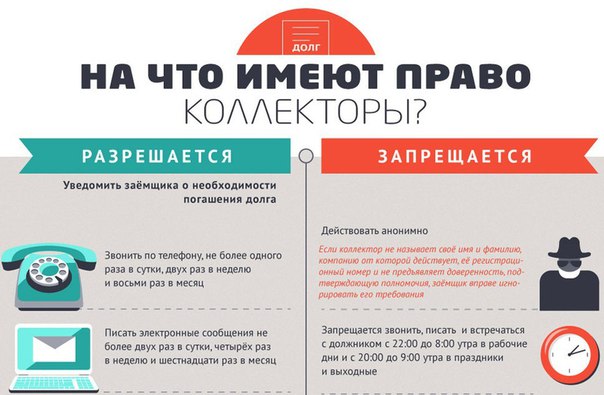

В соответствие с законом коллекторы или представители банка могут звонить:

- в будни с 8 00 до 22 00 ;

- в выходные с 9 00 до 20 00 ;

- не чаще, чем 1 раз в сутки, 2 раза в неделю, 8 раз в месяц.

СМС сообщения коллекторы вправе направлять не чаще:

- 2 раз в сутки;

- 4 раз в неделю;

- 16 раз в месяц.

Имеют ли право коллекторы звонить на работу или родственникам?

Если Вы сообщили контактные данные друзей, родственников или работодателя в анкете при получении кредита, то коллекторы или сотрудники отдела взыскания банка, МФО могут начать звонить им при наступлении просрочек по кредиту. Законно ли это?

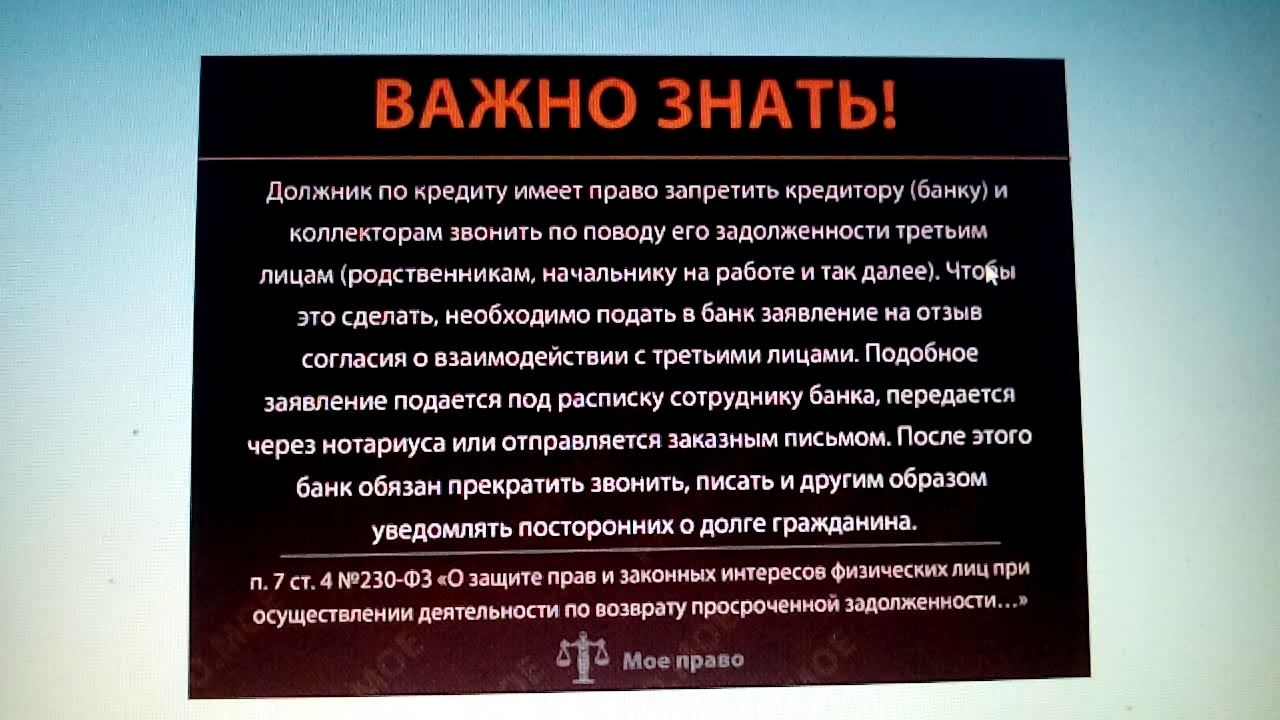

С 1 января 2017 коллекторы вправе звонить третьим лицам (членам семьи, друзьям, родственникам, соседям, на работу) лишь в том случае, если Вы дали на то свое согласие при получении кредита или займа. Но даже если такое согласие имело место (когда человеку нужны деньги, он, зачастую, подписывает всё «не глядя»), Вы вправе отозвать его, направив кредитору письменный отзыв (отказ) заказным письмом с уведомлением о вручении.

Кроме того, лицо, которого докучают коллекторы по чужим долгам, может направить несогласие на осуществление взаимодействие с ними также заказным письмом с уведомлением о вручении. Данное письмо пишется в произвольной форме, Вы можете его оформить на нашем сайте в разделе « ». Получив данное письмо, кредитор должен прекратить звонки в адрес третьего лица.

Данное письмо пишется в произвольной форме, Вы можете его оформить на нашем сайте в разделе « ». Получив данное письмо, кредитор должен прекратить звонки в адрес третьего лица.

Коллекторы все равно звонят. Куда жаловаться?

К сожалению, «закон о коллекторах» еще довольно-таки молод, и вполне вероятно, что подобные письма могут остаться без «должной реакции» со стороны коллекторов, а звонки могут продолжать поступать. В этом случае, Вам необходимо обратиться с жалобой в Федеральную службу судебных приставов России. Именно судебные приставы осуществляют контроль за деятельностью кредиторов и коллекторов при взыскании задолженности. Сделать это очень просто: заходите на официальный сайт Федеральной службы судебных приставов по ссылке http://www.fssprus.ru , регистрируетесь на нем и через «Интернет-приемную » отправляете официальную жалобу, приложив следующие документы:

- Скан письма, которое Вы направляли по почте взыскателю;

- Почтовую квитанцию, подтверждающую отправку письма;

- Квитанцию о вручении, которая придет Вам по почте после получения Вашего письма адресатом;

- Распечатку звонков с Вашего номера телефона, подтверждающую, что после получения Вашего письма взыскателем (коллектором), звонки в Ваш адрес продолжают поступать.

После этого, коллекторов должно «как ветром сдуть»!

Коллекторы замучили звонками. Как избавиться от звонков коллекторов?

Если человек тонет в долговом болоте, то звонки коллекторов вряд ли помогут выбраться из него. Скорее наоборот, нервы человека окончательно сдают, и он опускает руки. Существует два законных способа избавиться от звонков и визитов коллекторов:

Если просрочка по кредиту или займу превысила 4 месяца , гражданин вправе отказаться от общения с коллекторами по телефону и от личных встреч, направив в его адрес «отказ от взаимодействия» заказным письмом с уведомлением о вручении. Такой порядок предусмотрен «Законом о коллекторах». Форма отказа от взаимодействия, утверждена приказом ФССП России от 28 декабря 2016 года №822. Вы можете заполнить форму на нашем сайте в разделе « ». Получив данный отказ, взыскатель должен прекратить звонки в адрес гражданина до тех пор, пока он не обратится в суд за взысканием просроченной задолженности. После вынесения судом решения о взыскании с Вас просроченной задолженности кредитор вновь получает право звонить и приезжать к Вам в течение 2-х месяцев.

После вынесения судом решения о взыскании с Вас просроченной задолженности кредитор вновь получает право звонить и приезжать к Вам в течение 2-х месяцев.

Можно не ждать просрочки 4 месяца и обратиться с заявлением о признании себя банкротом. Подробнее о банкротстве физических лиц читайте в разделе « ». После того как заявление будет признано судом обоснованным, кредиторы и коллекторы не вправе звонить Вам и приезжать с визитами. С этого момента коллекторы исчезнут из Вашей жизни, а у Вас появляется надежный защитник в лице . Банкротство физических лиц – это единственный законный способ «поставить точку» в долговых проблемах. Уже тысячи людей освободились от непосильного кредитного бремени, пройдя через .

Что делать, если донимают коллекторы?

Первая коллекторская компания в Украине появилась в 2006 году. А уже через два года наблюдался настоящий бум с их созданием. Тогда у банков после финансового кризиса 2008 года возникла серьезная проблема с погашением валютных кредитов.

В декабре 2008 года 10 коллекторских компаний, занимавших тогда 80% рынка, объединились в Ассоциацию участников коллекторского бизнеса. Члены ассоциации приняли этический кодекс в качестве внутренних правил работы.

Крупнейшими участниками рынка коллекторов являются компании «УкрБорг», «Collection Group» (CCG), «Verdict», входящая в группу компаний «eCall», «Европейское агентство по возврату долгов», «Универсальная коллекторская группа», «УкрФинансы».

По данным компании «УкрБорг», обслуживающей 80% банков Украины и занимающей треть рынка, объем проблемных кредитов, которые находятся в работе у коллекторов, превысил 100 млрд гривен.

В Украине сейчас существует несколько разновидностей коллекторской деятельности, которые можно разделить на два основных направления:

- Коллекторы по договору с банком на условиях аутсорсинга предоставляют услуги колл-центра, посещения должников, сбора информации, ведения досудебного и судебного процесса, становясь связующим звеном между кредитором и должником. При этом сам кредит остается в банке, кредитор не меняется. При сотрудничестве с банками по агентским договорам гонорар составляет 20-30% от возвращенных долгов.

- Коллекторы выкупают проблемные кредиты, часто с солидным дисконтом до 50% от реальной стоимости, становясь новыми кредиторами должника.

При этом сам кредит остается в банке, кредитор не меняется. При сотрудничестве с банками по агентским договорам гонорар составляет 20-30% от возвращенных долгов.

При этом сам кредит остается в банке, кредитор не меняется. При сотрудничестве с банками по агентским договорам гонорар составляет 20-30% от возвращенных долгов.Как правило, банки продают проблемные кредиты на 60-90 день от начала просрочки. «Для банков намного выгоднее избавляться от проблемных кредитных портфелей, чем изучать способы возврата проблемной задолженности, нанимать штат сотрудников и ставить под угрозу деловую репутацию», – рассказывает Анна Резникова, кандидат юридических наук, адвокат департамента безопасности бизнеса юридической компании Juscutum.

На продаже прав кредитора, например, концентрируется один из лидеров банковского рынка Украины – Райффайзен Банк Аваль, имеющий в своем портфеле незначительную часть проблемных кредитов, порядка 6,3%. «На данный момент банк не привлекает коллекторские компании к управлению своим проблемным кредитным портфелем, не передает его на временное сопровождение. Вместе с тем, мы сотрудничаем с финансовыми/факторинговыми компаниями в направлении уступки прав требования», – отметили в департаменте розничных рисков Райффайзен Банка Аваль.

Вместе с тем, мы сотрудничаем с финансовыми/факторинговыми компаниями в направлении уступки прав требования», – отметили в департаменте розничных рисков Райффайзен Банка Аваль.

Угрожают коллекторы: Нацбанк ответил, как защититься

Национальный банк ответил, как защититься, когда коллекторы угрожают или навязчиво звонят по телефону из-за просроченного кредита соседа.

Если вы лично не давали разрешение на использование вашего телефона, финансовая компания и коллекторы нарушают законодательство

Если вам поступают звонки или письма относительно кредита, который вы не брали и по которому не выступали в качестве поручителя, можно говорить о нарушении Закона «О защите персональных данных». Номер телефона человека и его домашний адрес — это конфиденциальные данные. Финансовая компания и коллектор не имеют права на их обработку без согласия владельца.

Если коллектор угрожает, он нарушает законодательство

Во-первых, такие методы работы коллекторов как угрозы, круглосуточные звонки должнику и членам семьи, использование ругательных слов в сообщениях, распространение обидчивых фотоколлажей и тому подобное нарушают ряд стати Конституции (статьи 3, 21, 22 и 32), Гражданского кодекса (статьи 3, 291, 301, 302 и 308), Уголовного кодекса (статья 182).

Во-вторых, если коллектор угрожает принудительно взыскать долг, то он вводит человека в заблуждение. Ведь только органы Государственной исполнительной службы и частные исполнители имеют законодательные основания принудительно взыскивать задолженность, придерживаясь официальных процедур, предусмотренных Законом «Об исполнительном производстве». Коллекторские компании имеют право только информировать должника или поручителя по кредиту о наличии долга.

Напоминаем, чтобы не иметь проблем уже после заключения договора, необходимо проверить банк на надежность с помощью сервиса CONTR AGENT. Сервис дает возможность узнать актуальную и достоверную информацию из государственных реестров и открытых источников.

Как себя защитить?

Во-первых, нужно узнать название коллекторской компании, представители которой вам звонят по телефону. Если кредит никоим образом вас не касается, стоит объяснить ситуацию и попросить прекратить звонки.

Во-вторых, если вам продолжают звонить по телефону относительно кредита, который вас не касается, обратитесь с письменной жалобой к руководству коллекторской компании, а также в контактный центр Нацбанка по телефону 0 800 505 240. Также стоит обратиться к Уполномоченному Верховной Рады Украины по правам человека или в суд. Ведь именно они контролируют соблюдение законодательства о защите персональных данных.

В-третьих, если коллекторы угрожают, нужно обязательно обратиться в правоохранительные органы.

Как Национальный банк планирует урегулировать работу коллекторов?

Национальный банк приобщился к разработке законопроекта, над которым работает профильный комитет Верховной Рады, который должен четко определить правила работы коллекторов, запретить неэтичное поведение и установить санкции за нарушение. Среди главных изменений, которые предлагаются:

— банки и финансовые компании еще на этапе подписания договора должны предупреждать клиента о привлечении коллектора в случае просрочки по кредиту;

— коллекторы будут обязаны придерживаться требований этичного поведения;

— Национальный банк будет вести реестр коллекторов;

— банки и финансовые компании будут контролировать поведение привлеченных ими коллекторов, а также будут обязываться уведомлять Нацбанк о заключенных соглашениях с коллекторами.

Нужен юрист? Ищите его в Национальном юридическом каталоге Украины Liga:BOOK. Для вашего удобства развитая система фильтров и поиск одной строкой. Вы можете подобрать специалиста в зависимости от специализации, региона, языка и юрисдикции. Также доступна функция поиска юриста неподалеку от вас. С Liga:BOOK всегда легко найти и выбрать специалиста, а также получить квалифицированную помощь. Ищите необходимого юриста по ссылке

Имеют ли право коллекторы звонить в выходные и праздничные дни

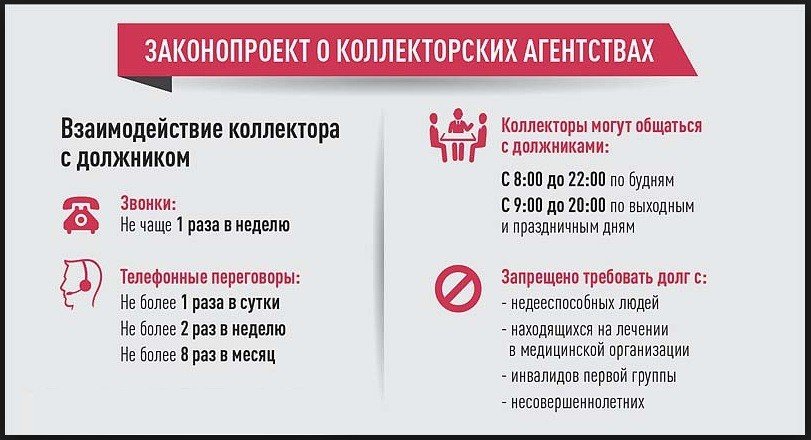

Коллекторы вправе звонить должнику в выходные дни при соблюдении ряда важных условий:

- количество звонков и содержание диалога должно осуществляться согласно предписаниям ФЗ № 230;

- запрещаются звонки в случае, когда должник заблаговременно отказался от взаимодействия с коллекторами либо решил общаться с кредиторами через представителя.

Взыскатели могут звонить в выходные и праздничные дни с мобильных и стационарных устройств. Но номера должны быть закреплены за взыскателем – кредитной организацией или агентством по возврату долгов.

Но номера должны быть закреплены за взыскателем – кредитной организацией или агентством по возврату долгов.

Требования закона

В законе обозначено, что телефонные переговоры возможны не чаще одного раза в сутки, долее двух раз в неделю и более 8 раз в месяц. Количество дозвонов (звонков) в ФЗ не обозначено. Со стороны коллекторов возможны злоупотребления — когда на номер должника поступают десятки звонков. Если такое происходит, то целесообразно обращаться с заявлением в правоохранительные органы.

В выходные дни кредитору или субъекту, работающему от его имени, запрещено действовать с 8 часов вечера до 9 утра. В законе дается расплывчатая формулировка «взаимодействовать с должником». О том, что в этот период звонить должнику не разрешается, в федеральном законе ничего не сказано.

При звонках в выходные дни кредитор должен представиться – указать, от имени какой организации он действовать. Также нужно представить официальную информацию о коллекторской компании – ее юридический адрес, Ф. И. О., должность звонящего сотрудника.

И. О., должность звонящего сотрудника.

Запрещается запугивать должников, угрожать ему физической расправой и уголовной ответственностью — если, в силу сложившихся отношений, по закону она не предусмотрена. Нельзя звонить из-за границы, а также отправлять звонки со скрытых номеров.

Отказ от взаимодействия

Предусмотрена возможность отказаться от общения с коллекторами, в том числе и по выходным дням. Для этого на имя организации-кредитора нужно отправить нотариальное письмо или заказное письмо с уведомлением о вручении.

Отказ можно отправить только через 2 месяца, после того, как возник долг. На время принятия судебного решения о долге действие отказа приостанавливается. С момента получения отказа коллекторы не вправе беспокоить должника, в том числе по выходным дням.

Отдельно стороны вправе подписать соглашение о взаимодействии и указать в нем порядок общения по выходным дням. В договорном порядке может быть установлен запрет обращаться к должнику по телефону по субботам и воскресеньям.

Должнику рекомендуется:

- Заранее договариваться с коллекторами о порядке взаимодействия.

- По возможности отказываться от общения с взыскателями, но делать это законным способом.

В сложных ситуациях, когда конфликт неизбежен, рекомендовано обращаться за поддержкой к компетентному юристу.

Могут ли сборщики долгов рассказать другим людям, например семье, друзьям или моему работодателю, о моем долге?

Общие ограничения на контакт

Существуют строгие ограничения на то, что сборщики долгов могут говорить или спрашивать о вас. Как правило, коллектор может связываться с другими людьми, чтобы узнать:

- Где вы живете

- Ваш номер телефона

- Где вы работаете

- Вы

- Ваш супруг

- Ваши родители (если вы несовершеннолетний)

- Ваш опекун, исполнитель или администратор

- Ваш поверенный, если вы представлены в отношении

долг

Если коллектор знает, что вас представляет адвокат по поводу долга, коллектор должен связаться с юристом вместо вас. Коллектор долга может связаться с вами, если ваш поверенный не ответит сборщику в течение разумного периода времени или ваш поверенный согласен, что коллектор может связаться с вами.

Совет: CFPB подготовил образцы писем, которые потребитель мог бы использовать, чтобы ответить сборщику долгов, который пытается взыскать долг. В письмах есть советы о том, как их использовать. Образцы писем могут помочь вам получить информацию, установить ограничения или прекратить дальнейшее общение или реализовать некоторые из ваших прав.

Обращайтесь по месту работы

- Коллекторы долга могут спросить у вашего работодателя ваш адрес или номер телефона.

- Если ваш работодатель не разрешает вам принимать личные звонки на работе, вы должны сообщить об этом сборщику долгов.

- Если сборщик долгов знает, что вам не разрешено принимать звонки сборщика долгов на работе, то сборщик долгов не имеет права звонить вам туда.

- Если коллектор звонит вашему работодателю, вы можете поговорить с человеком, который отвечал на звонок, чтобы узнать, что он сказал. Коллектор может не сообщать вашему работодателю, что вы задолжали. Если коллектор сообщил вашему работодателю, что вы задолжали, вы можете поговорить с адвокатом о своих правах.

Коллектор может не сообщать вашему работодателю, что вы задолжали. Если коллектор сообщил вашему работодателю, что вы задолжали, вы можете поговорить с адвокатом о своих правах.

Коллектор может не сообщать вашему работодателю, что вы задолжали. Если коллектор сообщил вашему работодателю, что вы задолжали, вы можете поговорить с адвокатом о своих правах.Если у вас возникли проблемы с взысканием долга, вы можете подать жалобу в CFPB через Интернет или по телефону (855) 411-CFPB (2372).

коллекторов звонят семье и друзьям?

Взыскание долгов с потребителей строго регламентировано.

Одна из распространенных жалоб потребителей заключается в том, что сборщик долгов связывается с местом работы, семьей или друзьями потребителя с целью взыскания долга. Фактически, есть целый раздел Закона о справедливой практике взыскания долгов (FDCPA), который регулирует обращение к третьим сторонам по взысканию долгов.

Кроме того, Закон о защите потребителей телефонной связи (TCPA) запрещает сборщикам долгов совершать несанкционированные звонки с помощью роботов, чтобы звонить вам, вашей семье и друзьям.

Если сборщик долгов раскрывает ваш долг члену семьи или другу, или если они неоднократно звонят вашей семье и друзьям, вам следует немедленно связаться с адвокатом по правам потребителей, поскольку у вас может быть требование в соответствии с FDCPA.

Коллекторы не могут раскрыть задолженность потребителя перед третьей стороной

Если коллектор связывается с третьей стороной, она не может раскрыть потребительский долг .Конгресс был особенно озабочен тем, что сборщики долгов преследуют других людей, чтобы заставить потребителя выплатить долг.

На самом деле раскрытие долга случается часто. Коллектор редко раскрывает конкретный долг и сумму в долларах, но иногда упоминает «они должны деньги» или «они должны в долг». Или они могут сказать что-то вроде «Я звоню по поводу их студенческой ссуды» или «личного финансового дела».

Использование подобных выражений может означать раскрытие долга, что является нарушением закона.

Сборщики долгов могут позвонить другу члена семьи только один раз

Коллектор не имеет права связываться с третьей стороной более одного раза , если это не требуется третьей стороной. Другими словами, если сборщик долгов звонит родителям, сестре или коллеге потребителя, они не могут позвонить снова, если этот человек не попросит их снова позвонить. Вероятность того, что это произойдет, очень мала.

Вероятность того, что это произойдет, очень мала.

Если коллектор звонил кому-то еще по поводу вашего долга, спросите этого человека, сколько раз коллектор звонил.Есть большая вероятность, что это случалось не раз.

Коллекторы не могут оставлять сообщения с просьбой перезвонить им

Сборщикам долгов разрешено связываться с третьими сторонами для получения или подтверждения информации о местонахождении, но FDCPA не позволяет сборщикам долгов оставлять сообщения третьим сторонам .

Информация о местонахождении определяется как домашний адрес и номер домашнего телефона потребителя или адрес места работы и рабочего места. Сборщик долгов должен идентифицировать себя, но должен раскрывать своего работодателя (имя сборщика долгов) только в том случае, если информацию запрашивает третье лицо.

Другими словами, , если коллектор уже знает, как связаться с потребителем (у него есть информация о местонахождении), то нет причин звонить члену семьи, другу или коллеге. Сборщик не может просить третью сторону передать сообщение, запрашивать другую информацию или беспокоить третью сторону. Даже если сборщик долгов прямо не говорит, почему они звонят, есть хороший шанс, что если они оставят сообщение, они прямо или косвенно раскроют, о чем они.

Сборщик не может просить третью сторону передать сообщение, запрашивать другую информацию или беспокоить третью сторону. Даже если сборщик долгов прямо не говорит, почему они звонят, есть хороший шанс, что если они оставят сообщение, они прямо или косвенно раскроют, о чем они.

Например, если коллектор оставляет сообщение коллеге или члену семьи потребителя, он обычно оставляет сообщение вроде «Джейн Смит, ABC Recovery, 800-888-XXXX, добавочный номер 123». Название компании может указывать на то, что компания занимается взысканием долгов. Кроме того, когда потребитель получает сообщение от коллеги или члена семьи, этот человек обычно спрашивает: «Вы знаете, о чем они звонили?»

Сборщики долгов не могут требовать выплаты от семьи или друзей

Сборщик долгов является незаконным, пытаясь взыскать долг с члена семьи или друга, который не имеет долга.Например, если у одного из супругов возник долг по кредитной карте, другой супруг, как правило, не несет ответственности, если только он не был совладельцем долга. Я представлял более одного потребителя, которого просили оплатить счет за своего супруга (или бывшего супруга), за который потребитель не нес ответственности.

Я представлял более одного потребителя, которого просили оплатить счет за своего супруга (или бывшего супруга), за который потребитель не нес ответственности.

В других ситуациях коллектор может просто намекнуть на то, что ответственность несет член семьи или друг, без явного требования платежа. Они могут что-то вроде: «Можете ли вы им помочь?» или «помогали ли вы им в прошлом с оплатой счетов?» Подобные вопросы могут заставить члена семьи или друга поверить в то, что они несут ответственность за выплату долга — а это незаконно и нарушает FDCPA.

Любой, кого преследует коллектор, может подать иск в FDCPA

Невинные стороны, которых сборщики долгов преследуют из-за долга друга, коллеги или члена семьи, защищены FDCPA. Это означает, что они также могут подать иск против оскорбляющего или беспокоящего сборщика долгов.

Как правило, эти случаи связаны с ситуациями, когда человек, не имеющий долга, говорит коллекционеру, чтобы он прекратил звонить ему, но звонки не прекращаются. Или иногда коллектор не верит человеку, отвечающему на звонок, и пытается взыскать долг не с того человека.

Или иногда коллектор не верит человеку, отвечающему на звонок, и пытается взыскать долг не с того человека.

В наиболее серьезных случаях сборщик долгов может попытаться преследовать или оскорбить лицо, которое не имеет задолженности, в надежде, что это заставит правильного потребителя позвонить и произвести платеж.

В любом случае, если ваш коллектор звонит вашей семье или друзьям, или если вы получаете звонки о взыскании долга от члена семьи или друга, вам следует немедленно связаться с адвокатом по правам потребителей, чтобы узнать ваши права и возможности в соответствии с FDCPA.

Могут ли сборщики долга связаться с родственниками по поводу моего долга?

Звонки сборщика долгов достаточно раздражают, когда они звонят вам, но когда сборщики долгов связываются с членами вашей семьи по поводу вашего долга, это может вызывать смущение.

Есть предел тому, что могут сказать сборщики долгов, когда они связываются с членами вашей семьи. Если сборщики долгов раздают информацию вашим родственникам, а не получают информацию, они нарушают закон.

Если сборщики долгов раздают информацию вашим родственникам, а не получают информацию, они нарушают закон.