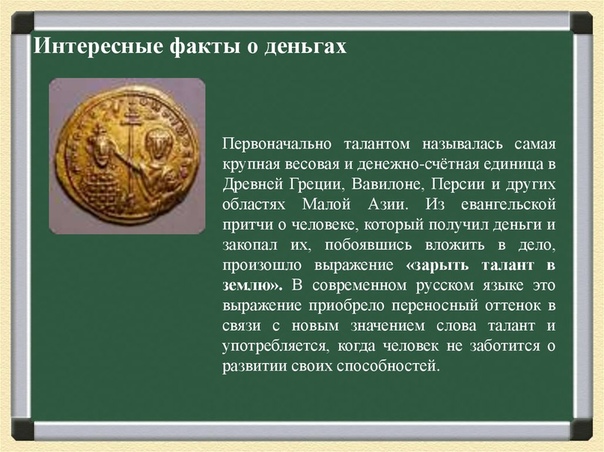

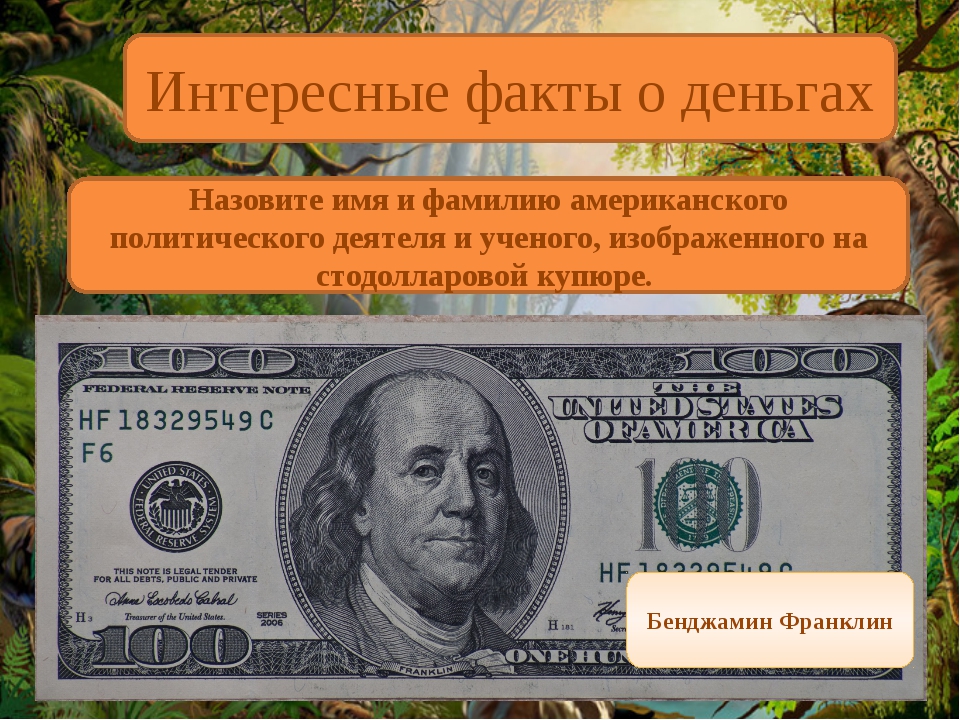

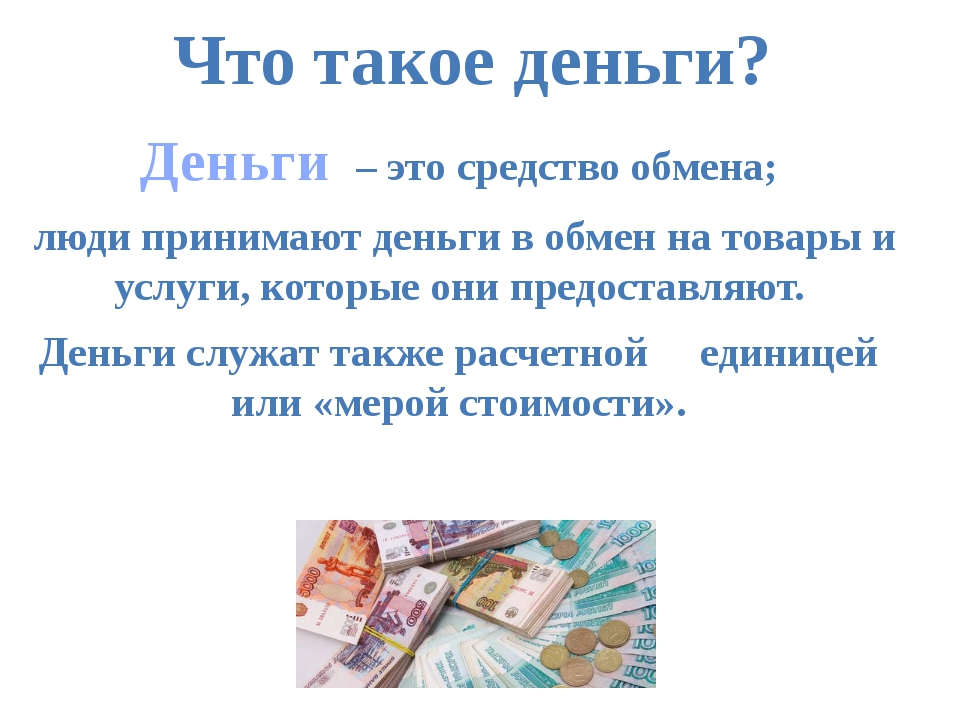

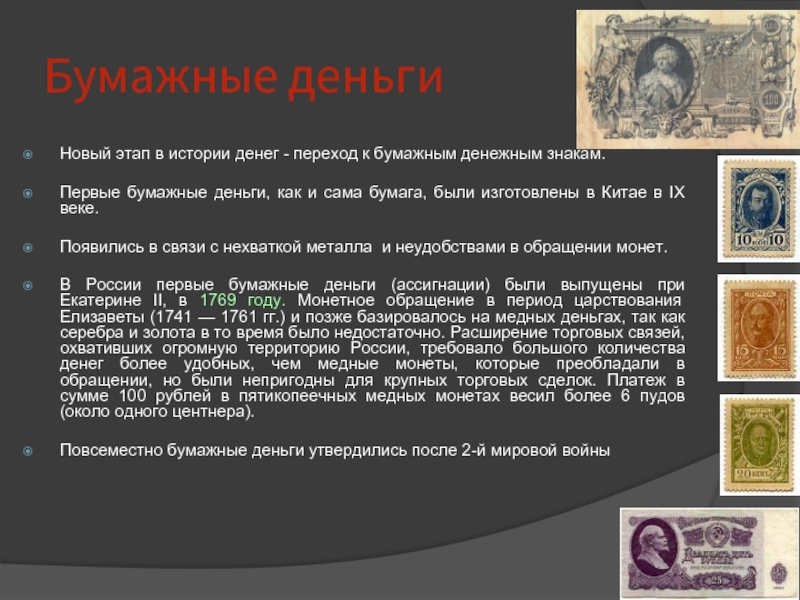

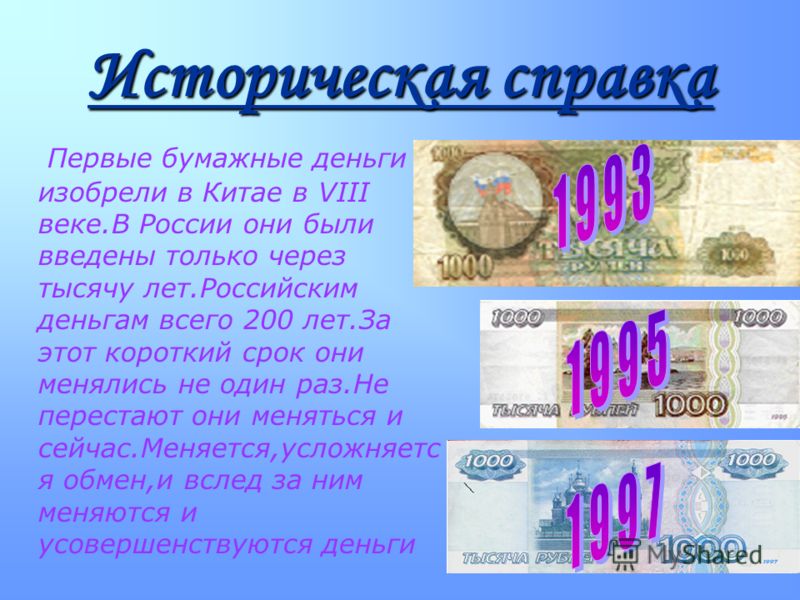

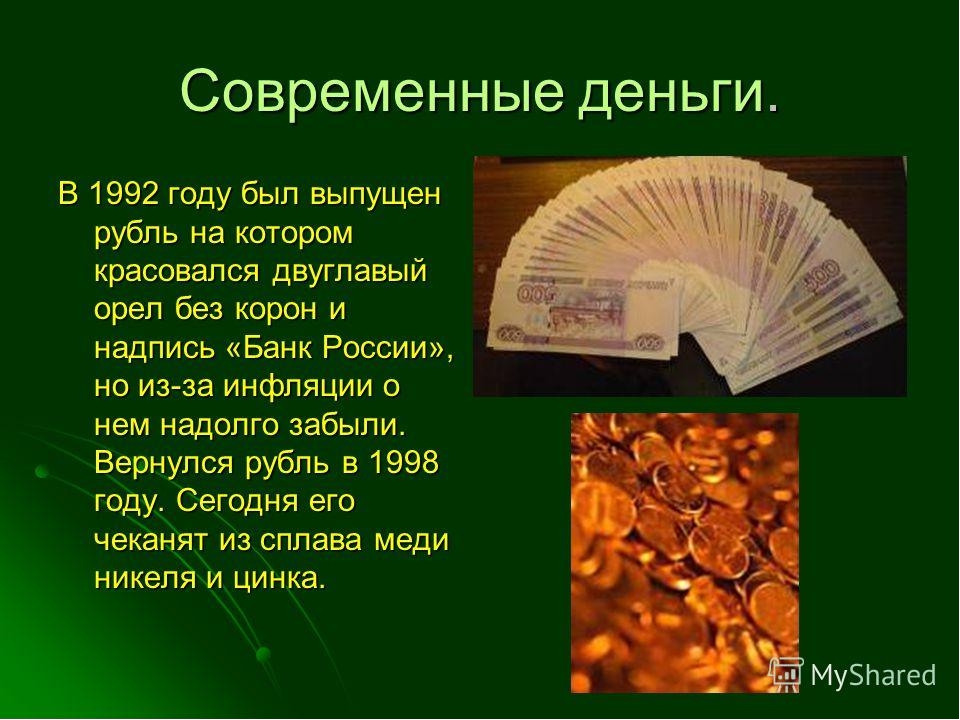

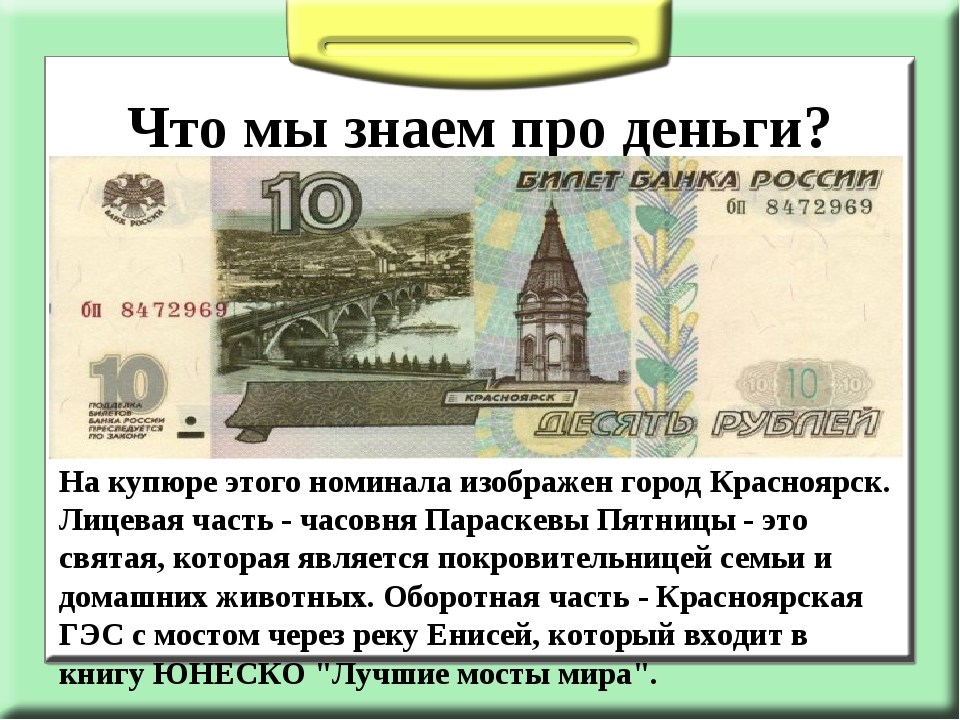

Интересные факты о деньгах

Банковские карты все чаще используются для оплаты покупок, интернет полон информации о том, что наличные скоро совсем выйдут из обращения, в некоторых странах уже почти не используют наличные деньги. Пока наличные совсем не исчезли, хотим рассказать несколько интересных фактов о наличных деньгах, которые возможно позволят вам узнать что-то новое.

1. В некоторых странах больше не выпускают бумажные деньги

Австралия, Папуа-Новая Гвинея, Новая Зеландия, Румыния, Вьетнам, Бруней, Канада, Мальдивы выпускают пластиковые банкноты вместо бумажных. В этих странах уже весь банкнотный ряд представлен пластиковыми банкнотами. При этом бумажные банкноты предыдущих выпусков пока остаются законным платёжным средством. Частично пластиковые деньги используются в Гонконге Великобритании, Израиле, Малайзии, Мексике, Сингапуре, Чили и др.

2. Знак $ появился раньше долларов и даже раньше США

До появления собственных денег в Америке использовались Мексиканские песо, а знак $ использовался для их обозначения. Знак — это результат слияние букв Ps, короткого обозначения песо. Знак настолько прижился в Америке, что после появления собственной денежной единицы его продолжили использовать для обозначения долларов США.

Знак — это результат слияние букв Ps, короткого обозначения песо. Знак настолько прижился в Америке, что после появления собственной денежной единицы его продолжили использовать для обозначения долларов США.

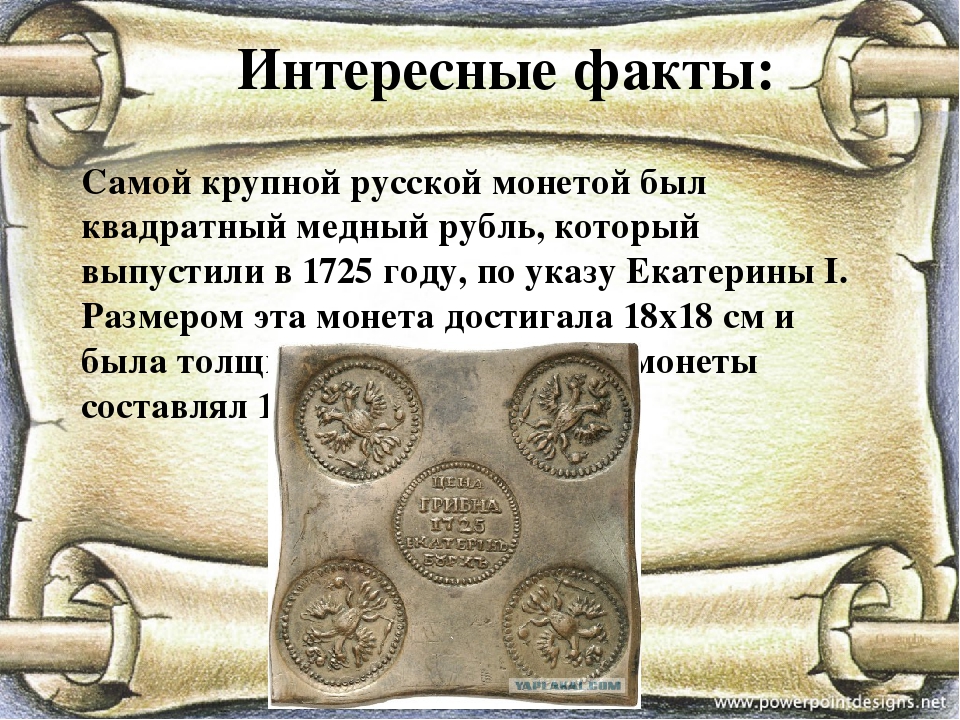

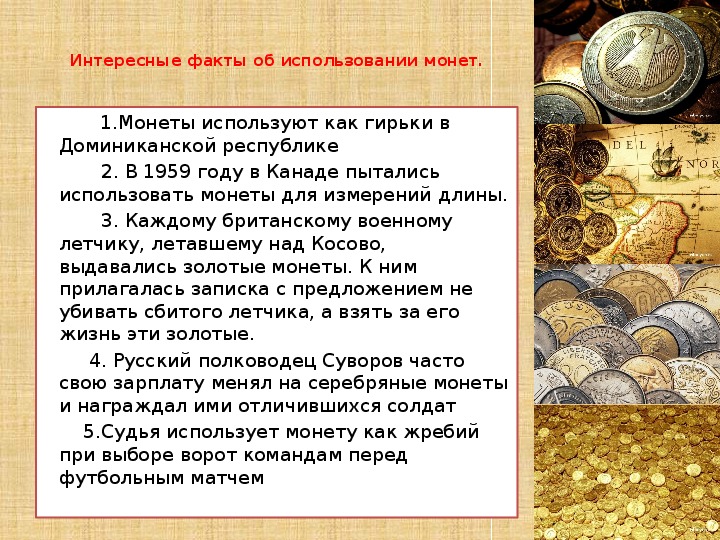

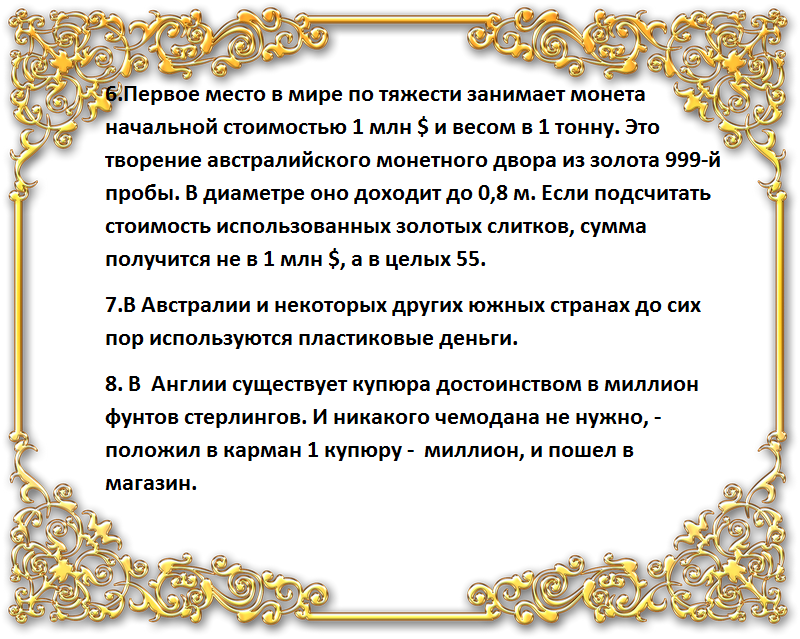

3. Самая большая монета в мире весит 1 тонну

Осенью 2011 года состоялась презентация новой монеты номиналом в один миллион австралийских долларов, эта монета признана победителем в номинации «самая большая». Она выполнена из золота чистотой 99,99%. Диаметр 80 см, толщина – 12 см, вес 1 тонна золота. Так что монета на сегодняшний момент является и самой дорогой в мире. Монета получила имя 1 Tonne Gold Kangaroo Coin. Реальная стоимость монетного гиганта на момент выхода оценивалась в 57,34 млн. долларов США. На создание золотого шедевра ушло почти 18 месяцев. Дизайн монеты разрабатывался Стюартом Девлином – официальным ювелиром Ее Величества королевы Великобритании. Аверс самого большого денежного знака украшает профиль королевы Елизаветы II, а реверс — золотой кенгуру в солнечных лучах.

4. 100 юаней — самая грязная банкнота

Согласно исследованию ученых Оксфордского университета, протестировавших образцы валют на предмет содержания микробов. Среднестатистическая европейская купюра содержит более 26 тысяч бактерий. Среди европейских банкнот лидирует по количеству обнаруженных бактерий датская крона — на ней обнаружили порядка 40 тысяч бактерий. Респектабельный швейцарский франк стал убежищем для 32 тысяч, а российский рубль — 30 тысяч. Любопытно, что на евро обнаружили только 11 тысяч бактерий, на норвежских кронах — 11,7 тысяч, а на британских фунтах стерлингов — 18 тысяч. «Чистота» евро объясняется тем, что купюры обрабатываются специальным составом, который препятствует размножению микробов. Больше всего бактерий было обнаружено на купюре в 100 юаней – на ней обнаружили более 180 000 бактерий.

5. На Багамских островах в ходу купюра в 1/2 доллара

Купюры в полдоллара были выпущены в 2001 году и до сих пор находятся в обращении. Благодаря необычному номиналу банкноты купюра популярна среди нумизматов.

Даже если вы привыкли все покупки в путешествиях оплачивать картой, в некоторых странах имеет смысл снять наличными и сохранить купюры с интересными изображениями, вот несколько интересных примеров:

6. 500 мексиканских песо

На банкноте в 500 мексиканских песо изображен портрет всемирно известной художницы Фриды Кало, на другой стороне — портрет ее супруга Диего Риверы. Сегодня Фрида Кало является главной фигурой мексиканской культуры. В 2002 году был снят фильм «Фрида» с Сальмой Хайек в главной роли. А в 2005 в лондонской галерее Tate прошла персональная выставка работ Кало.

2010 году была выпущена банкнота с изображением художницы. Купюра сейчас в обращении.

7. 1000 немецких марок

На банкноте номиналом 1000 немецких марок изображены Братья Гримм, ученые-филологи и по совместительству сказочники. Коллективный потрет на купюре выполнен на основе портрета братьев Гримм работы Элизабет Йерихау-Бауман. Банкнота выпущена в обращение 27 октября 1992 года. Купюра выведена из обращения, сейчас используют евро.

Купюра выведена из обращения, сейчас используют евро.

8. 20 шведских крон

На банкноте номиналом 20 шведских крон изображена Пеппи Длинный Чулок . Эта сказочная девочка, любимый литературный персонаж шведской писательницы Астрид Линдгрен, портрет которой также изображен на банкноте. Купюра в обращении.

9. 20 канадских долларов

Королева Елизавета II родилась 21 апреля 1926 и является самой долгоживущей и второй по продолжительности правления из всех британских монархов. Титул королевы ряда стран Содружества, республик и территорий включает в себя интересный набор привилегий, одна из которых – печать портрета на различных банкнотах. В мире существуют 15 банкнот, на которых можно увидеть королеву Елизавету в возрасте от 8 до 85 лет. Рассмотрим 2 купюры: на одной Королева изображена девочкой, а на другой ей 85 лет.

Портрет маленькой Королевы был напечатан на банкноте в 20 канадских долларов в 1935 году. Банкнота уже вышла из обращения и найти ее можно только у нумизматов.

Актуальная пластиковая банкнота в 20 канадских долларов, где Королеве 85 лет.

10. Банкнота с обнаженной девушкой

В Полинезии на банкнотах изображали картины, которые помогали сохранять и популяризировать культурное наследие. На долларах с Островов Кука, выпущенных в 1987 году, нарисована героиня легенд — обнаженная девушка с кокосом в руках, едущая верхом на акуле. По версии полинезийцев, она была возлюбленной бога океана. Красавица пыталась вплавь добраться до острова, где жил ее жених, а акула согласилась ей помочь. Но Красавица оказалась неблагодарной девушкой. По дороге она захотела пить и попыталась открыть кокос, разбив его о голову рыбы. Рыба не потерпела такого отношения и скинула девушку в океан.

Несмотря на это, легенда закончилась хорошо: девушку спас король акул, и с его помощью она попала к возлюбленному. А спустя много лет еще и на купюры Островов Кука. В настоящее время на Островах Кука используют Новозеландский доллар, собственная валюта выведена из обращения.

Интересные факты о деньгах — НБРБ. Единый портал финансовой грамотности

Предлагаем вам узнать десять самых интересных фактов о банкнотах и монетах.

1. Знаете, что общего между любой банкнотой и обыкновенными джинсами?

Бумажные деньги, несмотря на свое название, печатаются вовсе не на бумаге. Они сделаны из специально разработанного износоустойчивого материала, состоящего из 100% хлопка. А в основе ткани ваших джинсов тоже лежит хлопок.

2. Как появилось слово копейка?

Слово «копейка» появилось при Иване IV Грозном. В то время чеканились серебряные монеты с изображением князя с копьем в руке. Оттуда и пошло «копейные деньги».

3. Почему белорусские рубли называют «зайчиками»?

Это потому что на первых белорусских деньгах после распада СССР на банкноте достоинством 1 рубль образца 1992 года был изображен заяц-русак. На купюрах разного номинала были нарисованы звери: белки, бобры, волки, рыси.

4. Какими деньгами пользовались индейцы-ацтеки, проживавшие в Мексике?

Ацтеки использовали в качестве денег бобы какао. Известны случаи подделки подобной денежной единицы – пустая оболочка заполнялась землей или глиной.

5. Знаете ли вы, что индеец североамериканского племени квакиутль, беря деньги в долг, мог оставить в залог своё имя?

Пока он не возвратит долг, к нему никто не обратится по имени.

6. Если вы возьмете в руки монетку, обратите внимание на рифление на ее ребре (гурте). Знаете, зачем оно и кто его придумал?

Все знают имя британского ученого-физика Исаака Ньютона, ему на голову упало яблоко, благодаря которому он открыл закон всемирного тяготения. Так вот именно Исаак Ньютон, будучи управляющим британского Королевского монетного двора, придумал чеканить рифление на ребрах монет. Это значительно затрудняло их подделку и стачивание, что в те времена было настоящей проблемой, потому что монеты делались из драгоценных металлов.

7. Как выглядит копилка? Почему большинство копилок имеют форму свиньи.

Вот почему: в средневековой Англии для хранения денег изготавливали специальную посуду из глины под названием pygg (читается как пиг – что по-английски значит «свинья»). Потом это слово трансформировалось в piggy bank, что означает копилка. Поэтому большинство копилок делают в виде свиньи (от англ. Pig – свинья).

8. Банки севера Италии выдают фермерам кредиты под залог сыра.

Головки пармезана банк хранит 2 – 3 года в специальном хранилище, пока они не созреют. Если сыродел не успевает выплатить кредит к моменту созревания пармезана, банк продает сыр и возмещает свои убытки.

Самые интересные факты о деньгах

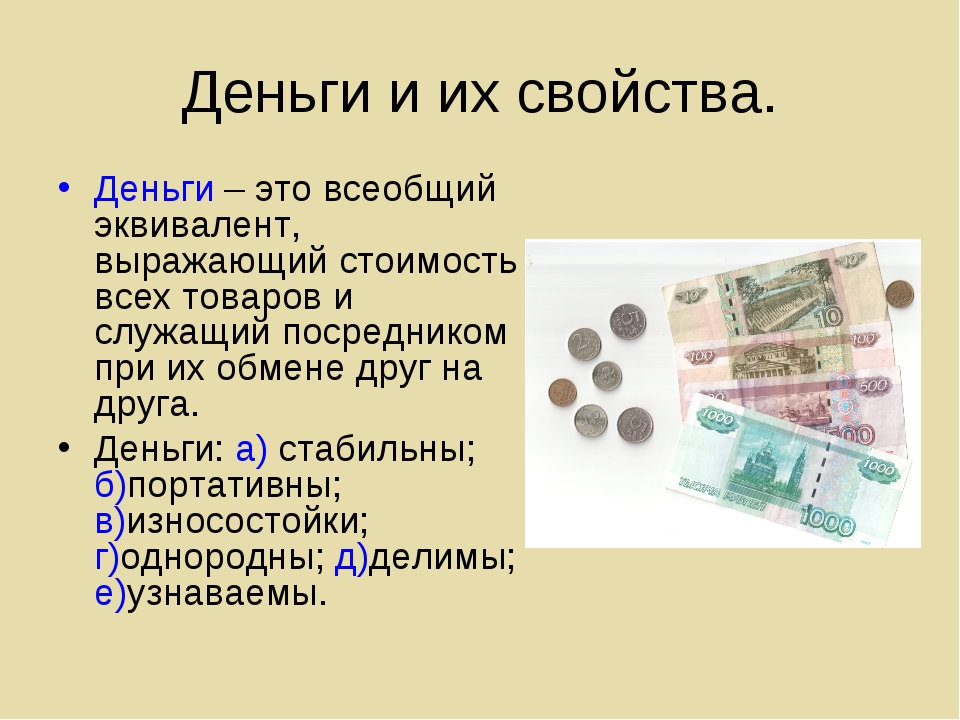

Деньги играют важнейшую роль в жизни человечества и представляют собой всеобщий эквивалент стоимости любого товара или услуги. Они являются средством реализации желаний и потребностей. На сегодняшний день в обиходе не только металлические и бумажные деньги, но также кредитные и даже электронные.

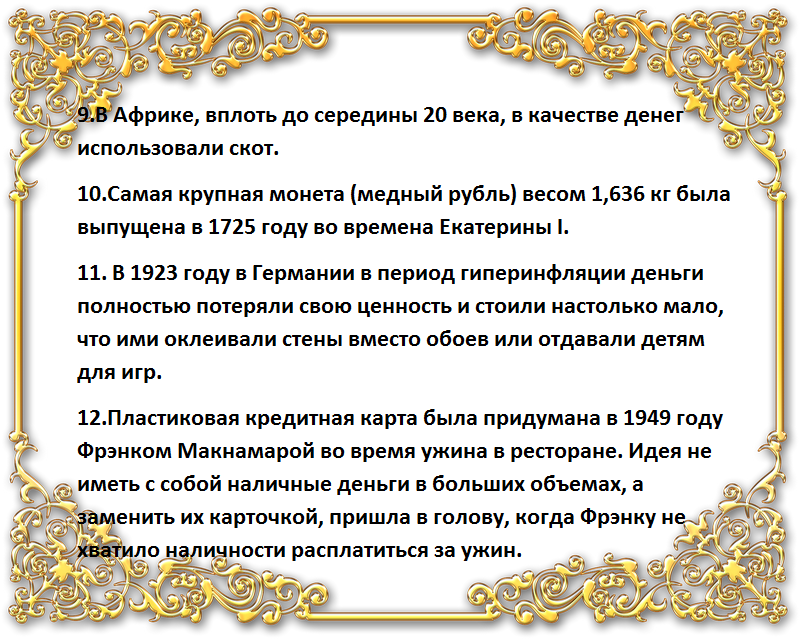

Крупный рогатый скот — самая первая и старая форма денег. В некоторых частях Африки коров использовали в качестве денег вплоть до середины ХХ ст. Каждая голова коровы называлась «капут», что в переводе с латинского означает «голова». Поэтому, человек, имевший много коров, обладал много «капут» или «капитал» — термин, который по сей день используется для описания денег.

Крупный рогатый скот — самая первая и старая форма денег. В некоторых частях Африки коров использовали в качестве денег вплоть до середины ХХ ст. Каждая голова коровы называлась «капут», что в переводе с латинского означает «голова». Поэтому, человек, имевший много коров, обладал много «капут» или «капитал» — термин, который по сей день используется для описания денег.

На протяжении истории люди использовали различные формы денег: мыло, какао-бобы, волосы слоновых хвостов, зерно, шкуры животных, чай, табак, зубы медведей и т.д.

Римляне чеканили монеты в храме Юноны Монеты, богини брака и женщин. От этого, собственно, и происходит слово «монета», а также «money» (англ.

деньги). Римский монетный двор является старейшим в мире.

деньги). Римский монетный двор является старейшим в мире.Римляне первыми начали чеканить на монетах изображения людей. Выиграв войну в 44 г. до н.э Гай Юлий Цезарь велел изобразить на монетах свой портрет.

В Средние века рыцари не носили с собой наличные деньги, опасаясь грабежа. Вместо денег у них были специальные кольца для печати. К примеру, когда рыцарь оставался на постоялом дворе на ночь он ставил печать на документе. Трактирщик затем предъявлял бумагу в замке рыцаря и получал свои деньги.

Шумеры в древней Месопотамии (современный Ирак) были первыми людьми, которые использовали металлические деньги — слитки. Цена слитков зависела от веса.

В Исландии используют кредитные и дебетовые карты чаще, чем в любой другой стране мира.

До появления денег, люди использовали бартер — простую форму обмена товарами или услугами.

В средневековой Англии для хранения денег изготовляли специальную посуду из глины под названием pygg. В конечном счёте слово трансформировалось в piggy bank, что означает копилка.

Поэтому большинство копилок делают в виде свиньи (от англ. pig — свинья).

Поэтому большинство копилок делают в виде свиньи (от англ. pig — свинья).В 1946 году правительство Венгрии напечатало банкноты рекордного достоинства — 100 квинтиллионов пенгё. 100 квинтиллионов — это 100 000 000 000 000 000 000.

Слово «банкрот» происходит от итальянского banca rotta, что буквально означает «сломанный стенд». Во времена раннего банкирского дела, люди, которые обменивали, хранили или давали взаймы деньги вели учёт своего бизнеса на стенде на общественном рынке. В случае, если человек терял весь свой капитал, его стенд ломали.

В Древнем Китае каждому, кто был пойман на подделывании императорской валюты, вырезали сердце. Англичане держали рекорд по количеству фальшивомонетчиков. В 1817 году было повешено 313 британцев за создание или распространение фальшивых банкнот.

На сегодняшний день в мире насчитывается более 1,6 млн банкоматов. Даже в Антарктиде действует один банкомат. Наибольшее количество операций по снятию денег приходится на пятницу. Средняя сумма выведенных денег из банкомата составляет $80.

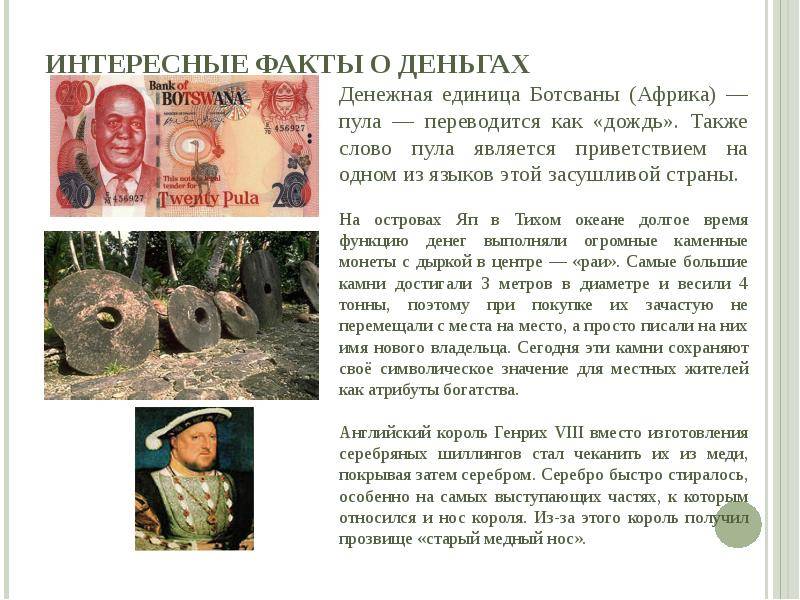

Жители острова Яп в Тихом океане используют в товарно-денежном обмене огромные каменные монеты с круглым отверстием посередине под названием раи. Некоторые из них достигают веса в 4 тонны.

Древние римляне использовали соль в качестве одной из форм денег. Английское слово «salary», что означает «заработная плата», пошло от латинского sal (соль).

Правительства иногда вливают фальшивые деньги в финансовую систему неприятеля в целях ее разрушения. Так Германия во время Второй мировой войны поступила с Великобританией, а США — с Японией.

Первые монеты, на которых был отпечатан их номинал, чеканились в Лидии (современная Турция) около 600 г. до н.э. Они изготовлялись из электрума (сплава золота и серебра).

Английское разговорное слово «бакс» (англ buck) появилось во времена, когда американцы обменивали животных (в том числе лосей) на товары или услуги.

Ежегодно печатается больше игрушечных денег для игры «Монополия», нежели настоящих. Для английской версии нужно напечатать купюр на $15 140.

Абсолютный мировой рекорд инфляции наблюдается в Зимбабве. В 2008 году инфляция составила 231 миллионов процентов.

Одной из самых дорогих монет в мире считается Никелевая монета «Голова Свободы» достоинством 5 центов, которая была отчеканена в 1913 году. Она была продана в 2010 году за $3 737 500.

Королева Елизавета II является рекордсменом по количеству портретов на валюте. Её портрет изображён на банкнотах более 30 стран мира.

Во всем мире используется 170 валют.

В английском языке есть выражение «pay through the nose» (дословно — «платить через нос»), что означает «переплачивать». Оно появилось в Ирландии во времена набегов викингов — ирландцам, которые не платили дань викингам, отрезали носы.

Современный аппарат для счёта монет может пересчитать 2,500 монет за минуту. Счётчик банкнот способен подсчитать 100 банкнот за 4 секунды. Он также может указать на поддельные банкноты.

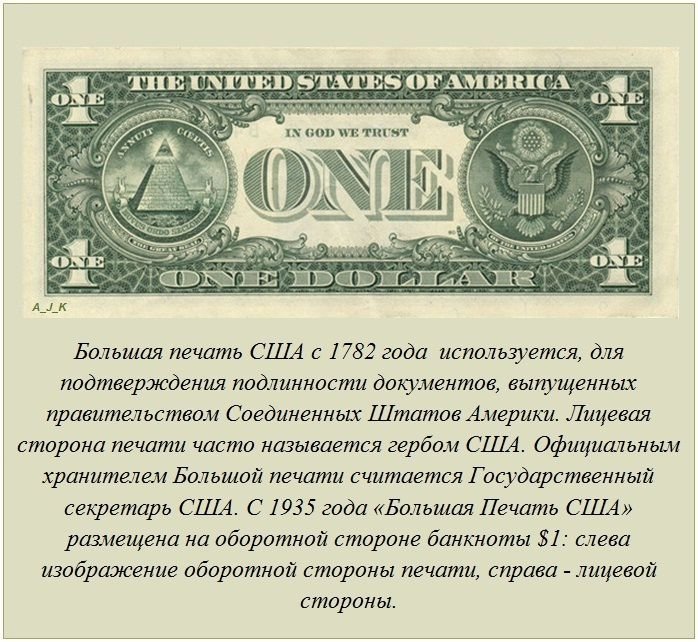

«Всевидящее око», которое находится на вершине пирамиды на долларовых купюрах, является символом божественного провидения.

Доллар является самой часто обмениваемой валютой в мире. За ним идёт евро, японская иена и фунт стерлингов.

Древние религиозные храмы выступали в качестве первых банков, где люди хранили зерно или драгоценные металлы, которые использовали в качестве денег.

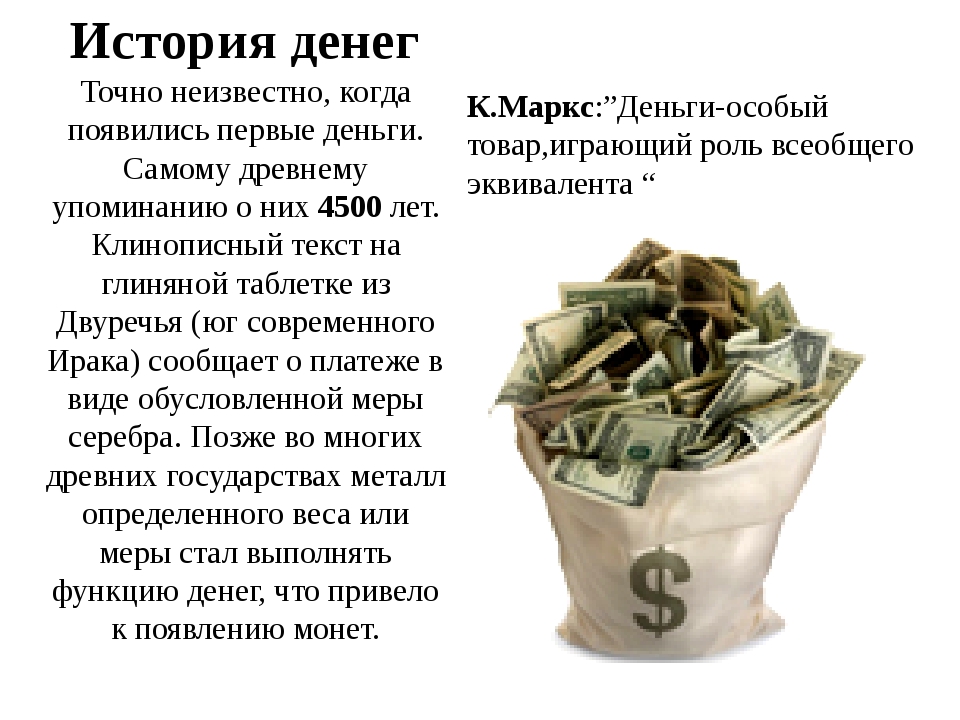

Китайцы изобрели бумажные деньги в 9 веке нашей эры. Их первоначальное название переводится как «летящие деньги», так как их легко могло сдуть ветром.

Граверы денег работают не только с предельной точностью, но и должны делать иллюстрацию в обратном направлении. Рисунок, который они наносят на пластины, является зеркальным отражением того, что должно быть напечатано. Требуется 12-15 лет тренировок, чтобы стать гравером.

Интересные факты о ДЕНЬГАХ

Пока человечество не изобрело деньги, люди рассчитывались друг с другом чем придется. В Бирме монеты заменяла соль, в индейских племенах Центральной Америки – какао-бобы. Как «денежные единицы» использовались также табак, зерновые культуры и сушеная рыба.

Деньги не всегда были бумажными. В Древнем Китае их делали из шелка. Понимая, как быстро изнашивается бумага, многие современные страны заменили обычные банкноты полимерным пластиком. На пластиковые деньги уже перешли Таиланд, Австралия и Бразилия.

- «Money makes the world go round» («Деньги заставляют мир вращаться») поёт Лайза Минелли и Джоэл Грей, отрывок из оскароносного мюзикла «Кабаре» (1972)

Самая ходовая купюра в мире — 500 евро. Причем настолько, что ее регулярно приходится допечатывать…

К одному из самых дорогих американских коктейлей – «Рокфеллеру» — прилагается 100-долларовая купюра. Именно из нее, свернутой в трубочку, и нужно вкушать этот напиток. Перед тем как дойти до клиентов, все банкноты обрабатываются ультрафиолетом. А то мало ли какая зараза скрывается на деньгах… Как показали исследования, на одной банкноте могут обитать сотни тысяч микробов.

Все мы встречали банкноты, стертые и порванные в местах изгиба. Это настоящие «ветераны»: чтобы довести бумажку до такого состояния, нужно согнуть-разогнуть ее около 4000 раз. А представьте, через сколько рук она проходит…

По подсчетам экспертов, сегодня по земному шару «путешествуют» около 700 миллиардов американских долларов. Причем в самих Штатах находится только половина этих денег. Долларовые купюры опережают все прочие банкноты мира не в самом почетном рейтинге: их чаще всего подделывают.

Монетка – один из самых простых и верных способов кинуть жребий. Этот прием используют не только простые смертные, но и, например, футбольные арбитры.

Самое популярное название банкноты – франк: кроме французов, свою валюту называют так жители еще 33 государств мира. На втором месте – доллар, принятый в 27 странах.

На втором месте – доллар, принятый в 27 странах.

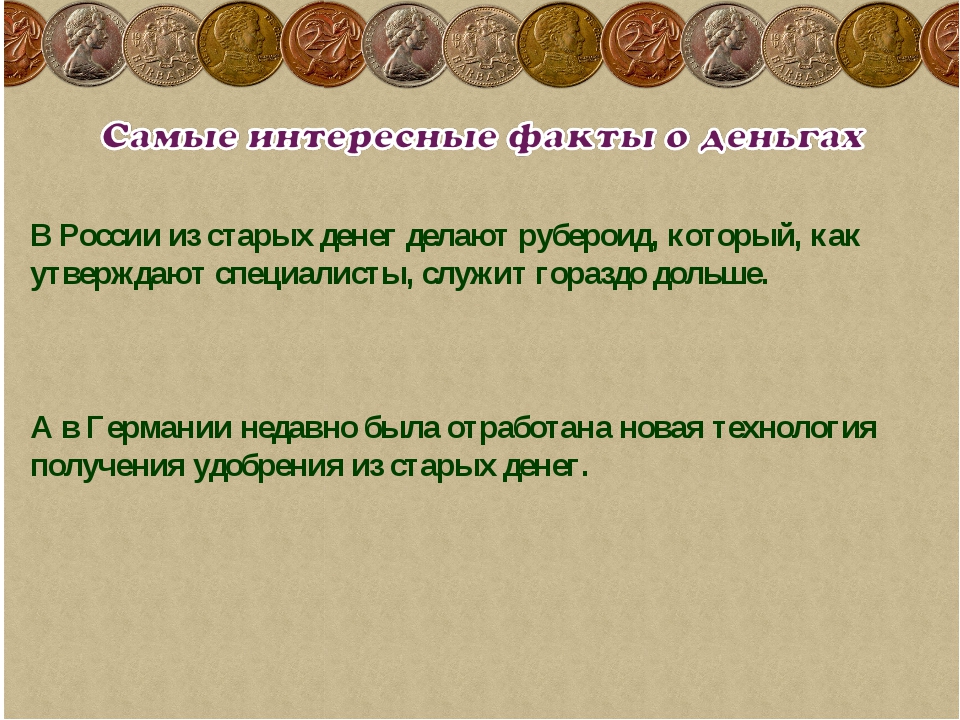

Что происходит со старыми банкнотами после утилизации? В России их используют как сырье для производства рубероида, а в Германии деньгами в прямом смысле слова удобряют землю…

Как осудить преступников, если они уже отбывают пожизненный срок в одной из тюрем? На этот непростой вопрос пришлось ответить перуанским судьям, когда в одной из местных колоний была раскрыта шайка фальшивомонетчиков. В конце концов, Фемида нашла простой выход: к пожизненному сроку каждого добавили еще «энное» количество лет.

Считается, что деньги — объективное зло. И все-таки история знает немало случаев, когда с помощью них совершались добрые дела. Самый банальный пример – благотворительность. Самый необычный и красивый – колокола мира, отлитые из собранных японскими ребятишками монет.

- Группа Abba с песней «Money, Money, Money» (1976)

Автор: Bill4iam

ТОП-25 интересных фактов о деньгах

В разные века деньги отличались, а технологии их производства усовершенствовались.

Деньги — то, благодаря чему мы можем позволить себе кушать и одеваться, содержать семью и отдыхать. Однако они не всегда имели такой вид, к которому мы привыкли. Издание Fishki.net собрало необычные и удивительные сведения о деньгах.

Читай также: Смогут ли биткоины стать альтернативой доллару и гривне

1. “Копейка“ берет свои истоки со времен правления Ивана Грозного. Именно он приказал чеканить “деньги копейные“ со своим изображением.

2. В разные времена в виде денег использовались разные предметы, которые представляли ценность для людей той или иной эпохи. Это были и плитки чая, и какао-бобы, и сушеная рыба, и удобрение, и камни.

fishki.net

3. Деньгами, изготовленными из пластика, сегодня пользуются жители Австралии и некоторых стран Южного полушария Земли.

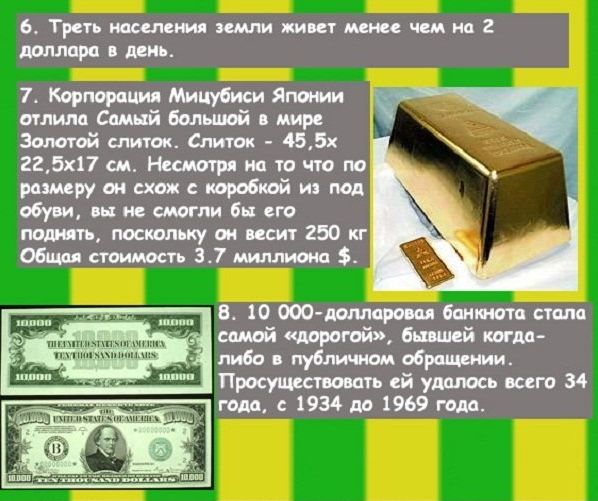

4. Самая тяжелая золотая монета была выпущена в Китае. Ее вес составлял 5 килограммов.

fishki.net

5. Самая тяжелая серебряная монета была выпущена в России в 1999 году. Ее вес — 3 килограмма.

Самая тяжелая серебряная монета была выпущена в России в 1999 году. Ее вес — 3 килограмма.

Читай также: Британский фунт изменит свою форму

6. В Канаде было выпущено 25 000 уникальных монет, на одной стороне которых изображены динозавры. В темноте светился их скелет. К сожалению, в оборот такие деньги не попали.

fishki.net

7. Чтобы на новой купюре образовалась характерная потертость на изгибе, нужно сложить ее 4 тысячи раз.

8. Для проведения крупных банковских операций в Англии существует купюра достоинством в 1 миллион фунтов стерлингов.

fishki.net

9. Самые популярные долларовые купюры в США – 1 и 20 долларов. А в мире более распространенные 100-долларовые купюры.

fishki.net

10. Самые первые деньги в бумажном виде появились в Китае в 812 году.

11. Интересные факты о деньгах позволяют углубиться в историю развития человечества. Значок “$“ был придуман в 1788 году Оливером Поллоком.

Значок “$“ был придуман в 1788 году Оливером Поллоком.

fishki.net

12. В Соединенных Штатах Америки закон запрещает изображать на деньгах живых людей.

Читай также: В Латвии выпустили полупрозрачную монету

13. Самая тяжелая монета прошлого была в XVIII веке в Швеции. Весила она 19 килограммов.

14. Названия многих денежных единиц происходят от мер веса. Стерлингами в прошлом называли серебряные монеты, а 240 таких монет составляли по весу один фунт. Отсюда – и фунт стерлингов Великой Британии. Лира является эквивалентом фунта. Марка (чуть легче фунта) также использовалась для определения веса серебра.

15. Первыми купюрами в Канаде выступали игральные карты.

fishki.net

16. Древнегреческая декадрахма — одна из самых дорогих монет в мире. На аукционе в Цюрихе она была продана за 314 тысяч долларов.

fishki.net

17. До середины XX века в некоторых странах Африки люди использовали скот в качестве денежной единицы.

18. В середине XX в Бельгии в обороте были монеты с рекламным текстом.

19. Бронзовые монеты Древнего Китая отливались в виде орудий труда людей.

fishki.net

20. В XVI веке в Венеции была распространена монета с очень интересным названием – “газета“.

21. До 1826 года в обороте были деньги, сделанные из кожи тюленя. Сегодня даже одна такая антикварная монетка стоит столько же, как и кусочек золота такого же веса.

fishki.net

22. Есть сведения, что в Доминиканской республике деньги до сих пор используют в качестве гирь для взвешивания. Для простоты и удобства на 10-центовой монетке вычеканено обозначение “10 грамм“.

Читай также: В Норвегии напечатали первые банкноты без портретов

23. Наверное, монетки собирают все дети мира. Как правило, потом они тратятся на любимые лакомства и игрушки. А вот в Японии с монет, собранных детьми, были вылиты колокола мира. Один из них был установлен в Нью-Йорке.

Один из них был установлен в Нью-Йорке.

24. Первый банкомат появился в 1939 году.

25. Самая дорогая монета в мире — американский серебряный доллар Распущенные Волосы. Монета была отчеканена в Америке, монетный двор штата Филадельфии, в 1794 году. Это монета была продана на аукционе и считается самой дорогой монетой во всем мире. Ее цена, по которой она была продана на торгах составляет рекордную сумму 7 850 000 долларов. Всего было выпущено в 1794 году всего 2000 монет и 242 из которых из-за очень плохого качества чеканки были сразу же переплавлены.

Монета серебряный доллар Распущенные Волосы по праву возглавляет рейтинг самых дорогих монет в истории. Это абсолютный рекорд по продаже монет с аукциона. Она является недосягаемой мечтой каждого коллекционера нумизмата, правда о такой монете в коллекции можно даже не мечтать.

Читай также: Устами коллекционеров: о чем молчат украинские монеты (часть 1)

Кстати говоря, одна из пятнадцати долларовых монет с изображением Свободы с распущенными волосами, выпущенных ограниченной партией в 1804 году, в 2008 году была продана за $3 725 000, так что монета 1794 года — не первая заявка в список наиболее ценных монет истории по итогам аукционов последних лет. Этот восхитительный доллар по праву носит имя “самая дорогая монета в мире“.

Этот восхитительный доллар по праву носит имя “самая дорогая монета в мире“.

Смотри также фото — Как печатают деньги в Украине:

Москва — интересные факты о городе, статистические данные

Москва – столица России, политический, экономический и культурный центр. Самый населенный город России и Европы. Для многих россиян и иностранцев российская столица – это город больших возможностей.

Европейская столица

По инфраструктуре и жизненному укладу Москва во многом похожа на европейскую столицу, а ее жители – на типичных обитателей мегаполисов от Лондона до Нью-Йорка. Это делает ее понятной и легкой для адаптации иностранцев.

Город событий

Москва – это город, в котором постоянно что-то происходит – выставки, фестивали, перформансы, экскурсии, концерты, квесты, марафоны… В российской столице можно интересно провести время, не потратив при этом огромную сумму денег: увидеть город с высоты птичьего полета, прокатиться на теплоходе по Москве-реке, спуститься на глубину 65 метров в бункер времен холодной войны, сходить на уроки рисования или игры на гитары, пройтись по московским барам или поучаствовать в винной дегустации, погонять на роликах в парке или побывать в зеркальном лабиринте…

Один из лучших городов мира для студентов

Москва дважды – в 2014 и 2015 году – входила в рейтинг лучших городов для студентов по версии компании Quacquarelli Symonds (QS). Эксперты, в частности, оценивали популярность мегаполиса среди студентов, престиж его университетов, доступность обучения.

Эксперты, в частности, оценивали популярность мегаполиса среди студентов, престиж его университетов, доступность обучения.

Спортивный город

В Москве находится свыше 9,5 тысяч спортивных сооружений, в том числе более 4 тысяч спортзалов. В российской столице постоянно проходят спортивные мероприятия – марафоны, соревнования общенационального и международного масштаба. Один из главных праздников «Спортивный город», который собирает более 70 тысяч студентов столичных вузов. Во время него в центре Москвы сооружается грандиозная площадка, на которой размещаются более 50 спортивных секций. Любой желающий может попробовать свои силы в самых разных видах спорта ‑ от городского маунтинбайка до сумо.

Город парков

Большое количество парков, скверов, садов в Москве порой удивляет иностранцев. Их в российской столице более 120-ти, чаще всего это просторные площадки с зелеными насаждениями, оборудованные всем необходимым для комфортного отдыха – скамейками, Wi-Fi, кафе, дорожками и площадками для занятия спортом и многим другим. В парках постоянно проходят интересные мероприятия: фестивали, концерты, праздники.

В парках постоянно проходят интересные мероприятия: фестивали, концерты, праздники.

Самое красивое в мире метро

Московская подземка – не только способ передвижения горожан и гостей города, но и одна из его достопримечательностей, культурный объект, где даже устраивают туристические экскурсии. Станции отделаны мрамором, украшены мозаикой и скульптурами, самые красивые станции – «Маяковская», «Киевская», «Комсомольская», «Новослободская». Особой популярностью среди студентов пользуется станция «Площадь Революции» со скульптурой пограничника и собаки. Согласно поверью, если перед экзаменом потереть псу нос, то отличная оценка обеспечена.

Самая большая в Европе библиотека

Российская государственная библиотека, где собрано более 45,5 миллиона изданий и документов на 367 языках мира, находится в самом центре Москвы, на улице Воздвиженка. Работает интернет-зал, электронный поиск документов и буфет. Записаться в библиотеку может любой желающий, достаточно предъявить паспорт с визой (с переводом на русский язык).

Записаться в библиотеку может любой желающий, достаточно предъявить паспорт с визой (с переводом на русский язык).

Многонациональный город

По данным социологов, лишь 2% из более чем 12-миллионного населения Москвы, являются коренными жителями. Только за последние 20 лет в столицу из других регионов России переехали 3 миллиона человек, а число постоянно проживающих иностранцев (не считая выходцев из СНГ) оценивается в 300 тысяч человек. В Москве комфортно себя чувствуют представители самых разных стран, приверженцы различных религий – в городе есть православные храмы, синагоги, мечети, католические церкви, буддистские центры и др. Неслучайно британская газета The Independent назвала российский город-космополит самым дружелюбным для иностранцев.

Рестораны и кафе

В Москве вы найдете самые разные рестораны и кафе. Здесь французская булочная соседствует с тирольским кафе и ресторанчиком с 30-ю сортами бельгийского пива, китайская закусочная борется за посетителей с вьетнамской лапшичной. И, конечно, в городе огромное количество заведений русской кухни. Для студентов найдутся вполне доступные кафе, магазины, сервисы по заказу еды с доставкой.

И, конечно, в городе огромное количество заведений русской кухни. Для студентов найдутся вполне доступные кафе, магазины, сервисы по заказу еды с доставкой.

Город, который никогда не спит

Москва известна своей насыщенной ночной жизнью. В столице несметное количество клубов, дискотек и развлекательных центров. Кроме того, ночью можно отправиться на экскурсию по городу (пешую или автобусную) или принять участие в театрализованных представлениях столичных музеев. Ежегодно в городе проходит акция «Ночь музеев», во время которой бесплатно свои двери для посетителей открывают ведущие арт-площадки, проходят концерты, перформансы, театрализованные представления и мастер-классы.

Интересные факты о лезгинке

Лезгинка — один из самых популярных танцев народов России, широко известный не только в нашей стране, но и за рубежом. Ее танцуют во время семейных торжеств и на профессиональной сцене, ее ритмы покоряют и темпераментных горцев, и сдержанных англичан. «Культура.РФ» рассказывает об особенностях этого танца.

«Культура.РФ» рассказывает об особенностях этого танца.

Григорий Гагарин. Лезгинка. Вечер («той») у капитана русской службы Али-Султан-Бека Мехтулийского в Каха-Шура в Дагестане 24 сентября 1842 года (фрагмент). Между 1842 и 1847 годом. Государственный Русский музей, Санкт-Петербург

Лезгинка — это общее название для всех быстрых кавказских танцев, которые в культуре разных народов называются по-разному. Лезгинку исполняют под музыку с ритмом в 6/8. Ее принято танцевать во время праздников — календарных, свадеб, дней рождения — и на сцене. Историки и хореографы сходятся во мнении, что точно установить, какой кавказский народ придумал лезгинку, невозможно.

Исследователи полагают, что лезгинка восходит к древним временам, когда кавказские народы совершали обряды перед битвами и охотой — обычно ими были ритуальные танцы. А русское название «лезгинка» танец получил от слова «лезгин», которым до революции ошибочно называли все горские народы Дагестана.

youtube.com/embed/2DiOK39p5G0″/>

Метафорическое значение лезгинки

Считается, что само слово «лезгин» восходит к корню «лек», что значит «орел». И поэтому лезгинку часто называют «танцем орла»: мужчина-танцор олицетворяет гордую хищную птицу, а его распахнутые руки символизируют орлиные крылья. В парной лезгинке девушка становится «лебедем» — метафорической добычей, которую в танце «орел» настигает.

Другая версия гласит, что корень «лек», или «лак», обозначает также тура — горного козла. Исследователи отмечают, что многие народы, например дагестанцы, считали тура своим тотемным животным, одомашнили его, часто изображали на рисунках. Танцор, поднимаясь на носки, подражает стойке тура на задних ногах, а вытянутая в сторону рука напоминает рог.

Мировая известность

Мировую любовь лезгинка завоевала в 1935 году, когда на Всемирный фестиваль народного танца отправилась команда танцоров из Тбилисского государственного театра оперы и балета имени З. Палиашвили. Ансамбль произвел фурор: «Весь зал гремел от восторга. Чопорные, сдержанные англичане забыли об этикете и изо всех сил кричали «браво», — писала газета «Вечерний Тбилиси». Руководитель группы Владимир Хетагуров поразил публику опаснейшим танцем с кинжалами: «с двумя кинжалами в руках я облюбовал двух девушек из сидящих вокруг арены и, подлетев к ним, сразу стал на одно колено, «попугав» их кинжалами, сделав «кинжальный» номер и после сразу поднявшись с пола, вскочил на носки и начал волчком кружиться около них, а потом, подлетев к центру на носках, завертелся и, остановившись, сделал благодарственный поклон перед королевской четой». Ему и известному танцору и хореографу Илико Сухишвили были вручены особые медали во время приема-бала в честь окончания фестиваля.

Читайте также:

Правила танца

Лезгинку могут танцевать и только мужчины, и только женщины (что бывает достаточно редко), однако самая зрелищная и самая часто исполняемая лезгинка — парная. И когда ее танцуют двое, она становится танцем-диалогом, в котором партнеры могут только языком пластики и движений выразить свои чувства друг к другу. При этом мужчина ни в коем случае не может касаться партнерши, даже платья: это считается проявлением неуважения и порицается. А девушка, в свою очередь, не имеет права смотреть прямо в глаза партнера.

Традиции чеченской лезгинки

Разные народы Кавказа танцуют лезгинку по-разному: с особым темпераментом, под особые мелодии и даже с разными правилами. Например, в чеченской парной лезгинке, страстной и быстрой, начинать танец должен мужчина, а завершает его, наоборот, девушка. И ее партнер не может выйти из круга раньше, сколько бы танец ни длился и как бы сильно он ни устал: это считается позором. Выходя в круг, юноша заявляет о себе особым образом и обязан выдержать весь танец до конца.

Национальные костюмы

Традиционно лезгинку принято исполнять в национальных костюмах, но одеяния танцоров разных народов, несмотря на общий силуэт, значительно различаются. Например, мужской костюм — черкеска, бешмет, рубашка — в Чечне отличается строгими тонами, в нем не должно быть никаких орнаментов. Чеченская черкеска доходит только до кисти рук, в отличие от осетинской и кабардинской, которая скрывает руки целиком. Женский костюм, как правило, более воздушный, в нем допустимы узоры и украшения, но по фасону он также должен быть сдержанным. В чеченском танце девушки не носят массивных головных уборов — лишь платок, который называется «чухта». В осетинском, ингушском и других народных танцах, наоборот, высокий убор считается обязательным элементом костюма.

Танцоры-мужчины часто танцуют лезгинку с кинжалами. Эта традиция уходит корнями в глубокое прошлое: таким танцем молодые люди демонстрируют свою удаль, бесстрашие, силу воли и искусство обращаться с оружием.

Сценические танцы

Профессиональные танцевальные коллективы Северного Кавказа исполняют на сцене не только традиционную народную лезгинку, но и постановки, в которых в танце рассказывают о старинных традициях своего народа. Например, в репертуаре Чеченского государственного ансамбля танца «Вайнах» есть воинственный танец «Под небом вайнахов». Он основан на древнем чеченском обычае: когда две противоборствующие стороны собирались пролить кровь, в критический момент могла появиться девушка, снять с головы платок и бросить его между противниками. В этом случае конфликт прекращался на веки веков. И если даже спустя время кто-либо из противников возвращался к вражде, он покрывал себя огромным позором.

Например, в репертуаре Чеченского государственного ансамбля танца «Вайнах» есть воинственный танец «Под небом вайнахов». Он основан на древнем чеченском обычае: когда две противоборствующие стороны собирались пролить кровь, в критический момент могла появиться девушка, снять с головы платок и бросить его между противниками. В этом случае конфликт прекращался на веки веков. И если даже спустя время кто-либо из противников возвращался к вражде, он покрывал себя огромным позором.

Еще один сценический танец ансамбля «Вайнах» посвящен романтической традиции. Когда юноша хотел просить руки возлюбленной, он делал ей предложение у родника. В ответ она давала ему знак согласия: платок, золотое кольцо или цепочку. Влюбленные хотели связать судьбы именно у родника, так как считалось, что в этом случае их жизнь будет так же чиста и прекрасна, как вода в горном роднике.

Портал «Культура. РФ» благодарит за помощь в подготовке материала художественного руководителя Чеченского государственного ансамбля танца «Вайнах» Аднана Мажидова.

10 должны читать статьи о деньгах для миллениалов

23 окт.2017 г. || Сара-Бет Флойд

Финансовая безопасность — это такое хорошее чувство. К сожалению, многие из нас, миллениалы, не знают, как туда добраться. Повседневные финансы могут быть сложными, а затем добавить 60 000 долларов студенческого долга. Вы видите, где у миллениалов возникают проблемы? К счастью, мы собрали 10 статей, которые помогут вам начать путь к финансовому успеху. Приятного чтения!

Создание бюджета

Не можете создать бюджет? Бев О’Ши из Nerdwallet рассказала вам о своей статье «Как создать бюджет».Он шаг за шагом проведет вас через процесс создания бюджета и даст советы, как добиться успеха. Например, идея бюджета 50/30/20 может быть очень полезной для людей, которые начинают создавать свой первый идеальный бюджет! Прочитав эту статью, вы сможете составить бюджет, специально соответствующий вашим потребностям, и узнать, как его придерживаться.

Что такое студенческие ссуды

Поздравляю, град! Вы закончили колледж. Следующее препятствие: студенческие ссуды.На Debt.org есть статья под названием «Выплата студенческой ссуды», посвященная тому, чтобы помочь студентам, только что окончившим колледж, разобраться в тонкостях выплаты студенческих ссуд. К концу этой статьи у вас будут все советы и рекомендации, которые помогут вам расплатиться.

Как манипулировать финансовыми обязательствами

Быть взрослым сложно. Быть взрослым с большим количеством финансовых обязательств еще труднее. Карла Фрид из CNBC составила статью «Как справиться с финансовыми целями, когда вы только начинаете», чтобы помочь вам начать свой финансовый путь и немного упростить выполнение обязательств.

Управление финансовыми целями

Следует ли вам ставить более одной финансовой цели? Кэти Брюэр из книги «Ваша самая богатая жизнь» подробно описывает свою статью «Руководство для миллениалов по достижению баланса между несколькими денежными целями» и учит вас, как достичь поставленных целей. Если вы миллениалы, жонглирующие студенческими ссудами, свадьбой, автомобилями или домом, это для вас!

Распространенные финансовые ошибки миллениалов

Не можете решить, куда направить ваши деньги? Келли Лонг с Forbes.com делится своим путешествием в качестве студента, только что закончившего колледж, с множеством финансовых обязательств, решающих, куда вложить деньги. В ее статье «5 самых больших ошибок, которые миллениалы совершают со своими деньгами» указываются типичные ошибки, которые совершают миллениалы, и то, как их легко избежать.

Как принимать важные финансовые решения

Итак, у вас есть работа. Вам платят. Что теперь? Боб Салливан из Credit.com создал простое руководство под названием «Самые важные денежные решения, которые принимают 20-Somethings» о том, как управлять своими с трудом заработанными деньгами и убедиться, что вы наиболее успешны в финансовом плане.

Как миллениалы могут вести скромную жизнь

Добро пожаловать, миллениалы! Наступил век вечной выплаты студенческих ссуд. Однако это не означает, что вы не можете получить от жизни то, чего хотите (с материальной точки зрения). Лианн Бреннан из Huffington Post здесь, чтобы доказать это. В своей статье «6 способов для миллениалов вести скромный образ жизни» Лиэнн расскажет, как установить себе пособие, добиться прогресса в выплате займов и при этом добиться своих «желаний».

Однако это не означает, что вы не можете получить от жизни то, чего хотите (с материальной точки зрения). Лианн Бреннан из Huffington Post здесь, чтобы доказать это. В своей статье «6 способов для миллениалов вести скромный образ жизни» Лиэнн расскажет, как установить себе пособие, добиться прогресса в выплате займов и при этом добиться своих «желаний».

5 способов сэкономить деньги и чувствовать себя прекрасно

Экономить деньги бывает непросто! Лиэнн Бреннан из Huffington Post здесь, чтобы разбить его на мелкие кусочки, которые не только помогут вам сэкономить деньги, но и прекрасно себя почувствуют при этом! Ее продолжение к предыдущей статье «5 советов по экономии энергии для миллениалов — способы вести экономную жизнь, часть 2» предназначено для всех, кому нужно немного напутствовать в своей повседневной жизни.

Вредит ли экономика миллениалам?

Я уверен, что мы все уже слышали, что миллениалы уже отстают в финансовом отношении из-за студенческих ссуд, но способствует ли экономика этой тенденции? Джонатон Тодд из Nerdwallet обсуждает новую потенциальную цель выхода на пенсию из-за спада в экономике и способы подготовки. Его статья «Исследование: миллениалам, возможно, придется откладывать 22% годового дохода для выхода на пенсию, если рынок вернется к падению», — это то, на что миллениалам стоит обратить внимание.Миллениалы, пора отказаться от чрезмерно загруженной (потому что, когда же обратная сторона спирали не отваливается?) Школьной спирали и делать заметки.

Его статья «Исследование: миллениалам, возможно, придется откладывать 22% годового дохода для выхода на пенсию, если рынок вернется к падению», — это то, на что миллениалам стоит обратить внимание.Миллениалы, пора отказаться от чрезмерно загруженной (потому что, когда же обратная сторона спирали не отваливается?) Школьной спирали и делать заметки.

Миллениалы, готовы купить дом?

Вы закончили колледж, начали карьеру и теперь готовы купить дом. Или вы? Распространенное заблуждение среди миллениалов заключается в том, что у них недостаточно хороших кредитов, они не могут позволить себе первоначальный взнос или имеют слишком большой долг. Однако эти проблемы вас не остановят! Камран Розен из Nerdwallet написал «Миллениалы и покупка жилья: мифы и реальность», чтобы развенчать эти мифы о покупке жилья и дать вам инструменты, необходимые для начала процесса покупки дома.

Теперь, когда вы прочитали все статьи (потому что мы все студенты с высшим образованием, верно?), Я надеюсь, что вы чувствуете себя более уверенно в своей способности жить финансово успешной жизнью. Если вам нужно финансовое учреждение, которое поможет вам начать работу, IHMVCU ответит на любые ваши вопросы. Вы можете посетить наш сайт IHMVCU.org для получения более подробной информации.

Если вам нужно финансовое учреждение, которое поможет вам начать работу, IHMVCU ответит на любые ваши вопросы. Вы можете посетить наш сайт IHMVCU.org для получения более подробной информации.

25 отличных статей и эссе о деньгах и экономике

Лучшие короткие статьи и очерки о деньгах и экономике

Финансовый кризис

Конец Майкла Льюиса

Эпоха, которая определяла Уолл-стрит, наконец, официально закончилась.Что пошло не так?Великая американская машина для мыльных пузырей, Мэтт Тайбби

«Самый мощный инвестиционный банк в мире — это огромный кальмар-вампир, обвивающий человечество и безжалостно протыкающий своей кровью все, что пахнет деньгами».Ставки на слепую сторону Майкла Льюис

Как один инвестор заметил огромный пузырь на рынке субстандартных ипотечных облигаций в 2004 году и создал способ делать ставки против него.Уолл-стрит в тундре, Майкл Льюис

Что побудило крошечную рыбацкую страну с населением 300 000 человек примерно в 2003 году решить заново изобрести себя в качестве глобальной финансовой державы?Остерегайтесь греков подшипник Облигации Майкла Льюиса

Как Греция подняла 1 доллар. 2 триллиона долга (примерно четверть миллиона долларов на каждого работающего взрослого).Когда ирландские глаза плачут, Майкл Льюис

Ирландский бум, крах и то, как правительство и банки страны сговорились, чтобы обмануть ее народ.Уолл-стрит Smarts от Кэлвина Триллина

Финансовая система чуть не рухнула, потому что умные парни начали работать на Уолл-стрит.Документальные фильмы

Freakonomics

Киноверсия классической научно-популярной литературы исследует скрытые механизмы всего, от детских имен до недвижимость и обман борцов сумо для мотивации подростковВнутри Работа

Критический анализ причин финансового кризисаВосхождение денег

Финансовая история мираБогатые и бедные

Почему кажется, что у всех больше денег, чем у вас? by Jen Doll

Финансовая помощь со стороны родителей проявляется во многих формах, и это основа многих историй успеха. Так почему же миллениалы ведут себя так, будто его не существует? Джен Долл исследует миф — и тиранию — истории успеха, «сделанной своими руками».

Так почему же миллениалы ведут себя так, будто его не существует? Джен Долл исследует миф — и тиранию — истории успеха, «сделанной своими руками».Тайный позор американцев среднего класса. Автор Нил Габлер.

Почти половина американцев не смогли бы найти 400 долларов на оплату экстренной помощи. Я один из них …Я так долго сидел на дне, похоже, мне задолжали М.Х. Miller

Борьба американской семьи за погашение студенческой ссудыПовесть о двух Лондонах, Николас Шаксон

О самом дорогом жилом доме в мире и новом глобальном сверхбогатом.Почему бедные платят больше ДеНин Л. Браун

Чем ты беднее, тем дороже обходятся вещи. Больше денег, времени, хлопот, истощения, угрозы.Быть бедным — это преступление? Барбара Эренрайх

Вопреки всему разуму и состраданию криминализация бедности на самом деле усиливается, поскольку рецессия порождает еще больше бедности.У богатых тоже есть чувства, Том Вулф

«Я чувствую, что хочу поиграть с дураками на Карибах. Кто-нибудь хочет поехать?»

Кто-нибудь хочет поехать?»Из 1%, на 1%, на 1% Джозеф Э.Стиглиц

Тем не менее, в нашей собственной демократии 1 процент людей получает почти четверть национального дохода — неравенство, о котором даже богатые пожалеют.Лучшие статьи о детях и деньгах

Мы постоянно ищем в Интернете лучшие статьи о том, как научить детей хорошим денежным привычкам. Когда мы их находим, мы добавляем сюда самые лучшие. Самые свежие наверху. Наслаждайтесь!

Найдите ту, которую мы пропустили? Свяжитесь с нами, и мы добавим его.

2020

2019

- Дайте подростку кредитную карту? Некоторые финансовые эксперты говорят «да» — все плюсы и минусы получения подростком кредитной карты, включая совместное подписание, а не добавление подростка в качестве авторизованного пользователя.В конце концов, финансовые педагоги рекомендуют начинать с дебетовой карты.

- 14 способов, которыми ваш ребенок может заработать деньги этим летом — Если ваш ребенок моложе, у него нет официальной летней работы или ему просто нужен дополнительный доход, ознакомьтесь с этими отличными предложениями по летнему подбору от эксперта по личным финансам Бет Коблинер .

- Стоит ли говорить подростку, сколько денег вы зарабатываете? — Обсуждали ли вы с подростком свои семейные финансы? Вот хорошая статья для чтения, когда вы будете к этому готовиться, с хорошими замечаниями от Маниши Такора и Бет Коблинер.Мне нравится трехуровневая коммуникационная стратегия Маниши и ее стремление к прозрачности. Как отмечает Бет, ваши финансы в любом случае обнажены в старшем классе средней школы FAFSA, поэтому имеет смысл опередить этот рубеж и заранее подготовить почву для множества вдумчивых дискуссий.

- Я просто хочу, чтобы мои дети были [заполните пробел] — отличная тема для воскресного размышления от EconDad. В моем списке на ум приходит слово «реализованный» («доволен или счастлив, потому что полностью развил свои способности или характер»).Вы?

2018

- Счастливые дети делают работу по дому — Ищете разумное оправдание тому, чтобы заставлять своих детей выполнять работу по дому? Или, может быть, просто мотивация не отставать от их бесконечных протестов? Эта статья для вас — любезно предоставлена KJ Dell’Antonia из New York Times. Хорошая вещь.

- Чему тест на зефир может научить нас о деньгах — Является ли способность ребенка откладывать получение удовольствия сильным предиктором успеха в жизни? Знаменитый тест на зефир 1990 года убедительно показал, что это так.Но спустя годы его снова проверили. Результаты позволяют внести интересные уточнения в исходные теории, особенно если принять во внимание различия в социально-экономическом статусе. Например, если вы выросли в условиях дефицита, то да, вы немедленно съедите этот проклятый зефир! Имеет смысл. Дж. Д. Рот из GetRichSlowly представляет подробный обзор и анализ результатов, а также соответствующие размышления о «денежных сценариях», которые родители закладывают в головы своих детей. Какие денежные скрипты вы раздаете? Проверить это.

- Следует ли мне платить своим детям, чтобы они учились лучше в школе? — Если вы платите своим детям за хорошие оценки в школе (или обдумываете это), прочитайте этот пост, чтобы узнать о некоторых отличных моментах. Также ознакомьтесь с этим советом: платите за учебу, а не за оценку, если вообще.

- Учим детей тратить: Часть 5 — Подумайте, прежде чем тратить — это фантастические вопросы о расходах, которые вы можете обсудить со своими детьми (и с самим собой), любезно предоставленные Национальным банком мамы.

- Гм, мне сказали перестать говорить с ребенком о деньгах… — Что, если родители скажут вам перестать говорить с маленькими детьми о деньгах и «пусть они будут детьми»? Неа. Не обращайте на них внимания, если вы поступаете так, как Джим со своей 7-летней дочерью.

- В большинстве штатов не требуются специальные классы по финансовой грамотности — Энн Каррнс из New York Times проводит обзор состояния образования в области личных финансов в США. К сожалению, он остается в плачевном состоянии с несколькими яркими пятнами, такими как «Личные финансы следующего поколения». Мы должны продолжать стремиться к тому, чтобы делать больше в школах и дома.

- Правильный способ дать подростку пособие — Типичная ритмичность выплаты пособия — еженедельно. Так что, если дети ошибаются с перерасходом средств, они знают, что следующее вливание средств произойдет через несколько дней. Но научиться тратить средства на более длительные сроки — жизненно важный навык. Вот почему мне нравится эта статья обозревателя личных финансов Лиз Уэстон.

Хорошая вещь.

Хорошая вещь. Также ознакомьтесь с этим советом: платите за учебу, а не за оценку, если вообще.

Также ознакомьтесь с этим советом: платите за учебу, а не за оценку, если вообще. Так что, если дети ошибаются с перерасходом средств, они знают, что следующее вливание средств произойдет через несколько дней. Но научиться тратить средства на более длительные сроки — жизненно важный навык. Вот почему мне нравится эта статья обозревателя личных финансов Лиз Уэстон.

Так что, если дети ошибаются с перерасходом средств, они знают, что следующее вливание средств произойдет через несколько дней. Но научиться тратить средства на более длительные сроки — жизненно важный навык. Вот почему мне нравится эта статья обозревателя личных финансов Лиз Уэстон.2017

- 21 вещь, за которую вы должны заставить своих детей платить — Независимо от того, являются ли ваши дети подростками, подростками или подростками, они должны платить за некоторые вещи сами.Зачем? Практика принятия решений, благодарность и трудовая этика для начинающих. Какие вещи? Ознакомьтесь с этим превосходным списком и подробными комментариями.

- Как научить детей быть сообразительными покупателями. Чтобы научить детей понимать деньги, не требуется тщательно продуманный структурированный урок. Небольшие повседневные разговоры оставят неизгладимое впечатление. Керри предлагает простой план, который вы можете использовать со своими детьми, чтобы превратить их в внимательных потребителей.

- Ремонт сломанных часов и разбитого сердца. Потратьте 100 долларов на ремонт часов за 50 долларов. В этой пронзительной истории о подростке и его прадеде для ваших детей будет фантастический урок по деньгам.Уоррен Баффет говорит: «Цена — это то, что вы платите; ценность — это то, что вы получаете ». В этом редком случае цена на первый взгляд кажется высокой, но ценность почти бесконечна. Прекрасный пост Лиз делится некоторыми темами с этим постом об отношениях с пропуском поколений.

- Sugar ’N’ Spice ’N’ Все по цене (в соответствии с вашим бюджетом) — мне нравится упражнение, которое здесь предлагает Бет. Два жизненных навыка в одном для ваших детей: личные финансы и приготовление пищи . Плюс дополнительный бонус: качественное время вместе.

- Воспитание состоятельных детей: акции, индексные фонды и Хэллоуин — Ms.Монтана использует аналогию с конфетами на Хэллоуин, чтобы научить своего 10-летнего ребенка основам индексных фондов. Это великолепно! Аналогия работает для детей всех возрастов — даже для взрослых. Smarties может быть Netflix. Миндаль Джой могла бы быть General Electric. Но купите хороший микс, и вы обязательно получите много хороших вещей. Меня? Я возьму Bogle Mix!

- Часто задаваемые вопросы по Equifax: ответы на самые распространенные вопросы потенциальных жертв взлома — Обеспокоены защитой своих детей от возможных последствий эпической утечки данных Equifax? Хорошая информация для родителей.

- Genius Hack, чтобы заставить вашего ребенка лучше заботиться о своих вещах. Нам нравится этот совет, в котором вы научите ваших детей понятию ценности при перепродаже и позволите им разделить вознаграждение за ее поддержание. В статье приводится замечательная цитата из одной из наших любимых книг о воспитании у детей хороших денежных привычек: «Я считаю, что одна из самых ценных финансовых услуг, которые вы можете оказать своим детям на протяжении всей жизни, — это помочь им начать думать о себе как о собственниками своей жизни, а не арендаторами или скваттерами — другими словами, чтобы помочь им начать брать на себя личную ответственность в самом широком смысле. ~ Дэвид Оуэн, Первый национальный банк отца .

- Десять заповедей для детей и денег — Джим излагает 10 правил в отношении денег, которые он хотел бы, чтобы его семилетняя дочь постепенно усвоила, прежде чем покинуть гнездо. Это отличное упражнение, которое стоит обдумать заранее. Время летит! Может быть, даже нацарапайте свои денежные заповеди на карточке и приклейте ее на стол или компьютер в качестве постоянного напоминания. Каковы были бы ваши 10 заповедей о деньгах?

- Экономия денег для детей — Учебник по детским счетам — Директор по маме составляет список разумных мест, где можно спрятать сбережения вашего ребенка, с кратким описанием, плюсами и минусами для каждого: банковский сберегательный счет, депозитный счет, 529, сберегательные облигации Счет CoverdellEducational Savings (ESA), Roth IRA и традиционный IRA.(Ах да, и не забудьте сберегательную карту, по которой родители выплачивают проценты.)

- Как расширение прав и возможностей моих детей принимать денежные решения повысило их финансовую игру — Покупки в школе — это ценная возможность для повышения финансовой грамотности для ваших детей. Если вы сделаете это так.

- Как превратить вашего подростка в миллионера — Мы не можем устоять перед хорошей статьей о нашем любимом финансовом приеме для родителей для работающих подростков: The Family 401 (k). Лиз Уэстон объясняет, как IRA Рота могут настроить детей на надежное финансовое будущее. и поощряют твердую трудовую этику на всем пути.Двойная победа.

- Разговоры о деньгах со своим первокурсником из колледжа — Ребенок отправляется в колледж? Джоанна предлагает отличный контрольный список денежных тем.

- Как научить вашего дошкольника понимать деньги — Несколько отличных практических советов по обучению маленьких детей (в возрасте от 3 до 5 лет) хорошим денежным привычкам. Советы Челси сгруппированы по 4 ключевым понятиям: ценность доллара, желания и потребности, отсрочка получения вознаграждения и благотворительность.

- Мой ребенок не мотивирован деньгами. Не удивляйтесь, если ваш ребенок не реагирует на денежные стимулы, особенно в молодом возрасте. В этой статье Мэгги приводит классический пример попытки мотивировать своего 11-летнего ребенка выполнять школьные сборы летом. Часто расходы просто не в поле зрения, а возможность заработать дополнительные средства просто не является привлекательной. Тем не менее, по мере того как дети становятся более независимыми и общительными, их отношение к деньгам может резко измениться.

- Обучение детей деньгам — издание сберегательных облигаций — У вас в сейфе лежат старые сберегательные облигации? Хорошая возможность научить детей сложным процентам.И правило 72!

- Простой (но эффективный способ) Я научил своего сына кредитным вопросам — Ваш ребенок когда-либо занимал деньги, чтобы что-то купить, пока вы были в магазине, а затем забыли вернуть вам долг? Вот умный способ превратить этот сценарий в содержательный урок личных финансов.

- Получает ли ваш ребенок пособие? — Здесь собраны хорошие идеи надбавки от некоторых из наших любимых блоггеров по личным финансам (проценты, выплачиваемые родителями, гибридные модели, разделение по ведрам и т.

- 12 вещей, которые я узнал, собирая собственные налоги — Детский уголок — Вы слышали, как мы восторгались созданием Roth IRA для вашего работающего подростка с первой наемной работой W-2, а затем помогали пожертвованиями в качестве подарка. Это Family 401 (k), и это один из самых разумных финансовых шагов, которые вы можете сделать для своего ребенка. Что, если вы хотите начать Roth IRA еще раньше для ребенка, который зарабатывает деньги на типичных побочных занятиях, таких как присмотр за детьми? Тогда вы захотите прочитать эту замечательную статью, чтобы узнать все о налоговых последствиях.

- Почему тяжелые летние рабочие места лучше летних школ для подростков — Челси делится 5 важными жизненными уроками, которые она извлекла, работая долгие и тяжелые часы летом на местной табачной ферме. Вот почему вы хотите подарить своему подростку лето каторжных работ.

- Опять сломал свой телефон? Эти подростки здесь, чтобы помочь — за определенную плату — Эта статья в Wall Street Journal вдохновит вашего подающего надежды kidpreneur. Некоторые подростки действительно убивают его, занимаясь ремонтом смартфонов со сломанными экранами.По пути они узнают много нового о предпринимательстве. Впечатляет.

- Kids & Money: нелогичный совет, который работает! — Фарнуш предлагает четыре отличных совета для обучения детей деньгам, которые на первый взгляд кажутся неправильными, но оказываются очень верными. Речь идет о пособиях, удовлетворении потребностей, ответах на неудобные денежные вопросы и поощрении сбережений.

- Почему ваш подросток должен работать неполный рабочий день в течение учебного года — Работа на неполный рабочий день с разумными временными требованиями имеет множество потенциальных преимуществ для подростков: более высокие оценки, более низкий процент отсева, лучшие навыки управления временем, право на получение взносов Roth IRA (предлагайте подбирайте, если можете!) — ох, и еще тратить деньги тоже.

- Пять типичных ошибок, которые люди допускают при оплате обучения в колледже — Некоторые мудрые рекомендации по финансовому планированию колледжа из Wall Street Journal. Например, этот самородок 529: «Если ваш ребенок выиграет стипендию или поступит в академию военной службы, вы можете снять эквивалентную сумму со счета без штрафных санкций (вам придется платить подоходный налог с той части, которая представляет собой вашу прибыль, но не за ваш вклад) ».

- Nerd Gone Wild — Джонатан Клементс заранее разработал план, чтобы привлечь своих детей.Нашим основным планом всегда была «Семья 401k» — открытие Roth IRA с той первой летней работы. Но еще лучше начинать с рождения. Проверить это. Какой у тебя план?

- Уроки для взрослых из киоска с лимонадом — Думаете об установке киоска с лимонадом вместе с ребенком, чтобы преподать ему уроки предпринимательства? Прочтите сначала, чтобы узнать, как это сделать правильно!

- Должен ли ваш подросток платить налоги? — Эмили Гай Биркен предоставляет достоверную подробную информацию о налоговых соображениях для вашего работающего подростка.

- Mo Money, No Problems. Вот креативный и эффективный способ научить подростков деньгам на семинаре.

- Beyond the Lemonade Stand: 40 лучших бизнес-идей для детей — Ник Лопер из Side Hustle Nation благодарит своих друзей за их лучшие предложения для детей.

Smarties может быть Netflix. Миндаль Джой могла бы быть General Electric. Но купите хороший микс, и вы обязательно получите много хороших вещей. Меня? Я возьму Bogle Mix!

Smarties может быть Netflix. Миндаль Джой могла бы быть General Electric. Но купите хороший микс, и вы обязательно получите много хороших вещей. Меня? Я возьму Bogle Mix! ~ Дэвид Оуэн, Первый национальный банк отца .

~ Дэвид Оуэн, Первый национальный банк отца . Если вы сделаете это так.

Если вы сделаете это так. В этой статье Мэгги приводит классический пример попытки мотивировать своего 11-летнего ребенка выполнять школьные сборы летом. Часто расходы просто не в поле зрения, а возможность заработать дополнительные средства просто не является привлекательной. Тем не менее, по мере того как дети становятся более независимыми и общительными, их отношение к деньгам может резко измениться.

В этой статье Мэгги приводит классический пример попытки мотивировать своего 11-летнего ребенка выполнять школьные сборы летом. Часто расходы просто не в поле зрения, а возможность заработать дополнительные средства просто не является привлекательной. Тем не менее, по мере того как дети становятся более независимыми и общительными, их отношение к деньгам может резко измениться.

Некоторые подростки действительно убивают его, занимаясь ремонтом смартфонов со сломанными экранами.По пути они узнают много нового о предпринимательстве. Впечатляет.

Некоторые подростки действительно убивают его, занимаясь ремонтом смартфонов со сломанными экранами.По пути они узнают много нового о предпринимательстве. Впечатляет. Например, этот самородок 529: «Если ваш ребенок выиграет стипендию или поступит в академию военной службы, вы можете снять эквивалентную сумму со счета без штрафных санкций (вам придется платить подоходный налог с той части, которая представляет собой вашу прибыль, но не за ваш вклад) ».

Например, этот самородок 529: «Если ваш ребенок выиграет стипендию или поступит в академию военной службы, вы можете снять эквивалентную сумму со счета без штрафных санкций (вам придется платить подоходный налог с той части, которая представляет собой вашу прибыль, но не за ваш вклад) ».

2015

- Почему вы должны рассказывать своим детям, сколько вы зарабатываете — Рон Либер отвечает на классический неудобный вопрос детей о деньгах: обсуждения семейных финансов можно начинать рано и соответствовать возрасту ребенка и его способностям понимать, но этого нельзя избегать.

7 интересных финансовых фактов о миллениалах

Читать 11 мин

Мнения, высказанные предпринимателями, участников являются их собственными.

У миллениалов есть свои достоинства и недостатки, но чаще всего миллениалы считаются финансово недисциплинированными, тратя свои деньги на тосты с авокадо и латте.И не только миллениалы Великобритании, но и их американские коллеги сталкиваются с таким же нападением со стороны экспертов.

Но насколько это правда? Все ли миллениалы безрассудны в финансовом отношении?

Прежде чем мы углубимся в детали, давайте начнем с определения поколения миллениалов. Миллениалы — это поколение людей, родившихся в период с 1980 по 1996 год, наиболее приемлемый возрастной диапазон, которым обычно от 20 до 30 лет. Миллениалы составляют 13,9 процента от общей численности населения Великобритании.

В этой статье мы расскажем о многих аспектах финансовой жизни миллениалов, включая доходы, сбережения, расходы, долги и готовность к выходу на пенсию.Если вы миллениал, мы просто собираем картину, основанную на исследованиях, поэтому прочтите этот пост и узнайте, в каком финансовом положении находится ваше поколение.

Вот семь интересных финансовых фактов о миллениалах.

1. Медленный рост доходов.

Миллениалы отстают от своих предыдущих поколений, когда дело доходит до роста доходов и их чистой заработной платы. Данные Института финансовых исследований показывают, что впервые люди в возрасте от 30 лет зарабатывают меньше, чем те, кто родился десятилетием раньше. Средний годовой доход семьи снизился для тех, кто родился в начале 1980-х годов, по сравнению с теми, кто родился в 1970-х.

Более низкий средний доход оказал прямое влияние на потенциал накопления богатства у миллениалов. Их состояние на 20% меньше, чем у тех, кто родился в 1970-х годах.

Однако миллениалы со степенью бакалавра или выше справляются лучше, чем те, у кого ее нет. Только 10 процентов миллениалов со степенью бакалавра или выше живут со своими родителями по сравнению с 16 процентами с некоторым высшим образованием и 20 процентами с выпускниками средней школы.

Далее отчет показывает, что это не просто дорогой образ жизни миллениалов, а сочетание нескольких экономических факторов, таких как более низкие доходы, более высокие цены на жилье и рост арендной платы, оставляя миллениалов позади в финансовом отношении.

Важно признать, что миллениалы работают над созданием дополнительных источников дохода. В отчете Experian не обнаружено никаких улучшений в традиционном росте заработной платы для миллениалов, с ожидаемым абсолютным ростом на 2,7 процента в 2020 году и 3 процента в 2019 году, но самозанятость будет расти, особенно для пожилых миллениалов. Миллениалы в возрасте от 36 до 40 лет, вероятно, будут зарабатывать до 53,81 фунта стерлингов каждую неделю за счет самозанятости.

Миллениалы в возрасте от 36 до 40 лет, вероятно, будут зарабатывать до 53,81 фунта стерлингов каждую неделю за счет самозанятости.

2. Сомнительная финансовая грамотность.

Об этом говорили в Великобритании в течение некоторого времени, когда средний человек задолжал более 8000 фунтов стерлингов (не считая ипотеки). Исследования показывают, что представители поколения миллениума в возрасте от 25 до 34 лет чаще всего имеют долги среди всех поколений.

Это может быть сюрпризом для большинства людей, но миллениалы отстают от подростков и бэби-бумеров в том, что касается финансовой грамотности.Их баллы в имитационном тесте на финансовую грамотность GCSE были ниже, чем у 16-летних и бэби-бумеров. Следует понимать, что обучение финансовой грамотности стало обязательной частью учебной программы с 2014 года.

Это не единственный отчет, который ставит под сомнение понимание миллениалами основных финансовых принципов. Согласно исследованиям, две трети поколения миллениалов не получили финансового образования. Почти 49 процентов британских миллениалов не знают о преимуществах инвестирования в акции по сравнению с наличными деньгами.Принимая во внимание эти факты, неудивительно, что более половины миллениалов (55 процентов) не имеют финансового плана.

Почти 49 процентов британских миллениалов не знают о преимуществах инвестирования в акции по сравнению с наличными деньгами.Принимая во внимание эти факты, неудивительно, что более половины миллениалов (55 процентов) не имеют финансового плана.

3. Любят разориться.

Хотя многие могут утверждать, что миллениалы часто становились мишенью для нападок, исследования Barclays предоставляют достаточно доказательств того, что среднестатистические миллениалы тратят деньги.

Изображение: Порция Антония Алексис

Средний британский миллениал тратит 3312,72 фунтов стерлингов каждый год на ежедневные угощения, питание вне дома, кофе, еду на вынос, покупку одежды и общение.Вот как это выглядит:

- Общение: 904,20 фунтов стерлингов

- Одежда, обувь, аксессуары: 738,96 фунтов стерлингов

- Питание вне дома: 705,96 фунтов стерлингов

- Еда на вынос: 522,60 фунтов стерлингов

- Ежедневные угощения (кофе): 441 фунтов стерлингов

Исследование также показывает значительную возможность экономии, позволяющую миллениалам сэкономить до 10,5 миллиардов фунтов стерлингов, внеся небольшие изменения в свои привычки тратить.

Следует отметить, что две трети миллениалов либо откладывают мало, либо вообще ничего.Внесение этих незначительных изменений поможет им ежегодно экономить дополнительно 662,54 фунта стерлингов.

Помимо этих ежедневных расходов, миллениалы виновны в импульсивных покупках. Исследования показывают, что 95 процентов миллениалов признают себя виновными в импульсивных покупках, причем каждый пятый делает импульсивные покупки каждый день. Очень важно понимать, что только 49% этих покупателей чувствуют удовлетворение после покупки. Треть импульсивных покупателей сожалели об этом после покупки.

4. Тем не менее, они заботятся о деньгах.

Деньги — постоянная тема для беспокойства и стресса у миллениалов. Согласно отчету, почти половина поколения миллениалов (45 процентов) беспокоится о долгах даже больше, чем о своей работе или здоровье. И это не разовый отчет.

Другое исследование показывает, что две трети миллениалов теряют сон из-за проблем с деньгами. Если сравнивать с миллениальным населением Великобритании, то это более 10 миллионов человек.Вот некоторые результаты исследования:

Если сравнивать с миллениальным населением Великобритании, то это более 10 миллионов человек.Вот некоторые результаты исследования:

- Финансовые проблемы не дают спать 66 процентам миллениалов.

- 73% родителей-миллениалов сообщили, что проблемы с деньгами не дают им спать по ночам.

- Еще одна причина стресса — это изображение успешной жизни в социальных сетях. По крайней мере, 66 процентов миллениалов винят в дополнительном стрессе социальное давление, связанное с достижением определенных этапов к определенному возрасту.

Крайне важно добавить, что деньги — это тема, волнующая все поколения, но, по-видимому, больше всего страдают представители поколения миллениума, особенно в возрастной группе от 18 до 34 лет.

Следует отметить, что миллениалы сталкиваются в своей жизни с совершенно разными проблемами, включая как микро-, так и макроэкономические факторы. Например, средний личный долг в период с 2010 по 2016 год вырос на 28 процентов для лиц в возрастной группе от 16 до 34 лет по сравнению с 5 процентами для лиц в возрастной группе от 35 до 44 лет.

Говоря о макроэкономических факторах, миллениалы платят почти четверть (23 процента) своей заработной платы на оплату жилья, что намного выше, чем у бэби-бумеров, которые тратили в среднем 17 процентов в том же возрасте.

5. Им удается сэкономить.

Миллениалы подвергаются критике, когда дело касается их привычек в расходах. По какой-то причине невозможно закончить статью о финансовых привычках миллениалов, не найдя упоминания о тостах с авокадо или латте.

Однако, вопреки распространенному мнению, миллениалы — заядлые сберегатели. Опрос Revolut показывает, что примерно две трети миллениалов регулярно экономят. По данным финансовой компании, в среднем миллениал экономит 174 фунта стерлингов в месяц.Миллениалы в Лондоне экономят больше, чем в других регионах, откладывая 254,95 фунтов стерлингов в месяц.

Основные причины, по которым миллениалы делают сбережения, — это накопить средства на свой первый дом (33 процента) и отправиться в отпуск (30 процентов). Эти цифры в некоторой степени согласуются с отчетом Experian, в котором оценивается, что праздничные расходы миллениалов вырастут на 4,9 процента в 2020 году.

Эти цифры в некоторой степени согласуются с отчетом Experian, в котором оценивается, что праздничные расходы миллениалов вырастут на 4,9 процента в 2020 году.

При рассмотрении моделей сбережений миллениалы откладывают свои деньги на сберегательные счета, а молодые миллениалы с большей вероятностью выберут традиционные методы. или сберегательные счета по сравнению с теми, которые находятся рядом с более высоким диапазоном.

Лишь четверть миллениалов вкладывают средства в акции или долевые инструменты. Трудно обвинить миллениалов в их консервативных инвестиционных привычках, поскольку поколение стало свидетелем финансового кризиса 2008 года, унесшего их сбережения.

6. … Но не на пенсию.

Пенсионное планирование — не слишком интересная тема для большинства людей; тем не менее, это важный аспект нашей финансовой жизни. Когда дело доходит до пенсионных сбережений или планирования, миллениалы сталкиваются с нехваткой 60 процентов и более.

Согласно исследованию, во время выхода на пенсию миллениалам потребуется 67 процентов своего текущего дохода, что составляет 26 800 фунтов стерлингов при годовом доходе в 40 000 фунтов стерлингов. Однако более низкие заработки и более высокие цены на жилье могут задержать выход на пенсию миллениалов до 68 лет, по сравнению с 66 годами для их родителей. Миллениалам придется сэкономить дополнительно 80 000 фунтов стерлингов, чтобы выйти на пенсию в том же возрасте, что и их родители.

Однако более низкие заработки и более высокие цены на жилье могут задержать выход на пенсию миллениалов до 68 лет, по сравнению с 66 годами для их родителей. Миллениалам придется сэкономить дополнительно 80 000 фунтов стерлингов, чтобы выйти на пенсию в том же возрасте, что и их родители.

У этого недостатка есть несколько причин, одна из которых — ограниченное понимание пенсий и пенсионного планирования.Исследование Royal London показывает, что треть миллениалов не знала о пенсионных взносах на их счет. Еще 22 процента не знали, что у них есть пенсия. Более 18 процентов миллениалов в Великобритании не имеют представления о том, какой доход им потребуется при выходе на пенсию.

7. Они предпочитают платить за опыт, а не за имущество.

Многочисленные исследования показывают, что миллениалы предпочитают опыт вещам, что является основной причиной более высоких «затрат на опыт».»Исследование Deloitte ставит путешествия и видение мира как стремление номер один для миллениалов (57 процентов), за которым следует более высокая заработная плата (52 процента) и покупка собственного дома (49 процентов). стимулировал рост экономики впечатлений за последнее десятилетие. Исследования показывают, что по крайней мере 96 процентов населения Великобритании потратили деньги на досуг в течение первого квартала 2019 года. Крайне важно понимать, что досуг предполагает обеды вне дома и еду на вынос , подписки на потоковое вещание, культурные мероприятия, напитки в пабах и барах и любимый кофе.

стимулировал рост экономики впечатлений за последнее десятилетие. Исследования показывают, что по крайней мере 96 процентов населения Великобритании потратили деньги на досуг в течение первого квартала 2019 года. Крайне важно понимать, что досуг предполагает обеды вне дома и еду на вынос , подписки на потоковое вещание, культурные мероприятия, напитки в пабах и барах и любимый кофе.

Каково финансовое положение миллениалов?

При внимательном рассмотрении каждого из этих разделов видно, что миллениалы немного отстают, когда дело касается их финансов. Однако крайне важно проанализировать результаты каждого из этих разделов, чтобы получить четкую картину.

- Доход: Миллениалы отстают от кривой с точки зрения их текущего уровня доходов, особенно когда речь идет о поколении X и бэби-бумеров.

Одним из возможных решений для преодоления их относительно низкого дохода является повышение квалификации и улучшение их карьерной траектории.Следует отметить, что каждая третья работа в Великобритании может быть потеряна из-за автоматизации в ближайшие 10–20 лет, а это означает, что это не только поможет повысить доход миллениалов, но и сделает их готовыми к будущему.

- Финансовая грамотность: Миллениалы плохо справляются с финансовой грамотностью и пониманием основ инвестирования, что ограничивает их шансы на долгосрочное накопление богатства и возврат инвестиций.

Миллениалы могут преодолеть этот пробел с помощью финансовых онлайн-курсов или работая с финансовыми консультантами.Вместо того, чтобы нанимать финансового консультанта на полный рабочий день, они могут платить за индивидуальные занятия.

- Привычки к расходам: Средний британский миллениал тратит более 3000 фунтов стерлингов на досуг, которые в противном случае можно было бы использовать для долгосрочных финансовых целей.

Небольшое сокращение своих дискреционных расходов может иметь огромное значение для сбережений среднего британца.

- Денежные заботы: Если есть одна вещь, которую мы знаем наверняка, так это то, что миллениалам нелегко.Низкая заработная плата, более высокие цены на жилье, студенческая задолженность и стоимость жизни, с которыми сталкиваются миллениалы, осложнили их финансовую жизнь.

Миллениалы должны грамотно подходить к своему финансовому планированию. Единственный способ избавиться от этих забот — создать стратегию решения существующих денежных проблем и реализовать ее.

- Привычки сбережений: В отличие от широко распространенного мнения, миллениалы — хорошие спасатели, и это одна из немногих вещей, которые работают в их пользу. Тем не менее, они должны больше узнать об инвестировании и сосредоточиться на активах, которые могут повысить их способность генерировать богатство.

Лучший способ для миллениалов справиться с текущим беспокойством, связанным с финансовыми инвестициями, — это улучшить свое понимание различных классов активов. Они могут обратиться за профессиональной помощью, чтобы начать инвестировать. Диверсификация может быть ответом на их потребность в финансовой безопасности.

- Планирование выхода на пенсию: Накопление на пенсию — еще одна область, которую миллениалы должны защищать, чтобы улучшить свою финансовую жизнь. Следует отметить, что отсутствие элементарных финансовых знаний является основной причиной пренебрежительного отношения миллениалов к пенсионному планированию.

- Расходы на опыт: Миллениалы ценят опыт выше материализма, что является здоровым признаком для общества. Однако им необходимо сбалансировать свои расходы на досуг и внести свой вклад в достижение долгосрочных финансовых целей.

Следует отметить, что отсутствие элементарных финансовых знаний является основной причиной пренебрежительного отношения миллениалов к пенсионному планированию.

Следует отметить, что отсутствие элементарных финансовых знаний является основной причиной пренебрежительного отношения миллениалов к пенсионному планированию.Миллениалы как поколение пережили множество неудач, но это не должно помешать им полностью реализовать свой финансовый потенциал. В их текущем финансовом положении есть некоторые пробелы, но их можно устранить с помощью финансового образования и консультационных услуг.Самый важный вывод из всего этого поста заключается в том, что миллениалы должны признать свои финансовые ошибки и взять на себя обязательство стать лучше в будущем. Нет проблем, которые не смогли бы решить хорошая стратегия и дисциплинированный подход.

Официальный сайтMoney — Финансовые новости и консультации с 1972 года Официальный сайт

Money — Финансовые новости и консультации с 1972 года- Ипотека

- Страхование

- Кредитные и кредитные карты

- Займы

- Инвестиции и банковское дело

- покупка товаров

Но, как показывает опрос Money, многие американцы еще не чувствуют выздоровления.

Узнайте, сколько раз ваши данные были скомпрометированы.

Проверить наличие нарушенийКредитные карты

Ипотека

Страхование

Выход на пенсию

Инвестиции

Банковское дело

Карьера

Покупки

эта ссылка ведет на внешний сайт, который может соответствовать или не соответствовать правилам доступности.

Многие американцы среднего класса живут от зарплаты до