Выгодные предложения по ипотеке

Многие полагают, что самым важным критерием при выборе ипотечного кредита является его процентная ставка. Это далеко не так, поскольку часть банков имеют привлекательный процент, но вместе с ним и множество комиссий, которые значительно увеличивают стоимость займа. Это означает, что искать самую низкую процентную ставку не всегда правильно.

При выборе ипотечного кредита:

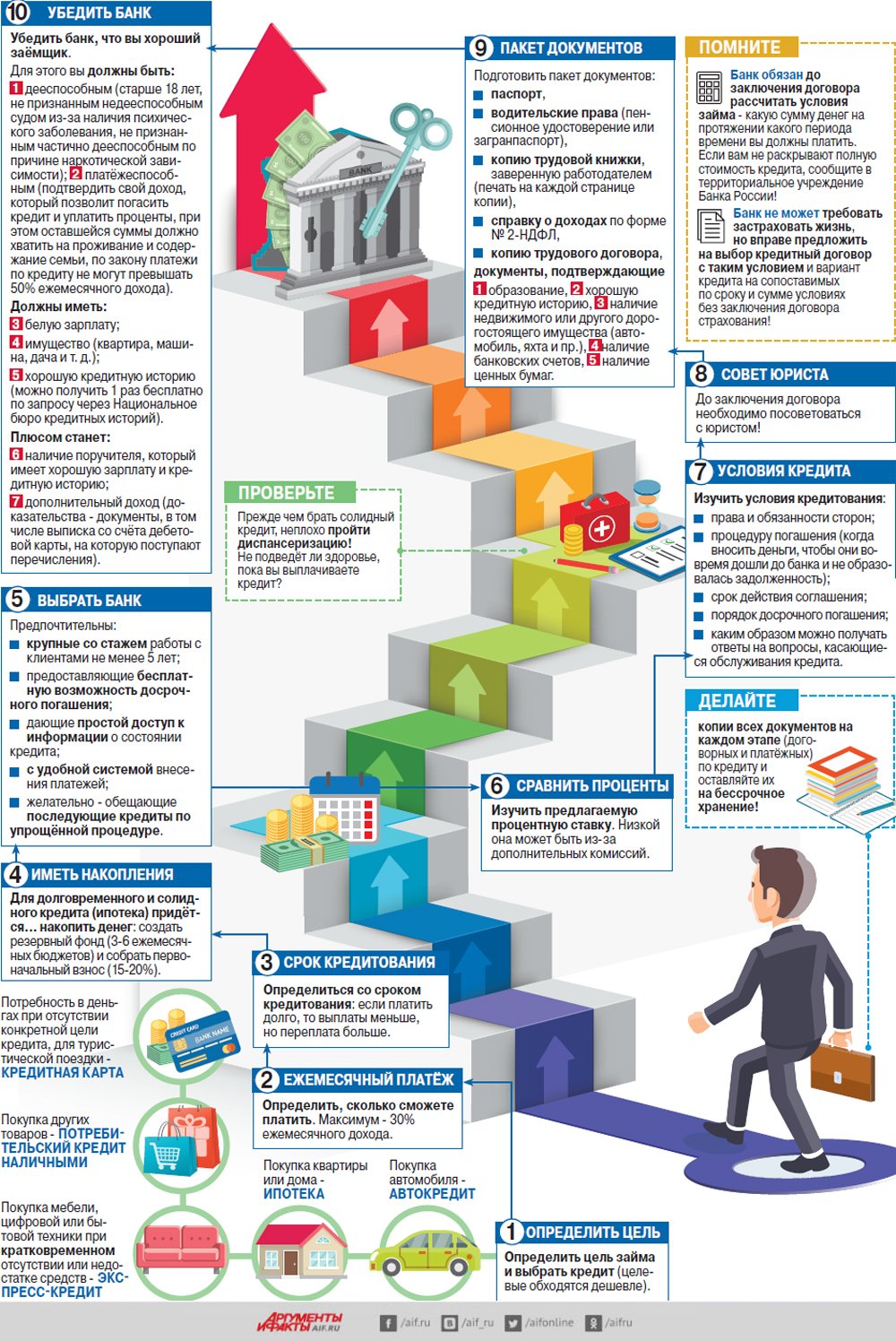

1. Определитесь с суммой кредита. С ростом его размера возрастают и риски банка. Чтобы гарантировать возврат займа, он требует от вас залога в виде покупаемой недвижимости, а иногда – предоставления созаёмщиков или поручителей. Также учтите, что при оформлении ипотеки вам понадобятся дополнительные расходы на оценку недвижимости и её страхование. Если у вас нет дополнительных средств, то заложите необходимую величину в запрашиваемую у банка сумму.

2. Запланируйте первый взнос. Если у вас уже есть накопления для приобретения квартиры, то они могут быть оплачены продавцу в качестве первоначального взноса.

3. Выберете срок кредита. От длительности погашения займа будет зависеть график платежей и их ежемесячная сумма. Чем больше срок выплаты, тем меньше ежемесячные платежи, но больше переплата. Выбирайте оптимальное соотношение между длительностью и размером выплат.

4. Решите валютный вопрос. Банки выдают ипотечные кредиты в рублях, долларах или евро. Выгоднее одалживать в иностранной валюте, однако это грозит риском колебания курсов валют: выбранная единица может резко подешеветь или подорожать. В последнем случае заёмщик может оказаться в положении, когда у него не будет средств на покупку дорогой валюты. Именно поэтому банкиры рекомендуют брать в долг в той денежной единице, в которой поступает доход.

5. Узнайте о специальных предложениях. Для отдельных категорий граждан может быть использована социальная ипотека, которая подразумевает льготы. Наиболее известны программы Агентства по ипотечному и жилищному кредитованию: ипотека в новостройке, ипотека с участием материнского капитала, стандартный ипотечный кредит, военная ипотека, ипотека с переменной ставкой, кредит на малоэтажное жильё. Большой популярностью пользуется федеральная программа ипотечного кредитования молодых семей.

6. Подсчитайте и примите решение. Для выбора выгодного кредита воспользуйтесь ипотечным калькулятором Сравни.ру. Специалисты сервиса постоянно обновляют базу, учитывая все дополнительные комиссии и сборы банков. Вашему вниманию будет представлен список предложений, удовлетворяющих вашему запросу: от самых дешёвых до самых дорогих. Ваша задача – выбрать оптимальный вариант.

7. Строго исполняйте условия договора. После выбора банковского предложения, предстоит оформить документы и приобрести выбранную жилплощадь. Затем наступает период выплат, в который нужно чётко возвращать кредит. Пока вы не вернете все деньги банку – не сможете без его согласия сдать квартиру в аренду, обменять, подарить или продать её.

Затем наступает период выплат, в который нужно чётко возвращать кредит. Пока вы не вернете все деньги банку – не сможете без его согласия сдать квартиру в аренду, обменять, подарить или продать её.

Учитывайте все эти параметры – каждый из них влияет на вашу выгоду. Купленная квартира позволит решить квартирный вопрос и сделает вашу жизнь комфортнее.

Совет Сравни.ру: Копить на первоначальный взнос по ипотеке выгодно с помощью пополняемого депозита – деньги будут постоянно увеличиваться. Найти подходящее предложение вам поможет калькулятор вкладов.

Идеальная ипотека: советы заемщикам

Человек, решивший купить жилье с помощью ипотеки, должен отдавать себе отчет в том, что это серьезный груз, который, скорее всего, придется нести десятилетиями. Чтобы не омрачать себе радость жизни и не выплачивать банку стоимость пяти квартир, ютясь 30 лет в маленькой студии, важно правильно выбрать банк, ипотечную программу, а также избежать типичных ошибок заемщиков.

ЦИАН с помощью специалистов: Валерия Кузнецова, директора по продажам девелоперской компании RDI, Ирины Доброхотовой, председателя совета директоров компании «БЕСТ-Новострой», Алексея Новикова, руководителя ипотечного центра компании Est-a-Tet, составил пошаговую инструкцию «правильной ипотеки». В основном мы будем говорить о «чистой» ипотеке – без учета нюансов и привилегий, доступных некоторым категориям граждан, поскольку такой разбор мог бы потянуть на отдельную брошюру.

В основном мы будем говорить о «чистой» ипотеке – без учета нюансов и привилегий, доступных некоторым категориям граждан, поскольку такой разбор мог бы потянуть на отдельную брошюру.

Принимая решение о покупке квартиры в ипотеку, придерживайтесь нескольких правил, позволяющих выбрать оптимальное предложение.

ШАГ 1. Найти квартиру и специалистаДля начала нужно найти дом, в котором вы хотите купить квартиру. Если это новостройка, узнайте, в каких банках она аккредитована и какие условия предлагаются в каждом из них. Когда речь идет о вторичном жилье, нужно посмотреть, какие кредитные организации имеют соответствующие ипотечные продукты.

Бывает, конечно, что потенциальный покупатель изначально «отталкивается» не от выбранной квартиры, а от имеющейся суммы и от банка, предлагающего лояльные условия, а уже потом ищет подходящий объект. Но это, как говорит Ирина Доброхотова, происходит довольно редко, и в основном – на вторичном рынке. В любом случае покупатель должен учитывать, что одобрение банка действует в среднем 3 месяца.

Риэлторы советуют обязательно проконсультироваться с несколькими специалистами по ипотеке. Они, как правило, всегда присутствуют в офисах продаж девелоперских компаний и агентств недвижимости. Консультанты могут знать об актуальных акциях, которые проводит банк или застройщики и других нюансах. Ирина Доброхотова, в частности, приводит пример предложения от банка ВТБ, который предлагает ипотеку по сниженной ставке (на 0,7 п. п.) на квартиры большой площади (от 65 кв. м). Впрочем, эксперт уточняет: ипотечные акции на определенные лоты проводятся довольно редко.

особые условияЛьготные условия для некоторых категорий граждан никто не отменял. Если у вас молодая семья, много детей и пр., узнайте, есть ли в выбранных банках специальные программы с пониженной процентной ставкой.

Ищите больше информации по программам льготной ипотеке в журнале под хештэгом #льготная ипотека.

В любом случае нужно обязательно самостоятельно проанализировать и сравнить условия нескольких банков. И ни в коем случае нельзя ориентироваться исключительно на размер процентной ставки. Да, это важный параметр, от которого зависит конечная сумма переплаты за квартиру. Но не единственный.

И ни в коем случае нельзя ориентироваться исключительно на размер процентной ставки. Да, это важный параметр, от которого зависит конечная сумма переплаты за квартиру. Но не единственный.

Стоит очень внимательно изучить условия программ – бывает такое, что процентные ставки даются на определенных условиях – например, при покупке жилья у конкретного застройщика, при покупке дополнительных продуктов банка или на определенный срок, после которого процентная ставка будет увеличена.

Осторожно, «подводные камни»!

Соблазнив вас низким процентом по ипотеке, банк может «уравновесить» его сопутствующими услугами, такими как повышенная комиссия или запрет на досрочное погашение кредита, всевозможными дополнительными платами, которые приведут к большим расходам.

Внимательно отнеситесь к обещаниям банка устроить ипотечные каникулы или выдать кредит без первого взноса, поскольку эти акции обычно в конечном итоге значительно утяжеляют кредитное бремя.

важноОбязательно нужно сравнивать:

— стоимость страховки;

— комиссионные платежи;

— размер возможных штрафов и пеней при просрочке погашения кредита.

Тонкий момент – оформление ипотеки с плавающей процентной ставкой.

«Специалист объяснит вам, как выгодна плавающая процентная ставка – в зависимости от рыночной ситуации вы всегда сможете провести рефинансирование и снизить кредит по ипотеке. Но ведь ставку могут и поднять, особенно если изначально кредит выдавался под «рекламные» низкие проценты. Поэтому выбирайте кредит с фиксированной процентной ставкой или со смешанной, когда часть ставки является фиксированной, а часть – плавающей», – советует Валерий Кузнецов.

Зачастую чем сложнее условия, которые со своей стороны выдвигает банк для одобрения ипотечного кредита, тем ниже будет сумма переплаты. И, наоборот, если кредитная организация выдает ипотеку очень легко, предъявляя минимальные требования, то это должно настораживать.

важноЕсли человек приобрел квартиру в ипотеку на этапе строительства, то, как правило, до сдачи дома будет действовать повышенная ставка, так как у банка в залоге будут находиться только права на квартиру, а не сама квартира.

После ввода дома в эксплуатацию и получения права собственности первым делом стоит зарегистрировать закладную на квартиру и предоставить ее в банк для снижения процентной ставки, если не сделать это в срок, прописанный в договоре, можно «нарваться» на высокие пени.

Ипотечные заемщики также иногда жалуются на то, что банки или застройщики навязывают им услуги по сопровождению сделки купли-продажи квартиры с использованием ипотеки. Как правило, платежи за такие услуги взимаются через аффилированные с банком или застройщиком компании, а их размер может достигать 1,5% от суммы кредита.

Самым внимательным образом изучите каждый пункт, который касается условий кредитования.

ШАГ 2. Выбор объекта покупки и расчет условий кредита

На этом этапе нужно сначала подобрать квартиру, а потом получать одобрение под нее. При этом следует учесть, что в отношении отдельных лотов в жилом комплексе продавцы вместе с банками могут предоставлять определенные преференции.

При выборе недвижимости нужно четко сопоставить ее цену и итоговую стоимость кредита со своей платежеспособностью. Ежемесячный платеж не должен превышать 60% от дохода семьи.

Важно выбрать комфортный срок для выплат, чтобы ежемесячный платеж не был слишком обременительным. Надо понимать, что чем дольше срок – тем больше переплата за проценты. Кредит лучше гасить досрочно, это снизит переплату.

важноПри расчете условий по кредиту принимаются во внимание параметры:

— сумма первого взноса;

— срок кредита;

— размер и вид дохода;

— возраст потенциального заемщика.

Общаясь со специалистом, важно говорить открыто о своих доходах, рассказать ему об обязательствах и нюансах, которые могут повлиять на итоговое решение банка. Если менеджер владеет полной информацией о потенциальном заемщике, он сможет более точно подобрать ипотечный продукт.

ШАГ 3. Подача документов на кредит

Подавайте заявки в несколько банков. Это поможет сэкономить время в случае, если будет получен отказ, а также выбрать оптимальный вариант, предложенный банками.

Это поможет сэкономить время в случае, если будет получен отказ, а также выбрать оптимальный вариант, предложенный банками.

Поводом для отказа в принятии заявки или в неодобрении кредита могут стать:

— отсутствие официально подтвержденного дохода;

— негативная кредитная история;

— наличие непогашенных кредитов или кредитных карт;

— возраст.

«Убедитесь, что у вас нет текущих кредитов, даже мелких, нет задолженностей по ранее оформленным займам, а также нет кредитных карт, выпущенных на ваше имя. Кредитные карты хорошо бы закрыть заранее, до подачи заявки на ипотечный кредит, счет по кредитной карте закрывается несколько дней.

Если есть сомнения относительно имеющихся задолженностей, можно обратиться в Бюро кредитных историй», – советует Ирина Доброхотова. Удивительно, но отсутствие кредитной истории тоже может стать поводом для отказа, т.к. банк не может сделать выводы о вашей платежеспособности.

Так же стоит убедиться в отсутствии непогашенной задолженности перед государством, например, по коммунальным платежам, налогам или штрафам – на сайте федеральных судебных приставов можно проверить наличие исполнительных производств — www. fssprus.ru.

fssprus.ru.

Далее следует подать заявку. Если вы уже забронировали понравившуюся квартиру и знаете ее стоимость, то в документе нужно указать сумму за вычетом первоначального взноса, который вы оплатите из собственных средств.

советПервоначальный взнос не должен уходить «в ноль», в запасе нужно оставить 1-2% от стоимости квартиры, которые понадобятся на оплату первого года страхования, на оформление доверенностей на регистрацию договоров.

К заявке на кредит нужно приложить копии документов – их список предоставит кредитный менеджер. Комплекты могут быть разными, в зависимости от банка.

Чаще всего это:

- копия паспорта

- копия трудовой книжки

- справка с работы с указанием дохода за последний год – подписывается генеральным директором и главным бухгалтером (форму справки предоставит банк)или справка по форме 2-НДФЛ.

ШАГ 4. Получение кредита Остается ждать уведомления от банка об одобрении вашей заявки. При этом может случиться и так, что даже одобренная заявка не станет поводом для радости.

При этом может случиться и так, что даже одобренная заявка не станет поводом для радости.

Риэлторы рассказывают, что в их практике были случаи, когда люди выбирали банк, находили подходящие ипотечные продукты, бронировали квартиру для приобретения… А банк после рассмотрения заявки предлагал сумму гораздо меньшую той, на которую изначально рассчитывал покупатель. Договор агентства с клиентом приходилось расторгать. При этом издержки, которые понес человек, никто не возмещал.

Если банк согласен дать кредит в полном объеме, при оформлении ипотеки будет открыт специальный расчетный счет, на который после подписания кредитного договора (с этого момента начинают начисляться проценты) будет перечислена сумма кредита. На этот же счет нужно будет внести первоначальный взнос.

«В процессе согласования сделки на квартиру необходимо получить согласие страховой компании», – напоминает Алексей Новиков. Не забывайте, что страховку квартиры нужно ежегодно продлевать и регулярно представлять соответствующие документы в банк. Как говорит Алексей Новиков, «ипотечники» очень часто забывают это делать. «В случае отсутствия подтверждающих документов в банке, ставка вырастает минимум на 1 п. п.», – предупреждает он.

Как говорит Алексей Новиков, «ипотечники» очень часто забывают это делать. «В случае отсутствия подтверждающих документов в банке, ставка вырастает минимум на 1 п. п.», – предупреждает он.

Далее документы (2 экземпляра: покупателя и продавца) отправляются на регистрацию в соответствующие органы – происходит переход права собственности – покупатель и продавец могут лично сдать и получить документы, поручить своим представителям или воспользоваться онлайн регистрацией – услугу предоставляют не все баки. Как правило, регистрация длится неделю.

После регистрации права собственности на покупателя необходимо обратиться в банк для завершения сделки – деньги (заемные средства и первоначальный взнос) будут переведены застройщику/продавцу квартиры или произойдет выемка из ячейки. На процедуру получения денег продавец может прийти без покупателя, имея на руках свой экземпляр зарегистрированного договора купли-продажи.

Не важно, что обещает банк, важно, что написано в договоре. Все условия должны быть прописаны четко и не иметь двояких формулировок. В любой спорной ситуации требуйте уточнения и фиксируйте это в договоре.

В любой спорной ситуации требуйте уточнения и фиксируйте это в договоре.

В случае, если вы считаете, что ваши права и интересы нарушаются, необходимо обращаться в Службу Банка России по защите прав потребителей и обеспечению доступности финансовых услуг https://www.cbr.ru/finmarket/protection/. Также можно написать жалобу на портал Банки.ру или в общественные организации (ФинПотребСоюз, проект ОНФ «За права заемщиков» и пр.). Напомним также, что в начале июня президент РФ подписал закон http://kremlin.ru/acts/news/57656 об уполномоченномпо правам потребителей финансовых услуг, в обязанности которого в числе прочего входит защита интересов ипотечных заемщиков.

Иллюстрации: Дмитрий Максимов

В Центробанке выступили за закрытие одной из программ льготной ипотеки

https://ria.ru/20210203/ipoteka-1595779039.html

В Центробанке выступили за закрытие одной из программ льготной ипотеки

В Центробанке выступили за закрытие одной из программ льготной ипотеки

Банк России выступает за постепенное сворачивание льготной ипотеки под 6,5 процента, заявила в интервью РИА Новости глава департамента финансовой стабильности. .. РИА Новости, 03.02.2021

.. РИА Новости, 03.02.2021

2021-02-03T03:17

2021-02-03T03:17

2021-02-03T12:21

россия

ипотека

антон силуанов

центральный банк рф (цб рф)

москва

ленинградская область

московская область (подмосковье)

краснодарский край

санкт-петербург

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

В России могут закрыть одну из программ льготной ипотеки

https://cdn22.img.ria.ru/images/07e4/0c/17/1590533914_0:160:3072:1888_1920x0_80_0_0_123d03b62bcdd58d126b9b2c13d7fcc1.jpg

МОСКВА, 3 фев — РИА Новости. Банк России выступает за постепенное сворачивание льготной ипотеки под 6,5 процента, заявила в интервью РИА Новости глава департамента финансовой стабильности регулятора Елизавета Данилова.По ее словам, льготная ипотека теряет свой социально направленный характер, потому что, особенно в крупных городах, наблюдается большой инвестиционный спрос на жилье. Данилова пояснила, что обеспеченные граждане используют недвижимость как один из каналов вложения сбережений, особенно при снижении ставок и росте цен на жилье. «Чем больше цены растут, тем более интересны эти покупки (в том числе с использованием льготной ипотеки), что еще сильнее стимулирует рост цен, в результате чего не достигается изначальная цель программы — сделать жилье доступным широким слоям населения», — подчеркнула глава департамента.Она также напомнила, что сейчас программа носит массовый характер, поскольку распространяется на всех заемщиков и все регионы. В результате же наибольшая доля выдач по ней приходится на регионы с повышенным ценовым давлением — Москву, Московскую область, Санкт-Петербург, Ленинградскую область и Краснодарский край.»Изначально цель программы — развивать жилищное строительство и в других регионах. Поэтому, я думаю, программу можно продлить таргетированно на те регионы, где отмечается более сложная ситуация на рынке жилья и где она будет необходима», — предложила Данилова.Весной прошлого года правительство в качестве антикризисных мер запустило программу субсидирования процентных ставок по ипотеке до 6,5 процента.

«Чем больше цены растут, тем более интересны эти покупки (в том числе с использованием льготной ипотеки), что еще сильнее стимулирует рост цен, в результате чего не достигается изначальная цель программы — сделать жилье доступным широким слоям населения», — подчеркнула глава департамента.Она также напомнила, что сейчас программа носит массовый характер, поскольку распространяется на всех заемщиков и все регионы. В результате же наибольшая доля выдач по ней приходится на регионы с повышенным ценовым давлением — Москву, Московскую область, Санкт-Петербург, Ленинградскую область и Краснодарский край.»Изначально цель программы — развивать жилищное строительство и в других регионах. Поэтому, я думаю, программу можно продлить таргетированно на те регионы, где отмечается более сложная ситуация на рынке жилья и где она будет необходима», — предложила Данилова.Весной прошлого года правительство в качестве антикризисных мер запустило программу субсидирования процентных ставок по ипотеке до 6,5 процента. Изначально она действовала до 1 ноября 2020 года, но в конце октября власти продлили ее до 1 июля 2021 года. Министр финансов Антон Силуанов говорил, что решение о дальнейшей судьбе программы примут в конце первого полугодия 2021 года. При этом Центробанк неоднократно отмечал, что продление на длительные сроки может привести к дисбалансам на рынке.Читайте полный текст интервью Елизаветы Даниловой >>

Изначально она действовала до 1 ноября 2020 года, но в конце октября власти продлили ее до 1 июля 2021 года. Министр финансов Антон Силуанов говорил, что решение о дальнейшей судьбе программы примут в конце первого полугодия 2021 года. При этом Центробанк неоднократно отмечал, что продление на длительные сроки может привести к дисбалансам на рынке.Читайте полный текст интервью Елизаветы Даниловой >>

https://realty.ria.ru/20210201/putin-1595507108.html

https://realty.ria.ru/20210201/ipoteka-1595426729.html

россия

москва

ленинградская область

московская область (подмосковье)

краснодарский край

санкт-петербург

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria. ru/docs/about/copyright.html

ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn23.img.ria.ru/images/07e4/0c/17/1590533914_171:0:2902:2048_1920x0_80_0_0_a42b84d9b7d523f997ff0399d65aabfe.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, ипотека, антон силуанов, центральный банк рф (цб рф), москва, ленинградская область, московская область (подмосковье), краснодарский край, санкт-петербург, экономика

Покупки для ипотеки | Информация для потребителей FTC

Поиски ипотечного кредита или ипотеки помогут вам получить лучшее финансирование. Ипотека — будь то покупка дома, рефинансирование или ипотечный кредит — это продукт, как и автомобиль, поэтому цена и условия могут быть предметом переговоров. Вам нужно будет сравнить все затраты, связанные с получением ипотеки. Покупки, сравнения и переговоры могут сэкономить вам тысячи долларов.

Ипотека — будь то покупка дома, рефинансирование или ипотечный кредит — это продукт, как и автомобиль, поэтому цена и условия могут быть предметом переговоров. Вам нужно будет сравнить все затраты, связанные с получением ипотеки. Покупки, сравнения и переговоры могут сэкономить вам тысячи долларов.

Получить информацию от нескольких кредиторов

Жилищные ссуды доступны от нескольких типов кредиторов — сберегательных организаций, коммерческих банков, ипотечных компаний и кредитных союзов.Разные кредиторы могут указывать вам разные цены, поэтому вам следует связаться с несколькими кредиторами, чтобы убедиться, что вы получаете лучшую цену. Вы также можете получить ипотечный кредит через ипотечного брокера. Брокеры организуют сделки, а не ссужают деньги напрямую; Другими словами, они находят для вас кредитора. Доступ брокера к нескольким кредиторам может означать более широкий выбор кредитных продуктов и условий, из которых вы можете выбирать. Брокеры обычно связываются с несколькими кредиторами по поводу вашего заявления, но они не обязаны подбирать для вас наилучшую сделку, если только они не заключили с вами договор о действии в качестве вашего агента.

Не всегда ясно, имеете ли вы дело с кредитором или брокером. Некоторые финансовые учреждения действуют как кредиторы и брокеры. А в рекламе большинства брокеров слово «брокер» не используется. Поэтому обязательно поинтересуйтесь, задействован ли брокер. Эта информация важна, поскольку брокерам обычно выплачивается вознаграждение за свои услуги, которое может быть отдельным от вознаграждения кредитора или других сборов, а также в дополнение к ним.Компенсация брокера может быть в форме «баллов», выплачиваемых при закрытии сделки, или в виде надбавки к вашей процентной ставке, или в том и другом виде. Вам следует спросить каждого брокера, с которым вы работаете, как ему или ей будут платить, чтобы вы могли сравнить различные комиссии. Будьте готовы вести переговоры как с брокерами, так и с кредиторами.

Получите всю важную информацию о расходах

Узнайте, какую сумму первоначального взноса вы можете себе позволить, и выясните все расходы, связанные с ссудой.Недостаточно просто знать размер ежемесячного платежа или процентную ставку. Запросите информацию о той же сумме кредита, сроке кредита и типе кредита, чтобы вы могли сравнить информацию. От каждого кредитора и брокера важно получить следующую информацию:

Узнайте, какую сумму первоначального взноса вы можете себе позволить, и выясните все расходы, связанные с ссудой.Недостаточно просто знать размер ежемесячного платежа или процентную ставку. Запросите информацию о той же сумме кредита, сроке кредита и типе кредита, чтобы вы могли сравнить информацию. От каждого кредитора и брокера важно получить следующую информацию:Тарифы

- Спросите у каждого кредитора и брокера список его текущих процентных ставок по ипотеке и укажите, являются ли указанные ставки самыми низкими для этого дня или недели.

- Спросите, является ли ставка фиксированной или регулируемой.Имейте в виду, что когда процентные ставки по ипотеке с регулируемой ставкой повышаются, как правило, растут и ежемесячные выплаты.

- Если указанная ставка указана для ипотеки с регулируемой ставкой, спросите, как будет меняться ваша ставка и платеж по кредиту, в том числе будет ли ваш платеж по кредиту уменьшен при снижении ставок.

- Спросите о годовой процентной ставке по кредиту (APR).

Годовая процентная ставка учитывает не только процентную ставку, но также баллы, брокерские сборы и некоторые другие кредитные сборы, которые могут потребоваться от вас, выраженные в виде годовой ставки.

Годовая процентная ставка учитывает не только процентную ставку, но также баллы, брокерские сборы и некоторые другие кредитные сборы, которые могут потребоваться от вас, выраженные в виде годовой ставки.

Годовая процентная ставка учитывает не только процентную ставку, но также баллы, брокерские сборы и некоторые другие кредитные сборы, которые могут потребоваться от вас, выраженные в виде годовой ставки.

Годовая процентная ставка учитывает не только процентную ставку, но также баллы, брокерские сборы и некоторые другие кредитные сборы, которые могут потребоваться от вас, выраженные в виде годовой ставки.Очки

баллов — это комиссия, уплачиваемая кредитору или брокеру за ссуду, и часто привязана к процентной ставке; обычно чем больше очков вы платите, тем ниже ставка.

- Информацию о ценах и бонусах, предлагаемых в настоящее время, можно найти в местной газете.

- Попросите, чтобы баллы указывались вам как сумма в долларах, а не просто как количество баллов, чтобы вы знали, сколько вам на самом деле придется заплатить.

Комиссии

Жилищный заем часто включает в себя множество комиссий, таких как комиссии за выдачу кредита или андеррайтинг, комиссионные брокеру и расчетные расходы (или расходы на закрытие).Каждый кредитор или брокер должен иметь возможность дать вам оценку своих комиссий. Многие из этих сборов являются предметом переговоров.

- Спросите, что включает каждая плата. Несколько предметов могут быть объединены в одну плату.

- Попросите объяснить любую плату, которую вы не понимаете. Некоторые общие сборы, связанные с закрытием жилищного кредита, перечислены в Таблице покупок по ипотеке.

Авансовые платежи и страхование частной ипотеки

Некоторые кредиторы требуют 20 процентов от покупной цены дома в качестве первоначального взноса. Однако многие кредиторы теперь предлагают ссуды, которые требуют меньше 20 процентов, а иногда всего 5 процентов по обычным ссудам. Если 20-процентный первоначальный взнос не внесен, кредиторы обычно требуют от покупателя жилья приобрести частную ипотечную страховку (PMI), чтобы защитить кредитора на случай, если покупатель жилья не сможет заплатить. Когда доступны программы с государственной поддержкой, такие как FHA (Федеральное управление жилищного строительства), VA (Управление ветеранов) или Службы развития сельских районов, требования к первоначальному взносу могут быть значительно меньше.

Когда доступны программы с государственной поддержкой, такие как FHA (Федеральное управление жилищного строительства), VA (Управление ветеранов) или Службы развития сельских районов, требования к первоначальному взносу могут быть значительно меньше.

- Спросите о требованиях кредитора в отношении авансового платежа, в том числе о том, что вам нужно сделать, чтобы убедиться, что средства для вашего первоначального платежа доступны.

- Спросите своего кредитора о специальных программах, которые он может предложить.

Если для получения кредита требуется PMI

- Спросите, какова будет полная стоимость страховки.

- Спросите, сколько будет вашего ежемесячного платежа с учетом премии PMI.

Добейтесь наилучшего предложения

Как только вы узнаете, что может предложить каждый кредитор, договоритесь о самой выгодной сделке. В любой день кредиторы и брокеры могут предлагать разные цены на одни и те же условия ссуды разным потребителям, даже если эти потребители имеют одинаковую квалификацию ссуды. Наиболее вероятная причина такой разницы в цене заключается в том, что кредитным специалистам и брокерам часто разрешается оставлять часть или всю эту разницу в качестве дополнительной компенсации.Как правило, разница между самой низкой доступной ценой на кредитный продукт и любой более высокой ценой, которую заемщик соглашается заплатить, является превышением. Когда возникают излишки, они закладываются в цены, назначаемые потребителям. Они могут иметь место как в займах с фиксированной, так и с плавающей ставкой и могут иметь форму баллов, комиссионных или процентной ставки. Независимо от того, указывается ли вам кредитный специалист или брокер, цена любого кредита может содержать превышение.

Наиболее вероятная причина такой разницы в цене заключается в том, что кредитным специалистам и брокерам часто разрешается оставлять часть или всю эту разницу в качестве дополнительной компенсации.Как правило, разница между самой низкой доступной ценой на кредитный продукт и любой более высокой ценой, которую заемщик соглашается заплатить, является превышением. Когда возникают излишки, они закладываются в цены, назначаемые потребителям. Они могут иметь место как в займах с фиксированной, так и с плавающей ставкой и могут иметь форму баллов, комиссионных или процентной ставки. Независимо от того, указывается ли вам кредитный специалист или брокер, цена любого кредита может содержать превышение.

Попросите кредитора или брокера записать все расходы, связанные с ссудой.Затем спросите, откажется ли кредитор или брокер от одной или нескольких своих комиссий, или согласится ли она на более низкую ставку или меньшее количество баллов. Вы должны убедиться, что кредитор или брокер не соглашаются снизить одну комиссию при повышении другой или снизить ставку при повышении баллов. Нет ничего плохого в том, чтобы спросить кредиторов или брокеров, могут ли они предоставить лучшие условия, чем исходные, которые они цитировали, или чем те, которые вы нашли в других местах.

Нет ничего плохого в том, чтобы спросить кредиторов или брокеров, могут ли они предоставить лучшие условия, чем исходные, которые они цитировали, или чем те, которые вы нашли в других местах.

Как только вы будете удовлетворены условиями, о которых вы договорились, вы можете получить письменное разрешение от кредитора или брокера.Блокировка должна включать согласованную вами ставку, период действия блокировки и количество начисляемых баллов. За фиксацию кредитной ставки может взиматься комиссия. Этот сбор может быть возвращен при закрытии. Блокировка может защитить вас от повышения ставок во время обработки вашего кредита; однако если ставки упадут, вы можете получить менее выгодную ставку. Если это произойдет, попробуйте договориться о компромиссе с кредитором или брокером.

Помните: покупайте, сравнивайте, ведите переговоры

Покупая дом, не забудьте присмотреться к нему, сравнить стоимость и сроки и договориться о лучшей сделке.Ваша местная газета и Интернет — хорошие места для покупки кредита. Обычно можно найти информацию как по процентным ставкам, так и по баллам для нескольких кредиторов. Поскольку ставки и баллы могут меняться ежедневно, вы захотите почаще проверять свою газету при покупке ипотечного кредита. Но газета не перечисляет сборы, поэтому обязательно спросите о них у кредиторов.

Обычно можно найти информацию как по процентным ставкам, так и по баллам для нескольких кредиторов. Поскольку ставки и баллы могут меняться ежедневно, вы захотите почаще проверять свою газету при покупке ипотечного кредита. Но газета не перечисляет сборы, поэтому обязательно спросите о них у кредиторов.

Эта таблица покупок ипотеки также может вам помочь. Возьмите его с собой, когда будете разговаривать с каждым кредитором или брокером, и запишите полученную информацию.Не бойтесь заставлять кредиторов и брокеров конкурировать друг с другом за ваш бизнес, давая им понять, что вы делаете покупки по лучшей цене.

Закон

требует справедливого кредитования Закон о равных возможностях кредита запрещает кредиторам дискриминировать заявителей на получение кредита в любом аспекте кредитной операции по признаку расы, цвета кожи, религии, национального происхождения, пола, семейного положения, возраста, независимо от того, является ли доход заявителя полностью или частично исходит из программы государственной помощи, или если заявитель добросовестно воспользовался правом в соответствии с Законом о защите потребительских кредитов.

Закон о справедливом жилищном обеспечении запрещает дискриминацию при сделках с жилой недвижимостью по признаку расы, цвета кожи, религии, пола, инвалидности, семейного положения или национального происхождения.

В соответствии с этими законами, покупателю не может быть отказано в ссуде на основании этих характеристик, или не могут быть предложены более выгодные условия ссуды, на основе таких характеристик.

Проблемы с кредитом? По-прежнему Делайте покупки, сравнивайте и ведите переговоры

Не думайте, что незначительные проблемы с кредитованием или трудности, вызванные уникальными обстоятельствами, такими как болезнь или временная потеря дохода, ограничат ваш выбор ссуды только для кредиторов с высокими издержками.

Если ваш кредитный отчет содержит отрицательную информацию, которая является точной, но есть веские причины доверять вам погашение кредита, обязательно объясните свою ситуацию кредитору или брокеру. Если ваши проблемы с кредитом невозможно объяснить, вам, вероятно, придется заплатить больше, чем заемщикам с хорошей кредитной историей. Но не думайте, что единственный способ получить кредит — это заплатить высокую цену. Спросите, как ваша прошлая кредитная история влияет на цену кредита и что вам нужно сделать, чтобы получить лучшую цену.Найдите время, чтобы присмотреться к магазинам и договориться о самой выгодной сделке.

Независимо от того, есть ли у вас проблемы с кредитом или нет, рекомендуется проверить свой кредитный отчет на точность и полноту, прежде чем подавать заявку на ссуду. Чтобы заказать бесплатную копию вашего кредитного отчета, посетите www.annualcreditreport.com или позвоните по телефону (877) 322-8228.

Глоссарий

Ипотека с регулируемой ставкой (ARM) — Ипотека без фиксированной процентной ставки. Ставка изменяется в течение срока действия ссуды в зависимости от изменений индекса, например, ставки казначейских ценных бумаг или индекса стоимости средств. ARM обычно предлагают более низкую начальную процентную ставку, чем ссуды с фиксированной ставкой. Процентная ставка колеблется в течение срока ссуды в зависимости от рыночных условий, но кредитное соглашение обычно устанавливает максимальную и минимальную ставки. Когда процентные ставки повышаются, как правило, увеличиваются выплаты по кредиту; при снижении процентных ставок ваши ежемесячные платежи могут уменьшиться. Для получения дополнительной информации о ARM см. Справочник потребителей по ипотечным кредитам с регулируемой процентной ставкой.

ARM обычно предлагают более низкую начальную процентную ставку, чем ссуды с фиксированной ставкой. Процентная ставка колеблется в течение срока ссуды в зависимости от рыночных условий, но кредитное соглашение обычно устанавливает максимальную и минимальную ставки. Когда процентные ставки повышаются, как правило, увеличиваются выплаты по кредиту; при снижении процентных ставок ваши ежемесячные платежи могут уменьшиться. Для получения дополнительной информации о ARM см. Справочник потребителей по ипотечным кредитам с регулируемой процентной ставкой.

Годовая процентная ставка (APR) — Стоимость кредита, выраженная как годовая ставка.Для закрытых кредитов, таких как автокредиты или ипотека, годовая процентная ставка включает процентную ставку, баллы, брокерские сборы и некоторые другие кредитные сборы, которые заемщик должен платить. Годовая процентная ставка или эквивалентная ставка не используется в договорах аренды.

Обычные ссуды — Ипотечные ссуды, кроме тех, которые застрахованы или гарантированы государственным агентством, таким как FHA (Федеральное управление жилищного строительства), VA (Управление ветеранов) или Служба развития сельских районов (ранее известная как Управление фермерского дома или FmHA ).

Escrow — Хранение денег или документов нейтральной третьей стороной до закрытия сделки по недвижимости. Это также может быть счет кредитора (или обслуживающего лица), на который домовладелец платит деньги за налоги и страховку.

Ссуды с фиксированной ставкой — Ссуды со сроками погашения 15, 20 или 30 лет. И процентная ставка, и ежемесячные платежи (в счет основной суммы и процентов) остаются неизменными в течение срока действия кредита.

Процентная ставка — Цена, уплаченная за заемные деньги, обычно указывается в процентах и в виде годовой ставки.

Комиссия за выдачу кредита — Комиссия за оформление кредита, взимаемая кредитором; часто выражается в процентах от суммы кредита.

Lock-in — Письменное соглашение, гарантирующее покупателю жилья определенную процентную ставку по жилищному кредиту при условии, что ссуда закрывается в течение определенного периода, например 60 или 90 дней. Часто в соглашении также указывается количество баллов, подлежащих выплате при закрытии.

Часто в соглашении также указывается количество баллов, подлежащих выплате при закрытии.

Ипотека — Контракт, подписываемый заемщиком при предоставлении жилищного кредита, который дает кредитору право вступить во владение недвижимостью, если заемщик не выплатит или не выплатит ссуду.

Избыточное — Разница между самой низкой доступной ценой и любой более высокой ценой, которую покупатель жилья соглашается заплатить за ссуду. Кредитным специалистам и брокерам часто разрешается оставлять себе часть или всю эту разницу в качестве дополнительной компенсации.

Баллы (также называемые дисконтными баллами) — Один балл равен 1 проценту от основной суммы ипотечной ссуды. Например, если ипотека составляет 200 000 долларов, один балл равен 2 000 долларов. Кредиторы часто взимают баллы по ипотечным кредитам как с фиксированной, так и с регулируемой ставкой для покрытия затрат на выдачу кредита или для предоставления дополнительной компенсации кредитору или брокеру. Обычно баллы выплачиваются в день закрытия кредита и могут быть выплачены заемщиком или продавцом дома или разделены между двумя сторонами. В некоторых случаях деньги, необходимые для выплаты баллов, можно взять в долг, но это увеличивает сумму кредита и общие расходы. Пункты дисконтирования (иногда называемые дисконтными сборами) — это пункты, которые заемщик добровольно платит в обмен на более низкую процентную ставку.

Обычно баллы выплачиваются в день закрытия кредита и могут быть выплачены заемщиком или продавцом дома или разделены между двумя сторонами. В некоторых случаях деньги, необходимые для выплаты баллов, можно взять в долг, но это увеличивает сумму кредита и общие расходы. Пункты дисконтирования (иногда называемые дисконтными сборами) — это пункты, которые заемщик добровольно платит в обмен на более низкую процентную ставку.

Частное страхование ипотеки (PMI) — Защищает кредитора от убытков, если заемщик не выполняет свои обязательства по ссуде.Это платеж, который обычно требуется от заемщика для кредитов, по которым первоначальный взнос составляет менее 20 процентов от продажной цены, или, при рефинансировании, когда финансируемая сумма превышает 80 процентов оценочной стоимости. Когда вы приобретаете 20 процентов акций в своем доме, PMI аннулируется. В зависимости от размера вашей ипотеки и первоначального взноса эти премии могут добавлять к вашим платежам от 100 до 200 долларов в месяц или более.

Расходы на расчет (или закрытие) — Комиссионные, уплаченные при закрытии ссуды.Может включать сборы за подачу заявления; титульный экзамен, выписка о праве собственности, страхование титула и сборы за обследование собственности; сборы за оформление документов, закладных и расчетных документов; гонорары адвокатов; сборы за регистрацию; ориентировочные затраты на налоги и страхование; а также нотариальные, оценочные и кредитные сборы. В соответствии с Законом о процедурах расчетов с недвижимостью заемщик получает «добросовестную» оценку затрат на закрытие сделки в течение трех дней после подачи заявления. В добросовестной оценке каждая ожидаемая стоимость указывается в виде суммы или диапазона.

Сберегательное учреждение — Термин, обычно обозначающий сберегательные банки и ссудо-сберегательные ассоциации.

Данная информация подготовлена следующими агентствами:

- Совет управляющих Федеральной резервной системы

- Департамент жилищного строительства и градостроительства

- Департамент юстиции

- Департамент казначейства

- Федеральная корпорация страхования вкладов

- Федеральное управление жилищного финансирования

- Федеральная торговая комиссия

- Национальное управление кредитных союзов

- Управление по надзору за жилищным хозяйством

- Управление валютного контролера

- Управление по надзору за сбережениями

Эти агентства (за исключением Министерства финансов) обеспечивают соблюдение законов, запрещающих дискриминацию при кредитовании. Если вы чувствуете, что подверглись дискриминации в процессе жилищного финансирования, вы можете обратиться в одно из перечисленных выше агентств по поводу ваших прав в соответствии с этими законами.

Если вы чувствуете, что подверглись дискриминации в процессе жилищного финансирования, вы можете обратиться в одно из перечисленных выше агентств по поводу ваших прав в соответствии с этими законами.

Для получения дополнительной информации

типов ипотечных кредиторов | Вопросы для ипотечных кредиторов

У всех на рынке дома разные потребности — довоенное очарование, пышный задний двор, возможно, приветливая входная дверь из Pantone Ultra Violet — но, в конце концов, всех их объединяет общая потребность: деньги.Очень много.

Вот где появляется ваш ипотечный кредитор.

Правильный кредитор может сэкономить ваше время, беспокойство и массу денег. И правильный кредитный специалист — профессионал, представляющий кредитора, — может стать вашим сильным союзником, когда вы закрываете сделку по ипотеке. Как и в случае с любым партнерством, которое может изменить жизнь, важно сделать правильный выбор.

Только вы знаете, какой кредитор ваш

Существует три типа ипотечных кредиторов: розничные банки, кредитные союзы и ипотечные банки, а также ипотечные брокеры, которые сравнивают кредитные продукты через группу потенциальных кредиторов, чтобы помочь вам, клиенту, найти подходящего. Прежде чем начинать сужать список кандидатов, вы должны знать, что вы ищете и где это найти. Давайте поговорим о ваших вариантах.

Прежде чем начинать сужать список кандидатов, вы должны знать, что вы ищете и где это найти. Давайте поговорим о ваших вариантах.

Самые популярные при покупке дома: шаг за шагом

Чего ожидать во время осмотра дома

Купить дом: шаг за шагомОт поиска инспектора до сюрпризов — это ваш путеводитель по проверке дома.

Руководство по покупке вашего первого дома

Купить дом: шаг за шагомКак найти именно то, что вам нужно, и как работать с экспертами, которые помогут вам это получить.

Привет, покупатели: эти советы по оценке дома для вас

Купить дом: шаг за шагомЧего ожидать, когда вести переговоры и как вести себя, когда дела идут не так.

Как договориться о лучшей покупке дома

Переговоры и закрытие домаДержите свои эмоции под контролем и смотрите на цель, и вы заплатите меньше при покупке дома.

Сделайте предложение как босс

Купить дом: шаг за шагом Эти 10 шагов, которые помогут вам сэкономить деньги и время, помогут составить выигрышную ставку.

Розничные банки

Что это такое: это ваши погони и банки Америки, а также ваши местные банки. Они проводят собственное андеррайтинг (вкратце, исследуют ваши финансы), поэтому розничные банки, особенно небольшие, иногда могут предлагать более низкие комиссии и менее строгие требования к кредитованию.Если вы хотите, чтобы все ваши счета были в одном месте, вы можете использовать собственный банк или кредитный союз.

С кем вы будете работать: вам будет назначен кредитный специалист, который получит комиссию или бонус за выдачу кредита.

Кредитные союзы

Популярные чтения

Могу ли я уволить моего агента по недвижимости?

Купить ПродатьИногда просто не получается. Вот как попрощаться, когда вы несчастны.

5 важных советов по подготовке дома к зиме в холодную погоду

Советы по уходу за домом Наш контрольный список для подготовки вашего дома к зиме поможет вам сохранить свой дом уютным и безопасным от зимних морозов.

5 стратегий сохранения отношений для любой пары, покупающей дом

Купить ПродатьПокупка дома — это увлекательно. Спорите при покупке дома? Не так много.Вот как сохранить мир во время охоты за домом.

Что это такое: Они некоммерческие и принадлежат клиентам, поэтому они не обязаны акционерам, как банк. Из-за этого и своего некоммерческого налогового статуса они обычно предлагают более индивидуальное обслуживание и более низкие сборы. Обратной стороной является меньшее удобство: у них меньше отделений и банкоматов.

И чтобы подать заявку на ссуду, вы должны быть членом сообщества кредитных союзов, которое, помимо прочего, может быть основано на религиозных, профессиональных, процентных или профсоюзных организациях.Тем не менее, как правило, стать участником не сложно; Локатор кредитных союзов Национального управления кредитных союзов — это инструмент для поиска ближайших к вам кредитных союзов.

С кем вы будете работать: Как и в случае с банком, вам будет назначен кредитный специалист, который будет получать комиссию или бонус за выдачу кредита.

Ипотечные банки

Лечение в белых перчатках или более низкие цены?

Связаться с онлайн-кредитором может быть труднее, чем с традиционными кредиторами.Если вы предпочитаете больше ручных операций, подумайте, стоит ли компромисса с зачастую более низкими ставками и комиссиями онлайн-кредиторов.

Что это такое: Эти банки, такие как AimLoan и PennyMac, предлагают только жилищные ссуды. Многие онлайн-кредиторы, такие как Rocket Mortgage by Quicken Loans, действуют как ипотечные банки.

С кем вы будете работать: Ипотечный банк назначит вам кредитного специалиста, который будет получать комиссию или премию от брутто комиссии кредитора за выдачу кредита.Онлайн-кредитор будет предлагать меньше рук.

Ипотечные брокеры

Что они собой представляют: Ипотечные брокеры — это, по сути, покупатели личных займов на покупку жилья — они выступают в качестве связующего звена между покупателями жилья и ипотечными кредиторами, помогая людям найти самые низкие ставки и лучшие условия ипотеки. Они могут предложить покупателям жилья лучшие ставки по ипотеке, потому что они используют свои существующие отношения с кредиторами, а отдельные покупатели жилья сделать этого не могут.Делая тяжелую работу для заемщика, они делают покупку ссуды более удобной — и, возможно, немного быстрее.

Они могут предложить покупателям жилья лучшие ставки по ипотеке, потому что они используют свои существующие отношения с кредиторами, а отдельные покупатели жилья сделать этого не могут.Делая тяжелую работу для заемщика, они делают покупку ссуды более удобной — и, возможно, немного быстрее.

С кем вы будете работать: Ипотечный брокер может быть отдельным агентом или группой агентов, которые действуют как независимые подрядчики. В обмен на свои услуги ипотечные брокеры обычно взимают комиссию от 1% до 2% от суммы кредита, которая оплачивается либо заемщиком, либо кредитором при закрытии сделки.

Теперь, когда вы вооружены основами, вы захотите дать себе время взвесить варианты того, с каким именно кредитором лучше работать.

Сделать покупки вокруг выгодно, прежде чем совершить покупку

В течение срока ссуды, казалось бы, незначительные различия могут составлять десятки тысяч долларов. Эти деньги принадлежат вам в будущем и всем вашим мечтам об отдыхе, ремонте и # целей.

Итак, прежде чем выбрать конкретного кредитора …

- Тщательно изучите любой розничный банк, кредитный союз, ипотечный банк, ипотечного брокера или онлайн-вариант, который вы рассматриваете. Убедитесь, что вы четко представляете, что они могут вам предложить.Согласно опросу J.D. Power, примерно каждый пятый (21%) покупатель жилья сказал, что сожалеет о своем выборе ипотечного кредитора. Вы делаете домашнее задание, так что это не вы.

- Интервью кредиторов. Вы стремитесь попасть в короткий список из трех человек. (Вы увидите, почему это три через минуту.) Если вы думаете о выборе онлайн-кредитора, обязательно примите во внимание эти советы и рекомендации.

- Не стесняйтесь обращаться за советом. Опросите свою семью, друзей и коллег — особенно тех, кто не любит деньги.

- Спросите второго мнения у своего агента по недвижимости. У них есть опыт работы с авторитетными кредиторами, особенно в вашем городе.

Теперь предположим, что вы сузили свой список потенциальных кредиторов как минимум до трех кандидатов. Следующий шаг? Выяснение, дадут ли они вам ссуду.

Дополнительные темы:

Финансирование на дому

Купите дом: шаг за шагом

Вы должны также получить (предварительное) одобрение кредитора

Существует огромная разница между предварительной квалификацией для получения кредита и предварительной проверкой.Предварительное одобрение означает, что у вас есть скин в игре. Значит, ты начальник. И это доказательство того, что можно покупать.

Помимо того, что вы делаете это для взрослых, предварительное одобрение дает вам более удобное положение, когда вы делаете предложение. Все относятся к вам более серьезно. Предварительное одобрение предоставляет вашему агенту по недвижимости и продавцу (или агенту продавца) свидетельство того, что надежное финансовое учреждение готово профинансировать покупку.

На большинстве рынков жилья продавцы ожидают от вас предварительного одобрения, когда вы делаете свое предложение.А после предварительного одобрения у вас больше шансов получить одобрение предложения — или, по крайней мере, вы не проиграете ставку, потому что вам придется вернуться в банк, чтобы получить одобрение на получение ссуды.

Что касается предварительной квалификации, это приблизительное значение, и в нем нет необходимости, если вы не имеете представления о своей кредитоспособности и просто хотите получить снимок.

Напротив, при предварительном одобрении кредитор обычно идет глубже и более конкретно сообщает вам, какой размер ссуды вы можете получить. Предостережение: только то, что кредитор говорит, что вы можете взять ссуду на определенную сумму, не означает, что вы должны это делать.Обдумайте свой образ жизни и ежемесячный бюджет, чтобы определить подходящую для вас сумму кредита.

Держите крышку в кредит

Кредиторы забирают ваш кредит, чтобы предварительно одобрить вас, что может повлиять на ваш счет. Но пусть это не мешает вам сравнивать покупки; кредитные бюро немного ослабили ипотечных покупателей. Тем не менее, сейчас не время подавать заявку на ссуду на покупку машины или мебели.

Но пусть это не мешает вам сравнивать покупки; кредитные бюро немного ослабили ипотечных покупателей. Тем не менее, сейчас не время подавать заявку на ссуду на покупку машины или мебели.

Чтобы получить предварительное одобрение, вы также должны разрешить кредитору получить ваш кредит.

- Заемщики с кредитным рейтингом 760 или выше обычно могут претендовать на самые низкие процентные ставки.

- Заемщикам с кредитным рейтингом ниже 650 может потребоваться подать заявку на нетрадиционную ипотеку, например, ссуду Федеральной жилищной администрации (FHA) — ссуду, поддерживаемую государством, которая требует минимального кредитного рейтинга 580, но позволяет заемщикам получать низкий первоначальный взнос 3,5%.

- Заемщики с кредитным рейтингом ниже 580 могут претендовать на получение ссуды FHA, но они должны будут внести как минимум 10% первоначальный взнос.Чем ниже балл, тем жестче становятся требования.

.jpg)

После предварительного одобрения вы получите смету кредита. Этот трехстраничный документ станет вашим новым лучшим другом.

Имеет смысл получить предварительное одобрение как минимум трех кредиторов

Смета займа описывает условия будущего займа, в том числе:

- Процентная ставка

- Срок ссуды

- Сметные расходы на налоги и страхование

- Как процентные ставки и выплаты могут измениться с течением времени

- Прочие важные финансовые показатели

Сравнивая ссуды, вы можете эффективно оценить свои варианты ссуды и решите, какой кредитор лучше всего подходит вам и вашему будущему.(Если вам нужна помощь в навигации по деталям, Бюро финансовой защиты потребителей предлагает образец ссуды с полезными советами и определениями.)

Получение предварительного разрешения на раннем этапе процесса также дает вам преимущество перед другими покупателями. Вот почему:

- Подтвержденная сумма поможет вам определить диапазон цен и сэкономить время и сэкономить нервы при совершении покупок.

- Он посылает сигнал вашему агенту и продавцам, что вы серьезно относитесь к покупке дома.

- Это поможет вам быстро сделать предложение, когда вы увидите дом, который вам нравится.

И это повод для празднования! Теперь у вас есть все необходимое для работы с этим единственным кредитором — и в то же время вы можете связаться с сотрудником или брокером, который может помочь вам выбрать продукт жилищного кредита, который лучше всего подходит для вас.

Так что выпейте коктейль. Танцуй. Откиньтесь на спинку кресла и расслабьтесь в одной из этих причудливых масок из ткани. Вы на (огромный) шаг ближе к новому дому.

ипотечных брокеров vs.Банки | Правда об ипотеке

Существует множество различных способов получения ипотеки, но давайте сосредоточимся на двух конкретных каналах: «ипотечные брокеры против банков».

Есть ипотечные брокеры, которые работают в качестве посредников между банками / ипотечными кредиторами и заемщиками на оптовой основе, чтобы обеспечить финансирование домовладельцев.

И есть банки / кредиторы, которые работают напрямую с домовладельцами для предоставления финансирования на розничном уровне, известного как прямое кредитование потребителей.

Ипотечные брокеры составляют большую часть ипотечного бизнеса, на их долю приходится более 10 процентов всех выданных ипотечных кредитов.

Фактически, их доля в ипотечном пироге составляла 30 процентов во время ипотечного бума, но резко упала после того, как последовал ипотечный кризис.

Но брокеры по-прежнему играют важную роль в отрасли и могут быть весьма полезны как для потенциальных домовладельцев, так и для тех, кто хочет рефинансировать ипотеку.

У обоих есть свои плюсы и минусы

- Оба могут быть хорошим выбором для покупателей жилья и существующих домовладельцев

- Но это зависит от вашего сценария ссуды и ваших индивидуальных потребностей

- Это не обязательно должно быть или / или обсуждение при покупке жилищного кредита

- Сравните два, чтобы убедиться, что вы получите самую низкую процентную ставку и комиссию

У обоих есть свои плюсы и минусы, и иногда у вас будет небольшой выбор между ними, если у вас плохая кредитная история или сложный сценарий кредитования.

Большинство домовладельцев обращаются к банкам или крупным ипотечным кредиторам, когда приходит время оформить ипотеку.

Это наиболее очевидный выбор, главным образом потому, что услуги жилищного кредита обычно предлагаются в основном банковском учреждении клиента.

Это обеспечивает универсальный доступ к покупкам, не говоря уже о некотором уровне доверия и постоянном взаимодействии. Короче говоря, это простой ответ для тех, кто хочет подать заявку на ипотеку.

Однако заемщикам, у которых есть проблемы с получением ипотечного кредита или которым необходимо финансировать сложные сделки, часто отказывают в крупных банках, которые не обязательно специализируются на ипотеке.

Таким образом, для этих людей использование ипотечного брокера часто является лучшим вариантом.

Брокеры обычно имеют доступ к гораздо большему количеству кредитных продуктов и типов ссуд, чем крупный банк, будь то ссуды FHA, ссуды VA, большие ссуды, ссуды USDA или просто заемщик с плохой кредитной историей.

Между тем такое учреждение, как Bank of America, может предлагать только обычные ипотечные кредиты, такие как обеспеченные Fannie Mae и Freddie Mac.

Если вы пойдете с брокером, вы можете получить более персонализированный кредитный опыт, где они могут найти решения ваших проблем, будь то низкий первоначальный взнос, ограниченная кредитная история или желание ограничить затраты на закрытие и / или или избегайте ипотечного страхования.

Возможно, вы почувствуете себя более вовлеченным в процесс ипотеки, чем пользуетесь услугами одного из крупных финансовых учреждений, хотя не все хотят разговаривать с людьми или видеть их лицом к лицу.

Есть множество ипотечных компаний и онлайн-ипотечных кредиторов, которые гордятся тем, что делают все удаленно, по электронной почте или даже с помощью текстовых сообщений. Никаких телефонов не требуется! Ну смартфоны да, собственно набора их нет.

Мы уже наблюдаем эту тенденцию с такими компаниями, как Quicken Loans и их Rocket Mortgage. Некоторые из крупнейших и лучших ипотечных кредиторов даже пытаются оцифровать весь процесс ипотеки.

Некоторые из крупнейших и лучших ипотечных кредиторов даже пытаются оцифровать весь процесс ипотеки.

Процессы приложений также могут сильно отличаться. Крупный банк может просто сказать вам, что ваш кредитный рейтинг слишком низкий, тогда как брокер может объяснить, как работает кредитный рейтинг, а затем дать рекомендации, например, выплатить некоторые кредитные карты или студенческие ссуды, чтобы вы соответствовали критериям в будущем.

Вывод заключается в том, что крупный банк, вероятно, не сделает для вас лишнюю милю, тогда как брокер может найти решения, если / когда возникнут какие-либо препятствия.

Причина отчасти в том, что брокер может обращаться к разным кредитным партнерам, в то время как банк находится во власти своего единственного набора кредитных программ. Они не могут купить ваш кредит в другом месте.

Так что для кого-то, кому может потребоваться рука помощи или просто нужно больше внимания, возможно, впервые покупающего дом, ипотечный брокер может быть лучшим вариантом.

И наоборот, если вы знаете, что делаете, и уже получали ипотеку на жилье в прошлом, и имеете довольно простой ссуду, онлайн-ипотечные кредиторы, напрямую связанные с потребителями, могут быть лучшим путем, по крайней мере, с точки зрения ценообразования.

А как насчет процентных ставок?

- Брокеры могут предлагать более низкие ставки по ипотеке, но не во всех случаях

- Это зависит от их компенсации и оптовых банков, с которыми им разрешено работать

- Всегда сравнивайте розничные и оптовые процентные ставки, чтобы убедиться, что вы не платите слишком много для жилищного кредита

- Существуют дорогие банки и брокеры, а также дешевые

Ценообразование у ипотечных брокеров может быть таким же конкурентоспособным, как и в банке, до тех пор, пока брокер не берет слишком много сверху.

Под этим я подразумеваю не устанавливать сверхвысокий уровень компенсации, при котором они получают несколько баллов за ссуду, тем самым сводя на нет любое их преимущество перед банком.

Оптовые ставки на самом деле могут быть намного дешевле, чем розничные процентные ставки, которые вы получите в банках, что означает более низкий ежемесячный платеж по ипотеке.

Например, я знала консультанта по ипотеке, которая работала в отделении розничного банка Wells Fargo (пример использования банка напрямую), и ее ставки по ипотеке были намного выше, чем в оптовом отделении Wells Fargo.

А узнать об их оптовых ставках можно было только через ипотечного брокера.

Конечно, большинство заемщиков попытаются получить финансирование в своем местном банке или кредитном союзе, прежде чем обращаться к ипотечному брокеру.

Банки кажутся более привычным и надежным выбором, и они часто предоставляют заемщикам скидки на основе заранее установленных отношений.

Поскольку банку уже известен большой объем информации о клиенте, такой как остаток на текущих и сберегательных счетах заемщика, квалификация может быть проще и может привести к более низкой ставке.

В наши дни также есть возможность обратиться к небанковскому кредитору, у которого нет физических отделений или депозитных счетов, что может привести к более низким ставкам по ипотечным кредитам и комиссиям по сравнению с банками и брокерами.

Плюсы работы напрямую с банком:

— Построение существующих отношений (скидки, если у вас есть текущий / сберегательный счет)

— Вы уже знаете банкира, который будет обрабатывать вашу ипотеку

— Возможно, более надежный, более ответственный, чем магазин меньшего размера

— Более низкие процентные ставки в некоторых случаях

— Возможность добавить ипотеку к существующему банковскому профилю и производить автоматические платежи со связанных счетов

Минусы работы с банком:

— Консервативные и / или ограниченные программы кредитования

— Не раскрыть премию за спрэд доходности

— Длительный процесс, очень бюрократический и сложный

— Может давать ложные обещания

— Они делают ошибки (некоторые сотрудники банковского кредитования очень зеленые)

— Могут завышать цену (комиссию раскрывать не нужно)

— Некомпетентность (плохо осведомлен о процессе жилищного кредита в , примерно в случаях, если они просто обычные банкиры или типы обслуживания клиентов)

Плюсы работы с am ortgage broker:

— Они делают всю работу за вас, работая от вашего имени с кредитором

— Они одновременно сравнивают оптовые ставки по ипотеке от большого количества банков и кредиторов

— Оптовые процентные ставки могут быть ниже, чем розничные ( отделение банка) процентные ставки

— Вы получаете больше вариантов ссуд, потому что они работают с многочисленными банками и кредиторами

— Брокеры могут финансировать сложные сделки из-за своих знаний и различных партнеров по кредитованию

— Обычно с ними легче связаться, меньше бюрократии

— Может быть, удастся закрыть свой кредит быстрее

Минусы работы с ипотечным брокером:

— Они делают ошибки, как и все

— Могут завышать ваши деньги (как ипотечные брокеры зарабатывают деньги)

— Ложные обещания открыть ваш бизнес

— Некомпетентность (плохо осведомлены о процессе жилищного кредитования в , примерно в случаях, если новички или просто неорганизованы)

— Может не иметь доступа к программам кредитования с отдельными банками (одобрение значительно различается)

Ваш опыт может отличаться…

- Банки и брокеры могут значительно различаться как по обслуживанию, так и по цене

- С брокером вы получаете одного человека, который может прийти очень рекомендованным

- Если вы используете большой банк с тоннами сотрудников, которых вы никогда не знаете, кого вы получите

- Таким образом, ваш опыт может во многом зависеть от кредитного специалиста, с которым вы работаете в паре.

При этом ваш опыт действительно может варьироваться в зависимости от того, с кем вы решите работать.

Некоторые банки и ипотечные компании могут взимать с вас завышенную плату и давать вам дополнительные расходы, в то время как ипотечный брокер может сделать отличную работу и обеспечить вам более низкую ставку по ипотеке. Наоборот.

Это действительно зависит от вашей ситуации и конкретного банка или брокера, с которым вы в конечном итоге работаете, поэтому не забудьте присмотреться к ним и сначала попросить рекомендации.

Кстати, агенты по недвижимости обычно направляют вас к предпочтительному банку, брокеру или кредитному специалисту.

Вы не обязаны использовать их, хотя они могут помочь быстро пройти процесс предварительного утверждения ипотеки.

Не все ипотечные брокеры хороши или плохи, и то же самое можно сказать о банках.

Однако одним из преимуществ использования брокера является то, что опыт, вероятно, намного более последовательный, потому что это всего лишь один человек (и его команда), в отличие от большого банка с тысячами сотрудников.

Да, результаты могут отличаться даже в пределах одного банка. Вот почему вы видите смешанные отзывы, когда проверяете их прошлые результаты. Кто-то их любит, кто-то не любит…

К счастью, у многих кредитных специалистов, работающих в розничных банках, теперь есть собственные отзывы клиентов, поэтому обязательно ознакомьтесь с ними, если выбираете между банком и брокером.Это может избавить от некоторых догадок.

Многие брокеры — это семейные магазины, поэтому вы можете легко прочитать их отзывы и позвать кого-нибудь по телефону или поговорить лично, если хотите.

Большинство из них предоставляют индивидуальные услуги, то есть у вас будет прямой номер телефона, по которому с ними можно связаться, и вы даже можете посетить их в офисе, если у вас возникнут вопросы. Вы можете не найти такого же уровня обслуживания в крупных банках…

Поэтому, если вы хотите, чтобы кто-то помогал вам в процессе получения кредита, возможно, это ваша первая покупка недвижимости, ипотечный брокер может стать для вас хорошим выбором. Они также имеют тенденцию немного возиться со своей комиссией на кону.

Они также имеют тенденцию немного возиться со своей комиссией на кону.

Подводя итог, ипотечные брокеры могут быть хорошим вариантом, если вы делаете покупки для получения ипотечного кредита, но вам всегда следует сравнивать их ставки и услуги с тарифами и услугами вашего местного банка или кредитного союза, чтобы быть уверенным.

И не забывайте онлайн-ипотечных кредиторов, у которых нет филиалов — они могли бы переложить эти сбережения на вас.

Подробнее: Как получить лучшую ставку по ипотеке.

Как выбрать ипотечного кредитора?

Выбор ипотечного кредитора для покупки дома — важное решение.Вот пять советов, которые помогут вам найти подходящего кредитора.

Магазин около

Когда дело доходит до выбора ипотечного кредитора, стоит присмотреться и поговорить как минимум с тремя кредиторами, чтобы понять человека, процентные ставки и особенности ссуды, которую они могут предоставить вам. У вашего агента могут быть рекомендации, но лучше также провести собственное исследование. Вы можете попросить совета у друзей и родственников или воспользоваться Zillow, чтобы найти местного кредитора в вашем районе.

Вы можете попросить совета у друзей и родственников или воспользоваться Zillow, чтобы найти местного кредитора в вашем районе.

Спросите о конкретном опыте

Вы впервые покупаете жилье? У вас невысокая кредитоспособность? Ищете конкретный тип кредита, например VA, USDA или FHA? Каждая покупка дома уникальна, поэтому спросите потенциальных кредиторов, не сталкивались ли они с ситуациями, подобными вашей.

Ознакомьтесь с отзывами кредиторов

Обзоры кредиторов могут быть невероятно полезным инструментом, который поможет вам выбрать кого-то для работы, потому что они могут дать вам хорошее представление о том, каково работать с конкретным кредитором. Zillow имеет крупнейший онлайн-каталог кредиторов с сотнями тысяч отзывов кредиторов. Вы можете найти своего кредитора в нашем каталоге кредиторов, чтобы прочитать отзывы.

Ищете ипотечного кредитора? Найдите за несколько минут на Zillow

Получите первое впечатление

Вы будете работать в тесном сотрудничестве со своим кредитором, поэтому обратите внимание на свои первые впечатления. Быстро ли они ответят на ваш первый контакт? Они дружелюбны и вежливы? Уважают ли они свою цитату, которую вы видели в Интернете или в офлайн-рекламе? Готовы ли они вам что-то объяснить или рассказать о различных вариантах выбора? Обсуждают ли они заранее график ссуды (предполагаемая дата закрытия, когда фиксировать процентную ставку)? Обсуждают ли они, когда / как изменятся ставки?

Быстро ли они ответят на ваш первый контакт? Они дружелюбны и вежливы? Уважают ли они свою цитату, которую вы видели в Интернете или в офлайн-рекламе? Готовы ли они вам что-то объяснить или рассказать о различных вариантах выбора? Обсуждают ли они заранее график ссуды (предполагаемая дата закрытия, когда фиксировать процентную ставку)? Обсуждают ли они, когда / как изменятся ставки?

Сравнить ссуду

Попросите каждого потенциального кредитора дать оценку ссуды — форму, которая требуется по закону, которая поможет вам легко сравнить разные ссуды от разных кредиторов.Оценка кредита покажет вам все детали вашего кредита, включая процентную ставку, комиссии, ежемесячный платеж и многое другое.

Лучшие ипотечные кредиторы февраля 2021 года

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

* Минимальные кредитные баллы указаны для обычных ссуд или ссуд VA от Navy Federal и Veterans United. Если вы имеете право на получение ссуды другого типа, вы можете получить ссуду с более низким баллом.

Выбор подходящего ипотечного кредитора играет большую роль в получении наилучшей сделки по ипотеке.

Мы выбрали кредиторов, которые предлагают различные типы ипотечных кредитов и получили оценку надежности A + от Better Business Bureau, за исключением Guild Mortgage, чей профиль BBB в настоящее время находится на рассмотрении.Многие из наших лучших предложений также стремятся удовлетворить потребности клиентов и принимают альтернативные формы кредита, если у вас нет кредитного рейтинга, что упрощает квалификацию.

Плюсы Rocket Mortgage:

Недостатки Rocket Mortgage:

- Нет кредитов USDA, жилищных кредитов, HELOC, строительных кредитов или обратной ипотеки

- Не принимает альтернативные кредитные данные — вы должны показать свои кредитный рейтинг для получения ипотеки

- Множество вариантов для военнослужащих, включая ссуды VA, ссуды Military Choice и ссуды Homebuyers Choice

- Высокий балл в JD Power 2020 Primary Mortgage Origination Satisfaction Опрос (Navy Federal не имеет права на ранжирование, потому что он не соответствует определенным критериям, но JD Power отмечает, что кредитный союз будет иметь высокий рейтинг, если будет иметь право)

- Рейтинг надежности A + от BBB

- Принимает альтернативные кредитные данные, такие как как счета за коммунальные услуги

Минусы ВМС:

- Ограниченные возможности по невоенной ипотеке; нет ссуд под залог собственного капитала, HELOCs, ссуд FHA, ссуд USDA, ссуд на строительство или обратной ипотеки

- Вы можете стать членом Федерального кредитного союза ВМФ только в том случае, если вы или ваша семья связаны с вооруженными силами

Профи Veterans United :

- Высокий балл в исследовании JD Power 2020 Primary Mortgage Satisfaction Survey (Veterans United не соответствует критериям рейтинга, потому что не соответствует определенным критериям, но JD Power отмечает, что кредитный союз получил бы высокий рейтинг, если бы имел право)

- Рейтинг надежности A + от BBB

- Принимает альтернативные формы кредита

- Физическое местоположение в 18 штатах США, но вы можете подать заявку онлайн примерно из США

Недостатки Veterans United:

- Нет кредитов под залог недвижимости , HELOC, строительные ссуды или обратная ипотека

- Трудно найти информацию о ссудах, не связанных с VA, на ее веб-сайте

Плюсы Fairway Independent: 900 15

- Широкий спектр вариантов ссуды

- Рейтинг надежности A + от BBB

- Принимает альтернативные формы кредита

- Веб-сайт с простой навигацией

Минусы Fairway Independent:

- Нет ссуд под залог собственного капитала, HELOCs , или ссуды на строительство

- Ставки не опубликованы в Интернете

Плюсы ипотеки гильдии:

- Широкий выбор типов ипотечных кредитов

- NR в надежности BBB

- Принимает альтернативные формы кредита

Минусы Гильдейская ипотека:

- Нет ссуд на покупку жилья, HELOC или строительных ссуд

- Недоступно для жителей Нью-Джерси или Нью-Йорка

Плюсы нового американского финансирования:

- Особые виды ипотечных кредитов, такие как ссуды на выкуп I CAN ипотека, которая поможет вам адаптировать условия и выплаты в соответствии с вашими потребностями.

- Рейтинг надежности A + от BBB

- Acc epts альтернативные формы кредита

Минусы нового американского финансирования:

- Нет кредитов USDA, жилищных кредитов, HELOCs или строительных кредитов

- Недоступно для жителей Гавайев

Плюсы NBKC:

- Рейтинг надежности A + от BBB

- Живой онлайн-чат позволяет легко поговорить с экспертом по вашим вопросам

Минусы NBKC:

- Нет кредитов USDA, кредитов под залог недвижимости, HELOC, крупных кредитов, обратной ипотеки, или ссуды на строительство

- Не принимает альтернативные формы кредита

Плюсы Bank of America:

Минусы Bank of America:

- Нет ссуд USDA, ссуд на покупку жилья, обратной ипотеки или ссуд на строительство

- Не принимает альтернативные формы кредита

Плюсы PNC Bank:

- Множество видов ипотеки, в том числе ипотечные кредиты и HELOC 9 0017 Рейтинг надежности A + от BBB

Минусы PNC Bank:

Плюсы Carrington:

- Рейтинг надежности A + от BBB

- Принимает альтернативные формы кредита

Недостатки Carrington:

- Нет ссуд под залог недвижимости, HELOC, обратной ипотеки или строительной ссуды

- Невозможно получить предварительное одобрение онлайн

Плюсы Chase:

Минусы Chase:

- Нет ссуд USDA, ссуд под залог недвижимости или ссуды на строительство

- Не принимает альтернативные формы кредита

Плюсы US Bank:

- Предлагает широкий спектр кредитов

- Рейтинг надежности A + от BBB

Минусы US Bank:

Мы рассмотрели более двух десятков ипотечных кредиторов. Вот те, которые мы не выбрали в качестве фаворитов:

Вот те, которые мы не выбрали в качестве фаворитов:

- USAA: Это хороший вариант для кредитов VA, но поскольку он получил только A- от BBB, он может быть не таким сильным вариантом, как Navy Federal или Объединенные ветераны.

- Регионы: вы можете использовать регионы, но у банка есть отделения только в определенных частях США.

- Citibank: Этот банк получил приличные рейтинги удовлетворенности клиентов от JD Power, но рейтинг надежности от BBB.

- Лучше.com: Хороший вариант, если вы хотите получить обычную ссуду от простого в использовании онлайн-кредитора, но Better.com не предлагает ссуды FHA, USDA или VA.

- SoFi: SoFi — еще один достойный выбор для обычной ипотеки, но вы не можете получить ссуду FHA, USDA или VA.

- Vylla: BBB поставил Вилле только пятерку за надежность, и вы не можете подать заявку на предварительное разрешение онлайн.

- Paramount Bank: Вам может понравиться Paramount как онлайн-кредитор, но он не предлагает столько типов ипотеки, сколько мы выбрали.

- Penny Mac: Penny Mac предлагает различные типы ипотечных кредитов, но в рейтинге удовлетворенности клиентов JD Power он занимает низкое место.

- Flagstar Bank: Этот банк получил A + от BBB, но JD Power оценивает его довольно низко по степени удовлетворенности клиентов.

- Г-н Купер: Этот кредитор предлагает несколько типов ссуд, но JD Power оценивает его как средний по степени удовлетворенности клиентов.

- Alliant Credit Union: Это хороший онлайн-кредитор с обычной ипотекой и HELOC, но у него нет ипотечных кредитов FHA, USDA или VA.

- Caliber Home Loans: Вы можете найти кредиторов с более высокими рейтингами удовлетворенности клиентов от JD Power.

- Пятый третий банк: Банк не занимает очень высокое место в опросе JD Power о степени удовлетворенности клиентов, и у него нет кредитов USDA.

- Ссудный склад: Ссудный склад не аккредитован BBB и не предлагает ссуды USDA.

- Гарантированная ставка: вам может понравиться гарантированная ставка, но она имеет только рейтинг надежности B.

- Freedom Mortgage: У этого кредитора есть различные типы ипотечных кредитов, но JD Power оценивает его как низкий уровень обслуживания клиентов.

- Wells Fargo: Из-за нескольких недавних скандалов Wells Fargo получил оценку надежности от BBB.

- SunTrust: Возможно, вам понравится работать с SunTrust, но у банка есть отделения только на юго-востоке.

- BB&T: На веб-сайте BB&T не так легко ориентироваться, как на некоторых из наших лучших сайтов.

Чтобы выбрать ведущих ипотечных кредиторов на январь 2021 года, мы рассмотрели четыре основных фактора:

- Типы кредитов. Предлагал ли кредитор несколько типов ссуд в соответствии с потребностями клиентов, таких как обычные ссуды, ссуды, обеспеченные государством, и ссуды под залог недвижимости?

- Удовлетворенность клиентов. Если кредитор фигурировал в опросе JD Power 2020 Primary Mortgage Satisfaction Survey, мы смотрели на его рейтинг. Если его не было в опросе, мы читаем отзывы покупателей в Интернете.

- Доступность. Мы рассмотрели минимальные кредитные баллы кредиторов и суммы первоначального взноса. Мы также проверили, предлагают ли они ссуды, обеспеченные государством, которые могут быть более доступными для заемщиков с неидеальным финансовым профилем. Наконец, мы рассмотрели, учитываются ли альтернативные формы кредита, такие как счета за коммунальные услуги и арендная плата, для вас.

- Этика. Каждый из наших фаворитов получил оценку A + от Better Business Bureau, которая измеряет надежность компаний. Единственным исключением является Guild Mortgage, чей профиль BBB в настоящее время находится на рассмотрении. Мы также исследовали и рассматривали любые скандалы за последние три года.