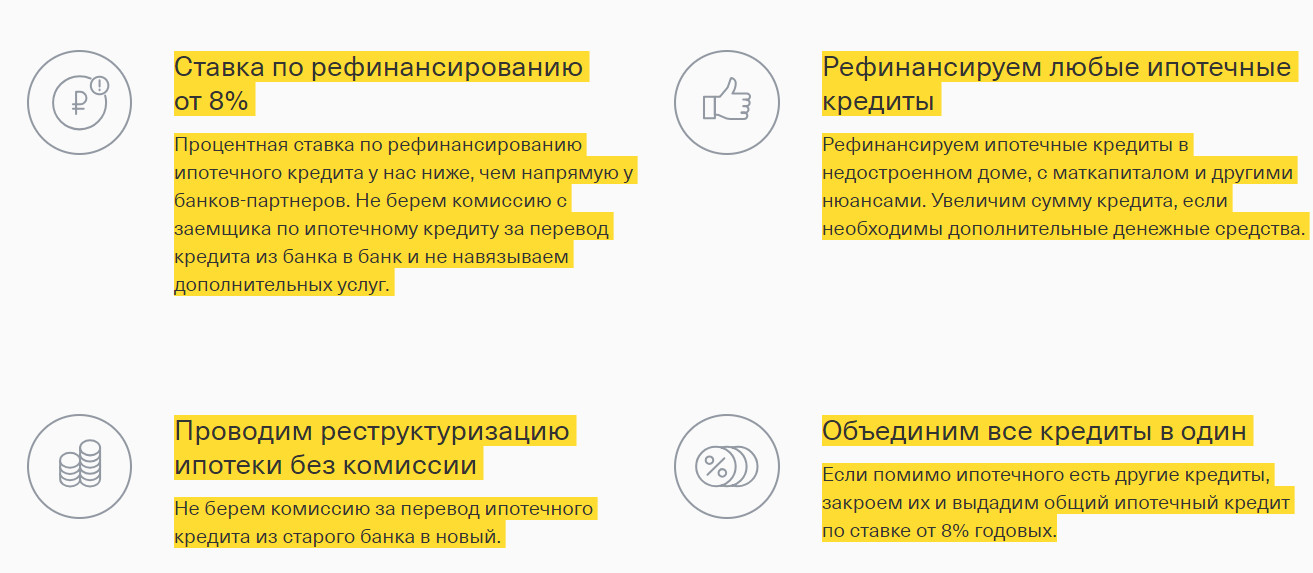

Рефинансирование ипотеки по ставке 8,3%

Рефинансирование под залог квартиры, на которую зарегистрировано право собственности:

— предоставление кредитных средств для полного погашения задолженности по ипотечному кредиту по договору, заключенному с иным Кредитором1;

— в размере превышения задолженности по ипотечному кредиту – на потребительские цели, в т.ч. для погашения задолженности по кредиту(-ам), предоставленным на потребительские цели (включая под залог автомобиля), по договорам, заключенным с иными Кредиторами (не более 30% от суммы задолженности по рефинансируемому ипотечному кредиту).

Рефинансирование под залог имущественных прав требования (по договору долевого участия/уступки)2:

— предоставление кредитных средств для полного погашения задолженности по ипотечному кредиту по договору, заключенному с иным кредитором, на приобретение квартир в аккредитованных Банком объектах недвижимости3.

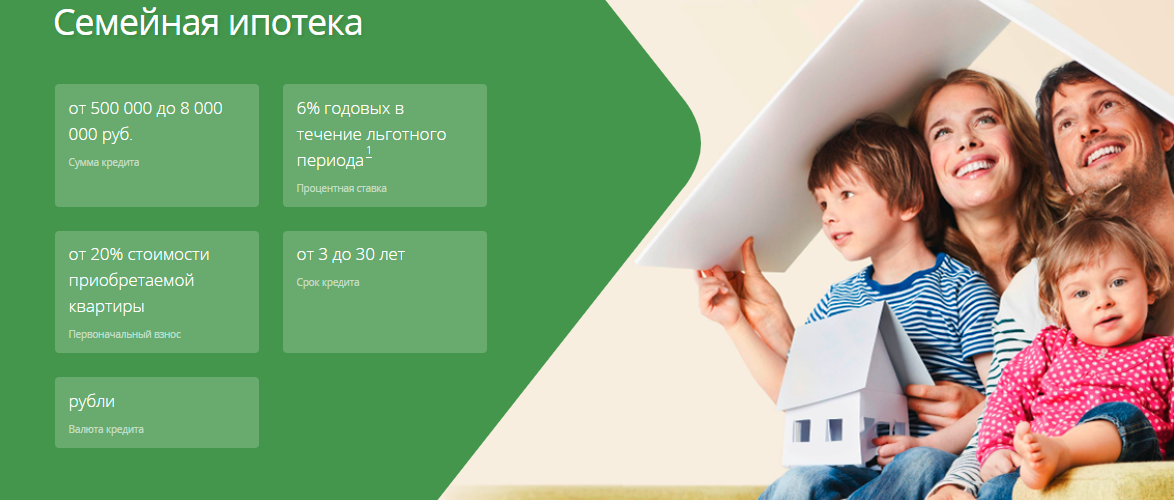

Рефинансирование по программе «Семейная ипотека» по ставке от 4,7% годовых:

Семьи, в которых с 01.01.2018 по 31.12.2022 родился второй и (или) последующий ребенок, а также гражданине Российской Федерации, имеющие ребенка, которому установлена категория «ребенок-инвалид», рожденному не позднее 31.12.2022 могут рефинансировать ипотечный кредит по ставке от 4,7%4 годовых. Подробная информация по ссылке.

1 Иной Кредитор – иная кредитная организация, первоначально предоставившая кредит, или иная кредитная организация/ юридическое лицо, которая(-ое) приобрела(-о) права кредитора и является в настоящее время текущим кредитором по рефинансируемому кредиту.

3 При условии, что кредитная заявка подана до даты окончания строительства объекта, указанной в Разрешении на строительство, размещенном на интернет-сайте застройщика.

Ипотека

Условия обработки персональных данных

Я даю согласие АО «ДОМ.РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами,

включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание,

блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем,

посредством включения их в электронные базы данных, а также неавтоматизированным способом,

в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации,

касающейся продуктов и услуг Агента и/или Партнеров.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия. Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Виды платежей по ипотеке | Оплата ипотечного кредита в Росбанке

Уважаемые клиенты! С 1 марта 2021 года погашение кредита должно осуществляться по новым реквизитам:

Номер счета, на который необходимо будет перечислять очередные платежи, Вы сможете посмотреть в Личном кабинете

Независимо от способа оплаты ипотечного кредита, важно обращать внимание на сроки

проведения средств. В назначенную дату деньги уже должны лежать на счету. Для

удобства клиентов мы предлагаем различные варианты внесения средств, и многие из

них предполагают зачисление денег в день обращения. При необходимости вы всегда

можете подробнее узнать о способах оплаты ипотеки в Личном кабинете или в

интуитивно-понятном Мобильном приложении.

Для

удобства клиентов мы предлагаем различные варианты внесения средств, и многие из

них предполагают зачисление денег в день обращения. При необходимости вы всегда

можете подробнее узнать о способах оплаты ипотеки в Личном кабинете или в

интуитивно-понятном Мобильном приложении.

Быстро и без комиссии можно внести платежи по ипотечному кредиту через кассу или банкоматы ПАО РОСБАНК. Альтернативным решением будет использование онлайн-банка.

Оплатить ипотеку можно в кассе любого банка. При выборе этого способа учитывайте,

что средства зачисляются на счет в течение трех рабочих дней. За проведение

операции взимается комиссия согласно тарифам выбранного вами банковского

учреждения.

Изучайте варианты внесения ежемесячной выплаты на официальном сайте банка, в Мобильном приложении или Личном кабинете, смотрите на срок проведения выплаты. Для вашего удобства каждый вариант сопровождается подробным описанием.

|

| ||||||||||||||||||||||||||||||||||||||||||||||||

поддержки.

поддержки.Запсибкомбанк Тюмень

Согласие на обработку персональных данных Я уведомлен о том, что информация, переданная мною по сети Интернет, может стать доступной 3-им лицам, и освобождаю ПАО «Запсибкомбанк» (далее — Банк), от ответственности, в случае, если указанные мною сведения станут доступными 3-им лицам. В целях принятия Банком решения по кредитной заявке

даю своё согласие, считая этого достаточным, на обработку персональных данных.

В целях принятия Банком решения по кредитной заявке

даю своё согласие, считая этого достаточным, на обработку персональных данных.Я даю свое согласие ПАО «Запсибкомбанк» на осуществление

обработки любыми способами, в том числе автоматизированную и без использования средств автоматизации, своих персональных данных, указанных в настоящем

заявлении и иных документах, предоставляемых мной в связи с кредитованием, путем сбора, записи, систематизации, накопления, хранения, уточнения

(обновления, изменения), извлечения, использования, передачи (распространения, предоставления доступа), обезличивания, блокирования, удаления,

уничтожения персональных данных в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных». Указанные мною персональные

данные предоставляются в целях кредитования, исполнения договорных обязательств, информирования меня о новых разработанных банковских продуктах и

услугах любыми способами, а также взаимодействия по иным вопросам, для чего ПАО «Запсибкомбанк» имеет право осуществлять передачу моих персональных

данных третьим лицам, осуществляющим информационную рассылку: почтовую, электронную и SMS-оповещений, предоставляющим ПАО «Запсибкомбанк» услуги по

урегулированию вопросов по просроченной задолженности. Согласие предоставляется с момента подписания мною настоящего заявления бессрочно. Настоящее

согласие может быть отозвано мною при предоставлении в ПАО «Запсибкомбанк» заявления в письменной форме в соответствии с требованиями законодательства

Российской Федерации.

Согласие предоставляется с момента подписания мною настоящего заявления бессрочно. Настоящее

согласие может быть отозвано мною при предоставлении в ПАО «Запсибкомбанк» заявления в письменной форме в соответствии с требованиями законодательства

Российской Федерации.

| Стремление к счастью – это подростковые мечты, о которых лучше забыть до того, как в жизни человека появляется семья, ипотека, теща и автомобиль. | The pursuit of happiness is an adolescent fantasy, best forsaken by the time the pressure of marriage, mortgage, mother-in-law, and auto ownership come into play. |

| Это верно, приятель, улыбайся, чувак, потому что на мне ипотека! | That’s right, buddy, smile, man, ’cause I’m in escrow! |

Потому, коммуняка, что у меня есть штука под названием ипотека. | Because, commie, I have something called a mortgage. |

| Доходы стабильны и ипотека продолжает быть фундаментом на котором построена эта экономика. | Profits are strong and the mortgage continues to be the bedrock on which this economy is built. |

| Ипотека, благотворительность, дети, детализированные вычеты. | Mortgage, charities, kids, itemized deductions. |

| Галлант семейный человек с серьезной работой, кредит лопнул, и ипотека накрылась медным тазом | Gallant is a family man with a serious job, credit crunched, and mortgaged up the wazoo. |

| Если у вас всё ещё есть первоначальный взнос и одобренная ипотека. | If you still have your down payment and your mortgage approval. |

| Новая ипотека сама себя не оплатит. | This new mortgage doesn’t pay for itself. |

| — Как такая ипотека называется? | What’s that mortgage called? |

На этой собственности есть вторая ипотека. | There’s second mortgage on that property. |

| Ипотека накрылась медным тазом, и поэтому мы сейчас снимаем дом, и уже вряд ли купим. | So, finally, we just walked on the mortgage… which is why we now rent and probably will forever. |

| А я не мог себе позволить сделать ставку выше, чем моя ипотека. | I couldn’t afford my mortgage anymore. |

| Когда налоговые поступления финансируют всю государственную службу, такую как здравоохранение, это описывается как широкая ипотека. | When the tax revenues finance the entire public service such as the health care, it is described as wide hypothecation. |

| Сильная ипотека считается подходящей для чистых общественных благ, где избиратели должны раскрыть свои потребительские предпочтения. | Strong hypothecation is thought to be appropriate for pure public goods where voters must reveal their consumption preferences. |

| Ипотека buy-to-let-это ипотечный кредит, специально разработанный для этой цели. | A buy-to-let mortgage is a mortgage loan specifically designed for this purpose. |

| Ипотека купи-сдай -это ипотечный договор, в рамках которого инвестор занимает деньги для покупки недвижимости в частном арендованном секторе, чтобы сдать ее арендаторам. | Buy-to-let mortgage is a mortgage arrangement in which an investor borrows money to purchase property in the private rented sector in order to let it out to tenants. |

| Ипотека с участием или ипотека с участием-это ипотечный кредит, или иногда группа таких кредитов, в которой два или более лица имеют частичные справедливые интересы. | A participation mortgage or participating mortgage is a mortgage loan, or sometimes a group of them, in which two or more persons have fractional equitable interests. |

В соответствии со статьей 149 закона Болгарии об обязательствах и договорах для обеспечения иска может быть учреждена ипотека на недвижимое имущество. | According to Article 149 of the Bulgarian Obligations and Contracts Act, a mortgage on real property may be established to secure a claim. |

| В соответствии со статьей 149 болгарского закона об обязательствах и договорах для обеспечения иска может быть учреждена ипотека на недвижимое имущество. | According to Article 149 of the Bulgarian law of obligations and contracts, a mortgage on real property may be established to secure a claim. |

| Ипотека создается путем регистрации в реестре имущества на основании договора или в силу закона. | The mortgage shall be created through registration in the Property Register on the grounds of a contract or by operation of law. |

| Квази-ипотека по фондовому кредиту может быть использована для покупки жилой или коммерческой недвижимости напрямую и может означать значительное сокращение платежей с течением времени. | A stock-loan quasi-mortgage can be used to purchase a residential or commercial property outright, and can mean greatly reduced payments over time. |

| Во многих странах ипотека с регулируемой ставкой является нормой, и в таких местах ее можно просто назвать ипотекой. | In many countries, adjustable rate mortgages are the norm, and in such places, may simply be referred to as mortgages. |

| В этой схеме ипотека возникает по согласованной ставке, а затем корректируется в зависимости от движения индекса. | In this scheme, the mortgage is originated at an agreed upon rate, then adjusted based on the movement of the index. |

| Любая ипотека, в которой платежи, производимые заемщиком, могут увеличиваться с течением времени, несет с собой риск финансовых трудностей для заемщика. | Any mortgage where payments made by the borrower may increase over time brings with it the risk of financial hardship to the borrower. |

| Для заемщика ипотека с регулируемой ставкой может быть менее дорогой, но по цене несущей более высокий риск. | For the borrower, adjustable rate mortgages may be less expensive but at the price of bearing higher risk. |

| В Сингапуре ARM широко известен как ипотека с плавающей или переменной ставкой. | In Singapore, ARM is commonly known as floating rate or variable rate mortgage. |

| В отличие от ипотеки с фиксированной ставкой в стране, ипотека с плавающей ставкой имеет свою процентную ставку, изменяющуюся в течение всего срока действия кредита. | Unlike fixed-rate mortgage in the country, a floating rate mortgage has its interest rate varying during the entire duration of the loan. |

| Ипотека с регулируемой процентной ставкой обычно, но не всегда, обходится дешевле, чем ипотека с фиксированной процентной ставкой. | Adjustable rate mortgages are typically, but not always, less expensive than fixed-rate mortgages. |

| Процентные ставки по кредитам для потребителей, будь то ипотека или кредитные карты, чаще всего определяются с учетом кредитного рейтинга. | Interest rates on loans to consumers, whether mortgages or credit cards are most commonly determined with reference to a credit score. |

| Офсетная ипотека — это тип ипотеки, распространенный в Соединенном Королевстве и используемый для покупки домашней недвижимости. | An offset mortgage was a type of mortgage common in the United Kingdom used for the purchase of domestic property. |

| Такая ипотека требует оплаты или владелец ипотеки может обратиться за взысканием. | Such mortgage requires payment or the owner of the mortgage can seek foreclosure. |

| В гражданском праве нет аналогичного института ипотеки, однако ипотека — это средство обеспечения вещных прав на имущество. | There is no similar institution to the mortgage in the civil law, however a hypothec is a device to secure real rights against property. |

| Другие результаты | |

| Теперь нам говорят о том, что держатели субстандартных ипотек сами во всем виноваты. | Now we hear that sub-prime mortgage holders have only themselves to blame. |

Эти облигации, обеспеченные ипотеками (СМО, или ценные бумаги, обеспеченные рядом ипотек) нашли готовый их принять рынок, как в США, так и за границей, отображая провал сразу на нескольких направлениях. | That these collateralized mortgage obligations (CMOs, or bonds backed by a pool of mortgages) found a ready market, both in the US and abroad, reflects failure on several fronts. |

| тому времени по трети из этих ипотек уже был допущен дефолт. | Already, a third of the mortgages defaulted. |

| Как результат, фирма решила ликвидировать основные позиции ценных бумаг, обеспеченных пулом ипотек. | As a result, the firm has decided to liquidate its majority position of fixed income MBS today. |

| То ли неделю назад бомбочка или петарда, или ещё что, загорелась на столе отдела по ипотекам. | A week or so ago, a small flare or firework, or something, was set off by the Mortgages desk. |

| Я также понимаю, что многих покупателей заманили ипотеками, которые, в конечном счете, разорили их. | I understand many homebuyers were enticed into taking on adjustable mortgages that eventually bankrupt them. |

| Чего ради мы должны приклеивать себя к рабочему столу, или связывать себя закладными и ипотеками, или даже приковывать себя к уютной постели и прятаться от всего мира, если на свете есть бездонное голубое небо, в котором можно парить. | Why should we pin ourselves behind our desks, or chained to our mortgages, or even tucked into bed and hiding from the world when there’s always a giant blue sky to sail through. |

| Разве крупные банки не проявили гениальность, сумев скрыть кучу проблемных активов среди обеспеченных ипотеками ценных бумаг? | Wasn’t the twisted brilliance of the big banks that they managed to conceal a bunch of subprime mortgages inside a collection of other more legitimate mortgage-backed securities? |

| Мы знаем о второй и третьей ипотеках… и мы знаем о всех программах быстрого заработка. | We know about the second and third mortgages… and we know about all the get-rich-quick schemes. |

| В этом спрашивается о владении домом: на каждые 100 семей, сколько приобрели дом по ипотеке или в кредит? | So this one’s now asking about homeownership: For every 100 households, how many are owned with a mortgage or loan? |

Я работаю в банке, предоставляю консультации по ипотеке. | I work in a bank, giving mortgage advice. |

| А новая ставка на порядок выше, поэтому ежемесячный платеж по ипотеке так вырос. | The new interest rate is much higher, So monthly payments jumped To suddenly mortgage you. |

| Федеральный банк снизил учетные ставки, и проценты по ипотеке уменьшаются. | The Fed just lowered the rates, and the interest on your mortgage is deductible. |

| Как следствие повышения ставки кредитования по ипотеке семьи вынуждены смириться с проживанием молодых женщин и мужчин в доме родителей. | As a consequence of the increasing mortgage rates, families must face the permanence of young women and men in their parents’ household. |

| Представьте, что он глупый клиент по ипотеке. | Think of him as a very stupid mortgage customer. |

| Многие, кто хочет рефинансировать свои ипотечные кредиты, по-прежнему не могут этого сделать, поскольку они «находятся под водой» (имея долг по своей ипотеке выше, чем стоит залоговое имущество). | Many who want to refinance their mortgages still cannot, because they are “underwater” (owing more on their mortgages than the underlying property is worth). |

| ¬ новой системе кредиторы продавали закладные по ипотеке инвестиционным банкам. | In the new system, lenders sold the mortgages to investment banks |

| Да, при обратной ипотеке вы можете занять только процент от вашей доли стоимости дома. | Yes, with these reverse mortgages, you can only borrow a percentage of the equity you have in the house. |

| Ага, если верить агенту по ипотеке. | Yeah, if you believe the listing agent. |

| Она предложила рассчитаться по вашей ипотеке. | She suggested paying off your mortgage. |

| Лекарством от облысения, куриными крылышками и потом из-за растущей ставки по нашей ипотеке. | Propecia, hot wings, and night sweats from our adjustable-rate mortgage. |

Я на 100% сейчас не способна платить по ипотеке. | I am 100% unable to pay my mortgage right now. |

| Финеас — это чувак который снимает долги по ипотеке. | Phineas is the guy who forecloses on the mortgage. |

| Ну и отлично, учитывая наш долг по ипотеке. | Well, that’s good, given the size of our mortgage. |

| Ты не позаботился о взносе по ипотеке. | You haven’t taken care of the down payment on the mortgage |

| Я убедила банковского служащего сбросить процент по ипотеке, пока я наклонялась, чтобы поднять карандаш. | I got a bank manager to shave a point off our mortgage by bending over to pick up a pencil. |

| Вы были представителем банка, обсуждавшим договор об ипотеке, убедившим мою клиентку купить дом, разве не так? | You were the loan officer who negotiated the mortgage package which enabled my client to buy her house, were you not? |

| Ты сказал, что у тебя долги по ипотеке. | What? You said you could go scuba diving in your house. |

Ипотека с господдержкой для семей с детьми в банке «Клюква»

Фамилия Имя Отчество *

Телефон *

Дата рождения *

Пермь Березники Соликамск Чайковский Полазна Губаха Москва Город обслуживания *

ДО «Строгановский», г. Пермь, ул. Ленина,72а

ДО «На Сибирской», г. Пермь, ул. Сибирская, 52

ДО «Олимпия», г. Пермь, ул. Мира, 41

ДО «На Яблочкова», г. Пермь, ул. Яблочкова, 48/2

ДО «Закамский», г. Пермь, ул. Маршала Рыбалко, 101

ДО «Березниковский», г. Березники, ул. Пятилетки, 48

ДО «Парковый», г. Березники, пр. Советский, 28

ДО «На Торговой», г. Березники, ул. Парижской Коммуны,54

ДО «Верхнекамский», г. Березники, ул. Пятилетки, 85Б

ДО «Боровский», г. Соликамск, ул. Строителей, 10

ДО «Соликамский», г. Соликамск, 20 лет Победы, 173 В

ДО «Чайковский», г. Чайковский, ул. Ленина 36/2, стр.2

ДО «Полазненский», пос. Полазна, ул. Нефтяников, 7А

ДО «Губахинский», г. Губаха, ул. Ленина, 41

ККО «Московский», г. Москва, ул. Овчинниковская набережная,20 стр.1

Офис обслуживания

Ленина, 41

ККО «Московский», г. Москва, ул. Овчинниковская набережная,20 стр.1

Офис обслуживания

* — поля, обязательные для заполнения

Передача определения ипотеки

Что такое передача ипотеки?

Передача ипотеки — это сделка, при которой заемщик или кредитор переуступает существующую ипотеку (ссуду на покупку недвижимости — обычно жилой — с использованием собственности в качестве залога) от текущего держателя другому физическому или юридическому лицу. Домовладельцы, которые не могут поддерживать текущие платежи по ипотеке, могут обратиться за переводом средств, чтобы они не объявили дефолт и не лишились права выкупа закладной.

ключевые выносы

- Передача ипотеки — это передача существующей ипотеки, обычно на дом, от текущего держателя другому физическому или юридическому лицу.

- Не вся ипотека может быть передана; если да, то кредитор имеет право утвердить лицо, принимающее ссуду.

- Ипотечные кредиторы часто включают в свои ссуды положение о продаже, которое запрещает продавцу жилья передавать ипотеку покупателю.

Как работает передача ипотеки

Покупатель может захотеть взять старую ипотеку, потому что такая передача может позволить ему воспользоваться предыдущими процентными ставками, которые могли быть ниже текущих рыночных ставок.Передача ипотеки, если она будет успешно завершена без возражений или оговорок, не изменит условий или продолжительности ссуды, оставив только оставшуюся непогашенную сумму, подлежащую выплате. Путем передачи ипотечного кредита покупатель может также избежать уплаты затрат на закрытие

, связанных с покупкой дома по новой ипотеке.

Не все ипотечные кредиты подлежат передаче. Если это так, ипотека считается «предполагаемой». Чтобы передать ипотеку, ипотечный кредитор должен будет убедиться, что физическое или юридическое лицо, которое возьмет на себя ссуду, имеет достаточный доход и кредитную историю, чтобы иметь возможность своевременно производить платежи.

Если заемщику не разрешено передавать ипотеку из-за андеррайтинга ссуды, ему может потребоваться изучить другие варианты, чтобы избежать потери права выкупа. Например, они могут работать со своим кредитором, чтобы выяснить, можно ли добавить еще одного заемщика / владельца к ипотеке, что позволит ему / ей производить платежи в счет невыплаченного остатка по ссуде. Или они могут продать дом, и потенциальный покупатель, коллега, член семьи или другое лицо согласится компенсировать любую разницу между продажной ценой дома и невыплаченным остатком по кредиту.

Особенности передачи ипотеки

Кредиторы, которые хотят воспрепятствовать передаче ипотеки, могут включить в ипотеку пункт, требующий, чтобы оставшаяся сумма ссуды подлежала выплате при продаже собственности. Это положение о продаже гарантирует, что, когда домовладельцы продают свои дома, они не могут передать ипотеку покупателю (что может сыграть ключевую роль в создании предложения покупателем жилья, особенно если процент по ипотеке был ниже, чем текущие рыночные ставки).По сути, эти положения требуют, чтобы продавец погасил всю непогашенную задолженность по ссуде, возможно, за счет выручки от продажи, а также вынуждают покупателя оформить новую ипотеку для совершения покупки.

Это положение о продаже гарантирует, что, когда домовладельцы продают свои дома, они не могут передать ипотеку покупателю (что может сыграть ключевую роль в создании предложения покупателем жилья, особенно если процент по ипотеке был ниже, чем текущие рыночные ставки).По сути, эти положения требуют, чтобы продавец погасил всю непогашенную задолженность по ссуде, возможно, за счет выручки от продажи, а также вынуждают покупателя оформить новую ипотеку для совершения покупки.

Под 1982 Гарн-Ст. Согласно Закону Жермена , кредиторы не могут обеспечить соблюдение оговорки о продаже в определенных ситуациях, даже если собственность сменилась.

Можно избежать срабатывания такой оговорки о «причитающейся продаже», передав ипотеку ближайшему члену семьи или супругу, с которым человек проживает отдельно или в разводе.Кроме того, передача может быть результатом наследства после смерти заемщика, и член семьи переезжает в дом. В таком случае у кредитора может не быть оснований для предотвращения передачи ипотеки. Если собственность передается живому трасту, и заемщик является бенефициаром траста, обычно также может быть передана ипотека.

Если собственность передается живому трасту, и заемщик является бенефициаром траста, обычно также может быть передана ипотека.

Можете ли вы передать ипотеку?

В большинстве случаев ипотечный кредит не может быть передан от одного заемщика к другому.Это потому, что большинство кредиторов и типов ссуд не позволяют другому заемщику взять на себя выплату существующей ипотеки.

Тем не менее, в некоторых случаях передача ипотеки является необходимой и допустимой, например, в случае смерти, развода или разлуки, или когда речь идет о живом трасте. Вот что нужно знать о передаче ипотечного кредита, а также что допустимо, а что нет.

Что такое ипотечный перевод?

Передача ипотеки — это переуступка заемщиком существующей жилищной ссуды другому физическому или юридическому лицу.

«По сути, это передает все обязанности, связанные с ипотекой и залогом собственности, кому-то новому», — объясняет Рене Сегура, глава отдела потребительского кредитования FBX, банковского подразделения Informa Financial Intelligence, базирующегося в Далласе.

Такая передача или переуступка обычно разрешена только в том случае, если ипотека возможна, — говорит Радже Сааде, поверенный по недвижимости из Сомервилля, штат Нью-Джерси. При передаче предполагаемой ипотеки новый заемщик соглашается производить все будущие платежи по первоначальной процентной ставке, и любые юридические обязательства первоначального заемщика по ссуде обычно прекращаются.

Можно ли передать ипотеку?

Чтобы узнать, является ли ваша ипотека переводной, переуступаемой или переуступаемой, лучше всего обратиться к своему кредитору и спросить.

«Большинство кредиторов предпочли бы не переводить ссуду, поскольку это не приносит им никакой выгоды, кроме случаев, когда покупатель рискует оказаться в невыполнении обязательств», — говорит Дастин Сингер, агент по недвижимости RE / MAX Citylife и инвестор в Питтсбурге.

Не заблуждайтесь: большинство ипотечных кредитов не подлежат передаче от одного заемщика к другому.Это верно как для обычных ссуд, которые не застрахованы государством (то есть они не являются ссудой FHA, VA или USDA), так и с соответствующими ссудами, которые соответствуют критериям финансирования Fannie Mae и Freddie Mac.

«В этих типах ссуд обычно используется оговорка о выплате при продаже, которая требует полного погашения ссуды или передачи полной доли в собственности для передачи ипотечного кредита», — говорит Сегура. «Другими словами, ссуда должна быть полностью погашена, и для осуществления перевода потребуется оформить новую ипотеку.С другой стороны, ссуды

FHA, VA и USDA обычно допускаются и, следовательно, могут допускать перевод при определенных условиях.

«Ссуды FHA обычно возможны, но зависят от текущего состояния ссуды и кредитоспособности нового заемщика на момент попытки перевода», — говорит Сегура, добавляя, что для завершения перевода новому заемщику придется пройти через процесс подачи заявки и, возможно, также потребуется провести оценку собственности.

Для ссуд VA применяется тот же процесс, но только если ссуда закрыта до 1 марта 1988 г.Для ссуд VA, закрытых после этой даты, может потребоваться одобрение кредитора или обслуживающего лица.

Ссуды USDA также могут быть переведены в ожидании одобрения кредитора.

Исключения из правила

Даже если ваша ипотека имеет пункт о сроке продажи и не подлежит оплате, существуют определенные обстоятельства, при которых ваш кредитор может одобрить передачу. К ним относятся:

- Смерть супруга, совместного арендатора или родственника

- Переводы между членами семьи, включая супругу (а) заемщика или детей

- Соглашения о разводе или раздельном проживании, по которым бывший супруг продолжает жить в доме

- Живое доверительное управление, в котором заемщик является бенефициаром

Для того, чтобы эта передача ипотечного кредита работала, нового заемщика необходимо добавить в акт собственности, умершего владельца необходимо удалить из документа или акт о прекращении права требования должен быть подписан супругом, отказывающимся от права собственности.

Когда имеет смысл передать ипотеку

Есть несколько сценариев, в которых заемщик может захотеть передать свою ипотеку другому. Наиболее распространенные ситуации включают передачу другому члену семьи, у которого есть доля собственности в доме, члену семьи, который финансово больше подходит для получения ссуды, или родственнику или оставшемуся в живых после смерти первоначального заемщика.

Наиболее распространенные ситуации включают передачу другому члену семьи, у которого есть доля собственности в доме, члену семьи, который финансово больше подходит для получения ссуды, или родственнику или оставшемуся в живых после смерти первоначального заемщика.

«Многие люди пытаются взять на себя ипотечные кредиты, чтобы воспользоваться более низкими процентными ставками, чем те, на которые они претендуют сегодня», — добавляет Тан Меррилл, основатель и генеральный директор FortuneBuilders в Сан-Диего.

«Все эти сценарии все еще рассматриваются в индивидуальном порядке, в которых кредитор должен будет одобрить передачу», — говорит Сегура.

Альтернативы передаче ипотечного кредита

Вместо передачи ипотеки могут быть более эффективные варианты, в том числе покупка дома у первоначального заемщика с новым кредитом, говорит Сингер. Продажа будет продолжена после того, как новый заемщик заполнит заявку на получение ссуды на сумму, соответствующую существующей ипотеке.

«Для потенциального нового заемщика может быть разумнее купить недвижимость у существующего владельца и самостоятельно подать заявку на новую ипотеку, особенно если процентные ставки и условия более благоприятны, чем для текущей ипотеки», — говорит Сингер.

В качестве альтернативы вы можете попробовать добавить другое имя к ипотеке, если ваш кредитор позволяет, но большинство экспертов не рекомендуют эту стратегию. Это связано с тем, что, хотя этот метод позволяет второй стороне производить платежи на законных основаниях, ваше имя все равно будет указано в ссуде, и вы останетесь ответственными за любую невыплаченную задолженность.

Итог

Передача ипотеки может упростить ситуацию: новому заемщику не нужно будет подавать заявку на новую ссуду, оплачивать расходы по закрытию или, возможно, рисковать уплатой более высоких процентных ставок. Однако многие виды ипотечных кредитов не подлежат передаче, и если ваша таковая, вам придется подготовиться к большому количеству документов, чтобы сделать ее официальной.

«Для передачи ипотечного кредита потребуется много документации с несколькими новыми руководящими принципами и критериями по ссуде», — говорит Сегура. «Внимательно прочтите все документы на предмет возможных изменений ипотечных прав.”

Также имейте в виду, что передача ипотечного кредита не меняет долговых обязательств по кредиту; новый заемщик все равно должен будет погасить тот же непогашенный остаток.

В случае сомнений лучше всего обсудить этот вариант с юристом по недвижимости и квалифицированным финансовым специалистом, прежде чем продолжить.

Подробнее:

Передается ли ваша ипотека? Вот что нужно знать

Ваш ежемесячный платеж по ипотеке выплачивается так называемой ипотечной обслуживающей организации.Иногда это компания, в которую вы первоначально звонили для получения ипотеки. В других случаях это новая компания, которая перешла во владение после передачи вашей ссуды. Обычно ссуду передают в ипотечной сфере. И вы можете быть уверены, что если это произойдет, вы получите необходимые сообщения, чтобы держать вас в курсе того, кто контролирует это и кому отправлять платежи.

О процессе перевода жилищного кредита

При переводе жилищного кредита необходимо учитывать множество факторов.Независимо от того, предоставляется ли ваш жилищный кредит через ипотечную компанию или банк, процесс перевода обычно представляет собой пакет из нескольких кредитов. Обслуживание означает сбор платежей и управление операционными процедурами, связанными с ипотекой. В свою очередь, когда ваш ипотечный кредит продается новому кредитору, он будет управлять всем вашим кредитом, включая платежи, счета условного депонирования, страхование и налоги. Продажа или передача может иметь место сразу после закрытия вашего жилищного кредита или спустя годы.И это может происходить несколько раз в течение срока действия ипотечной ссуды.

Меняются ли условия вашей ипотеки?

Передача услуги не меняет первоначальных условий ипотечного кредита. Хотя ваш текущий кредитор не должен спрашивать вашего разрешения на передачу обслуживания, он должен уведомить вас в письменной форме в течение 15 дней до фактического перевода. Заемщик должен продолжать ежемесячные выплаты по ипотеке на протяжении всего периода перехода обслуживающего персонала.

Вы получите уведомление как от старого, так и от нового обслуживающего персонала.Оба уведомления должны включать:

наименование и адрес нового сервисного центра

дата, когда текущий обслуживающий персонал перестанет принимать ваши ипотечные платежи

дата, когда новый обслуживающий персонал начнет принимать ваши ипотечные платежи

контактная информация действующей и новой ипотечной службы

, можете ли вы продолжить какое-либо дополнительное страхование, например, кредитное страхование жизни или страхование на случай инвалидности; какие действия вы должны предпринять, чтобы сохранить покрытие; и изменятся ли условия страхования

заявление о том, что перевод не повлияет на какие-либо условия ипотеки, кроме тех, которые напрямую связаны с обслуживанием ссуды.Например, если в вашем контракте указано, что вам разрешено самостоятельно оплачивать налоги на имущество и страховые взносы, новый обслуживающий персонал не может требовать, чтобы вы открыли счет условного депонирования.

заявление, в котором объясняются ваши права и что делать, если у вас есть вопросы или жалобы по поводу обслуживания кредита.

Если вы получили только письмо от нового обслуживающего персонала, обязательно позвоните своему первоначальному обслуживающему персоналу, чтобы убедиться, что ваш заем был переведен. И не забудьте сообщить обслуживающему персоналу ваш текущий почтовый адрес (в случае, если у вас есть почтовый ящик или переводимая ссуда является ипотекой второго дома), чтобы вы получали всю необходимую корреспонденцию.

Кто получит следующий платеж по ипотеке?

Если вы получили оба письма или подтвердили перевод ипотечного кредита со своим старым обслуживающим агентом, обязательно отправьте все платежи с этого момента вашему новому обслуживающему агенту. Отправка платежа старому обслуживающему агенту сопряжена с риском задержки платежа. Тем не менее, существует 60-дневный льготный период, когда вы не получите плату за просрочку, если вы заплатили не тому ипотечному агенту.

Что происходит с вашим условным депонированием?

Ваш старый ипотечный обслуживающий персонал проинформирует страховую компанию и ваш налоговый орган о переводе жилищного кредита.Убедитесь, что счет не отправлен не тому обслуживающему персоналу, связавшись с страховой компанией или налоговым органом.

Кто отправляет вашу годовую налоговую декларацию?

В большинстве случаев вы получите налоговую декларацию от текущего кредитора. Но бывают случаи, когда вы можете получить выписку от всех кредиторов, предоставивших вам ссуду за этот налоговый год.

Как передать ипотеку другому заемщику

Когда вы продаете дом или переезжаете, возможно, имеет смысл попытаться передать ипотеку новому владельцу.Вместо того, чтобы подавать заявку на новую ссуду, платить затраты на закрытие и начинать с более высоких процентных ставок, новый владелец мог взять на себя текущие платежи.

Ссуды, которые вы можете передать, существуют, они называются бессрочными ссудами. Однако их не так много. Узнайте больше о передаче ссуды и о том, что вы можете сделать, если вам нужно передать ее, но это невозможно.

Ключевые выводы

- Вы можете передать ипотеку кому-либо еще, пока кредит является допустимым.

- С новыми заемщиками будут обращаться так, как если бы они инициировали новый заем для себя.

- Если ваша ипотека не подлежит возмещению, у вас все равно есть варианты, даже если ваш кредитор откажет.

Возможная ипотека

Если ссуда «возможна», вам повезло: это означает, что вы можете передать ипотеку кому-то другому. В кредитном договоре нет ничего, что мешало бы вам осуществить перевод. Однако даже возможную ипотеку может быть сложно передать.

В большинстве случаев новому заемщику необходимо иметь право на получение ссуды. Кредитор будет смотреть на кредитные рейтинги заемщика и соотношение долга к доходу, чтобы оценить их способность погасить ссуду. Процесс такой же, как если бы заемщик подал заявку на совершенно новую ссуду.

Кредиторы одобрили исходную заявку на ссуду на основании вашего кредита и дохода . Они не захотят отпускать вас, пока не появится новый заемщик, который с такой же вероятностью вернет деньги.

Чтобы завершить передачу предполагаемой ссуды, запросите ее у своего кредитора. Вам нужно будет заполнить заявки, подтвердить доход и активы, а также заплатить комиссию в процессе.

Где найти

К сожалению, предполагаемая ипотека не является широко доступной. Если у вас есть ссуды FHA или VA, вам может повезти, потому что они являются бессрочными ссудами. Другие обычные ипотечные кредиты возможны редко. Вместо этого кредиторы используют пункт , касающийся продажи, , что означает, что вы должны выплатить ссуду при передаче права собственности на жилье.

Кредиторы обычно не получают выгоды от передачи ипотечного кредита (они теряют процентные платежи, которые они получили бы по новой ссуде), поэтому они не горят желанием одобрять переводы. Покупатели выйдут вперед, получив более «зрелую» ссуду, не допуская досрочных выплат по процентам. Продавцам будет легче продать свой дом — возможно, по более высокой цене — благодаря тем же преимуществам.

Исключения из правила

В некоторых случаях вы можете передать ссуду с оговоркой о продаже.Переводы между членами семьи часто разрешены, и ваш кредитор всегда может быть более щедрым. Единственный способ узнать наверняка — спросить своего кредитора и пересмотреть ваше соглашение с юристом.

Даже если кредиторы говорят, что это невозможно, адвокат может помочь вам выяснить, предоставляет ли ваш банк правильную информацию.

Изменение имени в ссуде влияет только на ссуду. Вам все равно нужно будет передать право собственности, используя акт о прекращении права собственности или любые другие шаги, необходимые в вашей ситуации.

Законы Федеральной корпорации по страхованию депозитов (FDIC) не позволяют кредиторам воспользоваться своим правом на ускорение выплаты при определенных обстоятельствах. Проконсультируйтесь со своим юристом, чтобы узнать, имеете ли вы право на перевод без ускоренного платежа. Некоторые из наиболее распространенных ситуаций включают передачу:

- Выжившему совместному арендатору в случае смерти другого арендатора

- Родственнику после смерти заемщика

- Супруге или детям заемщика

- В результате расторжения брака и раздельного проживания

- В траст inter vivos (живой траст), где заемщик является бенефициаром

Неофициальные переводы

Если вы не можете получить одобрение своего запроса, у вас может возникнуть соблазн создать «неформальную» договоренность.Например, вы можете продать свой дом, оставить существующую ссуду и попросить покупателя возместить вам платежи по ипотеке.

Однако с этим есть некоторые проблемы. Ваше ипотечное соглашение, вероятно, не допускает этого, и вы можете столкнуться с юридическими проблемами, если ваш кредитор узнает. Более того, вы по-прежнему отвечаете за ссуду, даже если вы больше не живете в доме.

Что может пойти не так? Вот несколько возможностей:

- Если покупатель перестанет платить, заем будет выдан на ваше имя, так что это все еще ваша проблема.Просроченные платежи появятся в ваших кредитных отчетах, и кредиторы последуют за вами.

- Если дом продан по выкупу по цене ниже его стоимости, вы можете нести ответственность за любой дефект.

Существуют и другие способы предложить потенциальному покупателю финансирование со стороны продавца, в том числе разрешить договор аренды с выкупом, при котором часть арендной платы идет на первоначальный взнос, если арендатор решит купить.

Ваши возможности

Если вы не можете получить ипотечный кредит, у вас все равно есть варианты, в зависимости от вашей ситуации.

Смерть, развод и семейные переводы могут дать вам право на переводы, даже если ваш кредитор утверждает иное.

Некоторые государственные программы упрощают оформление ипотечного кредита, если вам грозит потеря права выкупа, даже если вы находитесь под водой или безработный. Свяжитесь с Министерством жилищного строительства и городского развития США, чтобы узнать, что применимо в вашей ситуации.

Если вы разводитесь, вы можете спросить своего адвоката, как поступить со всеми своими долгами и как защитить себя в случае, если ваш бывший супруг не платит.Если у вас нет титула, но вы были замужем за домовладельцем, местный поверенный может помочь вам определить, что делать дальше, если он скончался.

Вы можете передать свой дом в траст, но не забудьте дважды проконсультироваться со своим поверенным по имущественному планированию, чтобы убедиться, что вы не активируете пункт об ускорении.

Рефинансирование

Если ссуда не подлежит возмещению и вы не можете найти исключения из оговорки о продаже, рефинансирование ссуды может быть вашим лучшим вариантом. Аналогично предположению, новому заемщику потребуется достаточный доход и кредит, чтобы претендовать на получение ссуды.

Новому домовладельцу необходимо будет подать заявку на получение новой ссуды индивидуально и использовать эту ссуду для выплаты существующей ипотечной задолженности. Возможно, вам потребуется согласовать действия с вашими кредиторами для снятия залогового права (если новый заемщик и новый кредитор не согласятся с ними), чтобы вы могли использовать дом в качестве залога, но это хороший и чистый способ выполнить работу.

Ваша ипотека перешла в другой банк? — Денежные вопросы

Хотя при покупке дома вы могли подписать контракт с определенным кредитором, через некоторое время вы можете обнаружить, что выписки по ипотеке начинают поступать от новой компании.Хотя видеть это новое имя с просьбой об оплате может расстраивать, не бойтесь! Практика продажи ипотеки на вторичном ипотечном рынке очень распространена.

Фактически, большинство ипотечных кредитов продаются на вторичном рынке после их возникновения. Независимо от того, какой компании принадлежит ваш кредит, ссуда является ссудой, и то, что указано в вашей ипотечной записке, не изменилось.

Но чтобы вы могли расслабиться, вот ответы на общие вопросы, которые могут у вас возникнуть о переходе ипотечного кредита.

Зачем кредитору продавать мою ипотеку?

Поговорка о том, что «чтобы делать деньги, нужны деньги», верна, особенно для кредиторов. Кредиторам нужен капитал для создания новых ипотечных кредитов, и большинство ипотечных кредитов имеют 30-летний срок. Если компания будет ждать, пока заемщики выплатят свои ссуды, ей потребуется непомерно большой капитал для финансирования новых ипотечных кредитов. Таким образом, вместо того, чтобы ждать от 20 до 30 лет, пока заемщик выплатит ипотечный кредит, большинство кредиторов продают полученные ссуды инвестору, например, государственному предприятию (например, Fannie Mae или Freddie Mac).

Помимо жилищной ипотеки, банки и финансовые компании продают практически каждую ссуду, которую они выдавали, чтобы собрать деньги для увеличения ссуд. Автокредиты, кредиты по кредитным картам и студенческие ссуды — все это честная игра, которую можно упаковать в облигации, которые могут быть проданы как внутренним, так и международным инвесторам. Без инвесторов, желающих покупать эти ссуды, банки и финансовые компании не смогли бы с самого начала ссудить вам деньги.

Законно ли кредитор продать мою ссуду?

Да, для кредитора совершенно законно осуществлять перевод ипотечного кредита, но не каждый кредитор продает каждую ссуду.Некоторые кредиторы держат на своих балансах несоответствующие ссуды с большим балансом; иногда те же самые ссуды продаются инвесторам, чтобы кредитор мог высвободить денежные средства и предоставить больше ссуд. Это действительно зависит от обстоятельств, и заемщики не могут оговорить, что их ипотечный кредит не будет продан другому кредитору или что обслуживающий персонал никогда не поменяется.

Закон о процедурах расчетов с недвижимым имуществом требует, чтобы кредитор раскрыл свои планы по передаче обслуживания по вашей ссуде другому кредитору в Заявлении о раскрытии информации об обслуживании ипотечного кредита.Если вы не получили этот документ при подаче заявки на ссуду, ваш кредитор должен был отправить его вам по почте в течение трех рабочих дней с момента подачи заявки.

Как узнать, продана ли моя ссуда?

Кредиторы обязаны уведомить заемщиков в течение 30 дней с момента продажи. В этом уведомлении будет указано имя и контактная информация нового владельца ссуды, когда будет продана ссуда и будет ли сделка включена в публичные записи.

Сервисное обслуживание тоже продается? Обслуживающая компания и кредитор — одна и та же компания?

Ваш кредитор и обслуживающий персонал не всегда одна и та же компания.Кредитор предоставляет ссуду и предоставляет вам капитал для покупки вашего нового дома или рефинансирования существующего дома, в то время как обслуживающий персонал занимается повседневным обслуживанием вашей ссуды — такими вещами, как обработка и пересчет платежей, управление счетами условного депонирования и начало процедуры обращения взыскания.

Иногда обслуживающий персонал остается прежним после продажи ссуды. Если сервисный агент сменится, вы получите уведомление о новом сервисном сервисе, в котором будут указаны сведения о том, куда отправлять платежи, и контактную информацию для вопросов.

Изменится ли мой платеж, если мой кредит будет продан?

Если у вас нет ипотеки с регулируемой процентной ставкой, нет. Независимо от того, является ли ваша ставка по кредиту фиксированной или регулируемой, ваш платеж также может измениться, если вы платите налоги и страховку через счет условного депонирования и какие изменения должны быть внесены. Все остальные условия кредита останутся прежними.

Что, если я отправлю платеж не тому кредитору?

Если ваш платеж уже отправлен по почте, с вас не будет взиматься пени за просрочку платежа за отправку чека старому кредитору.После передачи ипотеки предоставляется 60-дневный льготный период.

Что делать, если я не получаю никаких уведомлений, а мой сервисный центр сменился?

Для заемщиков переход от кредиторов к обслуживающему персоналу обычно проходит без проблем, но нельзя сказать, что ошибок не бывает. Когда тысячи кредитов передаются от одной компании к другой, могут возникнуть проблемы. Если ваш кредитор или обслуживающая организация сменились и вы не получили уведомления, вы можете подать жалобу онлайн в Бюро финансовой защиты потребителей.

Заемщики должны быть уверены, что они защищены, если их ссуда будет продана на вторичном ипотечном рынке. Передача нового кредитора или обслуживающего лица должна быть такой же безболезненной, как получение нескольких писем по почте и понимание того, куда и когда отправлять платеж каждый месяц.

Выплата платежей вашему ипотечному агенту

Когда вы получаете ипотечный кредит, вы можете подумать, что кредитор будет удерживать и обслуживать ваш кредит до тех пор, пока вы не погасите его или не продадите свой дом. Часто бывает не так.На сегодняшнем рынке ссуды и права на их обслуживание часто покупаются и продаются. Во многих случаях компания, которой вы отправляете платеж, не является компанией, которая владеет вашим ссудой.

Дом — одна из самых дорогих покупок, которые вы совершите, поэтому важно знать, кто обрабатывает ваши платежи, и что вашим ипотечным счетом ведется надлежащее управление. Федеральная торговая комиссия (FTC), национальное агентство по защите прав потребителей, хочет, чтобы вы знали, чем занимается ипотечный обслуживающий персонал и каковы ваши права.

Ипотечные службы: их обязанности; Ваши права

Служба ипотечного обслуживания отвечает за повседневное управление вашим счетом ипотечного кредита, включая сбор и зачисление ваших ежемесячных платежей по ссуде, а также работу с вашим счетом условного депонирования, если он у вас есть. С обслуживающим персоналом вы обращаетесь, если у вас есть вопросы по вашему счету ипотечного кредита.

Счета условного депонирования

Счет условного депонирования — это фонд, принадлежащий вашей обслуживающей организации, в который вы вносите налоги на недвижимость и страхование домовладельцев.Ваш условный платеж обычно является частью ежемесячного платежа по ипотеке. Затем обслуживающий персонал использует ваш счет условного депонирования для оплаты ваших налогов и страховки по мере их наступления в течение года. Если у вас нет счета условного депонирования, вы должны производить эти платежи самостоятельно.

Если ваша ипотечная обслуживающая организация ведет за вас счет условного депонирования, федеральный закон требует от обслуживающей организации своевременно производить платежи условного депонирования по налогам, страховке и любым другим объектам условного депонирования. В течение 45 дней после открытия счета обслуживающий персонал должен предоставить вам отчет, в котором четко указаны предполагаемые налоги, страховые взносы и другие ожидаемые суммы, которые будут уплачены в течение следующих 12 месяцев, а также ожидаемые даты и итоговые суммы этих платежей.

Служба ипотечного кредитования также должна предоставить вам бесплатный годовой отчет, в котором подробно описывается деятельность вашего счета условного депонирования, показывая, например, баланс вашего счета и отражая платежи по налогам на недвижимость, страхованию домовладельцев и другим объектам условного депонирования.

Передача обслуживания

Если ваша ссуда передана новому обслуживающему лицу, вы обычно получаете два уведомления: одно от вашего текущего ипотечного обслуживающего лица; другой от нового обслуживающего персонала. В большинстве случаев ваш текущий обслуживающий персонал должен уведомить вас по крайней мере за 15 дней до даты вступления в силу перевода, если вы не получили письменное уведомление о переводе при урегулировании.Дата вступления в силу наступает, когда первый платеж по ипотеке должен быть произведен по адресу нового обслуживающего лица. Новый обслуживающий персонал должен уведомить вас в течение 15 дней после даты вступления в силу перевода.

Оба уведомления должны включать:

- наименование и адрес нового обслуживающего персонала

- дата, когда текущий обслуживающий персонал прекратит прием ваших платежей по ипотеке

- дата, когда новый обслуживающий персонал начнет принимать ваши платежи по ипотеке Телефонные номера

- (бесплатные или собираемые) для текущего и нового ипотечного обслуживающего персонала, для информации о переводе

- , можете ли вы продолжить какое-либо дополнительное страхование, например, кредитное страхование жизни или страхование инвалидности; какие действия вы должны предпринять, чтобы сохранить покрытие; и изменятся ли условия страхования

- заявление о том, что перевод не повлияет на какие-либо условия ипотеки, кроме тех, которые напрямую связаны с обслуживанием ссуды.Например, если в вашем контракте указано, что вам разрешено самостоятельно оплачивать налоги на имущество и страховые взносы, новый обслуживающий персонал не может требовать, чтобы вы открыли счет условного депонирования.

- заявление, в котором объясняются ваши права и что делать, если у вас есть вопросы или жалобы по поводу обслуживания вашего кредита.

После перевода существует 60-дневный льготный период: в течение этого времени с вас не может взиматься пени за просрочку платежа, если вы по ошибке отправите свой ипотечный платеж старому обслуживающему персоналу.

Передача права собственности на ссуду

Права владения и обслуживания вашего кредита могут осуществляться одной или двумя компаниями. Если право собственности на ваш ссуду передается, новый владелец должен предоставить вам уведомление, которое включает:

- имя, адрес и телефон нового владельца кредита

- дата, когда новый владелец вступает во владение ссудой

- лицо, уполномоченное получать юридические уведомления и решающее вопросы по выплате кредита

- , где зафиксирована передача права собственности.

Новый владелец должен направить вам это уведомление в течение 30 дней после вступления во владение ссудой. Это дополнение к любым уведомлениям, которые вы можете получить о передаче прав на обслуживание вашей ссуды.

Проводка платежей

Обслуживающий персонал должен зачислить платеж на ваш ссудный счет в день его получения. Некоторые потребители жаловались на то, что с них взимали штрафы за просрочку платежа, даже если они знают, что вносили платежи вовремя. Чтобы защитить себя, ведите подробный учет того, что вы заплатили, включая выписки по счетам, аннулированные чеки или выписки по банковскому счету.Вы также можете проверить историю своей учетной записи в Интернете. Если у вас возник спор, продолжайте вносить платежи по ипотеке, но уведомите об этом сервисную службу в письменной форме (см. Образец письма с жалобой) и сохраните копию своего письма и любых приложений для своих записей. Отправьте свою корреспонденцию заказным письмом на адрес, указанный обслуживающей организацией, и запросите квитанцию о вручении. Вы также можете отправить свое письмо и приложения по факсу или электронной почте. Обязательно следуйте инструкциям обслуживающего персонала и подтвердите номер факса или адрес электронной почты перед отправкой письма.Сохраните копии подтверждений передачи, подтверждений получения и ответов по электронной почте.

Страхование принудительного размещения

Очень важно иметь необходимое страхование имущества в вашем доме. Если вы этого не сделаете, ваш сервисный агент может приобрести страховку от вашего имени. Этот тип полиса известен как принудительное страхование. Обычно это стоит больше, чем обычная страховка, даже если она обеспечивает меньшее покрытие. Основная цель силовой политики — защитить владельца ипотеки.

Прочтите всю корреспонденцию от вашего ипотечного специалиста.Ваш ипотечный обслуживающий персонал может попросить вас предоставить копию вашего полиса страхования имущества. Оперативно отвечайте на запросы о страховании имущества и храните копии всех документов, которые вы отправляете своему ипотечному агенту.

Если вы считаете, что произошла ошибка в оформлении документов и ваше страховое покрытие является адекватным, предоставьте копию своего страхового полиса обслуживающему персоналу. После того, как сервисный центр исправит ошибку, удалит принудительное покрытие и возместит стоимость принудительного полиса, убедитесь, что он удаляет любые штрафы за просрочку платежа или проценты, которые были начислены в результате покрытия.

Комиссии

Внимательно прочтите свои платежные ведомости, чтобы убедиться, что любые сборы, взимаемые обслуживающим агентом, являются законными, включая сборы, которые могли быть санкционированы вами или ипотечным договором для оплаты услуги. Если вы не понимаете, за что взимаются сборы, отправьте письменный запрос с подробным описанием и объяснением. Кроме того, если вы звоните своему ипотечному агенту, чтобы попросить об услуге, например, об отправке по факсу копий кредитных документов, обязательно спросите, есть ли комиссия за услугу и ее размер.

Особые соображения в отношении невыполненных ссуд

Если вы не осуществите один или несколько платежей по ипотечному кредиту, ваша ссуда погашается. Затем обслуживающий персонал может заказать «услуги по умолчанию» для защиты стоимости собственности. Эти услуги могут включать в себя осмотр имущества, чтобы убедиться, что вы по-прежнему живете в доме и обслуживаете его. Если за имуществом не ухаживают должным образом, обслуживающий персонал может заказать «услуги по сохранению имущества», такие как стрижка газонов, озеленение и ремонт или закладка разбитых окон и дверей.Стоимость этих услуг, которая может достигать сотен или тысяч долларов, взимается с вашего ссудного счета. Если обслуживающий персонал начинает лишать права выкупа права выкупа, с вашего ссудного счета будут списаны дополнительные расходы, такие как гонорары адвокатам, сборы за поиск титула собственности и другие сборы за отправку и размещение уведомлений о взыскании права выкупа. Это может добавить сотни или тысячи долларов к вашему ссуде и еще более затруднить получение ссуды в текущем состоянии и избежать потери права выкупа.

Если вы оказались в такой ситуации, оставайтесь на связи со своим сервисным центром.У сервисных центров разные политики относительно того, когда они будут заказывать услуги по умолчанию. Некоторые могут не заказывать проверки собственности или работы по сохранению собственности, если вы каждый месяц сообщаете им, что вы все еще живете в доме, поддерживаете его в хорошем состоянии и работаете с ними над устранением дефолта в вашей учетной записи. Тем не менее, важно внимательно просматривать выписки по счетам и сомневаться в дополнительных сборах. Если сборы указаны в вашей выписке под общими заголовками, например, «прочие сборы» или «корпоративные авансы», как можно скорее обратитесь к обслуживающему персоналу в письменной форме, чтобы получить объяснение этих сборов и причин, по которым они были списаны с вашего счета.

Изо всех сил пытаетесь внести платежи по ипотеке?

Если вам сложно произвести выплаты по ипотеке или вы пропустили платежи, обратитесь к своему обслуживающему персоналу. Когда вы пытаетесь решить проблемы со своим аккаунтом, крайне важно поддерживать связь. Если вам трудно связаться со своим обслуживающим персоналом или работать с ним, позвоните по номеру 1-888-995-HOPE, чтобы получить бесплатную индивидуальную консультацию от консультационных агентств по жилищным вопросам, сертифицированных Министерством жилищного строительства и городского развития США (HUD).Эта общенациональная горячая линия, открытая круглосуточно и без выходных, обслуживается Фондом сохранения домовладения, некоммерческим членом Альянса участников ипотечной индустрии HOPE NOW и консультационных агентств, сертифицированных HUD. Чтобы получить бесплатное руководство в Интернете, посетите www.hopenow.com .

Отчет о выплате

Выписка о выплате — это документ, в котором указывается сумма, необходимая для полной выплаты ссуды. Как правило, обслуживающий персонал должен предоставить вам это заявление, если вы попросите об этом и следуете инструкциям.Ваш обслуживающий персонал должен предоставить выписку в разумные сроки — обычно 5 рабочих дней — после получения вашего запроса.

Запросы и споры

В соответствии с федеральным законодательством ваш ипотечный обслуживающий персонал должен незамедлительно отвечать на письменные запросы, известные как «квалифицированные письменные запросы» (см. Образец письма с жалобой). Если вы считаете, что с вас по ошибке списали штраф, штраф за просрочку платежа или другую плату, или если у вас есть другие проблемы с обслуживанием кредита, напишите своему обслуживающему персоналу.Включите номер своей учетной записи и объясните, почему вы считаете, что учетная запись неверна. Отправляйте свою корреспонденцию по адресу, который обслуживающий персонал указывает для квалифицированных письменных запросов.

Специалист по обслуживанию должен отправить вам письменное подтверждение в течение 20 рабочих дней с момента получения вашего запроса. Затем в течение 60 рабочих дней сервисный центр должен исправить вашу учетную запись или определить ее правильность. Обслуживающий персонал должен отправить вам письменное уведомление о предпринятых действиях и причинах, а также имя и номер телефона человека, с которым можно связаться.

Не вычитайте спорную сумму из ипотечного платежа. Ваш сервисный центр может счесть это частичным платежом и отказаться принять его. Ваш платеж может быть возвращен вам или помещен в «приостановленный» или «отложенный» счет до тех пор, пока вы не внесете оставшуюся часть платежа. В любом случае ваш обслуживающий персонал может взимать с вас плату за просрочку платежа или требовать неисполнения обязательств по ипотеке и начать процедуру обращения взыскания.

Образец письма-жалобы

Вот образец квалифицированного письменного запроса.Используйте этот формат для рассмотрения жалоб в соответствии с Законом о процедурах урегулирования сделок с недвижимостью (RESPA).

Образец письма о разрешении спора в кредитное бюро

Дата

Ваше имя

Ваш адрес

Ваш город, штат, почтовый индексТема: Номер вашей ссуды

Внимание: Служба поддержки клиентовИмя обслуживающего лица

Адрес

Город, штат, почтовый индексЭто «квалифицированный письменный запрос» в соответствии с разделом 6 Закона о процедурах расчетов с недвижимым имуществом (RESPA).

Я пишу на:

Опишите проблему или вопрос, который у вас есть, и / или какие действия, по вашему мнению, следует предпринять.

Приложите копии любых связанных письменных материалов.

Опишите все разговоры со службой поддержки по поводу проблемы и с кем вы говорили.

Опишите любые предыдущие шаги, которые вы предприняли или попытки решить проблему.

Укажите номер телефона на случай, если представитель службы поддержки клиентов захочет вам позвонить.

Я понимаю, что в соответствии с разделом 6 RESPA вы должны подтвердить мой запрос в течение 20 рабочих дней и попытаться решить проблему в течение 60 рабочих дней.

С уважением,

Ваше имя

Справедливое взыскание долгов

По закону сборщик долгов — это лицо, которое регулярно взыскивает долги перед другими. Ваша ипотечная обслуживающая организация считается взыскателем долгов только в том случае, если ваша ссуда не использовалась, когда обслуживающая организация ее приобрела. В этом случае у вас есть дополнительные права.

§ 1026.39 Раскрытие информации о передаче ипотечного кредита.

(a) Сфера применения. Требования к раскрытию информации этого раздела применимы к любому покрытому лицу, за исключением случаев, предусмотренных в этом разделе.Для целей этого раздела:

(1) «Застрахованное лицо » означает любое лицо в соответствии с определением в § 1026.2 (a) (22), которое становится владельцем существующей ипотечной ссуды, приобретая юридический титул на долговое обязательство, будь то через покупка, переуступка или другая передача, и кто получает более одной ипотечной ссуды в течение любого двенадцатимесячного периода. Для целей данного раздела обслуживающий персонал ипотечной ссуды не должен рассматриваться как владелец обязательства, если он имеет право собственности на ссуду или право собственности переуступается обслуживающему лицу исключительно для административного удобства обслуживающего лица при обслуживании обязательство.

Официальное толкование пункта 39 (а) (1) Показывать Скрывать1. Застрахованные лица. Требования к раскрытию информации данного раздела применяются к любому «застрахованному лицу», которое становится законным владельцем существующей ипотечной ссуды, будь то посредством покупки, другой передачи или уступки, независимо от того, соответствует ли это лицо также определению «кредитора». в Положении Z.Тот факт, что лицо покупает или приобретает ипотечные ссуды и раскрывает информацию в соответствии с данным разделом, сам по себе не делает это лицо «кредитором», как определено в нормативных актах.

2. Приобретение правового титула. Чтобы стать «застрахованным лицом», подпадающим под действие этого раздела, лицо должно стать владельцем существующей ипотечной ссуды, получив юридический титул на долговое обязательство.

я. Частичная процентная ставка. Лицо может стать застрахованным, получив частичное участие в ипотечной ссуде.Если первоначальный кредитор передает часть процентов по ссуде одному или нескольким лицам, все такие получатели подпадают под действие данного раздела.

ii. Совместные приобретения. Все лица, которые совместно получают право собственности на ссуду, являются лицами, застрахованными в соответствии с этим разделом, а в соответствии с § 1026.39 (b) (5), единое раскрытие информации должно быть предоставлено от имени всех таких лиц. Считается, что несколько лиц совместно приобретают юридический титул на ссуду, если каждое из них приобретает частичную долю в ссуде в соответствии с одним и тем же соглашением или иным образом действуя согласованно. См. Комментарии 39 (b) (5) -1 и 39 (d) (1) (ii) -1 относительно требований к раскрытию информации для нескольких лиц, которые совместно получают ссуду.

iii. Филиалы. Приобретающая сторона, которая является отдельным от передающей стороны юридическим лицом, должна предоставить раскрытие информации, требуемое данным разделом, даже если стороны являются аффилированными лицами.

3. Исключения. я. Выгодный процент. Раздел Раздел 1026.39 не применяется к стороне, которая приобретает только бенефициарный интерес или обеспечительный интерес по ссуде, или к стороне, которая принимает на себя кредитный риск без приобретения юридического титула на ссуду.Например, этот раздел не распространяется на инвестора, который приобретает ценные бумаги с ипотечным покрытием, сквозные сертификаты или доли участия и не приобретает юридический титул на соответствующие ипотечные ссуды.

ii. Ссудообслуживающие. В соответствии с разделом 131 (f) (2) TILA, обслуживающий персонал ипотечной ссуды не является владельцем обязательства для целей настоящего раздела, если обслуживающий персонал имеет право собственности на ссуду в результате переуступки обязательства на обслуживающий персонал исключительно для административного удобства обслуживающего персонала при обслуживании обязательства.

4. Слияния, корпоративные поглощения или реорганизации. Раскрытие информации требуется в соответствии с этим разделом, когда в результате слияния, корпоративного приобретения или реорганизации право собственности на ипотечный кредит переходит к другому юридическому лицу.

См. Толкование пункта 39 (a) (1) в Приложении I

(2) «Ипотечный кредит » означает:

(i) Операция открытого потребительского кредита, обеспеченная основным жилищем потребителя; и

(ii) Закрытая сделка по потребительскому кредиту, обеспеченная жилищем или недвижимостью.

(b) Требуется раскрытие информации. За исключением случаев, предусмотренных в параграфе (c) этого раздела, каждое лицо, на которое распространяется действие страховки, подчиняется требованиям этого раздела и должно отправить или доставить потребителю раскрытие информации, требуемое данным разделом, не позднее 30-го календарного дня после даты передачи. .

Официальное толкование пункта 39 (b) Требуется раскрытие информации Показывать Скрывать1. В общем. Застрахованное лицо должно отправить по почте или доставить раскрытие информации, требуемое этим разделом, не позднее 30-го календарного дня после даты передачи, если не применяется исключение в § 1026.39 (c). Например, если застрахованное лицо приобретает ипотечный кредит 15 марта, раскрытие информации должно быть отправлено по почте или доставлено не позднее 14 апреля.

См. Толкование пункта 39 (b) Требуется раскрытие информации в Приложении I

(1) Форма раскрытия информации. Раскрытие информации, требуемое данным разделом, должно быть четко и на видном месте в письменной форме в форме, которую потребитель может сохранить.Раскрытие информации, требуемое данным разделом, может быть предоставлено потребителю в электронной форме при условии соблюдения согласия потребителя и других применимых положений Закона об электронных подписях в международной и национальной торговле (Закон об электронной подписи) (15 USC 7001 et seq. ).

Официальное толкование формы раскрытия информации 39 (b) (1) Показывать Скрывать1. Объединение раскрытий. Раскрытие информации в соответствии с этим разделом может быть объединено с другими материалами или раскрытиями, включая передачу уведомлений об обслуживании, требуемых Законом о процедуре урегулирования недвижимого имущества (12 USC 2601 и след. ), при условии, что комбинированное раскрытие соответствует срокам и прочим требования этого раздела.

См. Интерпретацию 39 (b) (1) Форма раскрытия информации в Приложении I

(2) Дата передачи. Для целей данного раздела датой передачи застрахованному лицу может, по выбору застрахованного лица, быть либо дата приобретения, признанная в бухгалтерских книгах и записях приобретающей стороны, либо дата передачи, признанная в бухгалтерских книгах и записи передающей стороны.

(3) Несколько потребителей. Если по обязательству несут ответственность более одного потребителя, застрахованное лицо может по почте или доставить раскрытие информации любому потребителю, который несет основную ответственность.

(4) Множественные переводы. Если ипотечный заем приобретен застрахованным лицом и впоследствии продан, переуступлен или иным образом передан другому застрахованному лицу, одно раскрытие может быть предоставлено от имени обоих застрахованных лиц, если раскрытие информации удовлетворяет требованиям по срокам и содержанию, применимым к каждому застрахованному лицу. человек.

Официальное толкование 39 (b) (4) множественных переводов Показывать Скрывать1. Одно раскрытие для множественных переводов. Ипотечный заем может быть приобретен застрахованным лицом и впоследствии передан другому юридическому лицу, которое также является застрахованным лицом, которое должно предоставить раскрытие информации в соответствии с данным разделом.В таких случаях одно раскрытие может быть предоставлено от имени обоих лиц, на которые распространяется действие страховки, вместо предоставления двух отдельных раскрытий, если раскрытие информации удовлетворяет требованиям по срокам и содержанию, применимым к каждому лицу, на которое распространяется действие страховки. Например, если застрахованное лицо приобретает ссуду 15 марта с намерением передать ссуду другой организации 30 апреля, застрахованное лицо может отправить раскрытие по почте 14 апреля или ранее, чтобы предоставить необходимую информацию для обеих организаций и указать, когда ожидается, что произойдет последующая передача.

2. Приблизительная дата. Когда застрахованное лицо предоставляет раскрытие, требуемое этим разделом, которое также описывает последующую передачу, дата последующей передачи может быть оценена, если точная дата неизвестна на момент раскрытия информации. Информация неизвестна, если она не доступна покрытому лицу на момент раскрытия. Стандарт «разумно доступный» требует, чтобы застрахованное лицо, действуя добросовестно, проявляло должную осмотрительность при получении информации.Застрахованное лицо обычно может полагаться на заявления других сторон при получении информации. Застрахованное лицо может раскрыть информацию, используя предполагаемую дату, даже если застрахованное лицо знает, что в будущем будет доступна более точная информация. Например, застрахованное лицо может раскрыть 31 марта информацию о том, что оно приобрело ссуду 15 марта и что передача другому юридическому лицу, как ожидается, произойдет «примерно» 30 апреля, даже если более точная информация будет доступна к 14 апреля.

3. Обязанность соблюдать. Даже если одно покрываемое лицо предоставляет раскрытие информации другому покрываемому лицу, каждое из них обязано обеспечить точность и своевременность раскрытия информации, связанной с его приобретением, за исключением случаев, когда применяется исключение в § 1026.39 (c).

См. Интерпретацию 39 (b) (4) Многократные переводы в Приложении I

(5) Несколько лиц. Если в приобретении участвуют несколько застрахованных лиц, которые совместно получают заем, необходимо предоставить единую информацию от имени всех застрахованных лиц.

Официальное толкование пункта 39 (b) (5) Многократное застрахованное лицо Показывать Скрывать1. Требуется разглашение информации. Если несколько застрахованных лиц совместно приобретают ссуду, должна быть предоставлена единая информация от имени всех застрахованных лиц, а не отдельное раскрытие информации. См. Комментарий 39 (a) (1) -2.ii относительно совместного приобретения юридического титула и комментарий 39 (d) (1) (ii) -1 относительно требований к раскрытию информации для нескольких лиц, которые совместно получают ссуду. Если несколько застрахованных лиц совместно приобретают ссуду и завершают приобретение в разные даты, должна быть предоставлена единая информация от имени всех лиц не позднее 30-го дня после самой ранней даты приобретения. Например, если застрахованные лица A и B заключают соглашение с первоначальным кредитором о совместном приобретении ссуды и завершают приобретение 15 и 25 марта соответственно, от имени обоих лиц должна быть предоставлена единая информация до или до 14 апреля.Если две даты приобретения отличаются друг от друга более чем на 30 дней, должна быть предоставлена единая информация от имени обоих лиц не позднее 30-го дня после более ранней даты приобретения, даже если одно лицо не завершило приобретение. См. Комментарий 39 (b) (4) -2 относительно использования предполагаемой даты передачи.

2. Единичное раскрытие не требуется. Если несколько застрахованных лиц приобретают частичную долю в займе в соответствии с отдельными и не связанными соглашениями, а не совместно, каждое застрахованное лицо обязано обеспечить точность и своевременность раскрытия информации, связанной с его приобретением, за исключением случаев, предусмотренных § 1026.39 (c) применяется. Стороны могут, но не обязаны, предоставлять одно раскрытие, которое удовлетворяет требованиям к срокам и содержанию, применимым к каждому покрытому лицу.

3. Требования к срокам. Единичное раскрытие, предоставляемое от имени нескольких застрахованных лиц, должно соответствовать требованиям к срокам и содержанию, применимым к каждому застрахованному лицу, если не применяется исключение в § 1026.39 (c).

4. Обязанность соблюдать. Даже если одно покрываемое лицо предоставляет раскрытие информации другому покрываемому лицу, каждое из них обязано обеспечить точность и своевременность раскрытия информации, связанной с его приобретением, за исключением исключения в § 1026.39 (c) применяется. См. Комментарии 39 (c) (1) -2, 39 (c) (3) -1 и 39 (c) (3) -2 относительно передачи частичного процента по ипотечной ссуде.

См. Толкование пункта 39 (b) (5) Многократно застрахованное лицо в Приложении I

(c) Исключения. Невзирая на параграф (b) этого раздела, на застрахованное лицо не распространяются требования этого раздела в отношении конкретного ипотечного кредита, если:

(1) Застрахованное лицо продает или иным образом передает или переуступает законное право собственности на ипотечный заем не позднее 30-го календарного дня после даты, когда застрахованное лицо приобрело ипотечный заем, который должен быть датой передачи, признанной для целей параграфа (b) (2) данного раздела;

Официальное толкование пункта 39 (c) (1) Показывать Скрывать1. Передача всех процентов. Застрахованное лицо не обязано раскрывать информацию, требуемую данным разделом, если оно продает, переуступает или иным образом передает все свои проценты по ипотечному кредиту не позднее 30-го календарного дня после даты получения ссуды. Например, если застрахованное лицо А приобретает ссуду 15 марта и впоследствии передает все свои проценты по ссуде застрахованному лицу В 1 апреля, от лица А не требуется раскрывать информацию, требуемую этим разделом.Однако лицо B должно раскрывать информацию, требуемую данным разделом, если не применяется исключение в § 1026.39 (c).

2. Передача долей. Застрахованное лицо, которое впоследствии передает частичную долю по ссуде, должно предоставить раскрытие информации, требуемое данным разделом, если застрахованное лицо сохраняет частичную долю по ссуде на 30-й календарный день после получения ссуды, за исключением исключения в § Применяется 1026.39 (c). Например, если застрахованное лицо A приобретает заем 15 марта и впоследствии переводит пятьдесят процентов своей доли в ссуде застрахованному лицу B 1 апреля, лицо A должно предоставить раскрытие информации в соответствии с этим разделом, если оно сохраняет частичную долю в заем 14 апреля.Лицо B в этом примере также должно предоставить раскрытие информации, требуемое в соответствии с этим разделом, если не применяется исключение в § 1026.39 (c). Любое лицо A или лицо B может предоставить раскрытие от имени обоих, если раскрытие удовлетворяет требованиям по срокам и содержанию, применимым к каждому из них. В этом примере единовременное раскрытие информации обоим застрахованным лицам должно быть предоставлено не позднее 14 апреля, чтобы удовлетворить требования по срокам для получения кредита лицом А 15 марта. См. Комментарий 39 (b) (4) -1 относительно единственного раскрытия информации для множественных передач.

См. Толкование пункта 39 (c) (1) в Приложении I