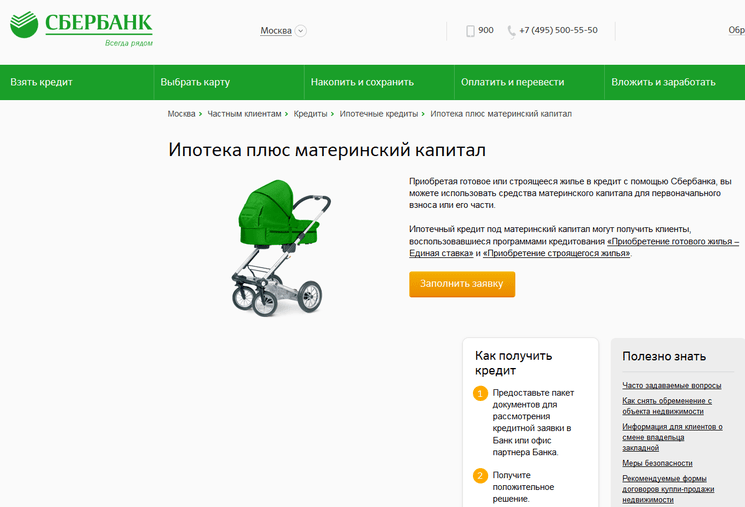

Взять ипотеку под материнский капитал в банке ВТБ – условия 2020 года

Вы можете использовать материнский (семейный) капитал (МСК) в ипотечном кредитовании:

- для формирования первоначального взноса или

- досрочного (частичное или полное) погашения

Как воспользоваться программой?

- Сформировать первоначальный взнос

Варианты формирования:

- сумма собственных средств и средств МСК должны составлять не менее 10% от стоимости приобретаемого жилья

- сумма средств МСК составляет не менее 10% от стоимости жилья (собственные средства не участвуют в формировании первоначального взноса)

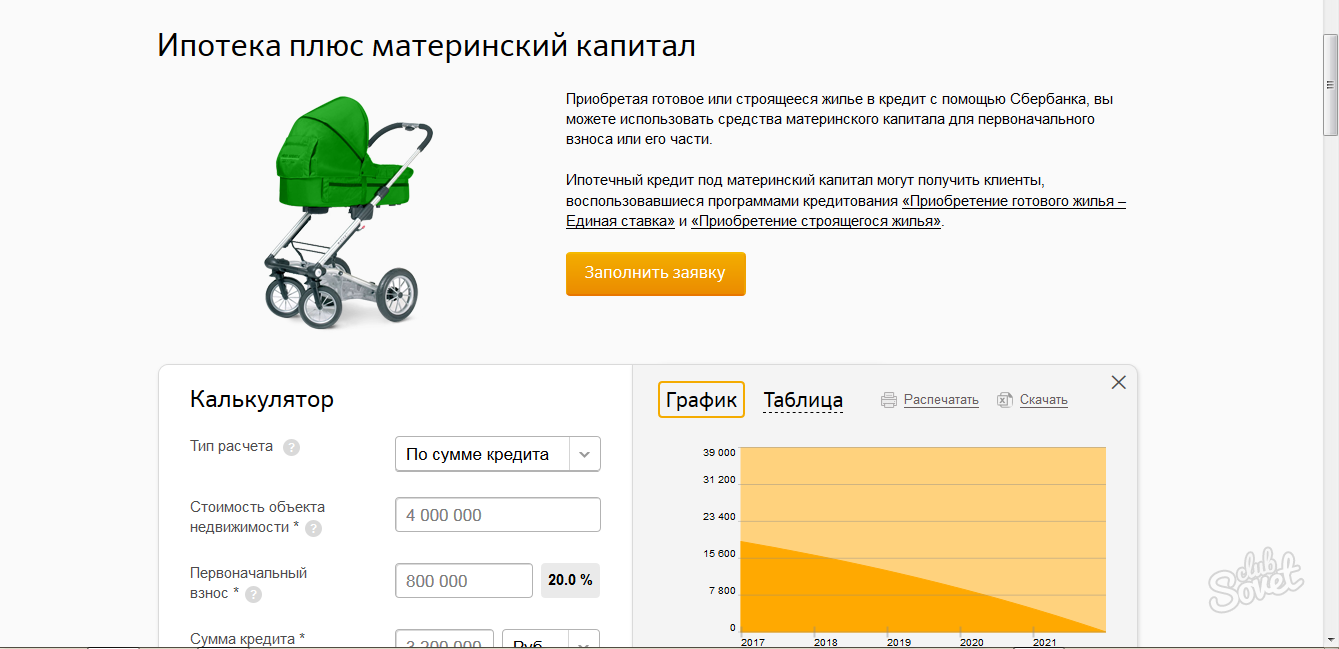

Для использования материнского капитала в качестве первоначального взноса проинформируйте банк о наличии сертификата на материнский (семейный) капитал при подаче заявки на ипотечный кредит и намерении его использования в качестве первоначального взноса, а также оформите заявление о распоряжении средствами (частью средств) материнского (семейного) капитала и приложите его в пакет документов для рассмотрения заявки на кредит и справку о размере (оставшейся части) МСК.

Размер первоначального взноса

(собственные средства (при наличии) и средства МСК)Надбавка к базовой ставке от 15% 0% от 10% до 15% 0,5% - Увеличить сумму кредита до 100%

Вы можете получить до 100% кредитных средств от стоимости приобретаемого жилья, увеличив сумму кредита на сумму средств МСК. При расчёте, средства МСК должны составлять не менее 10% от стоимости приобретаемого жилья.

После выдачи кредитных денежных средств в размере 100%, необходимо будет использовать материнский (семейный) капитал для частичного погашения кредита. После погашения кредита средствами МСК сумма кредита должна составлять не более 90% от стоимости приобретённого жилья.

Для увеличения суммы кредита на сумму средств МСК, проинформируйте банк о наличии сертификата на материнский (семейный) капитал при подаче заявки на ипотечный кредит и намерении его использования в качестве увеличения суммы кредита, а также оформите заявление о распоряжении средствами (частью средств) материнского (семейного) капитала и приложите его в пакет документов для рассмотрения заявки на кредит и справку о размере (оставшейся части) МСК. В заявлении указать цель использования средств МСК «Погашение основного долга и уплату процентов по кредиту на приобретение жилья (строительство жилья)».

Размер кредита от стоимости жилья

(после частичного погашения кредита средствами МСК)Надбавка к базовой ставке до 85% 0% от 85% до 90% 0,5% - Погасить (частично или полностью) действующий кредит

Если вы будете использовать материнский капитал для частичного погашения уже действующего ипотечного кредита, обратитесь в банк с заявлением о распоряжении средствами (частью средств) материнского (семейного) капитала, указав цель использования средств «Погашение основного долга и уплату процентов по кредиту на приобретение жилья (строительство жилья)».

.jpg)

Заявление, которое необходимо оформить в целях получения средств материнского капитала:

Если у вас есть права на средства МСК, но при этом сертификат и справку о размере МСК вы не получали, банк самостоятельно обратится в Пенсионный фонд Российской Федерации по вопросам подтверждения наличия средств МСК и их перечисления.

При использовании материнского капитала оформление кредита по программе «Победа над формальностями» не предусмотрено.

Как можно использовать материнский капитал

Материнский капитал можно использовать:

- Если вы только планируете взять кредит — в качестве первоначального взноса или его части,

- Если у вас уже есть кредит — для его досрочного погашения

Как использовать материнский капитал в качестве первоначального взноса или его части?

Обратите внимание, что материнский капитал в качестве первоначального взноса можно использовать только для покупки квартиры на вторичном рынке или в строящемся доме.

А вот для приобретения загородного жилья или строительства дома использовать материнский капитал в качестве первоначального взноса не получится. Но вы можете использовать его для досрочного погашения кредита по этим программам.

Какие документы потребуются?

Помимо обычного пакета документов для получения кредита на покупку квартиры на вторичном рынке или в строящемся доме дополнительно предоставляются:

- Государственный сертификат на материнский (семейный) капитал;

- Документ (справка, уведомление и т. п.) из территориального органа Пенсионного фонда РФ (ПФР) об остатке средств материнского капитала.

Подробнее о получении документов из ПФР можно узнать на сайте госуслуг: https://www.gosuslugi.ru/10055/1

Как это оформить?

При расчёте кредита на ДомКлик (https://ipoteka.domclick.ru) вы можете выбрать соответствующую опцию. Материнский капитал будет учтён как часть первоначального взноса или как весь первоначальный взнос.

По минимальному размеру первоначального взноса рекомендуем ориентироваться на калькулятор ДомКлик.

Обратите внимание, что пока сумма материнского капитала не будет перечислена из ПФР в банк, а это занимает не меньше двух месяцев, данная сумма будет включена в кредит, который вы взяли. После перечисления средств из ПФР в банк, график платежей будет пересчитан с учётом досрочного гашения вашего кредита на сумму материнского капитала.

Второй способ — договориться с продавцом, что сумму материнского капитала как часть первоначального взноса вы отдадите ему после сделки. Тогда сообщите о своём желании менеджеру по ипотечному кредитованию после того, как получите одобрение кредита. Данная схема будет прописана в кредитном договоре.

При использовании средств материнского капитала важно согласовать с продавцом порядок и срок получения им денежных средств материнского капитала, так как эта сумма перечисляется из ПФР не сразу.

Как использовать материнский капитал для досрочного погашения кредита?

Для погашения действующего кредита на приобретение или строительство жилья необходимо взять в банке справку о сумме долга по кредиту, предоставить её в Пенсионный фонд вместе с заявлением о распоряжении материнским капиталом. В течение месяца ваше заявление будет рассмотрено, и если нарушений не будет найдено, Пенсионный фонд переведёт сумму материнского капитала в банк для погашения вашего кредита.

В течение месяца ваше заявление будет рассмотрено, и если нарушений не будет найдено, Пенсионный фонд переведёт сумму материнского капитала в банк для погашения вашего кредита.

Материнским капиталом нельзя погасить штрафы и неустойки по жилищному кредиту – только основной долг и проценты.

| Кредит | Сумма | Ставка, % годовых | Срок | Первон. взнос, % | Возраст, лет | Обеспечение | Дополнительно | Заявка | |

|---|---|---|---|---|---|---|---|---|---|

| от 100000 |

от 14% |

от 2 мес. до 4 мес. до 4 мес. |

от 10% | 18-65 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | |||

| от 600000 до 60 млн. |

от 7,4% до 8,4% |

до 30 лет | от 20% | от 21 | Залог приобретаемой недвижимости | Первичный рынок |

Заявка |

||

от 600000 до 60 млн. |

от 7,4% до 8,4% |

до 30 лет | от 20% | от 21 | Вторичный рынок |

Заявка |

|||

| от 600000 до 6 млн. |

от 9,99% до 10,99% |

от 3 лет до 30 лет | от 15% | Залог приобретаемой недвижимости | Первичный рынок | ||||

от 600000 до 6 млн. |

от 7,99% до 9,59% |

от 3 лет до 30 лет | от 15% | 18-70 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 600000 до 6 млн. |

|

от 3 лет до 30 лет | от 15% | 18-70 | Залог приобретаемой недвижимости | Вторичный рынок | |||

от 500000 до 6 млн. |

5% |

до 30 лет | от 15% | от 21 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование / Повторное рефинансирование |

Заявка |

||

| до 6 млн. |

6,1% |

до 30 лет | от 15% | от 21 | Залог приобретаемой недвижимости | Первичный рынок |

Заявка |

||

от 500000 до 26 млн. |

от 6,09% до 8,39% |

от 1 года до 30 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 500000 до 26 млн. |

от 8,09% до 8,39% |

от 1 года до 30 лет | от 20% | 21-65 | Залог приобретаемой недвижимости | Вторичный рынок | |||

от 500000 до 40 млн. |

от 8,5% |

от 1 года до 25 лет | от 30% | 18-75 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 300000 до 10 млн. |

от 6,59% |

от 1 года до 25 лет | от 20% | 18-65 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | |||

от 300000 до 20 млн. |

от 6,39% |

от 3 лет до 30 лет | 21-65 | Залог приобретаемой недвижимости | Рефинансирование / Повторное рефинансирование | ||||

| от 500000 до 30 млн. |

от 6,59% |

от 3 лет до 30 лет | от 10% | 21-65 | Залог приобретаемой недвижимости | Вторичный рынок | |||

от 300000 до 30 млн. |

от 7,85% |

от 5 лет до 25 лет | от 10% | 19-75 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | |||

| от 500000 до 30 млн. |

от 7% до 14% |

от 1 года до 25 лет | от 20% | 22-65 | Залог приобретаемой недвижимости | Вторичный рынок |

Заявка |

||

от 100000 до 6 млн. |

4,6% |

от 1 года до 30 лет | от 15% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | |||

| от 600000 до 50 млн. |

7,99% |

от 3 лет до 30 лет | 21-70 | Залог приобретаемой недвижимости | Рефинансирование | ||||

| от 600000 |

от 7,69% до 8,49% |

от 3 лет до 30 лет | от 10% | 21-70 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 600000 |

8,49% |

от 3 лет до 30 лет | от 15% | 21-70 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 300000 |

от 7,3% до 7,7% |

от 1 года до 30 лет | от 15% | 21-75 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Вторичный рынок | |||

от 600000 до 6 млн. |

от 5,99% до 6,5% |

от 3 лет до 30 лет | от 15% | 18-70 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 600000 до 6 млн. |

5,5% |

от 3 лет до 30 лет | от 15% | 18-70 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | |||

до 6 млн. |

от 5,99% до 6,49% |

до 30 лет | от 15% | 21-70 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 500000 |

от 7,6% до 9,5% |

от 3 лет до 30 лет | от 10% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок |

Заявка |

||

| от 500000 |

от 7,3% до 9,5% |

от 3 лет до 30 лет | от 15% | 21-75 | Залог приобретаемой недвижимости | Вторичный рынок |

Заявка |

||

| до 650000 |

22,5% |

до 6 мес. |

Поручители | Первичный рынок / Вторичный рынок | |||||

| от 300000 до 6 млн. |

от 6,25% до 6,5% |

до 30 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

от 300000 до 20 млн. |

от 8,25% до 9,25% |

от 1 года до 30 лет | от 20% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 300000 до 20 млн. |

от 8,25% до 9,25% |

от 1 года до 30 лет | от 20% | 21-65 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 300000 |

от 0,9% до 7,6% |

от 1 года до 30 лет | от 15% | 21-75 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Первичный рынок | |||

от 300000 до 6 млн. |

от 0,1% до 6,1% |

от 1 года до 30 лет | от 15% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 500000 до 30 млн. |

от 7,75% до 7,95% |

от 1 года до 25 лет | от 20% | 21-60 (ж), 65 (м) | Залог приобретаемой недвижимости | Вторичный рынок |

Заявка |

||

|

от 7,8% до 8,65% |

от 1 года до 30 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | ||||

от 100000 до 20 млн. |

от 7,95% до 8,85% |

от 1 года до 30 лет | от 15% | 21-75 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| до 6 млн. |

5,49% |

от 3 лет до 30 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | |||

от 500000 до 20 млн. |

от 7,65% |

от 3 лет до 25 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 500000 до 30 млн. |

от 8,1% |

от 3 лет до 25 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Вторичный рынок | |||

от 300000 до 3 млн. |

от 9% |

от 3 лет до 10 лет | от 25% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | |||

| от 500000 до 26 млн. |

12,75% |

от 1 года до 30 лет | от 40% | 21-65 | Залог приобретаемой недвижимости | Вторичный рынок |

Ипотека «Ипотека на материнский капитал» в Примсоцбанке, Ставка: 14%

Кредиты предоставляются гражданам РФ, имеющим постоянную или временную регистрацию на территории РФ.

- Возраст на момент оформления кредита:

- Не менее 18 лет.

- Возраст на момент окончания выплаты по кредиту:

- Не более 65 лет.

- Трудовой стаж:

- Любой

- Привлечение Созаемщиков:

- Созаемщиками по кредиту может выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера кредита.

Супруг(а) Титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от его(ее) платежеспособности и возраста. Данное требование не применяется в случае наличия брачного договора.

При наступлении страхового случая ваши обязательства по кредиту возьмет на себя страховая компания, поэтому необходимым условием предоставления кредита являются следующие виды страхования:

- Страхование жизни и утраты трудоспособности3;

- Страхование предмета залога;

- Риск утраты права собственности (на усмотрение банка).

- Рассмотрение кредитной заявки, проверка документов и объекта ипотеки:

- Бесплатно.

- Оценка объекта ипотеки:

- Единовременно, при заключении договора об оценке рыночной стоимости, согласно тарифам оценочной компании.

- Оплата государственной пошлины за регистрацию сделки:

- Единовременно, в соответствии с тарифами Управления Росреестра.

- Страхование риска утраты права собственности:

- Решение о необходимости данного вида страхование определяет банк. Ежегодно, в соответствии с тарифами страховой компании.

- Открытие и обработка аккредитива, аренда индивидуального сейфа, перевод денежных средств:

- В соответствии с тарифным сборником банка.

Материнский капитал как первоначальный взнос

]]>Подборка наиболее важных документов по запросу Материнский капитал как первоначальный взнос (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2019 год: Статья 44 «Признание брачного договора недействительным» СК РФ

(Р.Б. Касенов)Как указал суд, реализация супругами права по определению режима имущества и распоряжения общим имуществом путем заключения брачного договора не должна ставить одного из супругов в крайне неблагоприятное положение, например вследствие существенной непропорциональности долей в общем имуществе либо лишения одного из супругов полностью права на имущество, нажитое в период брака. Первоначальный взнос на квартиру был внесен истицей за счет личных денежных средств, в настоящее время она единолично выполняет кредитные обязательства. В связи с оформленным правом собственности на ответчика, принимая во внимание положение брачного договора, истица лишена возможности направить средства материнского капитала на погашение кредита.

Учитывая данные обстоятельства, оспариваемое условие брачного договора нарушает права истицы, ставит ее в неблагоприятное положение, в связи с чем подлежит признанию недействительным (ст. 44 СК РФ). Таким образом, суд частично удовлетворил требования истца о признании недействительным пункта брачного договора, признании права собственности на квартиру.Статьи, комментарии, ответы на вопросы: Материнский капитал как первоначальный взнос Открыть документ в вашей системе КонсультантПлюс:

Учитывая данные обстоятельства, оспариваемое условие брачного договора нарушает права истицы, ставит ее в неблагоприятное положение, в связи с чем подлежит признанию недействительным (ст. 44 СК РФ). Таким образом, суд частично удовлетворил требования истца о признании недействительным пункта брачного договора, признании права собственности на квартиру.Статьи, комментарии, ответы на вопросы: Материнский капитал как первоначальный взнос Открыть документ в вашей системе КонсультантПлюс:Ситуация: Как использовать материнский капитал?

(«Электронный журнал «Азбука права», 2021)Как правило, начать использовать материнский капитал можно не ранее чем через три года со дня рождения (усыновления) ребенка, в связи с рождением (усыновлением) которого возникло право на материнский капитал. В отдельных случаях воспользоваться им можно непосредственно после его рождения (усыновления).

Например, в случае направления средств материнского капитала на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам (займам), взятым на приобретение и строительство жилья, а также на получение ежемесячной выплаты в связи с рождением (усыновлением) второго ребенка (ч. 6, 6.1 ст. 7 Закона N 256-ФЗ; ч. 4 ст. 1, ч. 10 ст. 3 Закона N 418-ФЗ).Нормативные акты: Материнский капитал как первоначальный взнос Федеральный закон от 29.12.2006 N 256-ФЗ

Например, в случае направления средств материнского капитала на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам (займам), взятым на приобретение и строительство жилья, а также на получение ежемесячной выплаты в связи с рождением (усыновлением) второго ребенка (ч. 6, 6.1 ст. 7 Закона N 256-ФЗ; ч. 4 ст. 1, ч. 10 ст. 3 Закона N 418-ФЗ).Нормативные акты: Материнский капитал как первоначальный взнос Федеральный закон от 29.12.2006 N 256-ФЗ(ред. от 22.12.2020)

«О дополнительных мерах государственной поддержки семей, имеющих детей»6.1. Заявление о распоряжении может быть подано в любое время со дня рождения (усыновления) ребенка, в связи с рождением (усыновлением) которого возникло право на дополнительные меры государственной поддержки, в случае необходимости использования средств (части средств) материнского (семейного) капитала на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам или займам на приобретение (строительство) жилого помещения, включая ипотечные кредиты, предоставленным гражданам по кредитному договору (договору займа), заключенному с организацией, в том числе кредитной организацией, на приобретение товаров и услуг, предназначенных для социальной адаптации и интеграции в общество детей-инвалидов, на оплату платных образовательных услуг по реализации образовательных программ дошкольного образования, на оплату иных связанных с получением дошкольного образования расходов, а также на получение ежемесячной выплаты в порядке и на условиях, которые предусмотрены Федеральным законом от 28 декабря 2017 года N 418-ФЗ «О ежемесячных выплатах семьям, имеющим детей».

Использовать материнский капитал для покупки квартиры Краснодар официальный застройщик ЮгСтройИмпериал, все виды государственных субсидий на квартиры в новостройках 88612043983

Материнский капитал – адресная государственная программа, направленная на поддержку российских семей. С её помощью можно обзавестись собственным жильем даже тем, кто не располагает достаточной суммой денежных средств. Действие программы продлено до 2026 года включительно.

Как купить квартиру в Краснодаре по материнскому капиталу?

-

Материнский капитал с ипотекой.

Чтобы использовать мат.капитал, необходимо оформление ипотечного кредитования. Для этого собирается стандартный пакет документов, который подается в Пенсионный фонд России. Среди них — договор на покупку недвижимости, банковская справка об остатке долга и другая документация.

В течение 41-60 дней государственное учреждение перечисляет средства в банк, которые списываются как частичное досрочное погашение ипотеки.

Мат.капитал позволяет уменьшить финансовую нагрузку по сроку кредита или оплате платежа за месяц. -

Материнский капитал без ипотеки.

Можно включить средства мат.капитала в состав суммы, которая необходима для рассрочки платежа или полного погашения суммы по договору долевого участия.

В данном случае обязательным требованием является то, чтобы исполнилось три года ребенку, на которого оформлен материнский капитал. Если купить квартиру под мат.капитал от застройщика в Краснодаре с ипотекой, то нет необходимости ждать трёхлетия малыша.

-

Мат.капитал как первоначальный взнос.

Реально выплатить первый взнос за жильё с использованием сертификата на материнский капитал. Сумма сопоставима с величиной 20-30% от стоимости квартиры. Для оформления необходимо прийти в территориальное отделение ПФР по месту жительства, где подается заявление о распоряжении и пакет необходимых документов.

Мат.капитал позволяет уменьшить финансовую нагрузку по сроку кредита или оплате платежа за месяц.

Мат.капитал позволяет уменьшить финансовую нагрузку по сроку кредита или оплате платежа за месяц.

Купить квартиру в Краснодаре под материнский капитал без посредников

ГК ЮгСтройИмпериал идёт навстречу семьям, которые хотят использовать мат.капитал. В новостройках от застройщика реализуются первоклассные студии, однокомнатные, двухкомнатные и трехкомнатные квартиры с удобными планировками и современным дизайном.

Материнский капитал вписывается в ипотеку

Условия обработки персональных данных

Я даю согласие АО «ДОМ.РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами,

включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание,

блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем,

посредством включения их в электронные базы данных, а также неавтоматизированным способом,

в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации,

касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке, СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ.РФ», АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей), Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи. Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы, а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона, указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия.

Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ. РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Можно ли использовать матовый капитал в качестве первоначального взноса по ипотеке?

Для получения ипотеки необходимо иметь средства для внесения первоначального взноса, размер которого должен составлять не менее 15% от стоимости приобретаемого жилья. Но что делать семьям, у которых на первоначальный взнос не хватает или совсем нет денег, а есть только сертификат на матовый капитал?

Сколько можно потратить на капитал

Закон о материнском капитале строго ограничивает цели, на которые он может быть направлен.К ним относятся:

- Улучшение жилищных условий.

- Оплата обучения детей, в том числе дошкольного.

- Формирование будущей пенсии матери.

- Приобретение товаров и услуг для детей с ограниченными возможностями.

- Получение ежемесячного платежа с 01.01.2018 в случае появления в семье второго ребенка.

По первому пункту материнский капитал может:

- полностью или частично погасить имеющуюся ипотечную ссуду;

- внести первоначальный взнос по ипотеке.

Для этих целей материнский капитал можно использовать сразу, даже если ребенку еще нет 3 лет.

Как оплатить мат первоначального взноса

Если у семьи нет достаточной суммы для выплаты первого взноса, то в этом случае некоторые банки принимают материнский капитал.

Далее банк действует по одному из вариантов:

- Увеличивает сумму кредита на размер основного капитала.

- Выдает очередной заем на соответствующую сумму.

После завершения сделки по покупке жилья и регистрации перехода права собственности заемщик должен обратиться в Пенсионный фонд с заявлением о переводе основного капитала в банк.

После перечисления денег в банк будет произведен перерасчет суммы ежемесячного платежа. Заемщику останется только забрать новый график платежей в банке.

Заемщику останется только забрать новый график платежей в банке.

Какие банки выдают ипотеку с участием основного капитала

С каждым годом увеличивается количество банков, принимающих материнский капитал, хотя не все из них охотно идут на это.

Для таких заемщиков банки разрабатывают специальные программы кредитования. Сбербанк и ВТБ предлагают самые выгодные и доступные условия кредитования. Правда, у Сбербанка, в отличие от ВТБ, есть специальная программа — «Ипотека плюс материнский капитал».

На данный момент размер материнского капитала составляет 453 тысячи рублей. С учетом того, что банк не выдаст кредит более 85% от стоимости жилья, максимальная сумма кредита в этом случае составит 2 миллиона 567 тысяч рублей.Следовательно, цена приобретаемой квартиры не должна превышать 3 млн рублей.

Как оформить ипотеку с матовым капиталом

Для получения ипотеки банка с использованием основного капитала необходимо:

- Получите одобрение банка на получение ссуды.

- Найдите квартиру и согласуйте ее с банком.

- Заключить договор ипотечного кредита.

- Заключить договор купли-продажи.

- Зарегистрировать сделку в Росреестре.

- Обратиться в Пенсионный фонд с заявлением о перечислении основных денежных средств в банк.

- Получите обновленный график платежей в банке.

Коврик в качестве предоплаты. Ипотека под капитал. Что нужно включить в пенсионный фонд

Большинство семей, имеющих второго и третьего ребенка, сталкиваются с жилищными проблемами. Затраты после рождения новорожденного увеличиваются, а возможности приобретения или строительства дома за собственные средства уменьшаются. Государство пытается решить проблему с помощью специальных программ … По данным ПФР, с введением субсидий семьи чаще всего использовали средства для покупки жилья.Получение ипотеки под материнский капитал — лучший способ избавиться от государственных субсидий.

Изменения в программе государственной помощи многодетным семьям с 2019 года

Согласно указу Президента России семьи, в которых появится 2-й или 3-й ребенок, имеют право на получение ипотеки под 6% годовых. Речь идет только о той части рынка жилой недвижимости, где совершаются сделки с новостройками и строящимся жильем.

Речь идет только о той части рынка жилой недвижимости, где совершаются сделки с новостройками и строящимся жильем.

Родителям, уже оформившим ипотеку, предоставляется возможность рефинансировать ее по новой программе, если у них есть добавление после нового года.Срок государственной поддержки ипотеки на одну семью — три года для 2-го ребенка и 5 лет для 3-го. В этот раз государство компенсирует банку более 6% выплат по кредиту.

Родители любого возраста подпадают под условия программы поддержки ипотечных кредитов. Для получения субсидии они должны соответствовать следующим требованиям:

- Рождение 2-го или 3-го ребенка с 1 января 2019 г. по 31 декабря 2022 г. Семьи, в которых ребенок родился ранее, не могут участвовать в программе, даже если это произошло в декабре прошлого года.

- Ипотека получена или ожидает решения в российском банке, процентная ставка по кредиту составила более 6%. Это типичные ситуации, так как средневзвешенная ставка в прошлом году была равна 10-11%.

- Ипотечный кредит выдается на новостройку.

- Если семья получила ипотеку на квартиру в новостройке до введения новой программы, но после 1 января 2019 года в ней появился 2-й или 3-й ребенок, она также становится участником государственных субсидий и имеет право изменить условия кредита под 6% от вашей ставки.

Ипотека под материнский капитал в Москве — одна из ключевых возможностей для родителей двух и более детей обрести собственное жилое пространство. Это неудивительно, ведь при оформлении ипотеки материнский капитал в качестве первоначального взноса позволяет существенно уменьшить размер кредита и сэкономить на выплате процентов банку.

Заем под залог материнского капитала на приобретение жилья в Москве предусматривает:

- оформление целевой ипотечной ссуды с вычетом из суммы просроченной выплаты, равной семейному капиталу;

- ипотека жилого помещения банковского учреждения до полного погашения задолженности;

- окончательная регистрация права собственности на жилье после снятия залога с квартиры или дома (осуществляется после окончательного расчета заемщиком с банком о выплате суммы кредита, процентов, комиссионных и других платежей).

Как получить ипотеку на материнский капитал в Москве?

Согласно закону, владелец или владелец материнского капитала имеет право использовать средства на покупку уже готового дома или направить деньги на его строительство. Если семья решит получить ипотечный кредит в Москве, деньги передаются кредитору по безналичному расчету … При этом, согласно условиям использования семейного капитала, в 2019 году деньги могут быть направлены на:

- оплата первого взноса по кредитному договору;

- вносит взнос в счет долга по кредиту на покупку жилья.

Условия использования matkapital запрещают отправку денег на погашение пени, комиссий и штрафов по кредитному договору. Важно помнить, что семейный капитал может быть направлен исключительно на целевые кредиты. Фактические средства специального назначения отражаются в соответствующих документах. При этом не имеет значения, когда заемщик взял ипотеку — до возникновения права на материнский капитал или после.

Следует отметить, что московские банки, в том числе ВТБ, Сбербанк России, ДельтаКредит, Россельхозбанк и многие другие, предоставляют своим клиентам возможность погашения ипотечного материнского капитала в Москве, разрабатывая специальные кредитные предложения… Такие программы кредитования для Москвы отличаются привлекательными процентными ставками. Рассчитать все основные параметры ипотечной ссуды на материнский капитал можно с помощью онлайн-калькулятора, представленного на сайте.

Приветствую вас уважаемые читатели!

С появлением детей у большинства семей возникает острая необходимость в приобретении или расширении собственного жилья. Если у семьи совсем нет денег на квартиру, то для них самый лучший вариант покупки недвижимости — ипотека с материнским капиталом.О том, как вложить материнский капитал в ипотеку, мы поговорим в этой статье.

В целях повышения рождаемости с 1 января 2007 года наше государство оказывает финансовую поддержку семьям с детьми. Эта поддержка осуществляется в соответствии с программой материнского (семейного) капитала или MSC.

Эта поддержка осуществляется в соответствии с программой материнского (семейного) капитала или MSC.

Сумма платежа и кто имеет право ее получать?

В 2007 году материнский капитал утвержден в размере 250 тыс. Руб. Затем сумма ежегодно увеличивалась в соответствии с уровнем инфляции.Однако с 2015 года размер МСК не изменился и составляет порядка 453 026 рублей.

Программа материнского капитала, утвержденная в 2007 году, рассчитана на 10 лет до 2016 года включительно. Однако программа уже дважды продлевалась. Действует до 31 декабря 2021 года.

Условия получения сертификата MSC:

- оба родителя или одно лицо должны быть гражданами России;

- ребенок, рождение которого дает семье право на получение MSC, должен быть гражданином России и родиться не позднее 1 января 2007 г .;

- в семье уже есть хотя бы один ребенок;

- семья сначала использует право на MSC.

Аттестат получают преимущественно женщины. Однако законом определены случаи, когда материнский капитал может быть выдан мужчине или даже детям.

На что можно потратить?

Закон строго ограничивает направление расходования средств капитала.

Попытки обналичить справку или использовать ее в целях, не указанных в законе, влекут за собой требование Пенсионного фонда РФ о возврате потраченных сумм и даже уголовную ответственность.

Закон позволяет:

- Решать жилищный вопрос.

- Оплачивайте обучение своих детей, в том числе дошкольное.

- Прямые средства на формирование пенсий.

- Приобрести товары и услуги, необходимые детям с ограниченными возможностями.

- Ежемесячно, начиная с 01.01.2018, получать выплату, связанную с появлением в семье второго ребенка.

Чаще всего деньги идут на покупку жилья в ипотеку.Для этого вы можете:

- внести первоначальный взнос по ипотечному кредиту;

- погасить основную задолженность и проценты по уже оформленной ипотечной ссуде.

В этом случае сертификат разрешается использовать сразу, как только вы его получите.

Важно! Закон требует обязательной регистрации в долевой собственности на жилье, на приобретение которого были потрачены средства МСК. Акции должны быть выделены каждому члену семьи

Родители определяют размер пая на каждого ребенка и составляют обязательство, которое должно быть нотариально удостоверено.После покупки квартиры или полного погашения ипотеки это обязательство необходимо выполнить.

Как именно будут распределяться доли (по соглашению об определении долей или по договору дарения) родители определяют при оформлении обязательства. Подписав все необходимые документы о наделении детей долей, они передаются в Росреестр для регистрации.

Подумайте, как внести средства MSC для погашения текущего ипотечного кредита и как внести первый взнос.

Погашаем уже взятую ипотеку

Если квартира была куплена в ипотеку до получения сертификата, то закон все же позволяет использовать капитал для погашения кредитного обязательства. Соберите документы по следующему списку.

Соберите документы по следующему списку.

Затем отправьте их копии вместе с оригиналами в офис Пенсионного фонда. Перевод денег в банк будет произведен в срок, не превышающий одного месяца и 10 рабочих дней, начиная с момента подачи заявления, если, конечно, у ПФР нет оснований для отказа.

Первоначальный взнос оплачиваем материнским капиталом

Обязательным условием получения ипотеки является первоначальный взнос, размер которого должен составлять не менее 15% от цены, запланированной на покупку квартиры. Если у семьи нет достаточной суммы, то некоторые кредитные организации принимают МСК для оплаты первого взноса.

В этом случае банк либо увеличивает сумму кредита на размер материнского капитала, либо выдает другой кредит на соответствующую сумму.Эти деньги перечисляются продавцу квартиры в качестве первоначального взноса.

Затем, после оформления ипотеки и права собственности на жилье, заемщик обращается в ПФР с заявлением о переводе средств МСК в банк. После перевода денег банк пересчитает ежемесячный платеж и составит обновленный график платежей.

После перевода денег банк пересчитает ежемесячный платеж и составит обновленный график платежей.

Какие банки выдают ипотеку с участием материнского капитала?

Не всякая кредитная организация охотно принимает средства MSC для оплаты первоначального взноса по ряду причин:

- наличие сертификата не гарантирует платежеспособности заемщика;

- Банк передает жилье в залог, в том числе у несовершеннолетних собственников.Если заемщик не сможет погасить ссуду, то с продажей такой квартиры возникнут сложности.

Тем не менее, количество кредитных организаций, принимающих средства от МСК, ежегодно увеличивается. Для таких заемщиков разрабатываются специальные кредитные продукты. Условия кредитования разные, но наиболее выгодные предлагают крупные банки с госучастием, в частности Сбербанк или ВТБ.

Условия предоставления ипотечной ссуды при покупке квартиры за счет материнского капитала.

| Банк | Сбербанк | ВТБ | Открытие | Газпромбанк | Россельхозбанк |

| Ипотечная программа | Ипотека плюс материнский капитал | Новостройка / вторичка | Квартира + материнский капитал / новостройка + материнский капитал | Первичный и вторичный рынок | Молодая семья и материнский капитал |

| Оценить | из 8. 9% 9% | от 9,1% | от 8,7% | от 9% | от 9,3% |

| Срок | до 30 лет | ||||

| Минимальная сумма кредита | 300 тыс. Рублей | 600 тыс. Рублей | 500 тыс. Рублей | 500 тыс. Рублей | 100 тыс. Рублей |

| Первоначальный взнос | от 15% в том числе средства MSC | от 10%, с учетом средств MSC | от 10%, с учетом средств MSC | от 10% (взнос может быть уменьшен на сумма MSK, но не менее 5%) | от 15% в том числе средства MSC |

Порядок получения ипотеки

Выбрав подходящий банк, вы можете перейти к первому этапу получения жилищного кредита, а именно к одобрению ипотеки.

Шаг 1. Получите разрешение банка.

Основным условием одобрения ипотеки является наличие и подтверждение стабильного дохода. Если женщина, на имя которой выдано свидетельство, находится в декретном отпуске и не имеет официального заработка, супруг может выступать в качестве основного заемщика по ипотеке, и женщина автоматически становится созаемщиком по ссуде.

Также стоит учесть, что банк выдает кредит на сумму, не превышающую 85% от стоимости жилья.Это означает, что при использовании только средств MSC для внесения первоначального взноса в 453 тыс. Рублей приобретаемая квартира не должна быть дороже 3 млн рублей, потому что кредит можно оформить на сумму не более 2 млн 567 тыс. Рублей …

Если ежемесячный платеж вас не испугал, то можете смело отправлять в банк заявку на ипотеку. Сделать это можно прямо в офисе кредитной организации или подать заявку онлайн.

Список документов в разных банках может отличаться.Подробный список можно найти на сайте конкретного банка. Ниже представлен стандартный пакет документов для оформления ипотеки в Сбербанке.

Также необходимо предоставить: сертификат

- для MSC;

- все свидетельства о рождении детей до 18 лет;

- свидетельство о браке.

В течение недели банк примет решение об ипотеке. На практике решение выдается на второй день. Утвержденная заявка содержит максимальную сумму кредита, максимальный срок и процентную ставку по кредиту.Представитель кредитной организации обязательно позвонит и пригласит на собеседование, чтобы уточнить все условия заявки и, возможно, запросить дополнительные документы.

Утвержденная заявка содержит максимальную сумму кредита, максимальный срок и процентную ставку по кредиту.Представитель кредитной организации обязательно позвонит и пригласит на собеседование, чтобы уточнить все условия заявки и, возможно, запросить дополнительные документы.

Заявка действительно в течение определенного времени, которое банк определяет самостоятельно. Как правило, заявка действительна не более 90 дней. В этот период необходимо найти квартиру и собрать документы.

Шаг 2. Выберите недвижимость и получите одобрение.

Выбранная квартира должна не только понравиться покупателю, но и быть одобрена банком, который выделяет средства на ее покупку. Для этого необходимо прислать следующие документы на квартиру:

- экспертное заключение о стоимости квартиры;

- свидетельство о регистрации права собственности;

- выписка из Росреестра по сделкам с квартирой;

- Если квартира продается супружеской парой, то для продажи квартиры потребуется нотариально заверенное согласие второго супруга.

Банк проверит представленные документы и выдаст заключение в течение 3-5 дней. После одобрения вы можете пойти в банк, чтобы закрыть сделку.

Шаг 3. Заключить сделку и зарегистрироваться в Росреестре.

На данном этапе порядок действий будет следующим:

- Заключение договора ипотечного кредитования. Предварительно можно ознакомиться с шаблоном договора и заранее уточнить у ипотечного управляющего все непонятные моменты.При подписании кредитного договора необходимо тщательно проверить всю ключевую информацию, и особое внимание следует уделить графику погашения, в котором указан размер ежемесячного платежа.

- Заключение договора купли-продажи квартиры. Желательно сразу прописывать в договоре размер долей детей и родителей.

- Регистрация сделки в Росреестре … Для регистрации сделки необходимые документы передаются в Росреестр.В этом случае регистрируется не только смена собственника, но и залог в пользу банка, то есть ипотека. Результат регистрации будет отражен в выписке из ЕГРН.

Результат регистрации будет отражен в выписке из ЕГРН.

Результат регистрации будет отражен в выписке из ЕГРН.Шаг 4. Обратитесь в ПФР.

Для того, чтобы средства MSC были переведены в банк, необходимо обратиться в ПФР для управления средствами материнского капитала. Перечень документов для подачи:

- заявление владельца свидетельства о распоряжении средствами MSC; Сертификат

- mSC;

- паспорт и СНИЛС владельца сертификата MSC;

- свидетельство о браке;

- Договор ипотечного кредитования.

В установленный срок ПФР принимает решение и переводит деньги в банк.

Шаг 5. Получите обновленный график платежей из банка.

Так как перевод средств в MSC займет примерно 1-2 месяца, то в течение этого периода вам придется оплатить всю стоимость кредита. Как только деньги поступят, банк пересчитает ежемесячный платеж и подготовит обновленный график платежей.

Условия оформления сделки

Итак, рассчитаем примерный срок покупки квартиры в ипотеку за счет средств MSC.

- Получение одобрения кредитной заявки — 2 дня.

- Поиск недвижимости и сбор документов — от 1 до 2 месяцев.

- Подтверждение выбранной недвижимости банком — не более 5 дней.

- Оформление сделки — 2 дня.

- Регистрация сделки в Росреестре — от 3 до 9 дней.

- Заявление в Пенсионный фонд и зачисление денежных средств из МПК в банк — не более месяца и 10 рабочих дней.

В общей сложности это займет около 3-4 месяцев, из которых большую часть времени придется потратить на поиск квартиры и сбор документов.

Заключение

Получение ипотеки под материнский капитал — прекрасная возможность для семьи приобрести собственный уютный дом. В своей квартире вам будет комфортно растить и воспитывать детей. При этом купить квартиру можно всего за 3 месяца с момента получения сертификата, даже без денег на первоначальный взнос.Собственная квартира — это реальность, даже если у вас совсем нет сбережений!

Большинство людей боятся брать ипотеку из-за высоких процентных ставок и беспокоятся, что однажды они не смогут выплатить ссуду. Для этого рекомендуется регулярно отслеживать процентные ставки по ипотеке в разных банках, чтобы воспользоваться возможностью вовремя рефинансировать уже выданный кредит.

Для этого рекомендуется регулярно отслеживать процентные ставки по ипотеке в разных банках, чтобы воспользоваться возможностью вовремя рефинансировать уже выданный кредит.

Это поможет снизить ежемесячный платеж и в целом снизить переплату по кредиту.Более того, в последнее время наблюдается устойчивая тенденция к снижению ставок по ипотечным кредитам. Программа льготного ипотечного кредитования уже действует, но это совсем другая история …

Напишите в комментариях, как быстро вам удалось купить квартиру в ипотеку с материнским капиталом, в каком банке и под какой процент ты получил ссуду?

До скорой встречи!

Каждая семья, имеющая сертификат, имеет право на получение ипотеки по. При этом родители сами решают, какой банк выбрать и как именно использовать свой сертификат.

Уважаемые читатели! В статье рассказывается о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решит вашу проблему — обратитесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ 24/7 И БЕЗ ДНЕЙ .

Быстро и БЕСПЛАТНО !

Ипотечный кредит по родительскому сертификату можно использовать для покупки:

- готовый корпус;

- земельный участок;

- объектов недвижимости в стадии строительства.

Есть также несколько способов использования капитала, обычно им вносится первоначальный взнос, но есть и другие варианты.

Условия

Порядок получения и использования материнского капитала регулируется с 2006 года.

А вопросы оформления ипотеки и способов ее использования прописаны в 1998 году.

Требования к заемщикам

Практически все банки выдвигают одинаковые условия для заемщика. Важной особенностью является то, что финансовые компании охотнее соглашаются оформить ипотеку на владельца будущего капитала, а именно матери семейства.

Конечно, в большинстве случаев отец является основным плательщиком, так как у него есть официальный доход, а многие женщины не работают с маленькими детьми.

Но все же для упрощения процедуры лучше оформить кредит женщине, а мужчина заплатит по факту.

Если семья хочет разложить свои кредитные обязательства, то процесс получения ипотеки может значительно затянуться.

Например, обычно от семьи требуется предоставить только стандартный список бумаг, но если клиент является отцом, то также потребуется предоставить документальное подтверждение наличия неизрасходованного капитала.

Кроме того, может потребоваться подтверждение общего дохода семьи. Большим плюсом в этом случае будет наличие не только официальной зарплаты от мужа, но и от материнства жены.

Если все эти условия соблюдены, то банковская организация не сможет отказать в выдаче кредита.

Банковские программы

Обычно плательщику предлагается несколько вариантов использования капитала:

- Совершение первого взноса по справке о рождении ребенка.Однако у этого варианта есть один недостаток, Пенсионный фонд страны осуществляет переводы на банковский счет в течение двух месяцев. Если семья хочет сразу получить квартиру, лучше использовать другой метод.

- Погашение остатка кредита за счет материнского капитала. Стоит отметить, что этот способ можно реализовать, если кредит был взят на покупку готовой недвижимости, поскольку в другой ситуации Пенсионный фонд откажется тратить капитал.

- Приобретение недвижимости по специальному предложению финансовой компании… В некоторых банках можно ознакомиться с предложениями и тарифными планами по получению ипотеки только на материнский капитал.

Если семья хочет сразу получить квартиру, лучше использовать другой метод.

Если семья хочет сразу получить квартиру, лучше использовать другой метод.В основном жилье по последней программе предлагается среднему классу комфортности, например, дома вдали от города, часть долевой собственности.

Такой вариант обычно рассматривают граждане с низким уровнем доходов.

Ипотека под материнский капитал

Иногда получение кредита осложняется тем, что родители не соответствуют определенным требованиям банка.

Без отчета о прибылях и убытках

Можно ли получить ипотеку под материнский капитал без справки о доходах? Это возможно, но в то же время важно понимать, что большинство банков должны иметь определенные гарантии от заемщика, что он сможет вовремя выплатить кредит.

Поэтому крупные организации не предоставляют кредит без справки о доходах.

Однако есть компании, которые предлагают такую услугу, но они тоже недовольны ссудой.

В этом случае заемщик должен решить, что ему лучше всего:

- взять ипотеку с высокими процентными ставками;

- или устроиться на официальную работу и проработать на ней не менее полугода.

Понятно, что некоторые граждане в настоящее время работают без работы или удаленно дома и не видят необходимости искать другие заработки, но тогда они могут устроить себе «левую» работу только для информации в банке.

Однако тогда они берут на себя определенный риск, поскольку сотрудники банка могут легко раскрыть мошенничество и отказать в ссуде.

Без первоначального взноса

Сегодня банки практически не предоставляют ипотечные кредиты.

Сложность заключается в том, что использовать материнское свидетельство для первого платежа можно только по истечении трех лет со дня рождения второго ребенка.

Следовательно, если родители хотят получить ссуду сразу, то им лучше иметь сбережения для выплаты первого взноса.

Что дают банки?

Сегодня многие крупные банки предоставляют услуги ипотечного кредитования с использованием материнского капитала.

Следует отметить, что микрофинансовые организации также осуществляют данную услугу, но из-за частых случаев мошенничества обращаться в офисы с сомнительной репутацией не рекомендуется.

Сбербанк

Главный российский банк страны предоставляет ипотечные кредиты по материнскому сертификату на покупку готовой недвижимости или строящегося жилого объекта.

Следует отметить, что программа по праву считается одной из самых выгодных для плательщика:

- в рамках этой программы установлены в размере 12 процентов в год.

- Есть минимальный лимит на сумму кредита — от 45 тыс. Руб.

- Максимальный срок кредита — тридцать лет.

- Самый первый взнос можно оформить по небольшому тарифу — 10% от стоимости жилья.

- При прохождении процедуры клиенту не нужно платить комиссию, также есть возможность досрочного погашения.

Россельхозбанк

предоставляет ипотеку под материнский капитал на тех же условиях, что и другие заемщики:

- Имея справку, вы можете погасить часть кредита или внести первый взнос.

- Однако, если семья с более чем одним ребенком также является молодой семьей по государственной программе, то такая пара может рассчитывать на снижение первоначального взноса и другие дополнительные льготы.

- Чтобы получить капельницу под материнский капитал в Россельхозбанке, заявитель должен иметь суммарный стаж работы в течение последних пяти лет не менее одного года на официальной работе и работать на текущей работе не менее шести месяцев.

- Кредиты предоставляются только гражданам России.

- Процентная ставка начинается от 12 процентов.

- Максимальный срок кредита — 25 лет.

ВТБ 24

Банк предлагает своим плательщикам выбрать несколько вариантов использования материнского капитала:

- сделать первый взнос;

- увеличить сумму кредита или погасить оставшуюся задолженность.

Условия следующие:

- Процентные ставки варьируются от 11 до 14,5 процента.

- Наименьшая сумма кредита не должна быть меньше 900 тысяч рублей, а минимальный взнос — не менее 10 процентов от рыночной стоимости недвижимости.

- Кредиты выдаются на срок до 50 лет.

Как зарегистрироваться?

Для получения кредита клиент обращается в банк по месту жительства. Если его заявление одобрено, то гражданин начинает искать квартиру и оформлять документы.

После окончательного утверждения своей кандидатуры банком заемщик обращается в Пенсионный фонд с справкой, где его заявление рассматривается до двух месяцев.

Если Фонд одобряет заявку, то деньги переводятся на расчетный счет банковской организации.

Документы

Для получения ипотеки за счет материнского капитала необходимы следующие документы:

- основной документ, удостоверяющий личность двух супругов;

- свидетельств установленной формы 2-НДФЛ;

- ксерокопия капитала;

- документальное подтверждение от Фонда об остатке денежных средств на счете клиента;

- договор купли-продажи недвижимости;

- других документов по запросу банка.

Образец договора

Чтобы купить дом по ипотеке, необходимо оформить договор о приобретении квартиры или долей с целью получения права собственности. В нем указывается подробная информация о покупателе и продавце, которым является банк.

Ваше пошаговое руководство по процессу покупки дома

Эти 3 маленьких слова могут вызвать у вас все, от волнения до откровенной паники: Покупка дома. Вам нравится создавать акции и владеть собственностью.И вы чувствуете, что готовы пустить какие-то постоянные корни. Но вы можете спросить: «Как работает покупка дома? С чего мне вообще начать? »

Как и в случае со многими дорогими товарами, первое, что нужно учитывать, — это деньги: прежде чем вы начнете исследовать окрестности (восточная или западная? Рядом с парками или рядом с магазинами?), Стили домов (ранчо или викторианский?) И школы. районов, нужно сэкономить на первоначальном взносе.

Обдумывание всех этапов покупки дома может быть непосильной задачей, особенно для начинающего покупателя. Это руководство для покупателя дома поможет вам пройти через это с советами по всем аспектам процесса покупки дома: сбор вашего первоначального взноса, право на получение ипотеки, поиск лучшего времени для покупки, понимание того, как владение домом повлияет на ваши финансы и подготовка для закрытия. В этой первой статье из серии из 5 статей вы узнаете о правилах авансового платежа.

Это руководство для покупателя дома поможет вам пройти через это с советами по всем аспектам процесса покупки дома: сбор вашего первоначального взноса, право на получение ипотеки, поиск лучшего времени для покупки, понимание того, как владение домом повлияет на ваши финансы и подготовка для закрытия. В этой первой статье из серии из 5 статей вы узнаете о правилах авансового платежа.

Итак, что нужно для покупки дома? Типичный покупатель вносит 20% 1 покупной цены дома наличными в качестве первоначального взноса. 2 Многим людям может потребоваться от 5 до 7 лет, чтобы сэкономить такие деньги, в зависимости от того, сколько они готовы и способны отложить. 2

Хорошее практическое правило — ежегодно откладывать от 10 до 20% своего дохода на первоначальный взнос. Например, если ваша годовая зарплата составляет 75 000 долларов, попробуйте ежегодно вкладывать на сберегательный счет от 7 500 до 15 000 долларов. Но не волнуйтесь: поскольку многие люди не имеют сбережений в размере 20% от стоимости дома, есть способы сэкономить меньше или получить наличные, необходимые для первоначального взноса.

Но не волнуйтесь: поскольку многие люди не имеют сбережений в размере 20% от стоимости дома, есть способы сэкономить меньше или получить наличные, необходимые для первоначального взноса.

Заем FHA — это ипотека, застрахованная Федеральным жилищным управлением (FHA). Это отличный вариант, если у вас мало денег для первоначального взноса. Вы можете заплатить меньшую сумму авансом, сэкономив при этом наличные, в то же время накопив сбережения за счет собственного капитала дома. У этого типа ссуды много преимуществ.

Больше гибкости: Благодаря страховке у кредиторов есть больше возможностей для маневра с квалификацией заемщика.Это означает, что даже если у вас есть несколько красных флажков в вашей кредитной истории или менее 20%, вы можете претендовать на ссуду FHA. 3

У вас может быть меньший авансовый платеж: ссуды FHA часто требуют только предоплаты наличными в размере 3,5% (вместо 20%), если ваш кредитный рейтинг выше 80.

Если ваш счет меньше этого, вам придется положить вниз на 10%. 3

Если ваш счет меньше этого, вам придется положить вниз на 10%. 3

Если ваш счет меньше этого, вам придется положить вниз на 10%. 3 Однако есть и недостатки 4 :

Вы платите страховку : Поскольку ссуды FHA застрахованы, вам придется платить ежемесячный и годовой страховой взнос.Для дома за 200 000 долларов вы будете платить около 1700 долларов в год за страховку. 5 Заемщики, которые получают обычную ссуду и вносят 20%, могут вообще избежать ипотечного страхования.

Вам необходимо соблюдать правила HUD : Министерство жилищного строительства и городского развития США (HUD) управляет ссудами FHA. У HUD есть правила относительно того, какие типы недвижимости можно приобрести с помощью ссуды FHA. Одобренный HUD оценщик должен будет посетить объект, чтобы убедиться, что он соответствует всем требованиям программы.

Вы можете считать свои пенсионные сбережения неприкасаемыми, пока вам не исполнится 59 с половиной лет. Тем не менее, есть определенные случаи, когда вы можете использовать часть своей пенсии, не платя традиционный 10% налог на досрочное снятие средств. 6

Тем не менее, есть определенные случаи, когда вы можете использовать часть своей пенсии, не платя традиционный 10% налог на досрочное снятие средств. 6

Покупка дома впервые — один из таких случаев. Покупатели жилья впервые могут снять до 10 000 долларов США без штрафных санкций. 6 Если вы женаты, ваш супруг может сделать то же самое.Это означает, что каждый из вас может взять до 10% со своего IRA и объединить их для первоначального взноса — все без штрафных санкций. Имейте в виду, что в зависимости от типа IRA и продолжительности его действия вам, возможно, придется платить подоходный налог с суммы, которую вы сняли.

Использование денег из вашего IRA может помочь вам вздохнуть с облегчением, зная, что все деньги на вашем сберегательном счете не пойдут на дом. Вы по-прежнему можете копить на другие цели или окунуться в свои сбережения на случай чрезвычайной ситуации.

Вы также можете занять до 50 000 долларов США или половину суммы, указанной в вашем 401 (k), в зависимости от того, какая сумма меньше. Ваш работодатель должен разрешить вам взять этот тип ссуды, и он дает вам ссуду и устанавливает условия. В чем преимущества этого маршрута?

Ваш работодатель должен разрешить вам взять этот тип ссуды, и он дает вам ссуду и устанавливает условия. В чем преимущества этого маршрута?

Вы платите себе : Во время ссуды вы платите основную сумму (сумму, которую вы взяли и должны вернуть) и проценты, которые выплачиваются из вашей зарплаты после уплаты налогов.

Вы получаете низкую процентную ставку : Как правило, процентная ставка ниже, чем у другого кредитора.Поскольку вы платите меньше процентов, вы можете вкладывать больше денег в сбережения или платить больше в пользу собственного капитала.

Но вы также должны помнить об этом:

Существует штраф, если вы потеряете работу. : Если вы потеряете работу, вам придется выплатить всю ссуду сразу (вместо стандартных от 5 до 15 лет).

Ваши пенсионные сбережения будут меньше : у вас будет меньше денег на пенсионном счете, который активно приносит проценты, пока вы выплачиваете ссуду.

Государство предоставляет гранты для тех, кто впервые покупает жилье. В общем, в каждом штате свои требования к покупке дома, если использовать их гранты.

Обычно покупатель жилья должен зарабатывать меньше среднего среднего дохода по штату 7 , чтобы претендовать на грант. Государственная субсидия в основном представляет собой беспроцентную ссуду для оплаты первоначального взноса.Более того, некоторые гранты на первоначальный взнос вообще не нужно возвращать. 8 Если вы имеете право на любой из вариантов, вы можете сэкономить тонну (либо на процентах, либо на первоначальном взносе полностью). Такой сайт, как downpaymentresource.com, может помочь вам определить, соответствуете ли вы требованиям.

Сохранить на закрытие Закрытие сделки — это последний шаг в процессе покупки дома, и сейчас это может показаться очень далеким. Но пока вы откладываете свой авансовый платеж, вы можете также отложить немного дополнительных денежных средств для покрытия расходов на закрытие сделки.

Но пока вы откладываете свой авансовый платеж, вы можете также отложить немного дополнительных денежных средств для покрытия расходов на закрытие сделки.

Большинству домовладельцев необходимо оплатить от 2 до 5% покупной цены дома в счет закрытия. 9 Это означает, что если вы покупаете дом за 200 000 долларов, вы можете рассчитывать заплатить от 4000 до 10 000 долларов в качестве комиссии при закрытии сделки. Вы можете начать откладывать эти деньги сейчас, понемногу, пока вы охотитесь за домом. Скорее всего, Future You будет вам очень благодарен за это.

Если вы старательно копите, используете пенсионные фонды или обращаетесь за государственной помощью, средства для первоначального взноса могут оказаться в ваших руках раньше, чем вы думаете.После внесения авансового платежа вы готовы к шагу 2 в процессе покупки дома: получению ипотечного кредита.

Часть 2 нашего Руководства для начинающих покупателей жилья покажет вам, как это сделать.

Ипотечный калькулятор | Банковская ставка

Как рассчитать ипотечные платежи

Хотите узнать, сколько будет ежемесячных выплат по ипотеке? Для математиков, вот формула, которая поможет вам рассчитать ипотечные платежи вручную:

Уравнение для выплат по ипотеке

M = P [r (1 + r) ^ n / ((1 + r) ^ n) -1)]

- M = общий ежемесячный платеж по ипотеке

- P = основная сумма кредита

- r = ваша ежемесячная процентная ставка. Кредиторы предоставляют вам годовую ставку, поэтому вам нужно разделить эту цифру на 12 (количество месяцев в году), чтобы получить ежемесячную ставку. Если ваша процентная ставка составляет 5%, ваша ежемесячная ставка будет 0,004167 (0,05 / 12 = 0,004167).

- n = количество платежей в течение срока кредита. Умножьте количество лет в сроке ссуды на 12 (количество месяцев в году), чтобы получить общее количество выплат по ссуде. Например, фиксированная ипотека на 30 лет будет иметь 360 выплат (30×12 = 360).

Кредиторы предоставляют вам годовую ставку, поэтому вам нужно разделить эту цифру на 12 (количество месяцев в году), чтобы получить ежемесячную ставку. Если ваша процентная ставка составляет 5%, ваша ежемесячная ставка будет 0,004167 (0,05 / 12 = 0,004167).

Кредиторы предоставляют вам годовую ставку, поэтому вам нужно разделить эту цифру на 12 (количество месяцев в году), чтобы получить ежемесячную ставку. Если ваша процентная ставка составляет 5%, ваша ежемесячная ставка будет 0,004167 (0,05 / 12 = 0,004167).Эта формула поможет вам вычислить, сколько дома вы можете себе позволить. Использование нашего ипотечного калькулятора может облегчить вам работу и помочь вам решить, достаточно ли вы вкладываете денег или можете или должны скорректировать срок кредита. Всегда полезно оценивать покупки у нескольких кредиторов, чтобы убедиться, что вы получаете самую выгодную сделку.

Как может помочь ипотечный калькулятор

Покупка дома — самая крупная покупка, которую большинство людей совершит в своей жизни, поэтому вам следует тщательно подумать о том, как вы собираетесь ее финансировать. Предварительная установка бюджета — задолго до того, как вы начнете смотреть на дома — поможет вам не влюбиться в дом, который вы не можете себе позволить. Вот здесь и может помочь простой ипотечный калькулятор, подобный нашему.

Выплата по ипотеке включает четыре компонента, которые вместе известны как PITI (произносится как «жалость»): основная сумма, проценты, налоги и страхование. Многие покупатели жилья знают об этих расходах, но не готовы к скрытым расходам домовладения. К ним относятся сборы ассоциации домовладельцев (ТСЖ), страхование частной ипотечной ссуды, текущее обслуживание, более крупные счета за коммунальные услуги и капитальный ремонт.

Калькулятор ипотечной ссуды с банковской ставкой может помочь вам учесть сборы PITI и ТСЖ, но не другие расходы, поэтому убедитесь, что ежемесячный платеж, который он рассчитывает для вас, не является абсолютным максимумом того, что вы можете себе позволить. Важно иметь в своем бюджете некоторую амортизацию на случай непредвиденных или чрезвычайных расходов. Вы также можете настроить сумму кредита и первоначального взноса, процентную ставку и срок кредита, чтобы увидеть, как эти переменные влияют на ваш ежемесячный платеж. Ваша конкретная процентная ставка будет зависеть от вашего общего кредитного профиля и отношения долга к доходу, или DTI, который представляет собой сумму всех ваших долгов и нового платежа по ипотеке, деленную на ваш валовой ежемесячный доход.Более низкий кредитный рейтинг и более высокий DTI могут сделать вас более рискованным заемщиком в глазах кредиторов. Как правило, чем более рискованным вы кажетесь на бумаге, тем выше будет ваша процентная ставка.

Вы также можете настроить сумму кредита и первоначального взноса, процентную ставку и срок кредита, чтобы увидеть, как эти переменные влияют на ваш ежемесячный платеж. Ваша конкретная процентная ставка будет зависеть от вашего общего кредитного профиля и отношения долга к доходу, или DTI, который представляет собой сумму всех ваших долгов и нового платежа по ипотеке, деленную на ваш валовой ежемесячный доход.Более низкий кредитный рейтинг и более высокий DTI могут сделать вас более рискованным заемщиком в глазах кредиторов. Как правило, чем более рискованным вы кажетесь на бумаге, тем выше будет ваша процентная ставка.

Как решить, сколько дома вы можете себе позволить

Если вы не уверены, какая часть вашего дохода должна идти на жилье, следуйте проверенному правилу 28/36 процентов. Большинство финансовых консультантов соглашаются с тем, что люди должны тратить не более 28 процентов своего валового дохода на жилье (то есть платеж по ипотеке) и не более 36 процентов своего валового дохода на общую сумму долга, включая выплаты по ипотеке, кредитные карты, студенческие ссуды. , медицинские счета и тому подобное.

, медицинские счета и тому подобное.

Вот пример того, как это выглядит:

Общая сумма ежемесячных выплат по ипотекеДжо зарабатывает 60 000 долларов в год. Это общий ежемесячный доход в размере 5000 долларов США в месяц.

5000 долларов x 0,28 = 1,400 долларов США ежемесячного платежа по ипотеке (PITI)

Джо, включая основную сумму, проценты, налоги и страховку, не должна превышать 1400 долларов в месяц. Это максимальная сумма кредита примерно 253 379 долларов США.

Вы можете претендовать на ипотеку с коэффициентом DTI до 50 процентов для некоторых кредитов, но у вас может не хватить места для маневра в вашем бюджете на другие расходы на проживание, пенсию, чрезвычайные сбережения и дискреционные расходы, если вы слишком сильно растянетесь.Кредиторы не принимают во внимание эти статьи бюджета, когда они предварительно одобряют получение кредита, поэтому вы должны сами учесть эти расходы в своей картине доступности жилья.

Знание того, что вы можете себе позволить, поможет вам предпринять следующие шаги с финансовой точки зрения. Последнее, что вы хотите сделать, — это получить 30-летний жилищный заем, который слишком дорог для вашего бюджета, даже если кредитор готов одолжить вам деньги.

Следующие шаги

Калькулятор ипотеки — это трамплин, который поможет вам оценить ежемесячный платеж по ипотеке и понять, что он включает.Ваш следующий шаг после игры с цифрами: получите предварительное одобрение ипотечного кредитора.

Подача заявки на ипотеку даст вам более точное представление о том, сколько дома вы можете себе позволить после того, как кредитор проверит вашу занятость, доход, кредит и финансы. У вас также будет более четкое представление о том, сколько денег вам нужно будет принести до финального стола.

О наших таблицах ставок по ипотеке

Приведенная выше информация об ипотечном кредите предоставлена или получена Bankrate.

Некоторые кредиторы предоставляют Bankrate условия своего ипотечного кредита в рекламных целях, и Bankrate получает компенсацию от этих рекламодателей (наши «Рекламодатели»). Условия других кредиторов собираются Bankrate посредством собственного исследования доступных условий ипотечного кредита, и эта информация отображается в нашей таблице ставок для соответствующих критериев. В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или по номеру телефона Рекламодателя.

Некоторые кредиторы предоставляют Bankrate условия своего ипотечного кредита в рекламных целях, и Bankrate получает компенсацию от этих рекламодателей (наши «Рекламодатели»). Условия других кредиторов собираются Bankrate посредством собственного исследования доступных условий ипотечного кредита, и эта информация отображается в нашей таблице ставок для соответствующих критериев. В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или по номеру телефона Рекламодателя.

Некоторые кредиторы предоставляют Bankrate условия своего ипотечного кредита в рекламных целях, и Bankrate получает компенсацию от этих рекламодателей (наши «Рекламодатели»). Условия других кредиторов собираются Bankrate посредством собственного исследования доступных условий ипотечного кредита, и эта информация отображается в нашей таблице ставок для соответствующих критериев. В приведенной выше таблице список Рекламодателя можно идентифицировать и отличить от других списков, поскольку он включает кнопку «Далее», которую можно использовать для перехода на собственный веб-сайт Рекламодателя или по номеру телефона Рекламодателя. Каждый Рекламодатель несет ответственность за точность и доступность своих собственных рекламируемых условий. Bankrate не может гарантировать точность или доступность любого срока кредита, указанного выше. Тем не менее, Bankrate пытается проверить точность и доступность рекламируемых условий посредством процесса обеспечения качества и требует от Рекламодателей согласия с нашими Положениями и условиями и соблюдения нашей Программы контроля качества. Щелкните здесь, чтобы просмотреть критерии ставки по кредитному продукту.

Щелкните здесь, чтобы просмотреть критерии ставки по кредитному продукту.

могут иметь на своем веб-сайте условия займа, отличные от тех, которые рекламируются через Bankrate.com. Для получения ставки Bankrate.com вы должны идентифицировать себя перед Рекламодателем как клиент Bankrate.com. Обычно это делается по телефону, поэтому вам следует искать номер телефона рекламодателя, когда вы переходите на его веб-сайт. Кроме того, кредитные союзы могут потребовать членства.

Если вы ищете ссуду на сумму более 424 100 долларов, кредиторы в определенных местах могут предоставить условия, отличные от тех, которые указаны в таблице выше.Вы должны подтвердить свои условия с кредитором в отношении запрашиваемой суммы кредита.

Условия кредита (годовая процентная ставка и примеры платежей), приведенные выше, не включают суммы налогов или страховых взносов. Сумма вашего ежемесячного платежа будет больше, если включены налоги и страховые взносы.

Если вы использовали Bankrate. com и не получили рекламируемые условия займа или иным образом недовольны своим опытом работы с любым Рекламодателем, мы хотим получить известие от вас. Пожалуйста, нажмите здесь, чтобы оставить свои комментарии в отдел контроля качества банковских ставок.

com и не получили рекламируемые условия займа или иным образом недовольны своим опытом работы с любым Рекламодателем, мы хотим получить известие от вас. Пожалуйста, нажмите здесь, чтобы оставить свои комментарии в отдел контроля качества банковских ставок.

Гарантия качества

Сравнивайте цены с уверенностью. Ставки точны и доступны на дату, видимую для клиентов Bankrate. Представьте себя потребителем Bankrate, чтобы получить ставку Bankrate.com.

О банкротствеРекомендуемая процентная ставка

Полезные калькуляторы и инструменты

Ипотечный калькулятор: альтернативное использование

Большинство людей используют ипотечный калькулятор для оценки выплаты по новой ипотеке, но его можно использовать и для других целей.Вот еще несколько вариантов использования:

Планируется досрочно погасить ипотеку.

Воспользуйтесь функцией «Дополнительные выплаты» ипотечного калькулятора Bankrate, чтобы узнать, как можно сократить срок и сэкономить больше в долгосрочной перспективе, выплачивая дополнительные деньги в счет основной суммы кредита.

Вы можете вносить эти дополнительные платежи ежемесячно, ежегодно или даже однократно.Чтобы рассчитать экономию, нажмите ссылку «Амортизация / График платежей» и введите гипотетическую сумму в одну из категорий платежей (ежемесячно, ежегодно или разово), затем нажмите «Применить дополнительные платежи», чтобы узнать, сколько процентов вы получаете. Я в конечном итоге заплату и назначу новую дату выплаты.

Решите, стоит ли ARM рисковать.

Более низкая начальная процентная ставка ипотеки с регулируемой ставкой, или ARM, может быть заманчивой. В то время как ARM может быть подходящим для некоторых заемщиков, другие могут обнаружить, что более низкая начальная процентная ставка не сократит их ежемесячные платежи так, как они думают.

Чтобы получить представление о том, сколько вы действительно сэкономите на начальном этапе, попробуйте ввести процентную ставку ARM в ипотечный калькулятор, оставив срок 30 лет.Затем сравните эти выплаты с выплатами, которые вы получаете, когда вводите ставку для обычной 30-летней фиксированной ипотеки.

Это может подтвердить ваши первоначальные надежды на преимущества ARM — или дать вам реальную проверку того, действительно ли потенциальные преимущества ARM перевешивают риски.Узнайте, когда нужно отказаться от частного ипотечного страхования.

Вы можете использовать ипотечный калькулятор, чтобы определить, когда у вас будет 20 процентов собственного капитала в вашем доме.Это волшебное число для требования, чтобы кредитор отказался от требования частного ипотечного страхования. Если вы вложили менее 20 процентов при покупке дома, вам придется ежемесячно вносить дополнительный сбор в дополнение к регулярному платежу по ипотеке, чтобы компенсировать риск кредитора. Как только у вас будет 20% капитала, эта комиссия уйдет, а значит, в вашем кармане будет больше денег.

Просто введите первоначальную сумму ипотечного кредита и дату закрытия и нажмите «Показать график погашения».»Затем умножьте исходную сумму ипотечного кредита на 0,8 и сравните результат с ближайшим числом в крайнем правом столбце таблицы амортизации, чтобы узнать, когда вы достигнете 20% собственного капитала.

Вы можете вносить эти дополнительные платежи ежемесячно, ежегодно или даже однократно.

Вы можете вносить эти дополнительные платежи ежемесячно, ежегодно или даже однократно. Это может подтвердить ваши первоначальные надежды на преимущества ARM — или дать вам реальную проверку того, действительно ли потенциальные преимущества ARM перевешивают риски.

Это может подтвердить ваши первоначальные надежды на преимущества ARM — или дать вам реальную проверку того, действительно ли потенциальные преимущества ARM перевешивают риски.

Помощь калькулятора ипотеки

Использование онлайн-калькулятора ипотеки может помочь вам быстро и точно спрогнозировать ежемесячный платеж по ипотеке с помощью всего лишь нескольких частей информации. Он также может показать вам общую сумму процентов, которые вы заплатите в течение срока действия ипотеки.Чтобы использовать этот калькулятор, вам понадобится следующая информация:

Цена дома —

Это сумма в долларах, которую вы ожидаете заплатить за дом.

Первоначальный взнос —

Первоначальный взнос — это деньги, которые вы даете продавцу дома. Снижение по крайней мере на 20 процентов обычно позволяет избежать ипотечного страхования.

Сумма ипотеки —

Если вы получаете ипотеку на покупку нового дома, вы можете узнать это число, вычтя первоначальный взнос из стоимости дома.Если вы рефинансируете, это число будет непогашенным остатком по вашей ипотеке.

Срок ипотеки (лет) —

Это срок ипотеки, которую вы рассматриваете. Например, если вы покупаете дом, вы можете выбрать ипотечный кредит на 30 лет, который является наиболее распространенным, поскольку он позволяет снизить ежемесячные платежи за счет увеличения срока погашения более чем на три десятилетия. С другой стороны, рефинансирующий домовладелец может выбрать ссуду с более коротким сроком погашения, например 15 лет.Это еще один распространенный термин ипотеки, который позволяет заемщику сэкономить деньги, выплачивая меньшую сумму процентов. Однако ежемесячные выплаты по ипотечным кредитам на 15 лет выше, чем по ипотечным кредитам на 30 лет, поэтому для домашнего бюджета это может оказаться большим натяжением, особенно для тех, кто впервые покупает жилье.

Например, если вы покупаете дом, вы можете выбрать ипотечный кредит на 30 лет, который является наиболее распространенным, поскольку он позволяет снизить ежемесячные платежи за счет увеличения срока погашения более чем на три десятилетия. С другой стороны, рефинансирующий домовладелец может выбрать ссуду с более коротким сроком погашения, например 15 лет.Это еще один распространенный термин ипотеки, который позволяет заемщику сэкономить деньги, выплачивая меньшую сумму процентов. Однако ежемесячные выплаты по ипотечным кредитам на 15 лет выше, чем по ипотечным кредитам на 30 лет, поэтому для домашнего бюджета это может оказаться большим натяжением, особенно для тех, кто впервые покупает жилье.

Процентная ставка —